Embed Size (px)

Citation preview

1

Obligations chinoises – qu’en est-il?

UBS Asset ManagementRéservé à la clientèle professionnelle

Opportunités sur un marché en pleine transformation

2

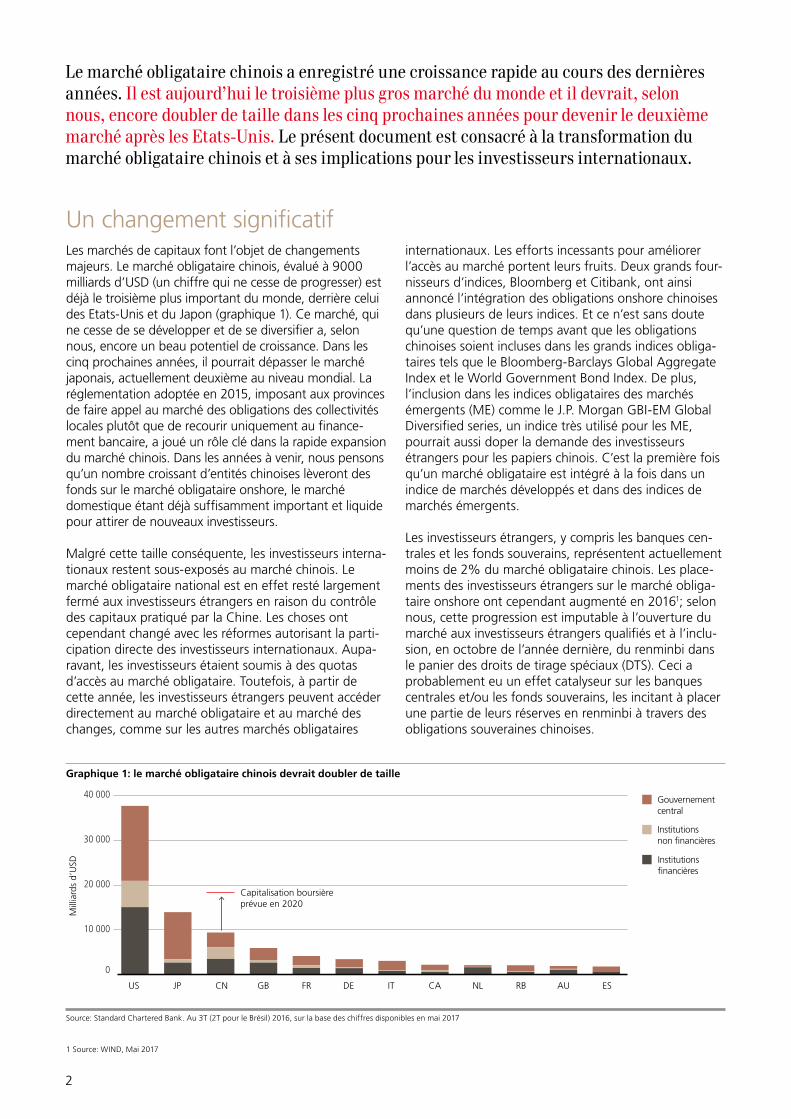

Un changement significatifLes marchés de capitaux font l’objet de changements majeurs. Le marché obligataire chinois, évalué à 9000 milliards d’USD (un chiffre qui ne cesse de progresser) est déjà le troisième plus important du monde, derrière celui des Etats-Unis et du Japon (graphique 1). Ce marché, qui ne cesse de se développer et de se diversifier a, selon nous, encore un beau potentiel de croissance. Dans les cinq prochaines années, il pourrait dépasser le marché japonais, actuellement deuxième au niveau mondial. La réglementation adoptée en 2015, imposant aux provinces de faire appel au marché des obligations des collectivités locales plutôt que de recourir uniquement au finance-ment bancaire, a joué un rôle clé dans la rapide expansion du marché chinois. Dans les années à venir, nous pensons qu’un nombre croissant d’entités chinoises lèveront des fonds sur le marché obligataire onshore, le marché domestique étant déjà suffisamment important et liquide pour attirer de nouveaux investisseurs.

Malgré cette taille conséquente, les investisseurs interna-tionaux restent sous-exposés au marché chinois. Le marché obligataire national est en effet resté largement fermé aux investisseurs étrangers en raison du contrôle des capitaux pratiqué par la Chine. Les choses ont cependant changé avec les réformes autorisant la parti-cipation directe des investisseurs internationaux. Aupa-ravant, les investisseurs étaient soumis à des quotas d’accès au marché obligataire. Toutefois, à partir de cette année, les investisseurs étrangers peuvent accéder directement au marché obligataire et au marché des changes, comme sur les autres marchés obligataires

internationaux. Les efforts incessants pour améliorer l’accès au marché portent leurs fruits. Deux grands four-nisseurs d’indices, Bloomberg et Citibank, ont ainsi annoncé l’intégration des obligations onshore chinoises dans plusieurs de leurs indices. Et ce n’est sans doute qu’une question de temps avant que les obligations chinoises soient incluses dans les grands indices obliga-taires tels que le Bloomberg-Barclays Global Aggregate Index et le World Government Bond Index. De plus, l’inclusion dans les indices obligataires des marchés émergents (ME) comme le J.P. Morgan GBI-EM Global Diversified series, un indice très utilisé pour les ME, pourrait aussi doper la demande des investisseurs étrangers pour les papiers chinois. C’est la première fois qu’un marché obligataire est intégré à la fois dans un indice de marchés développés et dans des indices de marchés émergents.

Les investisseurs étrangers, y compris les banques cen-trales et les fonds souverains, représentent actuellement moins de 2% du marché obligataire chinois. Les place-ments des investisseurs étrangers sur le marché obliga-taire onshore ont cependant augmenté en 20161; selon nous, cette progression est imputable à l’ouverture du marché aux investisseurs étrangers qualifiés et à l’inclu-sion, en octobre de l’année dernière, du renminbi dans le panier des droits de tirage spéciaux (DTS). Ceci a probablement eu un effet catalyseur sur les banques centrales et/ou les fonds souverains, les incitant à placer une partie de leurs réserves en renminbi à travers des obligations souveraines chinoises.

Le marché obligataire chinois a enregistré une croissance rapide au cours des dernières années. Il est aujourd’hui le troisième plus gros marché du monde et il devrait, selon nous, encore doubler de taille dans les cinq prochaines années pour devenir le deuxième marché après les Etats-Unis. Le présent document est consacré à la transformation du marché obligataire chinois et à ses implications pour les investisseurs internationaux.

Graphique 1: le marché obligataire chinois devrait doubler de taille

Institutions �nancières

Gouvernement central

US JP CN GB FR DE IT CA NL RB AU ES

Capitalisation boursière prévue en 2020

0

10 000

20 000

30 000

40 000

Mill

iard

s d’

USD

Institutions non �nancières

Source: Standard Chartered Bank. Au 3T (2T pour le Brésil) 2016, sur la base des chiffres disponibles en mai 2017

1 Source: WIND, Mai 2017

3

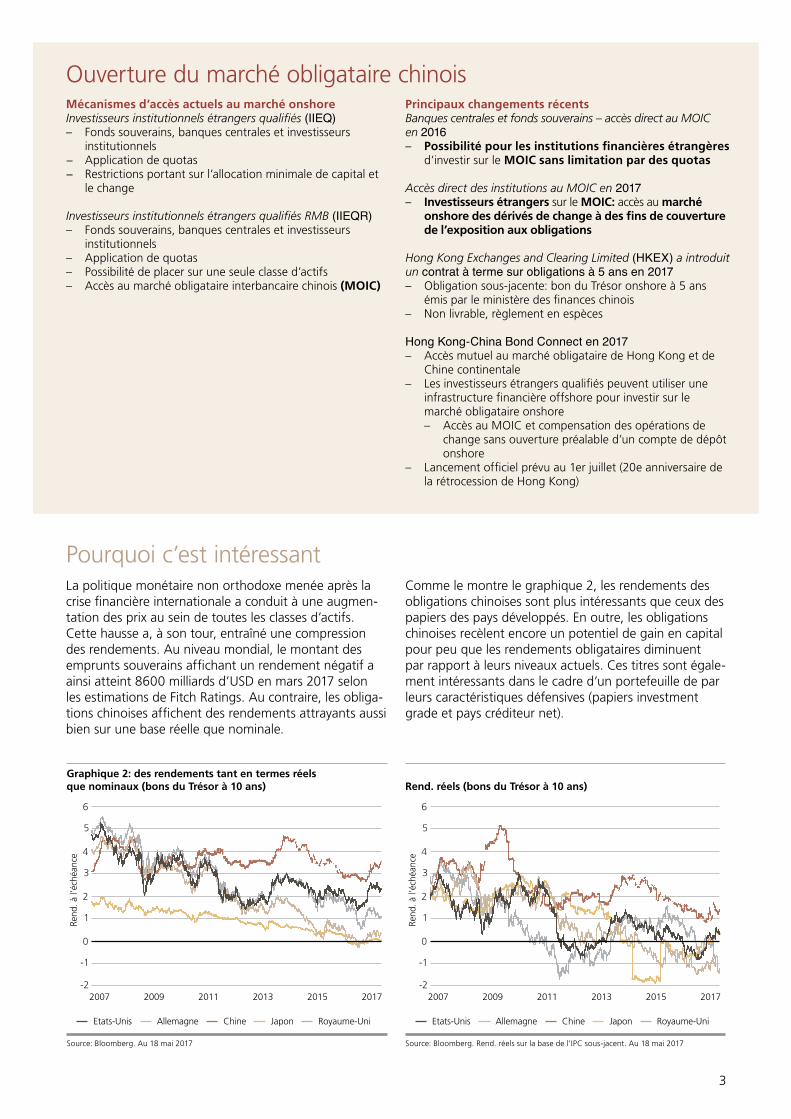

Pourquoi c’est intéressantLa politique monétaire non orthodoxe menée après la crise financière internationale a conduit à une augmen-tation des prix au sein de toutes les classes d’actifs. Cette hausse a, à son tour, entraîné une compression des rendements. Au niveau mondial, le montant des emprunts souverains affichant un rendement négatif a ainsi atteint 8600 milliards d’USD en mars 2017 selon les estimations de Fitch Ratings. Au contraire, les obliga-tions chinoises affichent des rendements attrayants aussi bien sur une base réelle que nominale.

Comme le montre le graphique 2, les rendements des obligations chinoises sont plus intéressants que ceux des papiers des pays développés. En outre, les obligations chinoises recèlent encore un potentiel de gain en capital pour peu que les rendements obligataires diminuent par rapport à leurs niveaux actuels. Ces titres sont égale-ment intéressants dans le cadre d’un portefeuille de par leurs caractéristiques défensives (papiers investment grade et pays créditeur net).

Graphique 2: des rendements tant en termes réels que nominaux (bons du Trésor à 10 ans)

-2

-1

0

1

2

3

4

5

6

2007

Rend

. à l’

éché

ance

2009 2011 2013 2015 2017

Etats-Unis Allemagne Chine Japon Royaume-Uni

Source: Bloomberg. Au 18 mai 2017

Rend. réels (bons du Trésor à 10 ans)

-2

-1

0

1

2

3

4

5

6

2007 2009 2011 2013 2015 2017

Rend

. à l’

éché

ance

Etats-Unis Allemagne Chine Japon Royaume-Uni

Source: Bloomberg. Rend. réels sur la base de l’IPC sous-jacent. Au 18 mai 2017

Ouverture du marché obligataire chinoisMécanismes d’accès actuels au marché onshoreInvestisseurs institutionnels étrangers qualifiés (IIEQ)– Fonds souverains, banques centrales et investisseurs

institutionnels− Application de quotas− Restrictions portant sur l’allocation minimale de capital et

le change

Investisseurs institutionnels étrangers qualifiés RMB (IIEQR)– Fonds souverains, banques centrales et investisseurs

institutionnels– Application de quotas– Possibilité de placer sur une seule classe d’actifs– Accès au marché obligataire interbancaire chinois (MOIC)

Principaux changements récentsBanques centrales et fonds souverains – accès direct au MOIC en 2016– Possibilité pour les institutions financières étrangères

d’investir sur le MOIC sans limitation par des quotas

Accès direct des institutions au MOIC en 2017– Investisseurs étrangers sur le MOIC: accès au marché

onshore des dérivés de change à des fins de couverture de l’exposition aux obligations

Hong Kong Exchanges and Clearing Limited (HKEX) a introduit un contrat à terme sur obligations à 5 ans en 2017– Obligation sous-jacente: bon du Trésor onshore à 5 ans

émis par le ministère des finances chinois– Non livrable, règlement en espèces

Hong Kong-China Bond Connect en 2017– Accès mutuel au marché obligataire de Hong Kong et de

Chine continentale– Les investisseurs étrangers qualifiés peuvent utiliser une

infrastructure financière offshore pour investir sur le marché obligataire onshore

– Accès au MOIC et compensation des opérations de change sans ouverture préalable d’un compte de dépôt onshore

– Lancement officiel prévu au 1er juillet (20e anniversaire de la rétrocession de Hong Kong)

4

Le vif du sujetSécurité alimentaire et énergétique...La sécurité alimentaire et énergétique est essentielle quel que soit le pays, mais encore plus pour un pays aussi peuplé que la Chine. La crise financière mondiale a mis en exergue la vulnérabilité à une interruption des flux de capitaux internationaux des pays dont l’économie est fortement dépendante des échanges commerciaux.

...mais surtout, sécurité des marchés financiersPlus la Chine s’impose, plus elle préfère utiliser le renminbi plutôt que le dollar américain dans le cadre des échanges commerciaux. En 2010, un marché offshore du renminbi (CNH) a vu le jour, permettant aux investisseurs étrangers d’échanger librement la monnaie chinoise. D’après SWIFT, le renminbi est aujourd’hui, en valeur, la sixième monnaie la plus utilisée dans le monde pour les règlements inter-nationaux. Etant donné l’importance des relations commerciales et la proximité géographique de la Chine avec les autres pays asiatiques, l’utilisation du renminbi comme monnaie de règlement des échanges commer-ciaux devrait, selon nous, s’amplifier en Asie et s’étendre progressivement à travers le monde.

Les dirigeants chinois ont activement œuvré à l’interna-tionalisation de leur monnaie et leurs efforts ont porté leurs fruits puisque le renminbi a fini par être intégré dans le panier composant les droits de tirage spéciaux (DTS) du Fonds monétaire international (FMI). En 2015, le FMI a en effet annoncé l’ajout du renminbi dans le panier de devises des DTS. En octobre 2016, le renminbi est devenu la cinquième monnaie du panier, avec le dollar américain, l’euro, le yen et la livre sterling, et a, dès lors, acquis officiellement le statut de monnaie de réserve. Le FMI reconnaît ainsi les progrès de la Chine en matière de réformes et estime que l’inclusion du

renminbi dans la composition du DTS encouragera son utilisation au niveau international. Etant donné la taille de l’économie chinoise et sa part très importante dans le commerce mondial, le renminbi pourrait, selon nous, menacer la domination du dollar américain en tant que monnaie de réserve, de la même manière que la livre sterling et le yen japonais l’ont fait par le passé.

Pourquoi est-il important que la Chine libéralise ses marchés financiers?La Chine, qui reconnaît l’importance de marchés finan-ciers stables, a néanmoins mis en œuvre, dans le cadre de son programme de réforme financière, une approche de libéralisation structurée et progressive pour ouvrir ses marchés obligataires aux investisseurs étrangers. La répression financière et le manque d’opportunités pour les épargnants ont conduit les investisseurs à la recherche de rendements plus élevés, à diriger leur épargne vers le marché immobilier. Avec la libéralisation croissante des marchés financiers, l’allocation du capital est plus efficace. En effet, les entreprises privées sont en concurrence pour obtenir des financements, ce qui ouvre aux épargnants un éventail plus large d’opportu-nités d’investissement.

Parallèlement, le gouvernement chinois souhaite réduire le risque systémique pesant sur le secteur bancaire. Les provinces et les villes ont pris l’habitude d’emprunter, par le biais de véhicules spéciaux de financement créés par les collectivités locales, des montants importants auprès des banques pour financer des projets d’infrastructure et soutenir la croissance économique. Toutefois, l’explosion de la dette locale et des créances douteuses (liées à des projets d’infrastructure non rentables) a fini par inquiéter les instances de régulation nationales.

5

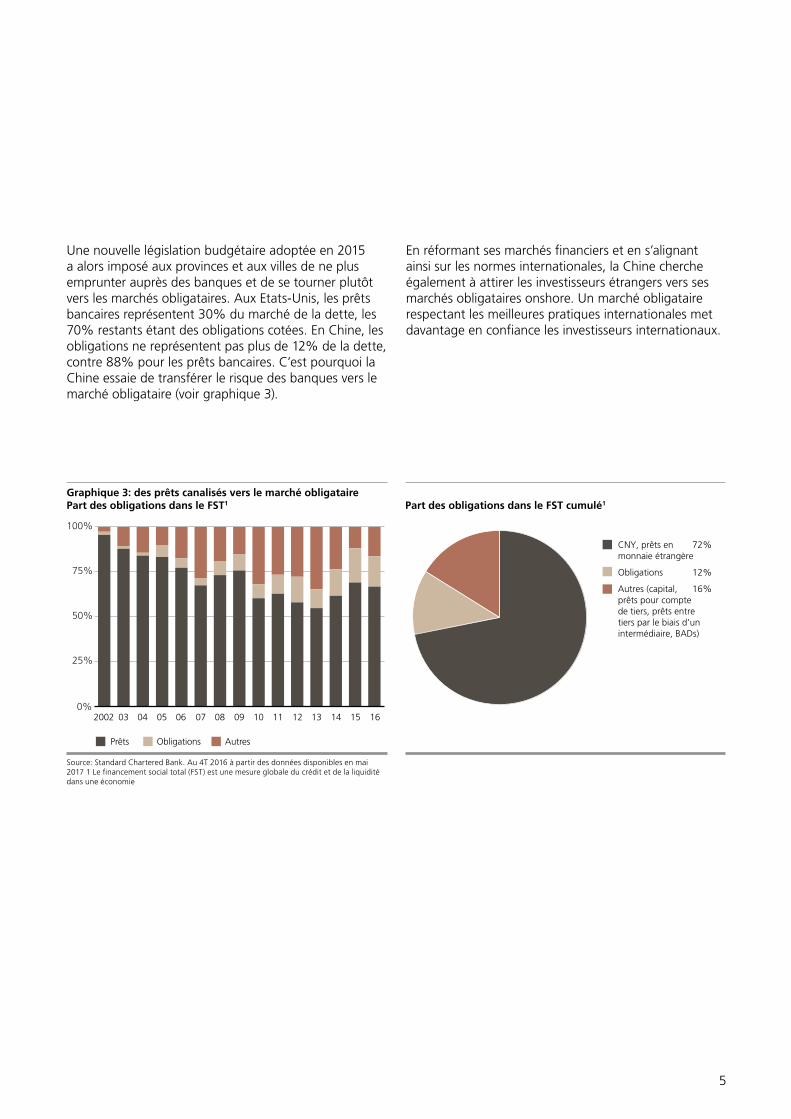

Une nouvelle législation budgétaire adoptée en 2015 a alors imposé aux provinces et aux villes de ne plus emprunter auprès des banques et de se tourner plutôt vers les marchés obligataires. Aux Etats-Unis, les prêts bancaires représentent 30% du marché de la dette, les 70% restants étant des obligations cotées. En Chine, les obligations ne représentent pas plus de 12% de la dette, contre 88% pour les prêts bancaires. C’est pourquoi la Chine essaie de transférer le risque des banques vers le marché obligataire (voir graphique 3).

En réformant ses marchés financiers et en s’alignant ainsi sur les normes internationales, la Chine cherche également à attirer les investisseurs étrangers vers ses marchés obligataires onshore. Un marché obligataire respectant les meilleures pratiques internationales met davantage en confiance les investisseurs internationaux.

Graphique 3: des prêts canalisés vers le marché obligataire Part des obligations dans le FST1

0%

25%

50%

75%

100%

2002 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Prêts Obligations Autres

Source: Standard Chartered Bank. Au 4T 2016 à partir des données disponibles en mai 2017 1 Le financement social total (FST) est une mesure globale du crédit et de la liquidité dans une économie

Part des obligations dans le FST cumulé1

Obligations

72%

12%

16%

CNY, prêts en monnaie étrangère

Autres (capital, prêts pour compte de tiers, prêts entre tiers par le biais d’un intermédiaire, BADs)

6

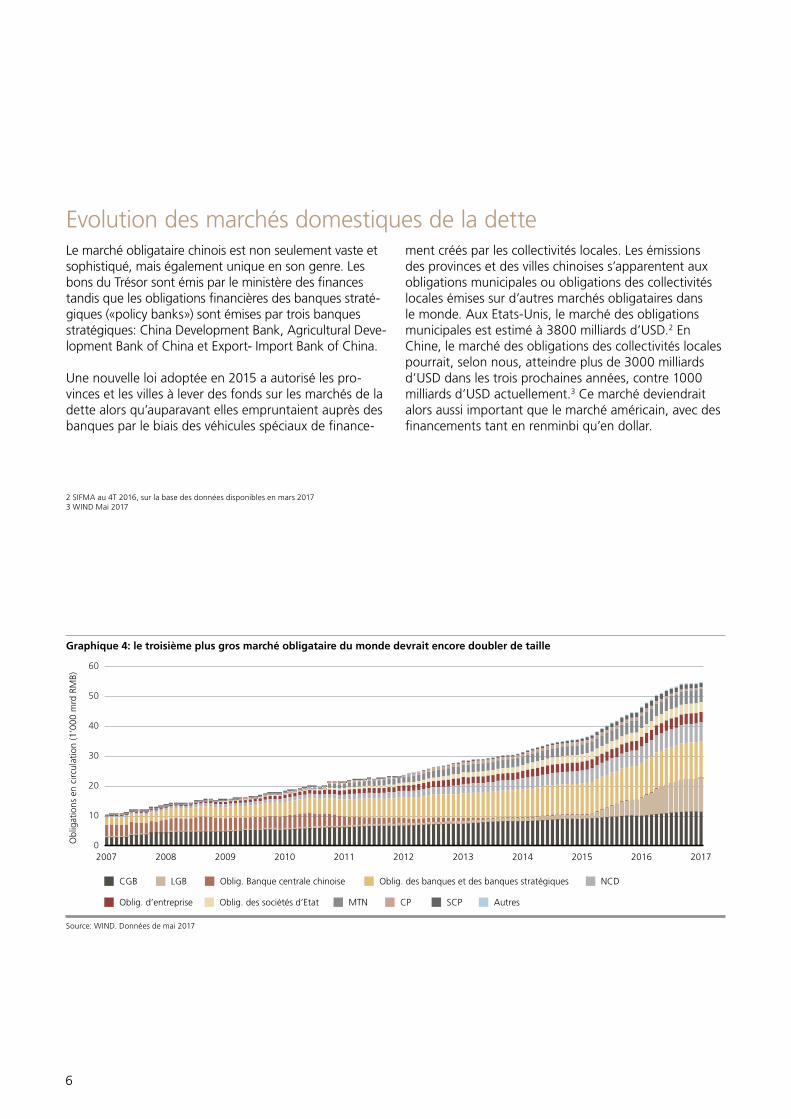

Evolution des marchés domestiques de la detteLe marché obligataire chinois est non seulement vaste et sophistiqué, mais également unique en son genre. Les bons du Trésor sont émis par le ministère des finances tandis que les obligations financières des banques straté-giques («policy banks») sont émises par trois banques stratégiques: China Development Bank, Agricultural Deve-lopment Bank of China et Export- Import Bank of China.

Une nouvelle loi adoptée en 2015 a autorisé les pro-vinces et les villes à lever des fonds sur les marchés de la dette alors qu’auparavant elles empruntaient auprès des banques par le biais des véhicules spéciaux de finance-

ment créés par les collectivités locales. Les émissions des provinces et des villes chinoises s’apparentent aux obligations municipales ou obligations des collectivités locales émises sur d’autres marchés obligataires dans le monde. Aux Etats-Unis, le marché des obligations municipales est estimé à 3800 milliards d’USD.2 En Chine, le marché des obligations des collectivités locales pourrait, selon nous, atteindre plus de 3000 milliards d’USD dans les trois prochaines années, contre 1000 milliards d’USD actuellement.3 Ce marché deviendrait alors aussi important que le marché américain, avec des financements tant en renminbi qu’en dollar.

2 SIFMA au 4T 2016, sur la base des données disponibles en mars 20173 WIND Mai 2017

Graphique 4: le troisième plus gros marché obligataire du monde devrait encore doubler de taille

0

10

20

30

40

50

60

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Obl

igat

ions

en

circ

ulat

ion

(1’0

00 m

rd R

MB)

CGB LGB Oblig. Banque centrale chinoise Oblig. des banques et des banques stratégiques NCD

Oblig. d’entreprise Oblig. des sociétés d’Etat MTN CP SCP Autres

Source: WIND. Données de mai 2017

7

Où investir en Chine?Les investisseurs qui estiment que les obligations chinoises présentent une valorisation attrayante et qui investissent sur les marchés obligataires chinois en renminbi pour la première fois peuvent opter pour les emprunts d’Etat et les émissions des banques straté-giques dont la qualité de crédit est relativement meil-leure. Les investisseurs prêts à accepter un risque de crédit plus élevé peuvent s’orienter, en faisant preuve de sélectivité, vers des émissions d’entreprises publiques, des obligations de collectivités locales, des véhicules spéciaux de financement créés par les collectivités locales et des obligations d’entreprise (entreprises avec une bonne visibilité sur le bilan); les obligations émises par les cinq premières banques chinoises peuvent égale-ment offrir de belles opportunités.

Investir dans la dette des marchés émergents en général ou sur les marchés obligataires asiatiques/chinois?D’un point de vue macroéconomique, les marchés émer-gents se caractérisent par une grande diversité. Les mar-chés d’Amérique latine/de la région EMEA présentent des caractéristiques différentes de celles des pays asiatiques, et de la Chine en particulier. Par exemple, de nombreux pays d’Asie sont créditeurs nets, contrairement à bien d’autres pays émergents; de plus les pays asiatiques, et la Chine en particulier, sont en train de monter dans la chaîne de valeur pour éviter de tomber dans le piège des pays intermédiaires comme cela est en train de se pro-duire, de manière beaucoup plus lente, en Europe et en Amérique latine (voir ci-dessous). Par ailleurs, l’intégration régionale a été plus poussée en Asie, Chine comprise, que dans les autres régions émergentes.

Diversification du marchéL’exposition à l’Asie/Chine peut présenter certains avan-tages, en permettant notamment de profiter d’une plus grande diversification en termes de marchés. Etant donné la taille des économies chinoise et japonaise, le renminbi et le yen jouent un rôle central en Asie, à l’instar du dollar sur le continent américain. La Réserve fédérale américaine a entamé un cycle de hausse des taux. A l’inverse, la plupart des banques centrales asia-tiques estiment que leur politique monétaire actuelle convient à leur situation économique et il semble peu probable qu’elles augmentent leurs taux à court terme.

Dans ces conditions, il est intéressant pour tous les investisseurs, qu’ils soient déjà ou non présents sur les marchés obligataires émergents, d’investir directement une partie de leur portefeuille dans les obligations asiatiques/chinoises, par opposition à une exposition au marché chinois par le biais de la dette des marchés émergents dans son ensemble.

8

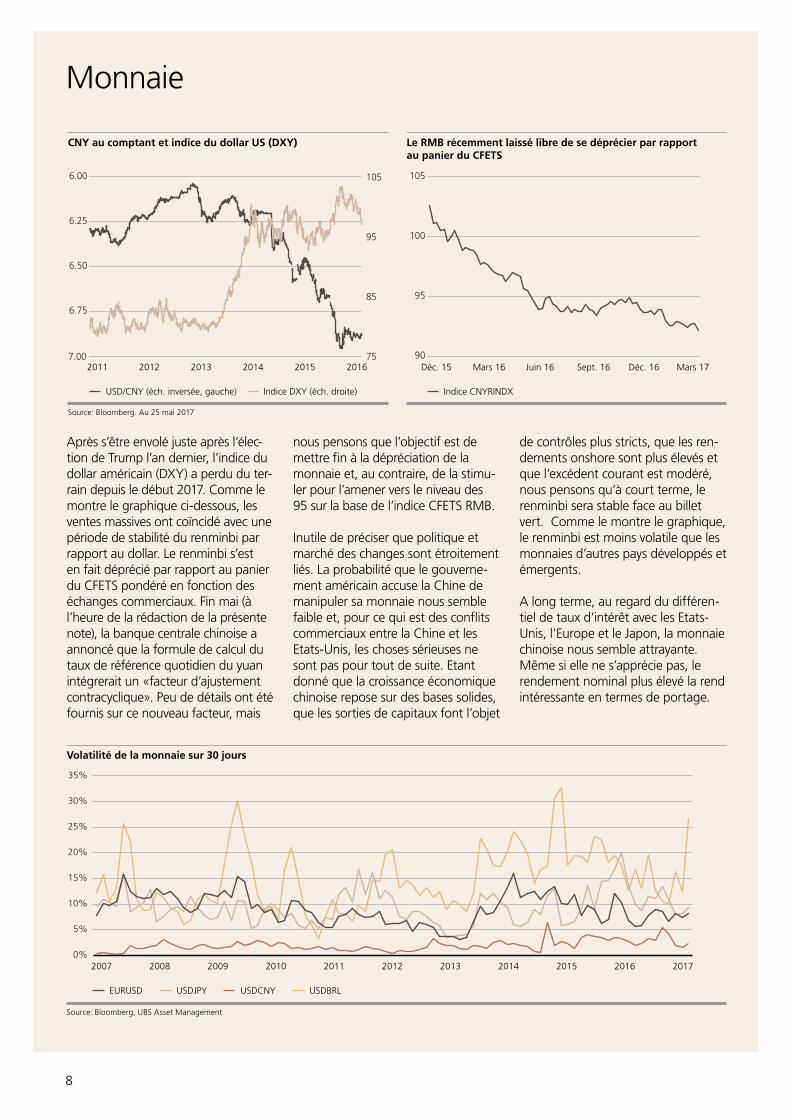

Après s’être envolé juste après l’élec-tion de Trump l’an dernier, l’indice du dollar américain (DXY) a perdu du ter-rain depuis le début 2017. Comme le montre le graphique ci-dessous, les ventes massives ont coïncidé avec une période de stabilité du renminbi par rapport au dollar. Le renminbi s’est en fait déprécié par rapport au panier du CFETS pondéré en fonction des échanges commerciaux. Fin mai (à l’heure de la rédaction de la présente note), la banque centrale chinoise a annoncé que la formule de calcul du taux de référence quotidien du yuan intégrerait un «facteur d’ajustement contracyclique». Peu de détails ont été fournis sur ce nouveau facteur, mais

nous pensons que l’objectif est de mettre fin à la dépréciation de la monnaie et, au contraire, de la stimu-ler pour l’amener vers le niveau des 95 sur la base de l’indice CFETS RMB.

Inutile de préciser que politique et marché des changes sont étroitement liés. La probabilité que le gouverne-ment américain accuse la Chine de manipuler sa monnaie nous semble faible et, pour ce qui est des conflits commerciaux entre la Chine et les Etats-Unis, les choses sérieuses ne sont pas pour tout de suite. Etant donné que la croissance économique chinoise repose sur des bases solides, que les sorties de capitaux font l’objet

de contrôles plus stricts, que les ren-dements onshore sont plus élevés et que l’excédent courant est modéré, nous pensons qu’à court terme, le renminbi sera stable face au billet vert. Comme le montre le graphique, le renminbi est moins volatile que les monnaies d’autres pays développés et émergents.

A long terme, au regard du différen-tiel de taux d’intérêt avec les Etats-Unis, l’Europe et le Japon, la monnaie chinoise nous semble attrayante. Même si elle ne s’apprécie pas, le rendement nominal plus élevé la rend intéressante en termes de portage.

Monnaie

Volatilité de la monnaie sur 30 jours

0%

5%

10%

15%

20%

25%

30%

35%

2007

EURUSD USDJPY

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USDCNY USDBRL

Source: Bloomberg, UBS Asset Management

CNY au comptant et indice du dollar US (DXY)

7.00

6.75

6.50

6.25

6.00

2011 2012 2013 2014 2015 201675

85

95

105

USD/CNY (éch. inversée, gauche) Indice DXY (éch. droite)

Source: Bloomberg. Au 25 mai 2017

Le RMB récemment laissé libre de se déprécier par rapport au panier du CFETS

90

95

100

105

Déc. 15

Indice CNYRINDX

Mars 16 Juin 16 Sept. 16 Déc. 16 Mars 17

9

Abandon de l’économie axée sur l’offreLa crainte de voir la Chine tomber dans le piège des pays à revenu inter-médiaire a poussé les dirigeants du pays à s’orienter d’une économie reposant sur les investissements et les exportations vers une production, une consommation et des services à forte valeur ajoutée. En mai 2015, les dirigeants chinois ont dévoilé de nouveaux détails sur le plan «Made in China 2025». Ce plan a pour objectif de restructurer en profon-deur le secteur manufacturier et de faire de la Chine un centre de pro-duction industrielle de grande qualité et à forte valeur ajoutée d’ici 2049.

Les autorités chinoises ont égale-ment entrepris une réforme des entreprises étatiques consistant à fermer les entreprises structurelle-ment déficitaires et à consolider le secteur, de manière à renforcer la rentabilité et à réduire les coûts. La réforme des entreprises publiques vise à améliorer la productivité et les rendements ainsi qu’à stimuler l’investissement privé. Une meilleure distribution du capital et la restruc-turation du secteur industriel (dominé par des entreprises contrô-lées par l’Etat) profiteraient aux entrepreneurs privés qui disposent de capitaux et faciliterait les affaires.

Marchés d’actions

Comme indiqué ci-dessus, la Chine est favorable à une participation plus poussée des investisseurs étran-gers à ses marchés domestiques afin de réduire le risque systémique. Pour les marchés d’actions en particulier, la Chine a mis en œuvre plusieurs réformes au cours des dernières années, la plus récente étant le lan-cement du programme Shenzhen Hong Kong Stock Connect en décembre 2016. Ce programme élargit l’accès mutuel aux marchés de Hong Kong et de Chine conti-nentale. Plus de 70% du marché des actions A chinoises et 85% de celui de Hong Kong (en valeur totale) sont ouverts aux investisseurs des deux zones.

Secteur privé

La croissance devrait devenir struc-turellement plus stable à mesure que l’économie chinoise gagne en maturité. Les autorités cherchent de nouveaux vecteurs de croissance à un moment où, justement, certains des pays voisins en développement enregistrent une croissance rapide de la demande. C’est dans ce contexte que la Chine a lancé la Banque asiatique d’investissement dans les infrastructures (Asia Infrastructure Investment Bank – AIIB) et le projet «One Belt One Road». Ce dernier ouvrira de nou-velles opportunités sur le plan du commerce et des investissements dans des secteurs tels que les infrastructures, les services de construction et l’équipement. Ce projet a également pour objectif de faire face aux surcapacités de pro-duction de la Chine dans l’industrie lourde, en particulier dans l’acier, le ciment et l’aluminium.

Réformes

ubs.com/markets-research

10

Notre offreNous proposons une gamme complète de styles et stratégies d’investissement actif et passif, aussi bien sur des classes d’actifs traditionnelles qu’alternatives. Nous gérons des actifs d’un montant total de 697 milliards de francs suisses et nous employons environ 3600 collaborateurs dans 22 pays.1,2

Qui sommes-nous?Forts des atouts d’UBS, nous sommes l’un des premiers établissements de fonds de placement en Europe, le numéro un de la gestion de fonds de placement en Suisse et l’un des principaux gestion-naires de fonds de hedge funds et de fonds immobiliers dans le monde.

1 Données au 31 March 20172 Parmi lesquels environ 1200 travaillent au Corporate Center, au 31 March 2017

La solution à vos défis globauxGrâce à nos vastes compétences en matière d’investissement et à notre envergure mondiale, nous pouvons transfor-mer ces défis en opportunités. Ensemble, nous trouvons la solution adaptée à vos besoins.

Chez UBS Asset Management, nous adoptons une approche connectée.

Ideas and investment excellence Our teams have distinct viewpoints and philosophies but they all share one goal: to provide you with access to the best ideas and superior investment performance.

Across markets Our geographic reach means we can connect the parts of the investment world most relevant for you. That’s what makes us different – we’re on the ground locally with you and truly global.

A holistic perspectiveThe depth of our expertise and breadth of our capabilities allow us to have more insightful conversations and an active debate, all to help you make informed decisions.

Solutions-based thinkingWe focus on finding the answers you need –and this defines the way we think. We draw on the best of our capabilities and insights to deliver a solution that’s right for you.

11

Les présentes informations sont fournies par UBS à titre commercial et indicatif. Réservé à la clientèle professionnelle / aux investisseurs qualifiés / institutionnels.Le présent document ne remplace pas la documentation propre aux portefeuilles ou aux fonds. Le commentaire porte sur l’économie ou la stratégie et ne se réfère aucunement à des fonds de placement enregistrés ou autres.

AmériqueLes opinions exprimées datent de juin 2017 et donnent une idée générale de la position d’UBS Asset Management. Les informations contenues dans la présente ne doivent pas être considé-rées comme une recommandation d’achat ou de vente de titres ou d’une stratégie ou d’un fonds en particulier. Le commentaire porte sur l’économie et ne se réfère aucunement à une stratégie de placement, un produit ou un fonds proposé par UBS Asset Management. Les infor-mations contenues dans la présente ne constituent pas une analyse de placements, n’ont pas été préparées en conformité aux exigences de toute juridiction visant à promouvoir l’indépen-dance de l’analyse des placements et ne sont pas assujetties à une quelconque interdiction de négoce précédant une communication de l’analyse des placements. Les informations et les opi-nions figurant dans ce document reposent sur des sources dignes de foi et estimées fiables. Les informations ou les avis peuvent changer à tout moment, sans notification préalable. Le présent document a fait l’objet de vérifications rigoureuses; nous déclinons cependant toute responsa-bilité en cas d’erreurs ou d’omissions. Un certain nombre de commentaires dans ce document s’appuient sur les attentes actuelles et sont considérés comme des «déclarations prospectives». Toutefois, les résultats futurs peuvent diverger des attentes. Les opinions exprimées reflètent le meilleur jugement possible d’UBS Asset Management au moment de la rédaction du docu-ment. L’auteur n’est pas tenu de mettre à jour ou de modifier les déclarations prospectives ici contenues du fait d’informations nouvelles, d’événements futurs ou autres facteurs. En outre, ces opinions ne sauraient en rien préjuger de l’évolution future ou garantir les résultats futurs d’un titre, d’une catégorie d’actifs ou des marchés en général. Elles ne garantissent pas non plus la performance future d’un compte, portefeuille ou fonds UBS Asset Management.

EMEALes informations collectées et les avis émis dans ce document reposent sur des données dignes de confiance et des sources fiables, sans prétendre toutefois à l’exactitude ni à l’exhaustivité des indications relatives aux titres, marchés et évolutions dont il est question. UBS SA ainsi que les autres membres du Groupe UBS sont autorisés à prendre des positions d’achat et de vente sur les titres et les autres instruments financiers mentionnés dans le document.Avant d’investir dans un produit, veuillez lire le dernier prospectus en date avec la plus grande attention. Il se peut que les parts des fonds UBS mentionnés dans le présent document soient inadaptées ou interdites à la vente dans diverses juridictions ou pour certains groupes d’investis-seurs et ne puissent être ni proposées, ni vendues, ni livrées aux Etats-Unis. Les informations ci-incluses ne constituent pas une invitation ou une offre à l’achat ou à la vente de titres ou d’instruments financiers apparentés. La performance passée ne saurait préjuger des résultats futurs. La performance représentée ne tient pas compte de commissions et de frais éventuels prélevés lors de la souscription et du rachat de parts. Les commissions et les frais peuvent influer négativement sur la performance. Si la monnaie d’un instrument ou d’un service financier est différente de votre devise de référence, les fluctuations de change peuvent entraîner une baisse ou une hausse du rendement. Le pré-sent document a été établi indépendamment d’objectifs de placement spécifiques ou futurs, d’une situation financière ou fiscale particulière ou des besoins propres à un destinataire précis.Les informations et opinions exprimées dans ce document sont fournies par UBS sans aucune garantie; elles sont destinées à un usage personnel et à des fins informatives uniquement. Toute reproduction, distribution ou réédition du présent document, quel qu’en soit l’objectif, est inter-dite sans l’autorisation expresse d’UBS SA.Ce document contient des hypothèses qui constituent des anticipations et qui comprennent, de manière non exclusive, des hypothèses relatives au développement futur de nos affaires. Si ces anticipations représentent notre appréciation et nos prévisions relatives au développement futur de nos affaires, un certain nombre de risques, d’incertitudes et d’autres facteurs importants pourraient faire en sorte que l’évolution et les résultats réels diffèrent matériellement de nos attentes.

Royaume-UniDiffusé au Royaume-Uni par UBS Asset Management (UK) Ltd. Agréée et réglementée par la Financial Conduct Authority.

APACLe présent document et son contenu n’ont pas examinés par une quelconque autorité de régle-mentation ou autre autorité compétente dans la région APAC, livrés à cette autorité ou inscrits auprès de celle-ci. Ce document est fourni à titre d’information et ne doit pas être considéré comme une offre ou invitation directe ou indirecte d’achat ou de vente de titres. Ce document fera l’objet d’une distribution limitée et seulement dans la mesure autorisée en vertu des lois en vigueur dans votre juridiction. Aucune déclaration n’est faite quant au droit de tout destinataire du présent document à acquérir des intérêts dans des titres en vertu des lois en vigueur dans votre juridiction.Toute utilisation, copie, distribution ou réédition, même partielle, du présent document sans le consentement écrit préalable d’UBS Asset Management est interdite. Aucune déclaration rela-tive aux objectifs de performance d’investissement, aux risques et / ou aux objectifs de rende-ment ne constitue un engagement ou une garantie quant à l’atteinte de tels objectifs ou attentes ou quant à la divulgation de tels risques. Les informations collectées et les avis émis dans ce document reposent sur des données dignes de confiance et des sources fiables. Toute-fois, nous déclinons toute responsabilité en cas de fausse déclaration, d’erreurs ou d’omissions. Les informations ou les avis peuvent changer à tout moment, sans notification préalable. Un certain nombre de commentaires dans ce document s’appuient sur les attentes actuelles et sont considérés comme des «déclarations prospectives». Les résultats futurs peuvent diverger des attentes et tout risque ou événement imprévu peut survenir à l’avenir. Les opinions exprimées reflètent le jugement d’UBS Asset Management au moment de la rédaction du document. L’au-teur n’est pas tenu de mettre à jour ou de modifier les déclarations prospectives ici contenues

du fait d’informations nouvelles, d’événements futurs ou autres facteurs.Il vous est recommandé d’être prudent à l’égard du présent document. Les informations figu-rant dans le présent document ne constituent pas un conseil et ne tiennent pas compte de vos objectifs de placement, de votre situation financière, juridique ou fiscale, ni de vos besoins particuliers à tout autre égard. Les investisseurs doivent être conscients que la perfor-mance d’investissement passée ne constitue pas une indication de la performance future. Le potentiel de gain n’exclut pas la possibilité de pertes. Si vous avez le moindre doute concer-nant le contenu du présent document, il vous est recommandé de consulter un conseiller pro-fessionnel indépendant.

AustralieLe présent document est fourni par UBS Asset Management (Australia) Ltd, ABN 31 003 146 290 et licence AFS n°222605.

ChineLes titres ne peuvent être proposés ou vendus directement ou indirectement dans la République populaire de Chine («RPC»). Ni le présent document, ni les informations contenues ou intégrées par référence dans la présente se rapportant aux titres, qui n’ont pas été et ne seront pas sou-mis à la China Securities Regulatory Commission («CSRC») ou à toute autre autorité gouverne-mentale compétente en RPC, approuvés / vérifiés par celle-ci ou déposés auprès de celle-ci, en application de la législation et de la réglementation en vigueur, peuvent être communiqués au public en RPC ou utilisés en rapport avec toute offre pour la souscription ou la vente des titres en RPC. Les titres peuvent seulement être proposés ou vendus aux investisseurs de RPC qui sont autorisés à participer à l’achat de titres du type proposé ou vendu. Les investisseurs de RPC sont chargés de recueillir toutes les approbations / licences réglementaires gouvernementales appro-priées, la vérification et / ou les enregistrements eux-mêmes, y compris, sans toutefois s’y limi-ter, tout ce que la CSRC, la «State Administration of Foreign Exchange» et / ou la «China Banking Regulatory Commission» peut exiger, et de se conformer à toute la réglementation applicable de RPC, y compris, sans toutefois s’y limiter, toute la réglementation applicable en matière de devises et / ou la réglementation des investissements étrangers.

Hong KongLe présent document et son contenu n’ont pas été soumis à l’examen d’une quelconque auto-rité de réglementation à Hong Kong. Personne ne peut émettre d’invitation, de publicité ou d’autres documents relatifs aux Intérêts, à Hong Kong ou ailleurs, adressés au ou susceptibles d’être consultés ou lus par le public à Hong Kong (sauf lorsque la loi sur les valeurs mobilières de Hong Kong l’autorise) autrement qu’au titre des Intérêts qui sont ou visent à être cédés unique-ment à des personnes en dehors de Hong Kong ou seulement à des «investisseurs profession-nels» au sens de la Securities and Futures Ordinance (Cap. 571) et des Securities and Futures (Professional Investor) Rules y afférentes.

JaponLe présent document est destiné à des fins informatives uniquement et ne saurait constituer une offre ou une incitation d’achat ou de vente de produits financiers spécifiques ou fournir des services de conseil / gestion en investissements.

CoréeLes titres ne peuvent être proposés, vendus ou livrés, directement ou indirectement, ou propo-sés ou vendus à toute personne à des fins de ré-offre et de revente, directement ou indirecte-ment, en Corée ou à un résident coréen, sauf en vertu des lois et réglementations du pays, y compris le Capital Market and Financial Investment Business Act et la Foreign Exchange Tran-saction Law de Corée, les décrets et réglementations présidentiels y afférents et toute autre loi, réglementation ou règle en vigueur en Corée. UBS Asset Management n’a pas été enregistrée auprès de la Financial Services Commission de Corée à des fins d’offre publique en Corée ou de distribution à des investisseurs non qualifiés en Corée.

MalaisieCe document vous est envoyé, à votre demande, à titre informatif seulement. Aucune invitation ou offre de souscription ou d’achat de titres n’est faite par UBS Asset Management, car aucune approbation préalable n’a été obtenue par la Securities Commission de Malaisie ou toute autre autorité de réglementation de Malaisie. Aucun prospectus n’a été ou ne sera déposé ou enre-gistré auprès de la Securities Commission de Malaisie.

SingapourLe présent document n’a pas été enregistré auprès de l’Autorité monétaire de Singapour en application de l’exemption en vertu de la Section 304 du SFA. En conséquence, le présent docu-ment ne peut être diffusé ou distribué et les titres ne peuvent être proposés ou vendus, directe-ment ou indirectement, à quiconque à Singapour n’a pas (i) le statut d’investisseur institutionnel en vertu de la Section 304 du SFA.

TaïwanLe présent document et son contenu n’ont pas examinés par une quelconque autorité de régle-mentation ou autre autorité compétente en République populaire de Chine (RPC), livrés à cette autorité ou inscrits auprès de celle-ci. Ce document est fourni à titre d’information et ne doit pas être considéré comme une offre ou invitation directe ou indirecte d’achat ou de vente de titres. Ce document fera l’objet d’une distribution limitée et ce, seulement dans la mesure auto-risée en vertu des lois en vigueur en République populaire de Chine (RPC). Aucune déclaration n’est faite quant au droit de tout destinataire du présent document à acquérir des intérêts dans des titres en vertu des lois en vigueur en République populaire de Chine (RPC).

Source pour toutes les données et graphiques (en l’absence d’indication contraire): UBS Asset Management© UBS 2017. Le symbole des clés et UBS font partie des marques protégées d’UBS. Tous droits réservés. Juin 2017

12