Embed Size (px)

Citation preview

#S1_2018 Résultats financiers d’Orange

Stéphane Richard Président Directeur Général

Ramon Fernandez

Directeur Général Délégué, Finance, Performance et Europe

26 Juillet 2018

Avertissement

2 2

Ce communiqué contient des indications prospectives sur Orange. Bien que nous estimons qu’elles reposent sur des hypothèses raisonnables, elles sont soumises à de nombreux risques et incertitudes, y compris des problématiques qui nous sont inconnues ou ne sont pas considérées à présent comme substantielles et il ne peut être garanti que les événements attendus auront lieu ou que les objectifs énoncés seront effectivement atteints. Les facteurs importants susceptibles d'entraîner des différences entre les résultats anticipés et ceux obtenus comprennent notamment : la divulgation ou la modification inappropriée des données individuelles des clients d’Orange, les risques liés au développement de ses activités bancaires et de services financiers mobiles, son exposition à des risques géopolitiques, macroéconomiques, règlementaires ou de corruption, le risque de ne pas parvenir à garder le contrôle de la relation client face à la concurrence des OTT, le succès de sa stratégie de diversification pour développer de nouveaux relais de croissance, les défaillances de ses réseaux et logiciels suite à des cyber-attaques, les fraudes diverses qui peuvent le viser ou viser ses clients, sa dépendance vis-à-vis d’un nombre limité de fournisseurs critiques, les dommages causés à ses installations et infrastructures par des catastrophes naturelles ou des dégradations intentionnelles, les risques liés à sa stratégie de marque, sa capacité à disposer des compétences nécessaires du fait des nombreux départs de salariés et de l’évolution de ses métiers, les éventuels effets nocifs sur la santé de l’exposition aux champs électromagnétiques des équipements de télécommunication, différents facteurs humains liés à la sécurité des personnes et à des risques psycho sociaux, les évolutions et contraintes fiscales et réglementaires, l’issue des procédures judiciaires liées notamment à la réglementation et à la concurrence, les conditions d’accès aux marchés de capitaux, les fluctuations des taux d’intérêt ou des taux de change, la notation de la dette d’Orange, des changements d’hypothèses supportant les valeurs comptables de certains actifs et entraînant leur dépréciation, et les risques de crédit ou de contrepartie sur opérations financières. Des informations plus détaillées sur les risques potentiels pouvant affecter nos résultats financiers sont disponibles dans le Document de référence déposé le 4 avril 2018 auprès de l'Autorité des marchés financiers et dans le rapport annuel 20-F enregistré le 4 avril 2018 auprès de la U.S. Securities and Exchange Commission. Sous réserve de la réglementation applicable, Orange ne s’engage nullement à mettre à jour les informations prospectives à la lumière des développements futurs.

Section une Faits marquants S1 2018

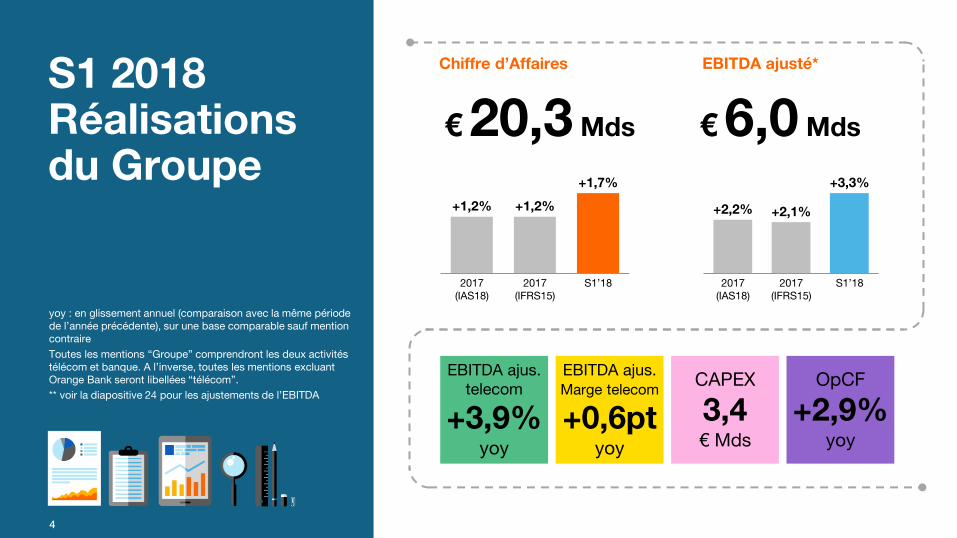

4

yoy : en glissement annuel (comparaison avec la même période de l’année précédente), sur une base comparable sauf mention contraire

Toutes les mentions “Groupe” comprendront les deux activités télécom et banque. A l’inverse, toutes les mentions excluant Orange Bank seront libellées “télécom”.

** voir la diapositive 24 pour les ajustements de l’EBITDA

€ 20,3 Mds

Chiffre d’Affaires

€ 6,0 Mds

EBITDA ajusté*

EBITDA ajus. telecom

+3,9% yoy

EBITDA ajus. Marge telecom

+0,6pt yoy

CAPEX

3,4 € Mds

OpCF

+2,9% yoy

S1 2018 Réalisations du Groupe

+1,2%

+1,7%

2017 (IAS18)

S1’18 2017 (IFRS15)

+1,2%

2017 (IAS18)

+3,3%

+2,2%

S1’18 2017 (IFRS15)

+2,1%

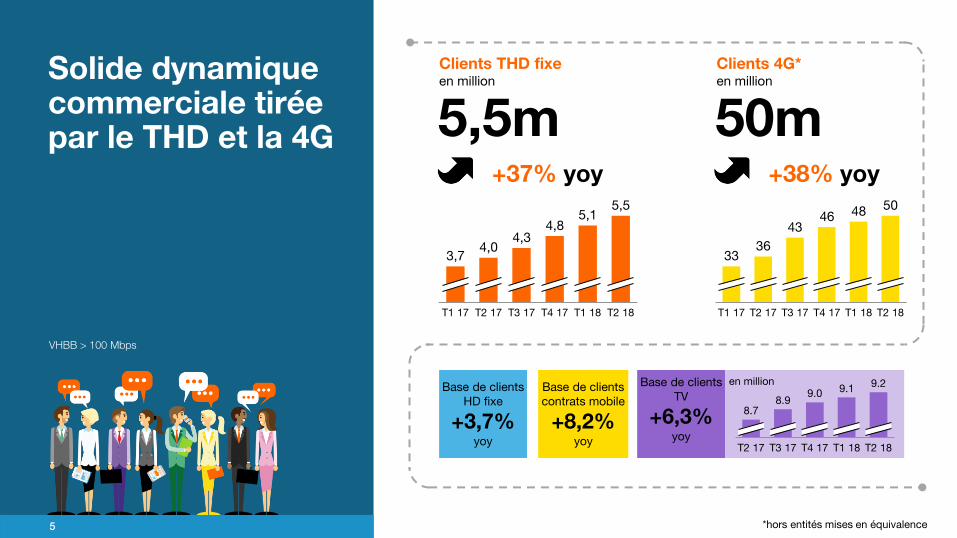

5,5m

5

Clients THD fixe en million

50m

Clients 4G* en million

Base de clients HD fixe

+3,7% yoy

Base de clients contrats mobile

+8,2% yoy

Base de clients TV

+6,3% yoy

+37% yoy +38% yoy

Solide dynamique commerciale tirée par le THD et la 4G

*hors entités mises en équivalence

VHBB > 100 Mbps

T2 17 T1 17 T3 17 T4 17 T1 18 T2 18

3,7 4,0

5,5

4,3 4,8

5,1 48

T1 18 T2 17 T1 17

50 46

T2 18 T3 17 T4 17

33 36

43

en million 9.1

8.7

9.0

T2 17 T3 17 T4 17 T1 18 T2 18

8.9

9.2

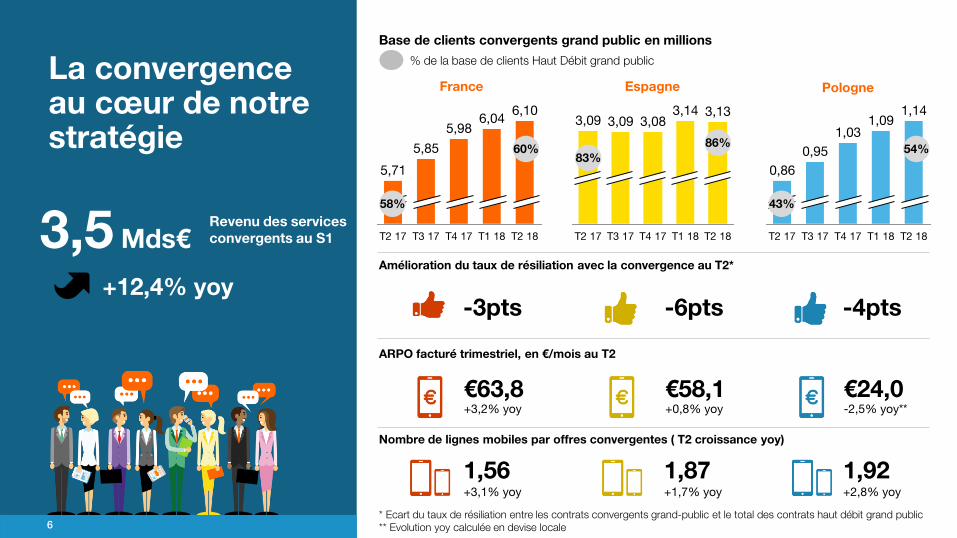

La convergence au cœur de notre stratégie

6

Base de clients convergents grand public en millions

Amélioration du taux de résiliation avec la convergence au T2*

ARPO facturé trimestriel, en €/mois au T2

Nombre de lignes mobiles par offres convergentes ( T2 croissance yoy)

-3pts -6pts -4pts

* Ecart du taux de résiliation entre les contrats convergents grand-public et le total des contrats haut débit grand public ** Evolution yoy calculée en devise locale

T2 18

6,10

T1 18

6,04

T4 17

5,98

T3 17

5,85

T2 17

5,71

T2 18

3,13

T1 18

3,14

T4 17

3,08

T3 17

3,09

T2 17

3,09

T2 18

1,14

T1 18

1,09

T4 17

1,03

T3 17

0,95

T2 17

0,86

France Espagne Pologne

60% 86%

54%

% de la base de clients Haut Débit grand public

1,87 +1,7% yoy

1,92 +2,8% yoy

1,56 +3,1% yoy

58%

83%

43%

€63,8 +3,2% yoy

€58,1 +0,8% yoy

€24,0 -2,5% yoy**

3,5 Mds€ Revenu des services convergents au S1

+12,4% yoy

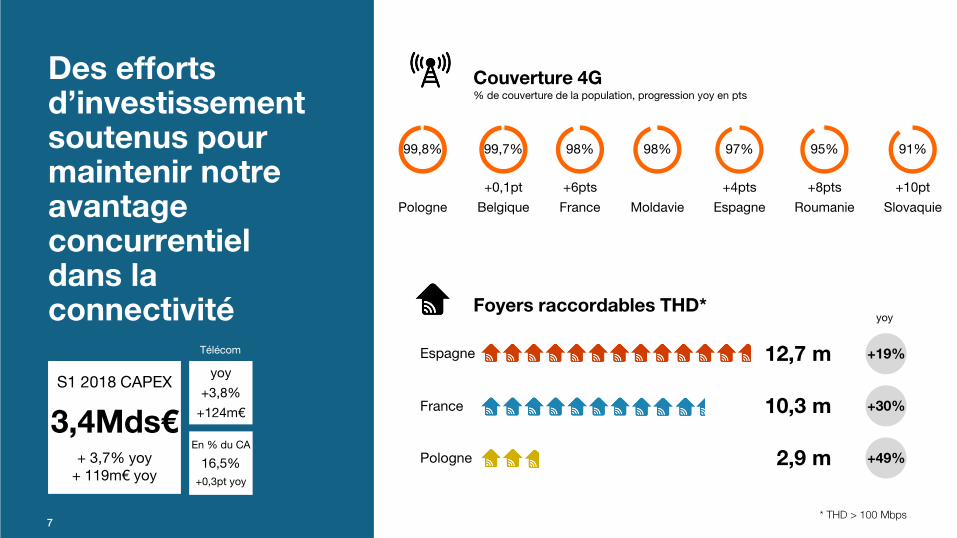

Des efforts d’investissement soutenus pour maintenir notre avantage concurrentiel dans la connectivité

7

S1 2018 CAPEX

3,4Mds€

+ 3,7% yoy + 119m€ yoy

yoy

+3,8%

+124m€

France

98%

+6pts

Roumanie

95%

+8pts

Slovaquie

91%

+10pt

Espagne

97%

+4pts

Couverture 4G % de couverture de la population, progression yoy en pts

Foyers raccordables THD*

Espagne 12,7 m +19%

France 10,3 m +30%

Pologne 2,9 m +49%

yoy

En % du CA

16,5%

+0,3pt yoy

Télécom

Belgique

99,7%

+0,1pt

* THD > 100 Mbps

Moldavie

98%

Pologne

99,8%

Section deux Revue des résultats financiers

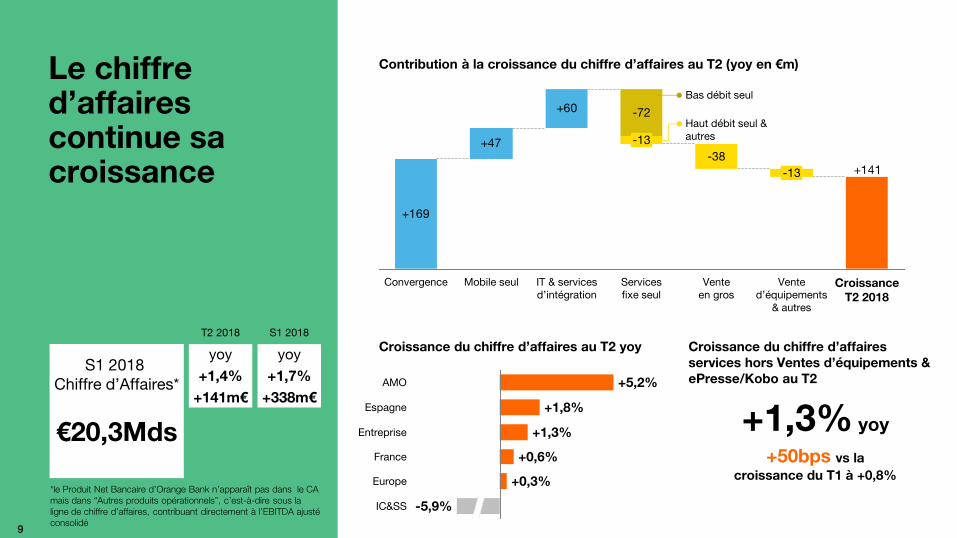

Le chiffre d’affaires continue sa croissance

9

S1 2018 Chiffre d’Affaires*

€20,3Mds

*le Produit Net Bancaire d’Orange Bank n’apparaît pas dans le CA mais dans “Autres produits opérationnels”, c’est-à-dire sous la ligne de chiffre d’affaires, contribuant directement à l’EBITDA ajusté consolidé

yoy

+1,4%

+141m€

S1 2018 T2 2018

yoy

+1,7%

+338m€

+60

+47

+169

+141

Convergence Mobile seul

-13

IT & services d’intégration

-13

Services fixe seul

-38

Vente en gros

-72

Vente d’équipements

& autres

Croissance T2 2018

Bas débit seul

Contribution à la croissance du chiffre d’affaires au T2 (yoy en €m)

Croissance du chiffre d’affaires au T2 yoy

Espagne

+1,3% Entreprise

+1,8%

AMO +5,2%

France +0,6%

Europe +0,3%

IC&SS -5,9%

+1,3% yoy

+50bps vs la

croissance du T1 à +0,8%

Croissance du chiffre d’affaires services hors Ventes d’équipements & ePresse/Kobo au T2

Haut débit seul & autres

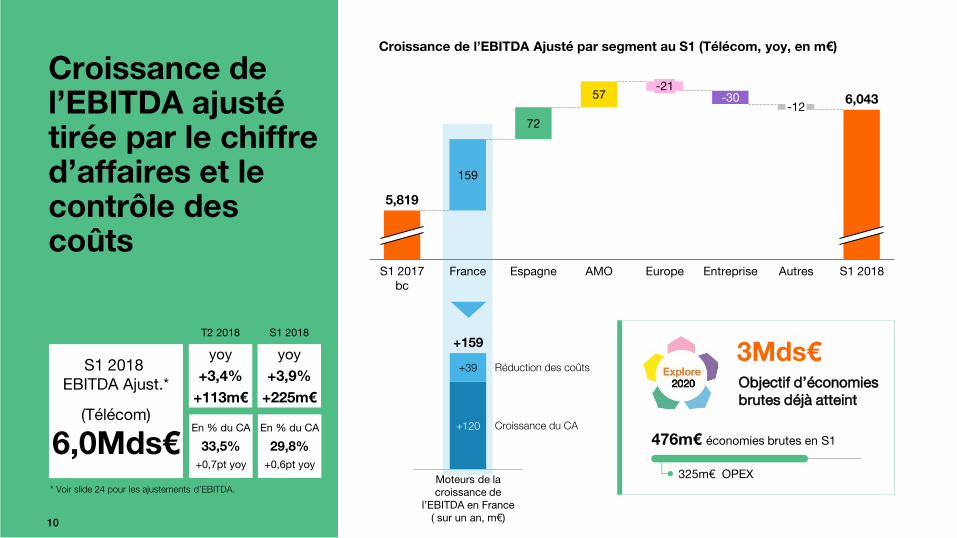

Croissance de l’EBITDA ajusté tirée par le chiffre d’affaires et le contrôle des coûts

10

S1 2018 EBITDA Ajust.*

(Télécom)

6,0Mds€

* Voir slide 24 pour les ajustements d’EBITDA.

yoy

+3,4%

+113m€

S1 2018 T2 2018

yoy

+3,9%

+225m€

Croissance de l’EBITDA Ajusté par segment au S1 (Télécom, yoy, en m€)

En % du CA

33,5%

+0,7pt yoy

En % du CA

29,8%

+0,6pt yoy

159

72

57

S1 2017 bc

6,043

France

-30

Espagne AMO

-21

Europe Entreprise

-12

Autres S1 2018

5,819

+120

+39 Réduction des coûts

Croissance du CA

Moteurs de la croissance de

l’EBITDA en France ( sur un an, m€)

+159

Objectif d’économies brutes déjà atteint

3Mds€

476m€ économies brutes en S1

325m€ OPEX

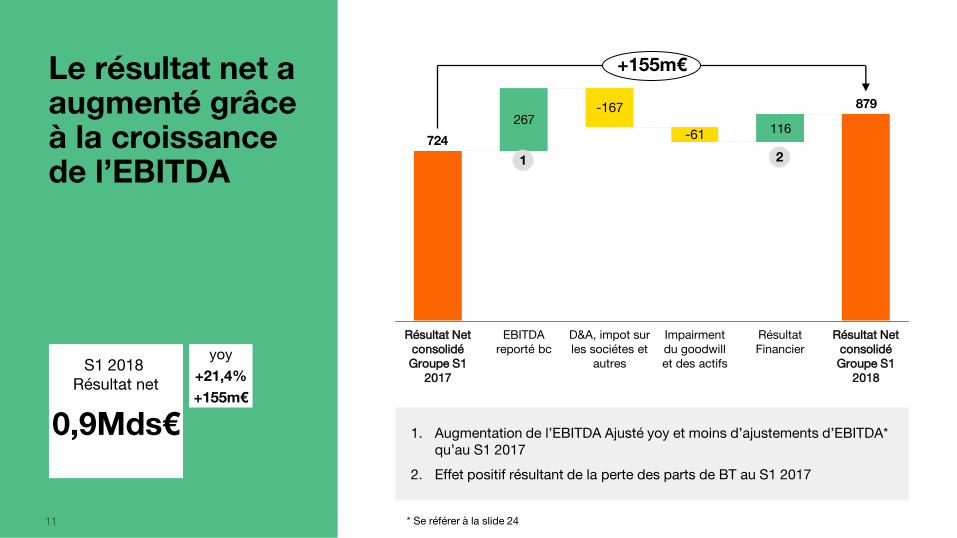

Le résultat net a augmenté grâce à la croissance de l’EBITDA

11

267116

879

724

Résultat Financier

Impairment du goodwill et des actifs

-61

D&A, impot sur les sociétes et

autres

-167

EBITDA reporté bc

Résultat Net consolidé Groupe S1

2017

Résultat Net consolidé Groupe S1

2018

+155m€

* Se référer à la slide 24

1. Augmentation de l’EBITDA Ajusté yoy et moins d’ajustements d’EBITDA* qu’au S1 2017

2. Effet positif résultant de la perte des parts de BT au S1 2017

S1 2018 Résultat net

0,9Mds€

yoy

+21,4%

+155m€

1 2

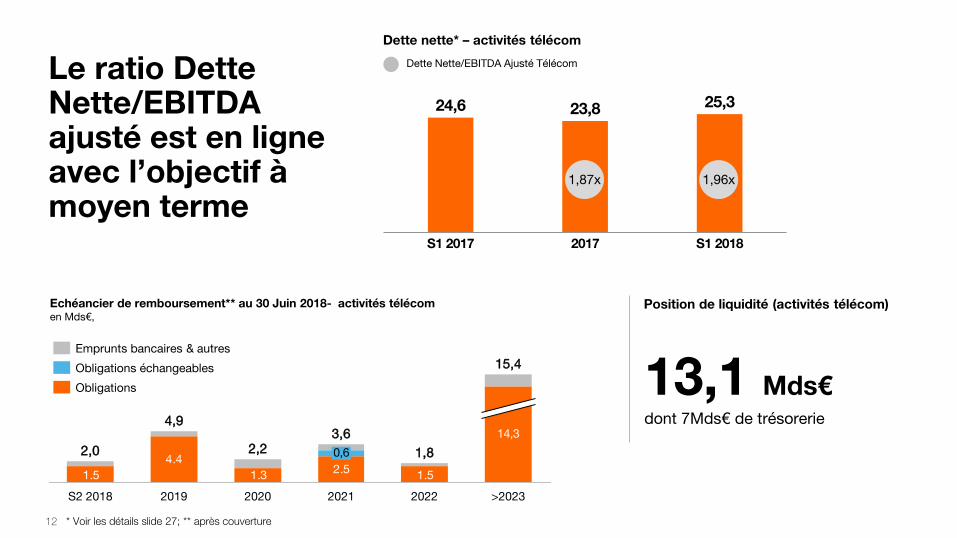

Le ratio Dette Nette/EBITDA ajusté est en ligne avec l’objectif à moyen terme

Dette nette* – activités télécom

Echéancier de remboursement** au 30 Juin 2018- activités télécom en Mds€,

4.42.5 1.51.31.5

>2023

15,4

14,3

2022

1,8

2021

3,6

0,6

2020

2,2

2019

4,9

S2 2018

2,0

Obligations

Obligations échangeables

Emprunts bancaires & autres

Dette Nette/EBITDA Ajusté Télécom

Position de liquidité (activités télécom)

13,1 Mds€ dont 7Mds€ de trésorerie

* Voir les détails slide 27; ** après couverture 12

S1 2018

25,3

2017

23,8

S1 2017

24,6

1,87x 1,96x

Section trois Revue opérationnelle

ARPO Mobile Seul ARPO trimestriel en €

ARPO Haut Débit Fixe Seul ARPO trimestriel en €

ARPO convergence B2C ARPO trimestriel en €

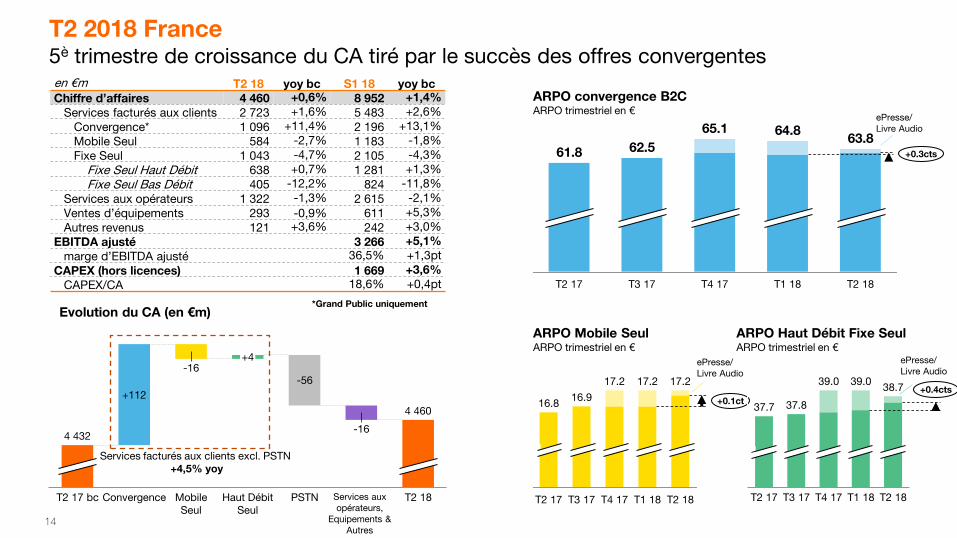

T2 2018 France 5è trimestre de croissance du CA tiré par le succès des offres convergentes

Evolution du CA (en €m)

+112

Convergence T2 17 bc

-56 -16

Mobile Seul

+4

Haut Débit Seul

PSTN

-16

Services aux opérateurs,

Equipements & Autres

T2 18

4 432

4 460

Services facturés aux clients excl. PSTN +4,5% yoy

14

*Grand Public uniquement

en €m T2 18 yoy bc S1 18 yoy bc Chiffre d’affaires 4 460 +0,6% 8 952 +1,4%

Services facturés aux clients 2 723 +1,6% 5 483 +2,6%

Convergence* 1 096 +11,4% 2 196 +13,1%

Mobile Seul 584 -2,7% 1 183 -1,8%

Fixe Seul 1 043 -4,7% 2 105 -4,3%

Fixe Seul Haut Débit 638 +0,7% 1 281 +1,3%

Fixe Seul Bas Débit 405 -12,2% 824 -11,8%

Services aux opérateurs 1 322 -1,3% 2 615 -2,1%

Ventes d’équipements 293 -0,9% 611 +5,3%

Autres revenus 121 +3,6% 242 +3,0%

EBITDA ajusté 3 266 +5,1%

marge d’EBITDA ajusté 36,5% +1,3pt

CAPEX (hors licences) 1 669 +3,6%

CAPEX/CA 18,6% +0,4pt

17.2

16.8

17.2

T1 18 T2 17 T3 17 T4 17 T2 18

16.9

17.2

+0.1ct

T3 17

37.8

T1 18 T2 17 T4 17 T2 18

39.0

37.7

39.0 38.7 +0.4cts

65.1

61.8

T2 17 T3 17 T4 17 T1 18

63.8

T2 18

62.5

64.8

+0.3cts

ePresse/ Livre Audio

ePresse/ Livre Audio

ePresse/ Livre Audio

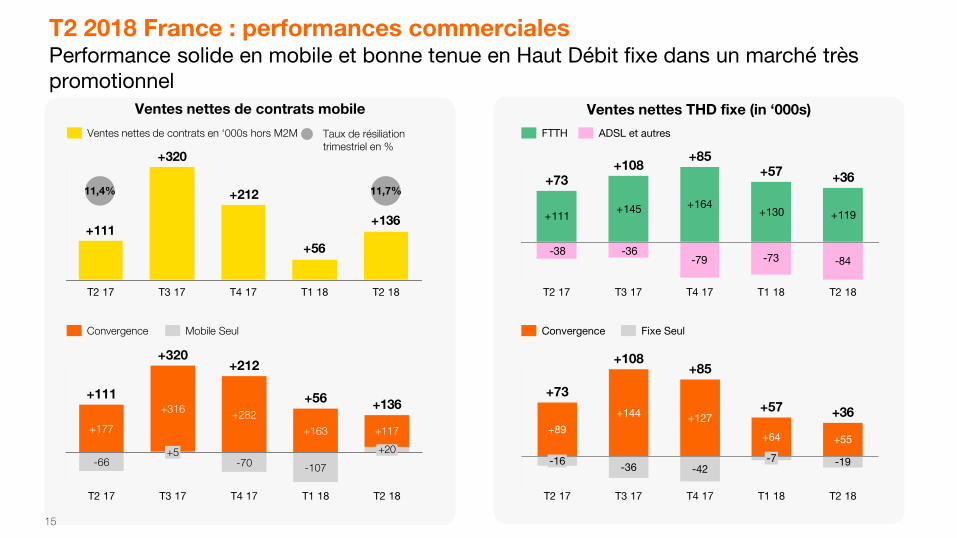

T2 2018 France : performances commerciales Performance solide en mobile et bonne tenue en Haut Débit fixe dans un marché très promotionnel

Ventes nettes de contrats mobile

Mobile Seul Convergence

+89

+144 +127

+64 +55

-36 -42 -19

T2 18

+36

T1 18

+57

-7

T4 17

+85

T3 17

+108

T2 17

+73

-16

Fixe Seul Convergence

Ventes nettes THD fixe (in ‘000s)

+136

+56

+212

+320

+111

T2 18 T1 18 T4 17 T3 17 T2 17

Ventes nettes de contrats en ‘000s hors M2M

-79 -73 -84

+111+145 +164

+130 +119

-36-38

T2 18

+36

T1 18

+57

T4 17

+85

T3 17

+108

T2 17

+73

FTTH ADSL et autres Taux de résiliation trimestriel en %

11,7% 11,4%

15

+177

+282

+163

-66

+316

-70 -107

+117

T2 18

+136

+20

T1 18

+56

T4 17

+212

T3 17

+320

+5

T2 17

+111

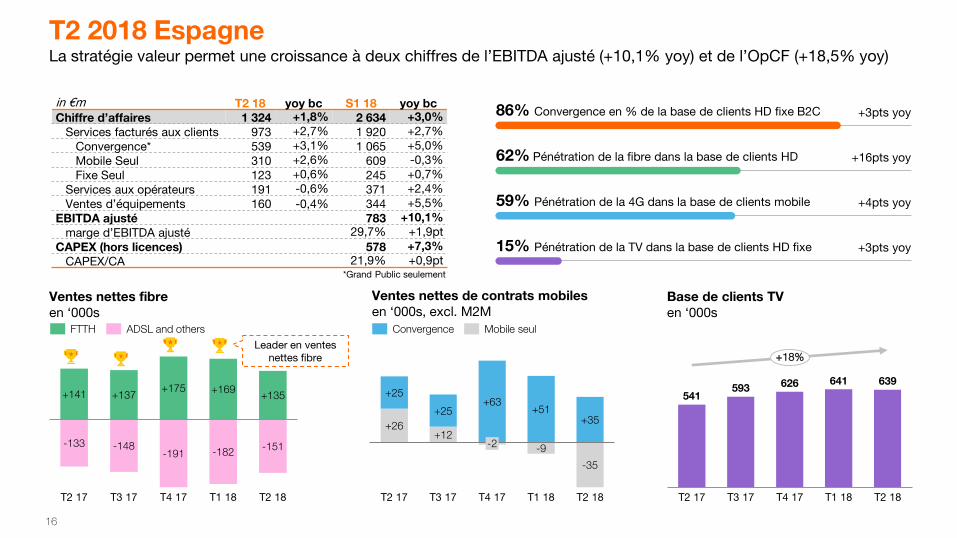

T2 2018 Espagne La stratégie valeur permet une croissance à deux chiffres de l’EBITDA ajusté (+10,1% yoy) et de l’OpCF (+18,5% yoy)

16

16

*Grand Public seulement

+26 +12

+63 +51

+35

+25

+25

-9

-35

T2 18 T2 17 T4 17 T3 17

-2

T1 18

Convergence Mobile seul

Ventes nettes de contrats mobiles en ‘000s, excl. M2M

Ventes nettes fibre en ‘000s

541 593 626 641 639

T3 17 T1 18 T2 17 T4 17 T2 18

+18%

Base de clients TV en ‘000s

in €m T2 18 yoy bc S1 18 yoy bc Chiffre d’affaires 1 324 +1,8% 2 634 +3,0%

Services facturés aux clients 973 +2,7% 1 920 +2,7%

Convergence* 539 +3,1% 1 065 +5,0%

Mobile Seul 310 +2,6% 609 -0,3%

Fixe Seul 123 +0,6% 245 +0,7%

Services aux opérateurs 191 -0,6% 371 +2,4%

Ventes d’équipements 160 -0,4% 344 +5,5%

EBITDA ajusté 783 +10,1%

marge d’EBITDA ajusté 29,7% +1,9pt

CAPEX (hors licences) 578 +7,3%

CAPEX/CA 21,9% +0,9pt

Leader en ventes nettes fibre

+141 +137 +175 +169

+135

-133 -148 -191 -182

-151

T1 18 T2 17 T4 17 T3 17 T2 18

FTTH ADSL and others

86% Convergence en % de la base de clients HD fixe B2C

62% Pénétration de la fibre dans la base de clients HD

59% Pénétration de la 4G dans la base de clients mobile

15% Pénétration de la TV dans la base de clients HD fixe

+16pts yoy

+3pts yoy

+4pts yoy

+3pts yoy

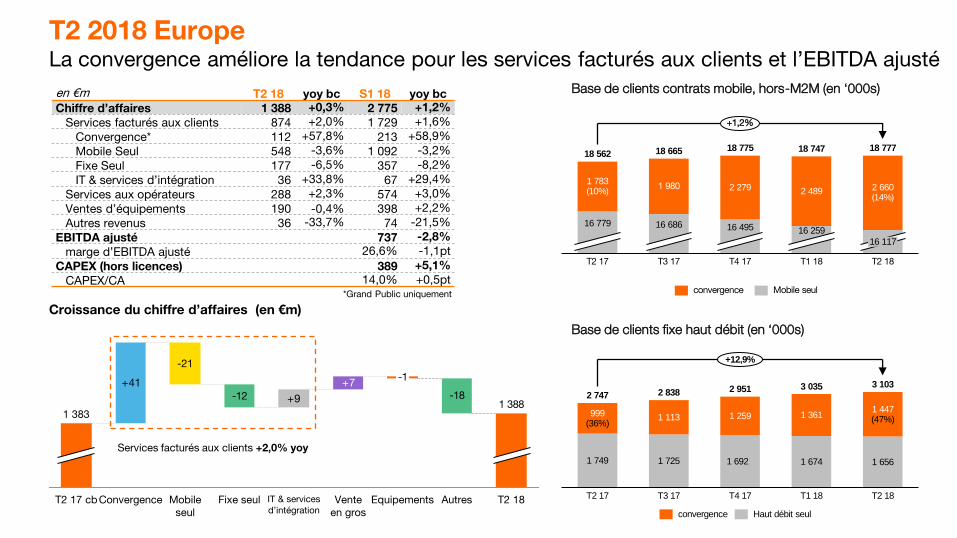

T2 2018 Europe La convergence améliore la tendance pour les services facturés aux clients et l’EBITDA ajusté

Croissance du chiffre d’affaires (en €m)

+7

+9

+41

T2 18

1 388

Autres

-18

Equipements

-1

1 383

T2 17 cb

Convergence

-21

Mobile seul

-12

Fixe seul IT & services d’intégration

Vente en gros

Services facturés aux clients +2,0% yoy

Base de clients fixe haut débit (en ‘000s)

*Grand Public uniquement

Base de clients contrats mobile, hors-M2M (en ‘000s)

1 749

2 747

999 (36%)

+12,9%

T2 18

3 103

1 656

1 447 (47%)

T1 18

3 035

1 674

1 361

T4 17

2 951

1 692

1 259

T3 17

2 838

1 725

1 113

T2 17

Haut débit seul convergence

+1,2%

T2 18

18 777

16 117

2 660 (14%)

T1 18

18 747

16 259

2 489

T4 17

18 775

16 495

2 279

T3 17

18 665

16 686

1 980

T2 17

18 562

16 779

1 783 (10%)

Mobile seul convergence

en €m T2 18 yoy bc S1 18 yoy bc Chiffre d’affaires 1 388 +0,3% 2 775 +1,2%

Services facturés aux clients 874 +2,0% 1 729 +1,6%

Convergence* 112 +57,8% 213 +58,9%

Mobile Seul 548 -3,6% 1 092 -3,2%

Fixe Seul 177 -6,5% 357 -8,2%

IT & services d’intégrationn 36 +33,8% 67 +29,4%

Services aux opérateurs 288 +2,3% 574 +3,0%

Ventes d’équipements 190 -0,4% 398 +2,2%

Autres revenus 36 -33,7% 74 -21,5%

EBITDA ajusté 737 -2,8%

marge d’EBITDA ajusté 26,6% -1,1pt

CAPEX (hors licences) 389 +5,1%

CAPEX/CA 14,0% +0,5pt

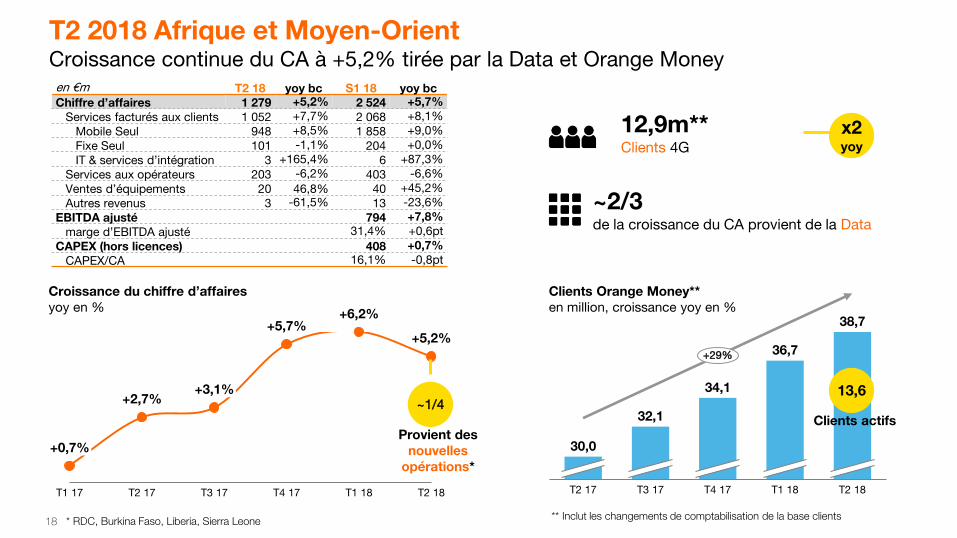

T2 2018 Afrique et Moyen-Orient Croissance continue du CA à +5,2% tirée par la Data et Orange Money

18

Croissance du chiffre d’affaires yoy en %

12,9m** Clients 4G

Clients Orange Money** en million, croissance yoy en %

T2 18

30,0

T2 17

38,7

T3 17 T4 17 T1 18

32,1

34,1

36,7 +29%

T4 17

+5,7%

+0,7%

+3,1%

T2 17 T1 17 T3 17

+2,7%

+6,2%

T1 18

+5,2%

T2 18

13,6

Provient des nouvelles

opérations*

~1/4 Clients actifs

~2/3 de la croissance du CA provient de la Data

x2 yoy

en €m T2 18 yoy bc S1 18 yoy bc Chiffre d’affaires 1 279 +5,2% 2 524 +5,7%

Services facturés aux clients 1 052 +7,7% 2 068 +8,1%

Mobile Seul 948 +8,5% 1 858 +9,0%

Fixe Seul 101 -1,1% 204 +0,0%

IT & services d’intégration 3 +165,4% 6 +87,3%

Services aux opérateurs 203 -6,2% 403 -6,6%

Ventes d’équipements 20 46,8% 40 +45,2%

Autres revenus 3 -61,5% 13 -23,6%

EBITDA ajusté 794 +7,8%

marge d’EBITDA ajusté 31,4% +0,6pt

CAPEX (hors licences) 408 +0,7%

CAPEX/CA 16,1% -0,8pt

* RDC, Burkina Faso, Liberia, Sierra Leone ** Inclut les changements de comptabilisation de la base clients

19

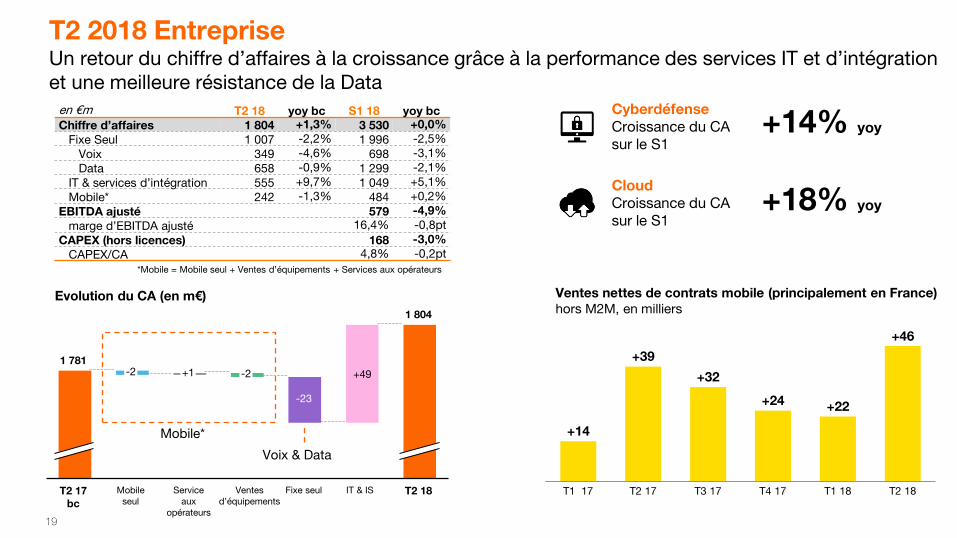

T2 2018 Entreprise Un retour du chiffre d’affaires à la croissance grâce à la performance des services IT et d’intégration et une meilleure résistance de la Data

Ventes nettes de contrats mobile (principalement en France) hors M2M, en milliers

+14% yoy

Cyberdéfense Croissance du CA sur le S1

+18% yoy

Cloud Croissance du CA sur le S1

+14

+39

+32

+24 +22

+46

T1 17 T2 17 T2 18 T1 18 T3 17 T4 17

+49

Ventes d’équipements

-2

T2 17 bc

Mobile seul

+1

Service aux

opérateurs

-2

-23

1 804

Fixe seul IT & IS T2 18

1 781

Evolution du CA (en m€)

Mobile*

Voix & Data

*Mobile = Mobile seul + Ventes d’équipements + Services aux opérateurs

en €m T2 18 yoy bc S1 18 yoy bc Chiffre d’affaires 1 804 +1,3% 3 530 +0,0%

Fixe Seul 1 007 -2,2% 1 996 -2,5%

Voix 349 -4,6% 698 -3,1%

Data 658 -0,9% 1 299 -2,1%

IT & services d’intégration 555 +9,7% 1 049 +5,1%

Mobile* 242 -1,3% 484 +0,2%

EBITDA ajusté 579 -4,9%

marge d’EBITDA ajusté 16,4% -0,8pt

CAPEX (hors licences) 168 -3,0%

CAPEX/CA 4,8% -0,2pt

Section quatre Objectifs 2018

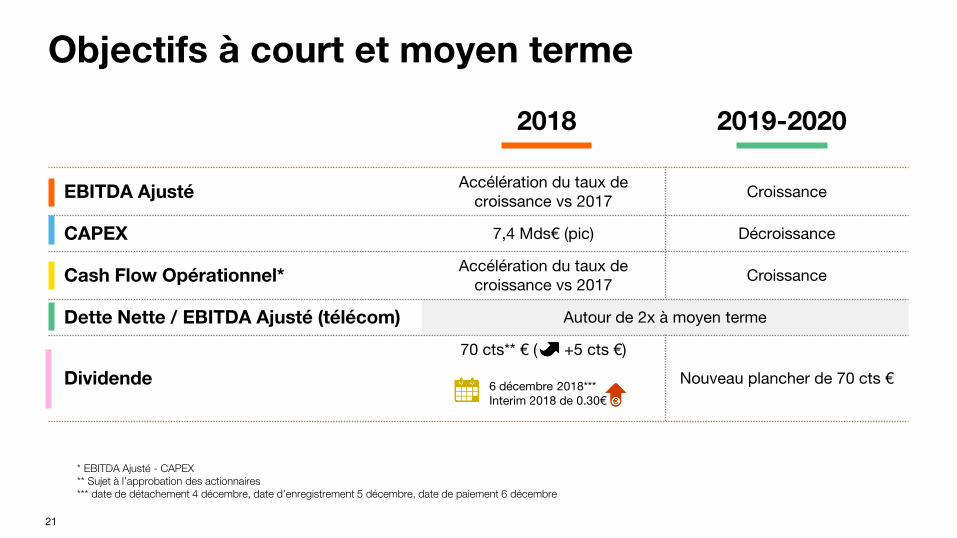

Objectifs à court et moyen terme

21

2018 2019-2020

EBITDA Ajusté Accélération du taux de

croissance vs 2017 Croissance

CAPEX 7,4 Mds€ (pic) Décroissance

Cash Flow Opérationnel* Accélération du taux de

croissance vs 2017 Croissance

Dette Nette / EBITDA Ajusté (télécom) Autour de 2x à moyen terme

Dividende

70 cts** € ( +5 cts €)

Nouveau plancher de 70 cts € 6 décembre 2018*** Interim 2018 de 0.30€

* EBITDA Ajusté - CAPEX ** Sujet à l’approbation des actionnaires *** date de détachement 4 décembre, date d’enregistrement 5 décembre, date de paiement 6 décembre

Annexes

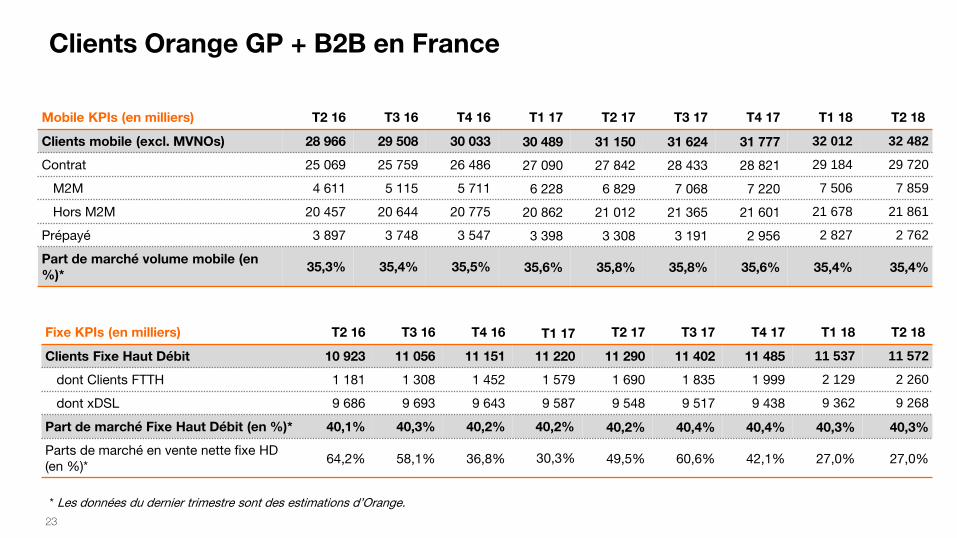

Clients Orange GP + B2B en France

23

Mobile KPIs (en milliers) T2 16 T3 16 T4 16 T1 17 T2 17 T3 17 T4 17 T1 18 T2 18

Clients mobile (excl. MVNOs) 28 966 29 508 30 033 30 489 31 150 31 624 31 777 32 012 32 482

Contrat 25 069 25 759 26 486 27 090 27 842 28 433 28 821 29 184 29 720

M2M 4 611 5 115 5 711 6 228 6 829 7 068 7 220 7 506 7 859

Hors M2M 20 457 20 644 20 775 20 862 21 012 21 365 21 601 21 678 21 861

Prépayé 3 897 3 748 3 547 3 398 3 308 3 191 2 956 2 827 2 762

Part de marché volume mobile (en %)*

35,3% 35,4% 35,5% 35,6% 35,8% 35,8% 35,6% 35,4% 35,4%

Fixe KPIs (en milliers) T2 16 T3 16 T4 16 T1 17 T2 17 T3 17 T4 17 T1 18 T2 18

Clients Fixe Haut Débit 10 923 11 056 11 151 11 220 11 290 11 402 11 485 11 537 11 572

dont Clients FTTH 1 181 1 308 1 452 1 579 1 690 1 835 1 999 2 129 2 260

dont xDSL 9 686 9 693 9 643 9 587 9 548 9 517 9 438 9 362 9 268

Part de marché Fixe Haut Débit (en %)* 40,1% 40,3% 40,2% 40,2% 40,2% 40,4% 40,4% 40,3% 40,3%

Parts de marché en vente nette fixe HD (en %)*

64,2% 58,1% 36,8% 30,3% 49,5% 60,6% 42,1% 27,0% 27,0%

* Les données du dernier trimestre sont des estimations d’Orange.

24

Ajustements de l’EBITDA

en €m T2 17 bc T2 18 S1 17 bc S1 18

EBITDA Ajusté 3 282 3 379 5 792 5 984

Restructuration et intégration -72 -46 -75 -62

Litiges -75 -34 -60 -32

Charges de personnel -33 -11 -58 -24

dont Temps Partiels Seniors -53 -11 -77 -24

Revue de portefeuille et autres - - - -

EBITDA Reporté 3 102 3 288 5 599 5 866

* Global Network Operating Center

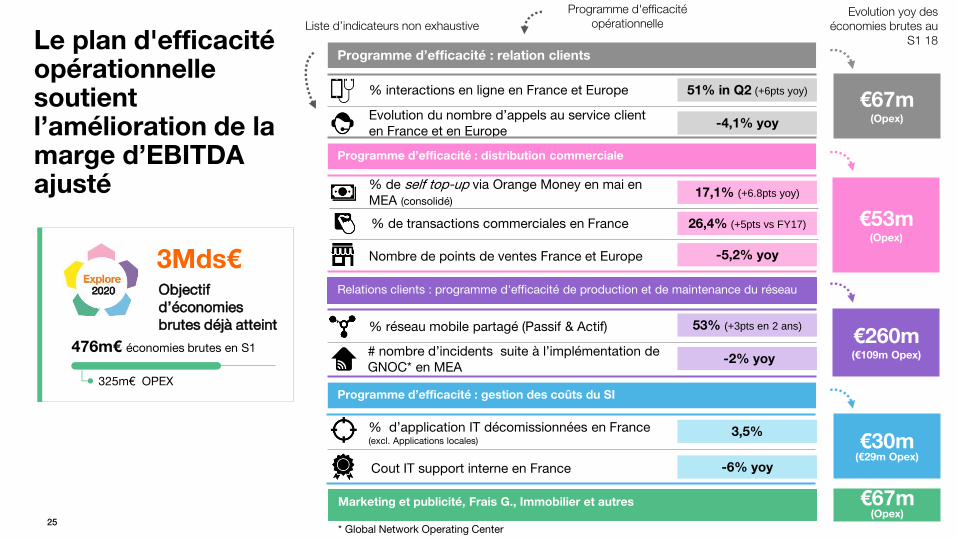

Programme d’efficacité : relation clients

% interactions en ligne en France et Europe 51% in Q2 (+6pts yoy)

Evolution du nombre d’appels au service client en France et en Europe

-4,1% yoy

% de transactions commerciales en France 26,4% (+5pts vs FY17)

Evolution yoy des économies brutes au

S1 18

Programme d'efficacité opérationnelle Liste d’indicateurs non exhaustive

Programme d’efficacité : distribution commerciale

% de self top-up via Orange Money en mai en MEA (consolidé)

17,1% (+6.8pts yoy)

Nombre de points de ventes France et Europe -5,2% yoy

Programme d’efficacité : gestion des coûts du SI

Relations clients : programme d'efficacité de production et de maintenance du réseau

Marketing et publicité, Frais G., Immobilier et autres

Le plan d'efficacité opérationnelle soutient l’amélioration de la marge d’EBITDA ajusté

# nombre d’incidents suite à l’implémentation de GNOC* en MEA

25

€67m (Opex)

€53m (Opex)

€30m (€29m Opex)

€260m (€109m Opex)

€67m (Opex)

-2% yoy

% d’application IT décomissionnées en France (excl. Applications locales)

3,5%

% réseau mobile partagé (Passif & Actif) 53% (+3pts en 2 ans)

-6% yoy Cout IT support interne en France

Objectif d’économies brutes déjà atteint

3Mds€

476m€ économies brutes en S1

325m€ OPEX

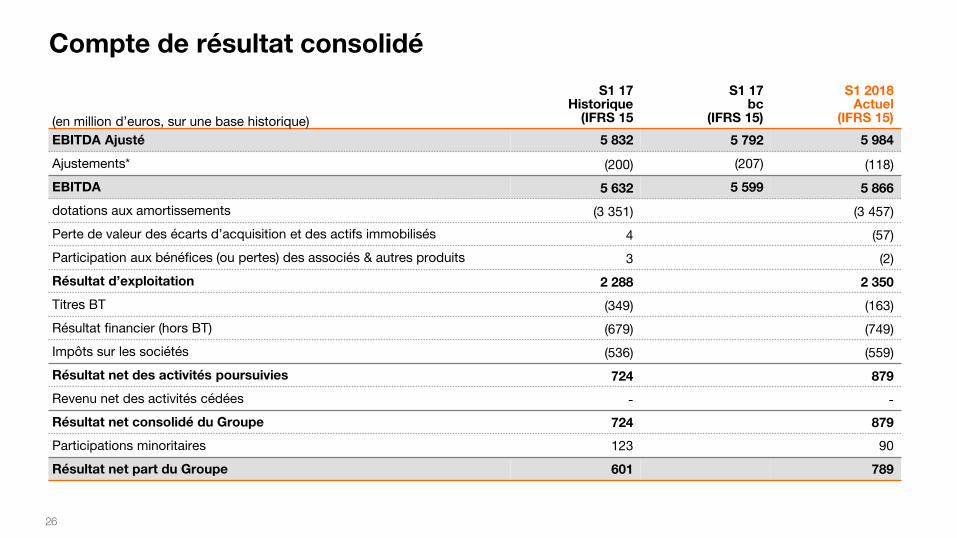

(en million d’euros, sur une base historique)

S1 17 Historique

(IFRS 15

S1 17 bc

(IFRS 15)

S1 2018 Actuel

(IFRS 15)

EBITDA Ajusté 5 832 5 792 5 984

Ajustements* (200) (207) (118)

EBITDA 5 632 5 599 5 866

dotations aux amortissements (3 351) (3 457)

Perte de valeur des écarts d’acquisition et des actifs immobilisés 4 (57)

Participation aux bénéfices (ou pertes) des associés & autres produits 3 (2)

Résultat d’exploitation 2 288 2 350

Titres BT (349) (163)

Résultat financier (hors BT) (679) (749)

Impôts sur les sociétés (536) (559)

Résultat net des activités poursuivies 724 879

Revenu net des activités cédées - -

Résultat net consolidé du Groupe 724 879

Participations minoritaires 123 90

Résultat net part du Groupe 601 789

26

Compte de résultat consolidé

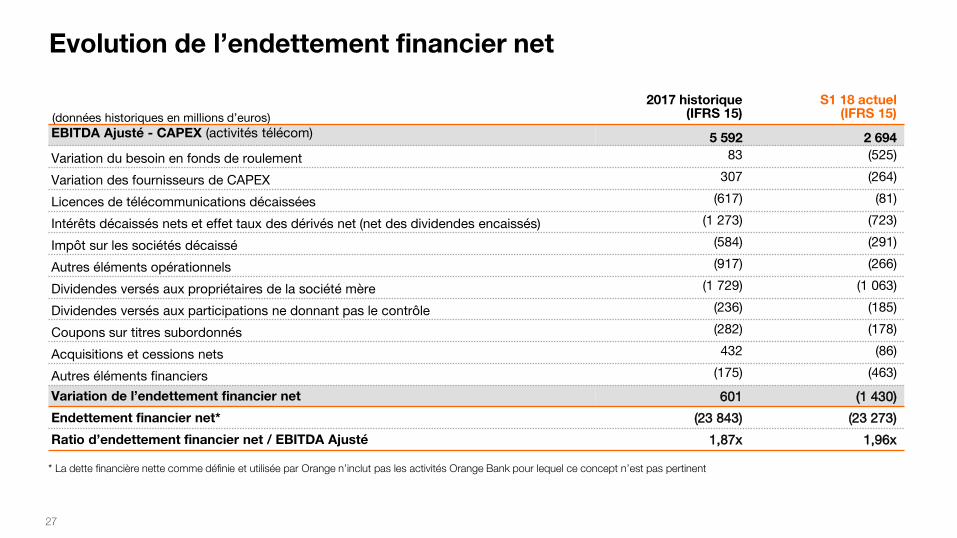

(données historiques en millions d’euros)

2017 historique (IFRS 15)

S1 18 actuel (IFRS 15)

EBITDA Ajusté - CAPEX (activités télécom) 5 592 2 694

Variation du besoin en fonds de roulement 83 (525)

Variation des fournisseurs de CAPEX 307 (264)

Licences de télécommunications décaissées (617) (81)

Intérêts décaissés nets et effet taux des dérivés net (net des dividendes encaissés) (1 273) (723)

Impôt sur les sociétés décaissé (584) (291)

Autres éléments opérationnels (917) (266)

Dividendes versés aux propriétaires de la société mère (1 729) (1 063)

Dividendes versés aux participations ne donnant pas le contrôle (236) (185)

Coupons sur titres subordonnés (282) (178)

Acquisitions et cessions nets 432 (86)

Autres éléments financiers (175) (463)

Variation de l’endettement financier net 601 (1 430)

Endettement financier net* (23 843) (23 273)

Ratio d’endettement financier net / EBITDA Ajusté 1,87x 1,96x

27

Evolution de l’endettement financier net

* La dette financière nette comme définie et utilisée par Orange n’inclut pas les activités Orange Bank pour lequel ce concept n’est pas pertinent

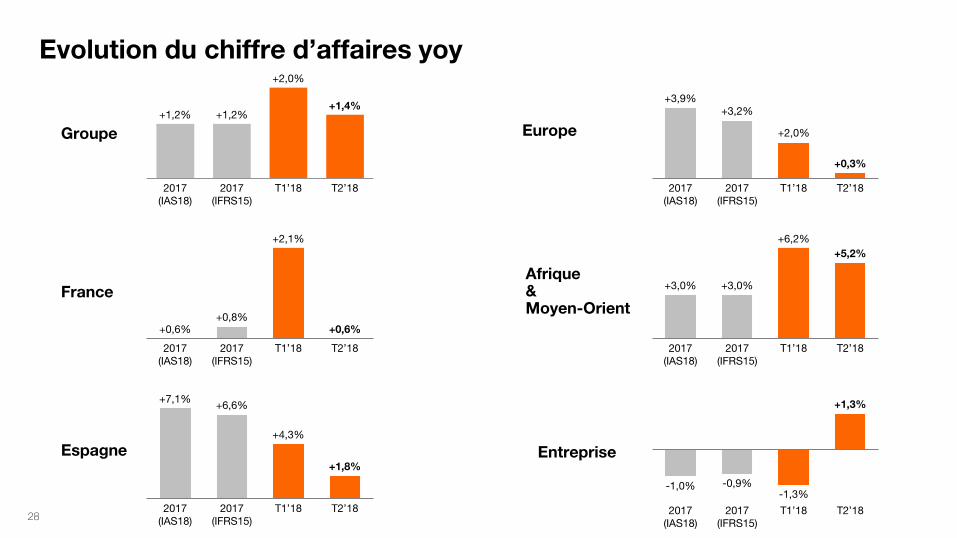

Evolution du chiffre d’affaires yoy

France

Groupe

Espagne

Afrique & Moyen-Orient

Entreprise

Europe

28

+2,1%

T2’18

+0,8%

2017 (IAS18)

2017 (IFRS15)

+0,6% +0,6%

T1’18 T2’18

+5,2%

2017 (IAS18)

2017 (IFRS15)

+6,2%

+3,0%

T1’18

+3,0%

+3,9%

2017 (IAS18)

+3,2%

2017 (IFRS15)

T1’18 T2’18

+2,0%

+0,3%

T1’18 T2’18 2017 (IFRS15)

2017 (IAS18)

-1,0% -0,9% -1,3%

+1,3%

+1,8%

2017 (IAS18)

T2’18 2017 (IFRS15)

+6,6%

T1’18

+7,1%

+4,3%

T2’18

+2,0%

2017 (IAS18)

2017 (IFRS15)

+1,4% +1,2%

T1’18

+1,2%