Embed Size (px)

Citation preview

Par Claude d’Almeida, mai 2012.

Thème : « MÉCANISMES INNOVANTS ET ALTERNATIFS DE FINANCEMENT DU SECTEUR PRIVÉ »

1er FORUM ÉCONOMIQUE DU PATRONAT IVOIRIEN

- 2 -

FINANCE

AUDIT

BUSINESS PLAN

PLANS STRATÉGIQUES

AGREMENT BANCAIRE

REDUCTION DES COÛTS

CLAUDE D’ALMEIDA, CONSULTANT ANCIEN STATISTICIEN DE LA BALANCE DES PAIEMENTS (BCEAO)

ANCIEN INSPECTEUR A LA COMMISSION BANCAIRE DE L’UMOA

ANCIEN DIRECTEUR EQUIPBAIL, CRÉDIT-BAIL, BENIN

ANCIEN DIRECTEUR GENERAL DE LA SONAPRA, BENIN

DIRECTEUR DU CABINET CDAL-CONSULTANTS [email protected]

ÉTUDES

ÉCONOMIQUES

MARKETING

PLANS DE

DEVELOPPEMENT

ETUDES STRATEGIQUES

FORMATION

BANQUE & FINANCE

REGLEMENTATION

BANCAIRE

BUSINESS PLANNING

© Claude d’Almeida, mai 2012.

SOMMAIRE

INTRODUCTION

Claude d’Almeida, 2012.

Panel 2 Stratégie de collecte de l’épargne intérieure

INTRODUCTION

4 Claude d’Almeida, 2012.

Panel 2 : Stratégie de collecte de l’épargne intérieure

Le Forum se penche sur les mécanismes de collecte de l’épargne en vue d’améliorer le financement global de l’économie et de l’investissement.

L’idée est d’impulser le débat sur la nature des mesures favorables à la réforme de l’armature financière pour la rendre plus performante dans la collecte de l’épargne.

La présentation est structurée comme suit : ÉTAT DES LIEUX DE LA MOBILISATION DE L’ÉPARGNE QUESTION-CLÉS POUR LA COLLECTE DE L’ÉPARGNE RECOMMANDATIONS

5

Panel 2 : Stratégie de collecte de l’épargne intérieure

1.

ÉTAT DES LIEUX DE LA MOBILISATION DE

L’ÉPARGNE

6 Claude d’Almeida, 2012.

Panel 2 : Stratégie de collecte de l’épargne intérieure État des lieux

L’infrastructure financière : banques, établissements financiers, caisses de retraite, compagnies d’assurance, marchés des valeurs mobilières, sociétés de gestion et d’intermédiation, institutions de microfinance, régulateurs ou superviseurs de ces secteurs.

L’état des lieux d’octobre 1996 (travaux pour l’implantation d’un marché financier régional): « Des ressources existent dans la zone... Il existe une

capacité de financement qui prend plusieurs formes : une épargne informelle ; des capitaux détenus à l’extérieur ; des ressources importantes auprès d’investisseurs institutionnels, tels que les compagnies d’assurance ; une épargne oisive, inemployée, qui explique pour une bonne part la situation de surliquidité des banques ».

7

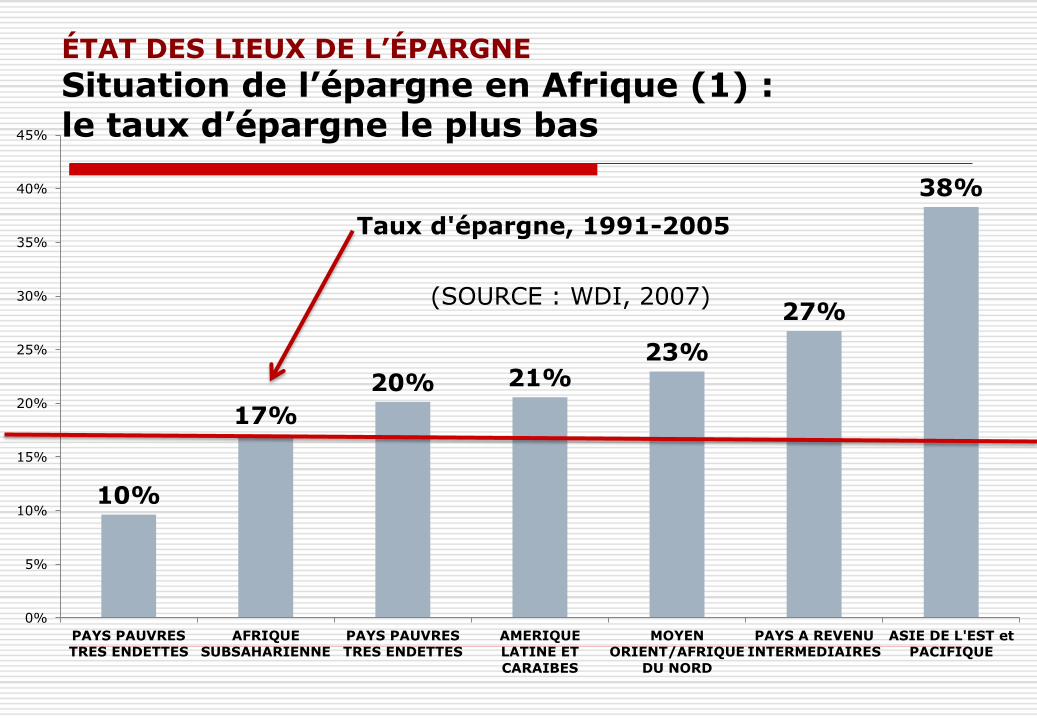

ÉTAT DES LIEUX DE L’ÉPARGNE

Situation de l’épargne en Afrique (1) : le taux d’épargne le plus bas

10%

17%

20% 21% 23%

27%

38%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

PAYS PAUVRES

TRES ENDETTES

AFRIQUE

SUBSAHARIENNE

PAYS PAUVRES

TRES ENDETTES

AMERIQUE

LATINE ET

CARAIBES

MOYEN

ORIENT/AFRIQUE

DU NORD

PAYS A REVENU

INTERMEDIAIRES

ASIE DE L'EST et

PACIFIQUE

Taux d'épargne, 1991-2005

(SOURCE : WDI, 2007)

Situation du financement en Afrique (2) : L’effort d’investissement le plus faible.

18% 18% 19%

22% 23%

24%

33%

0%

5%

10%

15%

20%

25%

30%

35%

AFRIQUESUBSAHARIENNE

PAYS PAUVRESTRES ENDETTES

AMERIQUE LATINEET CARAIBES

PAYS PAUVRES MOYENORIENT/AFRIQUE

DU NORD

PAYS REVENUINTERMEDIAIRES

ASIE DE L'EST etPACIFIQUE

FORMATION DE CAPITAL FIXE/PIB 1991-2005

(SOURCE : WDI, 2007)

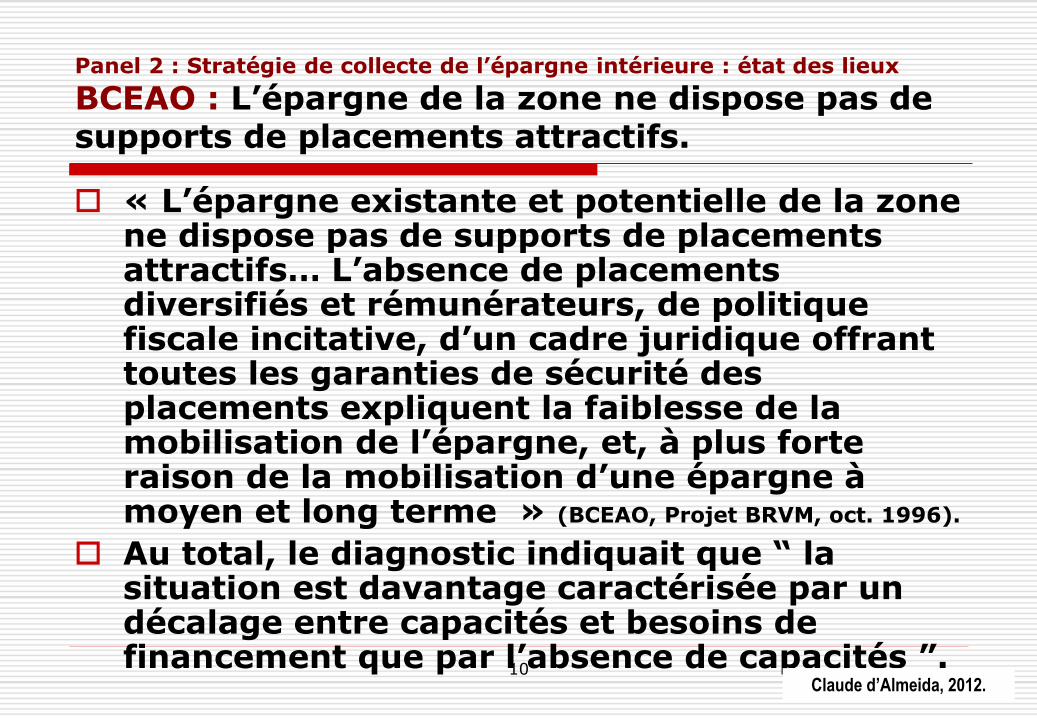

Panel 2 : Stratégie de collecte de l’épargne intérieure : état des lieux

BCEAO : L’épargne de la zone ne dispose pas de supports de placements attractifs.

« L’épargne existante et potentielle de la zone ne dispose pas de supports de placements attractifs… L’absence de placements diversifiés et rémunérateurs, de politique fiscale incitative, d’un cadre juridique offrant toutes les garanties de sécurité des placements expliquent la faiblesse de la mobilisation de l’épargne, et, à plus forte raison de la mobilisation d’une épargne à moyen et long terme » (BCEAO, Projet BRVM, oct. 1996).

Au total, le diagnostic indiquait que “ la situation est davantage caractérisée par un décalage entre capacités et besoins de financement que par l’absence de capacités ”.

10 Claude d’Almeida, 2012.

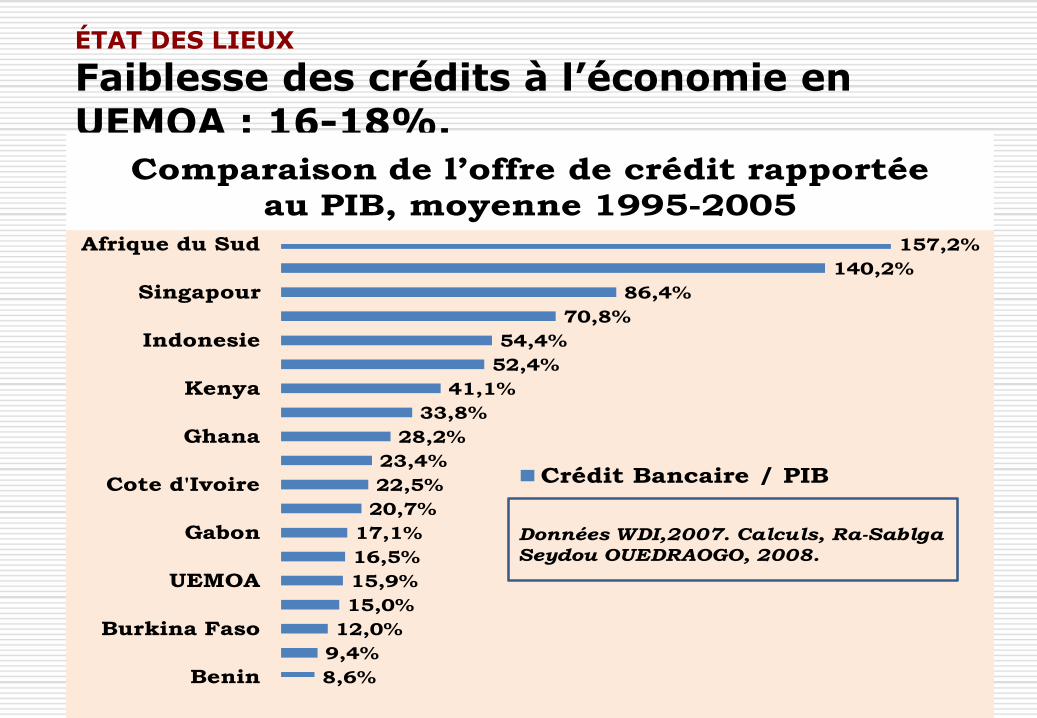

ÉTAT DES LIEUX

Faiblesse des crédits à l’économie en UEMOA : 16-18%.

11

Comparaison de l’offre de crédit rapportée

au PIB, moyenne 1995-2005

8,6%

9,4%

12,0%

15,0%

15,9%

16,5%

17,1%

20,7%

22,5%

23,4%

28,2%

33,8%

41,1%

52,4%

54,4%

70,8%

86,4%

140,2%

157,2%

Benin

Burkina Faso

UEMOA

Gabon

Cote d'Ivoire

Ghana

Kenya

Indonesie

Singapour

Afrique du Sud

Crédit Bancaire / PIB

Données WDI,2007. Calculs, Ra-Sablga

Seydou OUEDRAOGO, 2008.

Bilan du financement de l’investissement dans l’UEMOA : 1991-2005

11,1%

11,3%

16,5%

18,1%

17,4%

23,0%

21,1%

16,9%

21,4%

22,4%

26,1%

39,5%

Niger

Cote d'Ivoire

Togo

Senegal

Benin

Mali

Burkina Faso

UEMOA

Nigeria

Ghana

Tunisia

China

(SOURCE : WDI, 2007)

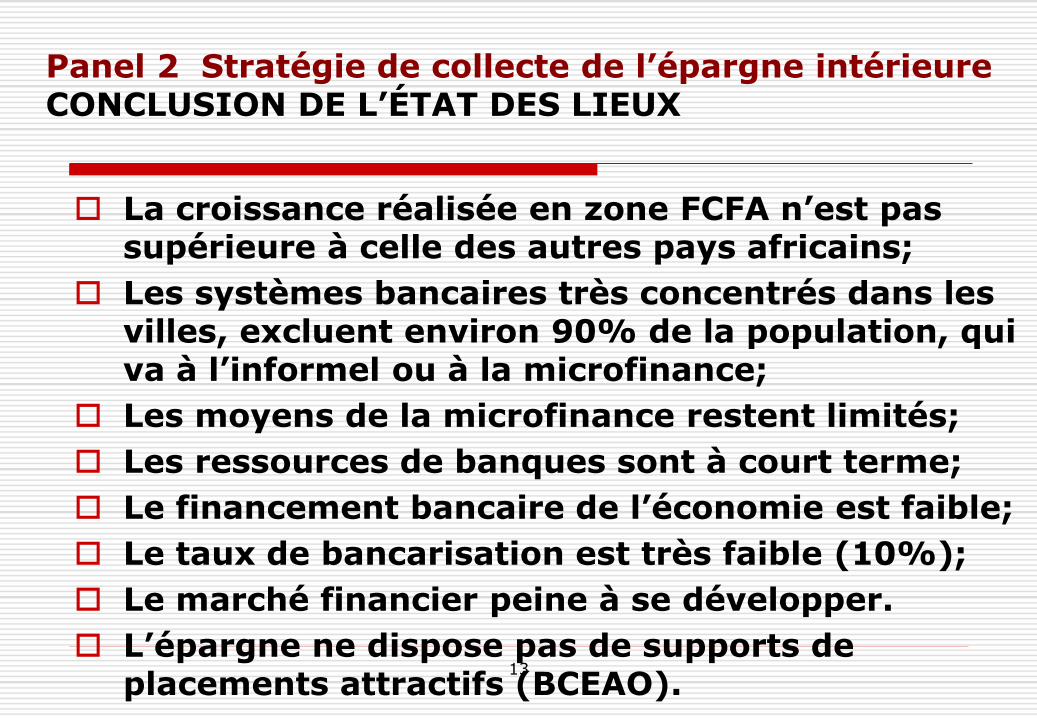

Panel 2 Stratégie de collecte de l’épargne intérieure CONCLUSION DE L’ÉTAT DES LIEUX

La croissance réalisée en zone FCFA n’est pas supérieure à celle des autres pays africains;

Les systèmes bancaires très concentrés dans les villes, excluent environ 90% de la population, qui va à l’informel ou à la microfinance;

Les moyens de la microfinance restent limités;

Les ressources de banques sont à court terme;

Le financement bancaire de l’économie est faible;

Le taux de bancarisation est très faible (10%);

Le marché financier peine à se développer.

L’épargne ne dispose pas de supports de placements attractifs (BCEAO).

13

14

2

QUESTIONS-CLÉS ET PRATIQUES POUR LA COLLECTE DE L’ÉPARGNE

Panel 2 Stratégie de collecte de l’épargne intérieure

Panel 2 : Stratégie de collecte de l’épargne intérieure

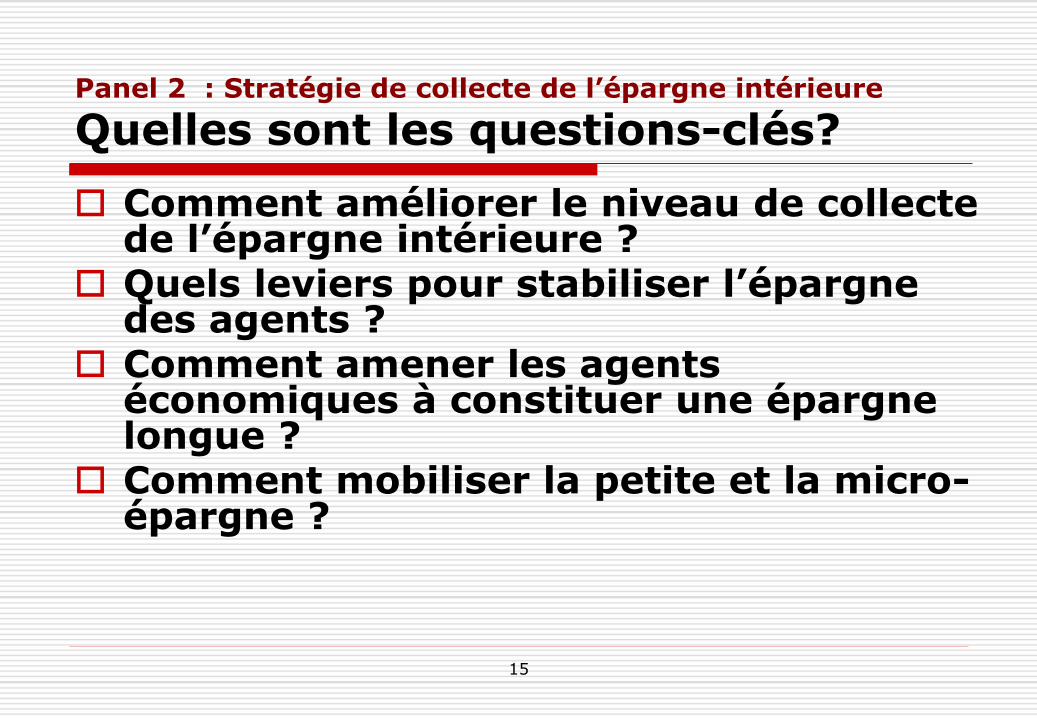

Quelles sont les questions-clés?

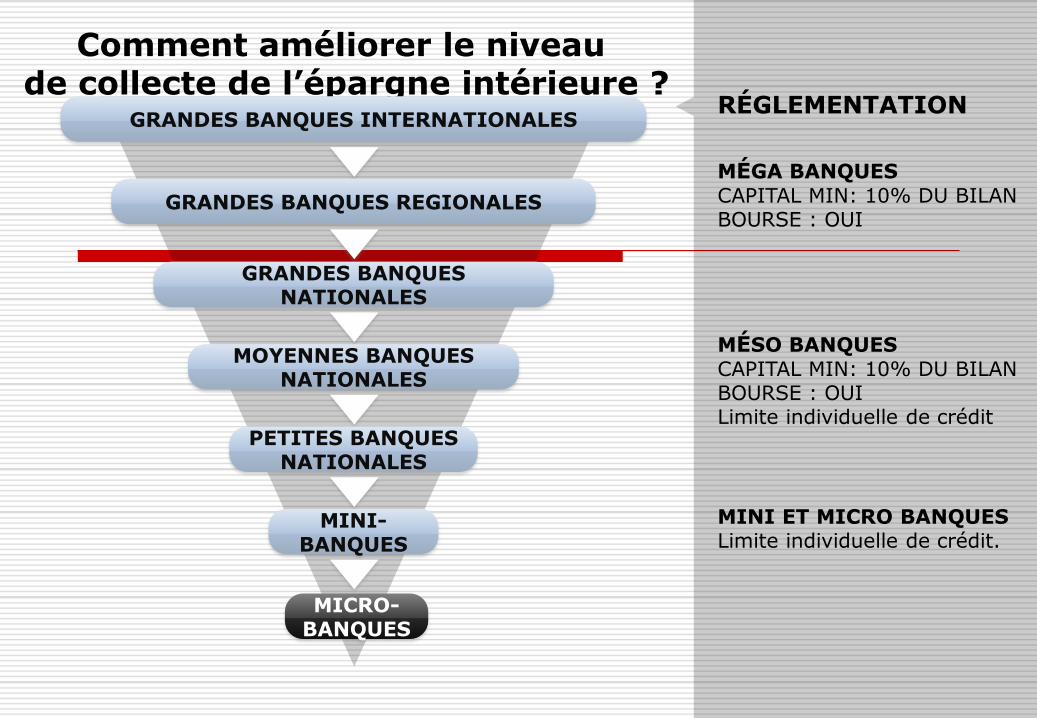

Comment améliorer le niveau de collecte de l’épargne intérieure ?

Quels leviers pour stabiliser l’épargne des agents ?

Comment amener les agents économiques à constituer une épargne longue ?

Comment mobiliser la petite et la micro-épargne ?

15

Comment améliorer le niveau de collecte de l’épargne intérieure ?

GRANDES BANQUES INTERNATIONALES

GRANDES BANQUES REGIONALES

GRANDES BANQUES NATIONALES

MOYENNES BANQUES NATIONALES

PETITES BANQUES NATIONALES

MINI-BANQUES

MICRO-BANQUES

MINI ET MICRO BANQUES Limite individuelle de crédit.

MÉSO BANQUES

CAPITAL MIN: 10% DU BILAN BOURSE : OUI Limite individuelle de crédit

MÉGA BANQUES CAPITAL MIN: 10% DU BILAN BOURSE : OUI

RÉGLEMENTATION

Panel 2 : Stratégie de collecte de l’épargne intérieure

2 - Quels leviers pour stabiliser l’épargne des agents ?

Des axes stratégiques : L’accès à la propriété foncière Les produits d’assurance-vie, la retraite par

capitalisation, l’assurance scolarité, récolte bétail, sécheresse, funérailles, etc.

Le portefeuille minimum défiscalisé investi en actions d’entreprises nationales ou régionales ou d’obligations d’État ;

Une politique d’octroi de crédits pour l’acquisition du portefeuille minimum.

17

Panel 2 : Stratégie de collecte de l’épargne intérieure

3 - Comment amener les agents économiques à constituer une épargne longue ?

Pour constituer de l’épargne longue, les agents économiques ont besoin de titres (actions et obligations, autres titres) avec un traitement fiscal favorable.

C’est le développement du marché financier qui apporte ces titres: Privatiser les entreprises publiques; Réserver des actions à un actionnariat populaire; Faire coter les banques et Cies d’assurance;

Promouvoir la retraite par capitalisation, l’assurance-vie,

Défiscaliser un portefeuille minimum de titres par ménage, etc. 18

Panel 2 : Stratégie de collecte de l’épargne intérieure

4 - Comment mobiliser la petite et la micro-épargne ?

Pour mobiliser la petite épargne, il faut : des institutions de petite taille, de proximité ; Exiger que les compagnies d’assurances

réalisent une part de leurs transactions en zones rurales, ce qui peut les amener à collaborer avec les IMF (Inde 15 %);

Inciter les banques à élaborer un projet d’expansion général des guichets (Cf. Mali).

Favoriser les produits accessibles : micro assurance, notamment en zone rurale (récolte, bétail, sécheresse, funérailles), retraite par capitalisation, transferts d’argent par le biais de téléphones mobiles etc.

Fixer un taux minimum de détention par les actionnaires populaires, du capital des banques et compagnies d’assurance admises en bourse

19

20

RECOMMANDATIONS

PANEL 2 : RECOMMANDATIONS

Panel 2 : Stratégie de collecte de l’épargne intérieure

La stratégie a été décidée au Séminaire ministériel de Yamoussoukro en 1977

Séminaire de Yamoussoukro (1977): mesures décidées pour accélérer la croissance. Au titre des stratégies de financement :

La création d’organismes de garantie;

La diversification du système financier;

Le renforcement du rôle des banques;

La promotion d’institutions financières spécialisées;

La constitution de fonds de développement;

Le développement de l’intermédiation de proximité;

L’institution du marché financier régional (pour mobiliser l’épargne longue et financer l’investissement).

21

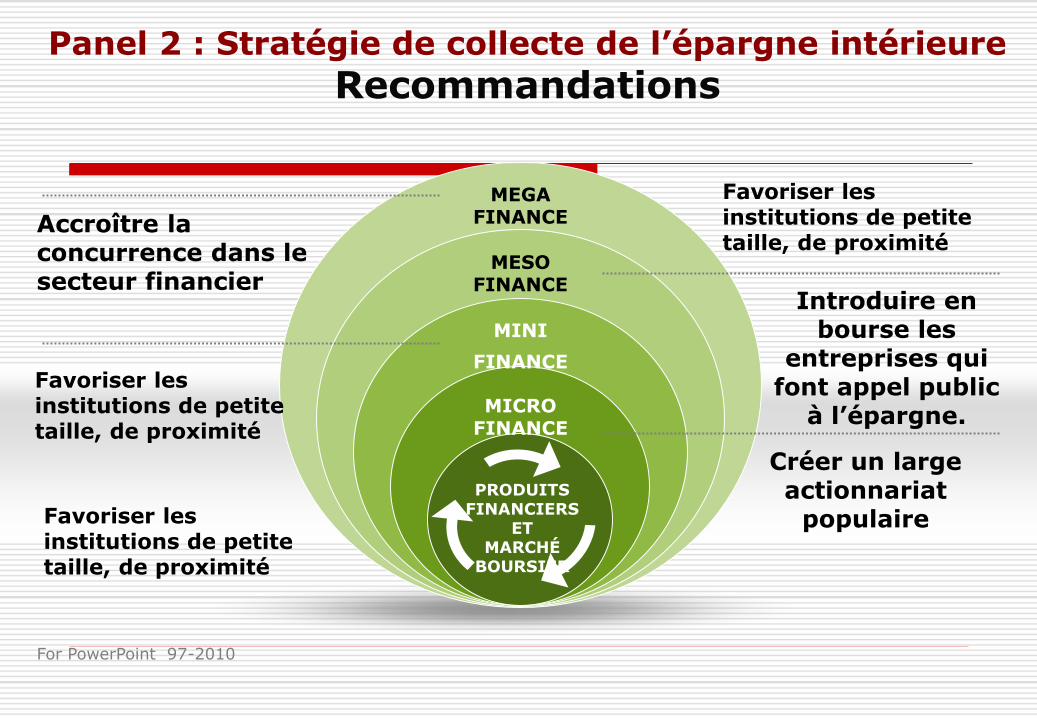

MEGA FINANCE

MESO FINANCE

MINI

FINANCE

MICRO FINANCE

PRODUITS FINANCIERS

ET MARCHÉ

BOURSIER

Panel 2 : Stratégie de collecte de l’épargne intérieure

Recommandations

Introduire en bourse les

entreprises qui font appel public

à l’épargne.

Favoriser les institutions de petite taille, de proximité

Créer un large actionnariat

populaire

Accroître la concurrence dans le secteur financier

For PowerPoint 97-2010

Favoriser les institutions de petite taille, de proximité

Favoriser les institutions de petite taille, de proximité

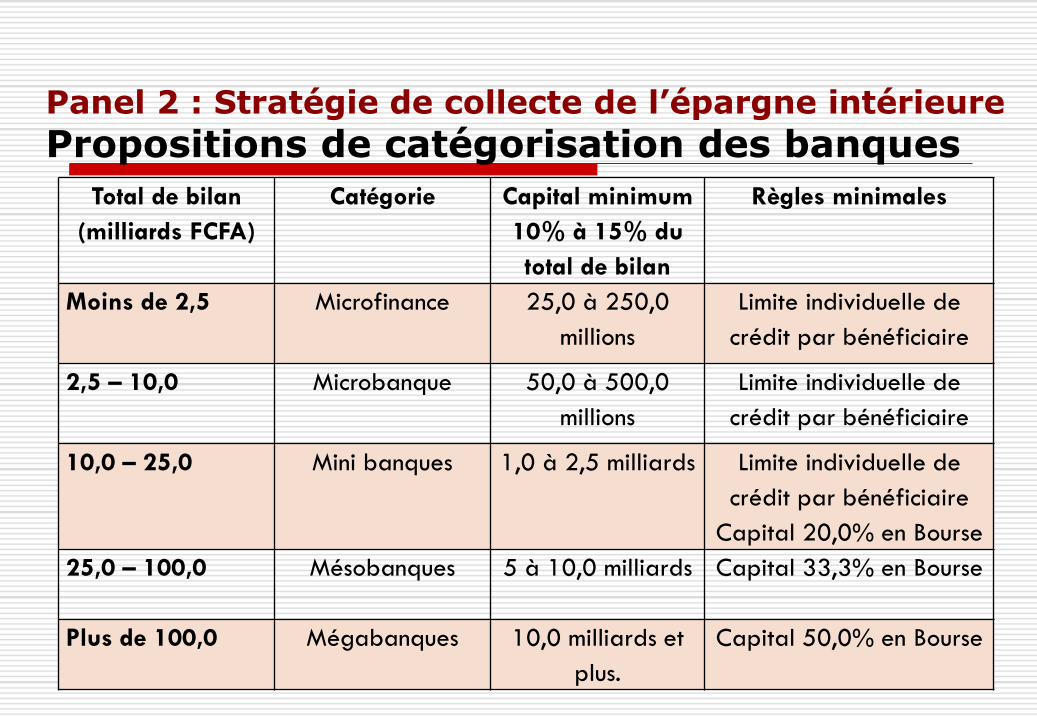

Panel 2 : Stratégie de collecte de l’épargne intérieure

Propositions de catégorisation des banques

Total de bilan

(milliards FCFA)

Catégorie Capital minimum

10% à 15% du

total de bilan

Règles minimales

Moins de 2,5 Microfinance 25,0 à 250,0

millions

Limite individuelle de

crédit par bénéficiaire

2,5 – 10,0 Microbanque 50,0 à 500,0

millions

Limite individuelle de

crédit par bénéficiaire

10,0 – 25,0 Mini banques 1,0 à 2,5 milliards Limite individuelle de

crédit par bénéficiaire

Capital 20,0% en Bourse

25,0 – 100,0 Mésobanques 5 à 10,0 milliards Capital 33,3% en Bourse

Plus de 100,0 Mégabanques 10,0 milliards et

plus.

Capital 50,0% en Bourse

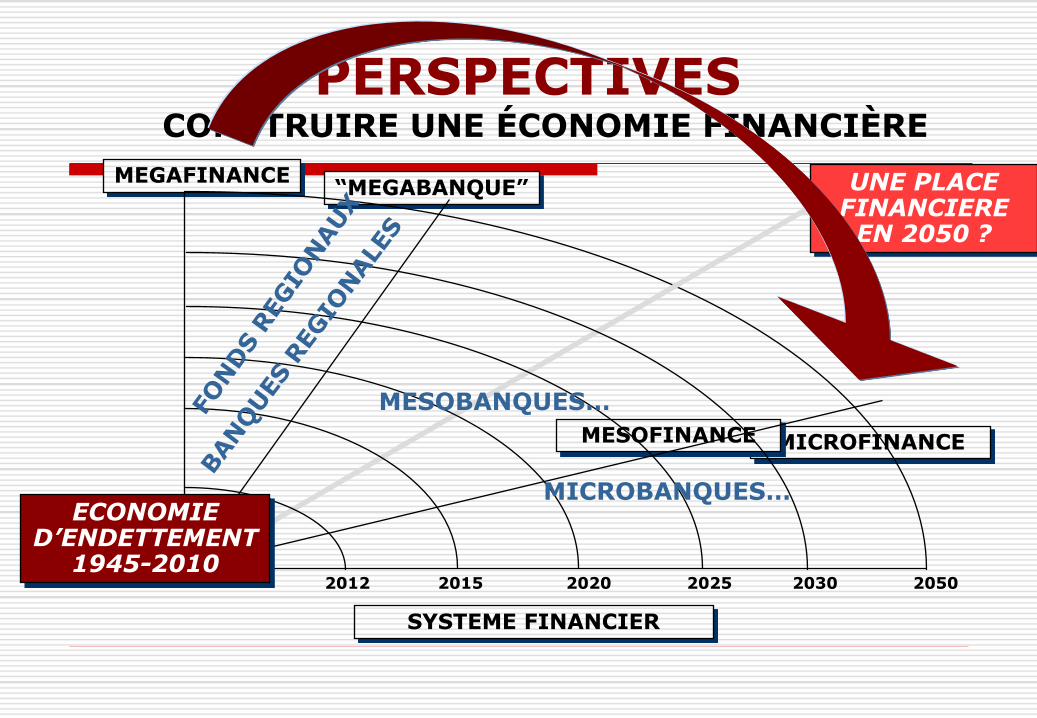

PERSPECTIVES CONSTRUIRE UNE ÉCONOMIE FINANCIÈRE

MEGAFINANCE “MEGABANQUE”

MICROFINANCE MESOFINANCE

2012 2015 2020 2025 2050

UNE PLACE FINANCIERE

EN 2050 ?

ECONOMIE D’ENDETTEMENT

1945-2010

MESOBANQUES…

SYSTEME FINANCIER

MICROBANQUES…

2030

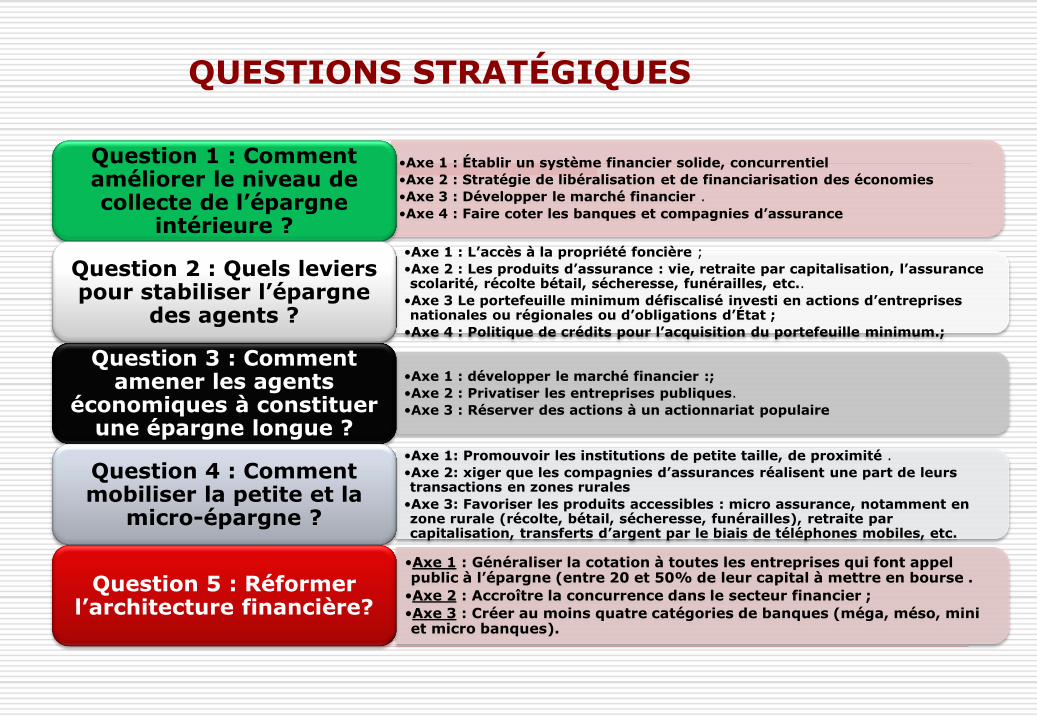

QUESTIONS STRATÉGIQUES

•Axe 1 : Établir un système financier solide, concurrentiel

•Axe 2 : Stratégie de libéralisation et de financiarisation des économies

•Axe 3 : Développer le marché financier .

•Axe 4 : Faire coter les banques et compagnies d’assurance

Question 1 : Comment améliorer le niveau de collecte de l’épargne

intérieure ? •Axe 1 : L’accès à la propriété foncière ;

•Axe 2 : Les produits d’assurance : vie, retraite par capitalisation, l’assurance scolarité, récolte bétail, sécheresse, funérailles, etc..

•Axe 3 Le portefeuille minimum défiscalisé investi en actions d’entreprises nationales ou régionales ou d’obligations d’État ;

•Axe 4 : Politique de crédits pour l’acquisition du portefeuille minimum.;

Question 2 : Quels leviers pour stabiliser l’épargne

des agents ?

•Axe 1 : développer le marché financier :;

•Axe 2 : Privatiser les entreprises publiques.

•Axe 3 : Réserver des actions à un actionnariat populaire

Question 3 : Comment amener les agents

économiques à constituer une épargne longue ?

•Axe 1: Promouvoir les institutions de petite taille, de proximité .

•Axe 2: xiger que les compagnies d’assurances réalisent une part de leurs transactions en zones rurales

•Axe 3: Favoriser les produits accessibles : micro assurance, notamment en zone rurale (récolte, bétail, sécheresse, funérailles), retraite par capitalisation, transferts d’argent par le biais de téléphones mobiles, etc.

Question 4 : Comment mobiliser la petite et la

micro-épargne ?

•Axe 1 : Généraliser la cotation à toutes les entreprises qui font appel public à l’épargne (entre 20 et 50% de leur capital à mettre en bourse .

•Axe 2 : Accroître la concurrence dans le secteur financier ;

•Axe 3 : Créer au moins quatre catégories de banques (méga, méso, mini et micro banques).

Question 5 : Réformer l’architecture financière?

26