Embed Size (px)

Citation preview

SEXTANT AUTOUR DU MONDE

2017

A FR0010286021RAPPORT ANNUEL

PartDécembre 2017

Sextant Autour du Monde est un fonds mondial de pur stock-picking,généralement investi autant en pays émergents qu'en pays développés.Votre fonds a progressé de 12.1% sur l’ensemble de 2017 contre unehausse de 8.8% pour son indice de référence, le MSCI World en €,dividendes réinvestis. Cette année nous avons renforcé notre capacitéd’analyse avec le recrutement de 5 analystes. La quasi-totalité de cesnouvelles recrues sont basées à Singapour et sont d’origine chinoise,indienne ou singapourienne. Nous avons également recruté un analysteà Paris dédié au marché nord-américain. Le renforcement de noséquipes et la création d’un bureau à Singapour nous ont déjà permis demultiplier les voyages en 2017. Nous avons rencontré plus de 150sociétés sur des marchés déjà bien connus (Japon, Corée du Sud,Inde, Chine) ainsi que sur des nouveaux marchés (Taiwan, Vietnam,Singapour). Nous allons poursuivre et amplifier nos efforts en ce sensen 2018. Cette année, le premier contributeur à la performance est Nesco,propriétaire du plus grand centre d'exposition indien à Bombay. Cettefoncière familiale totalement désendettée demeure l'une de nospremières positions car nous avons une excellente visibilité sur sesrevenus qui devraient doubler d'ici 4 ans. Nesco devrait en effet finir deconstruire en 2018 un nouveau bâtiment permettant de tripler sasurface de bureaux destinée à la location. A plus long terme, la sociétédevrait construire un nouveau centre d'exposition afin de mieuxrépondre à une demande croissante. Nous apprécions la qualité et laprudence du management que nous avons rencontré en décembre lorsd'une visite sur place. On peut également noter la bonne performance de LG Household &Healthcare qui reste la première position de votre fonds. Malgré ladiminution du tourisme chinois en Corée qui pèse sur les ventesdétaxées, la société continue de bénéficier d’une forte croissance enChine continentale. Le potentiel de croissance à l’étranger et la décoteimportante de l’action préférentielle sur l’ordinaire nous incitent àconserver une forte exposition au titre.Parmi les principaux contributeurs à la performance sur l’année, on peutciter Tegma, le leader du transport automobile au Brésil. Nous avionsacheté ces actions fin 2015 après une forte baisse du cours liée à lacrise économique brésilienne et des pertes sur la division logistique.Nous estimions alors que la structure de coût assez variable pourraitpermettre à la société de traverser le bas de cycle. La stabilisation dumarché automobile brésilien et le désendettement de la société a permisaux résultats de s’améliorer sensiblement. Nous avons donc soldénotre position après la forte hausse du cours.

Le principal contributeur négatif à la performance cette année a étéCriteo. Le cours a encore chuté très lourdement en décembre à la suitede la sortie de la nouvelle version du système d'exploitation de l'iPhone.Celui-ci désactive la solution que Criteo avait développée pourcontinuer à recibler environ la moitié des clients d'Apple. En effet, ladernière version lancée par Apple en septembre empêchaitdéjà Criteo de travailler avec la première moitié des utilisateursd'iPhone. En conséquence, ce sont de nouveau environ 10% du CAattendu en 2018 qui disparaissent. A l'arrivée, les ventes ne devraientpas croître pas en 2018 alors que nous attendions plus de 20% decroissance initialement. Nous avons fait l'erreur d'avoir une pondérationtrès élevée sur la valeur alors même que le risque de dépendance auxécosystèmes d'Apple et Google était bien identifié. Fort heureusement,le reste de l'activité se porte toujours très bien et la société est biengérée. Il demeure encore des risques, notamment réglementaires, maisnous sommes cependant optimistes sur l'avenir de la société dont laposition concurrentielle et la valeur ajoutée pour ses clients demeurenttrès fortes. Elle devrait retrouver le chemin de la croissance en 2019 etnous n'avons donc pas souhaité vendre notre position sur ces niveaux. Notre voyage au Japon nous a permis d’investir dans Ezaki Glico, unconfiseur japonais dont le produit phare est Pocky, plus connu sous lenom de Mikado en France. Très peu profitable historiquement malgrédes marques reconnues, la société a engagé plusieurs changementsstratégiques depuis 2012. Des initiatives comme le recrutement detalents externes, un contrôle strict des coûts et un recentrage sur lesproduits à fort potentiel ont permis de tripler la marge opérationnelle.Nous pensons que la marge pourrait encore progresser car elle resteinférieure aux standards de l’industrie. Par ailleurs la société sedéveloppe avec succès en Chine et en Asie du Sud-Est ce qui offre unpotentiel supplémentaire à moyen terme. Une nouvelle position en Gamestop a été constituée en fin d’année.L’entreprise est le leader de la distribution de jeux vidéo physiques auxEtats-Unis, tout comme en France (enseigne Micromania). Confronté àla numérisation grandissante des jeux vidéo, Gamestop a entrepris dediversifier ses activités dans la vente d’objets à l'effigie de héros de jeuxvidéo ou films ainsi qu’en exploitant des boutiques AT&T (l’opérateurTélécom historique américain), une stratégie que nous trouvonsconvaincante. Par ailleurs, Gamestop devrait bien résister dans sonmétier historique grâce à son réseau de boutiques, ses relations avecles éditeurs et sa forte communauté de joueurs. La valorisation est de 7fois la génération de trésorerie alors même que la politique de retour auxactionnaires est très accommodante.

PerformancesSextant Autour du Monde

(A)MSCI World NR (€)

1 mois -0,4% 0,5%3 mois 2,2% 3,8%6 mois 2,7% 5,6%1 an 12,1% 8,8%3 ans 36,8% 31,4%5 ans 108,0% 83,3%10 ans 26,7% 91,1%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Sextant Autour du Monde (A) 23,9% -62,9% 59,2% 21,3% -21,9% 9,0% 20,9% 25,8% 9,3% 11,6%

MSCI World NR (€) 1,0% -39,6% 31,1% 20,8% -4,4% 14,0% 17,5% 18,7% 8,7% 11,1%12,1%8,8%

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIASsous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

A FR0010286021

SEXTANT AUTOUR DU MONDERAPPORT ANNUEL

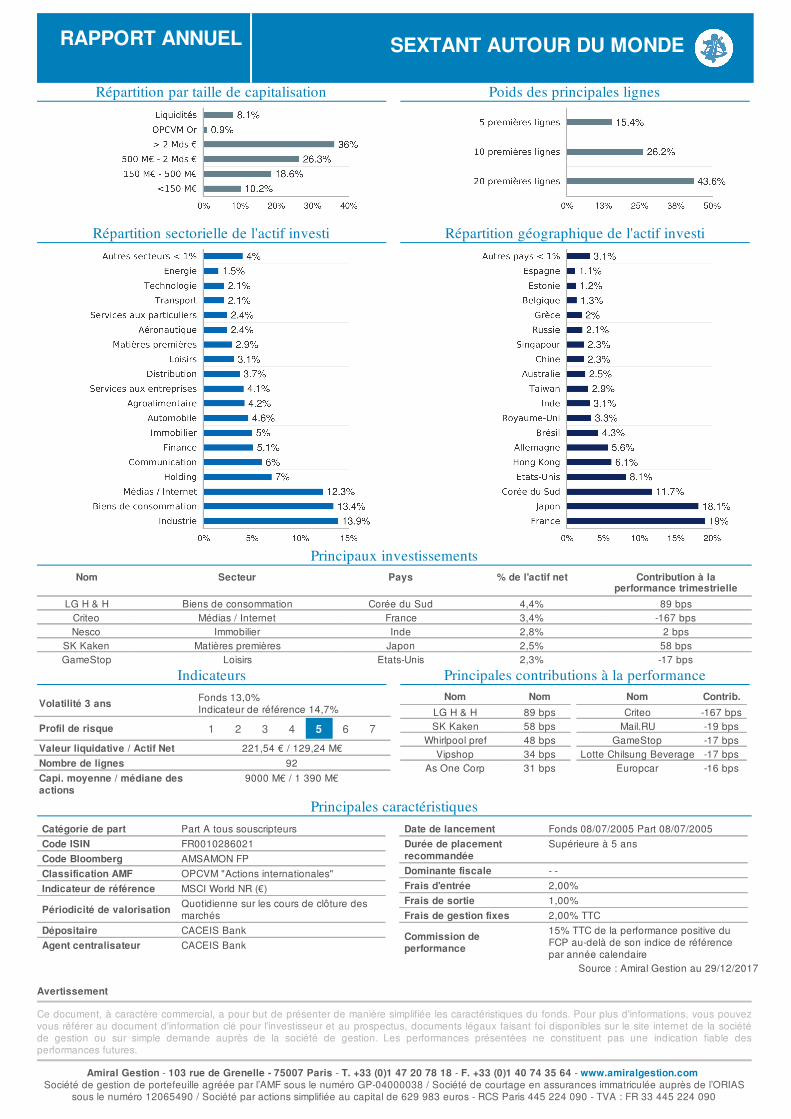

Répartition par taille de capitalisation Poids des principales lignes

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

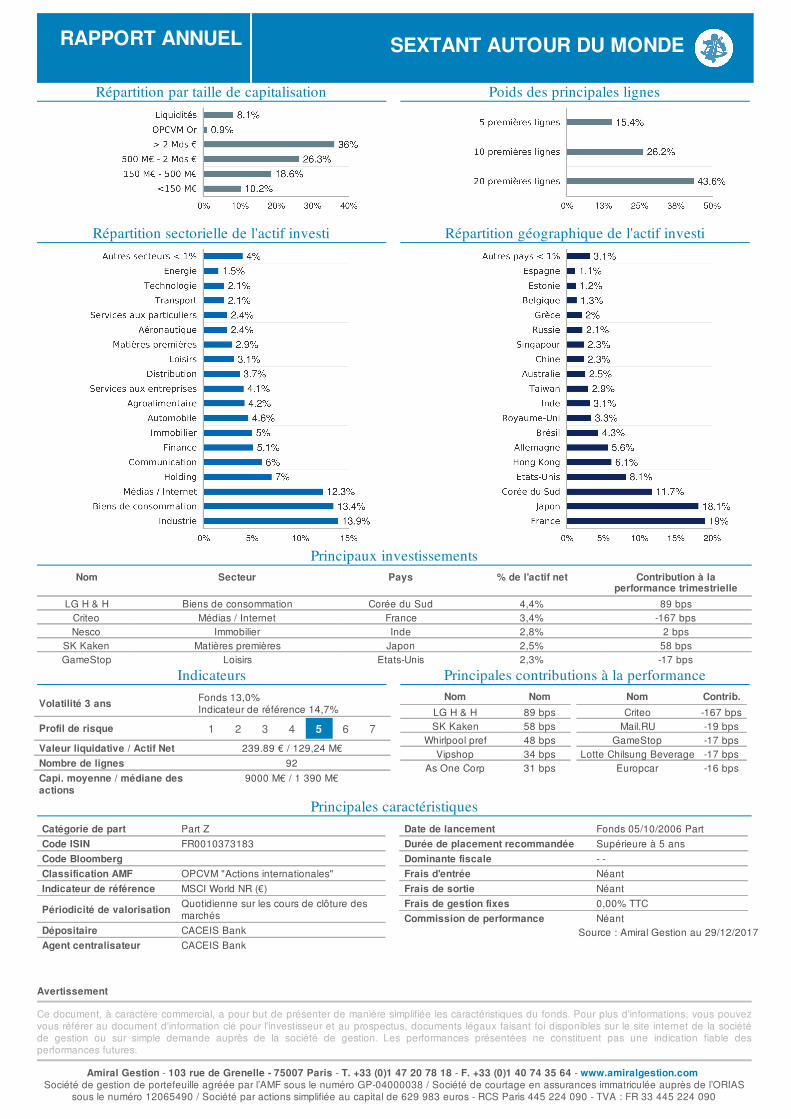

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la

performance trimestrielleLG H & H Biens de consommation Corée du Sud 4,4% 89 bps

Criteo Médias / Internet France 3,4% -167 bpsNesco Immobilier Inde 2,8% 2 bps

SK Kaken Matières premières Japon 2,5% 58 bpsGameStop Loisirs Etats-Unis 2,3% -17 bps

IndicateursVolatilité 3 ans Fonds 13,0%

Indicateur de référence 14,7% Profil de risqueValeur liquidative Actif Net 221,54 € 129,24 M€Nombre de lignes 92Capi. moyenne médiane desactions

9000 M€ 1 390 M€

Principales contributions à la performanceNom Nom

LG H & H 89 bpsSK Kaken 58 bps

Whirlpool pref 48 bpsVipshop 34 bps

As One Corp 31 bps

Nom Contrib.Criteo -167 bps

Mail.RU -19 bpsGameStop -17 bps

Lotte Chilsung Beverage -17 bpsEuropcar -16 bps

Principales caractéristiquesCatégorie de part Part tous souscripteursCode ISINCode Bloomberg AMSAMON FPClassification AMF OPCVM "Actions internationales"Indicateur de référence MSCI World NR (€)Périodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 08/07/2005 Part 08/07/2005Durée de placementrecommandée

Supérieure à 5 ans

Dominante fiscale - -Frais d'entrée 2,00%Frais de sortie 1,00%Frais de gestion fixes 2,00% TTCCommission deperformance

15% TTC de la performance positive duFCP au-delà de son indice de référencepar année calendaire

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvezvous référer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la sociétéde gestion ou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable desperformances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS

sous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

SEXTANT AUTOUR DU MONDE

2017

Z FR0010373183RAPPORT ANNUEL

PartDécembre 2017

Sextant Autour du Monde est un fonds mondial de pur stock-picking,généralement investi autant en pays émergents qu'en pays développés.Votre fonds a progressé de 13,3% sur l’ensemble de 2017 contre unehausse de 8.8% pour son indice de référence, le MSCI World en €,dividendes réinvestis. Cette année nous avons renforcé notre capacitéd’analyse avec le recrutement de 5 analystes. La quasi-totalité de cesnouvelles recrues sont basées à Singapour et sont d’origine chinoise,indienne ou singapourienne. Nous avons également recruté un analysteà Paris dédié au marché nord-américain. Le renforcement de noséquipes et la création d’un bureau à Singapour nous ont déjà permis demultiplier les voyages en 2017. Nous avons rencontré plus de 150sociétés sur des marchés déjà bien connus (Japon, Corée du Sud,Inde, Chine) ainsi que sur des nouveaux marchés (Taiwan, Vietnam,Singapour). Nous allons poursuivre et amplifier nos efforts en ce sensen 2018. Cette année, le premier contributeur à la performance est Nesco,propriétaire du plus grand centre d'exposition indien à Bombay. Cettefoncière familiale totalement désendettée demeure l'une de nospremières positions car nous avons une excellente visibilité sur sesrevenus qui devraient doubler d'ici 4 ans. Nesco devrait en effet finir deconstruire en 2018 un nouveau bâtiment permettant de tripler sasurface de bureaux destinée à la location. A plus long terme, la sociétédevrait construire un nouveau centre d'exposition afin de mieuxrépondre à une demande croissante. Nous apprécions la qualité et laprudence du management que nous avons rencontré en décembre lorsd'une visite sur place. On peut également noter la bonne performance de LG Household &Healthcare qui reste la première position de votre fonds. Malgré ladiminution du tourisme chinois en Corée qui pèse sur les ventesdétaxées, la société continue de bénéficier d’une forte croissance enChine continentale. Le potentiel de croissance à l’étranger et la décoteimportante de l’action préférentielle sur l’ordinaire nous incitent àconserver une forte exposition au titre.Parmi les principaux contributeurs à la performance sur l’année, on peutciter Tegma, le leader du transport automobile au Brésil. Nous avionsacheté ces actions fin 2015 après une forte baisse du cours liée à lacrise économique brésilienne et des pertes sur la division logistique.Nous estimions alors que la structure de coût assez variable pourraitpermettre à la société de traverser le bas de cycle. La stabilisation dumarché automobile brésilien et le désendettement de la société a permisaux résultats de s’améliorer sensiblement. Nous avons donc soldénotre position après la forte hausse du cours.

Le principal contributeur négatif à la performance cette année a étéCriteo. Le cours a encore chuté très lourdement en décembre à la suitede la sortie de la nouvelle version du système d'exploitation de l'iPhone.Celui-ci désactive la solution que Criteo avait développée pourcontinuer à recibler environ la moitié des clients d'Apple. En effet, ladernière version lancée par Apple en septembre empêchaitdéjà Criteo de travailler avec la première moitié des utilisateursd'iPhone. En conséquence, ce sont de nouveau environ 10% du CAattendu en 2018 qui disparaissent. A l'arrivée, les ventes ne devraientpas croître pas en 2018 alors que nous attendions plus de 20% decroissance initialement. Nous avons fait l'erreur d'avoir une pondérationtrès élevée sur la valeur alors même que le risque de dépendance auxécosystèmes d'Apple et Google était bien identifié. Fort heureusement,le reste de l'activité se porte toujours très bien et la société est biengérée. Il demeure encore des risques, notamment réglementaires, maisnous sommes cependant optimistes sur l'avenir de la société dont laposition concurrentielle et la valeur ajoutée pour ses clients demeurenttrès fortes. Elle devrait retrouver le chemin de la croissance en 2019 etnous n'avons donc pas souhaité vendre notre position sur ces niveaux. Notre voyage au Japon nous a permis d’investir dans Ezaki Glico, unconfiseur japonais dont le produit phare est Pocky, plus connu sous lenom de Mikado en France. Très peu profitable historiquement malgrédes marques reconnues, la société a engagé plusieurs changementsstratégiques depuis 2012. Des initiatives comme le recrutement detalents externes, un contrôle strict des coûts et un recentrage sur lesproduits à fort potentiel ont permis de tripler la marge opérationnelle.Nous pensons que la marge pourrait encore progresser car elle resteinférieure aux standards de l’industrie. Par ailleurs la société sedéveloppe avec succès en Chine et en Asie du Sud-Est ce qui offre unpotentiel supplémentaire à moyen terme. Une nouvelle position en Gamestop a été constituée en fin d’année.L’entreprise est le leader de la distribution de jeux vidéo physiques auxEtats-Unis, tout comme en France (enseigne Micromania). Confronté àla numérisation grandissante des jeux vidéo, Gamestop a entrepris dediversifier ses activités dans la vente d’objets à l'effigie de héros de jeuxvidéo ou films ainsi qu’en exploitant des boutiques AT&T (l’opérateurTélécom historique américain), une stratégie que nous trouvonsconvaincante. Par ailleurs, Gamestop devrait bien résister dans sonmétier historique grâce à son réseau de boutiques, ses relations avecles éditeurs et sa forte communauté de joueurs. La valorisation est de 7fois la génération de trésorerie alors même que la politique de retour auxactionnaires est très accommodante.

PerformancesSextant Autour du Monde

(Z)MSCI World NR (€)

1 mois -0,3% 0,5%3 mois 2,5% 3,8%6 mois 3,3% 5,6%1 an 13,3% 8,8%3 ans 44,0% 31,4%5 ans 128,7% 83,3%10 ans 60,3% 91,1%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Sextant Autour du Monde (Z) 29,9 -62,1 62,9 27,4 -20,1 11,4 23,5 28,6 11,6 13,9

MSCI World NR (€) 1,0 -39,6 31,1 20,8 -4,4 14,0 17,5 18,7 8,7 11,113,3%8,8%

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIASsous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

Z FR0010373183

SEXTANT AUTOUR DU MONDERAPPORT ANNUEL

Répartition par taille de capitalisation Poids des principales lignes

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

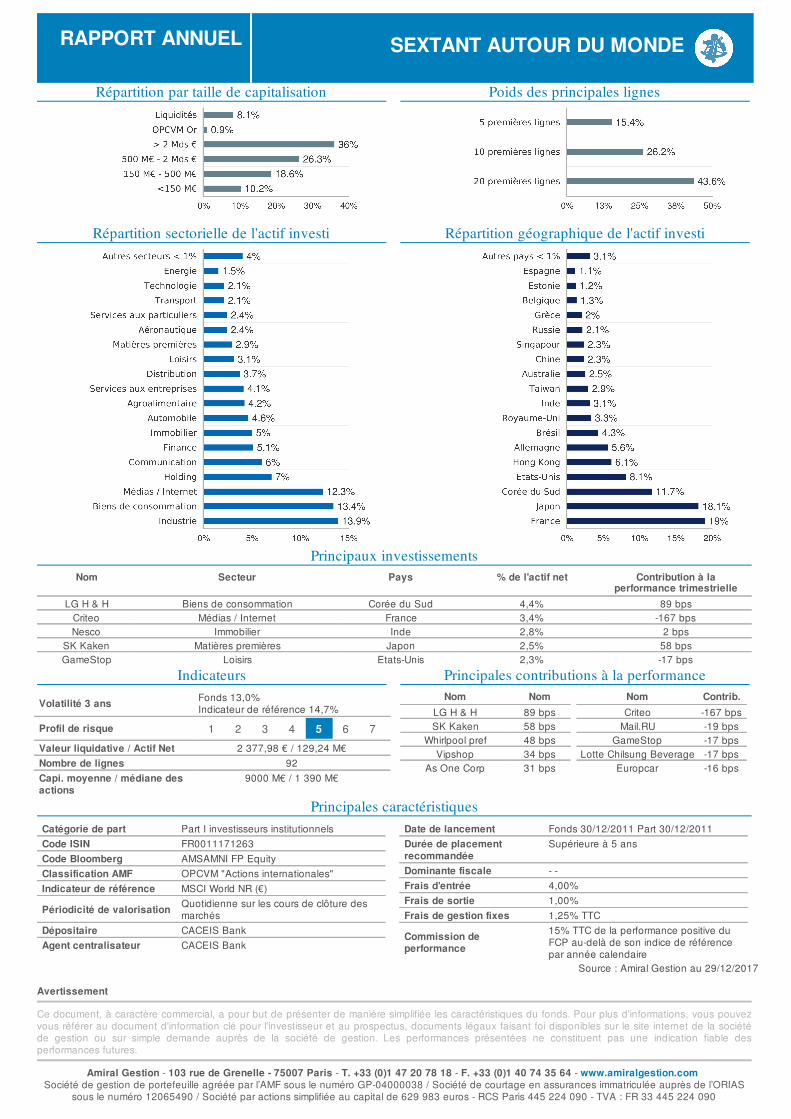

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la

performance trimestrielleLG H & H Biens de consommation Corée du Sud 4,4% 89 bps

Criteo Médias / Internet France 3,4% -167 bpsNesco Immobilier Inde 2,8% 2 bps

SK Kaken Matières premières Japon 2,5% 58 bpsGameStop Loisirs Etats-Unis 2,3% -17 bps

IndicateursVolatilité 3 ans Fonds 13,0%

Indicateur de référence 14,7% Profil de risqueValeur liquidative Actif Net 239.89 € 129,24 M€Nombre de lignes 92Capi. moyenne médiane desactions

9000 M€ 1 390 M€

Principales contributions à la performanceNom Nom

LG H & H 89 bpsSK Kaken 58 bps

Whirlpool pref 48 bpsVipshop 34 bps

As One Corp 31 bps

Nom Contrib.Criteo -167 bps

Mail.RU -19 bpsGameStop -17 bps

Lotte Chilsung Beverage -17 bpsEuropcar -16 bps

Principales caractéristiquesCatégorie de part PartCode ISINCode BloombergClassification AMF OPCVM "Actions internationales"Indicateur de référence MSCI World NR (€)Périodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 05/10/2006 PartDurée de placement recommandée Supérieure à 5 ansDominante fiscale - -Frais d'entrée NéantFrais de sortie NéantFrais de gestion fixes 0,00% TTCCommission de performance Néant

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvezvous référer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la sociétéde gestion ou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable desperformances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS

sous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

SEXTANT AUTOUR DU MONDE

2017

I FR0011171263RAPPORT ANNUEL

PartDécembre 2017

Sextant Autour du Monde est un fonds mondial de pur stock-picking,généralement investi autant en pays émergents qu'en pays développés.Votre fonds a progressé de 12.0% sur l’ensemble de 2017 contre unehausse de 8.8% pour son indice de référence, le MSCI World en €,dividendes réinvestis. Cette année nous avons renforcé notre capacitéd’analyse avec le recrutement de 5 analystes. La quasi-totalité de cesnouvelles recrues sont basées à Singapour et sont d’origine chinoise,indienne ou singapourienne. Nous avons également recruté un analysteà Paris dédié au marché nord-américain. Le renforcement de noséquipes et la création d’un bureau à Singapour nous ont déjà permis demultiplier les voyages en 2017. Nous avons rencontré plus de 150sociétés sur des marchés déjà bien connus (Japon, Corée du Sud,Inde, Chine) ainsi que sur des nouveaux marchés (Taiwan, Vietnam,Singapour). Nous allons poursuivre et amplifier nos efforts en ce sensen 2018. Cette année, le premier contributeur à la performance est Nesco,propriétaire du plus grand centre d'exposition indien à Bombay. Cettefoncière familiale totalement désendettée demeure l'une de nospremières positions car nous avons une excellente visibilité sur sesrevenus qui devraient doubler d'ici 4 ans. Nesco devrait en effet finir deconstruire en 2018 un nouveau bâtiment permettant de tripler sasurface de bureaux destinée à la location. A plus long terme, la sociétédevrait construire un nouveau centre d'exposition afin de mieuxrépondre à une demande croissante. Nous apprécions la qualité et laprudence du management que nous avons rencontré en décembre lorsd'une visite sur place. On peut également noter la bonne performance de LG Household &Healthcare qui reste la première position de votre fonds. Malgré ladiminution du tourisme chinois en Corée qui pèse sur les ventesdétaxées, la société continue de bénéficier d’une forte croissance enChine continentale. Le potentiel de croissance à l’étranger et la décoteimportante de l’action préférentielle sur l’ordinaire nous incitent àconserver une forte exposition au titre.Parmi les principaux contributeurs à la performance sur l’année, on peutciter Tegma, le leader du transport automobile au Brésil. Nous avionsacheté ces actions fin 2015 après une forte baisse du cours liée à lacrise économique brésilienne et des pertes sur la division logistique.Nous estimions alors que la structure de coût assez variable pourraitpermettre à la société de traverser le bas de cycle. La stabilisation dumarché automobile brésilien et le désendettement de la société a permisaux résultats de s’améliorer sensiblement. Nous avons donc soldénotre position après la forte hausse du cours.

Le principal contributeur négatif à la performance cette année a étéCriteo. Le cours a encore chuté très lourdement en décembre à la suitede la sortie de la nouvelle version du système d'exploitation de l'iPhone.Celui-ci désactive la solution que Criteo avait développée pourcontinuer à recibler environ la moitié des clients d'Apple. En effet, ladernière version lancée par Apple en septembre empêchaitdéjà Criteo de travailler avec la première moitié des utilisateursd'iPhone. En conséquence, ce sont de nouveau environ 10% du CAattendu en 2018 qui disparaissent. A l'arrivée, les ventes ne devraientpas croître pas en 2018 alors que nous attendions plus de 20% decroissance initialement. Nous avons fait l'erreur d'avoir une pondérationtrès élevée sur la valeur alors même que le risque de dépendance auxécosystèmes d'Apple et Google était bien identifié. Fort heureusement,le reste de l'activité se porte toujours très bien et la société est biengérée. Il demeure encore des risques, notamment réglementaires, maisnous sommes cependant optimistes sur l'avenir de la société dont laposition concurrentielle et la valeur ajoutée pour ses clients demeurenttrès fortes. Elle devrait retrouver le chemin de la croissance en 2019 etnous n'avons donc pas souhaité vendre notre position sur ces niveaux. Notre voyage au Japon nous a permis d’investir dans Ezaki Glico, unconfiseur japonais dont le produit phare est Pocky, plus connu sous lenom de Mikado en France. Très peu profitable historiquement malgrédes marques reconnues, la société a engagé plusieurs changementsstratégiques depuis 2012. Des initiatives comme le recrutement detalents externes, un contrôle strict des coûts et un recentrage sur lesproduits à fort potentiel ont permis de tripler la marge opérationnelle.Nous pensons que la marge pourrait encore progresser car elle resteinférieure aux standards de l’industrie. Par ailleurs la société sedéveloppe avec succès en Chine et en Asie du Sud-Est ce qui offre unpotentiel supplémentaire à moyen terme. Une nouvelle position en Gamestop a été constituée en fin d’année.L’entreprise est le leader de la distribution de jeux vidéo physiques auxEtats-Unis, tout comme en France (enseigne Micromania). Confronté àla numérisation grandissante des jeux vidéo, Gamestop a entrepris dediversifier ses activités dans la vente d’objets à l'effigie de héros de jeuxvidéo ou films ainsi qu’en exploitant des boutiques AT&T (l’opérateurTélécom historique américain), une stratégie que nous trouvonsconvaincante. Par ailleurs, Gamestop devrait bien résister dans sonmétier historique grâce à son réseau de boutiques, ses relations avecles éditeurs et sa forte communauté de joueurs. La valorisation est de 7fois la génération de trésorerie alors même que la politique de retour auxactionnaires est très accommodante.

PerformancesSextant Autour du Monde

(I)MSCI World NR (€)

1 mois -0,4% 0,5%3 mois 2,2% 3,8%6 mois 2,7% 5,6%1 an 12,0% 8,8%3 ans 39,1% 31,4%5 ans 115,9% 83,3%

2012 2013 2014 2015 2016Sextant Autour du Monde (I) 10,1% 22,1% 27,1% 10,3% 12,6%

MSCI World NR (€) 14,0% 17,5% 18,7% 8,7% 11,1%12,0%8,8%

- - T. - F. - /

/ - - Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIASsous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

1 2 3 4 5 6 7 / /

/ /

I FR0011171263

SEXTANT AUTOUR DU MONDERAPPORT ANNUEL

Répartition par taille de capitalisation Poids des principales lignes

Répartition sectorielle de l'actif investi Répartition géographique de l'actif investi

Principaux investissementsNom Secteur Pays % de l'actif net Contribution à la

performance trimestrielleLG H & H Biens de consommation Corée du Sud 4,4% 89 bps

Criteo Médias / Internet France 3,4% -167 bpsNesco Immobilier Inde 2,8% 2 bps

SK Kaken Matières premières Japon 2,5% 58 bpsGameStop Loisirs Etats-Unis 2,3% -17 bps

IndicateursVolatilité 3 ans Fonds 13,0%

Indicateur de référence 14,7% Profil de risqueValeur liquidative Actif Net 2 377,98 € 129,24 M€Nombre de lignes 92Capi. moyenne médiane desactions

9000 M€ 1 390 M€

Principales contributions à la performanceNom Nom

LG H & H 89 bpsSK Kaken 58 bps

Whirlpool pref 48 bpsVipshop 34 bps

As One Corp 31 bps

Nom Contrib.Criteo -167 bps

Mail.RU -19 bpsGameStop -17 bps

Lotte Chilsung Beverage -17 bpsEuropcar -16 bps

Principales caractéristiquesCatégorie de part Part investisseurs institutionnelsCode ISINCode Bloomberg AMSAMNI FP EquityClassification AMF OPCVM "Actions internationales"Indicateur de référence MSCI World NR (€)Périodicité de valorisation Quotidienne sur les cours de clôture des

marchésDépositaire CACEIS BankAgent centralisateur CACEIS Bank

Date de lancement Fonds 30/12/2011 Part 30/12/2011Durée de placementrecommandée

Supérieure à 5 ans

Dominante fiscale - -Frais d'entrée 4,00%Frais de sortie 1,00%Frais de gestion fixes 1,25% TTCCommission deperformance

15% TTC de la performance positive duFCP au-delà de son indice de référencepar année calendaire

Source : Amiral Gestion au 29/12/2017

- - T. - F. - /

/ - -

AvertissementCe document, à caractère commercial, a pour but de présenter de manière simplifiée les caractéristiques du fonds. Pour plus d'informations, vous pouvezvous référer au document d'information clé pour l'investisseur et au prospectus, documents légaux faisant foi disponibles sur le site internet de la sociétéde gestion ou sur simple demande auprès de la société de gestion. Les performances présentées ne constituent pas une indication fiable desperformances futures.

Amiral Gestion 103 rue de Grenelle - 75007 Paris +33 (0)1 47 20 78 18 +33 (0)1 40 74 35 64 www.amiralgestion.comSociété de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 Société de courtage en assurances immatriculée auprès de l’ORIAS

sous le numéro 12065490 Société par actions simplifiée au capital de 629 983 euros RCS Paris 445 224 090 TVA : FR 33 445 224 090

RAPPORT ANNUEL

Décembre 2017

SEXTANT AUTOUR DU MONDE

Informations complémentaires

Principales modifications intervenues au cours de l’exercice ou à intervenir

Depuis le 21 juillet 2017 :

- Suppression de la possibilité de souscrire des parts de l’OPCVM au nominatif

- Modification de la date de règlement / livraison, ainsi le règlement afférent aux souscriptions et aux rachats interviendra deux jours ouvrés (au

lieu de trois) suivant l’évaluation de la part.

Création le 29 décembre 2017 d’une nouvelle catégorie de parts dénommée part N (clean share), destinée à tout souscripteur et plus

particulièrement :

Aux réseaux de commercialisation ayant reçu l'accord préalable de la société de gestion

Ou aux distributeurs et/ou aux intermédiaires ayant reçu l'accord préalable de la société de gestion et fournissant un service de :

- conseil indépendant au sens de la réglementation MIF2

- gestion individuelle sous mandat

Modification du prospectus et/ou DICI

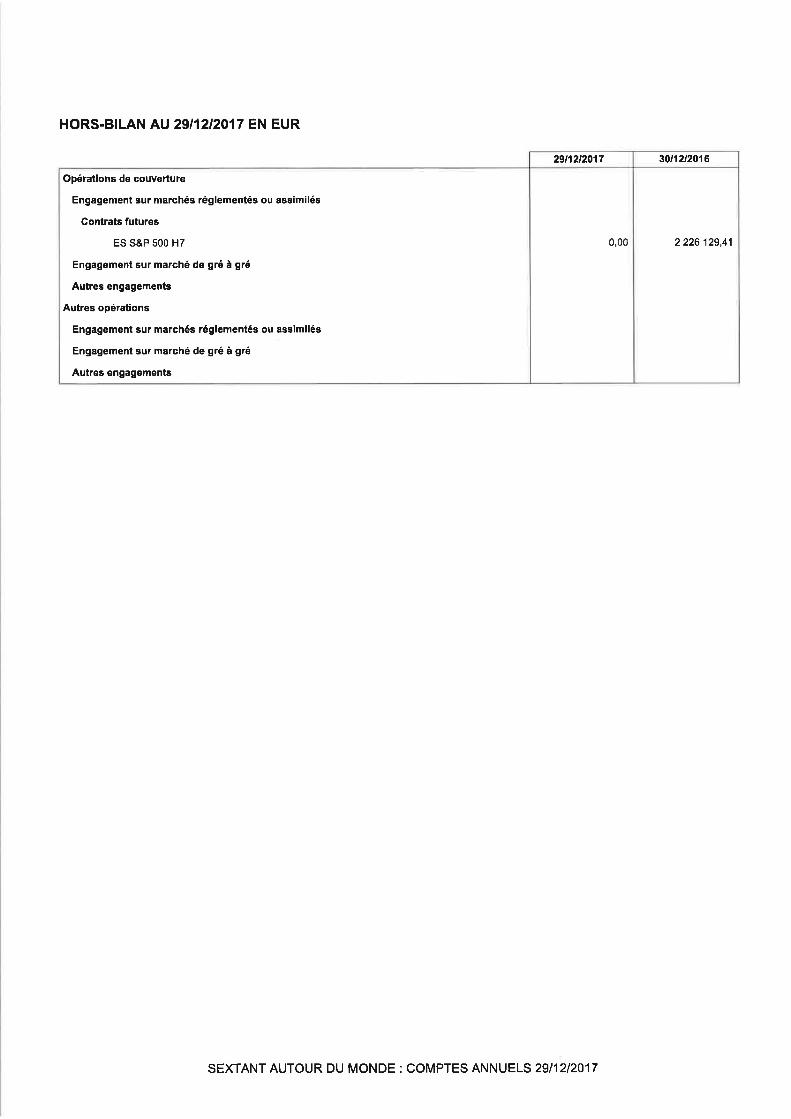

Précision pour la possibilité d’utiliser des instruments financiers à terme tel que du change à terme ou swap.

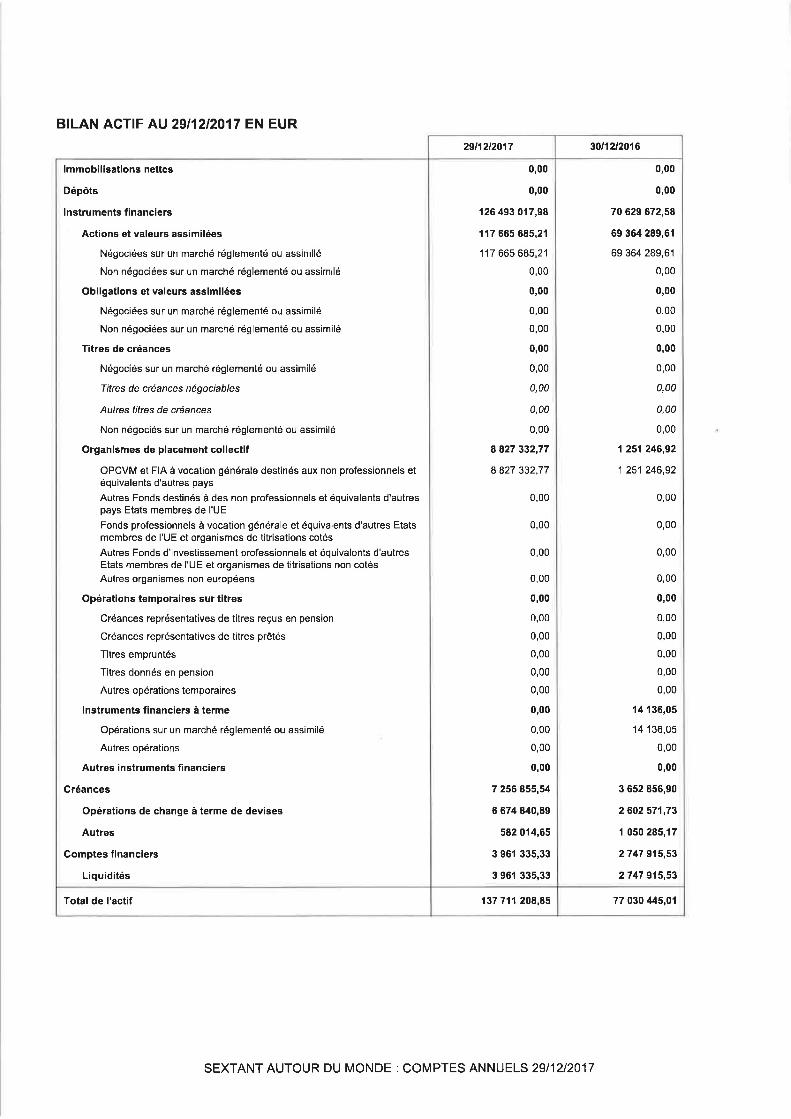

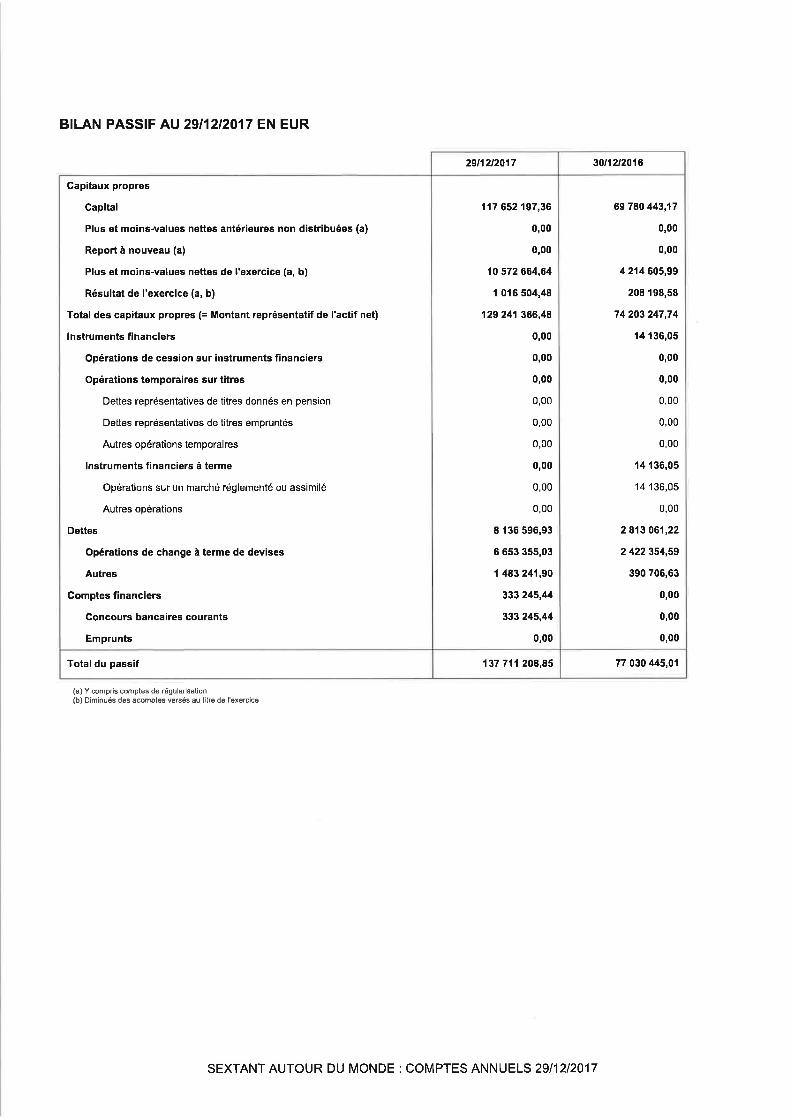

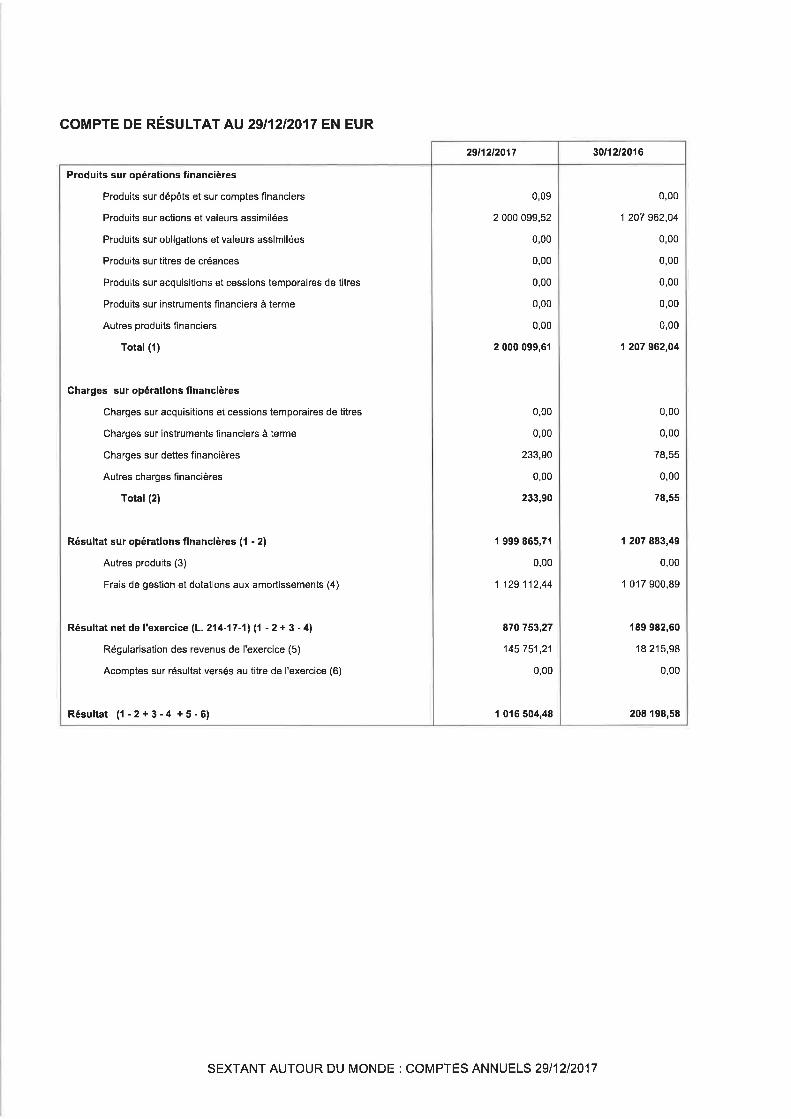

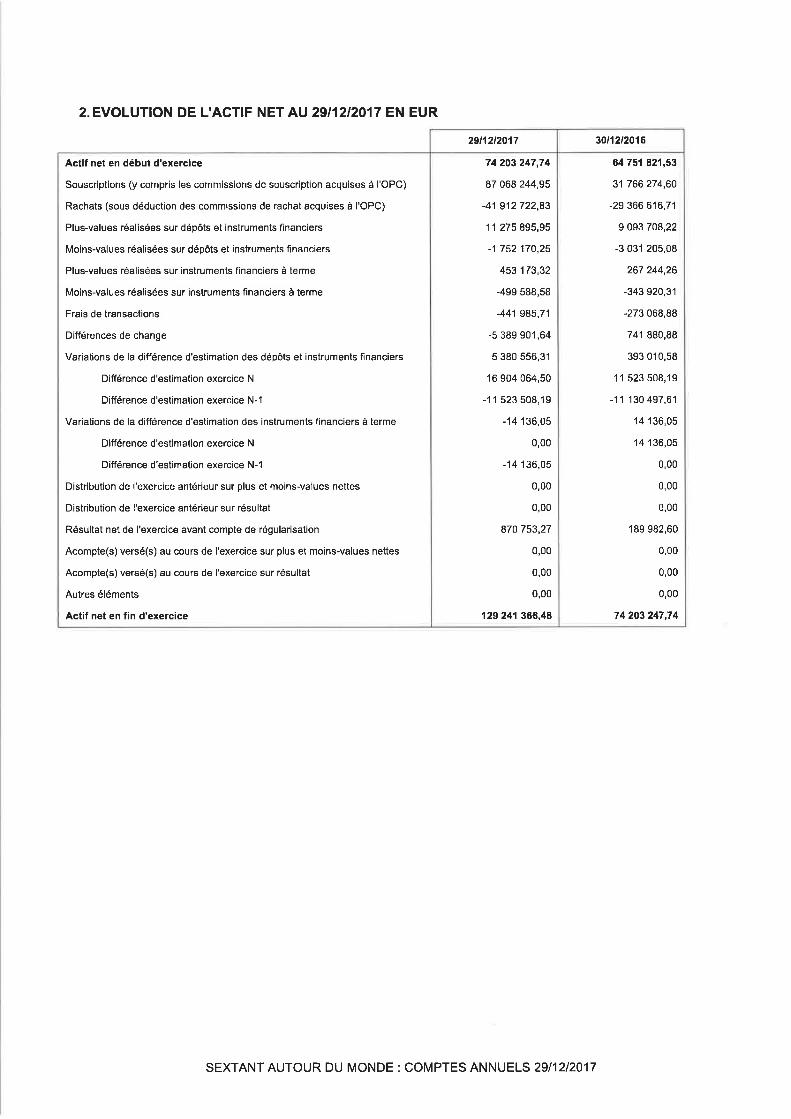

Niveau de la trésorerie à la fin de l’exercice : 2,13%

Pourcentage du portefeuille cessible en plus de 30 jours : entre 15 et 20% - Contrôle de la liquidité réalisé via l’outil de suivi des portefeuilles

Density Technologies.

Fréquence des opérations (taux de rotation) : 21,69%

Eventuelles dispositions prises par le dépositaire pour s'exonérer de sa responsabilité : NA

Politique de sélection des intermédiaires :

En sa qualité de société de gestion, Amiral Gestion sélectionne des prestataires dont la politique d’exécution permet d’assurer le meilleur résultat

possible lors du passage des ordres transmis pour le compte de ses OPCVM ou de ses clients. Elle sélectionne également des prestataires de

services d’aide à la décision d’investissement et d’exécution d’ordre. Cette procédure est disponible sur le site internet d’Amiral Gestion :

www.Amiralgestion.com.

Frais d’intermédiation :

Le compte rendu relatif aux frais d’intermédiation est consultable sur le site internet d’Amiral Gestion : www.Amiralgestion.com.

Politique d’utilisation des droits de vote

Conformément à l’article 314-100 du Règlement Général de l’Autorité des Marchés Financiers, Amiral Gestion a mis en place une procédure sur sa

politique d’utilisation des droits de vote attachés aux titres des OPC qu’elle gère. Cette procédure est disponible sur le site d’Amiral Gestion

www.amiralgestion.com

Communication des critères Environnementaux, sociaux et de qualité de gouvernance (ESG) :

Amiral gestion ne prend pas simultanément en compte des critères sociaux, environnementaux et de qualité de la gouvernance (ESG) dans son

processus d'investissement et de désinvestissement.

Néanmoins, Amiral Gestion tient compte de critères extra-financiers dans son processus d’investissement. Une note qualité est attribuée à chaque

investissement sur base de critères qualitatifs tels que la qualité de la gouvernance (respect des minoritaires, formation et participation aux

résultats des salariés, qualité des relations avec les fournisseurs etc) et le respect d’objectif sociaux et environnementaux, même s’il ne s’agit pas

spécifiquement d’une gestion ISR.

La procédure de Modalités de prise en compte des critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de gouvernance

est disponible sur le site d’Amiral Gestion www.amiralgestion.com

Méthode de calcul du risque global :

La méthode d'évaluation du risque Global utilisée pour SEXTANT AUTOUR DU MONDE est la méthode du calcul de l'engagement.

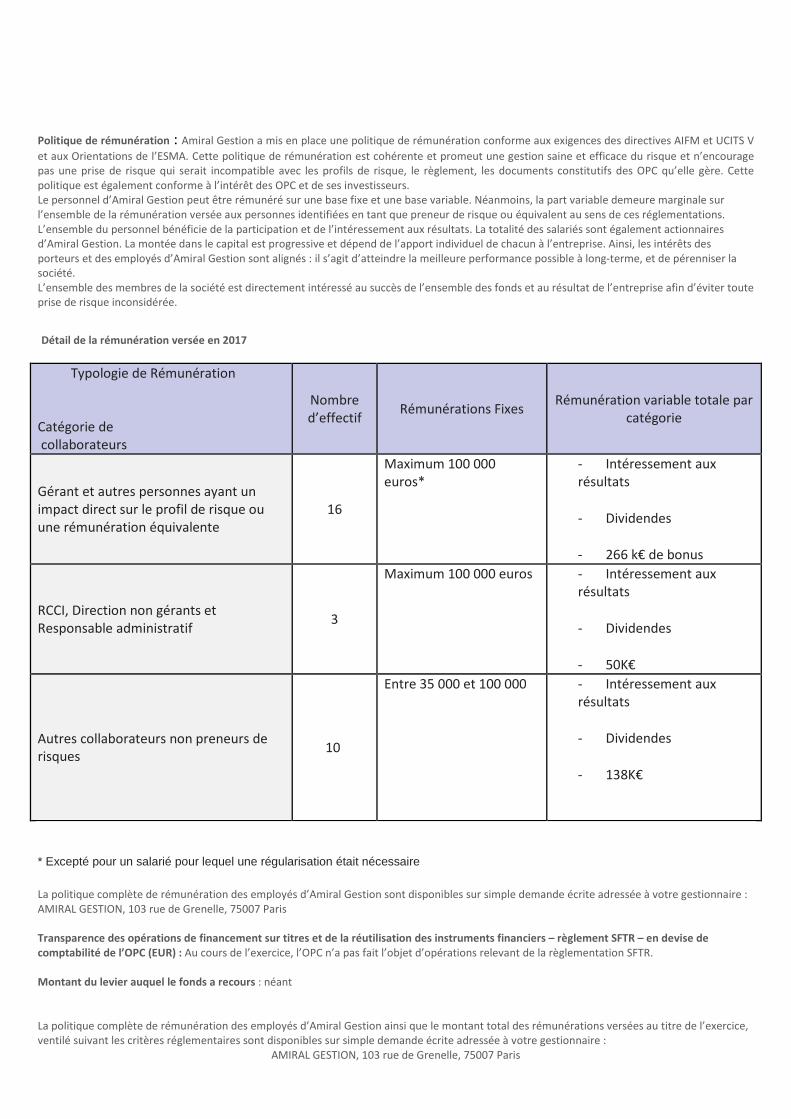

Politique de rémunération : Amiral Gestion a mis en place une politique de rémunération conforme aux exigences des directives AIFM et UCITS V

et aux Orientations de l’ESMA. Cette politique de rémunération est cohérente et promeut une gestion saine et efficace du risque et n’encourage

pas une prise de risque qui serait incompatible avec les profils de risque, le règlement, les documents constitutifs des OPC qu’elle gère. Cette

politique est également conforme à l’intérêt des OPC et de ses investisseurs.

Le personnel d’Amiral Gestion peut être rémunéré sur une base fixe et une base variable. Néanmoins, la part variable demeure marginale sur

l’ensemble de la rémunération versée aux personnes identifiées en tant que preneur de risque ou équivalent au sens de ces réglementations.

L’ensemble du personnel bénéficie de la participation et de l’intéressement aux résultats. La totalité des salariés sont également actionnaires

d’Amiral Gestion. La montée dans le capital est progressive et dépend de l’apport individuel de chacun à l’entreprise. Ainsi, les intérêts des

porteurs et des employés d’Amiral Gestion sont alignés : il s’agit d’atteindre la meilleure performance possible à long-terme, et de pérenniser la

société.

L’ensemble des membres de la société est directement intéressé au succès de l’ensemble des fonds et au résultat de l’entreprise afin d’éviter toute

prise de risque inconsidérée.

Détail de la rémunération versée en 2017

Typologie de Rémunération

Catégorie de

collaborateurs

Nombre

d’effectif Rémunérations Fixes

Rémunération variable totale par

catégorie

Gérant et autres personnes ayant un

impact direct sur le profil de risque ou

une rémunération équivalente

16

Maximum 100 000

euros*

- Intéressement aux

résultats

- Dividendes

- 266 k€ de bonus

RCCI, Direction non gérants et

Responsable administratif 3

Maximum 100 000 euros

- Intéressement aux

résultats

- Dividendes

- 50K€

Autres collaborateurs non preneurs de

risques 10

Entre 35 000 et 100 000 - Intéressement aux

résultats

- Dividendes

- 138K€

* Excepté pour un salarié pour lequel une régularisation était nécessaire

La politique complète de rémunération des employés d’Amiral Gestion sont disponibles sur simple demande écrite adressée à votre gestionnaire :

AMIRAL GESTION, 103 rue de Grenelle, 75007 Paris

Transparence des opérations de financement sur titres et de la réutilisation des instruments financiers – règlement SFTR – en devise de

comptabilité de l’OPC (EUR) : Au cours de l’exercice, l’OPC n’a pas fait l’objet d’opérations relevant de la règlementation SFTR.

Montant du levier auquel le fonds a recours : néant

La politique complète de rémunération des employés d’Amiral Gestion ainsi que le montant total des rémunérations versées au titre de l’exercice,

ventilé suivant les critères réglementaires sont disponibles sur simple demande écrite adressée à votre gestionnaire :

AMIRAL GESTION, 103 rue de Grenelle, 75007 Paris

Avertissement:

Pour plus d’informations, vous pouvez vous référer au document d’information clé pour l’investisseur et au prospectus,

documents légaux faisant foi disponibles sur le site internet de la société de gestion ou sur simple demande auprès de la société de gestion.

Les performances passées ne préjugent en rien des performances futures et ne sont pas constantes dans le temps.

Amiral Gestion - 103 rue de Grenelle - 75007 Paris - T. +33 (0)1 47 20 78 18 - F. + 33 (0)1 40 74 35 64 - www.amiralgestion.com

Société de gestion de portefeuille agréée par l’AMF sous le numéro GP-04000038 / Société de courtage en assurances immatriculée auprès de l’ ORIAS sous le numéro 12065490 / Société par actions simplifiée au capital de 629 983 euros - RCS Paris 445 224 090 - TVA : FR 33 445 224 090