Embed Size (px)

Citation preview

Perspectives de marché et compétitivité des filières avicoles mondiales et européennes

JPPA 30/11/16

Camille DEMAN [email protected]

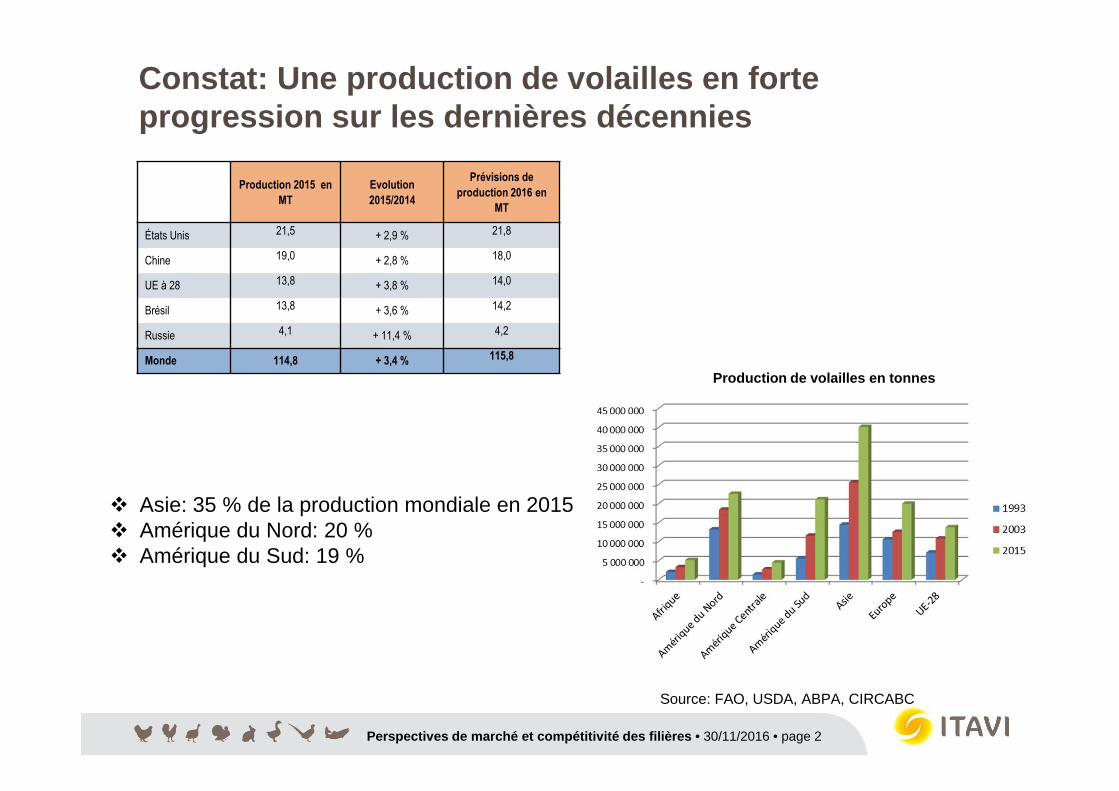

Constat: Une production de volailles en forte progression sur les dernières décennies

Perspectives de marché et compétitivité des filière s • 30/11/2016 • page 2

Production 2015 en MT

Evolution 2015/2014

Prévisions de production 2016 en

MT

États Unis 21,5 + 2,9 % 21,8

Chine 19,0 + 2,8 % 18,0

UE à 28 13,8 + 3,8 % 14,0

Brésil 13,8 + 3,6 % 14,2

Russie 4,1 + 11,4 % 4,2

Monde 114,8 + 3,4 % 115,8

� Asie: 35 % de la production mondiale en 2015� Amérique du Nord: 20 %� Amérique du Sud: 19 %

Production de volailles en tonnes

Source: FAO, USDA, ABPA, CIRCABC

Perspectives de marché et compétitivité des filière s • 30/11/2016 • page 3

Les Etats-Unis, leader de la production de volaille s

3.8003.9004.0004.1004.2004.3004.4004.5004.6004.7004.8004.900

I II III IV

1000

T (

read

y-to

-coo

k)

Production trimestrielle de poulets

2013 2014 2015 2016

• En 2016, la production de volailles devrait progresser de 2,9 % par rapport à 2015 selon l’USDA soit environ 21,5 MT (produit).

• Challenge: reconquérir les marchés exports (Chine, Russie, nouveaux?), assurer une situation sanitaire indemne de maladies, gérer les stocks

Source: USDA

Perspectives de marché et compétitivité des filière s • 30/11/2016 • page 4

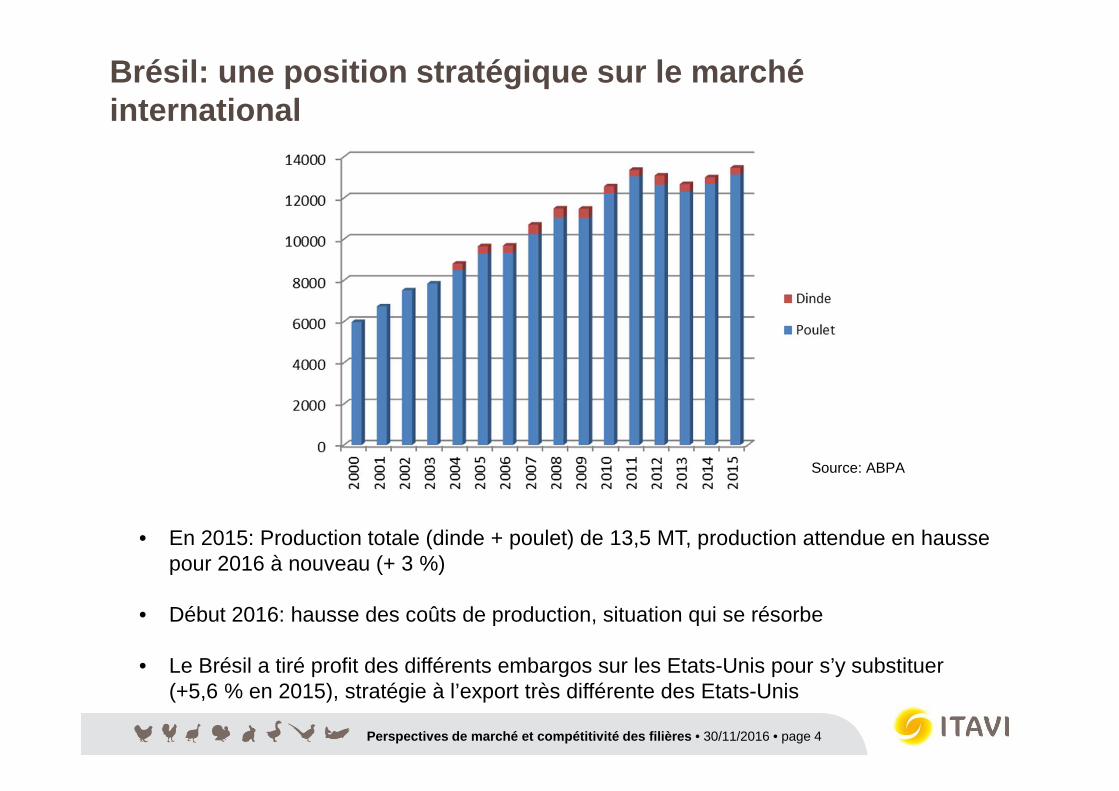

Brésil: une position stratégique sur le marché international

• En 2015: Production totale (dinde + poulet) de 13,5 MT, production attendue en hausse pour 2016 à nouveau (+ 3 %)

• Début 2016: hausse des coûts de production, situation qui se résorbe

• Le Brésil a tiré profit des différents embargos sur les Etats-Unis pour s’y substituer (+5,6 % en 2015), stratégie à l’export très différente des Etats-Unis

Source: ABPA

Chine: un pays à fort potentiel, dépendant de ses importations

• Incertitude quant à la production des années à venir en raison d’un manque d’approvisionnement en grand-parentaux (embargo sur les USA et la France)

• Réussir à redonner confiance au consommateur chinois vis-à-vis de la production nationale mais aussi pour continuer à exporter (ex: Japon)

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Importations chinoises de viande de poulet et prépara tions en tonnes

Broiler meat from Brazil from Argentina from USA

Source: Trademap

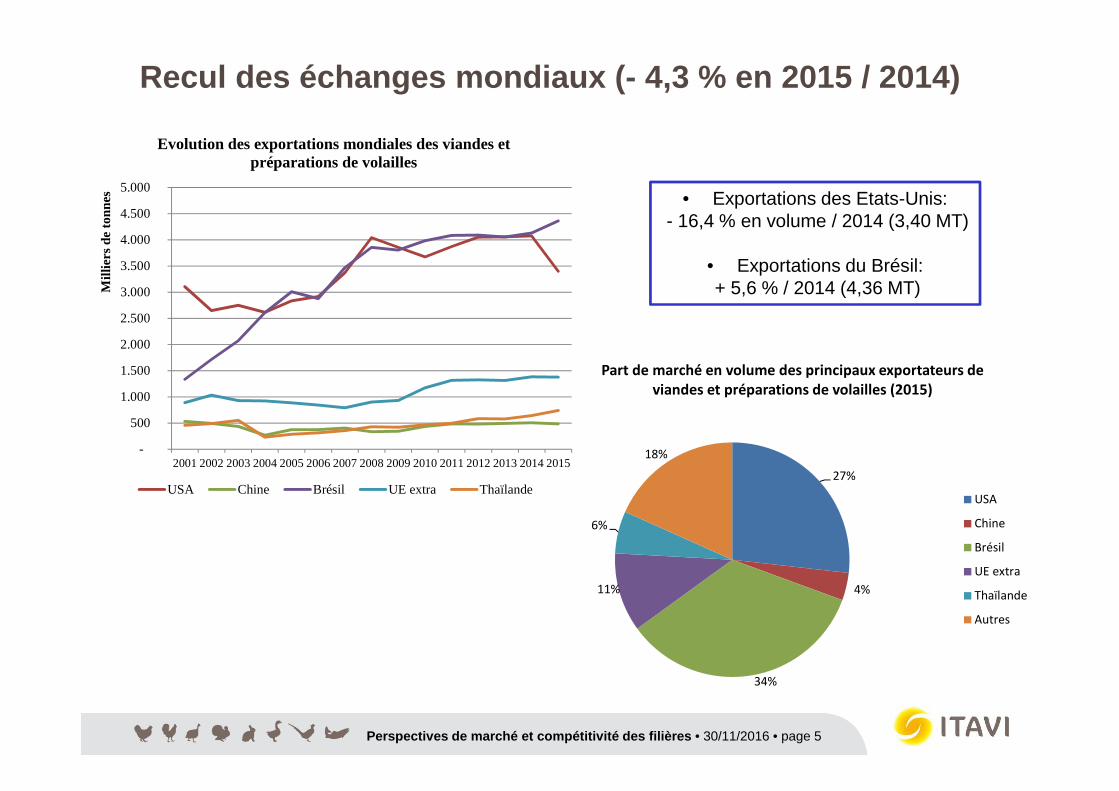

Recul des échanges mondiaux (- 4,3 % en 2015 / 2014)

Perspectives de marché et compétitivité des filière s • 30/11/2016 • page 5

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mill

iers

de

tonn

es

Evolution des exportations mondiales des viandes et préparations de volailles

USA Chine Brésil UE extra Thaïlande27%

4%

34%

11%

6%

18%

Part de marché en volume des principaux exportateurs de

viandes et préparations de volailles (2015)

USA

Chine

Brésil

UE extra

Thaïlande

Autres

• Exportations des Etats-Unis:- 16,4 % en volume / 2014 (3,40 MT)

• Exportations du Brésil:+ 5,6 % / 2014 (4,36 MT)

Perspectives de marché et compétitivité des filière s • 30/11/2016 • page 6

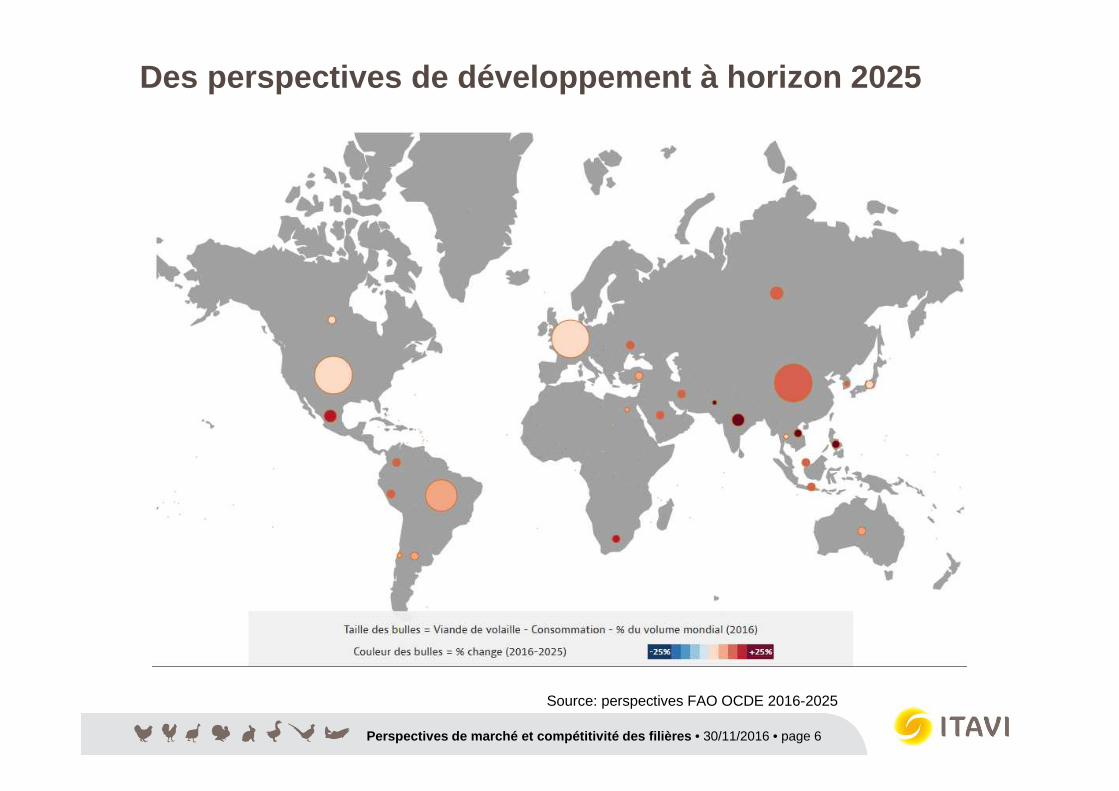

Des perspectives de développement à horizon 2025

Source: perspectives FAO OCDE 2016-2025

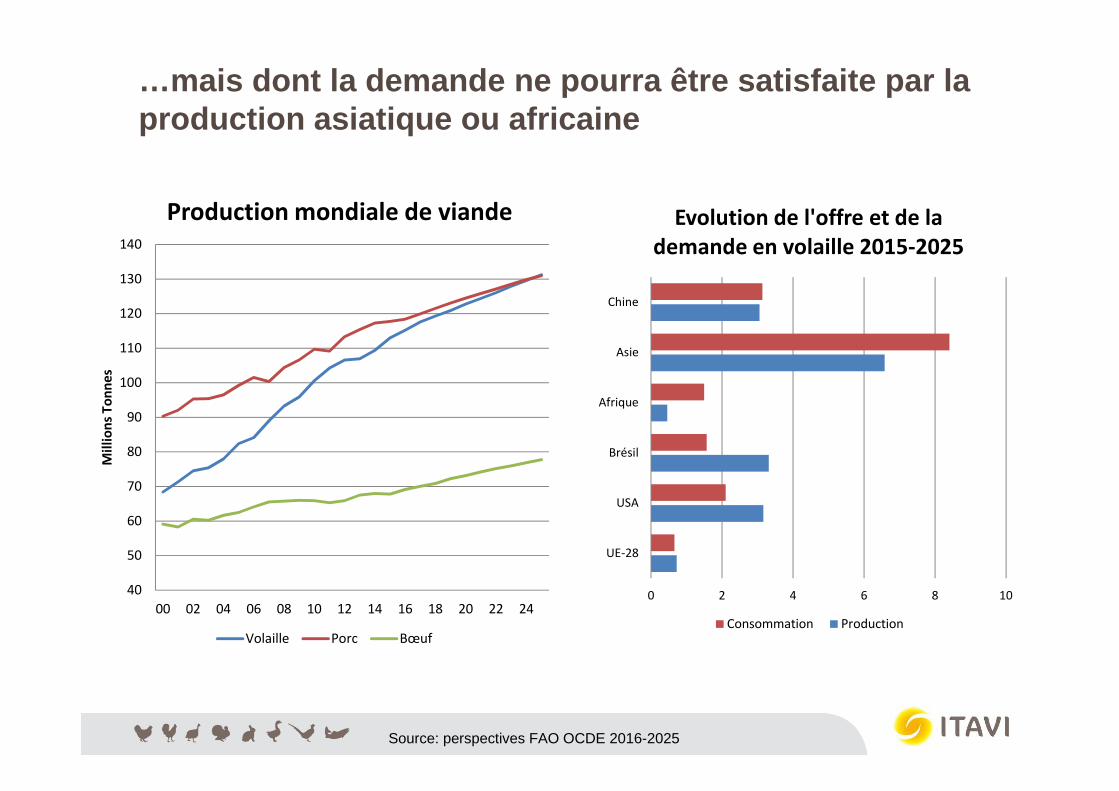

…mais dont la demande ne pourra être satisfaite par la production asiatique ou africaine

Source: perspectives FAO OCDE 2016-2025

40

50

60

70

80

90

100

110

120

130

140

00 02 04 06 08 10 12 14 16 18 20 22 24

Mil

lio

ns

To

nn

es

Production mondiale de viande

Volaille Porc Bœuf

0 2 4 6 8 10

UE-28

USA

Brésil

Afrique

Asie

Chine

Evolution de l'offre et de la

demande en volaille 2015-2025

Consommation Production

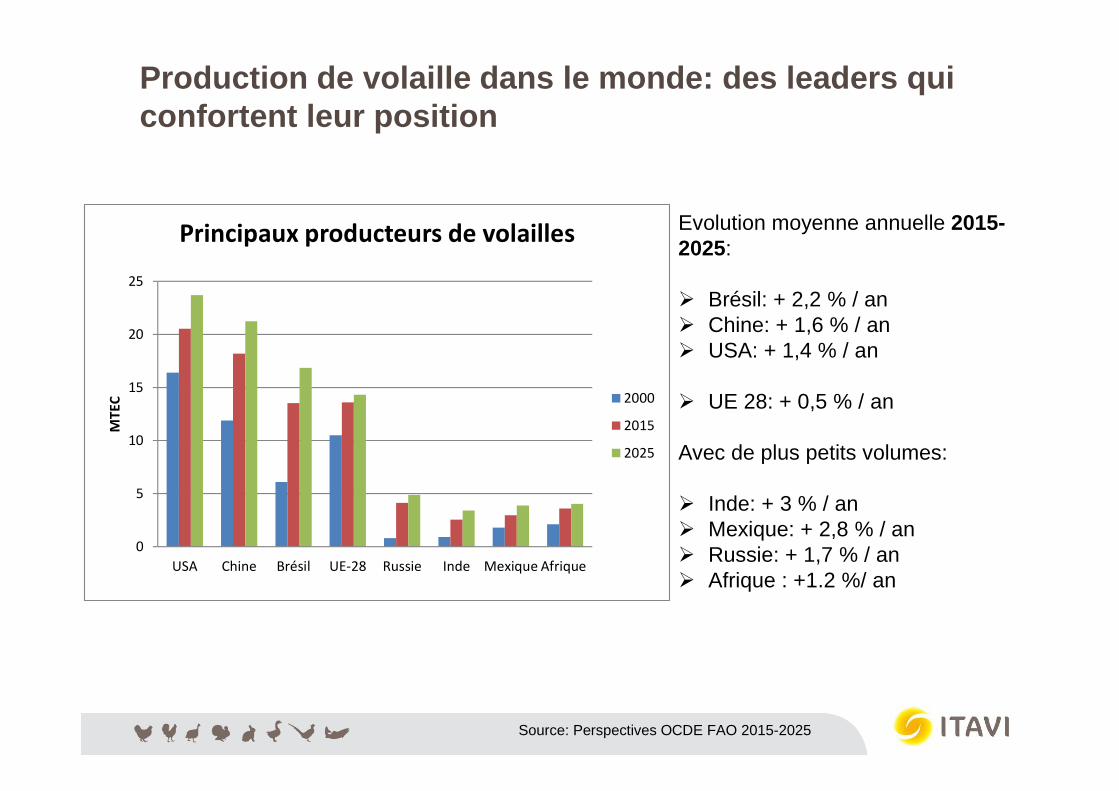

Production de volaille dans le monde: des leaders q ui confortent leur position

Evolution moyenne annuelle 2015-2025:

� Brésil: + 2,2 % / an� Chine: + 1,6 % / an� USA: + 1,4 % / an

� UE 28: + 0,5 % / an

Avec de plus petits volumes:

� Inde: + 3 % / an� Mexique: + 2,8 % / an� Russie: + 1,7 % / an� Afrique : +1.2 %/ an

Source: Perspectives OCDE FAO 2015-2025

0

5

10

15

20

25

USA Chine Brésil UE-28 Russie Inde Mexique Afrique

MT

EC

Principaux producteurs de volailles

2000

2015

2025

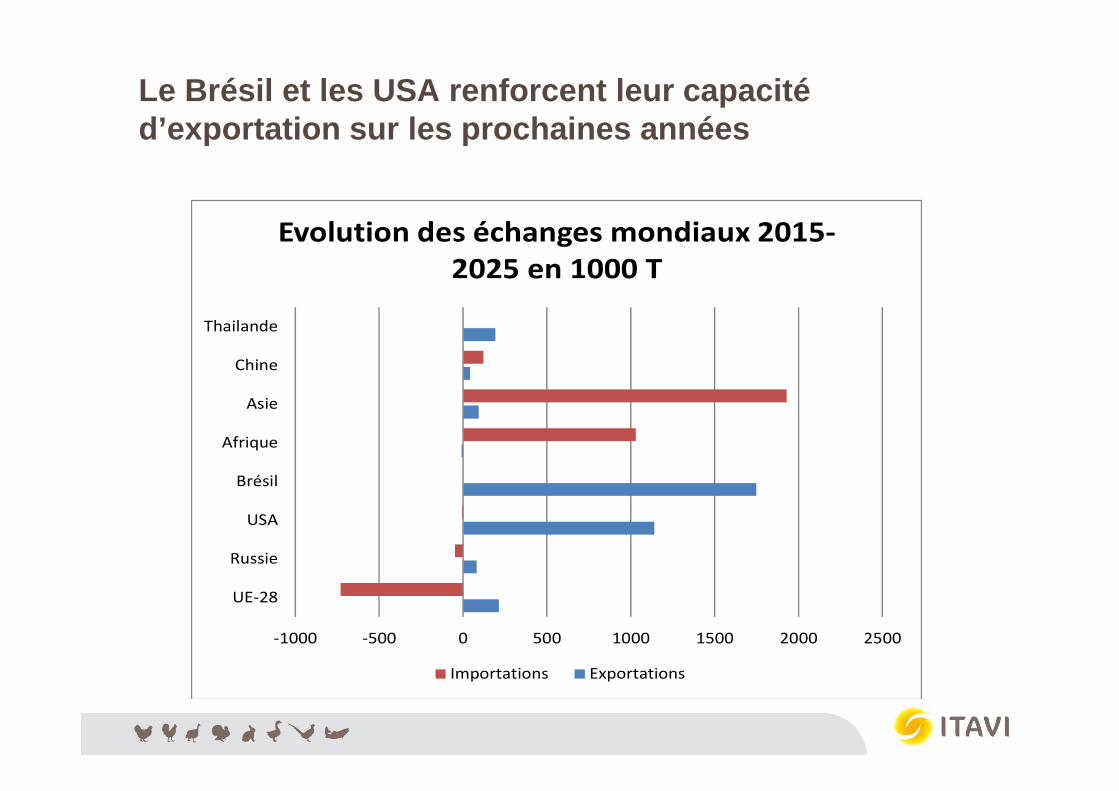

Le Brésil et les USA renforcent leur capacité d’exportation sur les prochaines années

-1000 -500 0 500 1000 1500 2000 2500

UE-28

Russie

USA

Brésil

Afrique

Asie

Chine

Thailande

Evolution des échanges mondiaux 2015-

2025 en 1000 T

Importations Exportations

En Europe, une demande toujours croissante (22,5 kg/hab)

RAPPEL TITRE PRÉSENTATION • Nom de l’auteur • Date • page 2

60

70

80

90

100

110

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ba

se 1

00

en

20

05

Evolution de la consommation dans l'UE en indice

Viande bovine

Viande porcine

Viande ovine

Viande de volaille

Toutes viandes

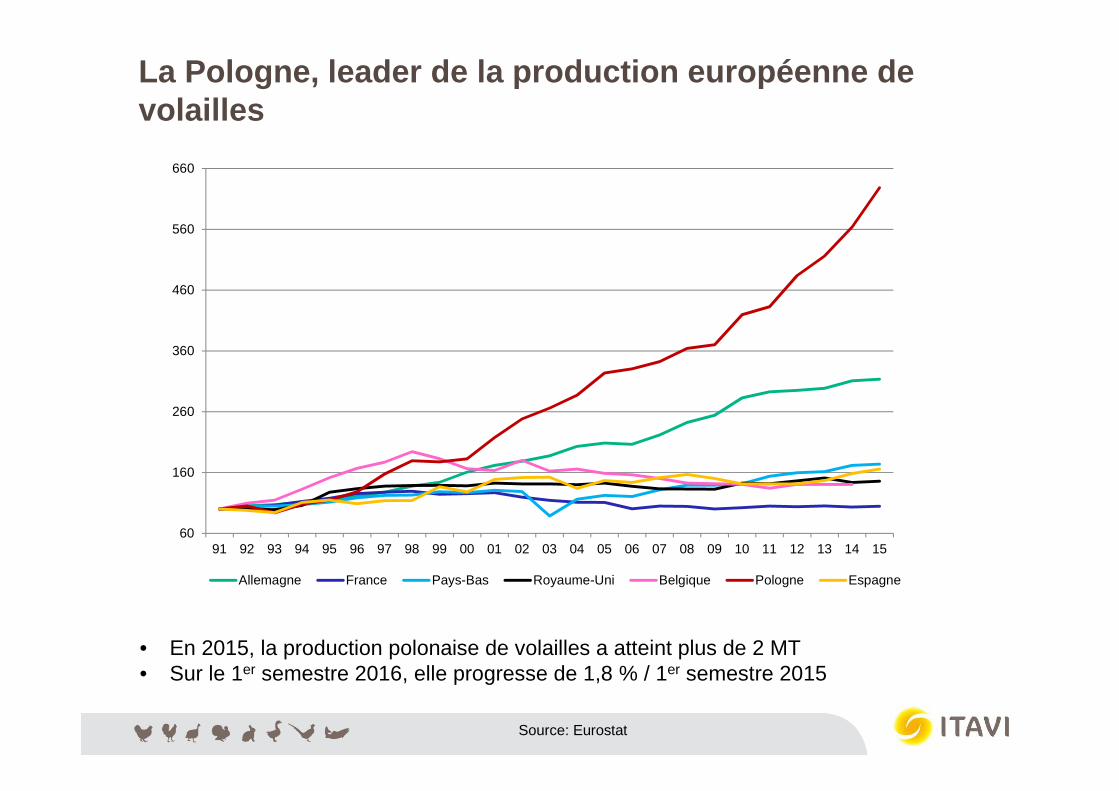

La Pologne, leader de la production européenne de volailles

Source: Eurostat

• En 2015, la production polonaise de volailles a atteint plus de 2 MT• Sur le 1er semestre 2016, elle progresse de 1,8 % / 1er semestre 2015

60

160

260

360

460

560

660

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Allemagne France Pays-Bas Royaume-Uni Belgique Pologne Espagne

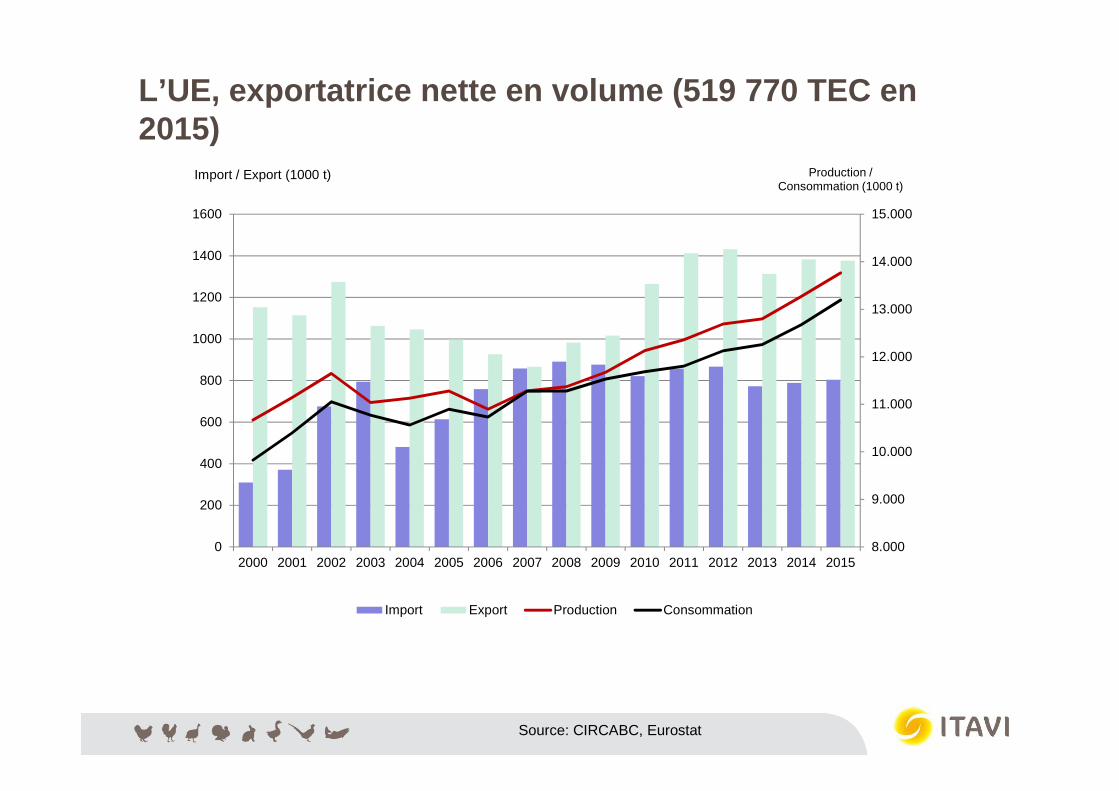

L’UE, exportatrice nette en volume (519 770 TEC en 2015)

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

0

200

400

600

800

1000

1200

1400

1600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Production / Consommation (1000 t)

Import / Export (1000 t)

Import Export Production Consommation

Source: CIRCABC, Eurostat

-1.500

-1.250

-1.000

-750

-500

-250

0

250

500

750

1.000

1.250

1.500

1.750

2.000

2.250

2.500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Millions €

Exportations Totalvolaille

Importations Totalvolaille

SOLDETotalvolaille

SOLDEPoulet

SOLDEDinde

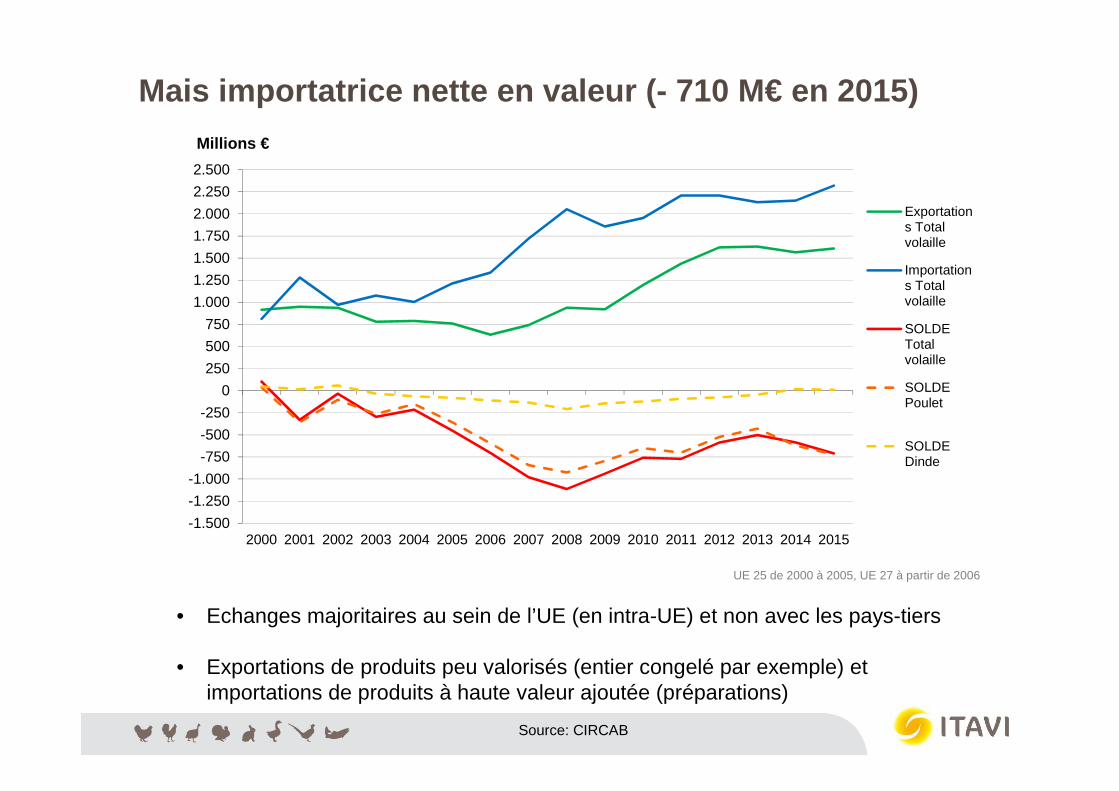

UE 25 de 2000 à 2005, UE 27 à partir de 2006

Source: CIRCAB

Mais importatrice nette en valeur (- 710 M€ en 2015)

• Echanges majoritaires au sein de l’UE (en intra-UE) et non avec les pays-tiers

• Exportations de produits peu valorisés (entier congelé par exemple) et importations de produits à haute valeur ajoutée (préparations)

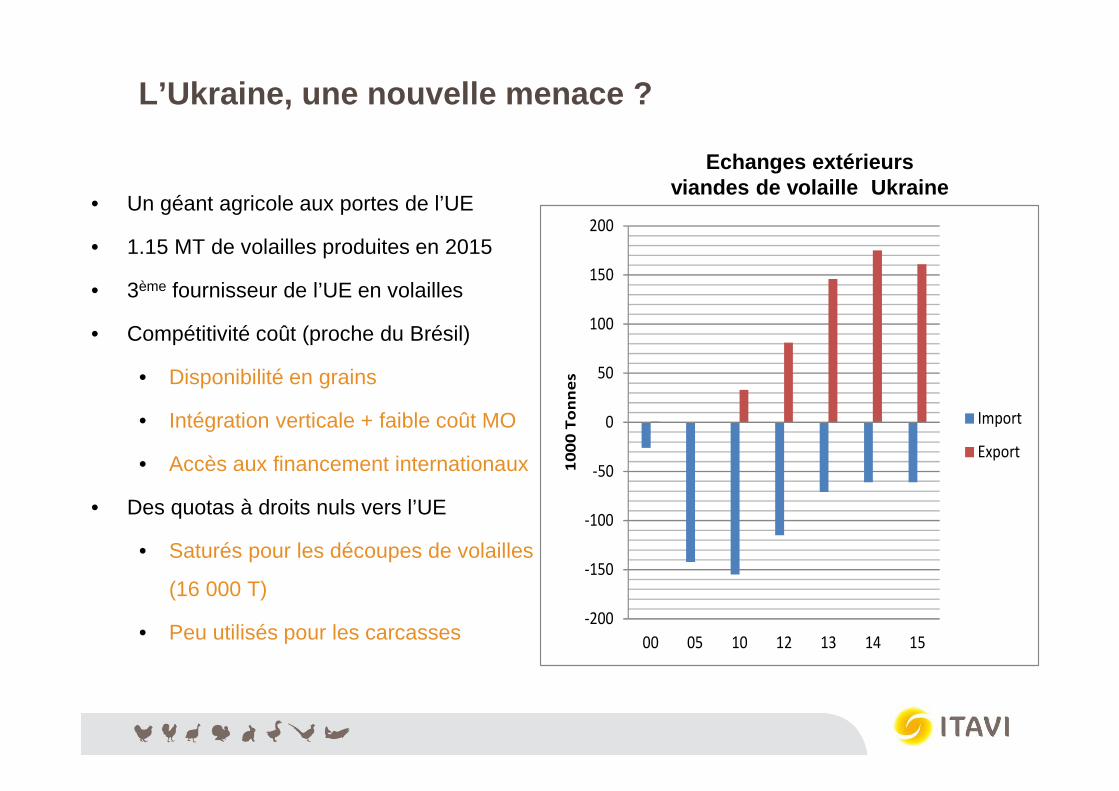

L’Ukraine, une nouvelle menace?

• SAU de 41.5 Mha, 32. 5 Mha de terres arables dont 50 % terres noires (France SAU 29 Mha, 18.4 Mha de terres arables)

• 156 agro holdings > 10 000ha

• 55 000 exploitations professionnelles et 5 millions de micro exploitations

• 20 % population active agricole

• Un poids croissant dans le commerce mondial

• 1er producteur et exportateur mondial d’huile de tournesol

• 2ème exportateur de céréales (3ème en maïs derrière les USA et le Brésil)

• Des coûts de production en maïs parmi les plus bas au Monde

0

50

100

150

200

250

300

€/to

nn

e

Source Arvalis Institut du végétal

Coût de production complet du maïs

2010-2014

CP rdt min

CP rdt max

CP complet

L’Ukraine, une nouvelle menace ?

• Un géant agricole aux portes de l’UE

• 1.15 MT de volailles produites en 2015

• 3ème fournisseur de l’UE en volailles

• Compétitivité coût (proche du Brésil)

• Disponibilité en grains

• Intégration verticale + faible coût MO

• Accès aux financement internationaux

• Des quotas à droits nuls vers l’UE

• Saturés pour les découpes de volailles

(16 000 T)

• Peu utilisés pour les carcasses -200

-150

-100

-50

0

50

100

150

200

00 05 10 12 13 14 15

10

00

To

nn

es

Import

Export

Echanges extérieurs viandes de volaille Ukraine

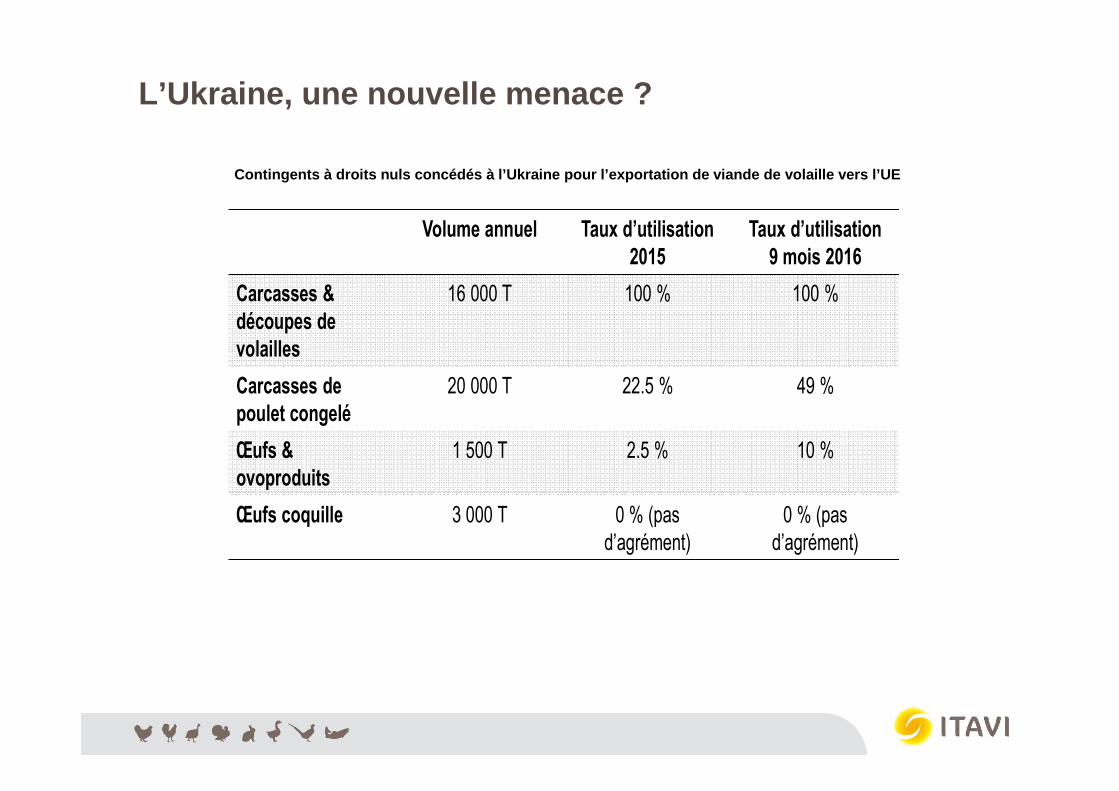

L’Ukraine, une nouvelle menace ?

Volume annuel Taux d’utilisation 2015

Taux d’utilisation 9 mois 2016

Carcasses & découpes de volailles

16 000 T 100 % 100 %

Carcasses de poulet congelé

20 000 T 22.5 % 49 %

Œufs & ovoproduits

1 500 T 2.5 % 10 %

Œufs coquille 3 000 T 0 % (pasd’agrément)

0 % (pasd’agrément)

Contingents à droits nuls concédés à l’Ukraine pour l’exportation de viande de volaille vers l’UE

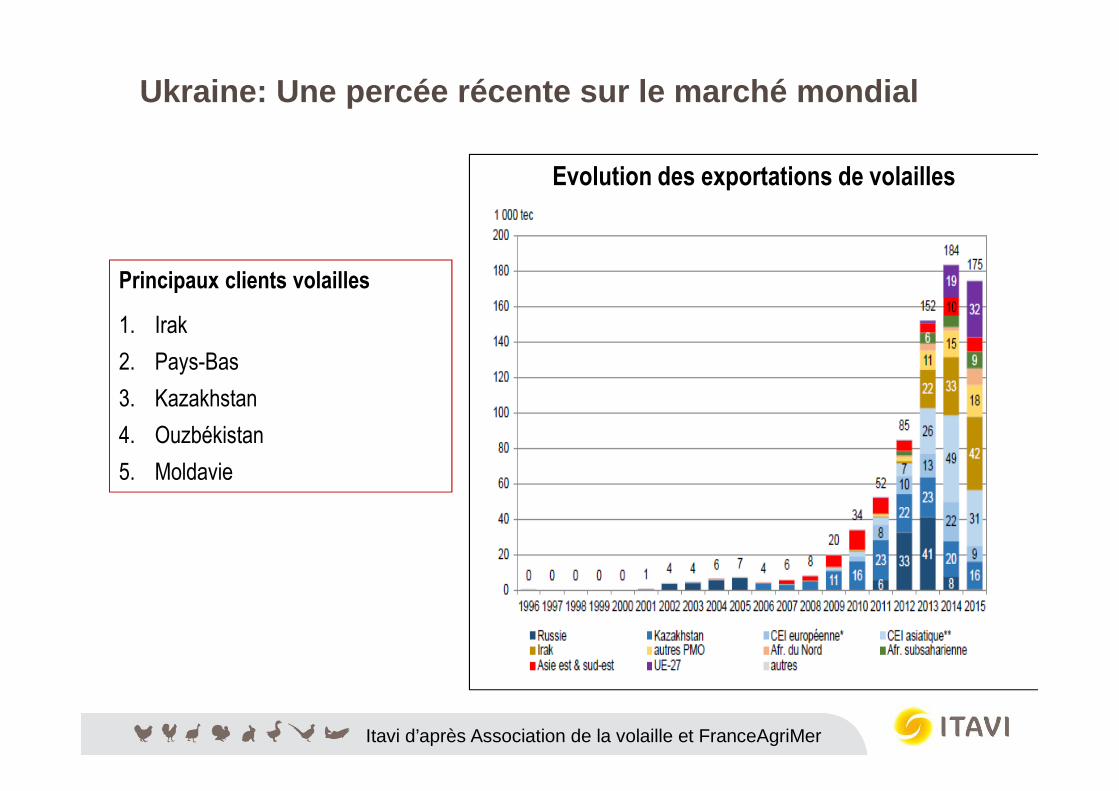

Ukraine: Une percée récente sur le marché mondial

Evolution des exportations de volailles

Itavi d’après Association de la volaille et FranceAgriMer

Principaux clients volailles

1. Irak

2. Pays-Bas

3. Kazakhstan

4. Ouzbékistan

5. Moldavie

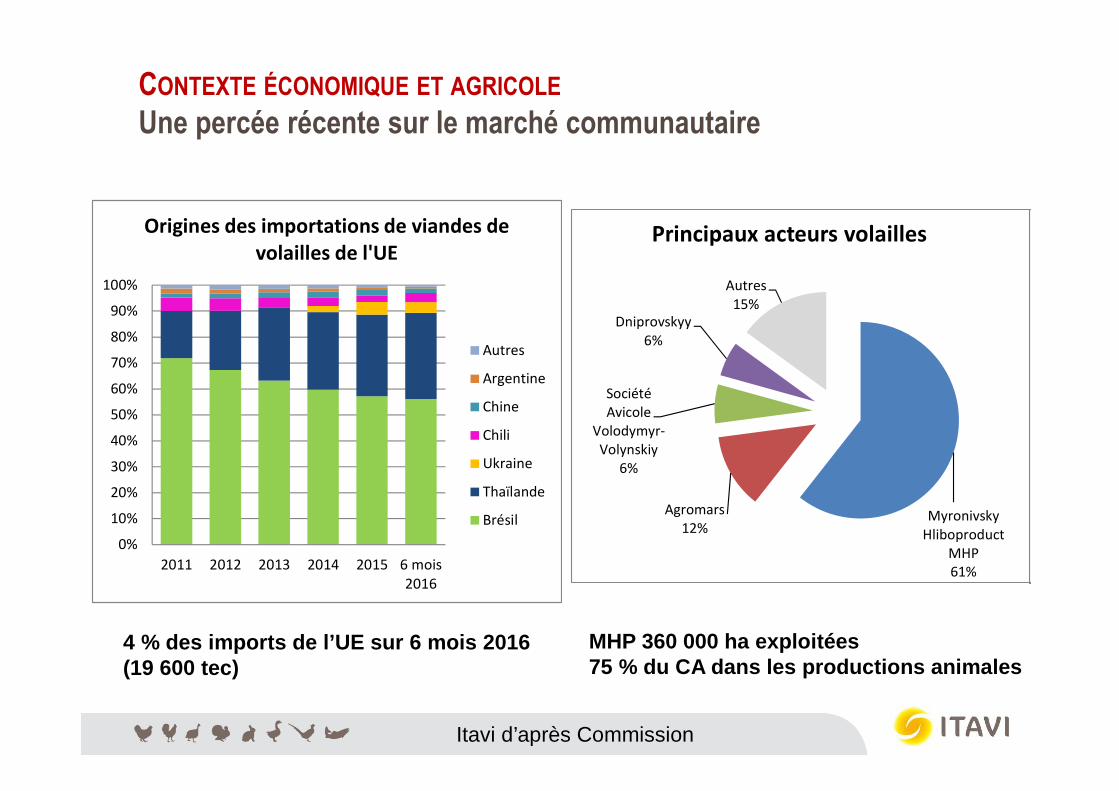

CONTEXTE ÉCONOMIQUE ET AGRICOLE

Une percée récente sur le marché communautaire

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013 2014 2015 6 mois

2016

Origines des importations de viandes de

volailles de l'UE

Autres

Argentine

Chine

Chili

Ukraine

Thaïlande

Brésil

4 % des imports de l’UE sur 6 mois 2016(19 600 tec)

Itavi d’après Commission

Myronivsky

Hliboproduct

MHP

61%

Agromars

12%

Société

Avicole

Volodymyr-

Volynskiy

6%

Dniprovskyy

6%

Autres

15%

Principaux acteurs volailles

MHP 360 000 ha exploitées 75 % du CA dans les productions animales

L’exemple de MHP en volailles

1er producteur agricole (porc, lait et grains), exploite 360 000 ha, 30 000 salariésCoté à la bourse de LondresIntégration totale : 4 usines d’aliment, 3 usines de trituration de tournesol et 1 usine de trituration de soja

Leader en volailles 600 000 tonnes dont 22 % exportés

4 « fermes » de production (avec usine aliment, couvoir et abattoir)2 fermes de reproducteurs

Exemple ferme n° 3 26 sites de production 1 site = 16 bâtiments de 1500 à 2500 m² , 7 personnes + MO occasionnelle

Performances (un site) IC 1.65 à 40 jours pour un poids vif de 2.492 kgs. Cobb 500.3 desserrages à 30, 34 et 38 jours

Itavi d’après MHP

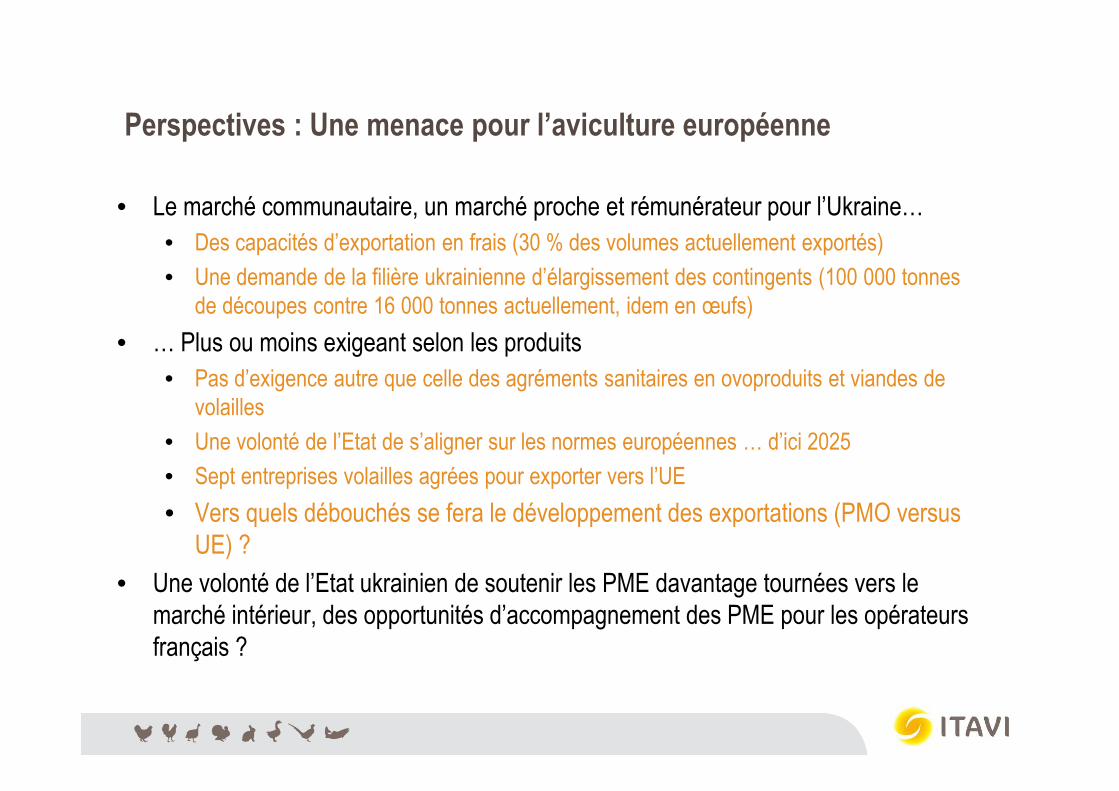

Perspectives : Une menace pour l’aviculture européenne

• Le marché communautaire, un marché proche et rémunérateur pour l’Ukraine…• Des capacités d’exportation en frais (30 % des volumes actuellement exportés)

• Une demande de la filière ukrainienne d’élargissement des contingents (100 000 tonnes de découpes contre 16 000 tonnes actuellement, idem en œufs)

• … Plus ou moins exigeant selon les produits• Pas d’exigence autre que celle des agréments sanitaires en ovoproduits et viandes de

volailles

• Une volonté de l’Etat de s’aligner sur les normes européennes … d’ici 2025

• Sept entreprises volailles agrées pour exporter vers l’UE

• Vers quels débouchés se fera le développement des exportations (PMO versus UE) ?

• Une volonté de l’Etat ukrainien de soutenir les PME davantage tournées vers le marché intérieur, des opportunités d’accompagnement des PME pour les opérateurs français ?

Conclusion

• Des perspectives de développement à l’échelle mondiale tirées par une consommation en hausse

• Deux leaders mondiaux qui confortent leur position: Etats-Unis et Brésil

• L’Union européenne semble distancée malgré une consommation de volaille encore dynamique mais des filières en déficit de compétitivité (sauf Pologne?)

• L’Ukraine, aux portes de l’UE, un concurrent qui pourrait s’avérer menaçant

• Contexte de libéralisation des échanges avec l’accord UE-MERCOSUR en négociations (tandis que les perspectives de conclusion du TTIP semblent s’éloigner) � maintient l’UE sous pression