Embed Size (px)

Citation preview

Marcoule – 15 mars 2007 1P.R BAUQUIS

Pierre-René Bauquis

Professeur Associé ENSPM (IFP)Expert auprès de l'Académie Française de Technologie

Membre du Comité Scientifique du Visiatome

CONFERENCE VISIATOMECONFERENCE VISIATOME

Pétrole, Gaz et énergie nucléaire :

Défis et idées reçues

Marcoule – 15 mars 2007 2P.R BAUQUIS

En matière de prospective, pour aller de l’avant il faut savoir regarder derrière… et sur les côtés !

Marcoule – 15 mars 2007 3P.R BAUQUIS

PlanPlan

1. Premier défi : Quel avenir pour les hydrocarbures avec l’arrivée prévue des “peak” de pétrole et de gaz ?

2. Second défi : L' impact du réchauffement climatique sur le “mix” énergétique mondial

3. Les idées reçues… et fausses : Quelles énergies pour les transports au 21è siècle?

4. Les idées reçues… et fausses : Quel mix énergétiquemondial à l'horizon 2050-2100 ?

Marcoule – 15 mars 2007 4P.R BAUQUIS

Quel avenir pour les hydrocarbures avecl’arrivée prévue des “peak” de pétrole et de gaz ?

1

Le premier grand défi

Marcoule – 15 mars 2007 5P.R BAUQUIS

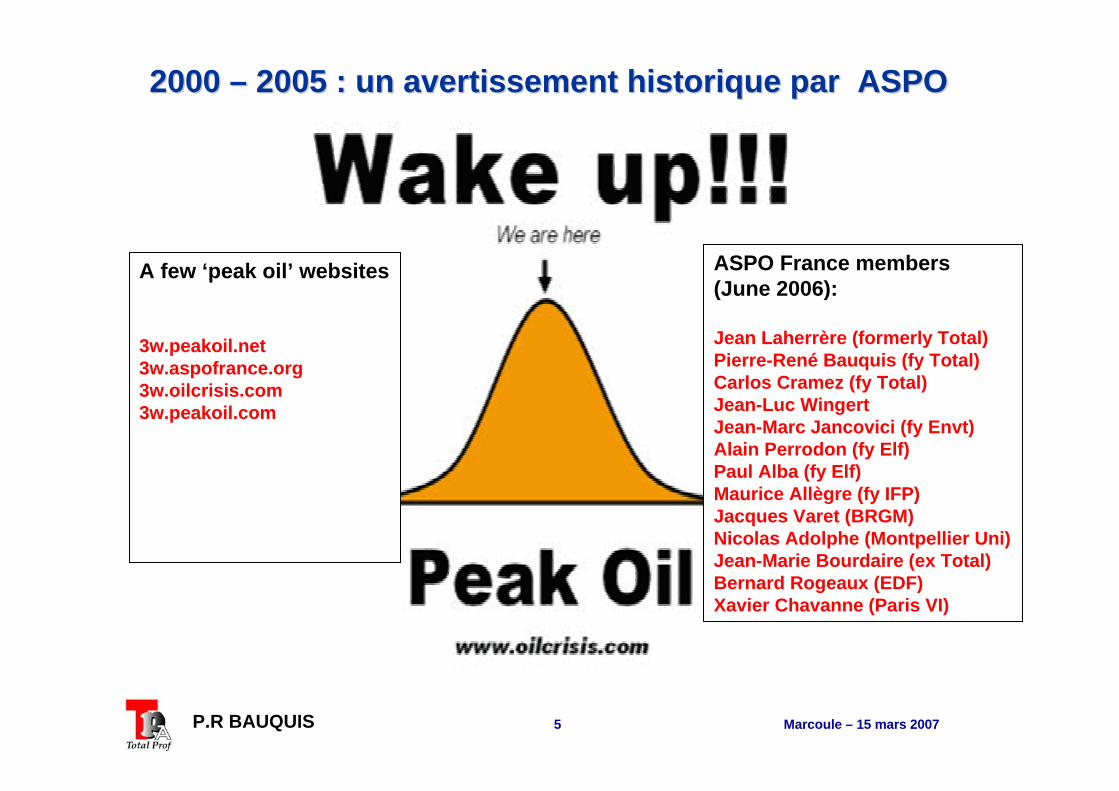

A few ‘peak oil’ websites

3w.peakoil.net3w.aspofrance.org3w.oilcrisis.com3w.peakoil.com

ASPO France members(June 2006):

Jean Laherrère (formerly Total)Pierre-René Bauquis (fy Total)Carlos Cramez (fy Total)Jean-Luc WingertJean-Marc Jancovici (fy Envt)Alain Perrodon (fy Elf)Paul Alba (fy Elf)Maurice Allègre (fy IFP)Jacques Varet (BRGM)Nicolas Adolphe (Montpellier Uni)Jean-Marie Bourdaire (ex Total)Bernard Rogeaux (EDF)Xavier Chavanne (Paris VI)

2000 2000 –– 2005 : un 2005 : un avertissementavertissement historiquehistorique par ASPOpar ASPO

Marcoule – 15 mars 2007 6P.R BAUQUIS

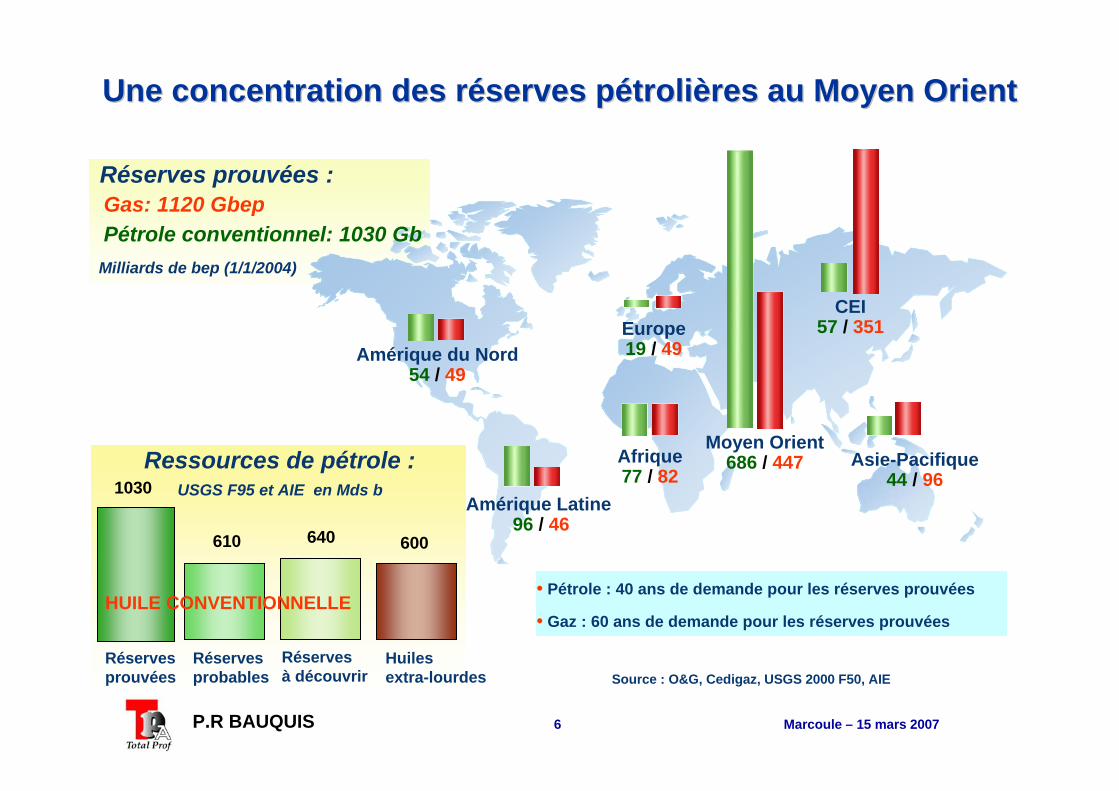

Une concentration des réserves pétrolières au Moyen OrientUne concentration des réserves pétrolières au Moyen Orient

Source : O&G, Cedigaz, USGS 2000 F50, AIE

CEI57 / 351

Amérique Latine96 / 46

Asie-Pacifique44 / 96

Afrique77 / 82

Europe19 / 49Amérique du Nord

54 / 49

Moyen Orient686 / 447

Gas: 1120 GbepPétrole conventionnel: 1030 Gb

Réserves prouvées :

Milliards de bep (1/1/2004)

Ressources de pétrole :

Réservesprouvées

1030

610 640 600

Réservesprobables

Réservesà découvrir

Huilesextra-lourdes

USGS F95 et AIE en Mds b

HUILE CONVENTIONNELLE• Pétrole : 40 ans de demande pour les réserves prouvées

• Gaz : 60 ans de demande pour les réserves prouvées

Marcoule – 15 mars 2007 7P.R BAUQUIS

BrefBref résumé des résumé des résultatsrésultats passéspassés et des et des vuesvues sursur le le “peak oil”“peak oil”

Les seules données “accessibles au public” sur les réservespétrolières sont relatives aux réserves dites “prouvées”

Malheureusement, elles sont totalement inutiles pour l’étude et la prévision du "Peak Oil".

Les seuls concepts “utilisables” pour l’estimation du "peak oil”, au niveau des gisements, des pays et du monde sont:

L’évolution des performances passées dans l’exploration et les courbes de productionLes courbes d’“écrèmage” La méthodologie de King HubbertLe concept de réserves ultimes

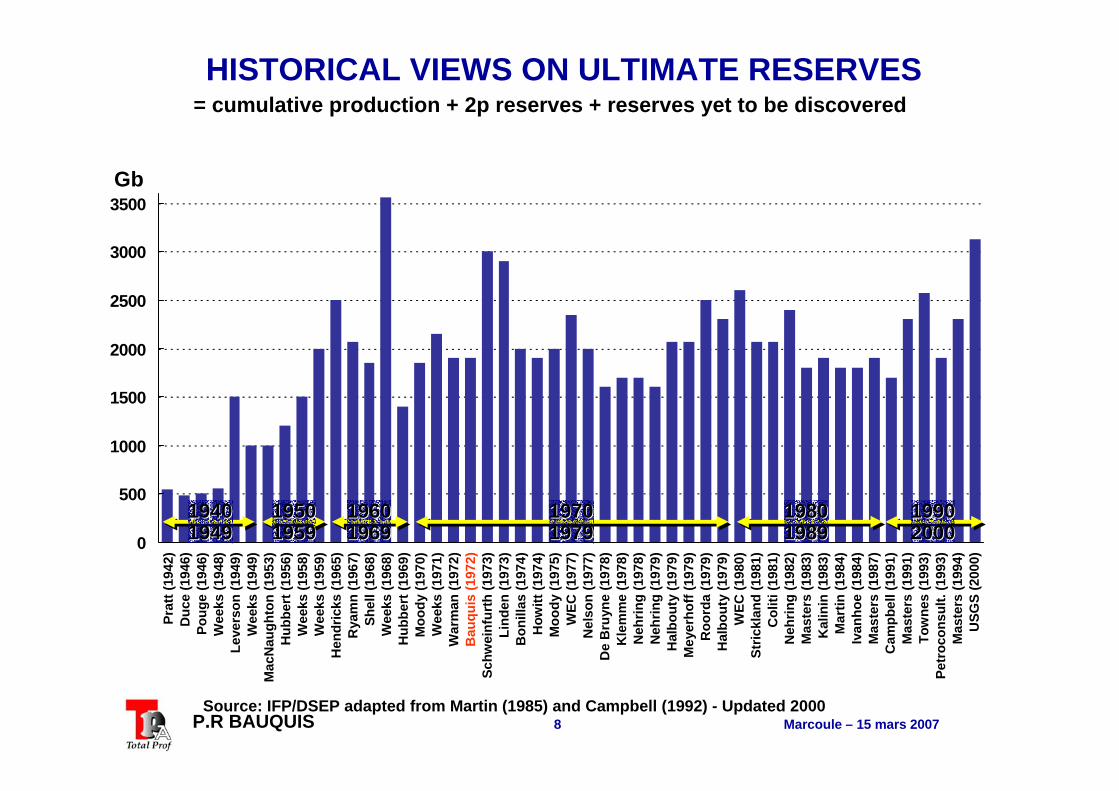

Marcoule – 15 mars 2007 8P.R BAUQUISSource: IFP/DSEP adapted from Martin (1985) and Campbell (1992) - Updated 2000

= cumulative production + 2p reserves + reserves yet to be discovered

Gb

0

500

1000

1500

2000

2500

3000

3500

Prat

t (19

42)

Duc

e(1

946)

Poug

e(1

946)

Wee

ks (1

948)

Leve

rson

(194

9)W

eeks

(194

9)M

acN

augh

ton

(195

3)H

ubbe

rt(1

956)

Wee

ks (1

958)

Wee

ks (1

959)

Hen

dric

ks (1

965)

Rya

mn

(196

7)Sh

ell (

1968

)W

eeks

(196

8)H

ubbe

rt(1

969)

Moo

dy (1

970)

Wee

ks (1

971)

War

man

(197

2)B

auqu

is(1

972)

Schw

einf

urth

(197

3)Li

nden

(197

3)B

onill

as(1

974)

How

itt(1

974)

Moo

dy (1

975)

WEC

(197

7)N

elso

n (1

977)

De

Bru

yne

(197

8)K

lem

me

(197

8)N

ehrin

g(1

978)

Neh

ring

(197

9)H

albo

uty

(197

9)M

eyer

hoff

(197

9)R

oord

a(1

979)

Hal

bout

y(1

979)

WEC

(198

0)St

rickl

and

(198

1)C

oliti

(198

1)N

ehrin

g(1

982)

Mas

ters

(198

3)K

alin

in(1

983)

Mar

tin (1

984)

Ivan

hoe

(198

4)M

aste

rs (1

987)

Cam

pbel

l (19

91)

Mas

ters

(199

1)To

wne

s(1

993)

Petr

ocon

sult.

(199

3)M

aste

rs (1

994)

USG

S (2

000)

1940194019491949

1950195019591959

1960196019691969

1970197019791979

1980198019891989

1990199020002000

HISTORICAL VIEWS ON ULTIMATE RESERVES

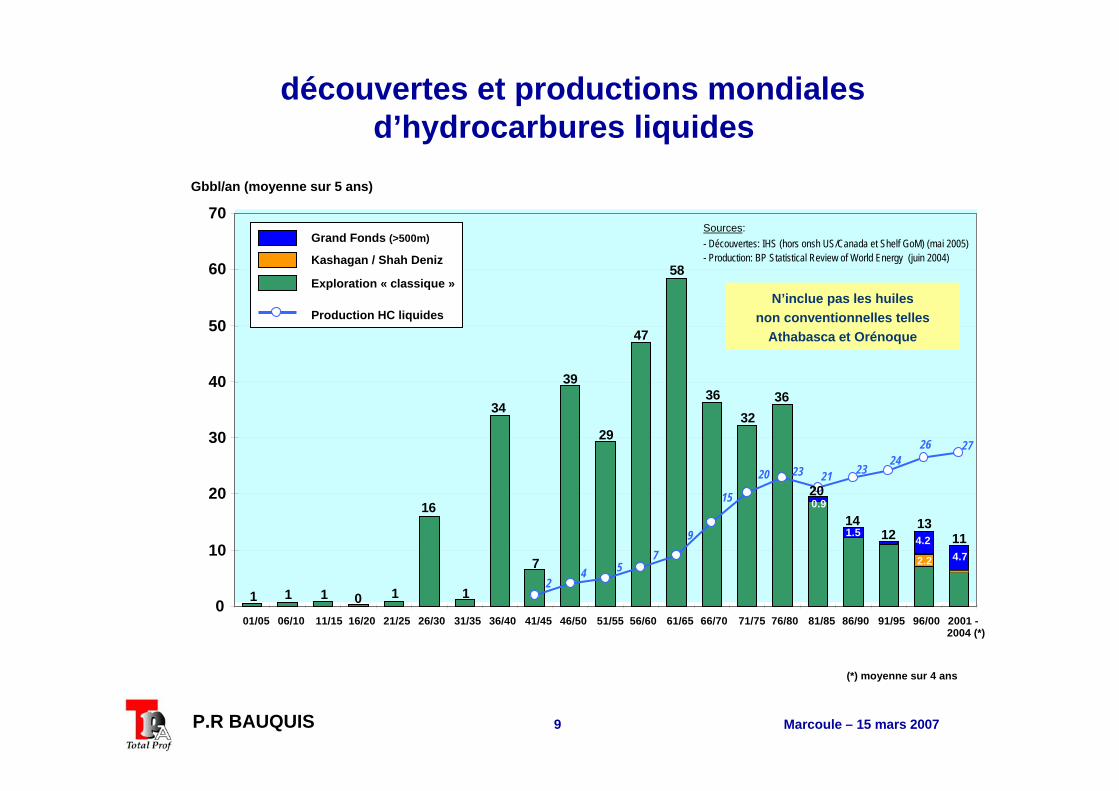

Marcoule – 15 mars 2007 9P.R BAUQUIS

34

39

29

7

110111

16

3632

36

20

1412

1311

58

47

24 5

79

15

20 23 21 2324

26 27

0

10

20

30

40

50

60

70

01/05 06/10 11/15 16/20 21/25 26/30 31/35 36/40 41/45 46/50 51/55 56/60 61/65 66/70 71/75 76/80 81/85 86/90 91/95 96/00 2001 -2004 (*)

Gbbl/an (moyenne sur 5 ans)

Exploration « classique »

Grand Fonds (>500m)

Kashagan / Shah Deniz

Production HC liquides

Sources:- Découvertes: IHS (hors onsh US/Canada et Shelf GoM) (mai 2005)- Production: BP Statistical Review of World Energy (juin 2004)

(*) moyenne sur 4 ans

2.2 4.74.2

1.5

0.9

N’inclue pas les huiles non conventionnelles telles

Athabasca et Orénoque

découvertes et productions mondiales d’hydrocarbures liquides

Marcoule – 15 mars 2007 10P.R BAUQUIS

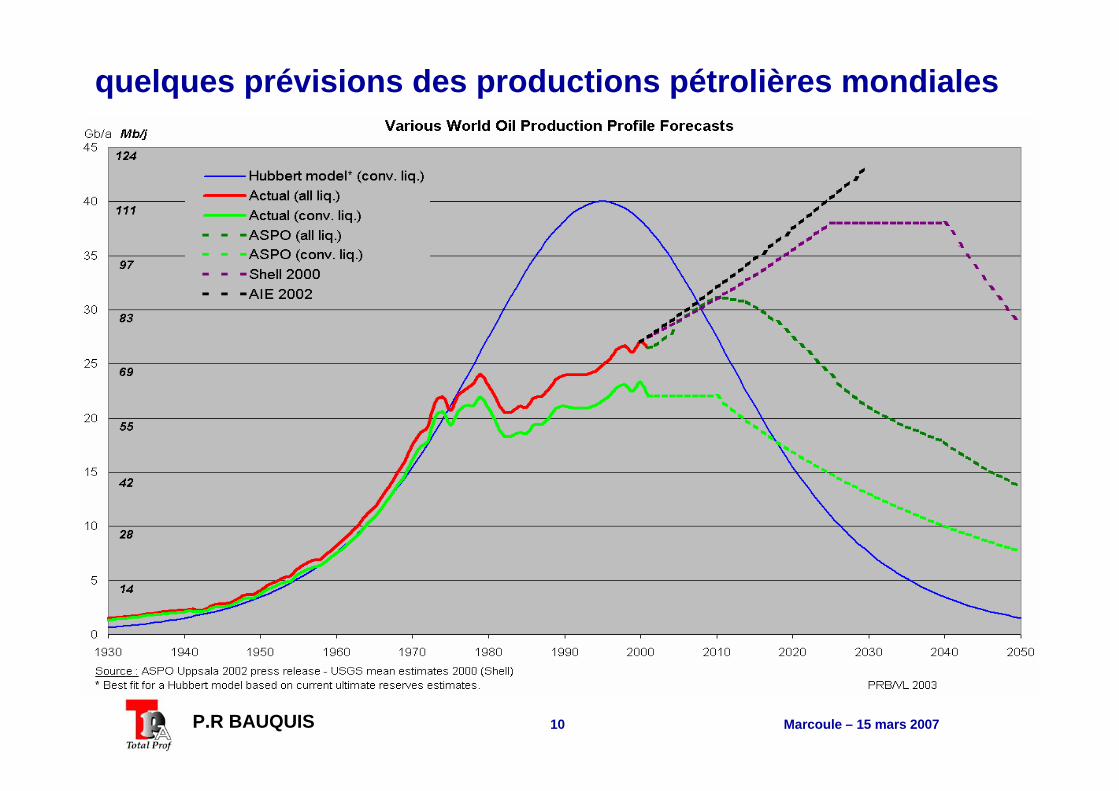

quelques prévisions des productions pétrolières mondiales

Marcoule – 15 mars 2007 11P.R BAUQUIS

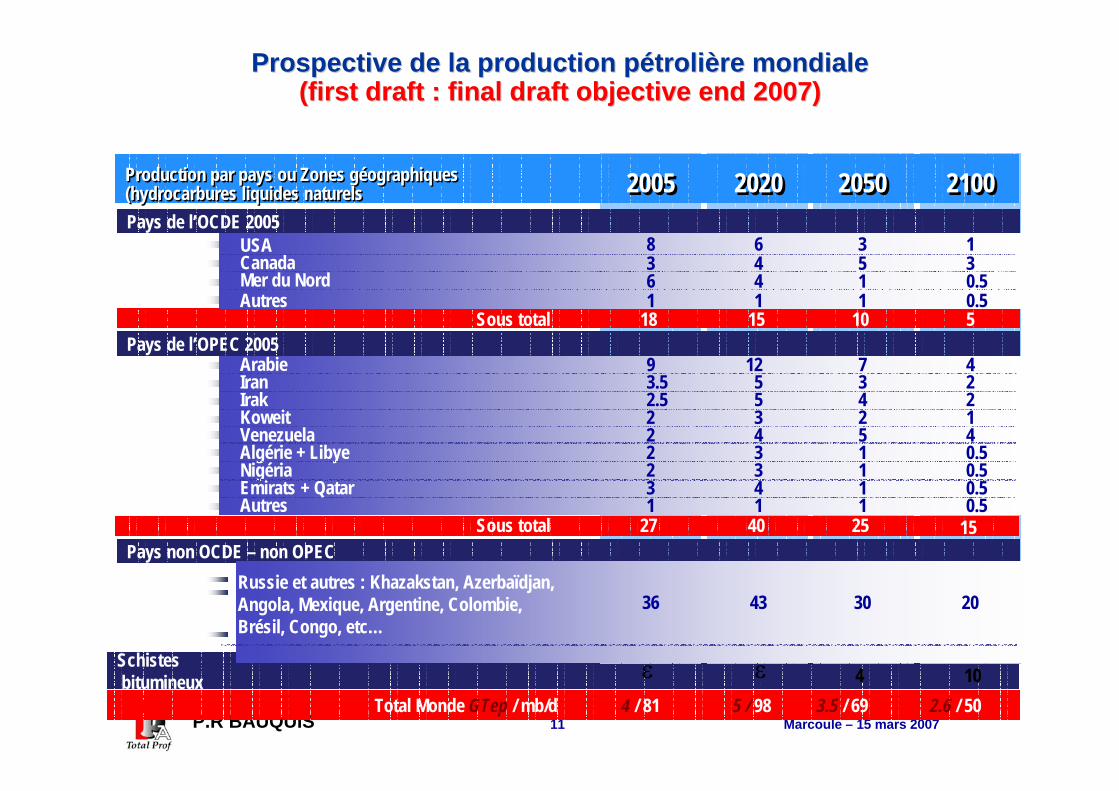

Schistesbitumineux

Pays de l’OCDE 2005

Pays de l’OPEC 2005

Pays non OCDE – non OPEC

18 15 10 5

20052005 20202020 20502050 21002100

8361

6441

3511

130.50.5

Production par pays ou Zones géographiques(hydrocarbures liquides naturelsProduction par pays ou Zones géographiques(hydrocarbures liquides naturels

USACanadaMer du NordAutres

Sous total

9 12 7 4Arabie3.5 5 3 2Iran2.5 5 4 2Irak

1 1 1 0.5Autres

2 3 2 1Koweit2 4 5 4Venezuela2 3 1 0.5Algérie + Libye2 3 1 0.5Nigéria3 4 1 0.5Emirats + Qatar

27 40 25 15 Sous total

Russie et autres : Khazakstan, Azerbaïdjan,Angola, Mexique, Argentine, Colombie, Brésil, Congo, etc…

4 / 81 5 / 98 3.5 / 69 2.6 / 50 Total Monde GTep / mb/d

36 43 30 20

ε ε 4 10

Prospective de la production pétrolière mondialeProspective de la production pétrolière mondiale((firstfirst draftdraft : final : final draftdraft objective objective endend 2007)2007)

Marcoule – 15 mars 2007 12P.R BAUQUIS

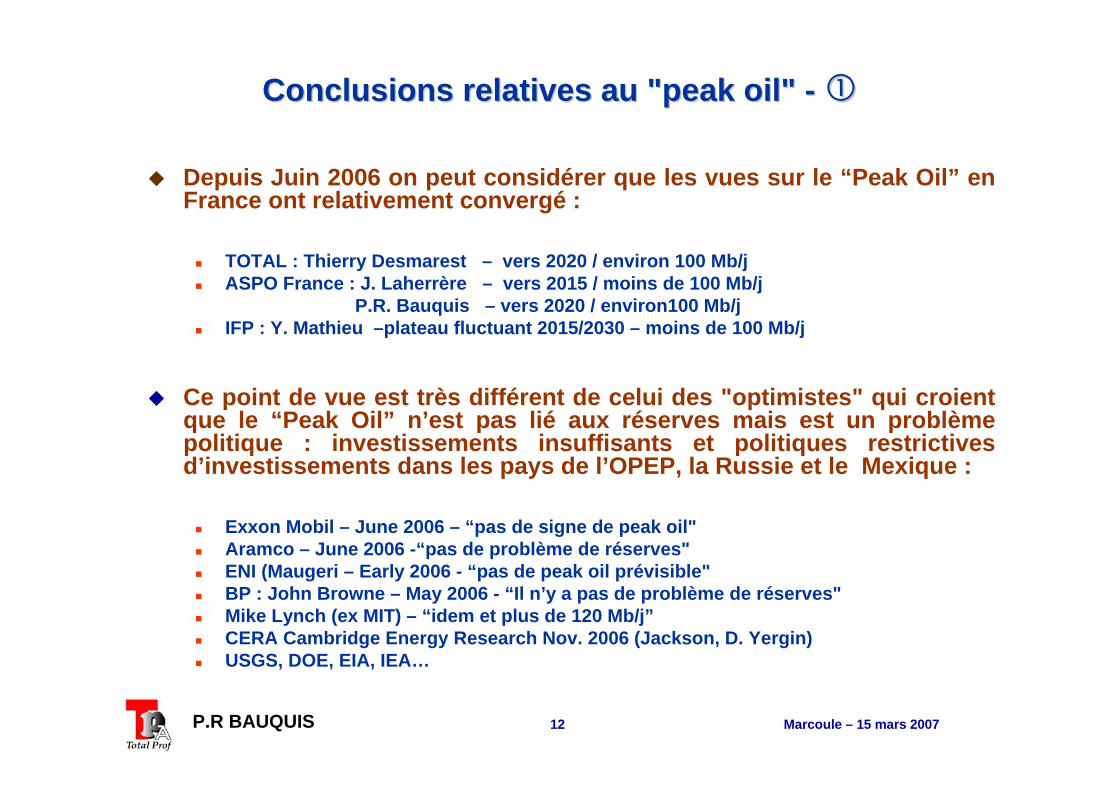

Conclusions relatives auConclusions relatives au "peak oil" "peak oil" --

Depuis Juin 2006 on peut considérer que les vues sur le “Peak Oil” en France ont relativement convergé :

TOTAL : Thierry Desmarest – vers 2020 / environ 100 Mb/jASPO France : J. Laherrère – vers 2015 / moins de 100 Mb/j

P.R. Bauquis – vers 2020 / environ100 Mb/jIFP : Y. Mathieu –plateau fluctuant 2015/2030 – moins de 100 Mb/j

Ce point de vue est très différent de celui des "optimistes" qui croientque le “Peak Oil” n’est pas lié aux réserves mais est un problèmepolitique : investissements insuffisants et politiques restrictivesd’investissements dans les pays de l’OPEP, la Russie et le Mexique :

Exxon Mobil – June 2006 – “pas de signe de peak oil"Aramco – June 2006 -“pas de problème de réserves"ENI (Maugeri – Early 2006 - “pas de peak oil prévisible"BP : John Browne – May 2006 - “Il n’y a pas de problème de réserves"Mike Lynch (ex MIT) – “idem et plus de 120 Mb/j”CERA Cambridge Energy Research Nov. 2006 (Jackson, D. Yergin)USGS, DOE, EIA, IEA…

Marcoule – 15 mars 2007 13P.R BAUQUIS

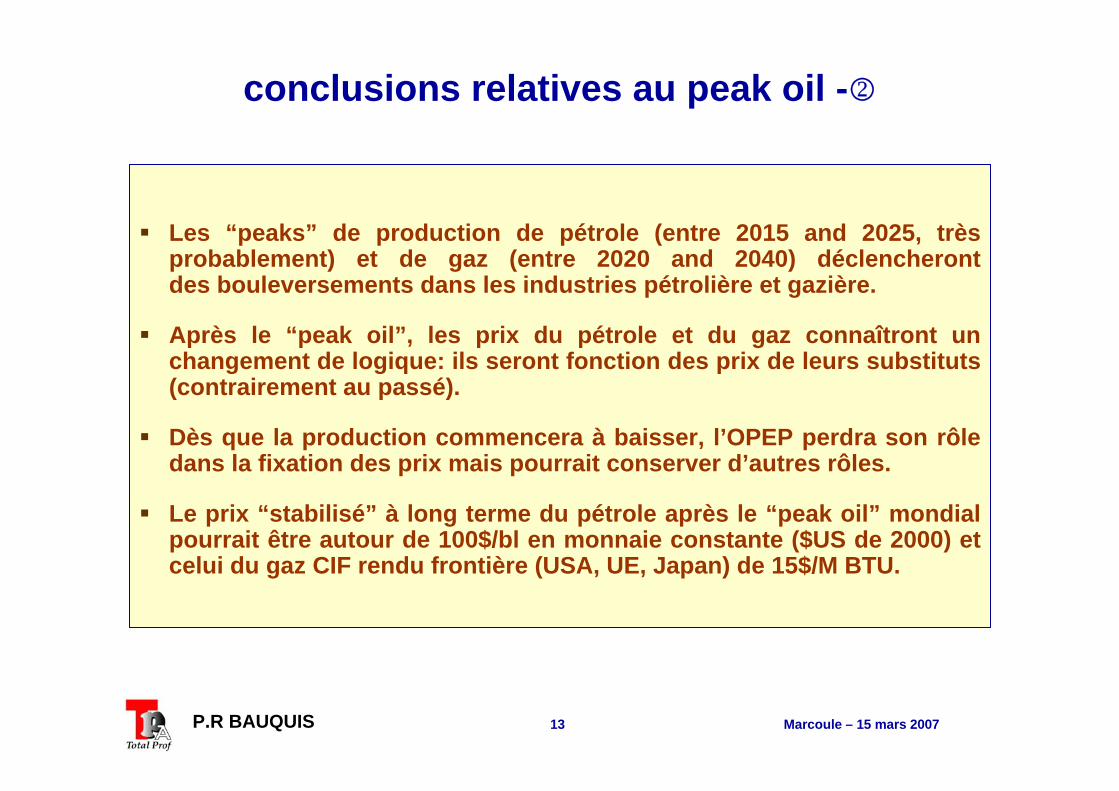

conclusions relatives au peak oil -2

Les “peaks” de production de pétrole (entre 2015 and 2025, trèsprobablement) et de gaz (entre 2020 and 2040) déclencherontdes bouleversements dans les industries pétrolière et gazière.

Après le “peak oil”, les prix du pétrole et du gaz connaîtront un changement de logique: ils seront fonction des prix de leurs substituts(contrairement au passé).

Dès que la production commencera à baisser, l’OPEP perdra son rôledans la fixation des prix mais pourrait conserver d’autres rôles.

Le prix “stabilisé” à long terme du pétrole après le “peak oil” mondialpourrait être autour de 100$/bl en monnaie constante ($US de 2000) et celui du gaz CIF rendu frontière (USA, UE, Japan) de 15$/M BTU.

Marcoule – 15 mars 2007 14P.R BAUQUIS

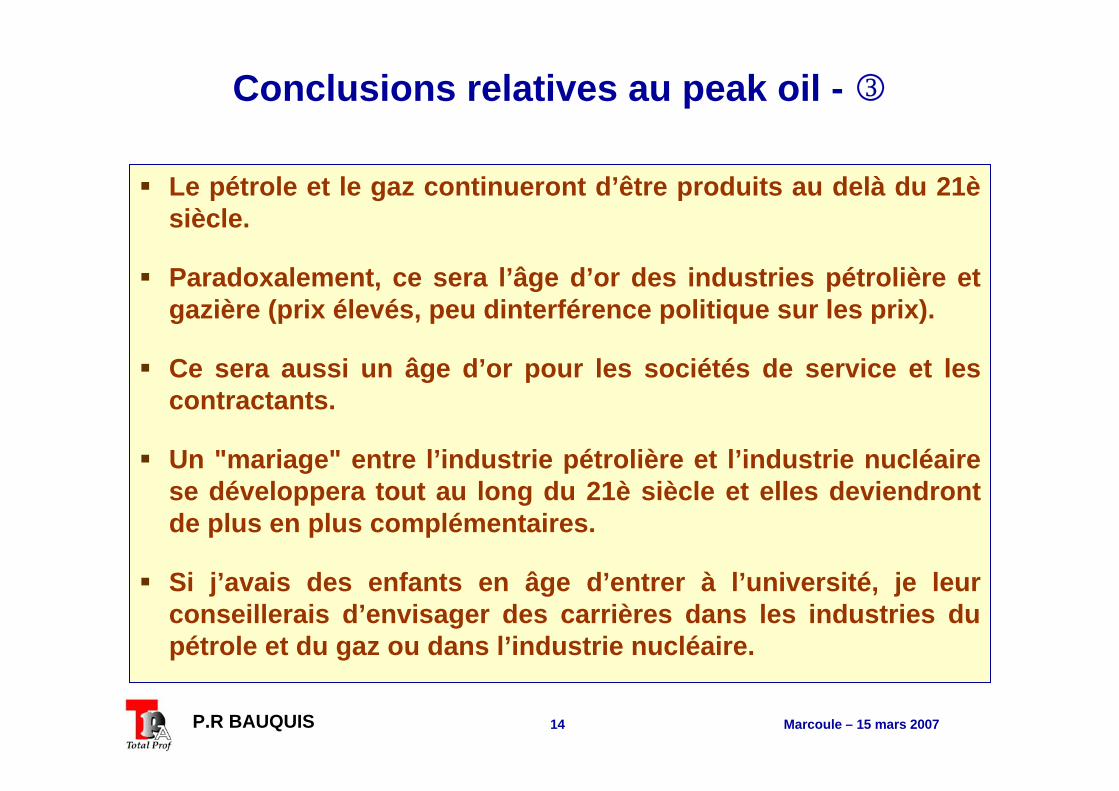

Conclusions relatives au peak oil - 3

Le pétrole et le gaz continueront d’être produits au delà du 21è siècle.

Paradoxalement, ce sera l’âge d’or des industries pétrolière et gazière (prix élevés, peu dinterférence politique sur les prix).

Ce sera aussi un âge d’or pour les sociétés de service et les contractants.

Un "mariage" entre l’industrie pétrolière et l’industrie nucléairese développera tout au long du 21è siècle et elles deviendrontde plus en plus complémentaires.

Si j’avais des enfants en âge d’entrer à l’université, je leurconseillerais d’envisager des carrières dans les industries dupétrole et du gaz ou dans l’industrie nucléaire.

Marcoule – 15 mars 2007 15P.R BAUQUIS

Impact du réchauffement climatique sur le “mix” énergétique mondial

Le second grand défi

Marcoule – 15 mars 2007 16P.R BAUQUIS

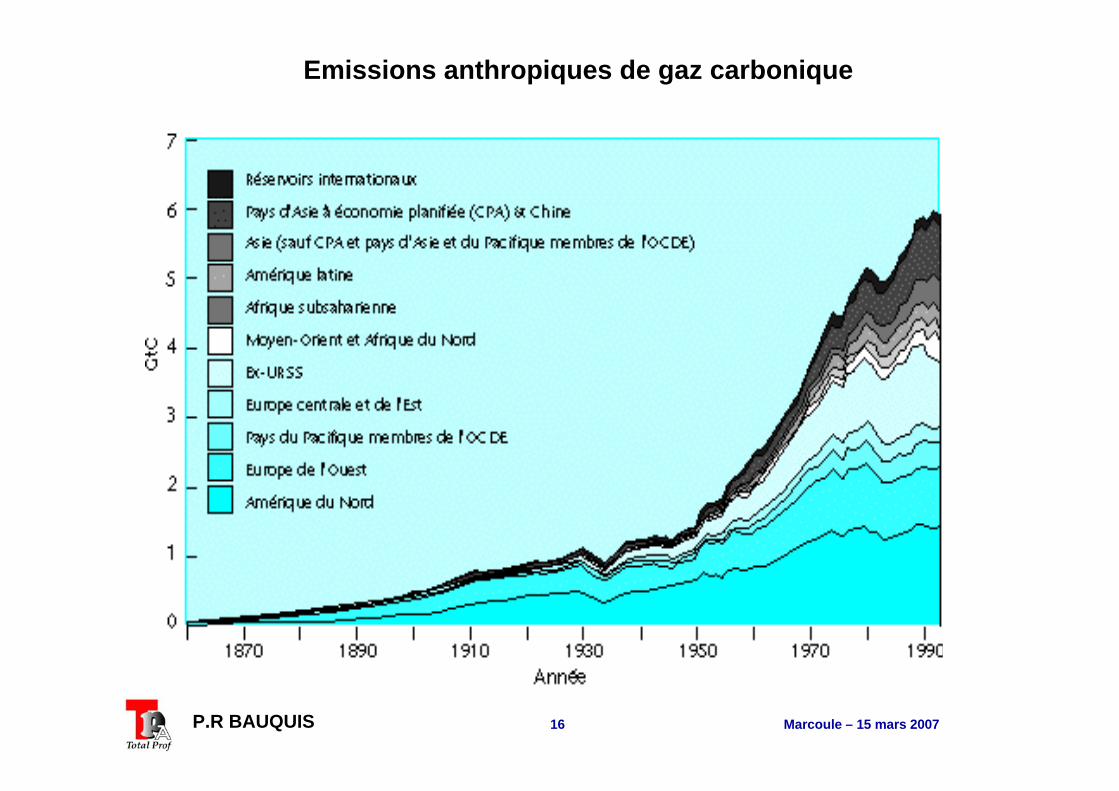

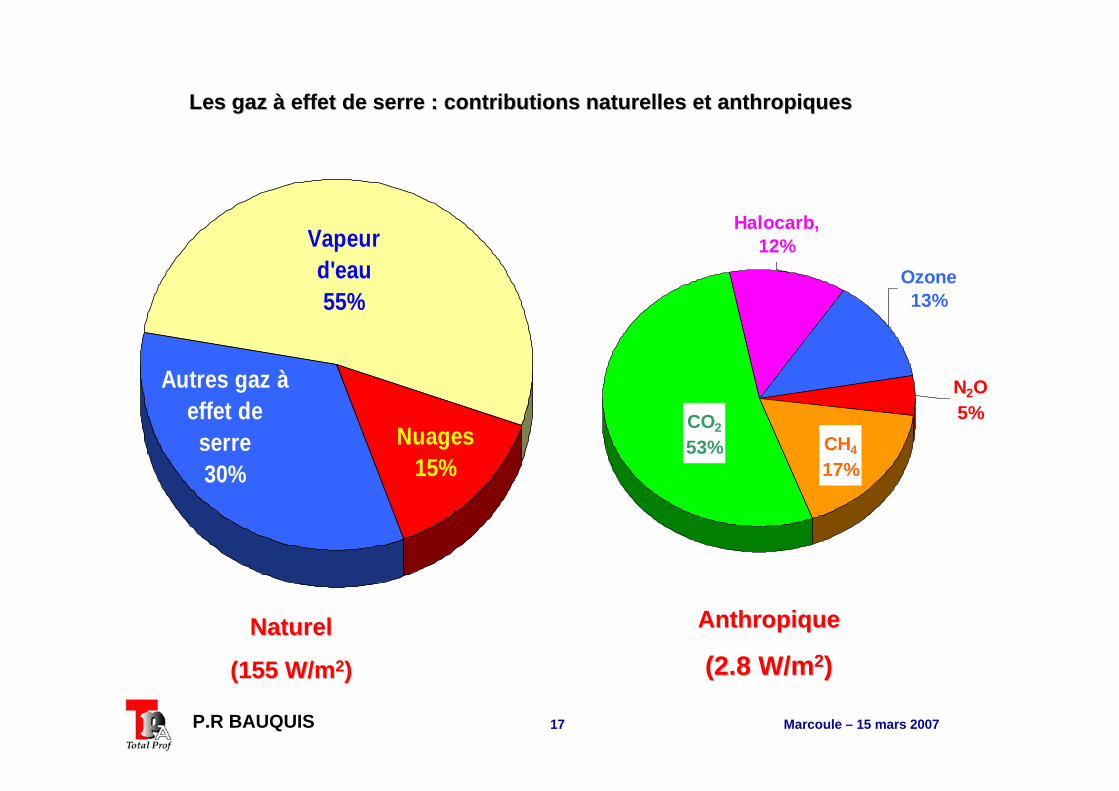

Emissions anthropiques de gaz carbonique

Marcoule – 15 mars 2007 17P.R BAUQUIS

Vapeur d'eau55%

Nuages15%

Autres gaz à effet de serre 30%

Les Les gazgaz àà effeteffet de de serreserre : contributions : contributions naturellesnaturelles et et anthropiquesanthropiques

NaturelNaturel

(155 W/m(155 W/m22))

CH4

17%

Halocarb,12%

Ozone13%

N2O5%CO2

53%

AnthropiqueAnthropique

(2.8 W/m(2.8 W/m22))

Marcoule – 15 mars 2007 18P.R BAUQUIS

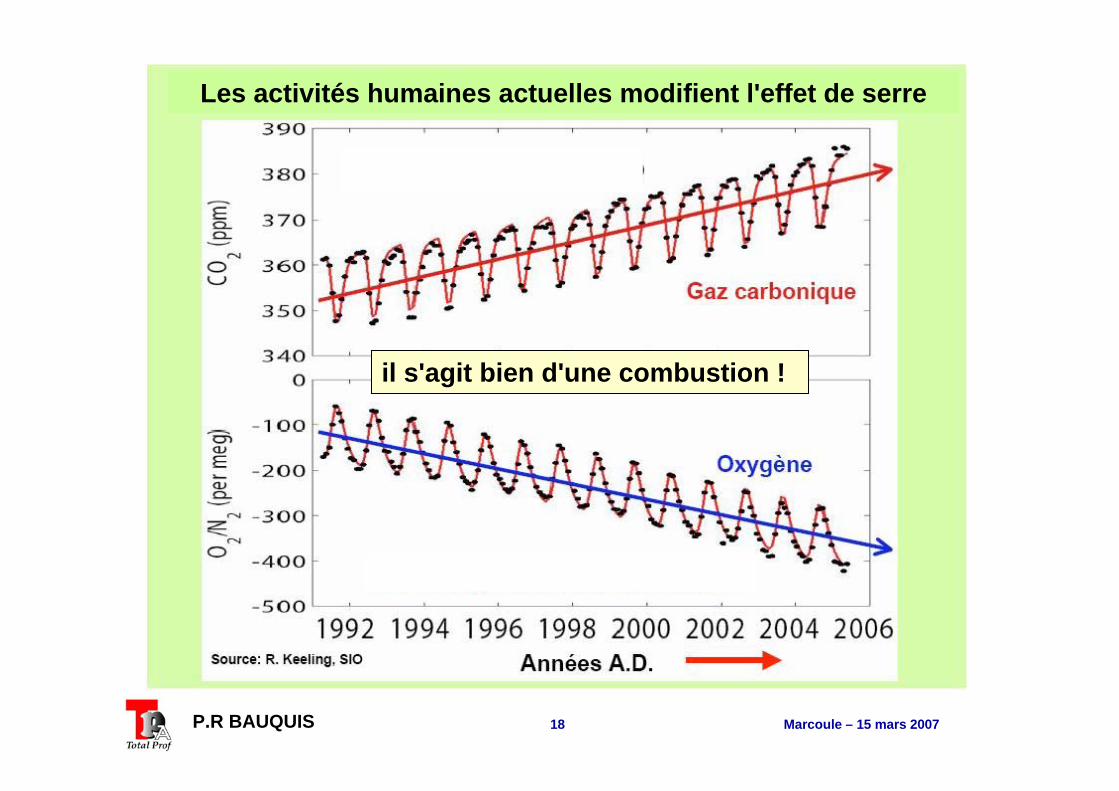

il s'agit bien d'une combustion !

Les activités humaines actuelles modifient l'effet de serre

Marcoule – 15 mars 2007 19P.R BAUQUIS

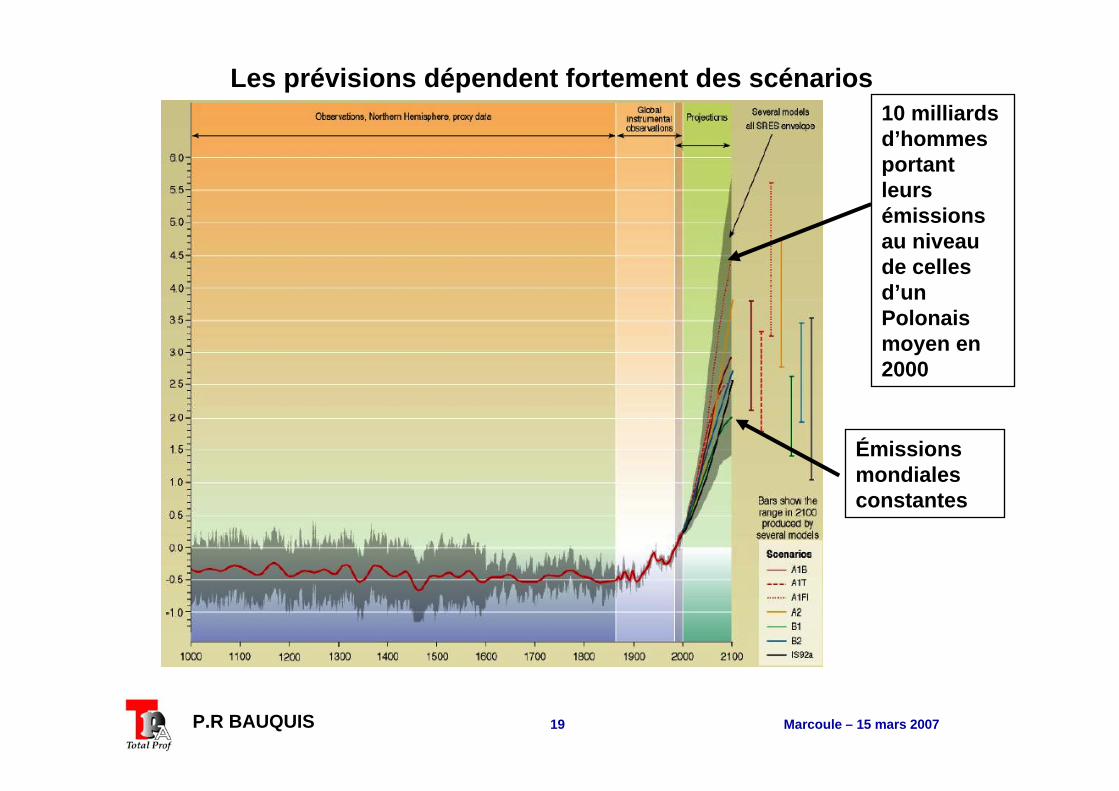

Les prévisions dépendent fortement des scénarios

Émissions mondiales constantes

10 milliards d’hommes portant leurs émissions au niveau de celles d’un Polonais moyen en 2000

Marcoule – 15 mars 2007 20P.R BAUQUIS

Une preuve… pas très scientifique du changement climatique !Une preuve… pas très scientifique du changement climatique !

Marcoule – 15 mars 2007 21P.R BAUQUIS

Quelles énergies pour les transports au 21è siècle?

3

Idées reçues … et fausses : l'hydrogène et la Pile à combustible remplaceront le Pétrole et le moteur à explosion

Marcoule – 15 mars 2007 22P.R BAUQUIS

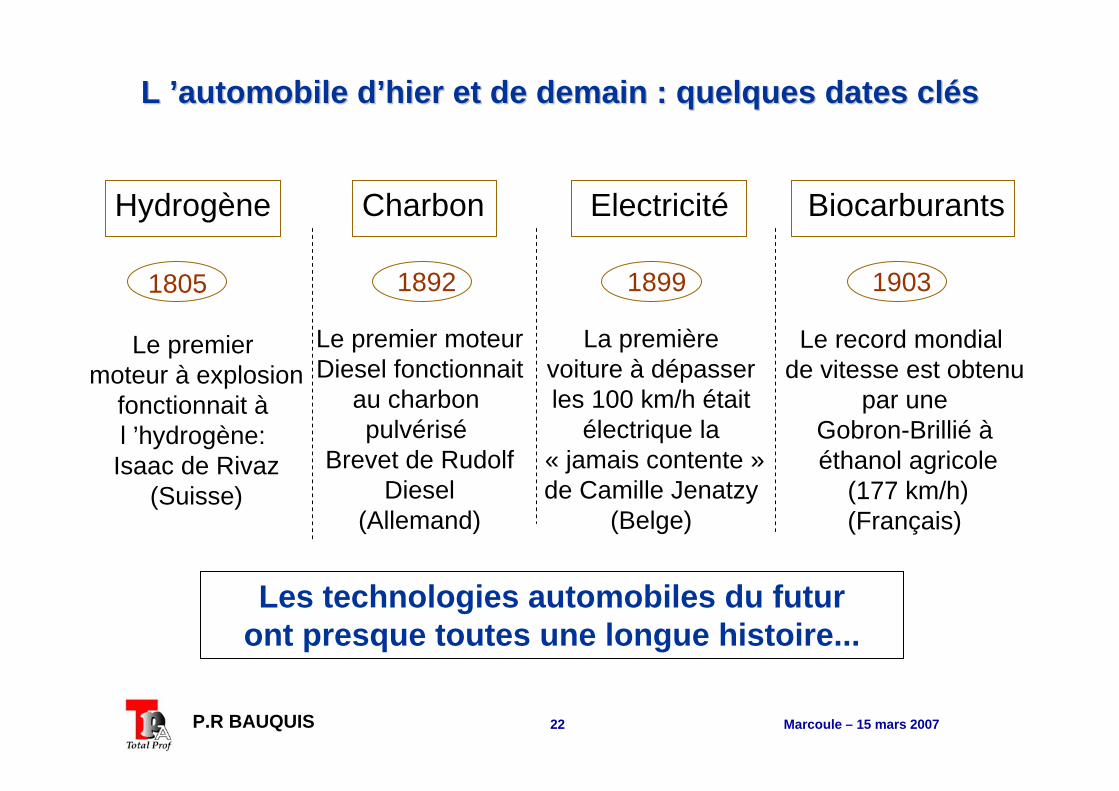

LL ’automobile d’hier et de demain : quelques dates clés’automobile d’hier et de demain : quelques dates clés

Hydrogène Charbon Electricité Biocarburants

1805 1892 1899 1903

Le premier moteur à explosion

fonctionnait à l ’hydrogène: Isaac de Rivaz

(Suisse)

Le premier moteurDiesel fonctionnait

au charbon pulvérisé

Brevet de RudolfDiesel

(Allemand)

La premièrevoiture à dépasserles 100 km/h était

électrique la« jamais contente »de Camille Jenatzy

(Belge)

Le record mondial de vitesse est obtenu

par une Gobron-Brillié àéthanol agricole

(177 km/h)(Français)

Les technologies automobiles du futur ont presque toutes une longue histoire...

Marcoule – 15 mars 2007 23P.R BAUQUIS

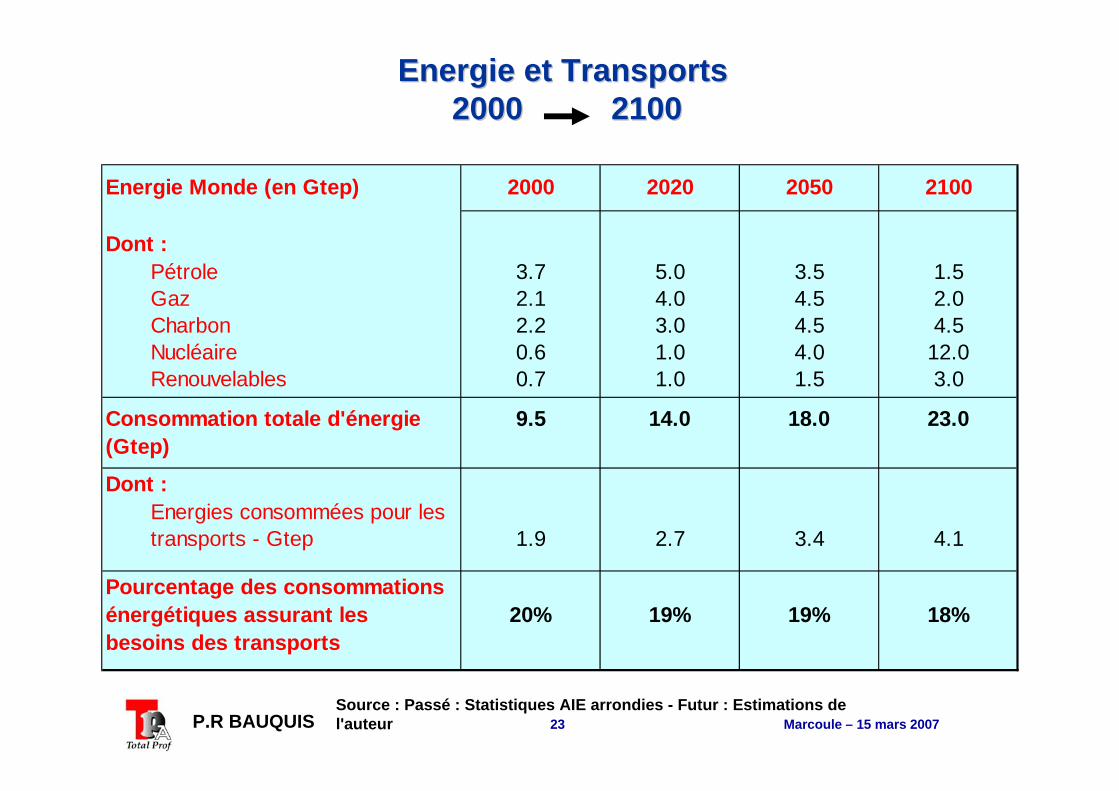

EnergieEnergie et Transportset Transports2000 21002000 2100

Source : Passé : Statistiques AIE arrondies - Futur : Estimations de l'auteur

Energie Monde (en Gtep) 2000 2020 2050 2100

Dont : Pétrole 3.7 5.0 3.5 1.5 Gaz 2.1 4.0 4.5 2.0 Charbon 2.2 3.0 4.5 4.5 Nucléaire 0.6 1.0 4.0 12.0 Renouvelables 0.7 1.0 1.5 3.0

Consommation totale d'énergie 9.5 14.0 18.0 23.0(Gtep)

Dont : Energies consommées pour les transports - Gtep 1.9 2.7 3.4 4.1

Pourcentage des consommationsénergétiques assurant les 20% 19% 19% 18%besoins des transports

Marcoule – 15 mars 2007 24P.R BAUQUIS

0

1

2

3

4

5

6

7

8

9

10

0 1 2 3 4 5 6 7 8 9 10

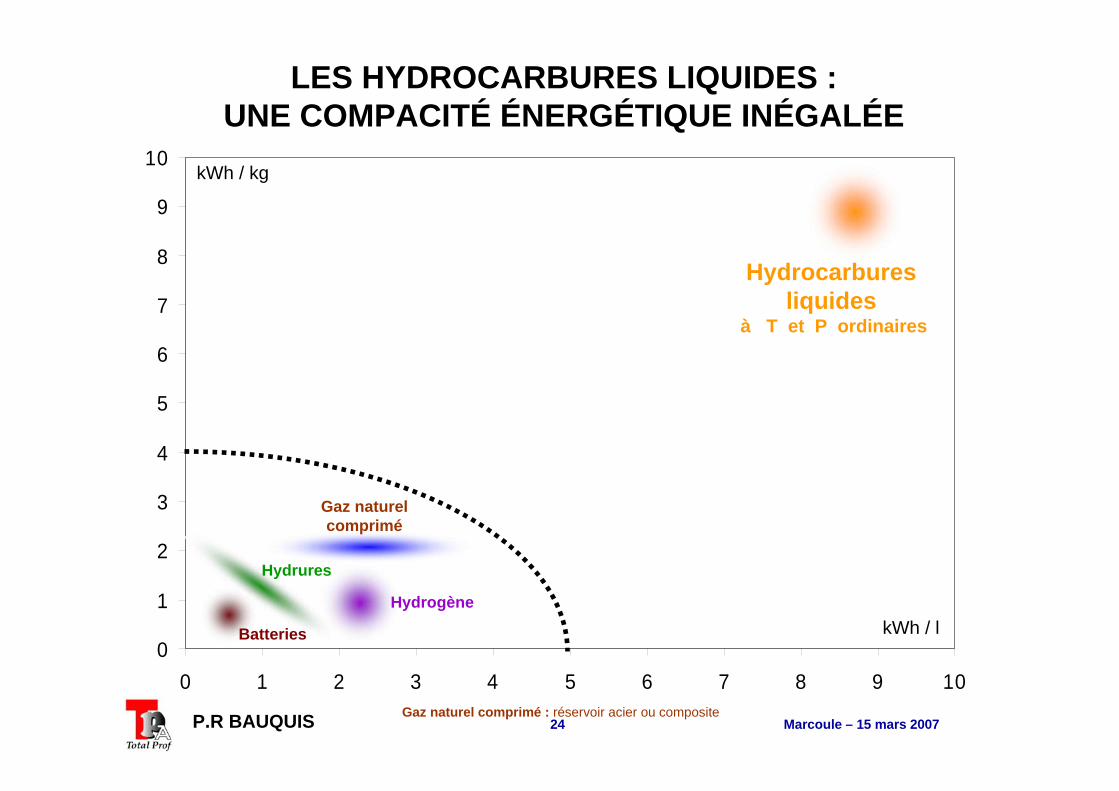

Hydrocarbures liquides

à T et P ordinaires

Gaz naturel comprimé

Hydrogène

Hydrures

Batteries

LES HYDROCARBURES LIQUIDES :UNE COMPACITÉ ÉNERGÉTIQUE INÉGALÉE

Gaz naturel comprimé : réservoir acier ou composite

kWh / l

kWh / kg

Marcoule – 15 mars 2007 25P.R BAUQUIS

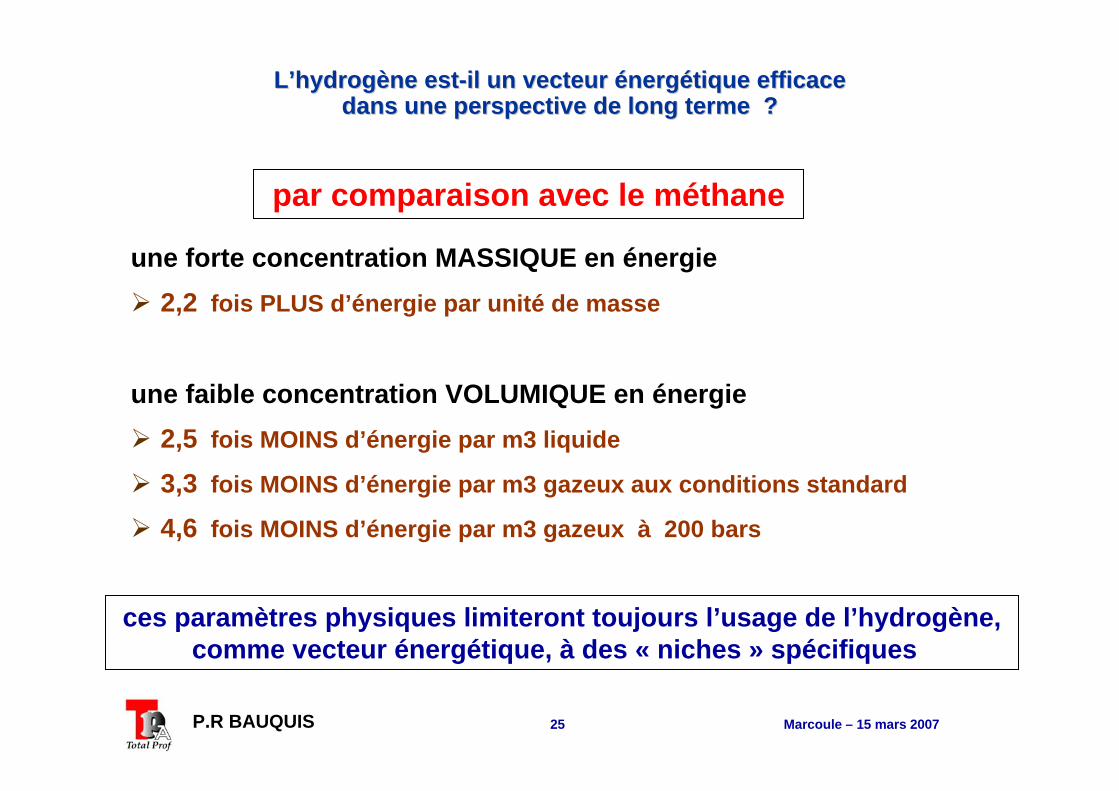

L’hydrogène estL’hydrogène est--il un vecteur énergétique efficace il un vecteur énergétique efficace dans une perspective de long terme ? dans une perspective de long terme ?

une forte concentration MASSIQUE en énergie 2,2 fois PLUS d’énergie par unité de masse

une faible concentration VOLUMIQUE en énergie 2,5 fois MOINS d’énergie par m3 liquide

3,3 fois MOINS d’énergie par m3 gazeux aux conditions standard

4,6 fois MOINS d’énergie par m3 gazeux à 200 bars

par comparaison avec le méthane

ces paramètres physiques limiteront toujours l’usage de l’hydrogène, comme vecteur énergétique, à des « niches » spécifiques

Marcoule – 15 mars 2007 26P.R BAUQUIS

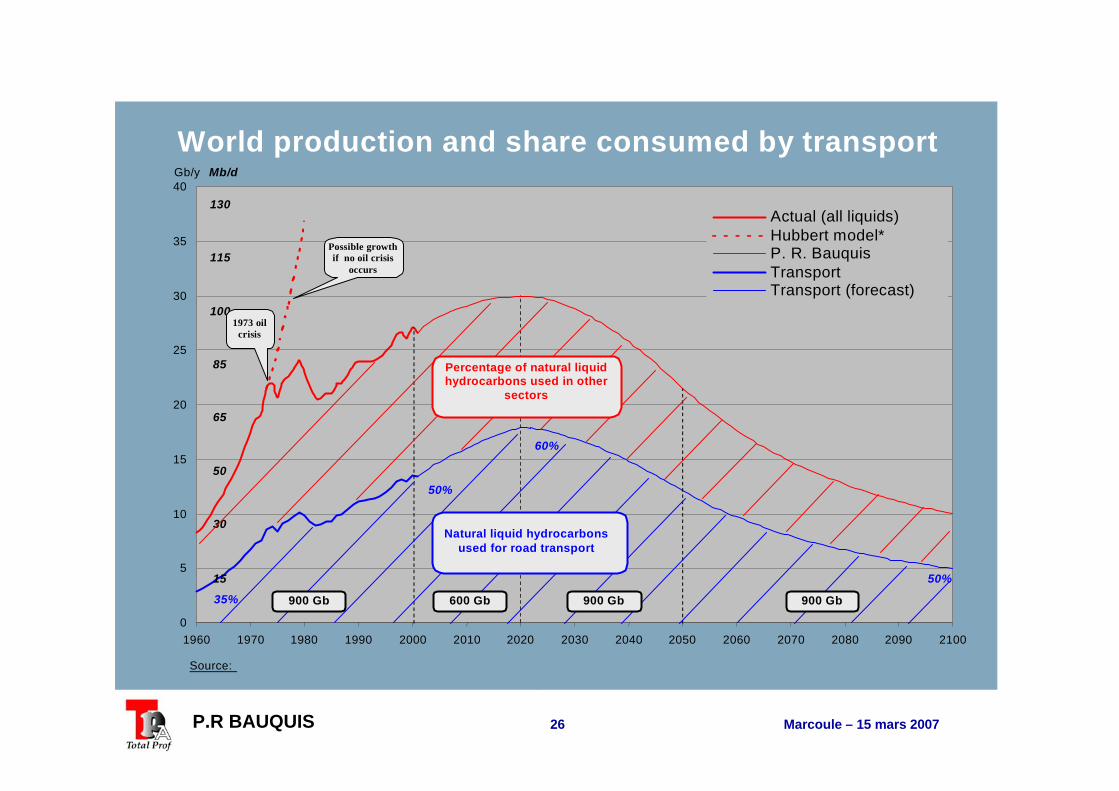

World production and share consumed by transport

0

5

10

15

20

25

30

35

40

1960 1970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 2100

Actual (all liquids)Hubbert model*P. R. BauquisTransportTransport (forecast)

Gb/y Mb/d

Source:

130

115

100

85

65

50

30

15

35%

50%

60%

50%

900 Gb 600 Gb 900 Gb 900 Gb

Possible growth if no oil crisis

occurs

1973 oil crisis

Percentage of natural liquid hydrocarbons used in other

sectors

Natural liquid hydrocarbonsused for road transport

Marcoule – 15 mars 2007 27P.R BAUQUIS

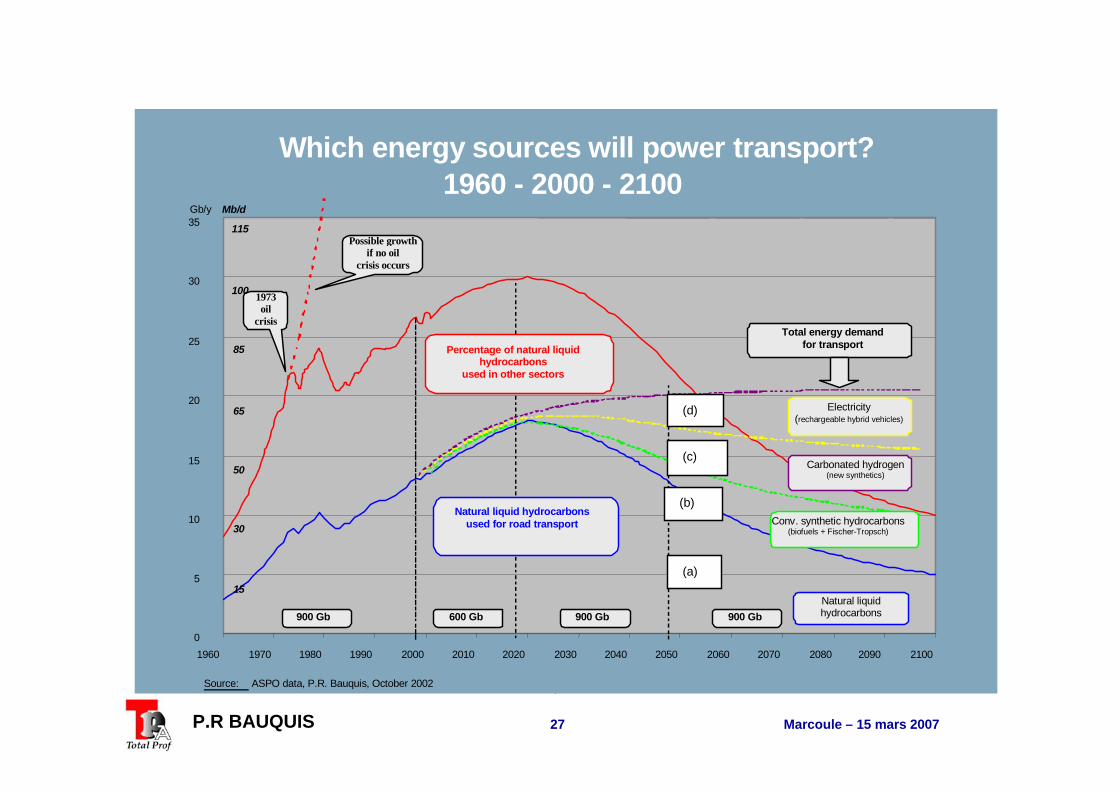

Which energy sources will power transport?

1960 - 2000 - 2100

0

5

10

15

20

25

30

35

1960 1970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 2100

Gb/y Mb/d

Source: ASPO data, P.R. Bauquis, October 2002

Possible growth if no oil

crisis occurs

1973 oil

crisis

900 Gb 600 Gb 900 Gb 900 Gb

115

100

85

65

50

30

15

Percentage of natural liquid hydrocarbons

used in other sectors Electricity

(rechargeable hybrid vehicles)

Carbonated hydrogen (new synthetics)

Conv. synthetic hydrocarbons(biofuels + Fischer-Tropsch)

Total energy demandfor transport

Natural liquid hydrocarbons

Natural liquid hydrocarbonsused for road transport

(a)

(b)

(c)

(d)

Marcoule – 15 mars 2007 28P.R BAUQUIS

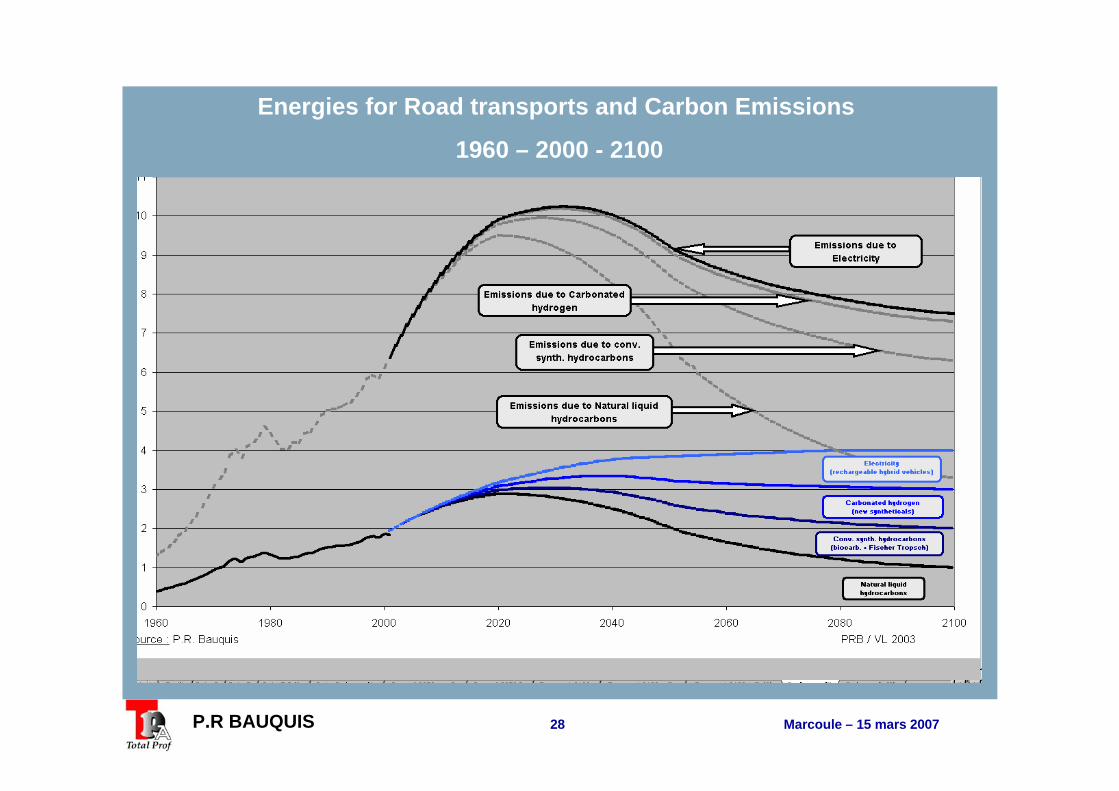

Energies for Road transports and Carbon Emissions

1960 – 2000 - 2100

Marcoule – 15 mars 2007 29P.R BAUQUIS

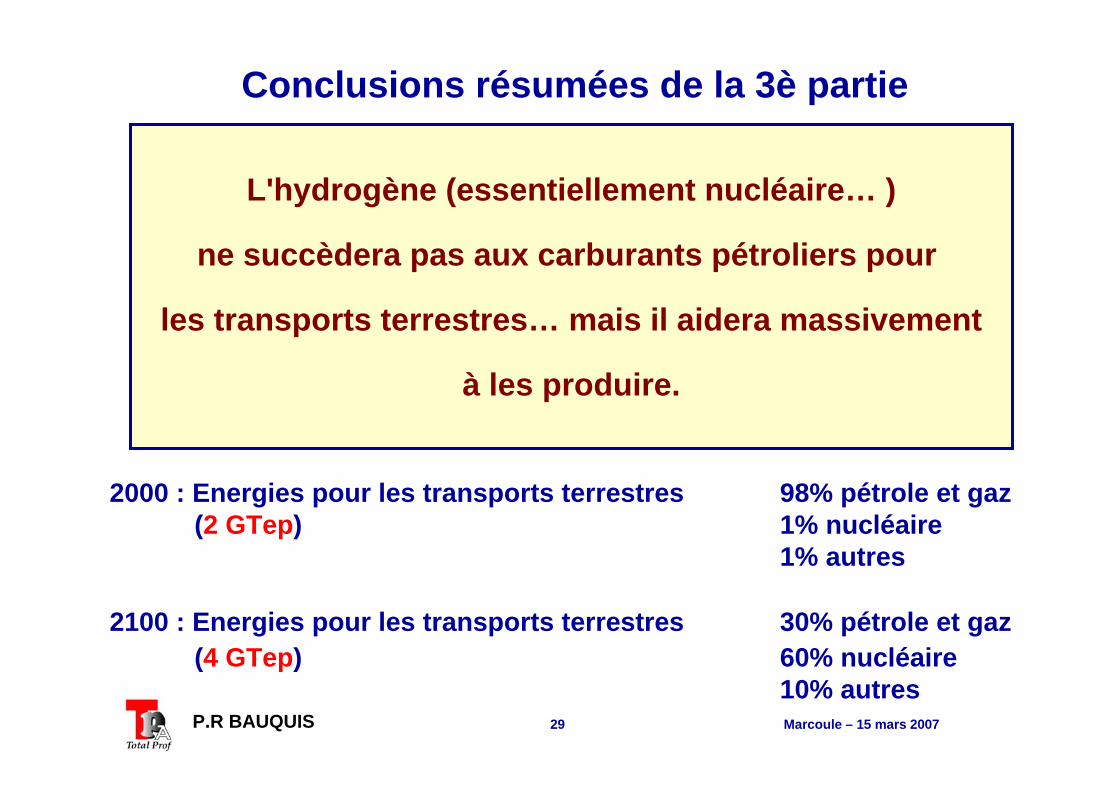

L'hydrogène (essentiellement nucléaire… )

ne succèdera pas aux carburants pétroliers pour

les transports terrestres… mais il aidera massivement

à les produire.

2000 : Energies pour les transports terrestres 98% pétrole et gaz(2 GTep) 1% nucléaire

1% autres

2100 : Energies pour les transports terrestres 30% pétrole et gaz(4 GTep) 60% nucléaire

10% autres

Conclusions résumées de la 3è partie

Marcoule – 15 mars 2007 30P.R BAUQUIS

Une vision à long terme du bilanÉnergétique mondial (2000-2050-2100)

4

Idées reçues … et fausses : Les énergies renouvelables couplées aux économies d'énergie suffiront à compenser les déclins du pétrole et du gaz après les pics de production et suffiront à maîtriser les dangers majeurs des changements climatiques.

Marcoule – 15 mars 2007 31P.R BAUQUIS

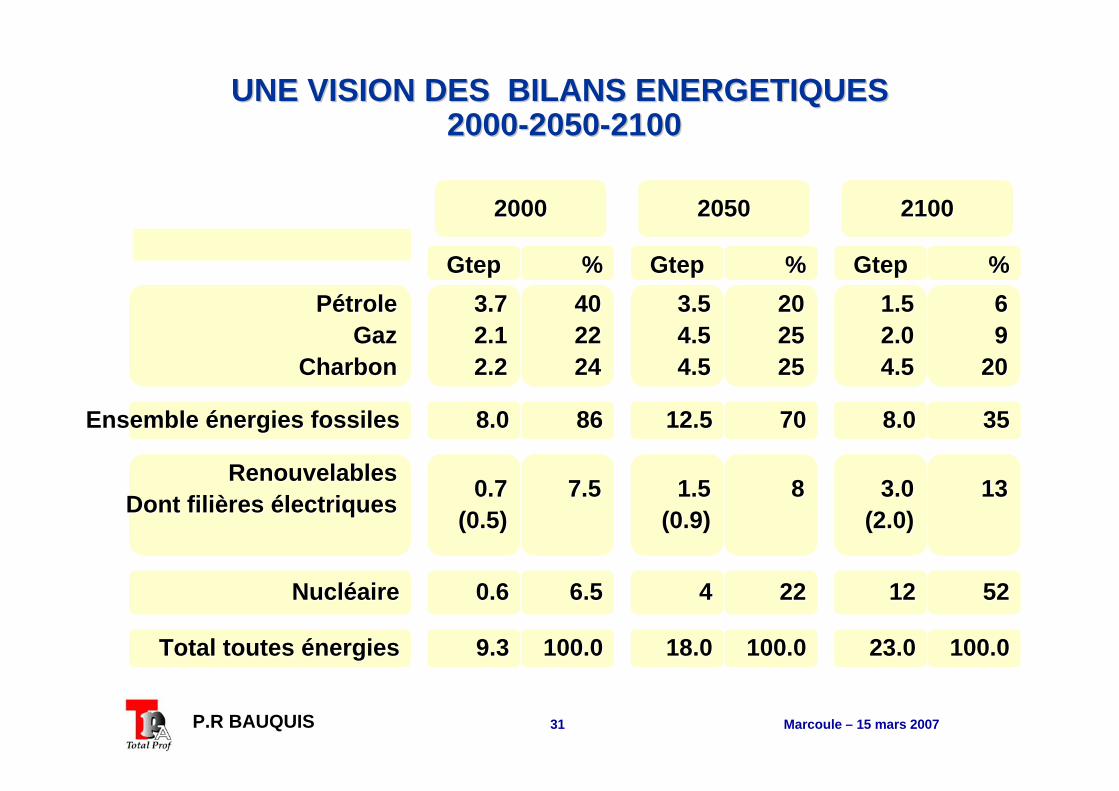

20002000

GtepGtep %%

20502050

GtepGtep %%

21002100

GtepGtepPétrolePétrole

GazGazCharbonCharbon

3.73.72.12.12.22.2

404022222424

3.53.54.54.54.54.5

202025252525

1.51.52.02.04.54.5

6699

2020

%%

Ensemble énergies fossilesEnsemble énergies fossiles 8.08.0 8686 12.512.5 7070 8.08.0 3535

RenouvelablesRenouvelablesDont filières électriquesDont filières électriques 0.70.7

(0.5)(0.5)7.57.5 1.51.5

(0.9)(0.9)88 3.03.0

(2.0)(2.0)1313

NucléaireNucléaire 0.60.6 6.56.5 44 2222 1212 5252

Total toutes énergiesTotal toutes énergies 9.39.3 100.0100.0 18.018.0 100.0100.0 23.023.0 100.0100.0

UNE VISION DES BILANS ENERGETIQUESUNE VISION DES BILANS ENERGETIQUES20002000--20502050--21002100

Marcoule – 15 mars 2007 32P.R BAUQUIS

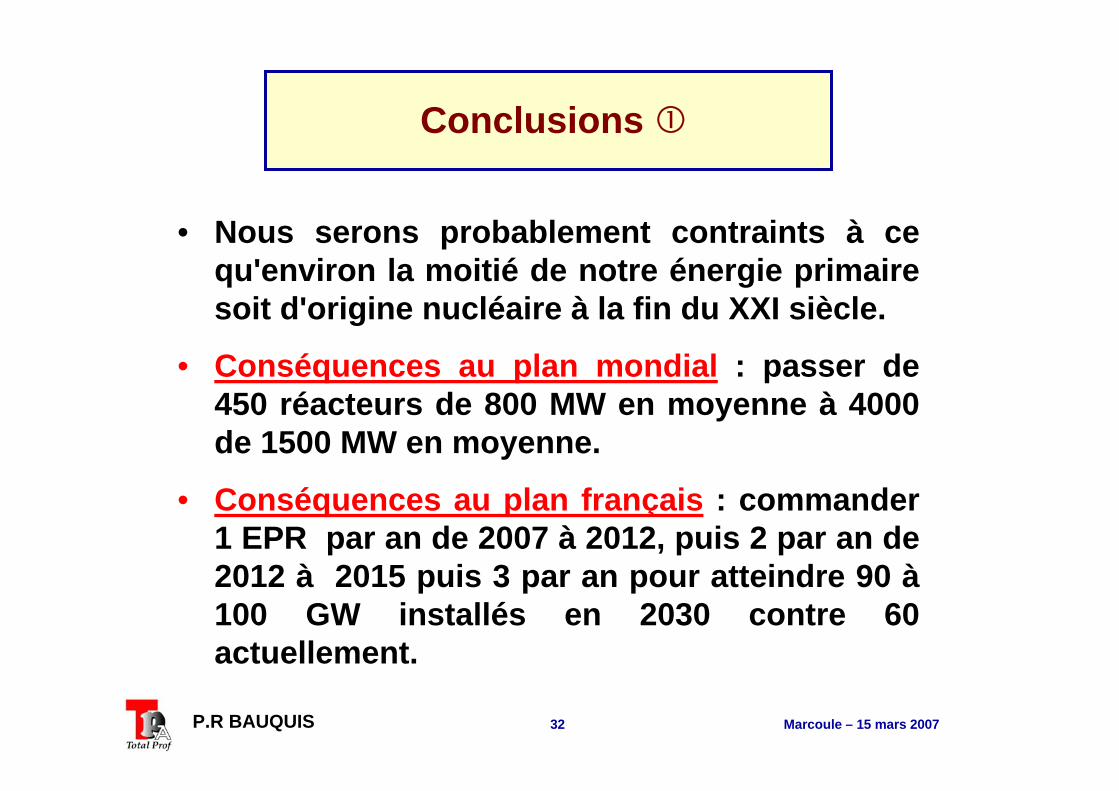

Conclusions

• Nous serons probablement contraints à ce qu'environ la moitié de notre énergie primaire soit d'origine nucléaire à la fin du XXI siècle.

• Conséquences au plan mondial : passer de 450 réacteurs de 800 MW en moyenne à 4000 de 1500 MW en moyenne.

• Conséquences au plan français : commander 1 EPR par an de 2007 à 2012, puis 2 par an de 2012 à 2015 puis 3 par an pour atteindre 90 à 100 GW installés en 2030 contre 60 actuellement.

Marcoule – 15 mars 2007 33P.R BAUQUIS

Conclusions 2

• Conséquences stratégiques au plan mondial : Grâce aux EPR, préparer le passage à la génération IV (version surgénérateur) et accélérer si possible ITER et les recherches sur la fusion.

• Conséquences stratégiques au plan français : • Conservation du rôle majeur de l'Etat• Moratoire sur la destruction de Superphenix• Accélération du programme "stockage des

déchets"• Effort massif de formation/embauches• Changement d'option pour la propulsion du

second porte-avion.

Marcoule – 15 mars 2007 34P.R BAUQUIS

Conclusions 3

• Dans un monde où un développement à grande échelle du nucléaire va devenir une nécessité, il faut :

informer le public des avantages du nucléaire pour "sauver la planète" (pics pétrole et gaz, changement climatique)

informer le public des dangers possibles, afin que le public comprenne ceux-ci au lieu d'être totalement "désinformés" par les Verts ou les Medias.

• Dans cette mission essentielle d'information le Visiatome peut jouer un rôle majeur. Pour cela, il faut :

Que le Visiatome organise le plus possible de débats publics, et invite en priorité les médias, les enseignants, les médecins , les responsables politiques … et tous les jeunes.

Que le Visiatome reçoive un large soutien… dont le vôtre.