Embed Size (px)

Citation preview

Brent Joyce CFA Chef des stratégies de placement

Andrew O’Brien CFADirecteur, Stratégies de placement

Perspectives des marchés financiers de mi-année 2019

Marché haussier généralisé:Positionner ses placements pour les périodes qui ne peuvent durer indéfiniment

Toutes les données sont en date du 21 juin 2019 à moins d’avis contraire.

Toutes les données sont en date du 21 juin 2019 à moins d’avis contraire. Date de publication : 28 juin 2019.

Le monde dans son ensemble : Marché haussier généralisé ....................... 2

Échanges commerciaux : des gazouillis aux faits ......................................... 9

Actions canadiennes .................................................................................... 12

Actions américaines ..................................................................................... 17

Actions internationales ................................................................................. 20

Marchés émergents ..................................................................................... 22

Revenu fixe .................................................................................................. 24

Perspectives de GLC ................................................................................... 28

Mise en garde .............................................................................................. 29

| 2 | Le monde dans son ensemble

Le monde dans son ensemble : Marché haussier généralisé

Positionner ses placements pour les périodes

qui ne peuvent durer indéfiniment

À notre avis, l’élan positif de l’économie mondiale lui permettra de tourner la page sur l’actuel ralentissement planétaire

d’ici deux à quatre trimestres. Voilà pour les bonnes nouvelles. Ce qui nous préoccupe, ce sont les brusques poussées

du côté des actions, des marchandises et des obligations. Un scénario de type « marché haussier généralisé » ne peut

durer bien longtemps. Nous recommandons aux investisseurs de prendre les mesures nécessaires pour revenir à

des positions neutres en matière d’actions et de titres à revenu fixe et ainsi composer avec les risques

d’aujourd’hui, tout en rajustant les pondérations à l’intérieur de ces catégories d’actif afin de saisir des

occasions relatives qui permettent de bonifier les rendements.

1.1 │ Croissance mondiale du PIB

La croissance mondiale du PIB demeure robuste, mais elle

approche d’un sommet, nous rappelant les événements de 2016

Source : Bloomberg, 21 juin 2019.

| 3 | Le monde dans son ensemble

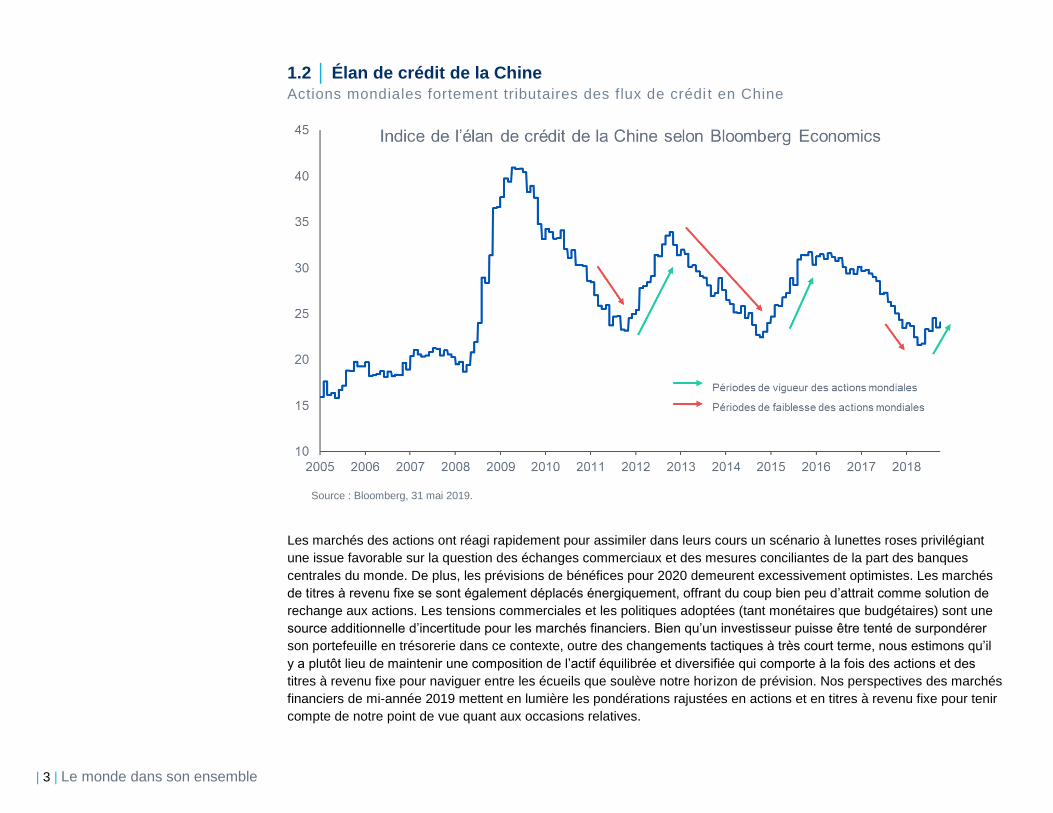

1.2 │ Élan de crédit de la Chine

Actions mondiales fortement tributaires des flux de crédi t en Chine

Source : Bloomberg, 31 mai 2019.

Les marchés des actions ont réagi rapidement pour assimiler dans leurs cours un scénario à lunettes roses privilégiant

une issue favorable sur la question des échanges commerciaux et des mesures conciliantes de la part des banques

centrales du monde. De plus, les prévisions de bénéfices pour 2020 demeurent excessivement optimistes. Les marchés

de titres à revenu fixe se sont également déplacés énergiquement, offrant du coup bien peu d’attrait comme solution de

rechange aux actions. Les tensions commerciales et les politiques adoptées (tant monétaires que budgétaires) sont une

source additionnelle d’incertitude pour les marchés financiers. Bien qu’un investisseur puisse être tenté de surpondérer

son portefeuille en trésorerie dans ce contexte, outre des changements tactiques à très court terme, nous estimons qu’il

y a plutôt lieu de maintenir une composition de l’actif équilibrée et diversifiée qui comporte à la fois des actions et des

titres à revenu fixe pour naviguer entre les écueils que soulève notre horizon de prévision. Nos perspectives des marchés

financiers de mi-année 2019 mettent en lumière les pondérations rajustées en actions et en titres à revenu fixe pour tenir

compte de notre point de vue quant aux occasions relatives.

| 4 | Le monde dans son ensemble

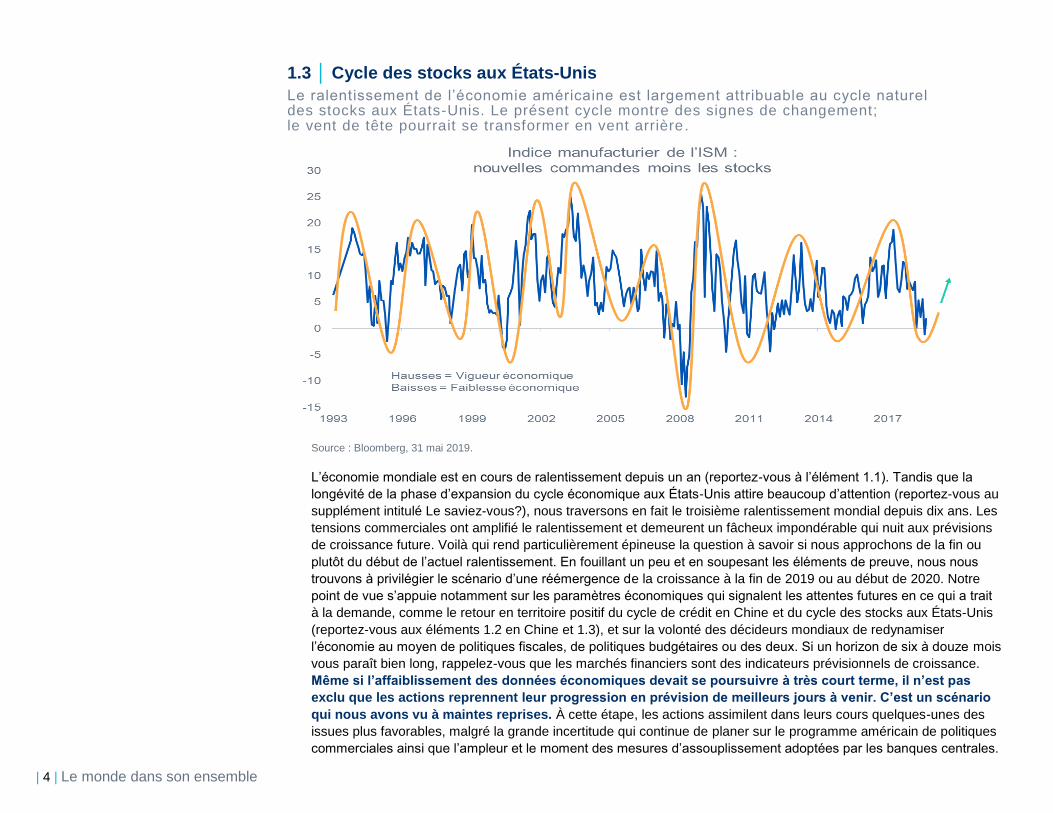

1.3 │ Cycle des stocks aux États-Unis

Le ralentissement de l’économie américaine est largement attribuable au cycle naturel des stocks aux États-Unis. Le présent cycle montre des signes de changement; le vent de tête pourrait se transformer en vent arrière .

Source : Bloomberg, 31 mai 2019.

L’économie mondiale est en cours de ralentissement depuis un an (reportez-vous à l’élément 1.1). Tandis que la

longévité de la phase d’expansion du cycle économique aux États-Unis attire beaucoup d’attention (reportez-vous au

supplément intitulé Le saviez-vous?), nous traversons en fait le troisième ralentissement mondial depuis dix ans. Les

tensions commerciales ont amplifié le ralentissement et demeurent un fâcheux impondérable qui nuit aux prévisions

de croissance future. Voilà qui rend particulièrement épineuse la question à savoir si nous approchons de la fin ou

plutôt du début de l’actuel ralentissement. En fouillant un peu et en soupesant les éléments de preuve, nous nous

trouvons à privilégier le scénario d’une réémergence de la croissance à la fin de 2019 ou au début de 2020. Notre

point de vue s’appuie notamment sur les paramètres économiques qui signalent les attentes futures en ce qui a trait

à la demande, comme le retour en territoire positif du cycle de crédit en Chine et du cycle des stocks aux États-Unis

(reportez-vous aux éléments 1.2 en Chine et 1.3), et sur la volonté des décideurs mondiaux de redynamiser

l’économie au moyen de politiques fiscales, de politiques budgétaires ou des deux. Si un horizon de six à douze mois

vous paraît bien long, rappelez-vous que les marchés financiers sont des indicateurs prévisionnels de croissance.

Même si l’affaiblissement des données économiques devait se poursuivre à très court terme, il n’est pas

exclu que les actions reprennent leur progression en prévision de meilleurs jours à venir. C’est un scénario

qui nous avons vu à maintes reprises. À cette étape, les actions assimilent dans leurs cours quelques-unes des

issues plus favorables, malgré la grande incertitude qui continue de planer sur le programme américain de politiques

commerciales ainsi que l’ampleur et le moment des mesures d’assouplissement adoptées par les banques centrales.

| 5 | Le monde dans son ensemble

1.4 │ Faible inflation mondialement

Une inflation contenue ou faible permet aux banques centrales d’adopter une position plus conciliante

Source : Bloomberg, avril 2019.

Les comités à la rescousse du monde

Notre scénario de référence met en lumière nos prévisions d’assouplissement synchronisé des conditions financières à

l’échelle mondiale. Le vieil adage qui nous déconseille d’aller à l’encontre de la Réserve fédérale américaine a été revu

et augmenté pour inclure non seulement la Fed, mais également la BPC, la BCE, la BDA, la BDJ, la BRA, la BDC, la BRI,

et ainsi de suite.1 On comprend donc qu’à peu près toutes les grandes banques centrales du monde figurent désormais

parmi les « comités à la rescousse du monde ». Chacune de ces banques centrales a déjà procédé à l’assouplissement

de sa politique monétaire (ou est sur le point de le faire), justifiant sa décision par le ralentissement de la croissance

économique et faisant fi de taux de chômage historiquement bas dans la plupart des régions et de l’absence persistante

d’inflation (reportez-vous à l’élément 1.4).

1 Certaines banques centrales du monde : Fed = Réserve fédérale américaine, BPC = Banque populaire de Chine,

BCE = Banque centrale européenne, BDA = Banque d’Angleterre, BDJ = Banque du Japon, BRA = Banque de réserve d’Australie,

BDC = Banque du Canada et BRI = Banque de réserve de l’Inde.

| 6 | Le monde dans son ensemble

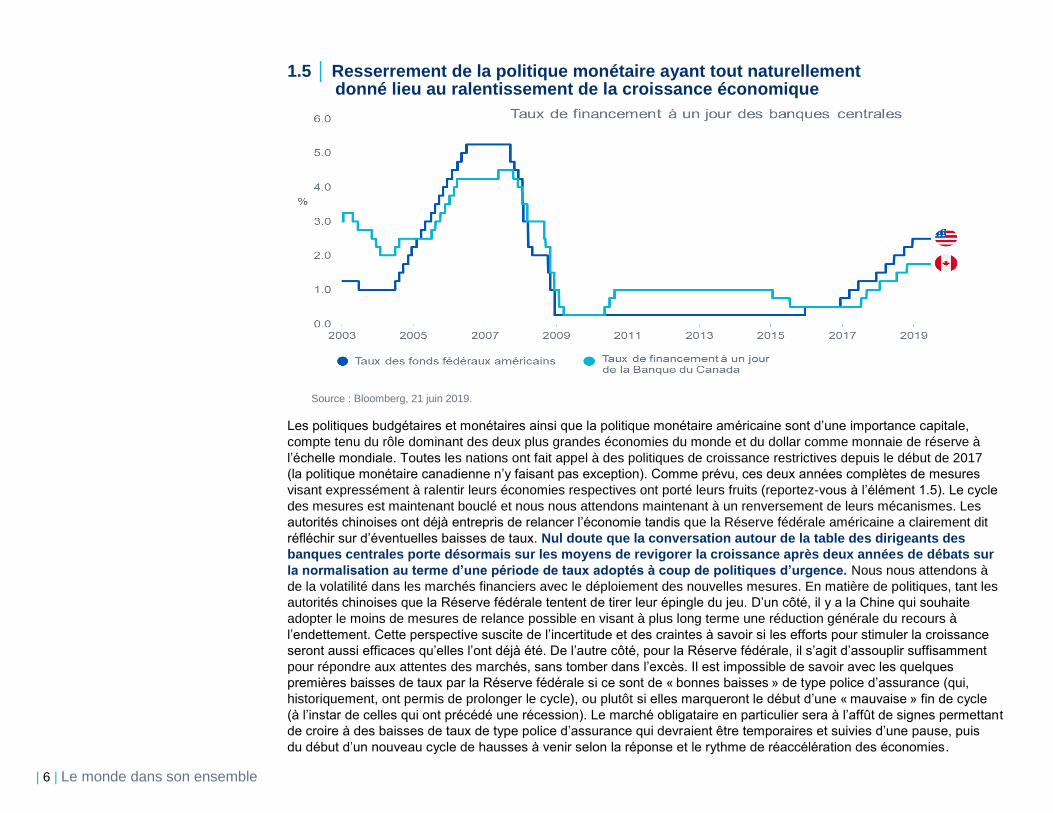

1.5 │ Resserrement de la politique monétaire ayant tout naturellement donné lieu au ralentissement de la croissance économique

Source : Bloomberg, 21 juin 2019.

Les politiques budgétaires et monétaires ainsi que la politique monétaire américaine sont d’une importance capitale,

compte tenu du rôle dominant des deux plus grandes économies du monde et du dollar comme monnaie de réserve à

l’échelle mondiale. Toutes les nations ont fait appel à des politiques de croissance restrictives depuis le début de 2017

(la politique monétaire canadienne n’y faisant pas exception). Comme prévu, ces deux années complètes de mesures

visant expressément à ralentir leurs économies respectives ont porté leurs fruits (reportez-vous à l’élément 1.5). Le cycle

des mesures est maintenant bouclé et nous nous attendons maintenant à un renversement de leurs mécanismes. Les

autorités chinoises ont déjà entrepris de relancer l’économie tandis que la Réserve fédérale américaine a clairement dit

réfléchir sur d’éventuelles baisses de taux. Nul doute que la conversation autour de la table des dirigeants des

banques centrales porte désormais sur les moyens de revigorer la croissance après deux années de débats sur

la normalisation au terme d’une période de taux adoptés à coup de politiques d’urgence. Nous nous attendons à

de la volatilité dans les marchés financiers avec le déploiement des nouvelles mesures. En matière de politiques, tant les

autorités chinoises que la Réserve fédérale tentent de tirer leur épingle du jeu. D’un côté, il y a la Chine qui souhaite

adopter le moins de mesures de relance possible en visant à plus long terme une réduction générale du recours à

l’endettement. Cette perspective suscite de l’incertitude et des craintes à savoir si les efforts pour stimuler la croissance

seront aussi efficaces qu’elles l’ont déjà été. De l’autre côté, pour la Réserve fédérale, il s’agit d’assouplir suffisamment

pour répondre aux attentes des marchés, sans tomber dans l’excès. Il est impossible de savoir avec les quelques

premières baisses de taux par la Réserve fédérale si ce sont de « bonnes baisses » de type police d’assurance (qui,

historiquement, ont permis de prolonger le cycle), ou plutôt si elles marqueront le début d’une « mauvaise » fin de cycle

(à l’instar de celles qui ont précédé une récession). Le marché obligataire en particulier sera à l’affût de signes permettant

de croire à des baisses de taux de type police d’assurance qui devraient être temporaires et suivies d’une pause, puis

du début d’un nouveau cycle de hausses à venir selon la réponse et le rythme de réaccélération des économies.

| 7 | Le monde dans son ensemble

Les marchés des actions américaines, canadiennes et mondiales

ont suivi une trajectoire latérale pendant 18 mois

Ces marchés qui établissent des sommets records parviennent tout juste à franchir les niveaux établis en janvier 2018.

Cette trajectoire latérale traduit bien la réalité du ralentissement économique et l’actuelle croissance quasi nulle des

bénéfices en glissement annuel dont font état les sociétés. On y voit à peu près le même scénario que celui du marché

des actions au cours des deux autres ralentissements mondiaux des dix dernières années, en 2011-2012 et en 2015-

2016. Dans le cas présent, cependant, le contexte global de croissance qui finira par émerger devrait

vraisemblablement donner lieu à de modestes rendements pour les marchés financiers.

Nous nous voyons obligés de modérer un peu ce point de vue étant donné la récente amplification des préoccupations

au sujet des échanges commerciaux. C’est pourquoi nous avons consacré une section de notre rapport aux

préoccupations sur le commerce, où nous décrivons les divers scénarios et leur incidence possible sur les marchés

financiers. Cela dit, comme scénario de référence, nous estimons que les tensions sino-américaines perdureront assez

longtemps pour inciter à l’action les autorités monétaires et budgétaires des deux pays afin de soutenir la croissance et

les évaluations boursières. Entre-temps, les menaces de perturbation des échanges (comme nous l’avons vu récemment

entre le Mexique et les États-Unis) entraîneront sans doute des réactions émotives dans les marchés. Toute escalade

qui donne lieu à mise en place de véritables barrières commerciales devra être prise en compte à la baisse

dans des perspectives de croissance des bénéfices déjà sans conviction. Une telle éventualité soulève un

risque suffisamment grand pour justifier l’application de mécanismes défensifs de protection et de

diversification au sein des portefeuilles de placements.

Protection et diversification défensives

À notre avis, une grande part des craintes au sujet de l’économie est déjà assimilée dans le déclin considérable des

rendements obligataires enregistré jusqu’à maintenant en 2019. Advenant une correction boursière, les titres à revenu

fixe sont en mesure d’offrir de plus amples gains. Cependant, pour la durée de notre horizon de prévision, nous ne

pensons pas que les obligations seront à même de progresser sensiblement davantage, sauf si un scénario de

ralentissement ou de récession devait se concrétiser.

| 8 | Le monde dans son ensemble

En résumé : Nous maintenons notre affectation de l’actif en territoire neutre, selon la tolérance au risque de chacun.

Nous recherchons l’équilibre dans notre exposition pour participer à la croissance du marché des actions sans courir de

risques excessifs.

• Selon nos perspectives des marchés financiers de mi-année 2019, nous devrions de façon générale

observer des gains de moins de dix pour cent dans les cours d’ici la fin de l’année. Certains épisodes

de volatilité attribuables aux tensions commerciales, politiques et géopolitiques pourraient être assez

marqués pour offrir des occasions d’achat aux investisseurs qui sont plus à l’aise d’adopter une position

ouverte au risque.

• En ce qui concerne le volet des actions, nous préconisons des répartitions géographiques et sectorielles

diversifiées et de bonne ampleur avec une légère surpondération en actions canadiennes. Nous

recommandons une position neutre du côté des actions des États-Unis et de l’EAEO, et recommandons

une légère sous-pondération en titres des marchés émergents.

• Pour les investisseurs en titres à revenu fixe, nous recommandons une pondération neutre en obligations

souveraines, d’une part, équilibrée par une surpondération en obligations de sociétés de la catégorie

investissement ainsi qu’une sous-pondération en obligations à rendement élevé, d’autre part. Dans

l’ensemble, nous prévoyons un rendement total de 0,5 % pour les titres à revenu fixe pour le second

semestre de 2019. L’attrait principal des titres à revenu fixe est, une fois de plus, leur rôle comme outil

d’atténuation des risques (un rôle dont ils se sont déjà acquittés à maintes reprises, et plus récemment

au quatrième trimestre de 2018 et en mai 2019).

| 9 | Supplément | Le saviez-vous?

Échanges commerciaux : des gazouillis aux faits

Les guerres commerciales ne sont ni bénéfiques ni faciles à gagner.

Si les événements qui surviennent dans les marchés financiers sont

de nature souvent plus émotive qu’objective, les guerres commerciales

comportent ces deux dimensions.

Du point de vue émotionnel, lorsqu’on tente d’établir les évaluations

boursières dans un contexte de menace constante liée à l’incertitude en

matière d’échanges commerciaux, il est nécessaire de prendre en compte

l’incidence de cette menace sur la confiance des investisseurs et d’établir

des évaluations plus faibles en conséquence. Ainsi, l’incertitude en matière

d’échanges commerciaux plombe la confiance des entreprises, ce qui a une

incidence sur leurs dépenses – un élément clé de l’accroissement du PIB,

des profits et de la productivité. La confiance des consommateurs pourrait

être également atteinte, bien que dans une moindre mesure, en fonction de

l’effet ultime des incertitudes sur les prix et l’accessibilité des biens de

consommation courants.

« De la nature changeante des sentiments » Les sentiments sont de nature changeante; en comparaison, si les

gouvernements mettaient en œuvre leurs menaces et établissaient

différents niveaux de barrières commerciales, les coûts économiques

et l’incidence sur les bénéfices des sociétés auraient des effets plus

durables et objectifs. Les barrières commerciales auraient des

répercussions négatives sur les économies, mais la nature relativement

fermée de l’économie américaine (les exportations représentant 12 % du

PIB américain et les exportations vers la Chine, moins de 1 %), et le fait

que l’économie intérieure de Chine se soit accrue à un point tel que ses

exportations ont diminué de façon à représenter 18 % du PIB chinois (les

exportations vers les États-Unis correspondant à 3,5 % du PIB), limiteraient

l’incidence des barrières commerciales. Les barrières commerciales auraient

ainsi une incidence uniquement sur une partie de la situation en matière

d’importation et d’exportation. Les sociétés répondraient avec des mesures

d’atténuation et nous serions témoins d’une substitution des produits et des

chaînes d’approvisionnement – tous ces facteurs ont des effets négatifs,

mais ceux-ci ne seraient pas assez importants pour changer notre vision

selon laquelle l’économie globale est assez solide pour éviter une récession.

La situation ne serait ainsi pas problématique pour l’ensemble de

l’économie, mais pour les acteurs économiques qui porteront la

majeure partie du poids : les sociétés multinationales du monde entier.

Ce sont les multinationales qui ont bénéficié le plus des décennies de

mondialisation et logiquement, ce sont elles qui ont le plus à perdre alors

que la mondialisation est menacée.

L’incidence à court et à long terme des tarifs sur les profits des sociétés,

et les interdictions complètes de certaines activités commerciales, sont de

nature hautement incertaine. Nous nous attendons toutefois à ce que les

répercussions soient négatives pour les sociétés et les pays touchés.

Les tarifs sont des taxes payées dans différentes proportions par

les consommateurs et les sociétés. Plus les différents seront longs

et significatifs, plus les profits des sociétés diminueront en raison de

l’augmentation des coûts liée aux tarifs, du réalignement des produits

et de la diminution de l’efficience de leurs exploitations en raison des

perturbations des chaînes d’approvisionnement. Le déclin du PIB,

l’atteinte à la profitabilité et la possibilité que certaines des plus importantes

sociétés du monde se voient interdire certains des principaux marchés

mondiaux constituent des bouleversements suffisamment probables pour

provoquer une récession des gains des sociétés, même si elles ne

provoquent pas de récession généralisée.

Les maux de tête éprouvés par les deux plus importantes économies

mondiales risquent de plomber l’ensemble de la croissance mondiale.

Il est juste de remarquer que la dernière récession mondiale des gains

des sociétés survenue lors du ralentissement économique de 2015-2016

a occasionné des marchés baissiers pour les indices boursiers du Canada,

de l’EAEO et des marchés émergents. Nous ne croyons pas que le cours

des marchés boursiers mondiaux reflète actuellement ces données. Si les

tensions commerciales s’accroissent, les marchés boursiers devront en

tenir compte, et de façon possiblement marquée.

| 10 | Supplément | Le saviez-vous?

En résumé : Les tensions commerciales ont le potentiel d’anéantir les

estimations modestes de la croissance des bénéfices des sociétés pour

2019, et de plomber gravement les perspectives toujours optimistes pour la

croissance des bénéfices de 2020. Si ces scénarios pessimistes se réalisent,

la baisse des attentes à l’égard des bénéfices et l’érosion de la confiance

des investisseurs auront une incidence sur les évaluations des actions et

occasionneront des reculs boursiers. La gravité de la situation n’échappe

pas aux décideurs : les marchés boursiers baissiers et la perte de

confiance des entreprises risquent de pousser les deux parties à

revenir à la table des négociations pour trouver une solution. Nous

croyons que c’est le scénario le plus probable; toutefois, nous croyons

également que les cours boursiers n’en tiennent généralement pas compte.

Ainsi, une erreur de parcours relative au relâchement des tensions

commerciales et au moment de celui-ci présente un plus grand potentiel de

déception, ce qui générerait une pression à la baisse à court terme sur les

cours boursiers. Il est possible que ce cycle se répète plus d’une fois alors

que les acteurs clés cherchent à trouver un équilibre entre la quête d’un

avantage stratégique et les pressions intérieures de leurs marchés

financiers, de leurs économies et de leurs électeurs.

| 11 | Supplément | Le saviez-vous?

La phase d’expansion actuelle de l’économie

américaine devrait devenir la plus longue de ce type

au cours du mois de juillet. Elle dépassera alors la

marque de 120 mois établie dans les années 1990.

Cette étape que nous franchissons soulève des

questions quant à la durée potentielle de la phase

d’expansion et du marché haussier qui en découle.

Nous avons indiqué par le passé que les cycles

économiques et boursiers ne sont pas assortis de

dates d’expiration préétablies. Les longues phases

d’expansion ne sont pas rares du tout : par exemple,

l’Australie n’a pas connu de récession depuis 28 ans.

Le Canada, le Royaume-Uni, l’Espagne et la Suède

ont tous connu des phases d’expansion de 15 ans ou

plus entre le début des années 1990 et 2008. Selon

l’Economic Cycle Research Institute et une analyse

des données sur la croissance mondiale du Wall

Street Journal, la France, l’Allemagne, les Pays-Bas,

la Norvège, la Corée du Sud et la Chine ont tous connu

des périodes de croissance économique de 15 ans

ou plus depuis la Seconde Guerre mondiale.

Les éléments clés de la croissance économique sont

une expansion de la population active, ainsi qu’un capital

humain et physique favorisant la productivité, de façon à

ce que l’économie continue de progresser. Au cours de

l’expansion actuelle :

• Les États-Unis ont créé plus de 20 millions d’emplois

et la valeur nette des ménages américains a augmenté

de 47 billions de dollars, pour atteindre 104 billions

de dollars.

• Le taux de croissance du PIB a été le plus bas jamais

observé lors d’une phase d’expansion; « lentement,

mais sûrement » signifiant ici « mieux et pour plus

longtemps ».

• Le taux de chômage demeure au niveau le plus bas

observé en 50 ans, mais la croissance des salaires

s’est avérée lente. Cependant, lorsqu’on les mesure

en tenant compte de la faible inflation, les salaires réels

ont progressé davantage que lors d’autres expansions.

Le saviez-vous?

Source : « After Record-Long Expansion, Here’s What Could Knock the Economy Off Course, » par Jon Hilsenrath, Wall Street Journal, 3 juin 2019.

https://www.wsj.com/articles/after-record-long-expansion-heres-what-could-knock-the-economy-off-course-11559591043?mod=article_inline

| 12 | Actions canadiennes

Actions canadiennes

Nous continuons d’avoir un point de vue favorable des

actions canadiennes et maintenons notre recommandation

d’une légère surpondération à ce chapitre. À l’heure actuelle,

nous jugeons que les actions canadiennes offrent les meilleures

perspectives de rapport risque-rendement parmi les répartitions

en actions mondiales.

Sur une base fondamentale (bénéfices et évaluations), les actions

canadiennes nous paraissent intéressantes; cela dit, nous avons déjà

évoqué la nécessité de catalyseurs pour susciter de l’intérêt pour ces titres.

Or de tels catalyseurs commencent à se profiler à l’horizon. Ces « pousses

vertes » ont le potentiel de croître et d’engendrer un rendement des cours

avoisinant les dix pour cent pour l’indice composé S&P/TSX en fin d’année.

Pousses vertes à l’horizon

Économie – L’économie canadienne semble être en voie de tourner la page

sur un passage à vide qui aura duré deux trimestres, grâce à ce qui suit :

• la stabilisation des marchés de l’habitation;

• le rétrécissement de l’écart de prix du pétrole canadien;

• la reprise des exportations;

• le maintien de données solides au chapitre de l’emploi;

• l’accélération de la hausse des salaires; et le changement

positif s’étant opéré dans le cycle des stocks.

Niveau d’endettement – Amélioration des perspectives quant à

l’endettement. L’abrupte volte-face des rendements obligataires depuis la fin

de 2018 a permis d’apaiser les craintes suscitées par la hausse des coûts

d’emprunt, du moins pour l’instant. Ce qui avait des allures de vent de face

extrême il y a six ou huit moins se transforme peu à peu en vent arrière.

Advenant une montée des coûts d’emprunt, le niveau élevé d’endettement

des ménages et des sociétés demeurerait une source potentielle de stress.

Pour l’heure, ces risques sont toutefois écartés.

Banques – Les banques canadiennes sont à la traîne de l’indice composé

S&P/TSX sur la base des cours seulement pour 2019; c’est un rare épisode

de sous-rendement dont nous avons été témoins à seulement quatre

reprises au cours des 18 dernières années civiles complètes. La croissance

des bénéfices des banques canadiennes s’essouffle et devrait s’établir

autour de cinq pour cent. Toutefois, pour l’industrie dans son ensemble,

le bénéfice d’exploitation selon la comptabilité de caisse s’élevait à 11,8

milliards de dollars au dernier trimestre, une hausse de quatre pour cent en

glissement annuel avec une croissance plus lente dans le secteur bancaire

canadien, mais une croissance solide pour les segments américain et

international. Dans l’ensemble, la qualité du crédit demeure bonne, le

rendement des capitaux propres est solide à 15 % et la croissance des

dividendes demeure une caractéristique courante. Tous les facteurs précités,

auxquels s’ajoutent d’intéressants niveaux d’évaluation, nous incitent à

adopter un point de vue favorable pour les banques canadiennes.

| 13 | Actions canadiennes

Confiance à l’égard du secteur de l’énergie – Bien qu’il y ait eu peu de

changements sur le terrain pour résoudre les problèmes d’acheminement

de l’énergie, la confiance s’est améliorée depuis la fin de 2018. Les pires

scénarios que nous avions autrefois envisagés (c’est-à-dire l’échec du

prolongement de l’oléoduc Trans Mountain et l’adoption des réformes

réglementaires encombrantes) ne se sont pas concrétisés. Le projet Trans

Mountain a été remis sur les rails (bien que les opposants ne semblent pas

vouloir baisser les bras) et malgré l’adoption prévue des projets de loi C-69

et C-48, certaines recommandations formulées par l’industrie ont été prises

en compte. La province de l’Alberta envisage une contestation juridique du

projet de loi C-48 et une éventuelle révision ou abrogation de la loi est

toujours envisagée, selon l’issue des élections fédérales d’octobre. Ce

qu’il faut d’abord retenir, c’est que les points de vue les plus

pessimistes au sujet du secteur de l’énergie sont en voie de se

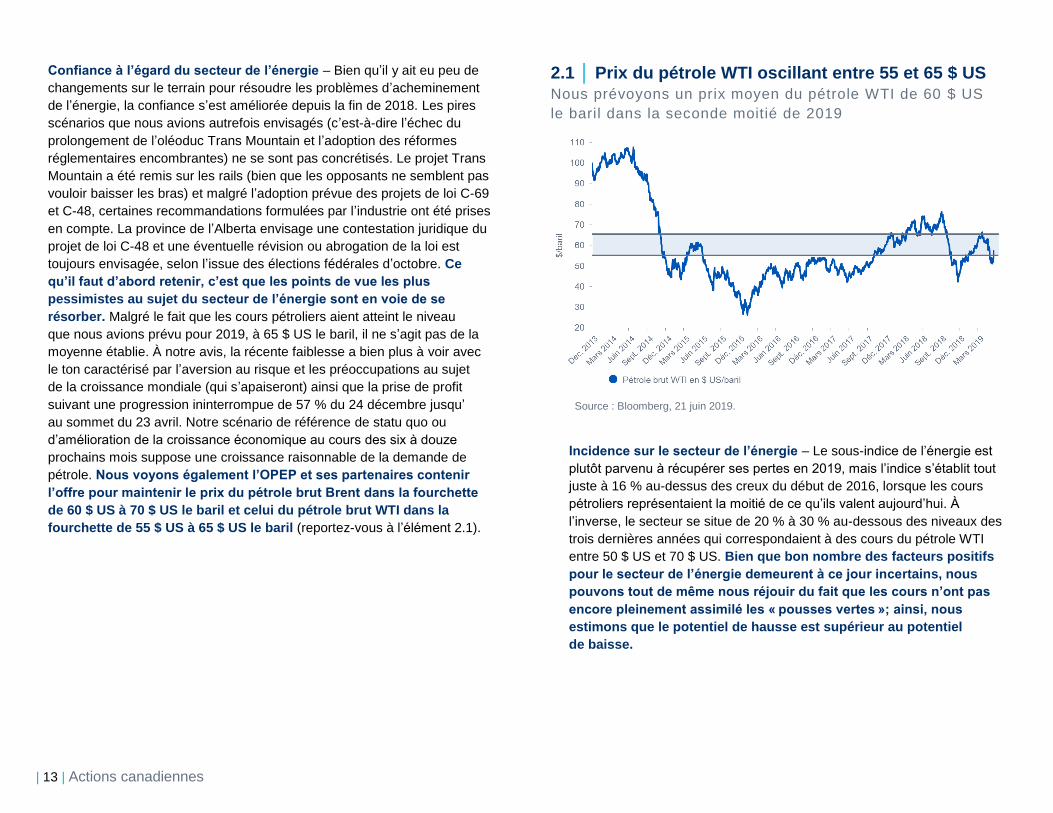

résorber. Malgré le fait que les cours pétroliers aient atteint le niveau

que nous avions prévu pour 2019, à 65 $ US le baril, il ne s’agit pas de la

moyenne établie. À notre avis, la récente faiblesse a bien plus à voir avec

le ton caractérisé par l’aversion au risque et les préoccupations au sujet

de la croissance mondiale (qui s’apaiseront) ainsi que la prise de profit

suivant une progression ininterrompue de 57 % du 24 décembre jusqu’

au sommet du 23 avril. Notre scénario de référence de statu quo ou

d’amélioration de la croissance économique au cours des six à douze

prochains mois suppose une croissance raisonnable de la demande de

pétrole. Nous voyons également l’OPEP et ses partenaires contenir

l’offre pour maintenir le prix du pétrole brut Brent dans la fourchette

de 60 $ US à 70 $ US le baril et celui du pétrole brut WTI dans la

fourchette de 55 $ US à 65 $ US le baril (reportez-vous à l’élément 2.1).

2.1 │ Prix du pétrole WTI oscillant entre 55 et 65 $ US

Nous prévoyons un prix moyen du pétrole WTI de 60 $ US

le baril dans la seconde moitié de 2019

Source : Bloomberg, 21 juin 2019.

Incidence sur le secteur de l’énergie – Le sous-indice de l’énergie est

plutôt parvenu à récupérer ses pertes en 2019, mais l’indice s’établit tout

juste à 16 % au-dessus des creux du début de 2016, lorsque les cours

pétroliers représentaient la moitié de ce qu’ils valent aujourd’hui. À

l’inverse, le secteur se situe de 20 % à 30 % au-dessous des niveaux des

trois dernières années qui correspondaient à des cours du pétrole WTI

entre 50 $ US et 70 $ US. Bien que bon nombre des facteurs positifs

pour le secteur de l’énergie demeurent à ce jour incertains, nous

pouvons tout de même nous réjouir du fait que les cours n’ont pas

encore pleinement assimilé les « pousses vertes »; ainsi, nous

estimons que le potentiel de hausse est supérieur au potentiel

de baisse.

| 14 | Actions canadiennes

2.2 │ Prévisions de croissance des bénéfices mondiaux

Source : Bloomberg, JP Morgan, TD Securities; 31 mai 2019.

Bénéfices raisonnables et évaluations intéressantes

Les évaluations consensuelles des bénéfices pour l’indice S&P/TSX en 2019

nous paraissent raisonnables, mais comme c’est le cas pour le reste du

monde, une accélération dans la seconde moitié de l’année est une condition

sine qua non (reportez-vous à l’élément 2.2). Les prévisions de bénéfices ont

été, avec raison, considérablement revues à la baisse en début de 2019.

Nous croyons toutefois que la révision était à ce point importante que les

données consensuelles laissaient entrevoir peu ou pas de croissance pour

l’ensemble de 2019. Les prévisions de bénéfices ont toutefois regagné du

terrain et s’établissent entre 5 % et 6 %, ce qui est conforme à nos prévisions

de décembre; nous continuons de juger réalistes des prévisions de bénéfices

oscillant autour de 1 100 $ pour l’exercice financier 2019 (reportez-vous à

l’élément 2.3).

2.3 │ Scénarios de rendement de l’indice composé S&P/TSX

Ratio cours/bénéfice actuel = 16 Ratio dividende/cours actuel = 3,1 %

Source : Bloomberg, Valeurs mobilières TD; 21 juin 2019, rendement fondé sur les cours seulement.

Au chapitre des évaluations, les actions canadiennes demeurent

attrayantes, tant du point de vue absolu que relativement aux actions

américaines (reportez-vous à l’élément 2.4). Nos scénarios au cours des

dernières années ont pris en compte une baisse des ratios cours/bénéfice en

réaction à la hausse des rendements obligataires. À l’heure actuelle, compte

tenu du renversement marqué au chapitre des rendements obligataires, ce

risque nous paraît moins probable. Le ratio cours/bénéfice prévisionnel au

Canada est légèrement au-dessous de la moyenne sur dix ans; à notre avis,

il se maintiendra à ce niveau d’ici la fin de l’année.

“Au chapitre des évaluations, les actions canadiennes

demeurent attrayantes, tant du point de vue absolu

que relativement aux actions américaines.”

– Brent Joyce

| 15 | Actions canadiennes

2.4 │ Évaluations des actions nord-américaines

Amélioration des cours et des bénéfices

Source : Bloomberg, 21 juin 2019.

Outre le ratio cours/bénéfice, les autres ratios d’évaluation demeurent

raisonnables :

• Le ratio cours/flux de trésorerie est légèrement sous sa

moyenne sur dix ans.

• Le ratio cours/valeur comptable est à la moitié d’un écart

type sous sa moyenne sur dix 10 ans.

• Les flux de trésorerie et la rentabilité demeurent favorables.

• Le ratio de couverture des intérêts du BAII se situe dans la

moyenne historique à long terme.1

• Le rendement des capitaux propres s’est rétabli au-dessus

de la moyenne sur dix ans, à 10 %.

2.5 │ Surrendement des actions canadiennes, sans tambour ni trompette

Source : Bloomberg, 21 juin 2019.

Actions canadiennes en situation de surrendement Sans tambour ni trompette, l’indice composé S&P/TSX fait mieux que les

principaux marchés du monde (reportez-vous à l’élément 2.5). Nous avons

déjà cité la nécessité de flux de fonds étrangers dans les actions

canadiennes pour rendre possible toute amélioration; au cours des trois

premiers mois de 2019, ces flux ont atteint plus de deux fois le niveau (cinq

milliards de dollars) des flux moyens pour l’ensemble de 2018 (environ 2,2

milliards de dollars).

Élevé, le ratio VE/BAIIA a davantage les allures d’une mise en garde, il se

situe à un écart type au-dessus de la moyenne sur dix ans.2

| 16 | Actions canadiennes

2.6 │ Le huard devrait avoir des ailes

Le dollar canadien subit une pression à la hausse compte tenu

du rétrécissement des écarts de taux d’intérêt et de la solidité

des cours pétroliers | Fourchette de 0,74 $ US à 0,78 $ US

Source : Bloomberg, 21 juin 2019.

Contexte de négociation invraisemblable

La toile de fond dessinée par la monnaie et les échanges commerciaux est

une raison de plus qui explique notre surpondération. Nous nous attendons à

ce que les tensions entre les États-Unis et la Chine se poursuivent pendant

plusieurs mois. Tant que ces tensions perdurent, nous croyons que le

Canada et d’autres alliés demeureront en dehors de la ligne de mire de

l’administration américaine en matière de commerce. Nos prévisions voulant

que la Réserve fédérale américaine procède à une baisse des taux d’intérêt

pendant que la Banque du Canada demeure sur la touche (reportez-vous à

la section sur les titres à revenu fixe pour en savoir plus) devraient se

traduire par un mouvement à la hausse pour le dollar canadien (reportez-

vous à l’élément 2.6). Une incidence légèrement négative est à prévoir pour

les bénéfices du TSX, mais également une baisse de l’attrait des actifs en

dollars américains pour les investisseurs canadiens.

En résumé : Sur une base fondamentale, les actions canadiennes

continuent de nous paraître intéressantes. Les « pousses vertes » pour

l’économie canadienne ainsi que la hausse de la confiance à l’égard du

Canada de façon générale nous incitent à revoir notre recommandation à

l’égard des actions canadiennes au profit d’une légère surpondération. Selon

notre scénario de base, l’indice composé S&P/TSX devrait connaître un

rendement basé sur les cours de 6 %. En tenant compte de la moitié du

ratio dividende/cours annuel de 3,1 %, nous nous attendons ainsi à un

rendement total de 8 % pour le reste de 2019.

1 BAII = bénéfice avant intérêts et impôts 2 VE = valeur de l’entreprise; BAIIA = bénéfice avant intérêts, impôts

et amortissements.

“We believe Canadian equities currently offer the best

risk/reward outlook of the global equity allocations.”

– Brent Joyce

| 17 | Actions américaines

Actions américaines

Nous avons modéré notre optimisme à l’égard des perspectives pour

les actions américaines. Nous sommes ainsi revenus à une position

neutre. L’indice S&P 500 demeure le marché boursier le plus diversifié de

notre univers et il recèle des occasions de croissance à long terme parmi

les plus intéressantes. L’indice souffre toutefois de son extrême popularité

et constitue ainsi le marché le plus cher sur notre liste. De plus, parce que

ses gains sont fortement exposés aux marchés mondiaux (ce qui est

souvent un avantage), l’indice S&P 500 est le premier touché par

l’incertitude entourant les échanges commerciaux.

Nous ne croyons pas que les évaluations actuelles de l’indice S&P 500

reflètent l’incertitude qui plane aujourd’hui sur le monde. En plus de leur

popularité, les évaluations des actions américaines sont également

avantagées par le déclin extraordinaire des rendements obligataires.

Les évaluations seraient d’autant plus compromises si la Réserve fédérale

n’annonçait pas de nouvelles baisses des taux correspondant à ce que

souhaitent les marchés financiers. De plus, l’indice S&P 500 fait l’objet

d’autres enjeux latents qui sont malheureusement de nature politique.

Les soins de santé, les technologies de l’information et le secteur revampé

des communications constituent 46 % de l’indice S&P 500. Tous ces

secteurs doivent affronter des vents contraires d’ordre politique alors

que nous nous dirigeons vers une année électorale. Les politiciens

populistes sont généralement prompts à soulever les passions électorales

et la « grande entreprise » est devenue une cible facile en raison de

l’importante part du gâteau économique qui relève désormais des sociétés.

• Pour le secteur des soins de la santé, les politiciens de

toutes les allégeances prennent pour cible le contrôle du

coût des médicaments, les dépenses en santé et la question

de l’efficience en général. Le spectre d’une réglementation accrue

pour ce secteur, ainsi que toute mise en œuvre éventuelle de cette

nouvelle réglementation, risque fort de constituer une perte pour

les actionnaires.

• Pour les secteurs des technologies de l’information et des

services de communication, deux menaces se font sentir :

la protection des renseignements personnels et les initiatives

antitrust. La protection des renseignements personnels des

consommateurs et la promesse d’une concurrence accrue (faisant

diminuer les prix) sont des cibles faciles pour les politiciens populistes.

Ces deux secteurs réunissent les technologies qui sont à l’avant-plan

du débat sur les enjeux de confidentialité. La réglementation en

matière de protection des renseignements personnels risque

d’entraver les modèles d’affaires basés sur la collecte des données

et la publicité ciblée de ces organisations. De plus, leur taille

croissante et leur position dominante sur le marché concourent à

la perception selon laquelle certains des principaux acteurs sont en

situation de monopole (cela étant particulièrement vrai pour

Alphabet/Google, Amazon et Facebook). Il est ainsi possible que

les gouvernements des États-Unis et d’ailleurs lancent des campagnes

visant à limiter la taille de ces entités au moyen d’initiatives antitrust.

Au cours des dernières décennies, seulement quelques cas nous

permettent d’établir des comparaisons en matière d’initiatives antitrust

et les effets observés sur les actionnaires ont été mitigés. Toutefois,

les procédures judiciaires de cette nature tendent à s’étirer longuement

et pendant ces longues périodes, les répercussions se sont avérées

largement négatives et ont certainement occasionné un accroissement

de la volatilité. Le soutien public étant de plus en plus en faveur de la

réglementation, il est peut-être plus pertinent de se demander quand,

et non pas si, les gouvernements des États-Unis et d’autres pays

s’attaqueront à ces sociétés.

| 18 | Actions américaines

3.1 │ Le dollar américain atteint-il un sommet?

Source : Bloomberg, 21 juin 2019.

Nous nous attendons à ce que les tensions commerciales continuent de

couver entre les États-Unis et la Chine ou d’autres pays (pour en savoir

davantage, consultez la section : Échanges commerciaux : des gazouillis

aux faits). Selon notre perception, la plupart des risques liés aux

échanges commerciaux sont axés sur les États-Unis, ce qui signifie

que ces risques pourraient avoir une incidence plus grande pour

les actions américaines que pour d’autres marchés. Ce sont les

multinationales américaines qui ont le plus bénéficié de la

mondialisation; il est donc normal que ce soient elles qui aient le plus

à perdre. Les sociétés américaines auront à payer des tarifs à la frontière

américaine et ce sont elles qui devront tenter de passer ces coûts aux

consommateurs. Les tensions commerciales et les écarts en matière de

croissance économique entre les États-Unis et le reste du monde ont

renforcé le dollar américain, ce qui n’est pas sans importance pour les

bénéfices de l’indice S&P 500. Ainsi, nous nous attendons à une perte

de vigueur pour le dollar américain et cette faiblesse est une bonne

nouvelle pour les bénéfices de l’indice S&P 500 (voir l’élément 3.1).

3.2 │ Scénarios de rendement de l’indice S&P 500

Ratio cours/bénéfice actuel = 17,7

Ratio dividende/cours actuel = 1,9 %

Source : Bloomberg, 21 juin 2019, rendement des cours seulement.

Bénéfices et évaluations

Nous croyons que le consensus actuel à l’égard de la croissance des

bénéfices pour l’indice S&P 500 est raisonnable (voir l’élément 2.2). Comme

au Canada, les estimations de bénéfices ont été révisées à juste titre à des

niveaux beaucoup plus bas pour commencer l’année 2019. Nous croyons

toutefois que les révisions des prévisions étaient exagérément pessimistes,

le consensus prévoyant peu ou prou de croissance. Les estimations des

bénéfices ont depuis fait l’objet d’un redressement et figurent maintenant

dans la fourchette des 3 à 4 % (voir l’élément 3.2).

Le ratio cours-bénéfice prévisionnel de l’indice S&P 500 actuel est d’un écart

type au-dessus de la moyenne des dix dernières années (voir l’élément 2.4).

Bien que plus élevé que dans d’autres marchés, il n’atteint pas des niveaux

extrêmes, particulièrement en raison du faible niveau des rendements

obligataires. Le rendement des capitaux propres est solide, se situant dans

une fourchette avoisinant les 15 %. Toutefois, un ratio cours-bénéfice d’une

fois moins élevé se traduit par une correction de 5 à 6 % pour l’indice.

De meilleures mesures d’évaluation sont plus élevées en raison du ratio

cours/capitalisation, du ratio cours/valeur et du ratio VE/BAIIA étant tous

d’un écart type au-dessus de leur moyenne des dix dernières années.

| 19 | Actions américaines

En résumé : Les actions américaines demeurent relativement chères

par rapport aux actions mondiales (et chères tout court selon la plupart des

mesures d’évaluation, à l’exception du ratio cours/bénéfice prévisionnel,

qui est soumis à l’incertitude concernant les bénéfices). Dans notre

scénario économique de base pour une reprise de vitesse de

l’économie, le ratio cours/bénéfice doit se maintenir et la croissance

des bénéfices demeurer dans une fourchette de 3 % à 4 %. Le niveau

actuel de l’indice S&P 500 (2950 le 21 juin) tient pleinement compte

de ce scénario. Il faut s’attendre à de la volatilité à court terme. Pour les

investisseurs canadiens, nous croyons que la valeur du dollar canadien

relativement à celle du dollar américain nuit aux résultats globaux (voir

l’élément 2.6). Nous recommandons une position neutre à l’égard des

actions américaines. Selon notre scénario de base, l’indice S&P 500

devrait connaître un rendement basé sur les cours de 0 %. En

supposant la moitié du ratio dividende/cours de 1,9 %, nous nous

attendons ainsi à un taux rendement total de 1 % en dollars

américains pour le reste de 2019.

| 20 | Actions internationales

Actions internationales

Nous avons un point de vue neutre au sujet des actions internationales

[des actions de marchés développés à l’extérieur de l’Amérique du Nord,

dont le rendement est couramment comparé à celui de l’indice MSCI Europe,

Australasie et Extrême-Orient (indice MSCI EAEO)].1 Dans l’ensemble,

nous ne nous attendons pas à ce que les actions de l’EAEO surclassent

les actions canadiennes et celles des marchés émergents (MÉ). Cependant,

leurs caractéristiques attrayantes y sont en nombre suffisant pour justifier

la neutralité de notre point de vue.

Un temps de pause est de mise

À la tête du palmarès des facteurs négatifs, mentionnons l’Europe et le

Japon (qui, ensemble, représentent 87 % de l’indice), qui sont aux prises

avec des difficultés structurelles à plus long terme. Le Japon a fait face,

et continue de faire face, à des décennies de malaise économique et de

faible inflation, voire de déflation. L’Europe semble engagée dans une voie

similaire. Des tendances démographiques défavorables constituent la

principale contrainte des deux économies. En effet, des parallèles peuvent

être établis entre le déclin de la population active européenne et l’indice

de dépendance (nombre de travailleurs par rapport au nombre de

retraités) et ce qui s’observait au Japon à la fin des années 1990 et

au début des années 2000. Les politiques d’immigration constituent

toutefois une différence démographique de taille : elles vont de très

restrictives au Japon (facteur négatif) à très ouvertes en Europe

(facteur positif).

Par ailleurs, le système bancaire européen est faible et le secteur financier

représente 23 % des marchés des actions européennes. Le contexte de

taux d’intérêt négatifs met particulièrement à mal les prêteurs européens.

Là où autrefois il y avait de l’espoir, maintenant nous ne voyons aucun

soulagement possible du fardeau des taux négatifs sur les dépôts bancaires

à l’horizon : la Banque centrale européenne a récemment prolongé ses

indications prospectives (pour la troisième fois) afin de maintenir ses

taux négatifs sur les dépôts bancaires jusqu’à la mi-année 2020.

Si les États-Unis devaient régler leur conflit commercial avec la Chine, il y

a fort à parier que l’Europe et le Japon se trouveraient alors dans la ligne

de mire de l’administration américaine (si le Canada peut éviter toute dispute

à ce chapitre, nous aurions beaucoup à gagner). Nous nous attendons à ce

que les hostilités commerciales entre les États-Unis et la Chine perdurent

encore quelque temps, ce qui devrait empêcher les premiers de livrer bataille

à d’autres partenaires commerciaux; il n’est toutefois pas exclu que

l’administration Trump tourne son attention vers l’Europe et le Japon et

s’engage dans un conflit multipartite. Le déficit commercial des États-Unis

avec l’Union européenne atteint des sommets historiques, avec une

moyenne annuelle de 155 milliards de dollars au cours des cinq dernières

années. À titre comparatif, le déficit avec la Chine est deux fois plus élevé en

moyenne, à 373 milliards de dollars par année sur cinq ans. Une guerre des

tarifs entre les États-Unis et l’Europe ou le Japon serait de mauvais

augure pour les actions de l’EAEO, d’une part, et l’euro ainsi que le

yen, d’autre part, tous des facteurs défavorables pour les Canadiens

qui investissent dans des actifs de l’EAEO.

Bien sûr, l’Europe n’a pas besoin des États-Unis pour donner des maux

de tête – son propre contexte politique en est une source abondante. Un

différend au sujet des dépenses du gouvernement italien oppose ce dernier

(dont les élections sont monnaie courante) à l’Union européenne, des

élections en Grèce sont prévues en juillet, la Banque centrale européenne

doit se trouver un nouveau président d’ici le mois d’octobre et la dernière

échéance du Brexit est maintenant fixée à octobre (mais un nouveau report

n’est pas exclu).

| 21 | Actions internationales

4.1 │ Évaluations des actions – comparaison

entre les États-Unis et l’Europe

Source : Bloomberg, 21 juin 2019.

Porteurs de valeur

Parmi les facteurs positifs figurent les actions de l’EAEO, qui sont

raisonnablement bon marché, surtout les titres japonais et européens

(reportez-vous à l’élément 4.1). Les marchés des actions ont déjà pris en

compte une partie des facteurs négatifs qui affiligent la région. Par exemple,

les titres de l’indice des banques Euro Stoxx se négocient à leur niveau le

plus bas depuis 30 ans et les actions de fabricants automobiles européens

ont été durement touchés : leurs titres se négocient à leur plus bas niveau

depuis six ans par rapport à l’indice Euro Stoxx 600. Un simple changement

par rapport au degré de confiance suffirait à entraîner un mouvement à la

hausse. Ce changement devrait s’accompagner d’une appréciation de l’euro,

ce qui représente un vent contraire pour les bénéfices des sociétés, lequel

sera toutefois en partie annulé, car il s’agira en même temps d’un facteur

favorable aux investisseurs étrangers, comme ceux du Canada.

Une réaccélération de l’économie chinoise devrait entraîner un mouvement

à la hausse en Europe et au Japon. Tous deux entretiennent des liens étroits

avec la Chine. L’Allemagne est l’un des plus importants exportateurs au

monde, les exportations représentant 47 % de son PIB; or la Chine est son

troisième marché d’exportation. Une part importante du ralentissement en

Allemagne (et dans une plus large mesure en Europe) est donc attribuable

au ralentissement délibérément provoqué par les autorités chinoises en

2017-2018. Dans une guerre commerciale prolongée entre les États-Unis

et la Chine, l’Europe pourrait profiter tant du remplacement des importations

chinoises détournées des États-Unis que du remplacement des importations

américaines détournées de la Chine. Voici donc une dynamique

intéressante : les exportateurs européens et japonais profitent des

tensions commerciales sino-américaines et souffriraient probablement

d’un apaisement de celles-ci.

Les actions de l’EAEO devraient afficher une croissance décente des

bénéfices des sociétés (reportez-vous à l’élément 2.2); une partie de cette

croissance est attribuable à l’actuelle faiblesse des devises (ce qui profite

aux exportateurs). Les actions de l’EAEO comportent également un

avantage considérable en ce qui a trait au ratio dividende/cours, qui

se situe actuellement à 3,6 %.

En résumé : Compte tenu de l’assortiment de facteurs positifs et

négatifs et de l’incertitude qui plane sur les marchés de l’EAEO, nous

privilégions une pondération neutre en actions de l’EAEO dans notre

recommandation relative à la composition de l’actif.

1 L’indice MSCI EAEO est un indice d’actions qui reflète la représentation des sociétés à grande et à moyenne capitalisation dans 21 pays des marchés développés du monde, à l’exception des États-Unis et du Canada. Les pays des marchés développés figurant dans l’indice MSCI EAEO sont les suivants : Australie, Autriche, Belgique, Danemark, Finlande, France, Allemagne, Hong Kong, Irlande, Israël, Italie, Japon, Pays-Bas, Nouvelle-Zélande, Norvège, Portugal, Singapour, Espagne, Suède, Suisse et Royaume-Uni.

| 22 | Marchés émergents

Marchés émergents

Nous mettons à jour notre position en matière d’actions des marchés

émergents. Nous passons ainsi avec prudence d’une sous-pondération

à une position neutre, légèrement sous-pondérée.

Les actions des marchés émergents sont plus vulnérables aux tensions

à l’égard des échanges commerciaux et aux inquiétudes quant à la

croissance mondiale. Ainsi, le rapport risque-rendement n’est pas vraiment

intéressant. Au cours des six à douze prochains mois, nous voyons que le

scénario le plus probable est une réaccélération de la croissance mondiale

et la poursuite des tensions commerciales. Nous croyons que les actions de

marchés émergents obtiendront un rendement supérieur parce qu’elles ont

affiché la réaction négative la plus importante à l’égard des mêmes

incertitudes. Ce pari raisonnable s’inscrit dans un contexte de pondération

relativement défensive pour l’ensemble du portefeuille et traduit une gestion

intelligente du risque. En effet, nous avons de bonnes raisons de croire

que nos éléments d’actif nous apporteront la sécurité voulue, si cela est

nécessaire. De plus, nous comptons prendre des risques lorsque le

potentiel de gain est plus important et que le risque est moins coûteux.

Conditions financières – Le resserrement des conditions financières

mondiales et la valeur du dollar américain sont des données importantes

pour les marchés émergents. La force du dollar américain des derniers

temps a nui aux marchés émergents. Toutefois, avec la fin du resserrement

de la politique monétaire américaine et les baisses potentielles de taux aux

États-Unis, l’économie mondiale devra ralentir davantage pour que le dollar

américain poursuive sa progression. Nous croyons que le dollar américain

approche d’un sommet (voir l’élément 3.1). Nous nous attendons ainsi à ce

que le dollar atteigne un plateau ou faiblisse légèrement – ces deux

éventualités permettront aux actions des marchés émergents de rebondir.

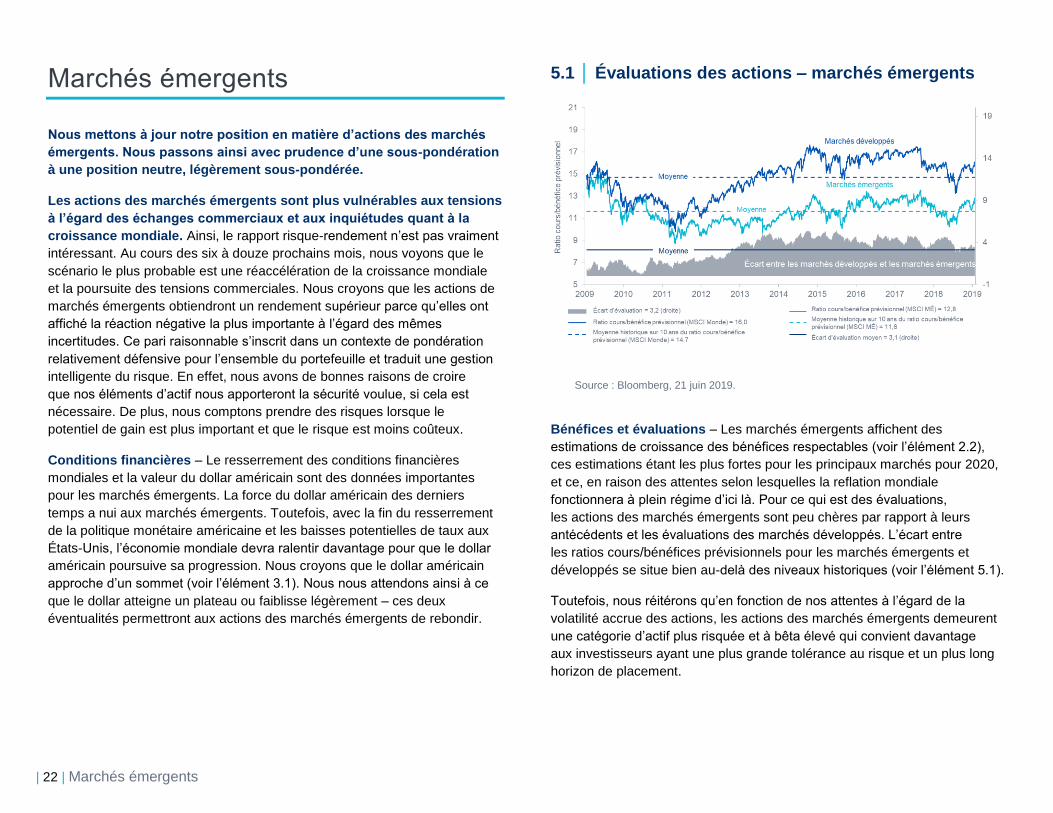

5.1 │ Évaluations des actions – marchés émergents

Source : Bloomberg, 21 juin 2019.

Bénéfices et évaluations – Les marchés émergents affichent des

estimations de croissance des bénéfices respectables (voir l’élément 2.2),

ces estimations étant les plus fortes pour les principaux marchés pour 2020,

et ce, en raison des attentes selon lesquelles la reflation mondiale

fonctionnera à plein régime d’ici là. Pour ce qui est des évaluations,

les actions des marchés émergents sont peu chères par rapport à leurs

antécédents et les évaluations des marchés développés. L’écart entre

les ratios cours/bénéfices prévisionnels pour les marchés émergents et

développés se situe bien au-delà des niveaux historiques (voir l’élément 5.1).

Toutefois, nous réitérons qu’en fonction de nos attentes à l’égard de la

volatilité accrue des actions, les actions des marchés émergents demeurent

une catégorie d’actif plus risquée et à bêta élevé qui convient davantage

aux investisseurs ayant une plus grande tolérance au risque et un plus long

horizon de placement.

| 23 | Marchés émergents

En résumé : Les marchés émergents sont assortis d’un profil de

risque supérieur. Il est probable que les actions des marchés émergents

continuent de pâtir, ou pâtissent davantage, si les tensions commerciales

augmentaient et que la croissance mondiale ralentissait (au lieu de reprendre

en vitesse), ou que les politiques monétaires et budgétaires américaines et

chinoises ne se concrétisent pas, ou ne fonctionnent pas comme prévu. Les

risques et les facteurs décisifs sont nombreux, mais lorsque nous prenons en

compte ces facteurs en fonction de la capacité des actions des marchés

émergents à mieux faire que les actions des marchés développés dans des

conditions « moins difficiles que prévu » ou plus favorables, nous sommes

poussés à accroître la pondération en adoptant une position neutre

légèrement sous-pondérée, comparativement à la sous-pondération

que nous avions précédemment adoptée.

| 24 | Revenu fixe

Revenu fixe

Les perspectives de rendement pour les titres à revenu fixe demeurent

très modestes. À moyen terme, nous ne pensons pas que les obligations

seront à même de progresser sensiblement davantage, sauf si un scénario

de ralentissement ou de récession devait se concrétiser. Dans l’ensemble,

nous prévoyons un rendement total de 0,5 % pour les titres à revenu fixe

au second semestre de 2019.

Nous estimons que les craintes sont déjà en grande partie assimilées

dans le déclin considérable des rendements obligataires enregistré jusqu’

à maintenant en 2019, dont l’ampleur en a étonné plusieurs (reportez-vous

à l’élément 6.1). Cela renforce l’idée selon laquelle les titres à revenu fixe,

quel que soit le contexte ambiant en matière de rendement, continuent

d’être un outil d’atténuation des risques fiable apte à fournir un

contrepoids utile dans un portefeuille.

Advenant une correction boursière, les titres à revenu fixe sont en mesure

d’offrir de plus amples gains. Nous jugeons toutefois que les rendements

seront limités au cours des six à douze prochains mois, à mesure que les

pires scénarios au chapitre du commerce seront évités et que l’économie

fera preuve de résilience.

6.1 │ Rendements de l’indice des

obligations universelles FTSE Canada

Utilité éprouvée comme outil d’atténuation du risque

Source : Bloomberg, FTSE TMX Canada, 21 juin 2019.

Les banques centrales ayant radicalement changé de ton depuis l’automne

2018, il n’est plus nécessaire d’intégrer à nos prévisions une trajectoire de

taux de rendement plus élevés à court terme. La grande question est de

savoir si les banques centrales ont effectivement baissé leurs taux et, le cas

échéant, dans quelle mesure elles l’ont fait. Les rendements des obligations

américaines influent grandement sur ceux des obligations canadiennes; à

l’heure actuelle cependant, le taux des fonds fédéraux est 0,75 % au-dessus

de celui de la Banque du Canada. Nous nous attendons à ce que la Réserve

fédérale américaine procède à une ou deux baisses en guise de police

d’assurance contre le ralentissement de la croissance. Pour qu’il y ait

davantage de baisses, il faudrait sans doute de nouvelles indications que les

tensions commerciales nuisent à la croissance ou que l’économie peine à

renverser la vapeur. À notre avis, le marché obligataire intègre plutôt un

scénario de trois baisses; si la Réserve fédérale devait procéder à un moins

grand nombre de baisses, une certaine déception se fera sentir dans le

marché et une hausse des taux sera nécessaire. Ce scénario entraînerait

également de la déception pour les actions.

| 25 | Revenu fixe

6.2 │ Rendement des obligations de dix ans

et de deux ans du gouvernement du Canada

Cibles de fin d’année : Dix ans = 1,80 % | Deux ans = 1,75 %

Source : Bloomberg, 21 juin 2019.

La situation au Canada est différente. Nous ressentons les dommages

collatéraux de la guerre commerciale livrée par les États-Unis sous forme de

mesures de rétorsion par la Chine (qui visent principalement les exportations

agricoles), mais les retombées attribuables aux tensions ne sont pas aussi

aiguës au Canada (outre l’incertitude qui perdure au sujet de l’ALENA).

L’économie canadienne a récemment montré des signes d’une plus forte

croissance et une baisse des taux à cette étape-ci inciterait les entreprises

et ménages d’ici à s’endetter davantage, une éventualité que la Banque

du Canada hésite à accepter. Outre l’écart de 0,75 % entre les taux de

financement à un jour du Canada et des États-Unis, la Banque du

Canada peut se permettre d’adopter une approche plus attentiste

et de maintenir ses taux d’intérêt tels quels pour la suite de 2019.

Nous prévoyons un taux de rendement des obligations du Canada de dix

ans à 1,80 % à la fin de 2019 (comparativement à 1,49 % au 21 juin) et nos

prévisions de rendement sur deux ans à la fin de 2019 s’établissent à 1,75 %

(comparativement à 1,43 % au 21 juin). Les rendements sur deux ans

seraient ainsi conformes au taux de la Banque du Canada, ce qui nous

permet de conclure que cette dernière est sur la touche et ne penche ni

vers une hausse ni vers une baisse (reportez-vous à l’élément 6.2).

En résumé : Les qualités d’atténuation des risques des titres à revenu

fixe constituent, à notre avis, leur principal attrait. Par leur capacité de

production de revenus, les obligations canadiennes sont encore à même

d’offrir un petit rendement positif, compte tenu des hausses modestes que

nous prévoyons. La plupart de nos scénarios pour les titres à revenu fixe

font état d’un rendement total positif d’ici la fin de l’année. Si les taux de

rendement augmentent plus que ce à quoi nous nous attendons (p. ex., une

modification parallèle de plus de 50 points de base sur la courbe de taux),

la seconde moitié de 2019 pourrait voir des rendements légèrement négatifs.

Un contexte d’aversion au risque (une modification parallèle à la baisse de

50 points de base) pourrait en revanche produire des rendements de 3 % à 4

%. Notre scénario de référence vise un rendement total pour le marché

obligataire de 0,5 % dans la seconde moitié de 2019.

| 26 | Revenu fixe

Aperçus des secteurs

a) Obligations d’État Les obligations d’État sont intéressantes vu leurs caractéristiques

supérieures d’atténuation des risques. Les taux des obligations

souveraines ont assimilé des craintes excessives et chuté brusquement.

Ils feront sans doute face à des difficultés jusqu’à la fin de l’année. Leur

attrait réside dans leur capacité à offrir le meilleur potentiel de hausse

dans l’éventualité d’un scénario d’aversion au risque. Nous avons ramené

notre recommandation pour les obligations d’État en territoire neutre.

b) Obligations de sociétés

de la catégorie investissement Selon nous, les obligations de sociétés de la catégorie investissement

continuent d’être les plus intéressantes puisqu’elles offrent un

rendement supplémentaire en même temps qu’un peu de sécurité.

Les écarts de taux des obligations de sociétés de la catégorie investissement

demeurent faibles (reportez-vous à l’élément 6.3). Selon cette prémisse,

leur potentiel d’appréciation nous paraît bien faible. La chute des taux

des obligations souveraines incite les investisseurs à se tourner vers les

obligations de sociétés (tant les obligations de la catégorie investissement

que les obligations à rendement élevé) dans l’espoir d’y dénicher de

meilleures occasions de rendement. Étant donné son caractère abrupt,

cette transition rend le secteur vulnérable à une liquidation à très court

terme. Nonobstant cette perspective, dans notre horizon de prévisions de

six à douze mois, nous n’anticipons pas d’élargissement des écarts assez

important ni assez prolongé pour annuler l’attrait des obligations de sociétés

de la catégorie investissement, étant donné qu’elles comportent des taux de

rendement plus élevés tout en procurant un minimum de sécurité. Voilà ce

que nous recherchons généralement pour nos positions à revenu fixe.

Nous privilégions les obligations de sociétés ayant une plus courte duration,

compte tenu du contexte de faibles écarts et de nos attentes de rendements

modérément plus élevés. Nous continuons de préférer la partie supérieure

de l’éventail de la qualité du crédit au détriment de la tranche inférieure

formée par les obligations notées BBB. Nous avons majoré autant

que possible la pondération en obligations de sociétés de la

catégorie investissement.

6.3 │ Obligations de sociétés

de la catégorie investissement

Les plus intéressantes, car elles procurent un rendement

supplémentaire en même temps qu’une certaine sécurité

Source : BMO Marchés des capitaux, 21 juin 2019.

| 27 | Revenu fixe

6.4 │ Écarts des obligations canadiennes à rendement élevé Les obligations à rendement élevé ne sont pas intéressantes, car elles présentent des écarts de taux très étroits et laissent à désirer comme outil d’atténuation du risque

Source : Bloomberg, 21 juin 2019.

c) Obligations à rendement élevé Comme les obligations à rendement élevé ont dans l’ensemble des écarts de

taux étroits (reportez-vous à l’élément 6.4) et qu’elles sont dépourvues de

caractéristiques d’atténuation des risques en tant que catégorie d’actif

(reportez-vous à l’élément 6.5), leur rapport risque-rendement comme

instrument à rendement élevé nous paraît inintéressant. Il n’y a pas lieu de

se reposer sur les obligations à rendement élevé pour leurs caractéristiques

d’atténuation des risques, car elles offrent généralement des rendements

négatifs dans un contexte d’aversion au risque. L’attrait de ces obligations

réside dans leur rendement accru et leur potentiel supérieur de plus-value du

capital lorsque les écarts de taux diminuent. Pour ce qui est de la catégorie

d’actif, aucun de ces deux paramètres (taux de rendement offert et potentiel

de plus-value du capital) ne nous paraît très intéressant à l’heure actuelle.

Les émetteurs d’obligations à rendement élevé ne forment pas un groupe

homogène, et nos gestionnaires actifs de titres à revenu fixe continuent de

dénicher des occasions de placement uniques grâce à une sélection

individuelle des titres au rapport risque-rendement attrayant.

6.5 │ Quelle est la composition

de votre fonds d’obligations?

Des obligations de premier ordre, et non des obligations

à rendement élevé, devraient représenter la composante

principale d’un portefeuille à revenu fixe

Source : Bloomberg, PC Bond.

“We recommend investors take action to get back

to neutral equity/fixed-income positions that address

today’s risks, while adjusting weightings

to capture relative opportunities

to enhance returns.”

– Brent Joyce

| 28 | Perspectives de GLC

Perspectives de GLC

Titres à revenu fixe

Les rendements obligataires ont à ce point reculé que tout rendement supplémentaire à venir sera modeste. Les titres à revenu fixe demeurent un choix intéressant comme outil d’atténuation du risque. Nous recommandons une pondération neutre en titres à revenu fixe. Notre scénario de référence s’appuie sur de petites hausses pour les rendements obligataires : nous prévoyons un rendement total additionnel de 0,5 % pour le marché obligataire d’ici la fin de 2019.

Obligations d'État Les obligations d’État sont intéressantes vu leurs caractéristiques supérieures d’atténuation du risque. Nous avons toutefois pu observer une baisse abrupte des taux des obligations souveraines en 2019. À moins d’une récession (qui ne figure pas dans notre scénario de référence), nous ne croyons pas que les taux de rendement enregistreront de recul marqué par rapport aux niveaux actuels et voyons donc un potentiel de rendement limité.

Obligations de sociétés de la catégorie investissement

Selon nous, les obligations de sociétés de catégorie investissement sont les plus intéressantes puisqu’elles offrent un rendement supplémentaire en même temps qu’un peu de sécurité. Nous nous attendons d’ailleurs à ce qu’elles fassent mieux que les obligations d’État. Sur une base absolue, les écarts de taux des obligations de sociétés de la catégorie investissement demeurent faibles, ce qui limite toute perspective d’appréciation du titre désormais. Nous prévoyons des périodes de volatilité au chapitre des écarts, mais ni la longueur ni l’intensité de ces périodes ne devraient annuler les avantages associés à un taux de rendement effectif supérieur.

Obligations de sociétés à rendement élevé

Les écarts des obligations à rendement élevé demeurent faibles et étroits. Lorsque ces titres sont dépourvus de caractéristiques d’atténuation du risque, leur rapport risque/rendement n’est pas intéressant à notre avis.

Actions

À notre avis, l’élan de l’économie mondiale lui permettra de tourner la page sur l’actuel ralentissement planétaire d’ici six à douze mois. Bien que les tensions commerciales aient affaibli les perspectives, les politiques des banques centrales, à la fois mondialement synchronisées et stimulantes, soutiennent les actifs à risque et nous permettent de conserver une opinion favorable des actions. Sur une base rajustée en fonction du risque, une position neutre est de mise.

Canada

Le marché canadien est de ceux que nous privilégions compte tenu de sa corrélation avec la croissance mondiale et de l'attrait de ses évaluations. La confiance est à la hausse. Une croissance économique mondiale stable ou en voie de s’améliorer, jumelée à un contexte économique raisonnable au Canada, nous permet d’anticiper une croissance des bénéfices avoisinant les cinq pour cent. En tenant compte d’un solide rendement de l’action, nous estimons que les actions canadiennes offrent les meilleures perspectives de rapport risque/rendement.

États-Unis

Les actions américaines recèlent des occasions de croissance a long terme parmi les plus intéressantes. Cependant, comme les prévisions de croissance actuelles se situent autour de 3 000, nous jugeons que l’indice S&P 500 a atteint sa pleine valeur, ce qui nous incite à ramener notre positionnement en territoire neutre. Les actions américaines sont les premières touchées par l’incertitude entourant les échanges commerciaux et les politiques, ce qui laisse présager de la volatilité à très court terme.

International

Nous avons une opinion neutre des actions de l’EAEO. Ce groupe offre des évaluations raisonnables et un potentiel de croissance des bénéfices décent, ainsi qu’un ratio dividende/cours élevé. Toutefois, l’Europe et le Japon sont aux prises avec des problèmes structurels à plus long terme, tandis que les sociétés de la région de l’EAEO, qui s’appuient fortement sur les exportations, pourraient faire face à des difficultés en matière d’échanges commerciaux à très court terme.

Marchés émergents Les actions des marchés émergents sont les plus vulnérables à l’incertitude liée aux échanges commerciaux et aux politiques, ce qui nuit à leurs perspectives de rapport risque/rendement. Moyennant une croissance économique mondiale stable ou en voie de s’améliorer, nous nous attendons à un surrendement de la part des actions des marchés émergents. Les actions des marchés émergents demeurent une catégorie d’actif à bêta élevé comportant un degré de risque accru qui convient davantage aux investisseurs ayant une plus grande tolérance au risque et un plus long horizon de placement.

En date de juin 2019. 1 Depuis décembre 2018.

Changement de point de vue1

Sous- pondération

Pondération neutre

Surpondération

| 29 | Mise en garde

Mise en garde

© GLC. Tous droits réservés. Vous ne pouvez ni reproduire, ni distribuer, ni

utiliser autrement toute partie du présent article sans l’autorisation écrite

préalable de GLC Groupe de gestion d’actifs Ltée. Ces commentaires sont

l’expression de l’opinion de GLC à la date de leur publication et sont

susceptibles d’être modifiés sans préavis. De plus, rien ne garantit que les

tendances décrites dans ce document se maintiendront ou que les prévisions

se réaliseront, parce que les conditions de l’économie et des marchés

changent fréquemment. Ce document représente une source d’information

d’ordre général et n’a pas pour but d’inciter le lecteur à acheter ou à vendre

des placements spécifiques, ni de fournir des conseils juridiques ou fiscaux.

Avant de prendre une décision de placement, les investisseurs potentiels

devraient passer en revue avec soin tous les documents de placement

pertinents et demander l’avis de leur conseiller.

www.groupeglc.com GLC Gestion d’actifs et le symbole social sont des marques de commerce de GLC Groupe de gestion d’actifs Ltée. F99-7919