Embed Size (px)

Citation preview

m a n a g e m e n t & s y s t è m e s d ’ i n f o r m a t i o n

124 Revue Banque n° 791-792 janvier 2016

Tant le développementdes échangesque l’accroissementdes obligations réglementairesposent en termes concretsle problème de la disponibilitédes données, de mêmeque celui de l’organisationnécessaire à leur exploitation,à leur contrôle et au maintiende leur qualité.

PILOTAGE

Vers une gouvernance durable des données

Dans un environnement mar-qué par un accroissement des échanges, le pilotage des activités requiert de disposer

d’une vision de synthèse juste, adap-tée et fréquemment mise à jour. Que l’activité soit financière, industrielle, commerciale, marketing ou liée à la santé, ce besoin repose sur la maî-trise d’une même matière première : la donnée.Cet enjeu fait l’objet d’une attention soutenue des régulateurs bancaires et le comité de Bâle a précisé ses exi-gences dès 2013 au travers de son document Principles for Effective Risk

Data Aggregation and Risk Reporting, plus connu sous son nom de code « BCBS 239 » .À ce titre, les Assets Quality Review (AQR), réalisés dans le cadre de la mise en place du Mécanisme de supervision unique, sont un bon révé-lateur des difficultés à manipuler de l’information, dès lors que les don-nées ne sont pas disponibles dans les outils de consolidation et que la granularité se révèle inadaptée aux demandes. Ce constat, qui n’est pas réservé à l’industrie bancaire, pose en termes très concrets le problème de la disponibilité des données ainsi

Christophe Brossollet

Pierre-Yves Curtet

Senior Manager

Associé

Equinox-Cognizant

Equinox-Cognizant

Sébastien Desnault

AssociéEquinox-Cognizant

125janvier 2016 no 791-792 Revue Banque

que celui de l’organisation nécessaire à leur exploitation et leur maintien en qualité.

LES DIFFICULTÉS RENCONTRÉESLa non-qualité des données peut provenir de leur création ou de leur utilisation, lorsque la donnée n’est pas comprise par celui qui la saisit ou lorsqu’il ignore la nature de son utilisation ultérieure. De nombreuses décisions sont ainsi prises en s’ap-puyant sur des informations erro-nées ou utilisées à mauvais escient.La seconde cause majeure de l’ab-sence de qualité provient d’une mauvaise gestion informatique : correspondances (ou mapping) de données entre systèmes mal gérées ou non mises à jour ; ruptures de chaînes de traitements qui entraînent des pertes ; mauvaises règles de gestion qui modifient à tort les données ou en génèrent de nouvelles erronées. Enfin, la complexité des systèmes d’information, qui a pour corol-laire une connaissance partielle des composants réellement en place,

peut conduire à créer des doublons, renforçant le risque de non-qualité.Si la mise en place de dispositifs de gouvernance des données doit permettre d’en optimiser le fonc-tionnement, ils n’atteignent pas systématiquement leurs objectifs, par défaut de globalisation (le péri-mètre d’application ne s’étend pas toujours au-delà de la frontière d’une direction) et par manque de moyens alloués. La complexité du sujet s’ac-compagne de l’accroissement expo-nentiel des données rendant de plus en plus difficile leur lisibilité. Enfin, les actions de contrôle et de mise en qualité exigent des efforts constants qui, en raison de leur caractère répé-titif et du fait qu’elles soient absentes des objectifs individuels et collec-tifs, peinent à mobiliser les équipes.Au regard de ces éléments, la ten-tation de créer une filière indépen-dante qui permettrait d’affecter des moyens et de mesurer plus facile-ment le retour sur investissement est forte. Séduisante par certains aspects, cette idée se heurte néan-

moins à deux obstacles majeurs : la complexification de la gouvernance et le risque de ne pas réussir à mobi-liser suffisamment les acteurs dans les directions opérationnelles.

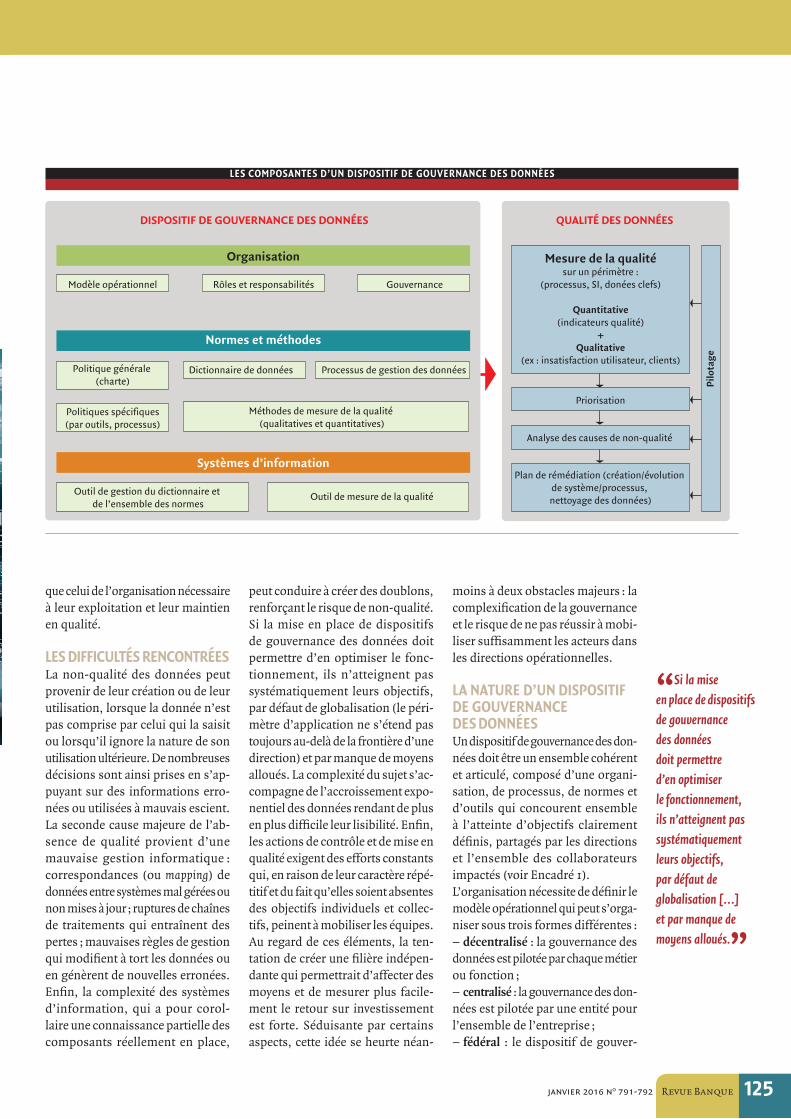

LA NATURE D’UN DISPOSITIF DE GOUVERNANCE DES DONNÉESUn dispositif de gouvernance des don-nées doit être un ensemble cohérent et articulé, composé d’une organi-sation, de processus, de normes et d’outils qui concourent ensemble à l’atteinte d’objectifs clairement définis, partagés par les directions et l’ensemble des collaborateurs impactés (voir Encadré 1).L’organisation nécessite de définir le modèle opérationnel qui peut s’orga-niser sous trois formes différentes :

− décentralisé : la gouvernance des données est pilotée par chaque métier ou fonction ;

− centralisé : la gouvernance des don-nées est pilotée par une entité pour l’ensemble de l’entreprise ;

− fédéral : le dispositif de gouver-

LES COMPOSANTES D’UN DISPOSITIF DE GOUVERNANCE DES DONNÉES

DISPOSITIF DE GOUVERNANCE DES DONNÉES

Organisation

Normes et méthodes

Systèmes d’information

Modèle opérationnel Rôles et responsabilités Gouvernance

Priorisation

Pilo

tage

Analyse des causes de non-qualité

Plan de rémédiation (création/évolution de système/processus, nettoyage des données)

Mesure de la qualitésur un périmètre :

(processus, SI, donées clefs)

Quantitative(indicateurs qualité)

+Qualitative

(ex : insatisfaction utilisateur, clients)Politique générale

(charte)

Politiques spécifiques(par outils, processus)

Outil de gestion du dictionnaire et de l’ensemble des normes

Dictionnaire de données

Méthodes de mesure de la qualité (qualitatives et quantitatives)

Outil de mesure de la qualité

Processus de gestion des données

QUALITÉ DES DONNÉES

“Si la mise en place de dispositifs de gouvernance des données doit permettre d’en optimiser le fonctionnement, ils n’atteignent pas systématiquement leurs objectifs, par défaut de globalisation […] et par manque de moyens alloués.”

m a n a g e m e n t & s y s t è m e s d ’ i n f o r m a t i o n

126 Revue Banque n° 791-792 janvier 2016

nance est piloté par une équipe qui s’appuie sur des relais au sein des métiers et fonctions pour déployer un dispositif unique.Il faut ensuite définir les rôles des différents acteurs et leurs respon-sabilités, et enfin la gouvernance qui fixe les instances de pilotage et d’animation ainsi que les méca-nismes d’arbitrage et de résolution.Les normes et méthodes déterminent les principes de fonctionnement du dispositif de gouvernance, tant la manière de faire que les données elles-mêmes et les méthodes de mesure de la qualité.Les outils sont les supports indis-pensables au déploiement efficace du dispositif de gouvernance. La complexité des architectures de don-nées impose de disposer d’outils performants permettant le partage de l’information vers l’ensemble des parties prenantes. À titre d’illustra-tion, déployer un dictionnaire de données ne peut plus se limiter au partage d’un fichier Excel.

LES BONNES PRATIQUESQuelles modalités mettre en œuvre pour l’amélioration de la qualité ? La combinaison de la mesure de la qua-lité et la définition de la criticité des données permettent d’éviter les deux écueils que sont l’oubli de données critiques et le contrôle de données inutiles. Les plans d’actions, qui doivent être établis en tenant compte des données les plus critiques et de la capacité des équipes à corriger les erreurs, doivent être accompa-gnés d’améliorations structurelles pour pérenniser le niveau de qua-lité atteint. Enfin, les propriétaires et gestionnaires des données étant les acteurs principaux de l’amélio-ration de la qualité, l’identification et l’affectation de leurs rôles le plus en amont possible sont cruciales pour réussir.Les spécificités de chaque organisa-tion ne permettent pas de dégager

de solution miracle. En revanche, un point commun est la forte résis-tance au changement lorsqu’il s’agit de mettre en œuvre le dispositif de gouvernance des données. Il est dif-ficile de convaincre un intervenant d’assumer le rôle de propriétaire de données ou de prendre en charge des contrôles complémentaires. Pour ces raisons, débuter le déploiement du dispositif de gouvernance sur un périmètre pilote est une nécessité : il permet de vérifier le bon fonction-nement de la démarche et au besoin de l’ajuster avant sa généralisation. Il convient aussi de commencer par des normes et méthodes rapides à mettre en œuvre (aisées à comprendre et qui apportent un bénéfice pour les acteurs impliqués). Le dictionnaire de don-nées, en incluant les rôles et la criticité de chaque donnée, est généralement un bon candidat pour démarrer.Relativement aux autres axes (enti-tés, direction, filière), il convient de débuter avec les entités les plus favorables à la mise en place d’une gouvernance et de poursuivre avec celles qui se montrent les plus réti-centes, dès lors que les premiers résultats, source de motivation, sont obtenus.Enfin, le dispositif de gouvernance doit définir, dès que possible, les pro-cessus de création des nouvelles don-nées, les documenter et les diffuser.

TIRER AVANTAGE DES DONNÉES MAÎTRISÉESLa gouvernance des données permet de les maîtriser et, par la suite, de pouvoir piloter au mieux l’activité, maîtriser les risques, comprendre et anticiper les comportements clients et produire des informa-tions pertinentes au moyen des technologies et méthodes de Big Data-Data Analytics.Piloter l’activité signifie prendre des décisions, ce qui exige de disposer de données fiables. La gouvernance des données, au travers de la mesure de

leur qualité et du processus d’amélio-ration associé, permet la production d’indicateurs supports des décisions sur lesquels s’appuyer.Les indicateurs qui permettent de maîtriser les risques s’appuient sur des données d’origines diverses, réclamant une parfaite coordination entre les équipes opérationnelles et les équipes risques. La gouvernance des données permet de s’assurer de la qualité de l’information, de sa tra-çabilité et de la coordination entre les différentes entités.Enfin, le pilotage stratégique, le pilotage opérationnel et la maîtrise des risques exigent aujourd’hui de prendre en compte des données qui dépassent le périmètre des systèmes traditionnels d’information de syn-thèse. La gouvernance des données permet de connaître ces éléments et les outils de Big Data et de Data Ana-lytics offrent la possibilité de les inté-grer en quantités importantes et de les analyser en s’affranchissant des contraintes des systèmes internes. Les organisations ayant le savoir-faire pour manipuler les données en masse, et étant par conséquent capables de les analyser, notam-ment celles des clients, possèdent un substantiel avantage concurrentiel.

UN ÉLÉMENT STRATÉGIQUELe déploiement d’une gouvernance des données durable est aujourd’hui un élément stratégique pour toute entité. À l’ère de la digitalisation, cette maîtrise sera indispensable au bon fonctionnement de l’entreprise, dont les processus vont de plus en plus souvent être nourris de données informatiques.Devant elles se dressent des travaux dont l’ampleur est à la hauteur des enjeux. Mais l’émergence du Big Data, les exigences des régulateurs et les moyens déployés sur le Digi-tal doivent leur permettre créer le momentum nécessaire à la réalisation de ce projet. n

“Le pilotage stratégique, le pilotage opérationnel et la maîtrise des risques exigent aujourd’hui de prendre en compte des données qui dépassent le périmètre des systèmes traditionnels d’information de synthèse.”

REVUE BANQUE et BANQUE & STRATÉGIE

font leur rentrée en version mobile

DISPONIBLE SURSMARTPHONE& TABLETTE

Nouveauté de la rentrée : consultez nos articles sur tous vos écrans

Afi n de répondre au mieux aux attentes de nos lecteurs, les contenus de nos revues mensuelles sont désormais disponibles en version mobile sur le site m.revue-banque.fr.

Notre volonté est de vous apporter chaque mois une information réglemen-taire et technique approfondie, pour décrypter et débattre des dernières évolutions dans les domaines de la banque, de l’assurance et de la fi nance.

En ligne, découvrez également des contenus exclusifs : interviews, vidéos, reportages…

➜ Plus d’informations :

Tél : 01 48 00 54 26 ou

En partenariat avec

supp

lém

en

t

Décembre 2014

Supplément au n° 778

Ne peut être vendu séparément

Décembre 2014Décembre 2014

MATIÈRES PREMIÈRESLE FONCTIONNEMENT DES MARCHÉS

EN QUESTION

MATIÈRESMATIÈRESPREMIÈRESPREMIÈRESLE FONCTIONNEMENT DES MARCHÉS LE FONCTIONNEMENT DES MARCHÉS

DÉSINTERMÉDIATION

INTÉGRATION

HARMONISATION

SUPERVISI

ON

N° 785 juin 2015

40 euros - ISSN 1772-6638

revue-banque.fr

N° 785 juin 2015

18 DOSSIER

L’UNION DES MARCHÉS DE CAPITAUX

L’Europe cherche sa voie

RELATION BANCAIRE

65 Quel avenir pour

les clients professionnels ?

Xavier Landreau, Exton Consulting

Pierre de Lauzun

Amafi

Didier ValetSociété Générale

Thibault LanxadeMedef

AVEC CE NUMÉRO :

UN SUPPLÉMENT GRATUIT

En partenariat avec

supp

lém

en

t

Juin 2015Supplément à Revue Banque n° 785

Ne peut être vendu séparément

revue-banque.fr

EUROPECES PAYS QUI FONT LE CHOIX DE LA FINANCE

FOCUS SHADOW BANKING

Le shadow banking

et le postmarché

44 Marcel Roncin, AFTI

46 Xavier de Jerphanion

et Carine Fonkwa Noche, Siltéa

50 Jean-Pierre Gomez,

Société Générale Securities Services

52 Laurence Caron-Habib,

BNP Paribas Securities Services

53 Arnaud Misset, Caceis

54 Antoine Bargas

et Natasha Cazenave,

Autorité des marchés fi nanciers

HARMONISAHARMONISAHARMONISAHARMONISATIOHARMONISATIOHARMONISA N

SUPER

SUPER

SUPER

SUPER

SUPER

SUPERVISI

ON

SUPERVISI

ON

SUPER

AVEC CE NUMÉRO :

UN SUPPLÉMENT GRATUIT

N° 784 mai 2015

40 euros - ISSN 1772-6638

revue-banque.fr

N° 784 mai 2015

22 DOSSIER

DETTES SOUVERAINES Où sont les risques ?

Taux bas, restructurations…

GAZ À EFFET DE SERRE

81 Enfi n un point

archimédien pour

le secteur fi nancier ?

Jérôme Courcier, Crédit Agricole SA,

et Alain Grandjean, Carbone 4

BANQUE DE DÉTAIL

70 Un double enjeu

de pilotage actif

et sélectif de l’attrition

et de l’acquisition

Ada Di Marzo, Thierry Quesnel

et Julien Bet, Bain & Cie

FINANCEMENT PARTICIPATIF

52 À la recherche

d’un cadre

réglementaire adapté

Laetitia de Pellegars

et Sarah Marguerie,

Avocats à la Cour

Jean-Paul Betbèze Betbeze Conseil

Stéphane DéoUBS

Francesco MartucciUniversité

Panthéon-Assas (Paris II)

SOUVERAINESOù sont les risques ?

Taux bas, restructurations…

Francesco MartucciUniversité

Panthéon-Assas (Paris II)

N° 783 avril 2015

40 euros - ISSN 1772-6638

revue-banque.fr

N° 783 avril 2015

24 DOSSIER

CONFORMITÉ Entre prévention

et sanctions 26 Les lanceurs d’alerte

en mal de statut

William Bourdon, Sherpa

38 Vers une conformité

au droit européen

Marie-Anne Frison-Roche

Sciences Po (Paris), The Journal of Regulation

TECHNOLOGIES

42 Mobile World

congress 2015 :

La fi nance en fi ligrane

Stéphanie Chaptal

ASSISES DES PAIEMENTS

60 Utilité et caractéristiques

d’une stratégie nationale

des paiements

Georges Pauget

Économie Finance & Stratégie

€€

N° 782 mars 2015

40 euros - ISSN 1772-6638

revue-banque.fr

€€€€€€€€€€€N° 782 mars 2015

26 DOSSIER

ENTREPRISES SOCIALES Vers un nouveau marché

pour les banques

Laurence PessezBNP Paribas

Hugues SibilleCrédit Coopératif, IDES

RÉGLEMENTATION

50 Les banques

perdent-elles leur

capacité à mesurer

les risques ?

Jean-Bernard Caen, AFGAP,

PRMIA France, MIT Club de France

STRATÉGIE

70 IFM : les voies

de la sortie de crise

Olivier Pastré, Université Paris VIII,

et Krassimira Gecheva,

Université Paris IX

REVERSE FACTORING

65 « Une alternative

de fi nancement

pour les PME »

I N T E R V I E W

David Peyroux, BBVA France,

et Alvaro Barez, BBVA

cahier de prospective bancaire & financière

BANQUE STRATÉGIEn° 334

Mars 2015

ISSN 0762-4077

Mensuel - 70 euros

revue-banque.fr

DOSSIER

FINANCEMENT

DES ENTREPRISES SOCIALES

Un écosystème en construction

Le business model hybride des entreprises sociales, partagées entre la recherche

de rentabilité et la volonté d’avoir un impact social, rend complexe leur prise

en charge par les acteurs financiers traditionnels. Pourtant, certains s’y intéressent.

Des structures intermédiaires ont vu le jour pour faciliter les échanges entre

ces deux mondes. Les outils d’analyse s’affinent, les fonds se mettent en place,

un langage commun est en train d’être trouvé.

4 Sommaire

VEILLE STRATÉGIQUE

30 Stratégie

Les institutions financières mutualistes : les voies de la sortie de crise

Olivier Pastré, Université Paris VIII, et Krassimira Gecheva, Université Paris IX

NOUVEAU

PREMIÈRESPREMIÈRESLE FONCTIONNEMENT DES MARCHÉS LE FONCTIONNEMENT DES MARCHÉS

EN QUESTIONEN QUESTION

N° 787 septembre 2015

40 euros - ISSN 1772-6638

revue-banque.fr

20 DOSSIER

RÉGULATION FINANCIÈRELe poids des députés européens

M i g r a t i o n

>>> Target 2 Securities

74-79 Bon vent à T2S !

Sous la direction de Marcel Roncin, AFTI

STRATÉGIE

66 « La réglementation :

une protection qui ne doit pas

empêcher la fi nance d’innover »

INTERVIEW Monique F. Leroux

Mouvement des caisses Desjardins

N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015N° 787 septembre 2015

Alain Lamassoure

Sylvie Goulard

Pervenche Berès

Sven Giegold

CoP21f o c u s /

51-65

Interviews,

analyses, synthèse…

Marie-Anne Barbat-Layani, FBF

Jean-Michel Mepuis, Société Générale

Arnaud Berger, BPCE

Yves Chevalier, FRR

Arnaud de Bresson, Paris Europlace

€€€€€€€IFM : les voies

de la sortie de criseUniversité Paris VIII,

Krassimira Gecheva,

Le business model hybride des entreprises sociales, partagées entre la recherche

de rentabilité et la volonté d’avoir un impact social, rend complexe leur prise

en charge par les acteurs financiers traditionnels. Pourtant, certains s’y intéressent.

Des structures intermédiaires ont vu le jour pour faciliter les échanges entre

ces deux mondes. Les outils d’analyse s’affinent, les fonds se mettent en place,

un langage commun est en train d’être trouvé.

44 Sommaire

VEILLE STRATÉGIQUEVEILLE STRATÉGIQUEVEILLE STRATÉGIQUEVEILLE STRATÉGIQUE

3030 Stratégie

Les institutions financières mutualistes : les voies de la sortie de crise

Olivier Pastré, Université Paris VIII, et Krassimira Gecheva, Université Paris IX

cahier de prospective bancaire & financière

BANQUE STRATÉGIEn° 338

Juillet-août 2015

ISSN 0762-4077

Mensuel - 70 euros

revue-banque.fr

DOSSIER

Gestion des ressources humaines :

les ruptures annoncées

�Génération Y et Z, digitalisation… Les établissements bancaires sont confrontés

à des ruptures profondes, à la fois dans leurs modes de fonctionnement et de

management et dans les attentes de leurs collaborateurs. Leur direction des

ressources humaines a la lourde tâche d’orchestrer ces évolutions.

4 Sommaire

VEILLE STRATÉGIQUE

38 Maghreb

Le développement des banques participatives au Maroc :

enjeux et principales avancées

Younes Lahrichi, ISCAE Casablanca - Maroc, et Ghassen Bouslama, NEOMA Business School - France

cahier de prospective bancaire & financière

BANQUE STRATÉGIEn° 335

Avril 2015

ISSN 0762-4077

Mensuel - 70 euros

revue-banque.fr

3 DOSSIER

Services financiers

en Afrique Une innovation portée par le mobile

�Lors du dernier Mobile World Congress qui s’est tenu à Barcelone en mars,

l’Afrique était dans toutes les conversations ou presque. Le mobile money y représente

une part croissante des revenus des opérateurs télécoms, qui nouent désormais

des partenariats avec les banques traditionnelles et développent l’interopérabilité

pour séduire leurs futurs clients.

4 Sommaire

VEILLE STRATÉGIQUE

30 Pilotage

Coût du risque crédit : vers une nouvelle ère ?

Jean-Charles Delaunay, Banque Populaire Atlantique, Groupe BPCE, ISEG Nantes

En�partenariat�avec

Un écosystème en construction

Le business model hybride des entreprises sociales, partagées entre la recherche

de rentabilité et la volonté d’avoir un impact social, rend complexe leur prise

charge par les acteurs financiers traditionnels. Pourtant, certains s’y intéressent.

Des structures intermédiaires ont vu le jour pour faciliter les échanges entre

deux mondes. Les outils d’analyse s’affinent, les fonds se mettent en place,

: les voies de la sortie de crise

Une innovation portée par le mobile

Lors du dernier Mobile World Congress qui s’est tenu à Barcelone en mars,

l’Afrique était dans toutes les conversations ou presque. Le mobile money y représente

une part croissante des revenus des opérateurs télécoms, qui nouent désormais

des partenariats avec les banques traditionnelles et développent l’interopérabilité

pour séduire leurs futurs clients.

44 Sommaire

VEILLE STRATÉGIQUEVEILLE STRATÉGIQUEVEILLE STRATÉGIQUEVEILLE STRATÉGIQUE

3030 PilotageCoût du risque crédit : vers une nouvelle ère ?

Jean-Charles Delaunay, Banque Populaire Atlantique, Groupe BPCE, ISEG Nantescahier de prospective bancaire & financière

BANQUE STRATÉGIEn° 339

Septembre 2015

ISSN 0762-4077

Mensuel - 70 euros

revue-banque.fr

DOSSIER

Révolution digitale

Menace ou opportunité pour les banques ?

�Attaqués par les FinTech ( jeunes entreprises innovantes dans le domaine

financier) et par les GAAFA (Google, Alibaba, Amazon, Facebook, Apple) sur

nombre de leurs métiers (crédit, paiement…), les établissements bancaires

traditionnels déploient différentes stratégies : développements d’offres

innovantes en interne, partenariats avec de nouveaux entrants, acquisition

de certaines start-up… La banque classique est-elle capable de se réinventer

ou entame-t-elle une longue agonie ?

4 Sommaire

VEILLE STRATÉGIQUE

45 Faillite d’entreprise

Les procédures collectives au Maroc : une perception juridico-médicale

Zakaria Bouabidi, Université de Toulon

En�partenariat�avec