Embed Size (px)

Citation preview

1

1

Facturation et Commerce Electroniques

Aspects juridiques et fiscaux

SPI + & Club liégeois des exportateurs

Liège, le 18 mars 2004

t 2

Plan

• Aspects juridiques– Eric Louis et Peter Verplancke

• Aspects TVA – Baudouin Thirion

• Aspects relatifs aux impôts directs

– Jean-Luc Wuidard

t

3

Facturation et Commerce Electroniques – Partie I

Aspects juridiques

Eric Louis et Peter Verplancke

4

Introduction – Capita Selecta

1. Introduction: commerce électronique en général

2. La vente en ligne1. Conclusion de contrats électroniques

2. Collecte de données personnelles

3. Exécution des contrats électroniques1. Livraison et payement

2. Problèmes liés à l’exécution

4. Facturation électronique

5. Conclusion

5

Commerce électronique en général

• Objectif général de l’Union Européenne:“To make the European Union the most competitive and dynamic knowledge-based economy in the world, capable of sustainable economic growth with more and better jobs and greater social cohesion” (Conseil Européen de Lisbonne 2000)

• En particulier:“Stimuler et développer l’eBusiness et le Commerce

électronique”

6

Commerce électronique en général

• Comment?– Accorder des subsides

– Etablir un régime fiscal favorable

– Etablir un cadre juridique commun (par ex. concernant la facturation électronique)

2

7

Commerce électronique en général

• Exemples de cadre juridique commun- Directive 97/7/CE concernant la protection des consommateurs en

matière de contrats à distance (20 mai 1997)- Directive 1999/93/CE instituant un cadre communautaire pour les

signatures électroniques (13 décembre 1999)- Directive 2000/31/CE sur le commerce électronique (8 juin 2000)- Directive 2001/29/CE sur l’harmonisation de certains aspects du droit

d’auteur et des droits voisins dans la société de l’information (22 mai 2001)

- Directive 2001/115/CE concernant la facturation et la TVA (20 décembre 2001)

- Directive 2002/58/CE concernant la vie privée et les communications électroniques (12 juillet 2002)

8

Conclusion de contrats électroniques

• Aborder la question d’une manière pratique

Point de départ: une entreprise veut vendre des produits et services en ligne via son site web

-> à des professionnels (secteur B2B)

-> à des consommateurs (secteur B2C)

9

Conclusion de contrats électroniques

• La loi du 11 mars 2003 sur certains aspects juridiques des services de la société de l’information

– S’applique aux secteurs B2B et B2C

– Règles applicables• Phase pré-contractuelle

• Phase contractuelle

10

Conclusion de contrats électroniques

• Phase pré-contractuelle– Informations générales

• dénomination sociale• adresse géographique

• coordonnées + adresse e-mail

• le tribunal de commerce et le numéro d’inscription à la BCE

• numéro de TVA

• autres

– Indication des prix (+ indication si les taxes et les frais de l ivraison sont inclus)

11

Conclusion de contrats électroniques

• Phase pré-contractuelle– Informations supplémentaires

• langues proposées pour la conclusion du contrat

• différentes étapes techniques à suivre pour conclure le contrat

• moyens techniques pour identifier et corriger des erreurs

• si le contrat est archivé et accessible

• conditions générales

12

Conclusion de contrats électroniques

• Phase contractuelle– Accusé de réception sans délai injustifié et par voie électronique

– Accusé de réception contient le récapitulatif de la commande

– La commande et l’accusé de réception sont considérés comme étant reçus lorsque les parties auxquelles ils sont adressés peuvent y avoir accès

!!! Exceptions

• Sanctions

3

13

Conclusion de contrats électroniques

• La loi du 14 juillet 1991 sur les pratiques du commerce (comme modifiée par la loi du 25 mai 1999)

– S’applique seulement au secteur B2C

– Règles applicables• Phase pré-contractuelle

• Phase contractuelle

14

Conclusion de contrats électroniques

• Phase pré-contractuelle

– Avant la conclusion du contrat, le consommateur doit recevoir des informations:• relatives au vendeur: son identité et son adresse géographique

• relatives au bien ou au service: ses caractéristiques essentielles et son prix

• relatives au contrat: la durée de validité de l’offre, les modalités de paiement, l’existence ou absence du droit de renonciation, etc.

15

Conclusion de contrats électroniques

• Phase contractuelle– Confirmation de certaines informations de la phase pré-

contractuelle– Le droit de renonciation

• Formalisme

• Exceptions

• Sanction

Quand?

• Produits: au plus tard lors de la livraison au consommateur

• Services: avant l’exécution de tout contrat de service

• Sanctions

16

17

Collecte de données à caractère personnel

• Aborder la question d’une manière pratique

Point de départ: notre entreprise veut collecter des données à caractère personnel des internautes qui rendent visite à son site web

18

Collecte de données à caractère personnel• Définition – La loi du 8 décembre 1992 relative à la

protection des données à caractère personnel (comme modifiée par la loi du 11 décembre 1998 et exécutée par A.R. du 13 février 2001)“Toute information concernant une personne physique

identifiée ou identifiable”Par ex.

– nom– adresse– age– adresse e-mail

4

19

Collecte de données à caractère personnel• Les grands principes de la loi du 8 décembre 1992

– La collecte / le traitement des données à caractère personnel est interdit sauf quand autorisé par la loi• consentement indubitable

• exécution d’un contrat

• autres

• !!! données sensibles

– Déclaration préalable auprès de la Commission de la protection de la vie privée

20

Collecte de données à caractère personnel• Les grands principes de la loi du 8 décembre 1992

– Principes concernant la qualité du traitement des données à caractère personnel

– Principes de transparence et d’information de la personne concernée• identification du responsable du traitement

• finalités du traitement

• existence d’un droit de s’opposer au traitement à des fins de marketing

21

Collecte de données à caractère personnel• Les grands principes de la loi du 8 décembre 1992

– Principes de confidentialité et de sécurité du traitement

– Transfert vers des pays non membres de l’Espace économique européen• pays avec un niveau de protection adéquat

• dérogations

• Sanctions

22

Collecte de données à caractère personnel• Cas spécifique: le spamming

– Quid?

– Règles applicables: Loi du 11 mars 2003 et A.R. du 4 avril 2003 visant à réglementer l’envoi de publicités par courrier électronique• Principe: système ‘opt-in’

• Exceptions

• Droit d’opposition

– Sanctions

23

Exécution de contrats électroniques

• Exécution par le fournisseur: livraison des produits et/ou services– Off line (par ex. livres, voitures)– On line (par ex. software)

• Exécution par le client: payement– Off line (par ex. virement bancaire)

– On line (par ex. BanXafe)

• Facturation (renvoi)– Off line– On line

24

Exécution de contrats électroniques

• Quid si une des parties n’exécute pas ses obligations?– Règlement à l’amiable

– Procédure judiciaire• Article 1315 CC: il faut prouver l’existence d’un contrat

• Article 1341 CC

– < 375 EUR

– > 375 EUR

5

25

Exécution de contrats électroniques

– Procédure judiciaire• Article 1322: la signature ‘manuscrite’

• Article 1322, §2 CC(introduit par la loi du 20 octobre 2000 introduisant l’utilisation de moyens de télécommunication et de la signature électronique dans la procédure judiciaire et extrajudiciaire)

“Peut satisfaire à l’exigence d’une signature (…) un ensemble de données électroniques pouvant être imputé à une personne déterminée et établissant le maintien de

l’intégrité du contenu de l’acte”

26

Exécution de contrats électroniques

• Loi du 9 juillet 2001 fixant certaines règles relatives au cadre juridique pour les signatures électroniques et les services de certification– 3 types de signatures

• signature électronique

• signature électronique avancée

• signature électronique qualifiée

– 2 principes• principe de non-discrimination• principe d’assimilation

27

Exécution de contrats électroniques

– Conséquences• une signature électronique ne peut pas être refusée a priori par

les tribunaux -> valeur de preuve libre

• signature électronique qualifiée = signature manuscrite -> pas de liberté pour les tribunaux

pratique: seulement la signature digitale

28

Facturation électronique

• Loi du 28 janvier 2004 modifiant le Code TVA et A.R. du 16 février 2004 modifiant A.R. n° 1 du 20 décembre 1992 relatif aux mesures tendant à assurer le paiement de la TVA– Conditions pour la facturation électronique

• acceptation par le client– comment?

• sécurité technique– authenticité de l’origine de la facture

– intégrité du contenu de la facture

29

Facturation électronique

– Sécurité technique – Comment?• EDI (‘Electronic Data Interchange’)

– Quid?

– Besoin de conclure un contrat de ‘interchange’

• Signature électronique avancée

– Renvoi + problème juridique (incompatibilité du concept de signature électronique avancée dans le cadre de la facturation électronique et le nouveau droit de la preuve)

• La troisième voie?

– Quid?

– Exemples

30

Conclusion

Le commerce électronique en général et la facturation électronique en particulier ont lieu dans un cadre juridique - il n’y a pas

de ‘legal no man’s land’

!!! Take care of the legal consequences & possible pitfalls

6

31

Des questions ?Eric LouisManager

EY LawAvenue Marcel Thiry 204B – 1200 BruxellesTel.: 02 774 99 94Email : [email protected]

Peter VerplanckeSenior Consultant

EY LawAvenue Marcel Thiry 204B – 1200 BruxellesTel.: 02 774 99 39Email : [email protected]

32

Baudouin ThirionErnst &Young Tax Consultants

t

Facturation et Commerce Electroniques – Partie II

Aspects TVA

33

Baudouin ThirionErnst &Young Tax Consultants

t

Partie II a Commerce Electronique

34

Catégories de commerce électronique

• Deux grandes distinctions :

– Selon la qualité du client• B to B (Business to Business)

• B to C (Business to consumer)

– Selon le mode de délivrance• on - line

• off - line

t

35

Distinction selon la qualité du client

E-ENTREPRISE

B to BClients entreprises

B to CClients

consommateurs finaux

t 36

Distinction selon le mode de délivrance

• Transactions on – line

– Délivrance électronique via le réseau (« download »)

– (biens « digitalisés » ou virtuels)

• Transactions off – line– Délivrance matérielle par des modes classiques

– (ex.: fourniture de cd-rom commandés par internet)

t

7

37

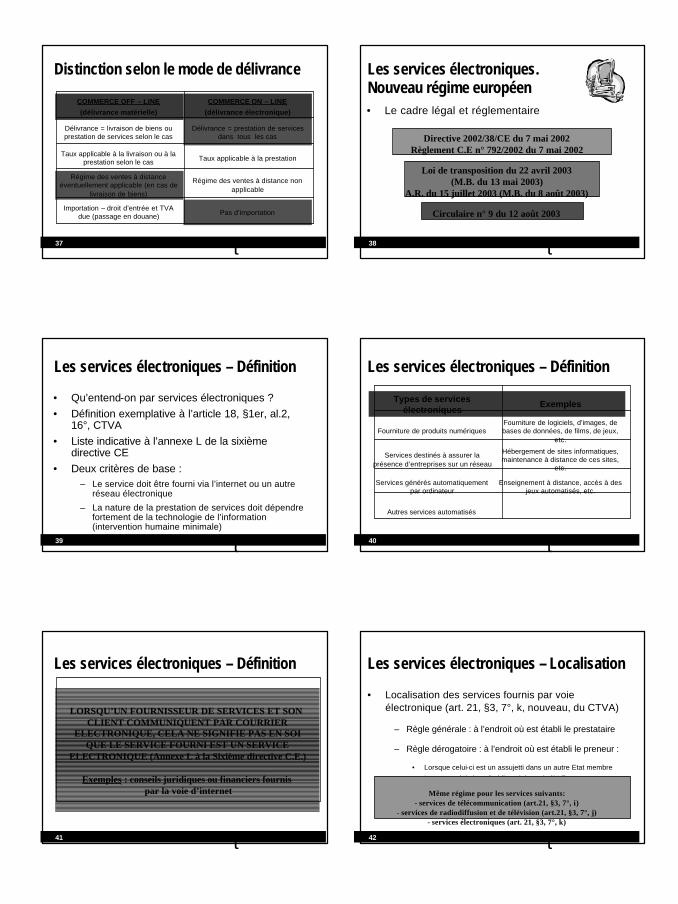

Distinction selon le mode de délivrance

Pas d’importationImportation – droit d’entrée et TVA

due (passage en douane)

Régime des ventes à distance non applicable

Régime des ventes à distance éventuellement applicable (en cas de

livraison de biens)

Taux applicable à la prestationTaux applicable à la livraison ou à la

prestation selon le cas

Délivrance = prestation de services dans tous les cas

Délivrance = livraison de biens ou prestation de services selon le cas

COMMERCE ON – LINE

(délivrance électronique)

COMMERCE OFF – LINE

(délivrance matérielle)

t 38

Les services électroniques.Nouveau régime européen• Le cadre légal et réglementaire

Directive 2002/38/CE du 7 mai 2002Règlement C.E n° 792/2002 du 7 mai 2002

Loi de transposition du 22 avril 2003(M.B. du 13 mai 2003)

A.R. du 15 juillet 2003 (M.B. du 8 août 2003)

Circulaire n° 9 du 12 août 2003

t

39

Les services électroniques – Définition

• Qu’entend-on par services électroniques ?• Définition exemplative à l’article 18, §1er, al.2,

16°, CTVA• Liste indicative à l’annexe L de la sixième

directive CE• Deux critères de base :

– Le service doit être fourni via l’internet ou un autre réseau électronique

– La nature de la prestation de services doit dépendre fortement de la technologie de l’information (intervention humaine minimale)

t 40

Les services électroniques – Définition

Autres services automatisés

Enseignement à distance, accès à des jeux automatisés, etc.

Services générés automatiquement par ordinateur

Hébergement de sites informatiques, maintenance à distance de ces sites,

etc.

Services destinés à assurer la présence d’entreprises sur un réseau

Fourniture de logiciels, d’images, de bases de données, de films, de jeux,

etc.Fourniture de produits numériques

ExemplesTypes de services électroniques

t

41

Les services électroniques – Définition

LORSQU’UN FOURNISSEUR DE SERVICES ET SON CLIENT COMMUNIQUENT PAR COURRIER

ELECTRONIQUE, CELA NE SIGNIFIE PAS EN SOIQUE LE SERVICE FOURNI EST UN SERVICE

ELECTRONIQUE (Annexe L à la Sixième directive C.E.)

Exemples : conseils juridiques ou financiers fournispar la voie d’internet

t 42

Les services électroniques – Localisation

• Localisation des services fournis par voie électronique (art. 21, §3, 7°, k, nouveau, du CTVA)

– Règle générale : à l’endroit où est établi le prestataire

– Règle dérogatoire : à l’endroit où est établi le preneur :

• Lorsque celui-ci est un assujetti dans un autre Etat membre

• Lorsque celui-ci est établi en dehors de l’U.E.

Même régime pour les services suivants:- services de télécommunication (art.21, §3, 7°, i)

- services de radiodiffusion et de télévision (art.21, §3, 7°, j)- services électroniques (art. 21, §3, 7°, k)

t

8

43

Les services électroniques – Notion d’établissement stableLe rattachement d’une prestation de services à un établissement stable ne peut s’envisager que si celui-ci présente une consistance minimale par la réunion permanente de moyens humains et techniques nécessaires à cette prestation.

(jurisprudence constante de la C.J.C.E.)

t 44

Les services électroniques

• Régime spécial applicable aux opérateurs non établis dans l’U.E. (art.58bis CTVA)

– Les services électroniques fournis à des personnes non assujetties sont localisés à l’endroit où s’effectuent l’utilisation et l’exploitation effective (TVA due dans l’U.E.)

– Possibilité pour l’opérateur étranger de s’identifier dans l’Etat membre de son choix (identification électronique)

– Déclaration TVA à déposer dans cet Etat membre (par voie électronique)

– Répartition (par l’Etat membre d’identification) des TVA perçuesentre les Etats membres où sont réputées avoir lieu les opérations

t

45

E-commerce : Cas pratique n° 1Enoncé• Un éditeur bruxellois propose à ses clients de

télécharger les ouvrages d’art proposés sur son site web.

t 46

E-commerce : Cas pratique n° 1Enoncé• Les clients suivants passent commande :

– le client A, libraire à Amsterdam

– le client B, particulier à Genêve

– le client C, particulier à Liège

– le client D, particulier à Paris

t

47

E-commerce : Cas pratique n° 1 – Solution

• Client A (libraire à Amsterdam) : – Prestation « localisée » aux Pays-Bas– TVA hollandaise due par le client (« reverse

charge »)

– Facture à A : sans TVA

• Client B (particulier à Genêve) :– Prestation « localisée » hors UE– Pas de TVA

t 48

E-commerce : Cas pratique n° 1 – Solution (Suite…)• Client C (particulier à Liège) :

– Prestation « localisée » en Belgique

– TVA belge due par l’éditeur (21%)

• Client D (particulier à Paris) :

– Prestation « localisée » en Belgique

– TVA belge due par l’éditeur (21%)

t

9

49

E-commerce : Cas pratique n° 2 – Enoncé

• Un éditeur établi aux USA propose à des clients européens des ouvrages scientifiques qu’ils peuvent télécharger.

• Les clients suivants passent commande :

– le client E, libraire à Gand

– le client F, particulier à Bruxelles

t 50

E-commerce : Cas pratique n° 2 – Solution

• Client E (libraire à Gand) :– Prestation « localisée » en Belgique

– TVA due en Belgique par le libraire (« reverse charge »)

• Client F (particulier à Bruxelles) :

– Prestation « localisée » Belgique (art. 21, §3, 10°, CTVA)

– TVA due en Belgique par l’éditeur US

– Régime spécial applicable (article 58bis CTVA)

t

51

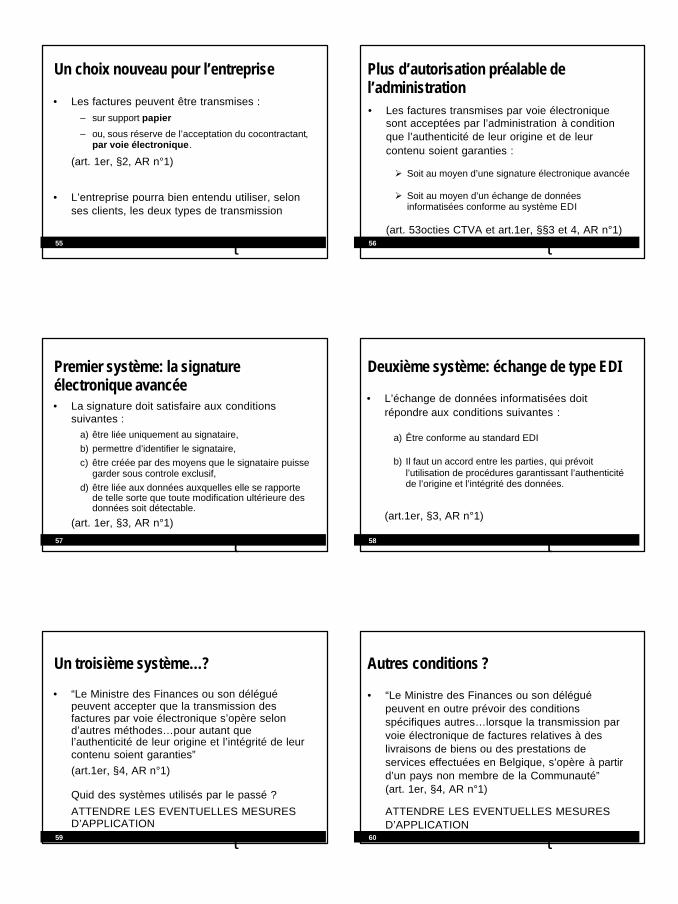

Vérification du numéro d’identification

FR 424 286 79 385

- interrogation du CLO ;

- vérification par internet

FAX CLO 32 2 210 29 20

http://www.europa.eu.int/comm/taxation_customs/vies/fr/vieshome.htm

t 52

VÉRIFICATION PAR LE NET -http://serviziweb.finanze.it/vies/index.html

t

53

Baudouin ThirionErnst &Young Tax Consultants

t

Partie II b Facturation électronique

Règlementation TVA

54

La facturation électroniqueNouveau régime européen• Le cadre légal et réglementaire

Directive 2001/115/CE du 20 décembre 2001

Loi de transposition du 28 janvier 2004(M.B. du 10 février 2004)

Entrée en vigueur le 1er janvier 2004

A.R. des 16 et 20 février 2004(M.B. du 27 février 2004)

Circulaire et mesures d’application attendues…

t

10

55

Un choix nouveau pour l’entreprise

• Les factures peuvent être transmises :– sur support papier

– ou, sous réserve de l’acceptation du cocontractant, par voie électronique.

(art. 1er, §2, AR n°1)

• L’entreprise pourra bien entendu utiliser, selon ses clients, les deux types de transmission

t 56

Plus d’autorisation préalable de l’administration• Les factures transmises par voie électronique

sont acceptées par l’administration à condition que l’authenticité de leur origine et de leur contenu soient garanties :

Ø Soit au moyen d’une signature électronique avancée

Ø Soit au moyen d’un échange de données informatisées conforme au système EDI

(art. 53octies CTVA et art.1er, §§3 et 4, AR n°1)

t

57

Premier système: la signature électronique avancée• La signature doit satisfaire aux conditions

suivantes :a) être liée uniquement au signataire,b) permettre d’identifier le signataire,c) être créée par des moyens que le signataire puisse

garder sous controle exclusif,d) être liée aux données auxquelles elle se rapporte

de telle sorte que toute modification ultérieure des données soit détectable.

(art. 1er, §3, AR n°1)

t 58

Deuxième système: échange de type EDI

• L’échange de données informatisées doit répondre aux conditions suivantes :

a) Être conforme au standard EDI

b) Il faut un accord entre les parties, qui prévoit l’utilisation de procédures garantissant l’authenticité de l’origine et l’intégrité des données.

(art.1er, §3, AR n°1)

t

59

Un troisième système…?

• “Le Ministre des Finances ou son délégué peuvent accepter que la transmission des factures par voie électronique s’opère selon d’autres méthodes…pour autant que l’authenticité de leur origine et l’intégrité de leur contenu soient garanties”(art.1er, §4, AR n°1)

Quid des systèmes utilisés par le passé ?

ATTENDRE LES EVENTUELLES MESURES D’APPLICATION

t 60

Autres conditions ?

• “Le Ministre des Finances ou son délégué peuvent en outre prévoir des conditions spécifiques autres…lorsque la transmission par voie électronique de factures relatives à des livraisons de biens ou des prestations de services effectuées en Belgique, s’opère à partir d’un pays non membre de la Communauté” (art. 1er, §4, AR n°1)

ATTENDRE LES EVENTUELLES MESURES D’APPLICATION

t

11

61

Transmission de factures par lots

• Dans le cas de lots comprenant plusieurs factures transmises par voie électronique au même cocontractant, les mentions communes aux différentes factures peuvent être reprises une seule fois dans la mesure où, pour chaque facture, la totalité de l’information est accessible.

(art. 5, §3, AR n°1)

t 62

Quelle incidence sur l’exercice du droit à déduction de la TVA ?• Si la facture électronique ne remplit pas les

conditions prévues pour son authenticité et son intégrité, l’administration serait en droit de la considérer comme ne permettant pas le droit à déduction chez le cocontractant

(art. 3, nouveau, AR n°3)

t

63

Archivage électronique

Comment ?

t

“Les factures doivent être conservées sous la forme originale, papier ou électronique, sous laquelle elles ont été reçues”

(art. 60, § 3, nouveau, du Code TVA)

But: éviter les manipulations ultérieures

64

Archivage électronique

Comment ? (suite)

Ø L’assujetti qui a délivré une facture électronique à son client devra, en principe, la conserver sous la forme électronique (si, par contre, il s’agit d’une facture papier, elle pourra être conservée sous la forme papier ou sous une forme électronique – ex. CD “WORM”)

Ø L’assujetti qui a reçu une facture doit la conserver sous la même forme que celle sous laquelle il l’a reçue (sans exception: aussi bien pour les factures électroniques que pour les factures papier)

(Exposé des motifs du projet de loi, 13/11/2003)

t

65

Archivage électronique

Comment ? (suite)

• “L’authenticité de l’origine et l’intégrité du contenu des factures, ainsi que leur lisibilité, doivent être garanties durant toute la période de conservation” (10 ans !)

• “Pour les factures qui sont conservées par voie électronique, les données garantissant l’authenticité de l’origine et l’intégrité du contenu de chaque facture doivent également être conservées”

(art. 60, §3, CTVA)

t 66

Archivage électronique

Comment ? (suite)

En cas de facturations électroniques, il n’est donc pas pas nécessaire, d’un point de vue réglementaire, de

procéder systématiquement à l’impression puis àl’archivage de ces factures sur support papier

t

12

67

Archivage électronique

Où ?

• En principe, toutes les factures délivrées ou reçues doivent être conservées sur le territoire belge.

• Mais possibilité de conservation des factures électroniques dans un autre Etat membre de l’U.E. à condition…

(art. 60, §3, CTVA)

t 68

Archivage électronique

Stockage dans un autre Etat membre de l’U.E.

• Possible uniquement pour les factures électroniques

• A condition que l’administration en soit préalablement informée

• A condition de permettre aux contrôleurs “un droit d’accès par voie électronique, de téléchargement et d’utilisation”

(art. 60, §3 et 61 CTVA)

t

69

Des questions ?Baudouin ThirionDirector

Ernst & Young Tax ConsultantsBoulevard d’Avroy 38B – 4000 LiègeTel.: 04 273 76 46

Email : [email protected]

Ernst & Young Tax ConsultantsAvenue Marcel Thiry 204B – 1200 BruxellesTel.: 02 774 93 50

t 70

Aspects relatifs aux impôts directs

t

Facturation et Commerce Electroniques – Partie III

Jean-Luc WuidardErnst &Young Tax Consultants

71

Plan

1. E - optimalisation en matière d’impôts sur le revenu ?

2. Notion d’établissement stable

3. Imputation des bénéfices à un établissement stable effectuant des transactions commerciales par voie électronique

4. Conclusions

t 72

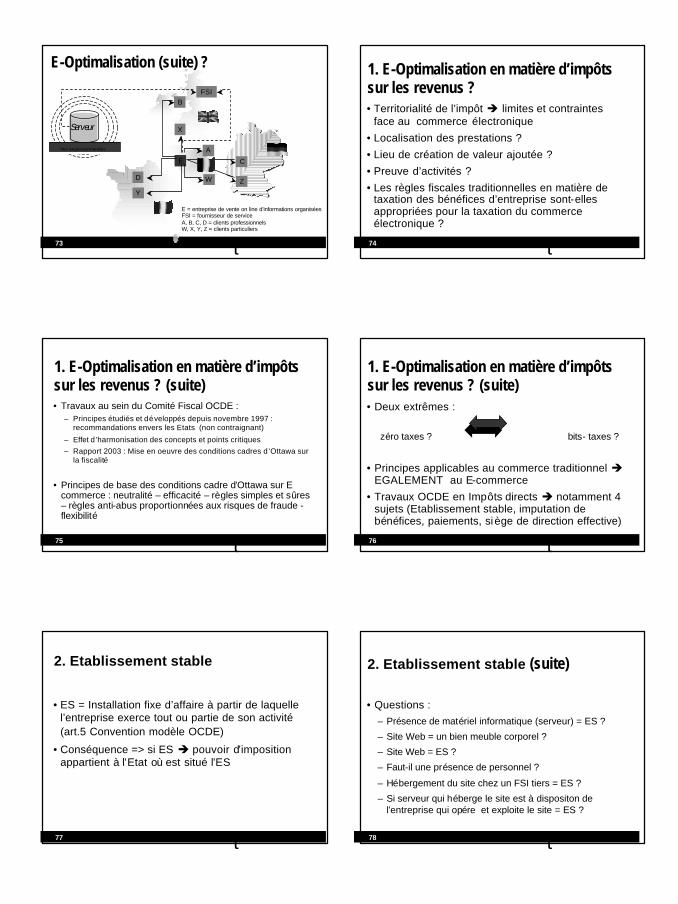

E-Optimalisation (suite) ?

• Illustration :

• Opérations sur le territoire de différents Etats

• Vente on line d’informations digitalisées (musique, banques de données, etc) par une entreprise belge

• Recours un fournisseur de service Web site en UK

• Transactions on line avec clients locaux et internationaux

t

13

73

E = entreprise de vente on line d’informations organiséesFSI = fournisseur de serviceA, B, C, D = clients professionnelsW, X, Y, Z = clients particuliers

Serveur

FSI

D

Y

E

A

C

Z

B

X

Iles anglo-normandes

W

E-Optimalisation (suite) ?

t 74

1. E-Optimalisation en matière d’impôts sur les revenus ?• Territorialité de l’impôt è limites et contraintes

face au commerce électronique

• Localisation des prestations ?

• Lieu de création de valeur ajoutée ?

• Preuve d’activités ?

• Les règles fiscales traditionnelles en matière de taxation des bénéfices d’entreprise sont-elles appropriées pour la taxation du commerce électronique ?

t

75

• Travaux au sein du Comité Fiscal OCDE :– Principes étudiés et développés depuis novembre 1997 :

recommandations envers les Etats (non contraignant)

– Effet d’harmonisation des concepts et points critiques– Rapport 2003 : Mise en oeuvre des conditions cadres d ’Ottawa sur

la fiscalité

• Principes de base des conditions cadre d’Ottawa sur E commerce : neutralité – efficacité – règles simples et sûres – règles anti-abus proportionnées aux risques de fraude -flexibilité

t

1. E-Optimalisation en matière d’impôts sur les revenus ? (suite)

76

• Deux extrêmes :

zéro taxes ? bits- taxes ?

• Principes applicables au commerce traditionnel èEGALEMENT au E-commerce

• Travaux OCDE en Impôts directs è notamment 4 sujets (Etablissement stable, imputation de bénéfices, paiements, siège de direction effective)

t

1. E-Optimalisation en matière d’impôts sur les revenus ? (suite)

77

• ES = Installation fixe d’affaire à partir de laquelle l’entreprise exerce tout ou partie de son activité (art.5 Convention modèle OCDE)

• Conséquence => si ES è pouvoir d’imposition appartient à l’Etat où est situé l’ES

2. Etablissement stable

t 78

2. Etablissement stable (suite)

• Questions :– Présence de matériel informatique (serveur) = ES ?

– Site Web = un bien meuble corporel ?

– Site Web = ES ?

– Faut-il une présence de personnel ?

– Hébergement du site chez un FSI tiers = ES ?

– Si serveur qui héberge le site est à dispositon de l’entreprise qui opére et exploite le site = ES ?

t

14

79

• Condition de fixité

• Condition d’exercice de l’activité de l’entreprise

• Exclusion des activités préparatoires ou auxiliaires – Assurer un lien de communication (ligne téléphonique)– Faire de la publicité– Relayer des informations à des fins de sécurité et

efficience (serveur miroir)

– Collecte de données sur le marché– Fourniture d’informations

2. Etablissement stable (suite)

t 80

• Question du caractère auxiliaire ou préparatoire doit être examinée en fonction des activités de l’entreprise concernée (cas par cas) : détermination des fonctions essentielles d’une entreprise – Exemple du FSI (fournisseur de services informatiques)

– Exemple du cybermarchand

• Présence de personnel nécessaire pour ES ? Non –exemple des stations de pompages automatisées pour exploitation de ressources naturelles

• Fournisseur de services Internet = agent dépendant susceptible de constituer un ES ? Non

2. Etablissement stable (suite)

t

81

• Application concrète de la problématique de prix de transfert è principe de fixation des prix entre entreprises liées comme si elles étaient complètement indépendantes et autonomes (“principle de pleine concurrence”) – art.7 Conv. Modèle OCDE

3. Imputation des bénéfices à ES faisant du E-commerce

t 82

3. Imputation des bénéfices à ES faisant du E-commerce (suite)• Travaux OCDE visant 4 variantes d’une entreprise E-

commerce des produits de divertissement vers consommateurs finaux via un serveur dans un Etat tiers– 1/ Ordinateur serveur indépendant programmé pour éxécuter des

fonctions automatiques sans présence de personnel

– 2/Cas de serveurs multiples exécutant des fonctions identiques

– 3/ ES avec personnel pour fournir des services en lignes et maintenance

– 4/ ES avec personnel y développant des applications informatiques et logiciels

t

83

• Montant des bénéfices à imputer à l’ES (et non au siège central):

è Lié à la nature des activités exercées dans l’ES

è Prise en compte des actifs employés et des risques supportés = application des règles classiques découlant de l’analyse fonctionnelle et d’un benchmarking comparatif

3. Imputation des bénéfices à ES faisant du E-commerce (suite)

t 84

• Opportunités fiscales ? Perspectives + ouvertes pour certains types d’activité

• Nouvelles exigences de sécurisation et de documentation des transactions

• Perspectives différentes pour le B2B et B2C

• A suivre dans le contexte de la “compétition fiscale” et de la lenteur de l’harmonisation fiscale de l’impôt des sociétés en Europe

4. Conclusions

t

15

85

Des questions ?Jean-Luc WuidardPartner

Ernst & Young Tax ConsultantsBoulevard d’Avroy 38B – 4000 LiègeTel.: 04 273 76 40

Email : [email protected]

Ernst & Young Tax ConsultantsAvenue Marcel Thiry 204B – 1200 BruxellesTel.: 02 774 91 91

t 86 t

Tous droits réservés - reproduction moyennant autorisation écrite préalable