Embed Size (px)

Citation preview

0

La régulation du très haut débit

Points-clés

Colloque « Du haut, au très haut débit »Mission ECOTER

11-12-08

Emilie Venchiarutti

ARCEP

1

• Le THD en France

• La régulation du génie civil

• La mutualisation de la partie terminale de la fibre

• L’action des collectivités

2

Le très haut débit ouvre un nouveau cycle d’investissements

• Le très haut débit est une évolution technologiqueinéluctable à moyen terme

– pour satisfaire la demande croissante de contenus– pour accompagner la montée concomitante en débit

• Les principaux acteurs ont annoncé des déploiements enfibre

– par rapport aux autres pays européens, il s’agit d’amener lafibre plus près de l’abonné (jusqu’au pied d’immeuble ou aulogement)

• Les investissements sont lourds et s’étaleront sur plusieursannées

– plusieurs centaines d’euros par foyer raccordable– au rythme d’un à deux millions de foyers par an

• L’enjeu est que cet investissement soit porté autant quepossible par l’ensemble des opérateurs

3

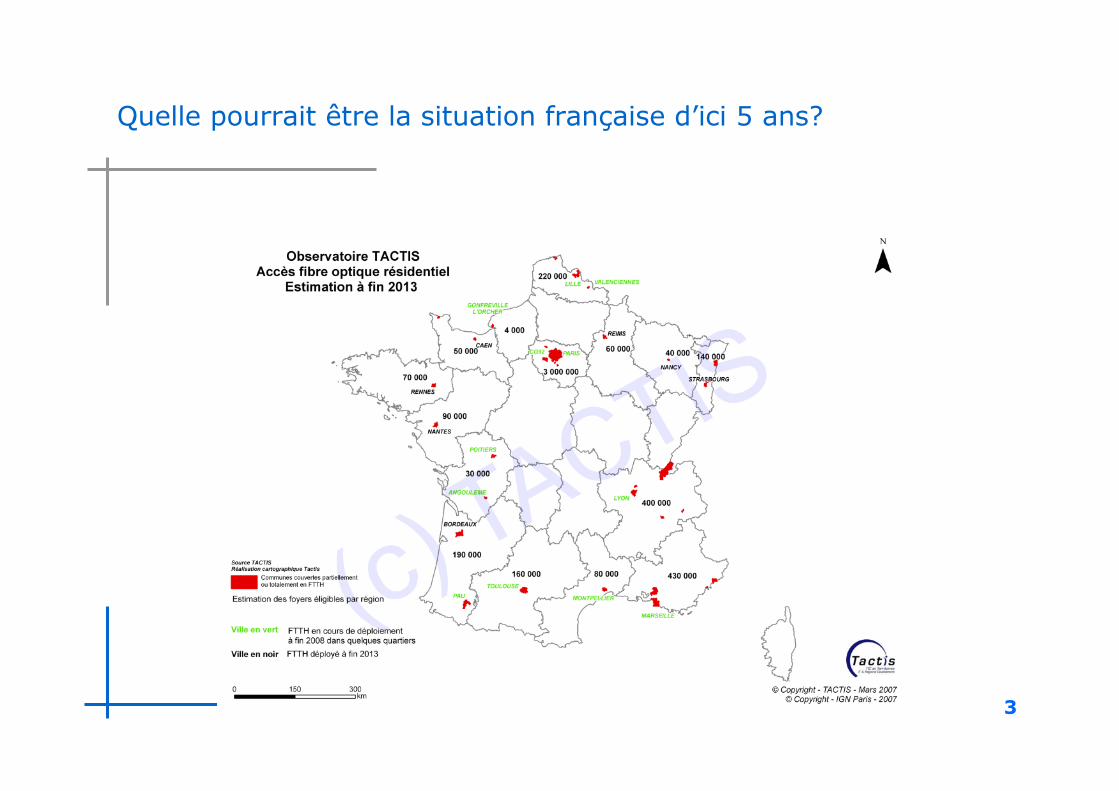

Quelle pourrait être la situation française d’ici 5 ans?

4

Les trois leviers identifiés

• Les principaux leviers identifiés par l’ARCEP sont :

– La régulation du génie civil de France Télécom (régulation asymétrique)

– La mutualisation de la partie terminale des réseaux fibre (régulation symétrique)

– La mobilisation des collectivités locales

5

• Le THD en France

• La régulation du génie civil

• La mutualisation de la partie terminale de la fibre

• L’action des collectivités

6

Pour les opérateurs alternatifs, l’accès à des infrastructures degénie civil existantes est indispensable

• Pour un opérateur déployant un réseau très haut débit, l’accès au génie civil existantchange considérablement l’équation économique.

• Les opérateurs ne sont pas sur un pied d’égalité– les opérateurs alternatifs ne peuvent déployer que dans des cas limités comme Paris, où les

galeries des égouts sont visitables et pénètrent sous chaque bâtiment– France Télécom déploie de la fibre optique dans ses fourreaux de génie civil hérités de l’ancien

monopole– Numéricâble remplace progressivement le câble coaxial par de la fibre optique

• Les fourreaux de France Télécom constituent une infrastructure essentielle

• Juillet 2008 : l’ARCEP a notifié à la Commission Européenne sa décision d’imposer l’accèsnon discriminatoire aux fourreaux comme une obligation résultant d’une positiondominante de FT sur le marché

• France Télécom a publié une première offre de référence le 15 septembre 2008

7

L’offre d’accès au génie civil en discussion donne la maîtriseopérationnelle aux opérateurs, dans des conditions nondiscriminatoires

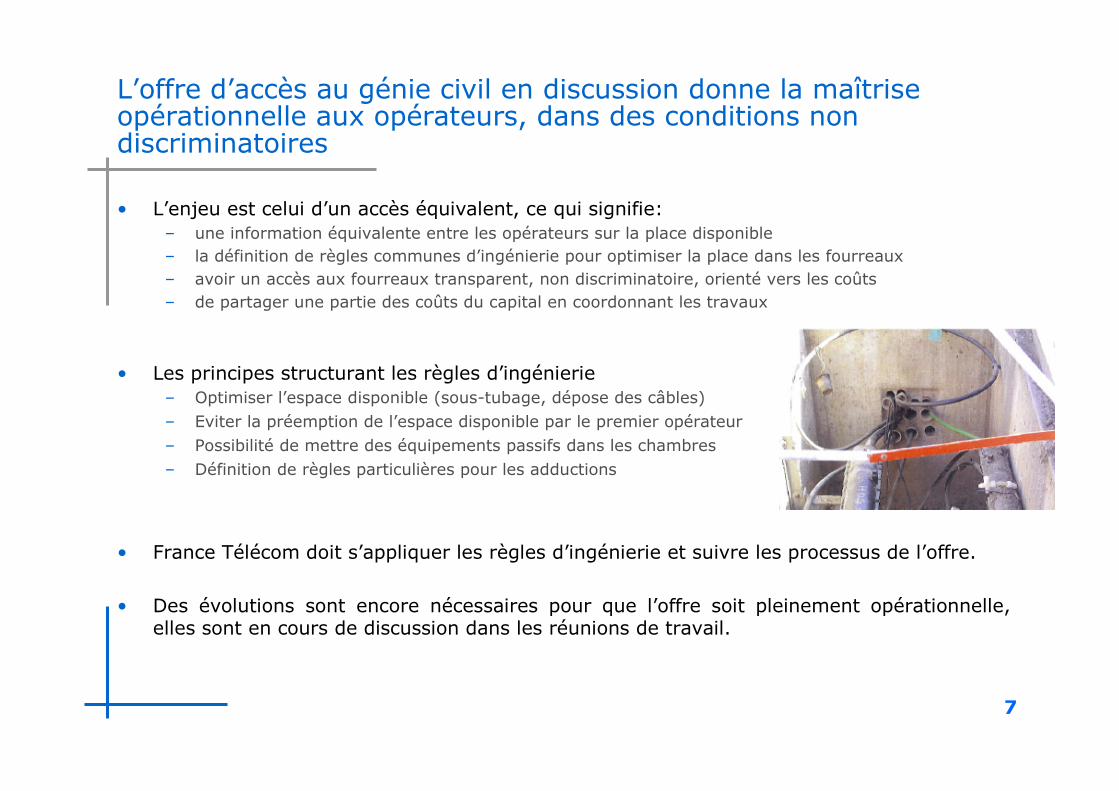

• L’enjeu est celui d’un accès équivalent, ce qui signifie:– une information équivalente entre les opérateurs sur la place disponible– la définition de règles communes d’ingénierie pour optimiser la place dans les fourreaux– avoir un accès aux fourreaux transparent, non discriminatoire, orienté vers les coûts– de partager une partie des coûts du capital en coordonnant les travaux

• Les principes structurant les règles d’ingénierie– Optimiser l’espace disponible (sous-tubage, dépose des câbles)– Eviter la préemption de l’espace disponible par le premier opérateur– Possibilité de mettre des équipements passifs dans les chambres– Définition de règles particulières pour les adductions

• France Télécom doit s’appliquer les règles d’ingénierie et suivre les processus de l’offre.

• Des évolutions sont encore nécessaires pour que l’offre soit pleinement opérationnelle,elles sont en cours de discussion dans les réunions de travail.

8

• Le THD en France

• La régulation du génie civil

• La mutualisation de la partie terminale de la fibre

• L’action des collectivités

9

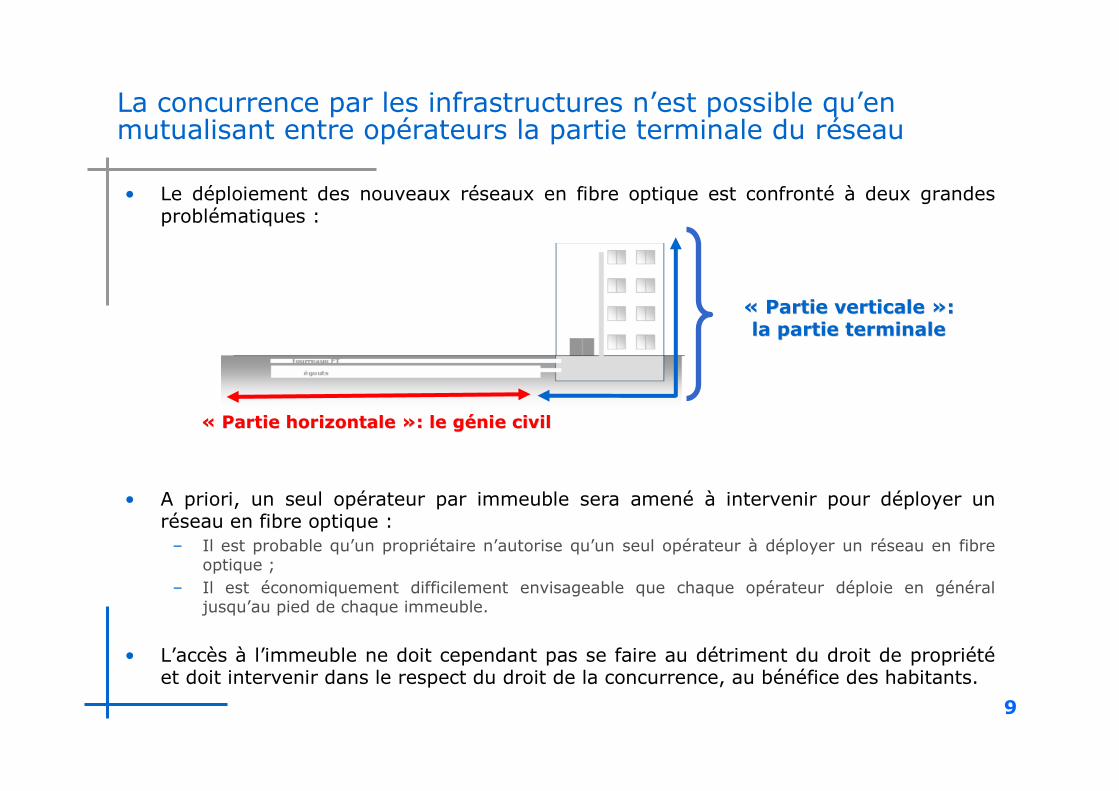

La concurrence par les infrastructures n’est possible qu’enmutualisant entre opérateurs la partie terminale du réseau

• Le déploiement des nouveaux réseaux en fibre optique est confronté à deux grandesproblématiques :

• A priori, un seul opérateur par immeuble sera amené à intervenir pour déployer unréseau en fibre optique :

– Il est probable qu’un propriétaire n’autorise qu’un seul opérateur à déployer un réseau en fibreoptique ;

– Il est économiquement difficilement envisageable que chaque opérateur déploie en généraljusqu’au pied de chaque immeuble.

• L’accès à l’immeuble ne doit cependant pas se faire au détriment du droit de propriétéet doit intervenir dans le respect du droit de la concurrence, au bénéfice des habitants.

«« Partie horizontalePartie horizontale »»: le g: le géénie civilnie civil

«« Partie verticalePartie verticale »»::la partie terminalela partie terminale

10

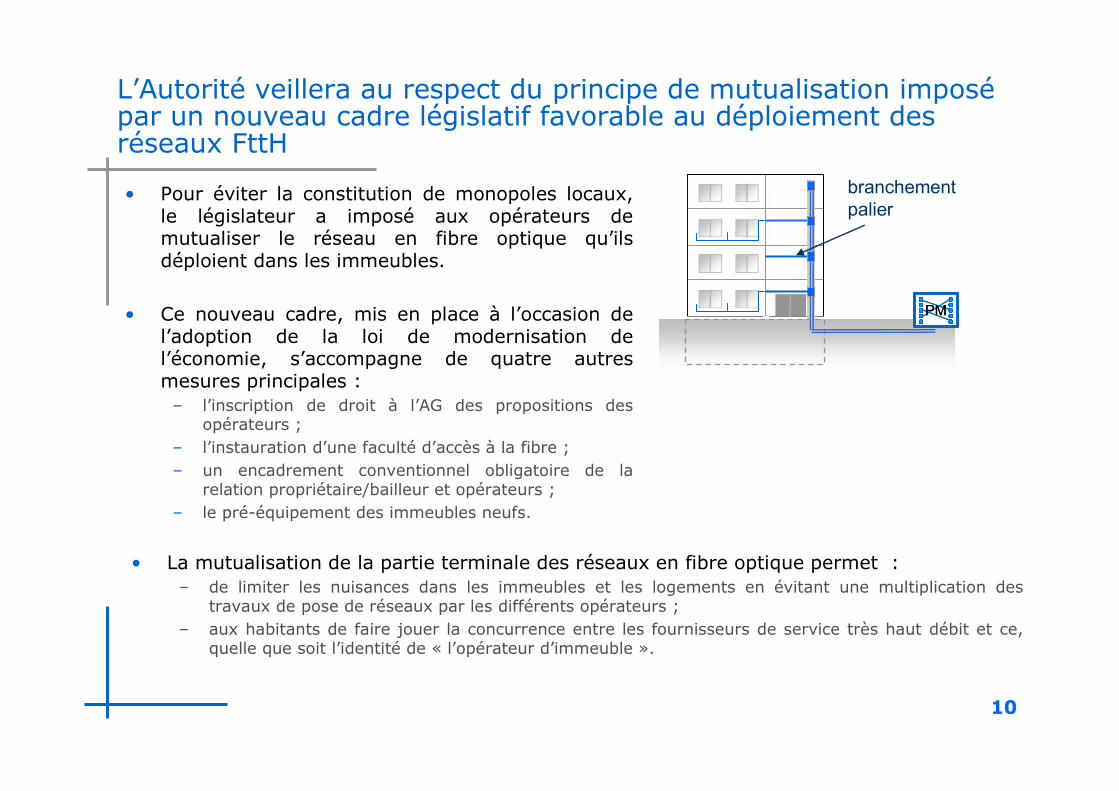

L’Autorité veillera au respect du principe de mutualisation imposépar un nouveau cadre législatif favorable au déploiement desréseaux FttH

• Pour éviter la constitution de monopoles locaux,le législateur a imposé aux opérateurs demutualiser le réseau en fibre optique qu’ilsdéploient dans les immeubles.

• Ce nouveau cadre, mis en place à l’occasion del’adoption de la loi de modernisation del’économie, s’accompagne de quatre autresmesures principales :

– l’inscription de droit à l’AG des propositions desopérateurs ;

– l’instauration d’une faculté d’accès à la fibre ;– un encadrement conventionnel obligatoire de la

relation propriétaire/bailleur et opérateurs ;– le pré-équipement des immeubles neufs.

• La mutualisation de la partie terminale des réseaux en fibre optique permet :– de limiter les nuisances dans les immeubles et les logements en évitant une multiplication des

travaux de pose de réseaux par les différents opérateurs ;– aux habitants de faire jouer la concurrence entre les fournisseurs de service très haut débit et ce,

quelle que soit l’identité de « l’opérateur d’immeuble ».

PMPMPM

branchementpalier

11

La convention type publiée par l’ARCEP peut dès à présent êtreutilisée par les acteurs

• Suite à l’adoption de la loi, la conclusion d’uneconvention avec le propriétaire est désormaisobligatoire pour les opérateurs déployant de la fibreoptique dans les immeubles.

• La convention type publiée par l’ARCEP pose lesgaranties essentielles aux propriétaires et offre uncadre contractuel de référence répondant auxprincipes posés par la loi.

• La convention encadre le déploiement de la fibredans l’immeuble dans le respect de la mutualisationet permet notamment de:

– désigner un unique opérateur responsable desconditions d’installation, de gestion, d’entretien et deremplacement de lignes en fibre optique dans unimmeuble ;

– ne pas faire obstacle et être compatible avec lamutualisation ;

– renvoyer à des conditions spécifiques lorsque cela estnécessaire.

12

• Le THD en France

• La régulation du génie civil

• La mutualisation de la partie terminale de la fibre

• L’action des collectivités

13

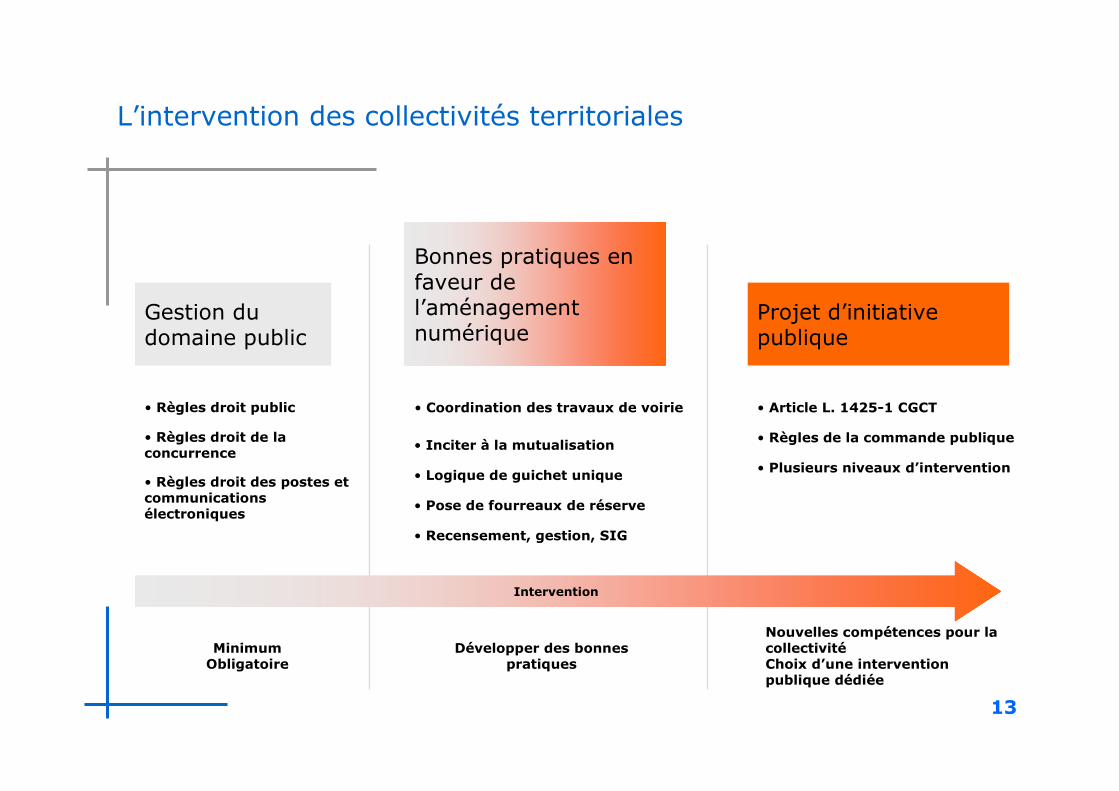

L’intervention des collectivités territoriales

Gestion dudomaine public

• Règles droit public

• Règles droit de laconcurrence

• Règles droit des postes etcommunicationsélectroniques

Projet d’initiativepublique

• Article L. 1425-1 CGCT

• Règles de la commande publique

• Plusieurs niveaux d’intervention

Intervention

MinimumObligatoire

Nouvelles compétences pour lacollectivitéChoix d’une interventionpublique dédiée

Bonnes pratiques enfaveur del’aménagementnumérique

• Coordination des travaux de voirie

• Inciter à la mutualisation

• Logique de guichet unique

• Pose de fourreaux de réserve

• Recensement, gestion, SIG

Développer des bonnespratiques

14

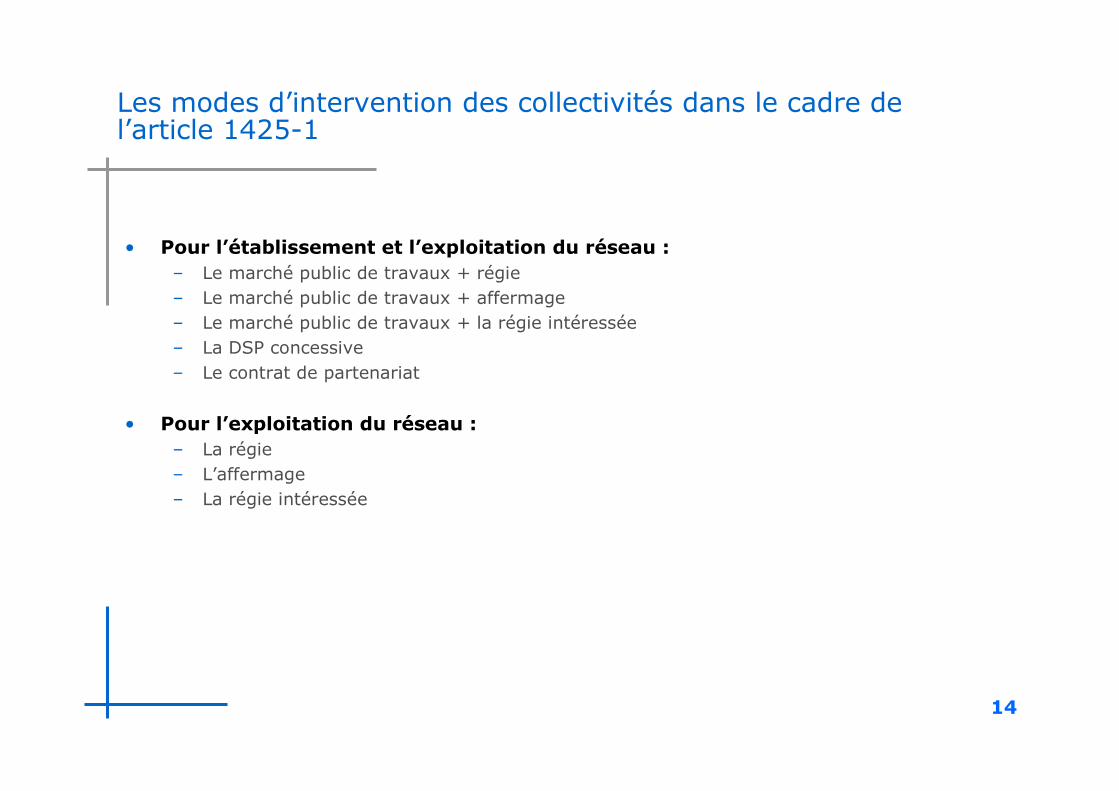

Les modes d’intervention des collectivités dans le cadre del’article 1425-1

• Pour l’établissement et l’exploitation du réseau :– Le marché public de travaux + régie– Le marché public de travaux + affermage– Le marché public de travaux + la régie intéressée– La DSP concessive– Le contrat de partenariat

• Pour l’exploitation du réseau :– La régie– L’affermage– La régie intéressée

15

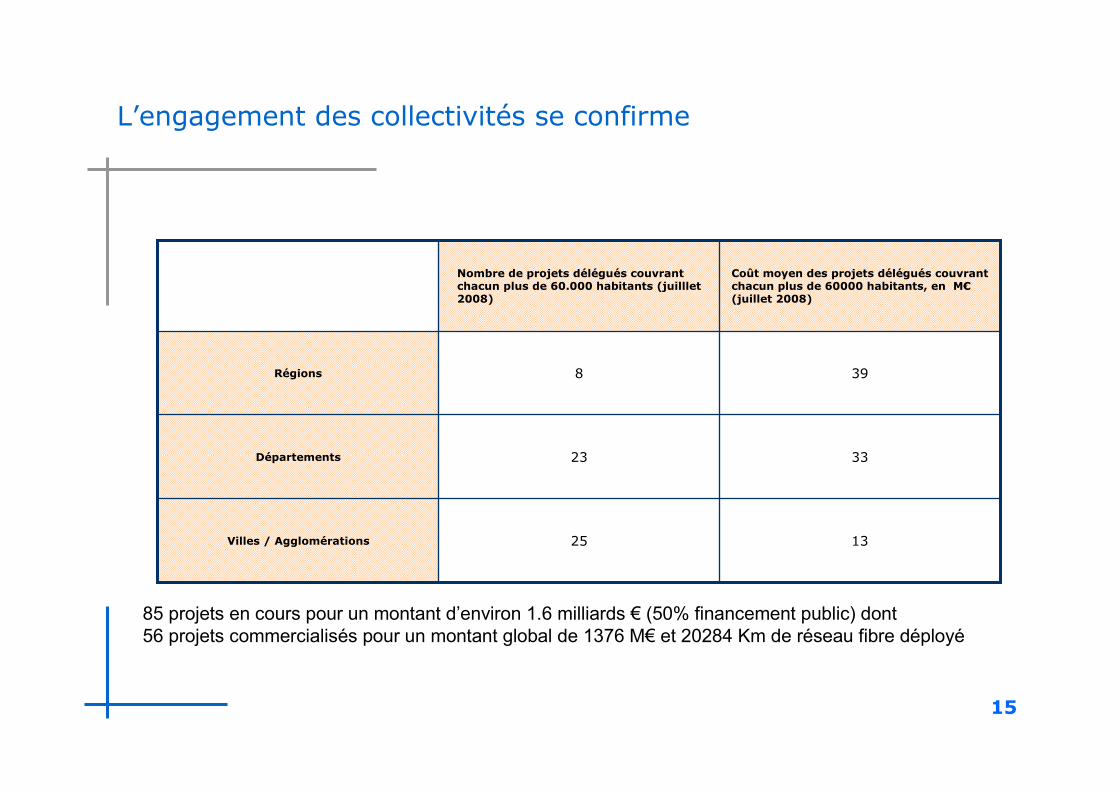

L’engagement des collectivités se confirme

Coût moyen des projets délégués couvrantchacun plus de 60000 habitants, en M€(juillet 2008)

Nombre de projets délégués couvrantchacun plus de 60.000 habitants (juilllet2008)

398Régions

1325Villes / Agglomérations

3323Départements

85 projets en cours pour un montant d’environ 1.6 milliards € (50% financement public) dont56 projets commercialisés pour un montant global de 1376 M€ et 20284 Km de réseau fibre déployé

16

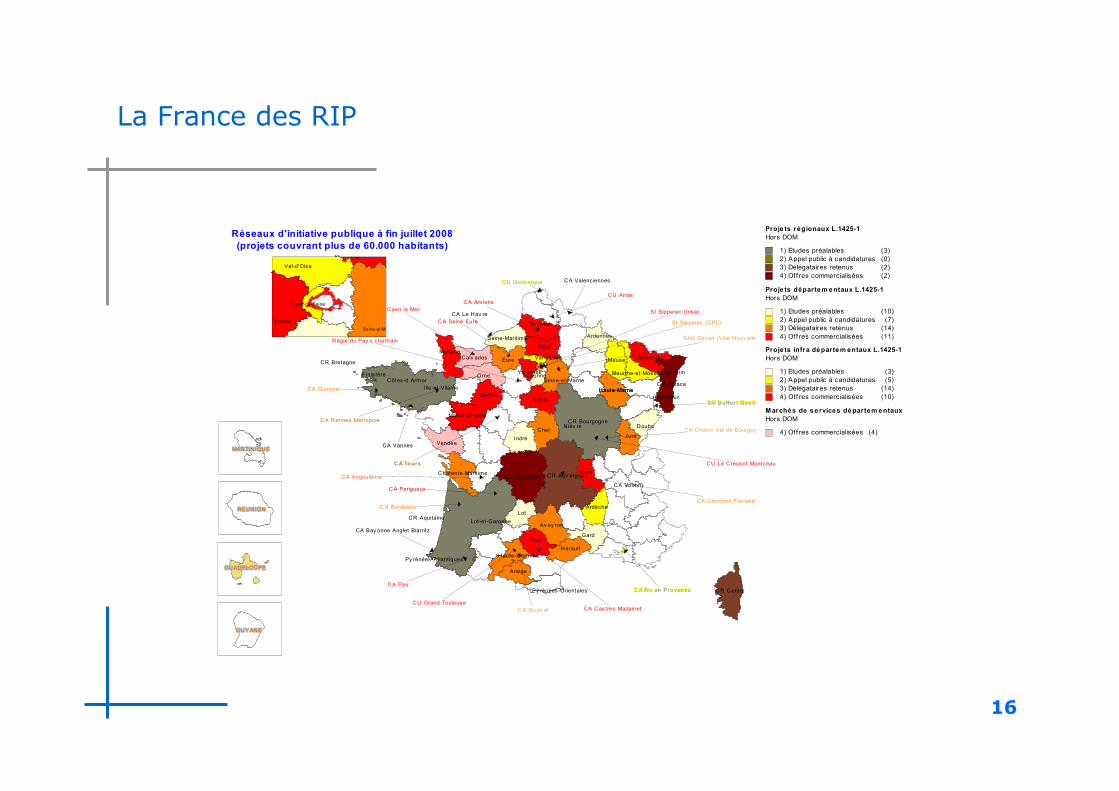

La France des RIP

Vendée

Py rénées-Orientales

CU Bordeaux

CA Bay onne Anglet Biarritz

CA Perigueux

CU Grand Toulouse

CA Aix en ProvenceCA Aix en Provence

CA Rennes Métropole

CA Tours

Régie du Pay s chartrain

CA Seine EureCA Seine EureCA Seine EureCA Seine EureCA Seine EureCA Seine EureCA Seine EureCA Seine EureCA Seine Eure SI Sipperec (CPL)SI Sipperec (CPL)SI Sipperec (CPL)SI Sipperec (CPL)SI Sipperec (CPL)SI Sipperec (CPL)SI Sipperec (CPL)SI Sipperec (CPL)SI Sipperec (CPL)

SI Sipperec (I risé)

SAN Sénart (Ville Nouv elle)

CA AmiensCU ArrasCU ArrasCU ArrasCU ArrasCU ArrasCU ArrasCU ArrasCU ArrasCU Arras

CU DunkerqueCU Dunkerque CA Valenciennes

CA Le Hav reCA Caen la MerCA Caen la MerCA Caen la MerCA Caen la MerCA Caen la MerCA Caen la MerCA Caen la MerCA Caen la MerCA Caen la Mer

CA Quimper

CA Vannes

CA Angoulême

SM Belfort Montbel liard HéricourtSM Belfort Montbel liard Héricourt

CU Le Creusot Montceau

CA Chalon Val de Bourgogne

CA Clermont FerrandCA Clermont FerrandCA Clermont FerrandCA Clermont FerrandCA Clermont FerrandCA Clermont FerrandCA Clermont FerrandCA Clermont FerrandCA Clermont Ferrand

CA Sicov alCA Sicov alCA Sicov alCA Sicov alCA Sicov alCA Sicov alCA Sicov alCA Sicov alCA Sicov al CA Castres Mazamet

CA Pau

Val-d'Oise

Essonne

Seine-Maritime

Eure

Seine-et-MarneY v elines Meurthe-et-Moselle

Somme

MoselleManche

Côtes-d ArmorFinis tère

Charente-Maritime

Jura

Loire

Py rénées-AtlantiquesHaute-Garonne

Tarn

CR Aquitaine

CR BretagneCalv ados

Haute-Marne

Orne

CA Voiron

Ardèche

Ardennes

Ariège

Av ey ron

CherDoubs

Gard

Hérault

Ille-et-Vilaine

Indre

Loiret

LotLot-et-Garonne

Maine-et-Loire

Haute-Marne

Meuse

Nièv re

Oise

Bas-Rhin

Haut-RhinSarthe

CR Bourgogne

CR Alsace

CR Limous in CR Auv ergne

CR Corse

Réseaux d'initiative publique à fin juillet 2008(projets couvrant plus de 60.000 habitants)

GUADELOUPEGUADELOUPEGUADELOUPEGUADELOUPEGUADELOUPEGUADELOUPEGUADELOUPEGUADELOUPEGUADELOUPE

GUY ANEGUY ANEGUY ANEGUY ANEGUY ANEGUY ANEGUY ANEGUY ANEGUY ANE

MARTIN IQUEMARTIN IQUEMARTIN IQUEMARTIN IQUEMARTIN IQUEMARTINIQUEMARTINIQUEMARTINIQUEMARTIN IQUE

REUNIONREUNIONREUNIONREUNIONREUNIONREUNIONREUNIONREUNIONREUNION

Oise

Seine-et-Ma

Yvelines

Hauts-de-Seine

Val-d'Oise

M arché s de s e rvices dé partem e ntauxHors DOM

4) Off res commercialisées (4)

Proje ts infra dé parte m entaux L.1425-1Hors DOM

1) Etudes préalables (3)2) Appel public à candidatures (5)3) Délégataires retenus (14)4) Of f res commercialisées (10)

Proje ts départe m e ntaux L.1425-1Hors DOM

1) Etudes préalables (10)2) Appel public à candidatures (7)3) Délégataires retenus (14)4) Of f res commercialisées (11)

Proje ts régionaux L.1425-1Hors DOM

1) Etudes préalables (3)2) Appel public à candidatures (0)3) Délégataires retenus (2)4) Of f res commercialisées (2)

17

NRA dégroupés par lesopérateurs sur fondspropres

NRA dégroupés par unréseau de collected’initiative publique

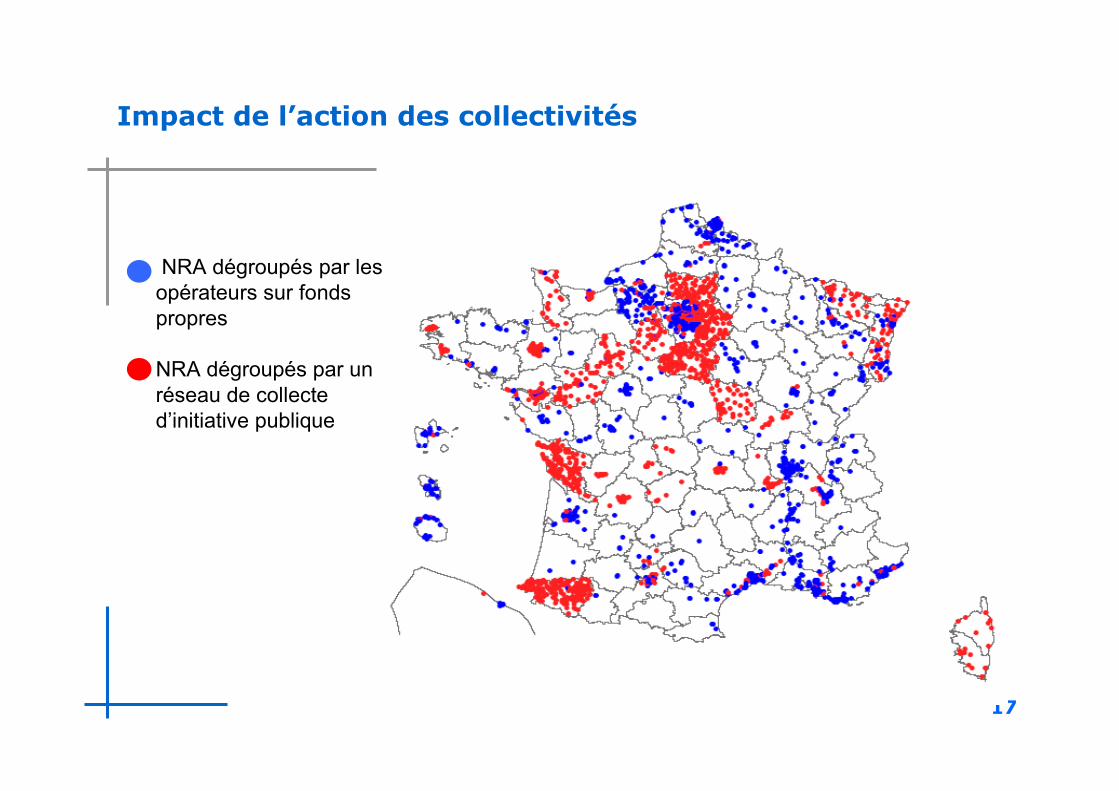

Impact de l’action des collectivités

18

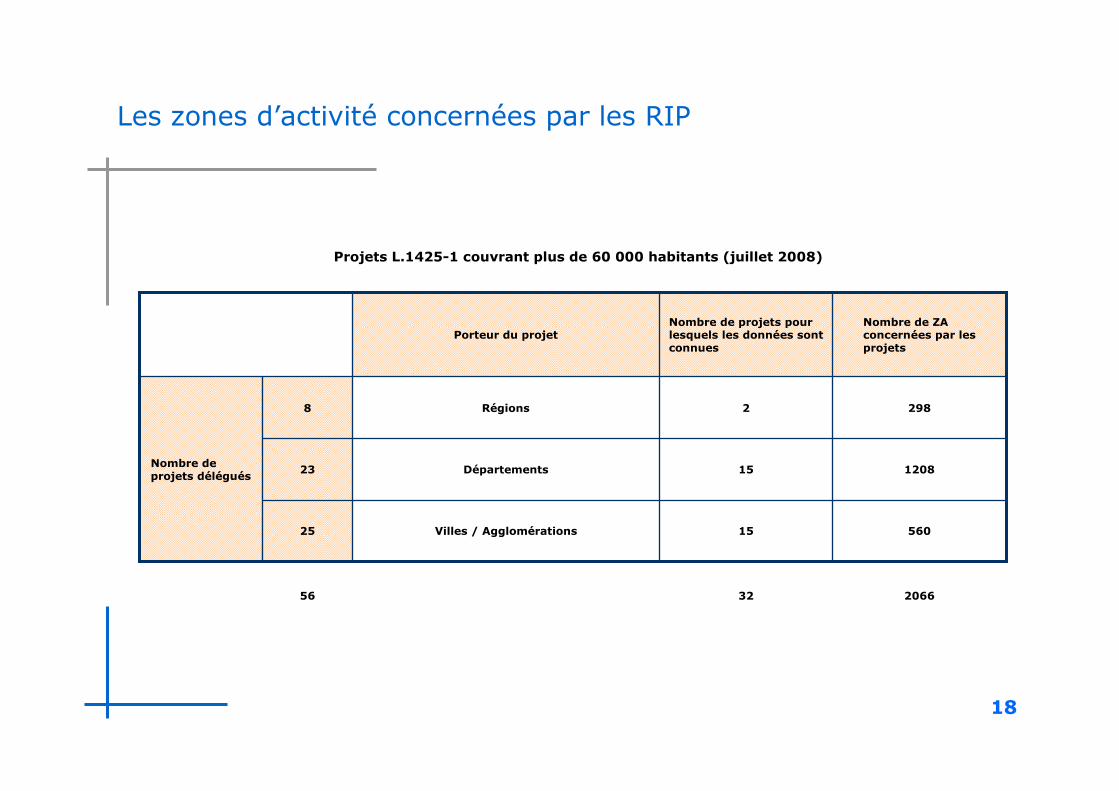

Les zones d’activité concernées par les RIP

56015Villes / Agglomérations25

120815Départements23

2982Régions8

Nombre deprojets délégués

32

Nombre de projets pourlesquels les données sontconnues

Nombre de ZAconcernées par lesprojets

Porteur du projet

206656

Projets L.1425-1 couvrant plus de 60 000 habitants (juillet 2008)

19

Dans le THD, l’action des collectivités sera déterminante

• Les collectivités disposent de leviers importants:– en tant que gestionnaires du domaine public, elles coordonnent les travaux de génie civil– elles peuvent poser des fourreaux en surcapacité lors des projets de voirie et inciter les

opérateurs à poser des fourreaux supplémentaires lors de leurs déploiements– elles vont parfois jusqu’à poser leur propre réseau de fibre. Dans ce cas, il est essentiel

que les opérateurs puissent disposer d ’une infrastructure ouverte, neutre et mutualisable

• Elles peuvent jouer un rôle décisif, notamment pour :– Faciliter les travaux de génie civil indispensables aux déploiements des opérateurs, en

particulier pour ceux pour ceux qui ne possèdent pas déjà de fourreaux– créer un effet de levier sur l’investissement privé– promouvoir l’adoption commune entre opérateurs de topographies de boucle locale

optique– éviter la duplication inefficace des infrastructures de base (chambres et fourreaux), qui

sont mutualisables entre opérateurs– assurer la mise à disposition équitable de cette infrastructure– Faciliter l ’hébergement du point de mutualisation

20

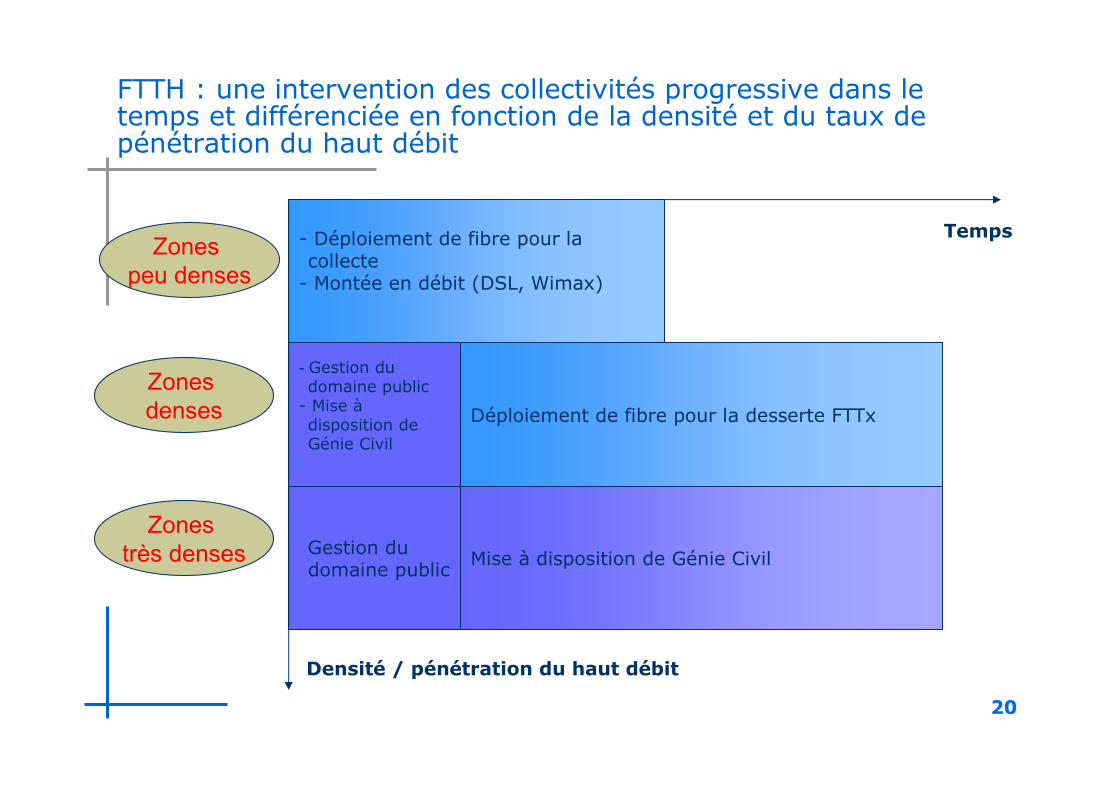

FTTH : une intervention des collectivités progressive dans letemps et différenciée en fonction de la densité et du taux depénétration du haut débit

Densité / pénétration du haut débit

Temps

- Gestion dudomaine public

- Mise àdisposition deGénie Civil

Gestion dudomaine public Mise à disposition de Génie Civil

Déploiement de fibre pour la desserte FTTx

- Déploiement de fibre pour lacollecte

- Montée en débit (DSL, Wimax)

Zonesdenses

Zonestrès denses

Zonespeu denses

21

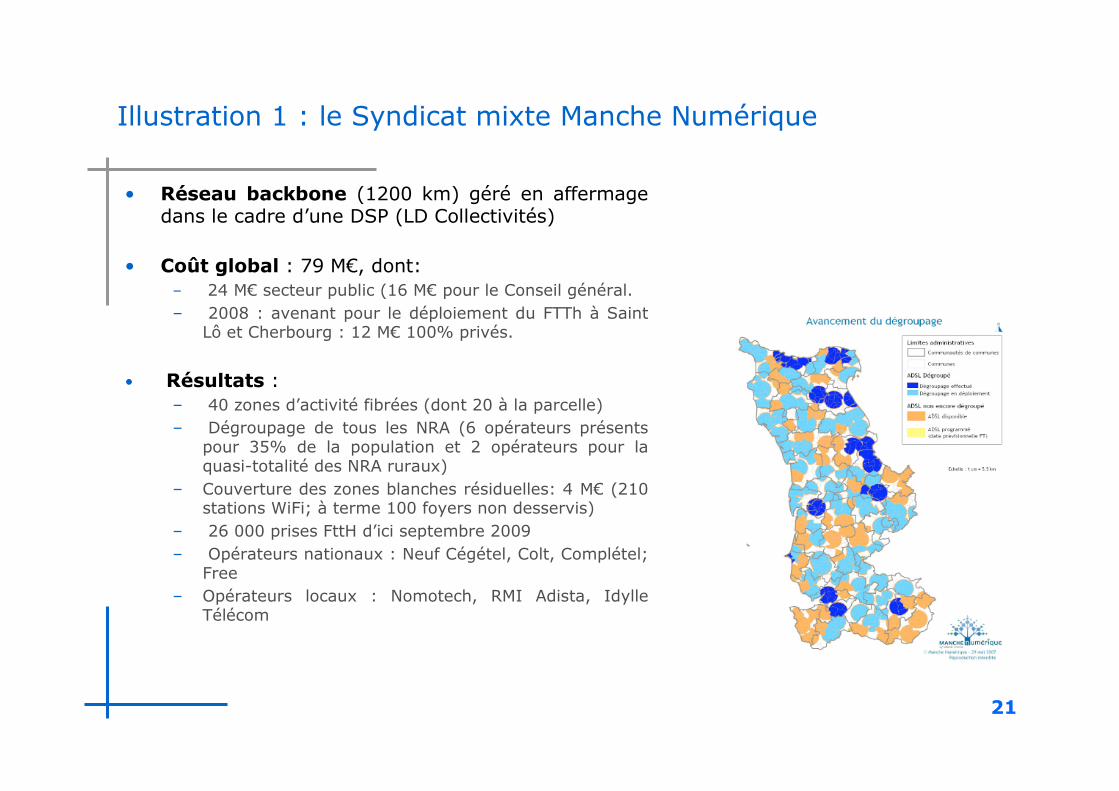

Illustration 1 : le Syndicat mixte Manche Numérique

• Réseau backbone (1200 km) géré en affermagedans le cadre d’une DSP (LD Collectivités)

• Coût global : 79 M€, dont:– 24 M€ secteur public (16 M€ pour le Conseil général.– 2008 : avenant pour le déploiement du FTTh à Saint

Lô et Cherbourg : 12 M€ 100% privés.

• Résultats :– 40 zones d’activité fibrées (dont 20 à la parcelle)– Dégroupage de tous les NRA (6 opérateurs présents

pour 35% de la population et 2 opérateurs pour laquasi-totalité des NRA ruraux)

– Couverture des zones blanches résiduelles: 4 M€ (210stations WiFi; à terme 100 foyers non desservis)

– 26 000 prises FttH d’ici septembre 2009– Opérateurs nationaux : Neuf Cégétel, Colt, Complétel;

Free– Opérateurs locaux : Nomotech, RMI Adista, Idylle

Télécom

22

Illustration 2 : la DSP du Conseil général de la Charente Maritime

• Le réseau de collecte:– 650 km de fibre posés. Sur 134 NRA existants, 106 sont raccordés et 29 commercialisés auprès

de Neuf Cégétel. Sur 22 stations de base WiMax prévues, 17 sont installées.– 85 zones d’activité sont raccordées

• Commercialisation effective (réseau terminé fin mai 2008):– Grand public: FAI WiMax (Numéo). 1700 clients pour Neuf Cégétel– Entreprises raccordées directement en fibre par le délégataire

• Opérateurs clients:– 5 nationaux (Completel, Neuf, Spie, Altitude, Colt)– 6 opérateurs de proximité

▪ 3 présents dans la tête de réseau (QueenBee, InterPC, CESO). 1 opérateur raccordé : E-Qual

▪ 2 opérateurs zones blanches (Numéo et Alsatis)

• Bénéfice pour les particuliers– Avant DSP: triple play présent sur 9 NRA.– Après DSP: triple play présent sur 117 NRA (29,9€/mois)

23

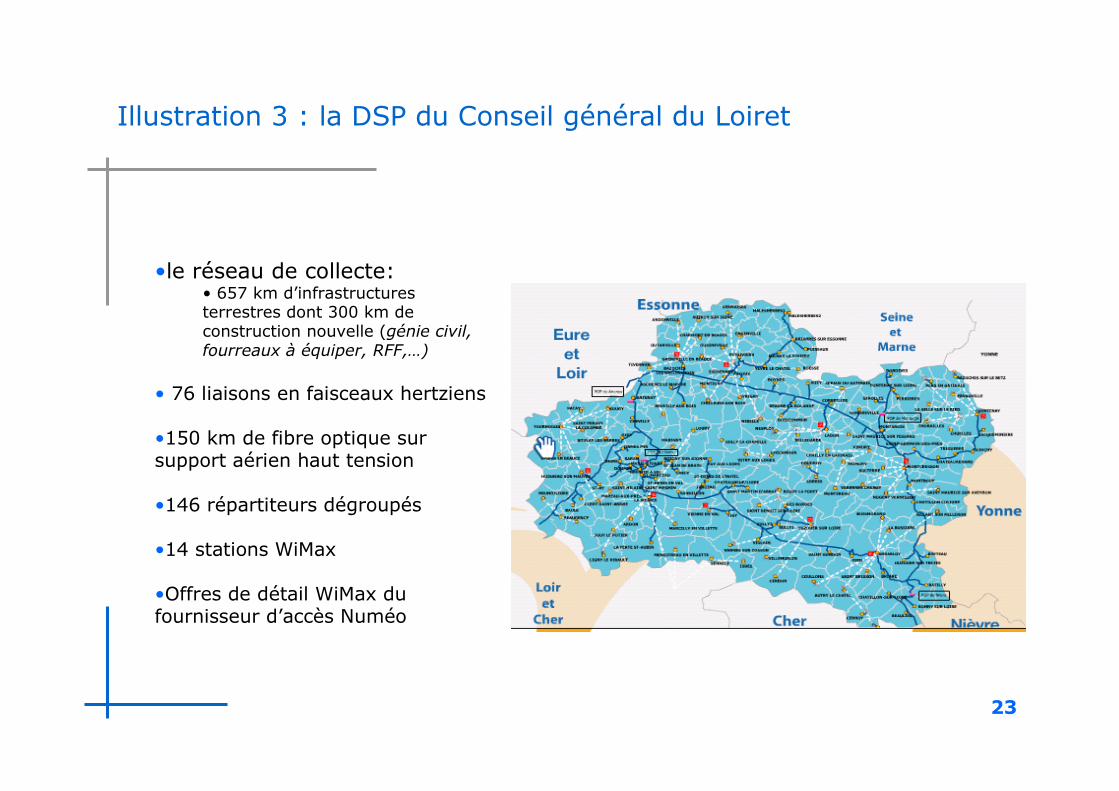

Illustration 3 : la DSP du Conseil général du Loiret

•le réseau de collecte:• 657 km d’infrastructuresterrestres dont 300 km deconstruction nouvelle (génie civil,fourreaux à équiper, RFF,…)

• 76 liaisons en faisceaux hertziens

•150 km de fibre optique sursupport aérien haut tension

•146 répartiteurs dégroupés

•14 stations WiMax

•Offres de détail WiMax dufournisseur d’accès Numéo