Embed Size (px)

Citation preview

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 1/33

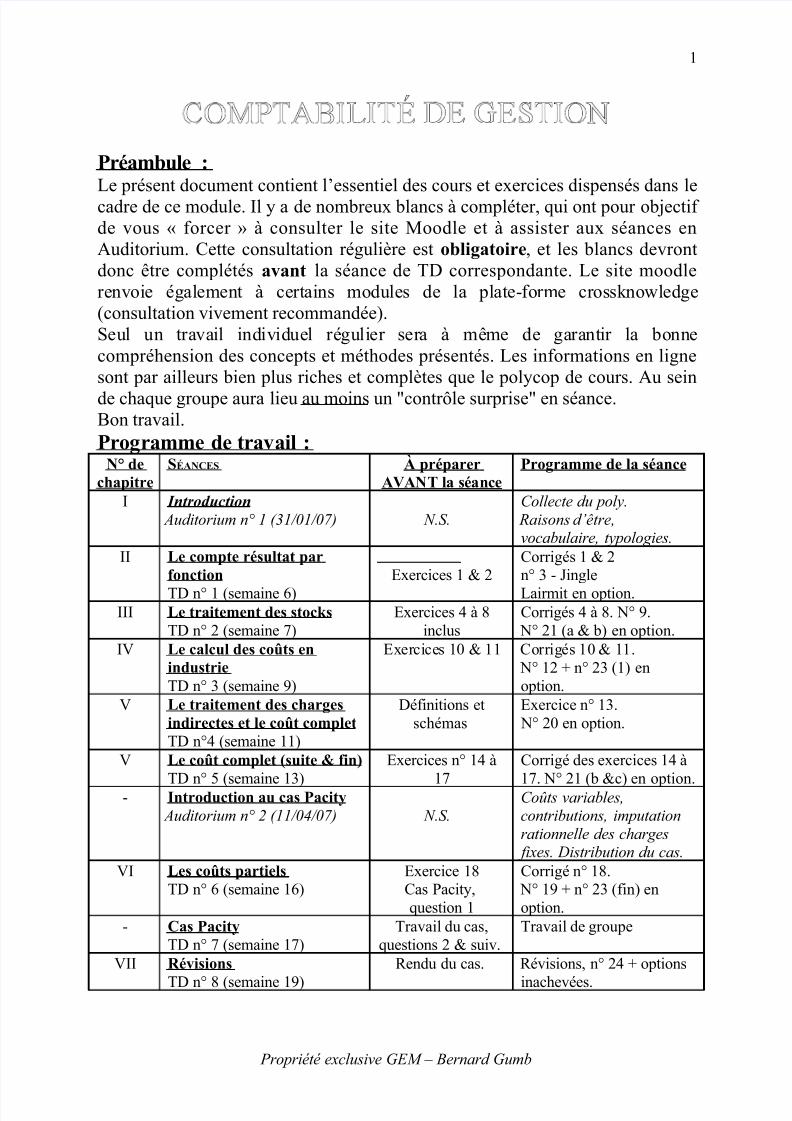

COMPTABILITÉ DE GESTION

Préambule :Le présent document contient l’essentiel des cours et exercices dispensés dans lecadre de ce module. Il y a de nombreux blancs à compléter, qui ont pour objectif de vous « forcer » à consulter le site Moodle et à assister aux séances enAuditorium. Cette consultation régulière est obligatoire, et les blancs devrontdonc être complétés avant la séance de TD correspondante. Le site moodlerenvoie également à certains modules de la plate-forme crossknowledge(consultation vivement recommandée).Seul un travail individuel régulier sera à même de garantir la bonnecompréhension des concepts et méthodes présentés. Les informations en lignesont par ailleurs bien plus riches et complètes que le polycop de cours. Au sein

de chaque groupe aura lieu au moins un "contrôle surprise" en séance.Bon travail.Programme de travail :

N° dechapitre

SÉANCES À préparerAVANT la séance

Programme de la séance

I Introduction Auditorium n° 1 (31/01/07) N.S.

Collecte du poly. Raisons d’être,vocabulaire, typologies.

II Le compte résultat parfonction

TD n° 1 (semaine 6)

Exercices 1 & 2

Corrigés 1 & 2n° 3 - Jingle

Lairmit en option.III Le traitement des stocks

TD n° 2 (semaine 7)Exercices 4 à 8

inclusCorrigés 4 à 8. N° 9.

N° 21 (a & b) en option.IV Le calcul des coûts en

industrieTD n° 3 (semaine 9)

Exercices 10 & 11 Corrigés 10 & 11. N° 12 + n° 23 (1) enoption.

V Le traitement des chargesindirectes et le coût completTD n°4 (semaine 11)

Définitions etschémas

Exercice n° 13. N° 20 en option.

V Le coût complet (suite & fin)

TD n° 5 (semaine 13)

Exercices n° 14 à

17

Corrigé des exercices 14 à

17. N° 21 (b &c) en option.- Introduction au cas Pacity Auditorium n° 2 (11/04/07) N.S.

Coûts variables,contributions, imputationrationnelle des charges

fixes. Distribution du cas.VI Les coûts partiels

TD n° 6 (semaine 16)Exercice 18Cas Pacity,question 1

Corrigé n° 18. N° 19 + n° 23 (fin) enoption.

- Cas PacityTD n° 7 (semaine 17)

Travail du cas,questions 2 & suiv.

Travail de groupe

VII Révisions

TD n° 8 (semaine 19)

Rendu du cas. Révisions, n° 24 + options

inachevées.

Propriété exclusive GEM – Bernard Gumb

1

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 2/33

I) INTRODUCTION

1. RAISONS D'ÊTRE DE LA COMPTABILITÉ DE GESTION

Alors que la comptabilité générale (ou financière) s'est constituée autour d'obligationsd'information de tiers (marchés financiers, état, prêteurs…), la comptabilité de gestion a des

préoccupations essentiellement internes. Elle est issue des premières tentatives derationalisation dans l'industrie (Taylor), d'où son nom d'alors : la comptabilité industrielle. On

parlera à partir de 1946 de comptabilité analytique, ce qui renvoie au potentiel dedécomposition et d'analyse des résultats en interne, potentiel quasiment absent en comptabilité"générale". On parle aujourd’hui plus souvent de comptabilité de gestion, ce qui a le mérite decorrespondre à l'appellation anglo-saxonne (management ou managerial accounting ).

L'on peut résumer ainsi ses fonctions principales :

1.

2.

3.

Pour atteindre ses objectifs, la comptabilité de gestion va évidemment s'appuyer sur

l'information comptable disponible dans toute entreprise. Le travail du comptable (ou / et ducontrôleur) de gestion consiste souvent à retraiter des données qui existent par ailleurs dansles bases comptables de l'entreprise : coûts des matières premières, coûts de la main d'œuvre,amortissements… D'une certaine manière cela consiste à transformer des charges en coûts.Mais on lui en demande parfois davantage, notamment de mesurer des coûts qui ne sont pastraduits par la comptabilité financière (coûts de l'absentéisme, du stockage…), d'établir desestimations ponctuelles pour faire des devis, ou encore d'évaluer des actifs à leur "justevaleur" (production immobilisée, brevets…).

VOIR TYPOLOGIE DES COÛTS

Propriété exclusive GEM – Bernard Gumb

2

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 3/33

2. NOTIONS DE BASE

a) Charges, coûts et margesUn certain nombre de concepts clés doivent être d'ores et déjà définis :

Charge Coût

Objet de coût

Marge

b) Différences de traitement comptable

Contrairement à la comptabilité financière qui s'aligne nécessairement sur des normesstatutaires, comptables et fiscales, la comptabilité de gestion permet davantage de libertés du

point de vue du vocabulaire et des méthodes utilisées. On ne prendra pas en compte,notamment, les mêmes charges :

Charges non incorporables

Charges supplétives

Propriété exclusive GEM – Bernard Gumb

3

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 4/33

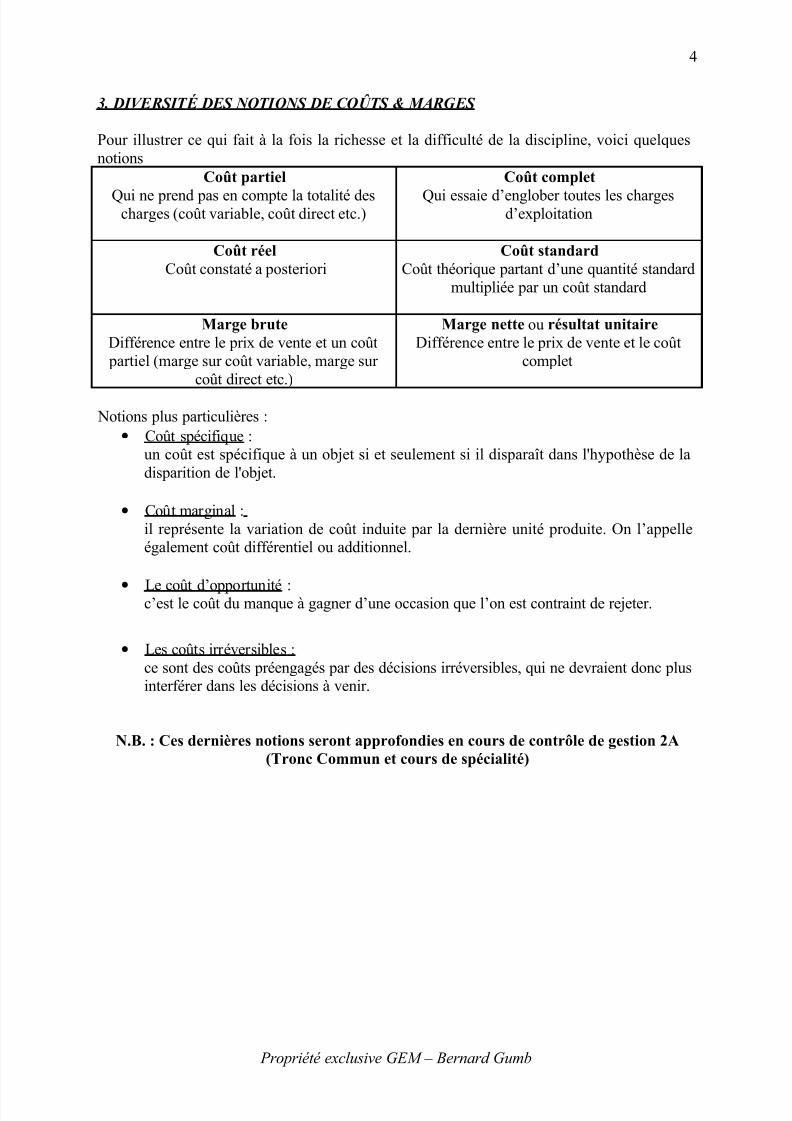

3. DIVERSIT É DES NOTIONS DE COÛTS & MARGES

Pour illustrer ce qui fait à la fois la richesse et la difficulté de la discipline, voici quelquesnotions

Coût partiel

Qui ne prend pas en compte la totalité descharges (coût variable, coût direct etc.)

Coût complet

Qui essaie d’englober toutes les chargesd’exploitation

Coût réelCoût constaté a posteriori

Coût standardCoût théorique partant d’une quantité standard

multipliée par un coût standard

Marge bruteDifférence entre le prix de vente et un coût partiel (marge sur coût variable, marge sur

coût direct etc.)

Marge nette ou résultat unitaireDifférence entre le prix de vente et le coût

complet

Notions plus particulières :• Coût spécifique :

un coût est spécifique à un objet si et seulement si il disparaît dans l'hypothèse de ladisparition de l'objet.

• Coût marginal :il représente la variation de coût induite par la dernière unité produite. On l’appelleégalement coût différentiel ou additionnel.

• Le coût d’opportunité :c’est le coût du manque à gagner d’une occasion que l’on est contraint de rejeter.

• Les coûts irréversibles :ce sont des coûts préengagés par des décisions irréversibles, qui ne devraient donc plusinterférer dans les décisions à venir.

N.B. : Ces dernières notions seront approfondies en cours de contrôle de gestion 2A(Tronc Commun et cours de spécialité)

Propriété exclusive GEM – Bernard Gumb

4

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 5/33

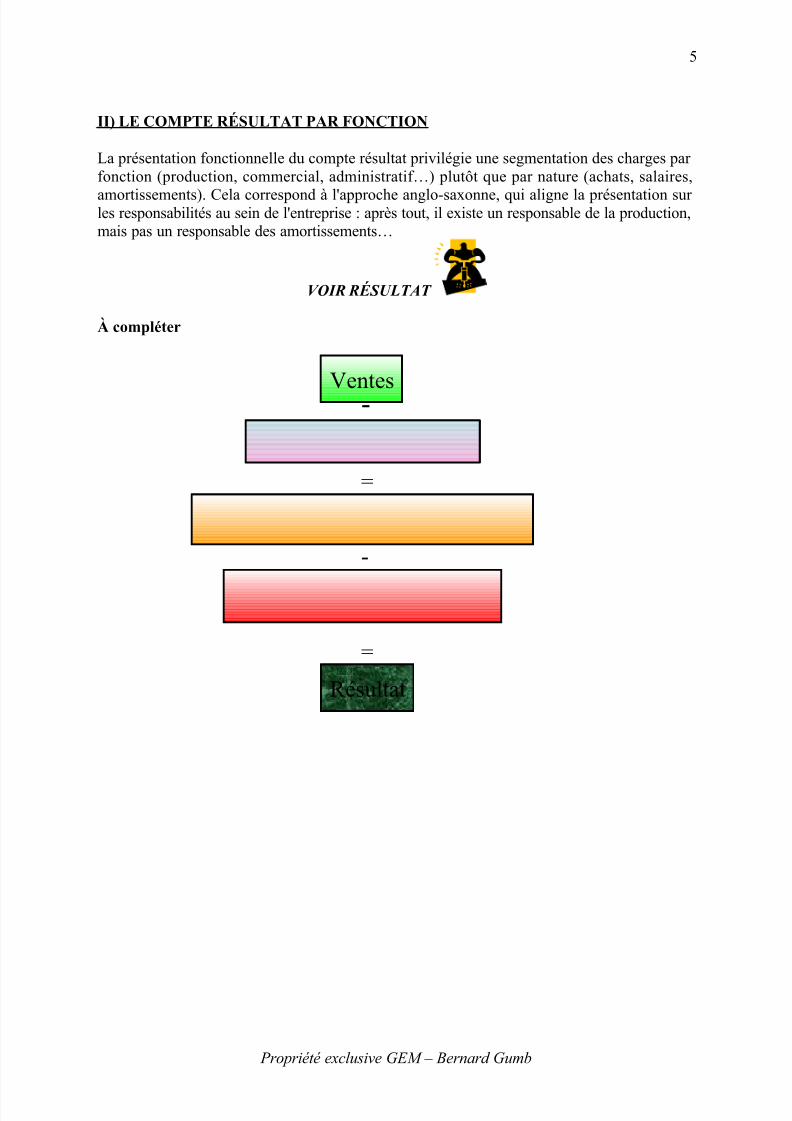

II) LE COMPTE RÉSULTAT PAR FONCTION

La présentation fonctionnelle du compte résultat privilégie une segmentation des charges par fonction (production, commercial, administratif…) plutôt que par nature (achats, salaires,

amortissements). Cela correspond à l'approche anglo-saxonne, qui aligne la présentation sur les responsabilités au sein de l'entreprise : après tout, il existe un responsable de la production,mais pas un responsable des amortissements…

VOIR RÉSULTAT

À compléter

Propriété exclusive GEM – Bernard Gumb

Ventes-

=

-

=

Résultat

5

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 6/33

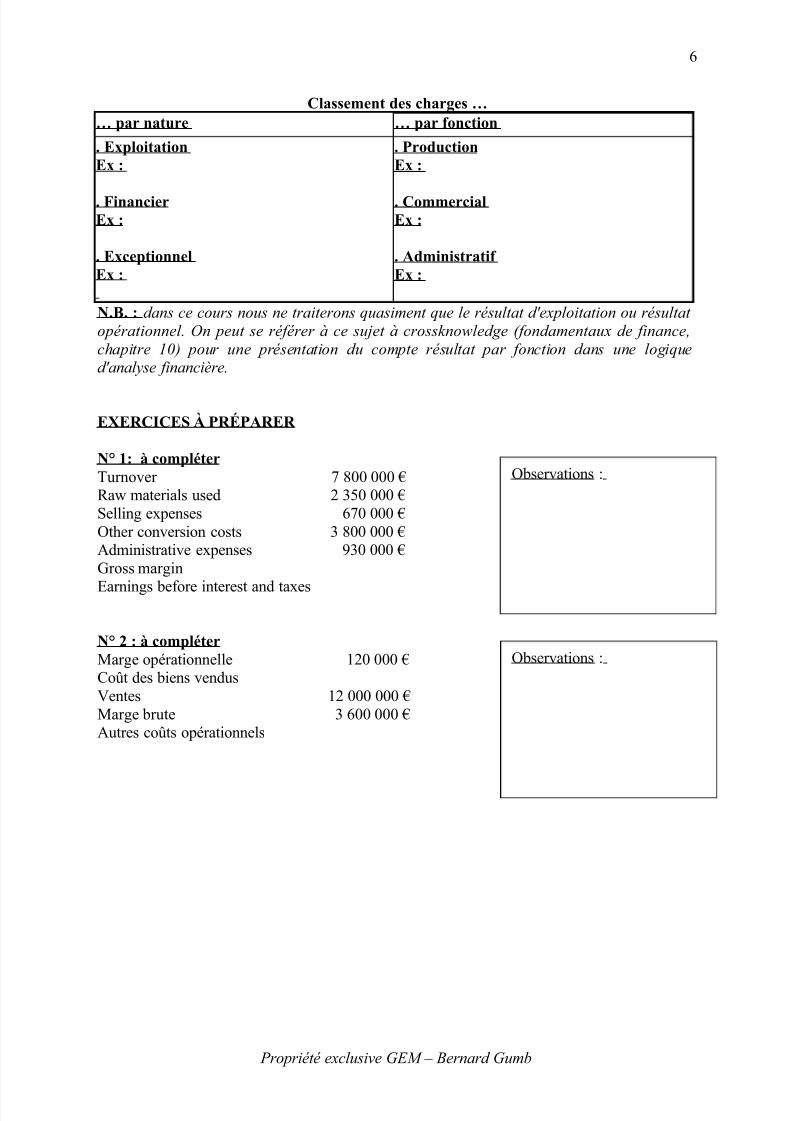

Classement des charges …… par nature … par fonction

. ExploitationEx :

. FinancierEx :

. ExceptionnelEx :

. ProductionEx :

. CommercialEx :

. Administratif Ex :

N.B. : dans ce cours nous ne traiterons quasiment que le résultat d'exploitation ou résultat opérationnel. On peut se référer à ce sujet à crossknowledge (fondamentaux de finance,chapitre 10) pour une présentation du compte résultat par fonction dans une logiqued'analyse financière.

EXERCICES À PRÉPARER

N° 1: à compléterTurnover 7 800 000 €Raw materials used 2 350 000 €Selling expenses 670 000 €Other conversion costs 3 800 000 €Administrative expenses 930 000 €Gross margin

Earnings before interest and taxes

N° 2 : à compléterMarge opérationnelle 120 000 €Coût des biens vendusVentes 12 000 000 €Marge brute 3 600 000 €Autres coûts opérationnels

Propriété exclusive GEM – Bernard Gumb

6

Observations :

Observations :

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 7/33

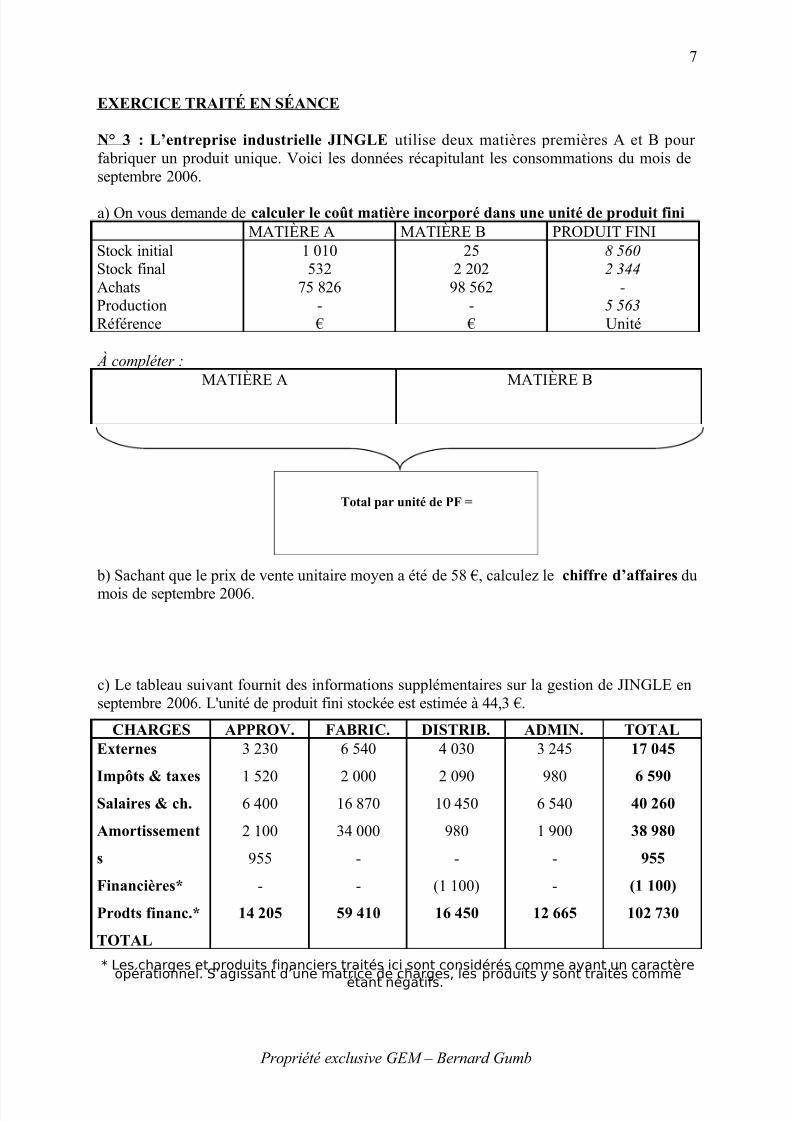

EXERCICE TRAITÉ EN SÉANCE

N° 3 : L’entreprise industrielle JINGLE utilise deux matières premières A et B pour fabriquer un produit unique. Voici les données récapitulant les consommations du mois deseptembre 2006.

a) On vous demande de calculer le coût matière incorporé dans une unité de produit finiMATIÈRE A MATIÈRE B PRODUIT FINI

Stock initialStock finalAchatsProductionRéférence

1 010532

75 826-

€

252 202

98 562-

€

8 5602 344

-5 563Unité

À compléter :MATIÈRE A MATIÈRE B

b) Sachant que le prix de vente unitaire moyen a été de 58 €, calculez le chiffre d’affaires dumois de septembre 2006.

c) Le tableau suivant fournit des informations supplémentaires sur la gestion de JINGLE enseptembre 2006. L'unité de produit fini stockée est estimée à 44,3 €.

CHARGES APPROV. FABRIC. DISTRIB. ADMIN. TOTALExternes

Impôts & taxesSalaires & ch.

Amortissement

s

Financières*

Prodts financ.*

TOTAL

3 230

1 5206 400

2 100

955

-

14 205

6 540

2 00016 870

34 000

-

-

59 410

4 030

2 09010 450

980

-

(1 100)

16 450

3 245

9806 540

1 900

-

-

12 665

17 045

6 59040 260

38 980

955

(1 100)

102 730

* Les charges et produits financiers traités ici sont considérés comme ayant un caractère

opérationnel. S’agissant d’une matrice de charges, les produits y sont traités commeétant négatifs.

Propriété exclusive GEM – Bernard Gumb

7

Total par unité de PF =

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 8/33

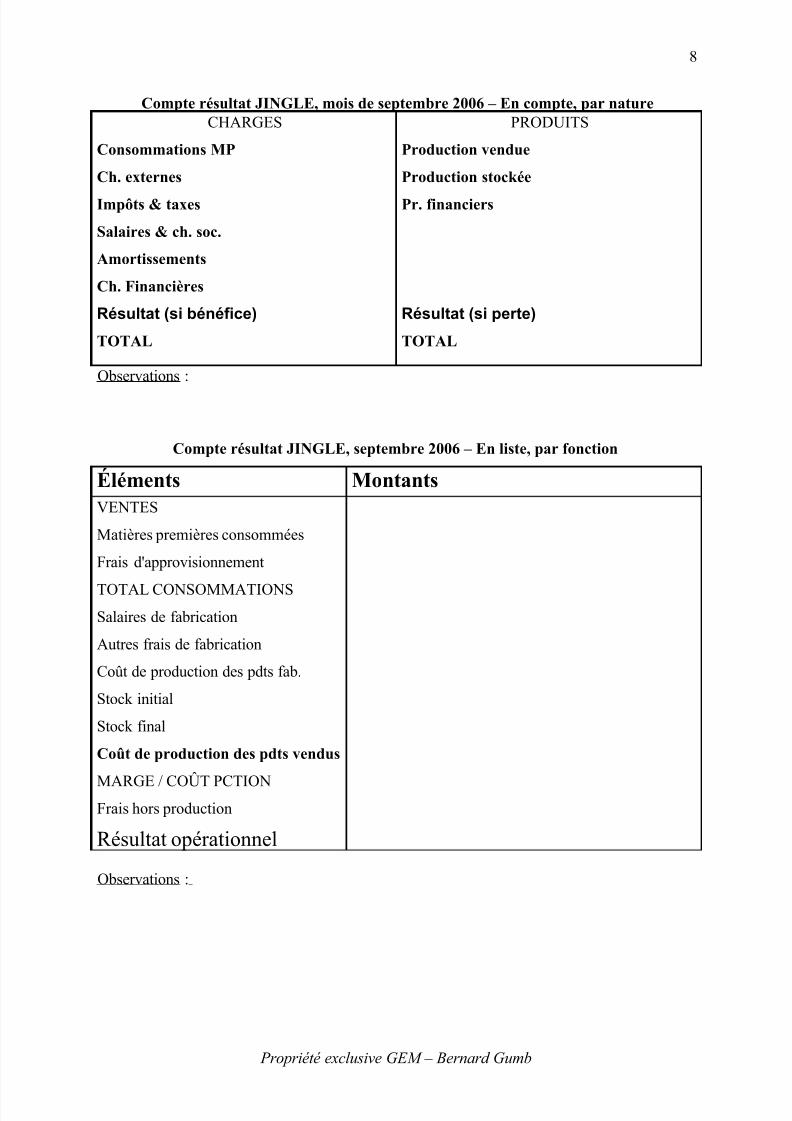

Compte résultat JINGLE, mois de septembre 2006 – En compte, par natureCHARGES

Consommations MP

Ch. externes

Impôts & taxes

Salaires & ch. soc.

Amortissements

Ch. Financières

Résultat (si bénéfice)

TOTAL

PRODUITS

Production vendue

Production stockée

Pr. financiers

Résultat (si perte)

TOTAL

Observations :

Compte résultat JINGLE, septembre 2006 – En liste, par fonction

Éléments MontantsVENTES

Matières premières consommées

Frais d'approvisionnement

TOTAL CONSOMMATIONSSalaires de fabrication

Autres frais de fabrication

Coût de production des pdts fab.

Stock initial

Stock final

Coût de production des pdts vendus

MARGE / COÛT PCTIONFrais hors production

Résultat opérationnel

Observations :

Propriété exclusive GEM – Bernard Gumb

8

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 9/33

III) LE TRAITEMENT DES STOCKS

Dans une entreprise industrielle, qui possède différents types de stocks, la détermination durésultat ne peut s'envisager sans tenir compte des effets de stockage (ou de déstockage). Celaest vrai aussi chez un distributeur, mais dans une moindre mesure car celui-ci ne possèdera

que des stocks de marchandises. Ce chapitre a pour but de vous familiariser avec cette logiquedans le cadre du calcul du résultat.

VOIR STOCKS

À compléter :• Stocks achetés :

• Stocks produits :

NOTA BENE : une analyse de côuts ne se fait que rarement sur un exercice comptablecomplet. Dès lors, on ne dispose pas toujours d’un inventaire physique qui décompte les

stocks réels. Des inventaires permanents nous aideront à estimer des consommations : soit ondisposera du stock final et on en déduira les consommations réelles, soit on disposera d’uneestimation des consommations, et on en déduira un stock final théorique.

Méthodes classiques en cas de biens fongibles :• FIFO =

• LIFO =

• CMUP =

Exemple de la chocolaterie Sachurd ( à compléter) :Données relatives à la poudre de cacao :

• Stock au 1er janvier : 15 000 kg valorisés à 120 000 €.• Achats du 10 janvier : 7 500 kg à 68 500 €.• Achats du 27 janvier : 20 000 kg à 160 000 €;• Stock au 31 janvier : 13 000 kg.

Nous allons ici valoriser les consommations de poudre de cacao du mois de janvier, ainsi quele stock au 31 janvier.

Propriété exclusive GEM – Bernard Gumb

9

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 10/33

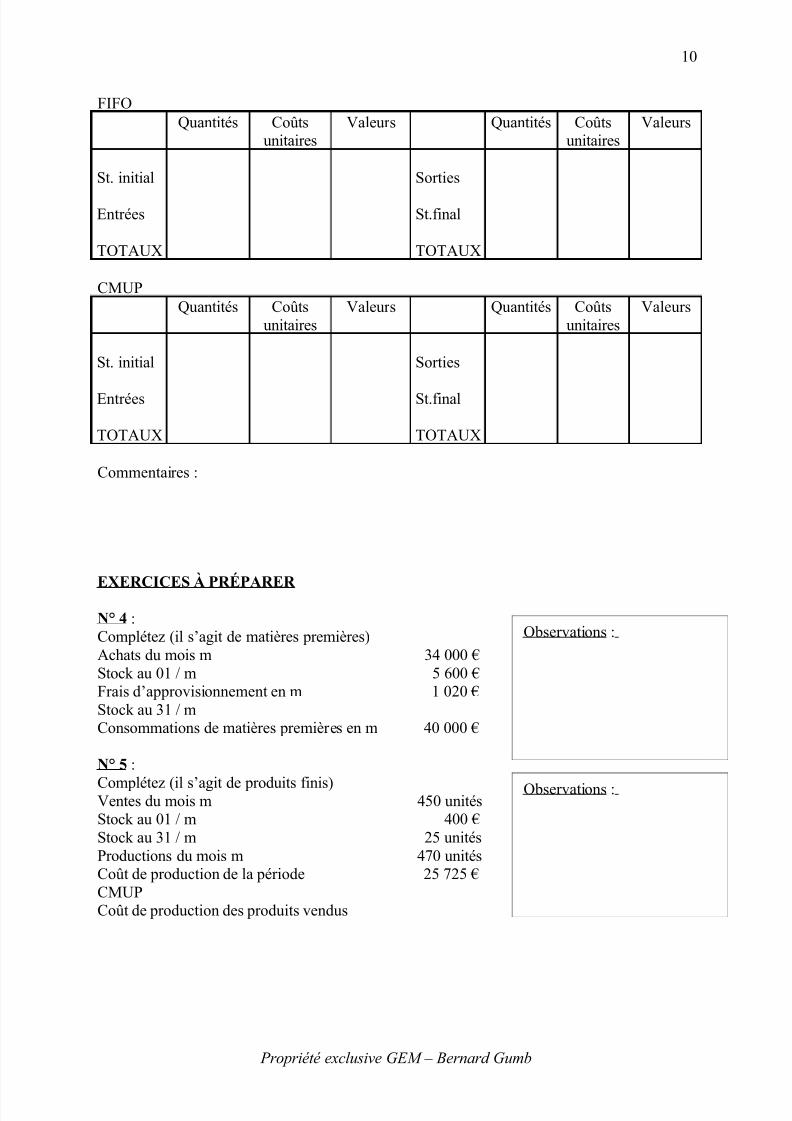

FIFOQuantités Coûts

unitairesValeurs Quantités Coûts

unitairesValeurs

St. initial

Entrées

TOTAUX

Sorties

St.final

TOTAUX

CMUPQuantités Coûts

unitairesValeurs Quantités Coûts

unitairesValeurs

St. initial

Entrées

TOTAUX

Sorties

St.final

TOTAUX

Commentaires :

EXERCICES À PRÉPARER N° 4 :Complétez (il s’agit de matières premières)Achats du mois m 34 000 €Stock au 01 / m 5 600 €Frais d’approvisionnement en m 1 020 €Stock au 31 / mConsommations de matières premières en m 40 000 €

N° 5 :

Complétez (il s’agit de produits finis)Ventes du mois m 450 unitésStock au 01 / m 400 €Stock au 31 / m 25 unitésProductions du mois m 470 unitésCoût de production de la période 25 725 €CMUPCoût de production des produits vendus

Propriété exclusive GEM – Bernard Gumb

10

Observations :

Observations :

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 11/33

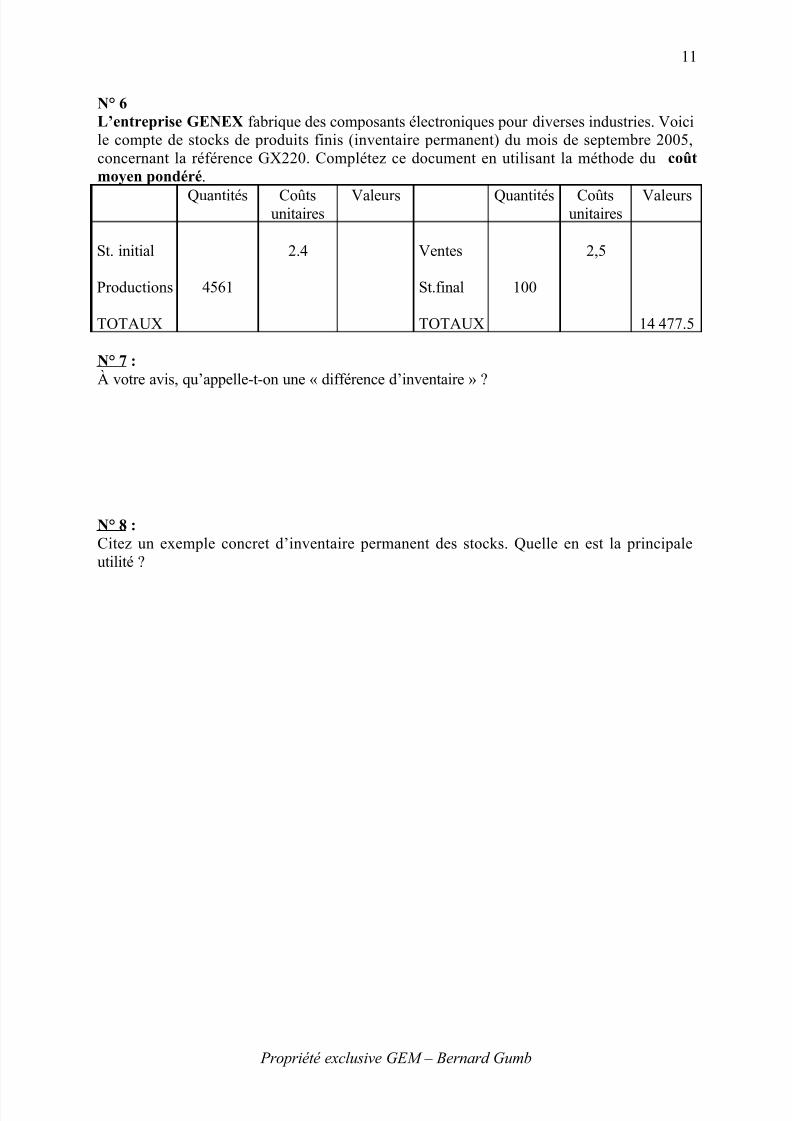

N° 6L’entreprise GENEX fabrique des composants électroniques pour diverses industries. Voicile compte de stocks de produits finis (inventaire permanent) du mois de septembre 2005,concernant la référence GX220. Complétez ce document en utilisant la méthode du coûtmoyen pondéré.

Quantités Coûtsunitaires

Valeurs Quantités Coûtsunitaires

Valeurs

St. initial

Productions

TOTAUX

4561

2.4 Ventes

St.final

TOTAUX

100

2,5

14 477.5

N° 7 :À votre avis, qu’appelle-t-on une « différence d’inventaire » ?

N° 8 :Citez un exemple concret d’inventaire permanent des stocks. Quelle en est la principaleutilité ?

Propriété exclusive GEM – Bernard Gumb

11

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 12/33

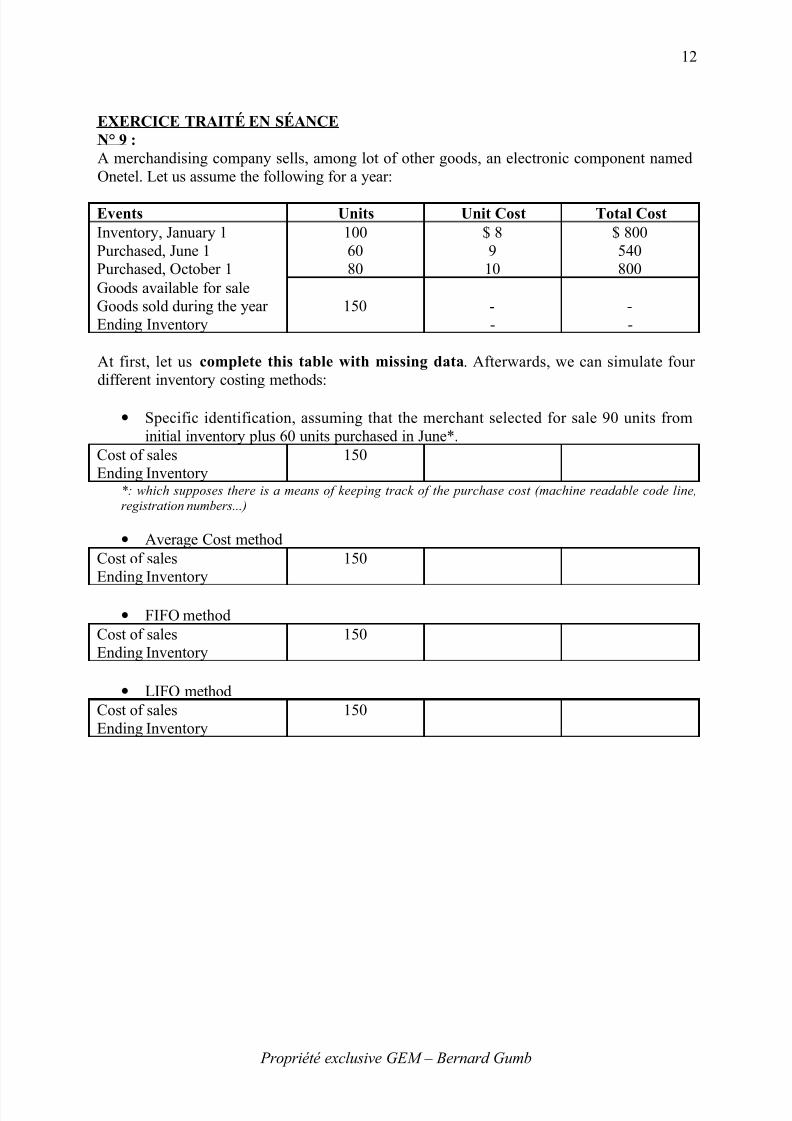

EXERCICE TRAIT É EN SÉANCEN° 9 :A merchandising company sells, among lot of other goods, an electronic component namedOnetel. Let us assume the following for a year:

Events Units Unit Cost Total CostInventory, January 1 100 $ 8 $ 800Purchased, June 1 60 9 540Purchased, October 1 80 10 800Goods available for saleGoods sold during the year 150 - -Ending Inventory - -

At first, let us complete this table with missing data. Afterwards, we can simulate four different inventory costing methods:

• Specific identification, assuming that the merchant selected for sale 90 units frominitial inventory plus 60 units purchased in June*.

Cost of sales 150Ending Inventory

*: which supposes there is a means of keeping track of the purchase cost (machine readable code line,registration numbers...)

• Average Cost methodCost of sales 150Ending Inventory

• FIFO methodCost of sales 150Ending Inventory

• LIFO methodCost of sales 150Ending Inventory

Propriété exclusive GEM – Bernard Gumb

12

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 13/33

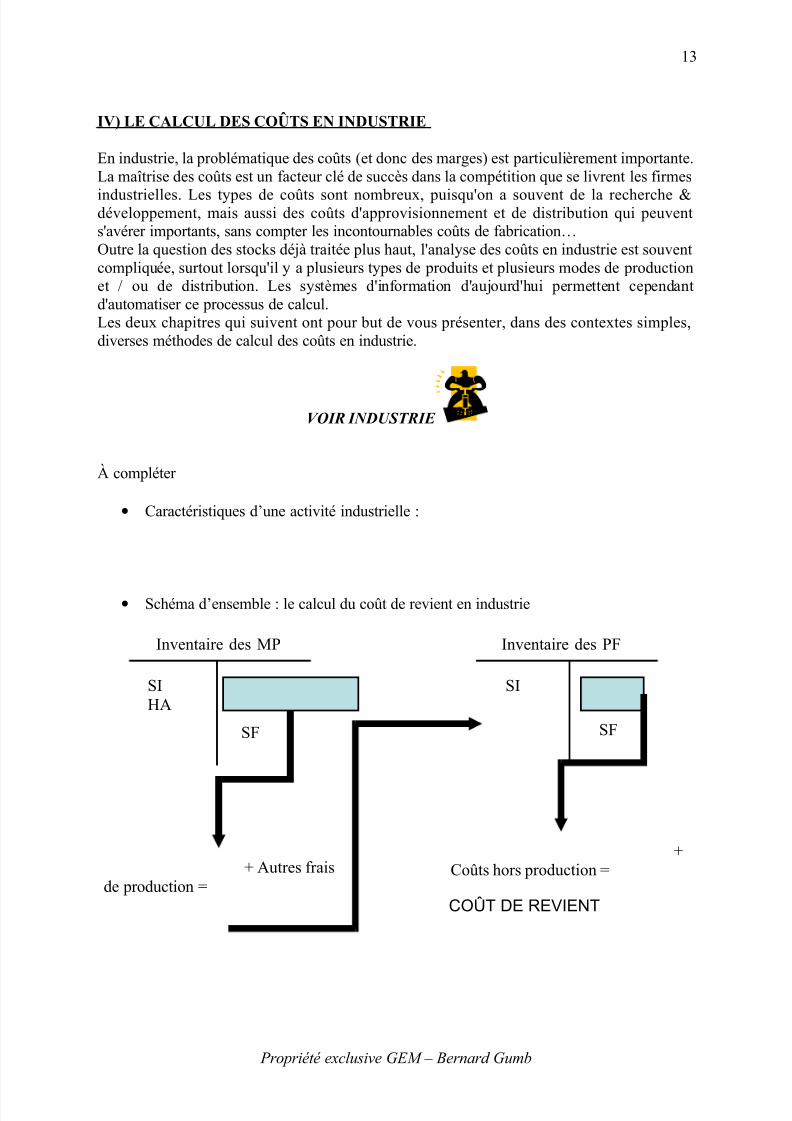

IV) LE CALCUL DES COÛTS EN INDUSTRIE

En industrie, la problématique des coûts (et donc des marges) est particulièrement importante.La maîtrise des coûts est un facteur clé de succès dans la compétition que se livrent les firmes

industrielles. Les types de coûts sont nombreux, puisqu'on a souvent de la recherche &développement, mais aussi des coûts d'approvisionnement et de distribution qui peuvents'avérer importants, sans compter les incontournables coûts de fabrication…Outre la question des stocks déjà traitée plus haut, l'analyse des coûts en industrie est souventcompliquée, surtout lorsqu'il y a plusieurs types de produits et plusieurs modes de productionet / ou de distribution. Les systèmes d'information d'aujourd'hui permettent cependantd'automatiser ce processus de calcul.Les deux chapitres qui suivent ont pour but de vous présenter, dans des contextes simples,diverses méthodes de calcul des coûts en industrie.

VOIR INDUSTRIE

À compléter

• Caractéristiques d’une activité industrielle :

• Schéma d’ensemble : le calcul du coût de revient en industrie

Propriété exclusive GEM – Bernard Gumb

Inventaire des MP

SIHA

SF

+ Autres fraisde production =

Inventaire des PF

SI

SF

+Coûts hors production =

COÛT DE REVIENT

13

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 14/33

Typologie des coûts industriels (rappel) :

Coûts de production

Coûts hors production

EXERCICES À PRÉPARER

N°10 :ComplétezAchats de matières premièresStock initial de matières premières 134 700 €Stock final de matières premières 100 000 €Consommations de matières premières 1 500 200 €Autres frais de fabrication 4 670 800 €Coût de production de la périodeStock initial de produits finis 29 000 €Stock final de produits finisCoût de production des produits vendus 5 200 000 €

N° 11 :RAGAMUFFIN is a manufacturing firm in Grenoble, France. It's a branch of a big Americanfood and beverage company, and therefore is reporting monthly some accounting statements.

Ragamuffin produces a single product, which is packaged in boxes. During January 2007, theonly production costs were:Raw materials purchases: 20 000 kg for 80 000 €.Freight expenses on purchases: 16 000 €.Raw materials used: 25 000 kg.Raw materials beginning inventories: 15 000 kg for 64 500 €.*Manpower: 150 000 €.Manufacturing overhead: 45 000 €.* Information provided by balance sheet on December 31, 2006 , computed with FIFOmethod.

Compute the cost of goods manufactured during January 2007.

Propriété exclusive GEM – Bernard Gumb

14

Observations :

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 15/33

EXERCICE TRAITÉ EN SÉANCE

N° 12 :Here you get other information about Ragamuffin’s activity during January 2007:

Selling expenses: 35 000 €.Produced volume: 100 000 boxes.Turnover: 120 000 boxes X 4 € / box = 480 000 €.Finished products beginning inventories: 22 000 boxes for 77 000 €.** Information provided by balance sheet at December 31, 2006 , computed with FIFOmethod.

Present a synthetic reporting frame which could be sent to the American headquarters.

Propriété exclusive GEM – Bernard Gumb

15

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 16/33

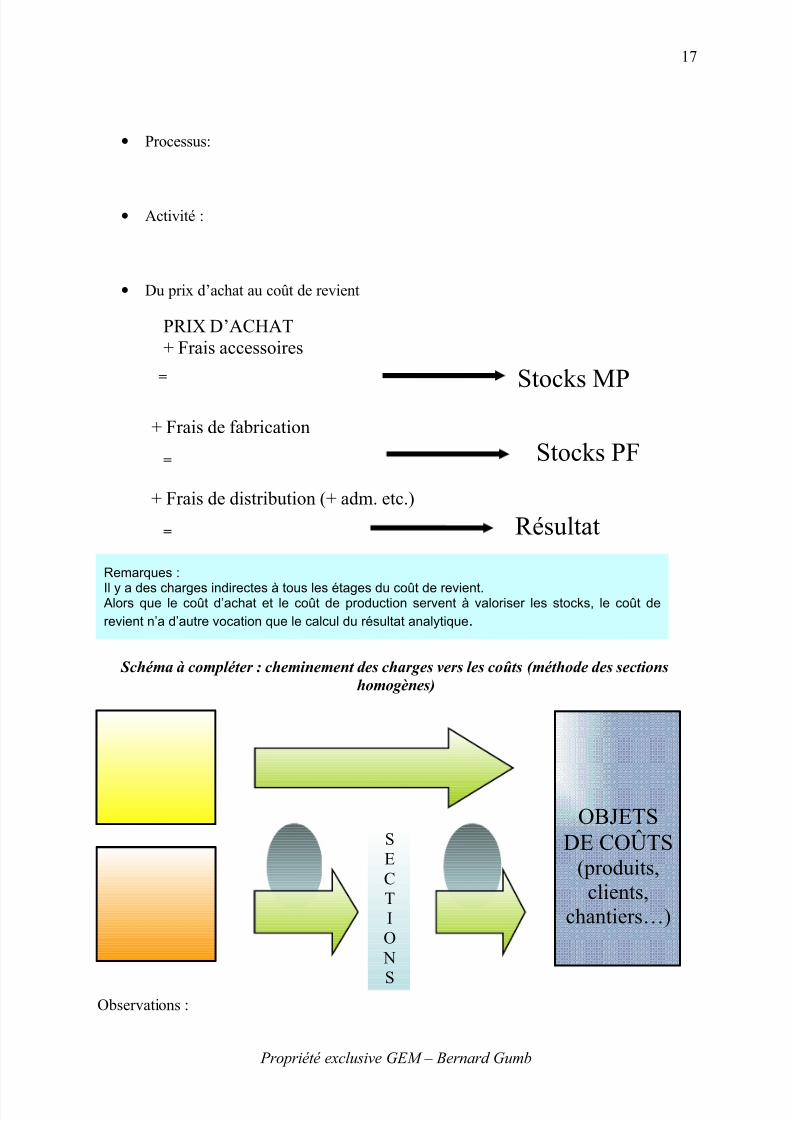

V) LE TRAITEMENT DES CHARGES INDIRECTES ET LE COÛT COMPLET

Si l'on veut estimer le coût complet généré par une opération quelconque (un chantier, un produit, un investissement…), il convient de prendre en compte, non seulement les charges

clairement spécifiques à cette opération, mais aussi des charges dites "indirectes". Ce chapitredonne quelques pistes quant aux modalités de répartition de ces charges indirectes… Sachantqu'il n'y a pas de méthode universelle en la matière.On y trouvera également des éléments de vocabulaire, y compris la notion typiquementfrançaise de coût de revient.

VOIR COÛT COMPLET

Quelques définitions utiles :

• Charges directes

• Charges indirectes

• Centre d’analyse / section (notion de comptabilité analytique)

• Centre de responsabilité (notion de contrôle de gestion)

• Clé de répartition :

• Unité d'œuvre :

Propriété exclusive GEM – Bernard Gumb

16

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 17/33

• Processus:

• Activité :

• Du prix d’achat au coût de revient

Schéma à compléter : cheminement des charges vers les coûts (méthode des sectionshomogènes)

Observations :

Propriété exclusive GEM – Bernard Gumb

PRIX D’ACHAT+ Frais accessoires

=

+ Frais de fabrication

=

+ Frais de distribution (+ adm. etc.)

=

Stocks MP

Stocks PF

Résultat

Remarques :

Il y a des charges indirectes à tous les étages du coût de revient.Alors que le coût d’achat et le coût de production servent à valoriser les stocks, le coût de

revient n’a d’autre vocation que le calcul du résultat analytique.

OBJETSDE COÛTS

(produits,clients,

chantiers…)

SECTIO

N

S

17

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 18/33

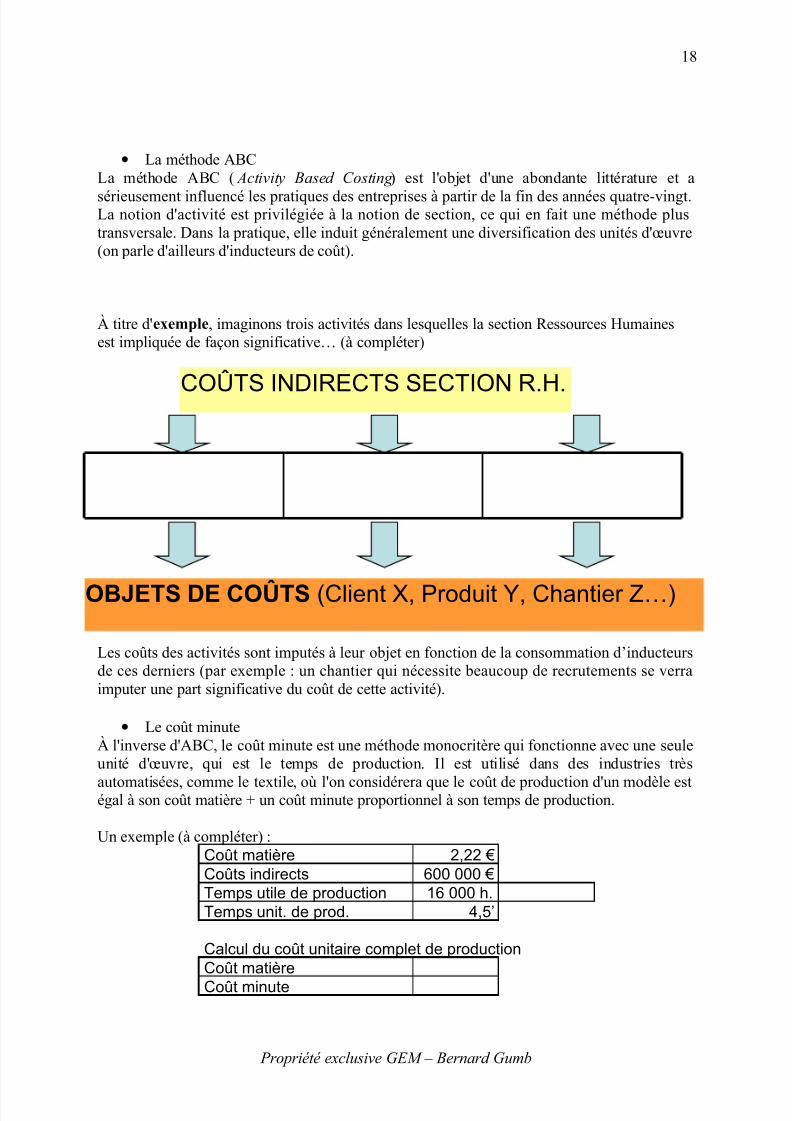

• La méthode ABCLa méthode ABC ( Activity Based Costing ) est l'objet d'une abondante littérature et a

sérieusement influencé les pratiques des entreprises à partir de la fin des années quatre-vingt.La notion d'activité est privilégiée à la notion de section, ce qui en fait une méthode plustransversale. Dans la pratique, elle induit généralement une diversification des unités d'œuvre(on parle d'ailleurs d'inducteurs de coût).

À titre d'exemple, imaginons trois activités dans lesquelles la section Ressources Humainesest impliquée de façon significative… (à compléter)

Les coûts des activités sont imputés à leur objet en fonction de la consommation d’inducteursde ces derniers (par exemple : un chantier qui nécessite beaucoup de recrutements se verraimputer une part significative du coût de cette activité).

• Le coût minuteÀ l'inverse d'ABC, le coût minute est une méthode monocritère qui fonctionne avec une seuleunité d'œuvre, qui est le temps de production. Il est utilisé dans des industries très

automatisées, comme le textile, où l'on considérera que le coût de production d'un modèle estégal à son coût matière + un coût minute proportionnel à son temps de production.

Un exemple (à compléter) :Coût matière 2,22 €Coûts indirects 600 000 €Temps utile de production 16 000 h.Temps unit. de prod. 4,5’

Calcul du coût unitaire complet de productionCoût matièreCoût minute

Propriété exclusive GEM – Bernard Gumb

18

COÛTS INDIRECTS SECTION R.H.

OBJETS DE COÛTS (Client X, Produit Y, Chantier Z…)

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 19/33

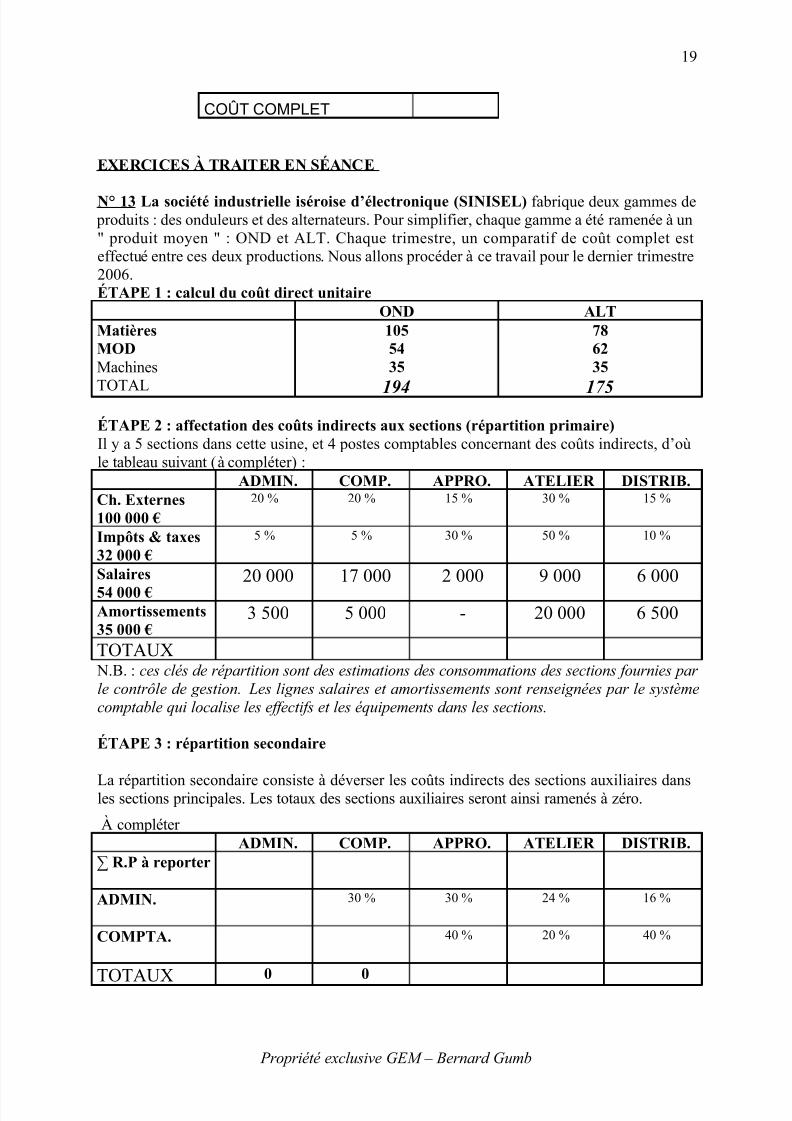

COÛT COMPLET

EXERCICES À TRAITER EN S É ANCE

N° 13 La société industrielle iséroise d’électronique (SINISEL) fabrique deux gammes de produits : des onduleurs et des alternateurs. Pour simplifier, chaque gamme a été ramenée à un" produit moyen " : OND et ALT. Chaque trimestre, un comparatif de coût complet esteffectué entre ces deux productions. Nous allons procéder à ce travail pour le dernier trimestre2006.ÉTAPE 1 : calcul du coût direct unitaire

OND ALTMatièresMODMachines

TOTAL

1055435

194

786235

175ÉTAPE 2 : affectation des coûts indirects aux sections (répartition primaire)Il y a 5 sections dans cette usine, et 4 postes comptables concernant des coûts indirects, d’oùle tableau suivant (à compléter) :

ADMIN. COMP. APPRO. ATELIER DISTRIB.Ch. Externes100 000 €

20 % 20 % 15 % 30 %

15 %

Impôts & taxes32 000 €

5 % 5 % 30 % 50 % 10 %

Salaires

54 000 €20 000 17 000 2 000 9 000 6 000

Amortissements35 000 €

3 500 5 000 - 20 000 6 500

TOTAUX N.B. : ces clés de répartition sont des estimations des consommations des sections fournies par le contrôle de gestion. Les lignes salaires et amortissements sont renseignées par le systèmecomptable qui localise les effectifs et les équipements dans les sections.

ÉTAPE 3 : répartition secondaire

La répartition secondaire consiste à déverser les coûts indirects des sections auxiliaires dansles sections principales. Les totaux des sections auxiliaires seront ainsi ramenés à zéro.

À compléter ADMIN. COMP. APPRO. ATELIER DISTRIB.

∑ R.P à reporter

ADMIN. 30 % 30 % 24 % 16 %

COMPTA. 40 % 20 % 40 %

TOTAUX 0 0

Propriété exclusive GEM – Bernard Gumb

19

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 20/33

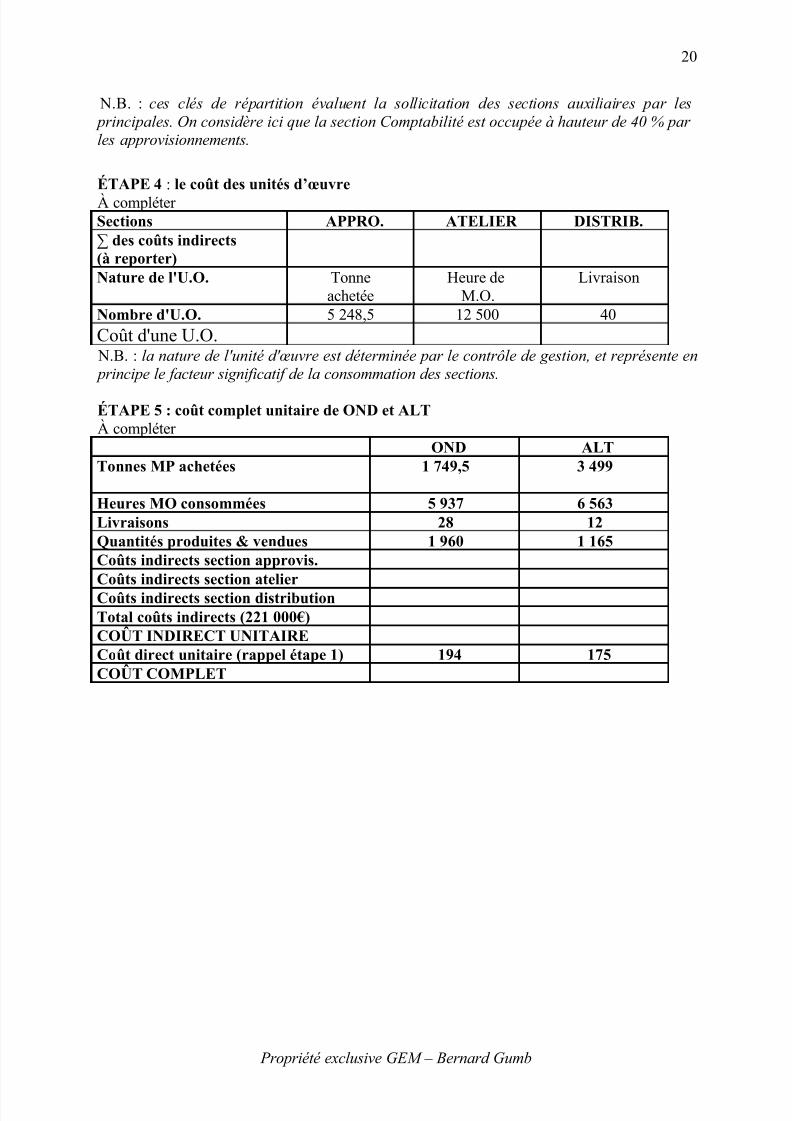

N.B. : ces clés de répartition évaluent la sollicitation des sections auxiliaires par les principales. On considère ici que la section Comptabilité est occupée à hauteur de 40 % par les approvisionnements.

ÉTAPE 4 : le coût des unités d’œuvreÀ compléter Sections APPRO. ATELIER DISTRIB.∑ des coûts indirects(à reporter)Nature de l'U.O. Tonne

achetéeHeure de

M.O.Livraison

Nombre d'U.O. 5 248,5 12 500 40Coût d'une U.O. N.B. : la nature de l'unité d'œuvre est déterminée par le contrôle de gestion, et représente en principe le facteur significatif de la consommation des sections.

ÉTAPE 5 : coût complet unitaire de OND et ALTÀ compléter

OND ALTTonnes MP achetées 1 749,5 3 499

Heures MO consommées 5 937 6 563Livraisons 28 12Quantités produites & vendues 1 960 1 165Coûts indirects section approvis.

Coûts indirects section atelierCoûts indirects section distributionTotal coûts indirects (221 000€)COÛT INDIRECT UNITAIRECoût direct unitaire (rappel étape 1) 194 175COÛT COMPLET

Propriété exclusive GEM – Bernard Gumb

20

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 21/33

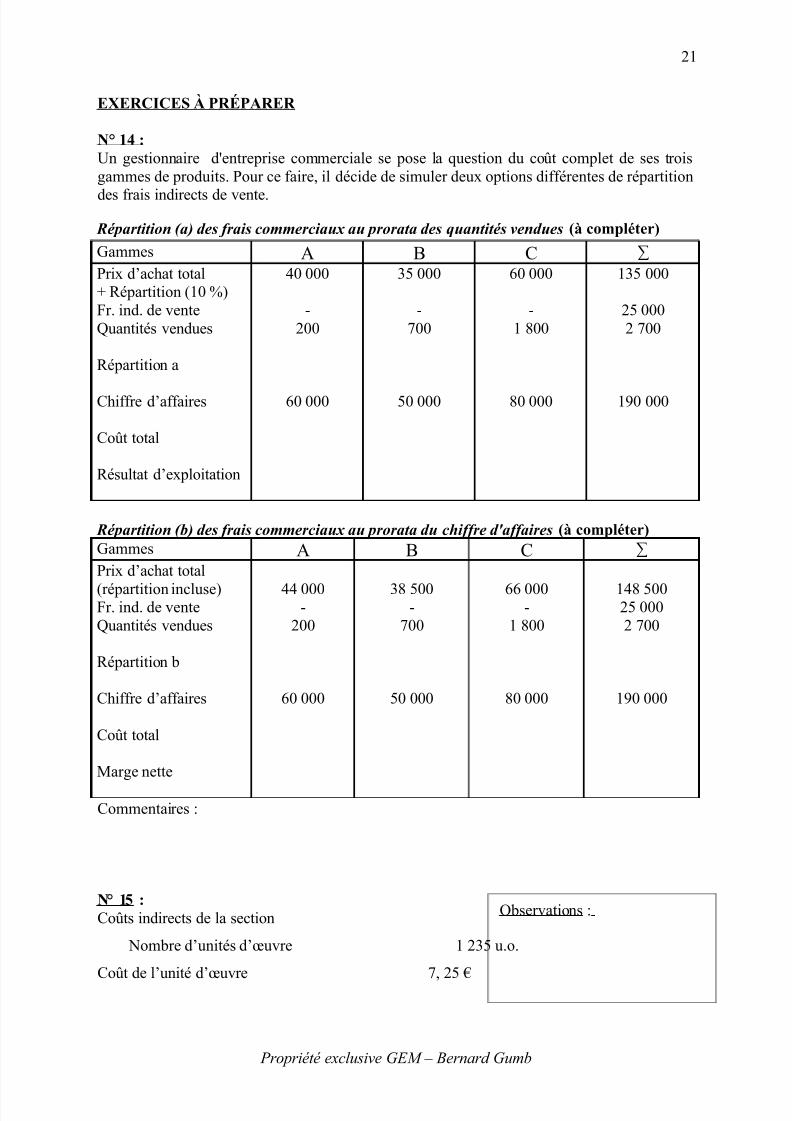

EXERCICES À PRÉPARER

N° 14 :Un gestionnaire d'entreprise commerciale se pose la question du coût complet de ses troisgammes de produits. Pour ce faire, il décide de simuler deux options différentes de répartition

des frais indirects de vente.

Répartition (a) des frais commerciaux au prorata des quantités vendues (à compléter)

Gammes A B C ∑Prix d’achat total+ Répartition (10 %)Fr. ind. de venteQuantités vendues

Répartition a

Chiffre d’affaires

Coût total

Résultat d’exploitation

40 000

-200

60 000

35 000

-700

50 000

60 000

-1 800

80 000

135 000

25 0002 700

190 000

Répartition (b) des frais commerciaux au prorata du chiffre d'affaires (à compléter)Gammes A B C ∑Prix d’achat total

(répartition incluse)Fr. ind. de venteQuantités vendues

Répartition b

Chiffre d’affaires

Coût total

Marge nette

44 000-

200

60 000

38 500-

700

50 000

66 000-

1 800

80 000

148 50025 0002 700

190 000

Commentaires :

N° 15 : Coûts indirects de la section

Nombre d’unités d’œuvre 1 235 u.o.

Coût de l’unité d’œuvre 7, 25 €

Propriété exclusive GEM – Bernard Gumb

21

Observations :

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 22/33

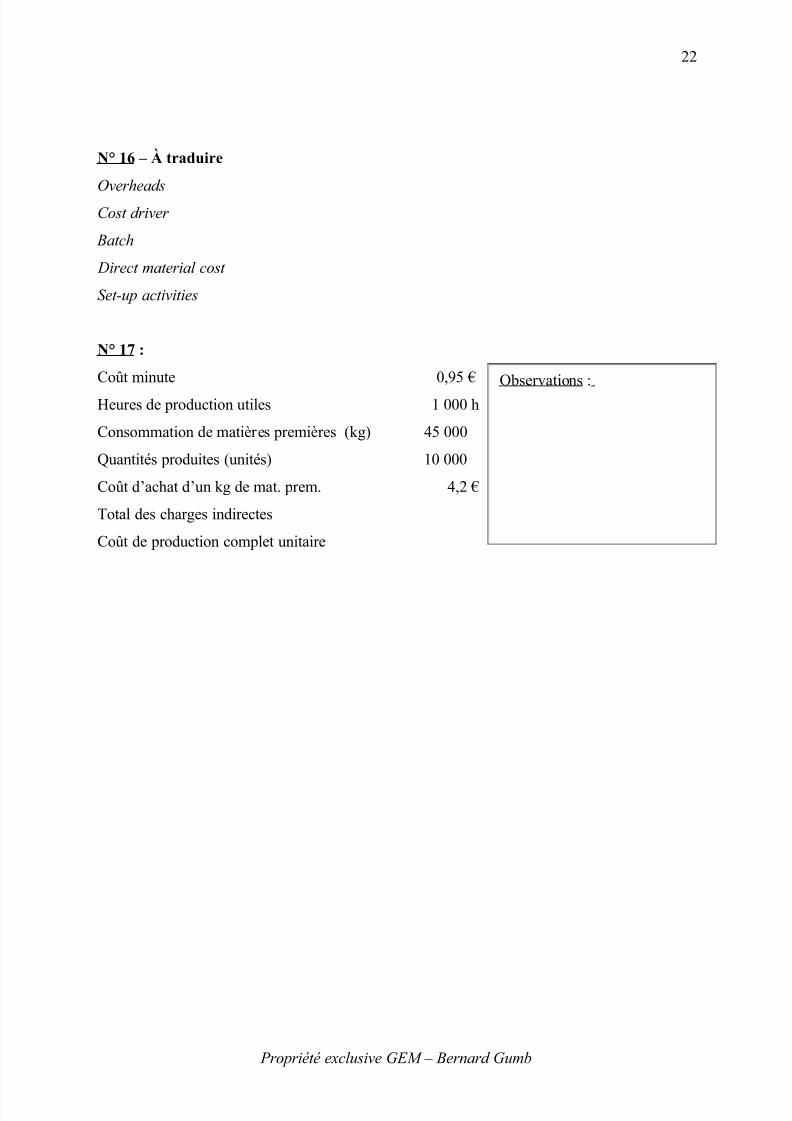

N° 16 – À traduire

Overheads

Cost driver

Batch

Direct material cost

Set-up activities

N° 17 :

Coût minute 0,95 €

Heures de production utiles 1 000 h

Consommation de matières premières (kg) 45 000

Quantités produites (unités) 10 000

Coût d’achat d’un kg de mat. prem. 4,2 €

Total des charges indirectes

Coût de production complet unitaire

Propriété exclusive GEM – Bernard Gumb

22

Observations :

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 23/33

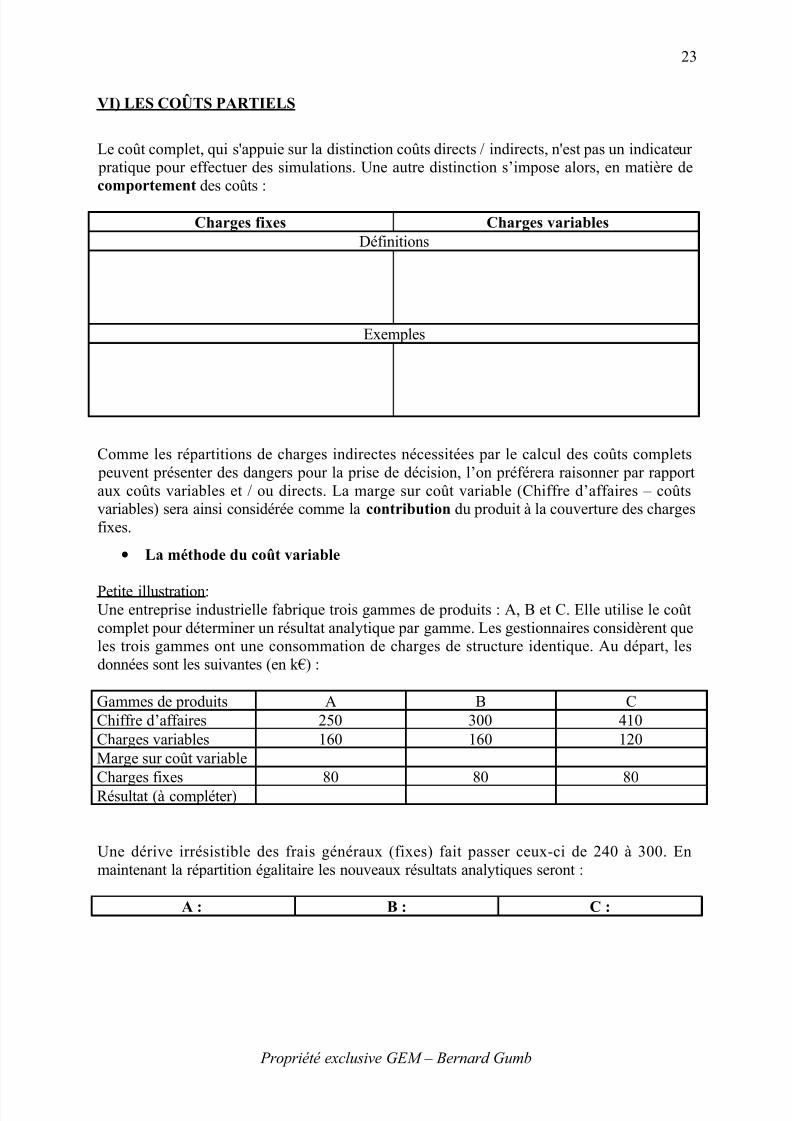

VI) LES COÛTS PARTIELS

Le coût complet, qui s'appuie sur la distinction coûts directs / indirects, n'est pas un indicateur pratique pour effectuer des simulations. Une autre distinction s’impose alors, en matière decomportement des coûts :

Charges fixes Charges variablesDéfinitions

Exemples

Comme les répartitions de charges indirectes nécessitées par le calcul des coûts complets peuvent présenter des dangers pour la prise de décision, l’on préférera raisonner par rapportaux coûts variables et / ou directs. La marge sur coût variable (Chiffre d’affaires – coûtsvariables) sera ainsi considérée comme la contribution du produit à la couverture des chargesfixes.

• La méthode du coût variable

Petite illustration:Une entreprise industrielle fabrique trois gammes de produits : A, B et C. Elle utilise le coûtcomplet pour déterminer un résultat analytique par gamme. Les gestionnaires considèrent queles trois gammes ont une consommation de charges de structure identique. Au départ, lesdonnées sont les suivantes (en k€) :

Gammes de produits A B CChiffre d’affaires 250 300 410Charges variables 160 160 120Marge sur coût variable

Charges fixes 80 80 80Résultat (à compléter)

Une dérive irrésistible des frais généraux (fixes) fait passer ceux-ci de 240 à 300. Enmaintenant la répartition égalitaire les nouveaux résultats analytiques seront :

A : B : C :

Propriété exclusive GEM – Bernard Gumb

23

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 24/33

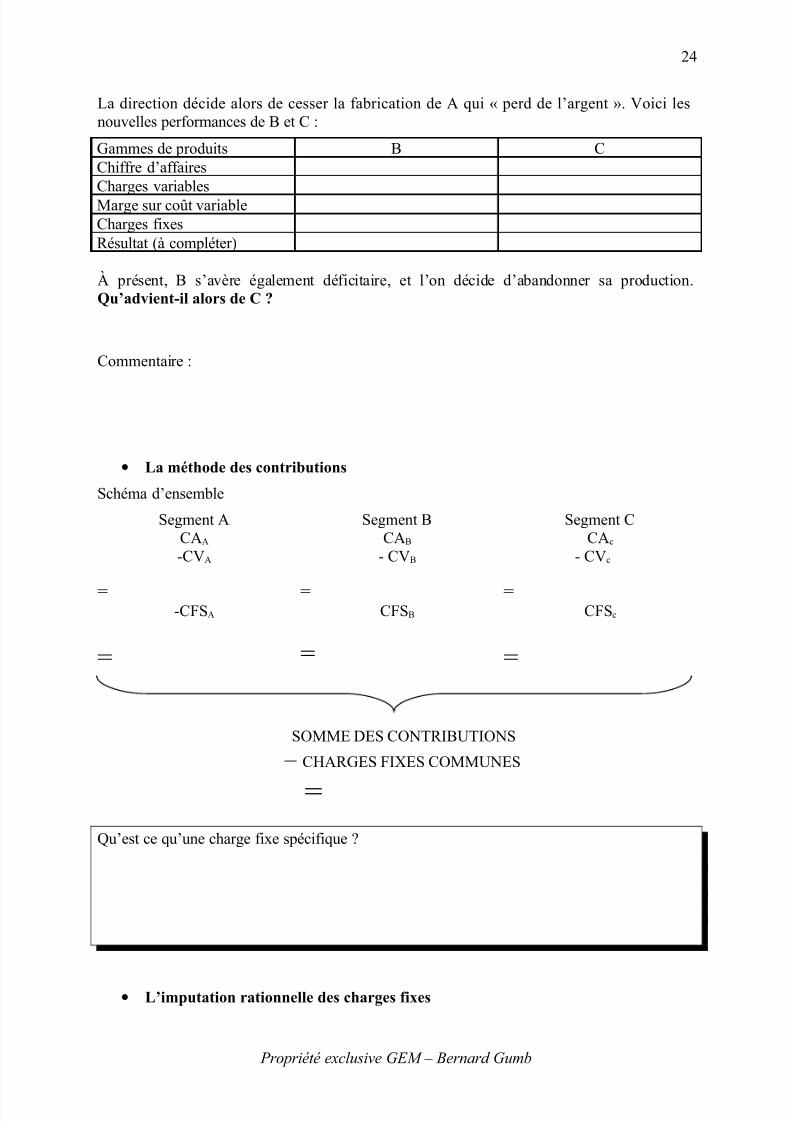

La direction décide alors de cesser la fabrication de A qui « perd de l’argent ». Voici lesnouvelles performances de B et C :

Gammes de produits B CChiffre d’affairesCharges variablesMarge sur coût variableCharges fixesRésultat (à compléter)

À présent, B s’avère également déficitaire, et l’on décide d’abandonner sa production.Qu’advient-il alors de C ?

Commentaire :

• La méthode des contributions

Schéma d’ensemble

Segment A Segment B Segment CCAA CAB CAc

-CVA - CVB - CVc

= = =-CFSA CFSB CFSc

= = =

SOMME DES CONTRIBUTIONS

– CHARGES FIXES COMMUNES

=Qu’est ce qu’une charge fixe spécifique ?

• L’imputation rationnelle des charges fixes

Propriété exclusive GEM – Bernard Gumb

24

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 25/33

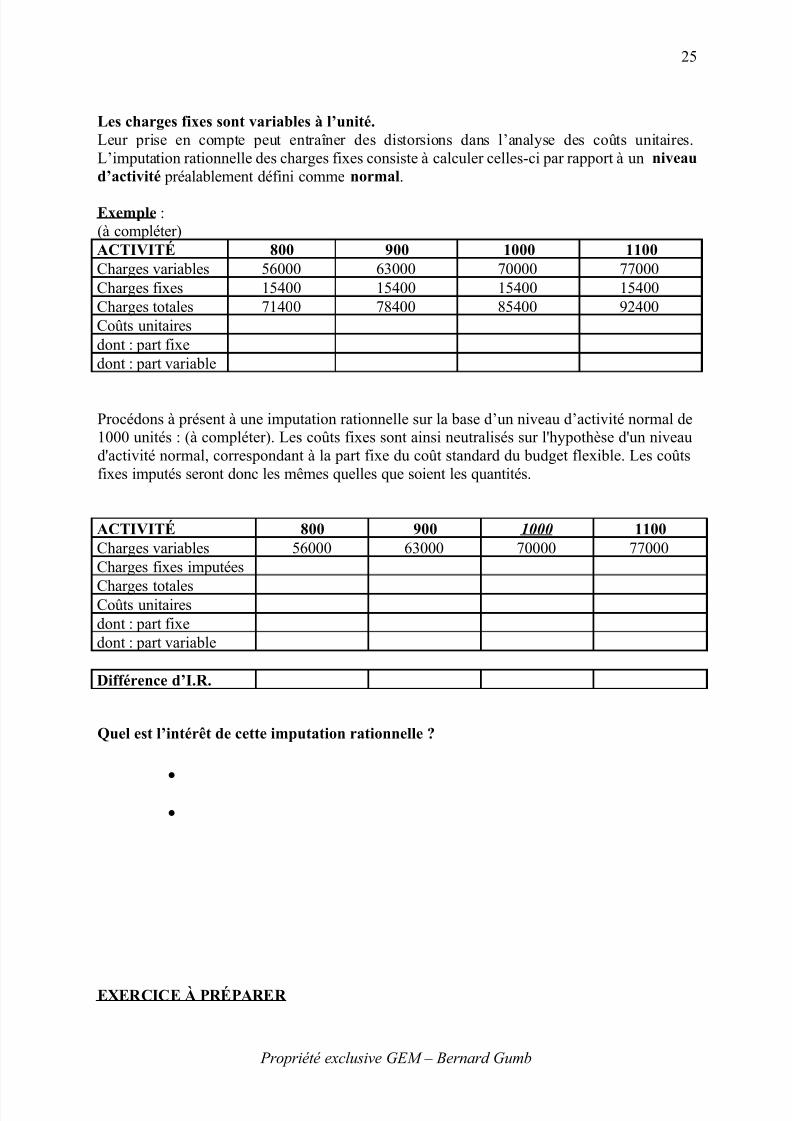

Les charges fixes sont variables à l’unité.Leur prise en compte peut entraîner des distorsions dans l’analyse des coûts unitaires.L’imputation rationnelle des charges fixes consiste à calculer celles-ci par rapport à un niveaud’activité préalablement défini comme normal.

Exemple :(à compléter)ACTIVITÉ 800 900 1000 1100Charges variables 56000 63000 70000 77000Charges fixes 15400 15400 15400 15400Charges totales 71400 78400 85400 92400Coûts unitairesdont : part fixedont : part variable

Procédons à présent à une imputation rationnelle sur la base d’un niveau d’activité normal de1000 unités : (à compléter). Les coûts fixes sont ainsi neutralisés sur l'hypothèse d'un niveaud'activité normal, correspondant à la part fixe du coût standard du budget flexible. Les coûtsfixes imputés seront donc les mêmes quelles que soient les quantités.

ACTIVITÉ 800 900 1000 1100Charges variables 56000 63000 70000 77000Charges fixes imputées

Charges totalesCoûts unitairesdont : part fixedont : part variable

Différence d’I.R.

Quel est l’intérêt de cette imputation rationnelle ?

•

•

EXERCICE À PRÉ PARER

Propriété exclusive GEM – Bernard Gumb

25

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 26/33

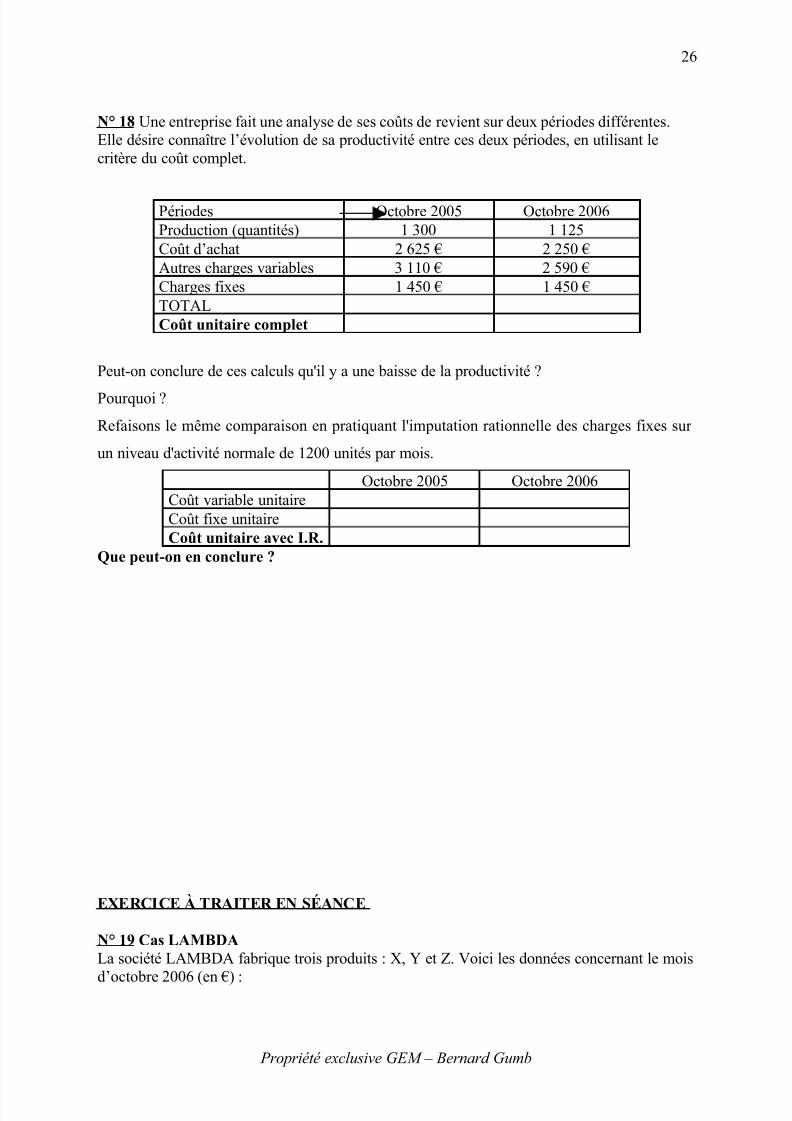

N° 18 Une entreprise fait une analyse de ses coûts de revient sur deux périodes différentes.Elle désire connaître l’évolution de sa productivité entre ces deux périodes, en utilisant lecritère du coût complet.

Périodes Octobre 2005 Octobre 2006Production (quantités) 1 300 1 125Coût d’achat 2 625 € 2 250 €Autres charges variables 3 110 € 2 590 €Charges fixes 1 450 € 1 450 €TOTALCoût unitaire complet

Peut-on conclure de ces calculs qu'il y a une baisse de la productivité ?

Pourquoi ?

Refaisons le même comparaison en pratiquant l'imputation rationnelle des charges fixes sur

un niveau d'activité normale de 1200 unités par mois.

Octobre 2005 Octobre 2006Coût variable unitaireCoût fixe unitaireCoût unitaire avec I.R.

Que peut-on en conclure ?

EXERCICE À TRAITER EN S É ANCE

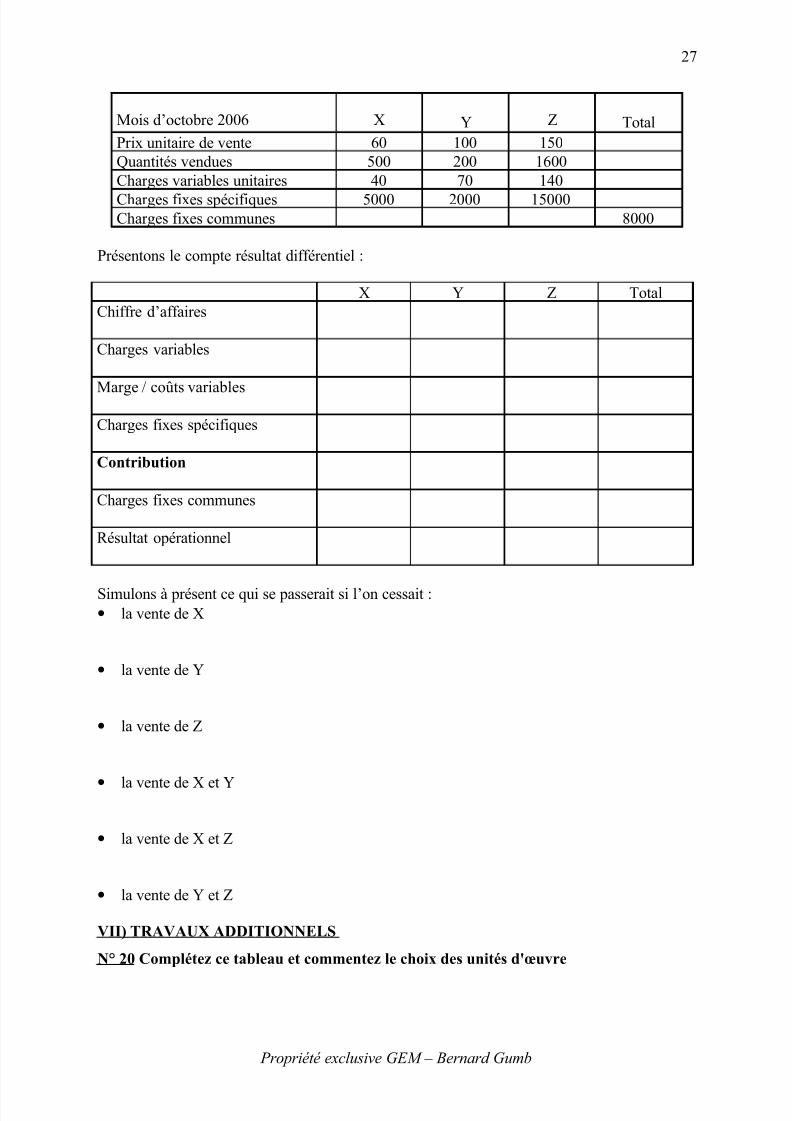

N° 19 Cas LAMBDALa société LAMBDA fabrique trois produits : X, Y et Z. Voici les données concernant le mois

d’octobre 2006 (en €) :

Propriété exclusive GEM – Bernard Gumb

26

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 27/33

Mois d’octobre 2006 X Y Z TotalPrix unitaire de vente 60 100 150Quantités vendues 500 200 1600Charges variables unitaires 40 70 140

Charges fixes spécifiques 5000 2000 15000Charges fixes communes 8000

Présentons le compte résultat différentiel :

X Y Z TotalChiffre d’affaires

Charges variables

Marge / coûts variables

Charges fixes spécifiques

Contribution

Charges fixes communes

Résultat opérationnel

Simulons à présent ce qui se passerait si l’on cessait :• la vente de X

• la vente de Y

• la vente de Z

• la vente de X et Y

• la vente de X et Z

• la vente de Y et Z

VII) TRAVAUX ADDITIONNELS

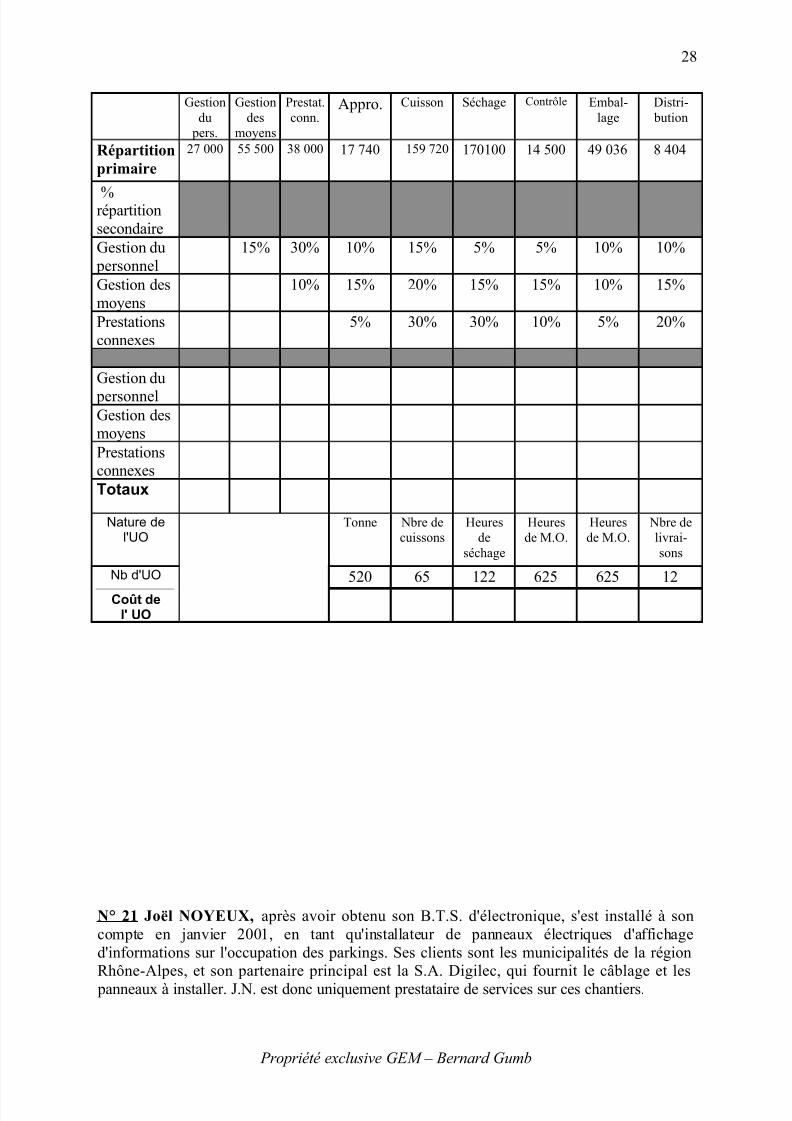

N° 20 Complétez ce tableau et commentez le choix des unités d'œuvre

Propriété exclusive GEM – Bernard Gumb

27

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 28/33

Gestiondu

pers.

Gestiondes

moyens

Prestat.conn.

Appro. Cuisson Séchage Contrôle Embal-lage

Distri- bution

Répartitionprimaire

27 000 55 500 38 000 17 740 159 720 170100 14 500 49 036 8 404

%répartitionsecondaireGestion du

personnel15% 30% 10% 15% 5% 5% 10% 10%

Gestion desmoyens

10% 15% 20% 15% 15% 10% 15%

Prestationsconnexes

5% 30% 30% 10% 5% 20%

Gestion du

personnelGestion desmoyensPrestationsconnexesTotaux

Nature del'UO

Tonne Nbre decuissons

Heuresde

séchage

Heuresde M.O.

Heuresde M.O.

Nbre delivrai-sons

Nb d'UO 520 65 122 625 625 12Coût de

l' UO

N° 21 Joël NOYEUX, après avoir obtenu son B.T.S. d'électronique, s'est installé à soncompte en janvier 2001, en tant qu'installateur de panneaux électriques d'affichaged'informations sur l'occupation des parkings. Ses clients sont les municipalités de la régionRhône-Alpes, et son partenaire principal est la S.A. Digilec, qui fournit le câblage et les

panneaux à installer. J.N. est donc uniquement prestataire de services sur ces chantiers.

Propriété exclusive GEM – Bernard Gumb

28

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 29/33

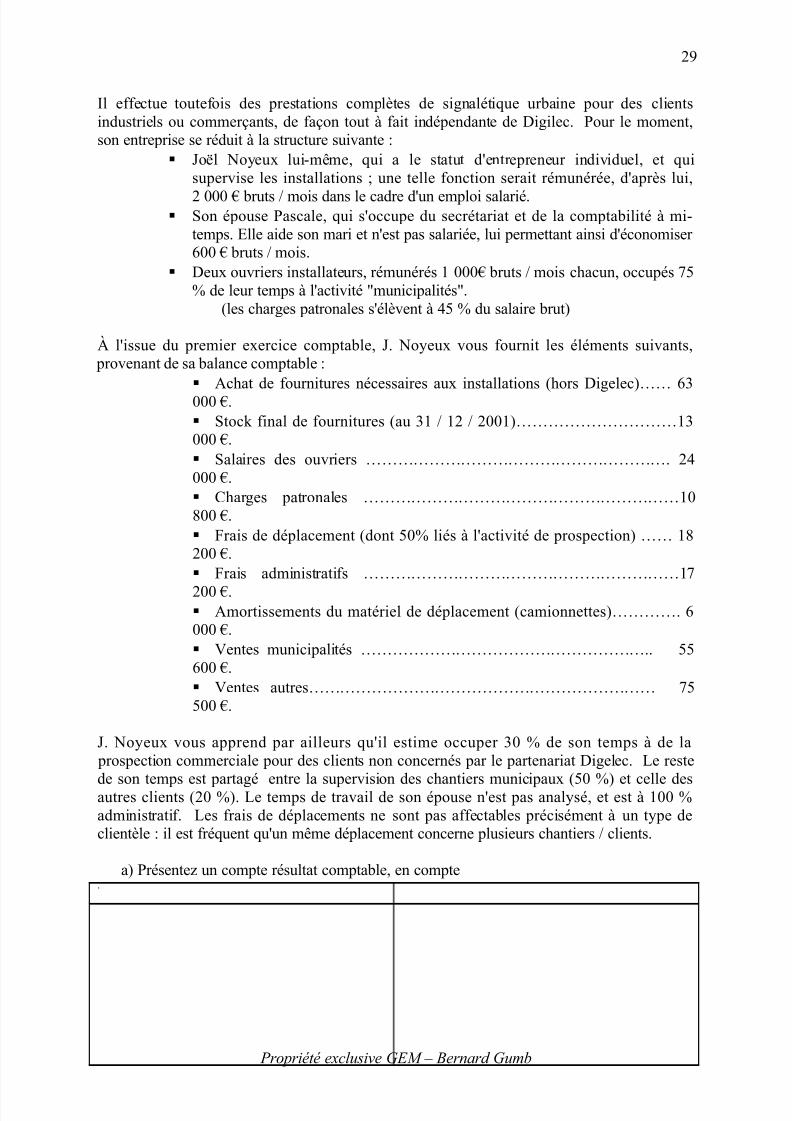

Il effectue toutefois des prestations complètes de signalétique urbaine pour des clientsindustriels ou commerçants, de façon tout à fait indépendante de Digilec. Pour le moment,son entreprise se réduit à la structure suivante :

Joël Noyeux lui-même, qui a le statut d'entrepreneur individuel, et quisupervise les installations ; une telle fonction serait rémunérée, d'après lui,

2 000 € bruts / mois dans le cadre d'un emploi salarié. Son épouse Pascale, qui s'occupe du secrétariat et de la comptabilité à mi-

temps. Elle aide son mari et n'est pas salariée, lui permettant ainsi d'économiser 600 € bruts / mois.

Deux ouvriers installateurs, rémunérés 1 000€ bruts / mois chacun, occupés 75% de leur temps à l'activité "municipalités".

(les charges patronales s'élèvent à 45 % du salaire brut)

À l'issue du premier exercice comptable, J. Noyeux vous fournit les éléments suivants, provenant de sa balance comptable :

Achat de fournitures nécessaires aux installations (hors Digelec)…… 63000 €. Stock final de fournitures (au 31 / 12 / 2001)…………………………13000 €. Salaires des ouvriers …………………………………………………. 24000 €. Charges patronales ……………………………………………………10800 €. Frais de déplacement (dont 50% liés à l'activité de prospection) …… 18200 €. Frais administratifs ……………………………………………………17

200 €. Amortissements du matériel de déplacement (camionnettes)…………. 6000 €. Ventes municipalités ……………………………………………….. 55600 €. Ventes autres………………………………………………………… 75500 €.

J. Noyeux vous apprend par ailleurs qu'il estime occuper 30 % de son temps à de la prospection commerciale pour des clients non concernés par le partenariat Digelec. Le reste

de son temps est partagé entre la supervision des chantiers municipaux (50 %) et celle desautres clients (20 %). Le temps de travail de son épouse n'est pas analysé, et est à 100 %administratif. Les frais de déplacements ne sont pas affectables précisément à un type declientèle : il est fréquent qu'un même déplacement concerne plusieurs chantiers / clients.

a) Présentez un compte résultat comptable, en compte.

Propriété exclusive GEM – Bernard Gumb

29

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 30/33

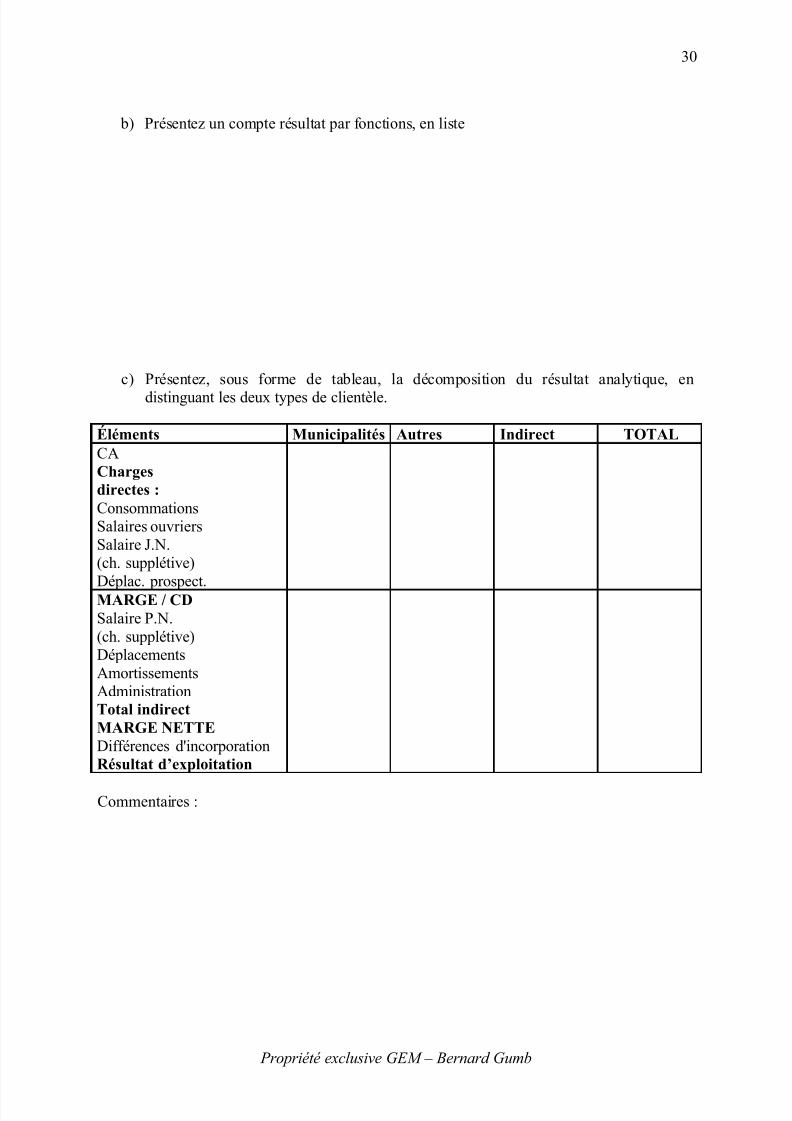

b) Présentez un compte résultat par fonctions, en liste

c) Présentez, sous forme de tableau, la décomposition du résultat analytique, endistinguant les deux types de clientèle.

Éléments Municipalités Autres Indirect TOTALCAChargesdirectes :ConsommationsSalaires ouvriersSalaire J.N.(ch. supplétive)

Déplac. prospect.MARGE / CDSalaire P.N.(ch. supplétive)DéplacementsAmortissementsAdministrationTotal indirectMARGE NETTEDifférences d'incorporationRésultat d’exploitation

Commentaires :

Propriété exclusive GEM – Bernard Gumb

30

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 31/33

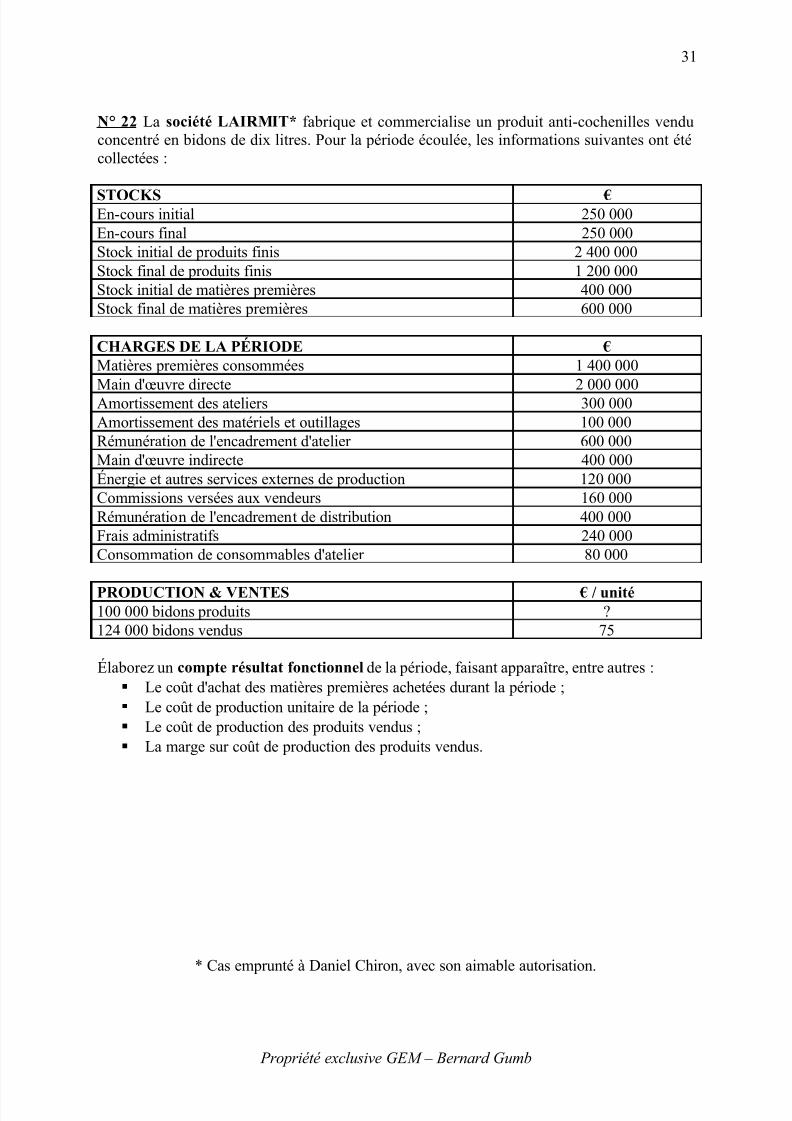

N° 22 La société LAIRMIT* fabrique et commercialise un produit anti-cochenilles venduconcentré en bidons de dix litres. Pour la période écoulée, les informations suivantes ont étécollectées :

STOCKS €En-cours initial 250 000En-cours final 250 000Stock initial de produits finis 2 400 000Stock final de produits finis 1 200 000Stock initial de matières premières 400 000Stock final de matières premières 600 000

CHARGES DE LA PÉRIODE €Matières premières consommées 1 400 000

Main d'œuvre directe 2 000 000Amortissement des ateliers 300 000Amortissement des matériels et outillages 100 000Rémunération de l'encadrement d'atelier 600 000Main d'œuvre indirecte 400 000Énergie et autres services externes de production 120 000Commissions versées aux vendeurs 160 000Rémunération de l'encadrement de distribution 400 000Frais administratifs 240 000Consommation de consommables d'atelier 80 000

PRODUCTION & VENTES € / unité100 000 bidons produits ?124 000 bidons vendus 75

Élaborez un compte résultat fonctionnel de la période, faisant apparaître, entre autres : Le coût d'achat des matières premières achetées durant la période ; Le coût de production unitaire de la période ; Le coût de production des produits vendus ; La marge sur coût de production des produits vendus.

* Cas emprunté à Daniel Chiron, avec son aimable autorisation.

Propriété exclusive GEM – Bernard Gumb

31

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 32/33

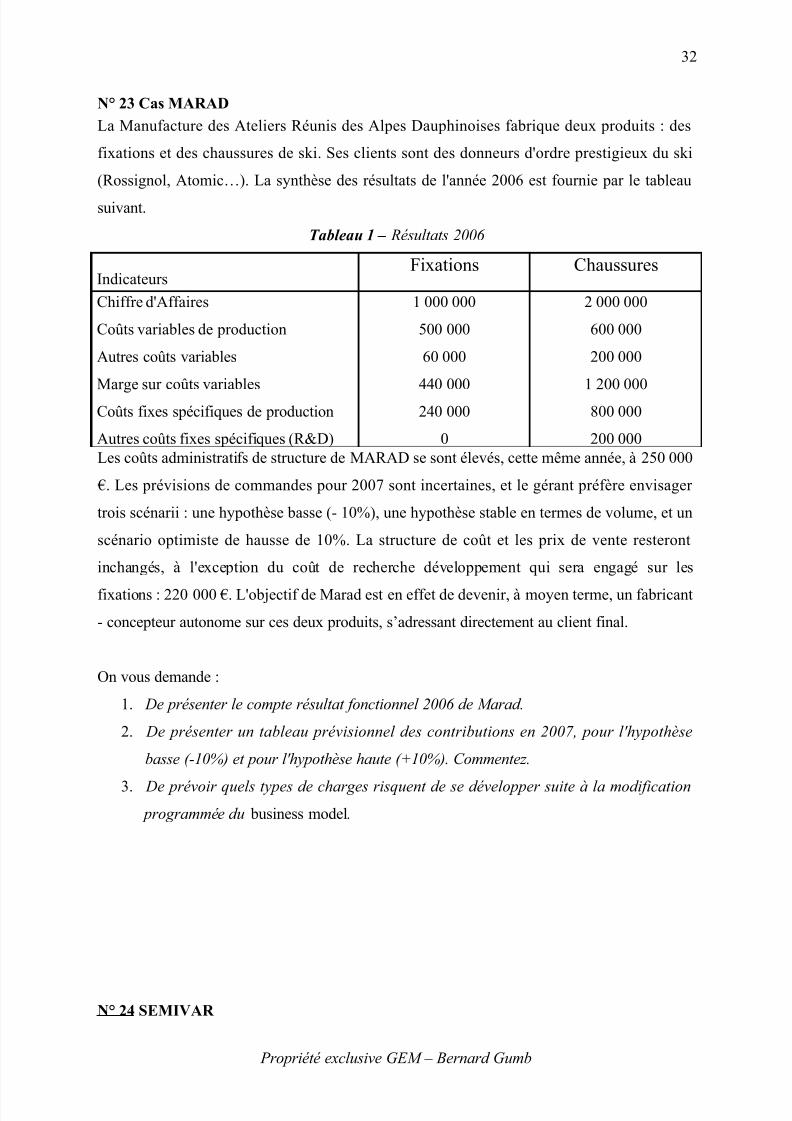

N° 23 Cas MARADLa Manufacture des Ateliers Réunis des Alpes Dauphinoises fabrique deux produits : des

fixations et des chaussures de ski. Ses clients sont des donneurs d'ordre prestigieux du ski

(Rossignol, Atomic…). La synthèse des résultats de l'année 2006 est fournie par le tableau

suivant.

Tableau 1 – Résultats 2006

IndicateursFixations Chaussures

Chiffre d'Affaires

Coûts variables de production

Autres coûts variables

Marge sur coûts variablesCoûts fixes spécifiques de production

Autres coûts fixes spécifiques (R&D)

1 000 000

500 000

60 000

440 000240 000

0

2 000 000

600 000

200 000

1 200 000800 000

200 000Les coûts administratifs de structure de MARAD se sont élevés, cette même année, à 250 000

€. Les prévisions de commandes pour 2007 sont incertaines, et le gérant préfère envisager

trois scénarii : une hypothèse basse (- 10%), une hypothèse stable en termes de volume, et un

scénario optimiste de hausse de 10%. La structure de coût et les prix de vente resteront

inchangés, à l'exception du coût de recherche développement qui sera engagé sur les

fixations : 220 000 €. L'objectif de Marad est en effet de devenir, à moyen terme, un fabricant

- concepteur autonome sur ces deux produits, s’adressant directement au client final.

On vous demande :

1. De présenter le compte résultat fonctionnel 2006 de Marad.

2. De présenter un tableau prévisionnel des contributions en 2007, pour l'hypothèse

basse (-10%) et pour l'hypothèse haute (+10%). Commentez.

3. De prévoir quels types de charges risquent de se développer suite à la modification programmée du business model.

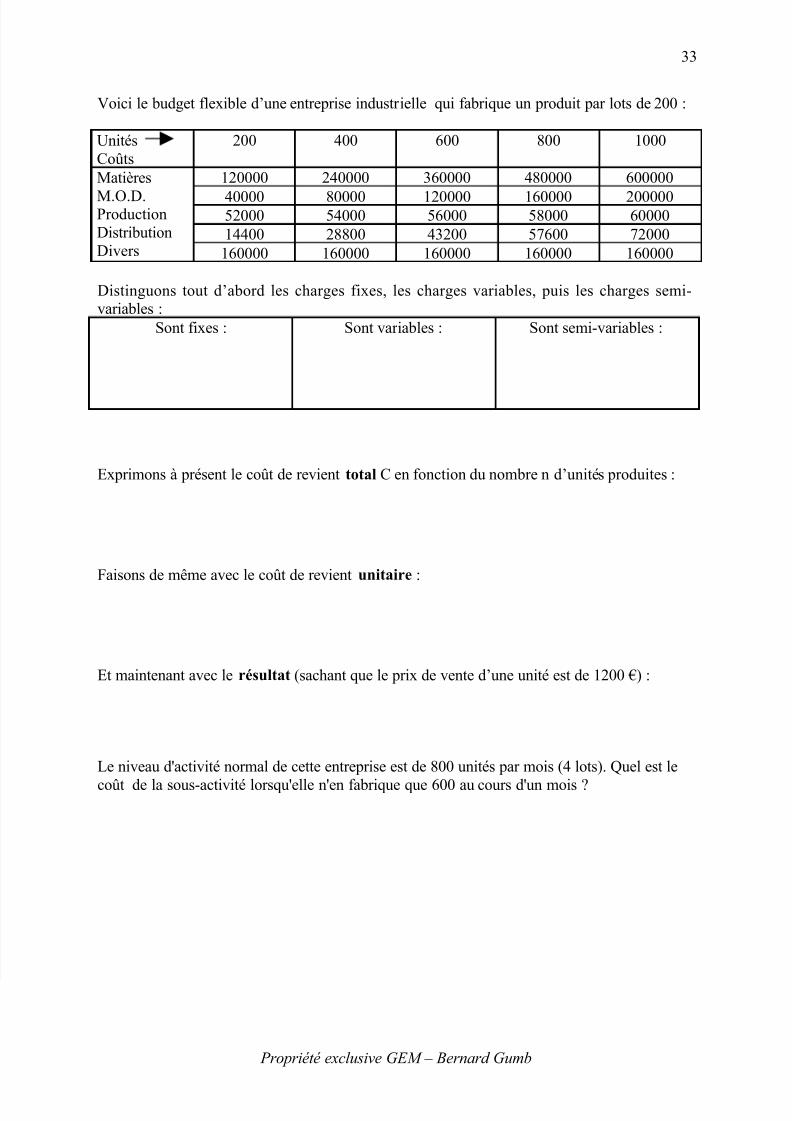

N° 24 SEMIVAR

Propriété exclusive GEM – Bernard Gumb

32

5/10/2018 Poly Compta g Vierge - slidepdf.com

http://slidepdf.com/reader/full/poly-compta-g-vierge 33/33

Voici le budget flexible d’une entreprise industrielle qui fabrique un produit par lots de 200 :

UnitésCoûts

200 400 600 800 1000

Matières

M.O.D.ProductionDistributionDivers

120000 240000 360000 480000 600000

40000 80000 120000 160000 20000052000 54000 56000 58000 6000014400 28800 43200 57600 72000160000 160000 160000 160000 160000

Distinguons tout d’abord les charges fixes, les charges variables, puis les charges semi-variables :

Sont fixes : Sont variables : Sont semi-variables :

Exprimons à présent le coût de revient total C en fonction du nombre n d’unités produites :

Faisons de même avec le coût de revient unitaire :

Et maintenant avec le résultat (sachant que le prix de vente d’une unité est de 1200 €) :

Le niveau d'activité normal de cette entreprise est de 800 unités par mois (4 lots). Quel est le

coût de la sous-activité lorsqu'elle n'en fabrique que 600 au cours d'un mois ?

Propriété exclusive GEM – Bernard Gumb

33