Embed Size (px)

Citation preview

1

ECOLE DES HAUTES ETUDES COMMERCIALES

EHEC

Enseignante : Belaid

Site web du module: www.mathfin-ehec.jimdo.com

A l’usage des Etudiants de première année Tronc Commun - sciences Commerciales

Polycopié De Module :

Mathématiques financières

Année Académique

2016/2017

Version

Etudiant

2

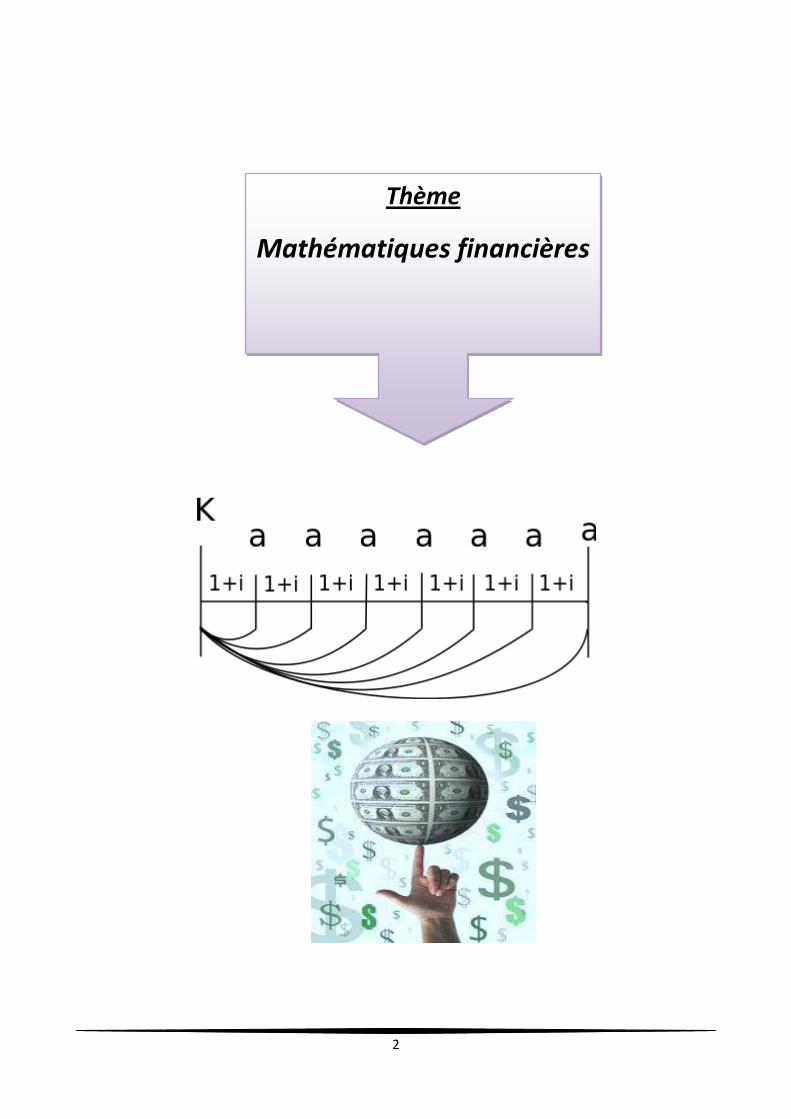

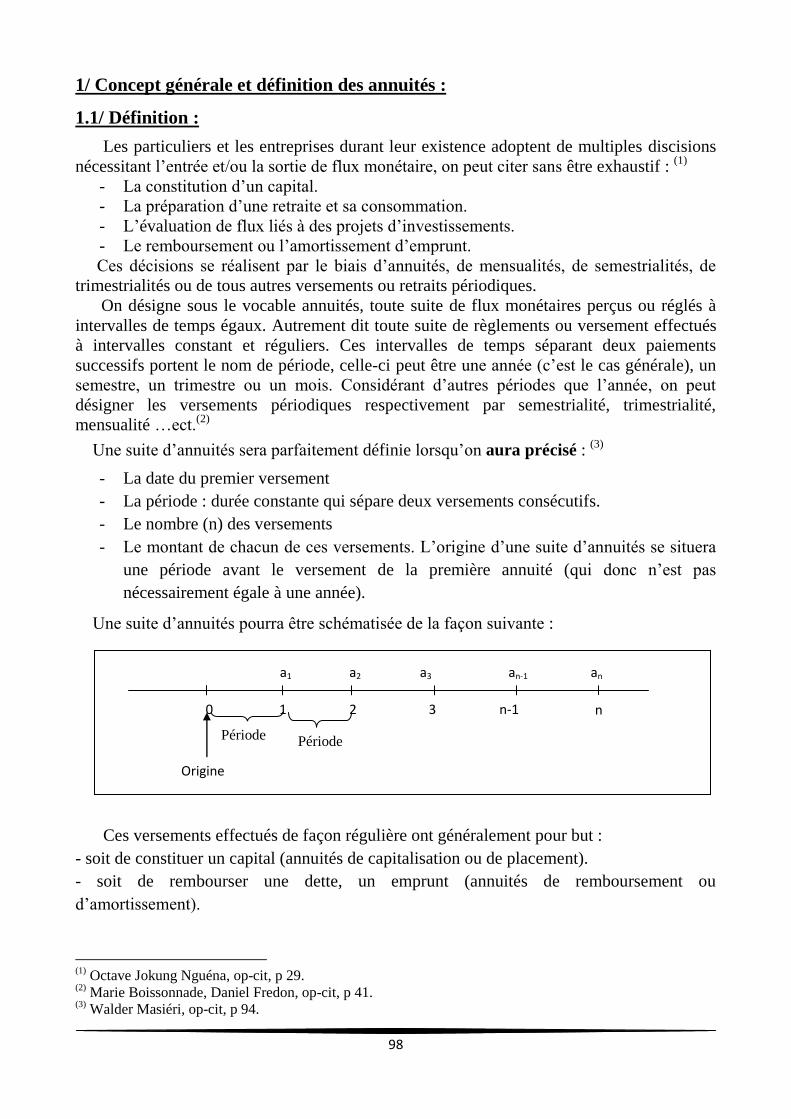

Thème

Mathématiques financières

3

Introduction Générale

4

Introduction Générale :

Les mathématiques financières sont devenues de nos jours un outil incontournable dans

un monde ou l’argent (la monnaie) prend une place prépondérante dans les affaires. Pour

toutes opérations financières, le financier n’a plus droit à l’erreur. Son raisonnement doit

toujours être rationnel afin de lui permettre de mieux gérer les flux de l’argent et prendre

des décisions rentables.

Ainsi grâce aux calculs rationnels, il doit minutieusement détecter des placements ou

investissements rentables. Par exemple l’on peut chercher à savoir s’il est préférable

d’acheter ou de louer un matériel sur une période donnée compte tenu des recettes espérées

et des charges correspondantes. Le concept de rentabilité guide de nos jours le choix

financier du citoyen en matière de consommation et d’investissement, à cet effet une bonne

maitrise des mathématiques financières ne saurait être qu’un atout non négligeable pour un

opérateur économique qui se veut pérenne dans un environnement de plus en plus

compétitif et incertain.

L’usage des mathématiques financières nous permet de connaitre le maniement des

méthodes et des techniques utilisées pour déterminer entre autre les taux d’intérêts (débiteur

et créditeur) des opérations financières. Le facteur temps pris parmi tant d’autres acteurs

influençant les opérations financières n’est plus traité à la légère.

On peut définir globalement les mathématiques financières : « comme l’application des

mathématiques aux opérations financières non instantané, c’est-à-dire faisant intervenir le

temps. » (1)

Traditionnellement, elles se rattachent à l’analyse des opérations de prêts et d’emprunts

dans un environnement certain (principalement bancaire). Mais au cours des ces quarante

dernières années toutefois, est apparu en matière de financement un glissement vers des

systèmes d’économies des marchés financiers. L’une des caractéristiques de ces marchés est

la grande volatilité des cours boursiers et des taux d’intérêt, qu’il convient de prendre en

compte.

L’un des intérêts des mathématiques financières consiste alors à simplifier la complexité

des calculs et problèmes financiers souvent rencontrer dans plusieurs domaines de la

finance : investissements, assurance, rente, amortissement d’un emprunt indivis, emprunt

obligataire.

De cela découles plusieurs questions aux quelles nous essayons de répondre à travers ce

polycopie : Comment évaluer un placement financier ? Que représente un taux d’intérêts ?

Que signifie l’actualisation et capitalisation ? Que représente une opération d’escompte ? À

quoi servent les annuités ? quel sont les cirières de décision un investissement ?

(1

) Le Borgne Hervé, Calculs bancaires, Economica, Paris, 2003, p 52.

5

Ce support de cour a vacation à modéliser les aspects essentiels du calcul financier. Nous

nous contenterons à travers d’explorer les bases des mathématiques financières qui peuvent

être appliqués des différents points de vue du particulier, de l’entreprise ou de la banque, et

qui permettent d’effectuer les opérations simples auxquelles ces derniers pourrions être

confronté. De ce fait, nous n’introduirons dans nos réflexions que les dimensions temps et

argent, laissant ainsi de coté le hasard et la théorie des probabilités.

1/ Objectif du module :

Ce module a pour objectifs principaux :

De préparer les étudiants à mieux aborder d’autres matières en rapport avec les

finances, en général à travers le recours à l’usage de taux d’intérêt pour les opérations

d’actualisation et de capitalisation, qui constituent le fondement du raisonnement

financier.

De familiariser l’étudiant avec les principaux concepts des mathématiques financières

et de lui fournir les outils et techniques nécessaires pour résoudre les problèmes

financiers.

De permettre aux étudiants de comprendre le processus d’investissement et de

placement, et les rendements attendus de ces derniers. C’est ainsi on est amené à

présenter les différents éléments du calcul financier et d’expliquer la notion de la

valeur temporelle de l’argent.

2/ Contenu :

Pour atteindre les objectifs d’apprentissage, le contenu du cours est structuré en six

chapitres :

Chapitre 1 : Rappels de mathématiques.

C’est le fondement mathématique nécessaire à la compréhension des formules de la

fiance. Ses résultats mathématiques vont se trouver dans l’ensemble du polycopié.

Chapitre 2 : Intérêts simples.

Chapitre 3 : Escompte et équivalence de capitaux à intérêts simples.

C’est deux chapitres permettent d’estimer les placements de courte durées sur des

comptes règlementés du type livret d’épargne autrement dit un compte sur livret. Ils

permettent aussi d’appréhender le fonctionnement de l’escompte pour les entreprises.

Chapitre 4 : Intérêt composé, capitalisation.

Chapitre 5 : Escompte à intérêt composé, et actualisation.

C’est deux chapitres présentent les règles de calcul des placements de longues durées et

de l’actualisation à travers l’opération d’escompte commercial et les critères d’un choix

d’investissement.

Chapitre 6: Les annuités.

6

Ce chapitre présente le calcule des annuités de début et de fin de période, qui servent au

remboursement d’un crédit ou à la constitution d’un capital. L’étude des annuités consiste à

7

déterminer la valeur acquise ou valeur actuelle à une date donnée, d’une suite de flux.

Chacun des chapitres comporte des applications permettant à l’étudiant de bien assimiler

le contenu du cours. Des exercices et des problèmes à la fin de chaque chapitre permettront

à l’étudiant de tester ses connaissances.

3 / Syllabus :

Séance N°1 : - Présentation Générale

- Rappels Mathématique

Séance N°2, 3 : Intérêts simples

Séance N°4 : Série d’exercice N°1 (Intérêts Simples)

Séance N°5 : Escompte et équivalence de capitaux à intérêts simples.

Séance N°6 : Série d’exercice N°2

Séance N°7 : Intérêts composés (Capitalisation)

Séance N°8 : Série d’exercice N°3 (Intérêts Composés)

Séance N°9,10 : Escompte à intérêt composé, Actualisation.

Séance N°11 : Série d’exercice N°4

Séance N°12,13 : Annuités.

Séance N°14,15 : Série d’exercice N°5 (Annuités).

Séance N°16 : Test et révision

4 / Méthodes d’enseignement :

Une séance de 1h30 par semaine.

Cours

Travaux dirigés

Devoirs

Tests.

Examen final.

5 / Matériels et documents nécessaire :

Support pédagogique des cours

Séries d’exercices

Calculatrice scientifique.

8

Chapitre 1 : Rappels de mathématiques

6

Introduction du chapitre 1 :

Les mathématiques ont constamment été enrichies, motivées, diversifiées, par de

multiples dynamiques internes conduisant à créer de nouveaux outils et à étudier de

nouveaux objets abstraits.

D’une autre part, les mathématiques ont constamment été enrichies, motivées,

diversifiées, par de multiples autres domaines scientifiques ou technologiques : la physiques

bien sur, mais aussi l’informatique, et la biologie, ainsi que diverses industries telle que

l’industrie bancaire, et l’industrie financière…, pour lesquelles le savoir –faire technique

doit être complété par des modélisation sophistiquées ou des simulation numériques

complexes.

Parmi les applications spectaculaires des mathématiques, les mathématiques financières.

Cette discipline fait intervenir principalement des outils issus de l’actualisation, de la théorie

des probabilités, des statistiques et du calcule différentiel.

Pour cela, on essayera dans ce chapitre préliminaire de faire un rappel mathématiques, en

rassemblant quelques définitions et méthodes de calculs fondamentales, mais souvent sans

démonstration, qu’on a jugé nécessaire et qui correspondant aux besoins des autres

chapitres. Il nous a semblé aussi utile de mettre ce rappel en début de polycopié afin que

l’étudiant puisse s’y référer facilement.

Au terme de ce chapitre, l’étudiant sera en mesure de :

- Assimiler quelques définitions et propriétés de bases telle que : les

puissances, les fractions et les logarithmes népérien.

- Utiliser logarithme lors d’une recherche de durée.

- définir une suite arithmétique et une suite géométrique.

- Modéliser un phénomène par une suite arithmétique ou une suite

géométrique.

Ce chapitre est organisé comme suite :

1/ Notions générales de mathématiques

2/ Exercices de synthèses

7

1/ Notions générales de mathématiques:

1.1/ Fraction :

Il est fréquent que l’on soit conduit à utiliser dans les calcules des expressions écrites

sous la forme d’un quotient. Nous rappelons ci-dessous les règles essentielles de calcul avec

ces expressions, et exemples illustratifs.

Pour tous réels (a) et (c), et les réels non nuls (b) et (d), on a : (1)

Formules Exemples

1%+ 0,3 =

1+ t% =

1+ 19,6% =

1000 3% =

105

=

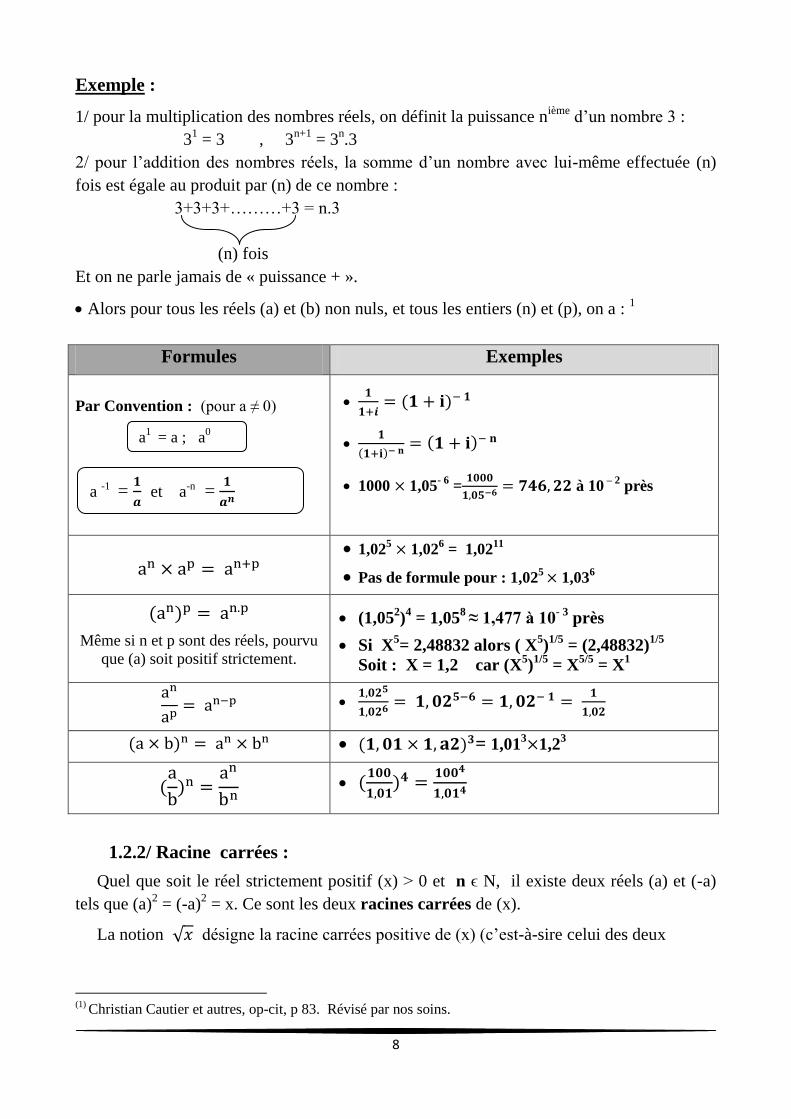

1.2/ Puissance :

1.2.1/ Puissance entière :

Soit a ϵ IR et n ϵ IN (avec n ≥ 2). Ou définit par récurrence la puissance n

ième de a par :

(2)

n facteurs

En posant de plus :

a1

= a ; a0 = 1 (pour a ≠ 0) ; a

-n =

(pour a ≠ 0)

Propriétés :

an

× ap = a

n+p

an × b

n = (a b)

n

(an)

p = a

n .p

(1)

Christian Cautier et autres, Mathématiques « cours et exercices corrigés », 2e Edition, DUNOD, Paris,

2008, p 82. Révisé par nos soins. (2)

Philipe Michel, cours de mathématiques pour économistes, 2e Edition, Economica, Paris, 2001, p 37.

Révisé par nos soins.

NB : En cas pratique l’appellation puissance nième

est limitée au cas de certaines lois

(multiplication) et totalement exclue pour d’autres (l’addition).

8

Exemple :

1/ pour la multiplication des nombres réels, on définit la puissance nième

d’un nombre 3 :

31 = 3 , 3

n+1 = 3

n.3

2/ pour l’addition des nombres réels, la somme d’un nombre avec lui-même effectuée (n)

fois est égale au produit par (n) de ce nombre :

3+3+3+………+3 = n.3

(n) fois

Et on ne parle jamais de « puissance + ».

Alors pour tous les réels (a) et (b) non nuls, et tous les entiers (n) et (p), on a : 1

Formules Exemples

Par Convention : (pour a ≠ 0)

1000 1,05- 6

=

à 10

– 2 près

1,02

5 1,02

6 = 1,02

11

Pas de formule pour : 1,025 1,03

6

Même si n et p sont des réels, pourvu

que (a) soit positif strictement.

(1,052)

4 = 1,05

8 ≈ 1,477 à 10

- 3 près

Si X5= 2,48832 alors ( X

5)

1/5 = (2,48832)

1/5

Soit : X = 1,2 car (X5)

1/5 = X

5/5 = X

1

= 1,013 1,2

3

1.2.2/ Racine carrées :

Quel que soit le réel strictement positif (x) ˃ 0 et n ϵ N, il existe deux réels (a) et (-a)

tels que (a)2 = (-a)

2 = x. Ce sont les deux racines carrées de (x).

La notion

désigne la racine carrées positive de (x) (c’est-à-sire celui des deux

(1)

Christian Cautier et autres, op-cit, p 83. Révisé par nos soins.

a1

= a ; a0

=1

a -1 =

et a-n =

9

nombres (a) et (-a) qui est positif). De plus

= 0, unique racine carrée de (0).(1)

En particulier : se note : , Alors : an = x, a

Donc toutes les règles des puissances s’appliquent aux racines carrées (de nombres positifs).

1.2.3/ puissance fractionnaire :

Pour tous les entiers (n) et (p) et le réel strictement positif (x), on pose :2

Y = x n / p

pour exprimer que (y) l’unique réel positif tel que (y)p = (x)

n

- on note également : =

Les règles de calcul sur les exposant rationnels sont alors les même que pour les exposants

entiers.

1.3/ Logarithme népérien :

La fonction x ln x est définie pour x ˃ 0

Ses valeurs sont fournies par votre calculatrice.

Elle telle que :

a b ln a ln b

a = b ln a = ln b

Propriétés de la fonction ln (x) : 3

La fonction ln (x) est définie, continue et strictement croissante sur R+ ( ensemble

des nombres réels positifs), elle s’annule en x = 1, et elle vérifie les propriétés algébriques :

Ln (ab) = ln a +ln b ; ln (a/b) = ln a – ln b pour a ˃ 0 et b ˃ à

Ln ( ax) = x ln a pour tout x rationnel.

Exemple :

Déterminer x tel que (1,06) x = 1,5

(1,06)x = 1,5 ⇐⇒ x ln (1,06) = ln 1,5 ⇐⇒

= 7

2/ les suites numériques :

Le but d’étudier les suites numériques c’est de démontrer leurs intérêts : le caractère

prédictif. Ce caractère est essentiel en finance. En effet, qu’il s’agisse du remboursement

d’un emprunt ou de gains réalisés par un placement, l’importance est de pouvoir chiffrer

au mieux les mouvements de capitaux à venir4. Les suites se trouvent donc dans

l’ensemble des chapitres abordés dans ce polycopié.

(1)

Christian Cautier et autres, op-cit, p 83. (2)

Ibid, p 84. (3)

Philipe Michel, op-cit, p 244, 245. (4)

Benjamin Legros, Mini Manuel de Mathématiques Financières, 2e Edition, DUNOD, Paris, 2016, p 3.

10

Ce chapitre présente les résultats essentiels sur les suites les plus utilisées en finance : les

suites arithmétiques et les suites géométriques.

Une suite peut être considérée dans le cas général une succession de nombres appelés

termes de la suite.(1)

2.1/ Suites arithmétiques :

En observant la série des nombres :

1, 4, 7, 10, 13, 16, 19, 22, 25, 18, 31, 34, 37, 40……

On constate que chaque terme de la « suite » est obtenu en ajoutant au précédent (3) qui

représente la raison de la suite arithmétique..

Le premier terme de la suite étant donné ici « 1 », il est possible de connaitre n’importe

quel élément de la suite.

En notant Un et Un+1 , deux termes successifs de la suite, on peut donc écrire :

U0 = 1

Un+1 = U n + 3

A/ Définition :

Une suite arithmétique est une suite de nombres tels que pour passer d’un terme à son

suivant on ajoute toujours la même quantité appelée raison (notée r). Tel que :(2)

Pour tous n ϵ N :

Un+1 =Un+r

B/ Formule Générale : (3)

- Pour tout n ϵ N on a : Un = U0 + nr

U0= a

- En partant de U1 :

n ϵ N ; Un = U1 + (n-1)r

Exemple :

Pour la suite (un) définie par : u1= 2

un = un – 1 + 3

Un= u1+ (n-1) x 3= 2 +3(n-1) soit un= 3n-1

(1)

Claire David, Sami Mustapha, Mathématiques Financières « Tout le cour en fiches, licence 1 », DUNOD,

Paris, 2014, p 368, 369. (2)

Ibid, p 371. (3)

Marie Boissonnade, Daniel Fredon, Mathématiques Financières, 3e Edition, DUNOD, Paris, 2007, p 1 .

11

Donc : n2= 6 – 1= 5

U10= 30 – 1= 29

C/ La somme des n premiers termes:

On peut chercher à cumuler les termes d’une suite. Ce calcul a un intérêt dès que l’on

souhaite cumuler des valeurs. Alors la formule est de : (1)

U0+ U1+….+ Un- 1 la somme =

Mathématiquement, cela se traduit de la façon suivante :

=n.

Remarque : cette dernière formule évite le problème des indices des suites et les questions

du type : que faire si le premier terme n’est pas U0 mais U1.

Exemple :

Avec la même suite pour calculer :

S= u2+u3+……+u10

On a 9 termes, donc :

S= 9.

9.

D/ En cas pratique ou trouve –t- on des suites arithmétiques :

Les suites arithmétiques se trouvent dans les phénomènes pour lesquels on envisage un

ajout ou un retrait d’une même valeur à chaque période. Tel que :2

- un loyer augmente de 5000dz

- on retire 3000dz de son compte tous les ans.

- une production augmente de 100 unités par jour.

- les intérêts simples.

2.2/ Suites géométriques :

On observant la série de nombre :

3, 6, 12, 24, 48, 96, 192, 384, 768….

On constate que chaque terme de la suite est obtenu en multipliant le précédent par (2).

(1)

Claire David, Sami Mustapha, op-cit, p 371. (2)

Benjamin Legros, op-cit, p 7.

Utilisation : Calculs d’intérêts simples

12

Le premier terme de la suite étant donnée ici (3) il est possible de connaitre n’importe

quel élément de la suite.

En notant Un et Un+1 deux termes successifs de la suite, on peut donc écrire :

U0 = 3

Un+1 = 2U0

A/ Définition :

Une suite géométrique est une suite de nombres tels que pour passer d’un terme à son

suivant on multiplie toujours la même quantité appelée raison (notée q ≠ 0), tel que : (1)

Pour tout n ϵ N

Un+1 = Un .q

De même que la suite arithmétique, la suite géométrique est déterminée par la donnée

de :

- Son premier terme

- Sa raison

Pour prouver qu’une suite est géométrique, il faut démontrer que le rapport

est constant (indépendant de n).

B/ Formule Générale : (2)

- n ϵ N, on a : Un = U0 . qn

- Ou encore en partant de U1 , on a:

n ϵ N, Un = U1 qn-1

Exemple :

1. (U0) U1 = U0.q1

U2 = U1 .q1

= U0 .q1.q = U0 q

2

U3 = U2 . q = U0 q2 .q = U0 q

3

2. (U1) U2 = U1 . q

U3 = U2 . q

= U1 . q . q

= U1 q2

3. (U6) U10 = U6 . qn-6

q1 q2 q3 q4

= U6 q4

6 . 7 . 8 . 9 . 10 n=10

(1)

Claire David, Sami Mustapha, op-cit, p 372. (2)

Marie Boissonnade, Daniel Fredon, op-cit, p 2.

13

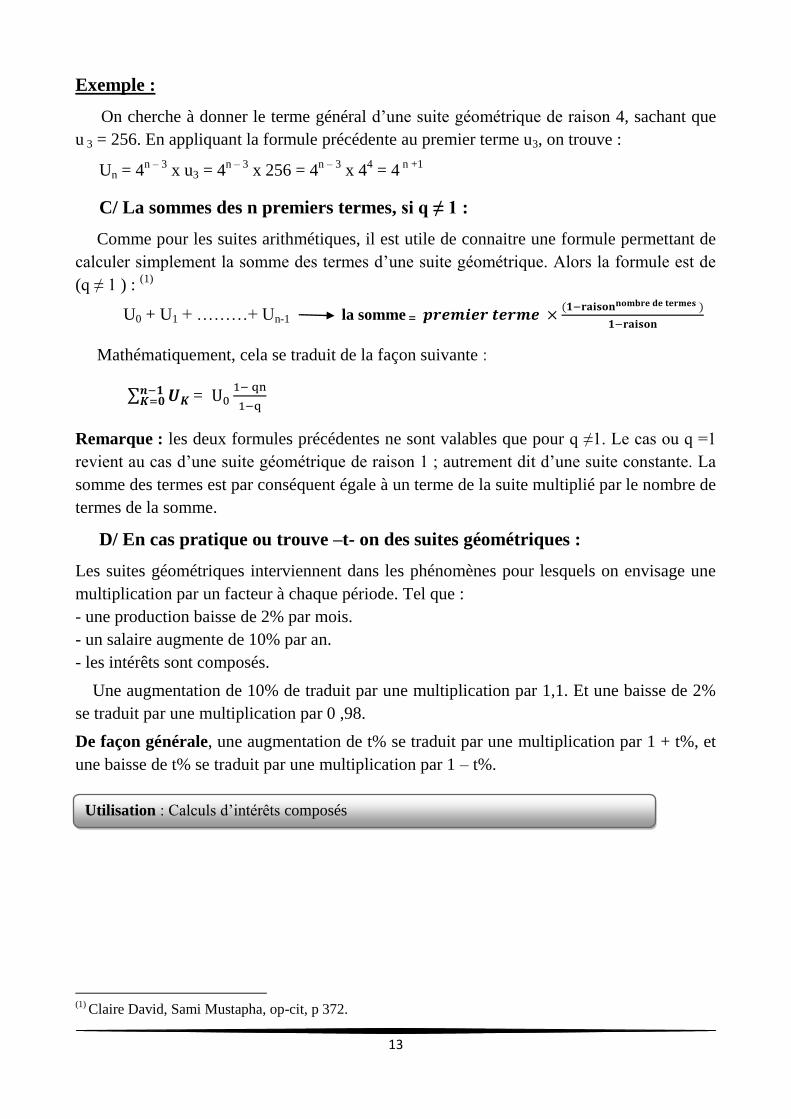

Exemple :

On cherche à donner le terme général d’une suite géométrique de raison 4, sachant que

u 3 = 256. En appliquant la formule précédente au premier terme u3, on trouve :

Un = 4n – 3

x u3 = 4n – 3

x 256 = 4n – 3

x 44 = 4

n +1

C/ La sommes des n premiers termes, si q ≠ 1 :

Comme pour les suites arithmétiques, il est utile de connaitre une formule permettant de

calculer simplement la somme des termes d’une suite géométrique. Alors la formule est de

(q ≠ 1 ) : (1)

U0 + U1 + ………+ Un-1 la somme =

Mathématiquement, cela se traduit de la façon suivante :

=

Remarque : les deux formules précédentes ne sont valables que pour q ≠1. Le cas ou q =1

revient au cas d’une suite géométrique de raison 1 ; autrement dit d’une suite constante. La

somme des termes est par conséquent égale à un terme de la suite multiplié par le nombre de

termes de la somme.

D/ En cas pratique ou trouve –t- on des suites géométriques :

Les suites géométriques interviennent dans les phénomènes pour lesquels on envisage une

multiplication par un facteur à chaque période. Tel que :

- une production baisse de 2% par mois.

- un salaire augmente de 10% par an.

- les intérêts sont composés.

Une augmentation de 10% de traduit par une multiplication par 1,1. Et une baisse de 2%

se traduit par une multiplication par 0 ,98.

De façon générale, une augmentation de t% se traduit par une multiplication par 1 + t%, et

une baisse de t% se traduit par une multiplication par 1 – t%.

(1)

Claire David, Sami Mustapha, op-cit, p 372.

Utilisation : Calculs d’intérêts composés

14

Récapitulatif 1

☛ Utilisation de logarithme népérien : résoudre des équations avec une puissance, dont le

but est de déterminer la durée de placement.

☛ Utilisation d’une suite arithmétique : ajout ou retrait d’une même valeur à chaque

période.

☛ Utilisation d’une suite géométrique : multiplication par un même facteur à chaque

période.

☛ Résumé des formules :

Suite Arithmétique Suite Géométrique

Définition Un+1 =Un+r Un+1 = Un .q

Formule générale :

en fonction de u0 Un = U0 + nr Un = U0 . q

n

Formule Générale :

en fonction de u1

Un = U1 + (n-1)r

Un = U1 q

n-1

Somme des termes =n.

=

15

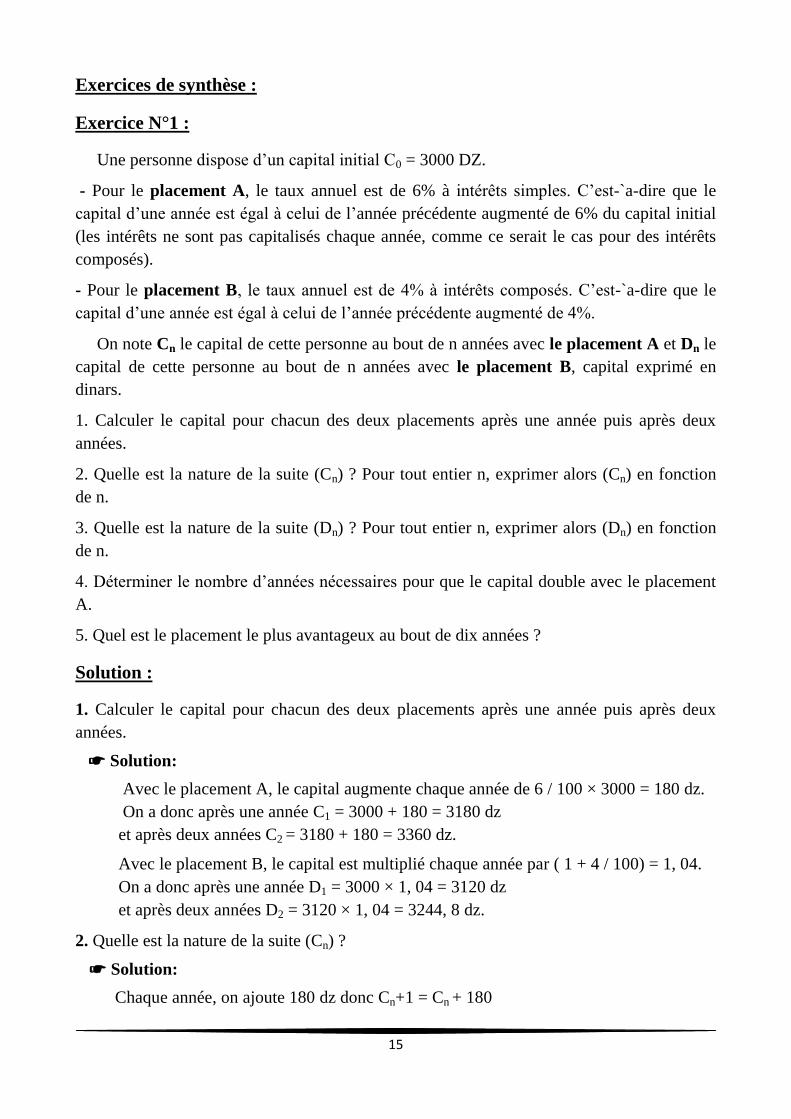

Exercices de synthèse :

Exercice N°1 :

Une personne dispose d’un capital initial C0 = 3000 DZ.

- Pour le placement A, le taux annuel est de 6% à intérêts simples. C’est-`a-dire que le

capital d’une année est égal à celui de l’année précédente augmenté de 6% du capital initial

(les intérêts ne sont pas capitalisés chaque année, comme ce serait le cas pour des intérêts

composés).

- Pour le placement B, le taux annuel est de 4% à intérêts composés. C’est-`a-dire que le

capital d’une année est égal à celui de l’année précédente augmenté de 4%.

On note Cn le capital de cette personne au bout de n années avec le placement A et Dn le

capital de cette personne au bout de n années avec le placement B, capital exprimé en

dinars.

1. Calculer le capital pour chacun des deux placements après une année puis après deux

années.

2. Quelle est la nature de la suite (Cn) ? Pour tout entier n, exprimer alors (Cn) en fonction

de n.

3. Quelle est la nature de la suite (Dn) ? Pour tout entier n, exprimer alors (Dn) en fonction

de n.

4. Déterminer le nombre d’années nécessaires pour que le capital double avec le placement

A.

5. Quel est le placement le plus avantageux au bout de dix années ?

Solution :

1. Calculer le capital pour chacun des deux placements après une année puis après deux

années.

☛ Solution:

Avec le placement A, le capital augmente chaque année de 6 / 100 × 3000 = 180 dz.

On a donc après une année C1 = 3000 + 180 = 3180 dz

et après deux années C2 = 3180 + 180 = 3360 dz.

Avec le placement B, le capital est multiplié chaque année par ( 1 + 4 / 100) = 1, 04.

On a donc après une année D1 = 3000 × 1, 04 = 3120 dz

et après deux années D2 = 3120 × 1, 04 = 3244, 8 dz.

2. Quelle est la nature de la suite (Cn) ?

☛ Solution:

Chaque année, on ajoute 180 dz donc Cn+1 = Cn + 180

16

donc (Cn) est une suite arithmétique de raison r = 180 et de premier terme C0 = 3000.

- Pour tout entier n, exprimer alors Cn en fonction de n.

☛ Solution:

On a donc Cn = C0 + nr soit ici Cn = 3000 + 180n

3. Quelle est la nature de la suite (Dn) ?

☛ Solution:

Chaque année on multiplie le capital par 1, 04 donc on a Dn+1 = Dn × 1, 04

donc (Dn) est une suite géométrique de raison q = 1, 04 et de premier terme

D0 = 3000.

- Pour tout entier n, exprimer alors Dn en fonction de n.

☛ Solution:

On a donc Dn = D0 × q n soit ici Dn = 3000 × 1, 04n

4. Déterminer le nombre d’années nécessaires pour que le capital double avec le placement

A.

☛ Solution:

Il faut résoudre Cn ≥ 6000. Cn ≥ 6000 ⇐⇒ 3000 + 180n ≥ 6000 ⇐⇒ 180n ≥ 3000

⇐⇒ n ≥ 3000/180 ⇐⇒ n ≥ 50/3 or n ∈ N et 50 /3 = 16, 7 donc n ≥ 17

donc le capital aura doublé après 17 années.

5. Quel est le placement le plus avantageux au bout de dix années ?

☛ Solution:

Il faut calculer C10 et D10.

C10 = 3000 + 10 × 180 = 4800 dz et D10 = 3000 × 1, 0410

= 4440, 73

Donc le placement A est plus avantageux après dix années.

Exercice N°2 :

Un loyer a une valeur initiale de 5000dz. On envisage deux types de contrat :

- Contrat A : Augmentation du loyer de 500dz par an.

- Contrat B : augmentation du loyer de 5% par an.

1/ Déterminez, pour chacun des deux contrat, le loyer des années 1,2,3 et de l’année n.

2/ En cumulé sur 20 ans, combien aura-t-on payé dans chacun des contrats ?

3/ Au bout de combien de temps le loyer aura-t-il double dans chacun des contrats ?

Solution :

1/ ☛ : Notons An le loyer avec le contrat A l’année n , et Bn le loyer avec le contrat B

l’année n.

17

On a ainsi A0= 5000 =B0 , A1 = A0 + 500= 5500 , A2= A1+ 500= 6000 et A3 = A2+500 =

6500.

On remarque que la suite (An) est une suite arithmétique de raison 500 et de premier

terme 5000, par conséquent An = 5000 + 500 x n.

On a B1 = 1,50 x B0 = 5250, B1= 1,05 x B1 = 5512,5 et B3= 1,05 x B2= 5788,125.

La suite (Bn) est une suite géométrique de raison 1,05 et de premier terme 5000 ; par

conséquent Bn = 1,05n x 5000

2/ ☛ : Pour le contrat A :

Pour cumuler les termes d’une arithmétique, on applique la formule de la somme des

termes d’une suite arithmétique. Ici le premier terme est 5000, le dernier est A19 = 5000 +

19 x 500= 14500 _en effet, on compte la première année comme année 0, la 20e année est

donc l’année comptée 19_ , le nombre de termes est 20.

Ainsi : =n.

☛ : Pour le contrat B :

Dans la formule de la somme des termes d’une suite géométrique, on a besoin du

premier terme: 5000, de la raison: 1,05 et du nombre de termes: 20.

Ainsi : =

3/ ☛ : On cherche à déterminer à quelle date le loyer aura doublé.

- Pour le contrat A :

Il s’agit de résoudre An = 10000

Soit 5000 + 500 x n= 10000 d’où 500 x n= 5000, donc n = 10 ans.

- Pour le contra B :

On doit résoudre Bn = 10000, soit : 5000 x 1,05n = 10000, d’où : 1,05

n = 2

On a une équation avec une puissance en inconnue, on utilise dans le logarithme pour

résoudre cette équation, ainsi : ln (1,05)n = ln (2), soit : n x ln (1,05) = ln (2), et donc :

n = ln (2) / ln (1,05) ≈ 14,2 ans.

Un résultat de 14,2 indique qu’il faut dépasser la 14e année pour doubler le loyer, or la

15e année le loyer a dépassé le doublement pour la première fois. Ainsi, si l’on suppose que

le loyer est payé une fois par an, alors il aura doublé la première fois au bout de 15 ans.

18

Chapitre 2 : Intérêts simples.

19

Introduction du chapitre 2 :

Le concept d’intérêt occupe une place centrale dans les mathématiques financières ; on

l’assimile parfois au prix du temps ou encore au loyer de l’argent. Tous les outils financiers

qui seront présentés dans la suite du polycopié s’appuient sur cette notion. Le but de ce

chapitre est de présenter les bases de calcul de l’intérêt sur un placement de court durée

appelé intérêt simple.

De ce fait, toutes les questions traitées dans ce chapitre concernent majoritairement les

opérations financières à courte terme (moins d’un an). Ces opérations affectent en majorité

la trésorerie des entreprises, telle que la gestion des comptes courants, l’escompte

commercial, le découvert, les emprunts à court terme.

Les intérêts simples sont des intérêts calculés uniquement sur le montant d’un capital

sans prendre en compte les intérêts antérieurs, ils sont utilisés dans les opérations de durée

inferieur à un an (qualifiées d’opération à court terme), pour lesquelles l’intérêt est versé en

une seule fois en début ou en fin d’opérations, et ils peuvent être précomptés ou post-

comptés. On en trouve des applications dans le domaine bancaire et dans celui des marchés

de capitaux.

Au terme de ce chapitre, l’étudiant sera en mesure de :

1. Comprendre la notion générale d’intérêt.

2. connaitre la formule des intérêts simples.

3. savoir calculer un taux moyen.

4. Calculer la valeur acquise par un capital placé.

5. Comprendre les conventions de calcul de durée en finance.

Ce chapitre est organisé comme suite :

1/ Concept d’intérêt

2/ L’intérêt simple (définition, calculs et champs d’application)

3/ Exercices de réflexions.

4/ Récapitulatif 2.

20

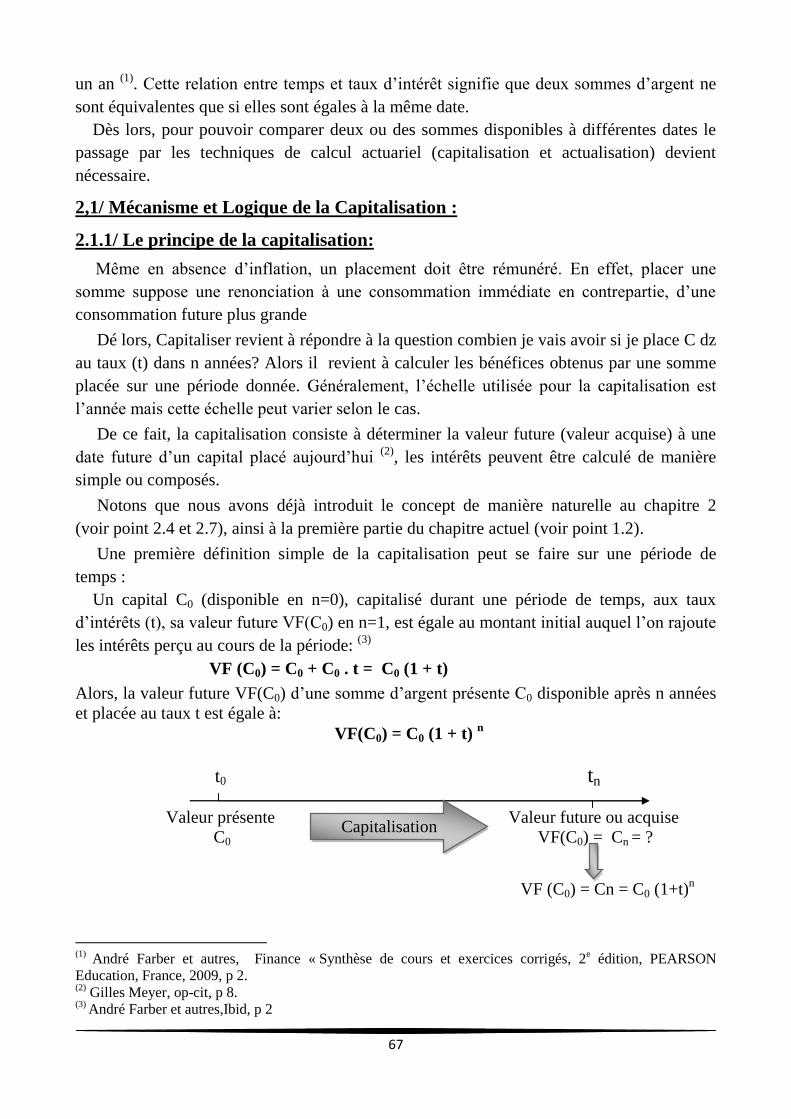

1/ Le concept d’intérêt:

Vous disposez au départ, à l’instant t0, d’une somme d’argent d’un montant C0 , Vous

déposez ce capital à la banque sur un compte d’épargne, plutôt que de le consommer

directement, vous acceptez donc de vous en dessaisir momentanément et de le prêter à votre

banque. La théorie financière nous dit que vous serez disposé à agir ainsi moyennant

l’octroi d’une rémunération de la part de la banque, appelée intérêt. On comprend déjà

aisément que ce revenu sera d’autant plus important que le montant initialement investi C0

est élevé et que la durée pendant laquelle vous laissez votre argent à la banque est longue.(1)

1.1/ Définition de l’intérêt :

C’est l’indemnité à laquelle a droit toute personne (créancier ou prêteur) qui a prêté à

une autre personne (débiteur ou emprunteur) une certaine somme d’argent pour une durée

bien déterminée.

- Pour un emprunteur (consommateur, entreprise,…), c’est le prix ou le cout à payer

au prêteur (banque,...) pour la jouissance immédiate d’un bien de consommation (ex :

automobile, appartement…etc.), ou pour l’utilisation d’un capital pendant un temps donné.

- Pour un épargnant, c’est le rapport d’un placement (récompense ou rémunération

pour la remise à plus tard de cette jouissance ou de l’utilisation d’un capital).(2)

D’une manière générale l’intérêt est défini comme la rémunération d’un prêt d’argent,

calculée en utilisant un taux d’intérêt appliqué au capital. 3

1.2/ L’unité de temps :

Au niveau du temps, on peut choisir diverses unités. Par défaut, l’unité de base en

finance est l’année. Toutefois, on peut aussi considérer d’autres unités de temps : le

semestre, le trimestre, le mois, le jour.(4)

Par exemple, il est courant dans les crédits à la consommation d’évoquer un crédit sur 24

mois. Au contraire, dans un prêt immobilier, on parlera d’un emprunt à 15 ans.

1.3/ définition de taux d’intérêt (exprimé en pourcentage):

Un financier désigne par taux d’intérêt nominal, une mesure de la vitesse moyenne de

croissance d’une somme à encaisser ou à payer (5)

, et il une fonction :

- Croissante du temps.

- du risque (il y a un risque de contrepartie : l’emprunteur peut faire défaut ; le taux d’intérêt

sera une fonction croissante du risque : plus l’emprunteur fait prendre de risque, plus

(1)

Pierre Devolder et autres, mathématiques financières, 2e Edition, Pearson, France, 2015, p 1.

(2) Benjamin Legros, op-cit, p 24. Révisé par mes soins.

- Marie Boissonnade, Daniel Fredon, op-cit, p 19. (3)

Cthrine Deffains-Crapsky, Eric Rigamonti, Réussir le DSCG (2) Finance, Edition EYROLLES, Paris,

2015, p 3. (4)

Pierre Devolder et autres, Ibid, p 3. (5)

Gérard Neuberg, Mathématiques financières et actuarielles « TD », DUNOD, Paris, 2012, p 58, 60.

21

le taux est élevé),

- des conditions économiques en général (si le prêteur a possibilité de placer son argent à

4.5%, il n’acceptera pas de prêter à moins).

Le taux dépend donc de nombreux paramètres économiques, financiers, politiques, de

circonstances propres à l’opération considérée (durée, solvabilité de l’emprunteur, ...).

Il est bien entendu que le taux n’est défini que si l’on mentionne la période à laquelle il

se rapporte. Lorsque cette précision n’est pas donnée, on sous-entendra généralement que

cette période est d’une année.

1.4/ Capital ou Principal : est la somme d’argent mise à disposition d’un emprunteur ou

placée par un épargnant.

Exemple :

Une personne (A) prête à une personne (B) une somme d’argent pendant une durée

déterminée.

Ce service rendu par A (le créancier) à B (le débiteur), suppose, au bénéfice de A, une

rémunération appelée ( intérêt), et qui n’est autre que le loyer de l’argent prêté.

D’après ce bref exposé on constate qu’y a Trois facteurs essentiels qui déterminent le

coût de l’intérêt:

la somme prêtée.

la durée du prêt.

et le taux auquel cette somme est prêtée.

Il y a deux types d’intérêt -on vira dans la suite leurs explications et comment les

distingués- :

1/ l’intérêt simple : correspond aux opérations financières à courts termes.

2/ l’intérêt composé : correspond aux opérations financières à longs termes.

1.5/ Justification de l’intérêt :

Plusieurs raisons ont été avancées pour justifier l’existence et l’utilisation de l’intérêt,

parmi lesquelles on peut citer : (1)

La privation de consommation: Lorsqu’une personne (le prêteur) prête une somme

d’argent à une autre (l’emprunteur), elle se prive d’une consommation immédiate. Il est

ainsi normal qu’elle reçoive en contrepartie une rémunération de la part de l’emprunteur

pour se dédommager de cette privation provisoire.

La prise en compte du risque: Une personne qui prête de l’argent, le fait pour une

durée étalée dans le temps. Elle court, dès lors, un risque inhérent au futur. La

réalisation de ce risque résulte au moins des éléments suivants :

(1 )

Gérard Neuberg, op-cit, p 59,60. Révisé par nos soins

- Cthrine Deffains-Crapsky, Eric Rigamonti, op-cit, p 4.

22

l’insolvabilité de l’emprunteur : dans le cas où l’emprunteur se trouve incapable

de rembourser sa dette, lorsque celle-ci vient à échéance, le prêteur risque de

perdre l’argent qu’il a déjà prêté. Il est alors normal qu’il exige une rémunération

pour couvrir le risque encouru et dont l’importance sera appréciée en fonction de

la probabilité de non remboursement.

l’inflation : entre la date de prêt et la date de remboursement, la valeur du prêt

peut diminuer à la suite d’une érosion monétaire connue également sous le nom

d’inflation. Le prêteur peut donc exiger une rémunération pour compenser cet

effet.

2/ L’intérêt simple ( Définition, calculs et champs d’applications) :

2.1/ Définition de l’intérêt simple :

L’intérêt est dit simple lorsqu’il est calculé à chaque période seulement sur la base de la

somme prêtée ou empruntée à l’origine. Il ne s’ajoute pas au capital pour porter lui-même

intérêt (1)

. C’est-à-dire : que le capital placé reste invariable pendant toute la durée de

placement.

L’intérêt simple est versé en une seul fois, il est proportionnel au capital prêté ou placé et

à la durée du placement du capital (2)

. Le coefficient de proportionnalité est le taux

d’intérêt.

Les intérêts simples concernent essentiellement les opérations dans la durée est

quelconque, mais ne dépasse pas généralement un an (qualifiées d’opération à court terme).

Ici en Algérie le crédit à court terme est classiquement considéré comme n’excédant pas

deux ans. Cette durée correspond à la nature des besoins de l’entreprise et, à cet égard, le

terme de deux ans est généralement loin d’être atteint.

Le versement de ces intérêts peut s’effectuer soit : (3)

- à l’issue du contrat ou du placement (intérêts post-comptés).

- Au moment du versement du capital (intérêts précompté). Nous y reviendrons dans

les points qui viennent.

NB : il faut toujours exprimer « t » et « n » en unités de temps comparables :

- t annuel, n en années.

- t mensuel, n en mois.

2.2/ Formule fondamentale de l’intérêt simple :

La durée du placement pour les opérations financières à court terme est exprimée en

années, en jours ou en mois.

(1)

Gilles Meyer, Finance d’entreprise « préparation complète à l’épreuve DCG6 », Vuibert, Paris, 2016, p 8. (2)

Pierre Devolder et autres, op-cit, p 3. (3)

Gérard Neuberg, op-cit, p 60 .

23

2.2.1/ Durée de placement exprimée en année :

Le montant de l’intérêt ( I) dépend évidemment :

C0 : le montant du capital prêté ou emprunté en dz (valeur nominale ou valeur

actuelle).

n : De la durée de prêt en année (ou placement).

t : Le taux d’intérêt annuel en pourcentage

La formule de (I) est de : (1)

Ou bien

Exemple :

Calculer le montant d’intérêt que fournira Un capital de 100000 dz, prêté pendant 1 an,

au taux de 5%, à un prêteur.

2.2.2/ Durée de placement exprimée en mois :

La durée (n) d’un placement peut être exprimée en mois, elle correspond alors à

d’année. La formule de calcule de l’intérêt est :

(2)

Exemple :

Calculer le montant d’intérêt sur Un capital de 48000dz, effectué à 7% pendant

11mois.

(1)

Walder Masièri, Mathématiques financières « Aide- Mémoire », 2e Edition, DUNOD, Paris, 2008, p 4.

(2) Benjamin Legros, op-cit, p 25

☛ Solution:

24

2.2.3/ Durée de placement exprimée en jours :

La durée de placement peut être exprimée en jour. Trois types d’années sont pris en

considération dans le calcule des jours : (1)

Année Commerciale : tous les mois sont comptés à 30 jours et l’année à 360 jours.

le dernier jour du mois est considère comme étant 30. Cette année est d’usage à titre

d’exemple dans les pays tels que l’Allemagne, la Suisse et les pays Scandinaves.

L’année réelle ou exacte :

On distingue :

L’année Civile : les mois sont comptés à leur juste valeur ( à leur nombre exact),

et l’année à 365 jours tenant compte de nombre de jours de moi de février qui est

28 jours. Cette année est d’usage à titre d’exemple en Grande-Bretagne, et autres

pays anglo-saxons et aux Etats Unis.

L’année Bissextile: les mois sont comptés à leur juste valeur ( à leur nombre

exact), et l’année à 366 jours tenant compte de nombre de jours de moi de février

qui est 29 jours.

Les conventions commerciales usuelles fixent l’année financière à 360 jours « durée en

jours de l’année commerciale », et chaque mois à son nombre exact de jours (on parle de

calcule en base « exact / 360 = Nombre de jour exact de prêt/ Base »).

La détermination du nombre exact de jour : Le principe de comptage des jours qui

séparent la date initiale et la date finale du prêt est de ne retenir que l’une de ces deux dates

(une seule borne est prise en compte à savoir la date initiale est exclue et la date finale est

incluse).

La formule générale prend alors la forme : (2)

(1)

Gérard Neuberg, op-cit, p 58 , Révisé par nos soins . (2)

Benjamin Legros, op-cit, p 26.

☛ Solution:

25

Indiquons cependant que, bien qu’en Algérie l’année soit retenue à 360 jours, les mois

sont comptés à leur nombre de jours exact, et non à 30 jours ⇐⇒ l’utilisation de l’année

financière.

NB : dans les caisses d’épargne, Les sommes versées ne commencent à porter intérêt qu’à

partir du premier jour de la quinzaine qui suit (ce jour inclus), les sommes retirées ne

portent intérêt que jusqu’au dernier jour de la quinzaine précédente (ce jour inclus).

Exemple :

Un prêt consenti le 4 mars est remboursé le 15 mai. Quelle a été, en jours la durée de

l’opération.

2.3/ Calculs sur la formule fondamentale :

La formule générale de calcul de l’intérêt simple met en jeu les quatre quantités I, C0, t,

n, qui supposent donc la résolution de quatre problèmes différents, trois de ces quatre

quantités fondamentales pouvant être connues, le problème consistant à calculer la

quatrième. (1)

La formule fondamentale permet sans difficulté la résolution de tous ces problèmes.

Ainsi, lorsque la durée de placement est exprimée, par exemple, en jours, on écrira : (2)

2.4/ Valeur acquise par un capital :

La valeur acquise par un capital est le capital augmenté des intérêts acquis pendant le

temps couru au-delà de la date choisie comme origine des temps. Elle toujours associée à

(1)

Pierre Devolder, op-cit , p 11. (2)

Ibid, p 12,13.

☛ Solution:

26

une date.(1)

Ainsi, selon que la durée de placement est exprimée en (n) années, (m) mois ou (j)

jours, on aura la valeur acquise (A) : (2)

Valeur acquise = capital + intérêts

Exemple :

Calculer la valeur acquise par un capital de 12000 dz, placé à 9% pendant 45 jours.

Exemple :

16000 dz placés du 15/01/2016 au 7/07/2016, à un taux annuel de 4% donnent quel

montant d’intérêts ? De combien disposera-t-on à l’échéance ?

(1)

Thierry Rolando, Jean-Claude Fink, Mathématiques Financières, VUIBERT, Paris, 2000, p 6. (2)

Octave Jokung Nguéna, Mathématiques et gestion financière « application avec exercices corrigés, 1ière

édition, Edition De Boeck Université, Bruxelles, Belgique, 2004, p 25. Révisé par nos soins.

☛ Solution:

☛ Solution:

27

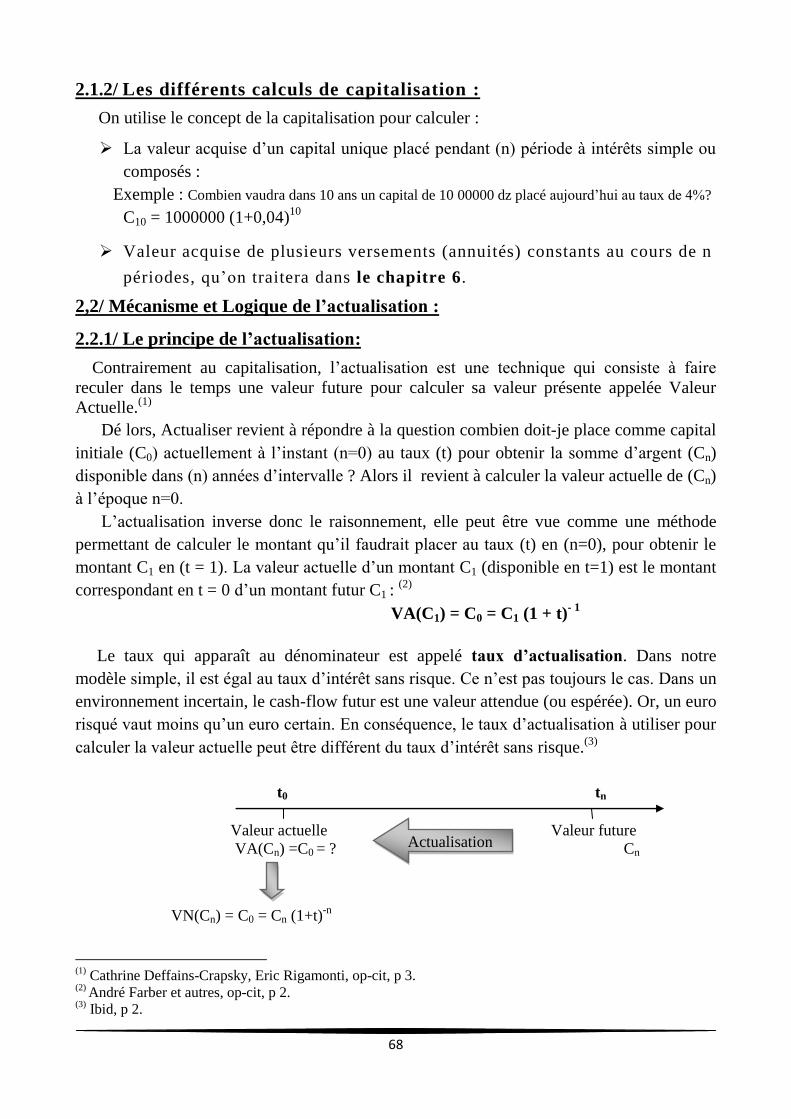

2.5/ valeur actuelle d’un capital :

Nous avons jusqu’à présent considérer des opérations financières simples ne

comprenant qu’un capital initial et un capital final. En pratique, les problèmes financiers

comprennent généralement plus de deux montants, (comme on le vira dans les chapitres 5

et 6)

L’actualisation consiste d’une manière générale, à partir du capital connu à atteindre à

une date future donnée, à calculer le montant nécessaire à placer aujourd’hui pour atteindre

ce montant avec les intérêts.(1)

du point de vue de l’emprunteur, la somme que l’on peut

emprunter en date (0) si l’on veut rembourser.

Considérons par exemples une valeur acquise d’un capital pendant une durée de

placement : on peut alors être intéressé par la valeur actuelle à l’origine de ce capital,

comme le suggère l’exemple suivant : (2)

C0 A= 1000dz

n = 1an

Quelle est la valeur actuelle d’un montant de 1000dz à recevoir dans 1an si le taux

d’intérêt annuel est de 8% ?

Dans ce cas : C0= 1000/1,08 = 925,93dz

On vérifie bien qu’un montant initial de 925,93dz capitalisé pendant 1 an à un taux de

8% génère un montant final de 1000dz.

L’actualisation permet ainsi de comparer des montants monétaires dans le temps (à

intérêt simple dans ce chapitre), Par la formule suivante : (3)

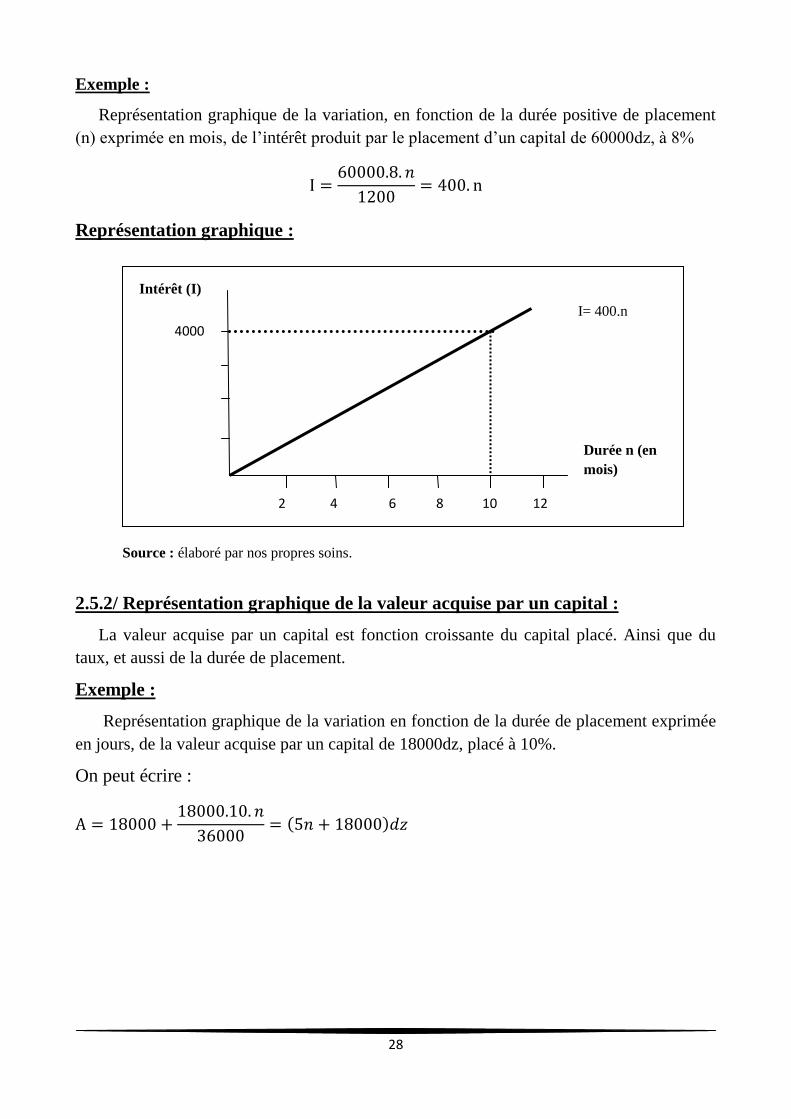

2.5.1/ Représentation graphique de l’intérêt produit par un capital placé :

L’intérêt produit par un placement est fonction linéaire croissante du capital placé, ainsi

que du taux, et aussi de la durée de placement, quelle que soit l’unité (année, mois, jour)

dans laquelle est exprimée cette durée.

(1)

Pierre Devolder et autres, op-cit, p 21. (2)

Ibid, p 22. (3)

Gilles Meyer, op-cit, p 9. Réviser par nos soins.

28

Exemple :

Représentation graphique de la variation, en fonction de la durée positive de placement

(n) exprimée en mois, de l’intérêt produit par le placement d’un capital de 60000dz, à 8%

Représentation graphique :

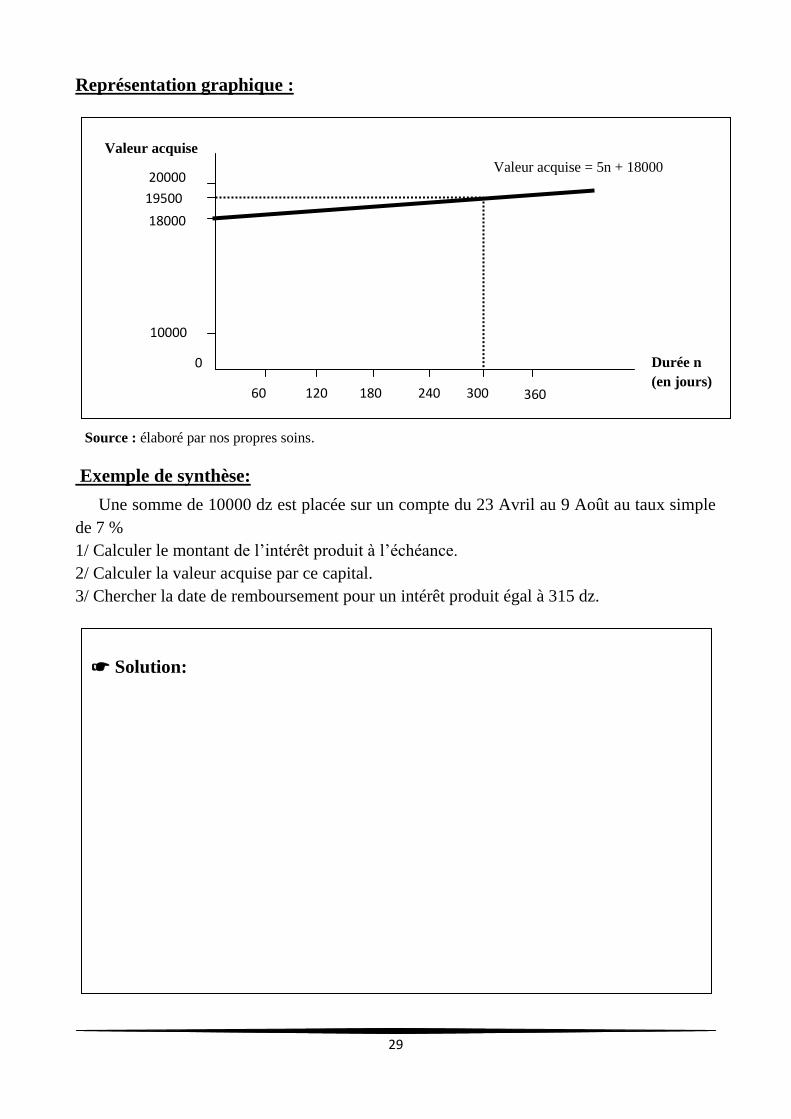

Source : élaboré par nos propres soins.

2.5.2/ Représentation graphique de la valeur acquise par un capital :

La valeur acquise par un capital est fonction croissante du capital placé. Ainsi que du

taux, et aussi de la durée de placement.

Exemple :

Représentation graphique de la variation en fonction de la durée de placement exprimée

en jours, de la valeur acquise par un capital de 18000dz, placé à 10%.

On peut écrire :

Intérêt (I)

Durée n (en

mois)

4000

10 12 8 6 4 2

I= 400.n

29

Représentation graphique :

Source : élaboré par nos propres soins.

Exemple de synthèse:

Une somme de 10000 dz est placée sur un compte du 23 Avril au 9 Août au taux simple

de 7 %

1/ Calculer le montant de l’intérêt produit à l’échéance.

2/ Calculer la valeur acquise par ce capital.

3/ Chercher la date de remboursement pour un intérêt produit égal à 315 dz.

Valeur acquise

20000

19500

18000

10000

0

60 120 180 240 300 360

Durée n

(en jours)

Valeur acquise = 5n + 18000

☛ Solution:

30

2.6/ Taux moyen d’une série de placements effectués simultanément :

Soit K placements simultanés à intérêt simple de somme Ck , aux taux tk , sur nk jours.

Capitaux C1 C2……………… Ck

Taux t1 t2……………….. tk

Durées n1 n2………………. nk

Les taux t1, t2,….,tK n’étant pas tous égaux entre eux.

L’intérêt total de cet ensemble de placement est égal à : (1)

(1)

Walder Masièri, op-cit , p 8.

31

Nous appellerons taux moyen de cet ensemble de placement le taux unique Ɵ auquel il

aurait fallu placer plusieurs capitaux pour obtenir le même intérêt total qu’avec les taux

différents appliqués à chacun d’eux.

Exemple :

Calculer le taux moyen des placements suivants :

- 5400dz placés à 8% pendant 70 jours.

- 2310 dz placés à 6% pendant 60 jours.

- 1800 dz placés à 7% pendant 40 jours.

Alors d’une manière générale : (1)

On remarquera que cette formule de calcule de taux moyen ne dépend pas de l’unité

dans laquelle est exprimée la durée du placement.

(1)

Walder Masièri, op-cit , p 9.

☛ Solution:

32

Exemple :

Soit un capital de 13000 dz, placé à 5% pendant une période allant de 11/01 au 11 /05.

Calculer l’intérêt commercial, l’intérêt civil, et déterminer le taux civil qui permettrait

d’atteindre le même intérêt.

2.7/ Terme échu, terme à échoir, taux effectif:

Comme on l’a déjà signalé, selon les modalités du contrat de prêt ou de placement, les

intérêts peuvent être versés en début ou en fin de période :

2.7.1/ Intérêts post-comptés :

Tous les résultats et formules qui précèdent sont fondés sur le paiement des intérêts par

l’emprunteur au jour de remboursement du capital emprunté. Alors Lorsque les intérêts

sont payés en fin de période, on dit qu’ils sont post-comptés IPE (Intérêt Payable à

l’échéance) ou terme échu.(1)

Si rien n’est précisé, l’intérêt simple est supposé s’acquérir jour par jour et être payable à

terme échu

Ces intérêts sont calculés au taux d’intérêt simple, sur le capital initial (C) qui représente

le nominal. Ils sont ajoutés ensuite, au nominal pour constituer le capital final (A) (valeur

acquise).

(1)

Gérard Neuberg, op-cit, p 60. Révisé par nos soins.

☛ Solution:

33

Pour un capital initial égal à (C) on a donc :(1)

C0 A= C0+C0tn = C0 (1+tn)

Exemple :

Emprunt de 150dz au taux de 8% pendant 1 an. L’emprunt reçoit 150dz et

rembourse un an plus tard 150+ 12= 162dz. Ces 162dz constituent la Valeur acquise « A »

(ou valeur future) du capital 150dz en un an. An sens contraire, le capital initial 150dz est

appelée Valeur actuelle (ou valeur actualisée) des 162dz au taux 8%. Il est ainsi équivalant

de détenir 150 dz à une date donnée et de détenir 162 un an plus tard.

2.7.2/ Intérêts précomptés :

Lorsque les intérêts sont payés en début de période, on dit qu’ils sont précomptés2 c’est-

à-dire qu’ils sont Payables d’Avance (IPA), ou terme à échoir. Ils sont calculés sur le

nominal, qui constitue la somme finale (C) et retranchés du nominal pour déterminer la

somme initiale ou mise à disposition.

Etant donné un nominal égal à (C0), on aura alors :

’

où C’ désigne la somme initiale : (3)

0 n

C’= C0 - C0 nt= C0 (1 – nt) C0

Exemple :

Emprunt de 150dz au taux de 8% pendant 1 an. L’emprunteur reçoit 150-12= 138dz, la

valeur actuelle est 138dz et la valeur acquise est 150.

Récapitulons : prenons l’exemple de tout à l’heure C0 = 150dz, t = 8% , n = 1an

0 n = 1 0 n = 1

C0= 150dz C0+I = 162 C’= C0 – I = 138dz C0 = 150dz

Intérêts post-comptés (IPE ) Intérêts précomptés (IPA)

(1)

Marie Boissonnade, Daniel Fredon, op-cit, p 19. (2)

Benjamin Legros, op-cit, p 36. (3)

Marie Boissonnade, Daniel Fredon, Ibid, p 20.

n 0

34

2.7.3/ Taux effectif de placement :

Quand les intérêts sont payables d’avance, le taux d’intérêt effectif est celui appliqué au

capital effectivement prêté ou emprunté (C’) donne le montant de l’intérêt produit. En

désignant par T, le taux effectif.1

Exemple :

Une personne place à intérêt précompté 30000dz pour une durée de 6 moi, au taux de

10% .Quel est le taux effectif de ce placement.

Généralisation :

Un capital (C0) est placé, à intérêt précompté, au taux (t), pour (n) années.

Exprimer le taux effectif (T) qui résulte du précompte de l’intérêt.

Capital effectivement engagé par le préteur : (2)

’

(T) est tel que

(1)

Walder Masièri, op-cit , p 10. (2)

Ibid, p 10,11.

☛ Solution:

35

On en tire

Si la durée de placement était exprimée en mois on aurait :

Si la durée était exprimée en jours on écrirait :

2.8/ Méthode des Nombres et des Diviseurs fixes:

Les calcules d’intérêt sont longs lorsqu’ils portent sur un ensemble de somme, c’est

souvent le cas dans la pratique. Aussi, les méthodes commerciales ou méthode de calcul

rapide des intérêts présentent des grands avantages principalement pour la banque. Il existe

plusieurs méthode, mais nous n’en étudierons qu’une de ses méthodes la plus facile pour

nous, qui est la méthode de nombre et diviseur fixe. 1

La méthode qui va être exposée est surtout utilisée lorsque la durée d’un placement est

exprimée en jours.

2.8.1/ Principe de la méthode :

Soit la formule de l’intérêt

Si on devise le numérateur et le dénominateur par t, nous obtenons :

C0.n (numérateur) est appelé nombre. C’est donc le capital multiplié par le nombre ( en

jours).

Le diviseur fixe (dénominateur) est le chiffre obtenu en divisant 36000 par le taux. Nous le

noterons D.

Ainsi, La formule de calcule de l’intérêt devient :

- Le produit (C0.n), désigné par le symbole (N) est appelé Nombre.

- Le quotient (

), désigné par le symbole (D) est appelé Diviseur fixe attaché au taux

(t).

2.8.2 / La règle :

On peut obtenir l’intérêt d’un capital pour un certain nombre de jours en divisant le

nombre pare le diviseur fixe. Pratiquement, on ne calcule pas le diviseur, il est connu par

ceux qui l’utilisent. En effet, 36000 est divisible par la plupart des taux couramment

(1)

Walder Masièri, op-cit , p 11.

36

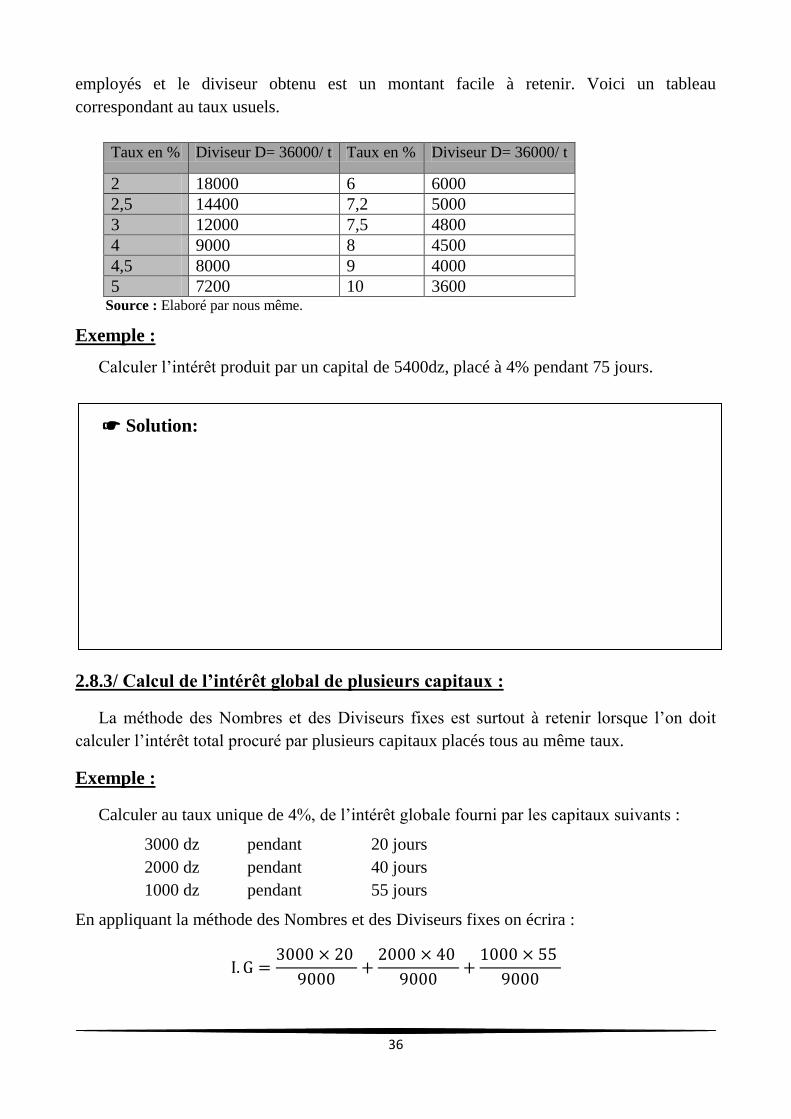

employés et le diviseur obtenu est un montant facile à retenir. Voici un tableau

correspondant au taux usuels.

Taux en % Diviseur D= 36000/ t Taux en % Diviseur D= 36000/ t

2 18000 6 6000

2,5 14400 7,2 5000

3 12000 7,5 4800

4 9000 8 4500

4,5 8000 9 4000

5 7200 10 3600 Source : Elaboré par nous même.

Exemple :

Calculer l’intérêt produit par un capital de 5400dz, placé à 4% pendant 75 jours.

2.8.3/ Calcul de l’intérêt global de plusieurs capitaux :

La méthode des Nombres et des Diviseurs fixes est surtout à retenir lorsque l’on doit

calculer l’intérêt total procuré par plusieurs capitaux placés tous au même taux.

Exemple :

Calculer au taux unique de 4%, de l’intérêt globale fourni par les capitaux suivants :

3000 dz pendant 20 jours

2000 dz pendant 40 jours

1000 dz pendant 55 jours

En appliquant la méthode des Nombres et des Diviseurs fixes on écrira :

☛ Solution:

37

D’une façon générale l’intérêt global fourni par plusieurs capitaux tous placés au même

taux (t) est donné par la formule : (1)

(D) étant le diviseur fixe attaché au taux (t).

Exercices de réflexions :

Exercice 1 : A partir de la relation fondamentale de la valeur acquise d’un capital à un

intérêt simple, calculer les valeurs de C0, t et n.

( Rép : )

Exercice 2 : Quel montant faut-il placer aujourd’hui au taux annuel simple de 3% pour

obtenir un capital de 5000 dz dans 120 jours ? (Rép : ………….)

Exercice 3 : On place 5000 dz pendant 90 jours et l’on obtient 5050 dz. Quel est le taux

d’intérêt ? (Rép ……)

Exercice 4 : On place 5000 dz au taux annuel simple de 3, 35% et l’on obtient 5110 dz.

Quelle est la durée du placement en jours ? (Rép : ………..)

Exercice 5 : On place 5000 dz au taux annuel simple de 3% pendant 45 jours. Quel est le

montant des intérêts obtenus ? (Rép : ……..)

(1)

Walder Masièri, op-cit , p 12.

38

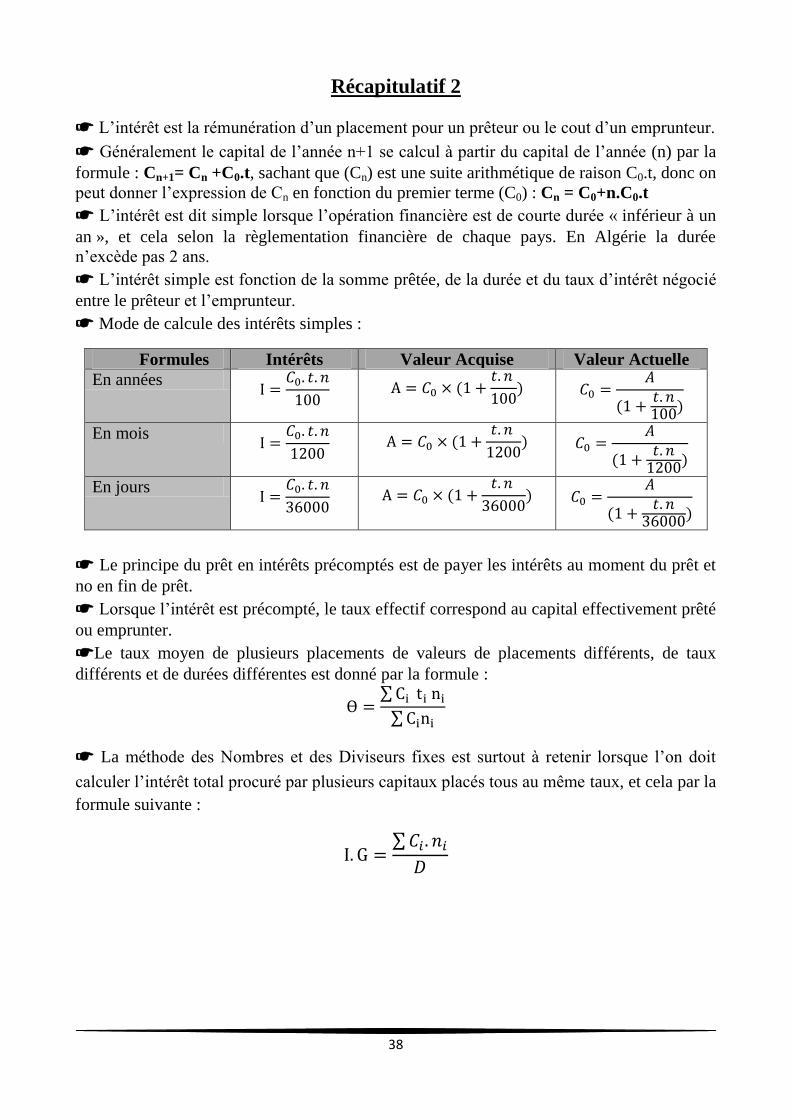

Récapitulatif 2

☛ L’intérêt est la rémunération d’un placement pour un prêteur ou le cout d’un emprunteur.

☛ Généralement le capital de l’année n+1 se calcul à partir du capital de l’année (n) par la

formule : Cn+1= Cn +C0.t, sachant que (Cn) est une suite arithmétique de raison C0.t, donc on

peut donner l’expression de Cn en fonction du premier terme (C0) : Cn = C0+n.C0.t

☛ L’intérêt est dit simple lorsque l’opération financière est de courte durée « inférieur à un

an », et cela selon la règlementation financière de chaque pays. En Algérie la durée

n’excède pas 2 ans.

☛ L’intérêt simple est fonction de la somme prêtée, de la durée et du taux d’intérêt négocié

entre le prêteur et l’emprunteur.

☛ Mode de calcule des intérêts simples :

Formules Intérêts Valeur Acquise Valeur Actuelle

En années

En mois

En jours

☛ Le principe du prêt en intérêts précomptés est de payer les intérêts au moment du prêt et

no en fin de prêt.

☛ Lorsque l’intérêt est précompté, le taux effectif correspond au capital effectivement prêté

ou emprunter.

☛Le taux moyen de plusieurs placements de valeurs de placements différents, de taux

différents et de durées différentes est donné par la formule :

☛ La méthode des Nombres et des Diviseurs fixes est surtout à retenir lorsque l’on doit

calculer l’intérêt total procuré par plusieurs capitaux placés tous au même taux, et cela par la

formule suivante :

39

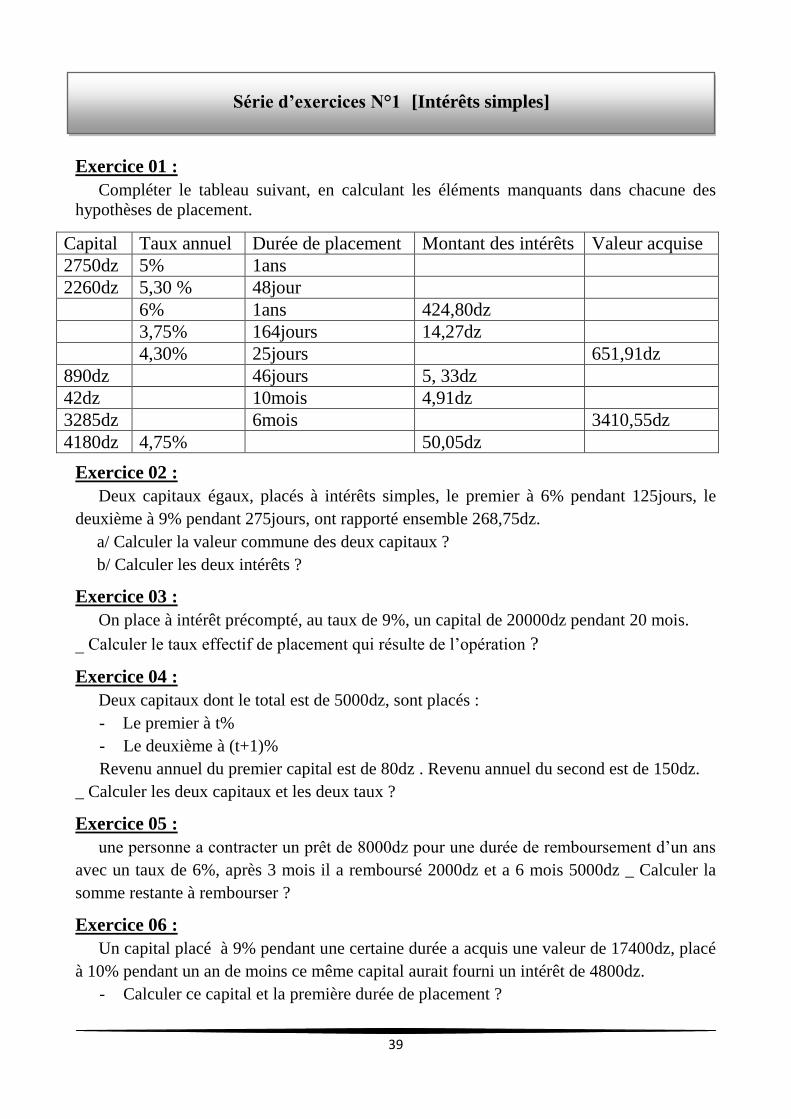

Exercice 01 :

Compléter le tableau suivant, en calculant les éléments manquants dans chacune des

hypothèses de placement.

Capital Taux annuel Durée de placement Montant des intérêts Valeur acquise

2750dz 5% 1ans

2260dz 5,30 % 48jour

6% 1ans 424,80dz

3,75% 164jours 14,27dz

4,30% 25jours 651,91dz

890dz 46jours 5, 33dz

42dz 10mois 4,91dz

3285dz 6mois 3410,55dz

4180dz 4,75% 50,05dz

Exercice 02 :

Deux capitaux égaux, placés à intérêts simples, le premier à 6% pendant 125jours, le

deuxième à 9% pendant 275jours, ont rapporté ensemble 268,75dz.

a/ Calculer la valeur commune des deux capitaux ?

b/ Calculer les deux intérêts ?

Exercice 03 :

On place à intérêt précompté, au taux de 9%, un capital de 20000dz pendant 20 mois.

_ Calculer le taux effectif de placement qui résulte de l’opération ?

Exercice 04 :

Deux capitaux dont le total est de 5000dz, sont placés :

- Le premier à t%

- Le deuxième à (t+1)%

Revenu annuel du premier capital est de 80dz . Revenu annuel du second est de 150dz.

_ Calculer les deux capitaux et les deux taux ?

Exercice 05 :

une personne a contracter un prêt de 8000dz pour une durée de remboursement d’un ans

avec un taux de 6%, après 3 mois il a remboursé 2000dz et a 6 mois 5000dz _ Calculer la

somme restante à rembourser ?

Exercice 06 :

Un capital placé à 9% pendant une certaine durée a acquis une valeur de 17400dz, placé

à 10% pendant un an de moins ce même capital aurait fourni un intérêt de 4800dz.

- Calculer ce capital et la première durée de placement ?

Série d’exercices N°1 [Intérêts simples]

40

Exercice 07 :

Un capital 10000dz est placé à intérêt simple à 8%. Un autre capital, de montant 9600dz

est placé, à la même date, à intérêt simple à 10%.

a/ Déterminer au bout de combien de temps ces deux capitaux auront acquis la même

valeur ?

b/ D’une manière générale deux capitaux (x) et (y) sont placé, le même jour, à intérêt

simple, au taux respectifs (t) et (t’).

- Au bout de combien de temps ces deux capitaux auront-ils acquis la même valeur ?

discuter les conditions de possibilité du problème.

Exercice 08 :

Deux capitaux dont le montant total est de 16800dz sont placés pendant un an, à des taux

respectifs qui diffèrent de 0,40( les taux sont exprimés pour 100).intérêt total : 1651,21dz.

Si le premier capital avait été placé au taux du second capital, et le second capital au taux

du premier, l’intérêt annuel total aurait été de 1641,60dz.

- Calculer les deux capitaux et les deux taux ?

Exercice 09 :

Un capital de 10000dz a été placé durant 1 an, au taux d'intérêt 4% .

Calculer le taux réel de placement dans les cas suivants :

1/ en plus des bénéfices y a eu une récompense (une prime) de 10%.

2/ un impôt sur les bénéfices de 15% a été payé.

3/ l’intérêt a été pays à l'avance le jour de la signature du contrat ( intérêt précompté) .

Exercice 10 :

Un capital de 12000dz a été divisé en 3 placements comme suite :

Le montant de Deuxième capital est le double de montant du premiers capital, le revenu

annuel global s’élève à 480dz . les intérêts sont en rapports avec les chiffres 2, 4, 6

successivement.

- Calculer : I1, I2, I 3

- Calculer le montant des trois capitaux.

- Calculer le taux unique de placement.

Exercice 11 :

Un commerçant a reçu un crédit de 250 dz du 20 juin au 15 aout N, au taux nominal de

12%. En raisonnant en intérêts précomptés :

- Calculer l’intérêt du à la banque

- Calculer le taux effectif ‘T’

41

Chapitre 3 : Escompte et Equivalence des

Capitaux à intérêt simple

42

Introduction du chapitre 3 :

A la suite d’une vente à crédit à court terme, un document commercial est généralement

crée. Il fait foie de l’existence d’une créance du fournisseur sur son client.

Le client qui doit est appelé le débiteur et le fournisseur auquel on doit est le créancier.

Le document commercial qui peut être aussi bien une lettre de change qu’un billet à ordre

est un effet de commerce.

Le créancier pourrait vouloir disposer de son argent avant la date d’échéance convenu, la

possibilité lui est offerte de vendre l’effet en le négociant auprès d’un établissement

financier qui est généralement la banque. Cette dernière rend service à son client, ce service

est payé au moyen d’un intérêt appelé escompte. Cet escompte commercial contrairement à

l’escompte financier qui est une réduction accordée à un client qui règle sa facture avant

échéance.

Du même pour le client, afin d’honorer sa dette et éviter les incident de paiement à

échéance, il demande à son fournisseur de prolonger la date d’échéance. En acceptant

d’accorder un délai supplémentaire à son client, le fournisseur procède au remplacement de

l’ancien effet par un nouveau effet se qui révèle la notion d’équivalence entre capitaux pour

procéder à ce renouvellement d’effets.

Le but de ce chapitre est de présenter les bases de calcul d’une opération d’escompte sur

un effet de commercial de courte durée, c’est-à-dire à un intérêt simple.

De ce fait toutes les questions traitées dans ce chapitre concernent majoritairement les

opérations d’escompte et d’équivalences des capitaux à courte terme (moins d’un an).

Au terme de ce chapitre, l’étudiant sera en mesure de :

1. connaitre le principe de l’escompte.

2. Evaluer une date d’équivalence de capitaux.

3. savoir comparer les modes de paiement.

4. connaitre la définition d’un agio.

5. résoudre les problèmes posés par la notion d’équivalence.

6. faire une distinction entre échéance moyenne et échéance commune.

Ce chapitre est organisé comme suite :

1. Origine et définition d’un effet de commerce.

2. Définition, et calcul de l’escompte commercial (Ec).

3. Pratique de l’escompte. Agio et la Valeur Actuelle Nette.

4. Equivalence de capitaux. Dates d’équivalence.

5. Récapitulatif 3

43

1/ Origine et définition d’un effet de commerce :

1.1/ Notion d’effet de commerce :

Les opérations commerciales entre entreprises font généralement l’objet de règlements

immédiats par la remise: d’espèces, d’un chèque bancaire ou postal, ou de règlements

différés. On parle pour ce dernier règlement de crédit inter entreprises pour désigner le délai

de paiement accordé par les fournisseurs à leurs clients. Pour formaliser le paiement à

l’échéance, le vendeur peut exiger que sa créance soit matérialisée par un document appelé

« effet de commerce », qu’il s’agisse d’une lettre de change ou d’un billet à ordre.(1)

Illustrons cette dernière notion par cet exemple : (2)

Le 10 mars (A) vend à (B) des marchandises pour un montant de 30000dz, le règlement

devant intervenir le 31mais.

(A) Le créancier doit donc attendre le 31 mais pour entrer en possession de ses fonds.

Cependant il peut avoir besoin de cet argent bien avant le 31 mais.

Supposons que (A) sollicite, le 26mars, une avance de son banquier, avance garantie par

la créance qu’il possède sur (B). le banquier n’accordera cette avance que si (A), son client

est en mesure de prouver par document écrit l’existence de cette créance de 30000dz à

échéance du 31 mais.

(A) se tournera vers (B) et lui demandera alors :

_ soit de souscrire un billet à ordre, c’est-à-dire de promettre, par écrit, de lui régler une

somme de 30000dz à la date du 31 mais.

_ soit d’apposer sa signature sur une lettre de change, ou traite, rédigée par (A),

reconnaissant aussi l’existence, au profit de (A) d’une créance de 30000dz, à encaisser le 31

mais.

Billet à ordre et lettre de change sont des effets de commerce.

1.2/ Typologie des effets de commerce :

Un effet de commerce est un écrit par lequel on s’engage à payer une certaine somme

(valeur nominale) à une certaine date (date d’échéance). Le créancier a ensuite deux

solutions : (3)

- Soit d’attendre la date d’échéance pour toucher la somme notée sur l’effet

- ou bien - dans le cas où il a besoin d’argent liquide- négocié l’effet de commerce auprès

d’un banquier avant sa date d’échéance pour disposer rapidement du paiement. Le banquier

retiendra sur la valeur notée sur l’effet un escompte, et donnera au client une somme

inférieure à cette valeur.

(1)

Thierry Roland, Jean- Claude Fink, op-cit, p 13. (2)

Walder Masiéri, op-cit, p 24. (3)

Thierry Roland, Jean Claude Fink, Ibid, p 13.

44

Il existe deux grands types d’effets de commerce : (1)

La lettre de change (la traite) : est un titre par lequel une personne (tireur c’est-a-dire le

créancier) donne mandat à une autre personne (tiré c’est-à-dire le débiteur) de payer une

certaine somme à un bénéficiaire désigné (généralement le tireur ou une tierce personne), à

une échéance donnée.

Le billet à ordre : est un écrit par lequel un souscripteur (le débiteur) promet de payer à

un bénéficiaire (créancier, porteur) une certaine somme à une échéance donnée.

Deux mentions essentielles portées sur un effet de commerce sont :

- Le montant de la créance, appelé valeur nominale de l’effet. V0= 30000dz

- La date du paiement de cette valeur nominale, appelée date d’échéance de l’effet, ou

simplement échéance, EX : le 31 mais.

D’après l’exemple mentionné dans la sous section précédente, Le 26 mars (A) présente

l’effet de commerce à son banquier et le lui vend. On dit aussi qu’il négocie l’effet, ou

encore qu’il le remet à l’escompte, de son coté le banquier escompte l’effet.

L’objectif de l’escompte est de permettre à une entreprise de disposer de liquidités à

court terme.

Q : Pourquoi ne pas faire simplement un emprunt ?

L’entreprise bénéficiaire qui a besoin rapidement de liquidités peut envisager un emprunt

auprès de la banque. La préférence est souvent pour l’escompte car il coute moins cher à

l’entreprise.(2)

2/ Définition, et calcul de l’escompte commercial (Ec) :

2.1/ L’opération d’escompte :

L’escompte est souvent défini comme une opération de financement à court terme qui

consiste à céder des effets de commence avant leurs date d’échéance à une banque.

Autrement dit, le terme d’escompte permet de designer l’opération par laquelle le banquier

avance à un commerçant ou à une entreprise, en échange d’un effet de commerce que lui

remet cette dernière, une somme égale au montant de l’effet diminuée d’une rémunération

calculée selon la durée restante à courir jusqu’au recouvrement de l’échéance. (3)

2.2/ définition de l’escompte commercial :

C’est l’intérêt simple calculé à un taux indiqué par le banquier sur une somme égale à la

valeur nominale de l’effet et une durée allant du jour de la négociation jusqu’au jour de

l’échéance, ce nombre de jours correspondant à la durée de prêt consenti par le banquier,

c’est la méthode appliquée en pratique.

(1)

Mansouri Mansour, Système et Pratiques Bancaires en Algérie, Edition Distribution Houma, Alger, 2005,

p 264, 276. (2)

Benjamin Legros, op-cit, p 34. (3)

Pierre Devolder et autres, op-cit, p 22. Révisé par nos soins.

45

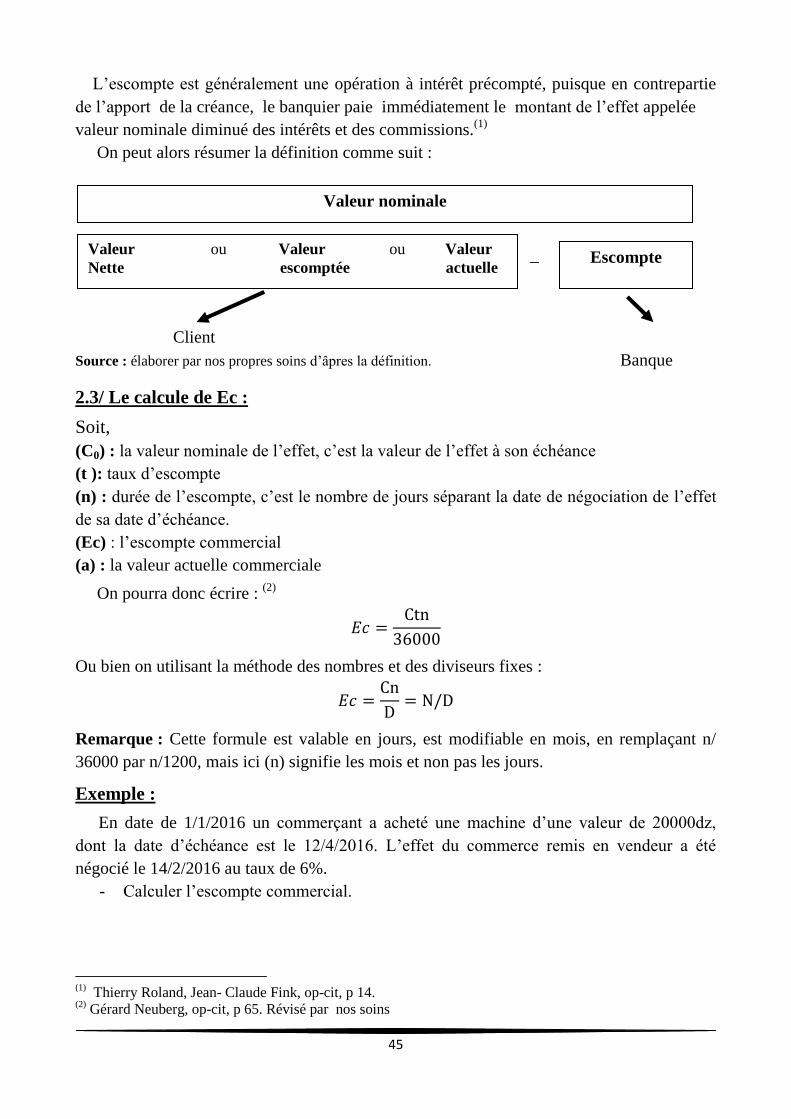

L’escompte est généralement une opération à intérêt précompté, puisque en contrepartie

de l’apport de la créance, le banquier paie immédiatement le montant de l’effet appelée

valeur nominale diminué des intérêts et des commissions.(1)

On peut alors résumer la définition comme suit :

_

Client

Source : élaborer par nos propres soins d’âpres la définition. Banque

2.3/ Le calcule de Ec :

Soit,

(C0) : la valeur nominale de l’effet, c’est la valeur de l’effet à son échéance

(t ): taux d’escompte

(n) : durée de l’escompte, c’est le nombre de jours séparant la date de négociation de l’effet

de sa date d’échéance.

(Ec) : l’escompte commercial

(a) : la valeur actuelle commerciale

On pourra donc écrire : (2)

Ou bien on utilisant la méthode des nombres et des diviseurs fixes :

Remarque : Cette formule est valable en jours, est modifiable en mois, en remplaçant n/

36000 par n/1200, mais ici (n) signifie les mois et non pas les jours.

Exemple :

En date de 1/1/2016 un commerçant a acheté une machine d’une valeur de 20000dz,

dont la date d’échéance est le 12/4/2016. L’effet du commerce remis en vendeur a été

négocié le 14/2/2016 au taux de 6%.

- Calculer l’escompte commercial.

(1)

Thierry Roland, Jean- Claude Fink, op-cit, p 14. (2)

Gérard Neuberg, op-cit, p 65. Révisé par nos soins

Valeur nominale

Valeur ou Valeur ou Valeur

Nette escomptée actuelle Escompte

46

NB : comme l’intérêt simple, l’escompte est fonction linéaire du taux, du temps et de la

valeur nominale de l’effet.

2.4/ Valeur actuelle commerciale:

Reprenons l’exemple citer dans introduction : Le 26 mars le banquier retient

immédiatement l’escompte, et remet à son client 30000 – 495= 29505dz. Le 31 mais il

recouvrera les 30000dz en encaissant l’effet à son échéance. En réalité l’opération est une

opération d’intérêt précompté.

La valeur actuelle commercial est la somme effectivement mise par le banquier à la

disposition de son client, c’est-à-dire la différence entre la valeur nominale d’un effet de

commerce et son escompte commerciale1, ici 29505dz est appelée valeur actuelle

commerciale. Soit : (2)

(a ): la valeur actuelle commerciale, on écrira

Ou bien par méthode des nombres et des diviseurs fixes :

NB : la valeur actuelle d’un effet de commerce est fonction linéaire de la valeur nominale de

l’effet, et fonction affine du taux de l’escompte, et aussi au du nombre de jours retenu par le

calcul de l’escompte.

Exemple :

On présente à l’escompte un effet de valeur nominale 3000 dz, 58 jours avant sa date

d’échéance. Calculer l’escompte commercial ainsi que la valeur actuelle, sachant que le taux

d’escompte est de 6%.

(1)

Benjamin Legros, op-cit, p 35. (2)

Ibid, p 35.

☛ Solution:

47

Exemple :

Quelle est la valeur nominale d’un effet dont la valeur actuelle est de 3561 dz, sachant

qu’il a été escompté au taux de 4%, pour 65 jours.

2.5/ Problème sur l’escompte commercial:

La formule donnant l’escompte commerciale met en jeu quatre quantités : Ec, C, t, et n,

qui entrainent la résolution de quatre problèmes différents, chacune de ces quatre quantités

pouvant être l’inconnue d’un de ces problèmes.

La formule donnant l’escompte commercial permettra donc d’écrire :

Cette dernière formule permettant, si l’on connait la valeur nominale d’un effet de

commerce, le taux d’escompte, le montant de l’escompte commerciale, de déterminer : (1)

- La date d’échéance de l’effet, connaissant la date de négociation

- Ou la date de négociation, connaissant la date d’échéance de l’effet.

Exemple :

Un effet dont la valeur nominale est de 9000 dz , est négocié 40jours avant l’échéance,

(1)

Walder Masiéri, op-cit, p 26 .

☛ Solution:

☛ Solution:

48

à un taux de 6%. En utilisant la méthode des nombres et des diviseurs fixes :

- Calculer Ec

- Calculer la valeur actuelle.

3/ Pratique de l’escompte . Agio et la Valeur Actuelle Nette :

3,1/ Définition de L’Agios :

Lorsque le banquier escompte un effet de commerce, il retranche l’escompte de la valeur

nominale comme nous l’avons vu. Il retranche également diverses commissions pour

rétribuer ses services et les Taxes.

L’agio est l’ensemble de ces retenues :1

3,2/ Les commissions :

Les commissions couvrent les frais de la banque, les principales sont : (2)

A/ Les commissions proportionnelles au temps : qui se calculent sur les mêmes bases

que l’escompte, donc proportionnellement à la valeur nominale de l’effet escompté, et à la

durée qui sépare la date de négociation de la date d’échéance de l’effet, et au taux attaché à

ces commissions. Ex : commission d’endos.

B/ Les commissions indépendantes du temps : qui sont proportionnelles seulement au

capital ( la valeur nominale de l’effet), et au taux. Ex : Commissions de lieu.

C/ Les commissions fixes : certaines commissions sont fixes, et indépendantes du nominal

de l’effet et du nombre de jours restant à courir à celui-ci. Son montant est fixe. Ex :

commissions de service.

3.3/ La valeur actuelle nette :

La valeur actuelle nette est la valeur effectivement reçue par le vendeur de l’effet après

la soustraction de tous les frais (Agios), comme le démontre le schéma en dessous.

(1)

Benjamin Legros, op-cit, p 35. Révisé par nos soins. (2)

Walder Masiéri, op-cit, p 38 ,39.

- Thierry Roland, Jean- Claude Fink, op-cit, p 14.

☛ Solution:

Agio = escompte + commissions + Taxes

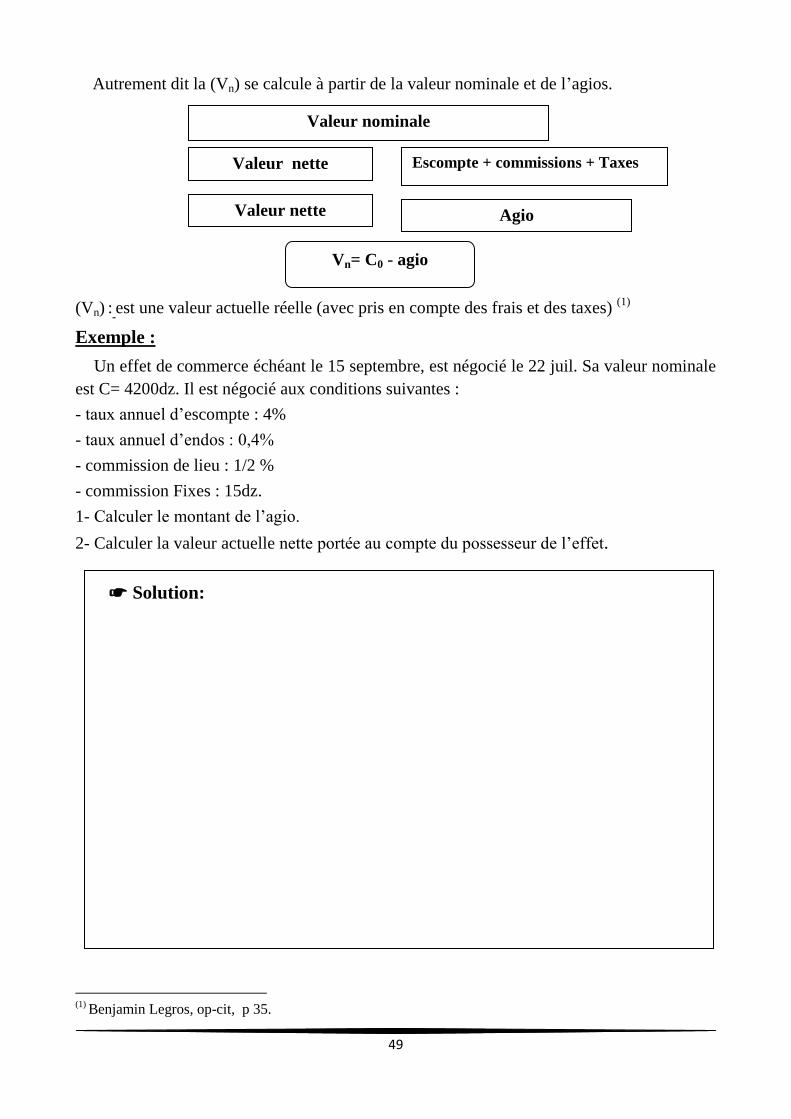

49

Autrement dit la (Vn) se calcule à partir de la valeur nominale et de l’agios.

(Vn) : est une valeur actuelle réelle (avec pris en compte des frais et des taxes) (1)

Exemple :

Un effet de commerce échéant le 15 septembre, est négocié le 22 juil. Sa valeur nominale

est C= 4200dz. Il est négocié aux conditions suivantes :

- taux annuel d’escompte : 4%

- taux annuel d’endos : 0,4%

- commission de lieu : 1/2 %

- commission Fixes : 15dz.

1- Calculer le montant de l’agio.

2- Calculer la valeur actuelle nette portée au compte du possesseur de l’effet.

(1)

Benjamin Legros, op-cit, p 35.

Valeur nominale

Valeur nette Escompte + commissions + Taxes

Valeur nette Agio

Vn= C0 - agio

☛ Solution:

50

4/ Equivalence de capitaux. Dates d’équivalence :

4.1/ Généralité :

Il arrive fréquemment que, pour éviter un incident de paiement à l’échéance, un client

demande à son fournisseur le report d’une échéance. Concrètement, s’il accepte la requête,

le fournisseur va procéder de deux façons selon que l’effet est encore en sa possession ou

non : (1)

Dans le premier cas, il détruit l’effet initial et établit un nouvel effet d’échéance

postérieure.

Dans le second cas, il avance les fonds afin qu’il puisse honorer le paiement du nouvel

effet et matérialise cette dette par un nouvel effet.

Du point de vue du fournisseur, il s’agit d’accorder un délai supplémentaire qui

s’apparente à l’allongement d’un crédit. La valeur nominale du nouvel effet ne peut

évidemment être égale à celle de l’ancien.

Le problème à résoudre consiste à rechercher, au jour du renouvellement la nouvelle

valeur nominale qui, compte tenu d’un taux d’intérêt donné, rende le nouvel effet équivalent

à l’ancien. Pour cela, il suffit d’égaler les valeurs actuelles des deux effets. (2)

Par exemple, un créancier perçoit la même somme s’il escompte au taux annuel de

10 % et dans les mêmes conditions, une traite de 90 000 dz à 20 jours ou une traite de

90786,14 dz à 51 jours. Il peut donc au moment de la création de la traite laisser le choix au

débiteur. On dit que les deux effets sont équivalents. En effet :

90000. ( 1- (0,10 . 20)/360) = 89500 dz et 90786,14. (1- (0,10 . 51)/360) = 89500

En cas d’impayé, le créancier peut remplacer la traite impayée par une nouvelle traite de

valeur actuelle commerciale la valeur nominale de la traite impayée, augmentée d’intérêts

de retards et d’une somme en récupération des commissions et des frais engagés.

Les problèmes d’échange d’effets et de report d’échéances sont résolus par la notion

d’équivalence. Le choix de la date d’équivalence est fondamental, il résulte d’un accord

entre les parties, l’essentiel étant que le créancier recouvre, le jour de l’escompte,

l’intégralité de sa créance.

4.2/ La notion d’équivalence :

4.2.1 /Equivalence de deux effets :

Définition :

Deux effets sont équivalents à une date déterminée lorsque, étant escomptés au même

taux et dans les mêmes conditions à cette date, ils ont la même valeur actuelle

commerciale(3)

.

(1)

Thierry Roland, Jean- Claude Fink, op-cit, p 16. (2)

Ibid, p 16. (3)

Marie Boissonnade, Daniel Fredon, op-cit, p 22.

51

Si C1 et C2 sont les valeurs nominales des deux effets ayant respectivement à courir n1

et n2 jours à compter de la date d’équivalence choisie : (1)

a1= a2 C1 ( 1-

= C2 ( 1-

Propriétés : (2)

- La date d’équivalence doit être postérieure aux dates de création des deux effets.

- elle doit être antérieure à la première date dans l’ordre chronologique des dates d’échéance

- La date d’équivalence est unique.

- si deux effets de valeurs nominales différentes sont équivalents à une date donnée,

l’équivalence ne peut avoir lieu qu’à cette date.

- Si deux effets ont même valeur nominale, mais des échéances différentes, ils ne seront

jamais équivalents. Si deux effets ont même valeur nominale et même échéance, ils sont

toujours équivalents.

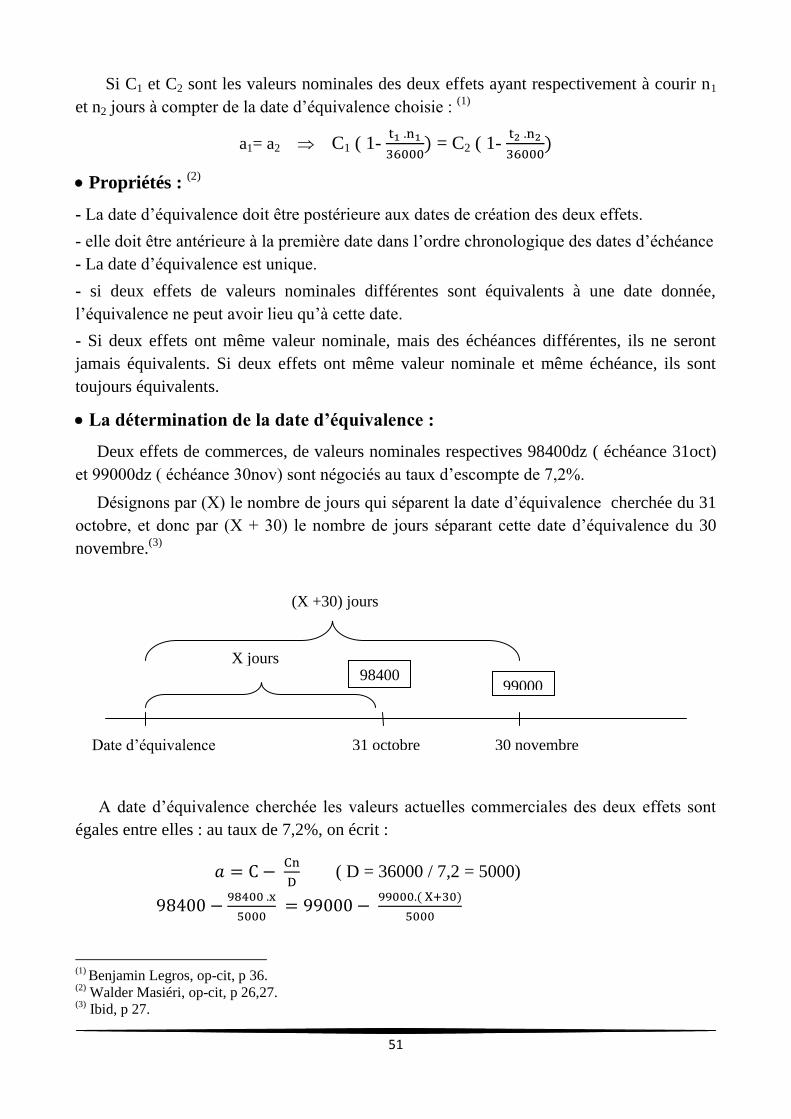

La détermination de la date d’équivalence :

Deux effets de commerces, de valeurs nominales respectives 98400dz ( échéance 31oct)

et 99000dz ( échéance 30nov) sont négociés au taux d’escompte de 7,2%.

Désignons par (X) le nombre de jours qui séparent la date d’équivalence cherchée du 31

octobre, et donc par (X + 30) le nombre de jours séparant cette date d’équivalence du 30

novembre.(3)

A date d’équivalence cherchée les valeurs actuelles commerciales des deux effets sont

égales entre elles : au taux de 7,2%, on écrit :

( D = 36000 / 7,2 = 5000)

(1)

Benjamin Legros, op-cit, p 36. (2)

Walder Masiéri, op-cit, p 26,27. (3)

Ibid, p 27.

Date d’équivalence 31 octobre 30 novembre

X jours 98400

99000

(X +30) jours

52

la date de l’équivalence cherchée se situe donc 50 jrs avant le 31 octobre, soit au 11

septembre.

On vérifie sans difficulté que les deux effets ont à la date du 11/9 une même valeur

actuelle commerciale, égale à 97416dz.

4.2.2/ Equivalence de deux groupes d’effets :

Définition :

Deux groupes d’effets sont équivalents à une date donnée si, escomptés au même taux et

dans les mêmes conditions à cette date, la somme des valeurs actuelles commerciales des

effets du premier groupe est égale à la somme des valeurs actuelles commerciales des effets

du second groupe (1)

.

Par exemple : si à une date donnée (date d’équivalence), les deux effets de valeurs

nominales a1 et a2 ayant respectivement n1 et n2 jours à courir sont équivalents aux trois

effets de valeurs nominales a3, a4 et a5 ayant respectivement n3, n4 et n5 jours à courir, on a :

a1+ a2= a3+ a4 + a5 C1 ( 1-

+ C2 ( 1-

= C3 ( 1-

+ C4 ( 1-

+ C5 ( 1-

Exemples :

Aujourd’hui un effet de valeur nominale 500 dz, ayant 36 jours à courir, est équivalent

aux deux effets de valeurs nominales 300 dz à 24 jours et 200 dz à 54 jours si le taux

d’escompte est de 10 %. En effet :

500 ( 1-

et 300 ( 1-

+ 200 ( 1-

4.3/ Problèmes pratiques posés par la notion d’équivalence. Renouvellement

d’un effet :

On utilisant la notion d’équivalence on peut résoudre les problèmes tels que : (2)

(1)