Embed Size (px)

DESCRIPTION

Â

Citation preview

Une publication mensuelle de KBC Banque & Assurance • Nr. 08 - 11 août 2014

15 Sous la loupe

14 Sous la loupe

6 Stratégie

5 Vrai ou faux ?

2 Thème

12 En point de mire

Actions

&Stratégie AccentsAPPROCHE FONDÉE SUR LE PORTEFEUILLE

Investir dans des entreprisesde qualité

L’Europe sur la bonne voie…

Actions d’entreprisesfamiliales européennes

Voyage au pays des taux zéro

L’économie américaine a-t-elle atteint son rythme de croisière ?

Le confort d’une clause d’attribution pour

les personnes mariéesavec enfants

2

Thème

Stratégie & Accents

Le confort d’une clause d’attribution pour les personnes mariées

avec enfantsAccents

❯ La clause d’attribution laisse une solide marge de décision au conjoint survivant.

❯ La clause d’attribution donne le temps nécessaire pour vous faire conseiller.

Plus que jamais, la planification de la succession est à l’ordre du jour. Et pour chaque personne mariée, le contrat de mariage est un facteur déterminant dans cette planification. Pour les personnes mariées avec enfants, il est possible d’ajouter un élément très important dans le contrat de mariage : une “clause d’attribution de communauté”. Cette clause laisse, au décès d’un conjoint, une solide marge de décision sur le patrimoine au conjoint survivant : celui-ci a la possibilité de choisir ce qu’il va conserver pour lui-même, et ce qui sera éventuellement partagé avec les enfants. Une position très confortable pour le conjoint.

3Stratégie & Accents

Thème

Pourquoi une clause d’attribution ?

Imaginez : vous êtes marié(e), vous avez eu des enfants avec votre conjoint(e) et celui-ci décède. En l’absence de disposition spécifique, l’héritage de votre partenaire sera réparti selon les règles légales. La loi prévoit l’attribution de la nue-propriété de son héritage à vos enfants. Le conjoint survivant n’hérite que de l’usufruit, c.-à-d. du droit d’utilisation et de perception des fruits. Dans un ménage classique, cela signifie que le conjoint survivant conserve la pleine propriété de la moitié du patrimoine, mais il n’a que l’usufruit de la deuxième moitié (tant sur la moitié de tous les biens immobiliers (logement familial, seconde résidence, terrains,...) que sur la moitié de tous les biens mobiliers (investissements et liquidités)).

Pour les jeunes parents, cette disposition implique de voir les enfants devenir soudain propriétaires de la moitié du patrimoine. Chez les parents plus âgés, elle peut susciter l’inquiétude de savoir si le patrimoine résiduel du conjoint survivant suffira pour joindre les deux bouts. Il peut y avoir bien d’autres raisons encore pour redistribuer différemment vos biens après un décès : le souhait de conserver le domicile familial, une protection supplémentaire pour le dernier conjoint survivant, des motifs familiaux et/ou fiscaux,... Souvent, le régime légal automatique n’est donc pas souhaitable. Une clause d’attribution tient compte de toutes ces préoccupations et souhaits.

Qu’est-ce qu’une clause d’attribution ?

Une clause d’attribution est une disposition entre époux prévue dans un contrat de mariage. Elle permet au conjoint survivant de répartir les biens

(mobiliers comme immobiliers) selon son propre choix, après le décès de l’autre partenaire. Il/elle indique à qui doit aller quoi (à lui/elle-même ou aux enfants, en pleine propriété, en nue propriété ou en usufruit.) Un grand confort.

La clause d’attribution permet à un(e) jeune veuf(ve) de conserver la pleine propriété des biens communs s’il(elle) le souhaite. Le droit des enfants à hériter est alors reporté jusqu’au décès du conjoint survivant. Un veuf ou une veuve d’âge plus avancé qui souhaite rester propriétaire du logement familial mais veut par-tager le portefeuille d’investissement avec les enfants peut fixer son choix en ce sens.

Le choix de la répartition ne doit avoir lieu que dans les quatre mois suivant le décès du partenaire. C’est précisément là le grand avantage de la clause d’attri-bution : vous pouvez déroger au régime de distribu-tion légal si cela vous convient mieux à ce moment. Pendant les quatre mois suivant le décès, vous aurez le temps nécessaire pour vous faire conseiller sur la meilleure répartition à ce moment. L’âge et les projets d’avenir du conjoint survivant, l’importance du patri-moine, la situation familiale et fiscale influencent sans aucun doute cette décision.

Comment prévoir une clause d’attribution ?

Une clause d’attribution doit être établie devant notaire, à un moment où les deux conjoints sont en vie et sains d’esprit. Le notaire enregistre ensuite votre contrat de mariage au Registre central des contrats de mariage (RCH).

4 Stratégie & Accents

Thème

Une clause d’attribution est utile pour chaque régime matrimonial

Si vous avez eu des enfants avec votre conjoint(e), une clause d’attribution est conseillée quel que soit votre régime matrimonial. Une clause d’attribution peut aussi être intégrée dans les régimes de sépa-ration des biens (elle est alors appelée “institution contractuelle” ou “don entre époux” avec possibilités de choix). En cas de séparation des biens ou pour le patrimoine personnel dans le régime de communauté, le législateur a il est vrai limité le recours à la clause d’attribution.

Une clause d’attribution peut être prévue également dans le cadre des ménages recomposés. Son utilisa-tion est toutefois limitée par la loi, afin de protéger la part successorale des enfants du conjoint défunt.

Conclusion

Si vous ou votre conjoint souhaitez décider par vous-même de la distribution de votre patrimoine après un décès, une clause d’attribution peut vous être extrêmement utile. Elle doit être ajoutée par les deux conjoints dans un contrat de mariage, via notaire.

La clause d’attribution sera utilisée par le conjoint survivant. Celui-ci devra confirmer son choix dans les quatre mois suivant le décès, selon ses souhaits à ce moment.

5Stratégie & Accents

Vrai ou faux ?L’économie américaine a-t-elle atteint son rythme de croisière ?

Dans un premier temps, une croissance positive du PIB a été annoncée pour le premier trimestre aux États-Unis. Dans les mois qui ont suivi, cette croissance a systématiquement été revue pour être abaissée à 2,9%. Son ralentissement dans les pays émergents a érodé plus que prévu les exportations et l’hiver rigoureux a pesé sur les stocks.

D’autres indicateurs conjoncturels contrastent toutefois vivement avec le rapport sur le PIB. L’ISM, l’indice des directeurs d’achats américains, se maintient à niveau pour le sixième mois consécutif. Les ventes au détail ont longtemps été moroses, mais elles progressent aujourd’hui au rythme de 4,5% en base annuelle avec une inflation de 2,1%. Le marché du travail se redresse nettement (1 380 millions d’emplois ont été créés sur les six premiers mois). Le taux de chômage est retombé à 6,1% de la population active.

Une raison de reconsidérer le taux directeur. La reprise économique s’appuie sur une base solide. La haute conjoncture s’installe progressivement. Les rachats d’emprunts d’État diminuent et s’arrêteront en novembre. Le premier relèvement du taux directeur américain a été annoncé ouvertement et est attendu d’ici la mi-2015. Un premier relèvement des taux pourrait intervenir plus tôt. Si le taux de chômage conserve jusqu’à la mi-2015 la tendance baissière observée cette année (cf. supra), il atteindra 4,8% d’ici juin 2015. La réponse est donc oui, l’économie américaine a atteint sa vitesse de croisière.

6 Stratégie & Accents

StratégieVoyage au pays des taux zéro

Accents

❯ La vulnérabilité des marchés d’actions a été accentué.

❯ Le redressement conjoncturel amorcé ?

Nous attendons une croissance bénéficiaire convaincante pour adapter le portefeuille

Les risques conjoncturels se sont atténués en dehors de la zone euro, ce qui soutient les marchés d’actions, dont la valorisation a déjà beaucoup augmenté. Les cours augmentent plus vite que les bénéfices des entreprises pour le neuvième trimestre d’affilée, ce qui a accentué la vulnérabilité des marchés d’actions. Or la valorisation ne suffit pas à alimenter les Bourses, mais il est encore trop tôt pour définir la tendance des résultats du deuxième trimestre 2014 et nous attendons une confirmation avant d’augmenter la composante actions dans les portefeuilles.

La valorisation a encore augmenté

Jusqu’au 21 juillet, notre indice de référence pour les actions a augmenté de 6,9% par rapport au début 2014. Le rendement des obligations a encore fait un peu mieux (7,2%). L’investisseur s’est trouvé devant un dilemme : être sur le marché ou rester sur la touche. En 2014, la valorisation des actions a encore augmenté légèrement. Le rapport cours/bénéfice du S&P 500 et du MSCI Europe s’élève à respectivement 16,8 et 14,0. Le taux à dix ans allemand a franchi son plancher absolu le 18 juin. Inutile de répéter que le marché obligataire est extrêmement cher selon tous les critères. Le taux du marché a reculé de 0,80 point de pourcentage par rapport à fin 2013. Le rendement des liquidités est pour ainsi dire inexistant depuis pas mal de temps. Les dernières tensions géopolitiques n’ont pas attisé l’aversion pour le risque. Au contraire, les fluctuations sur les marchés restent particulièrement limitées.

Une valorisation juste des actions par rapport à des obligations extrêmement chères

En termes relatifs, les actions restent extrêmement bon marché par rapport aux obligations et aux liquidités. Une action européenne moyenne donne un rendement de dividende de 3,20%, contre un coupon de 1,15% pour une obligation d’État allemande à dix ans. Ce coupon ne change pas sur la durée de l’investissement, alors que le dividende d’une action croît de 5 à 10% par an. Les deux investissements ont la même valeur si l’emprunt d’État allemand est remboursé au pair et si l’action européenne et si le cours de l’action européenne plonge de 35% par rapport à son niveau actuel.

La croissance bénéficiaire sera déterminante

Le défi de ces prochains mois réside dans la croissance des bénéfices des entreprises qui doit être suffisante pour alimenter les marchés d’actions. Pour les douze prochains mois, les investisseurs prévoient une progression des bénéfices d’environ 10%, nécessaire au maintien de la valorisation. L’investisseur prétexte l’Ukraine, le Hamas, ISIS, Banco Espirito Santo, etc. pour prendre son bénéfice en attendant que

Les taux obligataires étant devenus extrêmement faibles, l’argument TINA (There is no alternative) est plus que jamais d’actualité. Les taux du marché peu élevés incorporent de faibles prévisions d’inflation au moment précis où les nouvelles macroéconomiques annoncent la reprise et où la Réserve fédérale ouvre prudemment la voie au relèvement de son principal taux d’intérêt.

Luk Van Heden

StrategistKBC Asset Management

“L’investisseur prétexte l’Ukraine, le Hamas, ISIS, Banco Espirito Santo, etc.“

7

-600

-400

-200

0

200

400

600

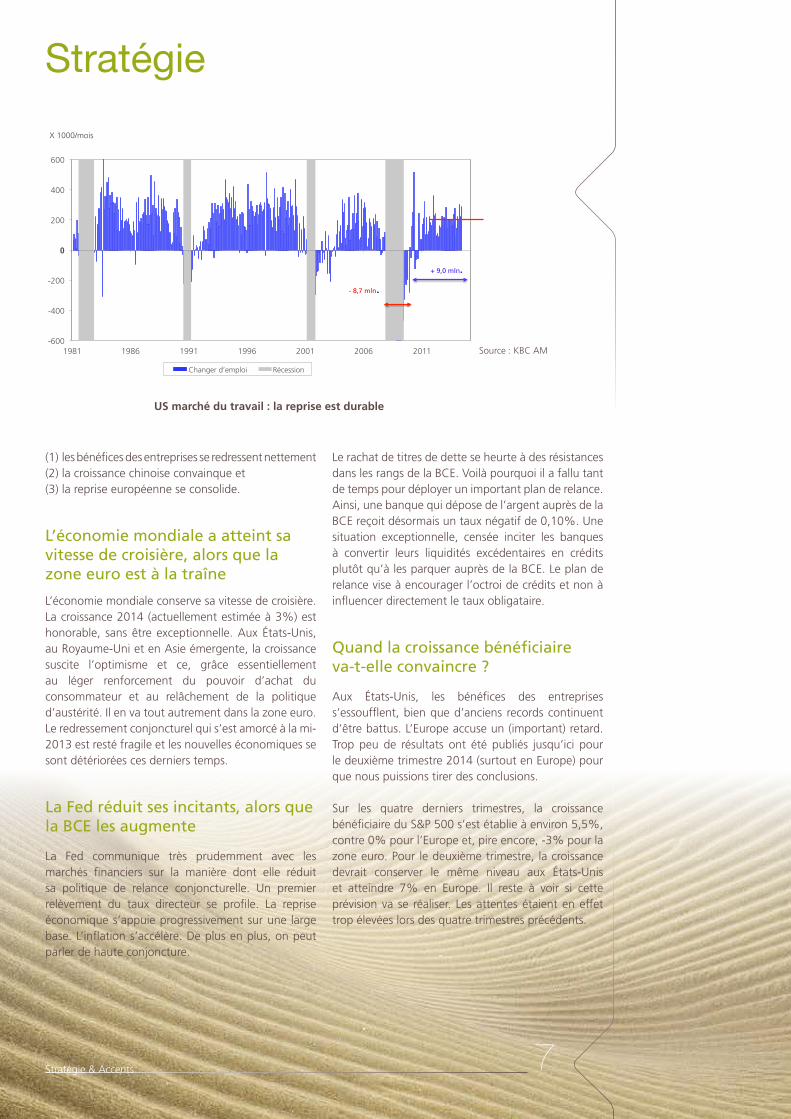

1981 1986 1991 1996 2001 2006 2011

Changer d’emploi Récession

X 1000/mois

- 8,7 mln.

+ 9,0 mln.

US marché du travail : la reprise est durable

Stratégie & Accents

Stratégie

(1) les bénéfices des entreprises se redressent nettement (2) la croissance chinoise convainque et (3) la reprise européenne se consolide.

L’économie mondiale a atteint sa vitesse de croisière, alors que la zone euro est à la traîne

L’économie mondiale conserve sa vitesse de croisière. La croissance 2014 (actuellement estimée à 3%) est honorable, sans être exceptionnelle. Aux États-Unis, au Royaume-Uni et en Asie émergente, la croissance suscite l’optimisme et ce, grâce essentiellement au léger renforcement du pouvoir d’achat du consommateur et au relâchement de la politique d’austérité. Il en va tout autrement dans la zone euro. Le redressement conjoncturel qui s’est amorcé à la mi-2013 est resté fragile et les nouvelles économiques se sont détériorées ces derniers temps.

La Fed réduit ses incitants, alors que la BCE les augmente

La Fed communique très prudemment avec les marchés financiers sur la manière dont elle réduit sa politique de relance conjoncturelle. Un premier relèvement du taux directeur se profile. La reprise économique s’appuie progressivement sur une large base. L’inflation s’accélère. De plus en plus, on peut parler de haute conjoncture.

Le rachat de titres de dette se heurte à des résistances dans les rangs de la BCE. Voilà pourquoi il a fallu tant de temps pour déployer un important plan de relance. Ainsi, une banque qui dépose de l’argent auprès de la BCE reçoit désormais un taux négatif de 0,10%. Une situation exceptionnelle, censée inciter les banques à convertir leurs liquidités excédentaires en crédits plutôt qu’à les parquer auprès de la BCE. Le plan de relance vise à encourager l’octroi de crédits et non à influencer directement le taux obligataire.

Quand la croissance bénéficiaire va-t-elle convaincre ?

Aux États-Unis, les bénéfices des entreprises s’essoufflent, bien que d’anciens records continuent d’être battus. L’Europe accuse un (important) retard. Trop peu de résultats ont été publiés jusqu’ici pour le deuxième trimestre 2014 (surtout en Europe) pour que nous puissions tirer des conclusions.

Sur les quatre derniers trimestres, la croissance bénéficiaire du S&P 500 s’est établie à environ 5,5%, contre 0% pour l’Europe et, pire encore, -3% pour la zone euro. Pour le deuxième trimestre, la croissance devrait conserver le même niveau aux États-Unis et atteindre 7% en Europe. Il reste à voir si cette prévision va se réaliser. Les attentes étaient en effet trop élevées lors des quatre trimestres précédents.

Source : KBC AM

8 Stratégie & Accents

StratégiePortefeuille

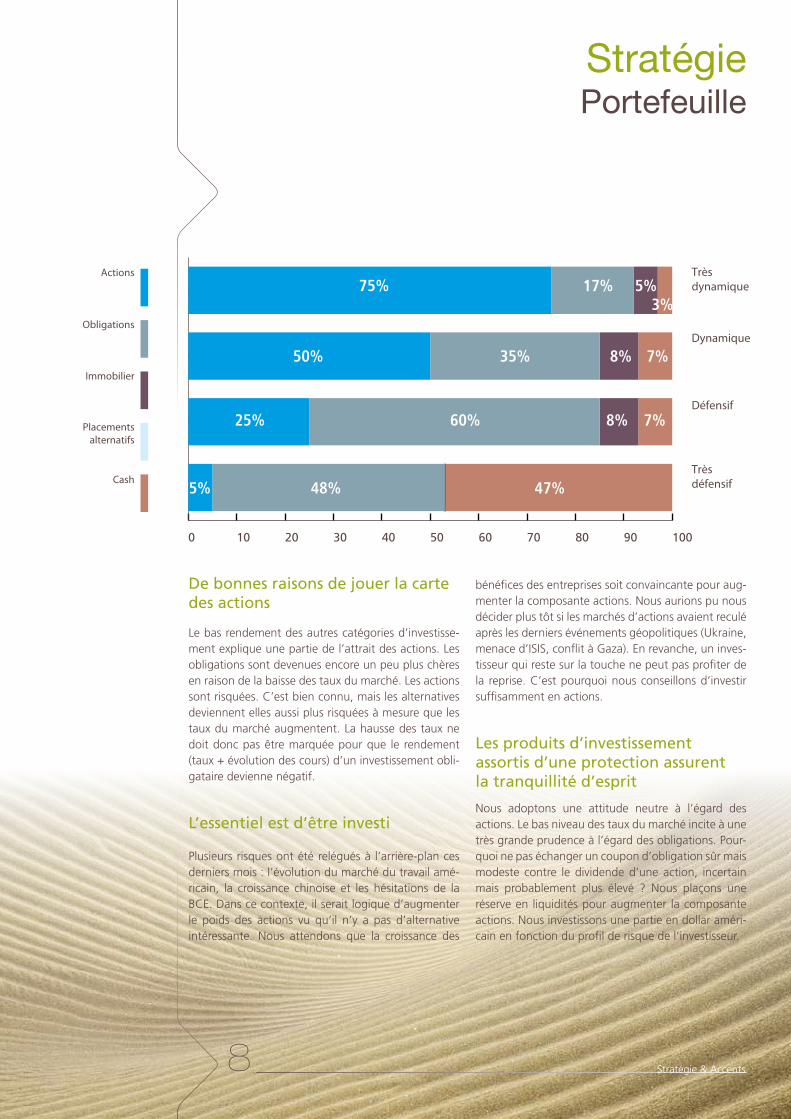

De bonnes raisons de jouer la carte des actions

Le bas rendement des autres catégories d’investisse-ment explique une partie de l’attrait des actions. Les obligations sont devenues encore un peu plus chères en raison de la baisse des taux du marché. Les actions sont risquées. C’est bien connu, mais les alternatives deviennent elles aussi plus risquées à mesure que les taux du marché augmentent. La hausse des taux ne doit donc pas être marquée pour que le rendement (taux + évolution des cours) d’un investissement obli-gataire devienne négatif.

L’essentiel est d’être investi

Plusieurs risques ont été relégués à l’arrière-plan ces derniers mois : l’évolution du marché du travail amé-ricain, la croissance chinoise et les hésitations de la BCE. Dans ce contexte, il serait logique d’augmenter le poids des actions vu qu’il n’y a pas d’alternative intéressante. Nous attendons que la croissance des

bénéfices des entreprises soit convaincante pour aug-menter la composante actions. Nous aurions pu nous décider plus tôt si les marchés d’actions avaient reculé après les derniers événements géopolitiques (Ukraine, menace d’ISIS, conflit à Gaza). En revanche, un inves-tisseur qui reste sur la touche ne peut pas profiter de la reprise. C’est pourquoi nous conseillons d’investir suffisamment en actions.

Les produits d’investissement assortis d’une protection assurent la tranquillité d’esprit

Nous adoptons une attitude neutre à l’égard des actions. Le bas niveau des taux du marché incite à une très grande prudence à l’égard des obligations. Pour-quoi ne pas échanger un coupon d’obligation sûr mais modeste contre le dividende d’une action, incertain mais probablement plus élevé ? Nous plaçons une réserve en liquidités pour augmenter la composante actions. Nous investissons une partie en dollar améri-cain en fonction du profil de risque de l’investisseur.

0 10 20 30 40 50 60 70 80 90 100

Actions75%

50% 35% 8% 7%

25% 60% 8% 7%

5% 48% 47%

17% 5%3%

Obligations

Immobilier

Placementsalternatifs

CashTrès défensif

Défensif

Dynamique

Trèsdynamique

9Stratégie & Accents

StratégieAccents dans le portefeuille

Thème à moyen terme – Obligations à haut rendement

La plupart des marchés émergents possèdent des fon-damentaux économiques solides. Ils présentent une inflation acceptable, une solide croissance et des fi-nances publiques saines. Les obligations offrent une rémunération en intérêts élevée et les obligations en devises locales (sous-évaluées) peuvent générer un gain de change. Nous veillons à une ample répartition des pays et débiteurs.

Accents à court terme – Dollar américain

Le dollar est sous-évalué tant que le rapport USD/EUR reste inférieur à 1,00-1,10. Tout porte à croire qu’il se renforcera face à l’euro : valorisation, écarts de crois-sance et de taux entre l’Europe et les États-Unis, poli-tique monétaire et budgétaire, compétitivité,…

Thèmes à moyen terme – Actions à haut dividende et rachats d’actions propres

Un rendement courant élevé et une faible sensibilité au marché assurent la stabilité. Le versement d’un di-vidende élevé témoigne souvent d’une saine gestion de l’entreprise. Nous attribuons un poids neutre à chaque secteur.

Thèmes à moyen terme – Entreprises familiales

Les entreprises familiales mettent davantage l’accent sur la création de valeur à long terme. Elles possèdent

la plupart du temps un important pouvoir de fixation des prix. En outre, elles privilégient souvent la crois-sance interne au détriment de la croissance externe. Cette approche débouche en général sur de meilleurs résultats financiers.

Accents à court terme – Secteur technologique

Les actions technologiques ne sont pas chères. Le sec-teur technologique profite de la reprise économique. Les prévisions bénéficiaires des entreprises technolo-giques sont revues à la hausse.

Accents à court terme – Petites actions de la zone euro

Les chiffres économiques continuent de s’améliorer en 2014. Les actions de la zone euro sont bon marché, en termes aussi bien historiques que géographiques (par rapport aux autres régions). La crise de la zone euro est reléguée au second plan. Nous avons une préférence pour les petites et moyennes capitalisa-tions, qui sont davantage axées sur l’économie locale et sont plus sensibles à une embellie conjoncturelle.

“Nous attendons une croissance bénéficiaire convaincante pour adapter le portefeuille “

10 Stratégie & Accents

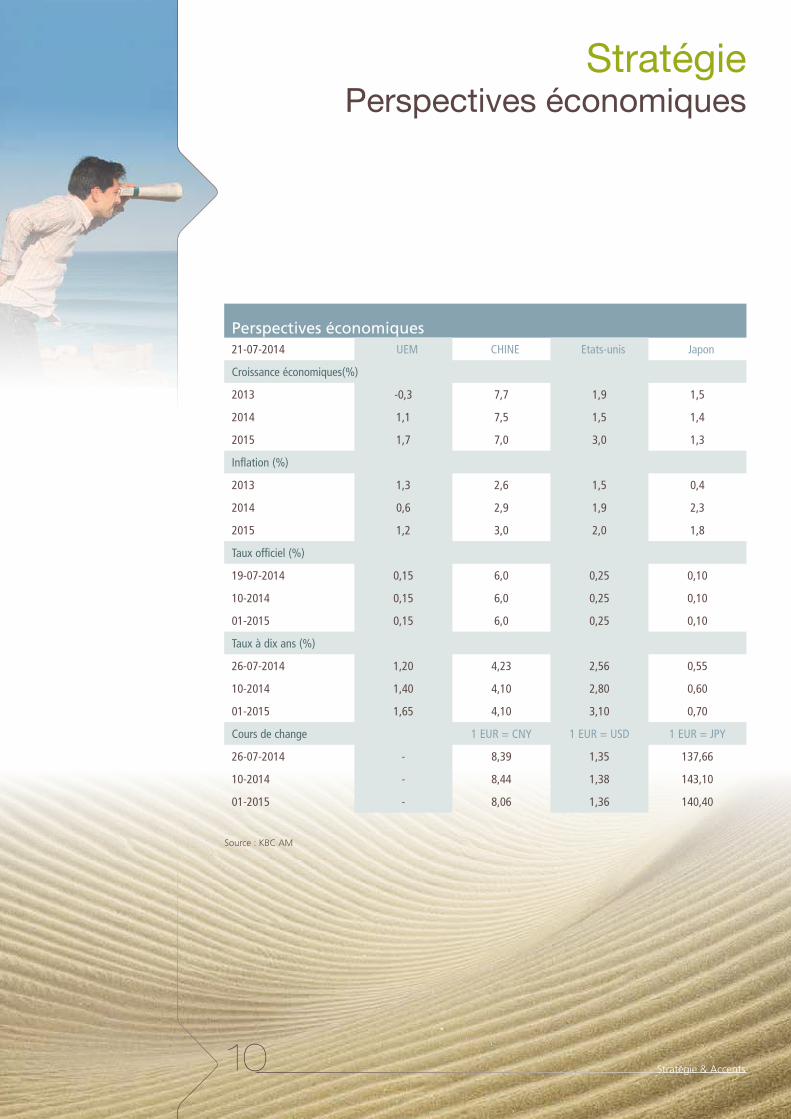

StratégiePerspectives économiques

Perspectives économiquesUEM CHINE Etats-unis Japon

Croissance économiques(%)

Inflation (%)

Taux officiel (%)

Taux à dix ans (%)

Cours de change 1 EUR = CNY 1 EUR = USD 1 EUR = JPY

21-07-2014

2013 -0,3 7,7 1,9 1,5

2014 1,1 7,5 1,5 1,4

2015 1,7 7,0 3,0 1,3

2013 1,3 2,6 1,5 0,4

2014 0,6 2,9 1,9 2,3

2015 1,2 3,0 2,0 1,8

19-07-2014 0,15 6,0 0,25 0,10

10-2014 0,15 6,0 0,25 0,10

01-2015 0,15 6,0 0,25 0,10

26-07-2014 1,20 4,23 2,56 0,55

10-2014 1,40 4,10 2,80 0,60

01-2015 1,65 4,10 3,10 0,70

26-07-2014 - 8,39 1,35 137,66

10-2014 - 8,44 1,38 143,10

01-2015 - 8,06 1,36 140,40

Source : KBC AM

11Stratégie & Accents

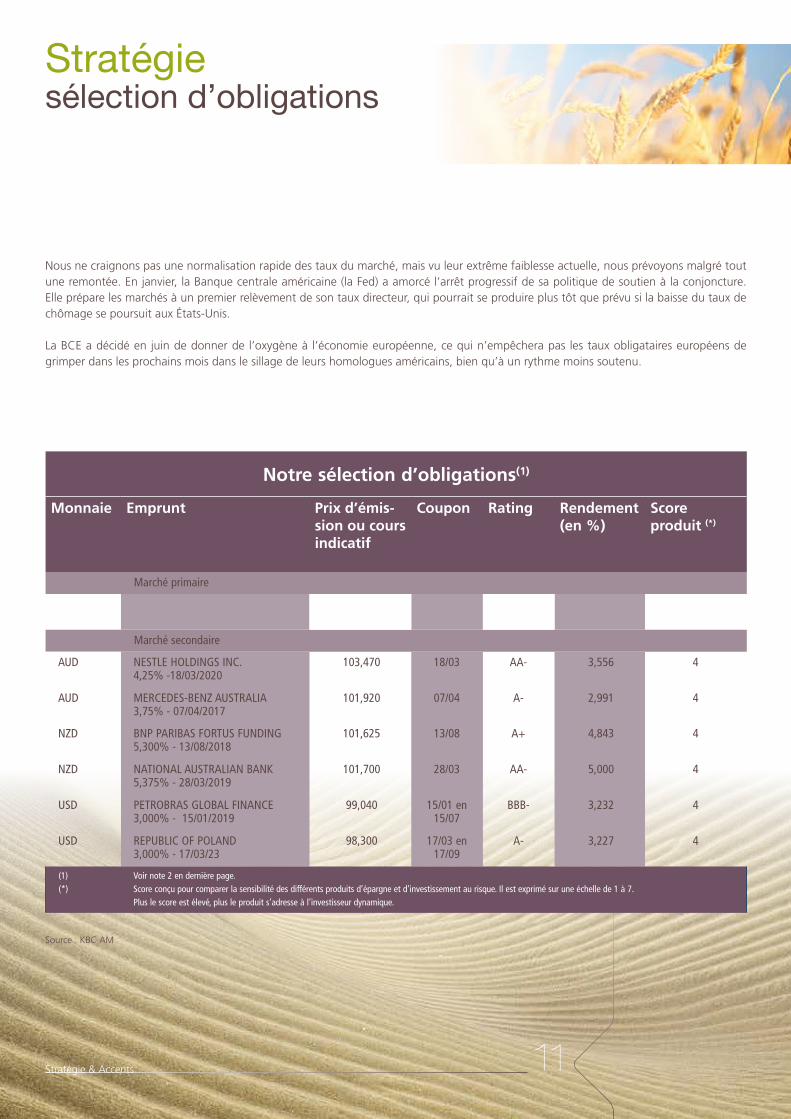

Stratégiesélection d’obligations

Notre sélection d’obligations(1)

Monnaie Emprunt Prix d’émis- sion ou cours indicatif

Coupon Rating Rendement (en %)

Score produit (*)

Marché primaire

Marché secondaire

(1) Voir note 2 en dernière page.(*) Score conçu pour comparer la sensibilité des différents produits d’épargne et d’investissement au risque. Il est exprimé sur une échelle de 1 à 7. Plus le score est élevé, plus le produit s’adresse à l’investisseur dynamique.

Nous ne craignons pas une normalisation rapide des taux du marché, mais vu leur extrême faiblesse actuelle, nous prévoyons malgré tout une remontée. En janvier, la Banque centrale américaine (la Fed) a amorcé l’arrêt progressif de sa politique de soutien à la conjoncture. Elle prépare les marchés à un premier relèvement de son taux directeur, qui pourrait se produire plus tôt que prévu si la baisse du taux de chômage se poursuit aux États-Unis.

La BCE a décidé en juin de donner de l’oxygène à l’économie européenne, ce qui n’empêchera pas les taux obligataires européens de grimper dans les prochains mois dans le sillage de leurs homologues américains, bien qu’à un rythme moins soutenu.

AUD NESTLE HOLDINGS INC.4,25% -18/03/2020

103,470 18/03 AA- 3,556 4

AUD MERCEDES-BENZ AUSTRALIA3,75% - 07/04/2017

101,920 07/04 A- 2,991 4

NZD BNP PARIBAS FORTUS FUNDING5,300% - 13/08/2018

101,625 13/08 A+ 4,843 4

NZD NATIONAL AUSTRALIAN BANK5,375% - 28/03/2019

101,700 28/03 AA- 5,000 4

USD PETROBRAS GLOBAL FINANCE3,000% - 15/01/2019

99,040 15/01 en 15/07

BBB- 3,232 4

USD REPUBLIC OF POLAND3,000% - 17/03/23

98,300 17/03 en 17/09

A- 3,227 4

Source : KBC AM

12 Stratégie & Accents

(1): voir aussi la note 3 à la dernière page

ActionsActions d’entreprises

familiales européennesAccents

❯ Moteur de l’économie locale, leur objectif principal est de transmettre une entreprise saine à la génération suivante.

❯ Capital patient et elles réinvestissent plus souvent leurs bénéfices dans leur propre entreprise. Pourquoi investir en actions

d’entreprises familiales européennes?

1. Leur vision à long terme se traduit par une croissance organique stable.

2. Leur position de force sur le marché leur confère un pouvoir de fixation des prix.

3. Leur valorisation est équitable au vu de leur rendement élevé.

Vision à long terme

Un actionnariat composé des membres d’une famille associés à la gestion de l’entreprise favorise une vision à long terme bien réfléchie, partagée par les actionnaires et par le management. La continuité de l’entreprise est au centre de leurs préoccupations. Le lien émotionnel avec les générations précédentes et l’attention portée aux intérêts des générations futures sont généralement au rendez-vous également.

Cette vision des entreprises familiales par-delà les générations a pour effet qu’elles se braquent moins sur le court terme que les autres entreprises. Dans ses décisions, le management se laisse moins guider par des objectifs à court terme et des bonus, qui l’emportent souvent au détriment des intérêts à long terme des actionnaires. À l’inverse, les actionnaires sont plus facilement disposés à injecter des capitaux dans l’entreprise pour des durées plus longues (les bénéfices sont réinvestis et non distribués). De

nombreuses entreprises familiales privilégient une croissance justifiée afin d’assurer leur avenir. Leur management se méfie des aventures financières et des projets prestigieux. En outre, ces entreprises affichent souvent une croissance plus stable que les autres car elles sont financées par des ressources personnelles. Elles mettent plutôt l’accent sur le développement des activités existantes (croissance organique). Elles s’aventurent rarement sur le marché des acquisitions parce que ces opérations présentent un risque de dilution des intérêts familiaux.

Une position de marché robuste et imprenable et un bon pouvoir de fixation des prix.

Les entreprises familiales se concentrent généralement sur leurs activités de base. Elles sont moins tentées par des acquisitions qui impliquent une diversification dans des domaines d’activité qu’elles connaissent mal. Il en résulte qu’elles sont souvent des acteurs de premier plan, détenant une part de marché relativement importante dans leur domaine. Comme elles ont peu de concurrents, elles possèdent un pouvoir de fixation des prix appréciable.

Un rendement plus élevé pour un prix équitable

Les entreprises familiales offrent un meilleur rendement sur le capital investi, ce qui dope la croissance de

Les entreprises familiales européennes sont les mieux placées pour réaliser un beau rendement à la faveur de la relance économique dans la zone euro. Un actionnariat à caractère très familial favorise en effet une vision à long terme bien réfléchie, améliore les performances opérationnelles et dope par conséquent les cours.

13Stratégie & Accents

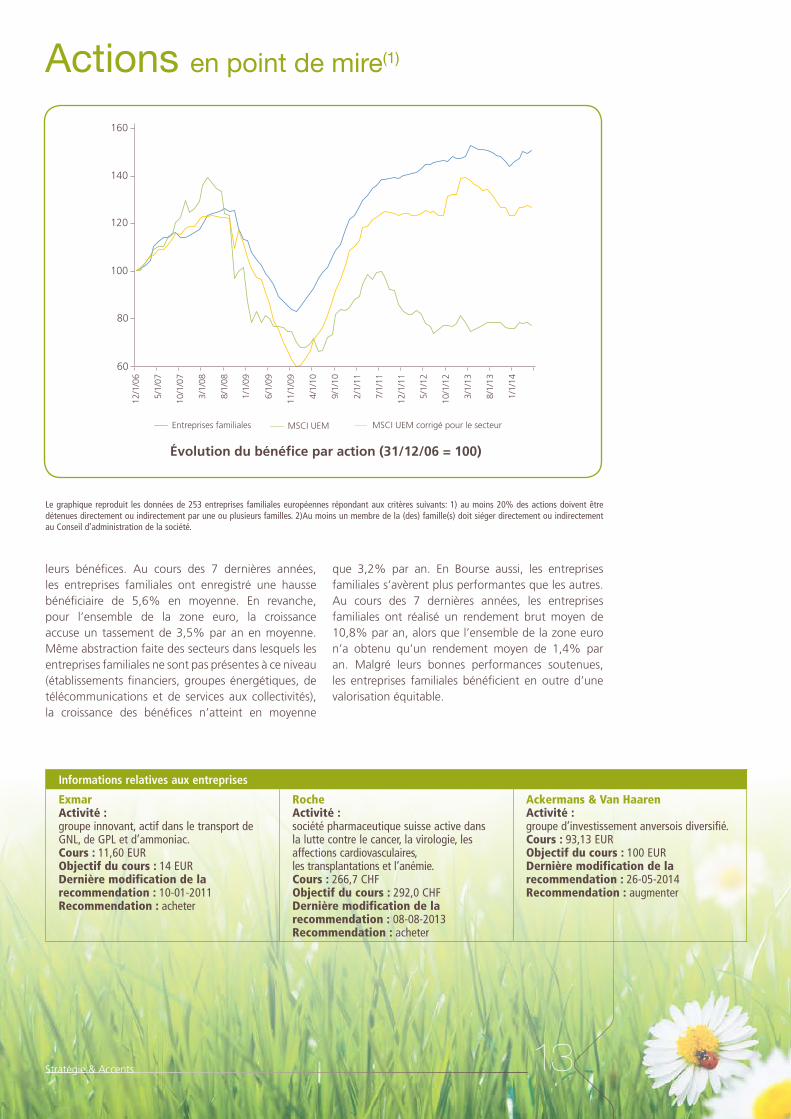

Actions en point de mire(1)

Évolution du bénéfice par action (31/12/06 = 100)

160

140

120

100

80

60

12/1

/06

5/1/

07

10/1

/07

3/1/

08

8/1/

08

1/1/

09

6/1/

09

11/1

/09

4/1/

10

9/1/

10

2/1/

11

7/1/

11

12/1

/11

5/1/

12

10/1

/12

3/1/

13

8/1/

13

1/1/

14

Entreprises familiales MSCI UEM MSCI UEM corrigé pour le secteur

leurs bénéfices. Au cours des 7 dernières années, les entreprises familiales ont enregistré une hausse bénéficiaire de 5,6% en moyenne. En revanche, pour l’ensemble de la zone euro, la croissance accuse un tassement de 3,5% par an en moyenne. Même abstraction faite des secteurs dans lesquels les entreprises familiales ne sont pas présentes à ce niveau (établissements financiers, groupes énergétiques, de télécommunications et de services aux collectivités), la croissance des bénéfices n’atteint en moyenne

que 3,2% par an. En Bourse aussi, les entreprises familiales s’avèrent plus performantes que les autres. Au cours des 7 dernières années, les entreprises familiales ont réalisé un rendement brut moyen de 10,8% par an, alors que l’ensemble de la zone euro n’a obtenu qu’un rendement moyen de 1,4% par an. Malgré leurs bonnes performances soutenues, les entreprises familiales bénéficient en outre d’une valorisation équitable.

Informations relatives aux entreprises

ExmarActivité : groupe innovant, actif dans le transport de GNL, de GPL et d’ammoniac. Cours : 11,60 EURObjectif du cours : 14 EURDernière modification de la recommen dation : 10-01-2011Recommendation : acheter

RocheActivité : société pharmaceutique suisse active dans la lutte contre le cancer, la virologie, les affections cardiovasculaires, les transplantations et l’anémie.Cours : 266,7 CHFObjectif du cours : 292,0 CHFDernière modification de la recommen dation : 08-08-2013Recommendation : acheter

Ackermans & Van HaarenActivité : groupe d’investissement anversois diversifié.Cours : 93,13 EURObjectif du cours : 100 EURDernière modification de la recommen dation : 26-05-2014Recommendation : augmenter

Le graphique reproduit les données de 253 entreprises familiales européennes répondant aux critères suivants: 1) au moins 20% des actions doivent être détenues directement ou indirectement par une ou plusieurs familles. 2)Au moins un membre de la (des) famille(s) doit siéger directement ou indirectement au Conseil d’administration de la société.

14 Stratégie & Accents

Sous la loupeOrganismes de Placement Collectif (OPC)(1)

L’Europe sur la bonne voie…

Accents

❯ Pas de protection du capital, mais un airbag.

❯ Valorisation relative-ment bon marché des actions de la zone euro.

L’embellie économique se poursuit en 2014. Les ac-tions de la zone euro sont relativement bon marché par rapport à d’autres régions. Cet investissement se concentre sur la zone euro. Il n’offre pas la protection du capital, mais prévoit un «airbag» en cas de baisse de l’indice à l’échéance finale.

KBC Exposure Eurozone Airbag 1

KBC lance, en tant que promoteur, Eurozone Airbag 1, un compartiment de la sicav de droit belge KBC Ex-posure, qui suit l’EURO STOXX 50®, un indice de réfé-rence comprenant 50 actions d’entreprises de la zone euro. À l’échéance finale (26/02/2021), trois scénarios sont possibles : Scénario positif : une hausse éventuelle de l’indice à l’échéance finale est versée intégralement à titre de plus-value, en plus de la mise initiale (1 000 EUR, avant frais et taxes).

Scénario neutre : une baisse1 de l’indice de maximum 20% par rapport à la valeur initiale à l’échéance finale n’est pas prise en compte. Vous récupérez alors 100% de votre mise initiale (1 000 EUR, avant frais et taxes) à l’échéance finale.

Scénario négatif : si la valeur finale de l’indice est infé-rieure1 à 80% de sa valeur initiale (baisse de plus de 20%), la baisse de l’indice par rapport à 80% de sa valeur initiale est intégralement déduite de la valeur de souscription initiale (1 000 EUR, avant frais et taxes).

Cet investissement n’offre donc pas la protection du capital, mais prévoit un «airbag», qui tempère une perte éventuelle à l’échéance finale.

Pas de risque de change : le compartiment est libellé en euro.

Trois exemples :

SCÉNARIOÉvolution de

l'indice à l'échéance finale(1)

Résultat (avant frais et taxes) à l’échéance finale

Montant perçu à l’échéance finale sur la base d’un capital initial

de 1 000 EUR

NÉGATIF -55% -55% + 20% = -35%1 000 - 350 = 650 EUR

(-6,44% en moyenne en base annuelle, avant frais et taxes)

NEUTRE -10% -10%, MAIS ce pourcentage est ramené à 0%

1000 + 0 = 1000 EUR(0% en moyenne en base

annuelle, avant frais et taxes)

POSITIF +35% +35%1000 + 350 = 1350 EUR

(4,74% en moyenne en base annuelle, avant frais et taxes)

Ces exemples ne fournissent aucune indication quant au rendement escompté et ne déterminent pas quel sera le scénario le plus probable. La valeur de l’investissement peut augmenter ou diminuer et l’investisseur peut récupérer un montant inférieur à sa mise en cas de sortie avant l’échéance finale.

(1) Voir aussi la note 1 à la dernière page.

Conditions : souscription du 4 août 2014 au 1er septembre 2014 avant 6 heures du matin (sous réserve de clôture anticipée). Frais d’entrée : 2,50% pendant la période de souscription, 3,50% par la suite (dont 1% pour le compartiment). Frais de sortie : à l’échéance finale : néant ; avant l’échéance finale : 1% (0,50% pour les ordres à partir de 1,25 million d’euros). Montant destiné à décourager un retrait dans le mois qui suit l’entrée : max. 5%. Montant d’achat minimal requis : 1 000 euros. Taxe boursière : 1% en cas de sortie avant l’échéance (max. 1 500 euros) ; à l’échéance : néant. La plus-value est exonérée du précompte mobilier. Service financier : KBC Bank et CBC Banque SA. Le prospectus, le document d’informations clés pour l’investisseur et le dernier rapport périodique sont disponibles gratuitement dans toutes les agences de KBC Bank et CBC Banque. La valeur nette d’inventaire est notamment publiée dans la presse financière (De Tijd et L’Echo) et sur le site www.kbc.be/recherchedefonds. Le prospectus, le document d’informations clés pour l’investisseur (“Key Investor Information Document” ou KIID) et les derniers rapports périodiques sont disponibles gratuitement en néerlandais (ainsi qu’en français pour le KIID) auprès de KBC Asset Management SA et sont accessibles au public sur le site www.kbcam.be. Nous vous conseillons de lire le document d’informations clés pour l’investisseur avant d’investir dans ce compartiment.

1 (Valeur finale moins valeur initiale) divisée par la valeur initiale.

15Stratégie & Accents

Sous la loupeAssurance placement de la branche 23(1)

Investir dans des entreprises de qualité

Accents

❯ La meilleure valeur initiale.

❯ La valeur du panier à la date d’observation initiale.

KBC-Life MI+ Smart Start Step Up-4

KBC-Life MI+ Smart Start Step Up-4 est un fonds lié à l’assurance placement de la branche 23 KBC-Life Multinvest(3). Son rendement dépend de l’évolution d’un panier de 20 actions d’entreprises de qualité af-fichant une capitalisation boursière élevée.

L’évolution du panier est calculée à partir de la meil-leure valeur initiale (= la valeur initiale minimale), qui correspond à la valeur la plus faible entre la valeur initiale et la valeur du panier à la date d’observation initiale et est toujours inférieure ou égale à la valeur initiale.

• À l’échéance finale (31-03-2021), 100% de la hausse1 éventuelle du panier sont pris en compte à titre de plus-value, en plus de 100% de la valeur d’inventaire initiale.

• Une baisse* éventuelle est prise en compte à hauteur de 100%, avec un maximum de 10%. En d’autres termes, l’un des objectifs d’investissement consiste à préserver au moins 90%2 de la prime nette inves-tie (hors taxes et frais d’entrée) à l’échéance finale, sauf en cas de défaillance ou de défaut de paiement de KBC Bank.

Le fonds propose en outre une formule “step-up” : chaque année (en septembre 2015, 2016, 2017, 2018 et 2019), la valeur intermédiaire est compa-rée avec la valeur initiale minimale du panier. Si une valeur intermédiaire est supérieure ou égale à 110% de la valeur initiale minimale du panier, 100% de la valeur d’inventaire initiale sont pris en compte

1 (Valeur finale moins valeur initiale minimale) divisée par la valeur initiale. Cf. page 2, section Rendement.

2 Rendement actuariel minimal de –2,35%, y compris frais et taxes. En cas de rachat pendant les huit premières années du contrat, les fonds présentant une durée inférieure à huit ans peuvent être soumis au précompte mobilier.

Caractéristiques

Ce fonds convient aux clients qui peuvent se passer de la somme concernée pendant toute la période.Pour réaliser les objectifs d’investissement, le fonds3:

• investit, directement ou indirectement, jusqu’à 100% de ses avoirs en dépôts et comptes à terme de KBC Bank et/ou en d’autres instruments finan-ciers émis ou garantis par KBC Bank. Le risque du fonds sur KBC peut donc atteindre 100%. Au moment du lancement du fonds, la quasi-totalité des avoirs est immédiatement investie dans les ac-tifs précités ;

• investit, directement ou indirectement, le solde en titres négociables (notamment obligations et autres titres de créance), instruments monétaires, parts d’organismes de placement collectif, dépôts et liquidités (notamment fonds placés sur un compte à terme ou à vue) ;

• conclut, directement ou indirectement, des contrats d’échange (swaps)4 avec une ou plusieurs contre-parties de premier ordre.

3 À cet effet, le fonds investit dans une ou plusieurs obligations d’Arcade Finance plc. (SERIES NO: 2014-184 Multinvest+ Smart Start Step Up-4 NOTES DUE 2021) spécialement émises à son intention, qui investissent à leur tour dans les dépôts/comptes à terme et/ou instruments financiers précités. Le prospectus de base peut être consulté sur le site www.kbc.be/prospectus/spv. Après la période de lancement, les conditions définitives pourront également être consultées sur le site www.kbc.be/finalterms/spv.

4 Un swap est un contrat d’échange de paiements ou de risques pendant la durée du swap.

Conditions : souscription du 4 au 31 août 2014 (sous réserve de clôture anticipée). Valeur d’inventaire initiale : 1 000 EUR. Versement minimal : 2 500 EUR. Frais d’entrée : 3% par versement, déduits du montant de souscription. Taxe d’assurance sur les versements : 2%. Frais de sortie avant l’échéance finale : 1%, à l’échéance finale : 0%. Commission de gestion : max. 2,4% en base annuelle (déjà inclus dans la valeur d’inventaire). Classe de risque légale : 3 sur une échelle de 0 (faible risque) à 6 (risque élevé). Profil de risque : défensif. En cas de retrait partiel, un montant d’au moins 1 250 EUR doit rester investi. Retrait minimal : 1 250 EUR.

(1) : Voir aussi la note 3 à la dernière page.

WWWPlus de renseignements sur: www.kbc.be/investir

Le parution du prochain numéro le 8 septembre 2014

Adresse de la correspondance: KBC BANK SA, KBC Asset Management, avenue du Port 2, 1080 Bruxelles.

Ce document est une publication de KBC Asset Management SA (KBC AM), basée sur les recommandations d’investissement de KBC AM et/ou les résumés de rapports d’analyse de KBC Securities SA (KBC Sec), et est diffusé par KBC Bank. L’Autorité des services et marchés financiers (FSMA) est l’autorité de contrôle compétente.

Cette publication est une communication publicitaire et n’entre pas dans la catégorie ‘recherche en investissements’, telle que visée parl’Arrêté royal du 3 juin 2007 portant les règles visant à transposer la directive sur les marchés d’instruments financiers, de sorte que lesprescriptions légales destinées à promouvoir l’indépendance de la recherche en investissements ne sont pas d’application. Les pré-sentes recommandations ne constituent pas un conseil en investissement personnalisé. Les gestionnaires de fonds de KBC AM peuvent effectuer des transactions sur l’instrument financier concerné avant la diffusion des recommandations. La rémunération des collabora-teurs ou préposés employés par KBC AM et/ou KBC Sec et chargés de l’établissement des recommandations n’est pas directement liée à des transactions de banque d’affaires.

Le prospectus, le document d’informations clés pour l’investisseur (“Key Investor Information Document” ou KIID) et les derniers rap-ports périodiques sont disponibles gratuitement auprès de KBC Asset Management SA et sont accessibles au public sur le site www.kbcam.be. Consultez le document Informations clés pour l’investisseur avant de décider d’investir dans ce fonds. Les informations du présent document sont valables au moment de sa rédaction. Elles peuvent être modifiées sans préavis et n’offrent aucune garantie pour l’avenir. Les résultats des instruments et indices financiers présentés sont des résultats obtenus par le passé. Ils ne constituent donc pas un indicateur fiable des résultats futurs. Si les résultats des instruments et indices financiers présentés sont libellés dans une autre devise que l’euro, le rendement peut être plus ou moins élevé en raison des fluctuations de change.

Aucun passage de ce document ne peut être reproduit sans l’autorisation expresse, écrite et préalable de KBC AM. Ces informations sont soumises au droit belge et relèvent de la juridiction exclusive des tribunaux belges. Pour certains éléments essentiels des recom-mandations d’investissement (dont le règlement de conflits d’intérêts), qui ne figurent pas dans le document faute de place, nous vous renvoyons, pour KBC Sec, aux ‘Disclosures’ consultables sur www.kbcsecurities.com/disclosureset, pour KBC AM, aux Directives générales relatives aux recommandations d’investissement de KBC Asset Management disponibles sur le site www.kbcam.be/actions.

Éditeur responsable : KBC Groupe SA, avenue du Port 2, 1080 Bruxelles, Belgique. TVA BE 0403.227.515, RPM Bruxelles. www.kbc.be

Faits et autres informations relatives aux sociétés cotées en bourse: KBC Asset Management SA publie sur son site une fiche d’action pour la plupart des sociétés cotées mentionnées dans la présente publication. Cette fiche comporte d’une part des informations pure-ment factuelles. Ces éléments d’opinion sont présentés sur fond coloré.

Fréquence des changements d’avis: Les analystes de KBC Asset Management suivent de près l’actualité financière mondiale. L’avis émis sur une action est la conclusion d’une évaluation rigoureuse de trois éléments: l’action proprement dite, le secteur auquel appartient l’entreprise et la région dans laquelle elle est implantée. Toute modification au niveau de l’une de ces trois composantes peut entraîner un changement d’avis.

Méthode de recommandation: Une description détaillée de la méthode utilisée est fournie dans l’édition de Stratégie & Accents numéro A01 du 6 janvier 2011. Celle-ci peut également être consultée sur www.kbcam.be/ actions/méthodederecommandation. Un exemplaire de cette brochure est également disponible dans toutes les agences KBC.

Photos utilisées: www.shutterstock.com

Rédaction terminée le 31/07/2014

(1) Une sicav (société d’investissement à capital variable) est un organisme de placement collectif (OPC). Une action achetée dans une sicav donne droit à une partie du résultat en fonction du montant investi. Le capital investi peut toutefois perdre de sa valeur. L’investissement dans une sicav permet de répartir les risques et facilite l’accès aux bourses et marchés étrangers. Les investissements en OPC sont couverts par le fonds de protection des dépôts et instruments financiers. Cela signifie qu’une intervention peut être obtenue auprès du fonds de protection à hauteur de 20 000 EUR au maximum si un établissement de crédit ou une société de bourse détient des droits de participation d’OPC pour le compte de ses clients et ne peut fournir ou restituer ceux-ci à leurs propriétaires légitimes. Il convient de noter que la perte de valeur éventuelle d’un OPC par rapport à son prix d’acquisition n’est pas couverte par le fonds de protection.

(2) Une obligation est un titre de créance émis par une entreprise, un organisme public ou un État, remboursable à une date et pour un montant fixés au préalable et produisant un intérêt.Plusieurs risques sont associés à une obligation. De nombreux émetteurs d’obligations ont un rating. Ce rating indique la probabilité de voir l’entreprise ou l’autorité émettant l’obligation rembourser l’emprunt et les intérêts sur celui-ci, soit leur solvabilité.

(3) KBC-Life Multinvest est une assurance vie de la branche 23 dont le rendement est lié à des fonds d’investissement. Le fonds sous-jacent vise à réaliser une plus-value, mais sa valeur nette d’inventaire (VNI) peut fluctuer. Le risque financier lié aux fluctuations de la VNI du fonds sous-jacent est supporté par le preneur d’assurance. La compagnie d’assurances ne garantit ni le remboursement des primes versées ni le rendement. De plus amples informations sont fournies dans la fiche produit, dans le règlement de gestion et dans la fiche d’information financière, qui sont disponibles auprès de votre conseiller KBC et de KBC Assurances SA, ayant son siège social en Belgique. Siège de la société : KBC Assurances SA – Professor Roger Van Overstraetenplein 2 – 3000 Leuven – Belgique. TVA BE 0403.552.563 - RPM Leuven - IBAN BE43 7300 0420 0601 - BIC KREDBEBB.