Embed Size (px)

Citation preview

ANALYSE “Article 173” DU PORTEFEUILLEIRCANTEC (AU 31-12-2015)

04/10/2016

LES 5 OBJECTIFS DE L’IRCANTEC

Objectif Métrique(s) primaire(s)1. Entretenir sur le long terme le capital qui contribuera à la qualitéde vie des futurs pensionnés : le capital financier pour le versementdes retraites, de même que le capital environnemental et le capitalsocial.

• Empreinte Environnementale via couts des externalités(mesure qui cherche à anticiper les couts venant des régulations futures, par exemple: cout de la pollution par les particules)

2. Mesurer et réduire à terme l’empreinte carbone de sesinvestissements

• Empreinte Carbone Actuelle• Empreinte Carbone Future (avec cout des externalités carbone)• Part Brune et Exposition Charbon Thermique

3. Financer des entreprises ou des projets pourvoyeurs desolutions pour la TEE

• Part Verte• Obligations Vertes (avec évaluation Bénéfice Net

Environnemental)

4. S’engager aux côtés d’autres investisseurs en faveur de la TEE enrenforçant le dialogue avec les sociétés de gestion sur les enjeuxclimatiques et par un exercice actif des droits de vote.

• Top 10 Engagement (Contribution, Transparence et Tendance)• Alignement 2 degrés

5. Communiquer à l’ensemble de ses parties prenantes les actionsen faveur de la TEE

• Description des actions de décarbonation• Impact environnemental positif de ces actions

Occasion de réfléchir sur le premier reporting Article 173 de l’Ircantec

Focalisation sur les métriques clefs, l’approche Emissions Directes + Indirectes Fournisseurs de Premier Rang et sur l’alignement 2 degres « Utilities »

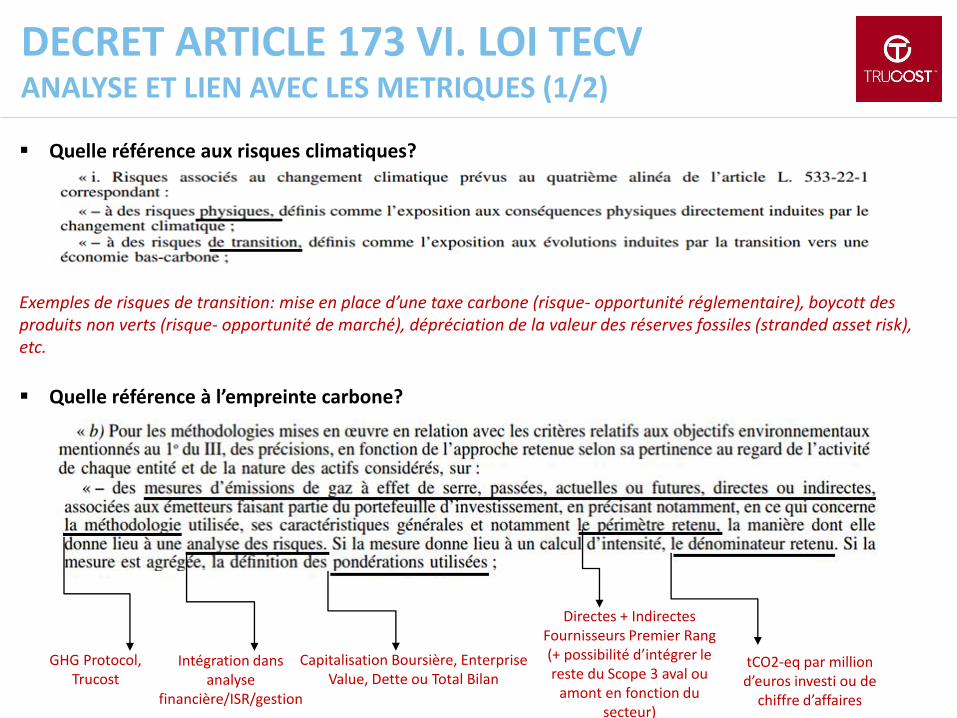

DECRET ARTICLE 173 VI. LOI TECVANALYSE ET LIEN AVEC LES METRIQUES (1/2)

Quelle référence aux risques climatiques?

Exemples de risques de transition: mise en place d’une taxe carbone (risque- opportunité réglementaire), boycott des produits non verts (risque- opportunité de marché), dépréciation de la valeur des réserves fossiles (stranded asset risk), etc.

Quelle référence à l’empreinte carbone?

GHG Protocol, Trucost

Intégration dans analyse

financière/ISR/gestion

Capitalisation Boursière, Enterprise Value, Dette ou Total Bilan

Directes + Indirectes Fournisseurs Premier Rang(+ possibilité d’intégrer le reste du Scope 3 aval ou

amont en fonction du secteur)

tCO2-eq par million d’euros investi ou de

chiffre d’affaires

DECRET ARTICLE 173 VI. LOI TECVANALYSE ET LIEN AVEC LES METRIQUES (2/2)

Quelle référence aux ressources naturelles, évènements extrêmes et objectif 2C?

Dépendance aux 30 ressources naturelles clefs suivies par

Trucost notamment via l’Empreinte Ressources de

Trucost(Impact Ratio en % du CA)

Part brune (% du CA)Dont Exposition Charbon

Thermique +

Emissions Potentielles(tCO2-eq par million d’euro investi

dans les réserves fossiles)

Analyse Alignement 2 degrés par secteurvia Part Verte et Part Brune

Ou Autre Metrique Sectorielle

METRIQUES ARTICLE 173 VI. LOI TECVQUEL DEGRE DE MATURITE? (D’APRES TRUCOST)

Facilité d’intégration

(dont quantification,

disponibilitédes données et pertinence sur de larges

univers)

Transparence des entreprises

Recommandations Trucost

-Pour un reporting cohérent(en lien avec meilleurspratiques) et facile à mettreen place: concentrez-vous surles métriques du premiervoire du deuxième cercle

-Pour un reporting fiable:privilégiez les métriques nonrelatives, actuelles, avecbeaucoup d’historiques etbeaucoup de transparence.

-Pour un reporting exhaustif,privilégiez les métriquesactuelles de TransitionEcologique (disponibilité del’eau et des ressources; autresémissions) et les métriquescarbone futures (réservesfossiles, align. 2C) encomplétant si besoin par uneanalyse qualitative

Emissions Scope 1 Futures

via Capex, Plans ou Cibles

Emissions Evitées

(hors Green Bonds)

+ de transparence

- de transparence

+facile àintégrer

Emissions Scope 1 & RisqueCarbone

Opérationnel

Légende:-en rouge: métrique relative (soumise à de multiples hypothèses notamment concernant le scenario de référence)-en bleu: métrique semi-absolue (pas de scenarios de référence externe mais une incertitude sur les données futures) -en vert: métrique absolue (données réelles et pas de biais liés aux scénarios de référence)-en noir: métrique qualitative (scoring)

Part Verte(% du CA) &

Trajectoire AIE

Part Brune (% du CA)

Emissions Premier Tiers

Fournisseurs (dont Scope 2)

& Risque Carbone Fournisseurs

EmissionsScope 3 Amont

& RisqueCarbone Matières

Premières

EmissionsScope 3 Aval

& Risque Carbone de Marché

Exposition Conséquences

Des Changements Climatiques

& Risque Climatique

Exposition Taxes

Carbone& Risque législatif national

Exposition Autres Risques

Climatiques& Ecologiques

Emissions Futures via

Réserves Fossiles (stranded asset

risk)

Empreinte Ecologique &

Risque Dépendance Eau

et Ressources

Emissions Evitées

(Green Bonds)

1er Cercle2eme Cercle

-facile àintégrer

Source: Trucost

Budget Carbone & Alignement 2C

& Risque Conventions

Internat.

EMPREINTE CARBONE:QUEL PERIMETRE?

Meilleures pratiques actuelles pour l’empreinte du portefeuille:-Scope 1 (directes) + fournisseurs de premier rang (capture la partie directe du Scope 3 amont) OU Scope 1&2;-La part verte (pour refléter les éco-solutions/produits verts) et la part brune (pour refléter les produits et services exposés aux énergies fossiles) sont deux métriques plébiscitées par les investisseurs pour compléter l’empreinte carbone dite opérationnelle par une métrique « produits » qui offre plus de fiabilité et de transparence que le Scope 3 aval

Amont - Indirect(Chaine

d’approvisionnements)

Amont – Direct

(Fournisseurs de rang 1)

Activités(Périmètre

opérationnel)

Aval(Distributeurs aval &

Clients)

Scope 3 Amont Scope 2 Scope 1 Scope 3 Aval

Exemples

Périmètre recommandé par Trucost pour calculer l’empreinte d’un portefeuille

Source: Trucost

Périmètre recommandé par Trucost pour analyser un émetteur et le comparer à ses concurrents/pairsOu pour un portefeuille unisectoriel

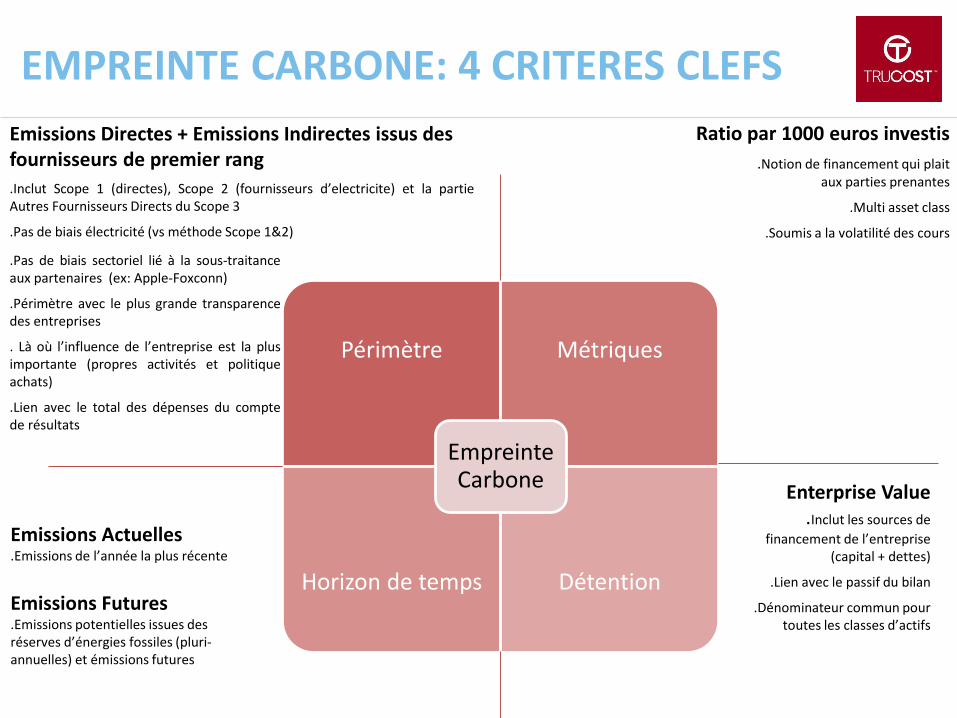

EMPREINTE CARBONE: 4 CRITERES CLEFS

Périmètre Métriques

Horizon de temps Détention

Empreinte Carbone

Emissions Directes + Emissions Indirectes issus des fournisseurs de premier rang

.Inclut Scope 1 (directes), Scope 2 (fournisseurs d’electricite) et la partieAutres Fournisseurs Directs du Scope 3

.Pas de biais électricité (vs méthode Scope 1&2)

Ratio par 1000 euros investis

.Notion de financement qui plait aux parties prenantes

.Multi asset class

.Soumis a la volatilité des cours

Enterprise Value.Inclut les sources de

financement de l’entreprise (capital + dettes)

.Lien avec le passif du bilan

.Dénominateur commun pour toutes les classes d’actifs

Emissions Actuelles.Emissions de l’année la plus récente

Emissions Futures.Emissions potentielles issues des réserves d’énergies fossiles (pluri-annuelles) et émissions futures

.Pas de biais sectoriel lié à la sous-traitanceaux partenaires (ex: Apple-Foxconn)

.Périmètre avec le plus grande transparencedes entreprises

. Là où l’influence de l’entreprise est la plusimportante (propres activités et politiqueachats)

.Lien avec le total des dépenses du comptede résultats

LA PRISE EN COMPTE DU SCOPE 3POURQUOI L’APPROCHE FOURNISSEURS DIRECTS EST PERTINENTE

• Pour la moitié des

secteurs, le total des

émissions carbone

venant des fournisseurs

directs hors électricité

est supérieur au total

Scope 2.

• L’approche Fournisseurs

Directs permet de

capturer tous les postes

de dépenses du compte

de résultat.

• La sous-traitance est

prise en compte (ex:

Apple et Foxconn)

% Emissions GES Scope 2 VS Fournisseurs Directs pour 11 secteurs

Source: Trucost

• Par exemple, pour un fabricant d’avion 22% du prix de vente est lié au cout d’achat du moteur

(fournisseurs moteurs comme Rolls Royce, MTU etc.), ce qui représente l’un des plus importants postes

de dépenses et un des postes Fournisseurs Directs avec la plus forte intensité carbone.

EMPREINTE CARBONE: LES RESULTATSPérimètre: Entreprises (Actions + Obligations d’entreprises)

Consolidé (Actions + Obligations)

Actions Obligations

Paramètres clefs:-Emissions Directes + Fournisseurs de premier rang-Enterprise Value-31/12/2015

Benchmark: indice composite regroupant un indice Actions Union Monétaire Européenne, un indice Actions hors Union Monétaire Européenne et un indice obligataire Union Monétaire Européenne

EMPREINTE CARBONE: ATTRIBUTION DE PERFORMANCE

La performance positive du portefeuille par rapport à son indice de référence est principalement imputable à l’effet de sélection des titres.

Exception: le secteur des Matières Premières qui est sous-pondéré (décision d’allocation)

Périmètre: Entreprises (Actions + Obligations)

Les dix principaux émetteurs de gaz à effet de serre en portefeuille représentent près de 60% desémissions financées par le portefeuille pour seulement 8.7% du poids.

L’Ircantec peut compléter cette analyse quantitative en regardant les indicateurs Trucost suivants:

-Tendance (5 ans) Intensité Carbone (best effort)

-Part Verte & Part Brune 2015 (best of solution)

-Tendance Part Verte & Part Brune (5 ans) (best effort)

Rang Entreprise SecteurIntensité carbone

(KgCO2e/EUR 1000)Poids en portefeuille

Poids dansl’indice

Contribution a l’empreinte carbone

du portefeuille

1 XServices aux collectivités

(énergie)1,834.11 1.17% 0.60% -11.42%

2 XServices aux collectivités(eau, déchets, énergie)

1,323.68 0.82% 0.22% -5.20%

3 X Chimie 1,495.51 0.58% 0.14% -3.36%

4 XServices aux collectivités

(énergie)963.82 0.18% 0.43% -2.73%

5 X Chimie 1,456.31 1.01% 0.70% -2.48%

6 XServices aux collectivités

(énergie)1,120.98 1.01% 0.77% -2.19%

7 X Pétrole & Gaz 542.90 0.86% 0.93% -2.02%

8 XBâtiment & Matériaux de

construction 4,922.33 0.11% 0.20% -1.98%

9 XServices aux collectivités

(énergie)911.66 0.47% 0.18% -1.77%

10 X Pétrole & Gaz 374.82 2.44% 1.79% -1.74%

Périmètre: Entreprises (Actions + Obligations)

EMPREINTE CARBONE: TOP 10 CONTRIBUTEURS

EXPOSITION ENERGIES FOSSILES

-Les activités liées aux énergies fossiles représentent une part un peu moins importante du poids et du chiffre d’affaires (part brune) du portefeuille consolidé en comparaison avec l’indice de référence.-En revanche, l’intensité émissions potentielles (réserves fossiles des entreprises extractives) du portefeuille consolidé est aussi élevée que celle de l’indice. Cela veut dire que le portefeuille est autant exposé au risque « stranded assets » que son indice de référence.

0

50

100

150

200

250

300

350

400

0%

2%

4%

6%

8%

10%

Portefeuille actions Portefeuilleobligations

Portefeuilleconsolidé

Benchmark

Emis

sio

ns

po

ten

tiel

les

(tC

O2

/EU

R

10

00

)

Exposition aux énergies fossiles

Poids des énergies fossiles % des revenus dérivés des énergies fossiles

Emissions potentielles

Périmètre: Entreprises (Actions + Obligations)

ALIGNEMENT 2 DEGRÉS (PART VERTE-BRUNE)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Portefeuille actions Portefeuilleobligations

Portefeuilleconsolidé

Benchmark OCDE 2030 OCDE 2050

Mix des differents portefeuilles et indices de reference

Charbon Gaz naturel Pétrole Nucléaire Biomasse Déchets Solaire Eolien Hydro Géothermie Autres

58%

38%

20%28%

20%24%

Pour réaliser cet exercice, Trucost se base sur les projections du mix énergétique OCDE par l’Agence Internationale de l’Energie (AIE). L’AIE estime par exemple qu’il faudra 38% de renouvelables dans le mix énergétique en 2030 pour ne pas excéder 2 degrés.Or, la part de renouvelables dans portefeuille actuel actions de l’Ircantec (Producteurs d’ electricité fin 2015) n’est que de 20%. Pour etre en coherence avec ces objectifs, la part verte doit donc quasiment doubler.

Périmètre: Entreprises (Actions + Obligations) - Secteur Production Electricité

EVOLUTION DES METRIQUES

COUTS PAR TONNE

(EUROS)

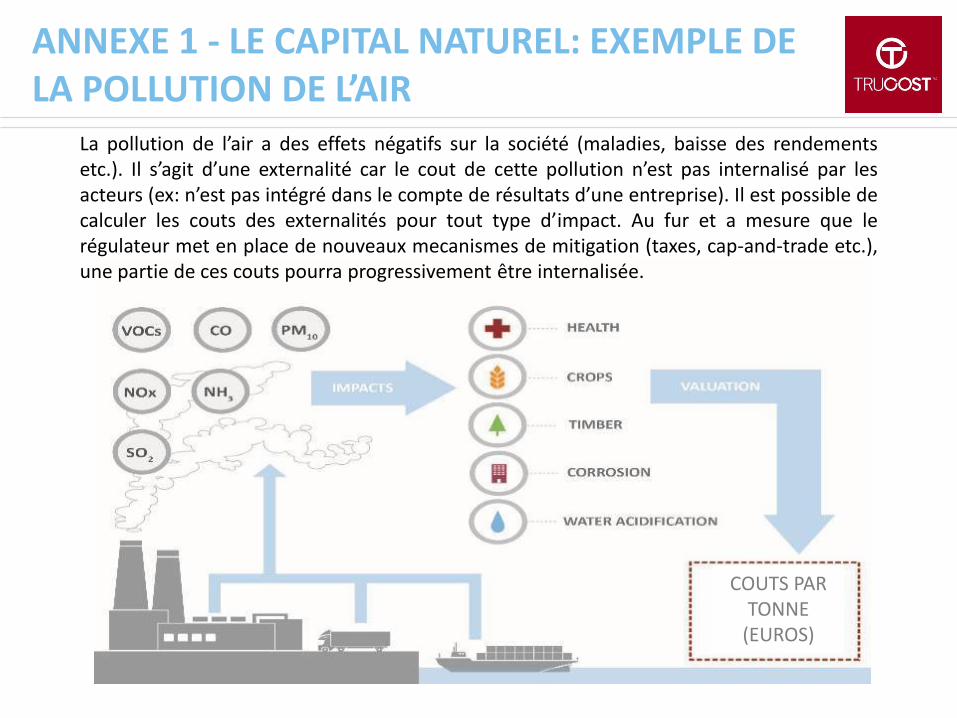

ANNEXE 1 - LE CAPITAL NATUREL: EXEMPLE DE LA POLLUTION DE L’AIR

La pollution de l’air a des effets négatifs sur la société (maladies, baisse des rendementsetc.). Il s’agit d’une externalité car le cout de cette pollution n’est pas internalisé par lesacteurs (ex: n’est pas intégré dans le compte de résultats d’une entreprise). Il est possible decalculer les couts des externalités pour tout type d’impact. Au fur et a mesure que lerégulateur met en place de nouveaux mecanismes de mitigation (taxes, cap-and-trade etc.),une partie de ces couts pourra progressivement être internalisée.

ANNEXE 2: TOP 5 DES SECTEURS A PLUS FORTE EXTERNALITE ENVIRONNEMENTALE

Le cout annuel des externalités d’une entreprise chinoise produisant du charbon équivaut à 1 fois son chiffre d’affaires.

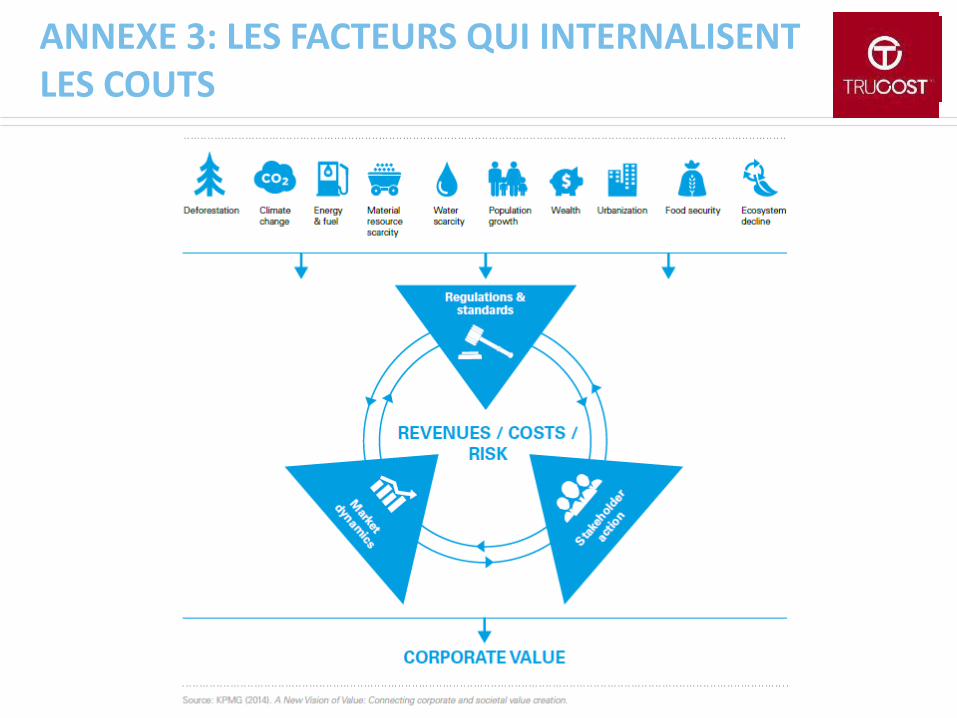

ANNEXE 3: LES FACTEURS QUI INTERNALISENT LES COUTS