Embed Size (px)

Citation preview

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT AL'ÉTRANGER. UNE ANALYSE COMPARÉE DEL'INTERNATIONALISATION DE WAL-MART ET CARREFOUR Cédric Durand ESKA | Entreprises et histoire 2011/3 - n° 64pages 118 à 145

ISSN 1161-2770

Article disponible en ligne à l'adresse:

--------------------------------------------------------------------------------------------------------------------http://www.cairn.info/revue-entreprises-et-histoire-2011-3-page-118.htm

--------------------------------------------------------------------------------------------------------------------

Pour citer cet article :

--------------------------------------------------------------------------------------------------------------------Durand Cédric, « Pourquoi les distributeurs échouent ou réussissent a l'étranger. Une analyse comparée de

l'internationalisation de Wal-Mart et Carrefour »,

Entreprises et histoire, 2011/3 n° 64, p. 118-145. DOI : 10.3917/eh.064.0118

--------------------------------------------------------------------------------------------------------------------

Distribution électronique Cairn.info pour ESKA.

© ESKA. Tous droits réservés pour tous pays.

La reproduction ou représentation de cet article, notamment par photocopie, n'est autorisée que dans les limites desconditions générales d'utilisation du site ou, le cas échéant, des conditions générales de la licence souscrite par votreétablissement. Toute autre reproduction ou représentation, en tout ou partie, sous quelque forme et de quelque manière quece soit, est interdite sauf accord préalable et écrit de l'éditeur, en dehors des cas prévus par la législation en vigueur enFrance. Il est précisé que son stockage dans une base de données est également interdit.

1 / 1

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

118 ENTREPRISES ET HISTOIRE, 2011, N° 64, pages 118 à 145

L’internationalisation de la grande dis-tribution s’est fortement accélérée à partirdu milieu des années 1990 avec l’implanta-tion massive des principales firmes mon-diales du secteur dans les pays en dévelop-

pement (PED) et s’est poursuivie jusqu’aumilieu des années 20001. Cette explosiondes investissements directs étrangers (IDE)dans la grande distribution dans les PED estintervenue alors que la croissance domes-

© Éditions ESKA, 2011

distribution et société

POURQUOI LES DISTRIBUTEURSÉCHOUENT OU RÉUSSISSENT

A L’ÉTRANGER.UNE ANALYSE COMPARÉE

DE L’INTERNATIONALISATIONDE WAL-MART ET CARREFOUR

par Cédric DURANDCentre d’Économie Paris-Nord

Université Paris XIII

Cet article étudie aux niveaux méso et macro les déterminants écono-miques et institutionnels du succès relatif des distributeurs internatio-naux à l’étranger à travers les trajectoires de Wal-Mart et Carrefour.Trois types d’éléments explicatifs sont mis en évidence : le moment etles modalités d’implantation, les facteurs permettant l’exercice d’unpouvoir de marché et les institutions organisant la relation salariale.Les deux distributeurs ne sont pas affectés de la même manière parces éléments. Cela suggère que le processus d‘hybridation entre lesdifférentes variétés de capitalisme et de modèles productifs joue unrôle crucial dans les trajectoires d’internationalisation des distribu-teurs.

1 N. Wrigley, “The Globalization of retail capital: themes for economic geography”, in G. L. Clark, M. P. Feldman,and M. S. Gertler (eds.), The Oxford Handbook of Economic Geography, Oxford, Oxford University Press, 2000,p. 292-313. N. Coe, “The Internationalization/globalisation of retailing: towards an economic-geographicalresearch agenda”, Environment and Planning A, 36, 2004, p. 1571-1594. J. Dawson, R. Larke, and M. Mukoyama(eds.), Strategic Issues in International Retailing, Londres, Routledge, 2006.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 119

tique du secteur se ralentissait2. Elle a étéfavorisée par une libéralisation des IDE etpar divers changements institutionnels etréglementaires3. De plus, la modernisationdes systèmes d’approvisionnement a permisdes réductions de coûts telles que les firmesretardataires perdent fortement en compéti-tivité et deviennent des cibles pour des opé-rations de fusion-acquisition.

L’impact des IDE sur les économiesréceptrices est multidimensionnel4 du faitde l’encastrement territorial des activités dedistribution. Les entreprises locales du sec-teur sont affectées et participent elles-mêmes aux transformations en réagissant àl’intrusion de distributeurs étrangers parl’adoption de nouvelles méthodes et desprocessus de consolidation. Sont aussi tou-chés la population urbaine susceptible deconsommer ces services de distribution, lesstandards salariaux car il s’agit d’un secteurintensif en main-d’œuvre, ainsi que lesindustries locales agroalimentaires et debiens de consommation qui se situent enamont des distributeurs. Pour les firmes quis’internationalisent, cet encastrement éco-nomique caractéristique des activités de dis-tribution implique une grande sensibilité àde multiples facteurs tant économiquesqu’institutionnels. C’est à cette combinai-son de facteurs que nous souhaitons nousintéresser en nous situant au niveau méso etmacroéconomique.

L’internationalisation du secteur de ladistribution a deux dimensions intimementliées : une internationalisation de l’implan-tation des magasins et une globalisation/régionalisation des circuits d’approvision-nement des grandes firmes5, et participe dela financiarisation du secteur6. Dans leslimites de cet article, nous nous focaliseronssur l’internationalisation des points de venteet ne nous intéresserons à l’organisationinternationale des circuits d‘approvisionne-ment que dans la mesure où elle concerneles magasins7. Par ailleurs, nous nous limi-terons à la période qui va de 1991 à 2006 etqui constitue l’âge d’or de l’expansioninternationale de la grande distribution. Eneffet, la phase d’expansion internationalerapide du secteur semble être dépassée. Dèsle début des années 2000, les opportunitésd’exploiter l’avantage que constitue le faitd’être le premier distributeur internationaldans un nouveau marché se sont réduites,tandis qu’une série de crises financières ontfragilisé les nouvelles implantations. Uncertain nombre de redéploiements – retraitset nouvelles implantations – ont eu lieu dansla première moitié des années 2000, maisdepuis aucun mouvement majeur ne s’estproduit, l’accentuation marquée des incerti-tudes avec la crise de 2007-2008 semblantfavoriser un certain attentisme.

Cet article est une analyse qualitative etquantitative de l’internationalisation de

2 Pour la France voir P. Moati, L’avenir de la grande distribution, Paris, Odile Jacob, 2001.3 T. Reardon and R. Hopkins, “The Supermarket Revolution in Developing Countries: Policies to Address EmergingTensions among Supermarkets, Suppliers, and Traditional Retailers”, European Journal of Development Research,18, 4, 2006.4 N. Coe and N. Wrigley, “Host Economy Impacts of Transnational Retail: The Research Agenda”, Journal ofEconomic Geography, 7, 4, 2007, p. 341-371. C. Durand, “Externalities from FDI in the Mexican self-service retail-ing sector”, Cambridge Journal of Economics, 31, 3, 2007, p. 393-411.5 N. Coe and M. Hess, “The Internationalization of retailing: implications for supply networks restructuring in EastAsia and Eastern Europe”, Journal of Economic Geography, 5, 4, 2005, p. 449-473. J. Dawson and M. Mukoyama,“The Increase in International Activity by Retailers”, in J. Dawson, R. Larke, and M. Mukoyama (eds.), StrategicIssues in International Retailing, op. cit., p. 1-30.6 C. Baud and C. Durand, “Financialization, globalization and the making of profits by leading retailers”,Socioeconomic Review, 2011, first published online September 2, 2011. doi:10.1093/ser/mwr016.7 E. Bonacich and J. Wilson, “Global Production and Distribution: Wal-Mart’s Global Logistic Empire”, in S. Brenn(ed.), Wal-Mart World, New York, Routledge, 2006, p. 227-242.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

120 ENTREPRISES ET HISTOIRE

Wal-Mart et Carrefour, les deux leadersmondiaux du secteur. Il s’appuie sur lesétudes de cas disponibles dans la littératureet les informations publiées dans les rap-ports des entreprises aux autorités de régu-lation des marchés financiers (Autorité desMarchés Financiers et Securities andExchange Commission)8 et dans la presseéconomique et spécialisée. Les données ins-titutionnelles concernant les pays récepteurssont tirées de la base de données 2006 duCEPII.

Dans une première partie, nous présen-terons des faits stylisés concernant les tra-jectoires d’internationalisation de Carrefouret Wal-Mart. Après avoir montré l’insuffi-sance des facteurs macroéconomiques pourexpliquer l’hétérogénéité du développementdes filiales des deux groupes, nous évoque-rons succinctement les outils théoriquesmobilisés pour notre travail. Les parties sui-vantes nous permettent de montrer l’inci-dence différenciée sur le développement desfiliales de Wal-Mart et Carrefour dumoment et des modalités d’implantation,des facteurs permettant l’exercice d’un pou-voir de marché et des institutions nationalesorganisant la relation salariale. Enfin nousproposerons une interprétation de nos résul-tats et en indiquerons les limites.

1. L’INTERNATIONALISATIONDE WAL-MARTET CARREFOUR :FAITS STYLISÉS

Le processus d’internationalisation aucours des années 1990 s’inscrit dans unepériode de forte augmentation du chiffre

d’affaires des deux firmes mais connaît dif-férentes phases. Les cessions d’actifs et lecoup d’arrêt mis à la diversification géogra-phique au début des années 2000 illustrentainsi le caractère heurté et risqué de l’inter-nationalisation. Un indice de développe-ment relatif des implantation des distribu-teurs est présenté afin de rendre compte del’hétérogénéité du développement desimplantations à l’étranger. Il est ensuiteconfronté à des données macroécono-miques.

1.1. Une internationalisationqui va de pair avec une fortecroissance de l’activité

Carrefour a largement devancé Wal-Mart dans son internationalisation.Quelques brèves tentatives en Belgique, enSuisse, en Italie, en Grande Bretagne, auxEtats-Unis et à Taïwan entre 1969 et 1972 sesoldèrent par des échecs. Une nouvelle ten-tative aux Etats-Unis entre 1989 et 1992 nesera pas davantage couronnée de succès. Enrevanche, un processus durable d’interna-tionalisation commence avec l’installationen Espagne en 1973, bientôt suivie par leBrésil (1975), l’Argentine (1982) et Taïwan(1989). Là, le succès est spectaculaire. Lanouveauté du format hypermarché et la fai-blesse de la concurrence permettent auxfiliales étrangères d’être rapidement trèsrentables9. Nous n’allons pas revenir ici surcette première période mais nous nous foca-liserons sur la décennie 1990, décennie aucours de laquelle Wal-Mart comme un cer-tain nombre d’autres opérateurs de la gran-de distribution (Auchan, Tesco, Metro, K-Mart, Ahold, Casino…) se tournent progres-sivement mais résolument vers l’internatio-

8 Sauf mention contraire, l’ensemble des données chiffrées concernant les entreprises sont tirées des documents deréférence déposés auprès des autorités boursières.9 J.-C. Daumas, « Consommation de masse et grande distribution. Une révolution permanente (1957-2005) »,Vingtième Siècle. Revue d’Histoire, n° 91, 2006, p. 57-76.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 121

nal et où Carrefour accentue encore sonorientation vers les marchés étrangers.

Wal-Mart et Carrefour sont des entre-prises de tailles fort différentes. Le chiffred’affaires (CA) de Wal-Mart est ainsi en2006 plus de quatre fois supérieur à celui deCarrefour. Mais le processus d’internationa-lisation intervient pour les deux entreprisesdans le cadre d’une croissance forte de l’ac-tivité (graphiques 1 et 2). La croissance estrégulière chez Wal-Mart : avec un tauxmoyen de près de 15 % par an entre 1992 et2006, le CA a été multiplié par 7,8 sur lapériode ! La progression du chiffre d’af-faires s’effectue en partie sur le marché inté-rieur mais l’activité internationale pèse deplus en plus : en 1995, la part du chiffred’affaires réalisé à l’étranger était inférieureà 4 %, elle est de 16,7 % en 1999 et de plusde 22 % en 2006.

La trajectoire de Carrefour est marquéepar l’acquisition des Comptoirs modernesen 1998 et, surtout, la fusion avec Promodès

en 1999 qui fait passer le groupe en positionde n° 2 mondial du secteur10. Cette fusion aaussi pour conséquence une dilution de l’ac-tionnariat et une recherche accrue de renta-bilité financière afin de limiter pour leséquipes dirigeantes les risques d’une offrepublique d’achat (OPA). Le sentier de déve-loppement de Carrefour est beaucoup plusheurté que celui de Wal-Mart avec même unléger recul de l’activité en 2002.L’évolution des résultats opérationnels (gra-phiques 3 et 4) et de la rentabilité des capi-taux propres (ROE, graphiques 5 et 6) attes-te aussi cette plus grande volatilité. Avec12,96 %, le taux de croissance moyen duchiffre d’affaires entre 1992-2006 est moinsélevé que pour Wal-Mart mais il est soute-nu ; sur la période le chiffre d’affaires a étémultiplié par 5,09. La croissance est égale-ment davantage orientée à l’internationaltandis que l’activité sur le marché domes-tique (hors acquisition) stagne. Le poidsplus important de l’international pourCarrefour que pour Wal-Mart s’explique

10 Cf. A. Chatriot, “Patronat de la distribution”, in J.-C. Daumas et alii (dir.), Dictionnaire historique des patronsfrançais, Paris, Flammarion, 2010, p. 242-245.

Graphjque 1. évolution du chiffre d’affairesde Carrefour

Graphique 2. évolution du chiffre d’affairesde Wal-Mart

0

10

20

30

40

50

60

70

80

90CA net

Total France International

sor

ue'

d sdr

a il lim

9 19 29 39 4959 697989 90 00 10203040 50 6

0

50

100

150

200

250

300

350

400CA net

EU International total

DS

U e

d sdr

a ilim

9 19 29 39 4959 697989 90 00 10203040 50 6

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

122 ENTREPRISES ET HISTOIRE

non seulement par une implantation plusancienne à l’étranger mais également par larelative étroitesse du marché national.Ainsi, entre 1994 et 1998, la part de CA réa-lisée à l’étranger passe de 37,7 % à 43,4 %.Après la fusion avec Promodès, cette ten-dance reprend : la part de l’internationalpasse de 37 % à 52 % du chiffre d’affairesentre 1999 et 2006.

1.2. Un coup d’arrêt à ladiversification géographiquedes groupes au tournantdes années 2000

La croissance de l’activité internationaledes groupes de la distribution est un phéno-mène qui ne connaît pas d’interruptiondepuis le début des années 1990. On peut

Graphique 3. évolution du résultatopérationnel de Carrefour

Graphique 4. évolution du résultatopérationnel de Wal-Mart

98 99 00 01 02 03 04 05 06

0

1

2

3

4

5

6

résultat opérationnel

International

France

sorue'd sd rai ll im

97 98 99 00 01 02 03 04 05 06

0

5

10

15

20

25

résultat opérationnelinternational

US

DS

U sd rail lim

Graphique 5. évolution du ROE de Carrefour Graphique 6. évolution du ROE de Wal-Mart

95 96 97 98 99 00 01 02 03 04 05 06

15

17,5

20

22,5

25

27,5

30

32,5

ROE Carrefour

%

95 96 97 98 99 00 01 02 03 04 05 06

15

17,5

20

22,5

25

27,5

30

ROE de Wal-Mart

%

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 123

cependant distinguer différentes étapes et,en particulier, une réduction de la diversitégéographique des implantations suite à desretraits importants intervenus depuis ledébut des années 2000 (tableau 1).

Trois étapes se dégagent dans le proces-sus d’internationalisation de Wal-Mart11.Dans un premier temps, entre 1991et 1994,Wal-Mart s’implante dans les marchés adja-cents mexicain et canadien alors qu’ils intè-grent l’accord de libre-échange nord-améri-cain (ALENA). La seconde phase (1994-1999) est résolument tournée vers les mar-chés internationaux. Mais il s’agit plus pourla firme de Bentonville de tester ces mar-chés que de chercher à établir une positiondominante. Après 1999, une troisième phasecommence qui est marquée par une atten-tion accrue aux performances financières.La stratégie de recherche de positions domi-nantes passe par l’acquisition de firmes for-tement implantées. Elle conduira le groupeà céder les actifs en Corée du Sud et enAllemagne. Ce n’est pas la première foisque Wal-Mart est contraint de se retirer,mais les départs précédents concernaient unfaible nombre de magasins, à Hong-Kongen 1996 et en Indonésie, en 1998, aprèsqu’un de ses magasins eut été brûlé lors desmobilisations sociales qui ont suivi la crisefinancière12.

Le groupe Carrefour bénéficie d’uneexpérience internationale de longue dateavec des investissements en Espagne et enAmérique Latine dès 1973. Ce fut égale-ment le premier distributeur international às’implanter en Asie, à Taiwan, en 1989.L’échec de l’entrée aux Etats-Unis (1988-1993)13 ne va pas empêcher le distributeur

d’accélérer considérablement dans lesannées 1990 son développement internatio-nal : entre 1990 et 2006, le groupe françaisentre dans 29 nouveaux pays.

Au tournant des années 2000 uneinflexion se dessine cependant. En 1998 et1999, les fusions avec les Comptoirsmodernes et Promodès correspondent à uneséquence de rapide croissance externe quise traduit par une forte hausse de l’endette-ment et une exposition plus directe aux exi-gences des marchés financiers. De plus, legroupe est touché par la crise asiatique de1997 et, surtout, la crise de l’Argentine. Apartir de 2001, Carrefour va favoriser lacroissance organique et l’amélioration de sarentabilité à partir des positions stratégiquesacquises au cours de la période précédente.Après avoir quitté Hong-Kong en 2000,Carrefour cède à partir de 2003 des actifsjugés non-stratégiques ou insuffisammentrentables : les magasins au Chili, auMexique, au Japon, en Corée du Sud et enTchéquie et Slovaquie sont vendus.L’objectif est de ne conserver que les filialesqui se situent parmi les 3 premiers distribu-teurs des pays concernés. A l’exception dela Suisse en 2001, la totalité des implanta-tions dans de nouveaux pays sont limitées àquelques magasins sous franchise.

Les cessions d’actifs de la part de Wal-Mart et Carrefour sont des épisodes tout àfait importants dans les trajectoires desfirmes. L’abandon des investissementsintangibles relatifs à l’insertion multidimen-sionnelle dans les pays visés et les délaissubstantiels entre le projet d’implantation etla génération de flux de revenus se tradui-sent par des coûts d’abandon de l’activité

11 S. Burt and L. Sparks, “The Implications of Wal-Mart’s Take-Over of Asda”, Environment and Planning, 33, 8,2001, p. 1463-1487.12 C. Steidtmann, “Retail tsunami? Wal-Mart comes to Japan”, Deloitte Resarch, 2003, 24 p.http://www.deloitte.com/dtt/cda/doc/content/DTT_DR_Retail_Tsunami(1).pdf13 M. Dupuis, S. Chul Choi, and R. Larke, “Carrefour. Being aware of the domestic market !”, in J. Dawson,R. Larke, and M. Mukoyama (eds.), Strategic Issues in International Retailing, op. cit., p. 71-90.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

124 ENTREPRISES ET HISTOIRE

(sunk costs) bien plus élevés que pour desmultinationales qui produisent des biens14.Le coup d’arrêt mis à la diversificationinternationale des implantations de Wal-Mart et Carrefour au tournant des années

2000 correspond cependant davantage à unepause qu’à la fin d’un processus. La crois-sance externe dans le cas de Carrefour et lacroissance organique à travers l’extensiongéographique des implantations aux États-

14 G. Clark and N. Wrigley, “The spatial configuration of the firm and the management of sunk costs”, EconomicGeography, 73, 1997, p. 285-304.

Tableau 1. Les implantations et les cessions internationales de Carrefour (et Promodès) et Wal-Mart entre 1991 et 2006 (filiales et magasins franchisés)

Carrefour Wal-Mart

entrées sorties(nombre de magasins) entrées sorties

(nombre de magasins)

1991 Grèce et Chypre(Promodès)

Mexique

1992 Portugal États-Unis (4) Puerto Rico

1993 Italie - Turquie

1994 Malaisie - Mexique Canada - Hong-Kong

1995 ChineÉmirats Arabes Unis

ArgentineBrésil

1996 ThaïlandeCorée du Sud

ChineIndonésie

Hong-Kong (3)

1997 Pologne - ChiliSingapourHong-Kong

Corée du SudAllemagne

1998 Indonésie - Colombie Indonésie (2)

1999 Tchéquieet Slovaquie

Royaume-Uni

2000 Japon - Oman -Belgique - Qatar -RoumanieSaint-Domingue

Hong-Kong (4)

2001 Suisse - Tunisie -Roumanie - Norvège

2002 Égypte

2003 Chili (7)

2004 Arabie Saoudite

2005 Algérie Mexique (31)Japon (8)

Amérique Centrale(Guatemala, Salvador,Honduras, Nicaraguaet Costa-Rica)Japon

2006 Corée du Sud (31)Tchéquieet Slovaquie (15)

Allemagne (88)Corée (16)

sources : sites Internet des compagnies, presse économique et spécialisée.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 125

Unis pour Wal-Mart ont permis de repous-ser un temps les limites de marchés domes-tique matures. Mais si cette contraintedemeure, l’âge d’or du développementinternational du secteur semble révolu.

Après avoir pris en 2005 le contrôle deCAHRCO en Amérique centrale et de Seiyuau Japon, Wal-Mart a ralenti son expansiongéographique. Son implantation en Indeamorcée en 2006 reste limitée au commercede gros et de semi-gros en raison de l’ab-sence d’ouverture aux investissementsétrangers du commerce de détail.Cependant la firme a procédé à une acquisi-tion au Chili en 2009 et depuis 2010 a amor-cé son entrée en Afrique du Sud. Depuis2006, Carrefour ne s’est implanté dansaucun nouveau pays, sauf de manière limitédans le cadre d’un partenariat dans lemonde arabe (Syrie et Bahrein).

1.3. Un indicedu développement relatifdes implantations à l’étranger

Les faits stylisés présentés et en particu-lier les retraits importants effectués par Wal-Mart et Carrefour soulignent que l’interna-tionalisation est toujours un processus ris-qué et que les performances des distribu-teurs varient fortement selon les pays. Pourtenter d’apprécier ces différents degrés desuccès ou d’échec nous avons construit unindice qui rend à la fois compte de la plus oumoins grande pénétration du marché et duplus ou moins grand dynamisme de la filia-le par rapport aux autres filiales de chaquegroupe. Cet indice a été établi à partir desdonnées publiées dans les documents deréférence déposés auprès des autorités bour-sières.

Pour mesurer la pénétration du marché,le ratio retenu met en relation pour chaquepays un indicateur physique, la surface desmagasins intégrés au groupe par rapport auproduit intérieur brut (PIB). Le PIB a étéretenu plutôt que la population de manière àprendre en compte non seulement la tailledes pays mais également leur richesse.L’année de référence pour ce ratio est 2002 ;c’est la dernière année où la surface desmagasins pour l’ensemble des filiales estpubliée par Carrefour et elle se situe audébut de la série de cessions d’actifs évo-quée plus haut.

Pour mesurer le dynamisme relatif desfiliales, nous avons dû procéder de deuxmanières pour Wal-Mart et Carrefour. PourCarrefour, l’indicateur rend compte del’écart du taux de croissance moyen duchiffre d’affaires net de chacune des filialessur la période 2003-2006 par rapport autaux de croissance moyen de l’ensemble desfiliales sur la même période. Lorsqu’unefiliale est cédée le taux de croissance pris encompte est de – 100 %. Pour Wal-Mart, leprincipe et la période sont les mêmes, mais,le chiffre d’affaires de chacune des filialesn’étant pas disponible, la croissance a étéappréciée à partir de l’évolution de la surfa-ce de vente des magasins intégrés dans cha-cun des pays.

L’indice synthétique de développementrelatif des filiales de chaque groupe est unemoyenne simple des deux indices précé-dents, chacun étant auparavant ramené àune valeur comprise entre 0 et 1. Il permetde saisir le plus ou moins grand succès dechacun des deux groupes dans les différentspays par rapport aux autres implantations dumême groupe dans les autres pays15.

15 Pour Carrefour, les « pays partenaires franchisés » (Belgique, Émirats Arabes Unis, Arabie Saoudite, Oman,Qatar, Egypte, Tunisie, Roumanie, Norvège, République Dominicaine) ne sont pas pris en compte car les donnéesles concernant (ventes, surface...) ne sont pas disponibles. Leur chiffre d’affaires représente 6 % de l’ensemble desmagasins sous enseigne au 31 décembre 2004.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

126 ENTREPRISES ET HISTOIRE

Graphique 7. indice de développement relatif des filiales de Carrefour

Graphique 8. indice de développement relatif des filiales de Wal-Mart

enitnegrA

eiuqruT

eibmoloC

lagutroP

engapsE

ecèrG

eisénodnI

engoloP

lisérB

euqigleB

nawiaT

ednaliahT

essiuS

enihC

eilatI

ruopagniS

eisialaM

nopaJ

eiuqéhcT

eéroC

ilihC

euqixeM

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7

0,640,62

0,580,57

0,560,5

0,490,46

0,410,4

0,380,36

0,340,32

0,310,270,27

0,220,15

0,110,09

0,03

0 0,2 0,4 0,6 0,8

0,67

0,56

0,49

0,34

0,32

0,27

0,18

0,14

0,07

Allem

agne

Corée

Japon

GB

Chine

Argen

tine

Canad

a

Brésil

Mex

ique

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 127

1.4. L’absence de relationperceptible entre agrégatsmacroéconomiqueset performances des filiales

Les graphiques 9 à 12 mettent en rela-tion l’indice de développement relatif desfiliales de Wal-Mart et Carrefour dans lesdifférents pays avec le PIB par habitant et letaux de croissance annuel moyen. Le niveaude richesse du pays d’implantation appré-hendé par le PIB par habitant n’est pas cor-rélé avec le développement relatif desfiliales de Carrefour et il est négativementcorrélé pour Wal-Mart. Cette dernièreenseigne semble ainsi mieux réussir dansles pays moins développés que sur les mar-chés matures des pays riches où la concur-rence est plus intense. Cependant il n’y apas de relation visible entre développementrelatif des implantations de Wal-Mart ettaux de croissance du PIB, ce qui peut sem-

bler contradictoire avec le résultat précé-dent, les pays en développement ayant unecroissance plus forte. Dans le cas deCarrefour, il n’y a pas non plus de relationperceptible.

L’absence de nette déterminationmacroéconomique sur le moyen terme dudéveloppement relatif des filiales nousimpose donc de rechercher d’autres facteursexplicatifs.

2. OUTILS THÉORIQUES

Maturité du système de distribution,croissance, stabilité politique, ouverturecommerciale et aux IDE, distance géogra-phique et culturelle... les critères que lesmultinationales examinent pour cibler unpays sont relativement bien identifiés16. Enrevanche, l’explication des performances

16 M. Dupuis and J. Fournioux, “Building an international strategy”, in J. Dawson, R. Larke and M. Mukoyama(eds.), Strategic Issues in International Retailing, op. cit., p. 51-70.

Graphique 9. lien entre développementrelatif des implantations de Wal-Martet PIB / hab (2006 ou année de sortie)

0 10000 20000 30000 40000

0

0,2

0,4

0,6

0,8

PIB /hab en PPP et USD

fitaler tnem ep po lev éd

coefficient de corrélation = 0,26

Graphique 10. lien entre développementrelatif des implantations de Carrefouret PIB / hab (2006 ou année de sortie)

0 10000 20000 30000 40000

0

0,2

0,4

0,6

0,8fitaler tneme ppolevéd

PIB /hab en PPP et USD

coefficient de corrélation = 0

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

128 ENTREPRISES ET HISTOIRE

hétérogènes des distributeurs dans les diffé-rents pays où ils ont tenté de pénétrer restelargement à explorer. Les travaux les plusmobilisés aujourd’hui viennent des étudesde management. Ils mettent en évidence lerôle des décisions stratégiques dans les per-formances des filiales à l’étranger.Cependant les recherches qui analysentl’encastrement des multinationales de ladistribution dans les territoires, les dyna-miques d’exportation de systèmes produc-tifs, l’hybridation des modèles productifsainsi que les logiques de pouvoir de marchépeuvent apporter d’autres éléments de com-préhension faisant le liant entre les succès etéchecs des firmes et les caractéristiques ins-titutionnelles et la situation géographiquedes pays dans lesquels elles tentent de s’im-planter.

2.1. Le poids des décisionsstratégiques

La littérature sur l’internationalisationde la distribution, en particulier dans lechamp du management, met en lien les déci-sions stratégiques des firmes et leurs perfor-mances. K. Gielens et M. G. Dekimpe ana-lysent ainsi les relations entre, d’un côté,l’échelle, le mode et l’ordre d’entrée et,d’un autre côté, les performances obte-nues17. La pertinence du choix du formatpour pénétrer le marché visé, la familiaritéde la société mère avec ce format, l’intensi-té de la concurrence, le réagencement desstructures de management, l’expérienceinternationale du distributeur et sa compé-tence logistique font partie des autresvariables dont l’incidence est mise en évi-dence18. D’autres travaux insistent sur le

17 K Gielens and M. G. Dekimpe, “Entry decisions in the international expansion process of retail chains: do theymatter in the long run?”, DTEW Research Report 0013, K.U. Leuven, 2000. K. Gielens and M. G. Dekimpe, “TheEntry Strategy of Retail Firms into Transition Economies”, Journal of Marketing, 71, 2, 2007, p. 196-212.18 I. Vidal, J. Reardon, and A. Fairhurst, “Determinants of international retail involvement: the case of large USretail chains”, Journal of International Marketing, 8, 4, 2000, p. 37-60.

Graphique 11. lien entre développementrelatif des implantations de Wal-Mart et tauxde croissance annuel moyen du PIB (1992-2006 ou entre année d’entrée et de sortie)

Graphique 12. lien entre développementrelatif des implantations de Carrefour et tauxde croissance annuel moyen du PIB (1992-2006 ou entre année d’entrée et de sortie)

1 2 3 4 5 6 7 8 9 10

0

0,2

0,4

0,6

0,8fitaler tnemeppolevéd

taux de croissance annuel moyen du PIB

0 1 2 3 4 5 6 7 8 9 10

0

0,2

0,4

0,6

0,8fitaler tn emeppolev éd

taux de croissance annuel moyen du PIB

coefficient de corrélation = 0 coefficient de corrélation = 0,02

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 129

fait que l’impact des choix stratégiques etdes avantages compétitifs qui en découlentne doivent pas être envisagés lors de laseule phase d’entrée mais tout au long d’unu cycle d’internationalisation19.

2.2. Réseaux et encastrementterritorial des firmes

L’exportation par les firmes de règlesd’organisation productive ne procède pasd’une simple réplication mais s’inscrit dansdes processus de transformation réciproquedes firmes et du système productif d’accueil.Les conditions du marché visé, tant du côtéde la demande que de l’offre, ne sont pas desdonnées exogènes mais, au contraire, des élé-ments qu’endogénéisent les firmes en cons-truisant des stratégies d’auto-transformation(« ‘placing’ the firm ») et de transformationdu contexte (« ‘firming’ the place »)20. Destravaux de géographie économique pointentle degré élevé d’encastrement territorialrequis par les activités de la grande distribu-tion. Les multiples réseaux à travers lesquelsla firme opère sont autant de vecteurs detransformation réciproque des économiesréceptrices et des distributeurs21. Des confi-gurations que prennent ces réseaux étroite-ment imbriqués et interdépendants dépend laréussite de l’investissement à l’étranger :

• Les relations interfirmes horizontales.Les canaux locaux traditionnels oumodernes de distribution sont affectéspar l’arrivée de firmes étrangères, maisces dernières sont égalementcontraintes de prendre en compte les

configurations locales de distributionlors de leur implantation. De plus, lapréservation à court et moyen terme del’avantage spécifique des multinatio-nales face à l’imitation par les firmeslocales est un facteur essentiel du suc-cès. L’impact compétitif d’une implan-tation se fait également ressentir auniveau régional ou global à traversl’évolution de la position relative del’entreprise par rapport aux autresfirmes multinationales du secteur.

• Les relations interfirmes verticales.Les relations nouées entre les filiales etles fournisseurs locaux impliquent nonseulement une influence réciproquemais encore sont susceptibles deconduire à des interactions globalesvia les circuits internationaux d’appro-visionnement mis en place par la mul-tinationale.

• Les relations avec les consommateurset la société civile. Il existe un largespectre de changements économiqueset socio-culturels induits par les nou-veaux standards de consommationapportés par la multinationale et,inversement, une nécessaire prise encompte par le distributeur dans la défi-nition de ses modes d’activité (assorti-ment, publicité, format...) de la spécifi-cité des nouveaux consommateursauxquels il s’adresse. Des relationsplus ou moins conflictuelles avec lesorganisations de la société civile peu-vent également être source de transfor-mation.

19 M. Dupuis et J. Fournioux, “Internationalisation du distributeur : de l’avantage compétitif à la performance”,Décisions Marketing, 37, 2005, p. 45-56. M. Palmer, “Crossing Threshold Periods in the Retail Life Cycle: Insightfrom Wal-Mart International”, European Management Journal, 23, 6, 2005, p. 717-729. J. Dawson andM. Mukoyama, “The Increase …”, art. cit.20 P. Dicken, “‘Placing’ Firms – ‘Firming’ Places: Grounding the Debate on the ‘Global’ Corporation”, in J. Peckand H. W.-c. Yeung (eds.), Remaking the Global Economy: Economic-Geographical Perspectives, London, Sage,2003, p. 27-44. 21 N. Coe and N. Wrigley, “Host Economy Impacts of Transnational Retail …”, art. cit.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

130 ENTREPRISES ET HISTOIRE

• L’évolution de la réglementation et lechangement institutionnel délibéré. Auniveau des activités commerciales, lespouvoirs publics locaux peuvent réagiraux effets déstabilisateurs du succèsdes firmes transnationales en faisantévoluer ou en mettant en place de nou-velles règles concernant les jours et leshoraires d’ouverture, l’implantation etla localisation des grandes surfaces, lesrelations avec les fournisseurs ouencore la protection des consomma-teurs. Mais les multinationales peuventaussi être des acteurs importants duchangement institutionnel sur desquestions plus générales telles que lapolitique de change, la politique com-merciale, la politique salariale, leslibertés syndicales.

• La dynamique d’apprentissage intra-firme. Les structures organisation-nelles et les compétences de la firmemultinationale évoluent en réactionaux effets de l’importation de connais-sances dans un nouveau contexte.

2.3. Exportation des variétésnationales du capitalisme

Une importante littérature étudie lavariété institutionnelle des capitalismes22,leur plus ou moins grande orientation versla satisfaction des actionnaires ou des par-ties prenantes23 ou encore le caractère plus

ou moins prééminent du marché ou de l’or-ganisation comme principe de coordina-tion24. Ces recherches sont mobilisées pouranalyser l’internationalisation des firmes dedistribution en termes d’exportation desvariétés nationales du capitalisme25. Cetteapproche avance, d’une part, que les sys-tèmes nationaux s’impriment dans lesfirmes et, d’autre part, que les grandesfirmes lorsqu’elles se développent à l’inter-national transportent ces caractéristiquesdans les pays cibles. Une étude comparativeentre la firme étatsunienne Wal-Mart et lafirme suédoise Ikea suggère ainsi que lesfirmes effectuent ces transferts des diffé-rentes traditions des capitalismes nationauxen amont, à travers des relations avec leursfournisseurs, et en aval, à travers lesconsommateurs finals, les salariés et lesautres groupes affectés par leur activité. Latrop grande distance entre le système pro-ductif des firmes lié à celui de leur territoi-re d’origine et celui du pays visé peut alorsêtre considérée comme un élément suscep-tible de contribuer à l’échec des firmes àl’étranger.

2.4. Hybridation des modèlesproductifs et réductiondes incertitudes

L’approche en termes de modèles pro-ductifs, développée à partir de travaux surl’industrie automobile26, montre que lesmultiples vecteurs d’hybridation sont ani-

22 P. Hall and D. Soskice (eds.), Varieties of Capitalism. The Institutional Foundations of Comparative Advantage,Oxford, Oxford University Press, 2001. B. Amable, Les cinq capitalismes. Diversité des systèmes économiques etsociaux dans la mondialisation, Paris, Le Seuil, 2005.23 R. Dore, Stock Market Capitalism, Welfare Capitalism: Japan versus the Anglo-Saxons, Oxford, OxfordUniversity Press, 2000.24 S. Jacoby, The Embedded Corporation: Corporate Governance and Employment Relations in Japan and theUnited States, Princeton, Princeton University Press, 2005.25 S. J. Konzelmann, F. Wilkinson, C. Craypo and R. Aridi, “The export of national varieties of capitalism: the caseof Wal-Mart and Ikea”, CBR Working Paper, 314, University of Cambridge, 2005.26 R. Boyer, « Évolution des modèles productifs et hybridation : géographie, histoire et théorie », CEPREMAPCouverture Orange, n° 9804, décembre 1997, p. 7-17. M. Freyssenet, « Avant-propos », Actes du GERPISA, n° 24,décembre 1998. R. Boyer et M. Freyssenet, Les modèles productifs, Paris, La Découverte, 2000.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

més par deux types d’incertitudes interdé-pendantes : d’une part, les formes de laconcurrence qui façonnent la compétitionentre firmes sur le marché des produits ;d’autre part, les contradictions liées auxmodalités internes et externes de la mise autravail et de la fixation des salaires.

Un modèle productif a pour fonction deréduire cette double incertitude à travers ladéfinition d’une cohérence interne et d’unepertinence externe des pratiques et disposi-tifs techniques, organisationnels et écono-miques des firmes. L’efficacité des routinestient dans leur capacité à surmonter les ten-sions et à assurer la viabilité sur le moyenterme du modèle. Comme le souligneRobert Boyer, « la supériorité d’un modèleproductif est donc rarement absolue maisrelative à l’environnement domestique,c’est-à-dire au système de prix, à la confi-guration de la demande, et aux relationsprofessionnelles. La diffusion d’un modèleinvariant est l’exception, l’adaptation aucontexte local, la règle »27. La réussite del’exportation d’un modèle productif dépenddonc de la capacité de la firme à rendre per-tinent le modèle productif dans un nouveaucontexte en menant à bien un processusd’hybridation défini comme un « intermé-diaire entre simple imitation et innovationradicale ».

En sens inverse, l’application de prin-cipes généraux du modèle productif sur denouveaux espaces géographiques est unpuissant levier de transformation descontextes macroéconomiques et sociétaux.

Dans le cadre de la grande distribution,activité intensive en main-d’œuvre, l’incer-titude au niveau du travail concerne le

trade-off entre, d’un côté, l’effort pour dis-cipliner, mobiliser et limiter le turn-overd’une force de travail peu qualifiée et, d’unautre côté, la recherche de bas coûts sala-riaux pour préserver ou améliorer la compé-titivité prix de l’enseigne.

Sur le marché des produits, l’entrée dedistributeurs internationaux conduit à uneintensification de la concurrence horizonta-le : les internationaux apprennent à déve-lopper leurs savoir-faire dans le nouveaucontexte, tandis que les distributeurs locauxs’efforcent d’accélérer leur modernisation,notamment en imitant certaines compé-tences du nouvel entrant. La concurrenceverticale est un élément clé de la concurren-ce horizontale : le métier des distributeursest de faire parvenir aux consommateurs desproduits résultant de l’activité de secteurstrès divers ; la manière dont s’organisent lesrelations entre distributeur et fournisseur estdonc un facteur important de compétitivité.

2.5. L’établissementd’un pouvoir de marché

La montée en force des grands distribu-teurs intensifie la compétition verticaleentre producteurs et distributeurs avec pourenjeu la maîtrise des filières d’approvision-nement et le contrôle de l’accès aux clients ;la connexion des grands distributeurs à desréseaux d’approvisionnement régionaux etmondiaux accélère cette compétition verti-cale. L’asymétrie repose principalement surle décalage entre le nombre des acteurs ducôté de l’offre et de la demande aux diffé-rents niveaux des chaînes de valeur28,notamment dans les relations entre firmesmultinationales et industries locales dans les

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 131

27 R. Boyer, « Évolution des modèles productifs … », art. cit.28 T. K. Hopkins and I. Wallerstein, “CCs: construct and research”, in G. Gereffi and M. Korzeniewicz (eds.),Commodity chains and global capitalism, New York, Praeger, 1994, p. 17-20. G. Gereffi and M. Korzeniewicz(eds.), Commodity chains and global capitalism, ibid. G. Gereffi and R. Kaplinsky (eds.), «The value of valuechains», IDS Bulletin, 32, 3, 2001.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

132 ENTREPRISES ET HISTOIRE

pays en développement29.

Dans les transactions bilatérales, la par-tie en position de faiblesse – celle dont lesventes / les achats vis-à-vis de l’autre repré-sente relativement une plus grande part duchiffre d’affaires – voit ses marges réduitesau profit de la partie en position de force.Pierre Dockès a souligné que l’asymétrieentre offre et demande a potentiellementdeux autres dimensions30. D’une part, ellepeut être à l’origine d’une dépendancedurable qui se manifeste à travers la spécifi-cité des actifs chère à la théorie des coûts detransaction31 : le fournisseur est contraintd’investir dans des actifs spécifiques sanspour autant obtenir des garanties le préser-vant du risque de devoir supporter le coûtd’adaptation de son actif en cas de rupturede la relation. D’autre part, l’asymétrie aune traduction informationnelle : pour exer-cer pleinement son pouvoir de négociationet obtenir le meilleur prix, la partie en posi-tion de force va s’efforcer de connaître lescoûts et le processus de production del’autre tout en dissimulant les siens.

Pour s’exercer, le pouvoir de marchédoit d’abord être créé32. Lors de l’entrée desfirmes transnationales sur un nouveau mar-ché, le problème est ainsi d’abord celui del’exercice d’un pouvoir dynamique : modi-fier les conditions de l’échange, la structurede marché et, éventuellement, les institu-tions afin de créer la situation asymétrique

permettant d’établir des termes de transac-tions favorables.

À partir de ces éléments conceptuels,trois types d’explication des performancesdes firmes de la grande distribution àl’étranger sont proposés. Le premier se situeprincipalement au niveau de la concurrencehorizontale, même s’il affecte aussi le pou-voir de marché qu’établissent les distribu-teurs. Il s’agit d’examiner l’impact sur ledevenir des filiales des décisions relativesau moment d’entrée et aux modalités d’im-plantation car ce sont des éléments clés del’insertion des firmes dans les réseaux éco-nomiques et sociaux locaux. La secondeexplication se situe au niveau de la concur-rence verticale et concerne, en particulier, lapossibilité pour les multinationales de fairejouer l’avantage compétitif que représenteleur capacité à opérer sur différents terri-toires nationaux. Le troisième facteur exa-miné est la sensibilité des distributeurs auxspécificités nationales de régulation de larelation salariale.

3. LE MOMENT D’ENTRÉEET LES MODALITÉSD’IMPLANTATION

Différentes variables caractérisent l’en-trée d’une firme multinationale sur un nou-veau marché :

29 E. Dussel Peters, “La subcontratación como proceso de aprendizaje: el caso de la electrónica en Jalisco”, in G.Labarca (ed.), Formación y empresa. El entrenamiento y la capacitación en el proceso de reestructuración global,Montevideo, GTZ/OIT/CEPAL, 1999, p. 341-384. R. Kaplinsky, “Globalisation and unequalisation: what can belearned from value-chain analysis?”, Journal of development studies, 37, 2, 2000, p. 117-146. S. Sacchetti and R.Sugden, “The governance of networks and economic power: the nature and impact of subcontracting relationships”,Journal of Economic Surveys, 17, 5, 2003, p. 669-691. G. Dutrenit y A. Vera-Cruz, “La IED y las capacidades deinnovación y desarrollo local: lecciones del estudio de los, casos de la maquila automotriz y electrónica en CiudadJuárez”, proyecto Inversión extranjera, teoriá y practica; experiencia comparativa de México y España, CEPAL,LC/MEX/L.604, 2004, 111 p. G. Gereffi, J. Humphrey, and T. Sturgeon, « The governance of global value chains »,Review of International Political Economy, 12, 1, February 2005, p. 78-104. 30 P. Dockès, « Pouvoir, autorité et convention d’obéissance », Journal of World System Research, VI, 3, Fall-Winter2000, p. 920-945.31 O. Williamson, Les institutions de l’économie, Paris, InterEditions, 1994.32 P. Dockès, “Pouvoir …”, art. cit.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 133

• les modalités d’investissements (inves-tissement greenfield, acquisition, joint-venture ou franchise)

• la vitesse d’entrée, c’est-à-dire le faitque le développement soit progressifou soudain et qu’il soit ou non annon-cé publiquement en avance

• la structure de marché préexistante et,en particulier, le fait que l’entrée soitou non précédée par celle d’un autredistributeur international

• la stratégie marketing, notamment lechoix du format et de la localisationdes magasins.

Tableau 2. Outils conceptuels pour comprendre les performances des firmes de la grandedistribution à l’étranger

AUTEURS ANALYSESEMPIRIQUES PROBLÈMES POSÉS

Choixstratégiqueset avantagescompétitifs

Giens andDekimpe (2001 et2007) Dupuis etFournioux (2005)Vidal et alii (2000)Palmer (2005)

distribution :diverses étudesde cas

Le cycle d’internationalisation est émailléd’une série de décisions stratégiques quidéterminent les performances des firmes :- choix du pays- échelle, ordre, vitesse et mode d’entrée- familiarité de la firme avec format choisiet pertinence dans le pays cible- contrôle de la filière- structures de management

Réseauxet encastrementterritorialdes firmes

Wrigley et Coe(2007)

multinationalesde la grandedistribution

Transformations mutuelle des économiesréceptrices et du distributeur à travers lesréseaux inter, extra et intrafirmes

Exportationdes variétésde capitalisme

Konzelmann et alii(2005)

Ikea et Wal-Mart Exportation du système productif de lafirmeAffinité du système productif avec celuidu pays d’implantation au niveau de larelation salariale et des modalités d’orga-nisation des chaînes d’approvisionnement

Hybridationdes modèlesproductifs

Boyer,Freyssenet (2000)GERPISA

industrieautomobile

Cohérence interne du gouvernementd’entreprise (politique produit, relationsalariale, organisation productive) avec lastratégie de profit et pertinence de ceux-ci avec le régime d’accumulationHybridation du modèle productif et durégime d’accumulation du fait de l’implan-tation (endogénéisation des conditions dumarché et des supports institutionnels durégime d’accumulation)

Pouvoirde marché

Gereffi etKorzeniewicz(1994) Kaplinsky(2000) Dockès(2000) Wallerstein(2004) Sacchettiet Sugden (2003)

approche vertica-le de diverssecteurs dontle textileet l’automobile

Le pouvoir de marché est un avantagecompétitif. L’asymétrie entre offre etdemande a des implications en termes derépartition du surplus, d’asymétrie infor-mationnelle et de dépendances durablesliées à la spécificité des actifsLe pouvoir de marché pour s’imposernécessite un pouvoir dynamique capable demodifier la structure de marché, les condi-tions de l’échange et/ou les institutions

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

134 ENTREPRISES ET HISTOIRE

Le jeu combiné de ces variables influesur la réussite relative d’une implantation.Deux types de mécanismes attirent particu-lièrement l’attention : l’association, ou non,de la firme avec un acteur local et lemoment de l’entrée dans le marché cible.

Concernant le premier mécanisme, le faitd’être ou non associé à un acteur local ou deprendre le contrôle d’une chaîne locale estbien sûr un élément crucial en termes demarketing. Plus largement, c’est le meilleurmoyen d’accélérer l’encastrement multidi-mensionnel de la firme étrangère dans le ter-ritoire visé. A. Currah et N. Wrigley soulig-nent ainsi que le succès différencié desmultinationales de la grande distribution« has depended very much on inter-firmalliances – not least because of the impor-tance of being associated with local incum-bent in bargaining with governmental elitesand suppliers »33. L’association ou non à unacteur local et l’intensité du lien de cetteassociation jouent aussi pour atteindre unetaille critique qui permette de réaliser deséconomies d’échelle et d’acquérir un pou-voir de marché vis-à-vis des producteurs.Enfin, la rapidité de ce type d’entrée permetde déployer l’avantage spécifique de lafirme multinationale à une grande échelle,laissant du même coup aux autres firmes dusecteur peu de temps pour s’engager dans unprocessus d’imitation.

Dans les pays en développement, le faitd’être ou non précédé d’une autre multina-tionale est aussi un élément important carl’entrée d’un acteur étranger a des répercus-sions rapides sur l’ensemble du secteur. Lepremier entrant est donc bien plus suscep-

tible que le second de bénéficier du gouffred’idées qui sépare les firmes multinatio-nales des acteurs locaux dans les pays endéveloppement34. Le désavantage straté-gique des suivants peut cependant être com-pensé par les bénéfices d’une acquisitiond’un acteur local d’importance. Par ailleurs,plus l’entrée est ancienne plus il est pro-bable que la modernisation de la distribu-tion du fait des acteurs locaux n’ait pas étéentamée et, donc, que la firme multinationa-le soit celle qui a construit le secteur. Enfin,la création de la grande distribution commenouveau champ d’activité suite à des inves-tissements étrangers s’effectue dans uncontexte d’absence de règles spécifiques.Une étude sur l’implantation des multinatio-nales de la distribution à Shanghaï montreque l’élaboration de la législation et de laréglementation ex post donne lieu à desconflits de compétences entre pouvoirslocaux et nationaux que les firmes multina-tionales peuvent tenter d’instrumentaliser àleur avantage35.

Diverses études de cas confirment queles modalités et le moment de l’implanta-tion de Wal-Mart et Carrefour sur de nou-veaux marchés jouent sur les performances.Ainsi de mauvaises décisions au moment del’entrée tant au niveau du coût des magasinsachetés que de la trop grande diversité desformats sont mises en cause dans l’échec deWal-Mart en Allemagne36. Mais il est vraique Wal-Mart n’a pas eu le choix ; en l’ab-sence de structure actionnariale permettantdes prises de contrôle hostiles, Wal-Mart adû payer au prix fort les deux seuleschaînes, relativement faibles, qui ont pu êtrerachetées : Interspar et Wertkauft37. Dans

33 A. Currah and N. Wrigley, “Networks of organizational learning and adaptation in retail TNCs”, GlobalNetworks, 4, 1, 2004, p. 1-23.34 P. Romer, “Idea gaps and object gaps in economic development”, Journal of Monetary Economics, 32, 3, 1993,p. 543-574. C. Durand, “Los limites de la IED como fuente de ideas para el crecimiento de las economias en desar-rollo”, Problemas del Desarrollo, 36, 140, 2005, p. 11-41.35 S. Wang and Y. Zhang, “The New Retail Economy of Shangaï”, Growth and Change, 36, 1, 2005, p. 41-73.36 M. Palmer, “Crossing Threshold Periods in the Retail Life Cycle…”, art. cit.37 S. Christopherson, “Challenges facing Wal-Mart in the German Market”, in S. Brunn (ed.), Wal-Mart World, op.cit., p. 261-274.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 135

les autres pays desquels Wal-Mart s’est reti-ré (Indonésie, Hong-Kong, Corée), l’entréedu distributeur s’était faite à petite échellesoit dans le cadre d’une opération green-field, soit à partir d’une joint-venture38.

L’arrivée de Carrefour au Mexique,3 ans après Wal-Mart dans le cadre d’unejoint-venture limitée à quelques magasins –la part du mexicain Gigante sera rachetéepar Carrefour dès 1998 –, ne lui a pas nonplus permis de se développer suffisam-ment39. L’ouverture progressive de maga-sins sous contrôle direct au Japon, maisaussi en République Tchèque et enSlovaquie, ou au Chili, n’a pas été davanta-ge un succès. Au Chili, Carrefour n’a pasréussi à prendre pied dans les réseauxsociaux et économiques du pays, à s’adapteraux attentes des consommateurs, ni àatteindre une masse critique suffisante40. Deplus, l’arrivée tardive des leaders mondiauxde la grande distribution dans ce pays rela-tivement à l’Argentine, au Brésil ou auMexique a laissé aux acteurs locaux letemps de se préparer à une intensification dela concurrence en investissant dans les tech-nologies, la logistique et la formation afind’imiter les pratiques de leurs compétiteursétrangers41. En Corée, l’arrivée deCarrefour en 1996, avant les autres distribu-teurs internationaux, n’a pas été suffisantepour compenser le désavantage de n’avoirpas de partenaire local. Incapable deprendre une position de leader sur le mar-ché, rattrapé et dépassé par des compétiteurslocaux, Carrefour quitte le pays en 2006. ÀHong-Kong, Carrefour a accumulé l’incon-vénient de l’investissement greenfield avec

le fait d’être précédé par d’autres distribu-teurs internationaux.

La réussite des implantations des multi-nationales est affectée à un double niveaupar les modalités d’entrée et de développe-ment : d’une part, le fait d’être ou non asso-cié avec un acteur local, l’intensité de cetteassociation et la taille de ce partenaire ;d’autre part, dans les pays en développe-ment, la précocité relativement au processusde modernisation du secteur. Suivant ce rai-sonnement, une échelle d’endogénéité d’en-trée et de développement permet d’associeraux différentes filiales une valeur en fonc-tion des modalités d’entrée et de développe-ment (encadré 1) des filiales étrangères deWal-Mart (9 pays) et Carrefour (22 pays,hors magasins franchisés).

Les graphiques 7 et 8 corroborent l’exis-tence d’une corrélation entre, d’un côté, lemoment d’entrée et les modalités d’implan-tation et, d’un autre côté, le succès d’une

38 S. Burt and L. Sparks, “The Implications of Wal-Mart’s Take-Over of Asda”, art. cit.39 C. Tilly, “Wal-Mart in Mexico: The limits of growth”, in N. Lichtenstein (ed.), Wal-Mart: Template for 21stCentury Capitalism?, New York, New Press, 2005.40 C Bianchi and E. Ostale, “Lessons learned from Unsuccessful Internationalization Attempts: Examples ofMultinational Retailers in Chile”, Journal of Business Research, 59, 2005, p. 140-147.41 C. Bianchi and J. Mena, “Defending the Local Market: the Example of Chilean Retailers”, International Journalof Retail Distribution Management, 32, 10, 2004, p. 495-504.

1 = investissement greenfield et croissan-ce organique dominante2 = JV limitée aux magasins créés ou à unechaîne locale et comprenant initialementmoins de 10 magasins avec croissanceorganique dominante3 = acquisition d'une chaîne locale, JV àl'échelle d'une chaîne existante compre-nant plus de 10 magasins ou présencedepuis au moins 19934 = acquisition d'un leader au cours dudéveloppement ou position de leader en1993

Encadré 1. Échelle d'endogénéité d'entréeet de développement

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

136 ENTREPRISES ET HISTOIRE

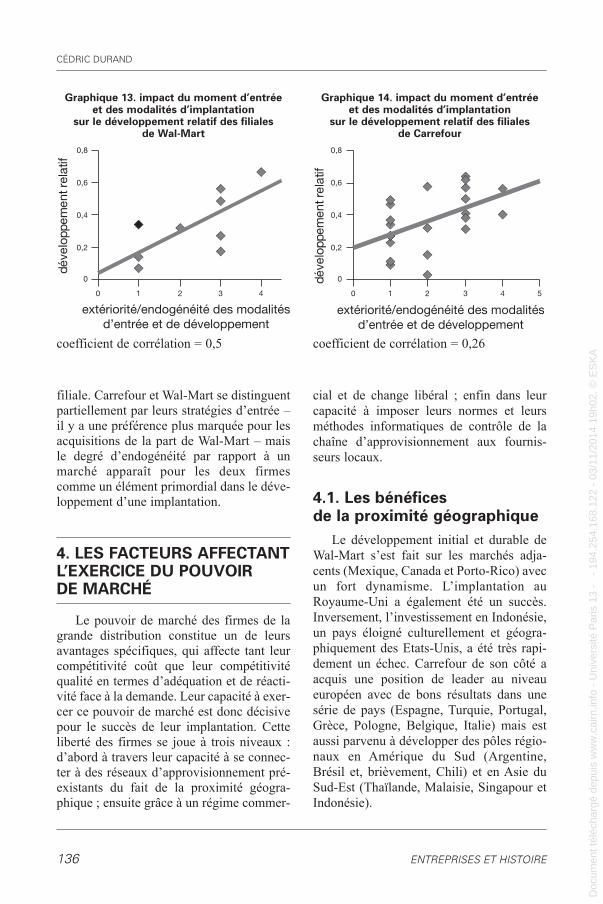

filiale. Carrefour et Wal-Mart se distinguentpartiellement par leurs stratégies d’entrée –il y a une préférence plus marquée pour lesacquisitions de la part de Wal-Mart – maisle degré d’endogénéité par rapport à unmarché apparaît pour les deux firmescomme un élément primordial dans le déve-loppement d’une implantation.

4. LES FACTEURS AFFECTANTL’EXERCICE DU POUVOIRDE MARCHÉ

Le pouvoir de marché des firmes de lagrande distribution constitue un de leursavantages spécifiques, qui affecte tant leurcompétitivité coût que leur compétitivitéqualité en termes d’adéquation et de réacti-vité face à la demande. Leur capacité à exer-cer ce pouvoir de marché est donc décisivepour le succès de leur implantation. Cetteliberté des firmes se joue à trois niveaux :d’abord à travers leur capacité à se connec-ter à des réseaux d’approvisionnement pré-existants du fait de la proximité géogra-phique ; ensuite grâce à un régime commer-

cial et de change libéral ; enfin dans leurcapacité à imposer leurs normes et leursméthodes informatiques de contrôle de lachaîne d’approvisionnement aux fournis-seurs locaux.

4.1. Les bénéficesde la proximité géographique

Le développement initial et durable deWal-Mart s’est fait sur les marchés adja-cents (Mexique, Canada et Porto-Rico) avecun fort dynamisme. L’implantation auRoyaume-Uni a également été un succès.Inversement, l’investissement en Indonésie,un pays éloigné culturellement et géogra-phiquement des Etats-Unis, a été très rapi-dement un échec. Carrefour de son côté aacquis une position de leader au niveaueuropéen avec de bons résultats dans unesérie de pays (Espagne, Turquie, Portugal,Grèce, Pologne, Belgique, Italie) mais estaussi parvenu à développer des pôles régio-naux en Amérique du Sud (Argentine,Brésil et, brièvement, Chili) et en Asie duSud-Est (Thaïlande, Malaisie, Singapour etIndonésie).

Graphique 13. impact du moment d’entréeet des modalités d’implantation

sur le développement relatif des filialesde Wal-Mart

Graphique 14. impact du moment d’entréeet des modalités d’implantation

sur le développement relatif des filialesde Carrefour

0 1 2 3 4

0

0,2

0,4

0,6

0,8

fitaler tnemeppo levéd

extériorité/endogénéité des modalitésd’entrée et de développement

0 1 2 3 4 5

0

0,2

0,4

0,6

0,8

fitaler tnem eppo levé d

extériorité/endogénéité des modalitésd’entrée et de développement

coefficient de corrélation = 0,5 coefficient de corrélation = 0,26

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 137

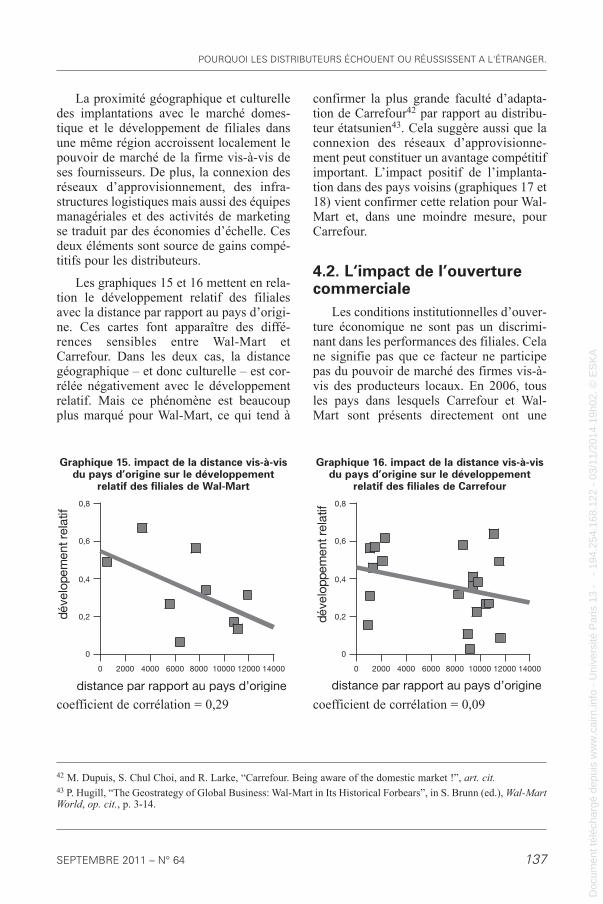

La proximité géographique et culturelledes implantations avec le marché domes-tique et le développement de filiales dansune même région accroissent localement lepouvoir de marché de la firme vis-à-vis deses fournisseurs. De plus, la connexion desréseaux d’approvisionnement, des infra-structures logistiques mais aussi des équipesmanagériales et des activités de marketingse traduit par des économies d’échelle. Cesdeux éléments sont source de gains compé-titifs pour les distributeurs.

Les graphiques 15 et 16 mettent en rela-tion le développement relatif des filialesavec la distance par rapport au pays d’origi-ne. Ces cartes font apparaître des diffé-rences sensibles entre Wal-Mart etCarrefour. Dans les deux cas, la distancegéographique – et donc culturelle – est cor-rélée négativement avec le développementrelatif. Mais ce phénomène est beaucoupplus marqué pour Wal-Mart, ce qui tend à

confirmer la plus grande faculté d’adapta-tion de Carrefour42 par rapport au distribu-teur étatsunien43. Cela suggère aussi que laconnexion des réseaux d’approvisionne-ment peut constituer un avantage compétitifimportant. L’impact positif de l’implanta-tion dans des pays voisins (graphiques 17 et18) vient confirmer cette relation pour Wal-Mart et, dans une moindre mesure, pourCarrefour.

4.2. L‘impact de l’ouverturecommerciale

Les conditions institutionnelles d’ouver-ture économique ne sont pas un discrimi-nant dans les performances des filiales. Celane signifie pas que ce facteur ne participepas du pouvoir de marché des firmes vis-à-vis des producteurs locaux. En 2006, tousles pays dans lesquels Carrefour et Wal-Mart sont présents directement ont une

42 M. Dupuis, S. Chul Choi, and R. Larke, “Carrefour. Being aware of the domestic market !”, art. cit.43 P. Hugill, “The Geostrategy of Global Business: Wal-Mart in Its Historical Forbears”, in S. Brunn (ed.), Wal-MartWorld, op. cit., p. 3-14.

Graphique 15. impact de la distance vis-à-visdu pays d’origine sur le développement

relatif des filiales de Wal-Mart

0 2000 4000 6000 8000 10000 12000 14000

0

0,2

0,4

0,6

0,8fitaler tn eme po levé d

distance par rapport au pays d’origine

coefficient de corrélation = 0,29

Graphique 16. impact de la distance vis-à-visdu pays d’origine sur le développement

relatif des filiales de Carrefour

0 2000 4000 6000 8000 10000 12000 14000

0

0,2

0,4

0,6

0,8fitaler tnemepp olevéd

distance par rapport au pays d’origine

coefficient de corrélation = 0,09

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

138 ENTREPRISES ET HISTOIRE

monnaie pleinement convertible pour lestransactions courantes et sont adhérents del’Organisation Mondiale du Commerce(OMC)44. La concomitance entre, d’un côté,la libéralisation commerciale et les règlesprotégeant les investissements et, de l’autre,l’extension des distributeurs est frappante.L’implantation de Wal-Mart au Mexique eten Amérique Centrale s’est ainsi faite paral-lèlement au processus de négociations surles traités de libre-échange avec les États-Unis (l’ALENA et l’ALEAC). L’entrée deCarrefour en Pologne, en Tchéquie, enSlovaquie, en Roumanie et en Bulgarie s’estaussi faite parallèlement au rapprochementet à l’intégration de ces pays à l’UnionEuropéenne.

Il faut cependant souligner que l’inter-nationalisation de Wal-Mart intervient aprèsla fin de la guerre froide, dans une périodeoù le libéralisme global et les idéaux du

libre-échange sont complètement domi-nants45, alors que les investissements deCarrefour à l’étranger dans les années 1970se sont faits dans un contexte latino-améri-cain dominé par le modèle de substitutionaux importations. On peut également noterque le durcissement de la législation sur lesIDE en Thaïlande ne semble pas remettrepour l’heure en question les plans d’expan-sion du distributeur français dans ce pays.Pour Wal-Mart, la libéralisation commercia-le apparaît ainsi davantage comme un préa-lable que pour Carrefour.

La proximité géographique et l’ouvertu-re au commerce international conduisent àun accroissement du pouvoir de marché dela multinationale car elles permettent àl’asymétrie entre les multinationales de ladistribution et les fournisseurs opérant sur lemarché local de s’exprimer pleinement.Cela se traduit par l’accroissement du

44 I. Bensidoun et D. Ünal, Mondialisation des services : de la mesure à l’analyse, document de travail n° 14, CEPII,août 2007.45 P. Hugill, “The Geostrategy of Global Business …”, art. cit.

-2 -1 0 1 2

0

0,2

0,4

0,6

0,8fitaler tnemeppole véd

frontière avec des pays d’implantationcoefficient de corrélation = 0,7

Graphique 17. impact de la présencede frontières terrestres avec un autre paysd’implantation sur le développement relatif

des filiales de Wal-Mart

-2 -1 0 1 2 3-0,1

0,1

0,3

0,5

0,7fitaler tnemeppo levéd

frontière avec des pays d’implantation

coefficient de corrélation = 0,08

Graphique 18. impact de la présencede frontières terrestres avec un autre paysd’implantation sur le développement relatif

des filiales de Carrefour

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

POURQUOI LES DISTRIBUTEURS ÉCHOUENT OU RÉUSSISSENT A L'ÉTRANGER.

SEPTEMBRE 2011 – N° 64 139

recours aux importations, tel qu’on l’obser-ve pour Wal-Mart au Mexique, ce qui affai-blit la position des producteurs locaux enrestreignant leurs débouchés46. Mais l’im-plantation d’un distributeur étranger peutêtre pour le pays d’accueil une porte versl’exportation et pas seulement un cheval deTroie pour les importations47. En Chine,mais aussi au Brésil, la présence de Wal-Mart et de Carrefour s’accompagne ainsid’une connexion de producteurs locaux auxchaînes globales ou régionales d’approvi-sionnement des distributeurs48. Dans ce cas,l’accroissement du pouvoir de marché estlié au fait que la croissance de l’activité desfournisseurs locaux s’effectue dans le cadred’un commerce organisé par l’entreprisemultinationale. En effet, croissance de l’ac-tivité et affaiblissement du pouvoir ne sontpas nécessairement contradictoires, commele montre R. Kaplinsky dans sa descriptiondes processus de immiserising growth49.

4.3. Les problèmesd’implantation des techniquesde management des chaînesd’approvisionnement etl’impact de la réglementationdu marché des produits

L’exercice du pouvoir de marché passeaussi par la capacité des distributeurs àimposer leurs techniques de gouvernementdes chaînes d’approvisionnement. Ces tech-niques comprennent la mise en place delogiciels conduisant à un partage de l’infor-mation entre distributeurs et fournisseurs et

conduisent à des négociations commercialesextrêmement dures. L’existence de restric-tions à la concurrence sur le marché desproduits (variables part des prix administréset part des prix subventionnés)50 dont onpourrait supposer qu’il limite les capacitésdes distributeurs à exercer leur pouvoir demarché n’affecte cependant pas négative-ment les performances des filiales de Wal-Mart et Carrefour.

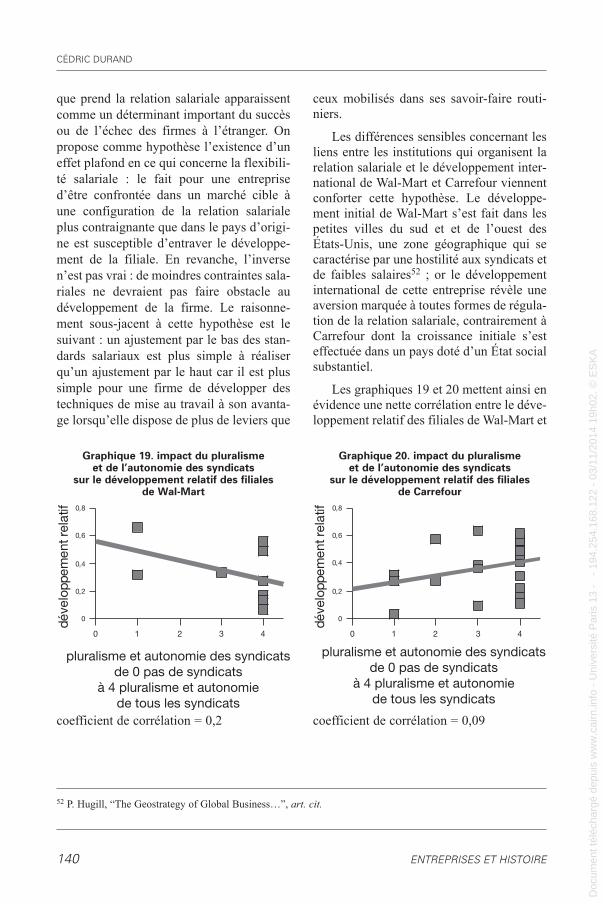

D’un point de vue qualitatif les étudesdétaillées concernant les relations entre dis-tributeurs et fournisseurs sont peu nom-breuses mais certaines font état de résis-tances des producteurs locaux. Wal-Mart enCorée mais aussi, dans un premier temps, auBrésil a rencontré des difficultés à imposerun partage de l’information à ses fournis-seurs locaux51, ce qui a privé les filialesconcernées des gains compétitifs liés aucontrôle sur la chaîne d’approvisionnement.Les causes d’une telle résistance sont diffi-ciles à identifier faute de données, mais onpeut supposer que l’existence d’organisa-tions professionnelles par secteur peutconstituer un point d’appui pour les firmeslocales comme l’existence de réglementa-tions spécifiques concernant les relationsentre distributeurs et producteurs.

5. LA RELATION SALARIALE :RIGIDITÉ À LA HAUSSEDES STANDARDS SOCIAUX

La distribution est une activité intensiveen main-d’œuvre peu qualifiée et les formes

46 C. Durand, “Externalities from FDI in the Mexican self-service retailing sector”, Cambridge Journal ofEconomics, 31, 3, 2007, p. 393-411.47 N. Coe and N. Wrigley, “Host Economy Impacts of Transnational Retail…”, art. cit.48 T. Reardon, S. Henson, and J. Berdegué, “‘Proactive Fast-Tracking’ Diffusion of Supermarkets in DevelopingCountries: Implications for Market Institution and Trade”, Journal of Economic Geography, 7, 4. 2007.49 R. Kaplinsky, “Globalisation and unequalisation…”, art. cit50 I. Bensidoun et D. Ünal, Mondialisation des services …, op. cit .51 D. Han, I.-K. Kwon, M. Bae, and H. Sung, “Supply Chain Integration in Developing Countries for ForeignRetailers in Korea: Wal-Mart Experience”, Computer and Industrial Engineering, 43, 1-2, 2002, p. 111-121.

Doc

umen

t tél

écha

rgé

depu

is w

ww

.cai

rn.in

fo -

Uni

vers

ité P

aris

13

- -

194

.254

.168

.122

- 0

3/11

/201

4 19

h02.

© E

SK

A D

ocument téléchargé depuis w

ww

.cairn.info - Université P

aris 13 - - 194.254.168.122 - 03/11/2014 19h02. © E

SK

A

CÉDRIC DURAND

140 ENTREPRISES ET HISTOIRE