Embed Size (px)

Citation preview

Projet de formation :pratiquer les

ISAs au quotidien

2

Objectif

Cette formation aux normes internationales d’audit (ISAs) se fixe pour objectif l’appropriation de ces normes par les participants. Ils disposeront, ainsi, d’une méthodologie et d’outils leur permettant de mettre en œuvre de manière appropriée et effective des ISAs lors de la réalisation de missions d’audit qui leur seront confiées à titre légal ou contractuel. Il s’agit non seulement d’acquérir un savoir mais surtout une pratique de nature à assurer la qualité des travaux réalisés par les Commissaires aux comptes.

Approche pédagogique

L’approche pédagogique retenue consiste dans un premier temps à rendre intelligible les concepts et principes sous-jacents aux ISAs, souvent mal compris, de façon à faciliter la démarche d’audit présentée dans un deuxièmes temps. Cette deuxième partie met en particulier l’accent sur des points techniques souvent sources de difficultés de mise en œuvre pour les professionnels :

• Les risques d’audit : identification et évaluation• Le seuil de signification • Les revues analytiques

Chaque étape de la démarche présentée comprend :

• L’objectif de l’étape • Les procédures mises en œuvre à cette étape • Les ISAs impliqués lors de cette étape • Les documents à préparer à cette étape • La mise en œuvre des diligences requises par l’étape • Des cas pratiques • Un test de validation

La formation dispensée couvre l’ensemble des ISAs.

3DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

Moyens pédagogiques

Les supports pédagogiques sont conçus avec le plus grand soin. Ils permettent aux participants de pouvoir revenir ultérieurement sur les thèmes abordés pendant la formation :

• Diaporama• Présentation d’un outil d’audit : le Pack PE audit des petites entreprises• Cas pratiques et corrigés• ISAs en français version 2012

Il est recommandé à chaque participant de venir équipé soit d’un ordinateur portable ou d’une clef USB ou équivalent.

La DDPI apportera également la plus grande attention à l’élaboration et à la mise en œuvre de la formation :

• Les méthodes pédagogiques retenues assurent aux futurs formateurs une véritable progression des savoirs et savoirs faire combinée à des techniques d’animation permettant aux futurs formateurs d’animer des séminaires à destination des professionnels

• Les formateurs sont rigoureusement sélectionnés : ce sont des professionnels de l’audit reconnus pour leur maîtrise des ISAs exerçant personnellement des missions d’audit légal ou contractuel ce qui leur permet un traitement très pratique des thèmes traités au cours de la formation

Prérequis

Les participants, futurs formateurs, sont sélectionnés par les représentants de la Chambre des commissaires aux comptes algériens selon des critères qui seront préalablement soumis à la DDPI.

Organisation des séminaires, durée et dates des formations

Il s’agit d’une formation formatée pour 100 Commissaires aux comptes futurs formateurs répartis en quatre groupes de 25 participants. Celle-ci s’étale sur 5 jours et sera réalisée sur le deuxième semestre 2015.

4

SOMMAIRE

5DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

I : AUDIT DES ETATS FINANCIERS p. 6

II : LA MISSION D’AUDIT DES ETATS FINANCIERS p. 10

ETAPE 1 - ACCEPTATION ET MAINTIEN DE LA MISSION p. 11

ETAPE 2 - IDENTIFICATION ET EVALUATION DES RISQUES D’ANOMALIES SIGNIFICATIVES & PLANIFICATION p. 15

ETAPE 3 – REPONSES A L’EVALUATION DES RISQUES & COLLECTE DES ELEMENTS PROBANTS p. 19

ETAPE 4 – SYNTHESE DE LA MISSION & FORMULATION DE L’OPINION p. 23

SITUATIONS PARTICULIÈRES P. 26

LÉGENDE p. 28

6

I - AUDIT DES ETATS FINANCIERS : PRESENTATION GENERALE

7DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

ISA 200 : Objectifs généraux d’un audit des états financiers :

- Assurance raisonnable que les états financiers pris dans leur ensemble ne comprennent pas d’anomalie significative (erreurs, fraudes)- Émission d’un rapport

ISA 315 : Les assertions d’audit

- Définition - Catégories

La démarche d’audit

- Bases de la formalisation- Obtention et évaluation des éléments probants : les normes d’audit- Les ISAs

Modélisation du processus d’audit

- Les principes sous-jacents

8

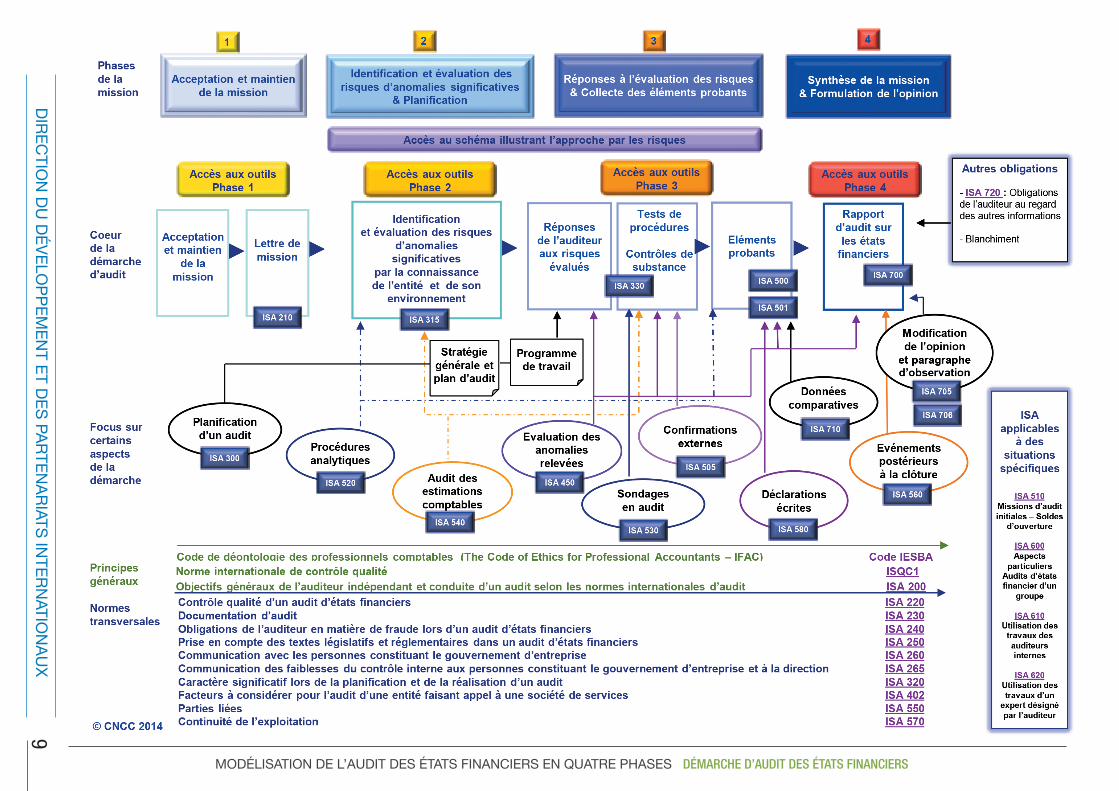

MODÉLISATION DE L’AUDIT DES ÉTATS FINANCIERS EN QUATRE PHASES

Démarche d’audit des étatsfinanciers

9D

IRE

CTIO

N D

U D

ÉV

ELO

PP

EM

EN

T ET D

ES

PAR

TEN

AR

IATS IN

TER

NATIO

NA

UX

MODÉLISATION DE L’AUDIT DES ÉTATS FINANCIERS EN QUATRE PHASES DÉMARCHE D’AUDIT DES ÉTATS FINANCIERS

10

II - LA MISSION D’AUDIT DES ETATS FINANCIERS

11DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

ETAPE 1 - ACCEPTATION ET MAINTIEN DE LA MISSION

Objectifs de l’étape :

- Déterminer si le cabinet / auditeur peut réaliser/poursuivre le mandat d’audit dans le respect des normes d’éthique et de qualité de la profession - Poser les fondements de la mission, en externe et en interne- Contractualiser l’engagement- Préparer la mise en œuvre de la mission

Les procédures mises en œuvre à cette étape :

- Compréhension de l’environnement - Discussion avec le dirigeant/ les organes de gouvernance- Communication avec le prédécesseur- Vérification de l’indépendance au sein du réseau- Vérification de l’absence de conflits d’intérêts- Préparation du plan de mission

Les normes impliquées lors de cette étape :

- ISA 210 : Accord sur les termes des missions d’audit- ISA 220 : Contrôle qualité d’un audit d’états financiers- ISA 230 : Documentation d’audit- ISA 240 : Les obligations de l’auditeur en matière de fraude lors d’un audit d’états financiers- ISA 260 : Communication avec les personnes constituant le gouvernement d’entreprise- ISA 300 : Planification d’un audit d’états financiers- ISA 610 : Utilisation des travaux des auditeurs internes- ISA 620 : Utilisation des travaux d’un expert désigné par l’auditeur

Les documents à préparer à cette étape :

- Proposition de mission- Lettre de mission- Questionnaire d’acceptation/renouvellement- Liste des facteurs de risque- Lettre au prédécesseur- Déclaration d’indépendance - Justificatif d’indépendance au sein du réseau- Plan de mission et stratégie globale

Déroulement de l’étape :

- Définir le périmètre de la mission ISA 220

o Quelles entités sont comprises dans la mission ? (périmètre proposé/ périmètre légal)

o Quelle est le référentiel comptable utilisé ? (acceptation des spécificités éventuelles) ISA 210 §18, A2 à A10, Annexe A2

o La mission porte-t-elle sur plus d’un exercice ? S’agit-il du premier exercice audité ?o La mission doit-elle être coordonnée avec d’autres commissaires aux comptes (CAC) ? (« co-cac », reporting aux CAC de la société mère, reporting par les CAC de filiales,…)o Y a-t-il des vérifications spécifiques à effectuer ? des attestations particulières à délivrer ? (pour les autorités de contrôle, l’Etat, ou autre)o Y a-t-il des interventions particulières en cours d’année (situation semestrielle ? Des délais particuliers à respecter ? (échéances des remontées d’information,…)

o Y a-t-il des contraintes imposées par la Loi ou le Règlement sur la forme ou le fond de l’audit ? ISA 210 §19 à 21

o Y a-t-il une déclaration préalable à effectuer ? Une autorisation à obtenir ? (Organes de régulation, Administration,…)

- Apprécier le contexte de la demande ISA 220 + ISQC1

o Quelles sont les caractéristiques financières de l’entité ?

• Dispose-t-on d’informations sur ses derniers états financiers ?• Dispose-t-on d’indices de difficultés financières ?• Y a-t-il des postes des états financiers auxquels il faudrait prêter une attention particulière ? (caractère particulièrement significatif, éléments de nature subjective,…)• Est-elle en mesure d’honorer les honoraires ?

o Quels sont les enjeux de la mission au niveau de la gouvernance ?

• Quel est le profil des actionnaires (famille, public, fonds, etc..) ?• Y a-t-il des actionnaires significatifs dont les intérêts peuvent diverger ? (recherche de rentabilité, volonté de vendre à court terme,…)• Quel est le rôle de la personne qui sollicite le CAC au sein de la gouvernance ? (Directeur Administratif et Financier, actionnaire minoritaire, comité d’audit, Président,…)• Quelle est le degré d’intégrité des personnes clés de la gouvernance ? ISQC1/ ISA 240• Quelles sont les raisons conduisant à changer (le cas échéant)

13DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

de commissaire aux comptes ? (processus qualité, changement de Direction/ de gouvernance, mésentente, …)• Quelles sont les conclusions / les éventuelles difficultés rencontrées lors du précédent audit (le cas échéant) ?• Y a-t-il des tiers particulièrement intéressés par la lecture des états financiers de l’entité ?

o Quelles sont les conditions dans lesquelles la mission doit être confiée au cabinet ?

• Quelles sont les conditions prévues pour la désignation du commissaire aux comptes ? (obligation ou non, délais, cadre d’approbation,…)

- Apprécier la capacité interne à effectuer cette mission ISA 220

o Le cabinet est-il en situation d’émettre un jugement parfaitement impartial ?

• Y a-t-il un lien personnel, professionnel ou financier entre le cabinet (associés ou collaborateurs) et l’entité ? Code d’éthique• Y a-t-il un conflit d’intérêt potentiel entre cette mission et d’autres services fournis par le cabinet ou un membre de son réseau ? Code d’éthique

o Quelles sont les compétences particulières requises ? (normes comptables utilisées, domaine d’activité, process techniques, système d’information informatisé prédominant, expérience…)

• Formation des équipes, expérience et connaissance du secteur ISQC1, ISA 250• Recours à des experts extérieurs ISA 620

o Quelle est l’ampleur de la mission ?

• Quelles sont les disponibilités nécessaires tout au long de l’année ? ISQC1, ISA 300• Quelles sont les ressources matérielles nécessaires ?

- Obtenir l’acceptation de la mission par l’entité ISA 210

o Proposition de mission (optionnel) / préparation de la lettre de mission

• Le contexte dans lequel cette proposition peut être demandée (appel d’offres réglementé ou non, …)• Proposition « libre » ISA220 §3b

14

• Les sujets à valider au préalable (compréhension de la responsabilité incombant à l’entité, de la méthodologie de l’audit, des contraintes normatives,…)• Champs de la proposition (Contexte, méthodologie, responsabilités, équipe, planning, budget) • Difficultés des cadres de proposition « imposés » au regard des normes ISAs ISA 210 A11 à 20

o Contractualisation de la mission

• La lettre de mission ISA 210• Sections à inclure ISA 210 A23, 24• Obtenir une confirmation écrite par l’entité• Modifications de la lettre de mission à la demande de l’entité

o ce qui est possible et ce qui ne l’est pas ISA 210 A29 à 33

o conséquences sur la mission ISA 210 §14 à 17

• Révision de la lettre de mission à l’initiative du CAC ISA 210 A28

o Contexte pouvant le justifier

o Modalités d’acceptation

• La désignation du CAC• Le cadre de la désignation • Vérifier la régularité de la décision prise (modalités de la décision, respect des délais,…) ISA 250• Informer les organes extérieurs (le cas échéant) ISA 250• A l’initiative du CAC (instances professionnelles, autre)• A l’initiative de l’entité (organes de tutelle, autres)

Cas pratique : Le remplissage du document « questionnaire d’acceptation » - durée 45 minutes

Pour le test du lendemain matin : un quizz sur des mises en situation et des réflexes à avoir (exemple : le prédécesseur a démissionné, que dois-je faire ? avec un choix de plusieurs réponses) – format 15 minutes de test, 15 minutes de correction

15DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

ETAPE 2 - IDENTIFICATION ET EVALUATION DES RISQUES D’ANOMALIES SIGNIFICATIVES & PLANIFICATION

Objectifs de l’étape :

- Organiser la mission en déterminant la façon dont les contrôles vont être effectués tout au long de l’année, a priori, afin de permettre de délivrer une opinion dans les délais impartis- Appréhender les risques extérieurs et intrinsèques de l’organisation, la façon dont elle les gère et s’en prévient au moyen de son dispositif de contrôle interne, tant sur le plan fonctionnel que financier, afin de préserver sa continuité et son développement- Comprendre les facteurs de risques qui pèsent sur le processus d’établissement des comptes annuels et sont susceptibles de générer des anomalies- Déterminer les zones de risques significatives sur lesquelles des contrôles approfondis devront être effectués afin d’atteindre un niveau de confiance suffisant dans les états financiers

Les procédures mises en œuvre à cette étape :

- Préparation du plan de mission- Etablissement des seuils de signification- Prise de connaissance de l’environnement de l’entité- Prise en compte du risque de fraude- Prise en compte du non-respect des textes législatifs et réglementaires- Analyse matricielle des risques- Supervision des travaux effectués- Communication des faiblesses du contrôle interne relevées

Les normes impliquées lors de cette étape :

- ISA 220 : Contrôle qualité d’un audit d’états financiers- ISA 230 : Documentation d’audit- ISA 240 : les obligations de l’auditeur en matière de fraude lors d’un audit d’états financiers- ISA 260 : Communication avec les personnes constituant le gouvernement d’entreprise- ISA 265 : Communication des faiblesses du contrôle interne aux personnes constituant le gouvernement d’entreprise et à la direction- ISA 300 : Planification d’un audit d’états financiers- ISA 315 : Identification et évaluation des risques d’anomalies significatives par la connaissance de l’entité et de son environnement- ISA 520 : Procédures analytiques- ISA 540 : Audit des estimations comptables, y compris des estimations comptables en juste valeur et des informations fournies les concernant

16

Les documents à préparer à cette étape :

- Revue analytique préliminaire- Analyse matricielle des risques- Risques identifiés et évalués d’anomalies significatives provenant de fraudes tant au niveau des états financiers que des assertions (ISA 240 §44)- Plan d’audit et stratégie générale- Planification de la mission- Décisions importantes prises au cours des discussions avec les membres de l’équipe affectée à la mission quant à la possibilité que les états financiers de l’entité comportent des anomalies significatives (ISA 240 §44)- Compte-rendu préalable à la mise en œuvre des contrôles

Déroulement de l’étape :

- Déterminer la stratégie générale, le plan d’audit et la planification de la mission

o Mettre en œuvre la revue analytique préliminaireo Comment déterminer les seuils de signification ? de planification ?o La gestion du temps et des ressources nécessaires aux travaux envisagéso Les informations minimales à intégrer et l’évolution du plan d’audit et de la planification de la mission tout au long de la mission

Cas pratique : remplissage du plan d’audit

- L’approche par les risques (ISA 200-§13 + graphique de la réduction des risques) Illustration avec le schéma des risques du Pack PE - étape 1

o Qu’appelle-t-on risque d’anomalies significatives ?

o Qu’appelle-t-on risque inhérent ?

o Qu’appelle-t-on risque lié au contrôle interne ?

o Qu’appelle-t-on risque de non détection ?

- Etudier l’environnement et les enjeux de l’organisation o Quels sont les domaines sur lesquels l’auditeur légal doit obligatoirement porter son attention selon les ISA ? (ISA 315 §11)

o Quelles sont les sources d’information qu’il peut utiliser ?o La revue analytique préliminaire

o Comment matérialiser ces travaux ?

17DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

• La première année• Les années suivantes

o Comment intégrer les informations recueillies tout au long de l’audit ?

- Identifier les risques liés à l’activité

o Identifier les sources de risques :

• Quelles sont les conditions, événements, circonstances, actions ou inactions significatifs qui pourraient nuire à la capacité de l’entité d’atteindre ses objectifs ? La typologie des risques liés à l’activité • Analyser le système d’information, sa maîtrise par les utilisateurs, sa pertinence par rapport aux besoins, et ses faiblesses• Identifier les évènements susceptibles d’avoir apporté des changements dans les pratiques• Exemples de sources de risque liés à l’activité

o Comprendre les causes et évaluer les conséquences des risques identifiés sur les états financiers

o Quelles sont les sources d’information et les procédures qu’il peut mettre en œuvre ?

- Appréhender les risques de fraude

o En quoi peut consister la fraude dans une organisation ? (définitions selon l’ISA 240 §11 + illustrations de cas de fraude)

o Environnement propice à la fraude et exemples de risques liés à la fraude

o Quel degré de vigilance doit appliquer l’auditeur légal ? Lors de l’évaluation initiale des risques ou tout au long de la mission ? (ISA 240 §22, 23, 24)

o Quelles conséquences tirer d’un risque de fraude ?

o Quel est le degré de conscience des risques de fraude de la part de la Direction ? des personnes constituant le gouvernement d’entreprise ? (ISA 240§17, 18)

o Quelles sont les sources d’information et les procédures qu’il peut mettre en œuvre ?

o Quelles sont les obligations minimales en termes d’échanges au sein de l’équipe d’audit ? (ISA 240 §15+guide p.93)

18

- Evaluer le dispositif de contrôle interne

o quel est son niveau de formalisation / professionnalisation ? est-il adapté à la taille de l’organisation ? à ses ressources ? à ses enjeux ? Est-il globalement compris et respecté par tous ?

o A quels risques répond-il ? Comment ces risques sont-ils identifiés ? Tous les risques identifiés sont-ils couverts ?

o Quelle réponse apporte-t-il à chaque risque ? Cette réponse est-elle satisfaisante ? présente-t-elle des failles dans son déclenchement ? dans sa constance ?

• Renvoyer vers les situations particulières (détection d’une faiblesse dans le contrôle interne)

o Quel impact est susceptible d’engendrer une éventuelle faiblesse dans le contrôle interne ? La Direction en est-elle consciente ? L’actionnariat en est-il conscient ? Quelles diligences l’auditeur légal doit-il mettre en œuvre le cas échéant ?

o Quelles sont les sources, le type d’information et les procédures qu’il peut mettre en œuvre ? (outil – tests de procédure)

o Restituer les constats avant la mise en œuvre des travaux d’audit

- Evaluer le risque d’anomalies significatives au regard des états financiers de façon globale, et de chaque assertion en particulier

o Comment représenter schématiquement les risques ? Diagramme des flux et approche par processus

o Comment lier les risques identifiés et leurs conséquences sur la mission de l’auditeur légal sur les comptes annuels ? le tableau de correspondance entre risques et assertions

o Comment évaluer les risques ? impact potentiel, probabilité de survenance et utilisation du seuil de signification

o Quelles sont les obligations minimales en termes d’échanges au sein de l’équipe d’audit ? (ISA 315)

Cas pratique : remplissage du fichier « Analyse matricielle des risques » - feuilles 1, 2 , 3 et 4

Test du lendemain matin : QCM de mise en situation de 15 minutes (+15 minutes de correction) sur l’identification des facteurs de risques et la qualification des impacts sur les assertions

19DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

ETAPE 3 – REPONSES A L’EVALUATION DES RISQUES & COLLECTE DES ELEMENTS PROBANTS

Objectifs de l’étape :

- Mettre au point des contrôles spécifiques en réponse à chacun des risques d’anomalies significatives relevés

- Réduire notre appréciation des risques pesant sur le processus d’établissement des états financiers à un niveau suffisamment faible pour être acceptableLes procédures mises en œuvre à cette étape :

- Conception des réponses globales et des procédures complémentaires

- Mise en œuvre des procédures complémentaires

- Evaluation des résultats obtenus et mise à jour de l’appréciation du risque d’anomalies significatives

Les normes impliquées lors de cette étape :

- ISA 220 : Contrôle qualité d’un audit d’états financiers

- ISA 230 : Documentation d’audit

- ISA 260 : Communication avec les personnes constituant le gouvernement d’entreprise

- ISA 300 : Planification d’un audit d’états financiers

- ISA 330 : Réponses de l’auditeur aux risques évalués

- ISA 450 : Evaluation des anomalies relevées au cours de l’audit

- ISA 500 : Eléments probants

- ISA 501 : Eléments probants – considérations supplémentaires sur des aspects spécifiques

- ISA 505 : Confirmations externes

- ISA 520 : Procédures analytiques

- ISA 530 : Sondages en audit

- ISA 540 : Audit des estimations comptables, y compris des estimations comptables en juste valeur et des informations fournies les concernant

- ISA 610 : Utilisation des travaux des auditeurs internes

- ISA 620 : Utilisation des travaux d’un expert désigné par l’auditeur

20

Les documents à préparer à cette étape :

- Programme de travail

- Mise à jour du plan d’audit et de la stratégie globale

- Description des travaux complémentaires et des résultats obtenus

- Questionnaire Inventaire physique

- Demandes de confirmation des tiers

- Etats des anomalies relevées

- Points en suspens

- Points à suivre

- Supervision de l’équipe

- Revue qualité

Déroulement de l’étape :

- Apprécier les conséquences des risques identifiés sur le déroulement de la mission

o Mettre à jour le plan d’audit et la planification de la mission

• Compléter l’appréhension globale des risques dans le plan d’audit• Adapter les travaux nécessaires dans la planification de la mission (date, volume de contrôles, profil du collaborateur ou de l’expert, typologie de contrôle,…)

o Sélectionner les travaux complémentaires pour réduire le risque d’audit

• Connaître les différents types de contrôles auquel il est possible d’avoir recours (tests de procédures ou contrôles de substance)• Inspection• Observation• Confirmation externe

21DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

• Contrôle arithmétique• Réexécution• Procédures analytiques• Demandes d’informations

o Programmer les types de contrôles adaptés aux risques identifiés grâce à l’analyse matricielle des risques

• Maximiser sa confiance dans le processus d’élaboration des états financiers afin de réduire les contrôles de substance• Quand privilégier des tests de procédure ?• Quand privilégier des contrôles de substance ?• Les contrôles incontournables et ceux qui peuvent être allégés• Les obligations minimales• Utiliser les travaux des auditeurs internes• Utiliser les travaux d’experts extérieurs• S’appuyer sur les conclusions des audits précédents• La notion d’imprévisibilité et l’adaptation aux contraintes techniques (disponibilité et format des informations, etc…)

- Réaliser les contrôles

o Comment réaliser des tests de procédures ?

o Comment la réalisation d’un sondage peut-elle faire baisser le niveau de risque sur l’élément

o testé ?

o Pourquoi et quand assister à l’inventaire physique ?

o A quoi servent les confirmations par les tiers ?

o Comment contrôler des estimations comptables ?

o Quand peut-on recourir aux éléments probants collectés lors des audits précédents ?

- Evaluer le résultat des contrôles

o Savoir apprécier la fiabilité des éléments de preuve collectés

o Evaluer le caractère significatif des anomalies relevées

• Anomalies isolées / Anomalies cumulées

22

• Incohérences entre les résultats obtenus

o Que faire en l’absence de réponses sur certains points ?

o Sur quels points faut-il obtenir des déclarations écrites de la Direction ?

• Informations orales• Informations obligatoires• Autres situations

o Quand recourir à des déclarations complémentaires ou supplémentaires ?

Cas pratique : Programmation des travaux et conception de tests sur le cycle ventes

Test QCM du lendemain : apprécier si les situations décrites permettent de réduire le niveau de risque d’anomalies significatives

23DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

ETAPE 4 – SYNTHESE DE LA MISSION & FORMULATION DE L’OPINION

Objectifs de l’étape :

- Apprécier les conclusions des travaux et le besoin éventuel de travaux complémentaires

- Analyser les anomalies relevées durant les travaux et l’opportunité de demandes de modifications

- Evaluer si le degré de confiance dans les états financiers est suffisant pour l’émission d’une opinion favorable

Les procédures mises en œuvre à cette étape :

- Revue analytique de finalisation

- Revue qualité

- Emission de l’opinion

- Contrôle des évènements post-clôture et post-rapport

- Vérification des autres informations

Les normes impliquées lors de cette étape :

- ISA 220 : Contrôle qualité d’un audit d’états financiers

- ISA 230 : Documentation d’audit

- ISA 260 : Communication avec les personnes constituant le gouvernement d’entreprise

- ISA 450 : Evaluation des anomalies relevées au cours de l’audit

- ISA 520 : Procédures analytiques

- ISA 700 : Fondement de l’opinion et rapport d’audit sur des états financiers

- ISA 705 : Modifications apportées à l’opinion formulée dans le rapport de l’auditeur indépendant

- ISA 706 : Paragraphes d’observation et paragraphes relatifs à d’autres points dans le rapport de l’auditeur indépendant

- ISA 710 : Données comparatives – chiffres correspondants et états financiers

- Comparatifs

- ISA 720 : Les obligations de l’auditeur au regard des autres informations dans des documents contenant des états financiers audités

24

Les documents à préparer à cette étape :

- Procédures analytiques finales

- Questionnaire de fin de mission

- Synthèse de la mission

- Suivi des anomalies et demandes de modifications

- Déclaration écrite du dirigeant

- Questionnaire préparatoire à l’émission du rapport

- Revue de contrôle qualité

- Rapport de l’auditeur légal

Déroulement de l’étape :

- Evaluer de façon globale les éléments probants obtenus

o Finaliser les examens requis

• Mettre en œuvre des procédures analytiques sur la version finale des états financiers• Réviser les travaux réalisés par l’équipe• Mettre en œuvre le contrôle qualité (le cas échéant)

o Comment apprécier l’opportunité de nouveaux contrôles ?

• Réviser l’appréciation initiale des risques significatifs et du contrôle interne • Les seuils de signification• Les zones de risques• Mettre en œuvre des contrôles complémentaires (pertinence, délais, moyens,…)

- Restituer les conclusions des travaux conduits

o La résolution des difficultés rencontrées avec la Direction

• Les anomalies relevées et les rectifications• Les informations à faire confirmer par écrit• Les informations manquantes

o La synthèse du déroulement de la mission avec les personnes constituant le gouvernement d’entreprise

25DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

- Formuler l’opinion sur les états financiers

o Les fondements de l’opinion

• La conformité au référentiel comptable applicable• Les différentes formes d’opinion• L’incidence des anomalies non corrigées

o Documenter la prise de position

• Les décisions importantes• Les points d’audit à suivre

o Quand convient-il d’arrêter l’opinion ?

• Comment traiter les évènements survenus depuis la clôture ?• Quelle est la date limite pour émettre l’opinion ?• Jusqu’à quand est-il possible de formaliser les travaux d’audit ?

o Les autres vérifications légales entrant dans la mission de l’auditeur

• Comment ces vérifications s’articulent-elles avec les travaux d’audit des états financiers?• Quelles conséquences ces contrôles ont-ils sur l’opinion de l’auditeur légal ?

o Les informations supplémentaires présentées avec les états financiers

• Quelle est la portée des contrôles sur ces informations ?• Quelles conséquences ces contrôles ont-ils sur l’opinion de l’auditeur légal ?

- Emettre le rapport

o Fond et forme du rapport : le cadre obligatoire

o Les paragraphes d’observation

o Les paragraphes relatifs à d’autres points

o Intégrer d’éventuelles exigences supplémentaires en matière de reporting

Cas pratique : Analyser les conclusions des travaux et déterminer les démarches à effectuer et l’opinion à formuler

Test QCM du lendemain matin : apprécier si les situations décrites qui se déroulent au moment de l’émission du rapport ou juste après sont conformes aux ISA

26

LES SITUATIONS PARTICULIERES

o Missions d’audit initiales (ISA 510)

• Intégrer un périmètre de contrôle élargi• L’incertitude sur les soldes d’ouverture • L’incertitude sur les méthodes comptables appliquées précédemment• Mettre en œuvre des diligences supplémentaires• Comment identifier d’éventuelles anomalies ?• Que faire en cas d’anomalies significatives ?• Quelles diligences mettre en œuvre sur le premier exercice audité ?• Comment rapporter les conclusions des travaux sur les soldes d’ouverture ?

o Interaction de l’organisme avec des parties liées (ISA 550)

• Identifier les parties liées et leurs transactions• Qui sont les parties liées ?• Quelles sont les transactions pour lesquelles la vigilance de l’auditeur est requise ?• Quelles sont les diligences requises de l’auditeur pour les identifier ?• Appréhender les risques qui en découlent et les intégrer dans la démarche d’audit globale• Quels sont les risques particuliers ? (fraude et autres)• Quelles sont les mesures internes qui permettent de les atténuer ?• Quelles sont les conséquences sur les travaux de l’auditeur ?• Vérifier la bonne prise en compte de ces relations dans les états financiers• La comptabilisation de ces relations est-elle conforme au référentiel ?• L’information sur ces parties liées est-elle pertinente ?• Quel impact cette situation a-t-elle sur la mission de l’auditeur légal ?• Communication avec les personnes constituant le gouvernement d’entreprise• Documentation et justification des conclusions

o Audit des comptes dans le cadre d’un groupe (dont ISA 600)

• Quelles sont les diligences et les responsabilités de l’auditeur vis-à-vis des autres auditeurs du groupe ?• Relations avec l’auditeur de la société mère• Relations avec l’auditeur de la filiale / du composant• Mission de l’auditeur des comptes consolidés• Comment l’appartenance à un groupe influe-t-elle sur les travaux de l’auditeur ?• Acceptation de la mission• Connaissance de l’environnement du groupe, de ses enjeux, des interactions avec les sociétés du groupe• Planification des travaux et programme de travail• Communication avec la Direction du groupe

27DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

o Audit d’une entité faisant appel à une société de services (ISA 402)

• Quelles sont les incidences sur l’évaluation des risques d’anomalies significatives ?• Identifier le périmètre des prestations fournies• Comment apprécier les risques inhérents et le contrôle interne chez la société de service ?• Quelles sont les incidences sur la mission de l’auditeur ?• Elaborer des procédures en réponse aux risques spécifiques• Prendre en compte les anomalies relevées chez la société de services• Intégrer les conclusions dans le rapport d’audit

o Référentiel comptable reposant sur le principe de continuité d’exploitation (ISA 570)

• Comment doit-il être pris en compte dans l’établissement des états financiers ?• Les hypothèses sous-jacentes au principe de continuité d’exploitation • La responsabilité de la Direction• Les diligences requises de la part de l’auditeur pour évaluer la continuité d’exploitation• Que faire lorsque la continuité d’exploitation est remise en cause ?• Accord sur le maintien de l’hypothèse de continuité d’exploitation malgré une incertitude significative• Désaccord sur le maintien de l’hypothèse de continuité d’exploitation malgré une incertitude significative• Accord sur une présentation conforme à la non-continuité d’exploitation

o Evènements postérieurs à l’émission du rapport (partiellement ISA 560)

• Quelles sont les diligences requises de l’auditeur après l’émission de son rapport ?• Terme de la mission d’audit légal et mission permanente• Rappel des diligences attendues entre la date de clôture et l’émission du rapport• Diligences requises après l’émission du rapport• Quelles conséquences tirer d’un évènement significatif survenu après l’émission du rapport de l’auditeur ?• Faits portés à la connaissance de l’auditeur après la date de son rapport d’audit mais avant la date de publication des états financier• Faits portés à la connaissance de l’auditeur après la publication des états financiers

TEST FINAL : une mise en situation globale et des questions sous formes de QCM portant sur le comportement de l’auditeur pour apprécier la bonne compréhension des ISA et leur maîtrise en situation professionnelle

28

LÉGENDE (ajoutés sur chaque slide, en fonction des besoins)

Qui effectue ces travaux au sein de l’équipe (cf norme ISA 220)

Quels outils sont disponibles (Pack PE)

Exemples de sources d’information

Documentation à conserver

ISA XXX §x Lien vers la référence normative concernée

DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

19, rue Cognacq-Jay - 75341 Paris Cedex 07 - FranceTél. : 33 (0) 1 44 15 60 00 - Fax : 33 (0) 01 44 15 90 05

www.expert-comptable.frwww.cncc.fr

DIRECTION DU DÉVELOPPEMENT ET DES PARTENARIATS INTERNATIONAUX

19, rue Cognacq-Jay75341 Paris Cedex 07 - France

Tél. : 33 (0) 1 44 15 60 00Fax : 33 (0) 01 44 15 90 05

www.expert-comptable.frwww.cncc.fr