Embed Size (px)

Citation preview

Analyse de l’annexe fiscale 2007

Ordonnance n° 2007-488 du 31 mai 2007

Première partie

Taxes sur le chiffre d’affaires

PRECISION DES REGLES DE TERRITORIALITE EN MATIERE DE TVA (Art. premier)

I – Présentation générale du dispositif

L’article 13 de la Directive n° 2/98/CM/UEMOA du 22 décembre 1998 portant

harmonisation des législations des Etats membres de l’UEMOA en matière de

taxe sur la valeur ajoutée dispose que le lieu d’imposition d’une prestation de

services est le lieu de son exécution.

Cependant, lorsque la prestation est utilisée dans un lieu autre que celui de

son exécution, l’imposition s’effectue à son lieu d’utilisation.

Dans le cadre de l’adaptation de la législation ivoirienne au dispositif

communautaire, bien que ce principe ait été réaffirmé dans le Code général

des Impôts, le dispositif ne prévoit pas le cas où la prestation de services

exécutée en Côte d’Ivoire est utilisée dans un autre pays.

L’article premier de l’annexe fiscale à l’ordonnance n° 2007-488 du 31 mai 2007

portant budget de l’Etat pour la gestion 2007 vient clarifier la législation

ivoirienne sur cet aspect en précisant que les prestations de services exécutées

en Côte d’Ivoire mais utilisées dans un autre pays ne sont pas imposables en

Côte d’Ivoire.

II – Analyse du dispositif

Avant 2007, l’article 351 du CGI, disposait que les prestations de services sont

imposables en Côte d’Ivoire lorsqu’elles y sont exécutées. Cependant, lorsque

la prestation, bien qu’exécutée dans un autre pays, est utilisée en Côte

d’Ivoire, l’imposition est faite en Côte d’Ivoire.

Dans le silence des textes, les prestations de services exécutées en Côte

d’Ivoire mais utilisées dans un autre pays étaient également imposées en Côte

d’Ivoire.

A partir de l’entrée en vigueur de l’annexe fiscale 2007, les prestations de

services exécutées en Côte d’Ivoire mais utilisées dans un autre pays, ne sont

pas imposables en Côte d’Ivoire.

Il apparaît que les règles de territorialité de TVA en matière de prestations de

services tiennent soit, au lieu d’exécution de la prestation, soit au lieu

d’utilisation de la prestation ou encore au cumul de ces deux conditions

lorsque le lieu d’exécution et le lieu d’utilisation de la prestation coïncident.

– Notion de prestations exécutées et utilisées en Côte d’Ivoire

– Notion de prestations exécutées dans un autre pays et utilisées en Côte

d’Ivoire

– Notion de prestations exécutées en Côte d’Ivoire et utilisées dans un autre

pays

Ces dispositions appellent les commentaires suivants :

A – Notion de prestations exécutées et utilisées en Côte d’Ivoire

La prestation de services est exécutée et utilisée en Côte d’Ivoire lorsque tous

les actes matériels concourant à sa réalisation sont effectués sur le territoire

ivoirien et que le bénéficiaire de cette prestation s’y trouve. Par bénéficiaire

de la prestation il faut entendre la personne physique ou morale au profit de

laquelle le service est rendu, ou le bien ou l’activité sur lequel porte la

prestation.

Par territoire ivoirien, il convient d’entendre l’ensemble du territoire sur lequel la

République de Côte d’Ivoire exerce des droits exclusifs de souveraineté, à

savoir :

– le territoire terrestre ;

– le plateau continental ;

– les eaux territoriales ;

– la zone économique exclusive (200 miles marins) ;

– l’espace aérien.

B – Notion de prestations exécutées dans un autre pays et utilisées en Côte

d’Ivoire

La prestation de services est exécutée dans un autre pays lorsque tous les actes

matériels concourant à sa réalisation sont effectués dans ce pays.

Elle est utilisée en Côte d’Ivoire lorsque la personne physique ou morale au

profit de laquelle le service est rendu, l’activité ou le bien sur lequel porte la

prestation sont situés en Côte d’Ivoire.

Exemple

Un laboratoire X installé en Belgique effectue dans ce pays, sur ordre et pour

le compte d’une entreprise Y située en Côte d’Ivoire, des analyses

d’échantillons dont les résultats sont destinés à améliorer les performances de

l’entreprise Y. Bien que la prestation ait été matériellement exécutée en

Belgique (analyses d’échantillons), le service (les résultats d’analyses) est

effectivement utilisé en Côte d’Ivoire. Cette opération est taxable en Côte

d’Ivoire conformément aux règles de territorialité ci-dessus énoncées.

Dans la pratique, l’entreprise ivoirienne devra retenir à la source la TVA

afférente à cette opération et effectuer par la suite une déclaration pour le

compte de tiers (le laboratoire belge).

C – Notion de prestations exécutées en Côte d’Ivoire et utilisées dans un autre

Pays

La prestation de services est exécutée en Côte d’Ivoire c’est-à-dire que les

actes matériels concourant à sa réalisation y sont effectués mais elle est utilisée

dans un autre pays dans la mesure où la personne physique ou morale au profit

de laquelle le service est rendu, l’activité ou le bien sur lequel la prestation est

rendue sont situés dans cet autre pays.

Exemple

Le BNETD réalise à la demande d’une entreprise béninoise attributaire d’un

marché au Benin, une étude de faisabilité et des plans pour l’extension du port

autonome de Cotonou.

La prestation, en l’occurrence l’étude de faisabilité, la conception et la

réalisation des plans, a été matériellement exécutée en Côte d’Ivoire,

cependant, le donneur d’ordre se situant au Bénin et les résultats y étant utilisés,

cette opération n’est pas imposable à la TVA en Côte d’Ivoire.

Deuxième partie

Impôts sur le revenu

DEDUCTIBILITE DES PROVISIONS TECHNIQUES DES COMPAGNIES D’ASSURANCES

(Art. 4)

I – Présentation du dispositif

Les compagnies d’assurances ont pour objet social principal d’assurer la

couverture des risques auxquels sont exposés leurs clients. Compte tenu de la

particularité de cette activité, l’autorité de régulation de la Conférence

Interafricaine des Marchés d’Assurances (CIMA) a édicté des règles

prudentielles qui imposent à ces entreprises la constitution de provisions

spécifiques ne répondant pas toujours aux conditions fiscales de déductibilité.

Avant l’annexe fiscale 2007, ces provisions étaient systématiquement remises

en cause par l’Administration fiscale lors des contrôles.

L’article 4 de l’annexe fiscale 2007 autorise désormais, sous certaines

conditions, la déductibilité des provisions techniques constituées par les

compagnies d’assurances.

Aux termes de ce dispositif, sont fiscalement déductibles en plus des provisions

de droit commun, les provisions pour sinistres tardifs et pour annulation de

primes, constituées par les entreprises d’assurances conformément à la

méthode des cadences prescrite par l’Autorité de régulation de la CIMA.

Ce dispositif appelle les commentaires suivants.

II – Examen du dispositif

A – Champ d’application

1. Provisions concernées

Plusieurs types de provisions peuvent être constitués par les compagnies

d’assurances dont les unes en application des règles édictées par la CIMA et

les autres à l’initiative de l’entreprise, en fonction de l’estimation que celle-ci

fait du risque.

Aux termes du nouveau dispositif, seules sont concernées par la mesure et

donc admises en déduction, les provisions réglementées constituées pour

sinistres tardifs et pour annulation de primes.

Provisions pour sinistres tardifs

Par provisions pour sinistres tardifs, il faut entendre celles constituées par les

entreprises d’assurances en prévision des cas de sinistres qui ne leur sont

déclarés qu’après la clôture de l’exercice au cours duquel le sinistre est

effectivement survenu.

Provisions pour annulation de primes

Elle est destinée à faire face aux annulations probables pouvant intervenir

après l’inventaire sur des primes émises et non encaissées.

En effet, les primes d’assurances sont généralement comptabilisées à

l’émission. Or, il arrive qu’une partie de celles-ci ne soit jamais encaissée. Elles

doivent donc être annulées. Ainsi, dans le souci de respecter les principes de

comptabilité, tout en obéissant aux principes de prudence et de sincérité des

bilans, les compagnies d’assurances sont obligées de faire l’inventaire de leurs

créances-clients, afin d’apprécier le taux de recouvrement possible sur le

volume des créances inscrites au bilan en fin d’exercice. Le montant des

créances estimées irrécouvrables doit être constaté en comptabilité par voie

de provision, dénommée provision pour annulation de primes.

L’objet de la provision pour annulation de primes est de rattacher à l’exercice

d’émission la charge comptable des éventuelles annulations.

La provision pour annulation de primes est donc une notion intimement liée à

l’activité de l’assureur, notamment au mode d’enregistrement des primes,

c’est-à-dire la comptabilisation à l’émission.

2. Personnes visées

Aux termes des dispositions de l’article 4 précité, sont autorisées à déduire

fiscalement les provisions pour sinistres tardifs ou pour annulation de primes, les

compagnies d’assurances.

Par compagnies ou sociétés d’assurances, il faut entendre toute entreprise

d’assurances ou de réassurances, étrangère ou de droit national relevant du

champ d’application du Livre 3 du Code des Assurances de la CIMA, dont

l’activité principale consiste à assurer la couverture de risques et qui sont

constituées conformément aux règles nationales et communautaires en

vigueur.

Bénéficient également de ce dispositif, les sociétés d’assurances mutuelles

visées à l’article 330 du Code CIMA.

Sont donc exclus du champ d’application de l’article 4 de l’annexe fiscale

2007, les sociétés de courtage d’assurances, les agents généraux d’assurances

et tous les autres intermédiaires ou commissionnaires en assurances.

B – Modalités pratiques

1. Conditions de déductibilité

L’article 4 de l’annexe fiscale 2007 dispose que, pour être déductibles les

provisions visées doivent remplir certaines conditions, à savoir :

– La nature de la provision

Seules sont visées par l’article 4, les provisions pour sinistres tardifs et les

provisions pour annulations de primes, à l’exclusion de toutes les autres natures

de provisions techniques que les entreprises d’assurances pourraient être

amenées à constituer.

– La conformité avec les règles prudentielles de la CIMA

Ces provisions doivent avoir été constituées en application et dans le respect

des règles prudentielles de la CIMA et non pas simplement à l’initiative de

l’entreprise d’assurances, pour faire face à un risque.

– L’application de la méthode de la cadence prescrite par la CIMA

La plupart des provisions constituées par les entreprises d’assurances sont

calculées sur la base de méthodes statistiques. Plusieurs méthodes sont

utilisées, en fonction de la nature du risque à provisionner, parmi lesquelles la

méthode de la cadence. Cette méthode connaît par ailleurs plusieurs

variantes.

Toutefois, ne sont admises en déduction que les provisions constituées selon la

méthode des cadences préconisée par les autorités de la CIMA.

Par conséquent, au cours des contrôles fiscaux, l’Administration devra

s’attacher à vérifier que la méthode de la cadence utilisée par l’entreprise

corresponde bien à celle préconisée par l’Autorité de régulation de la CIMA.

Remarque : La Méthode de calcul de la cadence

Elle est définie par la circulaire n° 00229/CIMA/CRCA/2005 du 24 octobre 2005

de la Commission Régionale de Contrôle des Assurances (CRCA) de la CIMA.

Cette méthode repose sur la cadence des annulations passées. Elle comprend

cinq étapes :

– Etape 1 : Elaboration du tableau permettant de construire les cadences

d’annulation

Ce tableau récapitule à partir de l’état C9, les statistiques des annulations de

primes pour chaque exercice de souscription et suivant les différents exercices

préalablement inventoriés.

– Etape 2 : Calcul des cadences d’annulation

Pour chaque exercice de souscription, la démarche consiste à déterminer

rétrospectivement, sur une période donnée, le pourcentage des primes

annulées au cours de la première année (année qui suit l’exercice de

souscription), de la deuxième année et des années d’inventaire suivantes.

Le pourcentage des primes annulées en 1ère année est donc la cadence

d’annulation de 1ère année pour chaque exercice de souscription. La même

démarche est utilisée pour la détermination des cadences de 2ème année et

ainsi de suite.

– Etape 3 : Calcul de la provision d’annulation

La provision d’annulation est le montant obtenu par addition des estimations

d’annulation obtenues à partir des cadences d’annulation.

Par exemple, si les annulations sont effectuées sur les quatre années qui suivent

l’exercice de souscription, il conviendra donc d’estimer les annulations qui

seront effectuées durant les quatre années pour les exercices qui seront

concernés.

– Etape 4 : Détermination de la provision pour annulation de primes

La provision d’annulation doit être affinée, en s’appuyant sur certains éléments

techniques notamment la provision pour annulation.

Le calcul étant effectué par branche, les éléments techniques ci-dessus sont à

rechercher à l’état C1 qui est le compte d’exploitation par catégorie.

– Etape 5 : Détermination de la provision pour annulations de primes (PAP)

PAP= Prévision d’annulations - Cession en réassurance – Commission d’apport

- Provisions pour risque en cour des sociétés (PREC Société) + Provisions pour

risque en cour des réassureurs (PREC Réassureurs) + Commission de

réassurance

En ce qui concerne les compagnies qui ont un volume très important d’affaires;

l’appréciation des créances irrécouvrables se fait sur la base de l’ancienneté

de ces créances. Dans le plan comptable SYSCOA, ces provisions sont

appelées provisions pour créances douteuses.

2. Traitement fiscal des provisions constituées

Les provisions pour sinistres tardifs et les provisions pour annulation de primes

constituées conformément à la méthode de la cadence préconisée par les

règles prudentielles de la CIMA sont fiscalement déductibles de plein droit, sans

qu’il soit nécessaire qu’elles satisfassent aux conditions de droit commun de

déductibilité des provisions.

Il en résulte que les provisions susindiquées constituées en dehors de la

méthode de la cadence, ne sont pas admises en déduction au plan fiscal, et

doivent donc être réintégrées au résultat imposable.

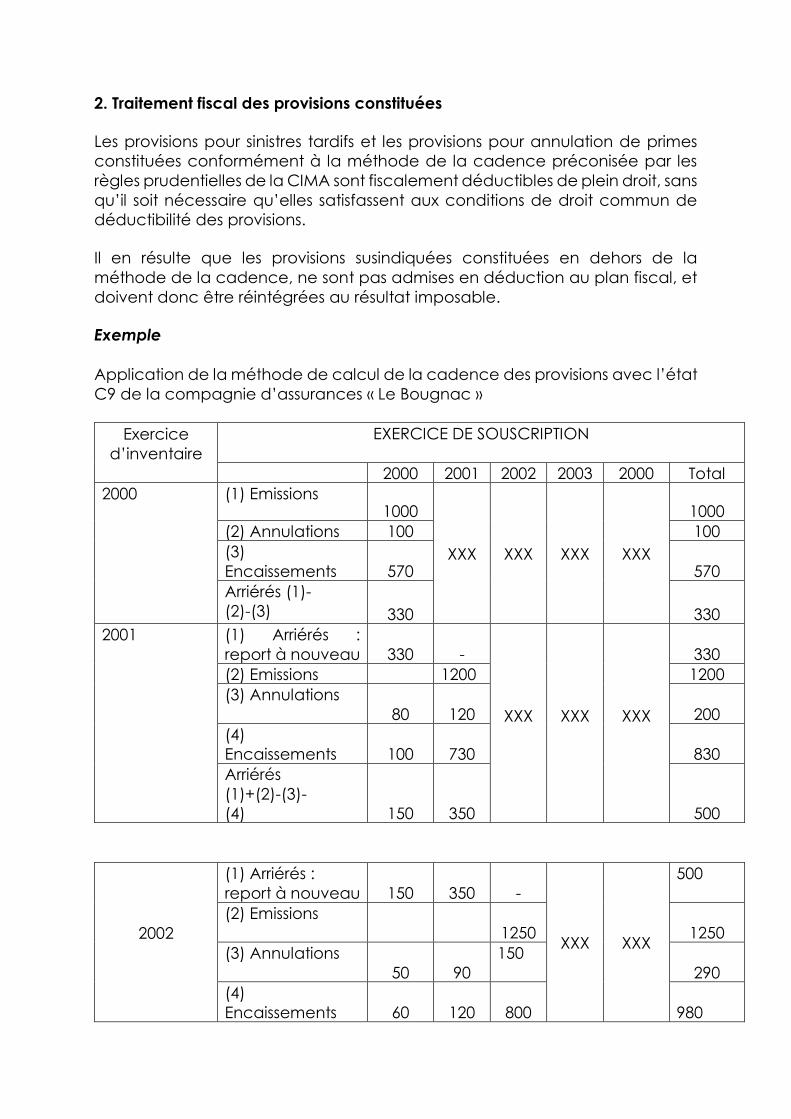

Exemple

Application de la méthode de calcul de la cadence des provisions avec l’état

C9 de la compagnie d’assurances « Le Bougnac »

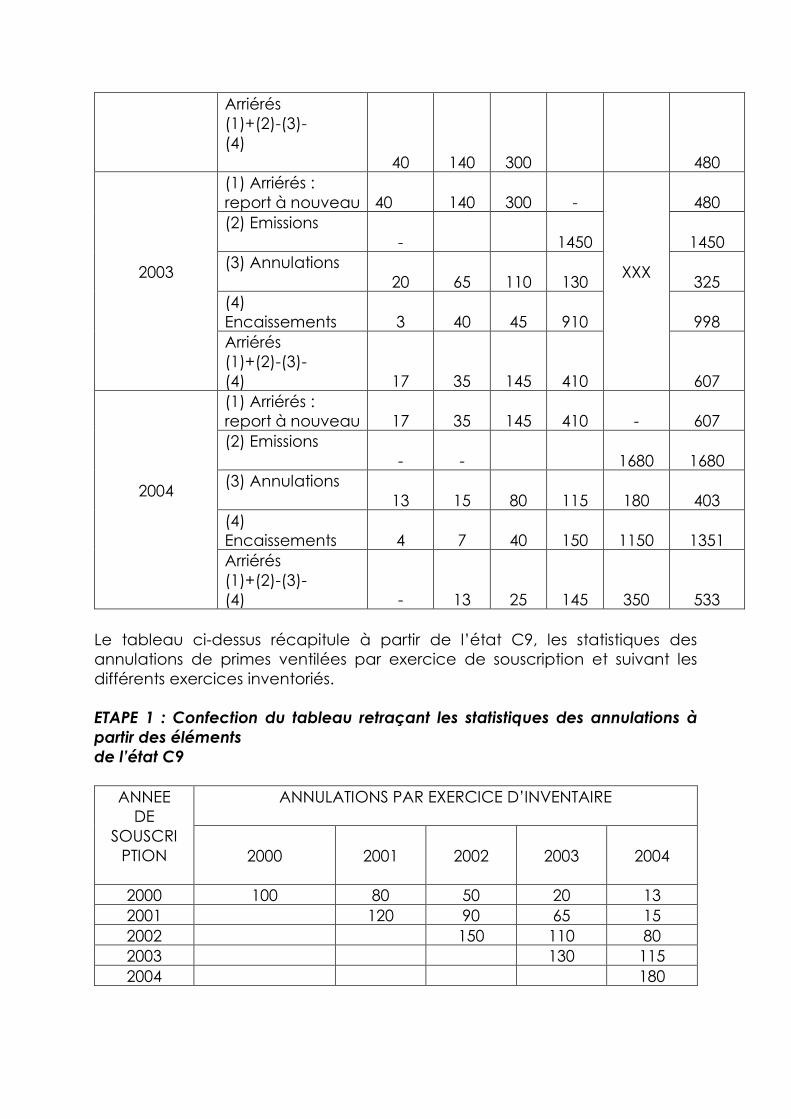

Exercice

d’inventaire

EXERCICE DE SOUSCRIPTION

2000 2001 2002 2003 2000 Total

2000

(1) Emissions 1000

XXX XXX XXX XXX

1000

(2) Annulations 100 100

(3)

Encaissements 570 570

Arriérés (1)-

(2)-(3) 330 330

2001

(1) Arriérés :

report à nouveau 330 -

XXX XXX XXX

330

(2) Emissions 1200 1200

(3) Annulations

80 120 200

(4)

Encaissements 100 730 830

Arriérés

(1)+(2)-(3)-

(4) 150 350 500

2002

(1) Arriérés :

report à nouveau 150 350 -

XXX XXX

500

(2) Emissions

1250 1250

(3) Annulations

50 90

150

290

(4)

Encaissements 60 120 800 980

Arriérés

(1)+(2)-(3)-

(4)

40 140 300 480

2003

(1) Arriérés :

report à nouveau 40 140 300 -

XXX

480

(2) Emissions

- 1450 1450

(3) Annulations

20 65 110 130 325

(4)

Encaissements 3 40 45 910 998

Arriérés

(1)+(2)-(3)-

(4) 17 35 145 410 607

2004

(1) Arriérés :

report à nouveau 17 35 145 410 - 607

(2) Emissions

- - 1680 1680

(3) Annulations

13 15 80 115 180 403

(4)

Encaissements 4 7 40 150 1150 1351

Arriérés

(1)+(2)-(3)-

(4) - 13 25 145 350 533

Le tableau ci-dessus récapitule à partir de l’état C9, les statistiques des

annulations de primes ventilées par exercice de souscription et suivant les

différents exercices inventoriés.

ETAPE 1 : Confection du tableau retraçant les statistiques des annulations à

partir des éléments

de l’état C9

ANNEE

DE

SOUSCRI

PTION

ANNULATIONS PAR EXERCICE D’INVENTAIRE

2000 2001 2002 2003 2004

2000 100 80 50 20 13

2001 120 90 65 15

2002 150 110 80

2003 130 115

2004 180

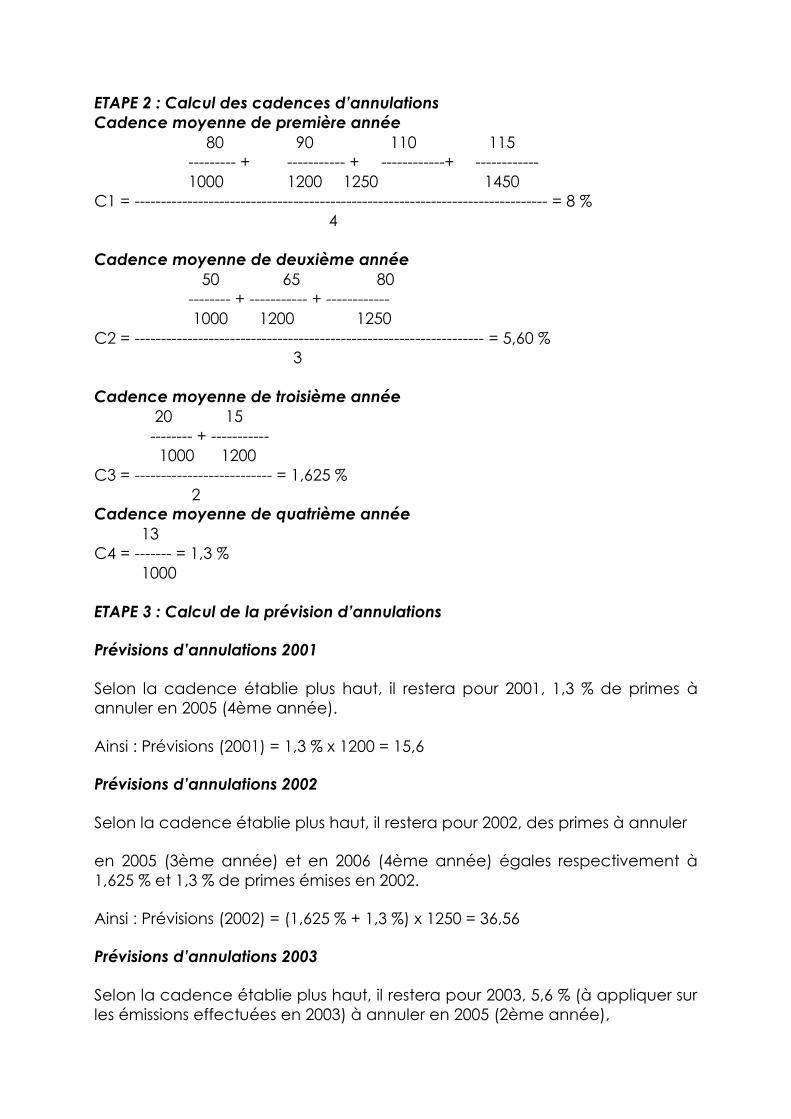

ETAPE 2 : Calcul des cadences d’annulations

Cadence moyenne de première année

80 90 110 115

--------- + ----------- + ------------+ ------------

1000 1200 1250 1450

C1 = ------------------------------------------------------------------------------ = 8 %

4

Cadence moyenne de deuxième année

50 65 80

-------- + ----------- + ------------

1000 1200 1250

C2 = ------------------------------------------------------------------ = 5,60 %

3

Cadence moyenne de troisième année

20 15

-------- + -----------

1000 1200

C3 = -------------------------- = 1,625 %

2

Cadence moyenne de quatrième année

13

C4 = ------- = 1,3 %

1000

ETAPE 3 : Calcul de la prévision d’annulations

Prévisions d’annulations 2001

Selon la cadence établie plus haut, il restera pour 2001, 1,3 % de primes à

annuler en 2005 (4ème année).

Ainsi : Prévisions (2001) = 1,3 % x 1200 = 15,6

Prévisions d’annulations 2002

Selon la cadence établie plus haut, il restera pour 2002, des primes à annuler

en 2005 (3ème année) et en 2006 (4ème année) égales respectivement à

1,625 % et 1,3 % de primes émises en 2002.

Ainsi : Prévisions (2002) = (1,625 % + 1,3 %) x 1250 = 36,56

Prévisions d’annulations 2003

Selon la cadence établie plus haut, il restera pour 2003, 5,6 % (à appliquer sur

les émissions effectuées en 2003) à annuler en 2005 (2ème année),

1,625 % à annuler en 2006 (3ème année) et 1,3 % à annuler en

2007 (4ème année).

Ainsi : Prévisions (2003) = (5,6 % + 1,625 % + 1,3 %) x 1450 = 123,61

Prévisions d’annulations 2004

Suivant la cadence des annulations déterminée plus haut, les émissions

correspondant aux souscriptions de 2004 seront annulées à hauteur de 8 % en

2005 (1ère année), 5,6 % en 2006, 1,625 % en 2007 et 1,3 % de primes à annuler

en 2008.

Ainsi : Prévisions (2004) = (8 % + 5,6 % + 1,625 % + 1,3 %) x 1680 = 277,62

TOTAL DES PREVISIONS D’ANNULATIONS A FIN 2004

15,6 + 36,56 + 123,61 + 277,60 = 453,39

ETAPE 4 : Détermination de la provision pour annulations de primes

On sait en outre que pour cette branche, les risques en cours sont calculés à

36 %, le taux de commission est de 20 %. La branche est cédée en réassurance

à hauteur de 30 % et le taux de commission de réassurance est 35 %.

Le détail de calcul de la provision pour annulations de primes est donné ci-

après conformément au schéma arrêté par la circulaire n° 00229/

CIMA/CRCA/PDT/2005 du 24 octobre 2005 de la CRCA :

Prévisions d’annulations 453,39

- Cession en réassurance (453,39 x 30 %) 136,02

- Commissions (453,39 x 20 %) 90,08

- PREC (société) : Provisions pour risque en cours

(277,62 x 36 %) 99,94

+ PREC Réassurance (99,94 x 30 %) 29,98

+ Commission de réassurance (136,02 x 35 %) 47,61

-----------------------------------------------------------------------------------------

PAP (PROVISIONS POUR ANNULATION DE PRIMES) 204,34

Il ressort de ce cas pratique que sur les 533 millions d’arriérés vus à fin 2004, il

faut prévoir une provision pour annulations de primes d’environ 204 millions de

F CFA.

Ainsi, la provision pour annulations de primes est fonction de la branche

considérée et du plan de réassurance. Les ratios relatifs à la réassurance, à la

PREC et aux commissions peuvent être facilement tirés de l’état C1 (compte

d’exploitation par catégorie).

MESURES D’ENCOURAGEMENT A L’EPARGNE DE LONGUE DUREE (Art. 10)

I – Présentation générale du dispositif

Dans le but d’encourager le financement de l’économie par une mobilisation

optimale de l’épargne intérieure, l’article 10 de l’annexe fiscale de l’année

2007 a institué des mesures en faveur de l’épargne de longue durée.

Ces mesures consistent en des réductions de taux d’imposition ou de bases

imposables en fonction de la durée de l’épargne. Elles concernent :

– l’impôt sur le revenu des créances ;

– l’impôt sur le revenu des valeurs mobilières ;

– l’impôt général sur le revenu ;

– l’impôt sur les bénéfices industriels et commerciaux.

L’économie ainsi que la portée de ce dispositif sont présentées ci-dessous.

II – Examen du dispositif

A – Economie du dispositif

Le dispositif de l’article 10 prévoit des mesures de réduction de taux

d’imposition et de réduction de base d’imposition.

1. Réduction des taux d’imposition

a) En matière d’IRC

Avant l’annexe fiscale 2007, les intérêts, arrérages, et autres produits des

comptes de dépôts ouverts dans les livres des établissements bancaires, des

maisons de change ou de courtiers en valeurs mobilières supportaient l’IRC aux

taux de 13,5 % pour les particuliers et de 16,5 % en ce qui concerne les

entreprises (personnes physiques ou morales).

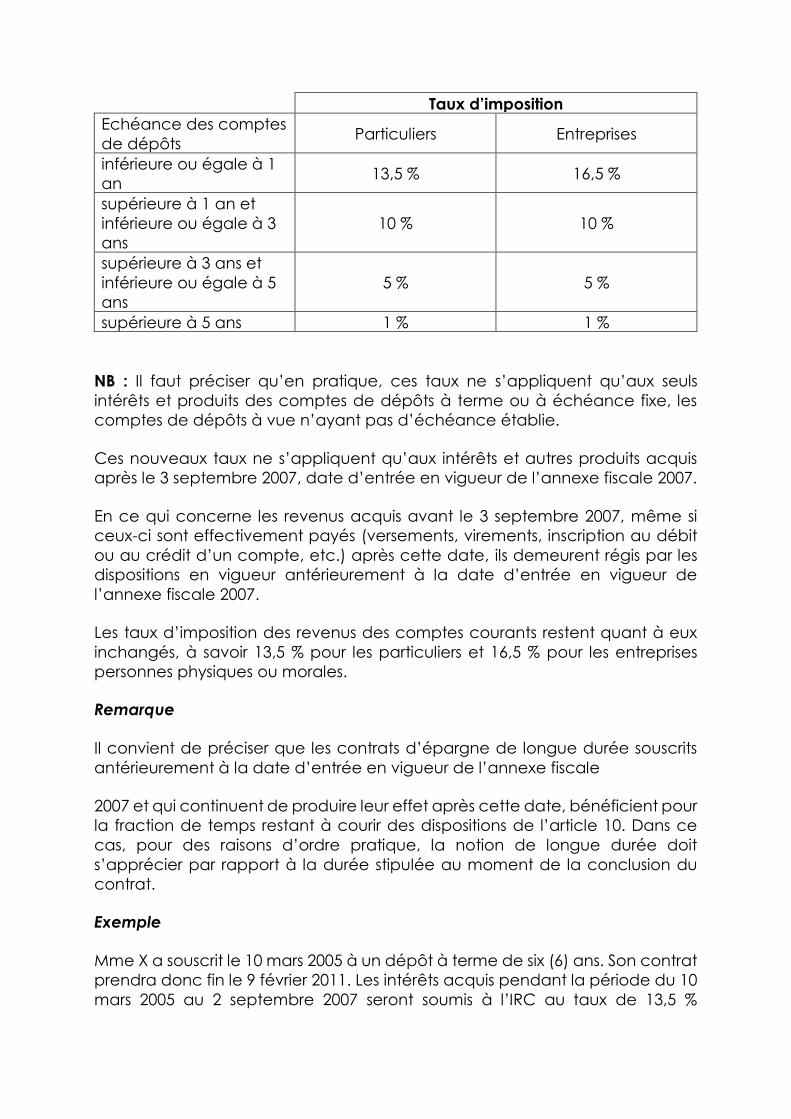

Depuis l’entrée en vigueur de l’annexe fiscale 2007, ces revenus sont imposés

à des taux inversement proportionnels à la durée de l’épargne, de la façon

suivante :

Taux d’imposition

Echéance des comptes

de dépôts Particuliers Entreprises

inférieure ou égale à 1

an 13,5 % 16,5 %

supérieure à 1 an et

inférieure ou égale à 3

ans

10 % 10 %

supérieure à 3 ans et

inférieure ou égale à 5

ans

5 % 5 %

supérieure à 5 ans 1 % 1 %

NB : Il faut préciser qu’en pratique, ces taux ne s’appliquent qu’aux seuls

intérêts et produits des comptes de dépôts à terme ou à échéance fixe, les

comptes de dépôts à vue n’ayant pas d’échéance établie.

Ces nouveaux taux ne s’appliquent qu’aux intérêts et autres produits acquis

après le 3 septembre 2007, date d’entrée en vigueur de l’annexe fiscale 2007.

En ce qui concerne les revenus acquis avant le 3 septembre 2007, même si

ceux-ci sont effectivement payés (versements, virements, inscription au débit

ou au crédit d’un compte, etc.) après cette date, ils demeurent régis par les

dispositions en vigueur antérieurement à la date d’entrée en vigueur de

l’annexe fiscale 2007.

Les taux d’imposition des revenus des comptes courants restent quant à eux

inchangés, à savoir 13,5 % pour les particuliers et 16,5 % pour les entreprises

personnes physiques ou morales.

Remarque

Il convient de préciser que les contrats d’épargne de longue durée souscrits

antérieurement à la date d’entrée en vigueur de l’annexe fiscale

2007 et qui continuent de produire leur effet après cette date, bénéficient pour

la fraction de temps restant à courir des dispositions de l’article 10. Dans ce

cas, pour des raisons d’ordre pratique, la notion de longue durée doit

s’apprécier par rapport à la durée stipulée au moment de la conclusion du

contrat.

Exemple

Mme X a souscrit le 10 mars 2005 à un dépôt à terme de six (6) ans. Son contrat

prendra donc fin le 9 février 2011. Les intérêts acquis pendant la période du 10

mars 2005 au 2 septembre 2007 seront soumis à l’IRC au taux de 13,5 %

applicable avant l’entrée en vigueur de l’annexe fiscale 2007. En ce qui

concerne les intérêts courus à compter du 3 septembre 2007, ils seront taxés

au taux d’IRC de 1 % dans la mesure où la durée globale du contrat est

supérieure à cinq (5) ans.

b) En matière d’IRVM

Les produits visés

En matière d’IRVM, la réduction de taux ne concerne que les produits, lots et

primes de remboursement payés aux porteurs d’obligations émises en Côte

d’Ivoire et remboursables en cinq ans au moins.

Ces obligations peuvent soit être émises par des établissements financiers

publics, parapublics ou privés.

Le taux d’imposition

Le taux d’imposition des revenus ci-dessus visés qui était de 6 % a été ramené

à 2 %. Ce nouveau taux prend effet à compter de l’entrée en vigueur de

l’annexe fiscale 2007.

2. Réduction des bases imposables

a) En matière d’IGR

L’article 10 prévoit des abattements sur la base imposable de certains produits

soumis à l’IGR.

Les produits visés

Les produits bénéficiant de l’abattement de base aux fins d’imposition à l’IGR

sont constitués :

– des intérêts, arrérages et autres produits des comptes de dépôts ouverts dans

les écritures d’un banquier, d’une maison de banque, d’un agent de change

ou d’un courtier en valeurs mobilières établis en Côte d’Ivoire.

Il s’agit des revenus des comptes de dépôts, pour lesquels l’article 10 de la

présente annexe prévoit une réduction de taux en matière d’IRC.

– des produits, lots et primes de remboursement payés aux porteurs

d’obligations émises en Côte d’Ivoire et remboursables en cinq ans au moins,

qui bénéficient par ailleurs de la réduction de taux d’IRVM en vertu de l’article

10 précité.

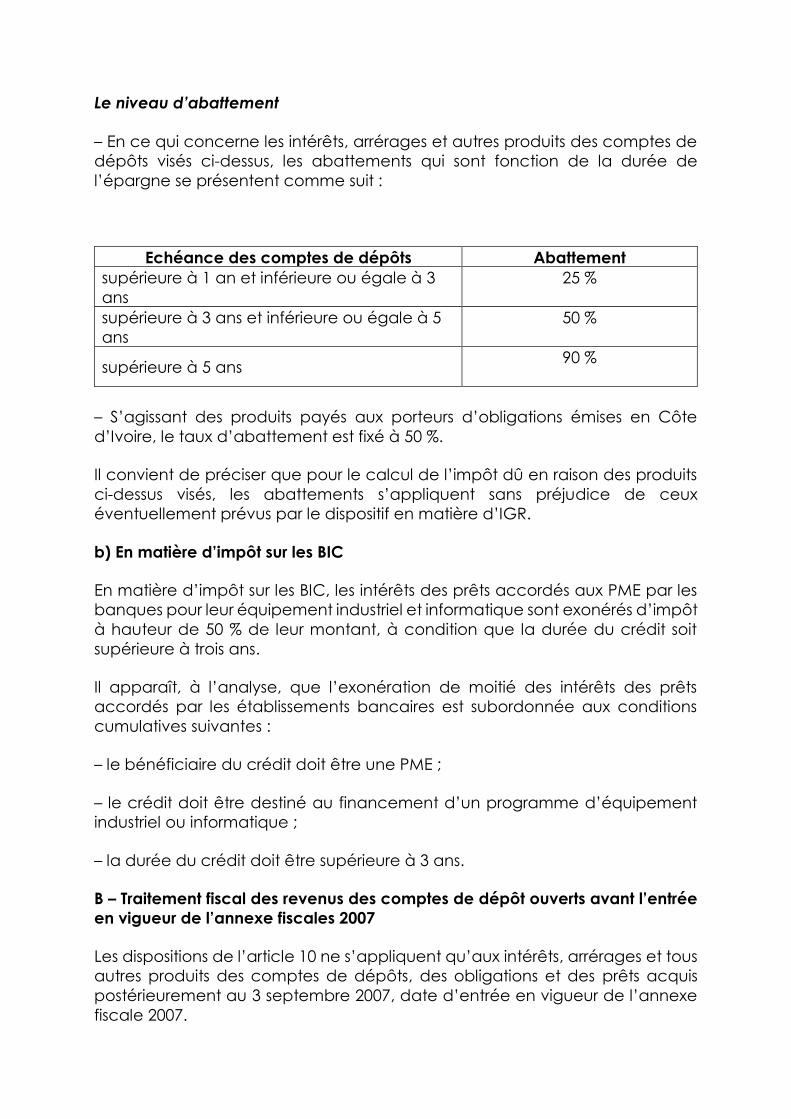

Le niveau d’abattement

– En ce qui concerne les intérêts, arrérages et autres produits des comptes de

dépôts visés ci-dessus, les abattements qui sont fonction de la durée de

l’épargne se présentent comme suit :

Echéance des comptes de dépôts Abattement

supérieure à 1 an et inférieure ou égale à 3

ans

25 %

supérieure à 3 ans et inférieure ou égale à 5

ans

50 %

supérieure à 5 ans 90 %

– S’agissant des produits payés aux porteurs d’obligations émises en Côte

d’Ivoire, le taux d’abattement est fixé à 50 %.

Il convient de préciser que pour le calcul de l’impôt dû en raison des produits

ci-dessus visés, les abattements s’appliquent sans préjudice de ceux

éventuellement prévus par le dispositif en matière d’IGR.

b) En matière d’impôt sur les BIC

En matière d’impôt sur les BIC, les intérêts des prêts accordés aux PME par les

banques pour leur équipement industriel et informatique sont exonérés d’impôt

à hauteur de 50 % de leur montant, à condition que la durée du crédit soit

supérieure à trois ans.

Il apparaît, à l’analyse, que l’exonération de moitié des intérêts des prêts

accordés par les établissements bancaires est subordonnée aux conditions

cumulatives suivantes :

– le bénéficiaire du crédit doit être une PME ;

– le crédit doit être destiné au financement d’un programme d’équipement

industriel ou informatique ;

– la durée du crédit doit être supérieure à 3 ans.

B – Traitement fiscal des revenus des comptes de dépôt ouverts avant l’entrée

en vigueur de l’annexe fiscales 2007

Les dispositions de l’article 10 ne s’appliquent qu’aux intérêts, arrérages et tous

autres produits des comptes de dépôts, des obligations et des prêts acquis

postérieurement au 3 septembre 2007, date d’entrée en vigueur de l’annexe

fiscale 2007.

En ce qui concerne les revenus acquis avant le 3 septembre 2007, quand bien

même ceux-ci seraient payés après cette date, ils demeurent régis par les

dispositions en application antérieurement à la date d’entrée en vigueur de

l’annexe fiscale 2007.

AMENAGEMENT DU FAIT GENERATEUR DE L’IMPOT SUR LE REVENU DES CREANCES

(Art. 13)

I – Présentation générale du dispositif

Aux termes des dispositions de l’article 194 du Code général des Impôts, le fait

générateur de l’impôt sur le revenu des créances (IRC) réside dans l’échéance

des intérêts stipulés par la convention entre les parties.

Avant 2007, le dispositif ne prévoyait pas le cas où les paiements des intérêts

étaient effectués avant l’échéance. Or, en pratique il arrive que le débiteur

d’un prêt anticipe le règlement en payant les intérêts avant le terme fixé dans

la convention.

Ainsi, le créancier bénéficiaire de ce paiement anticipé, généralement la

banque, pouvait garder par devers lui l’IRC dû, jusqu’à l’échéance des

intérêts.

L’article 13 de l’annexe fiscale à l’ordonnance portant budget de l’Etat pour

la gestion 2007 tout en réaffirmant la réalisation du fait générateur à

l’échéance des intérêts, complète ce dispositif en étendant le fait générateur

de l’IRC à tout paiement anticipé des intérêts quel que soit le mode de

paiement utilisé.

II – Portée de la mesure

L’article 13 de l’annexe fiscale pour la gestion 2007, étend le fait générateur

de l’IRC aux paiements anticipés des intérêts. Ainsi, le fait générateur de l’IRC

réside désormais :

– soit dans l’échéance stipulée dans la convention entre les parties ;

– soit dans le paiement avant le terme stipulé dans la convention des parties.

Fait générateur constitué par l’échéance stipulée dans la convention entre les

parties

Le fait générateur de l’IRC réside dans l’échéance des intérêts stipulés par la

convention établie entre les parties. Ainsi, l’impôt est dû dès la survenance du

terme à partir duquel le débiteur doit s’acquitter des intérêts, peu importe que

ceux-ci aient été payés ou non.

Paiement avant le terme stipulé dans la convention des parties

Lorsque le paiement des intérêts intervient avant le terme fixé dans la

convention entre les parties, le fait générateur est constitué par le paiement

desdits intérêts et l’IRC est immédiatement exigible.

En cas de paiement anticipé, l’IRC est dû sur la base du montant des intérêts

nouvellement déterminés pour tenir compte de l’anticipation.

Dans tous les cas (paiement anticipé ou survenance de l’échéance), l’IRC est

dû quel que soit le mode de paiement des intérêts ; celui-ci pouvant intervenir

par :

– paiement effectif au créancier ;

– dation en paiement incluant les intérêts ;

– compensation de dettes et créances réciproques incluant pour le débiteur

de l’IRC les intérêts stipulés ;

– inscription au débit d’un compte de charges ou au crédit d’un compte-

client. Toutefois, l’inscription des intérêts dans un compte d’attente avant

l’échéance convenue par les parties n’est pas constitutive du fait générateur

de l’impôt, celui-ci étant réputé intervenir soit par la constatation comptable

définitive de la charge fiscale (IRC) par le débiteur de l’impôt, soit à

l’échéance stipulée dans la convention.

INSTITUTION D’UNE RETENUE A LA SOURCE D’IMPOT GENERAL SUR LE REVENU SUR

LES SOMMES MISES EN PAIEMENT PAR LE TRESOR PUBLIC AU PROFIT DES

ENTREPRISESSOUMISES A L’IMPOT SYNTHETIQUE OU AUX TAXES MUNICIPALES

(Art. 35)

I – Présentation générale du dispositif

Consécutivement à la suppression de la retenue à la source de 10 % prévue

par la loi n° 90-435 du 29 mai 1990 et pour maintenir un dispositif de fiscalisation

des petits opérateurs économiques, l’annexe fiscale pour la gestion 2007 a

institué une retenue à la source d’impôt général sur le revenu sur les sommes

mises en paiement par le Trésor public au profit des entreprises soumises à

l’impôt synthétique ou aux taxes municipales.

Cette mesure appelle le commentaire ci-après.

II – Examen du dispositif

A – Les personnes devant effecteur la retenue

La retenue est effectuée par les organismes payeurs de l’Etat (Trésor public),

les établissements publics nationaux et les collectivités territoriales (communes,

districts, départements, etc.).

B – Les personnes devant subir la retenue

La retenue est effectuée sur les personnes suivantes :

Les contribuables soumis au régime de l’impôt synthétique

Il s’agit des contribuables qui réalisent un chiffre d’affaires annuel supérieur à 5

millions de francs. Ce chiffre d’affaires doit toutefois être inférieur à 25 millions

de francs pour les prestataires de services et à 50 millions de francs en ce qui

concerne les commerçants.

Les contribuables soumis à la taxe forfaitaire des petits commerçants et artisans

Sont assujettis à cette taxe, les commerçants et artisans qui réalisent un chiffre

d’affaires inférieur à 5 millions de francs.

Ne sont donc pas soumis à la retenue, les contribuables relevant d’un régime

réel d’impositions (RNI, RSI) ainsi que ceux soumis à l’impôt sur les bénéfices non

commerciaux.

C – Modalités d’application

1. Base imposable et taux

La retenue est effectuée sur les sommes brutes (sans déduction ni abattement)

mises en paiement. Le taux applicable est de 10 %.

2. Exigibilité de la retenue

La retenue est exigible dès la mise en paiement des rémunérations quel que

soit le mode de paiement (chèque, numéraires, virement, etc.).

D – Mise en œuvre de l’imputation des retenues sur l’impôt général sur le revenu

La retenue de 10 % subie par les personnes ci-dessus visées constitue un

acompte de l’impôt général sur le revenu. L’organisme payeur qui effectue la

retenue remet en contrepartie, des attestations individuelles aux bénéficiaires

pour leur permettre de valoir ultérieurement les retenues qu’ils ont subies.

Elle sera donc imputée sur l’IGR déclaré par le contribuable concerné au titre

de l’ensemble de ses revenus perçus au cours d’une année. L’excédent de

précompte non imputé est reportable sur l’IGR des années suivantes.

En tout état de cause, l’excédent de retenue n’est ni imputable sur la

cotisation d’impôt synthétique ou de la taxe municipale, ni remboursable.

Troisième partie

Procédures

AMENAGEMENT DE CERTAINES DISPOSITIONS DU LIVRE DE PROCEDURES FISCALES

(Art. 33)

I – Présentation générale du dispositif

L’instruction des recours contentieux a révélé qu’un grand nombre de

contribuables fournissent à l’appui de leurs requêtes des pièces justificatives

qui n’ont pas été produites au préalable au cours de la procédure

contradictoire de contrôle. Ces documents déterminants qui apparaissent

comme des éléments nouveaux ont parfois pour effet de remettre en cause

les redressements opérés alors même que le vérificateur n’a pas eu la possibilité

de les examiner lors de la procédure contradictoire.

Par ailleurs, la notion de résistance à l’impôt fait l’objet d’interprétations

diverses, nombre de contribuables estimant qu’est constitutif de résistance à

l’impôt le seul fait du refus de payer l’impôt.

Les aménagements introduits par l’article 33 de l’annexe fiscale 2007 :

– prévoient d’une part, la possibilité de rejeter en phase contentieuse les pièces

justificatives non produites au cours de la procédure contradictoire de contrôle

fiscal ;

– clarifient d’autre part, la notion de résistance à l’impôt.

II – Analyse du dispositif

A – Possibilité de rejet en phase contentieuse des pièces justificatives non

produites au cours de la procédure contradictoire

1. Champ d’application de la mesure

a) Pièces justificatives visées

Le dispositif vise toute pièce produite par le contribuable à l’appui de sa

réclamation. Il s’agit de tous les documents prévus par l’article premier du Livre

de Procédures fiscales et sur lesquels le contrôle fiscal peut porter :

déclarations, actes et documents utilisés pour l'établissement des impôts, droits,

taxes et redevances et d’une manière générale toute pièce ou document

ayant servi ou pouvant servir à la détermination de l’impôt. Sont notamment

concernés, les livres, documents et pièces comptables, les correspondances

professionnelles, les contrats, les procès-verbaux d’assemblée générale, l’état

nominatif des personnes non salariées (état 302) auxquelles l’entreprise verse

des rémunérations.

En ce qui concerne leur forme, les pièces peuvent être sous un format papier

ou numérique. Elles peuvent être des originaux ou des copies selon la

demande du vérificateur. Ainsi, si au cours du contrôle, la demande du

vérificateur porte sur des pièces originales et que le contribuable produit en

lieu et place des copies sans motif valable, la production ultérieure de ces

pièces originales en phase contentieuse ne peut être acceptée.

La production de pièces comportant des informations rédigées dans une

langue autre que le français sans être accompagnée d’une traduction

certifiée, est assimilée à une non production de document.

b) Types de contrôle et procédures de redressement

La mesure s’applique à tous les types de contrôle mettant en œuvre la

procédure contradictoire à savoir, le contrôle sur pièces, la vérification

générale ou partielle de comptabilité, la vérification approfondie de la

situation fiscale d’ensemble.

Le défaut de production de pièces doit être constaté dans une procédure

contradictoire de redressement par un procès-verbal dûment contresigné par

le contribuable ou son représentant ; en cas de refus il doit en être fait mention.

Les documents non produits suite à la demande du vérificateur et sanctionnés

par l’application d’une rectification d’office ou d’une évaluation d’office sont

irrecevables en phase contentieuse.

c) Juridiction contentieuse concernée

Le rejet ou l’acceptation de la pièce non produite au cours du contrôle ne

concerne que le recours hiérarchique formulé par le contribuable devant

l’Administration.

En cas de saisine du tribunal, l’article 196 du Livre de Procédures fiscales

dispose que le contribuable peut présenter tout moyen nouveau jusqu’à la

clôture de l’instruction. Les pièces non produites au cours du contrôle peuvent

donc être présentées pour la première fois devant le juge.

2. Traitement de la pièce produite

a) Une faculté laissée à l’Administration

Aux termes de l’article 33 de l’annexe fiscale 2007, la production pour la

première fois dans le cadre de la juridiction contentieuse de pièces qui n’ont

pas été mises à la disposition de l’Administration sans motif valable lors d’un

contrôle, peuvent être déclarées irrecevables.

Il ressort de ces dispositions, que le rejet de la pièce produite n’est pas

systématique ; l’Administration appréciant la recevabilité de ladite pièce en

fonction des circonstances de l’espèce.

Lorsque la pièce est déclarée irrecevable, l’Administration est tenue de

motiver sa décision de rejet.

b) Conditions de rejet

Le rejet de la pièce est subordonnée à :

– l’existence d’une demande préalable formulée par le vérificateur au cours

du contrôle ;

– l’établissement d’un procès-verbal constatant la non production de la

pièce ;

– l’inexistence de motif valable avancé par le contribuable pour justifier le

défaut de production de la pièce demandée.

L’existence d’une demande préalable

L’instruction de la réclamation du contribuable ne peut être sanctionnée par

le rejet d’une pièce produite par le contribuable que lorsqu’il est établi qu’une

demande du vérificateur portant explicitement sur la production de ladite

pièce est restée sans suite ou considérée comme telle.

La demande doit être adressée par écrit au contribuable ou à son

représentant contre décharge ou accusé de réception.

L’établissement d’un procès-verbal constatant la non production de la pièce

La production d’un document en phase contentieuse ne peut être rejetée que

lorsqu’un procès-verbal constate qu’il n’a pas été produit au cours du contrôle.

Le procès-verbal est établi et contresigné par le contribuable ou son

représentant.

L’absence de motif valable justifiant la non production de la pièce demandée

La validité des motifs pouvant justifier la non production d’une pièce est laissée

à l’appréciation de la juridiction contentieuse (contentieux administratif ou

juridictionnel).

B – Clarification de la notion de résistance à l’impôt

La notion de résistance à l’impôt a été précisée en complétant le dispositif par

la notion de « résistance collective à la loi fiscale ».

La résistance collective à la loi fiscale s’entend de tout refus concerté

d’appliquer la loi ou de toute action visant à empêcher son application par les

autres. Il peut s’agir de voies de fait, intimidations, menaces ou manœuvres

concertées empêchant l’application de dispositions fiscales issues du Code

général des Impôts, du Livre de Procédures fiscales ou de tout autre texte

législatif ou réglementaire à caractère fiscal.

Par ailleurs, la notion de résistance à l’impôt doit être entendue au sens large

c’est-à-dire l’opposition à tout acte ou action de l’Administration visant à

l’établissement, à la liquidation, au recouvrement et au contrôle de l’impôt.

Quatrième partie

Dispositions diverses

P.4.01. – REGIME FISCAL PARTICULIER DES OPERATIONS DE FUSION ENTRE UNE

SOCIETE MERE ET SA FILIALE DETENUE A 100 % (Art. 6)

I – Présentation générale du dispositif

Afin d’encourager les entreprises ivoiriennes à se constituer en groupe de

sociétés pour faire face à la concurrence étrangère, le Code général des

Impôts prévoit un régime spécial pour les restructurations d’entreprises.

Avec l’entrée en vigueur de l’acte uniforme relatif au droit des sociétés

commerciales et du groupement d’intérêt économique, il a été constaté que

les entreprises ont de plus en plus recours à un mode de restructuration plus

simple découlant des dispositions de l’article 201 de l’acte uniforme précité,

appelé dissolution-confusion. En effet, aux termes de cet article, la dissolution

d’une société dans laquelle tous les titres sont détenus par un seul associé

(filiale à 100 %) entraîne la transmission universelle du patrimoine de la société

à cet associé, sans qu’il y ait lieu à liquidation.

Pour tenir compte de ce mode de restructuration, l’annexe fiscale pour la

gestion 2007 accorde aux sociétés mères qui optent pour la dissolution-

confusion les avantages fiscaux ci-après :

– le transfert des déficits fiscaux et des amortissements réputés différés de la

filiale à la maison mère ;

– le transfert des avantages fiscaux et crédits d’impôts de la filiale à la société

mère ;

– l’exonération de l’impôt sur le revenu des valeurs mobilières sur le boni de

dissolution éventuel.

Ces mesures appellent le commentaire suivant.

II – Examen du dispositif

A – Les personnes concernées par la dissolution-confusion

Au sens de l’article 6 de l’annexe fiscale pour la gestion 2007, la dissolution-

confusion est la dissolution d’une filiale détenue à 100 % par un associé avec

transmission universelle du patrimoine de la société dissoute à cet associé, sans

liquidation.

On ne peut parler de dissolution-confusion que lorsque l’entreprise dissoute est

une société unipersonnelle c’est-à-dire détenue en totalité par un actionnaire

ou associé unique et qu’elle est absorbée par cet actionnaire ou associé

unique.

C’est pourquoi, ce mode de restructuration n’est admis que pour les sociétés

dont la forme unipersonnelle est autorisée par l’acte uniforme OHADA à

savoir :

– la société à responsabilité limitée ;

– la société anonyme.

Sont donc exclues de la dissolution-confusion toutes les autres formes de

sociétés (société en nom collectif, société en commandite simple, etc.).

Contrairement aux sociétés pluripersonnelles dont la dissolution entraîne de

plein droit la mise en liquidation, celle d’une société unipersonnelle emporte

transmission universelle du patrimoine de la société dissoute à l’associé unique

sans qu’il y ait lieu à liquidation.

La dissolution-confusion n’aboutit donc pas à la liquidation de l’entreprise

dissoute ou absorbée.

B – Conditions d’éligibilité aux avantages

Le bénéfice des avantages fiscaux est subordonné à la réalisation de

conditions tenant d’une part, aux parties et d’autre part, à l’agrément.

Conditions tenant aux parties

Pour bénéficier des avantages fiscaux, les sociétés concernées (la société

absorbante et la société absorbée) par l’opération doivent remplir les

conditions suivantes :

– être des sociétés de droit ivoirien ;

– être des sociétés apparentées (mère-filiale) ;

– la société mère doit détenir 100 % des titres de la filiale. Il doit s’agir d’une

détention directe de l’actionnariat de la filiale. La situation financière de la

filiale est sans incidence sur l’opération.

Conditions tenant à l’agrément

Les avantages fiscaux sont subordonnés à l’autorisation du Directeur général

des Impôts après contrôle de la sincérité des déficits provenant de l’entreprise

dissoute.

En pratique, la société mère adresse au Directeur général des Impôts une

demande d’agrément au bénéfice du régime fiscal de dissolution-confusion.

Cette demande doit comporter :

– l’acte constatant l’opération de dissolution-confusion ;

– un exposé détaillé des motifs de la restructuration ;

– une évaluation précise des déficits fiscaux, des amortissements réputés

différés, des crédits d’impôts et des avantages fiscaux de la société absorbée

dont le transfert est demandé ;

– les états financiers respectifs de l’entreprise absorbante et de l’entreprise

absorbée au titre du dernier exercice clos ;

– une évaluation précise du boni de dissolution éventuel.

L’agrément accordé par le Directeur général des Impôts ne fait pas obstacle

au droit de contrôle ultérieur de l’Administration.

L’absence de réponse du Directeur général des Impôts dans les deux (2) mois

qui suivent la date de la demande d’autorisation vaut rejet de la demande.

C – Avantages accordés

Lorsque les conditions ci-dessus sont réunies, les sociétés ayant obtenu

l’autorisation du Directeur général des Impôts bénéficient des avantages

suivants :

– le transfert des déficits fiscaux et des amortissements réputés différés de la

filiale à la société mère ;

– le transfert des avantages fiscaux et crédits d’impôts de la filiale à la société

mère ;

– l’exonération de l’impôt sur le revenu des valeurs mobilières sur le boni de

dissolution éventuel.

NB : Si l’opération présente un caractère fictif ou qu’elle ne vise que la

recherche d’une compensation entre les bénéfices et les pertes respectifs des

deux entreprises en vue d’éluder l’impôt sur les bénéfices de l’une ou l’autre

des sociétés, les avantages accordés peuvent être rapportés en application

de l’article 25 du LPF relatif à la répression des abus de droit.

AMENAGEMENT DU DISPOSITIF DE L’IMPOT SYNTHETIQUE (Art. 9)

I – Présentation générale du dispositif

Dans le cadre de la modernisation des impôts et taxes engagée par

l’Administration fiscale, diverses réformes relatives au régime de l’impôt

synthétique ont été entreprises depuis 2000. Elles ont porté successivement sur

le champ d’application, les personnes assujetties, les tarifs, les seuils

d’imposition et les impôts auxquels se substitue l’impôt synthétique.

L’annexe fiscale pour la gestion 2007 poursuit cette réforme en aménageant,

le mode de gestion de l’impôt synthétique. La réforme concerne notamment

le mode de déclaration de l’impôt et la formule de versement.

II – Examen du dispositif

Le nouveau dispositif met désormais à la charge des contribuables relevant du

régime de l’impôt synthétique, l’obligation de souscrire une déclaration

chaque année.

Bien qu’il ne s’agisse pas d’un système encore achevé, l’annexe fiscale 2007

amorce le processus d’instauration d’un impôt synthétique déclaratif.

Par ailleurs, il aménage le mode de gestion de l’impôt synthétique en

supprimant la formule de versement.

A – La déclaration du contribuable

Avant 2007, l’imposition des contribuables relevant de l’impôt synthétique était

établie par voie d’évaluation administrative. Ainsi, le contribuable souscrivait

une fiche de renseignements à partir de laquelle sa cotisation d’impôt

synthétique était fixée.

Avec la réforme intervenue en 2007, le contribuable soumis à l’impôt

synthétique est désormais tenu de souscrire une déclaration auprès du service

d’Assiette de son centre des Impôts de rattachement. Cette déclaration

comporte des informations relatives à l’identité et à la localisation du

contribuable, ainsi que le chiffre d’affaires déclaré par le contribuable et

devant servir de base d’imposition.

Afin de permettre aux services de procéder aux impositions avant le paiement

du 1er douzième au plus tard le 15 février, la déclaration doit être souscrite au

plus tard le 30 janvier de chaque année.

B – L’instruction du dossier

L’agent gestionnaire du dossier, procède à l’exploitation de la déclaration et

des documents annexes produits par le contribuable aux fins d’imposition.

A cet effet, il peut recourir à tous moyens (recoupements, enquêtes sur le

terrain, etc.) afin de s’assurer de la sincérité des éléments d’imposition produits

par le contribuable.

A l’issue de l’instruction, deux situations peuvent se produire.

– Lorsque l’agent n’a pas d’éléments pour remettre en cause les informations

fournies par le contribuable, l’imposition est établie sur la base des éléments

déclarés par celui-ci ;

– Lorsque l’agent dispose d’éléments nouveaux lui permettant de remettre en

cause la sincérité de la déclaration, l’imposition est établie sur la nouvelle base

retenue par le service qui doit être motivée par le chef du service d’Assiette et

notifiée au contribuable par écrit. Toutefois, en cas de contestation de celui-

ci, la charge de la preuve incombe à l’Administration.

Remarque

Il est rappelé qu’en cas de contentieux, la procédure contradictoire n’est pas

applicable en matière d’impôt synthétique.

Après la fixation de la cotisation par le service d’Assiette, le contribuable est

inscrit sur un rôle nominatif qui donne lieu à l’émission d’un avis d’imposition.

Ce rôle est un document de gestion interne à la Direction générale des Impôts.

C – Mode de paiement

L’avis d’imposition est remis au contribuable qui doit se présenter à la caisse du

Receveur des Impôts de son centre des Impôts de rattachement, pour

acquitter la cotisation d’impôt synthétique dans les délais et selon les modalités

définies à l’article 79 du CGI à savoir, avant le 15 de chaque mois pour un

paiement égal au douzième du montant de l’impôt annuel exigible.

Une quittance constituant la preuve du paiement de l’impôt est délivrée par

le receveur des Impôts compétent au contribuable après chaque paiement.

Elle doit être présentée à toute réquisition de l’Administration fiscale.

SUPPRESSION DE LA RETENUE A LA SOURCE SUR LES SOMMES MISES EN PAIEMENT

PAR LE TRESOR PUBLIC (Art. 34)

I – Présentation générale du dispositif

Dans le but de lutter contre la fraude et de fiscaliser le secteur informel, la loi

n° 90-435 du 29 mai 1990 a institué une retenue à la source de 10% sur les

sommes mises en paiement par le Trésor public au profit de toutes les

entreprises, quel que soit leur régime d’imposition.

En pratique, cette retenue s’est avérée être à l’origine de nombreuses tensions

de trésorerie pour les entreprises du secteur moderne qui éprouvaient par

ailleurs des difficultés d’imputation du prélèvement su-

Afin de remédier à cette situation, l’article 37 de l’annexe fiscale 2003 a

exonéré du prélèvement les contribuables relevant de la Direction des grandes

Entreprises.

L’article 34 de l’annexe fiscale pour la gestion 2007 supprime totalement la

retenue à la source sur les sommes mises en paiement par le Trésor public et

prévoit des modalités d’apurement des crédits résiduels.

II – Analyse du dispositif

L’analyse du dispositif s’articule autour des axes suivants :

– la suppression proprement dite de la retenue ;

– le traitement des crédits résiduels.

A – La suppression de la retenue

1. Les contribuables concernés

La mesure adoptée par l’annexe fiscale 2007 concerne les petites et moyennes

entreprises relevant d’un régime réel d’imposition (RNI, RSI), les entreprises

relevant du régime de l’impôt synthétique et celles soumises à la taxe forfaitaire

des petits commerçants et artisans.

Sont également concernées, les entreprises relevant de l’impôt sur les

bénéfices non commerciaux.

N.B. : La suppression de la retenue était déjà acquise pour les entreprises

relevant de la Direction des grandes Entreprises depuis le 5 août 2003, date

d’entrée en vigueur de l’annexe fiscale à la loi de finances de l’année 2003.

2. Les paiements concernés

La retenue n’est plus applicable à compter du 3 septembre 2007, date de

l’entrée en vigueur de l’annexe fiscale 2007 à tout paiement effectué par le

Trésor public au profit des entreprises. Ainsi, les paiements effectués

postérieurement à cette date ne doivent pas subir la retenue même lorsqu’ils

se rapportent à des livraisons de biens et services effectuées par les

contribuables avant le 3 septembre 2007.

B – Traitement des crédits résiduels

Aux termes du dispositif, les crédits résiduels de retenue de 10% qui n’ont pu

être imputés avant le 3 septembre 2007 sont imputables par 1/24e sur tous les

impôts et taxes du contribuable.

Toutefois, cette imputation est subordonnée à la déclaration préalable du

stock de crédits non imputés à la date du 3 septembre 2007. Cette déclaration

doit être effectuée dans les 30 jours suivant la date d’entrée en vigueur de

l’annexe fiscale précitée, soit au plus tard le 2 octobre 2007. Les crédits qui

n’ont pas été déclarés à cette date ne sont ni imputables, ni remboursables. Ils

sont définitivement acquis au Trésor public.

En ce qui concerne les retenues opérées en dépit de la mesure de suppression,

elles ne sont pas imputables. Les contribuables ayant indûment subi cette

retenue sont fondés à se faire rembourser par le Trésor public.

Pour les entreprises relevant de la Direction des grandes Entreprises pour

lesquelles l’annexe fiscale à la loi de finances 2003 a autorisé l’imputation par

1/24e à compter de sa date d’entrée en vigueur, la période d’imputation

s’achève normalement en 2005.

En tout état de cause, les stocks de crédits qui n’ont pu être imputé dans le

délai de deux ans susindiqué pourront être remboursés conformément aux

dispositions de l’Arrêté n° 794/MEFP/DGI/DGA2/SLCD du 4 juillet 1995 (Cf. Divers

textes fiscaux du Code général des Impôts).

TRAITEMENT FISCAL DES TROP PAYES D’IMPOTS (Art. 38)

I – Présentation générale du dispositif

Les opérations d’assiette, de liquidation, de contrôle ou de recouvrement de

l’impôt occasionnent quelquefois des trop payés d’impôts par les

contribuables, dont la résorption est très souvent source de difficultés.

Avant l’entrée en vigueur de l’annexe fiscale 2007, les dispositions du LPF ne

prévoyaient que la procédure de compensation comme seule modalité

d’apurement de ces impôts perçus indûment. Au surplus, cette compensation

ne peut être mise en œuvre qu’à l’initiative de l’Administration et porter sur des

impôts de même nature.

Ces restrictions s’avèrent pénalisantes pour les contribuables qui détiennent

des crédits d’impôts du fait de trop payés sans qu’ils ne puissent s’en prévaloir

auprès de l’Administration fiscale.

L’article 38 de l’annexe fiscale à l’ordonnance n°2007-488 du 31 mai 2007

portant budget de l’Etat pour la gestion 2007 corrige cette situation en

instituant en sus de la compensation, une procédure de remboursement des

trop payés d’impôts.

Aux termes de ce dispositif, les trop payés d’impôts consécutifs à une erreur du

contribuable ou de l’Administration dans la détermination de l’impôt sont

remboursables selon des modalités fixées par l’arrêté du Ministre de l’Economie

et des Finances n° 703/MEF/CAB-CT.13/DGI/DGTCP du 16 juillet 2008 portant

modalités de remboursement des trop payés d’impôts.

Ce dispositif appelle les commentaires ci-après.

II – Examen du dispositif

A – Champ d’application du dispositif

Notion de trop payés d’impôts

On parle de trop payés d’impôts lorsqu’un contribuable acquitte à tort ou par

erreur un surplus d’imposition soit de son propre fait par une déclaration

spontanée, soit du fait de l’Administration (avis d’imposition erronés ou

injustifiés, recouvrement d’impositions non fondées, etc.).

Impôts et taxes visés et personnes concernées

Peuvent faire l’objet du remboursement prévu à l’article 38 de l’annexe fiscale

2007, les impositions de toute nature ayant fait l’objet d’un dégrèvement,

d’une annulation ou d’un trop payé consécutifs à une erreur du contribuable

ou de l’Administration dans l’assiette, le calcul ou le paiement de l’impôt tel

que prévu par le Livre de Procédures fiscales en son article 113 bis.

Il doit s’agir d’impôts dont la charge incombe directement et effectivement

au requérant (le redevable réel). Par conséquent, sont exclus du droit au

remboursement au profit du redevable légal les impôts de tiers retenus à la

source à tort et reversés dans les caisses du Trésor public. Il s’agit notamment

de :

– retenues à la source au titre de :

• la part-salarié des impôts sur les traitements et salaires ;

• la TVA pour compte de tiers ;

• l’impôt sur les bénéfices (BA, BIC, BNC) ;

• l’IRVM ;

• l’IRC.

– l’acompte d’impôts fonciers sur les revenus locatifs ;

– droits d’enregistrement ou d’actes acquittés par les notaires pour le compte

de leurs clients.

En revanche et en tout état de cause, les redevables réels des impôts ci-dessus

visés conservent le droit au remboursement pour les impôts qui auraient été

déclarés et acquittés indûment pour leur compte. Dans ce cas, la charge de

la preuve leur incombe.

B – Procédure de dégrèvement

La procédure de remboursement des trop payés d’impôts ne peut être

engagée que pour les impositions ayant fait l’objet d’une décision de

dégrèvement signée du Directeur général des Impôts ou de son représentant

(directeur général adjoint, directeur central, ou directeur régional).

Le Directeur général ou son représentant dispose d’un délai de deux mois pour

se prononcer sur les demandes de dégrèvement qui lui sont présentées, celles-

ci consistant en un recours contentieux. La décision de dégrèvement est

notifiée au requérant.

Toutefois, l’absence de réponse dans ce délai ne vaut pas rejet. En effet, à

l’expiration du délai de deux mois, le contribuable est fondé à introduire une

demande de remboursement du trop payé d’impôts. Dans ce cas,

l’Administration ne peut objecter l’absence d’une décision de dégrèvement

pour rejeter la demande de remboursement. Elle est tenue de se prononcer

simultanément sur la demande de dégrèvement et sur la demande de

remboursement dans le délai de deux mois conformément aux dispositions de

l’article 4 de l’arrêté susvisé.

C – Procédure de remboursement des trop payés d’impôts

Dépôt et instruction des demandes de remboursement

La demande de remboursement doit être adressée par le contribuable ou son

représentant dûment mandaté au Directeur général des Impôts ou son

représentant avant la fin du trimestre civil suivant celui au cours duquel le

dégrèvement ou l’annulation de l’imposition a été prononcé.

Pièces du dossier de remboursement

Le dossier de remboursement comprend à peine d’irrecevabilité :

– la demande de remboursement ;

– toutes les pièces justificatives attestant de l’existence d’un trop payé

d’impôts. Celles-ci comprennent notamment :

• l’original ou la copie de l’avis d’imposition ou de mise en recouvrement ou

de la déclaration d’impôt ;

• la copie de l’extrait du rôle ;

• l’original ou la copie de la quittance ou de l’attestation de versement.

– la décision de dégrèvement ou d’annulation de l’imposition signée du

Directeur général des Impôts ou de son représentant.

L’instruction de la demande

Les demandes de remboursement régulièrement présentées à l’Administration

sont instruites dans un délai de deux mois à compter de la date de leur

réception.

Au terme de l’instruction, les demandes fondées font l’objet d’un certificat de

remboursement signé du Directeur général des Impôts ou de son représentant

et transmis au Directeur général du Trésor et de la Comptabilité publique.

Le remboursement des trop payés d’impôts

Les remboursements des trop payés d’impôts constatés par le certificat visé ci-

dessus, seront effectués par le Trésor public.

![[Supplementary material] High-precision dating of](https://img.pdfslide.fr/doc/110x75/625496135253eb37767c1c43/supplementary-material-high-precision-dating-of-.jpg)