Embed Size (px)

DESCRIPTION

Présentation PLF 2016

Citation preview

Examen du projet de loi

de finances pour 2016

Valérie Rabault, Rapporteure générale du budget

Réunion de la commission des finances, 7 octobre 2015

PLF 2016 – commission des finances du 7 octobre 2015

PLF 2016

L’impôt sur le revenu des ménages 2

Les équilibres financiers des finances publiques pour 2016 : PLF et PLFSS 1

Les mesures pour les entreprises 3

Les collectivités locales 4

COP21 : l’effort écologique de la France 5

Organismes exerçant des missions de service public 6

PLF 2016 – commission des finances du 7 octobre 2015

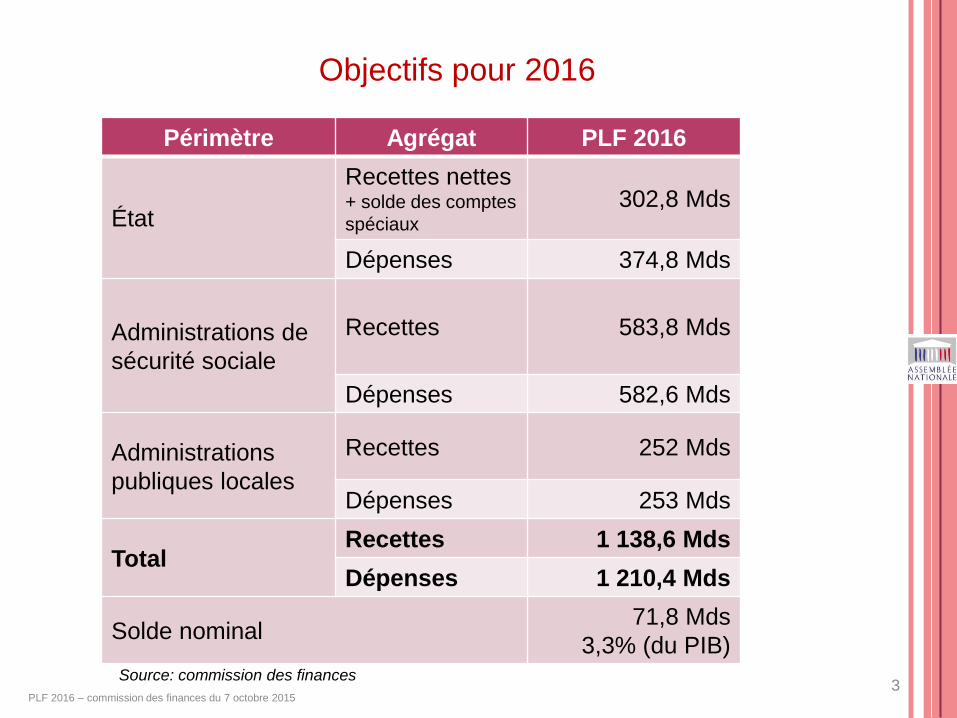

Objectifs pour 2016

3

Périmètre Agrégat PLF 2016

État

Recettes nettes + solde des comptes

spéciaux

302,8 Mds

Dépenses 374,8 Mds

Administrations de

sécurité sociale

Recettes 583,8 Mds

Dépenses 582,6 Mds

Administrations

publiques locales

Recettes 252 Mds

Dépenses 253 Mds

Total Recettes 1 138,6 Mds

Dépenses 1 210,4 Mds

Solde nominal 71,8 Mds

3,3% (du PIB) Source: commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

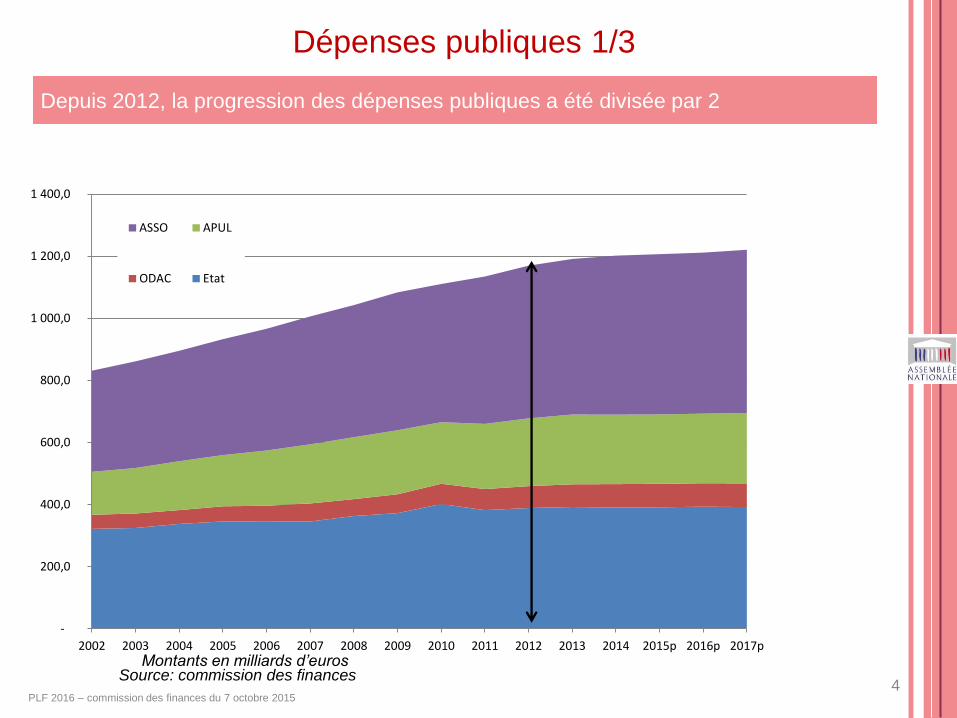

Dépenses publiques 1/3

4

Depuis 2012, la progression des dépenses publiques a été divisée par 2

-

200,0

400,0

600,0

800,0

1 000,0

1 200,0

1 400,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015p 2016p 2017p

ASSO APUL

ODAC Etat

Montants en milliards d’euros Source: commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

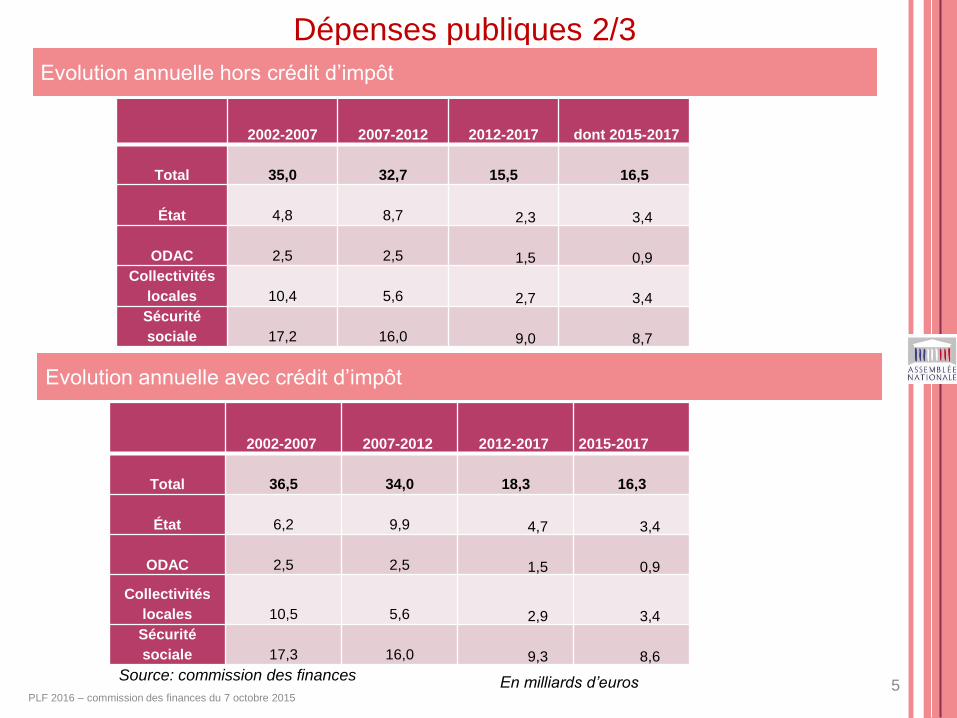

Dépenses publiques 2/3

5

2002-2007 2007-2012 2012-2017 dont 2015-2017

Total

35,0

32,7

15,5 16,5

État

4,8

8,7 2,3 3,4

ODAC

2,5

2,5 1,5 0,9

Collectivités

locales

10,4

5,6 2,7 3,4

Sécurité

sociale

17,2

16,0 9,0 8,7

2002-2007 2007-2012 2012-2017 2015-2017

Total

36,5

34,0

18,3

16,3

État

6,2

9,9 4,7 3,4

ODAC

2,5

2,5 1,5 0,9

Collectivités

locales

10,5

5,6 2,9 3,4

Sécurité

sociale

17,3

16,0 9,3 8,6

Evolution annuelle hors crédit d’impôt

Evolution annuelle avec crédit d’impôt

En milliards d’euros Source: commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

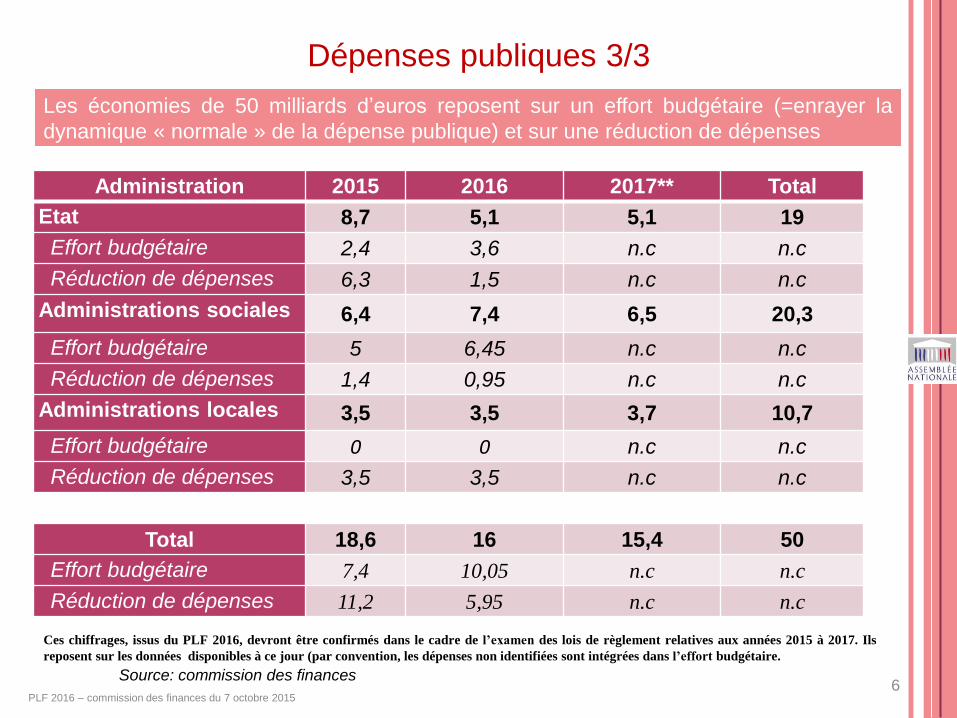

Dépenses publiques 3/3

6

Les économies de 50 milliards d’euros reposent sur un effort budgétaire (=enrayer la

dynamique « normale » de la dépense publique) et sur une réduction de dépenses

Administration 2015 2016 2017** Total

Etat 8,7 5,1 5,1 19

Effort budgétaire 2,4 3,6 n.c n.c

Réduction de dépenses 6,3 1,5 n.c n.c

Administrations sociales 6,4 7,4 6,5 20,3

Effort budgétaire 5 6,45 n.c n.c

Réduction de dépenses 1,4 0,95 n.c n.c

Administrations locales 3,5 3,5 3,7 10,7

Effort budgétaire 0 0 n.c n.c

Réduction de dépenses 3,5 3,5 n.c n.c

Total 18,6 16 15,4 50

Effort budgétaire 7,4 10,05 n.c n.c

Réduction de dépenses 11,2 5,95 n.c n.c

Ces chiffrages, issus du PLF 2016, devront être confirmés dans le cadre de l’examen des lois de règlement relatives aux années 2015 à 2017. Ils

reposent sur les données disponibles à ce jour (par convention, les dépenses non identifiées sont intégrées dans l’effort budgétaire.

Source: commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

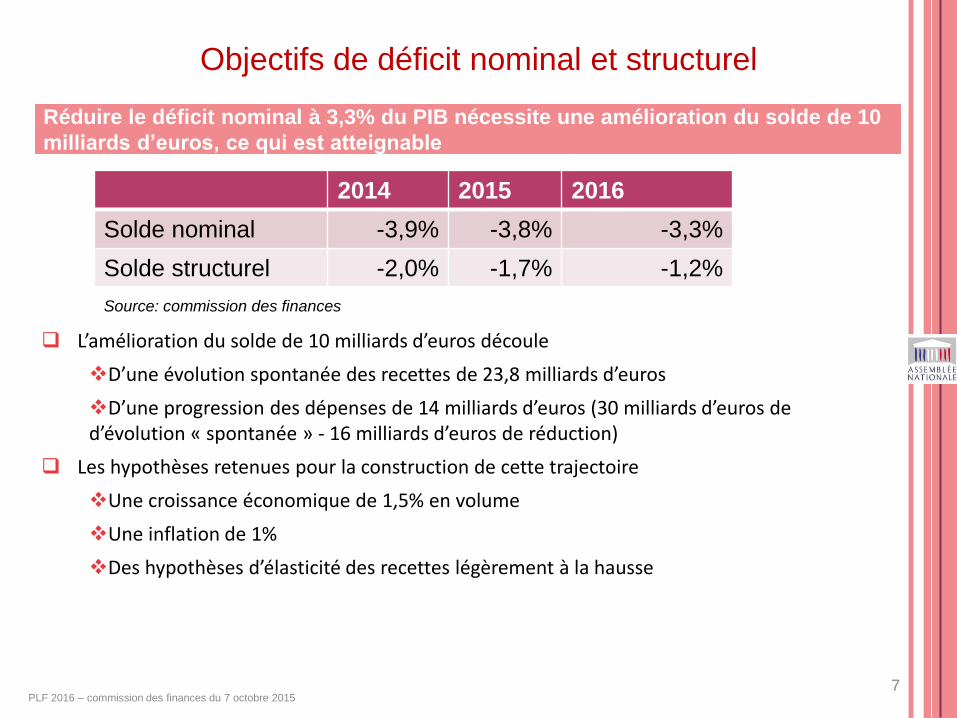

Objectifs de déficit nominal et structurel

7

Réduire le déficit nominal à 3,3% du PIB nécessite une amélioration du solde de 10

milliards d’euros, ce qui est atteignable

2014 2015 2016

Solde nominal -3,9% -3,8% -3,3%

Solde structurel -2,0% -1,7% -1,2%

L’amélioration du solde de 10 milliards d’euros découle

D’une évolution spontanée des recettes de 23,8 milliards d’euros

D’une progression des dépenses de 14 milliards d’euros (30 milliards d’euros de d’évolution « spontanée » - 16 milliards d’euros de réduction)

Les hypothèses retenues pour la construction de cette trajectoire

Une croissance économique de 1,5% en volume

Une inflation de 1%

Des hypothèses d’élasticité des recettes légèrement à la hausse

Source: commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

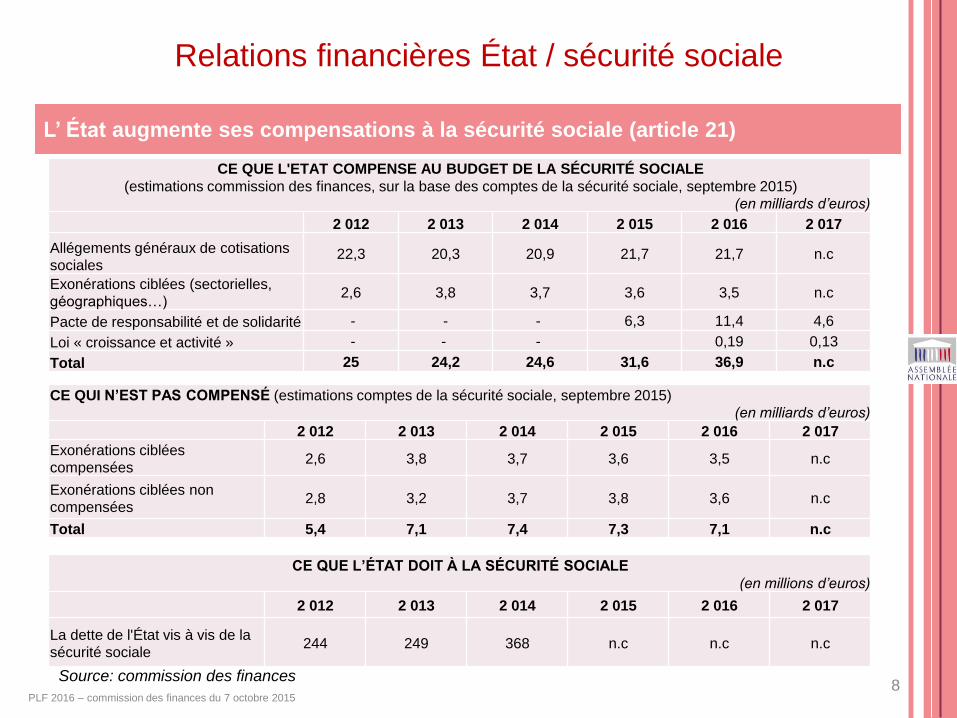

Relations financières État / sécurité sociale

8

L’ État augmente ses compensations à la sécurité sociale (article 21)

CE QUE L'ETAT COMPENSE AU BUDGET DE LA SÉCURITÉ SOCIALE

(estimations commission des finances, sur la base des comptes de la sécurité sociale, septembre 2015) (en milliards d’euros)

2 012 2 013 2 014 2 015 2 016 2 017

Allégements généraux de cotisations

sociales 22,3 20,3 20,9 21,7 21,7 n.c

Exonérations ciblées (sectorielles,

géographiques…) 2,6 3,8 3,7 3,6 3,5 n.c

Pacte de responsabilité et de solidarité - - - 6,3 11,4 4,6

Loi « croissance et activité » - - - 0,19 0,13

Total 25 24,2 24,6 31,6 36,9 n.c

CE QUI N’EST PAS COMPENSÉ (estimations comptes de la sécurité sociale, septembre 2015) (en milliards d’euros)

2 012 2 013 2 014 2 015 2 016 2 017

Exonérations ciblées

compensées 2,6 3,8 3,7 3,6 3,5 n.c

Exonérations ciblées non

compensées 2,8 3,2 3,7 3,8 3,6 n.c

Total 5,4 7,1 7,4 7,3 7,1 n.c

CE QUE L’ÉTAT DOIT À LA SÉCURITÉ SOCIALE

(en millions d’euros)

2 012 2 013 2 014 2 015 2 016 2 017

La dette de l'État vis à vis de la

sécurité sociale 244 249 368 n.c n.c n.c

Source: commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

PLF 2016

L’impôt sur le revenu des ménages 2

Les équilibres financiers des finances publiques pour 2016 : PLF et PLFSS 1

Les mesures pour les entreprises 3

Les collectivités locales 4

COP21 : l’effort écologique de la France 5

Organismes exerçant des missions de service public 6

PLF 2016 – commission des finances du 7 octobre 2015

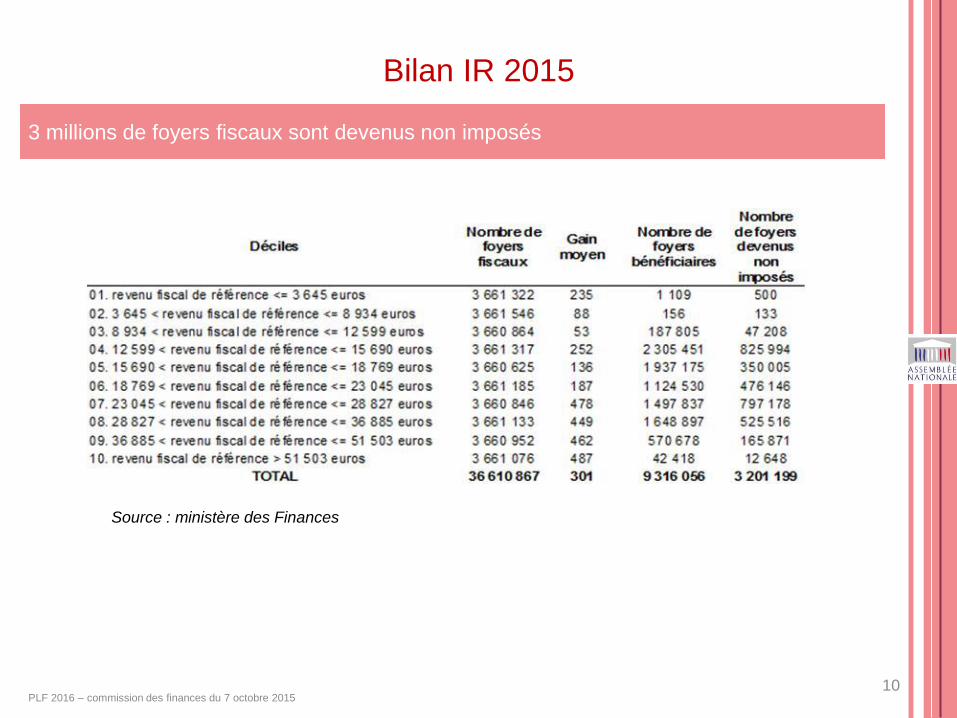

Bilan IR 2015

10

Source : ministère des Finances

3 millions de foyers fiscaux sont devenus non imposés

PLF 2016 – commission des finances du 7 octobre 2015

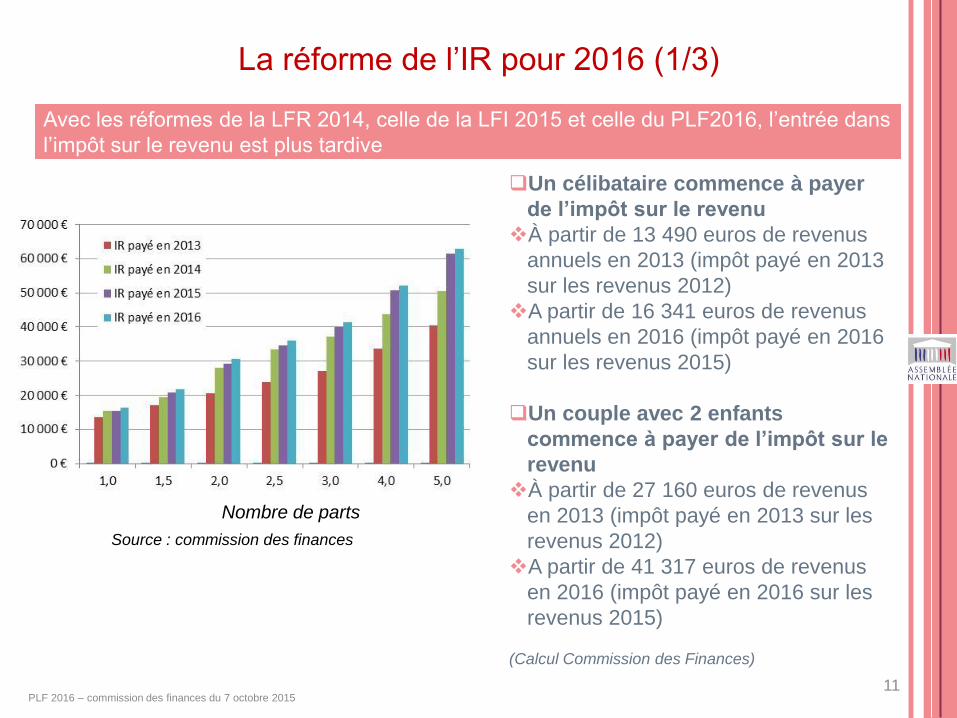

La réforme de l’IR pour 2016 (1/3)

11

Avec les réformes de la LFR 2014, celle de la LFI 2015 et celle du PLF2016, l’entrée dans

l’impôt sur le revenu est plus tardive

Nombre de parts

Un célibataire commence à payer

de l’impôt sur le revenu

À partir de 13 490 euros de revenus

annuels en 2013 (impôt payé en 2013

sur les revenus 2012)

A partir de 16 341 euros de revenus

annuels en 2016 (impôt payé en 2016

sur les revenus 2015)

Un couple avec 2 enfants

commence à payer de l’impôt sur le

revenu

À partir de 27 160 euros de revenus

en 2013 (impôt payé en 2013 sur les

revenus 2012)

A partir de 41 317 euros de revenus

en 2016 (impôt payé en 2016 sur les

revenus 2015)

(Calcul Commission des Finances)

Source : commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

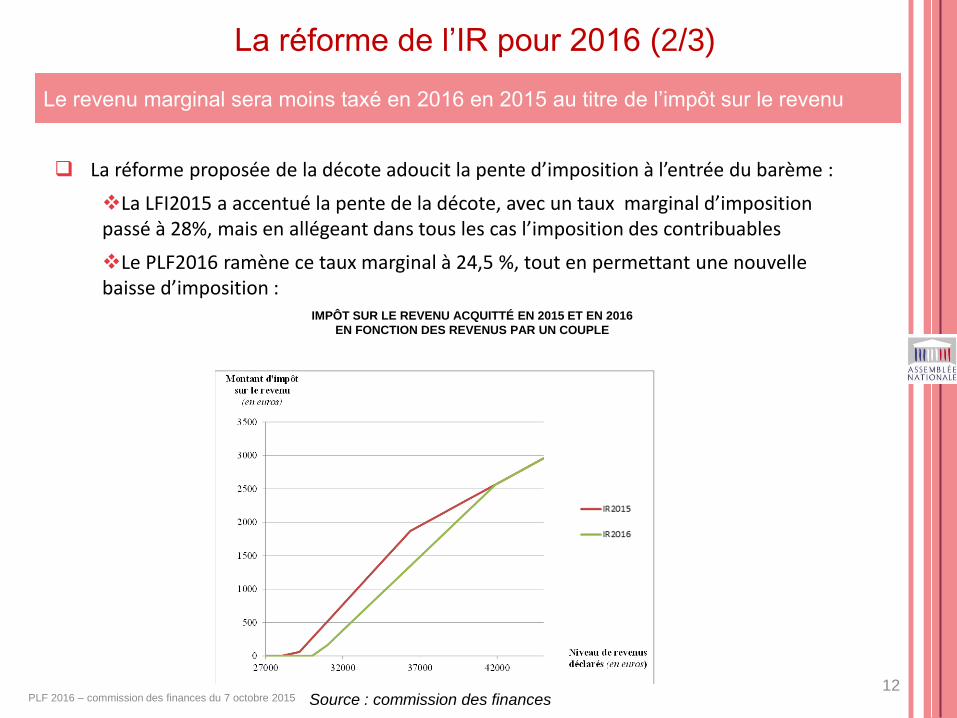

La réforme de l’IR pour 2016 (2/3)

12

Le revenu marginal sera moins taxé en 2016 en 2015 au titre de l’impôt sur le revenu

La réforme proposée de la décote adoucit la pente d’imposition à l’entrée du barème :

La LFI2015 a accentué la pente de la décote, avec un taux marginal d’imposition passé à 28%, mais en allégeant dans tous les cas l’imposition des contribuables

Le PLF2016 ramène ce taux marginal à 24,5 %, tout en permettant une nouvelle baisse d’imposition :

IMPÔT SUR LE REVENU ACQUITTÉ EN 2015 ET EN 2016

EN FONCTION DES REVENUS PAR UN COUPLE

Source : commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

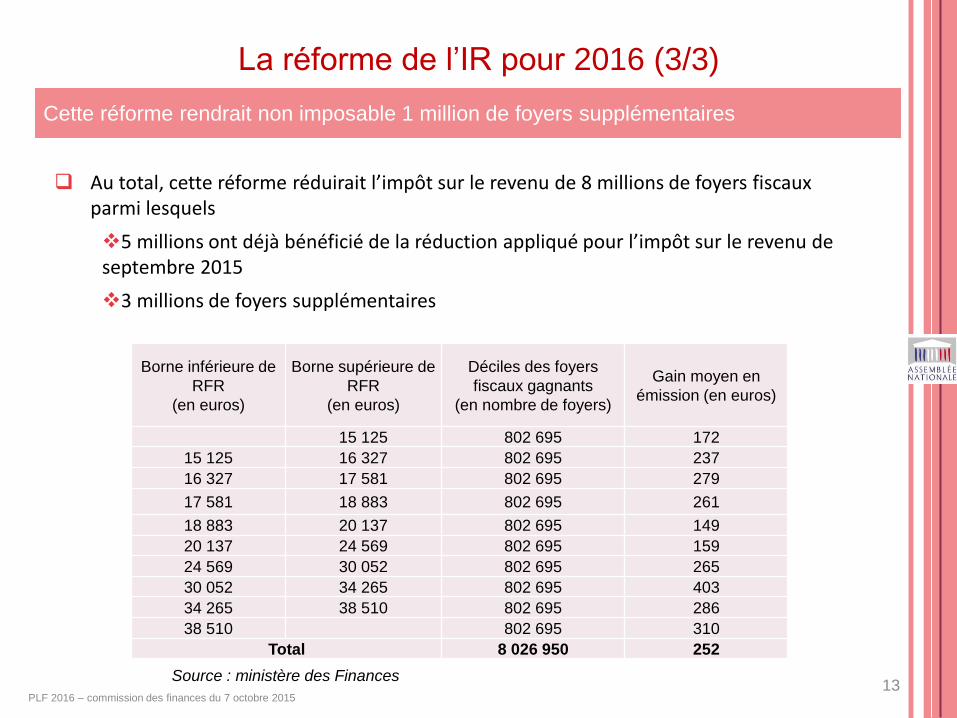

La réforme de l’IR pour 2016 (3/3)

13

Cette réforme rendrait non imposable 1 million de foyers supplémentaires

Au total, cette réforme réduirait l’impôt sur le revenu de 8 millions de foyers fiscaux parmi lesquels

5 millions ont déjà bénéficié de la réduction appliqué pour l’impôt sur le revenu de septembre 2015

3 millions de foyers supplémentaires

Borne inférieure de

RFR

(en euros)

Borne supérieure de

RFR

(en euros)

Déciles des foyers

fiscaux gagnants

(en nombre de foyers)

Gain moyen en

émission (en euros)

15 125 802 695 172

15 125 16 327 802 695 237

16 327 17 581 802 695 279

17 581 18 883 802 695 261

18 883 20 137 802 695 149

20 137 24 569 802 695 159

24 569 30 052 802 695 265

30 052 34 265 802 695 403

34 265 38 510 802 695 286

38 510 802 695 310

Total 8 026 950 252

Source : ministère des Finances

PLF 2016 – commission des finances du 7 octobre 2015

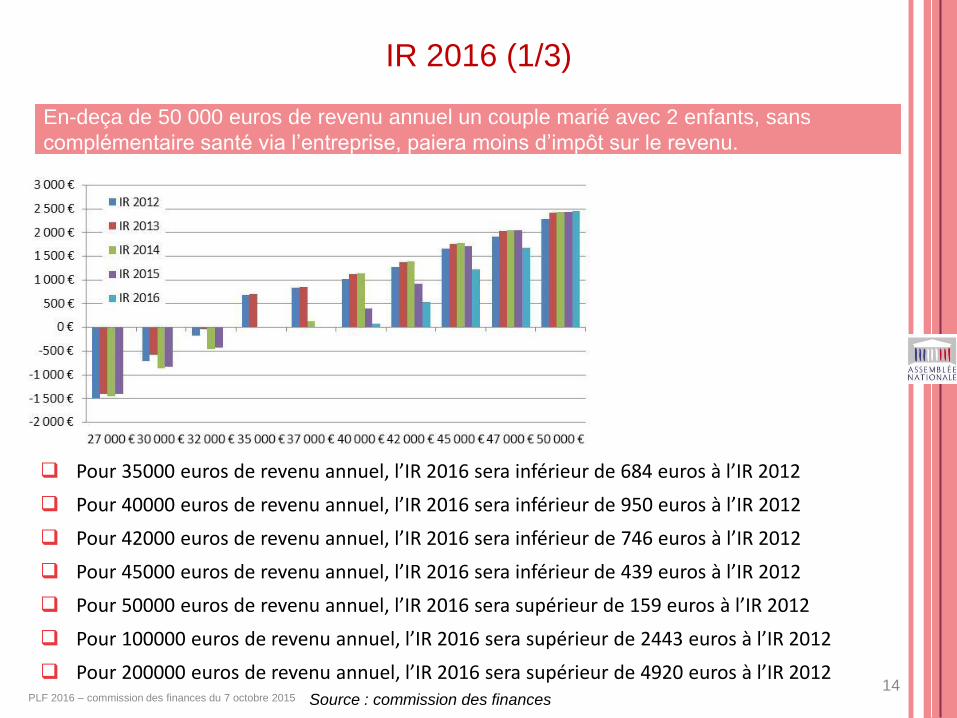

IR 2016 (1/3)

14

En-deça de 50 000 euros de revenu annuel un couple marié avec 2 enfants, sans

complémentaire santé via l’entreprise, paiera moins d’impôt sur le revenu.

Pour 35000 euros de revenu annuel, l’IR 2016 sera inférieur de 684 euros à l’IR 2012

Pour 40000 euros de revenu annuel, l’IR 2016 sera inférieur de 950 euros à l’IR 2012

Pour 42000 euros de revenu annuel, l’IR 2016 sera inférieur de 746 euros à l’IR 2012

Pour 45000 euros de revenu annuel, l’IR 2016 sera inférieur de 439 euros à l’IR 2012

Pour 50000 euros de revenu annuel, l’IR 2016 sera supérieur de 159 euros à l’IR 2012

Pour 100000 euros de revenu annuel, l’IR 2016 sera supérieur de 2443 euros à l’IR 2012

Pour 200000 euros de revenu annuel, l’IR 2016 sera supérieur de 4920 euros à l’IR 2012 Source : commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

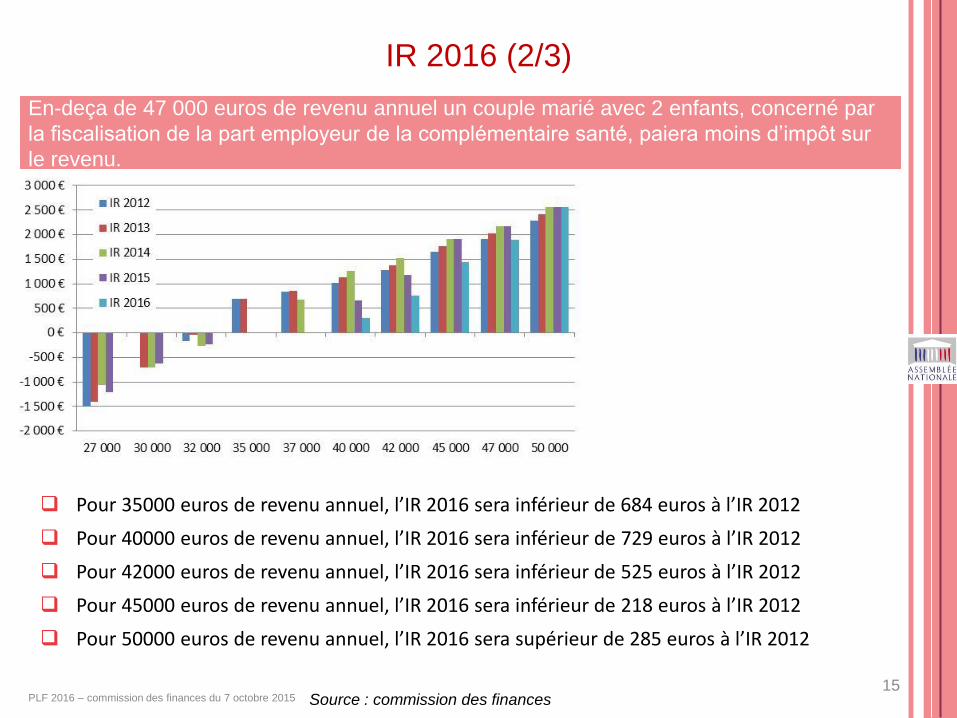

IR 2016 (2/3)

15

En-deça de 47 000 euros de revenu annuel un couple marié avec 2 enfants, concerné par

la fiscalisation de la part employeur de la complémentaire santé, paiera moins d’impôt sur

le revenu.

Pour 35000 euros de revenu annuel, l’IR 2016 sera inférieur de 684 euros à l’IR 2012

Pour 40000 euros de revenu annuel, l’IR 2016 sera inférieur de 729 euros à l’IR 2012

Pour 42000 euros de revenu annuel, l’IR 2016 sera inférieur de 525 euros à l’IR 2012

Pour 45000 euros de revenu annuel, l’IR 2016 sera inférieur de 218 euros à l’IR 2012

Pour 50000 euros de revenu annuel, l’IR 2016 sera supérieur de 285 euros à l’IR 2012

Source : commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

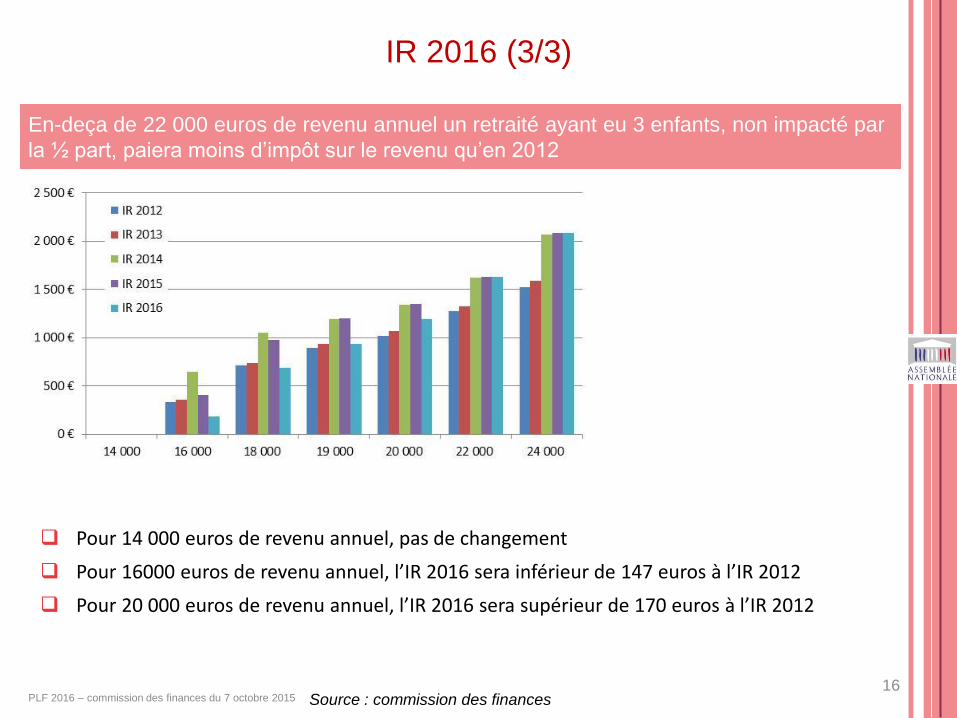

IR 2016 (3/3)

16

En-deça de 22 000 euros de revenu annuel un retraité ayant eu 3 enfants, non impacté par

la ½ part, paiera moins d’impôt sur le revenu qu’en 2012

Pour 14 000 euros de revenu annuel, pas de changement

Pour 16000 euros de revenu annuel, l’IR 2016 sera inférieur de 147 euros à l’IR 2012

Pour 20 000 euros de revenu annuel, l’IR 2016 sera supérieur de 170 euros à l’IR 2012

Source : commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

PLF 2016

L’impôt sur le revenu des ménages 2

Les équilibres financiers des finances publiques pour 2016 : PLF et PLFSS 1

Les mesures pour les entreprises 3

Les collectivités locales 4

COP21 : l’effort écologique de la France 5

Organismes exerçant des missions de service public 6

PLF 2016 – commission des finances du 7 octobre 2015

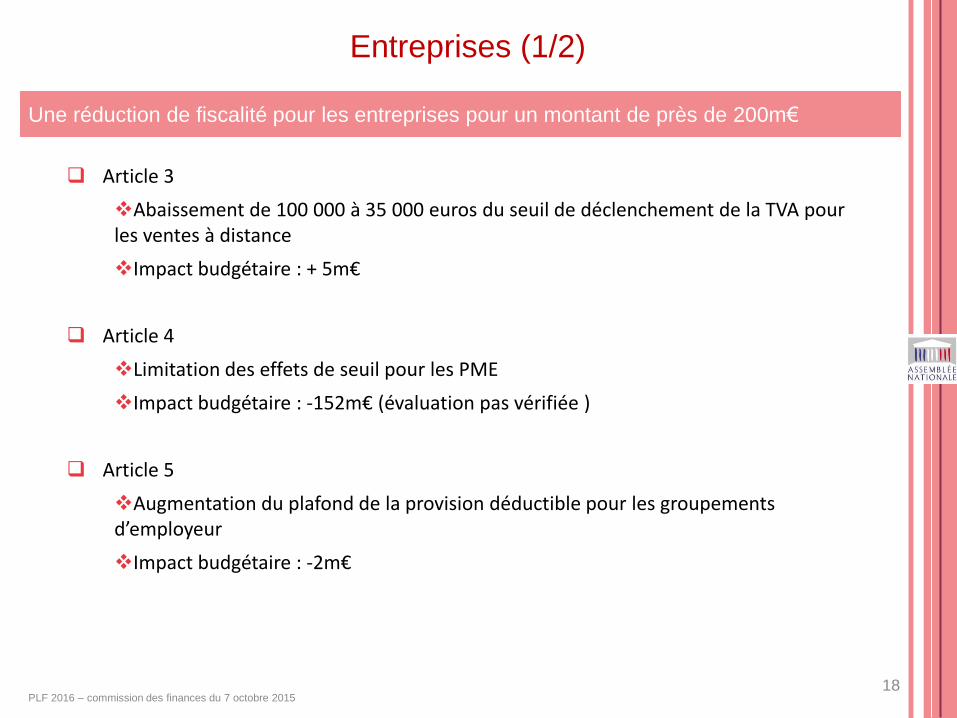

Entreprises (1/2)

18

Une réduction de fiscalité pour les entreprises pour un montant de près de 200m€

Article 3

Abaissement de 100 000 à 35 000 euros du seuil de déclenchement de la TVA pour les ventes à distance

Impact budgétaire : + 5m€

Article 4

Limitation des effets de seuil pour les PME

Impact budgétaire : -152m€ (évaluation pas vérifiée )

Article 5

Augmentation du plafond de la provision déductible pour les groupements d’employeur

Impact budgétaire : -2m€

PLF 2016 – commission des finances du 7 octobre 2015

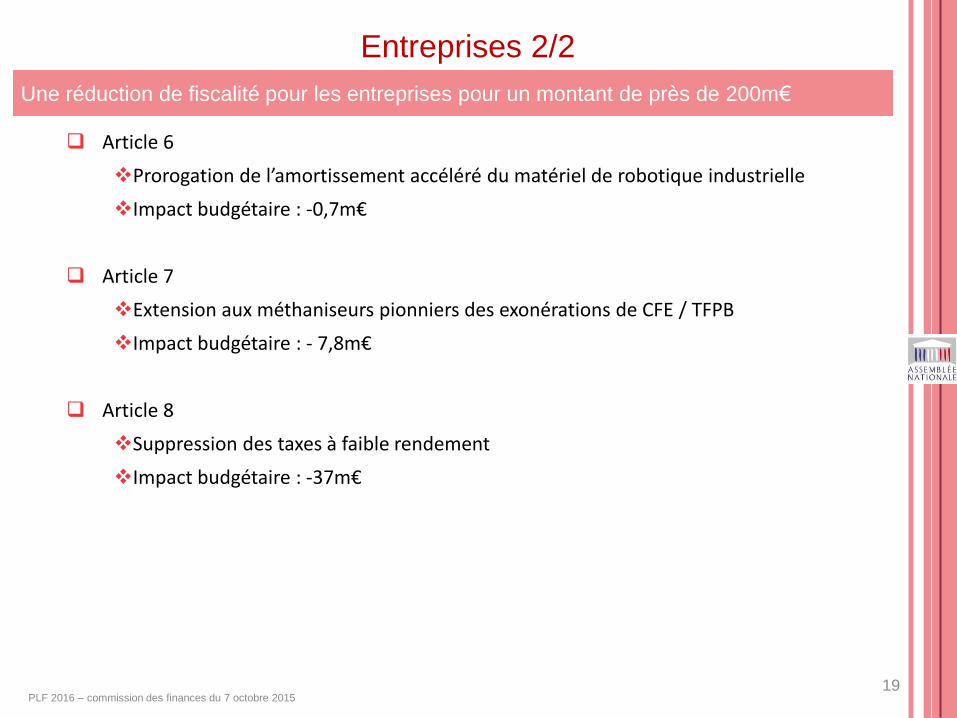

Entreprises 2/2

19

Une réduction de fiscalité pour les entreprises pour un montant de près de 200m€

Article 6

Prorogation de l’amortissement accéléré du matériel de robotique industrielle

Impact budgétaire : -0,7m€

Article 7

Extension aux méthaniseurs pionniers des exonérations de CFE / TFPB

Impact budgétaire : - 7,8m€

Article 8

Suppression des taxes à faible rendement

Impact budgétaire : -37m€

PLF 2016 – commission des finances du 7 octobre 2015

PLF 2016

L’impôt sur le revenu des ménages 2

Les équilibres financiers des finances publiques pour 2016 : PLF et PLFSS 1

Les mesures pour les entreprises 3

Les collectivités locales 4

COP21 : l’effort écologique de la France 5

Organismes exerçant des missions de service public 6

PLF 2016 – commission des finances du 7 octobre 2015

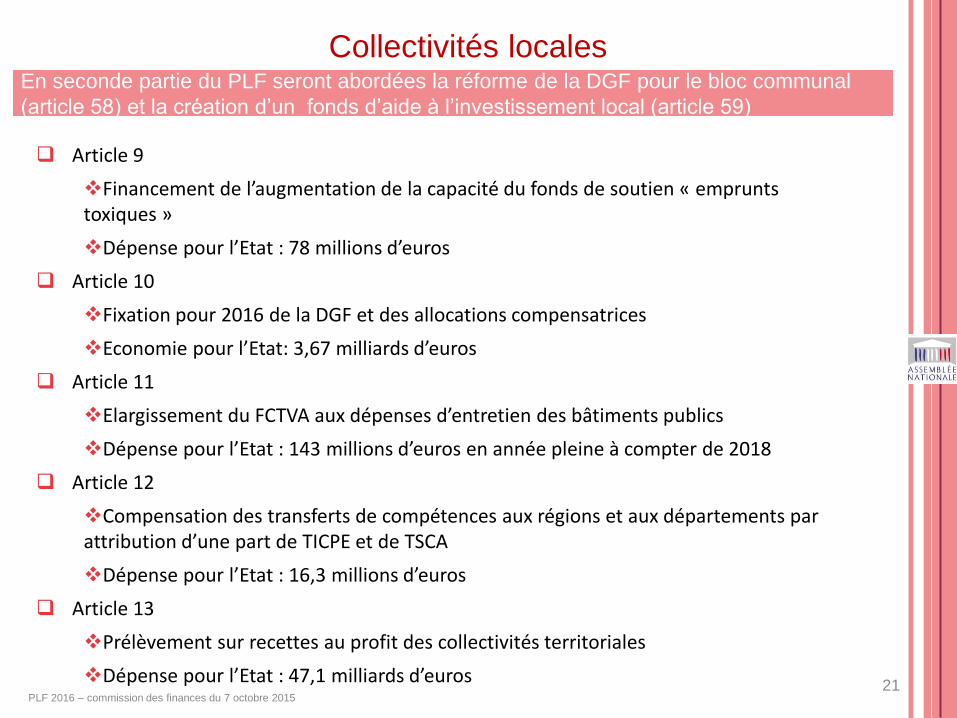

Collectivités locales

21

En seconde partie du PLF seront abordées la réforme de la DGF pour le bloc communal

(article 58) et la création d’un fonds d’aide à l’investissement local (article 59)

Article 9

Financement de l’augmentation de la capacité du fonds de soutien « emprunts toxiques »

Dépense pour l’Etat : 78 millions d’euros

Article 10

Fixation pour 2016 de la DGF et des allocations compensatrices

Economie pour l’Etat: 3,67 milliards d’euros

Article 11

Elargissement du FCTVA aux dépenses d’entretien des bâtiments publics

Dépense pour l’Etat : 143 millions d’euros en année pleine à compter de 2018

Article 12

Compensation des transferts de compétences aux régions et aux départements par attribution d’une part de TICPE et de TSCA

Dépense pour l’Etat : 16,3 millions d’euros

Article 13

Prélèvement sur recettes au profit des collectivités territoriales

Dépense pour l’Etat : 47,1 milliards d’euros

PLF 2016 – commission des finances du 7 octobre 2015

PLF 2016

L’impôt sur le revenu des ménages 2

Les équilibres financiers des finances publiques pour 2016 : PLF et PLFSS 1

Les mesures pour les entreprises 3

Les collectivités locales 4

COP21 : l’effort écologique de la France 5

Organismes exerçant des missions de service public 6

PLF 2016 – commission des finances du 7 octobre 2015

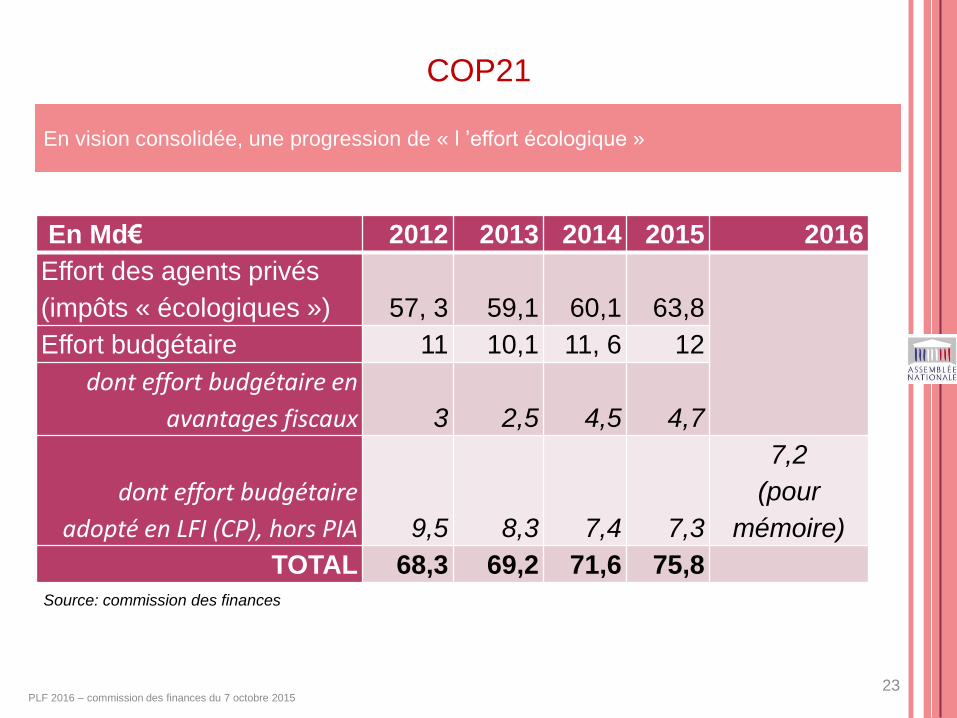

COP21

23

En vision consolidée, une progression de « l ’effort écologique »

En Md€ 2012 2013 2014 2015 2016

Effort des agents privés

(impôts « écologiques ») 57, 3 59,1 60,1 63,8

Effort budgétaire 11 10,1 11, 6 12

dont effort budgétaire en

avantages fiscaux 3 2,5 4,5 4,7

dont effort budgétaire

adopté en LFI (CP), hors PIA 9,5 8,3 7,4 7,3

7,2

(pour

mémoire)

TOTAL 68,3 69,2 71,6 75,8 Source: commission des finances

PLF 2016 – commission des finances du 7 octobre 2015

PLF 2016

L’impôt sur le revenu des ménages 2

Les équilibres financiers des finances publiques pour 2016 : PLF et PLFSS 1

Les mesures pour les entreprises 3

Les collectivités locales 4

COP21 : l’effort écologique de la France 5

Organismes exerçant des missions de service public 6

PLF 2016 – commission des finances du 7 octobre 2015

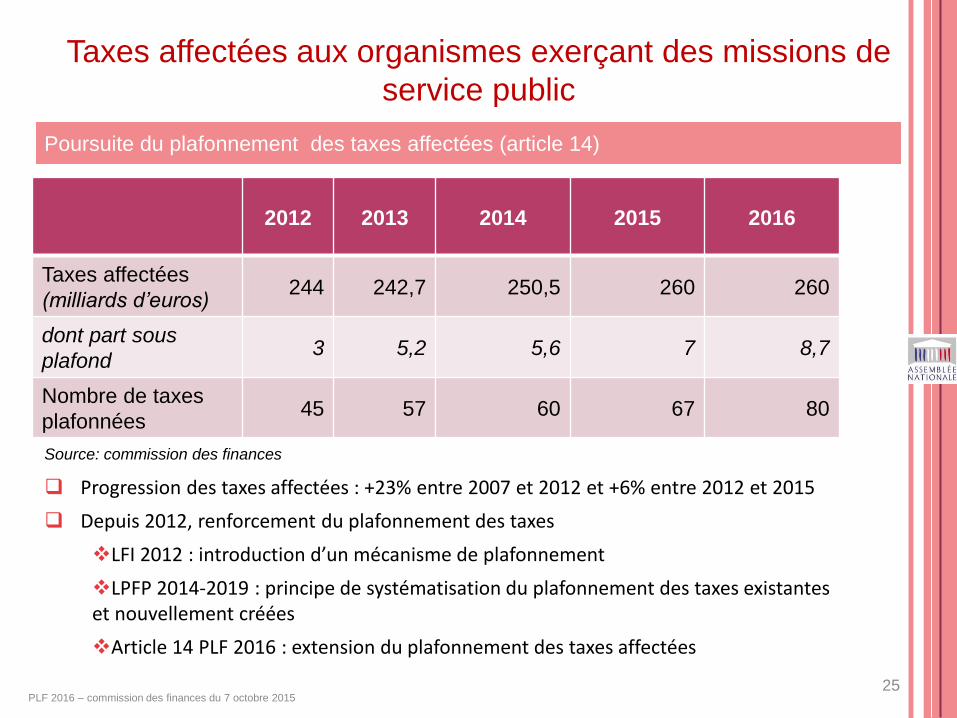

Taxes affectées aux organismes exerçant des missions de

service public

25

Poursuite du plafonnement des taxes affectées (article 14)

2012 2013 2014 2015 2016

Taxes affectées

(milliards d’euros) 244 242,7 250,5 260 260

dont part sous

plafond 3 5,2 5,6 7 8,7

Nombre de taxes

plafonnées 45 57 60 67 80

Progression des taxes affectées : +23% entre 2007 et 2012 et +6% entre 2012 et 2015

Depuis 2012, renforcement du plafonnement des taxes

LFI 2012 : introduction d’un mécanisme de plafonnement

LPFP 2014-2019 : principe de systématisation du plafonnement des taxes existantes et nouvellement créées

Article 14 PLF 2016 : extension du plafonnement des taxes affectées

Source: commission des finances