Embed Size (px)

Citation preview

Prise en charge de la perte d’autonomie des personnes âgées :

pour un nouveau schéma de financement

1

Introduction

La perte d’autonomie touche 1 200 000 personnes âgées en France, et mobilise 24 milliards d’euros d’argent public chaque année. Pour l’UFC–Que Choisir, concernée par cette question centrale en tant qu’association de consommateurs, mais également usagers du système de santé, deux sujets de préoccupation principaux émergent : la qualité de la prise en charge des personnes non autonomes, et son financement.

Le caractère central pour les consommateurs de la question du pouvoir d’achat, et le lancement d’un débat politique majeur sur le financement de la dépendance, dont l’UFC–Que Choisir est partie prenante, amènent l’association à se positionner d’abord sur les modalités de prise en charge financière des personnes âgées dépendantes. Il apparaît en effet que, malgré les différentes aides publiques existantes, dont la principale est l’Aide personnalisée pour l’autonomie (APA), les dépenses restant à la charge des familles sont très importantes, avec un reste à charge total moyen de 67 000 € à do micile, et pouvant atteindre 140 000 € en établisse ment .

L’étude de l’UFC–Que Choisir montre tout d’abord que les contrats d’assurance dépendance, dont certains appellent le développement, s’avèrent une solution inefficace techniquement et socialement injuste pour prendre en charge la perte d’autonomie. Moins de deux millions de Français bénéficient aujourd’hui d’une réelle couverture assurantielle contre ce risque, par des produits largement insatisfaisants pour le consommateur. L’illisibilité des garanties assurantielles, difficiles d’accès et malaisées à comparer, est mise en relief. Ces contrats offrent par ailleurs peu de certitudes sur leur évolution future, tant en ce qui concerne l’augmentation des cotisations, que la revalorisation des rentes souscrites.

L’assurance dépendance, du fait de la nature du risque à couvrir, est enfin intrinsèquement chère. Moins de la moitié des cotisations collectées sont effectivemen t reversées aux assurés , un taux comparativement très faible. Les assurances privées contre la perte d’autonomie doivent par conséquent être cantonnées à un rôle subsidiaire, et régulées afin de rendre les produits plus lisibles et plus sûrs pour le consommateur.

Pour répondre efficacement aux problèmes posés par les restes à charge les plus lourds, l’aide publique aux personnes âgées dépendantes doit évoluer, en différenciant le montant d’aide en fonction du reste à charge total. C’est l’objet de la proposition de l’UFC–Que Choisir, qui vise à instaurer un bouclier dépendance.

Ce dispositif innovant assurerait à tous les França is que, quelle que soit la durée de leur perte d’autonomie, les conséquences financières sur leur patrimoine ou leurs proches resteraient à des nivea ux supportables . Les 30 % de personnes dépendantes confrontées aux restes à charge totaux les plus élevés pourraient en bénéficier, une fois un seuil de dépenses assumées par elles franchi. Dès lors, l’aide publique perçue augmenterait, pour que le reste à charge n’excède plus le revenu courant de la personne dépendante. Le coût total de la mesure est estimé à 2 milliards d’euros par an.

Pour financer le bouclier dépendance, des ressources nouvelles doivent être mobilisées. Celles-ci devront être publiques, solution plus efficace qu’une délégation du risque au secteur assurantiel privé. L’étude de l’UFC–Que Choisir présente différentes ressources possibles : des redéploiements budgétaires suite à une meilleure efficacité de la dépense (potentiel estimé à 2,3 milliards d’euros) et la fin de certains dispositifs fiscaux dérogatoires (potentiel de 3,6 milliards d’euros). Dans tous les cas, la dépendance étant un besoin durable, les ressources devront être pérennes.

Pour améliorer la protection du consommateur, une r égulation du secteur de l’assurance dépendance s’impose . Les contrats d’assurance dépendance doivent être ouverts à tous sans sélection médicale, et prévoir notamment un plafond d’augmentation des cotisations et une indexation automatique des garanties, a minima sur l’inflation. Le déclenchement des prestations, enfin, doit se faire conjointement à la reconnaissance de l’état de dépendance par la puissance publique.

2

Malgré 24 milliards d’euros de dépenses publiques, le reste à charge total des familles peut devenir i nsupportable

La perte d’autonomie peut se décrire comme l’incapacité pour une personne à réaliser seule les actes de la vie courante, en raison de déficiences sensorielles, physiques ou psychiques. Une personne dépendante a besoin d’une aide extérieure quotidienne. Le débat actuel sur la prise en charge de la dépendance se focalise sur la population des personnes âgées dépendantes - population jugée prioritaire, du fait d’une situation aujourd’hui préoccupante. Avant 60 ans, la personne non autonome bénéficie d’une prise en charge au titre du handicap.

En France, au 31 décembre 2010, 1 200 000 personnes âgées étaient reconnues dépendantes au sens de la grille AGGIR, utilisée pour la définition de l’Aide personnalisée pour l’autonomie (APA), principale aide publique. Dans le détail, 427 000 personnes sont atteintes de dépendance lourde (GIR 1 ou 2), 773 000 de dépendance partielle (GIR 3 ou 4).

La perte d’autonomie induit des besoins de différentes natures, avec des frais inhérents particulièrement élevés. Ces coûts spécifiques proviennent de trois domaines :

- les soins médicaux ;

- l’aide au quotidien, dans l’assistance aux actes de la vie courante ou dans les tâches ménagères ;

- l’hébergement, qu’il s’agisse d’aménager son logement ou de faire face aux loyers d’un EHPAD1.

Ces besoins concernent tant les personnes admises en établissement spécialisé que celles prises en charge à leur domicile, à des degrés toutefois différents : les frais d’hébergement constituent par exemple un poste de dépenses plus élevé en établissement qu’à domicile.

La prise en charge de ces besoins est aujourd’hui principalement répartie entre la puissance publique et les solidarités familiales.

1. La solidarité nationale, premier financeur de la perte d’autonomie

Le besoin d’aide contre la perte d’autonomie nécessite des contributions financières importantes. Aujourd’hui, la prise en charge de la dépendance combine solidarité familiale, solidarité collective et financement privé. L’effort public consacré à la dépendance en 2010 est estimé à plus de 24 milliards d’euros, 1,2 % de la richesse nationale.

► La solidarité nationale, un effort de 24 milliards d’euros en 2010

L’aide publique est dispensée par de multiples acteurs intervenant à l’échelon national, départemental et local. Selon les approches privilégiées – notamment selon la prise en compte ou non de la totalité des dépenses de santé – l’ensemble de l’aide publique consacrée aux personnes âgées dépendantes varie. L’approche retenue en 2005 par la Cour des Comptes conduit à valoriser l’effort public à 24 milliards d’euros environ en 2010, soit 1,2 point de produit intérieur brut (PIB).

1 Etablissement d’hébergement de personnes âgées dépendantes

3

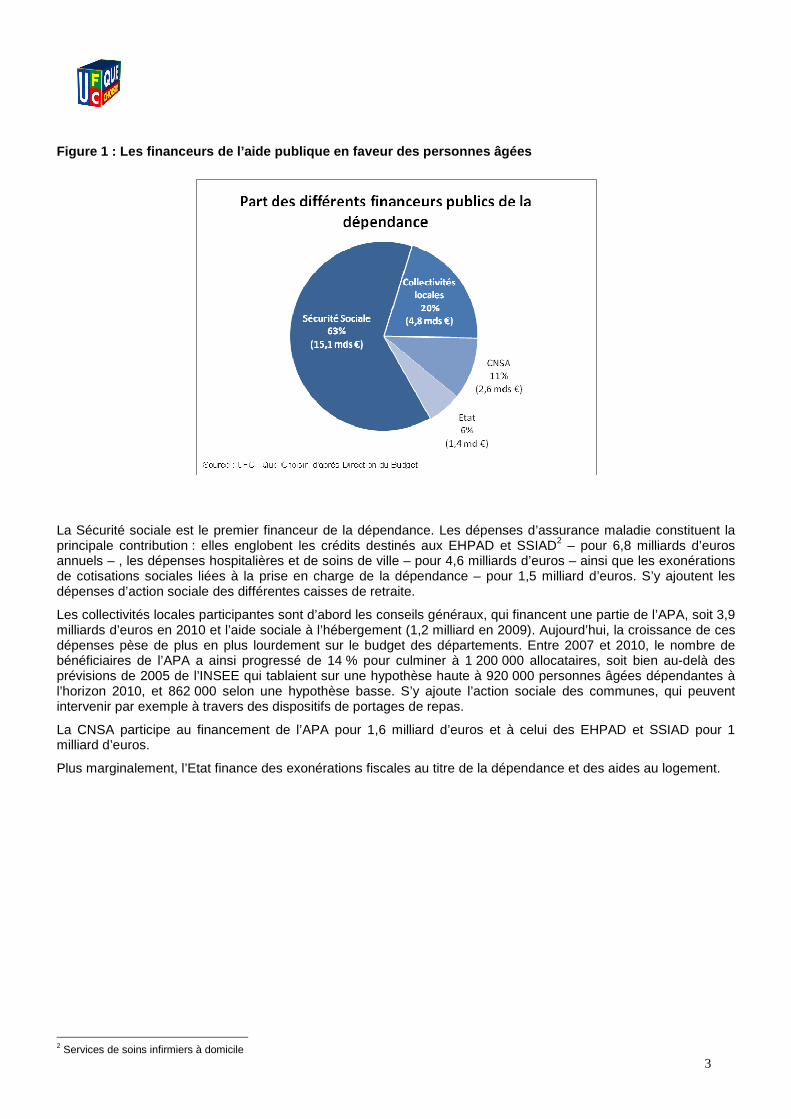

Figure 1 : Les financeurs de l’aide publique en fav eur des personnes âgées

La Sécurité sociale est le premier financeur de la dépendance. Les dépenses d’assurance maladie constituent la principale contribution : elles englobent les crédits destinés aux EHPAD et SSIAD2 – pour 6,8 milliards d’euros annuels – , les dépenses hospitalières et de soins de ville – pour 4,6 milliards d’euros – ainsi que les exonérations de cotisations sociales liées à la prise en charge de la dépendance – pour 1,5 milliard d’euros. S’y ajoutent les dépenses d’action sociale des différentes caisses de retraite.

Les collectivités locales participantes sont d’abord les conseils généraux, qui financent une partie de l’APA, soit 3,9 milliards d’euros en 2010 et l’aide sociale à l’hébergement (1,2 milliard en 2009). Aujourd’hui, la croissance de ces dépenses pèse de plus en plus lourdement sur le budget des départements. Entre 2007 et 2010, le nombre de bénéficiaires de l’APA a ainsi progressé de 14 % pour culminer à 1 200 000 allocataires, soit bien au-delà des prévisions de 2005 de l’INSEE qui tablaient sur une hypothèse haute à 920 000 personnes âgées dépendantes à l’horizon 2010, et 862 000 selon une hypothèse basse. S’y ajoute l’action sociale des communes, qui peuvent intervenir par exemple à travers des dispositifs de portages de repas.

La CNSA participe au financement de l’APA pour 1,6 milliard d’euros et à celui des EHPAD et SSIAD pour 1 milliard d’euros.

Plus marginalement, l’Etat finance des exonérations fiscales au titre de la dépendance et des aides au logement.

2 Services de soins infirmiers à domicile

4

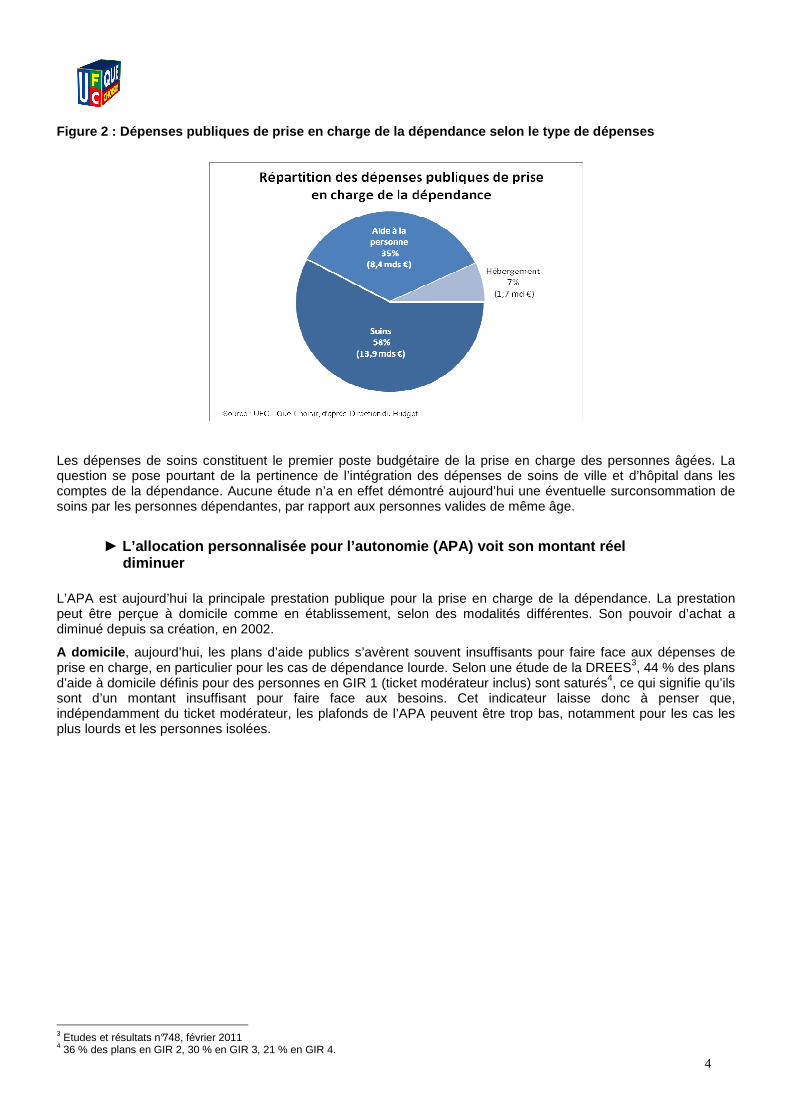

Figure 2 : Dépenses publiques de prise en charge de la dépendance selon le type de dépenses

Les dépenses de soins constituent le premier poste budgétaire de la prise en charge des personnes âgées. La question se pose pourtant de la pertinence de l’intégration des dépenses de soins de ville et d’hôpital dans les comptes de la dépendance. Aucune étude n’a en effet démontré aujourd’hui une éventuelle surconsommation de soins par les personnes dépendantes, par rapport aux personnes valides de même âge.

► L’allocation personnalisée pour l’autonomie (APA) voit son montant réel diminuer

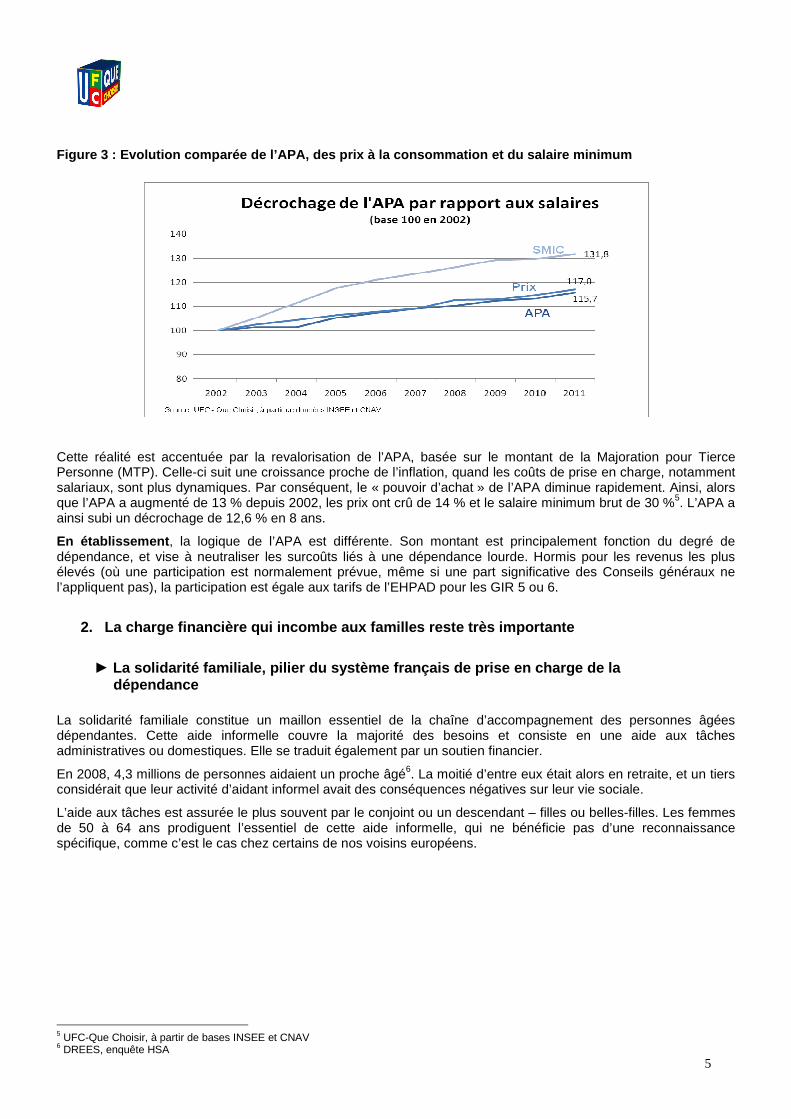

L’APA est aujourd’hui la principale prestation publique pour la prise en charge de la dépendance. La prestation peut être perçue à domicile comme en établissement, selon des modalités différentes. Son pouvoir d’achat a diminué depuis sa création, en 2002.

A domicile , aujourd’hui, les plans d’aide publics s’avèrent souvent insuffisants pour faire face aux dépenses de prise en charge, en particulier pour les cas de dépendance lourde. Selon une étude de la DREES3, 44 % des plans d’aide à domicile définis pour des personnes en GIR 1 (ticket modérateur inclus) sont saturés4, ce qui signifie qu’ils sont d’un montant insuffisant pour faire face aux besoins. Cet indicateur laisse donc à penser que, indépendamment du ticket modérateur, les plafonds de l’APA peuvent être trop bas, notamment pour les cas les plus lourds et les personnes isolées.

3 Etudes et résultats n°748, février 2011 4 36 % des plans en GIR 2, 30 % en GIR 3, 21 % en GIR 4.

5

Figure 3 : Evolution comparée de l’APA, des prix à la consommation et du salaire minimum

Cette réalité est accentuée par la revalorisation de l’APA, basée sur le montant de la Majoration pour Tierce Personne (MTP). Celle-ci suit une croissance proche de l’inflation, quand les coûts de prise en charge, notamment salariaux, sont plus dynamiques. Par conséquent, le « pouvoir d’achat » de l’APA diminue rapidement. Ainsi, alors que l’APA a augmenté de 13 % depuis 2002, les prix ont crû de 14 % et le salaire minimum brut de 30 %5. L’APA a ainsi subi un décrochage de 12,6 % en 8 ans.

En établissement , la logique de l’APA est différente. Son montant est principalement fonction du degré de dépendance, et vise à neutraliser les surcoûts liés à une dépendance lourde. Hormis pour les revenus les plus élevés (où une participation est normalement prévue, même si une part significative des Conseils généraux ne l’appliquent pas), la participation est égale aux tarifs de l’EHPAD pour les GIR 5 ou 6.

2. La charge financière qui incombe aux familles re ste très importante

► La solidarité familiale, pilier du système françai s de prise en charge de la dépendance

La solidarité familiale constitue un maillon essentiel de la chaîne d’accompagnement des personnes âgées dépendantes. Cette aide informelle couvre la majorité des besoins et consiste en une aide aux tâches administratives ou domestiques. Elle se traduit également par un soutien financier.

En 2008, 4,3 millions de personnes aidaient un proche âgé6. La moitié d’entre eux était alors en retraite, et un tiers considérait que leur activité d’aidant informel avait des conséquences négatives sur leur vie sociale.

L’aide aux tâches est assurée le plus souvent par le conjoint ou un descendant – filles ou belles-filles. Les femmes de 50 à 64 ans prodiguent l’essentiel de cette aide informelle, qui ne bénéficie pas d’une reconnaissance spécifique, comme c’est le cas chez certains de nos voisins européens.

5 UFC-Que Choisir, à partir de bases INSEE et CNAV 6 DREES, enquête HSA

6

► Les restes à charge peuvent devenir insupportables quand la dépendance se prolonge

Les personnes dépendantes sont confrontées à des frais très conséquents de prise en charge, à domicile comme en établissement. Même une fois déduites les différentes aides publiques (APA, aides au logement, dépenses fiscales), le reste à charge peut, dans certains cas, être supérieur au revenu courant des individus.

Selon des études récentes, la participation mensuelle directe des personnes dépendantes s’élève en moyenne :

- En établissement, à 2200 € en zone rurale et à 2900 € en zone urbaine7 ;

- A domicile à 1400 €8.

En parallèle, la retraite moyenne en France était en 2009 d’environ 1200 €9. En termes de niveaux de vie (incluant les revenus du patrimoine), les personnes de 75 ans et plus disposaient en moyenne d’un revenu disponible de 1712 € par personne en 200710.

● Sur l’ensemble d’un épisode de dépendance, le rest e à charge moyen peut atteindre 140 000 €

La durée moyenne d’un épisode de dépendance est de 4 ans11. A partir des estimations de coût mensuel à la charge des familles, on peut évaluer le coût total moyen de la prise en charge d’une personne dépendante à 67 000 € à domicile, et entre 106 000 € et 140 000 € en EHPAD. Dans le cas d’une prise en charge à domicile dans un premier temps, puis en établissement en cas d’aggravation de la perte d’autonomie, le coût total se situe entre ces bornes.

Ces données sont à rapprocher du patrimoine médian d’un ménage retraité, de l’ordre de 140 000 €12, et du montant cumulé sur la période du revenu médian des retraités (70 000 €). Ces raisonnements en moyenne et en médiane ne doivent pas masquer la diversité des situations individuelles, ni l’influence de l’âge sur le niveau de revenu. En effet, les jeunes retraités ayant bénéficié en moyenne de carrières plus complètes que leurs aînés, ils seront en moyenne dans une situation financière plus favorable.

7 Estimation IGAS, 2009 8 Coût moyen du maintien à domicile selon rapport Rosso-Debord (source DGCCRF 2009) – APA moyenne à domicile (hors participation de l’assuré) : 1800 – 400 = 1400 € 9 Etudes et résultats n° 757, DREES, avril 2011 10 Les revenus et le patrimoine des ménages, édition 2010, INSEE 11 Durée moyenne de perception de l’APA, selon la DREES (Etudes et Résultats n° 724, avril 2010) 12 Le patrimoine des ménages retraités, Séance du COR du 21.10.2009

7

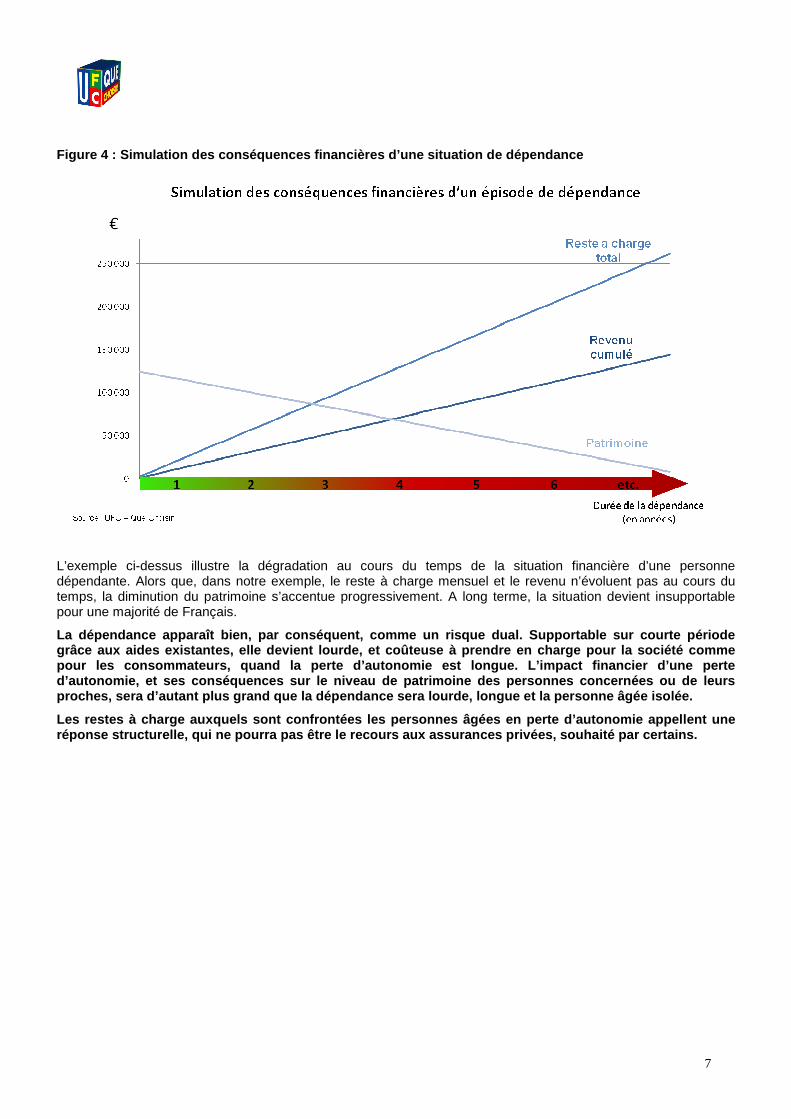

Figure 4 : Simulation des conséquences financières d’une situation de dépendance

L’exemple ci-dessus illustre la dégradation au cours du temps de la situation financière d’une personne dépendante. Alors que, dans notre exemple, le reste à charge mensuel et le revenu n’évoluent pas au cours du temps, la diminution du patrimoine s’accentue progressivement. A long terme, la situation devient insupportable pour une majorité de Français.

La dépendance apparaît bien, par conséquent, comme un risque dual. Supportable sur courte période grâce aux aides existantes, elle devient lourde, et coûteuse à prendre en charge pour la société comme pour les consommateurs, quand la perte d’autonomie est longue. L’impact financier d’une perte d’autonomie, et ses conséquences sur le niveau de p atrimoine des personnes concernées ou de leurs proches, sera d’autant plus grand que la dépendance sera lourde, longue et la personne âgée isolée.

Les restes à charge auxquels sont confrontées les p ersonnes âgées en perte d’autonomie appellent une réponse structurelle, qui ne pourra pas être le rec ours aux assurances privées, souhaité par certains.

8

L’assurance dépendance :

un outil inefficace techniquement et socialement in juste pour la prise en charge de la perte d’autonomie des personnes âgées

Depuis 2007, et la réforme annoncée du financement de la dépendance, deux rapports parlementaires ont préfiguré ce que pourrait être le futur système de prise en charge : le rapport Vasselle en 2008 et 2011, pour le Sénat, et le rapport Rosso-Debord en 2010, au nom de l’Assemblée Nationale. Ces deux travaux préconisent d’accorder une large place à l’assurance dépendance, qui deviendrait même obligatoire dans le schéma Rosso-Debord. Parallèlement, les aides publiques seraient recentrées sur les plus démunis.

Une telle architecture ne résiste pourtant pas à l’analyse. L’étude de l’UFC–Que Choisir montre en effet que l’assurance dépendance, au poids marginal aujourd’hui, ne peut remplir un rôle de financeur principal de la perte d’autonomie. Les produits assurantiels sont illisibles, imprévisibles et exagérément chers, au regard des garanties offertes.

1. Un marché aujourd’hui trop restreint pour partic iper réellement au financement de la dépendance

► Moins de deux millions de Français bénéficient d’un e réelle couverture assurantielle

Depuis 1985, les Français ont la possibilité de souscrire des assurances contre la perte d’autonomie liée à l’âge, auprès d’assureurs privés (à but lucratif ou non). Plusieurs types d’assurances sont disponibles, qui peuvent être regroupés en quatre familles, selon que le contrat soit individuel ou collectif, et que la garantie dépendance soit la garantie principale du contrat, ou une garantie complémentaire. Environ 5,5 millions de Français sont couverts par l’un des contrats suivants.

• On trouve tout d’abord les contrats de prévoyance individuels, qui garantissent le versement d’une rente viagère, d’un montant défini à la souscription, aux assurés qui deviendraient dépendants. Ces contrats peuvent également inclure le versement d’un capital à l’entrée en dépendance (moins de 1,5 million de personnes bénéficient d’un tel contrat).

• En souscription individuelle, des contrats d’épargne sont également proposés, où la garantie dépendance est complémentaire, qui peuvent lier par exemple assurance vie et couverture contre la dépendance (environ 200 000 assurés).

• L’assurance dépendance peut également être collective. Souscrite dans le cadre de l’entreprise, elle est alors la garantie principale d’un contrat offrant souvent des montants de rente limités (environ 650 000 personnes concernées).

• Enfin, toujours dans un cadre collectif, la garantie dépendance peut intervenir en inclusion dans une garantie maladie, principalement pour des mutuelles de la fonction publique (plus de 3,1 millions de personnes couvertes par ce biais).

Les garanties complémentaires aux assurances santé, ou les contrats collectifs, offrent des possibilités intéressantes de mutualisation du risque sur un grand nombre d’assurés. Elles permettent par ailleurs d’éviter la sélection des risques. Toutefois, celles-ci proposent aujourd’hui des niveaux de rentes le plus souvent très insuffisants, c’est pourquoi nous concentrerons notre analyse sur les assurances qui offrent une réelle couverture de la perte d’autonomie, principalement les contrats de prévoyance individuelle.

On peut par conséquent estimer qu’entre 1,5 et 2 millions de personnes seulement bénéficient de réelles garanties assurantielles en cas de perte d’autonomie, entendues comme une garantie viagère d’un montant significatif (au moins 300 € par mois). Le taux de couverture de la population en âge de souscrire est ainsi inférieur à 10 %.

9

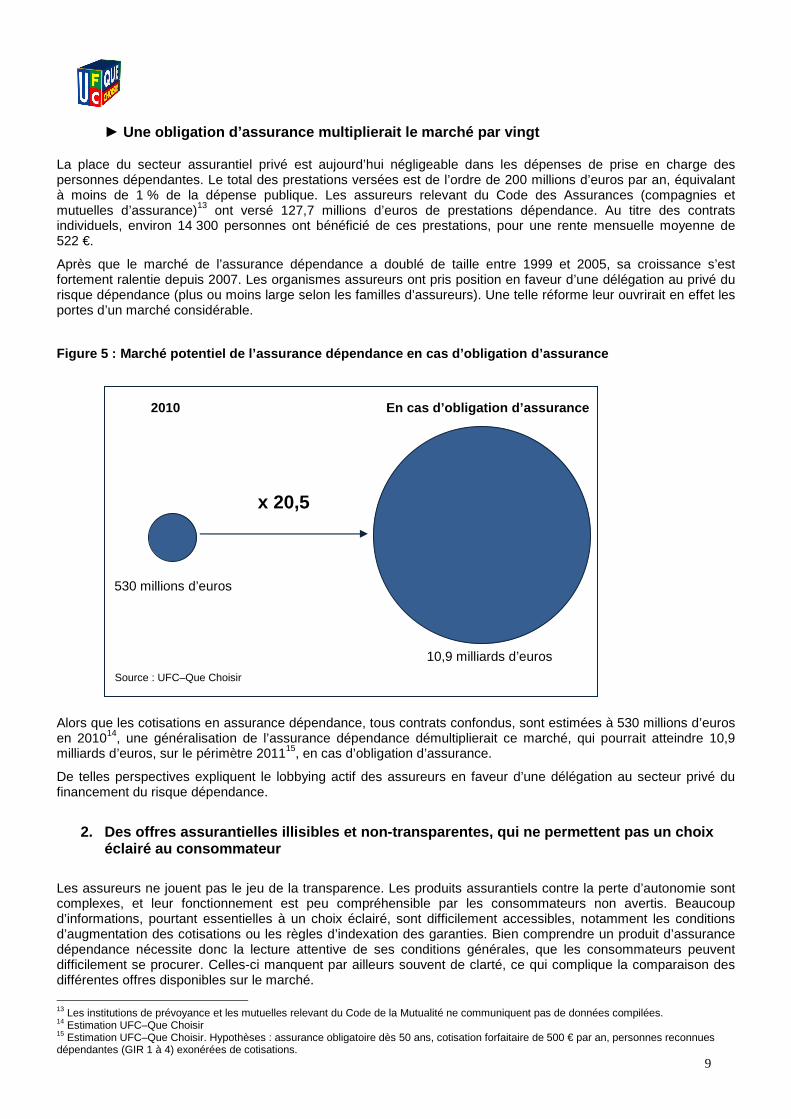

► Une obligation d’assurance multiplierait le marché par vingt

La place du secteur assurantiel privé est aujourd’hui négligeable dans les dépenses de prise en charge des personnes dépendantes. Le total des prestations versées est de l’ordre de 200 millions d’euros par an, équivalant à moins de 1 % de la dépense publique. Les assureurs relevant du Code des Assurances (compagnies et mutuelles d’assurance)13 ont versé 127,7 millions d’euros de prestations dépendance. Au titre des contrats individuels, environ 14 300 personnes ont bénéficié de ces prestations, pour une rente mensuelle moyenne de 522 €.

Après que le marché de l’assurance dépendance a doublé de taille entre 1999 et 2005, sa croissance s’est fortement ralentie depuis 2007. Les organismes assureurs ont pris position en faveur d’une délégation au privé du risque dépendance (plus ou moins large selon les familles d’assureurs). Une telle réforme leur ouvrirait en effet les portes d’un marché considérable.

Figure 5 : Marché potentiel de l’assurance dépendan ce en cas d’obligation d’assurance

2010 En cas d’obligation d’assurance

Source : UFC–Que Choisir

Alors que les cotisations en assurance dépendance, tous contrats confondus, sont estimées à 530 millions d’euros en 201014, une généralisation de l’assurance dépendance démultiplierait ce marché, qui pourrait atteindre 10,9 milliards d’euros, sur le périmètre 201115, en cas d’obligation d’assurance.

De telles perspectives expliquent le lobbying actif des assureurs en faveur d’une délégation au secteur privé du financement du risque dépendance.

2. Des offres assurantielles illisibles et non-tran sparentes, qui ne permettent pas un choix éclairé au consommateur

Les assureurs ne jouent pas le jeu de la transparence. Les produits assurantiels contre la perte d’autonomie sont complexes, et leur fonctionnement est peu compréhensible par les consommateurs non avertis. Beaucoup d’informations, pourtant essentielles à un choix éclairé, sont difficilement accessibles, notamment les conditions d’augmentation des cotisations ou les règles d’indexation des garanties. Bien comprendre un produit d’assurance dépendance nécessite donc la lecture attentive de ses conditions générales, que les consommateurs peuvent difficilement se procurer. Celles-ci manquent par ailleurs souvent de clarté, ce qui complique la comparaison des différentes offres disponibles sur le marché.

13 Les institutions de prévoyance et les mutuelles relevant du Code de la Mutualité ne communiquent pas de données compilées. 14 Estimation UFC–Que Choisir 15 Estimation UFC–Que Choisir. Hypothèses : assurance obligatoire dès 50 ans, cotisation forfaitaire de 500 € par an, personnes reconnues dépendantes (GIR 1 à 4) exonérées de cotisations.

x 20,5

530 millions d’euros

10,9 milliards d’euros

10

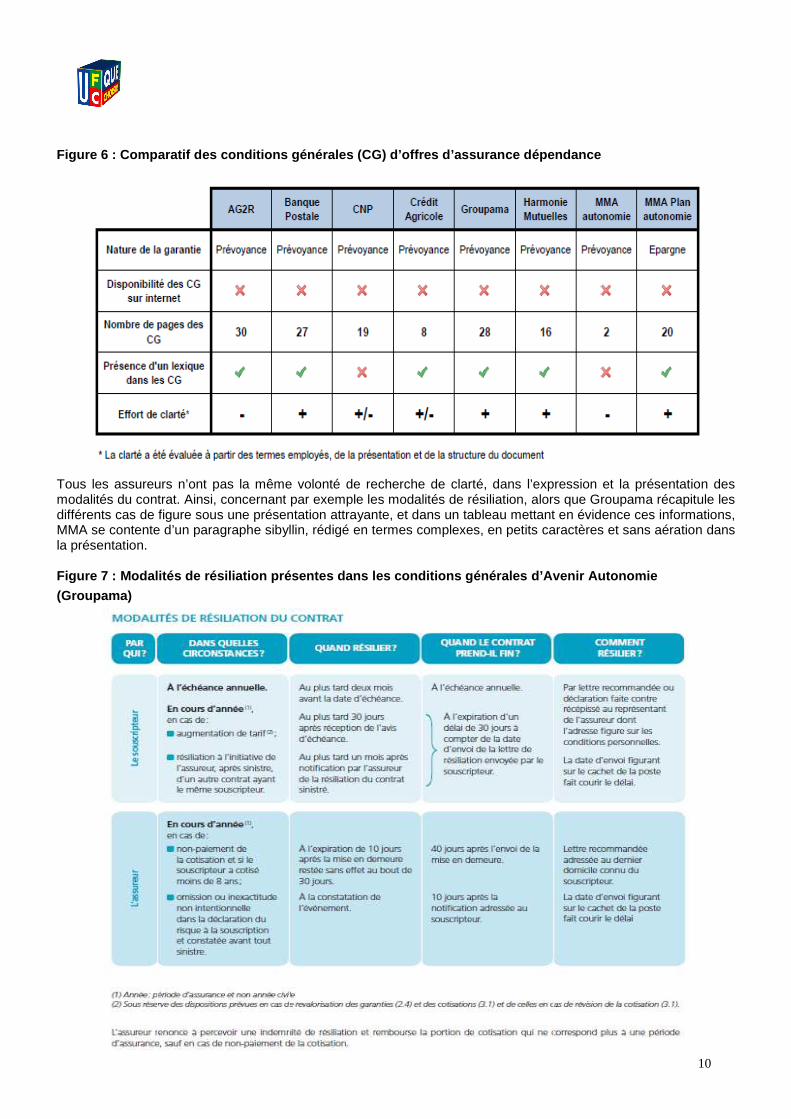

Figure 6 : Comparatif des conditions générales (CG) d’offres d’assurance dépendance

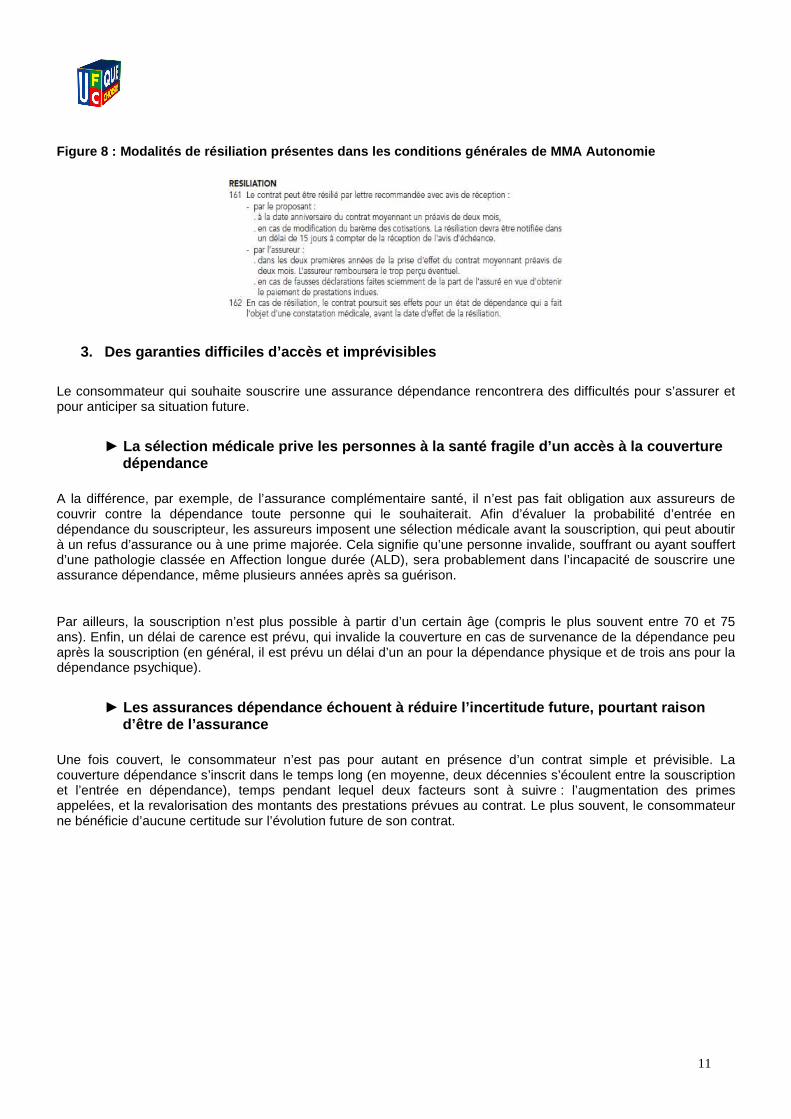

Tous les assureurs n’ont pas la même volonté de recherche de clarté, dans l’expression et la présentation des modalités du contrat. Ainsi, concernant par exemple les modalités de résiliation, alors que Groupama récapitule les différents cas de figure sous une présentation attrayante, et dans un tableau mettant en évidence ces informations, MMA se contente d’un paragraphe sibyllin, rédigé en termes complexes, en petits caractères et sans aération dans la présentation. Figure 7 : Modalités de résiliation présentes dans les conditions générales d’Avenir Autonomie

(Groupama)

11

Figure 8 : Modalités de résiliation présentes dans les conditions générales de MMA Autonomie

3. Des garanties difficiles d’accès et imprévisible s

Le consommateur qui souhaite souscrire une assurance dépendance rencontrera des difficultés pour s’assurer et pour anticiper sa situation future.

► La sélection médicale prive les personnes à la san té fragile d’un accès à la couverture dépendance

A la différence, par exemple, de l’assurance complémentaire santé, il n’est pas fait obligation aux assureurs de couvrir contre la dépendance toute personne qui le souhaiterait. Afin d’évaluer la probabilité d’entrée en dépendance du souscripteur, les assureurs imposent une sélection médicale avant la souscription, qui peut aboutir à un refus d’assurance ou à une prime majorée. Cela signifie qu’une personne invalide, souffrant ou ayant souffert d’une pathologie classée en Affection longue durée (ALD), sera probablement dans l’incapacité de souscrire une assurance dépendance, même plusieurs années après sa guérison.

Par ailleurs, la souscription n’est plus possible à partir d’un certain âge (compris le plus souvent entre 70 et 75 ans). Enfin, un délai de carence est prévu, qui invalide la couverture en cas de survenance de la dépendance peu après la souscription (en général, il est prévu un délai d’un an pour la dépendance physique et de trois ans pour la dépendance psychique).

► Les assurances dépendance échouent à réduire l’inc ertitude future, pourtant raison d’être de l’assurance

Une fois couvert, le consommateur n’est pas pour autant en présence d’un contrat simple et prévisible. La couverture dépendance s’inscrit dans le temps long (en moyenne, deux décennies s’écoulent entre la souscription et l’entrée en dépendance), temps pendant lequel deux facteurs sont à suivre : l’augmentation des primes appelées, et la revalorisation des montants des prestations prévues au contrat. Le plus souvent, le consommateur ne bénéficie d’aucune certitude sur l’évolution future de son contrat.

12

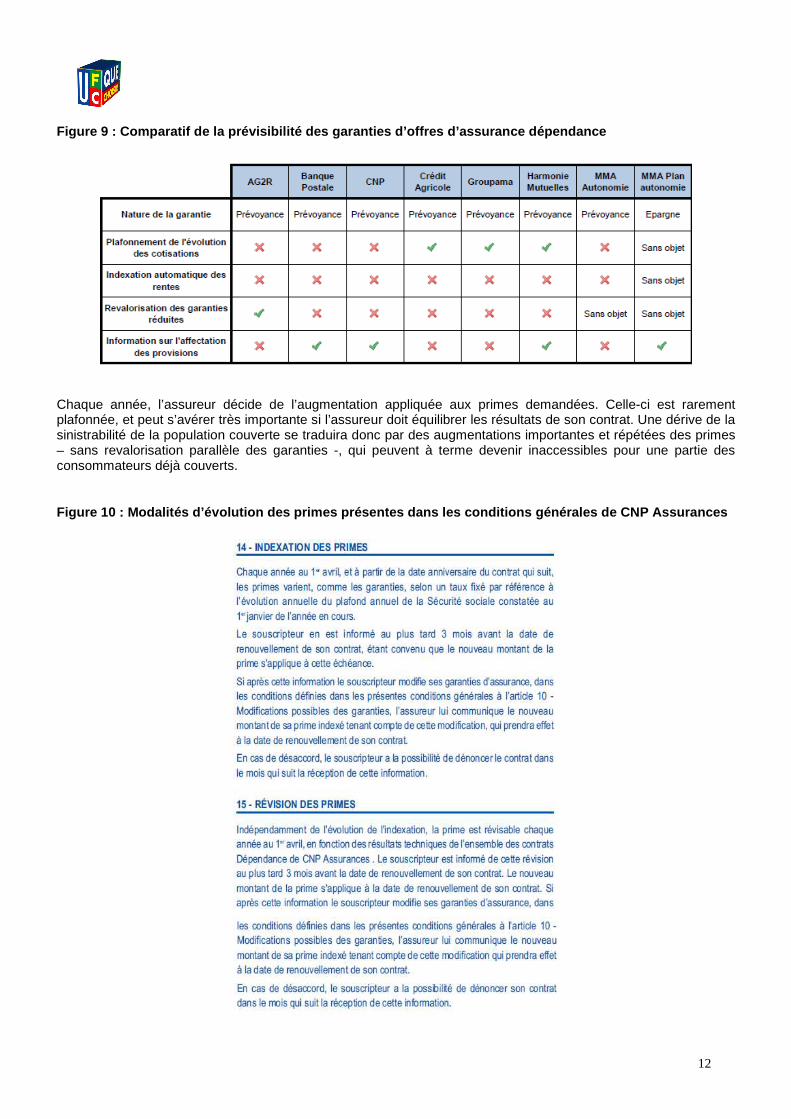

Figure 9 : Comparatif de la prévisibilité des garan ties d’offres d’assurance dépendance

Chaque année, l’assureur décide de l’augmentation appliquée aux primes demandées. Celle-ci est rarement plafonnée, et peut s’avérer très importante si l’assureur doit équilibrer les résultats de son contrat. Une dérive de la sinistrabilité de la population couverte se traduira donc par des augmentations importantes et répétées des primes – sans revalorisation parallèle des garanties -, qui peuvent à terme devenir inaccessibles pour une partie des consommateurs déjà couverts.

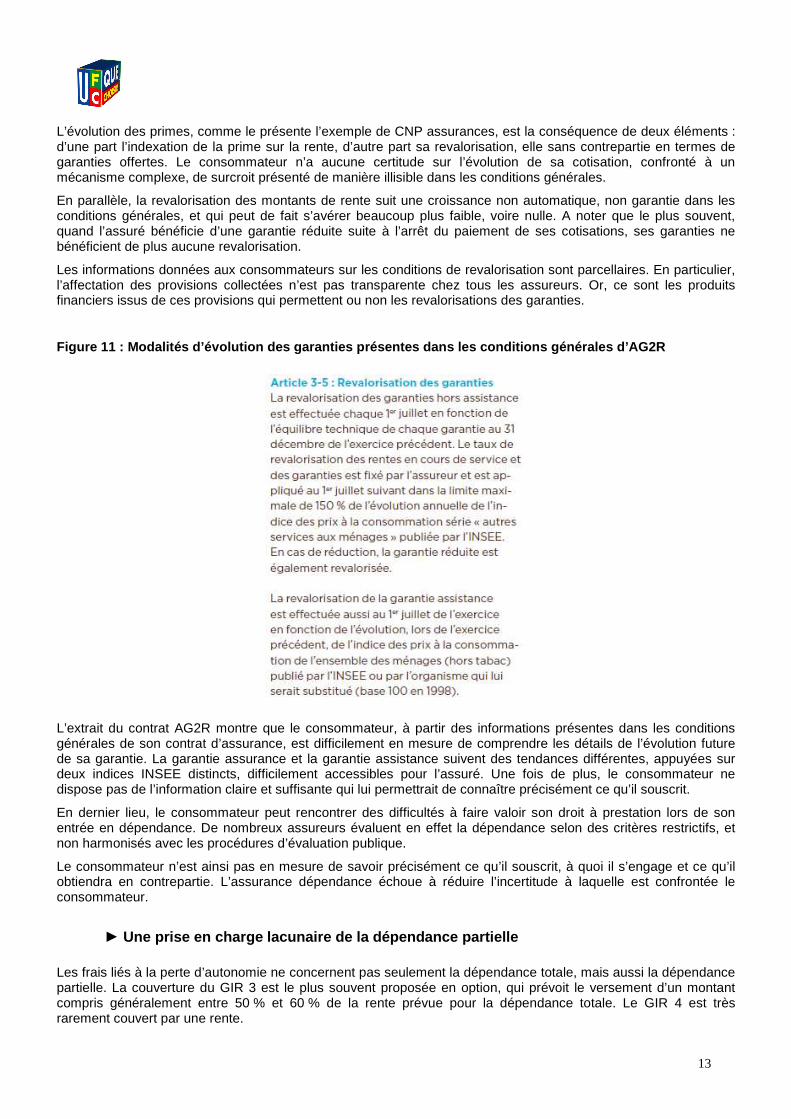

Figure 10 : Modalités d’évolution des primes présen tes dans les conditions générales de CNP Assurances

13

L’évolution des primes, comme le présente l’exemple de CNP assurances, est la conséquence de deux éléments : d’une part l’indexation de la prime sur la rente, d’autre part sa revalorisation, elle sans contrepartie en termes de garanties offertes. Le consommateur n’a aucune certitude sur l’évolution de sa cotisation, confronté à un mécanisme complexe, de surcroit présenté de manière illisible dans les conditions générales.

En parallèle, la revalorisation des montants de rente suit une croissance non automatique, non garantie dans les conditions générales, et qui peut de fait s’avérer beaucoup plus faible, voire nulle. A noter que le plus souvent, quand l’assuré bénéficie d’une garantie réduite suite à l’arrêt du paiement de ses cotisations, ses garanties ne bénéficient de plus aucune revalorisation.

Les informations données aux consommateurs sur les conditions de revalorisation sont parcellaires. En particulier, l’affectation des provisions collectées n’est pas transparente chez tous les assureurs. Or, ce sont les produits financiers issus de ces provisions qui permettent ou non les revalorisations des garanties.

Figure 11 : Modalités d’évolution des garanties pré sentes dans les conditions générales d’AG2R

L’extrait du contrat AG2R montre que le consommateur, à partir des informations présentes dans les conditions générales de son contrat d’assurance, est difficilement en mesure de comprendre les détails de l’évolution future de sa garantie. La garantie assurance et la garantie assistance suivent des tendances différentes, appuyées sur deux indices INSEE distincts, difficilement accessibles pour l’assuré. Une fois de plus, le consommateur ne dispose pas de l’information claire et suffisante qui lui permettrait de connaître précisément ce qu’il souscrit.

En dernier lieu, le consommateur peut rencontrer des difficultés à faire valoir son droit à prestation lors de son entrée en dépendance. De nombreux assureurs évaluent en effet la dépendance selon des critères restrictifs, et non harmonisés avec les procédures d’évaluation publique.

Le consommateur n’est ainsi pas en mesure de savoir précisément ce qu’il souscrit, à quoi il s’engage et ce qu’il obtiendra en contrepartie. L’assurance dépendance échoue à réduire l’incertitude à laquelle est confrontée le consommateur.

► Une prise en charge lacunaire de la dépendance par tielle Les frais liés à la perte d’autonomie ne concernent pas seulement la dépendance totale, mais aussi la dépendance partielle. La couverture du GIR 3 est le plus souvent proposée en option, qui prévoit le versement d’un montant compris généralement entre 50 % et 60 % de la rente prévue pour la dépendance totale. Le GIR 4 est très rarement couvert par une rente.

14

Cette prise en charge limitée est d’autant plus dommageable pour le consommateur que les aides publiques pourraient, à l’avenir, se voir concentrées sur les cas les plus lourds de dépendance (GIR 1 à 3)16, rendant d’autant plus nécessaire une aide complémentaire pour les cas de dépendance partielle (GIR 4). L’intérêt des options dépendance partielle est pourtant sous-estimé par une partie des consommateurs, qui considèrent que le prix de l’option est trop important pour la couverture supplémentaire apportée. Par conséquent, les trois quarts des assurés ne sont couverts que pour la dépendance totale.

4. Moins de la moitié des cotisations reviennent au x assurés sous forme de prestations

La dépendance est un risque de long terme et croissant avec le temps. La souscription se fait en général relativement tôt par rapport aux besoins. Par conséquent, dans un premier temps, les consommateurs paient pour une probabilité de survenance très faible, avant que celle-ci n’augmente sensiblement à un âge plus avancé. L’incertitude à laquelle sont confrontés les assureurs, sur la sinistrabilité réelle de leurs assurés, les incite à inclure d’importants chargements de sécurité dans leurs tarifs.

Par ailleurs, l’assurance dépendance est un produit complexe à concevoir, à vendre et à exploiter, ce qui induit des coûts élevés, répercutés eux aussi sur les tarifs.

In fine, le prix payé par le consommateur s’avère excessif, au regard des garanties offertes.

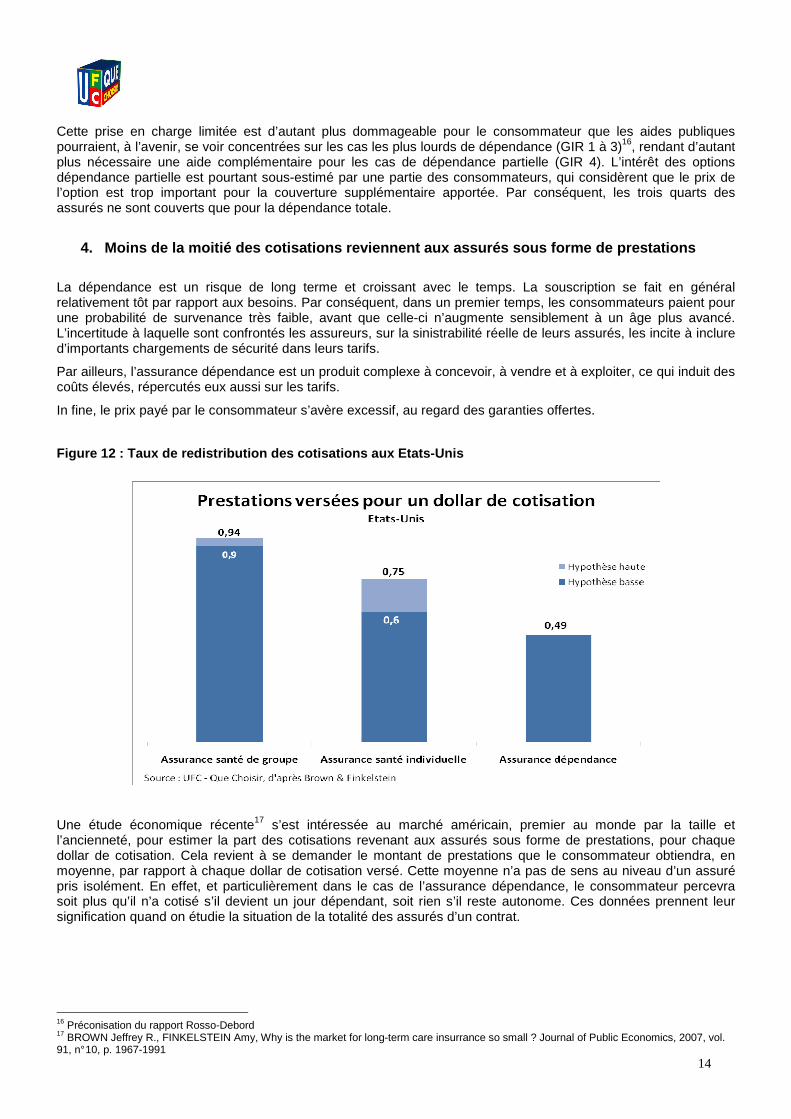

Figure 12 : Taux de redistribution des cotisations aux Etats-Unis

Une étude économique récente17 s’est intéressée au marché américain, premier au monde par la taille et l’ancienneté, pour estimer la part des cotisations revenant aux assurés sous forme de prestations, pour chaque dollar de cotisation. Cela revient à se demander le montant de prestations que le consommateur obtiendra, en moyenne, par rapport à chaque dollar de cotisation versé. Cette moyenne n’a pas de sens au niveau d’un assuré pris isolément. En effet, et particulièrement dans le cas de l’assurance dépendance, le consommateur percevra soit plus qu’il n’a cotisé s’il devient un jour dépendant, soit rien s’il reste autonome. Ces données prennent leur signification quand on étudie la situation de la totalité des assurés d’un contrat.

16 Préconisation du rapport Rosso-Debord 17 BROWN Jeffrey R., FINKELSTEIN Amy, Why is the market for long-term care insurrance so small ? Journal of Public Economics, 2007, vol. 91, n° 10, p. 1967-1991

15

Alors qu’aux Etats-Unis, la part des cotisations utilisée pour servir des prestations varie de 90 % à 94 % en assurance santé collective, et de 60 % à 75 % en assurance santé individuelle, ce niveau chute à 49 % dans le cas de l’assurance dépendance18. La part captée par les assureurs sous forme de frais et de marges (51 %) est ainsi supérieure à celle qui bénéficie aux assurés, par des prestations (49 %).

L’assurance dépendance joue aujourd’hui un rôle mar ginal dans le financement de la dépendance. Une délégation du risque au secteur privé est demandée par les assureurs, qui bénéficieraient alors de l’explosion du marché. Pourtant, cette solution ser ait défavorable aux consommateurs, puisque les assurances dépendance se révèlent peu transparentes , imprévisibles à long terme et particulièrement chères. Par ailleurs, si la couverture privée devai t compléter une aide publique maintenue, cela créer ait un dédoublement des opérations de gestion, qui induira it des coûts supplémentaires.

Au final, alors que la raison d’être de l’assurance est de réduire l’incertitude à laquelle sont confr ontés les consommateurs, l’assurance dépendance est trop comp lexe et incertaine pour jouer ce rôle.

Un financement privé de la dépendance semble enfin peu efficient socialement. Les primes d’assurance sont en effet seulement liées à l’âge et à l’état d e santé, et non au revenu. Par conséquent, le taux d’effort serait décroissant avec le revenu . La solution aux restes à charge élevés des ménages doit donc passer par une réforme structurelle de l’aide publique.

18 Estimation pour un contrat souscrit par un homme âgé de 65 ans à la souscription

16

La réponse au problème du reste à charge : un schém a remanié pour la

prise en charge publique de la perte d’autonomie es t possible

Le système actuel d’aide publique est satisfaisant dans ses 3 grands principes :

- l’universalité : tous les Français bénéficient de l’APA, sans condition de ressources ;

- la dégressivité : si la prestation s’adresse à tous, le montant du ticket modérateur augmente avec les revenus (à domicile, il varie de 0 % à 90 % de l’aide accordée). Par conséquent, l’effort public bénéficie davantage aux moins aisés ;

- un financement fiscalisé : celui-ci permet d’assurer à l’APA un financement pérenne, qui n’est de plus pas assis sur le seul travail.

L’UFC–Que Choisir défend donc la prise en charge publique des personnes âgées en perte d’autonomie, qui permet d’associer efficacité économique et équité sociale. L’intervention publique doit pourtant évoluer, pour mieux répondre à la problématique des restes à charge des épisodes longs et coûteux de dépendance.

1. Instaurer un plafonnement du coût total d’un épi sode de dépendance pour rendre leur indépendance financière aux personnes dépendantes

Aujourd’hui, l’aide publique aux personnes dépendantes varie selon 2 critères :

- le degré de dépendance ;

- le niveau de revenus.

Une troisième variable, pourtant prépondérante dans les conséquences financières sur un ménage de la perte d’autonomie, est ignorée : la durée de l’épisode de dépendance, et en conséquence directe, son coût total.

Pour une famille, une même dépense mensuelle différera dans ses conséquences selon que la perte d’autonomie dure quelques mois ou plusieurs années. Pour une faible part de personnes dépendantes, les épisodes de dépendance peuvent être très longs, occasionnant une dépense totale à la charge de la famille pouvant excéder les 150 000 €, obligeant les ménages à liquider entièrement leur patrimoine quand ils en possèdent un, ou à priver de longues années durant leurs proches de toute marge de manœuvre financière.

C’est cette incertitude face aux conséquences d’un épisode de dépendance dans sa globalité qui crée, chez les Français, une angoisse face à la perte d’autonomie. Une réponse structurelle doit être apportée à ces craintes légitimes, à travers une évolution de l’aide publique qui tienne compte du montant total de la dépense à la charge de l’assuré.

► L’assurance maladie, un exemple de modulation de la prise en charge selon le montant total de la dépense

Dans le domaine de la santé, la prise en charge publique est distincte selon que l’on est confronté à une dépense ponctuelle et limitée dans son montant (les soins courants) ou selon que l’on fait face à des dépenses récurrentes et/ou très élevées pour se soigner. Dans ce dernier cas, l’assuré est couvert par le dispositif de l’Affection de longue durée (ALD), et bénéficie d’une exonération totale de ticket modérateur pour les dépenses en lien avec cette affection. La solidarité nationale est donc toujours présente, mais d’une ampleur distincte selon les sommes en jeu. C’est une logique similaire qu’il faut adopter pour la dépendance des personnes âgées.

17

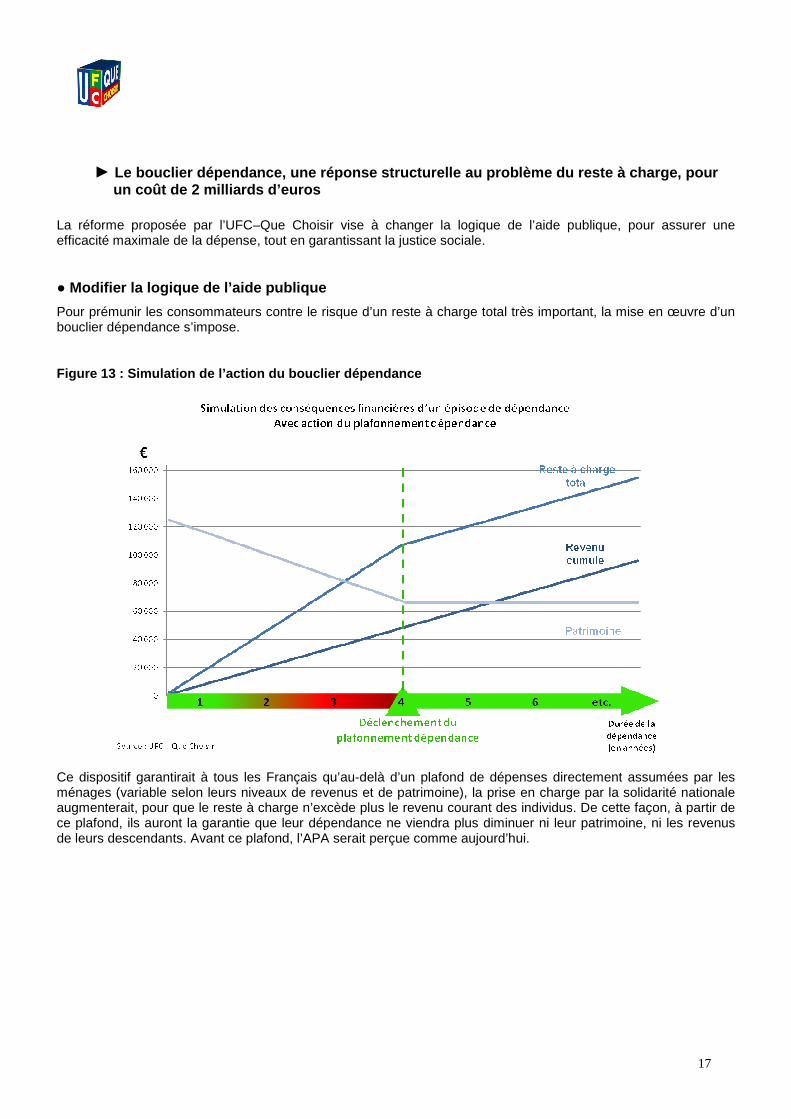

► Le bouclier dépendance, une réponse structurelle au problème du reste à charge, pour un coût de 2 milliards d’euros

La réforme proposée par l’UFC–Que Choisir vise à changer la logique de l’aide publique, pour assurer une efficacité maximale de la dépense, tout en garantissant la justice sociale.

● Modifier la logique de l’aide publique

Pour prémunir les consommateurs contre le risque d’un reste à charge total très important, la mise en œuvre d’un bouclier dépendance s’impose.

Figure 13 : Simulation de l’action du bouclier dépe ndance

Ce dispositif garantirait à tous les Français qu’au-delà d’un plafond de dépenses directement assumées par les ménages (variable selon leurs niveaux de revenus et de patrimoine), la prise en charge par la solidarité nationale augmenterait, pour que le reste à charge n’excède plus le revenu courant des individus. De cette façon, à partir de ce plafond, ils auront la garantie que leur dépendance ne viendra plus diminuer ni leur patrimoine, ni les revenus de leurs descendants. Avant ce plafond, l’APA serait perçue comme aujourd’hui.

18

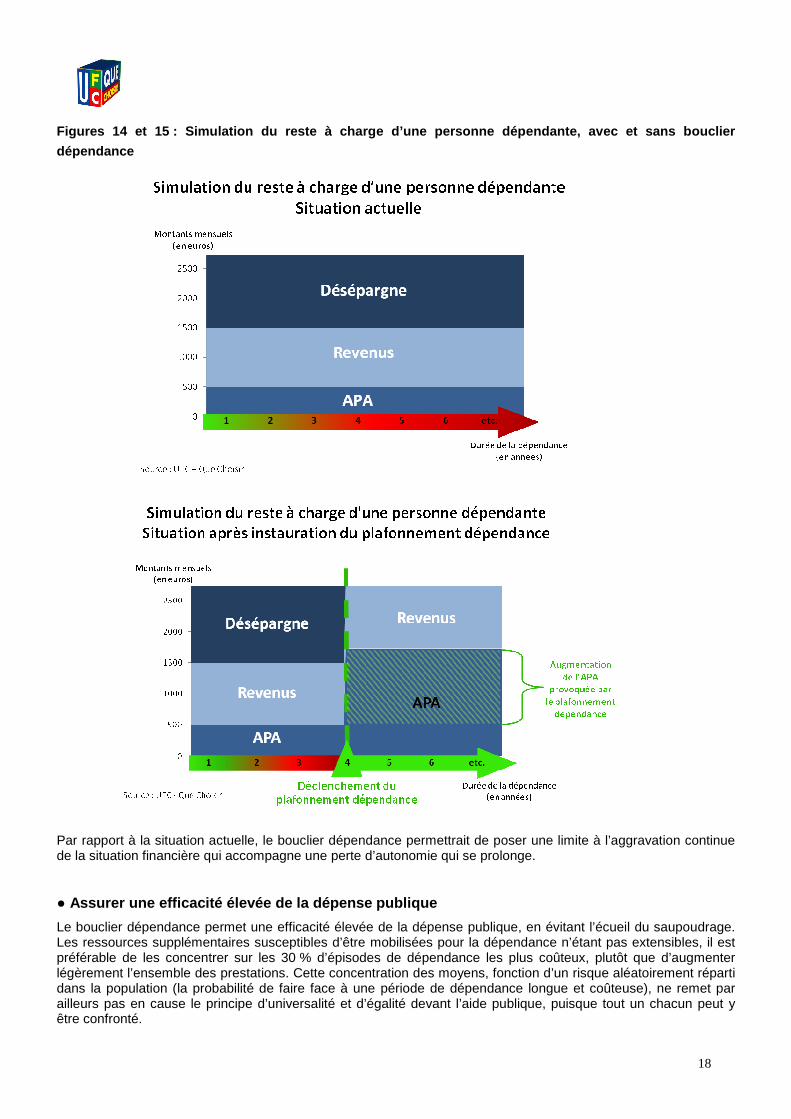

Figures 14 et 15 : Simulation du reste à charge d’u ne personne dépendante, avec et sans bouclier

dépendance

Par rapport à la situation actuelle, le bouclier dépendance permettrait de poser une limite à l’aggravation continue de la situation financière qui accompagne une perte d’autonomie qui se prolonge.

● Assurer une efficacité élevée de la dépense publiqu e

Le bouclier dépendance permet une efficacité élevée de la dépense publique, en évitant l’écueil du saupoudrage. Les ressources supplémentaires susceptibles d’être mobilisées pour la dépendance n’étant pas extensibles, il est préférable de les concentrer sur les 30 % d’épisodes de dépendance les plus coûteux, plutôt que d’augmenter légèrement l’ensemble des prestations. Cette concentration des moyens, fonction d’un risque aléatoirement réparti dans la population (la probabilité de faire face à une période de dépendance longue et coûteuse), ne remet par ailleurs pas en cause le principe d’universalité et d’égalité devant l’aide publique, puisque tout un chacun peut y être confronté.

19

● Garantir la justice sociale

Dans un objectif de justice sociale, la prise en compte du patrimoine et du niveau de revenu interviendrait à deux étapes du dispositif :

- lors de la détermination du plafond à partir duquel le plafonnement s’applique, variable pour chacun ;

- une fois dans le dispositif, puisque l’aide supplémentaire est limitée à la part des dépenses qui excède le revenu courant des individus, revenus du patrimoine inclus. L’aide supplémentaire apportée par le bouclier dépendance sera donc décroissante avec le revenu.

Témoignage

Suite à un appel à témoignages sur les difficultés liées à la prise en charge de la perte d’autonomie, lancé en janvier 2011, l’UFC–Que Choisir a notamment été alertée sur la situation de madame L., résidant dans le département de la Drôme.

Atteinte de la maladie d’Alzheimer, cette personne a du être placée en établissement spécialisé. Le coût total à sa charge a atteint 32 700 € en 2010, alors qu’elle bénéficie d’un revenu, APA comprise, de 18 000 € par an. Il manque donc à madame L. 14 700 € par an pour faire face à sa perte d’autonomie.

Face à cette situation, ses proches ont pris la décision de vendre sa maison, seul patrimoine de la personne dépendante. Tous frais et taxes déduits, cette vente leur a rapporté environ 125 000 €, ce qui permet, au coût actuel, de financer 8 années et demi de dépendance.

En l’état actuel de la législation, la famille L. court le risque, en cas de prolongement de la situation de perte d’autonomie de madame L., de voir la totalité du patrimoine être absorbée dans le financement de sa prise en charge, voire d’être dans l’incapacité d’y faire face une fois le fruit de la vente entièrement consommé.

La mise en place d’un plafonnement du reste à charge total de la dépendance limiterait, à partir d’un seuil de dépenses à définir, le coût supporté par la famille aux revenus, soit 18 000 € par an.

● 340 000 personnes concernées, pour un coût annuel de 2 milliards d’euros

Dans le schéma retenu, 90 000 nouvelles personnes seraient concernées chaque année, correspondant aux personnes dépendantes qui dépassent les 4 années de dépendance, soit la durée moyenne de perte d’autonomie. Une fois le dispositif monté en charge, il concernerait environ 340 000 personnes dépendantes, environ un tiers du total. En moyenne, une personne entrant dans le dispositif en profiterait pendant près de 4 ans. Le coût d’une telle mesure resterait contenu à 2 milliards d’euros par an19.

2. Une optimisation des dépenses et le redéploiemen t de certains dispositifs fiscaux inadaptés dégagerait jusqu’à 5,9 milliards d’euros de ressources nouvelles

► Une meilleure allocation des ressources pourrait d égager jusqu’à deux milliards d’euros

Une meilleure prise en charge de la dépendance ne requiert pas seulement des investissements supplémentaires, mais aussi une meilleure allocation des budgets de prise en charge. Il est par exemple plus efficient de consacrer des sommes en priorité au maintien à domicile, et de limiter le recours aux urgences hospitalières. La prise en charge d’une partie des personnes âgées en perte d’autonomie par le système de santé, et non par les réseaux dédiés, représente en effet une surcharge financière considérable, sans gain de santé publique.

Cela présente un double avantage : une meilleure prise en compte des besoins et spécificités des personnes dépendantes, et un désengorgement de l’hôpital.

19 Hypothèses retenues : cohorte annuelle de 300 000 nouvelles personnes dépendantes, aide supplémentaire mensuelle moyenne de 500 €.

20

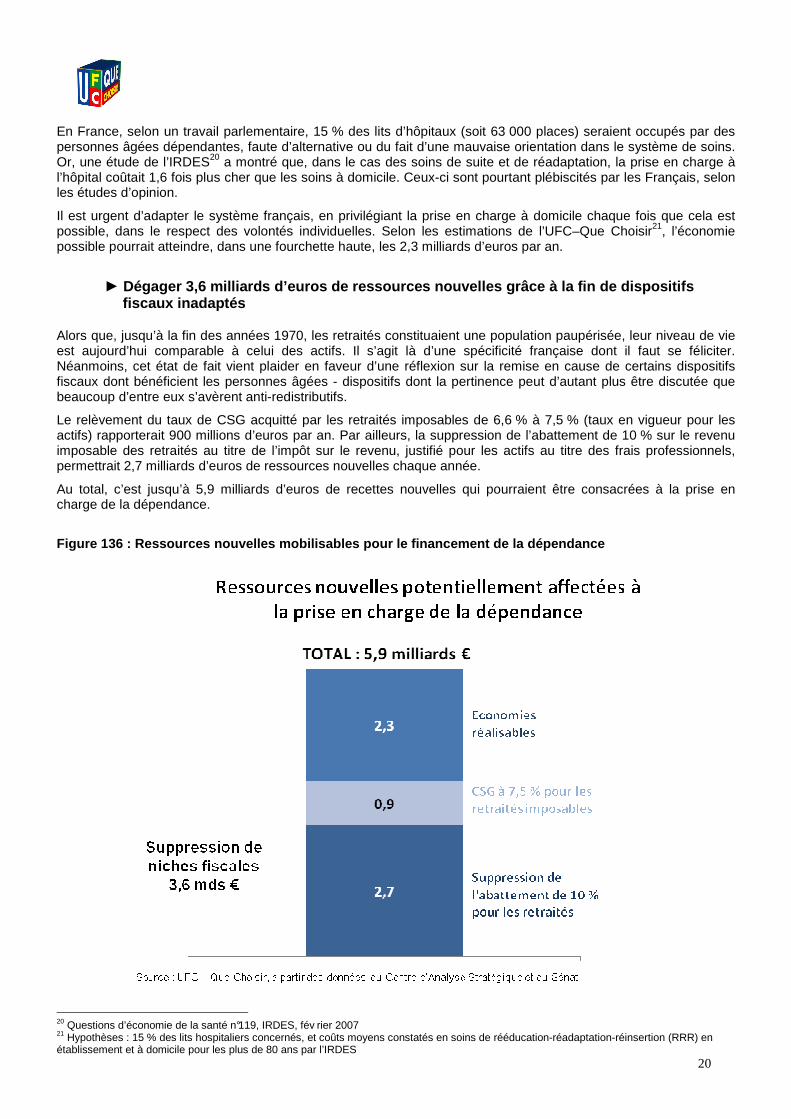

En France, selon un travail parlementaire, 15 % des lits d’hôpitaux (soit 63 000 places) seraient occupés par des personnes âgées dépendantes, faute d’alternative ou du fait d’une mauvaise orientation dans le système de soins. Or, une étude de l’IRDES20 a montré que, dans le cas des soins de suite et de réadaptation, la prise en charge à l’hôpital coûtait 1,6 fois plus cher que les soins à domicile. Ceux-ci sont pourtant plébiscités par les Français, selon les études d’opinion.

Il est urgent d’adapter le système français, en privilégiant la prise en charge à domicile chaque fois que cela est possible, dans le respect des volontés individuelles. Selon les estimations de l’UFC–Que Choisir21, l’économie possible pourrait atteindre, dans une fourchette haute, les 2,3 milliards d’euros par an.

► Dégager 3,6 milliards d’euros de ressources nouvel les grâce à la fin de dispositifs fiscaux inadaptés

Alors que, jusqu’à la fin des années 1970, les retraités constituaient une population paupérisée, leur niveau de vie est aujourd’hui comparable à celui des actifs. Il s’agit là d’une spécificité française dont il faut se féliciter. Néanmoins, cet état de fait vient plaider en faveur d’une réflexion sur la remise en cause de certains dispositifs fiscaux dont bénéficient les personnes âgées - dispositifs dont la pertinence peut d’autant plus être discutée que beaucoup d’entre eux s’avèrent anti-redistributifs.

Le relèvement du taux de CSG acquitté par les retraités imposables de 6,6 % à 7,5 % (taux en vigueur pour les actifs) rapporterait 900 millions d’euros par an. Par ailleurs, la suppression de l’abattement de 10 % sur le revenu imposable des retraités au titre de l’impôt sur le revenu, justifié pour les actifs au titre des frais professionnels, permettrait 2,7 milliards d’euros de ressources nouvelles chaque année.

Au total, c’est jusqu’à 5,9 milliards d’euros de recettes nouvelles qui pourraient être consacrées à la prise en charge de la dépendance.

Figure 136 : Ressources nouvelles mobilisables pour le financement de la dépendance

20 Questions d’économie de la santé n°119, IRDES, fév rier 2007 21 Hypothèses : 15 % des lits hospitaliers concernés, et coûts moyens constatés en soins de rééducation-réadaptation-réinsertion (RRR) en établissement et à domicile pour les plus de 80 ans par l’IRDES

21

► Une nécessité de ressources pérennes

Si des recettes publiques supplémentaires s’avéraient à l’avenir nécessaires, les mesures de « bricolage » budgétaire (du type des taxes sur les jeux, ou sur des revenus financiers à l’assiette fluctuante) sont à proscrire. La dépendance est un besoin social pérenne, qui nécessite de fait des financements pérennes.

Dans cette optique, pour l’UFC–Que Choisir, l’outil le plus adapté est la contribution sociale généralisée (CSG), qui présente l’avantage d’offrir une assiette large (portant sur les revenus d’activité, les revenus financiers, les revenus de remplacement) et un rendement élevé (un dixième de point de CSG génère 1,1 milliard d’euros de ressources fiscales).

L’intervention publique doit évoluer, pour permettr e une baisse ciblée du reste à charge des ménages, pour les cas de dépendance les plus longs et coûteu x. Pour ce faire, un changement de logique de l’aid e publique doit intervenir, qui prendrait en compte l e reste à charge total depuis le début de l’épisode de dépendance. Ce bouclier dépendance, d’un coût de 2 milliards d’euros par an, pourrait être aisément financé par la fin de dispositifs fiscaux dérogatoi res et la recherche d’une plus grande efficience du système de prise en charge.

22

Les propositions de l’UFC–Que Choisir

Les soins apportés aux personnes âgées en perte d’autonomie ne peuvent se résumer à la question du financement. L’UFC–Que Choisir, association de consommateurs et d’usagers du système de santé, rappelle son attachement au principe d’égalité d’accès aux soins, qui ne doit dépendre ni du niveau de revenus, ni du lieu de résidence.

Le sujet de la dépendance nécessite une prise en compte globale des enjeux, pour faire face à la croissance des dépenses, mais aussi à l’inadéquation entre l’offre de prise en charge et les besoins exprimés par les familles. L’UFC–Que Choisir souhaite que la société investisse dans la qualité de la prise en charge, en mettant l’accent sur l’humain.

Cela amène l’UFC–Que Choisir à demander une réduction des restes à charge les plus élevés et une approche plus humaine de la perte d’autonomie, dans un cadre budgétaire pérenne.

► POUR UN NOUVEAU SCHEMA DE FINANCEMENT DE LA PRISE EN CHARGE DE LA PERT E D’AUTONOMIE

La problématique du pouvoir d’achat rend cruciale la question du financement de la prise en charge, notamment dans un objectif de réduction des restes à charge les plus lourds supportés par les familles. Par conséquent, après avoir démontré l’échec de l’assurance dépendance pour couvrir le risque de perte d’autonomie, l’UFC–Que Choisir formule ses deux propositions phares pour un nouveau schéma de financement.

1. Plafonner la dépense totale de prise en charge d e la dépendance pour prémunir les consommateurs contre des dépenses insoutenables

Les coûts que supportent les familles pour la prise en charge des épisodes longs de dépendance peuvent s’avérer extrêmement importants. Face à ce constat, l’UFC–Que Choisir demande la mise en œuvre d’un bouclier dépendance, qui assurerait à tous les Français que les dépenses auxquelles ils pourraient faire face resteront à des niveaux supportables.

Le dispositif du bouclier dépendance serait destiné aux 30 % d’épisodes de dépendance les plus longs et coûteux. Pour les bénéficiaires, une fois un seuil de dépenses à la charge du consommateur franchi, la participation aux frais de prise en charge serait limitée au niveau du revenu courant. Ainsi, une fois couvert par le bouclier dépendance, la personne en perte d’autonomie serait indépendante financièrement de ses proches, et n’aurait plus à liquider son épargne.

90 000 personnes dépendantes entreraient dans le dispositif chaque année, pour une durée moyenne inférieure à quatre ans. Une fois monté en charge, environ 340 000 personnes dépendantes seraient couvertes par le bouclier dépendance. Le coût total de cette mesure est estimé par l’UFC–Que Choisir à deux milliards d’euros par an.

2. Réguler le marché de l’assurance dépendance, can tonnée à un rôle subsidiaire

L’UFC–Que Choisir rejette l’assurance dépendance comme financeur premier de la perte d’autonomie. Les consommateurs qui souhaitent souscrire une assurance, pour des prestations subsidiaires de confort, doivent néanmoins bénéficier d’offres régulées, et ce sans coût supplémentaire pour la collectivité.

● Une régulation pour des garanties plus protectrice s du consommateur

La régulation du marché de l’assurance dépendance devra viser deux objectifs : protéger davantage le consommateur, sans enlever aux opérateurs leur capacité d’innovation ni réduire le degré de concurrence, bénéfiques aux assurés.

23

Dans ce cadre, l’intérêt du consommateur passe par :

- La portabilité de la couverture d’un assureur à un autre, sans nouveau délai de carence ;

- Plus de transparence et de clarté dans l’expression des garanties ;

- Le plafonnement des augmentations annuelles de cotisations ;

- L’indexation obligatoire des garanties et des rentes servies, au minimum sur l’inflation ;

- Un déclenchement conjoint de l’aide privée et des prestations publiques ;

- Une limitation des délais de franchise, avec un premier versement intervenant au plus tard au 1er jour du deuxième mois suivant la reconnaissance de l’état de dépendance.

Pour garantir l’accès de tous à l’assurance, la sélection du risque par l’état de santé, ainsi que l’imposition d’une surprime, doivent être interdites. Afin d’empêcher les stratégies de contournement par les assureurs, un fonds de péréquation pour risques élevés devra être créé.

● La régulation doit se faire à coût constant pour l a collectivité

En période de ressources budgétaires rares, le développement d’un marché privé de la couverture dépendance doit se faire à coût nul pour la collectivité. Accroître la dépense publique de promotion de l’assurance dépendance reviendrait à subventionner excessivement le développement d’un marché privé, sans bénéfice avéré pour le consommateur.

La mise en œuvre d’une aide directe à la souscription, sous la forme d’une réduction ou d’un crédit d’impôt, ou sur un modèle proche de l’Aide à l’acquisition d’une complémentaire santé22 (ACS), est donc à proscrire. Le parallèle avec le cas de l’assurance complémentaire santé est d’autant moins pertinent que l’APA est dégressive, c’est-à-dire qu’elle est ciblée sur les bas revenus. Il n’y a de fait pas de nécessité d’aider financièrement les moins aisés à souscrire une assurance dépendance.

Précisons par ailleurs que les contrats d’assurance dépendance sont d’ores et déjà aidés par l’Etat. Ils bénéficient d’une exonération de Taxe sur les conventions d’assurance (TSCA)23, et les rentes versées ne sont ni imposables, ni prises en compte dans les ressources servant à établir le ticket modérateur de l’APA.

► INVESTIR DANS LA QUALITE , EN METTANT L ’ACCENT SUR UNE PRISE EN CHARGE HUMAINE Ces mesures de financement doivent s’accompagner d’une meilleure qualité de la prise en charge, dans un souci constant d’humanité. Des investissements sont indispensables pour prévenir et mieux prendre en compte la dépendance. Ceux-ci permettront par ailleurs de réduire la facture future, notamment pour le système de soins. Dans cet objectif, l’UFC–Que Choisir formule ses propositions concrètes.

● Prévenir l’apparition de la dépendance

Une politique déterminée de prévention doit être mise en œuvre, et concerner tous les âges. Depuis les recommandations nutritionnelles pour lutter contre l’obésité ou le diabète – facteurs de risques de la perte d’autonomie - jusqu’à l’incitation à la pratique d’activité physique, les personnes jeunes doivent être concernées par une politique globale de promotion de la santé, qui favorise l’autonomie quand l’âge avance.

La tranche d’âge des 50-75 ans joue, et est appelée à jouer, un rôle prépondérant dans la perte d’autonomie des personnes âgées. Cette catégorie est effectivement pivot entre l’âge actif et l’âge de la dépendance, ce qui justifie une action toute particulière, d’une part pour informer cette population sur les mesures utiles de prévention, d’autre part pour inciter à la mobilisation bénévole, en particulier dans un rôle d’accompagnement humain.

Pour les personnes âgées, l’accent doit être mis sur la prévention des chutes, qui, l’âge augmentant, deviennent un facteur d’importance croissante dans la perte d’autonomie. Des recommandations, et des aides aux plus modestes, doivent être déployées pour permettre l’aménagement des logements des personnes âgées. Retarder l’entrée en dépendance, c’est réduire les charges que supporte la société.

22 C’est-à-dire une réduction du prix de la cotisation des plus modestes prise en charge par des fonds publics 23 Art. 995 14° du CGI

24

● Soulager les aidants

La solidarité familiale constitue un pilier indispensable du système de prise en charge de la dépendance. Pour conforter les aidants familiaux dans ce rôle, ceux-ci doivent pouvoir s’appuyer sur un soutien matériel et moral. L’aide aux aidants doit s’articuler autour de trois objectifs :

- leur offrir du répit par le développement de l’accueil de jour et temporaire ;

- leur faciliter le quotidien, à travers de l’information, de l’aide aux démarches administratives, la création de « gestionnaires de cas » ;

- les accompagner dans leurs tâches par des formations et psychologiquement, par exemple via des groupes de parole.

● Sécuriser et uniformiser l’attribution de l’aide p ublique

La détermination de l’état de dépendance est un processus complexe qui, du fait de son caractère humain, est susceptible d’erreur, aux conséquences graves pour les individus. Plusieurs mesures doivent être prises, pour sécuriser l’attribution de l’aide publique.

A domicile, il convient tout d’abord de garantir par la réglementation un délai maximal d’examen d’une demande d’APA : sur tout le territoire, les équipes médico-sociales des Conseils généraux doivent intervenir dans les mêmes conditions. A cet impératif d’égalité s’ajoute un besoin de finesse dans la détermination du GIR. Un processus dynamique devrait être instauré : la détermination du GIR par l’équipe médico-sociale du Conseil général doit pouvoir évoluer s’il s’avère, lors de la définition du plan d’aide, qu’il est inadapté à l’état réel de perte d’autonomie de la personne âgée.

En EHPAD, où le GIR est déterminé par le médecin coordonateur de l’établissement, l’égalité sur le territoire passe par un renforcement des contrôles des décisions.

● Développer une offre d’accompagnement de la perte d’autonomie de qualité sur tout le territoire

Dans le respect des aspirations des personnes âgées et de leurs familles, l’offre de prise en charge doit être renforcée à domicile comme en établissement, en veillant à sa bonne répartition sur le territoire.

Au-delà de l’aspect quantitatif, la qualité et l’humanité de la prise en charge doivent être partout recherchées. Le bien-être des personnes âgées passe notamment par le respect de leurs rythmes de vie (heures de repas, de coucher). Le taux d’encadrement en EHPAD doit être suffisant, y compris les soirs et week-end, et la formation des intervenants adaptée à la prise en charge des personnes âgées. Enfin, les EHPAD doivent s’ouvrir sur leur environnement social immédiat, pour encourager les bonnes pratiques.