Embed Size (px)

Citation preview

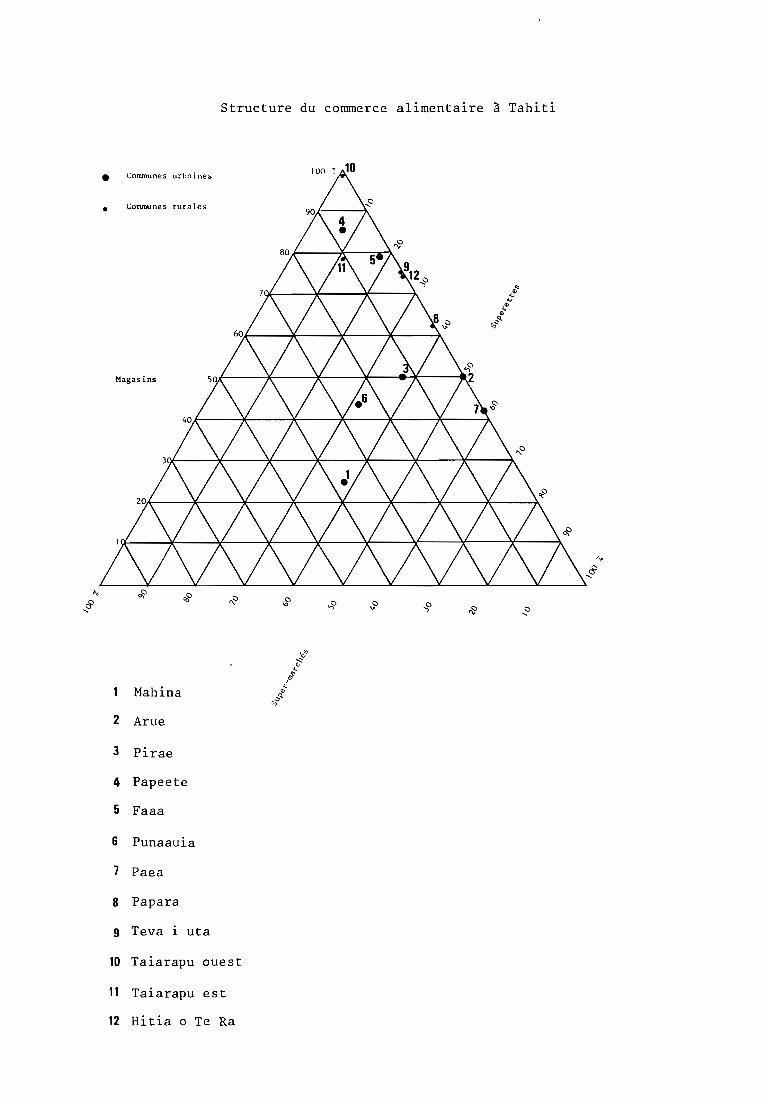

PROBLEMES DE RAVITAILLEMENT URBAIN

EN

l . CAMBREZY,;

POLYNESIE FRANCAISE

OFFICE DE LA RECHERCHE SCIENTIFIQUE

_______1ET TECHNIQUE OUTRE·MER

POL y NES 1 E FRA NCAl S E

O.R.S.T.O.M.

COMITE TECHNIQUE DE GEOGRAPHIE

MEMOIRE DE STAGE

PROBLÈMES DE RAVITAILLEMENT URBAIN EN

POLYNtSIE FRANCAISE

Par

Luc CAMBREZY

Août 1982

Centre O.R.S.T.O.M. de TAHITI - B.P. 529 - PAPEETE

- 1 -

INTRODUCTION

En août 1982, le Conseil de Gouvernement donne son accord pour

l'importation de 5.000 tonnes de coprah .... Sans doute cela se justifie-t-il

par le souci de faire fonctionner l'huilerie de Tahiti au mieux de ses capa

cités, mais ce geste prend néanmoins une évidente valeur symbolique. Pendant

plusieurs décennies, l'économie de la Polynésie Française reposait sur ses ex

portations de coprah, de nacre, de vanille et plus tardivement de phosphate ;

aujourd'hui les stocks de nacres se sont considérablement réduits, l'exploita

tion du phosphate de Makatea a cessé en 1965, la production de vanille et de

coprah est pratiquement à son niveau plancher .... La Polynésie Française vit

une situation de totale dépendance que masquaient ces exportations jusqu'au dé

but des années soixantes. Depuis, le déficit de la balance commerciale est systé

matique ; de 92,8 % en 1959, le taux de couverture des importations par les ex

portations n'est plus que de 5,74 % en 1980. Ce déséquilibre, que toutes les

instances compétentes relèvent depuis une vingtaine d'année, n'empêche pas la

Polynésie Française de vivre au-dessus de ses moyens, puisque 95 % de ce qu'elle

importe est financé par des moyens extérieurs ; nous ne sommes pourtant pas au

bout de nos surprises puisque, sans un bouleversement radical du mode de fonc

tionnement de l'économie polynésienne, on peut affirmer que le Territoire ne

peut plus se passer de ses importations ! Cette situation paradoxale résulte du

régime fiscal en vigueur qui participe pour 80 % environ au budget du Terri

toire(l) : plus les importations sont massives, plus conséquent sera le budget ...

On aimerait en savoir plus sur le financement de cette dépendance et notamment

sur les circuits transformant les fonds publics en bien privés ; mais ce qui

est visible c'est que l'économie du Territoire ne fonctionne plus que par effets

induits, avec, non pas tant au départ qu'au centre du processus, l'installation

du Centre d'Expérimentation du Pacifique. Avec l'arrivée massive de plusieurs mi]

liers d'expatriés, l'accroissement corrélatif des importations en matériel (né

cessaires aux infrastructures à mettre en oeuvr~, mais aussi en biens de consom

mation, la reconstitution devient alors aisée; développement de l'emploi dans lE

(1) Le "rendement fiscal" est de 35 à 40 % ; les recettes liées aux importations se sont élevées à 14,165 Milliards de Francs CFP.

- 2 -

secteurs secondaires et tertiaires, chute des activités de production, accrois

sement des importations, essor des activités commerciales, augmentation des

budgets locaux et par voie de conséquence des emplois tertiaires territoriaux

ou communaux etc .... Pour en saisir tous les rouages, ce processus très sché

matiquement énoncé mériterait une étude approfondie, mais plus modestement un

constat s'impose: ce formidable développement a surtout profité à Tahiti, fa

vorisant une croissance de l'agglomération urbaine de Papeete que ne justifiait

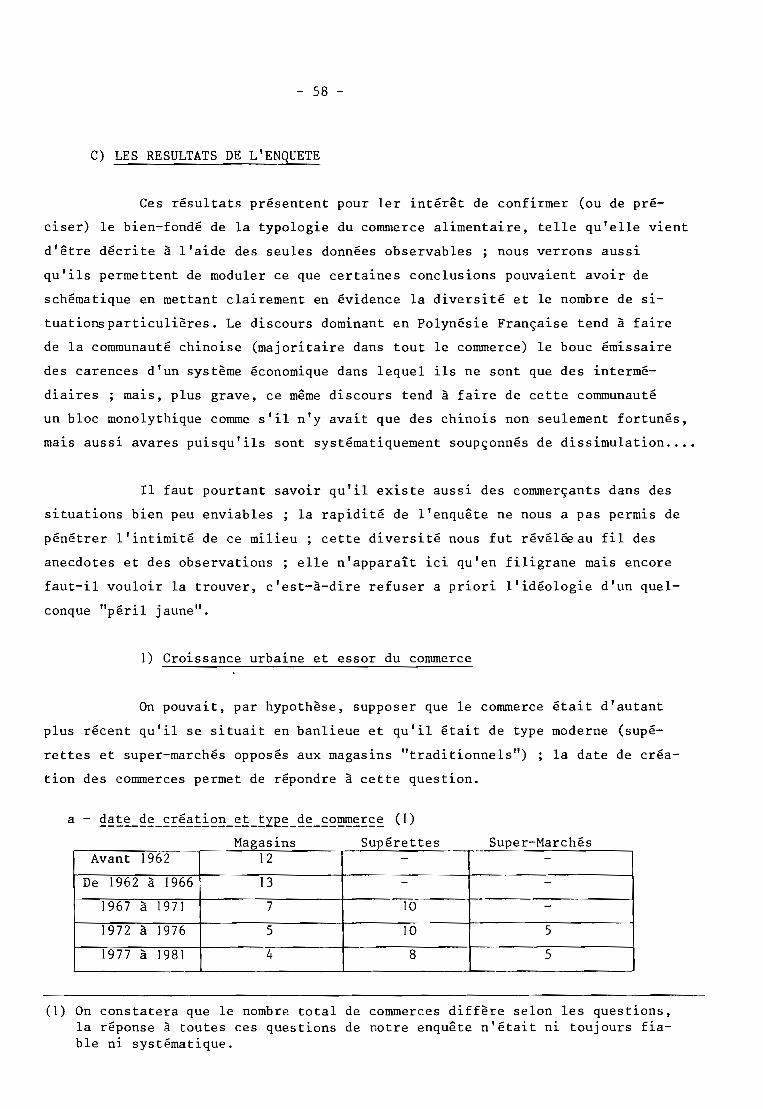

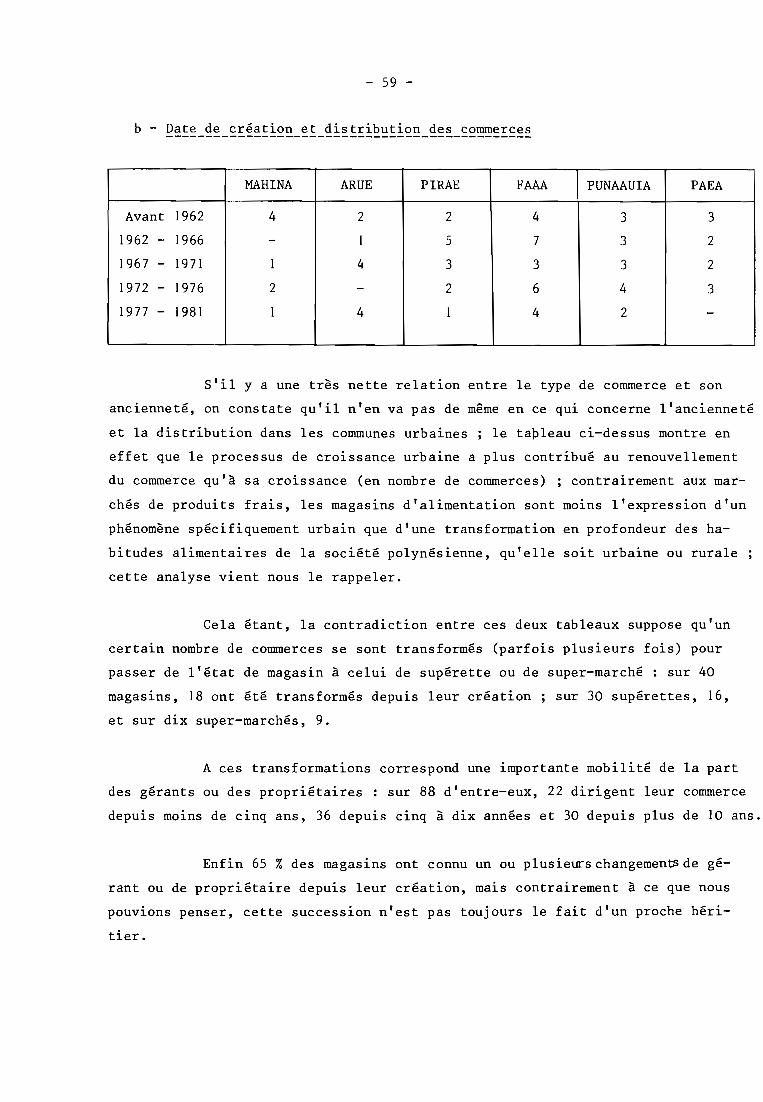

ni l'isolement de la Polynésie, ni l'activité industrielle, d'ailleurs inexis

tante.

c'est dans ce contexte que s'est engagé un programme de recherche

interdisciplinaire de l'ORSTOM, visant à saisir, dans ses aspects sociaux et

économiques, les effets de cette très forte croissance urbaine de l'aggloméra

tion qui, avec près de 78.000 habitants, regroupait en 1977 (date du dernier

recensement) 56,6 % de la population du Territoire. Si la ville est le centre

de bien des pouvoirs, il est au moins un aspect où sa dépendance par rapport

à l'extérieur proche ou lointain est totale: c'est celui de son ravitaille

ment. A la lecture de ce qui précèdeonœvinesanspeine que le seul approvision

nement vivrier comporte au moins deux facettes : celle de la production agri

cole locale, c'est-à-dire de l'autosuffisance alimentaire du Territoire, et

celle des importations en provenance de Métropole ou de l'étranger; la lecture

du chapitre consacré aux deux marches de l'agglomération, seule façon d'appré

hender la production locale, montrera de quelle côté penche la balance et sur

quel aspect il importe de concentrer son attention.

- 3 -

CHA PIT REl

LA PRODUCTION LOCALE ET

L'AVENIR DES MARCHES

- 4 -

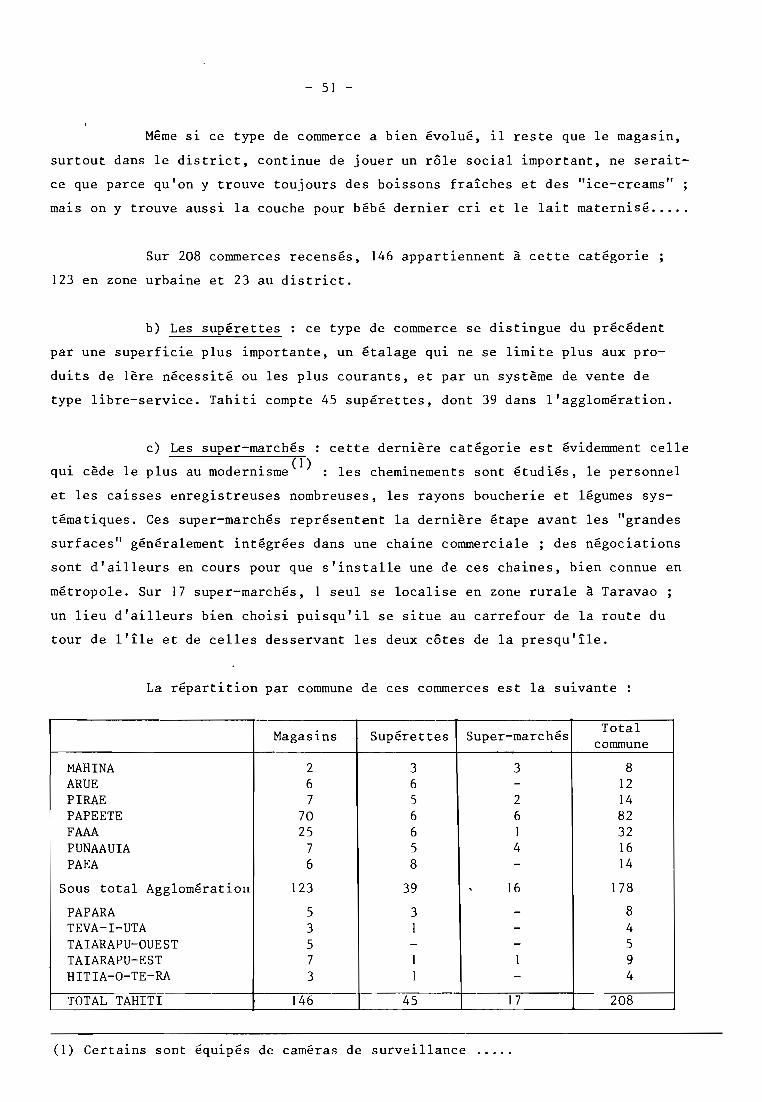

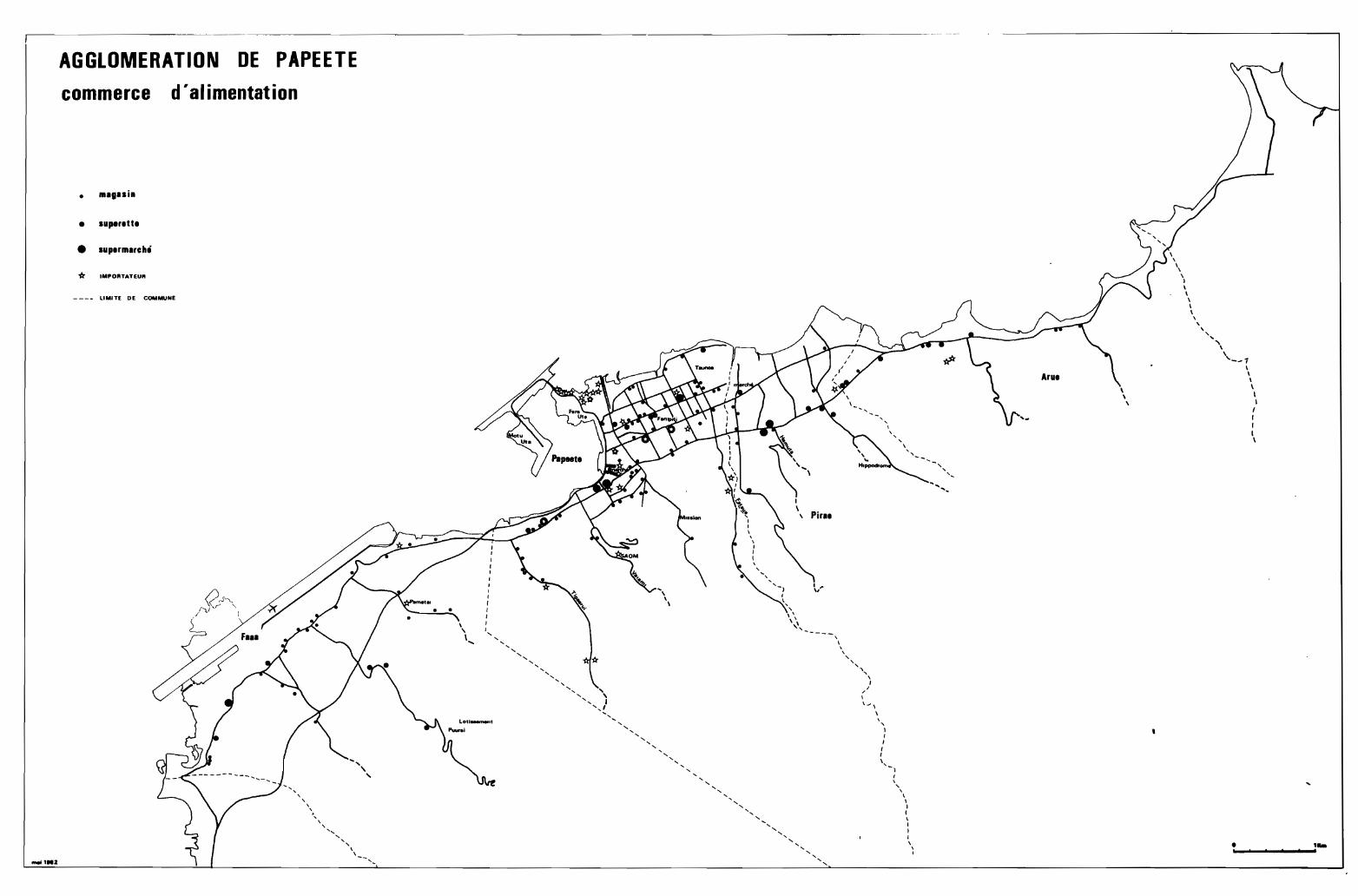

LES MARCHES

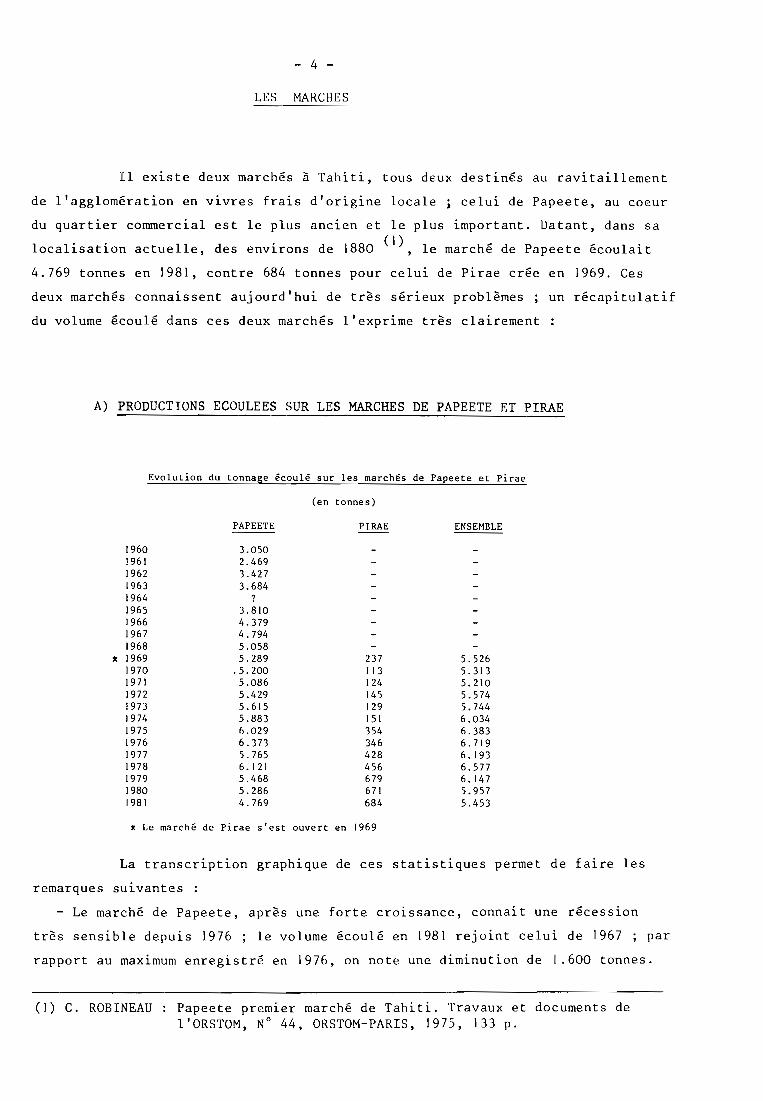

Il existe deux marchés à Tahiti, tous deux destinés au ravitaillement

de l'agglomération en vivres frais d'origine locale i celui de Papeete, au coeur

du quartier commercial est le plus ancien et le plus important. Datant, dans sa

localisation actuelle, des environs de 1880 (1), le marché de Papeete écoulait

4.769 tonnes en 1981, contre 684 tonnes pour celui de Pirae crée en 1969. Ces

deux marchés connaissent aujourd'hui de très sérieux problèmes; un récapitulatif

du volume écoulé dans ces deux marchés l'exprime très clairement

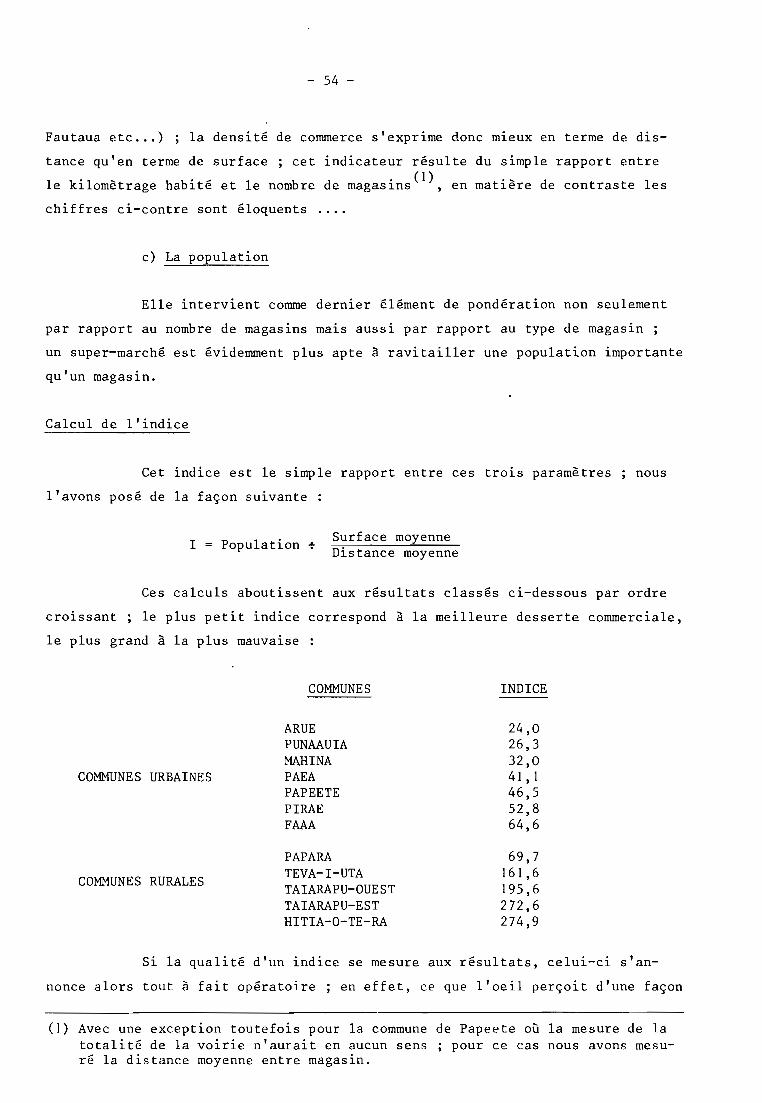

A) PRODUCTIONS ECOULEES SUR LES MARCHES DE PAPEETE ET PlRAE

Evolution du tonnage écoulé sur les marchés de Papeete et Pirae

(en tonnes)

PAPEETE PlRAE ENSEMBLE

1960 3.0501961 2.4691962 3.4271963 3.68419641965 3.8101966 4.3791967 4.7941968 5.058

:l: 1969 5.289 237 5.5261970 .5.200 113 5.3131971 5.086 124 5.2101972 5.429 145 5.5741973 5.615 129 5.7441974 5.883 151 6.0341975 6.029 354 6.3831976 6.373 346 6.7191977 5.765 428 6.1931978 6. ) 21 456 6.5771979 5.468 679 6.1471980 5.286 671 5.9571981 4.769 684 5.453

:l: Le marché de Pirae s'est ouvert en 1969

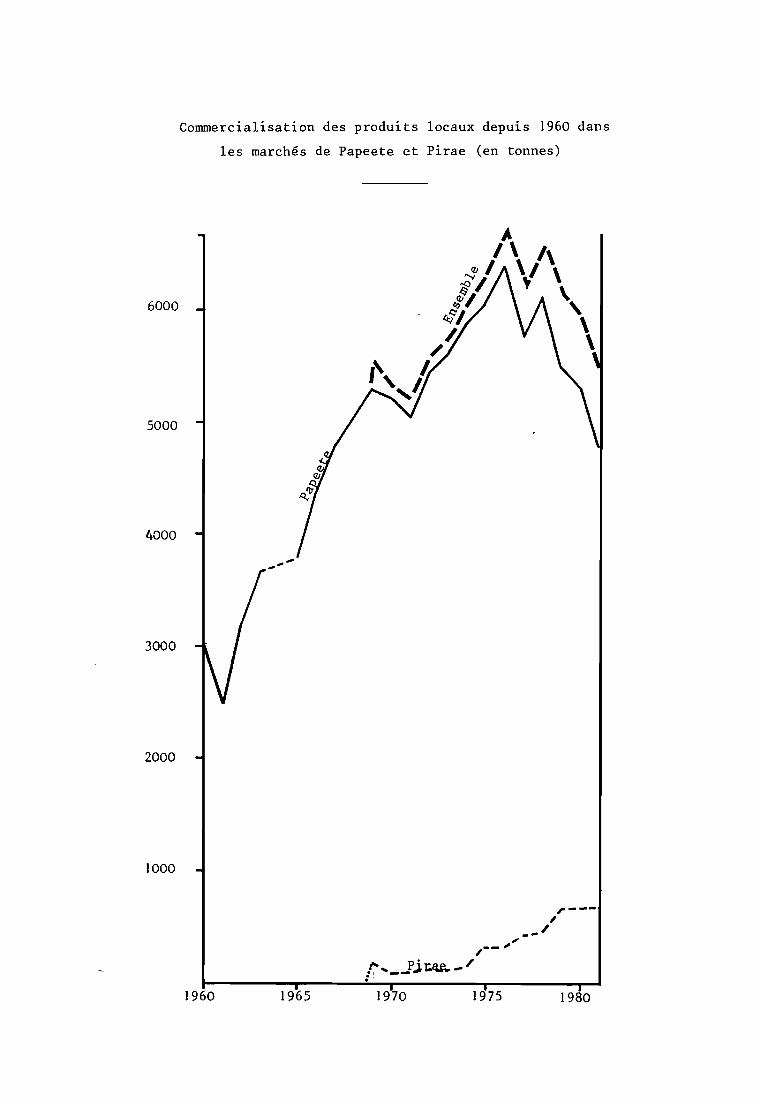

La transcription graphique de ces statistiques permet de faire les

remarques suivantes :

Le marché de Papeete, après une forte croissance, cannait une récession

très sensible depuis 1976 ; le volume écoulé en 1981 rejoint celui de 1967 ; par

rapport au maximum enregistré en 1976, on note une diminution de 1.600 tonnes.

(1) C. ROBINEAU Papeete premier marché de Tahiti. Travaux et documents del'ORSTOM, N° 44, ORSTOM-PARIS, 1975, 133 p.

Commercialisation des produits locaux depuis 1960 dans

les marchés de Papeete et Pirae (en tonnes)

6000

5000

4000

3000

2000

1000

r---,-_/.,

--",,,.. p' /:1 , __ :J.~--

:1960 1965 1970 1975 1980

- 5 -

- Le marché de Pirae après un décollage difficile, voit croître le volume

de marchandises écoulé depuis 1974. Depuis cette date, celui-ci a été multiplié

par 4,52.

- Cette forte croissance ne suffit pas à expliquer la récession du marché de

Papeete, puisque l'ensemble des ventes dans les deux marchés suit également une

courbe nettement descendante (6.719 tonnes en 1976 contre 5.453 tonnes en 1981,

soit 1.266 tonnes de déficit).

- Par rapport à la cro~ssance de la population de l'agglomération, l'écart

se creuse de façon certaine puisque, si globalement les ventes au marché décrois

sent, le chiffre de population, par contre, continue de s'élever par le simple

jeu de l'accroissement naturel.

Comparé aux quelques 70.000 tonnes de produits alimentaires importés,

on constate qu'en définitive la production locale participe faiblement au ravi

taillement de la population. En 1976, début de la récession du marché de Papeete

on importait "seulement" 60.000 tonnes de produits vivriers; cependant, dans la

mesure où la production agricole ne semble pas avoir diminué sur cette période,

il serait fallacieux d'expliquer la récession du marché par la croissance des im

portations. Tout indique au contraire que la cause principale, mais non la seule,

réside dans la multiplication des circuits commerciaux; l'analyse de l'évolution

du marché de Papeete, par grande catégorie de produits permet de préciser les

tendances les plus récentes du commerce des produits locaux.

B) L'EVOLUTION RECENTE DU MARCHE DE PAPEETEGRANDES CATEGORIES DE PRODUITS

ANALYSE PAR

Les statistiques d'entrées au marché de Papeete distinguent c~nq grandes

catégories de produits: poissons, crustacés, viande, légumes, fruits; nous re

produisons ci-desoous l'évolution de ces produits depuis 1976, période charnière,

puisque cette année marque le point d'infléchissement dans le volume de produits

écoulé.

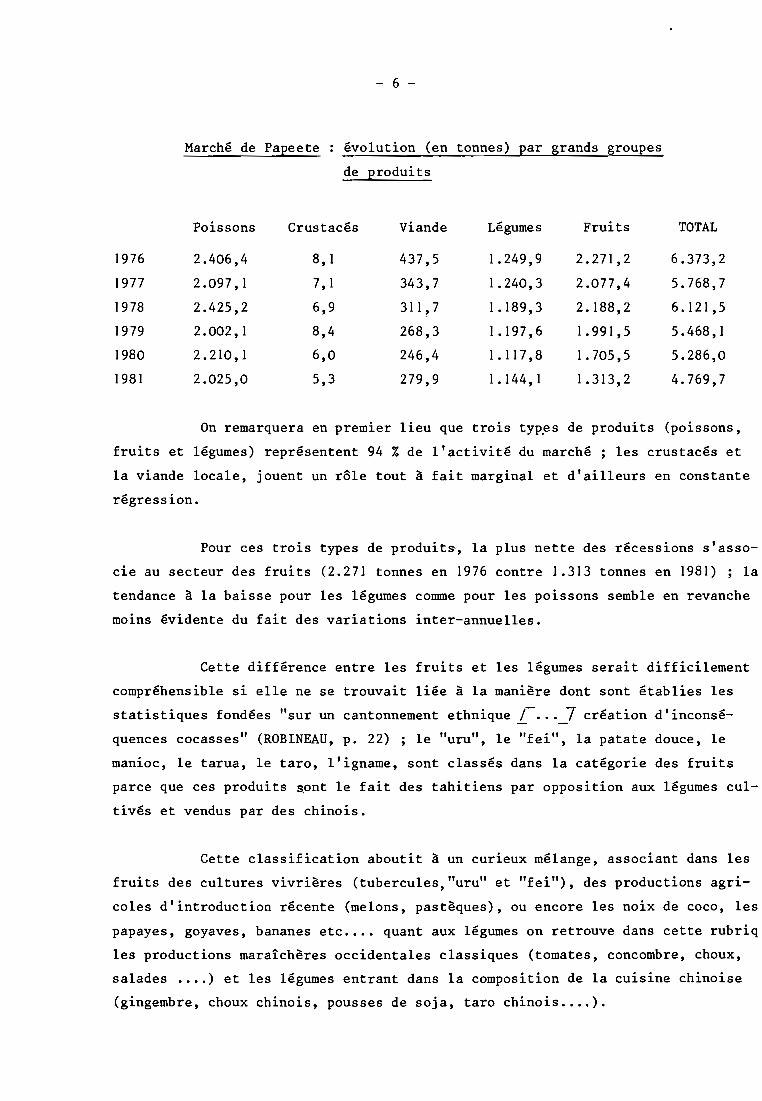

Marché de Papeete

- 6 -

évolution (en tonnes) par grands groupes

de produits

Poissons Crustacés Viande Légumes Fruits TOTAL

1976 2.406,4 8,1 437,5 1.249,9 2.271 ,2 6.373,2

1977 2.097,1 7,1 343,7 1.240,3 2.077,4 5.768,7

1978 2.425,2 6,9 311, 7 1.189,3 2.188,2 6.121,5

1979 2.002,1 8,4 268,3 1.197,6 1.991,5 5.468,1

1980 2.210,1 6,0 246,4 1.117,8 1.705,5 5.286,0

1981 2.025,0 5,3 279,9 1. 144, 1 1.313,2 4.769,7

On remarquera en premier lieu que trois typ~s de produits (poissons,

fruits et légumes) représentent 94 % de l'activité du marché; les crustacés et

la viande locale, jouent un rôle tout à fait marginal et d'ailleurs en constante

régression.

Pour ces trois types de produits, la plus nette des récessions s'asso

cie au secteur des fruits (2.271 tonnes en 1976 contre 1.313 tonnes en 1981) ; la

tendance à la baisse pour les légumes comme pour les poissons semble en revanche

moins évidente du fait des variations inter-annuelles.

Cette différence entre les fruits et les légumes serait difficilement

compréhensible si elle ne se trouvait liée à la manière dont sont établies les

statistiques fondées "sur un cantonnement ethnique .1..-..._7 création d'inconsé

quences cocasses" (ROBINEAU, p. 22) ; le "uru", le "fei", la patate douce, le

man10c, le tarua, le taro, l'igname, sont classés dans la catégorie des fruits

parce que ces produits ~ont le fait des tahitiens par opposition aux légumes cul

tivés et vendus par des chinois.

Cette classification aboutit à un curieux mélange, associant dans les

fruits des cultures vivrières (tubercules, "uru" et "fei"), des productions agri

coles d'introduction récente (melons, pastèques), ou encore les n01X de coco, les

papayes, goyaves, bananes etc .••• quant aux légumes on retrouve dans cette rubriq

les productions maraîchères occidentales classiques (tomates, concombre, choux,

salades ..•. ) et les légumes entrant dans la composition de la cuisine chinoise

(gingembre, choux chinois, pousses de soja, taro chinois ••.• ).

- 7 -

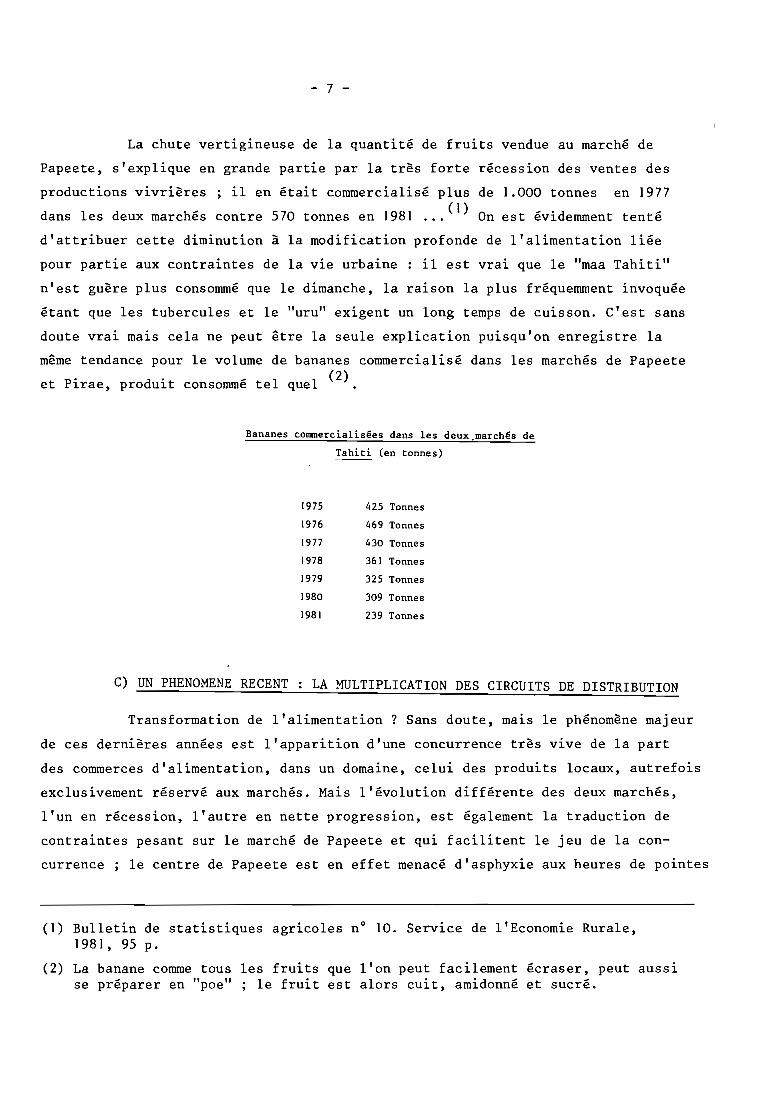

La chute vertigineuse de la quantité de fruits vendue au marché de

Papeete, s'explique en grande partie par la très forte récession des ventes des

productions vivrières; il en était commercialisé plus de 1.000 tonnes en 1977

dans les deux marchés contre 570 tonnes en 1981 ... (1) On est évidemment tenté

d'attribuer cette diminution à la modification profonde de l'alimentation liée

pour partie aux contraintes de la vie urbaine : il est vrai que le "maa Tahiti"

n'est guère plus consommé que le dimanche, la raison la plus fréquemment invoquée

étant que les tubercules et le "uru" exigent un long temps de cuisson. C'est sans

doute vrai mais cela ne peut être la seule explication puisqu'on enregistre la

même tendance pour le volume de bananes commercialisé dans les marchés de Papeete

et Pirae, produit consommé tel quel (2)

Bananes commercialisées dans les deux.marchés de

Tahiti (en tonnes)

1975 425 Tonnes

1976 469 Tonnes

1977 430 Tonnes

1978 361 Tonnes

1979 325 Tonnes

1980 309 Tonnes

1981 239 Tonnes

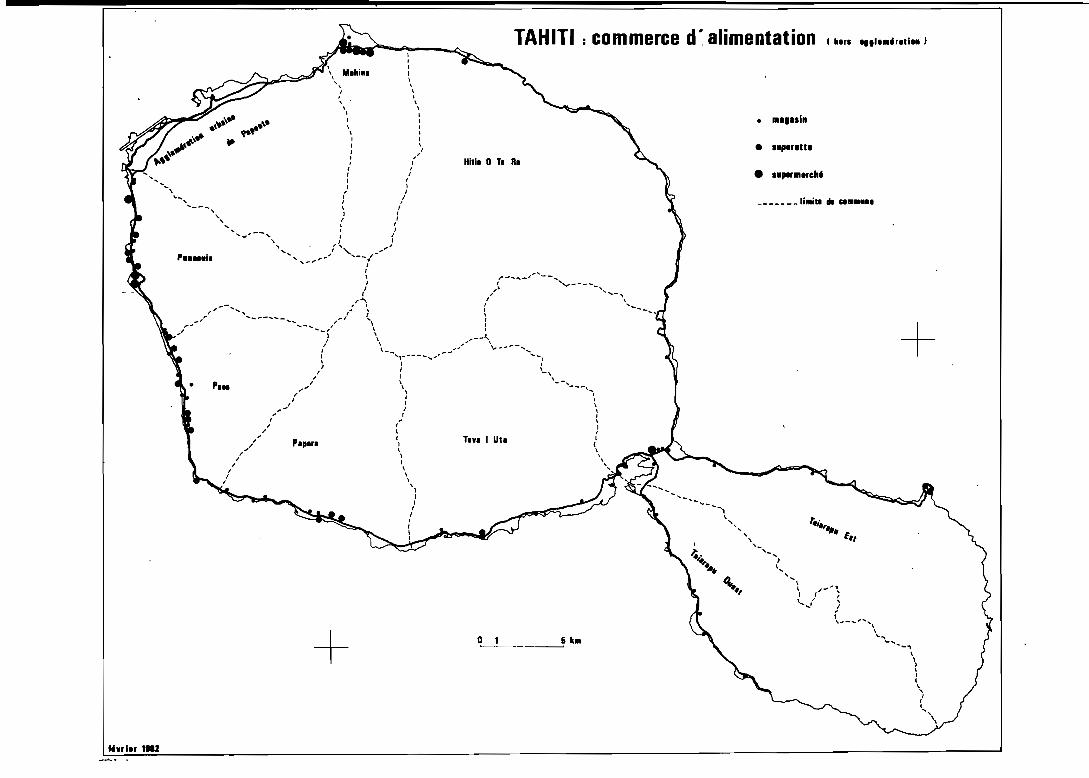

C) UN PHENOMENE RECENT : LA ~ULTIPLICATION DES CIRCUITS DE DISTRIBUTION

Transformation de l'alimentation? Sans doute, mais le phénomène majeur

de ces dernières années est l'apparition d'une concurrence très vive de la part

des commerces d'alimentation, dans un domaine, celui des produits locaux, autrefois

exclusivement réservé aux marchés. Mai~ l'évolution différente des deux marchés,

l'un en récession, l'autre en nette progression, est également la traduction de

contraintes pesant sur le marché de Papeete et qui facilitent le jeu de la con

currence ; le centre de Papeete est en effet menacé d'asphyxie aux heures de pointes

(1) Bulletin de statistiques agricoles nO 10. Service de l'Economie Rurale,198 l, 95 p.

(2) La banane comme tous les fruits que l'on peut facilement écraser, peut auss~

se préparer en "poe" ; le fruit est alors cuit, amidonné et sucré.

- 8 -

de circulation, les places de stationnement sont rares et le plus souvent payantef

et parallèlement à cette saturation, l'extension linéaire de l'agglomération a vu

naître un grand nombre de magasins, de supérette et de super-marchés dont les gé

rants ont saisi tout l'intérêt qu'il y avait à offrir des produits locaux en com

plément des produits d'importation.

Cette concurrence liée à la diversification des circuits d'approvision

nement s'exerce dans tous les domaines, y compris dans celui des produits de la

pêche, ce qui ne semblait guère évident puisque le volume de poissons commerciali

sés au marché de Papeete oscille autour de 2.200 tonnes, au cours de ces s~x

dernières années ; bénéficiant de statistiques sur les quantités et les origines

des poissons vendus au marché, mais aussi sur les prises des bonitiers de Papeete,

la spécialisation des marchés et la diversité des circuits d'approvisionnement ap

paraif:sent tout à fait clairement.

1) L'exemple du pO~S50n un marché complexe

Les statistiques du marché de Papeete renseignent d'une part sur la

nature des poissons vendus, d'autre part sur les origines. Le marché de Pirae ne

précise pas l'origine du poisson et du fait d'une population de consommateurs

très différente, ne vend pas les mêmes espèces; l'espadon est fréquent à pirae,

rare à Papeete les bonites et les "ature" abondants à Papeete sont introuvables

à Pirae. Enfin l'essentiel de l'activité des bonitiers de Papeete se résume à la

prise des poissons pélagiques (bonites, thons, coryphènes), la prise des bancs de

ature est le fait des pêcheurs au "grand filet" de Tahiti, et l'essentiel des POil

sons dits "de lagon" ou de corail, provient des Tuamotu. Du fait de l'hétéro

géneité des données, nous détaillerons successivement la nature et l'origine des

poissons vendus sur le marché de Papeete, puis, dans un second temps, nous évoque"

rons la complexité des rapports entre les pr~ses des boni tiers en thons, bonites

et coryphènes et les ventes sur les deux marchés de Tahiti.

Le marché du poisson à Papeete : nature, volume et origine

Avec 2025 tonnes écoulées en 1981, le poisson couvre 42 i. de l'activité

du marché de Papeete; il en détermine également le rythme: vers 15 h, avec

- 9 -

l'arrivée des bonitiers, le marché sort de sa somnolence du milieu de journée

et plonge progressivement dans une activité fébrile que renforce la sortie des

salariés et la ronde des trucks autour des halles ; vers 18 h le marché ferme

ses portes pour les rouvrir très tôt le matin ; on y trouve le poisson pêché la

nuit, poisson volant notamment, ramené par les "poti marara". Le milieu de jour

née, faute de poisson, reste très calme et la clientèle très clairsemée. L'acti

vité du marché connait aUSS1 des variations hebdomadaires ; la grande affluence

commence le vendredi soir pour s'achever le dimanche matin vers 9 h 30. Elle cor

respond bien sûr à la tradition du "maa Tahiti".

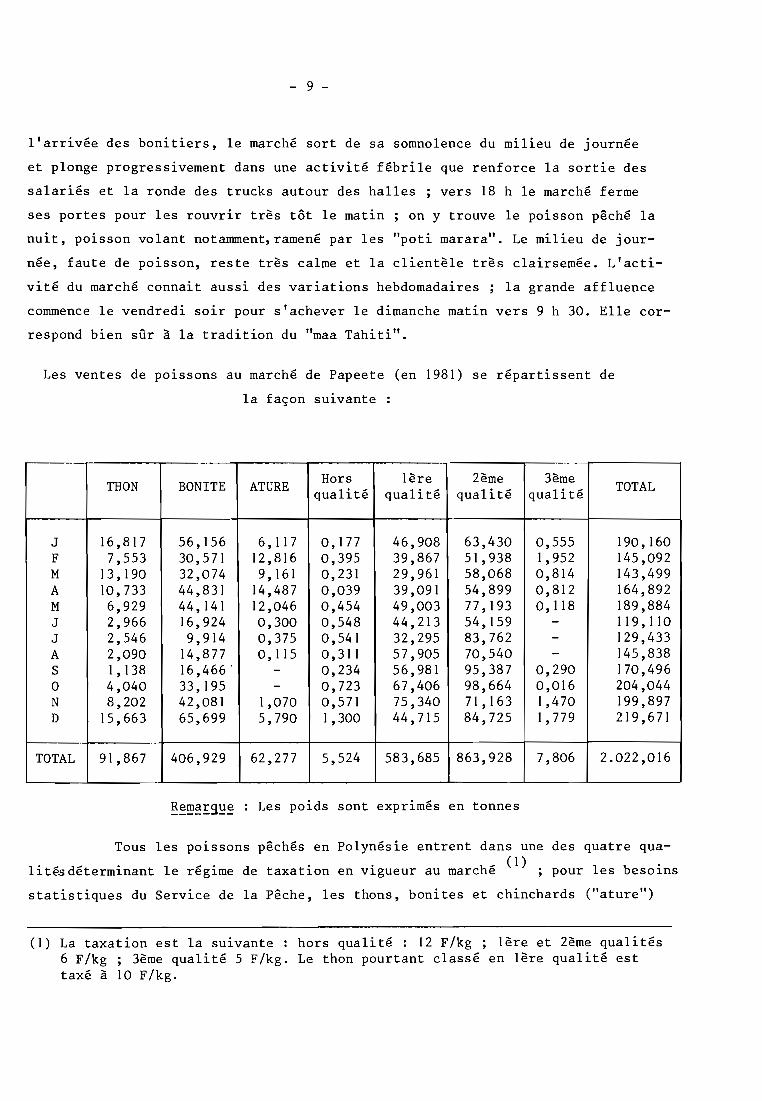

Les ventes de poissons au marché de Papeete (en 1981) se répartissent de

la façon suivante :

THON BONITE ATUREHors 1ère 2ème 3ème

TOTALqualité qualité qualité qualité

J 16,817 56,156 6,117 0,177 46,908 63,430 0,555 190,160F 7,553 30,571 12,816 0,395 39,867 51,938 1,952 145,092M 13,190 32,074 9,161 0,231 29,961 58,068 0,814 143,499A 10,733 44,831 14,487 0,039 39,091 54,899 0,812 164,892M 6,929 44, 141 12,046 0,454 49,003 77 ,193 0, 118 189,884J 2,966 16,924 0,300 0,548 44,213 54,159 - 119,110J 2,546 9,914 0,375 0,541 32,295 83,762 - 129,433A 2,090 14,877 0, 115 0,311 57,905 70,540 - 145,838S 1,138 16,466' - 0,234 56,981 95,387 0,290 170,496

° 4,040 33, 195 - 0,723 67,406 98,664 0,016 204,044N 8,202 42,081 1,070 0,571 75,340 71 ,163 1,470 199,897D 15,663 65,699 5,790 l,30O 44,715 84,725 1,779 219,671

TOTAL 91,867 406,929 62,277 5,524 583,685 863,928 7,806 2.022,016

~~~~E9~~ : Les poids sont exprimés en tonnes

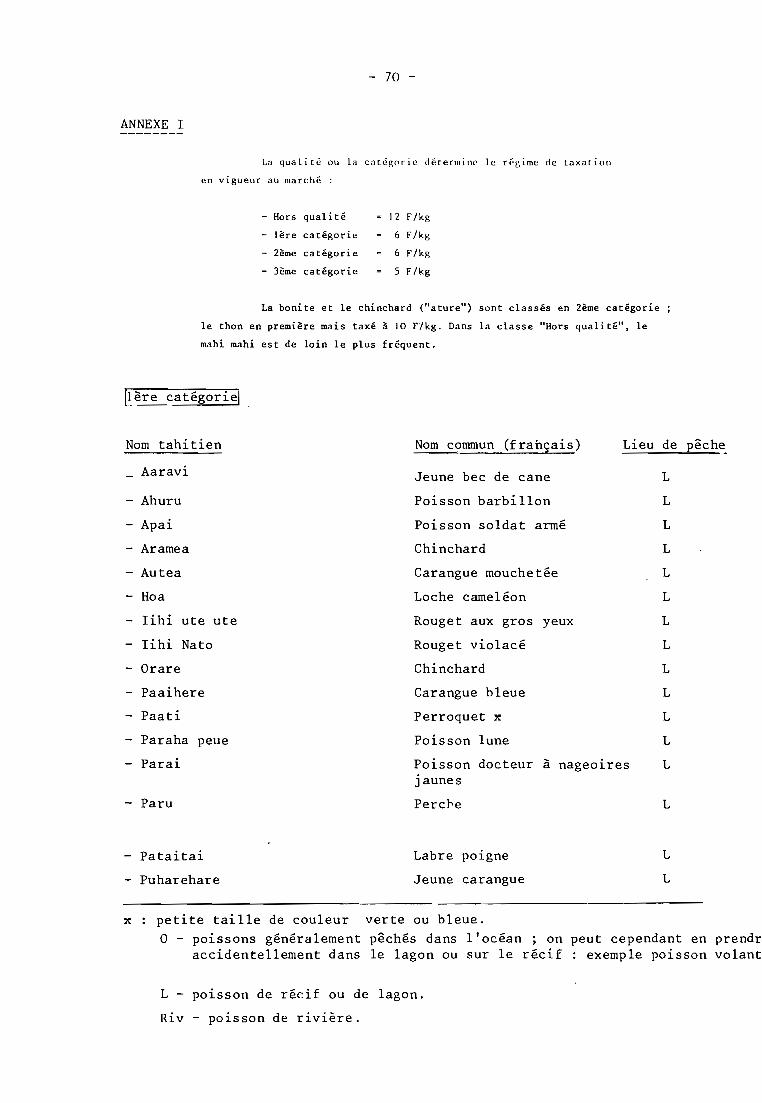

Tous les poissons pêchés en Polynésie entrent dans une des quatre qua-. ~. ~ . .. h~ (1) lb·11tésdeterm1nant le reg1me de taxat10n en v1gueur au marc e ; pour es eS01ns

statistiques du Service de la Pêche, les thons, bonites et chinchards ("ature")

(1) La taxation est la suivante hors qualité: 12 F/kg ; 1ère et 2ème qualités6 F/kg ; 3ème qualité 5 F/kg. Le thon pourtant classé en 1ère qualité esttaxé à 10 F/kg.

- 10 -

ont été extraits des totaux ; le thon est rangé en 1ère qualité, chinchards et

bonites en seconde (voir annexe). En y ajoutant ces deux familles de poisson, on

constate donc que la deuxième qualité couvre 65,9 % du marché, contre 33,4 % pour

la première (thon inclus) ; les ventes de poissons classés en "hors qualité" et

"3ème qualité" sont dérisoires. Globalement les ventes au marché de Papeete privi

légient les poissons de qualité et de prix moyens ; ces choix coïncident avec la

fréquentation majoritaire du marché par une population essentiellement polynésienne

de revenus moyens ou modestes; nous le-verrons plus loin, le contraste avec le

marché de Pirae est étonnant.

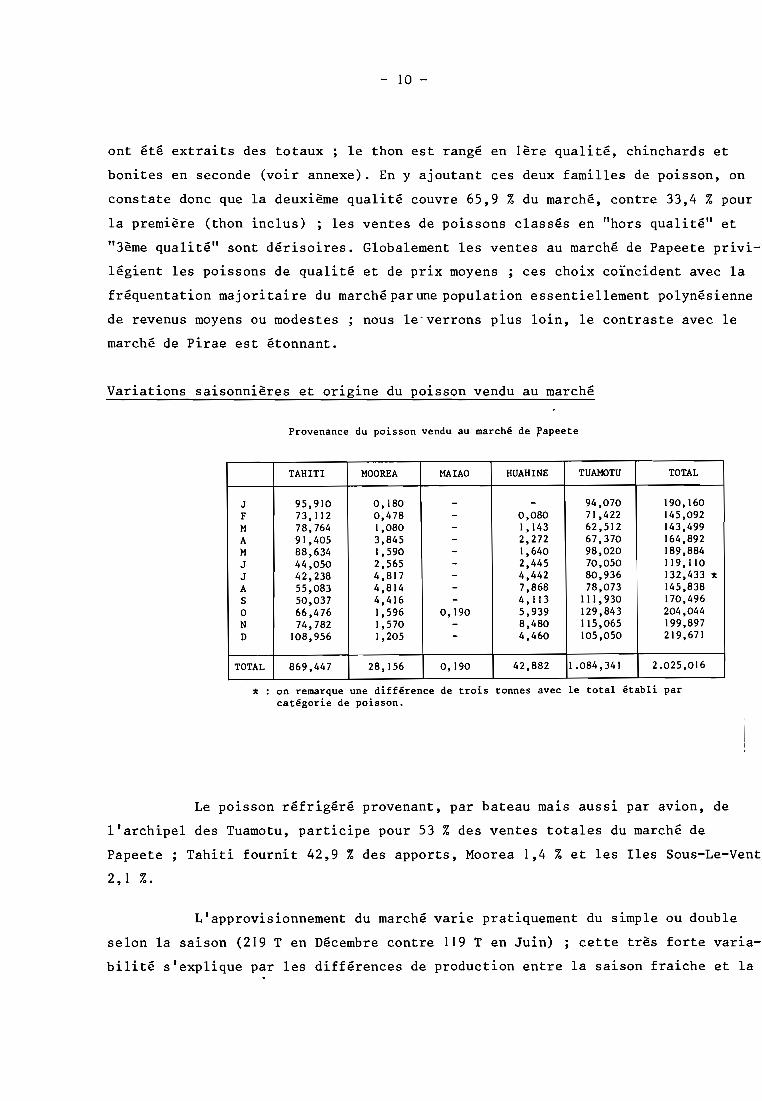

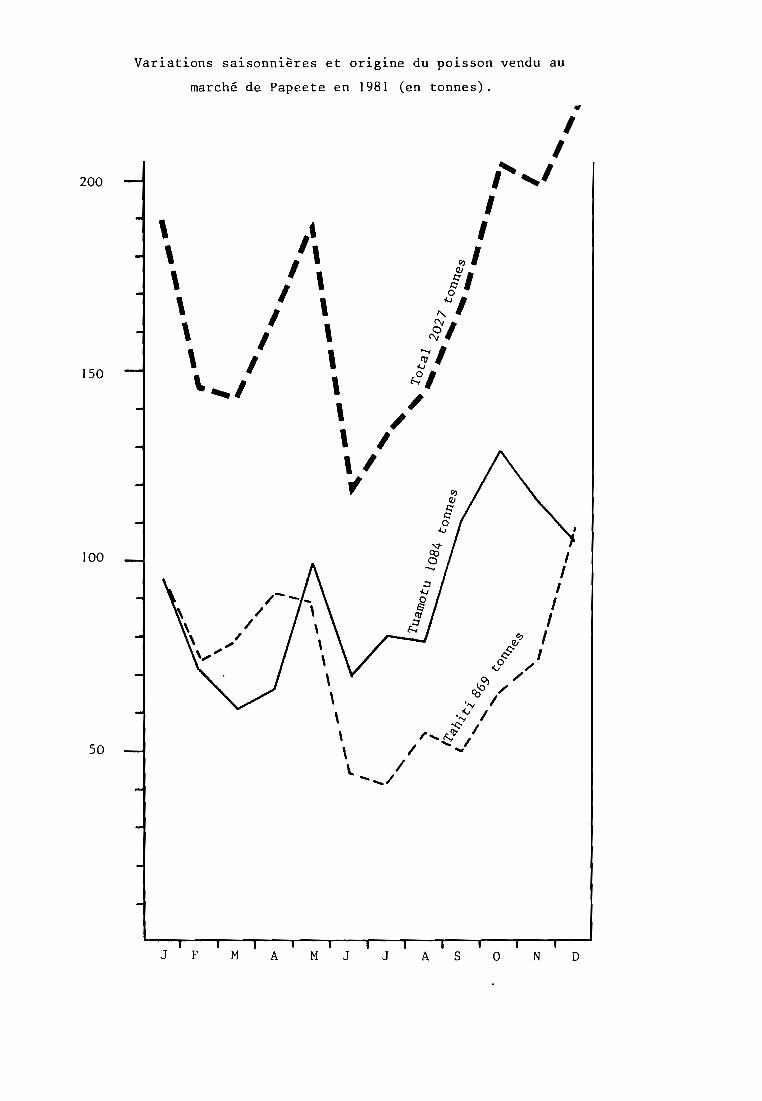

Variations saisonnières et origine du poisson vendu au marché

Provenance du poisson vendu au marché de rapeete

TAHITI MOOREA MAIAO HUAHINE TUAMOTU TOTAL

J 95,910 O,IBO - - 94,070 190,160F 73,112 O,47B - O,OBO 71,422 145,092M 7B,764 I,OBO - 1,143 62,512 143,499A 91,405 3,B45 - 2,272 67,370 164,B92M BB,634 1,590 - 1,640 9B,020 IB9,BB4J 44,050 2,565 - 2,445 70,050 119,110J 42,23B 4,BI7 - 4,442 BO,936 132,433 :t

A 55,OB3 4,814 - 7,86B 78,073 145,B38S 50,037 4,416 - 4,113 111,930 170,4960 66,476 1,596 0,190 5,939 129,843 204,044N 74,7B2 1,570 - B,4BO 115,065 199,897D IOB,956 1,205 - 4,460 105,050 219,671

TOTAL 869,447 28,156 0,190 42,8B2 I.OB4,341 2.025,016

:t on remarque une différence de trois tonnes avec le total établi parcatégorie de poisson.

Le poisson réfrigéré provenant, par bateau mais aussi par avion, de

l'archipel des Tuamotu, participe pour 53 % des ventes totales du marché de

Papeete; Tahiti fournit 42,9 % des apports, Moorea 1,4 % et les Iles Sous-Le-Vent

2, 1 %.

L'approvisionnement du marché var1e pratiquement du simple ou double

selon la saison (219 T en Décembre contre 119 T en Juin) ; cette très forte varia

bilité s'explique par les différences de production entre la saison fraiche et la

Variations saisonnières et origine du poisson vendu au

marché de Papeete en 1981 (en tonnes)..,

11

1',111

~I

IIo,,~1~I

11

111

Qlro 1~~ ,

,,0 ,-

0) /~Io /

'''f 1.~ 1

" f',.':f 11

...,; 1\ ...\. /-_/

\ 16

\ l '\ l '\ "\ l ,\ l , :il\

'~I.... 1 , ~

~, 1, 1f

50

100

150

200

J F M A M J J A S a N D

- Il -

saison pluvieuse, liée pour partie aux migrations des poissons pélagiques mais

pour une autre aux techniques de pêche; cette observation est l'occasion d'émet-

tre des réserves quant à "la complémentarité" entre poissons de

d 1 (1), . 1 d . dsons u arge . L essent~e es arr~vages es Tuamotu est en

de poisson de corail ; or on constate dans le tableau ci-dessus

"récifs" et pois

effet constitué

que les variations

saisonnières sont également importantes et ce, aux mêmes époques (minimum en sai

son fraîche). Il est donc abusif d'affirmer que les prises de poisson de corail

compensent le déficit en poissons pélagiques; le contraire eut d'ailleurs été

étonnant dans la mesure où la technique la plus utilisée dans les atolls, celle

du parc à poissons, est essentiellement passive. Comme le fait justement remar

quer P. JAMES (2) : "le poisson vient ou ne vient pas". Or, Y. BROSSE(3) le remar

que par ailleurs : toutes espèces récifales confondues, les prises sont moins abon

dantes en saison fraîche.

Tout au plus peut-on relever, et les statistiques du marché, comme les

courbes ci-contre le confirment, l'existence d'un certain décalage dans le temps,

privilégiant les inter-saisons pour le poisson des Tuamotu. En définitive les

seules îles où apparaît nettement une volonté de saisir les opportunités qu~ se

présentent en saison fraîche, sont Moorea et Huahine. Pour ces deux cas, c'est en

effet en saison de faible production que les apports sont les plus importants ;

cela demeure cependant sans effets du fait de la faiblesse des tonnages expédiés

à Tahiti.

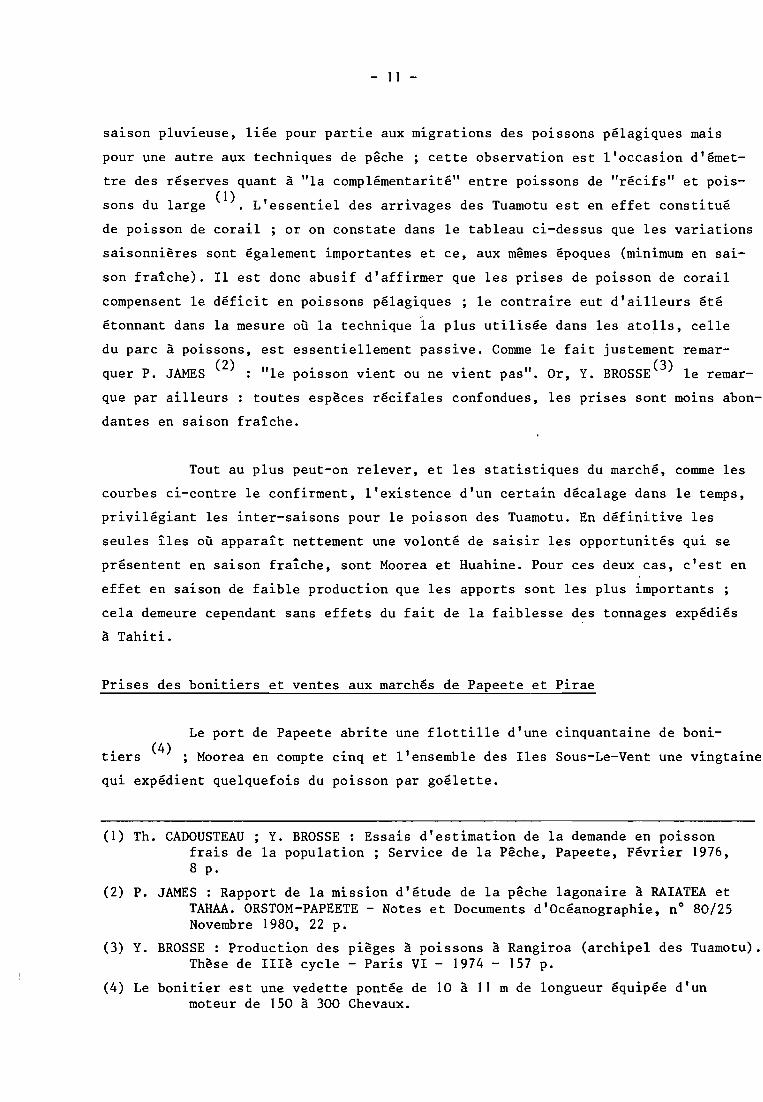

Prises des bonitiers et ventes aux marchés de Papeete et Pirae

Le port de Papeete abrite une flottille d'une cinquantaine de boni

tiers (4) ; Moorea en compte cinq et l'ensemble des Iles Sous-Le-Vent une vingtaine

qui expédient quelquefois du po~sson par goélette.

(1) Th. CADOUSTEAU ; Y. BROSSE: Essais d'estimation de la demande en poissonfrais de la population; Service de la Pêche, Papeete, Février 1976,8 p.

(2) P. JAMES: Rapport de la mission d'étude de la pêche lagonaire à RAIATEA etTAHAA. ORSTOM-PAPEETE - Notes et Documents d'Océanographie, nO 80/25Novembre 1980, 22 p.

(3) Y. BROSSE: Production des pièges à poissons à Rangiroa (archipel des Tuamotu).Thèse de IIIè cycle - Paris VI - 1974 - 157 p.

(4) Le bonitier est une vedette pontée de 10 à Il m de longueur équipée d'unmoteur de 150 à 300 Chevaux.

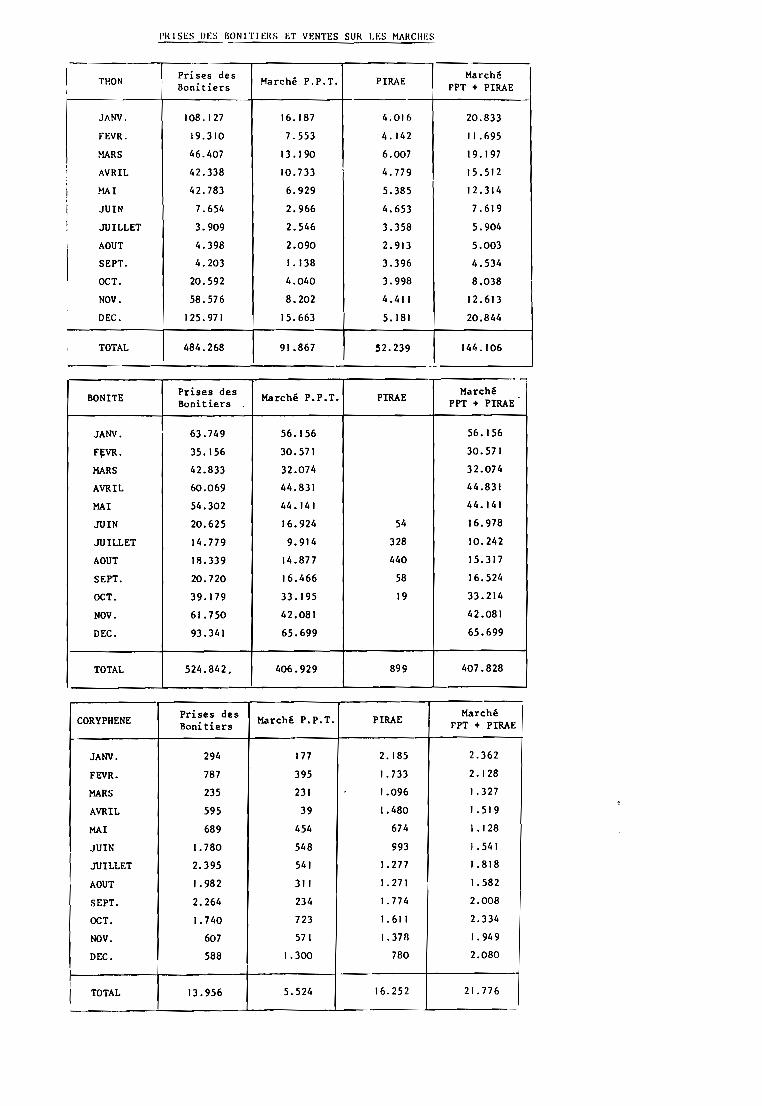

Prillles des bonitien. ~t vente. aux Inarchés de Pepeete et Pirae

Vqriations 9aisonni~res en 1981 (en tonnes),

200

ISO

100

SO

i,.:,

"§Ii!',J

11

11

11

11, --' .... "

Courbe saisonnière des pritles des boni tiers et pourcentage maximumdes ventes au marché de Papeete( 1981)

~"Uf"b~ de pf"iscsd~ .. boniticnl tllnncs)

200

ISO

100

10

poun ~nt"gc d~s

ventes

100 1

SO 1

- 12 -

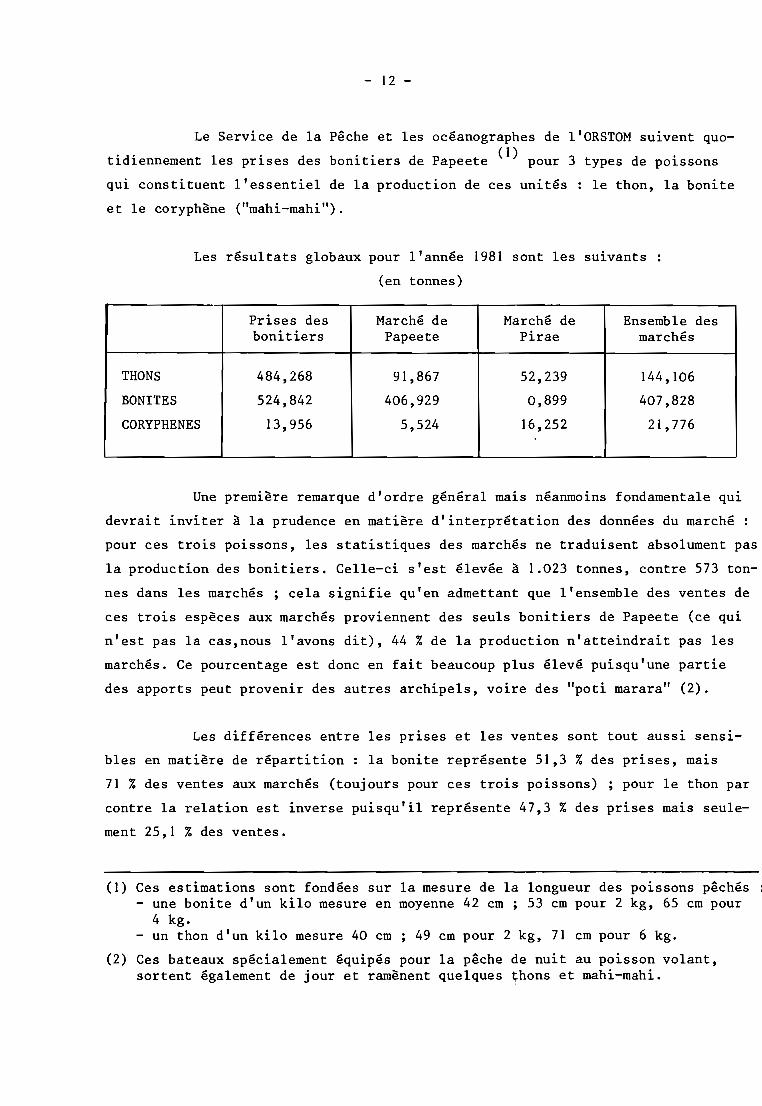

Le Service de la Pêche et les océanographes de l'ORSTOM suivent quo-(1)

tidiennement les prises des bonitiers de Papeete pour 3 types de poissons

qui constituent l'essentiel de la production de ces unités: le thon, la bonite

et le coryphène ("mahi-mahi").

Les résultats globaux pour l'année 1981 sont les suivants

(en tonnes)

Prises des Marché de Marché de Ensemble desbonitiers Papeete Pirae marchés

THONS 484,268 91,867 52,239 144,106

BONITES 524,842 406,929 0,899 407,828

CORYPHENES 13,956 5,524 16,252 21,776

Une première remarque d'ordre général mais néanmoins fondamentale qu~

devrait inviter à la prudence en matière d'interprétation des données du marché:

pour ces trois poissons, les statistiques des marchés ne traduisent absolument pas

la production des bonitiers. Celle-ci s'est élevée à 1.023 tonnes, contre 573 ton

nes dans les marchés; cela signifie qu'en admettant que l'ensemble des ventes de

ces trois espèces aux marchés proviennent des seuls bonitiers de Papeete (ce qui

n'est pas la cas,nous l'avons dit), 44 % de la production n'atteindrait pas les

marchés. Ce pourcentage est donc en fait beaucoup plus élevé puisqu'une partie

des apports peut provenir des autres archipels, voire des "poti marara" (2).

Les différences entre les prises et les ventes sont tout aussi sensi

bles en matière de répartition: la bonite représente 51,3 % des prises, mais

71 % des ventes aux marchés (toujours pour ces trois poissons) pour le thon par

contre la relation est inverse puisqu'il représente 47,3 % des pr~ses mais seule

ment 25,1 % des ventes.

(1) Ces estimations sont fondées sur la mesure de la longueur des poissons pêchés- une bonite d'un kilo mesure en moyenne 42 cm ; 53 cm pour 2 kg, 65 cm pour

4 kg.- un thon d'un kilo mesure 40 cm ; 49 cm pour 2 kg, 71 cm pour 6 kg.

(2) Ces bateaux spécialement équipés pour la pêche de nuit au poisson volant,sortent également de jour et ramènent quelques ~hons et mahi-mahi.

!'RISI::S ilES 1l0NITlŒS ET VI~NTES SUI( LES MARellES

1 THON Prises des Marché P.P.T. PIRAE MarchéBenitiers FPT + PIRAE

JANV. 108. J 27 16.187 4.016 20.833

FEVR. 19.310 7.553 4.142 1J .695

MARS 46.407 13.190 6.007 19.197,1 AVRIL 42.338 10.733 4.779 15.512

MAI 42.783 6.929 5.385 12.314

JUIN 7.654 2.966 4.653 7.619

JUILLET 3.909 2.546 3.358 5.904

1

AOUT 4.398 2.090 2.913 5.003

SEPT. 4.203 1.138 3.396 4.534

OCT. 20.592 4.040 3.998 8.038

NOV. 58.576 8.202 4.411 12.613

DEe. 125.971 15.663 5.181 20.844

, TOTAL 484.268 91.867 52.239 144.106...

BONITE Prises des Marché P.P.T. PIRAE MarchéBenitiers PPT + PIRAE

JANV. 63.749 56. J56 56.156

F~VR. 35.156 30.571 30.571

MARS 42.833 32.074 32.074

AVRIL 60.069 44.831 44.831

MAI 54.302 44.141 44.141

JUIN 20.625 16.924 54 16.978

JUILLET 14.779 9.914 328 10.242

AOUT 11l.339 14.877 440 15.317

SEPT. 20.720 16.466 58 16.524

OCT. 39.179 33.195 19 33.214

NOV. 61. 750 42.081 42.081

DEC. 93.341 65.699 65.699

TOTAL 524.842. 406.929 899 407.828

CORYPHENE Prises des Marché P.P.T. PIRAEMarché

Benitiers FPT + PIRAE

JANV. 294 177 2.185 2.362

FEVR. 787 395 1.733 2.128

MARS 235 231 1.096 1.327

AVRIL 595 39 1.480 1.519

MAI 689 454 674 1.128

JUIN 1.780 548 993 1.541

1

JUILLET 2.395 541 1.277 1.818

AOUT 1.982 311 1.271 1.582

SEPT. 2.264 234 1.774 2.008

OCT. 1.740 723 1.611 2.334

NOV. 607 571 1.37/\ 1.949

DEC. 588 1.300 780 2.080

1

1TOTAL 13.956 5.524 16.252 21. 776

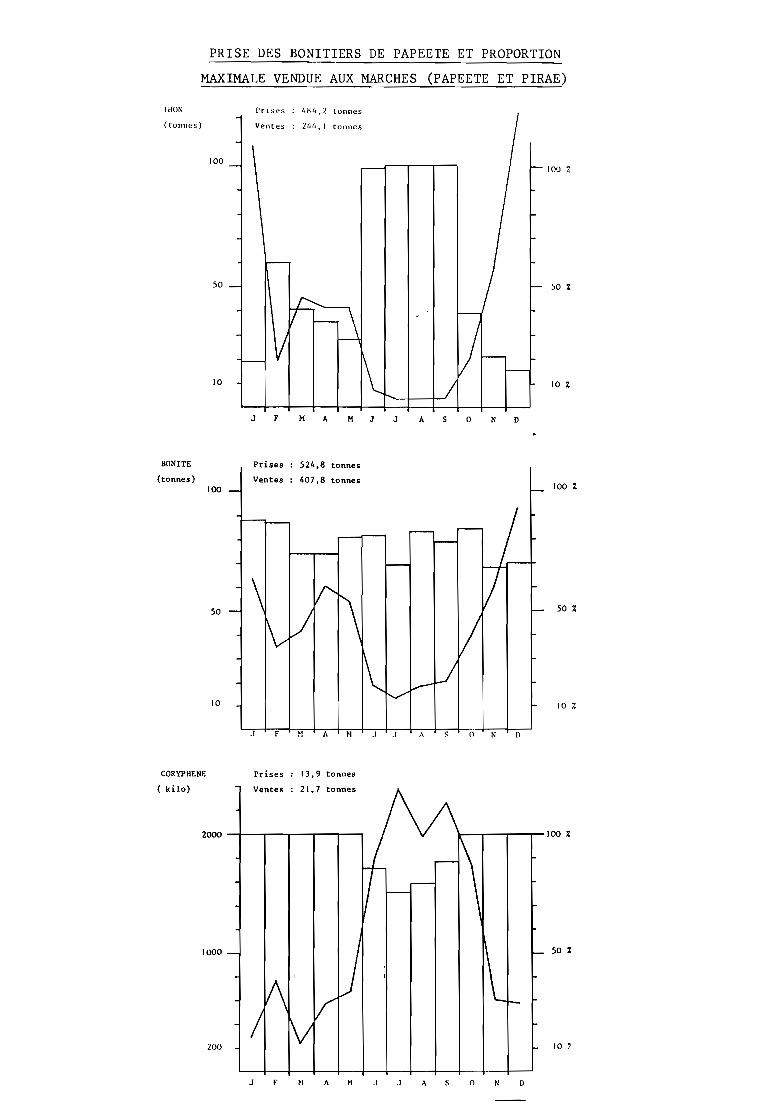

PRISE DES BONITIERS DE PAPEETE ET PROPORTION

MAXIMALE VENDUE AUX MARCHES (PAPEETE ET PIRAE)

50 %

J()() 7.

50

100

IHON

(tonnes)

10 10 %

J F M A M J J A 0 N 0

BONITE Prises 524,8 tonnes

(tonnes) Ventes 407,8 tonnes100 100 %

50

10

50 %

10 7.

J F ~I A J ,\ o N o

2000 -l--..--..--..--..----.

CORYPHENE

( kilo)

1000

200

Prises 13,9 tonnes

Ventes 21,7 tonnes

\-.......,r---r--r- J00 %

50 %

10 7

J f ~I A H J J A o N o

- 13 -

Notons enfin que les bonitiers pêchent plus de thons et de bonites,

ma~s mo~ns de coryphènes qu'il n'en est vendu au marché.

En définitive ce premier tableau comparatif nous éclaire sur deux

points

1) la production échappant aux marchés est considérable notamment

pour le thon (plus de 70 %)

2) la spécificité des deux marchés s'affirme nettement: Papeete s'est

faie une spécialité de la bonite ; Pirae affirme au contraire sa préé

m~nence en valeur relative pour le thon et en valeur absolue pour le

mahi-mahi. Cette spécialisation est l'expression de profondes différences

quant à la clientèle fréquentant ces deux marchés.

La bonite est un poisson relativement bon marché que l'on vend à la

pièce et, en l'achetant à Papeete on est certain de sa fraîcheur, qualité essen

tielle aux yeux du polynésien. Le thon et le mahi-mahi sont plus onéreux et du fait

de leur taille, vendus en tranches, ce qu'apprécie le "popaa"(~lis qui n'est pas

dans les habitudes du tahitien. On ne surprendra personne en assurant que le marché

de Pirae est un marché de "popaa" et plus généralement fréquenté par une popula

tion aisée; on peut d'ailleurs citer quelques chiffres qui établirons la diffé

rence : Pirae et Arue sont les communes les plus européanisées de Polynésie avec

respectivement 20,2 % et 27,6 % de "popaa" représentant un ménage sur trois(I).

Mal desservi par les trucks, le marché de Pirae par sa situation impose la posses

sion d'un véhicule ou l'habitat à proximité: doté de chambre froide, le poisson

n'est pas nécessairement de la dernière pêche; une banque et un bureau de poste

sont intégrés à ce marché d'architecture moderne dont la moitié de la superficie

est occupée par des étalages de "curios" ....

Pour conclure, cette étude serait incomplète s~ elle ne prenait pas

en compte les variations saisonnières entre les prises des bonitiers et les ventes

aux marchés les chiffres détaillés sont exprimés dans le tableau ci-contre, mais

"popaa Farani", désigné le Français d'origine

l'abondance et l'intérêt des résultats imposent une étude en deux temps; en pre

mier lieu une étude globale, toutes espèces et marchés confondus ; en second lieu,

une étude par espèce et par marché.

(1) C'est à dire le blancmétropolitaine.

(2) Inversement ces deux communes comptent la plus faible proportion de personness'identifiant comme "Maori" : 29,5 % pour Arue et 52,9 % pour Pirae.

- 14 -

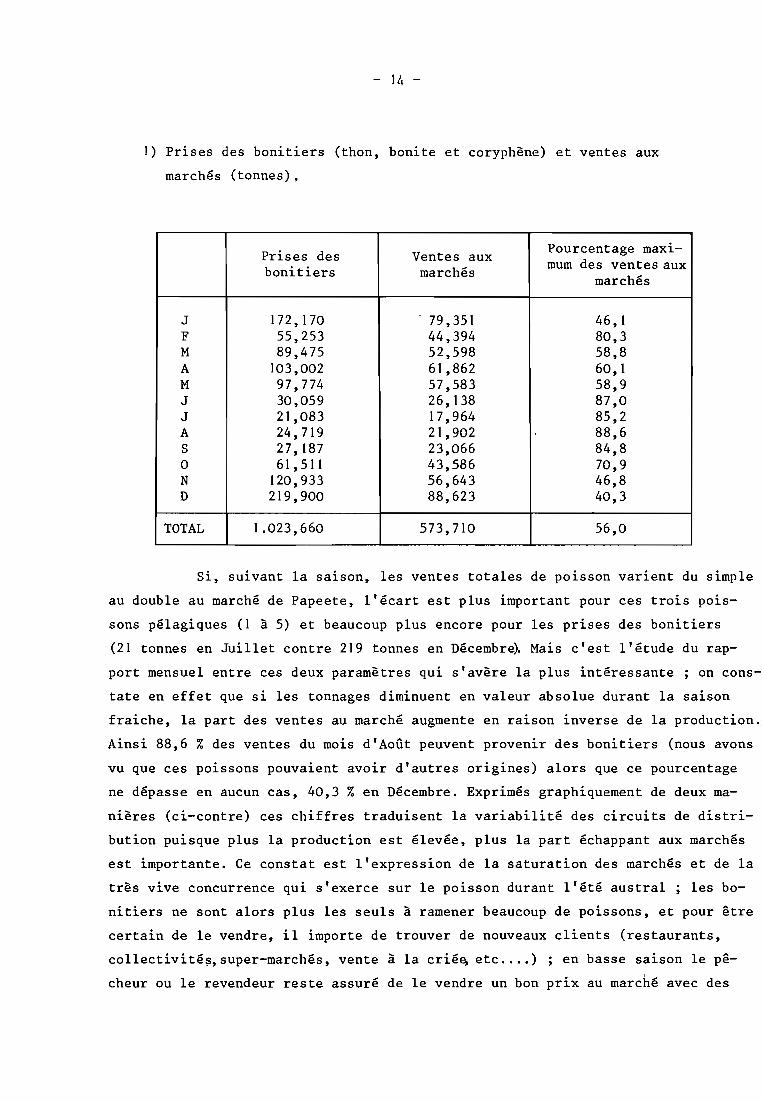

1) Prises des bonitiers (thon, bonite et coryphène) et ventes aux

marchés (tonnes),

Prises des Ventes aux Pourcentage maxi-

bonitiers marchésmum des ventes aux

marchés

J 172, 170 79,351 46,1F 55,253 44,394 80,3M 89,475 52,598 58,8A 103,002 61,862 60,1M 97,774 57,583 58,9J 30,059 26,138 87,0J 21,083 17,964 85,2A 24,719 21,902 88,6S 27,187 23,066 84,80 61,511 43,586 70,9N 120,933 56,643 46,8D 219,900 88,623 40,3

TOTAL 1.023,660 573,710 56,0

Si, suivant la saison, les ventes totales de p01sson varient du simple

au double au marché de Papeete, l'écart est plus important pour ces trois pois

sons pélagiques (1 à 5) et beaucoup plus encore pour les prises des bonitiers

(21 tonnes en Juillet contre 219 tonnes en Décembre~ Mais c'est l'étude du rap

port mensuel entre ces deux paramètres qui s'avère la plus intéressante; on cons

tate en effet que si les tonnages diminuent en valeur absolue durant la saison

fraiche, la part des ventes au marché augmente en raison inverse de la production.

Ainsi 88,6 % des ventes du mois d'Août peuvent provenir des bonitiers (nous avons

vu que ces p01ssons pouvaient avoir d'autres origines) alors que ce pourcentage

ne dépasse en aucun cas, 40,3 % en Décembre. Exprimés graphiquement de deux ma

nières (ci-contre) ces chiffres traduisent la variabilité des circuits de distri

bution puisque plus la production est élevée, plus la part échappant aux marchés

est importante. Ce constat est l'expression de la saturation des marchés et de la

très vive concurrence qui s'exerce sur le poisson durant l'été austral; les bo

ni tiers ne sont alors plus les seuls à ramener beaucoup de poissons, et pour être

certain de le vendre, il importe de trouver de nouveaux clients (restaurants,

collectivité~,super-marchés,vente à la crié~ etc .... ) ; en basse saison le pê

cheur ou le revendeur reste assuré de le vendre un bon prix au marché avec des

1 .

- 15 -

frais bien moindres puis le marché (de Papeete) jouxte le port. O~ se trouve

devant une des incohérences les plus flagrantes du marché des produits locaux

c'est en effet en période de bonne production (et c'est également le cas pour les

fruits et légumes) que les producteurs ont les plus grandes difficultés de commer

cialisation, alors qu'il n'y a jamais eu de surproduction clairement démontrée.

2) Particularités selon les espèces et les marchés

Nous reprenons ici l'étude pour chaque p01sson, en s'appuyant sur la

forme graphique la plus percutante : celle associant la courbe annuelle des pri

ses des bonitiers et l'histogramme des proportions vendues sur les marchés; dans

la mesure où les marchés se distinguent par les volumes et les préférences don

nées à tel ou tel poisson, nous traiterons l'ensemble des ventes dans les marchés

sans distinction de lieu.

Le thon :

Les bonitiers pêchent plus de thon qu'il ne s'en vend dans les mar

chés mais pendant trois mois de la basse saison on retrouve plus de thon que

n'en ont ramené les bonitiers ; c'est la preuve de la diversité des approvisionne

ments et cela explique que durant ces trois mois, on puisse envisager que la tota

lité des prises des bonitiers soit vendue sur les marchés.

Les variations saisonnières sont conformes au schéma décrit plus haut.

La bonite

Les ventes de bonites au marché de Pirae sont dérisoires; c'est donc

essentiellement du marché de Papeete qu'il s'agit. On constate que si la courbe

de production de bonite est tout à fait comparable à celle du thon, en revanche

il n'en va pas de même pour le pourcentage des prises vendu au marché; il n'y

a pas conformité avec le schéma général,puisque si les prises augmentent, la

proportion vendue sur le marché ne diminue pas de façon sensible. Pour la bonite,

du fait de l'absence de variations saisonnières, la moyenne devient significative

77 % des prises de bonite est écoulé sur les marchés ; une concurrence moindre de

la part des autres pêcheurs, des risques de saturation également moindres pour ce

p01sson et enfin une demande hors marché beaucoup plus faible, telles sont les

trois raisons qui font la spécificité du marché de la bonite.

- 16 -

Rappelons que l'on vend plus de mahi-mahi que n'en pêchent les boni

tiers ; la prééminence du marché de Pirae pour ce p01sson est incontestable, mais

le principal intérêt de ce poisson est qu'il soit pêché surtout en contre saison;

en basse saison lorsque thons et bonites se font rares, les bonitiers s'orientent

vers le mahi-mahi, poisson d'un bon rapport. Il s'ensuit que c'est en saison fraî

che que la concurrence est la plus V1ve ; s'ajoute à cela une forte demande hors

marché des restaurateurs notamment en Juillet les ventes au marché ne réprésen

tent plus que 75 % des prises.

D) UNE PRODUCTION LOCALE INSUFFISANTE, DES MARCHES DESADAPTES

En analysant la nature des rapports entre. les pr1ses des bonitiers et

les ventes sur les marchés pour trois poissons, on a pu mettre en évidence l'im

portance des circuits hors marchés: on sait que sur les 1.023 tonnes de poissons

pêchés par les boni tiers de Papeete, plus de 447 tonnes (340 tonnes de thons et

117 tonnes de bonites) ont été écoulées vers les collectivités ou les restaurants,

et moins de 574 tonnes vers les marchés ; mais on ignore la part revenant aux

\ pêcheurs occasionnels.\

On sait encore que 1.084 tonnes de poissons (vendus au marché de

Papeete) proviennent des Tuamotu, mais on ignore tout de ce qui n'y arrive ja

mais. Bref, diversité des approvisionnements des marchés ma1S aUSS1 importance

et multiplicité des circuits hors marché ; par cet exemple la complexité du com

merce des produits locaux apparaît nettement et c'est bien évidemment sur le se

cond point que l'ignorance est la plus totale on en revient ainsi au point de

départ car si la chute des ventes de produits vivriers peut s'expliquer en partie

par l'évolution-du régime alimentaire, on a bien vu aussi, les effets de la con

currence à travers l'exemple du poisson: concurrence entre les demandeurs po

tentiels (marchés, super-marchés, restaurants etc ... ) concurrence entre les pro

ducteurs selon le niveau de production.

Dans cette dynamique générale, il semble que le marché de Papeete

parte perdant; la multiplication des commerces d'alimentation et leur évolution

récente y participe pour beaucoup la prise en charge d'une partie du marché des

produits locaux par des commerçants qui traditionnellement ne vendaient que des

- 17 -

produits importés ne peut que bouleverser les rapports de force entre les

trois grandes composantes du commerce (producteurs, importateurs, distri

buteurs).

Conséquence de la croissance urbaine, le marché de Papeete, ne

pourtant avec la ville, a aujourd'hui atteint ses limites, sans pourtant

couvrir l'ensemble des besoins de l'agglomération; mais pouvait-il en être

autrement alors même que ce marché est avant tout destiné aux consommateurs

individuels ? Contrairement au marché de produits frais locaux, par nature

spécifiquement urbain, le magasin d'alimentation touche également la popu

lation rurale au moins pour les produits de base ; le marché de Papeete sans

vocation régionale (sauf pour drainer une partie des produits), n'est pas en

mesure d'assurer la totalité des besoins de la population urbaine.

Dans ces conditions, le phénomène de banlieue ne pouvait manquer

de favoriser une transformation en profondeur du commerce d'alimentation. In

termédiaire quasi exclusif pour la vente des produits importés, le magasin

("le chinois" comme on l'entend dire couramment) est devenu également un dépo

sitaire de produits locaux; héritage d'une petite ville, le marché de Papeete

n'est pas au coeur du problème du ravitaillement urbain, et c'est bien au ni

veau du magasin, quelle que soit sa taille, que se situe le vrai débat.

La Polynésie n'est plus ce qu'elle était, tout le monde s'accorde

pour le reconnaître et c'est en grande partie à la croissance urbaine qu'elle

le doit; c'est dire si les modalités de cette croissance participent pour

beaucoup à la structuration actuelle du marché des produits alimentaires.

- 18 -

CHA PIT R E II

L'AGGLOMERATION URBAINE DE PAPEETE

UN SYMBOLE

: I.v\lltllllll\ dl> \ .. POPUl,lllvl1 dl· ... ,'Ol1lllllln(" ... IIrh.linc ..

ll.lh i l.lnt ..!')OOll

PapeetE'

20000

15000

1 Faaa1.

1

11

11

1..

.Punaauia

11..

" ~Pirae/.--

/1/:

1/I,":

1//'?--'

.Hahina/. Arue

/ /Paea//

y,,'-- --"... -- ".".

.••.••~::;.;;.••••• r:::..- "

---- -'"

5000

10000

_.-1956 1962 1967 1971 1977

2 Accroissement de la population dans les communes urbaines

20 7.

urbaines

j\j \

... j \

.,//\ ". \

" A :. Mahina/ '( \ :".1 l, \ "j \ \ :

l \ \ ".f , \'.

. / 1 \ \ ",f 1 \ \',f" " ..f 1 \ "..,.. Paea/ /~;r'-'-' '.,\ /\,Faaa

),.~··17L,.. /~ Î'unaauia:: I.I!· '/...',~," \l/ :, \., "1/ ~~/ \\, , Ensemble communes

."."" l 'Polynésie

Pirae'Arue

5 7.

o 7.

15 7.

10 7.

- 19 -

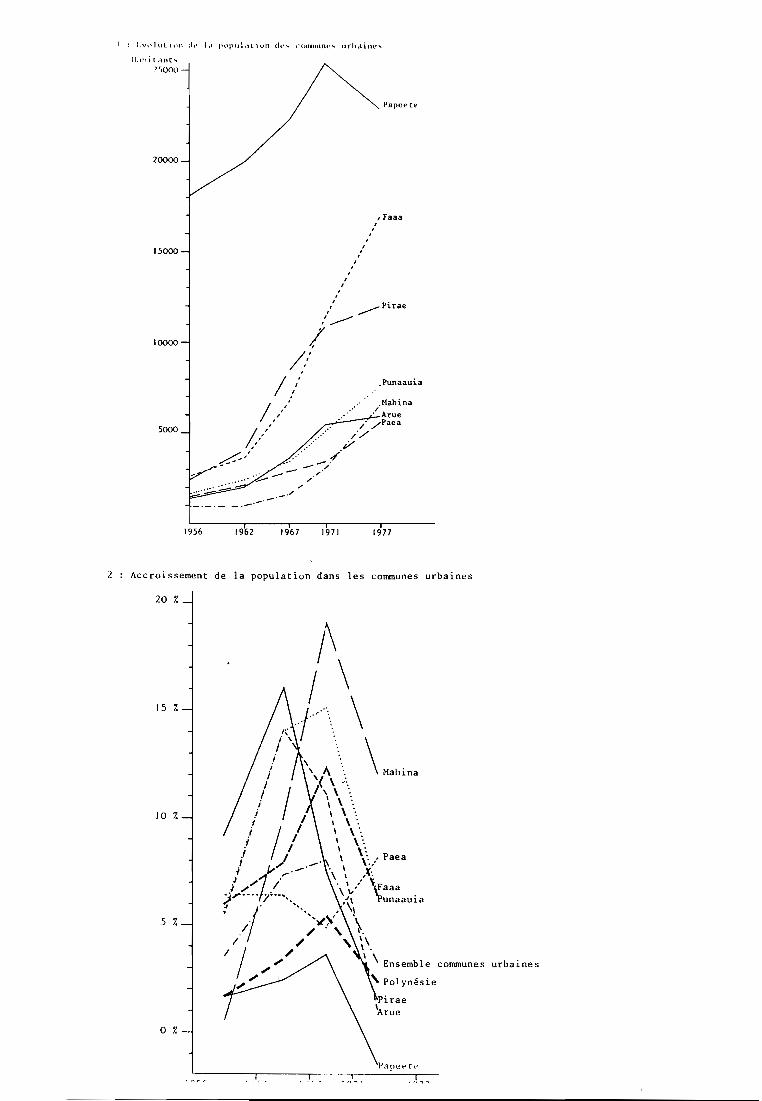

LA CROISSANCE DE L'AGGLOMERATION

Reconstituer l'histoire de la croissance urbaine à Tahiti, suppose

que l'agglomération soit identifiée, dans l'espace et le temps, dans des limites

clairement définies on ne peut évidemment pas, pour mesurer cette croissance,

se borner à reprendre dans le temps les statistiques des diverses communes qui

composent l'agglomération d'aujourd'hui.

O d . d' h . (1) - 11 . .n a met aUJour u~ que, outre Papeete, ce e-c~ regroupe tro~s

communes sur la côte Est (Pirae, Arue, Mahina) et trois sur la côte Ouest (Faaa,

Punaauia, Paea) quoique pour cette dernière la nuance soit de mise du fait de son

caractère franchement péri-urbain et de sa double fonction urbaine et rurale ;

mais qu'en était-il, il y a dix ou vingt ans? Reconstituer l'histoire récente

de cette agglomération à "géométrie variable", tel est le but de ce chapitre.

Le caractère urbain d'un espace géographique se définit le plus sou

vent par ses fonctions et ses activités, ce qui suppose l'existence de statis

tiques, (homogènes et détaillées par commune) relatives à la population active

et à sa répartition en grandes catégories socio-professionne11es ; ces statis

tiques n'existant pas, il fallait se contenter des effectifs de population et

de leur évolution dans le temps.

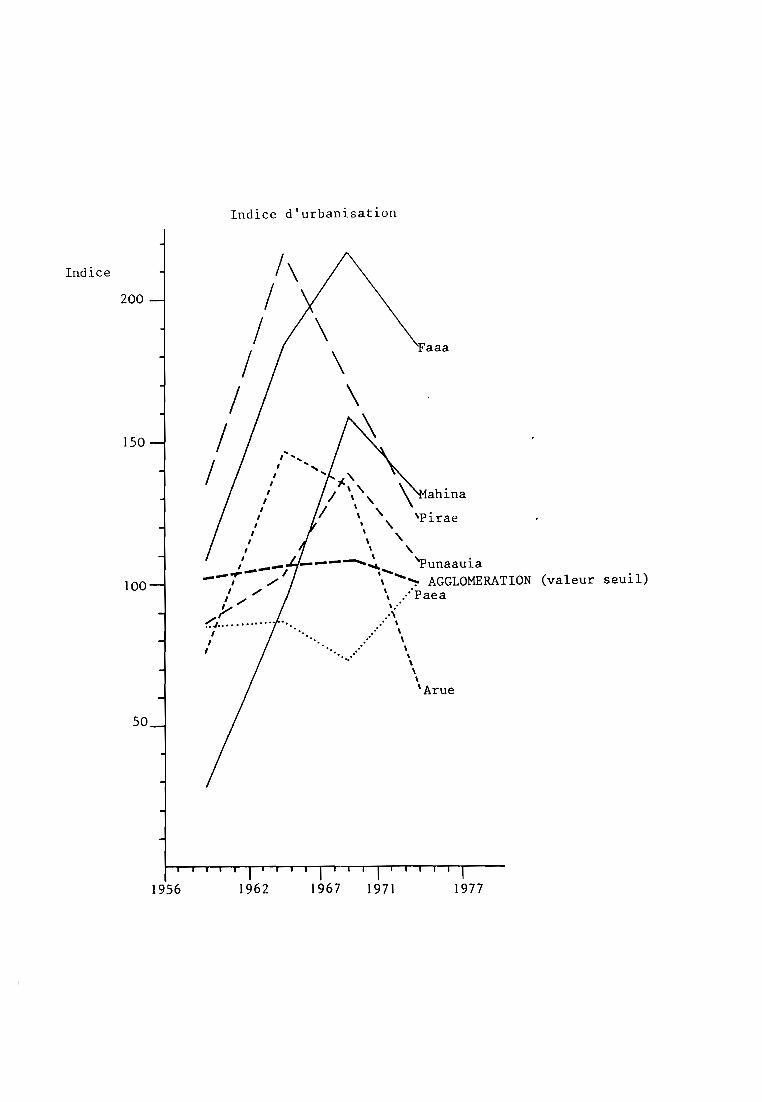

A) LE PROBLEME DES LIMITES RECHERCHE D'UN INDICE D'URBANISATION

A l'analyse des deux séries de courbe (graphiques 1 - 2), il appa

raît bien difficile de situer avec une relative précision, le passage du rural

à l'urbain; les courbes des taux d'accroissement par commune urbaine ou en voie

d'urbanisation confirment sans ambiguité que le phénomène de croissance urbaine

est antérieur à l'installation du C.E.P .. Toutes les communes(2) présentent en ef

fet un taux d'accroissement bien supérieur à la croissance moyenne de la Polynésie

et ce, dès la période 1956-1962. Mais un taux d'accroissement très élevé, même

s'il est lié à la proximité de la ville, ne peut suffire à distinguer le rural

(1) J. FAGES - PUNAAUIA-PAEA - Contact ville-campagne et croissance urbainede la côte Ouest de Tahiti.

(2) Celle de Papeete exceptée.

- 20 -

de l'urbain. Pour saisir la réalité urbaine aux diverses époques où nous

d · . d d ~ (1) ~ '~l' . d'Isposlons e onnees ,nous avons tente d etab Ir un ln lce prenant en

compte, à chaque période, le poids relatif de chaque commune et son taux d'ac

croissement ; cet indice multiplié par le nombre de communes est ensuite comparé

à l'indice de la période pour l'agglomération dans son ensemble, indice considéré

comme la valeur seuil ; la formule imaginée peut se poser de la façon suivante :

l n (P + T)c

ou n est le nombre total de communes del'agglomération.

P est le poids relatif de la commune(en pourcentage)

T est le taux d'accroissement.

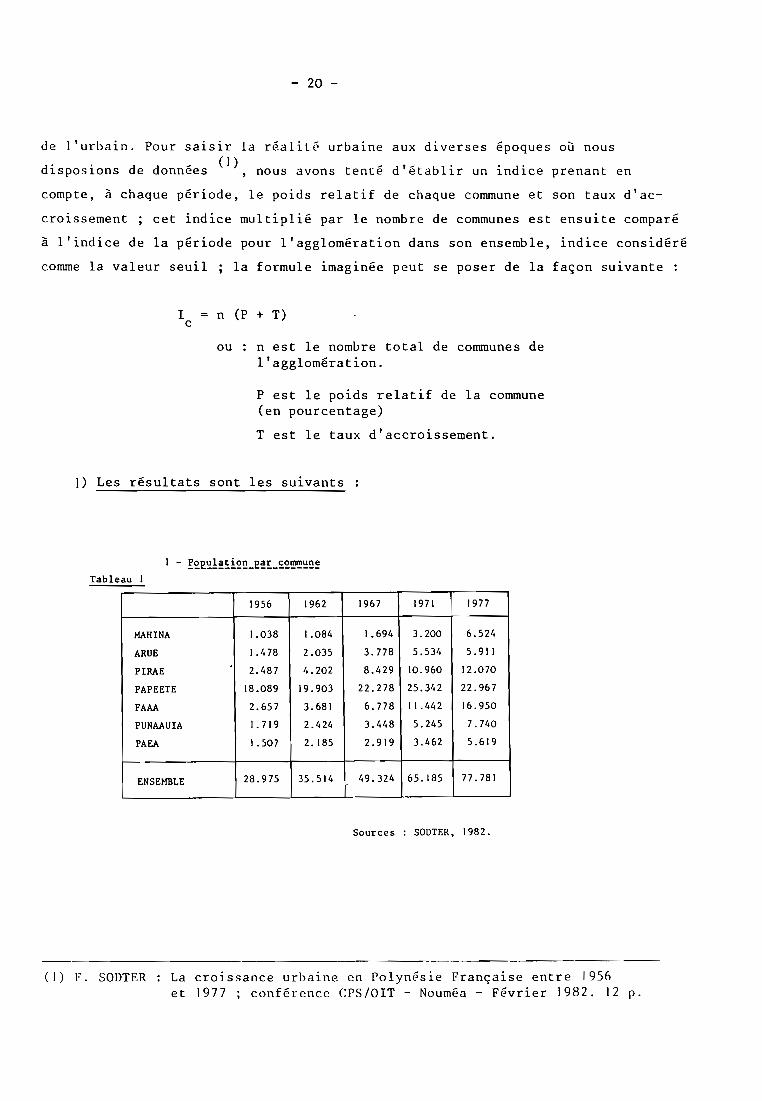

l) Les résultats sont les suivants

Tableau 1

1956 1962 1967 1971 1977

MAHINA 1.038 1.084 1.694 3.200 6.524

ARUE 1.478 2.035 3.778 5.534 5.911

PIRAE 2.487 4.202 8.429 10.960 12.070

PAPEETE 18.089 19.903 22.278 25.342 22.967

FAAA 2.657 3.681 6.778 11.442 16.950

PUNAAUIA 1. 719 2.424 3.448 5.245 7.740

PAEA 1.507 2.185 2.919 3.462 5.619

ENSEMBLE 28.975 35.514 49.324 65.185 77.781

Sources SODTER, 1982.

(1) F. SODTER La croissance urbaine en Polynésie Française entre 1956et 1977 ; conférence epS/OIT - Nouméa - Février 1982. 12 p.

- 21 -

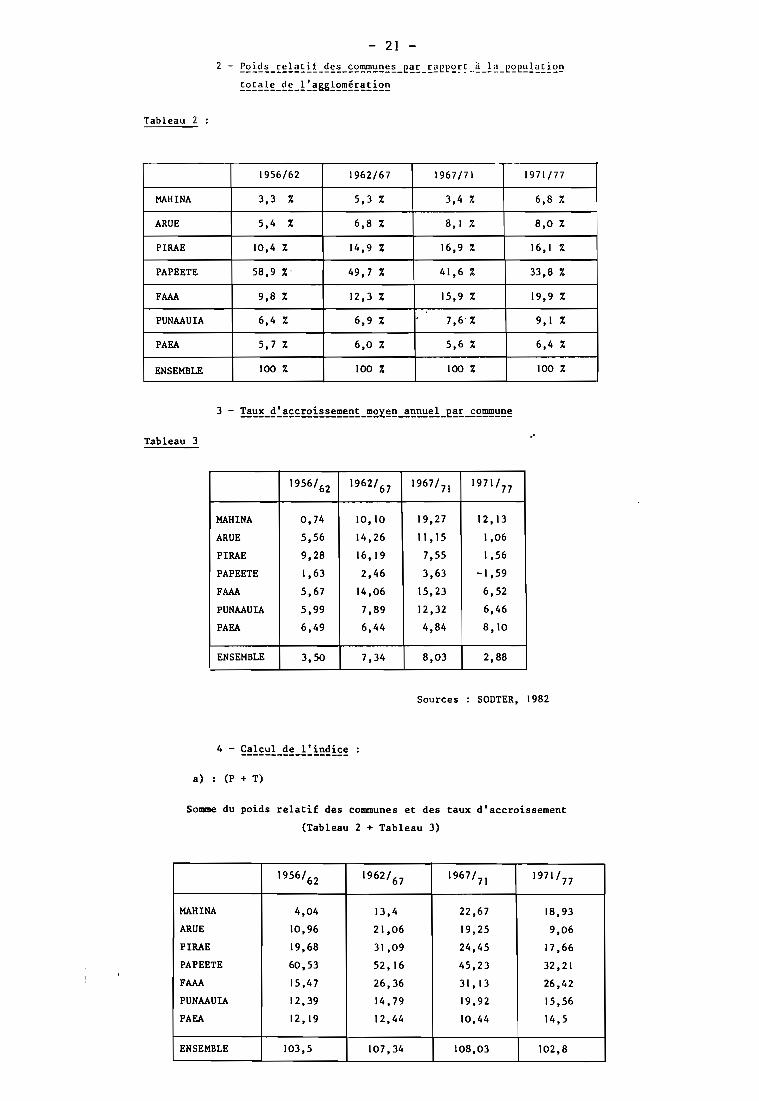

2 - ~~~~~_E~l~~~~_~~~_~~~~~~~_~~E_E~~e~E~_~_l~_~~e~!~~~~~

~~~~!~_~~_1~~88!~~~E~~~~~

Tableau 2

-1956/62 1962/67 1967/71 1971/77

MAHlNA 3,3 % 5,3 % 3,4 7- 6,8 7-

ARUE 5,4 % 6,8 % 8,1 7- 8,0 %

PlRAE 10,4 % 14,9 % 16,9 % 16,1 %

PAPEETE 58,9 %. 49,7 % 41,6 % 33,8 %

FAAA 9,8 % 12,3 % 15,9 % 19,9 %

PUNAAUlA 6,4 % 6,9 % 7,6'% 9,1 %

PAEA 5,7 % 6,0 % 5,6 % 6,4 %

ENSEMBLE 100 % 100 % 100 % 100 %

Tableau 3

1956/62 1962/67 1967/ 71 1971/77

MAHlNA 0,74 10,10 19,27 12,13

ARUE 5,56 14,26 11,15 1,06

PlRAE 9,28 16,19 7,55 l,56

PAPEETE 1,63 2,46 3,63 -l,59

FAAA 5,67 14,06 15,23 6,52

PUNAAUlA 5,99 7,89 12,32 6,46

PAEA 6,49 6,44 4,84 8,10

ENSEMBLE 3,50 7,34 8,03 2,88

.'

a) : (P + T)

Sources SODTER, 1982

Somme du poids relatif des communes et des taux d'accroissement

(Tableau 2 + Tableau 3)

1956/62 1962/671967/

71 1971/77

MAHlNA 4,04 13,4 22,67 18,93

ARUE 10,96 21,06 19,25 9,06

PlRAE 19,68 31,09 24,45 17,66

PAPEETE 60,53 52,16 45,23 32,21

FAAA 15,47 26,36 31,13 26,42

PUNAAUlA 12,39 14,79 19,92 15,56

PAEA 12,19 12,44 10,44 14,5

ENSEMBLE 103,5 107,34 108,03 102,8

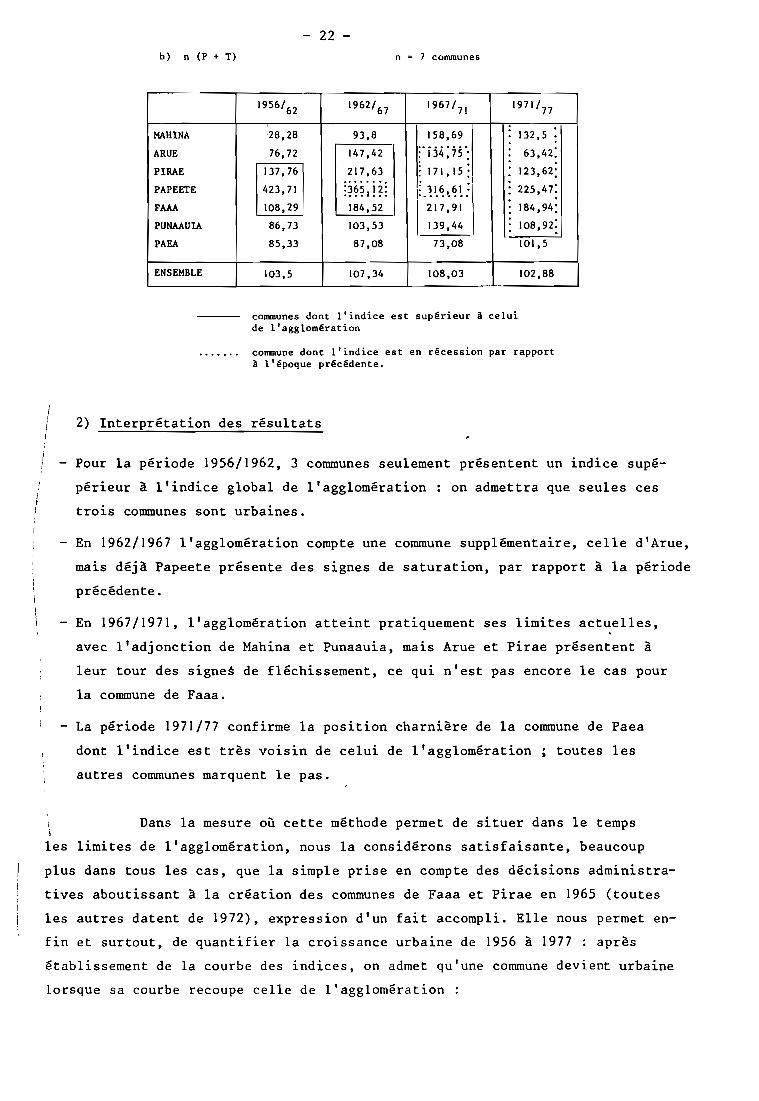

b) n (P + T)

- 22 -n = 7 communes

11,

1956/62 1962/67 1967/ 71 1971/ 77

'28,28 93,8 158,69:

132,5 :MARINA

ARUE 76,72 147,42 :ïj4"g"· 63,42:: . .PIRAE 137,76 217,63 : 17\ 15: 123,62:

:365 ï i:: ' : 1

225,47:PAPEETE 423,71" •• 1 ••• 1: .~ 1.~ '. ~ ~ :

FAAA 108,29 184,52

!217,91 184,94:

PUNAAUIA 86,73 103,53 139,44 108,92:

PAU 85,33 87,08 73,08 101,5

ENSEMBLE 103,5 107,34 108,03 102,88

communes dont l'indice est supérieur à celuide l'agglomération

commune dont l'indice est en récession par rapportà l'époque précédente.

2) Interprétation des résultats

Pour la période 1956/1962, 3 communes seulement présentent un indice supé

périeur à l'indice global de l'agglomération: on admettra que seules ces

trois communes sont urbaines.

- En 1962/1967 l'agglomération compte une commune supplémentaire, celle d'Arue,

mais déjà Papeete présente des signes de saturation, par rapport à la période

précédente.

En 1967/1971, l'agglomération atteint pratiquement ses limites actuelles,

avec l'adjonction de Mahina et Punaauia, mais Arue et Pirae présentent à

leur tour des signe~ de fléchissement, ce qui n'est pas encore le cas pour

la commune de Faaa.

- La période 1971/77 confirme la position charnière de la commune de Paea

dont l'indice est très voisin de celui de l'agglomération; toutes les

autres communes marquent le pas.

\ Dans la mesure où cette méthode permet de situer dans le temps

les limites de l'agglomération, nous la considérons satisfaisante, beaucoup

plus dans tous les cas, que la simple prise en compte des décisions administra

tives aboutissant à la création des communes de Faaa et Pirae en 1965 (toutes

les autres datent de 1972), expression d'un fait accompli. Elle nous permet en

fin et surtout, de quantifier la croissance urbaine de 1956 à 1977 : après

établissement de la courbe des indices, on admet qu'une commune devient urbaine

lorsque sa courbe recoupe celle de l'agglomération:

Indice d'urbanisation

(valeur seuil)

Faaa

'\1-, '\ \'

/ ''\ \ ahinal ','\ 'Pirae, '\, '\,, '\

----"'~ 'Punaauia,....., ~ AGGLOMERATION" Paea, .'.,..' ,

.' ,..' \.... \

.. .- ,~ ,

\,'Arue

/\/

//

//

/,..........

1 ",1 ..

11

11

11

11

111 __

__.,..- 11 ./

1 "1 "r:-:J•.•. ..••••..•••.•

1 '.1

1

50

100

150

200

Indice

1956 1962 1967Iii1971

1 1

1977

- 23 -

Papeete bien sOr, Pirae et Faaa plustrois communes urbainesrécemment.

1959

r de la façon ::i:::~:s~nce nrbaine de l'agglomération se serait donc déroulée

1

1961

1964

1965

1974

l'agglomération compte une commune supplémentaire

annexion de la commune de Punaauia

extension vers Mahina

Paea devient frange urbaine.

Arue

Une remarque s'impose immédiatement: l'extension de l'agglomération. .1

1 dans ses limites actuelles s'est déroulée ~rès rapidement mais n'évolue pratique-

1 ~e~t.plus depuis 1974. L'agglomération s'étend aujourd'hui sur quelques 35 kilo

! mètres de littoral: jusqu'au PK. 12 dans la commune de Mahina et jusqu'au P~ 23

dans la commune de Paea ; avec 3 communes seulement en 1959, l'agglomération

s'étendait alors sur une dizaine de kilomètres seulement. De 1959 à 1974, l'agglo

mération de Papeete a donc gagné une vingtaine de kilomètres supplémentaires en

15 ans.

L'agglomération urbaine, ainsi définie, a vu croître sa population

de la façon suivante :

- Effectifs

Population Nbre de communes

1956 23.233 habitants (3 communes)

::1: 1959 25.368 " (3 communes)

::1: 1961 28.924 " (4 communes)

1962 29.821 " (4 communes)

::1: 1964 36.831 " (5 communes)

::1: 1965 40.986 " (6 communes)

1967 46.405 " (6 communes)

1971 61.723 " (6 communes)

::1: 1974 70.384 " (7 communes)

1977 77 . 781 " (7 communes)

\\

//

Population estimée à partir des taux d'accroissement sur la période.l ::1:

)

B) I.E POIns DE -L'AGGLOMERATION

- 24 -

- Taux d'accroissement

1956 - 1962 4,24 i.

1962 - 1967 9,24 i.

1967 - 1971 7,39 i.

1971 - 1977 1,67 i.

\ 11\ li En 1962, la population urbaine représentait 35,2 i. de la population

\JPOlYQ.ésienne, 47,1 i. en 1967 et 56,6 i. en 1977. Même en admettant que l'émigra

tion vers Papeete ait aujounl'luii cessé\, -l'écart entre zone urbaine et zone rurale

ne peut que se creuser par le simple jeu de l'accroissement naturel de popula

tion ; à l'heure Ou l'on s'interroge de plus en plus sur le maintien à moyen termE

du C.E.P. en Polynésie, cette remarque vaut d'être notée •••••

Papeete, création et support de la colonisation, symbole de l'extra

version de l'économie polynésienne a vécu pendant longtemps au rythme des goé-.-

lettes et du coprah; sa croissance et l'apparition d'un ph~nomène de banlieue

est antérieure à l'installation du C.E.P., ce que l'on tend à oublier même si

le nucléaire a provoqué une formidable expansion du phénomène urbain qui s'est'

à la fois étendu et densifié; nulle part au monde, même en Amérique Latine~I~, or

ne trouve, pour la période 1960-1970, de semblables taux de croissance en zone

urbaine.

Sans faire de projections nécessairement hasardeuses du fait des

incertitudes politiques et économiques, on peut se demander si le phénomène ur

bain n'a pas atteint ses limites ; c'est ce que tend à confirmer la faiblesse du

taux d'accroissement moyen annuel de l'agglomération pour la période 1971-1977,

comme le fait que les limites géographiques de l'agglomération n'évoluent plus

depuis 1974 environ vers paea(2), et ce, par suite des contraintes associées à

la distance; le pronostic reste cependant difficile à établir car à l'extension

(1) Modes d'accroissement de la population urbaine et rurale - Nations Unies Etudes démographiques N° 68 - New-York, 1981. 197 p.

(2) Les extensions vers la côte Est après la Pointe Vénus, semblent peu probables dans un avenir proche du fait des contraintes topographiques.

- 25 -

linéaire de l'agglomération (sur la plaine littorale) a succédé ces dix dernières

années un relatif '~paississement" de celle-ci par la création de lotissements sur

les interfluves (d'ailleurs très inégalement achevés et occupés) et par la colo

nisation de type plus ou moins spontanée des fonds de vallée. Cette tendance

se confirmera-t-elle? Le marché de l'immobilier notamment les lotissements coû

teux de montagne ont-ils un avenir? Ces questions méritent d'être posées même

Sl cette évolution s'inscrit dans une dynamique banale de croissance urbaine à

la périphérie et, du fait de nuisances accrues, d'une dépopulation voire d'une

paupérisation du centre (Papeete mais aussi Faaa).

C) UN MONDE RUR..J\L POLYNESIEN, UNE AGGLŒ1ERATION COSMOPOLITE

" r"

On admettra aisément que cet indice ne peut suffire à cerner ce que

pouvait être l'agglomération au cours de ces vingt dernières années; à tout le

moins il fallait le tester. Entre l~ ~onde rural et l'agglomération urbaine,_ il

existe une césure brutale mais aussi évidente : celle de la répartition ethnique-------.----- ..-.-.-- . - (1)

et notamment du pourcentage d'européeœdans chaque commune ; Paea, limite de

l'agglomération compte 695 "popaa" en 1977, soit 12,3 % de la population de cette

commune; Papara, la commune suivante, -~'en compte plus que 135, soit 3,8 %. La

rupture est encore plus nette au Nord de l'agglomération; Mahina compte 13,4 %

d'européens contre 2,2 % seulement dans la commune d'Hitiaa 0 Te Ra. Enfin, sur

15.338 européens recensés en Polynésie, 12.064 soit 78,6 % vivent dans l'agglo

mération, la différence ~tant le fait du contingent sur les sites nucléaires. La

présence ou la quasi absence d'européens s'avère donc particulièrement significa

tive du fait urbain; l'évolution de cette population (en grande partie composée

de métropolitains expatriés) est la suivante :

Evolution de la population européenne

1956 1962 1971 1977

MAHINA 16 28 734 877ARUE 145 194 1.947 1.634PIRAE 304 383 3.813 2.447PAPEETE 1.646 1. 130 3.502 3. 121FAAA 210 270 1.589 1.770PUNAAUIA 134 274 1. 132 1.520PAEA 42 49 233 695TOTAL 2.497 2.328 12.950 12.064

(1) C'est tout aussi vrai pour la communauté chinoise et demie: au recensementde 1977, l'agglomération regroupait 86,5 % des chinois vivant en Polynésieet 64,7 % des demis. Quant aux Maoris, la proportion est inverse puisque48,2 % d'entre-eux seulement vivent dans les sept communes urbaines. Pources trois ethnies aucune comparaison n'était possible entre les divers recensements.

- 26 -

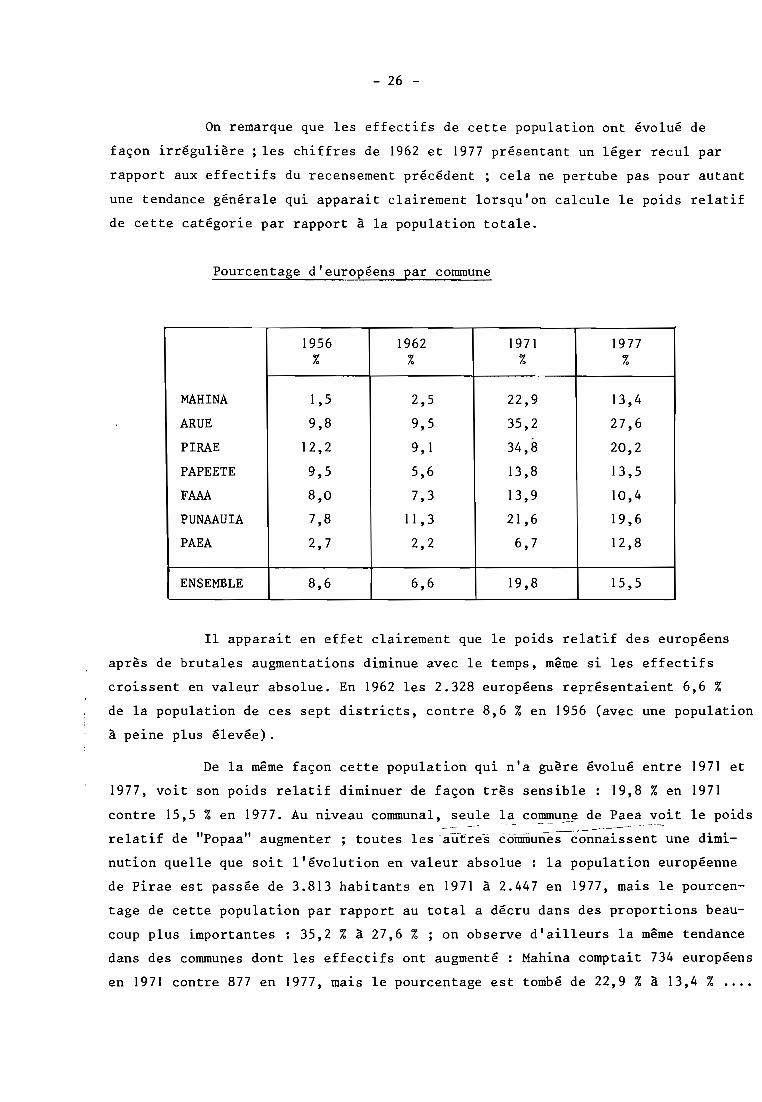

On remarque que les effectifs de cette population ont évolué de

façon irrégulière; les chiffres de 1962 et 1977 présentant un léger recul par

rapport aux effectifs du recensement précédent ; cela ne pertube pas pour autant

une tendance générale qui apparait clairement lorsqu'on calcule le poids relatif

de cette catégorie par rapport à la population totale.

Pourcentage d'européens par commune

1956 1962 1971 1977% % % %

MARINA 1,5 2,5 22,9 13,4

ARUE 9,8 9,5 35,2 27,6

PIRAE 12,2 9,1 34,8 20,2

PAPEETE 9,5 5,6 13,8 13,5

FAAA 8,0 7,3 13,9 10,4

PUNAAUIA 7,8 Il,3 21,6 19,6

PAEA 2,7 2,2 6,7 12,8

ENSEMBLE 8,6 6,6 19,8 15,5

Il apparait en effet clairement que le poids relatif des européens

après de brutales augmentations diminue avec le temps, même si les effectifs

croissent en valeur absolue. En 1962 les 2.328 européens représentaient 6,6 %

de la population de ces sept districts, contre 8,6 % en 1956 (avec une population

à peine plus élevée).

De la même façon cette population qui n'a guère évolué entre 1971 et

1977, voit son poids relatif diminuer de façon très sensible: 19,8 % en 1971

contre 15,5 % en 1977. Au niveau communal, seule la commu~~ de Paea voit le poids

relatif de "Popaa" augmenter ; toutes les~~i~e-s--communes-~;~~i-s-~entune dimi

nution quelle que soit l'évolution en valeur absolue: la population européenne

de Pirae est passée de 3.813 habitants en 1971 à 2.447 en 1977, mais le pourcen

tage de cette population par rapport au total a décru dans des proportions beau

coup plus importantes: 35,2 % à 27,6 % ; on observe d'ailleurs la même tendance

dans des communes dont les effectifs ont augmenté : Mahina comptait 734 européens

en 1971 contre 877 en 1977, mais le pourcentage est tombé de 22,9 % à 13,4 % ....

- 27 -

Ceci nous amène à faire une remarque absolument, fondamentale dans

le processus de croissance urbaine: l'arrivée massive de polynésiens dans l'ag

glomération est postérieure à l'implantation des "popaa". T. SERSTEVENS(I) obser

vait que : '~rue3 bien qu'ayant ses premi~res maisons à moins d'une lieue de

Papeete3 est le parfait mod~le du village tahitien. Il a été préservé jusqu'iai

de l'invasion de popaa qui se répandent surtout du aôté de l'Ouest et dans le dis

triat de Pirae ou Pare: il doit aet avantage à ae qu'il n'a pas enaore l'élea

triaité3 aar les blanas3 sauf exaeption3 vivent aonfinés dans leurs habitudes de

"aonfort moderne" et ne pourraient se résoWÙ'e à l'intimité des lampes à pétrole".

Les chiffres ci-dessus montrent clairement que l'on peut, que l'on

doit, retourner le raisonnement, car c~st parce qu'il y a des blancs qu'il y a

l'électricité. Contrairement à ce que l'on pourrait croire, ce constat nous main

tient au coeur du sujet, qui rappelons-le, est de définir dans le temps les li

mites de l'agglomération. On s'aperçoit en effet qu'un indice fondé sur la pro

portion d'européens, s'il permet aujourd'hui de fixer les limites de l'agglomé

ration, ne rend guère compte de l'évolution de celle-ci, car, outre le phénomène

constaté plus haut, plus l'agglomération s'accroît, plus la mobilité de la popu

lation est évidente, notamment pour la population européenne qui, fuyant les

nuisances du centre ville, tend à investir les marges de l'agglomération; ce

qui explique la position particulière de Paea, dernière commune gagnée à l'ag

glomération, dont le pourcentage de "popaa" est plus élevé en 1977 qu'en 1971.

Cette tendance est ancienne et explique les difficultés qu'il y a

à fixer les limites de l'agglomération dans le temps. Avant de s'y fixer défi

nitivement, les popaa avaient fait de ces marges de l'agglomération, des lieux

de villégiature pour le week-endJnotamment pour les communes de Punaauia-Paea

c'est pourquoi il n'est absolument pas faux d'affirmer que l'urbanisation a pro-"

greSSé)par la résidence secondaire, phênomène urbain par excellence.

i1

(1) Tahiti et sa couronne, p. 45.

- 28 -

CHA PIT R E III

LES IMPORTATIONS : DEVELOPPEMENT

OU DEPENDANCE ?

- 29 -

LES IMPORTATIONS

A) SITUATION GENERALE

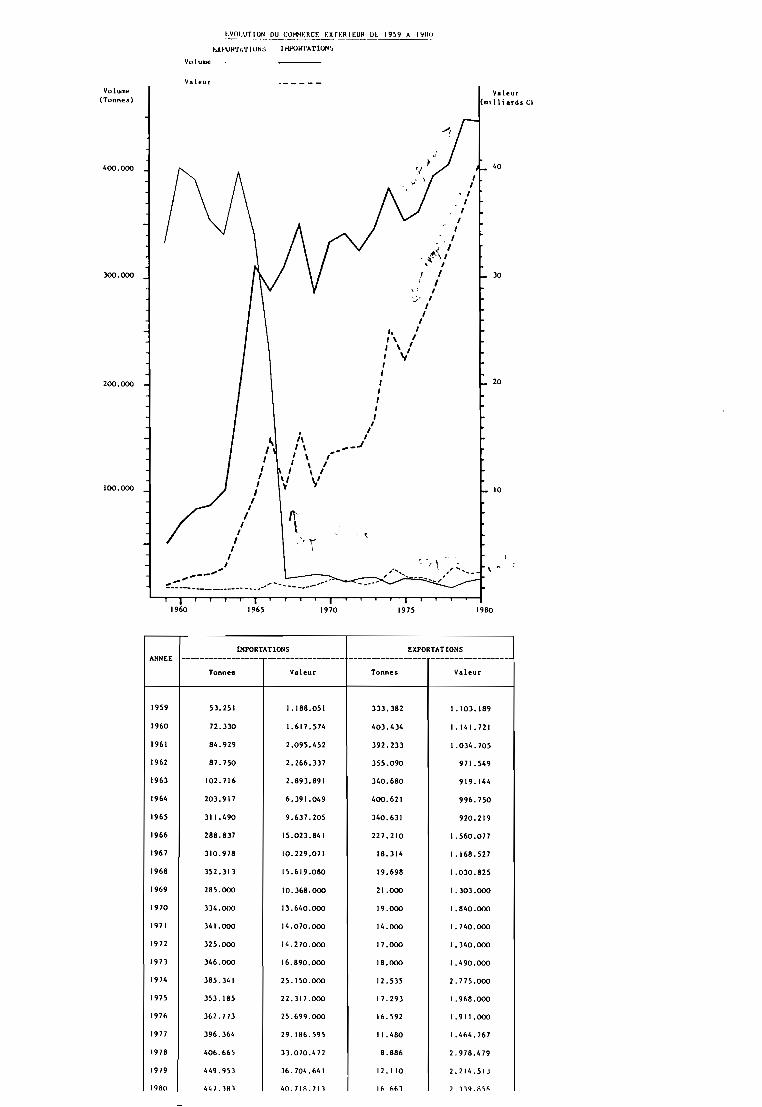

En 1980, il a été importé en Polynésie Française 447.383 tonnes

de produits pour une valeur de près de 41 milliards de francs; les seuls

produits énergétiques (fuel, pétrole et essence) participent pour 37 % au vo

lume des importations, les produits alimentaires pour 16 %, les biens d'équi

pement ou de consommation ainsi que les matières premières pour 47 %.

Le tableau et le graphique ci-contre retracent l'évolution du com

merce extérieur de 1959 à 1980.

Un certain nombre d'évènements ont marqué l'histoire de la Polynésie

Française durant ces vingt dernières années ; tous, à des degrés divers ont

contribué à une dépendance accrue du Territoire vis à V1S de l'extérieur, qui

se traduit avec plus ou moins de retard dans les statistiques du commerce ex

térieur ; citons les brièvement.

1961 - Inauguration de l'aéroport de FAAA

- Tournage du film: "les révoltés du BOUNTY"

1962 - Indépendance de l'Algérie; De GAULLE annonce l'installation

du Centre d'Expérimentations du Pacifique

1963 - Arrivée des premiers militaires à Moruroa

1964 - L'Assemblée Territoriale cède gratuitement l'atoll

de Moruroa à l'Etat

1966 - Fin de l'exploitation du phosphate sur l'atoll de Makatea

- Inauguration du nouveau port de Papeete

- 1ère explosion nucléaire

1974 - Dernière explosion nucléaire aérienne

1975 - Premier essai souterrain

Cette évolution dans le sens d'une croissance rapide des importa

tions (10.1 % par an en volume et 17.4 % en valeur) s'est accompagnée d'une

- 30 -

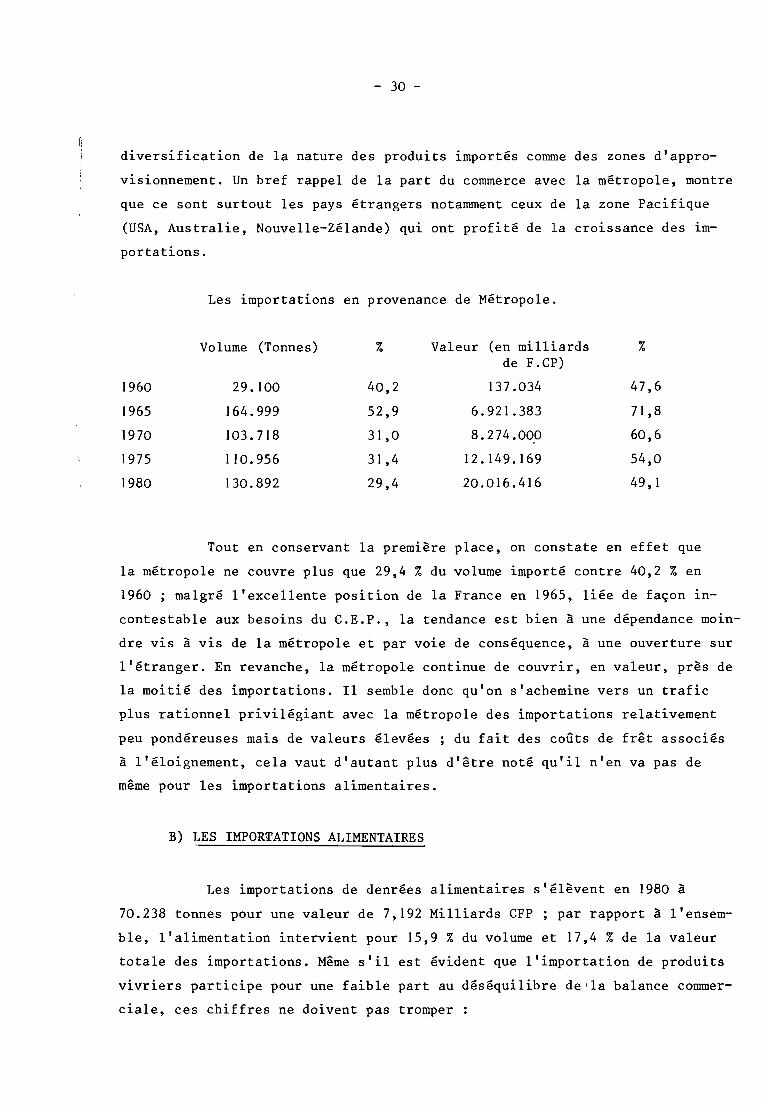

diversification de la nature des produits importés comme des zones d'appro

visionnement. Un bref rappel de la part du commerce avec la métropole, montre

que ce sont surtout les pays étrangers notamment ceux de la zone Pacifique

(USA, Australie, Nouvelle-Zélande) qui ont profité de la croissance des im

portations.

Les importations en provenance de Métropole.

Volume (Tonnes) i. Valeur (en milliards %de F.CP)

1960 29. 100 40,2 137.034 47,6

1965 164.999 52,9 6.921.383 71,8

1970 103.718 31,0 8.274.000 60,6

1975 110.956 31,4 12.149.169 54,0

1980 130.892 29,4 20.016.416 49,1

Tout en conservant la première place, on constate en effet que

la métropole ne couvre plus que 29,4 % du volume importé contre 40,2 % en

1960 ; malgré l'excellente position de la France en 1965, liée de façon in

contestable aux besoins du C.E.P., la tendance est bien à une dépendance moin

dre vis à vis de la métropole et par voie de conséquence, à une ouverture sur

l'étranger. En revanche, la métropole continue de couvrir, en valeur, près de

la moitié des importations. Il semble donc qu'on s'achemine vers un trafic

plus rationnel privilégiant avec la métropole des importations relativement

peu pondéreuses mais de valeurs élevées ; du fait des coûts de frêt associés

à l'éloignement, cela vaut d'autant plus d'être noté qu'il n'en va pas de

même pour les importations alimentaires.

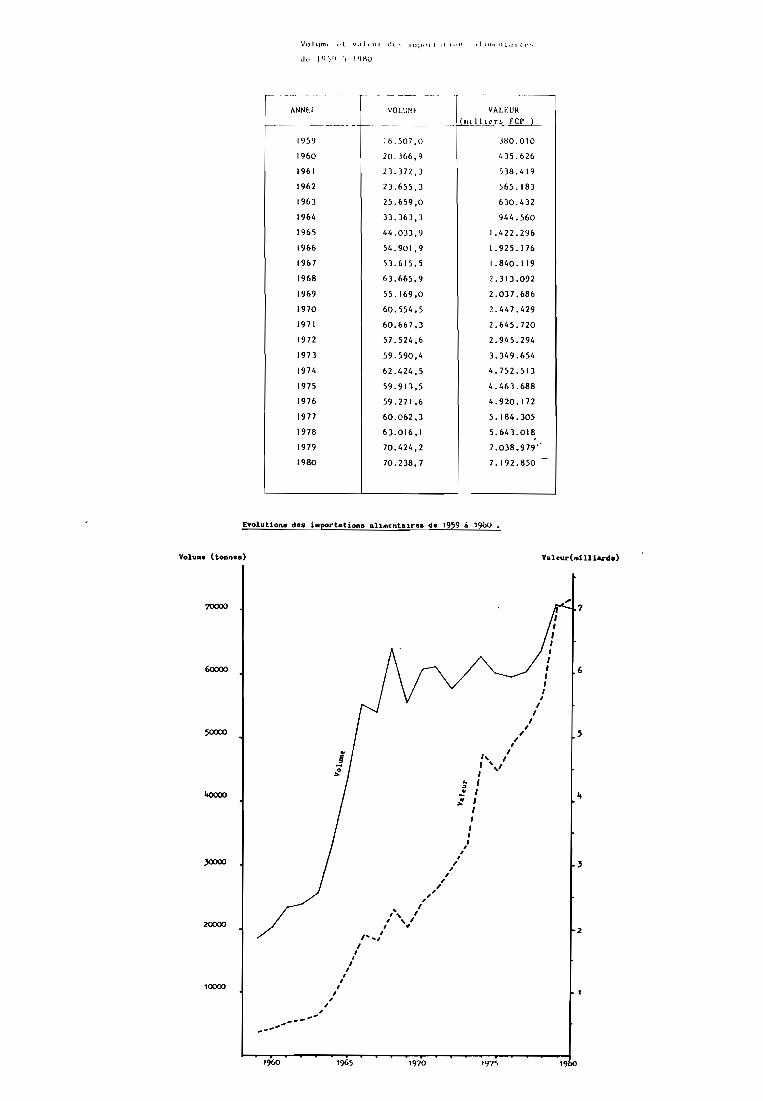

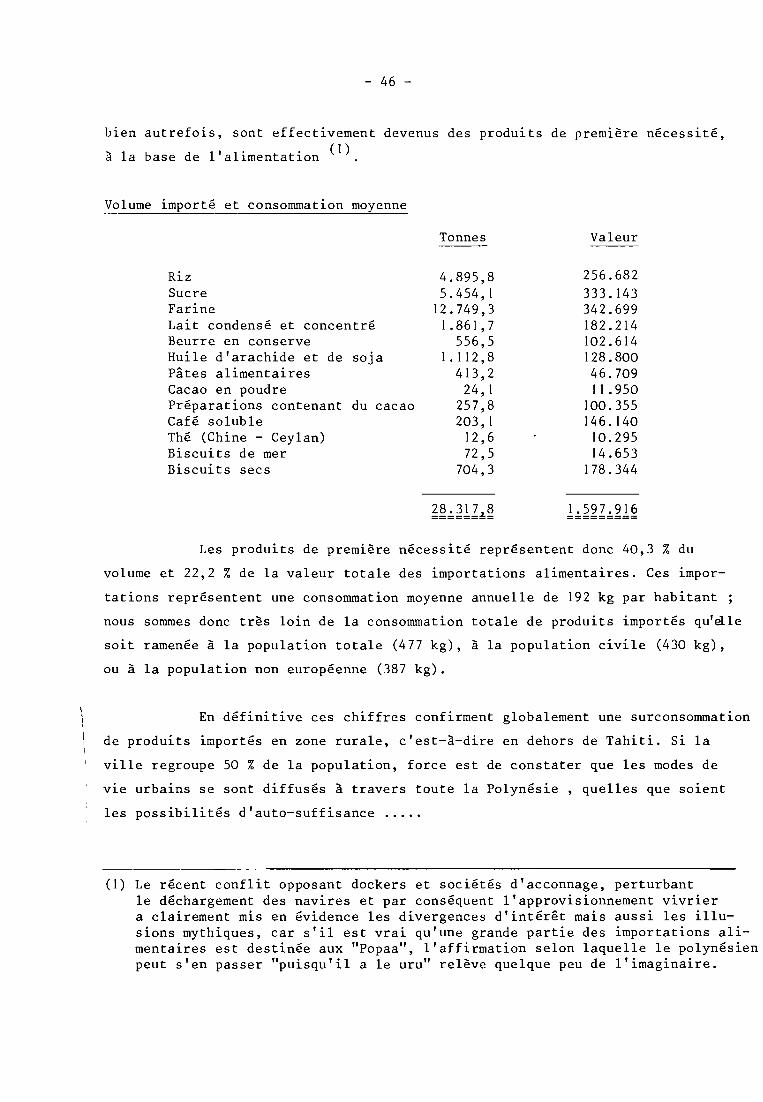

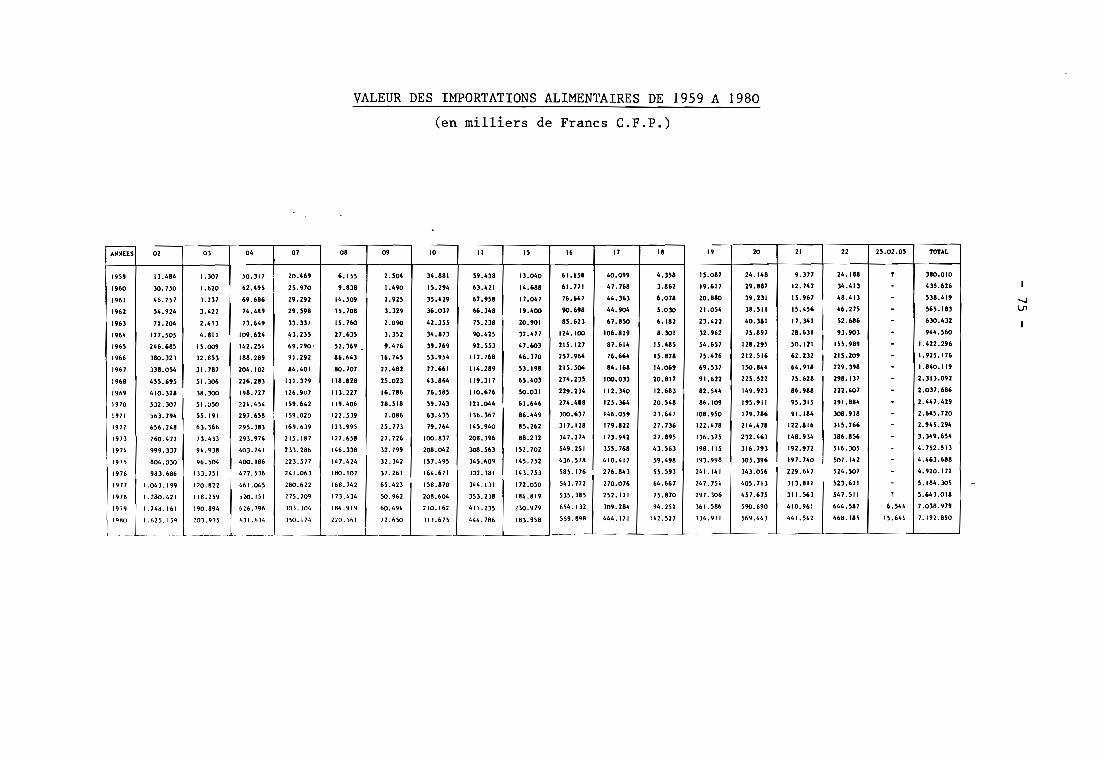

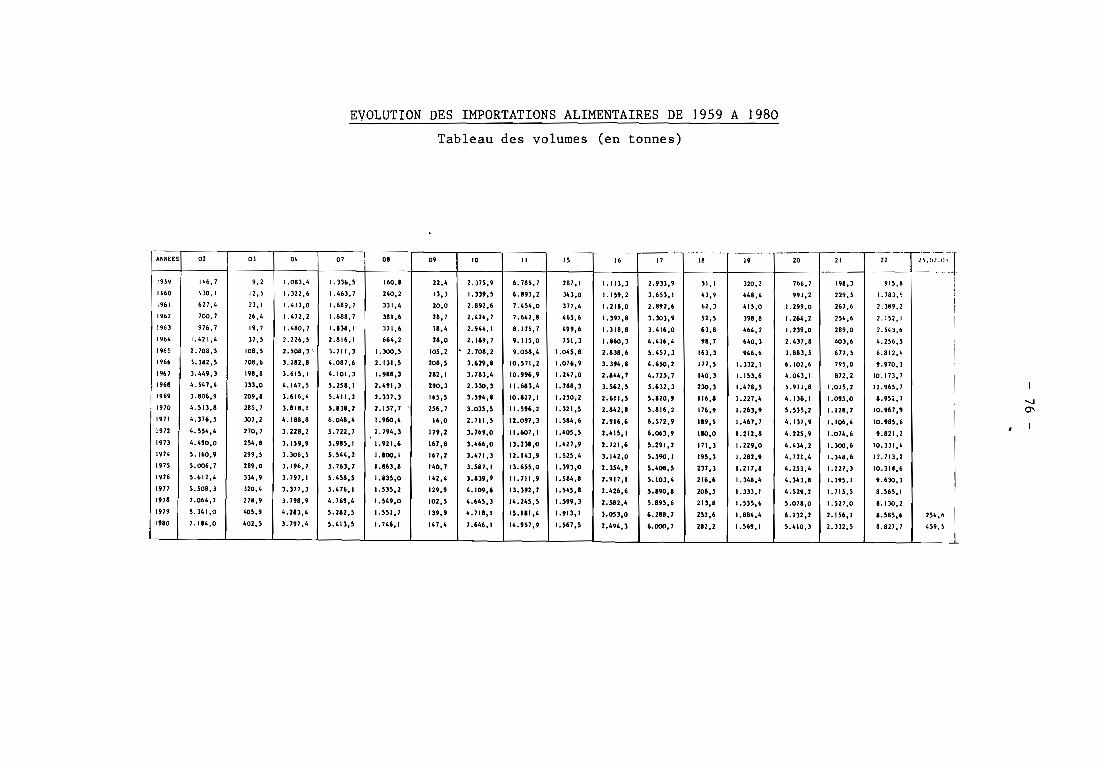

B) LES IMPORTATIONS ALIMENTAIRES

Les importations de denrées alimentaires s'élèvent en 1980 à

70.238 tonnes pour une valeur de 7,192 Milliards CFP ; par rapport à l'ensem

ble, l'alimentation intervient pour 15,9 % du volume et 17,4 % de la valeur

totale des importations. Même s'il est évident que l'importation de produits

vivriers participe pour une faible part au déséquilibre de'la balance commer

ciale, ces chiffres ne doivent pas tromper

Volume

Va leurYolum~

(Tonnes)Valeur

m111 i ards CI

'. 1'",

10

20

30

40,,,,,,,, ,

~ 1,t\,, ,

! ", " ,C' 1,,

1

l, '1 \ 1, \ '

1 ..,'1,,

1,1,,

1i, ', , __ .1

'\ ,--" \,'\' .."

/',,,,1

1,1,,

1,,"41"'_-_41'"

~:':_- -----_.._-_. --- ~"", ...... -- -,,-_ .........

300.000

200.000

100.000

400.000

1960 1965 1970 1975 1980

IMPORTATIONS EXPORTATIONSANNEE ----------------- ----------------- ----------------- ----------------

Tonnee Yaleur Tonnes Valeur

1959 53.251 1.188.051 ))3.382 1.103.189

1960 72.330 1.617.574 403.434 1.141.721

1961 84.929 2.095.452 392.2)) 1.034.705

1962 87. 750 2.266.337 355.090 971.549

1963 102.716 2.893.891 340.680 919.144

1964 203.917 6.391.049 400.621 996.750

1965 311.490 9.637.205 340.631 920.219

1966 288.837 15.023.841 227.210 1. 560.077

1967 310.978 10.229.071 18.314 1.168.527

1968 352.313 15.619.080 19.698 1.030.825

1969 285.000 10.368.000 21.000 1.303.000

1970 334.000 13.640.000 19.000 1.840.000

1971 341.000 14.070.000 14.000 1.740.000

1972 325.000 14.270.000 17.000 1.340.000

1973 346.000 16.890.000 18.000 1.490.000

1974 385.341 25.150.000 12. 535 2. 775 .000

1975 353.185 22.317.000 17.293 1.968.000

1976 362.773 25.699,000 16.592 1.911 .000

1977 396.364 29.186.595 Il.480 1.464.267

1978 406.665 33.070.472 8.886 2.978.479

1979 449.953 36.704.641 12. 110 2.2".513

1980 4'1. lA 1 40.7IA,7Il 1~ ~~l 7 l1Q. R'lf>

Voilim • ..'l V.t1LIII dt ... 11l1l1L'!l Ill"" ,'!llllllll,llfl'"

----ANNf.1 VOLUMf VALEUR

f-------~ ---- - - ~- -- -- -- ~------ -- ~!...I.L~r '_l'Q.J__

1959 18.507,0 J80.010

1960 20.J66,9 4)5.626

1961 23.)72,) »)8.419

1962 2).655,) 565.18)

196) 25.659,0 6)0.432

1964 )).)6),) 944.560

1965 44.0)),9 1.422.296

1966 54.901,9 1.925.176

1967 5).615,5 1.840.119

1968 6).665,9 2.) 1) .092

1969 55.169,0 2.0)7.686

1970 60.554,5 2.447.429

1971 60.667,) 2.645.720

1972 57.524,6 2.945.294

1973 59.590,4 ).)49.654

1974 62.424,5 4.752.51)

1975 59.91),5 4.46).688

1976 59.271,6 4.920.172

1977 60.062,) 5.184. )05

1978 6).016,1 5.64).018

1979 70.424,2 7.0)8.979"

1980 70.2)8,7 7.192.850

Evolutions de. Î11l'portations alimentaIres àe 1959 à 19bo •

Volu.e (tonnes) Vsleur( ..i1l1ards)

60000

zoooo

10000

,,,11,

111,,

11

1,,..," ", ' ..,/,

~ ,.!! ,:: ,,

11,,,,,..,,,..,,,

~ 1'" 1, ,1, .,

,~ ~,'

1,1

1/

1/

//,,,

"~-~

"--'

7

6

5

,

z

'')60 '970 '975 '9

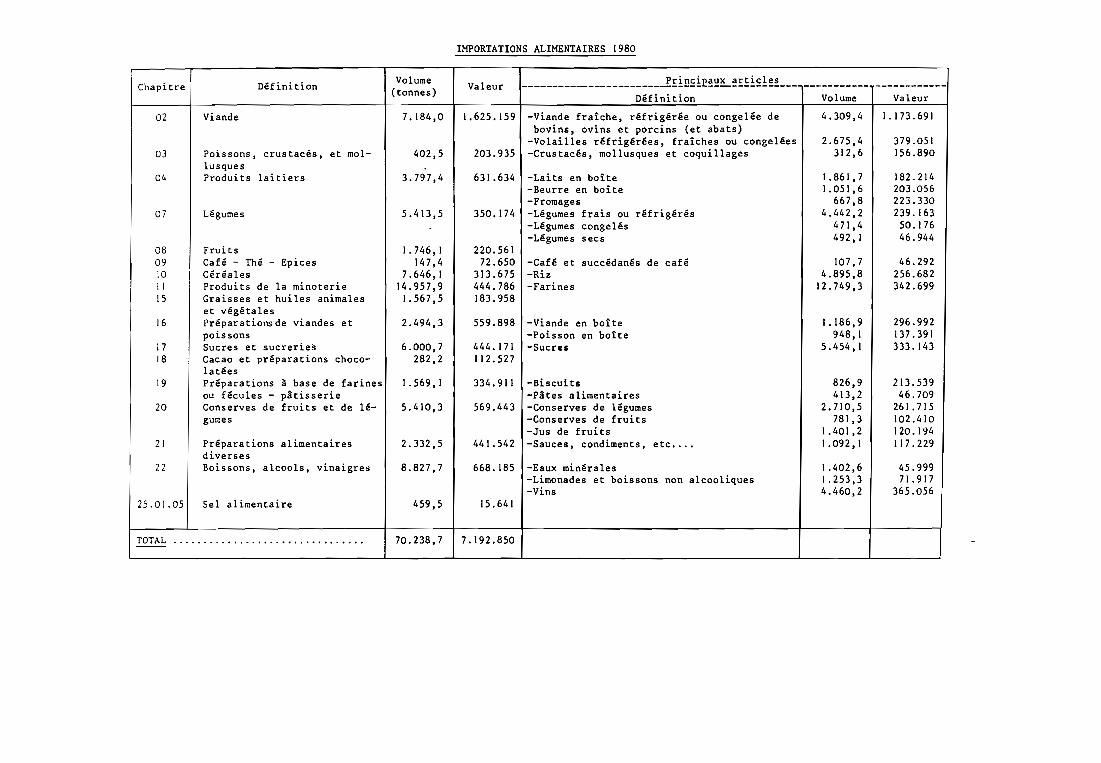

IMPORTATIONS ALIMENTAIRES 1980

Chapitre

02

03

04

07

080910Il15

16

1718

19

20

21

22

25.01.05

TOTAL

Définition

Viande

Poissons, crustacés, et mollusquesProduits laitiers

Légumes

FruitsCafé - Thé - EpicesCéréalesProduits de la minoterieGraisses et huiles animaleset végétalesPréparations de viandes etpoissonsSucres et sucreriesCacao et préparations chocolatéesPréparations à base de farinesou fécules - pâtisserieConserves de fruits et de légumes

Préparations alimentairesdiversesBoissons, alcools, vinaigres

Sel alimentaire

Volume(tonnes)

7.184,0

402,5

3.797,4

5.413,5

1.746,1147,4

7.646,114.957,91.567,5

2.494,3

6.000,7282,2

1.569,1

5.410,3

2.332,5

8.827,7

459,5

70.238,7

Valeur

1.625.159

203.935

631.634

350.174

220.56172.650

313.675444.786183.958

559.898

444.171112.527

334.911

569.443

441. 542

668.185

15.641

7.192.850

_______________________~Ei~~i2~~~~EEi~!~~ _Définition

-Viande fraîche, réfrigérée ou congelée debovins, ovins et porcins (et abats)

-Volailles réfrigérées, fraîches ou congelées-Crustacés, mollusques et coquillages

-Laits en boîte-Beurre en boite-Fromages-Légumes frais ou réfrigérés-Légumes congelés-Légumes secs

-Café et succédanés de café-Riz-Farines

-Viande en boîte-Poisson en boite-Sucres

-Biscuits-Pâtes alimentaires-Conserves de légumes-Conserves de fruits-Jus de fruits-Sauces, condiments, etc •...

-Eaux minérales-Limonades et boissons non alcooliques-Vins

Volume

4.309,4

2.675,4312,6

1.861,71.051,6

667,84.442,2

471,4492,1

107,74.895,8

12.749,3

1.186,9948,1

5.454,1

826,9413,2

2.710,5781,3

1.401,21.092,1

1.402,61.253,34.460,2

Valeur

1.173.691

379.051156.890

182.214203.056223.330239.16350.17646.944

46.292256.682342.699

296.992137.391333.143

213.53946.709

261.715102.410120.194117.229

45.99971.917

365.056

- 31 -

- la valeur totale des exportations est trois fois inférieure à

celle des importations des seuls produits alimentaires ;

- le volume total de produits ~ocaux écoulés sur les marchés de

Papeete et Pirae n'était, durant cette même année, que de 5.957 tonnes. En

définitive la situation, à ce niveau très général, apparaît comme un résumé

de l'économie polynésienne: on produit très peu mais on importe beaucoup.

La nature des denrées alimentaires importées, détaillée dans les

tableaux ci-contre, traduit tout à la fois la très grande diversité des appro

visionnements (on trouve absolument de tout au moins à Papeete), les préféren

ces alimentaires de la population dans son ensemble, comme les carences les

plus flagrantes de l'agriculture locale. Ces chiffres s'avèrent d'autant plus

difficiles à interprêter qu'ils s'appliquent à une population très hétérogène

sur le double plan ethnique et social.

Ainsi n'est-il pas surprenant que la Polynésie qU1 ne produit pas

de céréales importe 12.700 tonnes de farine et 6.000 tonnes de sucre lorsque

l'on sait que le repas du soir pour de très nombreuses familles polynésiennes

est uniquement constitué de pain accompagné de café au lait fortement sucré.

Par contre l'importation de 5.400 tonnes de légumes serait à la

limite scandaleuse\s'il n'y avait une demande régulière de la part d'une popu

lation aisée, nota~ent européenne, indifférente aux inévitables écarts saison-

niers. 'r '"

\'

On voit bien que la simple raison ne permet pas de s'aventurer bien

loin dans l'interprétation des statistiques douanières.

Quelques aspects méritent cependant d'être notés, notamment en

matière d'évolution du volume, de la nature et de l'origine des produits ali

mentaires importés.

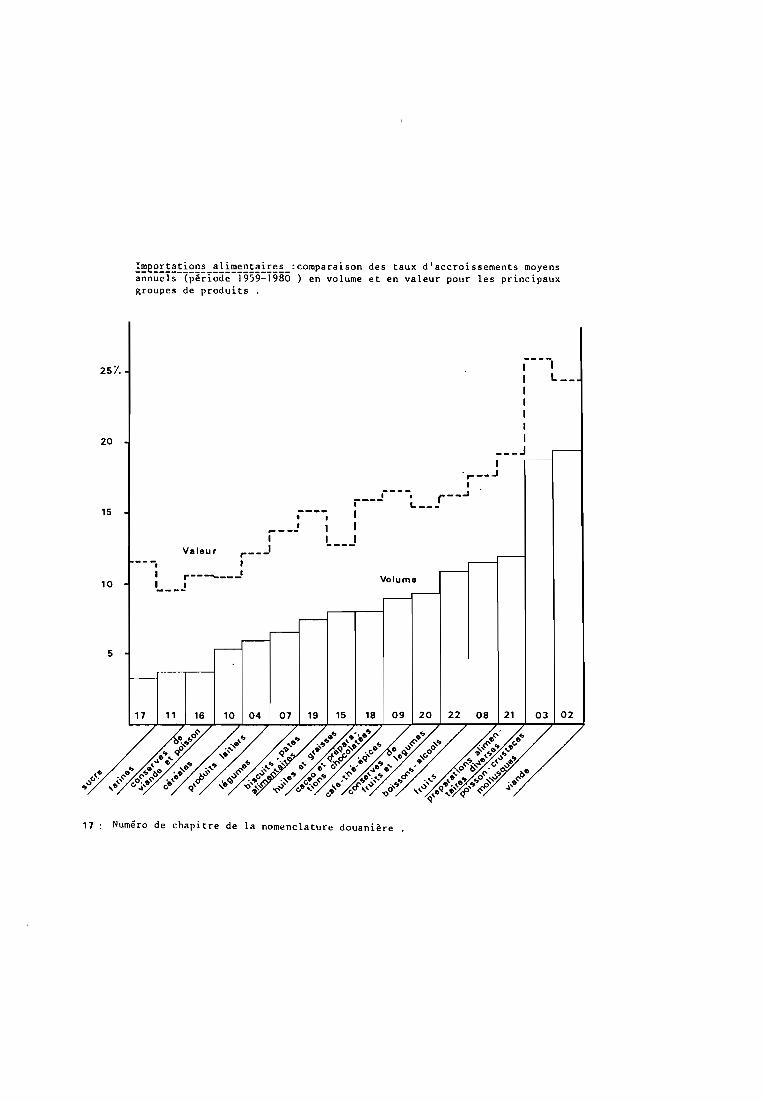

l~2~!E~E!~~~_~!!~~~E~!!~~_:comparaison des taux d'accroissements moyensannuels (période 1959-1980 ) en volume et en valeur pour les principauxgroupes de produits .

25ï.

20

15

10

5

•1

~---1

Valeur r--J---, 1

1 r-----~I ..!

1----11 L __11111

___ J1

',.. __ .J1.----, r--.J

.--- t. _11

'----'

Volume

17 " 16 10 04 07 19 15 18 09 20 22 08 21 03 02

17 Numéro de chapitre de la nomenclature douanière .

- 32 -

- Les importations alimentaires se sont accrues de 6,25 % par an

en volume et de 14,3 % en valeur, moins rapidement par conséquent, que l'en

semble des importations; l'essentiel de cette croissance se situe entre 1963

et 1968, période d'installation du C.E.P. et des premières explosions nucléaires,

durant laquelle on importait près de 10.000 tonnes de plus chaque année. Malgré

d'importantes différences d'une année à l'autre (voir courbe) , la croissance

moyenne annuelle semble se stabiliser depuis cette époque aux environs de 2 %

en volume mais de II % en valeur du fait d'un taux d'inflation qui s'est net

tement élevé depuis 1968.

- l'évolution dans la nature des importations selon les chapitres

de la nomenclature douanière est reproduite en annexe; nous l'évoquerons

ici à grands traits. Un classement des grandes catégories de produi~ selon

le taux d'accroissement moyen annuel du volume importé d'une part et de la

valeur de ces produits d'autre part, laisse apparaître une évolution conforme

dans l'ensemble à une inflation qui touche toutes les catégories de produits

(corrélation statistique significative). On relèvera cependant sur l'histogramme

ci-joint quelques paradoxes: ainsi le sucre, produit de 1ère nécessité a connu

la plus forte inflation depuis 1959 (19,8 % par an) et la viande une des plus

faibles (15,6 %).

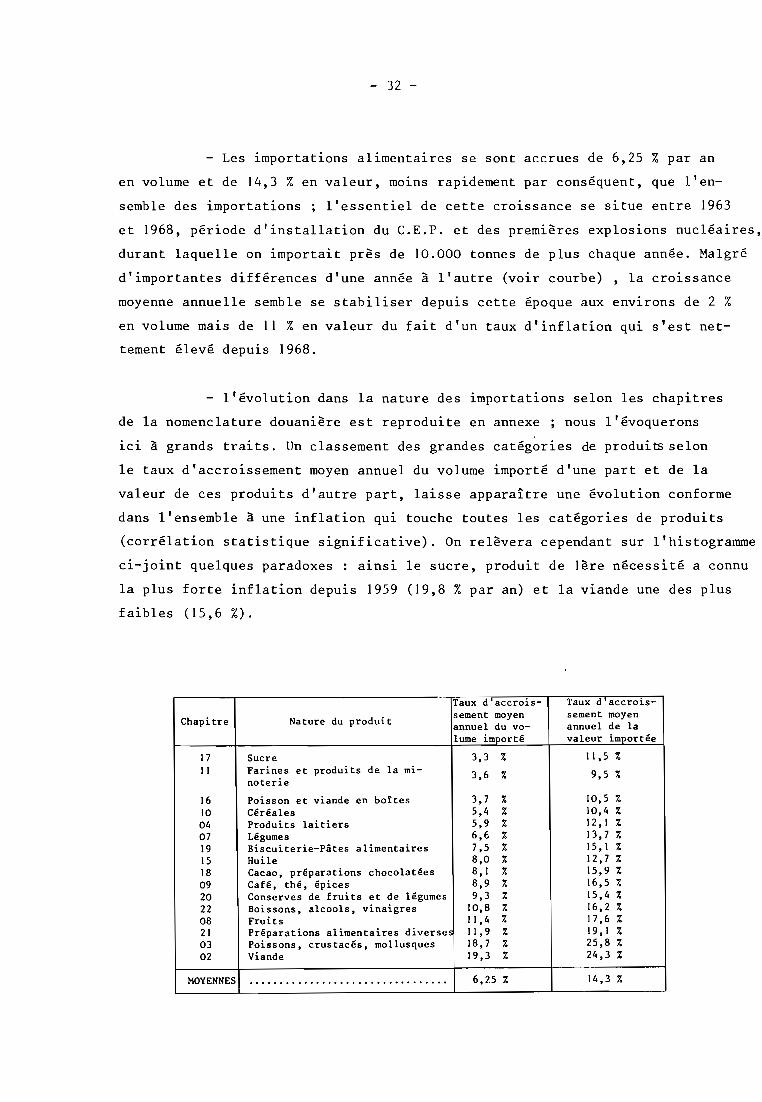

- Taux d'accrois- Taux d accrois-

Chapi tre Nature du produitsement moyen sement moyenannuel du vo- annuel de lalume importé valeur importée

17 Sucre 3,3 7- Il,5 7-II Farines et produits de la mi- 3,6 % 9,5 %

noterie

16 Poisson et viande en boîtes 3,7 % 10,5 %

10 Céréales 5,4 7- 10,4 %04 Produits laitiers 5,9 7- 12,1 7-07 Légumes 6,6 7- 13,7 %

19 Biscuiterie-Pâtes alimentaires 7,5 7- 15,1 %

15 Huile 8,0 7- 12,7 7-18 Cacao, préparations chocolatées 8,1 7- 15,9 %09 Café, thé, épices 8,9 7- 16,5 7-20 Conserves de fruits et de légumes 9,3 7- 15,4 7-22 Boissons, alcools, vinaigres 10,8 7- 16,2 7-08 Fruits Il,4 7- 17,6 7-21 Préparations alimentaires diverse~ Il,9 7- 19,1 7-03 Poissons, crustacés, mollusques 18,7 % 25,8 7-02 Viande 19,3 7- 24,3 7-

MOYENNES ................................. 6,25 7- 14,3 7-

- 31 -

Pour conclure cet aspect de l'étude, on observera que le classement

des produits selon leur taux d'accroissement en volume n'est pas indifférent.

Les plus faibles taux s'associent plutôt à des articles de grande consommation

et parfois de 1ère nécessité, telle que la farine, le riz, le lait condensé ou

le boeuf en boîte, et parfois produits également sur le Territoire (produits

laitiers, boeuf en boîte) dont la demande tend très probablement à se rapprocher

de la croissance démographique.

A l'inverse les taux les plus élevés s'associent plutôt à des pro

duits de luxe ou dans tous les cas plus onéreux que le Territoire ne produit pas

ou seulement en faible quantité (viande, crustacés).

Malgré les précautions évoquées plus haut, la structure des impor

tations alimentaires pose problème et amène à s'interroger sur la consommation

selon les diverses catégories ethniques et sociales ; nous y reviendrons à pro

pos des importations du C.E.P.

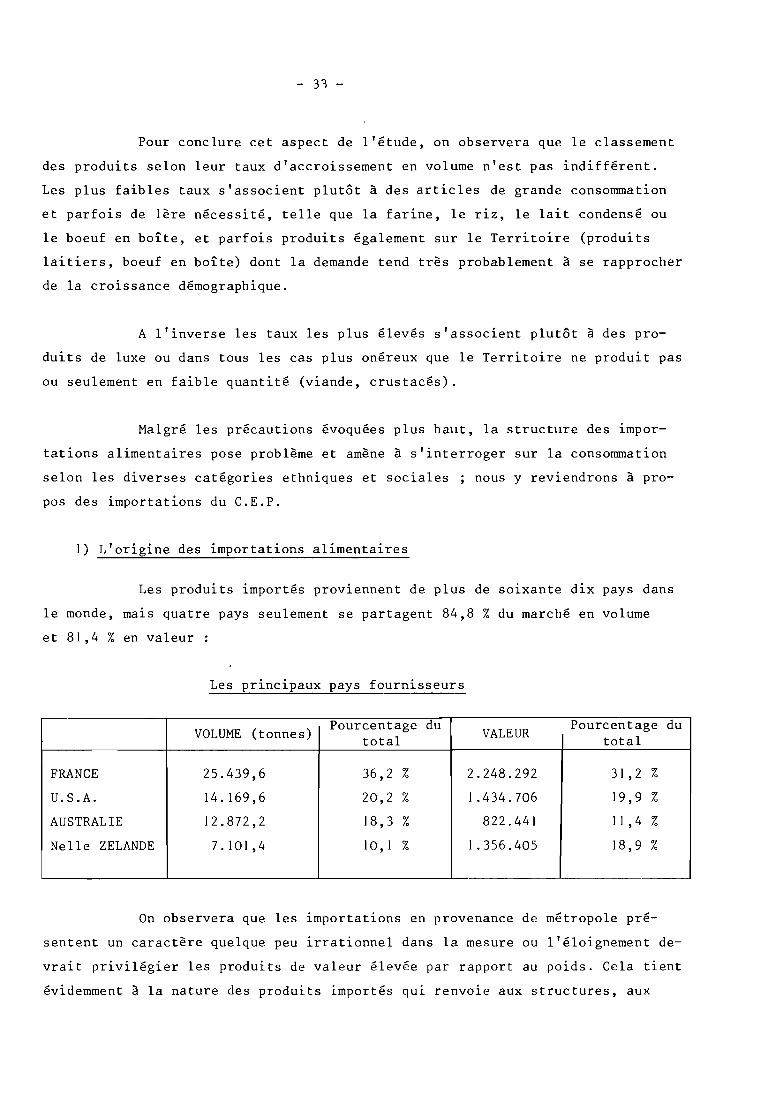

1) L'origine des importations alimentaires

Les produits importés proviennent de plus de soixante dix pays dans

le monde, mais quatre pays seulement se partagent 84,8 % du marché en volume

et 81,4 % en valeur:

Les pr~nc~paux pays fournisseurs

(tonnes)Pourcentage du

VALEURPourcentage du

VOLUME total total

FRANCE 25.439,6 36,2 % 2.248.292 31,2 %

U.S.A. 14.169,6 20,2 % 1.434.706 19,9 %

AUSTRALIE 12.872,2 18,3 % 822.441 Il ,4 %

Nelle ZELANDE 7.101,4 10,1 % 1.356.405 18,9 %

On observera que les importations en provenance de métropole pré

sentent un caractère quelque peu irrationnel dans la mesure ou l'éloignement de

vrait privilégier les produits de valeur élevée par rapport au poids. Cela tient

évidemment à la nature des produits importés qui renvoie aux structures, aux

- 34 -

faiblesses et aux points forts de l'agriculture du pays considéré; la comparai

son entre la Nouvelle-Zélande et l'Australie est toute aussi significative:

les importations en provenance du premier pays représentent 10,1 % du volume

ma1S IB,9 % de la valeur; en revanche, celles provenant d'Australie couvrent

IB,3 % du volume, mais seulement 11,4 % de la valeur totale des produits ali

mentaires importés ; la ventilation des importations alimentaires selon leur

nature et leur origine apparaît finalement comme la traduction de l'extra

ordinaire concurrence à laquelle se sont parfaitement adaptés les importateurs

de la place de Papeete.

CHA-DEFINITION

Poids NellePITRE total

FRANCE U.S.A. AUSTRALIE ZELANDE

02 Viande 7184,0 389,3 2518,0 702,0 3282,0

03 Poissons, crustacés et mol- 402,5 44,9 35,9 58,7 115,3lusques

04 Produits laitiers 3797,4 948,4 12,9 1327,5 1375,9

07 Légumes 5413,5 1974,2 1690,9 22,8 1528,0

08 Fruits 1746,1 12,4 1242,5 9,5 435,2

09 Café, thé, épices 147,4 13,8 2,5 1,7 3,0

10 Céréales 7646,1 0,8 3583,3 4022,4 17,7

Il Produit de la minoterie 14957,9 8302,3 129,9 4667,3 78,1

15 Graisses et huiles animales 1567,5 288,7 475,9 0,7 2,9et végétales

16 Préparations de viande et de 2494,3 822,9 287,0 5,3 18,9poissons

17 Sucres et sucreries 6000,7 3914,9 140,1 665,7 34,3

18 Cacao et préparations choco- 282,2 184,1 30,2 21,3 26,8latées

19 Préparation à base de fécu- 1569,1 693,9 215,4 504,8 79,6lent - patisserie

20 Conserves de fruits et de 5410,3 1533,4 2416,1 644,3 20,0légumes

21 Préparations alimentaires 2332,5 425,3 1233,4 6,8 37,2diverses

22 Boissons, alcools, vinaigres 8827,7 5836,5 151,3 18,1 -25-01 Sel alimentaire 459,5 53,8 4,3 193,3 46,5

TOTAL .............. 'O ......................................... 70238,7 25439,6 14169,6 12872,2 7101,4

---$ - - -. .-

- 35 -

Sans entrer plus avant dans le détail, on remarquera la position

privilégiée de :

La ·France pour

Les Etats Unis pour

L'Australie pour

La Nelle Zélande pour

les légumes, la farine, le sucre et les boissons.

la viande, les légumes, les fruits, les céréales,les conserves de fruits et de légumes et les diversespréparations alimentaires.

les produits laitiers, les céréales et la farine.

la viande, les produits laitiers et les légumes.

Autre effet de la concurrence, cette répartition selon les pays

d'origine n'a rien de statique et semble au contraire évoluer très rapidement

en 1974, la métropole couvrait encore 48,8 % du volume des importations pour,

il est vrai, une valeur de 34,1 % seulement. Mais cette baisse du poids de la

France, s'accompagne d'une diminution en valeur absolue: 30.850 tonnes en 1974

contre 25.439 tonnes en 1980. Inversement les importations en provenance des

Etats-Unis, d'Australie et de Nelle Zélande représentaient 18.807 tonnes en 1974,

soit 30 % du total, contre 34.143 tonnes en 1980, soit 48,6 % du volume total des

importations.

Derrière ces quatre pays qui couvrent l'essentiel des importations

alimentaires, rappelons que près de 70 pays trouvent aussi un débouché en Polynésie;

un débouché bien évidemment modeste mais significatif malgré tout/dans la mesure

où l'inexistance des liaisons maritimes ou aériennes avec ces pays impose de nom

breux intermédiaires, nécessaires à l'acheminement de ces produits vers Papeete;

il faut citer les Pays-Bas, qui avec 3.781 tonnes se situent en 5ème position et

un nombre considérable de pays dont les exportations alimentaires vers le Terri

toire se situent entre 750 tonnes (Japon) et 120 tonnes (Chine). Pour ces pays,

il s'agit le plus souvent de produits très spécialisés:

Royaume-Uni 476 tonnes dont 401 tonnes de whisky

Côte d'Ivoire 351 tonnes dont 116 tonnes d'ananas en boîte (ou en jus)et 172 tonnes de préparations à base de café.

Sénégal 528 tonnes dont 526 tonnes d'huiles

Maroc 157 tonnes dont 56 tonnes de poissons en boîte (sardines)

et 101 tonnes de légumes en boîte (olives,tomates, etc .. )

- 36 -

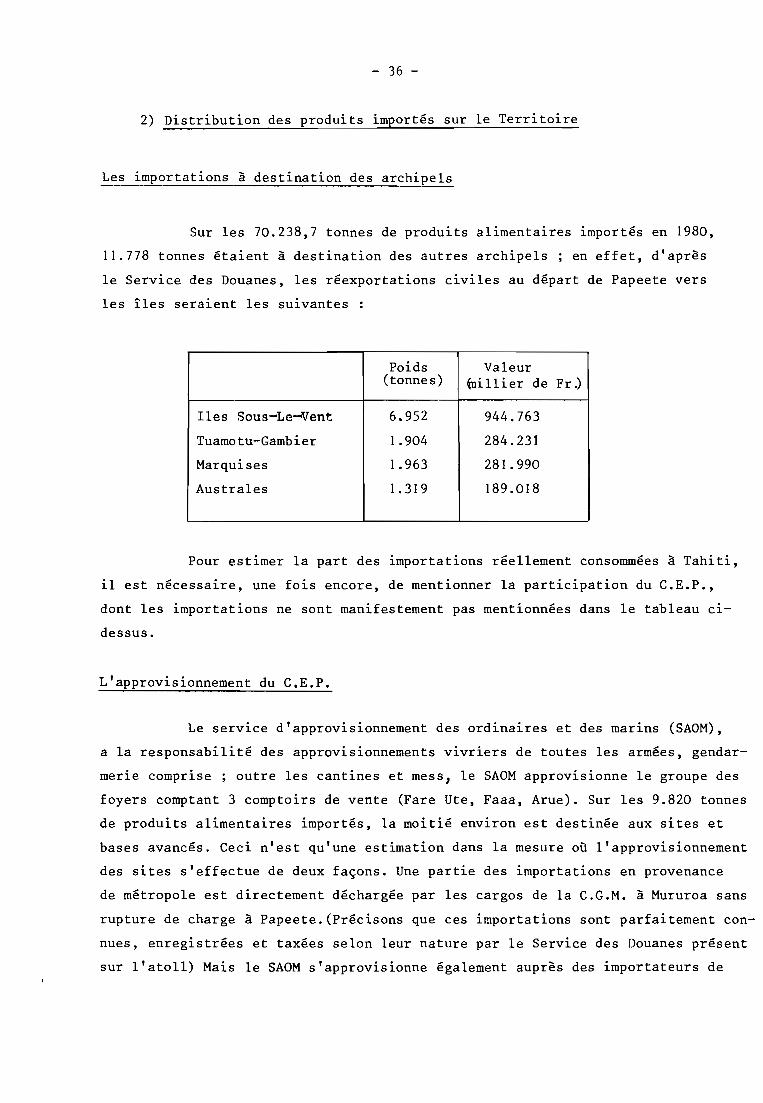

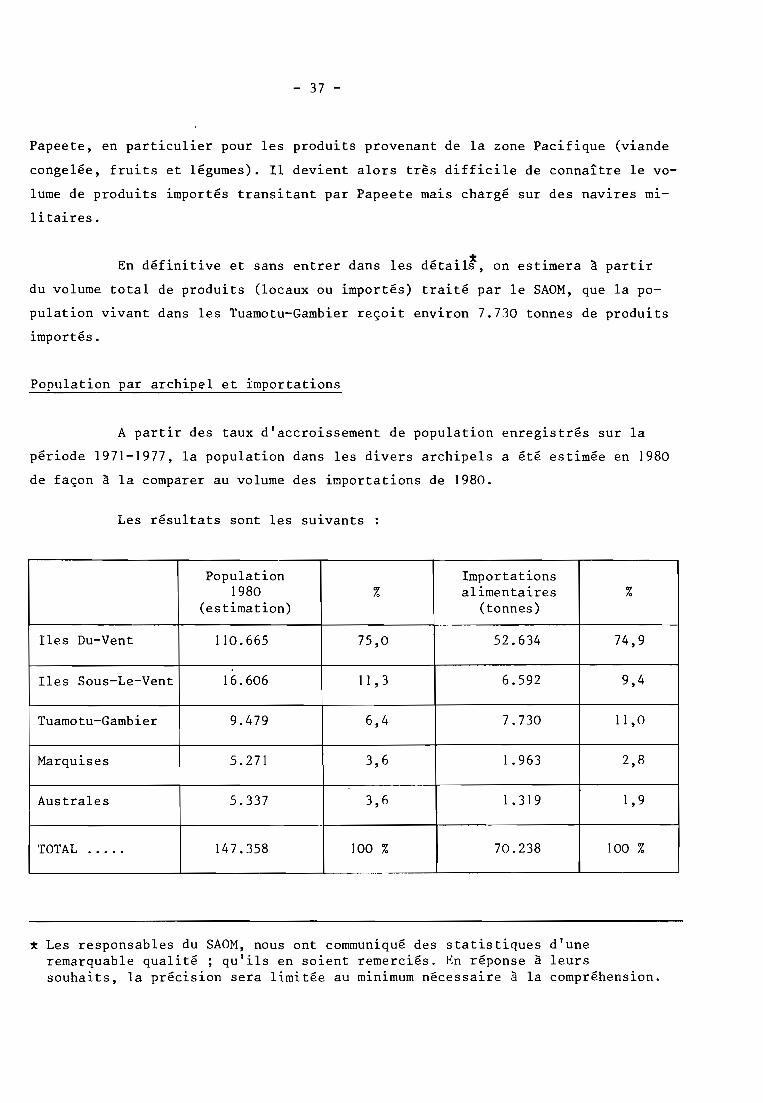

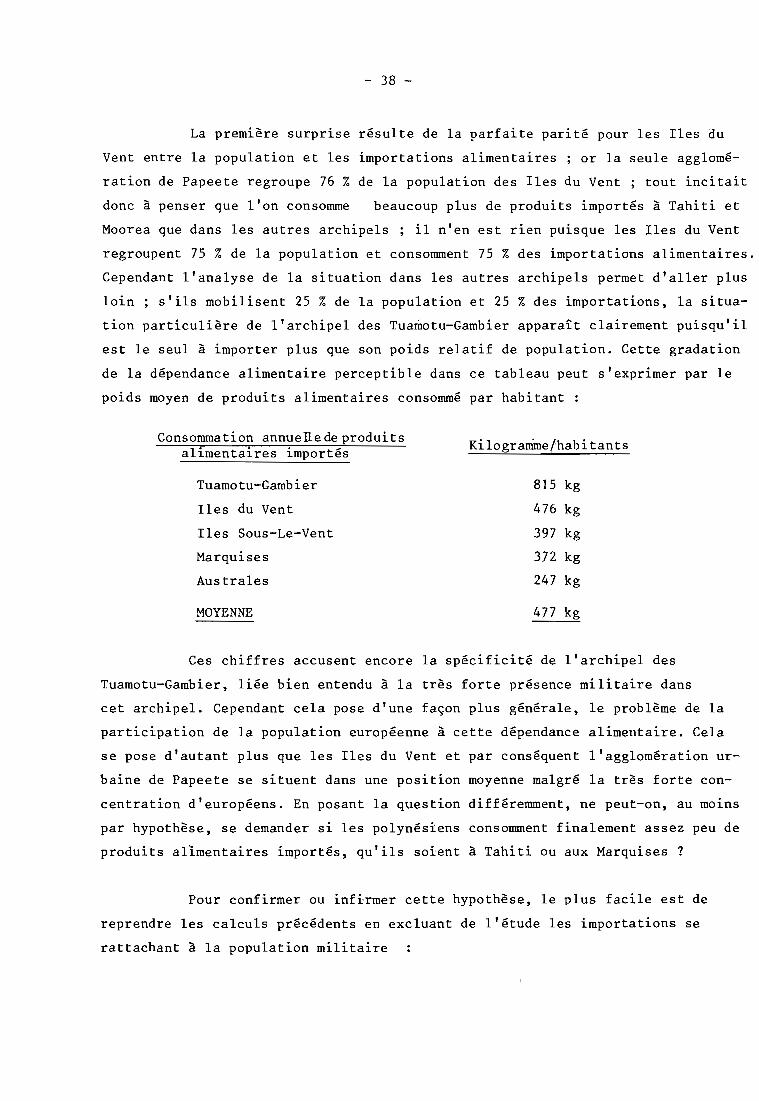

2) Distribution des produits importés sur le Territoire

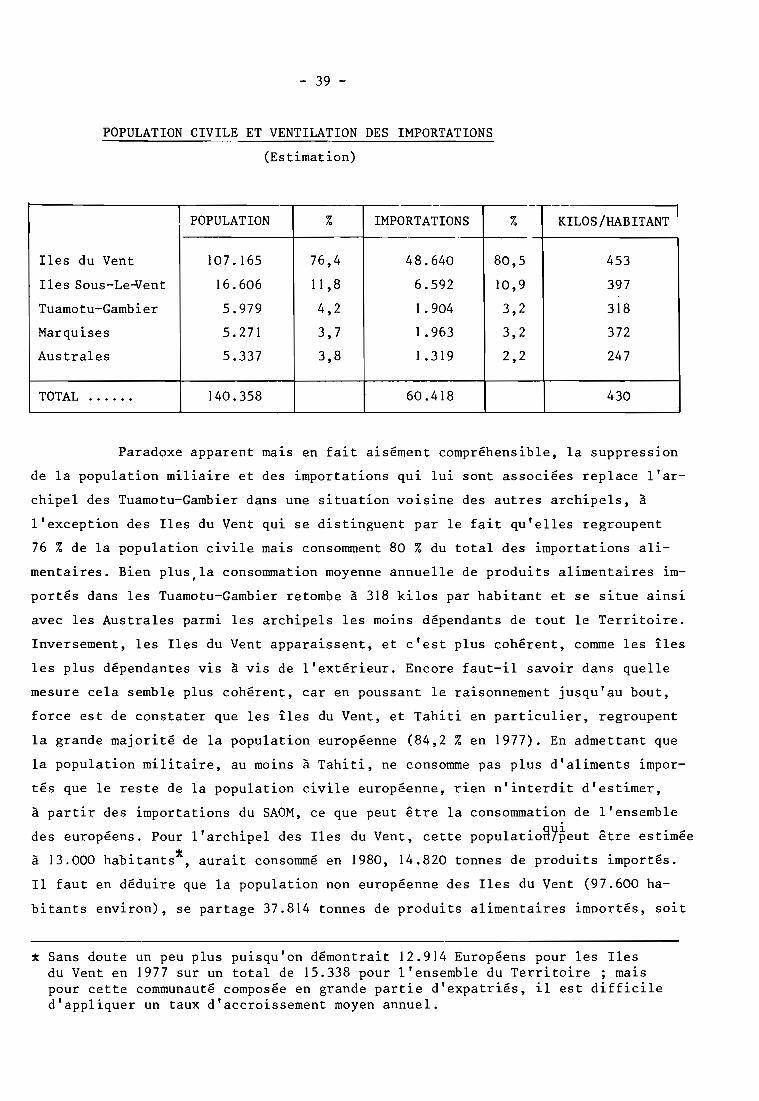

Les importations à destination des archipels

Sur les 70.238,7 tonnes de produits alimentaires importés en 1980,

11.778 tonnes étaient à destination des autres archipels; en effet, d'après

le Service des Douanes, les réexportations civiles au départ de Papeete vers

les îles seraient les suivantes :

Poids Valeur(tonnes) ~illier de Frj

Iles Sous-Le-Vent 6.952 944.763

Tuamotu-Gambier 1.904 284.231

Marquises 1.963 281.990

Australes 1.319 189.018

Pour estimer la part des importations réellement consommées à Tahiti,

il est nécessaire, une fois encore, de mentionner la participation du C.E.P.,

dont les importations ne sont manifestement pas mentionnées dans le tableau ci

dessus.

L'approvisionnement du C.E,P.

Le service d'approvisionnement des ordinaires et des marins (SAOM),

a la responsabilité des approvisionnements vivriers de toutes les armées, gendar

merie comprise ; outre les cantines et mess} le SAOM approvisionne le groupe des

foyers comptant 3 comptoirs de vente (Fare Ute, Faaa, Arue). Sur les 9.820 tonnes

de produits alimentaires importés, la moitié environ est destinée aux sites et

bases avancés. Ceci n'est qu'une estimation dans la mesure où l'approvisionnement