Embed Size (px)

DESCRIPTION

Bulletin des matières premières AFD

Citation preview

L E B U L L E T I N D E S M A T I E R E S P R E M I E R E S - 1 e r t r i m e s t r e 2 0 1 4

Agence Française de DéveloppementAppui à la Gestion des ConnaissancesDépartement de la Recherche5, rue Roland Barthes75012 Paris / Francewww.afd.fr

PRoDUITS AgRIcoLES

CAFE : Forte progression des prix

CACAO : Les prix continuent d’augmenter

SUCRE : Inquiétude sur les marchés

RIZ : Baisse des cours mondiaux

OLEAGINEUX : Soja en hausse, maintien de l’huile de palme

COTON : Tendance à la hausse

CAOUTCHOUC : Le cours plonge

PRoDUITS MINIERS

PETROLE : Stabilité du cours

OR : Hausse du cours de l’or

ALUMINIUM : La baisse des cours continue

CUIVRE : Chute des cours

NICKEL : Les cours repartent à la hausse

164

Cours des devises 2013 - 2014Moyennes mensuelles en eurosCours de change de référence

* Dollar malaisienSource : Multidevises, Natexis Banques Populaires

Ce bulletin trimestriel a été rédigé par : Cédric JOSEPH-JULIEN, Hadj LAKHAL, Aymard MINGUIAMA, Régine RENNESSON (AFD) et Patricio MENDEZ DEL VILLAR (Unité Mixte de Recherche TETIS, CIRAD).Directrice de la publication : Anne PAUGAM • Responsable de la rédaction : Guillaume de Saint PhalleConception graphique : Frédéric TUAL / Agence Ferrari • Mise en page : Elsa MURAT

Rédaction achevée le 18 juin 2014Disponible sur le site Internet de l’AFD :http://www.afd.fr/publications-documentairesISSN 1274-7335

$ £ Yen DTS Myr*

Avril 2013 1,3026 0,8507 127,543 0,8658 3,9685

Mai 2013 1,2982 0,8491 131,126 0,8663 3,9200

Juin 2013 1,3188 0,8519 128,395 0,8710 4,1487

Juillet 2013 1,3080 0,8619 130,3939 0,8703 4,1746

Août 2013 1,3309 0,8590 130,3386 0,8766 4,3630

Septembre 2013 1,3347 0,8417 132,409 0,8768 4,3410

Octobre 2013 1,3634 0,8471 133,324 0,8859 4,3282

Novembre 2013 1,3492 0,8378 134,972 0,8810 4,3175

Décembre 2013 1,3703 0,8363 141,679 0,8904 4,4517

Janvier 2014 1,3610 0,8228 141,4673 0,8865 4,5005

Février 2014 1,3658 0,8250 139,345 0,8870 4,5194

Mars 2014 1,3822 0,8317 141,48 0,8931 4,5361

En dépit d’une situation économique mondiale difficile, les marchés des matières premières, aussi bien agricoles que minières, restent fermes en ce début d’année 2014. Pour un certain nombre d’entre elles, les niveaux des prix sont à même de réaliser des

records. De plus, certains experts prédisent une forte croissance de la demande dans les mois à venir. Ce qui pourrait mettre à mal les fondamentaux.

Contrairement à une année 2013 où les prix des produits agricoles ont été affectés, à des degrés divers, soit par des récoltes spectaculaires, soit par une compression de la demande de certains produits, les marchés ont connu un premier trimestre 2014 exceptionnel, particulièrement pour le cacao, le coton et surtout le café. Pour certains spécialistes, cette montée des prix est « attribuée à des risques spécifiques liés à l’offre plutôt qu’à un vaste renforcement cyclique du côté de la demande »*.

Pour les produits miniers, le cours de l’or suit une courbe ascendante depuis le début de l’année. Après avoir subi une érosion de 28 % en 2013, le métal précieux est en train de redevenir une valeur refuge traditionnelle. Pour le reste, c’est le nickel qui bénéficie des meilleurs fondamentaux. Les marchés du cuivre et de l’aluminium montrent plutôt des signes de faiblesse depuis quelques temps. Avec un baril de Brent qui culmine à plus de cent dollars, le pétrole continue d’afficher une stabilité remarquable pour la quatrième année consécutive.

* Morgan Stanley (les Echos 31/03/2014)

H. LAKHAL

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • International Coffee Organisation (ICO) • CommodAfrica • L’Usine nouvelle• The Economist Intelligence Unit (EIU)

Le prix indicatif composé de l’International Coffee Organization (ICO) s’est repris en ce début d’année. Après avoir totalisé un prix moyen mensuel de 110,75

cts/USD la livre au mois de janvier, il a réalisé un bond en avant au mois de février avec 137,81 cents/USD la livre, et surtout, au mois de mars avec 165,3 cents/USD la livre. En trois mois, le marché a donc connu une progression de 48 %. Cette forte augmentation des prix du café, toutes variétés confondues, serait due aux incertitudes météorologiques susceptibles d’affecter la récolte au Brésil.

En ayant estimé, dans un premier temps, la production à 145,8 millions de sacs pour la campagne 2013/14, l’ICO a aussitôt revu à la baisse ses prévisions pour la prochaine récolte. Celle-ci atteindrait, un total de 141,1 millions de sacs. Soit 2,7 % de moins par rapport à 2012/13 (145,1 millions de sacs). La récolte pour 2014/15 qui débute en avril pourrait connaître une baisse pour la 2ème année consécutive en raison de la sécheresse au Brésil. La production du numéro un mondial se limiterait à 48 millions de sacs. Soit environ 2 % de moins qu’en 2013/14.

La consommation mondiale de café continue sa progression en dépit d’une situation économique qui n’incite guère à l’optimisme. Il est question d’un total de 148,3 millions de sacs pour la campagne 2013/14 contre 143,8 millions de sacs pour 2012/13. Une progression de 3,1 % serait, tout de même, non négligeable. Si les Etats-Unis ont enregistré une hausse sensible de leur consommation en 2013, celle des pays exportateurs continue de croître progressivement depuis plusieurs années. Avec un total de 44,7 millions de sacs en 2013, elle représente 30,6 % de la consommation mondiale.

Compte tenu de l’évolution de la production et la consommation mondiales de café, un déséquilibre des fondamentaux pourrait exercer une pression supplémentaire sur les stocks et par ricochet sur les prix. Des fluctuations importantes du marché ont déjà été provoquées par la sécheresse au Brésil et une demande plus forte dans les grands marchés (Etats-Unis et Europe).

Côté institutionnel, la 112ème session du Conseil international du café qui s’est tenue à Londres du 03 au 07 mars 2014 a décidé « le lancement d’une journée internationale du café, l’organisation de la 4ème conférence mondiale du Café à Addis-Abeba (Ethiopie) et la tenue d’un Forum mondial du café à Milan (Italie) ». A cette occasion, l’ICO a tenu un séminaire sur « Comment parvenir à un approvisionnement durable du café.* »

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

Arabica 152,95 151,51 138,58 138,83 135,89 132,78 128,78 122.85 127,18 135,03 176,28 216,06 146,39

Robusta 107,53 105,78 96,85 102,73 100,69 097,46 89,99 85,75 95,54 92,93 101,14 111,90 99,02

Forte progression des prix< Retour au sommaire

Indicateur : Indice oIc en $ cts/lb

250230210190170150130110907050

Arabica Robusta

290270

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En $ cts/lb

Janv

-14

Mars-

14

Fév-1

4

Avril-

13

Juin-

13

Mai-1

3

Sept-

13

Août-

13

Juil-1

3

Déc-1

3

Nov-1

3

Oct-1

3

23021019017015013011090705030

Arabica Robusta

270250

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ cts/lb

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

*ICO- 112e session Londres (Royaume–Uni)

Les prix continuent d’augmenter

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • The Economist Intelligence Unit (EIU) • International Cocoa Organization (ICCO) • l’Usine nouvelle• CommodAfrica • Les Echos

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

London (£/T) 1 513,87 1 480,76 1 493,45 1 544,62 1 623,55 1 671,81 1 719,38 1 729,22 1 754,09 1 748,18 1 844,35 1 868,51 1 665,98

NY (US $/t) 2 273,17 2 224,43 2 255,38 2 273,11 2 453,00 2 574,02 2 698,64 2 729,12 2 779,62 2 761,51 2 938,15 2 981,60 2 578,48

ICCO (US $/t) 2 294,49 2 243,74 2 283,58 2 307,24 2 483,61 2 612,74 2 730,70 2 755,17 2 824,54 2 819,43 2 994,36 3 041,67 2 615,94

Après avoir clôturé 2013 avec un cours moyen mensuel en décembre de 2 825 USD la tonne, le cacao a entamé l’année 2014 sous les meilleurs auspices nonobstant un léger fléchissement dans un premier temps. En effet, dès la dernière semaine de janvier, les cours de la précieuse fève ont enregistré leur plus haut niveau depuis septembre 2011. La moyenne mensuelle de la tonne de cacao a été de 2 820 USD en janvier, 2 994 USD en février et 3 042 USD en mars. La cote du cacao a franchi le seuil des 3 000 USD la tonne dès la mi-février. Au marché de New York, elle est largement supérieure à son niveau du 1er trimestre de l’année écoulée.

Contrairement aux prévisions, la production mondiale de cacao a baissé de 3,5% entre les campagnes 2012/13 et 2011/12 avec 3, 903 millions de tonnes et 4, 044 millions de tonnes. C’est ce qui explique, en partie, la pression sur les prix en dehors de l’évolution progressive de la demande. Dès février, le déficit prévisionnel de l’offre s’est confirmé.

Même si l’écart d’une campagne à l’autre reste modeste, la consommation mondiale de cacao progresse régulièrement ces dernières années. Après avoir progressé de 2,1 % entre 2011/12 (3, 835 millions de tonnes) et 2010/11 (3, 757 millions de tonnes), les chiffres définitifs pour la campagne 2012/13 indiquent une demande en hausse de 2,3 % par rapport à la campagne précédente. Soit une quantité de 3, 925 millions de tonnes selon l’ICCO. Pour la campagne en cours, la demande semble très prometteuse, notamment en Europe et Amérique du Nord avec l’approche des fêtes de Pâques.

En Côte d’Ivoire, rien ne semble indiquer, à court terme, une augmentation de la production étant donné la moyenne d’âge élevée des cacaoyers (20 ans). Même si la Côte d’Ivoire détient

le potentiel pour satisfaire une grande part de la demande mondiale, pour l’heure, les rendements restent faibles (300 kilogramme à l’hectare). Toutefois, la réforme mise en place en 2012 semble donner des résultats positifs sur la condition des huit cent mille planteurs. Le prix minimum garanti par l’Etat qui « vend 80% de la récolte en avance, a offert aux fermiers une meilleure visibilité par rapport à leurs revenus annuels »*.

Indicateur : Indice Icco, Daily Price of cocoa Beans en $/tonne

< Retour au sommaire

37503500325030002750250022502000175015001250

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

London (£/t) NY (US$/t) ICCO (US$/t)Se

pt-13

Août-

13

Juil-1

3

Janv

-14

Fév-1

4

Mars-

14

Juin-

13

Mai-1

3

Avril-

13

En US $ /tonne

Déc-1

3

Nov-1

3

Oct-1

3

300027502500225020001750150012501000

750500

35003250

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En US $ /tonne

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

*Muryel Jacques (Les Echos)

Inquiétude sur les marchés

Rédacteur : Régine RENNESSON

A partir des sources suivantes : • CommodAfrica • Agence France-Presse • Les Echos• The Economist Intelligence Unit (EIU) • l’Usine nouvelle

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

17,99 17,76 17,12 16,94 17,06 17,09 18,35 18,08 16,88 16,00 15,96 17,69 17,24

L’offre abondante sur le cours du sucre au 1er trimestre 2014 a renforcé sa tendance baissière des mois précédents. Le cours affiche 16,00 US cents/livre en

janvier et s’effondre à 15,96 US cents/livre en février, passant en dessous de la barre des 16,00 US cents/livre, ce qui n’était pas arrivé depuis mai 2010. En mars le cours du sucre rebondit à 17,69 US cents/livre tiré par la sécheresse qui a affecté le Brésil au cours du 1er trimestre ainsi que la Thaïlande. Le cours du sucre établit une moyenne trimestrielle de 16,55 US cents/livre.

Depuis un an, les prix du sucre ont chuté de 12% et le cours semble être entré dans une période de grande incertitude. D’un côté, la sécheresse au Brésil, premier producteur mondial de sucre, a contribué au rebond constaté en fin de trimestre, et d’un autre côté la situation économique morose sème l’inquiétude sur les marchés. En outre, selon certains spécialistes, cet épisode de sécheresse devrait avoir un impact limité sur le prix du sucre en raison de la hausse de production constatée dans la région centre-sud du Brésil, principale zone sucrière du pays. Près de 2 % de plus de canne à sucre aurait été produit dans cette zone par rapport à l’année dernière avec l’augmentation de superficies cultivées.

Compte tenu de l’offre abondante, l’Economist Intelligence Unit a revu à la baisse ses prévisions de croissance de la consommation annuelle mondiale de sucre à 2,3 % en moyenne pour les saisons 2013/2014 et 2014/2015. La demande augmentera toujours plus rapidement dans les principaux pays producteurs, tirée par la croissance démographique et économique. La consommation de produits sucrés sera le principal moteur de croissance sur le marché mondial.

Du côté de la production, l’EIU a également diminué ses prévisions de croissance à 181,6 millions de tonnes pour la saison à venir, en raison d’une offre plus modeste au Brésil et en Thaïlande au 1er trimestre, ainsi qu’en Russie et aux Etats Unis.

Après une période de déficit (2008 - 2010), les stocks se sont bien reconstruits depuis 2011et leur abondance pèse lourd sur le marché depuis l’année dernière, particulièrement en Inde et en Chine. Avec un ralentissement de la production au 1er trimestre, l’EIU maintient néanmoins ses prévisions d’excédents pour 2014/2015 mais à un niveau relativement moins élevé.

< Retour au sommaire

Indicateur : Indice ISo en $ cts/lb

40353025201510

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En cts/lb

Sep

t-13

Aoû

t-13

Juil-

13

Janv

-14

Mar

s-14

Fév-

14

Juin

-13

Mai

-13

Avr

il-13

Déc

-13

Nov

-13

Oct

-13

2523211917151311975

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En cts/lb

2720

12

2013

Durant le premier trimestre 2014, les cours mondiaux se sont orientés à la baisse à cause du retour en force de la Thaïlande sur le marché mondial. La tendance

baissière devrait se poursuivre mais elle pourrait être limitée si la production asiatique est affectée par le phénomène climatique El Niño dans les prochains mois.

En 2013, la production mondiale aurait progressé de 1% à 745,4 millions de tonnes (496,9 Mt en équivalent blanchi) contre 736,8 Mt de riz paddy en 2012. Les récoltes dans l’hémisphère Sud seraient meilleures que prévu, en particulier au Brésil, en Indonésie et à Madagascar. En revanche, la sécheresse a affecté la production en Australie, au Pérou et en Afrique de l’Est. Dans l’hémisphère Nord, la campagne agricole vient de commencer et les perspectives indiquent une possible amélioration de la production en Chine et en Inde, ainsi qu’aux Philippines et aux Etats-Unis. En Afrique Sub-saharienne, la production rizicole 2013/2014 progresserait très légèrement en raison d’une pluviométrie inférieure à la normale, et notamment au Sud du Sahel.

Le commerce mondial en 2013 a reculé de 3% à 37,2 Mt contre 38,4 Mt en 2012. Cette baisse tient essentiellement à une moindre demande des principaux importateurs asiatiques et africains. En 2014, les prévisions ont été revues à la hausse pour tenir compte de la faible progression de la production mondiale suite aux mauvaises conditions climatiques en Asie du sud-est fin 2013. Le commerce mondial pourrait ainsi dépasser pour la première fois les 40 Mt.

Les stocks mondiaux de riz, se finissant en 2013, ont connu un nouveau record à 175 Mt, en progression de 8%. Les premières projections pour 2014 indiquent une nouvelle augmentation à 180 Mt, et ce, malgré la stagnation de la production mondiale. Ces réserves représenteraient 36% des besoins mondiaux, soit le meilleur ratio observé au cours de la dernière décennie.

En Thaïlande, les cours à l’exportation ont encore baissé et se retrouvent désormais parmi les moins chers du marché. Les ventes thaïlandaises ont fortement progressé notamment à destination du sud-est asiatique et du Moyen Orient. Les prévisions d’exportation en 2014 indiquent que la Thaïlande pourrait reprendre le leadership du commerce mondial. Au Vietnam, les prix à l’exportation ont reculé aussi, mais dans une moindre proportion. La concurrence thaïlandaise tend à affaiblir les exportations vietnamiennes.

En Inde, les prix à l’exportation sont restés fermes en raison d’une hausse des prix internes. Les dernières estimations indiquent une possible contraction des exportations indiennes, lesquelles pourraient à peine dépasser les 8 Mt en 2014. Au Pakistan, les prix se sont raffermis aussi en raison de la revalorisation de la roupie face au dollar. Les ventes tendent à s’essouffler et affichent un retard de 20% par rapport à 2013 à la même époque.

En Afrique subsaharienne, la production n’augmente que très faiblement et les besoins d’importation devraient être plus importants en 2014. Le Nigeria, principal importateur de la région, verrait ses importations progresser de 7%. Ce pays subit des fortes pertes fiscales en raison de la contrebande de riz depuis les pays voisins. Rappelons que le Nigeria avait fortement augmenté ses taxes à l’importation pour limiter le riz importé et relancer la production locale. Cette mesure illustre ainsi les difficultés à mettre en application une politique d’autosuffisance rizicole.

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

Thaïlande 5% 531,00 518,75 492,50 465,00 433,75 418,00 408,75 400,00 404,00 423,75 437,50 402,00 444,58

Baisse des cours mondiaux

Indicateur : Riz blanc 5% brisures, FoB Bangkok en $/tonne

Rédacteur : Patricio MENDEZ DEL VILLAR,Unité Mixte de Recherche TETIS, CIRAD.

A partir des sources suivantes : • FAO • USDA • OSIRIZ / InfoArroz & Négociants

< Retour au sommaire

750700650600550500450400350300

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En $ /tonne

Sept

-13

Août

-13

Juil-

13

Janv

-14

Mar

s-14

Fév-

14

Juin

-13

Mai

-13

Avril

-13

Déc-

13

Nov-

13

Oct

-13

950

750

550

350

150

50

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ /tonne

2012

2013

Rédacteur : Régine RENNESSON

A partir des sources suivantes : • CommodAfrica • Les Echos • The Economist Intelligence Unit• RFI

Au 1er trimestre 2014, le cours du soja affiche une tendance haussière. Il enregistre 851 USD la tonne en janvier, 920 USD la tonne en février et 967 USD la

tonne en mars, retrouvant son niveau d’il y a six mois. Le cours atteint une moyenne trimestrielle de 912,67 USD la tonne. Le cours de l’huile de palme se maintient et enregistre 865 USD la tonne en janvier, 908 USD la tonne en février et 861 USD la tonne en mars pour établir une moyenne trimestrielle de 878 USD la tonne.

La sécheresse qui s’est abattue sur le Brésil depuis le début de l’année et l’affaiblissement des stocks auront suffi pour relancer à la hausse le cours du soja. L’Economist Intelligence Unit (EIU) maintient ses prévisions de consommation mondiale de soja pour la saison 2013/2014 (saison qui se termine au 30 septembre) à un niveau record de 274 millions de tonnes, représentant une augmentation de près de 12 Mt, soit 4,5 %. Les besoins croissants de la consommation de soja en Chine continueront à soutenir la consommation mondiale en 2013/2014, une demande qui représente près de la moitié de la demande mondiale. En 2014/2015, la consommation mondiale de soja devrait atteindre 290 Mt.

Le retour de « El Nino », phénomène météorologique particulier qui modifie les circulations océanique et atmosphérique, attendu très prochainement, a également contribué au maintien des cours du soja et de l’huile de palme. Selon l’EIU, les prévisions de la demande d’huile de palme restent inchangées en 2013/2014, soit 55 Mt. La réduction de la consommation prévue en Europe et en Chine a été compensée par une estimation plus élevée en Indonésie.

Du côté de la production, le Brésil ne détrônera pas encore cette fois-ci les Etats-Unis de la première place de producteur mondial de soja. Selon le département d’Etat américain à l’agriculture (USDA), les Etats-Unis produiraient 89,5 millions de tonnes, soit 1 million de tonnes de plus que le Brésil. Les prévisions de l’EIU de la production de soja pour la saison 2013/2014 restent inchangées à 280 Mt. Elle devrait augmenter d’environ 5 %, soit 13 Mt. La production d’huile de palme a été revue à la baisse, soit 56,6 Mt contre 56,8 Mt le trimestre

précédent, toujours en raison de l’incertitude de la production indonésienne et suite au remplacement d’arbres âgés en Malaisie.

Les stocks mondiaux du soja restent inchangés, soit 68,5 Mt, ce qui représente près de 6 Mt de plus que la saison précédente. La production mondiale devrait encore évoluer en 2014/2015. Malgré l’augmentation des stocks en Malaisie, les stocks d’huile de palme ont légèrement diminué. Avec une production qui se trouve maintenant en baisse saisonnière, les niveaux des stocks devraient exercer moins de pression sur les cours.

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

Soja 1 142 1 134 1 103 1 035 967 954 930 938 911 851 920 967 987,67

Palme 842 849 860 833 828 820 859 921 912 865 908 861 863,17

Soja en hausse, maintien de l’huile de palme

Indicateur : huile de soja US FoB gulf - Huile de palme : Malaysia, 5% cIF, ports européensIndice : cIF NW Eur et US FoB gulf. en $/tonne

< Retour au sommaire

1600

1250

900

550

200

Soja Palme

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En $ cts/lb

Sept

-13

Août

-13

Juil-1

3

Janv

-14

Mars

-14

Févv

-14

Juin-

13

Mai-1

3

Avril

-13

Déc-1

3

Nov-1

3

Oct-1

3

18001600140012001000800600400200

0

Soja Palme

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013) En $ cts /tonne

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2012

2013

Tendance à la hausse

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • CommodAfrica • www.cotlook.com • Jeune Afrique• Comité consultatif international du coton (CCIC)

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

92,11 92,34 93,08 92,62 92,62 90,06 89,35 84,64 87,49 90,96 94,05 96,95 91,35

La tendance à la baisse des prix enregistrée au dernier trimestre 2013 s’est, depuis, inversée. L’indice A de Cotlook a franchi la barre des 90 cents/US la livre dès

la mi-janvier. Le cours moyen mensuel de la livre de coton a comptabilisé 91 cents en janvier, 94,05 cents en février et a frôlé 97 cents en mars. Selon les données publiées par la Comité consultatif international du coton (CCIC), les prix de la livre de coton ont oscillé autour de 90 cents la livre tout au long de la campagne 2013/14. La situation du marché est correcte au vu de l’évolution des prix de la fibre synthétique qui ne cesse de se déprécier.

Avec un total de 25,7 millions de tonnes, la production mondiale de coton pour 2013/14 est en recul de 4 % par rapport à 2012/13 (26,8 millions de tonnes). Ce recul est attribué à des rendements plus faibles. Pour la campagne 2014/15, les semis viennent de commencer, notamment, dans l’hémisphère nord. La superficie cultivée devrait rester stable en dépit d’une diminution de 9 % en Chine (4,2 millions d’hectares). Celle-ci est compensée par une augmentation de 9 % aux Etats-Unis (3,4 millions d’hectares) et de 3 % en Ouzbékistan (1,3 million d’hectares). Au final et sauf évènement majeur, le niveau de la production mondiale pour la campagne qui s’amorce dépasserait la barre des 25 millions de tonnes.

La consommation mondiale de coton se maintient à un niveau appréciable. Mieux, les professionnels de la filière annoncent une évolution favorable de l’utilisation industrielle de la fibre de coton pour la campagne 2013/14, avec un total de l’ordre de 23,6 millions de tonnes. Soit 1 % de plus qu’en 2012/13. Selon le CCIC, cette tendance devrait se poursuivre durant la campagne 2014/15. Même si la consommation chinoise ne dépassait pas 7,9 millions en 2012/13, celle de l’Inde et du Pakistan atteindrait 7,5 millions de tonnes. Ajoutée au reste du continent asiatique, le total de la demande dans ces deux grands pays viendrait compenser le recul de la demande chinoise.

Sur le plan institutionnel, la neuvième session de la conférence ministérielle de l’Organisation mondiale du commerce (OMC) qui s’est déroulée au début du mois de décembre 2013 à Bali a mis l’accent sur « l’importance vitale du coton pour l’économie d’un certain nombre de pays en développement » et réaffirmé sa volonté de « traiter la question du coton d’une manière ambitieuse rapide et spécifique dans le cadre des négociations sur l’agriculture ». A l’occasion, les participants se sont félicités de « l’amélioration du secteur coton, en particulier en Afrique ».

Indicateur : Indice A cotlook en $ cts/lb

< Retour au sommaire

190

140

90

40

240

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En cts/lb

Sept-

13

Août-

13

Juil-1

3

Janv

-14

Mars-

14

Févv

-14

Juin-

13

Mai-1

3

Avril-

13

Déc-1

3

Nov-1

3

Oct-1

3

250

200

150

100

50

0

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ cts/lb

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

Le cours plonge

Rédacteur : Régine RENNESSON

A partir des sources suivantes : • CommodAfrica • L’Usine nouvelle • Les Echos• The Economist Intelligence Unit (EIU) • RFI

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

248,35 250,55 230,73 221,80 235,88 242,40 234,31 229,51 231,79 215,72 191,05 192,57 236,15

Au 1er trimestre 2014, le cours du caoutchouc naturel s’est fortement replié. Il vacille en janvier en affichant 215,72 US cents/kg puis plonge à 191,05 US cents/

kg en février et à 192,57 cents/kg en mars. Sa moyenne trimestrielle s’établit à 199,78 US cents/kg. Le cours a perdu près de 50 % de sa valeur depuis 2012.

L’abondance de l’offre mondiale de caoutchouc naturel est supérieure à la demande et laisse les prix sous pression. La production en Thaïlande, Indonésie et Malaisie est croissante. Les stocks de la Chine et du Japon sont gonflés et pèsent lourd sur le marché. Pour soutenir les cours, les principaux pays producteurs en Asie ont décidé de mener une action en refusant d’accepter de nouvelles baisses de prix. Certains observateurs estiment que les cours ne devraient pas augmenter considérablement dans les prochains mois.

Bien que son économie ait ralenti au 1er trimestre, et que l’industrie du pneu ait été freinée notamment par une campagne antipollution, la Chine devrait continuer à soutenir la croissance de la demande de caoutchouc naturel en 2014. La consommation de l’Inde et du Japon est de retour sur le marché mais devrait rester faible. Néanmoins, L’Economist Intelligence Unit (EIU) prévoit un rebond de la croissance de la demande de caoutchouc naturel de 4 % pour 2014. Une croissance de la consommation dans l’Union Européenne est également attendue ainsi qu’en Amérique latine qui, selon l’EIU, devrait contribuer à soutenir la croissance de 3,8 % en 2015.

La production mondiale de caoutchouc naturel devrait croître de 1,9 % en 2014 et atteindre un niveau record de 12,2 millions de tonnes si les conditions météorologiques le permettent. L’Usine Nouvelle souligne que la production de caoutchouc naturel au Vietnam, 3e producteur mondial derrière la Thaïlande et l’Indonésie, aurait grimpé de 39 % entre 2010 et 2013, soit près d’1 million de tonnes.

Selon les données de l’International Rubber Study Group (IRSG) les stocks de caoutchouc naturel ont enregistré un excédent de 714 000 tonnes en 2013. L’EIU prévoit une légère diminution pour la saison 2014/2015 en raison d’une baisse de la production en Thaïlande, où règne actuellement une agitation sociale qui pourrait entraîner une pénurie de main-d’œuvre. Les stocks mondiaux resteront néanmoins excédentaires, particulièrement en Chine.

< Retour au sommaire

Indicateur : SMR-20 en $ cts/kg

600500400300200100

0

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014 ) En US cent/Kg

Sep

t-13

Ao

ût-

13

Juil-

13

Jan

v-14

Mar

s-14

Fév

v-14

Juin

-13

Mai

-13

Avr

il-13

Déc

-13

No

v-13

Oct

-13

500450400350300250200150100500

2011

2001

2010

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

EVOLUTION ANNUELLE DES COURS(de 2001 à 2013)

En US cts/Kg

Le premier trimestre de l’année 2014 confirme la tendance qui se dessine depuis le mois d’août dernier : une stabilisation du cours autour de 110 dollars le baril.

En janvier 2014, la moyenne mensuelle s’est établie à 108,12 dollars le baril, pour atteindre 108,91 dollars en février, puis 107,48 dollars en mars.

A court terme, les prix du pétrole européen devraient connaître une hausse. Cette dernière résulterait plus de l’inquiétude liée aux problèmes d’insécurité actuelle (Ukraine) que de réelles tensions sur l’offre de pétrole.

D’après the Economist Intelligence Unit (EIU), la consommation mondiale de pétrole n’augmentera en moyenne que de 1,5% en 2014 pour atteindre 92,71 millions de barils par jour. Cette révision à la baisse intègre à la fois la crise ukrainienne et ses impacts négatifs sur la demande russe, mais aussi le ralentissement en ce début d’année de la consommation chinoise.

La production mondiale de pétrole devrait augmenter de 2,8 % en 2014 (EIU). Elle devrait être de 94 millions de barils par jour. Les perspectives ont été revues à la hausse suite au rendement plus élevé de la production américaine : l’exploitation du pétrole de schiste booste fortement la production mondiale.

Cependant, certains analystes modèrent l’enthousiasme des nouveaux convertis au pétrole de schiste. En effet, une baisse des cours mondiaux du pétrole aurait pour effet de rendre moins rentables les investissements récents outre-Atlantique. Ainsi, le retour à pleine capacité de production et d’exportation

de certains membres de l’OPEP (Libye, Iran ou Irak) ou un ralentissement de la demande des émergents pourraient rebattre durablement les cartes.

Les grands groupes continuent leurs investissements dans l’exploration afin de répondre à l’enjeu du renouvellement de leurs réserves, à l’image de Total qui a découvert très récemment un nouveau gisement très prometteur en Côte d’Ivoire.

Stabilité du cours

Indicateur : Brent en $/baril

Rédacteur : Cédric JOSEPH-JULIEN

A partir des sources suivantes : • Les Echos • Le Monde • L’Usine Nouvelle• The Economist Intelligence Unit (EIU)

< Retour au sommaire

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

101,95 102,53 102,92 107,83 111,29 111,73 109,08 107,96 110,76 108,12 108,91 107,48 107,55

13012011010090807060504030

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En $/baril

Sept

-13

Août

-13

Juil-

13

Janv

-14

Mar

s-14

Févv

-14

Juin

-13

Mai

-13

Avril

-13

Déc-

13

Nov-

13

Oct-1

3

120100806040200

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / baril

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2012

2013

En ce premier trimestre 2014, le cours de l’or se reprend. Après un léger rebond en janvier 2014 avec 1243,93 dollar l’once, le cours connaît une nouvelle hausse

en février affichant une moyenne de 1299,84 dollar l’once. Au mois de mars, il continue sa progression pour atteindre 1336 dollar l’once.

Le ralentissement en ce début d’année de l’activité économique des Etats-Unis, les tensions en Ukraine et les inquiétudes pesant sur l’économie des émergents ont favorisé une hausse du métal jaune. Cependant, certains spécialistes estiment que la hausse du premier trimestre repose sur des fondations fragiles. Ainsi, pour Jeffrey Currie, la clé demeure l’économie américaine. Seul un ralentissement soutenu de l’activité américaine pourrait réviser les prévisions à la baisse. Goldman Sachs anticipe déjà un cours de 1050 dollar l’once en 2014, un niveau jamais atteint depuis 2009.

D’après The Economist Intelligent Unit, la consommation mondiale d’or est attendue autour de 3830 tonnes d’or en 2014 (soit + 13,1 %). La Chine demeurera le premier consommateur d’or avec 670 tonnes. Elle représente 26% de la demande privée mondiale. Le Conseil mondial de l’or table sur une augmentation de la demande chinoise de l’ordre de 25 % d’ici à 2017. L’autre grand consommateur de métal jaune est l’Inde. Néanmoins, la consommation indienne est très largement dépendante de la politique du gouvernement visant à limiter les importations d’or.

Cette demande soutenue ne suffira pas pour soutenir les cours. En effet, la reprise économique devrait s’accompagner d’une hausse des taux aux Etats-Unis, et pourrait pousser les investisseurs à lâcher l’or qui n’offre aucun rendement.

La production d’or en 2014 devrait baisser en 2014 de 0,4 % et atteindre 3715 tonnes. Le secteur est toujours dominé par la Chine avec une production annuelle attendue autour de 441 tonnes en 2014. Malgré une légère augmentation de sa production en 2013, la tendance lourde du déclin de l’industrie aurifère sud-africaine se confirmera en 2014, passant de 172 tonnes en 2013 à 169 tonnes en 2014, pour atteindre 165 tonnes en 2015 (EIU).

Hausse du cours de l’or

Indicateur : Londres en $/once

< Retour au sommaire

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

1 485,49 1 414,82 1 342,53 1 285,54 1 346,07 1 350,95 1 315,29 1 276,62 1 162,23 1 243,93 1 299,84 1 336,32 1 321,64

Rédacteur : Cédric JOSEPH-JULIEN

A partir des sources suivantes : • Les Echos • Le Monde • L’Usine Nouvelle• The Economist Intelligence Unit (EIU)

140013501300

1450

En $ / l'once

1500

16001550

1650

1750

12001250

1800

Sept

-13

Août

-13

Juil-

13

Janv

-14

Mars

-14

Févv

-14

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

Mai-1

3

Avril

-13

Juin

-13

Déc-

13

Nov-

13

Oct-1

3

1700

11001150

140012001000800600400200

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / l'once

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

15001600

2012

2013

La baisse des cours continue

Rédacteur : Aymard MINGUIAMA

A partir des sources suivantes : • Les Echos • L’Usine nouvelle • Financial Times• The Economist Intelligence Unit (EIU) • www.world-aluminium.org

Avec une moyenne mensuelle de 1770,11 dollars par tonne au quatrième trimestre 2013, la chute des cours du l’aluminium se poursuit. Au premier trimestre 2014,

la moyenne mensuelle affichée est de 1703,24 dollars par tonne. En janvier, la moyenne a été de 1726,21 dollars par tonne, puis d’une valeur de 1693,59 dollars par tonne en février, pour remonter en mars à 1703,24 dollars par tonne.

La demande du métal léger reste importante. Elle a été de 49,373 millions de tonnes en 2013. Selon Economist Intelligence Unit (EIU), elle est attendue autour de 54,953 millions de tonnes en 2014. La Chine devrait représenter 25 millions de tonnes de la consommation mondiale, soit 49 % en 2014. D’après EIU, la demande sera de 55 millions de tonnes en 2015.

En 2014, la production d’aluminium sera en progression. Elle est attendue autour de 51 millions de tonnes. La Chine restera leader de la production mondiale d’aluminium, avec 26 millions de tonnes en 2014. L’investissement de 200 millions d’euros annoncé par le groupe Constellium sur les trois prochaines années participera à l’augmentation de la production mondiale, attendue à 55 millions de tonnes en 2015.

La chute continue des cours est liée à une offre excédentaire. Le problème des primes reste un handicap majeur sur le marché de l’aluminium. La prime de livraison sur le marché nord-américain a franchi les 70,75 cents par livre, soit 457 dollars par tonne. Les compagnies minières ont inondé le marché, créant ainsi les surplus qui ont provoqué la chute des cours d’aluminium.

Des mesures ont été prises par London Métal Exchange pour réguler les stocks. Elles obligent les gérants des entrepôts à faire sortir des volumes plus importants que ceux qui rentrent. Cela permettra de rééquilibrer le marché de l’aluminium et de réduire les primes. Cependant, les aluminiers nord-américains ont décidé de stocker une part du métal produit plutôt que de le vendre aux industries.

Indicateur : London Metal Exchange - cash au comptant en $/tonne

< Retour au sommaire

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

1 854,64 1 829,90 1 816,00 1 765,51 1 809,15 1 757,96 1 812,01 1 759,85 1 738,48 1 726,21 1 693,59 1 703,24 1 772,21

300028002600240022002000180016001400

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En $ / tonne

Sept

-13

Aoû

t-13

Juil-

13

Janv

-14

Mar

s-14

Fév-

14

Juin

-13

Mai

-13

Avril

-13

Déc

-13

Nov

-13

Oct

-13

30002500200015001000500

0

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / tonne

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

chute des cours

Après une bonne tenue des cours pendant le quatrième trimestre 2013, le premier trimestre 2014, lui, est marqué par une baisse des cours. Avec une moyenne

mensuelle de 7037,82 dollars par tonne, le cours du cuivre a affiché 7294,33 dollars par tonne en janvier, puis 7151,58 dollars par tonne pour le mois de février. En mars, la baisse des cours s’est encore accentuée, ceux-ci tombant sous la barre 7 000 dollars, à 6667,56 dollars par tonne. Depuis le début d’année 2014, le recul des cours du cuivre est de 10 %.

D’après l’International Copper Study Group (ICSG), la demande mondiale est attendue autour de 22 millions de tonnes en 2014 (+4,1%). La consommation chinoise représentera 47 % de la demande mondiale avec 10 millions de tonnes. L’inquiétude des analystes porte sur la demande, et notamment la lenteur du démarrage de l’industrie chinoise au cours du premier trimestre 2014.

Celle-ci restera insuffisante pour absorber la quantité de production sur le marché. En 2013, la production mondiale a atteint 21,3 millions de tonnes (+5,3%). Avec l’ouverture de nouvelles mines au Chili (Sierra Gorda) ou de Sentinel en Zambie, les spécialistes tablent sur une augmentation de la production mondiale de cuivre en 2014 de l’ordre de +4,2 %, soit 22,3 millions de tonnes. A court terme, les investisseurs ont parfaitement intégré les perspectives d’un marché mondial du cuivre en excédent. Aussi, les récentes catastrophes naturelles enregistrées au Chili, conduisant à l’arrêt de la production de nombreuses mines, n’ont même pas affecté le cours du cuivre.

Le boom de la production de cuivre bouleverse le marché mondial. Les données de l’entreprise CRU suggèrent que l’excédent mondial de cuivre pourrait atteindre 140 000 tonnes en 2014 — quatre fois plus que ce qui était initialement estimé. D’après le cabinet GFMS, la saturation du marché risque d’amplifier la chute du cours du métal au second semestre.

Rédacteur : Aymard MINGUIAMA

A partir des sources suivantes : • Les Echos • L’Usine nouvelle • www.coursducuivre.com• The Economist Intelligence Unit (EIU) • L’Edito des matières premières

< Retour au sommaire

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

7 321,11 7 210,52 7 003,71 6 885,49 7 162,21 7 154,65 7 189,62 7 056,60 7 202,55 7 294,33 7 151,58 6 667,56 7 108,33

Indicateur : London Metal Exchange - cash, grade A au comptant en $/tonne en $/tonne

100009000800070006000500040003000

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En $ / tonne

Sept

-13

Aoû

t-13

Juil-

13

Janv

-14

Mar

s-14

Fév-

14

Juin

-13

Mai

-13

Avril

-13

Déc

-13

Nov

-13

Oct

-13

70008000

600050004000300020001000

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / tonne

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

9000

2012

2013

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • London Metal Exchange (LME) • L’Usine Nouvelle• The Economist Intelligence Unit (EIU) • Les Echos

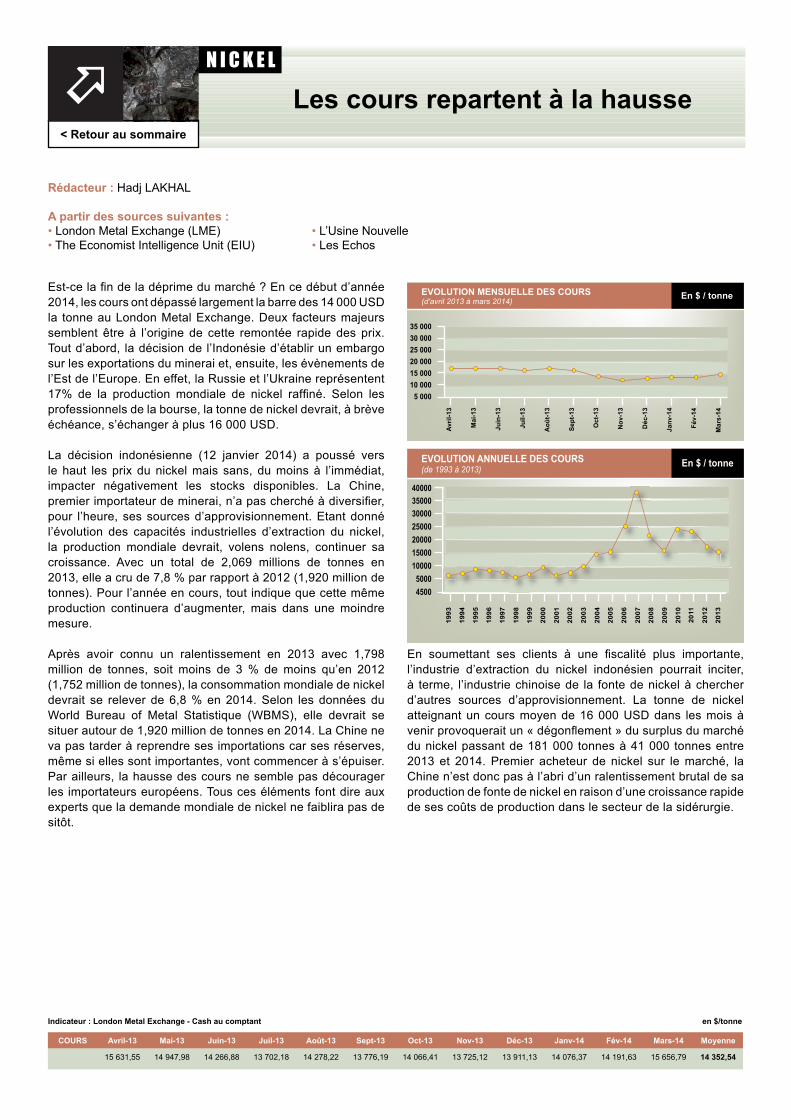

Est-ce la fin de la déprime du marché ? En ce début d’année 2014, les cours ont dépassé largement la barre des 14 000 USD la tonne au London Metal Exchange. Deux facteurs majeurs semblent être à l’origine de cette remontée rapide des prix. Tout d’abord, la décision de l’Indonésie d’établir un embargo sur les exportations du minerai et, ensuite, les évènements de l’Est de l’Europe. En effet, la Russie et l’Ukraine représentent 17% de la production mondiale de nickel raffiné. Selon les professionnels de la bourse, la tonne de nickel devrait, à brève échéance, s’échanger à plus 16 000 USD.

La décision indonésienne (12 janvier 2014) a poussé vers le haut les prix du nickel mais sans, du moins à l’immédiat, impacter négativement les stocks disponibles. La Chine, premier importateur de minerai, n’a pas cherché à diversifier, pour l’heure, ses sources d’approvisionnement. Etant donné l’évolution des capacités industrielles d’extraction du nickel, la production mondiale devrait, volens nolens, continuer sa croissance. Avec un total de 2,069 millions de tonnes en 2013, elle a cru de 7,8 % par rapport à 2012 (1,920 million de tonnes). Pour l’année en cours, tout indique que cette même production continuera d’augmenter, mais dans une moindre mesure.

Après avoir connu un ralentissement en 2013 avec 1,798 million de tonnes, soit moins de 3 % de moins qu’en 2012 (1,752 million de tonnes), la consommation mondiale de nickel devrait se relever de 6,8 % en 2014. Selon les données du World Bureau of Metal Statistique (WBMS), elle devrait se situer autour de 1,920 million de tonnes en 2014. La Chine ne va pas tarder à reprendre ses importations car ses réserves, même si elles sont importantes, vont commencer à s’épuiser. Par ailleurs, la hausse des cours ne semble pas décourager les importateurs européens. Tous ces éléments font dire aux experts que la demande mondiale de nickel ne faiblira pas de sitôt.

En soumettant ses clients à une fiscalité plus importante, l’industrie d’extraction du nickel indonésien pourrait inciter, à terme, l’industrie chinoise de la fonte de nickel à chercher d’autres sources d’approvisionnement. La tonne de nickel atteignant un cours moyen de 16 000 USD dans les mois à venir provoquerait un « dégonflement » du surplus du marché du nickel passant de 181 000 tonnes à 41 000 tonnes entre 2013 et 2014. Premier acheteur de nickel sur le marché, la Chine n’est donc pas à l’abri d’un ralentissement brutal de sa production de fonte de nickel en raison d’une croissance rapide de ses coûts de production dans le secteur de la sidérurgie.

Les cours repartent à la hausse< Retour au sommaire

coURS Avril-13 Mai-13 Juin-13 Juil-13 Août-13 Sept-13 oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Moyenne

15 631,55 14 947,98 14 266,88 13 702,18 14 278,22 13 776,19 14 066,41 13 725,12 13 911,13 14 076,37 14 191,63 15 656,79 14 352,54

Indicateur : London Metal Exchange - cash au comptant en $/tonne

3000035000

2500020000150001000050004500

40000

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / tonne19

93

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2012

2013

35 00030 00025 00020 00015 00010 0005 000

EVOLUTION MENSUELLE DES COURS(d'avril 2013 à mars 2014)

En $ / tonne

Sept

-13

Aoû

t-13

Juil-

13

Janv

-14

Mar

s-14

Fév-

14

Juin

-13

Mai

-13

Avril

-13

Déc

-13

Nov

-13

Oct

-13