Embed Size (px)

Citation preview

Programme de stabilité 2019‐2022

Albéric de Montgolfier, rapporteur généralCommission des finances

Lundi 29 avril 2019

Un scénario macroéconomique réaliste qui prend acte du ralentissement de

l’économie

Le scénario de croissance du Gouvernement est une nouvelle fois revu à la baisse

3

Source : commission des finances du Sénat

Évolution des hypothèses de croissance pour 2019-2022

(taux d’évolution du PIB en volume)2,0

1,91,7 1,7 1,71,7 1,7 1,7 1,7 1,7

1,61,4 1,4 1,4 1,4

2018 2019 2020 2021 2022

Pstab 2018

Pstab 2019PLF 2019

La révision à la baisse des perspectives de court terme (2019‐2020) tient essentiellement à un« effet base » 2018 défavorable et au ralentissement du commerce et de l’activité européenne

4Source : commission des finances du Sénat

Évolution des prévisions de croissance du Consensus forecasts pour l’année 2019

(taux d’évolution en volume)

1,9 1,9

2,6

1,10,8

2,4

Zone euro Allemagne États-Unis

Prévisions d’avril 2018Prévisions d’avril 2019

Source : commission des finances du Sénat

Évolution de la prévision de demande adressée à la France en 2019

(taux d’évolution en volume)

4,74,4

2,7

Pstab 2018 PLF 2019 Pstab 2019

- 2,0

Les hypothèses de croissance du Gouvernement sont en ligne avec les prévisions les plus récentes

5

Source : commission des finances du Sénat

Comparaison des prévisions de croissance pour l’année 2019

Comparaison des prévisions de croissance pour l’année 2020

Source : commission des finances du Sénat

(taux d’évolution en volume) (taux d’évolution en volume)

1,3 1,3 1,3 1,31,4 1,4

Gouv.OCDE FMI

moy. : 1,3

Commission européenne

Consensus forecasts

Banque de France

1,3 1,31,4

1,5 1,51,4

moy. : 1,4

Banque de France

FMIConsensus forecasts

OCDE Gouv.Commission européenne

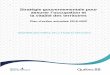

La révision à la baisse du scénario de croissance de moyen terme (2021‐2022) s’explique par uneappréciation plus prudente de la position de l’économie française dans le cycle

6Source : commission des finances du Sénat

Évolution de l’écart de production entre 2017 et 2022

Comparaison des prévisions de croissance pour les années 2021 et 2022

Source : commission des finances du Sénat

(en points de PIB potentiel) (taux d’évolution en volume)

1,4

0,1

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

202120202018 20222019

Surchauffe

Capacité de rebond

PLF 2019Pstab 2019

1,4 1,4 1,41,5 1,5

1,4 1,4

2021 2022

Banque de FranceConsensus forecastsFMIGouvernement

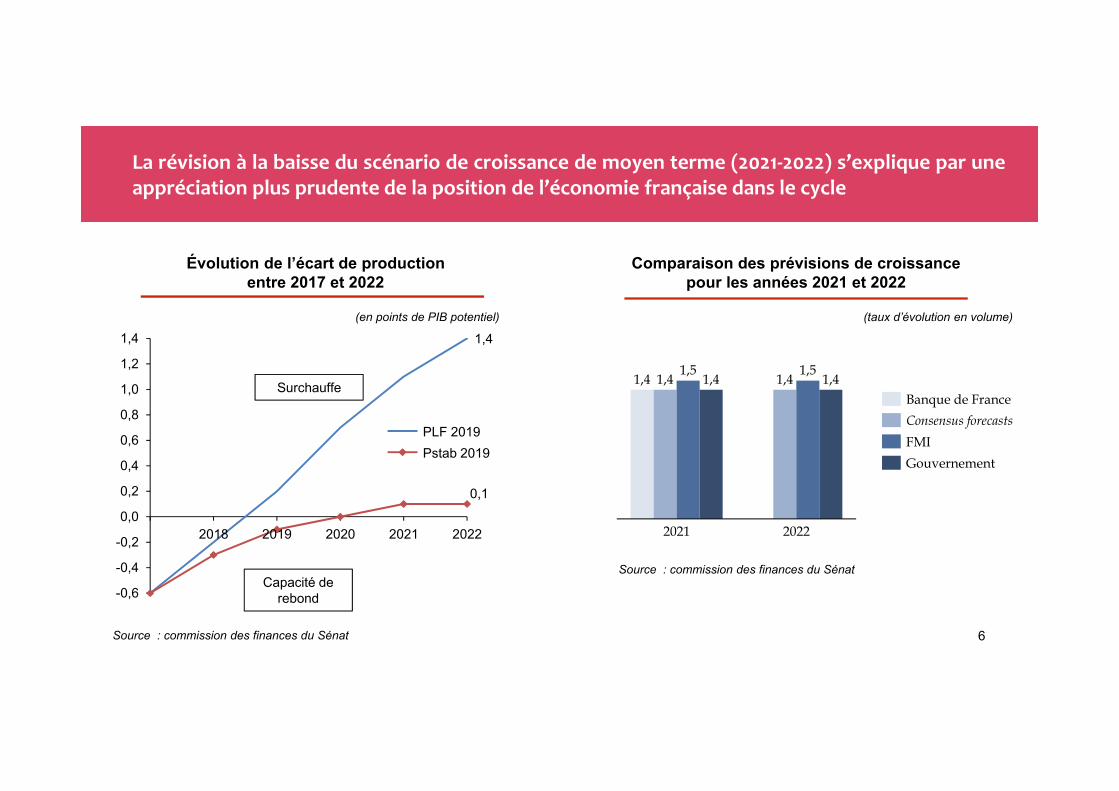

Sur l’ensemble de la période 2019‐2022, le Gouvernement retient l’hypothèse raisonnable d’unretour à une élasticité unitaire des prélèvements obligatoires à l’activité

7

Source : commission des finances du Sénat (d’après les données historiquesreconstituées par le Haut Conseil des finances publiques dans son avis HCFP-2018-02et les données du présent projet de programme de stabilité pour les années 2017 et2018)

Évolution historique de l’élasticité des prélèvements obligatoires au PIB

Évolution prévisionnelle de l’élasticité des prélèvements obligatoires au PIB

Source : commission des finances du Sénat (d’après les documents budgétaires)

2017 2018 2019 2020 2021 2022

1,4 1,2 1,0 1,0 1,0 1,0

1,4

1,2

00,20,40,60,8

11,21,41,61,8

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

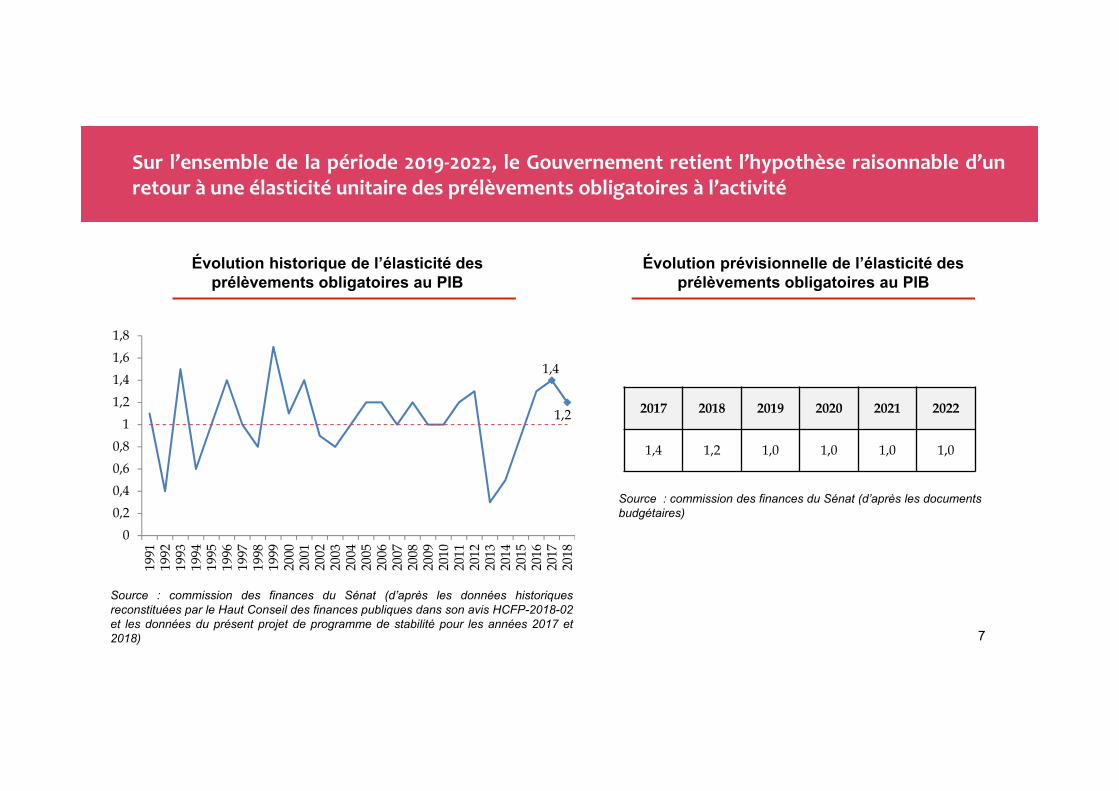

Le scénario de remontée des taux d’intérêt retenu par le Gouvernement paraîtextrêmement prudent

8Source : commission des finances du Sénat

Comparaison des prévisions de taux d’intérêt à long terme pour la France (OAT à 10 ans)

(en %)

0,9

1,7

2,4

3,2

0,6 0,71,1

1,5

0,70,9

1,2

20202019 2021 2022

GouvernementConsensus ForecastsBanque de France

Source : commission des finances du Sénat

Comparaison des prévisions de la charge de la dette des administrations publiques en 2021

(en points de PIB)

1,6

1,3

Banque de France

Gouvernement

- 0,3 pt

Une trajectoire budgétaire dégradée

Si l’exécution 2018 permet au Gouvernement de disposer d’un « effet base » positif de 0,1 pointde PIB, la dégradation des perspectives de croissance 2019-2022 pèse à hauteur de 0,5 point dePIB sur le solde en 2022

10Source : commission des finances du Sénat

Décomposition de l’évolution du solde public 2018

(en points de PIB)

Source : commission des finances du Sénat

Effet sur le solde public de la dégradation des perspectives de croissance par rapport au PLF

(en points de PIB)

- 0,1

- 0,3

- 0,4

- 0,52019 20222020 2021

PLF 2019 Pstab 2019Solde public - 2,6 - 2,5Solde conjoncturel - 0,1 - 0,2Mesures ponctuelles et temporaires - 0,2 - 0,2

Solde structurel - 2,2 - 2,1Ajustement structurel 0,1 0,2

Effort structurel 0 0,2Mesures nouvelles en prélèvements obligatoires

- 0,2 - 0,2

Effort en dépense 0,2 0,4

Clé en crédits d’impôts 0 0

Composante non discrétionnaire 0 0

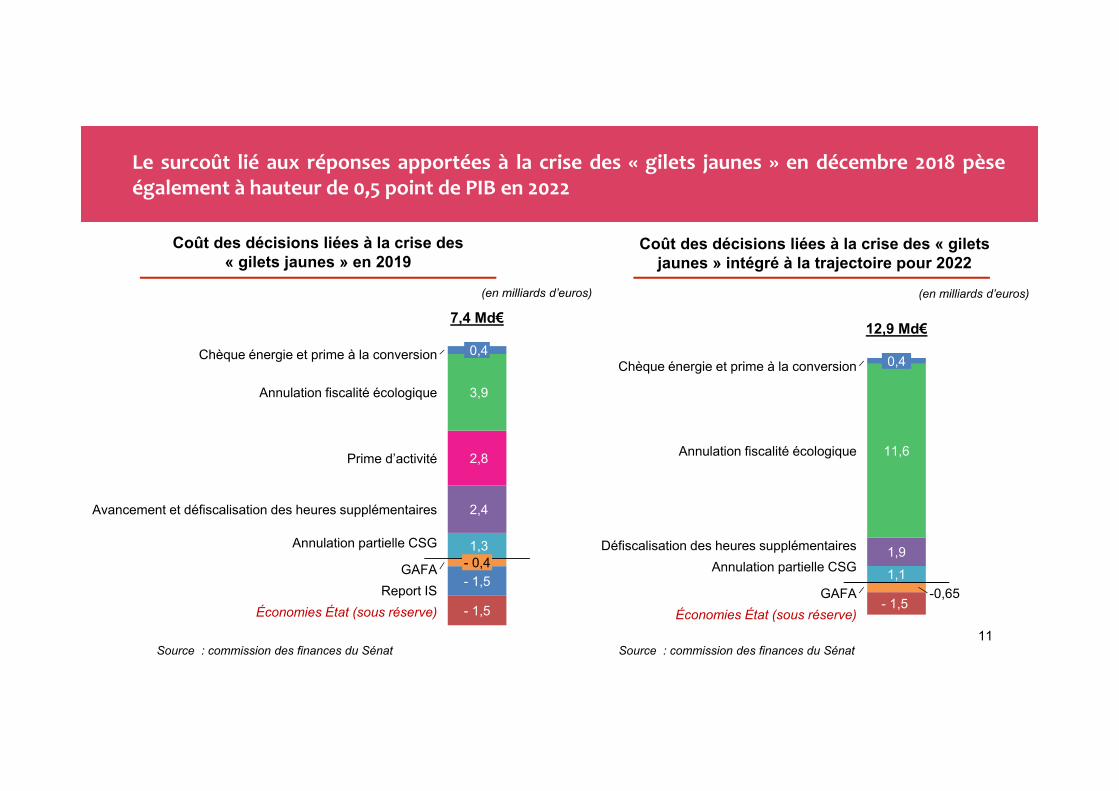

Le surcoût lié aux réponses apportées à la crise des « gilets jaunes » en décembre 2018 pèseégalement à hauteur de 0,5 point de PIB en 2022

11Source : commission des finances du Sénat

Coût des décisions liées à la crise des « gilets jaunes » en 2019

Source : commission des finances du Sénat

Coût des décisions liées à la crise des « gilets jaunes » intégré à la trajectoire pour 2022

1,3

2,4

2,8

3,9

- 1,5

- 1,5

Avancement et défiscalisation des heures supplémentaires

0,4

- 0,4

Prime d’activité

Chèque énergie et prime à la conversion

Annulation partielle CSG

Annulation fiscalité écologique

GAFAReport IS

Économies État (sous réserve)

7,4 Md€

1,1

1,9

11,6

- 1,5

0,4

Économies État (sous réserve)GAFA -0,65

Défiscalisation des heures supplémentaires

Chèque énergie et prime à la conversion

Annulation fiscalité écologique

Annulation partielle CSG

12,9 Md€

(en milliards d’euros) (en milliards d’euros)

Faute d’un plus grand effort de maîtrise de la dépense publique, le solde 2022 est dégradé de0,9 point de PIB par rapport aux prévisions du projet de loi de finances pour 2019

12

Évolution de la trajectoire de redressement du solde public entre 2017 et 2022

(en points de PIB)

Source : commission des finances du Sénat

Évolution de la trajectoire de redressement du solde public entre 2017 et 2022

(en points de PIB)

+ 0,3

- 0,3

- 1,2

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

2018 2019 2020 2021

- 0,9

Pstab 2018PLF 2019Pstab 2019

Note : la neutralisation de la mise en place de France compétencesconduirait à une réduction supplémentaire des dépenses publiques etdes prélèvements obligatoires de 0,2 pt dans le cadre du PLF 2019 etdu Pstab 2019.

Source : commission des finances du Sénat

7,8

4,0

1,1

5,8

3,3

0,81,6

2,7

1,2

Réduction de l’endettement

Réduction du poids des dépenses

publiques

Réduction du poids des prélèvements

obligatoires

Pstab 2019

Pstab 2018PLF 2019

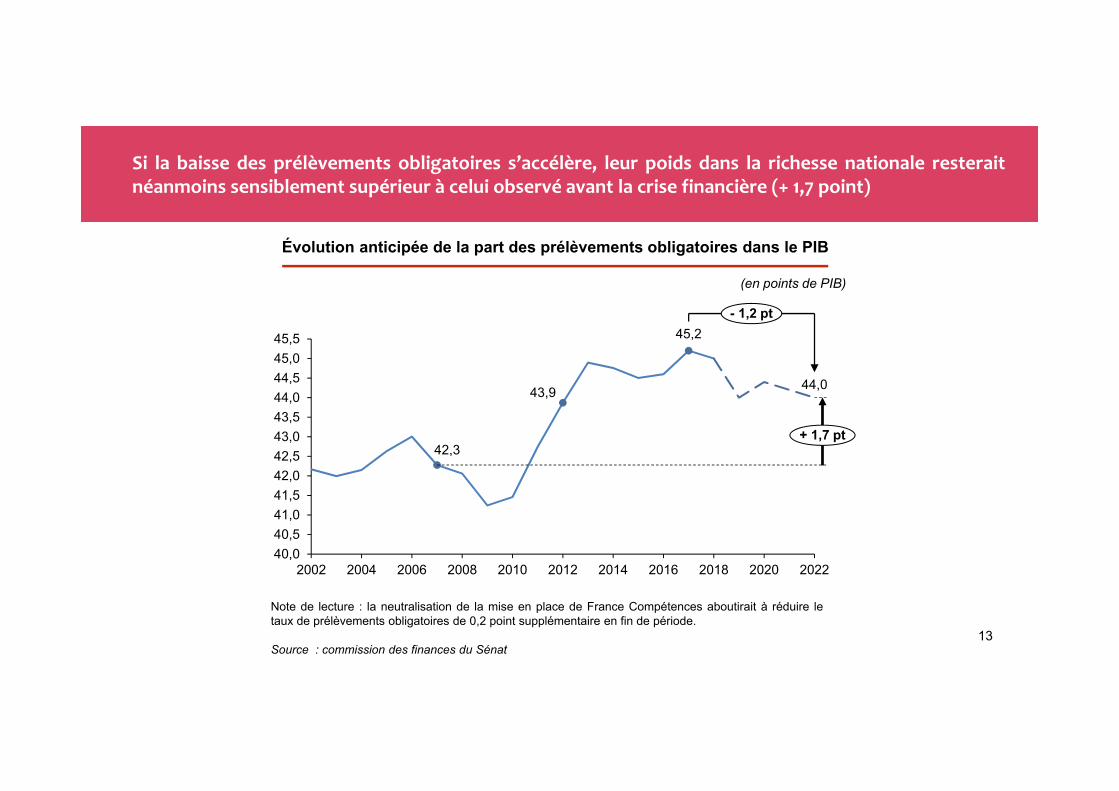

Si la baisse des prélèvements obligatoires s’accélère, leur poids dans la richesse nationale resteraitnéanmoins sensiblement supérieur à celui observé avant la crise financière (+ 1,7 point)

13

Note de lecture : la neutralisation de la mise en place de France Compétences aboutirait à réduire letaux de prélèvements obligatoires de 0,2 point supplémentaire en fin de période.

Source : commission des finances du Sénat

Évolution anticipée de la part des prélèvements obligatoires dans le PIB

(en points de PIB)

42,3

43,9

45,2

44,0

40,040,541,041,542,042,543,043,544,044,545,045,5

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

+ 1,7 pt

- 1,2 pt

Ce nouveau report du redressement des comptes publics risque de

fragiliser la crédibilité de la politique budgétaire française et la capacité de

l’économie à faire face aux chocs

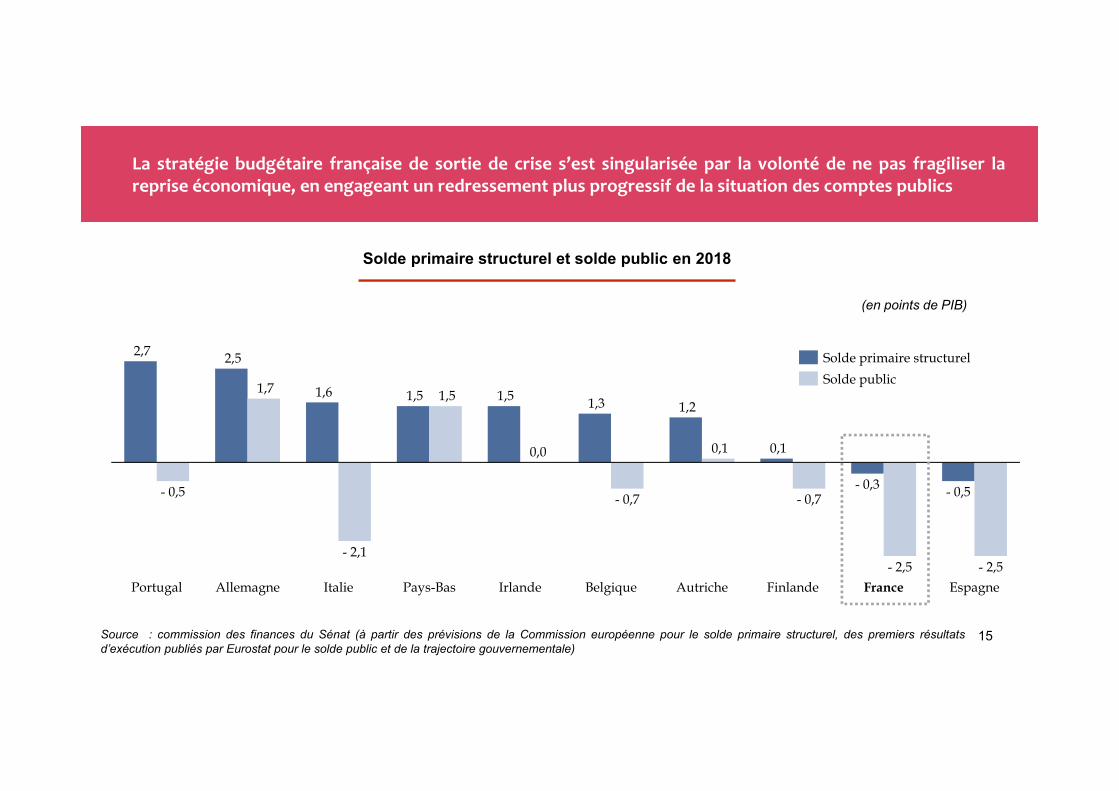

La stratégie budgétaire française de sortie de crise s’est singularisée par la volonté de ne pas fragiliser lareprise économique, en engageant un redressement plus progressif de la situation des comptes publics

15Source : commission des finances du Sénat (à partir des prévisions de la Commission européenne pour le solde primaire structurel, des premiers résultatsd’exécution publiés par Eurostat pour le solde public et de la trajectoire gouvernementale)

Solde primaire structurel et solde public en 2018

(en points de PIB)

2,7 2,5

1,6 1,5 1,5 1,3 1,2

0,1

- 0,3 - 0,5- 0,5

1,7

- 2,1

1,5

- 0,7

0,1

- 0,7

- 2,5 - 2,5Portugal IrlandeItalieAllemagne Pays-Bas AutricheBelgique Finlande France Espagne

0,0

Solde primaire structurelSolde public

Alors que les conditions économiques sont désormais propices à la mise en place de mesures deredressement afin de reconstituer des marges de manœuvre budgétaires…

16Source : commission des finances du Sénat

Évolution prévisionnelle de l’écart de production entre 2017 et 2022

Différentiel entre le taux d’intérêt apparent sur la dette et la croissance nominale en France

Source : commission des finances du Sénat (d’après les données Insee)

(en points de PIB potentiel) (en points)

0,1

-0,6

-0,5

-0,4

-0,3

-0,2

-0,1

0,0

0,1

20202018 2019 20222021

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

Effet « boule de neige » favorable

Effet « boule de neige » défavorable

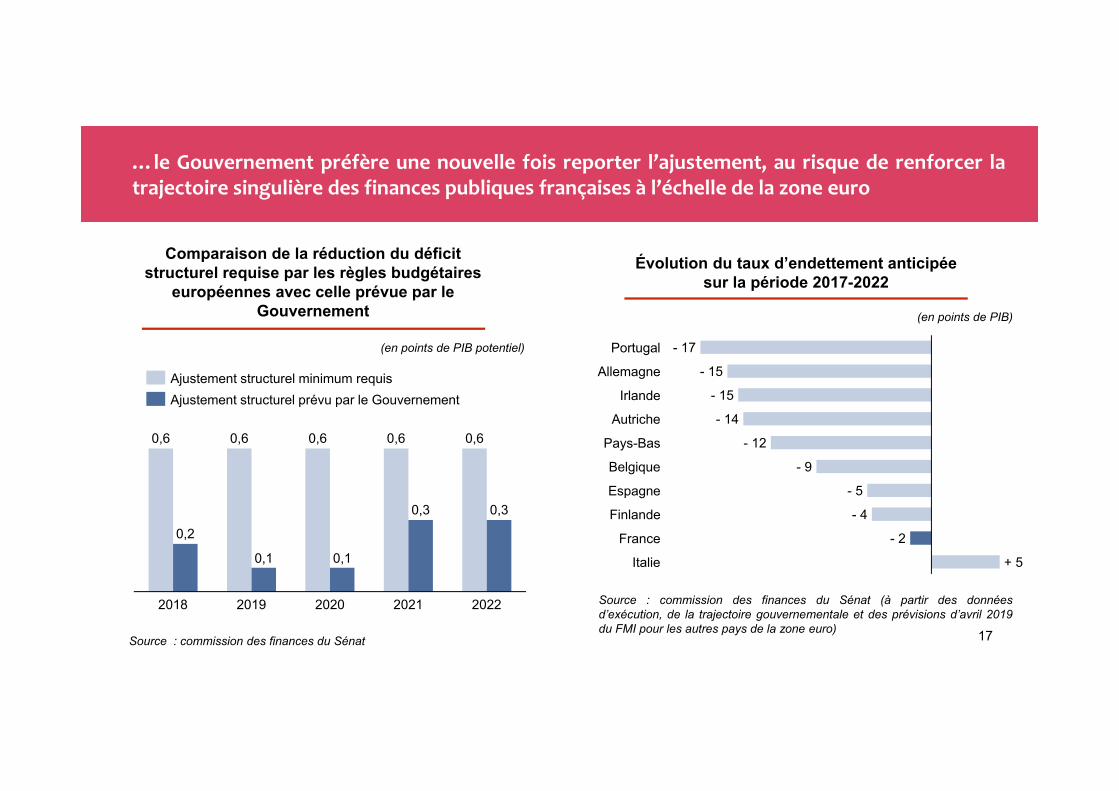

…le Gouvernement préfère une nouvelle fois reporter l’ajustement, au risque de renforcer latrajectoire singulière des finances publiques françaises à l’échelle de la zone euro

17Source : commission des finances du Sénat

Évolution du taux d’endettement anticipée sur la période 2017-2022

Source : commission des finances du Sénat (à partir des donnéesd’exécution, de la trajectoire gouvernementale et des prévisions d’avril 2019du FMI pour les autres pays de la zone euro)

(en points de PIB potentiel)

(en points de PIB)

Comparaison de la réduction du déficit structurel requise par les règles budgétaires

européennes avec celle prévue par le Gouvernement

0,6 0,6 0,6 0,6 0,6

0,2

0,1 0,1

0,3 0,3

2018 2019 20222020 2021

Ajustement structurel minimum requisAjustement structurel prévu par le Gouvernement

- 17

- 15

- 15

- 14

- 12

- 9

- 5

- 4

- 2

+ 5

Portugal

Allemagne

Irlande

Autriche

Pays-Bas

Finlande

Belgique

Espagne

France

Italie

…et de rendre l’économie française vulnérable face aux chocs à venir

18Source : commission des finances du Sénat (à partir des donnéesd’exécution, de la trajectoire gouvernementale et des prévisions d’avril 2019du FMI pour l’Allemagne)

Comparaison de l’évolution du ratio d’endettement depuis 2006

(en points de PIB)

40

50

60

70

80

90

100

2006 2008 2010 2012 2014 2016 2018 2020 2022

Allemagne

France

48 pts

Seuil maastrichtien de 60 % du PIB

Reporter l’inflexion de l’endettement risque de limiter la capacitéde l’économie à faire face à un ralentissement économique, enempêchant la politique budgétaire de jouer son rôled’amortisseur.

Pour une crise financière de même ampleur, les pays disposantd’importantes marges de manœuvre budgétaires connaissent ainsiune perte durable de PIB de moins d’un point en moyenne, tandisque les pays dont l’endettement est déjà élevé (taux d’endettementde 95 % du PIB) font face à une perte d’environ sept points de PIB,toutes choses égales par ailleurs (Romer et Romer, 2019). Ledifférentiel est encore plus significatif lorsque la politique monétaireest également contrainte, ce qui risque d’être le cas en zone euro.

En outre, un niveau élevé d’endettement rend l’économie plusvulnérable à des enchaînements autoréalisateurs défavorables.

Ainsi, pour des niveaux d’endettement élevés, un surcroîtd’endettement de faible ampleur peut se traduire par une élévationbrutale des taux d’intérêt auxquels l’État se finance sur les marchésfinanciers (Roeger et In’t Veld, 2013), même si d’autres facteursjouent également un rôle important (antécédents budgétaires,perspectives de croissance, etc.).

Aussi peu ambitieuse soit‐elle, la trajectoire budgétaire reste sujette à

caution

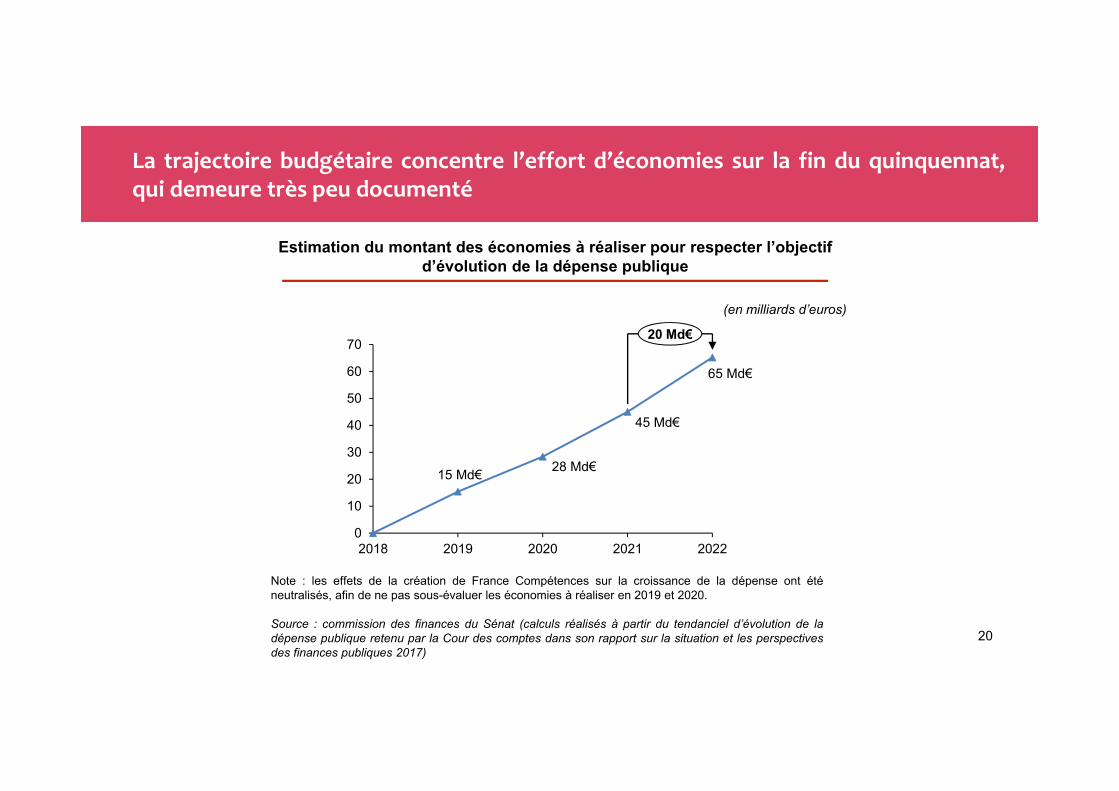

La trajectoire budgétaire concentre l’effort d’économies sur la fin du quinquennat,qui demeure très peu documenté

20

Note : les effets de la création de France Compétences sur la croissance de la dépense ont éténeutralisés, afin de ne pas sous-évaluer les économies à réaliser en 2019 et 2020.

Source : commission des finances du Sénat (calculs réalisés à partir du tendanciel d’évolution de ladépense publique retenu par la Cour des comptes dans son rapport sur la situation et les perspectivesdes finances publiques 2017)

Estimation du montant des économies à réaliser pour respecter l’objectif d’évolution de la dépense publique

(en milliards d’euros)

15 Md€ 28 Md€

45 Md€

65 Md€

0

10

20

30

40

50

60

70

2018 2019 2020 2021 2022

20 Md€

• Au moins quatre des mesures annoncées jeudi dernier pourraient dégrader significativement la trajectoire budgétaire,en l’absence de compensation, à savoir :

1. La baisse de l’impôt sur le revenu, pour un montant annoncé d’environ 5 milliards d’euros ;

2. La réindexation partielle des pensions en 2020, qui représenterait une moindre économie de 1,4 milliard d’euros environ ;

3. Le renoncement à la suppression de tout ou partie des 120 000 postes dans la fonction publique à l’échelle duquinquennat, dont l’économie attendue, estimée à partir des coûts moyens des agents entrants, était légèrement supérieure à3 milliards d’euros ;

4. La décision de porter à 1 000 euros la pension minimale pour les carrières complètes dans le privé, qui représenterait unsurcoût de 150 millions d’euros par génération à compter de 2020, d’après les premières informations parues dans lapresse.

En première analyse, les enjeux budgétaires pourraient donc aller jusqu’à 0,4 point de PIB. Il ne serait donc pas acceptable definancer une nouvelle fois ces annonces par le recours à l’endettement et il faudra faire preuve d’une grande vigilance sur laréalité des mesures de compensation évoquées.

La sincérité du programme de stabilité interroge, dès lors qu’il ne tient aucun compte desconclusions tirées du Grand débat national, qui devraient peser négativement sur la trajectoire

21

Enfin, la trajectoire gouvernementale pourrait également pâtir d’une nouvelledégradation du contexte macroéconomique

22Source : commission des finances du Sénat

Principaux aléas identifiés susceptibles d’affecter le scénario de croissance

La réalisation d’un scénario de croissance construit à partir des prévisions du plus pessimistedes instituts de conjoncture pourrait faire passer l’endettement au‐delà du seuil de 100 % du PIB

23Source : commission des finances du Sénat

Sensibilité du déficit public au scénario macroéconomique

Sensibilité de l’endettement public au scénario macroéconomique

Source : commission des finances du Sénat

(en points de PIB) (en points de PIB)

- 3,4

- 2,6

- 2,3

- 2,1- 2,0

- 1,6

- 1,2

- 3,0

- 1,6

- 1,0- 0,7

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,02018 2019 2020 2021 2022

- 3,1

Scénario du GouvernementScénario défavorable

Scénario favorable

99,6100,4 100,6

100,4

98,9 98,798,1

96,898,7

97,6

96,4

94,4

90

91

92

93

94

95

96

97

98

99

100

101

2018 2019 2020 2021 2022

Scénario défavorableScénario du GouvernementScénario favorable

Programme de stabilité 2019‐2022

Albéric de Montgolfier, rapporteur généralCommission des finances

Lundi 29 avril 2019