Embed Size (px)

Citation preview

PROGRAMME DES ENSEIGNEMENTS2014-2015

MASTER SPÉCIALISÉ - Finance et Gestion des Risques

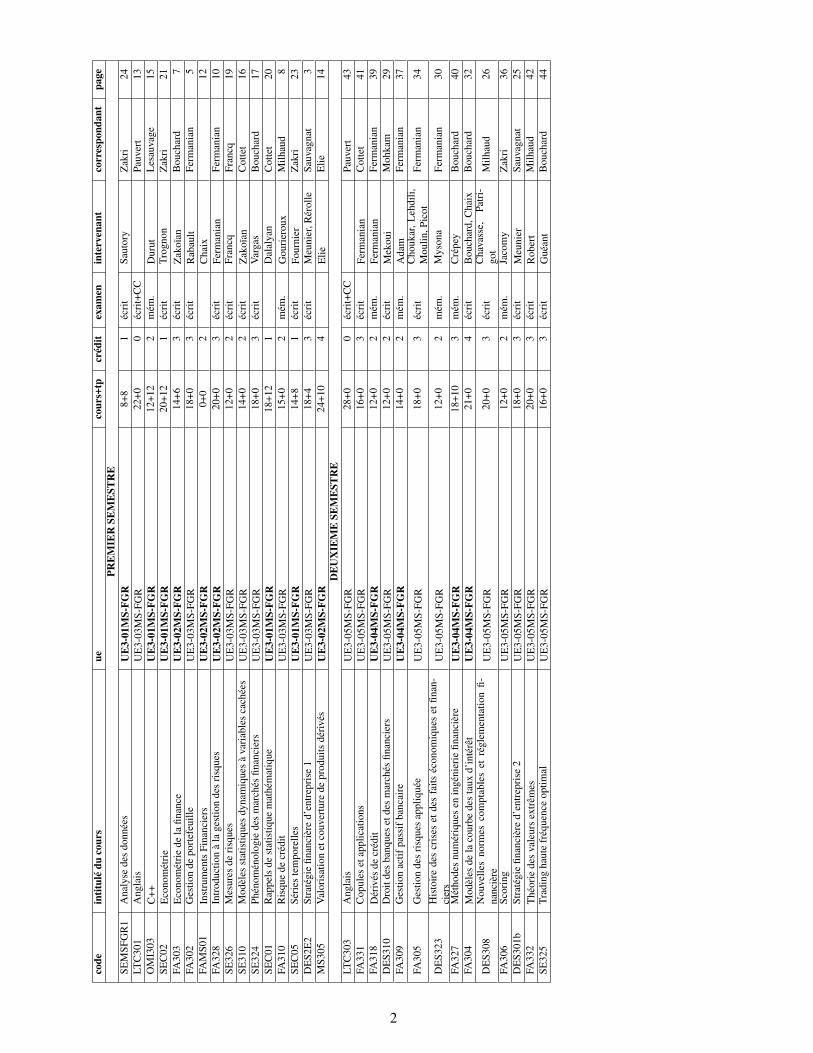

code

intit

ulé

duco

urs

ueco

urs+

tpcr

édit

exam

enin

terv

enan

tco

rres

pond

ant

page

PRE

MIE

RSE

ME

STR

ESE

MSF

GR

1A

naly

sede

sdo

nnée

sU

E3-

01M

S-FG

R8+

81

écri

tSa

utor

yZ

akri

24LT

C30

1A

ngla

isU

E3-

03M

S-FG

R22

+00

écri

t+C

CPa

uver

t13

OM

I303

C++

UE

3-01

MS-

FGR

12+1

22

mém

.D

urut

Les

auva

ge15

SEC

02E

cono

mét

rie

UE

3-01

MS-

FGR

20+1

21

écri

tTr

ogno

nZ

akri

21FA

303

Eco

nom

étri

ede

lafin

ance

UE

3-02

MS-

FGR

14+6

3éc

rit

Zak

oïan

Bou

char

d7

FA30

2G

estio

nde

port

efeu

ille

UE

3-03

MS-

FGR

18+0

3éc

rit

Rab

ault

Ferm

ania

n5

FAM

S01

Inst

rum

ents

Fina

ncie

rsU

E3-

02M

S-FG

R0+

02

Cha

ix12

FA32

8In

trod

uctio

nà

lage

stio

nde

sri

sque

sU

E3-

02M

S-FG

R20

+03

écri

tFe

rman

ian

Ferm

ania

n10

SE32

6M

esur

esde

risq

ues

UE

3-03

MS-

FGR

12+0

2éc

rit

Fran

cqFr

ancq

19SE

310

Mod

èles

stat

istiq

ues

dyna

miq

ues

àva

riab

les

cach

ées

UE

3-03

MS-

FGR

14+0

2éc

rit

Zak

oïan

Cot

tet

16SE

324

Phén

omén

olog

iede

sm

arch

ésfin

anci

ers

UE

3-03

MS-

FGR

18+0

3éc

rit

Var

gas

Bou

char

d17

SEC

01R

appe

lsde

stat

istiq

uem

athé

mat

ique

UE

3-01

MS-

FGR

18+1

21

Dal

alya

nC

otte

t20

FA31

0R

isqu

ede

créd

itU

E3-

03M

S-FG

R15

+02

mém

.G

ouri

erou

xM

ilhau

d8

SEC

05Sé

ries

tem

pore

lles

UE

3-01

MS-

FGR

14+8

1éc

rit

Four

nier

Zak

ri23

DE

S2E

2St

raté

gie

finan

cièr

ed’

entr

epri

se1

UE

3-03

MS-

FGR

18+4

3éc

rit

Meu

nier

,Rér

olle

Sauv

agna

t3

MS3

05V

alor

isat

ion

etco

uver

ture

depr

odui

tsdé

rivés

UE

3-02

MS-

FGR

24+1

04

Elie

Elie

14D

EU

XIE

ME

SEM

EST

RE

LTC

303

Ang

lais

UE

3-05

MS-

FGR

28+0

0éc

rit+

CC

Pauv

ert

43FA

331

Cop

ules

etap

plic

atio

nsU

E3-

05M

S-FG

R16

+03

écri

tFe

rman

ian

Cot

tet

41FA

318

Dér

ivés

decr

édit

UE

3-04

MS-

FGR

12+0

2m

ém.

Ferm

ania

nFe

rman

ian

39D

ES3

10D

roit

des

banq

ues

etde

sm

arch

ésfin

anci

ers

UE

3-05

MS-

FGR

12+0

2éc

rit

Mek

oui

Moh

kam

29FA

309

Ges

tion

actif

pass

ifba

ncai

reU

E3-

04M

S-FG

R14

+02

mém

.A

dam

Ferm

ania

n37

FA30

5G

estio

nde

sri

sque

sap

pliq

uée

UE

3-05

MS-

FGR

18+0

3éc

rit

Cho

ukar

,Leh

dili,

Mou

lin,P

icot

Ferm

ania

n34

DE

S323

His

toir

ede

scr

ises

etde

sfa

itséc

onom

ique

set

finan

-ci

ers

UE

3-05

MS-

FGR

12+0

2m

ém.

Mys

ona

Ferm

ania

n30

FA32

7M

étho

des

num

ériq

ues

enin

géni

erie

finan

cièr

eU

E3-

04M

S-FG

R18

+10

3m

ém.

Cré

pey

Bou

char

d40

FA30

4M

odèl

esde

laco

urbe

des

taux

d’in

térê

tU

E3-

04M

S-FG

R21

+04

écri

tB

ouch

ard,

Cha

ixB

ouch

ard

32

DE

S308

Nou

velle

sno

rmes

com

ptab

les

etré

glem

enta

tion

fi-na

nciè

reU

E3-

05M

S-FG

R20

+03

écri

tC

hava

sse,

Patr

i-go

tM

ilhau

d26

FA30

6Sc

orin

gU

E3-

05M

S-FG

R12

+02

mém

.Ja

com

yZ

akri

36D

ES3

01b

Stra

tégi

efin

anci

ère

d’en

trep

rise

2U

E3-

05M

S-FG

R18

+03

écri

tM

euni

erSa

uvag

nat

25FA

332

Thé

orie

des

vale

urs

extr

êmes

UE

3-05

MS-

FGR

20+0

3éc

rit

Rob

ert

Milh

aud

42SE

325

Trad

ing

haut

efr

éque

nce

optim

alU

E3-

05M

S-FG

R16

+03

écri

tG

uéan

tB

ouch

ard

44

2

Stratégie financière d’entreprise 1 (DES2E2)

Professeur : François Meunier - premier semestreJean-Florent Rérolle - VienGi Cours : 18 heures

TP : 4 heures

Objectifs

Le cours a pour but de permettre aux étudiants de maîtriser les concepts de base de la prise de décisionfinancière dans une entreprise, et ses applications les plus courantes. Le cours ’stratégie financière d’en-treprise 1’ porte sur les notions fondamentales, telles que l’analyse financière, les critères de décisionsd’investissement, les différents instruments utilisés pour financer les investissements et les méthodes devalorisation des entreprises. Le cours ’stratégie financière d’entreprise 2’ aborde des aspects plus avan-cés ou pratiques tels que la gouvernance, la notation de crédit, les LBO et les fusions et acquisitions ; ouencore les questions financières spécifiques qui se posent aux entreprises du secteur financier (banqueset assurances).Principaux acquis de la formation : à l’issue du cours, l’étudiant :-Saura utiliser les principaux ratios et concepts comptables de l’analyse financière ; et notamment la pré-sentation fonctionnelle des comptes de l’entreprise ; l’analyse des marges, de la solvabilité ; notion deflux de trésorerie.-Saura distinguer les principaux titres financiers, actions, obligations et crédit bancaire ; leurs caractéris-tiques financières et juridiques.-Connaîtra les bases de la théorie des choix d’investissement-Décrire la théorie de la structure financière de l’entreprise dans l’environnement de marchés à l’équi-libre (Modigliani-Miller)-Saura construire le modèle d’évaluation des actifs financiers dans un environnement de marchés à l’équi-libre.-Aura des rudiments d’analyse financière dynamique, reliant évaluation d’entreprise et stratégie de l’en-treprise.-Aura une première pratique des techniques les plus courantes d’évaluation d’entreprise.

Plan

1. Introduction à la finance d’entreprise- Le financier et les décisions financières- Le financier et le marché- Les flux de trésorerie et les résultats- L’actif économique et les ressources financières- Comptabilité et valeurs de marché- La présentation fonctionnelle des comptes de l’entreprise

2. Introduction au diagnostic financier- La démarche de l’analyse financière- L’analyse des marges et du risque d’exploitation- L’analyse de solvabilité, de liquidité- L’investissement et le besoin en fonds de roulement- Le financement de l’entreprise

3

3. Analyse financière approfondie- Le cycle de vie de l’entreprise- Les caractéristiques financières de l’entreprise dans son cycle de vie- La dynamique financière et stratégique de l’entreprise- Les comptes prévisionnels de l’entreprise- L’analyse financière dynamique

4. La décision d’investissement- Capitalisation et actualisation- La valeur actuelle et la valeur actuelle nette- Le risque et sa prise en compte dans la décision d’investissement- Rendement et rentabilité ; le coût du capital- Le choix d’investissement- Les techniques alternatives (TRI, les options réelles, etc.)

5. Les principaux titres financiers- L’action- Les obligations, le crédit bancaire- Les options- Les titres hybrides- La notation des titres de dette

6. L’évaluation des entreprises- Les mesures de création de valeur- La notion de goodwill- L’évaluation par les flux de trésorerie disponibles- L’évaluation par la méthode des multiples- Les autres méthodes d’évaluation- Valeur fondamentale et valeur de marché

7. La politique financière de l’entreprise (1)- La problématique du choix d’une structure financière- La neutralité de la structure du capital, le théorème de Modigliani Miller- La structure du capital selon la théorie des options- Assurance et neutralité du levier d’endettement- Le risque de défaut, les coûts de faillite

8. La politique financière de l’entreprise (2)- Les capitaux propres- Autofinancement et distribution- L’appel au marché (introduction en bourse, augmentation de capital, etc.)- Les relations avec les pourvoyeurs de fonds (banquiers, private equity, capital developpement,etc.)

Références

VERNIMMEN P., QUIRY P., LE FUR Y. et CEDAHA F. (2002) : Finance d’entreprise, Dalloz.

4

Gestion de portefeuille (FA302)

Professeur : Guillaume Rabault - HSBC premier semestreCours : 18 heures

TP : 0 heures

Objectifs

Dans une première partie, l’objectif de ce cours est de présenter les avancées récentes de la recherchefinancière dans le domaine de l’allocation de portefeuille, en vue de montrer dans quelle mesure cestravaux fournissent un formalisme clair et adapté à la réalité des marchés financiers. Les résultats théo-riques seront présentés puis appliqués systématiquement. Un effort particulier sera porté sur l’analysedes ordres de grandeur en jeu. Dans un second temps, l’optimisation de portefeuille sera revisitée avec lepoint de vue du praticien. Enfin, les grands traits de l’industrie de la gestion d’actifs seront balayés.

Plan

1. Allocation monopériodique multi-variée.Traditionnellement, la gestion de portefeuille est conçue comme un choix entre plusieurs titresrisqués, destinés à être conservés durablement. Cette approche a été initiée par les travaux deTobin (1958), Markowitz (1959) et Sharpe (1964). Cette approche porte en elle un certain nombrede messages importants et permet d’introduire les éléments essentiels des choix de portefeuille.

2. Stratégie optimale dynamique.La gestion de portefeuilles mono-périodique apporte de nombreux enseignements robustes mais,somme toute, très partiels. Les critères retenus ne permettent pas d’intégrer ni l’existence desmarchés d’option ni, naturellement, des stratégies plus complexes que acheter et attendre. Il s’agitdonc de proposer une formulation et une résolution du problème de même nature que celle ob-tenue en temps discret. Deux approches sont possibles. La première développée par Samuelson(1969) et Merton (1998), consiste à rechercher explicitement la stratégie de portefeuille en utili-sant des méthodes de type contrôle optimal. Les résultats étendent directement ceux obtenus entemps discret et confirment leur pertinence.

3. Allocation de portefeuille vue comme sélection d’options.La deuxième approche initiée par Cox et Huang (1989) puis formalisée par Karatzas, Lehockyet Shreve (1991) et Schachermayer (2001) n’optimise pas sur l’ensemble des stratégies possiblesmais, de façon duale, sur l’ensemble des profits terminaux auxquels peut s’attendre l’investisseur.Cette approche explicite l’importance des marchés d’options puisque dans ce cadre, le choixse fait entre toutes les options existantes possibles, sous contrainte de budget. La stratégie deportefeuille est ensuite caractérisée comme le delta de l’option considérée.

4. L’optimisation de portefeuille en pratique : levier, mesure de risque, estimation des perfor-mances, sensibilité du portefeuille, approche bayésienne, Black-Litterman, portefeuilles actifs/passives,stratégiés ’value’, anomalies etc.

5. L’industrie de l’Asset Management : gestion pour compte de tiers, fonds de pension, mutualfunds, hedge funds, trading poru compte propre etc

5

Références

COX J.C. and HUANG C. (1989) : Optimum consumption and portfolio policies when asset prices followa diffusion process, Journal of Economics Theory, 49, 33-83.KARATZAS I., LEHOSKY J.P. and SHREVE S. (1991) : Martingale and duality methods for utilitymaximization in an incomplete market, SIAM Journal on Control and optimization, 29, pp 702-730.MERTON R. (1998) : Continuous time finance, Blackwell Publishers.SCHACHERMAYER, W. (2001) : Optimal investment in incomplete financial markets, MathematicalFinance : Bachelier Congress 2000, Springer, pp 427-462.

6

Econométrie de la finance (FA303)

Professeur : Jean-Michel Zakoïan - ENSAE-CREST premier semestreCours : 14 heures

TP : 6 heures

Objectifs

Ce cours constitue une introduction à l’économétrie de la Finance. Dans le contexte des principauxmodèles de la théorie financière, il présente les outils classiques, leurs motivations empiriques et lesméthodes d’inférence statistique adaptées.

Plan

1. Analyse historique des rentabilités - Rentabilité des actifs financiers. Estimation des momentsde la distribution sous l’hypothèse gaussienne. Notion de portefeuilles. Extension au cadre nongaussien. Tests.

2. Théorie du portefeuille - Portefeuilles moyenne/variance, composition de portefeuilles optimaux,estimation. Mesure et comparaison de performances. Estimation et tests.

3. CAPM - Régression de rentabilités sur celle d’un portefeuille. Caractérisation des portefeuillesefficients. Modèle d’équilibre. Estimation du modèle empirique de marché. Test du CAPM.

4. Modèles à facteurs - Définition des modèles à facteurs et hypothèse d’absence d’opportunité d’ar-bitrage. Détermination du nombre de facteurs. Inférence statistique dans les modèles à facteursobservables ou inobservables.

5. Econométrie des produits dérivés - Problèmes d’estimation dans le modèle de Black-Scholes.Recherche de formules de valorisation compatibles avec les données (volatilité stochastique).

Références

GOURIEROUX C., SCAILLET, O. et SZAFARZ A. (1997) : Econométrie de la finance : Analyseshistoriques, Economica.CAMPBELL J.Y., LO A.W. and MACKINLAY A.C. (1996) : The econometrics of financial markets,Princeton university press.

7

Risque de crédit (FA310)

Professeur : Christian Gourieroux - ENSAE-CREST et Université deToronto

premier semestre

Cours : 15 heuresTP : 0 heures

Objectifs

Le comité de Bale a fixé une date limite pour mettre en place des réserves afin de se couvrir contrele risque de crédit, c’est à dire contre le non remboursement de certains prêts. Ceci concerne tous lestypes de crédits : crédits consommation, crédits hypothécaires, crédits permanents, découverts sur comptebancaire, crédits aux PME, obligations d’entreprises, ainsi que leurs dérivés (mortgage backed securitiespar exemple). Le but du cours est de faire le point sur les diverses techniques proposées dans la littératureacadémique et professionnelle pour évaluer ce risque et en déduire les montants de réserves. Afin derester le plus près possible du problème les aspects dynamiques seront modélisés en temps discret ; iln’est donc pas nécessaire pour suivre ce cours avancé de connaître les équations de diffusions.

Plan

1. Introduction.Exemples de crédits : gré à gré, obligation.Définition du défaut : périmètre d’étude, événement marqueur, structure par terme.

2. Analyse marginale d’un emprunteur.Analyse du défaut : Occurrence du défaut et modèles qualitatifs ; Modèle de durée et structurepar terme du défaut ; Modèle de migration ; Rating.Analyse actuarielle du défaut sur les prix d’obligations : Modèle actuariel et structure par termeimplicite du défaut ; extension au cas avec migration.Valorisation du défaut : Principe de valorisation ; Valorisation des actions (modèle de Merton) ;Valorisation des obligations d’entreprises, modèle affine de valorisation ; Modèles avec migration

3. Analyse jointe d’un portefeuille de crédit.Corrélation de défaut : introduction.Modèles qualitatifs avec corrélation de défaut : Modèle probit avec autocorrélation ; Représenta-tion factorielle d’un modèle qualitatif avec équidépendance.Modèles de durées avec corrélation de défaut : Intensité stochastique et interprétation de Cox ;acteurs inobservables ; Dépendance des seuils, copules. Etude jointe des spreads d’obligation.

4. Comparaison des moteurs existants.Simulation des valeurs futures d’un portefeuille de crédits. Valeur à Risque. Les moteurs : KMV,CreditRisk, CreditMetrics, McKinsey.

Références

GOURIEROUX C. and JASIAK J. (2006) : Financial econometrics : problems, models and methods,Princeton university press.GOURIEROUX C. and JASIAK J. (2007) : The econometrics of individual risk : credit, insurance and

8

marketing, Princeton university press.GOURIEROUX C. et TIOMO, A. (2007) : Risque de crédit : une approche avancée, Economica.

9

Introduction à la gestion des risques (FA328)

Professeur : Jean-David Fermanian - ENSAE-CREST premier semestreCours : 20 heures

TP : 0 heures

Objectifs

Ce cours dressera un panorama de la théorie et de la pratique du ’ Risk Management ’ au sein desétablissements financiers. Ces derniers sont désormais au cœur des préoccupations des divers acteurs.Le cours abordera ces thèmes sous divers angles complémentaires : les divers types de risques, le cadreréglementaire, le positionnement dans l’entreprise et les relations avec les lignes métiers, les modèleset indicateurs de risques usuels, les problèmes d’implémentation et d’estimation etc. L’objectif est defournir une culture du risque significative aux élèves, futurs professionnels de la finance, qu’ils travaillentensuite dans des services spécifiquement ’ Risques ’ ou non.

Plan

Les divers types de risques.Risque de marchéRisque de créditRisque opérationnelRisques de modèle, juridique, de réputation...

Le cadre réglementaireLes instances de régulationL’organisation du contrôle réglementaire en FranceLes dates et textes importants (ratio Cooke et Mc Donough, Bâle2, la CAD)

Les mesures de risquesLes courbes d’expositions au risqueLa Var et l’expected shortfallLes mesures cohérentes de risquesLes mesures marginales de risquesEléments de théorie des valeurs extrêmesRelations entre mesures internes et réglementaires

Les méthodes de mesure des risques de marchéVAR paramétrique, historique, Monte-CarloProblèmes d’estimationBacktests et stress-tests

Les méthodes de mesure des risques de créditLa notation des contreparties, les agences de ratingApproches structurelles, approches réduitesLes modèles de référence : KMV, CreditMetrics, CreditRisk+Les taux de recouvrement

10

Vers une mesure intégréeLes dépendances entre facteurs de marchéLes dépendances entre facteurs de risqueLe cas des dérivés de crédit et des CDOLes problématiques ’ systèmes ’Les mesures de rentabilité (approche RAROC)

Références

Alexander, C. ed. (1998) Risk management and analysis. Wiley.Bank of International Settlements (2003) the new Basle Accord. April.Crouhy, M., Galai, D. and Mark, R (2000). Risk Management. McGraw-Hill.Jorion, P. (1997) Value at risk : the new benchmark for controlling market risk. McGraw Hill.Ong, M. (2000) Internal credit risk models : capital allocation and performance measurement. Risk pu-blications.

11

Instruments Financiers (FAMS01)

Professeur : Antonin Chaix - BARCHEN premier semestreCours : 0 heures

TP : 0 heures

Objectifs

Plan

Références

12

Anglais (LTC301)

Professeur : premier semestreCours : 22 heures

TP : 0 heures

Objectifs

Les élèves ayant choisi de poursuivre l’étude de l’anglais sont affectés dans des groupes correspondantà leur niveau après avoir passé un test écrit. A chaque niveau, un choix de cours (limité du fait du petitnombre de groupes) est à nouveau offert : préparation au TOEIC (pour les élèves n’ayant pas obtenu leminimum requis en deuxième année), cours sur l’humour britannique, cours de traduction, entraînementau débat public, etc. La durée des cours est de 2 heures par semaine.

Plan

Références

13

Valorisation et couverture de produits dérivés (MS305)

Professeur : Romuald Elie - Universite de Paris-Dauphine premier semestreCours : 24 heures

TP : 10 heures

Objectifs

En construction

Plan

En construction

Références

En construction

14

C++ (OMI303)

Professeur : Matthieu Durut - Lokad premier semestreCours : 12 heures

TP : 12 heures

Objectifs

La programmation par objet est une méthodologie de développement incontournable pour quiconquesouhaite pouvoir appréhender les outils informatiques actuels et élaborer des applications faciles à réuti-liser et à maintenir. Partant des notions élémentaires de la programmation objet, ce cours mets en appli-cation les concepts de classes et d’objets au travers d’un des langages objet les plus utilisés : le langageC++.Partant des acquis du cours de programmation de première année, ce cours constitue un approfondisse-ment des techniques de programmation en élargissant l’utilisation d’un langage de programmation auxtechnologies de l’objet.La validation des connaissances sera effectuée au travers d’un contrôle des connaissances théoriques etla réalisation d’un mini-projet de programmation à coloration statistique.Ce cours est un pré-requis fortement conseillé pour le cours de C++ avancé de troisième année.Principaux acquis de la formation : à l’issue du cours, l’étudiant saura :- utiliser Visual Studio comme IDE- être autonome dans la conception d’un logiciel simple, et saura débugger un projet- manipuler la programmation orientée objet et architecturer le code en conséquence- développer un code clair et concis (indentation, nom explicite de variable, commentaires) en évitantnotamment les redondances et les fuites de mémoires.

Plan

1. Maintenance, évolution et réutilisation d’un logiciel

2. Concepts de classe et d’objet

3. Programmation : du C au C++

4. Présentation de l’environnement de développement

5. Héritage, Héritage multiple et Template

Références

ECKEL B. : Thinking in C++, disponible gratuitement sur www.mindview.netSTROUSTRUP B. (1996) : Le langage C++, Prentice Education.

15

Modèles statistiques dynamiques à variables cachées (SE310)

Professeur : Jean-Michel Zakoïan - ENSAE-CREST premier semestreCours : 14 heures

TP : 0 heures

Objectifs

Les modèles dynamiques faisant intervenir des variables inobservables, ou facteurs, forment une classetrès riche et très importante dans les domaines économiques et financiers. Parmi les modèles appartenantà cette classe on peut citer : les modèles d’espace d’états linéaires (modèles à facteurs linéaires, modèlesà composantes inobservables...), modèles dynamiques avec données manquantes ou à changement derégime, modèles à changement de temps, modèles ARCH à facteurs, modèles à volatilité stochastique.Les facteurs, peuvent avoir une interprétation économique ou être des outils purement statistiques. Ladifficulté fondamentale rencontrée est que, sauf pour quelques modèles simples, les méthodes usuellesd’estimation et de lissage (i.e. d’approximation des facteurs) conduisent à des problèmes numériquesredoutables. L’objectif du cours est d’étudier les principales méthodes permettant de résoudre ces pro-blèmes : les méthodes récursives, pour les modèles espace d’états linéaires et les modèles à changementsde régimes, et les méthodes de moments et méthodes simulées pour tous les autres types de modèles.

Plan

1. Introduction - Exemples de modèles dynamiques à variables cachées.2. Les modèles à changements de régime markoviens - Définition, exemples. Stationnarité. Fil-

trage, lissage et prévision avec l’algorithme d’Hamilton. Propriétés asymptotiques de l’estimateurdu maximum de vraisemblance dans le cas AR à changement de régime.

3. Les modèles espace-états linéaires - Filtrage et lissage de Kalman (filtre de covariance et d’in-formation). Prévision, estimation et tests. Application au modèle à volatilité stochastique.

4. La méthode des moments généralisée - Principe de la méthode. Utilisation des représentationsARMA. Exemples d’applications.

5. Les techniques de simulation de variables aléatoires - Méthode d’inversion. Méthode d’acceptation-rejet. Méthode de Monte-Carlo par chaînes de Markov (MCMC). Algorithme de Gibbs. Algo-rithme d’Hastings-Metropolis. Algorithmes hybrides.

6. Méthodes des moments simulés et extensions - Méthode des moments simulés. Inférence indi-recte. Méthode du pseudo-maximum de vraisemblance simulé.

7. Méthodes du maximum de vraisemblance simulé, approche bayésienne - Importance sam-pling. Algorithmes MCMC dans le cadre classique et dans le cadre bayésien.

Références

GOURIEROUX C. and MONFORT A. (1996) : Simulation based econometric methods, Oxford Univ.Press.HALL A. (2005) : Generalized Method of Moments, (Advanced Texts in Econometrics), Oxford Univ.Press.HAMILTON J. (1994) : Time series analysis, Princeton University Press.ROBERT C. (1996) : Méthodes de Monte-Carlo par chaînes de Markov, Economica.

16

Phénoménologie des marchés financiers (SE324)

Professeur : Vincent Vargas - CNRS premier semestreCours : 18 heures

TP : 0 heures

Objectifs

L’objectif de ce cours est de présenter les marchés financiers du point de vue adopté par les physiciens de-puis une quinzaine d’années. Les thèmes abordés recoupent bien sûr ceux des mathématiques financièreset de l’économétrie, mais la méthodologie et les points saillants sont différents. Plutôt qu’un formalismerigoureux, on cherchera à développer l’intuition sur les ordres de grandeur, les phénomènes et sur lesmodèles, les liens avec la pratique des marchés, et les problèmes ouverts.

Plan

1. Phénoménologie des marchés financiers et modèles statistiques - Différents marchés ; tempscaractéristiques, overnight, intraday. Description statistique : distribution des rendements, sautset queues lourdes, skewness et kurtosis, loi de Student. Rendements indépendants et théorème dela limite centrale. Volatilité stochastique, GARCH, mémoire longue et kurtosis anormale. Effet’leverage’ et skewness anormale. Synthèse : modèle multifractal, avantages et limitations, inva-riance par renversement du temps, modèle GARCH multi-échelle.

2. Corrélations et modèles multivariés - Loi normale multivariée, matrice de corrélation, théoriedu portefeuille, résidus. Matrices aléatoires, ensemble de Wishart, loi de Marcenko-Pastur et gé-néralisation, bord de spectre, loi de Tracy-Widom. Corrélations asynchrones, Valeurs singulières.Loi de Student multivariée, maximum de vraisemblance, spectre de valeurs propres. Corrélationsd’extrêmes, lois stables multivariées. Corrélations Laplaciennes : actions et courbe des taux.

3. Microstructure des marchés - Marchés de spécialistes vs. Marchés électroniques. FourchetteBid-Ask ; modèles classiques, Carnet d’ordre et dynamique des ordres. Saisonnalités ’ intraday ’.Impact et coûts d’exécution. Impact transitoire, impact permanent. Micro-efficience et ’ mélasses’ de liquidité. Impact et volatilité ; impact et fourchette bid-ask. Profil optimal d’exécution.

4. Options : au delà de Black-Scholes - Le monde de Black-Scholes : risque nul et disparition dudrift, deux ’ miracles ’ fragiles. Stratégies de couverture : minimisation du risque et autres cri-tères. Pricing d’options en présence d’effets non-Gaussiens : théorie du smile et risque résiduel.Méthode Monte-Carlo ’hedgée’. Structure par terme de la volatilité et de la skewness. Comparai-son avec les marchés d’options. Sticky delta/sticky strike.

Références

BACRY E., DELOUR J. and MUZY J.F. (2001) : Multifractal random walk, Phys. Rev. E 64, 026103.BOUCHAUD J.P. and POTTERS M. (2004) : Theory of Financial Risk and Derivative Pricing, Cam-bridge University Press.DACOROGNA M., GENCAY R., MULLER U., OLSEN R. and PICTET O. (2001) : An Introduction toHigh-Frequency Finance, Academic Press, London.MUZY J.F., DELOUR J. and BACRY E. (2000) : Modelling fluctuations of financial time series : from

17

cascade process to stochastic volatility model, Eur. Phys. J. B 17, 537-548.Les articles accessibles sur www.cfm.fr (en particulier sur les matrices aléatoires et la microstructure).

18

Mesures de risques (SE326)

Professeur : Christian Francq - ENSAE-CREST premier semestreCours : 12 heures

TP : 0 heures

Objectifs

Ce cours est une introduction aux mesures des risques en finance. Il présente les outils classiques, leursmotivations empiriques, les extensions dynamiques et les méthodes d’inférence statistique adaptées.

Plan

— Introduction - Risque financier. RégulationRéserves et mesures de risque - Facteurs de risque etdistributions de perte. Définition et interprétations de la VaR. Lien avec les moments condition-nels. VaR et queues de distributions. Agrégation de risques . Autres

— mesures de risque. Mesures de distorsion. Sensibilité par rapport à la composition de portefeuille.Mesures de risque cohérentes

— Estimation - Propriétés de la fonction de répartition empirique. Fonction quantile empirique. Cal-cul des quantiles empiriques. Propriétés asymptotiques. Méthodes d’estimation des mesures derisque. Estimation non paramétrique. Modèles dynamiques des moments conditionnels. Régres-sion quantile. Modèles dynamiques de la VaR.

Références

GOURIEROUX, C. et JASIAK J. (2001) : Financial Econometrics, Princeton University Press.GOURIEROUX, C. et A. TIOMO (2007) Risque de crédit, Economica.KOENKER, R. (2005) Quantile regression, Cambridge University Press.McNEIL, A.J., FREY, R. et P. EMBRECHTS (2005) Quantitative risk Management,Princeton University Press.

19

Rappels de statistique mathématique (SEC01)

Professeur : Arnak Dalalyan - ENSAE - CREST premier semestreCours : 18 heures

TP : 12 heures

Objectifs

Plan

Références

20

Econométrie (SEC02)

Professeur : Alain Trognon - premier semestreCours : 20 heures

TP : 12 heures

Objectifs

Le cours d’économétrie du cursus intégré a pour objectif de rappeler, dans un enseignement de quelquesdizaines d’heures, les diverses méthodes introduites dans des cours antérieurs de statistique mathéma-tique, d’économétrie théorique ou appliquée et d’autres cours plus thématiques enseignés dans vos ins-titutions d’origine, et qui se rapportent explicitement à l’économétrie. Il vise bien entendu à compléterdans la mesure du possible ces enseignements antérieurs pour permettre d’aborder dans les meilleuresconditions possibles les enseignements de la 3ème année de l’ENSAE.

Plan

Méthodes statistique de l’économétrie linéaire

- Séance I.1 : Le modèle linéaire multiple : définition : méthode des moindres carrés ordinaires : proprié-tés algébriques et géométriques ; théorème de Frisch et Waugh ; propriétés statistiques des estimateursdes MCO, théorème de Gauss-Markov.

- Séance I.2 : Le modèle linéaire gaussien. Tests de significativité. Moindres carrés contraints. Test del’hypothèse linéaire générale.

- Séance I.3 : Propriétés asymptotiques des MCO. Le modèle linéaire généralisé.

- Séance I.4 : Le modèle quasi-linéaire : hétéroscédasticité, régressions empilées, modèle linéaire multi-varié, autocorrélation des perturbations.

- Séance I.5 : Extensions du modèle linéaire : problèmes de spécification (ex : revenu permanent). No-tion d’endogénéité, d’exogénéité, variables instrumentales... conditions d’orthogonalité. Introduction àla simultanéité.

- Séance I.6 : Méthode des variables instrumentales, doubles moindres carrés, aperçus sur la méthodedes moments généralisés.

- Séance I.7 : Modèles pour données de panel : notions d’hétérogénéité, modèles à effets fixes et aléa-toires. Modèle de la covariance, modèle à erreurs composées. Transformations Between et Within. En-dogénéité, effets corrélés, test de spécification.

- Séance I.8 : Modèles dynamiques pour données de panel : biais asymptotiques des estimateurs usuels,inconvénients du maximum de vraisemblance. Méthodes des moments et des variables instrumentales.

- Séance I.9 : Modélisation des variables qualitatives et tronquées. Modèle observable et mode linéairelatent. Modèles dichotomiques : PROBIT, LOGIT.

21

- Séance II.10 : Modèles de comptage (Poisson) Modèles polytomiques ordonnées, non ordonnées, LO-GIT multivarié ; Modèles TOBIT simple et généralisés ; méthode d’Heckman.

Références

Un aide mémoire vous sera distribué au début du cours ; il est hautement souhaitable que vous l’ayezavec vous à chaque séance ainsi que le fichier des transparents. Par ailleurs, les manuels sur lesquelss’appuie le cours magistral sont :

- Econométrie méthodes et applications B. Crépon et N. Jacquemet, de boeck, 2010 ;- ’ Statistique et modèles économétriques ’, (Ch. Gouriéroux et A. Monfort, Economica, vol, 1 et 2. (ennombre à la bibliothèque).- ’ Séries temporelles et modèles dynamiques ’, (Ch. Gouriéroux et A. Monfort, Economica (en nombreà la bibliothèque).- ’ Introductory Econometrics - A Modern Approach ’, J. M. Wooldridge, South Western, 4th edition(quelques exemplaires disponibles).

22

Séries temporelles (SEC05)

Professeur : Jean-Marc Fournier - OCDE premier semestreCours : 14 heures

TP : 8 heures

Objectifs

Le cours d’économétrie du cursus intégré a pour objectif de rappeler, dans un enseignement de quelquesdizaines d’heures, les diverses méthodes introduites dans des cours antérieurs de statistique mathéma-tique, d’économétrie théorique ou appliquée et d’autres cours plus thématiques enseignés dans vos ins-titutions d’origine, et qui se rapportent explicitement au traitement et à la modélisation des séries tem-porelles. Il vise bien entendu à compléter dans la mesure du possible ces enseignements antérieurs pourpermettre d’aborder dans les meilleures conditions possibles les enseignements de la 3ème année del’ENSAE.

Plan

Modélisation et traitement des séries temporelles- Partie 1 : Les séries temporelles. Stationnarité. Autocorrélation, autocorrélation partielle, inverse. Pro-cessus des innovations, théorème de Wold. Densité spectrale. Estimation. Equations de Yule-Walker

- Partie 2 : Processus ARMA, ARIMA. Estimation d’un processus ARIMA(p,d,q) : tests de racineunité, estimation de p et q, estimation par l’EMV. Test du Porte-Manteau. Prévision optimale dans unARMA(p,q).

- Partie 3 : Les modèles dynamiques : approches traditionnelles (retards échelonnés, modèles autoré-gressifs). Processus multivariés, modèles VAR. Définition de la cointégration.

Références

23

Analyse des données (SEMSFGR1)

Professeur : Olivier Sautory - INSEE premier semestreCours : 8 heures

TP : 8 heures

Objectifs

L’objectif de ce cours est de familiariser les étudiants avec les méthodes usuelles de description dedonnées multidimensionnelles. Le lien entre les diverses méthodes, illustrées chacune par des exemples,est assuré par un formalisme commun reposant sur l’algèbre linéaire et la géométrie euclidienne. Laprésentation des différents outils est illustrée par des exemples.

Plan

1. Analyse en composantes principales - L’ACP avec métrique quelconque, relations entre axes,facteurs et composantes principales. Cas particulier de la métrique D1/s2. Utilisation pratique etrègles d’interprétation. Individus et variables supplémentaires.

2. Analyse des correspondances sur tableaux de contingence - Analyses en composantes prin-cipales des nuages associés aux profils des lignes et des colonnes. Représentation simultanée.Règles d’interprétation : usage des contributions.

3. Analyse des correspondances multiples - Analyse du tableau disjonctif associé à une table decontingence. Extension à plus de deux variables et propriétés spécifiques. Application au dé-pouillement d’enquête.

4. Classification automatique - Indices de distances et dissimilarités. Méthodes directes de par-titionnement : centres mobiles et nuées dynamiques, autres techniques (règle de la majorité).Méthodes hiérarchiques : algorithme de Ward pour les distances euclidiennes ; stratégies diversespour les distances non euclidiennes.

5. Analyse discriminante - Recherche de fonctions linéaires discriminantes : méthode de Fisher etanalyse factorielle discriminante ; règles géométriques d’affectation. Discrimination à but déci-sionnel : cadre bayésien, résultats particuliers dans le cas de distributions normales.

Références

BOUROCHE J.M. et SAPORTA G. L’analyse des données, Que sais-je ? n 1854 PUF 1998 [23 BOU 00A]LEBART L., MORINEAU A et PIRON M. Statistique exploratoire multidimensionnelle, DUNOD 1994[21 LEB 00 A]SAPORTA G. Probabilités, analyse des données et statistique, TECHNIP 1990 [23 SAP 00 B]TENENHAUS M. Méthodes statistiques en gestion, DUNOD 1994 [25 TEN 00 A]VOLLE M. Analyse des données, ECONOMICA [23 VOL 00 A]

24

Stratégie financière d’entreprise 2 (DES301b)

Professeur : François Meunier - deuxième semestreCours : 18 heures

TP : 0 heures

Objectifs

Le cours a pour but de permettre aux étudiants de maîtriser les concepts de base de la prise de décisionfinancière dans une entreprise, et ses applications les plus courantes. Le cours ’stratégie financière d’en-treprise 1’ porte sur les notions fondamentales, telles que l’analyse financière, les critères de décisionsd’investissement, les différents instruments utilisés pour financer les investissements et les méthodes devalorisation des entreprises. Le cours ’stratégie financière d’entreprise 2’ aborde des aspects plus avan-cés ou pratiques tels que la gouvernance, la notation de crédit, les LBO et les fusions et acquisitions ; ouencore les questions financières spécifiques qui se posent aux entreprises du secteur financier (banqueset assurances).A l’issue du cours, l’étudiant :Connaîtra les débats sur l’efficience des marchés financiers.Aura une connaissance plus poussée des techniques avancées d’évaluation d’entreprise.Aura une connaissance financière du secteur des assurances, sa fonction économique, l’évaluation descompagnies d’assurance. Rôle et première description de la régulation.Aura une connaissance financière du secteur bancaire et financier. Evaluation des banques. Rôle et pre-mière description de la régulation. Ceci illustré par les exemples tirés de la crise financière présente.Aura une compréhension de la problématique de la gouvernance de l’entreprise et de ses liens avec lavaleur de l’entrepriseConnaîtra les bases des montages de finance structurée, du LBO et du private equity.

Plan

1. Les marchés financiers : efficience et imperfections2. Evaluation d’entreprise approfondie3. Les entreprises d’assurance : analyse financière4. Les fusions-acquisitions ou le marché du contrôle des entreprises5. Les banques : analyse financière6. Les nouveaux développements de la crise financière7. Gouvernance d’entreprise8. LBO, private equity

Références

VERNIMMEN P., QUIRY P., LE FUR Y. et CEDAHA F. (2002) : Finance d’entreprise, Dalloz.

25

Nouvelles normes comptables et réglementation financière (DES308)

Professeur : Bertrand Chavasse - BNP Paribas deuxième semestreNicolas Patrigot - BPCE Cours : 20 heures

TP : 0 heures

Objectifs

L’activité bancaire européenne est encadrée par deux grands corps de règles : d’une part les règles pru-dentielles dites Bâle II qui définissent les besoins en fonds propres nécessaires pour chaque activité etchaque type de risque, d’autre part les règles comptables dites IFRS (Intrenational Financial ReportingStandards). Ces deux corpus de règles marquent une sophistication très nette par rapport aux règles quiprévalaient auparavant. En particulier, elles intègrent les outils mathématiques développés par l’industriefinancière ces vingt dernières années : calcul de Value-at-Risk, son application au risque de crédit et aurisque opérationnel, évaluation des actifs financiers complexes, etc. La sophistication est devenue telleque les directions comptables, les directions financières, les directions des risques, les Commissaires auxcomptes, les superviseurs etc. doivent désormais faire appel à des équipes de ’quants’ de haut niveaupour comprendre et appliquer ces règles.En outre, ces règles sont d’une telle importance qu’aucune direction générale de banque ne prend dedécision importante sans en avoir mesurer les conséquences comptables et réglementaires.Parallèlement, les innovations financières des dernières années et l’ingéniérie de bilan actuelle (visantà améliorer les ratios de fonds propres des banques) ne peuvent se comprendre sans intégrer le cadreprudentiel et comptable imposé aux banques. Enfin, les normes comptables et prudentielles sont une cléessentielle pour comprendre la crise financière des dernières années et ses enchaînements dans le systèmebancaire mondial.L’objet de ce cours est de donner les bases de cette culture comptable et réglementaire, en insistantplus particulièrement sur les normes comptables, leurs applications et leurs liens étroits avec les outils’quants’.

Plan

— Les principes comptables [Nicolas Patrigot, Caisse Nationale des Caisses d’Epargne]- Historique des normes IFRS. Liens avec les normes américaines USGAAP.- Les principes généraux des normes IFRS.- Cadre réglementaire : IASB / Union européenne / AMF / commissaires aux comptes / Commis-sion bancaire / Conseil National de la Comptabilité- Panorama des normes IFRS- Rappels sur le bilan et compte de résultat d’une banque ; les différents compartiments, les postesdu bilan (Portefeuille de négociation, Portefeuille AFS, Portefeuille HTM, prêts et créances, op-tion juste valeur, goodwills, dettes, capitaux propres)- Principes de consolidation : le cas des entités ad hoc- La crise financière à travers le prisme des normes comptables : l’exemple de l’amendementd’IAS 39 d’octobre 2008 : reclassement des instruments du portefeuille de négociation vers lecoût amorti

— Principes de détermination de la Juste Valeur- Définition de la Juste Valeur- Modalités d’application ; observabilité des paramètres de marché ; notion de marché liquide /

26

illiquide- Principes de calcul du Mark-to-Model. Exemples- Modalités de reconnaissance de la marge à l’initiation (day one profit) sur le portefeuille denégociation- Juste Valeur du passif en tenant compte des variations de spread de crédit propre- Cas des dérivés incorporés- La gestion actif-passif des banques (ALM), la macro-couverture du risque de taux d’intérêt,le carve-out, la norme IFRS 39, les tests d’efficacité de la couverture, CDS et comptabilité decouverture

— Impairment tests et tests d’efficacité- Principes de dépréciation- Dépréciation / impairment des portefeuilles financiers- Dépréciation des goodwills

— Capitaux propres, dettes, dettes hybrides- Typologie du passif des banques : capitaux propres, dettes, dettes hybrides, titres subordonnésà durée indéterminée (TSDI)- Liens normes IFRS / règles prudentielles : filtres prudentiels pour passer des capitaux propresIFRS aux fonds propres règlementaires- Pilotage des fonds propres et du ratio de solvabilité, restructuration de l’endettement, des actifs

— Bâle II [Bertrand Chavasse, BNPparibas]- Articulation entre les réglementationsComité de Bâle / Commission Européenne/ Commission Bancaire- Principales approches proposées par Bâle IIStandardIRB (Fondation et Avancé)-Mesure de l’exigence en capital : principesK = EAD * RW * 8% : explicitation des composantesExplication de la formule Bâle II de calcul du capitalEtude de cas concrets (financement vanille, financement structuré, instrument dérivé OTC) : cal-cul de l’exigence en capital, impact sur le pricing, rentabilité.CVA sur instruments OTC : principes, calculsAtténuation du risque de crédit : principes et techniquesCollatéralGaranties/cds/titrisationNetting, CSA-Les réponses actuelles à la crise proposées par le comité de Bâle et l’UERéforme des règles de trading book (risque de défaut, titrisation)Pénalisation de la re-titrisationPolitique de rémunérationDynamic provisioning

Références

DUMONTIER P. et DUPRE D. (2005) : Pilotage bancaire : les normes IAS et la réglementation Bâle 2,Revue Banque édition.RAFFOURNIER B. (2005) : Les normes comptables internationales (IFRS/IAS), Economica.

27

Arrêté du 20 février 2007 relatif aux exigences de fonds propres applicables aux établissements de créditet aux entreprises d’investissementDIRECTIVE 2006/48/CE DU PARLEMENT EUROPéEN ET DU CONSEIL du 14 juin 2006 concer-nant l’accès à l’activité des établissements de crédit et son exercice (refonte)International Convergence of Capital Measurement and Capital Standards (Basel Committee)

28

Droit des banques et des marchés financiers (DES310)

Professeur : Frida Mekoui - deuxième semestreCours : 12 heures

TP : 0 heures

Objectifs

Le cours a pour but de sensibiliser les étudiants à l’environnement juridique propre aux banques et auxmarchés financiers :

— en les familiarisant avec le cadre institutionnel mais aussi avec la réglementation des acteurs et laqualification juridique des opérations et services fournis ;

— en étudiant l’encadrement juridique de l’épargne, notamment par l’étude de l’appel public àl’épargne, du démarchage financier et de la gestion de portefeuille ;

— en examinant le processus de marché et sa sécurisation ;— en évoquant, enfin, le traitement juridique du risque de contrepartie dans les opérations de gré à

gré.

Plan

1. Introduction au droit des marchés financiers - Historique de la bourse. L’évolution du droitdes valeurs mobilières.

2. L’encadrement juridique de l’épargne - La réglementation de l’appel publique de l’épargne etdu démarchage bancaire et financier. La réglementation de la gestion de portefeuille.

3. Les acteurs des marchés financiers - Les acteurs : les intermédiaires (PSI et compensateurs),les infrastructures de marché et les régulateurs. Les services fournis : services d’investissementet services connexes.

4. Le processus de marché - Les différentes catégories de marchés financiers. Les étapes du pro-cessus : la négociation, la compensation et le règlement-livraison. La sécurisation du processusde marché

5. Le traitement du risque de contrepartie dans les opérations de gré à gré - Les opérationsconcernées. Le close-out netting et l’utilisation du collatéral.

Références

Bonneau, T., et F. Drummond (2005), Droit des Marchés Financiers, Economica, 2e éd.De Vauplane, H., et J.-P. Bornet (2001), Droit des Marchés Financiers, Litec, 3e éd.

29

Histoire des crises et des faits économiques et financiers (DES323)

Professeur : Stéphane Mysona - 42 Capital deuxième semestreCours : 12 heures

TP : 0 heures

Objectifs

L’objectif du cours est de donner aux étudiants des repères historiques et factuels, tant économiques quefinanciers, pourillustrer certaines constantes structurelles et psychologiques des situations de crises modernes. Le but estde permettre auxfuturs opérateurs, gérants, investisseurs et régulateurs de prendre un certain recul face aux modèles, leurshypothèses et leurmode d’application, ainsi que prendre conscience des multiples et complexes interactions entre l’écono-mie et la finance.La démarche reposera principalement sur l’étude de nombreux cas des trente dernières années qui serontprésentés, analyséset mis en perspective. Les exemples balaieront les domaines économiques, financiers, et des entreprises.Ce cours ne s’adresse pas qu’a de futurs traders mais vise un public large dans la mesure où les institu-tions publiques, lesentreprises et les individus sont eux-mêmes acteurs et de l’activité économique, clients des acteurs finan-ciers, etinvestisseurs.

Plan

1. Une histoire des crises modernesa. Crises économiques : l’accent sera mis sur une l’analyse des cycles de crédits et l’étude del’enchainement des grandes crises économiques récentes : Japonaise, Asiatique/Russe, ’Internet’et larécente crise de liquidité et de crédit (privé comme souverain),b. Crises financières : illustration d’effets techniques et de risque systémique (LTCM, AIG) et deseffets depropagation de la finance à l’économie réelle,c. Crises de trading : à travers des exemples récents, le but est de montrer comment un événementponctuelpeut entrainer une contagion, ou illustrer des situations d’équilibres instables qui ont divergé.

2. Analyse et recherche d’invariantsa. Biais comportementaux : de nombreux comportements peuvent s’expliquer ou être analyséspar des effetscollectifs comme le mimétisme, mais aussi par des constantes psychologiques individuelles commelacomplaisance ou l’attitude face au risque (confiance en soi, gestion des risques rares, analyse derisque exante/ex post, ...)

30

b. Effets Structurels : certains exemples sont des illustrations directes d’effets d’antisélection oud’asymétried’information. On étudiera également les conséquences d’une mauvaise gestion ou prise encompte decontraintes individuelles (adéquation actif/passif, ...) ou collectives (liquidité, ’crowdedness’, cor-rélationpar les flux)

3. Cas exceptionnelsSi la gestion de certains risques rares appartient à la collectivité ou au régulateur (eg risque sys-témiques ou coursesaux dépôts), les entreprises ou individus eux-mêmes peuvent et doivent mettre en place des poli-tiques et stratégiespour gérer les aspects éthiques et réglementaires (déontologie, responsabilité envers les clients/investisseursmaisaussi envers la société), et assurer leur survie (risque opérationnel, réputationnel, fraudes, ...).

Références

Bruner R.F. and Carr S.D. (2007) : The Panic of 1907, WileyFerguson N. (2009) : The Ascent of Money, Penguin BooksKindlerberger C.P. and Aliber R.Z. (2005) : Manias, Panics and Crashes, Fifth Edition, PalgraveLowenstein R. (2000) : When Genius Failed, Random HouseMallaby S. (2010) : More Money than God, BloomsburyPepper G. (2005) : The Liquidity Theory of Asset Prices, Wiley FinanceReinhart C. M. and Rogoff K. S. (2009) : This Time is Different, Princeton University PressRubini N. (2010) : Crisis Economics, Penguin BooksSchiller R. J (2004) : Irrational Exuberance, Princeton University PressTaleb N. N. (2007) : Fooled by Randomness, Penguin BooksZola E. (1980) : L’Argent, Folio Gallimard

31

Modèles de la courbe des taux d’intérêt (FA304)

Professeur : Bruno Bouchard - ENSAE-CREST et Université ParisDauphine

deuxième semestre

Antonin Chaix - BARCHEN Cours : 21 heuresTP : 0 heures

Objectifs

Ce cours a pour objectif de présenter les méthodes d’évaluation et de couverture des produits de taux- notamment dérivés - telles qu’implémentées de nos jours dans les salles de marché fixed income. Lapremière partie du cours, théorique, se propose de détailler les différentes approches de modélisation dela courbe de taux, en insistant tout particulièrement sur le cadre HJM, aujourd’hui incontournable. Laseconde partie, plus appliquée, revient sur les instruments standard (taux Libor, obligations, swaps detaux, caps, floors, swaptions...) et le stripping de la courbe des taux, avant d’aborder certains dérivés pluscomplexes qui vont donner tout leur sens aux modèles vus en première partie.

Plan

Partie I - Bruno Bouchard

GénéralitésModèle discret de Ho et LeeModèle de VasicekModèle de Cox-Ingersoll-Ross (CIR)Approche de Heath, Jarrow et Morton et modèles à facteursMesure forward neutre et évaluation de dérivés (introduction)Pricing et couverture par EDP

Partie II - Antonin Chaix

1. Sous-jacents de taux et stripping de la courbe des tauxLIBOR / EURIBOR / FRA, obligations, swaps de taux : comment les évaluer à partir des zéro-coupons ?Qu’est ce qu’une courbe des taux ? Comment la construire à partir de la cotation des instruments stan-dards ?

2. Evaluation des options vanilles de taux : caps / floors et swaptionsComment évaluer des actifs en présence de taux stochastiques ? Rappel sur les mesures forward neutres.Modélisation d’un taux LIBOR ou d’un taux swap sous la mesure associée. Evaluation d’un cap/floor etd’une swaption dans le modèle de Black. Smile de volatilité sur les options de taux.

3. Introduction à l’évaluation des exotiques de tauxStructuration des produits de taux. Architecture d’une plate-forme de pricing pour exotiques et notam-ment représentation des volatilités de marché : cube de volatilité et modèle SABR. Concept d’ajustementde convexité : LIBOR in arrears et CMS. Panorama des exotiques de 1ère génération : digitales, corri-dors, quantos, spread options...

32

4. Les exotiques complexes ou la nécessité d’un modèle stochastique de la courbe des tauxRetour qualitatif sur les modèles de courbe : modèles de taux court, cadre HJM, modèles gaussiens vs.modèles de marché. Focus sur le modèle Hull & White 1 facteur et application à l’évaluation d’uneswaption bermuda. Quelle approche pour les produits multi-callable ou path-dependant plus complexes ?

Références

HULL J. (1999) : Options, futures and other derivatives, Prentice Hall.MARTELLINI L. et PRIAULET P. (2000) : Produits de taux d’intérêt : méthodes dynamiques d’évalua-tion et de couverture, Economica.MARTELLINI L., PRIAULET P. and PRIAULET S. (2003) : Fixed-Income Securities : Valuation, RiskManagement and Portfolio Strategies, Wiley.MUSIELA M. and RUTKOWSKY M. (2005) : Martingale Methods in Financial Modelling, Springer.REBONATO R. (1998) : Interest Rate Option Models, Wiley.

33

Gestion des risques appliquée (FA305)

Professeur : Nordine Choukar - Mazars deuxième semestreNoureddine Lehdili - Natixis Cours : 18 heuresSerge Moulin - TP : 0 heuresMichael Picot - Crédit agricole CIB

Objectifs

La vocation de ce cours est d’offrir un panorama sur la gestion de trois types de risque : risque de change,risque de taux et risque de modèles. Chaque partie sera traitée par un intervenant spécialiste du risqueconcerné.

Plan

1. La Gestion du Risque de taux et de Crédit [Michael Picot, Crédit-Agricole CIB]-Définitions. Exemples. Instruments de couverture et modèles de simulation. Comptabilité et risque detaux, séparation des books (Trading Book, Banking Book), traitement réglementaire (Bâle II, CAD).Crises historiques et suivi économique du risque. Indicateurs de risques (impasse, EaR, capital écono-mique, VaR), prises de risque et limites.2. Risque de modèle [Nordine Choukar, cabinet Mazars & Noureddine Lehdili, Natixis] :A quoi sert un modèle ? la démarche de valorisation des instruments non cotés (analyse des facteurs derisques, choix des données de marché, choix des méthodes numériques..), les différentes familles de mo-délisation (modèle de marché vs modèles ’ avancés). Comment un Risk Manager valide un modèle devalorisation et quels sont les outils (focus sur les consensus) ?Les réfactions pour incertitudes : les différentes réfactions (pour risque de liquidité, pour risque de cali-brage, pour risque de modèle). Présentation du cadre analytique du risque de modèle.Risques sur dérivés actions et taux : Exemples pratiques sur des dérivés actions (digital, cliquet,..) et taux(swaptions bermudéenes, produits structurés callables..) : analyse du produit en vue de la validation desmodèles, mesure des incertitudes de valorisation et notamment le risque de modèle.Marché des matières premières : Présentation des différents marchés et les spécificités des produits surmatières premières (caractéristiques statistiques, coût des transports..), sur gaz et pétrole. Panorama desmodèles de valorisation, mesure des incertitudes.3. L’industrie des Special Purpose Vehicule (SPV) [Serge Moulin, Société Générale]- L’industrie des SPV et les montages financiers complexes- La crise financière à travers l’effondrement des SPV et Conduits- L’industrie des SPV pour restructurer les bilans des banques- Exemple des structures de Place aux Etats-Unis et en Europe- Traitement comptable des titrisations cash et synthétiques

Références

BLUHM C., OVERBECK L. and WAGNER C. (2002) : An Introduction to Credit Risk Modeling, Chap-man and Hall.HULL J. (2005) : Options, Futures and Other Derivatives, 6th edition, Prentice Hall.LAMBERTON D et LAPEYRE B (1998) : Introduction au calcul stochastique appliqué à la finance,

34

llipses Marketing.SCHMID B. (2004) : Credit Risk Pricing Models : Theory and Practice, Springer.

35

Scoring (FA306)

Professeur : Damien Jacomy - EDF deuxième semestreCours : 12 heures

TP : 0 heures

Objectifs

La maîtrise du risque de défaillance des emprunteurs est un enjeu majeur pour un établissement de crédit.

L’objectif du prêteur est donc d’identifier, parmi les demandeurs de crédit, les individus les plus ris-qués (qui ont une forte probabilité de ne pas rembourser leur crédit). Ainsi, la plupart des établissementsde crédit utilisent des scores pour estimer le risque du demandeur, que ce soit un particulier pour un cré-dit auto, un crédit immobilier, ou une entreprise. Les variables utilisées par le score sont les informationscaractéristiques du client (âge, revenu, CSP, situation maritale, etc.) et celles du bien financé (prix de lavoiture, apport personnel, nombre de pièces du logement, etc.).Disposant ainsi d’un outil de prévision, le prêteur peut alors piloter son risque par la politique d’octroi ba-sée sur le score : refuser les individus dont la probabilité de défaillance est supérieure à une barre donnée.

L’objectif de ce cours est de présenter la modélisation du risque de défaillance, les méthodes d’esti-mation, la performance de ces scores et leurs utilisations pratiques par les établissements de crédit.

Plan

1. Présentation de la problématique - Modélisation par deux approches : LOGIT, PROBIT ouanalyse discriminante.

2. Méthodes d’estimation - Recherche des variables explicatives. Variables qualitatives, quantita-tives, croisements, estimation par maximum de vraisemblance.

3. Sélection endogène et réintégration des refusés.

4. Mesure de performance.5. Politique d’octroi, suivi de la qualité d’un score, application à la tarification différenciée.6. Scores polytomiques et scores de comportement.

Références

BARDOS M., Analyse discriminante : application au risque et au scoring financier, Dunod. Paris - 2001.[23 BAR 02 A]CELEUX G. et NAKACHE J. P., Analyse discriminante sur variables qualitatives, Polytechnica. Paris -1994 [21 CEL 00 A]GOURIEROUX C., Econométrie des variables qualitatives, Economica. Paris - 1989 [28 GOU 00 A]GOURIEROUX C. and JASIAK J., The econometrics of individual risk : credit, insurance and marke-ting, Princeton University Press. 2007.

36

Gestion actif passif bancaire (FA309)

Professeur : Alexandre Adam - BNP PARIBAS deuxième semestreCours : 14 heures

TP : 0 heures

Objectifs

La crise de liquidité d’août 2007 et la crise financière globale qui a suivi ont montré au monde entierl’importance de la gestion du risque de liquidité.Ce cours introduit les problématiques de la gestion actif-passif bancaire (ALM) dont le rôle est précisé-ment de mesurer et de gérer les expositions aux risques de taux et de liquidité.Ces risques sont générés par les opérations commerciales de la banque (prêts, lignes de crédit, dépôts dela clientèle, ...). Ces opérations ne font pas généralement l’objet d’un marché financier (dans lequel ellespourraient être retournées) et nécessitent bien souvent d’être modélisée au travers de modèles statistiquescomportementaux.Au final, la gestion de ces risques nécessite une approche croisée comprenant les modèles de marchésfinanciers (simulation des taux et des spreads de funding...), les modèles statistiques de comportementclientèle en tenant compte des aspects stratégiques, comptables et réglementaires.

Plan

Introduction. Objectifs de l’ALM, séparation des books (trading book, banking books) dans le biland’une banque, organisation de l’ALM, définition des sources de risque, principes comptables IFRS...

Modalités de transfert et de tarification des risques. Taux de Cession Interne (TCI), décomposition parsource de risque, Transfert des risques par prêts/emprunts.

Risque de liquidité. Notion d’écoulement en liquidité et mesure du risque de liquidité. Crises histo-riques, traitement réglementaire, indicateurs de risque de liquidité (impasse de liquidité, stress test...).

Risque de taux du Banking Book. Notion d’écoulement en taux et mesure du risque de taux. Criseshistoriques, traitement réglementaire, indicateurs de risque de taux (impasse de taux, sensibilité des re-venus, stress tests, Earnings-at-Risk, capital économique...).Modélisation des comportements clientèle en ALM. Remboursements anticipés, Dépôts à vue, Hors-bilan... Modélisation et couverture des options cachées.

Gestion des risques de taux et de liquidité : Produits de Couverture, optimisation de la gestion. NormesIAS et couvertures. Réserve de liquidité (Liquidity Buffer).

Références

Adam, A. (2007), Handbook of Asset and Liability Management, WileyAugros, Queruel (2000), Risque de Taux d’intérêt et Gestion Bancaire, EconomicaBessis, J. (2002), Risk Management in Banking, WileyCrouhy, Galai, Mark (2001), Risk Management, McGraw-HillDemey P., Frachot A. et Riboulet G. (2003), Introduction à la Gestion Actif-passif bancaire, Economica

37

Dubernet (1997), Gestion Actif Passif et Tarification des services bancaires, EconomicaDupré, D. et El Babsiri, M. (1997), ALM : techniques pour la gestion actif-passif, Editions Eska

38

Dérivés de crédit (FA318)

Professeur : Jean-David Fermanian - ENSAE-CREST deuxième semestreCours : 12 heures

TP : 0 heures

Objectifs

L’objectif de ce cours est de présenter les principaux produits dérivés de crédit ainsi que leurs méthodesd’évaluation. On abordera, dans un premier temps, la description de ces produits : caractéristiques fi-nancières, facteurs de risque, état du marché et ensuite de leurs modèles de valorisation. L’objectif est,au final, de permettre aux étudiants d’avoir une vision globale des différents modèles utilisés pour lavalorisation de ces produits (résultats synthétiques, avantages et inconvénients de chacun).

Plan

1. Risque de défaut et dérivés de crédit - Modèles structurels. Modèles à intensité. Descriptiondes produits.

2. Valorisation des produits dérivés de crédit ’simples’ - CDS et CLN. CDS sur indice. Optionsur CDS. CM-CDS.

3. Les CDOs - Description. Les différents types de CDOs. CDOs synthétiques. Le modèle standardde valorisation.

4. Le smile de corrélation - La Base Correlation. Les modèles permettant d’expliquer le smile.Modèles dynamiques.

Références

BRUYERE R., CONT R., FERY L., JAECK C. and SPITZ T. (2005) : Credit derivatives, Wiley.SCHONBUCHER P. (2002) : Credit derivatives pricing models, Wiley.www.defaultrisk.com : permet l’accès à un grand nombre d’articles consacrés aux dérivés de crédit.

39

Méthodes numériques en ingénierie financière (FA327)

Professeur : Stéphane Crépey - Université d’Evry deuxième semestreCours : 18 heures

TP : 10 heures

Objectifs

Le cours porte sur les méthodes numériques pour les EDP en finance : méthodes de pricing (calculnumérique des prix et Grecs des produits dérivés) et de calibration de modèles.

Plan

1. Méthodes de Pricing par Transformées de Fourier.2. Méthodes de Pricing par Arbres - Arbre binomial de Cox Ross Rubinstein. Arbre trinomial de

Kamrad Ritchken. Etude de Cas : Options barrières et bermudéennes.

3. Méthodes de Pricing par Différences Finies - Théta-schémas en dimension un d’espace. Mé-thode ADI en dimension supérieure. Etude de Cas : Options asiatiques, Cliquets, Volatility etVariance Swaps.

4. Méthodes de Calibration - Calibration de modèles paramétriques par moindres carrés non li-néaires. Calibration de modèles non paramétriques par moindres carrés non linéaires régularisés.Etude de Cas : Extraction de volatilité effective.

Références

AVELLANEDA M. and LAURENCE P. (2000) : Quantitative Modeling of Derivative Securities : FromTheory to Practice, Chapman & Hall.CONT R. and TANKOV P. (2003) : Modelling with Jump Processes, Chapman & Hall.GATHERAL J. (2006) : Volatility Surface : A Practitioner’s Guide. Wiley.KWOK Y.W. (1998) : Mathematical models of financial derivatives, Springer (2nd edition à paraître).LAMBERTON D. et LAPEYRE B. (1997) : Introduction au Calcul Stochastique Appliquée à la Finance.Editions Eyrolles.

40

Copules et applications (FA331)

Professeur : Jean-David Fermanian - ENSAE-CREST deuxième semestreCours : 16 heures

TP : 0 heures

Objectifs

Ce cours étudiera la dépendance entre variables aléatoires via le concept de copules. Ces outils pro-babilistes, définis dans les années cinquante, ont été redécouverts il y a quelques années, et ont donnélieu depuis à une abondante production scientifique. Les praticiens eux-mêmes ne peuvent ignorer lescopules, car la modélisation multivariée est désormais au cœur des problématiques financières. Maisdu fait de leur généralité, les copules constituent un outil susceptible d’applications dans de nombreuxautres domaines, notamment biologie, médecine, fiabilité etc. Nous introduirons certains concepts et me-sures de dépendance, les principales familles de copules et certaines propriétés probabilistes associées.Nous nous intéresserons à l’inférence statistique des copules. Enfin, nous étudierons les applications descopules pour modéliser les risques joints, qu’ils soient des temps de défauts ou des rendements d’actifs.

Plan

— Généralités sur les copules- Définitions de base : densité, copules de survie, théorème de Sk-lar. Bornes de Fréchet. Familles de copules classiques (Gaussienne, Student, Archimédiennes,Marshall-Olkin, etc). Méthodes de génération de nouvelles copules. Modèles de copules à fac-teurs. Mesures de dépendences : tail indicators, tau de Kendall etc.

— Statistique des copules- Estimation paramétrique et semi-paramétrique. Estimation non-paramétrique,copule empirique. Choix de la juste copule. Simulation de copules. Problèmes divers : test d’in-dépendence, bootstrap etc.

— Applications en gestion des risques-Dépendence entre facteurs de risques. Dépendence entretemps de défauts et valeurs d’actifs. Risques granulaires, risques opérationnels

— Applications en valorisation-Valorisation des CDO. Options exotiques sur plusieurs sous-jacents.Le problème de la ’ martingalité ’.

Références

Cherubini, U. et Luciano, E. (2004). Copula Methods in Finance, Wiley.Fermanian, J-D., Radulovic, D. & Wegkamp, M. (2004). The weak convergence of empirical and smoo-thed empiricalcopula processes. Bernoulli, 847-860.Fermanian, J-D. (2005). Goodness-of-fit tests for copulas. J. Multivariate Anal., 95, 119-152.Genest, C., Ghoudi, K. & Rivest, L.P. (1993). A semiparametric estimation procedure of dependenceparameters in multivariate families ofdistributions, Biometrika, 82, 543-552.Joe, H. (2001). Multivariate models and dependence concepts, Chapman & Hall.Luciano E. et Marena, M. (2002). Copulae as a new tool in financial modelling. Working paper.Nelsen, R. (2006). An introduction to copulas. Springer.Shi, J. & Louis, T. (1995). Inferences on the association parameter in copula models for bivariate survivaldata. Biometrics, 51, 1384-1399.

41

Théorie des valeurs extrêmes (FA332)

Professeur : Christian Yann Robert - ENSAE deuxième semestreCours : 20 heures

TP : 0 heures

Objectifs

Ce cours introduit les concepts fondamentaux de la Théorie des Valeurs Extrêmes (lois du maximumde variables aléatoires, lois jointes des plus grandes valeurs, lois des dépassements de seuils, lois desarrivées des dépassements de seuils, etc.) et présente les outils statistiques pour mettre en applicationcette théorie à partir de données issues de l’assurance et de la finance. Il présente cette théorie dans descadres statique (variables aléatoires i.i.d.) et dynamique (séries temporelles), dans des cadres univarié etmultivarié. Il porte une attention particulière aux applications de cette théorie en assurance et en finance.Principaux acquis : à l’issue de ce cours, les étudiants saurontEnoncer les résultats fondamentaux de la théorie des valeurs extrêmes et expliquer les utilisations pra-tiques de ces résultats ;Connaître les limites de la théorie des valeurs extrêmes et son champ d’application ;Utiliser les techniques statistiques appropriées pour estimer les lois des extrêmes (reconnaitre le domained’attraction d’une loi à partir de graphiques adaptés, choisir le bon estimateur des paramètres des lois desextrêmes, être capable d’évaluer des quantiles extrêmes après avoir défini la bonne classe de distributionsextrêmes à utiliser).

Plan

Introduction générale.Analyse des extrêmes univariés dans un cadre statique. Lois limites pour le maximum, dépassements deseuil, estimation des paramètres de lois des extrêmes.Analyse des extrêmes univariés dans un cadre dynamique. Lois limites pour le maximum, dépassementsde seuil, estimation des paramètres de lois des extrêmes.Analyse des extrêmes multivariés dans un cadre statique. Lois limites pour les maxima des composantesd’un vecteur, modèles à facteurs et extrêmes multivariés, caractérisation de la dépendance extrêmale.

Références

Beirlant J., Goegebeur Y., Segers J. and Teugels, J. (2004) Statistics of Extremes : Theory and Applica-tions, Wiley Series in Probability and Statistics, John Wiley & Sons Ltd., Chichester. [177 BEI]Coles S. (2001) An Introduction to Statistical Modeling of Extreme Values. Springer, London. [177COL]Embrechts P., Klüppelberg C. and Mikosch T. (1997) Modelling extremal events for insurance and fi-nance. Berlin : Spring Verlag [177 EMB]

42

Anglais (LTC303)

Professeur : deuxième semestreCours : 28 heures

TP : 0 heures

Objectifs

Les élèves ayant choisi de poursuivre l’étude de l’anglais sont affectés dans des groupes correspondantà leur niveau après avoir passé un test écrit. A chaque niveau, un choix de cours (limité du fait du petitnombre de groupes) est à nouveau offert : préparation au TOEIC (pour les élèves n’ayant pas obtenu leminimum requis en deuxième année), cours sur l’humour britannique, cours de traduction, entraînementau débat public, etc. La durée des cours est de 2 heures par semaine.

Plan

Références

43

Trading haute fréquence optimal (SE325)

Professeur : Olivier Guéant - Paris VII deuxième semestreCours : 16 heures

TP : 0 heures

Objectifs

Le but de ce cours est d’initier les étudiants aux différentes problématiques de modélisation associéesau trading haute-fréquence. Le cours portera notamment sur la prise en compte des coûts d’exécution etde l’impact de marché dans la construction de stratégies optimales d’exécution pour des ordres de tailleimportante (problématique dite de l’exécution optimale). Du point de vue mathématique, le cours feragrand usage de notions d’optimisation et de contrôle optimal (stochastique ou non). Des illustrationspratiques seront présentées.Principaux acquis de la formation : à l’issu du cours, l’étudiant aura été familiarisé aux probléma-tiques du trading haute fréquence. Il connaîtra les principaux modes de passages de blocks ainsi que lesmodèles utilisés. Sur le plan mathématique, il approfondira ses connaissances en matière d’optimisationdéterministe et stochastique, et aura acquis de nouvelles connaissances dans le domaine des statistiquessur données haute-fréquence.

Plan

1) Rappels et introduction aux marchés actions : fonctionnement des marchés financiers (carnet d’ordres,différents types d’ordres, concurrence entre plateformes, dark pools, ...) et problématique de l’exécutionoptimale, critère d’espérance d’utilité, fonctions CARA et critères moyenne-variance.2) Le modèle d’Almgren-Chriss en temps discret : courbe de trading n’utilisant que des outils élémen-taires d’optimisation.3) Le modèle d’Almgren Chriss en temps continu : coûts d’exécution quadratiques et market impact per-manent linéaire puis cas général avec des coûts d’exécutions plus réalistes (équation d’Euler Lagrangeet systèmes hamiltoniens dans un cadre général).4) Pricing d’un block trade par indifférence, valorisation de la liquidité financière (équations de Hamilton-Jacobi et les solutions de viscosité) .5) IS - POV - Target Close - VWAP : Implementation Shortfall (IS), ordres POV, ordres Target Close etordres VWAP.6) Modélisation de l’impact de marché : permanent, temporaire, transient. Notion d’arbitrage dynamiqueet modèles compatibles.7) Estimation de l’impact de marché, des coûts d’exécution (et d’autres statistiques haute fréquence).8) Risque de non-exécution : optimisation stochastique pour les dark pools, et les ordres limites.

Références

Almgren, Optimal execution of portfolio transactions, J. Risk 3 (Winter 2000/2001).Almgren, Optimal execution with nonlinear impact functions and trading-enhanced risk, Applied Ma-thematical Finance 10 (2003).Cannarsa, Sinestrari, Semiconcave Functions, Hamilton-Jacobi Equations, and Optimal Control, Sprin-ger, 2004.

44

Bardi, Capuzzo-Dolcetta, Optimal Control and Viscosity Solutions of Hamilton-Jacobi-Bellman Equa-tions.Guéant, Optimal execution and block trade pricing : a general framework, working paper.Rockafellar, Conjugate Convex Functions in Optimal Control and the Calculus of Variations, J. of Math.Anal. Appli., 1970.

45

![[halshs-00106400, v1] Faut-il corriger les rentabilités ... · sage. Concernant la performance des fonds mesurée par le rat io de Sharpe et l'indice ... de l'immobilier ou du "](https://img.pdfslide.fr/doc/110x75/5f9eda87e7b41b53ad7852c9/halshs-00106400-v1-faut-il-corriger-les-rentabilits-sage-concernant-la.jpg)