Embed Size (px)

Citation preview

Projet d’instauration d’une “surfacturation” en France

Etude d’impact

Résumé des conclusions

Mai 2010

Edgar, Dunn & Company Confidentiel

Confidentiel – Tous droits réservés Mai 2010 2

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Contacts:

Edgar, Dunn & Company

Mark Beresford (Bureau de Londres): [email protected]

Pascal Burg (Bureau de Paris): [email protected]

Robert White (Bureau de Sydney): [email protected]

Publié en français en Mai 2010

Copyright © 2010 Edgar, Dunn & Company

Tous droits réservés. La reproduction par quelque moyen que ce soit du présent document et sa diffusion sans autorisation sont expressément prohibées et constituent une violation de la législation internationale sur les droits d’auteur.

www.edgardunn.com

Confidentiel – Tous droits réservés Mai 2010 3

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

TABLE DES MATIERES

SECTION 1 SYNTHESE.................................................................................. 5

1.1 Principales observations de l’étude.........................................5

1.2 Quels sont les enseignements de la surfacturation hors de France ?.................................................................................7

1.3 Quel pourrait être l’impact de la surfacturation sur un marché tel que la France où elle est actuellement interdite ?..................................................................................14

1.4 Si la surfacturation était autorisée sur un marché où elle est actuellement interdite (tel que la France), quelles devraient être les règles d’application ?................................18

SECTION 2 OBJECTIF ET CHAMP D’APPLICATION DE L’ETUDE.......... 24

2.1 Objectif de l’étude....................................................................24

2.2 Périmètre de l’étude.................................................................24

2.3 Approche suivie par l’étude....................................................25

SECTION 3 OBSERVATIONS SOMMAIRES HORS FRANCE ................... 26

3.1 Principales observations sur les autres marchés.................26

3.2 Australie....................................................................................28

3.3 Royaume Uni ............................................................................45

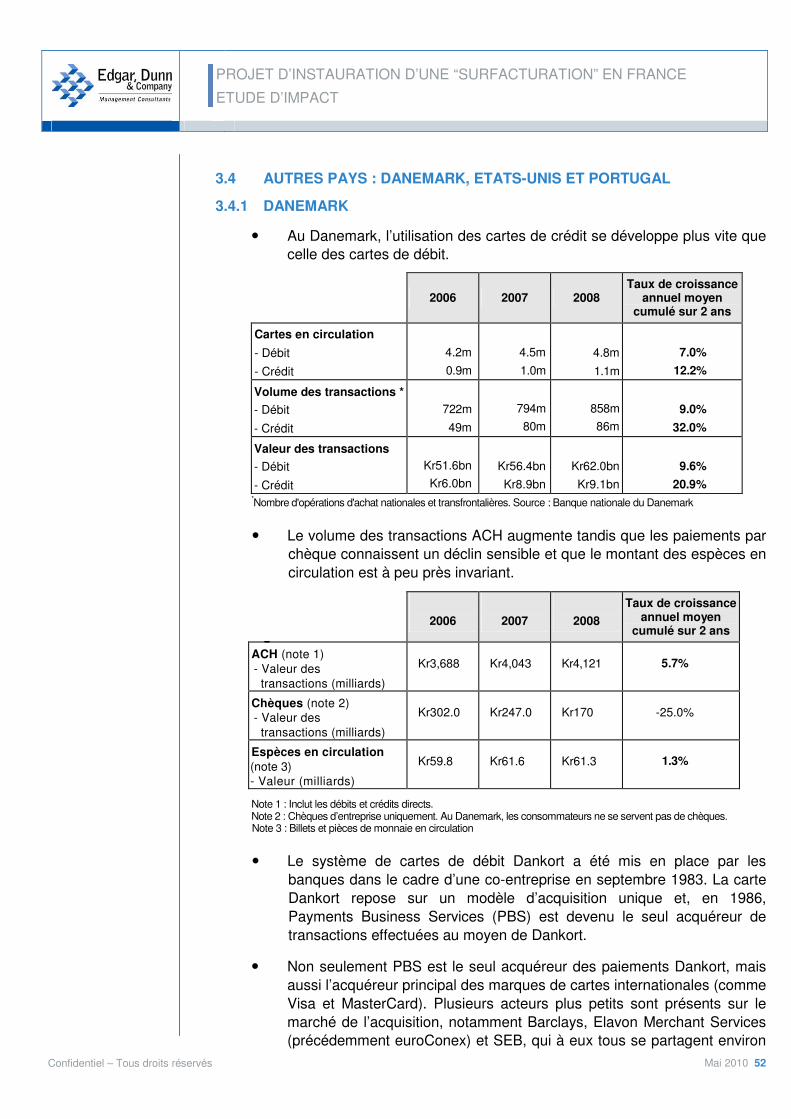

3.4 Autres pays : Danemark, Etats-Unis et Portugal...................52

SECTION 4 IMPACT POTENTIEL EN FRANCE.......................................... 59

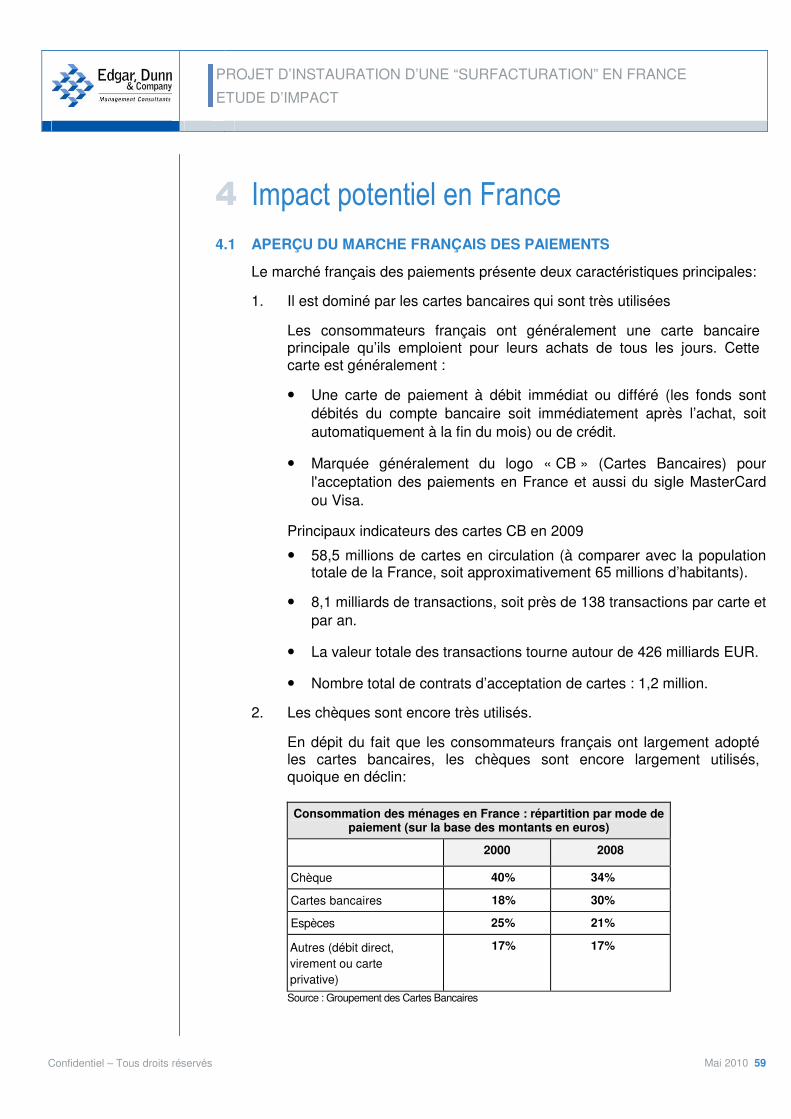

4.1 Aperçu du marché français des paiements...........................59

4.2 Entretiens avec les parties prenantes en France..................60

4.3 Principaux résultats.................................................................60

SECTION 5 ANNEXE .................................................................................... 67

5.1 Liste des sources utilisées pour mener cette étude.............67

Confidentiel – Tous droits réservés Mai 2010 4

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Note introductive

Edgar Dunn & Company (EDC) est une société de conseil indépendante spécialisée dans les paiements et services financiers. Fondée en 1978, la société est considérée comme un partenaire par ses clients, auxquels elle dispense une gamme complète de services de conseil en stratégie tout en les faisant profiter de ses compétences et de sa connaissance du marché.

En mobilisant ses bureaux d’Atlanta, Francfort, Londres, Paris, San Francisco, Singapour et Sydney, EDC élabore des stratégies pragmatiques, obtient des résultats mesurables et offre à ses clients un point de vue unique basé sur son expérience internationale dans plus de 35 pays et sur tous les continents.

La Fédération Bancaire Française (FBF) a chargé EDC de mener une étude d’impact indépendante sur l’instauration éventuelle de la "surfacturation" en France. La "surfacturation", également appelée "surcharging", fait référence à l'application par le commerçant de frais supplémentaires liés à l'utilisation de certains instruments de paiement.

Cette étude s’est déroulée de janvier à mars 2010. EDC a interrogé des parties prenantes en France et dans d’autres pays (Australie, Danemark, Royaume-Uni et Etats-Unis), a recueilli des informations au moyen de recherches documentaires menées depuis ses bureaux, les a analysées et a résumé ses conclusions dans le présent rapport.

Les observations et conclusions figurant dans le présent document sont uniquement celles d’EDC et ne sont destinées en aucune façon à exprimer l’avis ou le point de vue de la FBF.

EDC tient à remercier les nombreux organismes et personnes qui lui ont fourni des informations et ont émis des points de vue qui, ensemble, constituent le fondement du présent rapport.

Confidentiel – Tous droits réservés Mai 2010 5

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

1 Synthèse

EDC a été chargé par la FBF de mener une étude d'impact au sujet de l’instauration d'une surfacturation sur les paiements en France.

Cette étude a porté sur (1) les leçons tirées hors de France ; (2) les avis des différentes parties prenantes sur l’impact que pourrait avoir la surfacturation en France et (3) des suggestions sur la manière de mettre en œuvre la surfacturation en France (en supposant que le Trésor publie un décret autorisant des exceptions à son interdiction dans ce pays).

1.1 PRINCIPALES OBSERVATIONS DE L’ÉTUDE

• Dans les autres pays où la surfacturation est autorisée

o Rien ne prouve que les prix de détail aient baissé

o Il semble que les consommateurs paient davantage qu’auparavant, les commerçants profitent de la diminution des frais d’acceptation des paiements et l’impact sur les banques, positif ou négatif, semble limité

o Le pourcentage des paiements par carte soumis à surfacturation paraît faible mais ils se concentrent dans certains secteurs du commerce / circuits de distribution

o Le phénomène de substitution d’un type de carte à un autre pour effectuer des achats (migration « de carte à carte ») du fait des surfacturations paraît marginal

o Il n’existe pas non plus de signes permettant de conclure à une migration massive vers les paiements en espèces, sauf dans des circonstances exceptionnelles

o La structure et le niveau de la surfacturation, en particulier l’application d’une surfacturation uniforme à tous les types de cartes (cartes de paiement -charge cards-, de crédit et de débit), et l’application d'une surfacturation dont le niveau serait « excessif » suscitent des inquiétudes

o Le fait qu’une réglementation sur la surfacturation et les commissions d’interchange soit souhaitable a fait l’objet d’un large débat, mais aucune conclusion faisant consensus ne s’en est dégagée

Confidentiel – Tous droits réservés Mai 2010 6

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

• En France,

o Les consommateurs sont opposés à la surfacturation alors que la plupart des commerçants y sont favorables et les banques sont inquiètes

o La plupart des parties prenantes s’attendent à ce que la surfacturation se concentre essentiellement sur les paiements par carte

o La plupart des parties prenantes ne s’attendent pas à une diminution des prix de détail

o La migration des flux cartes vers les espèces n’inquiète guère sauf parmi les banques

o Consommateurs et banques sont très inquiets du risque d’abus

• Un encadrement serait souhaité dans le cas où la surfacturation serait autorisée en France sous une forme ou sous une autre.

o Il est nécessaire d’envisager l’instauration de règles d’application

o Au vu de l’expérience des autres pays, il semble que certaines caractéristiques soient souhaitées pour les régimes de surfacturation, mais certaines d’entre elles peuvent être impossibles à mettre en pratique

o Il semble qu’un consensus général existe en France quant aux règles d'application les plus viables

o L’instauration de surfacturations doit être précédée par un processus de consultation et une analyse juridique approfondis

Confidentiel – Tous droits réservés Mai 2010 7

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

1.2 QUELS SONT LES ENSEIGNEMENTS DE LA SURFACTURATION HORS DE FRANCE ?

Les analyses quantitatives sur l’impact de la surfacturation dans les pays où elle est autorisée sont assez rares. C’est pourquoi le présent rapport repose principalement sur des entretiens qualitatifs, sur la connaissance qu’EDC a du marché 1 et sur des recherches documentaires réalisées dans ses bureaux, auxquels s’ajoutent des analyses quantitatives limitées qui ont été réalisées en Australie, au Danemark, au Royaume-Uni et aux Etats-Unis.

Observation n° 1 : rien ne prouve que les prix de détail aient baissé

EDC a trouvé des données quantitatives indiquant que la surfacturatione se traduit par une diminution des frais d’acceptation des paiements pour les commerçants (voir l’observation 2). EDC n’a toutefois trouvé aucune preuve quantitative démontrant que la diminution des frais d’acceptation des paiements dont ont profité les commerçants ait débouché sur une baisse des prix payés par les consommateurs.

En supposant que l’économie soit concurrentielle, des autorités de réglementation telles que la Reserve Bank of Australia (RBA) pensent que la baisse des frais d’acceptation des paiements dont bénéficient les commerçants sera répercutée sur les prix de détail, mais reconnaissent qu’elle sera délicate à mesurer 2.

Observation n° 2 : Il semble que les consommateurs paient davantage qu’auparavant, que les commerçants bénéficient de la diminution des frais d’acceptation des paiements et que l’impact sur les banques, positif ou négatif, soit limité.

L’impact de la surfacturation n’est pas le même pour chacune des principales parties prenantes de la chaîne des paiements : consommateurs, commerçants et banques.

Il apparaît que les consommateurs paient des prix de détail plus élevés quand ils effectuent un achat soumis à surfacturation parce qu’ils paient les frais de surfacturation mais ils ne semblent pas bénéficier en contrepartie d’un prix de détail plus bas³.

1 EDC dispose de ses propres consultants en Allemagne, Australie, Belgique, Etats-Unis, France, à Singapore, au

Royaume-Uni et suit avec beaucoup d’attention les questions relatives aux paiements dans plus de 40 pays depuis 32 ans.

2 La RBA suggère que son impact ne se traduirait pas par une baisse des prix de détail, mais par un ralentissement de l’augmentation des coûts des commerçants et des prix de détail sur durée plus longue. “Le coût d’acceptation des cartes de crédit est incorporé dans une kyrielle de prix de détail et l’impact sur les prix d’une diminution du coût de ce service pour les commerçants ne saute pas forcément aux yeux; de plus, dans la mesure où elles compensent des hausses de coûts dans d’autres domaines, les économies réalisées sur ce service pourraient avoir pour effet de tempérer des hausses de prix qui auraient eu lieu en leur absence” RBA Consultation document, Reserve Bank of Australia, décembre 2001.

3 Il semble qu’il n’existe aucune analyse quantitative fiable mesurant d’éventuelles baisses des prix de détail ; les

entretiens avec les consommateurs ou associations de consommateurs montrent que la plupart des consommateurs pensent que les prix de détail n’ont pas baissé depuis l'instauration de la surfacturation.

Confidentiel – Tous droits réservés Mai 2010 8

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Quant aux commerçants, ils profitent d’une diminution des frais d’acceptation des paiements. En Australie :

• Les statistiques liés à la tarification du commerçant montrent une diminution des frais d’acceptation des cartes (Merchant Service Fee4 ou MSF) payés par le commerçant sur les encaissements par carte de paiement et de crédit. Cependant, une nouvelle réglementation des interchanges (ayant eu pour conséquence de les diminuer) et l’introduction de la surfacturation sont intervenus au même moment ; ils ont tous deux influencé le MSF pendant la même période.

• La réduction moyenne du MSF sur les cartes de crédit MasterCard / Visa s’élève en moyenne à 0,59 % entre septembre 2003 et septembre 2009. La plus grande partie de cette diminution est imputable à la réduction de 0,45 % des interchanges, ramenés de 0,95 % à 0,50 %, conséquence de l’entrée en vigueur d’une nouvelle réglementation. Le reste de la diminution des MSF (0,14 %) est attribué à l’intensification de la concurrence sur le marché de l’acquisition de cartes et à la marge de manœuvre accrue que la surfacturation a procurée aux commerçants pour négocier des commissions plus faibles et d'autres facteurs du marché.

• Pour les systèmes trois points comme celui d’American Express qui fonctionne à la fois pour les cartes de paiement et de crédit, le montant moyen des MSF a diminué de 0,49 % sur la même période. Cette réduction s’explique en partie par la réaction concurrentielle à l’abaissement des MSF pour les systèmes de carte de crédit à quatre points (MasterCard et Visa) et en partie par d’autres éléments de marché, notamment la possibilité offerte aux commerçants de négocier une baisse des MSF grâce à la réglementation sur la surfacturation. Si 0,45 % de cette diminution est imputable à la réponse d'American Express à la réduction des MSF facturées par MasterCard et Visa, alors la baisse supplémentaire de 0,04 % pourrait être dû au renforcement de la capacité de négociation des commerçants résultant de la surfacturation, à l’intensification de la concurrence dans l’acquisition de cartes et à d’autres facteurs du marché.

4 Dans le présent document, EDC emploie les termes « Merchant Service Fee » ou « merchant fees » (également

appelés « Merchant Service Charge ») pour désigner les commissions payées par un commerçant (a) à une banque «acquéreur» pour l’acceptation des cartes MasterCard ou Visa, ou (b) aux réseaux tels qu’American Express.

Confidentiel – Tous droits réservés Mai 2010 9

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Au total l’impact, positif ou négatif, sur les banques paraît limité :

• Il n’existe guère de chiffres fiables permettant de mesurer la proportion avec laquelle les consommateurs ont changé de moyen de paiement depuis l’instauration de la surfacturation; (par exemple American Express vers MasterCard et Visa ou cartes de crédit vers carte de débit ou vers les en espèces), voir Observation n° 4. C’est pourquoi il est difficile de mesurer l’impact économique de la substitution de moyens de paiement sur les banques, en particulier sur celles qui émettent des cartes.

• Entre 2003 et 2007, les marges dégagées par l’acquisition de cartes de crédit ont baissé de 0,45 % à 0,29 % de la valeur de la transaction et, entre 2006 et 2007, les marges sur les cartes de débit sont tombées de 0,18 $ à 0,13 $ par transaction.

• Les entretiens menés avec les banques en Australie et au Royaume-Uni n’ont mis en évidence aucun effet notable résultant directement de la surfacturation, que ce soit sur les émetteurs ou sur les acquéreurs de cartes. Dans l’ensemble, les banques sont d’avis que la surfacturation affectent surtout les consommateurs et les commerçants.

• Note : en Australie, la plupart des grandes banques de détail ont profondément remanié leur structure de coûts et leur offre de cartes, par exemple en émettant des cartes American Express et en rehaussant les cotisations annuelles sur les cartes de manière à compenser tous les effets dommageables des réformes lancées par la RBA (surfacturations, révision du niveau des commissions d’interchange et accès au système).

EDC a trouvé des données quantitatives indiquant que la surfacturation a réduit le coût net d’acceptation des cartes à la charge des commerçants. EDC n’a toutefois trouvé aucune analyse reposant sur des faits qui soit de nature à prouver ou infirmer la conclusion selon laquelle la surfacturation a réduit le coût total des paiements pour toutes les parties prenantes (c’est-à-dire pour la société dans son ensemble) en faisant évoluer dans le sens d’une efficience accrue la répartition entre les moyens de paiement employés dans le commerce de détail.

Observation n° 3 : le pourcentage des paiements par carte soumis à surfacturation paraît faible mais ils se concentrent dans certains secteurs du commerce et certains canaux de distribution

La concurrence entre les entreprises de distribution limite le plus souvent la surfacturation lors des achats en face à face (paiement de proximité) dans le commerce de détail. La surfacturation est le plus souvent appliquée dans les secteurs ou, d’une manière ou d’une autre, les consommateurs sont d'une certaine manière "captifs" c’est-à-dire qu’ils n’ont guère d’autres possibilités, voire aucune, de recourir à un moyen de paiement échappant à la surfacturation pratiquée par ce commerçant. Ces secteurs incluent :

• Les monopoles « naturels » : services publics, électricité / eau, écoles.

• Les monopoles « temporaires » résultant du lieu (ex. : bars, hôtels et taxis) ou de la nature immédiate de l’achat (ex. : achat d’un billet d’avion).

Confidentiel – Tous droits réservés Mai 2010 10

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

• Le commerce électronique qui bien souvent accepte uniquement les paiements par carte.

La surfacturation est plus fréquemment appliquée aux systèmes trois points (American Express, Diners Club) qu’aux cartes de crédit des systèmes quatre points (MasterCard, Visa) et elle est relativement peu fréquemment appliquée sur les cartes de débit.

Bien que le nombre de commerçants recourant à la surfacturation augmente 5, il ressort de quelques enquêtes et calculs limités que, globalement, le pourcentage des paiements par carte qui y sont soumis atteint tout au plus 5 % du total des transactions par carte, et il est vraisemblablement plus proche de 1 % ou 2 % que de 5 %. Il n’empêche que le pourcentage de paiements par carte qui sont soumis à surfacturation est sensiblement plus élevé dans certains secteurs, tels que, comme indiqué plus haut, le commerce électronique.

Observation n° 4 : le phénomène de substitution d’un type de carte à un autre pour effectuer des achats (migration « de carte à carte ») du fait de la surfacturation paraît marginal

Les données disponibles, quoique limitées, montrent que la surfacturation a vraisemblablement abouti à un léger déplacement des paiements d'un type de carte vers un autre (ex. : des cartes American Express vers les cartes de crédit MasterCard / Visa et des cartes de crédit vers celles de débit). Par exemple, il a été demandé au cours d’un sondage auprès des consommateurs en Australie 6 qui avaient payé une surfacturation au moins une fois quelle était leur réaction à cette pratique. Dans leur immense majorité (78 %), les sondés ont répondu qu’ils utilisaient leur carte [préférée] et acquittaient la surfacturation, et seuls 12 % recourant à une autre carte.

Au Royaume-Uni, rien ne prouve que la surfacturation des achats par carte de crédit ait provoqué une migration significative vers les cartes de débit pour les achats dans le commerce de détail. Plusieurs sites de commerce en ligne se limitent toutefois à n’appliquer la surfacturation qu’aux cartes de crédit, ce qui donne à penser qu’ils cherchent par là à inciter les consommateurs à régler leurs achats avec une carte de débit.

5

Rien ne permet de savoir si le pourcentage de commerçants appliquant la surfacturation a atteint son plafond ou s’il continuera à augmenter. Si, en Australie, le pourcentage de commerçants appliquant la surfacturation est compris entre 20 % et 30 %, les statistiques disponibles n’indiquent pas dans quelle mesure ils l’appliquent (pourcentage des transactions par marque de carte, circuit de distribution, etc.).

Confidentiel – Tous droits réservés Mai 2010 11

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Observation n° 5 : il n’existe pas non plus de signes permettant de conclure à une migration vers les paiements en espèces, sauf dans des circonstances exceptionnelles

Jusqu’à présent, dans la plupart des cas, la surfacturation n’a pas entraîné d’augmentation des paiements en espèces. A titre d’illustration, d’après l’enquête auprès des consommateurs australiens 6, seulement 6 % d’entre eux paient en espèces si l’emploi de leur carte [préférée] est soumis à surfacturation.

Le Danemark est une exception où la surfacturation a provoqué une forte baisse des transactions par carte de débit domestique (entre 15 % et 20 % par rapport au volume des achats réglés par carte de débit l’année précédente) et un recours accru aux paiements en espèces.

Le cas du Danemark n’est toutefois pas comparable aux autres pays parce que les cartes de débit domestiques étaient gratuites à la fois pour les commerçants et pour les consommateurs, et la surfacturation a été autorisée le même jour que les "Merchant Service Fees" (MSF). La surfacturation des cartes de débit domestiques n’a duré que deux mois, pour deux raisons : (1) elle a provoqué une forte augmentation des paiements en espèces (coûteux) à la place des cartes de débit et (2) elle a suscité une levée de boucliers dans l’opinion publique, si bien que les principaux partis politiques ont promis de revenir sur la décision autorisant la surfacturation après les élections, qui se sont tenues peu après son instauration.

6 Enquête auprès de consommateurs commandée par American Express et menée par AEC Group auprès de 543

consommateurs australiens choisis au hasard qui étaient titulaires d’au moins une carte de crédit ou de paiement et avaient été surfacturés au moins une fois au cours des 12 derniers mois.

Confidentiel – Tous droits réservés Mai 2010 12

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Observation n° 6 : la structure et le niveau de la surfacturation, en

particulier l’application d’une surfacturation uniforme à tous les types de

cartes (cartes de paiement, de crédit et de débit), et l’application d’un

niveau de surfacturation « excessif » suscitent des inquiétudes

L’un des principaux buts de la réglementation instaurant la surfacturation est d’émettre un "signal prix" plus approprié pour inciter les consommateurs à opter pour des modes de paiement plus efficients. Dans ce contexte, les régimes de surfacturation actuels suscitent deux préoccupations :

Le niveau de la surfacturation est identique pour toutes les cartes.

• Certains commerçants ont opté pour une logique simpliste en appliquant le même taux de surfacturation (par exemple 1 %) à tous les types de cartes bien que les études sur les coûts montrent que le coût d’acceptation (et les MSF) payé par les commerçants n’est pas le même pour les cartes de crédit, de paiement et de débit.

• Si cette méthode a le mérite de la simplicité de mise en œuvre et d’une compréhension plus aisée par les consommateurs, elle ne permet plus d’envoyer des signaux de prix différenciés pour le choix du mode de paiement alors que son coût n’est pas le même pour le commerçant selon que le règlement est effectué au moyen d’une carte American Express, MasterCard ou Visa.

Il semble que la surfacturation ne soit pas toujours en lien direct avec les frais d’acceptation payés par le commerçant, qu’elles dépassent dans certains cas :

• Quoiqu’il soit difficile de fournir des chiffres précis, puisque les MSF peuvent varier d’un commerçant à l’autre, certains cas à forte visibilité montrent que la surfacturation appliquée parait nettement supérieure aux frais d’acceptation réellement payés par le commerçant.

• A titre d’illustration, près de 16 % des surfacturations opérées en Australie excèdent un niveau de 3 % du montant de l’achat alors que, en moyenne, les MSF pratiqués pour les cartes de crédit MasterCard et Visa en Australie étaient de 0,81 % en septembre 2009, et de 1,96 % chez American Express.

• Au Royaume-Uni, Ryanair a été le sujet de nombreux articles de presse critiques parce qu’ils appliquent des surfacturations pouvant atteindre 7 % à 10 % du prix du billet d'avion.

Confidentiel – Tous droits réservés Mai 2010 13

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Observation n° 7 : le fait qu’une réglementation sur la surfacturation et les interchanges soit souhaitable a fait l’objet d’un large débat, mais aucune conclusion ne s’est dégagée autour d’un consensus.

La réglementation sur la surfacturation et les interchanges affecte le montant net des MSF acquittées par les commerçants.

• Comme indiqué dans l’Observation n° 2, la réduction des interchanges et l’instauration de la surfacturation ont eu pour conséquence une baisse du montant net des MSF en Australie.

• Il n’y a aucune preuve montrant que cette diminution du montant net des MSF se soit soldée, pour les consommateurs, par une baisse des prix de détail ; c’est pourquoi les avantages que les consommateurs retireraient de l’instauration de la surfacturation, couplée à la réduction des interchanges, ont été mis en doute.

En Australie, la réglementation autorisant la surfacturation et modifiant les interchanges est issue d’une décision de la RBA :

« La Banque…n’était pas convaincue que la surfacturation se propagerait suffisamment dans un délai raisonnable pour que les signaux prix auxquels les porteurs de cartes étaient alors confrontés changent notablement… la Banque est parvenue à la conclusion qu’il était nécessaire à la fois de lever l’interdiction de la surfacturation et de réduire les interchanges sur les cartes de crédit pour émettre des signaux sur les prix plus appropriés aux porteurs de cartes ».

La RBA, qui a montré sa préférence pour une certaine autorégulation, est en train d’examiner plusieurs scénarios qui pourraient aboutir à assouplir certains aspects du système actuel de régulation des paiements. Ces différentes hypothèses incluent le maintien de la surfacturation, éventuellement couplé à l’abolition de la réglementation sur les interchanges sous réserve de plusieurs considérations supplémentaires relatives à la concurrence entre moyens de paiement, l’obtention d’assurances sur le fait que les interchanges n’augmenteraient pas, la transparence de la tarification, etc.

Confidentiel – Tous droits réservés Mai 2010 14

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

1.3 QUEL POURRAIT ÊTRE L’IMPACT DE LA SURFACTURATION SUR UN MARCHÉ TEL QUE LA FRANCE OÙ ELLE EST ACTUELLEMENT INTERDITE ?

L’impact réel de la surfacturation en France dépendra de deux facteurs :

• Certaines caractéristiques propres au marché français des paiements.

• Si un décret est pris : son contenu et sa date d’entrée en vigueur.

Prises ensemble, plusieurs caractéristiques du marché français des paiements rendent délicate sa comparaison avec les autres (et, par extension, la transposition à l’identique des changements subis par les autres marchés). En particulier, il n’existe pas en France de tradition1de surfacturation7. En outre, la structure du marché français des paiements se distingue à plusieurs égards de celle du marché des autres pays, notamment l’usage fréquent des chèques et des cartes bancaires, à débit immédiat ou différé, par rapport aux cartes de crédit revolving. Les autres pays où la surfacturation est autorisée permettent d’obtenir des enseignements et d’en tirer des leçons importantes (comme indiqué dans la Section 1.2), dont certaines peuvent s’appliquer au marché français. Cependant, l’impact spécifique de la surfacturation en France sera conditionné par les caractéristiques propres du marché français des paiements

EDC s’est abstenu de toute hypothèse sur le fait qu’un décret soit adopté ou non et n’a pas préjugé de ce qui pourrait être autorisé ou interdit en France et d’une éventuelle date d’entrée en vigueur.

C’est pourquoi EDC a interrogé les principales parties prenantes en France afin de comprendre leur position pour ou contre la surfacturation en général

et leurs prévisions sur son impact probable 8. Les résultats de ces entretiens avec 6 associations de consommateurs, 12 commerçants ou syndicats de commerçants et 9 représentants du secteur bancaire sont récapitulés dans le tableau ci-dessous.

7 Jusqu’en 2009, des accords contractuels interdisaient d’appliquer une surfacturation aux paiements par carte bancaire effectués

en France, mais ils ont pris fin avec la transposition de la Directive sur les Services de Paiement (DSP) (voir infra). Le Groupement des Cartes Bancaires (GCB) incluait dans ses contrats avec les commerçants une clause contractuelle (article 4-4) les obligeant à facturer aux porteurs de cartes les mêmes prix qu’à leurs autres clients. Cette clause ayant été contestée dans les années 1980, le Conseil de la Concurrence a décidé en 1988 d’autoriser le GCB à la maintenir au motif que l’expansion des cartes bancaires contribuait au progrès économique. Plus récemment, le gouvernement français a transposé la DSP en juillet 2009 par une ordonnance prohibant la surfacturation. Elle sera ratifiée dans le cadre de la loi sur le crédit à la consommation que le Parlement doit voter au premier semestre 2010. Le Trésor pourrait prendre ultérieurement un décret autorisant des dérogations à cette interdiction de surfacturation.

8 Les entretiens menés en France ont aussi porté sur les conditions de la mise en œuvre de la surfacturation dans le cas

où elle serait autorisée. Ces conclusions sont examinées dans la section 1.4.

Confidentiel – Tous droits réservés Mai 2010 15

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Constat n° 1: Les consommateurs sont opposés à la surfacturation, la

plupart des commerçants y sont favorables et les banques s’inquiètent

Pour ou contre la surfacturation ?

Raisons principales ?

Opinion des consommateurs

Fortement opposés à la surfacturation.

Les consommateurs seraient pénalisés par la hausse probable des prix de détail ou, à tout le moins, par leur complexité accrue. Autrement dit, la surfacturation se traduira au minimum par une moindre lisibilité des prix de détail, qui est préjudiciable aux consommateurs.

Opinion des commerçants

La plupart y sont favorables. Leurs avis sont toutefois très contrastés, certains y étant très favorables (ex. : Leroy Merlin, compagnies aériennes), d’autres pas du tout ou se montrant fort peu intéressés (ex. : opérateurs de télécom. et transporteurs).

Renforcement de la position des commerçants pour négocier un contrat d'acceptation de cartes qui leur soit plus favorable.

Opinion des banques

La plupart s’inquiètent de la surfacturation ou bien y sont opposées.

Les banques sont d’avis que la surfacturation n’est pas pertinente en France : contrairement à d’autres pays tels que l’Australie, les cartes de crédit sont peu usitées en France, si bien qu’il n’existe guère de place pour une migration « des cartes de crédit vers les cartes de débit », mais il y a un risque de migration « des cartes bancaires vers les paiements en espèces ». Les banques s’inquiètent donc d’une migration des cartes vers les espèces, et de la mauvaise publicité dont elles seraient les victimes.

Confidentiel – Tous droits réservés Mai 2010 16

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Constat n°2 : La plupart des parties prenantes s’attendent à ce que la

surfacturation se concentre essentiellement sur les paiements par carte

L’adoption de la surfacturation est-

elle probable?

Quel serait le champ d’application de la surfacturation ?

Opinion des consommateurs

Ils s’attendent à ce que les commerçants soient très nombreux à appliquer la surfacturation.

Ils pensent que la surfacturation visera toutes les cartes et redoutent une migration de la carte bancaire vers les cartes de distributeurs (couplées à des crédits revolving).

Opinion des commerçants

Avis divergents :

-certains commerçants pensent que, dans certaines branches (notamment les compagnies aériennes), beaucoup, voire la plupart des entreprises instaurent des surfacturations ;

-d’autres misent sur le tout ou rien (la surfacturation serait adoptée ou rejetée par tous les commerçants d’un secteur ou circuit de distribution donné) ;

-enfin, certains commerçants croient que très peu de commerçants recourront à la surfacturation

La surfacturation porterait essentiellement sur les cartes « à valeur ajoutée » telles qu’American Express et les cartes d’entreprise.

Exception : une minorité de commerçants préférerait surfacturer les moyens de paiement « papier » (espèces, chèques et tickets restaurant).

Opinion des banques

Elles s’attendent à ce que le grand commerce adhère massivement à la surfacturation et que peu de petits commerçants l’applique.

Les banques redoutent que les grands commerçants appliquent la surfacturation à toutes les cartes sauf aux leurs (que ce soient des cartes de distributeur ou des cartes bancaires émises par leur banque maison). Elles ignorent pourquoi les commerçants tiennent à répercuter à 100 % les MSF sur les consommateurs et refusent de payer la partie de ces mêmes MSF correspondant au service rendu par la banque au commerçant

Confidentiel – Tous droits réservés Mai 2010 17

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

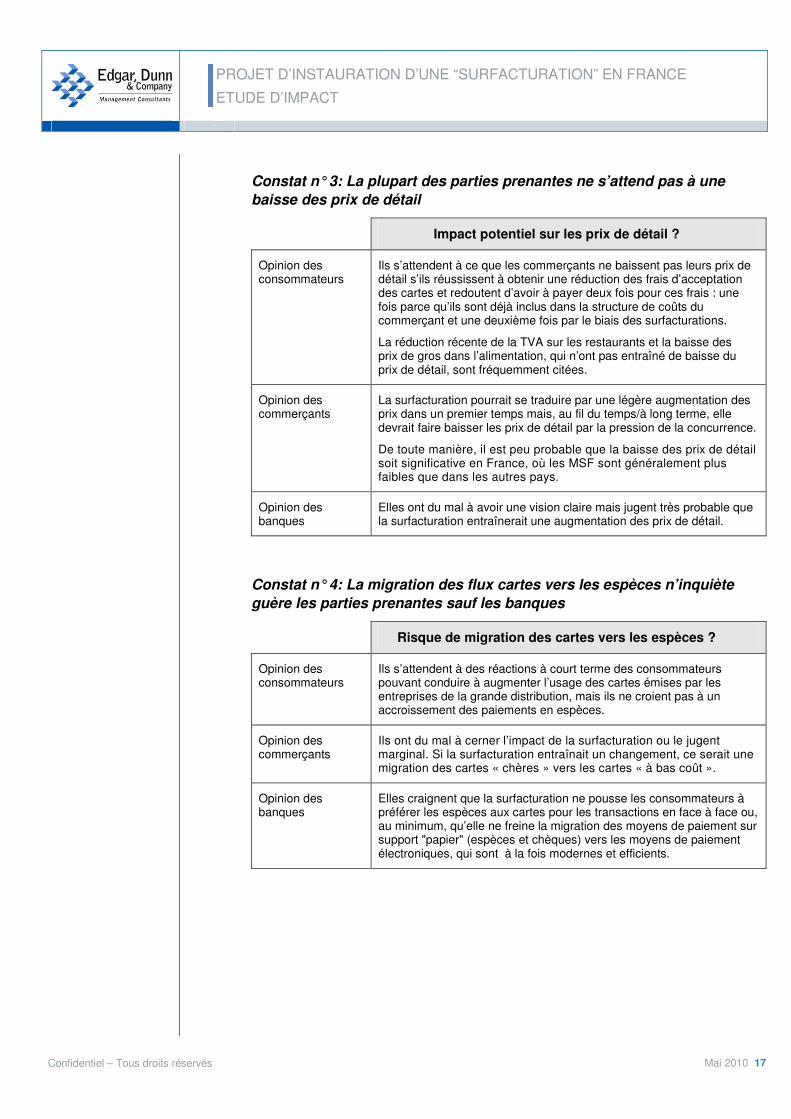

Constat n° 3: La plupart des parties prenantes ne s’attend pas à une

baisse des prix de détail

Impact potentiel sur les prix de détail ?

Opinion des consommateurs

Ils s’attendent à ce que les commerçants ne baissent pas leurs prix de détail s’ils réussissent à obtenir une réduction des frais d’acceptation des cartes et redoutent d’avoir à payer deux fois pour ces frais : une fois parce qu’ils sont déjà inclus dans la structure de coûts du commerçant et une deuxième fois par le biais des surfacturations.

La réduction récente de la TVA sur les restaurants et la baisse des prix de gros dans l’alimentation, qui n’ont pas entraîné de baisse du prix de détail, sont fréquemment citées.

Opinion des commerçants

La surfacturation pourrait se traduire par une légère augmentation des prix dans un premier temps mais, au fil du temps/à long terme, elle devrait faire baisser les prix de détail par la pression de la concurrence.

De toute manière, il est peu probable que la baisse des prix de détail soit significative en France, où les MSF sont généralement plus faibles que dans les autres pays.

Opinion des banques

Elles ont du mal à avoir une vision claire mais jugent très probable que la surfacturation entraînerait une augmentation des prix de détail.

Constat n° 4: La migration des flux cartes vers les espèces n’inquiète

guère les parties prenantes sauf les banques

Risque de migration des cartes vers les espèces ?

Opinion des consommateurs

Ils s’attendent à des réactions à court terme des consommateurs pouvant conduire à augmenter l’usage des cartes émises par les entreprises de la grande distribution, mais ils ne croient pas à un accroissement des paiements en espèces.

Opinion des commerçants

Ils ont du mal à cerner l’impact de la surfacturation ou le jugent marginal. Si la surfacturation entraînait un changement, ce serait une migration des cartes « chères » vers les cartes « à bas coût ».

Opinion des banques

Elles craignent que la surfacturation ne pousse les consommateurs à préférer les espèces aux cartes pour les transactions en face à face ou, au minimum, qu’elle ne freine la migration des moyens de paiement sur support "papier" (espèces et chèques) vers les moyens de paiement électroniques, qui sont à la fois modernes et efficients.

Confidentiel – Tous droits réservés Mai 2010 18

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Constat n° 5 : Les consommateurs et les banques sont très inquiets du

risque d’abus

Autres conséquences de la surfacturation ?

Opinion des consommateurs

Ils redoutent que la surfacturation ne restreigne leur liberté de choix en rendant plus ardue la comparaison des prix de détail d’un commerçant à l’autre. Ils s’inquiètent aussi du risque d’abus dans les secteurs où les commerçants disposent d’un fort pouvoir de négociation, notamment s’ils ont une très grosse part de marché ou s’ils jouissent d’un monopole « temporaire » (ex. : taxi). Ils s’inquiètent que, contrairement aux petits commerçants, les entreprises de la grande distribution ne profitent de la surfacturation

Une association de consommateurs croit que la surfacturation pénalisera gravement les petits commerçants.

Opinion des commerçants

Tous les commerçants gagneront à la possibilité de négocier de meilleures conditions d’acceptation des cartes (par exemple en menaçant d’appliquer des surfacturations), ce qui pourrait leur éviter d’ y avoir recours.

Opinion des banques

Elles redoutent que les consommateurs n’incriminent les banques pour les surfacturations alors que c’est le commerçant et non la banque qui les fixe et les encaisse.

1.4 SI LA SURFACTURATION ETAIT AUTORISEE SUR UN MARCHE OU ELLE EST ACTUELLEMENT INTERDITE (TEL QUE LA FRANCE), QUELLES DEVRAIENT ETRE LES REGLES D’APPLICATION ?

Comme discuté dans la section 1.3, EDC n’a émis aucune hypothèse sur le fait qu’un décret soit publié en France, sur la date de ce décret et sur son contenu. La présente section émet cependant des suggestions sur la manière de mettre en œuvre la surfacturation en France (si le Trésor prenait un décret prévoyant des dérogations à l’interdiction de surfacturer) en se fondant sur ce qui a été observé dans d’autres pays et sur les résultats des entretiens avec les parties prenantes en France.

Conclusion n° 1 : si la surfacturation est autorisée sous une forme ou

sous une autre, il y a lieu de soumettre son sa mise en œuvre à certaines

règles d'application

L’analyse de l’impact de la surfacturation hors de France n’a livré aucune preuve quantitative de baisse des prix de détail (Observation n°1) et aucune preuve quantitative prouvant ou infirmant une baisse du coût total des paiements, c’est-à-dire une diminution du coût des paiements pour l’ensemble de la société (Observation n°2). Par conséquent, il n'y a aucune certitude sur le bénéfice global généré par la surfacturation basé sur des preuves mesurables.

Les entretiens avec les parties prenantes en France (Constat n°1) montrent qu’il n’existe pas de consensus en faveur de la surfacturation : certains en

Confidentiel – Tous droits réservés Mai 2010 19

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

attendent des effets positifs, tandis que d’autres s’inquiètent ou prévoient des effets néfastes.

Dans les autres pays, les consommateurs ont eu l’impression d’être exploités particulièrement dans les cas où la surfacturation est perçue comme étant plus élevée, de façon significative, que les coûts d’acceptation du moyen de paiement, payés par le commerçant.

Suite à ces trois éléments (les effets bénéfiques sont hypothétiques, il n’existe pas de consensus en France et il y a un risque d'abus), il semble prudent de soumettre la surfacturation à des règles d'application ou de l’encadrer de manière à limiter ses inconvénients si elle était autorisée en France sous une forme ou sous une autre.

Conclusion n° 2 : L’expérience des autres pays révèle que plusieurs

règles d'application sont souhaitables mais il semble que certaines

d’entre elles peuvent être impossibles à mettre en œuvre.

Tandis que la réglementation des paiements évoluait en Australie et ailleurs, des efforts considérables ont été consentis par les acteurs du marché des paiements pour apprécier (a) s’il était opportun d’autoriser la surfacturation et, dans l’affirmative, (b) comment elle devrait être mises en œuvre. Plusieurs caractéristiques souhaitables ont été énumérées pour faire en sorte que, si elle était instaurée, la surfacturation soit soumise à des règles répondant aux objectifs des autorités de tutelle, comme l’envoi de signaux de prix plus pertinents. Ces caractéristiques pourraient être considérées comme celles qui sont nécessaires sur le plan conceptuel pour mettre en œuvre la surfacturation.

Les caractéristiques souhaitées sont les suivantes :

1. L’Etat ou les autorités de tutelle autorisant la surfacturation devraient publier une déclaration claire sur :

• Le but que la surfacturation doit permettre d’atteindre du point de vue économique / social / des avantages qui en résulteraient pour le consommateur ;

• Les raisons pour lesquelles les frais d’acceptation se distinguent de toutes autres charges supportées par les commerçants qui pourraient être répercutées sur les consommateurs29 selon un raisonnement « différentiel » ;

• La manière dont la surfacturation serait mesurée dans le temps afin de voir si les résultats escomptés ont bien été atteints (suivi des prix de détail et calcul de l’incidence nette de la surfacturation sur le coût total des systèmes des paiements).

2. Pour les commerçants recourant à la surfacturation, définir un scénario de base pour les frais d’acceptation des paiements (correspondant par exemple aux espèces ou aux frais d’acceptation moyens des paiements)

9 En Australie par exemple, il a été demandé par analogie, si le coût d’une heure de parking gratuite offerte par le commerçant est

supporté par tous ses clients alors que seuls certains d’entre eux y ont recours, pourquoi un commerçant ne devrait pas demander le même prix à tous ses clients bien qu'ils utilisent des moyens de paiement différents

Confidentiel – Tous droits réservés Mai 2010 20

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

et calculer le montant positif ou négatif de la surfacturation pour chaque moyen de paiement par rapport à ce scénario de base.

Par exemple, un commerçant donné abaisserait son prix de vente de 1 % pour le moyen de paiement A (si ce dernier a un coût inférieur de 1 % à celui du moyen de paiement retenu dans le scénario de base) et soumettrait à une surfacturation de 2 % le moyen de paiement B (si ce dernier a un coût supérieur de 2 % au coût d’acceptation du paiement retenu dans le scénario de base).

3. Définir une méthode pour contrôler les surfacturations « excessives » et répondre aux griefs selon lesquels elles paraissent disproportionnées.

4. Communiquer aux consommateurs le pourcentage de surfacturation appliqué à chaque moyen de paiement accepté et veiller à ce qu’il soit divulgué dès le début du processus d’achat.

Les règles de surfacturation instaurées dans des pays tels que l’Australie et le Royaume-Uni n’intégraient pas toujours toutes ces caractéristiques au début. Le fait qu'elles soient incluses ou non dépend de l’importance que l’autorité de réglementation y attache, leur compatibilité avec les exigences de commodité du commerce et l’étendue des pouvoirs de l’autorité de réglementation, etc. Par exemple, les points 2 et 3 ci-dessus sont souvent jugés :

• Trop complexes : la plupart des commerçants ne tiennent pas une comptabilité analytique suffisamment précise pour calculer le coût réel de l’acceptation de chaque moyen de paiement.

• Impossibles à appliquer : réviser les prix de vente à la baisse ou à la hausse pour de faibles écarts de coût d’acceptation entre les différents moyens de paiement représenterait un processus trop onéreux pour les commerçants.

Même si le régime de surfacturation d’un pays n’incorpore pas toutes les conditions énumérées ci-dessus, cela ne signifie pas qu’elles ne soient pas importantes ou qu’elles ne doivent pas être respectées dans les autres pays. Par exemple, les chèques sont un mode de paiement relativement coûteux dans la plupart des pays. Or, ils n’ont pas été inclus dans le régime des surfacturations en Australie, mais comme les consommateurs s’en servent rarement pour payer leurs achats, cette omission ne revêt pas nécessairement une grande importance. Mais en France, où l’usage du chèque est beaucoup plus répandu pour les achats au détail, les exclure aurait un impact beaucoup plus important.

Les Conclusions 3 et 4 ci-dessous définissent une approche envisageable pour ces règles d'application.

Confidentiel – Tous droits réservés Mai 2010 21

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

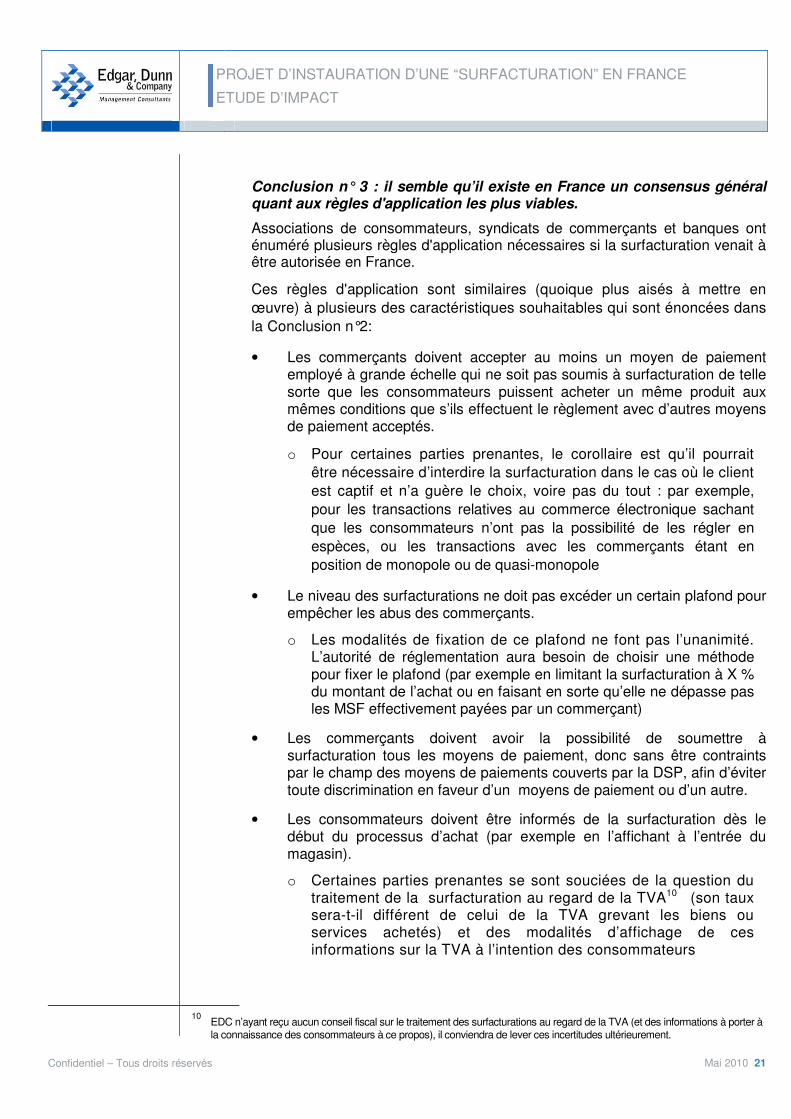

Conclusion n° 3 : il semble qu’il existe en France un consensus général quant aux règles d'application les plus viables.

Associations de consommateurs, syndicats de commerçants et banques ont énuméré plusieurs règles d'application nécessaires si la surfacturation venait à être autorisée en France.

Ces règles d'application sont similaires (quoique plus aisés à mettre en œuvre) à plusieurs des caractéristiques souhaitables qui sont énoncées dans la Conclusion n°2:

• Les commerçants doivent accepter au moins un moyen de paiement employé à grande échelle qui ne soit pas soumis à surfacturation de telle sorte que les consommateurs puissent acheter un même produit aux mêmes conditions que s’ils effectuent le règlement avec d’autres moyens de paiement acceptés.

o Pour certaines parties prenantes, le corollaire est qu’il pourrait être nécessaire d’interdire la surfacturation dans le cas où le client est captif et n’a guère le choix, voire pas du tout : par exemple, pour les transactions relatives au commerce électronique sachant que les consommateurs n’ont pas la possibilité de les régler en espèces, ou les transactions avec les commerçants étant en position de monopole ou de quasi-monopole

• Le niveau des surfacturations ne doit pas excéder un certain plafond pour empêcher les abus des commerçants.

o Les modalités de fixation de ce plafond ne font pas l’unanimité. L’autorité de réglementation aura besoin de choisir une méthode pour fixer le plafond (par exemple en limitant la surfacturation à X % du montant de l’achat ou en faisant en sorte qu’elle ne dépasse pas les MSF effectivement payées par un commerçant)

• Les commerçants doivent avoir la possibilité de soumettre à surfacturation tous les moyens de paiement, donc sans être contraints par le champ des moyens de paiements couverts par la DSP, afin d’éviter toute discrimination en faveur d’un moyens de paiement ou d’un autre.

• Les consommateurs doivent être informés de la surfacturation dès le début du processus d’achat (par exemple en l’affichant à l’entrée du magasin).

o Certaines parties prenantes se sont souciées de la question du traitement de la surfacturation au regard de la TVA103 (son taux sera-t-il différent de celui de la TVA grevant les biens ou services achetés) et des modalités d’affichage de ces informations sur la TVA à l’intention des consommateurs

10

EDC n’ayant reçu aucun conseil fiscal sur le traitement des surfacturations au regard de la TVA (et des informations à porter à la connaissance des consommateurs à ce propos), il conviendra de lever ces incertitudes ultérieurement.

Confidentiel – Tous droits réservés Mai 2010 22

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

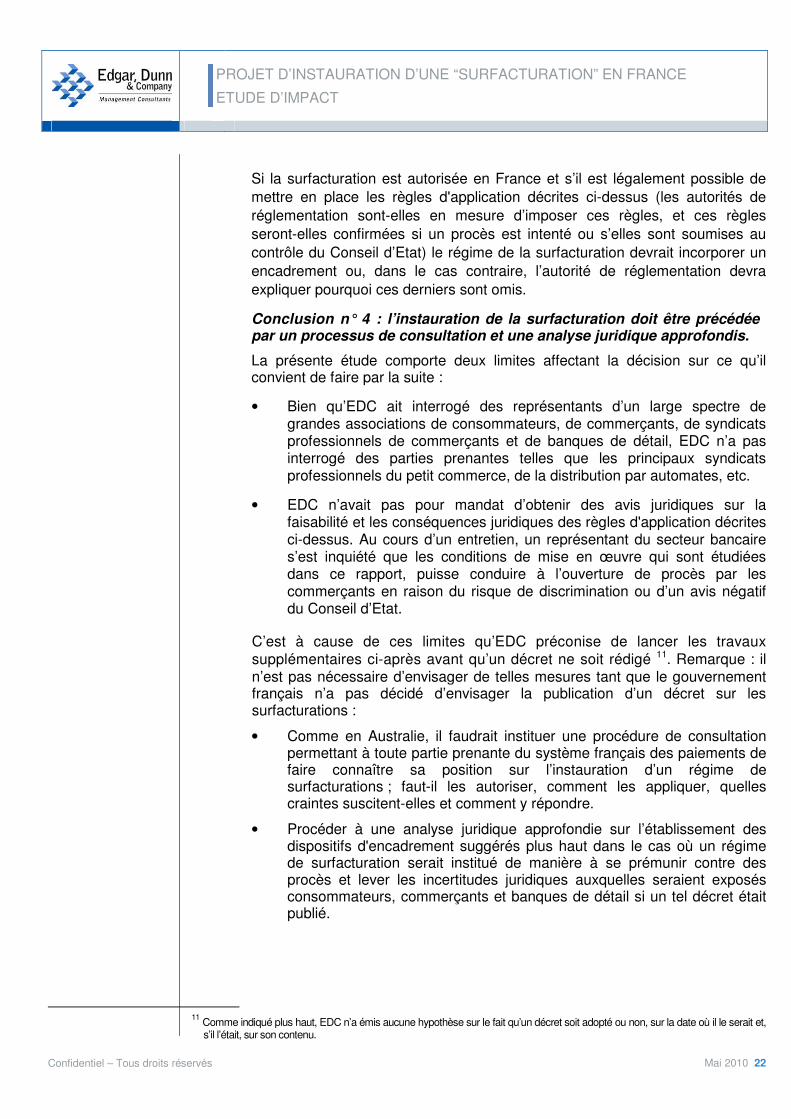

Si la surfacturation est autorisée en France et s’il est légalement possible de mettre en place les règles d'application décrites ci-dessus (les autorités de réglementation sont-elles en mesure d’imposer ces règles, et ces règles seront-elles confirmées si un procès est intenté ou s’elles sont soumises au contrôle du Conseil d’Etat) le régime de la surfacturation devrait incorporer un encadrement ou, dans le cas contraire, l’autorité de réglementation devra expliquer pourquoi ces derniers sont omis.

Conclusion n° 4 : l’instauration de la surfacturation doit être précédée par un processus de consultation et une analyse juridique approfondis.

La présente étude comporte deux limites affectant la décision sur ce qu’il convient de faire par la suite :

• Bien qu’EDC ait interrogé des représentants d’un large spectre de grandes associations de consommateurs, de commerçants, de syndicats professionnels de commerçants et de banques de détail, EDC n’a pas interrogé des parties prenantes telles que les principaux syndicats professionnels du petit commerce, de la distribution par automates, etc.

• EDC n’avait pas pour mandat d’obtenir des avis juridiques sur la faisabilité et les conséquences juridiques des règles d'application décrites ci-dessus. Au cours d’un entretien, un représentant du secteur bancaire s’est inquiété que les conditions de mise en œuvre qui sont étudiées dans ce rapport, puisse conduire à l’ouverture de procès par les commerçants en raison du risque de discrimination ou d’un avis négatif du Conseil d’Etat.

C’est à cause de ces limites qu’EDC préconise de lancer les travaux supplémentaires ci-après avant qu’un décret ne soit rédigé411. Remarque : il n’est pas nécessaire d’envisager de telles mesures tant que le gouvernement français n’a pas décidé d’envisager la publication d’un décret sur les surfacturations :

• Comme en Australie, il faudrait instituer une procédure de consultation permettant à toute partie prenante du système français des paiements de faire connaître sa position sur l’instauration d’un régime de surfacturations ; faut-il les autoriser, comment les appliquer, quelles craintes suscitent-elles et comment y répondre.

• Procéder à une analyse juridique approfondie sur l’établissement des dispositifs d'encadrement suggérés plus haut dans le cas où un régime de surfacturation serait institué de manière à se prémunir contre des procès et lever les incertitudes juridiques auxquelles seraient exposés consommateurs, commerçants et banques de détail si un tel décret était publié.

11 Comme indiqué plus haut, EDC n’a émis aucune hypothèse sur le fait qu’un décret soit adopté ou non, sur la date où il le serait et,

s’il l’était, sur son contenu.

Confidentiel – Tous droits réservés Mai 2010 23

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

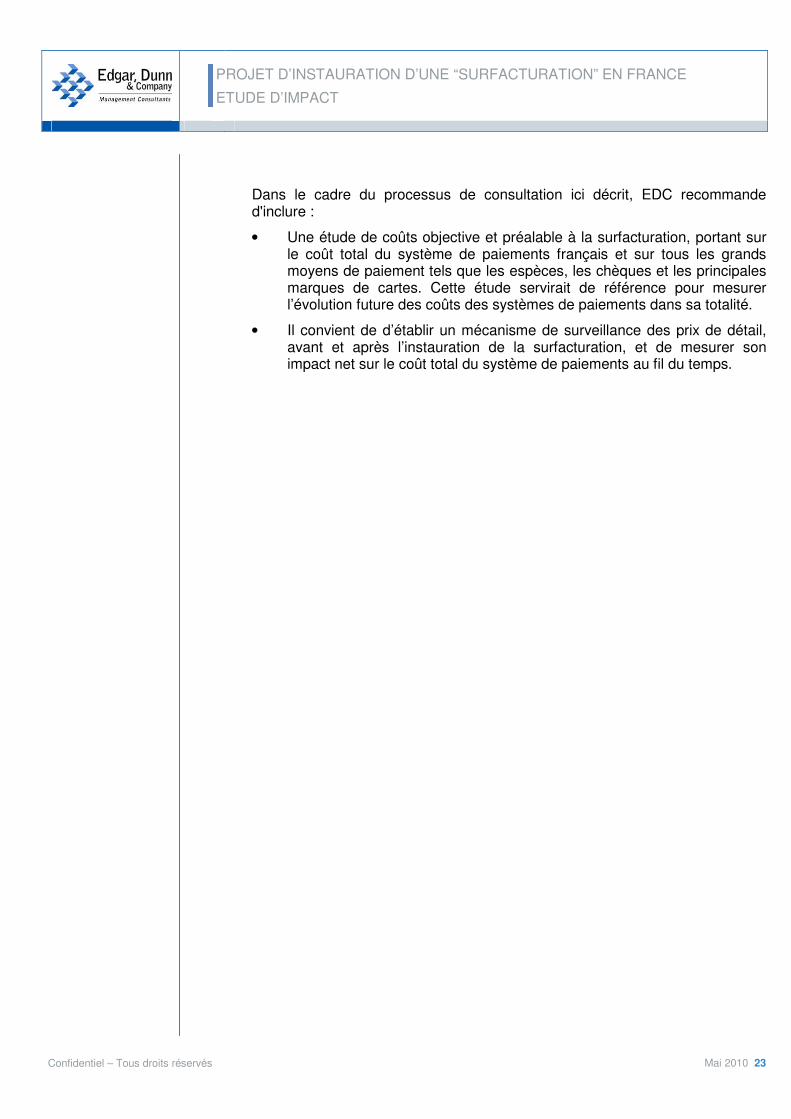

Dans le cadre du processus de consultation ici décrit, EDC recommande d'inclure :

• Une étude de coûts objective et préalable à la surfacturation, portant sur le coût total du système de paiements français et sur tous les grands moyens de paiement tels que les espèces, les chèques et les principales marques de cartes. Cette étude servirait de référence pour mesurer l’évolution future des coûts des systèmes de paiements dans sa totalité.

• Il convient de d’établir un mécanisme de surveillance des prix de détail, avant et après l’instauration de la surfacturation, et de mesurer son impact net sur le coût total du système de paiements au fil du temps.

Confidentiel – Tous droits réservés Mai 2010 24

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

2 Objectif et champ d’application de l’étude

2.1 OBJECTIF DE L’ÉTUDE

EDC a été chargé par la FBF de mener une étude d’impact sur les conséquences possibles de l’instauration d’une éventuelle surfacturation des paiements en France.

Cette étude visait deux principaux objectifs :

• Analyser l’impact réel de la surfacturation dans plusieurs pays où elle a été instituée.

• Evaluer l’impact d’une éventuelle surfacturation en France dans le cas où le Trésor prendrait un décret autorisant de déroger à son interdiction.

Cette étude, commencée dans la seconde quinzaine de décembre 2009, a été achevée à la fin mars 2010.

2.2 PERIMETRE DE L’ETUDE

Pour analyser l’impact réel des surfacturations des paiements hors de France, EDC s’est penché sur les pays suivants :

Pays inclus dans le champ

de l’étude Raisons de la sélection des pays

Australie La banque centrale australienne a lancé en 2003 une vaste réforme du marché des paiements incluant l’instauration de la surfacturation.

Danemark Adoption à grande échelle de la surfacturation sur les cartes de débit nationales au début de 2005.

Royaume Uni Marché européen d’une taille similaire à celui de la France où la surfacturation est autorisée depuis 1991.

Etats-Unis Premier marché des paiements du monde sur lequel un certain type de surfacturations (convenience fees) est autorisé dans certains cas.

Note : au cours des entretiens, l’inclusion éventuelle de plusieurs autres pays (ex. Pays-Bas, pays scandinaves, Nouvelle-Zélande etc.) dans le périmètre couvert par l’étude a été proposée. Les délais limités impartis pour réaliser cette étude n’ont pas permis un tel élargissement de son périmètre géographique.

Confidentiel – Tous droits réservés Mai 2010 25

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

2.3 APPROCHE SUIVIE PAR L’ÉTUDE

Pour analyser l’impact réel de la surfacturation hors de France, EDC a combiné des recherches documentaires (examen de documents publiés et d’articles de presse) et des entretiens sur place. Ces entretiens ont été les suivants :

• Australie : Australia Retailers Association, Australia Bankers Association, Australia Retailers Association, une association de consommateurs (Choice), Reserve Bank of Australia, deux grands distributeurs, deux PME de distribution, une compagnie aérienne, quatre grandes banques, trois banques régionales, une chaîne de stations-service et un économiste (Henri Ergas).

• Danemark : PBS, Skandinaviska Enskilda Banken (SEB).

• Royaume-Uni : un représentant du secteur des paiements, un consultant indépendant travaillant pour diverses associations de consommateurs, Which?, Financial Services Authority (FSA), Advertising Standards Authority et British Retail Consortium.

• Etats-Unis : l’une des plus grandes sociétés de facturation directe travaillant pour l’Etat, un gros opérateur de transfert d'argent, les divisions financières de deux des 10 plus grandes compagnies d’assurance santé, la division financière de l’une des 10 plus grandes universités et un grand agrégateur de paiements en ligne pour les œuvres caritatives.

Pour évaluer l’impact des surfacturations en France, EDC a interrogé les parties prenantes ci-après : (a) les consommateurs à travers les associations qui les représentent, (b) les syndicats professionnels des commerçants et de la grande distribution et (c) des représentants du secteur bancaire (essentiellement de grandes banques de détail). Les entretiens ont été menés avec :

• Associations de consommateurs : ADEIC, AFOC, CLCV, Familles de France, UFC Que Choisir, UNAF.

• Syndicats professionnels de commerçants ou de la grande distribution : Membres de l’AFTE (émetteurs de factures récurrentes), un représentant du secteur aérien, Auchan, un représentant des cafés / restaurants, FCD, une grande entreprise de commerce en ligne, une grande entreprise de télécommunications, un grand transporteur, une grande agence de voyages, Leroy Merlin, Mercatel et un représentant du secteur public

• Représentants du secteur bancaire : BNP Paribas, BPCE, un spécialiste des cartes de paiement, Crédit Agricole, Crédit Mutuel, Fédération Bancaire Française, Groupement des Cartes Bancaires, La Banque Postale et Société Générale

• Note : A la suite de chaque entretien mené en France, EDC en a adressé le résumé à tous les participants. Il a été demandé à chaque participant d’approuver ce compte-rendu et de dire à EDC s’il l’autorisait à citer le nom de leur organisation / entreprise (ex. : Leroy Merlin) ou s’il devait se limiter à employer une description générique (ex. : représentant du secteur aérien).

Confidentiel – Tous droits réservés Mai 2010 26

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

3 Observations sommaires hors France

3.1 PRINCIPALES OBSERVATIONS SUR LES AUTRES MARCHES

L’impact à ce jour de la surfacturation pratiquée dans d’autres pays telle qu’elle est perçue par les diverses parties prenantes ou attestée par les statistiques disponibles sont récapitulés dans les tableaux ci-dessous.

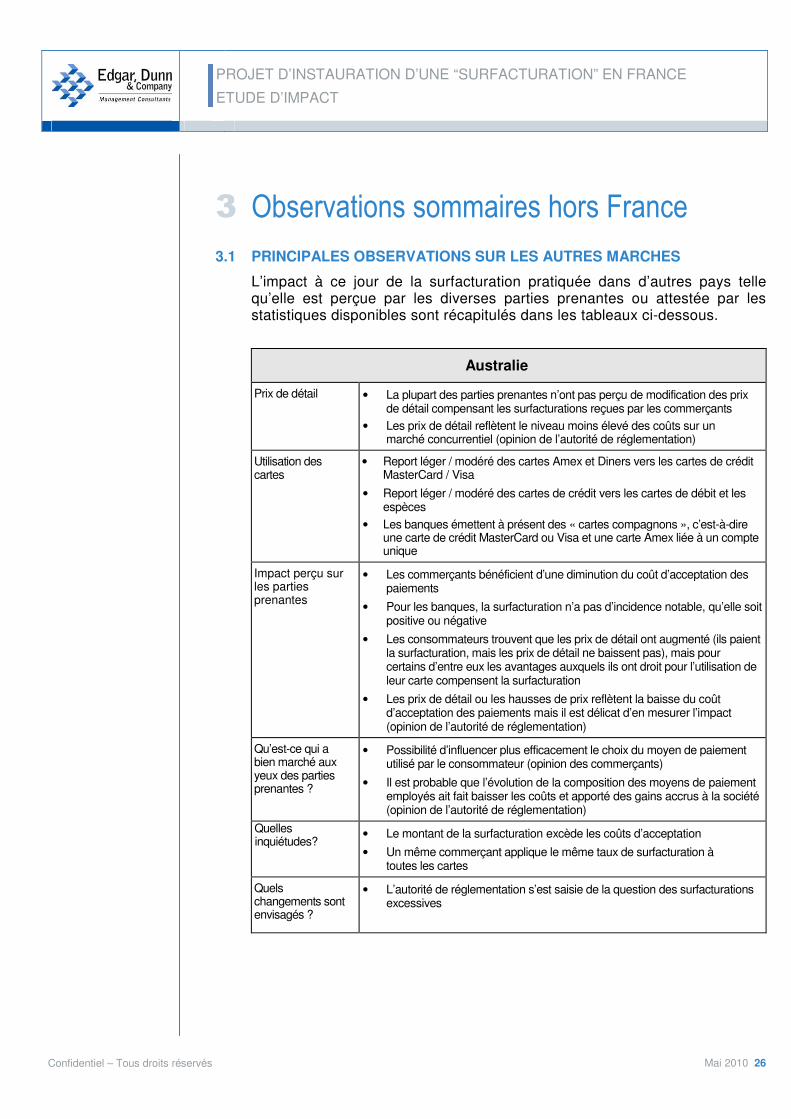

Australie

Prix de détail • La plupart des parties prenantes n’ont pas perçu de modification des prix de détail compensant les surfacturations reçues par les commerçants

• Les prix de détail reflètent le niveau moins élevé des coûts sur un marché concurrentiel (opinion de l’autorité de réglementation)

Utilisation des cartes

• Report léger / modéré des cartes Amex et Diners vers les cartes de crédit MasterCard / Visa

• Report léger / modéré des cartes de crédit vers les cartes de débit et les espèces

• Les banques émettent à présent des « cartes compagnons », c’est-à-dire une carte de crédit MasterCard ou Visa et une carte Amex liée à un compte unique

Impact perçu sur les parties prenantes

• Les commerçants bénéficient d’une diminution du coût d’acceptation des paiements

• Pour les banques, la surfacturation n’a pas d’incidence notable, qu’elle soit positive ou négative

• Les consommateurs trouvent que les prix de détail ont augmenté (ils paient la surfacturation, mais les prix de détail ne baissent pas), mais pour certains d’entre eux les avantages auxquels ils ont droit pour l’utilisation de leur carte compensent la surfacturation

• Les prix de détail ou les hausses de prix reflètent la baisse du coût d’acceptation des paiements mais il est délicat d’en mesurer l’impact (opinion de l’autorité de réglementation)

Qu’est-ce qui a bien marché aux yeux des parties prenantes ?

• Possibilité d’influencer plus efficacement le choix du moyen de paiement utilisé par le consommateur (opinion des commerçants)

• Il est probable que l’évolution de la composition des moyens de paiement employés ait fait baisser les coûts et apporté des gains accrus à la société (opinion de l’autorité de réglementation)

Quelles inquiétudes?

• Le montant de la surfacturation excède les coûts d’acceptation

• Un même commerçant applique le même taux de surfacturation à toutes les cartes

Quels changements sont envisagés ?

• L’autorité de réglementation s’est saisie de la question des surfacturations excessives

Confidentiel – Tous droits réservés Mai 2010 27

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Royaume- Uni

Prix de détail • Certains signes tendraient à prouver que les commerçants qui n’appliquent pas de surfacturation ont relevé leurs prix de vente au détail ; les autorités de réglementation sont soumises à des pressions pour veiller à ce que cela ne se produise pas ou que cela n’ait aucune incidence sur la préférence des consommateurs pour les espèces

Utilisation des cartes

• Une migration modérée des cartes de crédit vers celles de débit, mais rien ne prouve que cela soit totalement - ou directement - lié à la surfacturation

Impact perçu sur les parties prenantes

• Les commerçants sont libres de fixer le prix des biens et services qu’ils proposent

• Pas d’incidence notable sur les banques

• Les consommateurs pâtissent de l’augmentation du prix total (prix de vente + surfacturation), en particulier quand le commerçant applique des surfacturations supérieures au coût d’acceptation des paiements

Qu’est-ce qui a bien marché aux yeux des parties prenantes ?

• La liberté de fixer les prix de manière différenciée pour récupérer le coût d’acceptation des paiements par carte (opinion des commerçants)

Quelles inquiétudes ?

• Surfacturations supérieures au coût d’acceptation des paiements

Quels changements sont envisagés ?

• L'OFT envisage d’enquêter sur les pratiques tarifaires des ventes en ligne, mais il n’a pas mentionné explicitement la surfacturation (il devrait publier ses recommandations en juillet 2010)

Autres pays

Prix de détail • Danemark et Portugal : Pas de changement perceptible des prix de détail pour compenser la surfacturation

Utilisation des cartes

• Danemark : effondrement spectaculaire du volume des transactions dans les deux mois suivant l’instauration de la surfacturation sur les cartes de débit nationales (lesquelles étaient traditionnellement gratuites pour les commerçants comme pour les consommateurs)

• L’utilisation des cartes de débit a retrouvé son niveau habituel après le rétablissement de l’interdiction de surfacturer

Impact perçu sur les parties prenantes

• Forte résistance des consommateurs danois et portugais à la surfacturation sur les cartes de débit

• Des pressions politiques ont été nécessaires pour supprimer l’autorisation de surfacturer

Qu’est-ce qui a bien marché ?

Quelles inquiétudes ?

• L’imposition soudaine de surfacturations peut provoquer une réaction massivement hostile des consommateurs - au moins pour les cartes de débit (Danemark) et de crédit (Portugal)

Quels changements sont envisagés ?

Confidentiel – Tous droits réservés Mai 2010 28

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

3.2 AUSTRALIE

3.2.1 APERCU DU MARCHE DES PAIEMENTS

• L’Australie est un pays assez peu peuplé (21,3 millions d’habitants) où le PIB par tête est relativement élevé (38 200 USD) et où le marché des paiements est avancé (emploi très fréquent des moyens de paiement électroniques).

o Nombre d’achats par carte et par habitant :148

o Valeur des achats des particuliers réglés avec des moyens de paiement électroniques en pourcentage du total des achats des particuliers : 59%512

o Entre 1994 et 2008, l’utilisation des chèques est tombée d’environ 45 à environ 15 par habitant, en partie à cause du recours accru aux prélèvements et aux virements pour les gros achats, notamment pour le paiement des factures

• Récemment, l’utilisation des cartes de débit a progressé davantage que celle des autres moyens de paiement.

2006 2007 2008

Taux de croissance

annuel moyen

cumulé sur 2 ans

Comptes6 (millions) 13

- Débit - Crédit

25.9 12.9

27.0 13.6

28.2 millions

14 millions

4.3% 4.2%

Volume des transactions (millions)

- Cadres de débit - Cartes de crédit / paiement - Chèques - Débit direct

1,352 1,311

434 1,829

1,520 1,389

398 1,989

1,756 1,453

353 2,159

14.0% 5.3%

<9.8%> 8.6%

Valeur des transactions (milliards)

- Cadres de débit - Cartes de crédit / paiement - Chèques - Débit direct

A$ 93 A$ 186

A$ 1,269 A$ 9,585

A$ 104 A$ 204

A$ 1,297 A$ 11,287

A$ 121 A$ 220

A$ 1,128 A$ 12,058

14.1% 8.8%

<5.7%> 12.2%

Source: Analyse d’EDC; Tableaux statistiques de la Reserve Bank of Australia

• Quatre banques (Commonwealth Bank, Westpac Bank, ANZ Bank, and National Australia Bank) dominent les paiements par carte. A titre d’illustration, elles représentent à elles quatre 60 % des cartes en circulation qui ont été émises par des établissements financiers (cartes de crédit, de débit et de retrait) et 80 % des comptes auxquels une carte de crédit est adossée. Les autres émetteurs sont des associations d’établissements financiers de plus petite taille (unions de crédit et caisses d’épargne) ainsi que de petites banques régionales (Bendigo Bank et Suncorp Bank).

12

Price Incentives and Consumer Payment Behaviour, Reserve Bank of Australia Research Paper, June 2009. Les espèces représentent 38% des achats des particuliers en valeur et 70% selon le critère du nombre de transactions.

13 En Australie, la plupart des cartes sont des cartes « combo », lesquelles combinent les fonctionnalités d’une carte de

débit et d’une carte de crédit sur une seule et unique carte. Les chiffres déclarés font souvent référence aux comptes plutôt qu’au nombre de cartes en circulation.

Confidentiel – Tous droits réservés Mai 2010 29

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

2009 Comptes adossés à une

carte de crédit (millions)

Part de marché

Westpac Bank714 3.0 23%

Commonwealth Bank 3.0 23%

National Australia Bank 1.5 12%

ANZ 2.5 20%

GE (private label) 1.0 8%

Other 1.8 14%

Total 12.8 100% Source: Euromonitor International et presse professionnelle

• Le marché australien de l’acquisition de cartes est très concentré. Trois banques se partagent près de 80% du volume des opérations d’acquisition et, en ajoutant une quatrième banque plus un gros commerçant (Coles), ce pourcentage grimpe à 96%.

• Le système des paiements a subi des changements notables au fil des 10 dernières années, en grande partie à cause des réformes lancées par la RBA. Ces dernières étaient principalement axées sur le niveau des commissions d’interchange, les surfacturations et l’accès direct au système de paiement.

• Les parties prenantes imputent généralement aux réformes de la RBA prises ensemble les conséquences suivantes pour les porteurs de cartes de crédit et de paiement :

o Augmentation des cotisations annuelles et pénalités de retard

o Programmes de fidélisation moins généreux

o Développement des programmes de cartes de crédit à faible taux d’intérêt

o Une carte American Express (ou Diners Club) émise conjointement avec une carte MasterCard ou Visa et adossée au même compte

o Augmentation des prix de détail réels

• Pour les commerçants, les principales conséquences de ces réformes sont les suivantes :

o Une diminution du coût d’acceptation des paiements par carte grâce à une réduction nette des interchanges

o Recettes supplémentaires provenant de la surfacturation sur les opérations de paiement

o Capacité de négociation accrue pour déterminer les conditions commerciales des contrats d’acceptation de cartes

14

Inclut St. George Bank reprise par Westpac en 2009

Confidentiel – Tous droits réservés Mai 2010 30

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

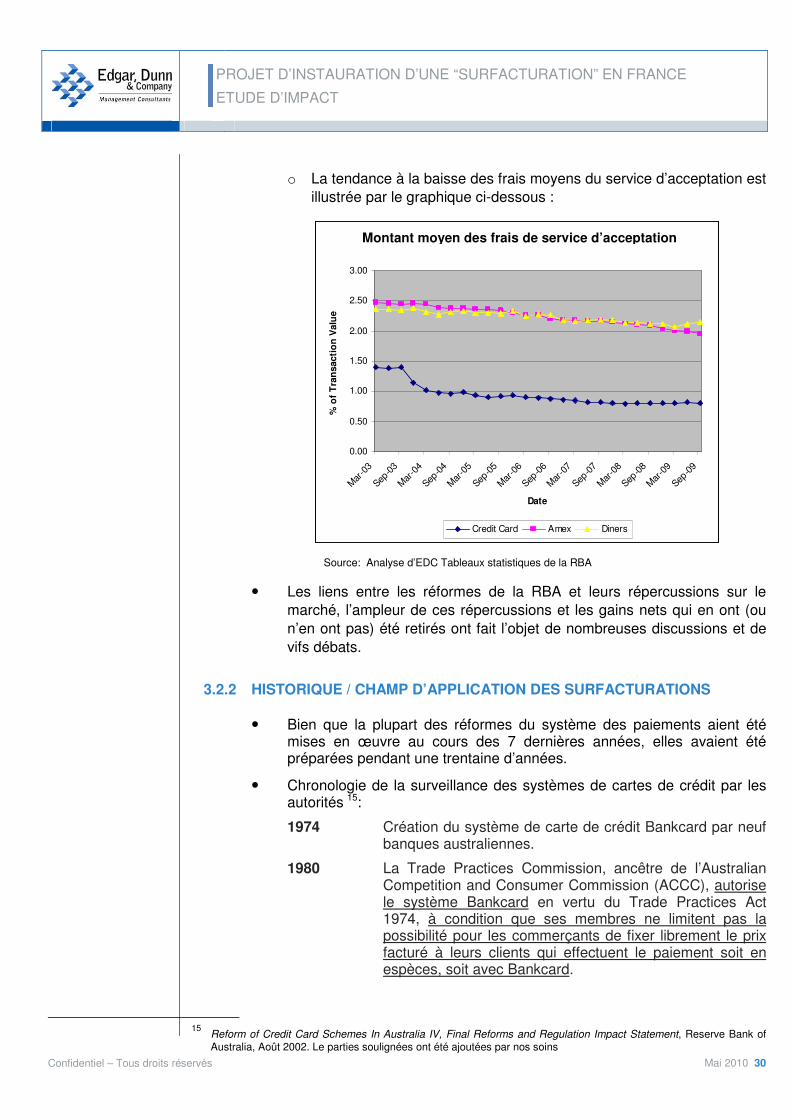

o La tendance à la baisse des frais moyens du service d’acceptation est illustrée par le graphique ci-dessous :

Average Merchant Fee

0.00

0.50

1.00

1.50

2.00

2.50

3.00

Mar

-03

Sep-0

3

Mar

-04

Sep-0

4

Mar

-05

Sep-0

5

Mar

-06

Sep-0

6

Mar

-07

Sep-0

7

Mar

-08

Sep-0

8

Mar

-09

Sep-0

9

Date

% o

f T

ran

sact

ion

Val

ue

Credit Card Amex Diners

Source: Analyse d’EDC Tableaux statistiques de la RBA

• Les liens entre les réformes de la RBA et leurs répercussions sur le marché, l’ampleur de ces répercussions et les gains nets qui en ont (ou n’en ont pas) été retirés ont fait l’objet de nombreuses discussions et de vifs débats.

3.2.2 HISTORIQUE / CHAMP D’APPLICATION DES SURFACTURATIONS

• Bien que la plupart des réformes du système des paiements aient été mises en œuvre au cours des 7 dernières années, elles avaient été préparées pendant une trentaine d’années.

• Chronologie de la surveillance des systèmes de cartes de crédit par les autorités815:

1974 Création du système de carte de crédit Bankcard par neuf banques australiennes.

1980 La Trade Practices Commission, ancêtre de l’Australian Competition and Consumer Commission (ACCC), autorise le système Bankcard en vertu du Trade Practices Act 1974, à condition que ses membres ne limitent pas la possibilité pour les commerçants de fixer librement le prix facturé à leurs clients qui effectuent le paiement soit en espèces, soit avec Bankcard.

15

Reform of Credit Card Schemes In Australia IV, Final Reforms and Regulation Impact Statement, Reserve Bank of Australia, Août 2002. Le parties soulignées ont été ajoutées par nos soins

Montant moyen des frais de service d’acceptation

Confidentiel – Tous droits réservés Mai 2010 31

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

Début des années 80 Les systèmes internationaux de cartes de crédit,

MasterCard et Visa, lancent leurs cartes en Australie.

1990 La Trade Practices Commission révoque l’autorisation accordée à Bankcard en vertu du Trade Practices Act 1974.

1991 La Commission permanente de la Chambre des

représentants pour les Finances et l’Administration publique (« Comité Martin ») publie A Pocket Full of Change: Banking and Deregulation qui conclut que les prix différentiels pratiqués par les commerçants ne doivent pas être interdits par les établissements financiers.

1992 La Prices Surveillance Authority publie Inquiry into Credit

Card Interest Rates, qui recommande d’examiner plus avant l’efficience et la structure des interchanges et conclut que, en principe, il y a lieu de donner aux commerçants la liberté de fixer des prix variant en fonction du moyen de paiement utilisé.

1993 MasterCard et Visa instaurent des interchanges sur les

cartes nationales en Australie, lesquelles sont déterminées collectivement par leurs adhérents australiens. La législation australienne sur le crédit est modifiée, entre autres pour permettre aux émetteurs de prélever une cotisation annuelle sur les cartes de crédit et aux commerçants de pratiquer des prix différenciés pour les différents moyens de paiement.

1996 Dans son rapport annuel 1995/96, l’Australian Payments

System Council examine les mécanismes des cartes de crédit (et de débit) ainsi que les raisons communément indiquées pour leur structure tarifaire.

1997 Le Rapport final de la Financial System Inquiry (« Comité

Wallis ») recommande que la Reserve Bank mette sur pied une commission sur le système de paiements (Payments System Board), qu’elle enquête sur les interchanges applicables aux cartes de débit et de crédit et que l’ACCC contrôle les contrats d’adhésion et les règles des systèmes de cartes de crédit internationaux.

1998 Entrée en vigueur du Payment Systems (Regulation) Act

1998. Création du Payments System Board. Protocole d’accord entre la RBA et l’ACCC pour la

coordination politique relative aux attributions dévolues à l’ACCC en vertu du Trade Practices Act 1974 et à celles qui sont reconnues à la RBA en vertu du Payment Systems (Regulation) Act 1998.

Confidentiel – Tous droits réservés Mai 2010 32

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

1999 La Reserve Bank et l’ACCC annoncent une étude

conjointe sur les interchange des cartes de débit et de crédit et les conditions d’adhésion aux systèmes de cartes de crédit.

2000 L’ACCC informe Bankcard, MasterCard, Visa et leurs

membres qu’elle considère la détermination collective des interchanges comme une violation probable des règles du Trade Practices Act 1974 interdisant les ententes sur les prix et leur conseille de demander une autorisation pour leurs accords sur les d’interchanges ou de mettre fin à ces pratiques.

L’ACCC attaque une grande banque en justice pour entente sur les prix.

La Reserve Bank et l’ ACCC publient Debit and Credit Card Schemes in Australia - A Study of Interchange Fees and Access.

2001 A l’issue de discussions avec un groupe de banques sur les conséquences possibles de l’autorisation de leurs accords sur les interchanges, l’ACCC recommande que le Payments System Board fasse usage des pouvoirs qui lui sont reconnus par le Payment Systems (Regulation) Act 1998 pour réaliser la réforme des systèmes de cartes de crédit en Australie et défendre l’intérêt public.

Le Payments System Board soumet à son autorité les systèmes de cartes de crédit exploités en Australie par Bankcard, MasterCard et Visa de systèmes de paiement en vertu du Payment Systems (Regulation) Act 1998.

L’ACCC met fin à son action en justice. La Reserve Bank publie Reform of Credit Card Schemes

in Australia: A Consultation Document ainsi que deux projets de normes et un Régime d’accès pour les systèmes de cartes désignés dans le Journal officiel.

2002 Le premier train de réformes des cartes de crédit est lancé par la Reserve Bank.

• Le champ et la nature des réformes sont dictés par les pouvoirs attribués à la RBA dans le domaine de la régulation du système de paiements16. Ces pouvoirs découlent du Payment Systems (Regulation) Act 1998, lequel donne à la RBA la possibilité de :

o Décider qu’un système de paiement donné est soumis à sa réglementation. Cette décision n’a aucun autre effet ; elle n’est que la première des mesures que la Banque doit prendre pour exercer ses attributions ;

16

cf. www.rba.gov.au/payments-system/policy-framework/pbs-board.html

Confidentiel – Tous droits réservés Mai 2010 33

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

o Déterminer les règles régissant la participation à ce système, y compris celles qui gouvernent l’accès des nouveaux participants. Comme l’accès est intimement lié à l’efficience, la Banque œuvre en collaboration étroite avec l’ACCC ;

o Edicter les normes sur la sécurité et l’efficience de ce système. Ces normes peuvent porter sur un cahier des charges technique, des procédures, des critères de performance et la tarification ;

o Ordonner aux acteurs d’un système de paiements donné de respecter une norme ou des conditions d’accès ;

o Arbitrer les litiges portant sur l’accès, la sécurité financière, la compétitivité et le risque systémique de ce système si les parties concernées le souhaitent

• Les principaux buts des réformes engagées par la RBA concernent la concurrence, l’efficience et la sécurité du système de paiement17. Les moyens utilisés par la RBA pour atteindre ses principaux objectifs sont des réformes spécifiques portant principalement sur les interchanges et la surfacturation, pour atténuer, selon elle, les carences qu’elle a observées en ce qui concerne la compétitivité, l’efficience et la sûreté du système.

• En 2001, la RBA a publié l’Étude conjointe (Joint Study), dans laquelle elle passe en revue les diverses caractéristiques des réseaux de cartes de crédit, de débit sur le lieu de vente et de retrait en Australie. L’une de ses observations concerne les signaux de prix adressés à l’utilisateur final pour les cartes de crédit par opposition aux cartes de débit.

« En vertu des accords actuels, il s’avère qu’en fait les porteurs de carte

sont payés par les émetteurs pour utiliser leur carte de crédit comme

instrument de paiement alors qu’ils supportent des frais de transaction

s’ils emploient une carte de débit (une fois qu’ils ont effectué un certain

nombre de transactions exemptes de commissions). Cette structure

d’incitations a favorisé l’expansion du réseau de cartes de crédit au

détriment des autres instruments de paiement, en particulier les cartes de

débit et les débits directs, plus économes en ressources. De ce fait, le

coût du système de paiements australien est plus élevé que nécessaire,

une grande partie de ce surcoût étant supportée par les consommateurs

qui n’utilisent pas de carte de crédit ». (RBA Joint Study, octobre 2000)

17

Plus récemment, la Banque a montré un intérêt plus grand pour l’innovation en matière d’instruments de paiement.

Confidentiel – Tous droits réservés Mai 2010 34

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT

• L’évolution inaugurée par cette Étude conjointe fut un long processus qui, à ce jour, a abouti aux initiatives réglementaires ci-après :

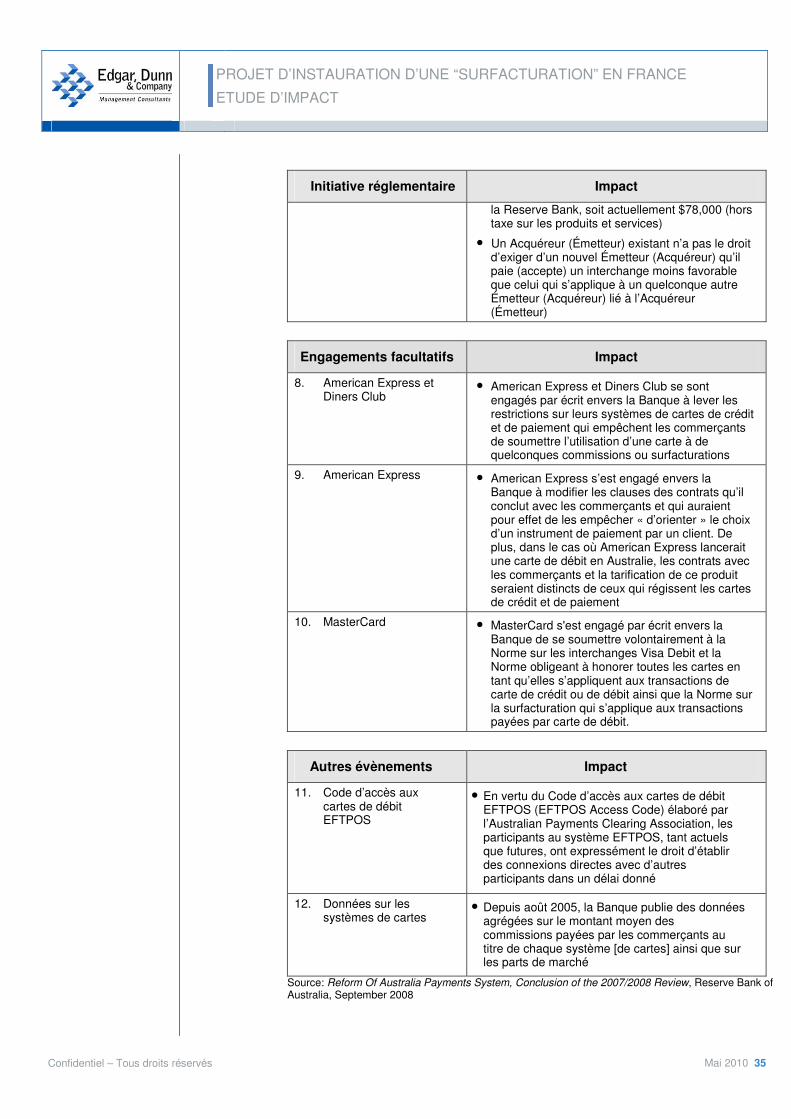

Initiative réglementaire Impact

1. Interchanges sur les cartes de crédit

• Interchange moyen pondéré sur les cartes de crédit (payée par les acquéreurs aux émetteurs) ne doit pas dépasser 0.50% de la valeur de la transaction

2. Interchanges sur les cartes de débit Visa

• Interchange moyen pondéré sur les transactions effectuées au moyen d’une carte de débit Visa (payée par les acquéreurs aux émetteurs) ne doit pas dépasser 0.12$ par transaction

3. Interchange sur les cartes de débit EFTPOS

• Interchange sur les cartes de débit EFTPOS appliqué aux transactions ne donnant pas lieu à un retrait d’espèces (payée par les acquéreurs aux émetteurs) doit être compris entre 0,04$ et 0,05$ par transaction

4. Obligation d’honorer toutes les cartes

• Visa n’a pas le droit d’obliger un commerçant à accepter Visa Debit pour pouvoir accepter les cartes de crédit Visa et vice versa.

• Les cartes de débit Visa doivent pouvoir être identifiées visuellement et électroniquement comme des cartes de débit et les acquéreurs doivent donner aux commerçants toutes les informations nécessaires pour distinguer électroniquement les transactions effectuées au moyen de Visa Debit et de cartes de crédit Visa

5. Surfacturations • Les systèmes de cartes ne doivent pas interdire à un commerçant d’appliquer une surfacturation à une transaction effectuée au moyen d’une carte de crédit MasterCard ou Visa ou d’une carte de débit Visa

6. Accès aux systèmes de cartes de débit Visa et de cartes de crédit

• Les demandes provenant d’établissements spécialisés dans les cartes de crédit doivent être traitées par les réseaux de cartes de la même manière que celles émanant d’établissements de dépôt agrées classiques (ADI)

• Aucun participant aux systèmes de cartes de crédit MasterCard ou Visa ou au système de cartes de débit Visa ne doit être pénalisé par le système en fonction du niveau comparé de ses activités d’émission et d’acquisition de cartes et inversement

• Les systèmes de cartes doivent indiquer les critères régissant les demandes d’adhésion au système de cartes de crédit MasterCard ou aux systèmes de cartes de crédit et de débit Visa

• Ces systèmes doivent: évaluer les demandes dans les délais voulus ; donner aux demandeurs une estimation du temps nécessaire pour traiter une demande et motiver le rejet de toute demande

7. Accès au système de cartes de débit EFTPOS

• Le prix de l’établissement d’une connexion directe standard avec un autre participant ne doit pas dépasser la valeur de référence publiée par

Confidentiel – Tous droits réservés Mai 2010 35

PROJET D’INSTAURATION D’UNE “SURFACTURATION” EN FRANCE

ETUDE D’IMPACT