Embed Size (px)

Citation preview

277

Rachat d'actions de sociétés cotées –

problèmes actuels et évolution de la pratique

ANDREAS VON PLANTA / JACQUES IFFLAND

Table des matières § 1 Le cadre légal actuel.................................................................................... 279

I. Droit des sociétés ............................................................................. 279 II. Droit des OPA.................................................................................. 282

A. Assujettissement de principe ...................................................... 282 B. Possibilités d'exonération ........................................................... 283 C. Pertinence de l'assujettissement au droit des OPA ..................... 285

III. Droit fiscal ....................................................................................... 287 IV. Droit boursier ................................................................................... 288

A. Rachat d'actions et publicité événementielle .............................. 288 B. Seconde ligne de négoce ............................................................ 289 C. Cotation d'options put................................................................. 291

V. Droit pénal ....................................................................................... 291 A. Opérations d'initiés ..................................................................... 291 B. Manipulations de cours............................................................... 293

VI. Droit de la surveillance des banques et des négociants – abus de marché................................................................................. 296

§ 2 Questions choisies ....................................................................................... 297 I. Choix du mode de rachat.................................................................. 297

A. Offre publique ou rachat privé?.................................................. 297 B. Offre de rachat à prix fixe (offre publique de rachat –

"self-tender") .............................................................................. 298 C. Distribution d'options put ........................................................... 299 D. Rachats en bourse ....................................................................... 301 E. Récapitulatif des avantages et inconvénients des différentes

formes de rachat ......................................................................... 302 II. Rachat d'actions au-delà de la limite de 10% de l'art. 659 CO......... 304

A. Autorisation de franchir le seuil de 10% de l'art. 659 CO – Décharge anticipée de l'assemblée générale ............................... 304

B. Décision d'annulation de l'assemblée générale ........................... 305 C. Engagement d'un actionnaire majoritaire de voter en

faveur d'une réduction de capital subséquente............................ 306

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

278

III. Qu'en est-il lorsque l'émetteur n'est pas sûr de pouvoir revendre les actions achetées dans les six ans? ............................................... 307

IV. Négoce pendant les périodes "critiques"? ........................................ 309 § 3 Conclusion................................................................................................... 311

Le rachat d'actions cotées en bourse a donné lieu à de vifs débats lors de l'entrée en vigueur de la LBVM et de ses ordonnances1. L'objet de la controverse était alors de savoir si ces opérations constituaient des "offres publiques d'acquisition" au sens de la LBVM, et entraient par conséquent dans la juridiction de la COPA. La dispute avait culminé avec l'affaire Vision. Trois sociétés d'investissement dont les actions étaient cotées au SWX Swiss Exchange avaient alors contesté devant la CFB une recommandation de la COPA constatant leur assujettissement aux règles de la LBVM sur les OPA2. La CFB avait alors adopté une solution de compromis: elle avait confirmé l'assujettissement de principe des rachats d'actions publics aux règles sur les OPA, tout en retenant que ces opérations peuvent bénéficier d'exemptions3. La COPA a depuis lors précisé les conditions d'exemption et introduit des procédures rapides pour le règlement des cas les plus simples4. Le régime est maintenant éprouvé et n'est plus guère contesté.

Malgré ces progrès, les rachats d'actions continuent à défier la sagacité des juristes. Les problèmes rencontrés sont de plusieurs ordres et portent généralement sur la façon de concilier les contraintes – souvent contradic-toires – que différentes réglementations imposent dans ce domaine. Cette contribution a pour ambition de donner un aperçu de ces problèmes et de la façon dont ils sont résolus en pratique.

1 Voir en particulier GASSER, "Der Erwerb eigener Aktien – (k)ein Anwendungsfall des

Börsengesellschaftsrechts? PJA 7 (1998) 663 ss.; VON DER CRONE/IFFLAND, "Le rachat de titres de participation et le droit suisse des marchés financiers", in THEVENOZ/BOVET (éd.), Journée 1999 de

droit bancaire et financier, Berne 2000, 61 ss. 2 Recommandation Pharma Vision 2000 AG, BK Vision AG et Stillhalter Vision AG du 17 février

1998. Les recommandations de la COPA de même que les décisions de la CFB qui s'y rapportent peuvent être consultées à l'adresse http://www.copa.ch/transactions/buybacks_fr.html. Voir aussi "Kaufangebote für Ebners 'Visionen' im Visier / Verstoss gegen Bestimmungen des Börsengesetzes?", NZZ du 19 février 1998, p. 31; "Die Schweizer Börse vom 16. bis zum 20. Februar / Aktienrückkäufe im Scheinwerferlicht / Die Übernahmekommission setzt ein Zeichen", NZZ du 21 février 1998, p. 33.

3 Décision de la Chambre des OPA de la CFB du 4 mars 1998 dans la cause Pharma Vision 2000 AG,

BK Vision AG et Stillhalter Vision AG, reproduite in Bull. CFB 36/1998, 38 ss. Voir aussi "Die Bankenkommission sagt Ja und Nein / Abgesegnetes Rückkaufangebot der 'Visionen'", NZZ du 5 mai 1998, p. 33; "Spagat der EBK", NZZ du 5 mars 1998, p. 21.

4 Communication no 1 de la COPA du 28 mars 2000: "Les rachats de titres de participation", reproduit in THEVENOZ/ZULAUF (éd.), Droit bancaire et financier 2003, Zurich 2003, Section 32-2. Le texte mis à jour peut également être consulté à l'adresse http://www.copa.ch/additionaltexts/ communications_fr.html.

ANDREAS VON PLANTA / JACQUES IFFLAND

279

§ 1 Le cadre légal actuel

Le rachat de titres de participation de sociétés suisses cotées en bourse en Suisse est soumis à cinq principaux corps de règles, qui imposent chacun leurs contraintes: le droit des sociétés, le droit des OPA, le droit fiscal, la réglementation des bourses et le droit pénal. Selon les circonstances, le droit de la surveillance des banques et des négociants peut également devoir être pris en considération. Ces différentes contraintes sont détaillées ci-dessous.

I. Droit des sociétés

Le droit des sociétés impose plusieurs exigences en matière de rachat d'actions5.

La société concernée doit d'abord respecter les exigences des art. 659 ss. CO. Il s'agit en substance de l'obligation de n'affecter au rachat que des fonds propres librement disponibles6, de constituer une réserve d'un montant correspondant à la valeur d'acquisition des titres rachetés7, de ne pas exercer les droits de vote afférant aux actions rachetées8, et de ne pas détenir plus de 10% de son propre capital9. L'art. 663b ch. 10 CO impose quant à lui de mentionner le nombre d'actions propres acquises, aliénées et détenues dans l'annexe aux comptes annuels, de même que les conditions d'acquisition ou d'aliénation.

Toutefois, les devoirs du conseil d'administration en matière de rachat d'actions ne se résument pas au respect des prescriptions des dispositions précitées. Les devoirs généraux de diligence, de fidélité et de non-discrimination doivent être respectés10. En matière de rachat d'actions, ces différents devoirs ont des implications particulières.

Le devoir de diligence a deux conséquences principales.

5 Les bons de participation sont dans ce contexte assimilés aux actions (art. 656a al. 2 CO). Sauf

indication contraire, le terme "action" sera utilisé dans cette contribution pour désigner les titres de participation en général.

6 Art. 659 al. 1 CO. 7 Art. 659a al. 2 CO. 8 Art. 659a al. 1 CO. 9 Art. 659 al. 1 CO. Cette disposition fait référence à "10% du capital-actions". Compte tenu du renvoi

de l'art. 656b al. 3 CO, la limite se situe en réalité à 10% du capital total de l'émetteur (c'est-à-dire de la somme du capital-actions et du capital-participation). En outre, la limite de 20% mentionnée à l'art. 659 al. 2 CO n'est pas pertinente pour les actions cotées en bourse. Dans ce sens BÖCKLI, Schweizer Aktienrecht, 3ème éd., Zurich 2004, § 4 N 234.

10 Art. 717 CO.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

280

Premièrement, il impose certaines contraintes quant au principe et à l'ampleur du rachat. Cette exigence va au-delà du respect des règles prohibant le remboursement du capital nominal et des réserves légales de l'émetteur11. Elle oblige le conseil d'administration à s'assurer que le rachat ne privera pas la société de liquidités nécessaires à la marche de ses affaires12.

Deuxièmement, le devoir de diligence limite le prix que le conseil d'administration est en droit de payer pour les actions rachetées. Il oblige le conseil d'administration à s'assurer que ce prix n'est pas excessif. Comme on le verra plus bas13, il ne s'agit pas seulement de s'assurer que le prix payé n'excède pas le prix du marché. Selon les circonstances, et en particulier en cas d'achat de blocs de titres, il peut être du devoir du conseil d'administration de négocier un prix de rachat inférieur au cours de bourse.

Le devoir de fidélité empêche le conseil d'administration d'exploiter la connaissance d'informations privilégiées pour racheter des actions à bon compte au détriment des actionnaires. Il interdit de racheter des titres lorsque l'émetteur est en possession d'informations confidentielles importantes sur la marche de ses affaires et impose dans les faits le principe "disclose or

abstain". Cette situation se traduit en pratique par l'identification de périodes

dites "critiques" ("closed periods") pendant lesquelles la société et ses organes se voient interdire de négocier les titres de l'émetteur14.

Cette conclusion n'est à vrai dire pas évidente. En droit suisse, le devoir de loyauté des personnes chargées de la gestion est dû à la société, non à ses actionnaires15. En bonne logique, l'administrateur qui permet à la société de s'enrichir au détriment de ses actionnaires ne devrait donc pas se faire reprocher un manque de loyauté16. On peut cependant admettre avec la doctrine que l'exploitation d'informations privilégiées nuit à la réputation de

11 Art. 671 et 680 al. 2 CO. 12 BÖCKLI (note 9), § 4 N 261. 13 Voir le § 2.I.A ci-dessous. 14 Selon le ch. 17 du Code suisse de bonne pratique en matière de gouvernement d'entreprise

d'economiesuisse, "[l]e conseil d'administration examine plus particulièrement s'il convient de prendre des mesures appropriées (par exemple embargos, 'close periods') en ce qui concerne les achats et les ventes de titres de la société ou d'autres valeurs sensibles lors de périodes critiques, par exemple dans le cadre d'un projet de reprise, avant une conférence de presse ou la publication des résultats de l'entreprise."

15 Art. 717 al. 1 CO. 16 Selon une partie de la doctrine, le principe "disclose or abstain" découlerait de l'obligation

précontractuelle du droit des contrats, voire d'un devoir de fidélité des administrateurs à l'égard des

actionnaires. GRONER, Erwerb eigener Aktien, Bâle 2003, 218-220. L'argument tiré du droit de la vente peut être pertinent pour les transactions hors bourse. Il n'est en revanche pas transposable aux rachats réalisés en bourse. Le Tribunal fédéral a nié à plusieurs occasions l'existence d'obligations précontractuelles de renseigner sur un tel marché. ATF 109 Ib 47, 55 c. 5b bb; ATF 113 Ib 170, 173 c. 3c aa; ATF non publié 1A.51/1989 c. 2a (arrêt Guinness).

ANDREAS VON PLANTA / JACQUES IFFLAND

281

la société et porte ainsi un préjudice indirect à cette dernière17. On peut alors considérer qu'il est déloyal pour un administrateur de favoriser un tel résultat.

Les périodes critiques peuvent être récurrentes ou ad hoc.

Ainsi, la détention d'informations privilégiées est généralement présumée dans la période précédant et suivant immédiatement la publication de

résultats financiers annuels ou intermédiaires. Les émetteurs s'interdisent donc généralement – et interdisent aussi à leurs organes dirigeants – de négocier leurs actions pendant ces périodes dites de black out. Le droit des sociétés n'indique pas la durée que doivent avoir ces périodes. La réglementation sur les OPA interdit à l'émetteur de racheter ses propres actions pendant les 10 jours de bourse qui précèdent la publication de résultats financiers18. Il faut sans doute voir là une exigence minimale plutôt qu'une pratique recommandée. Dans la logique de la réglementation, la période de black out doit correspondre à la période pendant laquelle la direction supérieure de l'émetteur traite les données financières de l'exercice (ou de la fraction d'exercice) écoulé. Pour la plupart des émetteurs, cette période dure plus de 10 jours de bourse.

Il peut aussi se produire que l'émetteur acquière la connaissance d'informations privilégiées de façon ad hoc. Tel peut par exemple être le cas si une acquisition est envisagée. Si l'information privilégiée est susceptible d'exercer une influence notable sur le cours, le conseil d'administration doit veiller à ce que d'éventuels rachats soient interrompus. La décision de reporter la publication d'une information susceptible d'influencer le cours conformément aux règles boursières sur la publicité événementielle19 doit donc s'accompagner d'une interruption des rachats20.

La société qui rachète ses actions doit aussi garantir l'égalité de

traitement de ses actionnaires21.

Un point délicat dans ce contexte est de savoir si les différents régimes fiscaux applicables doivent être pris en considération. On verra plus bas que,

17 WATTER, in HONSELL/VOGT/WATTER (éd.), Obligationenrecht II, 2ème éd., Bâle 2002, N 19 ad

art. 717 CO. 18 Communication no 1 de la COPA du 28 mars 2000 (note 4), ch. III.3.1. 19 Voir le § 1.IV.A ci-dessous. 20 On pourrait objecter qu'il ne se justifie d'empêcher l'émetteur de racheter ses actions que si les

informations confidentielles qui sont en sa possession sont positives. Si ces informations sont négatives, le rachat ne lèse pas le vendeur, qui obtient un prix plus favorable que celui qu'il aurait reçu si le marché était pleinement renseigné. Toutefois, dans un tel cas, il pourrait être reproché à l'émetteur d'avoir payé un prix excessif pour les actions rachetées. Il ne s'agirait alors plus d'une violation du devoir de fidélité, mais de diligence.

21 Art. 717 al. 2 CO.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

282

pour des raisons fiscales, certains rachats ne sont avantageux que pour certaines catégories d'actionnaires22. Est-ce là un facteur dont le conseil d'administration doit tenir compte avant de décider d'un rachat? En d'autres termes, le conseil d'administration doit-il veiller à ce que les actionnaires profitent d'un rachat de la même manière, indépendamment du régime fiscal qui leur est applicable? La réponse à cette question est en principe négative23. La différence de régime fiscal est imposée par la loi. L'inégalité de traitement a donc été voulue par le législateur. En outre, le traitement fiscal de l'actionnaire dépend de son domicile et, le cas échéant, de sa nationalité. On ne peut pas demander au conseil d'administration de tenir compte de cette situation. Le conseil d'administration ne viole donc pas ses obligations si certains actionnaires – pour des raisons fiscales – tirent moins de bénéfices d'un rachat d'actions que d'autres. Toutefois, le principe de non-discrimination oblige le conseil d'administration à ne pas créer d'inégalités de traitement fiscales sans motif pertinent24. Comme on le verra plus bas25, cette règle revêt une importance particulière pour le choix de la méthode de rachat.

II. Droit des OPA

Le rapport existant entre les rachats d'actions et les règles sur les OPA est complexe et souvent contre-intuitif. Il se caractérise par la combi-naison d'un assujettissement de principe et de possibilités d'exemptions plus ou moins automatiques.

A. Assujettissement de principe

La décision Vision de la CFB de 1998 a consacré le principe selon lequel les offres publiques de rachat de titres de participation sont des "offres publiques d'acquisition" assujetties à la section 5 de la LBVM26. La notion d'"offre publique de rachat" se voit donner une définition large dans ce contexte. Elle ne couvre pas seulement les opérations par lesquelles un émetteur offre à ses actionnaires de racheter leurs titres à un prix déterminé

22 Voir les §§ 1. III et 2.I ci-dessous. 23 La COPA est arrivée à la même conclusion pour ce qui concerne le principe d'égalité de traitement du

droit des OPA. Voir la recommandation swissfirst AG du 17 octobre 2002 c. 2.3. 24 Recommandation swissfirst AG du 17 octobre 2002 c. 2.3. 25 Voir le § 2.I ci-dessous. 26 Voir la note 3 ci-dessus.

ANDREAS VON PLANTA / JACQUES IFFLAND

283

pendant une période donnée. Elle s'étend aussi aux "programmes de rachat" – c'est-à-dire à l'annonce publique de l'intention de l'émetteur de racheter ses titres de participation sur le marché

27 – à l'émission d'options put portant sur des actions propres28 et aux échanges facultatifs de titres de participation29.

B. Possibilités d'exonération

Dans la décision Vision, la CFB a considéré que l'auteur d'une offre publique de rachat peut être dispensé du respect des règles sur les OPA si "l'égalité de traitement, la transparence, la loyauté et la bonne foi" sont assurées et "qu'il n'existe aucun indice de violation de la LBVM ou d'autres règles légales"30. Bien qu'elle manque de base légale, cette règle constitue la pierre angulaire de la réglementation de la COPA en matière de rachat d'actions. La COPA a énoncé dans une "Communication no 1"31 les conditions dans lesquelles un rachat public d'actions peut être exempté des règles sur les OPA. Dans le même texte, elle a adopté certaines règles procédurales destinées à faciliter le traitement des cas les plus simples. La "Communication no 1" consacre trois régimes:

− Les rachats qui ne portent pas sur plus de 2% du capital de l'émetteur bénéficient d'une exonération anticipée et automatique. De telles opérations peuvent être réalisées sans qu'il soit nécessaire d'en aviser la COPA32.

− Les rachats portant sur plus de 2% du capital, mais qui ne dépassent pas 10% du capital ou des voix de l'émetteur, peuvent faire l'objet d'une procédure d'exonération simplifiée s'ils remplissent certaines conditions33. La transaction doit être notifiée à la COPA, avec un projet d'annonce de rachat à publier dans la presse. La COPA dispose alors de trois jours de

27 Communication no 1 du 28 mars 2000 (note 4), ch. I. 28 Voir les recommandations OZ Holding du 31 janvier 2000 c. 1, Bâloise-Holding du 19 mai 2000 c. 1,

Schweizerhall Holding AG du 31 août 2000 c. 1, Gurit-Heberlein AG du 20 avril 2001, Forbo

Holding AG du 4 avril 2001 et Zellweger Luwa AG du 17 décembre 2001. 29 Recommandation SGS, Société générale de surveillance SA du 20 juillet 1998; décision de la CFB du

5 octobre 1998 dans la même affaire (Bull. CFB 39/2000, 15 ss.). Voir aussi la recommandation Sika AG du 2 juin 2003 c. 1.

30 "Erfüllt die Zielgesellschaft […] bei der Publikation ihres Rückkaufangebotes die grundlegenden Anforderungen an Gleichbehandlung, Transparenz, Lauterkeit und Treu und Glauben auf andere Weise als durch die unmittelbare und umfassende Anwendung der börsengesetzlichen Vorschriften und liegen keine Hinweise auf Umgehungen des Börsengesetzes oder auf Gesetzesverletzungen vor, kann geprüft werden, ob von der Anwendung der Vorschriften über die öffentlichen Kaufangebote ganz oder teilweise abgesehen werden kann". Décision Vision du 4 mars 1998 (note 3) c. 3b.

31 Communication no 1 de la COPA du 28 mars 2000 (note 4). 32 Communication no 1 de la COPA du 28 mars 2000 (note 4), ch. II. 33 Communication no 1 de la COPA du 28 mars 2000 (note 4), ch. III.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

284

bourse pour décider d'exonérer la transaction ou pour initier une procédure formelle. La décision ne requiert pas l'adoption d'une recommandation. Elle relève dans ce cas du secrétariat, ce qui permet un traitement rapide. A l'heure actuelle, la grande majorité des rachats d'actions sont traités en procédure simplifiée. Depuis son introduction en septembre 2000 jusqu'à fin décembre 2004, cette procédure a été appliquée à 54 des 74 rachats traités par la COPA, soit dans 73% des cas.

− Les rachats pourtant sur plus de 10% du capital ou des droits de vote de l'émetteur ne peuvent être exemptés que sur une base ad hoc. L'exemption requiert alors l'adoption d'une recommandation formelle. L'opération relève alors de la COPA, et non seulement de son secrétariat34.

La référence à la limite de 10% est source de grande confusion en pratique. Ce seuil est souvent confondu avec la limite des 10% de l'art. 659 al. 1 CO. Il s'agit toutefois de grandeurs différentes. D'abord, la limite de 10% de la Communication no 1 de la COPA ne se calcule pas sur la base du capital de l'émetteur comme c'est le cas de la limite de l'art. 659 al. 1 CO, mais sur celle du capital ou des droits de vote. Ensuite (et surtout), la limite de 10% de l'art. 659 al. 1 CO porte sur la participation de

l'émetteur dans son propre capital, alors que celle de la Communication no 1 porte sur la taille du rachat envisagé. Le nombre d'actions propres que l'émetteur détient au moment du rachat est pris en compte dans le premier cas, mais pas dans le second. Par exemple, l'émetteur qui détient déjà 9% de son propre capital et envisage de racheter des actions représentant 9% supplémentaires peut bénéficier de la procédure d'exonération simplifiée prévue par la Communication no 1 de la COPA (le rachat portant sur moins de 10% du capital et des droits de vote de l'émetteur). Le fait que le rachat soit susceptible de lui faire franchir le seuil de 10% de l'art. 659 al. 1 CO est sans pertinence dans ce contexte. Il est donc possible qu'un rachat d'actions respecte la limite de 10% de la Communication no 1, mais donne lieu à un dépassement de la limite de 10% de l'art. 659 al. 1 CO. Inversement, un émetteur peut annoncer un rachat dépassant la limite des 10% prévue par la Communication no 1, mais ne jamais franchir le seuil de 10% de l'art. 659 al. 1 CO.

Cette différence de mode de calcul s'explique par la différence de finalité du droit des sociétés et des OPA35. Le droit des sociétés cherche à protéger les actionnaires et les créanciers de l'émetteur par la préservation des fonds

34 Communication no 1 de la COPA du 28 mars 2000 (note 4), ch. IV. 35 Dans ce sens la recommandation de la COPA Altin Ltd. du 12 avril 1999, c. 3.1.

ANDREAS VON PLANTA / JACQUES IFFLAND

285

propres libres. Il s'attache donc à la quantité nette d'actions rachetées. Le droits des OPA cherche quant à lui à assurer la transparence du marché et à saisir les transactions susceptibles d'affecter le contrôle de l'émetteur. Il s'intéresse donc à l'envergure des opérations et aux variations potentielles de participation de l'émetteur dans son capital plutôt qu'au niveau absolu de cette dernière.

La conception largement répandue en pratique selon laquelle les règles sur les OPA prohiberaient les rachats d'actions portant sur plus de 10% des actions de l'émetteur est donc inexacte. Dans la réglementation sur les OPA, la limite de 10% n'a qu'une portée procédurale. Elle permet de déterminer les rachats qui peuvent être traités en procédure simplifiée ou en procédure ordinaire. De l'avis de la COPA, le fait qu'un rachat puisse conduire au dépassement du seuil de 10% de l'art. 659 CO n'empêche en principe pas son exonération. La COPA considère qu'il ne lui appartient pas de veiller à la bonne application du droit des sociétés.

C. Pertinence de l'assujettissement au droit des OPA

Appliquer le droit des OPA aux offres publiques de rachat d'actions – c'est-à-dire aux offres faites à un prix déterminé et pour une période donnée – est une mesure compréhensible. La façon dont le texte légal est formulé36, de même que les similitudes que les rachats peuvent présenter avec les offres portant sur les actions de sociétés tierces, justifient l'assujettissement de ces opérations aux règles sur les OPA. En revanche, le recours au droit des OPA pour réglementer les rachats d'actions réalisés sur

le marché constitue une singularité, et crée une situation paradoxale37. Les rachats ne peuvent être appréhendés que s'ils sont rendus publics. Un rachat secret d'actions n'est donc pas assujetti. Le régime actuel consacre donc la

36 L'art. 2 lit. e LBVM définit l'offre publique d'acquisition comme "toute offre d'achat ou d'échange

présentée publiquement aux détenteurs d'actions, de bons de participation, de bons de jouissance ou d'autres titres de participation (titres) de sociétés suisses dont une partie au moins des titres sont cotés auprès d'une bourse en Suisse". Contrairement à ce qui est le cas dans la réglementation communautaire (voir l'art. 2 para. 1 lit. a de la directive 2004/25/CE du Parlement européen et du Conseil du 21 avril 2004 concernant les offres publiques d'acquisition), le changement de contrôle n'est pas un élément caractéristique de l'OPA en droit suisse.

37 A l'origine, la COPA avait considéré que ces opérations n'étaient en principe pas assujetties aux règles sur les OPA. Voir les recommandations Compagnie Suisse de Réassurances du 17 décembre 1997 et SMH Société Suisse de Microélectronique et d'Horlogerie SA du 18 février 1998. La CFB a cependant modifié cette pratique dans sa décision Vision du 4 mars 1998 (note 3) c. 3b.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

286

situation illogique dans laquelle les transactions les moins transparentes bénéficient du régime réglementaire le plus favorable38.

Cette situation s'explique par des raisons historiques. Lorsque le besoin de réglementer les rachats d'actions s'est fait sentir à la fin de la dernière décennie, le droit des OPA était le seul instrument permettant une intervention de l'autorité dans ce domaine. Le recours à ce corps de règles était donc une démarche pragmatique. Toutefois, en Europe39 comme aux Etats-Unis40, les rachats d'actions réalisés en bourse sont régis par la réglementation sur les abus de marché. Le droit des OPA n'est pas applicable. Une tendance similaire se dessine en Suisse41.

D'un point de vue dogmatique, l'approche européenne et américaine est sans doute plus logique que l'approche suisse. En matière de rachat d'actions en bourse, le principal objectif réglementaire est de prévenir les opérations d'initié et les manipulations de cours. Il s'agit là d'objectifs caractéristiques de la réglementation sur les abus de marché. Le droit des OPA s'attache quant à lui surtout à garantir la liberté de décision des destinataires d'une offre susceptible d'affecter le contrôle de l'émetteur. En matière de rachat d'actions en bourse, ce type de considération n'est pertinent que dans un nombre limité de cas.

Le fait que les rachats d'actions ne soient pas soumis au même type de règles en Suisse et dans l'Union Européenne pourrait avoir des conséquences pratiques pour les émetteurs suisses dont les titres composent l'indice SMI et sont admis au négoce sur virt-x. Ces émetteurs sont en effet réputés être cotés en Suisse, et sont donc soumis aux règles suisses sur les OPA42 (et en particulier aux règles sur les rachats d'actions). Ils sont aussi admis au

négoce sur un marché de l'Union européenne. Si ce marché est qualifié de "réglementé" au sens de la réglementation européenne, leurs rachats d'actions seront assujettis aux règles européennes en la matière43. Les

38 Déjà dans ce sens, le "Rapport de la Commission des OPA sur les rachats de titres de participation"

du 6 octobre 1999, reproduit in Bull. CFB 39/2000, 43 ss., 57-59. 39 Voir les références citées à la note 76 ci-dessous. 40 Les rachats d'actions en bourse sont régis aux Etats-Unis par la règle 10b-18: "Purchases of Certain

Equity Securities by the Issuer and Others". Cette règle constitue un safe harbor, qui offre une protection contre d'éventuelles accusations de manipulation de cours.

41 Voir la section 4.7 du projet de circulaire de la CFB sur les abus de marché de décembre 2003, qui consacre également une forme de safe harbor pour les rachats d'actions réalisés en conformité avec les règles de la COPA. Le texte du projet de circulaire peut être consulté à l'adresse suivante: http://www.cfb.ch/f/archiv/2003/aktuelles2003.html.

42 Art. 22 al. 1 LBVM. 43 L'art. 1er ch. 3 de la Directive 2003/6/CE du Parlement européen et du Conseil du 28 janvier 2003 sur

les opérations d'initiés et les manipulations de marché (abus de marché) définit les "instruments financiers" visés par la directive comme, entre autre des "instruments admis au faisant l'objet d'une demande d'admission à la négociation sur un marché réglementé dans un Etat membre".

ANDREAS VON PLANTA / JACQUES IFFLAND

287

émetteurs SMI pourraient donc devoir respecter les exigences aussi bien suisses que communautaires.

III. Droit fiscal

Les règles fiscales jouent un rôle important en matière de rachats d'actions. La difficulté vient du fait que ces opérations sont, dans certaines circonstances, assimilées à des liquidations partielles de l'émetteur, tant sous l'angle de l'impôt anticipé que des impôts directs44. Dans ce cas, l'administration fiscale assimile le prix de rachat à un produit de liquidation. Cette requalification a deux conséquences importantes.

− Pour la société qui rachète ses actions, la part de prix de rachat dépassant la valeur nominale libérée de l'action est considérée comme une prestation soumise à l'impôt anticipé

45. La société doit donc retenir 35% de ce montant lors du rachat et le verser à l'Administration fédérale des contributions46. Les vendeurs domiciliés à l'étranger ne peuvent obtenir le remboursement de ce montant que si une convention de double imposition le leur permet. Peu de conventions de double imposition permettant de récupérer l'intégralité de l'impôt, les actionnaires domiciliés à l'étranger supportent généralement une charge fiscale.

− Pour l'actionnaire vendeur, la part du prix de rachat dépassant la valeur nominale libérée est considérée comme un revenu, et non comme un gain

en capital. La distinction est importante pour les vendeurs domiciliés en Suisse qui détenaient les actions vendues dans leur fortune privée: alors que les gains en capitaux sont généralement francs d'impôt pour ces personnes, les revenus sont en principe imposables47. Lorsque l'actionnaire vendeur est une société de capitaux ayant son siège en Suisse, la qualification de revenu est aussi pertinente en matière de réduction pour participation48.

Un rachat d'actions doit être qualifié de liquidation partielle – et soumis au régime fiscal décrit plus haut – dans trois types de circonstances:

44 Voir à ce sujet la Circulaire no 5 de l'AFC du 19 août 1999: "Réforme 1997 de l'imposition des

sociétés – Nouvelle réglementation de l'acquisition des propres droits de participation". 45 Art. 4a al. 1 LIA. 46 Dans de rares cas, l'obligation fiscale peut être satisfaite par une procédure d'annonce (art. 24a OIA). 47 Art. 20 al. 1 lit. c LIFD et art. 7 al. 1bis LHID. 48 Art. 69 et 70 LIFD; art. 28 LHID. Voir aussi les notes 115 à 117 ci-dessous et le texte qui les

accompagne.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

288

− lorsque les actions sont rachetées en vue de leur annulation49;

− lorsque le seuil de 10% de l'art. 659 al. 1 CO est dépassé50; et

− lorsque les actions rachetées ne sont pas revendues dans un délai déterminé, qui est généralement de six ans51.

On verra plus bas que ce régime fiscal particulier peut affecter le choix de la méthode de rachat

52.

IV. Droit boursier

Les rachats d'actions réalisés sur le marché ou par le biais d'une offre publique de rachat à prix fixe ne requièrent aucune intervention de la bourse où les titres sont cotés. Toutefois, la décision de racheter des titres de participation peut déclencher une obligation d'information en application des règles sur la publicité événementielle. En outre, la participation de la bourse est nécessaire lorsque le rachat doit être fait par l'intermédiaire d'une ligne de

négoce spéciale ou d'options put cotées.

A. Rachat d'actions et publicité événementielle

La décision d'un émetteur de racheter des actions peut constituer un "fait susceptible d'avoir une influence sur le cours" et devoir à ce titre être publiée53. Quand l'ampleur de l'opération envisagée requiert une annonce est une question de jugement. Dans son rapport sur les rachats de titres de participation de 1999, la COPA considérait que les émetteurs devraient informer le marché lorsque leurs rachats portent sur plus de 2% de leur capital ou de leurs droits de vote54. La règle est sans doute trop schématique pour être utilisable. Il n'est pas exclu qu'un rachat portant sur moins de 2% du capital ou des droits de vote d'un émetteur affecte le cours de bourse d'une blue chip. A l'inverse, la limite de 2% pourrait être trop basse pour

49 Art. 4a al. 1, première phrase, LIA. 50 Art. 4a al. 1, seconde phrase, LIA. 51 Art. 4a al. 2 LIA. Si les actions sont acquises dans le cadre d'engagements découlant d'un emprunt

convertible ou à option ou d'un plan de participation du personnel, le délai de revente de six ans est suspendu jusqu'à l'extinction de ces engagements, mais au plus pendant six ans pour les plans de participation du personnel. Art. 4a al. 3 LIA.

52 Voir le § 2.I ci-dessous. 53 Art. 72 al. 1 du Règlement de cotation de SWX (ci-dessous le "RC"). 54 "Rapport de la Commission des OPA sur les rachats de titres de participation" du 6 octobre 1999

(note 38), 59.

ANDREAS VON PLANTA / JACQUES IFFLAND

289

certains émetteurs. La question devient cependant sans objet lorsque le rachat doit être qualifié de liquidation partielle sur le plan fiscal55. Dans ce cas, le besoin de retenir l'impôt anticipé oblige l'émetteur à rendre son rachat public.

La question se pose en pratique de savoir s'il est possible de différer l'annonce d'un rachat d'actions susceptible d'influencer le cours, une fois celui-ci décidé. Le Règlement de cotation du SWX Swiss Exchange permet un tel report si l'information pertinente porte sur un plan ou une décision de l'émetteur et que ce dernier peut justifier d'un intérêt légitime au maintien du secret56. Ces conditions sont généralement réunies quand l'émetteur a pris la décision de principe de procéder à un rachat, mais doit encore en arrêter les modalités. Un report de l'annonce est dans ce cas justifié. En revanche, une fois les détails du rachat arrêtés, l'émetteur ne peut généralement plus faire valoir d'intérêt légitime au maintien du secret. En particulier, lorsque le rachat doit être réalisé sur le marché, le fait que l'annonce de l'opération puisse susciter une hausse du cours – et par conséquent augmenter le coût de l'opération – ne permet pas à lui seul de justifier le secret.

La conciliation des règles sur les OPA et de celles sur la publicité événementielle peut poser des difficultés pratiques. Comme on l'a vu, les règles sur la publicité événementielle imposent l'annonce du rachat (si celui-ci est susceptible d'influencer le cours) dès que les modalités en sont arrêtées. D'un autre côté, l'annonce publique d'un rachat d'actions est assimilée à une offre publique d'acquisition. La réalisation d'une telle opération requiert l'octroi d'une dérogation par la COPA, dont l'obtention nécessite plusieurs jours. La situation est donc paradoxale: l'annonce du rachat – imposée par les règles boursières – entraîne un assujettissement aux règles sur les OPA. Or cet assujettissement empêche la réalisation immédiate de la transaction. Le moyen pratique de satisfaire ces exigences contra-dictoires consiste pour l'émetteur à annoncer le rachat conformément aux règles sur la publicité événementielle, tout en indiquant que l'opération ne sera mise en œuvre qu'une fois l'autorisation de la COPA obtenue.

B. Seconde ligne de négoce

Les lignes de négoce particulières (qualifiées en pratique de "secondes lignes de négoce") sont des expédients techniques destinés à

55 Voir le § 1.III ci-dessus. 56 Art. 72 al. 2 RC.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

290

permettre aux émetteurs qui rachètent leurs actions en bourse de déduire l'impôt anticipé du prix de rachat lorsque celui-ci est dû.

Pendant longtemps, racheter des actions en bourse en vue d'annulation a été jugé problématique. Le vendeur ne pouvant généralement pas identifier sa contrepartie sur le marché boursier, il ignorait s'il traitait avec l'émetteur ou avec un tiers. Cette situation empêchait l'émetteur qui rachetait ses titres de transférer la charge d'impôt anticipé de 35% au vendeur. Elle l'obligeait à prélever cet impôt "brut pour net", c'est-à-dire à supporter, en lieu et place du vendeur, une charge correspondant à 53.8% de la portion du prix de vente dépassant la valeur nominale libérée de l'action57. Cette situation rendait le rachat d'actions en bourse en vue d'annulation excessivement coûteux pour les émetteurs.

La seconde ligne de négoce permet d'éviter cette difficulté. Le terme "seconde ligne de négoce" désigne un livre d'ordre séparé que la bourse ouvre dans son système, et dans lequel des ordres d'achat ne peuvent être placés que pour le compte de l'émetteur. Ceux qui placent des ordres de vente dans ce livre savent donc qu'ils auront l'émetteur pour contrepartie et que le prix de vente qui leur sera versé sera net d'impôt anticipé.

D'un point de vue technique, les valeurs échangées sur les secondes lignes de négoce se présentent comme des valeurs distinctes de celles traitées sur la "première" ligne. Elles se voient notamment attacher un numéro de valeur particulier. D'un point de vue matériel, les titres échangés sur les deux lignes de négoce sont cependant les mêmes. L'ouverture d'une seconde ligne ne constitue donc pas une "cotation" soumise aux règles qui régissent l'admission de nouvelles valeurs, mais une mesure d'organisation du négoce. Les règles du SWX à ce sujet sont donc relativement succinctes58. Elles prévoient essentiellement le dépôt d'une requête deux semaines avant la date prévue pour l'ouverture de la seconde ligne et la publication dans la presse d'une annonce contenant certaines informations59. L'organisation du négoce fait l'objet de règles spéciales du SWX60 et de virt-x61.

57 Quand une société fait une prestation à l'actionnaire sans retenir l'impôt anticipé, l'AFC traite le

montant versé à l'actionnaire comme étant net d'impôt anticipé, i.e. comme correspondant à 65% du montant total de la prestation. La société doit donc verser un impôt correspondant à 35% du montant correspondant à 154% de la prestation remise à l'actionnaire. L'impôt anticipé correspond alors à 53.8% de la prestation effectivement versée à l'actionnaire.

58 Circulaire no 7 de l'Instance d'admission du 1er février 2003: "Procédure d'admission en cas de ligne de négoce séparée".

59 Circulaire no 7 de l'Instance d'admission (note 58), section 5. 60 Directive 20 du SWX: "Négoce sur une ligne séparée" (1er février 2003). 61 Directive 19 de virt-x: "2nd line trading" (31 janvier 2003).

ANDREAS VON PLANTA / JACQUES IFFLAND

291

C. Cotation d'options put

Lorsqu'un rachat prend la forme d'une émission d'options put, l'admission au négoce du SWX est en principe souhaitée. Contrairement aux "secondes lignes de négoce", les options put constituent des valeurs distinctes des actions sous-jacentes. Une application stricte des règles de cotation impliquerait le respect des conditions et des formalités requises pour les nouvelles valeurs. Le SWX adopte cependant une position pragmatique dans ce domaine. Il soumet les options put émises pour racheter des actions aux mêmes règles que les droits préférentiels de souscription des actionnaires. La publication d'un prospectus de cotation n'est donc pas requise. Une annonce de cotation est néanmoins nécessaire. En pratique, ce document se confond généralement avec l'annonce de rachat requise par le droit des OPA.

V. Droit pénal

A. Opérations d'initiés

Un émetteur connaît la marche de ses affaires mieux que quiconque. Lorsqu'il rachète ses titres de participation, il court le risque de se voir reprocher d'avoir exploité des informations privilégiées. Comme on l'a déjà vu62, une telle exploitation constituerait un acte illicite de la part du conseil d'administration. Dans les cas extrêmes, elle pourrait aussi donner lieu à une accusation de délit d'initié au sens de l'art. 161 CP.

Une accusation de délit d'initié ne pourrait en principe pas être dirigée contre l'émetteur lui-même. Le Code pénal ne permet qu'exceptionnellement de punir les personnes morales. Les circonstances dans lesquelles une personne morale peut être poursuivie sont rarement réalisées en matière de délit d'initié. L'art. 161 CP ne fait pas partie des infractions pour lesquelles l'art. 100quater al. 2 CP prévoit une responsabilité pénale primaire de l'entreprise. En outre, l'hypothèse prévue par l'art. 100quater al. 1 CP (impos-sibilité d'imputer l'infraction à une personne physique déterminée en raison du manque d'organisation de l'entreprise) ne semble guère réaliste en matière d'opération d'initiés. En pratique, celui qui réalise des opérations pour le compte d'une société est toujours identifiable. Une responsabilité subsidiaire

semble donc peu vraisemblable.

62 Voir le § 1.I ci-dessus.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

292

Une éventuelle accusation pour délit d'initié ne visera donc généralement pas l'émetteur lui-même, mais l'organe par l'intermédiaire duquel ce dernier a agi. Cet organe sera généralement membre du conseil d'administration ou de la direction, et aura donc qualité d'initié. Le fait qu'il ait agi pour le compte de la société plutôt que pour son propre compte ne suffira pas à le disculper: l'art. 161 CP sanctionne de la même façon le fait d'obtenir un avantage pécuniaire pour soi-même ou pour un tiers

63.

La portée de l'art. 161 CP en matière de rachat d'actions est néanmoins controversée en doctrine. L'incertitude porte sur le sens à donner au principe doctrinal selon lequel "nul ne peut être son propre initié". Certains auteurs considèrent que ce principe exclut toute responsabilité pénale pour des opérations réalisées pour le compte de l'émetteur64. D'autres considèrent au contraire que le principe "nul ne peut être son propre initié" empêche seulement qu'il soit reproché à un initié d'avoir exécuté un plan dont l'effet prévisible est d'influencer le cours65.

Ces hésitations doctrinales sont symptomatiques des incertitudes qui entourent la finalité de l'art. 161 CP. Aujourd'hui encore, il n'est pas clair si le but de la norme est de protéger les émetteurs contre le détournement d'informations qui leur appartiennent ou de garantir l'égalité des chances des investisseurs

66.

Le point de vue soutenu ici est que le principe "nul ne peut être son

propre initié" ne vise que l'hypothèse dans laquelle la seule information privilégiée dont dispose l'initié est la connaissance de son propre projet de rachat. Ainsi, la société qui décide de racheter ses propres actions dispose d'une information privilégiée (sa décision d'acquérir ses propres titres). Toutefois, il ne peut pas lui être reproché de faire usage de cette information. La solution inverse créerait la situation absurde dans laquelle le rachat

63 L'argument de GRONER (note 16), 224-225, selon lequel la société ne serait pas un "tiers" pour

l'organe par l'intermédiaire duquel elle agit, ne convainc pas. L'organe ne peut agir que pour son compte propre ou pour celui d'un tiers. Une troisième possibilité semble exclue. GRONER arrive d'ailleurs à la même conclusion en page 226.

64 SCHMID, Schweizerisches Insiderstrafrecht, Berne 1988, N 242-243; SCHMID/BAUR, in VOGT/WATTER (éd.), Kommentar zum Schweizerischen Kapitalmarktrecht, Bâle 1999, N 19 ad art. 161 CP. Plus nuancé GRONER (note 16) 221-227.

65 SCHUBARTH/ALBRECHT, Kommentar zum schweizerischen Strafrecht – Schweizerisches

Strafgesetzbuch Besonderer Teil, vol. 2, Berne 1990, N 44-45 ad art. 161 CP; DAENIKER, Swiss

Securities Regulation, Zurich 1998, 94. Voir aussi, dans le même sens, les références citées à la note 67 ci-dessous.

66 Selon les travaux préparatoires, la norme chercherait à atteindre les deux objectifs. "Message concernant la modification du code pénal (opérations d'initiés)" du 1er mai 1985, FF 1985 I 70, 75-76 et 86. Sur l'origine de cette situation confuse voir IFFLAND, "Opérations d'initiés ou exploitation abusive d'informations privilégiées? Le temps de choisir", in LACHAT/HIRSCH, De Lege Ferenda –

Etudes pour le Professeur Alain Hirsch, Genève 2004, 313 ss.

ANDREAS VON PLANTA / JACQUES IFFLAND

293

d'actions serait rendu impossible du seul fait qu'il a été décidé. En revanche, le rachat d'actions est critique s'il intervient alors que la société est en pos-session d'autres informations privilégiées, comme par exemple l'imminence d'une OPA sur ses propres actions67.

Cette interprétation est conforme à la finalité de l'art. 161 CP. Même si le but exact de la norme fait l'objet de controverses, il n'est guère contesté que cette disposition tend à garantir l'égalité des chances des investisseurs à titre

au moins concurrent. Le Tribunal fédéral reconnaît même une "certaine prééminence" à cet objectif68. L'interprétation proposée ici est en outre conforme à celle du droit européen69. Le principe "nul ne peut être son

propre initié" ne constitue pas un blanc-seing permettant aux émetteurs d'exploiter la connaissance qu'ils ont de la marche de leurs affaires au détriment de leurs actionnaires. Compte tenu de la façon restrictive dont l'art. 161 ch. 3 CP définit les informations privilégiées, cette disposition n'a cependant que peu de portée pratique. Cette situation pourrait néanmoins changer si les projets de révision de l'art. 161 CP actuellement en cours étaient menés à terme.

B. Manipulations de cours

En augmentant la demande des titres de l'émetteur, les rachats d'actions ont généralement une incidence positive sur le cours de bourse. Souvent, les émetteurs ne cachent d'ailleurs pas que cet "effet secondaire" est bienvenu. Cette situation peut être source de suspicions. La performance des organes de l'émetteur est souvent jugée à l'aune de l'évolution du cours de bourse. En outre, il n'est pas rare que les organes de l'émetteur aient un intérêt financier à une évolution positive du cours de bourse, notamment s'ils détiennent des stock options. La question d'une éventuelle manipulation de

cours peut donc se poser.

67 Dans ce sens BÖCKLI, Insiderstrafrecht und Verantwortung des Verwaltungsrates, Zurich 1989, 102-

105. HOSTETTER, "Erwerb und Wideräusserung eigener Aktien durch börsenkotierte Gesellschaften", in VON BÜREN (éd,), Aktienrecht 1992-1997: Versuch einer Bilanz: zum 70. Geburtstag von Rolf Bär, Berne 1998, 135 ss. Plus large: GRONER (note 16), 221-227, pour qui l'exploitation de la connaissance de n'importe quel plan de l'émetteur est justifiée.

68 ATF 118 Ib 547 (arrêt Dole) 558 c. 4e bb. 69 Selon le chiffre 30 du préambule de la Directive 2003/6/CE sur les abus de marché (note 43): "Étant

donné que l'acquisition ou la cession d'instruments financiers suppose nécessairement une décision préalable d'acquérir ou de céder de la part de la personne qui procède à l'une ou l'autre de ces opérations, le fait d'effectuer cette acquisition ou cette cession ne devrait pas être réputé constituer en soi une utilisation d'une information privilégiée".

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

294

Une accusation de manipulation sera en principe infondée si le rachat ne tend pas essentiellement à influencer le cours. Outre la diffusion d'informa-tions trompeuses tendant à influencer le cours, l'art. 161bis CP – la disposition topique du Code pénal – ne punit que l'influence exercée sur le cours au moyen de transactions "fictives", c'est-à-dire par des achats et de ventes correspondants70. Cette condition ne sera en principe pas réalisée en cas de rachat d'actions, l'opération donnant lieu à une acquisition effective de titres.

Il est vrai que le Tribunal fédéral a estimé que des transactions en bourse – même réelles – peuvent être constitutives d'escroquerie (art. 146 CP) ou d'atteinte astucieuse aux intérêts pécuniaires d'autrui (art. 151 CP) si elles ne sont pas "fondées sur des considérations économiques raisonnables"71. Toutefois, les considérations économiques avancées pour justifier les rachats d'actions sont généralement "raisonnables". Les fonds propres coûtent cher à un émetteur. Lorsque l'émetteur dispose de plus de liquidités que ne l'exige la marche de ses affaires, il est donc de bonne politique de les restituer aux actionnaires. Racheter des actions est un moyen d'atteindre cet objectif. L'opération peut donc être justifiée par d'autres considérations que son impact probable sur le cours. Cette situation explique que les rachats d'actions soient souvent expressément exclus du champ d'application des normes anti-manipulation, à tout le moins lorsqu'ils sont réalisés de façon transparente72.

Même si le risque de condamnation pour manipulation de cours peut être qualifié de faible, les émetteurs seront souvent bien inspirés de réfléchir à la façon dont ils motivent leurs rachats en public. Souvent, les émetteurs semblent considérer que la "stabilisation" ou le "soutien" du cours ("Kurspflege") est un motif d'intervention légitime. Bien que la jurispru-dence73 et la doctrine74 soient généralement favorables à cette conception, une certaine prudence peut malgré tout se justifier. Dans la logique des

70 GRONER, "Aktienrückkäufe und Kursbeeinflussung", RSDA 74 (2002) 279 ss., 282-283. 71 ATF 122 II 422, 428-429 c. 3a bb. 72 Voir par exemple la règle 10b-18 américaine citée à la note 40 ci-dessus. Voir aussi les dispositions

communautaires citées à la note 76 ci-dessous. Selon le ch. 41 du projet de circulaire de la CFB sur les abus de marché (note 41): "Les variations de cours générés par des transactions effectuées dans le cadre de programmes de rachat d'actions propres ne sauraient être qualifiées de manipulation du marché lorsque ces programmes sont publiques".

73 Dans l'ATF 113 Ib 170, 173 c. 3c, le Tribunal fédéral avait relevé que l'immobilisation de titres en marge du marché public n'était pas, à elle seule, illicite selon le droit suisse, "car il pouvait s'agir

d'une opération ordinaire de soutien des cours" (italiques ajoutées). Le Message du Conseil fédéral "concernant une loi fédérale sur les bourses et le commerce des valeurs mobilières" du 24 février 1993 retenait que "[l]es transactions visant à stabiliser les cours de certains titres ou les opérations de soutien de cours, par exemple, ne devraient pas être punissables". FF 1993 I 1269 ss., 1328. Dans une décision du 28 octobre 1999, la CFB a qualifié les opérations de Kurspflege de "in der Schweiz anerkanntermassen erlaubt". Bull. CFB 40/2000, 29 ss., 36.

74 NOBEL, Schweizerisches Finanzmarktrecht, Berne 2004, § 15 N 26.

ANDREAS VON PLANTA / JACQUES IFFLAND

295

règles anti-manipulation, l'intégrité du marché boursier correspond à un intérêt public, et non seulement à l'intérêt de l'émetteur concerné75. Cet intérêt est compromis si l'émetteur influence le processus de formation des cours. Sur le plan international, la tendance est de définir restrictivement les circonstances dans lesquelles un émetteur peut "stabiliser" le cours de ses titres76. Une tendance similaire peut être observée en Suisse77. L'idée selon laquelle les émetteurs seraient en droit de "soigner" le cours de leurs titres repose donc sur des bases fragiles.

Souvent, le débat porte cependant sur une question de vocabulaire78. Les opérations qualifiées de Kurspflege ont souvent pour but de suppléer à une offre ou à une demande passagèrement insuffisante. Les titres sont alors acquis dans une perspective de revente à court terme. Une intervention faite dans cette perspective ne prête pas le flanc à la critique79. Le but poursuivi n'est pas de contrecarrer les forces du marché, mais de remédier à un manque de liquidité temporaire. L'opération s'apparente dans ce cas à une forme de market making, même si elle n'en a pas les attributs techniques80. Toutefois, la régularité de l'opération suppose que les achats et les ventes s'équilibrent dans le moyen terme. Une accumulation de titres est possible pendant un bref laps de temps, mais le déséquilibre ne devrait pas être systématique. Une intervention destinée à "pousser" le cours dans une direction donnée, se traduisant pour une variation nette du nombre de titres détenus, serait sans doute inconciliable avec l'idée d'une Kurspflege licite ou d'un market

making81.

A cela vient s'ajouter que le market making professionnel est une activité soumise à autorisation82. Un émetteur faisant un marché pour ses propres titres sur une base régulière pourrait donc devoir obtenir une licence de négociant en valeurs mobilières83. A défaut, il devrait demander à un

75 Message du Conseil fédéral "concernant une loi fédérale sur les bourses et le commerce des valeurs

mobilières" du 24 février 1993, FF 1993 I 1269 ss., 1327. 76 Voir l'art. 8 de la directive 2003/6/CE sur les abus de marché (note 43) et le chapitre III du

Règlement (CE) No 2273/2003 de la Commission du 22 décembre 2003 portant modalités d'application de la directive 2003/6/CE du Parlement européen et du Conseil en ce qui concerne les dérogations prévues pour les programmes de rachat et la stabilisation d'instruments financiers.

77 Voir les ch. 37 et 38 du projet de circulaire de la CFB sur les abus de marché (note 41). 78 Sur les différentes définitions du Kurspflege voir WICKI, Maket Making und Kurspflege, Zurich

2001, 7-11. 79 BÖCKLI (note 9), § 4 N 381, parle de Kurspflege "au sens strict". 80 Techniquement, le market making suppose la proposition de cours pour certains titres "en

permanence ou sur demande" (art. 3 al. 4 OBVM). 81 BÖCKLI (note 9), § 4 N 383 ("Kursstützung"). 82 Art. 3 al. 1 LBVM, en relation avec l'art. 2 lit. d LBVM et 3 al. 4 OBVM. 83 NOBEL (note 74), §11 N 88. Au contraire d'autres négociants, les market makers sont réputés exercer

une activité réglementée même s'ils ne sont pas principalement actifs dans le domaine financier. Art. 2 al. 2 OBVM.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

296

négociant tiers d'assumer le rôle de market maker à sa place. Une telle mesure aurait un coût, mais aurait l'avantage de garantir l'indépendance du processus. Elle permettrait ainsi d'éviter que l'émetteur soit soupçonné de vouloir soutenir le cours de ses titres sous couvert de market making.

VI. Droit de la surveillance des banques et des négociants

– abus de marché

Le Tribunal fédéral a retenu dans son arrêt Biber de février 2000 que l'exploitation en bourse d'informations privilégiées est incompatible avec la garantie d'une activité irréprochable qui est attendue d'une banque et de ses organes84. La CFB a depuis lors estimé qu'il en va de même en cas de manipulation de cours. Les comportements prohibés – qualifiés dans ce contexte d'"abus de marché" – sont définis de façon plus large qu'en matière pénale85. Une opération peut donc faire l'objet de mesures administratives même si le Code pénal ne l'incrimine pas. Les personnes dont la garantie d'une activité irréprochable est exigée – les "Gewährsträger" – doivent donc respecter des standards de comportement élevés pour leurs interventions sur le marché. Cela vaut en particulier en cas de rachats d'actions.

Ce régime particulier ne s'applique pas seulement aux rachats d'actions de banques ou de négociants en valeurs mobilières. Les Gewährsträger doivent pouvoir justifier d'un comportement irréprochable dans toutes leurs activités. La participation d'un Gewährsträger au rachat d'actions peut donc donner lieu à une intervention de la CFB même si la société concernée n'est pas soumise à la surveillance de cette autorité. Les rachats publics d'actions réalisés conformément aux règles de la COPA semblent cependant bénéficier d'une présomption de régularité86.

84 "Die Beschwerdegegnerin geht davon aus, es verstosse gegen das Gebot einwandfreier

Geschäftstätigkeit (Art. 3 Abs. 2 lit. c BankG), zum Nachteil von Kunden und Dritten Informationsvorsprünge auszunützen, insbesondere Aktien zu verkaufen, deren Wert deutlich unter dem aktuellen Börsenkurs liege, was aufgrund besonderer Umstände nur der betreffenden Bank bekannt sei. Das ist zutreffend […]". ATF 2A.230/1999 du 2 février 2000, reproduit in Bull. CFB 40/2000, 37 ss., 59 c. 5c. Pour des raisons de droit intertemporel, l'arrêt Biber n'a été rendu qu'en application de la loi sur les banques (Bull. CFB 40/2000, 49-51 c. 2). Les principes exposés sont néanmoins transposables aux négociants en valeurs mobilières qui, en application de l'art. 10 al. 2 lit. d LBVM, sont également requis de présenter toutes garanties d'une activité irréprochable.

85 Arrêt Biber (note 84), Bull. CFB 40/2000, 58. 86 Ch. 42 du projet de circulaire de la CFB sur les abus de marché (note 41).

ANDREAS VON PLANTA / JACQUES IFFLAND

297

§ 2 Questions choisies

Les prochains développements sont consacrés à l'examen des quelques questions particulières que peuvent poser les rachats d'actions propres.

I. Choix du mode de rachat

A. Offre publique ou rachat privé?

Il est souvent considéré que le principe d'égalité de traitement empêche l'émetteur de racheter des blocs de titres à des investisseurs déterminés et requiert que le rachat soit public. La situation est en réalité plus complexe. En matière de rachat d'actions, le principe d'égalité comporte deux éléments: le droit à une chance égale de vendre, d'une part, et une non-

discrimination quant au prix, d'autre part.

S'agissant du premier élément, une distinction entre grands et petits actionnaires peut parfois se justifier. Les petits actionnaires ont généralement la faculté de vendre leurs titres en bourse. Cette voie est – de fait – fermée aux actionnaires importants si le marché n'est pas suffisamment profond pour absorber leurs ordres de vente. Dans un tel cas, une offre limitée aux actionnaires importants pourrait être justifiée, car la faculté de chaque actionnaire de se défaire de ses titres serait alors préservée. Pour l'émetteur, garantir l'égalité de traitement dans un tel cas reste néanmoins délicat à un double point de vue:

Premièrement, l'émetteur doit s'assurer que son offre limitée s'étend à tous les actionnaires qui se trouvent dans une situation comparable, c'est-à-dire à tous les actionnaires importants.

Deuxièmement, l'émetteur doit s'assurer qu'il n'opère pas de discrimination indue quant au prix. Ce dernier élément couvre à son tour deux aspects. D'une part, l'émetteur doit faire en sorte que le prix offert à

tous les destinataires de l'offre soit identique. Cet objectif est souvent relativement facile à atteindre. D'autre part, l'émetteur doit s'assurer qu'il n'avantage pas les actionnaires à qui l'offre est faite (les actionnaires importants) par rapport à ceux à qui elle ne l'est pas (les petits actionnaires). La difficulté tient ici au fait que le cours de bourse n'est pas nécessairement un indicateur fiable du prix adéquat. Les blocs de titres constituent souvent économiquement un marché séparé de celui des participations moins

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

298

importantes. Le prix d'un bloc peut donc s'écarter du cours de bourse, que ce soit vers le haut ou vers le bas. Généralement, le principe d'égalité de traitement – de même que le devoir de diligence – requiert que l'émetteur cherche à obtenir un rabais pour l'achat d'un bloc. Toutefois, la doctrine n'exclut pas entièrement que le paiement d'une prime puisse se justifier dans certaines circonstances extraordinaires87.

B. Offre de rachat à prix fixe (offre publique de rachat –

"self-tender")

Un émetteur peut racheter ses actions de plusieurs façons. Une méthode relativement simple consiste à offrir à ses actionnaires de racheter des actions à un prix déterminé pendant une période donnée.

Ce type d'opération est peu fréquent en pratique. Sur les 108 rachats soumis à la COPA entre l'entrée en vigueur des règles sur les OPA le 1er janvier 1998 et le 31 décembre 2004, 15 seulement ou 14% ont été réalisés sous cette forme. Cette situation s'explique par des considérations qui tiennent à la fois au régime fiscal et au droit des sociétés. Le rachat réalisé en vue d'annulation ou dont la réalisation conduit l'émetteur à détenir plus de 10% de son propre capital est traité fiscalement comme une liquidation partielle88. La part du prix de rachat dépassant la valeur nominale libérée de l'action est donc assimilée à un revenu, et non à un gain en capital. Ce traitement fiscal est très défavorable pour les actionnaires domiciliés en Suisse qui détiennent leurs titres dans leur fortune privée. En outre, la part du prix de rachat qui dépasse la valeur nominale libérée de l'action est soumise à l'impôt anticipé. Cette situation est défavorable aux actionnaires domiciliés hors de suisse, qui ne peuvent souvent récupérer qu'une partie de l'impôt. L'offre de rachat ne vise donc matériellement que les actionnaires suisses qui détiennent leurs titres dans leur fortune commerciale. Pour ce motif, il est souvent jugé délicat d'offrir une prime élevée par rapport au cours de bourse89. Or en l'absence de prime, le taux d'acceptation de l'offre risque d'être faible.

Un autre facteur explique le peu de succès des offres de rachat à prix fixe: le risque de variation du cours pendant la période d'offre. Selon les règles sur les OPA, en cas de rachat à prix fixe, le prix de rachat doit être publié

87 VON PLANTA/LENZ (note 17), N 7a ad art. 659 CO; BÖCKLI (note 9), § 4 N 258. 88 Voir le § 1.III ci-dessus. 89 Le paiement d'une prime est également délicat du point de vue du devoir de diligence. Voir les

notes 94 et 95 ci-dessous, et le texte qui les accompagne.

ANDREAS VON PLANTA / JACQUES IFFLAND

299

trois jours de bourse au moins avant l'échéance90. Pendant cette période, l'émetteur supporte le risque d'une variation du cours des actions visées. Si le cours dépasse le prix offert, l'offre n'aura en principe aucun succès. Si le cours baisse fortement, l'émetteur risque de payer un prix trop élevé pour ses titres.

Compte tenu de ces désavantages, un rachat d'actions à prix fixe peut surtout se justifier quand l'émetteur souhaite racheter une quantité importante de titres dans un bref laps de temps, ce qui peut rendre des rachats en bourse difficiles.

C. Distribution d'options put

La distribution d'options put est généralement considérée comme un moyen approprié pour remédier à certaines difficultés que soulèvent les rachats à prix fixe. En termes fonctionnels, les options put utilisées dans le contexte de rachat d'actions constituent le pendant des droits préférentiels de souscription en matière d'augmentation de capital.

Le procédé consiste à distribuer à tous les actionnaires des options put et de permettre aux porteurs d'un nombre donné de ces titres de vendre une action au prix d'exercice. Par exemple, l'émetteur désirant racheter 5% de ses actions permettra au détenteur de 20 options de vendre une action au prix d'exercice. Les options sont en principe rendues négociables, et les action-naires qui ne souhaitent pas les exercer peuvent par conséquent les vendre, et éviter ainsi la perception d'un revenu imposable ou d'une prestation soumise à l'impôt anticipé. Tous les actionnaires pouvant participer au rachat – que ce soit directement en exerçant leurs options ou indirectement en vendant ces titres – l'émetteur peut payer une prime sans créer d'inégalité de traitement. Le risque d'échec du rachat peut ainsi être réduit.

Le rachat d'actions par distribution d'options put reste néanmoins relativement rare en pratique. Entre l'entrée en vigueur de la LBVM le 1er janvier 1998 et le 31 décembre 2004, 15 des 108 rachats soumis à la COPA, soit 14%, ont été réalisés sous cette forme.

Cette situation peu sembler étonnante, compte tenu des avantages que présente ce mode de rachat. Deux éléments peuvent cependant l'expliquer.

Le premier porte sur les contraintes que les règles fiscales font peser sur ces opérations. Le recours à des options put ne permet de garantir une égalité

90 Section III.2.6 de la Communication no 1 de la COPA du 28 mars 2000 (note 4).

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

300

de traitement entre actionnaires que si les options peuvent être vendues sur le marché à un prix correspondant à la prime payée dans le cadre de l'offre. Il existe un risque que l'AFC refuse de rembourser l'impôt anticipé aux actionnaires qui utilisent des options put pour vendre des actions qu'ils ont achetées après l'annonce du rachat, au motif qu'il s'agit d'une mesure destinée à éluder l'impôt91. En pratique, cela signifie que les options put ne peuvent le plus souvent être vendues que si un actionnaire institutionnel domicilié en Suisse est prêt à les exercer à la place des vendeurs sur des actions qui étaient déjà en sa possession avant l'annonce du rachat, et donc à réduire le pourcentage de sa participation dans l'émetteur92. En d'autres termes, le succès d'un rachat d'actions au moyen d'options put suppose l'existence d'un "seller of last resort"93.

Une seconde explication possible tient à la nécessité pratique de payer une prime pour garantir le succès de l'opération de rachat. Contrairement à ce qui a pu être soutenu94, payer une prime – même à tous les actionnaires – reste une opération délicate95. Le conseil d'administration doit veiller à ce que le rachat d'actions contribue à réduire le coût de financement de

91 Selon le ch. 3.5 de la Circulaire no 5 de l'AFC du 19 août 1999: "Réforme 1997 de l'imposition des

sociétés – Nouvelle réglementation de l'acquisition des propres droits de participation", le remboursement de l'impôt anticipé doit être refusé "si une personne morale suisse [achète], de manière ciblée, des actions à des personnes physiques suisses ou à des personnes (morales ou physiques) résidant à l'étranger, pour les transmettre ensuite à la société sur le point d'entreprendre une diminution de capital".

92 Sur l'entrave que la pratique de l'AFC fait aux opérations d'arbitrage, voir OBERSON/MERLINO, "Le traitement fiscal du rachat par une société de ses propres actions", in THEVENOZ/BOVET, Journée

1999 de droit bancaire et financier, Berne 2000, 77 ss., 111-116. 93 Un exemple permettra de mieux comprendre cette situation. Imaginons que le cours de bourse des

actions X. soit de CHF 100. La société X. décide alors de racheter 10% de ses actions au moyen d'options put. Elle distribue dans cette perspective une option négociable à chacun de ses actionnaires, 10 options permettant de vendre une action X. à la société au prix de CHF 110. Les actionnaires de X. peuvent ainsi soit exercer leurs options, soit les vendre sur le marché. En présumant que le cours de bourse des actions X. reste de CHF 100, la valeur théorique des options devrait être d'environ CHF 1 (dix options permettant de vendre une action avec une prime de CHF 10). En principe, il devrait être possible de réaliser des arbitrages entre actions et options. Si le prix des options devenait très inférieur à CHF 1, des institutionnels domiciliés en suisse pourraient réaliser un profit en achetant des actions à CHF 100, des options put à moins de CHF 1 l'unité, puis en revendant les actions au prix de CHF 110 l'unité à l'aide des options. La présence de tels arbitrages devrait garantir que le prix de vente des options reste proche de la valeur théorique de ces titres. Les règles de l'AFC empêchent cependant les institutionnels domiciliés en Suisse d'utiliser les options put pour vendre à l'émetteur des actions qu'ils ont achetées après l'annonce du rachat. Ces règles empêchent ainsi toute opération d'arbitrage. De ce fait, les détenteurs d'options put ne peuvent disposer de leurs titres que si un institutionnel suisse qui dispose déjà d'actions X. est disposé à les leur racheter. Cela suppose que l'acheteur des options put soit prêt à vendre plus de 10% de ses actions X., et donc à réduire sa part dans le capital de la société.

94 HOTSTETTER (note 67), 154. 95 BÖCKLI (note 9), § 8 N 250. Selon cet auteur, le rachat d'actions à un prix supérieur au cours de

bourse constituerait une forme de dividende et ressortirait donc de la compétence de l'assemblée générale.

ANDREAS VON PLANTA / JACQUES IFFLAND

301

l'entreprise. Pour atteindre cet objectif, il doit aspirer à racheter autant d'actions que possible. De ce point de vue, le paiement d'un prix surfait – même à tous les actionnaires – donne lieu à un dommage potentiel pour la société. Ce facteur explique sans doute la popularité dont continuent à jouir les programmes de rachats d'actions réalisés en bourse.

D. Rachats en bourse

Le mode de rachat le plus populaire en pratique est l'intervention sur le marché, que ce soit sur la ligne de négoce ordinaire ou sur une ligne de négoce séparée. Entre l'entrée en vigueur de la LBVM le 1er janvier 1998 et le 31 décembre 2004, 73 des 108 rachats soumis à la COPA, soit 68%, ont été réalisés sous cette forme.

Le succès de ce mode de rachat s'explique sans doute par sa flexibilité. L'émetteur a la faculté, mais jamais l'obligation, d'acquérir des titres quand il juge les conditions du marché appropriées. Le rachat intervenant en principe au cours de bourse, le reproche de favoritisme des institutionnels domiciliés en Suisse ou de dilapidation des ressources de l'entreprise peut en principe être évité.

Les rachats réalisés en bourse ont néanmoins trois inconvénients.

− Le premier est la lenteur d'exécution. La quantité d'actions qui peut être achetée sur le marché dépend toujours du nombre de titres offerts. En outre, pour éviter une pression indue sur le cours de bouse qui pourrait être source d'inégalité de traitement, les règles sur les OPA interdisent en principe aux émetteurs de racheter en bourse au cours d'une même séance des titres représentant plus de 25% du volume boursier quotidien moyen96. Lorsque le nombre de titres visé est élevé ou que le marché des actions rachetées est peu liquide, mener le rachat à bien peut donc demander passablement de temps.

− Un autre inconvénient tient à la nécessité d'interrompre les rachats

lorsque l'émetteur est en possession d'informations privilégiées97. Cette

contrainte peut rendre la réalisation d'un programme de rachat

96 Cette règle ne s'applique pas lorsque les rachats sont réalisés sur une ligne de négoce spéciale.

Toutefois, dans ce cas, l'émetteur a l'interdiction d'offrir un prix dépassant de plus de 5% le prix offert sur la ligne de négoce ordinaire (ch. III.3.5 de la Communication no 1 de la COPA du 28 mars 2000 [note 4]). Cette règle limite de facto le nombre de titres qui peuvent être rachetés sur la seconde ligne de négoce.

97 Voir les notes 14 à 20 ci-dessus et le texte que les accompagne. Voir aussi le ch. III. 3.1 de la Communication no 1 de la COPA du 28 mars 2000 (note 4).

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

302

problématique lorsque l'émetteur se trouve dans une situation où il est fréquemment en possession de telles informations. On verra plus bas les mesures qui peuvent être envisagées pour remédier à cette situation98.

− En outre, s'il intervient sur la ligne de négoce ordinaire, le rachat d'actions en bourse crée un risque pour l'émetteur de devoir payer l'impôt anticipé "brut pour net" et de devoir supporter une charge fiscale non transférable si le délai de revente de six, respectivement douze, ans n'est pas respecté99.

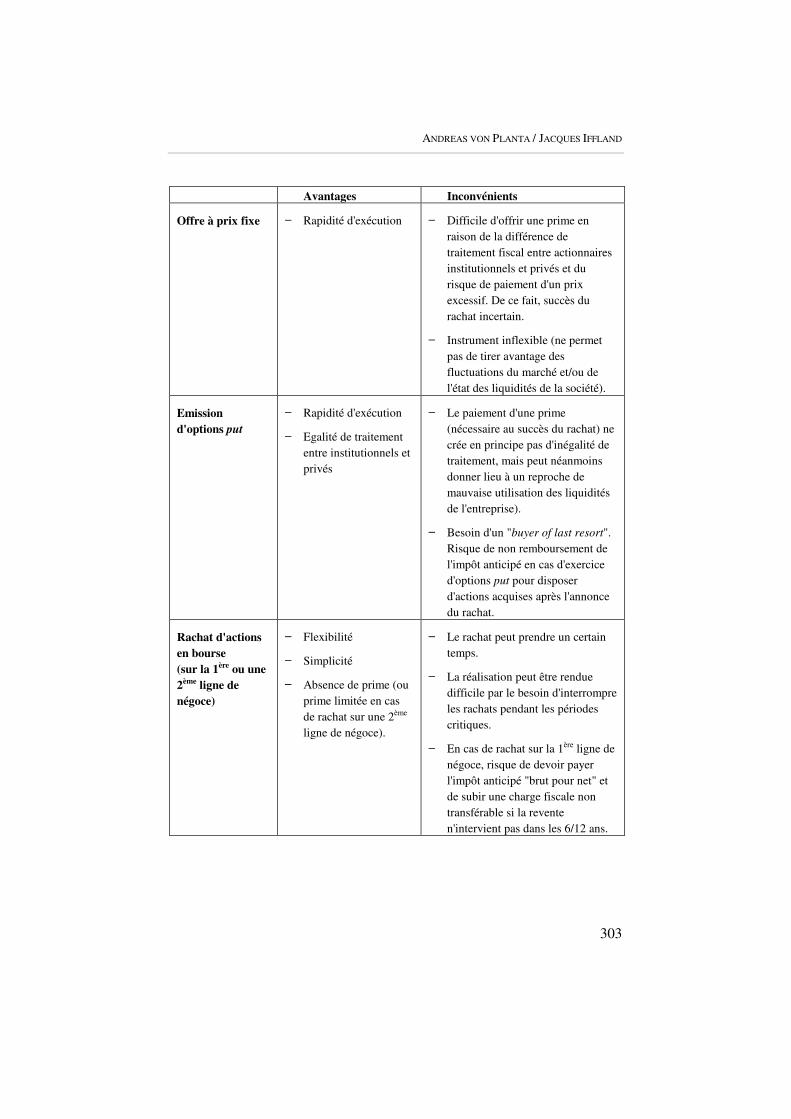

E. Récapitulatif des avantages et inconvénients des

différentes formes de rachat

Les avantages et inconvénients des différentes formes de rachat d'actions peuvent être résumé de la façon suivante.

98 Voir le § 2.IV. ci-dessous. 99 Voir le § 1.IV.B ci-dessus.

ANDREAS VON PLANTA / JACQUES IFFLAND

303

Avantages Inconvénients

Offre à prix fixe − Rapidité d'exécution − Difficile d'offrir une prime en raison de la différence de traitement fiscal entre actionnaires institutionnels et privés et du risque de paiement d'un prix excessif. De ce fait, succès du rachat incertain.

− Instrument inflexible (ne permet pas de tirer avantage des fluctuations du marché et/ou de l'état des liquidités de la société).

Emission

d'options put

− Rapidité d'exécution

− Egalité de traitement entre institutionnels et privés

− Le paiement d'une prime (nécessaire au succès du rachat) ne crée en principe pas d'inégalité de traitement, mais peut néanmoins donner lieu à un reproche de mauvaise utilisation des liquidités de l'entreprise).

− Besoin d'un "buyer of last resort". Risque de non remboursement de l'impôt anticipé en cas d'exercice d'options put pour disposer d'actions acquises après l'annonce du rachat.

Rachat d'actions

en bourse

(sur la 1ère ou une

2ème ligne de

négoce)

− Flexibilité

− Simplicité

− Absence de prime (ou prime limitée en cas de rachat sur une 2ème ligne de négoce).

− Le rachat peut prendre un certain temps.

− La réalisation peut être rendue difficile par le besoin d'interrompre les rachats pendant les périodes critiques.

− En cas de rachat sur la 1ère ligne de négoce, risque de devoir payer l'impôt anticipé "brut pour net" et de subir une charge fiscale non transférable si la revente n'intervient pas dans les 6/12 ans.

Rachat d'actions de sociétés cotées – problèmes actuels et évolution de la pratique

304

II. Rachat d'actions au-delà de la limite de 10% de

l'art. 659 CO

Une particularité du droit suisse est de permettre au conseil

d'administration de racheter jusqu'à 10% du capital de la société de sa propre autorité. Contrairement à ce qui est le cas dans les Etats de l'Union Européenne, un assentiment préalable des actionnaires n'est pas requis100. Une décision de l'assemblée générale est cependant nécessaire pour annuler les actions rachetées101. Une délégation de cette prérogative au conseil d'administration n'est pas possible.

Il est généralement considéré que la règle prohibant le rachat d'actions propres représentant plus de 10% du capital social est une disposition

d'ordre. Sa violation n'entraîne pas la nullité de l'opération de rachat, sauf dans certains cas particuliers de remboursement d'apport prohibé102. La principale conséquence pratique d'un dépassement du seuil de 10% de l'art. 659 CO est donc d'obliger le conseil d'administration à réparer le dommage que cette irrégularité pourrait avoir causé à la société.

Comment procéder, dans ce contexte, si la société entend acquérir plus de 10% de son propre capital?

A. Autorisation de franchir le seuil de 10% de l'art. 659 CO

– Décharge anticipée de l'assemblée générale

Une méthode consiste à faire approuver le franchissement du seuil de 10% de l'art. 659 al. 1 CO par l'assemblée générale. L'idée est que le conseil d'administration ne peut pas être appelé à réparer le dommage causé par une mesure entreprise avec l'assentiment des actionnaires. La décision de l'assemblée générale peut alors être assimilée à une forme de "décharge

anticipée"103. Par analogie avec l'art. 758 al. 1 CO, une telle décision peut

100 Art. 19 para. 1 lit. a de la Directive 77/91/CEE du Conseil du 13 décembre 1976 "tendant à

coordonner pour les rendre équivalentes les garanties qui sont exigées dans les Etats membres des sociétés au sens de l'article 58 deuxième alinéa du traité, en vue de la protection des intérêts tant des associés que des tiers, en ce qui concerne la constitution de la société anonyme ainsi que le maintien et les modifications de son capital". Selon l'art. 19 para. 2 de la Directive, la législation d'un Etat membre peut déroger à l'exigence d'autorisation préalable de l'assemblée générale lorsque l'acquisition d'actions propres est "nécessaire pour éviter à la société un dommage grave et imminent".

101 Art. 732 CO. 102 VON PLANTA/LENZ (note 17), N 12 ad art. 659 CO; BÖCKLI (note 9), § 4 N 288-289. 103 Sur la notion, voir HIRSCH, "Les limites des compétences de l'assemblée générale et du conseil

d'administration", in Rechtsfragen um die Generalversammlung, Zurich 1997, 7 ss., 16.

ANDREAS VON PLANTA / JACQUES IFFLAND

305

être opposée à la société et aux actionnaires qui y ont adhéré ou qui ont acquis leurs actions ultérieurement en connaissance de cause. Elle n'est en revanche opposable ni aux actionnaires qui se sont opposés à la mesure ni aux créanciers de la société.

B. Décision d'annulation de l'assemblée générale

Une autre façon de procéder consiste à faire décider du rachat par