Embed Size (px)

Citation preview

Les petits prêts font les grandes histoires

1ére plateforme Internet de microcrédit solidaire en Europe

Rapport Annuel 2012

2| www.babyloan.org - Rapport annuel 2012

Rapport annuel 2012 - www.babyloan.org 3|44

Bienvenue au cœur de Babyloan, la startup internet sociale française. Nous sommes heureux, comme tous les ans, de vous en dire encore plus.

La belle histoire se poursuit. En 2012, près de 4 000 micro-entrepreneurs ont profité des 2 000 000 € que vous avez prêtés en France et dans le monde ; soit un prêt toutes les 8 minutes et un taux de croissance de nos activités de 70% par rapport à 2011.

Nous allons poursuivre sur cette superbe dynamique, et toute l'équipe est aujourd'hui concentrée sur sa mission : aider toujours plus et toujours mieux ; avec plein de pro-jets dans les tiroirs, tels que le lancement de Babyloan Italie, le référencement de nouvelles institutions de microfinance, des améliorations sur le site ou la réédition du grand défi national qui fut un magnifique succès en 2012.

Par ailleurs, Babyloan se positionne plus que jamais dans l'univers en plein boom des plateformes de financement participatif par internet : le crowdfunding. Tous les jours en apparaît une nouvelle sur la toile. En confortant sa place de première communau-té européenne de crowdfunding de microcrédit, Babyloan a su poser les bases et les fondations du rêve que nous caressons depuis le lancement : l'émergence d'une véritable banque citoyenne universelle.

Vous faites, grâce à vos prêts et votre soutien sans faille, partie de cette belle famille solidaire que nous bâtissons jour après jour, merci à vous tous et croyez en notre détermination à aller toujours et encore plus loin.

Aurélie Duthoit et Arnaud Poissonnier

Édito

4| www.babyloan.org - Rapport annuel 2012

SommaireBABYLOAN, UNE INNOVATION AU SERVICE DU MICROCRÉDIT ..........5

Babyloan, acteur du microcrédit solidaire ....................................6Babyloan, une entreprise sociale innovante ................................7

L’entreprenariat social : un mode d’action assumé. ........................... 7Les missions de Babyloan .......................................................................... 7Comment fonctionne le parrainage par le prêt solidaire ? ................ 8Le modèle économique de Babyloan ...................................................... 9Un travail en réseau ........................................................................................ 9

L’équipe et les partenaires ..............................................................10Portraits d’équipe ............................................................................................ 10Ils nous accompagnent ................................................................................ 12

BABYLOAN DANS LE MONDE .................................................................15Babyloan et ses Institutions de Microfinance partenaires .........18Quelle relation entre Babyloan et les IMF ? ....................................18Suivi et notation des IMF partenaires .............................................19Le processus de sélection des IMF .................................................19AFRIQUE ...............................................................................................20AMÉRIQUE ............................................................................................22ASIE du Sud-Est ..................................................................................24ASIE Centrale .......................................................................................27EUROPE ................................................................................................28

LES TEMPS FORTS 2012 ........................................................................31Best of 2012 ..................................................................................................... 32

Babyloan vu par la presse ................................................................34Le Défi National du 12 au 21 octobre 2012 ....................................35

Pourquoi lancer un Défi National ? ............................................................ 35Nos partenaires sur le défi ........................................................................... 35

Les Partenariats Entreprises ...........................................................36Les Défis Solidaires ........................................................................................ 36L’offre Produit-Partage ................................................................................... 37La dotation de prêt .......................................................................................... 37Les Cartes Cadeaux Babyloan .................................................................... 37

Les distinctions obtenues ................................................................38Le label Finansol .............................................................................................. 38L’agrément Entreprise Solidaire ................................................................. 38Le Trophée Microsoft de l’Innovation Solidaire ...................................... 38Le prix Allen du microcrédit .......................................................................... 38Les Initiatives de l’économie ....................................................................... 39

Lancement de l’association Babyloan networks et renouveau du projet Ma classe solidaire .................................................................39

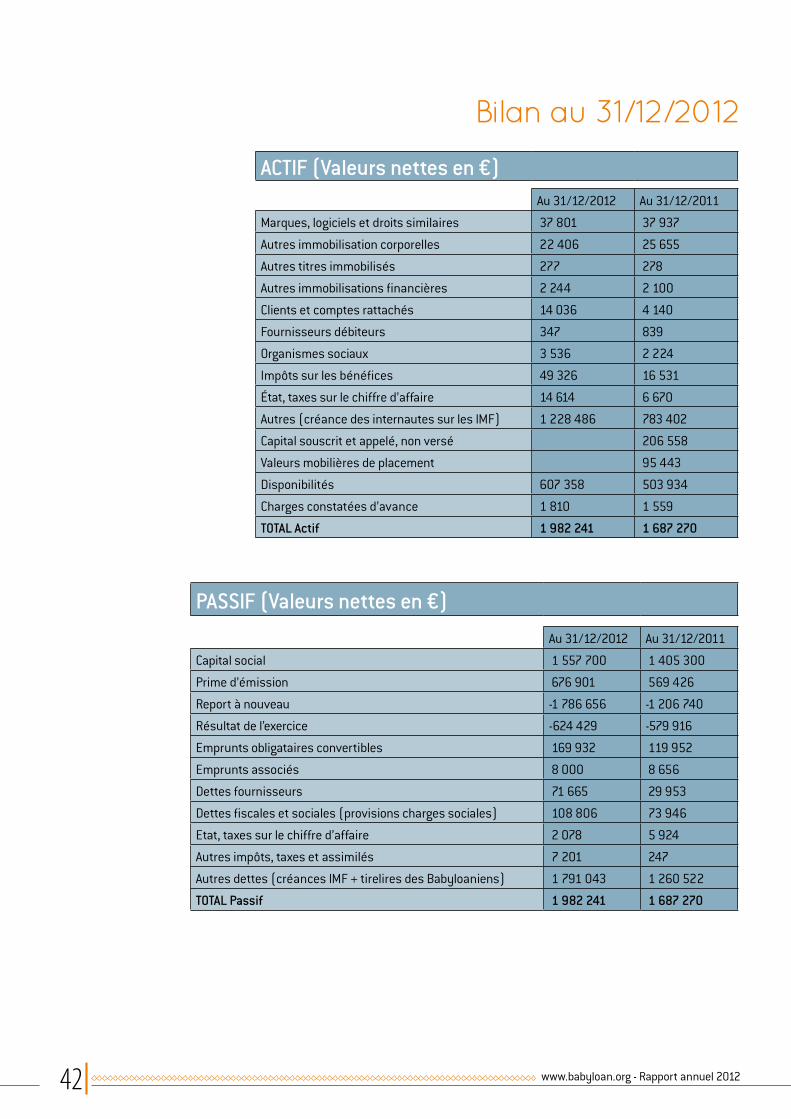

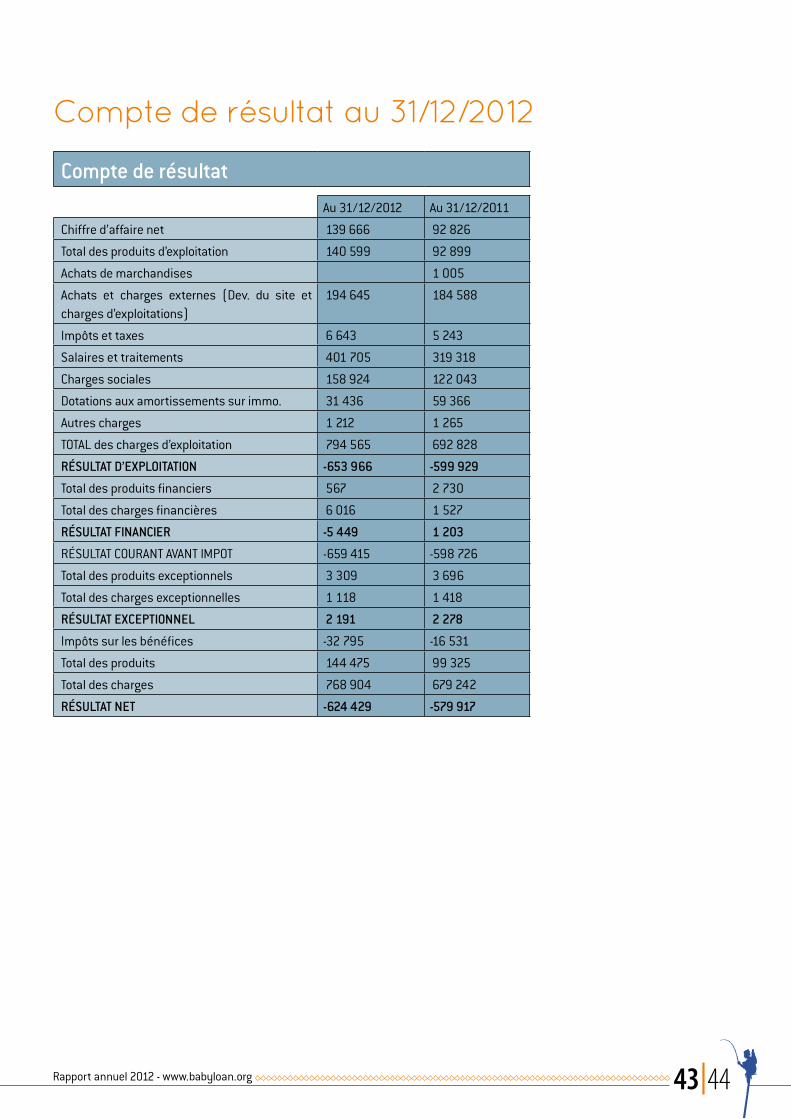

ÉTATS FINANCIERS ..................................................................................41Bilan .....................................................................................................42Compte de résultat ............................................................................43

Rédaction Babyloan : Marianne Chable, Florence de MaupeouCoordination Babyloan : Florence de Maupeou, Laure CézardConception graphique et réalisation : Anne Saunier (www.la-thenardiere.com)Crédits photographiques : Babyloan / Finadev - Bénin / Chamroeun - Cambodge / Cepesiu - Équateur / Adie - France / Afodenic - Nicaragua / Edaprospo - Pérou / GDMPC - Philippines / Wages - Togo / SEDA - Vietnam / Asala - Palestine / Créa-Sol - France /

CBIRD - Cambodge / Fundación Mujer - Costa Rica / MEC Delta - Sénégal / KOMIDA - Indonésie

Babyloan – 14 impasse Carnot, 92240 [email protected]

Les petits prêts font les grandes histoires

BABYLOAN, UNE INNOVATION AU SERVICE DU MICROCRÉDIT

6| www.babyloan.org - Rapport annuel 2012

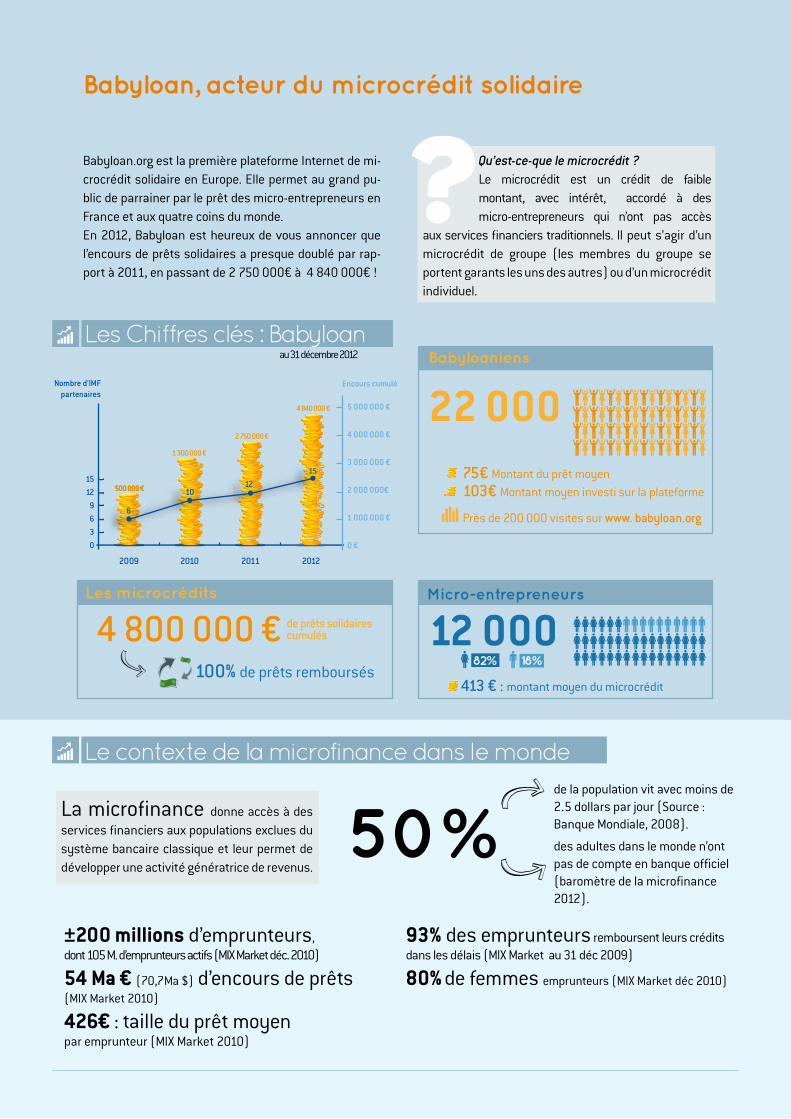

413 € : montant moyen du microcrédit

2009 2010 2011 2012

1512

9630

5 000 000 €

4 000 000 €

3 000 000 €

2 000 000€

1 000 000 €

0 €

Encours cumuléNombre d’IMFpartenaires

6

10

12

15

500 000 €

1 300 000 €

4 840 000 €

2 750 000 €

66

500 000 €

6

1012

15

±200 millions d’emprunteurs, dont 105 M. d’emprunteurs actifs (MIX Market déc. 2010)

54 Ma € (70,7Ma $) d’encours de prêts (MIX Market 2010)

426€ : taille du prêt moyen par emprunteur (MIX Market 2010)

au 31 décembre 2012

93% des emprunteurs remboursent leurs crédits dans les délais (MIX Market au 31 déc 2009)

80% de femmes emprunteurs (MIX Market déc 2010)

Les Chiffres clés : Babyloan

Le contexte de la microfinance dans le monde

82% 18%

Micro-entrepreneurs

12 000

22 000Babyloaniens

Les microcrédits

4 800 000 €100% de prêts remboursés

de la population vit avec moins de 2.5 dollars par jour (Source : Banque Mondiale, 2008).50% des adultes dans le monde n’ont pas de compte en banque officiel (baromètre de la microfinance 2012).

de prêts solidaires cumulés

75€ Montant du prêt moyen103€ Montant moyen investi sur la plateforme

Près de 200 000 visites sur www. babyloan.org

Babyloan, acteur du microcrédit solidaire

Qu’est-ce-que le microcrédit ?Le microcrédit est un crédit de faible montant, avec intérêt, accordé à des micro-entrepreneurs qui n’ont pas accès

aux services financiers traditionnels. Il peut s’agir d’un microcrédit de groupe (les membres du groupe se portent garants les uns des autres) ou d’un microcrédit individuel.

Babyloan.org est la première plateforme Internet de mi-crocrédit solidaire en Europe. Elle permet au grand pu-blic de parrainer par le prêt des micro-entrepreneurs en France et aux quatre coins du monde. En 2012, Babyloan est heureux de vous annoncer que l’encours de prêts solidaires a presque doublé par rap-port à 2011, en passant de 2 750 000€ à 4 840 000€ !

La microfinance donne accès à des services financiers aux populations exclues du système bancaire classique et leur permet de développer une activité génératrice de revenus.

Rapport annuel 2012 - www.babyloan.org 7|44

?Babyloan, une entreprise sociale innovante

L’entreprenariat social : un mode d’action assumé.

Qu’est-ce qu’une entreprise sociale ? Il s’agit d’une entreprise à finalité sociale, so-ciétale ou environnementale et à lucrativité limitée. Tout en répondant aux impératifs du marché – tel que l’atteinte de l’équilibre éco-nomique – comme n’importe quelle entreprise

dite classique, l’entreprise sociale se distingue par plusieurs critères. La rémunération des actionnaires est limitée, les bé-néfices doivent être majoritairement réinvestis dans le projet, l’échelle des salaires est encadrée... Enfin, l’entreprise sociale cherche à associer ses parties prenantes via une gouvernance démocratique et participative.

Babyloan – plateforme de peer-to-peer lending (prêts de par-ticuliers à particuliers)– développe une nouvelle forme de solidarité et un nouveau métier en France. Il a donc fallu s’as-surer de la faisabilité juridique auprès des autorités réglemen-taires : l’Autorité des Marchés Financiers (AMF) et la Banque de France. C’est notamment pour ces raisons réglementaires qu’il était difficile, à l’époque, pour le pionnier Babyloan de développer son activité dans le cadre associatif. Par ailleurs, ses fondateurs sont convaincus des vertus de l’entreprenariat social. Babyloan a donc opté pour une solution entrepreneu-riale simple : la Société par Actions Simplifiés (SAS) au capital de 1 557 700 euros à fin 2012. Ses statuts ont été aménagés pour faire de Babyloan un « social business » et transformer la SAS en société à « lucrativité limitée ». Depuis sa création, Babyloan a procédé à 4 levées de fonds qui ont permis de réunir plus de 2 millions d’euros auprès d’une quarantaine d’investisseurs sociaux, le capital nécessaire jusqu’au jour où l’entreprise atteindra son équilibre écono-mique, prévu en 2015.

Pour Babyloan, il s’agit d’inscrire le social dans l’économie et de participer à un capitalisme plus humain :- Lucrativité limitée : réinjection des bénéfices dans l’objet social de l’entreprise, redistribution minime des bénéfices éventuels aux actionnaires. - Un actionnariat partagé avec les salariés. - Une gouvernance aux mains des institutionnels et des ONG actionnaires. - Un encadrement statutaire des salaires dans un rapport de 1 à 5 maximum entre le plus bas et le plus haut salaire (4,4 appliqué à fin 2012).

Les missions de Babyloan

Le rôle du grand public pour une microfinance socialeLa principale mission de Babyloan est d’aider les micro-entrepreneurs en situation de grande précarité à bénéficier de meilleures conditions d’emprunt et de réalisation de leurs projets. Nous y arriverons en permettant au grand public de soutenir toujours plus de micro-entrepreneurs à l’autre bout du monde ou à côté de chez eux, grâce au prêt solidaire. En recevant une ressource solidaire collectée auprès du grand public, les institutions de microfinance (IMF) partenaires de Babyloan, peuvent répercuter cette économie de charge sous forme de baisse des taux d’intérêt facturés à leurs bénéficiaires et se concentrer plus encore sur leur mission sociale d’accompagnement. En effet, la recherche de fonds est une pression constante pour les IMF, les obligeant parfois à délaisser leur mission sociale. Par ailleurs, et malgré le succès de la microfinance ces dernières années, les petites et moyennes IMF peinent à trouver des financements à bas coût qui leur permettraient de rendre leurs activités pérennes. N.B. : Il faut savoir que les financeurs traditionnels (banques, fonds d’investissement, etc.) prêtent aux Institutions de Microfinance à un taux compris entre 8 et 15% tandis que les frais de gestion que facture Babyloan avoisinent les 2,5%.

Accompagnement et impact social auprès des partenaires terrain Babyloan a mis au point un outil d’évaluation d’impact social sur les bénéficiaires à partir d’outils reconnus dans le secteur de la microfinance. Ainsi, une partie des informations collectées sur le terrain concerne l’évaluation sociale du micro-entrepreneur lors de l’octroi du prêt. Cette évaluation est basée sur 4 axes (situation économique, condition sanitaire, niveau d’éducation et conditions d’habitation) correspondant à 8 questions posées par les agents de crédit sur le terrain. L’objectif de cette évaluation est double : apporter des informations aux internautes quant à l’impact de leur prêt et sensibiliser les IMF à l’utilisation d’outils de mesure d’impact social afin d’améliorer leur performance sociale. Par ailleurs, Babyloan a choisi d’intégrer une fiche de suivi de performance sociale dans le rapport annuel demandé à ses IMF partenaires afin de contrôler l’évolution de leur impact so-cial au cours du temps.

8| www.babyloan.org - Rapport annuel 2012

?J� ���� ��-����

4

1 J� �h�i�i� �� �r��e� ���

2 J� f�i� �� ��ê� s��id���� � p���� �� 20 €

3 �’�n���������� ����l���� s�� ac���i�� e� �� ���b��r�� s�n� �n���ê�

La sensibilisation du grand public aux nouvelles solidarités Babyloan attache beaucoup d’importance à la sensibilisation du grand public aux différents enjeux des nouvelles formes de solidarités, que ce soit la microfinance, le web solidaire ou en-core l’entreprenariat social. C’est pourquoi l’équipe a toujours été convaincue de la nécessité de dépasser le cadre virtuel offert par le web pour venir à la rencontre du grand public, échanger et débattre.

Le site internet de Babyloan propose à la communauté un conte-nu riche concernant les différentes thématiques mentionnées ci-dessus. Cette approche pédagogique est complémentaire à la démarche entreprise par Babyloan depuis ses débuts : partici-pation à différents forums, implication dans des groupes de tra-vail ou conférences en France, en Europe et à travers le monde.

Qu’est-ce que le crowdfunding ?Le crowdfunding –ou financement participatif– permet au grand public d’apporter collectivement un soutien financier à un projet qui le séduit. Ce mode de financement né aux Etats-Unis au début des années 2000, s’est développé grâce à Internet. Le web permet ainsi la mise en relation entre porteurs de projet et personnes sou-haitant investir dans ces projets. Le financement peut prendre diverses formes : don, prêt (rémunéré ou non) et investissement en capital. Sur Babyloan, l’internaute a accès à la fiche projet détaillée du micro-entrepreneur pour l’aider à faire son choix, il fait un prêt solidaire à partir de 20€ et est remboursé mensuellement.

Comment fonctionne le parrainage par le prêt solidaire ? Babyloan est le leader européen d’un nouveau métier, celui du parrainage par le prêt solidaire de personne à personne : le peer to peer (P2P) de microcrédit. Moins dans l’assistanat, cette nouvelle forme de solidarité utilise la mécanique innovante du financement participatif : le crowdfunding ; et s’appuie sur le mi-crocrédit comme puissant outil de déve-loppement et de promotion de la dignité humaine.

Rapport annuel 2012 - www.babyloan.org 9|44

Plateforme de réflexion rassem-blant une centaine d’organisations européennes, Convergence 2015 promeut les solutions innovantes pour atteindre les Objectifs du Millénaire pour le Développement.

Cette association rassemble des dirigeants d’entreprises désireux de promouvoir un nouveau modèle entrepreneurial et de soutenir la création d’entreprises et d’emplois.

Ce réseau d’entrepreneurs engagés diffuse un nouveau modèle pour l’entre-prise et la société, basé sur l’efficacité, la responsabilité, l’équité et la durabilité.

Cette association créée en 2003 a pour objectif de promouvoir la microfinance dans l’Union Européenne en tant qu’outil de lutte contre le chômage et l’exclusion sociale par le biais de la création de micro-entreprises.

Ce réseau de 130 organisations actives dans la microfinance cherche à faciliter l’échange d’informa-tions et la communica-tion parmi les acteurs européens du secteur.

L’association fédère les financeurs solidaires pour promouvoir la solidarité dans l'épargne et la finance, et délivre depuis 1997 un label distinguant les placements solidaires.

Le Mouvement des Entrepreneurs Sociaux, créé en 2010, rassemble et représente les entrepreneurs sociaux pour développer et structurer l’Econo-mie sociale et solidaire en France.

Cette association créée en 2003 a pour

Votre argent en toute transparenceLorsque vous réalisez

un prêt solidaire, par exemple de 80 euros, vous payez une commission de soutien à Babyloan de 2 euros en plus de votre prêt, et vos 80 euros sont inté-gralement affectés à votre parrainage. Les charges de fonctionnement de Babyloan sont uniquement couvertes par les sources de revenus décrites ci-contre (dont la commission que vous payez en plus de votre prêt) et par les investissements en capital des action-naires sociaux de Babyloan.NB : Une nouvelle tarification sera mise en place au 1er février 2013 ; elle per-mettra à Babyloan de pérenniser son modèle économique.

Le modèle économique de BabyloanComment Babyloan assure-t-il sa pérennité économique ?C’est un défi quotidien car cette entreprise sociale doit veiller à l’équilibre entre le maintien d’une trésorerie positive pour couvrir les dépenses courantes, le paiement des salaires de l’équipe, les lourds développements du site et l’investissement dans le déploiement de sa mission. Le parti pris a été de répartir les sources de revenus entre tous les acteurs du projet. Le coût de Babyloan est ainsi réduit au maximum pour tous.

La collecte

• Les revenus liés à la collecte• Les commissions payées par l’internaute en 2012 : 75 879 €• Les frais d’accès à la plateforme Babyloan versés par les IMF : 24 274 €

• Les revenus liés aux autres activité et prestations. Nous avons également conçu un modèle économique ne dépendant pas uniquement de la collecte de prêts mais faisant appel à toutes les ressources et compétences au sein de l’équipe.

• Le sponsoring de projet : 5 000 €• Le revenu perçu suite à notre activité de conseil sur le Babyfund Taux

Fixe 2013 : 22 698 €• La vente de Défis Solidaires : 29 648 €

Aujourd’hui, Babyloan n’a pas encore atteint son équilibre économique. Celui-ci est prévu en 2015, quand la communauté sera composée de 65 000 membres et que le cumul de prêt solidaire aura atteint 20 000 000 euros. De nombreux défis restent donc à relever pour cette jeune et créative entreprise sociale.

Babyloan s’est entouré depuis ses premiers pas de différents partenaires afin de pro-fessionnaliser son approche, diffuser son concept et participer à la structuration de son métier de peer-to-peer lending.

Un travail en réseau

10| www.babyloan.org - Rapport annuel 2012

Les petits prêts font les grandes histoires

L’équipe et les partenaires

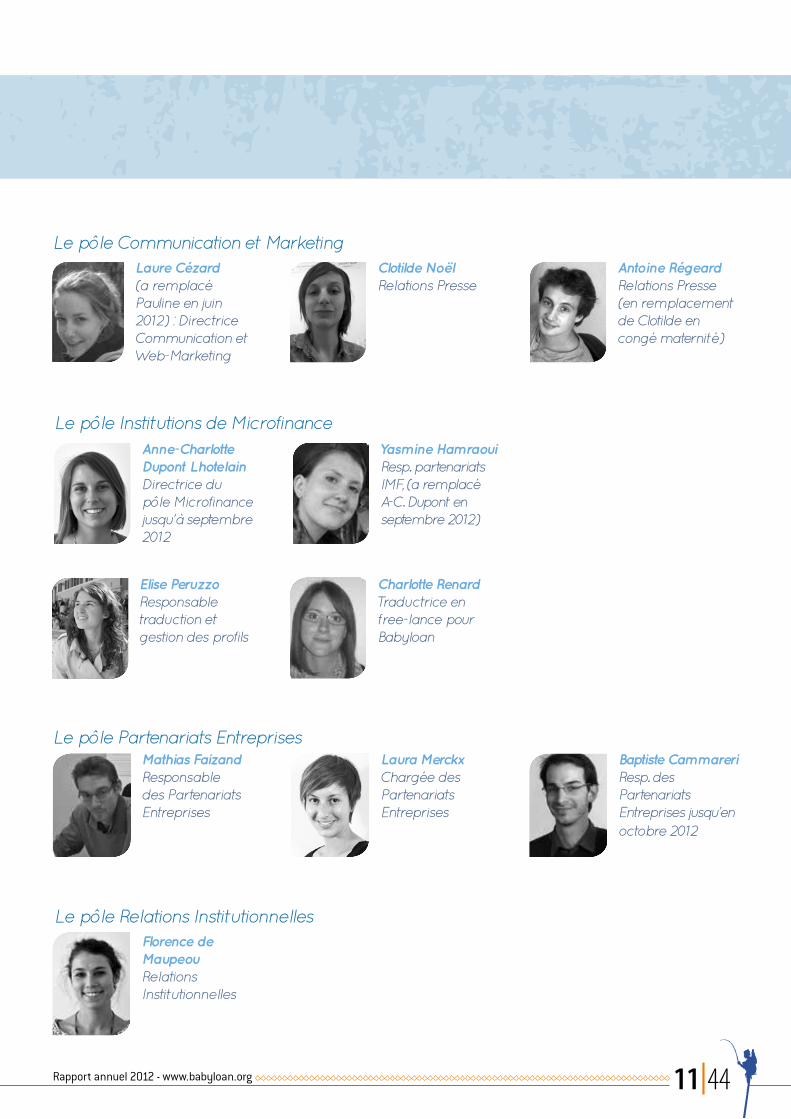

Portraits d’équipeL’entreprise est composée de 5 pôles de compétences : Le pôle Direction, le pôle Communication et Marketing, le pôle Institutions de Microfinance, le pôle Partenariats Entreprises et le pôle Relations Institutionnelles.

Le pôle Direction

Arnaud Poissonnier Président et co-fondateurDiplômé du titre de notaire, Arnaud Poissonnier débute sa

carrière en tant que gérant de grandes fortunes. Un métier qu’il décrit comme « techniquement passionnant mais humainement ennuyeux ». Après avoir fait ses armes auprès des plus grandes banques, il entre chez OBC, Odier Bungener Courvoisier. C’est là qu’il rencontre ACTED, une ONG soutenue par OBC depuis le tsu-nami de 2004. Un an plus tard, il part au Tadjikistan avec une équipe d’OBC dont la mission est d’aider les acteurs terrain de l’ONG. Fasciné par l’univers humanitaire qu’il rencontre, il décide de s’engager à plein temps au sein d’ACTED, notamment pour les aider à développer un outil de microcrédit. En 2005, il contribue ainsi à la création de l’Institut de MicroFinance Oxus. Suite à ces expériences, Arnaud Poissonnier décide de créer sa propre structure : fin septembre 2008, le projet Babyloan, plateforme internet de finance-ment de micro-entrepreneurs, est lancé avec Aurélie Duthoit !

Aurélie Duthoit Directrice Générale et co-fondatrice Diplômée de l’EDHEC Business School de-puis 2004, elle com-

plète sa formation entrepreneuriale en suivant un Master en direction d’entre-prise en Argentine en 2005. Un stage d’un an en Équateur au sein de l’ONG Heifer (spécialiste du microcrédit) lui permet de prendre conscience du changement que peut apporter la mi-crofinance auprès des femmes : amé-lioration des conditions de vie, gain de confiance en elles et respect au sein du foyer et de la communauté. Après un rapide passage au département Développement Durable dans un grand groupe (ABN Amro France), elle intègre Oxus, la branche microfinance de l’ONG française ACTED. En septembre 2008, elle se lance dans l’aventure Babyloan avec Arnaud Poissonnier. Jeune ma-man de 3 enfants et entrepreneuse dans l’âme, Aurélie est aujourd’hui la Directrice Générale de l’entreprise.

Mariella AritzuResponsable administratif et financier

Rapport annuel 2012 - www.babyloan.org 11|44

Anne-Charlotte Dupont LhotelainDirectrice du pôle Microfinance jusqu’à septembre 2012

Yasmine HamraouiResp. partenariats IMF, (a remplacé A-C. Dupont en septembre 2012)

Le pôle Communication et MarketingLaure Cézard(a remplacé Pauline en juin 2012) : Directrice Communication et Web-Marketing

Clotilde NoëlRelations Presse

Antoine Régeard Relations Presse

(en remplacement de Clotilde en congé maternité)

Le pôle Institutions de Microfinance

Elise PeruzzoResponsable traduction et gestion des profils

Charlotte RenardTraductrice en free-lance pour Babyloan

Le pôle Partenariats Entreprises

Florence de MaupeouRelations Institutionnelles

Le pôle Relations Institutionnelles

Mathias FaizandResponsable des Partenariats Entreprises

Laura MerckxChargée des Partenariats Entreprises

Baptiste Cammareri Resp. des Partenariats Entreprises jusqu’en octobre 2012

12| www.babyloan.org - Rapport annuel 2012

ACTED

©CR Ile-de-France

Ils nous accompagnentBabyloan réunit une alliance unique de banques, d’ONG et d’investisseurs privés au service du microcrédit solidaire.

Les ONG et Fondations

Babyloan est accompagné par ACTED (fondateur), la fondation Grameen Crédit Agricole, Etimos, la fondation AlphaOmega, et par le Conseil régional d’Ile de France via le fonds Équisol.

Entretien avec Jean-Paul Huchon, Président du Conseil Régional Ile-de-France« Dans le cadre de son objectif de conversion écologique et sociale, la Région Ile-de-France a fait de l’Economie Sociale et Solidaire l’une de ses priorités. Encourager le développement de l’ESS nécessite de proposer une gamme de financements adaptés aux spécificités du secteur. C’est la vocation d’Equi-sol, fonds d’investissement solidaire créé sous l’impulsion de la Région, que de proposer une solution de fonds propres à des structures de l’ESS, innovantes et ambitieuses telles que Babyloan. La Région entend ainsi favoriser l’émergence d’une génération d’entreprises porteuses d’innovation sociale et a réaffirmé cette volonté lors de l’adoption de la politique régionale en faveur de l’ESS en novembre 2012. La plateforme web de microcrédit solidaire Babyloan s’inscrit pleinement dans cette dynamique. »

Les banques

Babyloan est accompagné par la BRED (fondateur), le Crédit Coopératif, Neuflize OBC, le Crédit Municipal de Paris, 3 caisses régionales du Crédit Agricole : Centre-Est, Pyrénées Gascogne, Franche-Comté.

Témoignage de Olivier Klein, Directeur Général de la BRED« Très investie depuis plusieurs années dans la promotion de l’entreprenariat et l’insertion des personnes en difficulté grâce au microcrédit, il était naturel que la BRED s’engage concrètement auprès des créateurs de Babyloan dès ses premiers pas. La BRED est, en effet, co-fondatrice de Babyloan. Elle a apporté son expertise juridique pour le montage de la plateforme et a participé significativement aux développements informatiques néces-saires à son lancement.En promouvant le financement d’entrepreneurs et de commerçants dans des pays en voie

de développement, la BRED ajoutait ainsi un volet international à son aide auprès des différents acteurs opérant dans ce domaine en France, comme l’Adie notamment. En juin 2012, la BRED s’est associée à l’association étudiante « Women Take The Micro » pour organiser un des défis solidaires de Babyloan. Collaborateurs, clients et sociétaires de la BRED se sont mobilisés pour contribuer à la réussite de ce défi, afin de financer en moins de quinze jours les projets de treize femmes micro-entrepreneurs. »

Les investisseurs privés philanthropes

Les investisseurs privés sont : Arnaud Poissonnier (fondateur), Aurélie Duthoit (fondatrice), les familles Baelen, Holweck, Dodin, ainsi qu’une vingtaine d’autres investisseurs privés philanthropes qui partagent les valeurs de Babyloan.

©Philippe Matsas

Rapport annuel 2012 - www.babyloan.org 13|44

Le comité stratégique

Il est l’organe de décision de Babyloan. Ce comité qui se réunit trimestriellement, décide de toutes les orientations stratégiques du projet. Il est constitué d’une quinzaine de personnes, représentant une partie des investisseurs sociaux, mais aussi de personnalités reconnues dans le secteur social. La majorité des votes est détenue au sein de ce comité stratégique par les fondateurs du projet, les ONG et les banques partenaires.

Témoignage de Pierre Baelen, membre du comité stratégique Issu du secteur bancaire, Pierre Baelen met sa connaissance du financement des PME au service de la société BAELEN GAILLARD, qu’il a créé en 2003 avec François de Gaillard. BAELEN GAILLARD a racheté des entreprises dans des domaines aussi divers que les machines agro-alimentaires, les joints d’étanchéité ou bien la certification de terrains de sport. Actionnaire de Babyloan, Pierre Baelen est également membre du comité stratégique de l’entreprise sociale. Cet organe de gouvernance se réunit trois à quatre fois par an pour statuer sur les décisions stratégiques et le plan d’investissement de Babyloan. Pierre Baelen nous livre ici son témoignage en tant que partie prenante de l’aventure Babyloan.

« J’avais dans la tête depuis quelques années déjà l’idée de créer un site de microcrédit quand j’ai rencontré Arnaud Poissonnier. Lorsqu’il m’a annoncé qu’il lançait un tel projet, je n’ai pas hésité à le suivre dans cette belle aventure en rejoignant l’actionnariat de Babyloan. Il s’agissait d’apporter mes connaissances et compétences du monde industriel et de la création d’entreprises à une noble cause, celle de l’essor d’une entreprise innovante et sociale. Ce fut une démarche philanthropique et d’intérêt personnel. Je suis en effet convaincu de l’utilité d’une entreprise telle que Babyloan qui permet l’essor de l’entreprenariat via un outil solidaire. De plus, s’agissant d’un site Web, nous sommes confrontés, au sein du comité stratégique à un secteur en évolution permanente, c’est très intéressant. Cet engagement est également pour moi une rencontre passionnante avec des acteurs des univers de la solidarité et de la microfinance, au sein du comité stratégique et avec l’équipe de Babyloan, qui ne manque pas de dynamisme et de professionnalisme. »©Baelen

14| www.babyloan.org - Rapport annuel 2012

Les petits prêts font les grandes histoires

BABYLOAN DANS LE MONDE

16| www.babyloan.org - Rapport annuel 2012

Adie

France

Adie

France

Créa-Sol

France

Wages

Togo

MEC Delta

Sénégal

Edaprospo

Pérou

Cepesiu

Équateur

Fundación Mujer

Costa Rica

Afodenic - Nicaragua

Rapport annuel 2012 - www.babyloan.org 17|44

FinadevBénin

Wages

Togo

Chamroeun

CambodgeGDMPC

Philippines

Chamroeun

Cambodge

Komida

Indonésie

Oxus - Tadjikistan Seda

Vietnam

ASALAPalestine

CBIRD

Cambodge

Nouvelles IMF 2012

18| www.babyloan.org - Rapport annuel 2012

?Pourquoi le prêt ne se fait-il pas directement avec le micro-entrepreneur ?

Il s’agit là d’un point es-sentiel du modèle et de la stratégie de la plateforme. En plus des raisons pratiques évoquées ci-contre, Babyloan ne peut pas se substituer au travail des IMF, s’agissant des activités de délivrance, de recouvrement des mi-crocrédits, et d’accompagnement social. Par ailleurs, de tels modèles feraient cou-rir un très grand risque aux internautes. La connexion et le financement direct exposent en effet ceux-ci à un risque de défaut élevé et dangereux, tel que cela a pu être constaté sur d’autres sites.

Babyloan est un outil grand public per-mettant aux internautes de découvrir ce qu’est le microcrédit et de s’impliquer concrètement dans son développement mondial, grâce au prêt solidaire en ligne. Mais l’action se passe sur le terrain, aux quatre coins du monde, grâce au tra-vail des organisations partenaires de Babyloan : les institutions de microfi-nance (IMF).Une IMF est une structure de proximité délivrant des services financiers et non

financiers à des populations souvent exclues du système bancaire classique. C’est pourquoi on leur a souvent donné le nom de « banques des pauvres ». Ce ne sont pas des organisations humani-taires au sens classique du terme : bien qu'investies d'une mission sociale forte, elles visent l'équilibre économique de leurs activités. Les institutions de mi-crofinance peuvent avoir différentes formes juridiques : mutuelles, ONG, as-sociations, structures commerciales...

et peuvent être régulées ou non, selon les législations des pays et leurs statuts. Les IMF identifient les potentiels clients et estiment leurs besoins pour adapter leurs offres de crédit. Elles analysent les demandes de crédit, la viabilité des projets des micro-entrepreneurs et leur capacité de remboursement. Se distin-guant des institutions financières tradi-tionnelles, les IMF ont un rôle de prêteur, mais aussi de soutien, d’accompagne-ment et de formation des clients.

Les Institutions de Microfinance sont des acteurs clés pour Babyloan. En effet, Babyloan est une plateforme de refinancement : lorsque l’IMF poste des profils sur le site, le bénéficiaire a déjà reçu l’argent sous forme d’avance par l’IMF. Ce système évite à l’entrepre-neur d’attendre que les Babyloaniens aient réuni la somme nécessaire pour recevoir son microcrédit. L’IMF affecte comptablement l’argent prêté par le Babyloanien à l’entrepreneur qu’il a choisi.Pour Babyloan, les IMF sont des relais indispensables sur le terrain :

- En étant régulièrement au contact des micro-entrepreneurs, elles connaissent les personnes et leurs projets et sont à même d’assurer un suivi rapproché.

- Il est souvent compliqué d’avoir un contact direct avec des micro-entrepreneurs sans passer par l’IMF. En effet ceux-ci n’ont aucun accès à Internet, et ne sachant parfois ni lire, ni écrire ou ne parlant pas de langues communes avec le prêteur.

- Les IMF apportent une sécurité aux prêteurs en se portant garantes du remboursement des prêts auprès de Babyloan, en cas de défaillance du micro-entrepreneur.

Quelle relation entre Babyloan et les IMF ?

La situation de l’IMF évolue tout au long du partenariat. Afin de suivre le risque, l’IMF est soumise à des obligations de reporting réguliers, trimestriels et annuels. Babyloan peut ainsi évaluer constamment le risque financier de l’institution, le bon respect de sa mis-

sion sociale et l’état de sa gouvernance. Ces informations sont ensuite relayées auprès des internautes via un rating visible sur la page de chaque IMF parte-naire, et sur chacun des projets.De plus, Babyloan effectue une veille annuelle, et un suivi de l’actualité au

quotidien lui permettant d’être sans cesse au courant des changements po-litiques, économiques et sociaux, ainsi que des évolutions de l’environnement des pays dans lesquels travaillent les IMF partenaires.

Suivi et notation des IMF partenaires

Babyloan et ses Institutions de Microfinance partenaires

Rapport annuel 2012 - www.babyloan.org 19|44

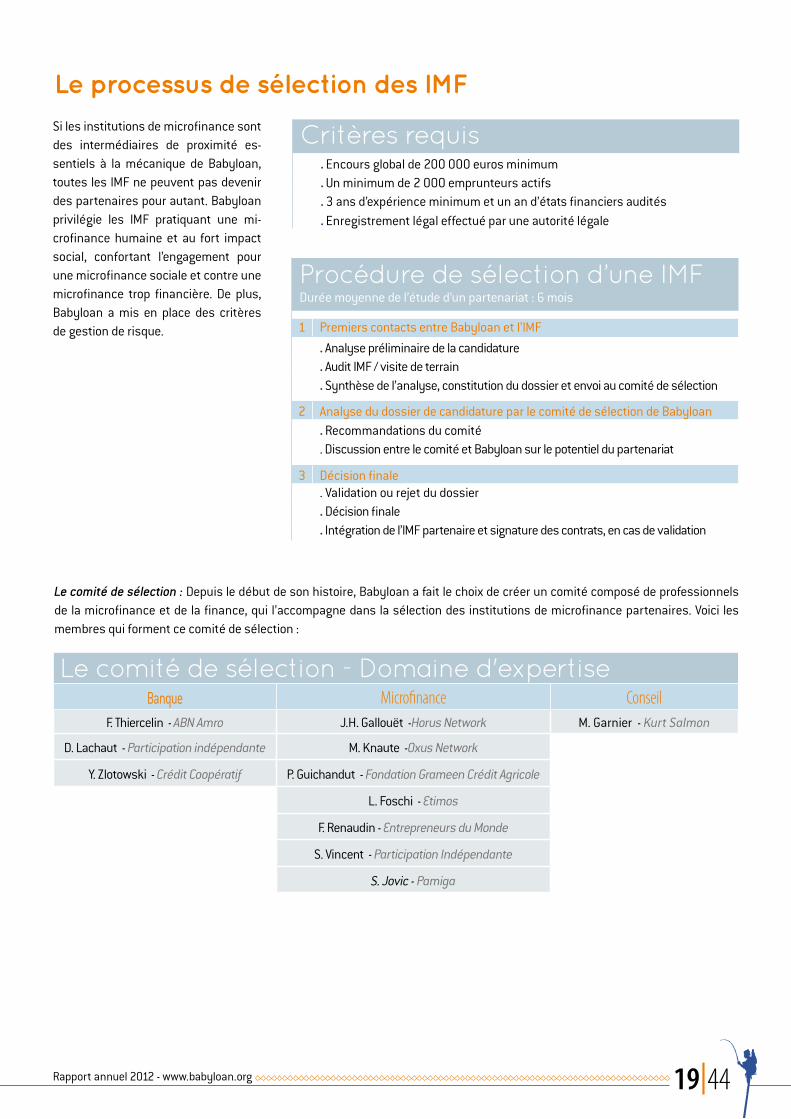

Le comité de sélection - Domaine d'expertiseBanque Microfinance Conseil

F. Thiercelin - ABN Amro J.H. Gallouët -Horus Network M. Garnier - Kurt Salmon

D. Lachaut - Participation indépendante M. Knaute -Oxus Network

Y. Zlotowski - Crédit Coopératif P. Guichandut - Fondation Grameen Crédit Agricole

L. Foschi - Etimos

F. Renaudin - Entrepreneurs du Monde

S. Vincent - Participation Indépendante

S. Jovic - Pamiga

Procédure de sélection d’une IMFDurée moyenne de l’étude d’un partenariat : 6 mois

1 Premiers contacts entre Babyloan et l’IMF. Analyse préliminaire de la candidature. Audit IMF / visite de terrain. Synthèse de l’analyse, constitution du dossier et envoi au comité de sélection

2 Analyse du dossier de candidature par le comité de sélection de Babyloan. Recommandations du comité. Discussion entre le comité et Babyloan sur le potentiel du partenariat

3 Décision finale. Validation ou rejet du dossier. Décision finale . Intégration de l’IMF partenaire et signature des contrats, en cas de validation

Critères requis. Encours global de 200 000 euros minimum. Un minimum de 2 000 emprunteurs actifs. 3 ans d’expérience minimum et un an d’états financiers audités . Enregistrement légal effectué par une autorité légale

Si les institutions de microfinance sont des intermédiaires de proximité es-sentiels à la mécanique de Babyloan, toutes les IMF ne peuvent pas devenir des partenaires pour autant. Babyloan privilégie les IMF pratiquant une mi-crofinance humaine et au fort impact social, confortant l’engagement pour une microfinance sociale et contre une microfinance trop financière. De plus, Babyloan a mis en place des critères de gestion de risque.

Le comité de sélection : Depuis le début de son histoire, Babyloan a fait le choix de créer un comité composé de professionnels de la microfinance et de la finance, qui l’accompagne dans la sélection des institutions de microfinance partenaires. Voici les membres qui forment ce comité de sélection :

Le processus de sélection des IMF

20| www.babyloan.org - Rapport annuel 2012

Crédit © Babyloan Crédit © Babyloan

Finadev - Bénin Début du partenariat : Juillet 2008

Nombre de projets financés au 31/12/2012 : 1 204

Montant total prêté sur Babyloan au 31/12/2012 : 616 420 €

Présentation générale : Finadev est basée à Cotonou et a dé-marré ses activités en 1998. Après plus de 10 ans d’expérience dans le secteur, Finadev est maintenant présente dans quatre départements du pays : le Borgou, l’Atlantique, le Mono et l’Oué-mé. Sa clientèle est composée de commerçants, d’artisans, de micro-entrepreneurs, de salariés, d’agriculteurs et d’éle-veurs, dont 76% de femmes. Pour mieux répondre aux besoins de ses clients, Finadev a développé, entres autres, le produit ‘’Campagne’’ adapté aux micro-entrepreneurs agriculteurs de par sa saisonnalité et le produit ‘’crédit scolaire’’ pour aider ses clients à faire face aux dépenses scolaires de leurs enfants à la rentrée des classes.

Wages - Togo Début du partenariat : Avril 2010

Nombre de projets financés au 31/12/2012 : 957

Montant total prêté sur Babyloan au 31/12/2012 : 575 360 €

Présentation générale : En 1993, lors d’une grève générale, la plupart des hommes de Lomé ont perdu leur emploi et ont dû quitter la région faute de ressources économiques suffi-santes. Les femmes étant seules pour subvenir aux besoins de leurs familles, elles ont dû trouver un emploi dans le sec-teur informel. C’est à cette époque que l’ONG CARE a soutenu la création de WAGES, une association destinée à financer les activités de ces femmes. En 1999, l’association est devenue une institution de microfinance régulée et a ainsi pu étendre ses activités. Aujourd’hui, WAGES est un acteur majeur de la microfinance au Togo. Son objectif est de promouvoir le déve-loppement et l’épanouissement des togolais aux faibles reve-nus en leur proposant des moyens financiers leur permettant d’augmenter leurs revenus et d’améliorer les conditions de vie de leurs ménages.

AFRIQUE

Notation de l’institution de Microfinance

Stabilité financière ................................

Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................9 500 000 €Nombre de clients .................................5 200Pourcentage de femmes .......................76 %

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................23 000 000 €Nombre de clients .................................33 500Pourcentage de femmes .......................72 %

Rapport annuel 2012 - www.babyloan.org 21|44

Crédit © MEC Delta

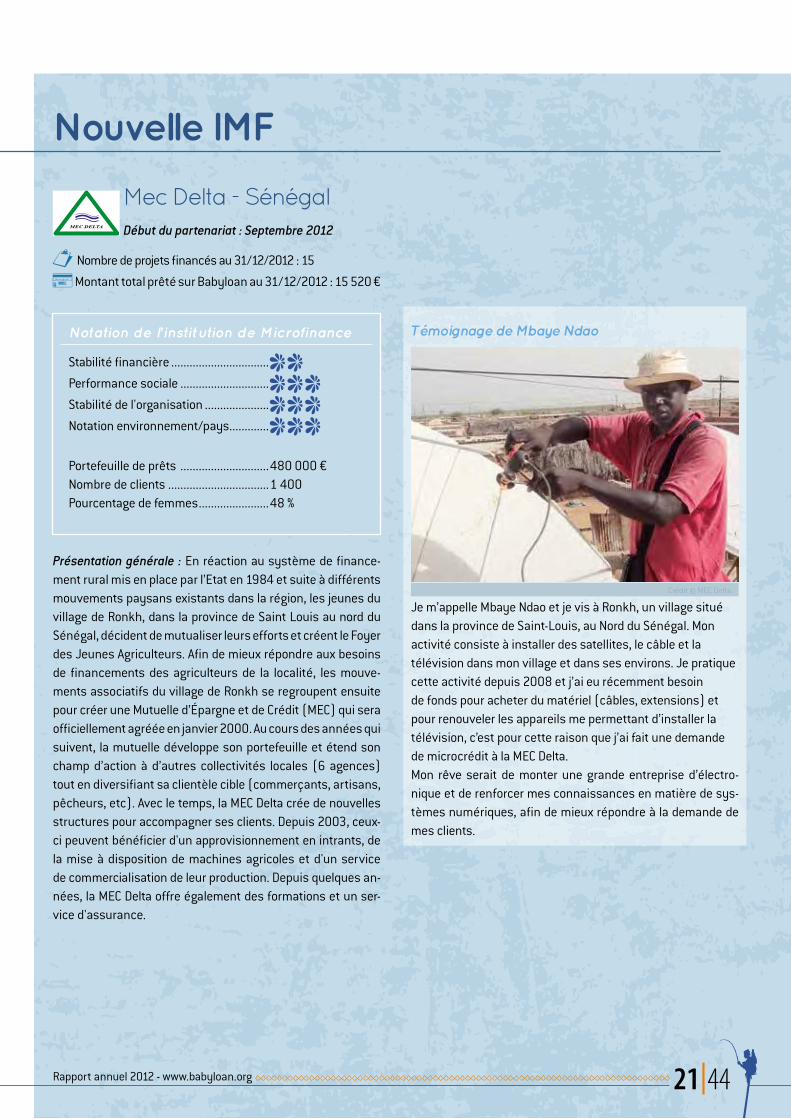

AFRIQUEMec Delta - Sénégal Début du partenariat : Septembre 2012

Nombre de projets financés au 31/12/2012 : 15

Montant total prêté sur Babyloan au 31/12/2012 : 15 520 €

Présentation générale : En réaction au système de finance-ment rural mis en place par l’Etat en 1984 et suite à différents mouvements paysans existants dans la région, les jeunes du village de Ronkh, dans la province de Saint Louis au nord du Sénégal, décident de mutualiser leurs efforts et créent le Foyer des Jeunes Agriculteurs. Afin de mieux répondre aux besoins de financements des agriculteurs de la localité, les mouve-ments associatifs du village de Ronkh se regroupent ensuite pour créer une Mutuelle d’Épargne et de Crédit (MEC) qui sera officiellement agréée en janvier 2000. Au cours des années qui suivent, la mutuelle développe son portefeuille et étend son champ d’action à d’autres collectivités locales (6 agences) tout en diversifiant sa clientèle cible (commerçants, artisans, pêcheurs, etc). Avec le temps, la MEC Delta crée de nouvelles structures pour accompagner ses clients. Depuis 2003, ceux-ci peuvent bénéficier d'un approvisionnement en intrants, de la mise à disposition de machines agricoles et d'un service de commercialisation de leur production. Depuis quelques an-nées, la MEC Delta offre également des formations et un ser-vice d'assurance.

Témoignage de Mbaye Ndao

Je m’appelle Mbaye Ndao et je vis à Ronkh, un village situé dans la province de Saint-Louis, au Nord du Sénégal. Mon activité consiste à installer des satellites, le câble et la télévision dans mon village et dans ses environs. Je pratique cette activité depuis 2008 et j’ai eu récemment besoin de fonds pour acheter du matériel (câbles, extensions) et pour renouveler les appareils me permettant d’installer la télévision, c’est pour cette raison que j’ai fait une demande de microcrédit à la MEC Delta. Mon rêve serait de monter une grande entreprise d’électro-nique et de renforcer mes connaissances en matière de sys-tèmes numériques, afin de mieux répondre à la demande de mes clients.

Nouvelle IMF

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................480 000 €Nombre de clients .................................1 400Pourcentage de femmes .......................48 %

22| www.babyloan.org - Rapport annuel 2012

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................1 300 000 €Nombre de clients .................................3 500Pourcentage de femmes .......................60 %

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................5 900 000 €Nombre de clients .................................4 900Pourcentage de femmes .......................53 %

Crédit © Babyloan

Cepesiu - Équateur Début du partenariat : Mars 2009

Nombre de projets financés au 31/12/2012 : 1575

Montant total prêté sur Babyloan au 31/12/2012 : 696 990 €

Présentation générale : Cepesiu a été créée en 1983, sous le statut d’organisation privée à but non lucratif, pour participer au développement durable et juste des économies locales en appuyant les unités économiques de petite échelle(UEPE). Cette IMF étend son action à de nombreuses provinces grâce à ses agences de Quito, Guayaquil, Riobamba et Esmeraldas. La mission de Cepesiu est d’assurer de meilleures conditions de vie aux Équatoriens, en renforçant le financement pour le développement socio-économique des économies locales et des populations les plus vulnérables.

Afodenic - NicaraguaDébut du partenariat : Janvier 2010

Nombre de projets financés au 31/12/2012 sur Babyloan : 395

Montant total prêté au 31/12/2012 : 259 120 €

Présentation générale : AFODENIC (Asociación para el fomento al desarrollo en Nicaragua) est une organisation non gouver-nementale, créée en 1999 dans le but d’encourager le dévelop-pement économique, social et culturel des populations n’ayant pas accès aux banques commerciales. L’objectif global d’AFO-DENIC est de stimuler le développement de la production et du commerce, principalement auprès des populations rurales et urbaines vulnérables et des groupes organisés capables de gérer des fonds de crédit. L’IMF compte aujourd’hui 7 agences et plus de 60 employés.

AMÉRIQUE

Interview de Hazel MariaBonjour Hazel Maria, d’où venez-vous et quel métier exercez-vous ? Bonjour, je m’appelle Hazel Maria Largaespada Jara et j’habite à Managua, la capitale du Nicaragua. J’ai repris l’affaire flo-rissante de ma mère débutée il y a 6

ans. Je possède un emplacement sur le marché où je vends des articles pour la maison. Pourquoi aviez-vous besoin d’un microcrédit ? Pour créer de nou-velles gammes de produits dans mon commerce : une ligne pour bébés, une gamme de rideaux de salon, etc. A quoi aspirez-vous pour l’avenir ? Je voudrais pouvoir assurer le futur de mes enfants et financer ma retraite.Un mot pour les Babyloaniens prêteurs ? Ce que je veux, c’est pouvoir devenir autonome financièrement ! Alors je remercie vi-vement les prêteurs de me faire confiance et m’engage à faire bon usage de mon microcrédit.

Rapport annuel 2012 - www.babyloan.org 23|44

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................1 100 000 €Nombre de clients .................................2 100Pourcentage de femmes .......................99 %

Nouvelle IMF

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................1 700 000 €Nombre de clients .................................5 700Pourcentage de femmes .......................87 %

Crédit © Babyloan

Crédit © Babyloan

AMÉRIQUEEdaprospo - Pérou Début du partenariat : Novembre 2010

Nombre de projets financés au 31/12/2012 : 604

Montant total prêté sur Babyloan au 31/12/2012 : 406 990 €

Présentation générale : Edaprospo a été créée en 1978 par une sociologue péruvienne, un prêtre français et un respon-sable de coopérative allemand, alors que la dictature militaire sévissait au Pérou. Leur but était de venir en aide aux 5 000 dirigeants syndicaux licenciés pour avoir appelé à une grève nationale. Par la suite, dans les années 90, Edaprospo décide de soutenir également des petits entrepreneurs, en majorité des chômeurs et des immigrés. L’institution met en place un programme « Ecosalud » pour l’amélioration de leurs condi-tions de santé et d’hygiène, et participe à la création de la première coopérative d’épargne et de crédit des vendeurs ambulants, le CREDIVAC, afin de répondre à leurs besoins de financement. Edaprospo élabore ensuite des programmes de formation, de tirelires communales et de soutien finan-cier qui donneront naissance au programme de microfinance PROSPERIDAD. Aujourd'hui, Edaprospo compte 7 agences au Pérou et 40 employés.

Fundación Mujer - Costa RicaDébut du partenariat : Juin 2012

Nombre de projets financés sur Babyloan au 31/12/2012 : 22

Montant total prêté sur Babyloan au 31/12/2012 : 20 580 €

Présentation générale : Créée sous forme de projet pilote par OFI International en 1988, Fundación Mujer est une IMF opérant sous le statut d’ONG. Depuis ses débuts, cette orga-nisation s’intéresse particulièrement aux femmes des zones rurales. Dans un premier temps, l’ONG proposait essentielle-ment des formations favorisant leur autonomie et leur déve-loppement personnel, et apportait un soutien financier en plus. Aujourd’hui, le crédit est devenu le point central de l’organi-sation et les formations viennent en complément des prêts. Fundación Mujer est la quatrième IMF lancée au Costa Rica et reste aujourd’hui l’une des organisations leaders du pays, reconnue pour son engagement en faveur de l’émancipation des femmes.

24| www.babyloan.org - Rapport annuel 2012

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................3 500 000 €Nombre de clients .................................38 000Pourcentage de femmes .......................85 %

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................580 000 €Nombre de clients .................................4 000Pourcentage de femmes .......................98 %

Crédit © Babyloan Crédit © Babyloan

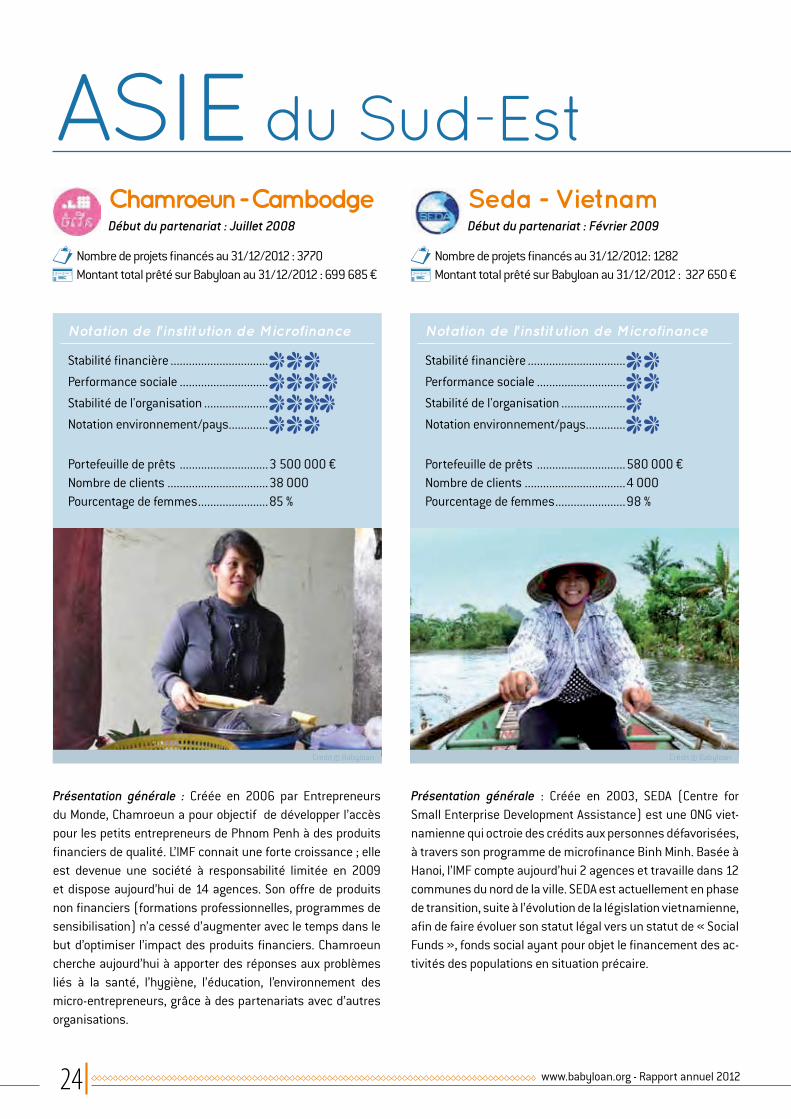

Chamroeun - CambodgeDébut du partenariat : Juillet 2008

Nombre de projets financés au 31/12/2012 : 3770

Montant total prêté sur Babyloan au 31/12/2012 : 699 685 €

Présentation générale : Créée en 2006 par Entrepreneurs du Monde, Chamroeun a pour objectif de développer l’accès pour les petits entrepreneurs de Phnom Penh à des produits financiers de qualité. L’IMF connait une forte croissance ; elle est devenue une société à responsabilité limitée en 2009 et dispose aujourd’hui de 14 agences. Son offre de produits non financiers (formations professionnelles, programmes de sensibilisation) n’a cessé d’augmenter avec le temps dans le but d’optimiser l’impact des produits financiers. Chamroeun cherche aujourd’hui à apporter des réponses aux problèmes liés à la santé, l’hygiène, l’éducation, l’environnement des micro-entrepreneurs, grâce à des partenariats avec d’autres organisations.

Seda - VietnamDébut du partenariat : Février 2009

Nombre de projets financés au 31/12/2012: 1282

Montant total prêté sur Babyloan au 31/12/2012 : 327 650 €

Présentation générale : Créée en 2003, SEDA (Centre for Small Enterprise Development Assistance) est une ONG viet-namienne qui octroie des crédits aux personnes défavorisées, à travers son programme de microfinance Binh Minh. Basée à Hanoi, l’IMF compte aujourd’hui 2 agences et travaille dans 12 communes du nord de la ville. SEDA est actuellement en phase de transition, suite à l’évolution de la législation vietnamienne, afin de faire évoluer son statut légal vers un statut de « Social Funds », fonds social ayant pour objet le financement des ac-tivités des populations en situation précaire.

ASIE du Sud-Est

Rapport annuel 2012 - www.babyloan.org 25|44

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................2 900 000 €Nombre de clients .................................14 600Pourcentage de femmes .......................76 %

Crédit © GDMPC

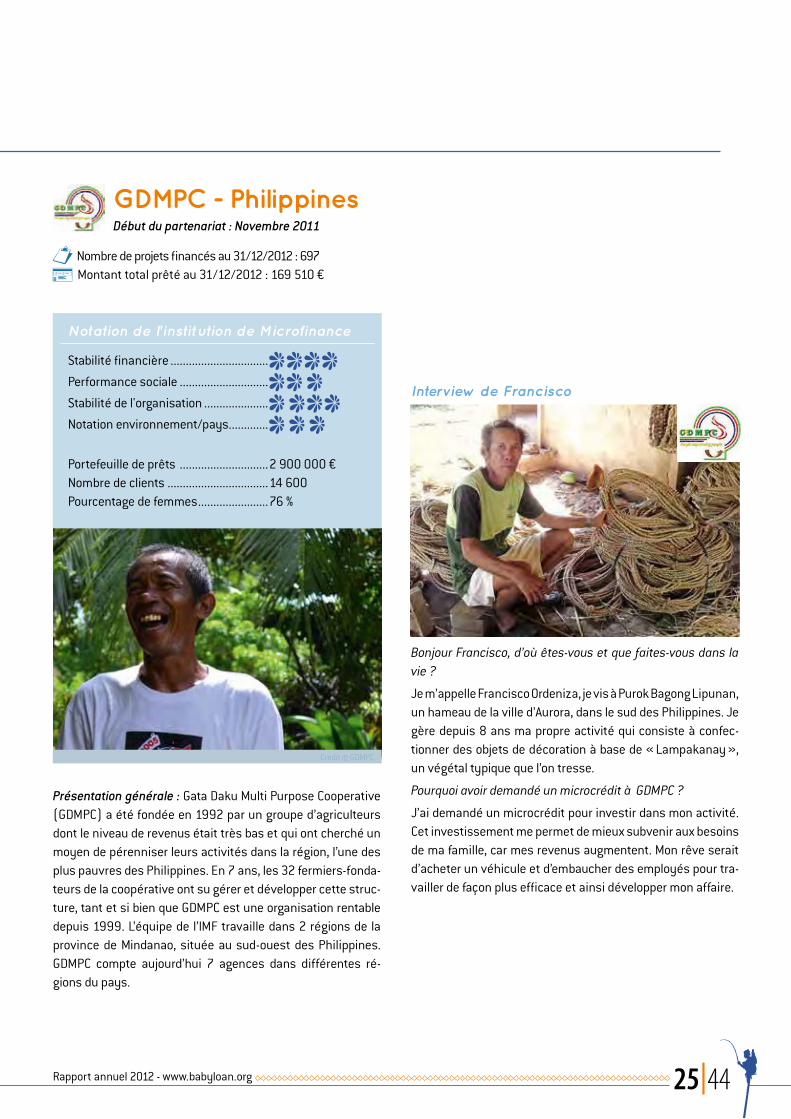

ASIE du Sud-EstGDMPC - PhilippinesDébut du partenariat : Novembre 2011

Nombre de projets financés au 31/12/2012 : 697

Montant total prêté au 31/12/2012 : 169 510 €

Présentation générale : Gata Daku Multi Purpose Cooperative (GDMPC) a été fondée en 1992 par un groupe d’agriculteurs dont le niveau de revenus était très bas et qui ont cherché un moyen de pérenniser leurs activités dans la région, l’une des plus pauvres des Philippines. En 7 ans, les 32 fermiers-fonda-teurs de la coopérative ont su gérer et développer cette struc-ture, tant et si bien que GDMPC est une organisation rentable depuis 1999. L’équipe de l’IMF travaille dans 2 régions de la province de Mindanao, située au sud-ouest des Philippines. GDMPC compte aujourd’hui 7 agences dans différentes ré-gions du pays.

Interview de Francisco

Bonjour Francisco, d’où êtes-vous et que faites-vous dans la vie ?

Je m’appelle Francisco Ordeniza, je vis à Purok Bagong Lipunan, un hameau de la ville d’Aurora, dans le sud des Philippines. Je gère depuis 8 ans ma propre activité qui consiste à confec-tionner des objets de décoration à base de « Lampakanay », un végétal typique que l’on tresse.

Pourquoi avoir demandé un microcrédit à GDMPC ?

J’ai demandé un microcrédit pour investir dans mon activité. Cet investissement me permet de mieux subvenir aux besoins de ma famille, car mes revenus augmentent. Mon rêve serait d’acheter un véhicule et d’embaucher des employés pour tra-vailler de façon plus efficace et ainsi développer mon affaire.

26| www.babyloan.org - Rapport annuel 2012

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................1 500 000 €Nombre de clients .................................3 200Pourcentage de femmes .......................74 %

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................6 200 000 €Nombre de clients .................................90 900Pourcentage de femmes .......................100 %

Crédit © Babyloan Crédit © Babyloan

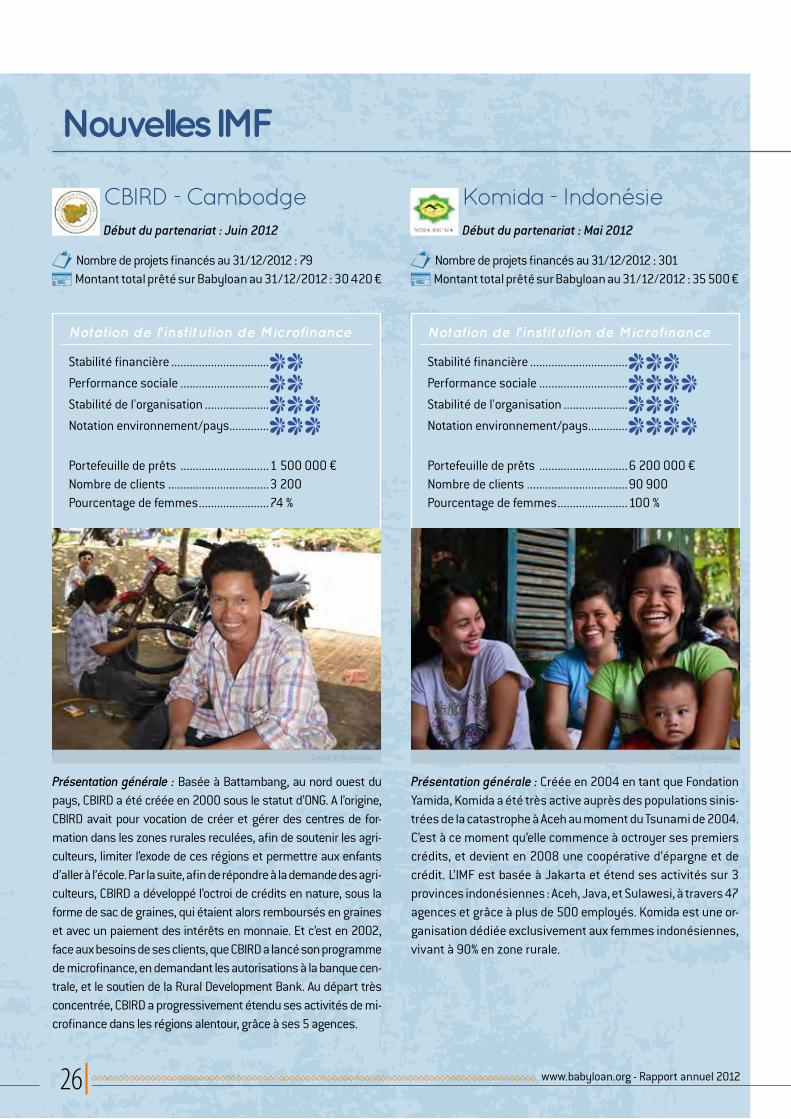

CBIRD - Cambodge Début du partenariat : Juin 2012

Nombre de projets financés au 31/12/2012 : 79

Montant total prêté sur Babyloan au 31/12/2012 : 30 420 €

Présentation générale : Basée à Battambang, au nord ouest du pays, CBIRD a été créée en 2000 sous le statut d’ONG. A l’origine, CBIRD avait pour vocation de créer et gérer des centres de for-mation dans les zones rurales reculées, afin de soutenir les agri-culteurs, limiter l’exode de ces régions et permettre aux enfants d’aller à l’école. Par la suite, afin de répondre à la demande des agri-culteurs, CBIRD a développé l’octroi de crédits en nature, sous la forme de sac de graines, qui étaient alors remboursés en graines et avec un paiement des intérêts en monnaie. Et c’est en 2002, face aux besoins de ses clients, que CBIRD a lancé son programme de microfinance, en demandant les autorisations à la banque cen-trale, et le soutien de la Rural Development Bank. Au départ très concentrée, CBIRD a progressivement étendu ses activités de mi-crofinance dans les régions alentour, grâce à ses 5 agences.

Komida - Indonésie Début du partenariat : Mai 2012

Nombre de projets financés au 31/12/2012 : 301

Montant total prêté sur Babyloan au 31/12/2012 : 35 500 €

Présentation générale : Créée en 2004 en tant que Fondation Yamida, Komida a été très active auprès des populations sinis-trées de la catastrophe à Aceh au moment du Tsunami de 2004. C’est à ce moment qu’elle commence à octroyer ses premiers crédits, et devient en 2008 une coopérative d’épargne et de crédit. L’IMF est basée à Jakarta et étend ses activités sur 3 provinces indonésiennes : Aceh, Java, et Sulawesi, à travers 47 agences et grâce à plus de 500 employés. Komida est une or-ganisation dédiée exclusivement aux femmes indonésiennes, vivant à 90% en zone rurale.

Nouvelles IMF

Rapport annuel 2012 - www.babyloan.org 27|44

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................10 600 000 €Nombre de clients .................................10 600Pourcentage de femmes .......................34 %

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................3 000 000 €Nombre de clients .................................4 500Pourcentage de femmes .......................100 %

Crédit © Babyloan Crédit © Babyloan

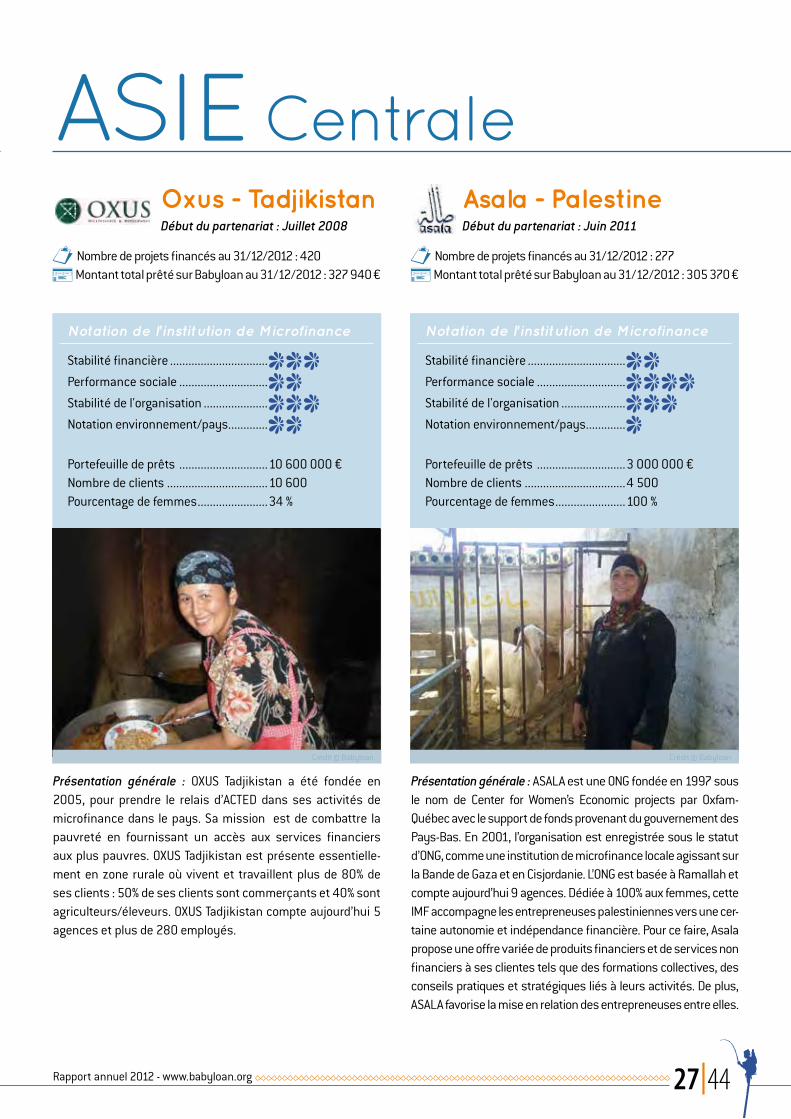

Oxus - Tadjikistan Début du partenariat : Juillet 2008

Nombre de projets financés au 31/12/2012 : 420

Montant total prêté sur Babyloan au 31/12/2012 : 327 940 €

Présentation générale : OXUS Tadjikistan a été fondée en 2005, pour prendre le relais d’ACTED dans ses activités de microfinance dans le pays. Sa mission est de combattre la pauvreté en fournissant un accès aux services financiers aux plus pauvres. OXUS Tadjikistan est présente essentielle-ment en zone rurale où vivent et travaillent plus de 80% de ses clients : 50% de ses clients sont commerçants et 40% sont agriculteurs/éleveurs. OXUS Tadjikistan compte aujourd’hui 5 agences et plus de 280 employés.

ASIE CentraleAsala - PalestineDébut du partenariat : Juin 2011

Nombre de projets financés au 31/12/2012 : 277

Montant total prêté sur Babyloan au 31/12/2012 : 305 370 €

Présentation générale : ASALA est une ONG fondée en 1997 sous le nom de Center for Women’s Economic projects par Oxfam-Québec avec le support de fonds provenant du gouvernement des Pays-Bas. En 2001, l’organisation est enregistrée sous le statut d’ONG, comme une institution de microfinance locale agissant sur la Bande de Gaza et en Cisjordanie. L’ONG est basée à Ramallah et compte aujourd’hui 9 agences. Dédiée à 100% aux femmes, cette IMF accompagne les entrepreneuses palestiniennes vers une cer-taine autonomie et indépendance financière. Pour ce faire, Asala propose une offre variée de produits financiers et de services non financiers à ses clientes tels que des formations collectives, des conseils pratiques et stratégiques liés à leurs activités. De plus, ASALA favorise la mise en relation des entrepreneuses entre elles.

28| www.babyloan.org - Rapport annuel 2012

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................55 000 000 €Nombre de clients .................................30 000Pourcentage de femmes .......................40 %

©ADIE

ADIE - FranceDébut du partenariat : Décembre 2010

Nombre de projets financés au 31/12/2012 : 87

Montant total prêté sur Babyloan au 31/12/2012 : 264 580 €

Présentation générale : Créée en 1989 par Maria Nowak, l’ADIE (Association pour le Droit à l’Initiative Économique), pionnière du microcrédit en France et en Europe, s’est inspirée de l’expé-rience de la Grameen Bank du Professeur Muhammad Yunus au Bangladesh en l’adaptant aux conditions d’un pays indus-trialisé. L’ADIE finance tous types de projet ; les critères de sé-lection sont les capacités et la détermination du futur créateur d’entreprise ainsi que la viabilité de son projet. La majorité des projets se situe dans les secteurs du commerce et des ser-vices. Aujourd'hui, l’ADIE est présente sur l’ensemble du terri-toire grâce à 130 antennes et 190 permanences. Près de 500 permanents, aidés par 1 500 bénévoles, sont à l’écoute des créateurs potentiels. Depuis sa création en 1989, l'ADIE a fi-nancé plus de 100 000 microcrédits générant plus de 100 000 emplois, avec un taux de pérennité après deux ans de 68 % et un taux d'insertion des personnes financées de 79 %. L’ADIE se considère comme un sas d’entrée dans les circuits bancaires classiques, pour ceux qui n’y ont pas immédiatement accès. Elle évalue la demande potentielle de microcrédit en France à 300 000 prêts par an, sous réserve que l’environnement ins-titutionnel soit plus favorable.

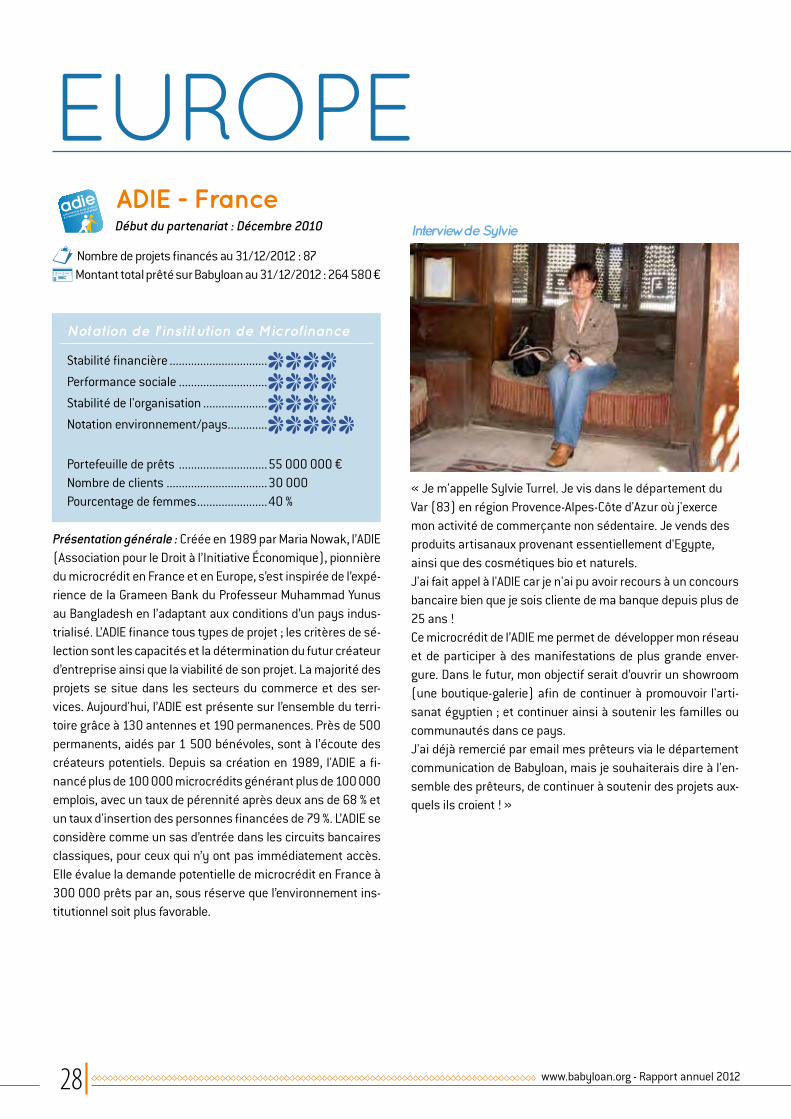

Interviewde Sylvie

« Je m'appelle Sylvie Turrel. Je vis dans le département du Var (83) en région Provence-Alpes-Côte d'Azur où j'exerce mon activité de commerçante non sédentaire. Je vends des produits artisanaux provenant essentiellement d'Egypte, ainsi que des cosmétiques bio et naturels.J'ai fait appel à l'ADIE car je n'ai pu avoir recours à un concours bancaire bien que je sois cliente de ma banque depuis plus de 25 ans ! Ce microcrédit de l’ADIE me permet de développer mon réseau et de participer à des manifestations de plus grande enver-gure. Dans le futur, mon objectif serait d’ouvrir un showroom (une boutique-galerie) afin de continuer à promouvoir l'arti-sanat égyptien ; et continuer ainsi à soutenir les familles ou communautés dans ce pays.J'ai déjà remercié par email mes prêteurs via le département communication de Babyloan, mais je souhaiterais dire à l'en-semble des prêteurs, de continuer à soutenir des projets aux-quels ils croient ! »

EUROPE

Rapport annuel 2012 - www.babyloan.org 29|44

Notation de l’institution de Microfinance

Stabilité financière ................................ Performance sociale ............................. Stabilité de l'organisation ..................... Notation environnement/pays.............

Portefeuille de prêts .............................5 400 000 €Nombre de clients .................................1 800Pourcentage de femmes .......................64 %

©ADIE

EUROPEInterview d’Yvon

« Bonjour ! Je m’appelle Yvon Luneau. Je vis à Malakoff, près de Paris. Je suis Designer éditeur de mobilier et d’objets déco-design made in France. J’ai crée mon entreprise en 2009, mais

c’est seulement depuis septembre 2011 que je m’y suis investi complètement et c’est en mars 2012 que j’ai lancé la marque et la collection SHOHAN-Design. J’ai demandé un microcrédit à l’ADIE pour avancer la trésorerie nécessaire à la réalisation d’un projet de patères commandées par la médiathèque de Malakoff. Ce micro-prêt m’a permis de toucher une autre clientèle que les particuliers et de montrer ma capacité à répondre aux attentes de lieux publics ou d’ar-chitectes en termes de solutions d’aménagement d’intérieur.A l’avenir, j’aimerais développer une entreprise qui, satisfasse à la fois ma créativité et mon engagement pour un développe-ment durable. »

Créa-Sol - France

Début du partenariat : Novembre 2012

Nombre de projets financés au 31/12/2012: 3

Montant total prêté sur Babyloan au 31/12/2012 : 11 000 €

Présentation générale : L’Institution de Microfinance Créa-Sol – contraction de Crédit, Accompagnement et Solidarité – a été créée en 2005 au sein de la Caisse d’Épargne Provence Alpes Corse. Son siège est basé à Marseille et ses activités sont dé-ployées à travers 5 agences, à Nice, Toulon, Avignon, Ajaccio et la Réunion, grâce à une équipe de 11 collaborateurs. Le principe de Créa-Sol est d’octroyer des crédits aux taux du marché à la fois aux particuliers pour des besoins liés à l’em-ployabilité (permis de conduire, achat de véhicule, formation, problématiques de logement, de santé, etc.) et aux créateurs d’entreprise. A terme, Créa-Sol souhaite développer d’autres services financiers tels que l’épargne et l’assurance pour ap-porter un complément au crédit.Créa-Sol propose à ses clients l’accès à une structure d’exper-tise comptable dédiée à la micro-entreprise, qui met à disposi-tion des clients de l’IMF ses compétences en matière de suivi comptable et de gestion financière. Par ailleurs, l’accompagne-ment des micro-entrepreneurs se fait grâce au dispositif ré-gional de soutien et d’accompagnement à la micro-entreprise, (Accès Conseil- Boutique de gestion, Plateformes d’initiatives locales, Couveuses d’activité...) dont Créa-Sol est partenaire. Créa-Sol a ainsi contribué à la création de plus de 820 emplois en 5 ans.

Interview de RomualdJe m’appelle Romuald et j’ai 35 ans. J’ai suivi une forma-tion pour devenir chef pâtissier et j’ai décidé de créer ma propre entreprise de pâtisserie car je

souhaitais me mettre à mon compte. Je propose mes prestations aux particuliers comme aux professionnels, ce qui me permet de travailler aussi bien à l’occasion de mariages ou d’anniversaires que pour des restaurants, des hôtels et des salons de thé. Je pro-pose également de donner des cours de pâtisserie. Le microcrédit que m’a accordé Créa-Sol m’a permis de me constituer une tréso-rerie, ce qui me permet de développer mon activité petit à petit.

Nouvelle IMF

30| www.babyloan.org - Rapport annuel 2012

Les petits prêts font les grandes histoires

LES TEMPS FORTS 2012

32| www.babyloan.org - Rapport annuel 2012

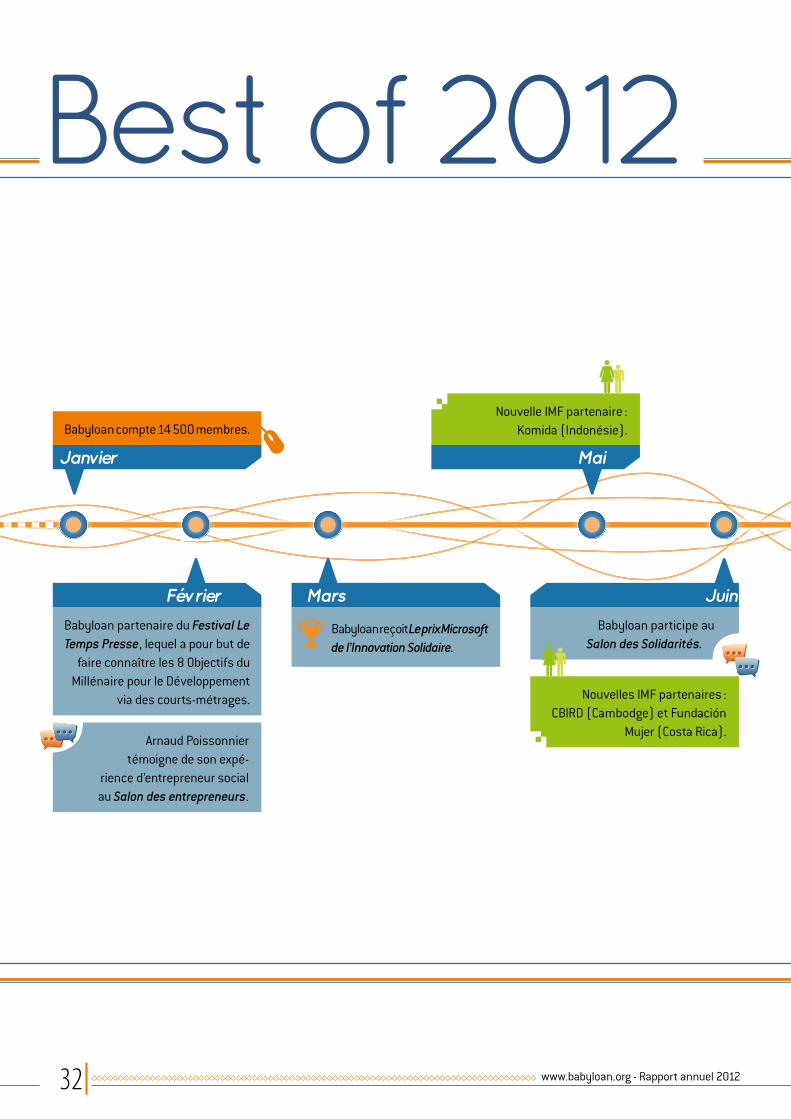

Babyloan compte 14 500 membres.Nouvelle IMF partenaire :

Komida (Indonésie).

Arnaud Poissonnier témoigne de son expé-

rience d’entrepreneur social au Salon des entrepreneurs.

Babyloan partenaire du Festival Le Temps Presse, lequel a pour but de

faire connaître les 8 Objectifs du Millénaire pour le Développement

via des courts-métrages.

Babyloan reçoit Le prix Microsoft de l’Innovation Solidaire.

Babyloan participe au Salon des Solidarités.

Nouvelles IMF partenaires : CBIRD (Cambodge) et Fundación

Mujer (Costa Rica).

Février Mars Juin

Janvier Mai

Best of 2012

Rapport annuel 2012 - www.babyloan.org 33|44

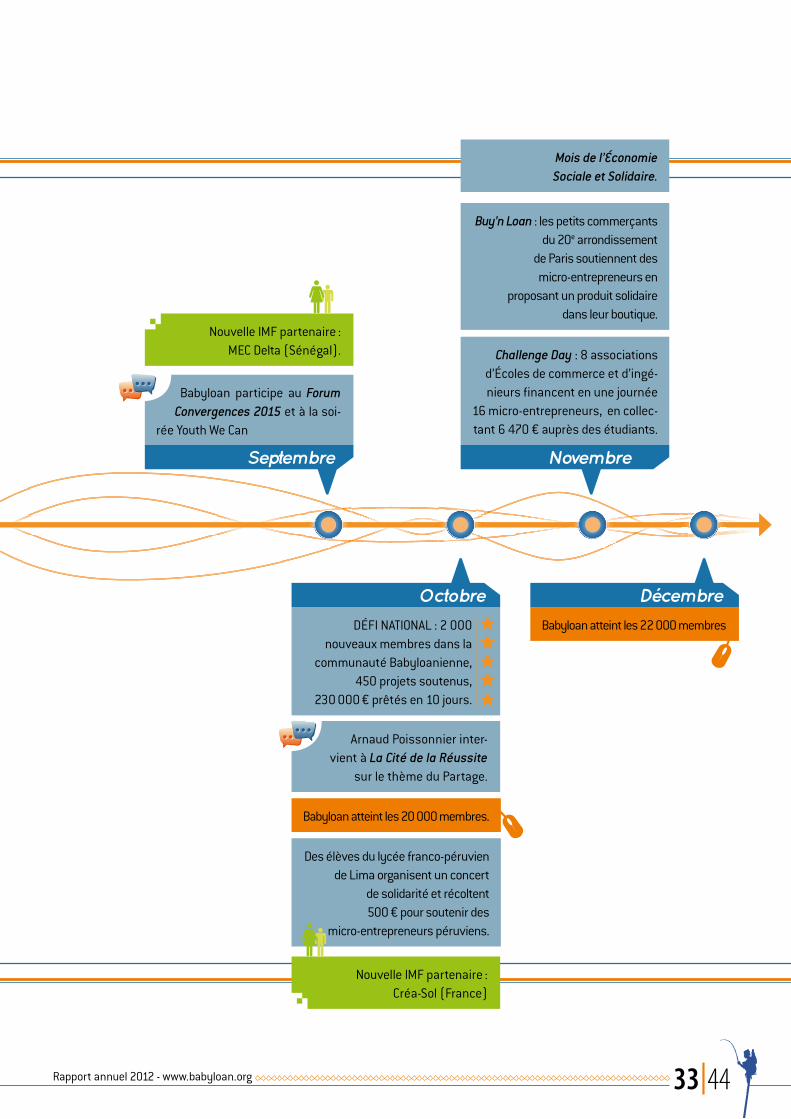

Nouvelle IMF partenaire : MEC Delta (Sénégal).

Mois de l’Économie Sociale et Solidaire.

Babyloan participe au Forum Convergences 2015 et à la soi-

rée Youth We Can

Buy’n Loan : les petits commerçants du 20e arrondissement

de Paris soutiennent des micro-entrepreneurs en

proposant un produit solidaire dans leur boutique.

Challenge Day : 8 associations d’Écoles de commerce et d’ingé-nieurs financent en une journée

16 micro-entrepreneurs, en collec-tant 6 470 € auprès des étudiants.

Babyloan atteint les 22 000 membresDÉFI NATIONAL : 2 000 nouveaux membres dans la

communauté Babyloanienne, 450 projets soutenus,

230 000 € prêtés en 10 jours.

Arnaud Poissonnier inter-vient à La Cité de la Réussite

sur le thème du Partage.

Nouvelle IMF partenaire : Créa-Sol (France)

Babyloan atteint les 20 000 membres.

Des élèves du lycée franco-péruvien de Lima organisent un concert

de solidarité et récoltent 500 € pour soutenir des

micro-entrepreneurs péruviens.

DécembreOctobre

Septembre Novembre

34| www.babyloan.org - Rapport annuel 2012

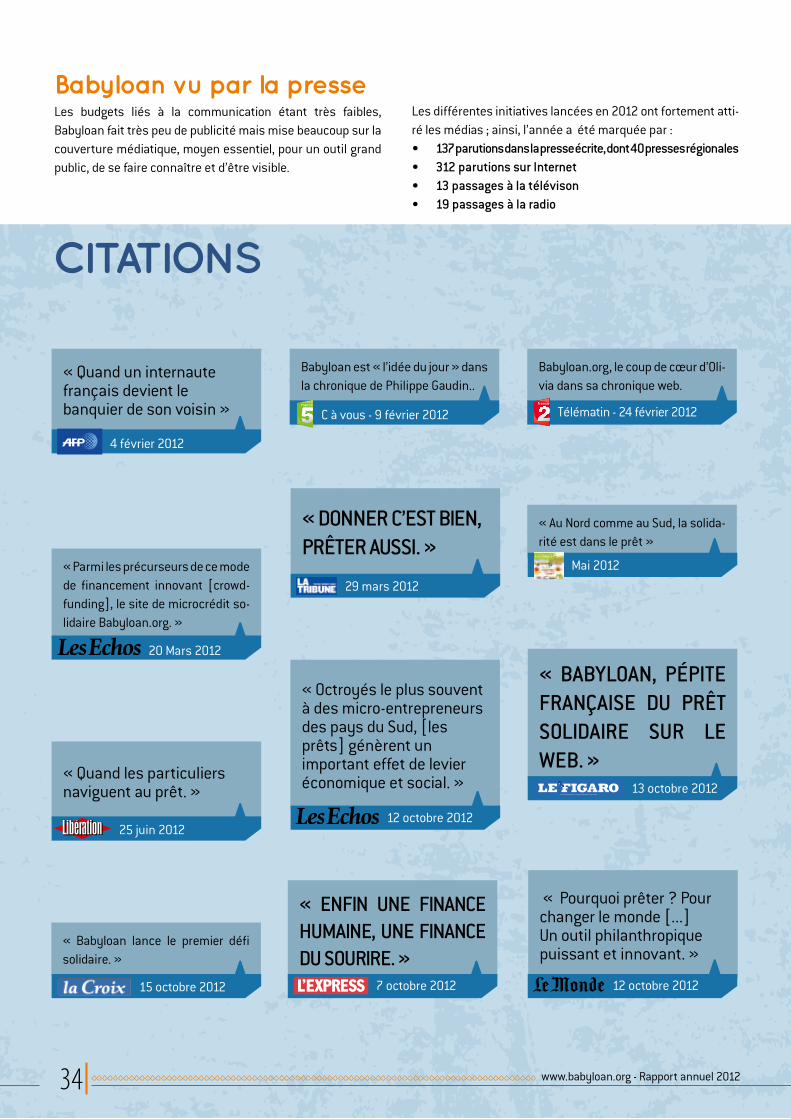

Babyloan vu par la presseLes budgets liés à la communication étant très faibles, Babyloan fait très peu de publicité mais mise beaucoup sur la couverture médiatique, moyen essentiel, pour un outil grand public, de se faire connaître et d’être visible.

Les différentes initiatives lancées en 2012 ont fortement atti-ré les médias ; ainsi, l’année a été marquée par : • 137 parutions dans la presse écrite, dont 40 presses régionales• 312 parutions sur Internet• 13 passages à la télévison• 19 passages à la radio

CITATIONS

« Quand un internaute français devient le banquier de son voisin »

4 février 2012

Babyloan est « l’idée du jour » dans la chronique de Philippe Gaudin..

C à vous - 9 février 2012

Babyloan.org, le coup de cœur d’Oli-via dans sa chronique web.

Télématin - 24 février 2012

« Parmi les précurseurs de ce mode de financement innovant [crowd-funding], le site de microcrédit so-lidaire Babyloan.org. »

20 Mars 2012

« DONNER C’EST BIEN, PRÊTER AUSSI. »

29 mars 2012

« Octroyés le plus souvent à des micro-entrepreneurs des pays du Sud, [les prêts] génèrent un important effet de levier économique et social. »

12 octobre 2012

« Quand les particuliers naviguent au prêt. »

25 juin 2012

« Au Nord comme au Sud, la solida-rité est dans le prêt »

Mai 2012

« Pourquoi prêter ? Pour changer le monde [...] Un outil philanthropique puissant et innovant. »

12 octobre 2012

« Babyloan lance le premier défi solidaire. »

15 octobre 2012

« ENFIN UNE FINANCE HUMAINE, UNE FINANCE DU SOURIRE. »

7 octobre 2012

« BABYLOAN, PÉPITE FRANÇAISE DU PRÊT SOLIDAIRE SUR LE WEB. »

13 octobre 2012

Rapport annuel 2012 - www.babyloan.org 35|44

Le Défi National du 12 au 21 octobre 2012

Pourquoi lancer un Défi National ?Participer à la création d’un monde plus solidaire n’est jamais une tâche accom-

plie : c’est toujours un défi. C’est pour-quoi, afin de mobiliser l’opinion publique à soutenir toujours plus de micro-entre-preneurs, Babyloan a décidé de lancer le Défi National : parrainer 500 projets de micro-entrepreneurs en seulement 10 jours, du 12 au 21 octobre 2012.

Un défi, oui ! Mais quelle tonalité lui donner ?Pour faire du Défi National le moment phare de l’année 2012, Babyloan a choi-si une campagne de communication in-solite avec une toute nouvelle interface web le temps de l’opération intitulée « Je profite du système » ! Pour faire connaître cette opération « Je profite du système » (sous-entendu je profite du système Babyloan, et donc de sa mécanique de prêt solidaire), Babyloan avait misé sur une campagne

de communication « choc » avec des messages provocateurs à double sens, tels que « Je préfère placer mon argent à l’étranger », « Moi aussi, je participe au blanchiment à l’étranger », etc. Ces slogans présentant deux axes de lecture avaient pour but d’éveiller la curiosité des internautes et des lecteurs. En effet, si la finance internationale est connue pour ses dérives et ses scandales, pourquoi ne pas jouer sur les mots pour montrer que « placer son argent à l’étranger » peut aussi vouloir dire « faire un prêt solidaire à un micro-entrepreneur sénégalais », ou que « participer au blanchiment » peut aussi signifier « financer une blanchisserie pour le linge au Cambodge »?

Afin de mobiliser un maximum de per-sonnes autour de cette opération, Babyloan a eu la chance d’être accom-pagné par l’agence RAPP et Omnicom Media Group. Ces deux organisations nous ont accompagnés dans le cadre du programme de mécénat de compétence en communication de DDB Share.Par ailleurs, des médias et des entre-prises de taille et de secteurs d’activité différents ont choisi de s’engager aux cô-tés de Babyloan et de relever elles aussi le défi « Je profite du système ». En of-frant plus de visibilité à l’opération grâce à leur communication ou en finançant elles aussi des micro-entrepreneurs, ces entreprises ont été des alliés de taille aux côtés de tous les Babyloaniens. On peut en effet estimer à près de 4 millions

le nombre d’internautes et de lecteurs qui, grâce à ces entreprises, ont été invités par le biais d’articles, de mails, de bannières ou via Facebook à profiter du système Babyloan. Un beau coup de pouce pour atteindre ensemble les 450 micro-entrepreneurs financés.

10 jours plus tard, quels résultats ?En dix jours, c’est cinq fois plus de prêts qui ont été accordés aux micro-entrepreneurs du monde entier sur le site ! Du jamais vu chez Babyloan !

Grâce à cette incroyable mobilisation, la communauté de Babyloaniens compte aujourd’hui 20 000 membres ! Avec les 4 000 prêts réalisés pendant le défi, les internautes ont montré qu’Internet pouvait être un formidable vecteur de solidarité entre les Hommes. Babyloan tient à remercier tous les prê-teurs et partenaires qui se sont enga-gés pour relever le défi !

Nos partenaires sur le défi

Visuel de l’insertion presse du défi national Babyloan

36| www.babyloan.org - Rapport annuel 2012

Les Partenariats Entreprises

Le pôle des Partenariats Entreprises est né il y a maintenant deux ans. Il propose aux sociétés et à leurs comités d’entreprises 4 offres de partenariat avec Babyloan :

© MAIF

© MAIF

ZOOM

Le Défi Solidaire consiste en un temps fort permettant aux colla-borateurs d’une entreprise de fi-nancer par le prêt des projets de micro-entrepreneurs sur une plate-

forme internet privatisée dédiée à l’opération. L’entreprise dé-termine la durée de l’événement, présélectionne les projets qu’elle souhaite présenter à ses collaborateurs et propose à chaque collaborateur de venir financer le projet de son choix.

Babyloan accompagne l’entreprise dans l’organisation de ce challenge solidaire à travers un kit d’animation (affiches, flyers, bannières, mails,etc.) et une expérience de nombreux Défis Solidaires réussis (MAIF, Alstom, CGGVeritas,...).Le Défi Solidaire est un outil fédérateur puissant lors d’une campagne de solidarité menée en interne, elle permet de re-grouper les collaborateurs et/ou clients d’une entreprise au-tour d’un projet solidaire innovant.

Les Défis SolidairesFédérer les collaborateurs d’une entreprise autour d’un challenge solidaire

Le Défi Solidaire réalisé par la MAIF du 2 au 13 avril 2012Interviews de Christian Ponsolle, Administrateur délégué à la Direction Générale, et Marc Rigolot, Directeur du CIAMES (Communication Institutionnelle Action Mutualiste et Engagement Sociétal).

1/ Pourquoi la MAIF a-t-elle choisi d’organiser ce Défi Solidaire ?

Ce défi est un en-gagement social qui répond aux va-leurs de la MAIF : " Œuvrant depuis de nombreuses années en faveur de l’accès

à l’éducation pour tous, la Mutuelle a sou-haité, à l’occasion de la semaine annuelle du développement durable 2012, s’as-socier à Babyloan, pour lancer un Défi Solidaire. Une autre façon de s’engager

sur le champ social de la responsabilité sociétale de l’entreprise, pour défendre ses valeurs fondatrices : respect de la personne, tolérance et solidarité" in-dique Christian Ponsolle, Administrateur délégué à la Direction Générale.

2/ Quels ont été les résultats de ce défi ?" Les résultats ont largement dépassé nos espérances : en 10 jours, les sa-lariés du Groupe et les militants élus par les sociétaires ont mobilisé 42 500 €, montant abondé à même hauteur par la MAIF, soit, au to-tal, 85 000 € de prêts qui ont permis de financer 120 micro-entrepreneurs ! Pour l’anecdote, les objectifs initiaux de l’opé-ration avaient été estimés à 24 000 € pour soutenir une trentaine de projets ; nous avons plus que triplé nos espoirs ! Et je rappelle qu’il s’agit de prêts et non

de dons ! Cette opération fut en tout cas une belle occasion de partage et de cohésion entre les acteurs internes de la mutuelle » se souvient Marc Rigolot, Directeur du CIAMES.

3/ Comment expliquez-vous cette réussite ?« Trois facteurs principaux expliquent ce succès : un engagement social parfaite-ment en adéquation avec les valeurs de notre mutuelle, l’implication de la direc-tion MAIF qui a choisi notamment d’abon-der à 100% les prêts des collaborateurs et la mobilisation sans faille du réseau des relais Développement Durable dans chaque entité du Groupe », témoignent Christian Ponsolle et Marc Rigolot.

Exemple d’un compteur Défi

Rapport annuel 2012 - www.babyloan.org 37|44

La Carte Cadeau (de 20 € à 100 €) est un « bon pour un prêt solidaire » à offrir à ses collaborateurs ou clients pour les initier à cette nouvelle forme de solidarité par le prêt. Dans un premier temps, la personne qui reçoit la Carte Cadeau se rend sur la plate-forme Babyloan et finance le micro-entrepreneur de son choix grâce au code inscrit sur la Carte Cadeau. Dans un second temps,

lorsque le prêt est totalement remboursé sur son compte Babyloan, le bénéficiaire de la Carte Cadeau peut choisir de re-prêter le montant de sa tirelire à un autre micro-entrepreneur ou bien il peut transformer ce montant en bon d’achat dans une enseigne commerciale via notre partenaire Illicado.La Carte Cadeau Babyloan est un cadeau solidaire original pour les collaborateurs et clients d’une société (période de Noël, fête des mères, départ à la retraite, ...). C’est pourquoi, c’est une offre prisée par les comités d’entreprises.

Les Cartes Cadeaux Babyloan Offrir un cadeau original et solidaire

L’opération Cartes Cadeaux du comité d’entreprise (CE) de Vivendi « Le 7 juin 2012, le CE Vivendi a dési-ré réunir les salariés pour une réunion d'information sur l’une des premières entreprises sociales françaises qui se nomme Babyloan.

Pourquoi Babyloan ? Tout simplement parce que j'avais écouté plusieurs émissions sur le microcrédit et que j'avais entendu parler de Babyloan par mon entourage. Séduite par le concept des micro-entreprises dans des pays où l’accès au système bancaire est plus difficile, il m'a semblé normal qu'un CE, qui a une vocation sociale, puisse fédérer des sa-lariés autour de Babyloan, et faire partager des projets de créateurs de micro-entreprises destinés à l’amélioration des conditions de vie des populations défavorisées. C'est à travers une tombola que nous avons organisée que les sa-lariés ont pu gagner des « Cartes Cadeaux Babyloan » afin d’investir dans différents projets. A ce jour, l’argent rem-boursé sur la plateforme est réinvesti régulièrement dans de nouveaux projets. » Claudine Brulard - CE Vivendi

ZOOM

© VIVENDI

L’offre Produit-PartageCommuniquer la démarche solidaire d’une entreprise auprès de ses clientsL’offre Produit-Partage permet à une entreprise d’associer ses clients à sa démarche solidaire en reversant une partie du ré-sultat de ses ventes aux projets de micro-entrepreneurs de son choix. Cette offre peut prendre plusieurs formes : le montant reversé au soutien de micro-entrepreneurs peut être notam-ment défini en fonction d’un pourcentage ou d’une somme définie de produits vendus, de contrats réalisés ou de com-mandes reçues.L’offre Produit-Partage permet de réaliser une opération mar-keting sur un produit ou une période spécifique afin de dyna-miser les ventes d’une entreprise grâce à son engagement solidaire.

La Dotation de prêtSoutenir les micro-entrepreneurs de son choixLa Dotation de prêt permet aux entreprises de prêter des fonds à des micro-entrepreneurs sur la plateforme Babyloan. S’agissant de prêts, il existe un formidable effet de levier puisqu’une même somme peut être utilisée plusieurs fois, et ainsi financer plusieurs projets au cours du temps. La Dotation de prêt permet à une entreprise de communiquer en interne et en externe sur son soutien à des micro-entre-preneurs éventuellement dans le même secteur d’activité que la société.

38| www.babyloan.org - Rapport annuel 2012

©Cluzelfondations.org

Les distinctions obtenues

Les prix Allen, créés il y a 27 ans par Madeleine et Jean Cluzel, font référence à la devise du duc de Bourbon « Allen » c’est-à-dire « tous ensemble ». Ils distinguent chaque année des ouvrages et des actions humaines « remarquables et démocratiques », d’après l’expression employée par Jean Cluzel. Ainsi, le prix Allen du microcrédit a récompensé Arnaud Poissonnier pour son impli-cation dans le secteur.

Témoignage de Jean CluzelLa règle de trois chez Babyloan

Sénateur de l’Allier de 1971 à 1998, et membre de l'Académie des sciences morales et politiques depuis 1991, Jean Cluzel s’engage depuis 2010 en faveur du microcrédit aux côtés de Babyloan grâce au groupe Cluzelfondations.org. Le Groupe Cluzelfondations.org, composé de 21 personnes, a pour vocation de contribuer à un développement viable et durable dans l’intérêt des générations futures, en apportant « de l’honnêteté