Embed Size (px)

Citation preview

Rapport annuel 2013

Rapport annuel 2013

Siège social : Avenue Amilcar CabralBP 2889 - Brazzaville - République du Congo

Ouverture

Transparence

Entreprise

Indépendance

Engagement

PerformanceEthique

Créativité Service

Citoyenneté

Proximité

ExigenceCompétence

Réactivité

Responsabilité

Solidarité

Innovation

Coopération

AmbitionExcellenceInitiative

Confidentialité

Leadership

1

1- EditorialMot du Président du Conseil d’AdministrationMot de l’Administrateur Directeur Général

2- LCB Bank en 2013Chiffres clés et Faits marquants

3- Présentation et Gouvernance3. 1 Actionnariat 3. 2 Conseil d’administration3. 3 Comité d’Audit et Contrôle Interne3. 4 Organigramme et Senior Management3. 5 Gouvernance d’Entreprise3. 6 Activités principales3. 7 Correspondants à l’étranger3. 8 Réseau d’Agences

4- Responsabilité SocialeActions sociales : Éducation, Culture et Sport au programme

5- Rapport de Gestion5. 1 Activités de la société au cours de l’exercice clos le 31 décembre 2013 5. 2 Règles d’établissement des états financiers de l’exercice 20135. 3 Evénements marquants de l’exercice5. 4 Résultats de l’exercice 20135. 5 Conventions règlementées5. 6 Progrès réalisés / Difficultés rencontrées5. 7 Evolution prévisible de la société et perspectives d’activités

6- Projet de Résolution

7- Situation Financière de l’exercice 20135. 1 Rapport des Commissaires aux comptes7. 2 États financiers7. 3 Évolution des ratios réglementaires7. 4 Évolution des principaux agrégats

page 3page 4

page 1

page 1page 1page 1page 1page 1page 1page 1page 1

page 1

page 1page 1page 1page 1page 1page 1page 1

page 1

page 1 page 1page 1page 1

Sommaire

1 1

Le mot du Président

En dix ans d’existance, La Congolaise de Banque est devenue l’une des premières banques de la République du Congo.

Pour bien marquer l’évolution remarquable de la banque, de ses métiers et de l’environnement économique de notre pays, La Congolaise de Banque devient LCB Bank. Cette nouvelle identité incarne l’esprit d’innovation, de modernité et d’ouverture qui sont nos meilleurs atouts pour accompagner le changement.

Le nouveau siège régional de Pointe Noire s’inscrit dans cette même dynamique. Il conforte notre présence et notre place sur le marché et améliore la qualité d’accueil et de services que notre clientèle est en droit d’attendre d’un leader.

Ce nouveau cap de modernité, c’est aussi davantage d’ouverture sur le monde, avec notre appartenance marquée au groupe bancaire BMCE Bank, mais également avec la commercialisation imminente de sa gamme des cartes internationales VISA.

Le résultat de cet exercice et le fort potentiel de nos marchés nous confortent sur la voie du développement. A ce titre, la présence et l’mplication de LCB Bank sur le marché sous-régional sont plus que jamais stratégiques. Car notre ambition est de faire de LCB Bank une banque de référence au niveau de la sous-région d’Afrique Centrale.

Humbert Pendino

Humbert PendinoPrésident du Conseil

d’Administration

Editorial

1 1

Le mot du Directeur Général

L’année 2013 qui s’achève a engagé La Congolaise de Banque dans un vaste chantier de restructuration interne, pour doter la banque d’une structure organisation-nelle mieux adaptée aux attentes de sa clientèle. Le renforcement du management et la création de pôles de gestion au sein de notre Organisation obéissent à cet impératif.Cet exercice est également marqué par le changement d’identité de la banque qui devient LCB Bank, affichant à l’occasion son appartenance au groupe BMCE Bank.

Les réalisations au 31 décembre 2013 sont caractérisées par une légère progression des principaux agrégats notamment en terme de dépôts et crédits par rapport au 31 Décembre 2012. Ainsi, les crédits et les dépôts connaissent une hausse respective de 4,7% et 8% à 141 985 Millions F CFA pour les crédits et 277 920 Millions F CFA pour les dépôts. Le PNB connait une stabilité à 19 368 Millions F CFA. LCB Bank a continué d’afficher un R.O.E. remarquable, ce qui montre la solidité financière de sa structure.

LCB Bank reste déterminée à poursuivre sa croissance conformément à sa vision de développement inscrite dans le plan triennal 2013-2015. La finalisation des travaux en cours de l’Agence de OYO rentre dans cette stratégie.

LCB Bank poursuit son œuvre de développement, dans le souci constant de toujours mériter la confiance de son aimable clientèle et de celle de ses partenaires. L’insertion remarquable de LCB Bank dans l’environnement économique congolais, lui a permis de devenir, en une décennie, une banque de référence.

Younès El Masloumi

Younes El MASLOUMIAdministrateur

Directeur Général

Editorial

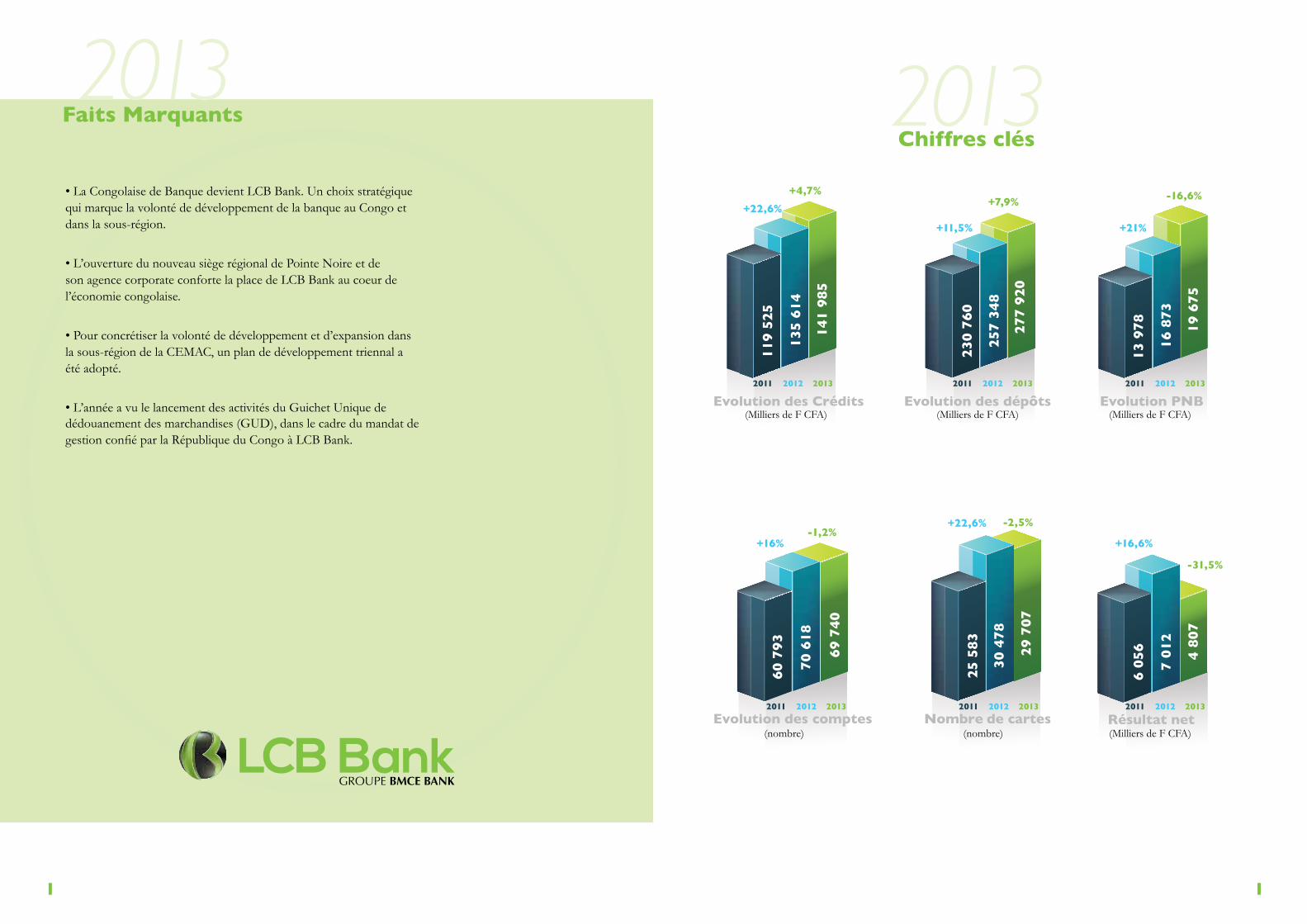

Chiffres clésFaits Marquants

1 1

141

985

135

614

119

525

Evolution des Crédits

277

920

257

348

230

760

Evolution des dépôts

19 6

75

16 8

73

13 9

78

Evolution PNB

69 7

40

70 6

18

60 7

93

Evolution des comptes

29 7

07

30 4

78

25 5

83

Nombre de cartes

4 80

7

7 01

2

6 05

6

Résultat net

2013 2013• La Congolaise de Banque devient LCB Bank. Un choix stratégique qui marque la volonté de développement de la banque au Congo et dans la sous-région.

• L’ouverture du nouveau siège régional de Pointe Noire et de son agence corporate conforte la place de LCB Bank au coeur de l’économie congolaise.

• Pour concrétiser la volonté de développement et d’expansion dans la sous-région de la CEMAC, un plan de développement triennal a été adopté.

• L’année a vu le lancement des activités du Guichet Unique de dédouanement des marchandises (GUD), dans le cadre du mandat de gestion confié par la République du Congo à LCB Bank.

+4,7%+22,6%

+11,5% +21%

+16,6%

-31,5%

-2,5%-1,2%

+7,9%

2013

2013

2013

2013

2013

2013

2012

2012

2012

2012

2012

2012

2011

2011

2011

2011

2011

2011

-16,6%

+22,6%

+16%

(Milliers de F CFA) (Milliers de F CFA)

(nombre) (nombre)

(Milliers de F CFA)

(Milliers de F CFA)

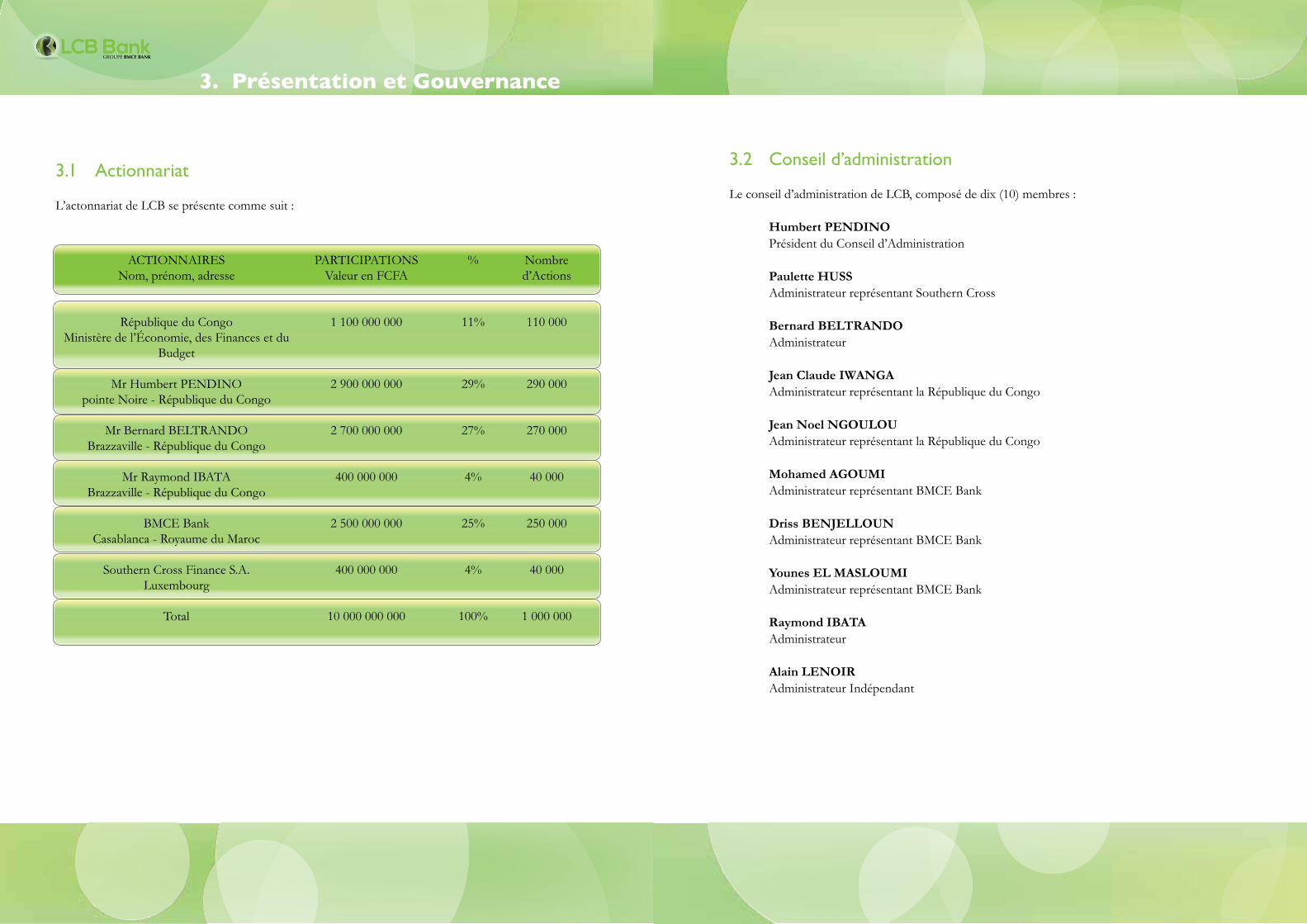

3.1 Actionnariat

L’actonnariat de LCB se présente comme suit :

3. Présentation et Gouvernance

3.2 Conseil d’administration

Le conseil d’administration de LCB, composé de dix (10) membres :

Humbert PENDINO Président du Conseil d’Administration

Paulette HUSS Administrateur représentant Southern Cross

Bernard BELTRANDO Administrateur

Jean Claude IWANGA Administrateur représentant la République du Congo

Jean Noel NGOULOU Administrateur représentant la République du Congo

Mohamed AGOUMI Administrateur représentant BMCE Bank

Driss BENJELLOUN Administrateur représentant BMCE Bank

Younes EL MASLOUMI Administrateur représentant BMCE Bank

Raymond IBATA Administrateur

Alain LENOIR Administrateur Indépendant

ACTIONNAIRESNom, prénom, adresse

République du CongoMinistère de l’Économie, des Finances et du

Budget

Mr Humbert PENDINOpointe Noire - République du Congo

Mr Bernard BELTRANDOBrazzaville - République du Congo

Mr Raymond IBATABrazzaville - République du Congo

BMCE BankCasablanca - Royaume du Maroc

Southern Cross Finance S.A.Luxembourg

Total

PARTICIPATIONS Valeur en FCFA

1 100 000 000

2 900 000 000

2 700 000 000

400 000 000

2 500 000 000

400 000 000

10 000 000 000

%

11%

29%

27%

4%

25%

4%

100%

Nombred’Actions

110 000

290 000

270 000

40 000

250 000

40 000

1 000 000

Dans le cadre de ses missions traditionnelles, le conseil d’administration a tenu quatre sessions au cours de l’année 2013 pour débattre de la vie et de la marche de la banque.

Le conseil d’administration est une instance collégiale d’administration, d’orientation stratégique et de contrôle de l’action de la direction générale.

Légalement, le nombre minimum d’administrateurs est de 3 membres, plafonné à 12 membres, dont les administrateurs non-actionnaires peuvent représenter le tiers (1/3) des membres.

CompositionLe conseil d’administration de LCB est composé de 10 membres. En 2013, le conseil d’administration de LCB se compose comme suit :

- 3 administrateurs représentant BMCE Bank ;

- 2 administrateurs représentant La République du Congo ;

- 3 administrateurs représentant les actionnaires privés ;

- 1 administrateur représentant Southern Cross Finance ;

- 1 administrateur indépendant.

PrésidenceLa présidence du conseil d’administration de LCB Bank est assurée par Monsieur Humbert PENDINO.

SecrétariatA chaque séance, le conseil d’administration désigne un secrétaire, qui peut être choisi en dehors de ses membres.

ObjetD’une manière générale, le conseil d’administration est investi des pouvoirs les plus étendus pour agir en toutes circonstances dans l’intérêt de la société, notamment :

- Préciser les objectifs de la société et l’orientation stratégique de son administration.

- Exercer un contrôle permanent de la gestion assuré par la direction générale.

- Arrêter les états financiers de synthèse de chaque exercice ainsi que le rapport de gestion sur l’activité de la société au cours de l’exercice écoulé.

- Approbation du budget annuel de la banque.

- Nomination et révocation du directeur général, du directeur général adjoint et du secrétaire général.

- Proposition de modification des statuts de la banque.

Validité et périodicité :Le conseil d’administration de LCB se réunit au moins trois fois par an courant Mars, juin et Novembre de chaque année, et aussi souvent que nécessaire, sur convocation de son président.Il se réunit au siège social ou en tout endroit mentionné dans la convocation.

Pour la validité de ses délibérations, la présence effective de la moitié au moins des administrateurs sont prises à la majorité des voix des membres présents ou représentés, excepté certaines matières spécifiques soumises à une majorité des deux tiers (2/3).

3.3 Comités spécialisés du Conseil d‘Administration

Comité de Nomination

Composition :

Président : Monsieur Humbert PENDINO

Membres :- Monsieur Bernard BELTRANDO, - Monsieur Younes EL MASLOUMI.

Objet :Prépare les décisions du Conseil d’administration sur les propositions de nomination des administrateurs ou des membres de la direction générale.

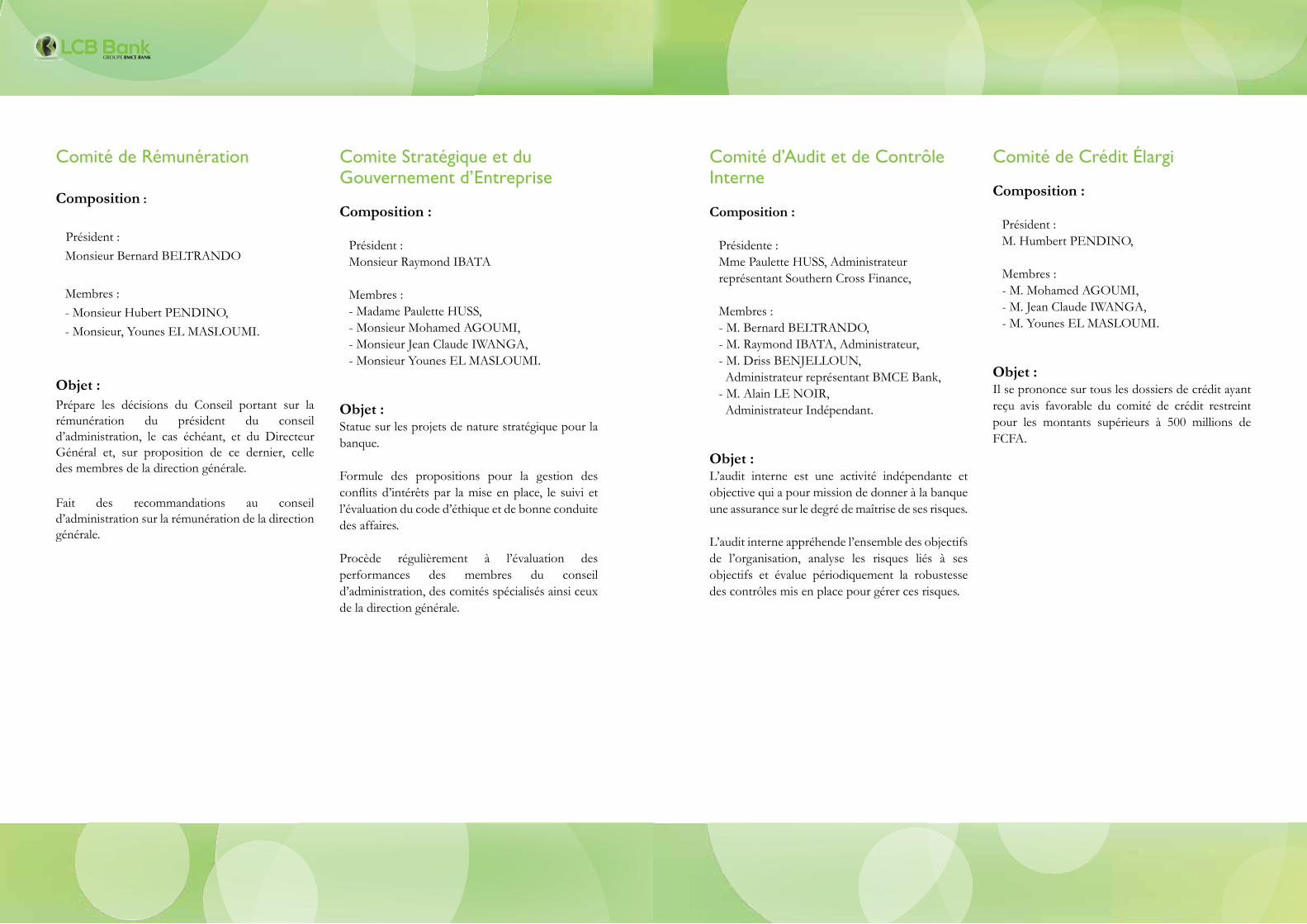

Comité de Rémunération

Composition :

Président : Monsieur Bernard BELTRANDO

Membres :- Monsieur Hubert PENDINO, - Monsieur, Younes EL MASLOUMI.

Objet : Prépare les décisions du Conseil portant sur la rémunération du président du conseil d’administration, le cas échéant, et du Directeur Général et, sur proposition de ce dernier, celle des membres de la direction générale.

Fait des recommandations au conseil d’administration sur la rémunération de la direction générale.

Comite Stratégique et du Gouvernement d’Entreprise

Composition :

Président :Monsieur Raymond IBATA

Membres :- Madame Paulette HUSS, - Monsieur Mohamed AGOUMI, - Monsieur Jean Claude IWANGA, - Monsieur Younes EL MASLOUMI.

Objet : Statue sur les projets de nature stratégique pour la banque.

Formule des propositions pour la gestion des conflits d’intérêts par la mise en place, le suivi et l’évaluation du code d’éthique et de bonne conduite des affaires.

Procède régulièrement à l’évaluation des performances des membres du conseil d’administration, des comités spécialisés ainsi ceux de la direction générale.

Comité d’Audit et de Contrôle Interne

Composition :

Présidente :Mme Paulette HUSS, Administrateur représentant Southern Cross Finance,

Membres :- M. Bernard BELTRANDO, - M. Raymond IBATA, Administrateur,- M. Driss BENJELLOUN, Administrateur représentant BMCE Bank, - M. Alain LE NOIR, Administrateur Indépendant.

Objet :L’audit interne est une activité indépendante et objective qui a pour mission de donner à la banque une assurance sur le degré de maîtrise de ses risques.

L’audit interne appréhende l’ensemble des objectifs de l’organisation, analyse les risques liés à ses objectifs et évalue périodiquement la robustesse des contrôles mis en place pour gérer ces risques.

Comité de Crédit Élargi

Composition :

Président :M. Humbert PENDINO,

Membres :- M. Mohamed AGOUMI, - M. Jean Claude IWANGA, - M. Younes EL MASLOUMI.

Objet :Il se prononce sur tous les dossiers de crédit ayant reçu avis favorable du comité de crédit restreint pour les montants supérieurs à 500 millions de FCFA.

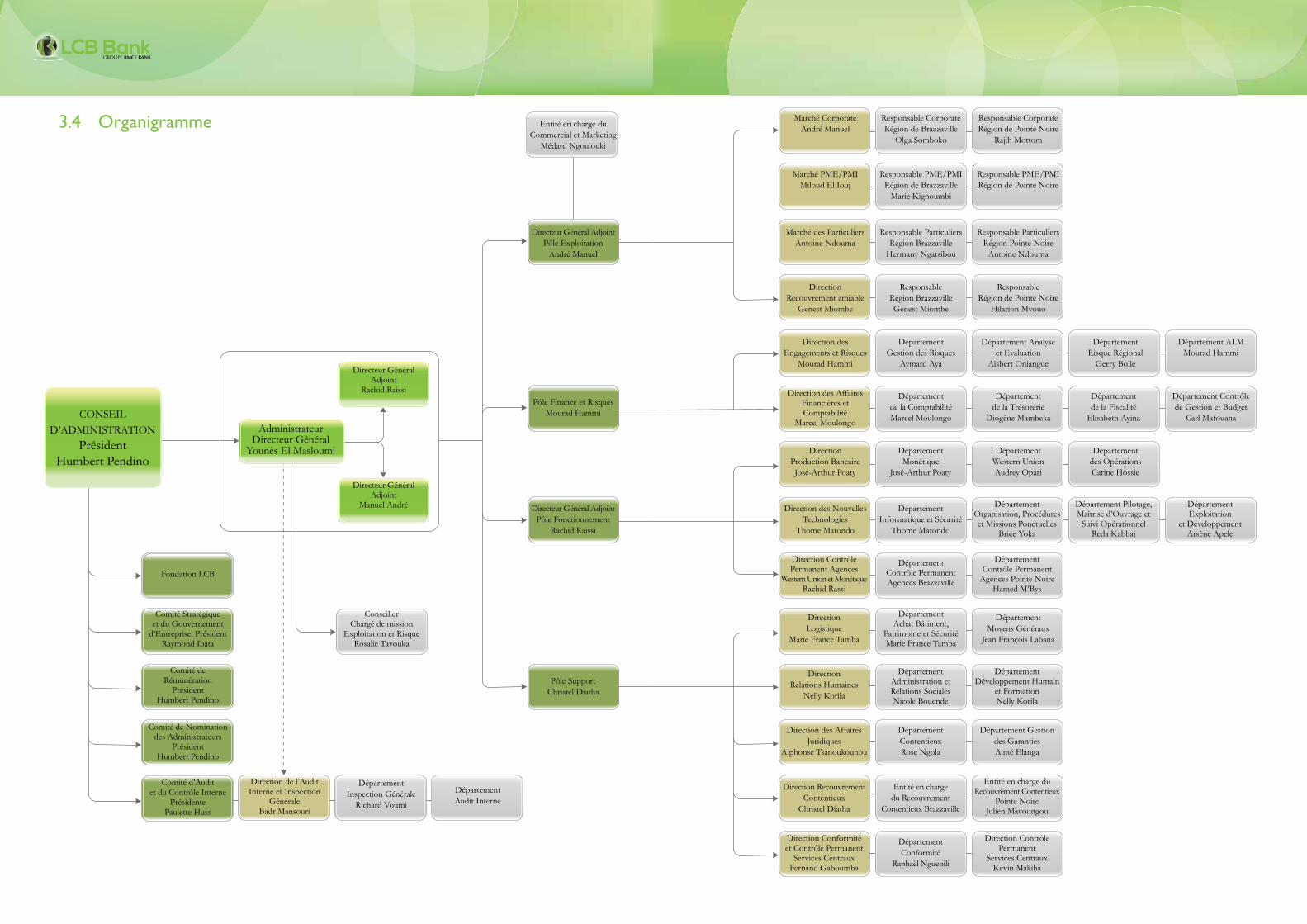

3.4 Organigramme

CONSEIL D’ADMINISTRATION

Président Humbert Pendino

Administrateur Directeur Général

Younès El Masloumi

Pôle SupportChristel Diatha

Directeur Général AdjointPôle Fonctionnement

Rachid Raissi

Pôle Finance et RisquesMourad Hammi

Directeur Général Adjoint

Rachid Raissi

Conseiller Chargé de mission

Exploitation et RisqueRosalie Tavouka

Direction Conformitéet Contrôle Permanent

Services CentrauxFernand Gaboumba

Direction Contrôle Permanent

Services CentrauxKevin Makiba

Entité en charge du Recouvrement Contentieux

Pointe NoireJulien Mavoungou

Directeur Général Adjoint

Manuel André

DépartementAudit Interne

DépartementAudit Interne

Département Inspection Générale

Richard Voumi

Direction de l’Audit Interne et Inspection

GénéraleBadr Mansouri

Comité d’Audit et du Contrôle Interne

PrésidentePaulette Huss

Comité Stratégiqueet du Gouvernement

d’Entreprise, PrésidentRaymond Ibata

Fondation LCB

Comité deRémunération

PrésidentHumbert Pendino

Comité de Nomination des Administrateurs

PrésidentHumbert Pendino

Département Informatique et Sécurité

Thome Matondo

Département Analyseet Evaluation

Aïsbert Oniangue

DépartementRisque Régional

Gerry Bolle

Département ALMMourad Hammi

Direction Recouvrement Contentieux

Christel Diatha

Entité en charge du Recouvrement

Contentieux Brazzaville

DépartementConformité

Raphaël Nguebili

DirectionLogistique

Marie France Tamba

DépartementMoyens Généraux

Jean François Labana

Département Contrôle PermanentAgences Brazzaville

Direction des Nouvelles Technologies

Thome Matondo

Direction des Engagements et Risques

Mourad Hammi

Direction Production BancaireJosé-Arthur Poaty

DépartementMonétique

José-Arthur Poaty

Marché CorporateAndré Manuel

Responsable CorporateRégion de Brazzaville

Olga Somboko

Responsable CorporateRégion de Pointe Noire

Rajih Mottom

Marché PME/PMIMiloud El Iouj

Marché des ParticuliersAntoine Ndouma

Direction Recouvrement amiable

Genest Miombe

Responsable PME/PMIRégion de Brazzaville

Marie Kignoumbi

Responsable ParticuliersRégion Brazzaville

Hermany Ngatsibou

Responsable Région BrazzavilleGenest Miombe

Responsable PME/PMIRégion de Pointe Noire

Responsable Particuliers Région Pointe Noire

Antoine Ndouma

ResponsableRégion de Pointe Noire

Hilarion Mvouo

DépartementWestern UnionAudrey Opari

Départementdes OpérationsCarine Hossie

Direction des Affaires Financières et Comptabilité

Marcel Moulongo

Direction Contrôle Permanent Agences

Western Union et Monétique Rachid Rassi

DirectionRelations Humaines

Nelly Korila

Direction des Affaires Juridiques

Alphonse Tsanoukounou

DépartementContentieuxRose Ngola

Département Administration et Relations SocialesNicole Bouende

Département Développement Humain

et FormationNelly Korila

Département Contrôle Permanent

Agences Pointe NoireHamed M’Bys

Département Achat Bâtiment,

Patrimoine et SécuritéMarie France Tamba

Département Gestiondes GarantiesAimé Elanga

Département Organisation, Procédures et Missions Ponctuelles

Brice Yoka

Département Pilotage,Maîtrise d’Ouvrage et

Suivi OpérationnelReda Kabbaj

DépartementExploitation

et DéveloppementArsène Apele

Département Gestion des Risques

Aymard Aya

Départementde la ComptabilitéMarcel Moulongo

Départementde la Trésorerie

Diogène Mambeka

Départementde la Fiscalité

Elisabeth Ayina

Département Contrôle de Gestion et Budget

Carl Mafouana

Directeur Général Adjoint Pôle Exploitation

André Manuel

Entité en charge duCommercial et Marketing

Médard Ngoulouki

3.4 Senior Management

Le Senior Management de la banque est assuré par le Directeur Général et deux Directeurs Généraux Adjoints.

Titulaire d’un DESS en Gestion du Patrimoine de l’Université de Rennes (France), M. Younès EL MASLOUMI a passé toute sa carrière au sein de BMCE BANK qu’il a rejoint en 1993. De 1994 à 2000, il a occupé plusieurs responsabilités dans le contrôle interne et l’inspection générale à Casablanca et à l’international, pendant 3 ans (2000-2003), dans le cadre de l’opération de restructuration de la Banque Malienne de Crédit et de Dépôt (BMCD), afin de préparer son absorption par la Banque de Développement du Mali (BDM), qu’il a quitté au poste de Directeur de l’Inspection Générale de cette entité. Dans la perspective de la participation de BMCE BANK au capital de LCB, il a été désigné en mai 2004 en qualité de Contrôleur Général en charge notamment de garantir la fiabilité de l’information financière, la sécurisation des opérations et le respect des procédures. Le parcours professionnel de M. Younès EL MASLOUMI est jalonné de plusieurs défis (notamment en matière d’assainissement et de restructuration bancaire), qu’il a toujours réussi à relever avec succès. Ce qui lui a valu, en décembre 2005, d’être désigné en qualité de Directeur Général Adjoint, jusqu’à sa promotion à la tête de la direction générale de LCB en décembre 2009. En 2011, Younès EL MASLOUMI a été coopté au poste d’administrateur représentant la BMCE Bank. M. Younès EL MASLOUMI est marié et père de 2 enfants.

YOUNES EL MASLOUMIAdministrateur Directeur Général

MOURAD HAMMI, Responsable du Pôle Finances et Risques

Titulaire d’un MBA à Oklahoma City University, HAMMI Mourad Intègre la BMCE BANK en septembre 1999 au niveau de la Direction des Risques pour occuper par la suite plusieurs responsabilités ; En Aout 2013, alors Responsable Risques de Crédits Groupe, il est détaché par la BMCE BANK à La Congolaise de Banque (LCB) en qualité de Directeur des Enga-gements et Risques. Depuis Mars 2014, il occupe la fonction du Responsable du Pôle Finances et Risques dans l’organisation de LCB. Il est marié et père d’un enfant.

ROSALIE TAVOUKA, Conseillère du Directeur Général en charge des Missions d’Exploitation et des Risques

Rosalie Tavouka est titulaire notamment d’un DESS en Gestion Financière et Fiscale, obtenu à l’université de Grenoble (France) et d’un Diplôme d’Etudes Comptables et Financières en 1990 du CNAM Paris, et dispose d’une grande expérience pro-fessionnelle d’une vingtaine d’années au sein de l’Institution, qu’elle a intégrée dès 1990 sous l’égide du Crédit Rural du Congo. Elle a successivement occupé plusieurs fonctions importantes, notamment Directrice de la Comptabilité et de la Trésorerie (2002), Directrice de l’Agence Centrale de Brazzaville (2003), Directrice du Réseau, des Opérations et de Western Union (2005) et, depuis janvier 2014, exerce en en qua-lité de Conseillère du Directeur Général en charge des Missions d’Exploitation et des Risques. Rosalie TAVOUKA est mariée et mère de deux enfants.

CHRISTEL DIATHA, Secrétaire Général

Après l’obtention de son Diplôme d’études supérieures spécialisées (DESS) en droit des affaires, conjointement organisé par les Facultés de Droit des Universités du Bénin et du Togo, Christel DIATHA a rejoint le cabinet juridique et fiscal Pricewaterhouse Coopers, anciennement Fidafrica, qu’il a quitté au grade de manager et en qualité de résponsable du bureau de Brazzaville. Il y a passé une dizaine d’années, marquée par une expérience de détachement au cabinet d’avocats Landwell & Associés à Paris, courant 2007. Depuis le 1er Juillet 2010, il a rejoint La Congolaisede Banque en qua-lité de Secrétaire Général en charge de la coordination des activités support de la banque. Il est marié et père de 4 enfants.

MANUEL ANDRE, Responsable Pôle Exploitation Manuel ANDRE, de nationalité Française, exerce dans le domaine bancaire depuis 20 ans. Diplômé en communication commerciale à l’université Michel de Montaigne de Bordeaux, d’un second cycle à la Chambre de Commerce de Paris et de l’ITB. Il a débuté dans une filiale de la banque LAZARD, avant d’exercer le métier de Direc-teur de Caisse Locale pendant neuf années au sein du Crédit Mutuel, puis Directeur de Région pour le Groupe BPCE avant d’intégrer la filiale internationale du même groupe en 2010 avec une première affectation en Afrique sub Saharienne. Après avoir rejoint en septembre 2013 LCB Bank en qualité de Directeur Commercial, il assume actuellement la fonction de Responsable de Pôle Exploitation. Manuel ANDRE est marié et père de 2 enfants.

3.5 Gouvernement d’entreprise

Dans le cadre de l’organisation du travail au sein de la banque et de l’optimisation de son fonctionnement, il est institué seize (16) Comités en adéquation avec le nouvel organigramme, au sein desquels sont débattues périodiquement les questions liées à l’organisation ainsi qu’au fonctionnement de la Banque.

Les comités de direction mis en place sont des instances d’information, d’orientation et de décision et de suivi dans les domaines relevant de leurs compétences.

Ils visent une gestion participative de la banque, par l’implication dans la prise des décisions, de l’ensemble des responsables de direction, ainsi qu’un meilleur suivi des actes de gestion.

Ces comités sont des instances qui soutiennent l’action de la Direction Générale dans sa mission de gestion courante de la banque.

Afin d’assurer un meilleur rendement dans la gestion courante de la Banque, il est à noter que :

• La préparation de chaque comité incombe au premier chef au Responsable de la direction en charge des questions en rapport avec ledit comité, qui est tenue de mettre à l’avance à la disposition des autres membres les dossiers soumis à examen, chaque responsable étant invité, le cas échéant, à mettre en place une procédure relatives aux modalités de pratiques de fonctionnement du comité qui le concerne,

• La présence assidue des membres de chaque comité est requise à chaque session et, en cas d’empêchement, celle de leurs collaborateurs,

• La participation active et la contribution des membres aux débats et décisions prises par chaque comité sont vivement encouragées,

• L’Administrateur Directeur Général juge de l’opportunité d’intervenir à tout moment au sein de tout comité, qu’il peut convoquer si l’intérêt de la banque l’exige,

• Les réunions et décisions de ces comités doivent être formalisées notamment par la tenue des feuilles de présence, l’établissement, la diffusion et l’archivage par le secrétariat du comité, des procès-verbaux de réunion.

A cet effet, le Directeur Général Adjoint en charge du développement et le Directeur Général Adjoint en charge du Support, chacun en fonction des directions qui lui sont rattachées, est tenu de produire à l’attention de l’Administrateur Directeur Général, au plus tard le vingt-cinq (25) du mois suivant, un rapport comportant les principaux indicateurs de gestion à savoir, pour l’Exploitation notamment : dépôts clientèle, crédits à la clientèle, nombre de comptes ouverts, nombre de comptes clôturés…), et pour le Support notamment : bilan, compte de résultat, affaires contentieuses, niveau du recouvrement, indicateurs RH…

Les secrétaires de séance sont tenus de diffuser les procès-verbaux des différents comités à Monsieur l’Administrateur Directeur Général, Membres et les Participants aux comités.

La présidente du CACI recevra copie des rapports établis dans le cadre des comités de Direction Générale et de Déclassement.Les procès-verbaux de ces comités seront transmis par l’Administrateur Directeur Général à la Présidente du CACI.

Les comités ainsi institués sont :

1. Comité Direction Générale,2. Comité de Trésorerie,3. Comité de Fonctionnement,4. Comités de Crédit Local,5. Comité de Crédit Restreint,6. Comité de Suivi des Recommandations de la Direction de l’Audit Interne et Inspection Générale,7. Comité Informatique,8. Comité de Recouvrement des Créances Compromises,9. Comité de Suivi des Engagements,10. Comité de Déclassement des Créances en Souffrances,11. Comité Relations Humaines,12. Comité des Affaires Juridiques,13. Comité CERBER,14. Comité ALM,15. Comité de Conformité,16. Comité d’Exploitation.

Pour chaque comité, une note descriptive en annexe précise sa composition, son objet, la périodicité de ses réunions, le quorum requis pour la validité des décisions, et la domiciliation de son secrétariat.

Les décisions prises dans le cadre de chacun de ces comités sont collégiales et engagent solidairement tous les membres.

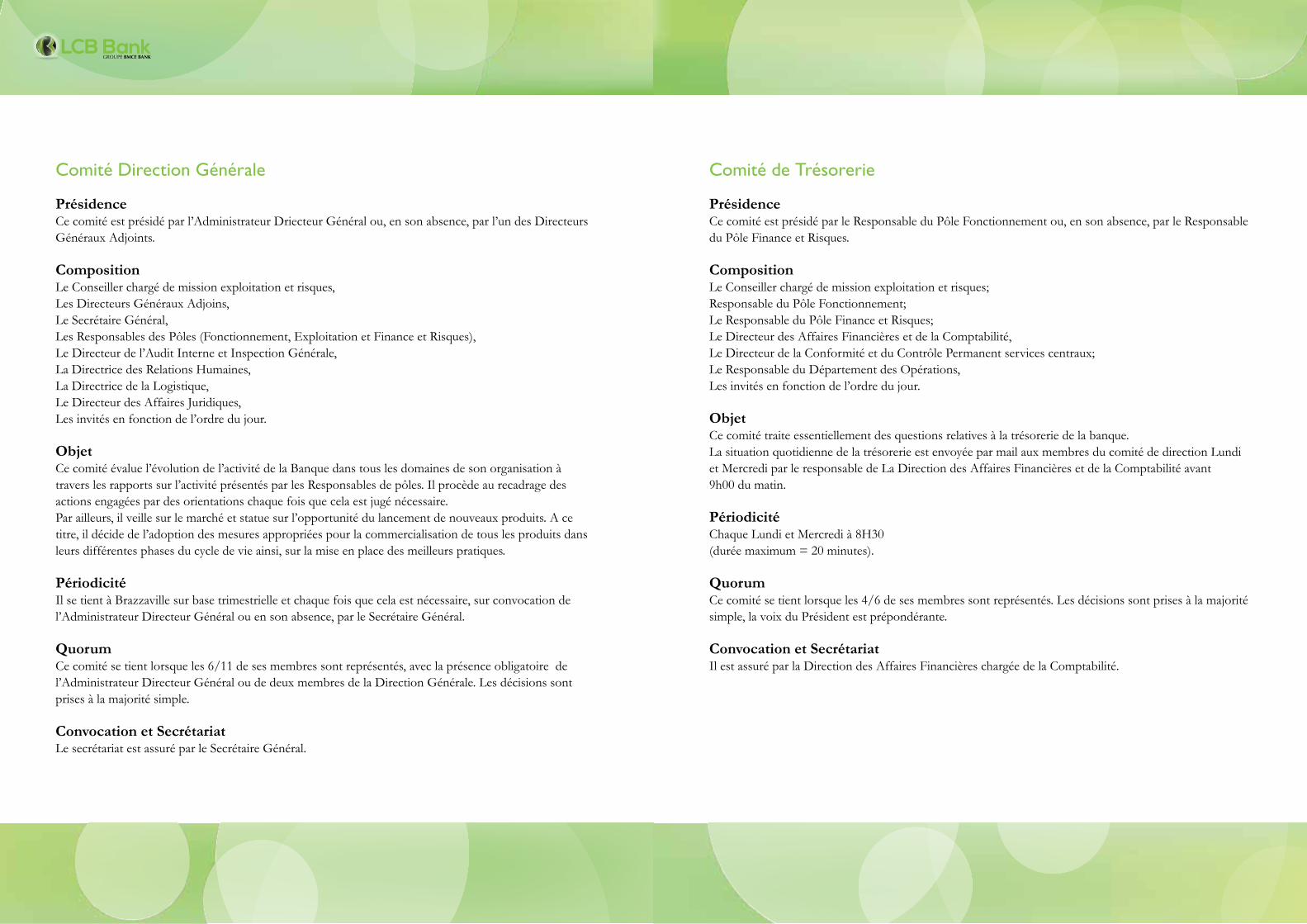

Comité Direction Générale

PrésidenceCe comité est présidé par l’Administrateur Driecteur Général ou, en son absence, par l’un des Directeurs Généraux Adjoints.

CompositionLe Conseiller chargé de mission exploitation et risques,Les Directeurs Généraux Adjoins,Le Secrétaire Général,Les Responsables des Pôles (Fonctionnement, Exploitation et Finance et Risques),Le Directeur de l’Audit Interne et Inspection Générale, La Directrice des Relations Humaines,La Directrice de la Logistique,Le Directeur des Affaires Juridiques,Les invités en fonction de l’ordre du jour.

ObjetCe comité évalue l’évolution de l’activité de la Banque dans tous les domaines de son organisation à travers les rapports sur l’activité présentés par les Responsables de pôles. Il procède au recadrage des actions engagées par des orientations chaque fois que cela est jugé nécessaire.Par ailleurs, il veille sur le marché et statue sur l’opportunité du lancement de nouveaux produits. A ce titre, il décide de l’adoption des mesures appropriées pour la commercialisation de tous les produits dans leurs différentes phases du cycle de vie ainsi, sur la mise en place des meilleurs pratiques.

PériodicitéIl se tient à Brazzaville sur base trimestrielle et chaque fois que cela est nécessaire, sur convocation de l’Administrateur Directeur Général ou en son absence, par le Secrétaire Général.

QuorumCe comité se tient lorsque les 6/11 de ses membres sont représentés, avec la présence obligatoire de l’Administrateur Directeur Général ou de deux membres de la Direction Générale. Les décisions sont prises à la majorité simple.

Convocation et SecrétariatLe secrétariat est assuré par le Secrétaire Général.

Comité de Trésorerie PrésidenceCe comité est présidé par le Responsable du Pôle Fonctionnement ou, en son absence, par le Responsable du Pôle Finance et Risques.

CompositionLe Conseiller chargé de mission exploitation et risques;Responsable du Pôle Fonctionnement;Le Responsable du Pôle Finance et Risques;Le Directeur des Affaires Financières et de la Comptabilité,Le Directeur de la Conformité et du Contrôle Permanent services centraux;Le Responsable du Département des Opérations,Les invités en fonction de l’ordre du jour.

ObjetCe comité traite essentiellement des questions relatives à la trésorerie de la banque. La situation quotidienne de la trésorerie est envoyée par mail aux membres du comité de direction Lundi et Mercredi par le responsable de La Direction des Affaires Financières et de la Comptabilité avant9h00 du matin.

PériodicitéChaque Lundi et Mercredi à 8H30 (durée maximum = 20 minutes).

QuorumCe comité se tient lorsque les 4/6 de ses membres sont représentés. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Affaires Financières chargée de la Comptabilité.

Comité de Fonctionnement

PrésidenceCe comité est présidé par l’Administrateur Directeur Général ou, en son absence, par les Directeurs Généraux Adjoints ou par un Responsable de Direction délégué.

CompositionLes Directeurs Généraux Adjoints,Le Secrétaire Général,Les Responsables des Pôles (Fonctionnement, Exploitation et Finance et Risques),Le Directeur des Nouvelles Technologies,Le Directeur des Relations Humaines,Le Directeur des Affaires Juridiques,Le conseiller chargé de mission exploitation et risques,Le Directeur des Affaires Financières et de la Comptabilité,Le Directeur de la conformité et du contrôle permanent Services C.,Le Directeur du contrôle permanent Agences et Western Union,Le Directeur du Recouvrement Amiable, Le Directeur de l’Audit Internet et Inspection Générale,Le Directeur de la Logistique,Le Directeur du Recouvrement Contentieux,Le Chef de Département Pilotage et Maitrise d’Ouvrage, Le Directeur de la Production Bancaire, Le Chef de Département Organisation, P. et M. P.Les Chefs de Groupe

ObjetCe comité offre à ses membres un cadre d’échange d’informations sur l’activité de la Banque, son environnement économique, financier et réglementaire, les contacts commerciaux, les opérations importantes, l’état du marché et de la trésorerie, la concurrence, le contentieux, etc. Si besoin est, il statue aussi sur les conclusions ou les recommandations des autres comités. Il statue sur les actions à entreprendre pour le développement des affaires de la Banque.Une fiche doit être proposée et transmise à la Direction Générale selon le canevas reçu au plus tard 24 heures avant le comité.

PériodicitéChaque vendredi matin à 9H00.

QuorumCe comité se tient lorsque 11/22 de ses membres est représenté. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par le Département Organisation, procédures et Missions Ponctuelles.

Comité de Crédit Local (Brazzaville et Pointe Noire)

PrésidenceCe comité est présidé par le Directeur des Engagements et Risques ou son représentant.

CompositionLe Directeur des Engagements et Risques ou son Représentant;Le Directeur du Marché des Particuliers;Le Directeur des Affaires Juridiques ou son Représentant;Les invités.

ObjetIl a compétence générale pour apprécier les dossiers de crédits qui rendre de la cadre des compétences de ce comité tel que précisé au niveau du schéma délégataire en vigueur.

PériodicitéIl se tient la deuxième (2e) et la quatrième (4e) semaine du mois, respectivement à Brazzaville et à Pointe-Noire et à chaque fois que c’est nécessaire, sur convocation du Directeur des Engagements et Risques.En cas d’urgence, le dossier de consultation peut circuler en vue de recueillir l’avis des différents membres. Dans tel cas, la consultation fait l’objet d’une fiche signée par les membres.

QuorumCe comité se tient lorsque les 2/3 de ses membres sont représentés. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Engagements et Risques.

Comité de Crédit Restreint

PrésidenceCe comité est présidé par l’Administrateur Directeur Général ou en son absence par le Directeur Général Adjoint en charge du développement.

CompositionLe Directeur Général Adjoint en charge du développement;Le Directeur Général Adjoint en charge du support;Le Secrétaire Général;Le responsable du pole Finance et risques;Le Conseiller chargé de mission exploitation et risques;Le Directeur des Engagements et Risques;Le Directeur du Recouvrement Amiable;Le Directeur des Affaires Juridiques Le Directeur des Affaires Financières et de la Comptabilité.

ObjetIl a compétence générale pour apprécier les dossiers de crédits qui rentre dans le cadre des compétences de ce comité tel que précisé au niveau du schéma délégataire en vigueur.

PériodicitéIl se tient la deuxième (2e) et la quatrième (4e) semaine du mois et à chaque fois que c’est nécessaire, sur convocation du Directeur des Engagements et Risques.En cas d’urgence, le dossier de consultation peut circuler en vue de recueillir l’avis des différents membres. Dans tel cas, la consultation fait l’objet d’une fiche signée par les membres.

QuorumCe comité se tient lorsque les 5/9 de ses membres sont représentés, avec la présence obligatoire d’un membre au moins de la Direction Générale. Les décisions sont prises à la majorité simple. La voie du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Engagements et Risques.

Comité de Suivi des Recommandations de la Direction de l’Audit Interne et Inspection Générale

PrésidenceCe comité est présidé par le Directeur Général Adjoint ou le Directeur de l’Audit Interne et Inspection Générale.

CompositionLes Directeurs Généraux Adjoints;Le Secrétaire Général;Le Conseiller chargé de mission exploitation et risques;Le Responsable du Pôle Exploitation;Le Responsable du Pôle Finance et Risques;Le Directeur du contrôle Permanent Services Centraux et Conformité;Le Directeur du Contrôle Permanent Agence, Monétique et Western Union;Le Directeur de l’Audit Interne et Inspection Générale;L’Entité concernée par les recommandations.

ObjetRevue du rapport de la Direction de l’Audit Interne pour application des recommandations.

PériodicitéIl se tient le deuxième jeudi du mois à 15H00, sur convocation du Directeur Général Adjoint.

QuorumCe comité se tient lorsque 5/8 de ses membres sont représentés, avec la présence obligatoire du Président du comité. Les décisions sont prises à la majorité simple, la voix du président est prépondérante.

Convocation et SecrétariatIl est assuré par le Département Audit Interne.

Comité Informatique

PrésidenceCe comité est présidé par le Directeur Général Adjoint en charge du support ou en son absence par le Directeur des Nouvelles Technologies.

CompositionLe Directeur Général Adjoint en charge du Support;Le Directeur Général Adjoint en charge du développement;Le Secrétaire Général;Le responsable du pole fonctionnement,Le responsable du pole exploitation;Le responsable du pole finance et risques;Le Directeur des Nouvelles Technologies;Le Directeur de l’Audit Interne et Inspection Générale;Le Directeur des Affaires Financières et de la Comptabilité;Le Directeur Conformité et Contrôle Permanent;Le Directeur Contrôle Permanent Agence, Western Union et Monétique;Le Directeur Production Bancaire;Le Département Pilotage et Maîtrise d’Ouvrage;Le Département Organisation, Procédures et Missions Ponctuelles.

ObjetExamen de tous les aspects des systèmes d’Information de la Banque:

• Initiation et suivi des projets bancaires• Plan de développement informatique

Il statue sur tous les points relevant de sa compétence au niveau de toutes les phases du processus décisionnel.

PériodicitéIl se tient le deuxième jeudi du mois à 16H30 et, chaque fois que c’est nécessaire, sur convocation du Directeur Général Adjoint en charge du support.

QuorumCe comité se tient lorsque les 7/13 de ses membres sont représentés, avec la présence obligatoire du Président du comité. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Nouvelles Technologies.

Comité de Recouvrement des Créances Compromises

PrésidenceCe comité est présidé par le Secrétaire Général ou en son absence par une personne déléguée à cet effet.

CompositionLe Directeur Général Adjoint en charge du support;Le Directeur Général Adjoint en charge du développement;Le responsable du pole fonctionnement;Le responsable du pole exploitation;Le responsable du pole finance et risques;Le Directeur des Affaires Financières et de la Comptabilité ;Le Directeur des Affaires Juridiques ;Le Directeur du Recouvrement Amiable ;Le Directeur du Recouvrement Contentieux.

ObjetMettre en place les stratégies de recouvrement à adopter;Faire le suivi de l’activité de recouvrement au niveau interne et en rapport avec les partenaires extérieurs;Recommander toute action de recouvrement jugée opportune;Statuer sur toutes difficultés éventuelles.

PériodicitéIl se tient à Brazzaville le deuxième Vendredi du mois à 10H30 et chaque fois que c’est nécessaire sur convocation du Directeur Général Adjoint en charge du support.

QuorumCe comité se tient lorsque les 5/9 de ses membres sont représentés. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par le Directeur du Recouvrement Contentieux.

Comité de Suivi des Engagements

PrésidenceCe comité est présidé par le Directeur Engagements et Risques et en son absence le directeur du recouvrement amiable.

CompositionLe responsable du pole exploitation;Le responsable du pole finance et risques;Le Conseiller chargé de mission exploitation et risques;Le Directeur du Marché Corporate;Le Directeur du Marché PME-PMI;Le Directeur du Marché des Particuliers;Le Directeur des Engagements et Risques;Le Directeur du Recouvrement Amiable;

ObjetAnalyse les comptes gelés inférieurs à 1 Million de FCFA et proposition les dossiers à déclasser au comité de déclassement, sachant que sa mission prioritaire reste le recouvrement et la normalisation des comptes à risques.

PériodicitéLe comité de suivi des engagements se tient à Brazzaville et à Pointe-Noire sur base mensuelle (25 et 30 du mois).Le reste des créances en anomalies sont traitées sur base mensuelle.

QuorumCe comité se tient lorsque les 4/7 de ses membres sont représentés, avec la présence obligatoire du Directeur des engagements & risques. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Engagements et Risques.

Comité de Déclassement des Créances en Souffrances

PrésidenceCe comité est présidé par l’Administrateur Directeur Général ou, en son absence, le Directeur Général Adjoint ou, en son absence, par le responsable du Pôle Finance et Risques.

CompositionLes Directeurs Généraux Adjoints, Le Secrétaire Général;Les Responsables des Pôles (Fonctionnement, Exploitation et Finance et Risques);Le Directeur du Recouvrement Amiable;Le Directeur des Affaires Juridiques;Le Directeur du Recouvrement Contentieux;Les Chefs de Groupe.

ObjetL’analyse des comptes gelés, éventuellement leur déclassement et le transfert des dossiers physiques correspondants à la Direction du Recouvrement Contentieux.Pour les dossiers ayant des montants supérieurs à 1 million de francs CFA, l’analyse se fera par fiche individuelle.Pour les dossiers dont les montants sont inférieurs à 1 million de francs CFA, l’analyse se fera à travers les tableaux de bord mis à la disposition des membres du comité par la Direction des Engagements et Risques.

PériodicitéLe comité de Déclassement se réunit trimestriellement (la 4e semaine du Mars, Juin, Septembre et Décembre entre le 25 et le 30 du mois) à Brazzaville.

QuorumCe comité se tient lorsque 6/10 de ses membres sont représentés, avec la présence obligatoire du Président du comité et/ou d’un membre au moins de la direction générale. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par le Responsable du Pôle Finance et risques.

Comité Relations Humaines PrésidenceCe comité est présidé par le Secrétaire Général.

CompositionLes Directeurs Généraux Adjoints;Le Secrétaire Général;Les Responsables des Pôles (Fonctionnement, Exploitation et Finance et Risques);Le Directeur de la Logistique;Le Directeur des Relations Humaines;Le Département Développement Humain et Formation;Le Département Administration et Relations Sociales;Le Département Organisation, Procédures et Missions PonctuellesLe Représentant du Syndicat.

ObjetAnalyser les besoins en recrutement, formation, mobilité recensés ainsi que les différents points «Relations Humaines» inscrits à l’ordre du jour.

PériodicitéIl se tient à Brazzaville quatre (4) fois par an aux mois de février, mai, août et de novembre, le deuxième mercredi du mois.Il se réunit sur convocation du Secrétaire Général.

QuorumCe comité se tient lorsque le 6/11 de ses membres est représenté, avec la présence obligatoire du Président du comité. Les décisions sont prises à la majorité simple, la voix du président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Relations Humaines.

Comité des Affaires Juridiques

PrésidenceCe comité est présidé par le Secrétaire Général.

CompositionLes Directeurs Généraux Adjoints ;Le secrétaire Général ;Le Directeur des Affaires Juridiques ;Invités en fonction de l’ordre du jour.

ObjetIl statue sur les questions relevant de sa compétence, notamment affaires juridiques, propositions d’amélioration de la gestion et de sécurisation des opérations, avis juridiques, difficultés juridiques spécifiques, litiges…

PériodicitéIl se tient à Brazzaville quatre (4) fois par an aux mois de février, mai, août et de novembre, le deuxième mercredi du mois.Il se réunit sur convocation du Directeur Général Adjoint en charge du Support.

QuorumCe comité se tient lorsque les 3/5 de ses membres sont représentés, avec la présence obligatoire du Président du comité et/ou d’un membre au moins de la Direction Générale. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Affaires Juridiques.

Comité Cerber PrésidenceCe comité est présidé par le Directeur Général Adjoint ou en son absence par le responsable du Pôle Finance et risques.

CompositionLes Directeurs Généraux Adjoints;Les Responsables des Pôles (Fonctionnement, Exploitation et Finance et Risques);Le Directeur de l’Audit Interne et inspection Générale,Le Directeur des Nouvelles Technologies;Le Directeur des Affaires Juridiques;Le Directeur des Affaires Financières et de la Comptabilité;Le Département Pilotage et Maîtrise d’Ouvrage,Invité en fonction de l’ordre du jour.

ObjetCe comité a pour objet :

• De veiller à la fiabilité des données déclarées et à la conformité de ces données aux dispositions règlementaires;• De suivre les limites règlementaires;• De faire la revue des indicateurs et/ou des ratios règlementaires ;• De proposer un plan de redressement en cas de dépassement des limites règlementaires et/ou interne à l’organe exécutif.

PériodicitéIl se tient le 7 du mois à Brazzaville à 11H00 et, chaque fois que cela est nécessaire, sur convocation du Directeur Général Adjoint en charge du Support.

QuorumCe comité se tient lorsque les 7/12 de ses membres sont représentés, avec la présence obligatoire du Président du comité. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Affaires Financières et de la Comptabilité.

Comité ALM

PrésidenceCe comité est présidé par le responsable du pole Finance et Risques ou en son absence par le Directeur des Affaires Financières et de la Comptabilité.

CompositionLe Responsable du Pôle fonctionnement;Le Responsable du Pôle finance et risques;Le Directeur des Engagements et Risques;Le Directeur des Affaires Financières et de la Comptabilité;Le Département Pilotage et Maîtrise d’Ouvrage,Le Responsable Département Fiscalité,Invités.

ObjetCe comité a pour objet la gestion (actif / passif) de la trésorerie de la banque.

PériodicitéIl se tient le 15 de chaque mois à Brazzaville à 10H00 et, chaque fois que cela est nécessaire.

QuorumCe comité se tient lorsque les 3/5 de ses membres sont représentés, avec la présence obligatoire du Président du comité. Les décisions sont prises à la majorité simple, la voix du Président est prépondérante.

Convocation et SecrétariatIl est assuré par la Direction des Affaires Financières et de la Comptabilité.

Comité de Conformité PrésidenceCe comité est présidé par le Secrétaire Général.

CompositionLes Directeurs Généraux Adjoints ;Les Responsables des Pôles (Fonctionnement, Exploitation et Finance et Risques);Le Directeur de la Conformité et du contrôle permanent services centraux;Le Directeur de l’Audit Interne et Inspection Générale ;Le Directeur des Affaires Juridiques.

ObjetIl a compétence pour statuer sur :

• La veille règlementaire;• Le risque de non-conformité,• La lutte contre le blanchiment des capitaux;• Les règles déontologiques et d’éthique professionnelle.

PériodicitéIl se tient à Brazzaville une (1) fois tous les trois (3) mois sur convocation du Secrétaire Général.

QuorumCe comité se tient lorsque les 5/9 de ses membres sont représentés, avec la présence obligatoire d’un membre au moins de la Direction Générale. Les décisions sont prises à la majorité simple, la voix du Président est Prépondérante.

Convocation et SecrétariatIl est assuré par la Direction de la Conformité et du contrôle permanent services centraux.

Comité d’Exploitation

PrésidenceCe comité est présidé par le Directeur Général Adjoint.

CompositionLe conseiller chargé de mission exploitation et risques,Les Responsables des Pôles (Fonctionnement, Exploitation et Finance et Risques);Le Directeur des Nouvelles Technologies,Les Responsables Corporate,Le responsable Commercial et Marketing,Les Chef de Groupe de la clientèle des Particuliers,Le Directeur de la Production Bancaire,Le Directeur du Recouvrement Amiable,Le Directeur du Marché des particuliers,Le Directeur du Marché PME PMI,Le Directeur du Marché Corporate,

ObjetIl a compétence pour :

• Présenter l’activité et résultats des régions Nord et sud,• Présenter l’activité et résultats des directions de marché,• Présenter, suivre et proposer des actions commerciales en cours et prospective,• Proposer des développements produits.

PériodicitéIl se tient de manière mensuelle dans les 10 premiers jours de chaque mois.

QuorumCe comité se tient lorsque les 2/3 de ses membres sont représentés. Les décisions sont prises à la majorité simple, la voix du Président est Prépondérante.

Convocation et SecrétariatIl est assuré par le Responsable du Pôle Exploitation.

3.6 Activités principales

La LCB réalise des opérations de collecte des dépôts, octroi de crédits, commerce extérieur, change, monétique, aval de traite, cautions, ... En parallèle, la LCB est partenaire de Western - Union.

3.7 Réseau d’agences

Premeir réseau bancaire dans la République du Congo, LCB Bank compte dix huit agences au 31 décembre 2013 réparties comme suit :

Réseau région de Brazzaville • Agence Centrale • Agence Poto-Poto • Agence Makélékélé • Agence Moukondo • Agence Mougali Jane Viale • Agence Mougali Marché • Agence Tsiémé • Agence de l’Aéroport • Agence de Ouesso • Agence de Ngombé

Réseau région de Pointe Noire • Agence Centrale • Agence Mawata • Agence Mvoumvou • Agence Lumumba • Agence du Port de Pointe Noire • Agence Mpita • Agence de Dolisie • Agence de Nkayi

La nouvelle rénovation de l’Agence Centrale de Pointe Noire, avec son agence Corporate dédiée, définit le nouveau standard des agences LCB Bank, pour répondre au développement du marché congolais.

3.8 Correspondants à l’étranger

Les principaux correspondants à l’étranger sont

• BMCE Bank International France • Natixis France • Palatine France • Bank of Africa France • Bank of Africa Kenya • BICEC Cameroun • BDM Mali

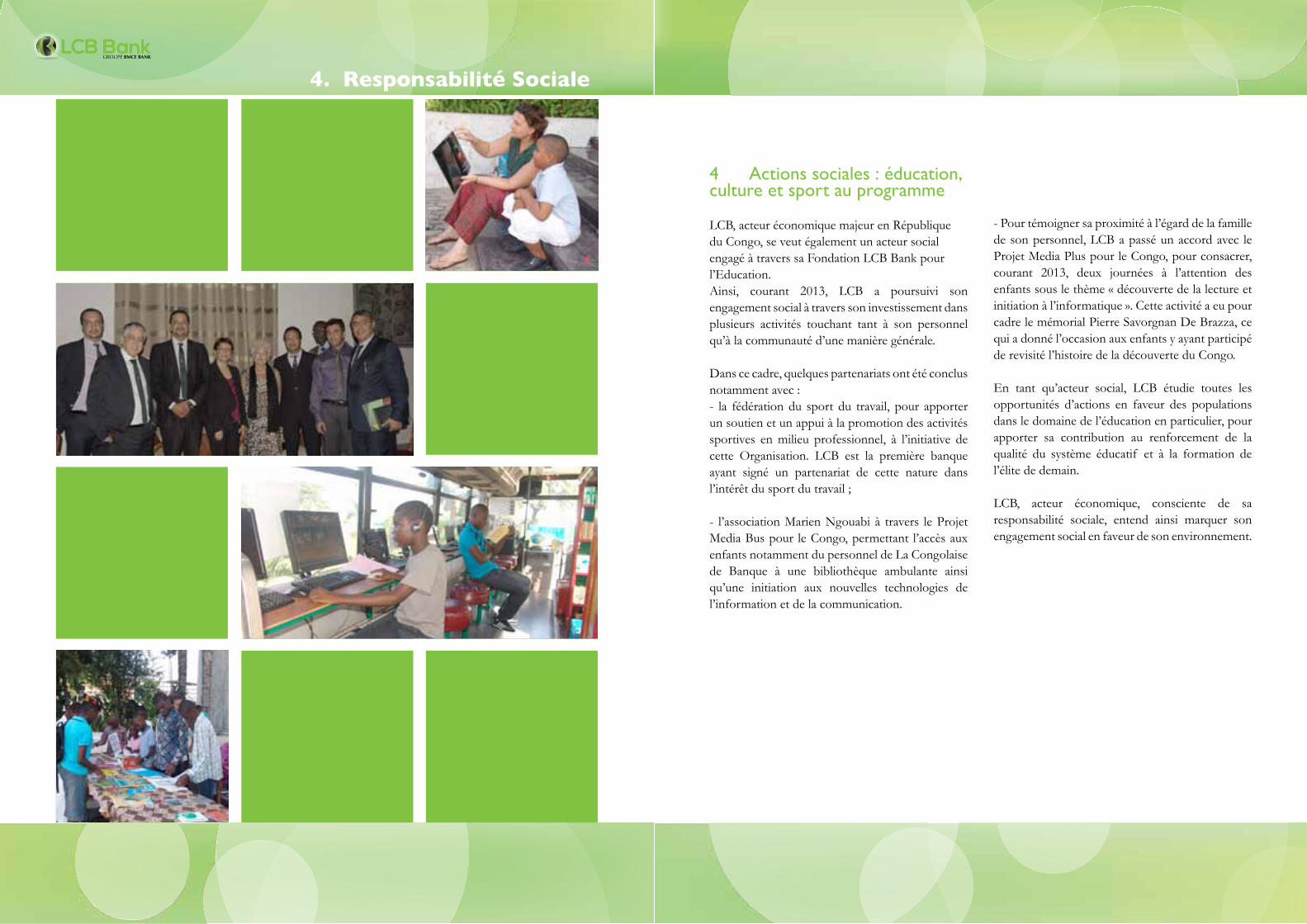

4 Actions sociales : éducation, culture et sport au programme

LCB, acteur économique majeur en République du Congo, se veut également un acteur social engagé à travers sa Fondation LCB Bank pour l’Education.Ainsi, courant 2013, LCB a poursuivi son engagement social à travers son investissement dans plusieurs activités touchant tant à son personnel qu’à la communauté d’une manière générale.

Dans ce cadre, quelques partenariats ont été conclus notamment avec :- la fédération du sport du travail, pour apporter un soutien et un appui à la promotion des activités sportives en milieu professionnel, à l’initiative de cette Organisation. LCB est la première banque ayant signé un partenariat de cette nature dans l’intérêt du sport du travail ;

- l’association Marien Ngouabi à travers le Projet Media Bus pour le Congo, permettant l’accès aux enfants notamment du personnel de La Congolaise de Banque à une bibliothèque ambulante ainsi qu’une initiation aux nouvelles technologies de l’information et de la communication.

- Pour témoigner sa proximité à l’égard de la famille de son personnel, LCB a passé un accord avec le Projet Media Plus pour le Congo, pour consacrer, courant 2013, deux journées à l’attention des enfants sous le thème « découverte de la lecture et initiation à l’informatique ». Cette activité a eu pour cadre le mémorial Pierre Savorgnan De Brazza, ce qui a donné l’occasion aux enfants y ayant participé de revisité l’histoire de la découverte du Congo.

En tant qu’acteur social, LCB étudie toutes les opportunités d’actions en faveur des populations dans le domaine de l’éducation en particulier, pour apporter sa contribution au renforcement de la qualité du système éducatif et à la formation de l’élite de demain.

LCB, acteur économique, consciente de sa responsabilité sociale, entend ainsi marquer son engagement social en faveur de son environnement.

4. Responsabilité Sociale

5.1 Activités de la société au cours de l’exercice clos au 31 décembre 2013

Les activités réalisées par notre société au cours de l’exercice écoulé, clos le 31 décembre 2013, s’inscrivent dans la branche d’activités définie par son objet social, à savoir la pratique des opérations de banque.

5.2 Règlesd’établissementdesétatsfinanciersdel’exercice2013

Conformément à la réglementation en vigueur, les états financiers de synthèse de la société ont été établis pour la période allant du 1er janvier au 31 décembre 2013, selon les prescriptions du plan comptable OHADA, avec application du système normal, permettant la tenue chronologique de la comptabilité et l’édition des journaux, grands-livres et les balances.

5.3 Evènements marquants de l’exercice

Les conclusions du Comité monétaire et financier du Congo, tenue à Brazzaville, le 17 juillet à la direction nationale de la Banque des Etats de l’Afrique Centrale (BEAC), font ressortir que l’activité économique au niveau national a été consolidée, particulièrement dans le secteur hors pétrole, dans un contexte de poursuite du flux de la production pétrolière, qui explique le rebond de la croissance économique de 5,3%, au lieu de 3,6% comme prévu avant.

Au plan mondial, il ressort que la situation économique s’est légèrement améliorée au cours du premier trimestre 2013. «Cependant, les perspectives sont aujourd’hui moins optimistes par rapport aux prévisions initiales», selon le communiqué final de cette réunion.

L’exercice 2013 s’est déroulé dans un contexte national marqué par la poursuite de la politique publique de municipalisation accélérée visant la dotation en infrastructures du Département géographique abritant la célébration de la fête nationale, dans une volonté de diversification de l’économie, avec un niveau d’inflation encore au dessus de la norme communautaire de 3%.

Sur le plan interne, l’exercice 2013 a été marqué par la mise en œuvre des recommandations de la mission Cobac, mais aussi par la réalisation d’un important risque opérationnel, dans un contexte de développement général de la banque et d’exacerbation de la concurrence dans le secteur bancaire.

5. Rapport de gestion

En réponse aux recommandations de la Cobac, plusieurs chantiers ont été ouverts, notamment :- la mise en place du dispositif de gouvernance de la banque;- la nomination d’un Administration Indépendant;- la révision des statuts de la banque; - la réalisation d’une vaste compagne de recrutement et le renforcement du personnel d’encadrement supérieur;- le déploiement du plan de formation du personnel;- l’adoption d’un nouvel organigramme;- la poursuite du projet de commercialisation de la carte Visa international;- la modernisation de la gestion RH;- la création de la direction de la conformité et complément de la procédure LAB;- la modernisation de l’image de marque de la banque, à travers l’adoption d’un nouveau logo;- la finanalisation de la réfection du siège régional de Pointe Noire.

Par ailleurs, l’assistance technique de BMCE BANK s’investit pleinement dans la supervision et mise en œuvre des missions visant :

- la revue de l’organisation comptable et l’élaboration d’un manuel des procédures comptables;- la mise à niveau aux standards du Groupe de la direction des engagements & risques (canevas de travail, politique de la gestion des risques, système de notation interne…);- l’accompagnement dans la réalisation de l’audit de la sécurité informatique;- l’accompagnement dans le renforcement du dispositif de contrôle permanent.

Au plan de l’activité, l’année 2013 a été notamment caractérisée également par :

- l’adoption d’un plan triennal 2013-2015 qui porte la vision de développement de la banque et son ambition de développement transfrontalier, visant :

- le maintien du leadership de la banque en tant que banque de détail;- la consolidation et la poursuite de la croissance de son activité;- la densification du réseau d’agences (dans un souci de bancarisation);- la conquête du marché sous régional au regard des opportunités offertes par la place financière sous régionale;

- l’ouverture au public des activités du GUD, fruit du partenariat entre l’Etat congolais et LCB, pour la sécurisation des recettes publiques douanières.

C’est ainsi à la lumière de ce contexte que l’activité a été menée courant 2013, dont les résultats se traduisent de la manière suivante :

5.4 Résultats de l’exercice 2013

Les états financiers de synthèse qui vous sont présentés ont été établis conformément aux dispositions du nouveau droit comptable OHADA et aux principes de prudence et de sincérité.

Ils ont été mis à votre disposition, ainsi que tous les renseignements se rapportant à l’exercice clos le 31 décembre 2013, dans les conditions et délais prévus par les dispositions légales, réglementaires et statutaires.

Leur examen révèle un résultat net comptable bénéficiaire de 4 807 205 074 F CFA, que nous vous proposons d’affecter de la manière suivante :

- doter le compte de réserves libres du montant du résultat de l’exercice clos le 31/12/2013, soit 4 807 205 074 F CFA, portant ainsi le solde de ce compte de 7 514 920 637 F CFA à 12 322 125 711 F CFA,

- verser en priorité sur les exercices antérieurs et par prélèvement sur les comptes des réserves libres et report à nouveau, créditeurs de 12 322 125 711 F CFA, après affectation du résultat de l’exercice clos le 31 décembre 2013, un dividende brut de 2 403 602 537 F CFA.

Ainsi, après cette affectation, la situation nette de la société serait créditrice à hauteur de 21 918 523 174 FCFA, répartie ainsi qu’il est dit ci-après.

Par ailleurs, en conséquence de la mise en place des comités spécialisés du Conseil d’Administration, nous vous proposons de revoir l’enveloppe globale au titre de l’indemnité de fonctions, de la somme brute annuelle de 180 millions de F CFA.

5.5 Convention réglementées

Nous vous invitons à bien vouloir vous prononcer sur le rapport spécial du Commissaire aux Comptes sur les conventions visées aux articles 438 et suivants de l’Acte Uniforme relatif au droit des sociétés commerciales et du groupement d’intérêt économique.

5.6 Progrèsréalisés/difficultésrencontrées

Au plan interne, l’année 2013 aura été marquée en particulier par le lancement de plusieurs chantiers en réponse aux recommandations émises par le rapport définitif datant de mai 2013, émanant de la mission Cobac.

Des rapports périodes ont été adressés au Secrétariat Général de la Cobac, fait le point de réalisation des recommandations reçues. Plusieurs progrès ont été enregistrés, dans plusieurs compartiments de gestion de la banque, notamment :

- l’adoption du plan triennal de développement 2013-2015;- mise en conformité de l’organisation de la banque avec les exigences réglementaires, à travers l’adoption d’un nouvel organigramme;- la mise en place du dispositif de gouvernance conformément au Règlement Cobac n°04/08/CEMAC/UMAC/COBAC relatif au gouvernement d’entreprise dans les établissements de cré-dit.

Elle a aussi été marquée par :- lancement des activités du Guichet Unique de dédouanement des marchandises (GUD), dans le cadre du mandat de gestion confié par la République du Congo à notre Institution;- une action intensive de recouvrement des créances contentieuses;- une importante fraude sur les opérations de transfert Western-Union qui a conduit à la constitution d’une provision à 100%;- le dénouement de la vérification générale de comptabilité des exercices 2007 à 2010;- la suspension des poursuites sur plusieurs autres procédures de contrôles fiscaux.

Dans un contexte particulièrement marqué par plusieurs écueils, la solidité de ses fondements a permis à la banque de réalisé un résultat net comptable bénéficiaire de 4 807 205 074 F CFA.

Capital social 10 000 000 000 FCFARéserves réglementaires 2 000 000 000 FCFARéserves libres 9 918 523 174 FCFAReport à nouveau (2013) 0 FCFASituation au 31 décembre (2013) 21 918 523 174 FCFA

5.7 Evolution prévisible de la société et ses perspectives de continuation de l’activité

Les résultats réalisés au 31 décembre 2013 confirment la tendance des performances observées depuis plusieurs années, reconnue d’ailleurs par le rapport définitif de la mission Cobac, duquel il ressort notamment : « Au plan de la rentabilité, je relève que l’exploitation de la banque dégage des bénéfices substantiels depuis 2010…».

LCB a réussi de manière remarquable son insertion dans le paysage économique congolais, devant en une décennie, la deuxième banque du pays, sur dix établissements de crédit. Ses perspectives de poursuite d’activités sont très bonnes, à la lumière de sa vision de développement inscrite dans le plan triennal 2013-2015.

Par ailleurs, à titre extraordinaire, vous êtes consultés pour vous prononcer sur le changement de la dénomination sociale et du logo de la banque. A titre de rappel, en sa séance du 27 mai 2013, le conseil d’administration avait adopté la proposition du changement d’appellation et du logo de la banque.

Le besoin de modernité et la nécessité de la correspondance de l’image de marque de la banque avec son positionnement et ses performances actuelles justifient cette évolution.

Le changement d’identité vise à s’approprier un territoire, une ambition plus large et nouvelle, e sorte qu’il soit ressenti par les clients comme une transformation légitime.

Le nouveau logo est composé d’une perle noire, faisant une allusion au globe terrestre, à une boule forte et puissante, en même temps qu’elle évoque la première ressource naturelle du Congo, le pétrole, enveloppée des lettres « C » et « B », et accompagnée du logotype (LCB) et du logo complet (l’appellation) avec une ouverture sur l’international, à travers l’évocation ou la référence à l’appartenance au groupe BMCE Bank.

Le nouveau logo exprime ainsi le positionnement affirmé de la banque, sans désorienter ses clients attachés à son image.

En dix ans d’existence, LCB est devenue un des fleurons du secteur bancaire en République du Congo. Il est important que son image reflète sa réussite.

L’échéance du changement d’identité visuelle coïncide avec d’autres échéances heureuses pour la banque, notamment celle de l’inauguration du nouveau siège régional de la banque situé à Pointe-Noire et aussi celle de la commercialisation des cartes Visa International.

Enfin, la finalisation des projets et de plusieurs chantiers en cours devrait achever, à court terme, de poser les jalons d’une banque solide, capable de consolider ses acquis, son positionnement sur le marché et de porter durablement son développement.

Compte tenu de ce qui précède, nous vous recommandons de consentir quitus aux Administrateurs de l’exécution de leurs mandats respectifs au cours de l’exercice 2013.

Première résolutionL’Assemblée Générale, après avoir entendu la lecture du rapport du Conseil d’Administration sur la marche de la société pendant l’exercice 2013 et du rapport général du Commissaire aux Comptes sur les états financiers de synthèse dudit exercice approuve lesdits états financiers de synthèse tels qu’ils lui ont été présentés, ainsi que les opérations traduites par ces états ou résumées dans ces rapports, faisant ressortir un bénéfice de 4 807 205 074 F CFA.En outre, après avoir entendu la lecture du rapport spécial du Commissaire aux Comptes sur les conventions visées aux articles 438 et suivants de l’Acte Uniforme Ohada relatif au droit des sociétés commerciales et du groupement d’intérêt économique, l’Assemblée Générale déclare approuver les termes de ce rapport.

Par suite, l’Assemblée Générale consent quitus aux Administrateurs de l’exécution de leur mandat pour ledit exercice.

Deuxième RésolutionL’Assemblée Générale, après avoir entendu la lecture des dispositions de l’article 546 de l’Acte uniforme de l’Ohada relatif au droit des sociétés commerciales et du groupement d’intérêt économique, et, approuvant la proposition qui lui est faite par le Conseil d’Administration, décide :

- affecter le résultat de l’exercice clos le 31/12/2013, soit la somme de 4 807 205 074 F CFA, en compte de réserves libres, portant ainsi le solde de ce compte de 7 514 920 637 F CFA à 12 322 125 711 F CFA,- verser en priorité sur les exercices antérieurs et par prélèvement sur les comptes des réserves libres et report à nouveau, créditeurs de 12 322 125 711 F CFA, après affectation du résultat de l’exercice clos le 31 décembre 2013, un dividende brut de 2 403 602 537 F CFA.

Ainsi, après cette affectation, la situation nette de la société sera créditrice à hauteur de 21 918 523 174 FCFA, répartie ainsi qu’il est dit ci-après.

Troisième résolutionL’Assemblée Générale, sur proposition du Conseil d’administration, et conformément aux dispositions légales et statutaires en vigueur, décide d’allouer au Conseil d’Administration une somme brut globale annuelle de 180 millions de FCFA, au titre de l’indemnité de fonction de ses membres du conseil d’administration.

6. Projet de résolutionsAssemblée générale ordinaire Assemblée générale extraordinaire

Première résolutionL’Assemblée Générale Extraordinaire, après avoir entendu la lecture du Procès-verbal du Conseil d’Administration du 27 mai 2013, sur les motifs du changement de dénomination sociale et du logo de La Congolaise de Banque, suivant en cela la proposition dudit Conseil d’Administration, décide d’adopter la nouvelle dénomination sociale et le nouveau logo ci-après :

Deuxième RésolutionEn conséquence de l’adoption de nouvelle dénomination sociale et du nouveau logo de La Congolaise de Banque, conformément à la résolution qui précède, l’Assemblée Générale Extraordinaire décide de modifier les statuts, notamment l’article 3, de la manière suivante :

« ARTICLE 3 : DENOMINATION SOCIALE

La société prend la dénomination sociale de : « LCB Bank ».

Dans tous les actes, annonces, factures, correspondances et autres documents émanant de la société et destinés aux tiers, la dénomination devra toujours être précédée ou suivie des mots écrits lisiblement en toutes lettres « Société anonyme »,et de l’énonciation du capital social, de l’adresse, de l’adresse de son siège social, de la mention de son immatriculation au registre du commerce et du crédit mobilier et des références de l’agrément en tant que Banque ».

Troisième résolutionL’Assemblée Générale Extraordinaire décide en conséquence de porter la mention du changement ainsi intervenu dans les statuts mis à jour.

Quatrième résolutionL’Assemblée Générale confère tous pouvoirs au Cabinet PricewaterhouseCoopers Tax & Legal, en la personne de son Directeur Général ou au porteur de l’original, d’une copie ou d’un extrait du présent procès-verbal à l’effet d’effectuer toute formalité légale de dépôt et de publicité.

Capital social 10 000 000 000 FCFARéserves réglementaires 2 000 000 000 FCFARéserves libres 9 918 523 174 FCFAReport à nouveau (2013) 0 FCFASituation au 31 décembre (2013) 21 918 523 174 FCFA

PricewaterhouseCoopers Cabinet Figeac 88, avenue du Général de Gaulle BP 364BP 1306 LibrevillePointe Noire GabonRépublique du Congo

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTESSUR LES COMPTES ANNUELSAu titre de l’exercice clos le 31 décembre 2013

Aux Actionnaires de LA CONGOLAISE DE BANQUE

Mesdames, Messieurs

En exécution de la mission qui nous a été confiée par votre Assemblée Générale, nous vous présentons notre rapport relatif à l’exercice clos le 31 décembre 2013 sur :

- l’audit des comptes annuels de LA CONGOLAISE DE BANQUE, tels qu'ils sont joints au présent rapport,

- les vérifications spécifiques et les informations prévues par la loi.

Les comptes annuels ont été arrêtés par le Conseil d'Administration. Il nous appartient, sur la base de notre audit, d'exprimer une opinion sur ces comptes.

1- OPINION SUR LES COMPTES ANNUELS Nous avons effectué notre audit selon les normes professionnelles applicables en Républiquedu Congo. Ces normes requièrent la mise en œuvre de diligences permettant d'obtenir l'assurance raisonnable que les comptes annuels ne comportent pas d'anomalies significatives. Un audit consiste à examiner par sondages, les éléments probants justifiant les données contenues dans ces comptes. Il consiste également à apprécier les principes comptables suivis et les estimations significatives retenues pour l'arrêté des comptes et à apprécier leur présentation d'ensemble.

7.1 Rapports des commissaire aux comptes

7. Situation financière de l’exercice 2013

LA CONGOLAISE DE BANQUE Page 2

Nous estimons que nos contrôles fournissent une base raisonnable à l'opinion exprimée ci-après. Nous certifions que les comptes annuels sont, au regard des règles et principes comptables applicables en République du Congo, réguliers et sincères et donnent une image fidèle du résultat des opérations de l'exercice écoulé ainsi que de la situation financière et du patrimoine de la société à la fin de l'exercice.

2. VERIFICATIONS ET INFORMATIONS SPECIFIQUES Nous avons également procédé, conformément aux normes de la profession applicables en République du Congo, aux vérifications spécifiques prévues par la loi. Nous n’avons pas d’observations à formuler sur la sincérité et la concordance avec les comptes annuels des informations données dans le rapport du Conseil d’Administration et dans les documents adressés aux actionnaires sur la situation financière et les comptes annuels. Pointe-Noire, le 15 avril 2014

Les Commissaires aux Comptes

PricewaterhouseCoopers Cabinet Figeac

Gabriel Endam’EngomeExpert-comptable agréé Cemac

Anaclet NgouaExpert-comptable agréé Cemac

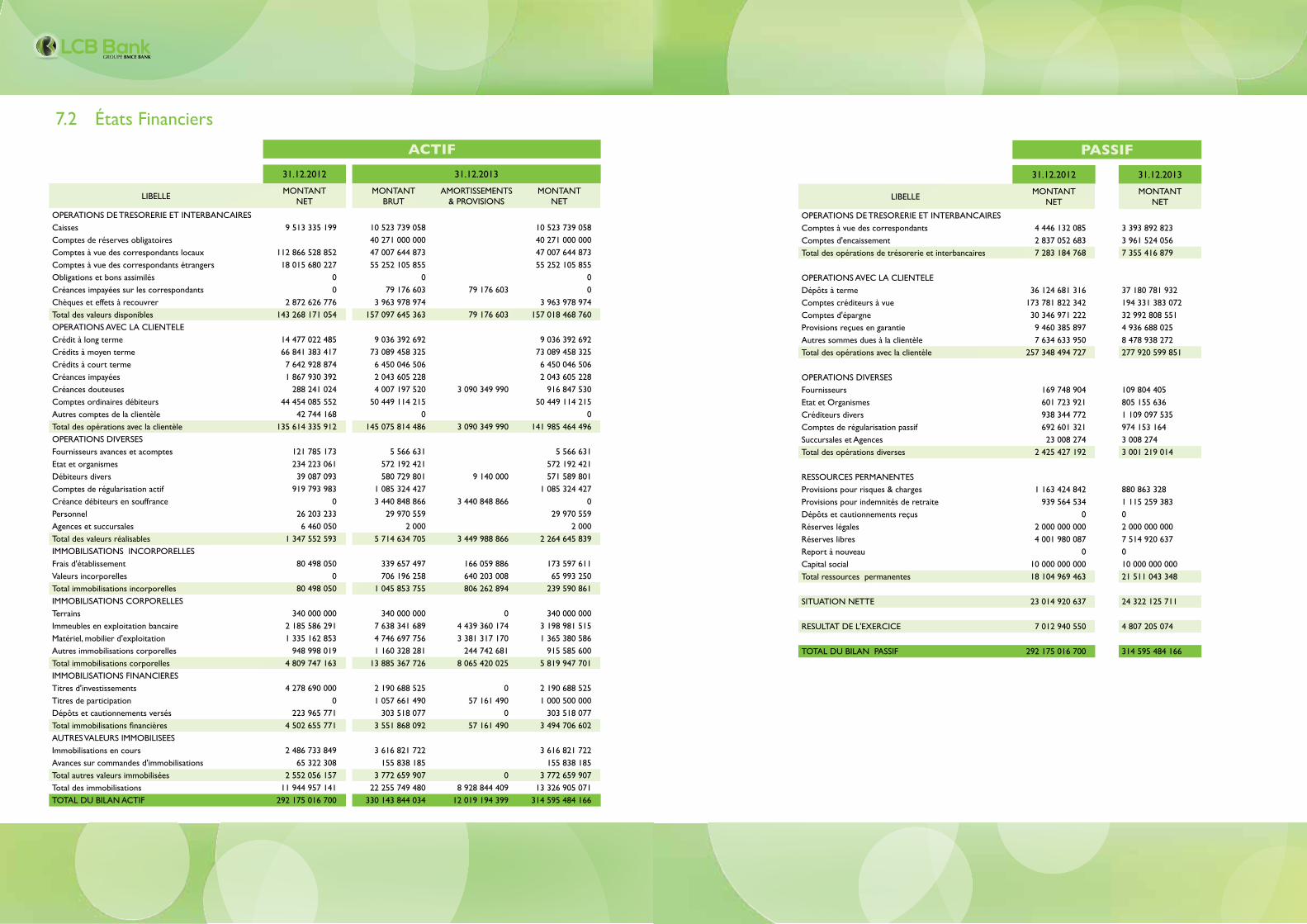

7.2 États Financiers

ACTIF31.12.2012 31.12.2013

LIBELLEMONTANT

NETMONTANT

BRUTAMORTISSEMENTS

& PROVISIONSMONTANT

NET

OPERATIONS DE TRESORERIE ET INTERBANCAIRES Caisses 9 513 335 199 10 523 739 058 10 523 739 058Comptes de réserves obligatoires 40 271 000 000 40 271 000 000Comptes à vue des correspondants locaux 112 866 528 852 47 007 644 873 47 007 644 873Comptes à vue des correspondants étrangers 18 015 680 227 55 252 105 855 55 252 105 855Obligations et bons assimilés 0 0 0Créances impayées sur les correspondants 0 79 176 603 79 176 603 0Chèques et effets à recouvrer 2 872 626 776 3 963 978 974 3 963 978 974Total des valeurs disponibles 143 268 171 054 157 097 645 363 79 176 603 157 018 468 760OPERATIONS AVEC LA CLIENTELECrédit à long terme 14 477 022 485 9 036 392 692 9 036 392 692Crédits à moyen terme 66 841 383 417 73 089 458 325 73 089 458 325Crédits à court terme 7 642 928 874 6 450 046 506 6 450 046 506Créances impayées 1 867 930 392 2 043 605 228 2 043 605 228Créances douteuses 288 241 024 4 007 197 520 3 090 349 990 916 847 530Comptes ordinaires débiteurs 44 454 085 552 50 449 114 215 50 449 114 215Autres comptes de la clientèle 42 744 168 0 0Total des opérations avec la clientèle 135 614 335 912 145 075 814 486 3 090 349 990 141 985 464 496OPERATIONS DIVERSESFournisseurs avances et acomptes 121 785 173 5 566 631 5 566 631Etat et organismes 234 223 061 572 192 421 572 192 421Débiteurs divers 39 087 093 580 729 801 9 140 000 571 589 801Comptes de régularisation actif 919 793 983 1 085 324 427 1 085 324 427Créance débiteurs en souffrance 0 3 440 848 866 3 440 848 866 0Personnel 26 203 233 29 970 559 29 970 559Agences et succursales 6 460 050 2 000 2 000Total des valeurs réalisables 1 347 552 593 5 714 634 705 3 449 988 866 2 264 645 839IMMOBILISATIONS INCORPORELLESFrais d'établissement 80 498 050 339 657 497 166 059 886 173 597 611Valeurs incorporelles 0 706 196 258 640 203 008 65 993 250Total immobilisations incorporelles 80 498 050 1 045 853 755 806 262 894 239 590 861IMMOBILISATIONS CORPORELLESTerrains 340 000 000 340 000 000 0 340 000 000Immeubles en exploitation bancaire 2 185 586 291 7 638 341 689 4 439 360 174 3 198 981 515Matériel, mobilier d'exploitation 1 335 162 853 4 746 697 756 3 381 317 170 1 365 380 586Autres immobilisations corporelles 948 998 019 1 160 328 281 244 742 681 915 585 600Total immobilisations corporelles 4 809 747 163 13 885 367 726 8 065 420 025 5 819 947 701IMMOBILISATIONS FINANCIERESTitres d'investissements 4 278 690 000 2 190 688 525 0 2 190 688 525Titres de participation 0 1 057 661 490 57 161 490 1 000 500 000Dépôts et cautionnements versés 223 965 771 303 518 077 0 303 518 077Totalimmobilisationsfinancières 4 502 655 771 3 551 868 092 57 161 490 3 494 706 602AUTRES VALEURS IMMOBILISEESImmobilisations en cours 2 486 733 849 3 616 821 722 3 616 821 722Avances sur commandes d'immobilisations 65 322 308 155 838 185 155 838 185Total autres valeurs immobilisées 2 552 056 157 3 772 659 907 0 3 772 659 907Total des immobilisations 11 944 957 141 22 255 749 480 8 928 844 409 13 326 905 071TOTAL DU BILAN ACTIF 292 175 016 700 330 143 844 034 12 019 194 399 314 595 484 166

PASSIF31.12.2012 31.12.2013

LIBELLEMONTANT

NETMONTANT

NET

OPERATIONS DE TRESORERIE ET INTERBANCAIRESComptes à vue des correspondants 4 446 132 085 3 393 892 823Comptes d'encaissement 2 837 052 683 3 961 524 056Total des opérations de trésorerie et interbancaires 7 283 184 768 7 355 416 879

OPERATIONS AVEC LA CLIENTELEDépôts à terme 36 124 681 316 37 180 781 932Comptes créditeurs à vue 173 781 822 342 194 331 383 072Comptes d'épargne 30 346 971 222 32 992 808 551Provisions reçues en garantie 9 460 385 897 4 936 688 025Autres sommes dues à la clientèle 7 634 633 950 8 478 938 272Total des opérations avec la clientèle 257 348 494 727 277 920 599 851

OPERATIONS DIVERSESFournisseurs 169 748 904 109 804 405Etat et Organismes 601 723 921 805 155 636Créditeurs divers 938 344 772 1 109 097 535Comptes de régularisation passif 692 601 321 974 153 164Succursales et Agences 23 008 274 3 008 274Total des opérations diverses 2 425 427 192 3 001 219 014

RESSOURCES PERMANENTESProvisions pour risques & charges 1 163 424 842 880 863 328Provisions pour indemnités de retraite 939 564 534 1 115 259 383Dépôts et cautionnements reçus 0 0Réserves légales 2 000 000 000 2 000 000 000Réserves libres 4 001 980 087 7 514 920 637Report à nouveau 0 0Capital social 10 000 000 000 10 000 000 000Total ressources permanentes 18 104 969 463 21 511 043 348

SITUATION NETTE 23 014 920 637 24 322 125 711

RESULTAT DE L'EXERCICE 7 012 940 550 4 807 205 074

TOTAL DU BILAN PASSIF 292 175 016 700 314 595 484 166

2013COMPTE DE RESULTATS AU 31 DÉCEMBRE 2013

LIBELLEMONTANT

AU 31.12.2012MONTANT

AU 31.12.2013

PRODUITS BANCAIRES Intérêts sur opérations de trésorerie 968 961 394 1 004 550 406Intérêts sur crédits accordés 7 454 771 285 7 604 044 516Intérêts sur comptes courants débiteurs 4 164 906 211 3 683 473 273Commissions et produits sur opérations diverses 13 085 898 901 15 989 993 464

25 674 537 791 28 282 061 659CHARGES BANCAIRESIntérêts sur comptes à vue des correspondants 0 0Intérêts versés sur les comptes à terme et épargne 1 102 035 508 1 157 204 912Charges sur opérations bancaires diverses 4 897 779 578 7 756 722 526

5 999 815 086 8 913 927 438

PRODUIT NET BANCAIRE 19 674 722 705 19 368 134 221

CHARGES D'EXPLOITATIONCharges générales d'exploitation 5 272 655 510 6 198 666 289Frais du personnel 2 745 409 685 3 423 905 326Frais d'assistance technique 327 978 500 327 978 500Impôts et taxes 435 081 273 528 936 683

8 781 124 968 10 479 486 798PRODUITS ACCESSOIRESRevenus sur biens meubles et immeubles 27 754 415 30 277 544Autres produits accessoires 15 000 000 100 014 000

42 754 415 130 291 544

RESULTAT BRUT D'EXPLOITATION 10 936 352 152 9 018 938 967

AMORTISSEMENTS ET PROVISIONSDotations aux amortissements 1 257 830 335 1 411 161 961Dotations aux provisions 5 140 336 538 6 115 722 299Reprise sur amortissements 1 633 549 45 790 878Reprise sur provisions 2 367 697 914 2 666 778 043

4 028 835 410 4 814 315 339

RESULTAT NET D'EXPLOITATION 6 907 516 742 4 204 623 628

PRODUITS ET CHARGES HORS EXPLOITATIONProduits exceptionnels 286 123 407 1 596 147 851Charges exceptionnelles 208 083 831 216 902 639Produit de cession d'éléments d'actifs 27 384 232 21 262 467Valeurs comptables nettes des éléments d'actifs cédés 0RESULTAT EXCEPTIONNEL 105 423 808 1 400 507 679

RESULTAT AVANT IMPOT 7 012 940 550 5 605 131 307

ACOMPTES IMPOT SUR LES SOCIETES 797 926 233

RESULTAT NET 7 012 940 550 4 807 205 074

HORS BILAN AU 31 DECEMBRE 2013ACTIF 31.12.12 31.10.13 PASSIF 31.12.12 31.12.13

Engagements donnés Montant Montant Engagements reçus Montant Montant

Crédits documentaires 918 270 603 7 318 946 228Engagements reçus des établissements de crédits

15 973 481 179 21 255 059 611

Cautions et avals 14 470 359 260 13 547 218 003 Engagements reçus de la clientèle 182 816 716 504 192 805 121 391

Engagements donnés à la clientèle

7 173 089 629 21 255 059 611

Compte général des engagements actif

205 812 146 007 192 805 121 391Compte général des engagements passif

29 583 667 816 20 866 164 231

Total hors bilan actif 228 373 865 499 234 926 345 233 Total hors bilan passif 228 373 865 499 234 926 345 233

7.3 Évolution des ratio réglementaires

Les données sont exprimées en millions de FCFA

ANNÉE31.12.2011 31.12.2012 31.12.2013

INDICATEURS

Fonds propres nets 13 446 15 853 18 177

Ratio de couverture des risques (min. 8%)

8 % 20 % 15 %

Ratio de couverture des immobilisation (min. 100%)

165 % 134 % 155 %

Ratio de liquidité (min. 100%) 263 % 251 % 192 %

Ratio de transformation à LT (min. 50%)

156 % 69 % 61 %

20137.4 Évolution des principaux agrégats

Les données sont exprimées en millions de FCFA

31.12.2012 31.12.2013 PROGRESSION

Nombre de Comptes (stock) 70 168 69 740 -1,2 %

Dépôts 257 348 277 920 8 %

Crédits 135 614 141 985 4,7 %

Produits Bancaires 25 674 28 282 10 %

Charges Bancaires 5 999 8 913 48 %

P.N.B 19 675 19 368 -1,5 %

Charges d’Exploitation 8 781 10 479 19%

R.B.E 10 936 9 018 -17 %

Résultat avant Impôts 7 012 5 605 -20 %

Résultat Net 7 012 4 807 -31 %

Fonds Propres 19 514 21 916 12,3 %

Total bilan 292 175 314 595 7,6 %

Coefficient d’exploitation 45 % 54 %

DONNEES

![le cac et la lcb avril 2012.pptx [Réparé]](https://img.pdfslide.fr/doc/110x75/55cf9960550346d0339d0e57/le-cac-et-la-lcb-avril-2012pptx-repare.jpg)