Embed Size (px)

Citation preview

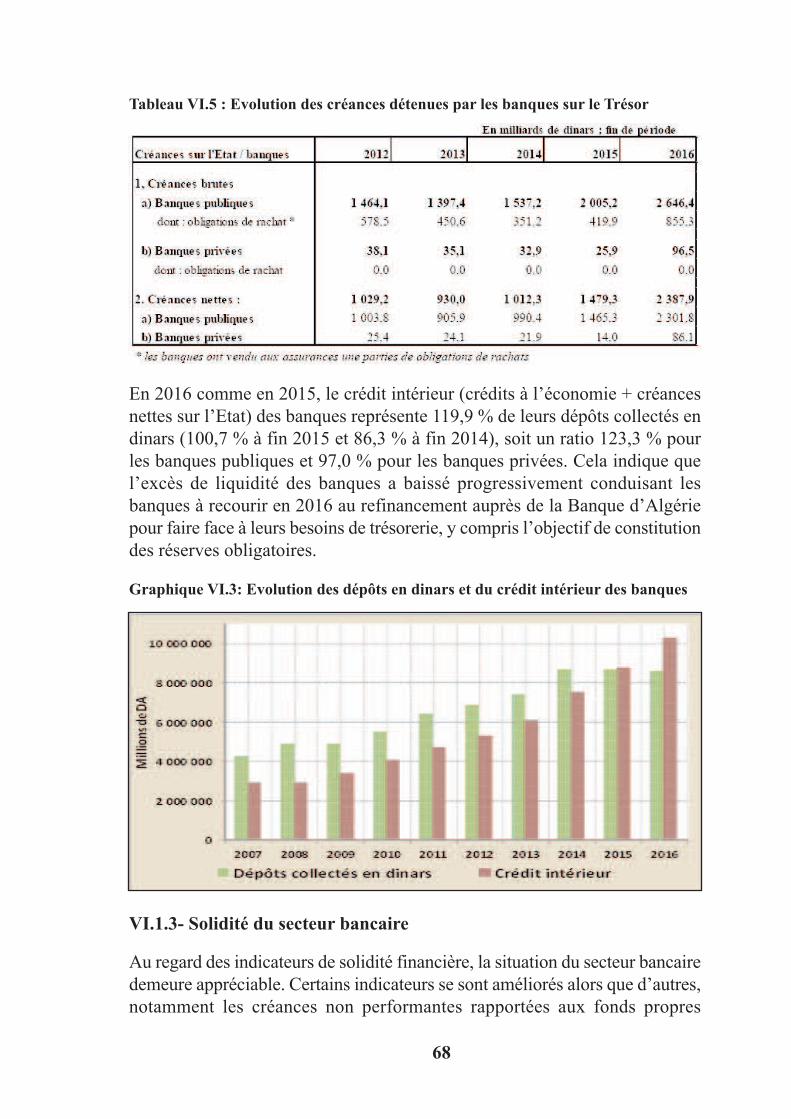

101

RAPPORT ANNUEL 2016

EVOLUTION ECONOMIQUEET MONETAIRE EN ALGERIE

Septembre 2017

RAPPORT ANNUEL 2016

EVOLUTION ECONOMIQUEET MONETAIRE EN ALGERIE

Bank of Algeria

SOMMAIRESOMMAIRE

INTRODUCTION.................................................................................... p.4

CHAPITRE I :ENVIRONNEMENT INTERNATIONAL................................... p.7

CHAPITRE II :ACTIVITE ECONOMIQUE.......................................................p.13

CHAPITRE III :EVOLUTION DES PRIX.............................................................p.23

CHAPITRE IV :BALANCE DES PAIEMENTS, POSITION EXTERIEUREGLOBALE ET TAUX DE CHANGE..........................................p.34

CHAPITRE V :FINANCES PUBLIQUES............................................................p.49

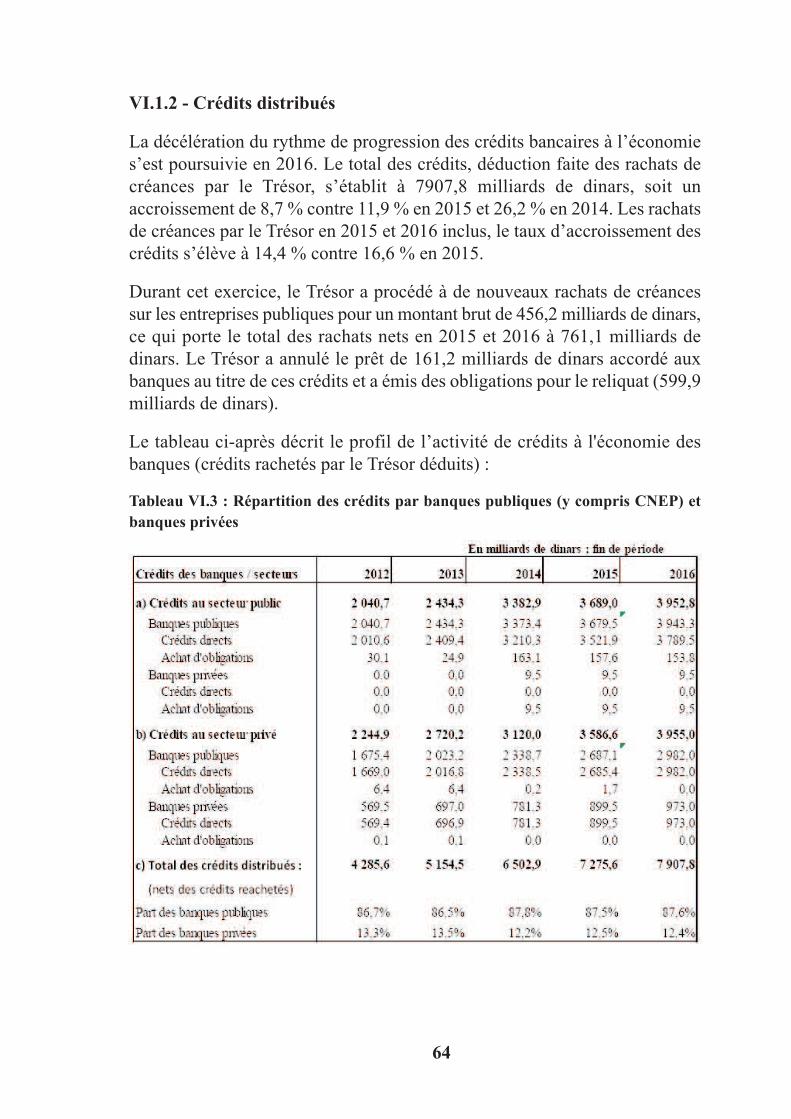

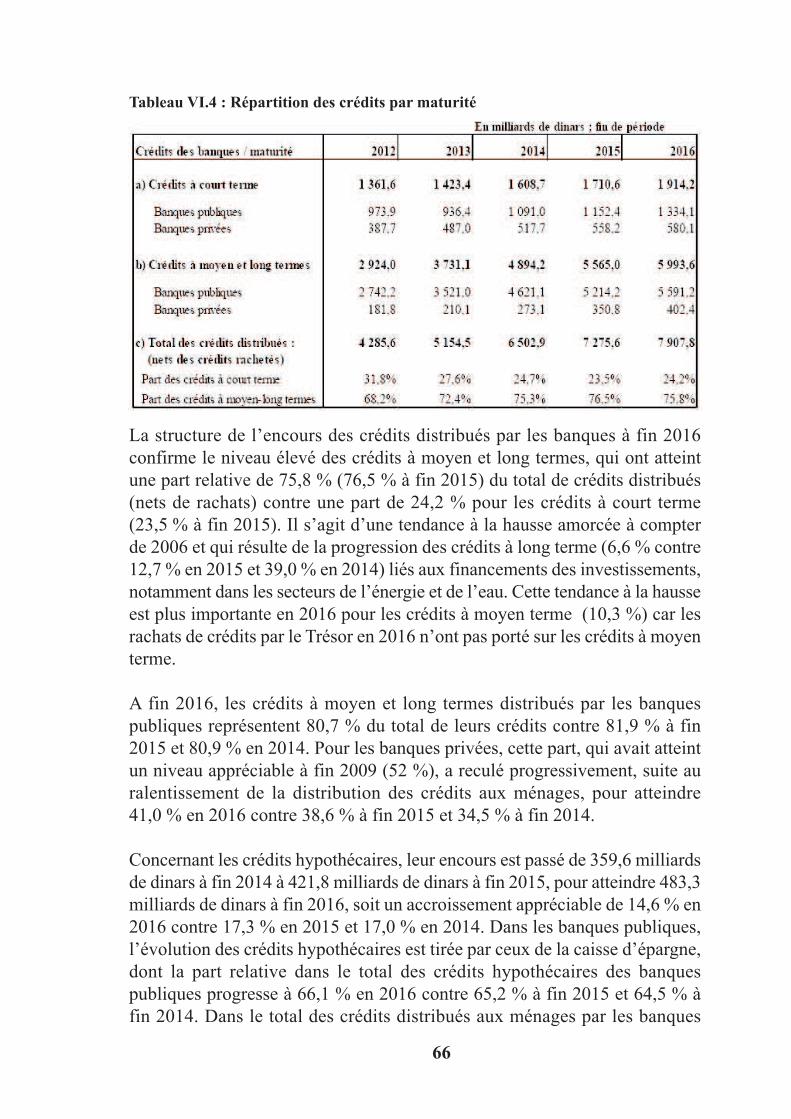

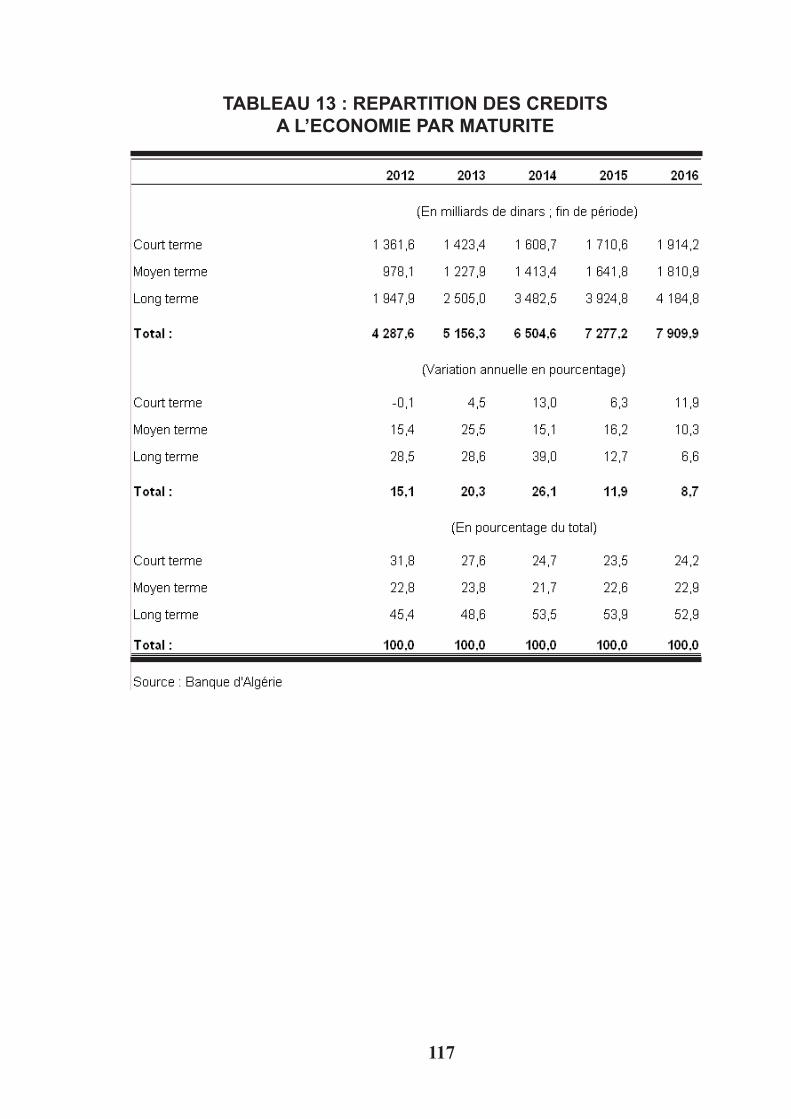

CHAPITRE VI :INTERMEDIATION ETINFRASTRUCTURE BANCAIRE.............................................p.58

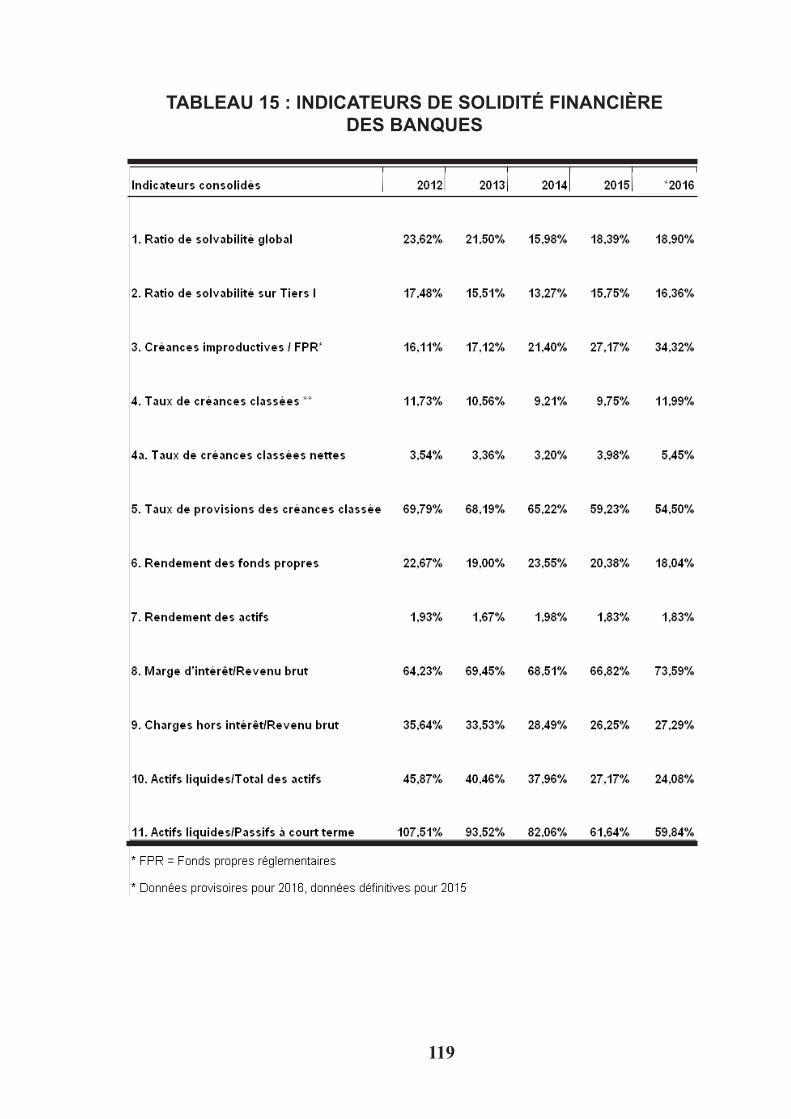

CHAPITRE VII :CONTRÔLE ET SUPERVISION BANCAIRE.........................p.79

CHAPITRE VIII :POLITIQUE MONETAIRE........................................................p.94

ANNEXE :TABLEAUX STATISTIQUES...................................................p.104

3

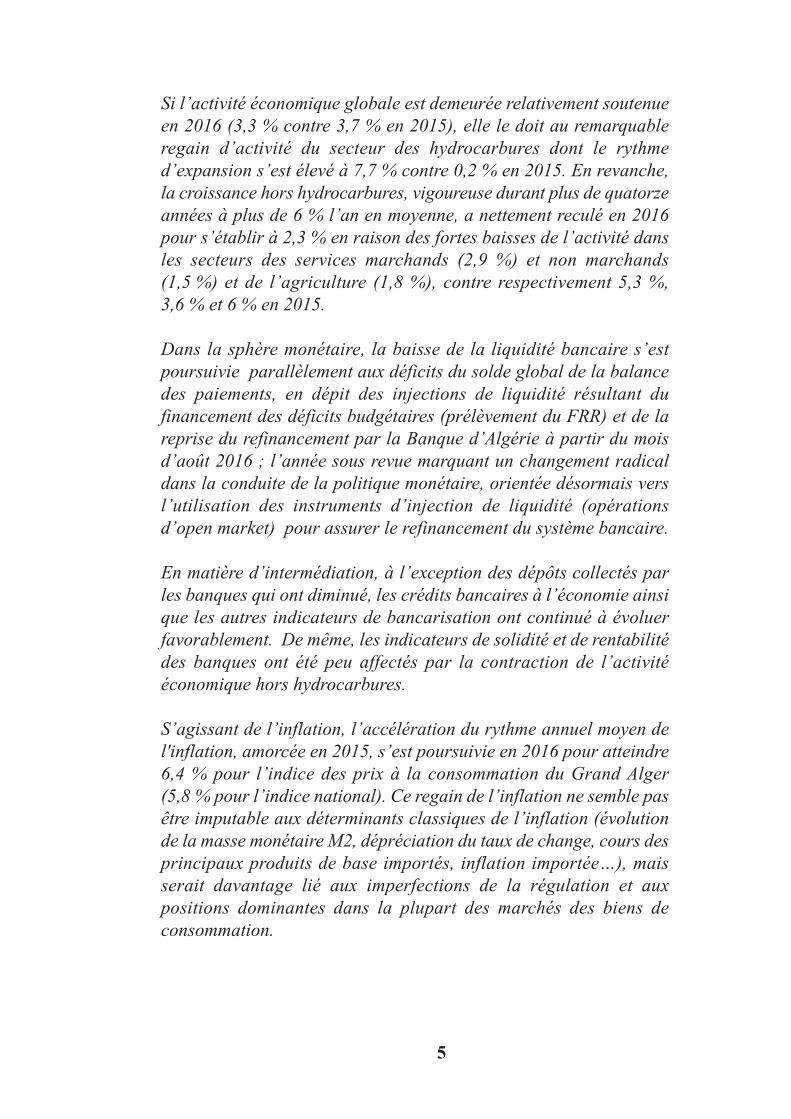

INTRODUCTION

Le présent rapport de la Banque d'Algérie analyse l’évolution de

l’activité dans l’ensemble des sphères de l’économie nationale en

2016. Il met l’accent sur l’impact considérable de la poursuite de la

chute des prix du pétrole sur les équilibres macroéconomiques et sur

l’activité des secteurs réel et monétaire et financier de l’économie.

Il s’attache aussi à esquisser les mesures de politiques économiques,

tant conjoncturelles que structurelles, susceptibles, à terme, de

rétablir les équilibres macroéconomiques fondamentaux pour assurer

une croissance économique soutenue, plus homogène et durable.

La poursuite de la baisse du prix moyen du pétrole en 2016 (-15,2 %),

après celle encore plus élevée de 2015 (-47,1 %), s’est traduite, pour

la troisième année consécutive, par de très importants déficits des

comptes extérieurs et des finances publiques.

C’est ainsi que la baisse des exportations d’hydrocarbures de 15,6 %

a abouti à des déficits, quasi identiques, des comptes courant et

global de la balance des paiements de près de 26 Milliards de dollars,

en très légers reculs par rapport aux déficits de 2015 grâce aux

diminutions des importations de biens (-6,1 %) et du déficit du poste

« revenus des facteurs » (- 65 %). En conséquence, l’érosion des

réserves de change s’est poursuivie en 2016 portant leur encours de

144,1 milliards de dollars à 114,1 milliards de dollars.

De même, la baisse de près de 25 % des recettes fiscales des

hydrocarbures a engendré un déficit budgétaire de près de 13,5 % du

PIB, contre 15,3 % en 2015, en dépit de la hausse sensible des

recettes ordinaires et de la baisse des dépenses d’équipement. Ce

déficit a été financé à concurrence de 58,1 % par des prélèvements

du Fonds de régulation des recettes (FRR) dont l’encours à fin 2016

a atteint son niveau plancher de 740 milliards de dinars.

4

Si l’activité économique globale est demeurée relativement soutenue

en 2016 (3,3 % contre 3,7 % en 2015), elle le doit au remarquable

regain d’activité du secteur des hydrocarbures dont le rythme

d’expansion s’est élevé à 7,7 % contre 0,2 % en 2015. En revanche,

la croissance hors hydrocarbures, vigoureuse durant plus de quatorze

années à plus de 6 % l’an en moyenne, a nettement reculé en 2016

pour s’établir à 2,3 % en raison des fortes baisses de l’activité dans

les secteurs des services marchands (2,9 %) et non marchands

(1,5 %) et de l’agriculture (1,8 %), contre respectivement 5,3 %,

3,6 % et 6 % en 2015.

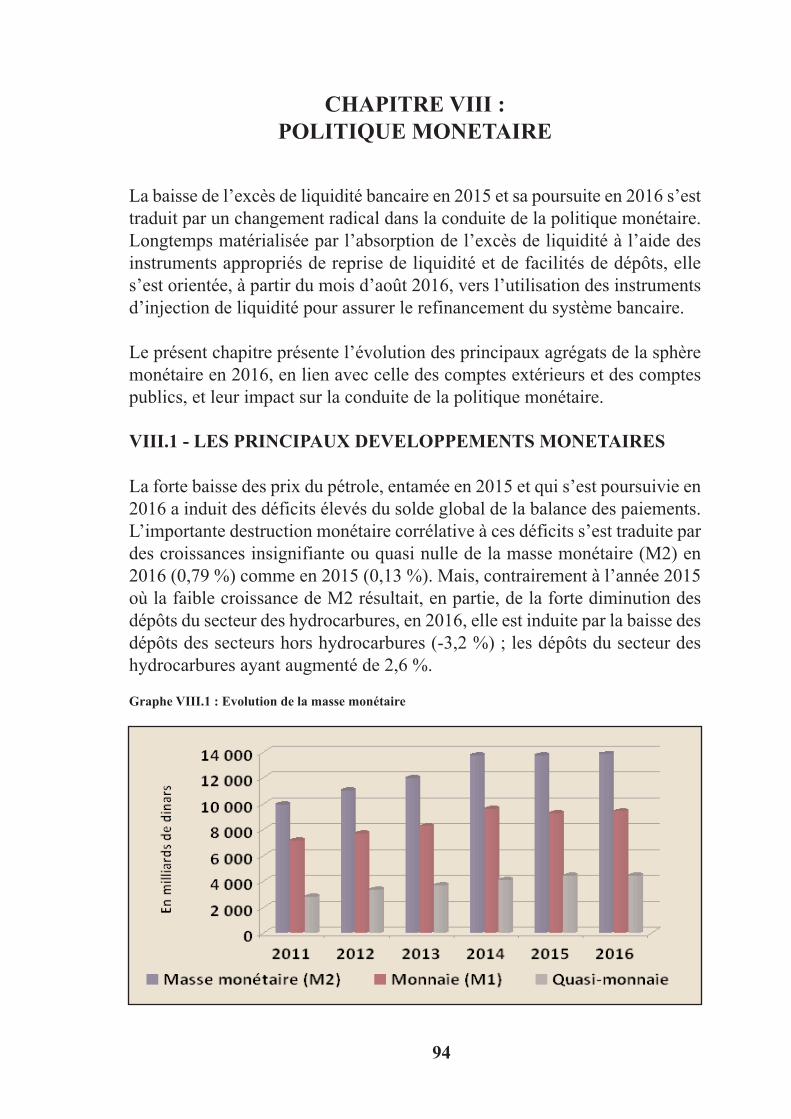

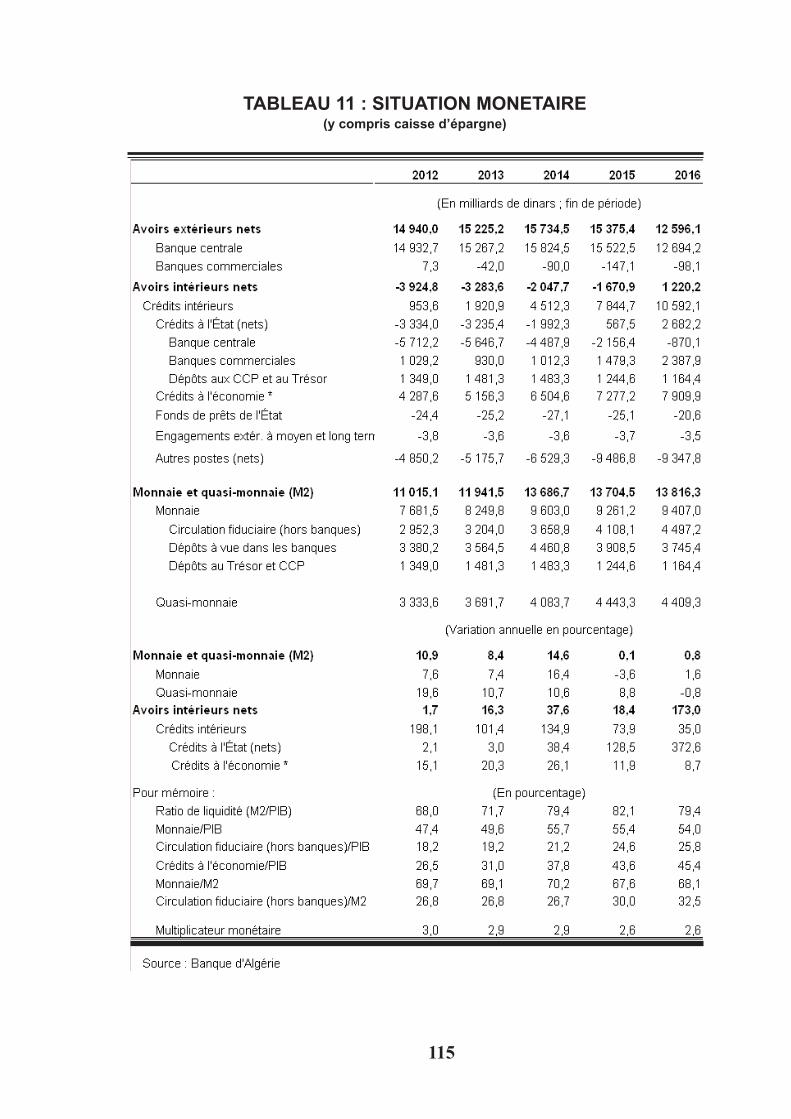

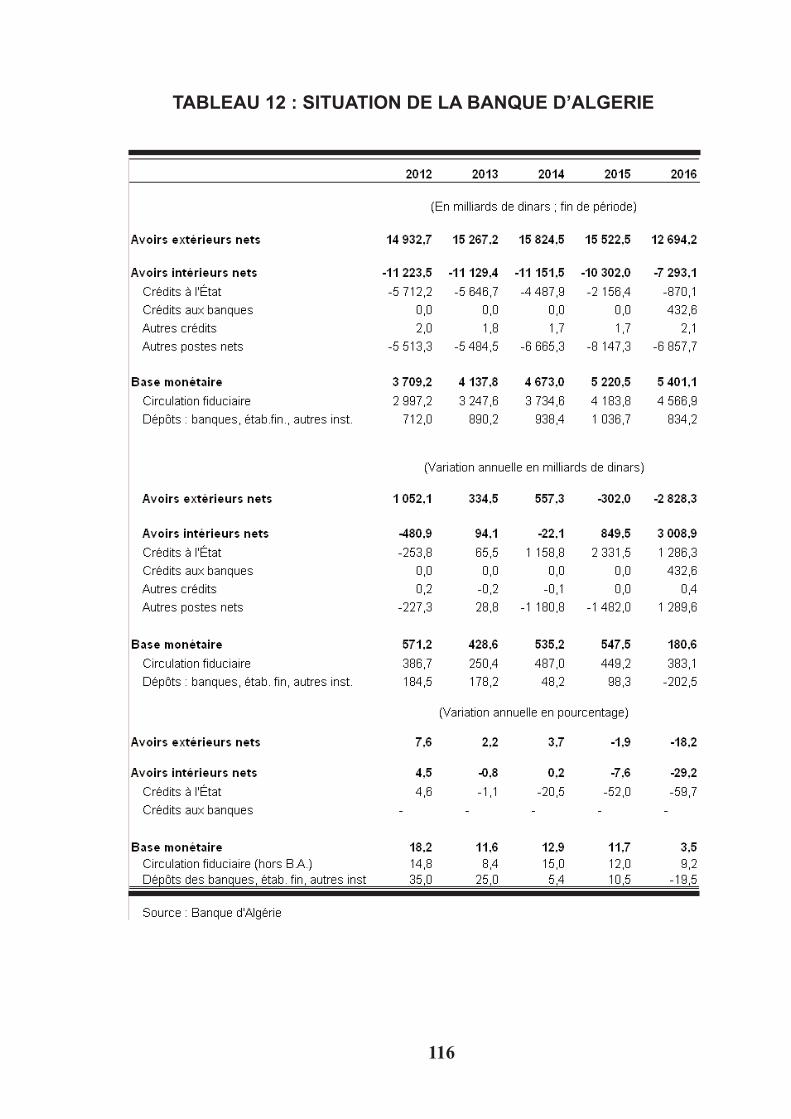

Dans la sphère monétaire, la baisse de la liquidité bancaire s’est

poursuivie parallèlement aux déficits du solde global de la balance

des paiements, en dépit des injections de liquidité résultant du

financement des déficits budgétaires (prélèvement du FRR) et de la

reprise du refinancement par la Banque d’Algérie à partir du mois

d’août 2016 ; l’année sous revue marquant un changement radical

dans la conduite de la politique monétaire, orientée désormais vers

l’utilisation des instruments d’injection de liquidité (opérations

d’open market) pour assurer le refinancement du système bancaire.

En matière d’intermédiation, à l’exception des dépôts collectés par

les banques qui ont diminué, les crédits bancaires à l’économie ainsi

que les autres indicateurs de bancarisation ont continué à évoluer

favorablement. De même, les indicateurs de solidité et de rentabilité

des banques ont été peu affectés par la contraction de l’activité

économique hors hydrocarbures.

S’agissant de l’inflation, l’accélération du rythme annuel moyen de

l'inflation, amorcée en 2015, s’est poursuivie en 2016 pour atteindre

6,4 % pour l’indice des prix à la consommation du Grand Alger

(5,8 % pour l’indice national). Ce regain de l’inflation ne semble pas

être imputable aux déterminants classiques de l’inflation (évolution

de la masse monétaire M2, dépréciation du taux de change, cours des

principaux produits de base importés, inflation importée…), mais

serait davantage lié aux imperfections de la régulation et aux

positions dominantes dans la plupart des marchés des biens de

consommation.

5

CHAPITRE I :

ENVIRONNEMENT INTERNATIONAL

CHAPITRE I :ENVIRONNEMENT INTERNATIONAL

L’année 2016 s’est caractérisée par la poursuite de la croissance économiquemondiale à un rythme modéré, en contexte de persistance du ralentissementde la croissance du commerce extérieur international, de relatifraffermissement des prix du pétrole et de modeste hausse des cours desmatières premières hors énergie. Sur les marchés internationaux des changes,le dollar s’est davantage apprécié par rapport aux principales monnaies et lestaux d’intérêt sont restés généralement faibles sur les marchés financiersinternationaux, en relation avec le maintien de politiques monétairesaccommodantes dans les principales économies.

CROISSANCE ECONOMIQUE MONDIALE

L’économie mondiale s’est accrue de 3,1 % en 2016, soit un rythme decroissance en légère baisse par rapport à celui de 2015 (3,4 %). Ce recul estattribuable, principalement, à un net ralentissement de la croissance dans lespays avancés (1,7 % en 2016, contre 2,1 % en 2015).

En particulier, l’économie américaine a continué à subir, au premier semestrede 2016, les effets de la forte appréciation du dollar en 2015 et des faibles prixdu pétrole sur les exportations et les investissements. L’activité économique anettement repris à partir du troisième trimestre, pour terminer l’année avec untaux de croissance de 1,6 %, en recul d’un point de pourcentage par rapport à2015 (2,6 %).

En revanche, la croissance dans la zone euro n’a enregistré qu’un légertassement (1,7 % en 2016, contre 2,0 % en 2015), malgré les incertitudes liéesau Brexit. L’activité économique a été soutenue par la bonne tenue desexportations et de la demande intérieure, elles-mêmes favorisées par ladépréciation de l’euro, les faibles niveaux des prix du pétrole,l’assouplissement additionnel de la politique monétaire et des politiquesbudgétaires relativement plus expansionnistes.

Le Brexit n’a pas eu, non plus, d’impact sensible sur l’activité économique auRoyaume-Uni, le taux de croissance passant de 2,2 % en 2015 à 1,8 % en2016, porté par le rythme soutenu de l’activité dans le secteur des services.

Malgré l’appréciation du yen et la baisse de la demande émanant, notamment,des pays d’Asie, qui ont pesé sur les exportations japonaises, la croissance

7

économique au Japon s’est poursuivie à un rythme modéré (1,0 %),sensiblement le même rythme que celui de 2015 (1,2 %), soutenue par larésilience de la demande interne, elle-même bénéficiant de conditionsfinancières très favorables, de soutien budgétaire et d’amélioration de l’emploiet des revenus des ménages.

Le taux de croissance dans les pays émergents et en développement s’estrelativement stabilisé (4,1 % en 2016, contre 4,2 % en 2015), avec desperformances qui diffèrent entre pays et entre régions.

La croissance en Chine est demeurée forte, bénéficiant d’une croissancesoutenue des crédits et de mesures budgétaires additionnelles. Le taux decroissance de l’économie chinoise a atteint 6,7 %, sensiblement le même tauxque celui de 2015 (6,6 %).

En revanche, l’activité économique en Inde, bien qu’elle soit restéedynamique, a été sensiblement impactée, en fin d’année, par la décision dedémonétisation des billets de 500 et 1000 roupies. Le taux de croissance s’est,ainsi, replié à 6,8 % en 2016, contre 7,9 % en 2015.

Les pays exportateurs de pétrole continuent à faire face au double défid’ajustement et de diversification économique, en contexte de niveaux faiblesdes prix du pétrole, malgré leur relatif redressement par rapport aux très basniveaux de 2015.

En Afrique, la croissance économique a connu une nette décélération en 2016,enregistrant un taux de 2,2 %, contre 3,4 % en 2015, reflétant, notamment, lafaiblesse de la croissance dans les pays partenaires ainsi que les difficultésmacroéconomiques dans beaucoup de pays africains, liées à la baisse desrecettes d’exportation de produits de base.

En Afrique sub-saharienne, la croissance du PIB a subi un fléchissement abrupten 2016 à 1,4 %, contre 3,4 % en 2015, soit le taux de croissance du PIB leplus bas de ces deux décennies. Deux tiers des pays de la région contribuantpour 83 % du PIB ont connu un ralentissement de l’activité économique. Ladétérioration de la situation économique est partiellement le fait de politiqueséconomiques d’ajustements tardives et limitées, mais également, deresserrement des conditions du financement extérieur.

Les pays exportateurs de pétrole, dont le Nigéria et l’Angola, ont été les plusaffectés. D’autres pays, tels la Côte d’Ivoire, le Kenya et le Sénégal, ont pu

8

maintenir des taux de croissance appréciables, mais avec des déficitsbudgétaires s’élargissant davantage, suite à la poursuite de politiques derattrapage des dépenses sociales et d’accroissement des dépensesd’infrastructure.

COMMERCE MONDIAL ET PRIX DES MATIERES PREMIERES

Dans ce contexte de reprise modérée de l’économie mondiale, encore fragileet sujette à divers risques, la croissance du commerce mondial a poursuivi sonrecul, son taux passant de 2,7 % en 2015 à 2.2 % en 2016, reflétant,notamment, l’atonie persistante des investissements, le ralentissement ducommerce dans les pays émergents et une tendance haussière des politiquesprotectionnistes.

Prix du pétrole :

Après avoir connu une baisse tout au long de l’année 2015, le prix du Brent arenoué avec la hausse durant l’année 2016, passant de près de 26 dollars enjanvier à plus de 50 dollars au cours de l’été. Cette hausse résulte,principalement, d’interruptions de la production dans plusieurs paysproducteurs, dont le Venezuela, le Nigéria et la Lybie, confrontés à des conflits.Le prix du Brent a également bénéficié de la relative reprise de la demandemondiale, en relation avec le relatif regain d’activité économique. Enfin, à lafaveur de l’accord de réduction de la production conclu par les pays OPEP etles pays producteurs de pétrole non-OPEP, à la fin du mois de novembre, leprix du Brent a clôturé l’année à plus de 55 dollars.

Prix des matières premières non énergétiques :

Globalement, les prix des matières premières non énergétiques ont enregistréune hausse modérée. Plusieurs facteurs expliquent, à des degrés divers, cetteévolution, incluant la hausse des prix du pétrole, comme intrant, la repriserelative de la demande mondiale et les anticipations liées aux annonces dunouveau président des Etats-Unis, notamment en matière de relance desinvestissements dans l’infrastructure.

Prix de l’or :

L’environnement économique peu favorable à l’investissement, avec des tauxEUR négatifs et des performances économiques décevantes aux Etats-Unis aucours du premier semestre 2016, a alimenté la demande sur l’or comme valeur

9

refuge. En conséquence, le prix de l’or a connu une tendance haussière pendantce semestre. Cette tendance s’est inversée au second semestre, reflétantl’intérêt des investisseurs envers le dollar US, en relation avec les anticipationsde hausse des taux de la FED, qui se sont confirmées le 14 décembre 2016.Le prix de l’or a clôturé l’année 2016 à 1 151,84 dollars US l’once.

POLITIQUES MONETAIRES

Les politiques monétaires dans les pays avancés sont, généralement, restéestrès accommodantes. Après avoir relevé la fourchette des taux fédéraux de0,25 point de pourcentage à la fin de 2015, pour la première fois depuis 2008,la FED a maintenu cette fourchette (0,25 % - 0,50 %) inchangée sur les onzepremiers mois de 2016, considérant que l’activité économique n’était passuffisamment dynamique et que l’inflation ne s’était pas suffisammentrapprochée de son taux cible de 2 %. Le regain d’activité au cours du secondsemestre a amené la FED à relever ses taux directeurs de 0,25 point depourcentage au mois de décembre, faisant passer la fourchette des taux à0,50 % - 0,75 %. Bien que d’autres relèvements soient anticipés au cours de2017, leur matérialisation est restée entourée d’incertitudes, liées auxintentions du nouveau président américain d’adopter une politique budgétaireexpansionniste et d’assouplir la règlementation bancaire.

Dans la zone euro, la faiblesse de la reprise et le niveau toujours bas del’inflation ont amené la BCE, au mois de mars 2016, à assouplir davantage sapolitique monétaire, déjà très accommodante. En particulier, la BCE a portéde 60 à 80 milliards d’euros ses achats mensuels d’actifs, élargi sonprogramme d’acquisitions aux obligations émises par des sociétés nonfinancières et baissé davantage ses taux directeurs. Ainsi, le taux des opérationsprincipales de refinancement, celui de la facilité de prêt marginal et le taux dela facilité de dépôt ont été ramenés, respectivement, à 0 %, 0,25 % et -0,40 %(contre 0,5 %, 0,75 % et -0,30 % jusque là).

Au Japon, face au retour de l’inflation en territoire négatif et à la fragilité dela reprise économique, la banque centrale a reconduit son programmed’élargissement de la base monétaire, en annonçant son intention de lemaintenir jusqu’à ce que le taux d’inflation atteigne 2 %. La Banque du Japona également ramené son taux des dépôts à -0,1 % et annoncé qu’elle n’excluaitpas d’abaisser davantage son taux directeur principal.

En Chine, également, la politique monétaire est restée accommodante, afin desoutenir l’activité économique, en phase de transition vers un modèle de

10

croissance porté par la demande interne et les services. Ainsi, la BanquePopulaire de Chine a maintenu inchangés ses taux de référence pour les prêtset les dépôts et a baissé le taux des réserves obligatoires de 0,5 point depourcentage.

TAUX DE CHANGE

L’évolution des taux de changes des principales monnaies a, de manièregénérale, reflété les principales évolutions économiques, monétaires etfinancières mondiales.

Le taux de change de l’euro par rapport au dollar est passé de 1,0861 le 31décembre 2015 à 1,1532 le 02 mai 2016 (son pic sur l’année 2016), à la faveurde la relative bonne tenue de l’activité économique dans la zone euro et lesperformances moins favorables de l’économie américaine au premier semestrede l’année. Cette tendance s’est inversée au cours du second semestre, le tauxde change de l’euro atteignant 1,0516 le 30 décembre 2016, subissant les effetsdes bons résultats de l’économie américaine au deuxième semestre et, en find’année, l’effet « Trump ».

La livre sterling (GBP) était à 1,4739 le 31 décembre 2015. Elle reste assezstable durant le premier semestre, puis connait une baisse considérable suiteaux résultats du Brexit. Le GBP atteint un minimum sur l’année le 11 octobre,à 1,2123, pour clôturer 2016 à 1,2338.

Le Yen, pour sa part, s’est apprécié durant les trois premiers trimestres de 2016,passant de 120,32 pour un dollar le 31 décembre 2015 à un minimum surl’année de 99,89 pour un dollar, niveau atteint le 18 août 2016. Cetteappréciation est attribuable au rôle de valeur refuge que le Yen a joué, dans lecontexte d’incertitudes qui a continué à prévaloir durant l’année. La tendances’est inversée au quatrième trimestre, le yen se dépréciant pour atteindre116,90 le 30 décembre, une dépréciation induite par le caractèreexpansionniste de la politique monétaire de la Banque du Japon pour relancerl’économie et lutter contre la déflation.

La monnaie chinoise (CNY) s’est appréciée au premier trimestre 2016, sontaux de change passant de 6,5965 pour un dollar le 08 janvier à 6,4490 le 31mars (le minimum de l’année). Le reste de l’année, le CNY s’est graduellementdéprécié, son taux de change par rapport au dollar atteignant 6,9450 en find’année.

11

CHAPITRE II :

ACTIVITE ECONOMIQUE

CHAPITRE II :ACTIVITE ECONOMIQUE

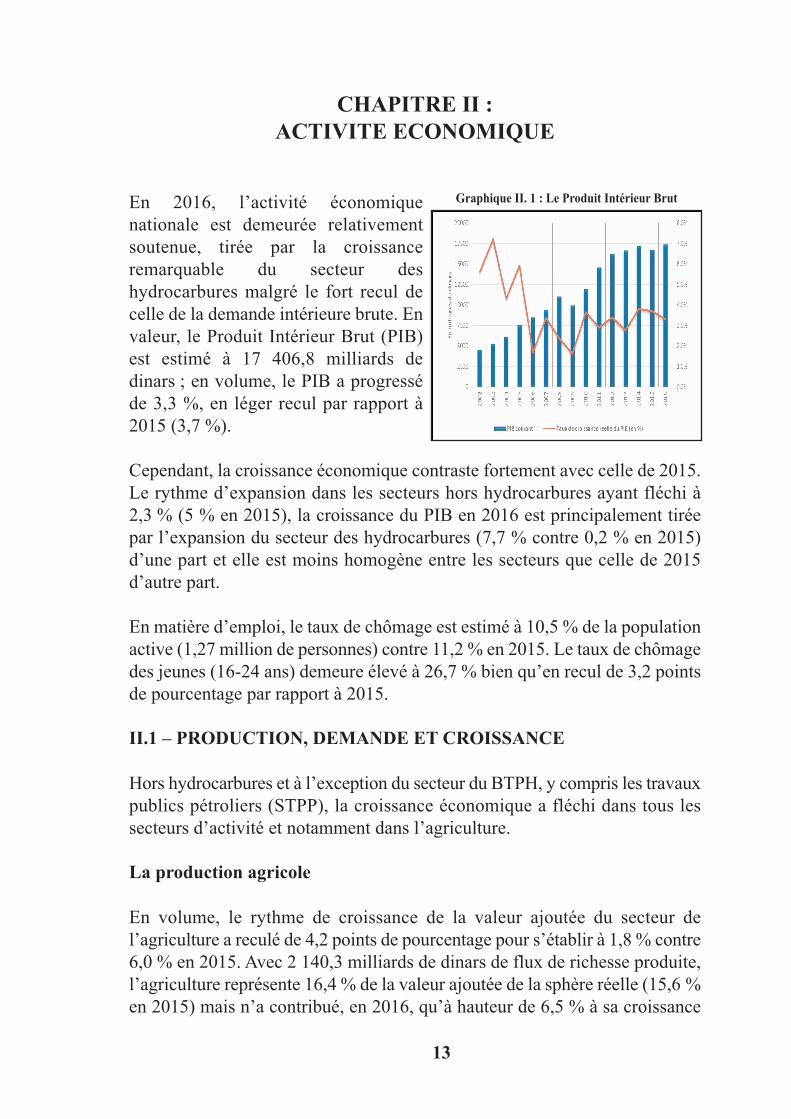

En 2016, l’activité économiquenationale est demeurée relativementsoutenue, tirée par la croissanceremarquable du secteur deshydrocarbures malgré le fort recul decelle de la demande intérieure brute. Envaleur, le Produit Intérieur Brut (PIB)est estimé à 17 406,8 milliards dedinars ; en volume, le PIB a progresséde 3,3 %, en léger recul par rapport à2015 (3,7 %).

Cependant, la croissance économique contraste fortement avec celle de 2015.Le rythme d’expansion dans les secteurs hors hydrocarbures ayant fléchi à2,3 % (5 % en 2015), la croissance du PIB en 2016 est principalement tiréepar l’expansion du secteur des hydrocarbures (7,7 % contre 0,2 % en 2015)d’une part et elle est moins homogène entre les secteurs que celle de 2015d’autre part.

En matière d’emploi, le taux de chômage est estimé à 10,5 % de la populationactive (1,27 million de personnes) contre 11,2 % en 2015. Le taux de chômagedes jeunes (16-24 ans) demeure élevé à 26,7 % bien qu’en recul de 3,2 pointsde pourcentage par rapport à 2015.

II.1 – PRODUCTION, DEMANDE ET CROISSANCE

Hors hydrocarbures et à l’exception du secteur du BTPH, y compris les travauxpublics pétroliers (STPP), la croissance économique a fléchi dans tous lessecteurs d’activité et notamment dans l’agriculture.

La production agricole

En volume, le rythme de croissance de la valeur ajoutée du secteur del’agriculture a reculé de 4,2 points de pourcentage pour s’établir à 1,8 % contre6,0 % en 2015. Avec 2 140,3 milliards de dinars de flux de richesse produite,l’agriculture représente 16,4 % de la valeur ajoutée de la sphère réelle (15,6 %en 2015) mais n’a contribué, en 2016, qu’à hauteur de 6,5 % à sa croissance

13

Graphique II. 1 : Le Produit Intérieur Brut

et pour 6,3 % à celle du PIB contre,respectivement, 22,9 % et 16,7 % en2015. Le recul de la croissance dansl’agriculture a concerné la majorité desspéculations à l’exception des culturesmaraichères avec toutefois, selon lesspéculations, des baisses de productionou des décélérations de leurs rythmesd’expansion.

C’est ainsi que la productioncéréalière1 a diminué de 37,6 millionsde quintaux en 2015 à 34,3 millionsde quintaux en 2016, soit une baissede 8,8 %. Ce recul de la production aconcerné les principales spéculationscéréalières, notamment les blés dur ettendre (-4,1 % et -21,1 %) ainsi quel’orge (-10,7 %). En revanche, laproduction d’avoine enregistre unehausse de la production de 5,8 %contre 20,5 % en 2015.

La production d’agrumes a connu, demême, une baisse significative de10,4 %, passant de 13,4 millions dequintaux en 2015 à 12,0 millions de quintaux en 2016.

La production de lait a diminué de 5,3 %, passant de 3,8 milliards de litres en2015 à 3,6 milliards de litres en 2016. Il en est de même de la collecte de laitdont les volumes ont reculé de 6,9 %.

Contrairement aux cultures céréalières, aux agrumes et à la production de laitdont les quantités produites ont diminué, les productions oléicole et de viandeont connu de simples décélérations, quoique parfois importantes, de leurrythme d’expansion.

Ainsi, le rythme de croissance de la production oléicole a chuté de 35,4 % en2015 à 7,7 % en 2016, soit un recul de 27,7 points de pourcentage. Lesvolumes produits ont été de 7,0 millions de quintaux en 2016 contre 6,5millions de quintaux en 2015.

1Les chiffres relatifs aux productions des diverses spéculations agricoles ont été arrondis. En revanche, les pourcentages de croissance ont été calculés surles chiffres réels.

14

Graphique II. 2 : Croissance du secteur« Agriculture, sylviculture et pêche »

Graphique II. 3 : Contribution du secteur « Agricul-ture, sylviculture et pêche » à la croissance du PIB

En ce qui concerne les viandes, la même tendance est observée pour laproduction dans sa globalité avec néanmoins, des évolutions contrastées partype de produit. Si la production de viande ovine, la plus importante, enregistreune nette décélération de son rythme d’expansion, de 9,41 % en 2015 à 1,23 %en 2016, celui de la production de viande bovine a été relativement stable avecune progression de 5,8 % en 2016 à près de 1,64 millions de quintaux contre6,4 % en 2015 à 1,55 million de quintaux. En revanche, les quantités produitesde viande blanche ont progressé de 3,8 % en 2016 contre 7,1 % en 2015.

Probablement moins sujette aux aléas de la pluviosité, la productionmaraichère s’est distinguée par l’amélioration de son taux de croissance quiest passé de 1,4 % en 2015 à 5,1 % en 2016. Cette performance a concernéquasiment toutes les spéculations et notamment les cultures de pomme de terreet de la tomate.

Les quantités totales produites se sont élevées à 131,0 millions de quintaux en2016 contre 124,7 millions de quintaux en 2015. Par spéculation, la productionde pommes de terre a atteint 47,8 millions de quintaux contre 45,4 millionsde quintaux en 2015, soit une progression de près de 5,3 % après la baisse deproduction enregistrée en 2015 (-2,9 %). Quant à la production de tomates etd’oignon, elles ont quasiment maintenu leurs rythmes d’expansion avec desprogressions de 6,3 % et 10,0 % respectivement contre 7,1 % et 9,2 % en2015.

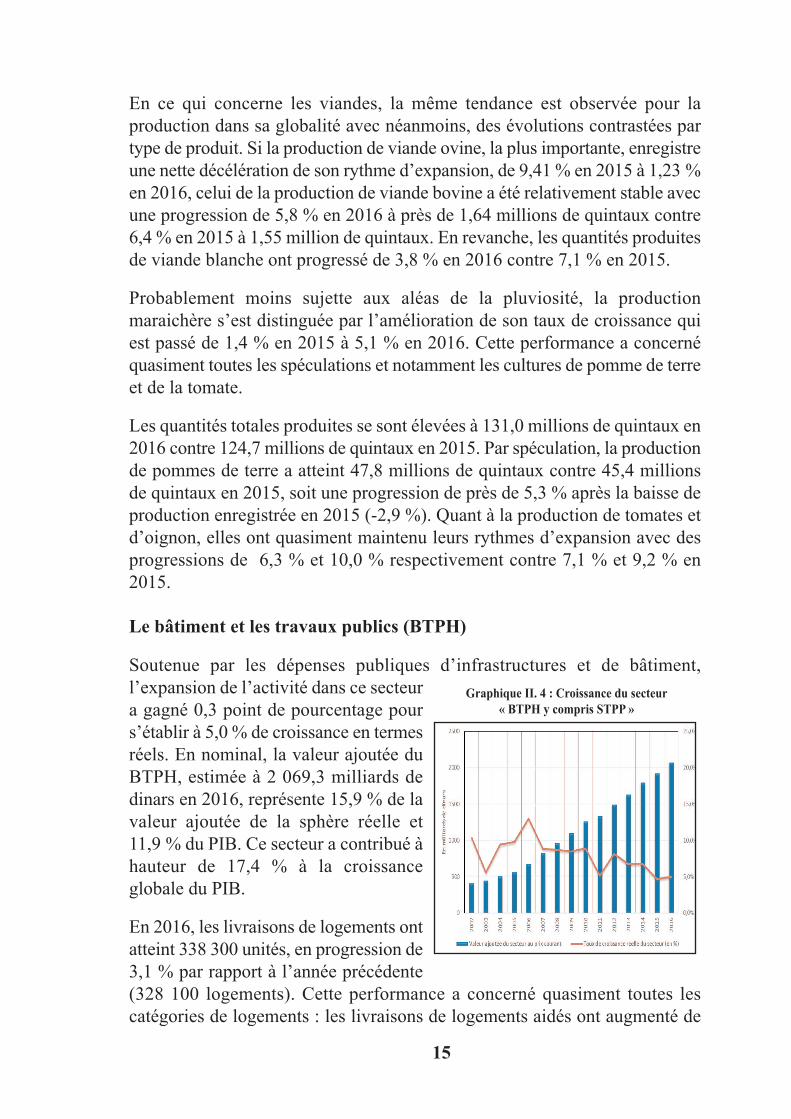

Le bâtiment et les travaux publics (BTPH)

Soutenue par les dépenses publiques d’infrastructures et de bâtiment,l’expansion de l’activité dans ce secteura gagné 0,3 point de pourcentage pours’établir à 5,0 % de croissance en termesréels. En nominal, la valeur ajoutée duBTPH, estimée à 2 069,3 milliards dedinars en 2016, représente 15,9 % de lavaleur ajoutée de la sphère réelle et11,9 % du PIB. Ce secteur a contribué àhauteur de 17,4 % à la croissanceglobale du PIB.

En 2016, les livraisons de logements ontatteint 338 300 unités, en progression de3,1 % par rapport à l’année précédente(328 100 logements). Cette performance a concerné quasiment toutes lescatégories de logements : les livraisons de logements aidés ont augmenté de

15

Graphique II. 4 : Croissance du secteur« BTPH y compris STPP »

2 % (contre un recul de 22,0 % en 2015)avec une hausse de la composante« location-vente » de 3 200 logementsen 2015 à 17 800 logements en 2016 ;les livraisons de logementspromotionnels (public et privé) sontpassées de 7 100 logements en 2015 à8 500 logements en 2016, soit unehausse de 19,7 % ; l’auto construction,qui ne représente que 6,7 % deslivraisons totales de logements,progresse de 27 %, compensant ainsi lacontreperformance de 2015 (-17,2 %).

En revanche, les livraisons de logements sociaux ont accusé un léger recul en2016 à 117 700 logements contre 121 000 logements en 2015 (-2,7 % contre28,2 % en 2015).

Les services marchands et non marchands

Les services marchands et nonmarchands, avec une valeur ajoutéecumulée de 7 856,8 milliards de dinars,constituent le plus important secteurd’activité de l’économie nationale(45,1 % du PIB). En 2016, ce secteur aenregistré une croissance de près de2,4 % et a contribué à hauteur de 31,8 %à l’expansion en volume du PIB.

Comme en 2015, l’activité des servicesmarchands s’est encore contractée en2016, perdant 2,4 points de pourcentageà 2,9 % contre 5,3 % en 2015 et 8,1 %en 2014. La valeur ajoutée courante dece secteur, estimée à 4 837,8 milliardsde dinars, représente 27,8 % du PIB(27,2 % en 2015) et sa croissance acontribué à hauteur de 23,9 % à lacroissance du flux de richesse produiteen 2016 (PIB).

16

Graphique II. 5 : Contribution du secteur« BTPH y compris STPP » à la croissance du PIB.

Graphique II. 6 : Contribution du secteur«Services» à la croissance du PIB

Graphique II. 7 : Contribution du secteur« Services Marchands » à la croissance du PIB

Le ralentissement du rythme d’expansionde l’activité de ce secteur est lié,essentiellement, au recul de l’activitédans les deux principales branches du« commerce » et des « transports-communication », qui ont vu leurcroissance baisser de 5,1 % à 1,8 % etde 6,1 % à 4,3 % respectivement.

Le ralentissement de la croissance desimportations de biens et de l’activitédans l’agriculture expliquerait, en partie,le fléchissement du rythme de croissance des services marchands.

Dans le contexte de consolidation budgétaire caractérisant l’évolution desdépenses publiques en 2016, le ralentissement du rythme de croissance desservices non marchands a été encore plus important que dans les servicesmarchands avec une perte de 2,1 points de pourcentage (3,6 % à 1,5 %).Néanmoins, les services non marchands, avec un flux de richesse (VA) de3 018,9 milliards de dinars, constituent le troisième plus important contributeurà la création de richesse (PIB).

Les hydrocarbures

L’expansion de l’activité à 0,2 %,amorcée timidement en 2015 après dixannées de récession continue, s’estpoursuivie avec vigueur en 2016. Lerythme de croissance de la valeurajoutée réelle du secteur deshydrocarbures s’est, en effet, accru de7,5 points de pourcentage pour s’établirà 7,7 % durant l’année sous revue. Envaleur courante, la valeur ajoutée dusecteur a encore diminué à 3 025,6milliards de dinars contre 3 134,2 milliards de dinars en 2015 en raison de labaisse des prix du pétrole et du gaz exportés. En conséquence, leshydrocarbures ne génèrent plus que 17,4 % du flux de richesses (PIB) contre18,8 % en 2015 et 27 % en 2014 mais contribuent à hauteur de 43,8 % à sacroissance contre seulement 1,5 % en 2015.

17

Graphique II. 8 : Contribution du secteur « Services NonMarchands » à la croissance du PIB

Graphique II. 9 : Croissance du secteur « Hydrocarbures »

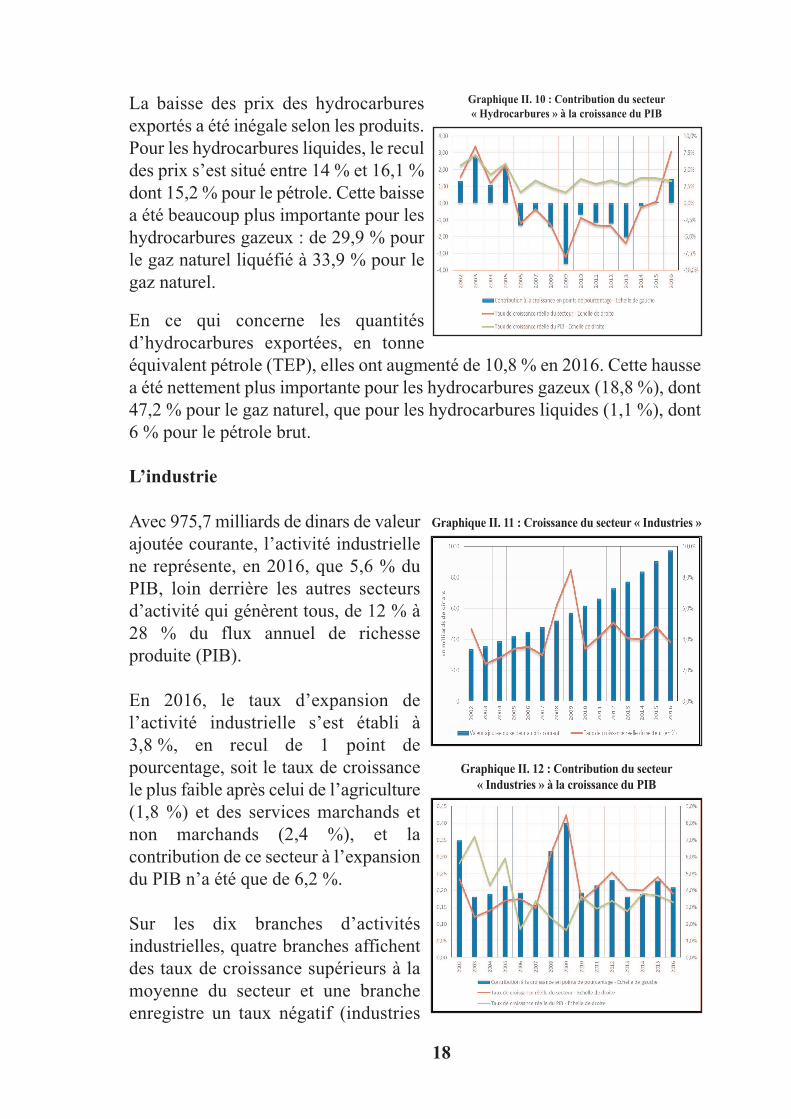

La baisse des prix des hydrocarburesexportés a été inégale selon les produits.Pour les hydrocarbures liquides, le reculdes prix s’est situé entre 14 % et 16,1 %dont 15,2 % pour le pétrole. Cette baissea été beaucoup plus importante pour leshydrocarbures gazeux : de 29,9 % pourle gaz naturel liquéfié à 33,9 % pour legaz naturel.

En ce qui concerne les quantitésd’hydrocarbures exportées, en tonneéquivalent pétrole (TEP), elles ont augmenté de 10,8 % en 2016. Cette haussea été nettement plus importante pour les hydrocarbures gazeux (18,8 %), dont47,2 % pour le gaz naturel, que pour les hydrocarbures liquides (1,1 %), dont6 % pour le pétrole brut.

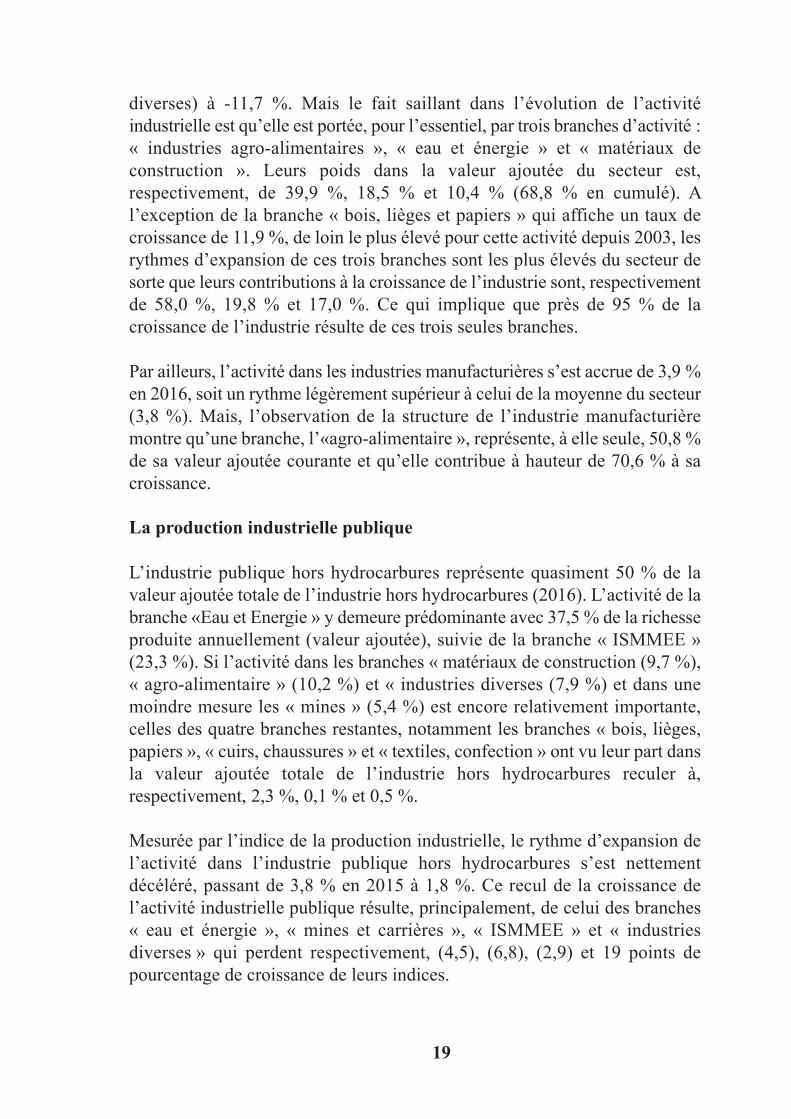

L’industrie

Avec 975,7 milliards de dinars de valeurajoutée courante, l’activité industriellene représente, en 2016, que 5,6 % duPIB, loin derrière les autres secteursd’activité qui génèrent tous, de 12 % à28 % du flux annuel de richesseproduite (PIB).

En 2016, le taux d’expansion del’activité industrielle s’est établi à3,8 %, en recul de 1 point depourcentage, soit le taux de croissancele plus faible après celui de l’agriculture(1,8 %) et des services marchands etnon marchands (2,4 %), et lacontribution de ce secteur à l’expansiondu PIB n’a été que de 6,2 %.

Sur les dix branches d’activitésindustrielles, quatre branches affichentdes taux de croissance supérieurs à lamoyenne du secteur et une brancheenregistre un taux négatif (industries

18

Graphique II. 11 : Croissance du secteur « Industries »

Graphique II. 12 : Contribution du secteur« Industries » à la croissance du PIB

Graphique II. 10 : Contribution du secteur« Hydrocarbures » à la croissance du PIB

diverses) à -11,7 %. Mais le fait saillant dans l’évolution de l’activitéindustrielle est qu’elle est portée, pour l’essentiel, par trois branches d’activité :« industries agro-alimentaires », « eau et énergie » et « matériaux deconstruction ». Leurs poids dans la valeur ajoutée du secteur est,respectivement, de 39,9 %, 18,5 % et 10,4 % (68,8 % en cumulé). Al’exception de la branche « bois, lièges et papiers » qui affiche un taux decroissance de 11,9 %, de loin le plus élevé pour cette activité depuis 2003, lesrythmes d’expansion de ces trois branches sont les plus élevés du secteur desorte que leurs contributions à la croissance de l’industrie sont, respectivementde 58,0 %, 19,8 % et 17,0 %. Ce qui implique que près de 95 % de lacroissance de l’industrie résulte de ces trois seules branches.

Par ailleurs, l’activité dans les industries manufacturières s’est accrue de 3,9 %en 2016, soit un rythme légèrement supérieur à celui de la moyenne du secteur(3,8 %). Mais, l’observation de la structure de l’industrie manufacturièremontre qu’une branche, l’«agro-alimentaire », représente, à elle seule, 50,8 %de sa valeur ajoutée courante et qu’elle contribue à hauteur de 70,6 % à sacroissance.

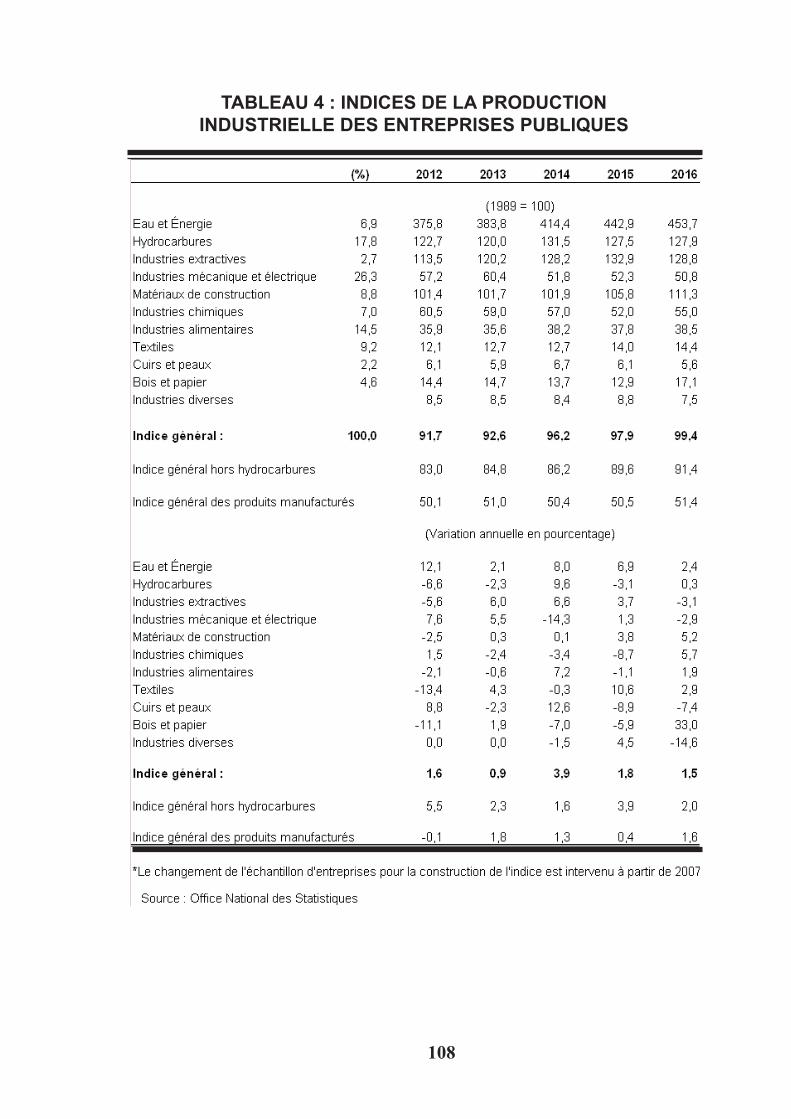

La production industrielle publique

L’industrie publique hors hydrocarbures représente quasiment 50 % de lavaleur ajoutée totale de l’industrie hors hydrocarbures (2016). L’activité de labranche «Eau et Energie » y demeure prédominante avec 37,5 % de la richesseproduite annuellement (valeur ajoutée), suivie de la branche « ISMMEE »(23,3 %). Si l’activité dans les branches « matériaux de construction (9,7 %),« agro-alimentaire » (10,2 %) et « industries diverses (7,9 %) et dans unemoindre mesure les « mines » (5,4 %) est encore relativement importante,celles des quatre branches restantes, notamment les branches « bois, lièges,papiers », « cuirs, chaussures » et « textiles, confection » ont vu leur part dansla valeur ajoutée totale de l’industrie hors hydrocarbures reculer à,respectivement, 2,3 %, 0,1 % et 0,5 %.

Mesurée par l’indice de la production industrielle, le rythme d’expansion del’activité dans l’industrie publique hors hydrocarbures s’est nettementdécéléré, passant de 3,8 % en 2015 à 1,8 %. Ce recul de la croissance del’activité industrielle publique résulte, principalement, de celui des branches« eau et énergie », « mines et carrières », « ISMMEE » et « industriesdiverses » qui perdent respectivement, (4,5), (6,8), (2,9) et 19 points depourcentage de croissance de leurs indices.

19

En revanche, l’indice de la production industrielle manufacturière (hors « eauet énergie » et « mines et carrières ») gagne 0,7 point de pourcentage ets’établit à 1,1 % de croissance. Ce qui demeure très faible. Cette progressionde l’activité manufacturière est liée aux bonnes performances des branches« chimie, caoutchouc, plastiques », « bois, lièges, papiers » qui gagnent,respectivement 14,4 et 38,3 points de pourcentage de croissance et dans unemoindre mesure des branches « agro-alimentaires » et « matériaux deconstruction » avec respectivement des gains de 2,4 et 1,4 points.

Dans la branche « eau et énergie », prépondérante avec 37,5 % de part dans lavaleur ajoutée totale de l’industrie publique hors hydrocarbures, les ventesd’électricité (55 150 gigawatt-heure) ont augmenté de 3,3 %, en recul de 5,3points de pourcentage par rapport à 2015. De même pour les ventes de gaznaturel qui n’ont augmenté que de 3,3 % à 126,5 giga thermies contre desprogressions plus élevées durant les cinq dernières années. enfin,contrairement à l’année 2015 où les hausses de la consommation d’électricitéet surtout de gaz étaient tirées, essentiellement, par celles des ménages, en2016, la consommation d’électricité des ménages ne contribue plus àl’accroissement des ventes de cette énergie qu’à hauteur de 46,3 % (contre69,6 % en 2015) et celle de gaz à hauteur de 59,7 % contre 83,8 % en 2015.

II.2 – DEMANDE

Si le rythme d’expansion de l’activité économique globale n’a perdu que 0,4point de pourcentage (3,3 % en 2016 contre 3,7 % en 2015), c’est en raisonde la forte expansion des exportations (7,9 % contre 0,6 % en 2015) et du netrecul de celle des importations (-3 % contre 6,4 % en 2015) ; la croissance dela demande intérieure brute ayant significativement reculé en 2016.

La décélération de la croissance de l’absorption résulte de celle del’investissement (formation brute de capital fixe, FBCF) dont le rythmed’expansion passe de 5,7 % en 2015 à 3,5 % en 2016 et de celle de laconsommation finale dont le taux de croissance recule de un (01) point depourcentage pour s’établir à 2,6 %.

Le ralentissement du rythme de croissance de la consommation finale résulteprincipalement de celui de la consommation finale des administrationspubliques qui perd 1,8 point de pourcentage pour s’établir à 1,3 % contre 3,1 %en 2015. En revanche, la consommation finale des ménages n’a perdu que 0,6point de pourcentage de croissance et s’établit à 3,3 % contre 3,9 % en 2015.

20

En lien avec le ralentissement de la croissance de la demande intérieure brutedans ces deux composantes, les importations totales ont diminué en volumeau rythme de 3 % pour la première fois depuis l’année 2011. Cette croissancenégative des importations est le fait des importations de biens dont le rythmede contraction a atteint -3,9 % contre une expansion de 2,9 % des importationsde services.

21

CHAPITRE III :

EVOLUTION DES PRIX

CHAPITRE III :EVOLUTION DES PRIX

Après deux années consécutives de forte désinflation (2013 et 2014), lerythme annuel moyen de l'inflation s'est accéléré en 2015. En 2016, il s'estpoursuivi et a atteint 5,8 % pour l’indice national des prix à la consommationet 6,4 % pour celui du Grand Alger.

Sur le marché mondial, les cours des principaux produits alimentaires ontbaissé pour la cinquième année consécutive. En 2016, l'indice FAO a reculéde 1,5 % en une année et de 29,8 % par rapport au pic de 2011. La déflationdes cours des céréales et des produits laitiers s’est poursuivie à l'inverse descours des sucres et des huiles alimentaires qui ont augmenté pour la premièrefois depuis 2012.

L’indice des valeurs unitaires à l’importation des biens alimentaires continuede fléchir en 2016 (-4,8 %), alors que celui des biens de consommation nonalimentaires poursuit sa progression à un rythme élevé de 7,9 %.

Pour un poids relatif de 23,1 %, l’indice des prix à la consommation des biensà fort contenu d’import a progressé de 6,8 % en moyenne annuelle, en haussede 2,2 points de pourcentage en un an.

L'inflation fondamentale mesurée par l'indice hors produits agricoles frais aatteint 7,8 %. Celle mesurée par l'indice hors produits agricoles frais etproduits à prix réglementés s’est établie à 7,9 %. Cela traduit une persistancede l’inflation structurelle.

L’inflation annuelle moyenne des prix à la production industrielle s'estaccentuée en 2016, passant de 2,3 % à 4,1 %. Celle des prix des industriesmanufacturières a progressé de 2,8 % contre 1,4 % en 2015.

Le léger recul du ralentissement de l’inflation chez les principaux partenairescommerciaux de l’Algérie à un taux annuel moyen de 0,2 %, a porté ledifférentiel d’inflation avec la zone Euro (18 pays) à 6,2 points depourcentage en fin 2016, soit une hausse de 1,4 point en une année.

L’expansion monétaire (M2) demeure très faible à 0,8 % en 2016 comme en2015 (0,1 %) et ne semble pas être à l’origine de la hausse de l’inflation.

Enfin, le taux de change effectif nominal du dinar s’est déprécié, en moyenneannuelle, de 5,8 % et celui de fin de période (décembre 2016 par rapport àdécembre 2015) de seulement 0,8 %.

23

III.1 - PRIX A LA PRODUCTION INDUSTRIELLE PUBLIQUE

L’inflation annuelle moyenne des prix à la production industrielle s’estfortement accélérée en 2016 ; elle a presque doublé en un an, passant de 2,3 %à 4,1 %, portant ainsi l’indice (base 100 en 1989) à 1310,6 points. La haussedes prix à la production industrielle résulte essentiellement de celle des prixdes secteurs « énergie » et « mines et carrières » avec des taux à deux chiffres,soit 17,5 % et 13,4 % respectivement et dans une moindre mesure de la haussedes prix du secteur « agroalimentaire » de 6,0 %. L’indice des prix desindustries manufacturières s’est établi à 1241,0 points, progressant de 2,8 %contre 1,4 % l’année précédente.

Pour cinq des huit secteurs d’activité de l’industrie manufacturière, l’inflationdes prix à la production a été modérée, voire inférieure à l’inflation globale(2,8 %), oscillant entre 0,4 % pour la « chimie, caoutchouc et plastiques » et1,2 % pour les « industries sidérurgiques, mécaniques, électriques etélectroniques » (ISMMEE). Les prix des industries des « cuirs et chaussures »sont restés stables alors que ceux des « industries diverses » ont baissé de1,9 %.

Contribuant à hauteur de 62,0 % à l’évolution des prix de l’industrie horshydrocarbures, l’inflation de l’industrie manufacturière a été essentiellementtirée par la dérive des prix du secteur agroalimentaire qui, à lui seul, a généré2,1 points d’inflation sur les 4,1 points de l’inflation globale et, dans unemoindre mesure par la hausse des prix du secteur de l’énergie (17,6 %) qui acontribué à hauteur de 19,7 % à l’inflation globale.

24

Graphique III.1 : Evolution des prix de l’industrie Graphique III.2 : Contribution à l'inflation de l'industrie

III.2 - PRIX DES BIENS DE CONSOMMATION IMPORTES

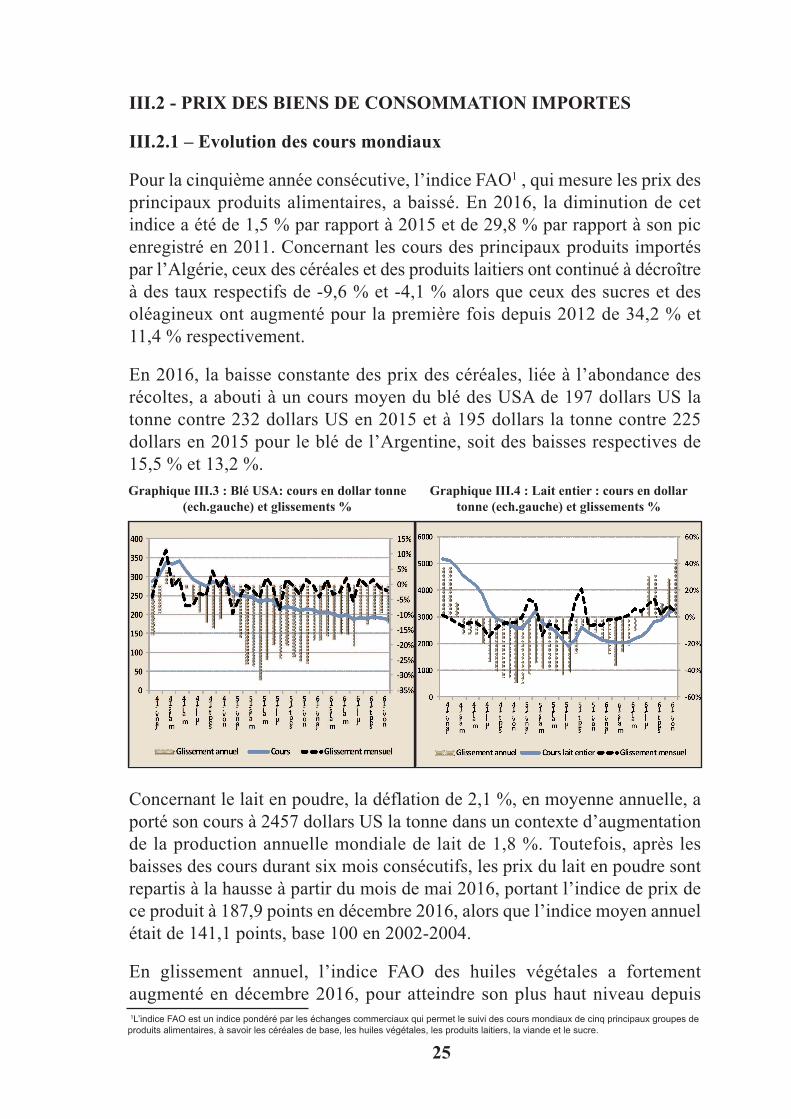

III.2.1 – Evolution des cours mondiaux

Pour la cinquième année consécutive, l’indice FAO1 , qui mesure les prix desprincipaux produits alimentaires, a baissé. En 2016, la diminution de cetindice a été de 1,5 % par rapport à 2015 et de 29,8 % par rapport à son picenregistré en 2011. Concernant les cours des principaux produits importéspar l’Algérie, ceux des céréales et des produits laitiers ont continué à décroîtreà des taux respectifs de -9,6 % et -4,1 % alors que ceux des sucres et desoléagineux ont augmenté pour la première fois depuis 2012 de 34,2 % et11,4 % respectivement.

En 2016, la baisse constante des prix des céréales, liée à l’abondance desrécoltes, a abouti à un cours moyen du blé des USA de 197 dollars US latonne contre 232 dollars US en 2015 et à 195 dollars la tonne contre 225dollars en 2015 pour le blé de l’Argentine, soit des baisses respectives de15,5 % et 13,2 %.

Concernant le lait en poudre, la déflation de 2,1 %, en moyenne annuelle, aporté son cours à 2457 dollars US la tonne dans un contexte d’augmentationde la production annuelle mondiale de lait de 1,8 %. Toutefois, après lesbaisses des cours durant six mois consécutifs, les prix du lait en poudre sontrepartis à la hausse à partir du mois de mai 2016, portant l’indice de prix dece produit à 187,9 points en décembre 2016, alors que l’indice moyen annuelétait de 141,1 points, base 100 en 2002-2004.

En glissement annuel, l’indice FAO des huiles végétales a fortementaugmenté en décembre 2016, pour atteindre son plus haut niveau depuis

25

Graphique III.3 : Blé USA: cours en dollar tonne(ech.gauche) et glissements %

Graphique III.4 : Lait entier : cours en dollartonne (ech.gauche) et glissements %

1L’indice FAO est un indice pondéré par les échanges commerciaux qui permet le suivi des cours mondiaux de cinq principaux groupes de

produits alimentaires, à savoir les céréales de base, les huiles végétales, les produits laitiers, la viande et le sucre.

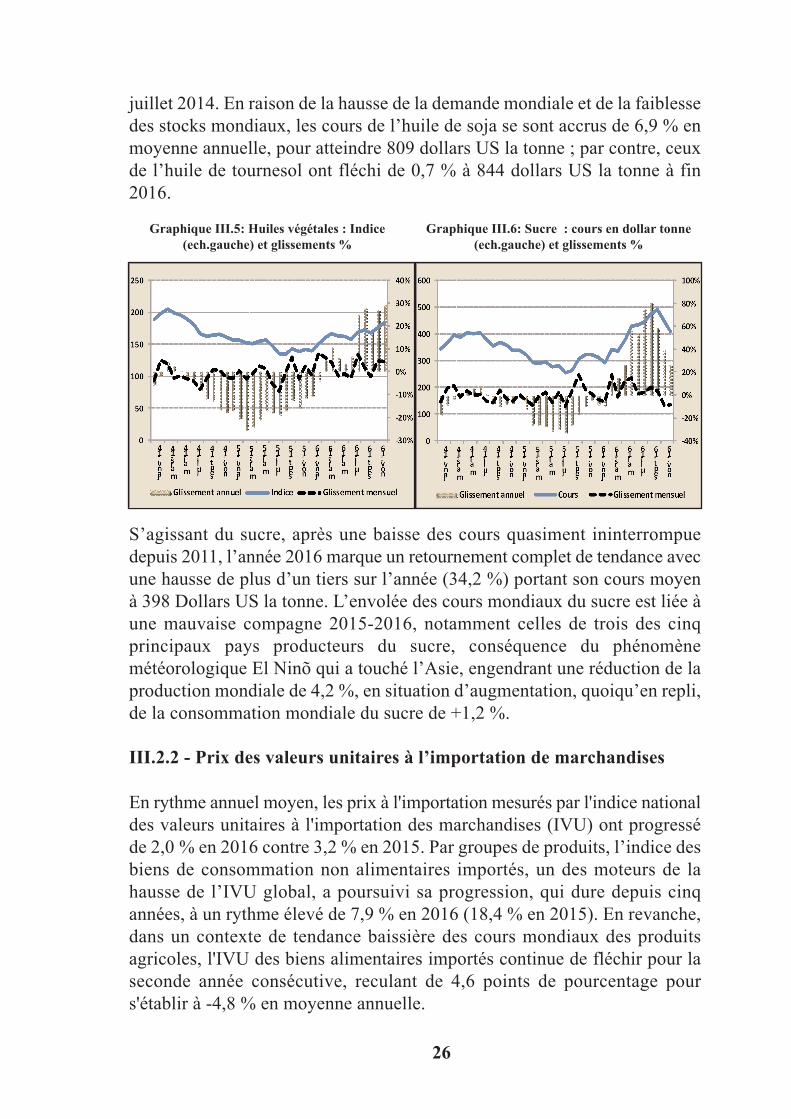

juillet 2014. En raison de la hausse de la demande mondiale et de la faiblessedes stocks mondiaux, les cours de l’huile de soja se sont accrus de 6,9 % enmoyenne annuelle, pour atteindre 809 dollars US la tonne ; par contre, ceuxde l’huile de tournesol ont fléchi de 0,7 % à 844 dollars US la tonne à fin2016.

S’agissant du sucre, après une baisse des cours quasiment ininterrompuedepuis 2011, l’année 2016 marque un retournement complet de tendance avecune hausse de plus d’un tiers sur l’année (34,2 %) portant son cours moyenà 398 Dollars US la tonne. L’envolée des cours mondiaux du sucre est liée àune mauvaise compagne 2015-2016, notamment celles de trois des cinqprincipaux pays producteurs du sucre, conséquence du phénomènemétéorologique El Ninõ qui a touché l’Asie, engendrant une réduction de laproduction mondiale de 4,2 %, en situation d’augmentation, quoiqu’en repli,de la consommation mondiale du sucre de +1,2 %.

III.2.2 - Prix des valeurs unitaires à l’importation de marchandises

En rythme annuel moyen, les prix à l'importation mesurés par l'indice nationaldes valeurs unitaires à l'importation des marchandises (IVU) ont progresséde 2,0 % en 2016 contre 3,2 % en 2015. Par groupes de produits, l’indice desbiens de consommation non alimentaires importés, un des moteurs de lahausse de l’IVU global, a poursuivi sa progression, qui dure depuis cinqannées, à un rythme élevé de 7,9 % en 2016 (18,4 % en 2015). En revanche,dans un contexte de tendance baissière des cours mondiaux des produitsagricoles, l'IVU des biens alimentaires importés continue de fléchir pour laseconde année consécutive, reculant de 4,6 points de pourcentage pours'établir à -4,8 % en moyenne annuelle.

26

Graphique III.5: Huiles végétales : Indice(ech.gauche) et glissements %

Graphique III.6: Sucre : cours en dollar tonne(ech.gauche) et glissements %

III.2.3 - Prix des produits à fort contenu d’import

L’indice des prix à la consommationdes biens à fort contenu d’import estestimé à 168,3 points en 2016, base100 en 2001 (prix relevés par l’OfficeNational des Statistiques et arrêtés enjanvier 2017). En moyenne annuelle,il a progressé de 2,2 points depourcentage en une année, pouratteindre un taux de 6,8 %,légèrement supérieur à l’inflationglobale (6,4 %). L’inflation des prixde cette catégorie de biens est tiréeessentiellement par celle des prix desproduits importés non alimentairesdont la contribution à l’inflation desprix des produits à fort contenud’import est de 81,1 %.

En 2016, les produits à fort contenud’import, d’un poids relatif de 23,1 %,contribuent à hauteur de 21,8 % à lacroissance de l’indice annuel moyendes prix à la consommation, contre19,7 % en 2015.

La contribution des produits alimentaires à fort contenu d’import à l’inflationglobale n’a été que de 4,1 %. En revanche, celle des biens non alimentairesest de 17,7 %.

27

Graphique III.7 : Evolution de l’indicedes valeurs unitaires

Graphique III.8 : Contribution des groupes de pro-duits à l’IVU

Graphique III.9 : Contribution des produits à fortcontenu d’import à l'inflation globale

Graphique III.10 : Contribution des produits (hors)alimentaires à l’inflation globale (en point de %)

III.3 - EVOLUTION DES PRIX A LA CONSOMMATION

III.3.1 - Prix à la consommation

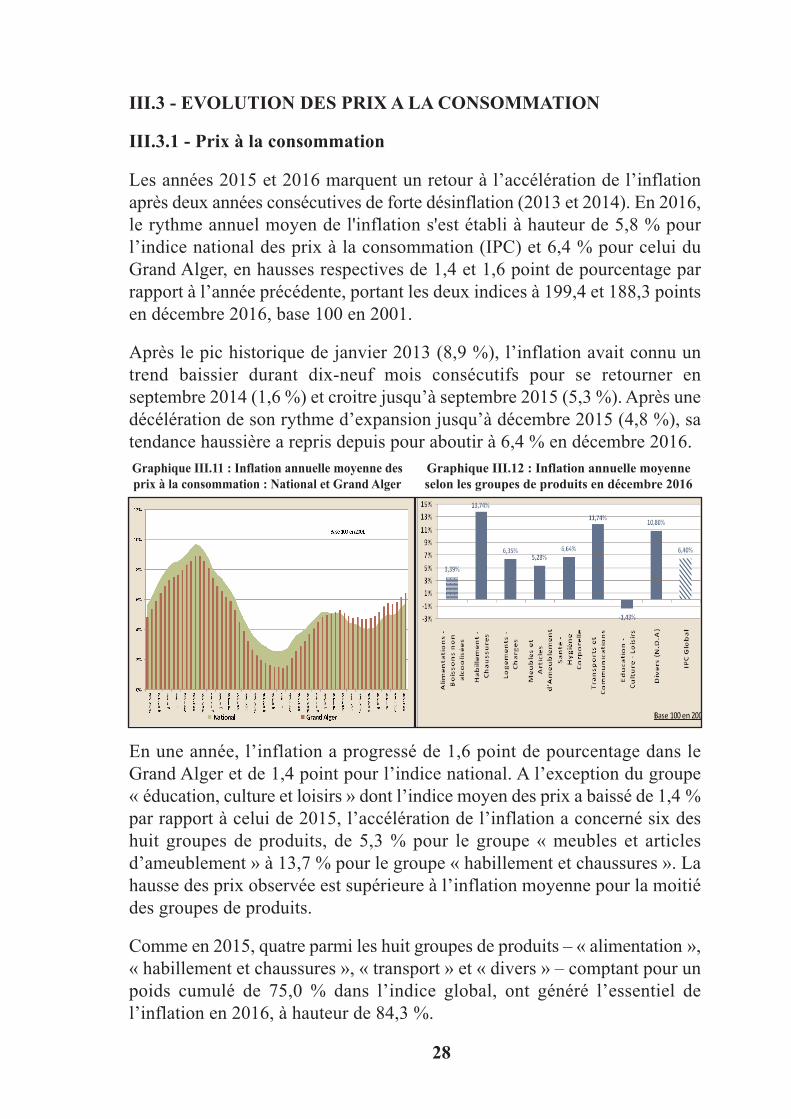

Les années 2015 et 2016 marquent un retour à l’accélération de l’inflationaprès deux années consécutives de forte désinflation (2013 et 2014). En 2016,le rythme annuel moyen de l'inflation s'est établi à hauteur de 5,8 % pourl’indice national des prix à la consommation (IPC) et 6,4 % pour celui duGrand Alger, en hausses respectives de 1,4 et 1,6 point de pourcentage parrapport à l’année précédente, portant les deux indices à 199,4 et 188,3 pointsen décembre 2016, base 100 en 2001.

Après le pic historique de janvier 2013 (8,9 %), l’inflation avait connu untrend baissier durant dix-neuf mois consécutifs pour se retourner enseptembre 2014 (1,6 %) et croitre jusqu’à septembre 2015 (5,3 %). Après unedécélération de son rythme d’expansion jusqu’à décembre 2015 (4,8 %), satendance haussière a repris depuis pour aboutir à 6,4 % en décembre 2016.

En une année, l’inflation a progressé de 1,6 point de pourcentage dans leGrand Alger et de 1,4 point pour l’indice national. A l’exception du groupe« éducation, culture et loisirs » dont l’indice moyen des prix a baissé de 1,4 %par rapport à celui de 2015, l’accélération de l’inflation a concerné six deshuit groupes de produits, de 5,3 % pour le groupe « meubles et articlesd’ameublement » à 13,7 % pour le groupe « habillement et chaussures ». Lahausse des prix observée est supérieure à l’inflation moyenne pour la moitiédes groupes de produits.

Comme en 2015, quatre parmi les huit groupes de produits – « alimentation »,« habillement et chaussures », « transport » et « divers » – comptant pour unpoids cumulé de 75,0 % dans l’indice global, ont généré l’essentiel del’inflation en 2016, à hauteur de 84,3 %.

28

Graphique III.11 : Inflation annuelle moyenne desprix à la consommation : National et Grand Alger

Graphique III.12 : Inflation annuelle moyenneselon les groupes de produits en décembre 2016

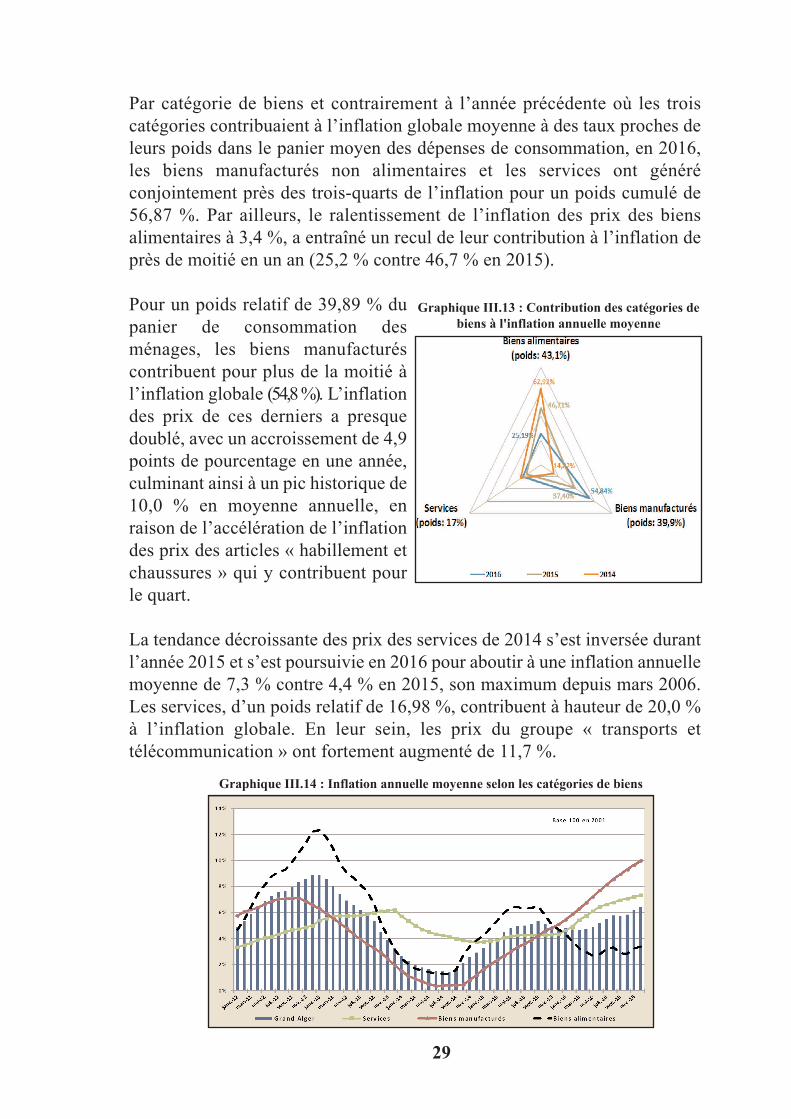

Par catégorie de biens et contrairement à l’année précédente où les troiscatégories contribuaient à l’inflation globale moyenne à des taux proches deleurs poids dans le panier moyen des dépenses de consommation, en 2016,les biens manufacturés non alimentaires et les services ont généréconjointement près des trois-quarts de l’inflation pour un poids cumulé de56,87 %. Par ailleurs, le ralentissement de l’inflation des prix des biensalimentaires à 3,4 %, a entraîné un recul de leur contribution à l’inflation deprès de moitié en un an (25,2 % contre 46,7 % en 2015).

Pour un poids relatif de 39,89 % dupanier de consommation desménages, les biens manufacturéscontribuent pour plus de la moitié àl’inflation globale (54,8 %). L’inflationdes prix de ces derniers a presquedoublé, avec un accroissement de 4,9points de pourcentage en une année,culminant ainsi à un pic historique de10,0 % en moyenne annuelle, enraison de l’accélération de l’inflationdes prix des articles « habillement etchaussures » qui y contribuent pourle quart.

La tendance décroissante des prix des services de 2014 s’est inversée durantl’année 2015 et s’est poursuivie en 2016 pour aboutir à une inflation annuellemoyenne de 7,3 % contre 4,4 % en 2015, son maximum depuis mars 2006.Les services, d’un poids relatif de 16,98 %, contribuent à hauteur de 20,0 %à l’inflation globale. En leur sein, les prix du groupe « transports ettélécommunication » ont fortement augmenté de 11,7 %.

29

Graphique III.13 : Contribution des catégories debiens à l'inflation annuelle moyenne

Graphique III.14 : Inflation annuelle moyenne selon les catégories de biens

Avec un poids de 43,09 %, l’accroissement relativement modéré des prix desbiens alimentaires de 3,4 %, est lié à la désinflation observée des prix desproduits agricoles frais au cours de l’année sous revue (2,0 %) et à la hausserelativement modérée des prix des produits alimentaires industriels (4,8 %).Néanmoins, ces derniers comptent pour 70,1 % dans l’inflation alimentaireet à hauteur de 17,6 % dans l’inflation globale.

III.3.2 – Inflation des prix des produits réglementés

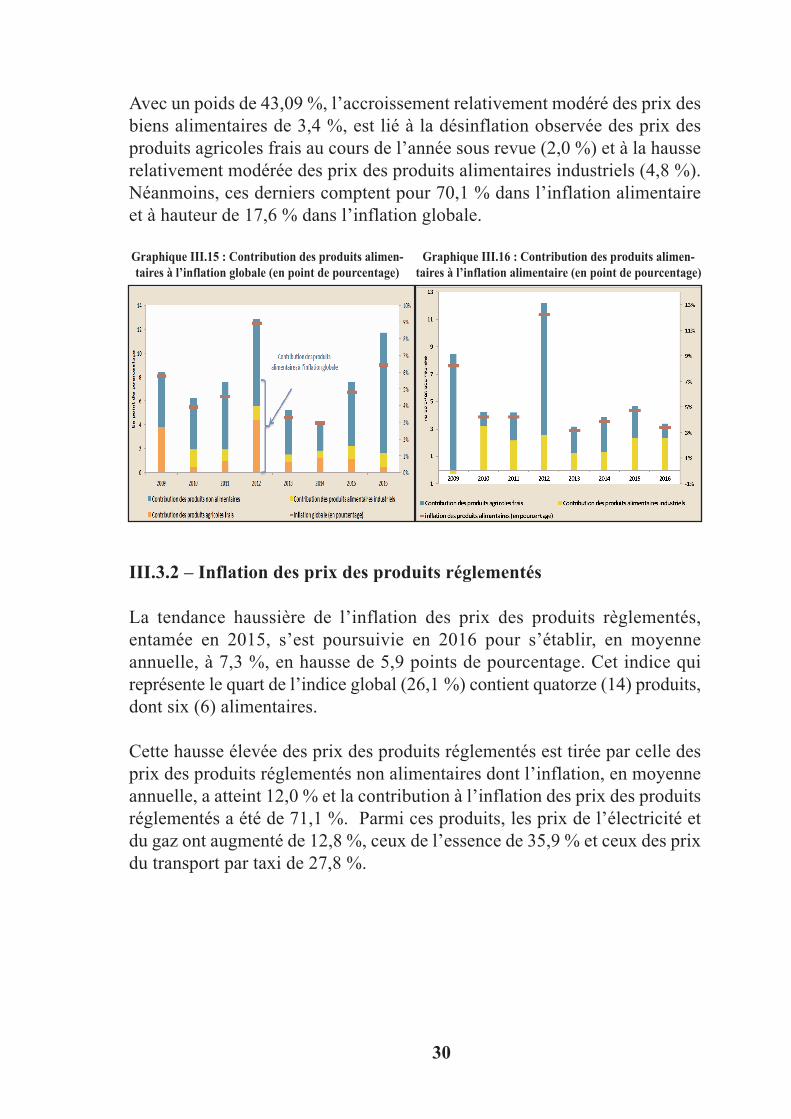

La tendance haussière de l’inflation des prix des produits règlementés,entamée en 2015, s’est poursuivie en 2016 pour s’établir, en moyenneannuelle, à 7,3 %, en hausse de 5,9 points de pourcentage. Cet indice quireprésente le quart de l’indice global (26,1 %) contient quatorze (14) produits,dont six (6) alimentaires.

Cette hausse élevée des prix des produits réglementés est tirée par celle desprix des produits réglementés non alimentaires dont l’inflation, en moyenneannuelle, a atteint 12,0 % et la contribution à l’inflation des prix des produitsréglementés a été de 71,1 %. Parmi ces produits, les prix de l’électricité etdu gaz ont augmenté de 12,8 %, ceux de l’essence de 35,9 % et ceux des prixdu transport par taxi de 27,8 %.

30

Graphique III.15 : Contribution des produits alimen-taires à l’inflation globale (en point de pourcentage)

Graphique III.16 : Contribution des produits alimen-taires à l’inflation alimentaire (en point de pourcentage)

En revanche, les prix des produits alimentaires réglementés, dont le poidsrelatif dans l’indice global est de 15,41 %, ont progressé plus modérémentde 3,7 % contre 2,4 % en 2015. Les prix de la farine, du sucre et de la semouleont enregistré des hausses annuelles moyennes, respectivement de 22,9 %,2,6 % et 2,3 %. Les hausses simultanées des prix de ces trois produits ont faitcroitre, toutes choses égales par ailleurs, l’indice des prix des produitsalimentaires réglementés de 2,5 points de pourcentage en 2016 par rapport à2015.

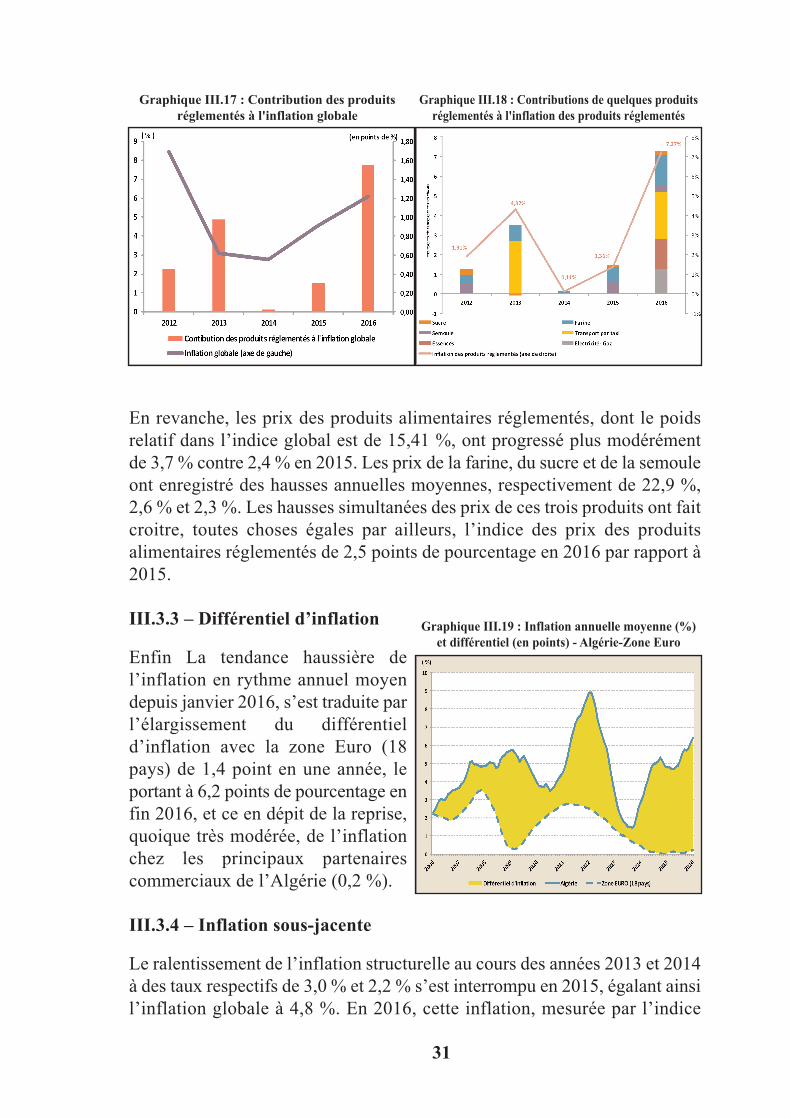

III.3.3 – Différentiel d’inflation

Enfin La tendance haussière del’inflation en rythme annuel moyendepuis janvier 2016, s’est traduite parl’élargissement du différentield’inflation avec la zone Euro (18pays) de 1,4 point en une année, leportant à 6,2 points de pourcentage enfin 2016, et ce en dépit de la reprise,quoique très modérée, de l’inflationchez les principaux partenairescommerciaux de l’Algérie (0,2 %).

III.3.4 – Inflation sous-jacente

Le ralentissement de l’inflation structurelle au cours des années 2013 et 2014à des taux respectifs de 3,0 % et 2,2 % s’est interrompu en 2015, égalant ainsil’inflation globale à 4,8 %. En 2016, cette inflation, mesurée par l’indice

31

Graphique III.17 : Contribution des produitsréglementés à l'inflation globale

Graphique III.18 : Contributions de quelques produits réglementés à l'inflation des produits réglementés

Graphique III.19 : Inflation annuelle moyenne (%)et différentiel (en points) - Algérie-Zone Euro

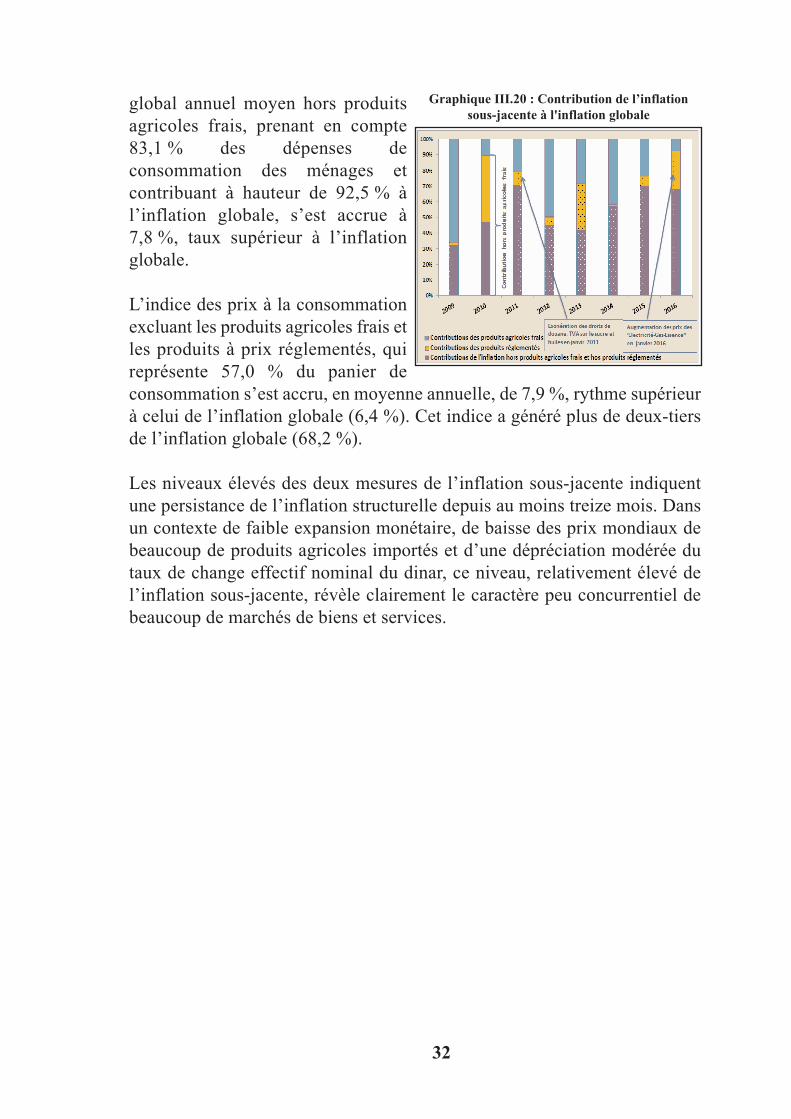

global annuel moyen hors produitsagricoles frais, prenant en compte83,1 % des dépenses deconsommation des ménages etcontribuant à hauteur de 92,5 % àl’inflation globale, s’est accrue à7,8 %, taux supérieur à l’inflationglobale.

L’indice des prix à la consommationexcluant les produits agricoles frais etles produits à prix réglementés, quireprésente 57,0 % du panier deconsommation s’est accru, en moyenne annuelle, de 7,9 %, rythme supérieurà celui de l’inflation globale (6,4 %). Cet indice a généré plus de deux-tiersde l’inflation globale (68,2 %).

Les niveaux élevés des deux mesures de l’inflation sous-jacente indiquentune persistance de l’inflation structurelle depuis au moins treize mois. Dansun contexte de faible expansion monétaire, de baisse des prix mondiaux debeaucoup de produits agricoles importés et d’une dépréciation modérée dutaux de change effectif nominal du dinar, ce niveau, relativement élevé del’inflation sous-jacente, révèle clairement le caractère peu concurrentiel debeaucoup de marchés de biens et services.

32

Graphique III.20 : Contribution de l’inflationsous-jacente à l'inflation globale

CHAPITRE IV :

BALANCE DES PAIEMENTS,POSITION EXTERIEURE GLOBALE

ET TAUX DE CHANGE

CHAPITRE IV :BALANCE DES PAIEMENTS,

POSITION EXTERIEURE GLOBALE ET TAUX DE CHANGE

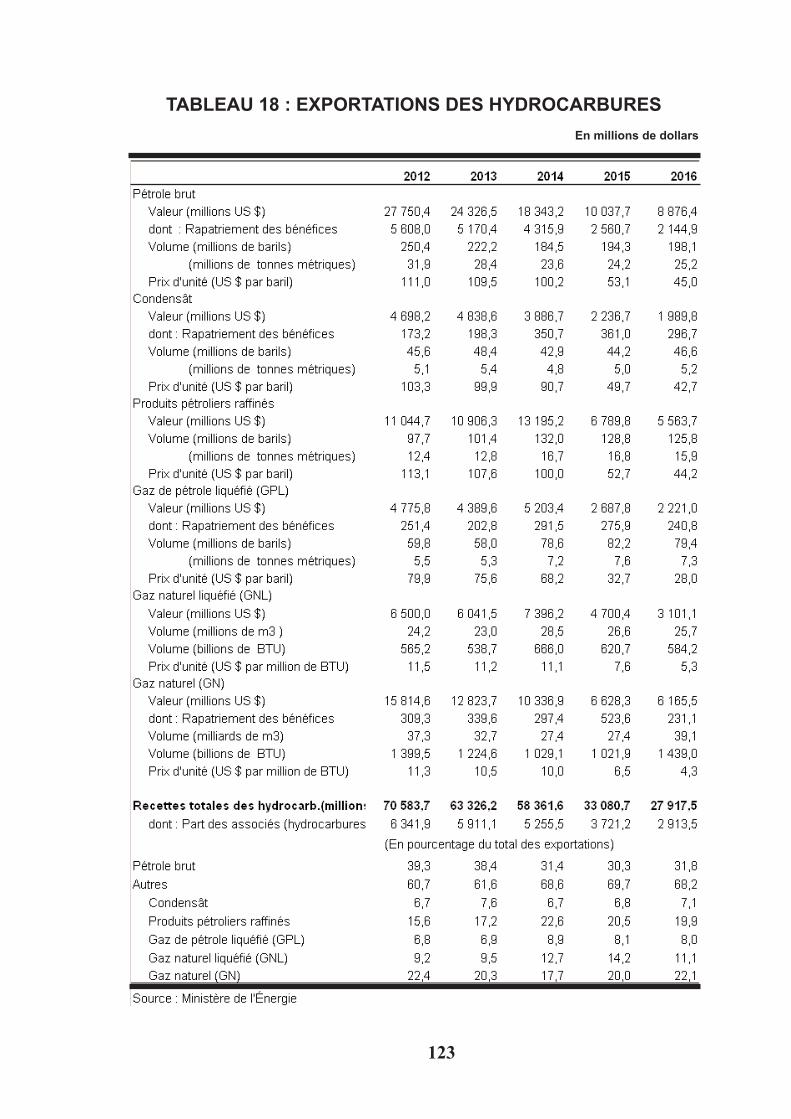

Le retournement brutal du marché pétrolier, à partir de la seconde moitié del’année 2014, s’est traduit par le premier déficit du solde global de la balancedes paiements de l’Algérie depuis 1998. En dépit de la baisse significative desimportations de biens de 11,8 %, la forte chute des prix du pétrole en 2015 de47,1 % a porté les déficits des comptes courant et global de la balance despaiements à, respectivement, 27,3 milliards de dollars et 27,5 milliards dedollars.

En 2016, la poursuite de la baisse des prix du pétrole de 15,2 % a réduit lesexportations d’hydrocarbures de 15,6 %. Néanmoins, le recul des importationsde biens de 6,1 %, conjugué à la très forte baisse du déficit du poste « revenusdes facteurs » a permis de limiter les déficits des comptes courant et global dela balance des paiements à près de 26 milliards de dollars.

IV.1- BALANCE DES PAIEMENTS

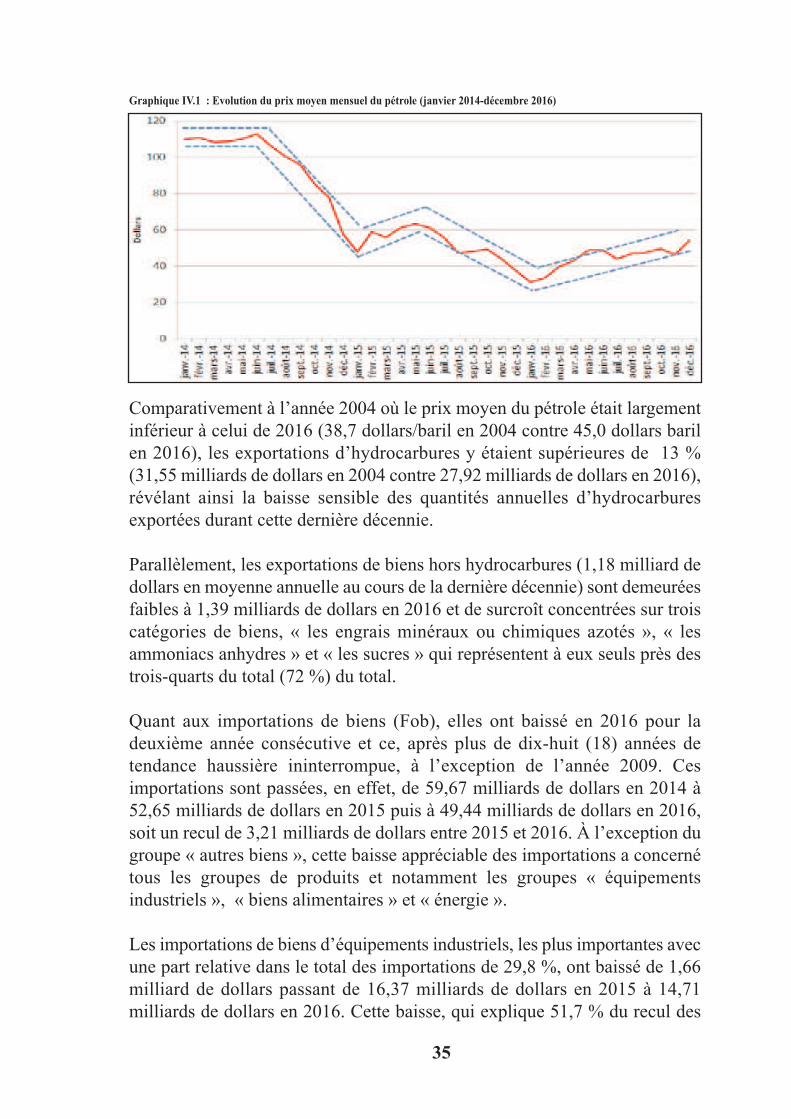

Le prix moyen mensuel du baril de pétrole, qui s’était stabilisé autour de 110dollars/baril au premier semestre 2014, a entamé une chute sensible durant laseconde moitié de la même année pour finir à 57,98 dollars/baril en décembre2014. Cette tendance à la baisse s’est poursuivie tout au long de l’année 2015et le prix du pétrole a affiché son plus bas cours en janvier 2016 à 31,1 dollarsle baril. Les cours sont ensuite remontés pour finir à 53,96 dollars le baril endécembre 2016. En moyenne annuelle, les cours du brut sont passés de 100,2dollars en 2014 à 53,1 dollars en 2015 puis à 45 dollars en 2016.

En conséquence, les exportations d’hydrocarbures en valeur ont baissé de15,6 % en 2016 (-43,4 % en 2015) malgré la hausse sensible des quantitésexportées (10,7 %). En effet, les exportations d’hydrocarbures sont passéesde 33,08 milliards de dollars en 2015 (18,23 milliards de dollars au premiersemestre et 14,85 milliards de dollars au second semestre) à seulement 27,92milliards de dollars en 2016 (12,47 milliards de dollars au premier semestreet 15,45 milliards de dollars au second semestre). Cependant, les exportationsd’hydrocarbures se sont redressées au quatrième trimestre de 2016 pouratteindre 8,47 milliards de dollars, soit 2 milliards de dollars de plus parrapport à la moyenne trimestrielle des trois premiers trimestres de la mêmeannée (6,49 milliards de dollars).

34

Graphique IV.1 : Evolution du prix moyen mensuel du pétrole (janvier 2014-décembre 2016)

Comparativement à l’année 2004 où le prix moyen du pétrole était largementinférieur à celui de 2016 (38,7 dollars/baril en 2004 contre 45,0 dollars barilen 2016), les exportations d’hydrocarbures y étaient supérieures de 13 %(31,55 milliards de dollars en 2004 contre 27,92 milliards de dollars en 2016),révélant ainsi la baisse sensible des quantités annuelles d’hydrocarburesexportées durant cette dernière décennie.

Parallèlement, les exportations de biens hors hydrocarbures (1,18 milliard dedollars en moyenne annuelle au cours de la dernière décennie) sont demeuréesfaibles à 1,39 milliards de dollars en 2016 et de surcroît concentrées sur troiscatégories de biens, « les engrais minéraux ou chimiques azotés », « lesammoniacs anhydres » et « les sucres » qui représentent à eux seuls près destrois-quarts du total (72 %) du total.

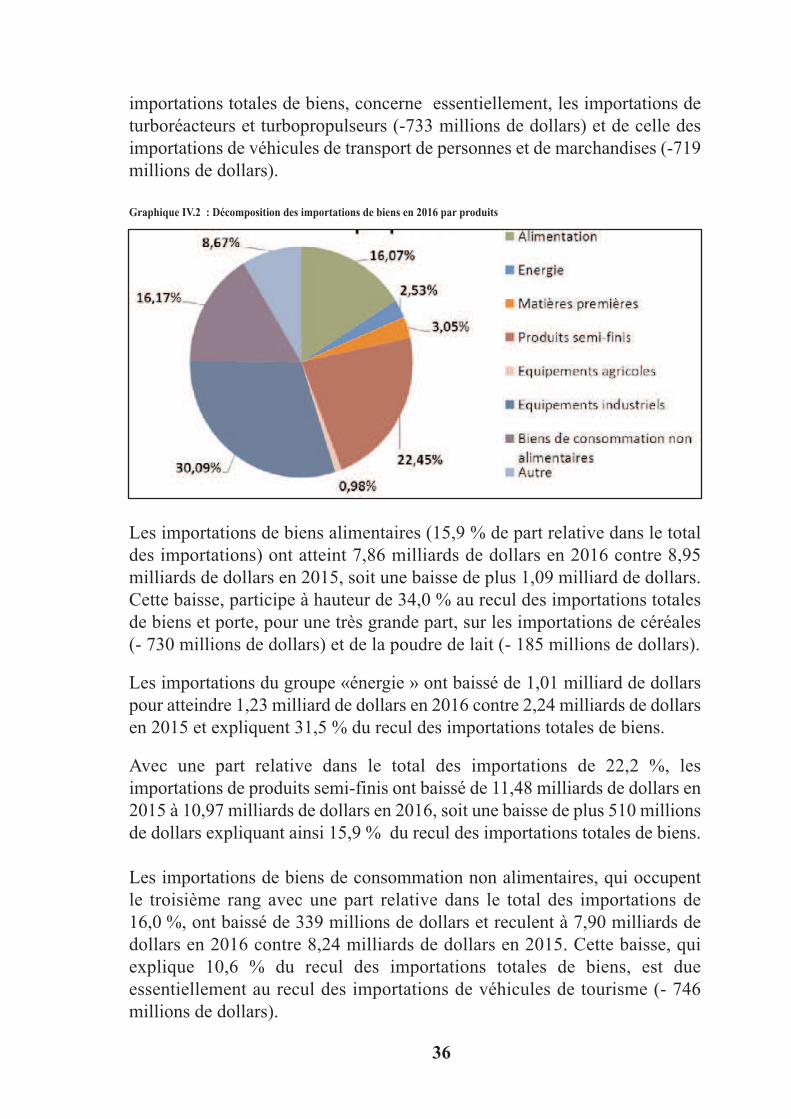

Quant aux importations de biens (Fob), elles ont baissé en 2016 pour ladeuxième année consécutive et ce, après plus de dix-huit (18) années detendance haussière ininterrompue, à l’exception de l’année 2009. Cesimportations sont passées, en effet, de 59,67 milliards de dollars en 2014 à52,65 milliards de dollars en 2015 puis à 49,44 milliards de dollars en 2016,soit un recul de 3,21 milliards de dollars entre 2015 et 2016. À l’exception dugroupe « autres biens », cette baisse appréciable des importations a concernétous les groupes de produits et notamment les groupes « équipementsindustriels », « biens alimentaires » et « énergie ».

Les importations de biens d’équipements industriels, les plus importantes avecune part relative dans le total des importations de 29,8 %, ont baissé de 1,66milliard de dollars passant de 16,37 milliards de dollars en 2015 à 14,71milliards de dollars en 2016. Cette baisse, qui explique 51,7 % du recul des

35

importations totales de biens, concerne essentiellement, les importations deturboréacteurs et turbopropulseurs (-733 millions de dollars) et de celle desimportations de véhicules de transport de personnes et de marchandises (-719millions de dollars).

Graphique IV.2 : Décomposition des importations de biens en 2016 par produits

Les importations de biens alimentaires (15,9 % de part relative dans le totaldes importations) ont atteint 7,86 milliards de dollars en 2016 contre 8,95milliards de dollars en 2015, soit une baisse de plus 1,09 milliard de dollars.Cette baisse, participe à hauteur de 34,0 % au recul des importations totalesde biens et porte, pour une très grande part, sur les importations de céréales(- 730 millions de dollars) et de la poudre de lait (- 185 millions de dollars).

Les importations du groupe «énergie » ont baissé de 1,01 milliard de dollarspour atteindre 1,23 milliard de dollars en 2016 contre 2,24 milliards de dollarsen 2015 et expliquent 31,5 % du recul des importations totales de biens.

Avec une part relative dans le total des importations de 22,2 %, lesimportations de produits semi-finis ont baissé de 11,48 milliards de dollars en2015 à 10,97 milliards de dollars en 2016, soit une baisse de plus 510 millionsde dollars expliquant ainsi 15,9 % du recul des importations totales de biens.

Les importations de biens de consommation non alimentaires, qui occupentle troisième rang avec une part relative dans le total des importations de16,0 %, ont baissé de 339 millions de dollars et reculent à 7,90 milliards dedollars en 2016 contre 8,24 milliards de dollars en 2015. Cette baisse, quiexplique 10,6 % du recul des importations totales de biens, est dueessentiellement au recul des importations de véhicules de tourisme (- 746millions de dollars).

36

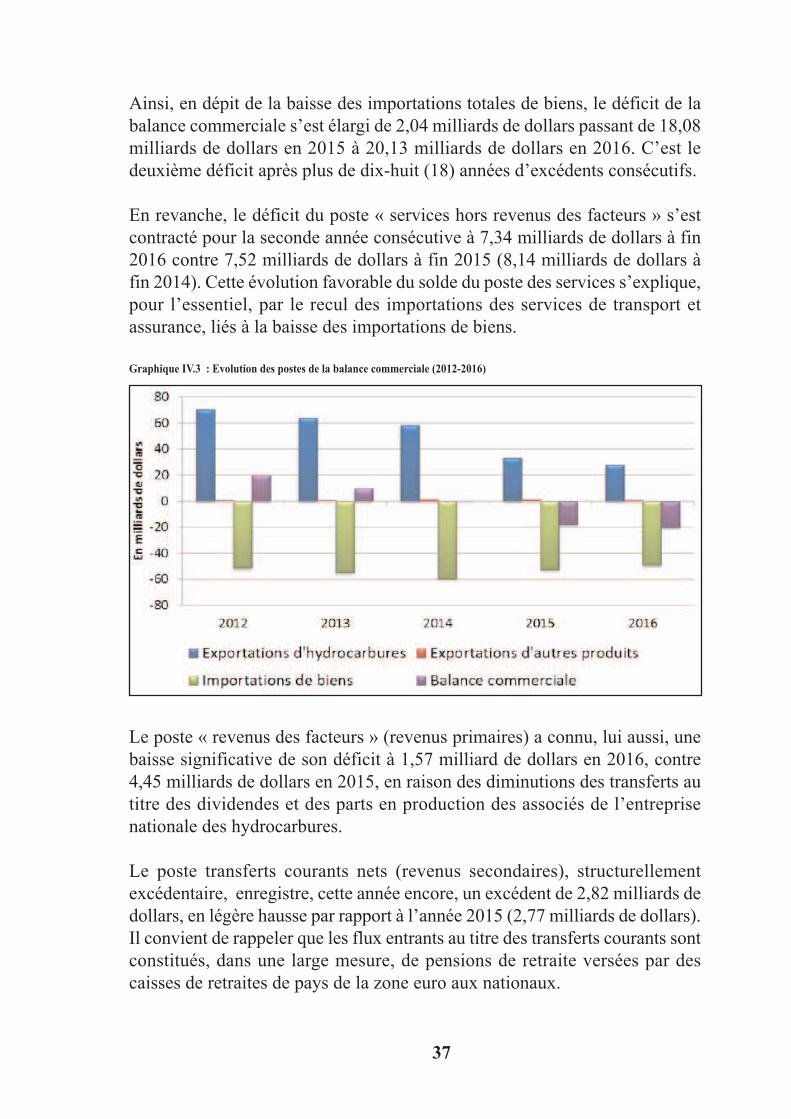

Ainsi, en dépit de la baisse des importations totales de biens, le déficit de labalance commerciale s’est élargi de 2,04 milliards de dollars passant de 18,08milliards de dollars en 2015 à 20,13 milliards de dollars en 2016. C’est ledeuxième déficit après plus de dix-huit (18) années d’excédents consécutifs.

En revanche, le déficit du poste « services hors revenus des facteurs » s’estcontracté pour la seconde année consécutive à 7,34 milliards de dollars à fin2016 contre 7,52 milliards de dollars à fin 2015 (8,14 milliards de dollars àfin 2014). Cette évolution favorable du solde du poste des services s’explique,pour l’essentiel, par le recul des importations des services de transport etassurance, liés à la baisse des importations de biens.

Graphique IV.3 : Evolution des postes de la balance commerciale (2012-2016)

Le poste « revenus des facteurs » (revenus primaires) a connu, lui aussi, unebaisse significative de son déficit à 1,57 milliard de dollars en 2016, contre4,45 milliards de dollars en 2015, en raison des diminutions des transferts autitre des dividendes et des parts en production des associés de l’entreprisenationale des hydrocarbures.

Le poste transferts courants nets (revenus secondaires), structurellementexcédentaire, enregistre, cette année encore, un excédent de 2,82 milliards dedollars, en légère hausse par rapport à l’année 2015 (2,77 milliards de dollars).Il convient de rappeler que les flux entrants au titre des transferts courants sontconstitués, dans une large mesure, de pensions de retraite versées par descaisses de retraites de pays de la zone euro aux nationaux.

37

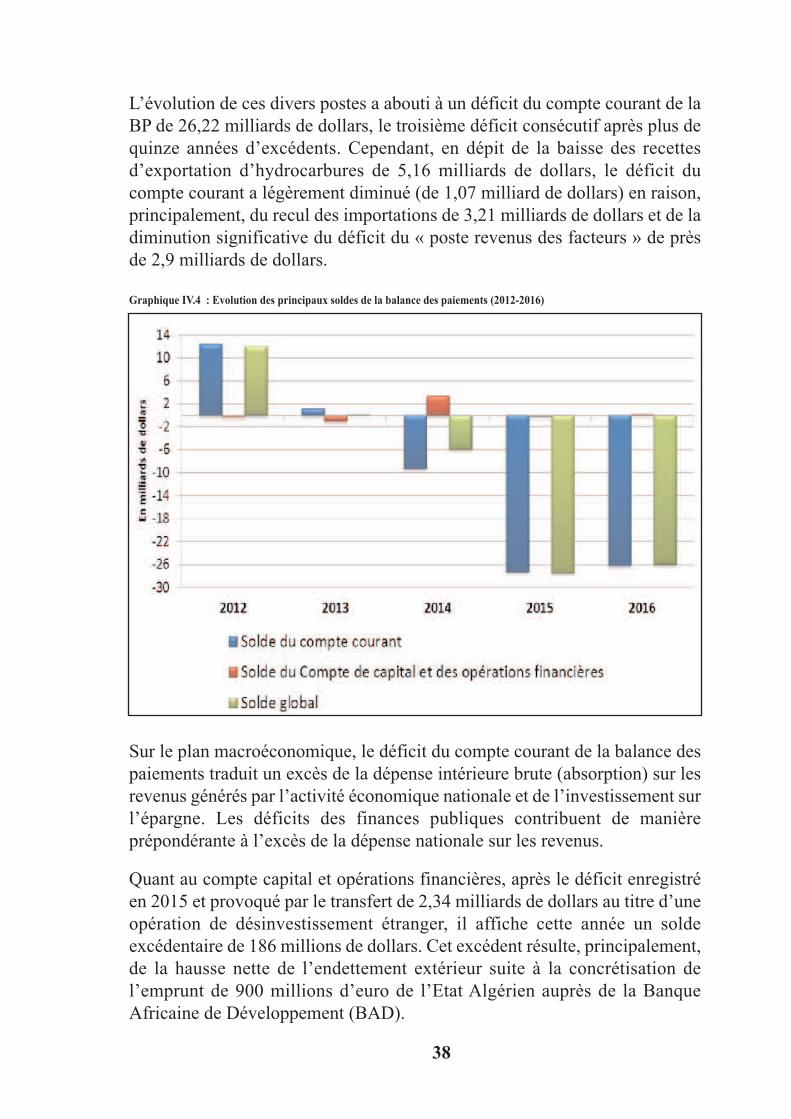

L’évolution de ces divers postes a abouti à un déficit du compte courant de laBP de 26,22 milliards de dollars, le troisième déficit consécutif après plus dequinze années d’excédents. Cependant, en dépit de la baisse des recettesd’exportation d’hydrocarbures de 5,16 milliards de dollars, le déficit ducompte courant a légèrement diminué (de 1,07 milliard de dollars) en raison,principalement, du recul des importations de 3,21 milliards de dollars et de ladiminution significative du déficit du « poste revenus des facteurs » de prèsde 2,9 milliards de dollars.

Graphique IV.4 : Evolution des principaux soldes de la balance des paiements (2012-2016)

Sur le plan macroéconomique, le déficit du compte courant de la balance despaiements traduit un excès de la dépense intérieure brute (absorption) sur lesrevenus générés par l’activité économique nationale et de l’investissement surl’épargne. Les déficits des finances publiques contribuent de manièreprépondérante à l’excès de la dépense nationale sur les revenus.

Quant au compte capital et opérations financières, après le déficit enregistréen 2015 et provoqué par le transfert de 2,34 milliards de dollars au titre d’uneopération de désinvestissement étranger, il affiche cette année un soldeexcédentaire de 186 millions de dollars. Cet excédent résulte, principalement,de la hausse nette de l’endettement extérieur suite à la concrétisation del’emprunt de 900 millions d’euro de l’Etat Algérien auprès de la BanqueAfricaine de Développement (BAD).

38

Au total, le solde global de la balance des paiements affiche un déficit de 26,03milliards de dollars en 2016 (14,61 milliards de dollars au premier semestreet 11,42 milliards de dollars au second semestre) en recul de 1,51 milliard dedollars par rapport à l’année 2015.

Graphique IV.5 : Evolution des réserves de change

IV.2- POSITION EXTERIEURE GLOBALE

Les déficits records de la balance des paiements enregistrés en 2015 et 2016se sont traduits par une forte contraction des réserves officielles de change(hors or) qui sont passées de 178,94 milliards de dollars à fin décembre 2014à 144,13 milliards de dollars à fin décembre 2015 puis à 114,14 milliards dedollars à fin 2016.

Le niveau des réserves de change demeure, cependant, appréciable etreprésente près de 23 mois d’importation de biens et services. Ce niveau deréserves, qui classe l’Algérie parmi les vingt premiers pays qui disposent desplus importantes réserves de change au monde, a permis de lisser les effets duchoc pétrolier de grande ampleur sur l’économie nationale.

Cependant, la persistance du choc externe pourrait rapidement éroder larésilience de la position extérieure de l’Algérie, d’autant que le niveau desimportations demeure élevé et constitue un risque additionnel pour la balancedes paiements extérieurs sur le moyen terme. Ce niveau, désormais,insoutenable des importations de biens et services milite pour une maîtrise duniveau de l’absorption domestique.

39

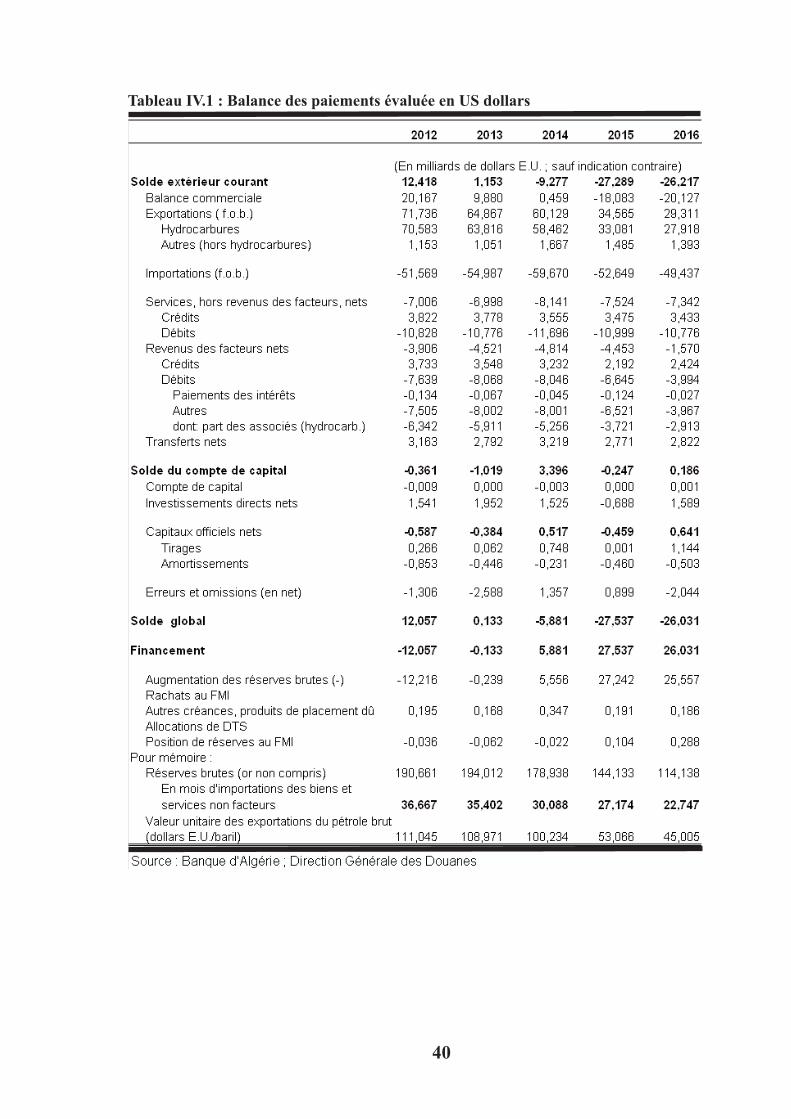

Tableau IV.1 : Balance des paiements évaluée en US dollars

40

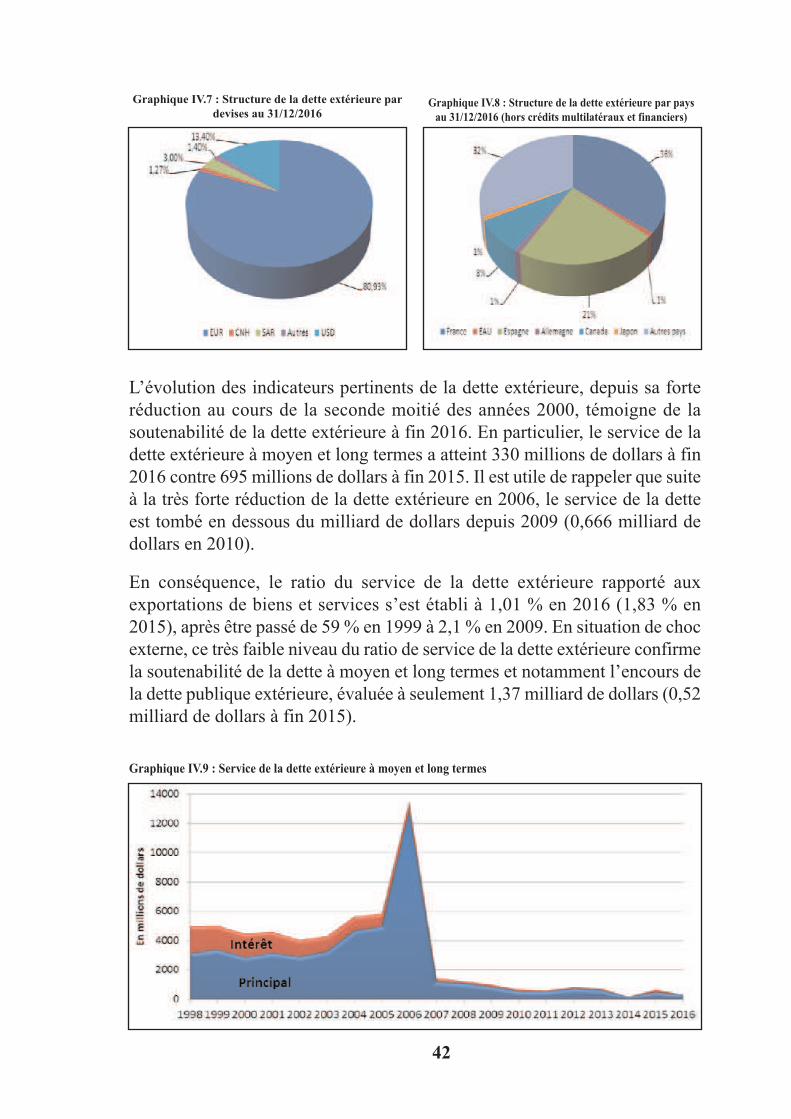

En ce qui concerne la dette extérieure, après l’important remboursement paranticipation en 2006, la dette extérieure totale de l’Algérie, qui a enregistréen 2015 son niveau le plus bas (3,02 milliards de dollars), a connu une légèreprogression pour atteindre un encours de 3,85 milliards de dollars à fin 2016.

L’encours de la dette extérieure à moyen et long termes est évalué à 1,86milliard de dollars à fin 2016 contre 1,2 milliard de dollars à fin 2015. Cettelégère hausse de l’encours de la dette à moyen et long termes résulte de laconjonction (i) de la mobilisation de 991 millions de dollars, constitués pourl’essentiel de l’emprunt auprès de la BAD, (ii) du remboursement enprincipal de 309 millions de dollars et (iii) d’un effet de valorisation enfaveur de l’Algérie (-16 millions de dollars) sur l’encours de la dette de 2015suite à la dépréciation de l’euro face au dollar en 2016.

L’encours de la dette à court terme, qui dépasse celui de la dette à moyen etlong termes pour la troisième année consécutive, a légèrement augmenté en2016 pour afficher 1,99 milliard de dollars contre 1,82 milliard de dollars en2015. L’essentiel de cette dette à court terme est représenté par les créditsacheteurs dont ont bénéficié plusieurs opérateurs économiques résidents pourfinancer leurs importations de biens et services.

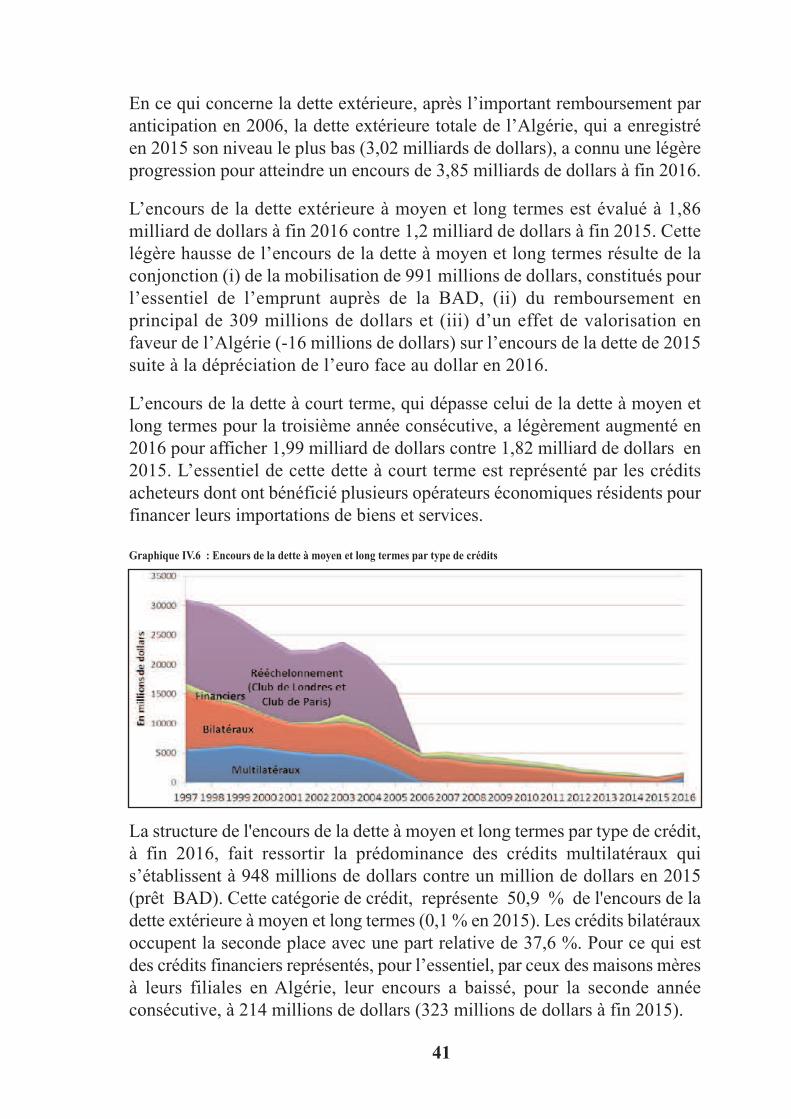

Graphique IV.6 : Encours de la dette à moyen et long termes par type de crédits

La structure de l'encours de la dette à moyen et long termes par type de crédit,à fin 2016, fait ressortir la prédominance des crédits multilatéraux quis’établissent à 948 millions de dollars contre un million de dollars en 2015(prêt BAD). Cette catégorie de crédit, représente 50,9 % de l'encours de ladette extérieure à moyen et long termes (0,1 % en 2015). Les crédits bilatérauxoccupent la seconde place avec une part relative de 37,6 %. Pour ce qui estdes crédits financiers représentés, pour l’essentiel, par ceux des maisons mèresà leurs filiales en Algérie, leur encours a baissé, pour la seconde annéeconsécutive, à 214 millions de dollars (323 millions de dollars à fin 2015).

41

L’évolution des indicateurs pertinents de la dette extérieure, depuis sa forteréduction au cours de la seconde moitié des années 2000, témoigne de lasoutenabilité de la dette extérieure à fin 2016. En particulier, le service de ladette extérieure à moyen et long termes a atteint 330 millions de dollars à fin2016 contre 695 millions de dollars à fin 2015. Il est utile de rappeler que suiteà la très forte réduction de la dette extérieure en 2006, le service de la detteest tombé en dessous du milliard de dollars depuis 2009 (0,666 milliard dedollars en 2010).

En conséquence, le ratio du service de la dette extérieure rapporté auxexportations de biens et services s’est établi à 1,01 % en 2016 (1,83 % en2015), après être passé de 59 % en 1999 à 2,1 % en 2009. En situation de chocexterne, ce très faible niveau du ratio de service de la dette extérieure confirmela soutenabilité de la dette à moyen et long termes et notamment l’encours dela dette publique extérieure, évaluée à seulement 1,37 milliard de dollars (0,52milliard de dollars à fin 2015).

Graphique IV.9 : Service de la dette extérieure à moyen et long termes

42

Graphique IV.7 : Structure de la dette extérieure pardevises au 31/12/2016

Graphique IV.8 : Structure de la dette extérieure par paysau 31/12/2016 (hors crédits multilatéraux et financiers)

43

Tableau IV.2 : Encours et structure de la dette extérieure

En ce qui concerne la structure de la dette par devise, elle montre que la partdu dollar a baissé à 13,40 % à fin 2016 contre 30 % à fin 2015, alors que cellede l'euro a augmenté à 80,8 % à fin 2016 contre 59,1 % à fin 2015; les partsrelatives des autres devises étant très faibles.

Quant à la répartition de la dette à moyen et long termes par taux d'intérêt (fixeversus variable) à fin 2016, elle est restée identique à celle de 2015, soit uneprédominance de la dette à taux fixe (99 %). Aussi, le taux fixe moyen annuelde la dette à moyen et long termes qui était de 1,97 % en 2015 s’est établi à1,90 % en 2016.

En dépit d’une légère hausse de l’encours de la dette extérieure à moyen etlong termes en 2016, les différents indicateurs confirment la solidité de lasituation de l’endettement extérieur, à en juger par le niveau du ratio encoursde la dette à moyen et long termes/PIB qui s’est établi à 1,19 % en 2016(0,72 % en 2015 et 2,33 % en 2010).

IV.3- MARCHE DES CHANGES ET TAUX DE CHANGE

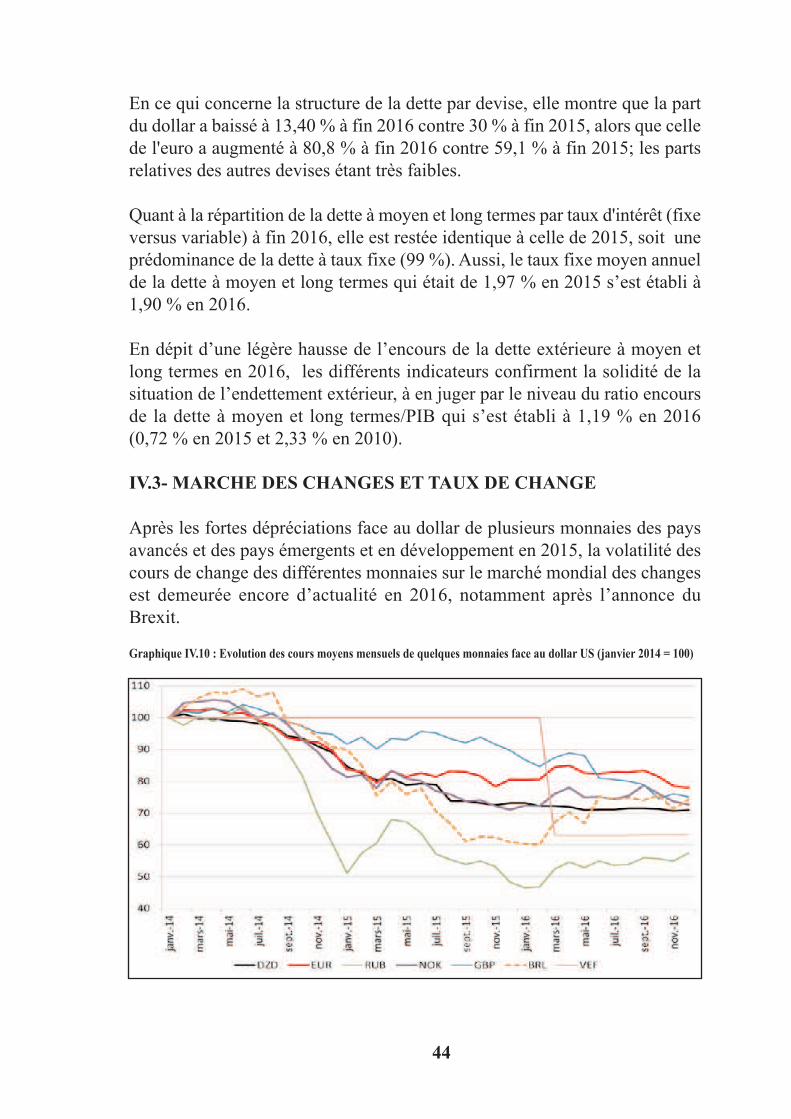

Après les fortes dépréciations face au dollar de plusieurs monnaies des paysavancés et des pays émergents et en développement en 2015, la volatilité descours de change des différentes monnaies sur le marché mondial des changesest demeurée encore d’actualité en 2016, notamment après l’annonce duBrexit.

Graphique IV.10 : Evolution des cours moyens mensuels de quelques monnaies face au dollar US (janvier 2014 = 100)

44

Ainsi, le cours de change moyen mensuel de la livre sterling, qui a perdu,respectivement, 5,24 % et 5,37 % de sa valeur face au dollar américain en2014 et 2015, s’est encore déprécié de 16,29 % face au dollar entre décembre2015 et décembre 2016. Parallèlement, l’euro a perdu 3,17 % de sa valeur faceau dollar au cours de la même période et ce, après deux années de fortesdépréciations (-10,29 % en 2014 et -10,24 % en 2015). Cependant, la couronnenorvégienne, qui s’est dépréciée face au dollar en 2014 et en 2015 de 15,95 %et 15,47 % respectivement, a enregistré une légère appréciation face au dollaren 2016, soit 2,39 %.

Les cours de change des monnaies des pays émergents et en développement,après avoir enregistré de fortes dépréciations face au dollar en 2014 et 2015,ont, quant à elles, connu, des évolutions différenciées face au dollar. En effet,le real brésilien ainsi que le rouble russe se sont appréciés face au dollar entredécembre 2015 et décembre 2016, respectivement, de 21,70 % et de 19,98%,alors que le bolivar vénézuélien a connu une forte dépréciation face au dollarsur la même période (-36,94 %).

Dans ce contexte de volatilité accrue sur le marché mondial des changes et deniveaux bas des prix du pétrole, la Banque d’Algérie a continué sonintervention active sur le marché interbancaire des changes en sa qualité deprincipal offreur de devises contre le dinar algérien afin d’assurer son objectifen la matière, à savoir le maintien du taux de change effectif réel du dinar àun niveau proche de celui d’équilibre ; le niveau d’équilibre du taux de changeeffectif réel du dinar étant fonction des fondamentaux de l’économiealgérienne, notamment le prix du pétrole, le niveau des dépenses publiques etles différentiels de productivité et d’inflation entre l’Algérie et ses principauxpartenaires commerciaux.

Graphique IV.11 : Evolution des cours moyens mensuels DZD/USD

45

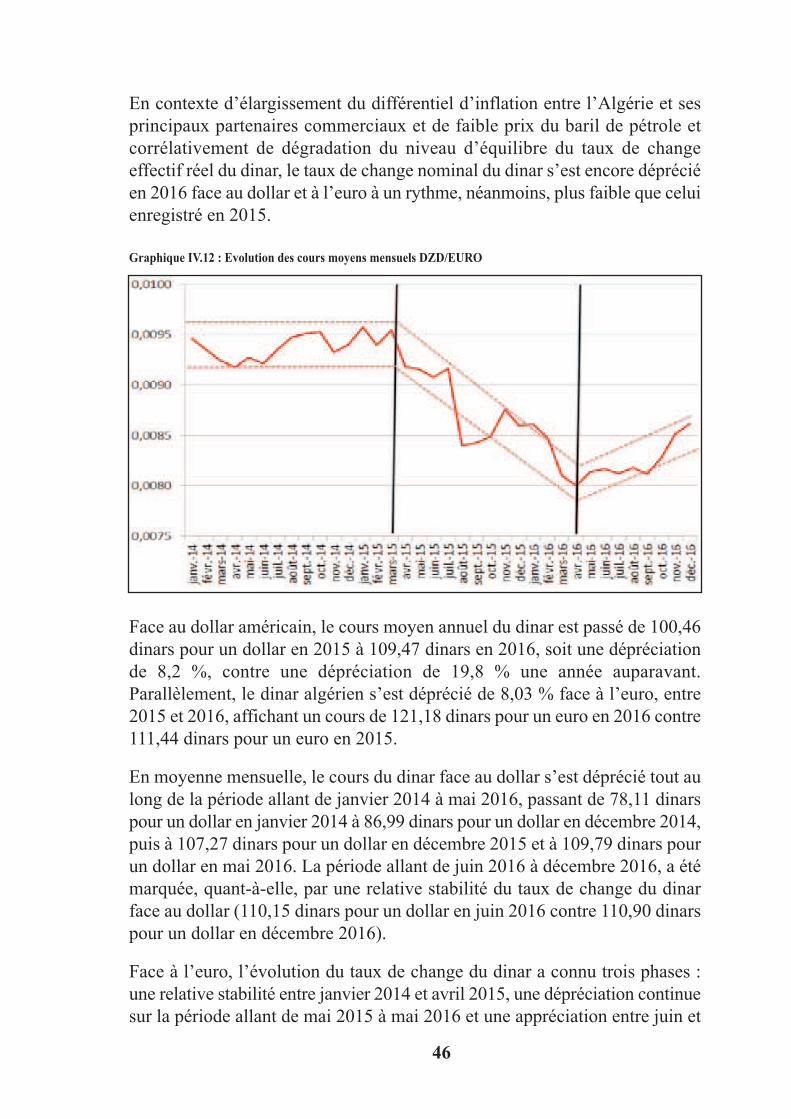

En contexte d’élargissement du différentiel d’inflation entre l’Algérie et sesprincipaux partenaires commerciaux et de faible prix du baril de pétrole etcorrélativement de dégradation du niveau d’équilibre du taux de changeeffectif réel du dinar, le taux de change nominal du dinar s’est encore dépréciéen 2016 face au dollar et à l’euro à un rythme, néanmoins, plus faible que celuienregistré en 2015.

Graphique IV.12 : Evolution des cours moyens mensuels DZD/EURO

Face au dollar américain, le cours moyen annuel du dinar est passé de 100,46dinars pour un dollar en 2015 à 109,47 dinars en 2016, soit une dépréciationde 8,2 %, contre une dépréciation de 19,8 % une année auparavant.Parallèlement, le dinar algérien s’est déprécié de 8,03 % face à l’euro, entre2015 et 2016, affichant un cours de 121,18 dinars pour un euro en 2016 contre111,44 dinars pour un euro en 2015.

En moyenne mensuelle, le cours du dinar face au dollar s’est déprécié tout aulong de la période allant de janvier 2014 à mai 2016, passant de 78,11 dinarspour un dollar en janvier 2014 à 86,99 dinars pour un dollar en décembre 2014,puis à 107,27 dinars pour un dollar en décembre 2015 et à 109,79 dinars pourun dollar en mai 2016. La période allant de juin 2016 à décembre 2016, a étémarquée, quant-à-elle, par une relative stabilité du taux de change du dinarface au dollar (110,15 dinars pour un dollar en juin 2016 contre 110,90 dinarspour un dollar en décembre 2016).

Face à l’euro, l’évolution du taux de change du dinar a connu trois phases :une relative stabilité entre janvier 2014 et avril 2015, une dépréciation continuesur la période allant de mai 2015 à mai 2016 et une appréciation entre juin et

46

décembre de 2016. En effet, le cours moyen mensuel du dinar est passé de106,39 dinars pour un euro en janvier 2014 à 107,21 en décembre de la mêmeannée et à 105,77 dinars pour un euro en avril 2015, pour entamer unetendance baissière aboutissant à 124,15 dinars pour un euro en mai 2016. Lapériode allant de juin 2016 à décembre 2016 a été caractérisée par uneappréciation sensible du dinar face à l’euro affichant en décembre un cours de116,99 dinars pour un euro, soit une appréciation de 6,12 % par rapport à mai2016.

En dépit de sa relative stabilité, en moyenne mensuelle, face au dollar et deson appréciation face à l’euro entre juin et décembre 2016, le cours de changeannuel moyen du dinar s’est, néanmoins, encore déprécié face à ces deuxprincipales devises en 2016 par rapport à 2015. Il demeurerait, cependant,selon les évaluations des institutions internationales (FMI notamment), encoresurévalué en termes effectif réel. Mais, en tout état de cause, la situation deprofonds déséquilibres macroéconomiques, qui traduisent un excès de lademande globale sur les revenus générés par l’activité économique nationale,requiert que d’autres moyens d’ajustement, autres que le seul taux de change,soient mis en œuvre. La consolidation budgétaire programmée dans un cadrebudgétaire à moyen terme en est une. Mais, d’autres moyens de régulationéconomique devraient être mis en œuvre pour tout à la fois, réduirel’absorption et stimuler l’offre domestique de biens et services.

47

CHAPITRE V :

FINANCES PUBLIQUES

CHAPITRE V :FINANCES PUBLIQUES

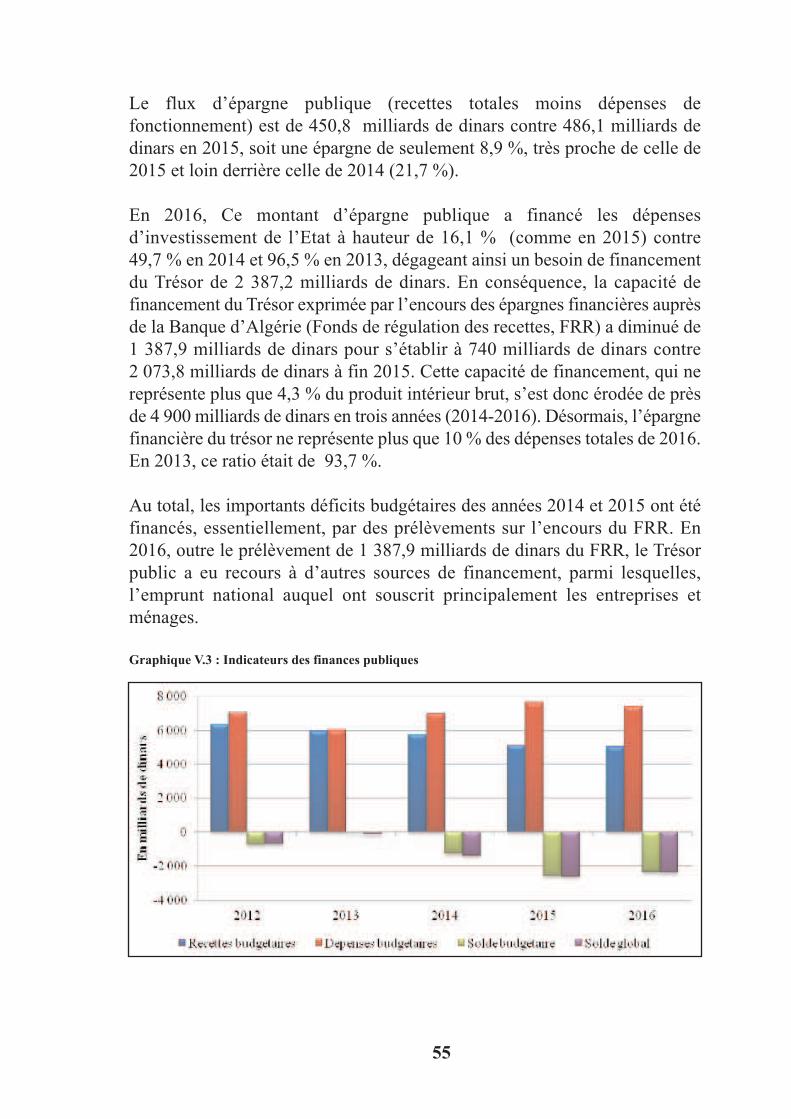

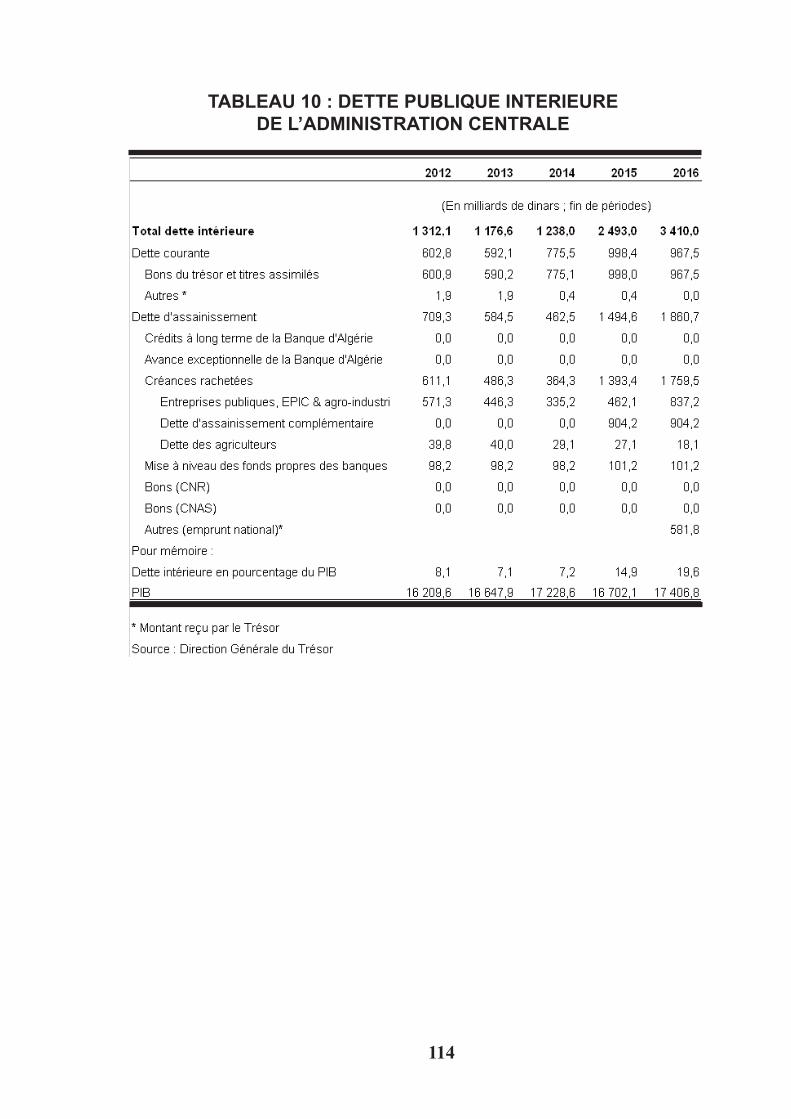

Le déficit budgétaire de 2015 a été le plus élevé depuis l’année 2009. Ilrésultait de la baisse de près de 30 % des recettes fiscales des hydrocarburesconsécutive à la baisse de près de 47 % du prix moyen du pétrole et d’unehausse significative des dépenses publiques, notamment d’équipement.

La poursuite de la baisse du prix du pétrole, de 15,2 % en 2016, a encore faitbaisser les recettes des hydrocarbures de près de 25 %. Cependant, en raisond’une baisse sensible des dépenses publiques, notamment d’équipement etd’une hausse appréciable des recettes hors hydrocarbures, le déficit budgétairede 2016 a légèrement fléchi à 13,5 % du PIB contre 15,3 % en 2015.

En outre, si le financement du déficit du solde global de Trésor en 2015(2 621,7 Mds de dinars) a été financé à hauteur de 89,1 % par des prélèvementssur le Fonds de régulation des recettes (FRR), celui de 2016 ne l’a été qu’àconcurrence de 58,1 % en raison du recours à d’autres sources de financement,notamment l’appel à l’épargne du reste de l’économie.

V.1- RECETTES BUDGETAIRES

En 2016, les recettes budgétaires s’établissent à 5 042,2 milliards de dinarscontre 5 103,1 milliards de dinars en 2015, en diminution de 60,9 milliards dedinars (- 1,2 %). Cette quasi-stagnation des recettes budgétaires totales s’estmatérialisée en dépit de la baisse des recettes des hydrocarbures (- 592,4milliards de dinars, soit -25,0 %).

Rapportées au PIB, les recettes totales ont légèrement reculé, en 2016, à29,0 % du flux annuel de richesse produite (PIB) contre 30,6 % en 2015 et33,3 % en 2014, en contexte de hausse en valeur du PIB. En revanche, le ratiorecettes hors hydrocarbures sur PIB Hors hydrocarbures s’est nettementamélioré, passant de 18,7 % en 2014 à 20,1 % en 2015 pour finir à 22,7 % en2016.

Les recettes des hydrocarbures (fiscalité pétrolière + dividendes versés par lacompagnie nationale) ont diminué de 25 % en 2016 (contre 30 % en 2015),passant de 2 373,5 milliards de dinars en 2015 à 1 781,6 milliards de dinarsen 2016 en raison de la baisse du prix du pétrole de 15,2 % et malgré la haussede la valeur ajoutée du secteur des hydrocarbures de 7,7 %.

49

En raison de la baisse drastique des prix du pétrole, notamment en 2015, lesrecettes des hydrocarbures rapportées aux recettes budgétaires totales, quis’étaient établies à 59,0 % en 2014, ont diminué à 46,5 % en 2015 puis à35,3 % en 2016 (61,7 % en 2013) et ne couvrent plus que 24,1 % des dépensesbudgétaires totales contre 31 % en 2015 et 48,4 % en 2014 (61,1 % en 2013).De même, alors qu’en 2014 et 2015, les mêmes recettes des hydrocarburesreprésentaient respectivement 75,4 % et 51,4 % des dépenses courantes, ellesn’en représentent plus en 2016 que 38,8 %. La même tendance à la baisse estobservée lorsque ces recettes des hydrocarbures sont rapportées aux dépensesen capital, (respectivement 135,5 %, 78,1 % et 63,8 % en 2014, 2015 et 2016)révélant ainsi une détérioration de la couverture des dépenses courantes et encapital par les recettes des hydrocarbures.

Les recettes hors hydrocarbures ont atteint en 2016 un montant global de3 261,1 milliards de dinars, en progression de 19,5 % contre 16,2 % 2015.Leur part dans les recettes budgétaires totales passe de 53,5 % en 2015 à64,7 % en 2016 en raison, principalement, de la forte hausse des recettes nonfiscales qui ont compensé la baisse des recettes des hydrocarbures. Ellesfinancent 44,2 % des dépenses totales contre 35,7 % en 2015 et couvrent lesdépenses courantes à hauteur de 71 % contre 59,1 % en 2015.

La progression appréciable des recettes hors hydrocarbures résulteprincipalement des recettes non fiscales. Leur contribution à la croissance desrecettes hors hydrocarbures s’élève à 87,2 % et celle des recettes fiscaless’établit à 12,8 % contre 69,3 % en 2015.

Les recettes fiscales ont atteint 2 422,9 milliards de dinars en 2016 contre2 354, 7 milliards de dinars en 2015, soit une progression de seulement 2,3 %contre 12,6 % en 2015. Cette faiblesse relative de la croissance des recettesfiscales résulte tout autant de la faible hausse des impôts sur les revenus et lesbénéfices (69,3 milliards de dinars) et des impôts sur les biens et services (32,9milliards de dinars) que de la baisse des produits des douanes (- 43,6 milliardsde dinars).

On observera que sur la période 2013-2016, comme sur la période 2002-2012,la fiscalité directe progresse plus rapidement, en moyenne, que la fiscalitéindirecte aboutissant ainsi à une inversion dans la structure des recettesfiscales : les impôts sur les revenus et bénéfices qui ne représentaient que23,2 % des recettes fiscales en 2002 en représentent cette année (2016) 45,6 %,en hausse de 1,6 point de pourcentage par rapport à 2015 ; en revanche, lepoids des impôts sur biens et services passe à 35,4 % contre 35 % en 2015

50

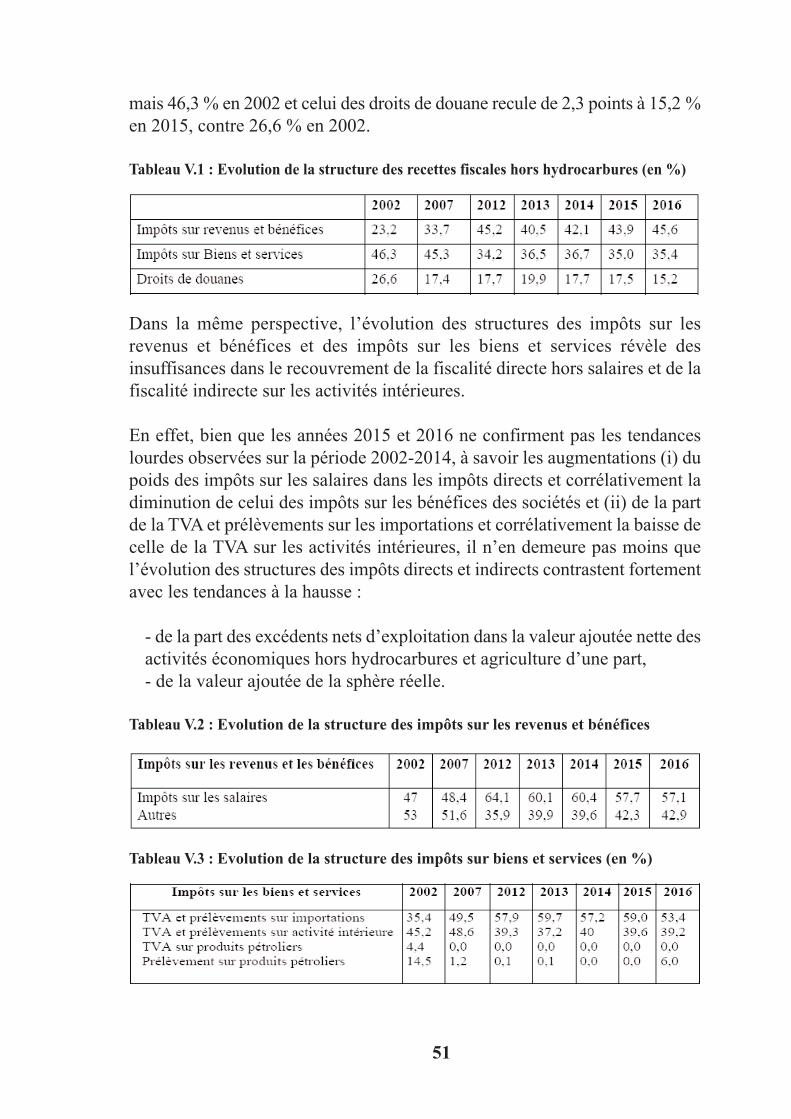

mais 46,3 % en 2002 et celui des droits de douane recule de 2,3 points à 15,2 %en 2015, contre 26,6 % en 2002.

Tableau V.1 : Evolution de la structure des recettes fiscales hors hydrocarbures (en %)

Dans la même perspective, l’évolution des structures des impôts sur lesrevenus et bénéfices et des impôts sur les biens et services révèle desinsuffisances dans le recouvrement de la fiscalité directe hors salaires et de lafiscalité indirecte sur les activités intérieures.

En effet, bien que les années 2015 et 2016 ne confirment pas les tendanceslourdes observées sur la période 2002-2014, à savoir les augmentations (i) dupoids des impôts sur les salaires dans les impôts directs et corrélativement ladiminution de celui des impôts sur les bénéfices des sociétés et (ii) de la partde la TVA et prélèvements sur les importations et corrélativement la baisse decelle de la TVA sur les activités intérieures, il n’en demeure pas moins quel’évolution des structures des impôts directs et indirects contrastent fortementavec les tendances à la hausse :

- de la part des excédents nets d’exploitation dans la valeur ajoutée nette desactivités économiques hors hydrocarbures et agriculture d’une part, - de la valeur ajoutée de la sphère réelle.

Tableau V.2 : Evolution de la structure des impôts sur les revenus et bénéfices

Tableau V.3 : Evolution de la structure des impôts sur biens et services (en %)

51

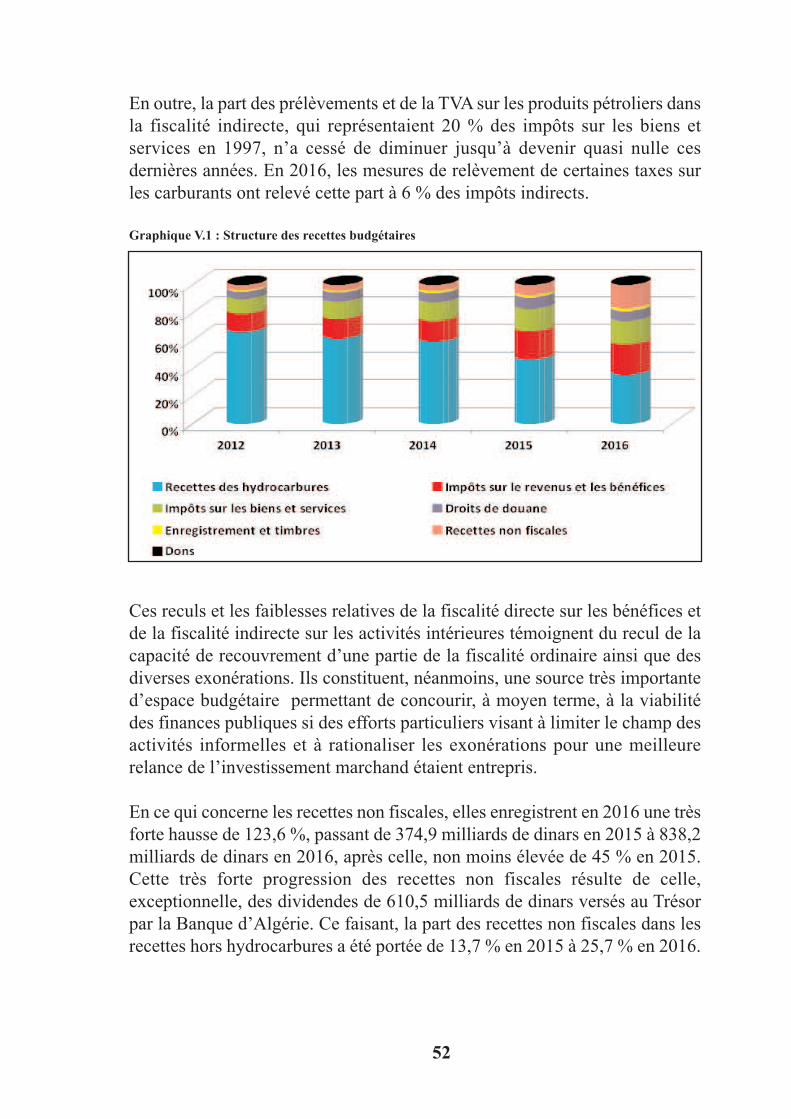

En outre, la part des prélèvements et de la TVA sur les produits pétroliers dansla fiscalité indirecte, qui représentaient 20 % des impôts sur les biens etservices en 1997, n’a cessé de diminuer jusqu’à devenir quasi nulle cesdernières années. En 2016, les mesures de relèvement de certaines taxes surles carburants ont relevé cette part à 6 % des impôts indirects.

Graphique V.1 : Structure des recettes budgétaires

Ces reculs et les faiblesses relatives de la fiscalité directe sur les bénéfices etde la fiscalité indirecte sur les activités intérieures témoignent du recul de lacapacité de recouvrement d’une partie de la fiscalité ordinaire ainsi que desdiverses exonérations. Ils constituent, néanmoins, une source très importanted’espace budgétaire permettant de concourir, à moyen terme, à la viabilitédes finances publiques si des efforts particuliers visant à limiter le champ desactivités informelles et à rationaliser les exonérations pour une meilleurerelance de l’investissement marchand étaient entrepris.