Embed Size (px)

Citation preview

Publication des prix d'émissions et de rachats : tenue à disposition des porteurs de parts chez la société de gestion

ALM SELECTION ISR

Rapport annuel au 30 Décembre2016

AGICAMSociété de gestion :14 rue Auber 75009 ParisSiège Social :

BNP PARIBAS SECURITIESSERVICES

Dépositaire :

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 2

Sommaire

Rapport de gestion

Orientation des placements .......................................................................................................................................... 3

Politique d'investissement ............................................................................................................................................. 8

Comptes annuels

Bilan actif ..................................................................................................................................................................... 12

Bilan passif................................................................................................................................................................... 13

Hors-bilan..................................................................................................................................................................... 14

Compte de résultat....................................................................................................................................................... 15

Comptes annuels - Annexe

Règles et méthodes comptables ................................................................................................................................. 16

Evolution de l'actif net .................................................................................................................................................. 18

Complément d'information 1 ........................................................................................................................................ 19

Complément d'information 2 ........................................................................................................................................ 20

Ventilation par nature des créances et dettes ............................................................................................................. 21

Ventilation par nature juridique ou économique d'instrument ...................................................................................... 22

Ventilation par nature de taux des postes d´actif, de passif et de hors-bilan .............................................................. 23

Ventilation par maturité résiduelle des postes d´actif, de passif et de hors-bilan ........................................................ 24

Ventilation par devise de cotation des postes d´actif, de passif et de hors-bilan ........................................................ 25

Affectation du résultat .................................................................................................................................................. 26

Résultats et autres éléments ....................................................................................................................................... 28

Inventaire ..................................................................................................................................................................... 29

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 3

ORIENTATION IDENTIFICATION Classification : « Actions de pays de la zone euro » Le FIA est en permanence exposé à hauteur de 60% au moins sur un ou plusieurs marchés des actions cotées sur des marchés réglementés émises dans un ou plusieurs pays de la zone euro, dont éventuellement le marché français. OPC d’OPC : Jusqu’à 100% de l’actif net du FIA Objectif de gestion : L’objectif de gestion du FIA est de réaliser sur un horizon minimum de 8 ans, une performance supérieure à son indice de référence, soit l’indice composite suivant : 70% Euro Stoxx dividendes réinvestis évalué sur les cours de clôture (code Bloomberg : SXXT Index) et 30% Barclays Capital Euro Aggregate Bond Index, coupons réinvestis évalué sur les cours de clôture (Code Bloomberg LBEATREU) en mettant en oeuvre une stratégie ISR. Indicateur de référence : L’Euro Stoxx est un indice composé des 300 valeurs les plus importantes appartenant aux pays membres de la zone euro sélectionnées sur la capitalisation boursière, le volume de transaction et le secteur d'activité. Barclays Capital Euro Aggregate Bond Index est un indice composé de titres obligataires émis en euros et bénéficiant d'une notation « Investment grade ». L'indice comprend principalement des obligations d'États, d'entreprises et d’émetteurs quasi-souverains et des obligations sécurisées. Exclusivement à taux fixe, les émissions ont une durée de vie restant à courir supérieure à 1 an. Stratégies d'investissements : 1. Stratégies utilisées : La stratégie d’investissement du fonds est discrétionnaire. Elle repose, dans un premier temps, sur la qualification par le comité stratégique d’AG2R LA MONDIALE des phases du cycle économique. L’étude des agrégats des principaux pays ou zones (Europe, Etats- Unis, Japon, Pays Emergents) permet l’élaboration d’un scénario macroéconomique central. Les taux de croissance, les principaux indicateurs d’activité, l’évolution des indices de prix et les indicateurs précurseurs conjoncturels sont analysés afin de positionner les différentes zones géographiques dans le cycle. Des scenarii économiques alternatifs sont également probabilisés. Au terme de cette étude, les anticipations en matière d’évolution des taux d’intérêt directeurs, des taux de change et d’évolution des marchés d’actif sont formulées. L’ensemble de ces données (complété par des données externes) permet d’alimenter le comité tactique se réunissant deux fois par mois et qui définit les bornes d’allocations (surexposition, sous-exposition, neutralité relativement aux indices de référence) pour les grandes classes d’actifs (Monétaire, Obligataire, Action) et les principales zones géographiques (Europe, Etats-Unis, Japon, Pays Emergents). A l’issue de cette étape, le gérant alloue le portefeuille par classe d’actifs et par zone géographique selon les recommandations du comité. 90% minimum des investissements sont réalisés à travers des parts ou actions d’OPC principalement gérés par des sociétés de gestion externes et des titres en direct intégrant des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs choix d’investissement.

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 4

Les fonds sous-jacents sont sélectionnés sur la base : • du processus de gestion ISR propre à Agicam pour les fonds gérés par Agicam, décrit ci-après, et

• d’une étude quantitative et d’une analyse qualitative effectuées par les équipes de gestion d’Agicam et d’analyse ISR d’AG2R LA MONDIALE pour les fonds gérés par d’autres sociétés de gestion.

Pour les autres instruments représentant 10% maximum de l’actif restant, à savoir les OPC et les titres « non ISR » : ils seront choisis sur la base de critères financiers en fonction de leur apport en termes de diversification dans le portefeuille du fonds. Ainsi, dans le cadre de cette stratégie d’investissement, les équipes de gestion suivent les processus suivants : A. Processus de sélection des actifs ISR Agicam s’appuie sur le Comité d’Orientation et de Pilotage de l’Investissement Socialement Responsable (ou « COP ISR ») d’AG2R LA MONDIALE, le groupe d’appartenance d’Agicam, qui réunit l’ensemble des parties prenantes (gestion, analyse ISR et développement, contrôle, opérations et risques, juridique). Ce Comité a pour mission : - de traduire les valeurs d’AG2R LA MONDIALE en matière ESG dans la politique d’investissement du groupe,

- de valider le processus d’évaluation et de sélection des émetteurs et OPC selon leurs pratiques ESG afin de financer les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’activité. a) Processus de sélection d’OPC ISR externes à la société de gestion, Agicam La sélection d’OPC ISR externes à Agicam conduite dans le cadre de la multi-gestion (fonds de fonds ou schéma maitre nourricier) est par nature vectrice de diversification. A partir de différentes bases de données externes et internes, des critères d’éligibilité définis par la gestion sont appliqués aux OPC déclarant appliquer une stratégie ISR et distribués comme tel (durée d’existence du fonds, forme juridique et classification règlementaire, encours). Cette sélection peut générer une absence de cohérence des fonds sous-jacents entre eux en termes d’approches, de critères ou bien de techniques de gestion. Aussi Agicam sélectionne principalement des approches dites Best-in-class (pour ne retenir que les meilleurs émetteurs de chaque secteur sans exclure aucun secteur a priori), Best-in-universe (afin de sélectionner les meilleurs émetteurs de l’univers d’investissement étudié) et occasionnellement d’Exclusion (de secteurs tels que le tabac ou l’armement pour des raisons éthiques). Cette sélection permet d’obtenir un univers réduit d’OPC externes déclarant appliquer une stratégie ISR et distribués comme tel sur lequel est réalisée une première étude d’ordre quantitatif. L’étape quantitative permet une comparaison des OPC à partir de données statistiques sur des critères de performances et de risques sur différentes périodes passées. Cette liste de critères peut évoluer pour être rendue plus pertinente ou plus adaptée à l’analyse. Sur la base de ces ratios, un score (de 1 à 4,1 étant le meilleur score) est attribué à chaque OPC, égal à la moyenne pondérée des quartiles pour chaque critère, le poids de chaque critère étant établi par la gestion. Une liste restreinte d’OPC, ayant obtenu un score supérieur à la moyenne, est constituée pour l’étude qualitative. Ainsi le nombre d’OPC figurant sur cette liste est plus ou moins important en fonction de l’offre d’OPC sur l’univers d’investissement étudié. Ces scores, sont susceptibles d’évoluer dans le temps à la hausse comme à la baisse. Ils sont revus annuellement. L’analyse qualitative permet, elle, d’appréhender au mieux pour chaque OPC retenu, les sources de différentiation et de valeur ajoutée par rapport aux OPC concurrents. Un questionnaire comprenant un module extra-financier est envoyé aux sociétés de gestion des OPC sélectionnés afin de recueillir des informations complémentaires sur le processus de gestion, les équipes de gestion et de support (équipes de contrôle et risk management, middle office, reporting), la société de gestion (taille, expertises, réputation) et les caractéristiques de l’OPC (conditions de souscription et de rachats, frais courants). Les réponses sont analysées par les équipes de multigestion d’Agicam et d’analyse ISR d’AG2R LA MONDIALE. Cette étape permet de comparer les OPC en s’intéressant en priorité : - aux moyens dédiés à la gestion financière et à l’analyse extra-financière ;

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 5

- à la qualité et à la robustesse du process de sélection des titres (intégration verticale ou horizontale des filtres ISR et financiers), type d’approche (gestion fondamentale ou quantitative, Best In Class ou exclusion,…) ; - à la place faite au contrôle interne et au risk management dans le process de gestion ; - à la qualité du reporting financier et extra-financier ; - à la réputation de la société de gestion, les expertises développées, la place de l’ISR dans son développement (expertise de niche, déploiement à l’ensemble des gestions, participation aux groupes de travail dans la sphère financière) ; - aux conditions financières et au coût de la gestion (frais courants, rétrocession, commissions de surperformance). A l’issue de cette étude qualitative, les parties prenantes classent ces OPC dans une catégorie : «éligible», « challenger » ou « non-investissable ». Une rencontre avec la société de gestion de ces OPC permettra de valider le classement et établir la liste d’OPC «investissables » qui alimentera le portefeuille du fonds. Cette sélection est revue annuellement. Un suivi régulier des OPC investis est effectué par les équipes de multigestion d’Agicam et d’analyse ISR d’AG2R LA MONDIALE par le biais de conférences téléphoniques et de points de gestion. b) Processus de sélection des titres vifs ISR Le processus interne de sélection de titres ISR est basé sur la collecte d’informations extra financières sur les émetteurs des titres représentatifs de l’orientation de gestion du fonds. Ces données sont alors analysées puis exploitées à travers un logiciel propriétaire EthisScreeninG sous l’angle des critères ESG suivants : - pour les émetteurs privés, parapublics et supranationaux : les principaux enjeux environnementaux, sociaux et de gouvernance du secteur dans lequel l’émetteur évolue. Il s’agit par exemple d’apprécier la réduction des émissions gaz à effet de serre, les conditions de travail des salariés, sous-traitants et fournisseurs, l’égalité des chances, l’éthique des affaires et le respect des codes de gouvernance ;

- pour les émetteurs souverains : leur engagement en matière de lutte contre le changement climatique, leur politique en faveur de l’éducation, de la santé, de la stabilité économique et politique et de l’intégrité des institutions publiques et privées. Les analystes ISR d’AG2R LA MONDIALE procèdent sur ces bases à l’attribution de notes sur la qualité ESG des émetteurs et établit une liste des titres dans lesquels le gérant peut investir. Ainsi sont retenus : - ceux ayant une note supérieure ou égale à un certain seuil : habituellement la médiane du secteur pour une entreprise ou institution privée, parapublique et supranationale ;

- ceux faisant partie des trois meilleurs quartiles du classement pour un émetteur étatique. Ces notes, susceptibles d’évoluer dans le temps à la hausse comme à la baisse, sont revues au plus tous les dix-huit (18) mois. Elles motivent les décisions d’investissement ou de désinvestissement. c) Processus de sélection d’OPC ISR gérés par Agicam Les OPC ISR gérés par Agicam répondent au processus interne de sélection de titres ISR décrit au point (b) ci-dessus. Ces OPC peuvent donc être sélectionnés par les équipes de gestion du fonds car ils répondent de facto aux critères de sélection des titres ISR d’Agicam. B. Processus de sélection des actifs non-ISR Dans la limite de 10% de l’actif net, le fonds peut investir dans des parts ou actions d’OPC externes non ISR. Le processus de sélection quantitatif et qualitatif est identique à celui des OPC externes ISR décrit ci-dessus (a) sans prise en compte de critères extra-financiers. 2. Description des catégories d’actifs (hors dérivés) : L’ensemble des classes d’actifs qui entrent dans la composition de l’actif du FIA sont : - Actions : actions cotées sur des marchés réglementés d’émetteurs ayant leur siège social dans l’un des états membres de l’UEM, et/ou cotées sur le marché de l’un des états membre de l’UEM ou de Londres : 0-10% de l’actif net

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 6

- Titres de créance, instruments du marché monétaire : Néant - Parts ou actions d’OPC de droit français ou de droit étranger ou de fonds d’investissement de pays tiers : Le FIA peut investir jusqu’à 100% de son actif net en parts ou actions d’OPCVM de droit français ou étranger d’un pays de l’Union européenne, et de parts ou actions de fonds d’investissement relevant de la Directive 2011-61-UE de droit français. Les OPC sélectionnés sont de classification AMF ou catégories suivantes :

• « Actions de pays de la zone euro » et/ou « Actions françaises » : minimum 60% de l’actif net.

• « Actions des pays de l’Union Européenne » : jusqu’à 40% de l’actif net.

• « Monétaire » et « Monétaire court terme » et « Obligations et autres titres de créance libellés en euro» : jusqu’à 40% de l’actif net.

Ces OPC peuvent ne pas intégrer des critères ESG dans la limite de 10% de l’actif net. 3. Instruments dérivés : Le gérant pourra investir sur les instruments dérivés suivants ; Nature des marchés d’intervention : - réglementés - de gré à gré (uniquement swaps) Risques sur lesquels le gérant désire intervenir : - taux - change Nature des interventions, l’ensemble des opérations devant être limitées à la réalisation de l’objectif de gestion : - couverture - exposition Nature des instruments utilisés : - futures - swaps Afin de couvrir le FIA contre les risques de taux et de change, le gérant pourra investir sur les instruments financiers négociés sur les marchés à terme, réglementés, ou de gré à gré (uniquement swaps), français ou de l’Union européenne, à hauteur de son exposition aux risques de taux et de change. Ainsi, il peut investir dans des contrats à termes simples de type swaps et futures. Les swaps sont utilisés dans la limite de 15% de l’actif net. Le fonds ne cherche pas de surexposition. Les opérations de couverture sont autorisées sous réserve que le FIA possède les actifs correspondant à l’exécution du contrat ou à l’exercice de l’option. La ou les contrepartie(s) éligible(s) ne dispose(nt) d’aucun pouvoir sur la composition ou la gestion du portefeuille du FIA. Les contreparties éligibles sont des établissements de crédit. Elles sont sélectionnées en fonction de différents critères au sein d’une procédure mise en place par la société de gestion. Les contreparties aux contrats de type swaps sont notés minimum A- ou équivalent, selon l’analyse de la société de gestion s’appuyant éventuellement sur les notes publiées par les émetteurs. L’exposition nette résultant de l’emploi de contrats à terme ne peut dépasser 100% de l’actif net du FIA. 4. Titres intégrant des dérivés : Les éventuels bons ou droits de souscription détenus le seront suite à des opérations affectant les titres en portefeuille. Le fonds n’a pas vocation à acquérir ce type d’actifs directement. 5. Dépôts : Néant

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 7

6. Emprunts d’espèces : Le gérant du FIA peut avoir recours à titre exceptionnel, à des opérations d’emprunts d’espèces temporaires, dans la limite de 10% de l’actif net du fonds notamment en vue de palier aux modalités de paiement différé des mouvements d’actif. 7. Opérations d’acquisitions et cessions temporaires de titres : Néant Risque global La méthode de calcul du ratio du risque global est la méthode de calcul de l’engagement. Profil de risque Votre argent est principalement investi dans des instruments financiers sélectionnés par la société de gestion. Ces instruments connaissent les évolutions et les aléas des marchés. Risque de perte en capital : Le FIA ne bénéficie d’aucune garantie ni protection, l’investisseur est averti du risque que la performance du FIA ne soit pas conforme à ses objectifs et que son capital investi peut ne pas lui être totalement restitué. Risque lié à la gestion discrétionnaire : Le style de gestion discrétionnaire repose sur l'anticipation de l'évolution des marchés actions. Il existe un risque que le FIA ne soit pas investi à tout moment sur les marchés les plus performants. Risque de marchés actions : Le FIA est investi à 60% minimum de son actif net sur les marchés actions cotées sur des marchés réglementés. En période de forte baisse du marché des actions, la valeur liquidative peut être amenée à baisser de manière importante. Le fonds peut connaître un risque lié à l’exposition directe et indirecte en actions ainsi qu’un risque lié à l’exposition directe et indirecte dans les grandes, moyennes et petites capitalisations. L’attention des investisseurs est attirée sur le fait que les marchés des petites capitalisations sont destinés à accueillir des entreprises qui en raison de leurs caractéristiques spécifiques peuvent présenter des risques pour les investissements. Risque de taux : Le FIA peut être exposé au risque de taux par le biais d’investissement en OPC monétaires, OPC monétaires court terme ou OPC obligations et autres titres de créance libellés en euro. Les investisseurs en obligations peuvent enregistrer des performances négatives suite à des fluctuations du niveau des taux d’intérêt qui entraîneraient une baisse de la valeur du fonds. En règle générale, les cours des obligations baissent lorsque les taux d’intérêt montent. Risque de change (maximum 10% de l’actif net) : Le FIA peut être investi en OPC dont les titres sous-jacents sont libellés en devises étrangères. Le risque de change correspond au risque de perte en capital lorsqu'un investissement est réalisé dans une monnaie hors euro et que celle-ci se déprécie face à l'euro sur le marché des changes et entraîne une baisse de la valeur liquidative du fonds. Le risque de change peut être couvert par le biais d’instruments dérivés. Risque de contrepartie (maximum 10% de l’actif net) : Le FIA est exposé au risque de faillite, de défaut de paiement ou à tout autre type de défaut de toute contrepartie avec laquelle il aura conclu un contrat ou une transaction. Durée de placement recommandée : 8 ans

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 8

RAPPORT DE GESTION COMMISSAIRE AUX COMPTES COMPAGNIE DES TECHNIQUES FINANCIERES POLITIQUE D’INVESTISSEMENT

1. Scénario macroéconomique

La croissance mondiale a nettement accéléré en fin d’année (3,1% au 3ème trimestre) après un début d’année un peu faible (respectivement 2,2% et 2,6% au 1er et 2ème trimestre). Aux États-Unis, la consommation privée a ralenti en début d’année malgré la solidité du marché du travail et la faiblesse des prix du pétrole, pour fortement rebondir par la suite. Le commerce extérieur a aussi été un important moteur de croissance au 3ème trimestre. Sur l’ensemble de l’année, la croissance devrait cependant rester bien inférieure à la moyenne historique en atteignant environ 1,7%. En zone euro, l’activité s’est maintenue vers 1,5% toute l’année. L’économie espagnole est restée très dynamique (environ 3,2% de croissance annuelle) alors que l’Italie peine à accélérer (1,0%). En Allemagne, l’activité a ralenti en milieu d’année ; mais la croissance devrait tout de même rester à environ 1,8% en moyenne annuelle. En France, le PIB avait fortement progressé en début d’année (2,4% au 1er trimestre) pour ensuite nettement ralentir, affecté par la faiblesse de la consommation. La croissance annuelle devrait à peine dépasser 1%. En mars, afin de relancer l’inflation et le crédit au secteur privé, la BCE a annoncé de nouvelles mesures d’assouplissement monétaire : une baisse de ses taux directeurs, des opérations de refinancement à long terme des banques et une augmentation des achats obligataires à 80 Mds par mois, dont des titres de dette privée non bancaire. En décembre elle a prolongé le programme d’achat d’actifs delà de mars 2017, mais à un rythme réduit de 60 Mds par mois, jusqu’à la fin de l’année 2017 (au moins). Après plusieurs mois de recul des prix, l’inflation est redevenue positive vers le milieu d’année et a atteint 1,1% en glissement annuel en décembre. Cependant, l’inflation sous-jacente (hors alimentation et énergie) est restée faible (0,9%). Au Royaume-Uni, la croissance n’a pas montré de signe tangible de ralentissement depuis l’annonce du Brexit : le PIB a progressé de 2,3% au 3ème trimestre. Au Japon, la croissance a été plus forte qu’attendue au premier semestre, mais devrait rester modeste sur l’ensemble de l’année (1%). En Chine, la croissance a temporairement ralenti au 1er trimestre (4,9%) mais est repassée au-dessus de 7% sur le reste de l’année, grâce au dynamisme de la demande domestique. Le bilan est contrasté parmi les autres pays émergents : l’Inde enregistre toujours une croissance supérieure à 7%, la Russie semble sortir de récession ; mais l’économie brésilienne se contracte toujours. Marchés financiers : performances positives des actions et des obligations Les taux monétaires européens ont fortement baissé en début d’année, avec la baisse du taux de dépôt de la BCE à -0,40%. Depuis, ils se sont stabilisés sur des niveaux très négatifs. L’EONIA s’établit à -0,33% fin 2016 et l’Euribor 3 mois à -0,32%. Tout au long du 1er semestre 2016, les taux longs ont baissé pour atteindre des points bas historiques au cours de l’été, en zone euro comme aux États-Unis. Cette tendance s’est inversée à l’automne et surtout après l’élection de Donald Trump, les marchés anticipant une politique monétaire moins accommodante, en réponse à l’accélération de l’inflation et l’assouplissement (éventuel) de la politique budgétaire américaine. La Fed n’a procédé qu’à une seule hausse de taux dans l’année (en décembre), mais a en effet durcit le ton en décembre en indiquant 3 hausses pour 2017. Les taux 10 ans américains, qui avaient atteint un point bas à 1,36% en juillet, sont fortement remontés en terminent l’année à 2,44%. La remontée des taux aux États-Unis a en partie entraîné les taux européens, mais dans une moindre mesure étant donné la politique monétaire toujours très accommodante de la BCE.

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 9

Les taux 10 ans en France s’établissent ainsi à 0,68% fin 2016, après avoir baissé jusqu’à 0,10% en juillet ; les taux 10 ans allemands, négatifs tout au long du 3ème trimestre, sont remontés à 0,21%. Cependant, cette remontée n’a pas compensé la baisse du 1er semestre : les taux longs européens enregistrent une baisse sur l’ensemble de l’année. Ceci correspond à une hausse du prix des obligations : les performances obligataires sont donc positives en 2016 : l’indice des emprunts d’États européens de maturité 7 à 10 ans progresse de 3,9%. Les marchés boursiers ont été affectés en début d’année par les inquiétudes sur la croissance chinoise et la chute des prix pétroliers. Après la levée de ces incertitudes, et malgré un calendrier politique chargé, les marchés américains ont fortement rebondi à compter du printemps 2016 et ont progressé jusqu’à la fin de l’année. Le S&P 500 affiche une performance annuelle de 15,3% (dividendes réinvestis, en euros). Les marchés européens n’ont rebondi que bien plus tard. Leurs performances sont donc plus modestes : les actions françaises ont progressé de 8,9% sur l’année, soit nettement plus que les actions européennes (4,1%), tirées à la baisse par la faible performance de la bourse italienne.

2. Politique de gestion L’année 2016 aura été très chahutée et clairement divisée en deux parties très distinctes. Un premier semestre difficile, marqué par le stress sur les matières premières, les risques de déflation, la poursuite de la baisse des taux et la surprise du Brexit. Puis, un second semestre beaucoup plus optimiste avec le rebond des matières premières (impact positif pour nombre de pays émergents mais aussi d’entreprises occidentales), la remontée des taux enclenchée par les banques centrales (une bouffée d’oxygène pour les banques), les plans de relance budgétaire et fiscale (Royaume-Uni, Etats-Unis, Europe), les bons résultats des entreprises et des données économiques rassurantes. Dans ce contexte, le marché a fait fi de ses schémas de pensées des cinq dernières années. La rotation sectorielle fut violente à partir du milieu de l’année, les investisseurs délaissant les valeurs de croissance et les secteurs défensifs et de rendement (qui avaient fortement bénéficié de la baisse des taux), au profit des valeurs cycliques et bancaires. Alors qu’un mouvement potentiel de remontée des taux était l’un des risques majeurs anticipés pour 2016, les marchés de taux ont poursuivi au premier semestre leur trajectoire baissière des années précédentes. Ils atteignaient même de nouveaux records, les taux 10 ans allemands franchissant le seuil symbolique de zéro. La tendance s’est néanmoins inversée au second semestre, puis s’est très nettement accélérée après l’élection américaine. En effet, les meilleures perspectives en terme de croissance mondiale et d’inflation, tirée notamment par une économie américaine dynamique, ont poussé les rendements à la hausse à la fin de l’année. La stratégie de gestion a été modifiée le 14 octobre 2016 avec une exposition aux marchés actions et taux de la Zone Euro. Sur le dernier trimestre, le fonds sous performe son indice de 0,90%. L’exposition actions est de 74%. Malgré le rallye actions de fin d’année, le positionnement de nos gérants a été négatif suite à la forte rotation sectorielle et au rallye sur le secteur bancaire, faiblement représenté dans les fonds européens. Sur la poche obligataire, le positionnement a été négatif sur le trimestre avec une sensibilité de la poche supérieure à celle de l’indice. La remontée des taux a pénalisé le fonds.

3. Perspectives Perspectives 2017 : accélération de la croissance et des prix. L’excédent d’offre de pétrole devrait disparaître cette année, surtout après l’accord de l’OPEP pour modérer la production jusqu’en mai, permettant une stabilisation des prix entre 55-60 dollars le baril. L’inflation d’ensemble devrait de ce fait rejoindre, puis dépasser l’inflation sous-jacente (actuellement à 0,9% en zone euro et 2,1% aux Etats-Unis). En moyenne annuelle, elle gagnerait plus d’un point, pour atteindre 1,5% en zone euro et 2,5% aux Etats-Unis. L’accélération de la croissance mondiale fin 2016 lui donne un effet d’acquis favorable pour 2017 : elle devrait atteindre 3%, après 2,4% en 2016. Les Etats-Unis devraient renouer avec une croissance annuelle d’environ 2,5% et la Chine ralentir à peine, vers 6,5%.

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 10

La zone euro se maintiendrait sur un rythme proche de 1,5 à 2% : mais elle connaîtra une année électorale chargée, avec des élections générales aux Pays-Bas, en France, en Allemagne et peut-être en Italie, qui pourraient remettre en cause le consensus sur la politique économique de la zone. Pour soutenir un retour de l’inflation vers 2%, la BCE devrait pratiquer des taux d’intérêt négatifs jusqu’à la mi-2018 au moins et achètera près de 800 Mds € d’obligations cette année. Aux Etats-Unis en revanche, la Fed a durci le ton en indiquant 3 hausses de taux (75pb) pour l’année. Les taux longs américains s'orientent donc à la hausse pour refléter ce changement de régime, entraînant en partie les taux longs européens. Une hausse modérée des taux longs ne devrait pas empêcher une poursuite de la reprise boursière européenne, soutenue par des taux de dividendes élevés de 3,6% et des perspectives de hausse des bénéfices de 10 à 15% sur l’année. Avertissement : Les données chiffrées, commentaires et analyses figurant dans cette présentation reflètent le sentiment d’AGICAM sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations possédées à ce jour. Il ne saurait toutefois constituer un quelconque engagement ou garantie d’AGICAM. En aucun cas, la responsabilité d’AGICAM ne saurait être engagée par une décision d’investissement, de désinvestissement ou de conservation prise sur la base des dits commentaires et analyses.

4. Performances

31/12/2012 31/12/2013 31/12/2014 31/12/2015 30/12/2016

Actif net 185 924 935.39 € 200 573 932.19 € 198 641 796.28 € 42 388 342.73 € 71 172 142.25 €

Nombre de parts 202 343.00 182 939.00 168 459.00 32 356.00 52 529.00

VL 918.86 € 1 096.39 € 1 179.16 € 1 310.06 € 1 354.91 €

Performance cumulée du FCP

17.80% 19.32% 7.55% 11.10% 3.42%

60% Euro Stoxx (DR) 40% MSCI World (DR)

17.54% 22.91% 10.16% 10.61% 3.93%

Les performances passées ne préjugent pas des résultats futurs de l'OPC.

5. Principaux mouvements dans le portefeuille au cours de l’exercice

Les principaux mouvements du portefeuille sont disponibles sur demande auprès de la société de gestion.

6. Changements intervenus au cours de l’exercice 15/02/2016 : Mise à jour des performances et frais courants 14/10/2016 : Passage en tous souscripteur et changement d’objectif (nouvel indice avant: : 60% Euro Stoxx + 40% MSCI Worldet après : 70% Euro Stoxx + 30% Barclays Capital Euro Aggregate Bond Index) et de classification du fonds de « Actions internationales » à « actions des pays de la zone Euro + Mise en conformité à la demande de l'AGIRC ARRCO avec le réglement financier (suppression de la possibilité d’investir sur des marchés organisés + limitation des swaps à 15% maximum de l’actif net + indication que le fonds ne peut investir que dans des actions cotées sur des marchés règlementés + suppression de la possibilité d’investir dans des FIA de droit étranger + suppression de la possibilité d’investir en titres vifs) 14/10/2016 : Précision le « ratio de liberté » autorisant 10% de titres non-ISR => : « Ces OPC pourront ne pas intégrer des critères ESG dans la limite de 10% »

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 11

14/10/2016 : Prise en compte du changement de délégataire comptable suite à la fusion de BP2S et BPFS , Intégration d’une clause Solvabilité II , Révision du filtre ISR validé par l’AMF. NB : Absence de lettre aux porteurs puisqu’ils ont été consultés préalablement au dépôt DEONTOLOGIE 1. Instruments financiers du Groupe investis dans l'OPC

Conformément aux dispositions du Code de déontologie des OPC, nous vous informons que :

- nous n'avons effectué aucune opération sur les titres des sociétés du Groupe - nous avons recouru aux OPC (OPCVM et/ou FIA) de la société de gestion.

2. Politique de meilleure exécution Conformément à l’article 314-75 du RGAMF, la politique de meilleure exécution est disponible auprès de la société de gestion. 3. Frais d’intermédiation Conformément à l’article 314-82 du RGAMF, le compte-rendu relatif aux frais d’intermédiation est disponible auprès de la société de gestion. 4. Exercice des droits de vote Conformément à l’article 314-101 du RGAMF, le rapport relatif à l’exercice des droits de vote sur la période sous revue est disponible sur le site internet de la société de gestion. 5. Loi sur la Transition Energétique pour la Croissance Verte – Article 173 Conformément au décret d’application n°2015-1850 du 29 décembre 2015. Les informations relatives à la prise en compte des enjeux environnementaux, sociaux et de gouvernance dans la politique d'investissement sont disponibles sur le site internet de la société de gestion www.agicam.fr. 6. Politique de rémunération Les informations concernant la politique de rémunération sont disponibles sur le site d’Agicam (www.agicam.fr). 7. Information sur les effets de levier Le FCP n’est pas concerné. 8. Règlementation SFTR L’OPC n’est pas concerné par les instruments SFTR au cours de l’exercice 9. Informations relatives aux instruments financiers du groupe Néant.

Ces informations ont été communiquées par courriel au gestionnaire administratif et comptable : [email protected]

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 12

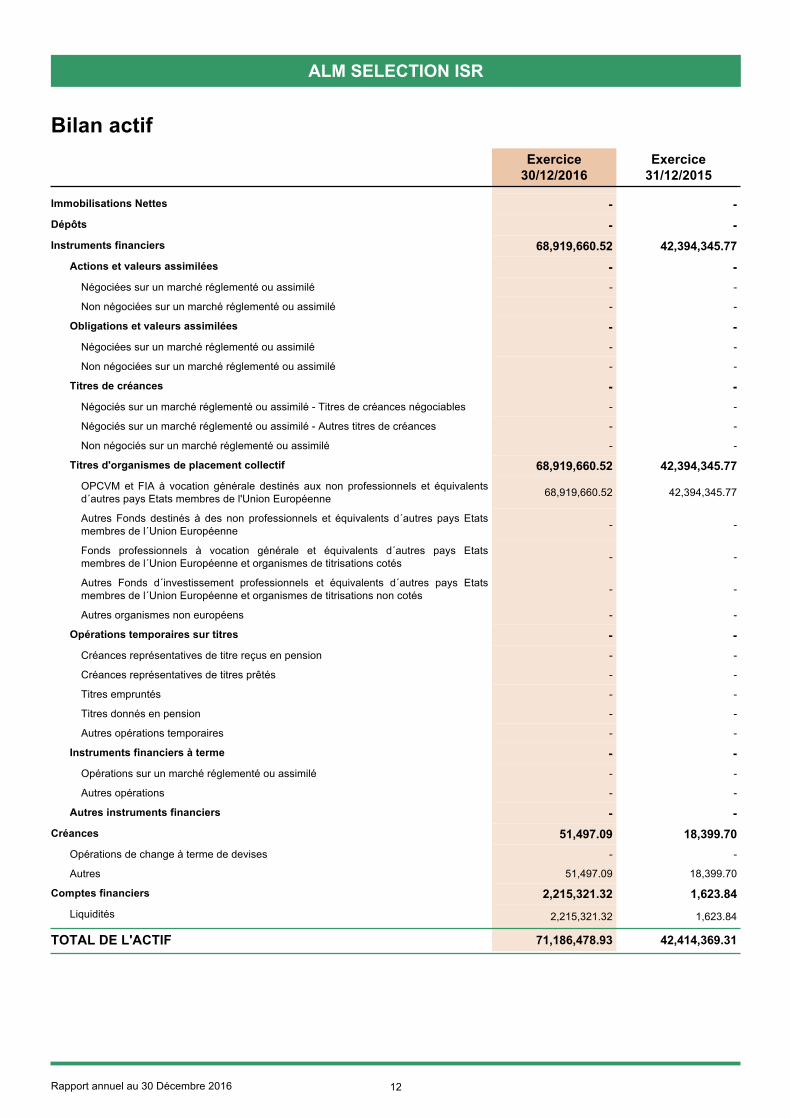

Immobilisations Nettes - -Dépôts - -Instruments financiers 68,919,660.52 42,394,345.77

Actions et valeurs assimilées - -Négociées sur un marché réglementé ou assimilé - -

Non négociées sur un marché réglementé ou assimilé - -

Obligations et valeurs assimilées - -Négociées sur un marché réglementé ou assimilé - -

Non négociées sur un marché réglementé ou assimilé - -

Titres de créances - -Négociés sur un marché réglementé ou assimilé - Titres de créances négociables - -

Négociés sur un marché réglementé ou assimilé - Autres titres de créances - -

Non négociés sur un marché réglementé ou assimilé - -

Titres d'organismes de placement collectif 68,919,660.52 42,394,345.77OPCVM et FIA à vocation générale destinés aux non professionnels et équivalentsd´autres pays Etats membres de l'Union Européenne 68,919,660.52 42,394,345.77

Autres Fonds destinés à des non professionnels et équivalents d´autres pays Etatsmembres de l´Union Européenne - -

Fonds professionnels à vocation générale et équivalents d´autres pays Etatsmembres de l´Union Européenne et organismes de titrisations cotés - -

Autres Fonds d´investissement professionnels et équivalents d´autres pays Etatsmembres de l´Union Européenne et organismes de titrisations non cotés - -

Autres organismes non européens - -

Opérations temporaires sur titres - -Créances représentatives de titre reçus en pension - -

Créances représentatives de titres prêtés - -

Titres empruntés - -

Titres donnés en pension - -

Autres opérations temporaires - -

Instruments financiers à terme - -Opérations sur un marché réglementé ou assimilé - -

Autres opérations - -

Autres instruments financiers - -Créances 51,497.09 18,399.70

-Opérations de change à terme de devises -

51,497.09Autres 18,399.70

Comptes financiers 2,215,321.32 1,623.84

2,215,321.32Liquidités 1,623.84

71,186,478.93TOTAL DE L'ACTIF 42,414,369.31

Bilan actifExercice

31/12/2015Exercice

30/12/2016

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 13

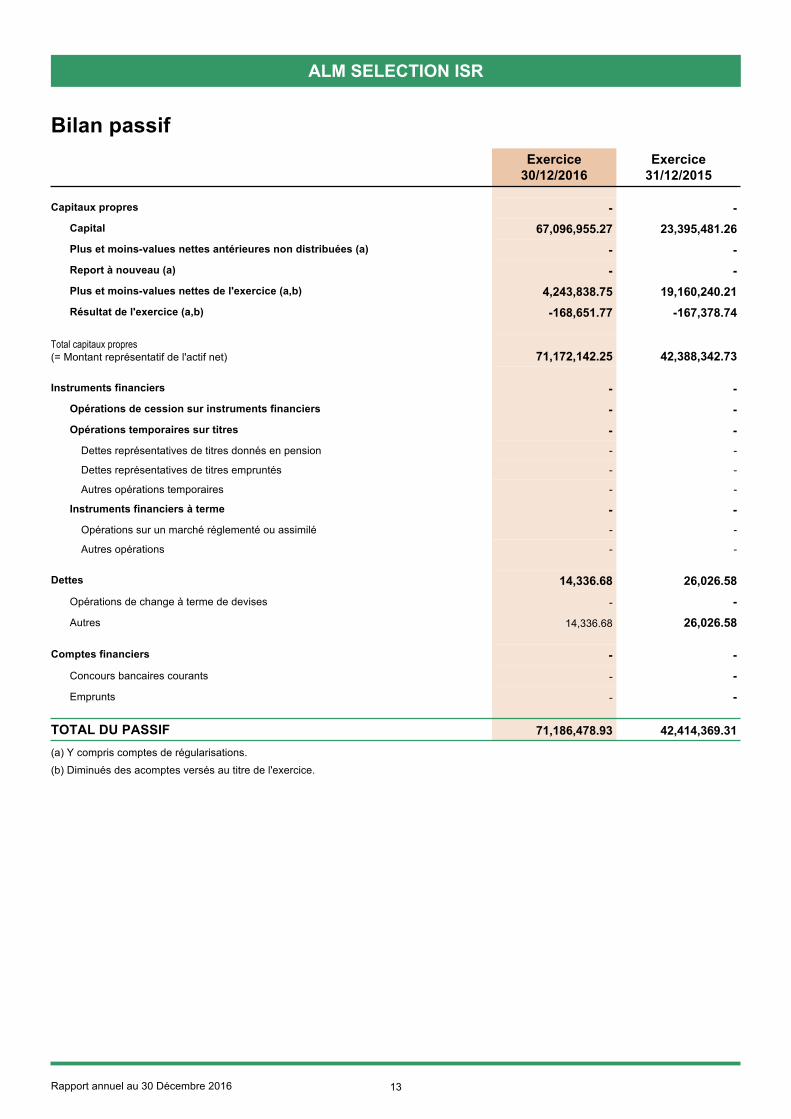

Bilan passif

Capitaux propres - -67,096,955.27Capital 23,395,481.26

-Plus et moins-values nettes antérieures non distribuées (a) --Report à nouveau (a) -

4,243,838.75Plus et moins-values nettes de l'exercice (a,b) 19,160,240.21-168,651.77Résultat de l'exercice (a,b) -167,378.74

Total capitaux propres(= Montant représentatif de l'actif net) 71,172,142.25 42,388,342.73

Instruments financiers - --Opérations de cession sur instruments financiers --Opérations temporaires sur titres -

Dettes représentatives de titres donnés en pension - -

Dettes représentatives de titres empruntés - -

Autres opérations temporaires - -

-Instruments financiers à terme -Opérations sur un marché réglementé ou assimilé - -

Autres opérations - -

Dettes 14,336.68 26,026.58

-Opérations de change à terme de devises -

14,336.68Autres 26,026.58

Comptes financiers - -

-Concours bancaires courants -

-Emprunts -

71,186,478.93TOTAL DU PASSIF 42,414,369.31

Exercice31/12/2015

Exercice30/12/2016

(a) Y compris comptes de régularisations.(b) Diminués des acomptes versés au titre de l'exercice.

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 14

Hors-bilan

Engagements sur marchés réglementés ou assimilés

Opérations de couverture

Exercice31/12/2015

Exercice30/12/2016

Engagements de gré a gré

Autres engagements

Engagements sur marchés réglementés ou assimilés

Autres opérations

Engagements de gré a gré

Autres engagements

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 15

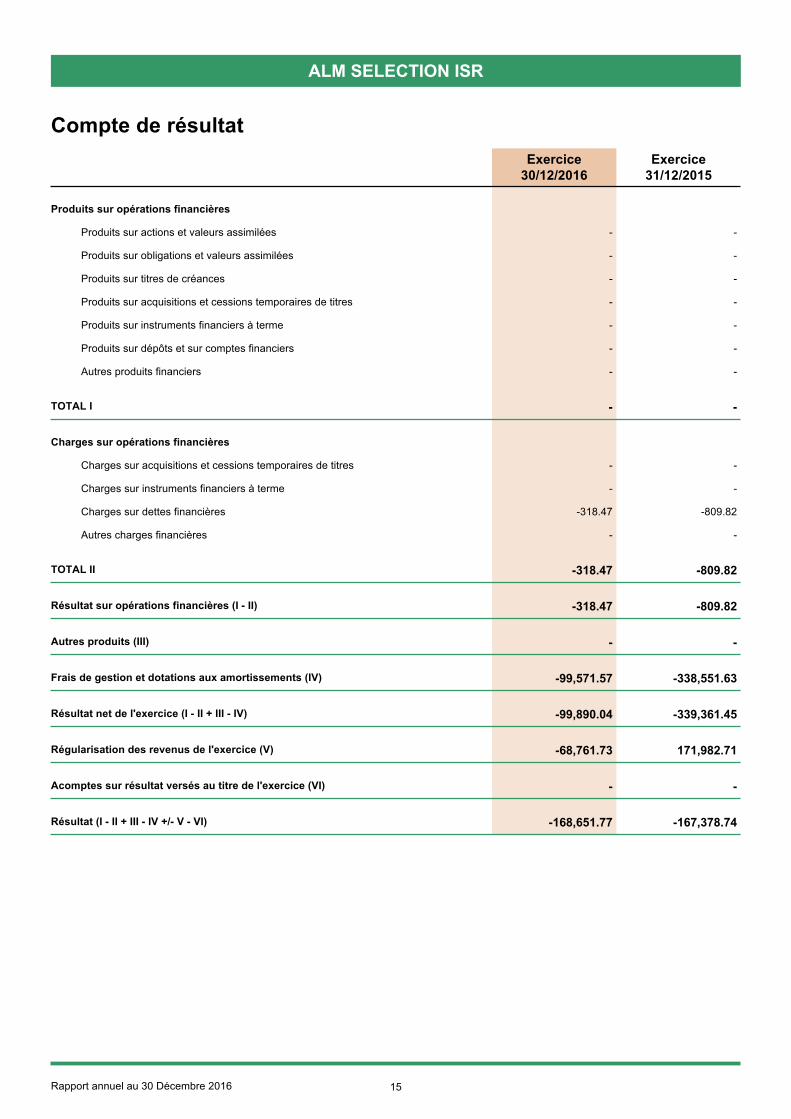

Compte de résultat

Produits sur opérations financières

Produits sur actions et valeurs assimilées - -

Produits sur obligations et valeurs assimilées - -

Produits sur titres de créances - -

Produits sur acquisitions et cessions temporaires de titres - -

Produits sur instruments financiers à terme - -

Produits sur dépôts et sur comptes financiers - -

Autres produits financiers - -

TOTAL I - -

Charges sur opérations financières

Charges sur acquisitions et cessions temporaires de titres - -

Charges sur instruments financiers à terme - -

Charges sur dettes financières -318.47 -809.82

Autres charges financières - -

TOTAL II -318.47 -809.82

Résultat sur opérations financières (I - II) -318.47 -809.82

Autres produits (III) - -

Frais de gestion et dotations aux amortissements (IV) -99,571.57 -338,551.63

Résultat net de l'exercice (I - II + III - IV) -99,890.04 -339,361.45

Régularisation des revenus de l'exercice (V) -68,761.73 171,982.71

Acomptes sur résultat versés au titre de l'exercice (VI) - -

Résultat (I - II + III - IV +/- V - VI) -168,651.77 -167,378.74

Exercice31/12/2015

Exercice30/12/2016

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 16

Règles et Méthodes Comptables L'organisme s'est conformé au règlement ANC n° 2014-01 du 14 janvier 2014 relatif au plan comptable des organismes de placement collectif à capital variable. La devise de comptabilité est l’Euro Toutes les valeurs mobilières qui composent le portefeuille ont été comptabilisées au coût historique, frais exclus. Les titres et instruments financiers à terme ferme et conditionnel détenus en portefeuille libellés en devises sont convertis dans la devise de comptabilité sur la base des taux de change relevés à Paris au jour de l'évaluation. Le portefeuille est évalué lors de chaque valeur liquidative et lors de l'arrêté des comptes selon les méthodes suivantes : Valeurs mobilières - Les titres cotés : à la valeur boursière - coupons courus inclus (cours clôture jour) Toutefois, les valeurs mobilières dont le cours n'a pas été constaté le jour de l'évaluation, ou cotées par des contributeurs et pour lequel le cours a été corrigé, de même que les titres qui ne sont pas négociés sur un marché réglementé, sont évalués sous la responsabilité de la société de gestion (ou du conseil d'administration pour une Sicav), à leur valeur probable de négociation. Les prix sont corrigés par la société de gestion en fonction de sa connaissance des émetteurs et/ou des marchés. - Les O.P.C. : à la dernière valeur liquidative connue, à défaut à la dernière valeur estimée. Les valeurs liquidatives des titres d’organismes de placements collectifs étrangers valorisant sur une base mensuelle, sont confirmées par les administrateurs de fonds. Les valorisations sont mises à jour de façon hebdomadaire sur la base d’estimations communiquées par les administrateurs de ces OPC et validées par le gérant. Instruments financiers à terme et conditionnels FUTURES : cours de compensation jour. L'évaluation hors bilan est calculée sur la base du nominal, de son cours de compensation et, éventuellement, du cours de change. Swaps de taux : - pour les swaps d'échéance inférieure à trois mois, les intérêts sont linéarisés

- les swaps d'échéance supérieure à trois mois sont revalorisés à la valeur du marché

Les produits synthétiques (association d’un titre et d’un swap) sont comptabilisés globalement. Les intérêts des swaps à recevoir dans le cadre de ces produits sont valorisés linéairement. Les assets swaps et les produits synthétiques sont valorisés sur la base de sa valeur de marché. L’évaluation des assets swaps est basée sur l’évaluation des titres couverts à laquelle est retranchée l’incidence de la variation des spreads de crédit. Cette incidence est évaluée à partir de la moyenne des spreads communiqués par 4 contreparties interrogées mensuellement, corrigée d’une marge, en fonction de la notation de l’émetteur. L'engagement hors bilan des swaps correspond au nominal. Swaps structurés (swaps à composante optionnelle) : ces swaps font l'objet d'une évaluation à leur valeur de marché, en fonction des cours communiqués par les contreparties. Ces valorisations font l'objet de contrôles par la société de gestion. L'engagement hors bilan de ces swaps correspond à la valeur nominale.

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 17

Frais de gestion :

- 0.80 % TTC maximum

La dotation est calculée sur la base de l’actif net. Ces frais, n’incluant pas les frais de transaction, seront directement imputés au compte de résultat du Fonds. Ces frais recouvrent tous les frais facturés à l’OPC, à l’exception des frais de transaction. Les frais de transactions incluent les frais d’intermédiaires (courtage, impôts de bourse,…) et la commission de mouvement, le cas échéant, qui peut être perçue notamment par le dépositaire et la société de gestion. Commission de surperformance : Néant Rétrocession de frais de gestion : Une dotation est calculée à chaque valeur liquidative sur la base d’un montant communiqué par la société de gestion. Méthode de comptabilisation des intérêts : Encaissés Affectation des résultats réalisés : Capitalisation Affectation des plus-values nettes réalisées : Capitalisation Changements intervenus au cours de l’exercice : Néant

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 18

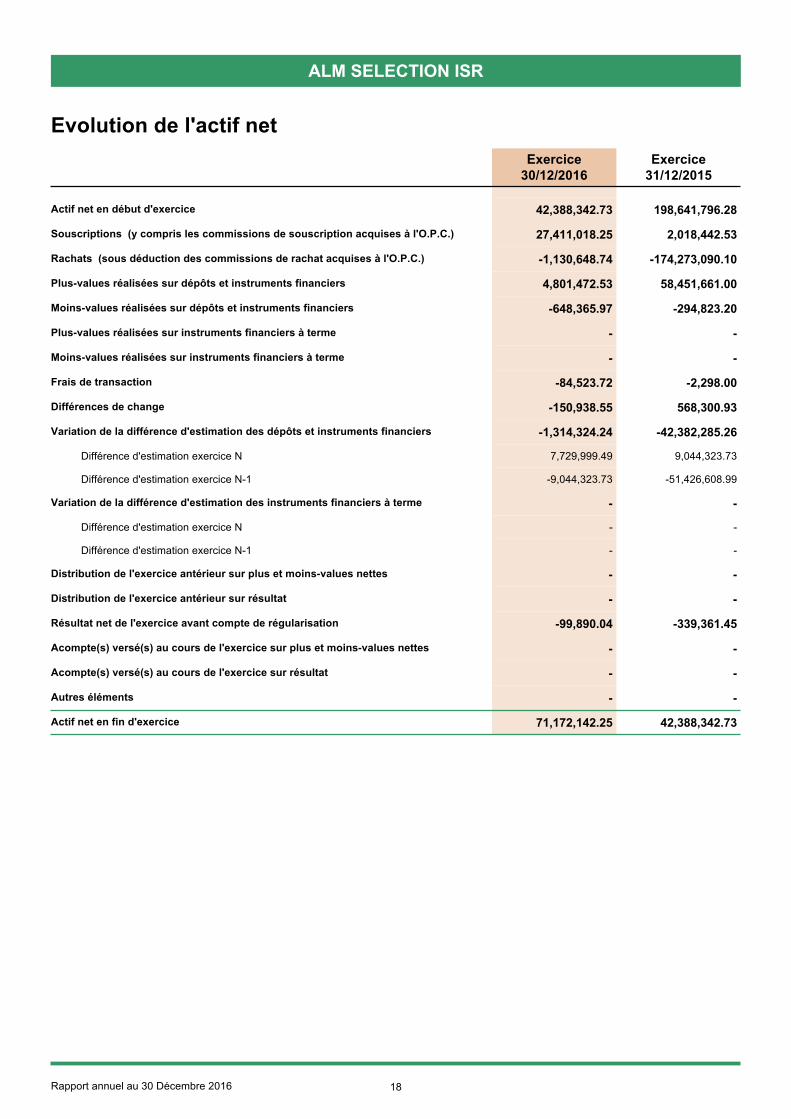

Evolution de l'actif net

Actif net en début d'exercice 42,388,342.73 198,641,796.28

Souscriptions (y compris les commissions de souscription acquises à l'O.P.C.) 27,411,018.25 2,018,442.53

Rachats (sous déduction des commissions de rachat acquises à l'O.P.C.) -1,130,648.74 -174,273,090.10

Plus-values réalisées sur dépôts et instruments financiers 4,801,472.53 58,451,661.00

Moins-values réalisées sur dépôts et instruments financiers -648,365.97 -294,823.20

Plus-values réalisées sur instruments financiers à terme - -

Moins-values réalisées sur instruments financiers à terme - -

Frais de transaction -84,523.72 -2,298.00

Différences de change -150,938.55 568,300.93

Variation de la différence d'estimation des dépôts et instruments financiers -1,314,324.24 -42,382,285.26

Différence d'estimation exercice N 7,729,999.49 9,044,323.73

Différence d'estimation exercice N-1 -9,044,323.73 -51,426,608.99

Variation de la différence d'estimation des instruments financiers à terme - -

Différence d'estimation exercice N - -

Différence d'estimation exercice N-1 - -

Distribution de l'exercice antérieur sur plus et moins-values nettes - -

Distribution de l'exercice antérieur sur résultat - -

Résultat net de l'exercice avant compte de régularisation -99,890.04 -339,361.45

Acompte(s) versé(s) au cours de l'exercice sur plus et moins-values nettes - -

Acompte(s) versé(s) au cours de l'exercice sur résultat - -

Autres éléments - -

Actif net en fin d'exercice 71,172,142.25 42,388,342.73

Exercice31/12/2015

Exercice30/12/2016

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 19

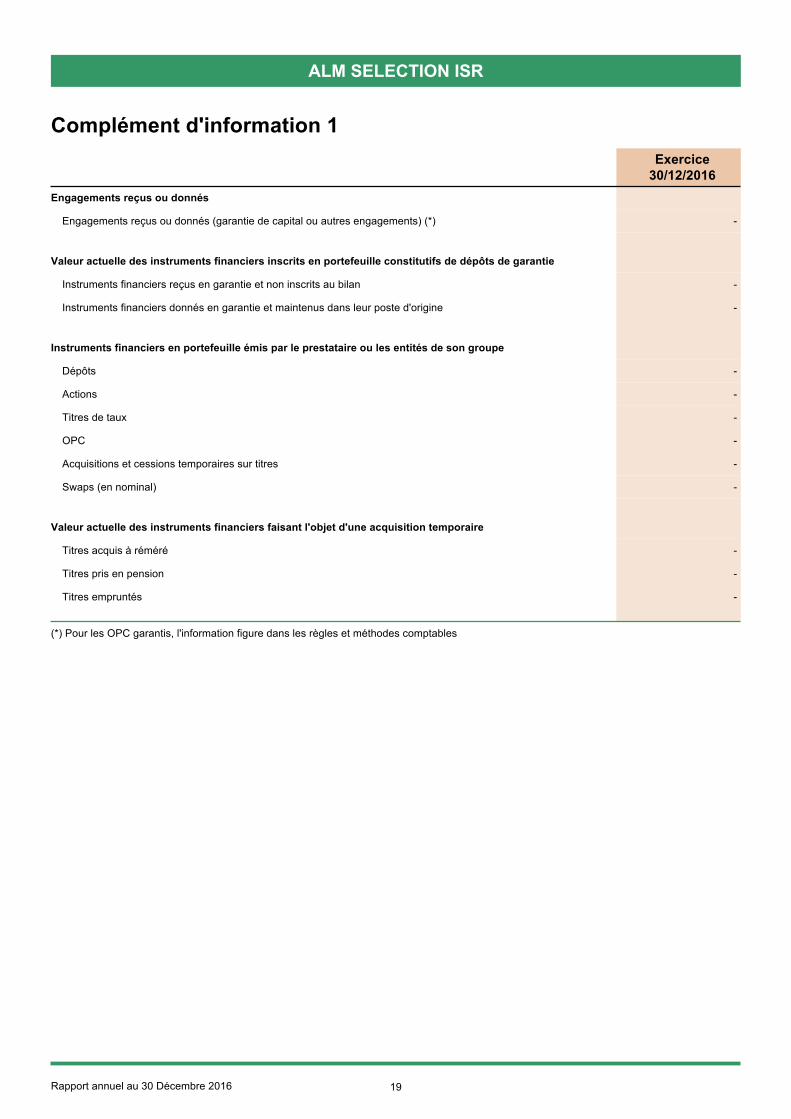

Engagements reçus ou donnés (garantie de capital ou autres engagements) (*) -

Instruments financiers reçus en garantie et non inscrits au bilan -

Instruments financiers donnés en garantie et maintenus dans leur poste d'origine -

Dépôts -

Actions -

Titres de taux -

OPC -

Acquisitions et cessions temporaires sur titres -

Swaps (en nominal) -

Titres acquis à réméré -

Titres pris en pension -

Titres empruntés -

Valeur actuelle des instruments financiers inscrits en portefeuille constitutifs de dépôts de garantie

Instruments financiers en portefeuille émis par le prestataire ou les entités de son groupe

Valeur actuelle des instruments financiers faisant l'objet d'une acquisition temporaire

Engagements reçus ou donnés

(*) Pour les OPC garantis, l'information figure dans les règles et méthodes comptables

Complément d'information 1Exercice

30/12/2016

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 20

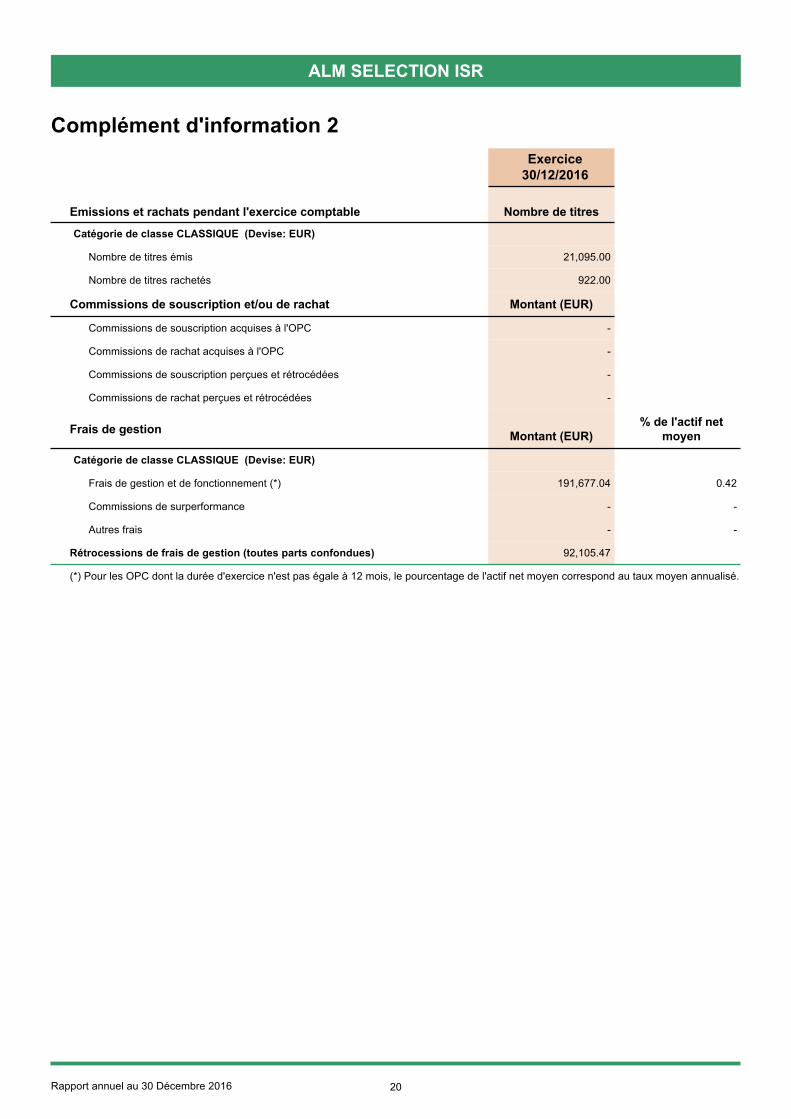

Complément d'information 2

(*) Pour les OPC dont la durée d'exercice n'est pas égale à 12 mois, le pourcentage de l'actif net moyen correspond au taux moyen annualisé.

Catégorie de classe CLASSIQUE (Devise: EUR)

Nombre de titres émis 21,095.00

Nombre de titres rachetés 922.00

Emissions et rachats pendant l'exercice comptable Nombre de titres

Commissions de souscription acquises à l'OPC -

Commissions de rachat acquises à l'OPC -

Commissions de souscription perçues et rétrocédées -

Commissions de rachat perçues et rétrocédées -

Commissions de souscription et/ou de rachat Montant (EUR)

Exercice30/12/2016

Catégorie de classe CLASSIQUE (Devise: EUR)

Frais de gestion et de fonctionnement (*) 191,677.04 0.42

Commissions de surperformance - -

Autres frais - -

Frais de gestion Montant (EUR)% de l'actif net

moyen

Rétrocessions de frais de gestion (toutes parts confondues) 92,105.47

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 21

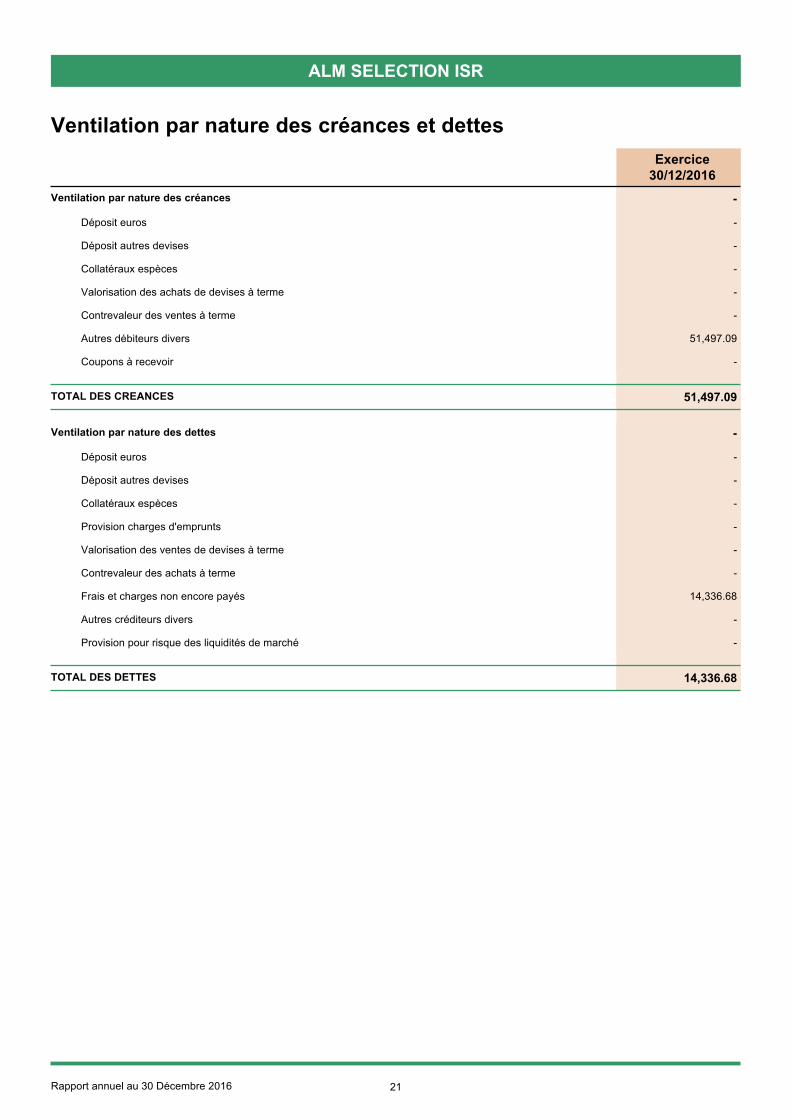

Ventilation par nature des créances et dettes

-Ventilation par nature des créances

-Déposit euros

-Déposit autres devises

-Collatéraux espèces

-Valorisation des achats de devises à terme

-Contrevaleur des ventes à terme

51,497.09Autres débiteurs divers

-Coupons à recevoir

51,497.09TOTAL DES CREANCES

-Ventilation par nature des dettes

-Déposit euros

-Déposit autres devises

-Collatéraux espèces

-Provision charges d'emprunts

-Valorisation des ventes de devises à terme

-Contrevaleur des achats à terme

14,336.68Frais et charges non encore payés

-Autres créditeurs divers

-Provision pour risque des liquidités de marché

14,336.68TOTAL DES DETTES

Exercice30/12/2016

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 22

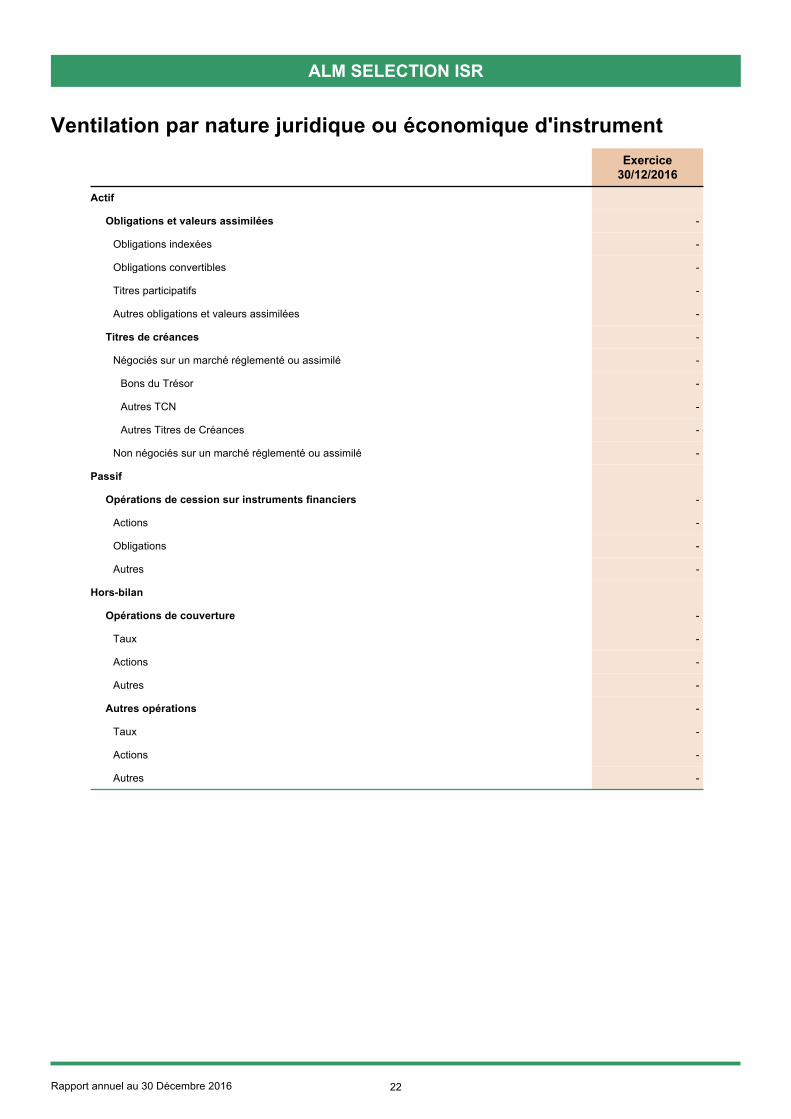

Actif

Obligations et valeurs assimilées -

Obligations indexées -

Exercice30/12/2016

Obligations convertibles -

Titres participatifs -

Autres obligations et valeurs assimilées -

Titres de créances -

-Négociés sur un marché réglementé ou assimilé

Bons du Trésor -

Autres TCN -

Autres Titres de Créances -

-Non négociés sur un marché réglementé ou assimilé

Passif

Opérations de cession sur instruments financiers -

Actions -

Obligations -

Autres -

Hors-bilan

Opérations de couverture -

Taux -

Actions -

Autres -

Autres opérations -

Taux -

Actions -

Autres -

Ventilation par nature juridique ou économique d'instrument

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 23

Dépôts ----

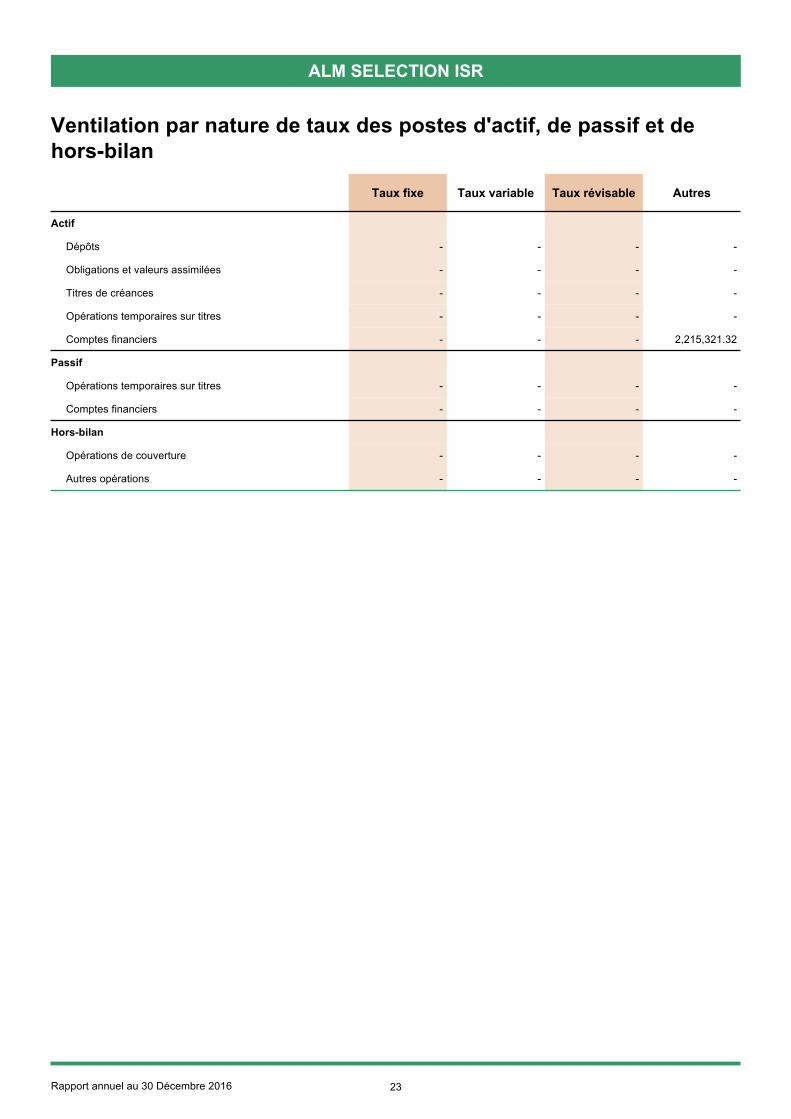

AutresTaux révisableTaux variableTaux fixe

Actif

Obligations et valeurs assimilées ----

Titres de créances ----

Opérations temporaires sur titres ----

Comptes financiers 2,215,321.32---

Opérations temporaires sur titres ----

Passif

Comptes financiers ----

Opérations de couverture ----

Hors-bilan

Autres opérations ----

Ventilation par nature de taux des postes d'actif, de passif et dehors-bilan

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 24

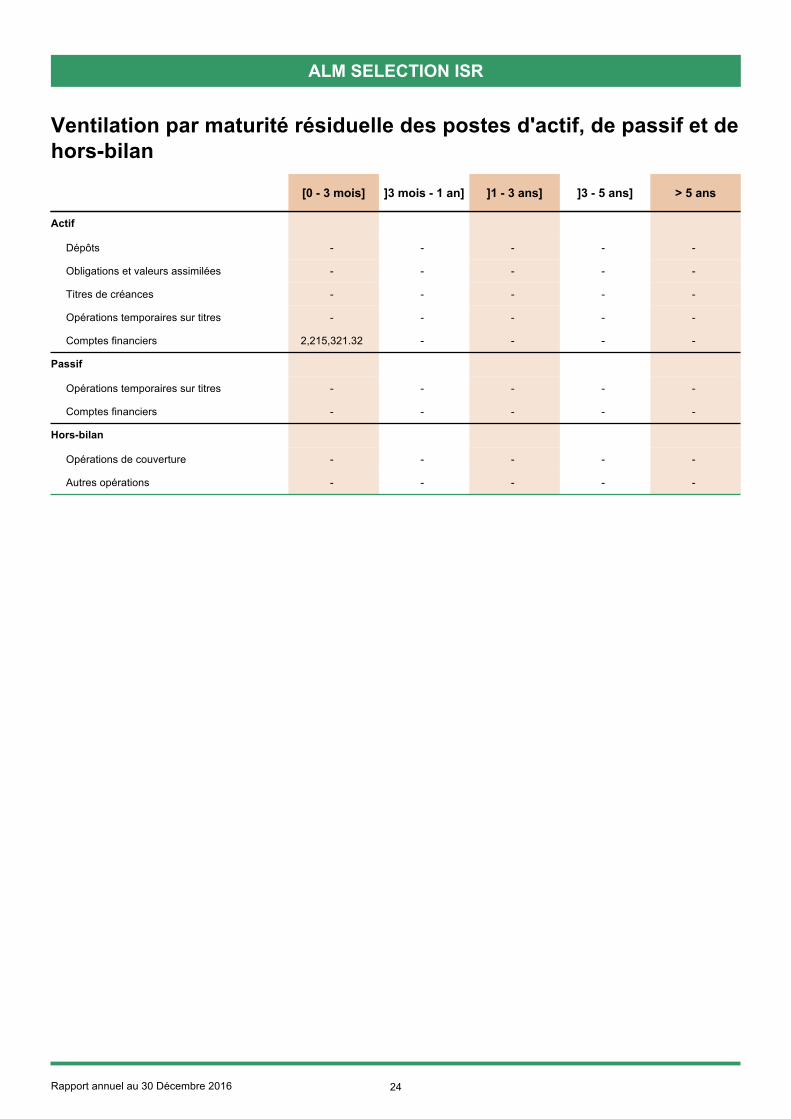

Ventilation par maturité résiduelle des postes d'actif, de passif et dehors-bilan

Dépôts ---- -

Actif

> 5 ans]3 - 5 ans]]1 - 3 ans]]3 mois - 1 an][0 - 3 mois]

Obligations et valeurs assimilées ---- -

Titres de créances ---- -

Opérations temporaires sur titres ---- -

Comptes financiers ---2,215,321.32 -

Opérations temporaires sur titres ---- -

Passif

Comptes financiers ---- -

Opérations de couverture ---- -

Hors-bilan

Autres opérations ---- -

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 25

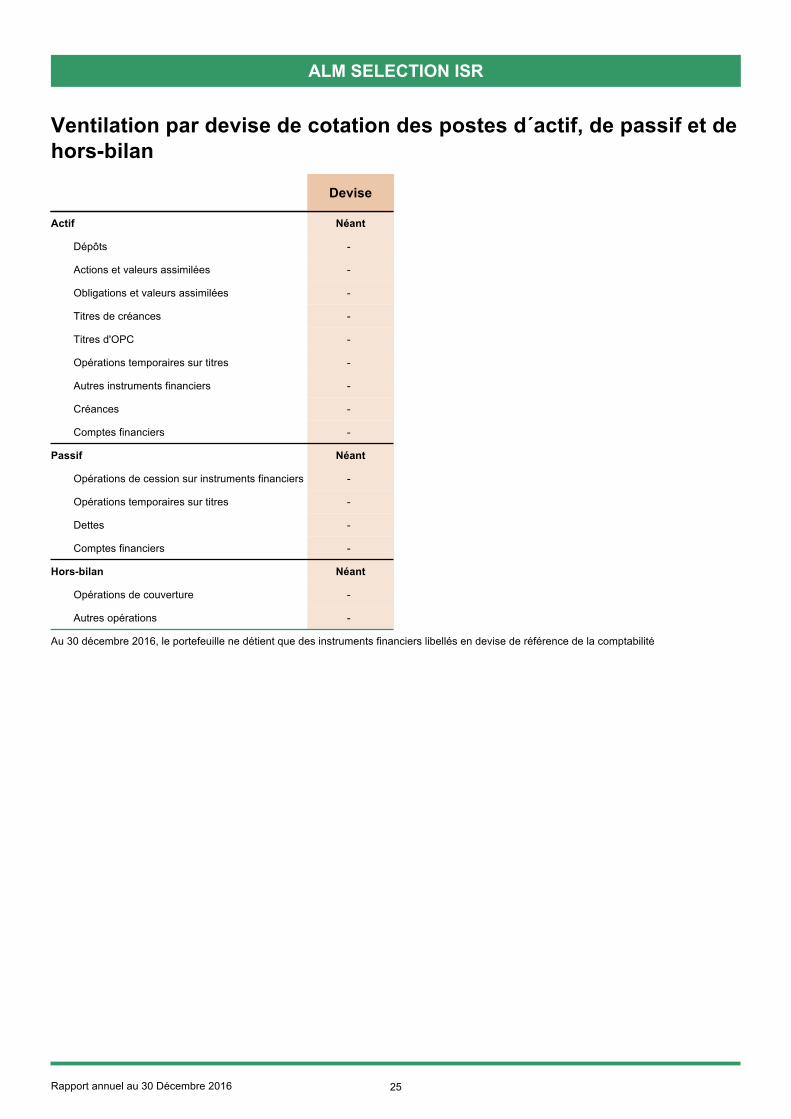

Actif Néant

Dépôts -

Devise

Actions et valeurs assimilées -

Obligations et valeurs assimilées -

Titres de créances -

Titres d'OPC -

Opérations temporaires sur titres -

Autres instruments financiers -

Créances -

Comptes financiers -

Passif Néant

Opérations de cession sur instruments financiers -

Opérations temporaires sur titres -

Dettes -

Comptes financiers -

Hors-bilan Néant

Opérations de couverture -

Autres opérations -

Ventilation par devise de cotation des postes d´actif, de passif et dehors-bilan

Au 30 décembre 2016, le portefeuille ne détient que des instruments financiers libellés en devise de référence de la comptabilité

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 26

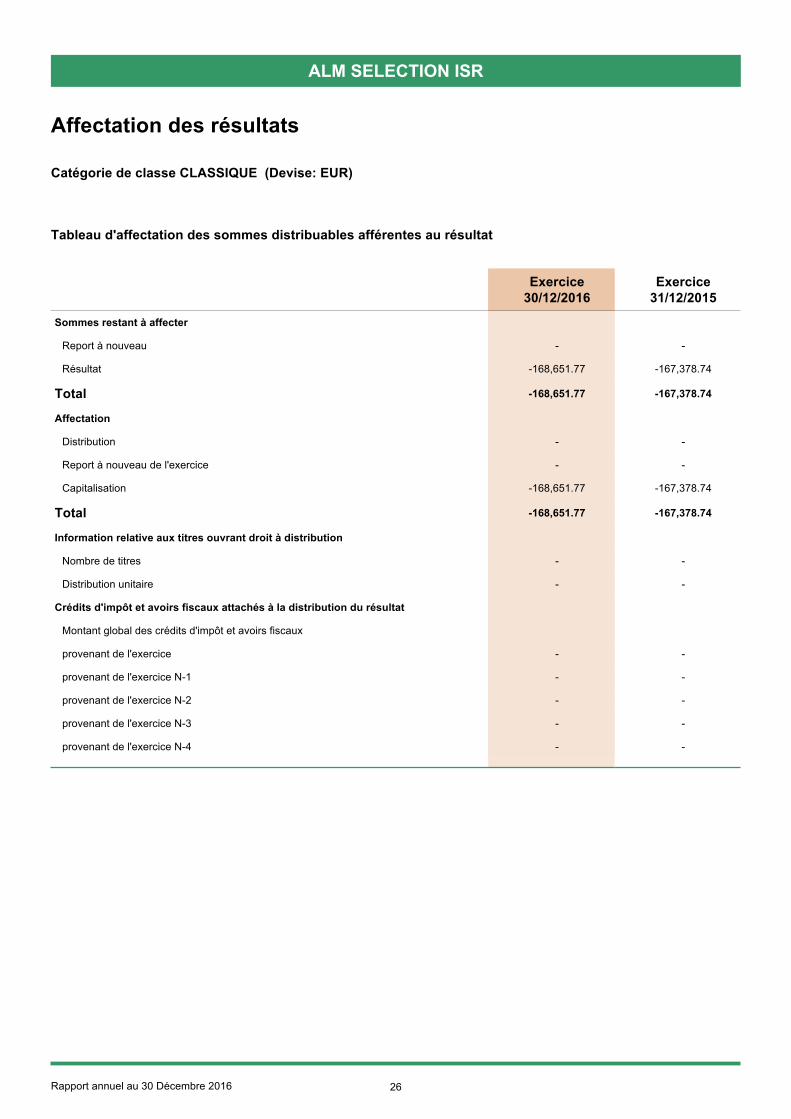

Affectation des résultats

Catégorie de classe CLASSIQUE (Devise: EUR)

Sommes restant à affecter

Report à nouveau - -

Résultat -168,651.77 -167,378.74

Total -168,651.77 -167,378.74

Affectation

Distribution - -

Report à nouveau de l'exercice - -

Capitalisation -168,651.77 -167,378.74

Total -168,651.77 -167,378.74

Nombre de titres - -

Distribution unitaire - -

Information relative aux titres ouvrant droit à distribution

Crédits d'impôt et avoirs fiscaux attachés à la distribution du résultat

Montant global des crédits d'impôt et avoirs fiscaux

provenant de l'exercice - -

provenant de l'exercice N-1 - -

provenant de l'exercice N-2 - -

provenant de l'exercice N-3 - -

Exercice31/12/2015

Exercice30/12/2016

provenant de l'exercice N-4 - -

Tableau d'affectation des sommes distribuables afférentes au résultat

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 27

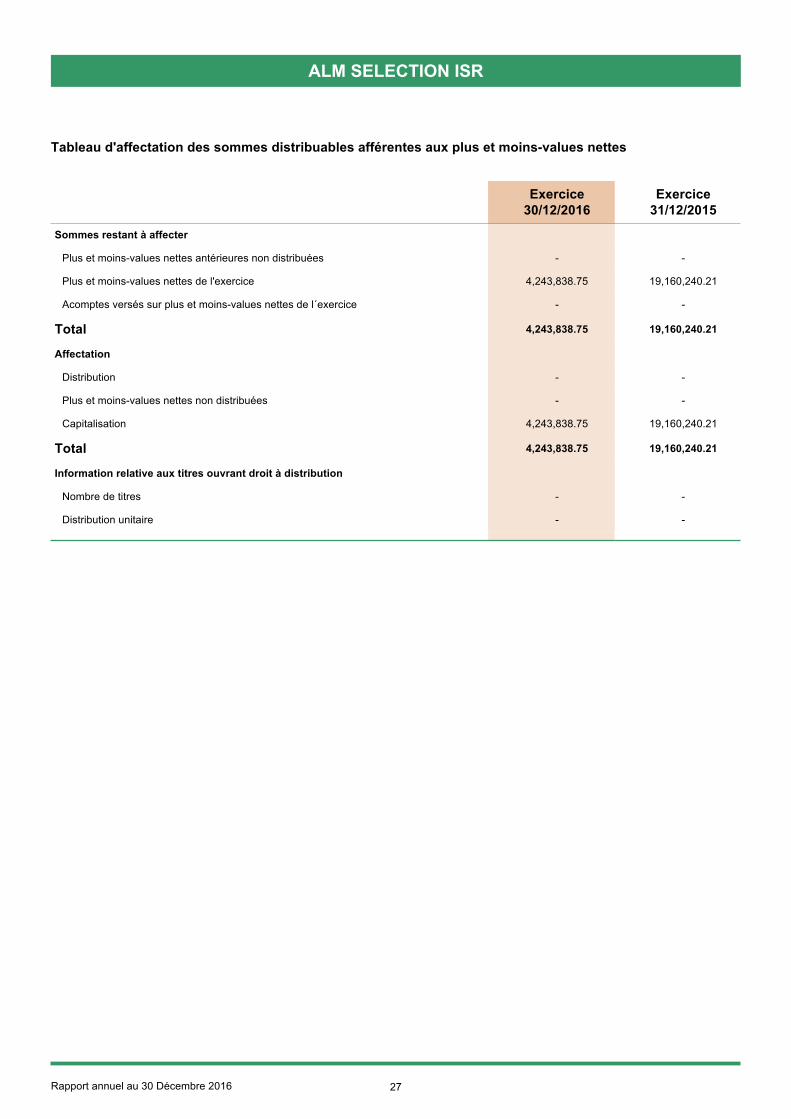

Sommes restant à affecter

Plus et moins-values nettes antérieures non distribuées - -

Plus et moins-values nettes de l'exercice 4,243,838.75 19,160,240.21

Total 4,243,838.75 19,160,240.21

Affectation

Distribution - -

Plus et moins-values nettes non distribuées - -

Capitalisation 4,243,838.75 19,160,240.21

Total 4,243,838.75 19,160,240.21

Nombre de titres - -

Distribution unitaire - -

Information relative aux titres ouvrant droit à distribution

Exercice31/12/2015

Exercice30/12/2016

Acomptes versés sur plus et moins-values nettes de l´exercice - -

Tableau d'affectation des sommes distribuables afférentes aux plus et moins-values nettes

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 28

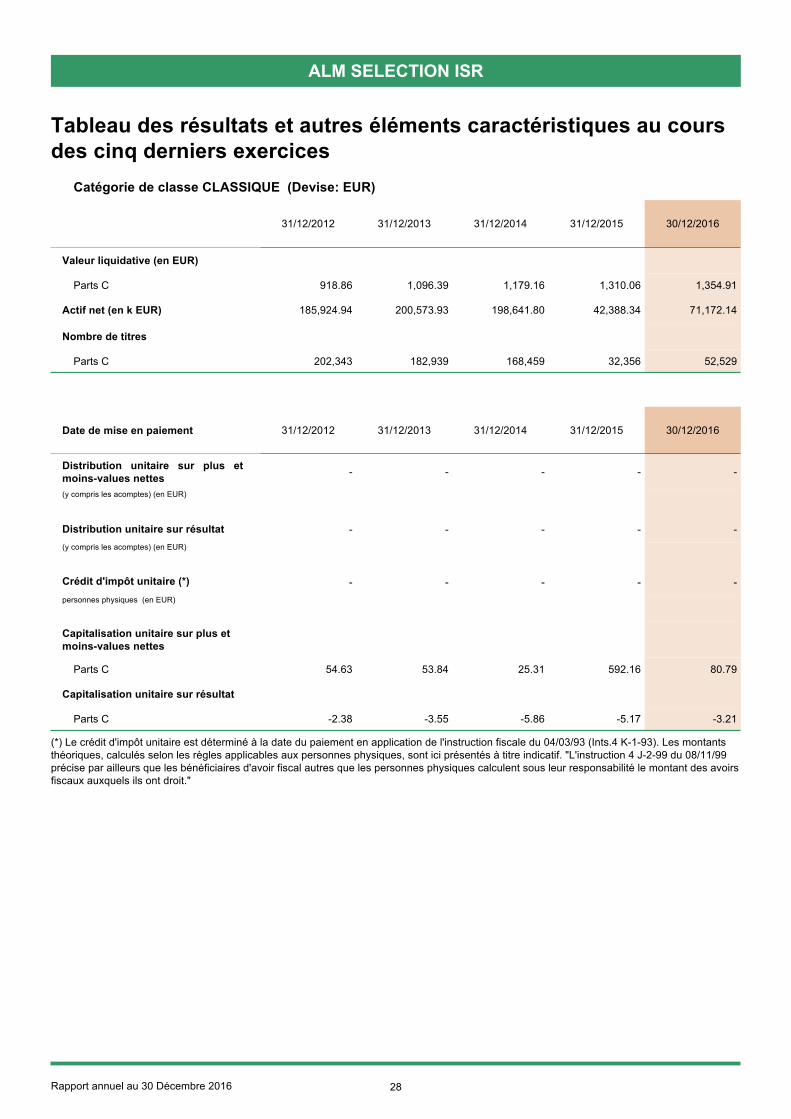

Tableau des résultats et autres éléments caractéristiques au coursdes cinq derniers exercices

Catégorie de classe CLASSIQUE (Devise: EUR)

- - - --Distribution unitaire sur plus etmoins-values nettes

Date de mise en paiement 31/12/2012 31/12/2013 31/12/2014 30/12/201631/12/2015

(y compris les acomptes) (en EUR)

Distribution unitaire sur résultat - - - --(y compris les acomptes) (en EUR)

Crédit d'impôt unitaire (*) - - - --personnes physiques (en EUR)

Capitalisation unitaire sur plus etmoins-values nettes

Capitalisation unitaire sur résultat

-2.38Parts C -3.55 -5.86 -5.17 -3.21

54.63Parts C 53.84 25.31 592.16 80.79

Valeur liquidative (en EUR)

Actif net (en k EUR) 185,924.94 200,573.93 198,641.80 71,172.1442,388.34

31/12/2012 31/12/2013 31/12/2014 30/12/201631/12/2015

Nombre de titres

202,343Parts C 182,939 168,459 32,356 52,529

918.86Parts C 1,096.39 1,179.16 1,310.06 1,354.91

(*) Le crédit d'impôt unitaire est déterminé à la date du paiement en application de l'instruction fiscale du 04/03/93 (Ints.4 K-1-93). Les montantsthéoriques, calculés selon les règles applicables aux personnes physiques, sont ici présentés à titre indicatif. "L'instruction 4 J-2-99 du 08/11/99précise par ailleurs que les bénéficiaires d'avoir fiscal autres que les personnes physiques calculent sous leur responsabilité le montant des avoirsfiscaux auxquels ils ont droit."

ALM SELECTION ISR

Rapport annuel au 30 Décembre 2016 29

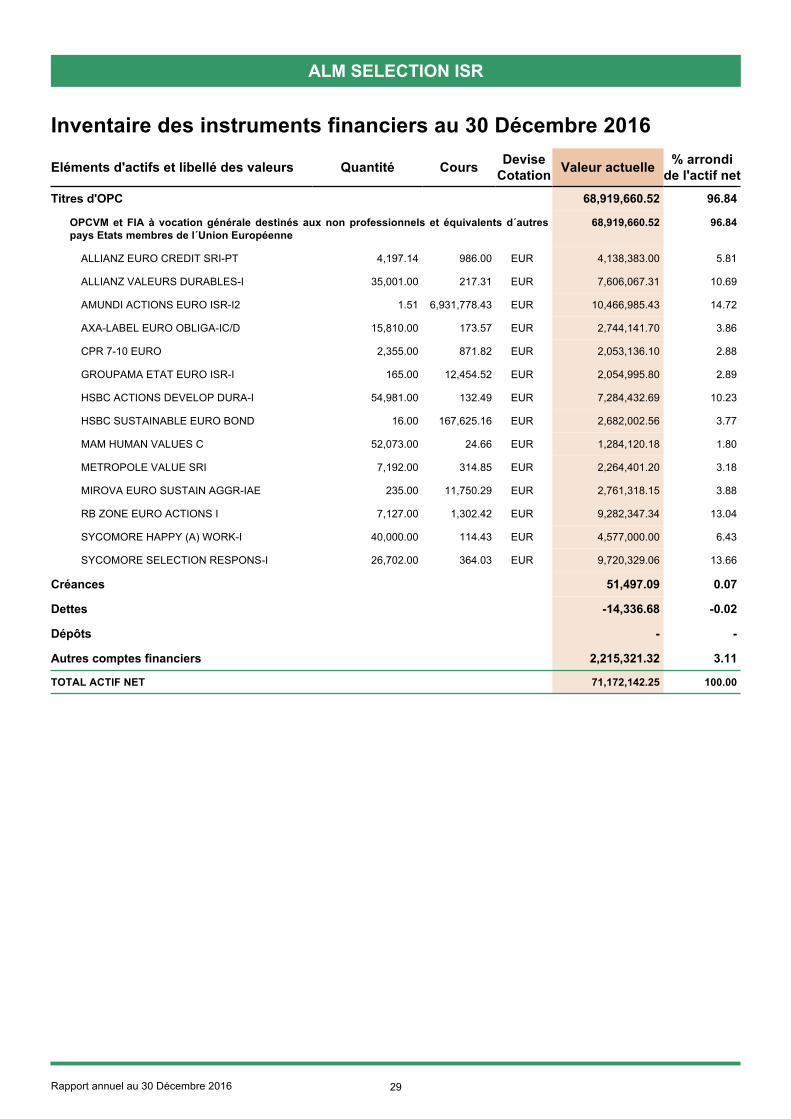

Titres d'OPC 96.8468,919,660.52

OPCVM et FIA à vocation générale destinés aux non professionnels et équivalents d´autrespays Etats membres de l´Union Européenne

96.8468,919,660.52

ALLIANZ EURO CREDIT SRI-PT 5.814,138,383.00EUR986.004,197.14

% arrondide l'actif net

DeviseCotationCoursQuantitéEléments d'actifs et libellé des valeurs Valeur actuelle

ALLIANZ VALEURS DURABLES-I 10.697,606,067.31EUR217.3135,001.00

AMUNDI ACTIONS EURO ISR-I2 14.7210,466,985.43EUR6,931,778.431.51

AXA-LABEL EURO OBLIGA-IC/D 3.862,744,141.70EUR173.5715,810.00

CPR 7-10 EURO 2.882,053,136.10EUR871.822,355.00

GROUPAMA ETAT EURO ISR-I 2.892,054,995.80EUR12,454.52165.00

HSBC ACTIONS DEVELOP DURA-I 10.237,284,432.69EUR132.4954,981.00

HSBC SUSTAINABLE EURO BOND 3.772,682,002.56EUR167,625.1616.00

MAM HUMAN VALUES C 1.801,284,120.18EUR24.6652,073.00

METROPOLE VALUE SRI 3.182,264,401.20EUR314.857,192.00

MIROVA EURO SUSTAIN AGGR-IAE 3.882,761,318.15EUR11,750.29235.00

RB ZONE EURO ACTIONS I 13.049,282,347.34EUR1,302.427,127.00

SYCOMORE HAPPY (A) WORK-I 6.434,577,000.00EUR114.4340,000.00

SYCOMORE SELECTION RESPONS-I 13.669,720,329.06EUR364.0326,702.00

Créances 0.0751,497.09

Dettes -0.02-14,336.68

Dépôts --

Autres comptes financiers 3.112,215,321.32

TOTAL ACTIF NET 100.0071,172,142.25

Inventaire des instruments financiers au 30 Décembre 2016