Embed Size (px)

Citation preview

RAPPORT ANNUELD’ACTIVITE

2015

mutuelle d’assurance sur la vie des professionnels du bâtiment et des travaux publics50 cours Franklin Roosevelt - BP 6402 - 69413 Lyon Cedex 06 - Tél. 04 72 74 52 52 - fax 04 78 24 96 85 - www.auxiliaire.frRCS Lyon D 324 774 298 00016 - Code APE 6511Z - Entreprise régie par le code des assurances - Société d’assurance mutuelle à cotisations fixes

Société d’assurance exonérée de plein droit de la TVA (article 261 C. 2° du C.G.I.)

ASSEMBLÉE GÉNÉRALEMIXTE

DU 15 JUIN 2016

- 1 -

Sommaire

p. 3

p. 4

p. 16

p. 17

p. 23

p. 25

Extrait du procès-verbal

Rapport du Conseil d'Administration

Rapport du Président du Conseil d’Administration

Rapports du Commissaire aux Comptes

Résolutions

Comptes annuels 2015

Annexe aux comptes p. 31

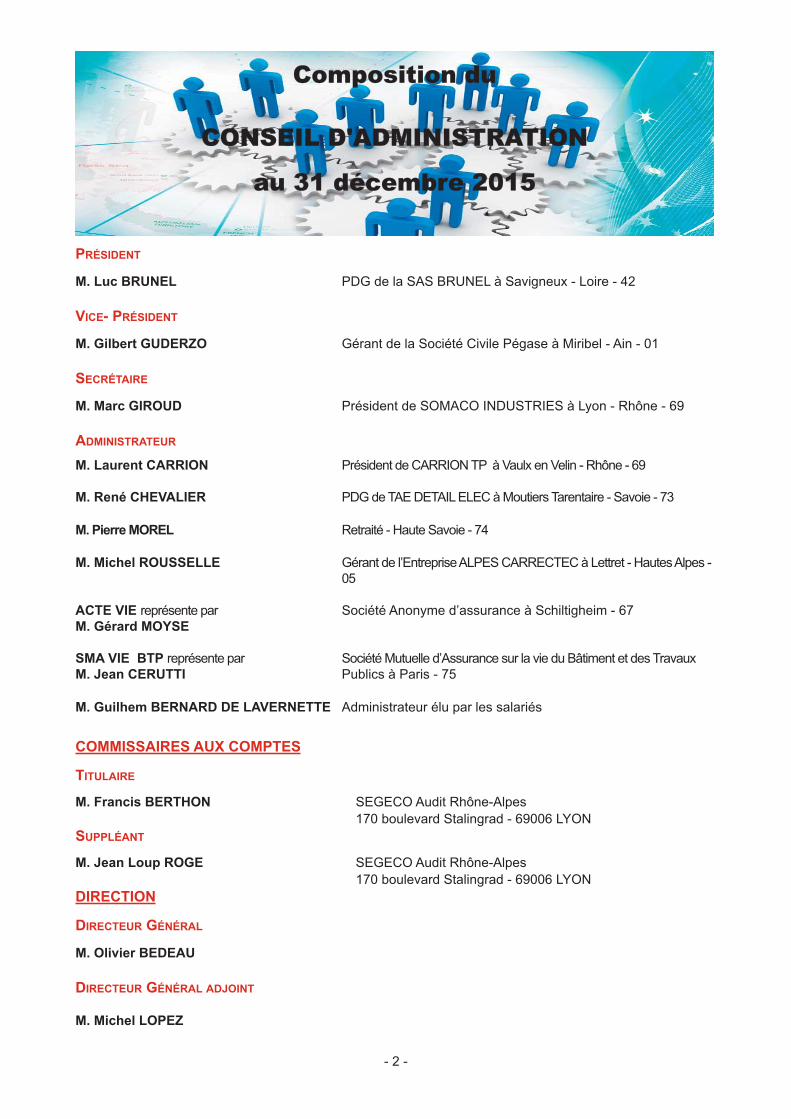

PRÉSIDENT

M. Luc BRUNEL PDG de la SAS BRUNEL à Savigneux - Loire - 42

VICE- PRÉSIDENT

M. Gilbert GUDERZO Gérant de la Société Civile Pégase à Miribel - Ain - 01

SECRÉTAIRE

M. Marc GIROUD Président de SOMACO INDUSTRIES à Lyon - Rhône - 69

ADMINISTRATEUR

M. Laurent CARRION Président de CARRION TP à Vaulx en Velin - Rhône - 69

M. René CHEVALIER PDG de TAE DETAIL ELEC à Moutiers Tarentaire - Savoie - 73

M. Pierre MOREL Retraité - Haute Savoie - 74

M. Michel ROUSSELLE Gérant de l’Entreprise ALPES CARRECTEC à Lettret - Hautes Alpes -

05

ACTE VIE représente par Société Anonyme d’assurance à Schiltigheim - 67

M. Gérard MOYSE

SMA VIE BTP représente par Société Mutuelle d’Assurance sur la vie du Bâtiment et des Travaux

M. Jean CERUTTI Publics à Paris - 75

M. Guilhem BERNARD DE LAVERNETTE Administrateur élu par les salariés

COMMISSAIRES AUX COMPTES

TITULAIRE

M. Francis BERTHON SEGECO Audit Rhône-Alpes

170 boulevard Stalingrad - 69006 LYON

SUPPLÉANT

M. Jean Loup ROGE SEGECO Audit Rhône-Alpes

170 boulevard Stalingrad - 69006 LYON

DIRECTION

DIRECTEUR GÉNÉRAL

M. Olivier BEDEAU

DIRECTEUR GÉNÉRAL ADJOINT

M. Michel LOPEZ

- 2 -

Composition du

CONSEIL D'ADMINISTRATION

au 31 décembre 2015

L'an deux mille seize, le mercredi 15 juin, à 15 h, dans les locaux de Btp Rhône - Amphithéatre - 23 avenue Condorcet - 69100 Villeurbanne, se sont réunis, en Assemblée Générale Mixte, conformément aux Articles 14 à 24 des statuts, les Membres de la Société L'Auxiliaire Vie, convoqués à cet effet au nombre de 679 par une insertion dans le JOURNAL DU BATIMENT ET DES TRAVAUX PUBLICS du 19 mai 2016, et par lettre à domicile en date du 10 mai 2016.

Après avoir constitué le Bureau composé de :

Monsieur Luc BRUNEL - Président

Monsieur Gilbert GUDERZO - Vice-Président,

Monsieur Marc GIROUD - Secrétaire

assisté de :

Monsieur Francis BERTHON, du cabinet SEGECO, Commissaire aux Comptes

M. Le Président BRUNEL aborde la partie ordinaire de l’Assemblée. Après avoir constaté que le total des membres présents, représentés ou ayant fait usage de la faculté de vote par correspondance, ressort à 199 et se trouve donc supérieur au quorum de 170, Monsieur le Président BRUNEL déclare la séance ouverte.

ORDRE DU JOUR

Lecture des rapports :

u du Conseil d'Administration

u du Président du Conseil d’Administration

u du Commissaire aux comptes

Vote des résolutions proposées par le Conseil

d'Administration

- 3 -

EXTRAIT DU PROCES-VERBAL

RAPPORT DU CONSEIL D’ADMINISTRATIONÀ L’ASSEMBLÉE GÉNÉRALE

présenté par Monsieur Luc BRUNEL (Président)

- 4 -

Mesdames, Messieurs,

Nous vous avons convoqués en Assemblée Générale Ordinaire, en application des Articles 14 à 21 des

statuts de notre Mutuelle et conformément aux dispositions du Code des Assurances, pour vous rendre

compte des opérations effectuées au cours de l'exercice écoulé et soumettre à votre approbation les

comptes établis au 31 Décembre 2015, ainsi que les résolutions proposées par votre Conseil

d'Administration.

Fait marquant intervenu en 2015 avec un impact significatif sur les comptes de l’exercice : le transfert

à l’Auxiliaire des opérations de réassurance acceptées de BTP PREVOYANCE

Les grandes tendances de l’activité de l’Auxiliaire-Vie en 2015 :

• Un chiffre d’affaires total (hors acceptations) de 31,9 M€ en augmentation de 1,4 %.

• Un volume de commissions total (1,346 M€) en augmentation de 25 %

• Une charge de sinistres brute (hors acceptations) en diminution de 79 %

• Une reprise de provisions nette de réassurance de 0,430 M€ au lieu d’une charge de 0,012 M€ en 2014

• Des charges d'exploitation (1,311 M€) en diminution de 23 %

• Des produits financiers nets de frais (0,233 M€) en diminution de 36,2 %

• Un résultat technique bénéficiaire de 0,047 M€

• Un bénéfice, net d’impôt sur les sociétés, de 0,232 M€ (contre 3 K€ en 2014)

Les comptes qui sont présentés ce jour ont été examinés par le

Comité d’Audit de L’AUXILIAIRE VIE. Celui-ci comprend quatre

membres chargés, entre autre, d’assurer le suivi du contrôle légal

des comptes annuels.

Ces Membres répondent à tous les critères de compétence et

d’indépendance définis dans la charte de comité d’audit de la

société.

LE MARCHE DES ASSURANCE DEPERSONNES EN 2015(source : Fédération Française des Sociétés

d’Assurance)

En 2015, les assurances de personnes poursuivent

le mouvement entamé depuis deux ans, et réalisent,

avec un total de primes de 156 Md€, une belle

progression de 4,7 %. Cette performance est à

rapprocher de celle des assurances de biens et de

responsabilités dont le chiffre d’affaires, avec un

volume de 52 Md€, croît de 1,5%. Cette croissance

est portée par l’assurance vie, avec un total de primes

de 135,3 Md€, tandis que les contrats de santé ou

accidents corporels, sont également en progression

de 3,1 % avec un volume de primes de 20,8 Md€.

Le marché de l’assurance vie a profité de

l’environnement économique et financier toujours

aussi morose en termes de rendements et de reprise

de la croissance. Dans ce contexte, et dans une

position d’attente, les ménages ont continué

d’épargner, en continuant pour ce faire, de privilégier

les comptes à vue ainsi que les contrats individuels

d’assurance vie. En effet, avec un rendement moyen

des fonds en euros de 2,3 % pour 2015, les contrats

d’assurance vie conservent leur caractère attractif et

bien qu’ayant perdu la première place qu’ils

occupaient en 2014 au bénéfice des comptes à

terme, restent toujours dans le peloton de tête des

placements financiers sans risques.

On remarque, comme ces dernières années, que

dans une optique de dynamisation des résultats de

leurs contrats, les unités de compte drainent une

collecte de plus en plus forte, les assurés étant incités

en ce sens par les distributeurs. Ainsi, ce sont elles

qui ont véritablement généré la hausse des

cotisations constatée puisqu’elles représentent au

31 décembre 2015, une part de 20 % des cotisations

encaissées au titre des contrats d’épargne individuels

(contre 16 % en 2014).

Dans le même temps, avec un total de 12,4 Md€, les

cotisations au titre des contrats collectifs restent

quasiment stables.

Malgré un accroissement de 4,1 % des prestations

(110,7 Md€), la collecte nette avec un total de

24,6 Md€ est positive et en hausse de 2 Md€.

En conséquence, le volume des en-cours constitués

au titre de l’assurance-vie s’élève au 31 décembre

2015 à 1 579 Md€, soit une progression de 3,8 %.

L’ACTIVITÉ DE L’AUXILIAIRE-VIE ET LECHIFFRE D’AFFAIRES RÉALISÉ

En 2015, du fait du départ d’un conseiller (bureau

d’ANNECY) et d’une assistante (bureau de

GRENOBLE), l’effectif du réseau commercial s’est

trouvé réduit à sept conseillers (dont un conseiller

« grands comptes ») et huit assistantes (dont

l’assistante du Responsable Commercial), répartis au

sein de 6 bureaux extérieurs. Une organisation de

l’activité a été trouvée de façon à compenser cette

diminution d’effectifs.

Au global, pour cette même année, ces mouvements

de personnel ont eu des répercussions négatives sur

la réalisation de contrats mais, concernant le volume

de chiffre d’affaires nouveau, l’Auxiliaire-Vie a su

profiter du contexte de marché favorable.

Ainsi, la production nouvelle en nombre de contrats

totalise 760 contrats (contre 1056 en 2014) soit une

diminution de 28 %, tant pour les contrats de

prévoyance que d’épargne. En termes de chiffre

d’affaires, cette baisse de production nouvelle se

retrouve pour les contrats de prévoyance (individuelle

et collective) dont les cotisations (0,914 M€)

décroissent de 20 %, mais aussi pour l’épargne qui

totalise 3,6 M€ soit une baisse de 44% (avec une

tendance plus marquée pour les contrats collectifs).

Cette diminution des cotisations au titre des affaires

nouvelles est toutefois compensée par la forte

progression (soit 26 % et un total de cotisations de

10,25M€), des versements ultérieurs intervenus en

épargne individuelle. De ce fait, au global, le chiffre

d’affaires nouveau totalise 16,913 M€, soit une

progression de 1%.

S’agissant du portefeuille global, les cotisations

encaissées au titre des contrats garantis et/ou

distribués pour le compte d’autres assureurs, hors

réassurance acceptée, progressent de 1,4 % avec un

total de 31,9 M€.

LE MARCHÉ DES ASSURANCE DE PERSONNESET L’ACTIVITÉ EN 2015

- 5 -

Toutes les catégories d'assurance n’ont pas évolué

de la même manière. En effet, le volume de primes

généré par l’épargne individuelle (soit 15,866 M€)

augmente de 4,8 % (taux sensiblement équivalent au

taux de progression du marché) du fait des

versements ultérieurs intervenus au cours de

l’exercice. Les contrats de prévoyance individuelle

sont également en progression de 8,6 % avec un

total de 1,271 M€. Le chiffre d’affaires des contrats

de prévoyance collective de PRO BTP connaît une

diminution de 11 %, tandis que celui des contrats

Risques Sociaux de l’Auxiliaire est stable.

En 2015, le chiffre d’affaires réalisé n’intègre plus les

cotisations acceptées de BTP PREVOYANCE (soit

4,306M€ en 2014). En effet, afin de consolider les

fonds propres de l’Auxiliaire-Vie, dans le contexte

des nouvelles règles prudentielles Solvabilité 2

concernant les calculs de solvabilité, les trois traités

de réassurance de prévoyance collective existants

ont fait l’objet d’un transfert, à effet du 1er janvier

2015, à l’Auxiliaire. Dans le même temps, les traités

de réassurance cédée à la SMAvie Btp ont été

commutés.

De ce fait, les primes des contrats garantis par

l’Auxiliaire-Vie sont en diminution de 82 %. En

définitive, elles totalisent en brut de réassurance

1,090 M€ contre 6,137 M€ en 2014. Cette variation

négative serait de 1,9 % en occultant les opérations

de réassurance acceptée. En effet, les primes issues

des affaires directes continuent de décroître au fil des

années puisque, les portefeuilles de l’Auxiliaire-Vie

étant presque tous fermés aux nouvelles

souscriptions, les affaires nouvelles et les

versements ultérieurs sur contrats en cours ne

parviennent pas à compenser les résiliations.

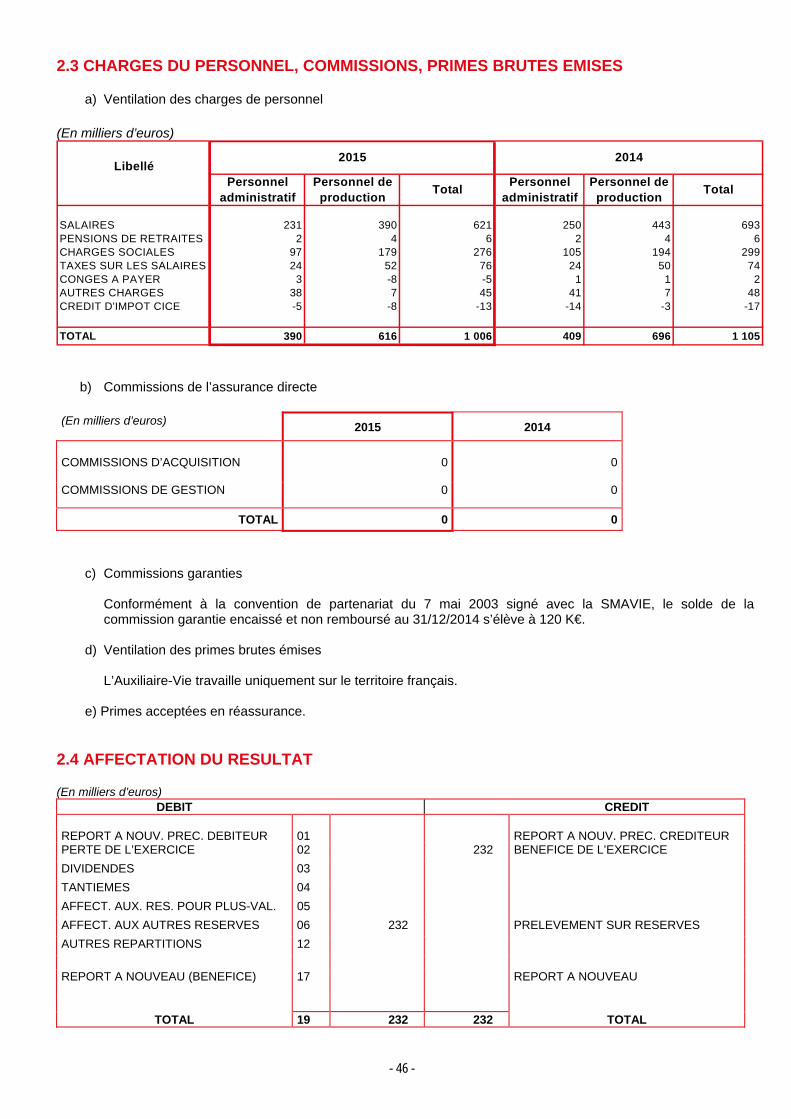

EVOLUTION DU VOLUME DE COMMISSIONS

Les commissions sont calculées tant sur le chiffre

d’affaires garanti (il s'agit alors de commissions de

réassurance) que sur celui réalisé pour compte (dans

ce cas, ce sont des produits techniques).

Depuis le 1er janvier 2015, toutes les commissions

sont devenues annuelles. En effet, depuis cette date,

la commission versée par l’Auxiliaire pour la

production de ses contrats "Risques Sociaux" ne fait

plus l’objet d’un précompte. Elle est devenue

annuelle avec possibilité, en fonction de l’activité

réalisée, d’octroi d’une surcommission, ce qui a été

le cas pour l’exercice 2015.

Par ailleurs, pour tenir compte des coûts liés au

développement du réseau commercial, il a été fait

application comme pour les trois années

précédentes, de la clause d'avance sur commissions

incluse dans la charte de partenariat de 2003

conclue avec la SMAvie BTP et réactivée en 2010.

Au titre de cette clause, la rémunération minimale

annuelle des nouveaux conseillers est pré-financée

pendant deux ans par la SMAvie BTP, à hauteur de

0,080 M€ par an et par conseiller, au moyen d'une

avance sur commissions récupérable (dans

certaines conditions) sur les commissions versées

les trois années suivant le pré-financement. La phase

de remboursement de cette avance, commencée en

2013, s’est poursuivie en 2015 pour un montant de

67 K€ (contre 90 K€ en 2014).

- 6 -

Compte tenu de l’ensemble de ces dispositions, le

volume de commissions totalise 1,346 M€ (contre

1,073 M€ en 2014). Les commissions reçues de la

SMAvie BTP, d’un montant de 0,843 M€ (pour un

chiffre d’affaires apporté ou cédé de 22,4 M€),

participent à ce total pour 60 % et progressent de 6,4

%, tandis que celles reçues de l’Auxiliaire (soit 0,404

M€ pour 5,184 M€ de chiffre d’affaires réalisé),

augmentent de 128 % et représentent une part de 30

% des commissions reçues. Les 10 % restants, soit

0,100 M€ proviennent des commissions octroyées

par PRO BTP pour la réalisation des contrats de

prévoyance et de santé collective.

Il faut également noter que le montant des

commissions à charge de la SMAvie BTP ainsi

calculées et intégrées dans le résultat de l’exercice,

est imputé des retenues qu’elle réalise tous les

trimestres pour apurer les commissions garanties

calculées de 2003 à 2005 d’un montant de 0,585 M€.

Ces retenues de trésorerie s’élèvent pour l’exercice

2015 à 0,195 M€. Compte tenu de l’étalement du

remboursement sur trois ans, ces commissions

seront intégralement restituées fin 2016.

- 7 -

LA FORMATION DU RÉSULTATLe compte de résultat fait l’objet d’une analyse dans

son ensemble. En effet, compte tenu de la nature de

l’activité de l’Auxiliaire-Vie désormais axée, pour sa

quasi-totalité, vers la distribution de produits pour le

compte d’autres partenaires, la répartition du résultat

technique par catégorie d’assurance n’est pas

significative.

LES PRIMES ET COMMISSIONS

Les primes, nettes de réassurance, s’élèvent à

210 K€. Elles diminuent de 93,25 % du fait du

transfert de la réassurance acceptée de BTP

PREVOYANCE à l’Auxiliaire au 1er janvier 2015.

Les commissions portées en « autres produits

techniques » totalisent 1,248 M€ (contre 0,974 M€

en 2014) et progressent de 28,1 %. Ce compte

enregistre toutes les commissions versées au titre

de la distribution de contrats pour le compte d’autres

assureurs. La forte augmentation constatée en 2015,

provient essentiellement des commissions versées

par l’Auxiliaire pour la distribution de ses contrats

Risques Sociaux, du fait des modifications

intervenues dans leur mode de calcul à effet du

1er janvier.

LES SINISTRES ET CHARGES

LES PRESTATIONS ET PROVISIONS

La charge de sinistres (prestations et provisions de

sinistres) de l’exercice est en très nette diminution

par rapport à l’année 2014 puisqu’elle s’élève à

0,989 M€, ce qui après cessions en réassurance,

donne un montant net de 0,556 M€ (contre 2,703 M€

en 2014). En occultant les opérations de transfert de

réassurance acceptée de BTP PREVOYANCE, la

charge de sinistres brute connaîtrait une diminution

de 26 %.

La charge des provisions fait apparaître les

variations de provisions techniques constituées pour

faire face aux engagements pris par la Mutuelle au

titre des contrats qu’elle garantit et pour la part

qu’elle conserve.

Les provisions, nettes de réassurance, font l’objet

d’une reprise pour 0,418 M€ (contre une dotation de

0,012 M€ en 2014). Ceci provient essentiellement

d’une diminution de la charge de provisions des

contrats Indemnités de Départ à la Retraite.

Par ailleurs, ce poste enregistre une reprise de

provision pour risque d'exigibilité (PRE) de 7 K€

(contre 0,051M€ en 2014) puisque les actifs soumis

à cette provision ont continué de s’apprécier en

2015.

Ainsi, au 31 décembre 2015, cette provision a été

intégralement soldée.

Quant à la charge de participation aux résultats,

nette de cession, celle ci est en diminution

puisqu’elle s’élève à 0,131 M€ (contre 0,268 M€ en

2014).

LES AUTRES CHARGES

Les charges de fonctionnement, tout d’abord

enregistrées par nature, sont retraitées, au moyen de

clés de répartition, en charges par destination.

Les Charges supportées par l’Auxiliaire-Vie

proviennent essentiellement de l’acquisition des

contrats. Les frais d’administration sont issus pour

leur quasi-totalité de la convention de groupement de

moyens conclue avec l’Auxiliaire.

Sur l’exercice 2015, l’ensemble des frais généraux

est en diminution de 23 % puisqu’au 31 décembre de

l’exercice, ils totalisent 1,311 M€ (contre 1,703 M€ en

2014).

Ceci est dû aux frais d’acquisition qui passent de

1,642 M€ en 2014 à 1,249 M€, essentiellement du

fait de la diminution des effectifs.

GESTION FINANCIERE

Les produits des placements nets de frais ont

diminué de 36,2 % par rapport à l’exercice 2014

puisqu’ils s’élèvent 0,233 M€ (0,365 M€ en 2014). Ce

qui génère un rendement comptable moyen du

portefeuille de 3,35% pour l’exercice 2015 (contre

1,92 % pour 2014). Hors le transfert des acceptations

de BTP PREVOYANCE, le résultat financier

diminuerait de 12,6 %. Ceci s’explique par la

poursuite de la décroissance du volume du

portefeuille d’actifs gérés en propre et par la faiblesse

persistante des rendements tant obligataires que

monétaires.

Peu d’opérations ont été réalisées en 2015. Six lignes

de titres obligataires sont arrivées à échéance pour

un montant de 1,039 M€ et nous avons répondu

favorablement à une offre de rachat d’un titre ce qui

a généré une plus-value sur cession de 40 K€.

Les fonds ont été replacés sur deux lignes

obligataires ainsi que sur deux comptes sur livret et

un compte à terme qui génèrent un rendement

compris entre 0,70 % et 1,25 % pour le comptes sur

livret et 1,50 % sur 5 ans pour le compte à terme.

Les produits des placements sont enregistrés pour

leur totalité dans le compte de résultat technique.

Toutefois, la quote-part des produits attachée aux

actifs affectés à la représentation des seuls capitaux

propres, est transférée en compte de résultat non

technique. Pour l’exercice 2015, un montant de

0,162 M€ de produits financiers (soit environ 63 %) a

été transféré au compte non technique.

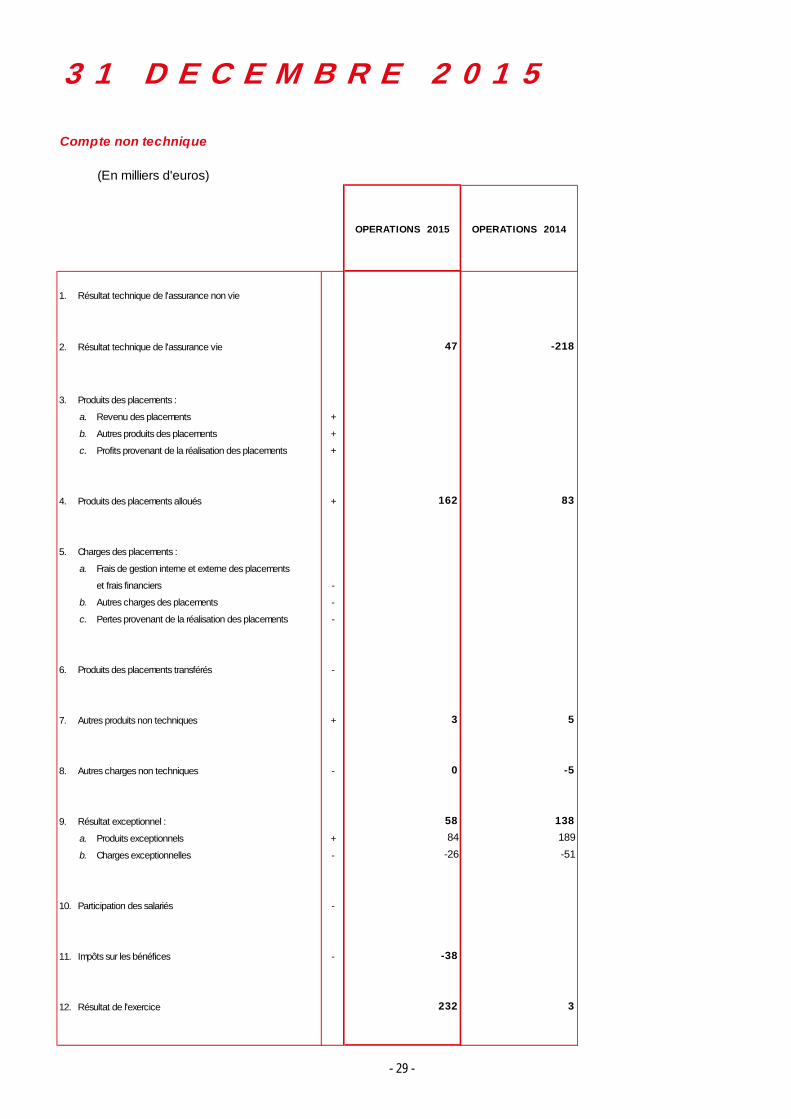

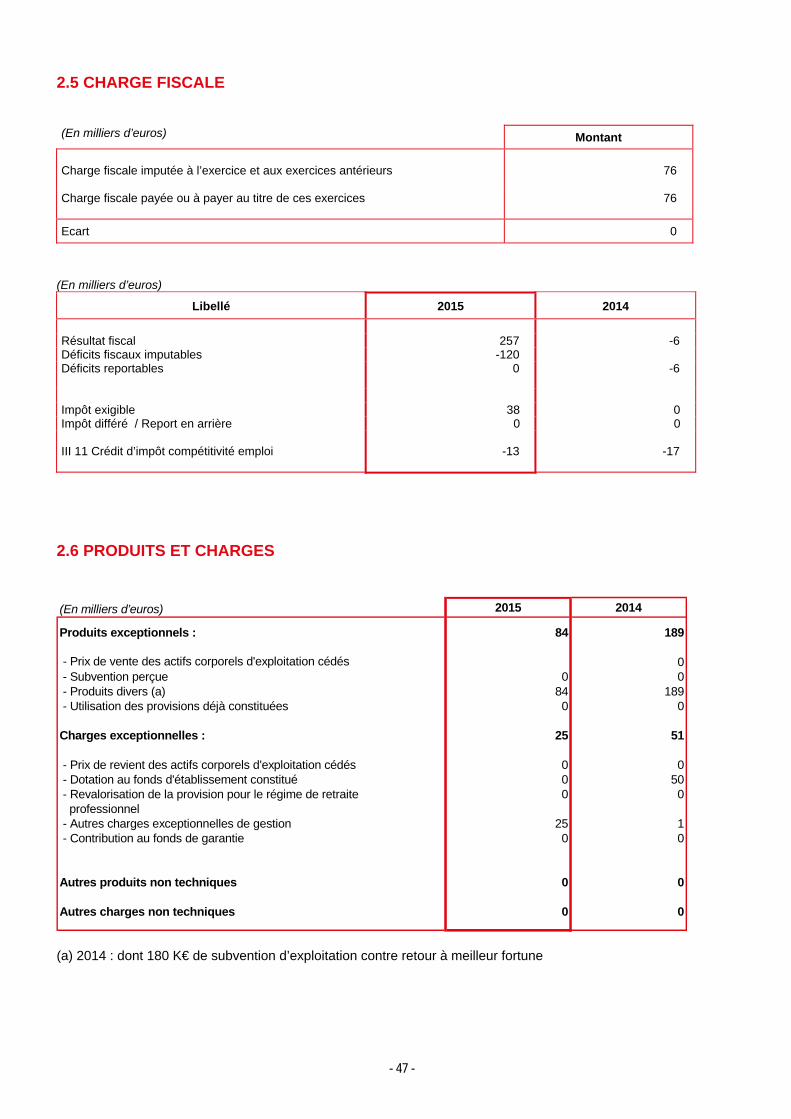

En définitive, le Compte de Résultat Techniquedégage un solde positif de 0,047 M€ (contre unrésultat négatif de 0,218 M€ en 2014).

COMPTE DE RESULTAT NON TECHNIQUE

Ce compte comprend le solde bénéficiaire du résultat

exceptionnel soit 0,58 M€ (contre un excédent de

0,138M€ en 2014) issu entre autres, des opérations

de clôture des traités de réassurance acceptée et de

la subvention octroyée par l’Auxiliaire en 2014 pour

un montant de 0,180 M€.

En définitive, l'exercice se clôt, après impôt surles bénéfices de 0,038 M€, par un résultatbénéficiaire de 231 766,65 € (contre un bénéficede 3 065,90 K€ en 2014). Ce solde figure au créditdu compte de bilan dans le poste « Résultat del’Exercice ».

- 8 -

LE BILANTous les postes du bilan sont impactés par le

transfert de la réassurance acceptée de BTP

PREVOYANCE à l’Auxiliaire, à effet du 1er janvier

2015. De ce fait, son total s’élève à 21,011 M€

(45,372 M€ en 2014).

A L’ACTIF

Les placements avec un total de 7,080 M€ diminuent

de 63,8 %. Hors opérations de réassurance

acceptée, ils seraient en progression de 3,9 %.

Ce montant tient compte de la participation de

l’Auxiliaire-Vie au fonds d’établissement de la SGAM

BTP, soit 0,026 M€.

Au 31 décembre 2015, en ajoutant les liquidités

(portés en autres actifs pour un total de 0,507 M€),

le portefeuille s’élève à 7,6 M€ (contre 7,9 M€ en

2014). Il se compose pour 68 % de son montant de

valeurs obligataires, pour 7 % de liquidités et pour

21 % de comptes sur livret et compte à terme.

Ainsi, conformément à la politique de placements

adoptée pour l’exercice 2015, il comprend 96 % de

produits de taux. La seule ligne d’actions restante

en portefeuille est provisionnée à 100 %.

Les actifs, à cette même date, génèrent un total de

plus-values latentes de 0,327 M€.

Le montant total des créances et autres actifs s’élève

à 1,831 M€ (contre 6,281M€ en 2014) puisque le

compte de créances afférentes aux opérations de

réassurance acceptée a été soldé pour un montant

de 2,7 M€.

Le poste des créances comprend la première

subvention accordée par l’Auxiliaire en 2008, pour un

montant de 0,585 M€, ainsi que la seconde

subvention accordée pour l’exercice 2014, d’un

montant de 0,180 M€. Ce qui porte le total des

subventions accordées à 0,766 M€.

AU PASSIF

Les capitaux propres progressent de 6,7 % du fait du

bénéfice dégagé sur l’exercice 2015. Ils s’établissent

à 3,710 M€ (3,478 M€ en 2014). Le fonds

d’établissement qui est désormais intégralement

constitué, s’élève à 2,668 M€.

Compte tenu du montant de ses capitaux propres, et

des opérations de transfert de réassurance

acceptée, l’Auxiliaire-Vie couvre avec les seuls

éléments au bilan, plus de 6 fois le minimum

réglementaire de marge de solvabilité imposé aux

Sociétés d’Assurance. Ce ratio serait porté à près de

7 fois le minimum réglementaire en incluant les plus-

values latentes. Ramené de 3,4 M€ à 2,8 M€ du fait

de l’abandon de la réassurance acceptée, le fonds

de garantie minimal est également couvert pour 132

% de son montant.

Les provisions techniques brutes s’élèvent à 16,559

M€ (33,472 M€ en 2014) dont 11,948 M€ (19,319 M€

en 2014) sont à charge de notre réassureur.

Ce poste diminue fortement du fait du transfert des

opérations de réassurance acceptée de BTP

PREVOYANCE.

De même, il ne comprend plus de provision pour

risque d’exigibilité des engagements qui a été

intégralement soldée 7 K€ du fait de la poursuite de

l’amélioration de la qualité du portefeuille.

Les autres dettes totalisent 0,704 M€ (contre 8,390

M€ en 2014), notre principal créancier étant la

SMAvie Btp avec un compte courant créditeur de

0,205 M€ en forte diminution du fait de la

commutation des opérations de réassurance

acceptées.

En réponse à l’obligation de publication

d’informations sur les délais de paiement des

fournisseurs, conformément aux termes de l’article L

114-6-1 du Code de Commerce, nous relevons que

le poste fournisseurs inclus dans la ligne « créancier

divers » ne comprend aucune facture en attente de

règlement au 31 décembre 2015.

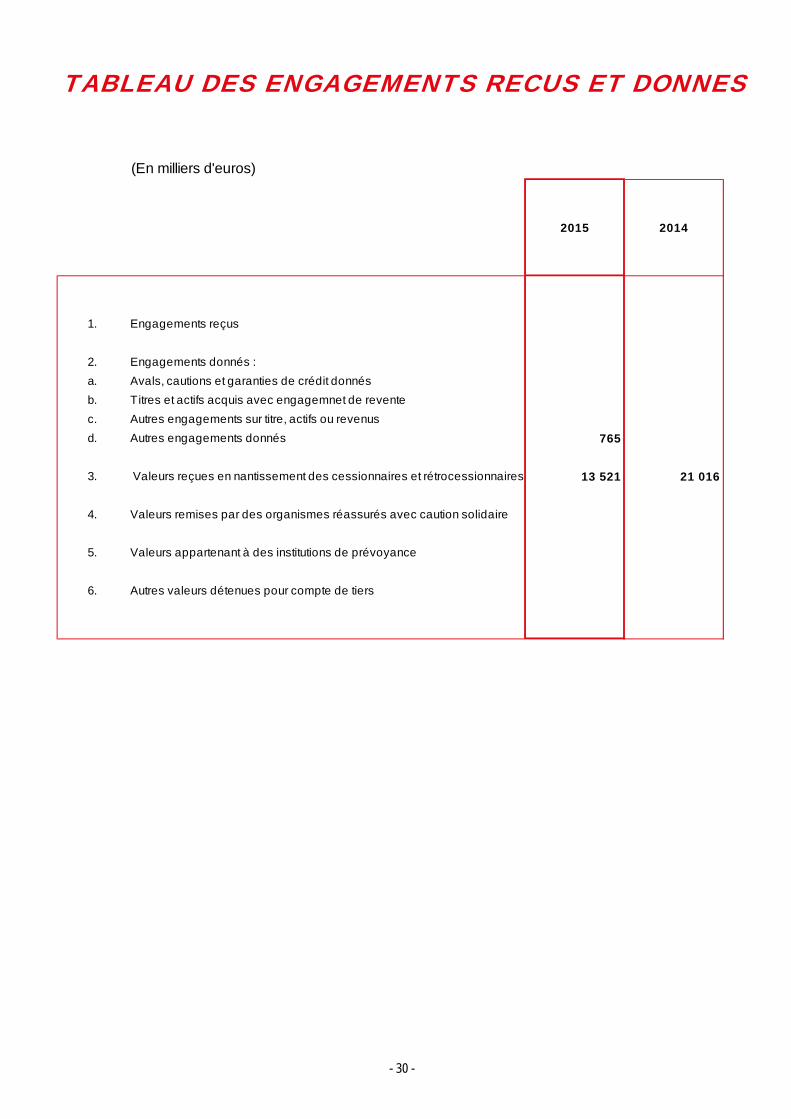

HORS BILANConformément à la réglementation concernant la

représentation des engagements de Réassurance,

les valeurs remises par notre réassureur sont

mentionnées en engagements hors bilan pour un

total de 13,521 M€. Ce montant couvre largement la

part de ces derniers dans les provisions techniques,

telle qu’elle figure à l’actif du bilan.

Affectation des résultatsLe compte de résultat se solde après impôt, par un

bénéfice de 231 766,65 € que nous vous proposons

d'affecter à la réserve de prévoyance.

- 9 -

Afin de tenir compte des nouvelles contraintes

imposées par la Directive Solvabilité 2, dont le

nouveau mode de calcul de la solvabilité des

sociétés d’assurance mutuelles, le Conseil

d’Administration a adopté des mesures fortes,

propres à permettre à l’Auxiliaire-Vie de continuer

son activité au regard de ces nouvelles exigences.

Ceci requiert une consolidation des fonds propres de

la société grâce à une amélioration notoire de ses

résultats, ce qui passe par des actions sur plusieurs

leviers.

Ces mesures, de nature différentes, consistent

dans :

- Le transfert des opérations de réassurance

acceptée de BTP PREVOYANCE au profit de

l’Auxiliaire ;

- la réorganisation sur deux ans de l’implantation de

l’équipe commerciale. Cette réorganisation

consiste dans un premier temps, à ne pas

remplacer les personnes qui ont quitté la Mutuelle

et à regrouper sur un même site, deux bureaux

départementaux. Le second temps, à venir fin

2016, portera sur le regroupement des équipes de

deux autres bureaux pour, à terme, arriver à une

implantation géographique sur deux sites que sont

Villeurbanne et Grenoble ;

- la modification du mode de calcul des commissions

reçues de l’Auxiliaire pour la distribution de ses

contrats Risques Sociaux avec l’abandon du

système de précompte et la mise en place d’un

surcommissionnement, afin de mieux répondre aux

besoins de l’Auxiliaire-Vie et d’accentuer le

développement commercial de ces produits pour

le compte de l’Auxiliaire.

Les mesures ainsi décidées n’affecteront ni la qualité

de service apportée aux clients, ni la zone

géographique d’activité de l’Auxiliaire-Vie qui

continuera d’être couverte pour sa totalité, l’objectif

visé restant de permettre à notre Mutuelle de

continuer d'apporter sur son territoire, à ses

sociétaires, le service originellement voulu lors de sa

création en 1982, à savoir compléter par une offre en

assurances de personnes, l’offre en assurances de

biens et de responsabilités de l’Auxiliaire et ainsi

sécuriser leurs portefeuilles respectifs en évitant le

risque majeur qu'un concurrent ne pénètre chez les

sociétaires par le biais des assurance de personnes.

En effet, le rôle de nos mutuelles professionnelles

consiste plus que jamais à protéger tant les

entreprises que ceux qui y travaillent (dirigeants et

collaborateurs) via nos solutions d'assurance. Nos

entrepreneurs attendent de nos Mutuelles trois

engagements majeurs auxquels L'Auxiliaire et

L'Auxiliaire Vie veulent souscrire durablement :

qualité des offres d'assurance, qualité du service,

pérennité des engagements.

L’appartenance de nos deux Mutuelles à la SGAM

Btp, permet de proposer à nos clients des produits

adaptés à leurs besoins et au meilleur coût. De

même, nous savons que la qualité de service et du

conseil sont les vraies clefs de la fidélité durable de

nos clients. Ces relations s'inscrivent également

dans un partenariat très ancré avec les Fédérations

Professionnelles, échanges qui constituent un atout

majeur sur lequel nos équipes savent s'appuyer. De

même, afin d'être toujours plus proche de leurs

clients, l'Auxiliaire et l'Auxiliaire Vie mettront à leur

disposition dès le 27 avril 2016, un nouveau site

internet.

Forte de ces convictions, nos deux mutuelles

professionnelles doivent se tenir prêtes pour

accompagner le Bâtiment et les Travaux Publics

dans leur retour au développement. Et c'est dans le

cadre global de notre future SGAM Btp, groupe

prudentiel au sens de la norme Solvabilité II, que cela

se mettra en place avec une mise en application

planifiée au 1er janvier 2017.

EVOLUTION DE NOTRE MUTUELLE ET PERSPECTIVES D’AVENIR

- 10 -

- 11 -

LA GOUVERNANCE DE L’AUXILIAIRE-VIE

u LE CONSEIL D’ADMINISTRATION

L’Auxiliaire-Vie est une Société d’Assurance Mutuelle à cotisations fixes fondée en 1982. Ses Statuts ont

été modifiés pour la dernière fois par l’Assemblée Générale Extraordinaire du 23 juin 2014.

1.1. Composition

Le Conseil d’Administration, selon l’Article 25 des Statuts, est composé de cinq à quinze Membres.

Sa composition, au 31 décembre 2015, est la suivante :

c 8 Membres élus par l’Assemblée Générale parmi les Sociétaires

M. Luc BRUNEL, Président

M. Gilbert GUDERZO, Vice-Président

M. Marc GIROUD, Secrétaire

M. Pierre MOREL,

M. Laurent CARRION (nouvel administrateur)

M. Michel PAJEAN (fin du mandat en 2015)

M. René CHEVALIER (nouvel administrateur)

M. Jacques COIRO (fin du mandat en 2015)

M. Patrice RENOUF (démission en 2015)

M. Michel ROUSSEL (nouvel administrateur)

La société ACTE VIE représentée par M. Gérard MOYSE

La société SMAvie BTP représentée par M. Jean CERUTTI

c et un administrateur salarié élu par le personnel salarié de la Société en son sein dans lesconditions prévues par l’Article L.322-26-2 du Code des Assurances :

M Guilhem BERNARD DE LAVERNETTE

1.2. Attributions

Ses attributions ont été définies à l’Article 27 des Statuts qui stipule :

« Le Conseil d’Administration détermine les orientations de l’activité de la Société et veille à leur miseen œuvre. Il se saisit de toute question intéressant la bonne marche de la Société et règle par sesdélibérations les affaires qui la concernent, dans la limite de l’objet social ainsi que des pouvoirsexpressément attribués à l’Assemblée Générale. Il procède aux contrôles et vérifications qu’il jugeopportuns.»

Le conseil d’administration a approuvé le 14 octobre 2015 le projet de modification des statuts. Les

modifications sont issues soit des évolutions de la SGAMBTP soit des nouvelles exigences

réglementaires. Ce projet a été adopté à l’unanimité par le conseil d’administration à la même date.

En complément, une Charte de l’Administrateur a été adoptée par le Conseil d’Administration de

l’Auxiliaire-Vie. La dernière mise à jour a été adoptée lors du Conseil du 20 avril 2015 pour tenir compte

de la modification des statuts intervenue en juin 2014.

Cette Charte précise les droits et devoirs des Administrateurs.

Elle a été complétée par une fiche descriptive de mandat destinée à donner des informations aux

candidats Administrateurs sur les obligations liées à la fonction.

- 12 -

Chaque Administrateur bénéficie, s’il le souhaite, d’une formation dispensée notamment dans le cadre

de la SGAM Btp.

Les administrateurs représentent l’Auxiliaire-Vie auprès des organisations professionnelles du BTP. Ils

sont tenus de se rendre disponibles afin de participer activement aux décisions du Conseil

d’Administration.

1.3. Réunions

L’AUXILIAIRE VIE réunit périodiquement les Administrateurs au cours de l’année et leur communique

les informations indispensables à l’exercice de leurs mandats.

Le Conseil d’Administration se réunit toutes les fois que les intérêts de la Société le réclament (il n'existe

pas de minimum statutaire).

En 2015, les sujets traités par le Conseil d’Administration furent les suivants :

g Conseil du 15 janvier 2015 :

- Approbation du procès-verbal de la séance du 10 décembre 2014

- Question de la poursuite de l’activité de la société

- Questions diverses

g Conseil du 4 mars 2015 :

- Approbation du procès-verbal de la séance du 15 janvier 2015

- Production réalisée en 2014

- Chiffre d’affaires de 2014

- Taux de rendement des contrats et plans d’actions commerciales 2015

- Situation de la production à fin janvier 2015

- Politique financière 2015

- Point sur l’évolution de l’activité

- Questions diverses : renouvellement des mandats des administrateurs

g Conseil du 20 Avril 2015 :

- Approbation du procès-verbal de la séance du 4 mars 2015

- Présentation des comptes 2014 et des résultats

- Projet de rapport du Conseil d’Administration à l’Assemblée Générale Ordinaire

- Point sur les Conventions réglementées

- Rapport du Président sur les indemnités et frais des Administrateurs

- Intervention du Commissaire aux Comptes

- Projet de résolutions présentées à l’Assemblée Générale Ordinaire

- Rapport et politique de réassurance

- Rapport de solvabilité

- Rapport sur le contrôle interne

- Rapport du Comité d’Audit

- Rapport sur la lutte contre le blanchiment des capitaux

- Questionnaire sur la protection de la clientèle

- 13 -

- Questions diverses :

- Chiffre d’affaires et production nouvelle au 31 mars 2015

- Modification de la charte de l’Administrateur

- Nomination du Président du Comité d’Audit

g Conseil du 14 octobre 2015 :

- Approbation des procès-verbaux des des CA des 20 avril 2015

- Projets de textes statutaires SGAMBTP

- Projet de modifications des statuts de l’Auxiliaire-Vie

- Nomination des dirigeants effectifs

- Information sur les responsables des fonctions clés

- Mise en conformité à la réglementation solvabilité 2

- Schéma directeur du développement de l’activité

- Questions diverses :

- Point sur l’activité au 31 août 2015

- Formations des administrateurs

- Calendrier des CA et AG 2016

g Conseil du 9 Décembre 2015 :

- Constitution partielle du bureau

- Approbation du procès-verbal de la séance du 14 octobre 2015

- Le marché de l’Assurance Vie

- La production nouvelle et le chiffre d’affaires à fin octobre 2015

- Résultats provisoires 2015

- Rapport du Comité d’audit

- Politique de placements 2016

- Point sur la réorganisation de l’activité

- Scénario ORSA

- Réassurance acceptée de BTP PREVOYANCE

- Politiques écrites

- Questions diverses :

- Conventions réglementées

- Participation aux résultats du contrat de prévoyance collective des ETAM et proposition tarifaire 2016

- Calendrier des conseils et assemblées générales 2016

1.4. Bureau

Le Conseil d’Administration constitue son Bureau qui comprend le Président, un ou deux Vice-présidents

et un Secrétaire.

La constitution d’un Bureau est prévue dans les Statuts de la Société. Son rôle est précisé dans la Charte

de l’Administrateur.

Aucune périodicité de réunion du Bureau n'est fixée statutairement.

En 2015, le Bureau s’est réuni spécifiquement quatre fois : le 15 janvier, le 5 juin, le 7 octobre et le

2 décembre.

- 14 -

1.5. Formation

Une session de formation s’est tenue le 29 septembre 2015 dans le cadre de la SGAM btp sur le thème

de solvabilité 2 et les groupes. Trois administrateurs de l’Auxiliaire-Vie, ainsi que d’autres administrateurs

des mutuelles de la SGAM btp ont assisté à cette formation d’une journée.

Une session de formation organisée par l’Auxiliaire, s’est également tenu le 18 novembre 2015. Elle

portait sur les nouvelles règles de solvabilité, et s’est effectuée sur la base de l’exercice ORSA réalisé

pour l’Auxiliaire. Trois administrateurs de l’Auxiliaire-Vie ont assisté à cette session de formation.

v LES COMITES DU CONSEIL D’ADMINISTRATION : LE COMITE D’AUDIT

L’Auxiliaire-Vie s’est doté d’un comité d’audit par décision du Conseil d’administration du 30 juin 2009.

Ce comité se réunit au moins deux fois par an, sur l’initiative de son Président, et autant de fois que né-

cessaires pour l’examen d’un dossier.

Les règles de fonctionnement du comité d’Audit ont fait l’objet d’une charte qui a également été approuvée

par le Conseil d’Administration du 30 juin 2009. Elles intègrent les nouvelles dispositions de l’ordonnance

du 8 décembre 2008.

Le Comité d’audit comprend quatre membres : deux membres non administrateurs qui sont MM. COIRO

et FESTA et deux membres administrateurs qui sont MM. GIROUD et GUDERZO. Ce Comité est placé

sous la Présidence de M. GIROUD.

Il se réunit au moins deux fois par an, sur l’initiative de son Président, et autant de fois que nécessaire

pour l’examen des dossiers.

En 2015, le comité s’est réuni deux fois :

g Le 15 avril 2015 pour examiner :

l les comptes définitifs 2014 de L’AUXILIAIRE VIE (Bilan, Compte de résultats, justificatifs des

comptes, l’annexe aux comptes en cours d’audit)

l une note de présentation des comptes

l le projet partiel de rapport de solvabilité

l le projet de rapport sur le contrôle interne

g Le 26 novembre 2015 pour :

l la présentation du compte de résultat prévisionnel 2015

w LA DIRECTION GENERALE

Ses attributions ont été définies à l’article 36 des statuts qui stipule :

«Le Directeur Général est investi des pouvoirs les plus étendus pour agir en toute circonstance au nomde la Société, sous le contrôle du Conseil d’Administration et dans le cadre des orientations arrêtées parcelui-ci.»

Le Conseil d’Administration n’a pas fait application des dispositions statutaires lui permettant d’autoriser

le Directeur Général à donner des cautions, avals ou garanties au nom de la Société.

Le Directeur Général, conformément aux Statuts, reste toutefois autorisé à donner, à l’égard des

administrations fiscales et douanières, des cautions, avals ou garanties au nom de la Société, sans limites

de montant.

Depuis le 15 janvier 2013, la Direction Générale est assurée par M. Olivier BEDEAU et il est assisté de

M. Michel LOPEZ, Directeur Général Adjoint depuis le 1er Janvier 2004.

Dans le cadre des nouvelles dispositions réglementaires, M Michel Lopez est nommé second dirigeant

effectif par le conseil d’administration le 14 octobre 2015.

x LES FONCTIONS CLES

La fonction gestion des risques est chargée de coordonner les activités de gestion des risques, de vérifier

l’adéquation et d’identifier les déficiences du système de gestion des risques, de contrôler l’application des

politiques de gestion des risques, d’émettre des recommandations pour améliorer la fiabilité du système de

gestion des risques, de produire un rapport sur l’évaluation interne des risques et la solvabilité, de rendre

compte des expositions aux risques et conseiller le conseil d’administration sur les questions de gestion des

risques, notamment lors des décisions stratégiques. La responsabilité de cette fonction est confiée à M.

Jérémie GARROT, Directeur des Risques de l’Auxiliaire.

S’agissant de la fonction actuarielle, elle a pour objet de coordonner le calcul des provisions techniques, de

contribuer à la mise en œuvre du système de gestion des risques, de donner un avis sur la politique générale

de souscription et sur l’adéquation des accords de réassurance. Le responsable de la fonction soumet

annuellement au Conseil d’Administration, un rapport qui reprend la synthèse des actions entreprises,

l’identification des défaillances et les recommandations effectuées. La responsabilité de cette fonction est

confiée à M. Jérémie GARROT, Directeur des Risques de l’Auxiliaire.

La fonction conformité consiste à gérer le risque légal. Elle apporte des conseils aux dirigeants sur l’application

de la directive Solvabilité 2 mais son périmètre d’action peut être élargi à d’autres domaines tels la

commercialisation, la réputation, la déontologie,…. Elle évalue l’impact des évolutions règlementaires sur les

activités de l’organisme. Elle identifie et évalue le risque légal. La responsabilité de cette fonction est confiée

à M. Alexandre ELLAMA, responsable de division, en charge du contrôle interne et de la conformité à

l’Auxiliaire.

La fonction audit interne évalue notamment l’adéquation et l’efficacité du système de contrôle interne et les

autres éléments du système de gouvernance. Elle doit être exercée d’une manière objective et indépendante

des fonctions opérationnelles. M. Olivier BEDEAU Directeur Général, est responsable de cette fonction. Son

exécution est sous-traitée à la Direction de l’audit interne de la SMABTP.

y COMMISSAIRES AUX COMPTES

- Commissaire Aux Comptes titulaire

Le mandat du cabinet SEGECO Audit, a été renouvelé le 16 juin 2014 par l'Assemblée Générale pour une

période de six ans prenant fin à l'Assemblée Générale Ordinaire appelée à statuer sur les comptes de

l'exercice 2019. Le Responsable de mission est inchangé. Il s’agit de M. Francis BERTHON.

- Commissaire Aux Comptes suppléant

L’Assemblée Générale a nommé par décision du 16 juin 2014, Commissaire Aux Comptes suppléant,

M. Jean-Loup ROGE, PDG du cabinet SEGECO Audit, pour une période de six ans prenant fin à

l'Assemblée Générale Ordinaire appelée à statuer sur les comptes de l'exercice 2019.

- 15 -

RAPPORT DU PRESIDENT DUCONSEIL D’ADMINISTRATION

sur les rémunérations, indemnités et remboursements de fraisversés aux mandataires sociaux

- 16 -

Article R.322-55-1 du Code des Assurances

« Le Président du Conseil d’Administration... informe chaque année l’assemblée générale du montant des

rémunérations et indemnités effectivement allouées, des frais remboursés et des avantages de toute nature

versés, durant l’exercice, à chaque mandataire social et aux mandataires mutualistes par la société, par les

sociétés qu’elle contrôle au sens de l’Article L.233-16 du Code de Commerce ou par la société qui contrôle,

au sens du même article, la société dans laquelle le mandat est exercé.

Ces rémunérations, indemnités, frais et avantages sont portés en charges d’exploitation de la société de

laquelle ils proviennent. Les rémunérations, indemnités et avantages ont le caractère de rémunération au

sens de l’article L.242-1 du Code de la Sécurité Sociale. »

Au titre de l’exercice 2015, les sommes suivantes ont été versées aux mandataires sociaux deL’AUXILIAIRE VIE :

l Rémunérations et indemnités, nettes de charges socialeset de CSG-CRDS allouées par L’AUXILIAIRE-VIE : 8 997,28 €

l Frais de déplacement, séjour et garde d’enfants versés par L’AUXILIAIRE-VIE : 1 305,66 €

- 17 -

- 18 -

- 19 -

- 20 -

- 21 -

- 22 -

- 23 -

PREMIERE RESOLUTION :Approbation des Comptes

L’Assemblée Générale, après avoir entendu lecture

des rapports du Conseil d'Administration et du

Commissaire aux Comptes approuve les comptes de

l'exercice 2015 de l’Auxiliaire-Vie et donne quitus de

leur gestion aux Administrateurs.

Cette résolution est adoptée à l’unanimité moins 2 voix contraires

DEUXIEME RESOLUTION :Affectation du résultat de l’exercice

L'Assemblée Générale constate que l’exercice se

solde par un résultat bénéficiaire de 231 766,65 Euros.

Elle décide de l’affecter à la Réserve de Prévoyance.

Cette résolution est adoptée à l’unanimité moins 0 voix contraire

TROISIEME RESOLUTION :Renouvellement de mandat d'un Administrateur

Le mandat d'administrateur de Monsieur Marc GIROUD

venant à échéance à l'issue de l'Assemblée

Générale statuant sur les comptes de l'exercice

2015, l'Assemblée Générale décide de renouveler ce

mandat pour une période de trois ans prenant fin à

l'Assemblée Générale Ordinaire appelée à statuer

sur les comptes de l'exercice 2018.

Cette résolution est adoptée à l’unanimité moins 2 voix contraires

QUATRIEME RESOLUTION :Renouvellement de mandat d'un Administrateur

Le mandat d'administrateur de la Société ACTE VIE

venant à échéance à l'issue de l'Assemblée Générale

statuant sur les comptes de l'exercice 2015, l'Assemblée

Générale décide de renouveler ce mandat pour une

période de trois ans prenant fin à l'Assemblée Générale

Ordinaire appelée à statuer sur les comptes de l'exercice

2018.

Cette résolution est adoptée à l’unanimité moins 0 voix contraire

CINQUIEME RESOLUTION :Conventions concernant les Administrateurs etDirigeants

L’Assemblée Générale, après avoir entendu lecture du

rapport spécial du Commissaire aux Comptes sur les

conventions autorisées visées à l’Article R.322-57 du

Code des Assurances et statuant sur ce rapport, approuve

les conventions énoncées.

Cette résolution est adoptée à l’unanimité moins 2 voix contraires

SIXIEME RESOLUTION :Contrats d’Assurance des Administrateurs etDirigeants

L’Assemblée Générale, après avoir entendu lecture du

rapport spécial du Commissaire aux Comptes sur les

contrats d’assurance, de toute nature, souscrits auprès de

la Société par ses Administrateurs, ses Dirigeants salariés

et leurs conjoints, ascendants et descendants, en prend

acte.

Cette résolution est adoptée à l’unanimité moins 2 voix contraires

RESOLUTIONS

PARTIE ORDINAIRE

- 24 -

SEPTIEME RESOLUTION :Indemnités des Administrateurs

L’Assemblée Générale prend acte qu’au cours de

l’exercice 2015, 1 305,66 Euros ont été versés aux

Administrateurs en remboursement de leurs frais

exposés pour le compte de la Société et que, sur un

montant de 15.000 Euros, autorisé par l’Assemblée

Générale, 8 997,28 Euros ont été versés aux

Administrateurs à titre d’indemnités.

Cette résolution est adoptée à l’unanimité moins 4 voix contraires

DIXIEME RESOLUTION :Pouvoir pour les formalités

L’assemblée générale confère tout pouvoir au

porteur d’un original, d’un extrait ou d’une copie du

présent procès-verbal à l’effet d’accomplir toutes

formalités et publications nécessaires.

Cette résolution est adoptée à l’unanimité moins 0 voix contraire

RESOLUTIONS

PARTIE COMMUNE

25

Comptes Annuels

2015

- 26 -

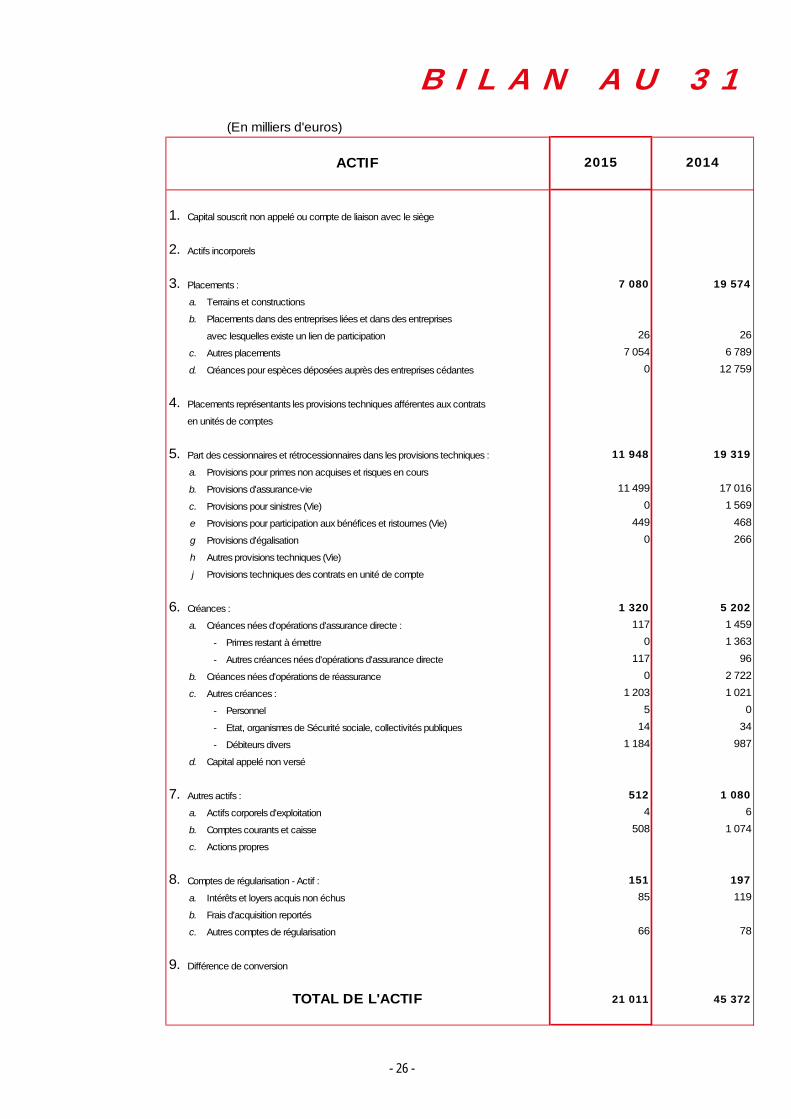

B I L A N A U 3 1(En milliers d'euros)

ACTIF 2015 2014

1. Capital souscrit non appelé ou compte de liaison avec le siège

2. Actifs incorporels

3. Placements : 7 080 19 574

a. Terrains et constructions

b. Placements dans des entreprises liées et dans des entreprises

avec lesquelles existe un lien de participation 26 26

c. Autres placements 7 054 6 789

d. Créances pour espèces déposées auprès des entreprises cédantes 0 12 759

4. Placements représentants les provisions techniques afférentes aux contrats

en unités de comptes

5. Part des cessionnaires et rétrocessionnaires dans les provisions techniques : 11 948 19 319

a. Provisions pour primes non acquises et risques en cours

b. Provisions d'assurance-vie 11 499 17 016

c. Provisions pour sinistres (Vie) 0 1 569

e Provisions pour participation aux bénéfices et ristournes (Vie) 449 468

g Provisions d'égalisation 0 266

h Autres provisions techniques (Vie)

j Provisions techniques des contrats en unité de compte

6. Créances : 1 320 5 202

a. Créances nées d'opérations d'assurance directe : 117 1 459

- Primes restant à émettre 0 1 363

- Autres créances nées d'opérations d'assurance directe 117 96

b. Créances nées d'opérations de réassurance 0 2 722

c. Autres créances : 1 203 1 021

- Personnel 5 0

- Etat, organismes de Sécurité sociale, collectivités publiques 14 34

- Débiteurs divers 1 184 987

d. Capital appelé non versé

7. Autres actifs : 512 1 080

a. Actifs corporels d'exploitation 4 6

b. Comptes courants et caisse 508 1 074

c. Actions propres

8. Comptes de régularisation - Actif : 151 197

a. Intérêts et loyers acquis non échus 85 119

b. Frais d'acquisition reportés

c. Autres comptes de régularisation 66 78

9. Différence de conversion

TOTAL DE L'ACTIF 21 011 45 372

- 27 -

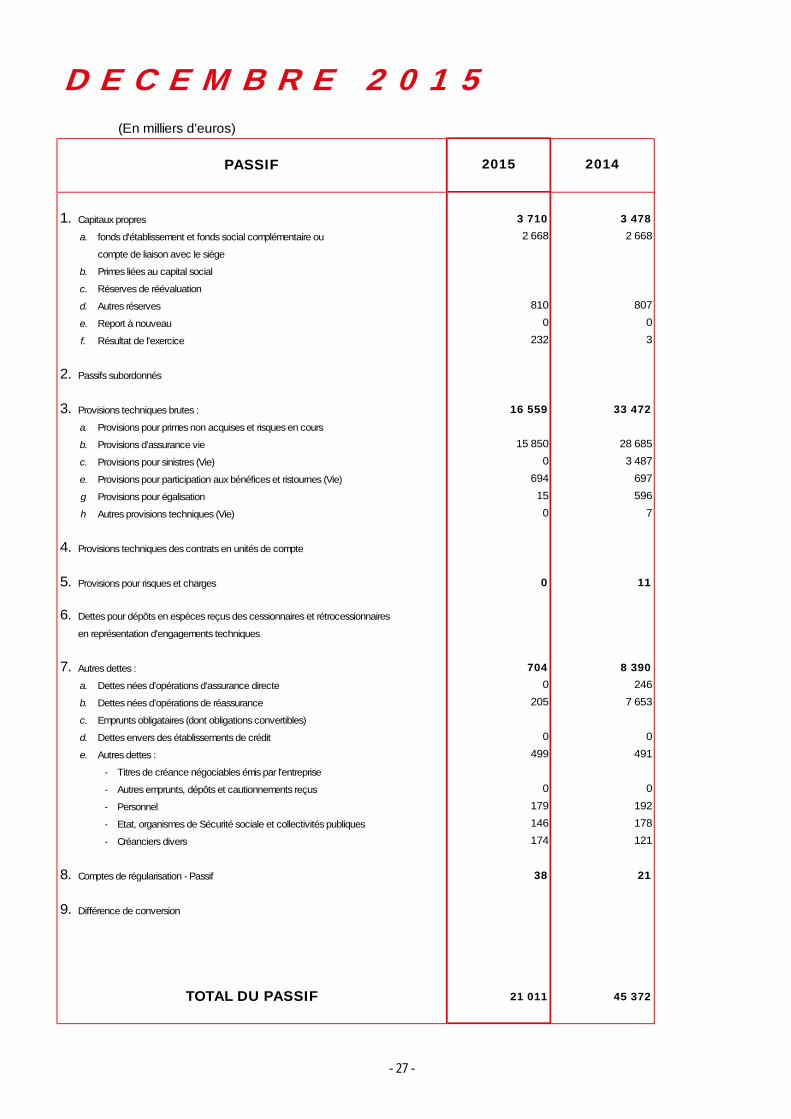

D E C E M B R E 2 0 1 5(En milliers d'euros)

PASSIF 2015 2014

1. Capitaux propres 3 710 3 478

a. fonds d'établissement et fonds social complémentaire ou 2 668 2 668

compte de liaison avec le siège

b. Primes liées au capital social

c. Réserves de réévaluation

d. Autres réserves 810 807

e. Report à nouveau 0 0

f. Résultat de l'exercice 232 3

2. Passifs subordonnés

3. Provisions techniques brutes : 16 559 33 472

a. Provisions pour primes non acquises et risques en cours

b. Provisions d'assurance vie 15 850 28 685

c. Provisions pour sinistres (Vie) 0 3 487

e. Provisions pour participation aux bénéfices et ristournes (Vie) 694 697

g Provisions pour égalisation 15 596

h Autres provisions techniques (Vie) 0 7

4. Provisions techniques des contrats en unités de compte

5. Provisions pour risques et charges 0 11

6. Dettes pour dépôts en espèces reçus des cessionnaires et rétrocessionnaires

en représentation d'engagements techniques

7. Autres dettes : 704 8 390

a. Dettes nées d'opérations d'assurance directe 0 246

b. Dettes nées d'opérations de réassurance 205 7 653

c. Emprunts obligataires (dont obligations convertibles)

d. Dettes envers des établissements de crédit 0 0

e. Autres dettes : 499 491

- Titres de créance négociables émis par l'entreprise

- Autres emprunts, dépôts et cautionnements reçus 0 0

- Personnel 179 192

- Etat, organismes de Sécurité sociale et collectivités publiques 146 178

- Créanciers divers 174 121

8. Comptes de régularisation - Passif 38 21

9. Différence de conversion

TOTAL DU PASSIF 21 011 45 372

- 28 -

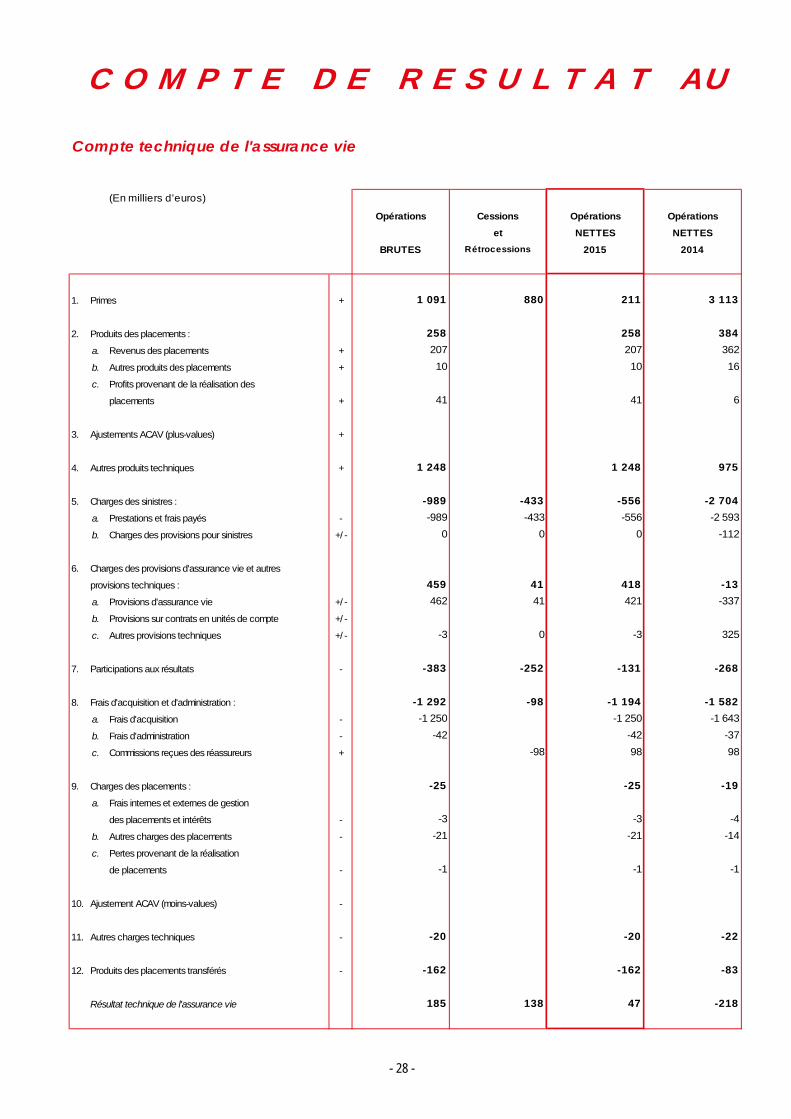

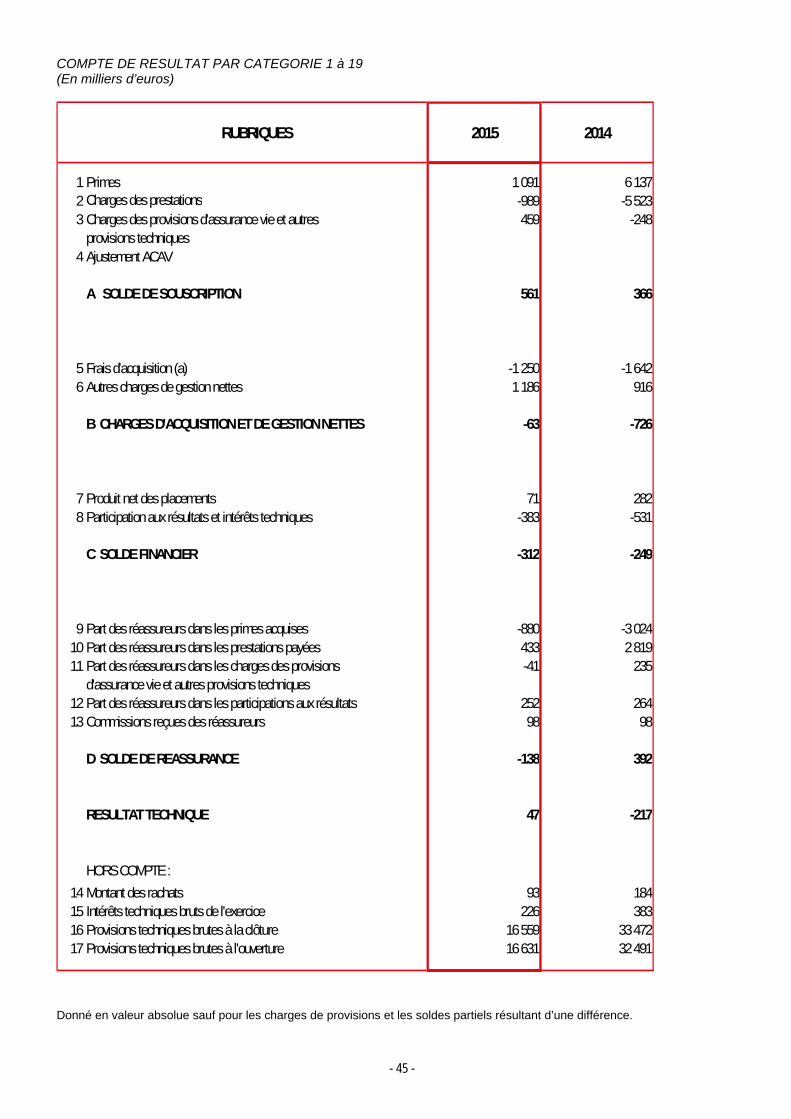

C O M P T E D E R E S U L T A T AU

Compte technique de l'assurance vie

(En milliers d'euros)

Opérations Cessions Opérations Opérations

et NETTES NETTES

BRUTES Rétrocessions 2015 2014

1. Primes + 1 091 880 211 3 113

2. Produits des placements : 258 258 384

a. Revenus des placements + 207 207 362

b. Autres produits des placements + 10 10 16

c. Profits provenant de la réalisation des

placements + 41 41 6

3. Ajustements ACAV (plus-values) +

4. Autres produits techniques + 1 248 1 248 975

5. Charges des sinistres : -989 -433 -556 -2 704

a. Prestations et frais payés - -989 -433 -556 -2 593

b. Charges des provisions pour sinistres +/ - 0 0 0 -112

6. Charges des provisions d'assurance vie et autres

provisions techniques : 459 41 418 -13

a. Provisions d'assurance vie +/ - 462 41 421 -337

b. Provisions sur contrats en unités de compte +/ -

c. Autres provisions techniques +/ - -3 0 -3 325

7. Participations aux résultats - -383 -252 -131 -268

8. Frais d'acquisition et d'administration : -1 292 -98 -1 194 -1 582

a. Frais d'acquisition - -1 250 -1 250 -1 643

b. Frais d'administration - -42 -42 -37

c. Commissions reçues des réassureurs + -98 98 98

9. Charges des placements : -25 -25 -19

a. Frais internes et externes de gestion

des placements et intérêts - -3 -3 -4

b. Autres charges des placements - -21 -21 -14

c. Pertes provenant de la réalisation

de placements - -1 -1 -1

10. Ajustement ACAV (moins-values) -

11. Autres charges techniques - -20 -20 -22

12. Produits des placements transférés - -162 -162 -83

Résultat technique de l'assurance vie 185 138 47 -218

- 29 -

3 1 D E C E M B R E 2 0 1 5

Compte non technique

(En milliers d'euros)

OPERATIONS 2015 OPERATIONS 2014

1. Résultat technique de l'assurance non vie

2. Résultat technique de l'assurance vie 47 -218

3. Produits des placements :

a. Revenu des placements +

b. Autres produits des placements +

c. Profits provenant de la réalisation des placements +

4. Produits des placements alloués + 162 83

5. Charges des placements :

a. Frais de gestion interne et externe des placements

et frais financiers -

b. Autres charges des placements -

c. Pertes provenant de la réalisation des placements -

6. Produits des placements transférés -

7. Autres produits non techniques + 3 5

8. Autres charges non techniques - 0 -5

9. Résultat exceptionnel : 58 138

a. Produits exceptionnels + 84 189

b. Charges exceptionnelles - -26 -51

10. Participation des salariés -

11. Impôts sur les bénéfices - -38

12. Résultat de l'exercice 232 3

- 30 -

TABLEAU DES ENGAGEMENTS RECUS ET DONNES

(En milliers d'euros)

2015 2014

1. Engagements reçus

2. Engagements donnés :

a. Avals, cautions et garanties de crédit donnés

b. Titres et actifs acquis avec engagemnet de revente

c. Autres engagements sur titre, actifs ou revenus

d. Autres engagements donnés 765

3. Valeurs reçues en nantissement des cessionnaires et rétrocessionnaires 13 521 21 016

4. Valeurs remises par des organismes réassurés avec caution solidaire

5. Valeurs appartenant à des institutions de prévoyance

6. Autres valeurs détenues pour compte de tiers

- 31 -

ANNEXE 2015 L’annexe est établie conformément aux dispositions de l’article R 341.2 et A 344.3 du Code des Assurances. L’annexe est constituée de toutes les informations d’importance significative permettant d’avoir une juste appréciation du patrimoine et de la situation financière de l’entreprise, des risques qu’elle assure et de ses résultats. A chaque fois que ceci est utile à la compréhension, et notamment lorsque l’annexe donne le détail d’un poste du bilan ou du compte de résultat, les chiffres correspondants relatifs à l’exercice précédent sont indiqués de manière à pouvoir être directement comparés à ceux de l’exercice inventorié.

I. INFORMATION SUR LE CHOIX DES METHODES UTILISEES

a) LES MODES ET METHODES D’EVALUATION : Les modes et méthodes d’évaluation appliqués aux divers postes du bilan, compte de résultat et annexe, sont ceux prescrits par le Code des Assurances, et à défaut, ceux spécifiés dans le plan comptable général.

b) LES METHODES UTILISEES POUR :

Le calcul des amortissements : Les taux d’amortissement retenus sont tous déterminés grâce à la méthode des amortissements linéaires, fixée à partir des durées d’amortissement des biens généralement admises. Ces taux sont les suivants : mobilier et matériel de bureau : 20 % matériel informatique : 10 % logiciels : 33,33 % agencements, aménagements, installations : 10 %

Le calcul des provisions techniques :

Toutes les provisions techniques constituées sont calculées conformément aux dispositions du Code des Assurances.

o Provisions pour sinistres à payer (PSAP) Les PSAP correspondent à la valeur ultime des dépenses en principal et frais accessoires (internes et externes) nettes de recours à encaisses nécessaires au règlement de tous les sinistres survenus et non payés. Ces provisions ne font pas l'objet d'actualisation.

o Provisions Mathématiques

Les provisions mathématiques sont égales à la différence entre les valeurs actuelles des engagements respectivement pris par l’assureur et les assurés ou les bénéficiaires des contrats. La notion de valeur actuelle est à prendre au sens des mathématiques financière.

Du côté de l’assureur, il s’agit de la valeur actuelle du capital garanti ou des capitaux successifs garantis, compte tenu de la probabilité de payer effectivement ces sommes, augmentée de la valeur actuelle des frais de gestion.

L’engagement de l’assuré consiste à payer les cotisations, corrigé de la probabilité de versement de ces cotisations.

- 32 -

o Provisions pour Participation aux bénéfices

Ces provisions correspondent aux montants des participations aux bénéfices attribués aux bénéficiaires des contrats lorsque les bénéfices ne sont pas payables immédiatement après la liquidation de l’exercice qui les produits.

Les placements :

Ceux-ci ont tous été enregistrés puis évalués dans le respect des règles édictées par les articles R 332.19 (pour les obligations) et R 332.20 (pour les autres placements) du Code des Assurances. Conformément à l’article R 332.19, les obligations sont enregistrées en comptabilité pour leur prix d’acquisition. La différence entre cette valeur et la valeur de remboursement est amortie sur la durée de vie résiduelle des titres. Le mode de répartition choisi est le mode linéaire. Selon les dispositions de l’article R 332.20, les autres placements sont inscrits au bilan sur la base de leur prix d’achat ou de revient.

L’allocation des produits financiers : Les produits des placements ont été répartis entre le résultat technique et le résultat non technique. Pour faire cette répartition, les produits financiers nets ont été ventilés au prorata des provisions techniques et des fonds propres de l’entreprise. La part des produits financiers nets correspondant aux provisions techniques est portée au compte de résultat technique ; celle correspondant aux fonds propres est affectée au résultat non technique. Le montant des produits des placements alloués en 2015 s’élève à 162K€ (83 K€ en 2014).

Provisions pour Dépréciation Durable : Une Provision pour dépréciation est constatée ligne à ligne si la dépréciation présente un caractère durable. L'avis n° 2002-F du Conseil National de la Comptabilité du 18 décembre 2002 complété par l’avis 2006-07 du Conseil National de la Comptabilité du 30 juin 2006 est venu préciser les modalités d'évaluation des provisions pour dépréciation à caractère durable. Ainsi, un titre est présumé durablement déprécié dans les cas suivants : - il existait une provision pour dépréciation sur ce titre à l’arrêté précédent ; - ce titre a été constamment en situation de moins-value latente significative au regard de sa valeur comptable sur la période de six mois consécutifs précédant l'arrêté. Pour les comptes clos au 31 décembre 2015, le critère de présomption de dépréciation à caractère durable est reconnu lorsqu’il existe une moins-value latente de 20%. - il existe des indices objectifs permettant de prévoir que la Compagnie ne pourra recouvrer tout ou partie de la valeur comptable de ce titre. La valeur d’inventaire des titres présentant une dépréciation présumée durable s’analyse comme la valeur d’usage de ces placements déterminée en prenant en compte la capacité de l’Auxiliaire vie à détenir ces placements à l’horizon de détention envisagé. La provision pour dépréciation est égale à la différence entre le prix d’acquisition du titre et sa valeur d’usage. L’application de ces avis, dans le contexte des marchés financiers de 2015 et compte tenu des orientations de gestion prises au cours de l’exercice, a amené l’Auxiliaire Vie à ne pas constater de dotation ni de reprise à la provision pour dépréciation durable en fin d’exercice.

- 33 -

Provision pour risque d’exigibilité des engagements techniques (PRE) :

Dans le cas où l’entreprise satisfait à la représentation de ses engagements réglementés et couvre sa marge de solvabilité avant constitution de la PRE, la dotation annuelle à la provision pour risque d’exigibilité au titre de l’exercice est égale au tiers du montant de la moins-value nette globale constatée sur les placements visés à l’article R 332-20 du code des assurances (CA) sans que cette dotation ne conduise à ce que le montant total de PRE n’excède le montant de la moins-value nette globale latente sur R 332-20. La reprise de la PRE en fin d’exercice est de 7 K€ (51,1K€ en 2014). Il n’y a plus de Provision pour Risque d’Exigibilité au bilan du 31 décembre 2015.

La ventilation des charges par nature en charges par destination :

La répartition des charges par nature (qui ne peuvent être directement affectées à une destination) en charges par destination, ventilées par catégories d’assurance, est réalisée au moyen de clés de répartition fondées sur des critères quantitatifs objectifs appropriés et contrôlables, directement liés à la nature des charges à répartir.

Les clés de répartition sont : - le nombre de sinistres, - le nombre de contrats nouveaux, - le nombre d’adhésions en cours, - les primes émises, - les provisions techniques.

- 34 -

II. INFORMATION SUR LES POSTES DU BILAN ET DU COMPTE DE RESULTAT

Faits marquants de l’exercice

L’Auxiliaire Vie a transféré, à effet rétroactif au 1er janvier 2015, la réassurance acceptée de BTP PREVOYANCE vers l’Auxiliaire. Ce portefeuille qui représente un chiffre d’affaires de 6M€ concerne les contrats de prévoyance collective des ETAM et des cadres cédés par BTP PREVOYANCE.

1. LE BILAN

1.1. LES MOUVEMENTS AYANT AFFECTE LES ELEMENTS D’ACTIFS

a) Les actifs incorporels : sans objet.

b) Les terrains et constructions : sans objet.

c) Les titres de propriété sur entreprises liées ou en participation : sans objet.

d) Les bons obligations et créances de toutes natures sur entreprises liées ou en participation : sans objet.

1.2 LES PLACEMENTS AUTRES QUE CEUX VISES AU 1.1

(En milliers d’euros)

ComptesMontant brut à la

clôture de l'exercice

Montant cumulé des amortissements et

provisions

Montant net à la clôture de l'exercice

230 Actions et autres titres à revenus variables 386 66 320231 Obligations, titres de créances négociables et autres

titres à revenus fixes 5 513 360 5 153

232 Prêts 0 0 0

233 Dépôts auprès des établissements de crédit 1 581 0 1 581

234 Autres placements (*) 25 0 25

235 Créances pour espèces déposées chez les cédantes 0 0 0

TOTAL 7 505 426 7 079

(*) Par décision de l’AGE prise le 15 décembre 2009 et modifiée le 9 juillet 2010, l’Auxiliaire Vie est entrée dans la SGAM BTP et a pris une part du fonds d’établissement de cette dernière pour 25K€.

- 35 -

Valeur brute Valeur netteValeur de réalisation

91 365,13 25 715,00 25 715,00

91 365,13 25 715,00 25 715,00

281 740,34 281 740,34 357 176,44

281 740,34 281 740,34 357 176,44

38 462,87 38 462,87 38 463,68

38 462,87 38 462,87 38 463,68

5 513 044,00 5 180 353,98 5 432 292,90

5 513 044,00 5 180 353,98 5 432 292,90

1 581 220,98 1 581 220,98 1 581 220,98

1 581 220,98 1 581 220,98 1 581 220,98

7 505 833,32 7 107 493,17 7 434 869,00

11a - Dont Placements évalués selon l'article R 332-19 4 643 769,00 4 671 403,98 4 988 462,90Placements évalués selon l'article R 332-20 2 862 064,32 2 436 089,19 2 446 406,10Placements évalués selon l'article R 332-5

11b - Dont Valeur affectables à la représentation des provisions techniques autres que

celles viséees ci- dessous : 5 924 612,34 5 526 272,19 5 853 648,02Valeurs garantissant les engagements envers les institutions de prévoyance

ou couvrant les fonds de placement gérés :

Valeurs déposées chez les cédants (dont valeurs déposées chez les cédants

dont l'entreprise s'est portée solidaire) :

Valeurs affectées aux provisions techniques spéciales des autres affaires

en France:

Autres affectations ou sans affectation : 1 581 220,98 1 581 220,98 1 581 220,98

593 380,92 593 380,92 593 380,92

8 099 214,24 7 700 874,09 8 028 249,92

13 521 406,12 13 521 406,12

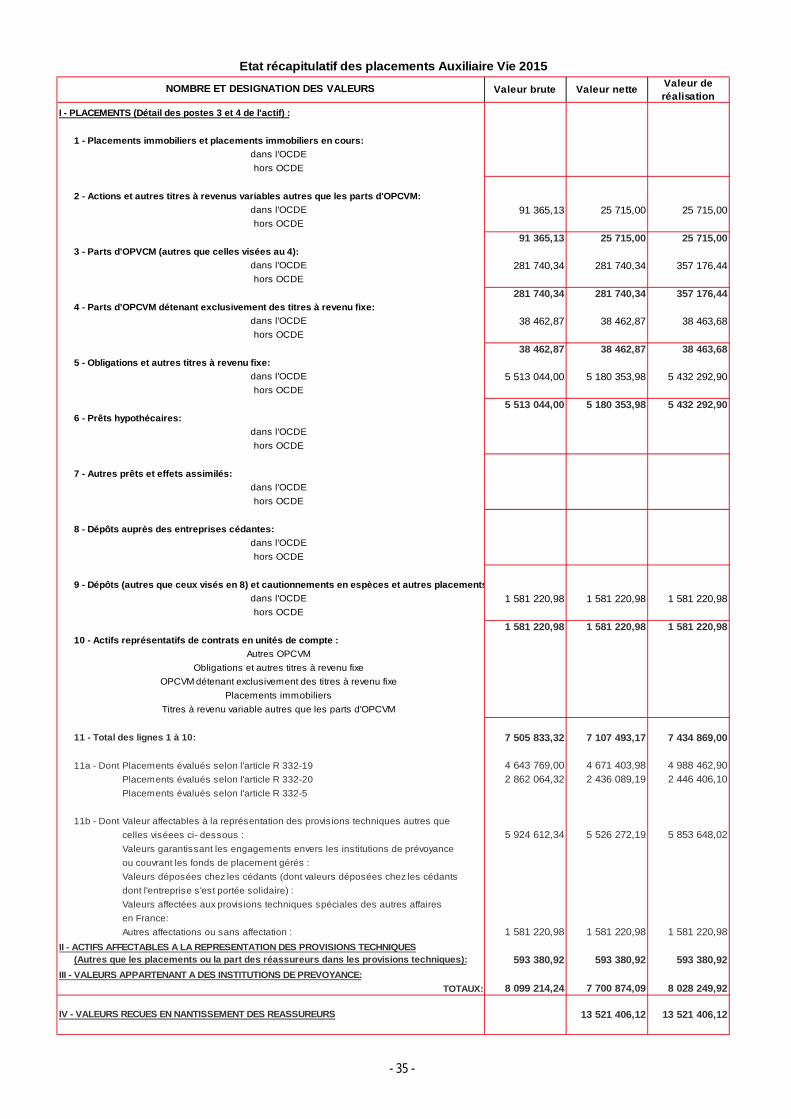

Etat récapitulatif des placements Auxiliaire Vie 2015

NOMBRE ET DESIGNATION DES VALEURS

I - PLACEMENTS (Détail des postes 3 et 4 de l'actif) :

1 - Placements immobiliers et placements immobiliers en cours:

dans l'OCDE

hors OCDE

2 - Actions et autres titres à revenus variables autres que les parts d'OPCVM:

dans l'OCDE

hors OCDE

3 - Parts d'OPVCM (autres que celles visées au 4):

dans l'OCDE

hors OCDE

4 - Parts d'OPCVM détenant exclusivement des titres à revenu fixe:

dans l'OCDE

hors OCDE

5 - Obligations et autres titres à revenu fixe:

dans l'OCDE

hors OCDE

6 - Prêts hypothécaires:

dans l'OCDE

hors OCDE

7 - Autres prêts et effets assimilés:

dans l'OCDE

hors OCDE

8 - Dépôts auprès des entreprises cédantes:

dans l'OCDE

hors OCDE

9 - Dépôts (autres que ceux visés en 8) et cautionnements en espèces et autres placements

dans l'OCDE

hors OCDE

10 - Actifs représentatifs de contrats en unités de compte :

Autres OPCVM

II - ACTIFS AFFECTABLES A LA REPRESENTATION DES PROVISIONS TECHNIQUES(Autres que les placements ou la part des réassureurs dans les provisions techniques):

Obligations et autres titres à revenu fixe

OPCVM détenant exclusivement des titres à revenu fixe

Placements immobiliers

III - VALEURS APPARTENANT A DES INSTITUTIONS DE PREVOYANCE:

TOTAUX:

IV - VALEURS RECUES EN NANTISSEMENT DES REASSUREURS

Titres à revenu variable autres que les parts d'OPCVM

11 - Total des lignes 1 à 10:

- 36 -

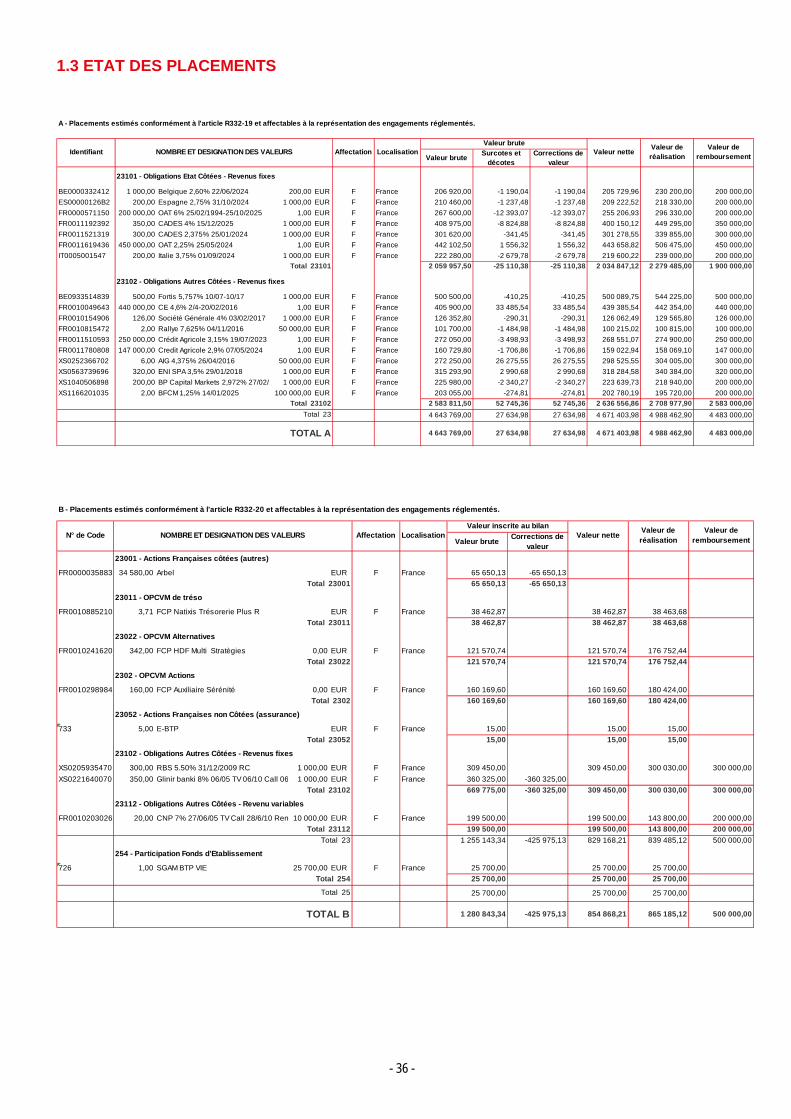

1.3 ETAT DES PLACEMENTS

Valeur bruteSurcotes et

décotesCorrections de

valeur

BE0000332412 1 000,00 Belgique 2,60% 22/06/2024 200,00 EUR F France 206 920,00 -1 190,04 -1 190,04 205 729,96 230 200,00 200 000,00

ES00000126B2 200,00 Espagne 2,75% 31/10/2024 1 000,00 EUR F France 210 460,00 -1 237,48 -1 237,48 209 222,52 218 330,00 200 000,00

FR0000571150 200 000,00 OAT 6% 25/02/1994-25/10/2025 1,00 EUR F France 267 600,00 -12 393,07 -12 393,07 255 206,93 296 330,00 200 000,00

FR0011192392 350,00 CADES 4% 15/12/2025 1 000,00 EUR F France 408 975,00 -8 824,88 -8 824,88 400 150,12 449 295,00 350 000,00

FR0011521319 300,00 CADES 2,375% 25/01/2024 1 000,00 EUR F France 301 620,00 -341,45 -341,45 301 278,55 339 855,00 300 000,00

FR0011619436 450 000,00 OAT 2,25% 25/05/2024 1,00 EUR F France 442 102,50 1 556,32 1 556,32 443 658,82 506 475,00 450 000,00

IT0005001547 200,00 Italie 3,75% 01/09/2024 1 000,00 EUR F France 222 280,00 -2 679,78 -2 679,78 219 600,22 239 000,00 200 000,00

2 059 957,50 -25 110,38 -25 110,38 2 034 847,12 2 279 485,00 1 900 000,00

BE0933514839 500,00 Fortis 5,757% 10/07-10/17 1 000,00 EUR F France 500 500,00 -410,25 -410,25 500 089,75 544 225,00 500 000,00

FR0010049643 440 000,00 CE 4,6% 2/4-20/02/2016 1,00 EUR F France 405 900,00 33 485,54 33 485,54 439 385,54 442 354,00 440 000,00

FR0010154906 126,00 Société Générale 4% 03/02/2017 1 000,00 EUR F France 126 352,80 -290,31 -290,31 126 062,49 129 565,80 126 000,00

FR0010815472 2,00 Rallye 7,625% 04/11/2016 50 000,00 EUR F France 101 700,00 -1 484,98 -1 484,98 100 215,02 100 815,00 100 000,00

FR0011510593 250 000,00 Crédit Agricole 3,15% 19/07/2023 1,00 EUR F France 272 050,00 -3 498,93 -3 498,93 268 551,07 274 900,00 250 000,00

FR0011780808 147 000,00 Credit Agricole 2,9% 07/05/2024 1,00 EUR F France 160 729,80 -1 706,86 -1 706,86 159 022,94 158 069,10 147 000,00

XS0252366702 6,00 AIG 4,375% 26/04/2016 50 000,00 EUR F France 272 250,00 26 275,55 26 275,55 298 525,55 304 005,00 300 000,00

XS0563739696 320,00 ENI SPA 3,5% 29/01/2018 1 000,00 EUR F France 315 293,90 2 990,68 2 990,68 318 284,58 340 384,00 320 000,00

XS1040506898 200,00 BP Capital Markets 2,972% 27/02/2 1 000,00 EUR F France 225 980,00 -2 340,27 -2 340,27 223 639,73 218 940,00 200 000,00

XS1166201035 2,00 BFCM 1,25% 14/01/2025 100 000,00 EUR F France 203 055,00 -274,81 -274,81 202 780,19 195 720,00 200 000,00

2 583 811,50 52 745,36 52 745,36 2 636 556,86 2 708 977,90 2 583 000,00

4 643 769,00 27 634,98 27 634,98 4 671 403,98 4 988 462,90 4 483 000,00

4 643 769,00 27 634,98 27 634,98 4 671 403,98 4 988 462,90 4 483 000,00

Identifiant Valeur netteValeur de réalisation

TOTAL A

NOMBRE ET DESIGNATION DES VALEURS Affectation Localisation

A - Placements estimés conformément à l'article R332-19 et affectables à la représentation des engagements réglementés.

23101 - Obligations Etat Côtées - Revenus fixes

Valeur de remboursement

Total 23101

23102 - Obligations Autres Côtées - Revenus fixes

Valeur brute

Total 23102

Total 23

Valeur bruteCorrections de

valeur

FR0000035883 34 580,00 Arbel EUR F France 65 650,13 -65 650,13

65 650,13 -65 650,13

FR0010885210 3,71 FCP Natixis Trésorerie Plus R EUR F France 38 462,87 38 462,87 38 463,68

38 462,87 38 462,87 38 463,68

FR0010241620 342,00 FCP HDF Multi Stratègies 0,00 EUR F France 121 570,74 121 570,74 176 752,44

121 570,74 121 570,74 176 752,44

FR0010298984 160,00 FCP Auxiliaire Sérénité 0,00 EUR F France 160 169,60 160 169,60 180 424,00

160 169,60 160 169,60 180 424,00

733 5,00 E-BTP EUR F France 15,00 15,00 15,00

15,00 15,00 15,00

XS0205935470 300,00 RBS 5.50% 31/12/2009 RC 1 000,00 EUR F France 309 450,00 309 450,00 300 030,00 300 000,00

XS0221640070 350,00 Glinir banki 8% 06/05 TV 06/10 Call 06 1 000,00 EUR F France 360 325,00 -360 325,00

669 775,00 -360 325,00 309 450,00 300 030,00 300 000,00

FR0010203026 20,00 CNP 7% 27/06/05 TV Call 28/6/10 Ren 10 000,00 EUR F France 199 500,00 199 500,00 143 800,00 200 000,00

199 500,00 199 500,00 143 800,00 200 000,00

1 255 143,34 -425 975,13 829 168,21 839 485,12 500 000,00

726 1,00 SGAM BTP VIE 25 700,00 EUR F France 25 700,00 25 700,00 25 700,00

25 700,00 25 700,00 25 700,00

25 700,00 25 700,00 25 700,00

1 280 843,34 -425 975,13 854 868,21 865 185,12 500 000,00

23052 - Actions Françaises non Côtées (assurance)

254 - Participation Fonds d'Etablissement

Total 254

Total 25

TOTAL B

B - Placements estimés conformément à l'article R332-20 et affectables à la représentation des engagements réglementés.

Total 23052

23102 - Obligations Autres Côtées - Revenus fixes

Total 23102

23112 - Obligations Autres Côtées - Revenu variables

23001 - Actions Françaises côtées (autres)

Total 23001

23011 - OPCVM de tréso

Total 23112

Total 23

Total 23011

23022 - OPCVM Alternatives

Total 23022

2302 - OPCVM Actions

Total 2302

Valeur de remboursement

NOMBRE ET DESIGNATION DES VALEURSN° de Code Affectation Localisation Valeur netteValeur de réalisation

Valeur inscrite au bilan

- 37 -

Valeur bruteCorrections de

valeur

VIE2332300 601 220,98 Compte sur Livret LCL Vie 1,00 EUR F France 601 220,98 601 220,98 601 220,98 601 220,98

601 220,98 601 220,98 601 220,98 601 220,98

VIE2332400 680 000,00 Compte sur Livret BPLL Vie 1,00 EUR G France 680 000,00 680 000,00 680 000,00 680 000,00

680 000,00 680 000,00 680 000,00 680 000,00

VIE2332601 300 000,00 Cpte Terme BPLL 1,50 % 20/05/20 1,00 EUR G France 300 000,00 300 000,00 300 000,00 300 000,00

300 000,00 300 000,00 300 000,00 300 000,001 581 220,98 1 581 220,98 1 581 220,98 1 581 220,98

1 581 220,98 1 581 220,98 1 581 220,98 1 581 220,98TOTAL G

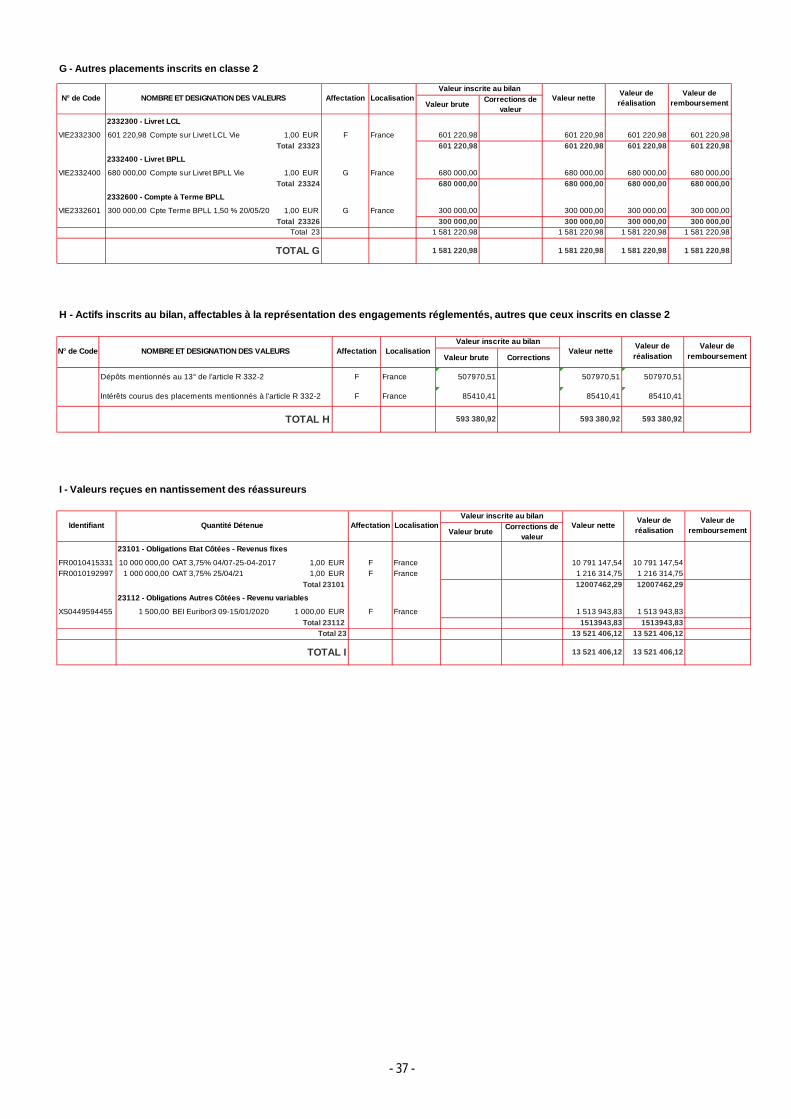

G - Autres placements inscrits en classe 2

Valeur inscrite au bilan

2332300 - Livret LCL

Total 23323

Localisation

2332600 - Compte à Terme BPLL

N° de Code Affectation

Total 23326Total 23

Valeur netteValeur de réalisation

Valeur de remboursement

NOMBRE ET DESIGNATION DES VALEURS

2332400 - Livret BPLL

Total 23324

Valeur brute Corrections

Dépôts mentionnés au 13° de l'article R 332-2 F France 507970,51 507970,51 507970,51

Intérêts courus des placements mentionnés à l'article R 332-2 F France 85410,41 85410,41 85410,41

TOTAL H 593 380,92 593 380,92 593 380,92

Valeur inscrite au bilan

H - Actifs inscrits au bilan, affectables à la représentation des engagements réglementés, autres que ceux inscrits en classe 2

N° de Code LocalisationAffectation Valeur netteValeur de réalisation

Valeur de remboursement

NOMBRE ET DESIGNATION DES VALEURS

Valeur bruteCorrections de

valeur

FR0010415331 10 000 000,00 OAT 3,75% 04/07-25-04-2017 1,00 EUR F France 10 791 147,54 10 791 147,54

FR0010192997 1 000 000,00 OAT 3,75% 25/04/21 1,00 EUR F France 1 216 314,75 1 216 314,75

12007462,29 12007462,29

XS0449594455 1 500,00 BEI Euribor3 09-15/01/2020 1 000,00 EUR F France 1 513 943,83 1 513 943,83

1513943,83 1513943,83

13 521 406,12 13 521 406,12

13 521 406,12 13 521 406,12

Valeur de remboursement

Quantité Détenue

I - Valeurs reçues en nantissement des réassureurs

Valeur inscrite au bilanIdentifiant Affectation Localisation Valeur nette

Valeur de réalisation

23101 - Obligations Etat Côtées - Revenus fixes

Total 23101

23112 - Obligations Autres Côtées - Revenu variables

Total 23112

Total 23

TOTAL I

- 38 -

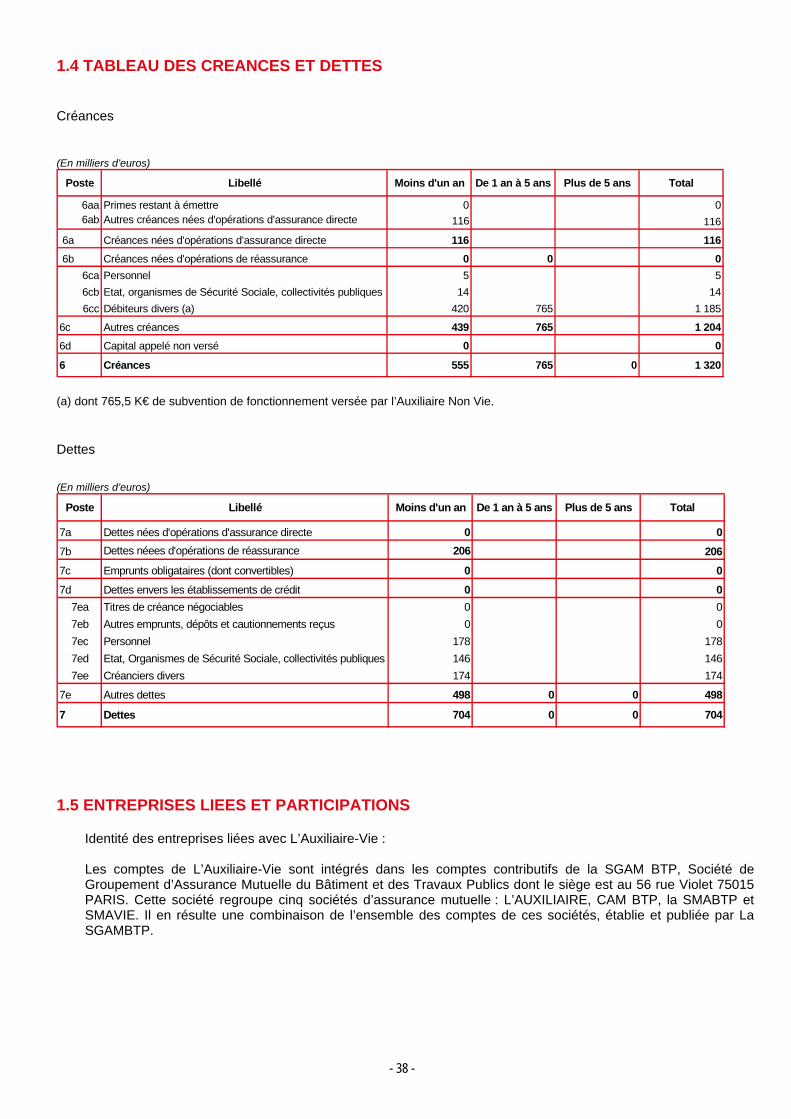

1.4 TABLEAU DES CREANCES ET DETTES Créances (En milliers d’euros)

Poste Libellé Moins d'un an De 1 an à 5 ans Plus de 5 ans Total

6aa Primes restant à émettre 0 06ab Autres créances nées d'opérations d'assurance directe 116 116

6a Créances nées d'opérations d'assurance directe 116 116

6b Créances nées d'opérations de réassurance 0 0 0

6ca Personnel 5 5

6cb Etat, organismes de Sécurité Sociale, collectivités publiques 14 14

6cc Débiteurs divers (a) 420 765 1 185

6c Autres créances 439 765 1 204

6d Capital appelé non versé 0 0

6 Créances 555 765 0 1 320

(a) dont 765,5 K€ de subvention de fonctionnement versée par l’Auxiliaire Non Vie. Dettes

(En milliers d’euros)

Poste Libellé Moins d'un an De 1 an à 5 ans Plus de 5 ans Total

7a Dettes nées d'opérations d'assurance directe 0 0

7b Dettes néees d'opérations de réassurance 206 206

7c Emprunts obligataires (dont convertibles) 0 0

7d Dettes envers les établissements de crédit 0 0

7ea Titres de créance négociables 0 0

7eb Autres emprunts, dépôts et cautionnements reçus 0 0

7ec Personnel 178 178

7ed Etat, Organismes de Sécurité Sociale, collectivités publiques 146 146

7ee Créanciers divers 174 174

7e Autres dettes 498 0 0 498

7 Dettes 704 0 0 704

1.5 ENTREPRISES LIEES ET PARTICIPATIONS

Identité des entreprises liées avec L’Auxiliaire-Vie : Les comptes de L’Auxiliaire-Vie sont intégrés dans les comptes contributifs de la SGAM BTP, Société de Groupement d’Assurance Mutuelle du Bâtiment et des Travaux Publics dont le siège est au 56 rue Violet 75015 PARIS. Cette société regroupe cinq sociétés d’assurance mutuelle : L’AUXILIAIRE, CAM BTP, la SMABTP et SMAVIE. Il en résulte une combinaison de l’ensemble des comptes de ces sociétés, établie et publiée par La SGAMBTP.

- 39 -

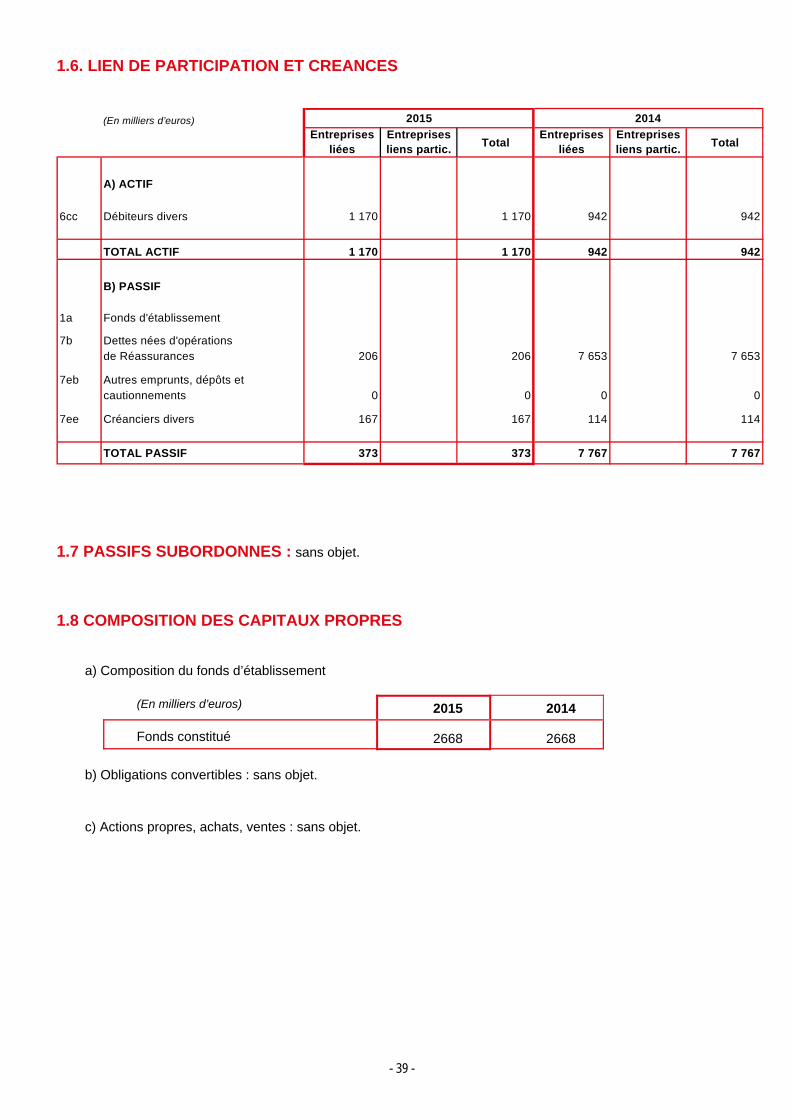

1.6. LIEN DE PARTICIPATION ET CREANCES

(En milliers d’euros) 2015 2014

Entreprises liées

Entreprises liens partic.

TotalEntreprises

liéesEntreprises liens partic.

Total

A) ACTIF

6cc Débiteurs divers 1 170 1 170 942 942

TOTAL ACTIF 1 170 1 170 942 942

B) PASSIF

1a Fonds d'établissement

7b Dettes nées d'opérationsde Réassurances 206 206 7 653 7 653

7eb Autres emprunts, dépôts etcautionnements 0 0 0 0

7ee Créanciers divers 167 167 114 114

TOTAL PASSIF 373 373 7 767 7 767

1.7 PASSIFS SUBORDONNES : sans objet. 1.8 COMPOSITION DES CAPITAUX PROPRES

a) Composition du fonds d’établissement

(En milliers d’euros) 2015 2014

Fonds constitué 2668 2668

b) Obligations convertibles : sans objet. c) Actions propres, achats, ventes : sans objet.

- 40 -

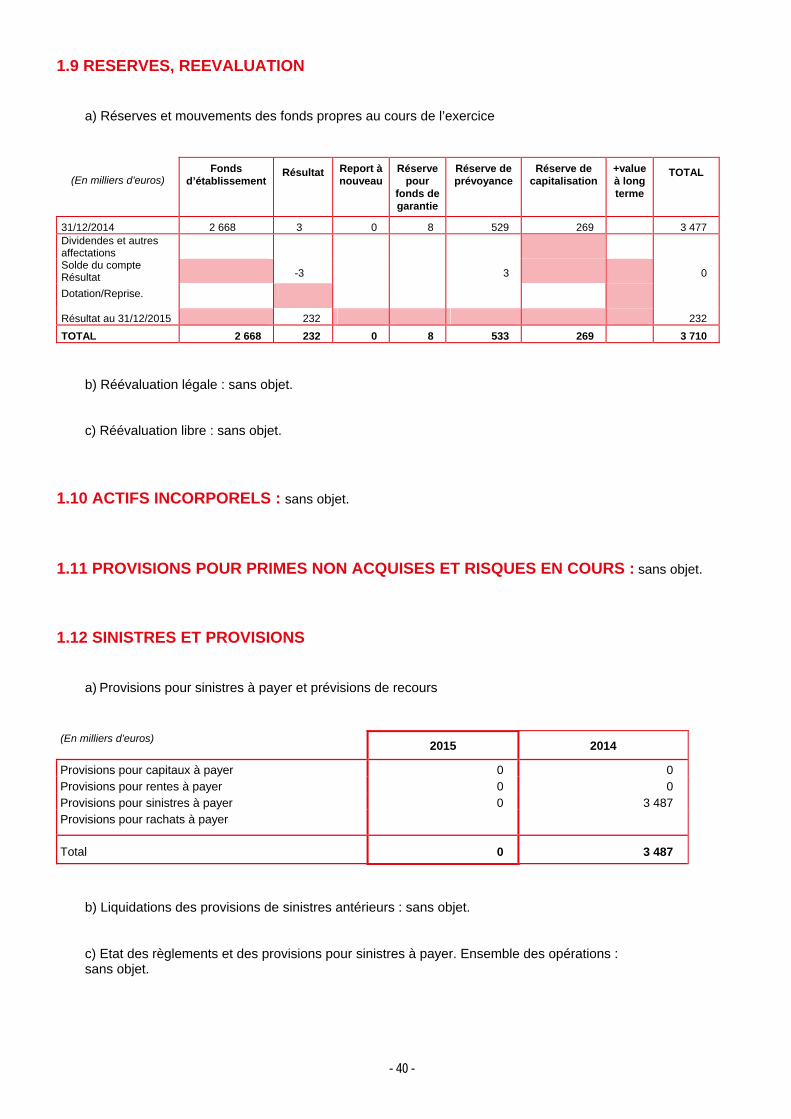

1.9 RESERVES, REEVALUATION

a) Réserves et mouvements des fonds propres au cours de l’exercice

(En milliers d’euros) Fonds

d’établissement Résultat Report à

nouveau Réserve

pour fonds de garantie

Réserve de prévoyance

Réserve de capitalisation

+value à long terme

TOTAL

31/12/2014 2 668 3 0 8 529 269 3 477 Dividendes et autres affectations

Solde du compte Résultat -3 3 0

Dotation/Reprise.

Résultat au 31/12/2015 232 232

TOTAL 2 668 232 0 8 533 269 3 710

b) Réévaluation légale : sans objet. c) Réévaluation libre : sans objet.

1.10 ACTIFS INCORPORELS : sans objet. 1.11 PROVISIONS POUR PRIMES NON ACQUISES ET RISQUES EN COURS : sans objet. 1.12 SINISTRES ET PROVISIONS

a) Provisions pour sinistres à payer et prévisions de recours

(En milliers d’euros)

2015 2014

Provisions pour capitaux à payer 0 0 Provisions pour rentes à payer 0 0 Provisions pour sinistres à payer 0 3 487 Provisions pour rachats à payer

Total 0 3 487

b) Liquidations des provisions de sinistres antérieurs : sans objet. c) Etat des règlements et des provisions pour sinistres à payer. Ensemble des opérations : sans objet.

- 41 -

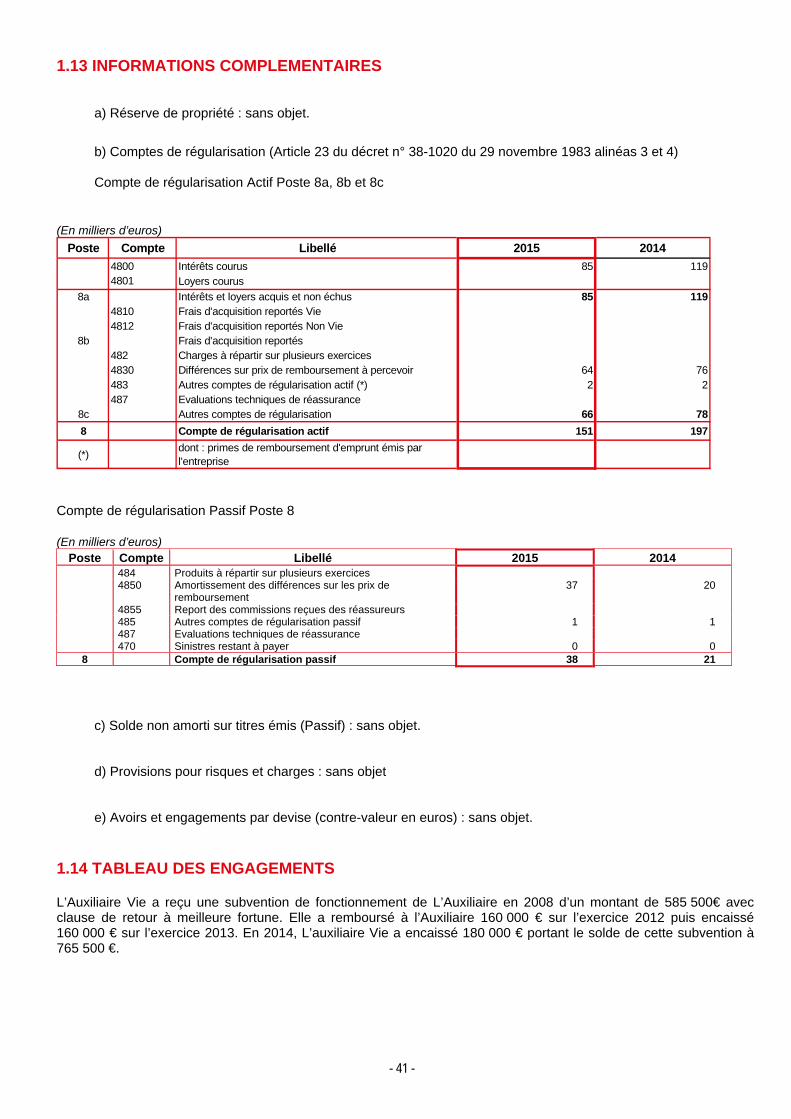

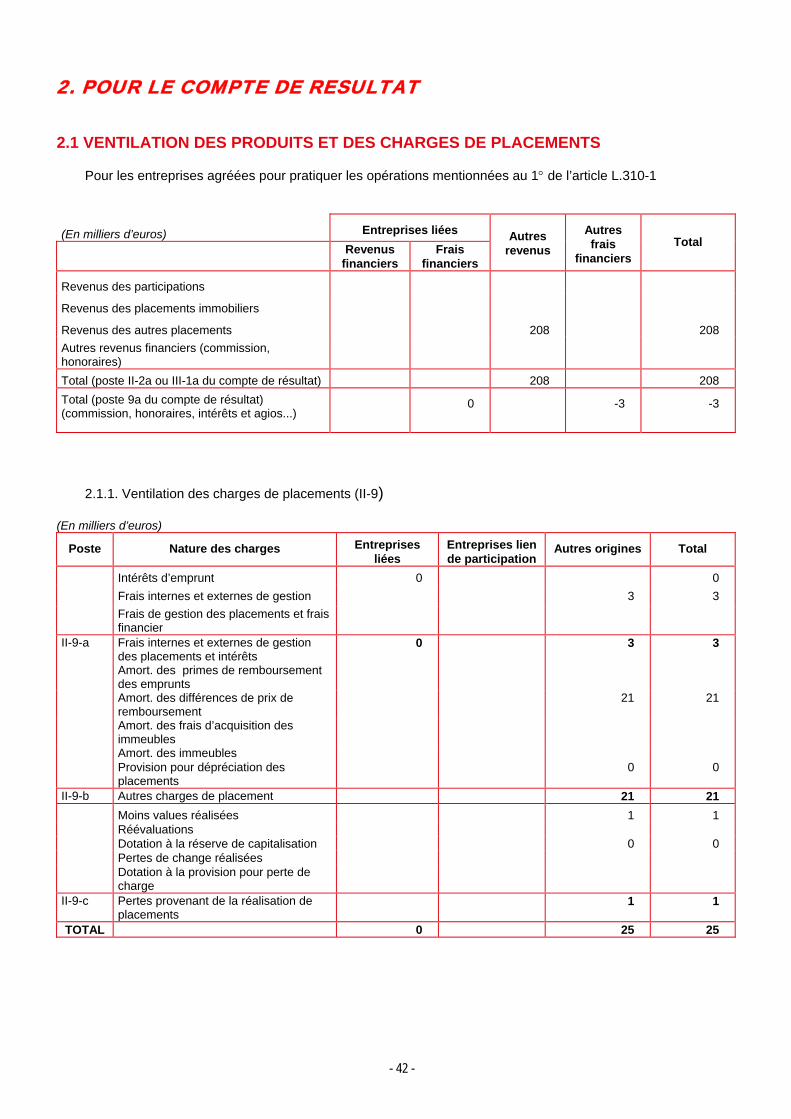

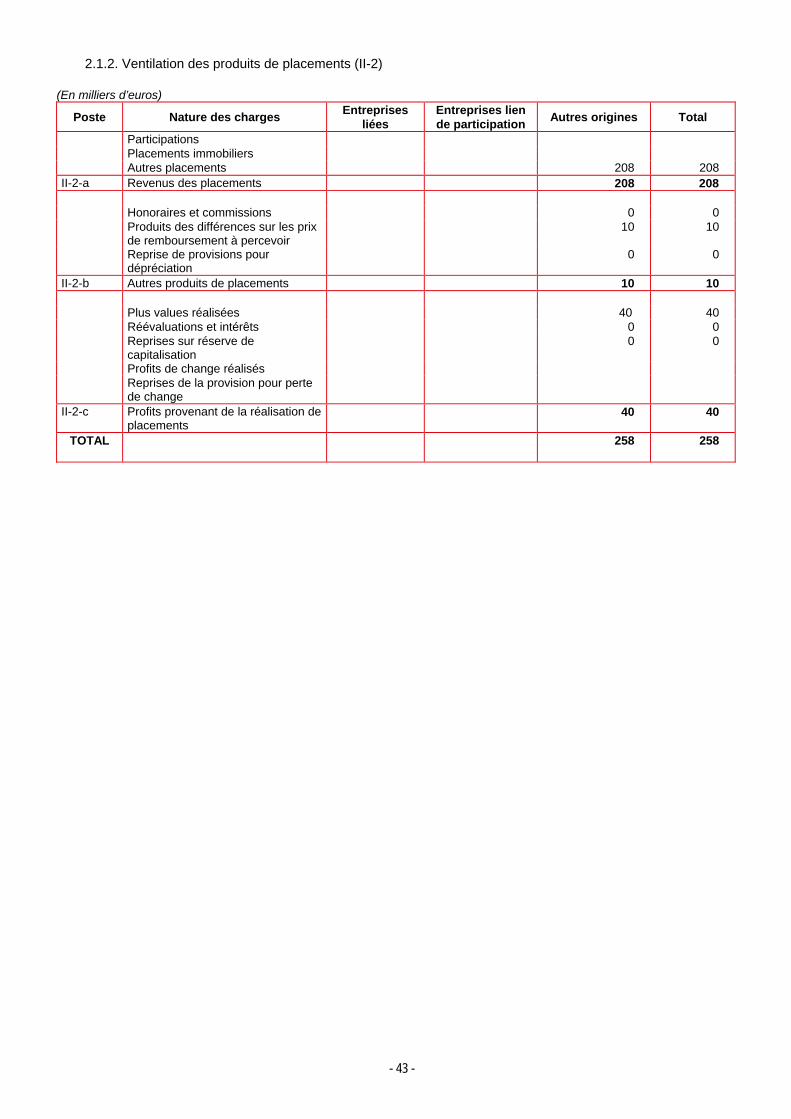

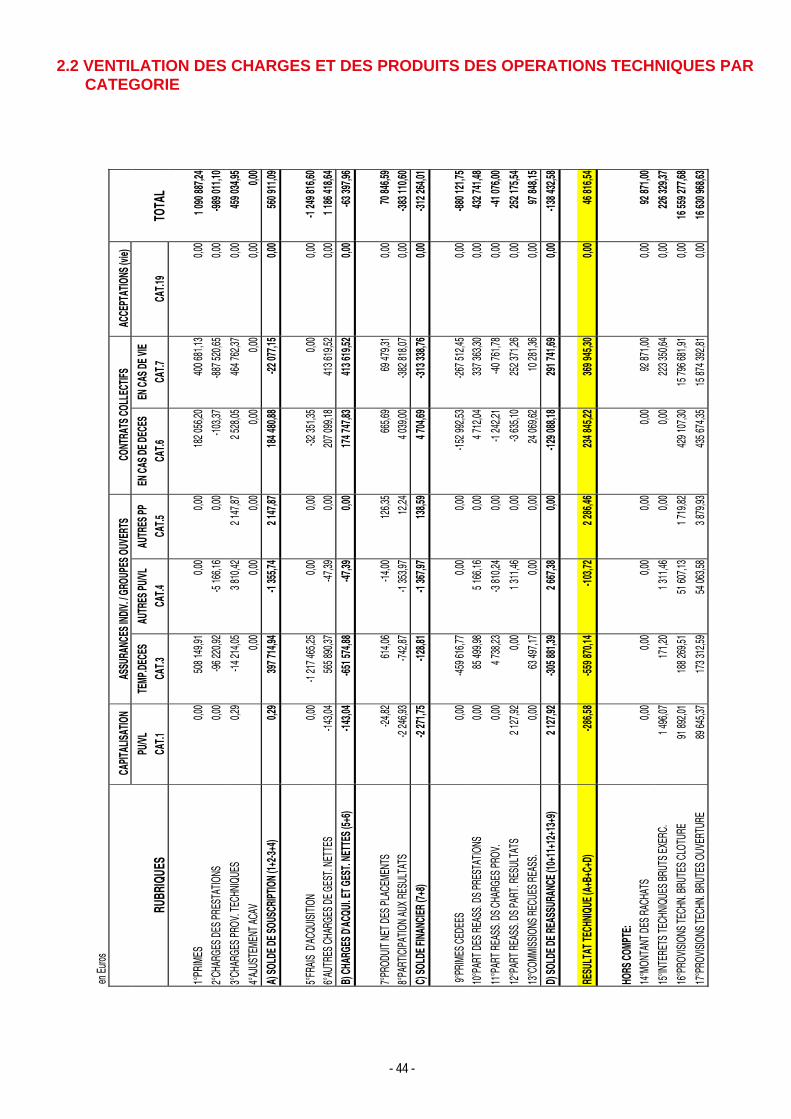

1.13 INFORMATIONS COMPLEMENTAIRES

a) Réserve de propriété : sans objet.

b) Comptes de régularisation (Article 23 du décret n° 38-1020 du 29 novembre 1983 alinéas 3 et 4) Compte de régularisation Actif Poste 8a, 8b et 8c

(En milliers d’euros)

Poste Compte Libellé 2015 2014

4800 Intérêts courus 85 1194801 Loyers courus

8a Intérêts et loyers acquis et non échus 85 1194810 Frais d'acquisition reportés Vie4812 Frais d'acquisition reportés Non Vie

8b Frais d'acquisition reportés482 Charges à répartir sur plusieurs exercices4830 Différences sur prix de remboursement à percevoir 64 76483 Autres comptes de régularisation actif (*) 2 2487 Evaluations techniques de réassurance

8c Autres comptes de régularisation 66 78

8 Compte de régularisation actif 151 197

(*)dont : primes de remboursement d'emprunt émis parl'entreprise