Embed Size (px)

Citation preview

RAPPORT ANNUEL MONTUPET > 2

1 2 3 4 5 6 7 8 9

1.

RAPPORT ANNUEL MONTUPET > 3

1 2 3 4 5 6 7 8 9

J’atteste à ma connaissance que les comptes sont établis conformément aux

normes comptables applicables et donnent une image fidèle du patrimoine, de la situation

financière et du résultat de la société et de l’ensemble des entreprises comprises dans la consolidation, et que le rapport de gestion présente un tableau fidèle de l’évolution des affaires, des résultats et de la situation financière de la société et de l’ensemble des entreprises comprises dans la consolidation ainsi qu’une description des principaux risques et incertitudes auxquels elles sont confrontées. »

Stéphane MagnanPrésident et Directeur Général

attestation du responsable du rapport annuel 2013

RAPPORT ANNUEL MONTUPET > 4

1 2 3 4 5 6 7 8 9

SOMMAIRE

MONTUPET EN LIGNE ................................................ 7

CHIFFRES CLÉS ............................................................ 8

PROFIL DU GROUPE ...................................................10

ORGANES DE DIRECTION ET DE CONTRÔLE ........15

RAPPORT DE GESTION ............................................ 17

5.1. Résultats, financement et perspectives ...............181.1. Résultats ............................................................ 181.2. Investissements et financement ......................... 211.3. Événements postérieurs à la clôture et perspectives .............................................................. 231.4. Risques et incertitudes ....................................... 23

5.2. Recherche & Développement .............................26

5.3. Informations juridiques sur la société etson capital ..........................................................28

3.1. Renseignements généraux sur la société ............ 28 3.2. Mandataires sociaux et administrateurs ............. 283.3. Filiales et participations...................................... 34

12345

3.4. Capital social et actionnariat .............................. 343.5. Évolution boursière du titre ................................ 363.6. Honoraires des Commissaires aux comptes ....... 373.7. Informations diverses ......................................... 37

5.4. Rapport groupe sur la responsabilité sociétale de l’entreprise ................................................................394.1. Informations sociales Groupe ............................. 394.2. Informations environnementales Groupe ........... 444.3. Informations sociétales Groupe .......................... 474.4. Rapport de vérification ....................................... 50

ÉLÉMENTS ANNEXES AU RAPPORT DE GESTION ..................................................................53

6.1. Rapport du président du Conseil d’administration relatif à la composition du Conseil, à l’application du principe de représentation équilibrée des femmes et des hommes, aux conditions de préparation et d’organisation des travaux du conseil ainsi qu’aux procédures de contrôle interne et de gestion des risques mises en place par la société .....................................54

6.2. Rapport des Commissaires aux comptes établi en application de l'article L225-235 du Code de commerce sur le rapport du Président du Conseil d'administration .......................................................66

6.3. Tableau des résultats des 5 derniers exercices de Montupet SA .............................................................68

6

6

RAPPORT ANNUEL MONTUPET > 5

1 2 3 4 5 6 7 8 9

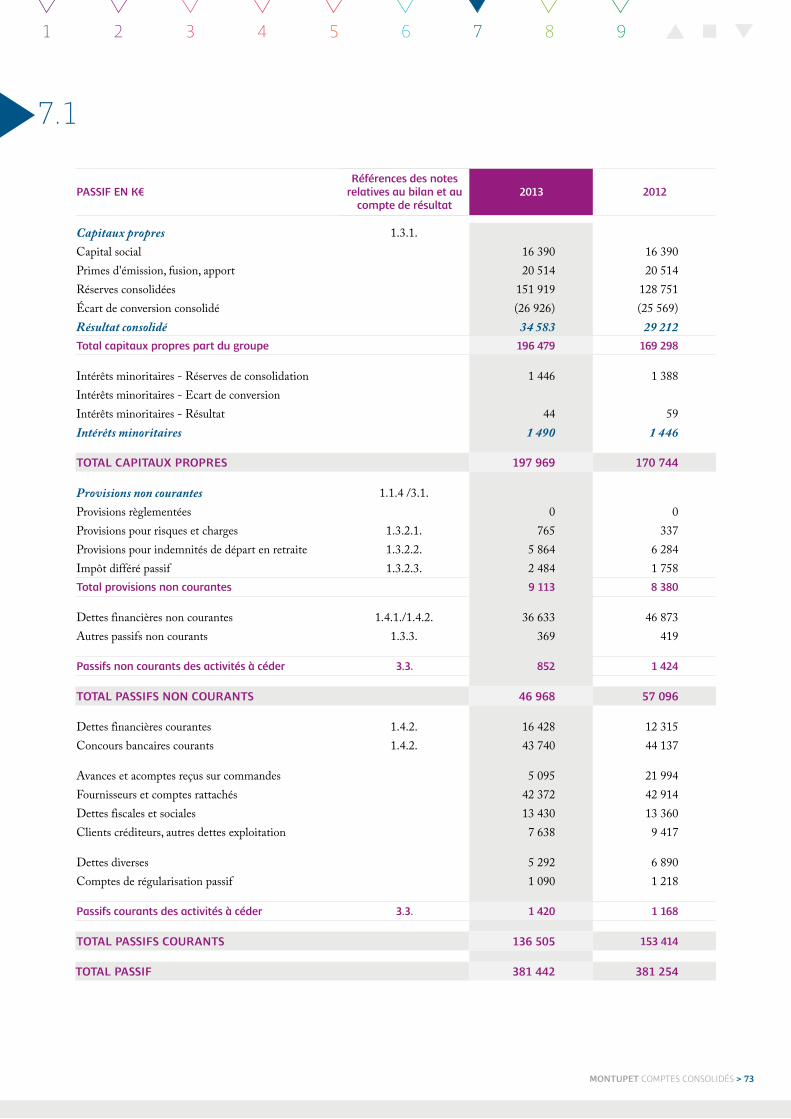

COMPTES CONSOLIDÉS 2013.................................71

7.1. Bilan consolidé ...................................................72

7.2. Compte de résultat consolidé .............................74

7.3. Variation des capitaux propres ...........................76

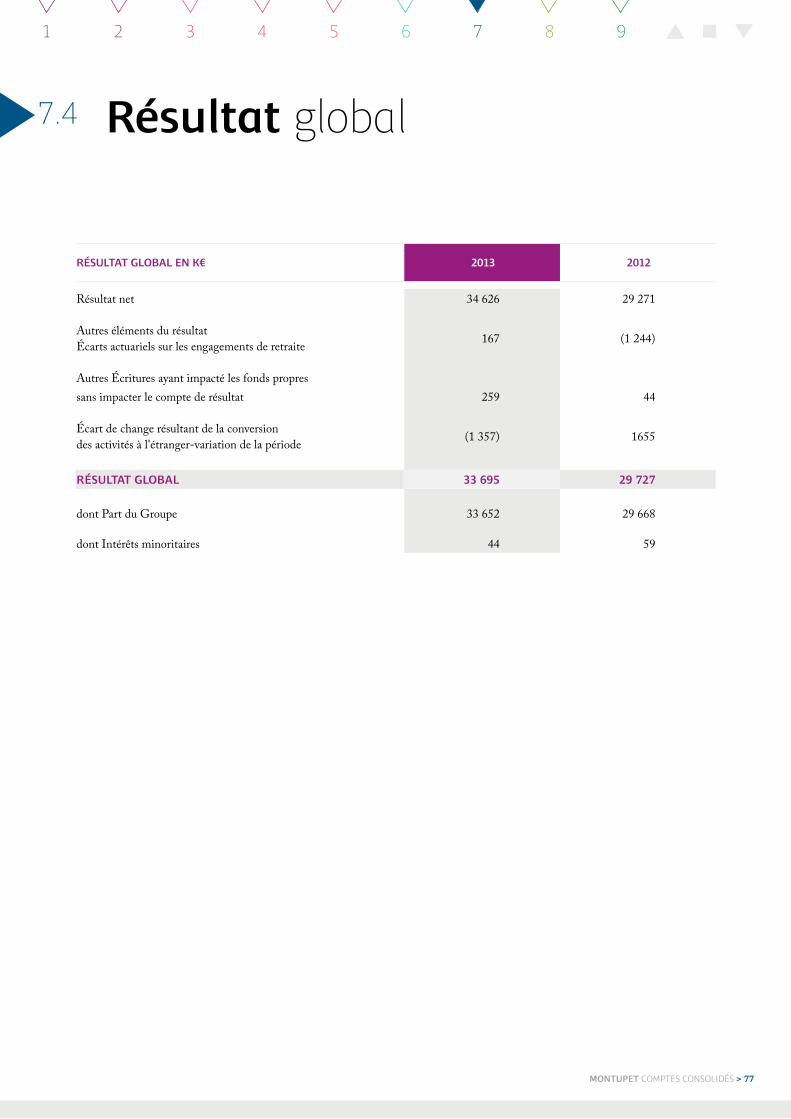

7.4. Résultat global ...................................................77

7.5. Tableau de flux de trésorerie ...............................78

7.6. Annexe aux comptes consolidés .........................80

7.7. Rapport des Commissaires aux comptes sur les comptes consolidés ......................................102

COMPTES SOCIAUX 2013 .....................................105

8.1. Bilan social .......................................................106

8.2. Compte de résultat social .................................108

8.3. Annexe aux comptes sociaux ...........................110

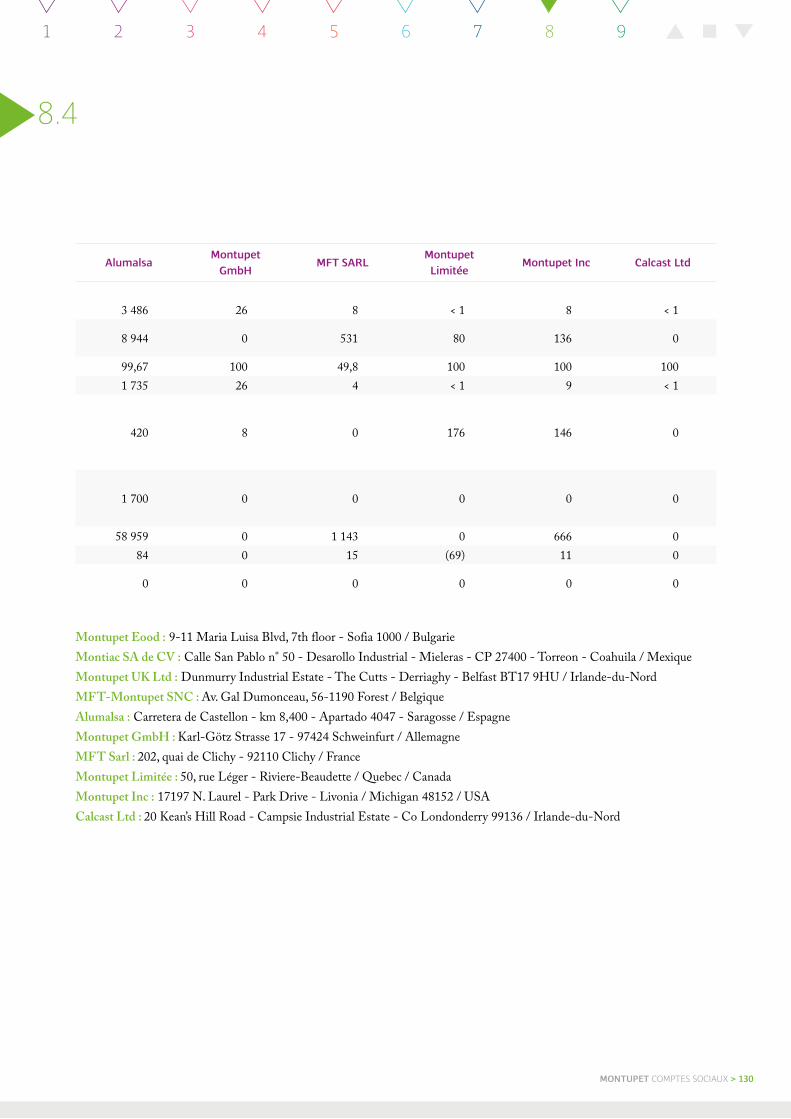

8.4. Tableau des filiales et participations .................129

8.5. Rapport des Commissaires aux comptes sur les comptes annuels ..........................................131

8.6. Rapport spécial des Commissaires aux comptes sur les conventions et engagements réglementés ............................................................133

ASSEMBLÉE GÉNÉRALE MIXTE DES ACTIONNAIRES .....................................................136

9.1. Ordre du jour de l’Assemblée Générale mixte des actionnaires ......................................................137

9.2. Assemblée Générale mixte des actionnaires du 26 juin 2014, texte des résolutions proposées ................................................................139

9.3. Informations relatives à la candidate dont la nomination est soumise au vote pour un mandat d’administrateur .....................................................144

9.4. Rapport du Conseil d’administration à l’Assemblée générale mixte ..................................145

9.5. Descriptif du programme de rachat d’actions soumis à l’Assemblée générale mixte du 26 juin 2014 ......................................................148

7

8

9

RAPPORT ANNUEL MONTUPET > 6

1 2 3 4 5 6 7 8 9

1.

© B

loom

ua -

Foto

lia.c

om

MONTUPET EN LIGNE > 7

1 2 3 4 5 6 7 8 9

Visitez le site internet de Montupet www.montupet.fr qui présente les informations du groupe (histoire,

informations financières, bilan d’activité), l’actualité, l’entreprise (ses clients,

produits, procédés de fabrication…), la stratégie d’entreprise, les unités de production, et une rubrique « carrière ».

Sur www.journal-officiel.gouv.fr en rubrique « les annonces publiées au balo », consultez les annonces légales obligatoires publiées par Montupet (chiffres d’affaires trimestriels, comptes semestriels, convocations aux assemblées).

Sur www.amf-france.org en rubrique « espace émetteur » puis « décisions et informations financières », consultez les informations et communiqués publiés par Montupet.

Sur les sites financiers, consultez la valeur Montupet SA, en indiquant son code FR0000037046.

Montupet en ligne

1.

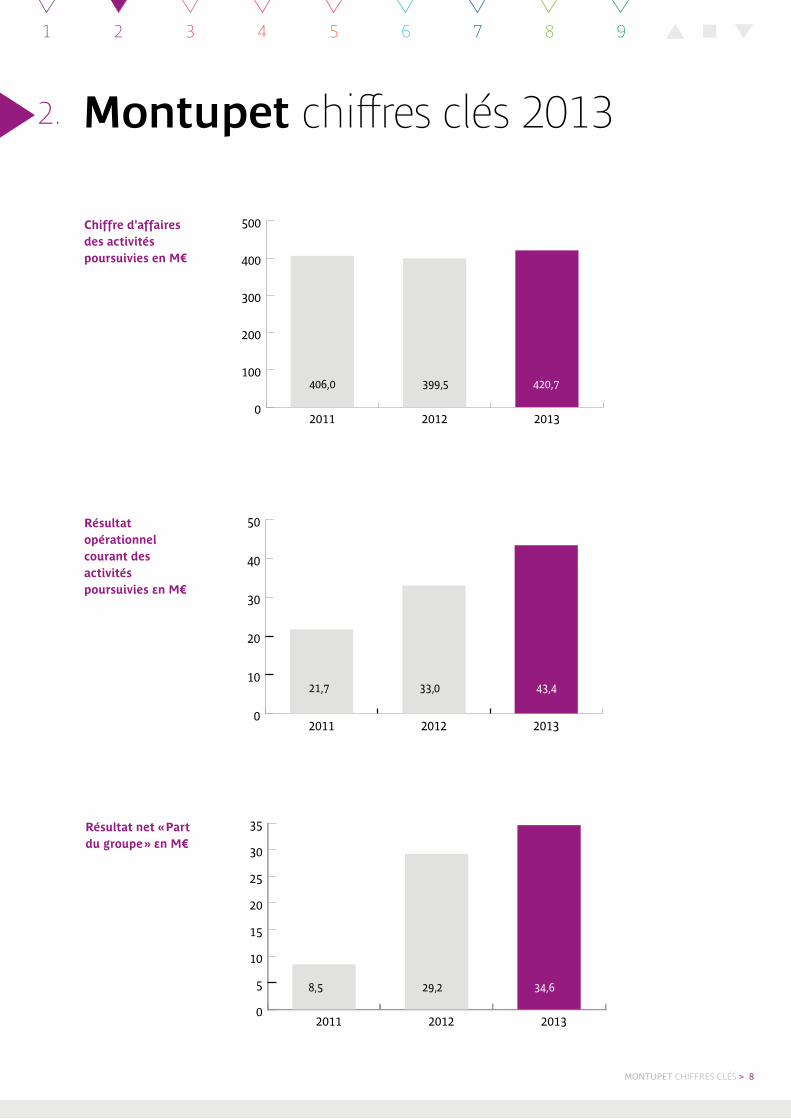

MONTUPET CHIFFRES CLÉS > 8

1 2 3 4 5 6 7 8 9

2.

0

10

20

30

40

50

201320122011

43,421,7 33,0

Résultat net « Part du groupe » en M€

Résultat opérationnel courant des activités poursuivies en M€

Chiffre d'affaires des activités poursuivies en M€

0

100

200

300

400

500

201320122011

420,7406,0 399,5

0

5

10

15

20

25

30

35

201320122011

34,68,5 29,2

Montupet chiffres clés 2013

MONTUPET CHIFFRES CLÉS > 9

1 2 3 4 5 6 7 8 9

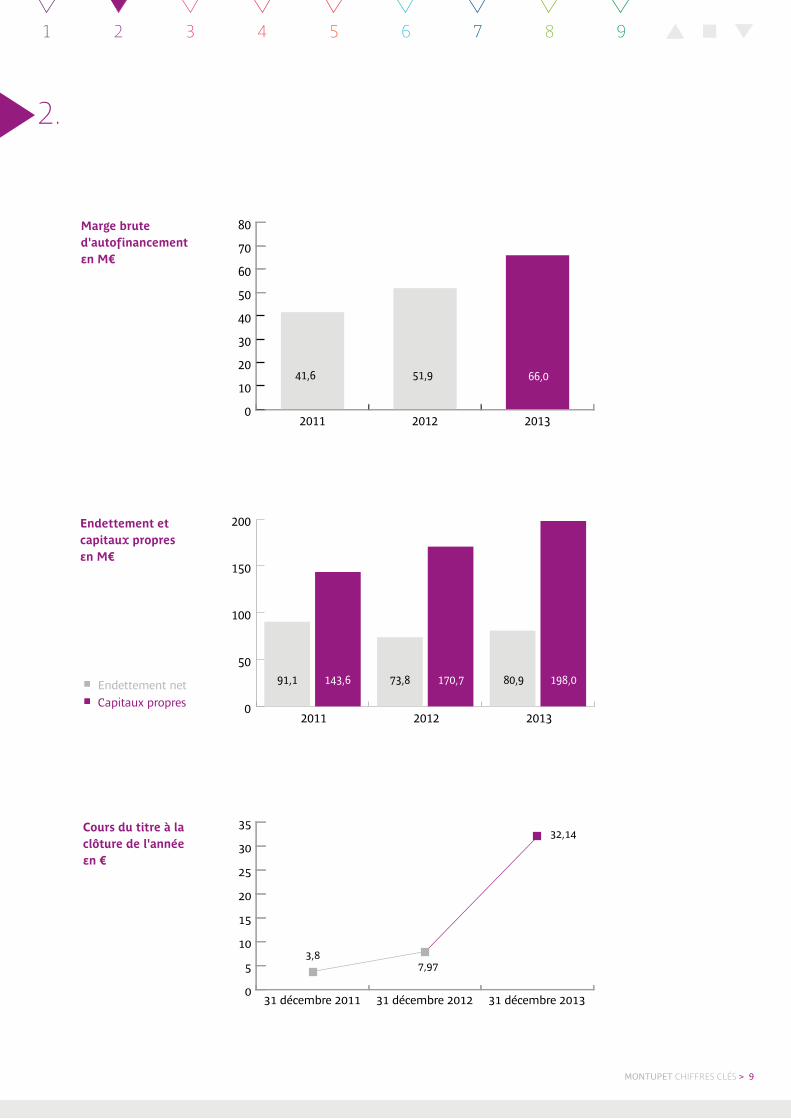

2.

Marge brute d'autofinancement en M€

0

10

20

30

40

50

60

70

80

201320122011

41,6 51,9 66,0

Endettement et capitaux propres en M€

0

50

100

150

200

201320122011

73,8 170,7143,6 91,1 80,9 198,0■ Endettement net■ Capitaux propres

Cours du titre à la clôture de l'année en €

3,87,97

32,14

0

5

10

15

20

25

30

35

31 décembre 201331 décembre 201231 décembre 2011

MONTUPET PROFIL DU GROUPE > 10

1 2 3 4 5 6 7 8 9

3.

3.1. Historique

Montupet est un groupe industriel français, constitué en société anonyme, spécialiste des produits moulés en alliages d’aluminium destinés à l’industrie automobile.

Le groupe s’est constitué en 1977 par la réunion de trois fonderies françaises : Montupet, Debard devenu Virax et Fonderie de Précision. Après une décennie de restructuration industrielle et financière, le groupe s’est internationalisé en rachetant en 1987 la fonderie espagnole Alumalsa et en créant en 1988 et 1989 trois nouvelles fonderies en France, au Canada et au Royaume-Uni. Dans le

même temps Montupet est devenu un producteur et un fournisseur d’outillages afin, entre autres, d’assurer la maîtrise de ses approvisionnements les plus techniques, qui constituent un des points forts de sa technologie.

Remise en question par la crise automobile de 1991 à 1996, l’expansion reprend à partir de 1997 avec le développement des sites existants, la création d’une nouvelle fonderie au Mexique et la reprise d’une fonderie existante en Irlande-du-Nord à la demande de Ford. En 2008, une nouvelle usine entre en production en Bulgarie, tandis que deux usines, en Irlande-du- Nord et au Canada, cessent leur activité et qu’un projet de fonderie en Chine est suspendu.

Au 31 décembre 2009, le Groupe a acquis le fonds de commerce et les actifs de la société Fonderie de Poitou Aluminium (à Ingrandes en France). Au 30 juin 2010, le Groupe a cédé sa filiale Française de Roues spécialisée dans la production de roues de voitures particulières et le 19 avril 2012, les actifs de la société Fonderie de Poitou Aluminium ont été cédés.

Le 11 juillet 2013, Montupet et Jaya Hind Industries - première fonderie d’aluminium indépendante en Inde, active depuis 50 ans - ont décidé de créer une filiale commune à parts égales (50/50). Jaya Hind Montupet Private Limited, issue de cet accord de joint venture, permet à Montupet d’étendre à l’Inde et à l’Asie son offre technologique pour les culasses des moteurs les plus performants en consommation, émission et puissance.

Montupet, profil du groupe

Montupet a ainsi atteint une position de premier plan en Europe et aux États-Unis.

MONTUPET PROFIL DU GROUPE > 11

1 2 3 4 5 6 7 8 9

3.

La société compte 3 établissements en France

≥ L’usine de La Martinerie à Châteauroux dans l’Indre,≥ l’usine de Laigneville dans l’Oise,≥ le siège social de Clichy dans les Hauts-de-Seine.

Elle détient 1 filiale à 50/50

≥ Jaya Hind Montupet Private Limited à Pune, Inde : fonderie (en cours de constitution).

Elle contrôle majoritairement 11 filiales dont 7 en activité commerciale ou industrielle

≥ MFT-Montupet Snc à Bruxelles, Belgique : centre de coordination,

≥ MFT-Sarl à Clichy, France : négoce de métal et prestations de services,

≥ Alumalsa à Saragosse, Espagne : fonderie, ≥ Montupet UK à Dunmurry, Royaume-Uni (et ses

filiales) : fonderie et outillage, ≥ Montiac SA de CV à Torréon, Mexique : fonderie, ≥ Montupet Eood à Roussé, Bulgarie : fonderie, ≥ Montupet Inc à Livonia, États-Unis : bureau commercial, ≥ Montiac SA de CV à Torréon, Mexique : fonderie,

Et 3 inactives :≥ Calcast Ltd à Londonderry, Royaume-Uni, ≥ Montupet Limitée à Rivière-Beaudette, Canada, ≥ Montupet Deutschland GmbH, Allemagne.

3.2. Marché et position concurrentielle

Montupet est spécialisé dans la conception et la fabrication de trois familles de produits en fonte d’aluminium :• des pièces pour les moteurs, brutes ou usinées : culasses, bloc-cylindres, collecteurs d’admission, corps de pompes, corps de turbo-compresseurs, • des pièces de structure ou de liaison au sol, brutes ou usinées,• des pièces de freinage, brutes ou usinées.

L’aluminium, et plus particulièrement l’aluminium moulé, répond aux besoins de ces secteurs de par : • sa bonne conductivité thermique, meilleure que celle de la fonte de fer, qui permet de concevoir des moteurs plus compacts, plus puissants et moins polluants ;

• et sa faible densité, comparée à celle de l’acier ou de la fonte, qui permet d’alléger les moteurs, les châssis et les pièces « suspendues ».Les procédés de moulage de l’aluminium donnent de surcroît une très grande liberté de « design ».

Les crises économiques successives et la sensibilité croissante des mentalités à la protection de l’environnement induisent de profondes et rapides modifications de l’offre automobile : les véhicules diminuent en taille, sont moins consommateurs et moins polluants. Cette évolution passe en particulier par de nouveaux moteurs, très innovants, qui augmentent encore la difficulté des défis proposés aux métallurgistes. Afin de développer des produits conformes aux attentes spécifiques de chaque constructeur automobile, Montupet a mis en place une politique de recherche et d’innovation qui vise à repousser les limites de l’aluminium et susciter de nouvelles applications. Montupet apporte des innovations radicales concernant les matériaux, le moulage et le traitement thermique, afin d’augmenter en particulier la résistance des culasses à la fatigue thermo-mécanique, et d’offrir aux motoristes une nouvelle liberté de conception.

La maîtrise de l’impact de l’activité de l’entreprise sur l’environnement et la valorisation des compétences des femmes et des hommes qui y travaillent, lui permettent d’apporter sa compétence et ses services aux clients sur le long terme. Sa politique Qualité régit l’ensemble des processus avec une approche dynamique du progrès permanent.

Montupet a ainsi atteint une position de premier plan en Europe et aux États-Unis. Grâce à ses clients Ford, Renault-Nissan, Audi, PSA, BMW, Continental Teves, HTT (Honeywell Turbo Technologies), GM-Daewoo, le Groupe collabore à la majorité des programmes de moteurs ou de châssis de nouvelle génération. Ces organes sont ensuite largement diffusés sur de nombreux véhicules de différentes marques, voitures particulières et utilitaires légers, ce qui permet à l’entreprise de bénéficier de la croissance du marché automobile mondial et de diminuer l’effet du ralentissement d’un marché local.

MONTUPET PROFIL DU GROUPE > 12

1 2 3 4 5 6 7 8 9

3.

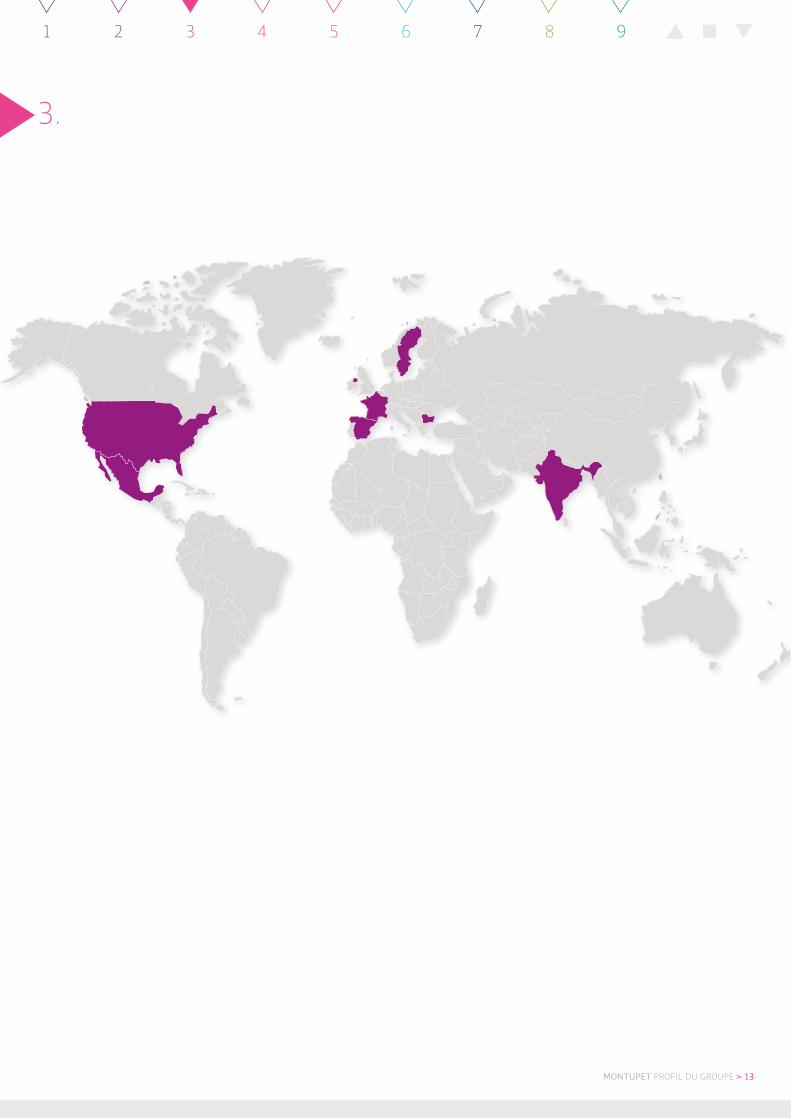

3.3. La présence géographique

La stratégie de proximité, la synergie entre les sites de production et la politique commerciale internationalisée de Montupet qualifient le Groupe afin d’apporter un service cohérent et une qualité homogène à des clients qui ont ou qui recherchent des positions sur tous les points du globe.

Les sites de production

≥ Mexique, Torréon≥ Irlande-du-Nord, Belfast≥ France, Laigneville≥ France, Châteauroux≥ Espagne, Saragosse≥ Bulgarie, Roussé≥ Pune, Inde

La présence commerciale

≥ Montupet INC, Livonia, Michigan, USA,≥ Montupet SA, siège social, Clichy, France≥ Alumalsa, Saragosse, Espagne≥ Esma AB, Spanga, Stockholm et Göteborg, Suède

MONTUPET PROFIL DU GROUPE > 13

1 2 3 4 5 6 7 8 9

3.

ORGANES DE DIRECTION ET DE CONTRÔLE > 14

1 2 3 4 5 6 7 8 9

4.

MONTUPET ORGANES DE DIRECTION ET DE CONTRÔLE > 15

1 2 3 4 5 6 7 8 9

4.

Organes de direction et de contrôle

Conseil d’administration

Président du Conseil d’administration • Stéphane Magnan, Président et Directeur Général

Administrateurs • Didier Crozet, Administrateur et Directeur Général Délégué

• Marc Majus, Administrateur et Directeur Général Délégué

• François Feuillet, Administrateur

• Jean Berruyer, Administrateur

• Philippe Mauduit, Administrateur

• Virginie Russ, Administrateur

• Sylvain Gauthier, Administrateur

Commissaires aux comptes titulaires• Bellot Mullenbach & Associés (BM&A), représenté par Jean-Luc Loir

• Actheos Rouxel-Tanguy & Associés, représenté par Emmanuelle Rouxel

Commissaires aux comptes suppléants• Éric Blache

• Antoine Genuyt

MONTUPET RAPPORT DE GESTION > 16

5.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 17

5.

1 2 3 4 5 6 7 8 9

Rapport de gestion

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 18

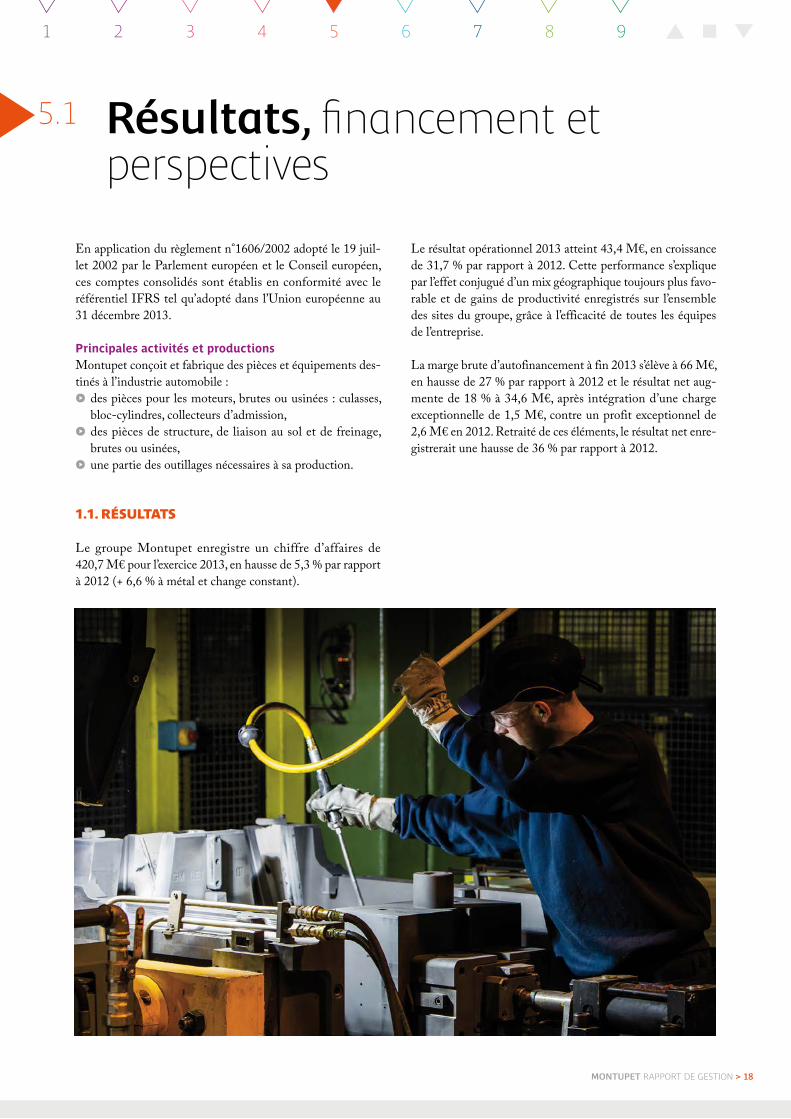

5.1 Résultats, financement et perspectives

En application du règlement n°1606/2002 adopté le 19 juil-let 2002 par le Parlement européen et le Conseil européen, ces comptes consolidés sont établis en conformité avec le référentiel IFRS tel qu’adopté dans l’Union européenne au 31 décembre 2013.

Principales activités et productionsMontupet conçoit et fabrique des pièces et équipements des-tinés à l’industrie automobile :≥ des pièces pour les moteurs, brutes ou usinées : culasses,

bloc-cylindres, collecteurs d’admission,≥ des pièces de structure, de liaison au sol et de freinage,

brutes ou usinées,≥ une partie des outillages nécessaires à sa production.

1.1. RÉSULTATS Le groupe Montupet enregistre un chiffre d’affaires de 420,7 M€ pour l’exercice 2013, en hausse de 5,3 % par rapport à 2012 (+ 6,6 % à métal et change constant).

Le résultat opérationnel 2013 atteint 43,4 M€, en croissance de 31,7 % par rapport à 2012. Cette performance s’explique par l’effet conjugué d’un mix géographique toujours plus favo-rable et de gains de productivité enregistrés sur l’ensemble des sites du groupe, grâce à l’efficacité de toutes les équipes de l’entreprise.

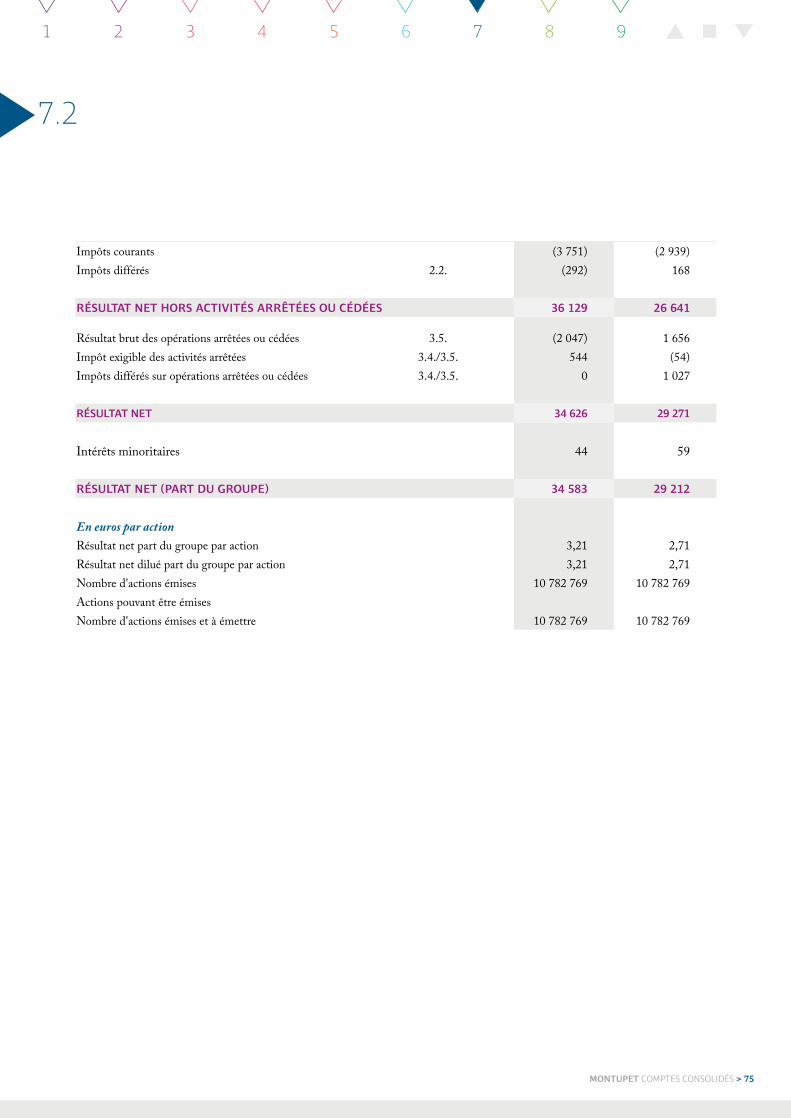

La marge brute d’autofinancement à fin 2013 s’élève à 66 M€, en hausse de 27 % par rapport à 2012 et le résultat net aug-mente de 18 % à 34,6 M€, après intégration d’une charge exceptionnelle de 1,5 M€, contre un profit exceptionnel de 2,6 M€ en 2012. Retraité de ces éléments, le résultat net enre-gistrerait une hausse de 36 % par rapport à 2012.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 19

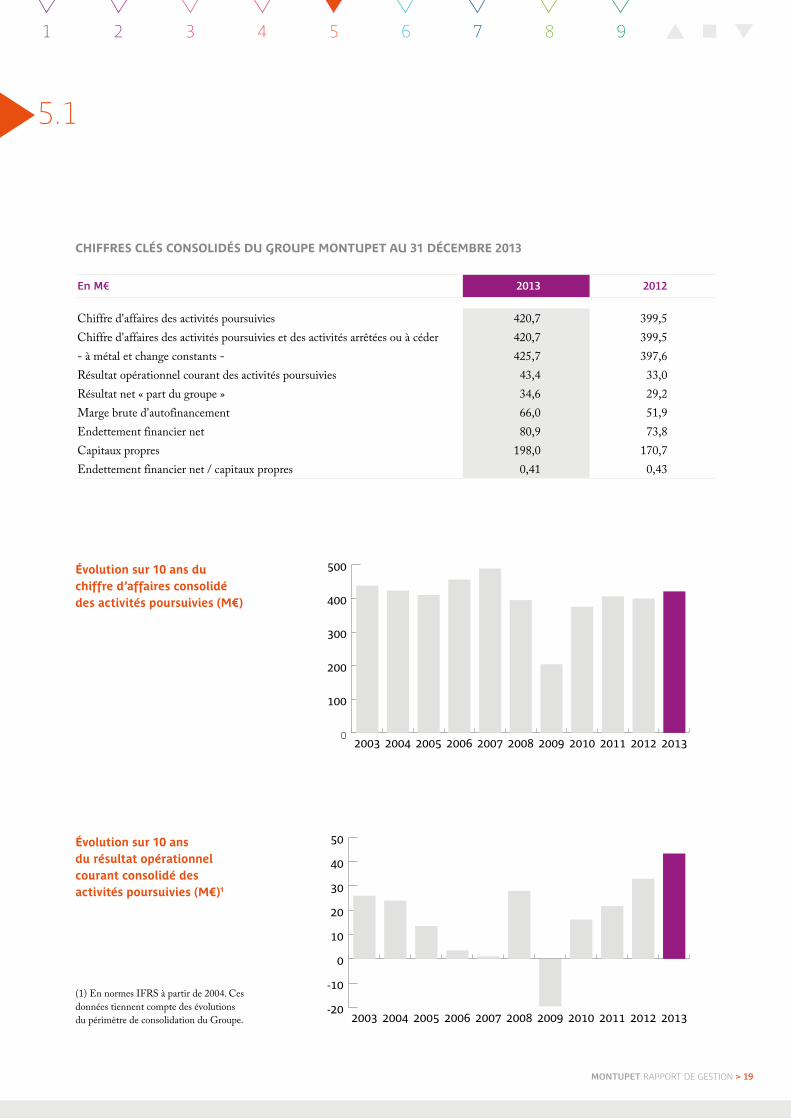

5.1

CHIFFRES CLÉS CONSOLIDÉS DU GROUPE MONTUPET AU 31 DÉCEMBRE 2013

En M€ 2013 2012

Chiffre d'affaires des activités poursuivies 420,7 399,5Chiffre d'affaires des activités poursuivies et des activités arrêtées ou à céder 420,7 399,5- à métal et change constants - 425,7 397,6Résultat opérationnel courant des activités poursuivies 43,4 33,0Résultat net « part du groupe » 34,6 29,2Marge brute d'autofinancement 66,0 51,9Endettement financier net 80,9 73,8Capitaux propres 198,0 170,7Endettement financier net / capitaux propres 0,41 0,43

0

100

200

300

400

500

20132012201120102009200820072006200520042003

Évolution sur 10 ans du chiffre d’affaires consolidé des activités poursuivies (M€)

-20

-10

0

10

20

30

40

50

20132012201120102009200820072006200520042003

Évolution sur 10 ans du résultat opérationnel courant consolidé des activités poursuivies (M€)1

(1) En normes IFRS à partir de 2004. Ces données tiennent compte des évolutions du périmètre de consolidation du Groupe.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 20

5.1

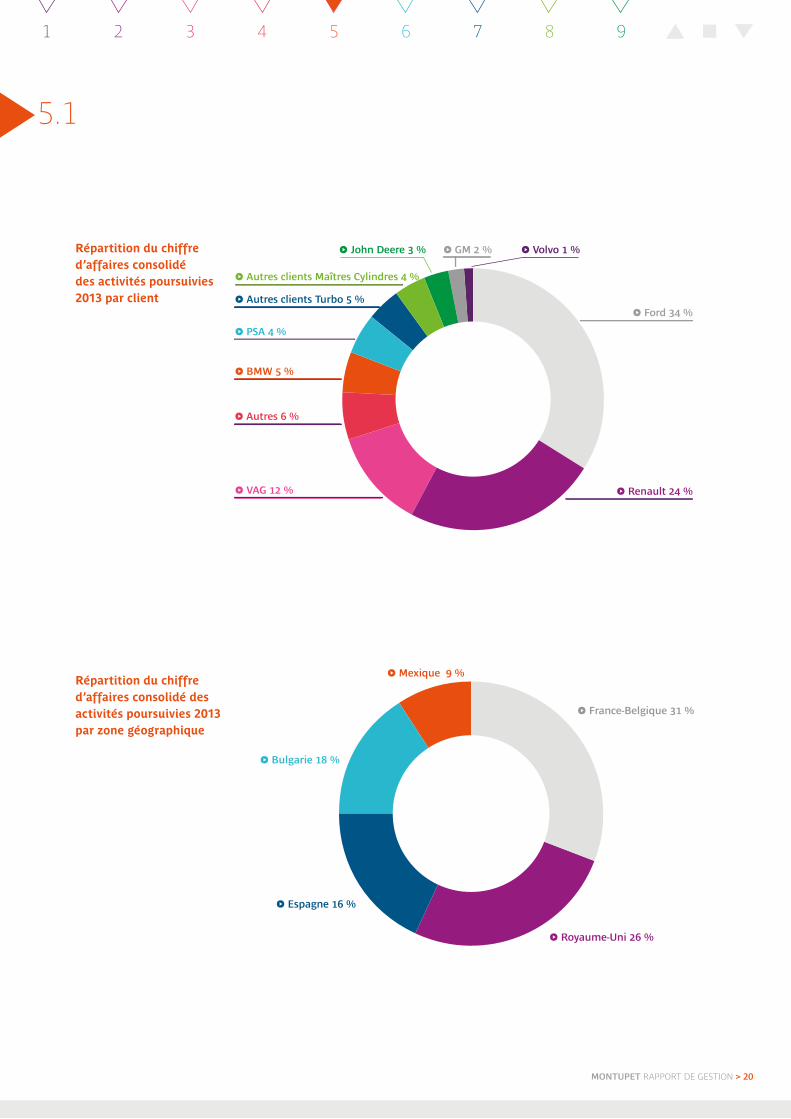

� Renault 24 %� VAG 12 %

� Autres 6 %

� PSA 4 %

� BMW 5 %

� John Deere 3 %

� Autres clients Maîtres Cylindres 4 %

� GM 2 %

� Ford 34 %� Autres clients Turbo 5 %

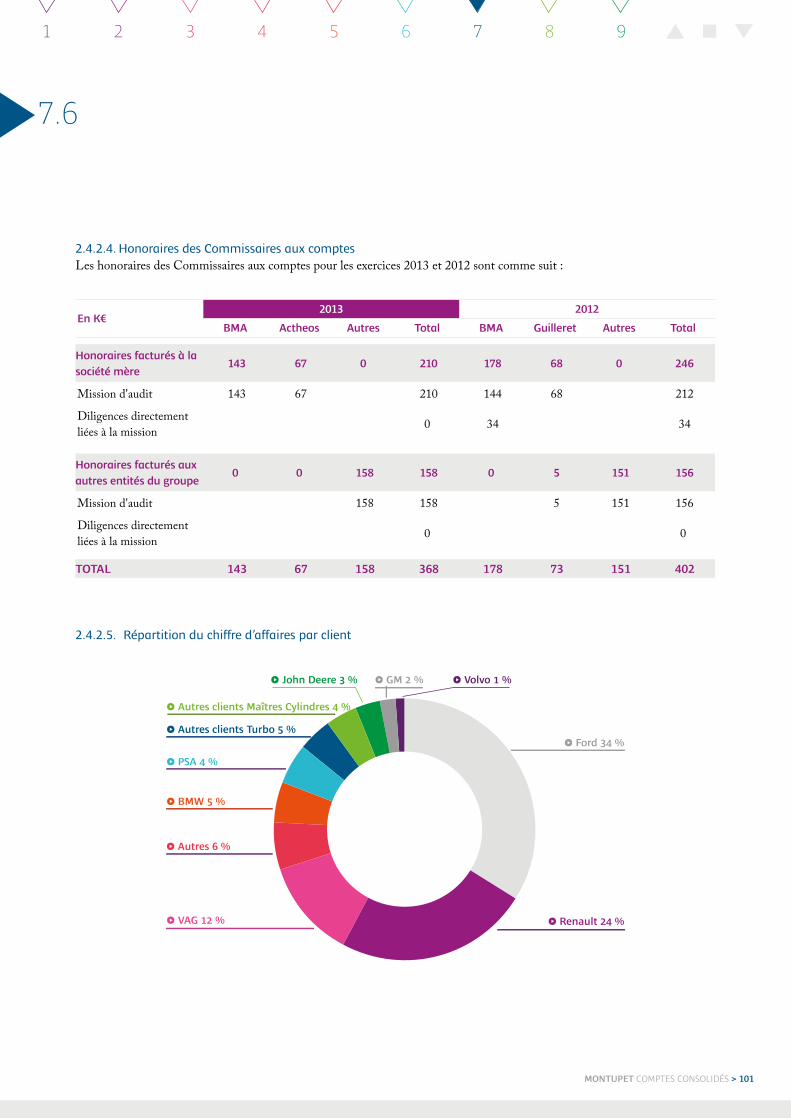

� Volvo 1 %Répartition du chiffre d’affaires consolidé des activités poursuivies 2013 par client

Répartition du chiffre d’affaires consolidé des activités poursuivies 2013 par zone géographique

� Royaume-Uni 26 %

� Mexique 9 %

� France-Belgique 31 %

� Bulgarie 18 %

� Espagne 16 %

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 21

5.1

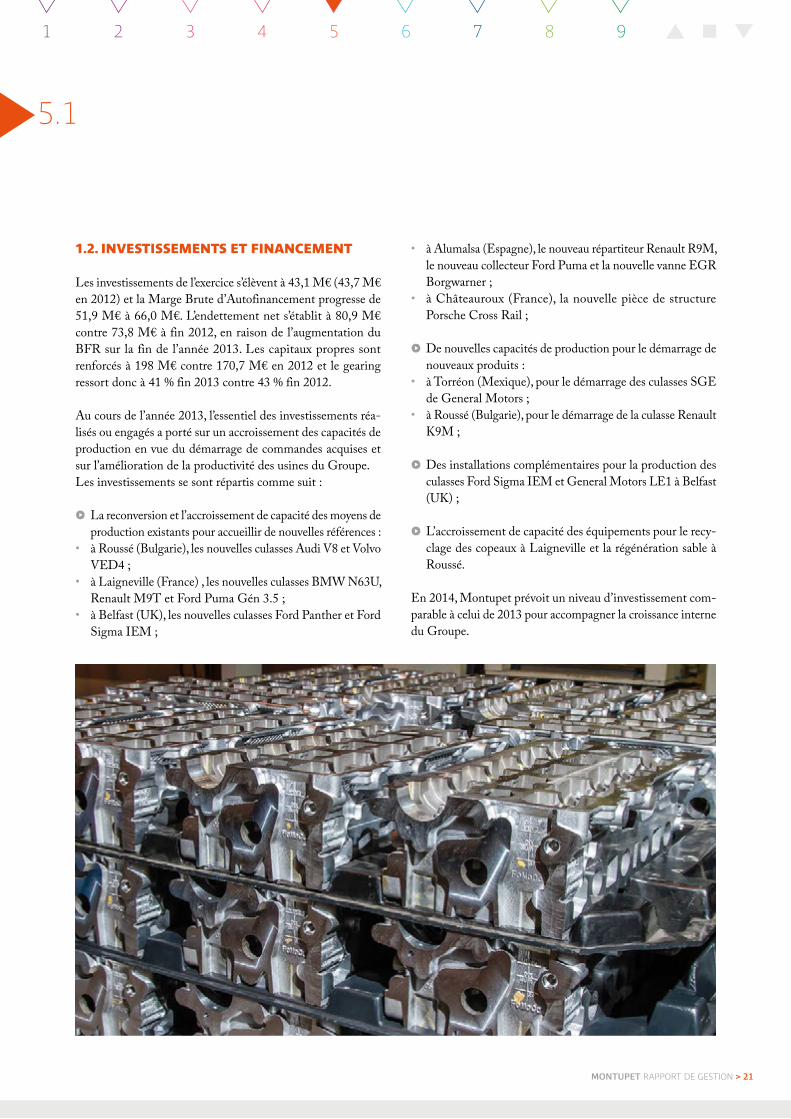

1.2. INVESTISSEMENTS ET FINANCEMENT

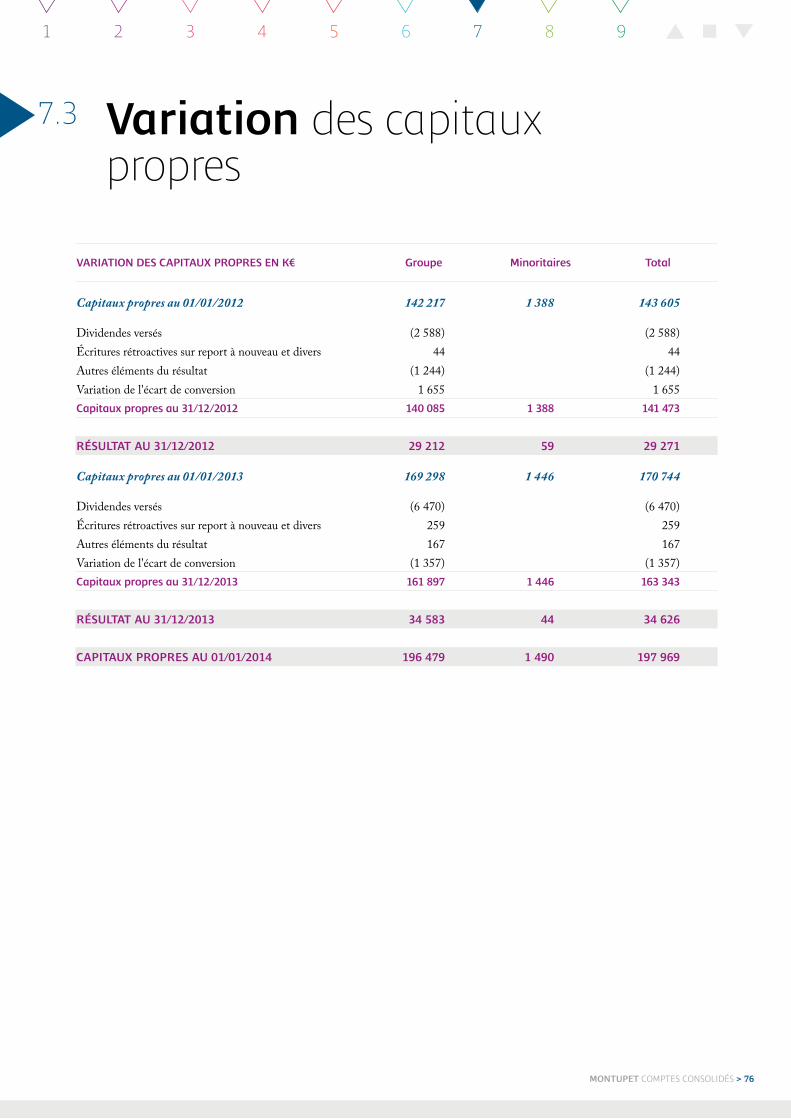

Les investissements de l’exercice s’élèvent à 43,1 M€ (43,7 M€ en 2012) et la Marge Brute d’Autofinancement progresse de 51,9 M€ à 66,0 M€. L’endettement net s’établit à 80,9 M€ contre 73,8 M€ à fin 2012, en raison de l’augmentation du BFR sur la fin de l’année 2013. Les capitaux propres sont renforcés à 198 M€ contre 170,7 M€ en 2012 et le gearing ressort donc à 41 % fin 2013 contre 43 % fin 2012.

Au cours de l’année 2013, l’essentiel des investissements réa-lisés ou engagés a porté sur un accroissement des capacités de production en vue du démarrage de commandes acquises et sur l’amélioration de la productivité des usines du Groupe.Les investissements se sont répartis comme suit :

≥ La reconversion et l’accroissement de capacité des moyens de production existants pour accueillir de nouvelles références :

• à Roussé (Bulgarie), les nouvelles culasses Audi V8 et Volvo VED4 ;

• à Laigneville (France) , les nouvelles culasses BMW N63U, Renault M9T et Ford Puma Gén 3.5 ;

• à Belfast (UK), les nouvelles culasses Ford Panther et Ford Sigma IEM ;

• à Alumalsa (Espagne), le nouveau répartiteur Renault R9M, le nouveau collecteur Ford Puma et la nouvelle vanne EGR Borgwarner ;

• à Châteauroux (France), la nouvelle pièce de structure Porsche Cross Rail ;

≥ De nouvelles capacités de production pour le démarrage de nouveaux produits :

• à Torréon (Mexique), pour le démarrage des culasses SGE de General Motors ;

• à Roussé (Bulgarie), pour le démarrage de la culasse Renault K9M ;

≥ Des installations complémentaires pour la production des culasses Ford Sigma IEM et General Motors LE1 à Belfast (UK) ;

≥ L’accroissement de capacité des équipements pour le recy-clage des copeaux à Laigneville et la régénération sable à Roussé.

En 2014, Montupet prévoit un niveau d’investissement com-parable à celui de 2013 pour accompagner la croissance interne du Groupe.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 22

5.1

0,21

0,12

0,07

0,247

0,42

0,760,7

0,640,63

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

20132012201120102009200820072006200520042003

0,410,43

Ratio Endettement net/ Capitaux propres (E/C)

0

50

100

150

200

20132012201120102009200820072006200520042003

Endettement net et Capitaux propres en M€

• ENDETTEMENT NET• CAPITAUX PROPRES

0

10

20

30

40

50

60

70

20132012201120102009200820072006200520042003

Évolution sur 10 ans de la marge brute d’auto-financement toutes activités confondues en M€ (2)

(2) En normes IFRS à partir de 2004.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 23

5.1

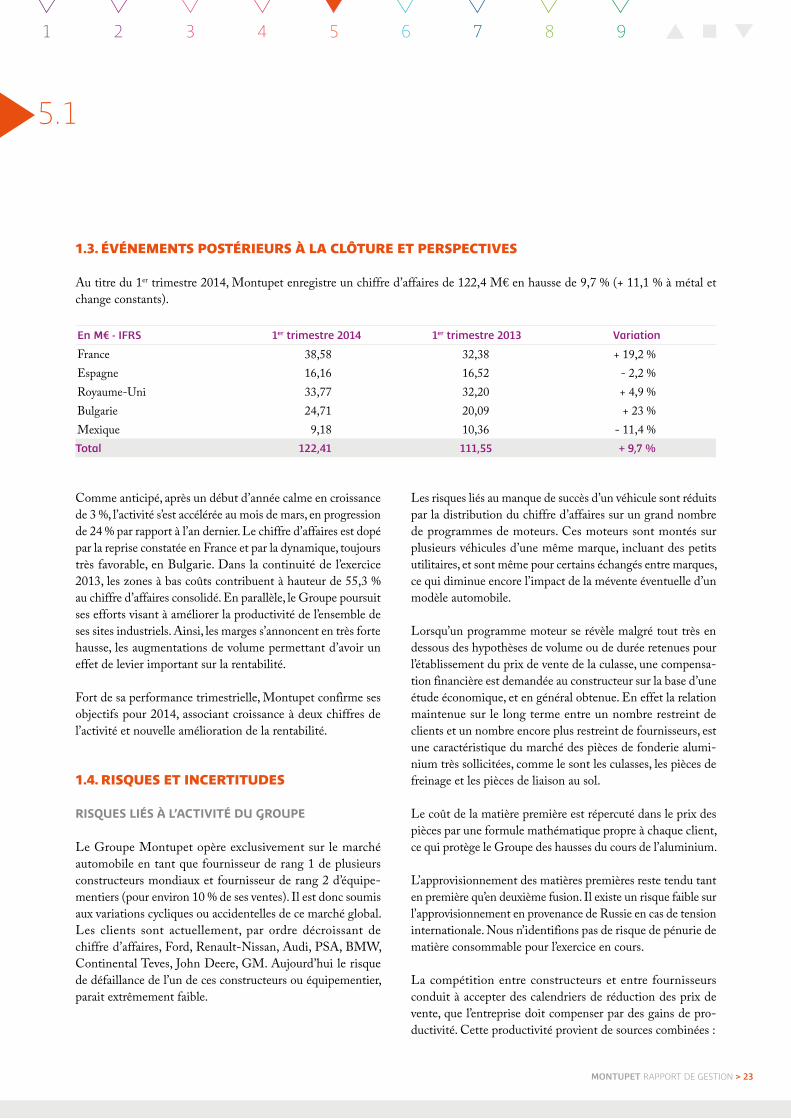

1.3. ÉVÉNEMENTS POSTÉRIEURS À LA CLÔTURE ET PERSPECTIVES

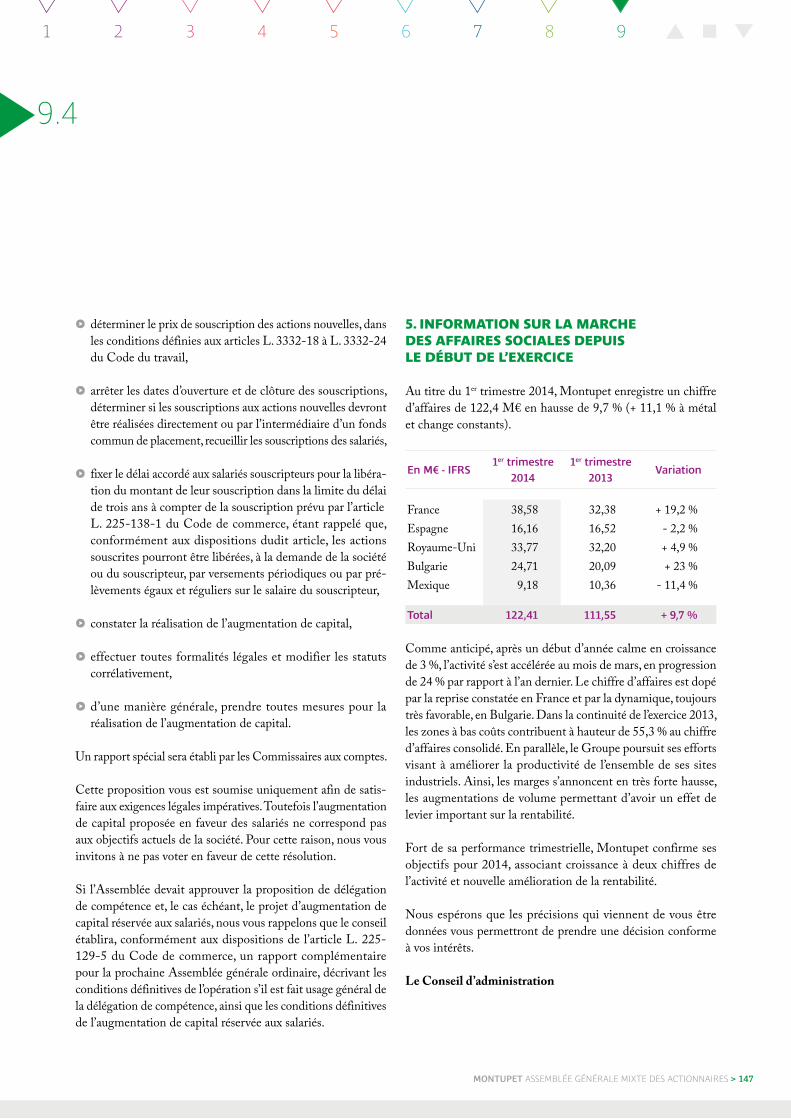

Au titre du 1er trimestre 2014, Montupet enregistre un chiffre d’affaires de 122,4 M€ en hausse de 9,7 % (+ 11,1 % à métal et change constants).

En M€ - IFRS 1er trimestre 2014 1er trimestre 2013 Variation

France 38,58 32,38 + 19,2 %Espagne 16,16 16,52 - 2,2 %Royaume-Uni 33,77 32,20 + 4,9 %Bulgarie 24,71 20,09 + 23 %Mexique 9,18 10,36 - 11,4 %Total 122,41 111,55 + 9,7 %

Comme anticipé, après un début d’année calme en croissance de 3 %, l’activité s’est accélérée au mois de mars, en progression de 24 % par rapport à l’an dernier. Le chiffre d’affaires est dopé par la reprise constatée en France et par la dynamique, toujours très favorable, en Bulgarie. Dans la continuité de l’exercice 2013, les zones à bas coûts contribuent à hauteur de 55,3 % au chiffre d’affaires consolidé. En parallèle, le Groupe poursuit ses efforts visant à améliorer la productivité de l’ensemble de ses sites industriels. Ainsi, les marges s’annoncent en très forte hausse, les augmentations de volume permettant d’avoir un effet de levier important sur la rentabilité.

Fort de sa performance trimestrielle, Montupet confirme ses objectifs pour 2014, associant croissance à deux chiffres de l’activité et nouvelle amélioration de la rentabilité.

1.4. RISQUES ET INCERTITUDES

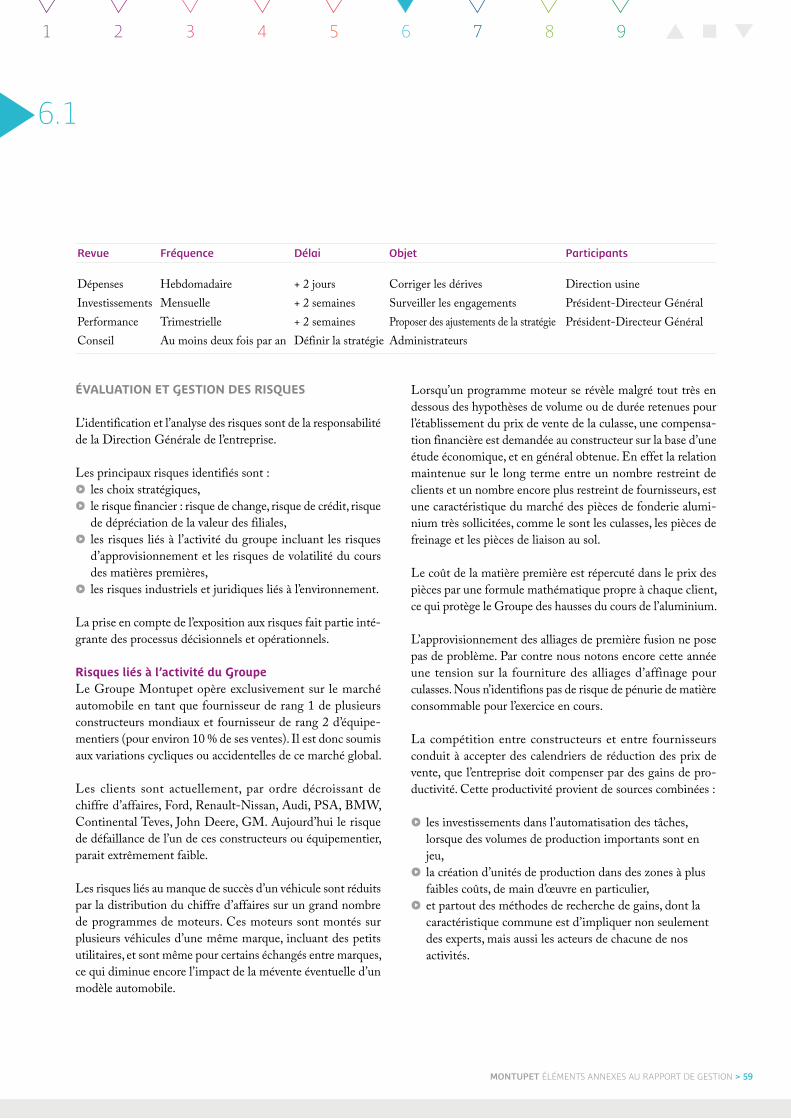

RISQUES LIÉS À L’ACTIVITÉ DU GROUPE

Le Groupe Montupet opère exclusivement sur le marché automobile en tant que fournisseur de rang 1 de plusieurs constructeurs mondiaux et fournisseur de rang 2 d’équipe-mentiers (pour environ 10 % de ses ventes). Il est donc soumis aux variations cycliques ou accidentelles de ce marché global.Les clients sont actuellement, par ordre décroissant de chiffre d’affaires, Ford, Renault-Nissan, Audi, PSA, BMW, Continental Teves, John Deere, GM. Aujourd’hui le risque de défaillance de l’un de ces constructeurs ou équipementier, parait extrêmement faible.

Les risques liés au manque de succès d’un véhicule sont réduits par la distribution du chiffre d’affaires sur un grand nombre de programmes de moteurs. Ces moteurs sont montés sur plusieurs véhicules d’une même marque, incluant des petits utilitaires, et sont même pour certains échangés entre marques, ce qui diminue encore l’impact de la mévente éventuelle d’un modèle automobile.

Lorsqu’un programme moteur se révèle malgré tout très en dessous des hypothèses de volume ou de durée retenues pour l’établissement du prix de vente de la culasse, une compensa-tion financière est demandée au constructeur sur la base d’une étude économique, et en général obtenue. En effet la relation maintenue sur le long terme entre un nombre restreint de clients et un nombre encore plus restreint de fournisseurs, est une caractéristique du marché des pièces de fonderie alumi-nium très sollicitées, comme le sont les culasses, les pièces de freinage et les pièces de liaison au sol.

Le coût de la matière première est répercuté dans le prix des pièces par une formule mathématique propre à chaque client, ce qui protège le Groupe des hausses du cours de l’aluminium.

L’approvisionnement des matières premières reste tendu tant en première qu’en deuxième fusion. Il existe un risque faible sur l’approvisionnement en provenance de Russie en cas de tension internationale. Nous n’identifions pas de risque de pénurie de matière consommable pour l’exercice en cours.

La compétition entre constructeurs et entre fournisseurs conduit à accepter des calendriers de réduction des prix de vente, que l’entreprise doit compenser par des gains de pro-ductivité. Cette productivité provient de sources combinées :

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 24

5.1

≥ les investissements dans l’automatisation des tâches, lorsque des volumes de production importants sont en jeu,

≥ la création d’unités de production dans des zones à plus faibles coûts, de main d’œuvre en particulier,

≥ et partout des méthodes de recherche de gains, dont la caractéristique commune est d’impliquer non seulement des experts, mais aussi les acteurs de chacune de nos activités.

Par ces efforts constants, l’entreprise parvient à satisfaire ses clients dans la durée et donc à gagner progressivement des parts de marché.

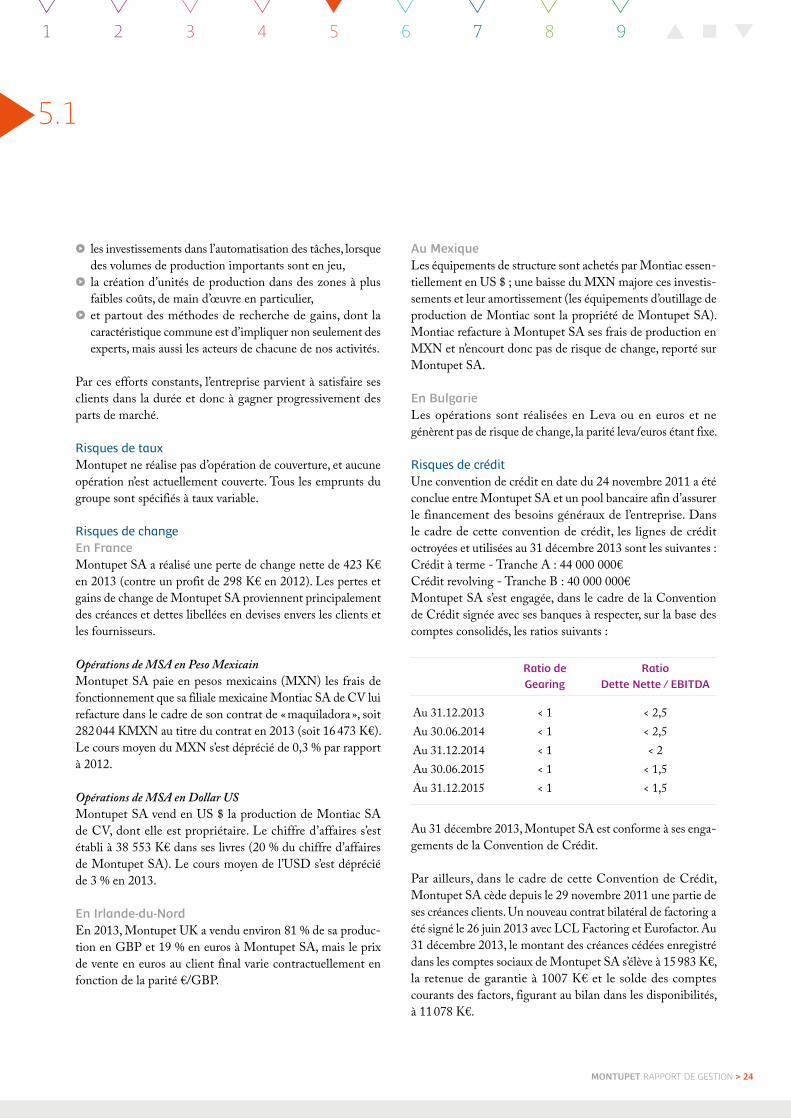

Risques de tauxMontupet ne réalise pas d’opération de couverture, et aucune opération n’est actuellement couverte. Tous les emprunts du groupe sont spécifiés à taux variable.

Risques de change En FranceMontupet SA a réalisé une perte de change nette de 423 K€ en 2013 (contre un profit de 298 K€ en 2012). Les pertes et gains de change de Montupet SA proviennent principalement des créances et dettes libellées en devises envers les clients et les fournisseurs.

Opérations de MSA en Peso MexicainMontupet SA paie en pesos mexicains (MXN) les frais de fonctionnement que sa filiale mexicaine Montiac SA de CV lui refacture dans le cadre de son contrat de « maquiladora », soit 282 044 KMXN au titre du contrat en 2013 (soit 16 473 K€). Le cours moyen du MXN s’est déprécié de 0,3 % par rapport à 2012.

Opérations de MSA en Dollar USMontupet SA vend en US $ la production de Montiac SA de CV, dont elle est propriétaire. Le chiffre d’affaires s’est établi à 38 553 K€ dans ses livres (20 % du chiffre d’affaires de Montupet SA). Le cours moyen de l’USD s’est déprécié de 3 % en 2013.

En Irlande-du-NordEn 2013, Montupet UK a vendu environ 81 % de sa produc-tion en GBP et 19 % en euros à Montupet SA, mais le prix de vente en euros au client final varie contractuellement en fonction de la parité €/GBP.

Au MexiqueLes équipements de structure sont achetés par Montiac essen-tiellement en US $ ; une baisse du MXN majore ces investis-sements et leur amortissement (les équipements d’outillage de production de Montiac sont la propriété de Montupet SA). Montiac refacture à Montupet SA ses frais de production en MXN et n’encourt donc pas de risque de change, reporté sur Montupet SA.

En BulgarieLes opérations sont réalisées en Leva ou en euros et ne génèrent pas de risque de change, la parité leva/euros étant fixe.

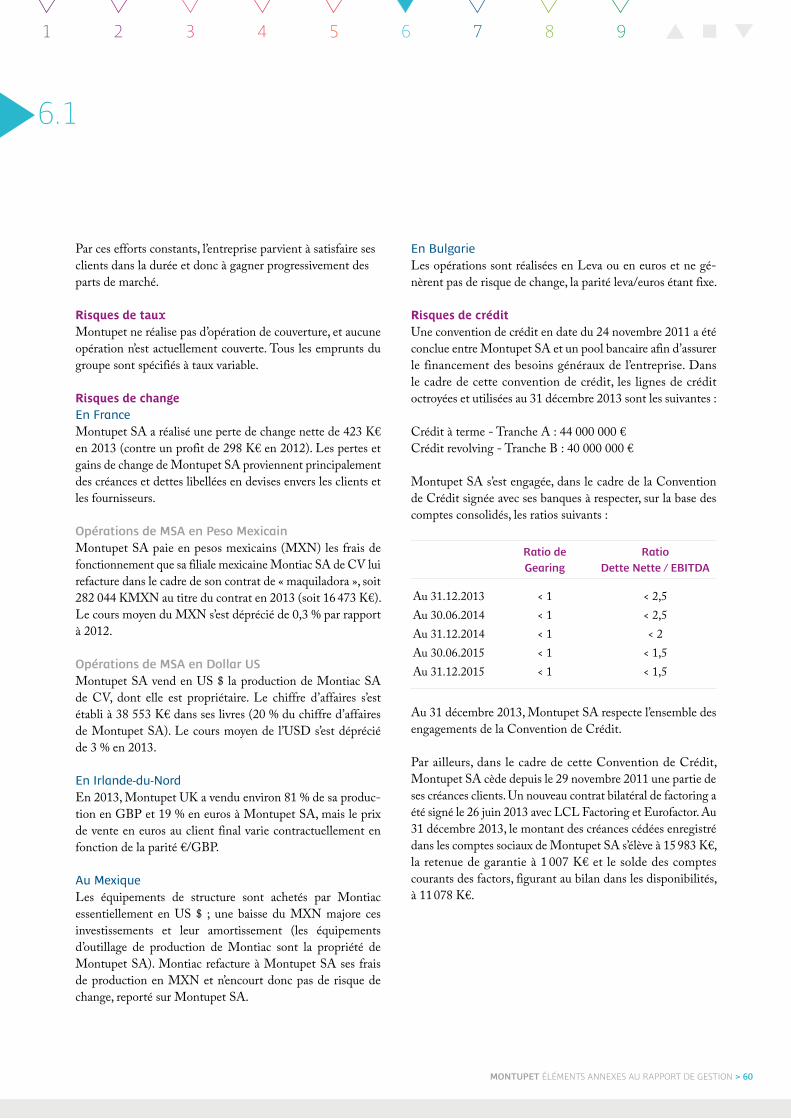

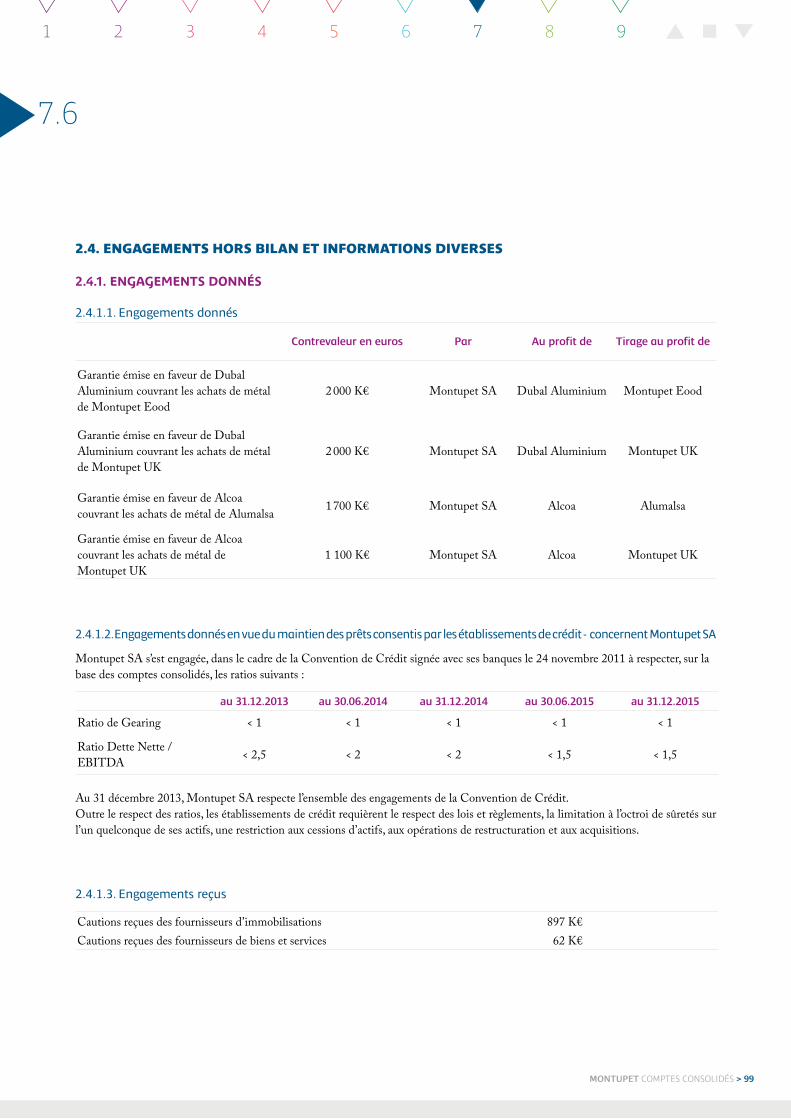

Risques de créditUne convention de crédit en date du 24 novembre 2011 a été conclue entre Montupet SA et un pool bancaire afin d’assurer le financement des besoins généraux de l’entreprise. Dans le cadre de cette convention de crédit, les lignes de crédit octroyées et utilisées au 31 décembre 2013 sont les suivantes :Crédit à terme - Tranche A : 44 000 000€Crédit revolving - Tranche B : 40 000 000€Montupet SA s’est engagée, dans le cadre de la Convention de Crédit signée avec ses banques à respecter, sur la base des comptes consolidés, les ratios suivants :

Ratio de Gearing

Ratio Dette Nette / EBITDA

Au 31.12.2013 < 1 < 2,5Au 30.06.2014 < 1 < 2,5Au 31.12.2014 < 1 < 2Au 30.06.2015 < 1 < 1,5Au 31.12.2015 < 1 < 1,5

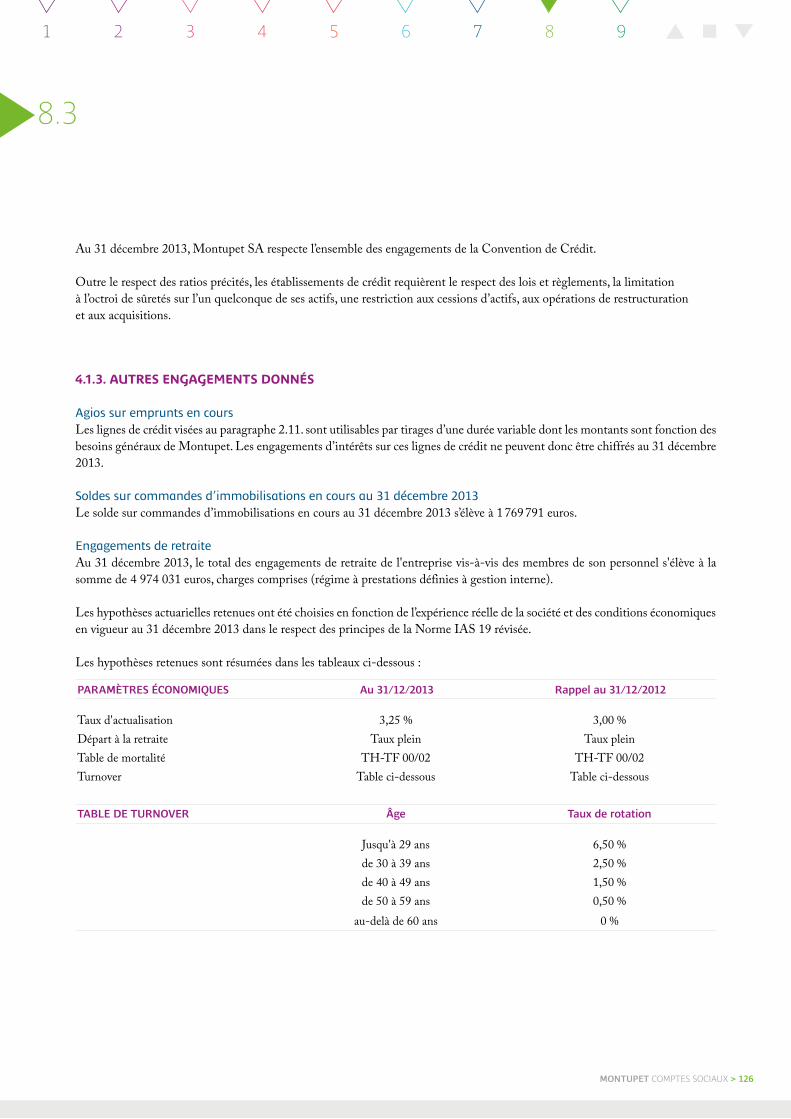

Au 31 décembre 2013, Montupet SA est conforme à ses enga-gements de la Convention de Crédit.

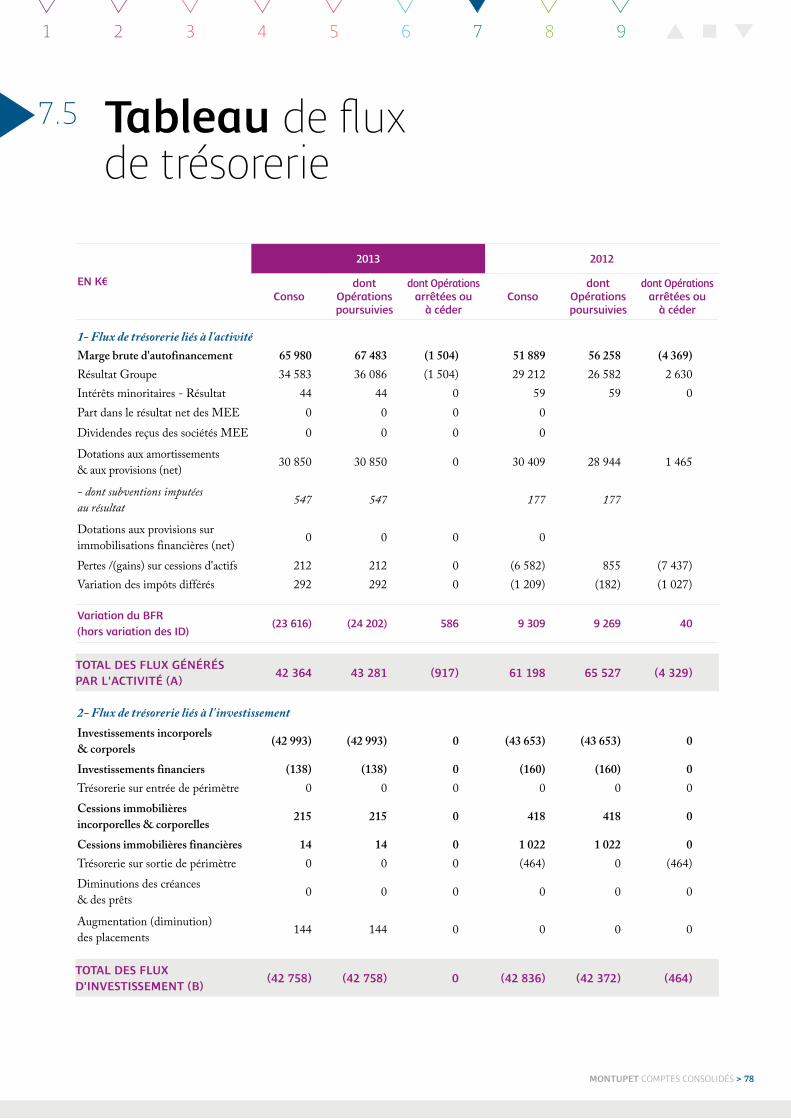

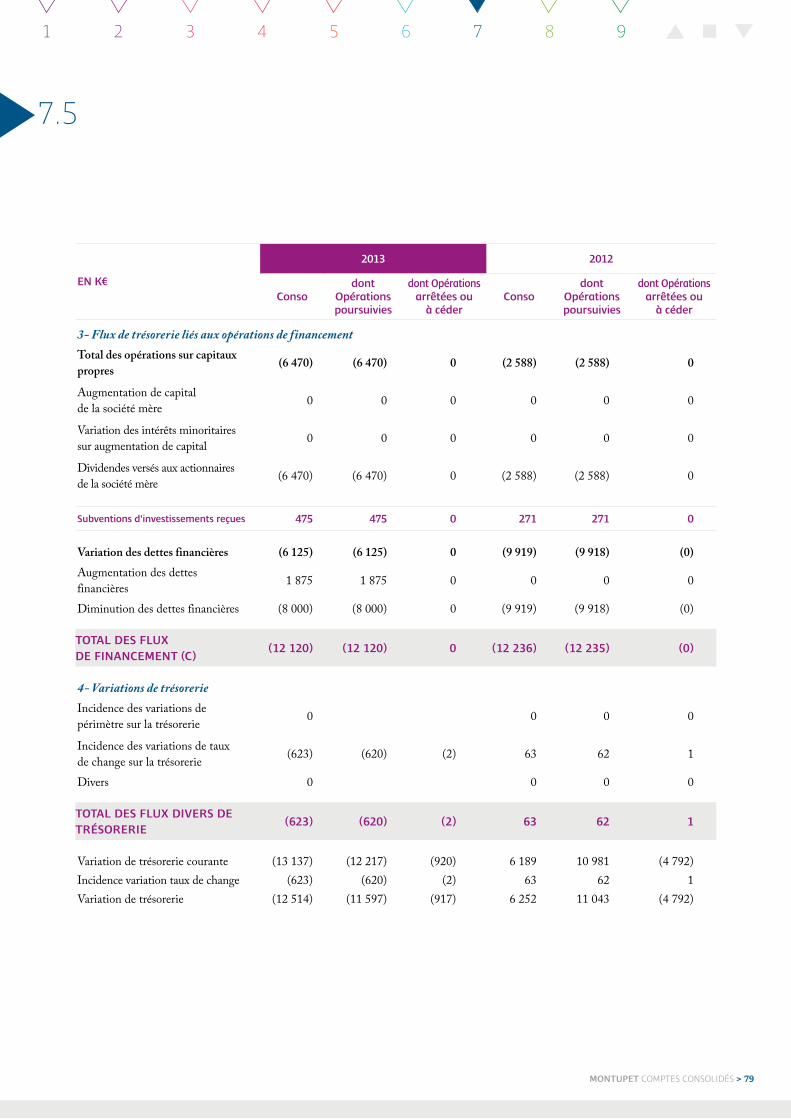

Par ailleurs, dans le cadre de cette Convention de Crédit, Montupet SA cède depuis le 29 novembre 2011 une partie de ses créances clients. Un nouveau contrat bilatéral de factoring a été signé le 26 juin 2013 avec LCL Factoring et Eurofactor. Au 31 décembre 2013, le montant des créances cédées enregistré dans les comptes sociaux de Montupet SA s’élève à 15 983 K€, la retenue de garantie à 1007 K€ et le solde des comptes courants des factors, figurant au bilan dans les disponibilités, à 11 078 K€.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 25

5.1

Risques industriels et juridiques liés à l’environnementMontupet est attentive à la maîtrise de l’impact environne-mental des sites industriels et des risques qui y sont attachés. Les activités du groupe relèvent des régimes classiques, de déclarations et d’exploitation propres à chaque pays. Outre les réglementations nationales et locales, les différentes catégories d’activités à risques font l’objet d’autorisations spécifiques. La conformité réglementaire est gérée dans chaque site, avec une démarche d’amélioration continue.

Les risques liés à l’environnement sont ceux résultant de l’emploi et du rejet d’huiles minérales, de produits chimiques (amines, composés volatils, solvants, peintures, mastics et colles...), de la fonderie d’aluminium, d’ateliers de compression d’air, de radiographie. Des installations de filtres dépoussiéreurs, de déshuileurs, de recyclage du sable, des copeaux et de l’huile, d’oxydateurs thermiques sont mises en place ; des mesures régu-lières de surveillance sont pratiquées. Plusieurs sites possèdent leur propre station de traitement des eaux. Il existe partout des plans d’urgence et des systèmes de prévention incendie.

En France, le site de Laigneville, dont Montupet est locataire, est installé sur un terrain pollué par son précédent occupant (Desnoyers), contractuellement responsable de sa dépollution. Un commentaire sur les conséquences environnementales liées à l’activité est présenté séparément à ce rapport.

Politique d’assurances Montupet SA et ses filiales sont couvertes par des contrats d’assurance sur le risque « dommages matériels/pertes d’exploi-tation » dans la limite générale de garantie de 250 millions d’euros et sur les risques « responsabilité civile exploitation » à hauteur de 25 millions d’euros par sinistre et « responsabilité civile produits » à hauteur de 25 millions d’euros par an.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 26

5.2 Recherche et développement

En 2013, les dépenses de R&D du Groupe Montupet se sont élevées à 12,5 M€ (contre 11,1 M€ en 2012).

Le démarrage des produits ayant achevé le cycle complet de développement en 2013, a permis non seulement d’assurer la charge des capacités de production des unités du Groupe, avec, par exemple, la nouvelle génération du V6 Diesel pour Audi, mais également d’accroître nos volumes de production tout en diversifiant le panel de nos clients avec, par exemple, la toute dernière motorisation diesel de Volvo dans notre site de Roussé.

Cette année, Montupet a bénéficié du soutien des financements nationaux, notamment du Crédit Impôt Recherche qui s’est élevé à 2246 K€ et de subventions régionales majoritairement attribuées par la région Picardie.

Ces financements ont essentiellement porté sur les réalisations suivantes :

RECHERCHE

SIMULATION DES PROCÉDÉS

Les efforts en matière de modélisation des phénomènes physiques en jeu lors des différentes étapes du processus de fabrication et de prédiction des défauts se poursuivent. Cette démarche passe par la mise au point de tests et de méthodes de mesure, en vue de la quantification de ces phénomènes et de la validation des modèles numériques, à travers leur confrontation avec la réalité du terrain. A ces efforts s’ajoute la mise au point d’un modèle numérique pour la compréhension et la prédiction des dégagements gazeux pendant la coulée et la solidification de la pièce, développé à partir d’un logiciel « Open Source ».

Avec le soutien de la région Picardie, le département Recherche met en œuvre des stratégies type HPC (High Performance Computing) sur des calculateurs à plusieurs milliers de pro-cesseurs, localisés dans les pôles universitaires picards. L’accès à ces machines, via des algorithmes spécifiques, et grâce à un réseau optique à très haut débit, rendra possible le lancement à distance des Plans d’Expériences Numériques, qui permettront de gagner du temps et de la performance dans les simulations de fonderie telles que les simulations de remplissage et de solidification.

Les modèles prédictifs pour le calcul des contraintes résiduelles après la trempe, ont été utilisés pour valider la gamme de traitement thermique de la culasse Volvo VED qui intègre une

trempe à l’air. Plus récemment, Audi a confié à Montupet la réalisation de ces calculs de contraintes pour valider la gamme de traitement thermique d’une nouvelle culasse diesel pour un moteur V6 fortement sollicité.

PROCÉDÉS

Les travaux se poursuivent pour la mise au point du robot de poteyage à Laigneville qui devrait être opérationnel fin 2014, ainsi que pour la mise au point d’un nouveau procédé de noyautage, utilisant des résines inorganiques afin de limiter les émissions de gaz. Pour ce faire un nouvel outillage complet est en cours de réalisation en vue de l’identification des paramètres critiques pour l’obtention de noyaux de qualité dans des temps de cycles acceptables, et de la validation de la viabilité de ce procédé pour des futures culasses.

MATÉRIAUX

En 2013, Montupet a coulé les premières culasses avec alliage à dispersoïdes : une première mondiale. La microstructure originale de ces pièces Audi après traitement thermique leur confère une tenue à chaud très sensiblement améliorée. Des essais sont maintenant en cours chez Audi-Volkswagen pour valider l’avantage conféré par cet alliage pour la performance des moteurs.

DÉVELOPPEMENT

Montupet affirme sa présence dans le segment des motori-sations à puissance spécifique élevée, avec de nouveaux déve-loppements engagés pour des moteurs V8 en version essence pour BMW et diesel pour Audi, dans la continuité de projets en cours pour General Motors.

Le Groupe confirme également sa position dans le secteur des motorisations essence et diesel déployant les concepts les plus aboutis en matière de design et d’intégration de fonction comme les collecteurs échappements intégrés à la culasse pour Ford et General Motors, ainsi que la prise en compte des spé-cificités du « downsizing » des motorisations 4 et 3 cylindres à cylindrée réduite mais à fortes sollicitations thermomécaniques.

Le travail en « ingénierie simultanée » des unités françaises a permis de relever le défi de la phase prototype d’une culasse au design non conventionnel avec un process innovant pour Daimler. Cette performance a mis en lumière l’étendue du

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 27

5.2

savoir faire de Montupet et a contribué in fine à l’obtention du projet de développement et d’industrialisation de cette famille de culasses en version 3 et 4 cylindres.

En complément de son activité principale axée sur le marché des culasses pour moteurs thermiques, Montupet accompagne ses clients dans le développement de pièces nécessitant des propriétés mécaniques élevées, comme le cross rail 911 pour Porsche, pour lequel le site de Châteauroux a franchi avec succès tous les jalons imposés en 2013, mais également des porte-fusées et des pivots, pièces essentielles dans la cinéma-tique de liaison au sol notamment pour Audi.

En reconnaissant implicitement la volonté de Montupet de suivre ses clients à l’international, Ford nous a confié le déve-loppement d’une culasse destinée à un déploiement mondial, avec une première application pour le site Jaya Hind Montupet, filiale en cours de constitution qui associe Montupet à la société indienne Jaya Hind Industries.

PERSPECTIVES

En 2014, Montupet crée un Comité scientifique composé de spécialistes reconnus en matière de simulation numérique et d’innovation et ingénierie des procédés et des matériaux ; l’ob-

jectif est de confronter les travaux de Montupet aux démarches de chercheurs expérimentés et d’orienter le Groupe vers de nouveaux partenariats scientifiques.

De plus, le Groupe engage, en partenariat avec l’UTC, un ambitieux programme de recherche pour la mise au point d’un outil de formation des opérateurs par la Réalité Virtuelle. Ce programme est soutenu par la Région Picardie via la plateforme Industrilab.

Par ailleurs, l’activité Développement sera marquée en 2014 par la mise en production de nombreuses culasses, au rang desquelles la famille SGE pour General Motors à Torréon (Mexique). De plus, le site de la filiale indienne en cours de constitution accueillera son 1er projet, entièrement développé par Montupet SA puis transféré en à Jaya Hind Montupet.

Les axes de développement en 2014 seront fortement influen-cés par la projection des orientations du marché, notamment celles données par les constructeurs allemands et leur demande de prise en compte des contraintes environnementales en matière de noyautage, qui tendent à pousser la technique en limite de process, sans pour autant sacrifier à la robustesse des solutions retenues.

Le budget R&D 2014 est établi à 13,2M€.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 28

5.3 Informations juridiques sur la société et son capital

3.1. RENSEIGNEMENTS GÉNÉRAUX SUR LA SOCIÉTÉ

DÉNOMINATION SOCIALE ET ADRESSE

Montupet SA, 202 quai de Clichy, 92110 Clichy

FORME JURIDIQUE ET IMMATRICULATION

Montupet, société anonyme à Conseil d’administration de droit français au capital de 16 389 808,88 euros est immatri-culée au registre du commerce et des sociétés de Nanterre sous le numéro 542 050 794.

OBJET SOCIAL

Fabrication de pièces et d’équipements destinés à l’industrie mécanique - prise de participation directe ou indirecte dans toutes sociétés de nature à développer les affaires sociales.

EXERCICE SOCIAL

L’exercice social, d’une durée de 12 mois, commence le 1er jan-vier pour se terminer le 31 décembre.

MARCHÉ DE L’ACTION DE MONTUPET

Les actions Montupet sont cotées sur le compartiment B du marché Euronext Paris. Code ISIN : FR0000037046 / Mnemo : MON

3.2. MANDATAIRES SOCIAUX ET ADMINISTRATEURS

NOMINATION DES ADMINISTRATEURS

Tel que précisé dans les statuts de Montupet, la société est administrée par un conseil de trois membres au moins et de douze au plus, choisis parmi les personnes physiques ou morales actionnaires. Les administrateurs sont nommés par l’Assemblée générale ordinaire qui peut les révoquer à tout moment. Les personnes morales nommées administrateurs sont tenues de désigner un représentant permanent soumis aux mêmes conditions et obligations que s’il était administrateur en son nom propre.

Un salarié de la société ne peut être nommé administrateur que si son contrat de travail est antérieur à sa nomination et correspond à un emploi effectif. Le nombre des administrateurs liés à la société par un contrat de travail ne peut dépasser le tiers des administrateurs en fonction.

Chacun des administrateurs doit, pendant toute la durée de ses fonctions, être propriétaire de dix actions.

RÉMUNÉRATION DES MANDATAIRES SOCIAUX

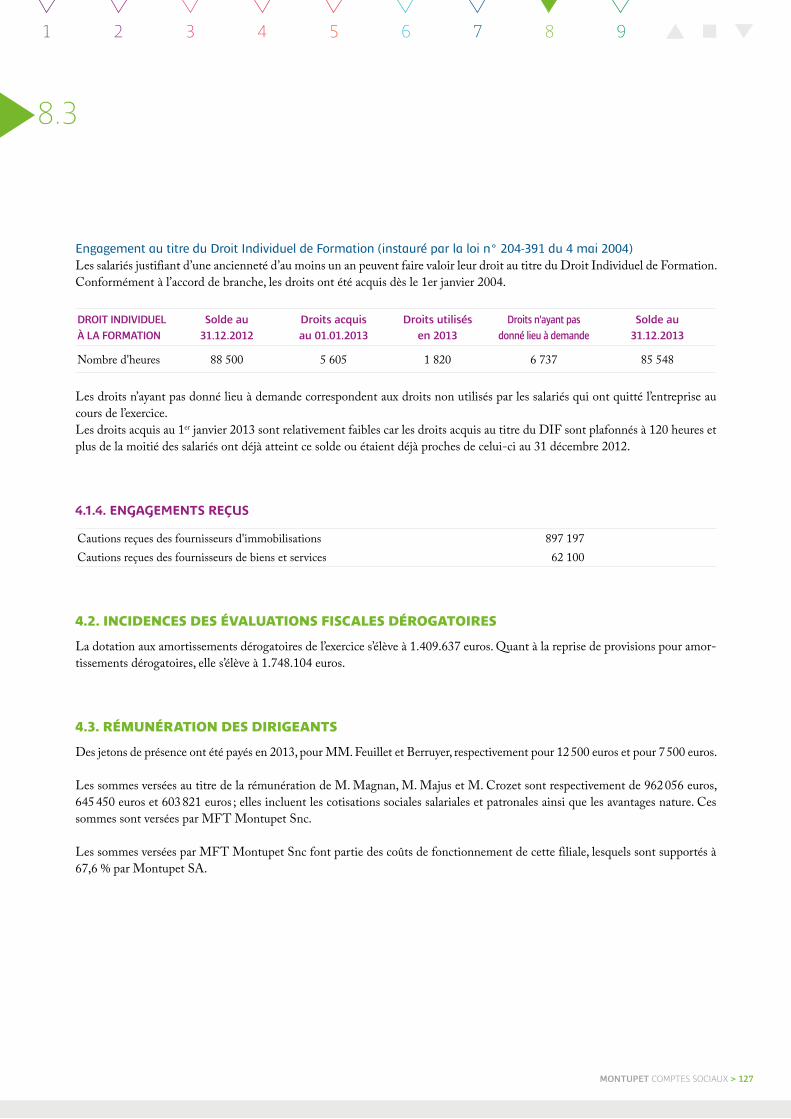

Les sommes versées au titre de la rémunération de MM. Magnan, Crozet et Majus sont respectivement de 962 056 euros, 603 821 euros et 645 450 euros ; elles incluent les cotisations sociales salariales et patronales ainsi que les avantages en nature. Ces sommes sont versées par MFT Montupet Snc.

Ces rémunérations ne comportent pas de part variable, ni de part exceptionnelle. Il n’y a pas d’engagement envers les manda-taires sociaux hormis les engagements de retraite des dirigeants qui ne présentent aucune spécificité et qui sont inclus dans les engagements de retraite au passif du bilan consolidé.

Au cours de l’exercice 2013 et de l’exercice précédent, aucune option d’achat ou de souscription d’action n’a été attribuée aux mandataires sociaux. Aucun programme d’option ou de souscription n’a permis la levée de telles options.

Il n’a pas été attribué d’actions de performance, et aucune action de performance n’est devenue disponible au cours de l’exercice.

Il n’a pas été attribué de rémunération exceptionnelle.

Le Comité d’Audit présidé par M. François Feuillet, égale-ment en charge du contrôle des rémunérations, a confirmé le respect des recommandations AFEP-MEDEF en matière de rémunérations.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 29

5.3

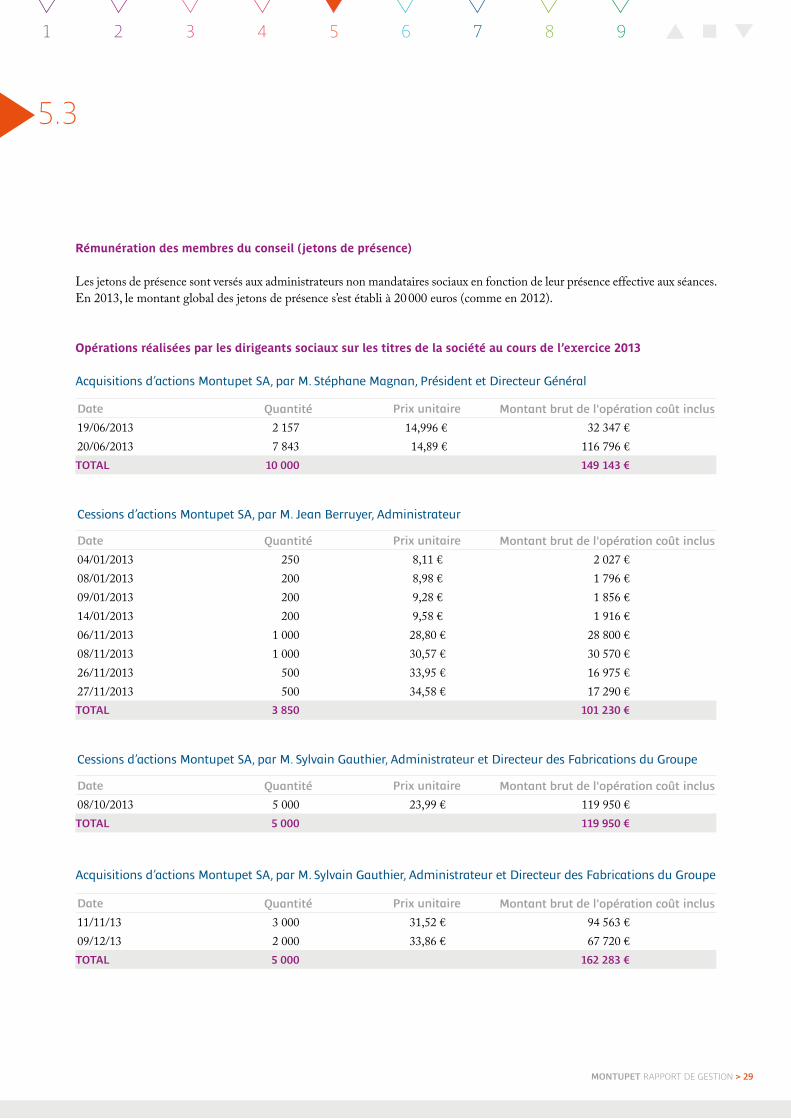

Rémunération des membres du conseil (jetons de présence)

Les jetons de présence sont versés aux administrateurs non mandataires sociaux en fonction de leur présence effective aux séances. En 2013, le montant global des jetons de présence s’est établi à 20 000 euros (comme en 2012).

Opérations réalisées par les dirigeants sociaux sur les titres de la société au cours de l’exercice 2013

Acquisitions d’actions Montupet SA, par M. Stéphane Magnan, Président et Directeur Général

Date Quantité Prix unitaire Montant brut de l'opération coût inclus19/06/2013 2 157 14,996 € 32 347 €20/06/2013 7 843 14,89 € 116 796 €TOTAL 10 000 149 143 €

Cessions d’actions Montupet SA, par M. Jean Berruyer, Administrateur

Date Quantité Prix unitaire Montant brut de l'opération coût inclus04/01/2013 250 8,11 € 2 027 €08/01/2013 200 8,98 € 1 796 €09/01/2013 200 9,28 € 1 856 €14/01/2013 200 9,58 € 1 916 €06/11/2013 1 000 28,80 € 28 800 €08/11/2013 1 000 30,57 € 30 570 €26/11/2013 500 33,95 € 16 975 €27/11/2013 500 34,58 € 17 290 €TOTAL 3 850 101 230 €

Cessions d’actions Montupet SA, par M. Sylvain Gauthier, Administrateur et Directeur des Fabrications du Groupe

Date Quantité Prix unitaire Montant brut de l'opération coût inclus08/10/2013 5 000 23,99 € 119 950 €TOTAL 5 000 119 950 €

Acquisitions d’actions Montupet SA, par M. Sylvain Gauthier, Administrateur et Directeur des Fabrications du Groupe

Date Quantité Prix unitaire Montant brut de l'opération coût inclus11/11/13 3 000 31,52 € 94 563 €09/12/13 2 000 33,86 € 67 720 €TOTAL 5 000 162 283 €

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 30

5.3

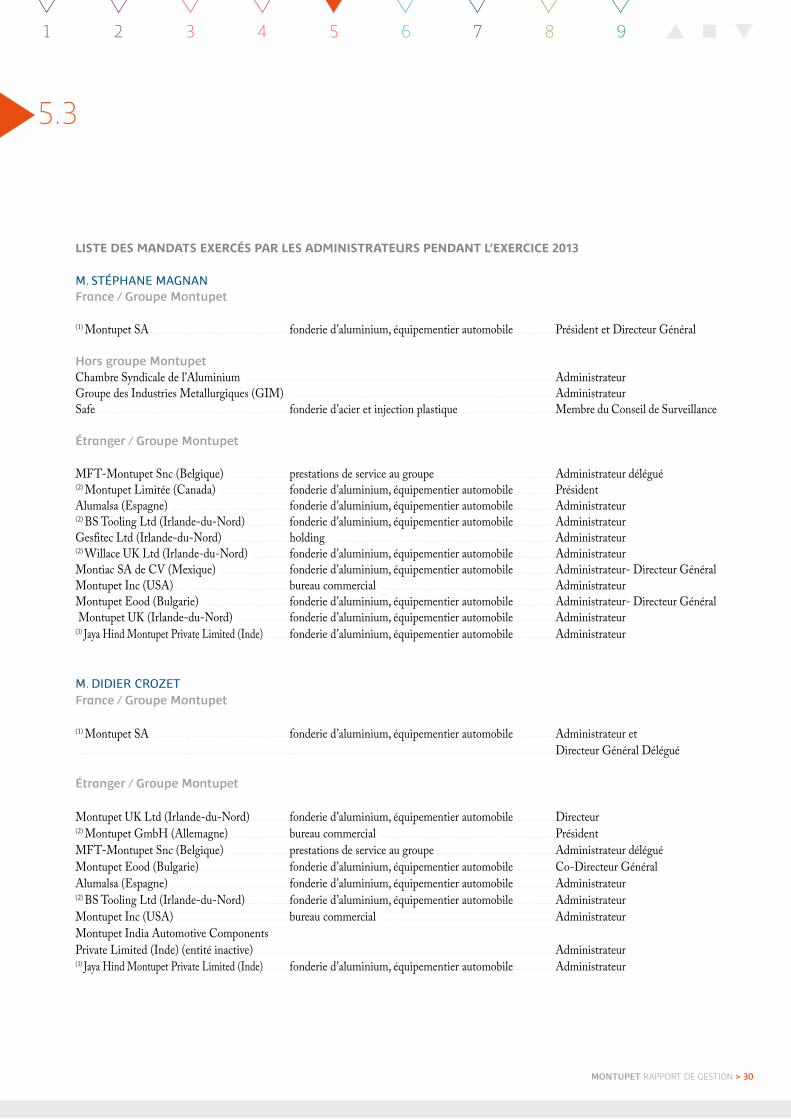

LISTE DES MANDATS EXERCÉS PAR LES ADMINISTRATEURS PENDANT L’EXERCICE 2013

M. STÉPHANE MAGNANFrance / Groupe Montupet

(1) Montupet SA ................................................fonderie d’aluminium, équipementier automobile .............Président et Directeur Général

Hors groupe MontupetChambre Syndicale de l’Aluminium ...........................................................................................................Administrateur Groupe des Industries Metallurgiques (GIM) ...........................................................................................Administrateur Safe ...................................................................fonderie d’acier et injection plastique .................................Membre du Conseil de Surveillance

Étranger / Groupe Montupet

MFT-Montupet Snc (Belgique) .....................prestations de service au groupe ........................................Administrateur délégué (2) Montupet Limitée (Canada) ........................fonderie d’aluminium, équipementier automobile .............Président Alumalsa (Espagne) .........................................fonderie d’aluminium, équipementier automobile ..............Administrateur (2) BS Tooling Ltd (Irlande-du-Nord) ..............fonderie d’aluminium, équipementier automobile .............Administrateur Gesfitec Ltd (Irlande-du-Nord) ......................holding ..............................................................................Administrateur (2) Willace UK Ltd (Irlande-du-Nord) .............fonderie d’aluminium, équipementier automobile .............Administrateur Montiac SA de CV (Mexique) ........................fonderie d’aluminium, équipementier automobile .............Administrateur- Directeur GénéralMontupet Inc (USA) .......................................bureau commercial .............................................................Administrateur Montupet Eood (Bulgarie) ..............................fonderie d’aluminium, équipementier automobile .............Administrateur- Directeur Général Montupet UK (Irlande-du-Nord) ..................fonderie d’aluminium, équipementier automobile .............Administrateur(3) Jaya Hind Montupet Private Limited (Inde) .........fonderie d’aluminium, équipementier automobile ..............Administrateur

M. DIDIER CROZET France / Groupe Montupet

(1) Montupet SA ...............................................fonderie d’aluminium, équipementier automobile .............Administrateur et ......................................................................................................................................................................Directeur Général Délégué

Étranger / Groupe Montupet

Montupet UK Ltd (Irlande-du-Nord) .............fonderie d’aluminium, équipementier automobile .............Directeur(2) Montupet GmbH (Allemagne) ....................bureau commercial .............................................................Président MFT-Montupet Snc (Belgique) .....................prestations de service au groupe ........................................Administrateur délégué Montupet Eood (Bulgarie) ..............................fonderie d’aluminium, équipementier automobile .............Co-Directeur Général Alumalsa (Espagne) .........................................fonderie d’aluminium, équipementier automobile .............Administrateur (2) BS Tooling Ltd (Irlande-du-Nord) ..............fonderie d’aluminium, équipementier automobile .............Administrateur Montupet Inc (USA) .......................................bureau commercial .............................................................Administrateur Montupet India Automotive Components Private Limited (Inde) (entité inactive) ........................................................................................................Administrateur (3) Jaya Hind Montupet Private Limited (Inde) .........fonderie d’aluminium, équipementier automobile ..............Administrateur

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 31

5.3

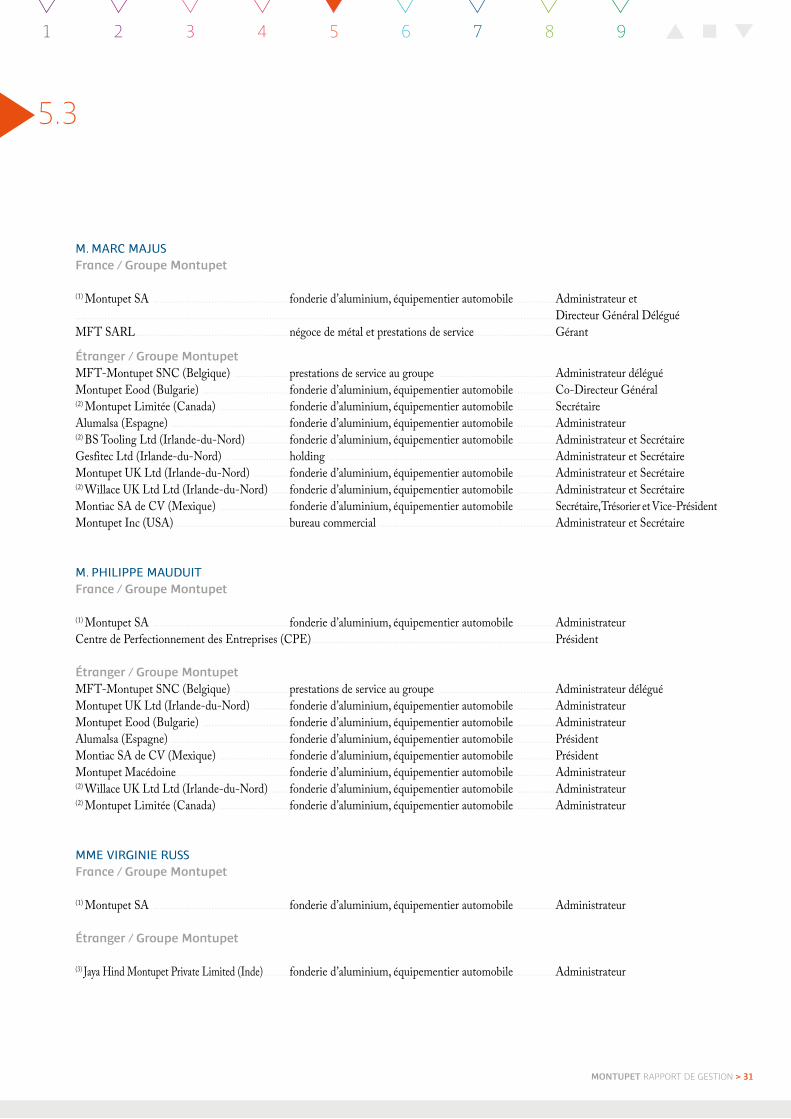

M. MARC MAJUSFrance / Groupe Montupet

(1) Montupet SA ...............................................fonderie d’aluminium, équipementier automobile .............Administrateur et ......................................................................................................................................................................Directeur Général Délégué MFT SARL .....................................................négoce de métal et prestations de service ............................Gérant

Étranger / Groupe Montupet MFT-Montupet SNC (Belgique) ...................prestations de service au groupe ........................................Administrateur délégué Montupet Eood (Bulgarie) ..............................fonderie d’aluminium, équipementier automobile .............Co-Directeur Général (2) Montupet Limitée (Canada) ........................fonderie d’aluminium, équipementier automobile .............Secrétaire Alumalsa (Espagne) .........................................fonderie d’aluminium, équipementier automobile .............Administrateur (2) BS Tooling Ltd (Irlande-du-Nord) ..............fonderie d’aluminium, équipementier automobile .............Administrateur et Secrétaire Gesfitec Ltd (Irlande-du-Nord) ......................holding ..............................................................................Administrateur et Secrétaire Montupet UK Ltd (Irlande-du-Nord) ............fonderie d’aluminium, équipementier automobile .............Administrateur et Secrétaire (2) Willace UK Ltd Ltd (Irlande-du-Nord) ......fonderie d’aluminium, équipementier automobile .............Administrateur et Secrétaire Montiac SA de CV (Mexique) ........................fonderie d’aluminium, équipementier automobile .............Secrétaire, Trésorier et Vice-Président Montupet Inc (USA) .......................................bureau commercial .............................................................Administrateur et Secrétaire

M. PHILIPPE MAUDUITFrance / Groupe Montupet

(1) Montupet SA ...............................................fonderie d’aluminium, équipementier automobile .............AdministrateurCentre de Perfectionnement des Entreprises (CPE) ....................................................................................Président

Étranger / Groupe Montupet MFT-Montupet SNC (Belgique) ...................prestations de service au groupe ........................................Administrateur délégué Montupet UK Ltd (Irlande-du-Nord) ............fonderie d’aluminium, équipementier automobile .............AdministrateurMontupet Eood (Bulgarie) ..............................fonderie d’aluminium, équipementier automobile .............AdministrateurAlumalsa (Espagne) .........................................fonderie d’aluminium, équipementier automobile .............PrésidentMontiac SA de CV (Mexique) ........................fonderie d’aluminium, équipementier automobile .............PrésidentMontupet Macédoine .......................................fonderie d’aluminium, équipementier automobile .............Administrateur(2) Willace UK Ltd Ltd (Irlande-du-Nord) ......fonderie d’aluminium, équipementier automobile .............Administrateur(2) Montupet Limitée (Canada) ........................fonderie d’aluminium, équipementier automobile .............Administrateur

MME VIRGINIE RUSSFrance / Groupe Montupet

(1) Montupet SA ...............................................fonderie d’aluminium, équipementier automobile .............Administrateur

Étranger / Groupe Montupet

(3) Jaya Hind Montupet Private Limited (Inde) .........fonderie d’aluminium, équipementier automobile ..............Administrateur

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 32

5.3

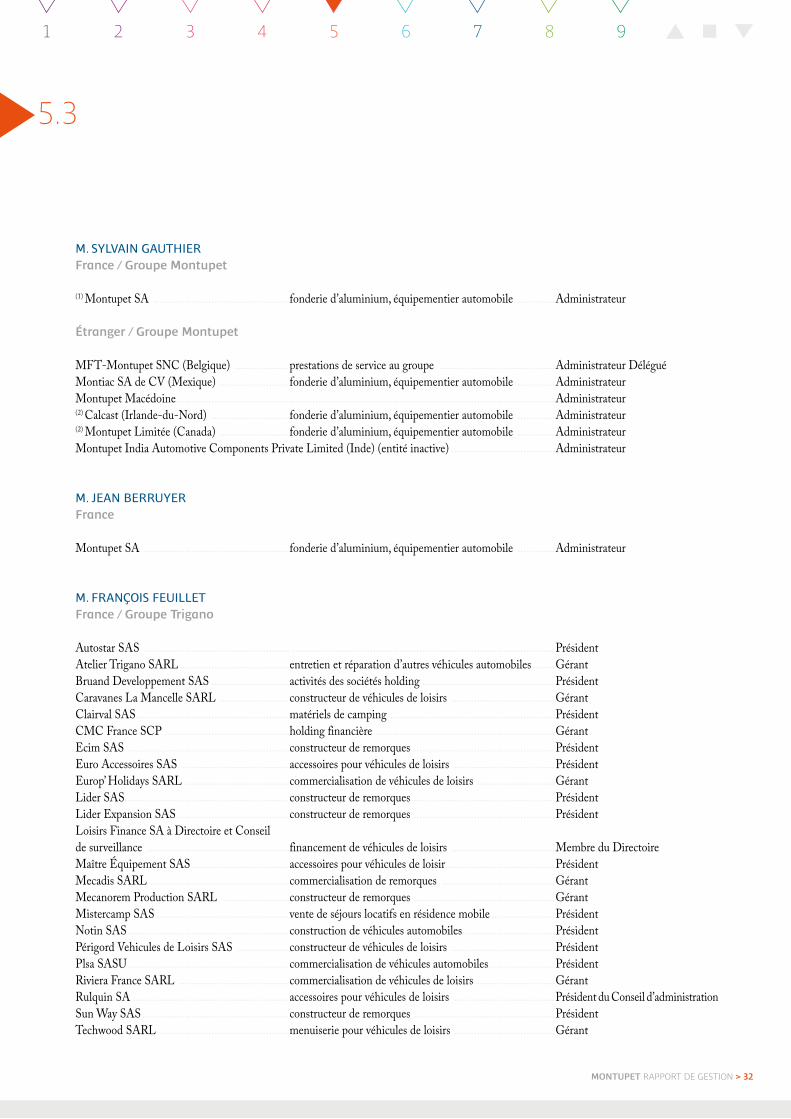

M. SYLVAIN GAUTHIERFrance / Groupe Montupet

(1) Montupet SA ...............................................fonderie d’aluminium, équipementier automobile .............Administrateur

Étranger / Groupe Montupet

MFT-Montupet SNC (Belgique) ...................prestations de service au groupe ........................................Administrateur Délégué Montiac SA de CV (Mexique) ........................fonderie d’aluminium, équipementier automobile .............AdministrateurMontupet Macédoine ...................................................................................................................................Administrateur(2) Calcast (Irlande-du-Nord) ...........................fonderie d’aluminium, équipementier automobile .............Administrateur(2) Montupet Limitée (Canada) ........................fonderie d’aluminium, équipementier automobile .............AdministrateurMontupet India Automotive Components Private Limited (Inde) (entité inactive) ....................................Administrateur

M. JEAN BERRUYERFrance

Montupet SA ..................................................fonderie d’aluminium, équipementier automobile .............Administrateur

M. FRANÇOIS FEUILLET France / Groupe Trigano

Autostar SAS .................................................. ...........................................................................................Président Atelier Trigano SARL ......................................entretien et réparation d’autres véhicules automobiles ........GérantBruand Developpement SAS ...........................activités des sociétés holding ..............................................PrésidentCaravanes La Mancelle SARL ........................constructeur de véhicules de loisirs ....................................Gérant Clairval SAS .....................................................matériels de camping ..........................................................PrésidentCMC France SCP ...........................................holding financière ..............................................................Gérant Ecim SAS ........................................................constructeur de remorques .................................................Président Euro Accessoires SAS .....................................accessoires pour véhicules de loisirs ...................................Président Europ’ Holidays SARL ....................................commercialisation de véhicules de loisirs ...........................Gérant Lider SAS .........................................................constructeur de remorques .................................................PrésidentLider Expansion SAS .......................................constructeur de remorques .................................................PrésidentLoisirs Finance SA à Directoire et Conseil de surveillance .................................................financement de véhicules de loisirs ....................................Membre du Directoire Maître Équipement SAS ..................................accessoires pour véhicules de loisir ......................................PrésidentMecadis SARL ................................................commercialisation de remorques .......................................Gérant Mecanorem Production SARL .......................constructeur de remorques .................................................Gérant Mistercamp SAS ..............................................vente de séjours locatifs en résidence mobile ......................PrésidentNotin SAS ........................................................construction de véhicules automobiles ................................PrésidentPérigord Vehicules de Loisirs SAS ..................constructeur de véhicules de loisirs ....................................Président Plsa SASU ........................................................commercialisation de véhicules automobiles .......................Président Riviera France SARL ......................................commercialisation de véhicules de loisirs ...........................Gérant Rulquin SA ......................................................accessoires pour véhicules de loisirs ...................................Président du Conseil d’administration Sun Way SAS ...................................................constructeur de remorques .................................................PrésidentTechwood SARL .............................................menuiserie pour véhicules de loisirs ...................................Gérant

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 33

5.3

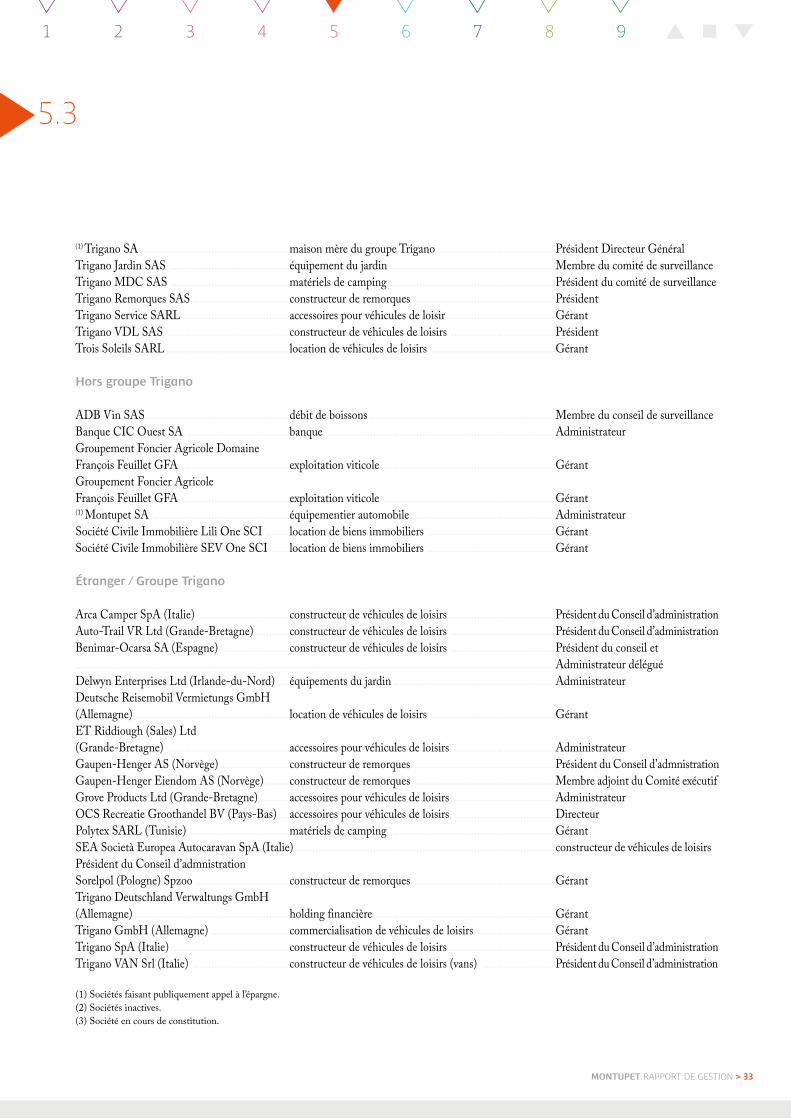

(1) Trigano SA ....................................................maison mère du groupe Trigano ........................................Président Directeur Général Trigano Jardin SAS .........................................équipement du jardin .........................................................Membre du comité de surveillance Trigano MDC SAS .........................................matériels de camping .........................................................Président du comité de surveillance Trigano Remorques SAS .................................constructeur de remorques .................................................Président Trigano Service SARL .....................................accessoires pour véhicules de loisir ......................................GérantTrigano VDL SAS ..........................................constructeur de véhicules de loisirs ....................................Président Trois Soleils SARL ..........................................location de véhicules de loisirs ...........................................Gérant

Hors groupe Trigano

ADB Vin SAS ..................................................débit de boissons ................................................................Membre du conseil de surveillanceBanque CIC Ouest SA ...................................banque ...............................................................................Administrateur Groupement Foncier Agricole Domaine François Feuillet GFA .....................................exploitation viticole ...........................................................Gérant Groupement Foncier Agricole François Feuillet GFA .....................................exploitation viticole ...........................................................Gérant(1) Montupet SA ...............................................équipementier automobile .................................................Administrateur Société Civile Immobilière Lili One SCI ........location de biens immobiliers ............................................Gérant Société Civile Immobilière SEV One SCI ......location de biens immobiliers ............................................Gérant

Étranger / Groupe Trigano

Arca Camper SpA (Italie) ...............................constructeur de véhicules de loisirs ....................................Président du Conseil d’administration Auto-Trail VR Ltd (Grande-Bretagne) ............constructeur de véhicules de loisirs ....................................Président du Conseil d’administration Benimar-Ocarsa SA (Espagne) .......................constructeur de véhicules de loisirs ....................................Président du conseil et ......................................................................................................................................................................Administrateur déléguéDelwyn Enterprises Ltd (Irlande-du-Nord) ....équipements du jardin ........................................................Administrateur Deutsche Reisemobil Vermietungs GmbH (Allemagne) .....................................................location de véhicules de loisirs ...........................................Gérant ET Riddiough (Sales) Ltd (Grande-Bretagne) ..........................................accessoires pour véhicules de loisirs ...................................Administrateur Gaupen-Henger AS (Norvège) ........................constructeur de remorques .................................................Président du Conseil d’admnistrationGaupen-Henger Eiendom AS (Norvège) ........constructeur de remorques .................................................Membre adjoint du Comité exécutifGrove Products Ltd (Grande-Bretagne) ..........accessoires pour véhicules de loisirs ...................................Administrateur OCS Recreatie Groothandel BV (Pays-Bas) ....accessoires pour véhicules de loisirs ....................................DirecteurPolytex SARL (Tunisie) ...................................matériels de camping ..........................................................GérantSEA Società Europea Autocaravan SpA (Italie) ..........................................................................................constructeur de véhicules de loisirs Président du Conseil d’admnistrationSorelpol (Pologne) Spzoo ................................constructeur de remorques .................................................Gérant Trigano Deutschland Verwaltungs GmbH (Allemagne) .....................................................holding financière ..............................................................GérantTrigano GmbH (Allemagne) ...........................commercialisation de véhicules de loisirs ...........................Gérant Trigano SpA (Italie) ........................................constructeur de véhicules de loisirs ....................................Président du Conseil d’administrationTrigano VAN Srl (Italie) .................................constructeur de véhicules de loisirs (vans) .........................Président du Conseil d’administration

(1) Sociétés faisant publiquement appel à l’épargne.(2) Sociétés inactives.(3) Société en cours de constitution.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 34

5.3

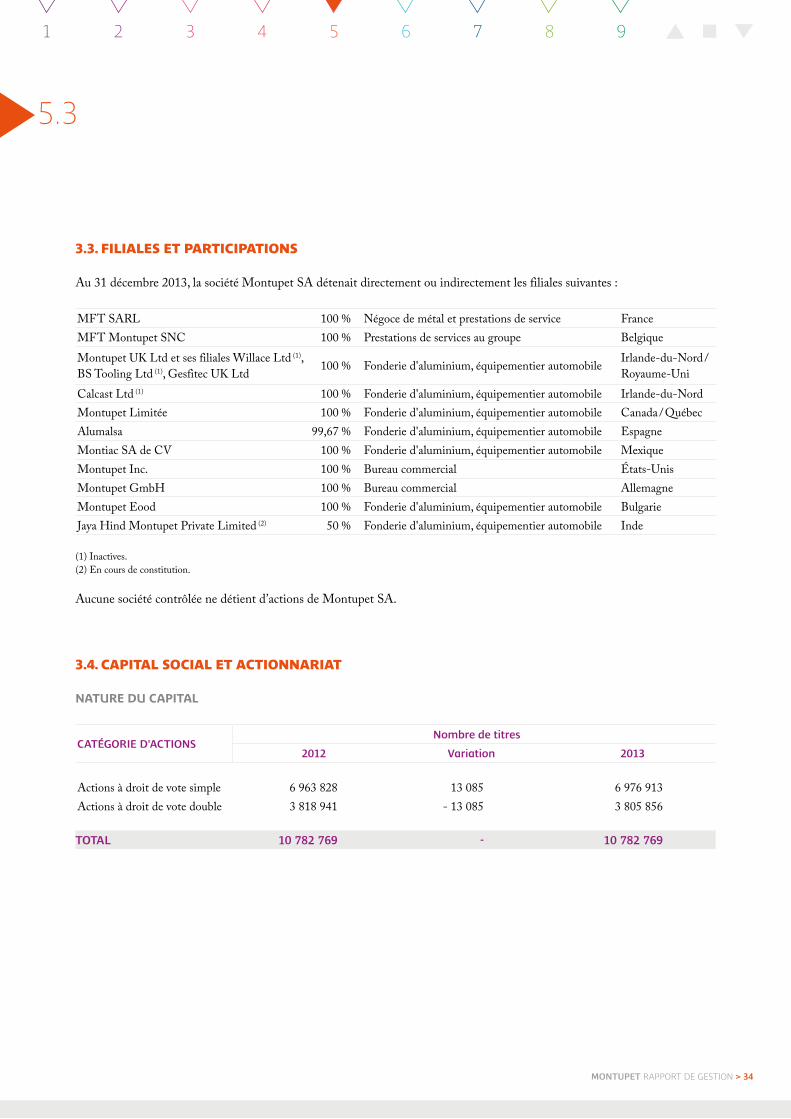

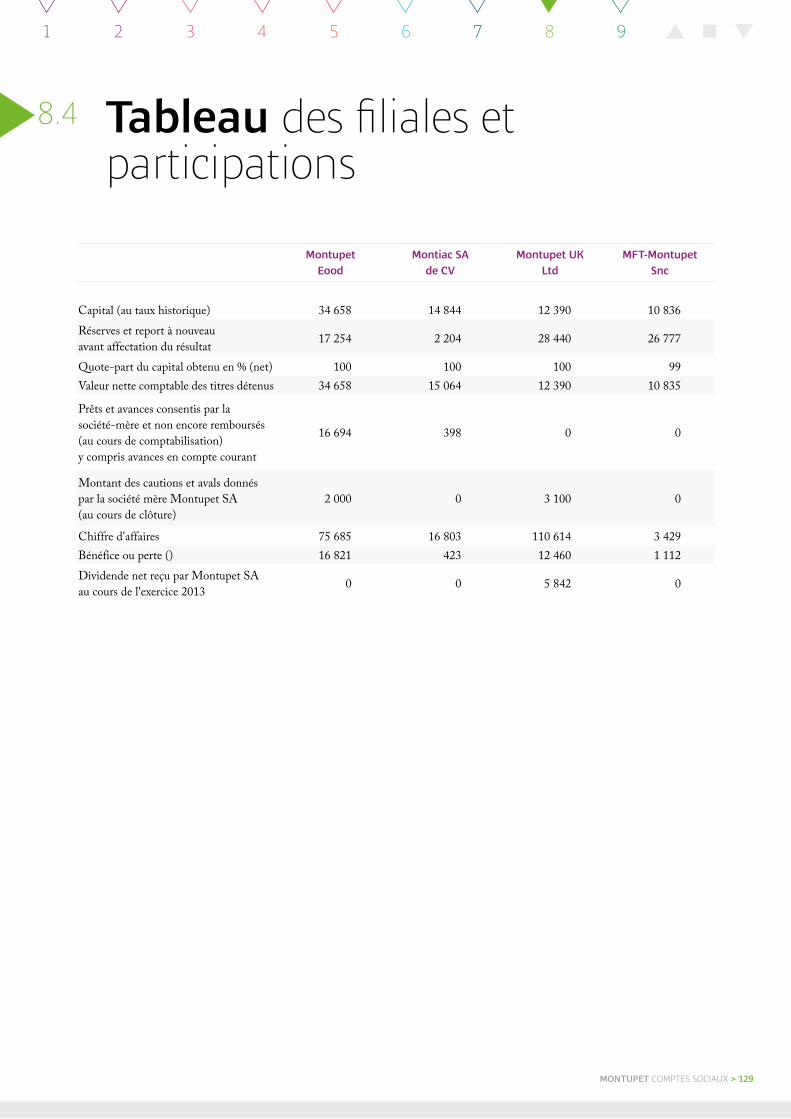

3.3. FILIALES ET PARTICIPATIONS

Au 31 décembre 2013, la société Montupet SA détenait directement ou indirectement les filiales suivantes :

MFT SARL 100 % Négoce de métal et prestations de service FranceMFT Montupet SNC 100 % Prestations de services au groupe BelgiqueMontupet UK Ltd et ses filiales Willace Ltd (1), BS Tooling Ltd (1), Gesfitec UK Ltd 100 % Fonderie d'aluminium, équipementier automobile Irlande-du-Nord /

Royaume-UniCalcast Ltd (1) 100 % Fonderie d'aluminium, équipementier automobile Irlande-du-NordMontupet Limitée 100 % Fonderie d'aluminium, équipementier automobile Canada / QuébecAlumalsa 99,67 % Fonderie d'aluminium, équipementier automobile EspagneMontiac SA de CV 100 % Fonderie d'aluminium, équipementier automobile MexiqueMontupet Inc. 100 % Bureau commercial États-UnisMontupet GmbH 100 % Bureau commercial AllemagneMontupet Eood 100 % Fonderie d'aluminium, équipementier automobile BulgarieJaya Hind Montupet Private Limited (2) 50 % Fonderie d'aluminium, équipementier automobile Inde

(1) Inactives.(2) En cours de constitution.

Aucune société contrôlée ne détient d’actions de Montupet SA.

3.4. CAPITAL SOCIAL ET ACTIONNARIAT

NATURE DU CAPITAL

CATÉGORIE D'ACTIONS Nombre de titres

2012 Variation 2013

Actions à droit de vote simple 6 963 828 13 085 6 976 913Actions à droit de vote double 3 818 941 - 13 085 3 805 856

TOTAL 10 782 769 - 10 782 769

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 35

5.3

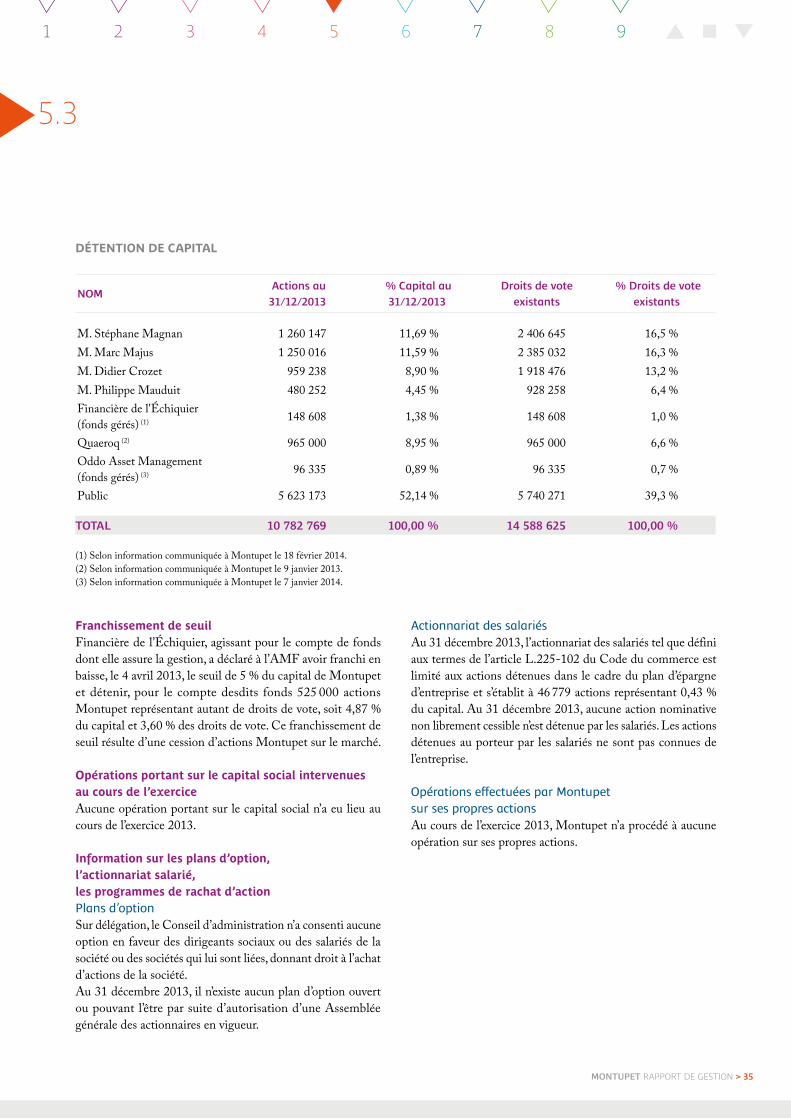

DÉTENTION DE CAPITAL

NOM Actions au 31/12/2013

% Capital au 31/12/2013

Droits de vote existants

% Droits de vote existants

M. Stéphane Magnan 1 260 147 11,69 % 2 406 645 16,5 %M. Marc Majus 1 250 016 11,59 % 2 385 032 16,3 %M. Didier Crozet 959 238 8,90 % 1 918 476 13,2 %M. Philippe Mauduit 480 252 4,45 % 928 258 6,4 %Financière de l'Échiquier (fonds gérés) (1) 148 608 1,38 % 148 608 1,0 %

Quaeroq (2) 965 000 8,95 % 965 000 6,6 %Oddo Asset Management (fonds gérés) (3) 96 335 0,89 % 96 335 0,7 %

Public 5 623 173 52,14 % 5 740 271 39,3 %

TOTAL 10 782 769 100,00 % 14 588 625 100,00 %

(1) Selon information communiquée à Montupet le 18 février 2014.(2) Selon information communiquée à Montupet le 9 janvier 2013.(3) Selon information communiquée à Montupet le 7 janvier 2014.

Franchissement de seuilFinancière de l’Échiquier, agissant pour le compte de fonds dont elle assure la gestion, a déclaré à l’AMF avoir franchi en baisse, le 4 avril 2013, le seuil de 5 % du capital de Montupet et détenir, pour le compte desdits fonds 525 000 actions Montupet représentant autant de droits de vote, soit 4,87 % du capital et 3,60 % des droits de vote. Ce franchissement de seuil résulte d’une cession d’actions Montupet sur le marché.

Opérations portant sur le capital social intervenues au cours de l’exerciceAucune opération portant sur le capital social n’a eu lieu au cours de l’exercice 2013.

Information sur les plans d’option, l’actionnariat salarié, les programmes de rachat d’actionPlans d’optionSur délégation, le Conseil d’administration n’a consenti aucune option en faveur des dirigeants sociaux ou des salariés de la société ou des sociétés qui lui sont liées, donnant droit à l’achat d’actions de la société.Au 31 décembre 2013, il n’existe aucun plan d’option ouvert ou pouvant l’être par suite d’autorisation d’une Assemblée générale des actionnaires en vigueur.

Actionnariat des salariésAu 31 décembre 2013, l’actionnariat des salariés tel que défini aux termes de l’article L.225-102 du Code du commerce est limité aux actions détenues dans le cadre du plan d’épargne d’entreprise et s’établit à 46 779 actions représentant 0,43 % du capital. Au 31 décembre 2013, aucune action nominative non librement cessible n’est détenue par les salariés. Les actions détenues au porteur par les salariés ne sont pas connues de l’entreprise.

Opérations effectuées par Montupet sur ses propres actionsAu cours de l’exercice 2013, Montupet n’a procédé à aucune opération sur ses propres actions.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 36

5.3

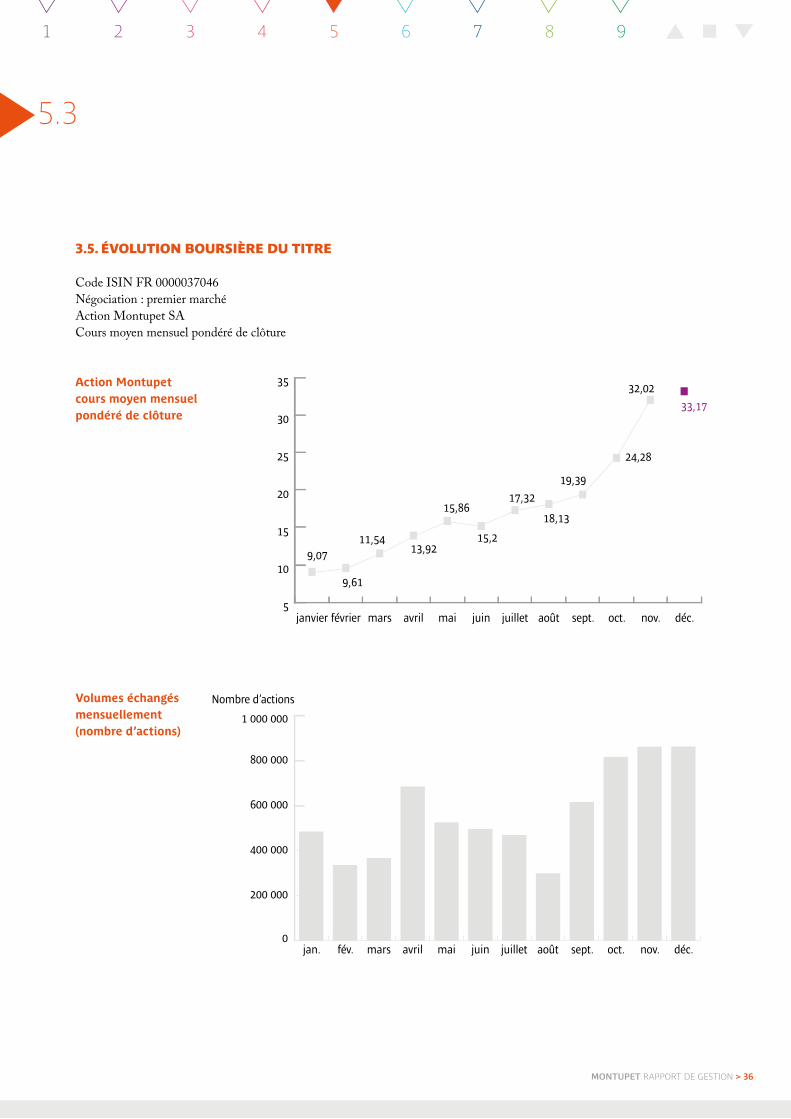

3.5. ÉVOLUTION BOURSIÈRE DU TITRE

Code ISIN FR 0000037046 Négociation : premier marchéAction Montupet SACours moyen mensuel pondéré de clôture

Action Montupet cours moyen mensuel pondéré de clôture

Volumes échangés mensuellement (nombre d’actions)

5

10

15

20

25

30

35

déc.nov.oct.sept.aoûtjuilletjuinmaiavrilmarsfévrierjanvier

9,07

9,61

11,5413,92

15,86

33,1732,02

24,28

19,39

18,13

17,32

15,2

0

200 000

400 000

600 000

800 000

1 000 000

déc.nov.oct.sept.aoûtjuilletjuinmaiavrilmarsfév.jan.

Nombre d’actions

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 37

5.3

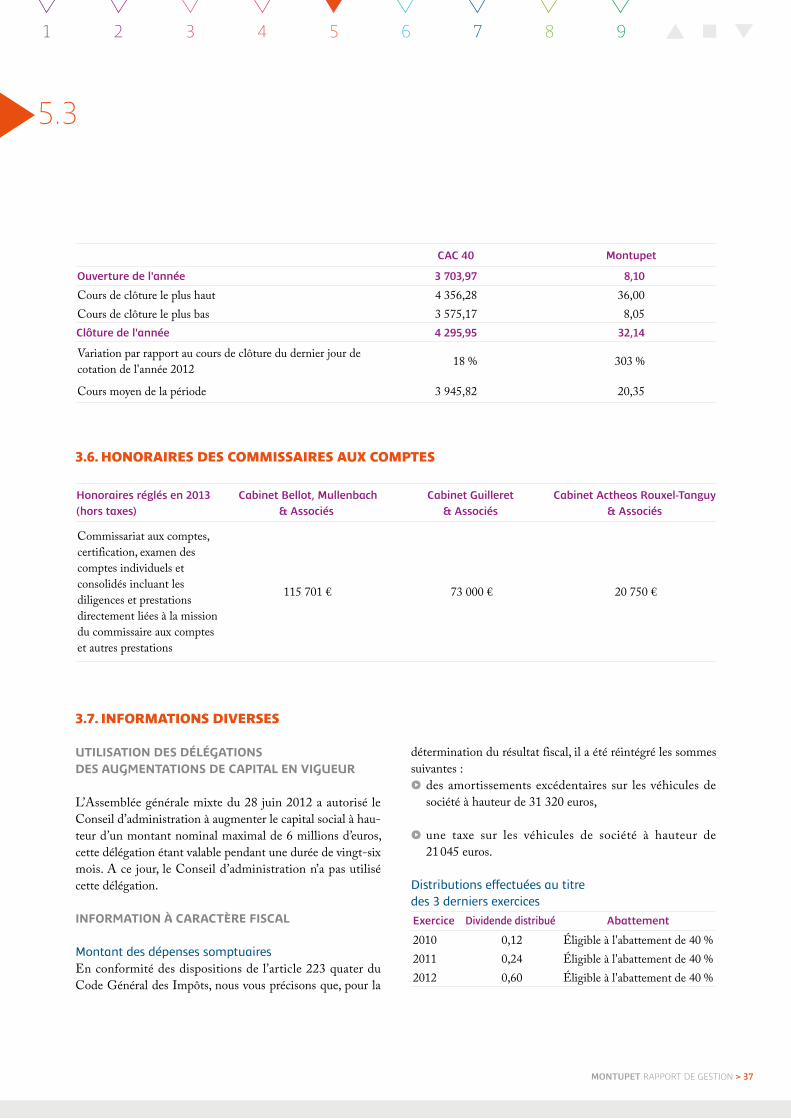

CAC 40 Montupet

Ouverture de l'année 3 703,97 8,10

Cours de clôture le plus haut 4 356,28 36,00Cours de clôture le plus bas 3 575,17 8,05Clôture de l'année 4 295,95 32,14

Variation par rapport au cours de clôture du dernier jour de cotation de l'année 2012 18 % 303 %

Cours moyen de la période 3 945,82 20,35

3.6. HONORAIRES DES COMMISSAIRES AUX COMPTES

Honoraires réglés en 2013 (hors taxes)

Cabinet Bellot, Mullenbach & Associés

Cabinet Guilleret & Associés

Cabinet Actheos Rouxel-Tanguy & Associés

Commissariat aux comptes, certification, examen des comptes individuels et consolidés incluant les diligences et prestations directement liées à la mission du commissaire aux comptes et autres prestations

115 701 € 73 000 € 20 750 €

3.7. INFORMATIONS DIVERSES

UTILISATION DES DÉLÉGATIONS DES AUGMENTATIONS DE CAPITAL EN VIGUEUR

L’Assemblée générale mixte du 28 juin 2012 a autorisé le Conseil d’administration à augmenter le capital social à hau-teur d’un montant nominal maximal de 6 millions d’euros, cette délégation étant valable pendant une durée de vingt-six mois. A ce jour, le Conseil d’administration n’a pas utilisé cette délégation.

INFORMATION À CARACTÈRE FISCAL

Montant des dépenses somptuairesEn conformité des dispositions de l’article 223 quater du Code Général des Impôts, nous vous précisons que, pour la

détermination du résultat fiscal, il a été réintégré les sommes suivantes :≥ des amortissements excédentaires sur les véhicules de

société à hauteur de 31 320 euros,

≥ une taxe sur les véhicules de société à hauteur de 21 045 euros.

Distributions effectuées au titre des 3 derniers exercicesExercice Dividende distribué Abattement

2010 0,12 Éligible à l'abattement de 40 %2011 0,24 Éligible à l'abattement de 40 %2012 0,60 Éligible à l'abattement de 40 %

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 38

5.3

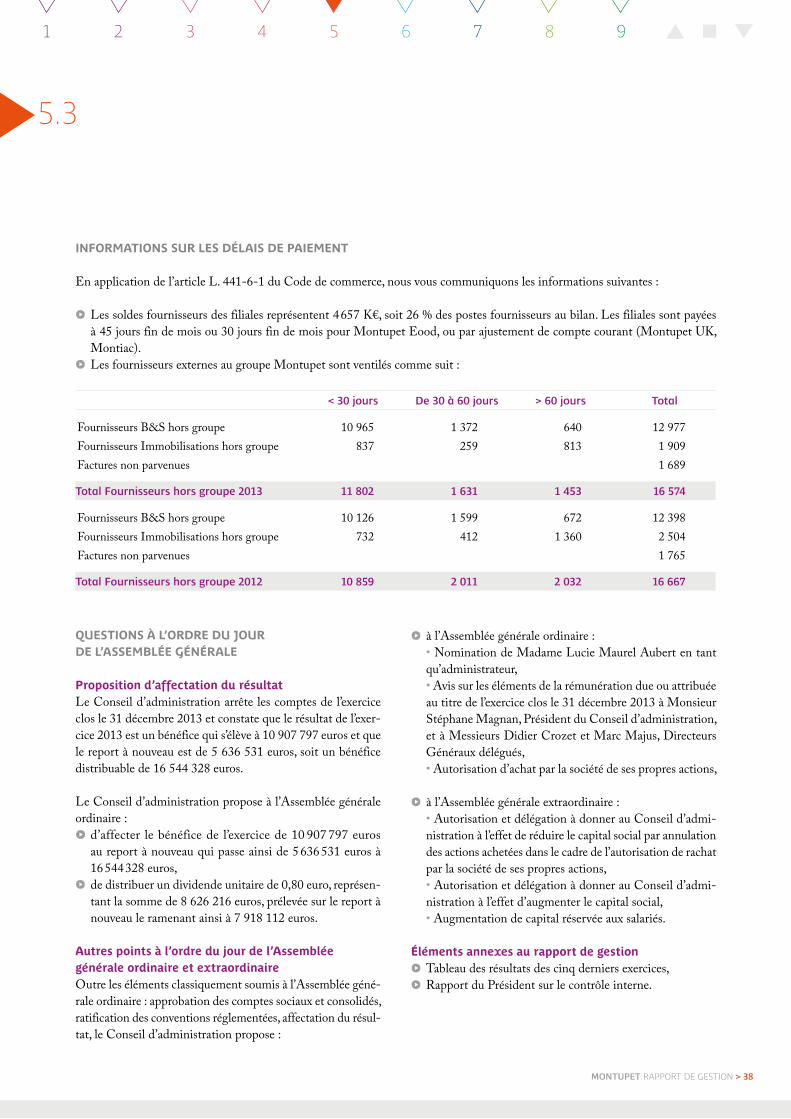

INFORMATIONS SUR LES DÉLAIS DE PAIEMENT

En application de l’article L. 441-6-1 du Code de commerce, nous vous communiquons les informations suivantes :

≥ Les soldes fournisseurs des filiales représentent 4 657 K€, soit 26 % des postes fournisseurs au bilan. Les filiales sont payées à 45 jours fin de mois ou 30 jours fin de mois pour Montupet Eood, ou par ajustement de compte courant (Montupet UK, Montiac).

≥ Les fournisseurs externes au groupe Montupet sont ventilés comme suit :

< 30 jours De 30 à 60 jours > 60 jours Total

Fournisseurs B&S hors groupe 10 965 1 372 640 12 977 Fournisseurs Immobilisations hors groupe 837 259 813 1 909 Factures non parvenues 1 689

Total Fournisseurs hors groupe 2013 11 802 1 631 1 453 16 574

Fournisseurs B&S hors groupe 10 126 1 599 672 12 398 Fournisseurs Immobilisations hors groupe 732 412 1 360 2 504 Factures non parvenues 1 765

Total Fournisseurs hors groupe 2012 10 859 2 011 2 032 16 667

QUESTIONS À L’ORDRE DU JOUR DE L’ASSEMBLÉE GÉNÉRALE

Proposition d’affectation du résultat Le Conseil d’administration arrête les comptes de l’exercice clos le 31 décembre 2013 et constate que le résultat de l’exer-cice 2013 est un bénéfice qui s’élève à 10 907 797 euros et que le report à nouveau est de 5 636 531 euros, soit un bénéfice distribuable de 16 544 328 euros.

Le Conseil d’administration propose à l’Assemblée générale ordinaire :≥ d’affecter le bénéfice de l’exercice de 10 907 797 euros

au report à nouveau qui passe ainsi de 5 636 531 euros à 16 544 328 euros,

≥ de distribuer un dividende unitaire de 0,80 euro, représen-tant la somme de 8 626 216 euros, prélevée sur le report à nouveau le ramenant ainsi à 7 918 112 euros.

Autres points à l’ordre du jour de l’Assemblée générale ordinaire et extraordinaireOutre les éléments classiquement soumis à l’Assemblée géné-rale ordinaire : approbation des comptes sociaux et consolidés, ratification des conventions réglementées, affectation du résul-tat, le Conseil d’administration propose :

≥ à l’Assemblée générale ordinaire : • Nomination de Madame Lucie Maurel Aubert en tant

qu’administrateur, • Avis sur les éléments de la rémunération due ou attribuée

au titre de l’exercice clos le 31 décembre 2013 à Monsieur Stéphane Magnan, Président du Conseil d’administration, et à Messieurs Didier Crozet et Marc Majus, Directeurs Généraux délégués,

• Autorisation d’achat par la société de ses propres actions,

≥ à l’Assemblée générale extraordinaire : • Autorisation et délégation à donner au Conseil d’admi-

nistration à l’effet de réduire le capital social par annulation des actions achetées dans le cadre de l’autorisation de rachat par la société de ses propres actions,

• Autorisation et délégation à donner au Conseil d’admi-nistration à l’effet d’augmenter le capital social,

• Augmentation de capital réservée aux salariés.

Éléments annexes au rapport de gestion≥ Tableau des résultats des cinq derniers exercices, ≥ Rapport du Président sur le contrôle interne.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 39

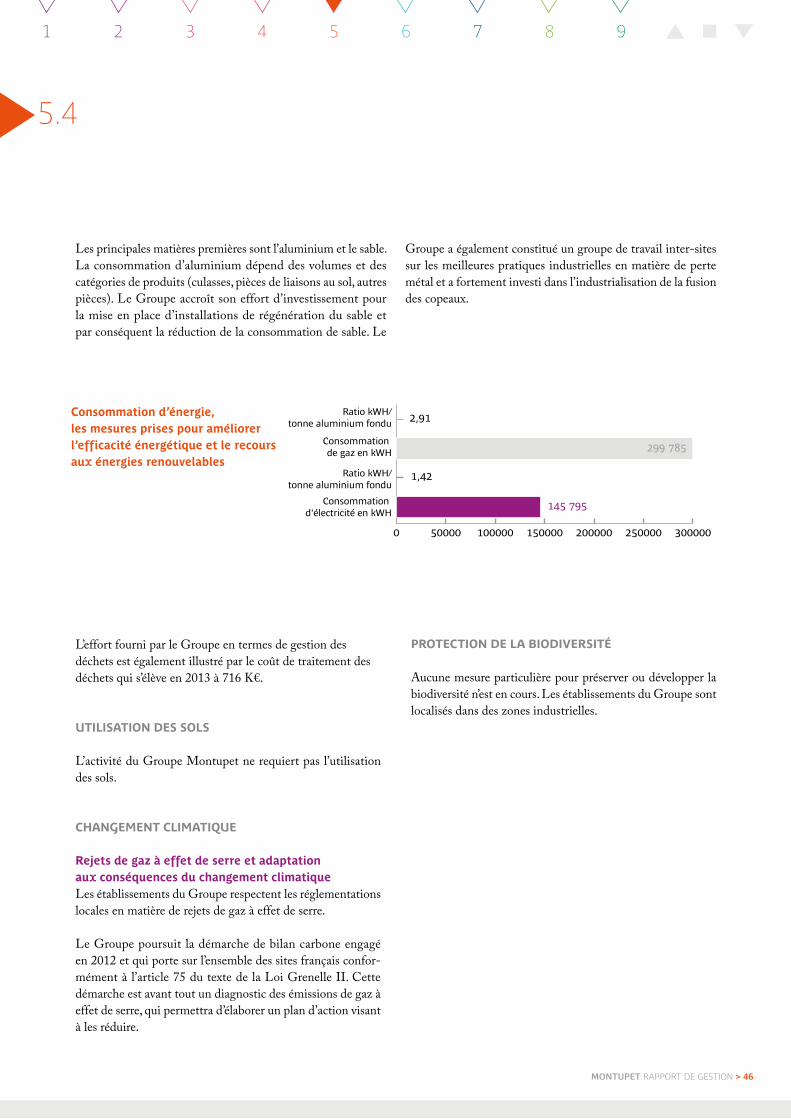

5.4 Rapport groupe sur la responsabilité sociétale de l’entreprise

0 20 40 60 80 100

FemmesHommes

Cadres

ATAM

Ouvriers 3 %

15 %

20 %

97 %

85 %

80 %

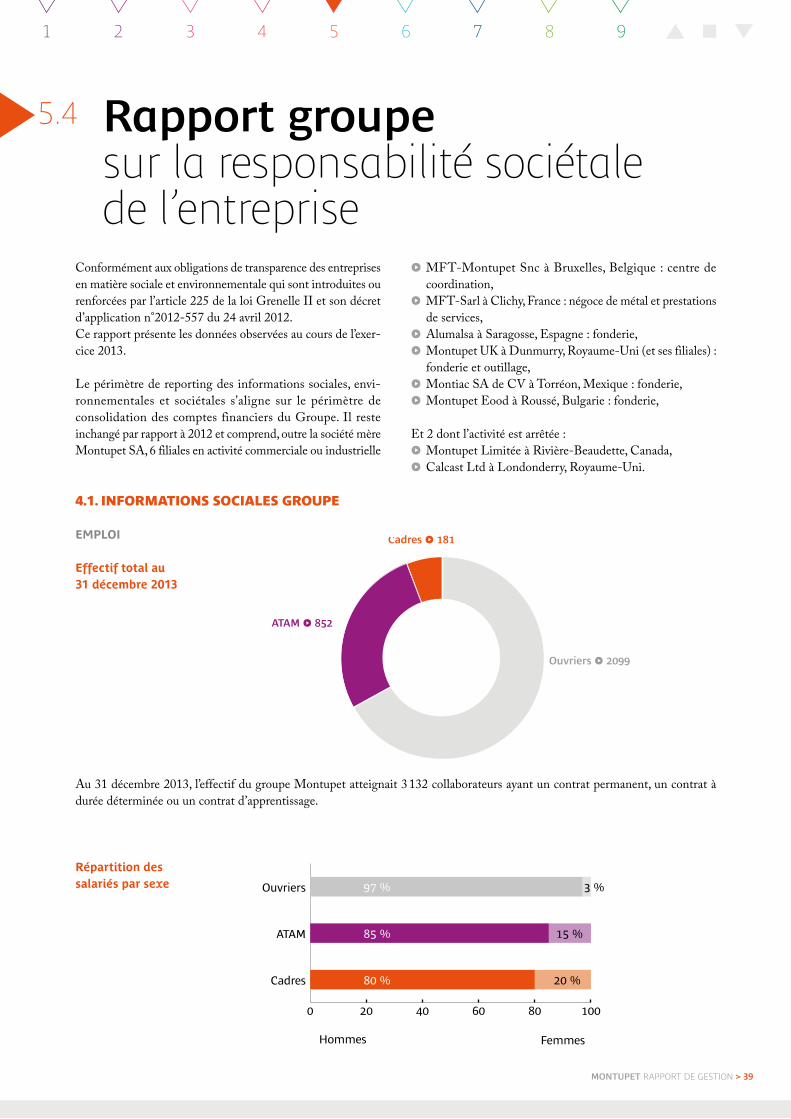

4.1. INFORMATIONS SOCIALES GROUPE

EMPLOI

Effectif total au 31 décembre 2013

Au 31 décembre 2013, l’effectif du groupe Montupet atteignait 3 132 collaborateurs ayant un contrat permanent, un contrat à durée déterminée ou un contrat d’apprentissage.

Répartition des salariés par sexe

Conformément aux obligations de transparence des entreprises en matière sociale et environnementale qui sont introduites ou renforcées par l’article 225 de la loi Grenelle II et son décret d’application n°2012-557 du 24 avril 2012.Ce rapport présente les données observées au cours de l’exer-cice 2013.

Le périmètre de reporting des informations sociales, envi-ronnementales et sociétales s’aligne sur le périmètre de consolidation des comptes financiers du Groupe. Il reste inchangé par rapport à 2012 et comprend, outre la société mère Montupet SA, 6 filiales en activité commerciale ou industrielle

≥ MFT-Montupet Snc à Bruxelles, Belgique : centre de coordination,

≥ MFT-Sarl à Clichy, France : négoce de métal et prestations de services,

≥ Alumalsa à Saragosse, Espagne : fonderie,≥ Montupet UK à Dunmurry, Royaume-Uni (et ses filiales) :

fonderie et outillage,≥ Montiac SA de CV à Torréon, Mexique : fonderie,≥ Montupet Eood à Roussé, Bulgarie : fonderie,

Et 2 dont l’activité est arrêtée :≥ Montupet Limitée à Rivière-Beaudette, Canada,≥ Calcast Ltd à Londonderry, Royaume-Uni.

ATAM � 852

Ouvriers � 2099

Cadres � 181

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 40

5.4

2

3

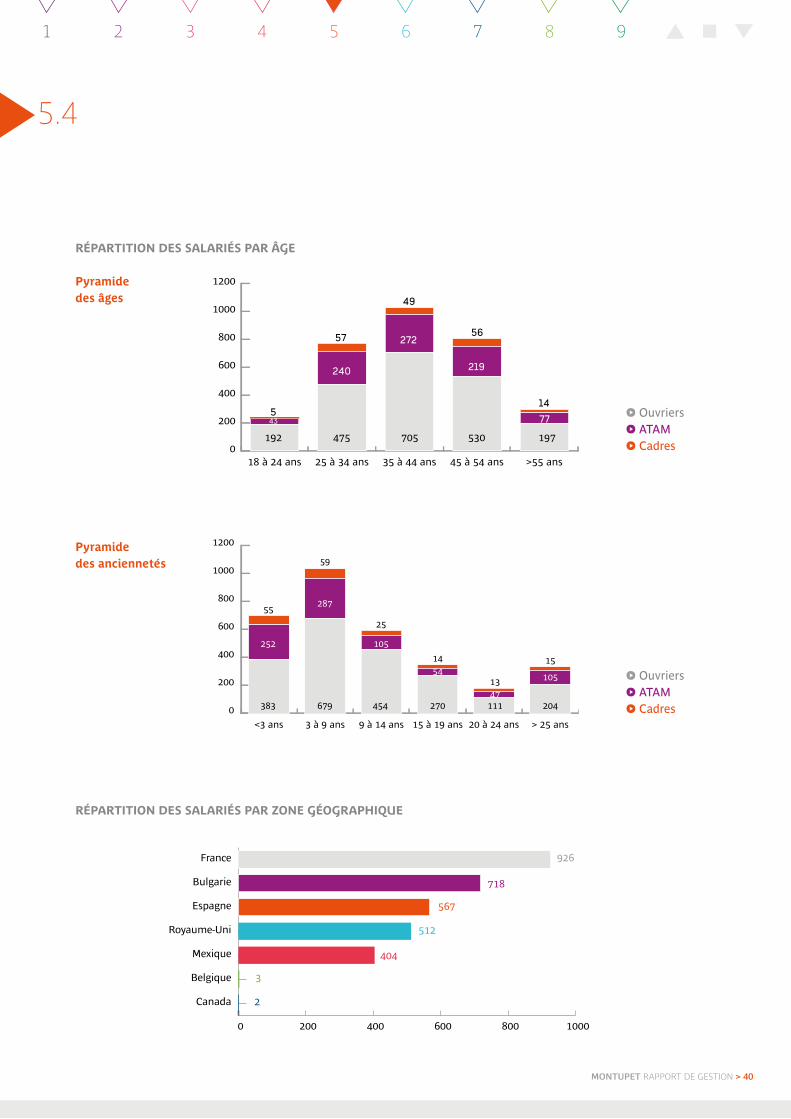

404

512

567

718

926

0 200 400 600 800 1000

Canada

Belgique

Mexique

Royaume-Uni

Espagne

Bulgarie

France

RÉPARTITION DES SALARIÉS PAR ÂGE

Pyramide des âges

0

200

400

600

800

1000

1200

>55 ans45 à 54 ans35 à 44 ans25 à 34 ans18 à 24 ans

705475192

240

57 272

49

56

219

530 197

77

145

43

Pyramide des anciennetés

≥ Ouvriers≥ ATAM≥ Cadres

0

200

400

600

800

1000

1200

> 25 ans20 à 24 ans15 à 19 ans9 à 14 ans3 à 9 ans<3 ans

383

55

679

287

59

454

105

25

270

5414

1114713

204

105

15

252

≥ Ouvriers≥ ATAM≥ Cadres

RÉPARTITION DES SALARIÉS PAR ZONE GÉOGRAPHIQUE

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 41

5.4

Nature des embauches 3

0 100 200 300 400 500

Contrat d'apprentissageet de professionalisation

CDDContrat court terme

CDI Contrats long terme

42

83

405

Rémunérations et leur évolution

Les données ci-dessus présentées correspondent aux salaires et charges sociales tels qu’ils sont comptabilisés dans les comptes des différentes sociétés du Groupe. Elles excluent les rémunérations des administrateurs ainsi que les rémunérations des salariés de la société Montupet Limitée dont l’activité est arrêtée. Les données 2011, 2012 et 2013 correspondent au périmètre de consolidation de l’exercice 2013. L’évolution des salaires et charges sociales s’explique principalement par l’augmentation de l’effectif total du Groupe (3 132 employés en 2013 contre 3 034 en 2012).

0

20 000

40 000

60 000

80 000

100 000

201320122011

74660

23219

73825

23 103

76083

23190

0 50 100 150 200 250

Décès

Autres

Fin de contrat

Préretraiteset retraites

Licenciements

Démissions

4

54

35

24

219

76

Nature des départs

Les causes de départ de nature « Autres » sont essentiellement constituées de départs en rupture conventionnelle et de départs en cours de période d’essai.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 42

5.4

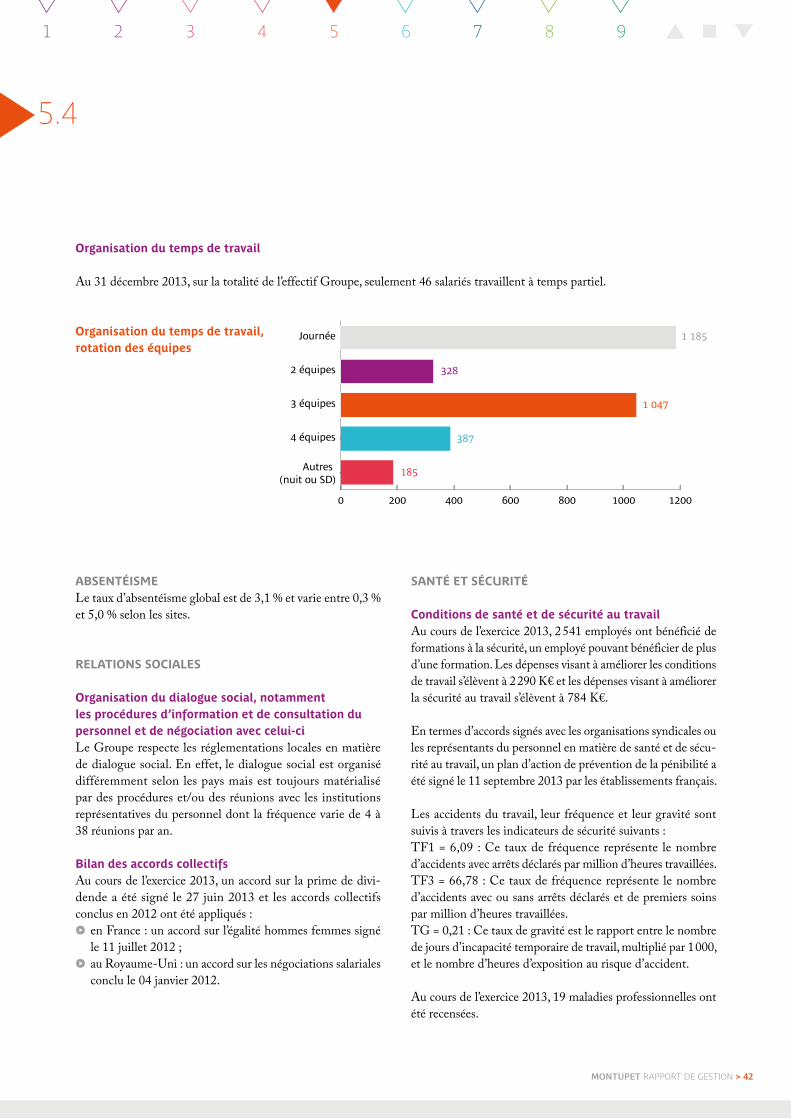

Organisation du temps de travail

Au 31 décembre 2013, sur la totalité de l’effectif Groupe, seulement 46 salariés travaillent à temps partiel.

Organisation du temps de travail,rotation des équipes

0 200 400 600 800 1000 1200

Autres (nuit ou SD)

4 équipes

3 équipes

2 équipes

Journée

185

387

1 185

328

1 047

ABSENTÉISMELe taux d’absentéisme global est de 3,1 % et varie entre 0,3 % et 5,0 % selon les sites.

RELATIONS SOCIALES

Organisation du dialogue social, notamment les procédures d’information et de consultation du personnel et de négociation avec celui-ciLe Groupe respecte les réglementations locales en matière de dialogue social. En effet, le dialogue social est organisé différemment selon les pays mais est toujours matérialisé par des procédures et/ou des réunions avec les institutions représentatives du personnel dont la fréquence varie de 4 à 38 réunions par an.

Bilan des accords collectifsAu cours de l’exercice 2013, un accord sur la prime de divi-dende a été signé le 27 juin 2013 et les accords collectifs conclus en 2012 ont été appliqués :≥ en France : un accord sur l’égalité hommes femmes signé

le 11 juillet 2012 ;≥ au Royaume-Uni : un accord sur les négociations salariales

conclu le 04 janvier 2012.

SANTÉ ET SÉCURITÉ

Conditions de santé et de sécurité au travail Au cours de l’exercice 2013, 2 541 employés ont bénéficié de formations à la sécurité, un employé pouvant bénéficier de plus d’une formation. Les dépenses visant à améliorer les conditions de travail s’élèvent à 2 290 K€ et les dépenses visant à améliorer la sécurité au travail s’élèvent à 784 K€.

En termes d’accords signés avec les organisations syndicales ou les représentants du personnel en matière de santé et de sécu-rité au travail, un plan d’action de prévention de la pénibilité a été signé le 11 septembre 2013 par les établissements français.

Les accidents du travail, leur fréquence et leur gravité sont suivis à travers les indicateurs de sécurité suivants :TF1 = 6,09 : Ce taux de fréquence représente le nombre d’accidents avec arrêts déclarés par million d’heures travaillées. TF3 = 66,78 : Ce taux de fréquence représente le nombre d’accidents avec ou sans arrêts déclarés et de premiers soins par million d’heures travaillées.TG = 0,21 : Ce taux de gravité est le rapport entre le nombre de jours d’incapacité temporaire de travail, multiplié par 1 000, et le nombre d’heures d’exposition au risque d’accident.

Au cours de l’exercice 2013, 19 maladies professionnelles ont été recensées.

1 2 3 4 5 6 7 8 9

MONTUPET RAPPORT DE GESTION > 43

5.4

FORMATION

Politiques mises en œuvre en matière de formation6 540 actions individuelles de formation ont été réalisées au cours de l’année 2013 pour les 3 132 employés du Groupe, ce qui représente 72 357 heures de formation interne et externe. Les dépenses de formation du groupe s’élèvent à 1 882 K€, ce qui illustre la forte volonté du Groupe Montupet à encourager la formation continue du personnel.

ÉGALITÉ DE TRAITEMENT