Embed Size (px)

Citation preview

2012RapportAnnuel

Partenaire de vos ambitions

Sommaire

03

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

15 Résolutions de l’Assemblée générale du 31 mai 2013

17 Rapports du commissaire aux comptes

25 Bilan et compte de résultats au 31 décembre 2012

29 Notes annexes aux comptes sociaux

45 Conseil d’administration

50 Nos agences

Rapport de gestion

du conseil d’administration

à l’assemblée générale du 31 mai 2013

04

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

introduction

Une année charnièreL’année 2012 restera pour la TFBank une année clé, au cours de laquelle se sont articulés des éléments contrastés, tels que :

n la définition d’un nouveau plan stratégique 2013 - 2016 ;

nla mise en place d’un nouveau système d’information ;

nles première déclinaisons opérationnelles de la mutation, tant dans les pratiques de gestion de la Banque, que dans celles de son core-business ;

nles efforts de provisionnement d’impor-tantes créances douteuses.

Parallèlement, l’environnement macroéconomique a été peu porteur en 2012. Impactée défavorable-ment et fortement par la crise de la zone euro, la croissance mondiale a connu un nouveau ralentis-sement. Les zones de présence et d’intervention de la Banque ont été, elles aussi, marquées par le ralen-tissement de la croissance aussi bien en France qu’en Tunisie.

Cependant que ces difficultés demeurent, des signes de redémarrage en Tunisie semblent aujourd’hui tangibles, grâce notamment à un niveau élevé de la production agricole, une reprise continue de l’activité dans le secteur des phosphates et une augmentation graduelle des investissements directs étrangers qui concourt à une reprise économique, à un retour à de meilleures conditions de sécurité et à un climat social plus apaisé. S’agissant de la France, la croissance demeure marquée par la récession de la zone euro et des perspectives à court et moyen termes encore empreintes de doutes.

La tendance au ralentissement des demandes de crédit, la tension sur la collecte des dépôts ou sur le refinancement ont constitué un socle défavorable à l’activité de la Banque.

Une politique de crédit toujours plus en ligne avec les enjeux de la Banque

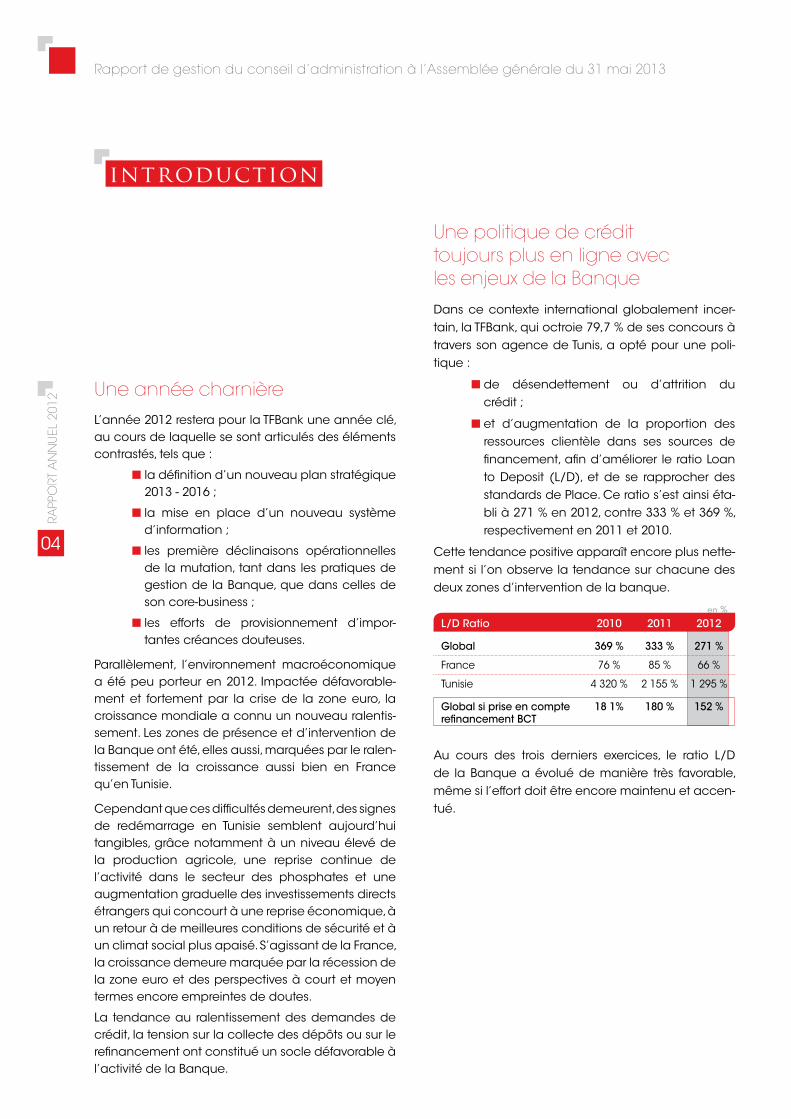

Dans ce contexte international globalement incer-tain, la TFBank, qui octroie 79,7 % de ses concours à travers son agence de Tunis, a opté pour une poli-tique :

nde désendettement ou d’attrition du crédit ;

net d’augmentation de la proportion des ressources clientèle dans ses sources de financement, afin d’améliorer le ratio Loan to Deposit (L/D), et de se rapprocher des standards de Place. Ce ratio s’est ainsi éta-bli à 271 % en 2012, contre 333 % et 369 %, respectivement en 2011 et 2010.

Cette tendance positive apparaît encore plus nette-ment si l’on observe la tendance sur chacune des deux zones d’intervention de la banque.

L/D Ratio 2010 2011 2012

Global 369 % 333 % 271 %

France 76 % 85 % 66 %

Tunisie 4 320 % 2 155 % 1 295 %

Global si prise en compte 18 1% 180 % 152 % refinancement BCT

Au cours des trois derniers exercices, le ratio L/D de la Banque a évolué de manière très favorable, même si l’effort doit être encore maintenu et accen-tué.

en %

05

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

en K€

en K€

Impact de la mise en place des nouveaux ratios prudentiels bancaires de « Bâle III »Assumant ses choix stratégiques du passé et le coût lié à sa prise de risque, la TFBank a été confrontée à des problèmes de liquidité et fait le choix d’engager un mouvement de désendettement imposé à la fois par la conjoncture et les régulateurs.

L’activité banque de détail France tournée vers les particuliers et les PME sera, de par nature, moins impactée par les mesures de « Bâle 3 ». Son rôle natu-rel d’intermédiation entre déposants et emprunteurs et la nature des risques qu’elle porte en sont l’expli-cation. Pour autant, la banque de détail, à l’aune des nouvelles contraintes sur la liquidité, va devoir intégrer dans sa tarification le coût effectif de ses ressources et piloter son ratio crédits/dépôts.

Indicateur 2012

Ratio de liquidité 132 %

Ratio de solvabilité 11,9 %

Indicateurs de gestion 2012Dans l’ensemble, l’évolution de la situation finan-cière de la TFBank au cours de l’année 2012 s’est caractérisée par :

nune augmentation des ressources clien-tèle de 12,4 % passant de 74 405 K€ à 83 629 K€ ;

nune hausse de 1,5 % du niveau des res-sources interbancaires, (exceptionnelle-ment, au 31/12/2012, ces ressources ne tiennent pas compte de la compensation des mouvements internes soit 15 016 K€) ;

nune politique d’octroi de crédit plus exi-geante inscrite dans un contexte de dimi-nution globale de la demande et dans le souci d’améliorer l’adéquation entre les ressources clientèles et les engagements.

Indicateur 2011 2012 Évolution

Concours 247 875 226 802 - 8,4 %

Cette tendance est accentuée par l’abandon de l’activité de crédits syndiqués internationaux dans lesquels la Banque n’a pas d’intérêt naturel. La Banque a ainsi accordé des crédits à des contre-parties moins risquées, sinon en améliorant, au moins en préservant ses niveaux de marge.

Cette tendance baissière s’explique aussi par la mobilisation d’une partie significative des équipes de la Banque autour du projet de migration du sys-tème d’information.

Bien que plus réduite que celle de 2011, l’activité de Crédits documentaires demeure soutenue par rapport à la moyenne de la période 2009-2010, soit 11 666 K€.

Les perspectives de coopération dans ce domaine avec les banques actionnaires, les autres banques africaines ainsi que les banques européennes sont plutôt encourageantes.

Indicateur 2009 2010 2011 2012

Flux LC 12 867 10 465 63 840 35 122

Le produit net bancaire s’établit à 6 536 K€, en baisse de 16,6 % notamment suite :

nà la baisse des concours –conforme à la volonté d’adapter la structure des engage-ments à celle des ressources ;

nau reflux des commissions sur compte et des intérêts débiteurs né de la rationalisa-tion des débits en compte ;

nau caractère onéreux du refinancement.

Les charges de gestion s’accroissent de 7 % sous l’effet de la hausse des frais de fonctionnement de 25,3 % (les dotations aux amortissements passant de 532,5 K€ en 2011 à 1 083,5 K€ en 2012 suite à la mise au rebut partielle de l’ancien SI) malgré une baisse de 3,9 % des charges du personnel.

Indicateur 2011 2012 Évolution

Charges de gestion 7 275 7 786 7 %

Le coefficient d’exploitation s’établit à 119.12% et le résultat net à -5 944 K€ suite à 7 000 K€ de provision-nements, dont 750 K€ pour risques et charges.

Les dotations aux provisions pour créances dou-teuses concernent essentiellement des crédits :

nde syndication sur une banque du golfe arabe (3 071 K€) ;

nde commerce extérieur d’une entreprise tunisienne (1 754 K€) ;

nen faveur d’un projet de pisciculture établi en Tunisie(720 K€).

en %

en K€

06

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

En synthèse, l’exercice 2012 présente un bilan certes contrasté, mais qui a permis à la Banque d’avancer et d’achever des chantiers structurels nécessaires à la mise en œuvre d’une croissance saine

Le Système d’information : l’activité France a migré vers le nouvel SI fin juin 2012 et l’activité Tunisie fin avril 2013. La mise en place de la banque en ligne est prévue au cours du 1er semestre 2013. Ces inves-tissements permettront de renforcer la proximité relationnelle et de mettre en œuvre un « Customer Relationship Management » valable, s’appuyant sur l’innovation et la technologie pour identifier et répondre aux attentes du client. La TFBank poursuit ainsi avec détermination, grâce à l’engagement de ses équipes, la mise en œuvre de son projet de réforme, mettant en avant la qualité de la relation et la satisfaction du client.

Au 31/12/2012, la valeur des immobilisations incor-porelles en cours au titre du nouvel SI s’élèvent à 3 726,4 K€.

Les ressources humaines : de nouvelles nomina-tions sont venues donner un coup d’accélérateur au processus d’adaptation de la structure des res-sources humaines aux besoins de l’établissement.

Nouvelle stratégie : un plan stratégique 2013 - 2016 a été élaboré. Il s’inscrit parfaitement en ligne avec les impératifs de redressement de la rentabilité et de conformité prudentielle suite aux recommandations de l’Autorité de Contrôle Prudentiel.

Réalisations vs objectifs

Comparées aux objectifs du budget 2012, les réa-lisations s’inscrivent en deçà pour ce qui est des concours accordés à la clientèle, des ressources clientèles et du produit net bancaire. Par contre, le niveau des charges de gestion est conforme au budget et le niveau d’endettement auprès du mar-ché inter bancaire a été moindre.

La sous performance par rapport au budget s’ex-plique essentiellement par :

nune conjoncture économique difficile ;

nune structure des taux qui a évolué à la baisse en 2012 impactant négativement le rendement des crédits et des découverts en compte cependant que le taux de ren-dement du livret A, principal taux de réfé-rence de l’épargne est demeuré élevé ;

nle non recours aux tirages sur la ligne de refinancement de la banque Centrale de Tunisie avant fin décembre 2012 ;

nla mise en rebut partielle de l’ancien sys-tème d’information de la Banque (pour un coût de 553 K€) ;

ndes dotations aux provisions diverses de 7 000 K€, qui ont pesé sur le résultat net de l’exercice.

07

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

en K€

activité et cout du risque

ConcoursÀ fin 2012, l’encours global des emplois de la TFBank s’établit à 226 802 K€, en repli de 8,4 %. Ce mouve-ment baissier touche les deux activités : territoriale et internationale.

Les encours de l’agence de Tunis s’élèvent à 180 692 K€, en repli de 7 %. Ils atteignaient 194 298 K€ en 2011 et 212 748 K€ en 2010.

Cette contraction résulte notamment des éléments suivants :

nle déclassement en douteux de certains engagements de forfaiting et de syndica-tion ;

nla renonciation à ce type d’engagements ;

nle resserrement des liquidités sur le marché interbancaire.

Les encours de l’agence représentent 79,7 % du portefeuille global d’engagements de la banque. Ils sont libellés en USD à hauteur de 31,8 %.

Les encours de l’activité France atteignent 46 110 K€ contre 53 576 K€ en 2011, en repli de 13,7 %. Cette contraction s’explique en majeure partie par le reclassement en créances douteuses pour un mon-tant de 3 580 K€, comme la manifestation d’une meilleure gestion des risques.

Le tableau ci-après retrace les principales compo-santes de cette variation :

2010 2011 2012

Créances commerciales 9 146 8 433 5 711

Crédits directs 27 722 30 281 30 011

Crédits exports 123 444 1 602

Découverts 9 106 10 238 8 301

Impayés 4 256 4 180 618

Concours France 50 353 53 576 46 110

Concours France Hors impayés 46 097 49 397 45 625

Engagements hors bilanLe niveau des engagements hors bilan donnés s’ins-crit en baisse essentiellement suite à la réalisation de tirages sur des engagements de l’agence de Tunis.Le volume des crédits documentaires export a atteint plus de 35 122 K€. La part d’activité de crédit documentaire export réalisée avec les actionnaires s’établit à 8,9 %. Pour 2013 et dans le cadre du plan de rétablissement présenté au conseil d’adminis-tration du 11 janvier 2013, le volume prévisionnel sur lequel se sont engagés les actionnaires est de 25 millions d’euros.

Grands risquesLe total des engagements grands risques décla-rables à l’ACP (compris entre 10 % et 25 % des fonds propres nets) atteint 69 032 K€, le maximum autorisé étant de 211 439 K€ (octuple des fonds propres), ce qui correspond à un ratio d’utilisation de 32,6 %.

Audit du portefeuilleA l’arrêté de décembre 2012, le portefeuille de cré-dits de l’établissement se compose à hauteur de 95,7 % d’engagements sains.

Audit du portefeuille Activité Tunisie Activité France Global Bilan H. bilan Total % Bilan H. bilan Total % Bilan H. bilan Total %

Engagements sains 176 040 18 483 194 523 97,7 % 39 861 7 813 47 675 88,3 % 215 901 26 296 242 198 95,7 %

Engagements sous surveillance 4 131 - 4 131 2,1 % 4 625 42 4 667 8,6 % 8 756 42 8 798 3,5 %

Engagements en pré-contentieux 521 - 521 0,3 % 1 624 6 1 629 3,0 % 2 145 6 2 150 0,8 %

Total 180 692 18 483 199 175 100 % 46 110 7 861 53 971 100 % 226 802 26 344 253 146 100 %

en K€

08

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

en K€

en K€

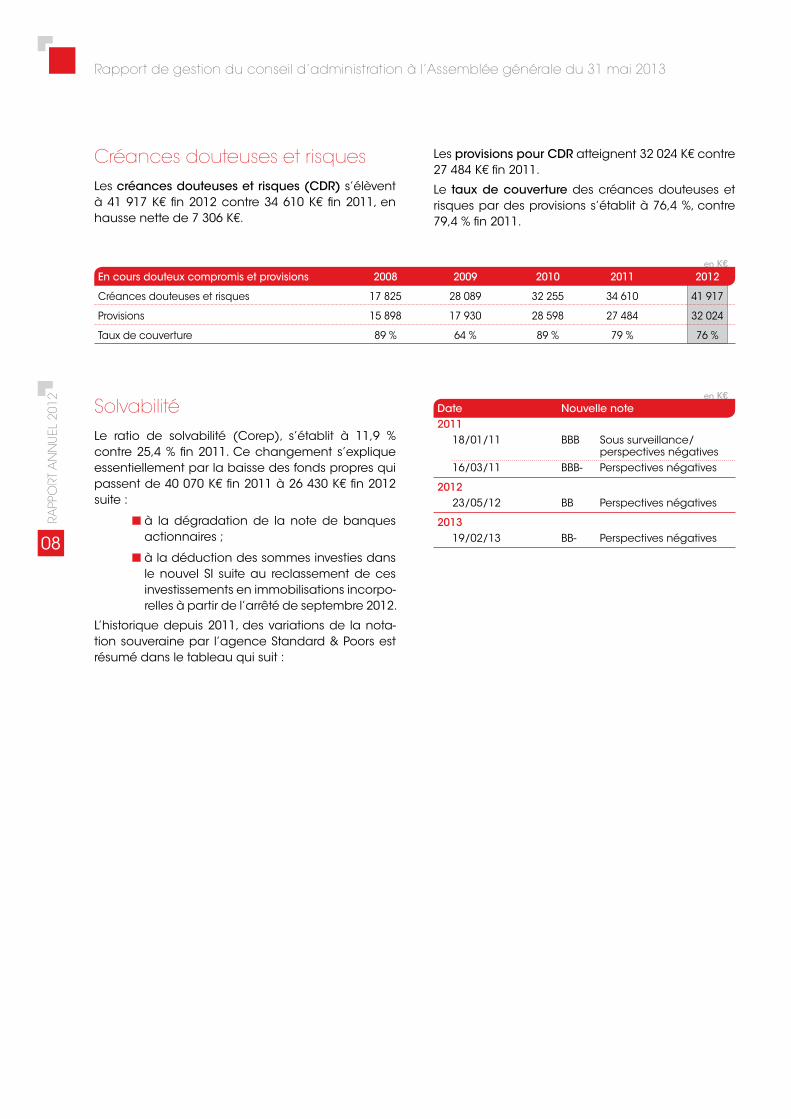

Créances douteuses et risquesLes créances douteuses et risques (CDR) s’élèvent à 41 917 K€ fin 2012 contre 34 610 K€ fin 2011, en hausse nette de 7 306 K€.

Les provisions pour CDR atteignent 32 024 K€ contre 27 484 K€ fin 2011.

Le taux de couverture des créances douteuses et risques par des provisions s’établit à 76,4 %, contre 79,4 % fin 2011.

SolvabilitéLe ratio de solvabilité (Corep), s’établit à 11,9 % contre 25,4 % fin 2011. Ce changement s’explique essentiellement par la baisse des fonds propres qui passent de 40 070 K€ fin 2011 à 26 430 K€ fin 2012 suite :

nà la dégradation de la note de banques actionnaires ;

nà la déduction des sommes investies dans le nouvel SI suite au reclassement de ces investissements en immobilisations incorpo-relles à partir de l’arrêté de septembre 2012.

L’historique depuis 2011, des variations de la nota-tion souveraine par l’agence Standard & Poors est résumé dans le tableau qui suit :

Date Nouvelle note2011

18/01/11 BBB Sous surveillance/ perspectives négatives 16/03/11 BBB- Perspectives négatives

201223/05/12 BB Perspectives négatives

201319/02/13 BB- Perspectives négatives

En cours douteux compromis et provisions 2008 2009 2010 2011 2012

Créances douteuses et risques 17 825 28 089 32 255 34 610 41 917

Provisions 15 898 17 930 28 598 27 484 32 024

Taux de couverture 89 % 64 % 89 % 79 % 76 %

09

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

en K€

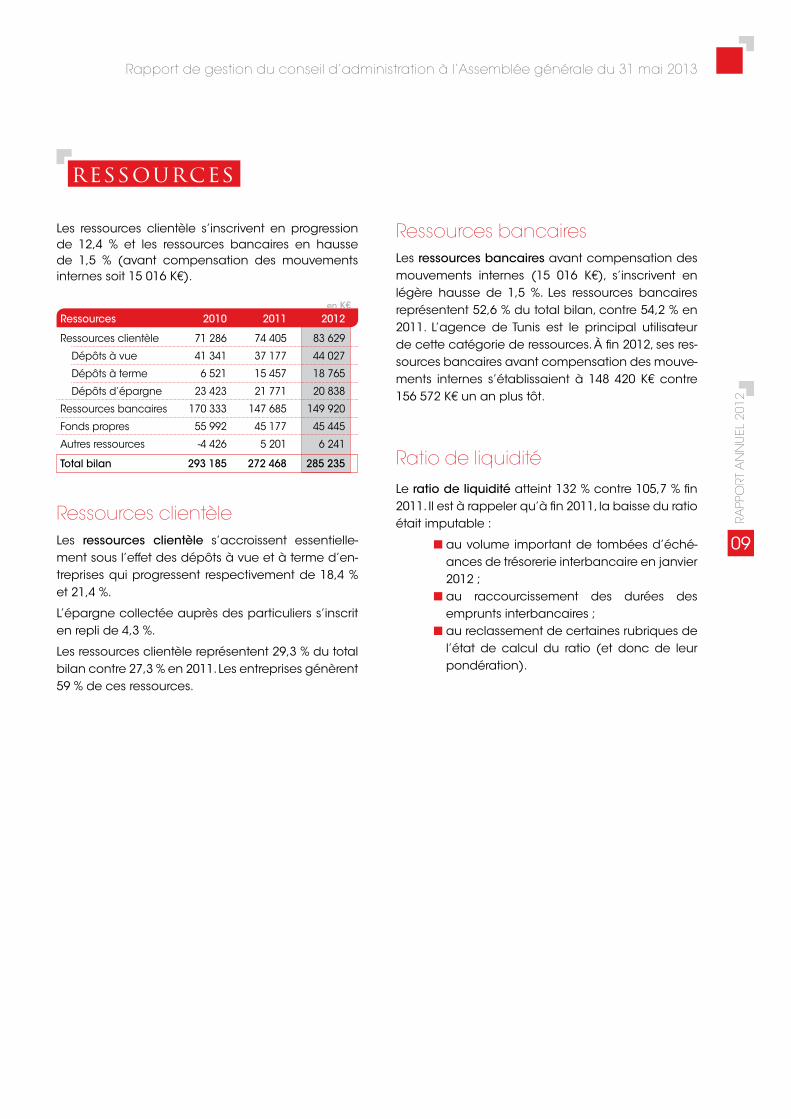

ressources

Les ressources clientèle s’inscrivent en progression de 12,4 % et les ressources bancaires en hausse de 1,5 % (avant compensation des mouvements internes soit 15 016 K€).

Ressources 2010 2011 2012

Ressources clientèle 71 286 74 405 83 629

Dépôts à vue 41 341 37 177 44 027

Dépôts à terme 6 521 15 457 18 765

Dépôts d’épargne 23 423 21 771 20 838

Ressources bancaires 170 333 147 685 149 920

Fonds propres 55 992 45 177 45 445

Autres ressources -4 426 5 201 6 241

Total bilan 293 185 272 468 285 235

Ressources clientèleLes ressources clientèle s’accroissent essentielle-ment sous l’effet des dépôts à vue et à terme d’en-treprises qui progressent respectivement de 18,4 % et 21,4 %.

L’épargne collectée auprès des particuliers s’inscrit en repli de 4,3 %.

Les ressources clientèle représentent 29,3 % du total bilan contre 27,3 % en 2011. Les entreprises génèrent 59 % de ces ressources.

Ressources bancairesLes ressources bancaires avant compensation des mouvements internes (15 016 K€), s’inscrivent en légère hausse de 1,5 %. Les ressources bancaires représentent 52,6 % du total bilan, contre 54,2 % en 2011. L’agence de Tunis est le principal utilisateur de cette catégorie de ressources. À fin 2012, ses res-sources bancaires avant compensation des mouve-ments internes s’établissaient à 148 420 K€ contre 156 572 K€ un an plus tôt.

Ratio de liquidité

Le ratio de liquidité atteint 132 % contre 105,7 % fin 2011. Il est à rappeler qu’à fin 2011, la baisse du ratio était imputable :

nau volume important de tombées d’éché-ances de trésorerie interbancaire en janvier 2012 ;

nau raccourcissement des durées des emprunts interbancaires ;

nau reclassement de certaines rubriques de l’état de calcul du ratio (et donc de leur pondération).

10

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

en K€

en K€

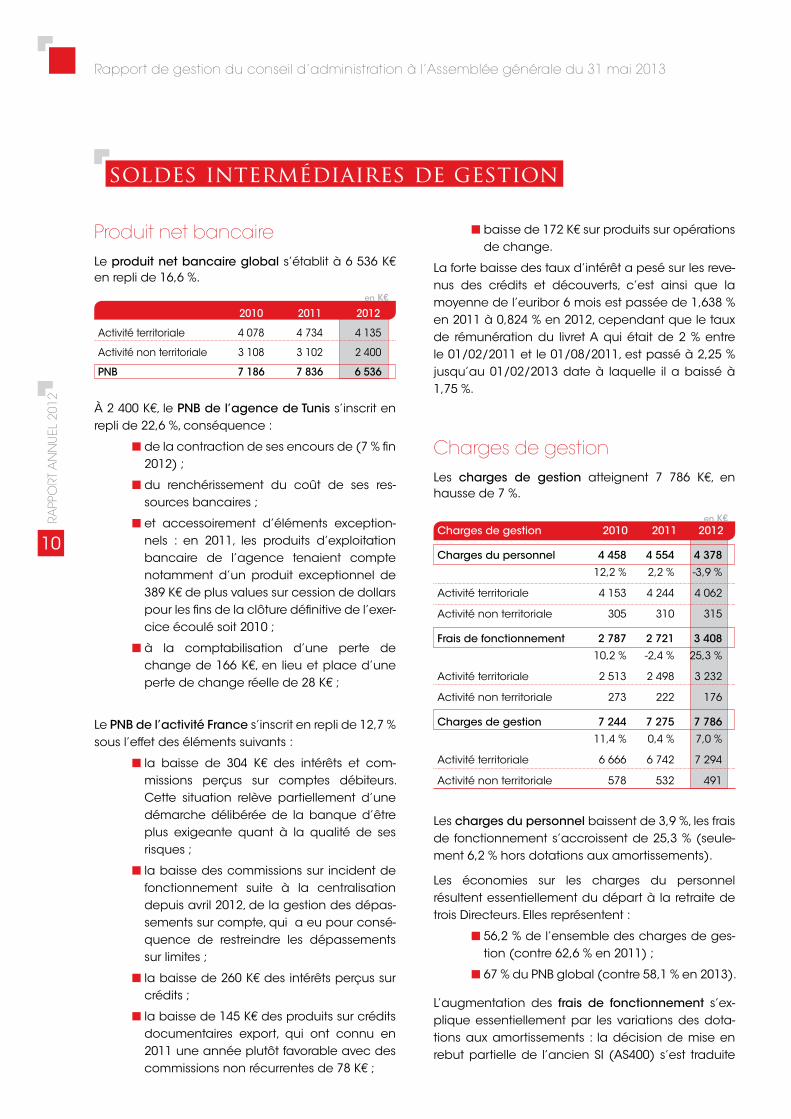

soldes intermédiaires de gestion

Produit net bancaireLe produit net bancaire global s’établit à 6 536 K€ en repli de 16,6 %.

2010 2011 2012

Activité territoriale 4 078 4 734 4 135

Activité non territoriale 3 108 3 102 2 400

PNB 7 186 7 836 6 536

À 2 400 K€, le PNB de l’agence de Tunis s’inscrit en repli de 22,6 %, conséquence :

nde la contraction de ses encours de (7 % fin 2012) ;

ndu renchérissement du coût de ses res-sources bancaires ;

net accessoirement d’éléments exception-nels : en 2011, les produits d’exploitation bancaire de l’agence tenaient compte notamment d’un produit exceptionnel de 389 K€ de plus values sur cession de dollars pour les fins de la clôture définitive de l’exer-cice écoulé soit 2010 ;

nà la comptabilisation d’une perte de change de 166 K€, en lieu et place d’une perte de change réelle de 28 K€ ;

Le PNB de l’activité France s’inscrit en repli de 12,7 % sous l’effet des éléments suivants :

nla baisse de 304 K€ des intérêts et com-missions perçus sur comptes débiteurs. Cette situation relève partiellement d’une démarche délibérée de la banque d’être plus exigeante quant à la qualité de ses risques ;

nla baisse des commissions sur incident de fonctionnement suite à la centralisation depuis avril 2012, de la gestion des dépas-sements sur compte, qui a eu pour consé-quence de restreindre les dépassements sur limites ;

nla baisse de 260 K€ des intérêts perçus sur crédits ;

nla baisse de 145 K€ des produits sur crédits documentaires export, qui ont connu en 2011 une année plutôt favorable avec des commissions non récurrentes de 78 K€ ;

nbaisse de 172 K€ sur produits sur opérations de change.

La forte baisse des taux d’intérêt a pesé sur les reve-nus des crédits et découverts, c’est ainsi que la moyenne de l’euribor 6 mois est passée de 1,638 % en 2011 à 0,824 % en 2012, cependant que le taux de rémunération du livret A qui était de 2 % entre le 01/02/2011 et le 01/08/2011, est passé à 2,25 % jusqu’au 01/02/2013 date à laquelle il a baissé à 1,75 %.

Charges de gestionLes charges de gestion atteignent 7 786 K€, en hausse de 7 %.

Charges de gestion 2010 2011 2012

Charges du personnel 4 458 4 554 4 378

12,2 % 2,2 % -3,9 %

Activité territoriale 4 153 4 244 4 062

Activité non territoriale 305 310 315

Frais de fonctionnement 2 787 2 721 3 408

10,2 % -2,4 % 25,3 %

Activité territoriale 2 513 2 498 3 232

Activité non territoriale 273 222 176

Charges de gestion 7 244 7 275 7 786

11,4 % 0,4 % 7,0 %

Activité territoriale 6 666 6 742 7 294

Activité non territoriale 578 532 491

Les charges du personnel baissent de 3,9 %, les frais de fonctionnement s’accroissent de 25,3 % (seule-ment 6,2 % hors dotations aux amortissements).

Les économies sur les charges du personnel résultent essentiellement du départ à la retraite de trois Directeurs. Elles représentent :

n56,2 % de l’ensemble des charges de ges-tion (contre 62,6 % en 2011) ;

n67 % du PNB global (contre 58,1 % en 2013).

L’augmentation des frais de fonctionnement s’ex-plique essentiellement par les variations des dota-tions aux amortissements : la décision de mise en rebut partielle de l’ancien SI (AS400) s’est traduite

11

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

en K€

en K€

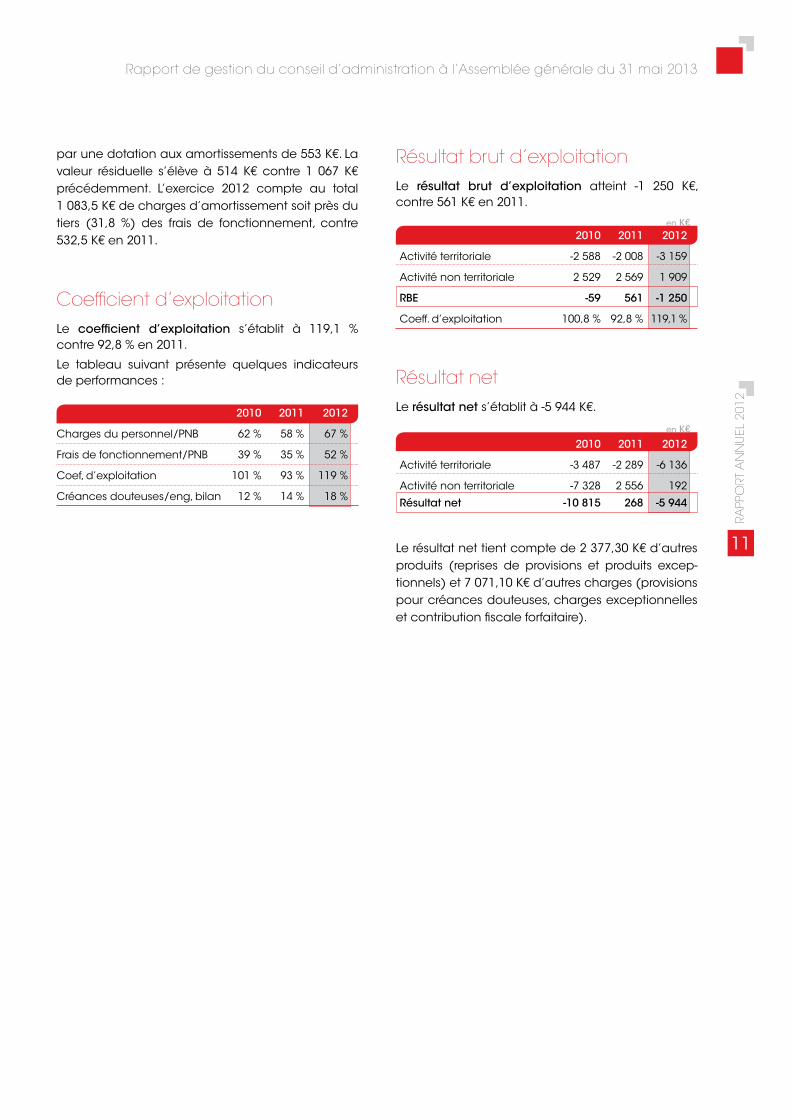

par une dotation aux amortissements de 553 K€. La valeur résiduelle s’élève à 514 K€ contre 1 067 K€ précédemment. L’exercice 2012 compte au total 1 083,5 K€ de charges d’amortissement soit près du tiers (31,8 %) des frais de fonctionnement, contre 532,5 K€ en 2011.

Coefficient d’exploitationLe coefficient d’exploitation s’établit à 119,1 % contre 92,8 % en 2011.

Le tableau suivant présente quelques indicateurs de performances :

2010 2011 2012

Charges du personnel/PNB 62 % 58 % 67 %

Frais de fonctionnement/PNB 39 % 35 % 52 %

Coef, d’exploitation 101 % 93 % 119 %

Créances douteuses/eng, bilan 12 % 14 % 18 %

Résultat brut d’exploitationLe résultat brut d’exploitation atteint -1 250 K€, contre 561 K€ en 2011.

2010 2011 2012

Activité territoriale -2 588 -2 008 -3 159

Activité non territoriale 2 529 2 569 1 909

RBE -59 561 -1 250

Coeff. d’exploitation 100,8 % 92,8 % 119,1 %

Résultat netLe résultat net s’établit à -5 944 K€.

2010 2011 2012

Activité territoriale -3 487 -2 289 -6 136

Activité non territoriale -7 328 2 556 192

Résultat net -10 815 268 -5 944

Le résultat net tient compte de 2 377,30 K€ d’autres produits (reprises de provisions et produits excep-tionnels) et 7 071,10 K€ d’autres charges (provisions pour créances douteuses, charges exceptionnelles et contribution fiscale forfaitaire).

12

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

évolutions récentes et perspectives

Système d’information, projet ambition 24 Comme signalé plus haut, la Banque a migré son activité sur le nouveau système d’information (fin juin 2012 en France et fin avril 2013 en Tunisie).

L’implémentation de l’outil banque à distance est en cours, et celle de l’outil de génération des rap-ports de gestion, indicateurs de performances... est déjà réalisée.

Perspectives La TFBank a établi un nouveau plan stratégique 2013-2016 avec un plan de rétablissement pour l’exercice 2013. Les grandes lignes de ce plan se résument ainsi :

namélioration du coefficient d’exploitation ;

nmise en place d’une structure de bilan plus saine avec diminution de la dépendance aux lignes de financement interbancaires, augmentation des ressources stables de la clientèle ;

nrestructuration des ressources humaines avec centralisation des fonctions de back-office et objectivation des salariés via la mise en place d’une rémunération variable ;

nfinalisation du projet Ambition 24 et mise en place de la banque à distance.

Le plan de rétablissement 2013 prévoit notamment :

nun PNB de 10 420 K€ ;

nun coefficient d’exploitation proche des 80 % ;

nun ratio loan to deposit de 179 % et de 126 % hors crédits accordés sur la base du refi-nancement de la BCT.

Le plan de rétablissement a été retenu et adopté lors du conseil d’administration du 11 janvier 2013 au cours duquel les actionnaires ont rappelé leur soutien à la TFBank, résolument déterminée à tout mettre en oeuvre afin de réaliser les objectifs de ce plan.

Au vu des éléments disponibles à fin mars 2013, les évolutions essentielles de l’activité par rapport à mars 2012 se présentent comme suit :

nles ressources clientèle progressent de 12,8 % ;

nle PNB s’accroît de 19,9 % ;

nles charges de gestion baissent de 0,8 % ;

nle coefficient d’exploitation s’établit à 108,3 % contre 130,8 % en mars 2012 ;

nle résultat net déficitaire se résorbe de manière significative passant de -506 à -138 K€.

Ces résultats sont à consolider afin de concrétiser les objectifs de l’exercice 2013.

DiversLe mandat des Commissaires aux comptes de la TFBank arrive à expiration à l’issue de l’assemblée générale du 31/05/2013.

Délais de paiement des fournisseursSur l’exercice écoulé le délai moyen de paiement des fournisseurs était de 30 jours.

Activité en matière de recherche et de développementNotre établissement ne réalise pas d’activités rele-vant de la recherche et du développement.

Dépenses non déductibles fiscalementConformément aux dispositions des articles 223 qua-ter et 223 quinquies du Code général des impôts, il est à préciser que les comptes de l’exercice écoulé prennent en charge 7 320 € de dépenses non admises dans les charges déductibles du résultat fiscal.

13

RAPP

ORT

AN

NU

EL 2

012

Rapport de gestion du conseil d’administration à l’Assemblée générale du 31 mai 2013

en K€

en K€

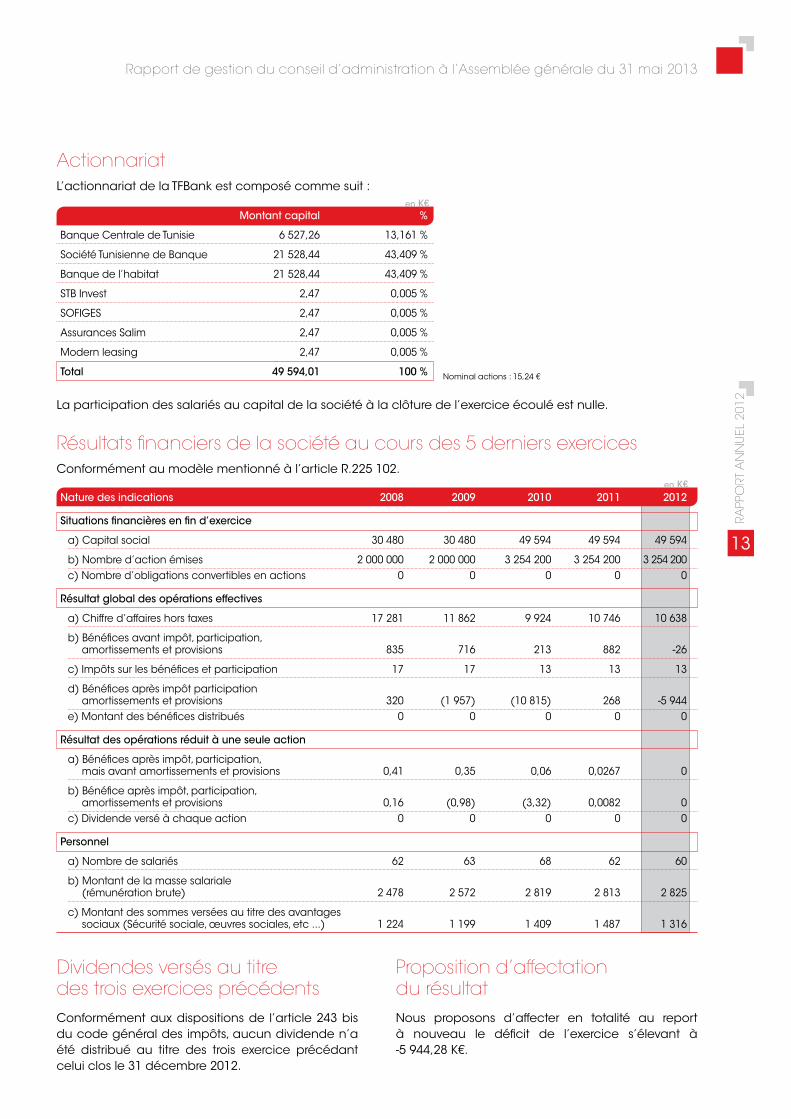

ActionnariatL’actionnariat de la TFBank est composé comme suit :

La participation des salariés au capital de la société à la clôture de l’exercice écoulé est nulle.

Résultats financiers de la société au cours des 5 derniers exercicesConformément au modèle mentionné à l’article R.225 102.

Montant capital %

Banque Centrale de Tunisie 6 527,26 13,161 %

Société Tunisienne de Banque 21 528,44 43,409 %

Banque de l’habitat 21 528,44 43,409 %

STB Invest 2,47 0,005 %

SOFIGES 2,47 0,005 %

Assurances Salim 2,47 0,005 %

Modern leasing 2,47 0,005 %

Total 49 594,01 100 %

Nature des indications 2008 2009 2010 2011 2012

Situations financières en fin d’exercice

a) Capital social 30 480 30 480 49 594 49 594 49 594

b) Nombre d’action émises 2 000 000 2 000 000 3 254 200 3 254 200 3 254 200c) Nombre d’obligations convertibles en actions 0 0 0 0 0

Résultat global des opérations effectives

a) Chiffre d’affaires hors taxes 17 281 11 862 9 924 10 746 10 638

b) Bénéfices avant impôt, participation, amortissements et provisions 835 716 213 882 -26

c) Impôts sur les bénéfices et participation 17 17 13 13 13

d) Bénéfices après impôt participation amortissements et provisions 320 (1 957) (10 815) 268 -5 944e) Montant des bénéfices distribués 0 0 0 0 0

Résultat des opérations réduit à une seule action

a) Bénéfices après impôt, participation, mais avant amortissements et provisions 0,41 0,35 0,06 0,0267 0

b) Bénéfice après impôt, participation, amortissements et provisions 0,16 (0,98) (3,32) 0,0082 0c) Dividende versé à chaque action 0 0 0 0 0

Personnel

a) Nombre de salariés 62 63 68 62 60

b) Montant de la masse salariale (rémunération brute) 2 478 2 572 2 819 2 813 2 825

c) Montant des sommes versées au titre des avantages sociaux (Sécurité sociale, œuvres sociales, etc ...) 1 224 1 199 1 409 1 487 1 316

Dividendes versés au titre des trois exercices précédentsConformément aux dispositions de l’article 243 bis du code général des impôts, aucun dividende n’a été distribué au titre des trois exercice précédant celui clos le 31 décembre 2012.

Proposition d’affectation du résultatNous proposons d’affecter en totalité au report à nouveau le déficit de l’exercice s’élevant à -5 944,28 K€.

Nominal actions : 15,24 €

Résolutionsde l’assemblée générale

du 31 mai 2013

16

RAPP

ORT

AN

NU

EL 2

012

Résolutions de l’assemblée générale du 31 mai 2013

assemblée générale ordinaire

Première résolutionL’Assemblée Générale, statuant aux conditions de quorum et de majorité requises pour les déci-sions ordinaires, connaissance prise des rapports du Conseil d’Administration et du Commissaire aux comptes, approuve les comptes annuels de l’exercice clos au 31 décembre 2012 tels qu’ils lui sont présentés et faisant apparaître une perte de 5 944 276,10 €.

L’Assemblée Générale donne aux administrateurs quitus de l’exécution de leurs mandats pour l’exer-cice écoulé.

Cette résolution est adoptée à l’unanimité.

Deuxième résolution L’Assemblée Générale, statuant aux conditions de quorum et de majorité requises pour les décisions ordinaires, approuve la proposition du Conseil d’Ad-ministration relative à l’affectation du résultat 2012 et par conséquent décide d’affecter en totalité au report à nouveau la perte de l’exercice s’élevant à 5 944 276,10 €.

L’Assemblée Générale prend acte, conformément aux dispositions de l’article 243 bis du Code Général des Impôts, qu’aucun dividende n’a été distribué au cours des trois derniers exercices clos.

Cette résolution est adoptée à l’unanimité.

Troisième résolution L’Assemblée Générale, à la lecture du rapport spé-cial du Commissaire aux Comptes établi en appli-cation de l’article L 225-40 du Code de commerce, prend acte que celui-ci n’a été avisé d’aucune convention ni aucun engagement nouveau auto-risé par le Conseil d’Administration au cours de l’exercice 2012 et entrant dans le champ d’applica-tion de l’article L 225-38 du Code de Commerce.

Cette résolution est adoptée à l’unanimité.

Quatrième résolution L’Assemblée Générale, statuant aux conditions de quorum et de majorité requises pour les décisions ordinaires :

nRatifie la cooptation de M. Mohamed Rekik en qualité de représentant de la Banque Centrale de Tunisie en remplacement de M. Brahim Saada et ce jusqu’à l’issue du mandat de l’Assemblée Générale Ordinaire appelée à statuer sur les comptes de l’exer-cice qui sera clôturé le 31 12 2015.

nRatifie la cooptation de M. Abdelwaheb Nachi en qualité de représentant de la Société Tunisienne de Banque en rempla- cement de Mme Samira Ghribi et ce jusqu’à l’issue du mandat de l’Assemblée Générale Ordinaire appelée à statuer sur les comptes de l’exercice qui sera clôturé le 31 12 2015.

nRatifie la cooptation de Mme Nadia Gamha en qualité d’administratrice en remplace-ment de M. Mohamed Rekik et ce jusqu’à l’issue du mandat de l’Assemblée Générale Ordinaire appelée à statuer sur les comptes de l’exercice qui sera clôturé le 31 12 2014.

Les nouveaux représentants et administrateurs déclarent accepter les fonctions qui viennent de leur être confiées.

Cette résolution est adoptée à l’unanimité.

Cinquiéme résolution Le mandat des Commissaires aux Comptes arrive à expiration. L’assemblée Générale Ordinaire, après avis du Conseil d’Administration, décide de retenir la candidature du cabinet MAZARS sous réserve de l’avis de l’ACP conformément à son instruction 2012 - I - 01.

Cette résolution est adoptée à l’unanimité.

Sixième résolution L’Assemblée Générale confère tous pouvoirs au porteur de l’original, d’une copie ou d’un extrait certifié conforme du procès-verbal de la présente Assemblée à l’effet d’accomplir toutes formalités légales de publicité et de dépôt.

Cette résolution est adoptée à l’unanimité.

Rapports du commissaireaux comptes

du 31 décembre 2012

18

RAPP

ORT

AN

NU

EL 2

012

Rapport général du commissaire aux comptes

rapport général

19

RAPP

ORT

AN

NU

EL 2

012

Rapport général du commissaire aux comptes

20

RAPP

ORT

AN

NU

EL 2

012

Rapport général du commissaire aux comptes

21

RAPP

ORT

AN

NU

EL 2

012

Rapport général du commissaire aux comptes

22

RAPP

ORT

AN

NU

EL 2

012

Rapport général du commissaire aux comptes

23

RAPP

ORT

AN

NU

EL 2

012

Rapport spécial du commissaire aux comptes

rapport spécial

24

RAPP

ORT

AN

NU

EL 2

012

Rapport spécial du commissaire aux comptes

bilan et compte de

résultatau 31 décembre 2012

26

RAPP

ORT

AN

NU

EL 2

012

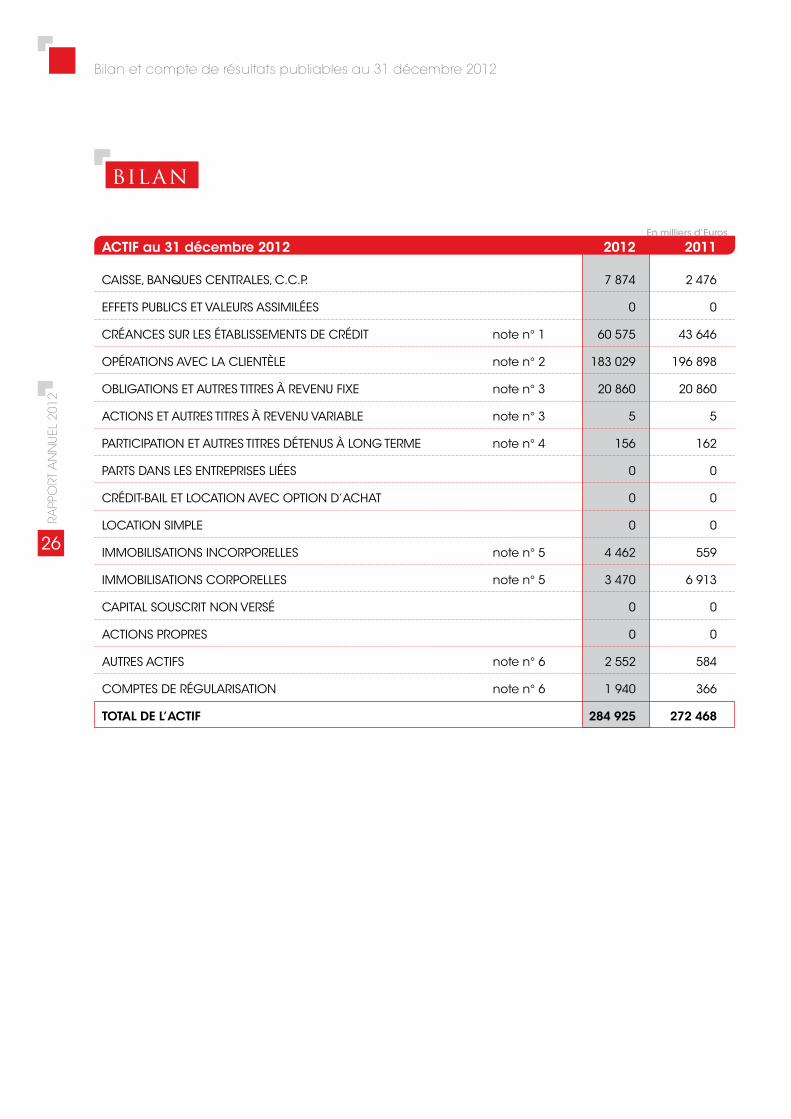

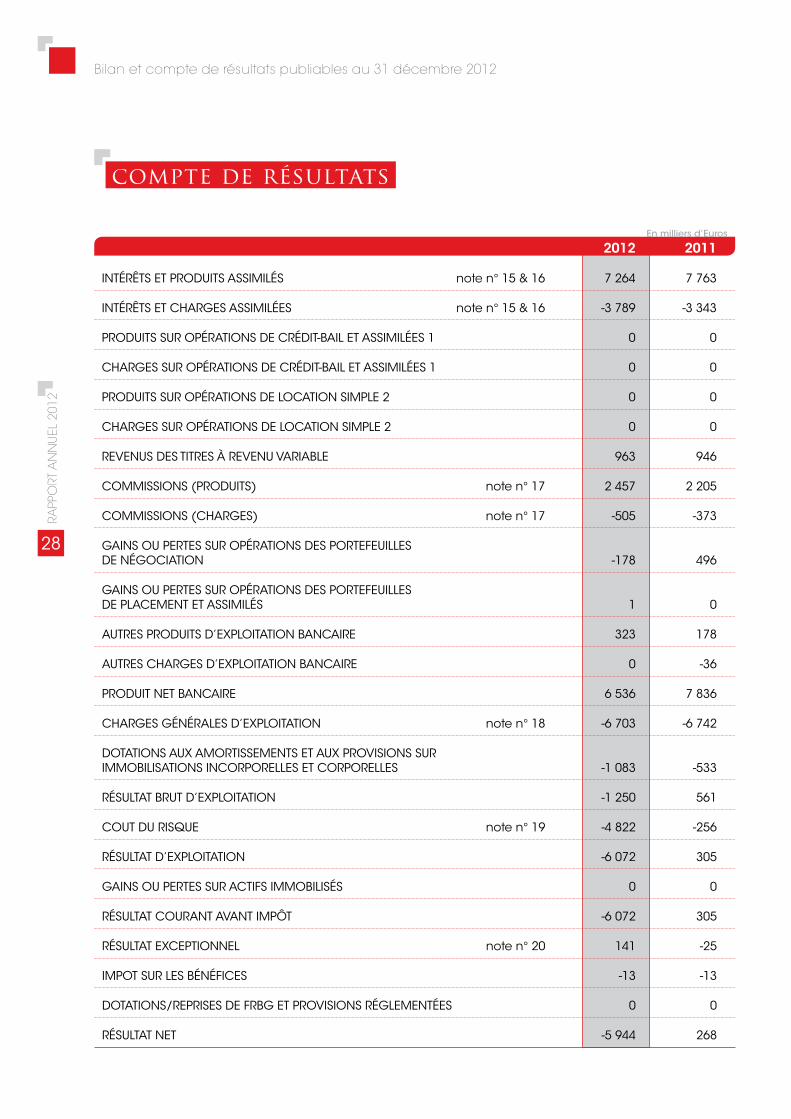

Bilan et compte de résultats publiables au 31 décembre 2012

En milliers d’Euros

bilan

ACTIF au 31 décembre 2012 2012 2011

CAISSE, BANQUES CENTRALES, C.C.P. 7 874 2 476

EFFETS PUBLICS ET VALEURS ASSIMILÉES 0 0

CRÉANCES SUR LES ÉTABLISSEMENTS DE CRÉDIT note n° 1 60 575 43 646

OPÉRATIONS AVEC LA CLIENTÈLE note n° 2 183 029 196 898

OBLIGATIONS ET AUTRES TITRES À REVENU FIXE note n° 3 20 860 20 860

ACTIONS ET AUTRES TITRES À REVENU VARIABLE note n° 3 5 5

PARTICIPATION ET AUTRES TITRES DÉTENUS À LONG TERME note n° 4 156 162

PARTS DANS LES ENTREPRISES LIÉES 0 0

CRÉDIT-BAIL ET LOCATION AVEC OPTION D’ACHAT 0 0

LOCATION SIMPLE 0 0

IMMOBILISATIONS INCORPORELLES note n° 5 4 462 559

IMMOBILISATIONS CORPORELLES note n° 5 3 470 6 913

CAPITAL SOUSCRIT NON VERSÉ 0 0

ACTIONS PROPRES 0 0

AUTRES ACTIFS note n° 6 2 552 584

COMPTES DE RÉGULARISATION note n° 6 1 940 366

TOTAL DE L’ACTIF 284 925 272 468

27

RAPP

ORT

AN

NU

EL 2

012

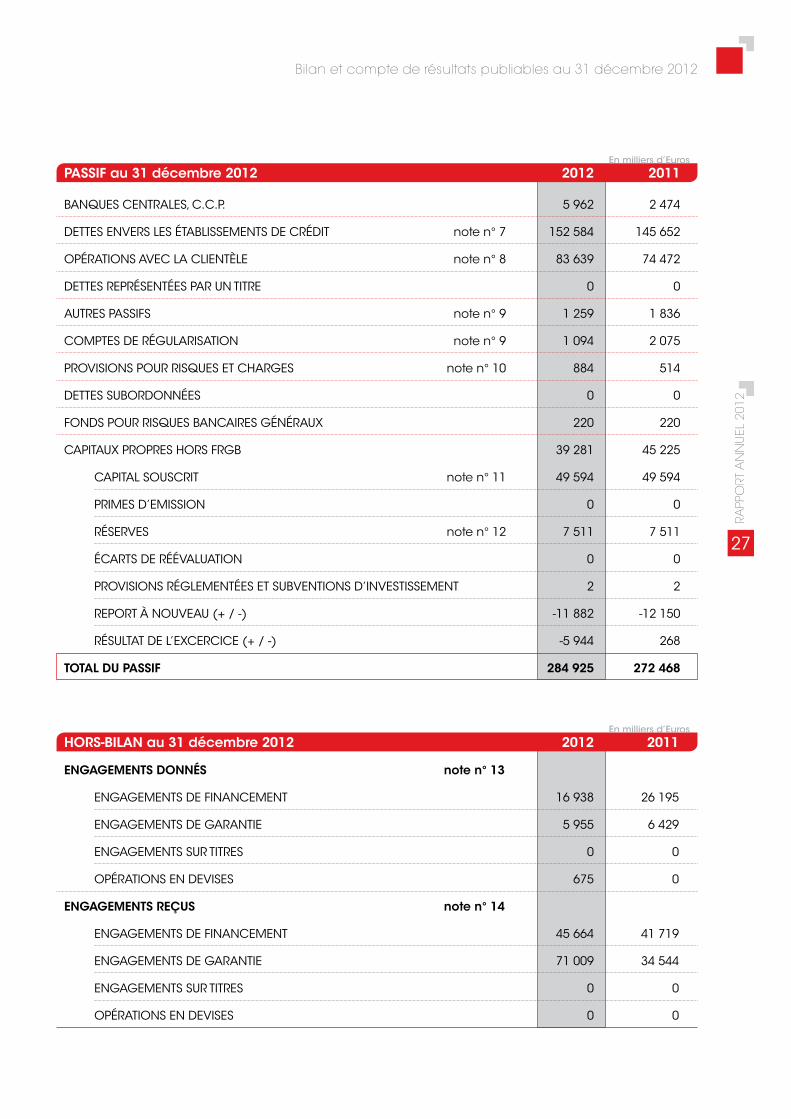

Bilan et compte de résultats publiables au 31 décembre 2012

En milliers d’Euros

En milliers d’Euros

PASSIF au 31 décembre 2012 2012 2011

BANQUES CENTRALES, C.C.P. 5 962 2 474

DETTES ENVERS LES ÉTABLISSEMENTS DE CRÉDIT note n° 7 152 584 145 652

OPÉRATIONS AVEC LA CLIENTÈLE note n° 8 83 639 74 472

DETTES REPRÉSENTÉES PAR UN TITRE 0 0

AUTRES PASSIFS note n° 9 1 259 1 836

COMPTES DE RÉGULARISATION note n° 9 1 094 2 075

PROVISIONS POUR RISQUES ET CHARGES note n° 10 884 514

DETTES SUBORDONNÉES 0 0

FONDS POUR RISQUES BANCAIRES GÉNÉRAUX 220 220

CAPITAUX PROPRES HORS FRGB 39 281 45 225

CAPITAL SOUSCRIT note n° 11 49 594 49 594

PRIMES D’EMISSION 0 0

RÉSERVES note n° 12 7 511 7 511

ÉCARTS DE RÉÉVALUATION 0 0

PROVISIONS RÉGLEMENTÉES ET SUBVENTIONS D’INVESTISSEMENT 2 2

REPORT À NOUVEAU (+ / -) -11 882 -12 150

RÉSULTAT DE L’EXCERCICE (+ / -) -5 944 268

TOTAL DU PASSIF 284 925 272 468

HORS-BILAN au 31 décembre 2012 2012 2011

ENGAGEMENTS DONNÉS note n° 13

ENGAGEMENTS DE FINANCEMENT 16 938 26 195

ENGAGEMENTS DE GARANTIE 5 955 6 429

ENGAGEMENTS SUR TITRES 0 0

OPÉRATIONS EN DEVISES 675 0

ENGAGEMENTS REÇUS note n° 14

ENGAGEMENTS DE FINANCEMENT 45 664 41 719

ENGAGEMENTS DE GARANTIE 71 009 34 544

ENGAGEMENTS SUR TITRES 0 0

OPÉRATIONS EN DEVISES 0 0

28

RAPP

ORT

AN

NU

EL 2

012

Bilan et compte de résultats publiables au 31 décembre 2012

compte de résultats

En milliers d’Euros 2012 2011

INTÉRÊTS ET PRODUITS ASSIMILÉS note n° 15 & 16 7 264 7 763

INTÉRÊTS ET CHARGES ASSIMILÉES note n° 15 & 16 -3 789 -3 343

PRODUITS SUR OPÉRATIONS DE CRÉDIT-BAIL ET ASSIMILÉES 1 0 0

CHARGES SUR OPÉRATIONS DE CRÉDIT-BAIL ET ASSIMILÉES 1 0 0

PRODUITS SUR OPÉRATIONS DE LOCATION SIMPLE 2 0 0

CHARGES SUR OPÉRATIONS DE LOCATION SIMPLE 2 0 0

REVENUS DES TITRES À REVENU VARIABLE 963 946

COMMISSIONS (PRODUITS) note n° 17 2 457 2 205

COMMISSIONS (CHARGES) note n° 17 -505 -373

GAINS OU PERTES SUR OPÉRATIONS DES PORTEFEUILLES DE NÉGOCIATION -178 496

GAINS OU PERTES SUR OPÉRATIONS DES PORTEFEUILLES DE PLACEMENT ET ASSIMILÉS 1 0

AUTRES PRODUITS D’EXPLOITATION BANCAIRE 323 178

AUTRES CHARGES D’EXPLOITATION BANCAIRE 0 -36

PRODUIT NET BANCAIRE 6 536 7 836

CHARGES GÉNÉRALES D’EXPLOITATION note n° 18 -6 703 -6 742

DOTATIONS AUX AMORTISSEMENTS ET AUX PROVISIONS SUR IMMOBILISATIONS INCORPORELLES ET CORPORELLES -1 083 -533

RÉSULTAT BRUT D’EXPLOITATION -1 250 561

COUT DU RISQUE note n° 19 -4 822 -256

RÉSULTAT D’EXPLOITATION -6 072 305

GAINS OU PERTES SUR ACTIFS IMMOBILISÉS 0 0

RÉSULTAT COURANT AVANT IMPÔT -6 072 305

RÉSULTAT EXCEPTIONNEL note n° 20 141 -25

IMPOT SUR LES BÉNÉFICES -13 -13

DOTATIONS/REPRISES DE FRBG ET PROVISIONS RÉGLEMENTÉES 0 0

RÉSULTAT NET -5 944 268

Notes annexes

aux comptes sociaux

30

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

GénéralitésLes comptes sociaux ont été établis conformément aux dispositions du Plan Comptable des établis-sements de Crédit (P.C.E.C.) applicable depuis le 1er janvier 1993 et en suivant les principes et méthodes comptables généralement admis en France.

La présentation des états financiers est conforme aux dispositions du règlement n° 2000-03 du Comité de la Réglementation Comptable relatif aux états de synthèse individuels des entreprises rele-vant du CRBF, modifié par le règlement du Comité de la Réglementation Comptable n° 2005-04 du 3 novembre 2005.

Les avoirs, créances et dettes libellés dans une devise d’un Etat ne participant pas à la zone euro « out » ainsi que les autres devises ont été conver-tis sur la base du cours de change officiel suivant les règles adoptées par l’administration fiscale et déterminé conformément aux principes posés par l’article 38-4 et 209 du Code Général des Impôts.

Principales règles d’évaluation et de présentation des comptesLes comptes annuels publiables arrêtés au 31 décembre 2012 sont présentés selon la régle-mentation en vigueur.

I Créances sur les établissements de crédit et la clientèle, engagements par signature

Les créances sur les établissements de crédit et la clientèle sont ventilées selon leur durée initiale ou la nature des concours :

ncréances à vue (comptes ordinaires et opé-rations au jour le jour) et créances à terme pour les établissements de crédit ;

ncréances commerciales, opérations de forfaiting, crédits syndiqués, comptes ordi-naires et autres concours à la clientèle.

Les créances sont dans leur grande majorité assor-ties de garanties réelles (assurances, encours à l’exportation, aval bancaire, hypothèques et autres).

Les intérêts courus sur les créances saines sont por-tés en comptes de créances rattachées en contre-partie du compte de résultat.

Les créances sur les établissements de crédit et sur la clientèle sont, par ailleurs, ventilées entre encours sains et encours douteux. Les créances saines sont celles qui, lors de l’analyse périodique qui est réali-sée par la Banque, ne présentent pas de risque de non recouvrement et dont les échéances impayées sont inférieures ou égales à trois mois.

Les engagements par signature comptabilisés en hors bilan correspondent à des engagements irré-vocables de concours en trésorerie et à des enga-gements de garanties qui n’ont pas donné lieu à des mouvements de fonds.

Créances DouteusesLes encours porteurs d’un risque avéré corres-pondent à l’une des situations suivantes :

nun ou plusieurs impayés depuis trois mois au moins (six mois pour les crédits immobi-liers) ;

nconnaissance de la situation financière dégradée de sa contrepartie, se traduisant par un risque élevé de non recouvrement ;

nexistence des procédures contentieuses entre la banque et sa contrepartie.

Lorsqu’il existe un risque de voir les débiteurs dans l’impossibilité d’honorer une part ou la totalité de leurs dettes ou de leurs engagements, l’encours afférent est classé en encours douteux et des provi-sions pour créances douteuses ou pour risques sont dotées à hauteur des pertes probables.

Ces provisions sont dotées par la Banque après prise en compte des possibilités de recouvrement et de la valeur des garanties.

Créances restructuréesLes créances restructurées du fait de la situation financière d’un débiteur ou suite à un plan de res-tructuration peuvent également être à nouveau ins-crites en encours sain.

II Titres d’investissementLe portefeuille comprend essentiellement des obli-gations de la Banque Centrale Tunisienne, obliga-tions cotées sur la bourse des valeurs mobilières de Francfort « Frankfurt Stock Exchange » sous le code ISIN XS0222293382.

31

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

Ce sont des titres à revenu fixe assortis d’une échéance fixe qui ont été reclassés de la catégorie « titres de placement » avec l’intention manifeste et la capacité de les détenir jusqu’à l’échéance.

III Titres de participation et de filiales Le portefeuille comprend en principal :

nun fonds d’investissement et de dévelop-pement devant être offert au public et en pratique sans activité ;

nune participation de la TFBank dans l’ac-quisition par la compagnie TUNIS AIR d’une société civile immobilière ESSAFA proprié-taire d’un immeuble abritant son siège social à Paris.

IV ImmobilisationsLes immobilisations sont inscrites à l’actif du bilan pour leur valeur d’acquisition ou à leur valeur de réévaluation diminuées des amortissements calcu-lés selon le mode linéaire en fonction de leur durée d’utilisation prévue, conformément au règlement CRC 2002-10 applicable au 1er janvier 2005.

Comme suite à la migration vers un le nouveau système d’information bancaire Globus T24 de TEMENOS, nous avons décidé de mettre au rebus partiellement l’ancien système d’information AS400 et avons effectué une dotation aux amortissements exceptionnelle de 553 K€.

Le nouveau système d’information, dont les coûts sont actuellement comptabilisés en immobilisations en cours (note 5) sera amorti après son implémen-tation complète et la migration de l’agence de Tunis sur ce nouveau système (1er semestre 2013).

V Dettes envers les établissements de crédit et la clientèle

Les dettes envers les établissements de crédit et la clientèle sont ventilées d’après leur durée initiale ou la nature de ces dettes :

ndettes à vue (dépôts à vue, comptes ordi-naires) et dettes à terme pour les établisse-ments de crédit ;

ncomptes d’épargne, autres dettes pour la clientèle ;

nles intérêts courus sur ces dettes sont por-tés en comptes de dettes rattachées en contrepartie du compte de résultat.

VI Provisions pour risques et charges

Les provisions pour risques et charges sont com-posées de provisions risques pays, de provisions à caractère fiscal et social et de provisions diverses notamment à caractère juridique.

VII Fonds pour risques bancaires généraux

Les fonds pour risques bancaires généraux figurent au bilan de la TFBank depuis l’arrêté du 31 décembre 1991, ils ont été constitués par reclassement des pro-visions pour risques ayant un caractère général et ayant supporté l’impôt de leur constitution.

VIII Frais du personnel

Ils comprennent des dépenses liées au personnel se rattachant à l’exercice.

Evènements significatifs de l’exercice 2012

L’année 2012 restera pour la TFBank une année clé, au cours de laquelle se sont articulés des éléments contrastés, comme la définition d’un nouveau plan stratégique 2013 - 2016, la mise en place d’un nou-veau système d’information, les premières déclinai-sons opérationnelles de la mutation, tant dans la gestion de la Banque, que dans son core-business.

Parallèlement, l’environnement macroéconomique a été peu porteur en 2012. Impactée défavorable-ment et fortement par la crise de la zone euro, la croissance mondiale a connu un nouveau ralentis-sement. Les zones de présence et d’intervention de la Banque ont été aussi marquées par le ralentisse-ment de la croissance : 0,2 % de croissance du PIB en France et 3,6 % en Tunisie.

Dans ce contexte international globalement incer-tain, la TFBank, qui octroie 79,7 % de ses concours à travers son agence de Tunis, a opté pour une poli-tique de désendettement ou d’attrition du crédit, et d’augmentation de la proportion des ressources clientèle dans ses sources de financement, afin d’améliorer le ratio L/D (Loan to Deposit Ratio), et de se rapprocher des standards de Place. Le ratio L/D s’est ainsi établi à 273 % en 2012, contre 333 % et 369 %, respectivement en 2011 et 2010.

Dans l’ensemble, l’évolution de la situation finan-cière de la TFBank au cours de l’année 2012 s’est caractérisée par :

nune augmentation des ressources clientèle de 12,4 % passant de 74 405 M€ à 83 629 M€ ;

nune hausse de 1,5 % du niveau des res-sources interbancaires ;

nune politique d’octroi de crédit plus exi-geante inscrite dans un contexte de dimi-nution globale de la demande et dans le souci d’améliorer l’adéquation entre les ressources clientèles et les engagements.

32

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

Cette tendance est accentuée par l’abandon de l’activité de crédits syndiqués internationaux, tout en préservant les niveaux de marge sur les autres crédits accordés.

Cette tendance baissière s’explique aussi par la mobilisation d’une partie significative des équipes de la Banque autour du projet de migration du sys-tème d’information.

Le produit net bancaire s’établit à 6,536 millions d’euros, en baisse de 16,6 % par rapport à 2011. Les charges de gestion augmentent de 7 % sous l’effet de la hausse des frais de fonctionnement de 25,3 % malgré une baisse de 3,9 % des charges du person-nel.

Suite à la mise en place du nouveau système d’in-formation cette année, il n’a pas été procédé à la compensation des flux entre l’activité territoriale et l’activité off-shore, ce qui conduit à majorer les postes de bilan Créances à terme sur les établisse-ments de crédit (Note 1) et les Dettes à terme envers les établissements de crédit (Note 7) de 15 039 K€.

Évènements postérieurs à la clôture et perspectives 2013Une nouvelle stratégie a été élaborée avec la mise en place d’un Plan de rétablissement pour l’année 2013 et d’un Plan Stratégique pour la période 2013 - 2016, en ligne avec les impératifs de rétablissement de la rentabilité et de conformité prudentielle suite aux recommandations de l’Autorité de Contrôle Prudentiel.

Comparées aux objectifs du budget 2012, les réa-lisations s’inscrivent en deçà pour ce qui est des concours accordés à la clientèle, des ressources clientèles et du produit net bancaire. Par contre, le niveau des charges de gestion est conforme au budget et le niveau d’endettement auprès du mar-ché inter bancaire a été moindre.

La sous performance par rapport au budget s’ex-plique par :

nune conjoncture plus difficile que prévu en termes de croissance économique ;

nune structure des taux qui a évolué à la baisse en 2012 impactant négativement le rendement des crédits et des découverts en compte cependant que le taux de ren-dement du livret A, principal taux de réfé-rence de l’épargne est demeuré élevé ;

nle non recours aux tirages sur la ligne de refinancement de la banque Centrale de Tunisie avant fin décembre 2012 ;

nun provisionnement des risques clientèle à un niveau très élevé (6 928 K€) imputable pour les 2/3 à deux risques clientèle impor-tants, dont un crédit syndiqué à Bahrein.

Le début de l’année 2013 s’est caractérisé par cer-tains événements dont les principaux sont :

a) la baisse de la notation de la Tunisie et son incidence significative sur le ratio de solva-bilité de la banque de 25,4 % en 2011 à 11,9 % en 2012 (chiffre actualisé après sa déclaration à l’ACP) ;

b) l’adoption d’un Plan de redressement visant notamment la concrétisation pour l’année 2013 de :

•PNBde10420millionsd’euros, •un coefficient d’exploitation proche des

80 %, •un ratio loan to deposit de 179 % et de

126 % hors crédits accordés sur la base du refinancement de la BCT.

L’adoption, également, d’un plan stratégique à moyen terme pour la période 2013 - 2016 permet-tant d’instaurer la TFBank en tant que banque euro-péenne affinitaire pour les tunisiens installés en Europe et au service des entreprises françaises et européennes qui travaillent avec la Tunisie.

c) Les engagements en matière de refinance-ment et d’activité pris par les actionnaires en soutien à la banque pour la réalisation des objectifs tracés dans le cadre du plan de redressement et du plan stratégique 2013 – 2016.

d) La politique d’embauche active menée par la banque pour se doter des compé-tences requises notamment en matière de contrôle interne, de suivi des risques et de promotion commerciale.

e) L’intégration de l’agence de Tunis dans le nouveau système d’information mis en place à partir de juillet 2012 au niveau de la métropole. Ce projet structurant finalisé après 3 années d’effort et de mobilisation de ressources financières et humaines, jette les nouvelles bases d’un développe-ment soutenu conforme aux objectifs de la nouvelle stratégie, d’un contrôle interne et d’un suivi des risques plus efficace et d’une comptabilité plus centralisée.

En synthèse, l’exercice 2012 présente un bilan certes contrasté, mais qui a permis à la Banque d’avancer et d’achever des chantiers structurels nécessaires à la mise en œuvre d’une croissance saine.

33

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

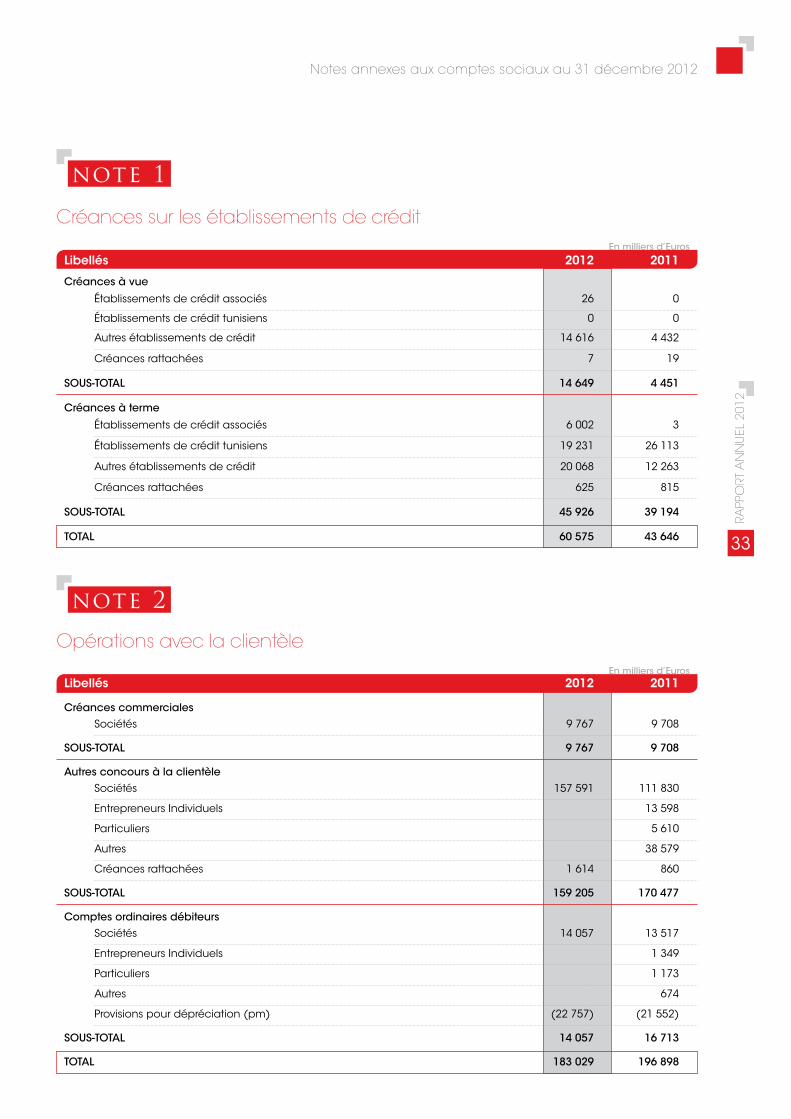

note 1

note 2

Créances sur les établissements de crédit

Opérations avec la clientèle

En milliers d’Euros

En milliers d’Euros

Libellés 2012 2011

Créances à vue

Établissements de crédit associés 26 0

Établissements de crédit tunisiens 0 0

Autres établissements de crédit 14 616 4 432

Créances rattachées 7 19

SOUS-TOTAL 14 649 4 451

Créances à terme

Établissements de crédit associés 6 002 3

Établissements de crédit tunisiens 19 231 26 113

Autres établissements de crédit 20 068 12 263

Créances rattachées 625 815

SOUS-TOTAL 45 926 39 194

TOTAL 60 575 43 646

Libellés 2012 2011

Créances commerciales Sociétés 9 767 9 708

SOUS-TOTAL 9 767 9 708

Autres concours à la clientèle Sociétés 157 591 111 830

Entrepreneurs Individuels 13 598

Particuliers 5 610

Autres 38 579

Créances rattachées 1 614 860

SOUS-TOTAL 159 205 170 477

Comptes ordinaires débiteurs Sociétés 14 057 13 517

Entrepreneurs Individuels 1 349

Particuliers 1 173

Autres 674

Provisions pour dépréciation (pm) (22 757) (21 552)

SOUS-TOTAL 14 057 16 713

TOTAL 183 029 196 898

34

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

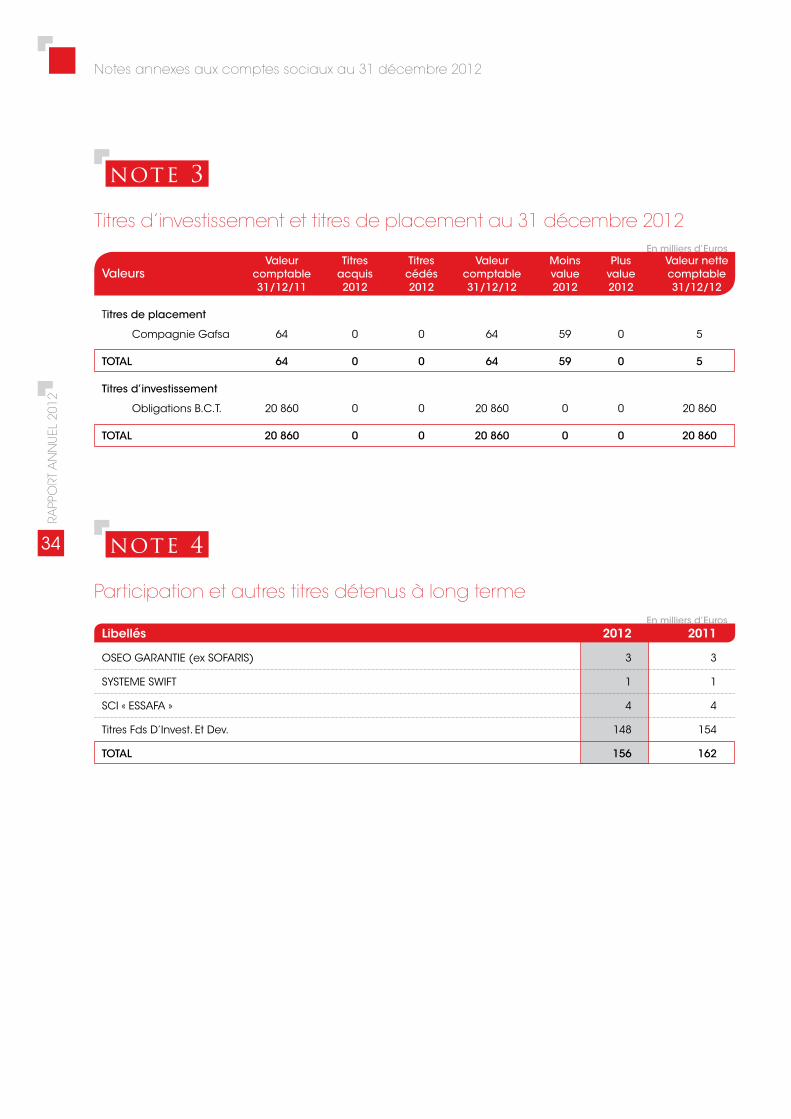

note 3

note 4

Titres d’investissement et titres de placement au 31 décembre 2012En milliers d’Euros

Valeur Titres Titres Valeur Moins Plus Valeur nette Valeurs comptable acquis cédés comptable value value comptable 31/12/11 2012 2012 31/12/12 2012 2012 31/12/12

Titres de placement

Compagnie Gafsa 64 0 0 64 59 0 5

TOTAL 64 0 0 64 59 0 5

Titres d’investissement

Obligations B.C.T. 20 860 0 0 20 860 0 0 20 860

TOTAL 20 860 0 0 20 860 0 0 20 860

Participation et autres titres détenus à long termeEn milliers d’Euros

Libellés 2012 2011

OSEO GARANTIE (ex SOFARIS) 3 3

SYSTEME SWIFT 1 1

SCI « ESSAFA » 4 4

Titres Fds D’Invest. Et Dev. 148 154

TOTAL 156 162

35

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

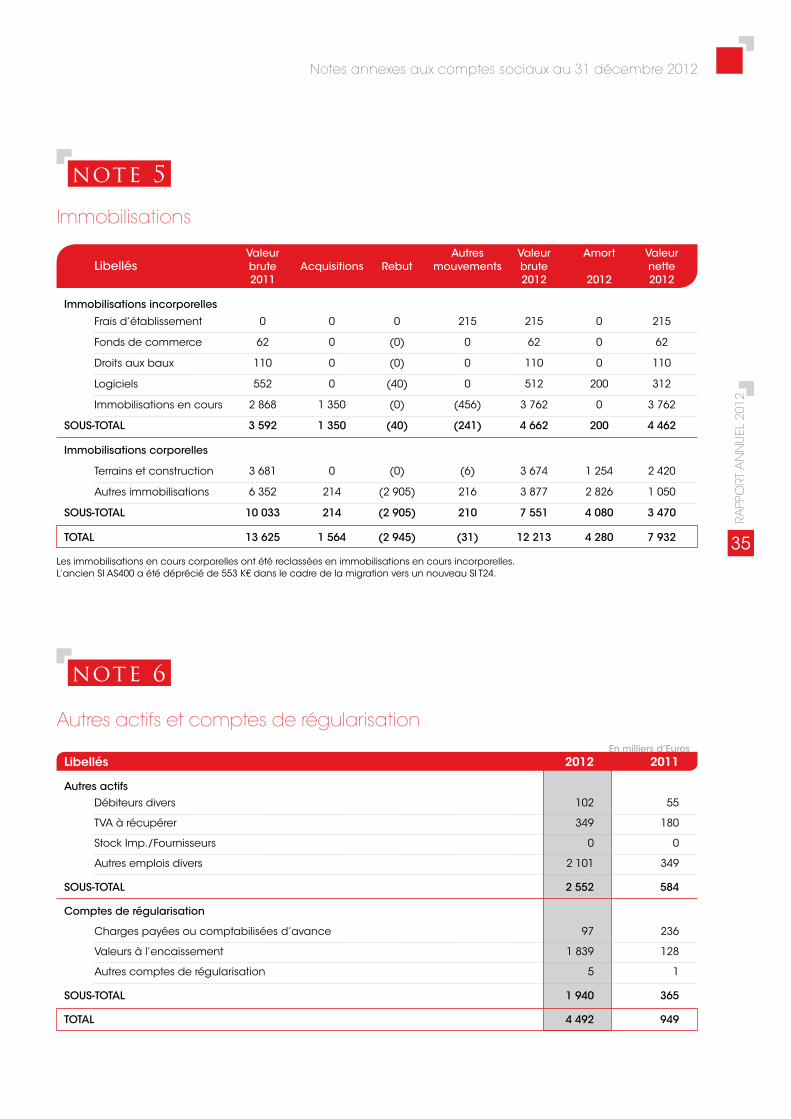

note 5

note 6

Immobilisations

Valeur Autres Valeur Amort Valeur Libellés brute Acquisitions Rebut mouvements brute nette 2011 2012 2012 2012

Immobilisations incorporelles

Frais d’établissement 0 0 0 215 215 0 215

Fonds de commerce 62 0 (0) 0 62 0 62

Droits aux baux 110 0 (0) 0 110 0 110

Logiciels 552 0 (40) 0 512 200 312

Immobilisations en cours 2 868 1 350 (0) (456) 3 762 0 3 762

SOUS-TOTAL 3 592 1 350 (40) (241) 4 662 200 4 462

Immobilisations corporelles

Terrains et construction 3 681 0 (0) (6) 3 674 1 254 2 420

Autres immobilisations 6 352 214 (2 905) 216 3 877 2 826 1 050

SOUS-TOTAL 10 033 214 (2 905) 210 7 551 4 080 3 470

TOTAL 13 625 1 564 (2 945) (31) 12 213 4 280 7 932

Autres actifs et comptes de régularisationEn milliers d’Euros

Libellés 2012 2011

Autres actifs Débiteurs divers 102 55

TVA à récupérer 349 180

Stock Imp./Fournisseurs 0 0

Autres emplois divers 2 101 349

SOUS-TOTAL 2 552 584

Comptes de régularisation

Charges payées ou comptabilisées d’avance 97 236

Valeurs à l’encaissement 1 839 128

Autres comptes de régularisation 5 1

SOUS-TOTAL 1 940 365

TOTAL 4 492 949

Les immobilisations en cours corporelles ont été reclassées en immobilisations en cours incorporelles.L’ancien SI AS400 a été déprécié de 553 K€ dans le cadre de la migration vers un nouveau SI T24.

36

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

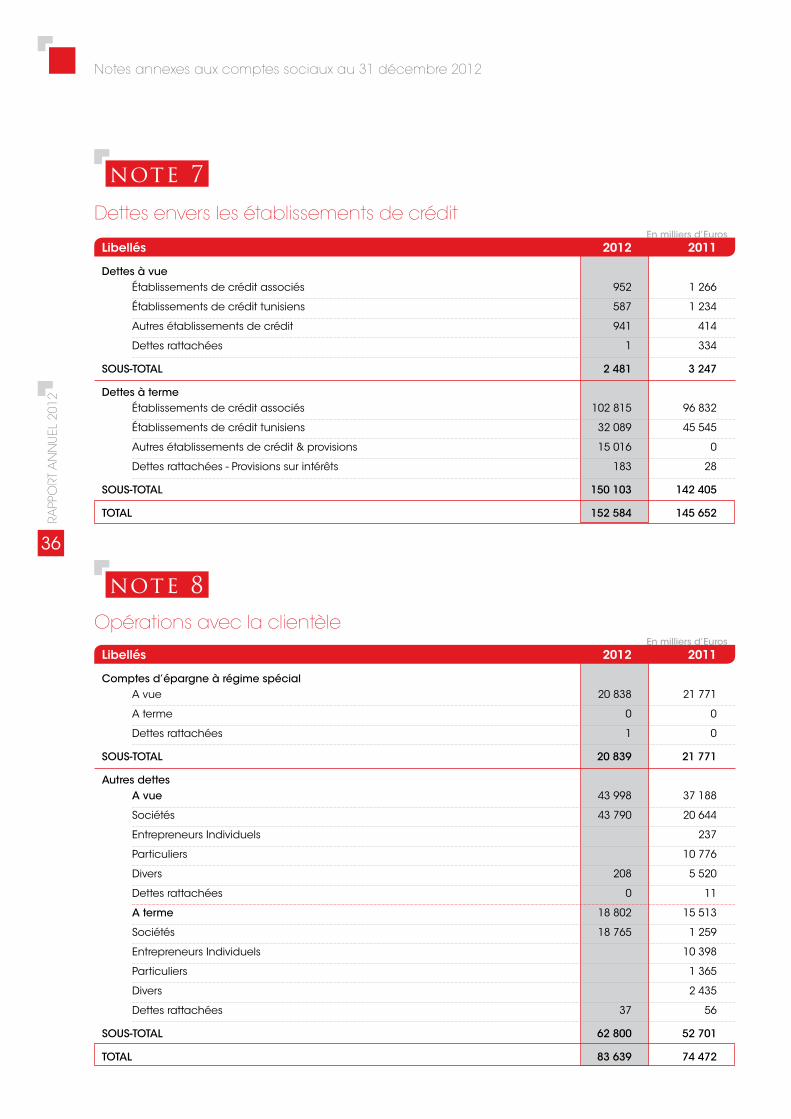

note 7

note 8

Dettes envers les établissements de crédit

Opérations avec la clientèle

En milliers d’Euros

En milliers d’Euros

Libellés 2012 2011

Dettes à vue Établissements de crédit associés 952 1 266

Établissements de crédit tunisiens 587 1 234

Autres établissements de crédit 941 414

Dettes rattachées 1 334

SOUS-TOTAL 2 481 3 247

Dettes à terme Établissements de crédit associés 102 815 96 832

Établissements de crédit tunisiens 32 089 45 545

Autres établissements de crédit & provisions 15 016 0

Dettes rattachées - Provisions sur intérêts 183 28

SOUS-TOTAL 150 103 142 405

TOTAL 152 584 145 652

Libellés 2012 2011

Comptes d’épargne à régime spécial A vue 20 838 21 771

A terme 0 0

Dettes rattachées 1 0

SOUS-TOTAL 20 839 21 771

Autres dettes A vue 43 998 37 188

Sociétés 43 790 20 644

Entrepreneurs Individuels 237

Particuliers 10 776

Divers 208 5 520

Dettes rattachées 0 11

A terme 18 802 15 513

Sociétés 18 765 1 259

Entrepreneurs Individuels 10 398

Particuliers 1 365

Divers 2 435

Dettes rattachées 37 56

SOUS-TOTAL 62 800 52 701

TOTAL 83 639 74 472

37

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

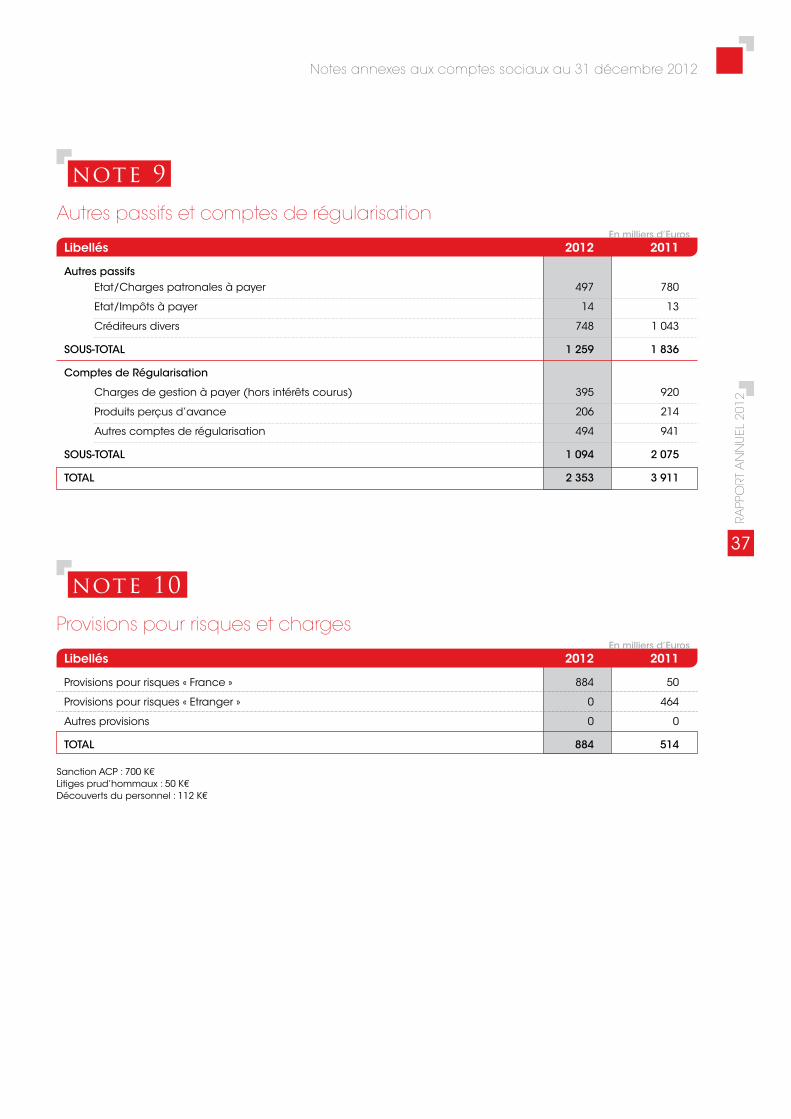

note 9

note 10

Autres passifs et comptes de régularisation

Provisions pour risques et charges

En milliers d’Euros

En milliers d’Euros

Libellés 2012 2011

Autres passifs Etat/Charges patronales à payer 497 780

Etat/Impôts à payer 14 13

Créditeurs divers 748 1 043

SOUS-TOTAL 1 259 1 836

Comptes de Régularisation

Charges de gestion à payer (hors intérêts courus) 395 920

Produits perçus d’avance 206 214

Autres comptes de régularisation 494 941

SOUS-TOTAL 1 094 2 075

TOTAL 2 353 3 911

Libellés 2012 2011

Provisions pour risques « France » 884 50

Provisions pour risques « Etranger » 0 464

Autres provisions 0 0

TOTAL 884 514

Sanction ACP : 700 K€ Litiges prud’hommaux : 50 K€ Découverts du personnel : 112 K€

38

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

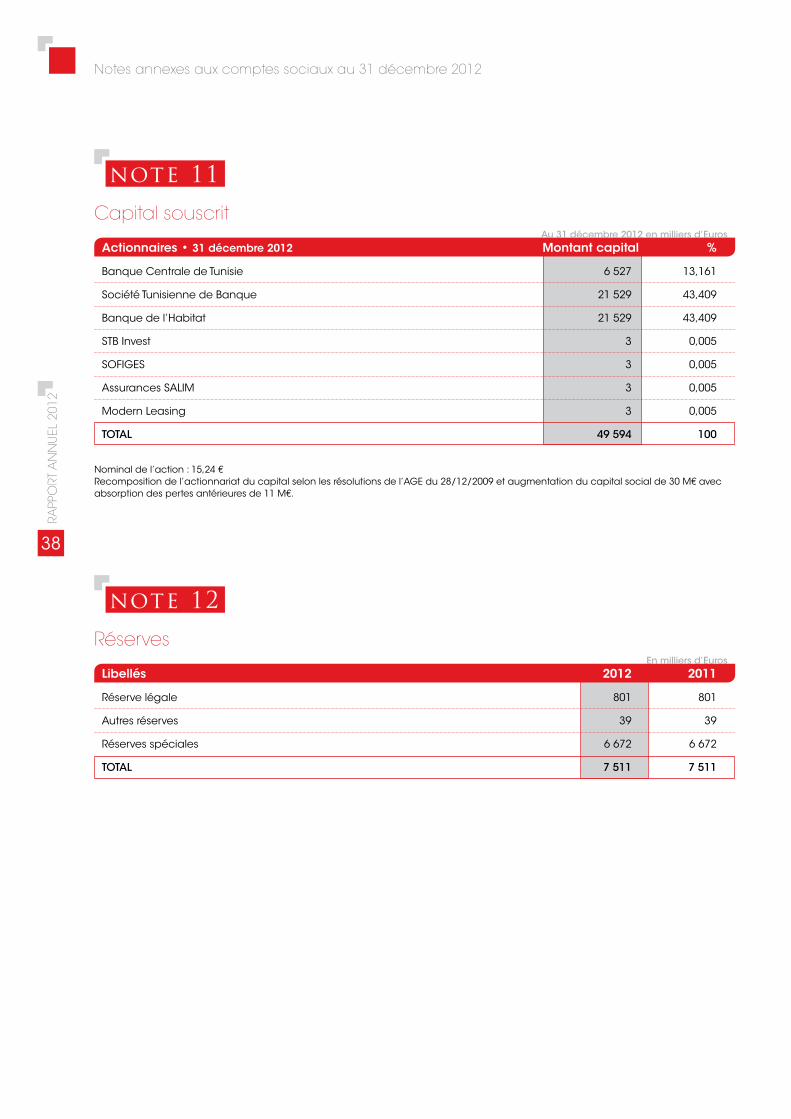

note 11

note 12

Capital souscrit

Réserves

Au 31 décembre 2012 en milliers d’Euros

En milliers d’Euros

Actionnaires • 31 décembre 2012 Montant capital %

Banque Centrale de Tunisie 6 527 13,161

Société Tunisienne de Banque 21 529 43,409

Banque de l’Habitat 21 529 43,409

STB Invest 3 0,005

SOFIGES 3 0,005

Assurances SALIM 3 0,005

Modern Leasing 3 0,005

TOTAL 49 594 100

Libellés 2012 2011

Réserve légale 801 801

Autres réserves 39 39

Réserves spéciales 6 672 6 672

TOTAL 7 511 7 511

Nominal de l’action : 15,24 €Recomposition de l’actionnariat du capital selon les résolutions de l’AGE du 28/12/2009 et augmentation du capital social de 30 M€ avec absorption des pertes antérieures de 11 M€.

39

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

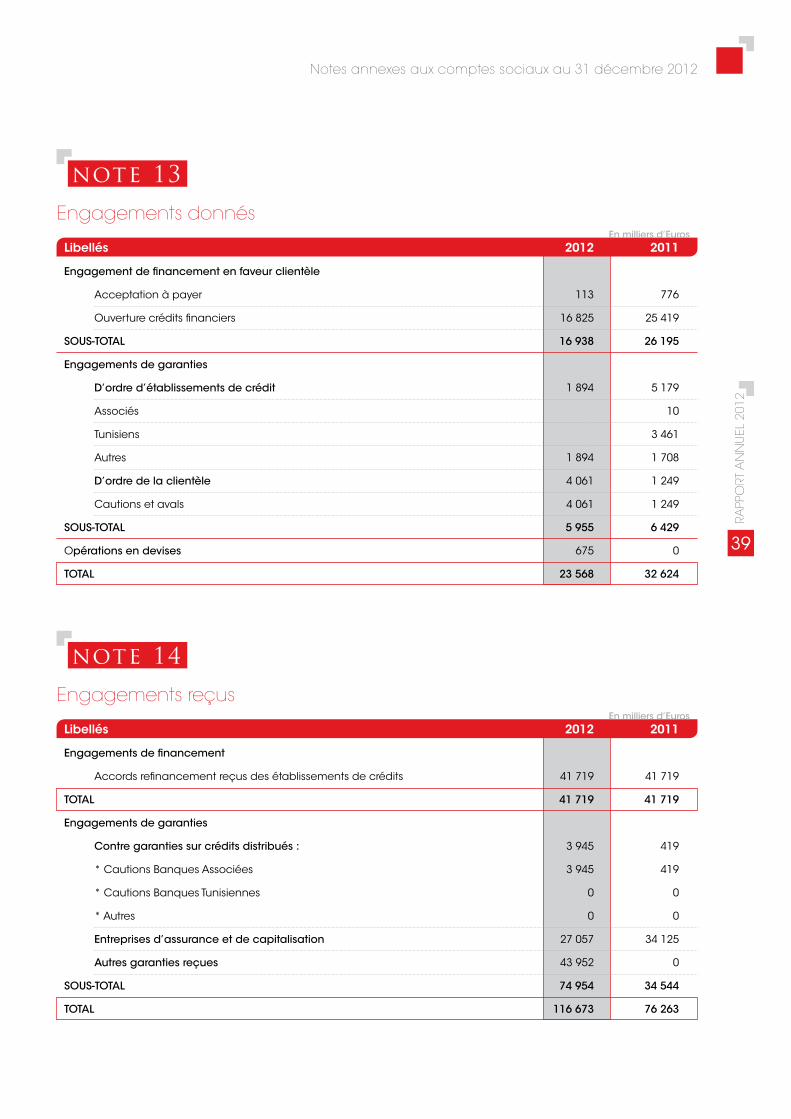

note 13

note 14

Engagements donnés

Engagements reçus

En milliers d’Euros

En milliers d’Euros

Libellés 2012 2011

Engagement de financement en faveur clientèle

Acceptation à payer 113 776

Ouverture crédits financiers 16 825 25 419

SOUS-TOTAL 16 938 26 195

Engagements de garanties

D’ordre d’établissements de crédit 1 894 5 179

Associés 10

Tunisiens 3 461

Autres 1 894 1 708

D’ordre de la clientèle 4 061 1 249

Cautions et avals 4 061 1 249

SOUS-TOTAL 5 955 6 429

Opérations en devises 675 0

TOTAL 23 568 32 624

Libellés 2012 2011

Engagements de financement

Accords refinancement reçus des établissements de crédits 41 719 41 719

TOTAL 41 719 41 719

Engagements de garanties

Contre garanties sur crédits distribués : 3 945 419

* Cautions Banques Associées 3 945 419

* Cautions Banques Tunisiennes 0 0

* Autres 0 0

Entreprises d’assurance et de capitalisation 27 057 34 125

Autres garanties reçues 43 952 0

SOUS-TOTAL 74 954 34 544

TOTAL 116 673 76 263

40

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

note 15

note 16

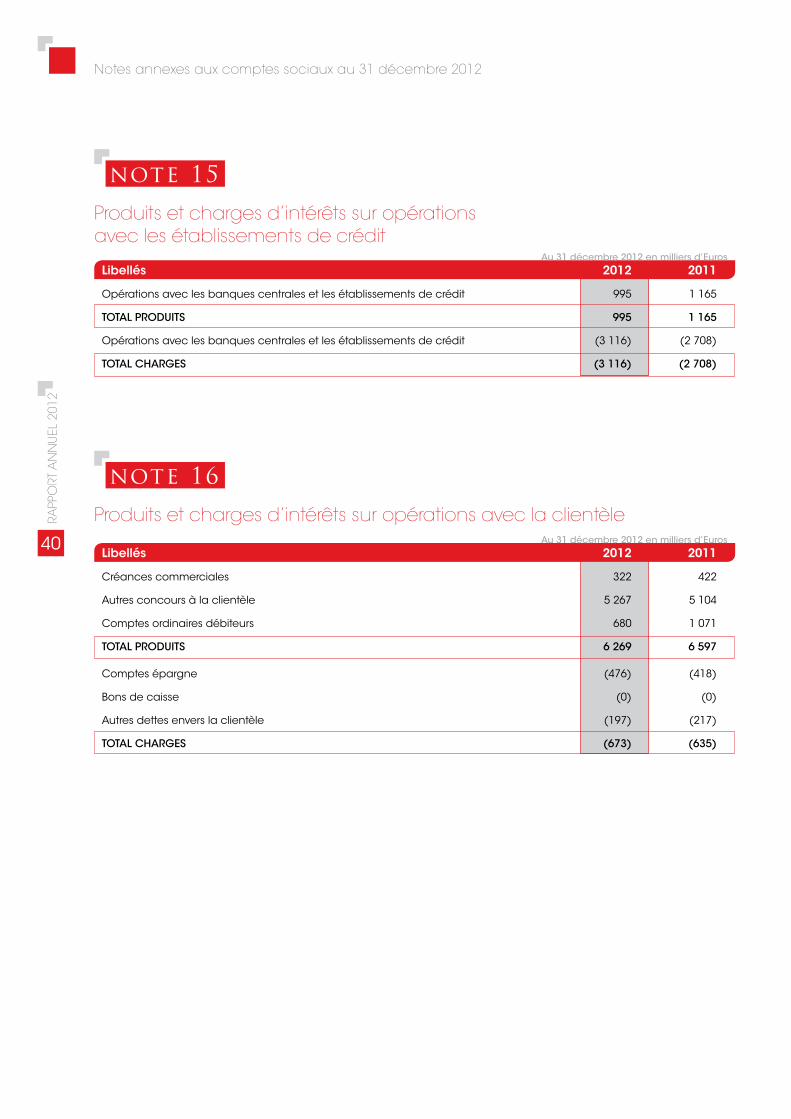

Produits et charges d’intérêts sur opérations avec les établissements de crédit

Produits et charges d’intérêts sur opérations avec la clientèle

Au 31 décembre 2012 en milliers d’Euros

Au 31 décembre 2012 en milliers d’Euros

Libellés 2012 2011

Opérations avec les banques centrales et les établissements de crédit 995 1 165

TOTAL PRODUITS 995 1 165

Opérations avec les banques centrales et les établissements de crédit (3 116) (2 708)

TOTAL CHARGES (3 116) (2 708)

Libellés 2012 2011

Créances commerciales 322 422

Autres concours à la clientèle 5 267 5 104

Comptes ordinaires débiteurs 680 1 071

TOTAL PRODUITS 6 269 6 597

Comptes épargne (476) (418)

Bons de caisse (0) (0)

Autres dettes envers la clientèle (197) (217)

TOTAL CHARGES (673) (635)

41

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

note 18

note 17

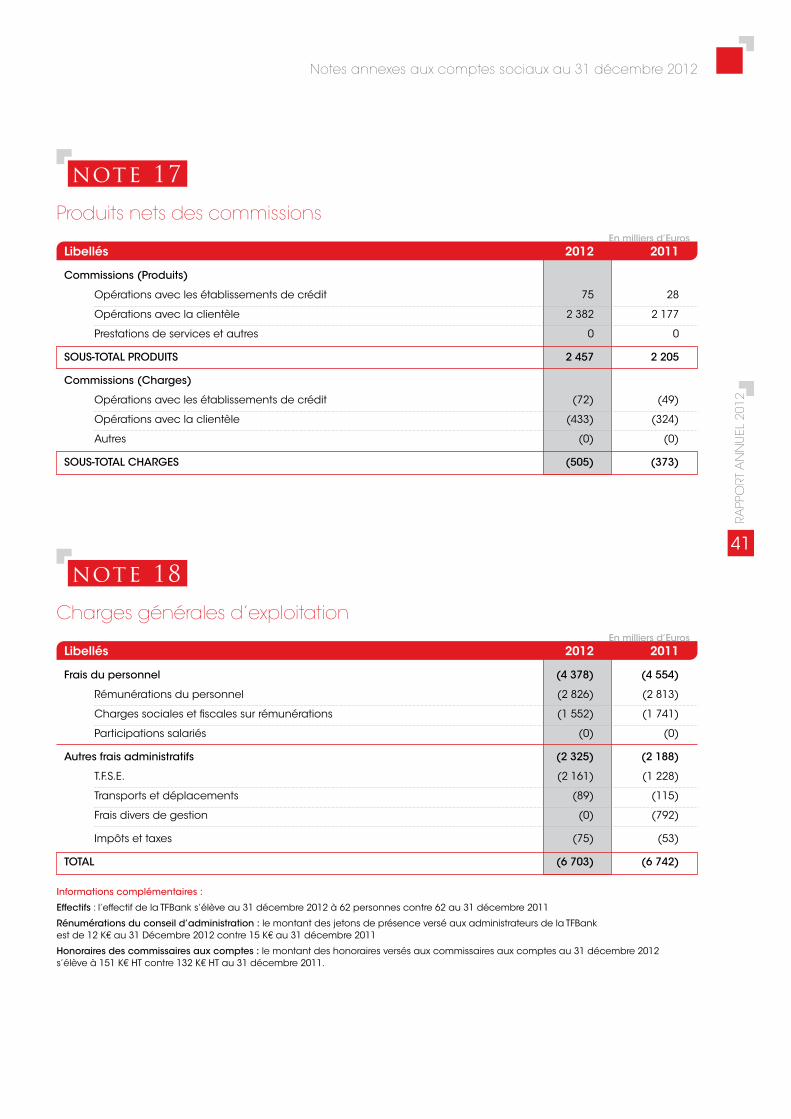

Charges générales d’exploitation

Produits nets des commissions

En milliers d’Euros

En milliers d’Euros

Libellés 2012 2011

Frais du personnel (4 378) (4 554)

Rémunérations du personnel (2 826) (2 813)

Charges sociales et fiscales sur rémunérations (1 552) (1 741)

Participations salariés (0) (0)

Autres frais administratifs (2 325) (2 188)

T.F.S.E. (2 161) (1 228)

Transports et déplacements (89) (115)

Frais divers de gestion (0) (792)

Impôts et taxes (75) (53)

TOTAL (6 703) (6 742)

Libellés 2012 2011

Commissions (Produits)

Opérations avec les établissements de crédit 75 28

Opérations avec la clientèle 2 382 2 177

Prestations de services et autres 0 0

SOUS-TOTAL PRODUITS 2 457 2 205

Commissions (Charges)

Opérations avec les établissements de crédit (72) (49)

Opérations avec la clientèle (433) (324)

Autres (0) (0)

SOUS-TOTAL CHARGES (505) (373)

Informations complémentaires :

Effectifs : l’effectif de la TFBank s’élève au 31 décembre 2012 à 62 personnes contre 62 au 31 décembre 2011

Rénumérations du conseil d’administration : le montant des jetons de présence versé aux administrateurs de la TFBank est de 12 K€ au 31 Décembre 2012 contre 15 K€ au 31 décembre 2011

Honoraires des commissaires aux comptes : le montant des honoraires versés aux commissaires aux comptes au 31 décembre 2012s’élève à 151 K€ HT contre 132 K€ HT au 31 décembre 2011.

42

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

note 20

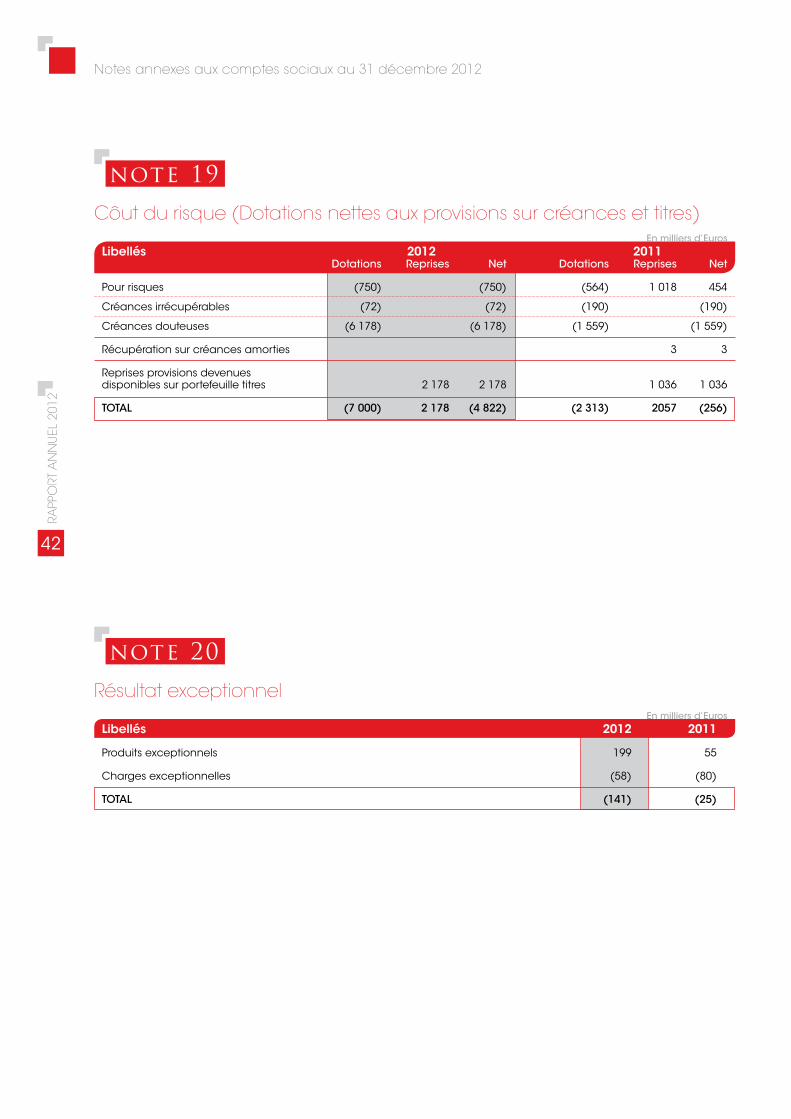

Résultat exceptionnelEn milliers d’Euros

Libellés 2012 2011

Produits exceptionnels 199 55

Charges exceptionnelles (58) (80)

TOTAL (141) (25)

note 19

Côut du risque (Dotations nettes aux provisions sur créances et titres)En milliers d’Euros

Libellés 2012 2011 Dotations Reprises Net Dotations Reprises Net

Pour risques (750) (750) (564) 1 018 454

Créances irrécupérables (72) (72) (190) (190)

Créances douteuses (6 178) (6 178) (1 559) (1 559)

Récupération sur créances amorties 3 3

Reprises provisions devenues disponibles sur portefeuille titres 2 178 2 178 1 036 1 036

TOTAL (7 000) 2 178 (4 822) (2 313) 2057 (256)

43

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

note 22

note 21

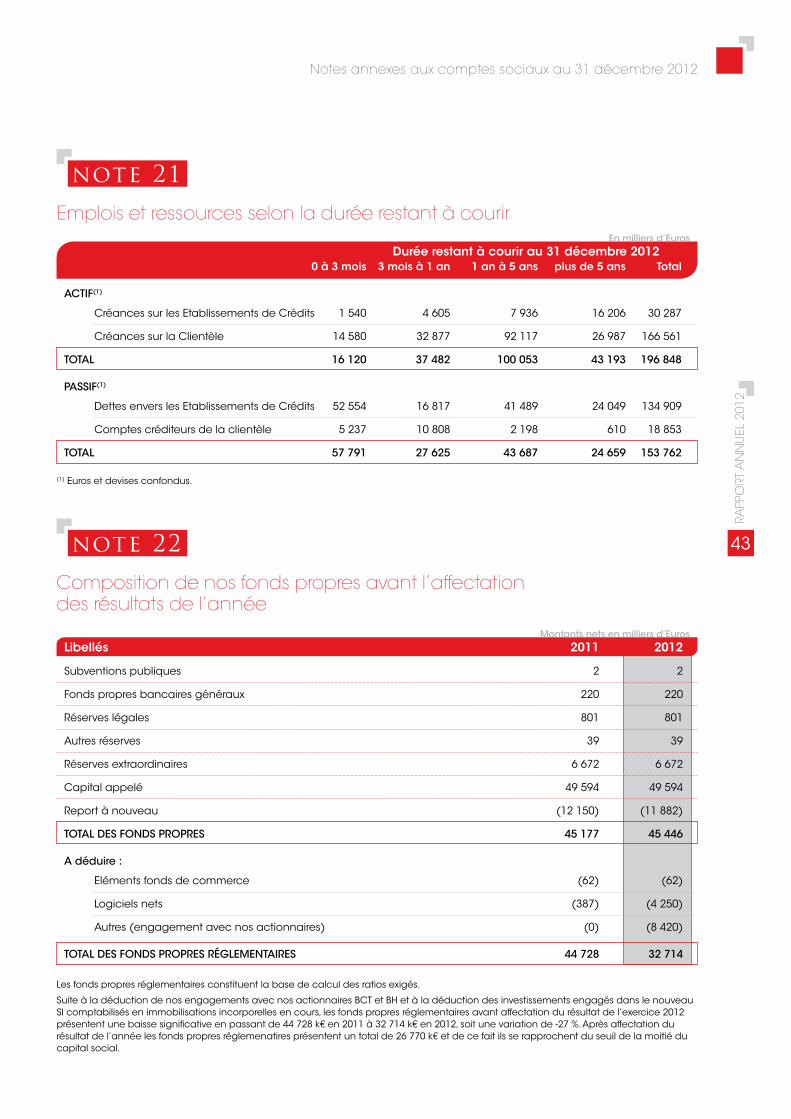

Composition de nos fonds propres avant l’affectation des résultats de l’année

Emplois et ressources selon la durée restant à courir

Montants nets en milliers d’Euros

En milliers d’Euros

Libellés 2011 2012

Subventions publiques 2 2

Fonds propres bancaires généraux 220 220

Réserves légales 801 801

Autres réserves 39 39

Réserves extraordinaires 6 672 6 672

Capital appelé 49 594 49 594

Report à nouveau (12 150) (11 882)

TOTAL DES FONDS PROPRES 45 177 45 446

A déduire :

Eléments fonds de commerce (62) (62)

Logiciels nets (387) (4 250)

Autres (engagement avec nos actionnaires) (0) (8 420)

TOTAL DES FONDS PROPRES RÉGLEMENTAIRES 44 728 32 714

Durée restant à courir au 31 décembre 2012 0 à 3 mois 3 mois à 1 an 1 an à 5 ans plus de 5 ans Total

ACTIF(1)

Créances sur les Etablissements de Crédits 1 540 4 605 7 936 16 206 30 287

Créances sur la Clientèle 14 580 32 877 92 117 26 987 166 561

TOTAL 16 120 37 482 100 053 43 193 196 848

PASSIF(1)

Dettes envers les Etablissements de Crédits 52 554 16 817 41 489 24 049 134 909

Comptes créditeurs de la clientèle 5 237 10 808 2 198 610 18 853

TOTAL 57 791 27 625 43 687 24 659 153 762

Les fonds propres réglementaires constituent la base de calcul des ratios exigés.

Suite à la déduction de nos engagements avec nos actionnaires BCT et BH et à la déduction des investissements engagés dans le nouveau SI comptabilisés en immobilisations incorporelles en cours, les fonds propres réglementaires avant affectation du résultat de l’exercice 2012 présentent une baisse significative en passant de 44 728 k€ en 2011 à 32 714 k€ en 2012, soit une variation de -27 %. Après affectation du résultat de l’année les fonds propres réglemenatires présentent un total de 26 770 k€ et de ce fait ils se rapprochent du seuil de la moitié du capital social.

(1) Euros et devises confondus.

44

RAPP

ORT

AN

NU

EL 2

012

Notes annexes aux comptes sociaux au 31 décembre 2012

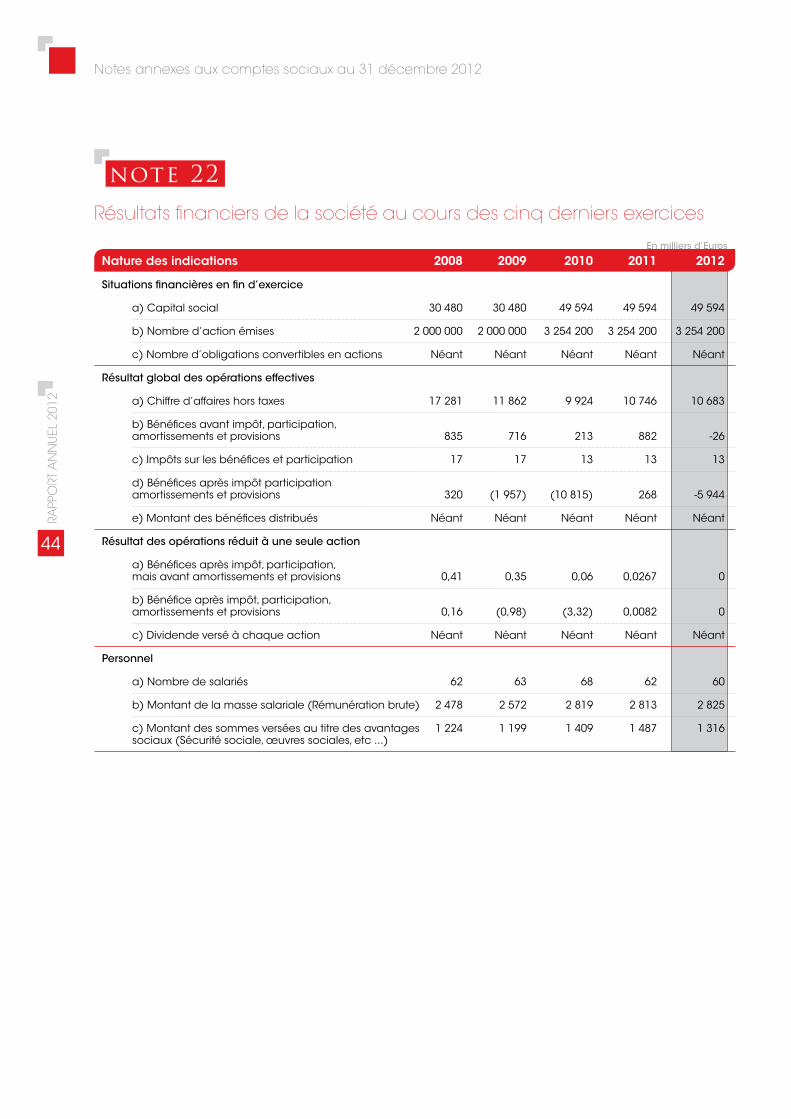

note 22

Résultats financiers de la société au cours des cinq derniers exercices

En milliers d’Euros

Nature des indications 2008 2009 2010 2011 2012

Situations financières en fin d’exercice

a) Capital social 30 480 30 480 49 594 49 594 49 594

b) Nombre d’action émises 2 000 000 2 000 000 3 254 200 3 254 200 3 254 200

c) Nombre d’obligations convertibles en actions Néant Néant Néant Néant Néant

Résultat global des opérations effectives

a) Chiffre d’affaires hors taxes 17 281 11 862 9 924 10 746 10 683

b) Bénéfices avant impôt, participation, amortissements et provisions 835 716 213 882 -26

c) Impôts sur les bénéfices et participation 17 17 13 13 13

d) Bénéfices après impôt participation amortissements et provisions 320 (1 957) (10 815) 268 -5 944

e) Montant des bénéfices distribués Néant Néant Néant Néant Néant

Résultat des opérations réduit à une seule action

a) Bénéfices après impôt, participation, mais avant amortissements et provisions 0,41 0,35 0,06 0,0267 0

b) Bénéfice après impôt, participation, amortissements et provisions 0,16 (0,98) (3,32) 0,0082 0

c) Dividende versé à chaque action Néant Néant Néant Néant Néant

Personnel

a) Nombre de salariés 62 63 68 62 60

b) Montant de la masse salariale (Rémunération brute) 2 478 2 572 2 819 2 813 2 825

c) Montant des sommes versées au titre des avantages 1 224 1 199 1 409 1 487 1 316 sociaux (Sécurité sociale, œuvres sociales, etc ...)

Conseil

d’administrationau 31 décembre 2012

46

RAPP

ORT

AN

NU

EL 2

012

Conseil d’administration au 31 décembre 2012

Organe délibérantLa TUNISIAN FOREIGN BANK est une société anonyme à Conseil d’Administration.

Monsieur Mehdi Haddad, nommé par le Conseil d’Administration du 9 mars 2011, exerce les fonctions de Président du Conseil d’Administration de la Banque.

Conseil d’Administration au 31 décembre 2012

M. Mehdi HADDAD Président Directeur Général

M. Mohamed REKIK Représentant la Banque Centrale de Tunisie

Mme Samira GHRIBI Représentant la Société Tunisienne de Banque

M. Brahim HAJJI Représentant la Banque de l’Habitat

Mme Nadia GAMHA Administratice

Mme Najet CHABCHOUB Administratrice

M. Mourad BACCAR Administrateur

Comité d’AuditComposé de 3 administrateurs, Mme Nadia Gamha, Présidente, Mme Najet Chabchoub et M. Mourad Baccar.

Il fait procéder à tout contrôle qu’il juge opportun. Il examine notamment les comptes sociaux, contrôle les propositions de nomination des commissaires aux comptes et valide leur programme d’intervention. Il apprécie l’adéquation des dispositifs et procédures de contrôle interne aux activités exercées et aux risques encourus.

En 2012, le comité d’audit s’est réuni cinq fois.

Gouvernance

CABINET DAUGE ET ASSOCIES Représenté par : M. Philippe TISSIER

Commissaire aux comptes

47

RAPP

ORT

AN

NU

EL 2

012

Conseil d’administration au 31 décembre 2012

Organe éxécutif

La Direction Générale de la Tunisian Foreign Bank est exercée par M. Mehdi Haddad.

Il est assisté de M. Hammouda Hamdi, dirigeant responsable.

Comité de DirectionIl assiste la Direction Générale dans la mise en œuvre de la stratégie et coordonne l’activité des unités opérationnelles.

Comités Techniques

Comité de Crédit

Il est présidé par le Président Directeur général ou, en son absence, par le second dirigeant responsable. Le Directeur de la Direction de la Gestion des Risques, le directeur de la Banque De Détail en sont membres permanents. Le responsable des risques de financement tient l’ordre du jour, rédige le compte rendu de réunion et formalise les décisions du comité.

Il se réunit, en moyenne, une fois par semaine pour prendre les décisions en matière de risque de crédit.

Comité de Compensation

Présidé par le Président Directeur général ou le second dirigeant responsable. Il est composé du directeur de la BDD, du responsable des risques de financement, du responsable de la surveil-lance et du suivi des risques financiers.

Ce comité se prononce sur les demandes de dépassement ponctuel par rapport aux limites fixées et sur le suivi quotidien des impayés. Il se réunit une à deux fois par semaine. Un procès verbal de réunion est rédigé et les instructions sont communiquées, sans délai, aux agences et au service back office moyen de paiement.

Comité d’Approbation

Il est composé de l’ensemble des membres du Comité de Direction.

Il se prononce sur les dossiers d’agrément de nouveaux produits et services et sur les offres com-merciales spécifiques après un avis écrit du responsable de la conformité. Il couvre les risques opérationnels et les risques de non-conformité.

Comité de Lutte Anti-Blanchiment

Il est composé des représentants de la Direction Générale, de la Direction du Contrôle Général, de la DFC, de la BDD et de la DSI.

Ce comité assure, la coordination du dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme, à ce titre il a pour objectif :• D’organiser la lutte contre le Blanchiment et le financement du Terrorisme,• De mettre en place et pérenniser un dispositif opérationnel et efficace de lutte contre le blanchi-

ment et le financement du terrorisme,• De valider et mettre à jour les procédures internes, notamment par la transposition des lois et

règlements et en tenant compte des typologies,• De mettre en place les outils nécessaires à la lutte contre le blanchiment et le financement du

terrorisme,• D’assurer le suivi de la formation du personnel.

Le comité se réunit mensuellement et à chaque fois que cela est jugé nécessaire à la demande d’un de ces membres.

48

RAPP

ORT

AN

NU

EL 2

012

Conseil d’administration au 31 décembre 2012

Comité de surveillance du portefeuille et de Recouvrement

Il est composé par les membres de la Direction générale, de la direction gestion des risques, de la direction banque de détail et de l’agence de Tunis. Le comité peut inviter tout collaborateur.

Il assure la surveillance de la qualité du portefeuille de la banque, le suivi des impayés, les clients en « watch list » ainsi que la définition des actions à entreprendre en matière de recouvrement y compris pour le recouvrement externalisé.

Il se réunit de manière mensuelle et examine trimestriellement la notation du portefeuille de la banque. Trimestriellement, l’audit du portefeuille de la banque est communiqué au Comité d’Audit.

Comité ALM ou Comité de Trésorerie

Il est composé par les membres de la Direction générale, de la direction banque de détail, de la direction gestion des risques, de la direction contrôle et finance et de la direction du contrôle général.

Il se tient de façon hebdomadaire et pour suivre les limites, le risque de taux, de liquidité et de change. Il analyse également l’évolution du bilan.

Comité Projet

Instance de décision et de pilotage des grands projets. Il assure le suivi opérationnel de l’avance-ment des projets. Il identifie les décisions à prendre.

Il est composé d’au moins un des deux dirigeants responsables, du responsable en charge de la DSI, du responsable de la DMD, du responsable de la DFC, et de tout responsable métier concerné par le projet examiné.

Le comité se réunit mensuellement.

Cellule de Crise

Elle est composée de la direction générale et des responsables de chaque direction de la banque.

Elle est activée dans le cadre d’un incident identifié par le Plan de Continuité d’Activité de la banque ou de tout autre évènement grave nécessitant une mobilisation rapide.

Nos agencesau 31 décembre 2013

50

RAPP

ORT

AN

NU

EL 2

012

Nos agences

Agence du Siège 19, rue des Pyramides

75001 Paris

Tél. 01 53 45 30 30

Fax 01 53 45 30 76

Agence Paris-Belleville26-28, boulevard de Belleville

75020 Paris

Tél. 01 43 66 60 81

Fax 01 43 66 13 84

Agence de Marseille20, boulevard d’Athènes

13001 Marseille

Tél. 04 91 50 71 21

Fax 04 91 95 63 63

Succursale de TunisAngle Avenue Mohamed V - Rue 8006

Montplaisir - 1002 Tunis Belvédère

Tél. +216 71 950 100

Fax +216 71 950 016

en france

en tunisie

www.tfbank.fr

19ruedesPyramides•75001Paris•Tél.+33(0)153453030•Fax+33(0)142609013SociétéAnonymeaucapitalde49.594.008€•R.C.ParisB309122125

Partenaire

de vos ambitions