Embed Size (px)

Citation preview

RAPPORT D’ACTIVITÉ ANNUEL 2016

Crédit Municipal de Bordeauxwww.credit-municipal-bordeaux.fr

SOMMAIRE

03 Rapport du Directeur Général

07 Organigramme

08 Histoire du Crédit Municipal

10 Chiffre Clés

12 Rapports des Commissaires aux Comptes

19 Conférence Permanente des Caisses de Crédit Municipal

3

RAPPORT DU DIRECTEUR GÉNÉRAL

L a Fédération bancaire française le confirme en début d’année 2017 : les crédits aux particuliers ont crû de plus de 4 % en 2016. Plus d’un ménage sur deux dispose d’un crédit en France au 31 décembre 2016.

Pendant la même période, deux tendances au moins se sont clairement dessinées : l’accélération de l’introduction des nouvelles technologies dans l’activité bancaire, sous l’impulsion des structures dites “fintech”, et l’asymptote de plus en plus basse des taux des crédits à la consommation, qui ont pesé fortement sur la diminution des taux de l’usure.

Même pour une petite structure comme le Crédit Municipal de Bordeaux, le contexte concurrentiel de cette année 2016 a fortement contraint notre activité. Le maintien, voire la petite évolution, de notre production a requis des efforts marqués. Que tous en soient personnellement et collectivement remerciés.

De nombreuses démarches de développement ont achoppé sur des difficultés irrésistibles sur l’année. Par exemple, notre installation à Dax, dans les Landes, a buté sur l’annonce soudaine de la démission de son Maire. Le projet d’évolution législative et réglementaire des crédits municipaux a rencontré une réelle méconnaissance de nos spécificités.

Nous avons cependant réussi à signer de nouvelles conventions avec des collectivités locales en direction de leur personnel, nous avons remporté avec notre nouveau partenaire le Crédit social des fonctionnaires (CSF), très présent, l’appel d’offres lancé par l’AGOSPAP, comité d’entreprise de l’assistance publique - hôpitaux de Paris (AP-HP) et notre partenariat avec le Comité national d’action sociale (CNAS) nous a apporté de nouveaux clients, en droite ligne avec nos valeurs.

Nous avons également poursuivi notre activité de micro crédits personnels ouverts à tous, et de nombreux clients sur les régions de Nouvelle Aquitaine et de Franche-Comté ont ainsi pu trouver des solutions adéquates.

Enfin, nous avons inauguré, avec les élus de ces collectivités respectives, les agences de Besançon et d’Auxerre, et installé notre agence de Nevers dans des locaux mieux adaptés à son activité. Nous avons enfin trouvé un accord avec la ville d’Angoulême pour y tenir une permanence bimensuelle qui semble satisfaisante.

De nombreuses relations ont enfin été nouées au niveau national, par exemple avec l’Autorité de la Concurrence ou la Fédération bancaire française, pour anticiper sur les évolutions envisagées et préparer l’avenir.

Au plan local et sur le territoire de plusieurs agences, grâce à l’action de leurs responsables, nous avons travaillé plus étroitement avec les collectivités locales pour lancer en fin d’année, après confirmation écrite de notre agrément par l’ACPR, de nouveaux produits : le prêt patrimonial, le prêt aux associations et aux établissements publics et le prêt sur gage de haute valeur. Notre siège, le Conseil d’orientation et de surveillance (COS) et notre Président, Monsieur Alain Juppé, concourent à ce rapprochement avec le tissu local, comme à l’entretien ou au développement de notre réseau national. C’est une aide précieuse dont nous ne saurions nous dispenser.

L’objectif affiché désormais repose sur nos valeurs d’éthique, de proximité et de solidarité. Ces valeurs, pour être exprimées pleinement, requièrent un équilibre stable entre les évolutions respectives de l’économie et du social au sein de notre établissement.

4

L’ACTIVITÉ 2016 :

Pour notre activité de service public, monopolistique

Plus de 78 000 opérations de prêts sur gages ont été réalisées en 2016 dans nos 12 agences compétentes, incluant les engagements, les prolongations et les dégagements.

19 000 nouveaux prêts ont été enregistrés, pour un montant unitaire compris entre 5 et 30 000 euros et un montant total de 13,4 M€ (+ 3,4 %), soit un montant moyen de 540 € (+ 1 %). L’encours du prêt sur gage s’élève à 18,2 M€ en fin d’année (+ 3 %).

Les lots vendus ont diminué d’un tiers, à 4 480. Le montant des adjudications s’est élevé à 3,2 M€. Il couvre environ deux fois l’encours des prêts correspondants, signe complémentaire de la quasi absence de risques de ces prêts. L’année précédente avait nettoyé le stock des contrats en difficulté et procédé à des ventes plus fréquentes. 1 090 ventes volontaires ont été requises, soit 24 % du total, presque un quart contre 14 % l’an passé.

Nous dénombrons près de 244 micro crédits sociaux personnels réalisés avec les associations et les CCAS, pour un montant total de plus de 617 000 €, destinés à financer en majorité des besoins en mobilité (permis de conduire, achat ou réparation d’un moyen de locomotion pour accéder au marché du travail…), ainsi que des besoins en formation, santé et logement.

Quant aux prêts accordés par la Caisse Sociale de Développement Local dans le cadre du micro crédit professionnel, leur nombre atteint 279 prêts pour un montant de 1 050 000 €. Ils permettent à des personnes exclues du système bancaire, et souvent bénéficiaires de minima sociaux, de créer leur propre emploi.

Pour notre activité bancaire, concurrentielle :

Deux éléments principaux sont à signaler :

- les prêts personnels, traditionnellement destinés aux fonctionnaires ou retraités de la fonction publique, atteignent tous ceux que les réseaux bancaires connus refusent. Aujourd’hui, nous recueillons des dossiers de salariés ou de professionnels indépendants issus de tous les secteurs économiques.

- avec nos apporteurs nationaux, ou par le biais

d’Internet, en hausse sensible, parfois d’autres caisses de crédit municipal, nous recevons désormais des dossiers provenant de personnes situées sur tout le territoire national.

4 500 prêts ont été accordés, pour un montant de 46,7 M€, soit une augmentation en valeur de 2,2 % par rapport à 2015. Notre encours n’a que peu diminué (- 0,8 %) et nous observons aujourd’hui son maintien autour de son niveau de début d’année 2016 (109 M€).

Le nombre de comptes de dépôt inactifs au 31 décembre dernier, soit sans mouvement sur l’année civile, s’élève à 812. Le montant correspondant atteint 476 420 euros environ.

Le stock des ressources collectées auprès de notre clientèle ou de nos partenaires atteint en fin d’année 123 millions d’euros (+ 4,1 %). Dans un contexte international de surliquidité, il finance aisément nos activités de prêts. Nous avons ainsi respecté la préconisation d’indépendance par rapport au marché financier qui nous a été adressée (ACPR).

Les résultats financiers :

Le Produit Net Bancaire, à 10,247 M€, est en baisse de 236 K€ (- 2,26 %), compte tenu de la diminution des produits liés à l’encours de prêts personnels, en relation avec la baisse continue des taux de l’usure sur 2015 et 2016.

Les charges générales d’exploitation sont en diminution sensible de 453 K€, malgré le coût de la nouvelle contribution acquittée (CVAE, soit environ 120 K€).

Le Résultat Brut d’Exploitation, à 2,607 M€, augmente de 216 K€ par rapport à 2015.

Le coefficient d’exploitation, à 71,7 %, diminue de presque 6 points. Il demeure donc correctement situé, notamment dans l’univers des crédits municipaux. L’objectif affiché consiste à le faire baisser encore pour lui permettre d’atteindre les niveaux bancaires attendus aujourd’hui (autour de 60 %).

Le coût du risque présente un résultat positif, dû à l’effet mécanique des provisions, en particulier sur l’encours sain (2,36 %).

Nous conservons cependant une sécurité élevée sur nos encours de prêts personnels, avec une provision

5

totale de 14 M€, soit une couverture de près de 11 % de l’encours total.

Par mesure de sécurité et d’anticipation sur les risques de crise financière dans les prochaines années, nous avons à nouveau doté le FRBG à hauteur de 350 000 €.

Tous ces éléments conjugués permettent d’obtenir un résultat net de 1 548 000 € environ, semblable à celui de 2015 (- 0,08 %).

LES PERSPECTIVES 2017 :

Pour notre activité de service public, monopolistique :

Au regard des autres crédits municipaux, et notamment de ceux qui ne pratiquent pas d’activité bancaire, les résultats de notre activité de prêt sur gage sont insuffisants. Nous devons développer cette branche.

Deux axes structurels sont envisagés et ont commencé de produire leurs effets (+ 300 K€ d’encours supplémentaires depuis le début de l’année à fin février) :

- une communication mieux ciblée (première campagne en cours),

- le développement du gage de haute valeur (relance de nos apporteurs d’affaires après intégration en cours de ce produit dans la chaîne informatique).

En outre, sur le plan conjoncturel, nous négocions avec la ville de Fort-de-France pour nous installer dans les Antilles et couvrir ainsi la Caraïbe, bassin de vie propice au développement de cette activité, sous réserve d’une attention constante à la sécurité.

Nous recherchons aussi de nouveaux locaux pour notre agence d’Agen, pour mieux accueillir notre clientèle, et sécuriser les personnes qui y travaillent. Des travaux de sécurité, d’accueil de la clientèle ou d’amélioration du confort de tous sont envisagés sur les autres agences en fonction des besoins.

Pour notre activité bancaire, concurrentielle :

1 - La collecte reste un axe essentiel de notre développement. C’est dans l’équilibre de ses ressources avec les emplois que nous fondons notre activité. Les évolutions attendues de nos encours appellent à une hausse de son stock. Plusieurs

contacts sont engagés auprès de structures importantes, pour recueillir les fonds nécessaires.

La stratégie proposée consiste à disposer de sortes de réserves auprès de structures en surliquidité structurelle (exemple d’une association subventionnée en début d’année), en nombre suffisant pour affronter demain l’éventuel assèchement des liquidités du marché.

2 - Enfin, la croissance de notre activité commerciale de crédits est portée désormais par des apporteurs institutionnels comme le Crédit social des fonctionnaires, la Caisse nationale d’action sociale ou quelques apporteurs privés, choisis parmi les structures qui nous ont présenté une offre de services.

Grâce aux nouveaux produits que vous avez accepté de créer en fin d’année 2016, nous pouvons offrir à de nouvelles clientèles un service recherché. Les ajustements informatiques et commerciaux se mettent progressivement en place, dans le respect des textes qui les régissent. Nous espérons que 2017 démontrera une nouvelle activité de notre établissement à cet égard.

Nous vous remercions de votre accompagnement et de votre soutien.

Christophe LeuretDirecteur Général Crédit Municipal de Bordeaux.

6

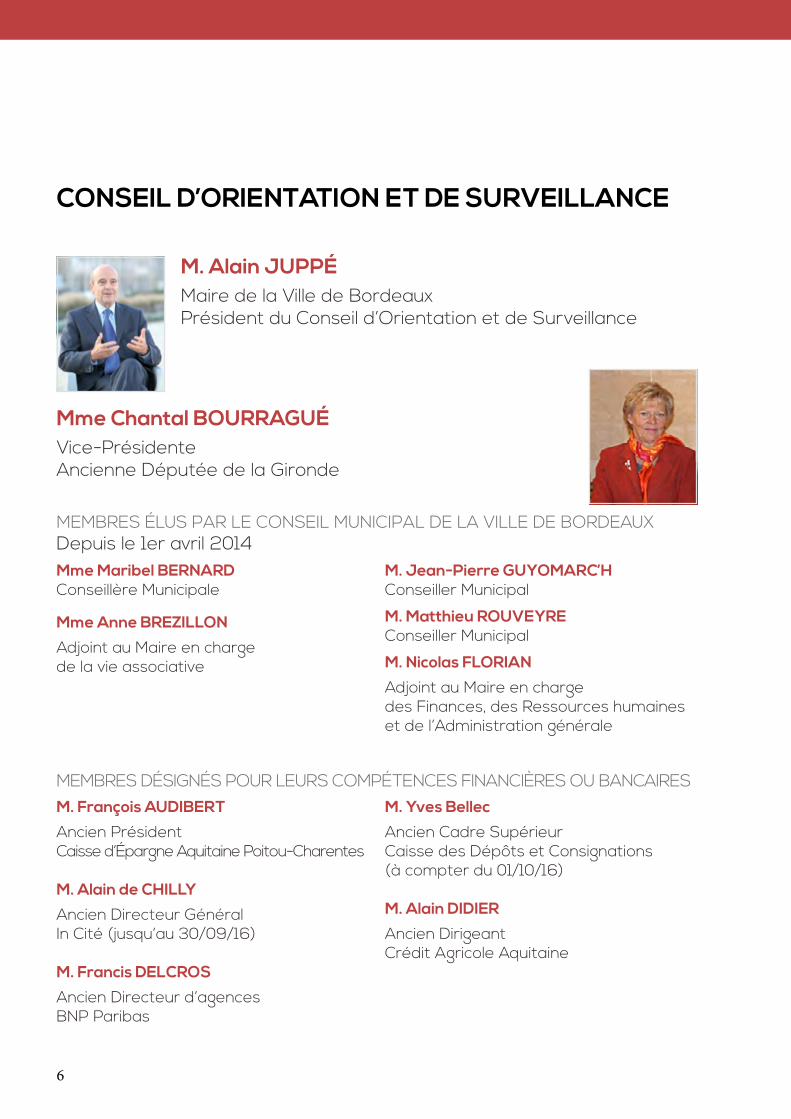

M. Alain JUPPÉMaire de la Ville de BordeauxPrésident du Conseil d’Orientation et de Surveillance

MEMBRES ÉLUS PAR LE CONSEIL MUNICIPAL DE LA VILLE DE BORDEAUX

Mme Maribel BERNARDConseillère Municipale

Mme Anne BREZILLON

Adjoint au Maire en charge de la vie associative

M. Jean-Pierre GUYOMARC’HConseiller Municipal

M. Matthieu ROUVEYREConseiller Municipal

M. Nicolas FLORIAN

Adjoint au Maire en charge des Finances, des Ressources humaines et de l’Administration générale

Depuis le 1er avril 2014

M. François AUDIBERT

Ancien Président Caisse d’Épargne Aquitaine Poitou-Charentes

M. Alain de CHILLY

Ancien Directeur GénéralIn Cité (jusqu’au 30/09/16)

M. Francis DELCROS

Ancien Directeur d’agences BNP Paribas

M. Yves Bellec

Ancien Cadre SupérieurCaisse des Dépôts et Consignations (à compter du 01/10/16)

M. Alain DIDIER

Ancien DirigeantCrédit Agricole Aquitaine

MEMBRES DÉSIGNÉS POUR LEURS COMPÉTENCES FINANCIÈRES OU BANCAIRES

Mme Chantal BOURRAGUÉVice-PrésidenteAncienne Députée de la Gironde

CONSEIL D’ORIENTATION ET DE SURVEILLANCE

7

OR

GA

NIG

RA

MM

E A

U 3

1 DÉ

CE

MB

RE

20

16

OR

GA

NIG

RA

MM

E A

U 3

1/12

/20

16

103

col

lab

orat

eurs

Res

ourc

es H

umai

nes

Ann

e-M

arie

Lac

ombe

Moy

ens

Gén

érau

x (3

)Er

ic L

eliè

vre

Com

ité d

es R

isqu

esFr

anço

is A

udib

ert

Info

rmat

ique

GIE

CM

Ser

vice

s

Con

trôle

Pér

iodi

que

OTC

Fin

ance

s

Age

nces

d’O

rléan

(3)

Ala

in V

illai

n

Age

nce

de D

ijon

(7)

Nat

halie

Lég

er

Bac

k O

ffice

Ban

caire

(2)

Isab

elle

Jou

ve

Com

ptab

ilité

Banc

aire

et P

ubliq

ue (5

)M

oniq

ue M

orén

o

Rec

ouvr

emen

t (4)

, Pré

-Con

tent

ieux

(3

) et C

onte

ntie

ux (6

)N

atha

lie D

espi

erre

Dire

ctio

n G

énér

ale

Chr

isto

phe

Leur

et

Dire

ctio

n Fi

nanc

ière

et A

genc

e C

ompt

able

Yann

ick

Aym

aD

irect

ion

Adm

inis

tratio

n G

énér

ale

Mag

ali D

omic

ileP

ilota

ge p

roje

ts /

SA

U (3

)

Age

nce

d’A

gen

(1)

Raz

ika

Djé

bari

Age

nce

de B

esan

çon

(5)

Fran

çois

e H

enrio

t-Don

ier

Age

nce

de P

érig

ueux

(2)

Véro

niqu

e B

ogar

Age

nce

de P

au (6

)C

laud

ia B

occo

bza

Age

nces

de

Nev

ers

et d

e B

ourg

es (5

)N

icol

as M

azal

eyra

t

Age

nce

de L

imog

es (3

)Je

an P

aul S

ouill

e

Prê

t sur

gag

e B

orde

aux

(7)

Ray

mon

d C

uest

a

Anim

atio

n C

omm

ercia

le (3

) A

genc

e de

Bor

deau

x et

Cen

tre

de R

elat

ion

à D

ista

nce

(17)

Brun

o De

sboe

uf

Age

nce

de B

elfo

rt (3

)Ya

nn P

y

Age

nce

de P

oitie

rs (2

)Fr

édér

ic P

hém

olla

nt

Age

nce

d’A

uxer

re (3

)Pa

tric

ia N

ogué

ro

Dire

ctio

n D

evel

oppe

men

t com

mer

cial

(2)

Thom

as D

arm

endr

ail

Sec

réta

riat G

énér

alK

arin

e Sa

lzat

Dire

ctio

n G

énér

ale

Adj

oint

Jean

Chr

isto

phe

Gué

rin

Mai

trise

des

Ris

ques

Béa

tric

e D

umas

Con

trôle

inte

rne

et C

onfo

rmité

Jean

Fra

nck

Gél

iber

t

Con

seil

d’O

rient

atio

n et

de

Sur

veill

ance

Ala

in J

uppé

: Pr

ésid

ent

Cha

ntal

Bou

rrag

ué :

Vice

-Pré

side

nt

8

HISTOIRE DU CRÉDIT MUNICIPALLe Mont-de-piété à Bordeaux, plus de 210 ans d’histoire

près quelques tentatives au XIVe siècle, en Bavière, en France ou en Angleterre, qui ont toutes rapidement avorté sous la pression des usuriers, c’est en 1462 que le moine italien Barnabé de Tierni crée à Pérouse la première banque de charité, nommée “Monté di pieta”.

C’est, en fait, la formalisation d’une pratique devenue courante dans certaines abbayes où les moines prêtaient aux pauvres en échange du dépôt en gage d’objets de toutes sortes. Le prix de revient était alors compensé par des dons de notables ou de gouvernements, mais, rapidement, la prise d’intérêt est intégrée dans le prêt.

Même si l’Église condamne formellement tout prêt à intérêt, le Pape Léon X assouplira cette po-sition lors du Concile de Latran, le 9 mai 1515 : “Persuadé que les Monts-de-piété contribuent à la paix et à la tranquillité du monde chrétien, nous déclarons et décidons, avec l’approbation du concile, que les Monts-de-piété où l’on perçoit quelque chose de modique pour l’entretien des of-ficiers et les dépenses inévitables, n’ont nulle occasion de pêcher et ne sont point usuraires ; qu’au contraire, ils sont méritoires et dignes d’éloges.”

Créé pour permettre aux populations défavorisées de faire face à une situation extrême, le Mont-de-piété a franchi les siècles avec le même profil. Il a été développé en France grâce à Théophraste Renaudot, dans la première moitié du XVIIe siècle. Le créateur de “La Gazette” écrivait ainsi que “L’expérience a appris que dans les affaires de la vie, un secours venu à propos avait valeur de tré-sor. L’ouvrier, faute d’une avance, ne peut prendre maîtrise et, poussé par le découragement, s’aban-donne à l’ivrognerie, mère de la misère et des maladies ; le marchand, l’entrepreneur, faute d’un petit pécule, succombent à la première gêne qu’ils éprouvent, ou ne peuvent réaliser un bon coup de commerce, soit une commande ; je ne finirais pas si je voulais énumérer toutes les circonstances où un secours venu à propos vaut mieux, je le répète, qu’un véritable trésor.”

À Bordeaux, la première évocation du Mont-de-piété date de 1678, mais c’est en 1768, sous Louis XV, que furent présentées par des citoyens bordelais les premières propositions concrètes pour créer dans cette ville une maison de charité à laquelle serait annexé un Mont-de-piété.

Après plusieurs tentatives infructueuses, le point de départ officiel de la création du Mont-de-piété à Bordeaux est dans la lettre adressée le 26 ventôse an IX (16 mars 1801) par M. Dubois, Préfet de la Gironde, à la Commission Administrative des Hospices, lui transmettant le plan de l’institution à créer, intitulée “Établissement de confiance et de prêt sur nantissement”. Ce premier projet n’abou-tit pas, mais fut suivi immédiatement d’un second, par lequel plusieurs citoyens souscrivaient à des actions pour créer le “Mont-de-piété de Bordeaux”, institué par arrêté préfectoral en date du 1er septembre 1801.

Il sera finalement inauguré le 1er décembre 1801 et confirmé par décret impérial du 30 juin 1806.

En 1984, la “Loi bancaire” place formellement les Caisses de Crédit Municipal au sein de la com-munauté bancaire, les autorisant à commercialiser des produits financiers, en sus de l’activité dont elles détiennent toujours le monopole : le prêt sur gages.

Ainsi, les Crédits Municipaux ont à la fois le statut d’établissement public communal d’aide sociale - dont la mission est de combattre l’usure - et le statut d’établissement de crédit.

Les Monts-de-piété n’existeront qu’en pointillé, subissant la pression perma-nente des usuriers, jusqu’en 1777, date à laquelle fut créé officiellement le

premier Mont-de-piété en France, par lettres patentes du Roi Louis XVI.

A

Le griffon, emblème du Crédit Munici-pal, est un animal fabuleux de la my-thologie, gardien de trésor et symbole de l’invincibilité et de la sagesse.

9

Louis XVEn 1768 les citoyens bordelais présentent la première proposition concrète de créa-tion d’une maison de charité à laquelle se-rait annexée un Mont-de-piété.

Le griffon, emblème du Crédit Munici-pal, est un animal fabuleux de la my-thologie, gardien de trésor et symbole de l’invincibilité et de la sagesse.

216ans que le Crédit Municipal

existe à Bordeaux

10

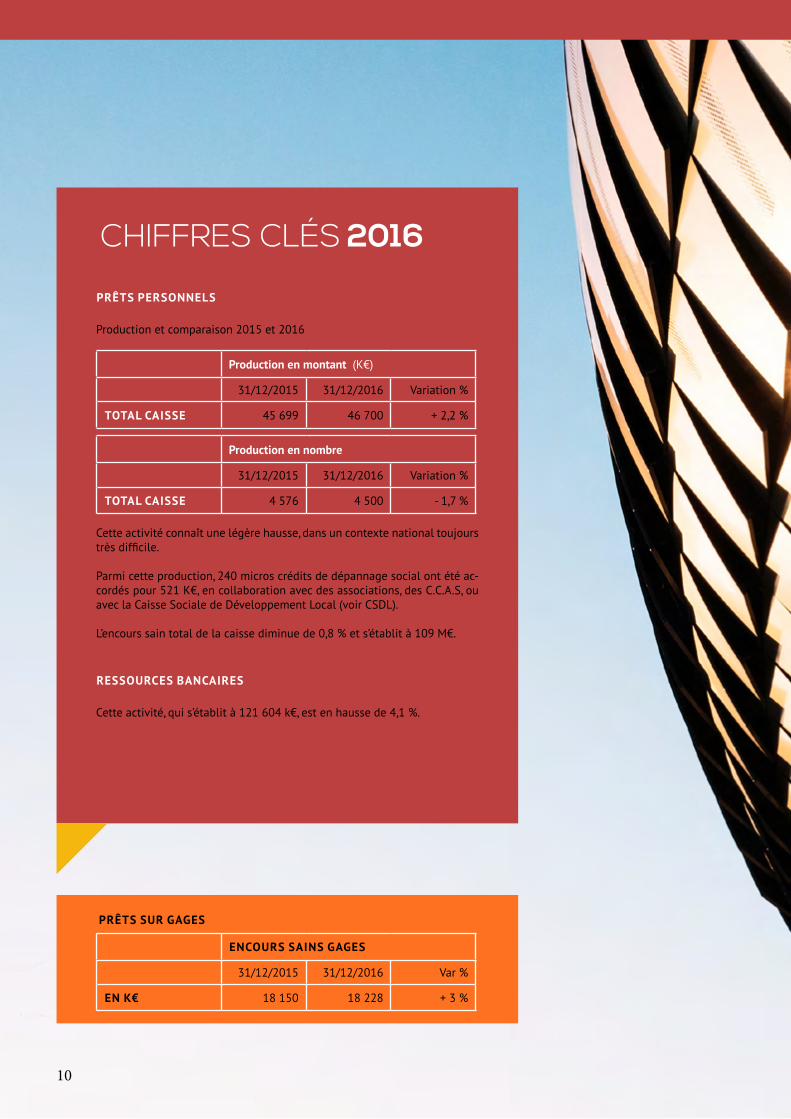

PRÊTS PERSONNELS

Production et comparaison 2015 et 2016

Cette activité connaît une légère hausse, dans un contexte national toujours très difficile.

Parmi cette production, 240 micros crédits de dépannage social ont été ac-cordés pour 521 K€, en collaboration avec des associations, des C.C.A.S, ou avec la Caisse Sociale de Développement Local (voir CSDL).

L’encours sain total de la caisse diminue de 0,8 % et s’établit à 109 M€.

RESSOURCES BANCAIRES

Cette activité, qui s’établit à 121 604 k€, est en hausse de 4,1 %.

CHIFFRES CLÉS 2016

Production en montant (K€)

31/12/2015 31/12/2016 Variation %

TOTAL CAISSE 45 699 46 700 + 2,2 %

Production en nombre

31/12/2015 31/12/2016 Variation %

TOTAL CAISSE 4 576 4 500 - 1,7 %

PRÊTS SUR GAGES

ENCOURS SAINS GAGES

31/12/2015 31/12/2016 Var %

EN K€ 18 150 18 228 + 3 %

11

Belfort

L’ACTIVITÉ 2016PRÊTS SUR GAGES23 000 PRÊTS SUR GAGES EFFECTUÉS DANS NOS AGENCES

12 AGENCES

NOUVEAUX CLIENTS DU PRÊT SUR GAGE AU 31 DÉCEMBRE 2016

3639

PRÊTS SUR GAGESEn 2016, plus de 3 639 nouveaux clients ont utilisé ce service, et trouvé ainsi une solution pour se sortir d’une situation financière dégradée. Cette activité s’est traduite en 2016 par :

• 18 986 prêts sur gages accordés, soit une diminution de 22 %.

• En montant, cette production augmente de 3,4%.

• Le montant moyen d’un prêt sur gage s’établit à 540 €, en légère hausse par rapport à 2015.Besançon Bordeaux Bourges

Nevers

Pau Périgueux Poitiers

Limoges

Agen

Orléans

Auxerre

12

RAPPORT DU COMMISSAIRE AUX COMPTESSUR LES COMPTES ANNUELS

Mesdames, Messieurs,

En exécution de la mission qui nous a été confiée par votre Conseil d’Orientation et de Surveillance, nous vous présentons notre rapport relatif à l’exercice clos le 31 décembre 2016 sur :

• Le contrôle des comptes annuels du Crédit Municipal de Bordeaux tels qu’ils sont joints au présent rapport ;• La justification de nos appréciations ;• Les vérifications et informations spécifiques prévues par la loi.

Les comptes annuels ont été arrêtés par le Directeur de l’établissement. Il nous appartient, sur la base de notre audit, d’exprimer une opinion sur ces comptes.

pinion sur les comptes annuels

Nous avons effectué notre audit selon les normes d’exercice professionnel applicables en France ; ces normes requièrent la mise en œuvre de diligences permettant d’obtenir l’assurance raisonnable que les comptes annuels ne comportent pas d’anomalies significatives. Un audit consiste à vérifier, par sondages ou au moyen d’autres méthodes de sélection, les éléments justifiant des montants et informations figurant dans les comptes annuels. Il consiste également à apprécier les principes comptables suivis, les estimations significatives retenues et la présentation d’ensemble des comptes. Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder notre opinion.

Nous certifions que les comptes annuels sont, au regard des règles et principes comptables français, réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de l’établissement à la fin de cet exercice.

ustification des appréciations

En application des dispositions de l’article L.823-9 du Code de commerce relatif à la justification de nos appréciations, nous portons à votre connaissance les éléments suivants.

Votre établissement constitue des provisions pour couvrir les risques de crédit inhérents à ses activités, tels que décrits dans la note 3 de l’annexe. Dans le cadre de notre appréciation des estimations significatives retenues pour l’arrêté des comptes, nous avons examiné le dispositif de contrôle relatif au suivi des risques de crédit, à l’appréciation des risques de non-recouvrement et à leur couverture par des dépréciations et provisions sur base individuelle.Dans le cadre de nos appréciations, nous nous sommes assurés du caractère raisonnable de ces estimations.Les appréciations ainsi portées s’inscrivent dans le cadre de notre démarche d’audit des comptes annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dans la première partie de ce rapport.

Vérifications et informations spécifiques

Nous avons également procédé, conformément aux normes d’exercice professionnel applicables en France, aux vérifications spécifiques prévues par la loi.Nous n’avons pas d’observation à formuler sur la sincérité et la concordance avec les comptes annuels des informations données dans le rapport de gestion du Directeur de l’établissement et dans les documents adressés aux membres du Conseil d’Orientation et de Surveillance sur la situation financière et les comptes annuels.Philippe Saint-Pierre

KPMG Audit

O J

13

UN RÉSULTAT NET CONSTANT ENTRE 2015 ET 2016.

14

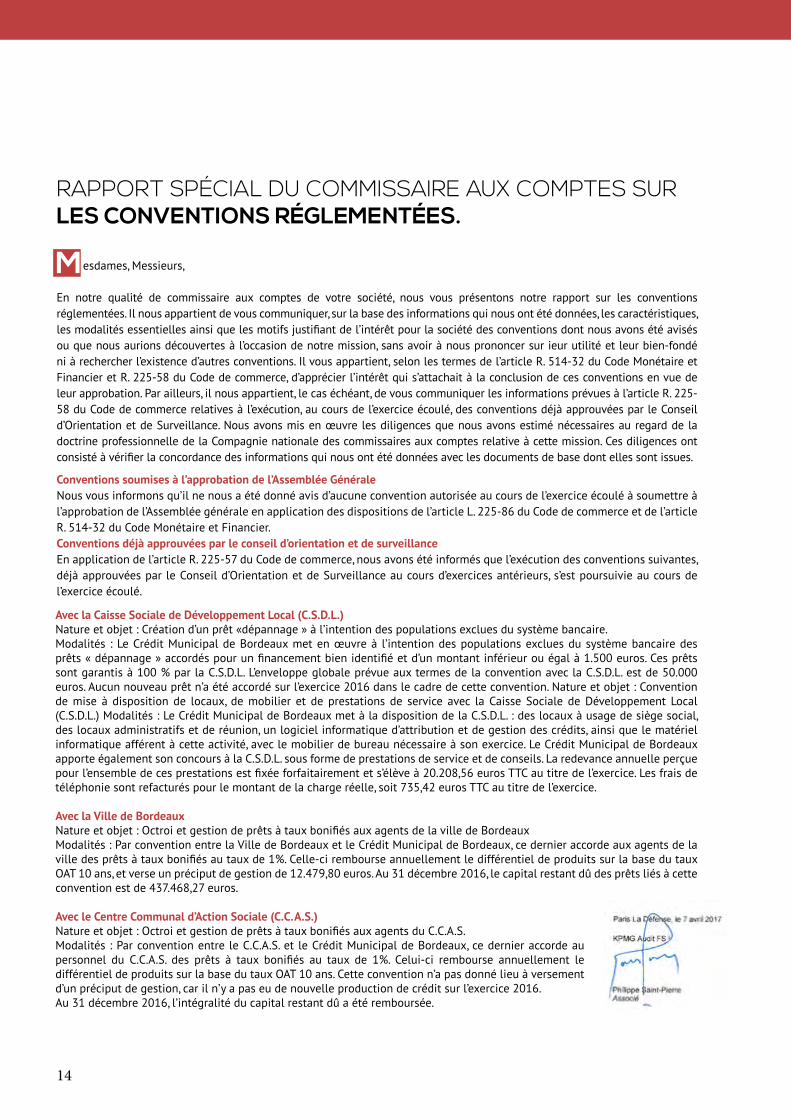

RAPPORT SPÉCIAL DU COMMISSAIRE AUX COMPTES SUR LES CONVENTIONS RÉGLEMENTÉES.

esdames, Messieurs,

En notre qualité de commissaire aux comptes de votre société, nous vous présentons notre rapport sur les conventions réglementées. Il nous appartient de vous communiquer, sur la base des informations qui nous ont été données, les caractéristiques, les modalités essentielles ainsi que les motifs justifiant de l’intérêt pour la société des conventions dont nous avons été avisés ou que nous aurions découvertes à l’occasion de notre mission, sans avoir à nous prononcer sur ieur utilité et leur bien-fondé ni à rechercher l’existence d’autres conventions. Il vous appartient, selon les termes de l’article R. 514-32 du Code Monétaire et Financier et R. 225-58 du Code de commerce, d’apprécier l’intérêt qui s’attachait à la conclusion de ces conventions en vue de leur approbation. Par ailleurs, il nous appartient, le cas échéant, de vous communiquer les informations prévues à l’article R. 225-58 du Code de commerce relatives à l’exécution, au cours de l’exercice écoulé, des conventions déjà approuvées par le Conseil d’Orientation et de Surveillance. Nous avons mis en œuvre les diligences que nous avons estimé nécessaires au regard de la doctrine professionnelle de la Compagnie nationale des commissaires aux comptes relative à cette mission. Ces diligences ont consisté à vérifier la concordance des informations qui nous ont été données avec les documents de base dont elles sont issues.

Conventions soumises à l’approbation de l’Assemblée GénéraleNous vous informons qu’il ne nous a été donné avis d’aucune convention autorisée au cours de l’exercice écoulé à soumettre à l’approbation de l’Assemblée générale en application des dispositions de l’article L. 225-86 du Code de commerce et de l’article R. 514-32 du Code Monétaire et Financier.Conventions déjà approuvées par le conseil d’orientation et de surveillanceEn application de l’article R. 225-57 du Code de commerce, nous avons été informés que l’exécution des conventions suivantes, déjà approuvées par le Conseil d’Orientation et de Surveillance au cours d’exercices antérieurs, s’est poursuivie au cours de l’exercice écoulé.

M

Avec la Caisse Sociale de Développement Local (C.S.D.L.)Nature et objet : Création d’un prêt «dépannage » à l’intention des populations exclues du système bancaire.Modalités : Le Crédit Municipal de Bordeaux met en œuvre à l’intention des populations exclues du système bancaire des prêts « dépannage » accordés pour un financement bien identifié et d’un montant inférieur ou égal à 1.500 euros. Ces prêts sont garantis à 100 % par la C.S.D.L. L’enveloppe globale prévue aux termes de la convention avec la C.S.D.L. est de 50.000 euros. Aucun nouveau prêt n’a été accordé sur l’exercice 2016 dans le cadre de cette convention. Nature et objet : Convention de mise à disposition de locaux, de mobilier et de prestations de service avec la Caisse Sociale de Développement Local (C.S.D.L.) Modalités : Le Crédit Municipal de Bordeaux met à la disposition de la C.S.D.L. : des locaux à usage de siège social, des locaux administratifs et de réunion, un logiciel informatique d’attribution et de gestion des crédits, ainsi que le matériel informatique afférent à cette activité, avec le mobilier de bureau nécessaire à son exercice. Le Crédit Municipal de Bordeaux apporte également son concours à la C.S.D.L. sous forme de prestations de service et de conseils. La redevance annuelle perçue pour l’ensemble de ces prestations est fixée forfaitairement et s’élève à 20.208,56 euros TTC au titre de l’exercice. Les frais de téléphonie sont refacturés pour le montant de la charge réelle, soit 735,42 euros TTC au titre de l’exercice.

Avec la Ville de BordeauxNature et objet : Octroi et gestion de prêts à taux bonifiés aux agents de la ville de BordeauxModalités : Par convention entre la Ville de Bordeaux et le Crédit Municipal de Bordeaux, ce dernier accorde aux agents de la ville des prêts à taux bonifiés au taux de 1%. Celle-ci rembourse annuellement le différentiel de produits sur la base du taux OAT 10 ans, et verse un préciput de gestion de 12.479,80 euros. Au 31 décembre 2016, le capital restant dû des prêts liés à cette convention est de 437.468,27 euros.

Avec le Centre Communal d’Action Sociale (C.C.A.S.)Nature et objet : Octroi et gestion de prêts à taux bonifiés aux agents du C.C.A.S.Modalités : Par convention entre le C.C.A.S. et le Crédit Municipal de Bordeaux, ce dernier accorde au personnel du C.C.A.S. des prêts à taux bonifiés au taux de 1%. Celui-ci rembourse annuellement le différentiel de produits sur la base du taux OAT 10 ans. Cette convention n’a pas donné lieu à versement d’un préciput de gestion, car il n’y a pas eu de nouvelle production de crédit sur l’exercice 2016. Au 31 décembre 2016, l’intégralité du capital restant dû a été remboursée.

15

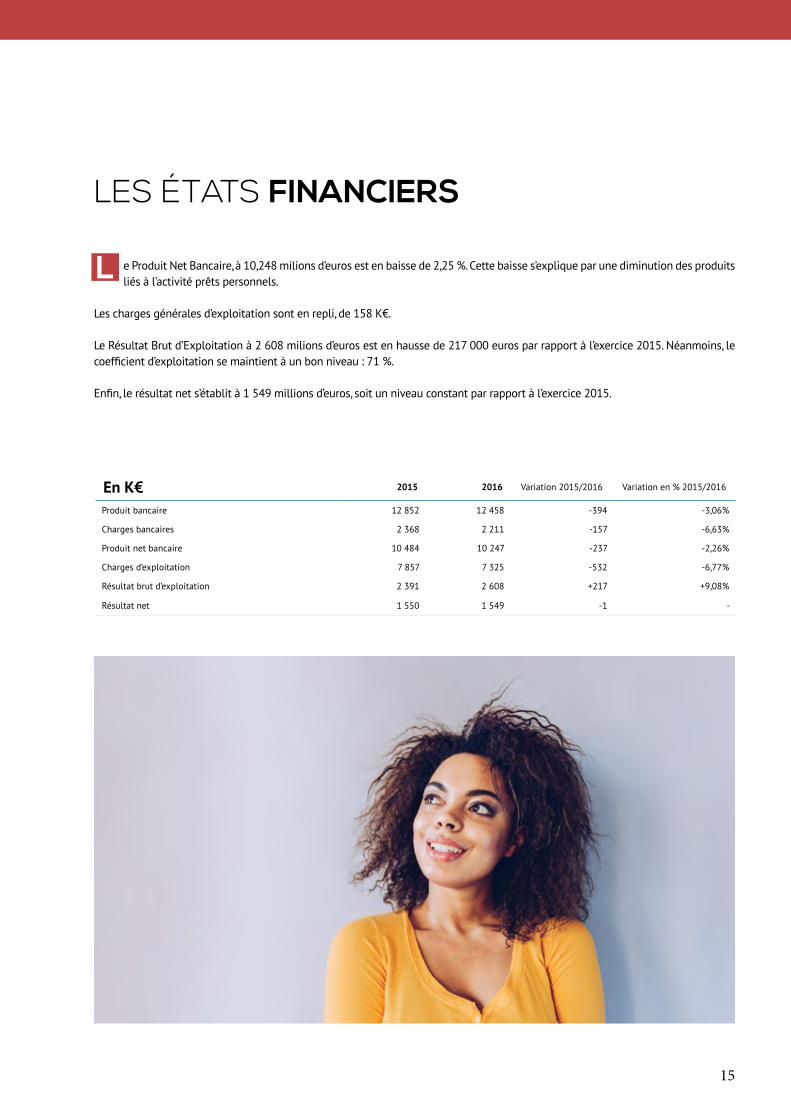

LES ÉTATS FINANCIERS

e Produit Net Bancaire, à 10,248 milions d’euros est en baisse de 2,25 %. Cette baisse s’explique par une diminution des produits liés à l’activité prêts personnels.

Les charges générales d’exploitation sont en repli, de 158 K€.

Le Résultat Brut d’Exploitation à 2 608 milions d’euros est en hausse de 217 000 euros par rapport à l’exercice 2015. Néanmoins, le coefficient d’exploitation se maintient à un bon niveau : 71 %.

Enfin, le résultat net s’établit à 1 549 millions d’euros, soit un niveau constant par rapport à l’exercice 2015.

L

En K€ 2015 2016 Variation 2015/2016 Variation en % 2015/2016

Produit bancaire 12 852 12 458 -394 -3,06%

Charges bancaires 2 368 2 211 -157 -6,63%

Produit net bancaire 10 484 10 247 -237 -2,26%

Charges d’exploitation 7 857 7 325 -532 -6,77%

Résultat brut d’exploitation 2 391 2 608 +217 +9,08%

Résultat net 1 550 1 549 -1 -

16

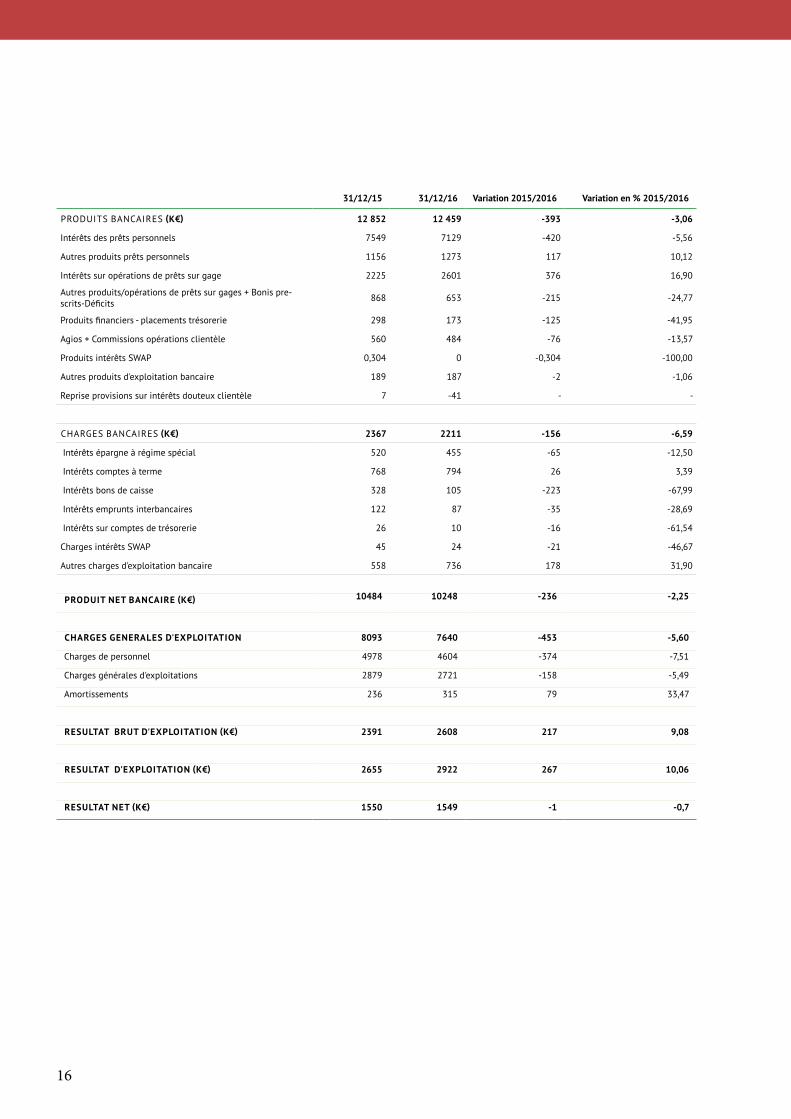

31/12/15 31/12/16 Variation 2015/2016 Variation en % 2015/2016

PRODUITS BANCAIRES (K€) 12 852 12 459 -393 -3,06

Intérêts des prêts personnels 7549 7129 -420 -5,56

Autres produits prêts personnels 1156 1273 117 10,12

Intérêts sur opérations de prêts sur gage 2225 2601 376 16,90

Autres produits/opérations de prêts sur gages + Bonis pre-scrits-Déficits 868 653 -215 -24,77

Produits financiers - placements trésorerie 298 173 -125 -41,95

Agios + Commissions opérations clientèle 560 484 -76 -13,57

Produits intérêts SWAP 0,304 0 -0,304 -100,00

Autres produits d'exploitation bancaire 189 187 -2 -1,06

Reprise provisions sur intérêts douteux clientèle 7 -41 - -

CHARGES BANCAIRES (K€) 2367 2211 -156 -6,59

Intérêts épargne à régime spécial 520 455 -65 -12,50

Intérêts comptes à terme 768 794 26 3,39

Intérêts bons de caisse 328 105 -223 -67,99

Intérêts emprunts interbancaires 122 87 -35 -28,69

Intérêts sur comptes de trésorerie 26 10 -16 -61,54

Charges intérêts SWAP 45 24 -21 -46,67

Autres charges d'exploitation bancaire 558 736 178 31,90

PRODUIT NET BANCAIRE (K€) 10484 10248 -236 -2,25

CHARGES GENERALES D'EXPLOITATION 8093 7640 -453 -5,60

Charges de personnel 4978 4604 -374 -7,51

Charges générales d'exploitations 2879 2721 -158 -5,49

Amortissements 236 315 79 33,47

RESULTAT BRUT D'EXPLOITATION (K€) 2391 2608 217 9,08

RESULTAT D'EXPLOITATION (K€) 2655 2922 267 10,06

RESULTAT NET (K€) 1550 1549 -1 -0,7

17

LES ÉTATS FINANCIERS - SUITE

ACTIF PASSIF

31/12/15 31/12/16 31/12/15 31/12/16

Caisse, Banques centrales 2 800 631,95 3 599 436,99 Banques centrales - -

Créances sur les Ets de crédit : 18 616 936,37 17 802 507,28 Dettes envers les éts de crédit 4 595 710,34 3 129 923,75

Placements 2 952 908,17 7 482 412,66 Opérations avec la clientèle 111 519 130,15 119 930 329

Opérations avec la clientèle : 137 351 031,18 135 570 788,02 Dettes représentées par un titre 8 130 171,16 4 814 348

Particip. et activité portefeuille - - Autres passifs 1 284 494,31 806 094,79

Immobilisations incorporelles 125 801,15 135 663,76 Comptes de régularisation 3 208 224,56 3 422 362,07

Immobilisations corporelles 1 807 156,35 2 734 234,29 Provisions pour risques et charges 2 977 616,95 3 022 357,93

Autres actifs 1 899 589,11 1 295 524,99 Dettes subordonnées - -

Comptes de régularisation 1 366 029,73 3 091 377,12 Fonds risques bancaires généraux 8 300 000,00 8 650 000,00

CAPITAUX PROPRES HORS FRBG 26 904 736,54 23 782 083,52

Capital souscrit 11 452 452,72 11 556 951,68

Primes d'émission - -

Réserves 12 225 131,84 12 225 131,84

Ecarts de réévaluation - -

Report à nouveau (+ / -) 1 677 185,06 2 605 653,02

Résultat de l'exercice + / - 1 549 966,92 1 548 793,14

RIA - -

TOTAL ACTIF 166 920 084,01 171 711 945,11 TOTAL PASSIF 166 920 084,01 171 711 945,11

DÉCOMPOSITION À LA CLÔTURE DES DETTES FOURNISSEURS :

Année 2016 Dettes échues Dettes non échues TOTAL (K€)

Fournisseur - 51 51

Créanciers divers - 108 108

TOTAL 159 159

ÉVOLUTION DU RÉSULTAT NET DE 2009 À 2016

2016

ÉVOLUTION DU COEFFICIENT D’EXPLOITATION:

2010 2011 2012 2013 2014 2015 2016 2010 2011 2012 2013 2014 2015 2016

UNE MISSION SOCIALE AFFIRMÉELA CAISSE SOCIALE DE DEVELOPPEMENT LOCAL

Les chiffres

58 % hommes

42 % femmes

Profils

En 2016 :- 147 entreprises financées et accompagnées- 277 prêts débloqués- 250 emplois créés- 1 039 832 ¤ de capitaux débloqués- 1 148 personnes ont été reçues, conseillées, et orientées

Depuis 1998 et grâce au soutien de nos partenaires, nous avons contribué à la création de 1 957 entreprises et 3 327 emplois

CSDLCaisse

Sociale de

Développement

Local

Typologies d’activités

Âges

0 10 20 30 40 50 60 70 80

Chefd'entreprise

Demandeursd'emploi

MinimaSocial

Salariés

Statuts antérieurs au prêt

0

10

20

30

40

50

60

Bac InférieurauBAC SupérieurauBAC

NIVEAUXD'ÉTUDESNiveaux d’études

Créationd'entreprise

78%

Développement11%

Reprise11%

NATUREDUPROJET

Nature des projetsmoinsde30ans

16%

entre30et50ans65%

plusde50ans19%

Agriculture6% Autressecteurs

3%

Commerce32%

ConstructionBTP7%

Hôtelsetrestauration11%

Services41%

TitredugraphiquePlan de financement moyen Apport personnel moyen

Typologies des contractants :

23 924 €

5 077 €

18

19

CONFÉRENCE PERMANENTE DES CAISSES DE CRÉDIT MUNICIPALLa Conférence Permanente des Caisses de Crédit Municipal (CPCCM), association qui représente les 18 Crédits Municipaux de France.

UN SERVICE POUR TOUS

CRÉDIT MUNICIPAL DE BORDEAUX29 rue du Mirail CS 9122533074 Bordeaux [email protected]

Crédit Municipal de Bordeauxwww.credit-municipal-bordeaux.fr

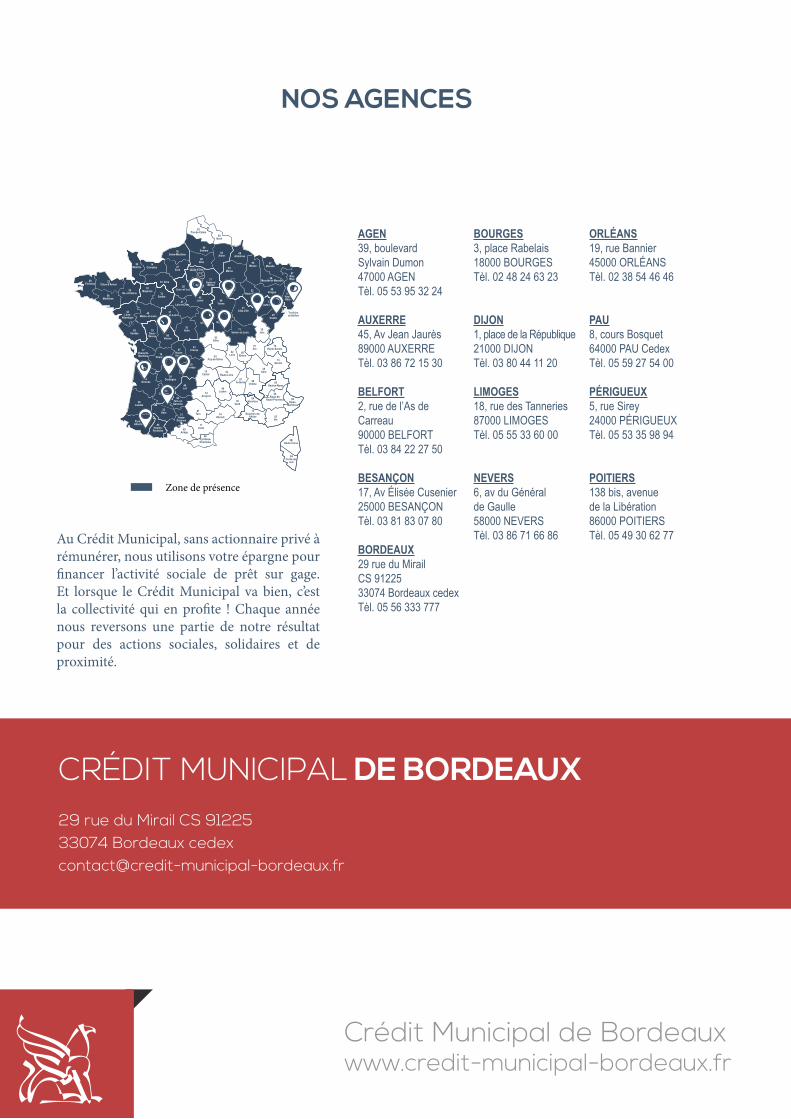

NOS AGENCES

Au Crédit Municipal, sans actionnaire privé à rémunérer, nous utilisons votre épargne pour financer l’activité sociale de prêt sur gage. Et lorsque le Crédit Municipal va bien, c’est la collectivité qui en profite ! Chaque année nous reversons une partie de notre résultat pour des actions sociales, solidaires et de proximité.

Zone de présence

AGEN39, boulevard Sylvain Dumon47000 AGENTèl. 05 53 95 32 24

AUXERRE45, Av Jean Jaurès89000 AUXERRETèl. 03 86 72 15 30

BELFORT2, rue de l’As de Carreau90000 BELFORTTèl. 03 84 22 27 50

BESANÇON17, Av Élisée Cusenier25000 BESANÇONTèl. 03 81 83 07 80

BORDEAUX29 rue du Mirail CS 9122533074 Bordeaux cedexTèl. 05 56 333 777

BOURGES3, place Rabelais18000 BOURGESTèl. 02 48 24 63 23

DIJON1, place de la République 21000 DIJONTèl. 03 80 44 11 20

LIMOGES18, rue des Tanneries 87000 LIMOGES Tèl. 05 55 33 60 00

NEVERS6, av du Général de Gaulle58000 NEVERSTèl. 03 86 71 66 86

ORLÉANS19, rue Bannier45000 ORLÉANSTèl. 02 38 54 46 46

PAU8, cours Bosquet 64000 PAU CedexTèl. 05 59 27 54 00

PÉRIGUEUX5, rue Sirey 24000 PÉRIGUEUXTèl. 05 53 35 98 94

POITIERS138 bis, avenue de la Libération86000 POITIERSTèl. 05 49 30 62 77