Embed Size (px)

Citation preview

2015

RAPPORT DE GESTION

1. L’entreprise et ses performances

1.1 Commerciales

1.2 Marketing

1.3 Industrielles

1.4 Financières

3. Synthèse et Perspectives

2. Budget estimé 2016

Sommaire

2

PERFORMANCES

COMMERCIALES

2015 3

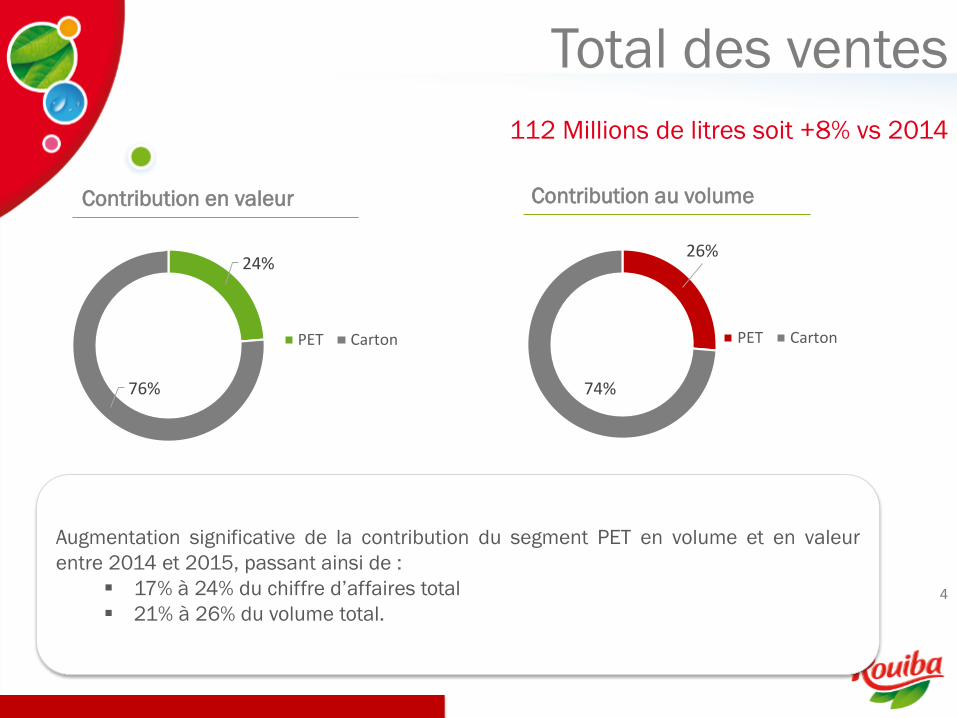

Total des ventes

112 Millions de litres soit +8% vs 2014

Contribution au volume

26%

74%

PET Carton

24%

76%

PET Carton

Contribution en valeur

Augmentation significative de la contribution du segment PET en volume et en valeur

entre 2014 et 2015, passant ainsi de :

17% à 24% du chiffre d’affaires total

21% à 26% du volume total.4

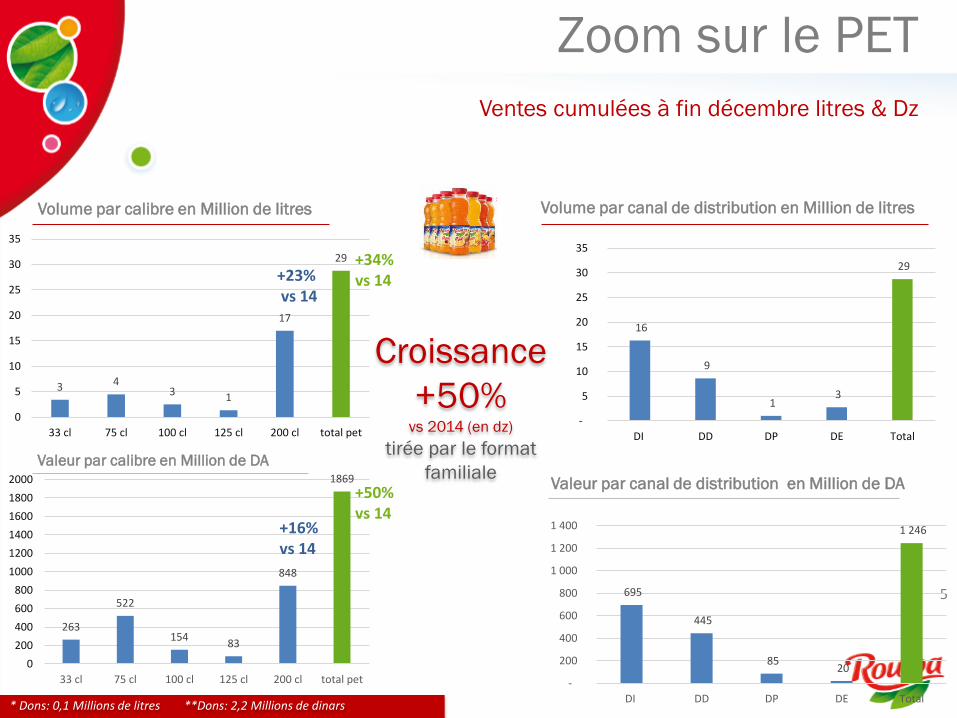

Zoom sur le PET

Ventes cumulées à fin décembre litres & Dz

Volume par calibre en Million de litres

Valeur par calibre en Million de DA

Volume par canal de distribution en Million de litres

Valeur par canal de distribution en Million de DA

* Dons: 0,1 Millions de litres **Dons: 2,2 Millions de dinars

Croissance

+50% vs 2014 (en dz)

tirée par le format

familiale

5

3 43 1

17

29

0

5

10

15

20

25

30

35

33 cl 75 cl 100 cl 125 cl 200 cl total pet

263

522

15483

848

1869

0

200

400

600

800

1000

1200

1400

1600

1800

2000

33 cl 75 cl 100 cl 125 cl 200 cl total pet

16

9

1 3

29

-

5

10

15

20

25

30

35

DI DD DP DE Total

695

445

85 20

1 246

-

200

400

600

800

1 000

1 200

1 400

DI DD DP DE Total

+23%vs 14

+34% vs 14

+16%vs 14

+50%vs 14

Les clefs du succes

2015

1. Une nouvelle offre sur le PET

3. Des gammes adaptées à des marchés spécifiques

6

4. Nouveau look pour la gamme « Mon Energie »

5. Rouiba, ou boom digital

2. Nouveaux formats, nouvelles saveurs

6. Rouiba confirme sa place de leader

Une nouvelle offre sur le segment PET

- La gamme Excellence se décline à présent sous un format en conditionnement PET (mars 2015)

- Des nouvelles saveur exclusives à l’image de l’Excellence Cerise

- Un accompagnement par une campagne d’affichage sur l’ensemble de territoire nationale

- Un franc succès dés son lancement, ce qui a permis une croissance de la gamme de + 121% vs

2014

L’Excellence en PET

Nouveaux formats, nouvelles saveurs

- Proposée en 100 CL, à partir d’août 2015*

- Pour s’élargir à toutes les catégories d’âge et typologies de famille.

- Parfum « Fruits rouges » coloré et savoureux

Le PET 1litre

Une offre adaptée à des marchés spécifiques

- Un MIX conçu pour les Marchés de la

défense (MDN)

- Une initiative très appréciée par l’armée

Nouveau Look pour la gamme « Mon Energie »

- « Notre Energie » fait peau neuve et affiche un packaging, encore plus moderne et mettant en

avant toutes la valeur nutritionnelle de la gamme (Juillet 2015)

- La gamme accueille une saveur « Fruits Rouges », pour enrichir l’offre.

- Un accompagnement par une campagne d’affichage sur l’ensemble de territoire nationale

Rouiba, ou le Boom Digital

Lancement de la page avec 95.000 fans T1/2015

Atteinte des 500.000 fans le 31/12/2015 +432%

Publications attractives et des animations conviviales

ont été les clefs du succès

Un nouveau site web : www.rouiba.com.dz

Convivial, global et ergonomique

Accès rapide et facile à toute l’information

essentielle de l’entreprise, la marque et son offre.

La production d’un film institutionnel « NCA Rouiba,

ou l’histoire d’une entreprise qui innove »

Retour touchant de la marque, qui nous parle d’avenir

Rouiba, confirme sa place de leader en TOM

- Rouiba Topt Of Mind 27%

- Rouiba +11points Vs 2014

NOS PERFORMANCES

INDUSTRIELLES

2015 13

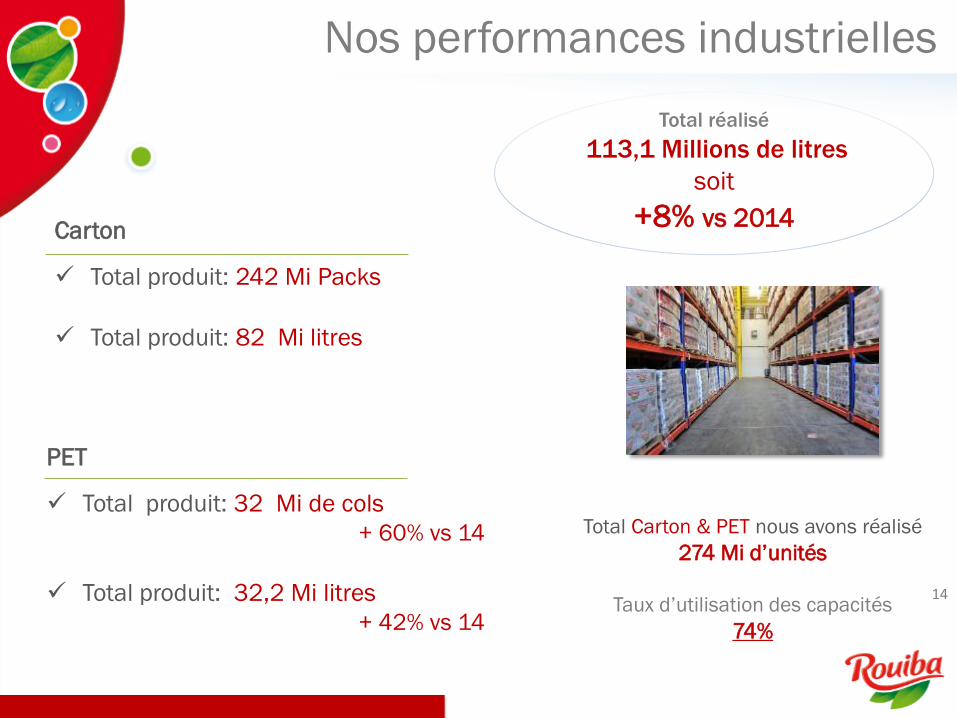

Nos performances industrielles

Carton

Total produit: 242 Mi Packs

Total produit: 82 Mi litres

PET

Total produit: 32 Mi de cols

+ 60% vs 14

Total produit: 32,2 Mi litres

+ 42% vs 14

Total Carton & PET nous avons réalisé

274 Mi d’unités

Taux d’utilisation des capacités

74%

Total réalisé

113,1 Millions de litres

soit

+8% vs 2014

14

NOS PERFORMANCES

FINANCIERES

2015 15

16

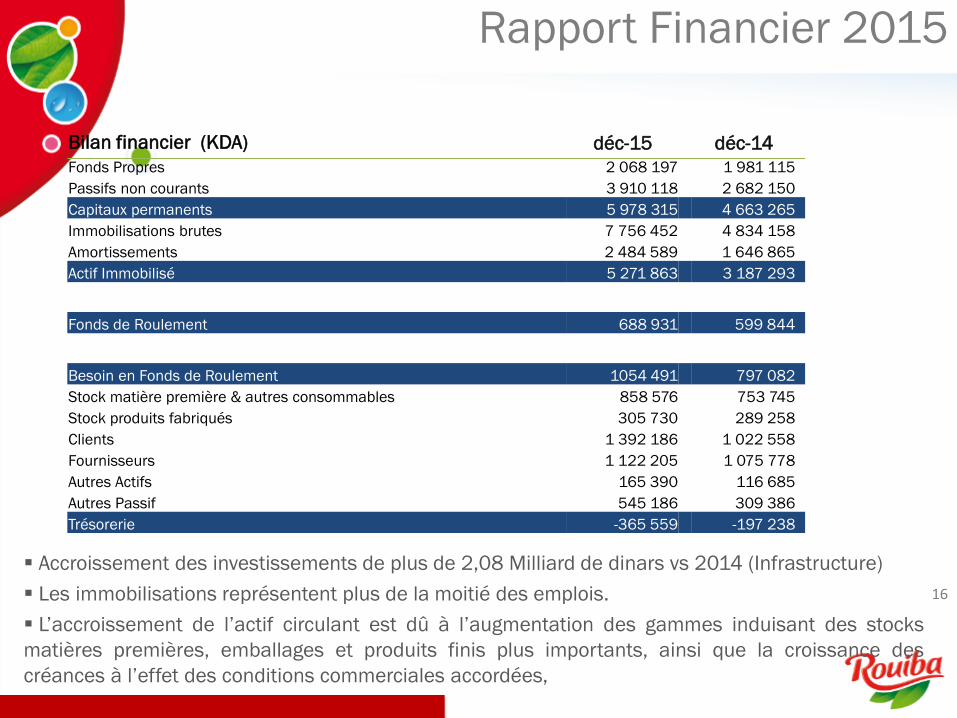

Rapport Financier 2015

Accroissement des investissements de plus de 2,08 Milliard de dinars vs 2014 (Infrastructure)

Les immobilisations représentent plus de la moitié des emplois.

L’accroissement de l’actif circulant est dû à l’augmentation des gammes induisant des stocks

matières premières, emballages et produits finis plus importants, ainsi que la croissance des

créances à l’effet des conditions commerciales accordées,

Bilan financier (KDA) déc-15 déc-14 Vari 15-14

Fonds Propres 2 068 197 1 981 115 4%

Passifs non courants 3 910 118 2 682 150 46%

Capitaux permanents 5 978 315 4 663 265 28%

Immobilisations brutes 7 756 452 4 834 158 60%

Amortissements 2 484 589 1 646 865 51%

Actif Immobilisé 5 271 863 3 187 293 65%

Fonds de Roulement 688 931 599 844 15%

Besoin en Fonds de Roulement 1054 491 797 082 73%

Stock matière première & autres consommables 858 576 753 745 14%

Stock produits fabriqués 305 730 289 258 6%

Clients 1 392 186 1 022 558 36%

Fournisseurs 1 122 205 1 075 778 4%

Autres Actifs 165 390 116 685 42%

Autres Passif 545 186 309 386 -30%

Trésorerie -365 559 -197 238 252%

17

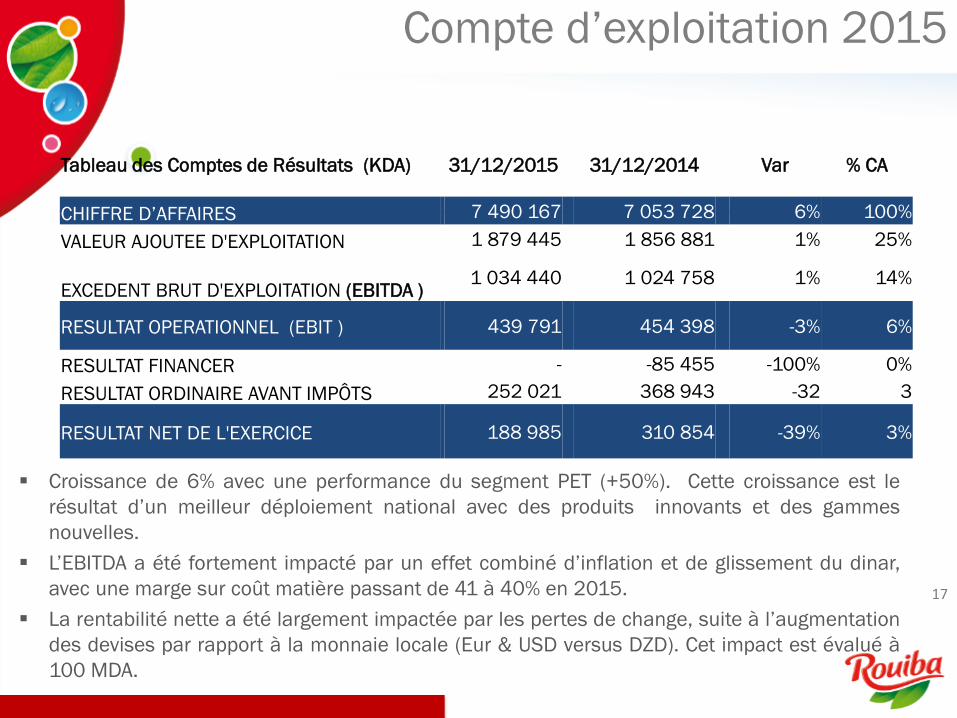

Compte d’exploitation 2015

Croissance de 6% avec une performance du segment PET (+50%). Cette croissance est le

résultat d’un meilleur déploiement national avec des produits innovants et des gammes

nouvelles.

L’EBITDA a été fortement impacté par un effet combiné d’inflation et de glissement du dinar,

avec une marge sur coût matière passant de 41 à 40% en 2015.

La rentabilité nette a été largement impactée par les pertes de change, suite à l’augmentation

des devises par rapport à la monnaie locale (Eur & USD versus DZD). Cet impact est évalué à

100 MDA.

Tableau des Comptes de Résultats (KDA) 31/12/2015 31/12/2014 Var % CA

CHIFFRE D’AFFAIRES 7 490 167 7 053 728 6% 100%

VALEUR AJOUTEE D'EXPLOITATION 1 879 445 1 856 881 1% 25%

EXCEDENT BRUT D'EXPLOITATION (EBITDA )1 034 440 1 024 758 1% 14%

RESULTAT OPERATIONNEL (EBIT ) 439 791 454 398 -3% 6%

RESULTAT FINANCER - -85 455 -100% 0%

RESULTAT ORDINAIRE AVANT IMPÔTS 252 021 368 943 -32 3

RESULTAT NET DE L'EXERCICE 188 985 310 854 -39% 3%

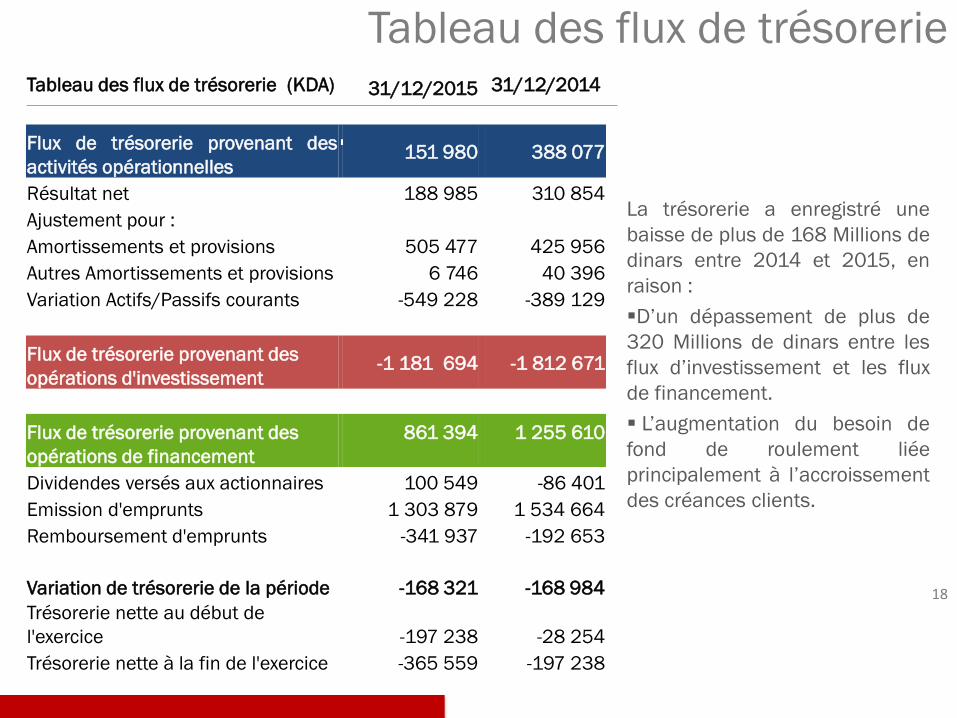

Tableau des flux de trésorerie

La trésorerie a enregistré une

baisse de plus de 168 Millions de

dinars entre 2014 et 2015, en

raison :

D’un dépassement de plus de

320 Millions de dinars entre les

flux d’investissement et les flux

de financement.

L’augmentation du besoin de

fond de roulement liée

principalement à l’accroissement

des créances clients.

18

Tableau des flux de trésorerie (KDA) 31/12/2015 31/12/2014

Flux de trésorerie provenant des

activités opérationnelles

151 980 388 077

Résultat net 188 985 310 854

Ajustement pour :

Amortissements et provisions 505 477 425 956

Autres Amortissements et provisions 6 746 40 396

Variation Actifs/Passifs courants -549 228 -389 129

Flux de trésorerie provenant des

opérations d'investissement -1 181 694 -1 812 671

Flux de trésorerie provenant des

opérations de financement

861 394 1 255 610

Dividendes versés aux actionnaires 100 549 -86 401

Emission d'emprunts 1 303 879 1 534 664

Remboursement d'emprunts -341 937 -192 653

Variation de trésorerie de la période -168 321 -168 984

Trésorerie nette au début de

l'exercice -197 238 -28 254

Trésorerie nette à la fin de l'exercice -365 559 -197 238

BUDGET estimé 2016

2015 19

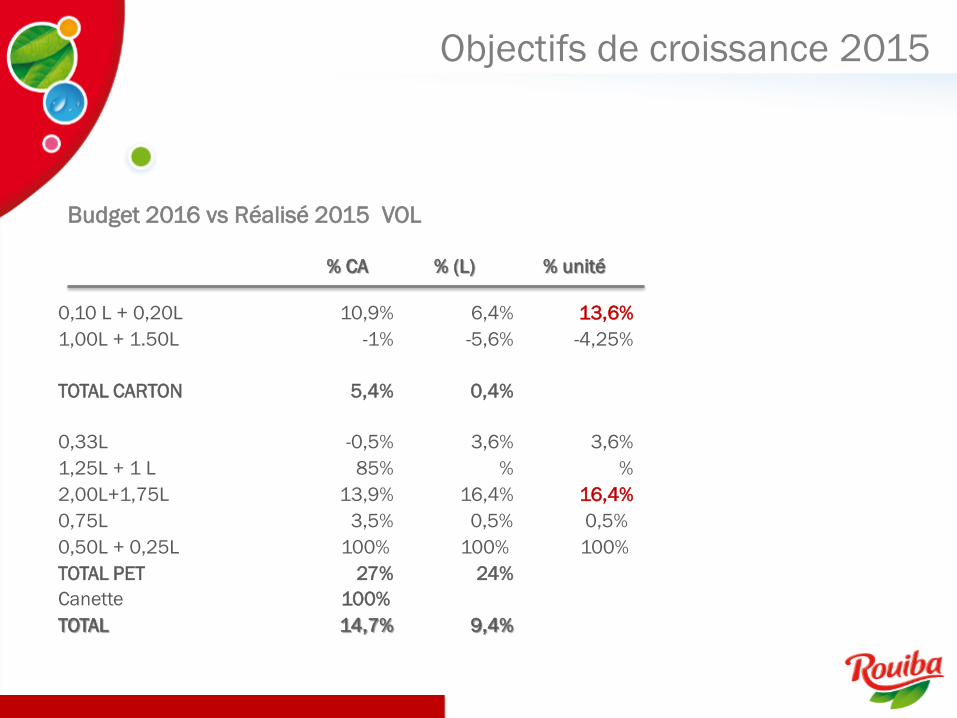

Budget 2016 vs Réalisé 2015 VOL

Objectifs de croissance 2015

% CA % (L) % unité

0,10 L + 0,20L 10,9% 6,4% 13,6%

1,00L + 1.50L -1% -5,6% -4,25%

TOTAL CARTON 5,4% 0,4%

0,33L -0,5% 3,6% 3,6%

1,25L + 1 L 85% % %

2,00L+1,75L 13,9% 16,4% 16,4%

0,75L 3,5% 0,5% 0,5%

0,50L + 0,25L 100% 100% 100%

TOTAL PET 27% 24%

Canette 100%

TOTAL 14,7% 9,4%

SYNTHESE &

PERSPECTIVES

2015 21

Malgré une croissance plus réservée que les années précédentes, 2015 fut pour Rouiba une

année d’exception sur le plan tactique.

3 objectifs stratégiques ont été atteints avec un franc succès :

1. Surperformer le segment PET levier stratégique pour une domination massive du marché (

2. Intensifier nos opérations export en se déployant fortement dans la région du maghreb

3. Améliorer notre distribution nominale et marquer sensiblement notre notoriété spontanée à

travers toutes les régions avec un passage en première place du « Top of mind »

Par ailleurs, et afin de préserver un niveau de profitabilité acceptable pour les actionnaires face

aux très fortes turbulences du dinars nous avons œuvré à challenger d’avantage nos

performances opérationnelles :

1. Innovation et diversification : piliers d’une croissance rentable

2. Optimisation des coûts par une gestion budgétaire plus conservatrice

3. Amélioration des performances des lignes industrielles22

Synthèse

Top 10 des champions Afro-méditerranéens de l’industrie agroalimentaire,

engagés activement dans le développement durable

Axes stratégiques:

• Renforcer et digitaliser l’organisation

• Optimiser l’expérience client et consommateur

• Développer la présence afro-méditerranéenne

• Diversifier le portefeuille produit

• Affirmer la responsabilité sociétale

Au-delà des performances affichées, l’année 2015 a vu se consolider une ambition de

leadership partagée par toute l’équipe managériale. L’entreprise poursuit désormais son

ascension dans un univers certes complexe mais ne manquant pas d’opportunités et de

gisements de croissance. 23

Perspective – En route vers 2020

2015Vous remerciant pour votre attention

![FICHES DE POSTE TYPE INFIRMIER EN nca · 2020. 6. 8. · le nca.] Février 2020 FICHES DE POSTE TYPE INFIRMIER EN Pathologies chroniques stabilisées et polypathologies courantes](https://img.pdfslide.fr/doc/110x75/5fdfdfc3d94b9e0d001b12ca/fiches-de-poste-type-infirmier-en-nca-2020-6-8-le-nca-fvrier-2020-fiches.jpg)