Embed Size (px)

Citation preview

NB Mas te r 1 Ingén ie r ie Econo mique , IUP IE

année 20 14 /2 015

Rapport de stage Le modèle associatif en crise

WILFRIED MERLE

Tutrice universitaire : Ghislaine VELLUET

Maitre de stage : Emilie BRES

1

Wilfried Merle M1 Ingénierie Economique

Table des matières Avant-propos ......................................................................................................................... 2

Introduction générale ............................................................................................................. 3

1ère partie : le suivi des structures de l’ESS financées par MCAE Isère Active ................... 6

I / MCAE Isère Active : un acteur incontournable de l’ESS .............................................. 6

A) Présentation de MCAE Isère Active .................................................................... 6

B) Le financement des structures de l’ESS ............................................................ 10

II/ Le suivi des structures FINES ..................................................................................... 14

A) Pourquoi réaliser une campagne de suivi ? ...................................................... 14

B) Réalisation du suivi ............................................................................................ 16

III/ Recul et réflexion sur le stage .................................................................................... 24

2nde partie : le modèle associatif en crise ............................................................................ 26

I/ Remise en cause du modèle associatif ........................................................................ 26

A) Trois réformes emblématiques rencontrées lors de notre stage ....................... 27

B) Changements politiques ..................................................................................... 30

II/ Vers un nouveau modèle économique ........................................................................ 35

A) Le développement des fonds propres ............................................................... 35

B) Le partenariat association / entreprise ou mécénat .......................................... 38

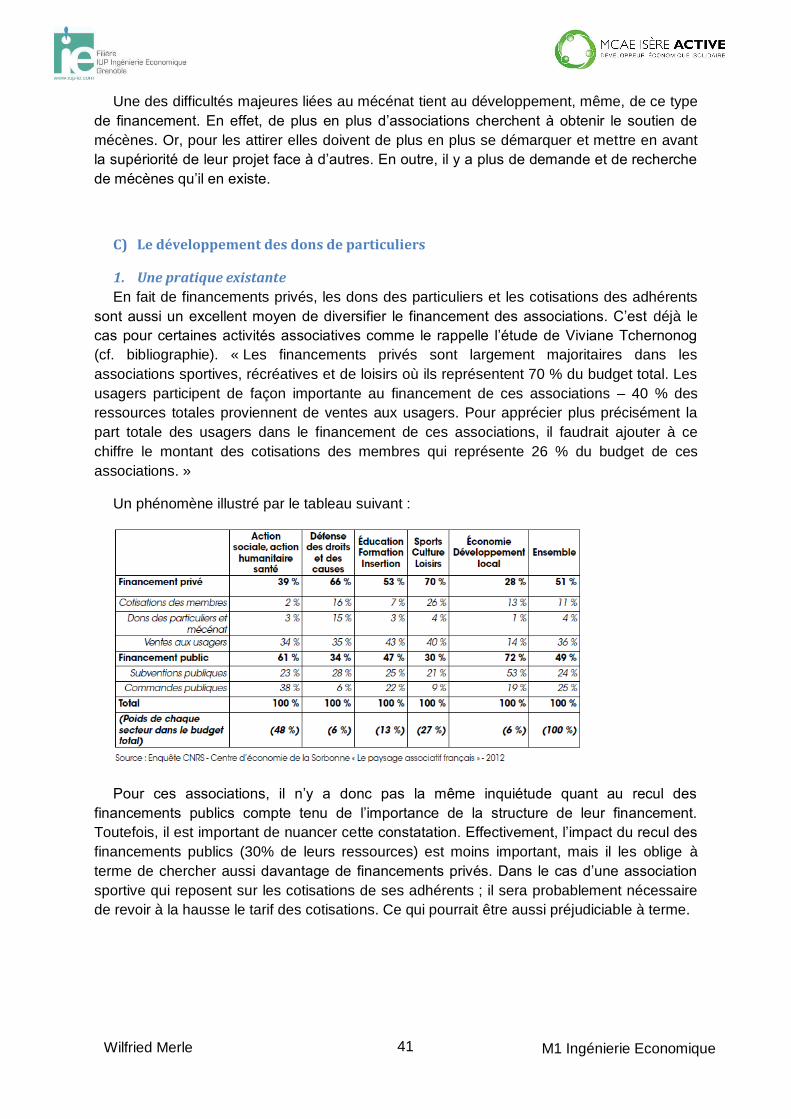

C) Le développement des dons de particuliers ...................................................... 41

III/ Le passage d’une association à une Société Coopérative d’Intérêt Collectif (SCIC) 44

A) Présentation générale d’une SCIC .................................................................... 44

B) Les possibilités de transformation des associations en SCIC........................... 45

Conclusion ........................................................................................................................... 49

Bibliographie ........................................................................................................................ 50

Annexes ............................................................................................................................... 52

Evaluation ............................................................................................................................ 63

2

Wilfried Merle M1 Ingénierie Economique

Avant-propos

Je tiens avant ce rapport, à remercier l’ensemble de l’équipe de MCAE Isère Active, qui m’a accueilli pendant 5 mois à l’occasion de ce stage. Il fait bon d’être stagiaire à MCAE Isère Active : nous sommes intégrés au sein d’une équipe dynamique et chaleureuse, ce qui permet de réaliser dans des conditions optimales notre stage.

Plus particulièrement, je tiens à remercier Emilie Bres qui m’a fait confiance pour ce poste

après une lettre de motivation et un entretien. Avec la rigueur du pédagogue, elle m’a permis

d’acquérir les notions et les connaissances nécessaires à la réalisation de ma mission et de ma vie professionnelle à venir. Maitre de stage, elle sait impliquer les stagiaires dans la vie du pôle ; ce qui permet de découvrir les nombreuses facettes du métier de chargé de mission au sein d’un fond territorial.

Elle ne fut, certes, pas la seule à m’enseigner les rudiments de ce métier, à me

transmettre ce savoir et à me donner l’envie de continuer bien après mes études. Il y a

Marion Blaise qui en plus d’être chargée de mission, est avant tout responsable du pôle ESS ; Marie-Anne Grisal qui partage son temps entre le Dispositif Local d’Accompagnement

(DLA) et le financement des structures, et avec qui j’ai réalisé quelques suivis ; et Chloé Lagabrielle que je n’ai connu que l’espace d’une semaine mais qui tout le temps de son congé maternité mit à disposition son bureau.

Dernier membre du pôle ESS et non des moindres : Yanne Salette qui se dévoue tout entier au DLA. Dont l’humour et la bonne humeur savent égayer les journées sombres du

bureau.

Je n’oublie pas non plus les membres du pôle administratif et ceux du pôle TPE, avec lesquels d’ailleurs je me ferais un plaisir de travailler l’année prochaine au cours de mon

alternance.

Je continue, effectivement, en alternance dès fin septembre et pour cela je tiens à remercier chaleureusement M. Thierry Bataille : directeur de MCAE Isère Active. En outre, il a eu la bonté de m’accueillir dans son bureau lorsqu’il n’y avait plus de place ailleurs.

Je remercie aussi ma tutrice universitaire : Mme Ghislaine Velluet dont la présence et les conseils furent précieux et indispensables.

A tous merci.

3

Wilfried Merle M1 Ingénierie Economique

Introduction générale

L’Economie Sociale et Solidaire (ESS) est une partie non négligeable de l’économie

française. En 2013, l’ESS représentait 2,33 millions d’emplois en France, soit 10% de l’emploi salarié (Source : L’ESS en France - Chiffres clés 2013, CNCRES, octobre 2013).

Plus particulièrement, on remarque que les associations qui sont les principales structures de l’ESS (78,2% des structures), sont particulièrement créatrices d’emploi dans un contexte

de hausse du chômage. Entre 2006 et 2014, le secteur associatif a créé près de 10% d’emplois supplémentaires, alors que la création d’emploi dans le secteur privé (hors secteur

associatif) stagne sur la même période.

Enfin et bien qu’il soit difficile de l’évaluer (prise en compte du bénévolat, évaluation de la

production non marchande au coût de production), une étude de l’INSEE de 2013 révèle que

l’ESS représente 6% du PIB français.

« Faire de l’économie autrement », ne pas suivre la tendance néo-libérale de l’économie,

replacer l’être humain au cœur du processus économique plus que la recherche unique du

profit. Cela se concrétise par des projets, par la volonté de milliers de personnes, par l’Economie dite Sociale et Solidaire.

Selon le ministère de l’économie, l’ESS « désigne un ensemble d'entreprises organisées sous forme de coopératives, mutuelles, associations, ou fondations, dont le fonctionnement interne et les activités sont fondés sur un principe de solidarité et d'utilité sociale. Ces entreprises adoptent des modes de gestion démocratiques et participatifs. Elles encadrent strictement l'utilisation des bénéfices qu'elles réalisent : le profit individuel est proscrit et les résultats sont réinvestis. Leurs ressources financières sont généralement en partie publiques. »

Au fil des années, l’ESS est devenue incontournable au sein du paysage économique

français, tant est si bien que B. Hamon alors ministre délégué à l’Economie Sociale et

Solidaire, présenta un projet de loi relatif à l’ESS. Cette loi est promulguée le 31 juillet 2014,

toutefois de nombreux articles n’entrent en vigueur qu’en 2015.

L’objet de la loi est de donner une définition légale à l’ESS, c’est-à-dire d’en définir le

cadre d’application : ses principes, ses acteurs, leurs fonctionnements etc.

Ce développement de l’ESS se fait en parallèle de la dégradation générale de l’économie,

ce que l’on observe historiquement. Le premier cadre de l’ESS est fixé par la charte de l’ESS établie en 1980, à l’heure où le libéralisme économique triomphait et se personnifiait à travers le couple Thatcher-Reagan. Cette charte est un prélude à la loi de 2014 ; comme elle, elle rappelle les principes qui fondent l’ESS, sans pour autant en donner un cadre légal

strict.

4

Wilfried Merle M1 Ingénierie Economique

Les bouleversements économiques nourrissent ou plutôt donnent des raisons d’exister à

cette autre économie. Un phénomène qui est encore plus marqué aujourd’hui.

La crise financière qui deviendra une crise économique, déferle sur le monde à partir de 2008 et ses effets se font encore sentir en France en 2015. Elle a révélé une nouvelle fois la fragilité du système capitaliste dont Marx évoquait l’histoire comme étant une succession de crises. Dans les années 1980 et 1990, la sphère financière s’est affranchie, avec le consentement et l’appui des pouvoirs publics, des règles édictées après la dernière grande

crise de 1929. Devenue libre, les montages financiers les plus improbables ont vu le jour (particulièrement aux Etats Unis), une bulle spéculative s’amorçait.

En 2008, une bulle spéculative (liée aux marchés immobiliers américains) éclatait et entrainait dans sa chute l’économie réelle. Puisque l’interconnexion des plateformes

financières est mondiale, la crise économique l’est aussi. Chaque zone géographique, chaque pays ont réagi plus ou moins efficacement. La zone euro et la France plongeaient dans la crise dite de l’euro révélant les dettes colossales des Etats et la fragilité de la

construction européenne.

Sept ans plus tard, la situation économique de la France est préoccupante : hausse du chômage, pas ou peu de croissance, la dette publique toujours aussi élevée… Et cela, dans

un climat politique délétère en proie aux vagues démagogiques.

Cette dégradation de l’économie impacte toutes les facettes de la société et donne des raisons d’exister à l’ESS. D’autant plus, que le panel des organisations dépendantes de

l’ESS est vaste, si l’on considère l’ensemble des activités concernées.

D’un côté, il y a des coopératives dont le but est certes commercial ; mais dont le mode de gouvernance tout comme la redistribution des profits, est différent des entreprises classiques. La crise a notamment accentué le phénomène de reprises en SCOP (Sociétés coopératives de production) par les salariés d’une société en liquidation judiciaire.

De l’autre côté, il y a toutes les associations à but non lucratif, loi 1901. La gamme est

aussi vaste que pour les coopératives allant des crèches parentales, aux associations culturelles tel qu’une compagnie de théâtre, en passant par des organismes de défenses des droits ou de l’environnement.

Cependant ce qui est paradoxal, c’est que si le développement de l’ESS bénéficie, en

quelque sorte, de la crise économique dans la mesure où elle promeut une autre façon de faire de l’économie ; cette même crise est ce qui remet en cause le fonctionnement de l’ESS

et plus particulièrement celui des associations, par la baisse des financements publics.

Pour se maintenir et se développer dans un contexte de raréfaction des ressources publiques qui leurs sont nécessaires, comment les associations peuvent-elles changer leur modèle économique ?

5

Wilfried Merle M1 Ingénierie Economique

Les associations sont, particulièrement, soumises aux changements qui s’opèrent dans la

sphère publique et politique. Elles sont notamment impactées par la rigueur budgétaire qui réduit d’autant les financements publics apportés à ces structures.

Les Etats occidentaux et européens se soumettent à une cure budgétaire drastique dont l’objectif est d’assainir les comptes publics. Ils doivent couper dans leurs dépenses afin de respecter les règles d’équilibre budgétaire. Les présidents Sarkozy puis Hollande, après son

élection en mai 2012, ont ratifié au nom de la France la sacro-sainte règle d’or du pacte

budgétaire entrée en vigueur au 1er janvier 2013. Celle-ci impose aux Etats de l’Union

Européenne l’ayant ratifiée, que le déficit budgétaire structurel ne doit pas dépasser 0,5% du

PIB. Une règle désormais inscrite dans les Constitutions des pays l’ayant ratifiée.

Les subventions tout comme les marchés publics dont bénéficiaient les associations, s’amenuisent en conséquence. Ce qui remet en cause, sinon la nécessité d’exister, l’existence de ces structures. Beaucoup trouvent, effectivement, leur équilibre financier grâce aux soutiens publiques puisqu’elles ne peuvent pas dégager de chiffre d’affaires conséquent.

D’autant plus que l’existence des associations est un moyen de pallier à l’impuissance ou à

l’absence des pouvoirs publics dans certains domaines.

Nous avons pu observer ces phénomènes lors de notre stage à MCAE Isère Active, en tant que chargé de mission stagiaire du suivi. Acteur incontournable de l’ESS en Isère,

MCAE Isère Active intervient en accompagnant et en finançant des entreprises solidaires. Son objectif premier est la création d’emploi et d’activité sur le territoire.

Du 07 avril au 28 août 2015, ce stage consista à réaliser le suivi des structures de l’ESS

financées par MCAE Isère Active (et ayant encore un encours de remboursement en 2014), c’est-à-dire mener une analyse économique et financière desdites structures. L’objectif du suivi est de connaitre la santé des entreprises solidaires, leurs perspectives de développement, leur évolution depuis l’expertise (notamment en termes d’emploi) et détecter d’éventuels besoins d’accompagnement. L’intérêt du suivi effectué chaque année est plus qu’essentiel dans un contexte de fragilisation financière.

L’objet même de notre mission soutien les deux pans de notre problématique. En effet, à

travers l’analyse que nous menons, on constate le désengagement (plus ou moins progressif selon les secteurs d’activités) des financements publics ; et parallèlement la recherche par les acteurs économiques d’un nouveau souffle afin de régénérer leur modèle économique.

Dans une première partie, nous expliquerons la mission que nous avons effectuée au sein de MCAE Isère active et dans une seconde partie, nous aborderons tous les changements impactant le modèle économique des associations et les solutions leur permettant de réagir.

6

Wilfried Merle M1 Ingénierie Economique

1ère partie : le suivi des structures de l’ESS financées par MCAE Isère

Active

Dans un premier temps, nous présenterons MCAE Isère Active le fond territorial qui nous a accueillis. Après une présentation générale de l’organisation et de son fonctionnement,

nous reviendrons plus en détail sur l’action financière du pôle ESS auprès des entreprises solidaires.

Dans un second temps, nous exposerons les différents aspects de la mission de stage : ses enjeux, sa réalisation, les principes de l’analyse financière. Nous terminerons cette première partie par une prise de recul sur le stage.

I / MCAE Isère Active : un acteur incontournable de l’ESS

A) Présentation de MCAE Isère Active

MCAE (Metro Création d’Activité Economique) est une association loi 1901, créée en

1998 à l’initiative de la METRO, de la ville de Grenoble, et d’autres acteurs de l’économie

locale à commencer par des entreprises. L’objectif est d’encourager les initiatives, les projets

entrepreneuriaux afin de soutenir le développement et la création d’emploi sur le territoire.

Pour ce faire, elle va apporter des solutions financières à des entrepreneurs pour leur permettre de concrétiser leur projet, permettant ainsi de créer des emplois. MCAE devient MCAE Isère Active à la suite du développement du pôle ESS sur l’ensemble du territoire.

MCAE Isère Active n’a pas vocation à remplacer les banques qui demeurent le financeur

principal de l’économie. Toutefois, elle facilite par son expertise et son intervention, l’accès

au crédit bancaire ; et agit souvent en co-financement bancaire. La présence auprès des porteurs de projets de MCAE Isère Active est un gage de qualité et de viabilité du modèle économique desdits projets.

1. Pôle TPE (Très Petites Entreprises)

L’activité de départ de MCAE Isère Active est concentrée sur le financement de la

création, la reprise, le développement et l’accompagnement post création de TPE1. Aujourd’hui cette activité est celle du pôle TPE qui comprend en plus d’une responsable de

pôle, trois chargés de missions. Ils mobilisent au terme d’une expertise économique et financière approfondie, un ensemble d’outils financiers adaptés à chaque projet. Le pôle TPE

agit, en financement, uniquement sur le territoire de la METRO. Il intervient en garantie bancaire sur l’ensemble de l’Isère, grâce à l’affiliation au réseau France Active sur laquelle nous reviendrons par la suite.

1 Entreprise dont l'effectif est inférieur à 10 personnes et dont le chiffre d'affaires ou le

total du bilan annuel n'excède pas 2 millions d'euros. Depuis le décret du 18 décembre 2008, on les désigne par le terme de micro-entreprise.

7

Wilfried Merle M1 Ingénierie Economique

On peut citer, entre autres outils financiers mobilisés, le prêt d’honneur sans intérêts ni garanties qui engage à rembourser sur l’honneur (sur une période de deux à cinq ans).

L’attribution du prêt d’honneur repose sur une relation de confiance entre le créateur d’entreprise et la plateforme. Ce prêt est octroyé à la personne (prêt personnel) et non à l’entreprise en création. Cet apport personnel permet, notamment, de faire levier pour débloquer des prêts bancaires.

Ce type d’intervention financière permet de faciliter la création d’activité par des personnes telles que des chômeurs ou des jeunes, qui n’auraient pas pu mobiliser d’autres outils financiers (prêt bancaire).

Cette action du pôle TPE est rendue possible parce que MCAE Isère Active est une plateforme du réseau Initiative France. Initiative France est un réseau de plateformes d’initiative locale (dont MCAE Isère Active sur le territoire de la METRO), de financement et d’accompagnement de la création/reprise d’entreprises en France.

Le réseau Initiative France fédère des associations locales indépendantes qui couvrent la quasi-totalité du territoire. Créé en 1985, ce réseau regroupe aujourd’hui 230 plateformes.

Avec 16 565 entreprises financées en 2013 et plus de 39 538 emplois générés en première année, grâce à la mobilisation de 900 salariés et 15 250 bénévoles, Initiative France est le premier réseau de ce type en France.

2. Pôle ESS

En plus de son activité auprès des TPE, MCAE Isère Active est aussi engagée dans le financement et l’accompagnement des structures de l’ESS. L’objectif est d’assurer la

pérennité des projets, des emplois, du modèle économique en intervenant financièrement ou en les accompagnants via le DLA (Dispositif Local d’Accompagnement). Il y a donc une

double activité du pôle ESS : d’un côté le financement des structures et de l’autre leur

accompagnement. En plus d’une responsable de pôle, le pôle ESS se compose de 4

chargés de missions (dont un préposé uniquement au DLA). Le pôle ESS agit sur l’ensemble

de l’Isère.

Concernant l’accompagnement des structures, MCAE Isère Active porte le Dispositif

Local d’Accompagnement en Isère. C’est un dispositif d’appui et de conseil aux structures

qui développent des activités d’utilité sociale créatrices d'emploi, dans leur démarche de consolidation économique et de développement. Ce dispositif est créé en 2002 par l’État et

la Caisse des Dépôts. MCAE Isère Active fut la première structure à expérimenter ce dispositif en France, en 2001.

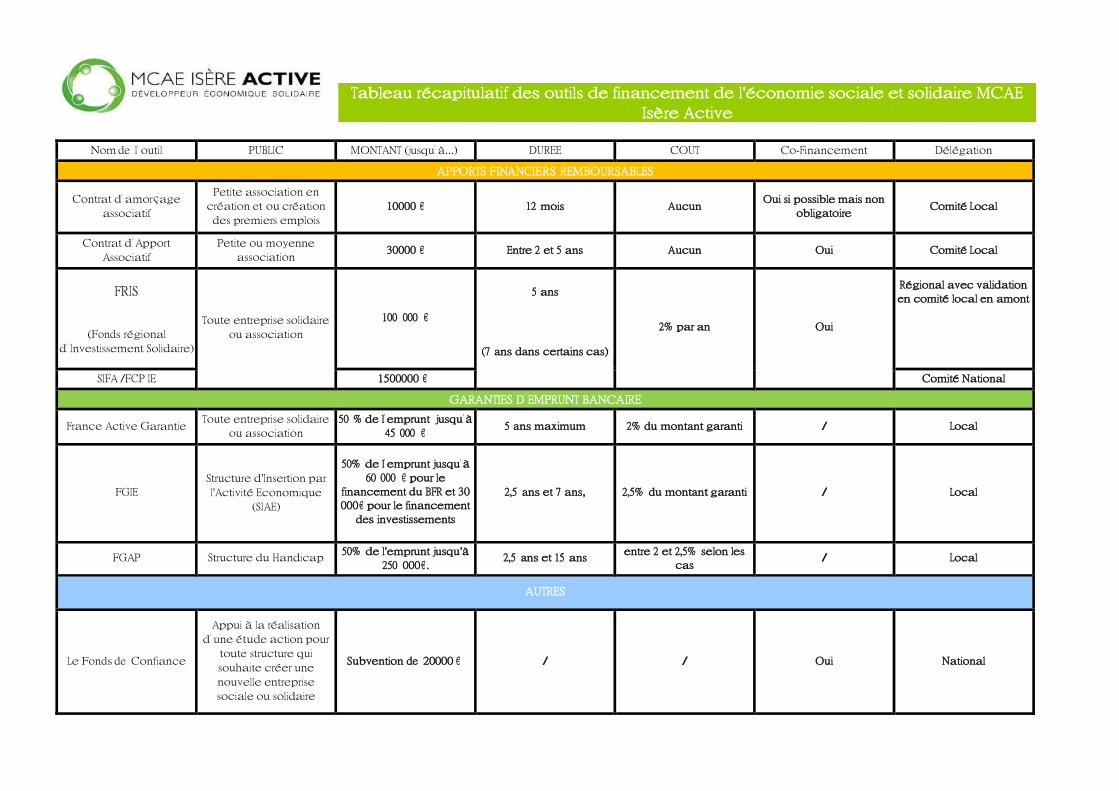

Nous reviendrons plus en détail, par la suite, sur l’intervention financière de MCAE Isère

Active auprès des structures de l’ESS. Notons, néanmoins, que les différents outils

financiers (cf. Annexe 1) dont dispose le pôle ESS, dépendent de l’affiliation de MCAE Isère

Active au réseau France Active.

8

Wilfried Merle M1 Ingénierie Economique

Christian Sautter, ancien ministre de l’économie du gouvernement Jospin, Président de France Active depuis 2001, définit France Active comme : « […] un réseau de proximité qui aide depuis plus de 25 ans les personnes en difficulté à créer leur entreprise individuelle. Il finance parallèlement les entreprises solidaires (insertion par l’activité économique,

association d’utilité sociale) ».

France Active est créée en 1988 par la Caisse des dépôts et consignations, la Fondation de France, le Crédit Coopératif, la MACIF et l’agence nationale pour la création d’entreprise.

L’objectif premier comme le rappelle C. Sautter est de favoriser la création d’emploi

(notamment de personnes éloignées du marché du travail) en mettant la finance au service des personnes, de l’emploi et du territoire.

C’est un réseau national qui est impliqué dans l’économie locale grâce à 41 structures appelées fonds territoriaux dont MCAE Isère Active en Isère. L’objectif des fonds territoriaux est de répondre aux demandes de financement et d’intervention au niveau local. Ce réseau réuni plus de 550 salariés et 2200 bénévoles.

En 2014, l’activité de France Active représente : 6938 projets financés, 32 946 emplois créés ou consolidés dont 24 010 dans l’économie solidaire, soit un total de 236 millions

d’euros mobilisés. Ces résultats sont rendus possibles notamment grâce à la Société d’Investissement de France Active (SIFA) qui collecte plus de 10 millions d’euros d’épargne

solidaire1 chaque année.

3. Reconnaissance de son action par ses partenaires

MCAE Isère Active est reconnue pour l’action menée par ces deux pôles, par un grand

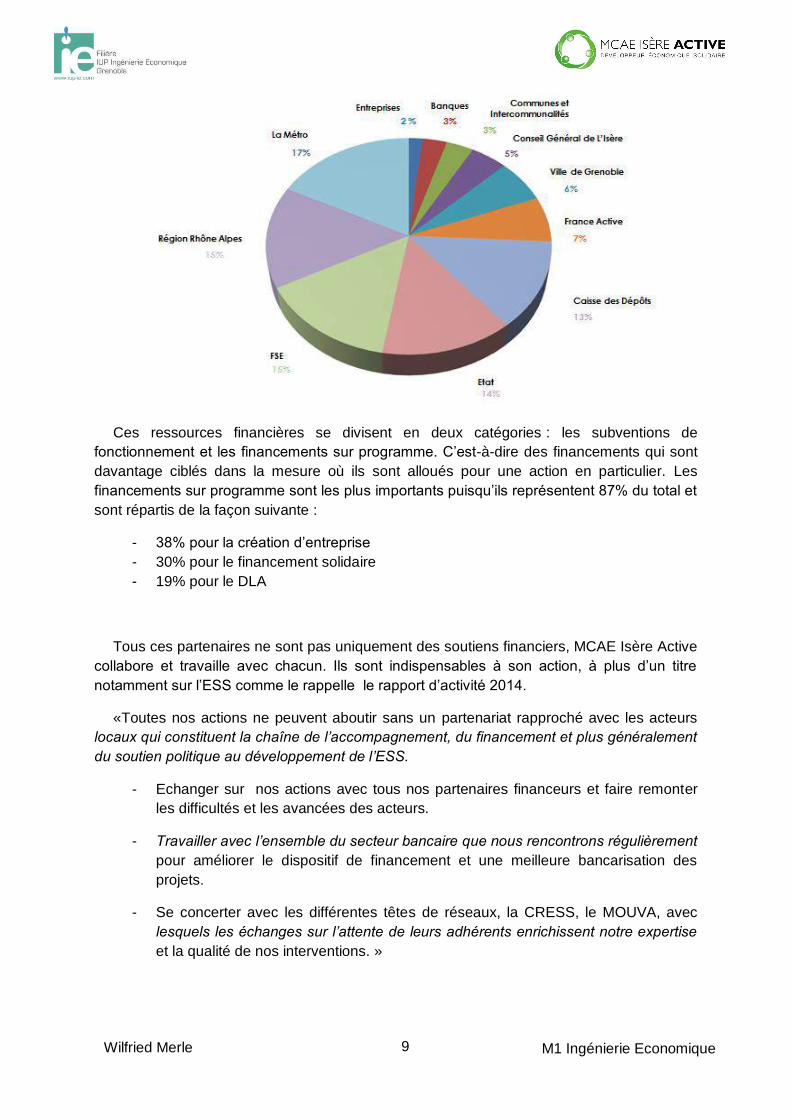

nombre de partenaires. Ils constituent la base principale des ressources financières de MCAE Isère Active et sont essentiels à la réalisation de ses objectifs.

Le graphique suivant montre le soutien financier de chaque partenaire en 2014 (en pourcentage du total des apports). L’Europe est l’un des premiers soutiens de MCAE Isère Active via le Fonds Social Européen2 (FSE), on peut aussi compter sur l’appui de

nombreuses collectivités publiques.

1 L'épargne solidaire ajoute une dimension éthique aux placements traditionnels.

L’épargnant investit une somme d'argent afin de soutenir des projets à forte utilité sociale et environnementale : financement de logements à visée écologique, création d’emploi pour des personnes en situation d’exclusion, soutien aux populations dans les pays en développement… Ce sont les financeurs solidaires, comme France Active, qui font le lien entre les épargnants solidaires et les entreprises sociales.

2 Le Fonds social européen est l’un des trois Fonds structurels de l’Union européenne

dont la mission consiste à réduire les écarts de développement et à renforcer la cohésion économique et sociale entre pays et régions de l’Union européenne.

9

Wilfried Merle M1 Ingénierie Economique

Ces ressources financières se divisent en deux catégories : les subventions de fonctionnement et les financements sur programme. C’est-à-dire des financements qui sont davantage ciblés dans la mesure où ils sont alloués pour une action en particulier. Les financements sur programme sont les plus importants puisqu’ils représentent 87% du total et

sont répartis de la façon suivante :

- 38% pour la création d’entreprise - 30% pour le financement solidaire - 19% pour le DLA

Tous ces partenaires ne sont pas uniquement des soutiens financiers, MCAE Isère Active collabore et travaille avec chacun. Ils sont indispensables à son action, à plus d’un titre

notamment sur l’ESS comme le rappelle le rapport d’activité 2014.

«Toutes nos actions ne peuvent aboutir sans un partenariat rapproché avec les acteurs locaux qui constituent la chaîne de l’accompagnement, du financement et plus généralement

du soutien politique au développement de l’ESS.

- Echanger sur nos actions avec tous nos partenaires financeurs et faire remonter les difficultés et les avancées des acteurs.

- Travailler avec l’ensemble du secteur bancaire que nous rencontrons régulièrement

pour améliorer le dispositif de financement et une meilleure bancarisation des projets.

- Se concerter avec les différentes têtes de réseaux, la CRESS, le MOUVA, avec lesquels les échanges sur l’attente de leurs adhérents enrichissent notre expertise

et la qualité de nos interventions. »

10

Wilfried Merle M1 Ingénierie Economique

B) Le financement des structures de l’ESS

Exposons, à présent, plus en détail le financement des structures de l’ESS. Il est essentiel

de présenter cette partie de façon plus complète étant entendu que c’est celle qui intéresse directement notre mission de stage.

1. L’intervention financière de MCAE Isère Active : principes et étapes de l’expertise

Tout d’abord, avant que le chargé de mission n’entame l’expertise économique et

financière d’une structure pour lui proposer une intervention financière adéquate ; il faut qu’elle soit éligible au financement. C’est-à-dire qu’elle doit remplir des critères précis qui sont les suivants :

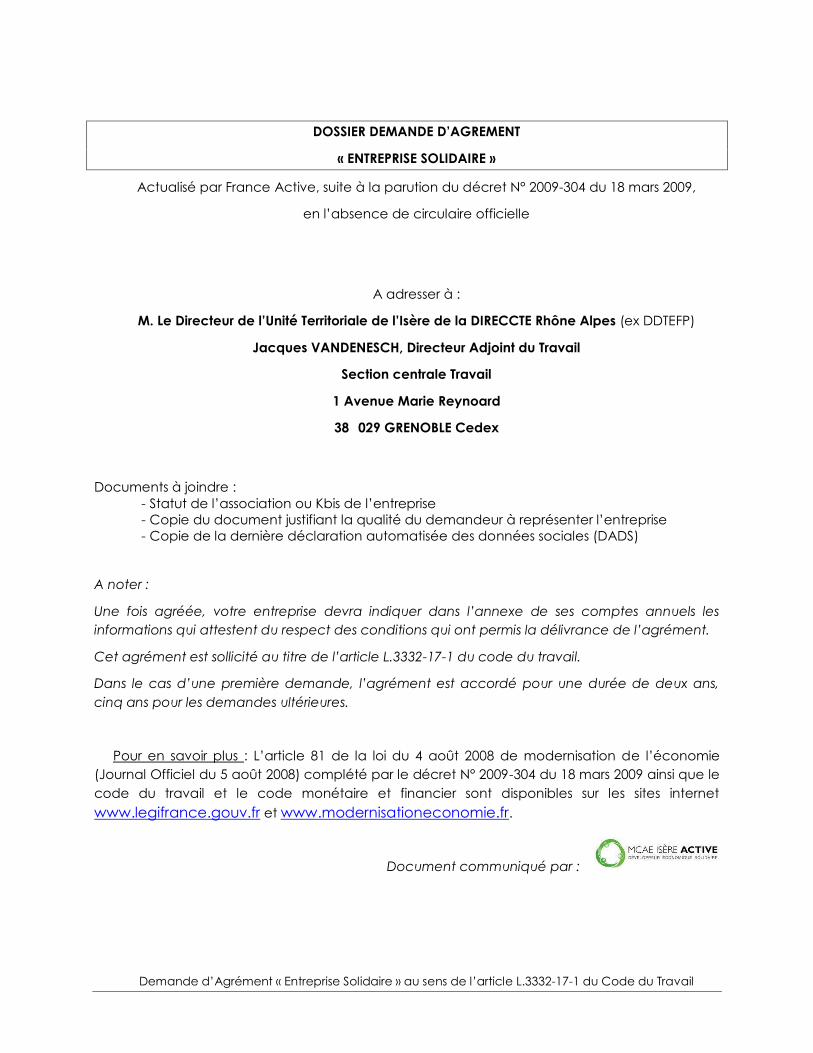

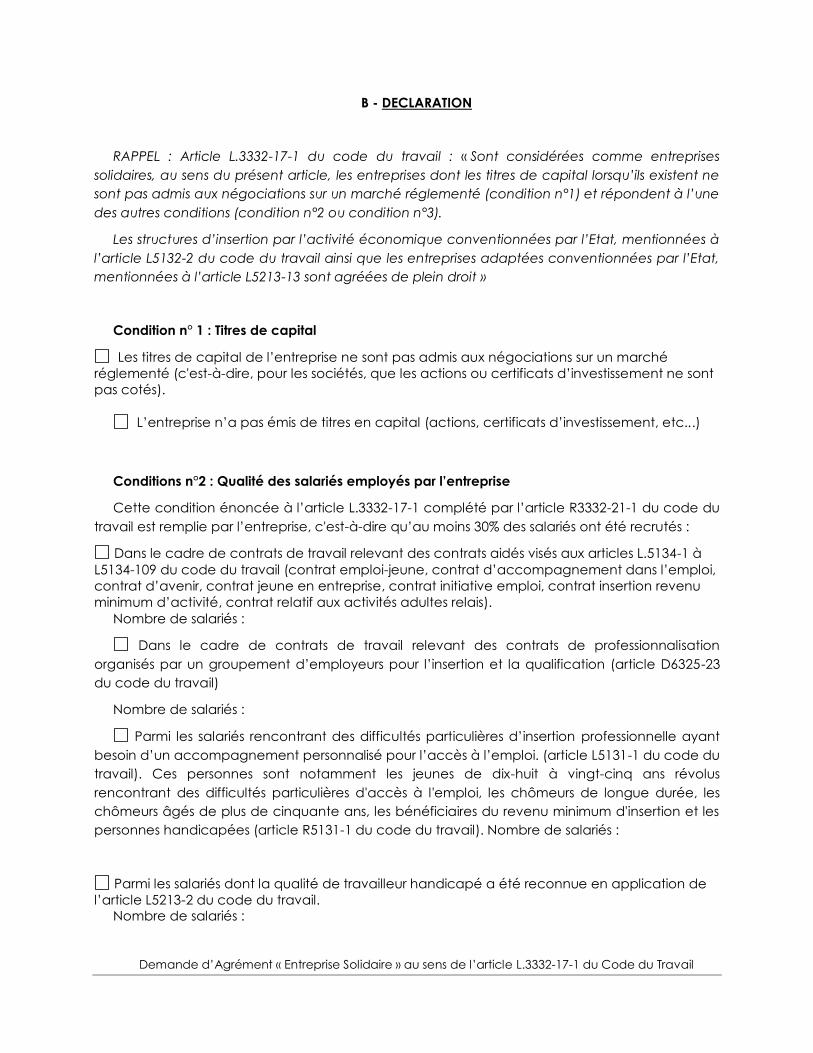

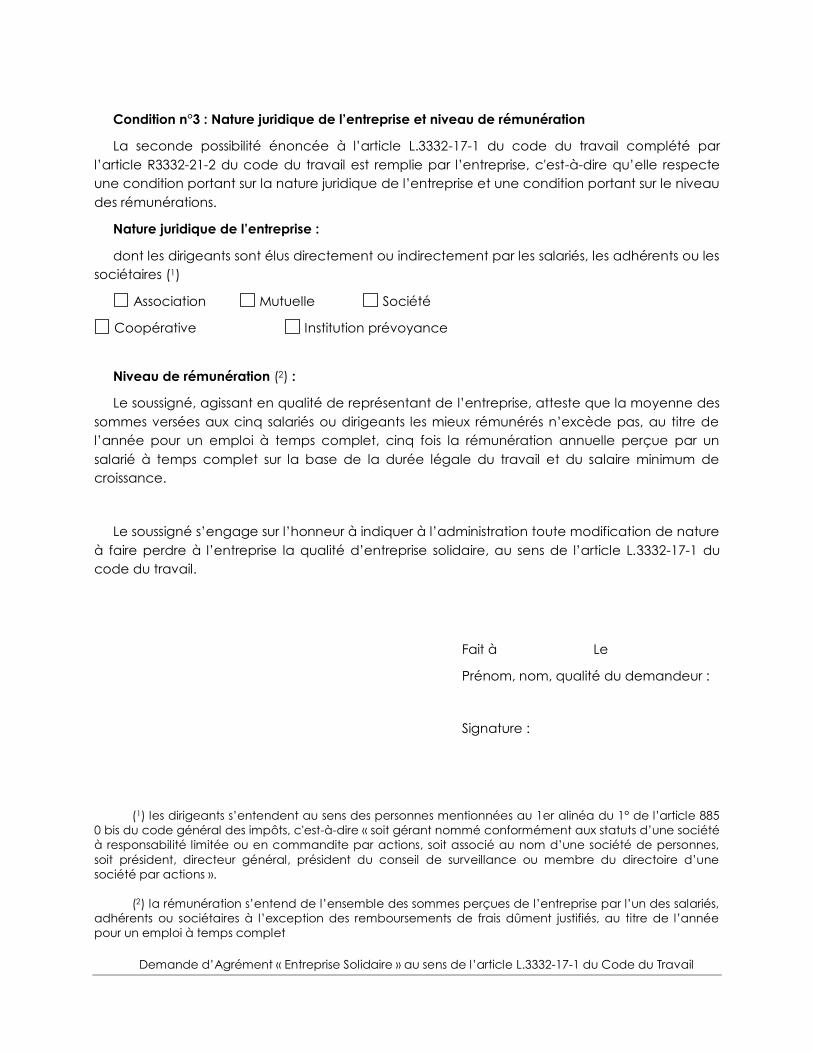

- La structure doit être agrée entreprise solidaire. L’annexe 2 (demande d’agrément

auprès de la DIRECCTE) présente de façon détaillée, les différentes conditions agréant une entreprise :

o La structure ne doit pas émettre de titres de capital, et ceux-ci ne pourront pas être négociés sur les marchés

o La qualité des salariés employés par l’entreprise o Pour toute nature juridique de l’entreprise dont les dirigeants sont élus

directement ou indirectement par les salariés, les adhérents ou les sociétaires ; la moyenne des sommes versées aux cinq salariés ou dirigeants les mieux rémunérés n’excède pas, au titre de l’année pour un

emploi à temps complet, cinq fois la rémunération annuelle perçue par un salarié à temps complet sur la base de la durée légale du travail et du salaire minimum de croissance.

- L’intervention de MCAE Isère Active doit permettre la création, le maintien ou la

pérennisation d’emploi au sein de la structure. - La structure doit présenter un niveau de fonds propres positif, ce qui signifie que la

structure est solvable.

Dès lors qu’une entreprise est éligible au financement de MCAE Isère Active et après

plusieurs rendez-vous, l’expertise économique et financière de la structure peut commencer

sur la base des documents comptables communiqués. Lors des différents rendez-vous qui auront eu lieu entre le chargé de mission et le représentant de la structure, il aura été déterminé quel type d’intervention financière est adapté aux besoins de la structure.

MCAE Isère Active intervient, en financement, à quatre différentes phases d’un projet : émergence, développement, consolidation, retournement. MCAE Isère Active va uniquement financer des besoins d’investissements ou de trésorerie (financement de BFR). Pour cela le

fonds territorial est doté de plusieurs outils financiers (annexe 1). On retrouve les spécificités des principaux outils (ceux mobilisés en 2014) dans le rapport d’activité 2014 :

- Le Fonds d’amorçage associatif permet de soutenir la création des structures, ou la création de leur premier emploi. C’est une avance remboursable de 10.000€ sur

un an maximum. Cinq associations en ont bénéficié en 2014 pour 50.000€.

11

Wilfried Merle M1 Ingénierie Economique

- Le contrat d’apport associatif (CAA) est une avance remboursable de 10.000€ à 30.000€ sur 3 à 5 ans et est destiné au financement des associations en phase de développement ou de consolidation. 26 associations en ont bénéficié en 2014 pour 427.000€. On constate que le montant moyen du CAA s’élève à 16.423€ en 2014

(21.000€ en 2012).

- Pour les entreprises solidaires non associatives ou pour les associations ayant un besoin de financement de 30.000€ minimum, des prêts de 3 à 5 ans (voire 7 ans en

cas d’investissements lourds), à taux bonifié, sont mobilisés via la Société d’investissement de France Active (SIFA) et le Fonds d’Investissement

Solidaire Rhône-Alpes (FISRA). Sept entreprises solidaires en ont bénéficié en 2014 pour un montant total de 433.000€.

- Pour toutes les entreprises solidaires, quel que soit leur statut juridique, les Garanties1, facilitent la mobilisation d’emprunts bancaires. Seize garanties ont été

accordées en 2014 et ont permis de lever 385.000 € de prêt bancaire. À noter

qu’un financement engagé sur 2 bénéficie d’un cofinancement bancaire (dont 84%

sont garantis par MCAE Isère Active).

La décision finale déterminant l’intervention ou non de MCAE Isère Active, n’appartient

pas au chargé de mission mais au Comité d’Engagement d’Appui Solidaire. Ce dernier sera

informé de l’ensemble des éléments liés au projet (histoire de la structure, raisons de l’intervention, éléments économiques et financiers, impact sur l’emploi, spécificité de

l’organisation), via une note synthétique produite par le chargé de mission.

Le Comité d’Engagement d’Appui Solidaire est composé de personnes bénévoles venant

d’horizons différentes, on retrouve : des banquiers, des personnes travaillant dans des SCOP et/ou dans des associations. A partir de la note présentée par le chargé de mission, le Comité est appelé à statuer sur l’intervention financière. Il peut émettre un av is favorable ou défavorable, ou encore émettre des réserves qui seront autant de conditions au versement du prêt.

2. L’intervention financière de MCAE Isère Active : en quelques chiffres

Pour mieux appréhender l’action du pôle ESS, nous allons en présenter l’efficacité à

travers les chiffres et les graphiques présents dans le rapport d’activité 2014 de MCAE Isère Active.

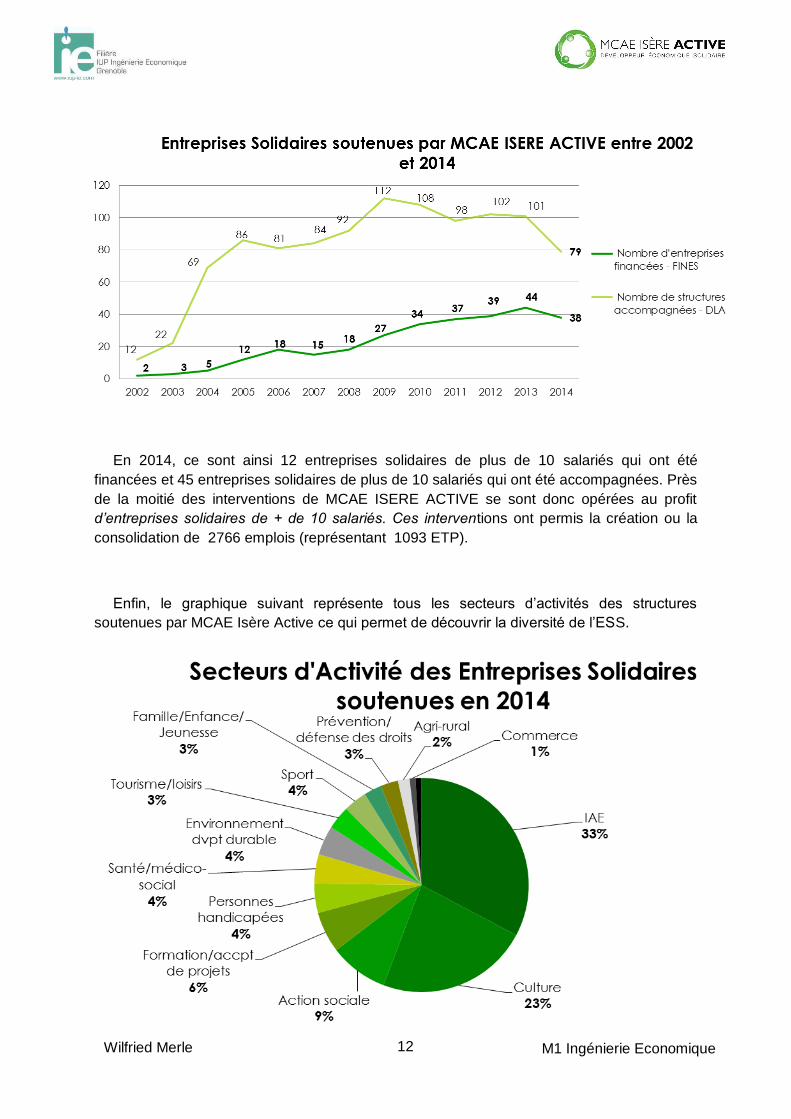

Depuis sa création, le nombre de structures de l’ESS ayant bénéficié d’un financement de

MCAE Isère Active a fortement augmenté comme le montre le graphique suivant. Malgré une légère baisse d’activité en 2014, 117 entreprises solidaires ont été soutenues soit par un apport financier, soit par la mise en place du DLA.

1 A partir de juillet 2015, toutes les garanties présentes en annexe 1 sont fusionnées en

une seule le FOES (fonds entreprise solidaire). Le FOES garantit des prêts d’une durée de 2 à 7ans, la quotité garantie maximale est de 50% et le montant garanti est limité à 100 000 €.

12

Wilfried Merle M1 Ingénierie Economique

En 2014, ce sont ainsi 12 entreprises solidaires de plus de 10 salariés qui ont été financées et 45 entreprises solidaires de plus de 10 salariés qui ont été accompagnées. Près de la moitié des interventions de MCAE ISERE ACTIVE se sont donc opérées au profit d’entreprises solidaires de + de 10 salariés. Ces interventions ont permis la création ou la consolidation de 2766 emplois (représentant 1093 ETP).

Enfin, le graphique suivant représente tous les secteurs d’activités des structures

soutenues par MCAE Isère Active ce qui permet de découvrir la diversité de l’ESS.

13

Wilfried Merle M1 Ingénierie Economique

Nous constatons que les structures d’Insertion par l’Activité Economique (IAE)1 sont les plus nombreuses en termes de structures soutenus en 2014. En 2014 c’est près de la moitié

de l’enveloppe d’ingénierie collective et près d’1/3 de l’enveloppe totale d’ingénierie dans

l’accompagnement de structures de l’insertion par l’activité économique.

Une importance qui s’explique par l’analyse du portefeuille des SIAE2 menée par MCAE Isère Active, qui révèle la fragilité de ces structures. Ce qui a entrainé l’accompagnement de

nombreuses structures.

Cependant, le secteur de la culture est tout aussi important sinon plus au regard de l’ensemble des structures financées. En effet, en 2014, 13 structures ont été financées mobilisant 319.5 K€ (29% des montants totaux engagés). La part des entreprises solidaires

culturelles dans le portefeuille de financement progresse en 2014 de 3 points passant de 31 à 34%.

1 Selon le ministère du Travail : « L'insertion par l'activité économique (IAE) permet aux

personnes les plus éloignées de l'emploi, en raison de difficultés sociales et professionnelles particulières (âge, état de santé, précarité) de bénéficier d'un accompagnement renforcé qui doit faciliter leur insertion professionnelle. Des structures spécialisées, comme les entreprises d'insertion, les associations intermédiaires, les entreprises de travail temporaire d'insertion ou les ateliers et chantiers d'insertion signent des conventions avec l'Etat qui leur permettent d'accueillir et d'accompagner ces travailleurs ».

2 Structures d'Insertion par l'Activité Economique

14

Wilfried Merle M1 Ingénierie Economique

II/ Le suivi des structures FINES1

Nous venons de présenter la structure qui nous a accueillis pendant plus de 5 mois, ainsi que l’action du pôle ESS. Nous allons, à présent, expliquer en quoi consista notre mission en tant que chargé de mission stagiaire du suivi des entreprises solidaires financées par MCAE Isère Active.

Le suivi consiste en une analyse économique et financière des structures financées par MCAE Isère Active. Outre le fait de prendre le pouls de la structure et de son développement, cela permet de déterminer d’éventuels besoins notamment d’accompagnement.

La campagne de suivi débute en mars/avril par l’envoie d’une lettre rappelant aux

structures leur obligation de transmettre un certain nombre de documents permettant d’effectuer le suivi ; et se termine en septembre/octobre, par la synthèse de campagne décrivant les tendances d’évolution mis en exergue lors du suivi.

A) Pourquoi réaliser une campagne de suivi ?

1. Les enjeux du suivi

La réalisation de la campagne de suivi est une exigence de France Active et s’inscrit dans

la démarche qualité du réseau. Ainsi, chaque structure financée par MCAE Isère Active est engagée par un accord de suivi à fournir chaque année (durant l’encours de remboursement

du prêt accordée) les éléments suivants :

- Le compte de résultat 2014 et son bilan 2014. - Le rapport d’activité 2014. - La fiche de suivi 2014 remplie. (cf. annexe 3) - La Déclaration Annuelle de Données Sociales (DADS). - La liste, à jour, des membres du Conseil d’administration. - L’agrément d’entreprise solidaire délivré par la DIRECCTE.

Ces éléments vont permettre : d’analyser la santé économique et financière de la

structure, d’évoquer les perspectives de développement et leurs enjeux, de connaitre le nombre d’emploi (et son évolution depuis l’expertise). Le suivi permet aussi d’accompagner les structures : trouver des solutions face aux questionnements qu’elles peuvent se poser,

les mettre en lien avec des réseaux, des fondations…

C’est une différence forte entre les fonds territoriaux et d’autres financeurs qui ne seraient

que des apporteurs de capitaux. Cette volonté d’accompagnement et de présence post-financement est importante et tient aussi aux valeurs de solidarité de l’ESS. MCAE Isère

Active mobilise toutes ses compétences pour permettre le développement et la réussite des différents projets qu’elle a financés. C’est aussi l’occasion, pour le chargé de mission, de constater les avancées de la structure depuis l’expertise.

1 Entreprises solidaires financées par MCAE Isère Active

15

Wilfried Merle M1 Ingénierie Economique

Le suivi permet donc de garder un lien entre le fond territorial et la structure et d’anticiper

d’éventuels besoins. S’il y a de nouveaux projets d’investissement alors MCAE Isère Active peut envisager d’intervenir en financement ; s’il y a des difficultés de gestion ou que le projet

associatif se perd face à une certaine démobilisation de l’équipe, pourquoi ne pas envisager un DLA approprié qui permettra à la structure de réagir efficacement. Il y a donc beaucoup d’enjeux au-delà de la simple analyse financière.

Outre l’obligation de réaliser le suivi, c’est une nécessité. L’environnement de l’ESS est

assez instable dans la mesure où il est fortement lié aux changements stratégiques des politiques publiques. Le suivi permet d’appréhender concrètement l’impact des réformes ou

encore le recul des financements publiques.

MCAE Isère Active, grâce à sa connaissance de l’environnement de l’ESS et de son

évolution, est plus à même de prévenir les problèmes à venir. Et peut proposer de mettre en place des solutions immédiatement pour endiguer l’impact négatif d’éventuels changements.

Par exemple, lorsque MCAE Isère Active met en place un DLA collectif sur le mécénat, les chargés de missions connaissent les structures pour lesquelles il est pertinent d’en

bénéficier. Le lien conservé lors du suivi est donc essentiel.

2. L’importance de la campagne pour MCAE Isère Active

C’est une campagne de suivi d’envergure que mène MCAE Isère Active. Une importance

liée au développement du pôle ESS depuis quelques années (cf. graphique : entreprises solidaires soutenues par MCAE Isère Active entre 2002 et 2014). Tant et si bien, que MCAE Isère Active est obligée de recruter deux stagiaires pour appuyer les chargés de mission afin de réaliser la campagne de suivi.

En 2015, c’est-à-dire pour la campagne de suivi 2014, il y a 143 structures à suivre. Autrement dit, il y a 143 entreprises solidaires qui ont un encours auprès de MCAE Isère Active au cours de l’année 2014 (dont certaines auront fini de rembourser lors de la

réalisation du suivi). Les structures sont réparties préalablement entre les deux stagiaires, de façon à aborder les divers secteurs d’activité.

Ainsi, nous avons eu à accomplir le suivi de 66 structures. C’est-à-dire produire une fiche de suivi qui est la synthèse de l’analyse de la situation de la structure. A la suite de quoi est

réalisé ou non un rendez-vous avec la structure, suivant la santé économique et financière déterminée par l’analyse.

16

Wilfried Merle M1 Ingénierie Economique

B) Réalisation du suivi

Concrètement le suivi se déroule en trois grandes étapes :

- 1/ Avant de commencer l’analyse, nous saisissons l’ensemble des éléments comptables

dans la base financière France Active et dans un fichier EXCELL. Ce dernier facilite notre analyse en confrontant les comptes passés et/ou le prévisionnel (établi au moment de l’expertise) à la situation présente.

- 2/ Ensuite, nous rédigeons une fiche de suivi qui synthétise différents éléments : analyse de la situation économique et financière, perspectives de développement et impact sur l’emploi (nombre de poste salarié au sein de la structure). Ce qui permet de connaitre l’évolution d’une structure depuis l’expertise. - 3/ Cette troisième étape est plus facultative, le chargé de mission détermine au regard de l’analyse s’il y a un enjeu à prendre contact avec la structure. Auquel cas on réalise avec le chargé de mission, un rendez-vous permettant de comprendre la situation et les problèmes rencontrées ; afin d’envisager des solutions adaptées.

1. Analyse économique et financière, réalisation de la fiche de suivi

Comme nous venons de le voir, une partie essentielle du suivi consiste en une analyse économique et financière des entreprises solidaires. C’est-à-dire que nous décomposons chaque élément du compte de résultat et du bilan pour comprendre la situation actuelle de la structure. Quels sont les principes qui gouvernent cette analyse ?

Compte de résultat

Au niveau du compte de résultat, nous observons d’abord la composition du produit

d’exploitation. Contrairement aux entreprises classiques, tout ne repose pas sur le chiffre d’affaires et il y a autant de différence à ce niveau-là qu’il y a de secteurs dans lesquels

rayonne l’ESS.

Par exemple, pour les ateliers et chantiers d’insertion les recettes liées à la commercialisation de biens ou de services ne peuvent pas dépasser 30% des charges ; autrement dit, dans l’hypothèse d’un budget à l’équilibre : 70% des produits viennent de subventions et dans ce cas précis en grande partie d’aides à l’emploi. A contrario, une

association qui organise un Festival de musique réalisera plus de 90% de chiffre d’affaires.

Comprendre la composition du produit d’exploitation c’est comprendre aussi son

évolution. En effet, on est plus à même d’expliquer une évolution lorsque l’on sait de quoi

elle dépend.

17

Wilfried Merle M1 Ingénierie Economique

Contrairement à une idée reçue et très largement répandue, que ce soit une association ou une tout autres structures de l’ESS rien interdit de faire des bénéfices. Nous l’avons vu à

travers la loi ESS de juillet 2014, la recherche du profit n’est pas le but ultime des entreprises solidaires ; mais elles peuvent réaliser des bénéfices qui viendront consolider les fonds propres. Ce qui leur permet de faire face à des difficultés ou réduire les tensions de trésorerie survenant au cours de l’année.

L’autre pendant du compte de résultat correspond aux charges, ce que nous observons à ce niveau-ci est la maitrise desdites charges. De deux choses l’une, les charges d’une

entreprise, solidaire ou non, sont maitrisées si elles n’augmentent pas plus rapidement que

les produits et si elles leurs sont inférieurs.

Notre analyse permet de connaitre quel poste de charge n’est pas maitrisé. Nous

pourrons vérifier lors du rendez-vous de suivi, si la structure a pris des mesures pour enrayer cette tendance. Et comprendre ce qui en est la cause.

On peut aussi trouver deux postes intéressants et particuliers aux associations : les engagements à réaliser sur ressources affectées (compte 689) et le report des ressources non utilisées des exercices antérieurs (compte 789). Ces deux postes permettent la comptabilisation des fonds dédiés que nous retrouvons au passif du bilan. Ces derniers correspondent à une subvention qui a fait l’objet d’un engagement (lié à l’objet de son

versement) envers celui qui l’alloue et qui n’a pas pu être utilisée en totalité au cours de cet exercice.

Comptablement, l’engagement pris par l’organisme envers le tiers financeur est inscrit en charges sous la rubrique engagements à réaliser sur ressources affectées, et au bilan dans les fonds dédiés. Ceux-ci seront repris au compte de résultat au cours des exercices suivants, selon la réalisation des engagements, par le crédit du compte 789 report des ressources non utilisées des exercices antérieurs.

On déroule ainsi l’ensemble du compte de résultat jusqu’à arriver au résultat net qui se compose à la fois du résultat d’exploitation, du résultat financier et du résultat exceptionnel.

Là encore, à chaque structure sa spécificité mais les tendances que nous avons pu observer sont les suivantes :

- Un résultat net à l’équilibre avec un résultat d’exploitation quasi identique, ce qui ne

permet pas à la structure de consolider ses fonds propres mais ne les creuse pas pour autant. De la même manière, on peut avoir un résultat net positif sous l’effet d’un résultat

d’exploitation tout aussi positif ce qui renforcera d’autant la structure financière.

- Un résultat net positif alors que le résultat d’exploitation est plus ou moins fortement

négatif, ce qui est compensé par un important résultat exceptionnel. Certes c’est une

bonne chose puisque la structure ne creuse pas ses fonds propres, toutefois ce n’est pas

pérenne. Comme son nom l’indique le résultat exceptionnel n’est pas sytématique.

18

Wilfried Merle M1 Ingénierie Economique

- Enfin, la situation est plus inquiétante lorsque le résultat d’exploitation et le résultat net

sont tout aussi déficitaire l’un que l’autre. La structure doit donc : développer son activité en maitrisant ses charges et/ou réduire ses charges dans la mesure du possible (la double combinaison étant idéale).

Les problématiques à ce niveau-là ne sont en soi pas différentes des entreprises classiques, la divergence est moins dans les conséquences que dans les causes. En particulier si la structure dépend fortement des financements publiques et qu’ils viennent à

s’amoindrir sinon à disparaitre progressivement. Auquel cas, c’est l’ensemble du

fonctionnement et du modèle économique qui doit être revu.

Enfin, ce qui est le plus important dans le compte de résultat et qui ne s’y trouve pas comptablement parlant, c’est la Capacité d’Autofinancement (CAF). On la déduit à partir du compte de résultat plus qu’on ne la trouve inscrite. Elle est, toutefois, particulièrement

importante pour un financeur quel qu’il soit.

La définition de la CAF par l’INSEE est la suivante : « La capacité d'autofinancement représente les ressources brutes restant à l'entreprise à l'issue de l'exercice. L'entreprise peut choisir soit de les distribuer, soit de les réserver au financement de ses investissements. Au contraire du résultat net comptable, elle ne prend pas en compte les flux se rapportant aux opérations d'appréciation ou de dépréciation du capital. »

Cette définition nous donne la méthode de calcul à travers la dernière phrase c’est-à-dire qu’on ne doit pas tenir compte des charges non décaissables et des produits non

encaissables ; autrement dit les dotations aux amortissements et aux provisions, de même que les reprises sur amortissements ou provisions, ainsi que les opérations en capital. Le calcul de la CAF par la méthode dite additive est le suivant :

Résultat Net Comptable + Dotation nette aux amortissements et provisions - comptes 68 − Autres produits non encaissables - comptes 78 − Produits de Cession d'Éléments d'Actif - comptes 775 + Autres charges non décaissables - comptes 68 + Valeur Nette Comptable d'Éléments Actif Cédés - comptes 675 − Quote-part des subventions d'investissement virées au résultat de l'exercice - compte 777 = Capacité d’Autofinancement

L’autre avantage de cette définition, c’est que les associations par exemple, ne pouvant pas redistribuer leurs bénéfices les conservent comme autofinancement. La CAF offre, outre la possibilité d’autofinancer un investissement, de payer les annuités de remboursements des différents emprunts ou constituer de la trésorerie.

19

Wilfried Merle M1 Ingénierie Economique

Bilan

Au niveau du bilan, le niveau de fonds propres est l’indicateur le plus important puisqu’il

témoigne de la solvabilité d’une entreprise. Les fonds propres sont consolidés par chaque exercice excédentaire et a contrario ils permettent, selon leur niveau, d’absorber les déficits.

Plus ils sont importants, plus ils témoignent de la bonne santé financière de l’entreprise. Le

niveau minima qui est acceptable se situe autour de 25% c’est-à-dire que les fonds propres représentent 25% du total bilan.

Ces fonds propres sont composés, outre les résultats des exercices passés et ou des réserves, du capital social ou fonds associatifs. Contrairement aux entreprises classiques (idem pour les coopératives) où il y a un certain capital minimum a apporté au moment de la création de ladite entreprise, les associations ne sont pas obligées de constituer des fonds associatifs. Ces derniers se composent des apports de capitaux particuliers, réalisés au début de l’association (apport associatif avec ou sans droit de reprise) ou au cours de son histoire (legs, reprise des activités et de l’actif net d’une autre association, etc.).

Les fonds propres sont aussi constitués des subventions d’investissement, qui

correspondent à une subvention acquise dans le cadre d’opérations d’achat de biens, de matériels, de locaux ou de toutes autres immobilisations. Comptablement, elles vont s’amortir parallèlement à l’immobilisation pour laquelle elles ont été mobilisées. Cet

amortissement est aussi visible au compte de résultat en produit exceptionnel, en tant que quote-part des subventions d'investissement virée au résultat de l'exercice.

Si les fonds propres reposent en grande partie sur ce type de subventions, cela signifie que la structure financière est fragile car de fait elles ne sont pas pérennes puisqu’elles

s’amortissent d’année en année.

On peut ajouter à ces fonds propres des quasi-fonds propres correspondant à des fonds associatifs avec droit de reprise. C’est le cas par exemple du contrat d’apport associatif de

France Active dont l’objectif est de renforcer les fonds propres. Comptablement ce n’est pas

une dette financière bien qu’il soit remboursable, puisque son but est avant tout de

consolider la structure financière.

Passons rapidement sur le reste des ressources stables1 qui sont constitués des provisions pour risques et charges et des fonds dédiés (dont on a parlé plus haut). Les dettes financières c’est-à-dire les dettes dont le remboursement excède un an, sont considérées comme des ressources stables. Tout comme les autres entreprises, le taux d’endettement devient critique si lesdites dettes sont supérieures au fonds propres. Auquel

cas, l’entreprise doit plus d’argent qu’elle n’en possède elle-même.

1 Les ressources stables de l’entreprise sont celles à long terme. Elles correspondent

au cycle de financement de l’entreprise. On y retrouve les capitaux propres et les dettes à long terme (dettes financières).

20

Wilfried Merle M1 Ingénierie Economique

L’ensemble des ressources stables permettent de financer les investissements de l’entreprise (emplois stables) c’est-à-dire ses immobilisations (biens qui ne seront pas consommés immédiatement par l’activité, des biens durables).

La différence entre les ressources stables et les emplois stables permettent d’obtenir le

fonds de roulement. Concrètement, le fonds de roulement représente la somme dont dispose l’entreprise pour payer ses fournisseurs, ses employés et l’ensemble de ses charges de

fonctionnement, en attendant d’être rémunérée par ses clients ; autrement dit il finance le cycle d’exploitation de l’entreprise.

Le cycle d’exploitation se compose de l’actif circulant : créances clients, subventions à recevoir, et autres créances ; le passif circulant se compose : des dettes fournisseurs, des dettes fiscales et sociales, et autres dettes. La différence entre le premier et le second crée un besoin ou un excédent de trésorerie. On parlera de Besoin de Fonds de Roulement (BFR) s’il est positif et d’un Excédent de Fond de Roulement s’il est négatif. L’objectif du

fonds de roulement sera de couvrir ce besoin.

Dans le cadre de notre stage, on comprend vit d’où peut venir ce besoin de trésorerie. Du

côté de l’actif circulant en effet, on retrouve les subventions à recevoir, or il n’est pas rare de

voir un délai de paiement c’est-à-dire l’attente de ces subventions, excéder 3 mois. Ce qui

peut poser de graves problèmes de trésorerie d’autant plus si le fonds de roulement est

faible. A l’instar d’un client qui serait un mauvais payeur, les institutions publiques se font

aussi attendre quant à la rapidité des paiements qu’elles doivent honorer.

On obtient ainsi la trésorerie, à la fin de l’exercice comptable, qui est plus ou moins

élevées suivant les besoins du cycle d’exploitation. Elle correspond à la différence entre le

fonds de roulement et le BFR. On peut calculer le nombre de jour d’exploitation financé par

cette trésorerie grâce au calcul suivant : (Trésorerie nette/(charges d’exploitation-dotations aux amortissements et aux provisions)/365).

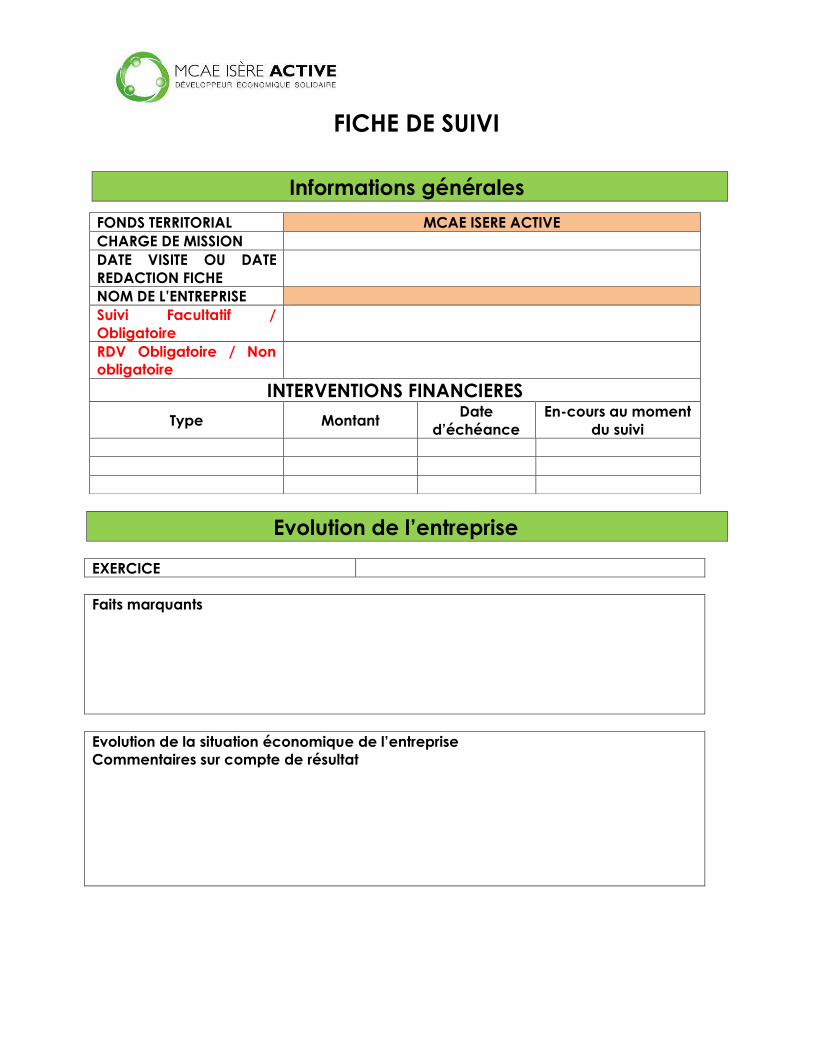

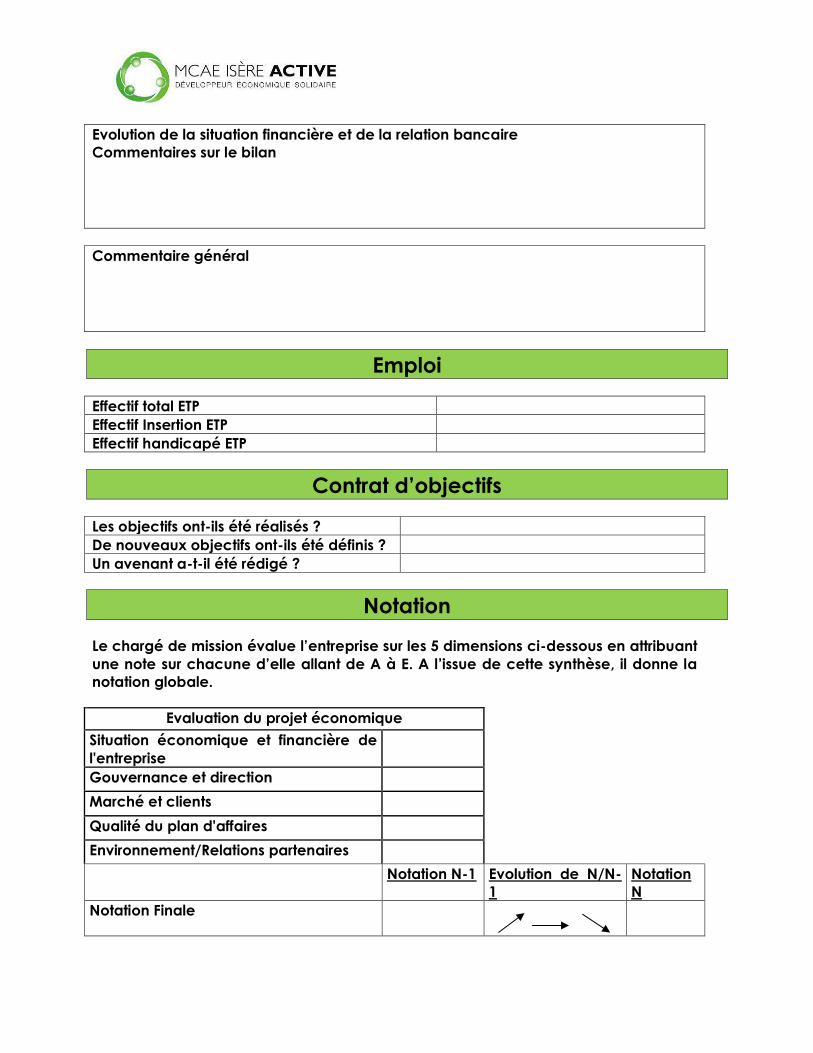

Fiche de suivi

La fiche de suivi (cf. annexe 4) synthétise l’ensemble des éléments à notre disposition, qui

nous permettent d’effectuer l’analyse économique et financière. Nous retrouvons notamment

« les faits marquants » survenus au cours de l’exercice, ce qui est essentielle pour comprendre les évolutions comptables mis en exergue.

L’analyse est ensuite reportée dans les deux cadres suivants : « Evolution de la situation économique de l’entreprise. Commentaires sur compte de résultat » et « Evolution de la situation financière et de la relation bancaire. Commentaires sur le bilan »

21

Wilfried Merle M1 Ingénierie Economique

La dernière partie de cette fiche : « commentaire générale », est surtout consacrée aux perspectives en N+1 c’est-à-dire au moment même de la rédaction de la fiche. Grâce au prévisionnel et surtout au rendez-vous et/ou aux informations récoltées par les chargés de mission, on détermine la tendance pour l’année en cours. C’est aussi le moment de savoir si

les problèmes que nous avons mis en évidence, dans le cas où il y a des problèmes, ont été résolus ou se sont accrus. D’où l’importance des rendez-vous de suivi dans ces cas précis.

Enfin, nous renseignons le nombre d’ETP (Equivalent Temps Plein)1 salarié au sein de la structure. Lors de la synthèse de la campagne, nous le comparons au nombre d’ETP au

moment de l’expertise, ce qui permet de mesurer l’évolution de l’emploi après l’intervention

de MCAE Isère Active. On mesure ainsi l’efficacité de l’intervention sur l’emploi.

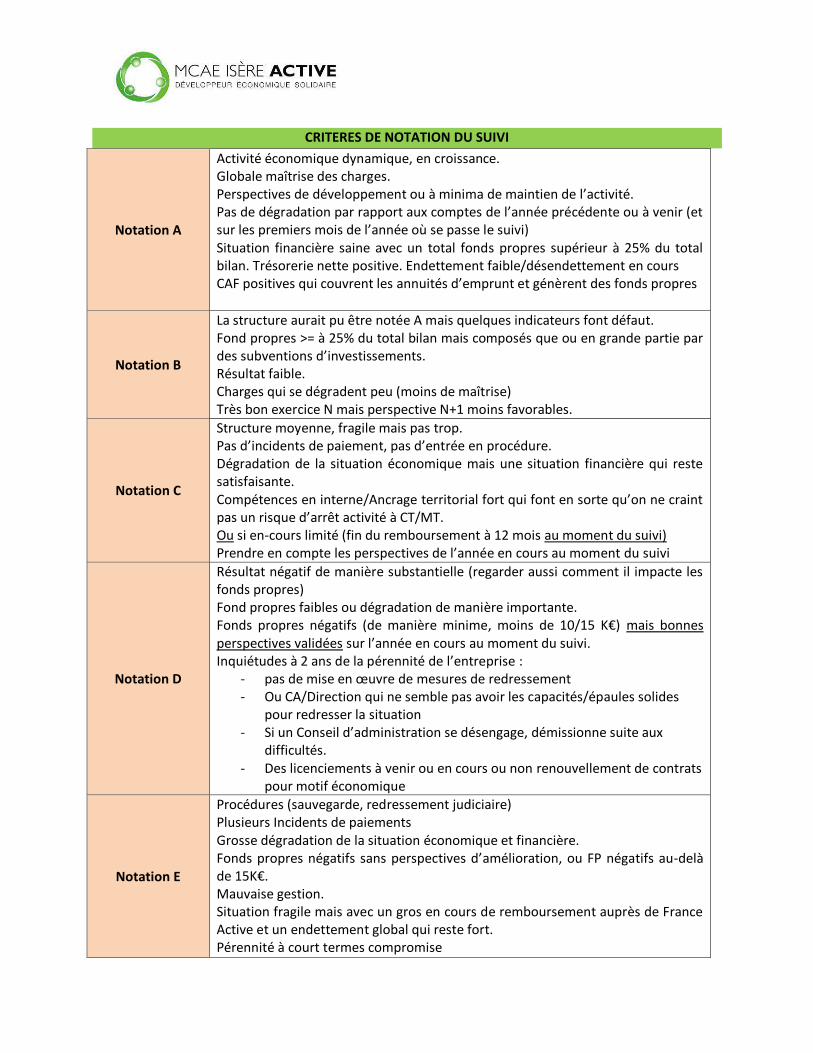

Nous finissons par noter les éléments suivant : la situation économique et financière de l’entreprise, la gouvernance et la direction, le marché et les clients, la qualité du plan

d’affaires, l’environnement et les relations avec les partenaires. On obtient ainsi une note

finale que l’on compare à celle du précédent suivi, ce qui montre bien l’évolution de la

structure. Nous retrouvons en annexe 5 l’ensemble des critères de notation.

2. Comparaison de deux structures : entre similarité et antagonisme

Toutefois, la pratique diverge souvent de la théorie et c’est ce que nous allons montrer à présent à travers la comparaison de deux associations. En effet, au-delà des principes de l’analyse, il y a de nombreux facteurs influençant la santé économique et financière d’une

structure. Ce qui de surcroît change totalement le suivi de deux structures qui pourtant sont assez proches de prime abord.

C’est une difficulté importante que nous avons rencontrée lors de la réalisation de notre

stage. Il faut connaitre tous les éléments pouvant influencer l’activité et l’environnement de la

structure. C’est aussi la richesse du suivi puisque chaque suivi ne se ressemble pas.

Pour illustrer notre propos, prenons l’exemple de deux associations : l’une et l’autre ont

une activité de formation et de sensibilisation à l’éco-construction.

1ère structure : APLOMB

Présentation

Fin 2008, six professionnels du bâtiment et de la formation souhaitent réaliser des bâtiments respectueux de l’environnement, économes en énergie, de restaurer le bâti ancien

avec des logiques constructives traditionnelles tout en répondant aux nouveaux besoins. Peu d’entreprises peuvent répondre à cette demande diffuse, faute de connaissance et de

main d’œuvre qualifiée dans ce domaine. C’est dans ce cadre que l’association APLOMB est

créée, en mars 2009.

1 Un ETP équivaut à un salarié travaillant 35 heures par semaine, sur l’ensemble de l’année.

22

Wilfried Merle M1 Ingénierie Economique

APLOMB propose des modules courts de formations à l’éco-construction et à la rénovation du patrimoine bâti à destination des professionnels du bâtiment, d’auto-constructeurs et de particuliers demandeurs d’emploi. APLOMB a aussi développé des formations longues qualifiantes, reconnues et financées par la région, qui constituent sa principale source de revenus.

Suivi 2014

L’association connait une bonne dynamique, elle a accueilli en tout 89 stagiaires (dont 59 demandeurs d’emploi) pour 14033 heures de formation dispensées.

Le résultat d’exploitation est en nette progression en 2014 et s’élève à 11.6k€ contre

0.97k€ en 2013.

Le CA se monte à 71k€, il est en hausse de 21%. La moitié du CA vient des formations

longues pour 35k€ ; les formations courtes (modules) progressent et s’élèvent à 31k€. Il n’y a

plus de recettes liées aux actions de sensibilisation qui représentaient 15k€ en 2013, la structure a recentré son activité uniquement autour de la formation.

Les subventions d’exploitation représentent 62% des produits pour un montant de 139.4k€ contre 86k€ en 2013. La structure ne perçoit quasiment plus que des subventions de la région au titre de ses formations longues.

Les fonds propres (54k€) représentent 46% du total bilan ce qui est satisfaisant, ils se

composent uniquement des résultats passés dont 42.7k€ de report à nouveau. On peut ajouter le CAA de MCAE Isère Active (quasi fonds propres) de 21.1k€, ainsi les fonds

propres représentent 64% du bilan.

Evolution depuis l’expertise (2012) et perspectives de développement

Depuis l’expertise effectuée par E. Bres en 2012, APLOMB a embauché plus de 3 ETP (on passe de 0.26 en 2011 à 3.4 en 2014). Bénéficiant d’une certaine reconnaissance,

APLOMB est soutenue par la région et par des collectivités locales avec lesquelles elle travaille. En plus de quoi, l’association renouvelle chaque année le catalogue de formation qu’elle propose. Le produit d’exploitation de la structure a été multiplié par plus de 7 depuis

l’expertise ; et ses fonds propres ont été multipliés par plus de 3.

Pour continuer son développement l’association a suivi un DLA en 2014, à la suite de duquel elle a décidé de changer de statut. APLOMB aspire à se transformer en SCIC (Société Coopérative d’Intérêt Collectif) ce qui lui permettra notamment d’augmenter son

capital. (Nous reviendrons en détail sur ce point précis dans la dernière partie de notre rapport).

23

Wilfried Merle M1 Ingénierie Economique

2nde structure : POUR BATIR AUTREMENT

Présentation

Pour Bâtir Autrement est créée fin 2006 afin de mettre en place des formations sur des thématiques liées à l’éco-construction à destination des particuliers souhaitant « autoconstuire » leur logement ou rénover une maison, et, faire de la sensibilisation à l’éco-construction auprès des particuliers, scolaires etc.

Elle participe également à différentes foires, expositions en lien avec le thème de l’éco-construction et réalise des actions de sensibilisation.

Suivi 2014

Fin 2014, l’association a cessé ses activités de formation, de sensibilisation et de centre

de ressources. L’activité se poursuit sous la forme d’un travail de réflexion concernant un futur projet lié à la rénovation thermique et sanitaire des logements.

Toutefois, elle a encore eu une activité en 2014 grâce à l’organisation d’une Foire sur la

transition énergétique. Mais le résultat d’exploitation obtenu est négatif à hauteur de -5.7k€

contre 6.9k€ en 2013, le résultat net est quasiment identique pour -5.8k€.

Les fonds propres sont très faibles puisqu’ils représentent 1.5% du total bilan pour un

montant de 0.5k€ (dont 1.6k€ de fonds associatifs).

Evolution depuis l’expertise (2011) et perspectives de développement

Depuis l’expertise effectuée par E. Bres en 2011, Pour Bâtir Autrement a périclité. Le

produit d’exploitation reste assez faible (12.3k€ en 2010, 27.4k€ en 2013). En 2014, l’association est chargée de l’organisation d’une Foire autour de la transition énergétique, mais cet évènement lui coûte plus qu’il ne rapporte. Pour Bâtir Autrement salarie une

personne (entre mars et décembre) pour l’organiser, par conséquent son niveau d’emploi est

quasiment identique entre 2010 et 2014 pour 0.7ETP.

A ce jour, il n’y a plus d’activité ni d’emploi. La structure cherche à redéfinir son projet

autour d’un service de conseils, diagnostic et solutions énergétiques pour les particuliers.

Pour cela elle envisage de se transformer en une société, peut être organisé en coopérative. Toutefois, rien n’est vraiment défini d’autant plus que Pour Bâtir Autrement n’est pas

soutenue par les collectivités locales. Pis encore, la communauté de communes ne souhaite pas travailler avec la structure.

24

Wilfried Merle M1 Ingénierie Economique

Comparaison de ces deux associations

Bien que ces structures soit semblable dans leur conception de départ, leur modèle économique diverge totalement. Aujourd’hui l’une et l’autre sont dans des situations tout à

fait antagonistes.

L’ancrage territorial, la reconnaissance par les différents partenaires, la personnalité des dirigeants, l’implication du Conseil d’Administration. Ce sont autant d’éléments déterminants

pour une structure. Les éléments auxquels sont soumises les associations sont encore plus importants que dans le cas d’une entreprise classique. Ils peuvent être indispensables à la

viabilité de la structure.

La reconnaissance et le soutien des collectivités locales est essentiel au bon fonctionnement d’une association. Les deux exemples que nous venons de présenter, illustrent parfaitement ce phénomène.

Chaque suivi est donc différent et ne dépend pas simplement de l’analyse des comptes

mais de la prise en compte de l’environnement globale de la structure suivie.

III/ Recul et réflexion sur le stage

L’épilogue de cette première partie est une approche critique, c’est-à-dire une réflexion globale sur ce stage, sur cette mission…

Il n’y a pas ou peu de point négatif au bilan de ce stage, l’ESS est une partie de

l’économie tout à fait passionnante par le seul aspect de sa diversité. Nous rencontrons le lundi une SCOP dont l’activité est la menuiserie industrielle qui a été reprise par les salariés

après liquidation de la précédente entreprise ; le mercredi nous découvrons une Ressourcerie dont l’activité est certes de revendre des objets après les avoir remis à neuf, mais surtout dont l’aspect social est extraordinaire puisque c’est un chantier d’insertion,

c’est-à-dire qu’elle emploie des personnes en marge du marché du travail ; enfin le vendredi une association qui porte une délégation de service publique de la ville de Grenoble pour l’exploitation d’une salle de concert et l’organisation d’évènements. Une diversité qui rend ce stage à la fois intéressant et passionnant.

Concernant notre mission autour du suivi, il est vrai que ce pourrait être vite ennuyeux si toutes les structures d’un même secteur réagissaient de la même manière à leur échelle. Il y

aurait dans ce cas une sorte de généralisme quant au suivi. Ce n’est pas le cas comme nous l’avons expliqué.

25

Wilfried Merle M1 Ingénierie Economique

Par ailleurs, ce stage nous a permis d’assimiler de nombreuses techniques de l’analyse

économique et financière ; et surtout comment se détacher des comptes, aller au-delà : aborder la question dans sa globalité et ne pas s’arrêter à l’aspect chiffré. Ce qui est primordial dans un stage est la compétence que l’on acquiert venant compléter notre

formation universitaire, en ce cas c’est un succès.

Néanmoins, nous avons rencontré quelques difficultés au cours de notre stage. A commencer par la rédaction de la fiche de suivi qui doit être à la fois synthétique et réunir les informations essentielles. C’est un format auquel nous ne sommes pas forcément habitués à

pratiquer en tant qu’étudiant. Par ailleurs, il est difficile de connaitre quelles informations seront essentielles sinon incontournables.

Pour ce qui est de la différence entre le passage de la théorie à la pratique, il y a la question de la comptabilité. Toutes les structures n’ont pas de comptabilité aussi formalisée

et irréprochable, comme on nous le présente souvent en cours. De fait, toutes les structures n’ont pas recours à des experts comptables. Il est parfois difficile de savoir à quoi

correspondent les différents postes ou encore les retraitements que nous devons effectuer.

D’un autre côté, il est assez difficile de trouver sa place lors des rendez-vous, tout du moins au début. Entre timidité naturelle et manque de connaissances quant aux termes spécifiques à l’ESS, c’est difficile de rétorquer. Il nous reste encore beaucoup à faire pour endiguer une certaine timidité, mais nous apprenons avec bonheur le langage de l’ESS.

26

Wilfried Merle M1 Ingénierie Economique

2nde partie : le modèle associatif en crise

Dans cette seconde partie, nous allons apporter des éléments de réponse à la problématique que nous avons mis en exergue à savoir : comment les associations peuvent-elles changer leur modèle économique ?

Une enquête menée par Cécile Bazin et Jacques Malet (cf. bibliographie) révèle le malaise qui existe au sein des associations : « Fragilisation, tout particulièrement de la situation financière : en une année, la proportion des responsables la jugeant favorable est passée de 60% en décembre 2013, à 52% en décembre 2014.

Inquiétudes accrues pour demain, surtout sur deux sujets intimement liés : l’évolution des

politiques publiques était mentionnée par 33% des répondants, en décembre 2013 ; elle l’est

par 43% d’entre eux, en décembre 2014. Dans le même temps, la situation financière

préoccupait 43% des dirigeants ; elle figure aujourd’hui au premier rang, avec 52% des

répondants, devant la question du bénévolat. Ces tensions apparaissaient déjà dans l’enquête du printemps dernier. S’ajoutent aujourd’hui des inquiétudes plus fortes en ce qui

concerne les relations avec les collectivités territoriales (32% contre 27%), depuis que les réformes territoriales commencent à se traduire dans les faits. »

Dans un premier point nous verrons quels sont les changements actuels impactant le modèle économique associatif avant d’évoquer les solutions qui semblent les plus

répandues.

I/ Remise en cause du modèle associatif

Comme le rappelle Nadia Bellaoui, présidente du Mouvement associatif : « les associations vivent assez douloureusement les hésitations et les divergences à propos des réformes en cours...». Celles-ci sont, en effet, particulièrement sensibles aux changements d’orientation des politiques, à cause du lien étroit qu’elles entretiennent avec les pouvoirs

publics. D’autant plus qu’un grand nombre d’associations n’ont pas la solidité financière

permettant d’absorber ces changements.

Nous allons voir à présent certains de ces changements, qu’ils soient institutionnels (réformes) ou le fruit d’une stratégie politique (rigueur budgétaire), venant impacter le modèle

économique des structures de l’ESS et plus particulièrement celui des associations.

27

Wilfried Merle M1 Ingénierie Economique

A) Trois réformes emblématiques rencontrées lors de notre stage

Lors du suivi des structures, trois réformes actuelles et à venir ont été évoquées systématiquement comme étant des sources d’inquiétudes pour les associations. Celles qui

ont été mises en place en 2014, nous avons pu en constater l’impact : c’est le cas de la

réforme de l’IAE (Insertion par l’Activité Economique) ; d’autres sont en cours de réalisation

comme la réforme de la formation professionnelle, dont on a pu observer les premiers effets sur l’exercice 2015 ; et enfin les réformes à venir et plus particulièrement celle de la fusion des régions dont on ne peut que spéculer sur l’impact.

Nous nous intéresserons exclusivement à l’impact financier de ces réformes bien qu’il y

en ait d’autres mais qui n’engagent pas autant le modèle économique des structures.

1. Réforme de l’IAE (Insertion par l’Activité Economique)

Nous avons vu plus haut que les structures de l’IAE représentent un tiers des structures

soutenues par MCAE Isère Active en 2014. Un chiffre qui s’explique notamment par

l’accompagnement nécessaire à l’appréhension de la réforme de l’IAE. Nous avons souvent évoqué, lors du suivi, cette réforme mis en œuvre en 2014. Rappelons avant tout qu’en France, il y a :

- 2000 Ateliers et Chantiers d’Insertion (ACI) - 1000 Entreprises d’Insertion (EI) - 800 Associations Intermédiaires (AI) - 250 Entreprises de Travail Temporaire d’Insertion (ETTI)

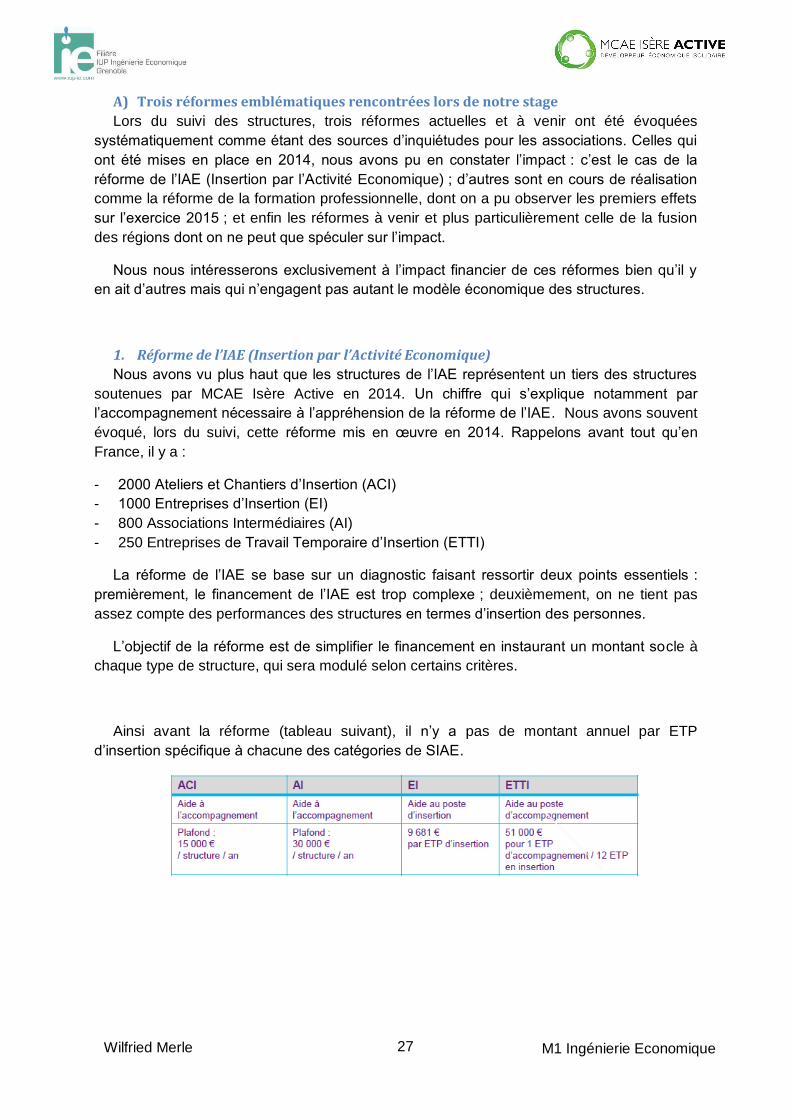

La réforme de l’IAE se base sur un diagnostic faisant ressortir deux points essentiels : premièrement, le financement de l’IAE est trop complexe ; deuxièmement, on ne tient pas assez compte des performances des structures en termes d’insertion des personnes.

L’objectif de la réforme est de simplifier le financement en instaurant un montant socle à chaque type de structure, qui sera modulé selon certains critères.

Ainsi avant la réforme (tableau suivant), il n’y a pas de montant annuel par ETP d’insertion spécifique à chacune des catégories de SIAE.

28

Wilfried Merle M1 Ingénierie Economique

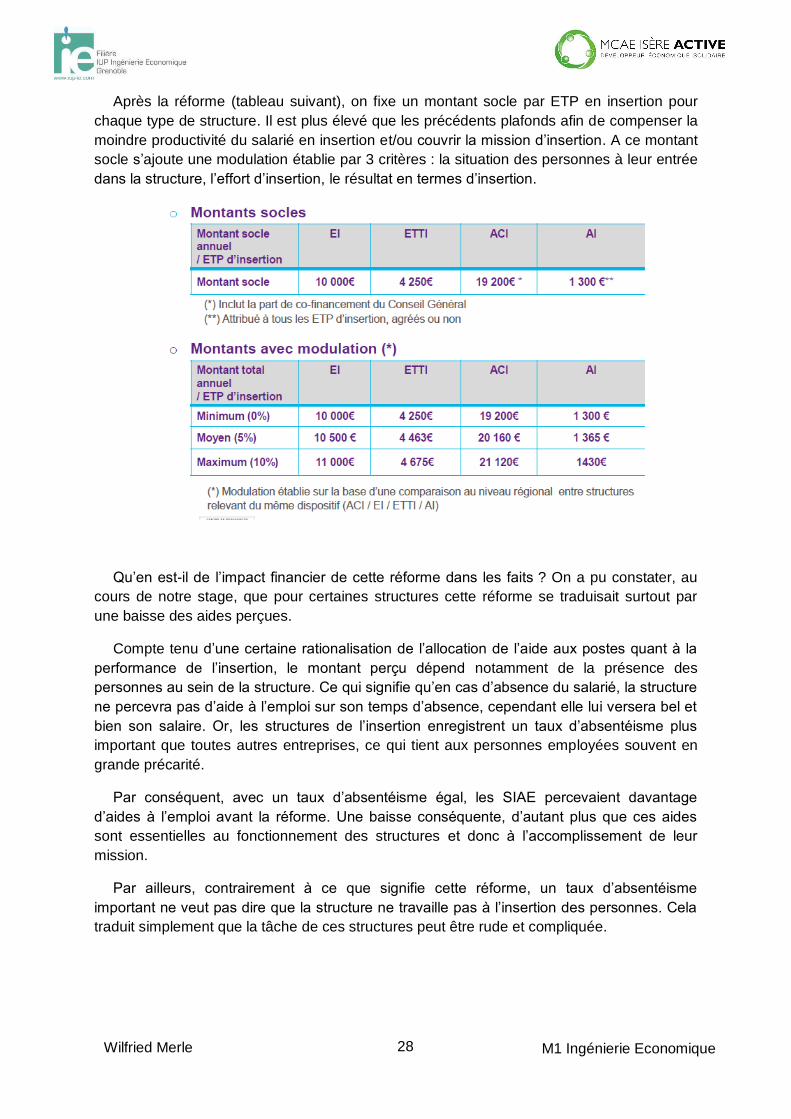

Après la réforme (tableau suivant), on fixe un montant socle par ETP en insertion pour chaque type de structure. Il est plus élevé que les précédents plafonds afin de compenser la moindre productivité du salarié en insertion et/ou couvrir la mission d’insertion. A ce montant socle s’ajoute une modulation établie par 3 critères : la situation des personnes à leur entrée dans la structure, l’effort d’insertion, le résultat en termes d’insertion.

Qu’en est-il de l’impact financier de cette réforme dans les faits ? On a pu constater, au cours de notre stage, que pour certaines structures cette réforme se traduisait surtout par une baisse des aides perçues.

Compte tenu d’une certaine rationalisation de l’allocation de l’aide aux postes quant à la

performance de l’insertion, le montant perçu dépend notamment de la présence des personnes au sein de la structure. Ce qui signifie qu’en cas d’absence du salarié, la structure

ne percevra pas d’aide à l’emploi sur son temps d’absence, cependant elle lui versera bel et

bien son salaire. Or, les structures de l’insertion enregistrent un taux d’absentéisme plus

important que toutes autres entreprises, ce qui tient aux personnes employées souvent en grande précarité.

Par conséquent, avec un taux d’absentéisme égal, les SIAE percevaient davantage

d’aides à l’emploi avant la réforme. Une baisse conséquente, d’autant plus que ces aides

sont essentielles au fonctionnement des structures et donc à l’accomplissement de leur

mission.

Par ailleurs, contrairement à ce que signifie cette réforme, un taux d’absentéisme

important ne veut pas dire que la structure ne travaille pas à l’insertion des personnes. Cela

traduit simplement que la tâche de ces structures peut être rude et compliquée.

29

Wilfried Merle M1 Ingénierie Economique

Pour illustrer l’impact de la réforme prenons l’exemple d’une Ressourcerie sur le territoire

de Bièvre en Valloire. Une Ressourcerie emploie des personnes en insertion pour des travaux de remise à neuf d’objets divers. Après la réforme, alors qu’il y a 1.54 Equivalent Temps Plein en insertion en plus, la Ressourcerie perçoit 13% d’aides à l’emploi en moins. Ce qui est conséquent pour ce type de structure étant entendu que les aides à l’emploi en

sont la principale ressource.

2. Réforme de la formation professionnelle

La deuxième de ces réformes est celle de la formation professionnelle Nous avons suivi plusieurs organismes formateurs et qui voient avec une certaine inquiétude l’impact de cette réforme.

C’est une réforme globale dont l’objectif est de développer la formation professionnelle

des salariés, ce qui se concrétise notamment par la mise en place du Compte Personnel de Formation (CPF) remplaçant le DIF. Ce qui pose la question des formations éligibles au CPF et donc qui seront financées en conséquence. A ce jour, comme en témoigne plusieurs structures que nous avons suivies, il y a encore beaucoup d’incertitude quant aux critères

d’éligibilité.

Au niveau financier, il faut retenir que les entreprises de plus de 300 salariés ne sont plus obligées de mobiliser chaque année 0,9 % de leur masse salariale pour financer leur plan de formation, comme c’était le cas jusque-là. Ce qui signifie une baisse du financement des formations à l’avenir, autrement dit une remise en cause totale du fonctionnement sinon de l’existence de certaines structures dédiées à la formation.

Par ailleurs, les OPCA sont amenés à devenir le seul organe collecteur concernant la formation. Les financements seront de plus en plus alloués aux formations qualifiantes, ce qui signifie que certaines structures ne percevront plus de financements si elles ne proposent pas de formations dites qualifiantes.

3. Fusion des régions

La dernière réforme que nous avons souvent évoquée avec les responsables des structures, concerne la fusion des régions qui doit intervenir en 2016. Une chose est certaine c’est l’incertitude qui règne autour de cette modification territoriale majeure. Nul ne sait outre les régions fusionnant, ce qui va vraiment advenir du fonctionnement des régions, de leur budget et de surcroit du soutien apporté au secteur associatif.

Beaucoup de structures perçoivent des financements de la région. Quid de ces subventions après la fusion des régions, notamment entre Rhône-Alpes-Auvergne ? Il y aura certainement plus de structures de l’ESS qui demanderont des financements, mais le budget

sera-t-il aussi conséquent ?

30

Wilfried Merle M1 Ingénierie Economique

La question est d’autant plus légitime que la région Rhône-Alpes est la deuxième région de France, après l’île de France, en termes d’implantation d’établissements employeur de

l’ESS. En effet, on compte : 23 932 établissements employeur de l’ESS en Rhône-Alpes contre seulement 5 312 pour l’Auvergne (Source : INSEE CLAP 2010 - Traitement : Observatoire national de l’ESS – CNCRES).

Quid des dispositifs de la région Rhône-Alpes pour le développement de l’ESS, tel que : le dispositif Idéclic Solidaire1 ou encore le Soutien Pluriannuel aux Projets Associatif (SPPA)2. Une politique aussi favorable à l’ESS sera-t-elle maintenue après la fusion ? Le budget de cette nouvelle région le permettra-t-il ? Toutes ces questions restent en suspens et sont autant de sources d’inquiétude quant à l’avenir des structures.

B) Changements politiques

En plus de ces réformes, il y a les changements politiques structurels bouleversant le fonctionnement des associations. Nous ne nous intéressons pas au clivage partisan mais aux orientations stratégiques des pouvoirs publics.

Nous aborderons, tout d’abord, l’impact des élections non pas sous l’angle du passage d’un parti à un autre, mais sous l’effet de ces élections par exemple le vide politique temporaire qui existe à cette occasion ; ensuite, nous verrons l’impact de la rigueur

budgétaire.

1. Impact des élections

2014 et 2015 sont deux années riches en élections : municipales, départementales et régionales. C’est autant d’incertitude pour les structures de l’ESS dépendantes des

subventions publiques, ou travaillant avec le secteur public.

1 Il consolide ou aide le développement des initiatives sociales et solidaires innovantes

et créatrices d'emploi. Ce coup de pouce au démarrage de nouveaux projets vise leur pérennisation et les encourage à trouver leur propre modèle économique à terme. Cette aide prend la forme d'une subvention finançant les dépenses liées à la création ou au développement des entreprises sociales et solidaires. Elle est non renouvelable et concerne les dépenses en investissement et/ou en fonctionnement, pour un montant maximal de 60 000 euros.

2 Il vise la création ou le maintien de postes qualifiés développant et animant la vie

associative de la structure, dans le cadre d'une démarche d'éducation populaire et citoyenne. La Région Rhône-Alpes attribue une subvention de fonctionnement (dépenses éligibles en salaires et en fonctionnement) d'un montant maximum de 45 000 € sur 3 ans, avec un taux d'intervention régionale de 70% maximum sur la dépense prévisionnelle éligible retenue.

31

Wilfried Merle M1 Ingénierie Economique

Il existe un lien fort entre les associations et les collectivités locales comme le rappelle ce rapport de l’Assemblée Nationale (cf. bibliographie) : « 56 % de l’ensemble des associations

ont des relations financières avec leur commune, alors que ce taux est de 19 % pour les départements et de seulement 7 % pour l’État. À ces relations financières, il faut également ajouter les très fréquentes aides indirectes ou en nature qui constituent des soutiens indispensables à la vie associative locale ». En effet en plus de subventions, les structures peuvent bénéficier d’une mise à disposition (par la municipalité) : de locaux, de matériels etc.

On comprend donc pourquoi, toutes les élections et en particulier les élections municipales sont des sources d’angoisse pour les associations.

Il faut qu’elles maintiennent ce lien privilégié or la chose n’est pas aisée lorsqu’il y a un

changement des équipes formant le pouvoir exécutif des institutions publiques. De ce lien découle la reconnaissance dont dépendent le financement des structures et la place qui leur est faite dans le paysage local.

Rappelons que beaucoup d’associations ont une dimension sociale et sont reconnues

pour leurs actions. Sans cette reconnaissance il n’y a plus moyen d’agir. Or pour acquérir

cette reconnaissance, il est indispensable que les élus connaissent l’action de l’association

et son importance. Ce lien est long à créer d’autant plus qu’une personne nouvellement en

charge de ces dossiers se trouve face à une quantité importante de demande. Ce qui ralentit d’autant le processus.

De plus, force est de reconnaitre que tous les élus ne sont pas favorables à l’ESS et

savent par avance qu’ils réduiront les budgets des subventions aux associations ; d’autres

ont leur sensibilité et sans parler de clientélisme, soutiendront certains projets plutôt que d’autres.

Pour mieux mesurer l’impact des élections municipales, prenons l’exemple du secteur

culturel. Emeline Jersol, médiatrice culturelle de Valenciennes, a établi une « cartocrise » c’est-à-dire une carte de France recensant les festivals, structures et associations supprimés ou annulés depuis les élections de mars 2014. Au total, on dénombre 143 structures qui ont disparu depuis les élections.

2. Rigueur budgétaire généralisée

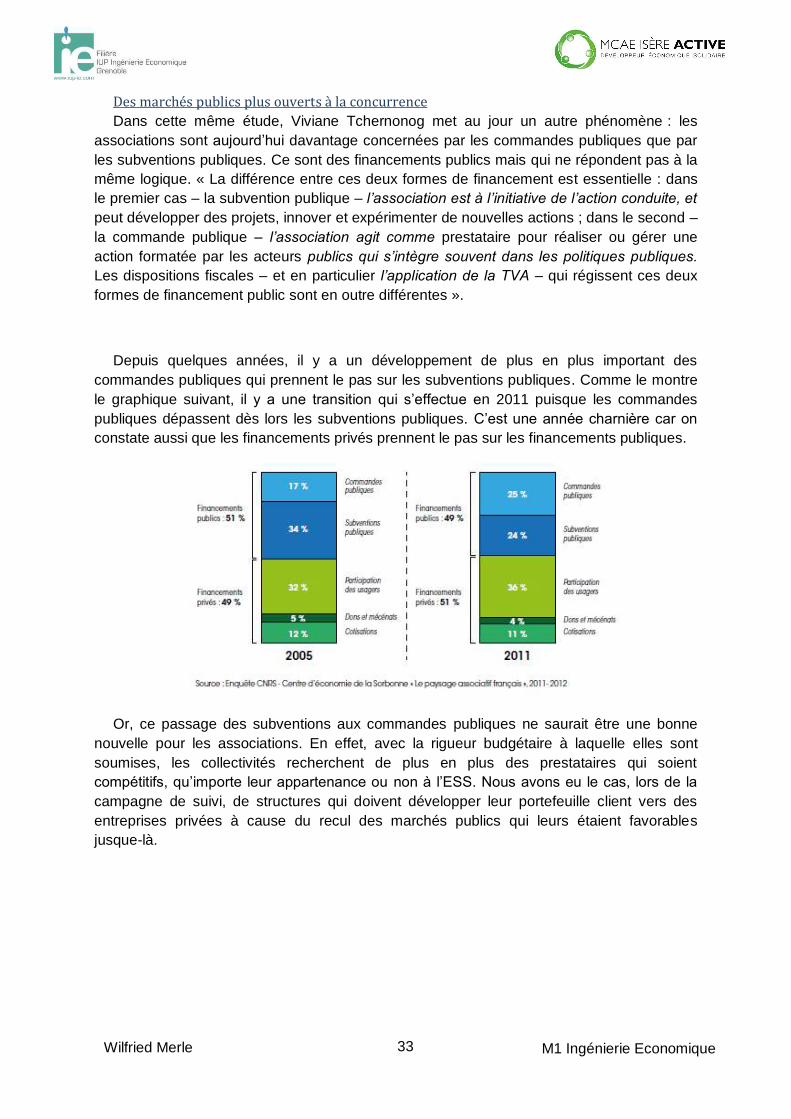

Au-delà de ces changements politiques démocratiques, il y a les orientations stratégiques de l’ensemble des collectivités qui s’appliquent quel que soit l’équipe dirigeante. Ces