Embed Size (px)

Citation preview

RAPPORT DE STAGE – HUMANIS

PREVOYANCE

Direction technique - Service Comptes clients

Par Tanguy Cassegrain

Tuteur de stage : Pierre Bel

Professeur référent : Olivier Renault

Université du Maine – 2014-2015

M1 Assurance et Analyse Financière

1 Rapport de stage | Cassegrain Tanguy

Remerciements

Je tiens à remercier la totalité du service comptes clients pour leur disponibilité lorsque j’avais besoin

d’eux également de m’avoir intégrer très chaleureusement dans leur équipe.

Remerciements à mon maître de stage BEL Pierre pour le temps qu’il a passé à expliquer mes

questions de curiosité et à réaliser ce rapport grâce à ses idées. Il en va de même pour mon

professeur référent RENAULT Olivier qui a su répondre rapidement à mes questions relatives au

stage, et qui m’a aidé à améliorer sensiblement ce rapport.

Je remercie également PELTIER Arnaud de l’équipe inventaire/bilan, ancien étudiant du master

mathématique de l’université du Maine, pour avoir su m’expliquer le contexte des provisions

mathématiques qui feront l’objet du dernier chapitre de ce rapport.

Finalement, je souhaite remercier GOUDIABY Eliane, ma camarade stagiaire également étudiante au

master mathématique actuariat de l’université du Maine avec qui l’entre-aide nous a permis de

surmonter les problèmes.

2 Rapport de stage | Cassegrain Tanguy

Sommaire

INTRODUCTION GENERALE …………………………………………………………………………………………………………………….......... 3

Chapitre 1 : Le contexte de prévoyance en France et dans l’institution H-P ……..………………………………………….. 7

1- La prévoyance collective et la santé en France ……………………………………………………………………………. 7

2- Risques traités & garanties proposées par une institution de prévoyance ………………………………….. 8

2-1- L’incapacité de travail ……………………………………………………………………………………………….. 9

2-2- L’invalidité de travail ………………………………………………………………………………………………… 10

2-3- Le décès & les rentes associées ………………………………………………………………………………… 11

2-4- Frais de soins de santé ……………………………………………………………………………………………... 11

3- H-P : ses valeurs humaines et sociales et ses prétentions en chiffres …………………………………………. 12

CONCLUSION DU CHAPITRE 1………………………………………………………………….……………………………………………………… 13

Chapitre 2 : Missions & contributions effectuées au sein de l’organisme assureur ……………………………………… 14

1- Les activités au sein de la Direction Technique …………………………………………………………………………..…. 14

1-1- Présentation du service Actuariat – Comptes clients …………………………………………………….... 14

1-1-1- Qu’est-ce que l’actuariat de manière générale ………………………………………………… 14

1-1-2- L’organisation du service actuariat & son fonctionnement ………………………..…….. 15

1-2- Présentation des outils informatiques utilisés pour les comptes clients ………………………..…. 17

1-2-1- Comptes Clients Automatisés (CCA) ………………………………………………………………….. 17

1-2-2- EPM Workspace ………………………………………………………………………………………………… 19

1-2-3- Pléiade …………………………………………………………………………………………………………..…. 20

1-2-4- Planning des comptes à établir …………………………………………………………………..…….. 20

1-3- Le compte de résultats technique …………………………………………………………………………………….. 21

1-4- La période de renouvellement des comptes …………………………………………………………………….. 27

2- Résultats au sein de l’entreprise ……………………………………………………………………………………………………... 28

2-1- Les difficultés rencontrées …………………………………………………………………………………………….…. 28

2-2- Les contributions apportées & l’expérience acquise …………………………………………………….….. 29

CONCLUSION DU CHAPITRE 2 ………….……………………………………………………………………………………………………….……. 31

Chapitre 3 : Les Provisions Mathématiques calculées par l’institution de prévoyance ……………………….………… 32

Introduction – La réglementation sur le calcul des Provisions Mathématiques …………………………………….………… 32

1- Les différentes tables réglementaires existantes ………………………………………………………………….…………. 33

1-1- La table de maintien en incapacité …………………………………………………………….………….. 33

1-2- La table de transition de l’état d’incapacité à invalidité …………………………….…………… 34

1-3- La table de maintien en invalidité …………………………………………………………….……………. 35

1-4- Les tables de mortalité TGH05 et TGF05 (contrats avec rentes viagères) .………………. 36

1-5- Les tables de mortalité TH00-02 et TF00-02 (contrats sans rentes viagères.……………. 36

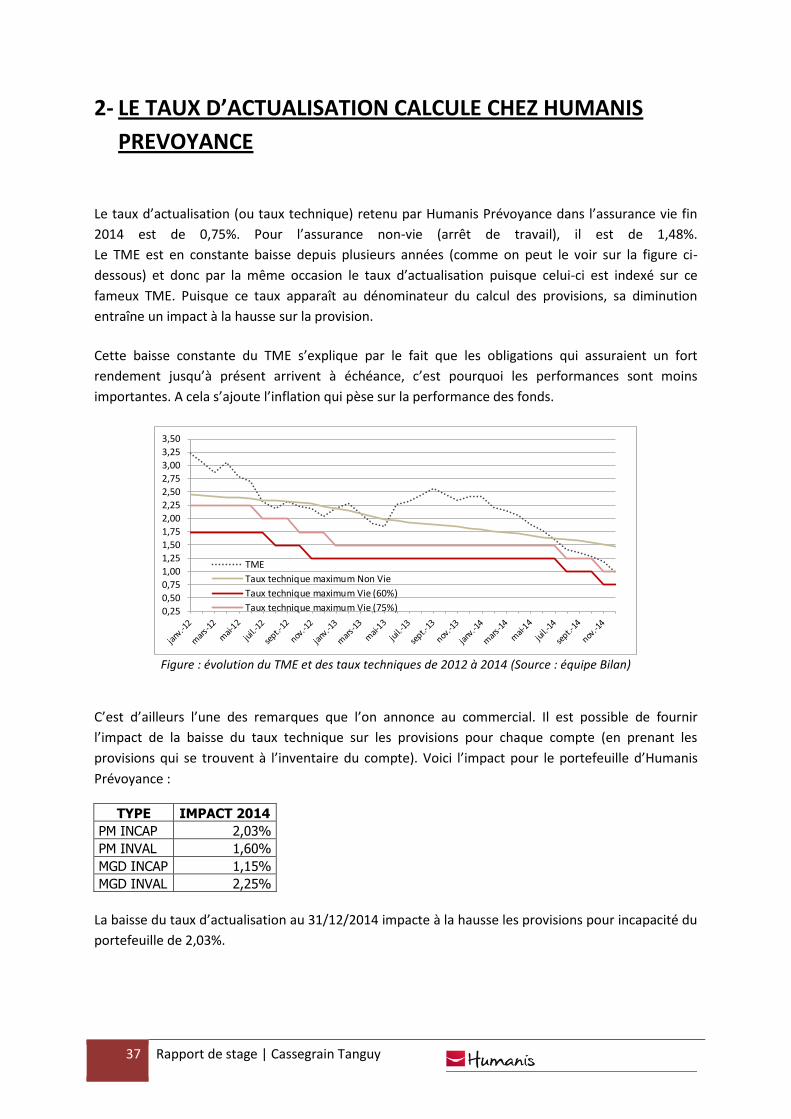

2- Le taux d’actualisation calculé chez Humanis Prévoyance …………………………………………………………........ 37

3- Les coefficients de provisionnement ………………………………………………………………………………/…………….…. 38

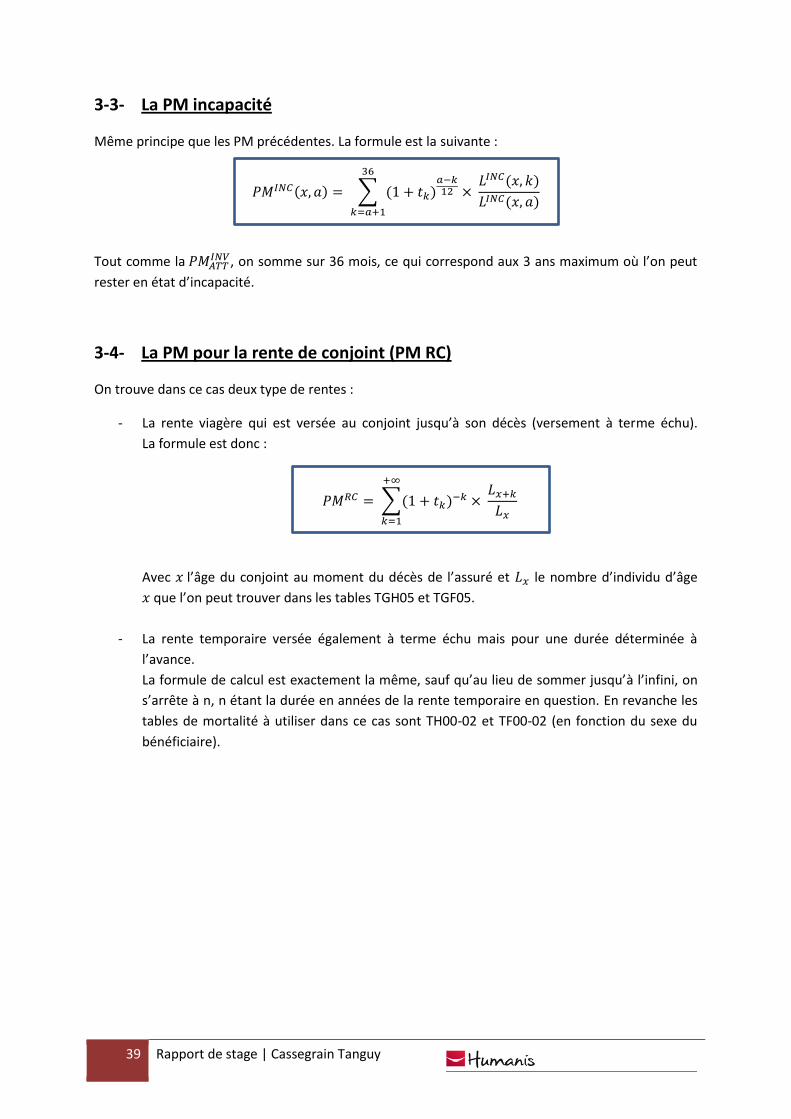

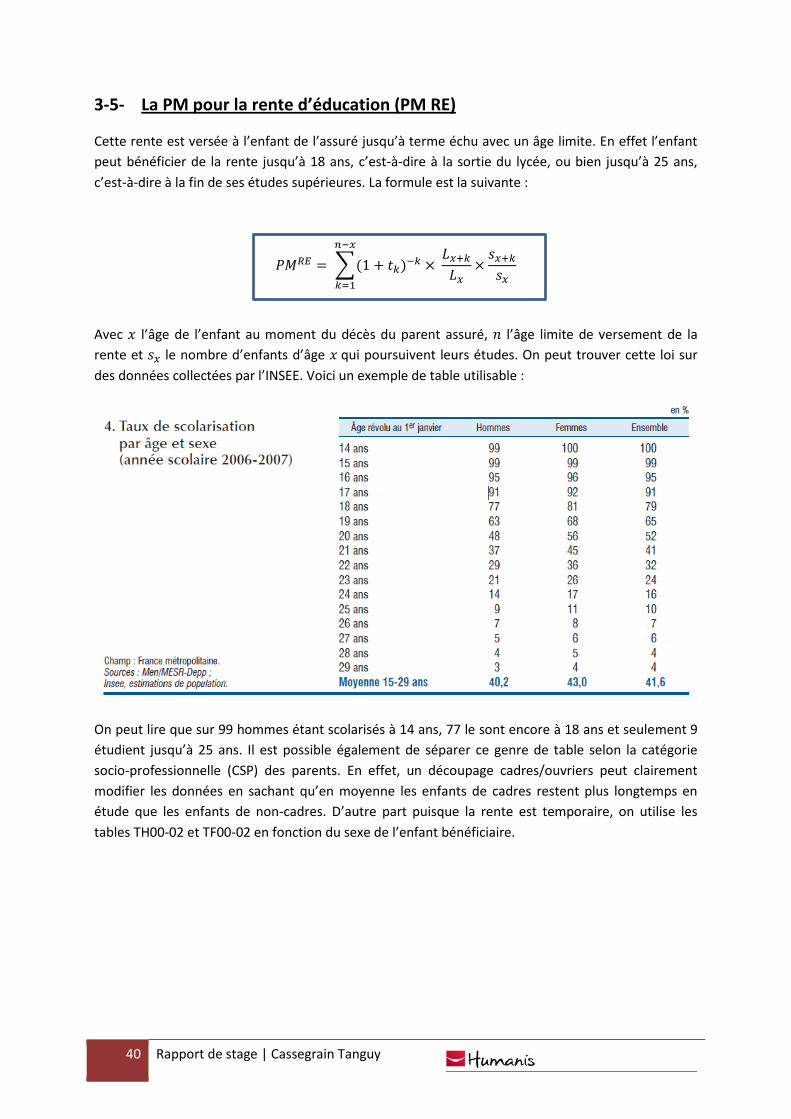

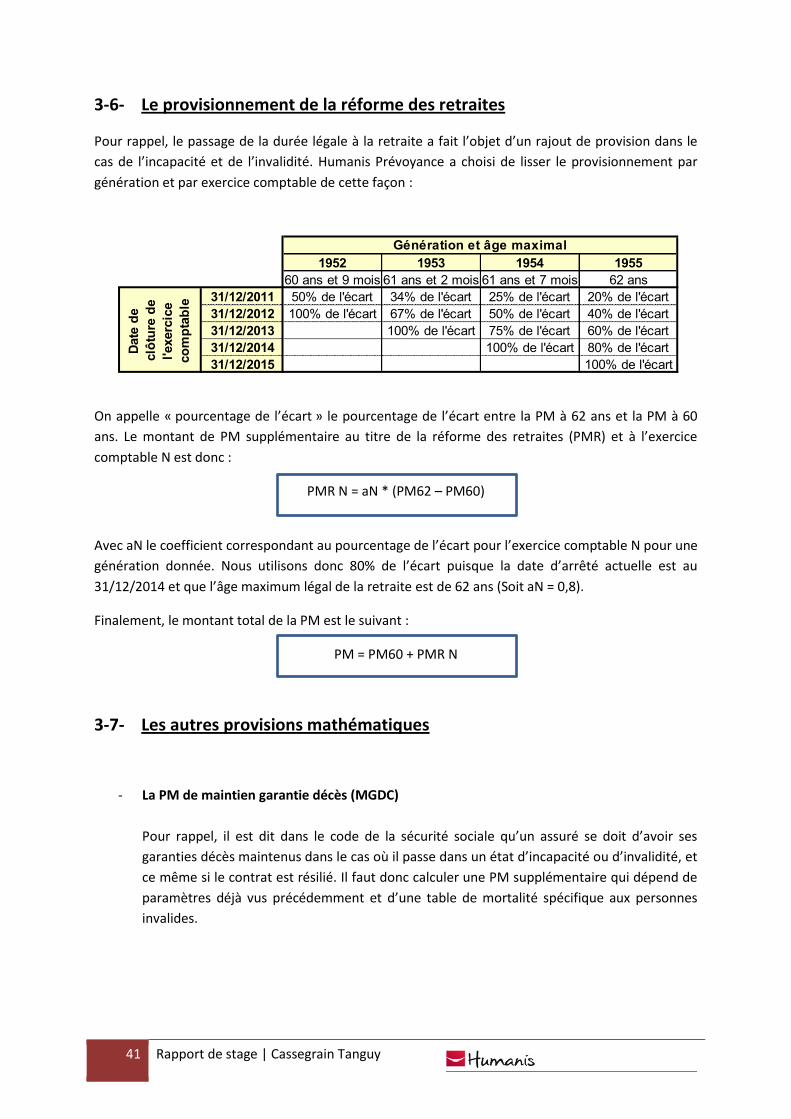

PM invalidité, invalidité en attente, incapacité, rente de conjoint, rente d’éducation, réforme des

retraites, autres PM …………………………………………………………………………………………………………………………………………..38-41

CONCLUSION DU CHAPITRE 3 ………………………………………………………………………………………………………………….......... 43

Bibliographie ……………………………………………………………………………………………………………………………………………………. 44

Table des annexes ……………………………………………………………………………………………………………………………………….…… 45

3 Rapport de stage | Cassegrain Tanguy

INTRODUCTION GENERALE

L’institution de prévoyance « Humanis Prévoyance » propose à la fois des contrats d’assurance

collectifs en entreprise ou individuels aux particuliers. Elle a un objet civil et n’a pas de but lucratif,

c’est-à-dire que son but premier n’est pas de créer du profit mais bien d’améliorer la protection

sociale de la société.

Cette institution fonctionne sous le double contrôle de tutelle par le ministère de la Sécurité Sociale

et de régularité par la Commission de contrôle. Cette dernière vérifie, en permanence, que

l’institution de prévoyance respecte les engagements financiers qu’elle a pris et justifie des garanties

techniques requises compte tenu des engagements pris. Les institutions de prévoyance ne pratiquent

que les opérations pour lesquelles elles sont agréées (tout comme les sociétés d’assurance et les

mutuelles). Par exemple, Humanis Prévoyance n’est agréée que pour les produits d’assurance de

personne (Arrêt de travail, décès, frais de santé). Il n’est donc pas possible pour elle de proposer des

produits en dehors de ces domaines.

Humanis Prévoyance est issue de récentes fusions avec les entreprises Aprionis, Vauban Humanis et

la dernière en date en 2012, Novalis Taitbout. Le nom « HUMANIS » a été conservé lors de cette

fusion.

En France, il existe trois codes différents selon le type de société d’assurance :

- Le code des Assurances pour les sociétés d’assurances dites « traditionnelles ».

- Le code de la Mutualité pour les mutuelles.

- Et enfin le code de la Sécurité Sociale pour les institutions de prévoyance.

D’autre part, tout comme une société d’assurance peut adhérer à des organismes comme la FFSA

(Fédération Française des Sociétés d’Assurance) ou les mutuelles pour le GEMA (Groupement des

entreprises mutuelles d’assurance), une institution de prévoyance peut adhérer au Centre technique

des institutions de prévoyance (CTIP). C’est un organisme français destiné à défendre et représenter

les intérêts généraux des institutions de prévoyance et des entreprises adhérentes à celles-ci. Il

regroupe l'ensemble des institutions de prévoyance françaises, soit 41 institutions adhérentes.

Le Groupe Humanis regroupe plusieurs organismes qui gèrent séparément la partie Retraite et la

partie Assurance de personnes (ADP). Dans ce groupe se trouve l’institution de prévoyance Humanis

Prévoyance (HP) qui s’occupe des Assurances de personne.

A noter toutefois que le Groupe Humanis inclue également des entités de normes juridiques

différentes, dont notamment des mutuelles (MHN, Mutuelle Renault), sociétés d’assurance

(Welcare, qui s’occupe des expatriés) et d’autres. Aussi puisque que j’ai travaillé dans le service ADP,

nous ne nous occuperons pas de la partie retraite dans ce rapport.

4 Rapport de stage | Cassegrain Tanguy

Humanis Prévoyance, comme toute institution de prévoyance, est un groupe paritaire de protection

sociale ce qui constitue une gouvernance spécifique : l’association sommitale. En effet, son conseil

d’administration regroupe à parité les représentants des employeurs et ceux des salariés. Il est

composé de la manière suivante :

- Un collège de 15 « adhérents » représentant les employeurs.

- Un collège de 15 « salariés » représentant les syndicats.

Ce conseil a pour but de s'assurer que des dispositifs de contrôle interne et de contrôle de

l'organisation, du fonctionnement et de la gestion, sont mis en place. C’est d’ailleurs à partir de ce

conseil qu’est élu le directeur général.

Placer l’Humain au cœur des stratégies et des actions est ce qui constitue les valeurs de l’entreprise.

Celle-ci se dit profondément ancrée dans les valeurs humaines et sociales, c’est pourquoi elle a des

ambitions de protection et d’engagement envers les assurés.

Les garanties proposées se tournent donc vers la prévoyance et les frais de santé. La prévoyance

pour les risques liés à l’incapacité/invalidité de travail, au décès et aux rentes de conjoints et

d’éducation qui peuvent en découler. Les frais de soins de santé pour l’optique, le dentaire, la

pharmacie, l’hospitalisation… Nous aurons l’occasion de revenir sur ce sujet lors de la lecture du

premier chapitre qui portera sur le fonctionnement de la prévoyance en France et dans l’entreprise..

Travaillant dans le service actuariat – comptes clients de l’entreprise, ma principale mission a été de

produire et d’analyser des comptes de résultats dits « techniques » pour l’équipe commerciale qui va

à son tour présenter ce compte en vue de négociations pour le renouvellement du contrat, s’il y a

lieu, l’année suivante. Aussi, l’entreprise possédant un portefeuille assez diversifié, j’ai travaillé

principalement sur les comptes de type PME/TPE.

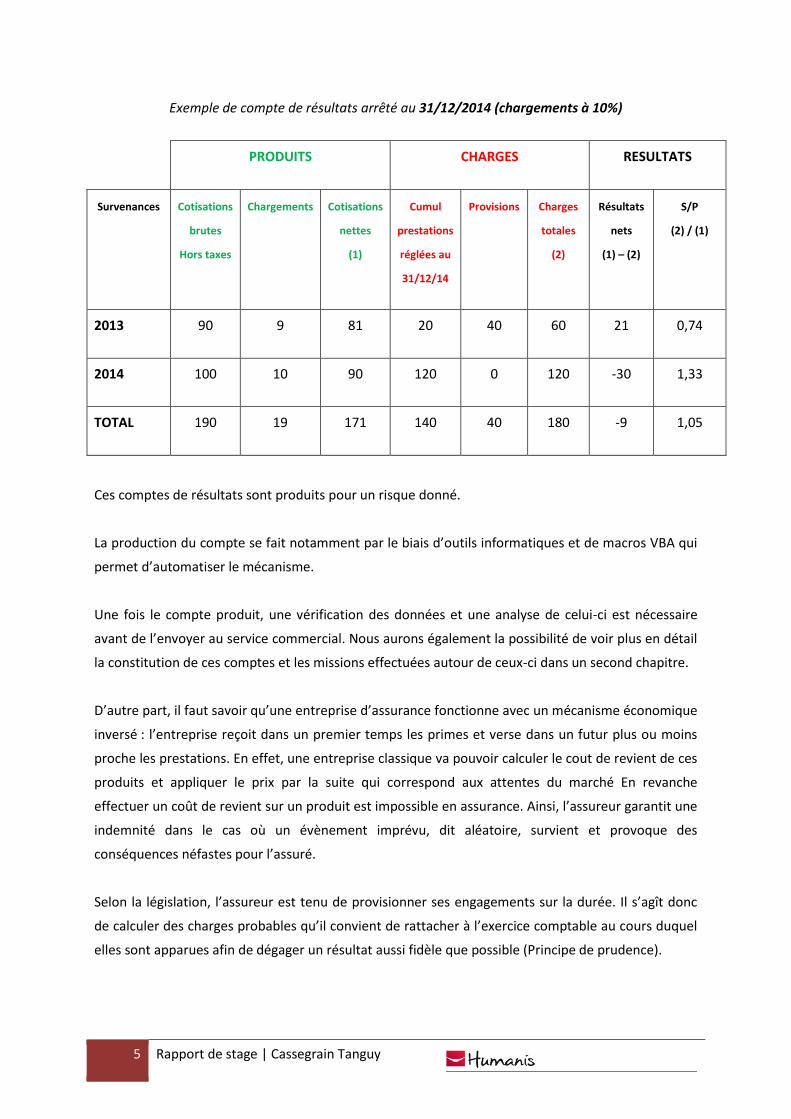

Pour rappel, un compte de résultats technique est arrêté à une certaine date afin d’avoir une vision

figée du compte et il est présenté par année de survenance. Il se divise en deux parties : produits et

charges.

5 Rapport de stage | Cassegrain Tanguy

Exemple de compte de résultats arrêté au 31/12/2014 (chargements à 10%)

PRODUITS CHARGES RESULTATS

Survenances Cotisations

brutes

Hors taxes

Chargements Cotisations

nettes

(1)

Cumul

prestations

réglées au

31/12/14

Provisions Charges

totales

(2)

Résultats

nets

(1) – (2)

S/P

(2) / (1)

2013 90 9 81 20 40 60 21 0,74

2014 100 10 90 120 0 120 -30 1,33

TOTAL 190 19 171 140 40 180 -9 1,05

Ces comptes de résultats sont produits pour un risque donné.

La production du compte se fait notamment par le biais d’outils informatiques et de macros VBA qui

permet d’automatiser le mécanisme.

Une fois le compte produit, une vérification des données et une analyse de celui-ci est nécessaire

avant de l’envoyer au service commercial. Nous aurons également la possibilité de voir plus en détail

la constitution de ces comptes et les missions effectuées autour de ceux-ci dans un second chapitre.

D’autre part, il faut savoir qu’une entreprise d’assurance fonctionne avec un mécanisme économique

inversé : l’entreprise reçoit dans un premier temps les primes et verse dans un futur plus ou moins

proche les prestations. En effet, une entreprise classique va pouvoir calculer le cout de revient de ces

produits et appliquer le prix par la suite qui correspond aux attentes du marché En revanche

effectuer un coût de revient sur un produit est impossible en assurance. Ainsi, l’assureur garantit une

indemnité dans le cas où un évènement imprévu, dit aléatoire, survient et provoque des

conséquences néfastes pour l’assuré.

Selon la législation, l’assureur est tenu de provisionner ses engagements sur la durée. Il s’agît donc

de calculer des charges probables qu’il convient de rattacher à l’exercice comptable au cours duquel

elles sont apparues afin de dégager un résultat aussi fidèle que possible (Principe de prudence).

6 Rapport de stage | Cassegrain Tanguy

Il faut savoir que les provisions techniques sont un élément important classées dans le passif du

bilan de l’assureur.

Le calcul de ces provisions fait l’objet de l’utilisation de méthodes mathématiques et actuarielles afin

d’obtenir la meilleure estimation possible des engagements futurs. Par le biais de tables

règlementées, il est possible de calculer un coefficient de provisionnement par tête. Il existe un

certain nombre de provisions en assurance, dont les provisions mathématiques (PM) qui feront

l’objet de notre étude dans le troisième chapitre, les PSAP (Provisions pour Sinistres à Payer) qui

correspondent à des sinistres dont l’assureur a eu connaissance mais qu’il n’a pas encore pu régler à

l’assurer, et enfin les PSI (Provisions pour Sinistres inconnus) qui correspondent à des sinistres déjà

survenus mais dont on n’a pas encore connaissance.

L’objet de ce rapport de stage est de présenter les missions effectuées et les outils utilisés pour

réussir celles-ci. Nous exposerons également un sujet qui préoccupe les sociétés d’assurance (dans

ce cas, les institutions de prévoyance) et qui couvrira une partie importante de ce rapport.

7 Rapport de stage | Cassegrain Tanguy

Chapitre 1 – Le contexte de prévoyance en France et dans l’institution de prévoyance

Humanis Prévoyance

1- LA PREVOYANCE COLLECTIVE ET LA SANTE EN FRANCE

La protection sociale en France a principalement pour but de couvrir les salariés d’une entreprise contre les risques de la vie. La prévoyance est l’ensemble des couvertures de risques sociaux qui concernent la personne et ses proches en cas : d’arrêt de travail, d’invalidité, d’incapacité, d’accidents du travail et de maladies professionnelles et de décès.

Une institution de prévoyance telle qu’Humanis Prévoyance travaille sur les risques de type décès,

incapacité de travail, et frais de soins de santé.

Les contrats de prévoyance permettent :

d’assurer le maintien total ou partiel du salaire en cas d’arrêt de travail ou d’invalidité de garantir un capital et des rentes au conjoint et aux enfants en cas de décès du salarié de prévoir un complément financier en cas de dépendance

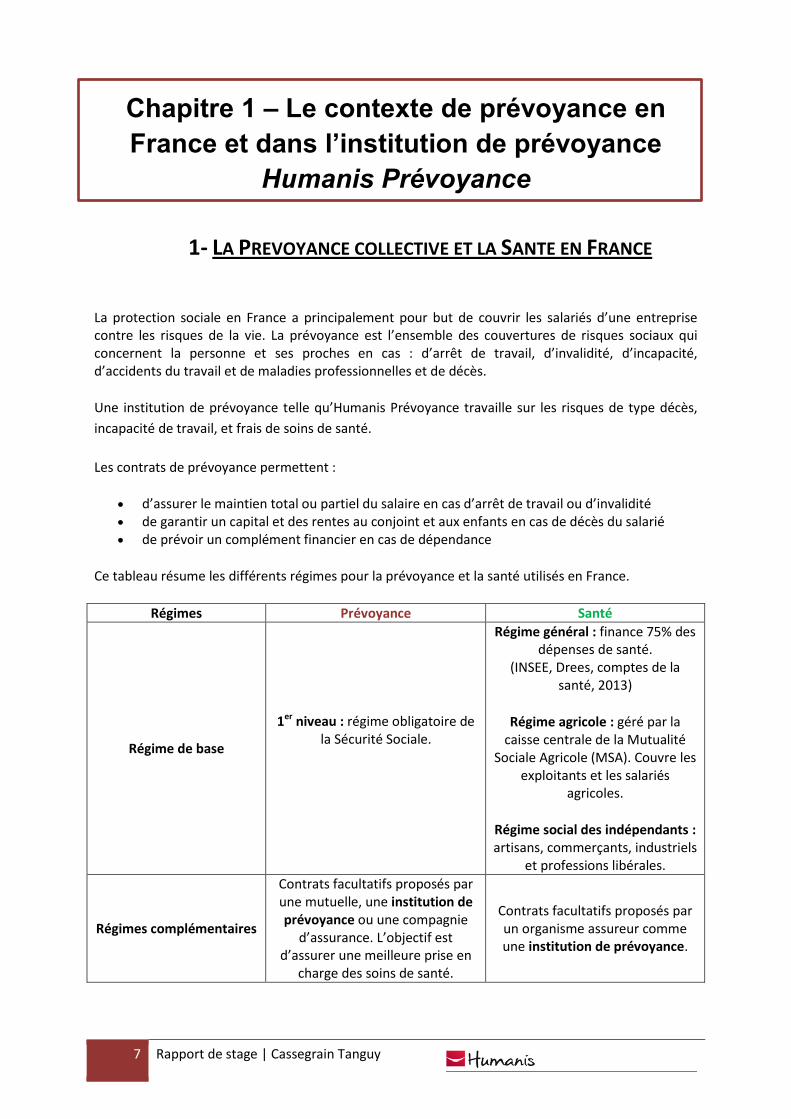

Ce tableau résume les différents régimes pour la prévoyance et la santé utilisés en France.

Régimes Prévoyance Santé

Régime de base

1er niveau : régime obligatoire de la Sécurité Sociale.

Régime général : finance 75% des dépenses de santé.

(INSEE, Drees, comptes de la santé, 2013)

Régime agricole : géré par la caisse centrale de la Mutualité

Sociale Agricole (MSA). Couvre les exploitants et les salariés

agricoles.

Régime social des indépendants : artisans, commerçants, industriels

et professions libérales.

Régimes complémentaires

Contrats facultatifs proposés par une mutuelle, une institution de prévoyance ou une compagnie

d’assurance. L’objectif est d’assurer une meilleure prise en

charge des soins de santé.

Contrats facultatifs proposés par un organisme assureur comme une institution de prévoyance.

8 Rapport de stage | Cassegrain Tanguy

A savoir qu’en santé il existe de nombreux autres régimes dits « régimes spéciaux » conçus pour des secteurs spécifiques. Il y a également un troisième niveau, dit « sur-complémentaire » qui permet de renforcer certains postes spécifiques (prothèses dentaires, médecine douce…).

De plus, il est à noter que de grands bouleversements sont en cours suite à la généralisation des couvertures complémentaires des salariés du secteur privé à compter du 1er janvier 2016. A partir de cette date, tous les salariés devront bénéficier d’une couverture santé minimale obligatoire (mesures de l’Accord National Interprofessionnel de 2013).

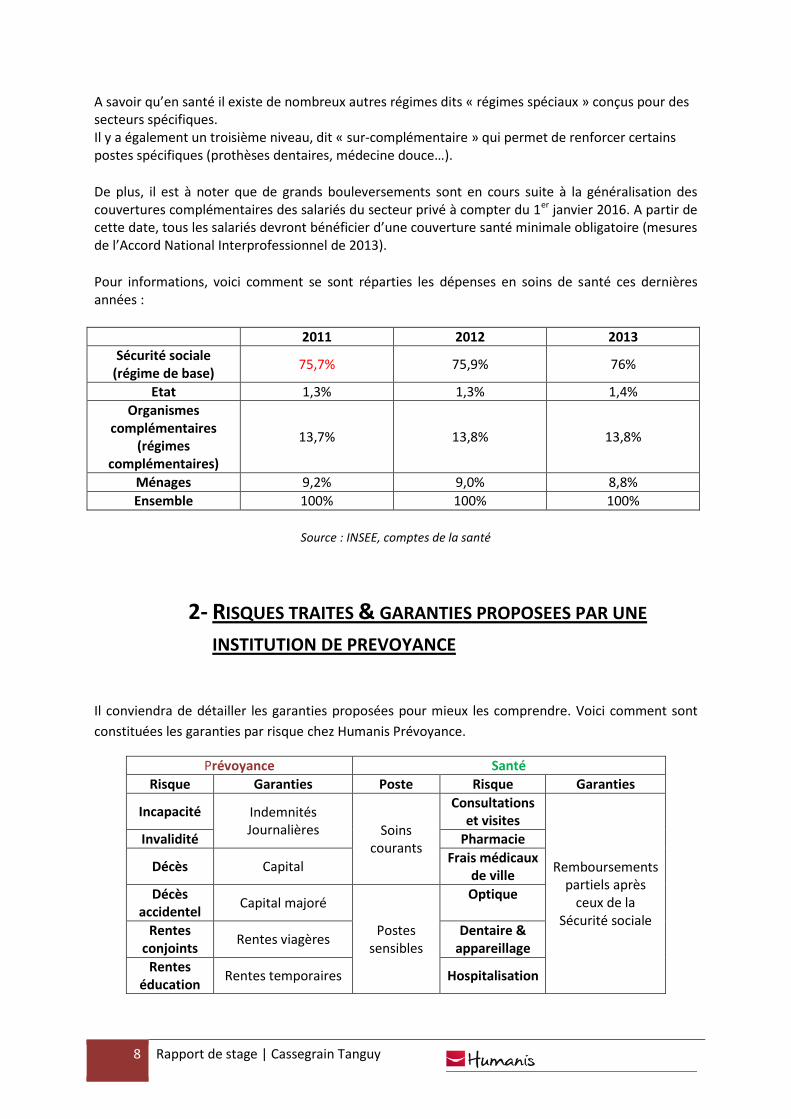

Pour informations, voici comment se sont réparties les dépenses en soins de santé ces dernières années :

2011 2012 2013

Sécurité sociale (régime de base)

75,7% 75,9% 76%

Etat 1,3% 1,3% 1,4%

Organismes complémentaires

(régimes complémentaires)

13,7% 13,8% 13,8%

Ménages 9,2% 9,0% 8,8%

Ensemble 100% 100% 100%

Source : INSEE, comptes de la santé

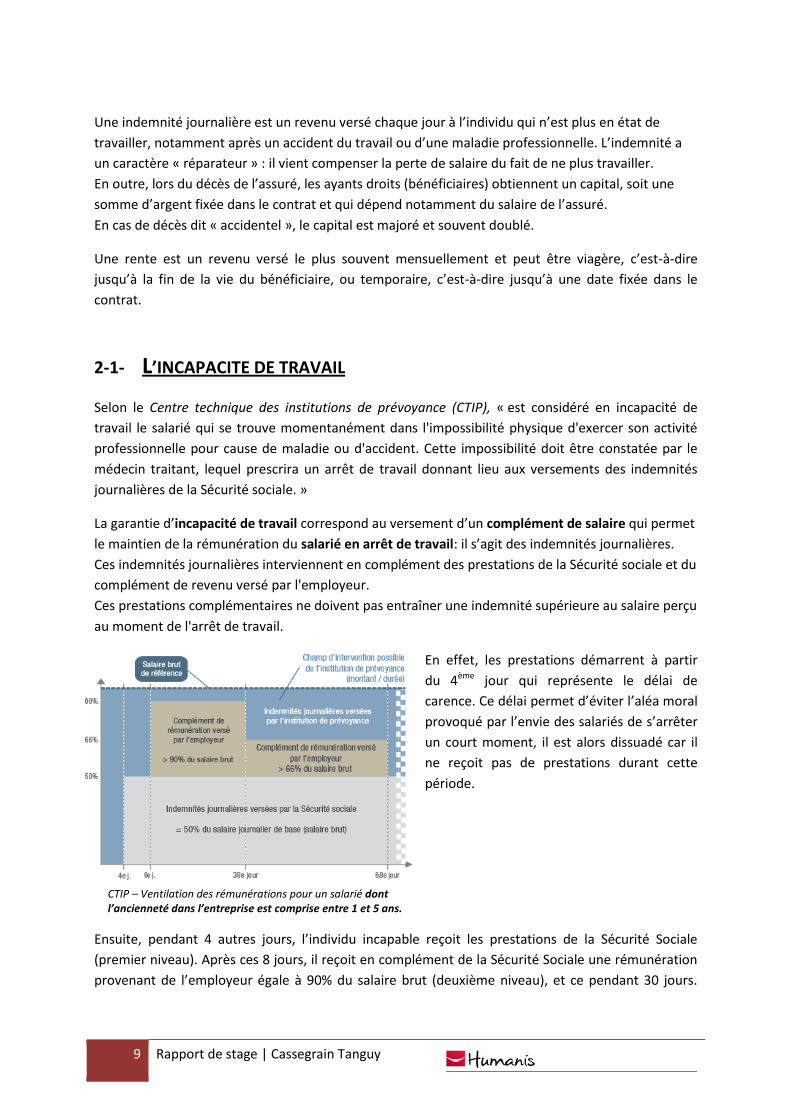

2- RISQUES TRAITES & GARANTIES PROPOSEES PAR UNE

INSTITUTION DE PREVOYANCE

Il conviendra de détailler les garanties proposées pour mieux les comprendre. Voici comment sont

constituées les garanties par risque chez Humanis Prévoyance.

Prévoyance Santé

Risque Garanties Poste Risque Garanties

Incapacité Indemnités Journalières Soins

courants

Consultations et visites

Remboursements partiels après

ceux de la Sécurité sociale

Invalidité Pharmacie

Décès Capital Frais médicaux

de ville

Décès accidentel

Capital majoré

Postes sensibles

Optique

Rentes conjoints

Rentes viagères Dentaire &

appareillage

Rentes éducation

Rentes temporaires Hospitalisation

9 Rapport de stage | Cassegrain Tanguy

Une indemnité journalière est un revenu versé chaque jour à l’individu qui n’est plus en état de

travailler, notamment après un accident du travail ou d’une maladie professionnelle. L’indemnité a

un caractère « réparateur » : il vient compenser la perte de salaire du fait de ne plus travailler.

En outre, lors du décès de l’assuré, les ayants droits (bénéficiaires) obtiennent un capital, soit une

somme d’argent fixée dans le contrat et qui dépend notamment du salaire de l’assuré.

En cas de décès dit « accidentel », le capital est majoré et souvent doublé.

Une rente est un revenu versé le plus souvent mensuellement et peut être viagère, c’est-à-dire

jusqu’à la fin de la vie du bénéficiaire, ou temporaire, c’est-à-dire jusqu’à une date fixée dans le

contrat.

2-1- L’INCAPACITE DE TRAVAIL

Selon le Centre technique des institutions de prévoyance (CTIP), « est considéré en incapacité de

travail le salarié qui se trouve momentanément dans l'impossibilité physique d'exercer son activité

professionnelle pour cause de maladie ou d'accident. Cette impossibilité doit être constatée par le

médecin traitant, lequel prescrira un arrêt de travail donnant lieu aux versements des indemnités

journalières de la Sécurité sociale. »

La garantie d’incapacité de travail correspond au versement d’un complément de salaire qui permet

le maintien de la rémunération du salarié en arrêt de travail: il s’agit des indemnités journalières.

Ces indemnités journalières interviennent en complément des prestations de la Sécurité sociale et du

complément de revenu versé par l'employeur.

Ces prestations complémentaires ne doivent pas entraîner une indemnité supérieure au salaire perçu

au moment de l'arrêt de travail.

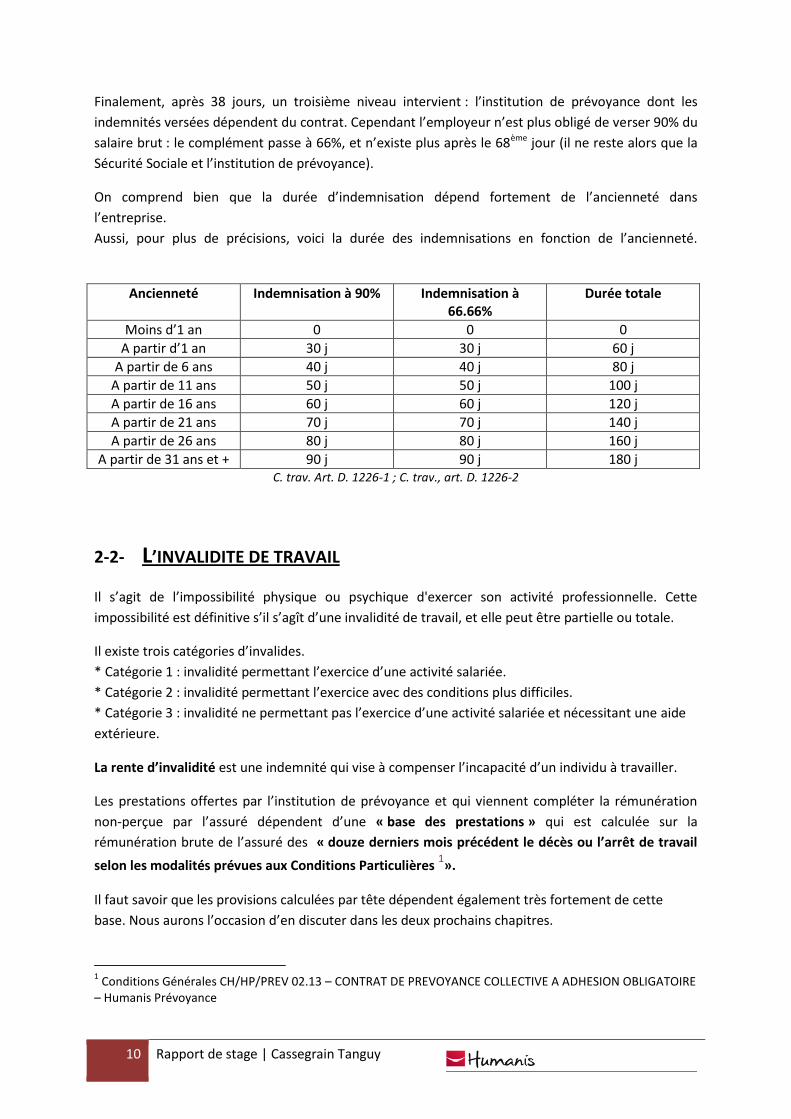

En effet, les prestations démarrent à partir

du 4ème jour qui représente le délai de

carence. Ce délai permet d’éviter l’aléa moral

provoqué par l’envie des salariés de s’arrêter

un court moment, il est alors dissuadé car il

ne reçoit pas de prestations durant cette

période.

Ensuite, pendant 4 autres jours, l’individu incapable reçoit les prestations de la Sécurité Sociale

(premier niveau). Après ces 8 jours, il reçoit en complément de la Sécurité Sociale une rémunération

provenant de l’employeur égale à 90% du salaire brut (deuxième niveau), et ce pendant 30 jours.

CTIP – Ventilation des rémunérations pour un salarié dont l’ancienneté dans l’entreprise est comprise entre 1 et 5 ans.

10 Rapport de stage | Cassegrain Tanguy

Finalement, après 38 jours, un troisième niveau intervient : l’institution de prévoyance dont les

indemnités versées dépendent du contrat. Cependant l’employeur n’est plus obligé de verser 90% du

salaire brut : le complément passe à 66%, et n’existe plus après le 68ème jour (il ne reste alors que la

Sécurité Sociale et l’institution de prévoyance).

On comprend bien que la durée d’indemnisation dépend fortement de l’ancienneté dans

l’entreprise.

Aussi, pour plus de précisions, voici la durée des indemnisations en fonction de l’ancienneté.

Ancienneté Indemnisation à 90% Indemnisation à 66.66%

Durée totale

Moins d’1 an 0 0 0

A partir d’1 an 30 j 30 j 60 j

A partir de 6 ans 40 j 40 j 80 j

A partir de 11 ans 50 j 50 j 100 j

A partir de 16 ans 60 j 60 j 120 j

A partir de 21 ans 70 j 70 j 140 j

A partir de 26 ans 80 j 80 j 160 j

A partir de 31 ans et + 90 j 90 j 180 j C. trav. Art. D. 1226-1 ; C. trav., art. D. 1226-2

2-2- L’INVALIDITE DE TRAVAIL

Il s’agit de l’impossibilité physique ou psychique d'exercer son activité professionnelle. Cette

impossibilité est définitive s’il s’agît d’une invalidité de travail, et elle peut être partielle ou totale.

Il existe trois catégories d’invalides.

* Catégorie 1 : invalidité permettant l’exercice d’une activité salariée.

* Catégorie 2 : invalidité permettant l’exercice avec des conditions plus difficiles.

* Catégorie 3 : invalidité ne permettant pas l’exercice d’une activité salariée et nécessitant une aide

extérieure.

La rente d’invalidité est une indemnité qui vise à compenser l’incapacité d’un individu à travailler.

Les prestations offertes par l’institution de prévoyance et qui viennent compléter la rémunération

non-perçue par l’assuré dépendent d’une « base des prestations » qui est calculée sur la

rémunération brute de l’assuré des « douze derniers mois précédent le décès ou l’arrêt de travail

selon les modalités prévues aux Conditions Particulières 1».

Il faut savoir que les provisions calculées par tête dépendent également très fortement de cette

base. Nous aurons l’occasion d’en discuter dans les deux prochains chapitres.

1 Conditions Générales CH/HP/PREV 02.13 – CONTRAT DE PREVOYANCE COLLECTIVE A ADHESION OBLIGATOIRE

– Humanis Prévoyance

11 Rapport de stage | Cassegrain Tanguy

2-3- LE DECES ET LES RENTES ASSOCIEES

Lors du décès d’un assuré, les bénéficiaires inscrits au contrat peuvent recevoir un capital qui dépend

également de la même base présentée précédemment. « La sécurité sociale verse ainsi aux ayants

droit d’un assuré décédé, alors qu’il exerçait un une activité professionnelle, un capital. »2 (Code de

la SS, art. L. 361-1 et s.)

Bien évidemment ces sinistres, bien qu’heureusement rares, peuvent coûter très cher à l’institution

de prévoyance. En effet, bien souvent, pour de petits comptes tels que des PME/TPE, il se peut que

les cotisations encaissées ne parviennent pas à compenser les prestations à fournir lors du décès ;

c’est même très souvent le cas. Assuré un risque de prévoyance pour une petite entreprise est un

pari risqué. Les effectifs de l’entreprise étant faibles, le décès d’un assuré peut être très rare, mais

lorsqu’il survient, le coût est presque impossible à compenser. C’est pourquoi Humanis Prévoyance

propose des produits standards qui regroupent les risques de type TPE/PME.

En revanche pour les grands comptes, la loi des grands nombres joue et le principe de mutualisation

et de transfert du risque fonctionne correctement : les effectifs sont assez nombreux pour

compenser les décès, certes toutefois potentiellement plus nombreux que dans une PME.

Selon les garanties souscrites au contrat, lors du décès de l’assuré, le conjoint peut bénéficier d’une

rente de conjoint qui a pour but de compenser la perte du revenu lié au décès du salarié, et les

enfants de celui-ci peuvent recevoir une rente d’éducation (ou rente d’orphelin). Cette dernière

rente a pour objectif de pourvoir aux besoins financiers du ou des enfants de l’assuré dans le cadre

de leurs études. Elle est versée généralement mensuellement ou trimestriellement jusqu’au 18ème

anniversaire des enfants bénéficiaires, 26 ou 28 ans dans le cas de poursuite d’études.

2-4- FRAIS DE SOINS DE SANTE

La garantie « remboursement de frais de santé » (ou frais médicaux) a pour objet d’indemniser le

salarié des dépenses occasionnées, pour lui-même, voire pour ses ayants droit (conjoints, enfants…),

au titre de la santé. Il s’agit de compléter les prestations en nature servies par la sécurité sociale :

frais médicaux hospitaliers, pharmaceutiques, optiques, dentaires, chirurgicaux, d’analyses de

laboratoire, etc. Les prestations sont par nature indemnitaires et ne peuvent conduire à rembourser

le salarié au-delà du montant dépensé.

Les contrats de prévoyance frais de santé prévoient des grilles de remboursements qui peuvent être

exprimées par référence au ticket modérateur (partie des dépenses de santé qui reste à charge

après le remboursement de l’Assurance Maladie), au niveau de remboursement de la sécurité sociale

ou encore aux frais réels engagés.3

2 Numéros juridiques – LIAISONS SOCIALES, LA PREVOYANCE EN ENTREPRISE

3 Numéros juridiques - LIAISONS SOCIALES – quotidien – La prévoyance en entreprise : régime social et fiscal en

matière de prévoyance)

12 Rapport de stage | Cassegrain Tanguy

Le contrat peut être assorti d’un système de tiers payant : dans ce cas, l’organisme assureur règle

directement aux professionnels médicaux les dépenses et le salarié n’a pas à faire l’avance des frais.

A savoir également que la loi Evin du 31 décembre 1989 (article 4) a pour objet d’organiser le

maintien de la couverture collective santé au bénéfice des anciens salariés chômeurs, malades,

invalides ou retraités.

L’Accord National Interprofessionnel (ANI) du 11 janvier 2008 vient préciser la loi Evin et modernise

le marché du travail : son article 14 met en œuvre un dispositif de maintien des couvertures santé et

prévoyance pour les anciens salariés chômeurs. La durée du maintien des garanties est égale à la

durée de leur dernier contrat de travail, dans la limite maximale de neuf mois. Ces dispositions sont

obligatoires pour tous les employeurs et tous les salariés.

3- HUMANIS PREVOYANCE : SES VALEURS HUMAINES ET

SOCIALES ET SES PRETENTIONS EN CHIFFRES

Le nom « Humanis » a été choisi par les valeurs de l’institution : placer l’humain en priorité et au cœur des projets et des actions de celle-ci. Humanis se dit « profondément ancrée dans les valeurs de l’économie sociale », et cela se traduit aisément par ses chiffres.

Le Groupe Humanis c’est (chiffres 2012) 4 :

- Environ 6600 collaborateurs répartis sur plus de 50 sites et au sein d’une centaine d’agence. - 1er intervenant en retraite complémentaire (22,40% de l’ensemble Agirc-Arrco) - 2ème rang des institutions de prévoyance - 1er acteur en santé collective - 3ème rang des groupements mutualistes - 1er intervenant paritaire en épargne salariale - 692,000 entreprises adhérentes - Près de 10 millions de personnes protégées - En prévoyance et en santé, les cotisations encaissées s’élevaient à 2,6 milliards d’euros (730

millions pour la prévoyance et 1,74 milliards pour la santé) - Plus de 4,3 millions de personnes protégées en prévoyance et santé

Il est intéressant de noter également que le groupe Humanis contribue à promouvoir le paritarisme et à défendre les intérêts de protection sociale complémentaire en particulier au niveau européen.

4 Informations tirées des données de la Direction Technique

13 Rapport de stage | Cassegrain Tanguy

CONCLUSION

Les institutions de prévoyance en France sont régies par le code de la Sécurité sociale et peuvent

adhérer au CTIP qui a pour objectifs de représenter et défendre les intérêts de ces institutions ainsi

que ceux des entreprises adhérentes et des salariés participants.

Organisme d’assurance, l’institution couvre des risques de type :

- Incapacité et invalidité de travail

- Décès

- Frais de santé

Les prestations versées constituent un second niveau dont le premier est le régime de base de la

Sécurité sociale. Le but est donc de venir compléter les indemnités de la Sécurité sociale qui sont

parfois insuffisantes pour les bénéficiaires. Ses indemnités se font sous plusieurs formes : rentes,

capital… selon le choix fait par l’assuré au contrat.

Un contrat d’assurance se définit par le versement d’une prime de la part de l’assuré à l’organisme

d’assurance en échange de garanties financières (prestations) dans le cas où un aléa survient.

Dans le cadre de la prévoyance, on vise directement l’ensemble des salariés d’une entreprise. Le

client devient donc l’entreprise.

L’institution Humanis Prévoyance est un l’un des premiers acteurs en France en matière de

prévoyance, bien que la concurrence soit assez forte (ce qui est le cas dans le secteur d’assurance en

général).

Nous verrons dans la partie qui suit comment fonctionne la Direction technique du site de Blois et

nous montrerons les éléments techniques et le contexte qui occupent un compte de résultats.

Nous nous intéresserons également aux activités et missions effectuées au sein du service, les outils

utilisés puis les difficultés et contributions apportées.

14 Rapport de stage | Cassegrain Tanguy

Chapitre 2 – Missions & contributions effectuées au sein de l’institution de

prévoyance

1- LES ACTIVITES AU SEIN DE LA DIRECTION TECHNIQUE – SERVICE COMPTES CLIENTS

1-1- PRESENTATION DU SERVICE ACTUARIAT – COMPTES CLIENTS

1-1-1- Qu’est-ce que l’actuariat de manière générale

Premièrement, il serait judicieux d’expliquer ce qu’est l’actuariat de manière générale afin de mieux

comprendre les missions effectuées au sein de l’institution. Selon la Fédération Française des

Sociétés d’Assurance (FFSA), l’actuaire est tenu de participer à la conception technique des produits

d’assurance. Il met au point les règles et barèmes de tarification applicables à chaque catégorie de

risques et il définit les conditions de rentabilité économique et financière des contrats.

Il a également pour mission de conseiller et accompagner techniquement les acteurs chargés de la

souscription et de la commercialisation des produits. En résumé, l’actuaire s’occupe de la partie

technique des produits d’assurance en utilisant les techniques statistiques et probabilistes à sa

disposition.

Selon moi et selon mon expérience au sein de l’institution, le rôle de l’actuaire ne s’arrête pas là. Il

est également capable de mesurer les risques encourus par sa société, ce qui lui permet

d’accompagner les professionnels chargés de commercialiser les contrats : revoir la tarification des

produits et négocier le renouvellement du contrat l’année suivante. Il va donc analyser le portefeuille

de la société d’assurance et distinguer les contrats qui sont rentables de ceux qui ne le sont pas.

15 Rapport de stage | Cassegrain Tanguy

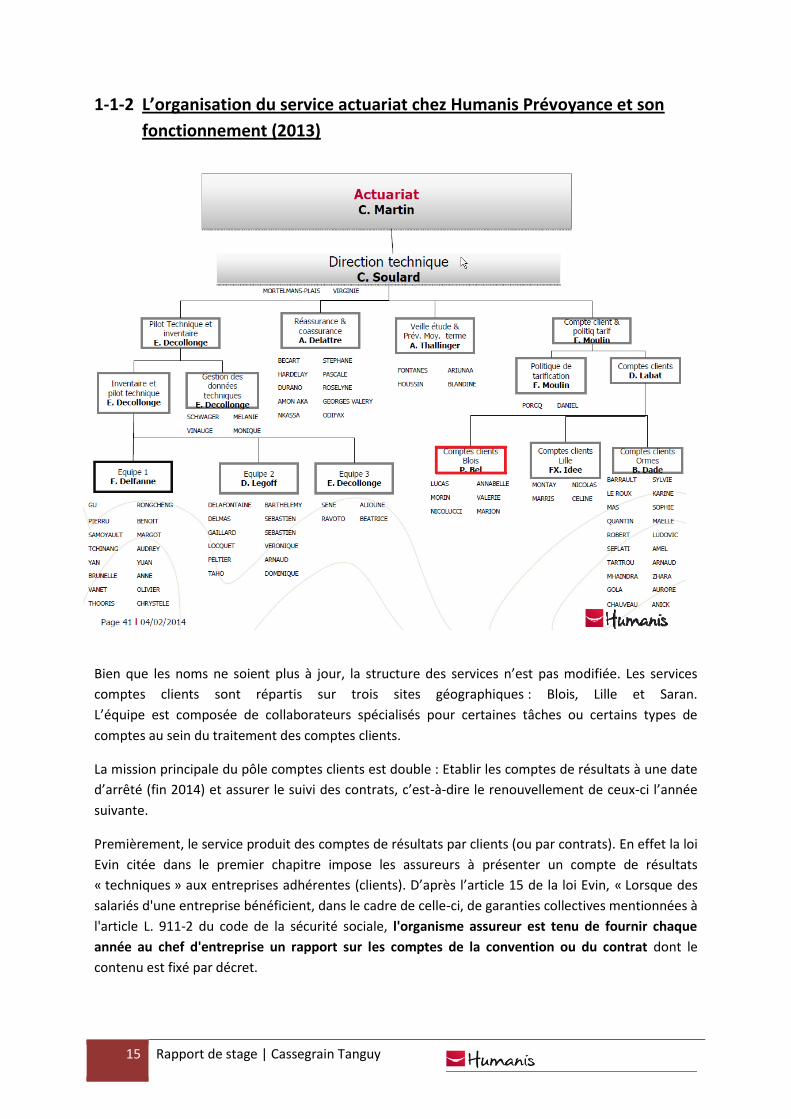

1-1-2 L’organisation du service actuariat chez Humanis Prévoyance et son

fonctionnement (2013)

Bien que les noms ne soient plus à jour, la structure des services n’est pas modifiée. Les services

comptes clients sont répartis sur trois sites géographiques : Blois, Lille et Saran.

L’équipe est composée de collaborateurs spécialisés pour certaines tâches ou certains types de

comptes au sein du traitement des comptes clients.

La mission principale du pôle comptes clients est double : Etablir les comptes de résultats à une date

d’arrêté (fin 2014) et assurer le suivi des contrats, c’est-à-dire le renouvellement de ceux-ci l’année

suivante.

Premièrement, le service produit des comptes de résultats par clients (ou par contrats). En effet la loi

Evin citée dans le premier chapitre impose les assureurs à présenter un compte de résultats

« techniques » aux entreprises adhérentes (clients). D’après l’article 15 de la loi Evin, « Lorsque des

salariés d'une entreprise bénéficient, dans le cadre de celle-ci, de garanties collectives mentionnées à

l'article L. 911-2 du code de la sécurité sociale, l'organisme assureur est tenu de fournir chaque

année au chef d'entreprise un rapport sur les comptes de la convention ou du contrat dont le

contenu est fixé par décret.

16 Rapport de stage | Cassegrain Tanguy

Ce rapport présente en termes clairs et précis la méthodologie et les bases techniques de chacune

des catégories de provisions constituées par l'organisme assureur et comporte la justification de leur

caractère prudent. »

En réalité, fournir un compte de résultats pour chaque client semble compliqué compte tenu du

nombre de clients qu’une institution de prévoyance telle qu’Humanis Prévoyance possède. C’est

pourquoi de manière générale, le service ne traite que les comptes demandés par les entreprises

adhérentes et renseignés par le service commercial. On va donc accompagner le service dans les

présentations client en cas de besoin.

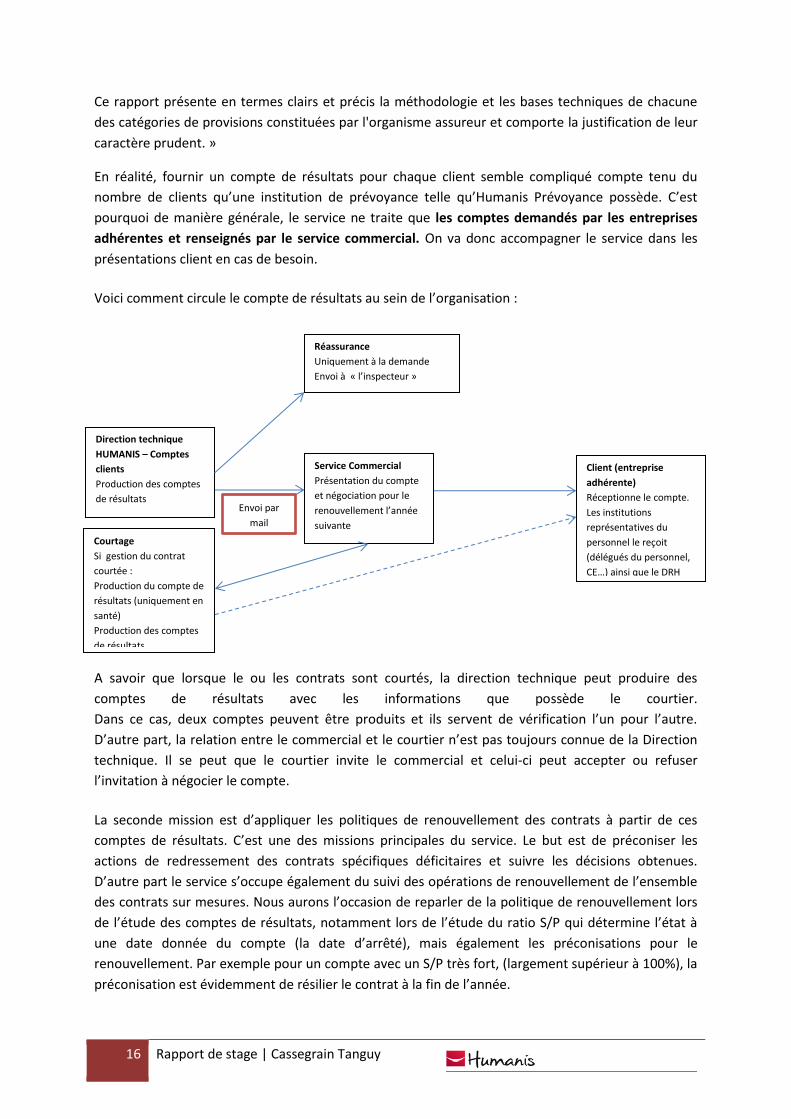

Voici comment circule le compte de résultats au sein de l’organisation :

A savoir que lorsque le ou les contrats sont courtés, la direction technique peut produire des

comptes de résultats avec les informations que possède le courtier.

Dans ce cas, deux comptes peuvent être produits et ils servent de vérification l’un pour l’autre.

D’autre part, la relation entre le commercial et le courtier n’est pas toujours connue de la Direction

technique. Il se peut que le courtier invite le commercial et celui-ci peut accepter ou refuser

l’invitation à négocier le compte.

La seconde mission est d’appliquer les politiques de renouvellement des contrats à partir de ces

comptes de résultats. C’est une des missions principales du service. Le but est de préconiser les

actions de redressement des contrats spécifiques déficitaires et suivre les décisions obtenues.

D’autre part le service s’occupe également du suivi des opérations de renouvellement de l’ensemble

des contrats sur mesures. Nous aurons l’occasion de reparler de la politique de renouvellement lors

de l’étude des comptes de résultats, notamment lors de l’étude du ratio S/P qui détermine l’état à

une date donnée du compte (la date d’arrêté), mais également les préconisations pour le

renouvellement. Par exemple pour un compte avec un S/P très fort, (largement supérieur à 100%), la

préconisation est évidemment de résilier le contrat à la fin de l’année.

Direction technique

HUMANIS – Comptes

clients

Production des comptes

de résultats

Réassurance

Uniquement à la demande

Envoi à « l’inspecteur »

Service Commercial

Présentation du compte

et négociation pour le

renouvellement l’année

suivante

Client (entreprise

adhérente)

Réceptionne le compte.

Les institutions

représentatives du

personnel le reçoit

(délégués du personnel,

CE…) ainsi que le DRH

Courtage

Si gestion du contrat

courtée :

Production du compte de

résultats (uniquement en

santé)

Production des comptes

de résultats

Envoi par

17 Rapport de stage | Cassegrain Tanguy

Bien sûr, la négociation a toutefois toujours lieu, notamment par une forte augmentation des

cotisations pour rééquilibrer le compte. Nous verrons quelles sont ces règles de renouvellement plus

en détail.

1-2- PRESENTATION DES OUTILS INFORMATIQUES UTILISES DANS LE CADRE DE LA PRODUCTION DES COMPTES CLIENTS

Voici les outils utilisés lors de la réalisation des comptes et qui m’ont servi tout au long du stage :

- Comptes Clients Automatisés (CCA) - Applications CITRIX :

o EPM Workspace (système de requêtes) o Pléiade (Application de gestion des contrats santé et prévoyance)

- Planning des comptes (fichier excel partagé pour tout le service)

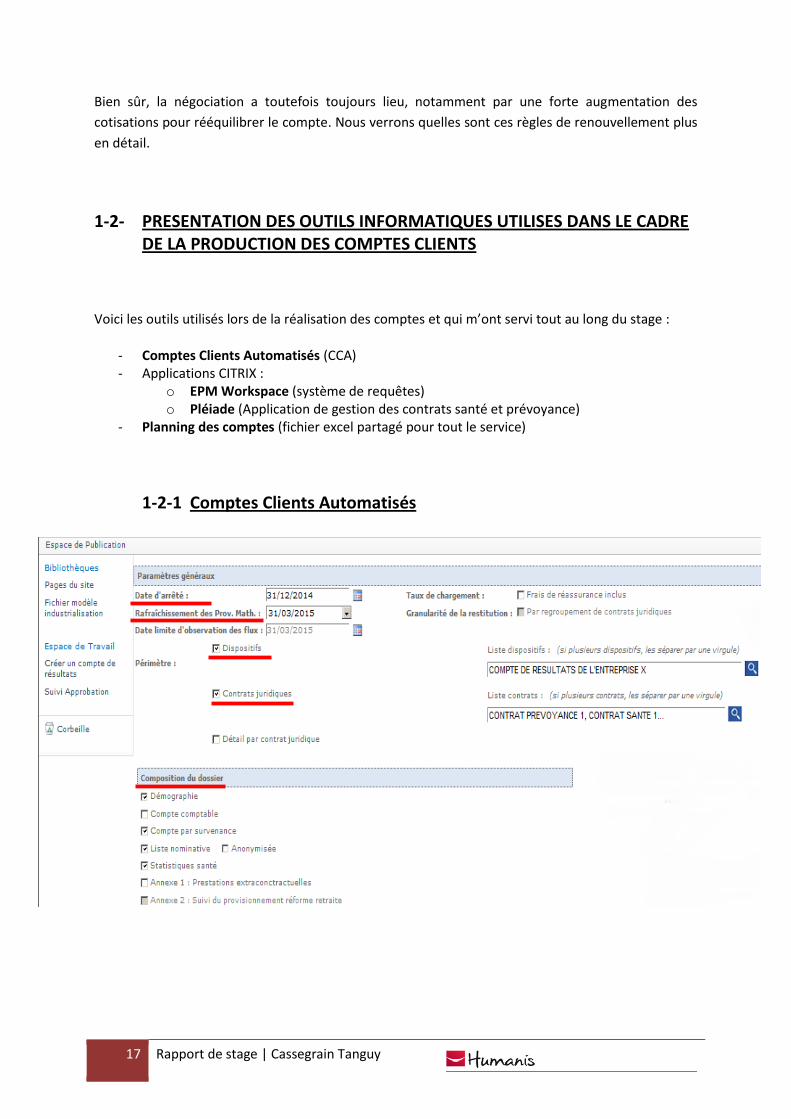

1-2-1 Comptes Clients Automatisés

18 Rapport de stage | Cassegrain Tanguy

Comme dit précédemment, la production d’un compte de résultats par client est une activité qui

prend beaucoup de temps et de ressources.

Un outil d’automatisation de la création des comptes devenait nécessaire et améliore sensiblement

la productivité. En effet, avant la création de l’outil, le nombre de comptes produits variaient entre

2500 et 3000 par an (principalement des grands comptes). Grâce à cet outil, il est possible de réaliser

la totalité des comptes clients, soit 5000 comptes environ, presque le double. La mission de cet outil

n’est pas seulement au niveau de la rapidité, mais également au niveau de la fiabilité, du pilotage de

la production et de la disposition et de l’exploitation des données, qui se retrouvent simplement

dans un fichier Excel à la portée de toutes typologies d’utilisateurs.

L’outil permet aussi d’apporter des éléments statistiques sur les contrats du client, ce qui facilite les

négociations. Voici comment se présente l’interface de création de compte :

Paramètre généraux :

- La date d’arrêté représente la date à laquelle on arrête les flux du compte, c’est-à-dire les

cotisations reçues et les prestations servies. Les comptes que l’on créé sont produits cette

année en 2015 et sont systématiquement arrêtés au 31/12/2014.

- Rafraîchissement des provisions : les provisions d’un compte peuvent évoluer très

rapidement : un individu qui sort de son invalidité peut voir toutes ses provisions annulées et

la charge du compte peut se voir fortement réduite. Cela impacte fortement l’état du

compte, c’est pourquoi elles sont rafraichies.

- Le dispositif est un mécanisme lié à Humanis Prévoyance. Il s’agît d’un regroupement de

contrats pour une entité (entreprise) donnée. De manière générale, le libellé du dispositif est

proche du libellé de la raison sociale de l’entreprise. Pour faire simple, le dispositif est égal au

périmètre client. (Voir annexe)

Composition du dossier :

- Démographie : il s’agît de regarder l’évolution des effectifs qui adhèrent aux contrats. Il faut

savoir que pour le régime complémentaire, on ne peut jamais obliger un salarié à cotiser

contre son gré. De ce fait, il se peut que les effectifs évoluent à la baisse ou à la hausse et

peuvent donc avoir un impact sur l’évolution des cotisations.

- Compte par survenance. Il s’agît de l’élément principal du compte. Il reprend au minimum les

éléments du compte de résultats présentés dans l’introduction.

- Listes nominatives. En prévoyance, il s’agît de l’inventaire des décès, des incapables et des

invalides (s’il y en a). On peut obtenir, par tête, les prestations effectuées ainsi que les

provisions calculées. En santé, il s’agît de la consommation médicale par poste : optique,

soins dentaires, hospitalisations etc. Cet inventaire médical ne s’effectue pas par tête

puisqu’en santé les prestations, bien que plus faibles en montants qu’en prévoyance, sont

très fortes en volume. Rapporter l’inventaire santé par tête est possible grâce au système de

requetage présenté prochainement, bien qu’il s’agît en général de fichiers Excel très

volumineux.

19 Rapport de stage | Cassegrain Tanguy

- Statistiques santé : graphes et tableaux sur la consommation de santé.

Une fois les paramètres définis, l’outil va puiser dans les bases de données informatiques et trouver

les valeurs qui nous intéressent pour le compte : cotisations, prestations, chargements…

Cette procédure automatique prend généralement une dizaine de minutes. Lorsque que le compte

est finalisé, l’outil nous prévient directement par mail. Il suffit alors d’accéder au compte déjà

enregistré sur le réseau :

Le lien nous mène directement vers le fichier Excel présentant le compte client et toutes ses

statistiques. Nous montrerons dans la prochaine partie comment se présente ce compte et comment

l’interpréter.

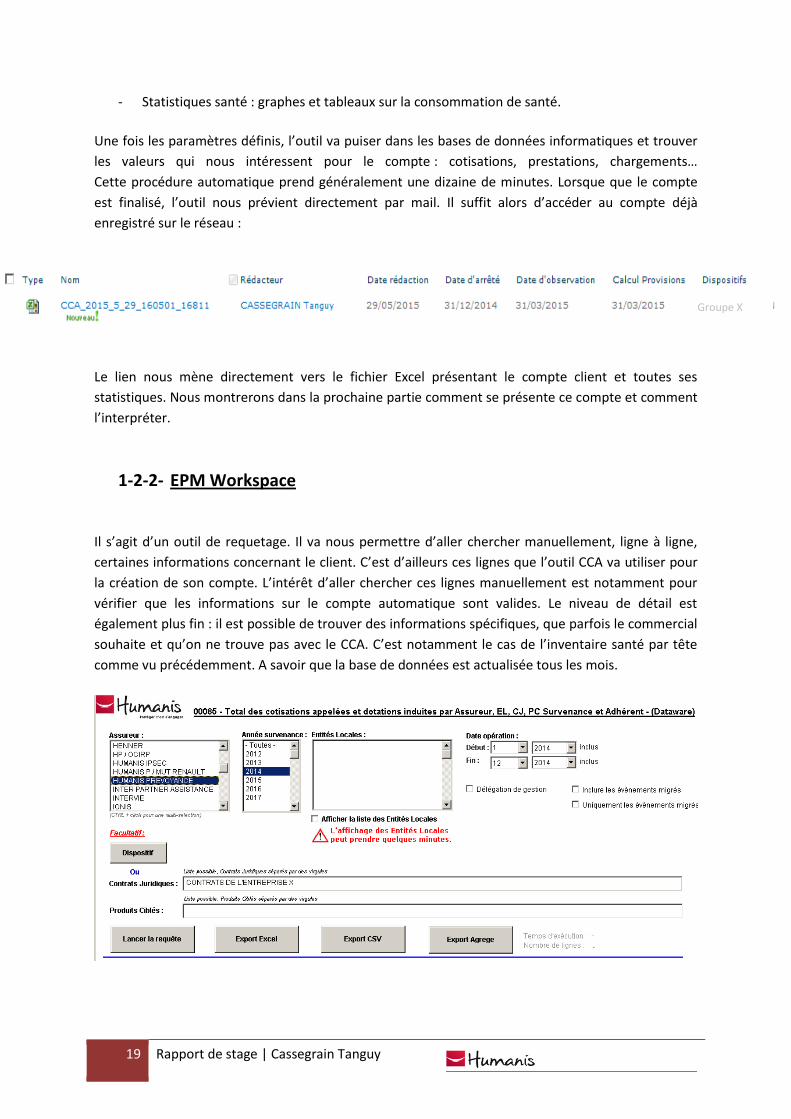

1-2-2- EPM Workspace

Il s’agit d’un outil de requetage. Il va nous permettre d’aller chercher manuellement, ligne à ligne,

certaines informations concernant le client. C’est d’ailleurs ces lignes que l’outil CCA va utiliser pour

la création de son compte. L’intérêt d’aller chercher ces lignes manuellement est notamment pour

vérifier que les informations sur le compte automatique sont valides. Le niveau de détail est

également plus fin : il est possible de trouver des informations spécifiques, que parfois le commercial

souhaite et qu’on ne trouve pas avec le CCA. C’est notamment le cas de l’inventaire santé par tête

comme vu précédemment. A savoir que la base de données est actualisée tous les mois.

Groupe X

20 Rapport de stage | Cassegrain Tanguy

Par exemple ici, on cherche à obtenir les données sur les cotisations pour des contrats donnés (donc

un client donné). En lançant la requête, on obtient une table qui décrit le montant des cotisations

versées à l’organisme assureur.

1-2-3- Pléiade

Pléiade est un outil de gestion pure des contrats. Il permet d’obtenir des informations au détail le

plus précis des contrats d’assurance. Il est possible de partir du dispositif (client) pour arriver à un

détail plus fin tel que les garanties exposées dans le contrat. Au cours de mon stage, cet outil m’a

surtout permit de vérifier certains paramètres tels que les taux de chargements appliqués par risque.

C’est à partir de cet outil que le service de gestion gère au quotidien les contrats (affiliation des

assurés, appel et encaissement des cotisations, versement des prestations…).

1-2-4- Le planning des comptes arrêtés fin 2014 à établir

Le planning est un outil que l’on utilise au quotidien pour tout le service compte clients.

Fichier partagé, il permet d’établir la liste des comptes demandés par les commerciaux au cours de

l’année.

Il contient sur chaque ligne le client qui souhaite accéder au compte de résultats de son entreprise.

En colonne, on trouve des renseignements sur la production du compte.

Voici une liste des principales informations que l’on trouve par compte :

- Des informations complémentaires provenant des commerciaux

- Le type de risque (Prévoyance, Santé, ou les deux)

- L’organisme délégataire (s’il existe)

- Le segment du compte (TPE, PME, Grand compte…)

- La date de prise en charge du compte

- La date de retour souhaitée par le commercial

- Le nom de la personne du service comptes clients qui prend en charge le compte

- La date d’envoi au commercial

- La complexité de la réalisation du compte

- Les principaux chiffres et ratios du compte (résultats, S/P, cotisations…)

On compte à l’heure actuelle une centaine de colonnes à remplir, dont certaines se pré-remplissent

par le biais de formules. D’autre part, le fichier est trié par date de retour souhaitée. Ainsi, petit à

petit, le planning se remplit afin de répondre à la demande. C’est un document très important pour

la direction. Pour le moment, son but est de suivre les comptes et répondre à la demande du service

commercial. A l’avenir, ce fichier sera un élément essentiel à la centralisation de l’information. En

effet la production des comptes se fait sur trois sites géographiques : Blois, où je me situe, Saran et

Lille. Pour l’instant les trois sites possèdent la même structure du planning, bien qu’ils soient sur des

fichiers séparés.

21 Rapport de stage | Cassegrain Tanguy

Il s’agira dans un futur proche d’utiliser ce planning comme un outil de communication interne en

extrayant les chiffres saisis dans ce planning et exploiter les informations. Il sera alors possible de

produire des statistiques et des graphiques plus poussés dans le cadre de futures études sur les

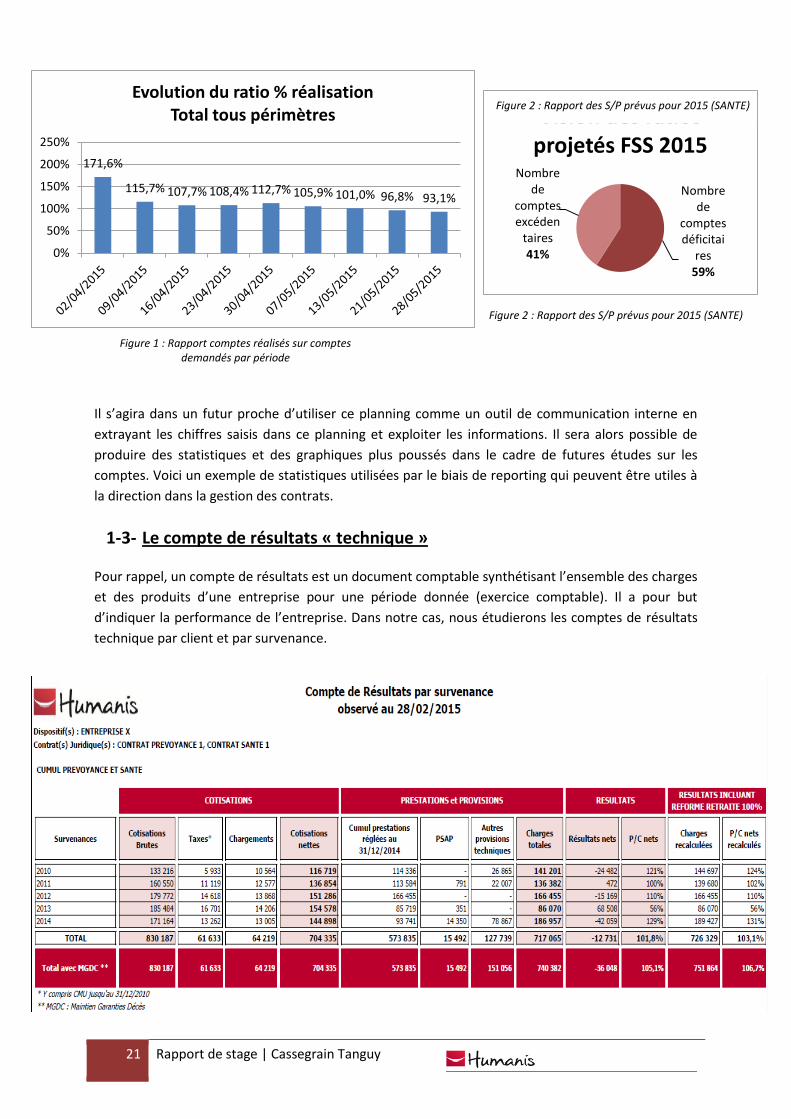

comptes. Voici un exemple de statistiques utilisées par le biais de reporting qui peuvent être utiles à

la direction dans la gestion des contrats.

1-3- Le compte de résultats « technique »

Pour rappel, un compte de résultats est un document comptable synthétisant l’ensemble des charges

et des produits d’une entreprise pour une période donnée (exercice comptable). Il a pour but

d’indiquer la performance de l’entreprise. Dans notre cas, nous étudierons les comptes de résultats

technique par client et par survenance.

Nombre de

comptes déficitai

res 59%

Nombre de

comptes excéden

taires 41%

Vision des ratios projetés FSS 2015

171,6%

115,7% 107,7% 108,4% 112,7% 105,9% 101,0% 96,8% 93,1%

0%

50%

100%

150%

200%

250%

Evolution du ratio % réalisation Total tous périmètres

Figure 2 : Rapport des S/P prévus pour 2015 (SANTE)

Figure 1 : Rapport comptes réalisés sur comptes demandés par période

Figure 2 : Rapport des S/P prévus pour 2015 (SANTE)

22 Rapport de stage | Cassegrain Tanguy

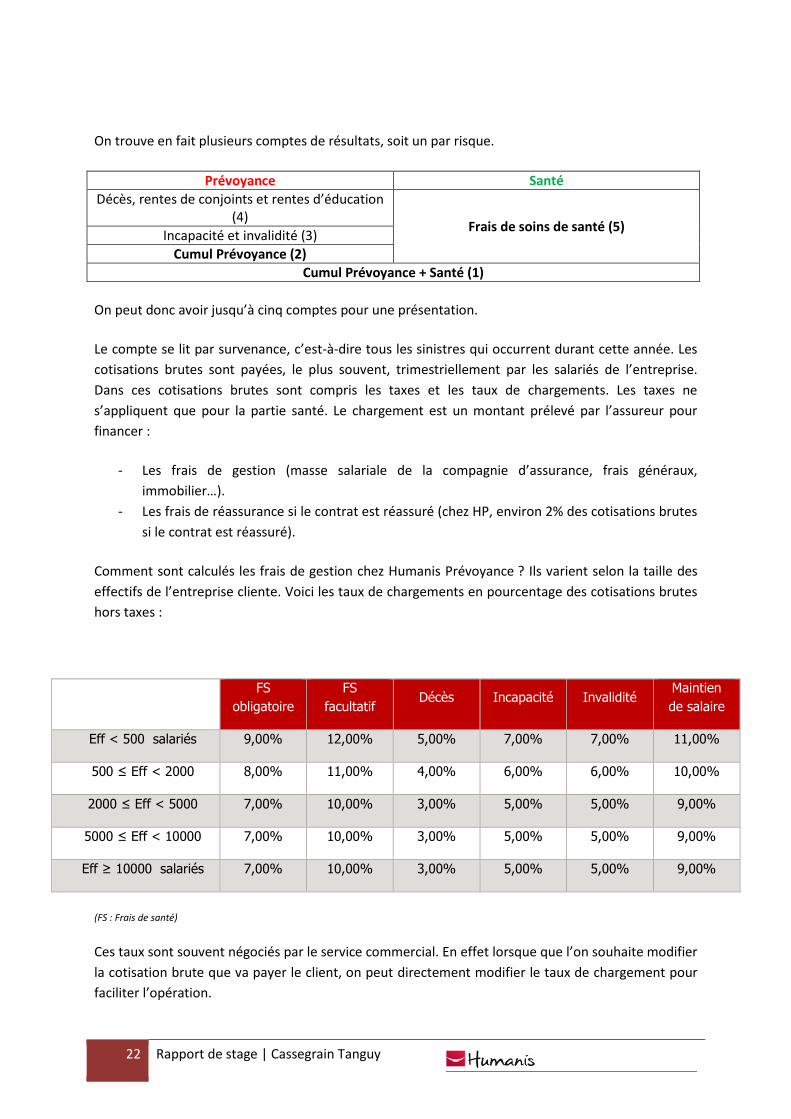

On trouve en fait plusieurs comptes de résultats, soit un par risque.

Prévoyance Santé

Décès, rentes de conjoints et rentes d’éducation (4)

Frais de soins de santé (5) Incapacité et invalidité (3)

Cumul Prévoyance (2)

Cumul Prévoyance + Santé (1)

On peut donc avoir jusqu’à cinq comptes pour une présentation.

Le compte se lit par survenance, c’est-à-dire tous les sinistres qui occurrent durant cette année. Les

cotisations brutes sont payées, le plus souvent, trimestriellement par les salariés de l’entreprise.

Dans ces cotisations brutes sont compris les taxes et les taux de chargements. Les taxes ne

s’appliquent que pour la partie santé. Le chargement est un montant prélevé par l’assureur pour

financer :

- Les frais de gestion (masse salariale de la compagnie d’assurance, frais généraux,

immobilier…).

- Les frais de réassurance si le contrat est réassuré (chez HP, environ 2% des cotisations brutes

si le contrat est réassuré).

Comment sont calculés les frais de gestion chez Humanis Prévoyance ? Ils varient selon la taille des

effectifs de l’entreprise cliente. Voici les taux de chargements en pourcentage des cotisations brutes

hors taxes :

FS

obligatoire

FS

facultatif Décès Incapacité Invalidité

Maintien

de salaire

Eff < 500 salariés 9,00% 12,00% 5,00% 7,00% 7,00% 11,00%

500 ≤ Eff < 2000 8,00% 11,00% 4,00% 6,00% 6,00% 10,00%

2000 ≤ Eff < 5000 7,00% 10,00% 3,00% 5,00% 5,00% 9,00%

5000 ≤ Eff < 10000 7,00% 10,00% 3,00% 5,00% 5,00% 9,00%

Eff ≥ 10000 salariés 7,00% 10,00% 3,00% 5,00% 5,00% 9,00%

(FS : Frais de santé)

Ces taux sont souvent négociés par le service commercial. En effet lorsque que l’on souhaite modifier

la cotisation brute que va payer le client, on peut directement modifier le taux de chargement pour

faciliter l’opération.

23 Rapport de stage | Cassegrain Tanguy

Les taxes en santé pour une institution de prévoyance sont généralement constituées de la façon

suivante :

- CMU (Couverture Maladie Universelle), soit 5,9% des cotisations TTC. Elle devient en 2012 la

taxe de solidarité additionnelle et passe à 6,27% des cotisations HT, ce qui revient au même.

(5,9

100−5,9= 6,27%. Le changement est intervenu pour faciliter les procédures).

- TSCA (Taxe Spéciale sur les Conventions d’Assurance), soit 7%.

En additionnant les deux taxes, on obtient 13,27%.

La deuxième partie du compte constitue les charges : prestations et provisions. En prévoyance, les

prestations sont les indemnités versées au cours de l’année de survenance aux assurés qui ont cotisé.

En santé, il s’agît des remboursements aux bénéficiaires du contrat (assurés et ayants droits). En

PSAP (Provisions pour Sinistres à Payer) on trouve des montants pour des sinistres qui sont survenus

dans l’année N, mais qu’on paiera (par estimation) aux années suivantes. Parmi les provisions

techniques, on trouve également :

- Les provisions rentes éducation

- Les provisions rentes de conjoint

- Les provisions incapacité

- Les provisions invalidité

Nous détaillerons dans le dernier chapitre les méthodes de calcul de ces provisions.

Finalement, par différence entre cotisations et prestations, on obtient le résultat du compte. Ce

résultat peut se traduire en valeur absolue ou en ratio S/P (ou P/C pour Prestations sur Cotisations).

A savoir qu’avant la réforme des retraites (passage de 60 à 62 ans), les provisions pour invalidité

étaient calculées jusqu’à 60 ans. En effet le terme de la garantie invalidité est l’âge légal de la

retraite, on calcule donc ses provisions en fonction de cet âge maximum de perception des

prestations. Or depuis le passage à la retraite à 62 ans, il a fallu recalculer cet ajout de deux

ans, d’où le « Résultats incluant réforme retraite 100% ».

« MGDC », pour Maintien Garantie Décès, se définit par le code de la Sécurité sociale comme suit :

« Lorsque des assurés ou des adhérents sont garantis collectivement dans les conditions prévues à

l'article 2, dans le cadre d'un ou de plusieurs contrats, conventions ou bulletins d'adhésion à un

règlement comportant la couverture des risques décès, incapacité de travail et invalidité, la

couverture du risque décès doit inclure une clause de maintien de la garantie décès en cas

d'incapacité de travail ou d'invalidité. La résiliation ou le non-renouvellement du ou des contrats,

conventions ou bulletins d'adhésion à un règlement sont sans effet sur les prestations à naître au

titre du maintien de garantie en cas de survenance du décès avant le terme de la période

d'incapacité de travail ou d'invalidité telle que définie dans le contrat, la convention ou le bulletin

d'adhésion couvrant le risque décès. Cet engagement doit être couvert à tout moment par des

provisions représentées par des actifs équivalents. »

24 Rapport de stage | Cassegrain Tanguy

Autrement dit, lorsqu’un assuré est en incapacité ou invalidité de travail, sa garantie décès reste

maintenue quel que soit l’état actuel de son contrat.

Si l’on devait commenter ce compte, que dirait-on ? En regardant le ratio P/C, on voit qu’il est tout

juste au-dessus 100%, traduisant un compte légèrement déficitaire. L’année 2014 semble avoir

empirée face à l’année précédente. On remarque également que les cotisations ont légèrement

diminuées, cela peut s’expliquer par trois raisons :

- Un des contrats a été résilié en cours d’année, on a donc reçu des cotisations partielles, ce

qui est assez rare.

- L’entreprise a perdu des effectifs, il y a moins de salariés rattachés au contrat et donc moins

de cotisations.

- L’entreprise a reçu une minoration des cotisations. Ça peut en effet être le cas si le compte

de l’entreprise en question est largement excédentaire, et même si c’est le cas, minorer les

cotisations est extrêmement rare. C’est très souvent l’inverse qui se produit : on augmente

les cotisations l’année suivante selon un taux calculé par le service actuariat. Cela se produit

lors du renouvellement du compte, dont nous verrons les modalités par la suite.

Il est toutefois nécessaire de bien séparer la prévoyance et la santé. En effet, l’interprétation n’est

pas la même puisqu’en santé, les remboursements, bien que très nombreux, sont souvent

relativement rapides. On a donc souvent pour une année de survenance donnée les prestations qui y

correspondent. Le S/P n’évolue pas beaucoup si on prend l’année de survenance 2013 pour un

compte produit en 2014 ou en 2015. En effet il y a peu de chance que l’on rembourse des frais en

2015 pour de la consommation médicale en 2013, hormis parfois le poste hospitalisation qui peut

prendre du temps à être remboursé. A l’inverse, en prévoyance, le S/P du compte produit en N peut

fortement varier face au compte produit en N+1.

Voici un exemple qui montre la possible variation du ratio S/P :

- Date d’entrée de l’individu en invalidité : fin 2007

- Prestations versées chaque année : 10000€

- Provisions estimées pour cet individu : 50000€

- Donc date de sortie estimée : fin 2012 (50000/10000 = +5 années)

- Or l’état de l’individu s’est fortement détérioré et décède. Date de sortie effective : début

2010. Cette date était inconnue lors de l’estimation des provisions.

Si l’on produit un compte de résultats arrêté fin 2009, on ne sait alors pas que l’individu va sortir

dans peu de temps. Ses provisions sont donc estimées à 50000-10000 qu’il a environ déjà reçues, soit

environ 40000€ (le calcul des provisions est revu à fin 2010). Cela peut potentiellement impacter

fortement à la hausse le S/P en survenance 2007. Or si l’on produit un compte arrêté l’année

suivante, fin 2010, nous verrons que l’individu ne se trouve plus dans l’inventaire et ses provisions

n’ont plus lieu d’être. Nous dégageons alors ce qu’on appelle un BONI de 40000€ et ont dit que ses

provisions ont été liquidées. De plus, puisque ces provisions sont en charges, le S/P va fortement

diminuer. On voit bien que pour une survenance donnée, ici 2007, le S/P peut être très différent d’un

arrêté à un autre. Cet exemple très grossier nous montre bien que son évolution peut fortement

impacter le résultat de la compagnie d’assurance.

25 Rapport de stage | Cassegrain Tanguy

Pour résumer, en santé, on interprète le compte selon l’avant dernière et la dernière année de

survenance. En prévoyance, on regarde plutôt l’évolution sur les cinq dernières années, en faisant la

moyenne des S/P. Il arrive parfois que les clients souhaitent avoir une évolution sur dix ans.

Ce genre de commentaire fait partie intégrante de ce que l’on ajoute à l’envoi du compte au

commercial. L’interprétation technique du compte est nécessaire pour le commercial afin de

négocier les contrats. C’est donc également l’objectif du service de préconiser les actions possibles

lors de la période de renouvellement du compte.

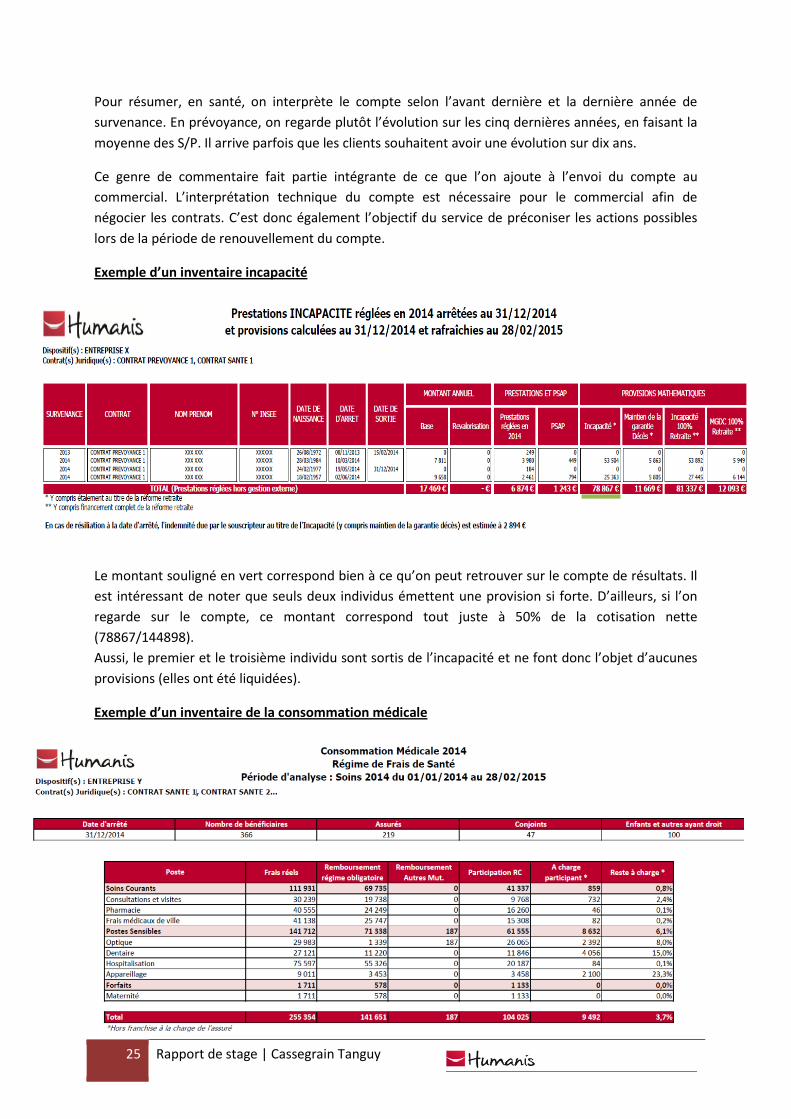

Exemple d’un inventaire incapacité

Le montant souligné en vert correspond bien à ce qu’on peut retrouver sur le compte de résultats. Il

est intéressant de noter que seuls deux individus émettent une provision si forte. D’ailleurs, si l’on

regarde sur le compte, ce montant correspond tout juste à 50% de la cotisation nette

(78867/144898).

Aussi, le premier et le troisième individu sont sortis de l’incapacité et ne font donc l’objet d’aucunes

provisions (elles ont été liquidées).

Exemple d’un inventaire de la consommation médicale

26 Rapport de stage | Cassegrain Tanguy

La colonne « Participation RC (Remboursement Complémentaire) » correspond à la prestation versée

par Humanis Prévoyance au titre de la consommation médicale de l’assuré. On remarquera que le

poste dit sensible « optique » est fortement remboursé par l’institution de prévoyance. C’est en effet

un poste de consommation très présent chez les assurés (ici, 42% du total des postes sensibles). C’est

un sujet qui prête à débat puisque l’optique (montures, verres, lentilles) ne devrait pas intuitivement

se retrouver dans la première position de la consommation au titre de la santé (ça ne devrait pas être

la priorité), mais du fait du très faible remboursement par la sécurité sociale, les complémentaires

santé sont amenées à rembourser très fortement sur le poste.

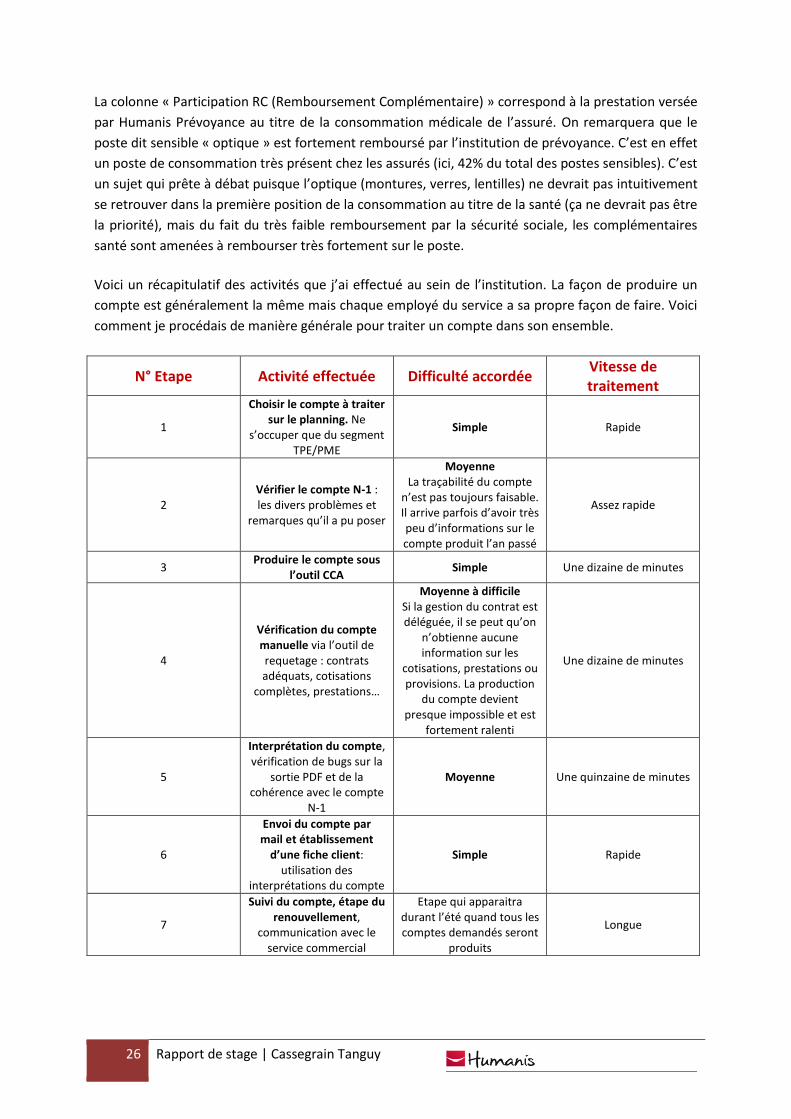

Voici un récapitulatif des activités que j’ai effectué au sein de l’institution. La façon de produire un

compte est généralement la même mais chaque employé du service a sa propre façon de faire. Voici

comment je procédais de manière générale pour traiter un compte dans son ensemble.

N° Etape Activité effectuée Difficulté accordée Vitesse de traitement

1

Choisir le compte à traiter sur le planning. Ne

s’occuper que du segment TPE/PME

Simple Rapide

2 Vérifier le compte N-1 : les divers problèmes et

remarques qu’il a pu poser

Moyenne La traçabilité du compte

n’est pas toujours faisable. Il arrive parfois d’avoir très peu d’informations sur le compte produit l’an passé

Assez rapide

3 Produire le compte sous

l’outil CCA Simple Une dizaine de minutes

4

Vérification du compte manuelle via l’outil de requetage : contrats adéquats, cotisations

complètes, prestations…

Moyenne à difficile Si la gestion du contrat est déléguée, il se peut qu’on

n’obtienne aucune information sur les

cotisations, prestations ou provisions. La production

du compte devient presque impossible et est

fortement ralenti

Une dizaine de minutes

5

Interprétation du compte, vérification de bugs sur la

sortie PDF et de la cohérence avec le compte

N-1

Moyenne Une quinzaine de minutes

6

Envoi du compte par mail et établissement

d’une fiche client: utilisation des

interprétations du compte

Simple Rapide

7

Suivi du compte, étape du renouvellement,

communication avec le service commercial

Etape qui apparaitra durant l’été quand tous les comptes demandés seront

produits

Longue

27 Rapport de stage | Cassegrain Tanguy

1-4- La période de renouvellement des comptes

(Rajouter annexe : rétroplanning renouvellement HP 2016)

Une fois tous les comptes demandés produits (août-septembre), vient la période où le service

s’occupe du renouvellement de ceux-ci. Il s’agît de la reconduction des contrats au 1er janvier suivant,

avec potentiellement des modifications de garanties, des redressements tarifaires voire des

résiliations.

Humanis Prévoyance possède sa propre politique générale de renouvellement des comptes, et ce

afin de répondre à certaines attentes fixées correspondants aux objectifs de gestion à moyen terme

et des perspectives de résultat d’exploitation. Le but est de redresser les comptes qui peuvent l’être

par le biais d’un taux directeur, ou de sortir définitivement du portefeuille les comptes qui ne

peuvent pas s’améliorer, en résiliant les contrats (dans le respect d’un préavis). Ce taux n’a pas pour

but d’augmenter la marge d’assurance mais de compenser la hausse des charges attendues.

En prévoyance comme en santé, on cherchera systématiquement à redresser les contrats déficitaires

qui peuvent l’être (pour un retour à l’équilibre).

Voici les taux directeurs qui ont été appliqué au 01/01/2015 :

Prévoyance Santé

+5,50% au titre des évolutions réglementaires (ANI)

Santé ACTIFS : 7,5% dont : - 3% au titre de la dérive anticipée de la consommation médicale en 2014 par rapport à 2013. - 4,5% au titre de nouvelles évolutions réglementaires.

Santé RETRAITES : 4,5% dont : - 3% pour la dérive - 1,5% pour les nouvelles évolutions réglementaires.

A savoir que ces taux s’appliquent de façon générale. Pour les contrats sur-mesure, on va préférer

une approche personnalisée. Par exemple pour les grands comptes et les PME importantes, on va

minorer les taux directeurs voire les supprimer si le S/P est vraiment excédentaire.

A l’inverse, les contrats santé qui présentent un S/P projeté (estimé) 2014 supérieur ou égal à 115%

se sont vus automatiquement résiliés. Il en est de même pour la prévoyance où la résiliation est

automatique si le S/P est au moins à 125%. Il est à noter que l’année précédente, ces limites de S/P

étaient beaucoup plus élevées (santé : 130%, prévoyance : 150%). Cela s’explique par la volonté de

l’institution à remplir des objectifs durcis concernant l’équilibre du résultat de l’institution.

Prenons un exemple simple pour comprendre l’utilisation de ce taux directeur.

Le compte de l’entreprise X adhérent à des contrats santé, arrêté au 31/12/2013, présente un S/P

projeté 2014 de 105% (calculé par estimation).

28 Rapport de stage | Cassegrain Tanguy

Son S/P est au-dessus de 100% c’est-à-dire qu’on a versé plus de prestations que les cotisations (HT

et hors frais de gestion) reçues (100€ de cotisations nettes pour 105€ de prestations). Puisque ce

compte rentre dans la liste des déficitaires, on va devoir le rééquilibrer pour le renouvellement 2015.

On augmentera alors les cotisations à partir du 01/01/2015 par le biais de ce taux directeur + l’écart

par rapport à l’équilibre. Soit ici, 5% (écart) + 7,5% (taux directeur, anticiper la hausse de la charge

future). Au total, on va préconiser d’augmenter les cotisations de 12,5%.

2- RESULTATS AU SEIN DE L’ENTREPRISE

2-1- Les difficultés rencontrées

Au cours de mon expérience dans la direction technique d’Humanis Prévoyance, j’ai pu constater que

l’organisme possédait son propre vocabulaire technique auquel j’ai mis un certain temps à

m’adapter. Le régime social et législatif d’une institution de prévoyance était pour ma part peu

maîtrisé. En effet la formation à l’université nous apprend principalement le contexte du secteur de

l’assurance en général et son fonctionnement. Toutefois l’exécution des missions aurait été difficile

sans cet apport de connaissances indispensables du secteur de l’assurance.

Quant aux missions techniques, j’ai eu des difficultés par rapport à la communication avec le service

commercial, voire même la communication avec les autres services de l’entreprise.

Si un contrat est en gestion déléguée, il faut alors parfois se tourner vers un différent service (MOC,

Middle Office Courtage). La remontée des informations nécessaires au traitement des contrats

délégués peut être très longue et force le compte à se positionner « en attente ». De ce fait, en

faisant le rapport des comptes en attente par rapport à ceux envoyés à une date fixée (début avril),

on trouve 80 comptes en attente sur 467 réalisés sur le site de Blois, soit 17% en attente. Bien sûr,

tous ces comptes ne sont pas mis en attente pour un problème de gestion déléguée, mais c’est

certainement le problème majeur rencontré. C’est d’ailleurs l’un des projets de l’entreprise : pouvoir

rassembler les informations détenues par les organismes délégataires et centraliser les données

collectées.

D’autre part, la plupart des outils utilisés sont automatisés notamment par des macros VBA. Cela a

pour avantage d’obtenir un traitement plus rapide des tâches à effectuer et de faciliter le travail.

En revanche on peut parfois avoir l’impression de répéter la même opération en appuyant

simplement sur le bouton d’une macro qui fait le travail pour nous. Cette politique d’automatisation,

bien que nécessaire, vient du fait que de plus en plus de comptes sont demandés chaque année et

que de nouvelles tâches s’ajoutent aux anciennes, ralentissant la production finale des comptes.

Egalement, certains projets consistent à renforcer cette automatisation.

29 Rapport de stage | Cassegrain Tanguy

La direction souhaite dans un futur proche pouvoir renforcer l’automatisation des comptes avec un

outil qui permettrait d’interpréter par lui-même les comptes les plus simples, voire de les envoyer

automatiquement au service commercial une fois le compte produit.

2-2- Les contributions apportées et l’expérience acquise

La production des comptes de résultats est l’activité principale du service. Nous sommes

actuellement deux stagiaires de l’université du Maine dans l’apprentissage de cette mission.

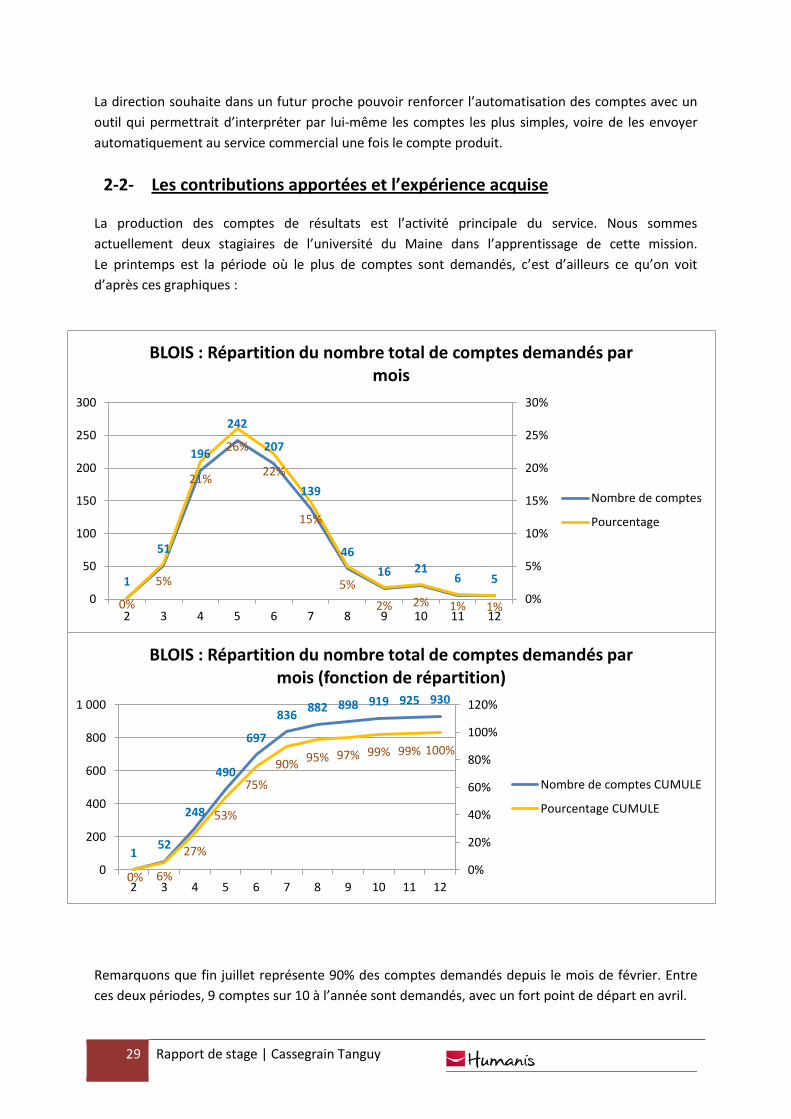

Le printemps est la période où le plus de comptes sont demandés, c’est d’ailleurs ce qu’on voit

d’après ces graphiques :

Remarquons que fin juillet représente 90% des comptes demandés depuis le mois de février. Entre

ces deux périodes, 9 comptes sur 10 à l’année sont demandés, avec un fort point de départ en avril.

1

51

196

242

207

139

46

16 21 6 5

0%

5%

21%

26%

22%

15%

5%

2% 2% 1% 1% 0%

5%

10%

15%

20%

25%

30%

0

50

100

150

200

250

300

2 3 4 5 6 7 8 9 10 11 12

BLOIS : Répartition du nombre total de comptes demandés par mois

Nombre de comptes

Pourcentage

1 52

248

490

697

836 882 898 919 925 930

0% 6%

27%

53%

75%

90% 95% 97% 99% 99% 100%

0%

20%

40%

60%

80%

100%

120%

0

200

400

600

800

1 000

2 3 4 5 6 7 8 9 10 11 12

BLOIS : Répartition du nombre total de comptes demandés par mois (fonction de répartition)

Nombre de comptes CUMULE

Pourcentage CUMULE

30 Rapport de stage | Cassegrain Tanguy

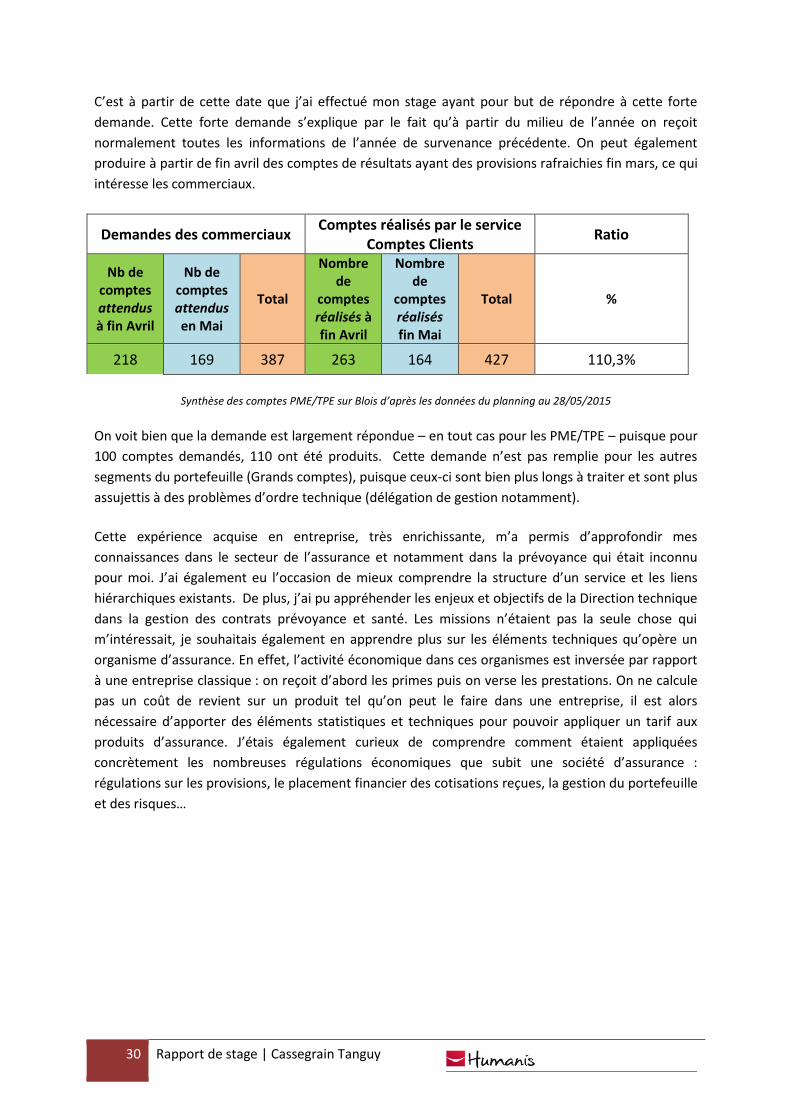

C’est à partir de cette date que j’ai effectué mon stage ayant pour but de répondre à cette forte

demande. Cette forte demande s’explique par le fait qu’à partir du milieu de l’année on reçoit

normalement toutes les informations de l’année de survenance précédente. On peut également

produire à partir de fin avril des comptes de résultats ayant des provisions rafraichies fin mars, ce qui

intéresse les commerciaux.

Demandes des commerciaux Comptes réalisés par le service

Comptes Clients Ratio

Nb de comptes attendus à fin Avril

Nb de comptes attendus en Mai

Total

Nombre de

comptes réalisés à fin Avril

Nombre de

comptes réalisés fin Mai

Total %

218 169 387 263 164 427 110,3%

Synthèse des comptes PME/TPE sur Blois d’après les données du planning au 28/05/2015

On voit bien que la demande est largement répondue – en tout cas pour les PME/TPE – puisque pour

100 comptes demandés, 110 ont été produits. Cette demande n’est pas remplie pour les autres

segments du portefeuille (Grands comptes), puisque ceux-ci sont bien plus longs à traiter et sont plus

assujettis à des problèmes d’ordre technique (délégation de gestion notamment).

Cette expérience acquise en entreprise, très enrichissante, m’a permis d’approfondir mes

connaissances dans le secteur de l’assurance et notamment dans la prévoyance qui était inconnu

pour moi. J’ai également eu l’occasion de mieux comprendre la structure d’un service et les liens

hiérarchiques existants. De plus, j’ai pu appréhender les enjeux et objectifs de la Direction technique

dans la gestion des contrats prévoyance et santé. Les missions n’étaient pas la seule chose qui

m’intéressait, je souhaitais également en apprendre plus sur les éléments techniques qu’opère un

organisme d’assurance. En effet, l’activité économique dans ces organismes est inversée par rapport

à une entreprise classique : on reçoit d’abord les primes puis on verse les prestations. On ne calcule

pas un coût de revient sur un produit tel qu’on peut le faire dans une entreprise, il est alors

nécessaire d’apporter des éléments statistiques et techniques pour pouvoir appliquer un tarif aux

produits d’assurance. J’étais également curieux de comprendre comment étaient appliquées

concrètement les nombreuses régulations économiques que subit une société d’assurance :

régulations sur les provisions, le placement financier des cotisations reçues, la gestion du portefeuille

et des risques…

31 Rapport de stage | Cassegrain Tanguy

CONCLUSION

Me situant dans la Direction technique de l’institution de prévoyance Humanis à Blois, j’ai pu

travailler sur des missions de comptes clients, c’est-à-dire produire des comptes de résultats

techniques et retracer la réalité des comptes. Je n’ai pas encore pu participer aux missions de

renouvellement des comptes qui interviendront au cours de l’été.

La production des comptes se fait exclusivement par l’utilisation d’outils informatiques qui sont

désormais maîtrisés. En effet, avant les récentes fusions, chaque entités possédait son propre

système de gestion et les outils utilisés au quotidien différaient, il a donc fallu s’adapter.

Par la suite, l’activité principale était d’interpréter les comptes du client : évolution des provisions, du

ratio S/P et des cotisations. Il a fallu d’abord que je comprenne le contexte dans lequel je travaillais :

la règlementation des institutions de prévoyance régies par le code de la Sécurité sociale, ce qui m’a

value un début difficile et une productivité moyenne, voire quelques erreurs d’opérations. Toutefois,

nous avons pu répondre aisément à la demande du service commercial qui a donc pu présenter les

comptes à temps à leurs clients. (à compléter)

En dehors de la compréhension des missions, j’ai pu également observer la structure hiérarchique

d’une entreprise, notamment les différents services existants dans une Direction Technique

(Comptes clients, tarification, bilan & inventaire…).

En outre, j’ai également pu utiliser les connaissances acquises lors de ma formation et les appliquer

au quotidien.

Il serait intéressant pour moi, lors d’une prochaine expérience, d’évoluer dans une autre perspective

de l’actuariat notamment la tarification des produits qui est encore un élément inconnu pour moi.

Finalement, nous nous intéresserons dans la partie suivante au calcul des provisions mathématiques

dans l’institution de prévoyance et les réglementations qu’elles subissent.

32 Rapport de stage | Cassegrain Tanguy

Chapitre 3 – Les provisions mathématiques calculées par l’institution de prévoyance

Introduction : la réglementation sur le calcul des provisions mathématiques

Qu’est-ce qu’une provision mathématique ?

La provision mathématique correspond à la différence entre la valeur actuelle probable des

engagements pris par l’assureur et la valeur actuelle probable des engagements pris par le

souscripteur.

Autrement dit, pour prévoir les futures charges à payer par l’organisme assureur, celui-ci a pour

obligation de provisionner une partie des cotisations vers ces futures charges qui lui sont souvent

encore inconnues, mais estimables.

Ces estimations, très réglementées, se font statistiquement à l’aide de tables produites par le BCAC

(Bureau Commun des Assurances Collectives). Il en existe pour chaque type de risque et pour

l’assurance décès, par sexe. En effet il est convenablement admis qu’une femme meurt plus tard

qu’un homme en moyenne, il est donc nécessaire de les séparer dans deux tables différentes.

Il est également possible d’utiliser des tables d’expérience construites sur la base des données

propres au portefeuille si ces données permettent de mieux évaluer les risques. En revanche ces

tables doivent être certifiées par un actuaire indépendant de l’organisme d’assurance.

Humanis Prévoyance n’utilise pas ce genre de tables puisque celles de la BCAC suffisent amplement

au calcul des provisions. Il faut de plus un portefeuille assez atypique, qui sortirait du cadre général

des tables de la BCAC, pour avoir recours à ce genre de table.

Le taux d’actualisation (ou taux technique) est également réglementé. Pour rappel, il s’agit du

rendement financier minimum sur lequel s’engage un assureur pour un contrat d’assurance et qui est

anticipé dans le calcul des cotisations ou des provisions mathématiques par actualisation des flux

financiers futurs. Il s’agit donc de placements réalisés en regard des provisions permettant de

dégager des produits financiers avant la liquidation totale des provisions.

Ce taux doit correspondre à un maximum de 75% du TME (Taux Moyen des emprunts d’Etat) pour les

risques de type arrêt de travail (incapacité, invalidité), et 60% pour le risque décès. Toutefois le taux

d’actualisation ne peut dépasser 4,5%. Le TME est le taux de rendement sur le marché secondaire

des emprunts d’Etat à un taux fixe supérieur à 7 ans. Il est publié chaque mois par la Caisse des

Dépôts et Consignations (disponible sur le site de la Banque de France). L’actualisation est donc

basée sur un taux dit « sans risque ».

33 Rapport de stage | Cassegrain Tanguy

Les réglementations ci-dessus sur le calcul des provisions (tables, taux d’actualisation) sont visibles

sur le code de la Sécurité sociale, article A931-10-9. Il est également intéressant de noter qu’il est dit

qu’en présence de comptes clients, les provisions constituées dans ces comptes et les provisions

inscrites au passif de l’organisme assureur sont normalement identiques (nature, bases actuarielles,

montants).

1- LES DIFFERENTES TABLES REGLEMENTAIRES

EXISTANTES

On distingue :

- Les tables BCAC pour l’assurance non-vie (arrêt de travail) qui se décomposent de cette

façon :

o La table de maintien en incapacité

o La table de passage d’incapacité à invalidité

o La table de maintien en invalidité

- Les tables en vigueur TGH05 et TGF05 pour les contrats de rentes viagères

- TH00-02 et TF00-02 pour les contrats sans rentes viagères

Les tables de la BCAC ont été réalisées en 1993 sur des portefeuilles de différentes compagnies

d’assurance et ont été entièrement reconstruites en 2011. Les données sont donc récentes et

d’actualité. On les utilise pour le calcul des provisions et des prestations arrêt de travail.

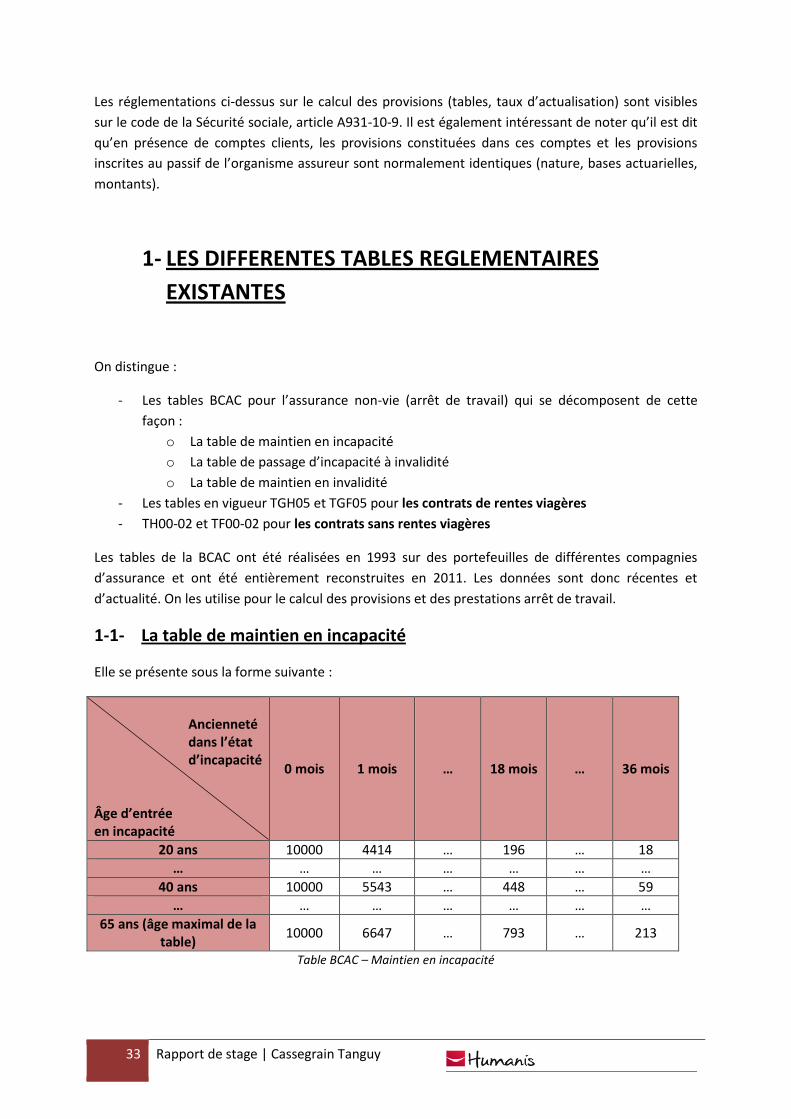

1-1- La table de maintien en incapacité

Elle se présente sous la forme suivante :

Ancienneté dans l’état d’incapacité

Âge d’entrée en incapacité

0 mois 1 mois … 18 mois … 36 mois

20 ans 10000 4414 … 196 … 18

… … … … … … …

40 ans 10000 5543 … 448 … 59

… … … … … … …

65 ans (âge maximal de la table)

10000 6647 … 793 … 213

Table BCAC – Maintien en incapacité

34 Rapport de stage | Cassegrain Tanguy

Nous partons donc d’une population de 10000 individus pour chaque âge donné allant de 20 ans à 65

ans. La réglementation prévoit que si un individu est maintenu en incapacité pendant 3 ans (36

mois), celui-ci passe automatiquement en invalidité. On peut donc lire que sur 10000 individus entrés

en incapacité à l’âge de 20 ans, 4414 le sont encore au bout d’un mois, et seulement 18 après 36

mois.

Egalement, pour 10000 individus entrés en incapacité à 65 ans, 6647 sont restés au bout d’un mois et

213 maintiennent leur état au bout de 36 mois. On peut clairement voir sur le tableau que les jeunes

ont tendance à rester moins longtemps en incapacité que les vieux. Cela s’explique évidemment par

la détérioration des conditions de santé sur le temps.

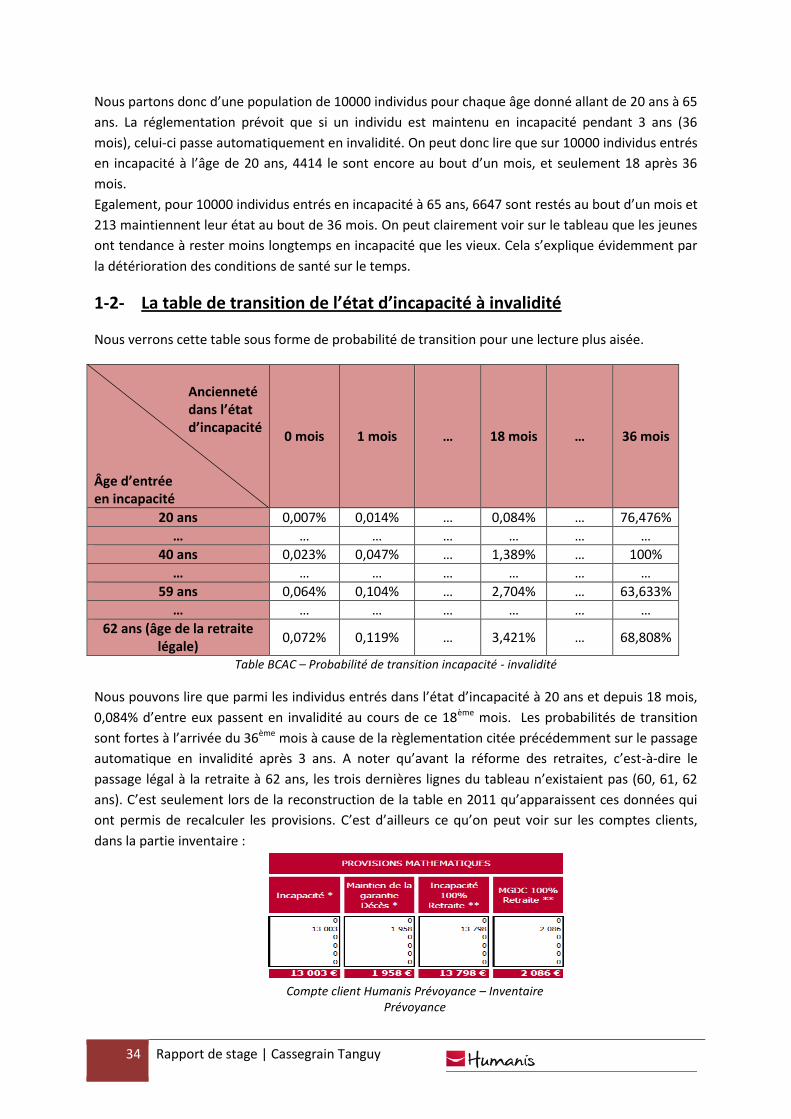

1-2- La table de transition de l’état d’incapacité à invalidité

Nous verrons cette table sous forme de probabilité de transition pour une lecture plus aisée.

Ancienneté dans l’état d’incapacité

Âge d’entrée en incapacité

0 mois 1 mois … 18 mois … 36 mois

20 ans 0,007% 0,014% … 0,084% … 76,476%

… … … … … … …

40 ans 0,023% 0,047% … 1,389% … 100%

… … … … … … …

59 ans 0,064% 0,104% … 2,704% … 63,633%

… … … … … … …

62 ans (âge de la retraite légale)

0,072% 0,119% … 3,421% … 68,808%

Table BCAC – Probabilité de transition incapacité - invalidité

Nous pouvons lire que parmi les individus entrés dans l’état d’incapacité à 20 ans et depuis 18 mois,

0,084% d’entre eux passent en invalidité au cours de ce 18ème mois. Les probabilités de transition

sont fortes à l’arrivée du 36ème mois à cause de la règlementation citée précédemment sur le passage

automatique en invalidité après 3 ans. A noter qu’avant la réforme des retraites, c’est-à-dire le

passage légal à la retraite à 62 ans, les trois dernières lignes du tableau n’existaient pas (60, 61, 62

ans). C’est seulement lors de la reconstruction de la table en 2011 qu’apparaissent ces données qui

ont permis de recalculer les provisions. C’est d’ailleurs ce qu’on peut voir sur les comptes clients,

dans la partie inventaire :

Compte client Humanis Prévoyance – Inventaire

Prévoyance

35 Rapport de stage | Cassegrain Tanguy

L’ajout de provisions dû à la réforme retraite est de (13798+2086) – (13003+1958), soit 923€. Ce

montant peut être payé directement en cas de résiliation par le souscripteur.

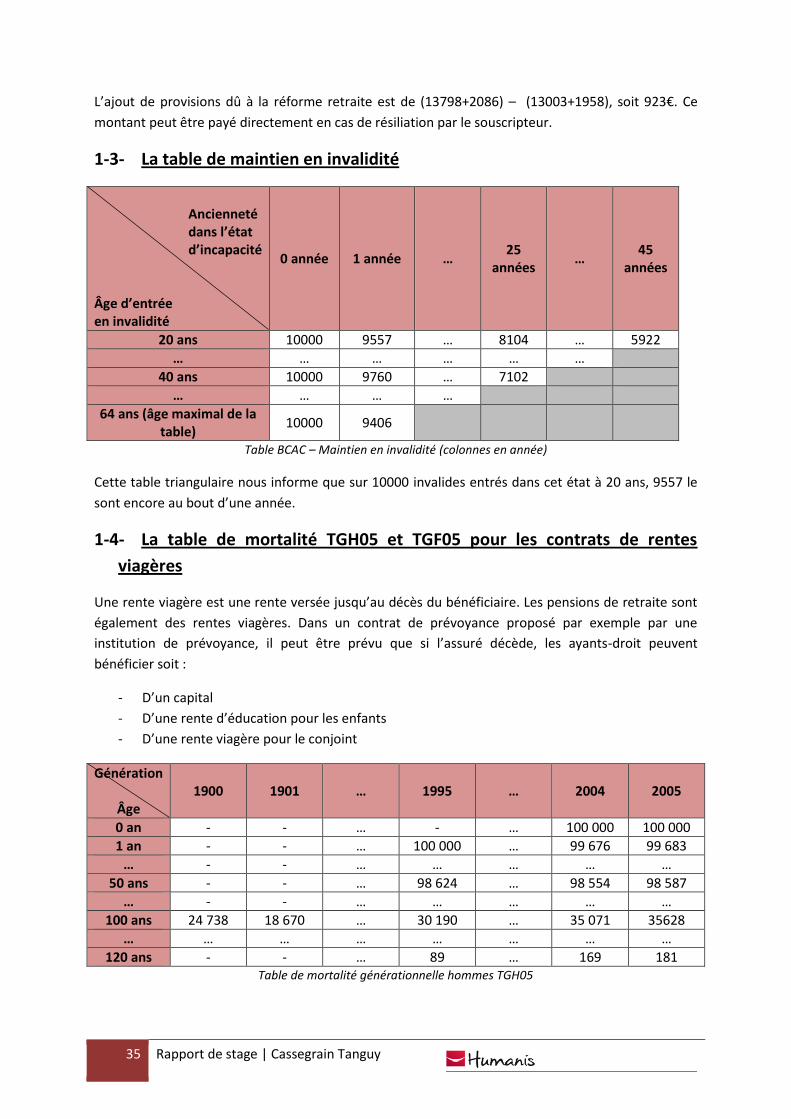

1-3- La table de maintien en invalidité

Ancienneté dans l’état d’incapacité

Âge d’entrée en invalidité

0 année 1 année … 25

années …

45 années

20 ans 10000 9557 … 8104 … 5922

… … … … … …

40 ans 10000 9760 … 7102

… … … …

64 ans (âge maximal de la table)

10000 9406

Table BCAC – Maintien en invalidité (colonnes en année)

Cette table triangulaire nous informe que sur 10000 invalides entrés dans cet état à 20 ans, 9557 le

sont encore au bout d’une année.

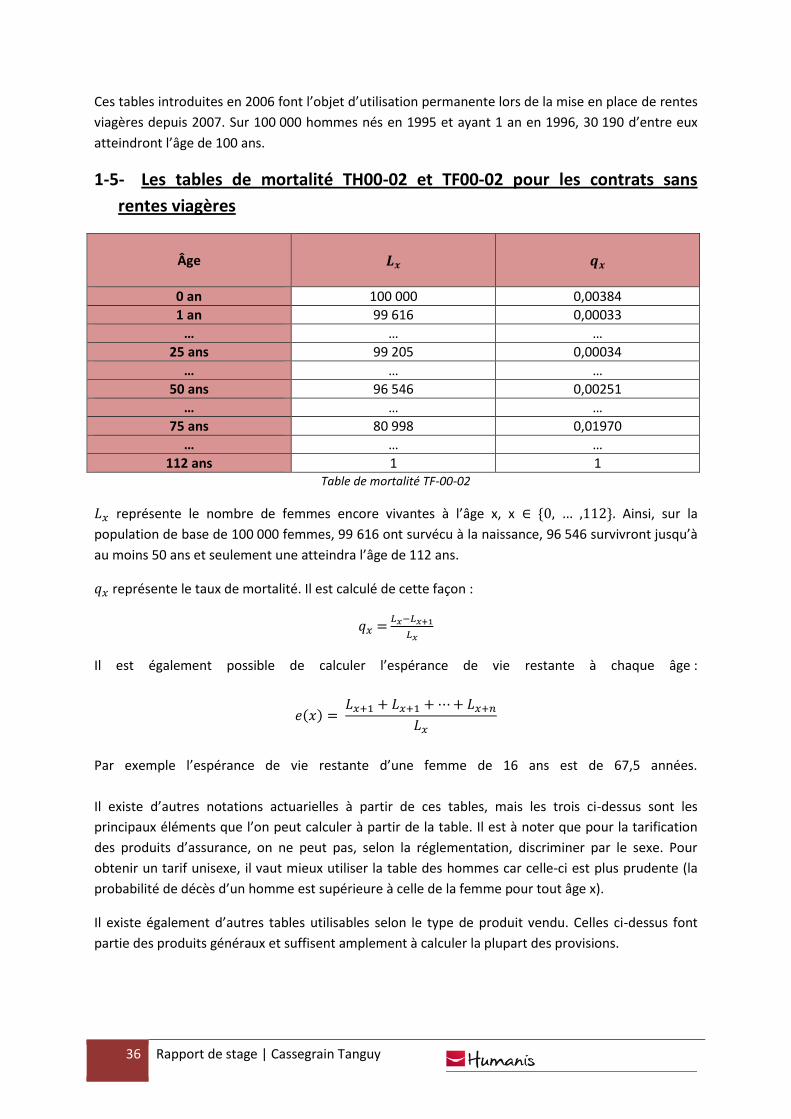

1-4- La table de mortalité TGH05 et TGF05 pour les contrats de rentes

viagères

Une rente viagère est une rente versée jusqu’au décès du bénéficiaire. Les pensions de retraite sont

également des rentes viagères. Dans un contrat de prévoyance proposé par exemple par une

institution de prévoyance, il peut être prévu que si l’assuré décède, les ayants-droit peuvent

bénéficier soit :

- D’un capital

- D’une rente d’éducation pour les enfants

- D’une rente viagère pour le conjoint

Génération

Âge 1900 1901 … 1995 … 2004 2005

0 an - - … - … 100 000 100 000

1 an - - … 100 000 … 99 676 99 683

… - - … … … … …

50 ans - - … 98 624 … 98 554 98 587

… - - … … … … …

100 ans 24 738 18 670 … 30 190 … 35 071 35628

… … … … … … … …

120 ans - - … 89 … 169 181 Table de mortalité générationnelle hommes TGH05