Embed Size (px)

Citation preview

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance 1

Direction générale adjointe développement économique, recherche et innovation

Direction de l’enseignement supérieur, de la recherche et de l’innovation

Rapport d’étude

ETUDE : identification et définition des pistes de coopération académiques, scientifiques et commerciales entre l’ASEAN (Thaïlande, Malaisie, Indonésie)

et la Picardie

12 septembre 2014

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

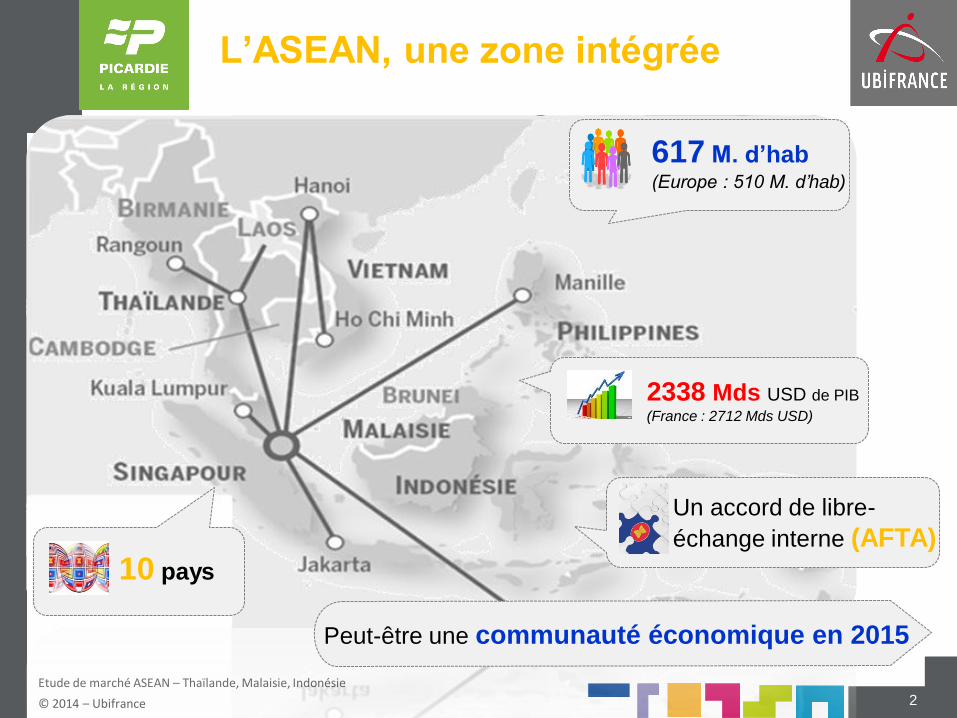

L’ASEAN, une zone intégrée

2

617 M. d’hab (Europe : 510 M. d’hab)

10 pays

2338 Mds USD de PIB

(France : 2712 Mds USD)

Un accord de libre-

échange interne (AFTA)

Peut-être une communauté économique en 2015

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

SOMMAIRE

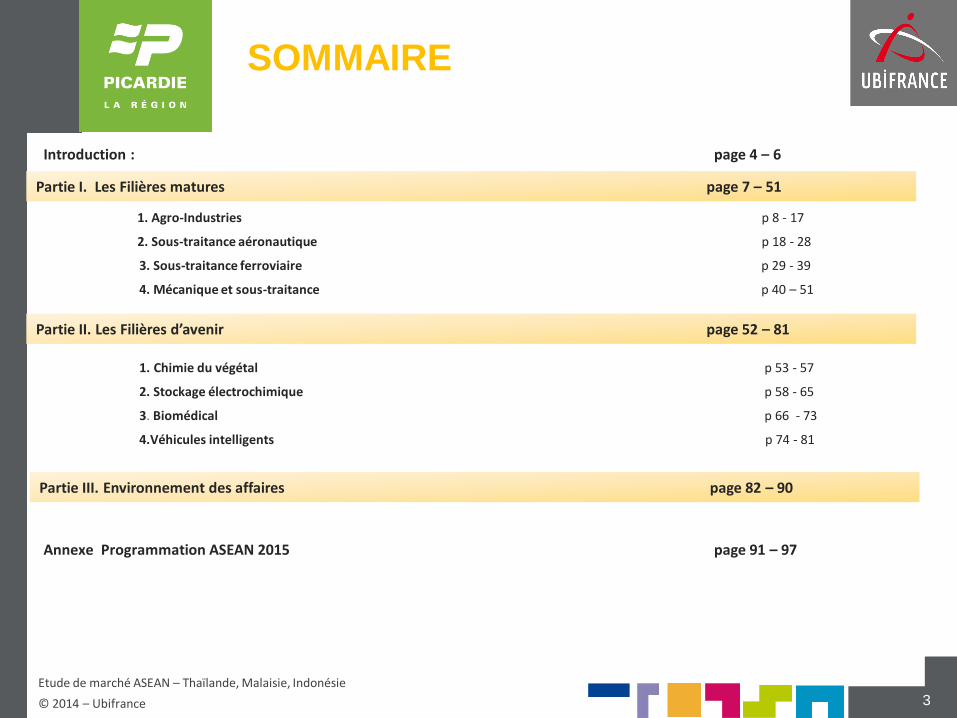

Introduction : page 4 – 6

1. Agro-Industries p 8 - 17 2. Sous-traitance aéronautique p 18 - 28

3. Sous-traitance ferroviaire p 29 - 39 4. Mécanique et sous-traitance p 40 – 51

1. Chimie du végétal p 53 - 57 2. Stockage électrochimique p 58 - 65

3. Biomédical p 66 - 73 4.Véhicules intelligents p 74 - 81

Chapitre 3. Environnement des affaires page 82 – 90 Annexe Programmation ASEAN 2015 page 91 – 97

3

Partie I. Les Filières matures page 7 – 51

Partie II. Les Filières d’avenir page 52 – 81

Partie III. Environnement des affaires page 82 – 90

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance 4

INTRODUCTION

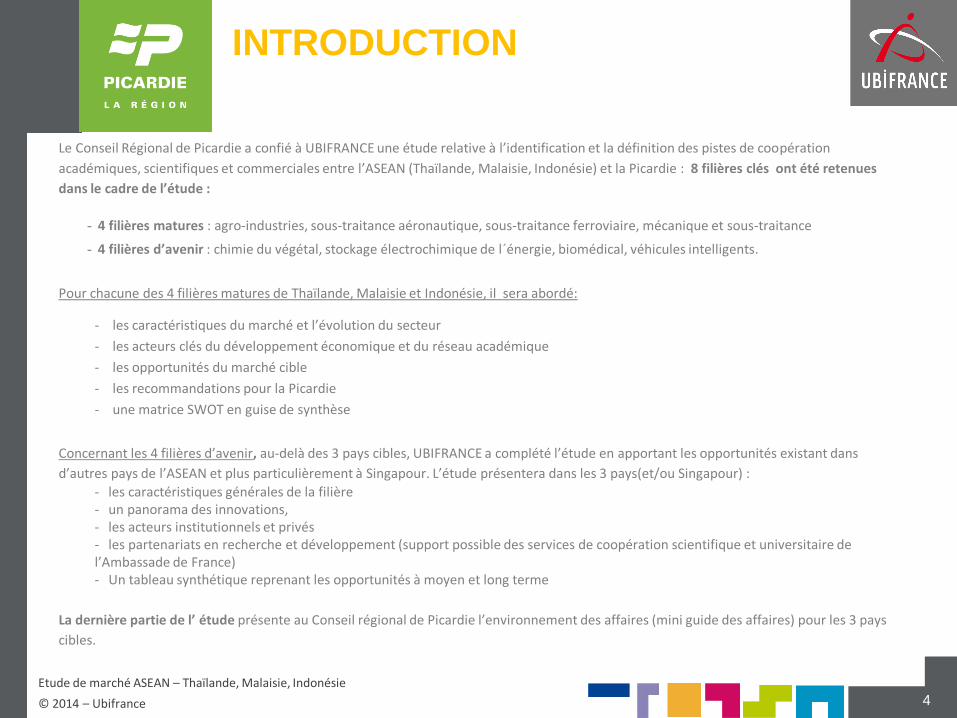

Le Conseil Régional de Picardie a confié à UBIFRANCE une étude relative à l’identification et la définition des pistes de coopération

académiques, scientifiques et commerciales entre l’ASEAN (Thaïlande, Malaisie, Indonésie) et la Picardie : 8 filières clés ont été retenues

dans le cadre de l’étude :

- 4 filières matures : agro-industries, sous-traitance aéronautique, sous-traitance ferroviaire, mécanique et sous-traitance

- 4 filières d’avenir : chimie du végétal, stockage électrochimique de l´énergie, biomédical, véhicules intelligents.

Pour chacune des 4 filières matures de Thaïlande, Malaisie et Indonésie, il sera abordé:

- les caractéristiques du marché et l’évolution du secteur

- les acteurs clés du développement économique et du réseau académique

- les opportunités du marché cible

- les recommandations pour la Picardie

- une matrice SWOT en guise de synthèse

Concernant les 4 filières d’avenir, au-delà des 3 pays cibles, UBIFRANCE a complété l’étude en apportant les opportunités existant dans

d’autres pays de l’ASEAN et plus particulièrement à Singapour. L’étude présentera dans les 3 pays(et/ou Singapour) :

- les caractéristiques générales de la filière - un panorama des innovations, - les acteurs institutionnels et privés - les partenariats en recherche et développement (support possible des services de coopération scientifique et universitaire de l’Ambassade de France) - Un tableau synthétique reprenant les opportunités à moyen et long terme

La dernière partie de l’ étude présente au Conseil régional de Picardie l’environnement des affaires (mini guide des affaires) pour les 3 pays

cibles.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance 5

INTRODUCTION

Méthodologie :

Une collecte des informations reposant sur des réseaux de partenaires et une connaissance experte du marché thaïlandais, malaisien et

indonésien.

• revue de presse, notes sectorielles, documents techniques;

• des contacts privilégiés d’UBIFRANCE, notamment auprès du service scientifique de l’Ambassade;

• de contacts directs avec les différents acteurs du marché; RDV sur site

• des informations recueillies auprès des organismes officiels ou professionnels (Clusters ou pôles d’excellence, Banque

Centrale, Service des Douanes, Associations Professionnelles, etc..). Nombreux Rdvs sur site

Un pilotage des bureaux UBIFRANCE ASEAN assuré par le directeur UBIFRANCE Indonésie

Ce rapport final permet une lecture opérationnelle et pragmatique

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance 6

INTRODUCTION

Il s’agit d’une première étape d’approche de la Picardie en ASEAN. Cette étude est suivie d’une première mission de prospection

en Malaisie et Indonésie (novembre 2014). Il est important que les entreprises picardes appréhendent l’ASEAN dans une

véritable stratégie export de zone plutôt que de gérer une action « one shot ».

Pour réussir dans ces filières en ASEAN et plus particulièrement pour développer des partenariats dans un des pays de la zone, il

faut envisager une approche dans la durée avec un plan d’actions sur 9 à 12 mois.

Il pourrait être judicieux que la Région Picardie réfléchisse à la mise en place d’une coopération économique décentralisée avec

certains pays de l’ASEAN à la fois sur le volet entreprises (investissements picards dans des structures locales correspondants aux

filières matures), sur le volet centre de recherches, universités et écoles voire dans un second temps sur le volet attractivité du

territoire picards (investisseurs singapouriens.. ?)

Au-delà des évènements politiques en Thaïlande, le marché reste attractif (les affaires continuent dans le secteur privé.

L’approche du secteur public étant toujours longue, il est important d’initier dès à présent les démarches auprès des services

techniques des ministères ou entreprises publiques) Il est judicieux que les entreprises picardes gardent la Thaïlande dans leur

radar.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance 7

I.FILIÈRES MATURES Agro-industries

Sous-traitance aéronautique

Sous-traitance ferroviaire

Mécanique et sous-traitance

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Caractéristiques générales du marché

Les Indonésiens consacrent 50% de leurs revenus aux dépenses alimentaires

Les plus grandes productions du pays du secteur agricole sont : le riz, l’huile de palme et le caoutchouc

L’Indonésie est la 3ème destination pour les investissements en Asie après la Chine et l’Inde en 2013. Les investissements étrangers dans l’agro-alimentaire s’élève à 2.117,8 millions USD (6ème secteur porteur ) ce qui correspond à 797 projets

Les 5 plus grands investisseurs en 2013 sont le Japon, Singapour, les Etats Unis, la Corée du Sud, et l’Angleterre

La balance commerciale des produits agricoles est toujours déficitaire

L’influence du style de vie à l’occidentale est très présente en zone urbaine et surtout parmi les jeunes (17- 28 ans) dans la consommation des produits importés

tels que le chocolat, le fromage, la pâtisserie et boulangerie

Les boissons alcoolisées sont aussi consommées par les classes moyennes et aisées du pays (37,5 millions d’habitants), les touristes et les expatriés.

Chaîne du froid : loin d’être homogène, le marché indonésien est caractérisé par l’émergence de grands clusters de consommation. Ainsi, les consommateurs citadins des classes aisées sont de plus en plus préoccupés par la qualité des produits qu’ils sont amenés à consommer. Entre scandales liés à l’usage excessif de produits nocifs et non-respect de la chaîne du froid dans les grandes enseignes de la distribution, la qualité et la traçabilité sont en phase de devenir les maîtres mots du développement de l’industrie agroalimentaire de demain.

Evolution du secteur

L’importation aujourd’hui en Indonésie est réglementée par plusieurs barrières tarifaires et non-tarifaires (tels que les quotas, la règlementation halal et l’exigence d’obtention de la licence pour tous les produits agroalimentaires auprès l’agence de contrôle de denrées alimentaire et des produits pharmaceutique)

Depuis septembre 2013, levée de l’embargo ESB Nouvelles réglementations sanitaires ouvrant la voie après des années de blocages aux exportations de produits laitiers

8

L’agro-industrie en Indonésie

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Les acteurs Indonésiens

Les acteurs clés du développement économique

Indofood

Grande entreprise agroalimentaire indonésienne qui maîtrise toutes les chaînes de production telles que : la recherche et développement, les ingrédients, la qualité ainsi que la distribution

Mayora

Cette entreprise a débuté en produisant des biscuits artisanaux en 1977. Aujourd’hui elle fait partie des entreprises agroalimentaires cotées en bourse et est présente dans plusieurs pays de l’Asean

Medco Agro PT

Medco Agro PT est la filiale de Medco Energy qui se focalise dans l’exploitation de l’huile de palme en Indonésie. La société développe l’utilisation de résidu de palme en le transformant en biodiesel.

Trenergy Biomasse PT

La société fondée en 2008, est impliquée dans le développement de la biomasse en utilisant le déchet des usines de l’huile de palme. Afin de diversifier le produit, Trenergy Biomasse va lancer un nouveau produit pour l’alimentation animale.

9

Les acteurs clés du réseau académique

Universités IPB (Institut Pertanian Bogor), considérée comme la meilleure université du

pays dans les sciences de l'agriculture et sciences marines. IPB compte environ 25 000 étudiants répartis en 9 facultés. L’IPB devrait prochainement signer un accord avec l’IRD dans le domaine de la biodiversité marine. Cette université a créé plusieurs coopération avec Agrocampus Ouest-Aix Marseille, Art et Métiers Paris Tec et Université de Nantes dans la création de programme double diplôme.

UNILA (Universitas Negeri Lampung), a une coopération avec SupAgro Montpellier dans la mise en place d’un programme d’échange pour la formation master en agriculture écologique.

ITB (Institut Teknologi Bandung), une des plus anciennes universités du pays (1959) et pendant longtemps la plus prestigieuse en ingénierie et sciences. ITB compte quelque 20 000 étudiants répartis en 12 facultés. En dépit d'un nombre élevé d'anciens boursiers du gouvernement français, l'ITB est désormais plus tourné vers les pays anglo-saxons et a peu de relations suivies avec la France. Récemment, un professeur d’ITB a publié son expérimentation sur la biomasse (transformation de peau de crevette en membrane électrolyte polymère).

Politeknik Jember, Mission inspection de l’enseignement agricole pour l’enseignement secondaire professionnel

Politeknik Pontianak, MoU avec l’IUT de Valenciennes Institut LIPI, est la haute instance en matière scientifique à côté du RISTEK

(Ministre de la recherche et de la technologie), placée directement sous l’autorité du Président de la République et dont les activités sont coordonnées par le Ministère. Le LIPI est plus ou moins l’équivalent du CNRS français.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Perspectives du marché Indonésien

Les opportunités du marché en Indonésie

Chaîne du froid (équipement): les habitudes de consommation évoluent, avec un engouement généralisé pour des produits congelés, qui voient leurs ventes croitre de +16% en 2013. Mais dans le cadre de l’ouverture du marché à la concurrence des états membres de l’ASEAN d’ici 2015, l’Indonésie n’est pas pour le moment préparée à exporter ses propres produits sur la zone. L’association de tous ces facteurs fait du pays une terre d’opportunités pour les professionnels de la chaîne du froid français.

Viande : le gouvernement Indonésien doit faire face à un défi majeur : celui d’ assurer une production de viande suffisante afin de satisfaire la demande de 250 M d’habitants. Pour cela, un vaste programme d’amélioration de la production animale et d’autosuffisance en viande notamment de bœuf a été mis en place en 2011. Le secteur de l’élevage constitue un potentiel de développement important mais nécessite des investissements afin de moderniser les infrastructures et optimiser la production.

Fertilisants: l’Indonésie rencontre des faiblesses dans la production de plusieurs produits tels que riz, maïs, échalote, sucre, etc., ce qui explique le déficit de la balance commerciale.

Equipement et machinerie: le marché des équipements pour l’industrie agroalimentaire est caractérisé par une forte dépendance des machines importées (soit 92%), provenant généralement d’Allemagne et de Chine.

L’achat des machines dans ce secteur a augmenté de 29% en 2013, soit une valeur de 966 000 USD

La part de marché des ventes des équipements pour l’industrie agroalimentaire est divisée de la façon suivante:

Pour les produits alimentaires: 68%

Pour la transformation du tabac, café et thé : 27%

Transformation et traitement du lait et boissons: 5%

10

Les recommandations pour la Picardie

L’importation des produits agricoles doit passer par une structure locale (société d’importateur) qui permettra d’obtenir une licence précise selon la nomenclature douanière de chaque produit

Enregistrement BPOM: tous les produits alimentaires doivent être enregistrés auprès du BPOM (l’agence de contrôle des denrées alimentaires et des produits pharmaceutiques) qui générera un code ML pour chaque marque et gamme de produit

Certification HALAL: étant un pays majoritairement musulman, la certification HALAL est bien un atout d’entrée sur le marché des produits alimentaires

Demande d’équipements agroalimentaires( pour les produits carnés, la boulangerie, conservation, ) afin de développer une production nationale de qualité

Développer les produits en lien avec la nutrition et la fortification alimentaire : additif, additif nutritionnel, colorant à intégrer dans la transformation, notamment des produits naturels et des produits alternatifs certifiés halal.

S’appuyer sur une marque qui valorise la provenance française, gage de qualité, et les ingrédients sains et naturels afin de répondre à la demande de produits « santé ».

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Caractéristiques générales du marché

L’agriculture représente 7,3 % du PIB en Malaisie. La balance commerciale du secteur agricole en Malaisie est positive avec + 40,59 Mds MYR (10 Mds EUR) : les principales ressources du pays sont l’huile de palme (36,5%), la pêche (14,4%), le bétail (11,7%), la sylviculture et l’exploitation forestière (11%), le caoutchouc (8,2%), les légumes (8%), les fruits (4,1%) et le riz (2,2%). La Malaisie est le 2ème producteur mondial d’huile de palme et 3ème producteur mondial de caoutchouc.

Les aliments majoritairement importés sont le sucre et les produits à base de sucre, les produits laitiers, les céréales et préparations à base de céréales, les fruits et légumes, le cacao et les préparations à base de cacao. La Malaisie est le troisième plus gros producteur de viande de volaille de la région Asie Pacifique. Elle est autosuffisante en porc, en œufs et en volaille, mais importe 80% de bœuf.

Le secteur des produits alimentaires transformés a contribué à 14,2 Mds MYR (3,5 Mds EUR) en 2013 et représente une part importante des exportations.

Le secteur de l’Agro-industrie est dominé par les entreprises de petites et moyennes tailles ; les sous secteurs les plus importants sont : la pêche, l’élevage, les fruits et légumes et le cacao.

Le secteur biomasse en Malaisie a fait l’objet du Plan NBS 2020 (National Biomass Strategy 2020) pour développer la filière utilisant les résidus agricoles locaux, provenant principalement de la culture du palmier à huile dont près de 70% du volume traité est constitué de déchets. Seul 27% des résidus agricoles est aujourd’hui utilisé comme carburant, pour le chauffage du bois, la production de briques, le durcissement des feuilles de tabac, le séchage du caoutchouc ou la fabrication de panneaux de particules ou fibreux.

Evolution du secteur

L’industrie de transformation des produits alimentaires malaisienne est en forte croissance et exporte vers plus de 200 pays (principalement Singapour, les États-Unis, l’Indonésie et la Chine). Elle représente les deux tiers des exportations totales agroalimentaires du pays. Il en résulte un accroissement notable des importations de produits de base (le soja, les oléagineux, les graminés (particulièrement le blé) et le tabac) et additifs (arômes, assaisonnements, édulcorants, etc.).

L’urbanisation grandissante, l’augmentation des revenus et du niveau d’éducation et l’évolution des modes de vie contribuent à la modification des modes de consommations alimentaire en Malaisie. La demande est ainsi croissante pour la nourriture facile à préparer, les produits prêt-à-manger, les aliments enrichis, les produits gourmets et la nourriture biologique.

La Malaisie souhaite se positionner en « Hub Halal » pour satisfaire sa demande intérieure (pays à majorité musulmane) mais également pour dynamiser les exportations de produits transformés halal vers le monde musulman.

11

L’agro-industrie en Malaisie

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Les acteurs Malaisiens

Les acteurs clés du développement économique

FMM Malaysian Food Manufacturing Group (FMM MFMG) est un groupe cherchant à promouvoir les intérêts des acteurs du marché agroalimentaire et le développement des industries agroalimentaires en Malaisie.

Malaysian Biotechnology Corporation (BiotechCorp) agence sous l’égide du “Ministry of Science, Technology and Innovation (MOSTI)”. Elle soutient et promeut la création de valeur des biotechnologies dans le secteur agricole.

Les grandes multinationales (Kraft, Nestlé, Unilever) sont présentes et produisent en Malaisie, aux côtés d’acteurs locaux comme Hup Seng Perusahaan Makanan ou Gardenia Bakery KL.

Le groupe français Denis Frère, via sa filiale locale A Clouet & Co est leader sur les produits en conserve.

Les deux plus importantes sociétés spécialisées dans la culture d’huile de palme sont Sime Darby et FELDA. La seconde a d’ailleurs des partenariats avec le CIRAD et l’IRD.

Ministry of Health (MoH) Food Safety & Quality Division. Normes alimentaires : Food Act 1983 et Food Regulations1985

Department of Veterinary Services (DVS) est l’autorité malaisienne chargée de réguler les aspects vétérinaires et sanitaires des produits animaux dans le pays. Elle agit sous la direction du Ministry of Agriculture & Agro-based industry (MoA)

Department of Islamic Development Malaysia (JAKIM) est l’autorité compétente responsable de la certification Halal en Malaisie. Norme sur aliments Halal : MS1500:2009

MIGHT (Malaysian Industry-Government Group for High Technology), agence publique impliqué dans la définition du plan Biomasse et favorisant les collaborations industrielles.

12

Les acteurs clés du réseau académique

Malaysian Agricultural Research and Development Institute (MARDI) est une agence publique chargée de mener des recherches générant des technologies innovantes pour le développement des industries Agro-alimentaires.

Malaysian Institute of Food Technology (MIFT) est une association professionnelle qui met en relation les scientifiques et les professionnels de l’industrie et des technologies du secteur agricole.

Universiti Putra Malaysia (UPM) fondée en 1971 avec la fusion de l’université d’agriculture, l’Université Malaysia et le “Agroculte College” de Serdang. L’établissement de niveau tertiaire domine l’éducation et la recherche en agronomie du pays. UPM coopère avec le CIRAD dans le domaine de l’exploitation forestière.

Universiti Sultan Zainal Abidin (UniSZA), l’établissement tend à développer les recherches autour du secteur agricole notamment des céréales (riz). L’université est actuellement à la recherche de partenaires (expertise et recherche).

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

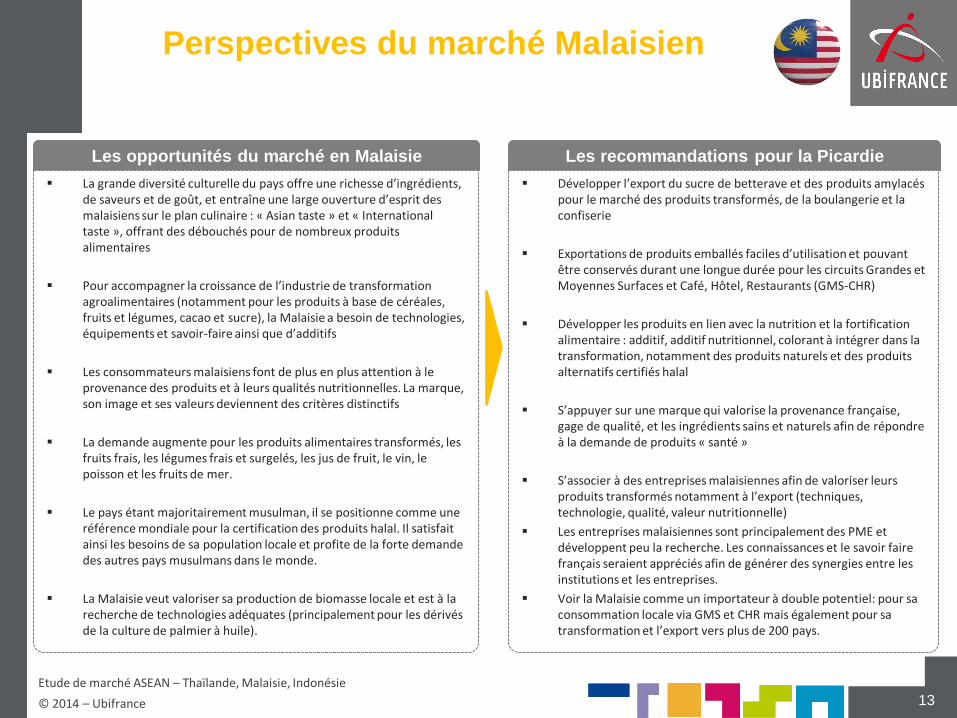

Perspectives du marché Malaisien

Les opportunités du marché en Malaisie

La grande diversité culturelle du pays offre une richesse d’ingrédients, de saveurs et de goût, et entraîne une large ouverture d’esprit des malaisiens sur le plan culinaire : « Asian taste » et « International taste », offrant des débouchés pour de nombreux produits alimentaires

Pour accompagner la croissance de l’industrie de transformation agroalimentaires (notamment pour les produits à base de céréales, fruits et légumes, cacao et sucre), la Malaisie a besoin de technologies, équipements et savoir-faire ainsi que d’additifs

Les consommateurs malaisiens font de plus en plus attention à le provenance des produits et à leurs qualités nutritionnelles. La marque, son image et ses valeurs deviennent des critères distinctifs

La demande augmente pour les produits alimentaires transformés, les fruits frais, les légumes frais et surgelés, les jus de fruit, le vin, le poisson et les fruits de mer.

Le pays étant majoritairement musulman, il se positionne comme une référence mondiale pour la certification des produits halal. Il satisfait ainsi les besoins de sa population locale et profite de la forte demande des autres pays musulmans dans le monde.

La Malaisie veut valoriser sa production de biomasse locale et est à la recherche de technologies adéquates (principalement pour les dérivés de la culture de palmier à huile).

13

Les recommandations pour la Picardie

Développer l’export du sucre de betterave et des produits amylacés pour le marché des produits transformés, de la boulangerie et la confiserie

Exportations de produits emballés faciles d’utilisation et pouvant être conservés durant une longue durée pour les circuits Grandes et Moyennes Surfaces et Café, Hôtel, Restaurants (GMS-CHR)

Développer les produits en lien avec la nutrition et la fortification alimentaire : additif, additif nutritionnel, colorant à intégrer dans la transformation, notamment des produits naturels et des produits alternatifs certifiés halal

S’appuyer sur une marque qui valorise la provenance française, gage de qualité, et les ingrédients sains et naturels afin de répondre à la demande de produits « santé »

S’associer à des entreprises malaisiennes afin de valoriser leurs produits transformés notamment à l’export (techniques, technologie, qualité, valeur nutritionnelle)

Les entreprises malaisiennes sont principalement des PME et développent peu la recherche. Les connaissances et le savoir faire français seraient appréciés afin de générer des synergies entre les institutions et les entreprises.

Voir la Malaisie comme un importateur à double potentiel: pour sa consommation locale via GMS et CHR mais également pour sa transformation et l’export vers plus de 200 pays.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Caractéristiques générales du marché

La Thaïlande est un pays agro-exportateur majeur dont plus de 50% de la production de produits transformés est destinée à l’export. Elle a une forte tradition d’élevage porcin, aviaire et aquacole.

Le poste agroalimentaire représente 14% de l’ensemble des exportations du Royaume.

Le pays est le leader mondial dans les exportations de caoutchouc, de farine de manioc, de crevettes transformées, de thons et d’ananas en boîte, le 2ème exportateur de sucre, le 3ème de riz et le 4ème exportateur de poulets.

Le Royaume compte environ 10 000 entreprises agroalimentaires. Elles entretiennent une demande soutenue en machines et équipements de production et d’emballage.

Les équipements français bénéficient d’une forte notoriété. Cependant ils sont considérés comme plutôt chers comparés à leurs concurrents locaux ou chinois.

Evolution du secteur

L’émergence d’une classe moyenne et l’augmentation des revenus offrent de nombreuses opportunités pour les exportateurs français de produits transformés et plus particulièrement pour les aliments réfrigérés, surgelés et les plats préparés.

La tendance de l’industrie alimentaire est au développement de ces produits transformés plus sophistiqués (ingrédients, plats cuisinés) et des mets à bénéfice santé.

On observe aussi une forte demande de produits d’épicerie fine liée au nombre d’hôtels de grand standing (la Thaïlande est la 15ème destination touristique mondiale) Les hôtels cinq étoiles recherchent des produits exclusifs pour se démarquer de la concurrence.

Le secteur est cependant étroitement dépendant des flux touristiques internationaux et les procédures d’enregistrements longues et fastidieuses pour certaines

catégories.

14

L’agro-industrie en Thaïlande

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Les acteurs Thaïlandais

Les acteurs privés clés du développement économique

15

Produits et filières agricoles et agroalimentaires

▪ Charoen Pokphand Group (CP): leader incontesté du secteur agroalimentaire du pays. Ce conglomérat opère mondialement sur les marchés agro-alimentaires (fermes, produits frais, produits surgelés, fast food, nourriture pour animaux domestiques ou non, engrais…), commerces de détail (fournisseur pour 7/11, KFC, MacDonald’s…) et télécommunications (True Move, Internet, Vision)

▪ Betagro: numéro 2 du secteur agroalimentaire du pays, détient plus de 30 filiales et s'est spécialisé dans la production et la distribution d'aliments pour animaux, de bétail et de produits de santé pour animaux de haute qualité

▪ Thai Union Frozen (TUF): leader mondial du thon en boîte, TUF est aussi une puissance sur le marché des produits de la mer surgelés ou en boîte avec un outil intégré de la pêche à la transformation. Propriétaire de Chicken of the Sea, John West Foods, Petit Navire, Parmentier, Mareblu,…

Vins, spiritueux et boissons

▪ Thai Beverage aussi connu sous le nom ThaiBev: composé de 4 segments: spiritueux, bière, boissons non alcoolisées et denrées alimentaires. ThaiBev est un producteur de boissons de premier plan en Thaïlande, mais aussi l’un des plus grands producteurs de boissons en Asie. ▪ Boonrawd Brewery: première brasserie de Thaïlande, produit et commercialise la célèbre bière Singha ▪ TIPCO : produit, exporte et distribue une large gamme de produits à base de fruits

Distribution

▪ TESCO Lotus : première chaîne de distribution moderne en Thaïlande

▪ Big C: Chaîne de distribution moderne contrôlée par Casino France ▪ Central Pattana Public Company Thailand : Acteur majeur en matière d’implantation et d’exploitation de centres commerciaux ▪ The Mall Group : deuxième acteur en matière d’implantation et d’exploitation de centres commerciaux

Les acteurs publics clés du réseau académique

▪ National Food Institute of Thailand http://www.nfi.or.th/_th/en/index.php

▪ Kasetasart University (université spécialisée dans la recherche agroalimentaire)

http://www.ku.ac.th/english/

▪ Food and Drug Administraion (FDA) http://www.fda.moph.go.th/eng/index.stm

▪ Department of Livestock Development (DLD) www.dld.go.th

▪ National Bureau of Agricultural Commodities and Food Standard (ACFS) http://www.acfs.go.th/eng/ ▪ Biotech National Center http://www.biotec.or.th/en/ ▪ Royal Thai Customs Department http://www.customs.go.th ▪ The Halal Standard Institute of Thailand http://www.halal.or.th/en/main/index.php ▪ Thailand Board of Investment (BOI) http://www.boi.go.th

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

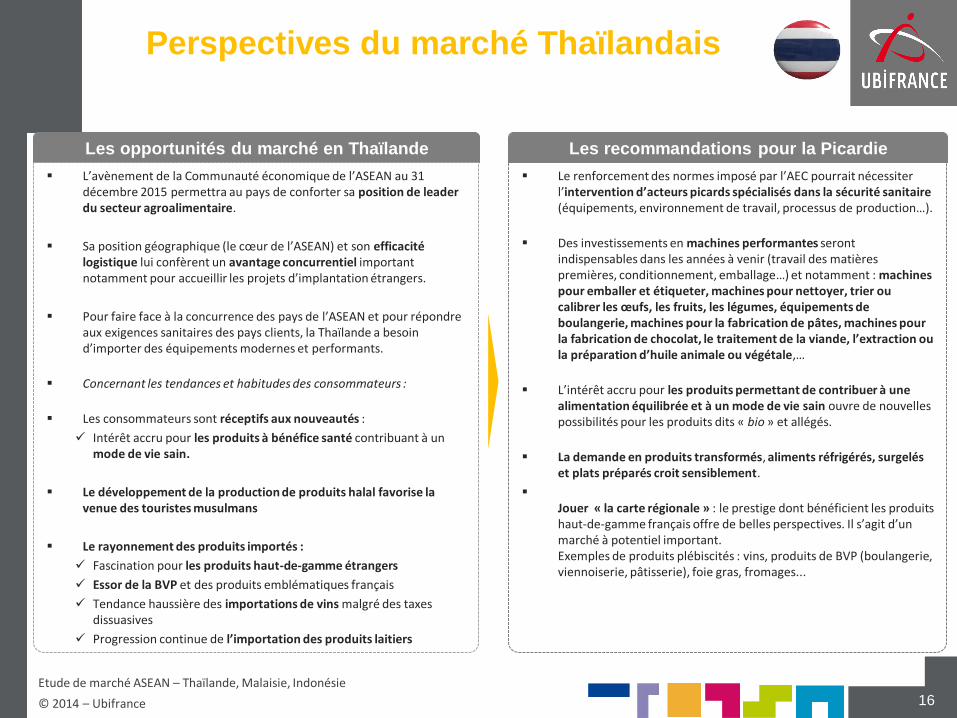

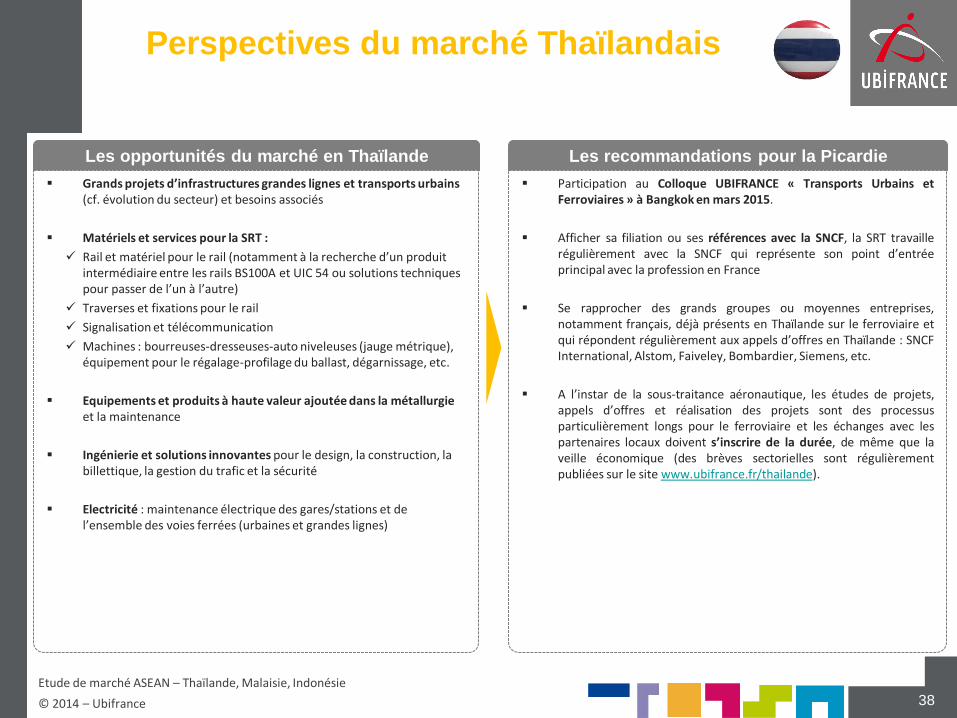

Perspectives du marché Thaïlandais

Les opportunités du marché en Thaïlande

L’avènement de la Communauté économique de l’ASEAN au 31 décembre 2015 permettra au pays de conforter sa position de leader du secteur agroalimentaire.

Sa position géographique (le cœur de l’ASEAN) et son efficacité logistique lui confèrent un avantage concurrentiel important notamment pour accueillir les projets d’implantation étrangers.

Pour faire face à la concurrence des pays de l’ASEAN et pour répondre aux exigences sanitaires des pays clients, la Thaïlande a besoin d’importer des équipements modernes et performants.

Concernant les tendances et habitudes des consommateurs :

Les consommateurs sont réceptifs aux nouveautés :

Intérêt accru pour les produits à bénéfice santé contribuant à un mode de vie sain.

Le développement de la production de produits halal favorise la venue des touristes musulmans

Le rayonnement des produits importés :

Fascination pour les produits haut-de-gamme étrangers

Essor de la BVP et des produits emblématiques français

Tendance haussière des importations de vins malgré des taxes dissuasives

Progression continue de l’importation des produits laitiers

16

Les recommandations pour la Picardie

Le renforcement des normes imposé par l’AEC pourrait nécessiter l’intervention d’acteurs picards spécialisés dans la sécurité sanitaire (équipements, environnement de travail, processus de production…).

Des investissements en machines performantes seront indispensables dans les années à venir (travail des matières premières, conditionnement, emballage…) et notamment : machines pour emballer et étiqueter, machines pour nettoyer, trier ou calibrer les œufs, les fruits, les légumes, équipements de boulangerie, machines pour la fabrication de pâtes, machines pour la fabrication de chocolat, le traitement de la viande, l’extraction ou la préparation d’huile animale ou végétale,…

L’intérêt accru pour les produits permettant de contribuer à une alimentation équilibrée et à un mode de vie sain ouvre de nouvelles possibilités pour les produits dits « bio » et allégés.

La demande en produits transformés, aliments réfrigérés, surgelés et plats préparés croit sensiblement.

Jouer « la carte régionale » : le prestige dont bénéficient les produits haut-de-gamme français offre de belles perspectives. Il s’agit d’un marché à potentiel important. Exemples de produits plébiscités : vins, produits de BVP (boulangerie, viennoiserie, pâtisserie), foie gras, fromages...

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

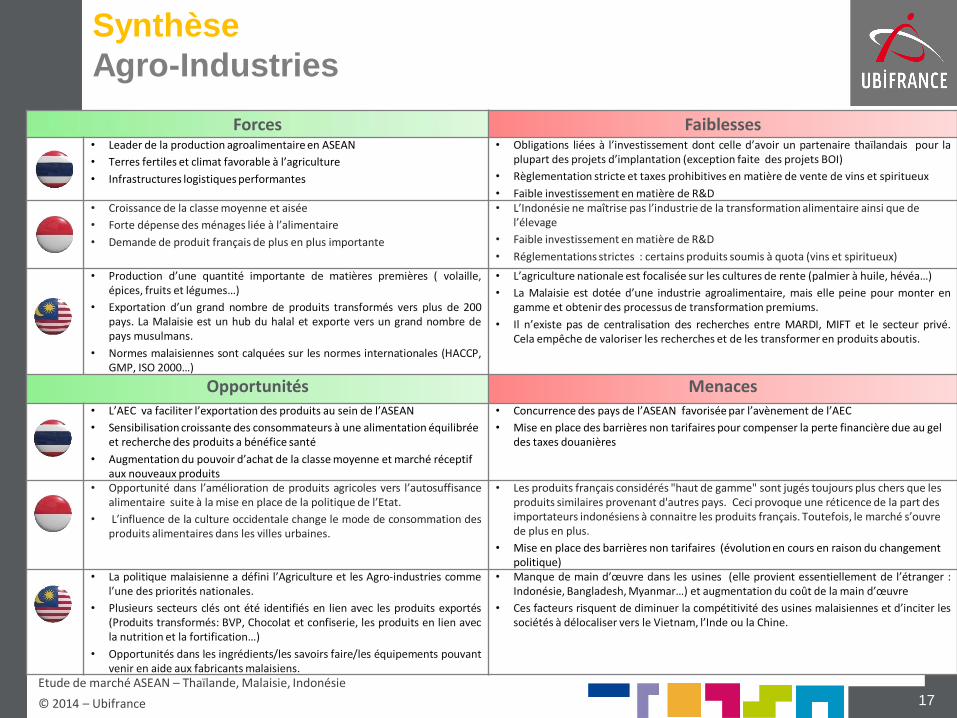

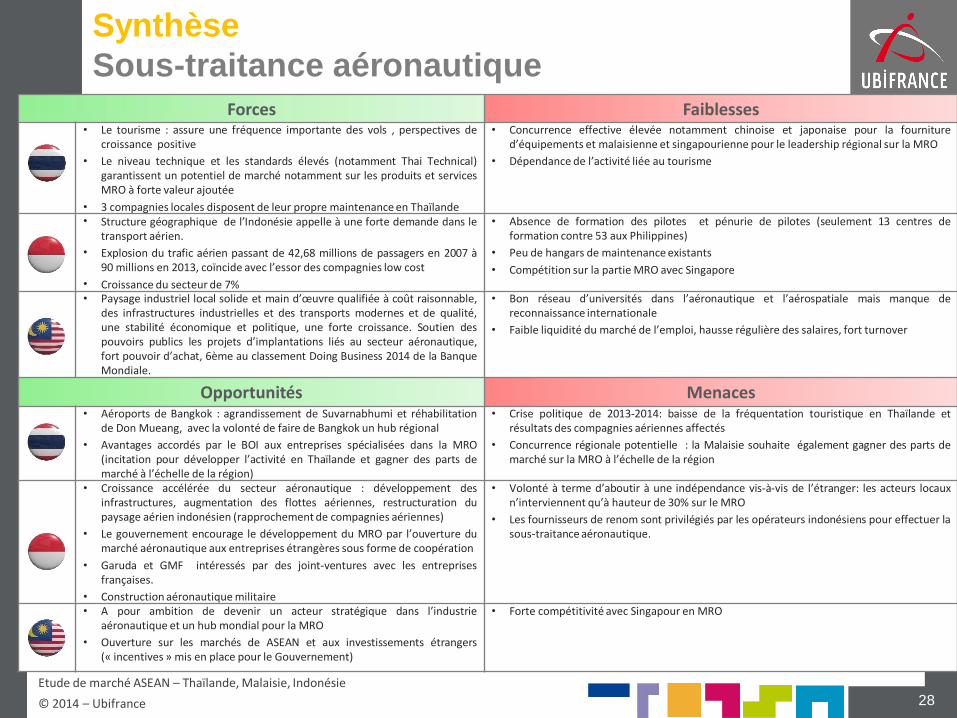

Forces Faiblesses • Leader de la production agroalimentaire en ASEAN

• Terres fertiles et climat favorable à l’agriculture

• Infrastructures logistiques performantes

• Obligations liées à l’investissement dont celle d’avoir un partenaire thaïlandais pour la plupart des projets d’implantation (exception faite des projets BOI)

• Règlementation stricte et taxes prohibitives en matière de vente de vins et spiritueux

• Faible investissement en matière de R&D • Croissance de la classe moyenne et aisée

• Forte dépense des ménages liée à l’alimentaire

• Demande de produit français de plus en plus importante

• L’Indonésie ne maîtrise pas l’industrie de la transformation alimentaire ainsi que de l’élevage

• Faible investissement en matière de R&D

• Réglementations strictes : certains produits soumis à quota (vins et spiritueux)

• Production d’une quantité importante de matières premières ( volaille, épices, fruits et légumes…)

• Exportation d’un grand nombre de produits transformés vers plus de 200 pays. La Malaisie est un hub du halal et exporte vers un grand nombre de pays musulmans.

• Normes malaisiennes sont calquées sur les normes internationales (HACCP, GMP, ISO 2000…)

• L’agriculture nationale est focalisée sur les cultures de rente (palmier à huile, hévéa…)

• La Malaisie est dotée d’une industrie agroalimentaire, mais elle peine pour monter en gamme et obtenir des processus de transformation premiums.

• Il n’existe pas de centralisation des recherches entre MARDI, MIFT et le secteur privé. Cela empêche de valoriser les recherches et de les transformer en produits aboutis.

Opportunités Menaces • L’AEC va faciliter l’exportation des produits au sein de l’ASEAN

• Sensibilisation croissante des consommateurs à une alimentation équilibrée et recherche des produits a bénéfice santé

• Augmentation du pouvoir d’achat de la classe moyenne et marché réceptif aux nouveaux produits

• Concurrence des pays de l’ASEAN favorisée par l’avènement de l’AEC

• Mise en place des barrières non tarifaires pour compenser la perte financière due au gel des taxes douanières

• Opportunité dans l’amélioration de produits agricoles vers l’autosuffisance alimentaire suite à la mise en place de la politique de l’Etat.

• L’influence de la culture occidentale change le mode de consommation des produits alimentaires dans les villes urbaines.

• Les produits français considérés "haut de gamme" sont jugés toujours plus chers que les produits similaires provenant d'autres pays. Ceci provoque une réticence de la part des importateurs indonésiens à connaitre les produits français. Toutefois, le marché s’ouvre de plus en plus.

• Mise en place des barrières non tarifaires (évolution en cours en raison du changement politique)

• La politique malaisienne a défini l’Agriculture et les Agro-industries comme l’une des priorités nationales.

• Plusieurs secteurs clés ont été identifiés en lien avec les produits exportés (Produits transformés: BVP, Chocolat et confiserie, les produits en lien avec la nutrition et la fortification…)

• Opportunités dans les ingrédients/les savoirs faire/les équipements pouvant venir en aide aux fabricants malaisiens.

• Manque de main d’œuvre dans les usines (elle provient essentiellement de l’étranger : Indonésie, Bangladesh, Myanmar…) et augmentation du coût de la main d’œuvre

• Ces facteurs risquent de diminuer la compétitivité des usines malaisiennes et d’inciter les sociétés à délocaliser vers le Vietnam, l’Inde ou la Chine.

Synthèse

Agro-Industries

17

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance 18

I.FILIÈRES MATURES Agro-industries

Sous-traitance aéronautique Sous-traitance ferroviaire

Mécanique et sous-traitance

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

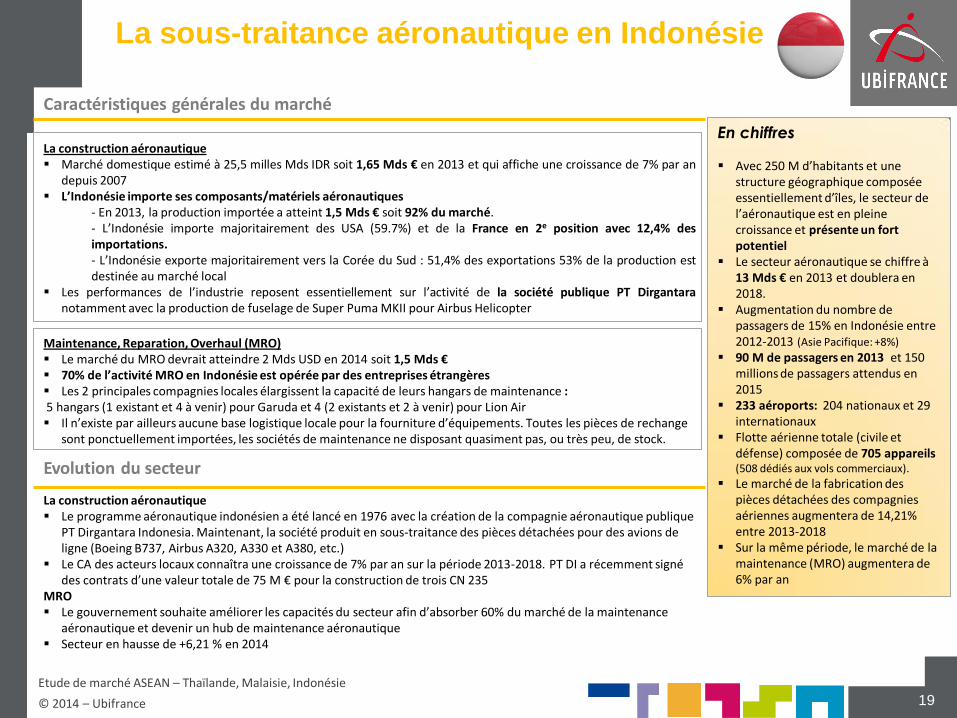

Caractéristiques générales du marché

La construction aéronautique Marché domestique estimé à 25,5 milles Mds IDR soit 1,65 Mds € en 2013 et qui affiche une croissance de 7% par an

depuis 2007 L’Indonésie importe ses composants/matériels aéronautiques

- En 2013, la production importée a atteint 1,5 Mds € soit 92% du marché. - L’Indonésie importe majoritairement des USA (59.7%) et de la France en 2e position avec 12,4% des importations. - L’Indonésie exporte majoritairement vers la Corée du Sud : 51,4% des exportations 53% de la production est destinée au marché local

Les performances de l’industrie reposent essentiellement sur l’activité de la société publique PT Dirgantara notamment avec la production de fuselage de Super Puma MKII pour Airbus Helicopter

Maintenance, Reparation, Overhaul (MRO) Le marché du MRO devrait atteindre 2 Mds USD en 2014 soit 1,5 Mds € 70% de l’activité MRO en Indonésie est opérée par des entreprises étrangères Les 2 principales compagnies locales élargissent la capacité de leurs hangars de maintenance : 5 hangars (1 existant et 4 à venir) pour Garuda et 4 (2 existants et 2 à venir) pour Lion Air Il n’existe par ailleurs aucune base logistique locale pour la fourniture d’équipements. Toutes les pièces de rechange

sont ponctuellement importées, les sociétés de maintenance ne disposant quasiment pas, ou très peu, de stock.

Evolution du secteur

La construction aéronautique Le programme aéronautique indonésien a été lancé en 1976 avec la création de la compagnie aéronautique publique

PT Dirgantara Indonesia. Maintenant, la société produit en sous-traitance des pièces détachées pour des avions de ligne (Boeing B737, Airbus A320, A330 et A380, etc.)

Le CA des acteurs locaux connaîtra une croissance de 7% par an sur la période 2013-2018. PT DI a récemment signé des contrats d’une valeur totale de 75 M € pour la construction de trois CN 235

MRO Le gouvernement souhaite améliorer les capacités du secteur afin d’absorber 60% du marché de la maintenance

aéronautique et devenir un hub de maintenance aéronautique Secteur en hausse de +6,21 % en 2014

19

La sous-traitance aéronautique en Indonésie

En chiffres

Avec 250 M d’habitants et une structure géographique composée essentiellement d’îles, le secteur de l’aéronautique est en pleine croissance et présente un fort potentiel

Le secteur aéronautique se chiffre à 13 Mds € en 2013 et doublera en 2018.

Augmentation du nombre de passagers de 15% en Indonésie entre 2012-2013 (Asie Pacifique: +8%)

90 M de passagers en 2013 et 150 millions de passagers attendus en 2015

233 aéroports: 204 nationaux et 29 internationaux

Flotte aérienne totale (civile et défense) composée de 705 appareils (508 dédiés aux vols commerciaux).

Le marché de la fabrication des pièces détachées des compagnies aériennes augmentera de 14,21% entre 2013-2018

Sur la même période, le marché de la maintenance (MRO) augmentera de 6% par an

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

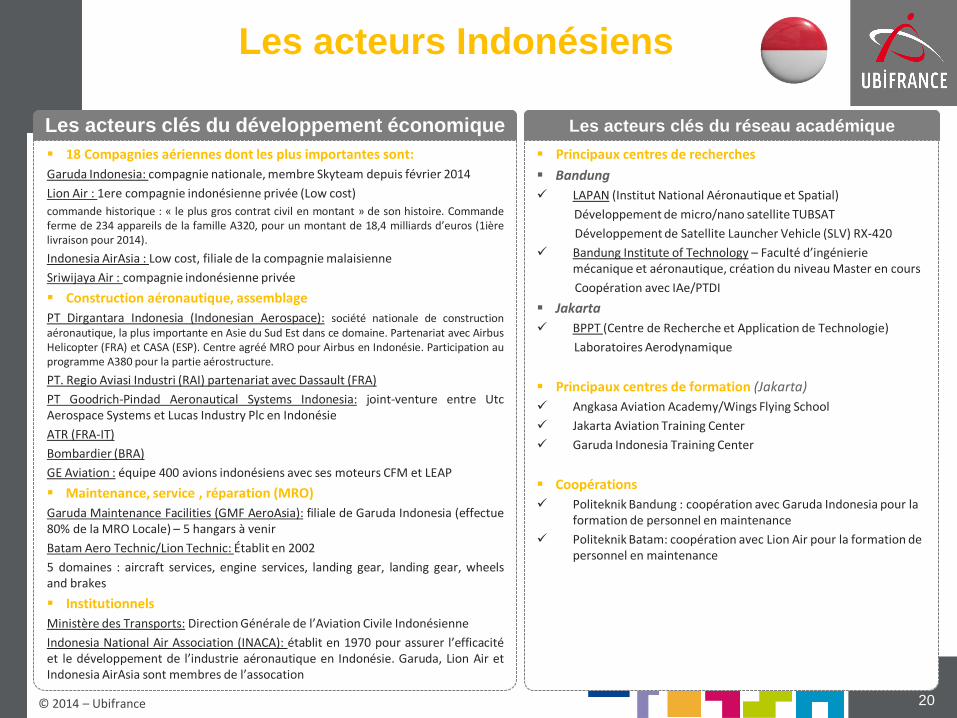

Les acteurs Indonésiens

Les acteurs clés du développement économique

18 Compagnies aériennes dont les plus importantes sont:

Garuda Indonesia: compagnie nationale, membre Skyteam depuis février 2014

Lion Air : 1ere compagnie indonésienne privée (Low cost)

commande historique : « le plus gros contrat civil en montant » de son histoire. Commande ferme de 234 appareils de la famille A320, pour un montant de 18,4 milliards d’euros (1ière livraison pour 2014).

Indonesia AirAsia : Low cost, filiale de la compagnie malaisienne

Sriwijaya Air : compagnie indonésienne privée

Construction aéronautique, assemblage

PT Dirgantara Indonesia (Indonesian Aerospace): société nationale de construction aéronautique, la plus importante en Asie du Sud Est dans ce domaine. Partenariat avec Airbus Helicopter (FRA) et CASA (ESP). Centre agréé MRO pour Airbus en Indonésie. Participation au programme A380 pour la partie aérostructure.

PT. Regio Aviasi Industri (RAI) partenariat avec Dassault (FRA)

PT Goodrich-Pindad Aeronautical Systems Indonesia: joint-venture entre Utc Aerospace Systems et Lucas Industry Plc en Indonésie

ATR (FRA-IT)

Bombardier (BRA)

GE Aviation : équipe 400 avions indonésiens avec ses moteurs CFM et LEAP

Maintenance, service , réparation (MRO)

Garuda Maintenance Facilities (GMF AeroAsia): filiale de Garuda Indonesia (effectue 80% de la MRO Locale) – 5 hangars à venir

Batam Aero Technic/Lion Technic: Établit en 2002

5 domaines : aircraft services, engine services, landing gear, landing gear, wheels and brakes

Institutionnels

Ministère des Transports: Direction Générale de l’Aviation Civile Indonésienne

Indonesia National Air Association (INACA): établit en 1970 pour assurer l’efficacité et le développement de l’industrie aéronautique en Indonésie. Garuda, Lion Air et Indonesia AirAsia sont membres de l’assocation

20

Les acteurs clés du réseau académique

Principaux centres de recherches

Bandung

LAPAN (Institut National Aéronautique et Spatial)

Développement de micro/nano satellite TUBSAT

Développement de Satellite Launcher Vehicle (SLV) RX-420

Bandung Institute of Technology – Faculté d’ingénierie mécanique et aéronautique, création du niveau Master en cours

Coopération avec IAe/PTDI

Jakarta

BPPT (Centre de Recherche et Application de Technologie)

Laboratoires Aerodynamique

Principaux centres de formation (Jakarta)

Angkasa Aviation Academy/Wings Flying School

Jakarta Aviation Training Center

Garuda Indonesia Training Center

Coopérations

Politeknik Bandung : coopération avec Garuda Indonesia pour la formation de personnel en maintenance

Politeknik Batam: coopération avec Lion Air pour la formation de personnel en maintenance

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Perspectives du marché Indonésien

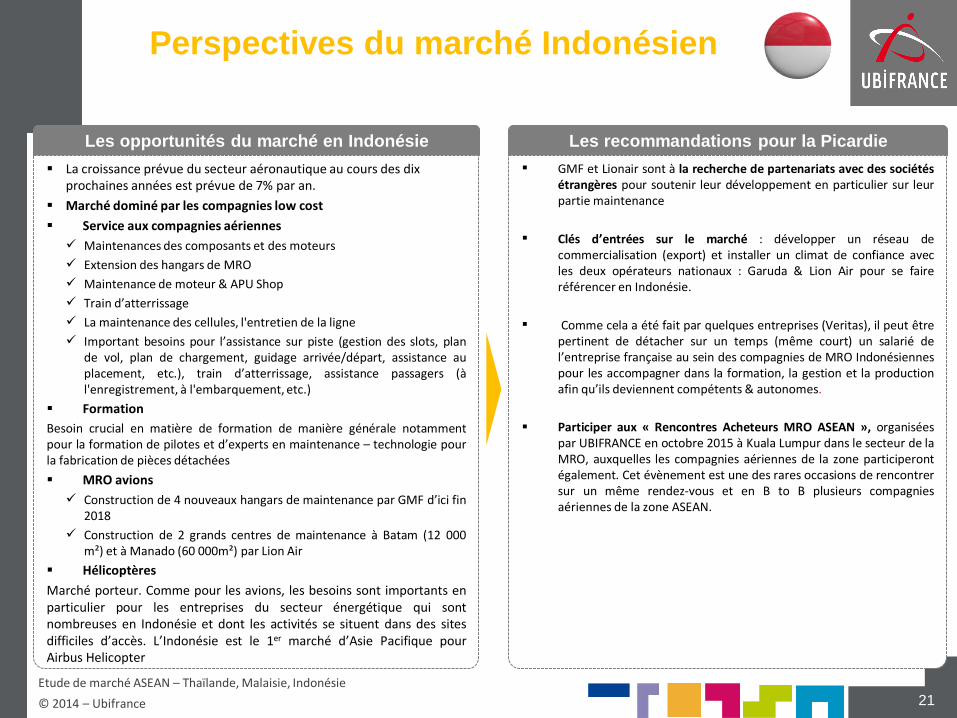

Les opportunités du marché en Indonésie

La croissance prévue du secteur aéronautique au cours des dix prochaines années est prévue de 7% par an.

Marché dominé par les compagnies low cost

Service aux compagnies aériennes

Maintenances des composants et des moteurs

Extension des hangars de MRO

Maintenance de moteur & APU Shop

Train d’atterrissage

La maintenance des cellules, l'entretien de la ligne

Important besoins pour l’assistance sur piste (gestion des slots, plan de vol, plan de chargement, guidage arrivée/départ, assistance au placement, etc.), train d’atterrissage, assistance passagers (à l'enregistrement, à l'embarquement, etc.)

Formation

Besoin crucial en matière de formation de manière générale notamment pour la formation de pilotes et d’experts en maintenance – technologie pour la fabrication de pièces détachées

MRO avions

Construction de 4 nouveaux hangars de maintenance par GMF d’ici fin 2018

Construction de 2 grands centres de maintenance à Batam (12 000 m²) et à Manado (60 000m²) par Lion Air

Hélicoptères

Marché porteur. Comme pour les avions, les besoins sont importants en particulier pour les entreprises du secteur énergétique qui sont nombreuses en Indonésie et dont les activités se situent dans des sites difficiles d’accès. L’Indonésie est le 1er marché d’Asie Pacifique pour Airbus Helicopter

21

Les recommandations pour la Picardie

GMF et Lionair sont à la recherche de partenariats avec des sociétés étrangères pour soutenir leur développement en particulier sur leur partie maintenance

Clés d’entrées sur le marché : développer un réseau de commercialisation (export) et installer un climat de confiance avec les deux opérateurs nationaux : Garuda & Lion Air pour se faire référencer en Indonésie.

Comme cela a été fait par quelques entreprises (Veritas), il peut être pertinent de détacher sur un temps (même court) un salarié de l’entreprise française au sein des compagnies de MRO Indonésiennes pour les accompagner dans la formation, la gestion et la production afin qu’ils deviennent compétents & autonomes.

Participer aux « Rencontres Acheteurs MRO ASEAN », organisées par UBIFRANCE en octobre 2015 à Kuala Lumpur dans le secteur de la MRO, auxquelles les compagnies aériennes de la zone participeront également. Cet évènement est une des rares occasions de rencontrer sur un même rendez-vous et en B to B plusieurs compagnies aériennes de la zone ASEAN.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Caractéristiques générales du marché

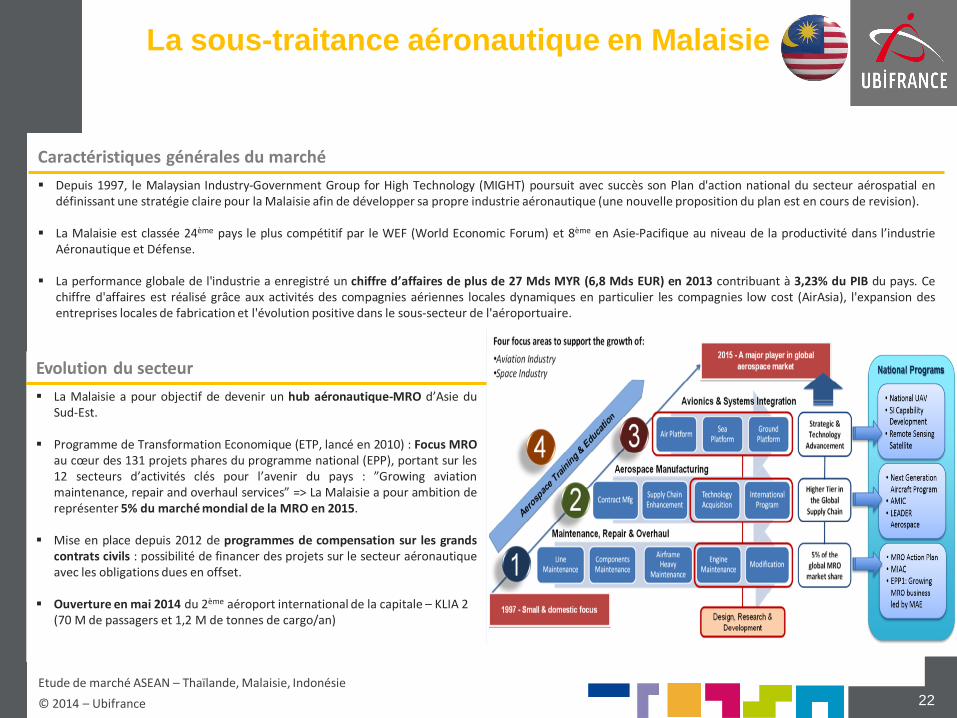

Depuis 1997, le Malaysian Industry-Government Group for High Technology (MIGHT) poursuit avec succès son Plan d'action national du secteur aérospatial en définissant une stratégie claire pour la Malaisie afin de développer sa propre industrie aéronautique (une nouvelle proposition du plan est en cours de revision).

La Malaisie est classée 24ème pays le plus compétitif par le WEF (World Economic Forum) et 8ème en Asie-Pacifique au niveau de la productivité dans l’industrie Aéronautique et Défense.

La performance globale de l'industrie a enregistré un chiffre d’affaires de plus de 27 Mds MYR (6,8 Mds EUR) en 2013 contribuant à 3,23% du PIB du pays. Ce chiffre d'affaires est réalisé grâce aux activités des compagnies aériennes locales dynamiques en particulier les compagnies low cost (AirAsia), l'expansion des entreprises locales de fabrication et l'évolution positive dans le sous-secteur de l'aéroportuaire.

22

La sous-traitance aéronautique en Malaisie

Evolution du secteur

La Malaisie a pour objectif de devenir un hub aéronautique-MRO d’Asie du Sud-Est.

Programme de Transformation Economique (ETP, lancé en 2010) : Focus MRO au cœur des 131 projets phares du programme national (EPP), portant sur les 12 secteurs d’activités clés pour l’avenir du pays : ”Growing aviation maintenance, repair and overhaul services” => La Malaisie a pour ambition de représenter 5% du marché mondial de la MRO en 2015.

Mise en place depuis 2012 de programmes de compensation sur les grands contrats civils : possibilité de financer des projets sur le secteur aéronautique avec les obligations dues en offset.

Ouverture en mai 2014 du 2ème aéroport international de la capitale – KLIA 2 (70 M de passagers et 1,2 M de tonnes de cargo/an)

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

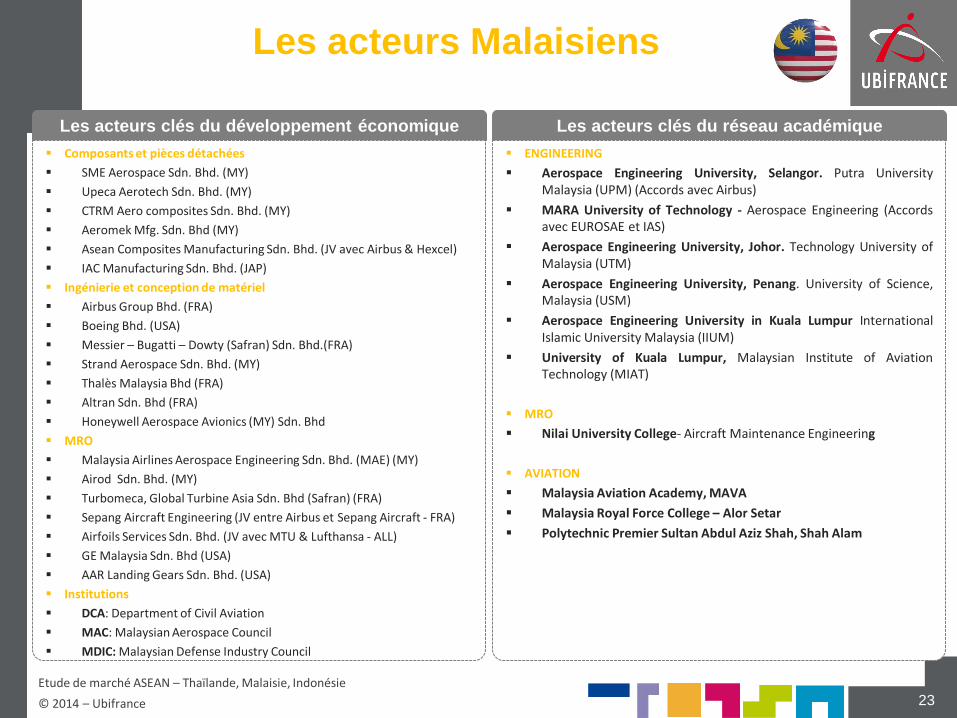

Les acteurs Malaisiens

Les acteurs clés du développement économique

Composants et pièces détachées

SME Aerospace Sdn. Bhd. (MY)

Upeca Aerotech Sdn. Bhd. (MY)

CTRM Aero composites Sdn. Bhd. (MY)

Aeromek Mfg. Sdn. Bhd (MY)

Asean Composites Manufacturing Sdn. Bhd. (JV avec Airbus & Hexcel)

IAC Manufacturing Sdn. Bhd. (JAP)

Ingénierie et conception de matériel

Airbus Group Bhd. (FRA)

Boeing Bhd. (USA)

Messier – Bugatti – Dowty (Safran) Sdn. Bhd.(FRA)

Strand Aerospace Sdn. Bhd. (MY)

Thalès Malaysia Bhd (FRA)

Altran Sdn. Bhd (FRA)

Honeywell Aerospace Avionics (MY) Sdn. Bhd

MRO

Malaysia Airlines Aerospace Engineering Sdn. Bhd. (MAE) (MY)

Airod Sdn. Bhd. (MY)

Turbomeca, Global Turbine Asia Sdn. Bhd (Safran) (FRA)

Sepang Aircraft Engineering (JV entre Airbus et Sepang Aircraft - FRA)

Airfoils Services Sdn. Bhd. (JV avec MTU & Lufthansa - ALL)

GE Malaysia Sdn. Bhd (USA)

AAR Landing Gears Sdn. Bhd. (USA)

Institutions

DCA: Department of Civil Aviation

MAC: Malaysian Aerospace Council

MDIC: Malaysian Defense Industry Council

23

Les acteurs clés du réseau académique

ENGINEERING

Aerospace Engineering University, Selangor. Putra University Malaysia (UPM) (Accords avec Airbus)

MARA University of Technology - Aerospace Engineering (Accords avec EUROSAE et IAS)

Aerospace Engineering University, Johor. Technology University of Malaysia (UTM)

Aerospace Engineering University, Penang. University of Science, Malaysia (USM)

Aerospace Engineering University in Kuala Lumpur International Islamic University Malaysia (IIUM)

University of Kuala Lumpur, Malaysian Institute of Aviation Technology (MIAT)

MRO

Nilai University College- Aircraft Maintenance Engineering

AVIATION

Malaysia Aviation Academy, MAVA

Malaysia Royal Force College – Alor Setar

Polytechnic Premier Sultan Abdul Aziz Shah, Shah Alam

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Perspectives du marché Malaisien

Les opportunités du marché en Malaisie

Mesures d’incitation pour développer le marché

Recherche, conception et développement, systèmes d’intégration, fabrication et assemblage

Exonération fiscale de 5 à 15 ans, sous réserve d'évaluation par le MIDA (agence locale pour la promotion des investissements étrangers) en termes de niveau d'investissement, de valeur ajoutée, de technologie et autres critères.

Aviation générale

Déduction fiscale de 100% des dépenses en capital admissibles engagées sur 10 ans, sous réserve d'investissement de capital fixe de plus de 150 M de RM (600 M d’EUR) dans les 5 ans.

Maintenance, Réparation, Révision

- 2ème contributeur économique de l’industrie aéronautique,

- Exonération d'impôt sur le revenu de 100% du revenu statutaire sur 10 ans, sous réserve d'une évaluation par le MIDA.

Importation et exportation

Mesures douanières attractives : exemption de droits de douane sur les pièces détachées et composants.

En 2013, les exportations françaises « matériels de transports » s’élevaient à 6,8 Mds MYR (1,7 Mds EUR), impliquant essentiellement les ventes d’aéronefs et d’engins spatiaux, alors que les importations représentaient 2,6 Mds MYR (soit 66,1 M d’EUR (5ème poste d’achats en 2013 contre 3ème en 2012).

24

Les recommandations pour la Picardie

Privilégier une relation directe et les partenariats avec les compagnies aériennes et les acteurs locaux de la MRO afin d’apporter et développer le savoir-faire des entreprises picardes.

Les opportunités sont nombreuses pour les entreprises qui souhaitent s’exporter notamment en MRO, l’ingénierie spécialisée et dans la formation professionnelle et académique.

S’appuyer sur la présence Française en local

- AIRBUS Group : principal partenaire du centre malaisien d’innovation aéronautique (AMIC), pour développer les activités R&D et soutien technique aux nouveaux projets. Excellente réputation du groupe en Malaisie.

Peut proposer des formes de portage/hébergement aux PME pouvant venir en complément de leur offre.

- SAFRAN : maintenance de moteurs et opportunités de renforcement des implantations du groupe à court terme.

- Implantation récente d’ALTRAN et Ingéliance.

- Plusieurs PME françaises du secteur en phase de déploiement : 2MoRO Solutions a été choisi par Eurocopter Malaysia pour l’application de leur système information destiné la gestion des donnés sur une base de donnée unique.

Participer aux « Rencontres Acheteurs MRO », organisées par UBIFRANCE en octobre 2015 à Kuala Lumpur.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Caractéristiques générales du marché

Plus de 220 avions de ligne civils en circulation appartenant aux compagnies aériennes thaïlandaises (6,66 Mds EUR ont été consacrés à l’achat d’avions ces 3 dernières années)

La Thaïlande dispose de 6 aéroports internationaux au départ desquels ont été enregistrés en 2013 : 559 423 vols, environ 86,1 M de passagers et 1,3 M de tonnes de fret. Le marché est dominé par la compagnie nationale thaïlandaise Thai Airways International, détenue à 53,7% par l’État. Seconde compagnie aérienne d’Asie du Sud-Est, Thai Airways possède une flotte de 96 avions dont plusieurs Airbus A380.

Le secteur de l’aéronautique emploie plus de 200 000 personnes en Thaïlande. Les compagnies aériennes locales : Thai Airways, Thai Air Asia, Bangkok Airways, Nok Air, Orient Thai Airlines et Mjets. La Thaï Airways, Thai Air Asia et Bangkok Airways ont leur propre centre de maintenance. Equipements et matériaux, statistiques d’importation :

Produits et matériels liés directement à la MRO (dont câblage, motorisation, sièges, pneumatiques, etc.) : 386 M EUR dont 11,2 M EUR de fournisseurs français (9,3 M EUR de produits liés à la motorisation).

Métaux dont l’utilisation est applicable à la MRO : Aluminium (2,4 Mds EUR pour 993 000 tonnes, 15,7 M EUR de produits français), produits finis issus de l’aluminium (399 M EUR pour 33 000 tonnes, 3,44 M EUR de produits français), plaques, feuilles et bandes d’aluminium (476 M EUR pour 184 000 tonnes, 7,46 M EUR de produits français), titane et produits finis issus du titane (11 M EUR pour moins de 4 000 tonnes, 139 000 EUR de produits français)

Matériaux composites : fibre de carbone (35 M EUR pour 11 000 tonnes, 309 000 EUR de produits français), fibre de verre (99 M EUR pour 60 000 tonnes, 427 000 EUR de produits français), graphite (2,89 M EUR pour 2000 tonnes, 17 000 EUR de produits français), etc.

Matières plastiques : résine epoxy (105 M EUR pour 25 000 tonnes, 1,88 M EUR de produits français)

Evolution du secteur

Airport of Thailand (AoT) prévoit pour l’aéroport de Bangkok une augmentation du nombre de passagers en 2015 pour atteindre 56 M (51,4 en 2013) sur plus de 300 000 vols.

En 2015 et avec l’entrée en vigueur des accords de l’Asian Economic Community (AEC) et de l’Open Skies Policy, la concurrence régionale devraient s’intensifier, l’Indonésien Lion Air et le Vietnamien VietJet Air ont déjà misé sur une présence plus soutenue en Thaïlande.

L’agrandissement de la flotte des compagnies aériennes thaïlandaises devrait accentuer la croissance des besoins en MRO : la Thai Airways prévoit l’achat de 75 nouveaux appareils d’ici 2022, Thai Air Asia prévoit de doubler sa flotte d’ici 2016 en passant de 31 à 60 appareils et Nok Air a récemment validé une commande ferme de 15 nouveaux Boeing.

La demande est globalement croissante pour tous les segments liés à la MRO : maintenance au sol lourde, maintenance moteur, équipements/pièces rechange et maintenance légère. La maintenance lourde devrait être soutenue par les commandes de nouveaux appareils des compagnies locales et la maintenance légère par la présence accrue des compagnies régionales. La volonté affichée des compagnies locales pour réaliser des économies de carburant favorisera l’ingénierie et les partenariats sur la recherche & développement pour les innovations liées à ces enjeux.

25

La sous-traitance aéronautique en Thaïlande

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Les acteurs Thaïlandais

Les acteurs clés du développement économique

THAI AIRWAYS INTERNATIONAL PUBLIC COMPANY LIMITED - Thai Technical Department possède 3 centres de maintenance :

Aéroport international Suvarnabhumi : 190 000 m², 3 hangars de 24 300 m². Ce centre de maintenance est le plus grand de toute l’Asie du Sud-Est et peut notamment accueillir simultanément trois A 380

Aéroport international Don Mueang : 170 000 m², 5 hangars d’une capacité d’accueil simultanée de 7 appareils

Base militaire U-Tapao : 179 080 m², un hangar d’une capacité d’accueil simultanée de 3 appareils

BANGKOK AIRWAYS COMPANY LIMITED – effectue sa propre maintenance et propose ses services aux autres compagnies (5% de son activité) pour la maintenance lourde et légère

THAI AIR ASIA COMPANY LIMITED dispose d’un stock de pièces détachées en Thaïlande mais la siège de Kuala Lumpur centralise les commandes

Acteurs institutionnels : Ministry of Transport, Airport of Thailand (AoT), Board of Investment (BOI), Department of Civil Aviation (DCA), Civil Aviation Training Center (CATC), etc.

Autres acteurs privés : Rolls Royce, Airbus, Zodiac, etc.

26

Les acteurs clés du réseau académique

Ministry of Transport

Aérospatiale : coopération entre EADS Astrium (aujourd’hui Airbus Aerospace) et le CNRS d’une part et l’agence spatiale thaïlandaise GISTDA d’autre part.

Ecoles d’aviation accréditées par le Department of Civil Aviation :

Civil Aviation Training Center

Bangkok Aviation Center: www.bangkokflying.com

International Aviation College (IAC),. – Nakhon Phanom University - http://iac.npu.ac.th/home/

Royal Sky Co., Ltd

Thai General Aviation Technology

SRI-RACHAR Aviation

Young Eagle Co., Ltd

THAI Flight Training Academy (TFTA) / Thai Airways International

THAI Flight Training Co., Ltd. (TFT)

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Perspectives du marché Thaïlandais

Les opportunités du marché en Thaïlande

Agrandissement de l’aéroport de Bangkok Suvarnabhumi et réhabilitation de l’ancien aéroport de Don Mueang → augmentation des besoins en maintenance au sol

Agrandissement des flottes des compagnies locales → augmentation des besoins en maintenance au sol et en maintenance légère (au sol ou in-flight)

Produits et services à forte valeur ajoutée et produits et services innovants : machines-outils pour optimiser l’automatisation (fixage, rivetage, découpage etc.), matériel de contrôle, pièces usinées ou matériel d’usinage, chimie avionique (revêtements, galvanisation, etc.), ingénierie (systèmes, structure, contrôle, etc.)

Facilités offertes par le Board Of Investment (BOI) pour l’implantation des entreprises spécialisées dans la MRO

Produits et services liés à la rationalisation de la consommation en carburant

Ingénierie des nouvelles technologies de l’Information et de la Communication

27

Les recommandations pour la Picardie

Bien choisir son partenaire local : le marché de la MRO étant particulièrement concentré avec un nombre d’acteurs limité, le choix du partenaire local est donc crucial.

Afficher sa filiation ou ses références avec Airbus – Airbus jouit d’une excellente image en Thaïlande

Insister sur les filières où le savoir-faire français est reconnu et où la compétitivité des entreprises est avérée :

Les équipements issus de la métallurgie font face à une forte concurrence locale et régionale (notamment chinoise), en volume le potentiel sur les produits à faible valeur ajoutée s’en trouve limité.

Les produits et services à haute valeur ajoutée, notamment les matériaux composites, matières plastiques spéciales, les équipements liés aux économies de carburant ou au respect de l’environnement ou encore les services d’ingénierie ont un fort potentiel en Thaïlande. Ils nécessitent néanmoins un effort de sensibilisation et une rigueur dans la prospection puisqu’il s’agit généralement de produits plus onéreux.

Participer aux « Rencontres Acheteurs MRO ASEAN », organisées par UBIFRANCE en octobre 2015 à Kuala Lumpur dans le secteur de la MRO, auxquelles les compagnies aériennes de la région participeront également. Cet évènement est une des rares occasions de rencontrer sur un même rendez-vous et en B to B plusieurs compagnies aériennes de la zone.

Nourrir des échanges réguliers avec les importateurs/partenaires locaux : outre les appels d’offres, la signature de contrats dans le secteur de la MRO est généralement longue (dossiers techniques exigeants, lourdes procédures contractuelles des grands groupes comme Thai Technical etc.)

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

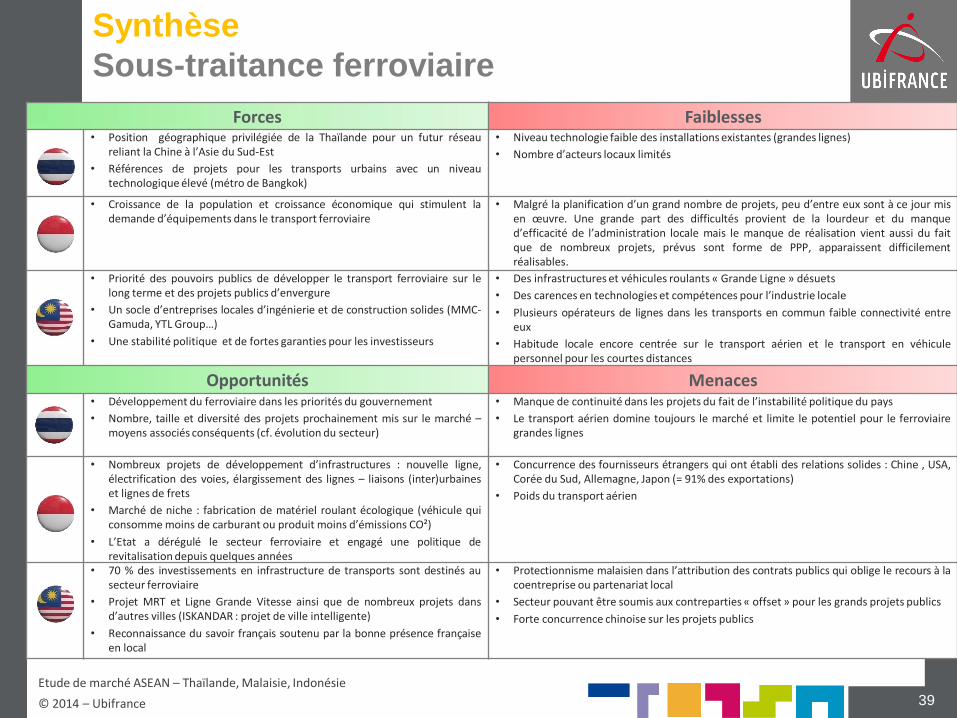

Forces Faiblesses • Le tourisme : assure une fréquence importante des vols , perspectives de

croissance positive

• Le niveau technique et les standards élevés (notamment Thai Technical) garantissent un potentiel de marché notamment sur les produits et services MRO à forte valeur ajoutée

• 3 compagnies locales disposent de leur propre maintenance en Thaïlande

• Concurrence effective élevée notamment chinoise et japonaise pour la fourniture d’équipements et malaisienne et singapourienne pour le leadership régional sur la MRO

• Dépendance de l’activité liée au tourisme

• Structure géographique de l’Indonésie appelle à une forte demande dans le transport aérien.

• Explosion du trafic aérien passant de 42,68 millions de passagers en 2007 à 90 millions en 2013, coïncide avec l’essor des compagnies low cost

• Croissance du secteur de 7%

• Absence de formation des pilotes et pénurie de pilotes (seulement 13 centres de formation contre 53 aux Philippines)

• Peu de hangars de maintenance existants

• Compétition sur la partie MRO avec Singapore

• Paysage industriel local solide et main d’œuvre qualifiée à coût raisonnable, des infrastructures industrielles et des transports modernes et de qualité, une stabilité économique et politique, une forte croissance. Soutien des pouvoirs publics les projets d’implantations liés au secteur aéronautique, fort pouvoir d’achat, 6ème au classement Doing Business 2014 de la Banque Mondiale.

• Bon réseau d’universités dans l’aéronautique et l’aérospatiale mais manque de reconnaissance internationale

• Faible liquidité du marché de l’emploi, hausse régulière des salaires, fort turnover

Opportunités Menaces • Aéroports de Bangkok : agrandissement de Suvarnabhumi et réhabilitation

de Don Mueang, avec la volonté de faire de Bangkok un hub régional

• Avantages accordés par le BOI aux entreprises spécialisées dans la MRO (incitation pour développer l’activité en Thaïlande et gagner des parts de marché à l’échelle de la région)

• Crise politique de 2013-2014: baisse de la fréquentation touristique en Thaïlande et résultats des compagnies aériennes affectés

• Concurrence régionale potentielle : la Malaisie souhaite également gagner des parts de marché sur la MRO à l’échelle de la région

• Croissance accélérée du secteur aéronautique : développement des infrastructures, augmentation des flottes aériennes, restructuration du paysage aérien indonésien (rapprochement de compagnies aériennes)

• Le gouvernement encourage le développement du MRO par l’ouverture du marché aéronautique aux entreprises étrangères sous forme de coopération

• Garuda et GMF intéressés par des joint-ventures avec les entreprises françaises.

• Construction aéronautique militaire

• Volonté à terme d’aboutir à une indépendance vis-à-vis de l’étranger: les acteurs locaux n’interviennent qu’à hauteur de 30% sur le MRO

• Les fournisseurs de renom sont privilégiés par les opérateurs indonésiens pour effectuer la sous-traitance aéronautique.

• A pour ambition de devenir un acteur stratégique dans l’industrie aéronautique et un hub mondial pour la MRO

• Ouverture sur les marchés de ASEAN et aux investissements étrangers (« incentives » mis en place pour le Gouvernement)

• Forte compétitivité avec Singapour en MRO

Synthèse

Sous-traitance aéronautique

28

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance 29

I.FILIÈRES MATURES Agro-industries

Sous-traitance aéronautique

Sous-traitance ferroviaire Mécanique et sous-traitance

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Evolution du secteur

Le programme industriel ferroviaire a été lancé au début des années 1980 pour doter l’Indonésie d’une industrie locale adaptée aux besoins du marché intérieur et substituer ainsi les matériels de fabrication nationale aux matériels importés. Depuis 2008, le Ministère des Transports a engagé un important programme de revitalisation des infrastructures ferroviaires dont les objectifs sont:

• l’amélioration de la sécurité et la fiabilité (modernisation des voies, de la signalisation, du matériel roulant etc.) ; • l’amélioration des services de « commuter » sur les agglomérations de Bandung, Surabaya, Semarang et Yogyakarta ; • la réhabilitation d’anciennes lignes ; • l’électrification de certaines lignes urbaines (le réseau ne comprend que 125 km électrifiés).

Par ailleurs, un Masterplan national a été dévoilé pour 2030 (National Railway Masterplan) qui vise à :

• Accroître le réseau existant et créer de nouvelles lignes: 12.100 Km de réseau ferré (Java - Bali, Sumatera, Kalimantan, Sulawesi et Papouasie) dont 3.800 km de réseau ferré urbain (cf. Mass Rapid Transit à Jakarta)

• Augmenter les matériels roulants passagers existant: 2.805 locomotives (7 fois plus), 27.960 voitures voyageurs. • Augmenter les véhicules de fret : 1.995 unit locomotive and 39.655 unit freight wagons.

Pour mener à bien ce Masterplan, un investissement de 60 M USD est nécessaire, financé à hauteur de 30% par le gouvernement indonésien et à 70% par le secteur privé.

30

La sous-traitance ferroviaire en Indonésie

Caractéristiques générales du marché

Le développement du secteur ferroviaire fait partie des priorités des autorités indonésiennes pour l’amélioration des infrastructures du pays dont les fortes déficiences actuelles sont un frein au développement économique.

Elles visent à développer le transport urbain ferroviaire, notamment dans la conurbation de Jakarta mais aussi à renforcer les lignes existantes et accroître le réseau, en particulier pour le transport de matières premières (charbon surtout).

La politique de développement ferroviaire est conduite par le ministère des transports (MoT) au travers de sa direction générale ferroviaire (DG Rail), régulateur du secteur qui finance les projets sur son budget propre.

L’Indonésie est un importateur net de matériels roulants et wagons :

- 29% de la demande locale est satisfaite par les importations soit 41,6 M € en 2013 - 52% de ces importations proviennent de Chine, principal fournisseur, suivi des USA. - Les exportations s’élèvent à seulement 7% de la production car les producteurs locaux se concentrent sur le

marché domestique. Les Etats-Unis sont les premiers clients de l’Indonésie.

En chiffres

• 202 M de passagers en 2013

• 21,5 M tonnes de frêt en 2013

• 4800 km de lignes - Java: 3,464 km - Sumatera : 1,352 Km

• Matériels roulants total : ~8460

unités) • 410 locomotives • 2332 rail cars • 1622 passenger cars • 4097 wagons

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

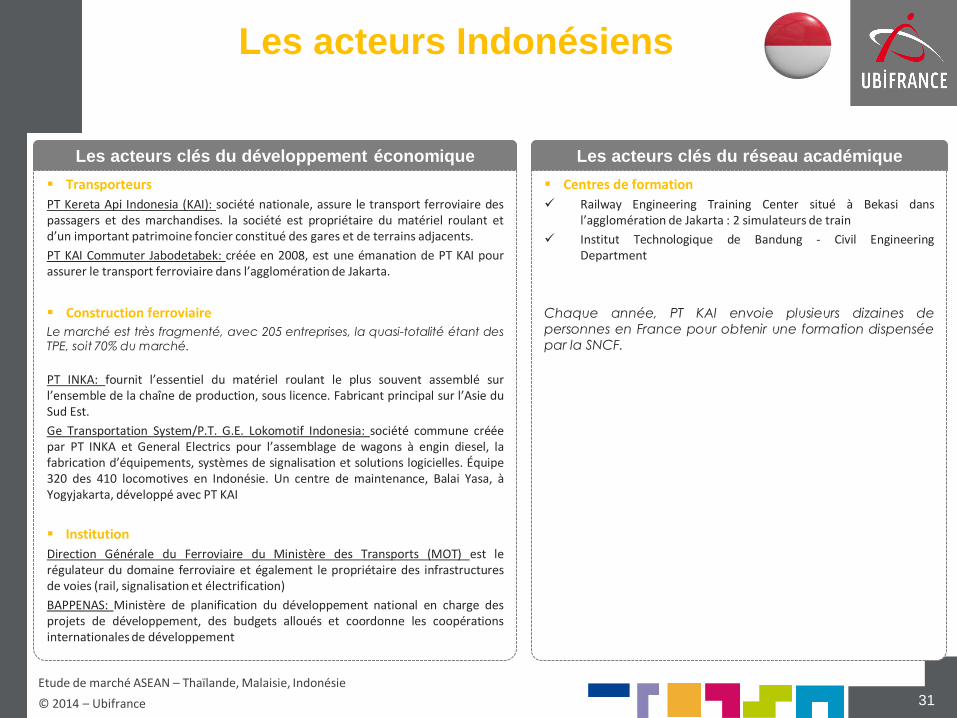

Les acteurs Indonésiens

31

Les acteurs clés du réseau académique

Centres de formation

Railway Engineering Training Center situé à Bekasi dans l’agglomération de Jakarta : 2 simulateurs de train

Institut Technologique de Bandung - Civil Engineering Department

Chaque année, PT KAI envoie plusieurs dizaines de personnes en France pour obtenir une formation dispensée par la SNCF.

Les acteurs clés du développement économique

Transporteurs

PT Kereta Api Indonesia (KAI): société nationale, assure le transport ferroviaire des passagers et des marchandises. la société est propriétaire du matériel roulant et d’un important patrimoine foncier constitué des gares et de terrains adjacents.

PT KAI Commuter Jabodetabek: créée en 2008, est une émanation de PT KAI pour assurer le transport ferroviaire dans l’agglomération de Jakarta.

Construction ferroviaire

Le marché est très fragmenté, avec 205 entreprises, la quasi-totalité étant des TPE, soit 70% du marché.

PT INKA: fournit l’essentiel du matériel roulant le plus souvent assemblé sur l’ensemble de la chaîne de production, sous licence. Fabricant principal sur l’Asie du Sud Est.

Ge Transportation System/P.T. G.E. Lokomotif Indonesia: société commune créée par PT INKA et General Electrics pour l’assemblage de wagons à engin diesel, la fabrication d’équipements, systèmes de signalisation et solutions logicielles. Équipe 320 des 410 locomotives en Indonésie. Un centre de maintenance, Balai Yasa, à Yogyjakarta, développé avec PT KAI

Institution

Direction Générale du Ferroviaire du Ministère des Transports (MOT) est le régulateur du domaine ferroviaire et également le propriétaire des infrastructures de voies (rail, signalisation et électrification)

BAPPENAS: Ministère de planification du développement national en charge des projets de développement, des budgets alloués et coordonne les coopérations internationales de développement

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Perspectives du marché Indonésien

Les opportunités du marché en Indonésie

Fabrication de composantes et matériels de véhicules roulants

Modernisation des lignes : électrification, systèmes de signalisation

Les services d’opérations et de maintenance

L’Indonésie se préoccupant de plus en plus des problématiques environnementales, les matériels roulants « vert » constituent un

marché de niche.

Les projets de transport ferroviaire de matières premières sont un axe

de développement : 90% du transport des matières premières et biens se fait par voie ferrée à Java et Sumatra

La France est active dans le secteur et son principal enjeu à court terme est celui du renforcement du corridor de Bandung

Véritable image du savoir-faire français

32

Les recommandations pour la Picardie

Connaitre les stratégies de co-financement : projets liés aux financements RPE et AFD notamment comme c’est le cas pour le renforcement du corridor de Bandung

Les projets de « gouvernement à gouvernement » ou avec financement local sont ceux qui obtiennent quelques résultats

Avoir recours à une représentation locale via un partenaire indonésien

Veille sur les appels d’offres

Se rapprocher des bailleurs de fonds

Rencontre avec les décideurs locaux : Ministère des Transports, Ministère des Travaux Publics, BAPPENAS, PT KAI, PT INKA, gouvernements régionaux

Se rapprocher des acteurs français du ferroviaire (grands groupes ou PME), déjà présents en Indonésie qui répondent régulièrement aux appels d’offres : SNCF International, Alstom, AREP, Colas Rail, etc.

A l’instar de la sous-traitance aéronautique, les études de projets, appels d’offres et réalisation des projets sont des processus particulièrement longs pour le ferroviaire et les échanges avec les partenaires locaux doivent s’inscrire de la durée. Mise à disposition des entreprises d’une veille économique (des brèves sectorielles sont régulièrement publiées) sur le site www.ubifrance.fr/indonesie.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

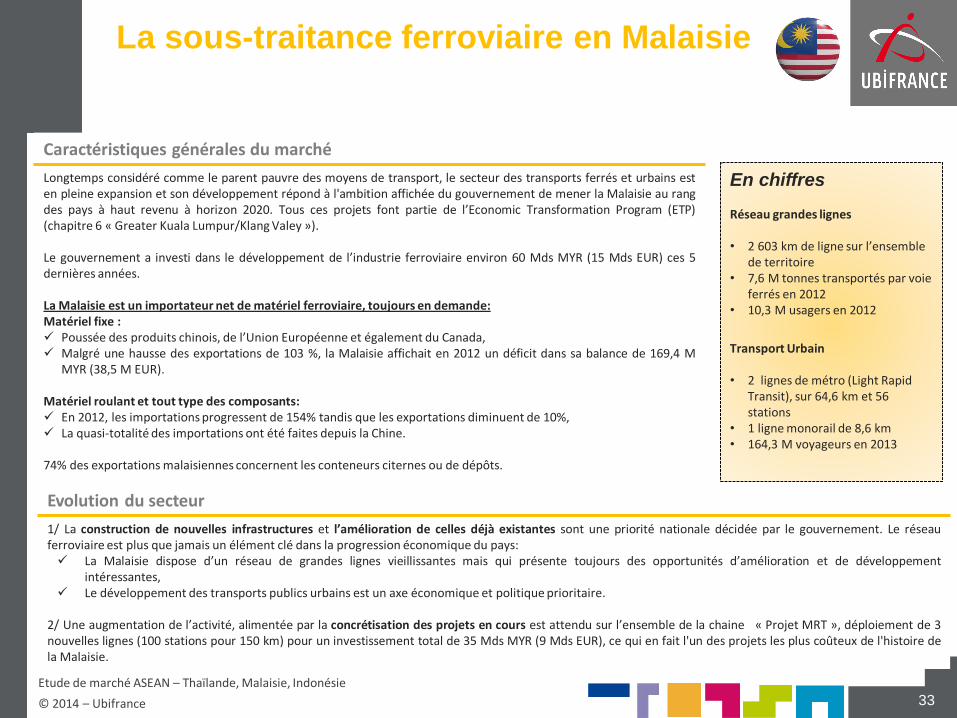

Evolution du secteur

1/ La construction de nouvelles infrastructures et l’amélioration de celles déjà existantes sont une priorité nationale décidée par le gouvernement. Le réseau ferroviaire est plus que jamais un élément clé dans la progression économique du pays: La Malaisie dispose d’un réseau de grandes lignes vieillissantes mais qui présente toujours des opportunités d’amélioration et de développement

intéressantes, Le développement des transports publics urbains est un axe économique et politique prioritaire.

2/ Une augmentation de l’activité, alimentée par la concrétisation des projets en cours est attendu sur l’ensemble de la chaine « Projet MRT », déploiement de 3 nouvelles lignes (100 stations pour 150 km) pour un investissement total de 35 Mds MYR (9 Mds EUR), ce qui en fait l'un des projets les plus coûteux de l'histoire de la Malaisie.

33

La sous-traitance ferroviaire en Malaisie

En chiffres Réseau grandes lignes • 2 603 km de ligne sur l’ensemble

de territoire • 7,6 M tonnes transportés par voie

ferrés en 2012 • 10,3 M usagers en 2012

Transport Urbain • 2 lignes de métro (Light Rapid

Transit), sur 64,6 km et 56 stations

• 1 ligne monorail de 8,6 km • 164,3 M voyageurs en 2013

Caractéristiques générales du marché

Longtemps considéré comme le parent pauvre des moyens de transport, le secteur des transports ferrés et urbains est en pleine expansion et son développement répond à l'ambition affichée du gouvernement de mener la Malaisie au rang des pays à haut revenu à horizon 2020. Tous ces projets font partie de l’Economic Transformation Program (ETP) (chapitre 6 « Greater Kuala Lumpur/Klang Valey »). Le gouvernement a investi dans le développement de l’industrie ferroviaire environ 60 Mds MYR (15 Mds EUR) ces 5 dernières années. La Malaisie est un importateur net de matériel ferroviaire, toujours en demande: Matériel fixe : Poussée des produits chinois, de l’Union Européenne et également du Canada, Malgré une hausse des exportations de 103 %, la Malaisie affichait en 2012 un déficit dans sa balance de 169,4 M

MYR (38,5 M EUR). Matériel roulant et tout type des composants: En 2012, les importations progressent de 154% tandis que les exportations diminuent de 10%, La quasi-totalité des importations ont été faites depuis la Chine. 74% des exportations malaisiennes concernent les conteneurs citernes ou de dépôts.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Les acteurs Malaisiens

Les acteurs clés du développement économique

Petits Composants et pièces détachées

Morgan Carbon (MY)

Ez lumber Sdn Bhd. (MY)

Gummi Metal Technik Sdn Bhd. (MY)

YLI Industry Sdn Bhd. (MY)

Innoglass Sdn Bhd. (MY)

Conception et production de matériels

Scomi Rail (MY)

Bombardier (CAN)

Siemens AG (ALL)

Walker Limited (AUS)

Zhuzhou Electric Locomotive Company (CHN)

Alstom (FR)

Indra (ESP)

Assemblage, supervision, entretien et réparation

ARA Group (MY)

SMH Rail (MY)

E-MAS (MY)

ABB (SWZ)

Geismar (FR)

Ingénierie et cabinets d’études

MMC-Gamuda (MY)

Sunway Construction (MY)

YTL (MY)

George Kent (MY)

Lion Pacific (MY)

Colas Rail (FR)

34

Les acteurs institutionnels clés

Institutions et entreprises publiques

MOT: “Ministry of Transport” chargé de piloter les projets dans le secteur ferroviaire, portuaire, et aéroportuaire sur la Malaisie péninsulaire. La Malaisie insulaire (états du Sabah et Sarawak, Bornéo) est gérée directement par des organismes similaires dans chaque état.

SPAD: Commission publique en charge de superviser les projets de transports publics, notamment le projet MRT (infra) pour lequel la SPAD a un rôle prédominant dans l’attribution des appels d’offres.

Opérateurs

KTMB: Opérateur national ferroviaire (trains de banlieue, grandes lignes et frêt)

Rapid KL: LRT (métro) et bus.

KL Star rail: opérateur pour le Monorail.

Express Rail Link: entreprise issue de la JV avec les sociétés YTL, Lembaga Tabung et Trisilco. Propriétaire de la concession et de l’exploitation du KLIA Express, train rapide reliant le centre aux aéroports internationaux de la capitale.

Propriétaire des actifs

Rail Asset Corp.: Propriétaire des installations opérées par KTMB

Prasarana: Société publique détenu à 100% par le Ministère des Finances malaisien, finance, construit et possède les différentes infrastructures de métros (ainsi que certaines compagnies de bus).

Sabah State Railways: propriétaire des infrastructures sur Bornéo.

MRT Corp: Créée en août 2011 et rattachée au Ministère des Finances, MRT Co, pilote le projet MRT (infra) jusqu’à la mise en service, tant sur le plan financier qu’opérationnel (en charge des volets contractuels, achats, qualités et environnementaux).

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Perspectives du marché Malaisien

Les opportunités du marché en Malaisie

De nombreux projets de transports ferroviaires urbains ou grande vitesse porteurs d’opportunités :

GRANDES LIGNES

Doublement des voies existantes

Ipoh – Padang – Besar : MMC-GAMUDA Rawang – Ipoh : DRB-HICOM & UEM LAND Seremban – Gemas : IRCON Gemas – Johor Barhu : en cours d’attribution - société chinoise

pressentie

Construction d’une ligne à grande vitesse (LGV) Kuala Lumpur-Singapour

350 km de ligne (90 min), 7 nouvelles gares : 40 Mds MYR (10 Mds EUR) Livraison espérée à horizon 2020 Financement par Partenariat Public-Privé (PPP)

TRANSPORT URBAIN

Extension des deux lignes existantes + construction d’une nouvelle ligne

LRT 1: 3,73 Mds MYR (900 M EUR) LRT 2 : 2,4 Mds MYR (600 M EUR) LRT 3 : en attente de validation du tracé

Construction de 3 nouvelles lignes - Massive Rapid Transit (Projet MRT)

MRT 1: 23 Mds MYR (5,5 Mds EUR) : MMC-GAMUDA MRT 2 : 2 Mds MYR (500 Mds EUR) : en cours d’attribution, MMC-

GAMUDA pressenti LRT 3 : en attente de validation du tracé et du budget

Projets de Tramway

Villes de : Penang - Melaka - Petaling Jaya - Putrayaja – Iskandar

ISKANDAR

Projet de développement d’un corridor socio-économique de 2 217 km2 à Johor – finalisation complète d’ici 2030

Important volet transport ferré et réseau urbain intégré (connexion réseaux grandes lignes, métro et tramway)

35

Les recommandations pour la Picardie

Positionner essentiellement son offre en fonction des projets. En effet, les opportunités d’affaires sur le secteur de la sous-traitance ferroviaire et transport urbain se déclinent essentiellement par projet ou bien au cas par cas sur la base d’une expertise ou d’une offre à valeur ajoutée.

Bien choisir son partenaire local avec de bonnes connexions avec les pouvoirs publics. Crucial pour l’attribution des appels d’offre.

Intégrer son offre sur des filières à haute valeur ajoutée et où le savoir-faire français est reconnu.

- Ingénierie et solutions innovantes (ex: gestion de trafic, billettique et sécurité)

Appel d'offre sur le projet MRT d'une valeur de 30 M EUR pour la fourniture d’un système de billettique et d’une plateforme de gestion associée automatisée des équipements a été attribué à la société française ACS Solutions France (filiale du groupe Xerox) fin 2012

Etude de faisabilité de la LGV remportée par Systra début 2013

- Matériel roulant, équipements et maintenance

Colas Rail travaille depuis plus d'un an à la réalisation de l'extension de l'une des deux lignes de métro déjà en service dans la capitale malaisienne.

- Signalisation et télécommunication

Contrat portant sur le remplacement de la signalisation du Monorail remporté par Thalès en avril 2014

S’appuyer sur la présence française déjà sur place (Thalès, Colas Rail, Geismar, présence de CCEF dans le secteur ferroviaire).

Participation au Colloque UBIFRANCE « Transports Urbains et Ferroviaires » à Bangkok en mars 2015.

Etude de marché ASEAN – Thaïlande, Malaisie, Indonésie

© 2014 – Ubifrance

Caractéristiques générales du marché

Grandes lignes : le réseau ferré de 4 346 km de voies est géré et exploité par le State Railway of Thailand (SRT), entreprise publique sous la tutelle du Ministère des Transports. Le réseau est vieux et la moitié des voies a plus de 40 ans, la moyenne d’âge des voitures dépasse les 25 ans. Parmi les locomotives en circulation : General Electric UM12C, Alstom AD24C, Daewoo APD .60, Hitachi RHN et NKF, etc. 204 locomotives au total dont 102 Alstom sont en circulation. 41 M de passagers ont emprunté les trains de la SRT en 2013 ainsi que 11 M de tonnes de fret.

Transports urbains : le métro de Bangkok est récent et moderne. Le réseau existant : 2 lignes de métro aérien (« BTS ») totalisant 36,45 km de voies et exploitées par la société Bangkok Transit System Co (BTSC) sous la concession de la BMA (mairie de Bangkok) et une ligne de métro souterrain (appelé « MRT », 20km de voies) opérée par la société Bangkok Metro Company Limited (BMCL) sous la concession de la Metropolitan Rapid Transit Authority of Thailand (MRTA). La totalité du matériel roulant a été fourni par l’Allemand Siemens.

Connexions aéroport : « Airport Link » reliant le centre de Bangkok à l’aéroport de Suvarnabhumi, 28.5 km de voies exploitées par la SRT. Equipements et matériaux, statistiques d’importation 2013 :

Wagons : 30 M EUR (origine Chine) et 21 M EUR (origine Allemagne)

Matériel roulant – locomoteur : 10 M EUR (origine Chine, Allemagne et Corée du Sud majoritairement)

Equipements fer ou acier pour le rail : 51,4 M EUR. Avec 9,2 M EUR de matériel exporté, la France est le 2ème fournisseur du pays après la Chine