Embed Size (px)

Citation preview

17, rue de Pomègues 13295 MARSEILLE CEDEX 08 T +33 4 91 76 72 00 [email protected]

RAPPORT D'OBSERVATIONS DÉFINITIVES

SUR LA GESTION

DU SYNDICAT MIXTE DES STATIONS

DU MERCANTOUR

(Alpes-Maritimes)

à compter de l’exercice 2007

Rappel de la procédure

La chambre a inscrit à son programme l'examen de la gestion du syndicat mixte des stations

du Mercantour à partir de l’exercice 2007. Par lettre en date du 3 mars 2015, le président de

la chambre en a informé M. Christian ESTROSI, président, ainsi que Messieurs Georges BRUN

et Jean-Claude LEFEBVRE anciens ordonnateurs. Les entretiens de fin de contrôle avec le

rapporteur ont eu lieu le 3 août 2015 avec M. Philippe PRADAL, représentant M. Christian

ESTROSI, et le 4 août 2015 avec Messieurs Georges BRUN et Jean-Claude LEFEBVRE.

Lors de sa séance du 29 septembre 2015, la chambre a arrêté ses observations provisoires.

Celles-ci ont été transmises dans leur intégralité à M. Christian ESTROSI, président, et, pour

les parties qui les concernent, aux anciens ordonnateurs et aux tiers cités dans le rapport.

M. Christian ESTROSI, président, et M. Georges BRUN, ancien ordonnateur, ont répondu par

courriers enregistrés au greffe respectivement le 26 janvier 2016 et 22 février 2016.

La chambre, a arrêté, le 26 avril 2016 ses observations définitives et les recommandations

auxquelles elles donnent lieu.

Ce rapport d’observations définitives a été communiqué par lettre du 10 juin 2016 à

M. Christian ESTROSI, président en fonctions, ainsi qu’à ses prédécesseurs M. Georges BRUN

le 10 juin 2016 et M. Jean-Claude LEFEBVRE le 4 juillet 2016 pour les passages qui les

concernent.

M. Christian ESTROSI et M. Georges BRUN ont fait parvenir à la chambre une réponse qui,

engageant leur seule responsabilité, sont jointes à ce rapport.

Ce rapport, accompagné des réponses jointes est consultable sur le site des juridictions

financières (www.ccomptes.fr) après sa présentation à l’assemblée délibérante.

1

SOMMAIRE

SYNTHESE _________________________________________________________________ 4

Présentation du syndicat mixte des stations du Mercantour _____________________ 8

Composition ____________________________________________________________ 8

Le territoire _____________________________________________________________ 8

Les compétences _________________________________________________________ 9

La présidence du syndicat __________________________________________________ 9

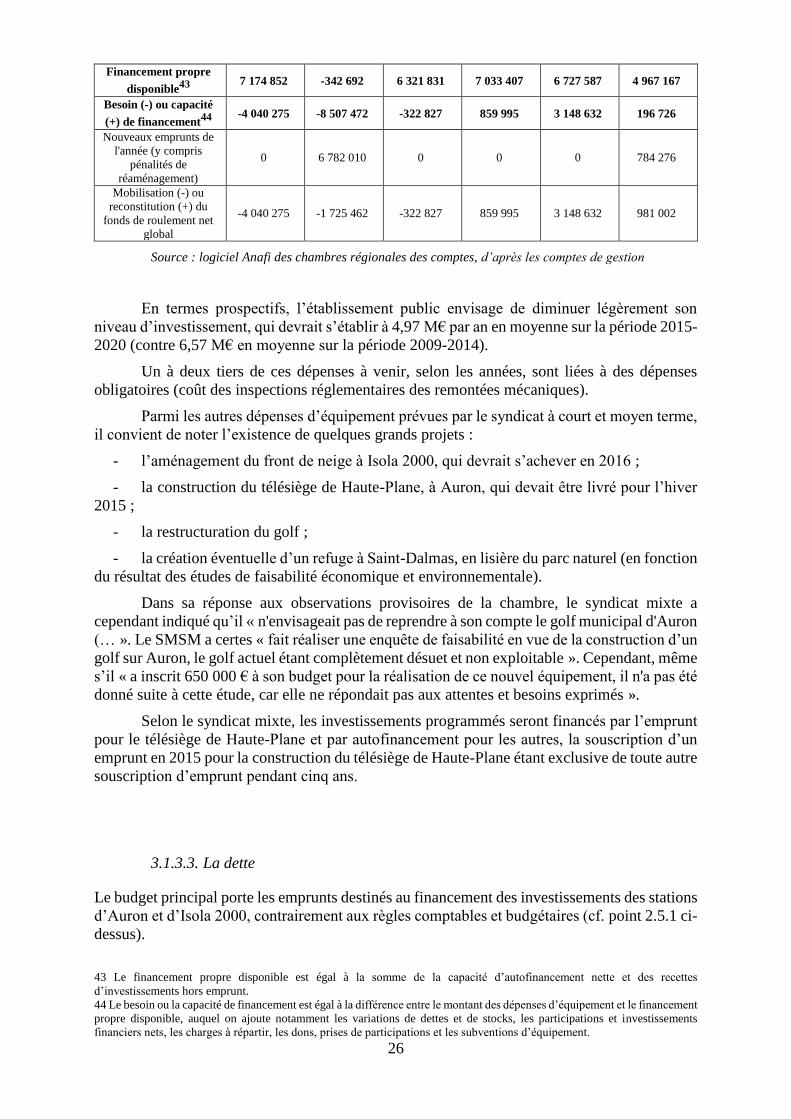

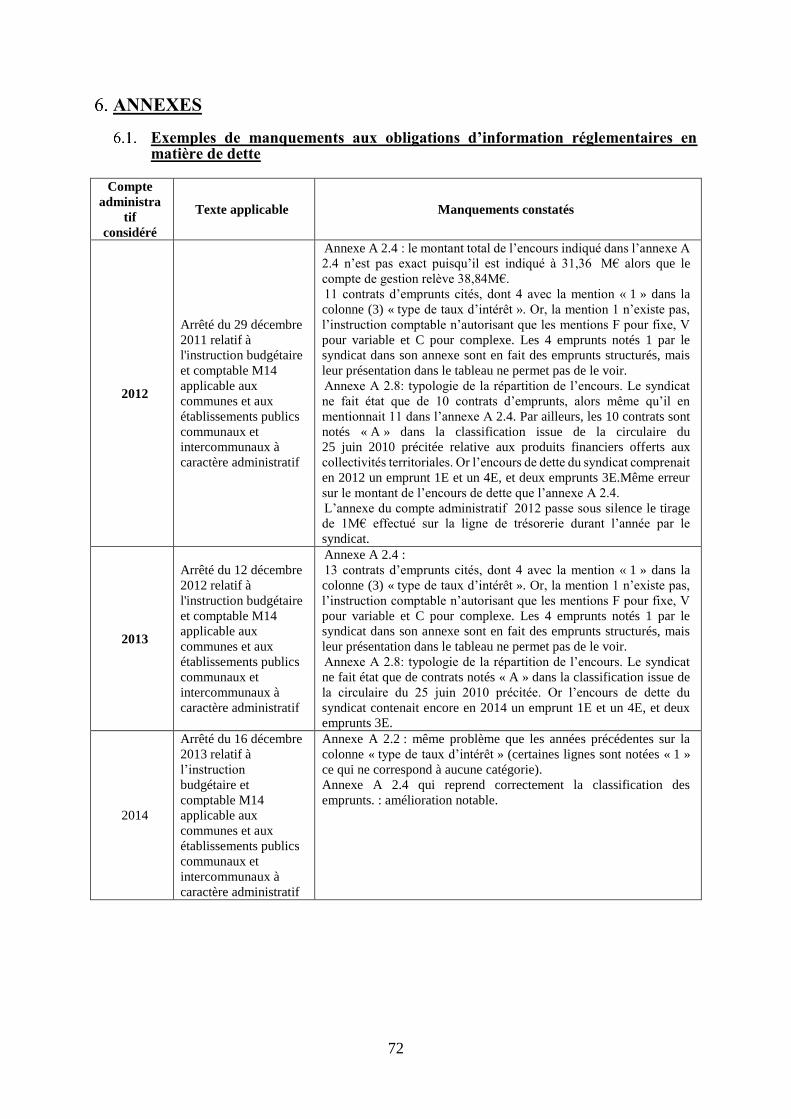

Les erreurs constatées dans la tenue des comptes affectent fortement leur fiabilité _ 10

La sincérité des prévisions budgétaires doit être améliorée ______________________ 10

Des mises à jour tardives du patrimoine _____________________________________ 11

Une gestion des provisions pour risque perfectible ____________________________ 12

Les débats d’orientation budgétaire ________________________________________ 13 Un débat rendu obligatoire par la loi _______________________________________________ 13 Le syndicat ne respecte pas toujours les délais légaux entre le débat d’orientation budgétaire et

le vote du budget ______________________________________________________________________ 13

Les budgets annexes _____________________________________________________ 13 Les budgets annexes d’Auron et d’Isola 2000 ne sont tenus qu’en exploitation contrairement aux

règles comptables et budgétaires _________________________________________________________ 13 Des reversements irréguliers des budgets annexes au budget principal ___________________ 15

Un équilibre financier dépendant des contributions des collectivités membres _____ 16

Le budget principal ______________________________________________________ 17 La section de fonctionnement ____________________________________________________ 20 Le résultat de la section de fonctionnement _________________________________________ 24 La section d’investissement ______________________________________________________ 24 L’équilibre général du budget principal reflète les spécificités et les fragilités du syndicat ____ 28

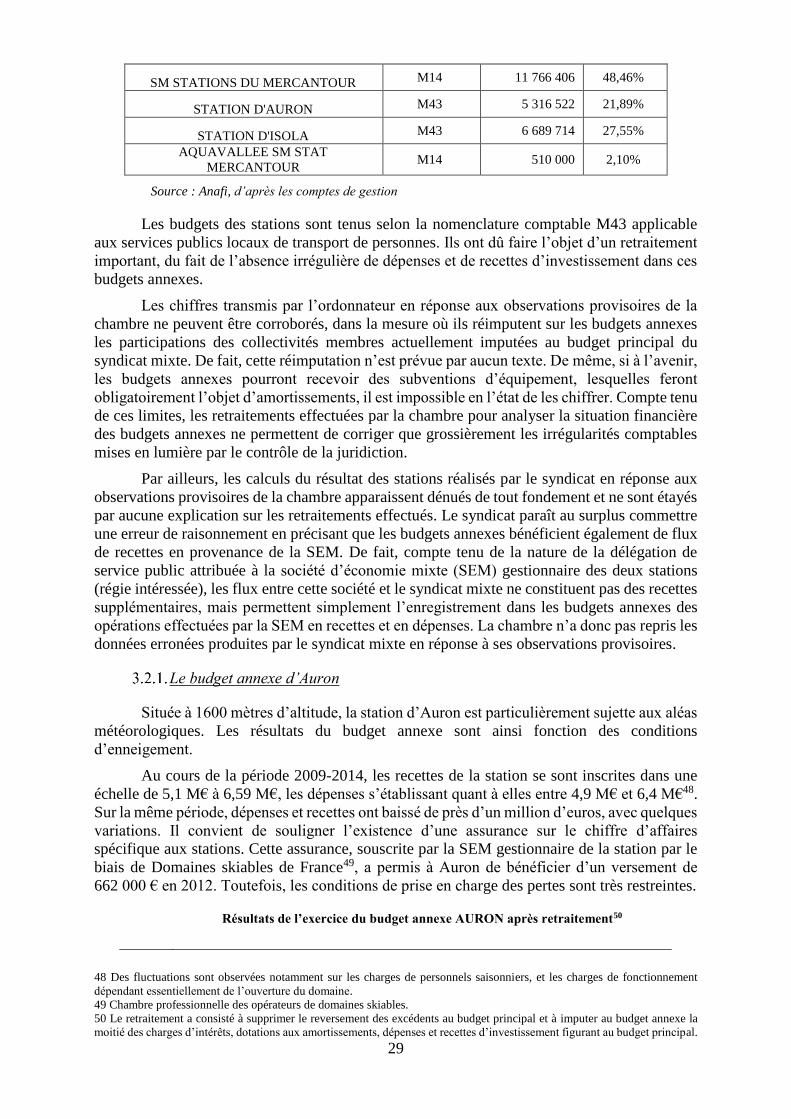

Les budgets annexes _____________________________________________________ 28 Le budget annexe d’Auron _______________________________________________________ 29 Les produits des services_________________________________________________________ 30 Les dépenses de personnel _______________________________________________________ 30 Les achats et charges externes ____________________________________________________ 30 Le budget annexe d’Isola 2000 ____________________________________________________ 32

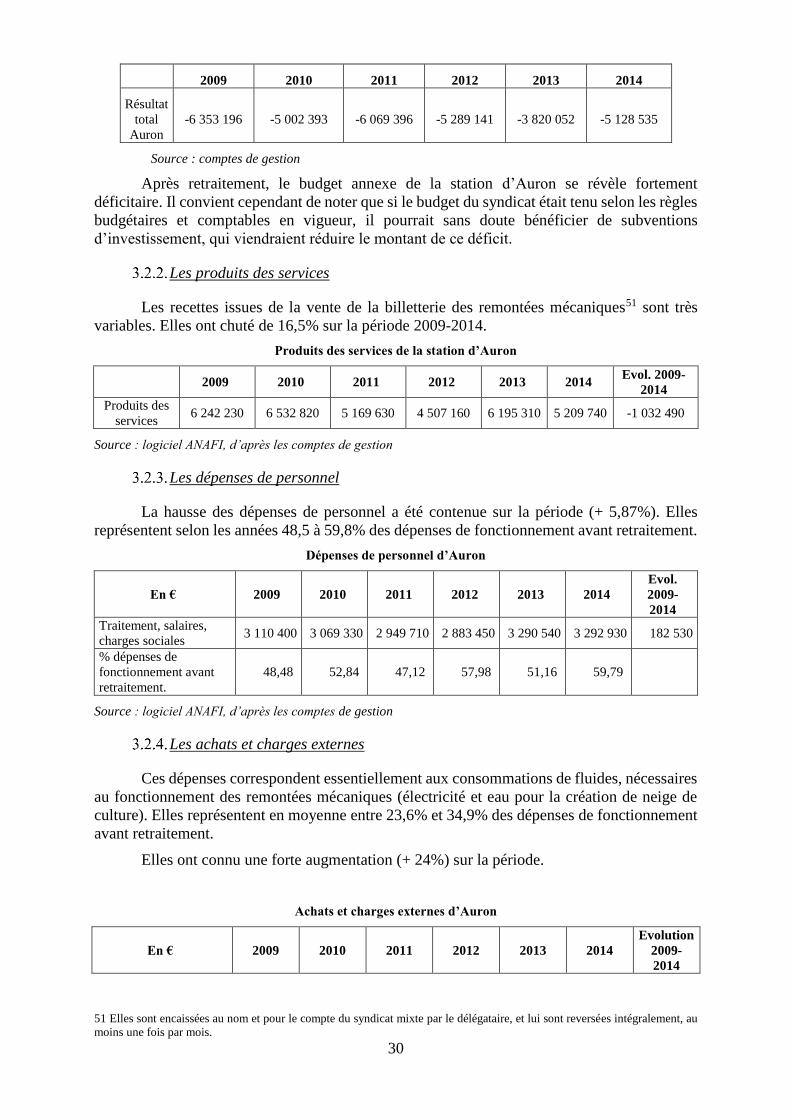

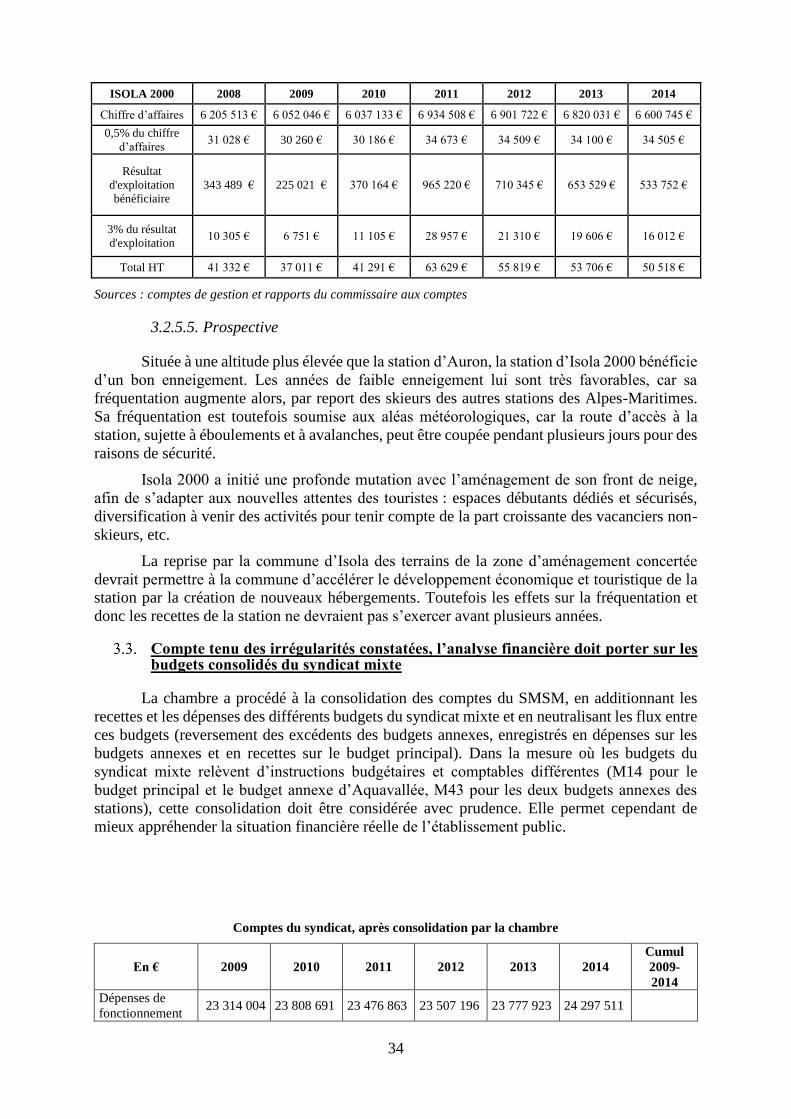

Compte tenu des irrégularités constatées, l’analyse financière doit porter sur les budgets consolidés du syndicat mixte _____________________________________________________ 34

Conclusion : un syndicat fortement dépendant de la métropole et du département __ 35

La dette ______________________________________________________________ 36

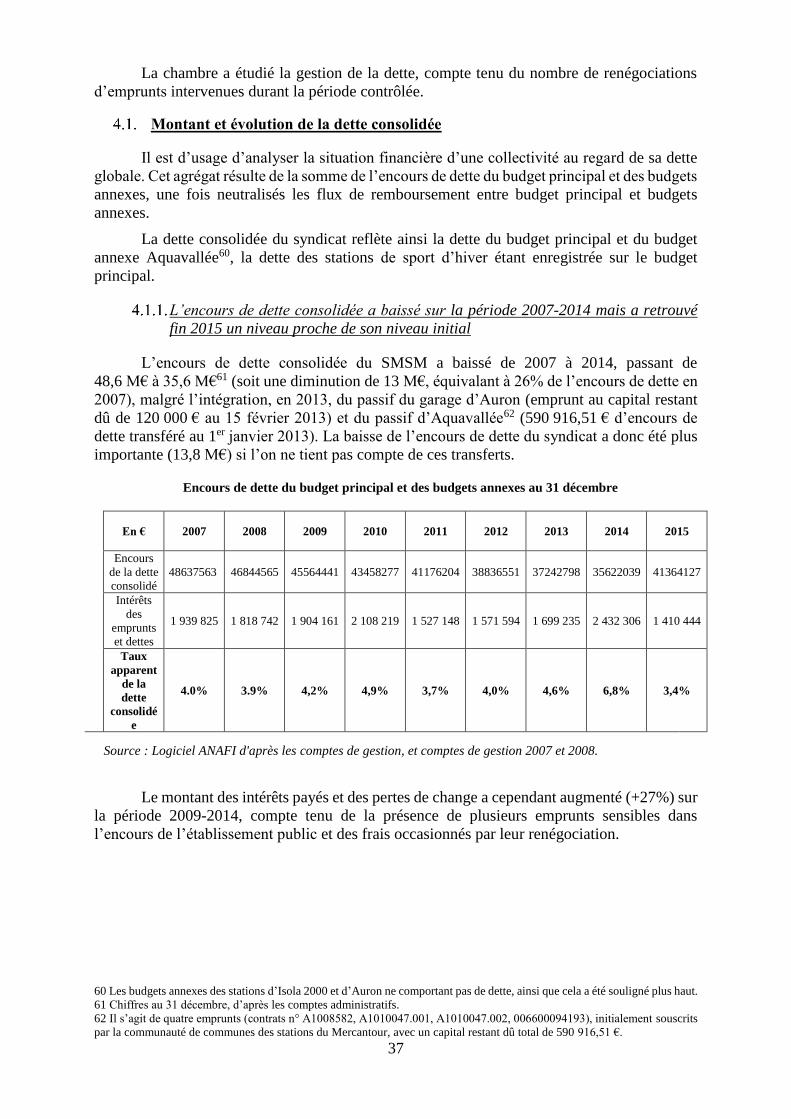

Montant et évolution de la dette consolidée _________________________________ 37 L’encours de dette consolidée a baissé sur la période 2007-2014 mais a retrouvé fin 2015 un

niveau proche de son niveau initial ________________________________________________________ 37 La baisse tendancielle de l’encours de la dette du syndicat malgré des augmentations partielles

de l’encours __________________________________________________________________________ 38 Le conseil syndical a délégué de façon très large aux présidents successifs du SMSM sa

compétence de gestion de la dette et de recours à l’emprunt __________________________________ 39

2

Les présidents successifs n’ont pas respecté l’obligation légale de compte rendu auprès du conseil syndical _______________________________________________________________________ 40

Les présidents successifs n’ont pas produit de rapport annuel sur l’état et l’évolution de la dette. 41

Les informations délivrées au conseil syndical en matière d’emprunt et de gestion de la dette sont succinctes et parfois erronées ________________________________________________________ 41

Les documents budgétaires du syndicat ne délivrent pas l’information réglementaire obligatoire sur la nature de la dette et la gestion de la trésorerie _________________________________________ 42

Le syndicat n’a pas systématiquement eu recours à des conseils en gestion de dette et n’a pas toujours suivi leurs conseils ______________________________________________________________ 43

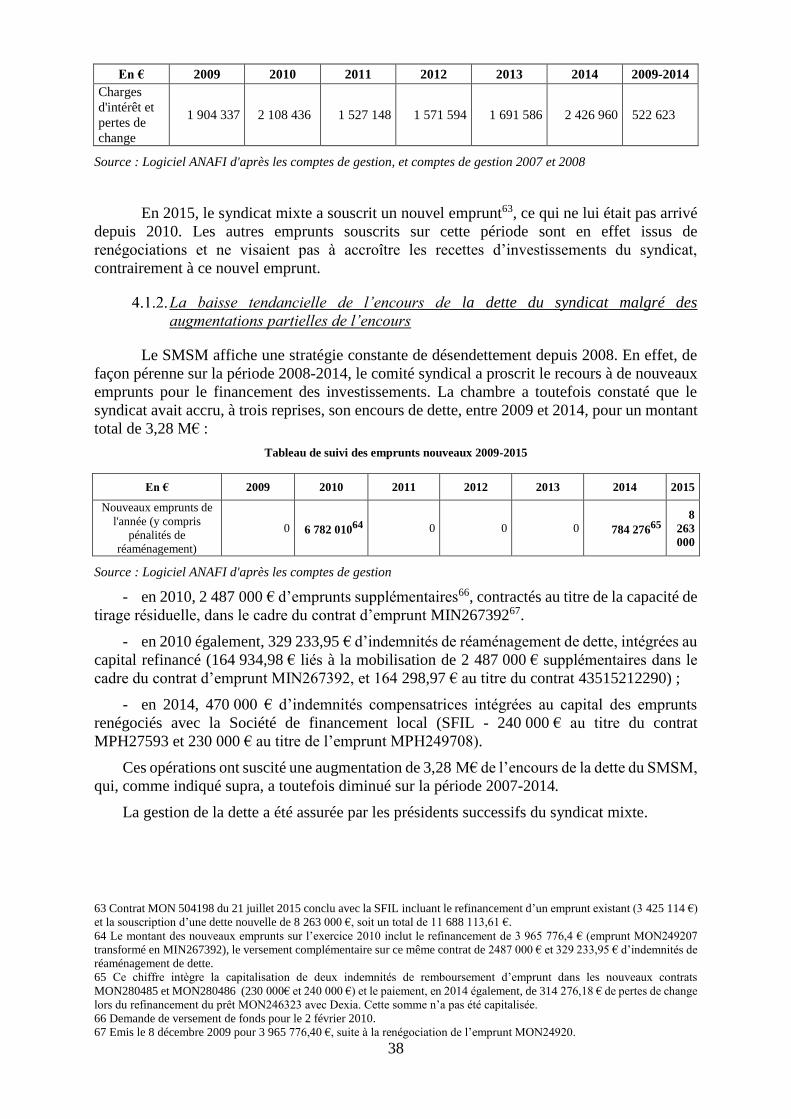

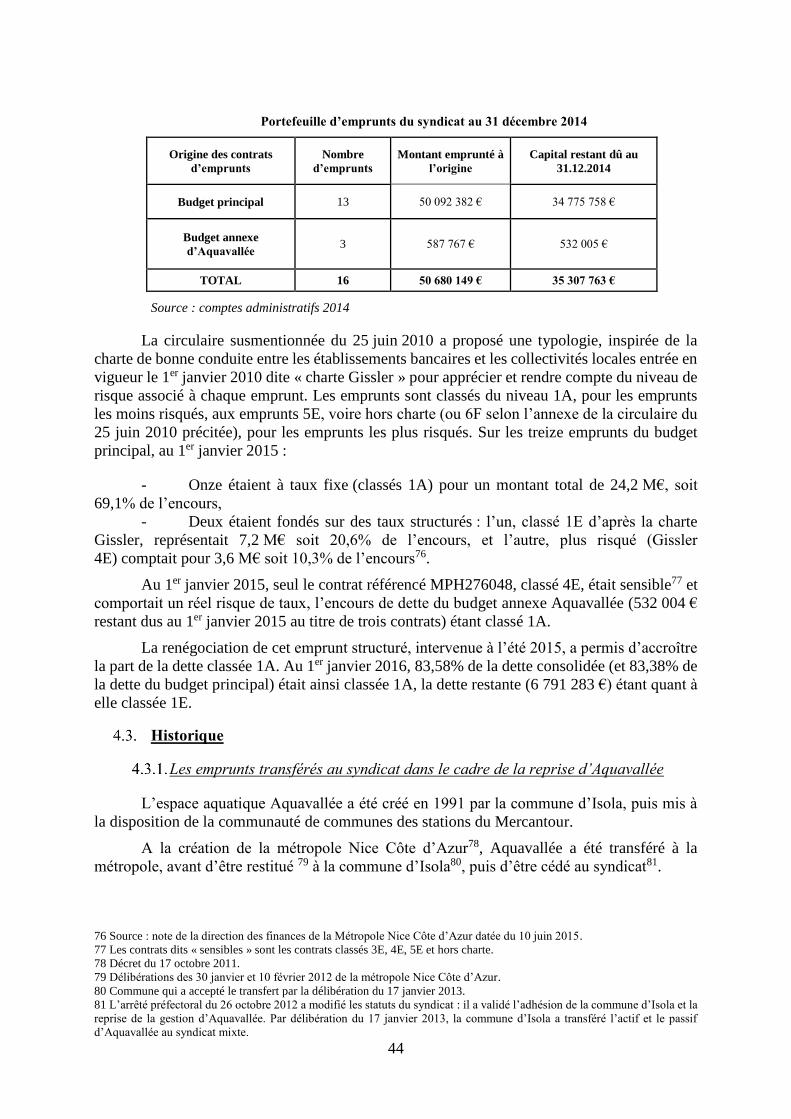

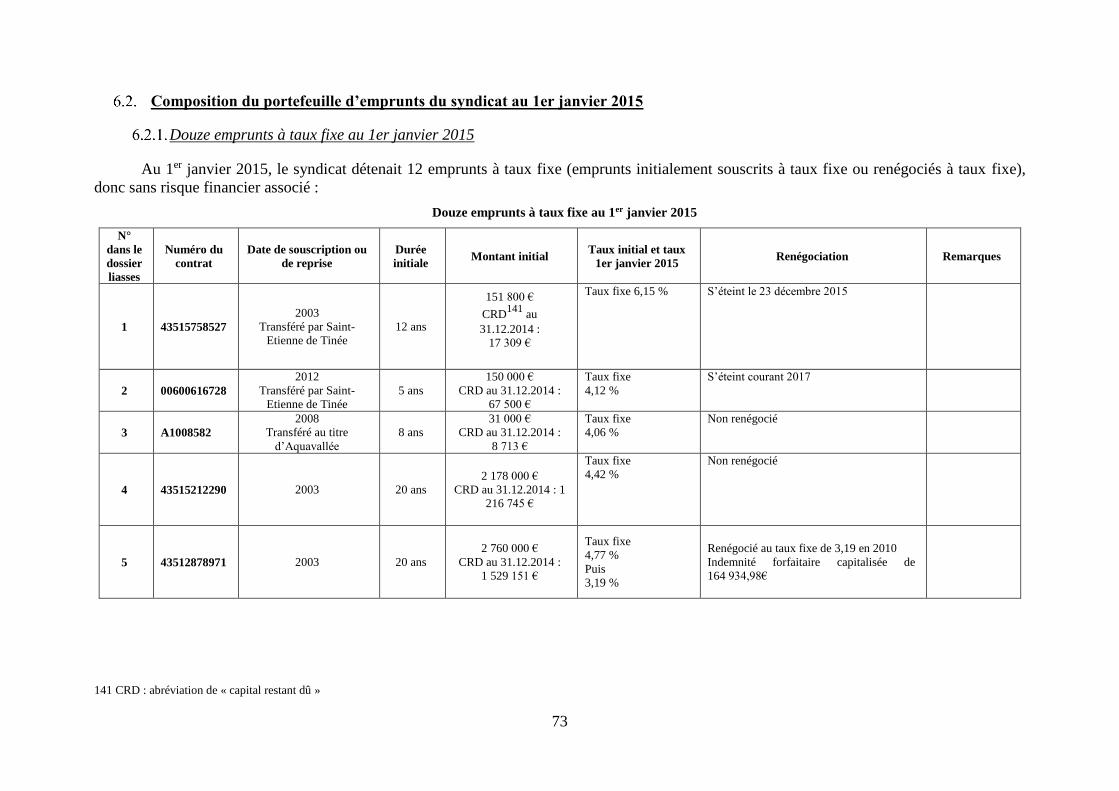

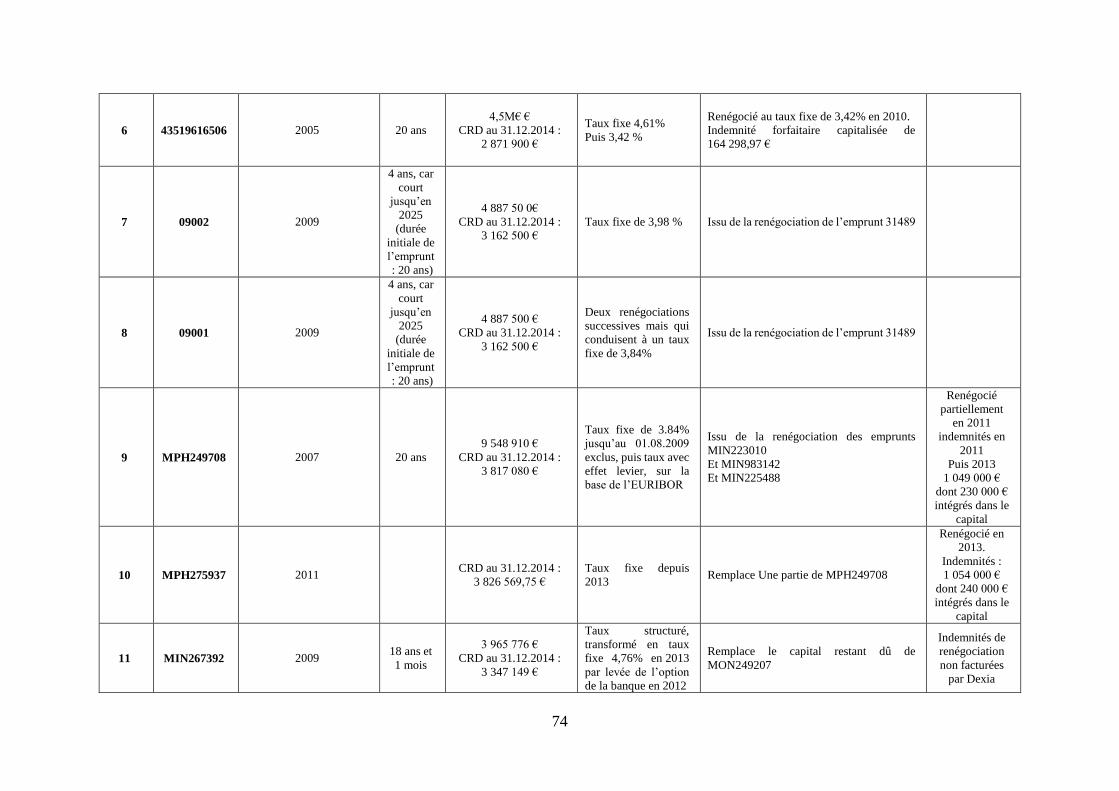

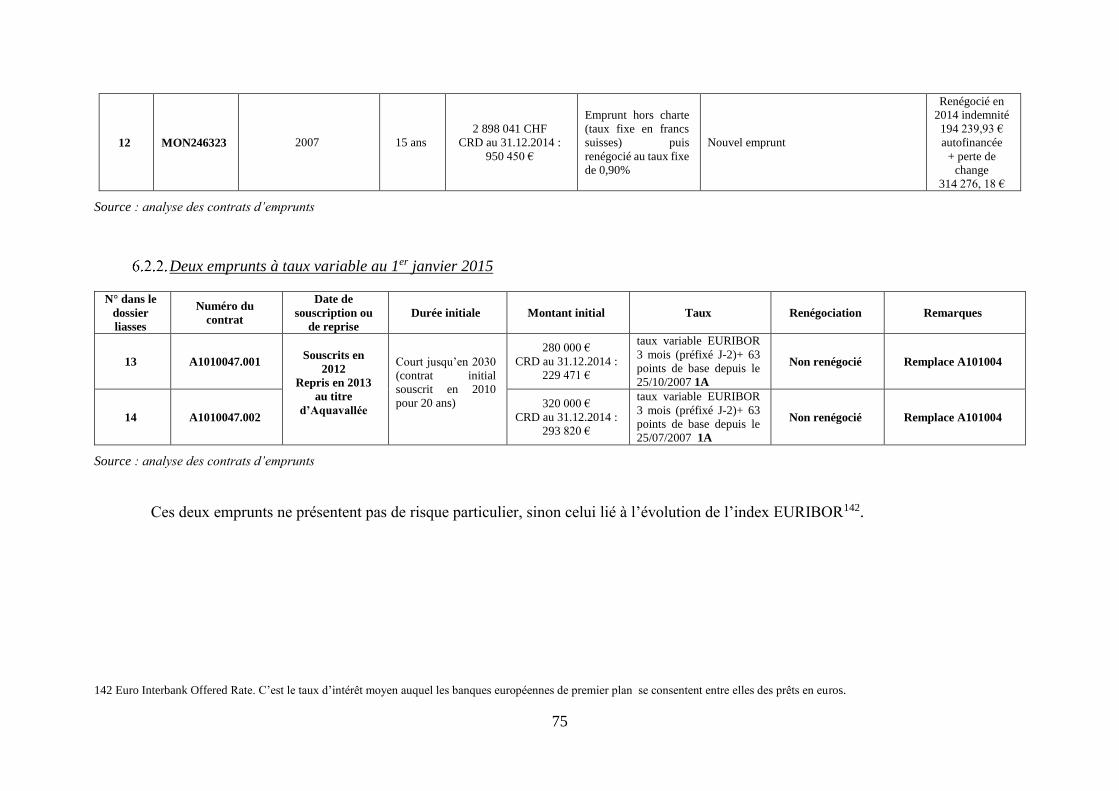

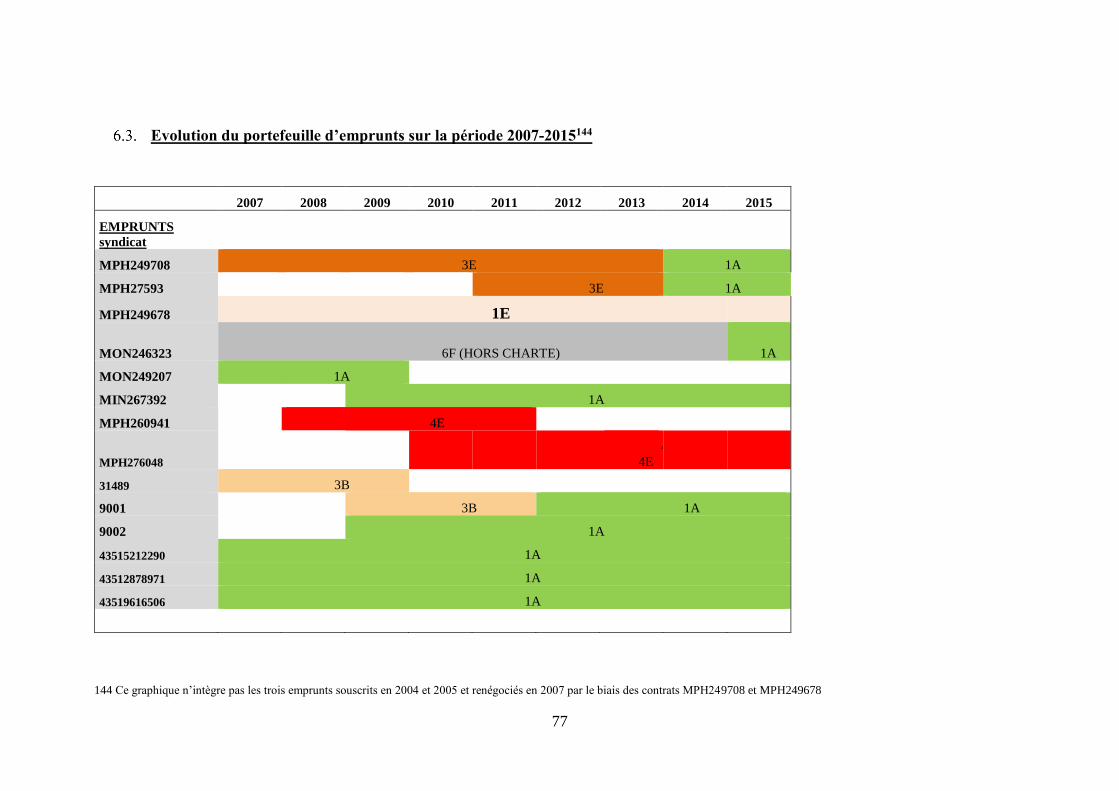

Les emprunts ___________________________________________________________ 43 Présentation du portefeuille d’emprunts ____________________________________________ 43

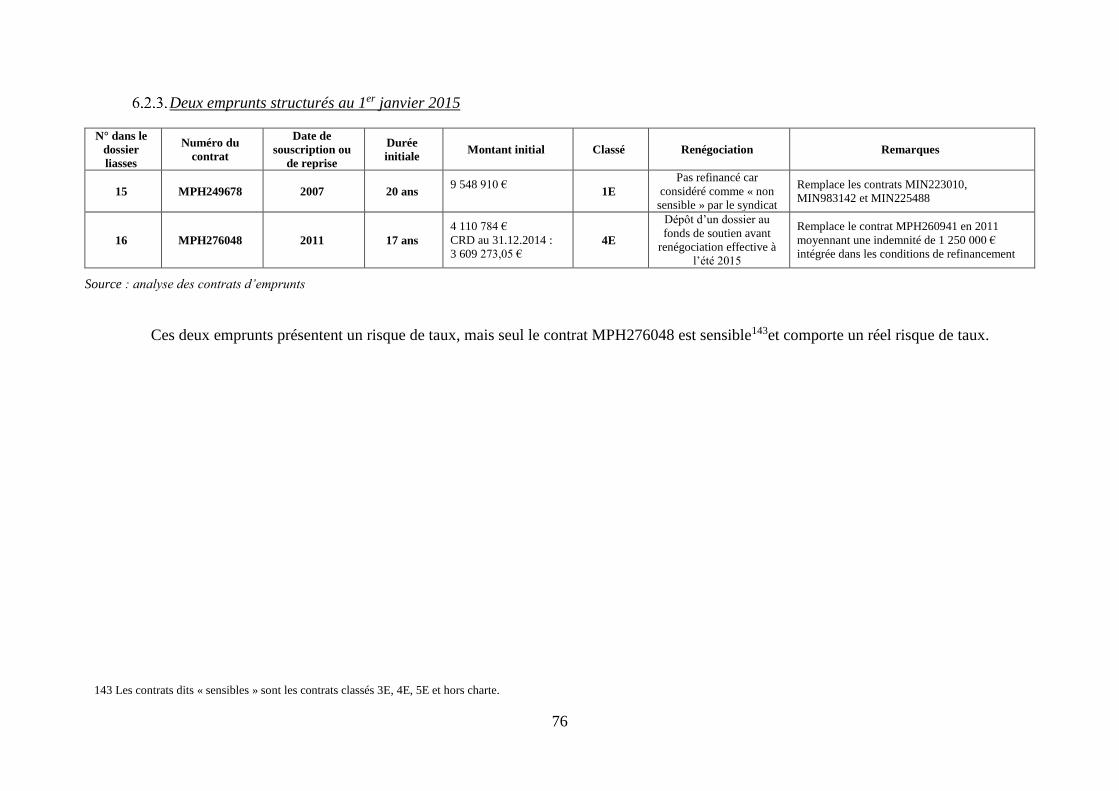

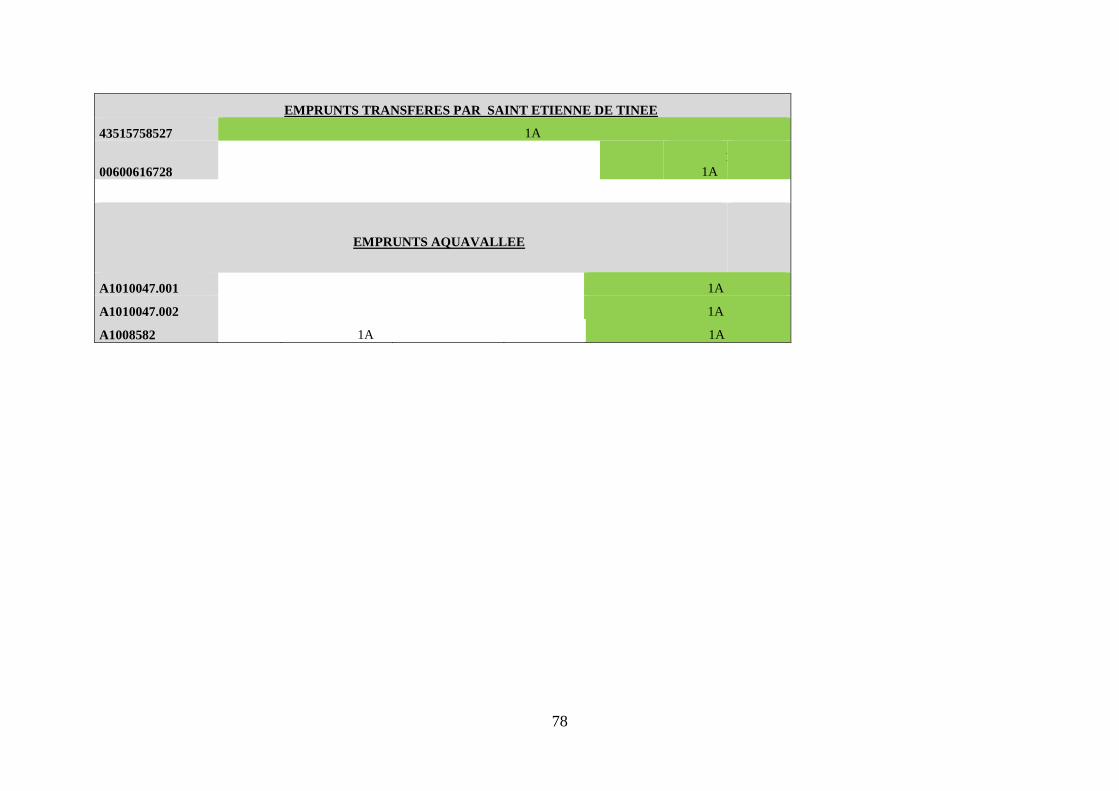

Historique _____________________________________________________________ 44 Les emprunts transférés au syndicat dans le cadre de la reprise d’Aquavallée ______________ 44 Les emprunts transférés au syndicat par la commune de Saint–Etienne–de-Tinée ___________ 45 Evolution du nombre d’emprunts structurés _________________________________________ 46 La renégociation de l’emprunt à taux fixe référencé MPH249207 ________________________ 47 Les renégociations des emprunts à taux variable et des emprunts structurés ______________ 47 Résultats des renégociations _____________________________________________________ 53

Une trésorerie abondante et sous-utilisée ____________________________________ 54

une gestion administrative perfectible _____________________________________ 54

Le syndicat fonctionne grâce à l’appui des services des collectivités qui en sont membres 54

Le manque de suivi lors des transferts _______________________________________ 55 L’absence de suivi des emprunts __________________________________________________ 55

La méconnaissance des clauses contractuelles contenues dans les délégations de service public 55

Des retards dans le paiement des délégataires _______________________________________ 55 Les modifications des conditions d’exploitation du centre nautique Aquavallée n’ont pas été

formalisées dans un avenant _____________________________________________________________ 56 Le syndicat ne respecte pas les obligations de vote des tarifs du centre aquatique __________ 57 Le syndicat a réclamé avec retard la redevance qui lui est due __________________________ 57 Le non-respect des clauses contractuelles relatives aux modalités de paiement de la

compensation par le syndicat ____________________________________________________________ 58 Le contrôle insuffisant du délégant sur le délégataire __________________________________ 58

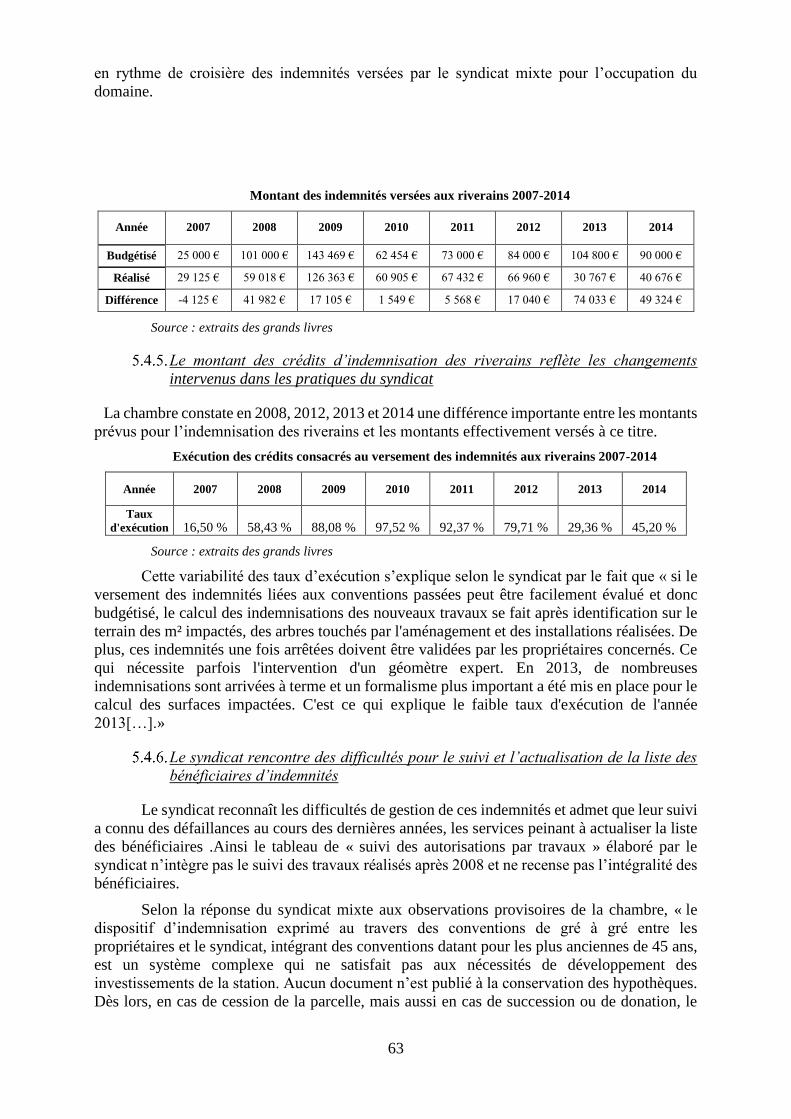

Les pratiques du syndicat suscitent des difficultés avec les riverains _______________ 60 Le syndicat a choisi de ne pas recourir aux dispositions prévues par la loi du 9 janvier 1985 __ 60 Le syndicat n’a formalisé qu’en 2007 son système d’indemnisation des riverains ___________ 60 Les pratiques d’indemnisation des services s’écartent des règles formalisées dans la délibération

60 La progression du montant des indemnités versées ___________________________________ 61 Le montant des crédits d’indemnisation des riverains reflète les changements intervenus dans

les pratiques du syndicat ________________________________________________________________ 63 Le syndicat rencontre des difficultés pour le suivi et l’actualisation de la liste des bénéficiaires

d’indemnités _________________________________________________________________________ 63 Le syndicat indemnise les propriétaires avec retard ___________________________________ 64 Le syndicat a engagé des travaux sans l’accord des propriétaires ________________________ 65 Le contentieux sur la retenue collinaire et la salle des machines n° 2 _____________________ 67

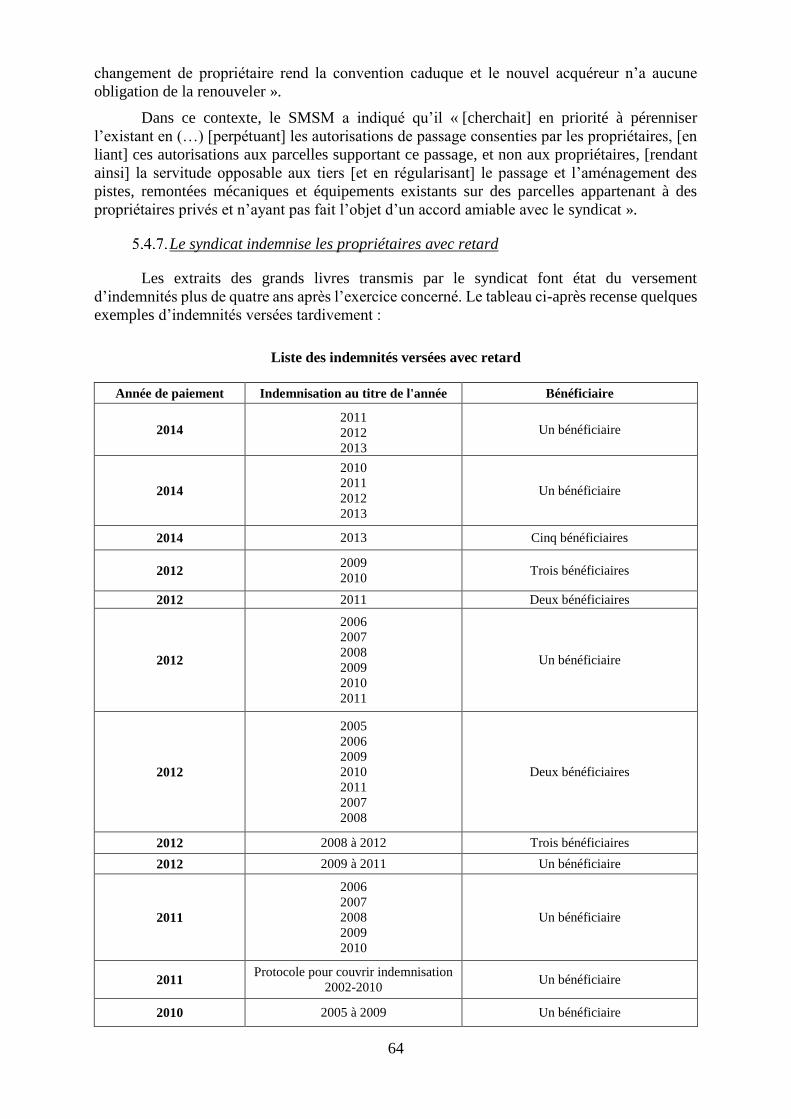

Le contentieux relatif aux travaux de la piste des Mélèzes ___________________________ 68 Le contentieux relatif aux travaux des Vallons-Riou _________________________________ 68 La retenue collinaire du Chalvet ________________________________________________ 68 Le recours à des transactions dans une optique de régularisation des travaux ___________ 69

3

Le garage d’Auron - Chastellares : un montage complexe et coûteux ___________________ 70

ANNEXES _____________________________________________________________ 72

Exemples de manquements aux obligations d’information réglementaires en matière de dette 72

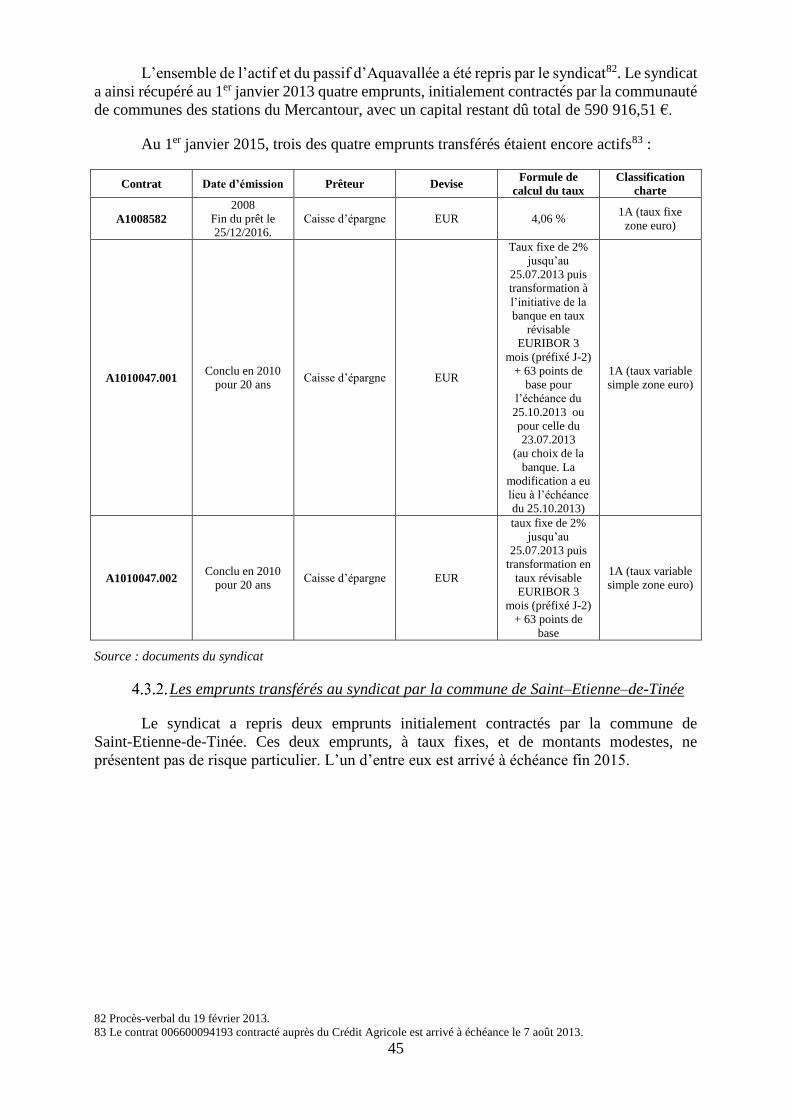

Composition du portefeuille d’emprunts du syndicat au 1er janvier 2015 __________ 73 Douze emprunts à taux fixe au 1er janvier 2015 ______________________________________ 73 Deux emprunts à taux variable au 1er janvier 2015 ____________________________________ 75 Deux emprunts structurés au 1er janvier 2015 ________________________________________ 76

Evolution du portefeuille d’emprunts sur la période 2007-2015 __________________ 77

4

SYNTHESE

Le syndicat mixte des stations du Mercantour (SMSM) a été créé en 2001 pour assurer la

gestion et le développement des remontées mécaniques des stations d’Auron et d’Isola 2000. Il

associait initialement le département des Alpes-Maritimes et la communauté de communes des

stations du Mercantour. La métropole Nice Côte d’Azur s’est substituée à la communauté de

communes en 2012, à la suite de la dissolution de celle-ci.

En 2013, la gestion de l’équipement aquatique Aquavallée a été transférée au syndicat mixte

qui s’est élargi, pour cette seule compétence, à la commune d’Isola.

L’examen de la gestion a porté sur les années 2007 à 2014, ainsi que sur les premiers mois de

l’année 2015. Il a porté sur la fiabilité des comptes, la situation financière et quelques questions

de gestion administrative du syndicat mixte. La commande publique et le contrôle des comptes

de la délégation de service public des remontées mécaniques n’ont pas été examinés.

Un statut juridique courant dans les Alpes-Maritimes, mais différent de par sa gouvernance

La constitution en syndicat mixte est courante dans les Alpes-Maritimes pour la gestion des

stations de sports d’hiver. C’est le reflet de la politique départementale volontariste d’aide aux

stations de sports d’hiver. Les règles de financement du syndicat mixte du Mercantour diffèrent

cependant de celles des autres syndicats mixtes des stations du département dans la mesure où,

depuis 2012, le financement départemental s’est réduit, la métropole ayant repris à son compte

une partie importante des charges qui incombaient au département. Ainsi, celui-ci, qui

supportait 90% du déficit prévisionnel du budget, ne participe plus désormais qu’à hauteur de

49% pour les remontées mécaniques (et 48% pour la gestion du centre aquatique) et dans la

limite de 5 M€ maximum.

Ce transfert de charges s’est accompagné d’une modification de la gouvernance, la présidence

du syndicat étant depuis assurée par le président de la métropole, et non plus par un élu de la

communauté de communes précitée.

De nombreux transferts de compétences

Les transferts passés de compétences entre les communes d’Isola et de Saint-Etienne-de-Tinée,

la communauté de communes des stations du Mercantour, la métropole, et le syndicat mixte ont

donné lieu à de nombreux transferts d’actifs et de passifs. Deux d’entre eux appellent des

observations de la part de la chambre.

Le premier concerne le transfert du garage d’Auron-Chastellares, estimé initialement à 300 €

par le service des domaines, mais acheté par la suite au prix de 350 000 € par la SEM des

Cimes du Mercantour avant d’être repris par la commune de Saint-Etienne-de-Tinée au prix

de 250 000 € puis transféré au syndicat, avec l’emprunt qui a servi à le financer. La chambre

relève le caractère particulièrement complexe de cette opération d’acquisition du terrain sur

lequel est implanté le garage, qui s’est traduite par un contournement des règles applicables

en matière d’acquisitions foncières par les collectivités publiques. Au surplus, elle souligne que

la SEM puis la commune ont acheté au prix fort un garage qu’elles avaient financé et construit

sans autorisation sur le terrain d’un riverain.

La chambre s’est également penchée sur le transfert de l’équipement aquatique Aquavallée.

Construit initialement par la commune d’Isola, transféré ensuite à la communauté de

communes des stations du Mercantour puis à la métropole, il a été rendu à la commune d’Isola,

avant que celle-ci ne le transfère au SMSM. La gestion de cet équipement se traduit par un coût

annuel notable pour le syndicat (500 000 € en 2014 et 2015, d’après les comptes de gestion,

pris en charge à hauteur de 255 000 € par la métropole, 240 000 € par le département et

5 000 € par la commune d’Isola).

5

Un défaut d’information des élus et des citoyens

Le syndicat ne respecte pas les obligations légales et réglementaires d’information des élus et

des citoyens : les annexes obligatoires des documents budgétaires ne sont pas correctement

remplies, les délais entre le débat d’orientation budgétaire et le vote du budget primitif ne sont

pas systématiquement respectés, les rapports du président sur l’exercice des compétences qui

lui sont délégués sont succincts ou absents (en 2011). La chambre invite en conséquence le

SMSM à améliorer ses pratiques et à mettre en œuvre les engagements qu’il a pris en réponse

aux observations provisoires de la chambre.

Des irrégularités dans la tenue des comptes

Plusieurs défaillances dans la tenue des comptes ont été constatées au cours des exercices 2007

à 2015. Elles compromettent leur fiabilité et leur sincérité.

Les principales entorses aux règles budgétaires et comptables concernent les budgets annexes

du syndicat. La chambre a en effet relevé que les deux budgets annexes des stations n’étaient

tenus qu’en exploitation, les dépenses et les recettes d’investissement étant portées par le

budget principal, bien que cela soit interdit par les articles L. 2224-1 et L. 2224-2 du code

général des collectivités territoriales. Par ailleurs, les virements effectués par les budgets

annexes au profit du budget principal méconnaissent les principes de droit et la jurisprudence.

Il en résulte que le coût des remontées mécaniques ne peut être déterminé avec précision et,

partant, que la qualité de la tarification s’en trouve affectée.

Au surplus, l’existence de ces virements, qualifiés à tort de « reversement des excédents »,

pourrait laisser penser que les budgets des stations sont excédentaires, alors que les recettes

des ventes de forfaits ne suffisent pas à équilibrer le budget du syndicat, qui dépend ainsi

structurellement des participations financières versées par la métropole et par le département.

Compte tenu de la nature et de l’ampleur des irrégularités comptables constatées, la chambre

n’a cependant pas pu reconstituer pleinement la réalité des budgets.

D’autres points d’amélioration de la gestion ont été relevés par la chambre en matière de tenue

de l’inventaire physique et de constitution des provisions.

Un équilibre financier dépendant des contributions des collectivités membres du syndicat

mixte qui se traduit par le transfert d’une partie des coûts des remontées mécaniques de

l’usager vers le contribuable.

Compte tenu des irrégularités précitées, la chambre a dû procéder à d’importants retraitements

comptables pour approcher la situation financière réelle du SMSM.

Après consolidation du budget principal et des budgets annexes, la santé financière du syndicat

apparaît relativement fragile. En effet, il dépend pour près de la moitié de ses ressources des

participations versées par la métropole et le département. Ses ressources d’exploitation, issues

majoritairement de la billetterie des stations de ski, sont soumises aux aléas climatiques. Le

développement et la gestion des stations sont ainsi financés par le contribuable départemental

et métropolitain, ce dernier au double titre des impôts départementaux et intercommunaux, et

non par les seuls usagers des stations. Par ailleurs, les modalités de calcul de ces

participations, qui sont dimensionnées de façon à couvrir les déficits prévisionnels du syndicat

mixte, n’incitent pas celui-ci à réduire ses coûts ni à améliorer ses prévisions budgétaires.

De même, le niveau relativement maîtrisé d’endettement du SMSM ne doit pas masquer les

conséquences négatives de la politique de gestion de sa dette qu’il a mis en œuvre sur la

période. Le SMSM a en effet conclu de nombreux emprunts structurés qui pèsent encore sur

son budget, malgré des efforts réels, mais coûteux, de désensibilisation. Le syndicat a en effet

versé plus de 5,1 M€ aux établissements bancaires depuis 2007 pour remplacer ses emprunts

structurés par des emprunts moins risqués.

6

Enfin, la réduction de l’encours de dette, réelle depuis 2008, s’est trouvée partiellement annulée

par la souscription d’un nouvel emprunt de plus de 8 M€ en 2015.

La chambre relève également que l’accès du syndicat au crédit pourrait se restreindre dans les

années à venir. De fait, un seul établissement a répondu pour la totalité du montant demandé

à la consultation bancaire lancée en 2015 par le syndicat et cet établissement a conditionné

l’octroi du crédit sollicité à l’apport de garanties par les collectivités membres.

Un système d’indemnisation des riverains coûteux et juridiquement fragile

Le contrôle a également mis au jour le système complexe et généreux d’indemnisation des

riverains propriétaires de terrains sur le domaine skiable d’Auron. Le syndicat a en effet

renoncé à ses prérogatives de puissance publique et aux possibilités offertes par la loi

du 9 janvier 1985 relative au développement et à la protection de la montagne, dite « loi

Montagne », et opté pour des démarches amiables, insuffisamment formalisées. Les

négociations avec les propriétaires se traduisent de ce fait fréquemment par des protocoles

transactionnels coûteux pour les finances publiques et fragiles juridiquement. Le syndicat est

ainsi confronté à de nombreuses réclamations, liées à ses pratiques passées, consistant en la

réalisation de travaux ou l’occupation de terrains sans autorisation de leurs propriétaires. Les

services du syndicat ont d’ailleurs fait part de réelles difficultés dans le suivi et la gestion de

ce système. La chambre recommande donc au SMSM soit de recourir aux possibilités de

servitude offertes par la loi précitée, soit de clarifier et de formaliser le système existant

d’indemnisation des riverains.

Une délégation de service public du complexe aquatique à clarifier

Le syndicat a récupéré le complexe aquatique au 1er janvier 2013.

Il a également repris la délégation de service public en cours. Les termes du contrat de

délégation portent à discussion entre le délégataire et le syndicat, car l’équilibre financier du

complexe aquatique n’est pas assuré : la baisse de la fréquentation, continue depuis 2011, mais

compensée jusqu’en 2013 par des hausses tarifaires, a conduit en 2014 à une perte d’environ

10 000 € pour le délégataire.

La chambre recommande au SMSM d’améliorer le suivi de la délégation compte tenu

notamment de l’importance des participations publiques dont bénéficie cet équipement

(500 000 € de participations versés par les collectivités membres du syndicat en 2014 et 2015)1.

1 240 000 € versés par le département, 255 000 € par la métropole Nice Côte d’Azur, et 5 000 € par la commune d’Isola.

7

La chambre formule dans ce cadre les recommandations suivantes :

Recommandation n°1 :

Établir les deux budgets annexes des services des remontées mécaniques, en reprenant tant en

exploitation qu’en investissement l’intégralité de leurs recettes et de leurs dépenses,

conformément aux règles budgétaires et comptables applicables aux services publics industriels

et commerciaux.

Recommandation n°2 :

2.1 Améliorer l’information délivrée aux élus et, par conséquent, au citoyen en matière de

gestion de la dette.

2.2 Mieux encadrer la délégation donnée au président, sur la base notamment du modèle

proposé par la circulaire du 25 juin 2010 relative aux produits financiers offerts aux collectivités

territoriales et à leurs établissements publics.

Recommandation n°3 :

Rationaliser et sécuriser le système d’indemnisation des riverains en ayant recours aux

prérogatives de puissance publique à la disposition du syndicat mixte et notamment celles dont

la mise en œuvre était déjà autorisée par la délibération du comité syndical du 15 mai 2008.

8

PRESENTATION DU SYNDICAT MIXTE DES STATIONS DU MERCANTOUR

Composition

Le syndicat mixte des stations du Mercantour (SMSM) a été créé en application des

articles L. 5721-2 et suivants du code général des collectivités territoriales, par arrêté préfectoral

du 19 novembre 2001. Il réunissait à l’époque le département des Alpes-Maritimes et la

communauté de communes des stations du Mercantour2.

Les statuts du syndicat ont été modifiés en 20123, la métropole Nice Côte d’Azur4 s’étant

alors substituée à la communauté de communes des stations du Mercantour. L’adhésion de la

commune d’Isola pour la seule compétence relative à « l’exploitation du centre nautique

Aquavallée » a également modifié la composition du syndicat (arrêté préfectoral du 26 octobre

2012).

Le syndicat est ainsi désormais constitué de la métropole Nice Côte d’Azur, du

département des Alpes Maritimes et de la commune d’Isola, au titre de la seule compétence

précitée.

D’après l’ordonnateur en exercice, cette gouvernance permet d’assurer la pérennité des

stations, en leur garantissant le soutien financier du département et de la métropole.

Le territoire

Le territoire du syndicat compte trois stations de ski :

- la station d’Isola 2000 (120 km de piste répartis sur 42 pistes5), située sur la commune

d’Isola (756 habitants recensés en 2012 par l’INSEE) ;

- la station d’Auron (135 de km de piste répartis sur 43 pistes6), qui relève de la

commune de Saint-Etienne-de-Tinée (1472 habitants en 2012 selon l’INSEE) ;

- la station de Saint-Dalmas-le-Selvage (deux boucles de ski de fond de 4,5 km), qui est

une « station-village » qui comptait 127 habitants en 2012 (INSEE).

Le siège du syndicat est établi au siège de la métropole Nice Côte d’Azur, mais

l’établissement public dispose d’une antenne assurant son secrétariat général à Saint-Etienne-

de-Tinée.

D’après l’ordonnateur, l’ensemble du territoire bénéficie des retombées économiques

des stations.

2 Créée le 26 décembre 2000, la communauté de communes des stations du Mercantour regroupait les trois communes d’Isola,

Saint-Etienne-de-Tinée et Saint-Dalmas-le-Selvage.

3 Arrêté préfectoral du 25 avril 2012.

4 Par décret du 17 octobre 2011, la métropole Nice Côte d’Azur a été créée par fusion de la communauté urbaine Nice Côte

d’Azur avec la communauté de communes des stations du Mercantour, la communauté de communes de la Tinée, la

communauté de communes de Vésubie-Mercantour et intégration de la commune de La Tour.

5 Site internet de la station.

6 Site internet de la station.

9

Les compétences

Les compétences du syndicat mixte ont été modifiées à plusieurs reprises depuis sa

création, et notamment au cours des exercices contrôlés. Initialement, le syndicat avait en

charge la réalisation et la gestion des aménagements et des équipements du domaine nécessaires

à la pratique du ski alpin, du ski de fond, et de toutes pratiques sportives requérant l’usage des

remontées mécaniques. Les participations de chacun des membres ont été définies par un

avenant aux statuts en 20037. En 20048, les compétences du syndicat ont été élargies au ski

nordique, et la clé de répartition a été modifiée, la part du département au financement du

syndicat étant accrue. En 20099, le syndicat a obtenu compétence pour la promotion des

domaines skiables et nordiques des stations du Mercantour. Son siège social a alors été transféré

au conseil général des Alpes-Maritimes. En 201210, avec effet au 1er janvier 2013, le syndicat a

récupéré l’exploitation du centre nautique Aquavallée. Enfin, en 2013, une dernière

modification est intervenue portant sur l’extension de l’objet du syndicat au tourisme11 et la

répartition des contributions entre les membres, le département ayant souhaité limiter sa

contribution à 5 M€ par an12.

Le syndicat a depuis pour objet

- la réalisation, la gestion et la promotion des aménagements et des équipements des

domaines skiables nécessaires à la pratique du ski alpin, s'il y a lieu du ski de fond, nordique et

de randonnée et de toutes pratiques sportives requérant l'usage des remontées mécaniques,

- les études, l’aménagement, la réalisation, la gestion et la promotion de toutes les

nouvelles activités et équipements sportifs et touristiques, ou de toutes pratiques ayant vocation

à favoriser le développement du territoire formé par les communes d’Isola, de Saint-Dalmas-

le-Selvage et de Saint-Etienne-de-Tinée,

- la gestion du complexe aquatique Aquavallée.

L’ordonnateur justifie le choix de ces compétences par la politique de développement

économique et de solidarité territoriale à l’échelle du département des Alpes-Maritimes mise

en œuvre par le département et la métropole.

La présidence du syndicat

Jusqu'au 1er mars 2012, le Syndicat Mixte des Stations du Mercantour a été présidé par

un représentant de la communauté de communes des stations du Mercantour (Monsieur Georges

Brun, maire de la commune de Saint-Etienne-de-Tinée du 18 novembre 2005 au 14 mai 2008

puis Monsieur Jean-Claude Lefebvre, adjoint au maire de la commune de Saint-Etienne-de-

Tinée du 15 mai 2008 au 28 février 2012).

La présidence a ensuite été provisoirement assurée par le président du conseil général

des Alpes-Maritimes, Monsieur Éric Ciotti, entre le 1er mars 2012 et le 25 avril 2012.

Depuis cette date, le Syndicat Mixte des Stations du Mercantour est présidé par

Monsieur Christian Estrosi, président de la métropole Nice Côte d'Azur.

7 Délibération 103 du 12 mars 2003.

8 Délibération 213 du 1er juin 2004, arrêté préfectoral du 2 août 2004.

9 Délibération 09/70 du 27 avril 2009.

10 Arrêté préfectoral du 26 octobre 2012.

11 Délibération 2013-22 du 11 mars 2013 : le syndicat a élargi son objet à « […] les études, l’aménagement, la réalisation, la

gestion et la promotion de toutes les nouvelles activités et équipements sportifs et touristiques, ou de toutes pratiques ayant

vocation à favoriser le développement du territoire formés par les communes d’Isola, de Saint Dalmas-le-Selvage et de Saint-

Etienne de Tinée ».

12 Délibération 2013-22 du 11 mars 2013 : « la participation du Département est plafonnée à 5 M€ par exercice budgétaire, le

pourcentage de la participation du département sera revu à la baisse, jusqu’à concurrence de 5 M€. Le montant nécessaire à

l’équilibre des deux sections sera obtenu par l’augmentation de la participation de la Métropole. »

10

LES ERREURS CONSTATEES DANS LA TENUE DES COMPTES AFFECTENT FORTEMENT LEUR FIABILITE

La fiabilité des comptes permet de s’assurer que la comptabilité donne une image

complète et fidèle de la situation de la collectivité et qu’elle satisfait aux obligations de

régularité, de prudence et de sincérité. Ces obligations se fondent sur l’article 47-2 de la

Constitution, aux termes desquels « les comptes des administrations publiques sont réguliers et

sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur

situation financière ».

Les comptes du syndicat sont tenus selon l’instruction M14 pour le budget principal13

et le budget annexe d’Aquavallée, et selon l’instruction M43 pour les budgets annexes des

stations de ski, les remontées mécaniques étant assimilées à des services de transport de

personnes.

Compte tenu des données informatiques disponibles, les contrôles réalisés sur les

comptes du syndicat ont porté sur les exercices 2009 à 2015. Ils ont mis en évidence plusieurs

anomalies.

La sincérité des prévisions budgétaires doit être améliorée

L’article L. 1612-4 du code général des collectivités territoriales impose aux

collectivités territoriales et à leurs groupements d’évaluer leurs recettes et leurs dépenses « de

façon sincère ».

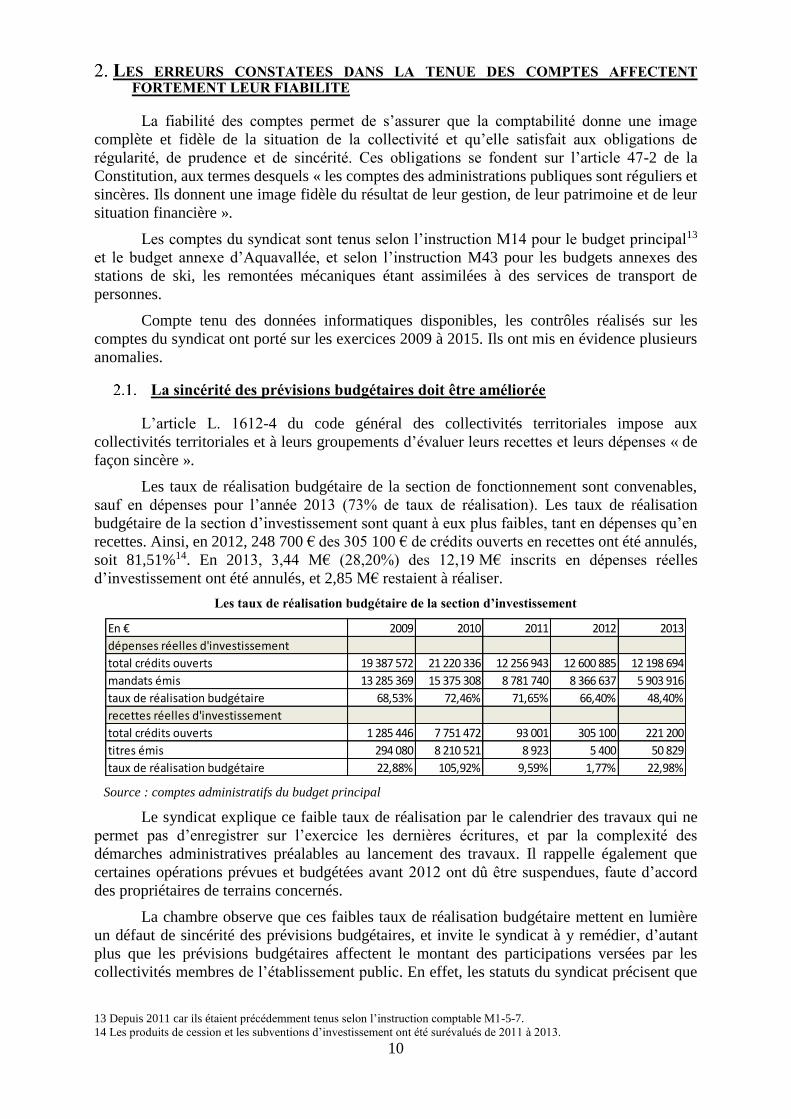

Les taux de réalisation budgétaire de la section de fonctionnement sont convenables,

sauf en dépenses pour l’année 2013 (73% de taux de réalisation). Les taux de réalisation

budgétaire de la section d’investissement sont quant à eux plus faibles, tant en dépenses qu’en

recettes. Ainsi, en 2012, 248 700 € des 305 100 € de crédits ouverts en recettes ont été annulés,

soit 81,51%14. En 2013, 3,44 M€ (28,20%) des 12,19 M€ inscrits en dépenses réelles

d’investissement ont été annulés, et 2,85 M€ restaient à réaliser.

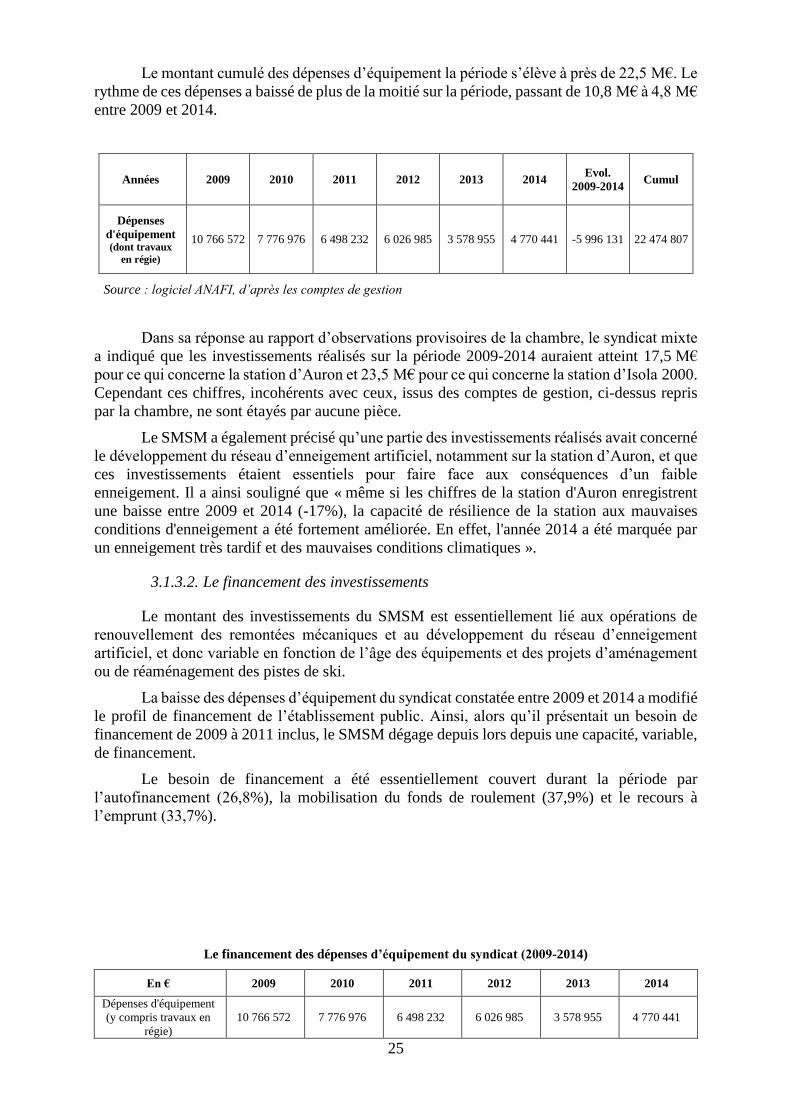

Les taux de réalisation budgétaire de la section d’investissement

Source : comptes administratifs du budget principal

Le syndicat explique ce faible taux de réalisation par le calendrier des travaux qui ne

permet pas d’enregistrer sur l’exercice les dernières écritures, et par la complexité des

démarches administratives préalables au lancement des travaux. Il rappelle également que

certaines opérations prévues et budgétées avant 2012 ont dû être suspendues, faute d’accord

des propriétaires de terrains concernés.

La chambre observe que ces faibles taux de réalisation budgétaire mettent en lumière

un défaut de sincérité des prévisions budgétaires, et invite le syndicat à y remédier, d’autant

plus que les prévisions budgétaires affectent le montant des participations versées par les

collectivités membres de l’établissement public. En effet, les statuts du syndicat précisent que

13 Depuis 2011 car ils étaient précédemment tenus selon l’instruction comptable M1-5-7.

14 Les produits de cession et les subventions d’investissement ont été surévalués de 2011 à 2013.

En € 2009 2010 2011 2012 2013

dépenses réelles d'investissement

total crédits ouverts 19 387 572 21 220 336 12 256 943 12 600 885 12 198 694

mandats émis 13 285 369 15 375 308 8 781 740 8 366 637 5 903 916

taux de réalisation budgétaire 68,53% 72,46% 71,65% 66,40% 48,40%

recettes réelles d'investissement

total crédits ouverts 1 285 446 7 751 472 93 001 305 100 221 200

titres émis 294 080 8 210 521 8 923 5 400 50 829

taux de réalisation budgétaire 22,88% 105,92% 9,59% 1,77% 22,98%

11

« la contribution des membres [au budget du syndicat] s’établit sur la section de fonctionnement

et correspond aux sommes nécessaires à la réalisation de l’équilibre des deux sections lors du

vote du budget. (…) 15 ». En conséquence, la surévaluation des dépenses de fonctionnement du

syndicat en 2009 et en 2013 a conduit le département et la métropole à verser des participations

plus importantes que nécessaire.

Le syndicat mixte pourrait facilement améliorer ses prévisions budgétaires, puisqu’il

adopte déjà chaque année plusieurs décisions modificatives de son budget primitif, y compris

pendant la journée complémentaire, et qu’il utilise depuis 2009 le dispositif des autorisations

de programmes et des crédits de paiements16 qu’il ajuste deux fois par an.

Des mises à jour tardives du patrimoine

Le bilan d’une collectivité doit donner une image fidèle, complète et sincère de sa

situation patrimoniale. L’ordonnateur, qui a connaissance de l’ensemble des opérations de

nature patrimoniale dès leur conception, doit être en mesure de fournir toutes les informations

nécessaires à leur correct enregistrement comptable (exhaustivité, valorisation notamment). Il

est chargé du recensement des biens et de leur identification et doit ainsi s’attacher à un suivi

exhaustif de la réalité et de la présence des immobilisations et ajuster son inventaire comptable

en fonction des données physiques disponibles au sein de la collectivité. Dans son guide des

opérations d’inventaire de juin 2014, le comité national relatif à la fiabilité des comptes publics

locaux précise que « l’organisation de la tenue de l’inventaire physique implique pour

l’ordonnateur :

- une tenue de l’inventaire physique, registre justifiant la réalité physique des biens et

qui permet de connaître précisément ses immobilisations. Cet inventaire est alimenté au

niveau de chaque service gestionnaire au moment de « l’entrée » du bien dans le

patrimoine.

- une tenue de l’inventaire comptable qui permet de connaître ses immobilisations sur

le volet financier. »

Si l’état de l’actif du syndicat est bien concordant avec la classe 2 « comptes

d’immobilisation » du compte de gestion, ces deux documents ne retracent pas de manière

exhaustive le patrimoine du syndicat. Les multiples transferts d’actifs d’une collectivité à une

autre ont parfois été retranscrits avec retard. Les retards constatés ont résulté de difficultés de

gestion par les services du syndicat, et non d’une discordance entre l’inventaire tenu par le

syndicat et l’inventaire tenu par le comptable public17.

La chambre rappelle que les transferts de biens d’une collectivité à une autre doivent

impérativement être retranscrits correctement dans les états de l’actif des deux collectivités lors

15 Lorsque la participation totale des membres du syndicat est supérieure à 10 000 000 €, la clé de répartition entre le

département et la métropole est différente mais le système de participation des collectivités membres est le même.

16 La délibération n° 09/45 du 16 janvier 2009 a instauré le système d’autorisations de programmes et de crédits de paiements.

17 Ainsi, le procès-verbal des délibérations du comité syndical du 8 février 2008 fait état d’une parcelle appartenant à une

société civile immobilière mais occupée sans titre par le syndicat et sur laquelle celui-ci avait construit un garage sans

autorisation du propriétaire. Selon ce procès-verbal, le syndicat avait immobilisé cet actif bien que le garage appartînt

légalement à une société civile immobilière. Cette immobilisation n’apparaît toutefois plus dans les inventaires 2010 et 2012.

L’actif rentre en revanche dans l’inventaire en 2013, à juste titre.

De même, en 2009, le syndicat avait intégré dans son patrimoine une motoneige de la station d’Isola 2000 et un véhicule tout

terrain de la station d’Auron qui n’étaient pas mentionnés lors du transfert des biens de ces organismes au syndicat.

Par ailleurs, un immeuble dénommé « le Refuge » a fait l’objet de nombreux transferts qui n’ont pas tous été retranscrits dans

les états de l’actif des collectivités correspondantes. La délibération n° 10/46 du 27 octobre 2010 indique que ce bien a été

transféré en 2002 de la commune de Saint-Etienne-de-Tinée, en provenance du syndicat de développement local de la Haute

Tinée, vers le syndicat mixte. Par cette délibération, le syndicat a transféré le bâtiment à la communauté de communes des

stations du Mercantour pour rétrocession à la commune de Saint-Etienne-de-Tinée, le bien n’étant pas un bien strictement

indispensable à l’exercice des compétences territoriales du syndicat. Par délibération n° 2013-60 du 25 novembre 2013, le

syndicat a réintégré cet immeuble dans son patrimoine, le bien étant désormais considéré nécessaire à la gestion de

l’exploitation de la station.

12

du transfert18. Il invite le syndicat à fluidifier ses relations avec ses partenaires pour améliorer

la gestion des transferts d’actif et de passif.

Une gestion des provisions pour risque perfectible

Le provisionnement constitue l’une des applications du principe comptable de prudence.

Il s’agit d’une technique comptable permettant de constater une dépréciation, un risque ou

d’étaler une charge. Depuis son passage en 2011 à la nomenclature budgétaire et comptable

M14, le syndicat doit appliquer l’article L. 2321-2 29° du code général des collectivités

territoriales selon lequel les dotations aux provisions constituent des dépenses obligatoires.

Le syndicat n’a enfreint aucune règle mais, en bonne gestion, il aurait pu constituer une

provision (non obligatoire selon l’instruction M1-5-7) en 2009, à l’occasion de l’ouverture du

contentieux avec la société d’aménagement d’Isola 2000

(SAI 2000)19. Il aurait en tout état de cause dû le faire lors du passage en M14. Or, ce contentieux

n’a pas fait l’objet d’une provision, le syndicat estimant qu’il n’y avait pas de risque financier

au vu des décisions de justice rendues.

En ce qui concerne la provision pour risque d’enneigement, par délibération

n° 2013-02 du 14 janvier 2013, le comité syndical a adopté le principe de constitution de

provisions semi-budgétaires « pour risque lors de résultats excédentaires ». En effet, selon la

délibération, « les participations des collectivités membres contribuent à couvrir les charges

générales ainsi que les déficits éventuels inhérents à la gestion des stations (en cas de manque

d’enneigement) ; les dépenses supplémentaires ne pourraient être supportées par le seul

exercice comptable sur lequel elles sont engagées ». Or, les mandats nécessaires à sa

constitution effective, imputés au compte 68, n’ont pas été émis en 2013 et 201420.

Par ailleurs, la loi n° 2014-58 du 27 janvier 2014 de modernisation de l’action publique

territoriale et d’affirmation des métropoles a instauré l’obligation de provisionner les emprunts

structurés souscrits à compter du 1er janvier 2014. Aucune obligation légale n’impose au

syndicat de constituer des provisions au titre du stock de ces emprunts. Toutefois, le guide

pratique du provisionnement des emprunts à risque élaboré par la direction générale des

finances publiques en juillet 2013 le recommande21.. Le syndicat pourrait s’inspirer de ces

préconisations compte tenu de la présence d’emprunts structurés dans l’encours de sa dette.

La chambre note enfin que l’annexe obligatoire A 4 « État des provisions » n’a pas été

renseignée au titre des budgets primitifs 2013 et 2014. Cette annexe a été complétée au budget

primitif 2015 mais de manière partielle, l’objet de la provision n’y figurant pas. La chambre

invite le syndicat à compléter cette annexe au budget primitif et au compte administratif.

18 Un audit des biens immobiliers mis à disposition du syndicat par les collectivités adhérentes lors de sa création avait été

demandé par le président du syndicat à ses services (délibération n° 10/46 du 27 octobre 2010). Cet audit ne semble avoir été

réalisé ou tout du moins n’a pas été retrouvé par les services.

19 Par requête introductive d’instance enregistrée le 30 décembre 2009, la société d’Aménagement d’Isola 2000

(SAI 2000) a saisi le tribunal administratif de Nice aux fins de voir condamner le Syndicat Mixte des Stations du Mercantour

(SMSM) à lui verser une somme de 1 264 500 €, somme provisionnelle à valoir, à parfaire et à réajuster à la date du jugement

à intervenir au titre des travaux de réparations des dommages causés à sa propriété pour la réalisation de la retenue collinaire,

outre une somme de 100 000 € en réparation de son prétendu préjudice de jouissance. Par un jugement rendu en date du 7 mai

2013, le tribunal administratif de Nice a débouté la société SAI 2000 de ses demandes. La société SAI 2000 a interjeté appel

de cette décision le 8 juillet 2013. Une décision devrait intervenir prochainement, étant précisé que cette affaire a été plaidée

le 2 avril 2015 et que le rapporteur public a conclu au rejet de la requête de la société SAI 2000.

20 Aux budgets primitifs 2013, 2014 et 2015, 499 286 €, 269 000 € et 1 000 000 € ont été respectivement inscrits sur le compte

6815 « dotations aux provisions pour risques et charges de fonctionnement courant ». La chambre a toutefois constaté

qu’aucune somme n’avait été mandatée en 2013 et 2014 au titre des provisions.

21 Le calcul de la provision s’effectue sur la base des indices financiers connus au 31 décembre de l’année n. Pour calculer la

provision, il est fait application de la formule de taux d’intérêt contenue dans la clause d’intérêt du contrat d’emprunt structuré.

Il en résulte un taux structuré qui doit être comparé avec un taux de référence, le taux de référence privilégié étant le taux fixe

lors de la conclusion du contrat. Le différentiel entre ces deux taux permet de déterminer le montant de la provision en

appliquant le différentiel de taux à toutes les échéances à venir telles que prévues dans le tableau d’amortissement du contrat

d’emprunt.

13

Les débats d’orientation budgétaire

Un débat rendu obligatoire par la loi

L’article L. 2312-1 du code général des collectivités territoriales, applicable au syndicat

en vertu de l’article L. 5722-1 précité, prévoit l’organisation d’un débat au sein de l’assemblée

délibérante sur les orientations générales du budget de l’exercice ainsi que sur les engagements

pluriannuels envisagés et sur l’évolution et les caractéristiques de l’endettement de la

collectivité, dans un délai de deux mois précédant l’examen de celui-ci. Le syndicat mixte n’a

pu produire d’éléments au titre du débat d’orientation budgétaire relatif à l’exercice 2011. Selon

l’établissement public, le débat aurait bien eu lieu. La chambre remarque cependant qu’il n’est

pas mentionné dans les répertoires des délibérations 2010 et 2011. Il est rappelé que selon la

jurisprudence administrative, la tenue du débat d’orientations budgétaires constitue une

formalité substantielle, dont l’absence entache d’illégalité la délibération sur le budget22.

Le syndicat ne respecte pas toujours les délais légaux entre le débat d’orientation

budgétaire et le vote du budget

Le débat d’orientation budgétaire doit se tenir dans les deux mois précédant le vote du

budget primitif23. Ce délai de deux mois s’impose aux collectivités24. Or, le syndicat n’a pas

respecté ce délai en 2013 et 2014, puisque les débats ont été organisés respectivement trois et

quatre mois avant le vote du budget.

Afin d’éviter tout risque juridique, la chambre invite le syndicat à respecter le délai légal

entre les débats d’orientation budgétaire et les votes des budgets primitifs. En réponse aux

observations provisoires de la chambre, le syndicat mixte a souligné que, bien que les débats

d’orientation budgétaire aient été organisés en 2013 et 2014 plus de deux mois avant le vote du

budget, la totalité des orientations débattues y avait été reprise. Il a toutefois ajouté « [qu’il]

sera[it] désormais plus attentif au respect de ce délai. »

Par ailleurs, la chambre a constaté que les éléments produits pour les débats

d’orientation budgétaire étaient très sommaires. La qualité de l’information fournie aux élus et

aux citoyens a cependant été améliorée depuis 2013.

Les budgets annexes

Le principe d’unité budgétaire selon lequel l’ensemble des dépenses et des recettes

d’une collectivité publique doit figurer sur un document unique comporte deux exceptions,

d’une part la possibilité d’adopter des décisions modificatives, d’autre part la possibilité

d’assortir le budget principal de budgets annexes. Le syndicat mixte dispose de trois budgets

annexes concernant le complexe aquatique Aquavallée et les stations de ski d’Auron et d’Isola

2000.

Les budgets annexes d’Auron et d’Isola 2000 ne sont tenus qu’en exploitation

contrairement aux règles comptables et budgétaires

La loi n° 85-30 du 9 janvier 1985 relative au développement et à la protection de la

montagne a qualifié le service public des remontées mécaniques d’industriel et commercial.

22 TA Versailles 28 décembre 1993, commune de Fontenay-le-Fleury – TA Lyon, 7 janvier 1997, Devolfe.

23 Article L. 2312-1 du CGCT.

24 Question écrite n° 12715, JO Sénat du 25 mars 2010, page 736.

14

Chacune des deux stations de ski fait donc l’objet d’un budget annexe géré selon l’instruction

budgétaire et comptable M43.

Les budgets annexes d’Auron et d’Isola 2000 ont la particularité d’être gérés

uniquement en exploitation : les recettes et les dépenses d’investissement concernant ces deux

stations de ski figurent en effet au budget principal du syndicat et non dans les budgets annexes

correspondants. Selon le syndicat, il s’agissait de retracer dans les budgets annexes des stations

les seules opérations relatives à la délégation de service public de gestion et d’exploitation des

remontées mécaniques, les dépenses et recettes d’investissement effectuées par le syndicat en

tant que délégant étant retracées dans le budget principal. Ces explications sont inopérantes au

regard des règles budgétaires et comptables qui régissent les budgets annexes.

Le syndicat méconnaît ainsi les règles de fonctionnement des budgets annexes des

services publics industriels et commerciaux rappelées dans l’instruction comptable M4 relative

aux services publics industriels et commerciaux. En effet, ces services publics doivent

obligatoirement faire l’objet d’un budget annexe de façon à dégager le coût réel du service qui

doit être financé par les usagers. Le Conseil d’Etat a jugé que « les tarifs des services publics à

caractère industriel et commercial, qui servent de base à la détermination des redevances

demandées aux usagers en vue de couvrir les charges du service, doivent trouver leur

contrepartie directe dans le service rendu aux usagers »25.

Afin de permettre la détermination du coût réel de ces services, le législateur a encadré

strictement le versement de subventions du budget principal au budget annexe. Ainsi l’article

L. 2224-1 du code général des collectivités territoriales précise que « les budgets des services

publics à caractère industriel ou commercial exploités en régie, affermés ou concédés par les

communes, doivent être équilibrés en recettes et en dépenses. » L’article suivant précise qu’« il

est interdit aux communes de prendre en charge dans leur budget propre des dépenses au titre

des services publics visés à l'article L. 2224-1 ». A titre dérogatoire, l’article L. 2224-2 permet

cette prise en charge dans trois cas :

« 1° Lorsque les exigences du service public conduisent la collectivité à imposer des

contraintes particulières de fonctionnement ;

2° Lorsque le fonctionnement du service public exige la réalisation d’investissements

qui, en raison de leur importance et eu égard au nombre d’usagers, ne peuvent être financés

sans augmentation des tarifs ;

3° Lorsque, après la période de réglementation des prix, la suppression de toute prise en

charge par le budget de la commune aurait pour conséquence une hausse excessive des tarifs

»26.

La chambre estime que l’imputation des dépenses d’investissements des budgets

annexes au budget principal peut être assimilée à un subventionnement irrégulier du service des

remontées mécaniques par le syndicat mixte. Ce subventionnement ne peut en effet s’inscrire

dans le cadre dérogatoire et exceptionnel des dispositions de l’article L. 2224-2 du code général

des collectivités territoriales, comme l’a rappelé la Cour des comptes dans son rapport public

annuel 2015 : « les stations de ski, étant des services publics à caractère industriel et

commercial, ne sont pas autorisées à recevoir de manière récurrente des aides publiques »27.

De plus, les budgets annexes d’Auron et d’Isola 2000 sont incomplets. En effet, la

rémunération du délégataire est portée par le budget principal et non par les budgets annexes

concernés28. Selon le syndicat, « ce classement résulte du choix d’inscrire le fonctionnement à

25 Arrêt Société stéphanoise des eaux – ville de Saint Etienne du 30 septembre 1996 n° 156176 et 156509.

26 Une autre possibilité de subventionnement, aujourd’hui disparue, existait pour les remontées mécaniques. Cette disposition

maintenant codifiée à l’article L. 1221-12 du code des transports n’est plus directement applicable aux remontées mécaniques.

27 Cour des comptes, Rapport public annuel 2015, Tome 1. L’avenir des stations de ski des Pyrénées : un redressement

nécessaire, des choix inévitables, p. 323 s. disponible sur www.ccomptes.fr.

28 Cf. mandats 194 et 195 de l’exercice 2014.

15

la charge du syndicat mixte sur le budget principal. Les budgets annexes des stations ne

retracent que l’activité du délégataire. Le principe de continuité budgétaire milite en faveur de

maintenir cet état de fait »29.

Comme tout budget, les budgets annexes doivent retracer l’exhaustivité des dépenses et

recettes et le principe de permanence des méthodes ne peut justifier une telle entorse à ce

principe.

Enfin, les reversements des budgets annexes sont enregistrés sur le compte 7551

« excédents des budgets annexes à caractère administratif », alors qu’ils devraient être imputés

au compte 7561 « reversement des régies dotées de la seule autonomie financière ».

La chambre invite donc le syndicat à élaborer les prochains budgets annexes des stations

en fonctionnement et en investissement et ce de manière exhaustive, car le non-respect de ces

règles affecte la sincérité même des budgets annexes et donc leur légalité. En outre, la fiabilité

des comptes du syndicat en est affectée au point d’en compromettre l’analyse financière (cf.

infra).

Recommandation n° 1 : Établir les deux budgets annexes des services des remontées

mécaniques, en reprenant tant en exploitation qu’en investissement l’intégralité de leurs recettes

et de leurs dépenses, conformément aux règles budgétaires et comptables applicables aux

services publics industriels et commerciaux.

En réponse aux observations provisoires de la chambre, le syndicat a indiqué qu’il allait

« tout mettre en œuvre, dès le vote de son budget primitif 2016, pour régulariser cette situation

et satisfaire, dans les conditions les mieux adaptées à son organisation, aux différentes

obligations qui sont les siennes», en se faisant accompagner par un cabinet spécialisé. La

chambre observe toutefois que les modifications nécessaires n’ont pas été entièrement mises en

œuvre lors du vote du budget primitif pour 2016 de l’établissement public. En effet, le syndicat

a bien supprimé les reversements des budgets annexes au budget principal, mais continue à ne

tenir les budgets annexes qu’en exploitation.

Des reversements irréguliers des budgets annexes au budget principal

Les budgets annexes d’Auron et d’Isola 2000, tenus uniquement en exploitation,

procèdent chaque année (à l’exception de deux exercices pour le budget d’Auron) à des

reversements au profit du budget principal.

Ces reversements laissent à penser que l’activité de gestion des stations de ski est

bénéficiaire, ce qui n’est pas le cas (cf. infra, le point 3.1.1.2). Constitués d’une part par le

résultat d’exploitation de l’année antérieure et d’autre part par les crédits non consommés de la

classe 6 de l’année, ils présentent un caractère artificiel et sont contraires aux règles comptables.

Premièrement, le syndicat mandate sur le compte 672 les crédits non consommés de la

classe 6. Cette pratique, qui fausse la détermination du résultat d’exploitation, n’est pas prévue

par l’instruction M4.

Deuxièmement, le syndicat reverse au budget principal le résultat d’exploitation des

budgets annexes de l’année antérieure. Ce faisant, il contrevient aux règles régissant les services

publics industriels et commerciaux. En effet, pour les mêmes raisons que celles justifiant

l’interdiction, sauf exception, de la prise en charge par le budget principal des dépenses des

services publics industriels et commerciaux, les reversements d’excédents de tels services au

budget principal sont encadrés et ne peuvent être que ponctuels.

A défaut, l’usager du service public industriel et commercial finance des dépenses

incombant au contribuable. Ainsi, le reversement d’un excédent du budget annexe d’un tel

29 Courriel de la directrice du syndicat du 3 juillet 2015

16

service public au budget général est encadré par les dispositions des articles R. 2221-48 et

R. 2221-90 du CGCT. La nomenclature budgétaire et comptable M4 rappelle qu’il résulte de

ces articles « que le résultat excédentaire cumulé de la section d’exploitation est affecté :

- en priorité, pour le montant des plus-values de cession d’éléments d’actifs, au

financement des mesures d’investissement ;

- pour le surplus, à la couverture du besoin de financement de la section

d’investissement apparu à la clôture de l’exercice précédent et diminué du montant des plus-

values de cession ;

- enfin, pour le solde, au financement des dépenses d’exploitation ou d’investissement,

en report à nouveau ou au reversement à la collectivité locale de rattachement. »

Au surplus, la possibilité de reversement ne vaut que pour les excédents ponctuels,

comme l’ont rappelé la Cour des comptes dans son rapport de 1997 sur « la gestion des services

publics locaux d'eau et d'assainissement » et le Conseil d’Etat, dans sa décision du 9 avril 1999,

commune de Bandol. La mise en œuvre d’une « surtarification » dans le seul but de générer un

excédent permanent, dont l’utilisation consisterait à alimenter les finances de la commune,

entache d’illégalité le reversement de cet excédent au sein du budget général de la commune.

En règle générale, en cas d’excédent récurrent d’un service public industriel et commercial, il

convient d’en faire profiter d’abord l’usager du service, en diminuant, le cas échéant, le prix du

service. Il s’agit de la simple application du principe selon lequel l’usager n’a pas à financer

des dépenses incombant aux contribuables30. La chambre invite donc le syndicat à mettre fin

aux reversements irréguliers des budgets annexes au budget principal.

Dans sa réponse aux observations provisoires de la chambre, le SMSM a annoncé qu’il

allait supprimer ces reversements. Il a précisé qu’« en rétablissant les budgets annexes des

services des remontées mécaniques et en reprenant tant en exploitation et qu'en investissement

l'intégralité de leurs recettes et de leurs dépenses, conformément aux règles budgétaires et

comptables applicables aux services publics industriels et commerciaux, les reversements

d'exploitation portés au budget principal pour le financement des investissements n'auront plus

de cause. »

UN EQUILIBRE FINANCIER DEPENDANT DES CONTRIBUTIONS DES COLLECTIVITES MEMBRES

Les irrégularités comptables qui affectent les budgets annexes sont telles qu’elles

compromettent l’exactitude des comptes. L’analyse financière ne peut donc pas s’appuyer sur

les comptes produits par le syndicat, et nécessite des retraitements complexes.

Le SMSM présente en apparence une situation financière relativement satisfaisante,

caractérisée par un endettement maîtrisé, malgré la persistance dans son encours de dette

d’emprunts structurés.

Cette apparente bonne santé financière, relativement rare chez les organismes exploitant

des stations de ski, s’explique par les choix juridiques et financiers qui ont présidé à la création

du syndicat. En effet, l’établissement public bénéficie, comme d’autres stations de ski des Alpes

du Sud, du soutien financier du département des Alpes-Maritimes et

de la métropole (51 % pour la métropole, 49 % pour le département). Les communes de

Saint-Etienne-de-Tinée, d’Isola et de Saint-Dalmas-le-Selvage ne participent pas au

financement des remontées mécaniques.

30 Cf. réponse à une question écrite parue au Journal officiel du 10 septembre 2001 apportant des précisions quant aux

possibilités et aux modalités de reversement de l’excédent du budget annexe d’un service public industriel et commercial

(SPIC) vers le budget général de la commune.

17

Dans sa réponse aux observations provisoires de la chambre, l’ordonnateur a défendu

ce mode de financement en soulignant l’importance des retombées économiques des stations

de sports d’hiver sur le territoire du syndicat mixte : « Les stations du Mercantour

comptabilisent une moyenne de 600 000 journées ski, 30 000 lits dont plus de 6 500 lits

touristiques. Elles totalisent 12 millions de chiffres d'affaires annuel. Considérant que pour

1 euro dépensé en remontées mécaniques, 6 euros sont dépensés sur le territoire, les stations du

Mercantour sont un rouage essentiel de l'économie de montagne (source étude France

Montagne 2014). Elles génèrent plus de 72 M€ de chiffre d'affaires dans les commerces, les

services d'hébergement, restauration, transports et permettent ainsi le maintien de nombreux

services à la population (gendarmerie, poste, médecins, écoles, infirmières, sapeurs-pompiers).

De plus, 61 emplois permanents et plus de 240 saisonniers travaillent directement aux

remontées mécaniques. Pour 1 emploi dans les remontées mécaniques, il y a 5 à 6 emplois

générés dans les autres services liés aux sports d'hiver. Plus de 2 000 emplois sont concernés

par l'activité des stations du Mercantour. Au-delà de la gestion des remontées mécaniques, les

stations du Mercantour contribuent aussi au maintien et au développement de l'économie de la

montagne. »

Dans son rapport annuel 2015 sur l’avenir des stations de ski des Pyrénées, la Cour des

comptes a cependant rappelé « [qu’il] est impératif que le soutien public soit réservé aux

collectivités qui acceptent de se restructurer et de repenser leur modèle économique. Le

contribuable ne peut pas soutenir des stations de ski qui sont dans l’incapacité structurelle

d’assurer leur équilibre d’exploitation ».

L’analyse financière doit par ailleurs tenir compte des spécificités du syndicat :

- absence de ressources fiscales, financement majoritairement assuré par le biais des

contributions versées par ses membres31, et par les recettes des remontées mécaniques, la taxe

sur les entreprises exploitant des engins de remontée mécanique étant encaissée exclusivement

par les communes ;

- importance des dépenses d’investissement, compte tenu des compétences du syndicat,

et du coût des remontées mécaniques ;

- faiblesse relative des coûts de structure du budget principal, compte tenu des choix

opérés par le syndicat, et du recours à des délégations de service public pour la gestion des

activités industrielles et commerciales qui nécessitent l’emploi de nombreux personnels32.

Enfin, l’analyse doit tenir compte également du changement de nomenclature

comptable, intervenue en 2011.

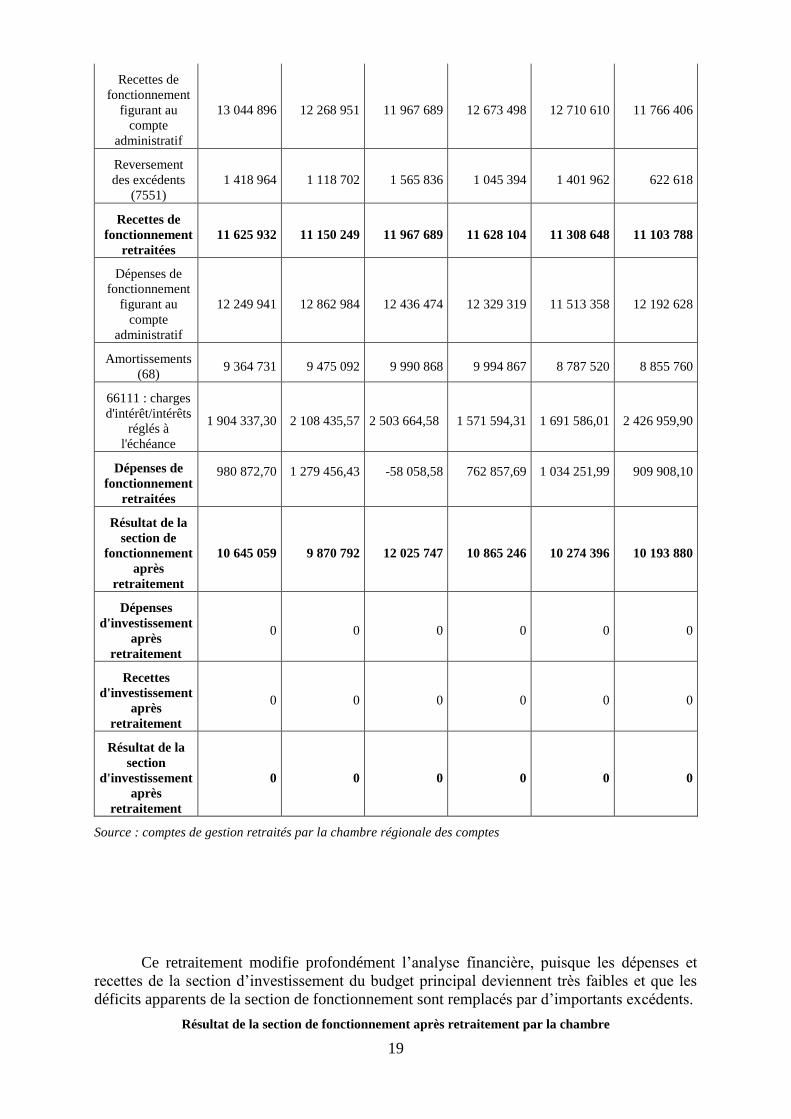

Le budget principal

Le budget principal s’établissait en 2014 à 20 782 250 € en dépenses et 21 763 252 € en

recettes33 (contre 29,64 M€ en dépenses et 22,99 M€ en recettes en 2007).

31 Depuis le 1er janvier 2012, la métropole s’est substituée à la communauté de communes de stations du Mercantour dont la

participation était de 10%. Le département assurait 90% du financement. La contribution des deux collectivités membres était

de 51% pour la métropole et de 49% pour le département. Depuis le 1er janvier 2013, à la suite de la reprise de l’équipement

d’Aquavallée et de l’adhésion de la commune d’Isola au syndicat mixte, la répartition est de 51% pour la métropole, 48% pour

le département et 1 % pour la commune d’Isola.

32 La SEM prend en charge ces dépenses et les refacture à l’euro près au syndicat, qui les impute sur les comptes correspondants

de ses deux budgets annexes.

33 Source : compte de gestion 2014.

18

Ces chiffres ne rendent cependant pas compte de la réalité. En effet, le budget principal

porte les dépenses et les recettes (dont la dette) d’investissement des budgets annexes, et les

dotations aux amortissements qui en résultent.

La chambre a donc procédé à un retraitement des comptes, afin de :

- neutraliser le reversement des excédents des budgets annexes au budget principal,

c’est-à-dire supprimer ces reversements, d’une part, des dépenses de fonctionnement des

budgets annexes et, d’autre part, des recettes de fonctionnement du budget principal ;

- réaffecter aux budgets annexes les charges d’intérêts et les pertes de change ainsi que

les dotations aux amortissements ;

- extraire les dépenses de la section d’investissement du budget principal (les dépenses

et recettes propres aux activités administratives du syndicat sont négligeables au regard de leurs

montants), l’essentiel des dépenses et des recettes d’investissements du syndicat correspondant

aux activités de gestion et d’exploitation du domaine skiable, et les réaffecter aux budgets

annexes, en divisant par deux34 les dépenses d’investissements.

Par mesure de simplicité, la chambre n’a pas tenu compte de la rémunération du

délégataire pour la gestion des deux stations, qui devrait également être portée par les budgets

annexes et non par le budget principal. La chambre a considéré que, compte tenu des montants

en cause, ce retraitement n’était pas indispensable35.

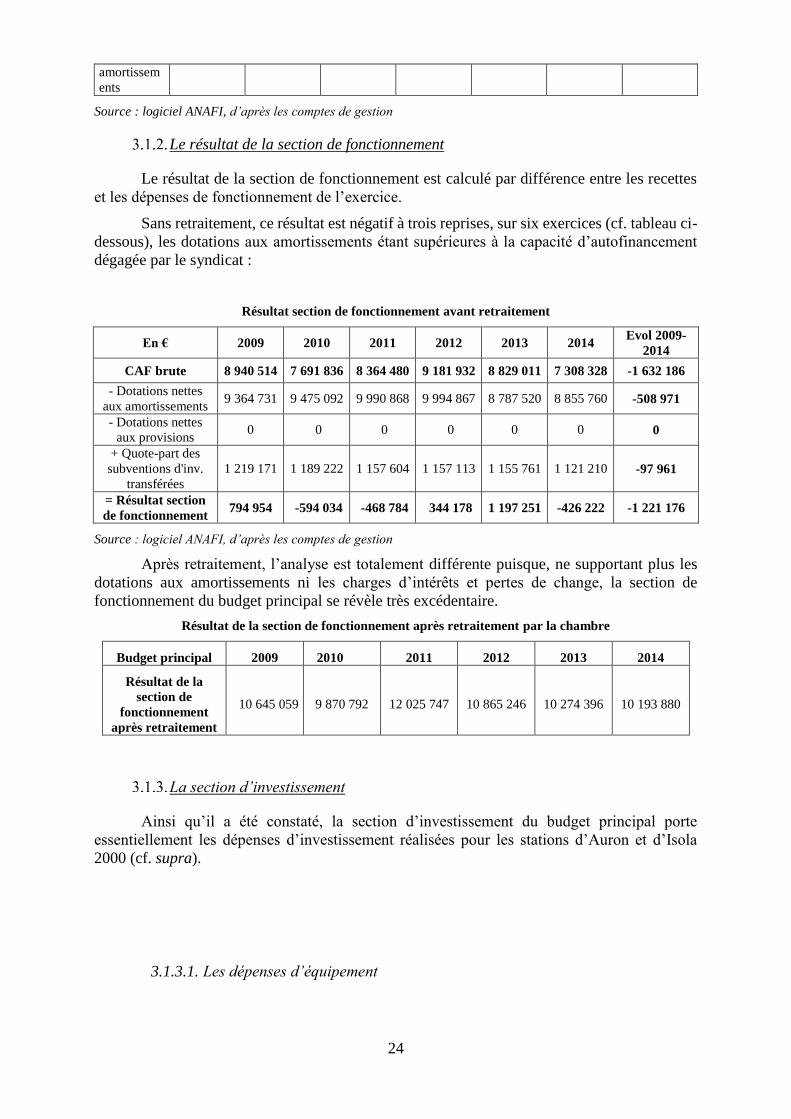

Résultats du syndicat après retraitements par la chambre

Budget

principal 2009 2010 2011 2012 2013 2014

34 En l’absence d’éléments permettant de réaffecter précisément à chacun des budgets annexes les dépenses d’investissements

qui lui sont propres.

35 Cette rémunération varie selon les exercices de 76 000 € à 115 000 €.

19

Recettes de

fonctionnement

figurant au

compte

administratif

13 044 896 12 268 951 11 967 689 12 673 498 12 710 610 11 766 406

Reversement

des excédents

(7551)

1 418 964 1 118 702 1 565 836 1 045 394 1 401 962 622 618

Recettes de

fonctionnement

retraitées

11 625 932 11 150 249 11 967 689 11 628 104 11 308 648 11 103 788

Dépenses de

fonctionnement

figurant au

compte

administratif

12 249 941 12 862 984 12 436 474 12 329 319 11 513 358 12 192 628

Amortissements

(68) 9 364 731 9 475 092 9 990 868 9 994 867 8 787 520 8 855 760

66111 : charges

d'intérêt/intérêts

réglés à

l'échéance

1 904 337,30 2 108 435,57 2 503 664,58 1 571 594,31 1 691 586,01 2 426 959,90

Dépenses de

fonctionnement

retraitées

980 872,70

1 279 456,43

-58 058,58

762 857,69

1 034 251,99

909 908,10

Résultat de la

section de

fonctionnement

après

retraitement

10 645 059 9 870 792 12 025 747 10 865 246 10 274 396 10 193 880

Dépenses

d'investissement

après

retraitement

0 0 0 0 0 0

Recettes

d'investissement

après

retraitement

0 0 0 0 0 0

Résultat de la

section

d'investissement

après

retraitement

0 0 0 0 0 0

Source : comptes de gestion retraités par la chambre régionale des comptes

Ce retraitement modifie profondément l’analyse financière, puisque les dépenses et

recettes de la section d’investissement du budget principal deviennent très faibles et que les

déficits apparents de la section de fonctionnement sont remplacés par d’importants excédents.

Résultat de la section de fonctionnement après retraitement par la chambre

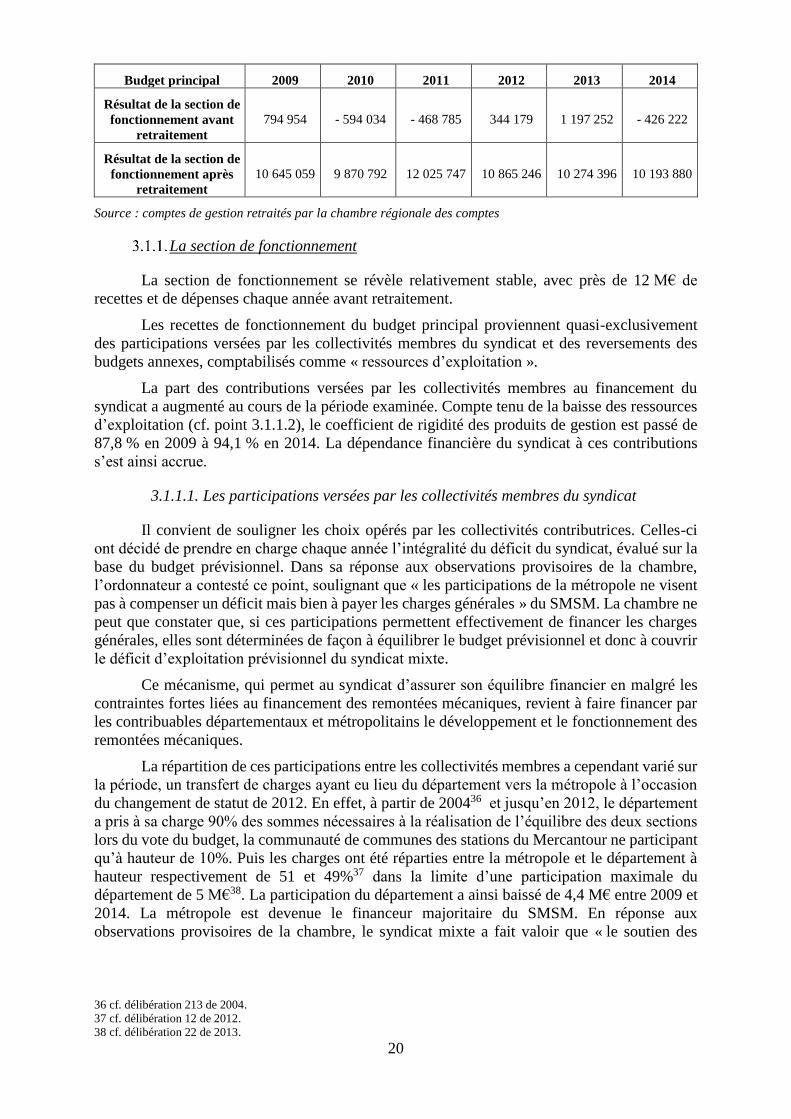

20

Budget principal 2009 2010 2011 2012 2013 2014

Résultat de la section de

fonctionnement avant

retraitement

794 954 - 594 034 - 468 785 344 179 1 197 252 - 426 222

Résultat de la section de

fonctionnement après

retraitement

10 645 059 9 870 792 12 025 747 10 865 246 10 274 396 10 193 880

Source : comptes de gestion retraités par la chambre régionale des comptes

La section de fonctionnement

La section de fonctionnement se révèle relativement stable, avec près de 12 M€ de

recettes et de dépenses chaque année avant retraitement.

Les recettes de fonctionnement du budget principal proviennent quasi-exclusivement

des participations versées par les collectivités membres du syndicat et des reversements des

budgets annexes, comptabilisés comme « ressources d’exploitation ».

La part des contributions versées par les collectivités membres au financement du

syndicat a augmenté au cours de la période examinée. Compte tenu de la baisse des ressources

d’exploitation (cf. point 3.1.1.2), le coefficient de rigidité des produits de gestion est passé de

87,8 % en 2009 à 94,1 % en 2014. La dépendance financière du syndicat à ces contributions

s’est ainsi accrue.

3.1.1.1. Les participations versées par les collectivités membres du syndicat

Il convient de souligner les choix opérés par les collectivités contributrices. Celles-ci

ont décidé de prendre en charge chaque année l’intégralité du déficit du syndicat, évalué sur la

base du budget prévisionnel. Dans sa réponse aux observations provisoires de la chambre,

l’ordonnateur a contesté ce point, soulignant que « les participations de la métropole ne visent

pas à compenser un déficit mais bien à payer les charges générales » du SMSM. La chambre ne

peut que constater que, si ces participations permettent effectivement de financer les charges

générales, elles sont déterminées de façon à équilibrer le budget prévisionnel et donc à couvrir

le déficit d’exploitation prévisionnel du syndicat mixte.

Ce mécanisme, qui permet au syndicat d’assurer son équilibre financier en malgré les

contraintes fortes liées au financement des remontées mécaniques, revient à faire financer par

les contribuables départementaux et métropolitains le développement et le fonctionnement des

remontées mécaniques.

La répartition de ces participations entre les collectivités membres a cependant varié sur

la période, un transfert de charges ayant eu lieu du département vers la métropole à l’occasion

du changement de statut de 2012. En effet, à partir de 200436 et jusqu’en 2012, le département

a pris à sa charge 90% des sommes nécessaires à la réalisation de l’équilibre des deux sections

lors du vote du budget, la communauté de communes des stations du Mercantour ne participant

qu’à hauteur de 10%. Puis les charges ont été réparties entre la métropole et le département à

hauteur respectivement de 51 et 49%37 dans la limite d’une participation maximale du

département de 5 M€38. La participation du département a ainsi baissé de 4,4 M€ entre 2009 et

2014. La métropole est devenue le financeur majoritaire du SMSM. En réponse aux

observations provisoires de la chambre, le syndicat mixte a fait valoir que « le soutien des

36 cf. délibération 213 de 2004.

37 cf. délibération 12 de 2012.

38 cf. délibération 22 de 2013.

21

collectivités publiques est indispensable puisque ce secteur à forte intensité capitalistique

implique de lourds investissements pour rester compétitif sur un marché très concurrentiel. ».

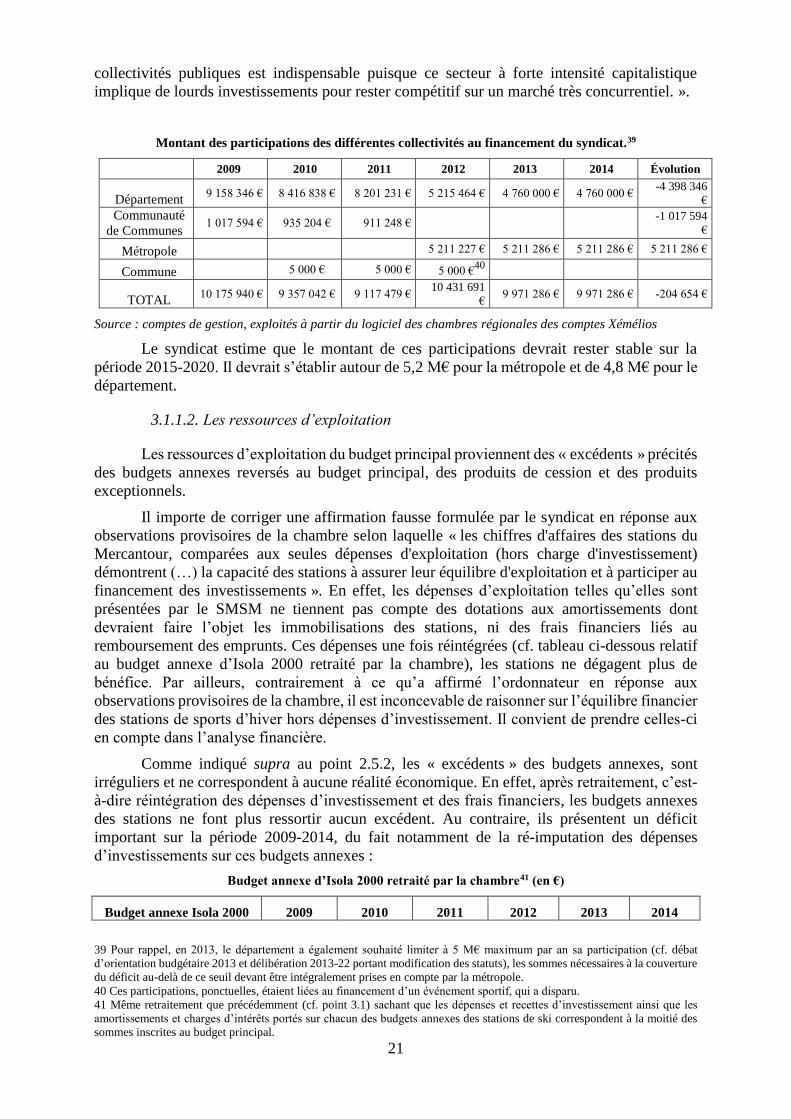

Montant des participations des différentes collectivités au financement du syndicat.39

2009 2010 2011 2012 2013 2014 Évolution

Département 9 158 346 € 8 416 838 € 8 201 231 € 5 215 464 € 4 760 000 € 4 760 000 €

-4 398 346

€

Communauté

de Communes 1 017 594 € 935 204 € 911 248 € -1 017 594

€

Métropole 5 211 227 € 5 211 286 € 5 211 286 € 5 211 286 €

Commune 5 000 € 5 000 € 5 000 €

40

TOTAL 10 175 940 € 9 357 042 € 9 117 479 €

10 431 691

€ 9 971 286 € 9 971 286 € -204 654 €

Source : comptes de gestion, exploités à partir du logiciel des chambres régionales des comptes Xémélios

Le syndicat estime que le montant de ces participations devrait rester stable sur la

période 2015-2020. Il devrait s’établir autour de 5,2 M€ pour la métropole et de 4,8 M€ pour le

département.

3.1.1.2. Les ressources d’exploitation

Les ressources d’exploitation du budget principal proviennent des « excédents » précités

des budgets annexes reversés au budget principal, des produits de cession et des produits

exceptionnels.

Il importe de corriger une affirmation fausse formulée par le syndicat en réponse aux

observations provisoires de la chambre selon laquelle « les chiffres d'affaires des stations du

Mercantour, comparées aux seules dépenses d'exploitation (hors charge d'investissement)

démontrent (…) la capacité des stations à assurer leur équilibre d'exploitation et à participer au

financement des investissements ». En effet, les dépenses d’exploitation telles qu’elles sont

présentées par le SMSM ne tiennent pas compte des dotations aux amortissements dont

devraient faire l’objet les immobilisations des stations, ni des frais financiers liés au

remboursement des emprunts. Ces dépenses une fois réintégrées (cf. tableau ci-dessous relatif

au budget annexe d’Isola 2000 retraité par la chambre), les stations ne dégagent plus de

bénéfice. Par ailleurs, contrairement à ce qu’a affirmé l’ordonnateur en réponse aux

observations provisoires de la chambre, il est inconcevable de raisonner sur l’équilibre financier

des stations de sports d’hiver hors dépenses d’investissement. Il convient de prendre celles-ci

en compte dans l’analyse financière.

Comme indiqué supra au point 2.5.2, les « excédents » des budgets annexes, sont

irréguliers et ne correspondent à aucune réalité économique. En effet, après retraitement, c’est-

à-dire réintégration des dépenses d’investissement et des frais financiers, les budgets annexes

des stations ne font plus ressortir aucun excédent. Au contraire, ils présentent un déficit

important sur la période 2009-2014, du fait notamment de la ré-imputation des dépenses

d’investissements sur ces budgets annexes :

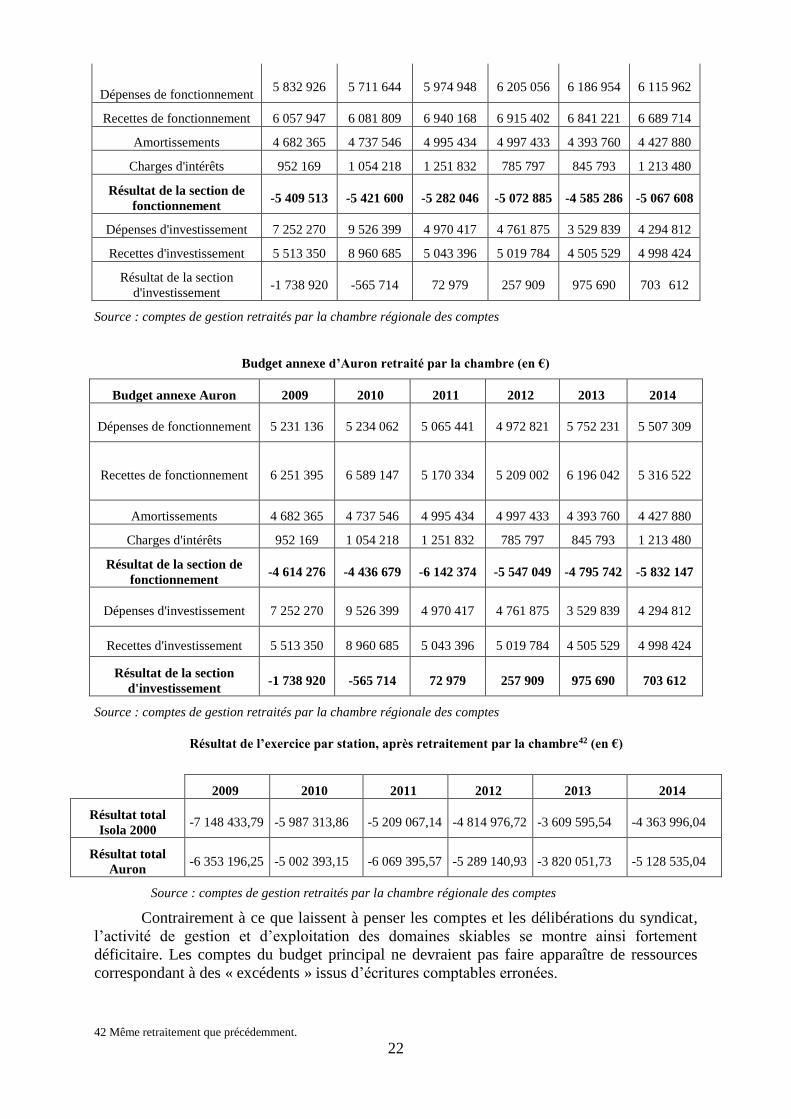

Budget annexe d’Isola 2000 retraité par la chambre41 (en €)

Budget annexe Isola 2000 2009 2010 2011 2012 2013 2014

39 Pour rappel, en 2013, le département a également souhaité limiter à 5 M€ maximum par an sa participation (cf. débat

d’orientation budgétaire 2013 et délibération 2013-22 portant modification des statuts), les sommes nécessaires à la couverture

du déficit au-delà de ce seuil devant être intégralement prises en compte par la métropole.

40 Ces participations, ponctuelles, étaient liées au financement d’un événement sportif, qui a disparu.

41 Même retraitement que précédemment (cf. point 3.1) sachant que les dépenses et recettes d’investissement ainsi que les

amortissements et charges d’intérêts portés sur chacun des budgets annexes des stations de ski correspondent à la moitié des

sommes inscrites au budget principal.

22

Dépenses de fonctionnement 5 832 926 5 711 644 5 974 948 6 205 056 6 186 954 6 115 962

Recettes de fonctionnement 6 057 947 6 081 809 6 940 168 6 915 402 6 841 221 6 689 714

Amortissements 4 682 365 4 737 546 4 995 434 4 997 433 4 393 760 4 427 880

Charges d'intérêts 952 169 1 054 218 1 251 832 785 797 845 793 1 213 480

Résultat de la section de

fonctionnement -5 409 513 -5 421 600 -5 282 046 -5 072 885 -4 585 286 -5 067 608

Dépenses d'investissement 7 252 270 9 526 399 4 970 417 4 761 875 3 529 839 4 294 812

Recettes d'investissement 5 513 350 8 960 685 5 043 396 5 019 784 4 505 529 4 998 424

Résultat de la section

d'investissement -1 738 920 -565 714 72 979 257 909 975 690 703 612

Source : comptes de gestion retraités par la chambre régionale des comptes

Budget annexe d’Auron retraité par la chambre (en €)

Budget annexe Auron 2009 2010 2011 2012 2013 2014

Dépenses de fonctionnement 5 231 136 5 234 062 5 065 441 4 972 821 5 752 231 5 507 309

Recettes de fonctionnement 6 251 395 6 589 147 5 170 334 5 209 002 6 196 042 5 316 522

Amortissements 4 682 365 4 737 546 4 995 434 4 997 433 4 393 760 4 427 880

Charges d'intérêts 952 169 1 054 218 1 251 832 785 797 845 793 1 213 480

Résultat de la section de

fonctionnement -4 614 276 -4 436 679 -6 142 374 -5 547 049 -4 795 742 -5 832 147

Dépenses d'investissement 7 252 270 9 526 399 4 970 417 4 761 875 3 529 839 4 294 812

Recettes d'investissement 5 513 350 8 960 685 5 043 396 5 019 784 4 505 529 4 998 424

Résultat de la section

d'investissement -1 738 920 -565 714 72 979 257 909 975 690 703 612

Source : comptes de gestion retraités par la chambre régionale des comptes

Résultat de l’exercice par station, après retraitement par la chambre42 (en €)

2009 2010 2011 2012 2013 2014

Résultat total

Isola 2000 -7 148 433,79 -5 987 313,86 -5 209 067,14 -4 814 976,72 -3 609 595,54 -4 363 996,04

Résultat total

Auron -6 353 196,25 -5 002 393,15 -6 069 395,57 -5 289 140,93 -3 820 051,73 -5 128 535,04

Source : comptes de gestion retraités par la chambre régionale des comptes

Contrairement à ce que laissent à penser les comptes et les délibérations du syndicat,

l’activité de gestion et d’exploitation des domaines skiables se montre ainsi fortement

déficitaire. Les comptes du budget principal ne devraient pas faire apparaître de ressources

correspondant à des « excédents » issus d’écritures comptables erronées.

42 Même retraitement que précédemment.

23

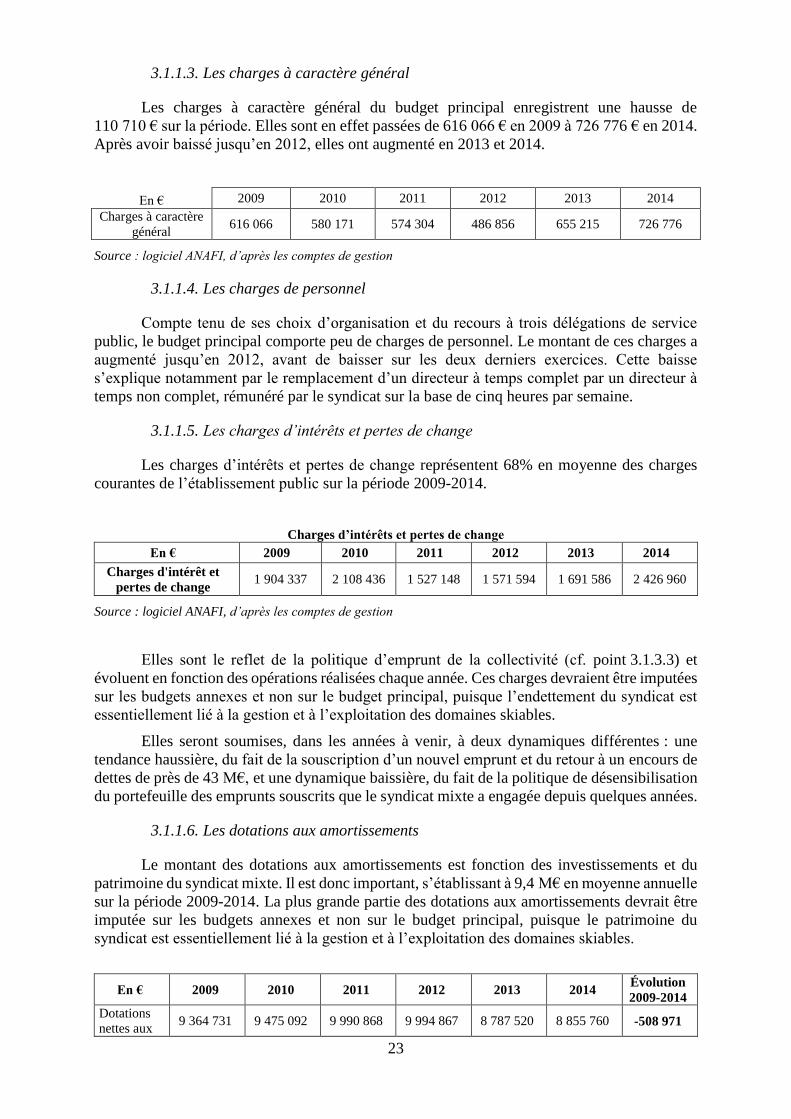

3.1.1.3. Les charges à caractère général

Les charges à caractère général du budget principal enregistrent une hausse de

110 710 € sur la période. Elles sont en effet passées de 616 066 € en 2009 à 726 776 € en 2014.

Après avoir baissé jusqu’en 2012, elles ont augmenté en 2013 et 2014.

En € 2009 2010 2011 2012 2013 2014

Charges à caractère

général 616 066 580 171 574 304 486 856 655 215 726 776

Source : logiciel ANAFI, d’après les comptes de gestion

3.1.1.4. Les charges de personnel

Compte tenu de ses choix d’organisation et du recours à trois délégations de service

public, le budget principal comporte peu de charges de personnel. Le montant de ces charges a

augmenté jusqu’en 2012, avant de baisser sur les deux derniers exercices. Cette baisse

s’explique notamment par le remplacement d’un directeur à temps complet par un directeur à

temps non complet, rémunéré par le syndicat sur la base de cinq heures par semaine.

3.1.1.5. Les charges d’intérêts et pertes de change

Les charges d’intérêts et pertes de change représentent 68% en moyenne des charges

courantes de l’établissement public sur la période 2009-2014.

Charges d’intérêts et pertes de change

En € 2009 2010 2011 2012 2013 2014

Charges d'intérêt et

pertes de change 1 904 337 2 108 436 1 527 148 1 571 594 1 691 586 2 426 960

Source : logiciel ANAFI, d’après les comptes de gestion

Elles sont le reflet de la politique d’emprunt de la collectivité (cf. point 3.1.3.3) et

évoluent en fonction des opérations réalisées chaque année. Ces charges devraient être imputées