Embed Size (px)

Citation preview

RAPPORT SUR L’ECONOMIE NUMERIQUE

de l’Association Française de l’Etude de la Concurrence1

1 VERSION DU 10 FÉVRIER 2016

Siège social et secrétariat : 76, avenue de Wagram - 750017 PARIS - Tél. 01 55 65 16 65 eMail. [email protected] - Site Internet. www.afec.asso.fr

MEMBRE DE LA LIGUE INTERNATIONALE DU DROIT DE LA CONCURRENCE

- 2 -

PLAN

1- Economie numérique et réseaux de distribution 6

1-1 Rappel du droit positif 6 1-1-1 Distribution exclusive et blocage géographique 6

A- La distribution exclusive 6

B- Le blocage géographique 8

1-1-2 Distribution sélective 9 1-1-3 La Franchise 13

1-2 Propositions d’évolution du droit positif et questions en suspens 14

1-2-1 Distribution exclusive, 14 1-2-2 Blocage géographique, 14

1-2-3 Distribution Sélective, 16 1-2-4 Franchise, 20

2- Economie numérique, données et plateformes, 23

2-1 Rappel de la notion de plateformes : hétérogénéité des plateformes, 23

2-1-1 Plateformes de commerce en ligne B / C, 24 2-1-2 Plateformes d'économie collaborative , 25 2-1-3 Définition de la plateforme numérique, 32

2-2 Propositions et analyse concurrentielles, 35

2-2-1 Appréhension de l’activité des plateformes par le droit de la concurrence, 35

A- L’applicabilité du droit de la concurrence entre les plateformes et les professionnels, 35 B Difficulté d’applicabilité du droit de la concurrence pour les « prosommateurs », 36

- 3 -

C- La notion de professionnel au soutien de la notion d’entreprise 37

D- Préconisations sur l’opportunité de réguler les plateformes numériques collaboratives, 39

2-2-2 Délimitation du ou des marchés pertinents, 39 2-2-3 Analyse concurrentielle de la détention de bases de données (indépendamment de la question de leur détention par une plateforme), 42

A – Infrastructures essentielles, 42 B- Abus de position dominante et discrimination dans l’accès aux

données, 45 C -Les effets de réseau directs et indirects

2-2-4 Analyse de la position concurrentielle des parties : position dominante et entreprise cruciale?, 46 2-2-5 Analyse concurrentielle des écosystèmes, 47 2-2-6 Analyse concurrentielle de la tarification : GRATUITE ET CONCURRENCE, 47

A- Les avantages et les inconvénients de la gratuité sur les marchés bifaces, 48

a) Le modèle de gratuité dans les marchés bifaces, 48

b) Marchés bifaces et prix prédateurs, 49

1. Les critères classiques de la prédation, 50 2. Application des tests de prédation aux pratiques relatives à la

gratuité, 51

1/ Quel test de coûts retenir ? 2/ Quels coûts ? 3/ A qui revient la charge de la preuve ? 4/ La démonstration de l’intention

2-2-7 Les pratiques discriminatoires et de prix excessifs, 54 2-2-8 Autres pratiques tarifaires, 55 2-2-9 Analyse concurrentielle des modalités de fonctionnement des plateformes, 56

A. Référencement et déréférencement, 56

a) L’appréciation des pratiques de référencement /déréférencement

sous l’angle des pratiques anticoncurrentielles, b) L’appréciation des pratiques de référencement /déréférencement

sous l’angle des pratiques restrictives de concurrence

B. Accords de parité, 59 C. La problématique des algorithmes, 62

- 4 -

a) Les algorithmes PageRank et AdWords de Google, 62

b) Les algorithmes de publicité ciblée, 65

d) Vers un principe général de loyauté?, 66 e) Une obligation de contrôle imposée à l'exploitant d'algorithmes,

67

2-2-10 Application de la concurrence déloyale : possibilités et

limites, 70 Sur les transports, 71 Sur le logement, 73

2-2-11 Analyse en matière de contrôle des concentrations : Effets de réseaux directs et indirects concernant les données et les plateformes, 76

A- Définition,76 B- Etat de la pratique décisionnelle quant aux données, 76 C- Pratique décisionnelle en matière d’effet de réseaux liés aux

plateformes, 77

Autorisation de la concentration Apple/Beats par la

Commission européenne, 77 Ouverture ultérieure d’enquêtes par les autorités américaines et

européennes, 78

- 5 -

L’AFEC est une association indépendante créée en 1952 regroupant des spécialistes du droit de la concurrence provenant de toutes les professions de ce secteur, professeurs de droit et d’économie, magistrats, membres de l’administration (DGCCRF), membres de l’Autorité de la concurrence, avocats, juristes d’entreprises, représentants de syndicats professionnels, étudiants. Dans le cadre de son objet l’AFEC formule, grâce à la diversité de ses représentants, des observations techniques sur les projets de loi et projets de textes de toute nature qui sont susceptibles d’avoir un impact sur le droit de la concurrence conformément à son objectif de défense, dans l’exercice des activités économiques, commerciales, industrielles et artisanales du principe de la libre concurrence nationale et internationale contre la concurrence déloyale, abusive ou illicite. Un groupe de travail, composé de membres de l’AFEC, s’est constitué pour présenter les observations ci-dessous2 pour répondre aux différentes initiatives notamment de la Commission Européenne et de l’Autorité de la concurrence sur l’économie numérique ou digitale. Ces observations sont celles de l’AFEC sans préjuger des observations individuelles des structures ou membres individuels ayant participé à ces travaux. En premier lieu, l’AFEC se félicite de ces différentes initiatives de la Commission européenne et de l’Autorité de la concurrence pour un sujet d’une grande actualité et en constante évolution3. Le droit de la concurrence ne pouvait ignorer cette évolution et il est sans doute important de tenter de mieux comprendre ces phénomènes de société pour tenter de dégager certaines solutions destinées à permettre de mieux les appréhender. Le sujet est très vaste et l’AFEC n’a pas la prétention à travers ce rapport d’en appréhender toute la globalité. Il lui a semblé que deux axes majeurs devaient être retenus.

2Le groupe de travail était présidé par Madame le Professeur Muriel CHAGNY, Monsieur F. ROSATI et Monsieur Michel PONSARD et il était constitué de Michel PONSARD, Alexandre LACRESSE, Emily XUEREF-POVIAC , Régis PIHERY, Liliana ESKENAZI, Francesco ROSATI, Mélanie RAVOISIER, Jacqueline RIFFAULT-SILK, Muriel CHAGNY, Juliette GOYER, Elise DURAND, Jean-Louis FOURGOUX pour la partie sur les réseaux de distribution, de Francesco ROSATI, Fayrouze MASMI-DAZI, Linda ARCELIN, Florence DE BAKKER, Mathilde BOUDOU, Alexandre GLATZ, Irene LUC, Maurice LESAGE, Emily XUEREF-POVIAC, Liliane ESKENAZI, Marine KEROMNES , Juliette GOYER, Maurice NUSSENBAUM, jean louis FOURGOUX, Thibaut MARCEROU, Cécile CRICHTON, Romain DENIJS pour la partie plateformes et de Estelle LECLERC, Camille PAULHAC et Michel PONSARD pour la partie donnée 3 Rappelons notamment que la Commission européenne a dévoilé le 6 mai 2015, ses projets détaillés pour la création d’un marché unique numérique, et a émis le 6 mai 2015, seize propositions donnant ainsi corps à l’une de ses grandes priorités.

- 6 -

Le premier axe concerne l’influence de la prise en compte d’internet et de ses moyens de diffusion dans l’organisation des réseaux de distribution et dans les questions de géo-blocages territoriaux. En effet internet, l’utilisation de plateformes, l’utilisation de l’économie numérique ont bouleversé les approches traditionnelles de la distribution. Ce rapport tente d’en prendre la mesure et de proposer des pistes d’évolutions. Le second axe concerne la prise en compte du phénomène des plateformes dans le droit de la concurrence. L’importance du rôle de celles-ci, les analyses économiques spécifiques qu’elles induisent et l’apparition de l’économie solidaire sont autant de facteurs dont il convient de prendre la mesure pour tenter de proposer des pistes d’évolution. Cette partie s’intéressera aussi à l’importance prise par la question des bases de données dans le droit de la concurrence actuel, qu’elles soient détenues par des plateformes ou par des entreprises. La détention de données apparaît aujourd’hui comme un vecteur essentiel de la concurrence qui peut de ce fait entraîner des pratiques paralysantes pour les marchés sur lesquels cette détention intervient. L’AFEC se propose par conséquent d’analyser les conséquences éventuelles de celles-ci.

1. Economie numérique et réseaux de distribution L’économie numérique est venue bouleverser les modèles traditionnels de distribution faisant l’objet notamment dans les lignes directrices sur les restrictions verticales4 de paragraphes spécifiques sur l’utilisation d’internet par un distributeur. Il apparaît aujourd’hui nécessaire d’aller plus loin. Ce rapport rappellera, dans un premier temps, le droit positif applicable à l’utilisation d‘internet dans les réseaux de distribution (1-1), avant de proposer des pistes d’évolution (1-2) 1.1 Rappel du droit positif L’impact de l’économie numérique sur l’organisation des différents types de réseaux de distribution sera analysé spécifiquement sur la distribution exclusive et en, particulier sur la question du blocage géographique (1-1-1), puis sur la distribution sélective (1-1-2) et enfin une étude particulière sera dédiée à la franchise en raison de ses spécificités (1-1-3). 1.1.1. Distribution exclusive et blocage géographique

A. La distribution exclusive 4 JOUE n° C 130, 19 mai 2010, p. 1.

- 7 -

Dans ce type de distribution, le fournisseur accepte de ne vendre ses produits qu’à un seul distributeur en vue de leur revente sur un territoire déterminé. (§ 151 des LD), les ventes passives auprès de clients situés dans d’autres territoires que le territoire exclusif non sollicités activement ne peuvent être interdites, c’est-à-dire des formes de promotions générales pour lesquelles le distributeur cherche raisonnablement à atteindre des clients situés sur son territoire grâce à des investissements justifiés par la nécessité de les atteindre. La vente par le distributeur exclusif de produits ou services par internet, même hors de son territoire exclusif, est considérée comme une vente passive en principe, qui ne peut être interdite5. Ainsi constituent des pratiques prohibées car elles équivalent à des pratiques d’interdiction des ventes passives :

(i) l’obligation pour le distributeur d’empêcher les clients situés sur un autre

territoire que le sien de consulter son site ou de le renvoyer automatiquement sur les sites des distributeurs situés sur le même territoire ou sur le site du fabriquant,

(ii) l’obligation pour le distributeur de mettre un terme à une opération de vente quand les données de la carte bancaire du client montrent qu’il n’est pas établi sur son territoire,

(iii) obliger le distributeur à limiter la part de ses ventes sur internet, (iv) convenir que le distributeur paie un prix plus élevé pour des

produits destinés à être revendus sur internet que pour des produits destinés à être revendus autrement. (§52 des LD).

L’utilisation d’internet par un distributeur peut cependant être limitée si elle constitue une forme de vente active vers un territoire extérieur à l’accord de distribution exclusive. Ce sera le cas de la publicité en ligne adressée spécifiquement à certains clients situés en dehors du territoire (ex bandeaux visant un territoire particulier situés sur les sites des tiers ou payer un moteur de recherche particulier pour cibler des clients hors territoire (§ 53 des LD). De plus le fournisseur peut poser certaines exigences (normes de qualité) pour l’utilisation du site internet. Ces règles ont pour vocation d’éviter que la tête de réseau, le fournisseur, ne crée des territoires exclusifs, étanches les uns par rapport aux autres, entre lesquels aucune concurrence ne pourrait subsister. Une concurrence entre les

5 « En principe, tout distributeur doit être autorisé à utiliser internet pour vendre ses produits. En règle générale, l’utilisation par un distributeur d’un site internet pour vendre des produits est considérée comme une forme de vente passive, car c’est un moyen raisonnable de permettre aux consommateurs d’atteindre le distributeur » (Point 52 des lignes directrices).

- 8 -

distributeurs exclusifs, intra-marques, doit subsister en effet pour permettre aux clients de ceux-ci de s’approvisionner auprès d’un distributeur exclusif situé sur un autre territoire que celui de son lieu d’établissement si les conditions offertes par ce dernier apparaissent plus avantageuses. Il faut donc éviter une situation de blocage géographique de nature à faire perdre cette liberté aux clients en les obligeant à n’acheter qu’auprès du distributeur exclusif situé sur leur territoire.

B. Le blocage géographique Les mesures dites de « blocage géographique » relèvent de « pratiques commerciales qui empêchent les clients d’accéder en ligne à un produit ou un service et de les acheter à partir d’un site web établi dans un autre Etat membre, ou qui redirigent les clients automatiquement vers un site local du vendeur, qui ne propose pas des produits ou services identiques ou propose des prix différents. De ce fait, grâce à des outils de géolocalisation, les consommateurs peuvent se voir facturer davantage pour des produits ou des services achetés en ligne sur la base de leur adresse IP, de leur adresse postale ou du pays de délivrance de leur carte de paiement »6. Parmi les propositions de la Commission européenne figure la suppression du blocage géographique, celui-ci étant qualifié par la Commission de « pratique discriminatoire injustifiée utilisée pour des raisons commerciales, qui permet à des vendeurs en ligne d’empêcher les consommateurs d’accéder à un site internet sur la base de leur localisation, ou de les rediriger vers un site de vente en ligne de leur pays qui affiche des prix différents »7.

6 Conseil de l’Europe, « La territorialité et son impact sur le financement des œuvres audiovisuelles », 2015-2. Dans la Communication de la Commission au Parlement européen, au Conseil, au Comité Economique et Social européen et au comité des Régions, intitulée « Stratégie pour un marché unique numérique en Europe » (SWD (2015) 100 final), la Commission précise les points suivants sur les blocages géographiques injustifiés « 1/certains vendeurs en ligne ont recours, pour des raisons commerciales, à des pratiques dites de blocage géographique qui ont pour effet d’empêcher l’accès à des sites web situés dans d’autres États membres. Parfois, les consommateurs peuvent accéder au site web mais ne peuvent pas acheter de produits ou de services sur ce site. Il arrive aussi que le consommateur soit redirigé vers le site web local du vendeur, qui ne propose pas les mêmes produits ou services ou pratique des prix différents. Dans d’autres cas, sans qu’il y ait refus de vente, des outils de géolocalisation permettent d’adapter automatiquement les prix à la localisation géographique. 2/ Le blocage géographique est un des nombreux outils utilisés par les entreprises pour segmenter les marchés en fonction des frontières nationales (restrictions territoriales). 3/Les pratiques de blocage géographique peuvent résulter d’une décision unilatérale des acteurs du marché, d’accords de partage du marché entre concurrents ou d’accords verticaux (pour les droits de distribution sur un territoire donné). 4/Parfois, ces restrictions sur l’offre, et la différenciation tarifaire qui en découle, peuvent être justifiées, par exemple lorsque le vendeur doit se conformer à certaines obligations légales. Toutefois, dans de nombreux cas, le blocage géographique en ligne n’est pas justifié. Ces pratiques injustifiées devraient être expressément interdites afin que les consommateurs et les entreprises de l’UE puissent profiter de tous les avantages qu’offre le marché unique en termes de choix et de prix plus abordables. » 7 Données chiffrées avancées par la Commission européenne: sur l’ensemble des tentatives de commandes transfrontières, 1/52 % n’aboutissent pas parce que le vendeur ne dessert pas le pays de localisation du consommateur. 2/74 % des plaintes relatives aux différences de prix ou à d’autres formes de discrimination géographique traitées par les centres européens de consommateurs concernent les achats en ligne transfrontières(Commission européenne - Communiqué de presse - Un marché unique numérique pour l’Europe: la Commission définit 16 initiatives pour en faire une réalité, 6 mai 2015) .

- 9 -

La Commission entend ainsi lever dans toute l’Union Européenne les obstacles au commerce électronique, et en particulier le blocage géographique : elle considère que toute pratique de blocage géographique « injustifiée » constitue un obstacle au commerce électronique transfrontière au sein de l’Union et devrait être interdite. Cela doit être considéré en parallèle de la volonté politique également formulée par la Commission européenne de faciliter l’accès aux œuvres audiovisuelles y compris au niveau transfrontière. En effet, le blocage géographique peut également restreindre l’accès des clients aux services en ligne achetés dans leur pays d’origine, tels que des chaînes de télévision sur Internet, lorsqu’ils se trouvent à l’étranger. La Commission considérera-t-elle que les pratiques de blocages géographiques dans le secteur audiovisuel sont également injustifiées et qu’il conviendra d’y mettre fin ? 1.1.2. Distribution sélective Un système de distribution sélective est celui par lequel le fournisseur s’engage à ne vendre les biens ou services contractuels, directement ou indirectement, uniquement à des distributeurs sélectionnés sur la base des critères définis, et dans lequel ces distributeurs s’engagent à ne pas vendre ces biens ou ces services à des distributeurs non agréés dans le territoire réservé par le fournisseur pour l’opération de ce système (article 1.1.e du Règlement n°330/2010). Dans l’arrêt Metro I, la Cour a jugé que la nature et l’intensité de la concurrence peuvent varier en fonction, en particulier, des produits ou des services en cause. Un fabricant peut, par conséquent, adapter son mode de distribution pour satisfaire les exigences de ses clients et les systèmes de distribution sélective peuvent constituer un aspect de la concurrence compatible avec l’article 101 (1) TFUE, à condition que le choix des revendeurs s’opère en fonction de critères objectifs de caractère qualitatif, relatifs à la qualification professionnelle du revendeur, de son personnel et de ses installations, que ces conditions soient fixées d’une manière uniforme à l’égard de tous les revendeurs potentiels et appliquées de façon non discriminatoire (CJCE, 25 octobre 1977, Metro, 26/76). À l’inverse, un réseau de distribution sélective, dont l’accès est subordonné à des conditions allant au-delà d’une simple sélection objective de caractère qualitatif, tombe, en principe, sous l’interdiction de l’article 101 (1) TFUE, en particulier quand il est fondé sur des critères de sélection quantitatifs (CJCE, 10 juill. 1980, Lancôme c/ Etos , 99/79). En vertu du § 175 des Lignes directrices sur les restrictions verticales de 2010, les critères de sélection pour la distribution sélective qualitative sont (i) la nature du produit doit être telle qu’un système de distribution sélective ait une exigence

- 10 -

légitime afin d’en préserver la qualité et d’en assurer le bon usage, (ii) les revendeurs doivent être choisis sur la base de critères objectifs de nature qualitative qui sont fixés de manière uniforme pour tous, portés à la connaissance de tous les revendeurs potentiels et appliqués de façon non discriminatoire (les critères ne doivent pas avoir pour objet ou pour effet d’exclure par nature une ou des formes déterminées de commerce qui seraient aptes à cette distribution, TPICE, 12 décembre 1996, Leclerc/Commission, T-19/92), et (iii) les critères définis ne doivent pas aller au-delà de ce qui est nécessaire. En matière de distribution sélective quantitative, l’arrêt Auto 24 c/ Jaguar Land Rover France SAS de la Cour de Justice du 14 juin 2012 (affaire C-158/11) pose que les critères de sélection quantitatifs n’ont pas en revanche à être objectivement justifiés ni appliqués de manière indifférenciée et non discriminatoire mais simplement à être prédéfinis. L’utilisation d’internet par un distributeur est en principe libre. « En principe, tout distributeur doit être autorisé à utiliser internet pour vendre ses produits. En règle générale, l’utilisation par un distributeur d’un site internet pour vendre des produits est considérée comme une forme de vente passive, car c’est un moyen raisonnable de permettre aux consommateurs d’atteindre le distributeur » (Point 52 des lignes directrices). L’Autorité de la concurrence et la Commission Européenne ont posé ce principe par les décisions 06-D-28 du 5 octobre 2006 relative à des pratiques mises en œuvre dans le secteur de la distribution sélective de matériel Hi-fi et Home cinéma8 et n° 07-D-07 du 8 mars 2007 relative à des pratiques mises en œuvre dans le secteur de la distribution des produits cosmétiques et d’hygiène corporelle9 et par les lettres de confort envoyées par la Commission à Yves Saint Laurent10 et B&W Loudspeakers11, dans le cadre du système de l’autorisation préalable. Néanmoins, aucune de ces affaires n’a conduit à une décision de sanction ni d’interdiction, les entreprises ayant toutes modifié leurs contrats de distribution de manière à autoriser la vente en ligne par les distributeurs agréés. L’affaire Pierre Fabre a conduit à affirmer clairement le principe12, que l’interdiction absolue imposée par Pierre Fabre à ses distributeurs agréés de

8 Pts. 15 de la décision 9 Pts. 41 à 41 de la décision 10Aff. COMP/36533 - Yves Saint Laurent [2001] 11Aff. COMP/37709 - B&W Loudspeakers [2002] 12 D’abord par la décision de l’autorité Décision n° 08-D-25 du 29 octobre 2008 relative à des pratiques mises en œuvre dans le secteur de la distribution de produits cosmétiques et d’hygiène corporelle vendus sur conseils pharmaceutiques, mais c’est surtout l’arrêt de la Cour Aff. C-439/09 Pierre Fabre Dermo-Cosmétique SAS contre Président de l’Autorité de la concurrence et Ministre de l’Économie, de l’Industrie et de l’Emploi [2011], rendu sur question préjudicielle de la Cour d’appel de Paris dans le cadre de l’appel de la décision de l’autorité, qui pose définitivement le principe en affirmant : « une clause contractuelle, dans le cadre d’un système de distribution sélective, exigeant que les ventes de produits cosmétiques et d’hygiène corporelle soient effectuées dans un espace physique en présence obligatoire d’un pharmacien diplômé, ayant pour conséquence

- 11 -

vendre sur internet constitue une restriction de concurrence par l’objet au sens du règlement 2790/1999 (applicable à l’époque) d’exemption par catégorie pour les accords verticaux. L’utilisation d’internet, si elle est libre, peut cependant être subordonnée au respect de certaines obligations :

- l’exploitation d’un ou plusieurs points de vente physiques a minima, la satisfaction de critères quantitatifs, notamment la vente d’une certaine quantité hors ligne selon certaines conditions (Point 52 des lignes directrices) ; Le Point 54 des lignes directrices de la Commission sur les restrictions verticales [2010] rappelle que « l’exemption par catégorie permet au fournisseur, par exemple, d’exiger de ses distributeurs qu’ils disposent d’un ou de plusieurs points de vente physiques, comme condition pour pouvoir devenir membres de son système de distribution ». La possibilité pour les fournisseurs à la tête d’un réseau de distribution sélective de ne réserver la vente en ligne qu’aux distributeurs agréés disposant d’un ou plusieurs points de ventes physique. La solution a été appliquée notamment dans les affaires Parfums Yves Saint Laurent et B&W Loudspeakers devant la Commission ou un minimum de ventes hors internet, ce qui peut exclure les pure players13. Les justifications avancées

l’interdiction de l’utilisation d’Internet pour ces ventes, constitue une restriction par objet au sens de cette disposition si, à la suite d’un examen individuel et concret de la teneur et de l’objectif de cette clause contractuelle et du contexte juridique et économique dans lequel elle s’inscrit, il apparaît que, eu égard aux propriétés des produits en cause, cette clause n’est pas objectivement justifiée » 13 D’abord l’autorité de la concurrence et la Commission ont amorcé de poser le principe par les décision 06-D-28 du 5 octobre 2006 relative à des pratiques mises en œuvre dans le secteur de la distribution sélective de matériel Hi-fi et Home cinéma13 et décision n° 07-D-07 du 8 mars 2007 relative à des pratiques mises en œuvre dans le secteur de la distribution des produits cosmétiques et d'hygiène corporelle13 et par les lettres de confort envoyées par la Commission à Yves Saint Laurent13 et B&W Loudspeakers13, dans le cadre du système de l’autorisation préalable. Néanmoins, aucune de ces affaires n’a conduit à une décision d’interdiction, les entreprises ayant toutes modifié leurs contrats de distribution de manière à autoriser la vente en ligne par les distributeurs agréés. Puis l’affaire Pierre Fabre : pose clairement le principe, d’abord par la décision de l’autorité Décision n° 08-D-25 du 29 octobre 2008 relative à des pratiques mises en œuvre dans le secteur de la distribution de produits cosmétiques et d’hygiène corporelle vendus sur conseils pharmaceutiques qui décide que l’interdiction absolue imposée par Pierre Fabre à ses distributeurs agréés de vendre sur internet constitue une restriction caractérisée au sens (à l’époque) du règlement 2790/1999 d’exemption par catégorie pour les accords verticaux. Mais c’est surtout l’arrêt de la Cour Aff. C-439/09 Pierre Fabre Dermo-Cosmétique SAS contre Président de l’Autorité de la concurrence et Ministre de l’Économie, de l’Industrie et de l’Emploi [2011], rendu sur question préjudicielle de la Cour d’appel de Paris dans le cadre de l’appel de la décision de l’autorité, qui pose définitivement le principe en affirmant : « une clause contractuelle, dans le cadre d’un système de distribution sélective, exigeant que les ventes de produits cosmétiques et d’hygiène corporelle soient effectuées dans un espace physique en présence obligatoire d’un pharmacien diplômé, ayant pour conséquence l’interdiction de l’utilisation d’Internet pour ces ventes, constitue une restriction par objet au sens de cette disposition si, à la suite d’un examen individuel et concret de la teneur et de l’objectif de cette clause contractuelle et du contexte juridique et économique dans lequel elle s’inscrit, il apparaît que, eu égard aux propriétés des produits en cause, cette clause n’est pas objectivement justifiée » ;

- 12 -

sont les suivantes14 : 1/nécessité pour les consommateurs de pouvoir tester les produits et bénéficier d’un conseil personnalisé (notamment pour les parfums, cosmétiques et produits de luxe), 2/nécessité de pouvoir effectuer une démonstration des produits et apporter un accompagnement au consommateur avant et après la vente (installation à domicile par du personnel qualifié, SAV etc.) 3/éviter les risques de parasitisme, à savoir que les distributeurs uniquement actifs sur internet ne profitent des investissements réalisés par les distributeurs disposant d’un point de vente physique sans en supporter les frais,

- la satisfaction de critères qualitatifs pour la commercialisation en ligne, tels que la charte graphique, la désignation du site, la référence à d’autres sites (Point 54 des lignes directrices)

- le respect de certaines modalités de commercialisation et

l’exécution d’obligations de SAV, de traitement du retour des produits (Point 56 des lignes directrices) ;

- le paiement d’une redevance fixe pour soutenir les efforts de

vente hors ligne sous certaines conditions (Point 64 des lignes directrices).

A titre exceptionnel, l’interdiction d’utiliser internet peut être admise si elle est objectivement justifiée (pt 60 des lignes directrices). On peut imaginer simplement des limites exceptionnelles liées à la santé ou à la sécurité ou encore la vente d’un nouveau produit pendant sa période de lancement. Lorsque le distributeur doit réaliser des investissements importants pour créer et/ou développer un nouveau marché, les restrictions imposées aux ventes passives d'autres distributeurs sur le territoire concerné ou à la clientèle visée qui sont nécessaires pour que le distributeur récupère ces investissements ne relèvent généralement pas de l'article 101, paragraphe 1, pendant les deux premières années au cours desquelles le distributeur vend les biens ou services contractuels sur ce territoire ou à cette clientèle (pt 61 des lignes directrices). Parfois, le lancement d’un nouveau produit sur le marché peut conduire à ce que le fournisseur puisse, dans un accord, obliger les distributeurs désignés pour vendre le nouveau produit sur le marché testé ou participer aux premières étapes de l'introduction échelonnée, à limiter leurs ventes actives en dehors du marché testé ou du ou des marchés où le produit est d'abord introduit (pt 62 des lignes directrices). Ce qui peut nécessiter une limitation de l’utilisation d’internet.

14 Avis n°12-A-20 du 18 septembre 2012 de l’autorité de la concurrence, relatif au fonctionnement

concurrentiel du commerce électronique (Pts. 280-286 de l’avis)

- 13 -

Enfin selon le § 54 des LD un fournisseur peut exiger que ses distributeurs ne recourent à des plateformes tierces pour distribuer les produits contractuels que dans le respect des normes et des conditions qu’il a convenues avec eux pour l’utilisation d’internet par les distributeurs. Par exemple le fournisseur peut exiger que les clients n’accèdent pas au site du distributeur via un site qui porte le nom ou le logo de la plateforme tierce.15 L’Autorité de la concurrence de son côté a justifié cette position en considérant que ces plateformes pouvaient ne pas donner suffisamment de garanties concernant la qualité et l’identité des vendeurs16. 1.1.3. La Franchise C’est un contrat par lequel un franchiseur, qui réussit dans une activité, met à la disposition de son franchisé, moyennant rémunération, un savoir-faire commercial pour la revente de produits et/ou services, et des signes distinctifs notoires, afin de permettre au franchisé de réitérer la réussite commerciale du franchiseur. Dans l’arrêt du 28 janv. 1986, aff. 161/84, Pronuptia de Paris GmbH, la Cour de Justice des Communautés Européennes a posé le principe que : « Les clauses qui sont indispensables pour empêcher que le savoir-faire transmis et l’assistance apportée par le franchiseur profitent à des concurrents ne constituent pas des restrictions de la concurrence au sens de l’article [101 paragraphe 1] » (pt. 27) ; « Les clauses qui organisent le contrôle indispensable à la préservation de l’identité et de la réputation du réseau qui est symbolisé par l’enseigne ne constituent pas non plus des restrictions de la concurrence au sens de l’article [101 paragraphe 1] » (pt. 27). A notre connaissance, il n’existe pas de jurisprudence ou de pratique décisionnelle en la matière, notamment sur la question de la possibilité pour le franchiseur d’encadrer, voire d’interdire, la création et l’exploitation par les franchisés de leur propre site internet. Toutefois, il est probable que les autorités de concurrence appliquent au contrat de franchise les mêmes solutions que celles rendues dans le cadre des contrats de distribution sélective, de concession commerciale ou d’approvisionnement exclusif, eu égard notamment à l’assimilation du contrat de franchise à ces derniers contrats (Cf. développements ci-dessus)

15 Dans le même sens Décision 07-D-07 du 8 mars 2007, Avis de l’Autorité de la Concurrence 12-A-20 du 18 septembre 2012 16 Décision n° 07-D-07 du 8 mars 2007 relative à des pratiques mises en œuvre dans le secteur de la distribution des produits cosmétiques et d'hygiène corporelle : « s’agissant de la problématique des plates-formes, le Conseil note que ce canal de distribution pose encore des problèmes sérieux […] Ces plates-formes se présentent en effet comme des intermédiaires entre l'acheteur et le vendeur et il est fréquent que le vendeur "professionnel", qu'il convient de distinguer du vendeur "particulier" qui vend des produits d’occasion ou de seconde main, ne respecte pas son obligation d'identification, telle que prévue par la loi. […] Pour ces raisons, le Conseil estime que les craintes des fabricants de produits dermo-cosmétiques suscitées par ces pratiques illégales peuvent légitimer l’interdiction de ce canal de vente, tant que les plates-formes n’apportent pas de garanties supplémentaires sur la qualité et l’identité des vendeurs »16.

- 14 -

1.2. Propositions d’évolution du droit positif et questions en suspens Les propositions d’évolution du droit positif du groupe de travail pourraient se traduire par une évolution de la partie des lignes directrices qui traite spécifiquement d’internet (§ 52 et suivants des lignes directrices (2010/C 130/01 du 19 mai 2010). 1.2.1. Distribution exclusive

Il faut faciliter l’utilisation d’internet dans la distribution. 1. Le groupe se demande s’il ne faudrait pas aligner désormais le régime des

ventes actives aux seuls efforts du distributeur visant à atteindre spécifiquement un territoire ou une clientèle particuliers en matière de ventes en ligne pour les réseaux de distribution exclusive.

2. Il conviendrait de faciliter l’utilisation des plateformes par les distributeurs

sous réserve qu’elles respectent des conditions de présentation des produits et des services cohérentes avec la nature de ceux-ci. Dans cette perspective, pourrait être envisagée une inversion de la charge de la preuve en vertu de laquelle il appartiendrait au fournisseur de montrer que les conditions de recours à une plateforme ne sont pas satisfaisantes. Le principe serait donc celui du droit pour le distributeur de recourir à l’intermédiation d’une plateforme.

1.2.2. Blocage géographique

1- Le principe de l’interdiction de tout blocage géographique devrait être posé car les consommateurs localisés dans un Etat membre se trouvent empêchés d’accéder à des produits ou services offerts dans un autre Etat membre. Du même coup, l’opérateur qui offre lesdits produits ou services se trouve privé de la possibilité de réaliser des ventes passives à ces consommateurs.

2- Toutefois certaines dérogations devraient être admises quand elles

sont réellement motivées17 :

17 La question pourrait se poser sur la différenciation tarifaire. Selon la théorie économique la différenciation tarifaire n’est pas généralement nuisible au consommateur lorsqu’elle est mise en œuvre par des entreprises qui ne possèdent pas de pouvoir de marché significatif. Au contraire, elle engendre le plus souvent des gains d’efficacité, en permettant aux entreprises de vendre à un certain nombre de consommateurs qui préféreraient ne pas acheter de produit si un prix unique devait être appliqué. Par ailleurs, la différenciation tarifaire peut faciliter l’entrée de nouveaux acteurs en permettant à une entreprise de pratiquer des prix de lancement dans un marché dans lequel ses produits ne sont pas encore très connus

- 15 -

i. L’obligation du vendeur de se conformer à certaines obligations juridiques ou règlementaires spécifiques au pays de localisation du consommateur;

ii. Les caractéristiques du produit (exemple voltage différent dans le pays de localisation du consommateur)

iii. L’absence de service après-vente dans le pays de localisation du consommateur

iv. La portabilité transfrontière des contenus dans le secteur audiovisuel18 :

1. selon les producteurs et distributeurs de films, une portabilité accrue des contenus ne résoudra pas la question de la circulation transfrontière des œuvres audiovisuelles, puisque cette question ne concerne qu’une proportion très limitée de la population de l’UE (selon Eurostat, moins de 3 % de la population de l’UE résident dans un Etat membre autre que leur pays d’origine)

2. selon les ayants droit, l’octroi de licences territoriales avec des distributeurs exclusifs sur chaque territoire les aide à garantir un financement adéquat au stade de la pré-production et leur offre la possibilité d’un retour sur investissement (la suppression de la territorialité ne profiterait qu’aux grands acteurs mondiaux, qui s’appuient sur leur position de force sur le marché pour conclure des accords de licences paneuropéennes sur la base de sommes forfaitaires, plutôt que d’acquérir des licences territoire par territoire). En effet, de nombreuses études économiques suggèrent que la vente de droits de distributions exclusifs permet de maximiser la rémunération du détenteur des droits. La théorie économique montre par ailleurs que dans les marchés où la concurrence « inter-marques » (à savoir, entre producteurs / détenteurs de droits) est vive, la vente en

18 La portabilité transfrontière correspond à la capacité, pour les utilisateurs de services par abonnement, d’accéder à ces services y compris lorsqu’ils se trouvent physiquement dans un Etat membre autre que celui dans lequel ils ont souscrit l’abonnement. Il existe une volonté marqué des représentants du secteur audiovisuel de favoriser le développement de la portabilité transfrontière des contenus audiovisuels acquis légalement, grâce à des services adaptés aux voyages à l’étranger avec la signature d’une déclaration commune en 2013 en inscrivant leur volonté de « continuer à œuvrer pour son renforcement là où des solutions économiquement pérennes sont possibles, à condition que les contenus puissent être sécurisés et en tenant compte de la diversité culturelle »18 Le réseau des plateformes de vidéo à la demande indépendantes, a également publié une déclaration afin de manifester son intérêt pour l’élaboration et la mise en œuvre de solutions concernant l’accès transfrontière aux offres de « vidéo à la demande » par abonnement, ainsi que la mise à disposition de plusieurs versions linguistiques, correspondant aux droits octroyés18.

- 16 -

exclusivité ne soulève généralement pas de préoccupations de concurrence.

3. il est à noter qu’il n’existe pas d’obstacle juridique à l’octroi de licences multi-territoriales - si ce type de licence est rarement octroyé, c’est le fait d’un choix opéré par les différents acteurs du marché. Dans la mesure où la concurrence sur ces marchés n’est pas entravée par des positions dominantes ou des pratiques anticoncurrentielles, le choix de licences nationales semble donc relever de l’efficacité économique.

4. même sur Internet, il n’est pas possible d’accéder depuis un pays de l’UE aux chaînes d’un autre pays européen du fait de l’existence des droits d’auteur - ceux-ci sont cédés uniquement sur des bases nationales, et ce principe dit de territorialité est à la base du financement de la chaîne de création

1.2.3. Distribution sélective

1- Le groupe s’est interrogé sur la possibilité de remettre en cause ou de relativiser l’obligation faite aux distributeurs dedisposer d’un point de vente physique en fonction de la nature des produits ?

L’Autorité de la concurrence française19 souligne que cette exception n’est pas absolue et que si elle apparait injustifiée au regard de la nature

19 Aux points 333 à 347 de son Avis n°12-A-20 du 18 septembre 2012 de l’autorité de la concurrence, relatif au fonctionnement concurrentiel du commerce électronique, l’autorité insiste sur le fait que cette exception n’est pas absolue et que s’il apparait que cette exigence est injustifiée au regard de la nature des produits en cause et restreint la concurrence, elle pourra être remise en cause. Elle affirme, en listant un certain nombre de critères, que si au terme d’une analyse individuelle, il apparait que l’exigence de détenir un point de vente physique n’est pas justifiée, le bénéfice de l’exemption pourra être retiré. Si par son objet cette condition de l’existence d’un point de vente physique n’est pas restrictive de concurrence, il semble que l’autorité considère que tel peut être le cas dans ses effets. Néanmoins, l’arrêt de la Cour d’appel de Paris du 13 mars 2014 rendu sur recours de Bang & Olufsen contre la décision n° 12-D-23 du 12 décembre 2012 relative à des pratiques mises en œuvre par la société Bang & Olufsen dans le secteur de la distribution sélective de matériels hi-fi et home cinéma semble au contraire proposer une position extrêmement nuancée quant à la possibilité d’interdire totalement la vente en ligne au sein d’un réseau de distribution. Même s’il confirme la décision de l’autorité, d’abord il réduit de 90% le montant de l’amende imposée en considérant que la jurisprudence relative à l’interdiction d’interdire la vente en ligne n’avait pas été clairement posée au moment de l’ouverture de l’enquête (alors même que depuis 2006 tant au niveau national qu’européen les décisions des autorités allaient toutes dans ce sens), ensuite il confirme la décision de façon très nuancée : « Considérant qu’elles ne démontrent pas en quoi certaines alternatives envisageables, moins restrictives que l’interdiction totale et absolue de vendre sur internet entraineraient le risque de parasitisme allégué ; qu’en l’espèce, certains produits moins élaborés et moins chers de la gamme Bang & Olufsen tels que les écouteurs, les casques audio et les accessoires peuvent particulièrement se prêter à la vente sur internet en ce que à la différence de produits complexes de la gamme, d’une part, ils ne nécessitent pas dans tous les cas de

- 17 -

des produits en cause et restreint la concurrence, elle pourra être remise en cause. Ainsi la tête de réseau devrait démontrer en quoi certaines alternatives envisageables, moins restrictives que l’interdiction totale et absolue de vendre sur internet, entraineraient le risque de parasitisme allégué notamment pour les produits qui ne nécessitent pas de démonstration en magasin et qui n’engendrent pas de coûts de stockage ou de distribution importants diminuant l’investissement à réaliser par les distributeurs20. Certains membres de l’AFEC considèrent cependant que cette remise en cause serait très dangereuse à l’égard d’un mode de distribution qui justement laisse pleinement subsister la concurrence sur le lieu de vente et pour lequel le conseil donné au client est essentiel.

2- Les justifications avancées pour interdire l’entrée des pure players dans

les réseaux de distribution sont-elles réellement valables (nécessité de pouvoir effectuer une démonstration des produits et apporter un accompagnement au consommateur avant et après la vente (installation à domicile par du personnel qualifié, SAV etc.21) ou n’existe-t-il pas d’alternatives moins restrictives de concurrence ?

démonstration en magasin, réduisant ainsi le risque de parasitisme allégué et, d’autre part ils n’engendrent pas de coûts de stockage ou de distribution importants, diminuant l’investissement à réaliser par les distributeurs pour la création d’un site internet »19. 20 arrêt de la Cour d’appel de Paris du 13 mars 2014 rendu sur recours de Bang & Olufsen contre la décision n° 12-D-23 du 12 décembre 2012 relative à des pratiques mises en œuvre par la société Bang & Olufsen dans le secteur de la distribution sélective de matériels hi-fi et home cinéma semble au contraire proposer une position extrêmement nuancée quant à la possibilité d’interdire totalement la vente en ligne au sein d’un réseau de distribution. Même s’il confirme la décision de l’autorité, d’abord il réduit de 90% le montant de l’amende imposée en considérant que la jurisprudence relative à l’interdiction d’interdire la vente en ligne n’avait pas été clairement posée au moment de l’ouverture de l’enquête (alors même que depuis 2006 tant au niveau national qu’européen les décisions des autorités allaient toutes dans ce sens), ensuite il confirme la décision de façon très nuancée :« Considérant qu’elles ne démontrent pas en quoi certaines alternatives envisageables, moins restrictives que l’interdiction totale et absolue de vendre sur internet entraineraient le risque de parasitisme allégué ; qu’en l’espèce, certains produits moins élaborés et moins chers de la gamme Bang & Olufsen tels que les écouteurs, les casques audio et les accessoires peuvent particulièrement se prêter à la vente sur internet en ce que à la différence de produits complexes de la gamme, d’une part, ils ne nécessitent pas dans tous les cas de démonstration en magasin, réduisant ainsi le risque de parasitisme allégué et, d’autre part ils n’engendrent pas de coûts de stockage ou de distribution importants, diminuant l’investissement à réaliser par les distributeurs pour la création d’un site internet ». 21 Ensuite comme le relève l’autorité dans sa contribution à la table ronde de l’OCDE sur les restrictions verticales dans la vente sur internet, cet argument doit être relativisé. En effet, « les données globales recueillies montrent que si certains consommateurs prennent conseil dans des magasins physiques avant d’acheter en ligne, le phénomène inverse existe, dans lequel les consommateurs s’informent sur Internet avant d’acheter dans un magasin physique. Plus précisément, selon le baromètre FEVAD – Médiamétrie/NetRatings sur les comportements d’achats des internautes, publié en mai 2010, 53 % des internautes ont préparé leur achat sur Internet avant d’acheter en magasin, et inversement 31 % des internautes ont préparé leur achat en magasin avant d’aller acheter sur Internet ». D’autre part, comme le relève l’autorité, les pures players supportent des coûts importants, qui ne sont pas supportés par les brick & mortars. Notamment les coûts de référencement sur les moteurs de recherche. Ainsi l’autorité constate que « les prix sur Internet étaient globalement plus faibles que les prix hors ligne. Ce constat peut être attribué à l’intensité concurrentielle sur Internet (renforcée par l’existence d’outils de comparaisons de prix, la facilité d’accès à des vendeurs différents, l’existence d’éventuels nouveaux acteurs apparus avec Internet, etc.), ainsi qu’au fait que les vendeurs Internet

- 18 -

S’il apparaît que cette exigence est inadaptée au regard de la nature des produits, l’exigence de démonstration physique du fonctionnement des produits devrait être écartée22. Il pourrait par exemple être envisageable de mettre en ligne sur les sites internet des vidéos dans lesquelles serait réalisée cette démonstration. Quant à l’accompagnement du consommateur, les pure players ont aujourd’hui largement développés des services de hotlines performants, et une installation à domicile par un professionnel qualifié serait tout à fait envisageable sans qu’un point de vente physique soit nécessaire23.

De plus, il faut noter qu’une solution à ce problème est déjà envisagée. Aux termes du considérant 52 d) des lignes directrices de la Commission sur les restrictions verticales [2010], il est possible « que le fournisseur s'entende avec l'acheteur sur une redevance fixe (c'est-à-dire une redevance qui ne varie pas en fonction du chiffre d'affaires réalisé hors ligne, ce qui équivaudrait indirectement à un système de double prix) pour soutenir ses efforts de vente hors ligne ou en ligne ».

3- Les plateformes devraient-elles continuer à pouvoir être exclues des

réseaux de distribution sélective aussi aisément ?

Il semble que les positions de l’Autorité de la concurrence et encore plus nettement du Bundeskartellamt évoluent dans ce sens : Dans son avis n°12-A-20 du 18 septembre 2012 relatif au fonctionnement concurrentiel du commerce électronique, l’Autorité de la concurrence souligne qu’elle n’a pas arrêté de position définitive concernant l’inclusion des plateformes dans les réseaux de distribution sélective, et leur habilité à remplir les conditions qualitatives requises

font face à des coûts de distribution relativement réduits par rapport aux distributeurs physiques. Ce dernier facteur ne doit cependant pas être considéré comme un fait immuable : en effet, l’avis a constaté que certains frais spécifiques aux sites Internet, tels les coûts de référencement (référencement payant et/ou optimisation du référencement naturel), pouvaient connaître des augmentations importantes »21. 22 D’ailleurs, ces besoins ont été avancés spécifiquement par les fabricants d’appareils électrodomestiques en pure perte car comme le relève l’autorité dans son avis n°12-A-20 du 18 septembre 2012 relatif au fonctionnement concurrentiel du commerce électronique :« Dans le secteur des produits électrodomestiques, une partie des fabricants ayant choisi le mode de distribution sélectif n’exige pas non plus des distributeurs qu’ils détiennent un point de vente physique, et se réserve donc le droit d’agréer des distributeurs pure players, en particulier pour des produits pour lesquels ils estiment qu’une démonstration n’est pas nécessaire »22.Eviter les risques de parasitisme, à savoir que les distributeurs uniquement actifs sur internet ne profitent des investissements réalisés par les distributeurs disposant d’un point de vente physique sans en supporter les frais. 23 Certains membres de l'AFEC considèrent cependant que cette remise en cause serait très dangereuse à l'égard d'un mode de distribution qui justement laisse pleinement subsister la concurrence sur le lieu de vente et pour lequel le conseil donné au client est essentiel.

- 19 -

par les réseaux de distribution sélective24. En outre, dans une affaire récente concernant les produits bruns, elle a décidé de poursuivre l’instruction au fond en ce qui concerne une clause d’interdiction générale de vente sur les market places25. L’AFEC pense que là encore tout dépend de la nature des produits et de la plateforme utilisée. Elle propose néanmoins de placer la tête de réseau en situation d e devoir démontrer en quoi l’intervention de la plateforme nuirait au réseau. En juin 2014, le Bundeskartellamt a accepté des engagements de la part d’Adidas selon lesquels ce dernier autorisera désormais les places de marchés au sein de son réseau de distribution. En effet le BKA avait considéré l’interdiction générale des market places par Adidas comme constitutive d’une restriction de concurrence, insusceptible de bénéficier d’une exemption individuelle au titre de l’article 101§3 TFEU. Cette position a récemment été rejointe par l’Autorité de la concurrence qui a décidé de clore son enquête à la suite de l’engagement pris par Adidas de permettre à ses distributeurs sélectifs de vendre ses produits sur des places de marché sous réserve qu'elles respectent certains critères qualitatifs qui leur permettront alors d'être agréées par le fabricant26. Dans une décision plus récente (2015) le BKA, bien qu’il n’ait pas formellement tranché la question, a émis des préoccupations quant à l’interdiction imposée par Asics à ses distributeurs agréés d’utiliser les places de marchés pour distribuer les produits. En 2013, dans un cas d’espèce plus particulier, le BKA a considéré que Sennheiser ne pouvait interdire à ses distributeurs agréés de vendre les produits sur la plateforme Amazon marketplace, alors même qu’Amazon était un distributeur agréé. Tout récemment dans une affaire Caudalie, la Cour d’appel de Paris saisie en référé a considéré qu’un faisceau d’indices sérieux et concordants tendant à établir avec l’évidence requise en matière de référé que l’interdiction de principe du recours pour les distributeurs des produits Caudalie, pour l’essentiel pharmaciens d’officine, à une plate-forme en ligne quelles qu’en soient les caractéristiques est susceptible de constituer, sauf justification

24 Pt. 354 de l’avis. L’autorité a réitéré cette faveur envers les « places de marchés » dans sa contribution à la table ronde de l’OCDE sur les restrictions verticales en matière de distribution en matière de vente en ligne24. Pt. 184 de la décision 25 Dans sa décision n° 14-D-07 du 23 juillet 2014, bien qu’elle n’ait pas rendu de décision au fond, l’Autorité a rappelé que « Le Conseil puis l’Autorité de la concurrence ont […]considéré que les sites de places de marché avaient la capacité de satisfaire aux critères qualitatifs des produits, par exemple par la création de boutiques virtuelles réservées aux vendeurs agréés, certains fabricants ayant déjà accepté le principe d’une vente de leurs produits sur ce type de sites dès lors que les critères qualitatifs conditionnant la vente sur Internet de leurs produits étaient respectés » (para 176) et qu’« en conséquence, il n’est pas exclu que (les contrats de distribution de Samsung qui contiennent une clause d’interdiction générale de vente sur les market places) […], puissent révéler des indices de restrictions verticales sur les ventes actives et passives des détaillants actifs sur le marché pertinent »25. 26 ADLC, communiqué de presse du 18 novembre 2015, « vente en ligne »

- 20 -

objective, une restriction de concurrence caractérisée exclue du bénéfice de l’exemption communautaire individuelle27.

1.2.4. Franchise Ces propositions s’appuient sur la prise en compte d’un savoir spécifique à la distribution sur internet en tant que telle.

1- Le groupe de travail est favorable à ce que l’utilisation d’un site internet par un distributeur soit libre et même favorisée, conformément aux propositions faites ci-dessus, mais en admettant certaines dérogations. Celles-ci sont notamment destinées à permettre au franchiseur, a minima pour la période pendant laquelle il devra expérimenter lui-même son savoir-faire sur internet, de vérifier son efficacité dans le cadre de ce canal de distribution. En effet pour rappel, le franchiseur a l’obligation de mettre à la disposition de ses franchisés un savoir-faire expérimenté, sous peine d’engager sa responsabilité à leur égard ou d’encourir la nullité des contrats de franchise. Toutefois certains membres considèrent qu’un éventuel échec du franchiseur dans le e-commerce pourrait donc résulter, non pas de l'inadéquation de cette technique, mais plutôt de son manque de compétences propres en la matière. Lui permettre de prohiber le recours à cet autre mode de distribution ne se justifierait donc pas selon eux.

2- Dans l’hypothèse où le franchiseur constate que son savoir-faire

n’est pas efficace sur internet, ne peut-il pas interdire purement et simplement aux franchisés de créer et d’exploiter leur propre site internet ? Pour rappel, l’objet du contrat de franchise est la réitération par les franchisés de la réussite connue par le franchiseur ; à défaut d’une telle réussite ou de sa réitération par les franchisés, le franchiseur engage potentiellement sa responsabilité à leur égard ou encourt la nullité des contrats de franchise. Dans l’hypothèse où le franchiseur développe un savoir-faire spécifique pour internet, ne peut-il pas créer deux réseaux de franchise, l’un sur internet, l’autre en magasins physiques28 ?

27 La demande était fondée sur l’article L 442-6 I 6° du code de commerce 28 Ne peut-il pas refuser aux « franchisés physiques » qui ne satisfont pas les critères liés à la commercialisation par internet d’utiliser ce canal, et inversement, de refuser aux « franchisés internet » qui ne satisfont pas les

- 21 -

3- Eu égard à la spécificité de la franchise, le contrat de franchise ne

devrait-il pas être soumis à l’application du règlement UE n°316-2014 du 21 mars 2014 relatif aux accords de transfert de technologie plutôt qu’à l’application du règlement n°330-2010 relatif aux accords verticaux ? L’assimilation du contrat de franchise aux autres contrats de distribution est critiquable : il semble en effet que dans l’arrêt «Pronuptia », la Cour avait caractérisé la franchise par l’exploitation d’un ensemble de connaissances plutôt que par un mode de distribution29. La Cour avait ajouté que le règlement d’exemption n°67/67 du 22 mars 1967, alors en vigueur concernant l’application de l’article 85, paragraphe 3 du traité à des catégories d’accords d’exclusivité, n’était pas applicable à des accords de franchise de distribution, dès lors notamment que ces catégories d’accord étaient «définies par rapport à des engagements réciproques (ou non) de livraison d’achat, et non par rapport à des éléments tels que l’utilisation d’une même enseigne, l’application de méthodes commerciales uniformes et le paiement de redevances en contrepartie des avantages consentis qui sont caractéristiques des contrats de franchise de distribution» (Cf. § 33). Dans le prolongement de cet arrêt, le règlement d’exemption CE n° 4087-1988 du 30 novembre 1988, spécifique aux contrats de franchise, définissait ce contrat comme «un ensemble de droits de propriété industrielle ou intellectuelle concernant des marques, noms commerciaux, enseignes, dessins et modèles, droits d’auteur, savoir-faire ou brevets, destinés à être exploités pour la revente de produits ou la prestation de services à des utilisateurs finals » (Cf. art. 1er, 3, a). Le règlement UE n°316-2014 du 21 mars 2014 s’applique aux «accords de transfert de technologie» : Les «accords de transfert de technologie» sont entendus notamment comme des «accords de concession de licence de droits sur technologie conclu entre deux entreprises aux fins de la production de produits contractuels par le preneur de licence et/ou son ou ses sous-traitants» (Cf. règlement UE n°316-2014, art. 1er). Les « droits sur technologie »

critères liés à la commercialisation en magasins physiques d’utiliser ce canal ? Voire, ne peut-il pas considérer que les franchisés ne doivent pas pouvoir accéder à ces deux réseaux ? Pour rappel, au point 31 des lignes directrices sur les restrictions verticales, il est considéré que sont en principe exemptées, d’une part, « l'obligation pour le franchisé de ne pas exercer, directement ou indirectement, une activité commerciale similaire »; d’autre part, « l'obligation pour le franchisé de ne pas utiliser le savoir-faire concédé sous licence par le franchiseur à d'autres fins que l'exploitation de la franchise ». 29 « Plutôt que d’un mode de distribution, il s’agit d’une manière d’exploiter financièrement, sans engager de capitaux propres, un ensemble de connaissances », « Les contrats de franchise de distribution se différencient en cela des contrats de concession de vente ou de ceux liant des revendeurs agréés dans un système de distribution sélective qui ne comportent ni utilisation d’une même enseigne, ni application de méthodes commerciales uniformes, ni paiement de redevances en contrepartie des avantages consentis » (Cf. § 15).

- 22 -

comprennent en particulier le «savoir-faire», défini comme «un ensemble d’informations pratiques, résultant de l’expérience et testées, qui est (i) secret, c’est-à-dire qu’il n’est pas généralement connu ou facilement accessible, (ii) substantiel, c’est-à-dire important et utile pour la production de produits contractuels, et (iii) identifié, c’est-à-dire décrit d’une façon suffisamment complète pour permettre de vérifier qu’il remplit les conditions de secret et de substantialité» (Cf. règlement UE n°316-2014, art. 1er).

L’application du règlement UE n°316-2014 du 21 mars 2014 relatif aux accords de transfert de technologie aux contrats de franchise devrait alors donner lieu à des solutions, concernant internet, différentes de celles rendues en matière de distribution sélective, de concession exclusive ou d’approvisionnement exclusif. Sur ce point cependant certains membres de l’AFEC sont très réservés considérant que les contrats de franchise en sont pas que des accords de partage de propriété intellectuelle mais des modes de distribution, ce que confirment les lignes directrices sur le transfert de technologies qui limitent le champ d’application du règlement sur les transferts de technologie aux seuls droit de propriété intellectuelle et non au mode de vente de produits ou services.

En résumé, l’AFEC propose : 1/ pour les contrats de distribution exclusive de faciliter l'utilisation d'internet en limitant le domaine de l'interdiction concernant les ventes actives aux seuls efforts du distributeur visant à atteindre spécifiquement un territoire ou une clientèle particuliers en matière de ventes en ligne, 2/ pour les contrats de distribution exclusive et sélective de faciliter l'utilisation des plateformes par les distributeurs, le cas échéant en prévoyant qu'elles respectent certains critères qualitatifs qui leur permettront alors d'être agréées par la tête de réseau, et de faciliter l'entrée dans le réseau des pure players en imposant à la tête de réseau de justifier la nécessité d'une exclusion au regard de la nature des produits, 3/ de prendre en compte la spécificité de la distribution sur internet dans les réseaux de franchise 4/ Certains avis divergents n'ont pas souhaité une remise en cause du système actuel, notamment pour les ventes actives, les modalités actuelles d'intervention des pure players et la prise en compte d'internet dans les réseaux de franchise, le considérant adapté aux évolutions

- 23 -

§ § § §

2. Economie numérique, données et plateformes

Ce domaine ayant peu fait l’objet d’une réglementation européenne ou nationale et de jurisprudence, un rappel des notions concernées est apparu nécessaire (2-1) avant d’aborder les propositions qui prendront la forme d’analyse des enjeux concurrentiels (2-2). 2.1. Rappel de la notion de plateformes : hétérogénéité des

plateformes L’évolution des modes de sociabilité des individus a permis l’essor de plateformes numériques. En effet, la recherche par les internautes d’informations pertinentes, verticales (en provenance d’entreprises) comme horizontales (avis de consommateurs), en temps réel, a conduit au développement d’une fonction d’intermédiation allant des sites de comparaison de produits aux réseaux sociaux en passant par les plateformes d’échanges ou d’économie solidaire. Cette hétérogénéité des plateformes est consacrée à l’article L. 111-5-1 alinéa 1er du Code de la consommation, intégré par la loi du 6 août 2015 relative à la croissance, l’activité et l’égalité des chances économiques, qui les définit comme « toute personne dont l’activité consiste à mettre en relation, par voie électronique, plusieurs parties en vue de la vente d’un bien, de la fourniture d’un service ou de l’échange ou du partage d’un bien ou d’un service »30. La définition est extrêmement large, mais elle ne couvre pas toutefois les fournisseurs d'accès Internet31. Malgré cette exclusion, la variété des plateformes empêche l’émergence d’une définition plus précise, du moins opérationnelle, en droit de la concurrence.

30 Le projet de loi Lemaire pour une république numérique, adopté par l'Assemblée Nationale en 1ère lecture, le

26 janvier 2016, propose de modifier l'article L. 111-5-1 C. consom en ce sens : ‘est qualifiée d’opérateur de

plateforme en ligne toute personne physique ou morale proposant, à titre professionnel, de manière rémunérée

ou non, un service de communication en ligne reposant sur :

« 1° Le classement ou le référencement, au moyen d’algorithmes informatiques, de contenus, de biens ou de

services proposés ou mis en ligne par des tiers ;

« 2° Ou la mise en relation de plusieurs parties en vue de la vente d’un bien, de la fourniture d’un service ou de

l’échange ou du partage d’un contenu, d’un bien ou d’un service. 31 Audition sur les Accords de Parité Inter-Plateformes - Note de la France - 27-28 octobre 2015, DAF/COMP/WD(2015)64, Direction Des Affaires Financières et des Entreprises - Comité de la Concurrence de l’OCDE.

- 24 -

On peut recenser deux grandes catégories de plateformes selon la qualité des offreurs présents : soit les offreurs sont des professionnels ou entreprises soit ils sont des particuliers. Certaines plateformes brouillent cependant la distinction, l’offre émanant aussi bien de professionnels que de particuliers (Ebay, Leboncoin).

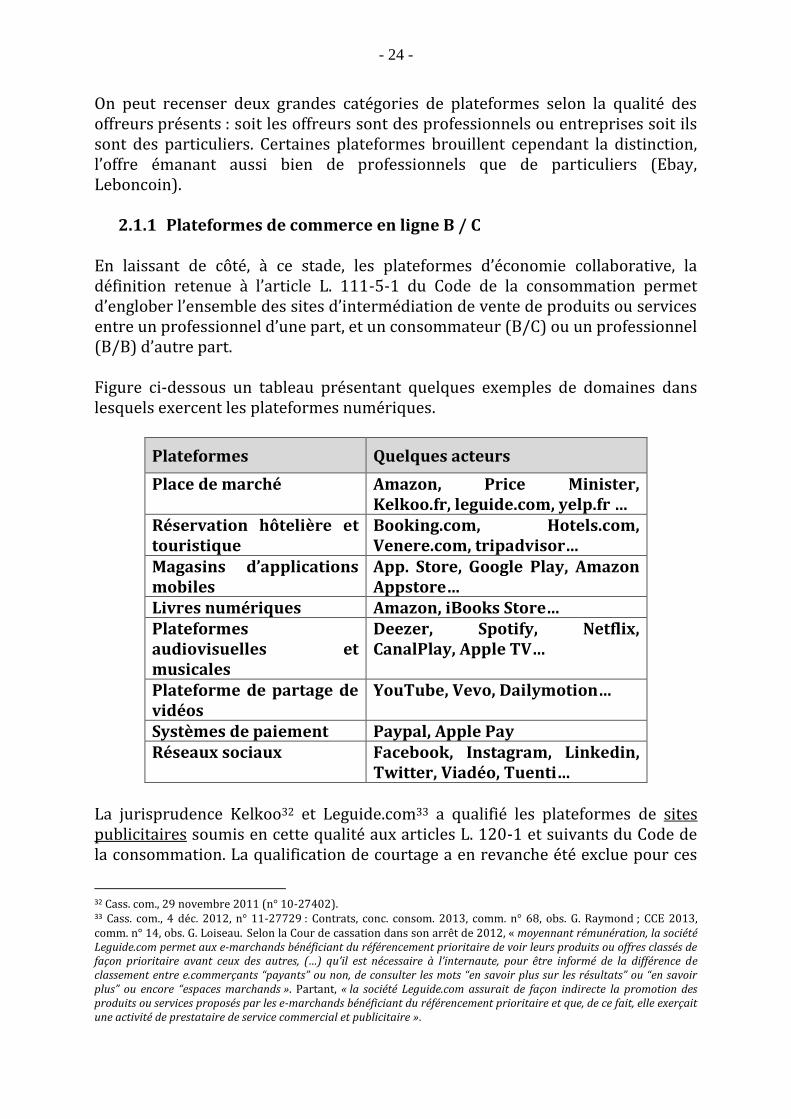

2.1.1 Plateformes de commerce en ligne B / C En laissant de côté, à ce stade, les plateformes d’économie collaborative, la définition retenue à l’article L. 111-5-1 du Code de la consommation permet d’englober l’ensemble des sites d’intermédiation de vente de produits ou services entre un professionnel d’une part, et un consommateur (B/C) ou un professionnel (B/B) d’autre part. Figure ci-dessous un tableau présentant quelques exemples de domaines dans lesquels exercent les plateformes numériques.

Plateformes Quelques acteurs

Place de marché Amazon, Price Minister, Kelkoo.fr, leguide.com, yelp.fr …

Réservation hôtelière et touristique

Booking.com, Hotels.com, Venere.com, tripadvisor…

Magasins d’applications mobiles

App. Store, Google Play, Amazon Appstore…

Livres numériques Amazon, iBooks Store… Plateformes audiovisuelles et musicales

Deezer, Spotify, Netflix, CanalPlay, Apple TV…

Plateforme de partage de vidéos

YouTube, Vevo, Dailymotion…

Systèmes de paiement Paypal, Apple Pay Réseaux sociaux Facebook, Instagram, Linkedin,

Twitter, Viadéo, Tuenti… La jurisprudence Kelkoo32 et Leguide.com33 a qualifié les plateformes de sites publicitaires soumis en cette qualité aux articles L. 120-1 et suivants du Code de la consommation. La qualification de courtage a en revanche été exclue pour ces

32 Cass. com., 29 novembre 2011 (n° 10-27402). 33 Cass. com., 4 déc. 2012, n° 11-27729 : Contrats, conc. consom. 2013, comm. n° 68, obs. G. Raymond ; CCE 2013, comm. n° 14, obs. G. Loiseau. Selon la Cour de cassation dans son arrêt de 2012, « moyennant rémunération, la société Leguide.com permet aux e-marchands bénéficiant du référencement prioritaire de voir leurs produits ou offres classés de façon prioritaire avant ceux des autres, (…) qu’il est nécessaire à l’internaute, pour être informé de la différence de classement entre e.commerçants “payants” ou non, de consulter les mots “en savoir plus sur les résultats” ou “en savoir plus” ou encore “espaces marchands ». Partant, « la société Leguide.com assurait de façon indirecte la promotion des produits ou services proposés par les e-marchands bénéficiant du référencement prioritaire et que, de ce fait, elle exerçait une activité de prestataire de service commercial et publicitaire ».

- 25 -

sites. Le courtier est un commerçant qui réalise des actes de courtage à titre de profession habituelle. Il met en relation des personnes voulant traiter entre elles, mais sans conclure, sauf clause contraire, lui-même le contrat. L’activité de Kelkoo est étrangère à ce schéma. Pour la Cour d’appel, « la qualification de courtier ne peut être retenue alors que la rémunération des marchands lui est acquise à la visite du site marchand et non à l’achat réalisé, achat auquel elle n’intervient pas en qualité d’intermédiaire ». Effectivement, l’accord de référencement conclu entre les parties stipulait que la rémunération était « fonction du nombre de “clics” enregistrés sur les liens hypertextes de ces sites » et non pas en fonction des achats par son biais. L’une des conditions fixées par la jurisprudence selon laquelle la rémunération est acquise dès l’opération conclue34 faisait donc défaut.

2.1.2. Plateformes d'économie collaborative Le terme de « consommation collaborative » semble avoir été inventé par M. Felson et J.L. Spaeth en 197835. Il désignait originellement les événements dans lesquels une ou plusieurs personnes consomment des biens ou des services économiques dans un processus qui consiste à se livrer à des activités communes. Depuis 2010, cette notion a été reprise, notamment par les économistes R. Bostman et R. Rogers36, et adaptée à l’évolution des nouvelles technologies37. La consommation collaborative aujourd’hui peut se définir « comme la manière traditionnelle de partager, d'échanger, de prêter, de louer et d'offrir repensée à la faveur de la technologie moderne et des communautés »38. La consommation collaborative renvoie à ce que l’on appelle l’économie de fonctionnalité. Cette approche fonctionnelle vise à remplacer la vente de produits par la vente de l’usage, autrement dit « l’usage d’un produit est préféré à sa propriété »39. L’économie collaborative au sens large comprend également « l’économie de partage »40 dont l’objet est le partage d’un bien (ex : le covoiturage), voire dans

34 Cass. req., 16 juin 1902 : DP 1903, 1, p. 305, note L.G. – Cass. com., 17 et 23 oct. 1956 : D. 1956, p. 750. – 28 févr. 1984 : Gaz. Pal. 1984, 2, pan. jurispr. p. 230. – 29 oct. 2002, n° 00-21211. – CA Paris, 16 déc. 1982 : Juris-Data n°1982-028177. – CA Paris, 11 juill. 1985 : Juris-Data n° 1985-044907. – CA Montpellier, 19 mars 1987 : Juris-Data n° 1987-000739. – CA Paris, 7 juin 1990 : Juris-Data n° 1990-022513. 35 Community structure and collaborative consumption - A routine activity Approach, M. FELSON et J. L. SPAETH, The American Behavioral Scientist, 21, 4, p. 614. 36 What’s mine is yours. How collaborative consumption is changing the way we live, R. BOSTMAN et R. ROGERS, London éd Collins, 2011. 37 En effet, les pratiques « consumer to consumer » ne sont pas nouvelles, elles ont simplement été redynamisées par le développement d’internet et des nouvelles technologies, ce qui leur donne un rayonnement au-delà de la sphère familiale, Voir dans ce sens Avis du Comité économique et social européen, avis n°2014/C 177/01, 21 janvier 2014, sur le thème « La consommation collaborative ou participative : un modèle de développement durable pour le XXIème siècle », cf. §3.1. ; voir aussi Economie du partage : enjeux et opportunités pour la transition écologique, D. DEMAILLY et A.-S. NOVEL, Study n°3/14, juillet 2014, Nouvelle Prospérité. 38 Avis n°2014/C 177/01, précité. La Commission des finances du Sénat, dans un rapport38 récent, a retenu une approche similaire de la notion d’économie collaborative en estimant qu’il s’agit de « l’ensemble des échanges de biens ou services entre particuliers, réalisés par l’intermédiaire d’une plateforme Internet (Commission des Finances du Sénat, Rapport I, l’économie collaborative : proposition pour une fiscalité simple, juste et efficace, 17 septembre 2015) 39 La consommation collaborative ou participative – Consommation collaborative portant sur un produit, Etude (n°2) S. BERNHEIM-DESVAUX, Contrats Concurrence Consommation n°1, janvier 2015. 40 Ou « sharing economy », peut se définir en tant qu’ « elle repose sur le partage entre des particuliers de biens dont ils

disposent, moyennant paiement, pour fournir un service » - cf. A la rencontre des adeptes de l’économie du partage, La

- 26 -

son acception la plus large, « l’économie de solidarité »41 qui désigne en général les activités économiques réalisées par des personnes privées mais poursuivant un intérêt collectif42. Les plateformes collaboratives mettent en relation des particuliers offreurs de biens ou services qui trouvent la un complément de revenu souvent modeste et occasionnel. Ces particuliers sont qualifiés de consommateurs au sens de l’article préliminaire du Code de la consommation, voire de « prosommateurs »43 lorsque ces particuliers retirent un revenu important et régulier sur les plateformes, pouvant ainsi parfois se retrouver en concurrence directe avec des professionnels44. Les contrats passés sur ces plateformes peuvent être très divers. Ils peuvent être conclus à titre gratuit (plateformes de dons, ex : partagetonfrigo.fr), ou à titre onéreux (plateformes de vente, ex : leboncoin.fr). Ils peuvent contenir une transaction qui s’effectue sous forme de contrepartie réelle (i.e. un troc, ex : vestiaire collective) ou avec une contrepartie monétaire (une vente). Les contrats peuvent être conclus à titre individuel ou à titre collectif (un collectif, représenté par un individu, peut se présenter face à un producteur, ex : laruchequiditoui.fr). Ils peuvent encore avoir pour objet le transfert de l’usage d’un bien (ex : drivy.com concernant la location de la voiture d’un particulier) ou sa propriété (ex : ebay.com). La mise à disposition du bien pourra ainsi être de façon définitive ou temporaire. Enfin, il peut aussi s’agir d’un contrat de prestation de service45 (ex : blablacar.com en matière de prestation de service de transport sous forme de covoiturage). Deux catégories d’acteurs économiques jouent un rôle d’intermédiaire entre les particuliers : d’une part, les acteurs conventionnels, et d’autre part les acteurs alternatifs. Les acteurs conventionnels sont généralement des grands groupes et distributeurs traditionnels qui ont fait évoluer leurs produits et services. Certains de ces acteurs conventionnels développent ainsi des plateformes (ex : SNCF ou La Poste). Les acteurs alternatifs sont les nouveaux entrants dans cette économie numérique, il s’agit fréquemment de « start-up » (telles que Airbnb ou Blablacar) ou d’associations. Tous les domaines de la vie quotidienne peuvent faire l’objet de

Croix, Rubrique économie, 29 novembre 2015 ; voir aussi Economie de partage, sociale ou collaborative : attention à la

confusion, C. KRETZSCHMAR (EELV), Les Echos, rubrique Le cercle, le 14 octobre 2015. 41 Cf. http://www.economie.gouv.fr/cedef/economie-sociale-et-solidaire. 42 L’économie solidaire : une manière nouvelle de penser l'économie, L’encyclopédie du développement durable, E. LASIDA, Ed. des Recollets n°63 – mars 2008. 43 Ministère de l’Écologie, du Développement durable et de l'Énergie, Penser les modes de vie autrement en 2030, Cahier des

signaux faibles, décembre 2014, p.30 ; voir aussi http://antonin.moulart.org/l-avenement-du-prosommateur-et-le-declin-du-

consommateur. 44 La Commission des Finances du Sénat relève en matière de fiscalité que « le véritable enjeu se concentre sur une catégorie

intermédiaire, celle des « faux particuliers ». Il s’agit des personnes qui, sans avoir de statut légal d’entreprise ou même

d’autoentrepreneur, réalisent un revenu important et régulier sur des places de marché ou des sites de mise en relation,

parfois en concurrence directe avec des professionnels. » Rapport I, Commission des Finances, précité p.18. 45 La consommation collaborative ou participative – Consommation collaborative portant sur un service, Etude (n°3) S. BERNHEIM-DESVAUX, Contrats Concurrence Consommation n°2, février 2015.

- 27 -

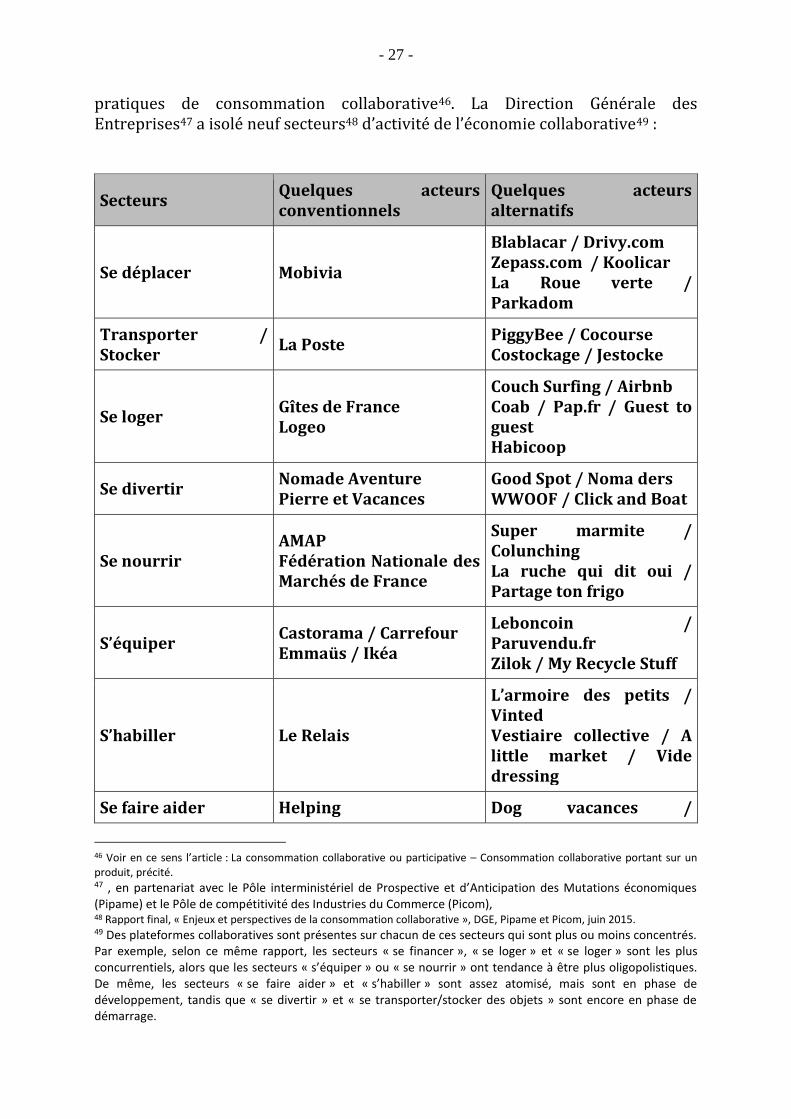

pratiques de consommation collaborative46. La Direction Générale des Entreprises47 a isolé neuf secteurs48 d’activité de l’économie collaborative49 :

Secteurs Quelques acteurs conventionnels

Quelques acteurs alternatifs

Se déplacer Mobivia

Blablacar / Drivy.com Zepass.com / Koolicar La Roue verte / Parkadom

Transporter / Stocker

La Poste PiggyBee / Cocourse Costockage / Jestocke

Se loger Gîtes de France Logeo

Couch Surfing / Airbnb Coab / Pap.fr / Guest to guest Habicoop

Se divertir Nomade Aventure Pierre et Vacances

Good Spot / Noma ders WWOOF / Click and Boat

Se nourrir AMAP Fédération Nationale des Marchés de France

Super marmite / Colunching La ruche qui dit oui / Partage ton frigo

S’équiper Castorama / Carrefour Emmaüs / Ikéa

Leboncoin / Paruvendu.fr Zilok / My Recycle Stuff

S’habiller Le Relais

L’armoire des petits / Vinted Vestiaire collective / A little market / Vide dressing

Se faire aider Helping Dog vacances /

46 Voir en ce sens l’article : La consommation collaborative ou participative – Consommation collaborative portant sur un produit, précité. 47 , en partenariat avec le Pôle interministériel de Prospective et d’Anticipation des Mutations économiques (Pipame) et le Pôle de compétitivité des Industries du Commerce (Picom), 48 Rapport final, « Enjeux et perspectives de la consommation collaborative », DGE, Pipame et Picom, juin 2015. 49 Des plateformes collaboratives sont présentes sur chacun de ces secteurs qui sont plus ou moins concentrés. Par exemple, selon ce même rapport, les secteurs « se financer », « se loger » et « se loger » sont les plus concurrentiels, alors que les secteurs « s’équiper » ou « se nourrir » ont tendance à être plus oligopolistiques. De même, les secteurs « se faire aider » et « s’habiller » sont assez atomisé, mais sont en phase de développement, tandis que « se divertir » et « se transporter/stocker des objets » sont encore en phase de démarrage.

- 28 -

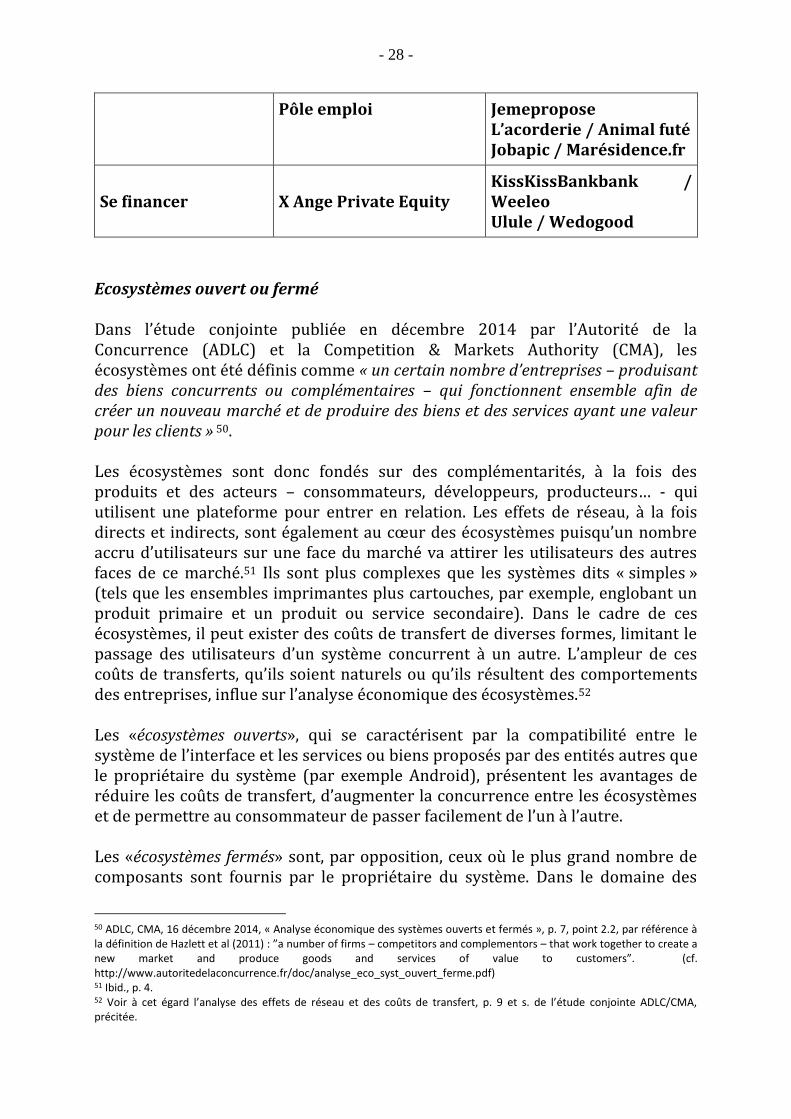

Pôle emploi Jemepropose L’acorderie / Animal futé Jobapic / Marésidence.fr

Se financer X Ange Private Equity KissKissBankbank / Weeleo Ulule / Wedogood

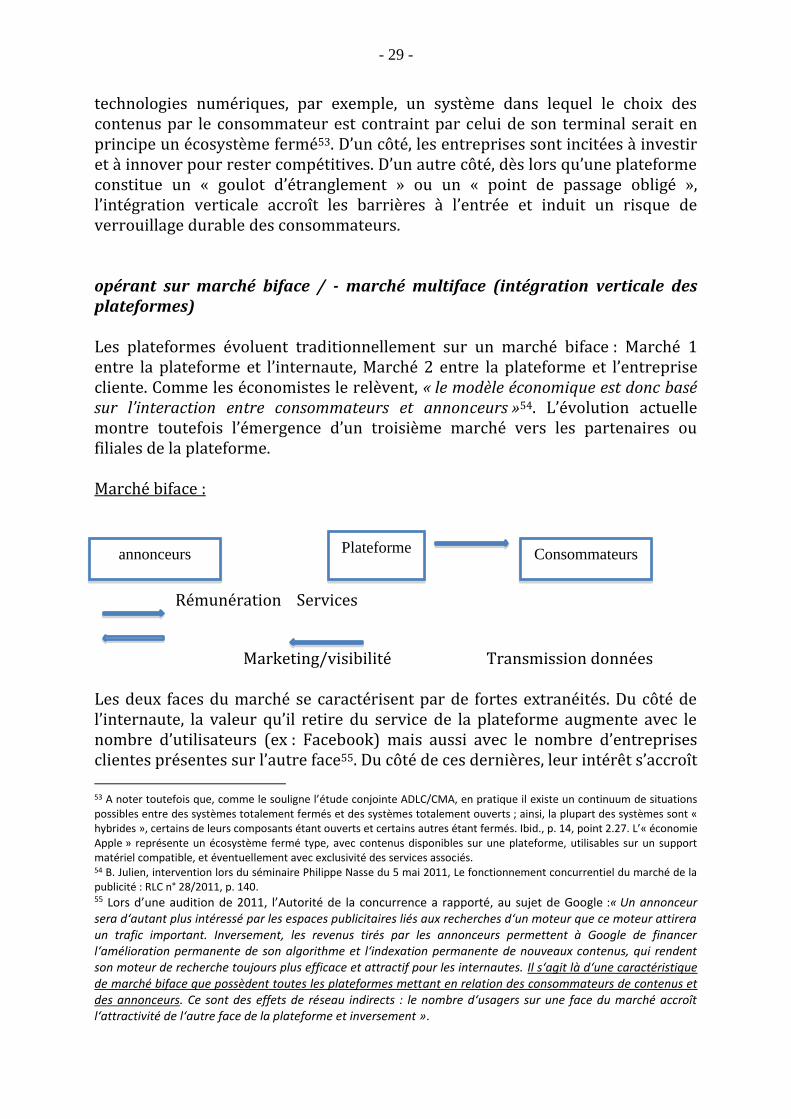

Ecosystèmes ouvert ou fermé Dans l’étude conjointe publiée en décembre 2014 par l’Autorité de la Concurrence (ADLC) et la Competition & Markets Authority (CMA), les écosystèmes ont été définis comme « un certain nombre d’entreprises – produisant des biens concurrents ou complémentaires – qui fonctionnent ensemble afin de créer un nouveau marché et de produire des biens et des services ayant une valeur pour les clients » 50. Les écosystèmes sont donc fondés sur des complémentarités, à la fois des produits et des acteurs – consommateurs, développeurs, producteurs… - qui utilisent une plateforme pour entrer en relation. Les effets de réseau, à la fois directs et indirects, sont également au cœur des écosystèmes puisqu’un nombre accru d’utilisateurs sur une face du marché va attirer les utilisateurs des autres faces de ce marché.51 Ils sont plus complexes que les systèmes dits « simples » (tels que les ensembles imprimantes plus cartouches, par exemple, englobant un produit primaire et un produit ou service secondaire). Dans le cadre de ces écosystèmes, il peut exister des coûts de transfert de diverses formes, limitant le passage des utilisateurs d’un système concurrent à un autre. L’ampleur de ces coûts de transferts, qu’ils soient naturels ou qu’ils résultent des comportements des entreprises, influe sur l’analyse économique des écosystèmes.52 Les «écosystèmes ouverts», qui se caractérisent par la compatibilité entre le système de l’interface et les services ou biens proposés par des entités autres que le propriétaire du système (par exemple Android), présentent les avantages de réduire les coûts de transfert, d’augmenter la concurrence entre les écosystèmes et de permettre au consommateur de passer facilement de l’un à l’autre. Les «écosystèmes fermés» sont, par opposition, ceux où le plus grand nombre de composants sont fournis par le propriétaire du système. Dans le domaine des

50 ADLC, CMA, 16 décembre 2014, « Analyse économique des systèmes ouverts et fermés », p. 7, point 2.2, par référence à la définition de Hazlett et al (2011) : ”a number of firms – competitors and complementors – that work together to create a new market and produce goods and services of value to customers”. (cf. http://www.autoritedelaconcurrence.fr/doc/analyse_eco_syst_ouvert_ferme.pdf) 51 Ibid., p. 4. 52 Voir à cet égard l’analyse des effets de réseau et des coûts de transfert, p. 9 et s. de l’étude conjointe ADLC/CMA, précitée.

- 29 -