Embed Size (px)

Citation preview

Rapport N° 36270 - DZ

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE UNE REVUE DES DEPENSES PUBLIQUES A la recherche d’un investissement public de qualité (En deux volumes) Volume II : Annexes et Suppléments Statistiques

Le 15 septembre 2007 Groupe pour le Développement socioéconomique Région Moyen Orient et Afrique du Nord

Document de la Banque mondiale

ÉQUIVALENCES MONÉTAIRES Unité monétaire locale = le dinar algérien (DA)

Taux de change (72,6 DA pour 1 dollar)

EXERCICE BUDGÉTAIRE Du 1er janvier au 31 décembre

POIDS ET MESURES

Système métrique

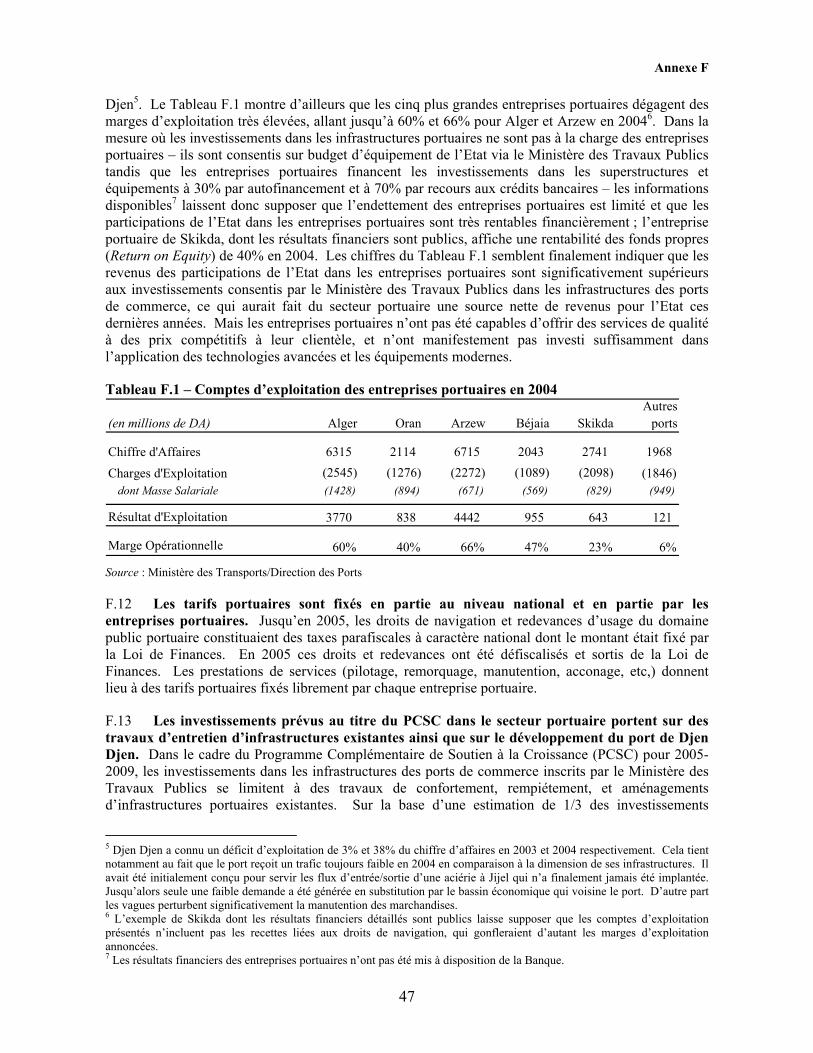

ACRONYMES ET ABRÉVIATIONS AAP Évaluation et Plan d’action EHS Établissement hospitalier spécialisé ABH Agences de bassins hydrographiques E&M Exploitation et maintenance ADE Algérienne des eaux EGSA Établissement de gestion des services aéroportuaires ADR Agriculture et développement rural EMA Entreprise du Métro d’Alger AFD Agence française de développement ENNA Établissement national de la navigation aérienne AGA Agence de gestion des autoroutes EP Entreprise publique AGID Agence pour l’irrigation et le drainage EPA Établissement public administratif ALOS Durée moyenne de séjour EPE Entreprise publique économique ANA Agence nationale des autoroutes EPIC Établissement Public à Caractère Industriel et

Commercial ANBT Agence nationale des barrages et des grands

transferts ETU Entreprise des transports urbains

ANESRIF Agence nationale d’études et de suivi de la réalisation des investissements ferroviaires

ETUSA Entreprise des transports urbains et suburbains d’Alger

ANRH Agence nationale des ressources hydrauliques FAO Organisation des Nations unies pour l’alimentation et l’agriculture

AP Autorisation de programme FCCL Fonds commun des collectivités locales BCG Bacille Calmette Guérin FMI Fonds monétaire international BEF Brevet de l’enseignement fondamental FNGIR Fonds national de gestion intégré de la ressource BOO Construction-Propriété-Exploitation FRR Fonds de régulation des recettes BOTBSM Construction-Exploitation-Transfert Modernisation

du système budgétaire GER GNFS

Taux de scolarisation bruts Biens et services hors facteurs

CASNOS Caisse nationale de sécurité sociale des non-salariés GPI GTZ

Grands périmètres irrigués Agence allemande de coopération technique

CDMT Cadre de dépenses à moyen terme GRE Gestion des ressources en eau CERPEQ Centre d'études et de recherche sur professions et les

qualifications HH Hors-hydrocarbures

CHU Centre hospitalo-universitaire ICOR Ratio marginal du capital CNAS Caisse nationale des assurances sociales des

travailleurs salariés INSP Institut national de santé publique

CNED Caisse nationale d’équipement pour le développement

IPC Indice des prix à la consommation

CP Crédits de paiement IWRM Gestion intégrée des ressources en eau CSR Examen détaillé des dépenses LFC Loi de finances complémentaire DA Dinars algériens LMD Licence – Maîtrise - Doctorat DAEP Direction de l’alimentation en eau potable LPA Approbation de projet de bail DAPE Direction de l’assainissement et de la protection de

l’environnement LSI Irrigation à grande échelle

DEAH Direction des études et des aménagements hydrauliques

MAO Mostaganem-Arzew-Oran

DGB Direction générale du budget MCM Milliards de mètres cubes DGDE Direction générale du domaine de l’État MDT Ministère des Transports DHA Direction de l’hydraulique agricole MEFP Ministère de la Formation et de l’Enseignement

professionnel DHW Direction hydraulique de wilaya MEN Ministère de l’Éducation nationale DMRE Direction de la mobilisation des ressources en eau MESRS Ministère de l’Enseignement supérieur et de la

Recherche scientifique

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 20059,0 18,5 21,8 23,3 35,1 47,7 54,7 57,7 58,7 66,6 75,3 77,2 79,7 77,4 72,1 72,6

DPAE Direction de la planification et des études économiques

MLA Suivi des résultats d’apprentissage

DRG Groupe homogène de malades (GHM) MMC Millions de mètres cubes DSP Direction de la santé et de la population MOF Ministère des Finances DTP Direction des travaux publics de wilaya MOHPHR Ministère de la Santé, de la Population et de la

Réforme des Hôpitaux MOT Ministère des Transports PPTE Pays pauvres très endetté MPW Ministère des Travaux publics PSP Participation du secteur privé MRE Ministère des Ressources en Eau PSRE Programme de soutien à la relance économique (2001-

2004) MSB Projet de modernisation des systèmes budgétaires PPP Partenariat public-privé MTP Ministère des Travaux publics RH Région hydraulique NEC Comité exécutif national ROSC Rapport sur l’observation des normes et codes NHA Comptes nationaux de santé SANRAL Agence nationale des routes d’Afrique du Sud OACI Organisation de l’aviation civile internationale SEF Cadre de dépenses sectorielles ODM Objectif de développement pour le Millénaire SNMG Salaire national minimum garanti OECD Organisation de coopération économique et de

développement SNTF Société nationale des transports ferroviaires

OMC Organisation mondiale du commerce SONATR ACH

Entreprise nationale de recherche, d'exploration et de commercialisation des hydrocarbures

ONA Office national de l’assainissement SSA Afrique subsaharienne ONID Office national de l’irrigation et du drainage TIC Technologies de l’information et de la communication ONM Office national de la météorologie TIMSS Troisième enquête internationale sur les

mathématiques et la science ONOU Office national des œuvres universitaires TEU Unité équivalant à vingt pieds ONS Office national des statistiques de l’Algérie TMI Taux de mortalité infantile OPEC Organisation des pays exportateurs de pétrole UNICEF Fonds des Nations unies pour l’enfance OPI Office des périmètres irrigués UE Union européenne PCD Programme communal de développement UNESCO Organisation des Nations unies pour l’éducation, la

science et la culture PCSC Programme complémentaire de soutien à la

croissance (2005-2009) USTHB Université des Sciences et de la Technologie Houari

Boumediene PDSRE Perspective décennale pour les ressources en eau VET Enseignement et formation professionnelle PER Examen des dépenses publiques WDI Indicateurs du développement dans le monde PIB Produit intérieur brut WRR Couverture des besoins en eau PISA Programme for International Student Achievement WSS Approvisionnement en eau et assainissement PMH Petite et moyenne hydraulique WUA Association des usagers de l’eau PNE Plan national de l’eau WWTP Usine de traitement des eaux usées

Vice-président : Daniela Gressani Directeur-pays : Theodore O. Ahlers Directeur sectoriel : Mustapha K. Nabli Responsable sectoriel : Miria Pigato Économiste principal et chef d’équipe de projet : José R. López-Cálix

RÉPUBLIQUE DÉMOCRATIQUE POPULAIRE D’ALGERIE

REVUE DES DEPENSES PUBLIQUES

TABLE DES MATIERES

ANNEXE A : PCSC : SCÉNARIOS DE SIMULATION DES HYPOTHÈSES D’EXÉCUTION DES INVESTISSEMENTS POUR LA PÉRIODE 2005-2007.......................................................................1

ANNEXE B : PRINCIPAUX ENJEUX LIÉS AUX INVESTISSEMENTS SECTORIELS...............12

ANNEXE C : PRINCIPALES CARACTÉRISTIQUES DU PROCESSUS BUDGÉTAIRE ALGÉRIEN ..............................................................................................................................................................17

ANNEXE D : CHEMINS DE FER.......................................................................................................21

ANNEXE E : INFRASTRUCTURES ROUTIERES ...........................................................................33

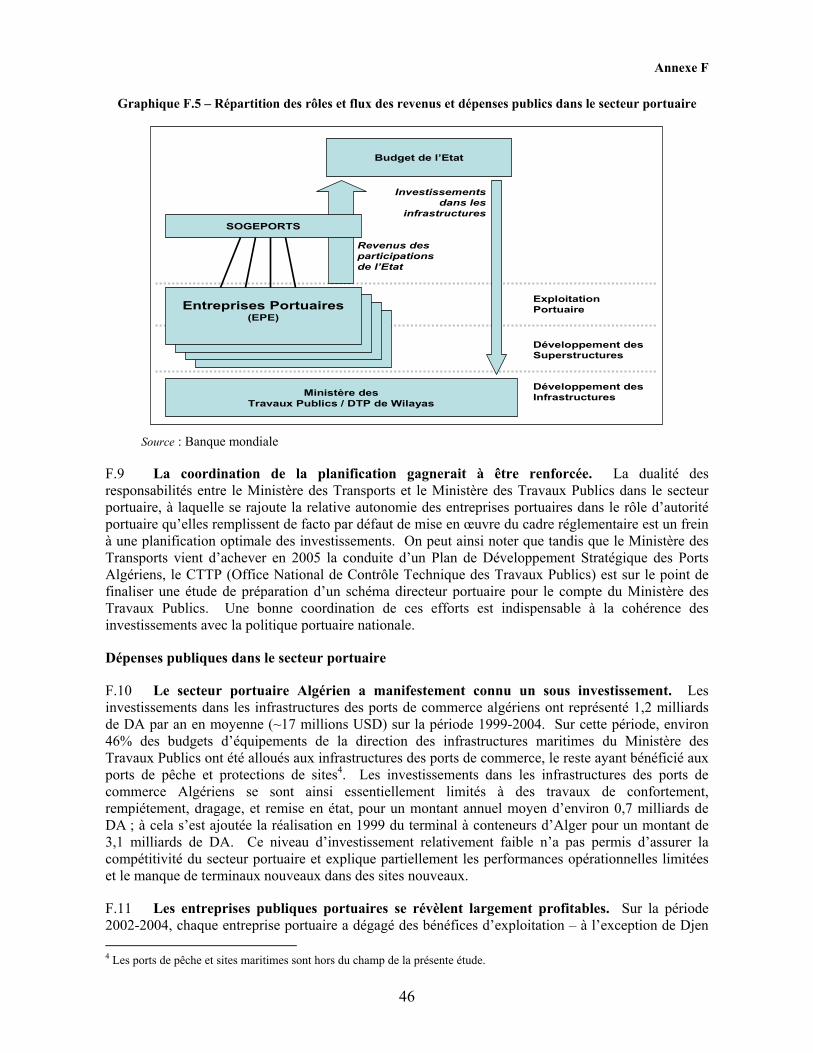

ANNEXE F : PORTS ...........................................................................................................................43

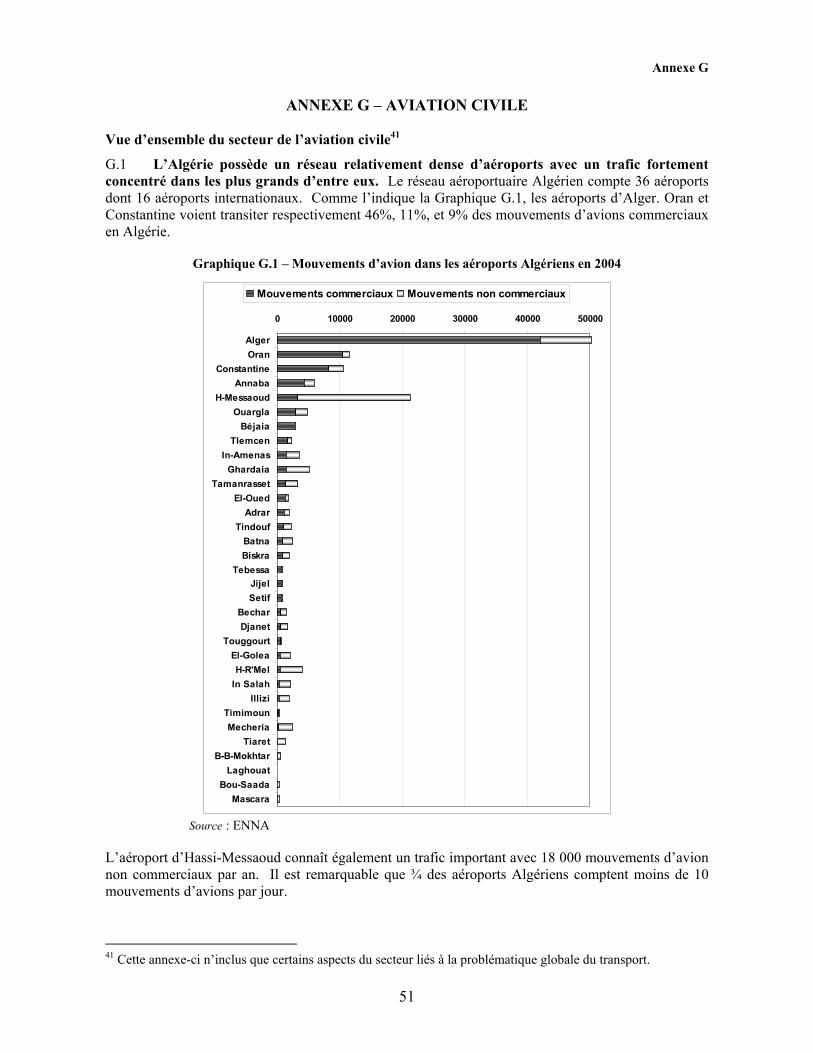

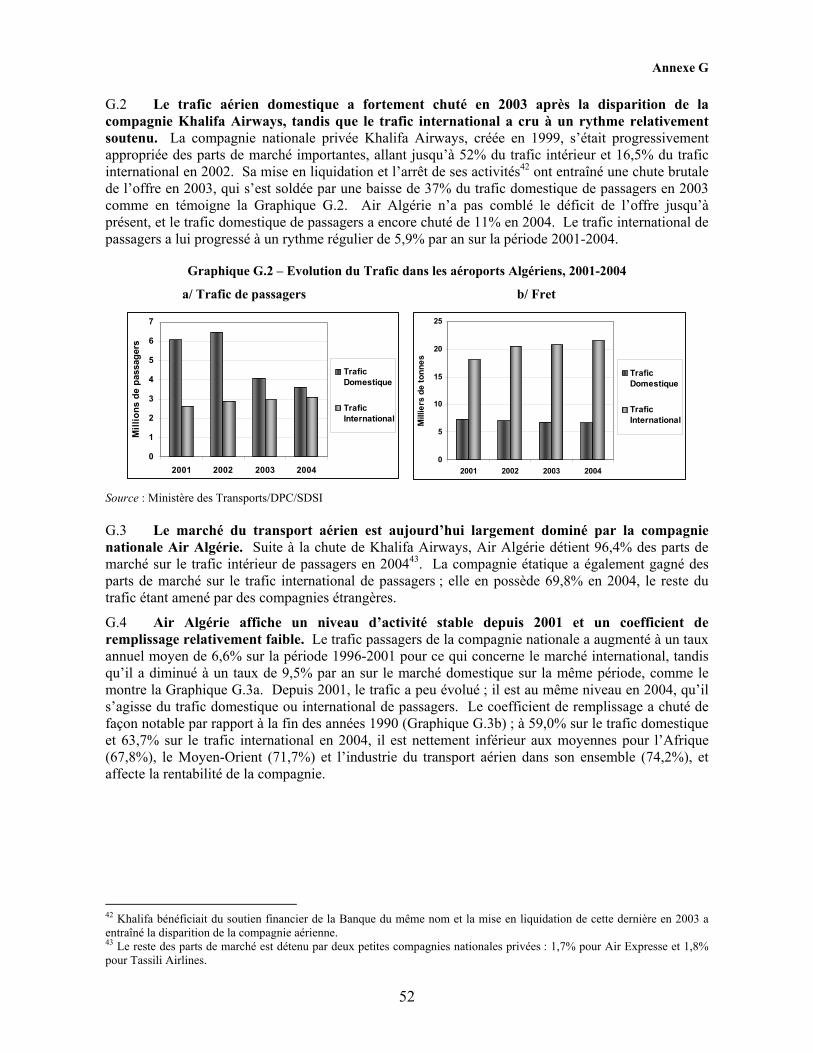

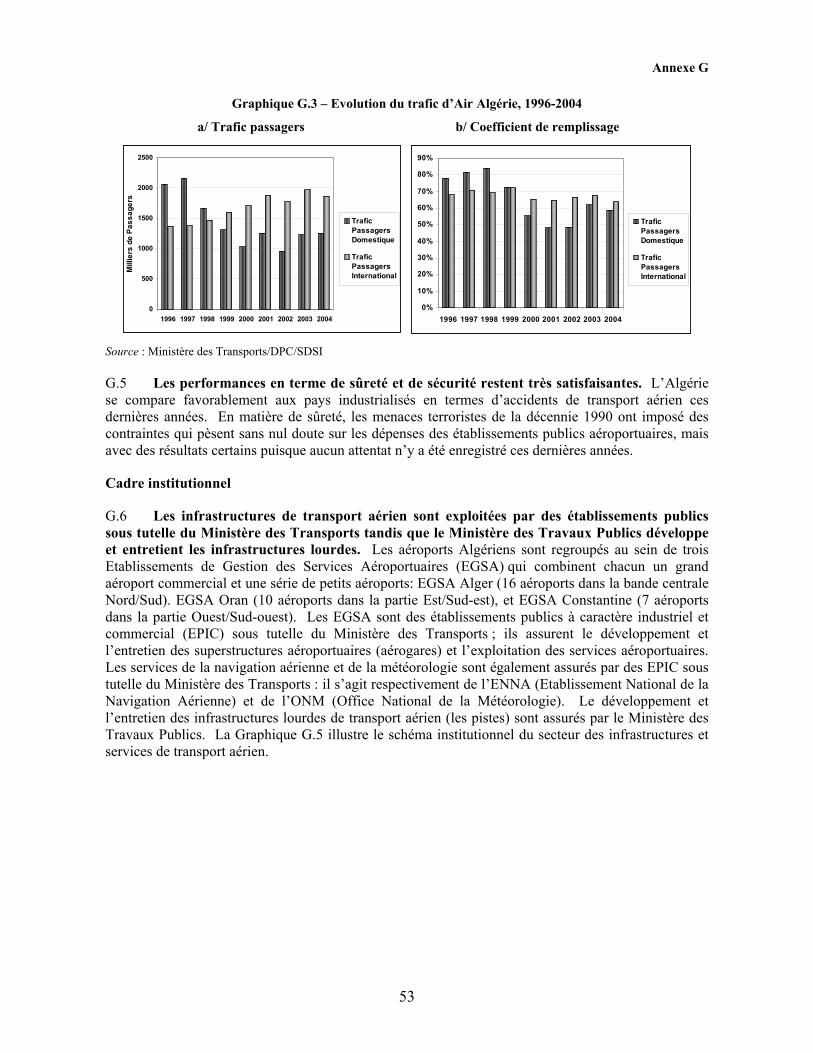

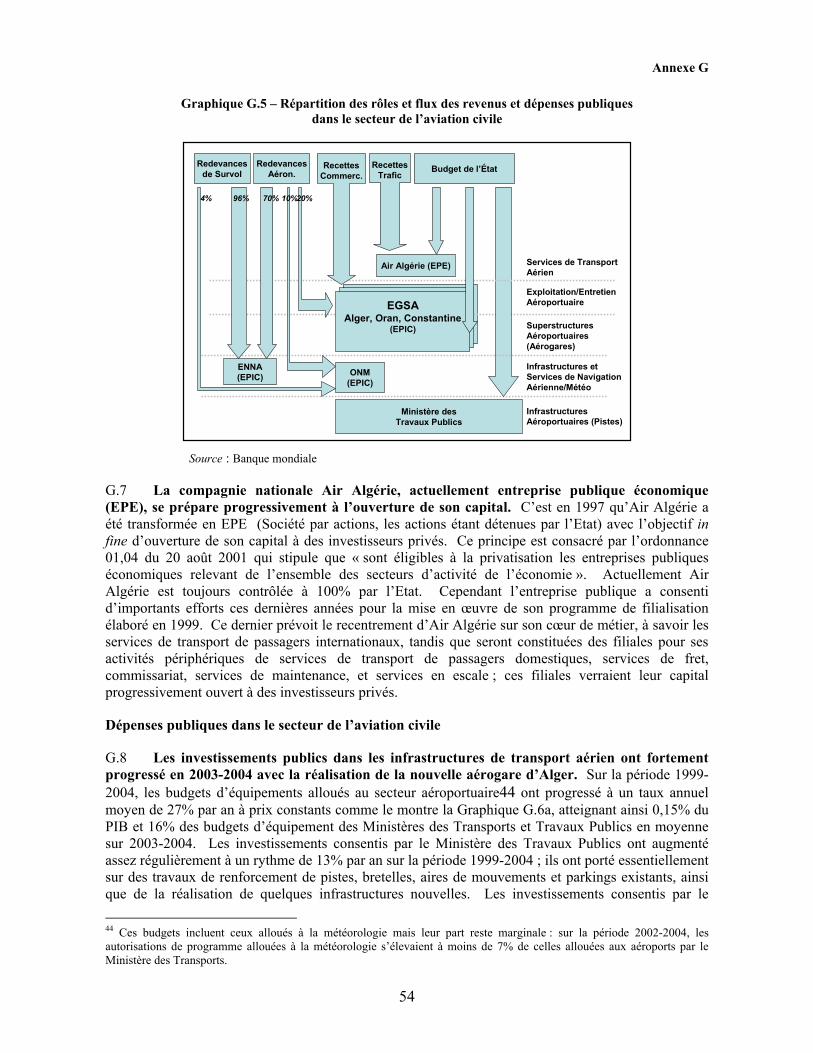

ANNEXE G : AVIATION CIVILE......................................................................................................51

ANNEXE H : INFORMATION SUR L’ALIMENTATION ET LA DEMANDE D’EAU.................60

ANNEXE I : GRANDES LIGNES DE LA LOI N° 05-12 (28 JOUMADA II 1426, 4 AOÛT 2005) ET CADRE RÉGLEMENTAIRE DE LA LOI SUR L’EAU.....................................................................62

ANNEXE J : PRINCIPES GÉNÉRAUX DE LA LOI SUR L’EAU DE L’ALGÉRIE .......................67

ANNEXE K : ORGANISATION DU MINISTÈRE DES RESSOURCES EN EAU..........................68

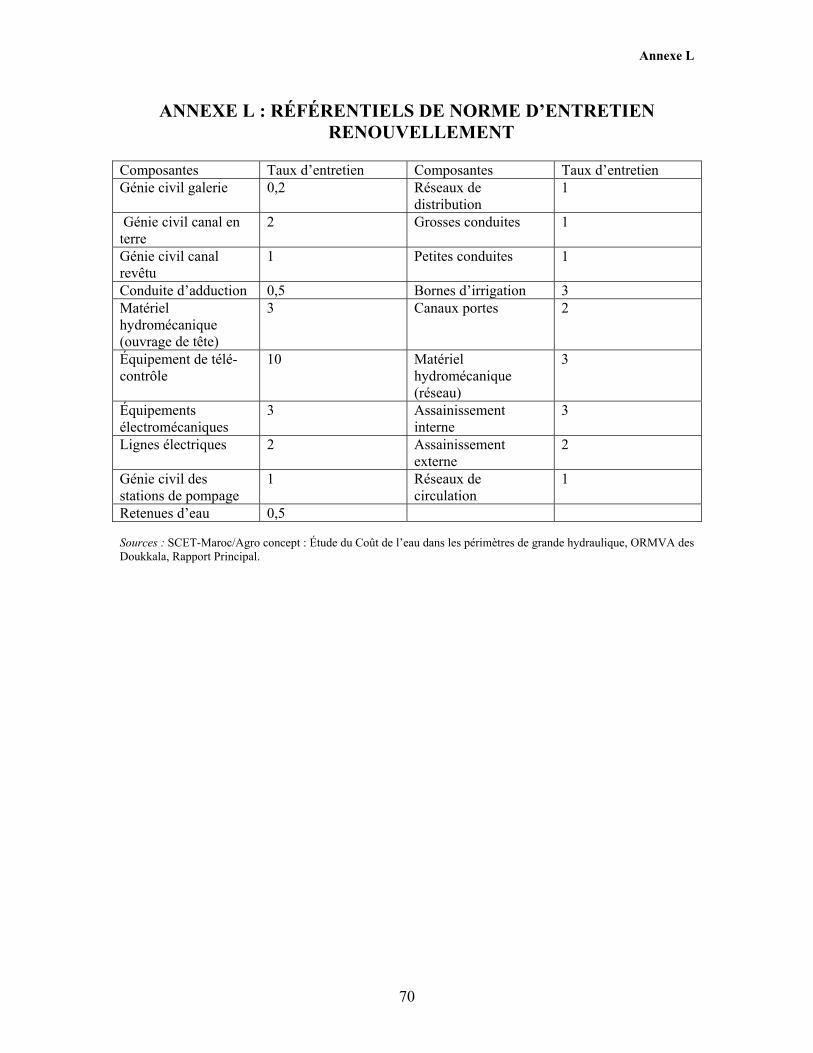

ANNEXE L : RÉFÉRENTIELS DE NORME D’ENTRETIEN RENOUVELLEMENT ...................70

ANNEXE M : FICHE D’INFORMATION SUR L’HYDRAULIQUE EN ALGERIE.......................71

ANNEXE N : RECOMMANDATIONS DE LA BANQUE MONDIALE. STRATÉGIE DU SECTEUR DE L’EAU POUR L’ALGÉRIE (2003) ...............................................................................................72

ANNEXE O : SECTEUR DE L’EAU EN ALGÉRIE, DE LA VISION AUX ACTIONS..................73

ANNEXE P : ÉDUCATION – SCÉNARIO DE SIMULATION ........................................................75

ANNEXE Q : RÉSUME DES MESURES PROPOSÉES DANS LE CADRE DU PROGRAMME DE RÉFORME DE L’ÉDUCATION .........................................................................................................77

ANNEXE R : FONCTIONS PAR NIVEAU D’ADMINISTRATION DANS L’ENSEIGNEMENT SCOLAIRE...........................................................................................................................................78

ANNEXE S : AUTRES SCÉNARIOS RELATIFS À L’IMPACT DU PCSC SUR L’ENSEIGNEMENT SUPÉRIEUR.........................................................................................................................................79

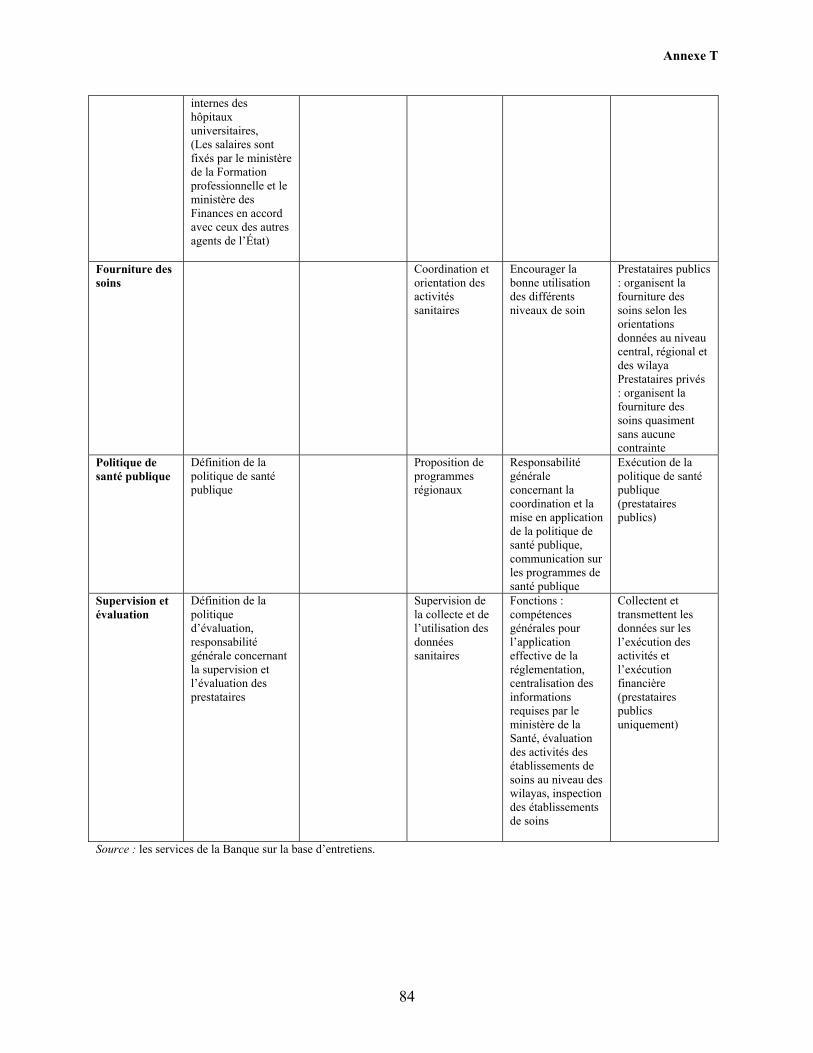

ANNEXE T : FONCTIONS PAR INSTITUTION DANS LE SYSTÈME DE SANTE .....................82

ANNEXE U : CONCESSIONS ET AUTRES FORMES DE PARTENARIATS PUBLIC-PRIVÉ ...85

ANNEXE W : TIRER LES LEÇONS DU PASSÉ ET DU PRÉSENT : LE PATRIMOINE DE L’ÉTAT ET LE PORTEFEUILLE D’INVESTISSEMENT ACTUEL ..............................................................87

ANNEXE X : GÉRER LA MARGE DE MANŒUVRE BUDGÉTAIRE PAR L’AMÉLIORATION DE L’EFFICACITÉ DES DÉPENSES.......................................................................................................91

ANNEX Y : OBJECTIFS GENERALES DE LA REFORME EDUCATIVE.....................................94

ANNEXE STATISTIQUE....................................................................................................................99

RÉFÉRENCES BIBLIOGRAPHIQUES............................................................................................147

Annexe A

1

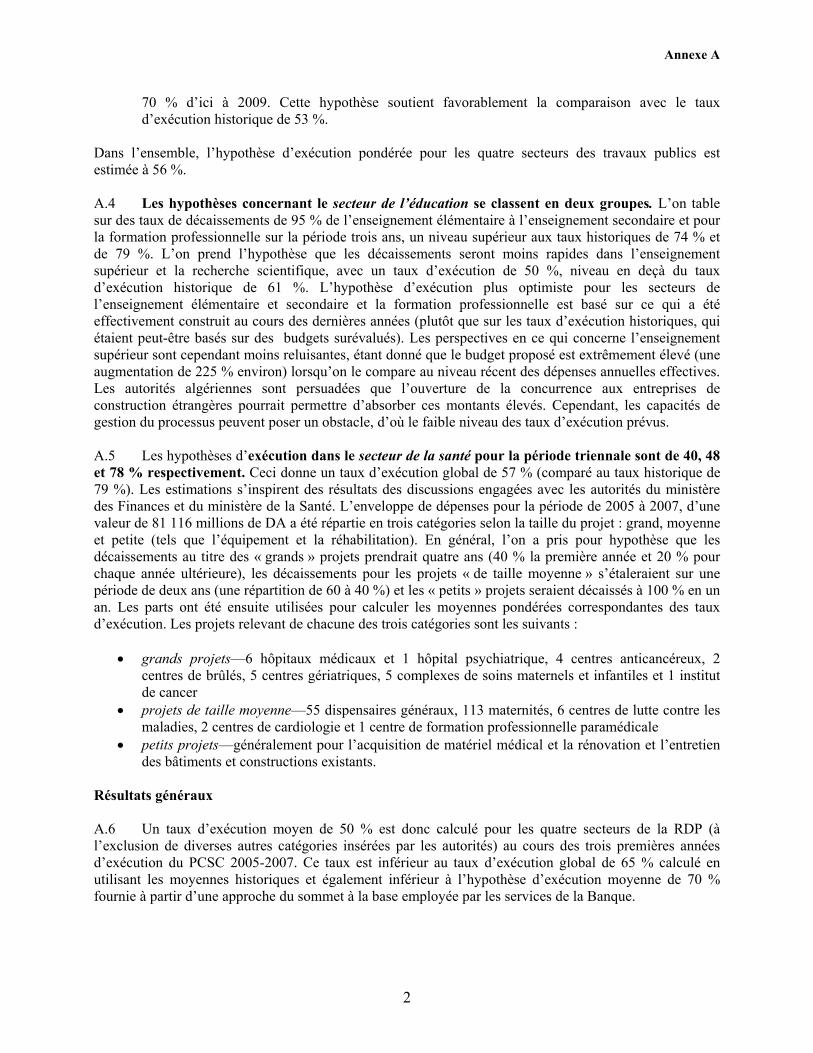

ANNEXE A : PCSC : SCÉNARIOS DE SIMULATION DES HYPOTHÈSES D’EXÉCUTION DES INVESTISSEMENTS POUR LA PÉRIODE 2005-

2007 A.1 Chaque enveloppe sectorielle a été analysée par les experts sectoriels concernés, d’autant qu’aucune information n’a été fournie par les autorités sur les hypothèses d’exécution1. Les tendances historiques ont été examinées, de même que les capacités actuelles d’exécution et les facteurs spécifiques qui affectent les types de projet. A.2 Les taux de décaissement du secteur de l’eau pendant la période triennale devraient s’établir à 12, 25 et 32 % respectivement. Ceci donne un taux d’exécution cumulé de 21 %, niveau qui est inférieur à la moyenne historique du secteur2 situé à 52 %. Étant donné que le démarrage des activités est prévu en 2006, la quasi-totalité des décaissements était prévue en 2005, au moment où les appels d’offres relatifs aux grands projets seraient lancés ou évalués. Il existe un décalage évident entre les capacités d’exécution historiquement faibles et la forte pression qu’exercent les pouvoirs publics pour une exécution rapide des projets. A.3 Les projets dans le secteur des transports et des travaux publics ont été ventilés par sous-secteur et étaient basés sur les hypothèses d’exécution suivantes pour la période triennale :

• Transports3 (14, 0 et 25 %). Le grand projet de câble ne démarrera qu’en 2007 et s’étalera sur quatre ans. Les autres petits projets de travaux d’infrastructures atteindront un taux d’achèvement cumulé de 70 à 80 % d’ici à 2009.

• Routes (5, 9 et 14 %). Les tronçons du projet de route express Est-Ouest déjà en phase de

construction seraient achevés avant 2008 et de nouveaux segments seraient à moitié achevés un an plus tard, entraînant un taux d’exécution cumulé de 50 % d’ici à 2009. L’entretien des routes serait réalisé à 100 % durant le programme (à savoir 20 % par an). Les autres travaux seraient achevés à environ 80 %, un niveau conforme aux taux d’exécution historiques. L’hypothèse d’exécution pour le secteur routier est inférieur aux tendances historiques (80 %), en raison des doutes concernant la faisabilité de la réalisation du projet de route Est-Ouest, qui représente une part importante (environ 57 %) de l’enveloppe affectée aux routes.

• Ports (4, 1 et 22 %). La plupart des travaux seraient achevés à des taux cumulés de 75 à 85 % d’ici

en 2009, un niveau supérieur aux tendances historiques à 67 % et les études et l’assistance technique seraient entièrement achevées.

• Les chemins de fer (2, 11 et 25 %). Toutes les études seraient achevées avant 2006 ; la

modernisation de la rocade Nord serait achevée en 2007 et prendrait cinq ans ; et les travaux d’électrification démarreraient en 2008, pour une durée de quatre ans. En outre, les travaux ferroviaires dans la zone métropolitaine d’Alger auraient lieu sur la période de 2006 à 2008, la modernisation et la construction de nouvelles démarrant en 2007 pour une durée de cinq ans. La plupart des achats d’équipement relevant de la catégorie des chemins de fer seraient étalés sur la période de 2006 à 2008. La plupart des travaux auraient atteint un taux d’achèvement cumulé de

1 Les chiffres détaillés concernant les hypothèses d’exécution sont à la disposition du lecteur à la demande. Les chiffres correspondent aux données fournies par les autorités au 30 juin 2006. Par conséquence, des actualisations des données globales fournies par le Ministère des transports le 7 mai 2007, et inclues dans le tableau 5.4 du Volume I, différent. 2 Les moyennes historiques visées pour l’exécution des paiements autorisés couvrent la période de 2002 à 2004. 3 Le titre de cette catégorie peut être trompeur car il n’inclut que les études et les investissements liés aux services routiers et aux services de transport urbain ; en revanche, c’est le titre utilisé par le ministère des Finances pour désigner cette catégorie.

Annexe A

2

70 % d’ici à 2009. Cette hypothèse soutient favorablement la comparaison avec le taux d’exécution historique de 53 %.

Dans l’ensemble, l’hypothèse d’exécution pondérée pour les quatre secteurs des travaux publics est estimée à 56 %. A.4 Les hypothèses concernant le secteur de l’éducation se classent en deux groupes. L’on table sur des taux de décaissements de 95 % de l’enseignement élémentaire à l’enseignement secondaire et pour la formation professionnelle sur la période trois ans, un niveau supérieur aux taux historiques de 74 % et de 79 %. L’on prend l’hypothèse que les décaissements seront moins rapides dans l’enseignement supérieur et la recherche scientifique, avec un taux d’exécution de 50 %, niveau en deçà du taux d’exécution historique de 61 %. L’hypothèse d’exécution plus optimiste pour les secteurs de l’enseignement élémentaire et secondaire et la formation professionnelle est basé sur ce qui a été effectivement construit au cours des dernières années (plutôt que sur les taux d’exécution historiques, qui étaient peut-être basés sur des budgets surévalués). Les perspectives en ce qui concerne l’enseignement supérieur sont cependant moins reluisantes, étant donné que le budget proposé est extrêmement élevé (une augmentation de 225 % environ) lorsqu’on le compare au niveau récent des dépenses annuelles effectives. Les autorités algériennes sont persuadées que l’ouverture de la concurrence aux entreprises de construction étrangères pourrait permettre d’absorber ces montants élevés. Cependant, les capacités de gestion du processus peuvent poser un obstacle, d’où le faible niveau des taux d’exécution prévus. A.5 Les hypothèses d’exécution dans le secteur de la santé pour la période triennale sont de 40, 48 et 78 % respectivement. Ceci donne un taux d’exécution global de 57 % (comparé au taux historique de 79 %). Les estimations s’inspirent des résultats des discussions engagées avec les autorités du ministère des Finances et du ministère de la Santé. L’enveloppe de dépenses pour la période de 2005 à 2007, d’une valeur de 81 116 millions de DA a été répartie en trois catégories selon la taille du projet : grand, moyenne et petite (tels que l’équipement et la réhabilitation). En général, l’on a pris pour hypothèse que les décaissements au titre des « grands » projets prendrait quatre ans (40 % la première année et 20 % pour chaque année ultérieure), les décaissements pour les projets « de taille moyenne » s’étaleraient sur une période de deux ans (une répartition de 60 à 40 %) et les « petits » projets seraient décaissés à 100 % en un an. Les parts ont été ensuite utilisées pour calculer les moyennes pondérées correspondantes des taux d’exécution. Les projets relevant de chacune des trois catégories sont les suivants :

• grands projets—6 hôpitaux médicaux et 1 hôpital psychiatrique, 4 centres anticancéreux, 2 centres de brûlés, 5 centres gériatriques, 5 complexes de soins maternels et infantiles et 1 institut de cancer

• projets de taille moyenne—55 dispensaires généraux, 113 maternités, 6 centres de lutte contre les maladies, 2 centres de cardiologie et 1 centre de formation professionnelle paramédicale

• petits projets—généralement pour l’acquisition de matériel médical et la rénovation et l’entretien des bâtiments et constructions existants.

Résultats généraux A.6 Un taux d’exécution moyen de 50 % est donc calculé pour les quatre secteurs de la RDP (à l’exclusion de diverses autres catégories insérées par les autorités) au cours des trois premières années d’exécution du PCSC 2005-2007. Ce taux est inférieur au taux d’exécution global de 65 % calculé en utilisant les moyennes historiques et également inférieur à l’hypothèse d’exécution moyenne de 70 % fournie à partir d’une approche du sommet à la base employée par les services de la Banque.

Annexe A

3

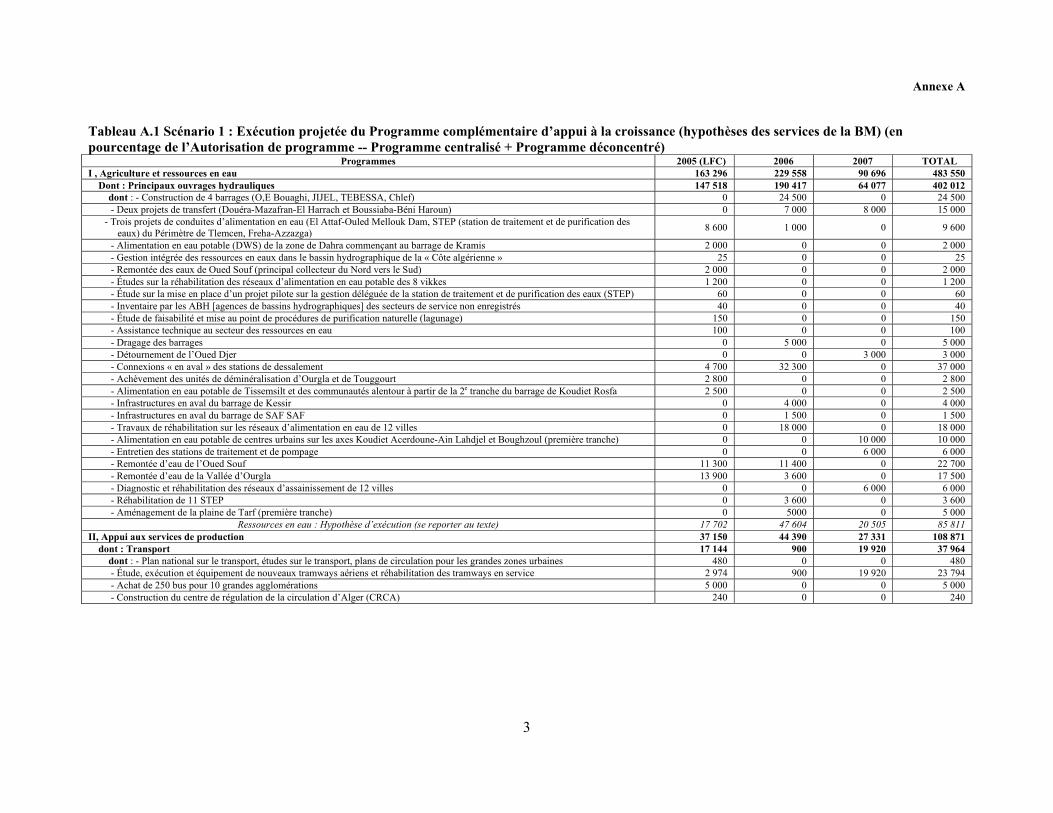

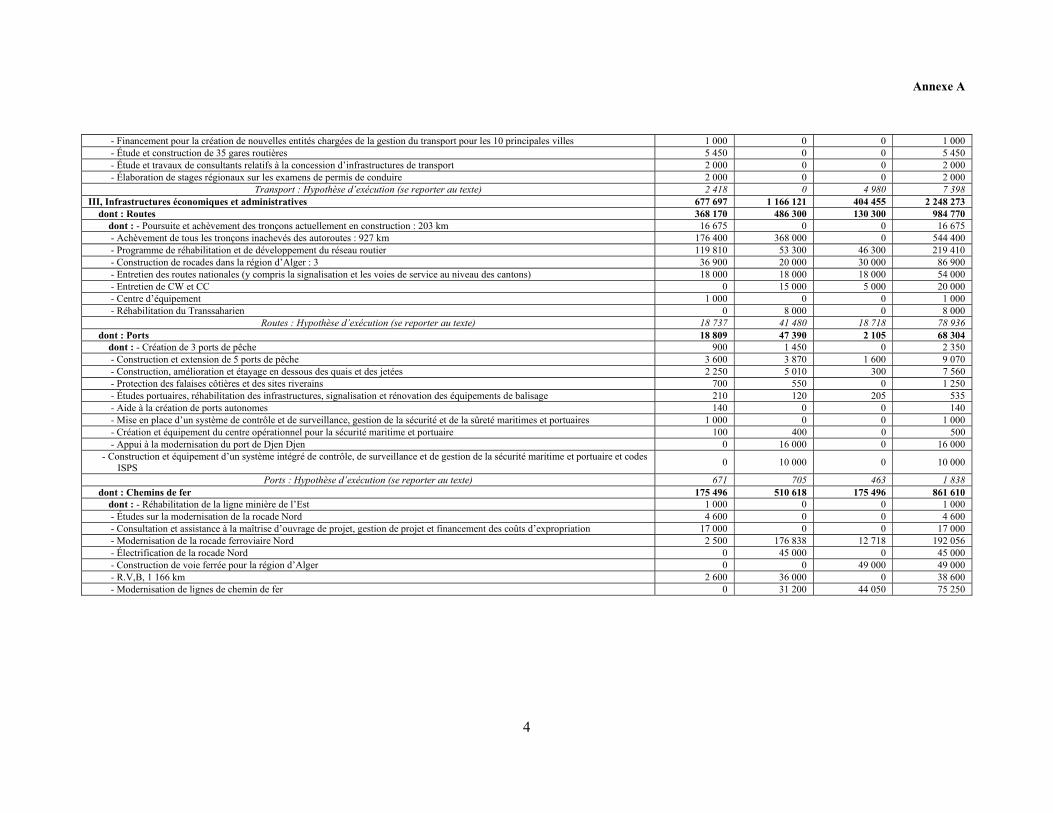

Tableau A.1 Scénario 1 : Exécution projetée du Programme complémentaire d’appui à la croissance (hypothèses des services de la BM) (en pourcentage de l’Autorisation de programme -- Programme centralisé + Programme déconcentré)

Programmes 2005 (LFC) 2006 2007 TOTAL I , Agriculture et ressources en eau 163 296 229 558 90 696 483 550

Dont : Principaux ouvrages hydrauliques 147 518 190 417 64 077 402 012 dont : - Construction de 4 barrages (O,E Bouaghi, JIJEL, TEBESSA, Chlef) 0 24 500 0 24 500 - Deux projets de transfert (Douéra-Mazafran-El Harrach et Boussiaba-Béni Haroun) 0 7 000 8 000 15 000

- Trois projets de conduites d’alimentation en eau (El Attaf-Ouled Mellouk Dam, STEP (station de traitement et de purification des eaux) du Périmètre de Tlemcen, Freha-Azzazga) 8 600 1 000 0 9 600

- Alimentation en eau potable (DWS) de la zone de Dahra commençant au barrage de Kramis 2 000 0 0 2 000 - Gestion intégrée des ressources en eaux dans le bassin hydrographique de la « Côte algérienne » 25 0 0 25 - Remontée des eaux de Oued Souf (principal collecteur du Nord vers le Sud) 2 000 0 0 2 000 - Études sur la réhabilitation des réseaux d’alimentation en eau potable des 8 vikkes 1 200 0 0 1 200 - Étude sur la mise en place d’un projet pilote sur la gestion déléguée de la station de traitement et de purification des eaux (STEP) 60 0 0 60 - Inventaire par les ABH [agences de bassins hydrographiques] des secteurs de service non enregistrés 40 0 0 40 - Étude de faisabilité et mise au point de procédures de purification naturelle (lagunage) 150 0 0 150 - Assistance technique au secteur des ressources en eau 100 0 0 100 - Dragage des barrages 0 5 000 0 5 000 - Détournement de l’Oued Djer 0 0 3 000 3 000 - Connexions « en aval » des stations de dessalement 4 700 32 300 0 37 000 - Achèvement des unités de déminéralisation d’Ourgla et de Touggourt 2 800 0 0 2 800 - Alimentation en eau potable de Tissemsilt et des communautés alentour à partir de la 2e tranche du barrage de Koudiet Rosfa 2 500 0 0 2 500 - Infrastructures en aval du barrage de Kessir 0 4 000 0 4 000 - Infrastructures en aval du barrage de SAF SAF 0 1 500 0 1 500 - Travaux de réhabilitation sur les réseaux d’alimentation en eau de 12 villes 0 18 000 0 18 000 - Alimentation en eau potable de centres urbains sur les axes Koudiet Acerdoune-Ain Lahdjel et Boughzoul (première tranche) 0 0 10 000 10 000 - Entretien des stations de traitement et de pompage 0 0 6 000 6 000 - Remontée d’eau de l’Oued Souf 11 300 11 400 0 22 700 - Remontée d’eau de la Vallée d’Ourgla 13 900 3 600 0 17 500 - Diagnostic et réhabilitation des réseaux d’assainissement de 12 villes 0 0 6 000 6 000 - Réhabilitation de 11 STEP 0 3 600 0 3 600 - Aménagement de la plaine de Tarf (première tranche) 0 5000 0 5 000

Ressources en eau : Hypothèse d’exécution (se reporter au texte) 17 702 47 604 20 505 85 811 II, Appui aux services de production 37 150 44 390 27 331 108 871

dont : Transport 17 144 900 19 920 37 964 dont : - Plan national sur le transport, études sur le transport, plans de circulation pour les grandes zones urbaines 480 0 0 480 - Étude, exécution et équipement de nouveaux tramways aériens et réhabilitation des tramways en service 2 974 900 19 920 23 794 - Achat de 250 bus pour 10 grandes agglomérations 5 000 0 0 5 000 - Construction du centre de régulation de la circulation d’Alger (CRCA) 240 0 0 240

Annexe A

4

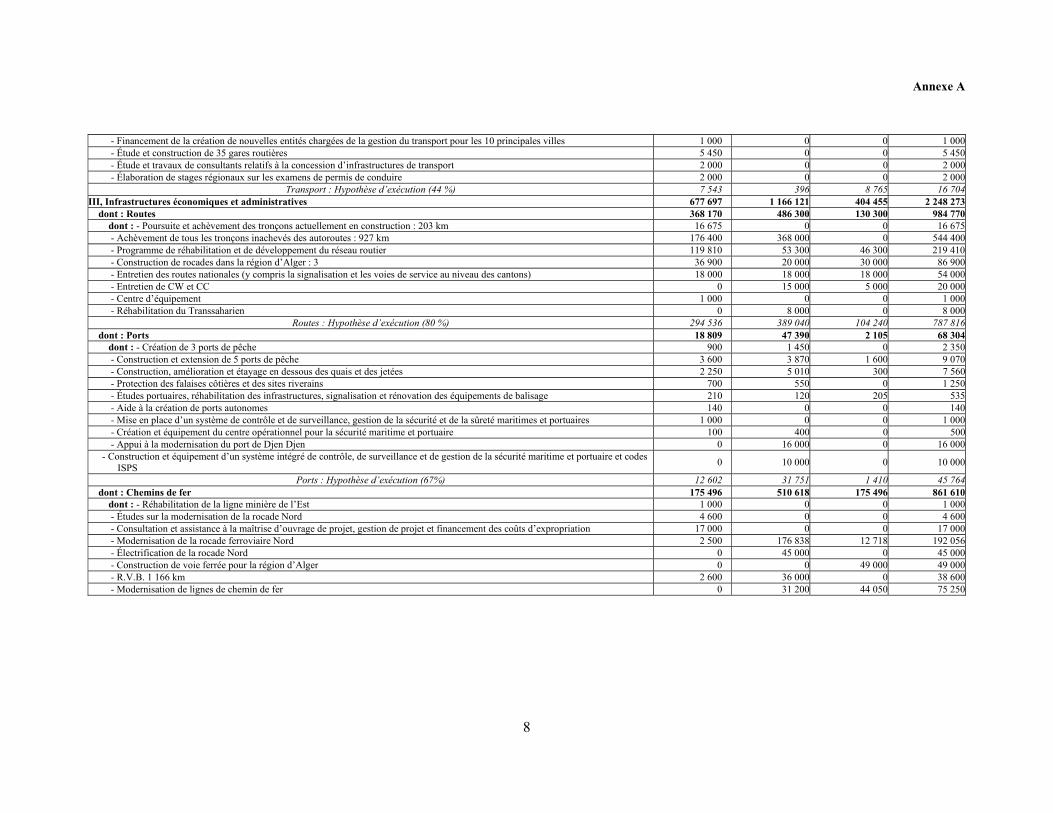

- Financement pour la création de nouvelles entités chargées de la gestion du transport pour les 10 principales villes 1 000 0 0 1 000 - Étude et construction de 35 gares routières 5 450 0 0 5 450 - Étude et travaux de consultants relatifs à la concession d’infrastructures de transport 2 000 0 0 2 000 - Élaboration de stages régionaux sur les examens de permis de conduire 2 000 0 0 2 000

Transport : Hypothèse d’exécution (se reporter au texte) 2 418 0 4 980 7 398 III, Infrastructures économiques et administratives 677 697 1 166 121 404 455 2 248 273

dont : Routes 368 170 486 300 130 300 984 770 dont : - Poursuite et achèvement des tronçons actuellement en construction : 203 km 16 675 0 0 16 675 - Achèvement de tous les tronçons inachevés des autoroutes : 927 km 176 400 368 000 0 544 400 - Programme de réhabilitation et de développement du réseau routier 119 810 53 300 46 300 219 410 - Construction de rocades dans la région d’Alger : 3 36 900 20 000 30 000 86 900 - Entretien des routes nationales (y compris la signalisation et les voies de service au niveau des cantons) 18 000 18 000 18 000 54 000 - Entretien de CW et CC 0 15 000 5 000 20 000 - Centre d’équipement 1 000 0 0 1 000 - Réhabilitation du Transsaharien 0 8 000 0 8 000

Routes : Hypothèse d’exécution (se reporter au texte) 18 737 41 480 18 718 78 936 dont : Ports 18 809 47 390 2 105 68 304

dont : - Création de 3 ports de pêche 900 1 450 0 2 350 - Construction et extension de 5 ports de pêche 3 600 3 870 1 600 9 070 - Construction, amélioration et étayage en dessous des quais et des jetées 2 250 5 010 300 7 560 - Protection des falaises côtières et des sites riverains 700 550 0 1 250 - Études portuaires, réhabilitation des infrastructures, signalisation et rénovation des équipements de balisage 210 120 205 535 - Aide à la création de ports autonomes 140 0 0 140 - Mise en place d’un système de contrôle et de surveillance, gestion de la sécurité et de la sûreté maritimes et portuaires 1 000 0 0 1 000 - Création et équipement du centre opérationnel pour la sécurité maritime et portuaire 100 400 0 500 - Appui à la modernisation du port de Djen Djen 0 16 000 0 16 000

- Construction et équipement d’un système intégré de contrôle, de surveillance et de gestion de la sécurité maritime et portuaire et codes ISPS 0 10 000 0 10 000

Ports : Hypothèse d’exécution (se reporter au texte) 671 705 463 1 838 dont : Chemins de fer 175 496 510 618 175 496 861 610

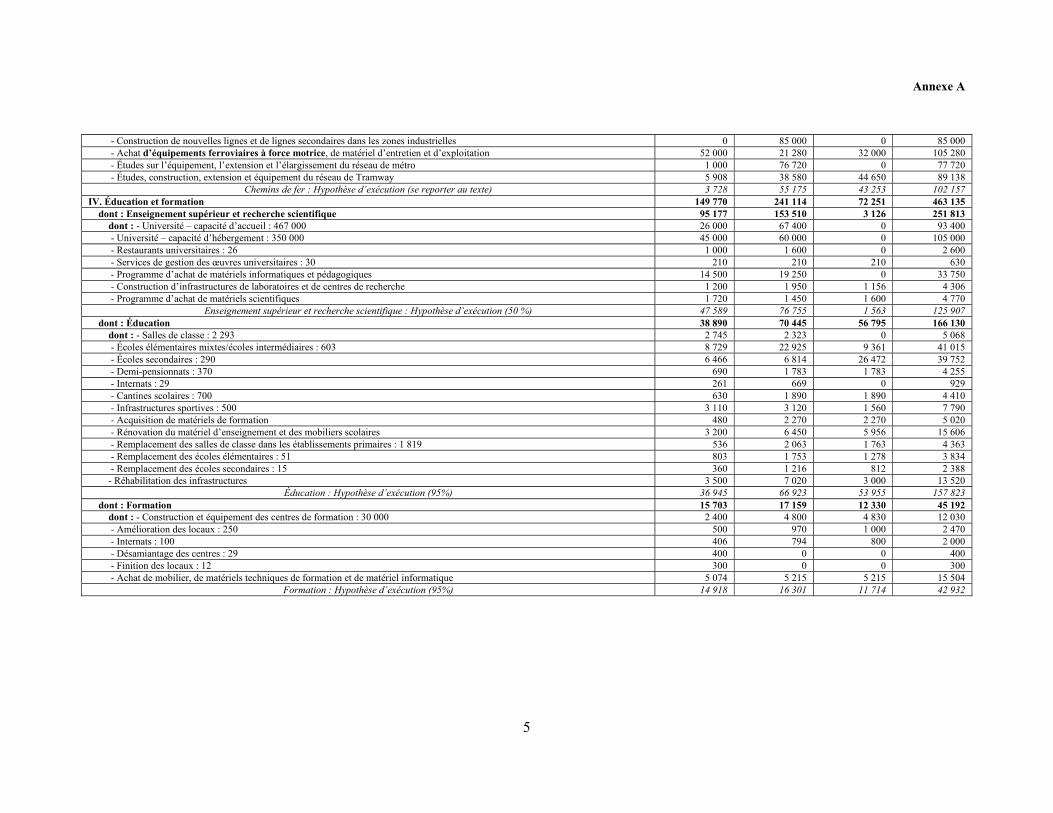

dont : - Réhabilitation de la ligne minière de l’Est 1 000 0 0 1 000 - Études sur la modernisation de la rocade Nord 4 600 0 0 4 600 - Consultation et assistance à la maîtrise d’ouvrage de projet, gestion de projet et financement des coûts d’expropriation 17 000 0 0 17 000 - Modernisation de la rocade ferroviaire Nord 2 500 176 838 12 718 192 056 - Électrification de la rocade Nord 0 45 000 0 45 000 - Construction de voie ferrée pour la région d’Alger 0 0 49 000 49 000 - R.V,B, 1 166 km 2 600 36 000 0 38 600 - Modernisation de lignes de chemin de fer 0 31 200 44 050 75 250

Annexe A

5

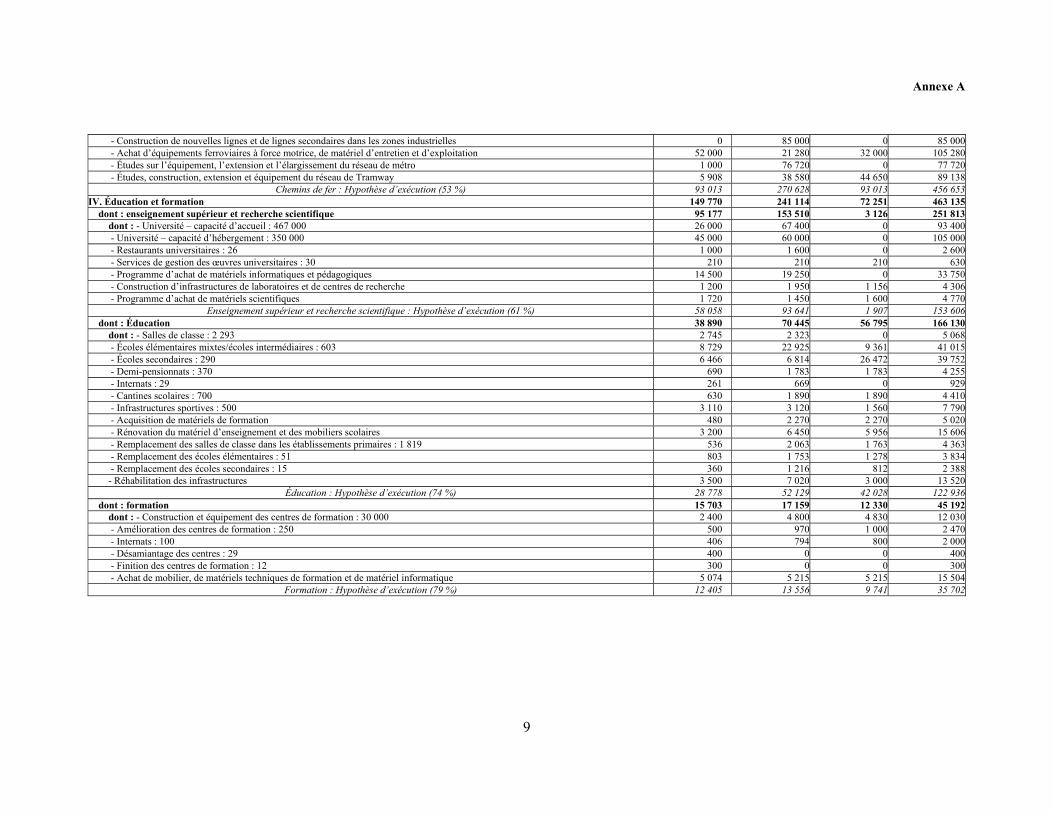

- Construction de nouvelles lignes et de lignes secondaires dans les zones industrielles 0 85 000 0 85 000 - Achat d’équipements ferroviaires à force motrice, de matériel d’entretien et d’exploitation 52 000 21 280 32 000 105 280 - Études sur l’équipement, l’extension et l’élargissement du réseau de métro 1 000 76 720 0 77 720 - Études, construction, extension et équipement du réseau de Tramway 5 908 38 580 44 650 89 138

Chemins de fer : Hypothèse d’exécution (se reporter au texte) 3 728 55 175 43 253 102 157 IV. Éducation et formation 149 770 241 114 72 251 463 135

dont : Enseignement supérieur et recherche scientifique 95 177 153 510 3 126 251 813 dont : - Université – capacité d’accueil : 467 000 26 000 67 400 0 93 400 - Université – capacité d’hébergement : 350 000 45 000 60 000 0 105 000 - Restaurants universitaires : 26 1 000 1 600 0 2 600 - Services de gestion des œuvres universitaires : 30 210 210 210 630 - Programme d’achat de matériels informatiques et pédagogiques 14 500 19 250 0 33 750 - Construction d’infrastructures de laboratoires et de centres de recherche 1 200 1 950 1 156 4 306 - Programme d’achat de matériels scientifiques 1 720 1 450 1 600 4 770

Enseignement supérieur et recherche scientifique : Hypothèse d’exécution (50 %) 47 589 76 755 1 563 125 907 dont : Éducation 38 890 70 445 56 795 166 130

dont : - Salles de classe : 2 293 2 745 2 323 0 5 068 - Écoles élémentaires mixtes/écoles intermédiaires : 603 8 729 22 925 9 361 41 015 - Écoles secondaires : 290 6 466 6 814 26 472 39 752 - Demi-pensionnats : 370 690 1 783 1 783 4 255 - Internats : 29 261 669 0 929 - Cantines scolaires : 700 630 1 890 1 890 4 410 - Infrastructures sportives : 500 3 110 3 120 1 560 7 790 - Acquisition de matériels de formation 480 2 270 2 270 5 020 - Rénovation du matériel d’enseignement et des mobiliers scolaires 3 200 6 450 5 956 15 606 - Remplacement des salles de classe dans les établissements primaires : 1 819 536 2 063 1 763 4 363 - Remplacement des écoles élémentaires : 51 803 1 753 1 278 3 834 - Remplacement des écoles secondaires : 15 360 1 216 812 2 388 - Réhabilitation des infrastructures 3 500 7 020 3 000 13 520

Éducation : Hypothèse d’exécution (95%) 36 945 66 923 53 955 157 823 dont : Formation 15 703 17 159 12 330 45 192

dont : - Construction et équipement des centres de formation : 30 000 2 400 4 800 4 830 12 030 - Amélioration des locaux : 250 500 970 1 000 2 470 - Internats : 100 406 794 800 2 000 - Désamiantage des centres : 29 400 0 0 400 - Finition des locaux : 12 300 0 0 300 - Achat de mobilier, de matériels techniques de formation et de matériel informatique 5 074 5 215 5 215 15 504

Formation : Hypothèse d’exécution (95%) 14 918 16 301 11 714 42 932

Annexe A

6

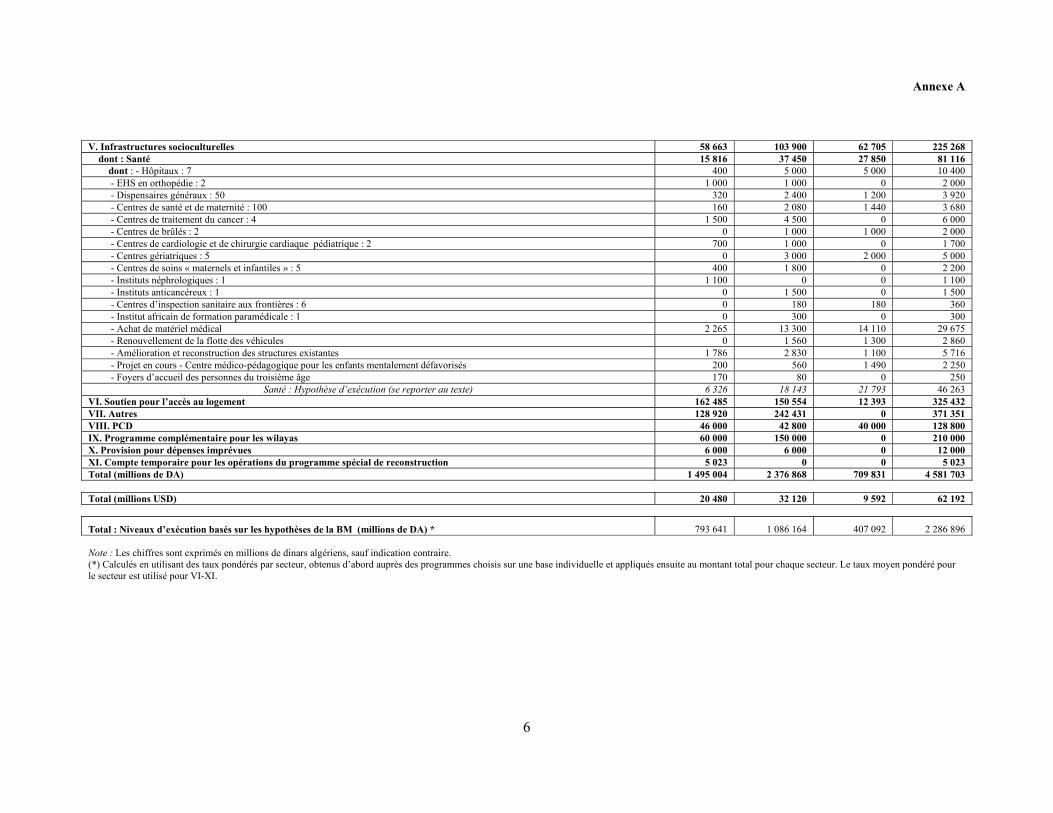

V. Infrastructures socioculturelles 58 663 103 900 62 705 225 268

dont : Santé 15 816 37 450 27 850 81 116 dont : - Hôpitaux : 7 400 5 000 5 000 10 400 - EHS en orthopédie : 2 1 000 1 000 0 2 000 - Dispensaires généraux : 50 320 2 400 1 200 3 920 - Centres de santé et de maternité : 100 160 2 080 1 440 3 680 - Centres de traitement du cancer : 4 1 500 4 500 0 6 000 - Centres de brûlés : 2 0 1 000 1 000 2 000 - Centres de cardiologie et de chirurgie cardiaque pédiatrique : 2 700 1 000 0 1 700 - Centres gériatriques : 5 0 3 000 2 000 5 000 - Centres de soins « maternels et infantiles » : 5 400 1 800 0 2 200 - Instituts néphrologiques : 1 1 100 0 0 1 100 - Instituts anticancéreux : 1 0 1 500 0 1 500 - Centres d’inspection sanitaire aux frontières : 6 0 180 180 360 - Institut africain de formation paramédicale : 1 0 300 0 300 - Achat de matériel médical 2 265 13 300 14 110 29 675 - Renouvellement de la flotte des véhicules 0 1 560 1 300 2 860 - Amélioration et reconstruction des structures existantes 1 786 2 830 1 100 5 716 - Projet en cours - Centre médico-pédagogique pour les enfants mentalement défavorisés 200 560 1 490 2 250 - Foyers d’accueil des personnes du troisième âge 170 80 0 250

Santé : Hypothèse d’exécution (se reporter au texte) 6 326 18 143 21 793 46 263 VI. Soutien pour l’accès au logement 162 485 150 554 12 393 325 432 VII. Autres 128 920 242 431 0 371 351 VIII. PCD 46 000 42 800 40 000 128 800 IX. Programme complémentaire pour les wilayas 60 000 150 000 0 210 000 X. Provision pour dépenses imprévues 6 000 6 000 0 12 000 XI. Compte temporaire pour les opérations du programme spécial de reconstruction 5 023 0 0 5 023 Total (millions de DA) 1 495 004 2 376 868 709 831 4 581 703 Total (millions USD) 20 480 32 120 9 592 62 192

Total : Niveaux d’exécution basés sur les hypothèses de la BM (millions de DA) * 793 641 1 086 164 407 092 2 286 896 Note : Les chiffres sont exprimés en millions de dinars algériens, sauf indication contraire. (*) Calculés en utilisant des taux pondérés par secteur, obtenus d’abord auprès des programmes choisis sur une base individuelle et appliqués ensuite au montant total pour chaque secteur. Le taux moyen pondéré pour le secteur est utilisé pour VI-XI.

Annexe A

7

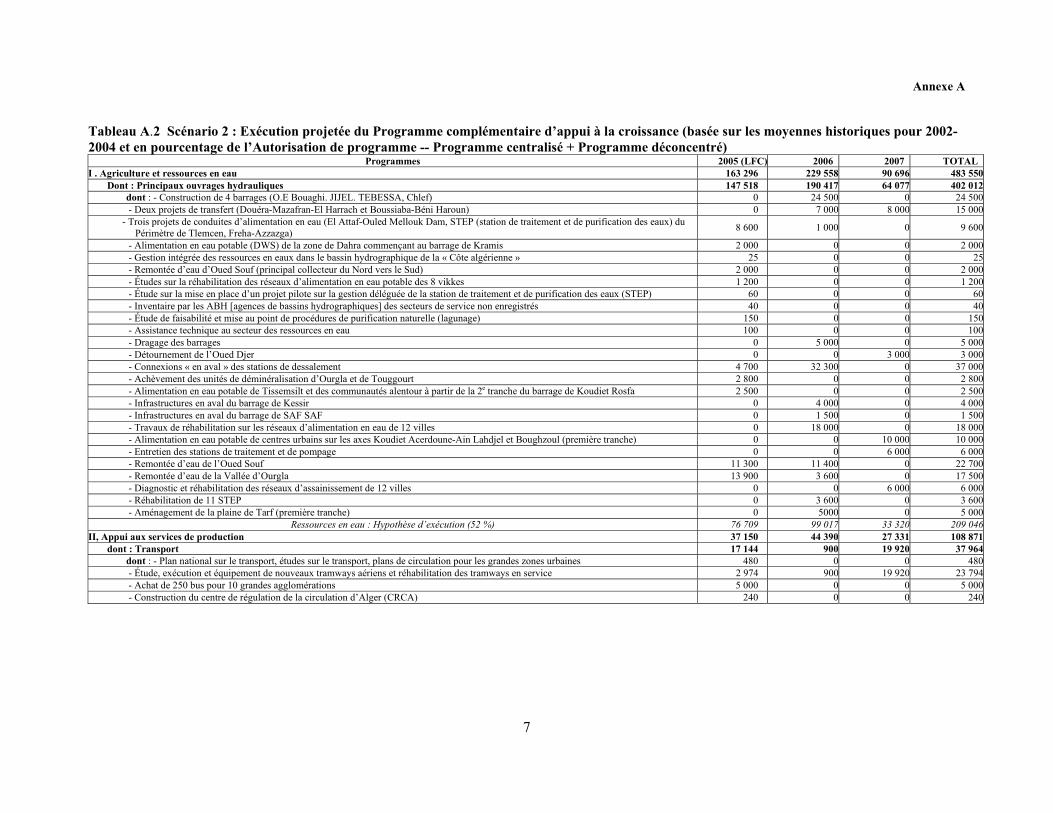

Tableau A.2 Scénario 2 : Exécution projetée du Programme complémentaire d’appui à la croissance (basée sur les moyennes historiques pour 2002-2004 et en pourcentage de l’Autorisation de programme -- Programme centralisé + Programme déconcentré)

Programmes 2005 (LFC) 2006 2007 TOTAL I . Agriculture et ressources en eau 163 296 229 558 90 696 483 550

Dont : Principaux ouvrages hydrauliques 147 518 190 417 64 077 402 012dont : - Construction de 4 barrages (O.E Bouaghi. JIJEL. TEBESSA, Chlef) 0 24 500 0 24 500 - Deux projets de transfert (Douéra-Mazafran-El Harrach et Boussiaba-Béni Haroun) 0 7 000 8 000 15 000

- Trois projets de conduites d’alimentation en eau (El Attaf-Ouled Mellouk Dam, STEP (station de traitement et de purification des eaux) du Périmètre de Tlemcen, Freha-Azzazga) 8 600 1 000 0 9 600

- Alimentation en eau potable (DWS) de la zone de Dahra commençant au barrage de Kramis 2 000 0 0 2 000 - Gestion intégrée des ressources en eaux dans le bassin hydrographique de la « Côte algérienne » 25 0 0 25 - Remontée d’eau d’Oued Souf (principal collecteur du Nord vers le Sud) 2 000 0 0 2 000 - Études sur la réhabilitation des réseaux d’alimentation en eau potable des 8 vikkes 1 200 0 0 1 200 - Étude sur la mise en place d’un projet pilote sur la gestion déléguée de la station de traitement et de purification des eaux (STEP) 60 0 0 60 - Inventaire par les ABH [agences de bassins hydrographiques] des secteurs de service non enregistrés 40 0 0 40 - Étude de faisabilité et mise au point de procédures de purification naturelle (lagunage) 150 0 0 150 - Assistance technique au secteur des ressources en eau 100 0 0 100 - Dragage des barrages 0 5 000 0 5 000 - Détournement de l’Oued Djer 0 0 3 000 3 000 - Connexions « en aval » des stations de dessalement 4 700 32 300 0 37 000 - Achèvement des unités de déminéralisation d’Ourgla et de Touggourt 2 800 0 0 2 800 - Alimentation en eau potable de Tissemsilt et des communautés alentour à partir de la 2e tranche du barrage de Koudiet Rosfa 2 500 0 0 2 500 - Infrastructures en aval du barrage de Kessir 0 4 000 0 4 000 - Infrastructures en aval du barrage de SAF SAF 0 1 500 0 1 500 - Travaux de réhabilitation sur les réseaux d’alimentation en eau de 12 villes 0 18 000 0 18 000 - Alimentation en eau potable de centres urbains sur les axes Koudiet Acerdoune-Ain Lahdjel et Boughzoul (première tranche) 0 0 10 000 10 000 - Entretien des stations de traitement et de pompage 0 0 6 000 6 000 - Remontée d’eau de l’Oued Souf 11 300 11 400 0 22 700 - Remontée d’eau de la Vallée d’Ourgla 13 900 3 600 0 17 500 - Diagnostic et réhabilitation des réseaux d’assainissement de 12 villes 0 0 6 000 6 000 - Réhabilitation de 11 STEP 0 3 600 0 3 600 - Aménagement de la plaine de Tarf (première tranche) 0 5000 0 5 000

Ressources en eau : Hypothèse d’exécution (52 %) 76 709 99 017 33 320 209 046II, Appui aux services de production 37 150 44 390 27 331 108 871

dont : Transport 17 144 900 19 920 37 964dont : - Plan national sur le transport, études sur le transport, plans de circulation pour les grandes zones urbaines 480 0 0 480 - Étude, exécution et équipement de nouveaux tramways aériens et réhabilitation des tramways en service 2 974 900 19 920 23 794 - Achat de 250 bus pour 10 grandes agglomérations 5 000 0 0 5 000 - Construction du centre de régulation de la circulation d’Alger (CRCA) 240 0 0 240

Annexe A

8

- Financement de la création de nouvelles entités chargées de la gestion du transport pour les 10 principales villes 1 000 0 0 1 000 - Étude et construction de 35 gares routières 5 450 0 0 5 450 - Étude et travaux de consultants relatifs à la concession d’infrastructures de transport 2 000 0 0 2 000 - Élaboration de stages régionaux sur les examens de permis de conduire 2 000 0 0 2 000

Transport : Hypothèse d’exécution (44 %) 7 543 396 8 765 16 704III, Infrastructures économiques et administratives 677 697 1 166 121 404 455 2 248 273

dont : Routes 368 170 486 300 130 300 984 770dont : - Poursuite et achèvement des tronçons actuellement en construction : 203 km 16 675 0 0 16 675 - Achèvement de tous les tronçons inachevés des autoroutes : 927 km 176 400 368 000 0 544 400 - Programme de réhabilitation et de développement du réseau routier 119 810 53 300 46 300 219 410 - Construction de rocades dans la région d’Alger : 3 36 900 20 000 30 000 86 900 - Entretien des routes nationales (y compris la signalisation et les voies de service au niveau des cantons) 18 000 18 000 18 000 54 000 - Entretien de CW et CC 0 15 000 5 000 20 000 - Centre d’équipement 1 000 0 0 1 000 - Réhabilitation du Transsaharien 0 8 000 0 8 000

Routes : Hypothèse d’exécution (80 %) 294 536 389 040 104 240 787 816dont : Ports 18 809 47 390 2 105 68 304

dont : - Création de 3 ports de pêche 900 1 450 0 2 350 - Construction et extension de 5 ports de pêche 3 600 3 870 1 600 9 070 - Construction, amélioration et étayage en dessous des quais et des jetées 2 250 5 010 300 7 560 - Protection des falaises côtières et des sites riverains 700 550 0 1 250 - Études portuaires, réhabilitation des infrastructures, signalisation et rénovation des équipements de balisage 210 120 205 535 - Aide à la création de ports autonomes 140 0 0 140 - Mise en place d’un système de contrôle et de surveillance, gestion de la sécurité et de la sûreté maritimes et portuaires 1 000 0 0 1 000 - Création et équipement du centre opérationnel pour la sécurité maritime et portuaire 100 400 0 500 - Appui à la modernisation du port de Djen Djen 0 16 000 0 16 000

- Construction et équipement d’un système intégré de contrôle, de surveillance et de gestion de la sécurité maritime et portuaire et codes ISPS 0 10 000 0 10 000

Ports : Hypothèse d’exécution (67%) 12 602 31 751 1 410 45 764dont : Chemins de fer 175 496 510 618 175 496 861 610

dont : - Réhabilitation de la ligne minière de l’Est 1 000 0 0 1 000 - Études sur la modernisation de la rocade Nord 4 600 0 0 4 600 - Consultation et assistance à la maîtrise d’ouvrage de projet, gestion de projet et financement des coûts d’expropriation 17 000 0 0 17 000 - Modernisation de la rocade ferroviaire Nord 2 500 176 838 12 718 192 056 - Électrification de la rocade Nord 0 45 000 0 45 000 - Construction de voie ferrée pour la région d’Alger 0 0 49 000 49 000 - R.V.B. 1 166 km 2 600 36 000 0 38 600 - Modernisation de lignes de chemin de fer 0 31 200 44 050 75 250

Annexe A

9

- Construction de nouvelles lignes et de lignes secondaires dans les zones industrielles 0 85 000 0 85 000 - Achat d’équipements ferroviaires à force motrice, de matériel d’entretien et d’exploitation 52 000 21 280 32 000 105 280 - Études sur l’équipement, l’extension et l’élargissement du réseau de métro 1 000 76 720 0 77 720 - Études, construction, extension et équipement du réseau de Tramway 5 908 38 580 44 650 89 138

Chemins de fer : Hypothèse d’exécution (53 %) 93 013 270 628 93 013 456 653IV. Éducation et formation 149 770 241 114 72 251 463 135

dont : enseignement supérieur et recherche scientifique 95 177 153 510 3 126 251 813dont : - Université – capacité d’accueil : 467 000 26 000 67 400 0 93 400 - Université – capacité d’hébergement : 350 000 45 000 60 000 0 105 000 - Restaurants universitaires : 26 1 000 1 600 0 2 600 - Services de gestion des œuvres universitaires : 30 210 210 210 630 - Programme d’achat de matériels informatiques et pédagogiques 14 500 19 250 0 33 750 - Construction d’infrastructures de laboratoires et de centres de recherche 1 200 1 950 1 156 4 306 - Programme d’achat de matériels scientifiques 1 720 1 450 1 600 4 770

Enseignement supérieur et recherche scientifique : Hypothèse d’exécution (61 %) 58 058 93 641 1 907 153 606dont : Éducation 38 890 70 445 56 795 166 130

dont : - Salles de classe : 2 293 2 745 2 323 0 5 068 - Écoles élémentaires mixtes/écoles intermédiaires : 603 8 729 22 925 9 361 41 015 - Écoles secondaires : 290 6 466 6 814 26 472 39 752 - Demi-pensionnats : 370 690 1 783 1 783 4 255 - Internats : 29 261 669 0 929 - Cantines scolaires : 700 630 1 890 1 890 4 410 - Infrastructures sportives : 500 3 110 3 120 1 560 7 790 - Acquisition de matériels de formation 480 2 270 2 270 5 020 - Rénovation du matériel d’enseignement et des mobiliers scolaires 3 200 6 450 5 956 15 606 - Remplacement des salles de classe dans les établissements primaires : 1 819 536 2 063 1 763 4 363 - Remplacement des écoles élémentaires : 51 803 1 753 1 278 3 834 - Remplacement des écoles secondaires : 15 360 1 216 812 2 388- Réhabilitation des infrastructures 3 500 7 020 3 000 13 520

Éducation : Hypothèse d’exécution (74 %) 28 778 52 129 42 028 122 936dont : formation 15 703 17 159 12 330 45 192

dont : - Construction et équipement des centres de formation : 30 000 2 400 4 800 4 830 12 030 - Amélioration des centres de formation : 250 500 970 1 000 2 470 - Internats : 100 406 794 800 2 000 - Désamiantage des centres : 29 400 0 0 400 - Finition des centres de formation : 12 300 0 0 300 - Achat de mobilier, de matériels techniques de formation et de matériel informatique 5 074 5 215 5 215 15 504

Formation : Hypothèse d’exécution (79 %) 12 405 13 556 9 741 35 702

Annexe A

10

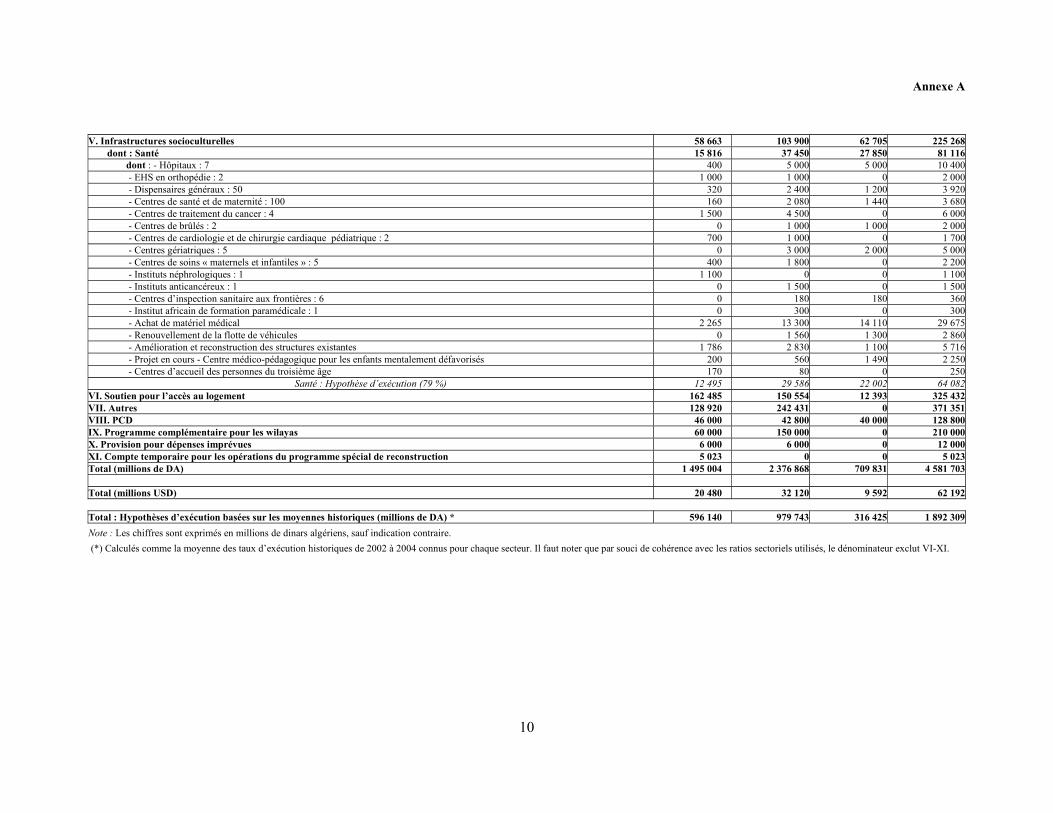

V. Infrastructures socioculturelles 58 663 103 900 62 705 225 268

dont : Santé 15 816 37 450 27 850 81 116dont : - Hôpitaux : 7 400 5 000 5 000 10 400 - EHS en orthopédie : 2 1 000 1 000 0 2 000 - Dispensaires généraux : 50 320 2 400 1 200 3 920 - Centres de santé et de maternité : 100 160 2 080 1 440 3 680 - Centres de traitement du cancer : 4 1 500 4 500 0 6 000 - Centres de brûlés : 2 0 1 000 1 000 2 000 - Centres de cardiologie et de chirurgie cardiaque pédiatrique : 2 700 1 000 0 1 700 - Centres gériatriques : 5 0 3 000 2 000 5 000 - Centres de soins « maternels et infantiles » : 5 400 1 800 0 2 200 - Instituts néphrologiques : 1 1 100 0 0 1 100 - Instituts anticancéreux : 1 0 1 500 0 1 500 - Centres d’inspection sanitaire aux frontières : 6 0 180 180 360 - Institut africain de formation paramédicale : 1 0 300 0 300 - Achat de matériel médical 2 265 13 300 14 110 29 675 - Renouvellement de la flotte de véhicules 0 1 560 1 300 2 860 - Amélioration et reconstruction des structures existantes 1 786 2 830 1 100 5 716 - Projet en cours - Centre médico-pédagogique pour les enfants mentalement défavorisés 200 560 1 490 2 250 - Centres d’accueil des personnes du troisième âge 170 80 0 250

Santé : Hypothèse d’exécution (79 %) 12 495 29 586 22 002 64 082VI. Soutien pour l’accès au logement 162 485 150 554 12 393 325 432VII. Autres 128 920 242 431 0 371 351VIII. PCD 46 000 42 800 40 000 128 800IX. Programme complémentaire pour les wilayas 60 000 150 000 0 210 000X. Provision pour dépenses imprévues 6 000 6 000 0 12 000XI. Compte temporaire pour les opérations du programme spécial de reconstruction 5 023 0 0 5 023Total (millions de DA) 1 495 004 2 376 868 709 831 4 581 703 Total (millions USD) 20 480 32 120 9 592 62 192 Total : Hypothèses d’exécution basées sur les moyennes historiques (millions de DA) * 596 140 979 743 316 425 1 892 309Note : Les chiffres sont exprimés en millions de dinars algériens, sauf indication contraire. (*) Calculés comme la moyenne des taux d’exécution historiques de 2002 à 2004 connus pour chaque secteur. Il faut noter que par souci de cohérence avec les ratios sectoriels utilisés, le dénominateur exclut VI-XI.

Annexe A

11

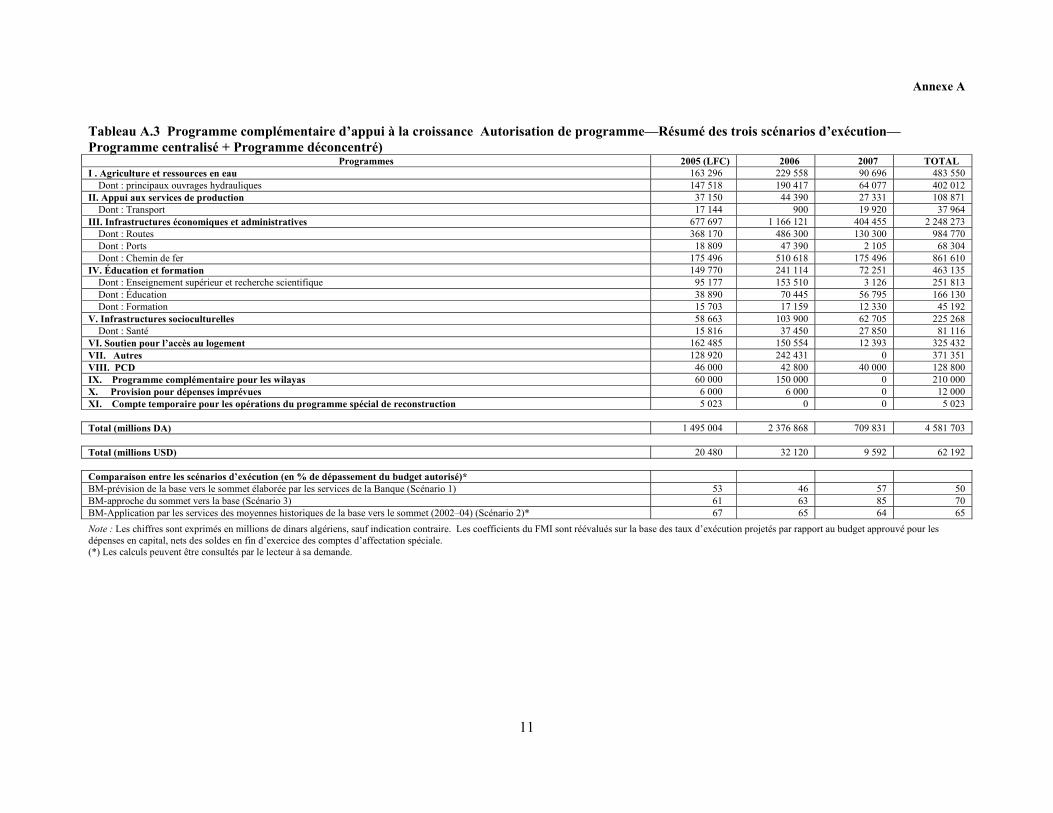

Tableau A.3 Programme complémentaire d’appui à la croissance Autorisation de programme—Résumé des trois scénarios d’exécution—Programme centralisé + Programme déconcentré)

Programmes 2005 (LFC) 2006 2007 TOTAL I . Agriculture et ressources en eau 163 296 229 558 90 696 483 550

Dont : principaux ouvrages hydrauliques 147 518 190 417 64 077 402 012 II. Appui aux services de production 37 150 44 390 27 331 108 871

Dont : Transport 17 144 900 19 920 37 964 III. Infrastructures économiques et administratives 677 697 1 166 121 404 455 2 248 273

Dont : Routes 368 170 486 300 130 300 984 770 Dont : Ports 18 809 47 390 2 105 68 304 Dont : Chemin de fer 175 496 510 618 175 496 861 610

IV. Éducation et formation 149 770 241 114 72 251 463 135 Dont : Enseignement supérieur et recherche scientifique 95 177 153 510 3 126 251 813 Dont : Éducation 38 890 70 445 56 795 166 130 Dont : Formation 15 703 17 159 12 330 45 192

V. Infrastructures socioculturelles 58 663 103 900 62 705 225 268 Dont : Santé 15 816 37 450 27 850 81 116

VI. Soutien pour l’accès au logement 162 485 150 554 12 393 325 432 VII. Autres 128 920 242 431 0 371 351 VIII. PCD 46 000 42 800 40 000 128 800 IX. Programme complémentaire pour les wilayas 60 000 150 000 0 210 000 X. Provision pour dépenses imprévues 6 000 6 000 0 12 000 XI. Compte temporaire pour les opérations du programme spécial de reconstruction 5 023 0 0 5 023 Total (millions DA) 1 495 004 2 376 868 709 831 4 581 703 Total (millions USD) 20 480 32 120 9 592 62 192 Comparaison entre les scénarios d’exécution (en % de dépassement du budget autorisé)* BM-prévision de la base vers le sommet élaborée par les services de la Banque (Scénario 1) 53 46 57 50 BM-approche du sommet vers la base (Scénario 3) 61 63 85 70 BM-Application par les services des moyennes historiques de la base vers le sommet (2002–04) (Scénario 2)* 67 65 64 65 Note : Les chiffres sont exprimés en millions de dinars algériens, sauf indication contraire. Les coefficients du FMI sont réévalués sur la base des taux d’exécution projetés par rapport au budget approuvé pour les dépenses en capital, nets des soldes en fin d’exercice des comptes d’affectation spéciale. (*) Les calculs peuvent être consultés par le lecteur à sa demande.

Annexe B

12

ANNEXE B : PRINCIPAUX ENJEUX LIÉS AUX INVESTISSEMENTS SECTORIELS

Éducation B.1 Comme décrit de manière plus détaillée dans d’autres parties de ce rapport, les estimations relatives à l’exécution du programme proposé dans le secteur de l’éducation doivent être basées sur ce qui a été effectivement construit au cours des dernières années, plutôt que sur les ratios historiques de dépenses rapportés aux crédits budgétaires. En s’appuyant sur cette mesure, l’objectif annuel de construction d’écoles dans l’enseignement secondaire (120 nouveaux établissements de premier cycle de l’enseignement secondaire ou collèges et 58 lycées) semble atteignable car 110 collèges et 44 lycées ont été construits chaque année entre 2001 et 2004. L’objectif pour la formation professionnelle d’accroître la capacité d’accueil de 12 % en ajoutant de l’espace pour 6 000 étudiants supplémentaires chaque année semble également très raisonnable, d’autant que 13 000 places pédagogiques ont été ajoutées pour la seule année 2002. B.2 Ce n’est pas le cas de l’enseignement supérieur qui bénéficie, pour son programme proposé, de ressources dépassant très largement les niveaux de dépenses annuelles enregistrées récemment. Les dépenses moyennes annuelles sont évaluées, selon les prévisions, à 48,5 milliards de DA, soit plus de quatre fois le niveau de consommation antérieur de 13,7 milliards de DA. La réalisation de l’objectif annuel de construction d’installations physiques passe par la construction de 93 400 places supplémentaires, comparé à une moyenne de 61 000 environ par an réalisée en 2001–2004. L’objectif est encore plus ambitieux dans ses plans pour les logements universitaires, nécessitant la création de 70 000 places supplémentaires par an, contre une moyenne de 27 700 enregistrée pendant la période 2001–2004. Éventuellement, comme l’envisage le gouvernement, ces objectifs plus ambitieux peuvent être atteints en confiant les travaux à des entreprises de construction étrangères. Toutefois, la capacité locale de préparer et négocier des contrats et suivre leur exécution est un facteur de blocage qui ne peut être surmonté du jour au lendemain. Dans tous les cas, la question centrale n’est pas de savoir si le projet de construction de nouvelles infrastructures éducatives peut être réalisé, mais de savoir si l’expansion se justifie du point de vue stratégique et est rentable. B.3 Le souci d’une démarche stratégique amène à se demander s’il est logique d’accroître la capacité de l’enseignement secondaire lorsque le taux actuel d’utilisation des capacités n’est que de 35 %. Dans l’enseignement supérieur, par contre, l’expansion générale de la capacité semble justifiée par le taux de scolarisation relativement faible de l’Algérie par rapport aux autres pays de la région et aux pays ayant un PIB comparable. Cependant, il y a d’autres problèmes liés à la manière dont les fonds doivent être dépensés. En premier lieu, l’objectif d’offrir des locaux d’hébergements supplémentaires sur fonds publics (pour 75 % des étudiants contre les 50 % actuels) est-il totalement justifié par la nécessité de scolariser plus d’étudiants démunis et de filles (qui pourraient autrement être dissuadés par le coût élevé ou la difficulté à trouver des logements sûrs) ? En deuxième lieu, serait-il plus judicieux au plan des résultats académiques d’axer les efforts sur l’amélioration de la qualité de l’enseignement supérieur plutôt que de se lancer dans une action relativement coûteuse d’expansion de l’accès. Enfin, l’Algérie pourrait reconsidérer ses politiques, selon laquelle l’affectation des étudiants dans les universités se fonde sur des critères régionaux et les décisions majeures sont prises au niveau du ministère central. Les universités pourraient progressivement bénéficier d’une plus grande autonomie dans le choix du contenu de leurs cursus et des critères d’admission des étudiants (ce qui favorisera la spécialisation et permettra de réaliser des économies d’échelle) et rechercher des financements

Annexe B

13

pour des propositions concertées selon des critères clairement définis. L’octroi d’une plus grande marge de manœuvre aux universités aura d’énormes conséquences aussi bien sur l’amélioration de l’équité dans l’accès à l’éducation que sur la qualité de l’enseignement. B.4 La construction des infrastructures physiques ne représente qu’un aspect du calcul des coûts. Dans l’enseignement supérieur, par exemple, si le taux de scolarisation double, comme cela est suggéré par le programme de construction et si le ratio élève enseignant actuel est maintenu, il faudra engager 30 000 enseignants supplémentaires titulaires de doctorats. Comme il faut plusieurs années pour former des enseignants d’université hautement qualifiés, le doublement de leurs effectifs constituera probablement le principal goulet d’étranglement à l’expansion dans l’enseignement supérieur à moins de a) exiger des enseignants un niveau de qualification moins élevé, b) permettre l’augmentation du ratio élève enseignant ou (c) recruter des enseignants étrangers. Les deux premières « solutions » feront régresser la qualité de l’enseignement et la troisième occasionnera une augmentation considérable des coûts. Quel que soit le scénario retenu. Le coût total du programme d’expansion proposé dépassera largement le coût des infrastructures. Si on y accorde suffisamment de temps, la fonction production de l’enseignement supérieur pourrait faire plus de place aux technologies de l’information et de la communication pour préserver la qualité de l’enseignement. Il serait utile d’entamer dès à présent la réflexion sur cette possibilité qui s’offre en vue d’une réduction rapide des coûts. Santé B.5 S’il est vrai que les dépenses en capital augmenteront de manière significative dans les années 2005–2009, elles ne représentent que 2 % du programme PCSC (85 milliards de DA)4. Il y a plusieurs explications à cette situation : en moyenne, les projets du secteur de la santé sont moins coûteux que les grands projets des secteurs des transports ou de l’énergie et des structures sanitaires existent déjà dans tout le pays. Cependant, les autorités algériennes semblent également attendre des améliorations importantes de la performance du système de santé avant d’accroître les ressources affectées à ce secteur. Comme cela est décrit en détail dans une autre section du rapport, le système de santé fait face à de graves problèmes aux niveau organisationnel, financier et de gestion, dont certains sont directement en rapport avec la manière dont les projets d’investissement sont préparés et exécutés, et à l’entretien et au contrôle du patrimoine existant. B.6 Il existe des défaillances au niveau de la programmation des investissements. Il n’existe aucune stratégie sectorielle définissant des priorités spécifiques pour le système de santé et fournissant des orientations générales pour la planification des investissements. La carte sanitaire présente plusieurs insuffisances qui compromettent son utilisation comme outil de planification efficace. Premièrement, le fait de ne pas intégrer les données épidémiologiques suppose qu’il ne peut établir le lien entre les besoins de santé de la population et les infrastructures sanitaires, le personnel sanitaire et l’équipement nécessaires. Deuxièmement, les structures du secteur privé sont ignorées dans ses prévisions. Enfin, les normes utilisées pour estimer les équipements, le personnel ou le nombre de lits d’hôpitaux nécessaires n’ont pas été révisées depuis les années 80 et doivent être mises à jour.

4 C’est également une portion minime du montant total des dépenses de santé : 5,21 % en 2000, 6,72 % en 2001 (source : Comptes nationaux de santé, 2003).

Annexe B

14

B.7 Le processus d’élaboration du budget n’est pas satisfaisant. Dans les « programmes d’investissement sectoriel gérés au niveau central5 », le processus de prise de décision est relativement simple et cohérent. Premièrement, le ministère de la Santé choisit les projets qu’il juge utile sur la base de ses propres priorités et des informations disponibles. Ensuite, il négocie avec le ministère des Finances afin d’obtenir les crédits budgétaires nécessaire. Bien que ces projets soient confrontés à nombre des difficultés que connaissent les projets dans d’autres secteurs, ces problèmes ne découlent pas de l’établissement du budget. Par contre, les « programmes d’investissement décentralisés » sont soumis à un processus de décision qui souffrent de nombreuses défaillances. Les hôpitaux soumettent au Wali la liste de leurs besoins, très souvent sans justification solide. Le directeur de la santé du Wilaya joue le rôle de conseiller technique du wali, mais ce dernier est le véritable décideur. Il choisit les projets devant bénéficier d’un financement. Par conséquent, les besoins transmis au ministère de la Santé peuvent être influencés tant par le contexte politique local que par des considérations techniques. Habituellement, le ministère ne remet pas en question la liste de projets du wali, qui lui sert de base pour les discussions avec le ministère des Finances. Lorsque le montant des crédits alloués par wilaya est enfin déterminé, les fonds sont remis au wali sous forme de sommes forfaitaires, sans les affecter à des projets précis. Le wali peut donc utiliser ce budget pour réaliser des projets autres que ceux initialement retenus ou, occasionnellement, il peut même détourner certains fonds de projet en crédits de fonctionnement. Les projets sectoriels gérés au niveau central et décentralisés doivent être exécutés dans un environnement où le budget de fonctionnement et le budget d’investissement relèvent de services différents au sein du ministère des Finances et du ministère de la Santé, ce qui complique la coordination. L’ampleur de ces difficultés sera examinée en profondeur dans les pages qui suivent. B.8 Nombre de projets se heurtent à des difficultés liées à la préparation et à l’exécution des projets car ils sont engagés sans une véritable étude de faisabilité qui raccourcirait la durée d’exécution. Cette difficulté s’explique en partie par le fait qu’il n’existe en Algérie aucun bureau d’études spécialisé dans la fourniture d’une assistance au gouvernement pour la préparation et l’exécution d’investissements importants dans les projets hospitaliers. De même, très peu d’entreprises se spécialisent dans ce domaine. Par conséquent, le processus d’appel d’offres se révèle le plus souvent infructueux. Enfin, les directions de la santé au niveau des wilayas et du ministère de la Santé lui-même n’ont pas suffisamment de personnel qualifié pour concevoir des projets importants et évaluer leurs coûts, suivre leur exécution et évaluer leur qualité et leur impact à l’achèvement du projet. B.9 La politique de maintenance est inadéquate, ce qui se traduit par un taux très élevé d’équipements défectueux dans les établissements de santé, 24 % des scanners ultrason, 34 % des endoscopes, et 23 % des incinérateurs étaient hors service en 20036. Les équipements défectueux ne sont généralement pas réparés. Lorsque les fonds sont disponibles, ils sont remplacés par des équipements neufs. Ce phénomène a plusieurs explications : a) la maintenance ne semble pas être une priorité dans la plupart des hôpitaux (la maintenance ne représentait que 2,9 % du montant total des coûts de fonctionnement des hôpitaux publics en 2004) ; b) il n’existe pas de politique de passation de marchés efficace pour répondre à cette défaillance ; c) il y a également des contraintes locales, plus particulièrement concernant les équipements de nature complexe, notamment le manque de techniciens et de pièces de rechange. Pour tenter d'améliorer la situation, le ministère de la santé a pris des mesures à partir du 1er septembre 2005 obligeant à

5 Dans le secteur de la santé, les programmes d’investissement sectoriels gérés au niveau central comprennent uniquement ceux relatifs aux centres hospitalo-universitaires et un petit nombre d’hôpitaux de soins tertiaires spécialisés. Tous les autres investissements sont inclus dans les programmes d’investissement décentralisés. 6 Voir Statistiques sanitaires -Année 2003, Ministère de la Santé.

Annexe B

15

prévoir dans les contrats d'achat de matériel, des clauses renforçant les obligations des fournisseurs en matière de maintenance (engagement à disposer de techniciens compétents en Algérie, durée minimum de l'obligation de maintenance et période de garantie). Ces mesures vont certainement dans le bon sens, même s’il faut prendre garde d’assurer qu’elles sont mises en oeuvre et produisent les résultats souhaités. B.10 Le contrôle du patrimoine souffre de nombreuses carences. Il n’y a aucune base de données consolidée des investissements effectués par différentes institutions. Le ministère de la Santé suit étroitement les investissements « centralisés », mais ne dispose d’aucun renseignement sur les investissements « déconcentrés ». En outre, aucune information n’est disponible sur les investissements réalisés par d’autres ministères. Cette situation créera sans doute des problèmes liés à la gestion des investissements et à la coordination des projets. Enfin, les établissements hospitaliers ne comptabilisent pas les amortissements. Ce qui ne permet pas d’avoir une vue d’ensemble réaliste de leur situation financière, d’où la difficulté d’anticiper leurs besoins en investissements et de disposer d'une situation fiable du patrimoine du secteur de la santé. B.11 L’on constate un sérieux déficit de ressources humaines et une absence de systèmes d’information. Par conséquent, le ministère de la Santé ne peut assumer convenablement ses fonctions. Transports et travaux publics B.12 La sous-utilisation des voies ferrées et des aéroports et l’encombrement des routes et des ports constituent le lot quotidien en Algérie. Ceci s’explique en partie par le fait que les problèmes liés au transport intermodal, qui découlent d’une coordination insuffisante entre les ministères des Transports et des Travaux Publics concernés, ne sont pas cernés dans toute leur ampleur. Plus généralement, ces problèmes sont symptomatiques et soulignent l’absence d’une stratégie détaillée et à jour pour ces deux secteurs. B.13 Dans les chemins de fer, l’indicateur pertinent largement utilisé pour évaluer l’utilisation du patrimoine est la densité du trafic ou la densité d’utilisation des infrastructures, mesurée en unités de trafic par kilomètre de voie. Ailleurs dans ce rapport, une analyse comparative est présentée pour cet indicateur, mettant en parallèle les infrastructures ferroviaires de l’Algérie et celles d’autres pays de la région. Les chemins de fer en Algérie soutiennent très mal la comparaison avec ceux des pays voisins, le pays enregistrant une densité de trafic beaucoup plus réduite. Avec un peu moins d’un million d’unités de trafic par kilomètre de voie ferrée, le patrimoine d’infrastructures ferroviaires de l’Algérie est sous-utilisé. Les principales raisons à cette situation sont liées à a) des investissements non rentables réalisés par le passé et b) une baisse brutale du trafic au cours des 15 dernières années (de 5,7 milliards d’unités de trafic en 1990 à 2,9 milliards en 2004) due au manque de compétitivité du transport ferroviaire par rapport aux routes, comme l’illustre en détail l’Annexe E sur les transports. B.14 Quant aux aéroports, il existe un large consensus entre les responsables algériens sur le fait que nombre de petits aéroports régionaux sont sous-utilisés. La raison fondamentale tient au fait que quelques investissements semblent davantage dictés plus par des considérations politiques que par des motivations économiques, de nombreux walis s’efforçant d’avoir leur propre aéroport international. Ce consensus ne repose sur aucune donnée claire et nette, bien qu’un certain nombre d’indicateurs aillent dans ce sens, comme cela décrit à l’Annexe G sur l’aviation civile.

Annexe B

16

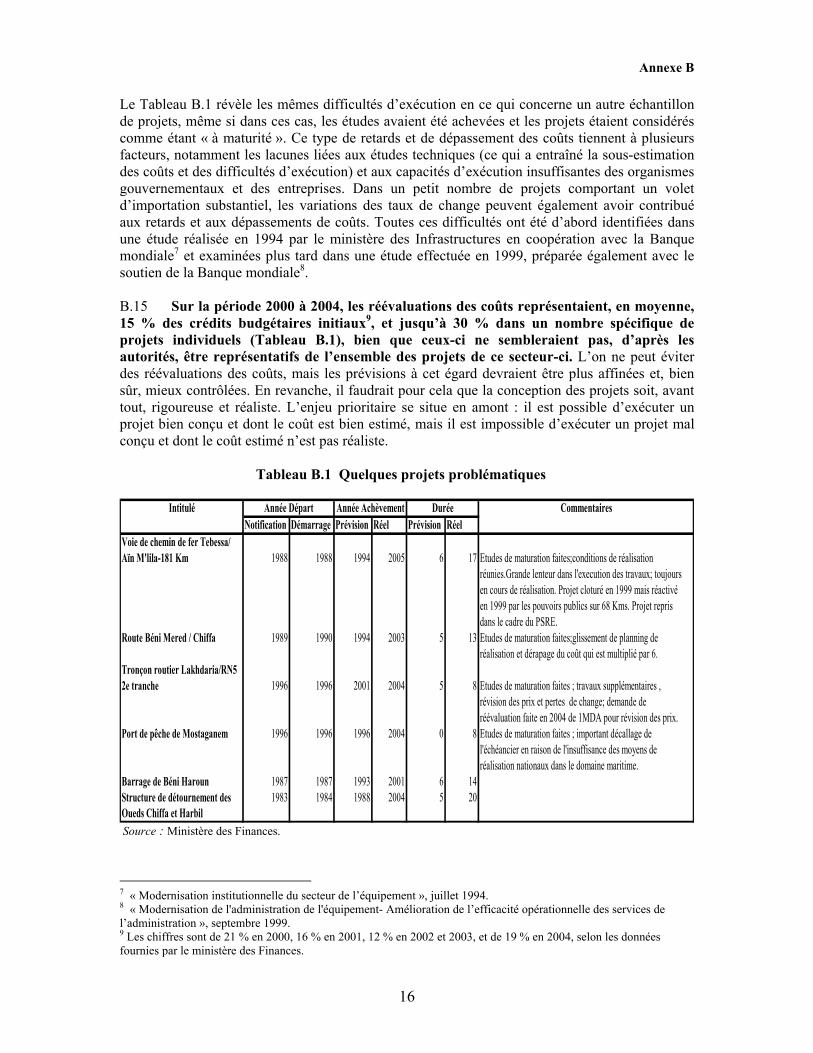

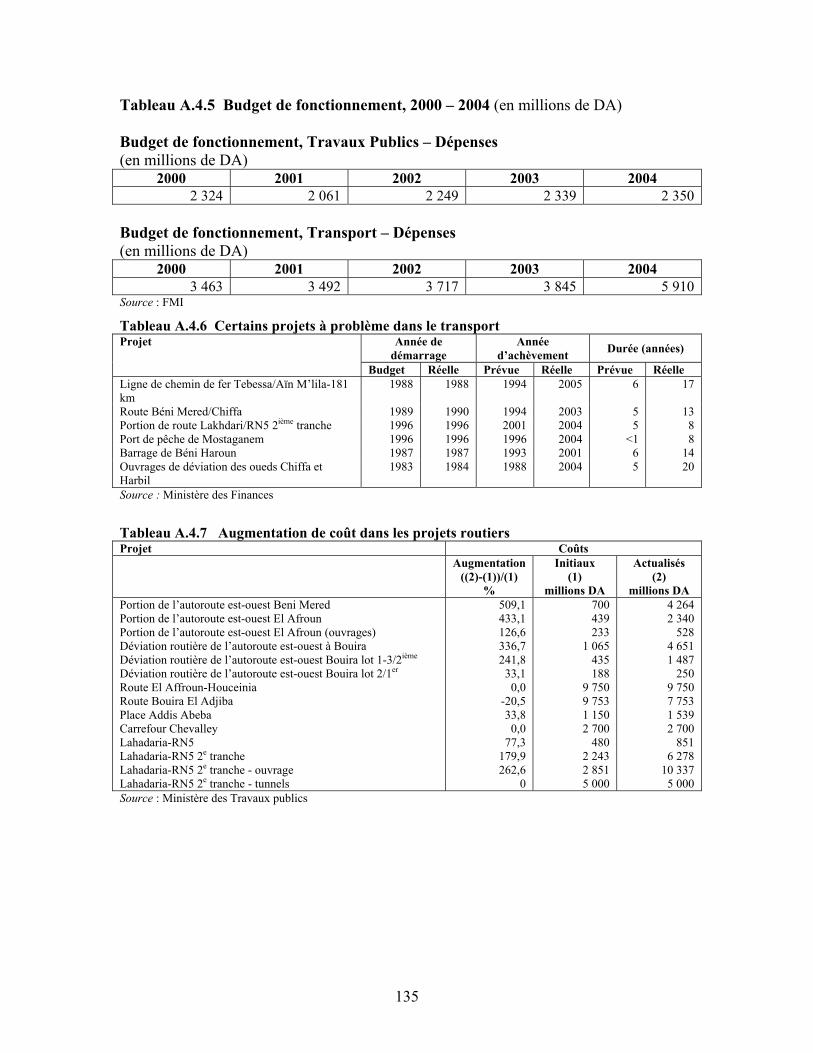

Le Tableau B.1 révèle les mêmes difficultés d’exécution en ce qui concerne un autre échantillon de projets, même si dans ces cas, les études avaient été achevées et les projets étaient considérés comme étant « à maturité ». Ce type de retards et de dépassement des coûts tiennent à plusieurs facteurs, notamment les lacunes liées aux études techniques (ce qui a entraîné la sous-estimation des coûts et des difficultés d’exécution) et aux capacités d’exécution insuffisantes des organismes gouvernementaux et des entreprises. Dans un petit nombre de projets comportant un volet d’importation substantiel, les variations des taux de change peuvent également avoir contribué aux retards et aux dépassements de coûts. Toutes ces difficultés ont été d’abord identifiées dans une étude réalisée en 1994 par le ministère des Infrastructures en coopération avec la Banque mondiale7 et examinées plus tard dans une étude effectuée en 1999, préparée également avec le soutien de la Banque mondiale8. B.15 Sur la période 2000 à 2004, les réévaluations des coûts représentaient, en moyenne, 15 % des crédits budgétaires initiaux9, et jusqu’à 30 % dans un nombre spécifique de projets individuels (Tableau B.1), bien que ceux-ci ne sembleraient pas, d’après les autorités, être représentatifs de l’ensemble des projets de ce secteur-ci. L’on ne peut éviter des réévaluations des coûts, mais les prévisions à cet égard devraient être plus affinées et, bien sûr, mieux contrôlées. En revanche, il faudrait pour cela que la conception des projets soit, avant tout, rigoureuse et réaliste. L’enjeu prioritaire se situe en amont : il est possible d’exécuter un projet bien conçu et dont le coût est bien estimé, mais il est impossible d’exécuter un projet mal conçu et dont le coût estimé n’est pas réaliste.

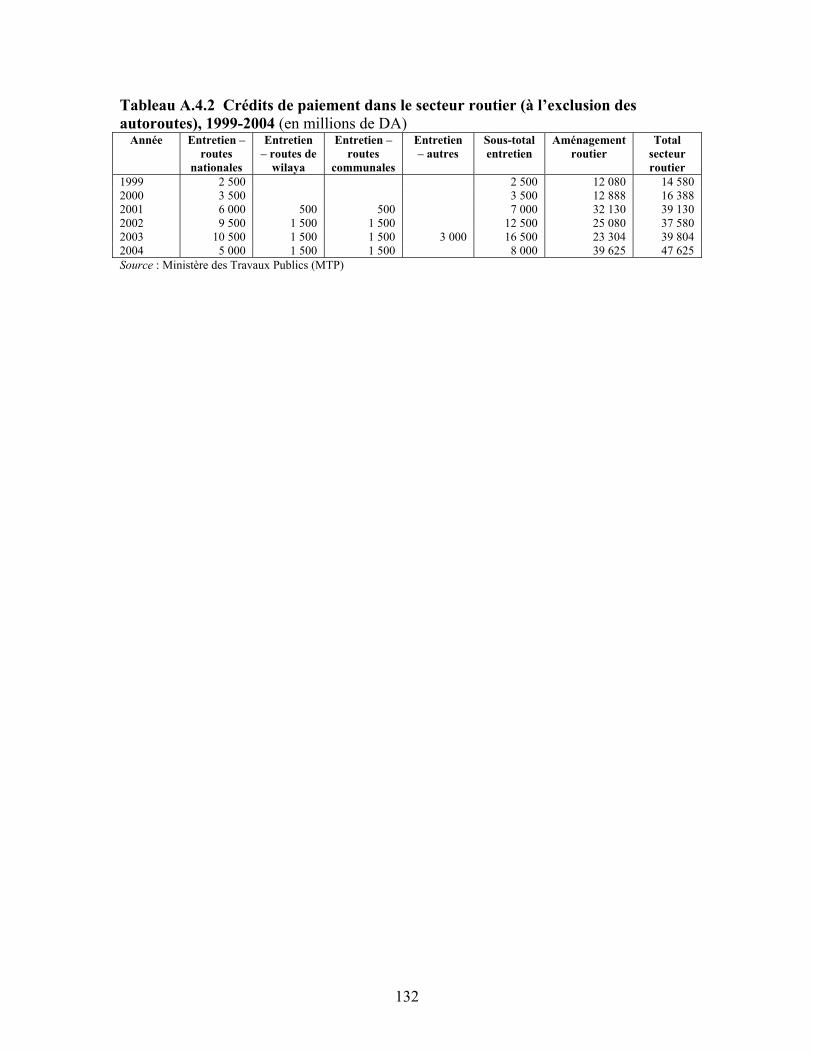

Tableau B.1 Quelques projets problématiques

Intitulé CommentairesNotification Démarrage Prévision Réel Prévision Réel

Voie de chemin de fer Tebessa/Aïn M'lila-181 Km 1988 1988 1994 2005 6 17 Etudes de maturation faites;conditions de réalisation

réunies.Grande lenteur dans l'execution des travaux; toujours en cours de réalisation. Projet cloturé en 1999 mais réactivé en 1999 par les pouvoirs publics sur 68 Kms. Projet repris dans le cadre du PSRE.

Route Béni Mered / Chiffa 1989 1990 1994 2003 5 13 Etudes de maturation faites;glissement de planning de réalisation et dérapage du coût qui est multiplié par 6.

Tronçon routier Lakhdaria/RN52e tranche 1996 1996 2001 2004 5 8 Etudes de maturation faites ; travaux supplémentaires ,

révision des prix et pertes de change; demande de réévaluation faite en 2004 de 1MDA pour révision des prix.

Port de pêche de Mostaganem 1996 1996 1996 2004 0 8 Etudes de maturation faites ; important décallage del'échéancier en raison de l'insuffisance des moyens de réalisation nationaux dans le domaine maritime.

Barrage de Béni Haroun 1987 1987 1993 2001 6 14Structure de détournement des 1983 1984 1988 2004 5 20Oueds Chiffa et Harbil

Année Départ Année Achèvement Durée

Source : Ministère des Finances.

7 « Modernisation institutionnelle du secteur de l’équipement », juillet 1994. 8 « Modernisation de l'administration de l'équipement- Amélioration de l’efficacité opérationnelle des services de l’administration », septembre 1999. 9 Les chiffres sont de 21 % en 2000, 16 % en 2001, 12 % en 2002 et 2003, et de 19 % en 2004, selon les données fournies par le ministère des Finances.

Annexe C

17

ANNEXE C : PRINCIPALES CARACTÉRISTIQUES DU PROCESSUS BUDGÉTAIRE ALGÉRIEN 10

C.1 L’Algérie est doté d’un budget national qui est, dans la pratique, le regroupement de plusieurs budgets. Ces derniers pourraient être qualifiés d’annexes, soit parce que certains d’entre eux échappent au contrôle du ministère des Finances ou parce qu’ils sont globalement affectés ou relèvent des autorités locales. Le budget national est en fait composé de deux budgets, définis et gérés selon des principes et des nomenclatures différents, en fonction de la nature des dépenses et des règles suivies :

• le budget ordinaire est composé par un organisateur, c’est-à-dire selon une nomenclature administrative ;

• le budget d’investissement est organisé par secteur. C.2 Le budget ordinaire est un budget par reconduction : les crédits sont définis (et représentés) en référence aux montants inscrits au titre de l’année précédente, sans référence particulière aux montants exécutés (qui ne sont pas connus au moment de la préparation du budget11) ou à des objectifs ou à aucun système de chiffrement des coûts. Quant aux dépenses d’investissement en capital, théoriquement, la référence à une stratégie sectorielle et aux priorités intra-sectorielles est laissée aux ministères techniques. Dans la pratique, cependant, le budget ne fait aucune mention explicite (en dehors de l’exposé des motifs) des priorités, stratégies et missions. Calendrier budgétaire C.3 Le budget ordinaire et le budget d’investissement sont préparés et exécutés selon un calendrier similaire, mais de manière peu coordonnée et suivant des approches différentes. Le calendrier de préparation du budget pour l’année n est le suivant :

• mars n–1—lettres de cadrage budgétaire • fin mai n–1—les organisateurs exigent la remise des propositions budgétaires • juin–mi-juillet—réunions d’arbitrage • 20–30 juillet—discussions bilatérales permettant des arbitrages au niveau du ou des

ministères (s) • 30 juillet—transmission au gouvernement • Conseil de Gouvernement • Conseil des ministres • Transmission à l’Assemblée à la fin septembre.

Préparation du budget ordinaire C.4 Le budget ordinaire fait référence à la distinction entre les elected services et les dépenses nouvelles. Il n’est fait aucune mention des services et de leur contenu. Les Tableaux comparent les crédits inscrits à ceux inscrits au titre de l’année précédente et modifiés pendant l’année. Il n’est fait aucune référence aux activités financées, encore moins aux montants dépensés. 10 Ce résumé a été tiré de MEFI/Sofreco (2003). 11 Lorsque démarre l’élaboration du budget pour l’année n (en avril de l’année n–1), cela se fait en ignorant le niveau d’exécution prévu pour l’année n–1, mais le taux d’exécution pour l’année n–2 est disponible.

Annexe C

18

Préparation du budget d’investissement C.5 Ce processus obéit à deux étapes différentes, en fonction de la catégorie de dépense. Les investissements et les projets de développement sont, en principe, inscrits chaque fois qu’ils ont atteint un « degré de maturation » suffisant, comme décrit dans le texte juridique. L’objet des autorisations de programme (AP) correspond au montant total du projet. Les crédits de paiement (CP) sont ensuite inscrits séparément par année. Il est possible de réviser l’AP. Le ministère des Finances intervient dans la phase initiale, au moment de l’enregistrement, mais le reste de la procédure, notamment la définition des montants par secteur est laissée aux soins des ministères dépensiers. S’agissant des dépenses en immobilisations (Catégorie C), les crédits sont inscrits chaque année et se réfèrent aux Comptes d’affectation spéciale. Nomenclature (classifications) C.6 En ce qui concerne le budget ordinaire, la nomenclature existante classe la nature des dépenses comme suit :

• Titre (1 = dette ; 2 = montants alloués aux autorités; 3 = dépenses de services ; 4 = interventions publiques)

• Partie (Titre 3 exemple / 1 = personnel – rémunération des activités ; 2 = personnel – pensions et allocations ; 3 = personnel – charges sociales ; 4 = coûts de fonctionnement et des matériels ; 5 = subventions ordinaires ; 6 = action sociale – assistance et solidarité ; 7 = dépenses diverses)

• Chapitre • Article • Paragraphe

Elle classe les Ordonnateurs (MMM.OOO) comme suit : • Ministère (MMM : 3 chiffres lorsque le premier chiffre est toujours égal à 1) • Organisateur (OOO : 3 chiffres)—principal (000, habituellement les ministres) ;

principal (x00, le plus souvent les P-Dg) ; secondaire (000x, habituellement les dirigeants des services déconcentrés) ; et le cas échéant, remplaçant ou délégataire.

Exemple : le chapitre situe la ligne de dépense du point de vue organique et économique—par exemple, pour le ministère des Finances, le chapitre 31-01 (titre 3, partie 1, chapitre 01) indique les principales rémunérations de l’administration centrale. Le chapitre correspondant et la nature des dépenses peuvent varier d’un ministère à un autre. Ainsi, la structure cryptographique, qui est contraignante et obsolète, a conduit à la création de codes supplémentaires, appelés sections et sous-sections, afin de prendre en compte les subdivisions organiques que la structure juridique ne saurait codifier. Les sections et sous-sections constituent les chapitres complémentaires, (Notez qu’il n’existe aucune nomenclature fonctionnelle des dépenses ordinaires). De cette manière, le chiffrement d’une ligne de dépense se présente comme suit :

MMM.Ss.TPCC Exemple : 110. II.ii. 31,11 Ministère Section Sous-section Titre Partie Chapitre 110 II ii 3 1 11 Ministère des Finances

Direction de la comptabilité générale

Services déconcentrés

Moyens de Service

Rémunération du personnel d’exécution

Directions régionales du Trésor— principales rémunérations

Annexe C

19

C.7 Pour ce qui concerne le budget d’investissement, la nomenclature existante classe les dépenses clés comme suit :

• Secteur (1 chiffre)—1 = industries manufacturières ; 2 = mines et énergie ; 3 = agriculture et hydraulique ; 4 = services de production ; 5 = infrastructure économique et administrative ; 6 = éducation et formation ; 7 = infrastructures socioculturelles ; 8 = habitat ; 9 = élaboration des plans communaux.

• Sous-secteur (2 chiffres)—Il y a 40 sous-secteurs, mais deux plans principaux sont utilisés, un pour les secteurs 1 à 8, et un pour le secteur 9, qui inverse l’ordre de désignation des chapitres (voir ci-après). À titre d’exemple, 773 désigne le secteur 7 et le sous-secteur 73 ou les infrastructures sanitaires ; tandis que 799 indique le sous-secteur 79 du secteur 9 ou les infrastructures socioculturelles.

• Chapitre (3 chiffres)—Il y a des 118 chapitres, combinant chacun une désignation sectorielle avec une désignation sous-sectorielle (337 indique le Secteur 3, sous-secteur 37). Par exemple, 412 = pêcheries, étude générale ; 413 = pêcheries, infrastructures générales ; 731 = hôpitaux ; 732 = établissements spécialisés ; 733 = unités légères, Comme souligné plus haut, l’ordre des chapitres désignant le secteur 9 est inversé. Dans ce cas, le numéro du sous-secteur précède le numéro du secteur, ce qui indique que le chapitre représente les plans communaux.

• Article (1 chiffre)—L’article codifie la nature définitive de la dépense. S’agissant du secteur 7, sous-secteurs 73, chapitre 731, 1 = nouvelles créations ; 2 = réparations majeures ; 3 = immobilisations ; 6 = développements et extensions ; 7 = immobilisations exceptionnelles ; 8 = autres ; 9 = études.

En somme, cette nomenclature manque de commodité et de précision. Elle n’obéit à aucune règle de spécialisation et ne permet pas de décrire intégralement le budget selon un système uniforme. Elle empêche donc d’avoir une vision et une analyse complète de l’ensemble du budget. Il est en outre très difficile de l’adapter aux systèmes intégrés d’information modernes. L’impact de la structure et de la présentation du budget sur la planification et l’analyse C.8 Manifestement, ni le mode de présentation ni la structure du budget algérien ne répondent à ces besoins. Une présentation sous forme consolidée du budget ordinaire et du budget d’investissement est impossible. Lorsqu’il s’agit du budget ordinaire, le mode de présentation n’obéit pas à des codes faciles à comprendre, tels que la désignation du numéro initiateur qui prête à confusion (se reporter à l’analyse de la nomenclature). Le budget est à la fois global et très détaillé. Cependant, les observations formulées par les services chargés des dépenses ne font pas apparaître clairement les dépenses effectuées. Le budget est un budget par reconduction et ne fournit aucune explication concernant les montants dépensés et transférés. Les explications ont un caractère descriptif (par exemple, 138 personnes sont recrutées), sans la moindre référence aux activités (le motif du recrutement n’est pas mentionné). Cela empêche par conséquent d’analyser le budget et d’établir des liens explicites avec les stratégies, objectifs ou les performances. Il en résulte que le budget n’est pas, à ce stade, un outil opérationnel pour la réalisation des intentions du gouvernement. Exécution et contrôle budgétaires C.9 Les principes de comptabilité publique relatifs à l’exécution du budget sont définis par la Loi 90/2. Cette loi définit les rôles et responsabilités des acteurs (organisateurs, inspecteurs financiers, agents comptables publics assignataires) chargés de l’établissement du budget et de la comptabilité publique. Le décret 92/414 relatif au contrôle des dépenses antérieures fait obligation de tenir des registres de comptabilité budgétaire relative aux engagements de l’État et de faire vérifier l’exécution

Annexe C

20

du budget par des inspecteurs financiers. Les principes essentiels de définition et de répartition des rôles sont les suivants :

• L’ordonnateur est chargé d’initier la dépense. • L’inspecteur financier contrôle tous les engagements. • L’agent comptable assignataire est le premier responsable des habilitations (mandats). • Les fonctions de l’ordonnateur et de l’agent comptable sont séparées. • De plus, l’exécution est fortement décentralisée. Cette décentralisation est consacrée par la

définition du rôle des ordonnateurs et par un processus décentralisé d’exécution et de contrôle des coûts. Les principales institutions impliquées sont les wilayas, administrées par le wali ; les directeurs régionaux tels que les organisateurs secondaires ; les hôpitaux et les autres établissements publics.

C.10 La notification des crédits fait intervenir les étapes suivantes :

• Dépenses ordinaires—les crédits sont votés par les ordonnateurs principaux. Le décret répartit les crédits de chaque ministère de la manière suivante : la partie remise aux services centraux et la partie allouée aux services déconcentrés. Dans l’affectation des crédits aux ordonnateurs secondaires, chaque ministère produit des manuels détaillés pour chaque organisateur secondaire qui intègrent les procédures permettant de puiser dans les crédits désignés.

• Dépenses d’investissement—les crédits sont votés par secteur. Le ministère des Finances notifie, par sous-secteur, les programmes et les paiements de crédit approuvés. Au niveau central, les crédits sont répartis comme suit : ceux destinés aux organisateurs principaux, ceux destinés aux programmes sectoriels déconcentrés et ceux destinés aux programmes de développement des communes. Les walis affectent et répartissent leurs crédits désignés. La répartition des crédits par région prend habituellement beaucoup de temps et est une des raisons qui expliquent la lenteur observée au départ dans l’exécution du processus budgétaire. La majeure partie du budget est exécutée pendant le second semestre de chaque exercice budgétaire.

C.11 Les procédures de dépenses comprennent les étapes suivantes :

• L’on a recours à la procédure standard lorsque a) l’article concerné fait l’objet d’un formulaire de commande remis au fournisseur et a reçu le visa de l’inspecteur financier ou b) pour le paiement à l’achèvement d’une prestation engagée. Un processus simplifié serait possible.

• La procédure sans commande préalable est employée pour les paiements exécutés suite à une décision préalable des autorités et pour le paiement du principal et des intérêts exigibles sur des emprunts publics. Les agents comptables assignataires sont autorisés à régler ces dépenses, qui seront apurées une fois qu’une commande ou un mandat de paiement est présenté par l’organisateur compétent au vu des crédits budgétaires concernés.

• La procédure sans intervention d’un ordonnateur concerne les dépenses qui sont payées par l’agent comptable assignataire indépendamment du rôle de l’ordonnateur dans l’exécution.

Annexe D

21

ANNEXE D – CHEMINS DE FER

Vue d’ensemble du secteur ferroviaire

D.1 Le secteur ferroviaire Algérien est géré et exploité par la Société Nationale des Transports ferroviaires (SNTF), comme « un service public imposant une intervention de l’Etat ». Le cadre réglementaire de l’activité ferroviaire est défini par une Convention entre l’Etat et la SNTF approuvée par décret du 28 juin 1988 et par le Cahier des Clauses Générales (CCG) fixant les charges et sujétions de service public de la SNTF approuvé par arrêté du Ministère des Transports en date du 22 décembre 1990. L’activité ferroviaire y est définie comme « un service public imposant une intervention de l’Etat », « l’ensemble des services offerts par la SNTF (étant) mis en œuvre selon les principes du service public ». La SNTF est un établissement public à caractère industriel et commercial (EPIC) placé sous la tutelle du Ministère des Transports. Elle gère et exploite l’ensemble du réseau ferroviaire Algérien1. D.2 Le chemin de fer intervient sur cinq segments du marché des transports : (i) les transports minéraliers lourds effectués sur la ligne Annaba-Tébessa-Djébel Onk ; ces

transports concernent le minerai de fer et le phosphate ; le chemin de fer y jouit d’un monopole naturel ;

(ii) le transport des marchandises générales sur l’ensemble du réseau, activité commerciale sur laquelle le chemin de fer subit une concurrence très importante des transporteurs routiers ;

(iii) les transports voyageurs inter villes (Grandes Lignes) sur les relations Alger Oran et Alger-Constantine-Annaba, sur lesquels le chemin de fer subit également une très forte concurrence des transports routiers (autocars principalement) et aériens;

(iv) les transports voyageurs régionaux entre grandes villes et villes moyennes ; cette activité a très fortement décliné dans la décennie passée, en raison de la forte concurrence des transports routiers (autocars, taxis collectifs) et de la déficience de l’offre ferroviaire. Il est envisagé qu’à l’avenir elle soit exploitée au titre de l’obligation de service public ;

(v) les transports voyageurs de la banlieue algéroise ; ces transports effectués sur les axes Alger-Thénia et Alger-El Affroun sont destinés à jouer un rôle essentiel dans le schéma général des transports de la région d’Alger.

1 La SNTF a créé 3 sociétés de transport ferroviaire spécialisées sous forme de filiale: RailExpress pour le transport des colis et du “détail” et certains transports par trains complets, la Société de transport des grains, et la Société des transports de produits énergétiques pour le transport des carburants. En outre, deux sociétés de transport ferroviaire spécialisées sont en cours de création : société pour l’exploitation des transports minéraliers sur la ligne minière Est, et société pour le transport voyageurs de la banlieue algéroise.

Annexe D

22

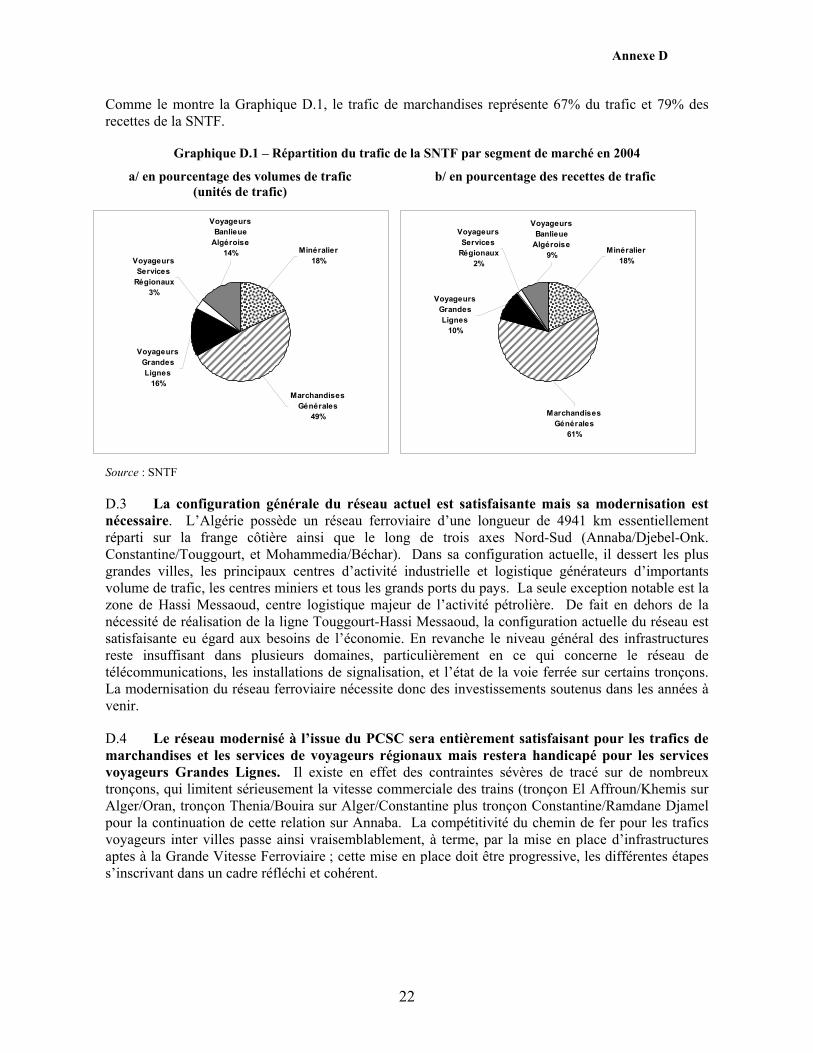

Comme le montre la Graphique D.1, le trafic de marchandises représente 67% du trafic et 79% des recettes de la SNTF.

Graphique D.1 – Répartition du trafic de la SNTF par segment de marché en 2004

a/ en pourcentage des volumes de trafic b/ en pourcentage des recettes de trafic (unités de trafic)

Marchandises Générales

49%

Minéralier18%

Voyageurs Banlieue

Algéroise14%

Voyageurs Grandes Lignes

16%

Voyageurs Services

Régionaux3%