Embed Size (px)

Citation preview

CONFIDENTIAL22 février 2018

RÉSULTATS 2017

JACQUES ASCHENBROICH –PRÉSIDENT-DIRECTEUR GÉNÉRAL

v

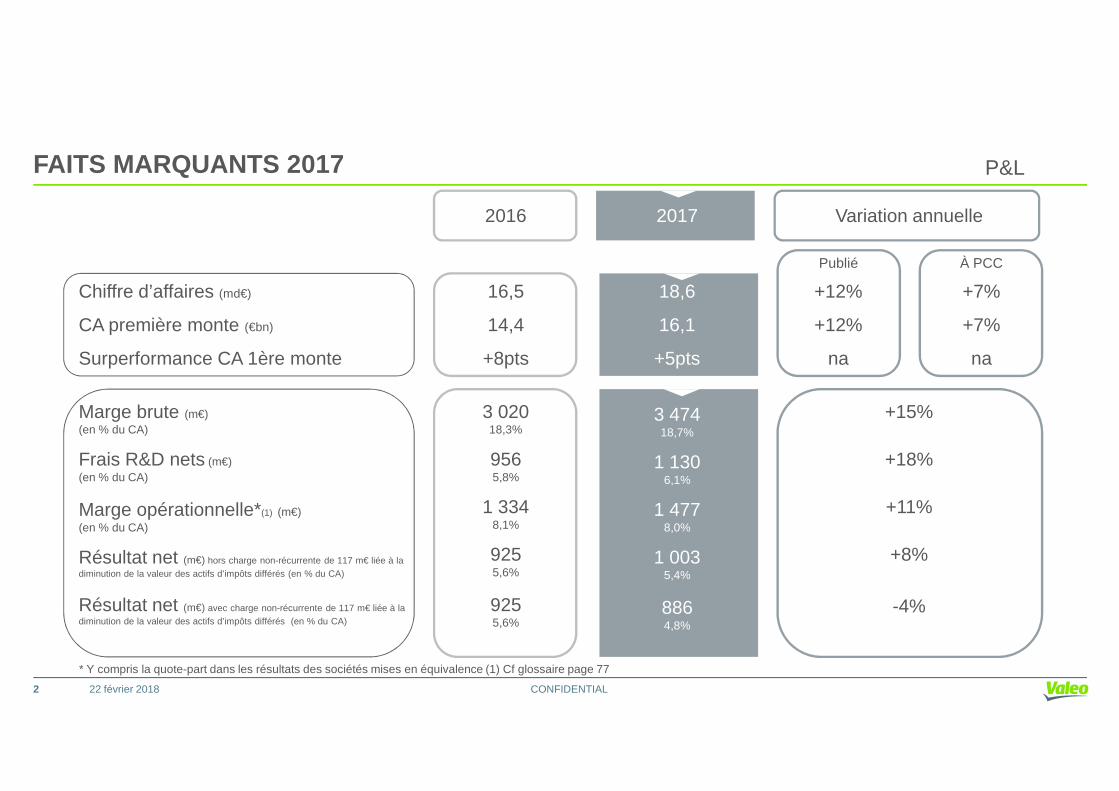

FAITS MARQUANTS 2017 P&L

2016 2017 Variation annuelle

Publié À PCC

Chiffre d’affaires (md€)

CA première monte (€bn)

Surperformance CA 1ère monte

16,5

14,4

+8pts

18,6

16,1

+5pts

+12%

+12%

na

+7%

+7%

na

CONFIDENTIAL22 février 2018

* Y compris la quote-part dans les résultats des sociétés mises en équivalence (1) Cf glossaire page 77

2

VV

Marge brute (m€)(en % du CA)

Frais R&D nets (m€)(en % du CA)

Marge opérationnelle*(1) (m€)(en % du CA)

Résultat net (m€) hors charge non-récurrente de 117 m€ liée à la diminution de la valeur des actifs d’impôts différés (en % du CA)

Résultat net (m€) avec charge non-récurrente de 117 m€ liée à la diminution de la valeur des actifs d’impôts différés (en % du CA)

3 02018,3%

9565,8%

1 3348,1%

9255,6%

9255,6%

3 47418,7%

1 1306,1%

1 4778,0%

1 0035,4%

8864,8%

+15%

+18%

+11%

+8%

-4%

FAITS MARQUANTS 2017

2016 2017 Variation annuelle

Prises de commandes(1) (hors Valeo Siemens eAutomotive) (md€) 23,6 27,6 +17%

Prises de commandes

CONFIDENTIAL22 février 2018

VV

3

(1) Cf glossaire page 77

Produits innovants (en % des prises de comamndes)

Valeo Siemens eAutomotive 2017 (md€)

Valeo Siemens eAutomotive 2017 + 2018 à date (md€)

50%

na

na

50%

6,1

10,0

=

na

na

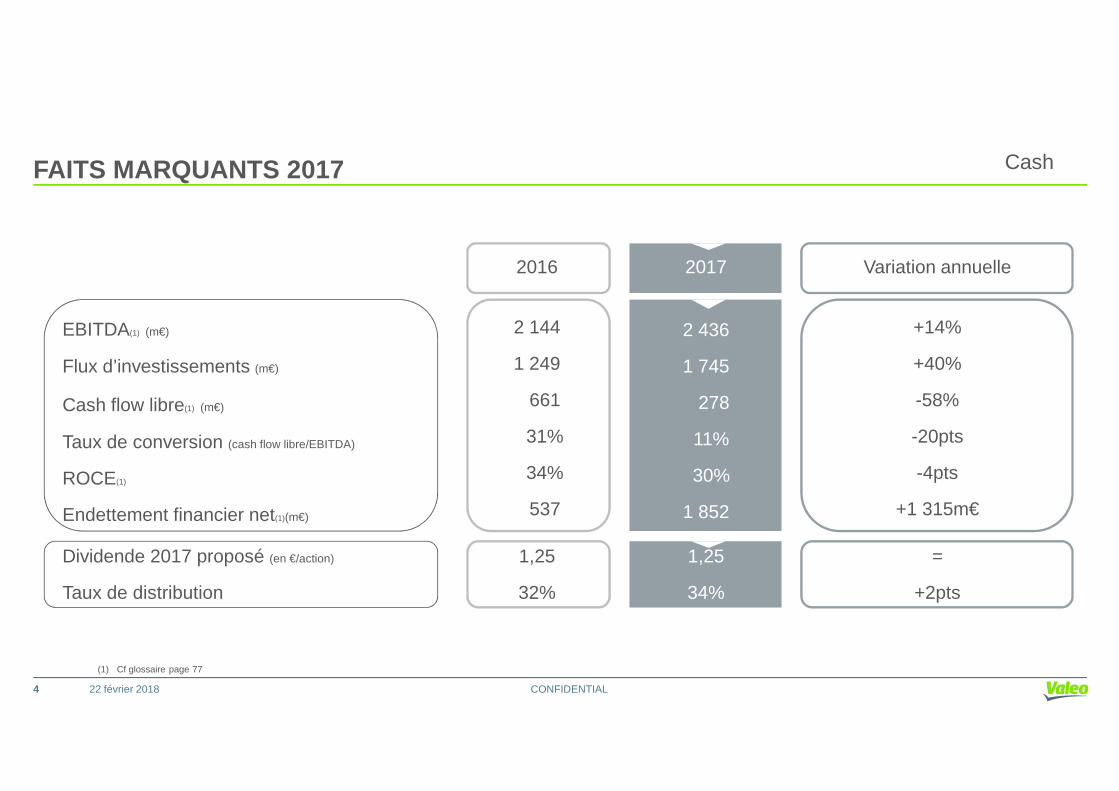

FAITS MARQUANTS 2017 Cash

2016 2017 Variation annuelle

EBITDA(1) (m€)

Flux d’investissements (m€)

Cash flow libre

2 144

1 249

661

2 436

1 745

278

+14%

+40%

-58%

CONFIDENTIAL22 février 20184

(1) Cf glossaire page 77

Cash flow libre(1) (m€)

Taux de conversion (cash flow libre/EBITDA)

ROCE(1)

Endettement financier net(1)(m€)

661

31%

34%

537

278

11%

30%

1 852

-58%

-20pts

-4pts

+1 315m€

Dividende 2017 proposé (en €/action)

Taux de distribution

1,25

32%

1,25

34%

=

+2pts

CONFIDENTIAL

PERSPECTIVES

22 février 2018

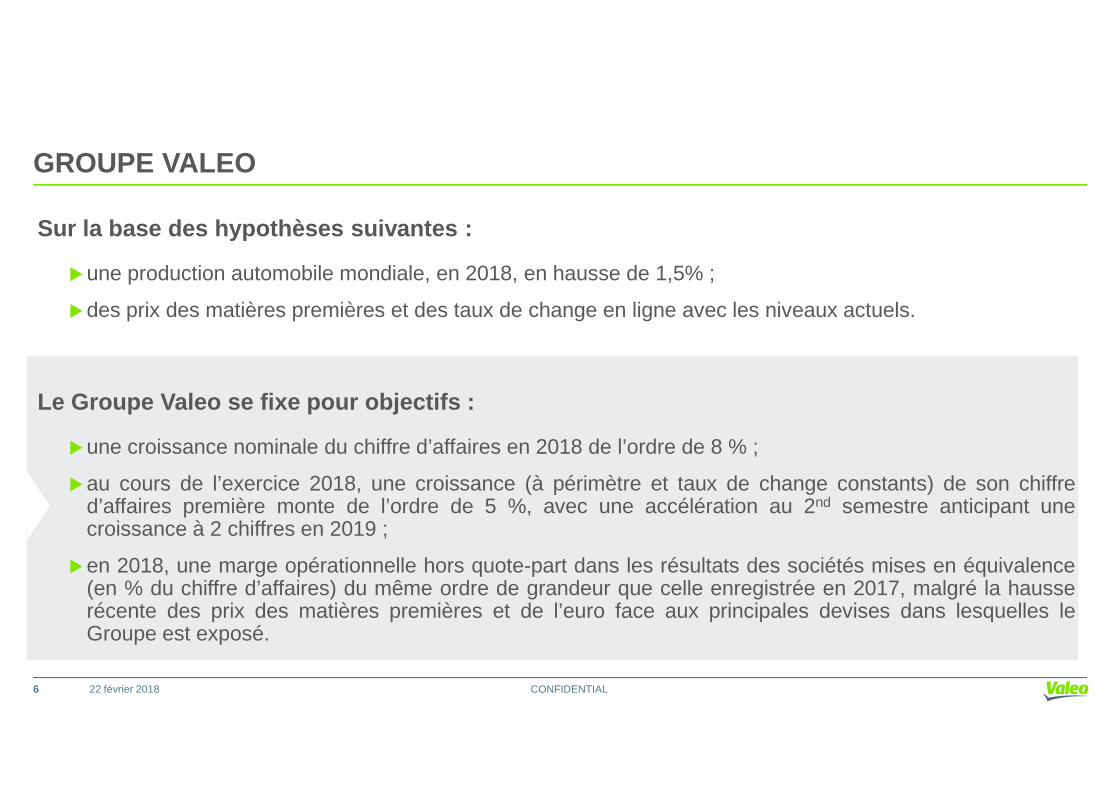

GROUPE VALEO

Sur la base des hypothèses suivantes :

�une production automobile mondiale, en 2018, en hausse de 1,5% ;

�des prix des matières premières et des taux de change en ligne avec les niveaux actuels.

Le Groupe Valeo se fixe pour objectifs :

CONFIDENTIAL

Le Groupe Valeo se fixe pour objectifs :

�une croissance nominale du chiffre d’affaires en 2018 de l’ordre de 8 % ;

�au cours de l’exercice 2018, une croissance (à périmètre et taux de change constants) de son chiffred’affaires première monte de l’ordre de 5 %, avec une accélération au 2nd semestre anticipant unecroissance à 2 chiffres en 2019 ;

�en 2018, une marge opérationnelle hors quote-part dans les résultats des sociétés mises en équivalence(en % du chiffre d’affaires) du même ordre de grandeur que celle enregistrée en 2017, malgré la hausserécente des prix des matières premières et de l’euro face aux principales devises dans lesquelles leGroupe est exposé.

22 février 20186

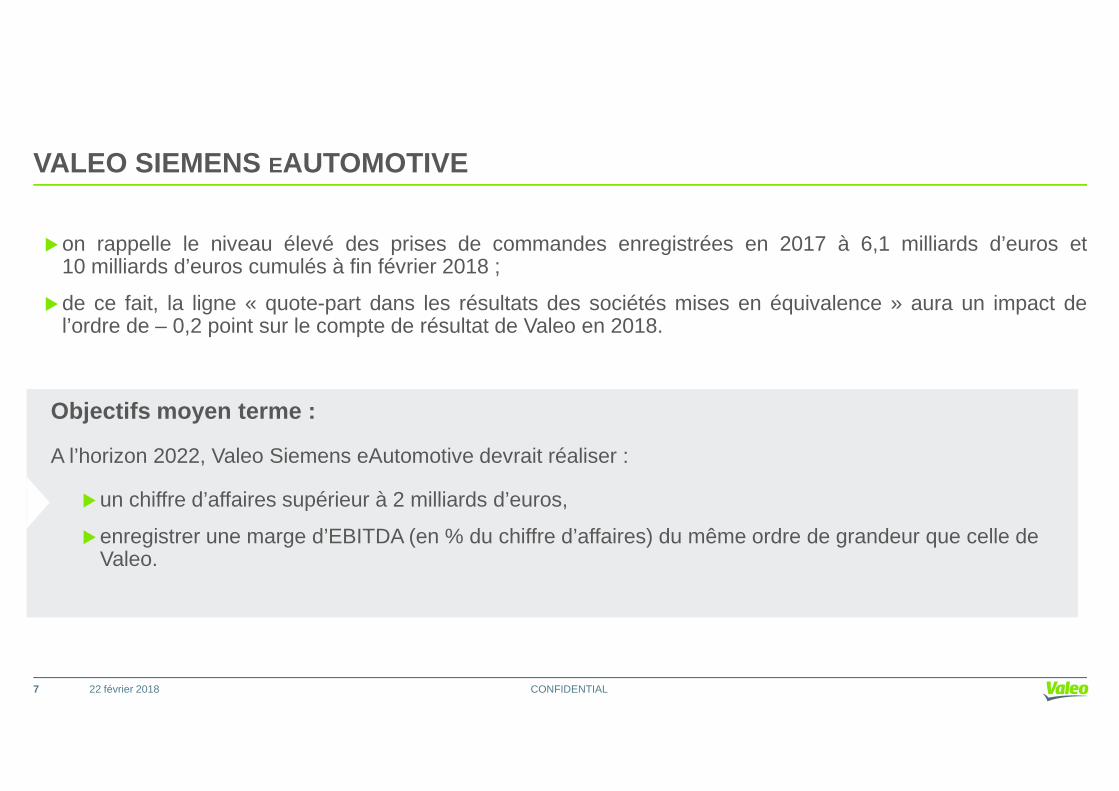

VALEO SIEMENS EAUTOMOTIVE

�on rappelle le niveau élevé des prises de commandes enregistrées en 2017 à 6,1 milliards d’euros et10 milliards d’euros cumulés à fin février 2018 ;

�de ce fait, la ligne « quote-part dans les résultats des sociétés mises en équivalence » aura un impact del’ordre de – 0,2 point sur le compte de résultat de Valeo en 2018.

CONFIDENTIAL22 février 20187

Objectifs moyen terme :

A l’horizon 2022, Valeo Siemens eAutomotive devrait réaliser :

�un chiffre d’affaires supérieur à 2 milliards d’euros,

�enregistrer une marge d’EBITDA (en % du chiffre d’affaires) du même ordre de grandeur que celle de Valeo.

En avance sur le plan

moyen terme

CONFIDENTIAL

PRISES DE COMMANDES 2017 DE :27,6 MD€ POUR VALEO (HORS VALEO SIEMENS EAUTOMOTIVE), + 17% YOY6,1 MD€ POUR VALEO SIEMENS EAUTOMOTIVE

CONFIRMANT NOTRE FORT POTENTIEL DE CROISSANCE

22 février 2018

Prises de commandesmd€

17,5

20,1

23,6

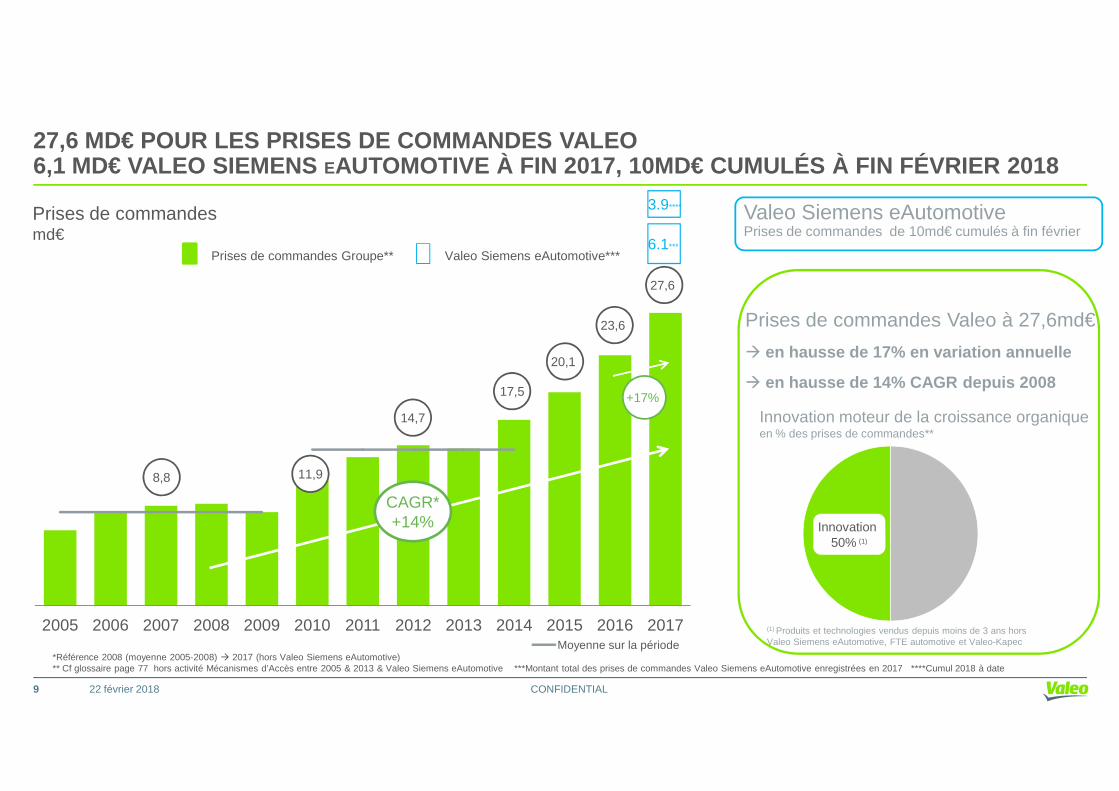

27,6 MD€ POUR LES PRISES DE COMMANDES VALEO6,1 MD€ VALEO SIEMENS EAUTOMOTIVE À FIN 2017, 10MD€ CUMULÉS À FIN FÉVRIER 20 18

Prises de commandes Groupe**

+17%

Prises de commandes Valeo à 27,6md€

� en hausse de 17% en variation annuelle

� en hausse de 14% CAGR depuis 2008

27,6

Valeo Siemens eAutomotive***6.1***

3.9**** Valeo Siemens eAutomotivePrises de commandes de 10md€ cumulés à fin février

CONFIDENTIAL

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017Moyenne sur la période

22 février 2018

Innovation moteur de la croissance organiqueen % des prises de commandes**

(1) Produits et technologies vendus depuis moins de 3 ans hors Valeo Siemens eAutomotive, FTE automotive et Valeo-Kapec

Innovation 50% (1)

8,8

14,7

17,5

9

*Référence 2008 (moyenne 2005-2008) � 2017 (hors Valeo Siemens eAutomotive)** Cf glossaire page 77 hors activité Mécanismes d’Accès entre 2005 & 2013 & Valeo Siemens eAutomotive ***Montant total des prises de commandes Valeo Siemens eAutomotive enregistrées en 2017 ****Cumul 2018 à date

CAGR*+14%

+17%

11,9

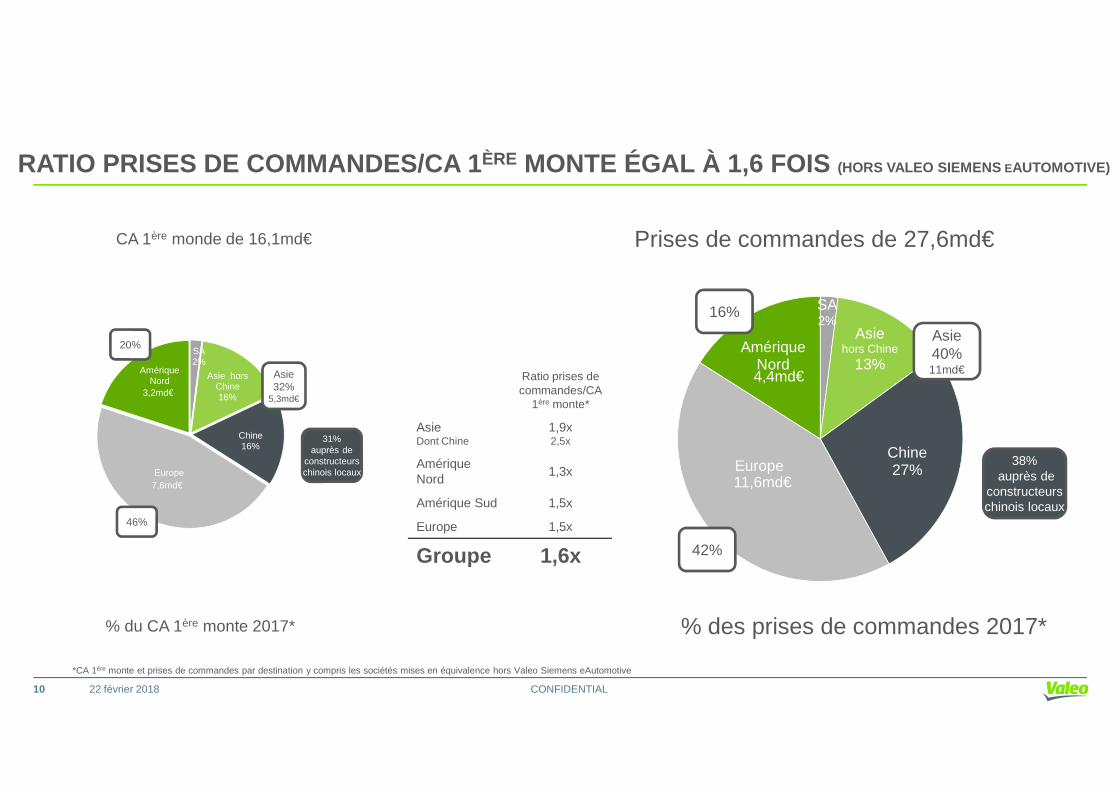

SA2%

Asiehors Chine

13%Amérique

Nord

Prises de commandes de 27,6md€

Asie40%11md€4,4md€

16%

CA 1ère monde de 16,1md€

Ratio prises de commandes/CA

RATIO PRISES DE COMMANDES/CA 1 ÈRE MONTE ÉGAL À 1,6 FOIS (HORS VALEO SIEMENS EAUTOMOTIVE)

SA2%

Asie hors Chine16%

AmériqueNord

Asie32%

5,3md€3,2md€

20%

CONFIDENTIAL22 février 2018

Chine27%Europe

% des prises de commandes 2017*% du CA 1ère monte 2017*

11,6md€

42%

commandes/CA 1ère monte*

AsieDont Chine

1,9x2,5x

Amérique Nord

1,3x

Amérique Sud 1,5x

Europe 1,5x

Groupe 1,6x

38%auprès de

constructeurschinois locaux

10

16%

Chine16%

Europe

5,3md€

7,6md€

3,2md€

46%

31%auprès de

constructeurschinois locaux

*CA 1ère monte et prises de commandes par destination y compris les sociétés mises en équivalence hors Valeo Siemens eAutomotive

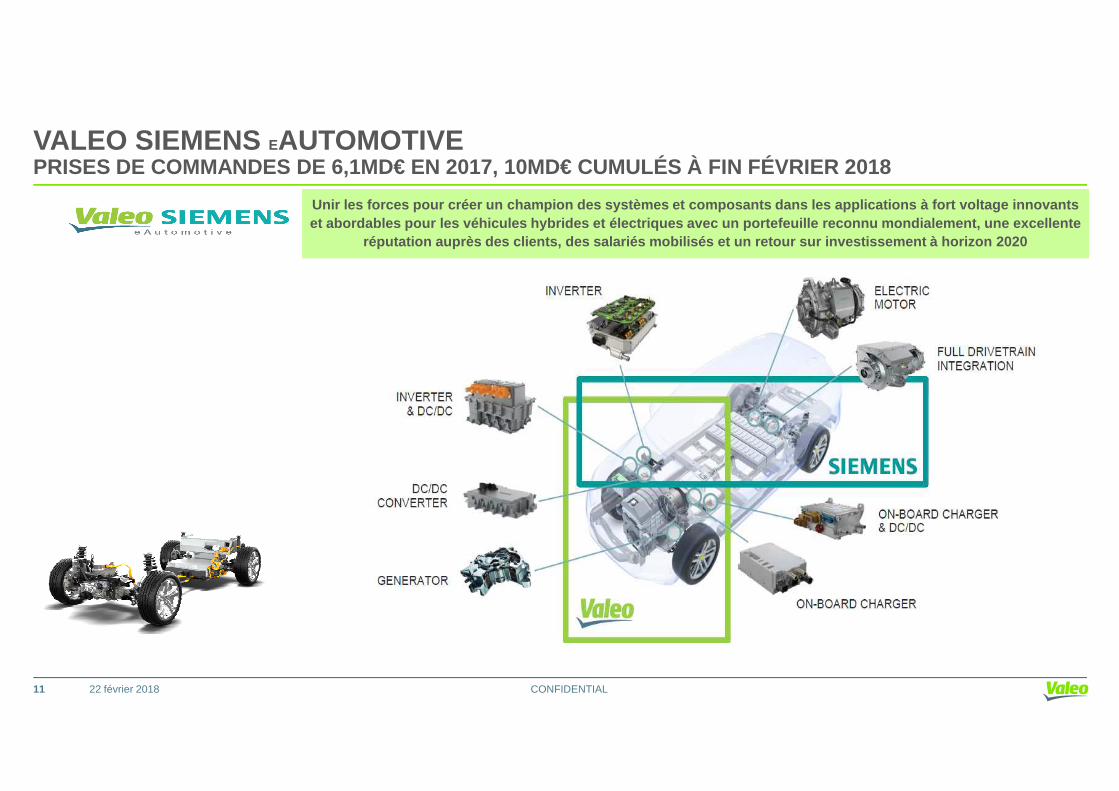

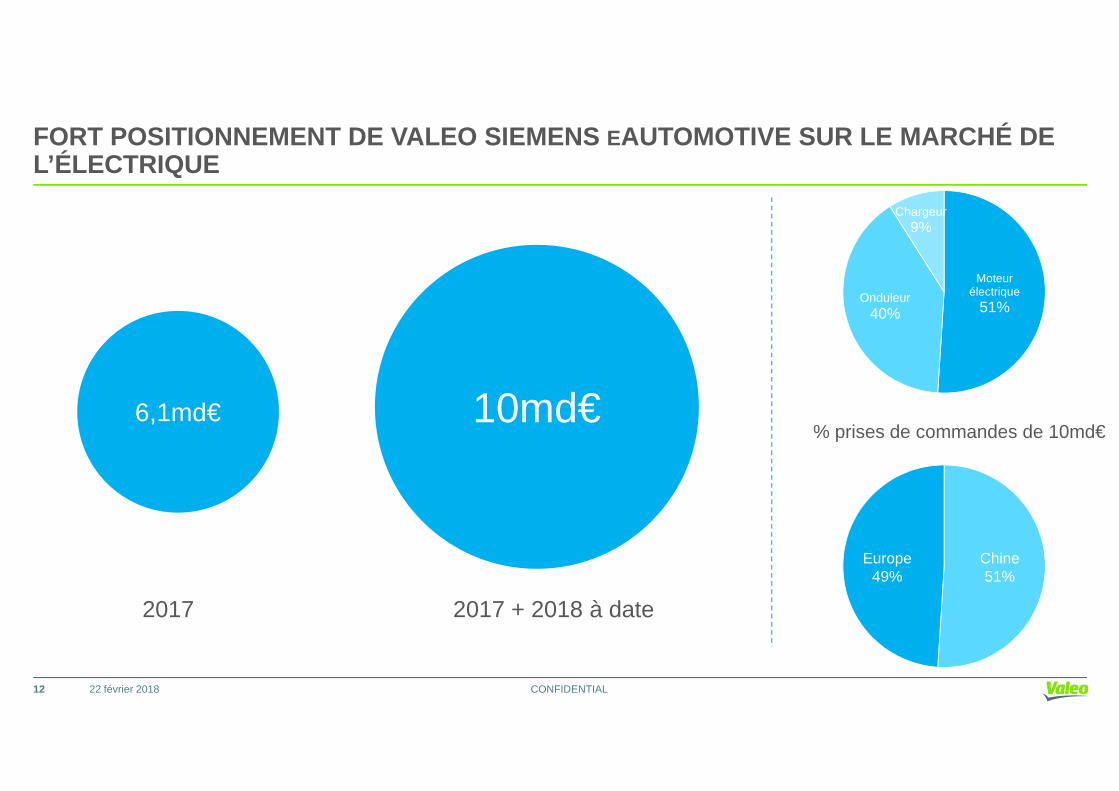

VALEO SIEMENS EAUTOMOTIVEPRISES DE COMMANDES DE 6,1MD€ EN 2017, 10MD€ CUMULÉS À FIN FÉVRIER 2018

Unir les forces pour créer un champion des systèmes et composants dans les applications à fort voltage inno vantset abordables pour les véhicules hybrides et électriqu es avec un portefeuille reconnu mondialement, une excel lente

réputation auprès des clients, des salariés mobilisés e t un retour sur investissement à horizon 2020

CONFIDENTIAL22 février 201811

FORT POSITIONNEMENT DE VALEO SIEMENS EAUTOMOTIVE SUR LE MARCHÉ DE L’ÉLECTRIQUE

10md€

Moteurélectrique

51%Onduleur

40%

Chargeur9%

CONFIDENTIAL22 février 2018

6,1md€ 10md€

2017 + 2018 à date2017

Europe49%

Chine51%

% prises de commandes de 10md€

12

CONFIDENTIAL

FAITS MARQUANTS DU SECOND SEMESTRE 2017

22 février 2018

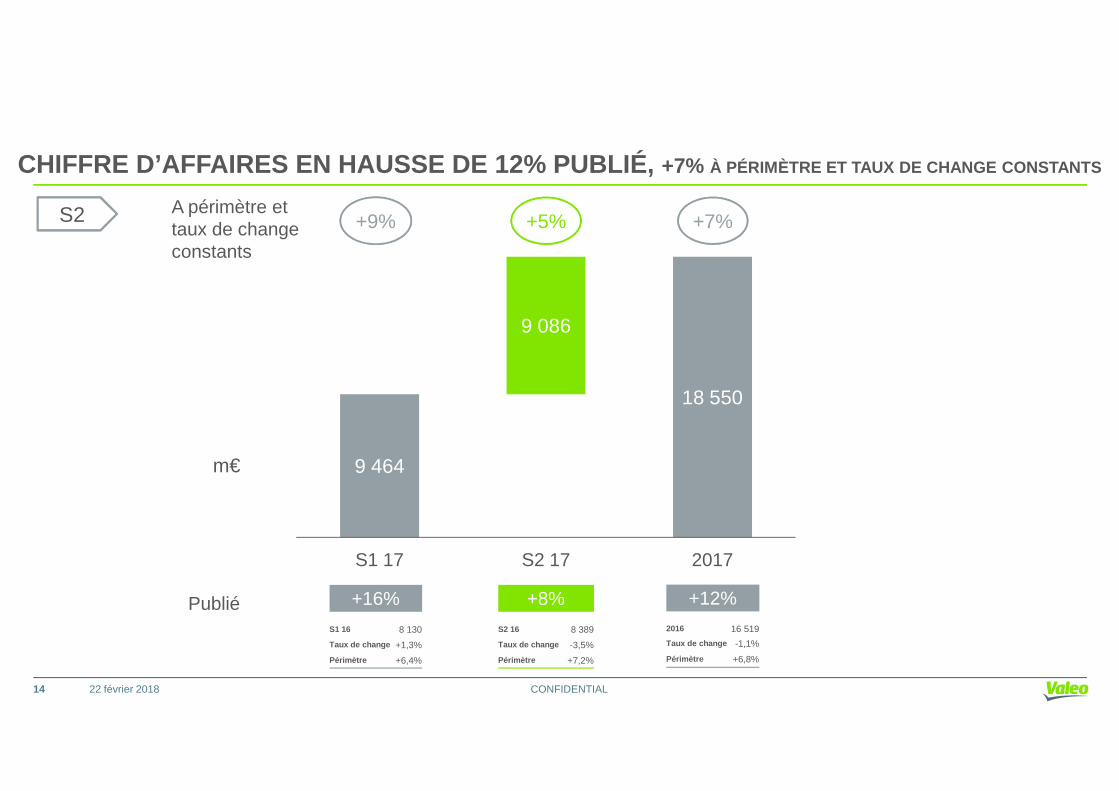

CHIFFRE D’AFFAIRES EN HAUSSE DE 12% PUBLIÉ, +7% À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS

18 550

9 086

+7%+5%+9%A périmètre ettaux de changeconstants

S2

CONFIDENTIAL22 février 2018

9 464

18 550

S1 17 S2 17 2017

+12%2016 16 519

Taux de change -1,1%

Périmètre +6,8%

+8%

S2 16 8 389

Taux de change -3,5%

Périmètre +7,2%

m€

Publié +16%

S1 16 8 130

Taux de change +1,3%

Périmètre +6,4%

14

CA 1ÈRE MONTE EN HAUSSE DE 12% PUBLIÉ, + 7% À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS

CA 1ère monte

7 885

Marché du remplacement

963

924

1 887

S1 17 S2 17 2017

+7%*+5%*+9%**A périmètre etTaux de changeconstants

+4%*+3%*+5%*

S2

CONFIDENTIAL22 février 2018

8 235 7,884

16 120

S1 17 S2 17 2017

+12%**+11%**

Divers

266 266

543

277

S1 17 S2 17 2017

**Publié +12%**

2016 14 403

Taux de change -1,1%

Périmètre +6,1%

+8%**

S2 16 7 297

Taux de change -3,6%

Périmètre +6,6%

+9%*-3%*

+14%**

+27%*

+24%**+7%**+49%**

+16%**

S1 16 7 106

Taux de change +1,4%

Périmètre +5,8%

m€

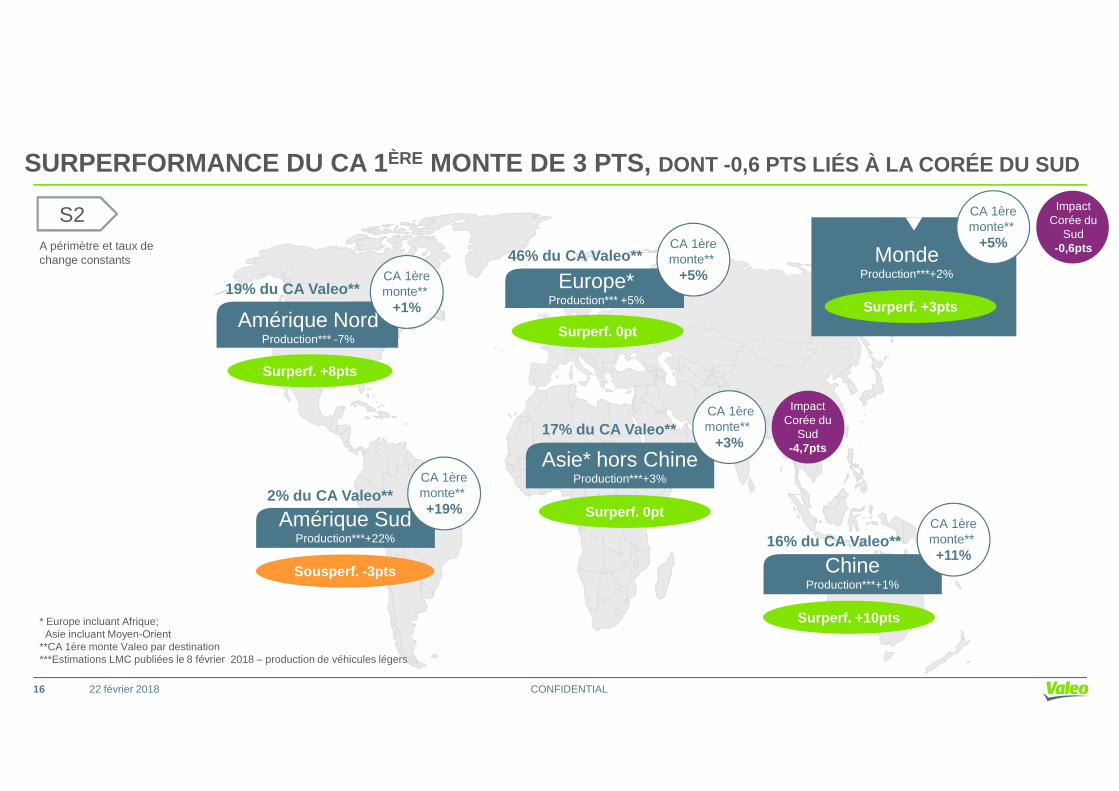

DONT -0,6PTS LIÉS À LA CORÉE DU SUD AU S2

15

North AmericaOEM sales** +6%

Production*** +4%

S2A périmètre et taux dechange constants

Europe*Production*** +5%

Amérique NordProduction*** -7%

46% du CA Valeo**

19% du CA Valeo**CA 1èremonte**

+1%

CA 1èremonte**

+5%

Surperf. +8pts

Surperf. 0pt

MondeProduction***+2%

Surperf. +3pts

SURPERFORMANCE DU CA 1ÈRE MONTE DE 3 PTS, DONT -0,6 PTS LIÉS À LA CORÉE DU SUD

CA 1èremonte**

+5%

ImpactCorée du

Sud-0,6pts

CONFIDENTIAL

Asie* hors ChineProduction***+3%

Amérique SudProduction***+22%

17% du CA Valeo**

2% du CA Valeo**

CA 1èremonte**

+3%

CA 1èremonte** +19%

16% du CA Valeo**CA 1èremonte** +11%

ChineProduction***+1%

Sousperf. -3pts

Surperf. 0pt

Surperf. +10pts

22 février 2018

ImpactCorée du

Sud-4,7pts

* Europe incluant Afrique; Asie incluant Moyen-Orient

**CA 1ère monte Valeo par destination***Estimations LMC publiées le 8 février 2018 – production de véhicules légers

16

JaponProduction** +3%

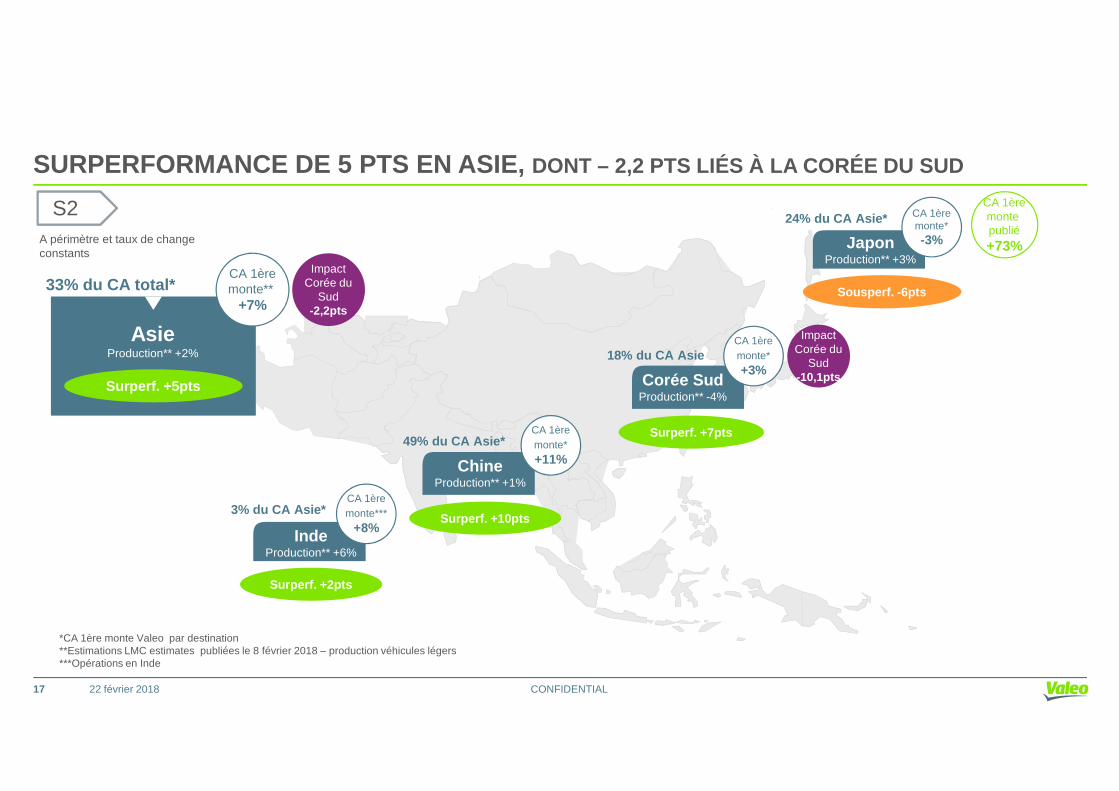

24% du CA Asie*

Corée SudProduction** -4%

18% du CA Asie

CA 1èremonte* -3%

S2A périmètre et taux de change constants

Sousperf. -6pts

AsieProduction** +2%

Surperf. +5pts

33% du CA total*

SURPERFORMANCE DE 5 PTS EN ASIE, DONT – 2,2 PTS LIÉS À LA CORÉE DU SUD

CA 1èremonte**

+7%

ImpactCorée du

Sud-2,2pts

CA 1èremonte*

+3%

ImpactCorée du

Sud-10,1pts

CA 1èremontepublié+73%

CONFIDENTIAL

Production** -4%

IndeProduction** +6%

3% du CA Asie*

ChineProduction** +1%

49% du CA Asie*

CA 1èremonte***

+8%

*CA 1ère monte Valeo par destination**Estimations LMC estimates publiées le 8 février 2018 – production véhicules légers***Opérations en Inde

Surperf. +10pts

Surperf. +2pts

Surperf. +7ptsCA 1èremonte*

+11%

22 février 201817

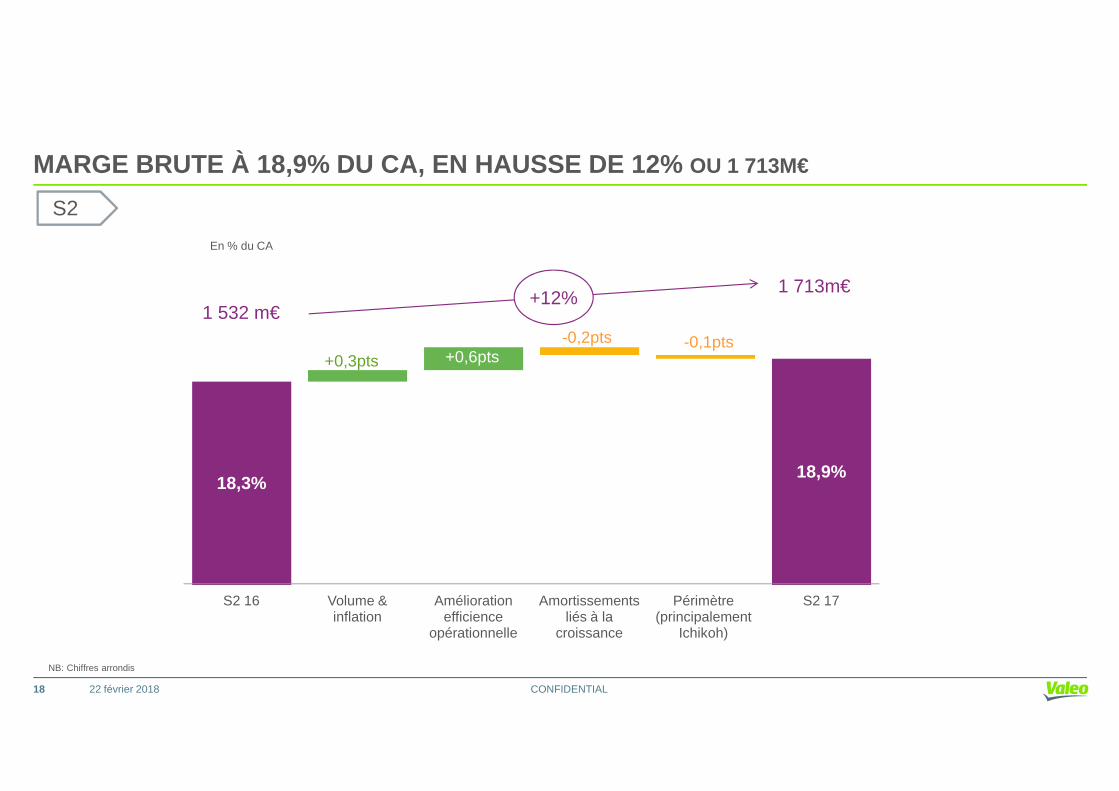

MARGE BRUTE À 18,9% DU CA, EN HAUSSE DE 12% OU 1 713M€

+0,3pts +0,6pts-0,2pts -0,1pts

+12%1 713m€

1 532 m€

En % du CA

S2

CONFIDENTIAL22 février 2018

18,3%18,9%

S2 16 Volume & inflation

Améliorationefficience

opérationnelle

Amortissementsliés à la

croissance

Périmètre(principalement

Ichikoh)

S2 17

NB: Chiffres arrondis

18

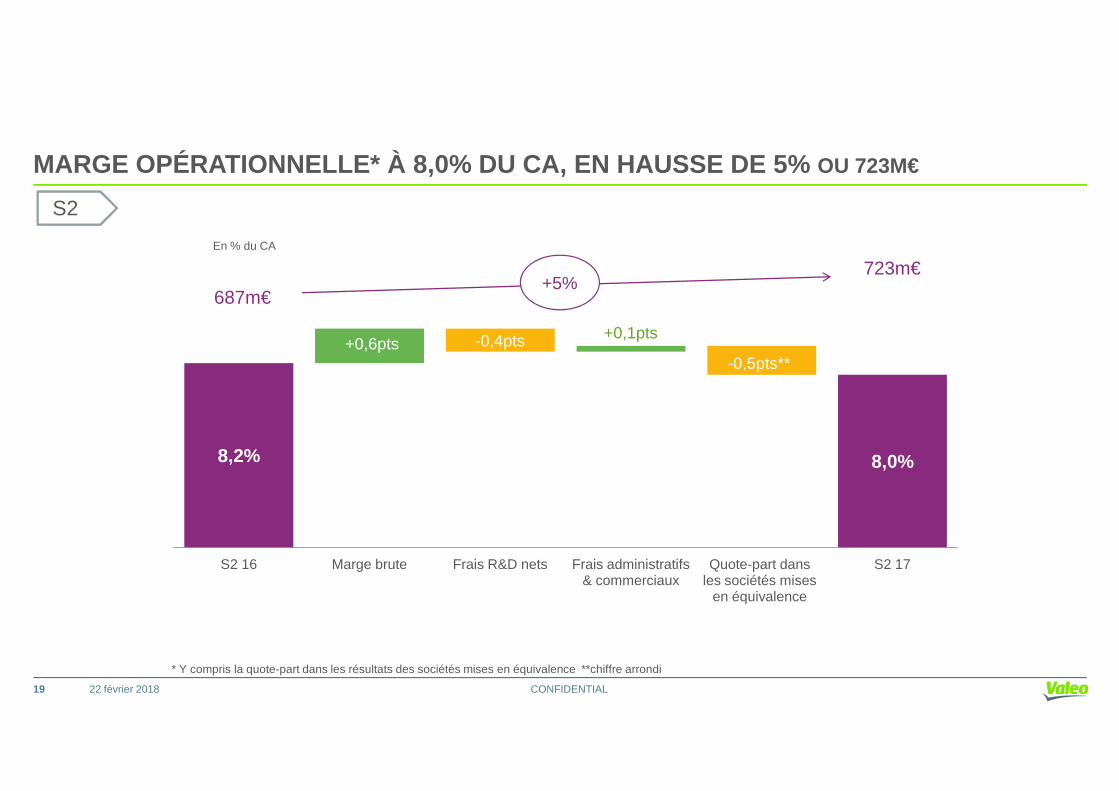

MARGE OPÉRATIONNELLE* À 8,0% DU CA, EN HAUSSE DE 5% OU 723M€

+0,6pts+0,1pts-0,4pts

-0,5pts**

687m€

723m€+5%

S2

En % du CA

CONFIDENTIAL22 février 2018

8,2% 8,0%

S2 16 Marge brute Frais R&D nets Frais administratifs& commerciaux

Quote-part dansles sociétés mises

en équivalence

S2 17

* Y compris la quote-part dans les résultats des sociétés mises en équivalence **chiffre arrondi

19

CONFIDENTIAL

CROISSANCE DU CHIFFRE D’AFFAIRES 2017 AVEC ;

22 février 2018

CHIFFRE D’AFFAIRES DE 18,6MD€, EN HAUSSE DE 12% PUBLIÉ+ 7% À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS

CA 1ÈRE MONTE, EN HAUSSE DE 12% PUBLIÉ+ 7% À PCC, SURPERFORMANCE DE 5PTS, DONT L’IMPACT DE LA CORÉE DU SUD

CA MARCHÉ DU REMPLACEMENT, EN HAUSSE DE 12% PUBLIÉ+ 4% À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS

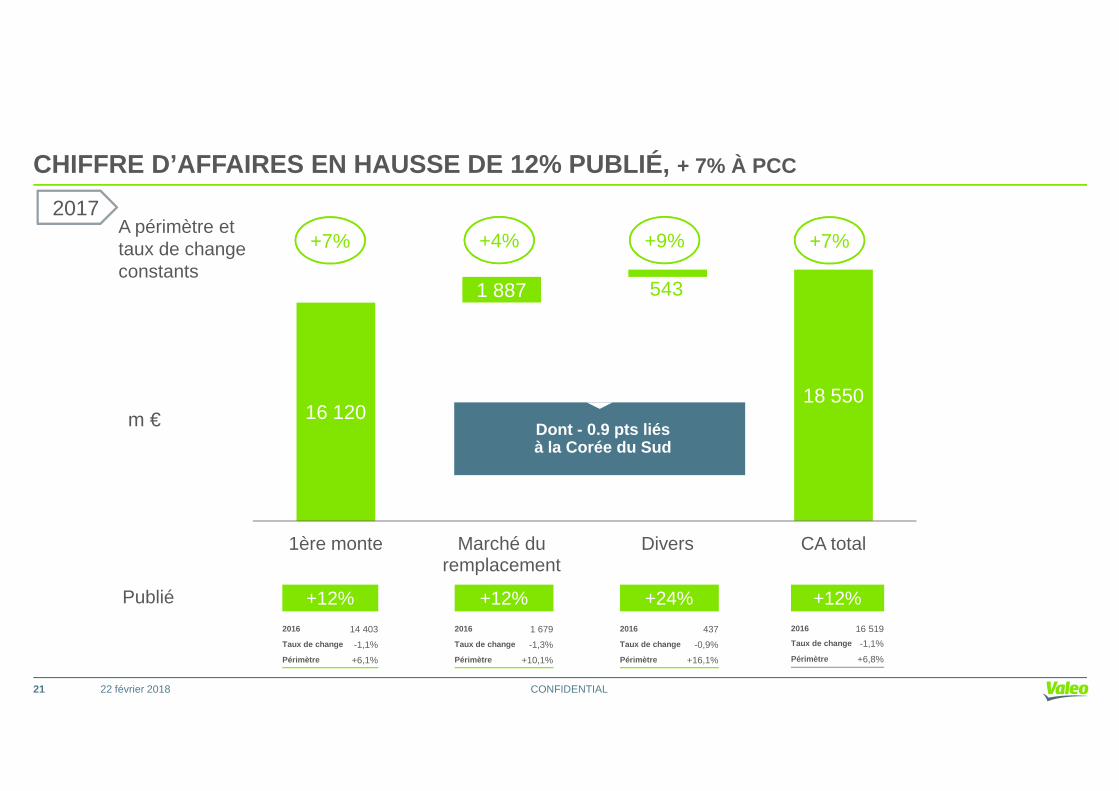

CHIFFRE D’AFFAIRES EN HAUSSE DE 12% PUBLIÉ, + 7% À PCC

18 550

1 887 543

+7%+7%A périmètre ettaux de changeconstants

+4% +9%

2017

CONFIDENTIAL22 février 2018

16 12018 550

1ère monte Marché duremplacement

Divers CA total

+12%2016 16 519

Taux de change -1,1%

Périmètre +6,8%

+12%2016 14 403

Taux de change -1,1%

Périmètre +6,1%

m €

Publié +12%2016 1 679

Taux de change -1,3%

Périmètre +10,1%

+24%2016 437

Taux de change -0,9%

Périmètre +16,1%

Dont - 0.9 pts liésà la Corée du Sud

21

North AmericaOEM sales** +6%

Production*** +4%

2017A périmètre et taux dechange constants

Europe*Production*** +3%

Amérique NordProduction*** -4%

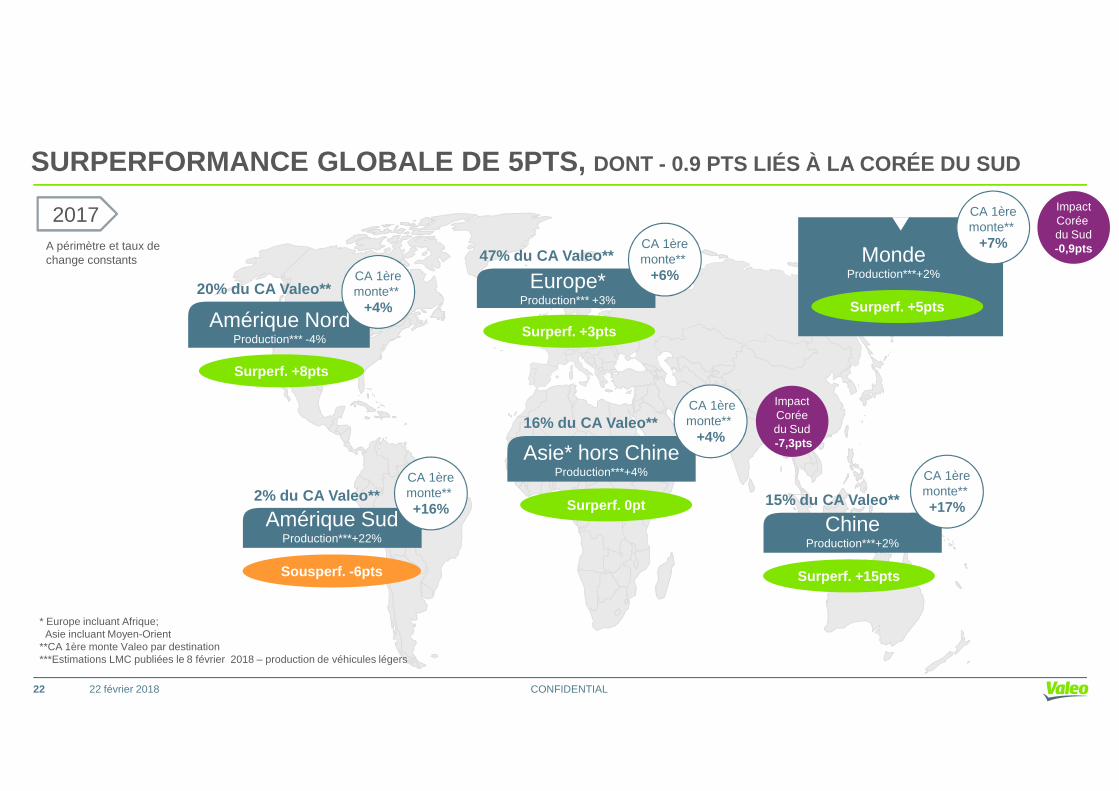

47% du CA Valeo**

20% du CA Valeo**CA 1èremonte**

+4%

CA 1èremonte**

+6%

Surperf. +8pts

Surperf. +3pts

MondeProduction***+2%

Surperf. +5pts

SURPERFORMANCE GLOBALE DE 5PTS, DONT - 0.9 PTS LIÉS À LA CORÉE DU SUD

CA 1èremonte**

+7%

ImpactCoréedu Sud-0,9pts

Impact

CONFIDENTIAL

Asie* hors ChineProduction***+4%

Amérique SudProduction***+22%

16% du CA Valeo**

2% du CA Valeo**

CA 1èremonte**

+4%

CA 1èremonte** +16%

15% du CA Valeo**

CA 1èremonte** +17%

ChineProduction***+2%

Sousperf. -6pts

Surperf. 0pt

Surperf. +15pts

22 février 2018

ImpactCoréedu Sud-7,3pts

* Europe incluant Afrique; Asie incluant Moyen-Orient

**CA 1ère monte Valeo par destination***Estimations LMC publiées le 8 février 2018 – production de véhicules légers

22

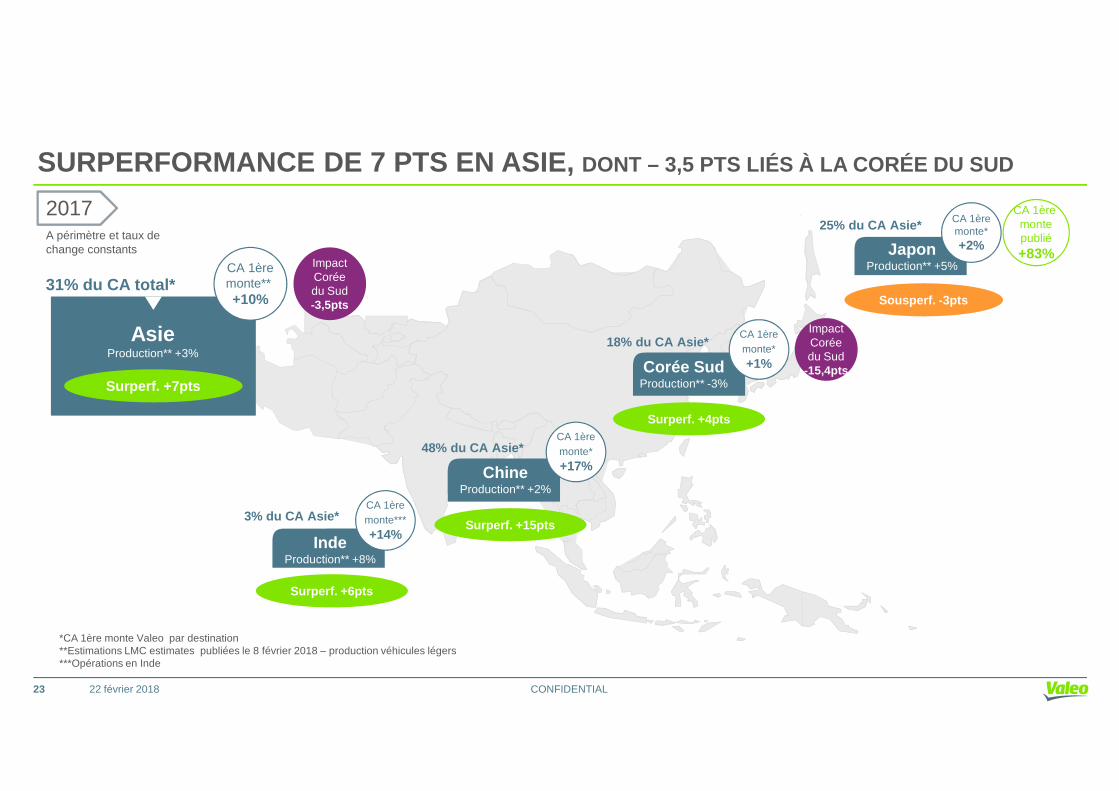

JaponProduction** +5%

25% du CA Asie*

Corée SudProduction** -3%

18% du CA Asie*

2017

Sousperf. -3pts

AsieProduction** +3%

Surperf. +7pts

31% du CA total*

SURPERFORMANCE DE 7 PTS EN ASIE, DONT – 3,5 PTS LIÉS À LA CORÉE DU SUD

CA 1èremonte** +10%

CA 1èremonte*

+1%

ImpactCoréedu Sud

-15,4pts

CA 1èremonte* +2%

ImpactCoréedu Sud-3,5pts

CA 1ère montepublié+83%

A périmètre et taux dechange constants

CONFIDENTIAL

IndeProduction** +8%

3% du CA Asie*

ChineProduction** +2%

48% du CA Asie*

CA 1èremonte***

+14%Surperf. +15pts

Surperf. +6pts

Surperf. +4ptsCA 1èremonte*

+17%

22 février 2018

*CA 1ère monte Valeo par destination**Estimations LMC estimates publiées le 8 février 2018 – production véhicules légers***Opérations en Inde

23

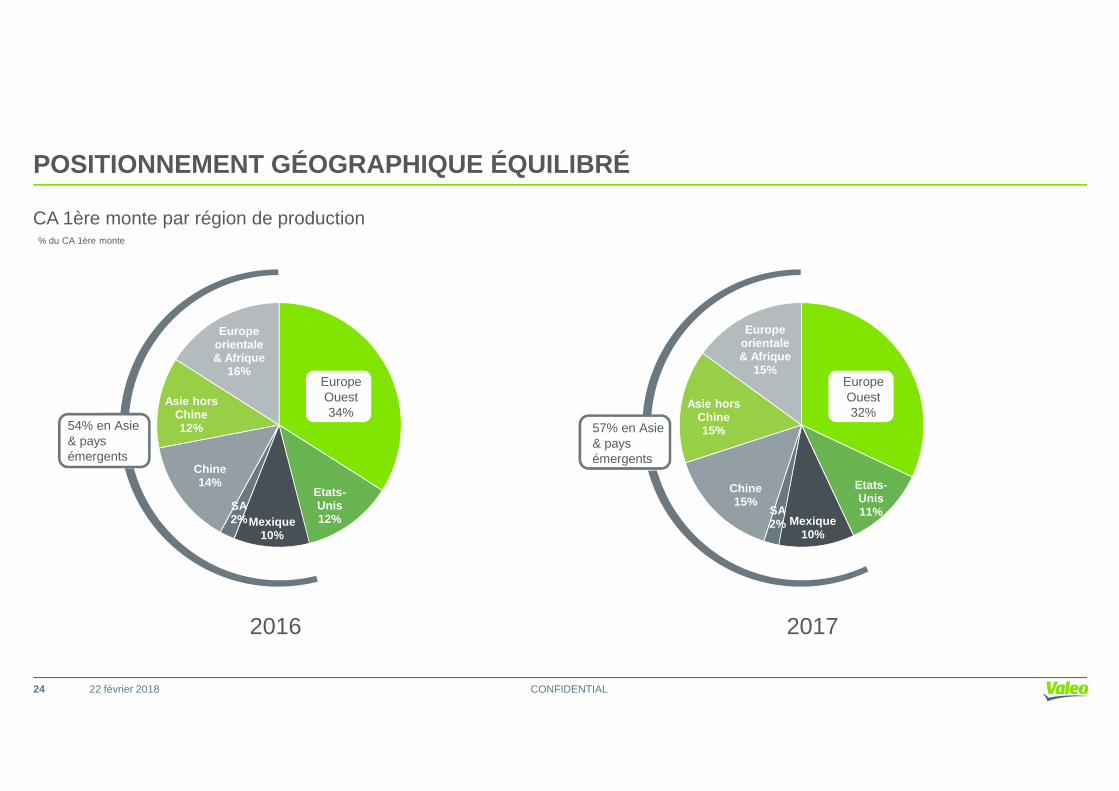

POSITIONNEMENT GÉOGRAPHIQUE ÉQUILIBRÉ

Europe orientale& Afrique

15%EuropeOuest

CA 1ère monte par région de production

Asie hors

Europeorientale& Afrique

16%EuropeOuest

% du CA 1ère monte

CONFIDENTIAL22 février 2018

2017

Etats-Unis11%

Mexique10%

SA 2%

Chine15%

Asie hors Chine15%

Ouest32%

2016

Etats-Unis12%Mexique

10%

SA 2%

Chine14%

Asie hors Chine12%

Ouest34%

54% en Asie& paysémergents

57% en Asie& paysémergents

24

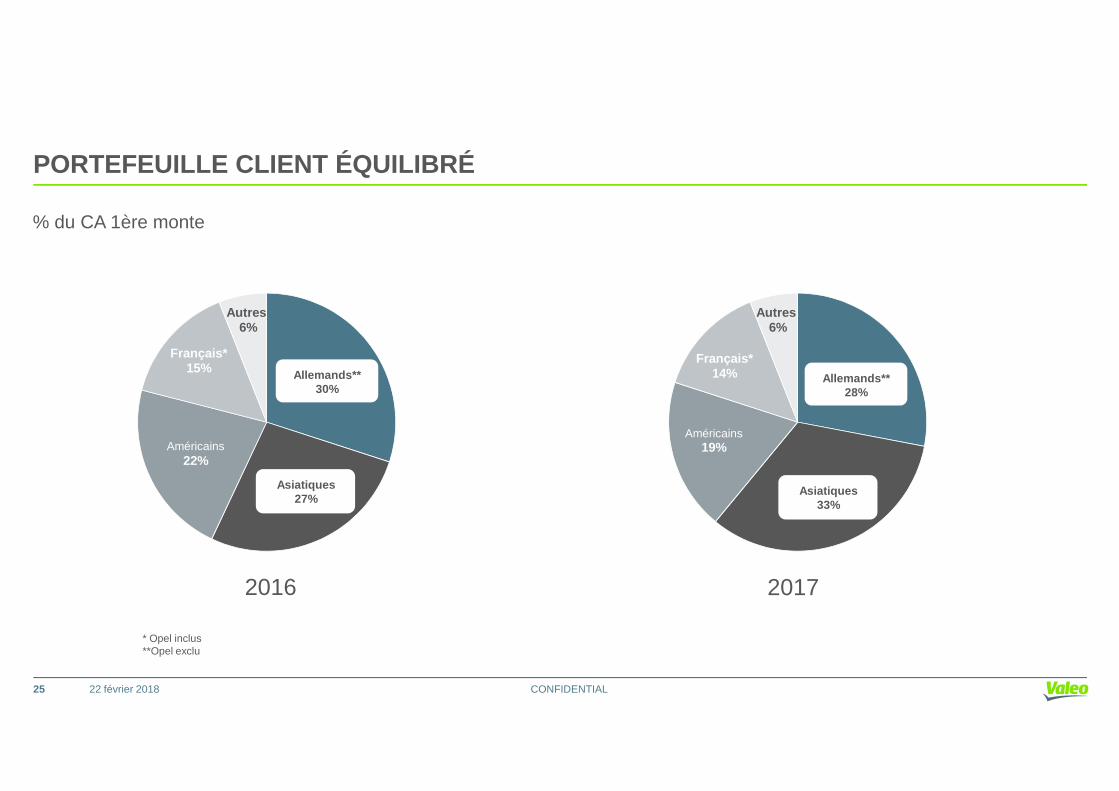

PORTEFEUILLE CLIENT ÉQUILIBRÉ

Français* 14%

Autres6%

% du CA 1ère monte

Français* 15%

Autres6%

Allemands**30%

Allemands**28%

CONFIDENTIAL22 février 2018

Américains19%

20172016

* Opel inclus**Opel exclu

Asian**26%

Américains22%

Asiatiques27%

28%

Asiatiques33%

25

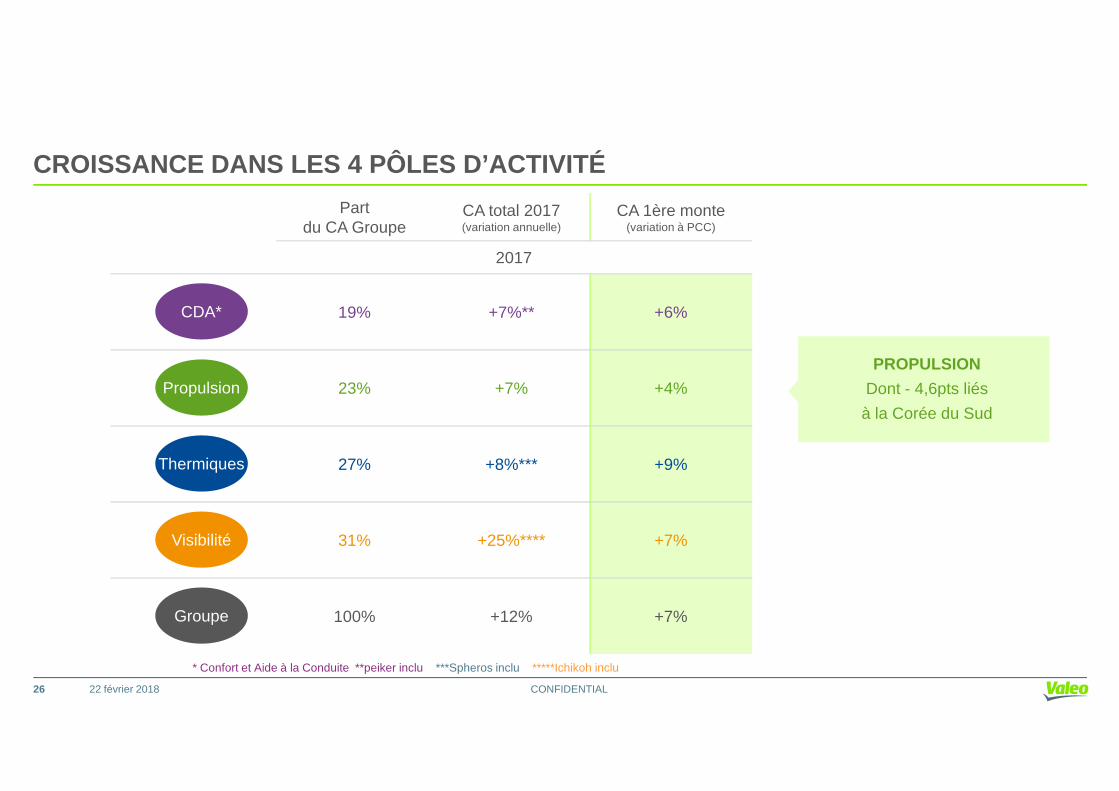

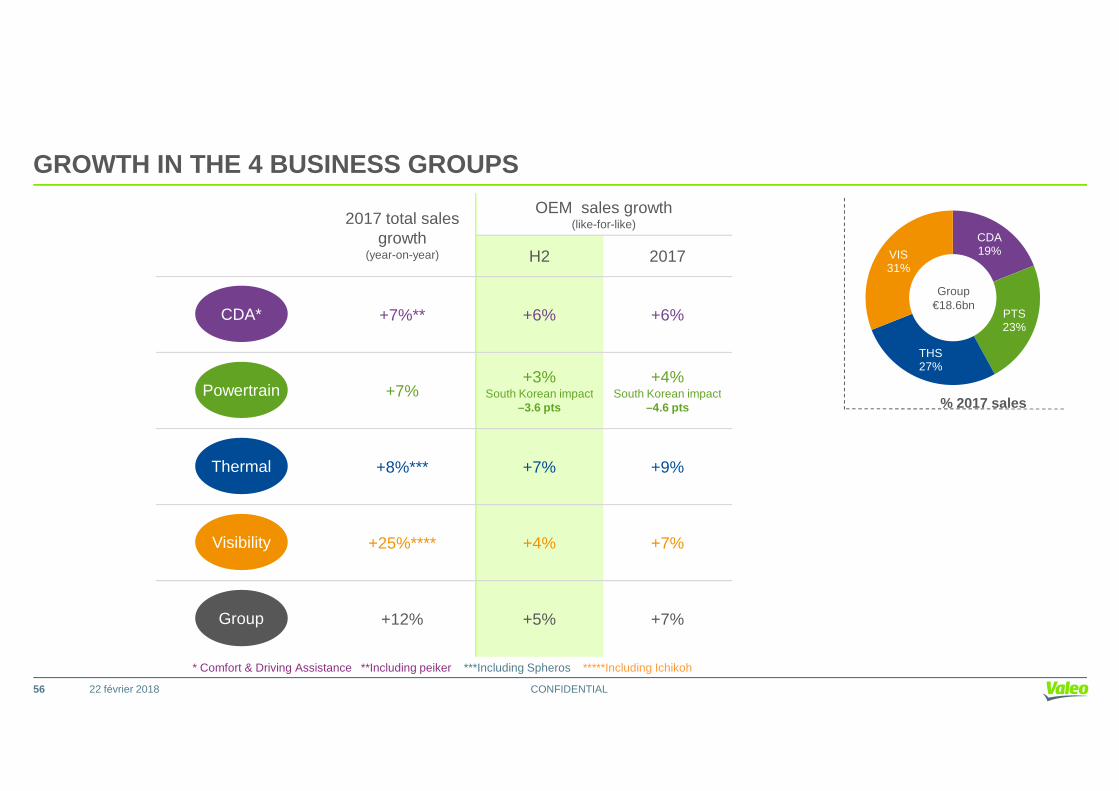

CROISSANCE DANS LES 4 PÔLES D’ACTIVITÉ

Part du CA Groupe

CA total 2017(variation annuelle)

CA 1ère monte(variation à PCC)

2017

19% +7%** +6%

23% +7% +4%

CDA*

Propulsion

PROPULSION

Dont - 4,6pts liés

CONFIDENTIAL22 février 2018

23% +7% +4%

27% +8%*** +9%

31% +25%**** +7%

100% +12% +7%

Visibilité

Thermiques

Propulsion

* Confort et Aide à la Conduite **peiker inclu ***Spheros inclu *****Ichikoh inclu

Groupe

Dont - 4,6pts liés

à la Corée du Sud

26

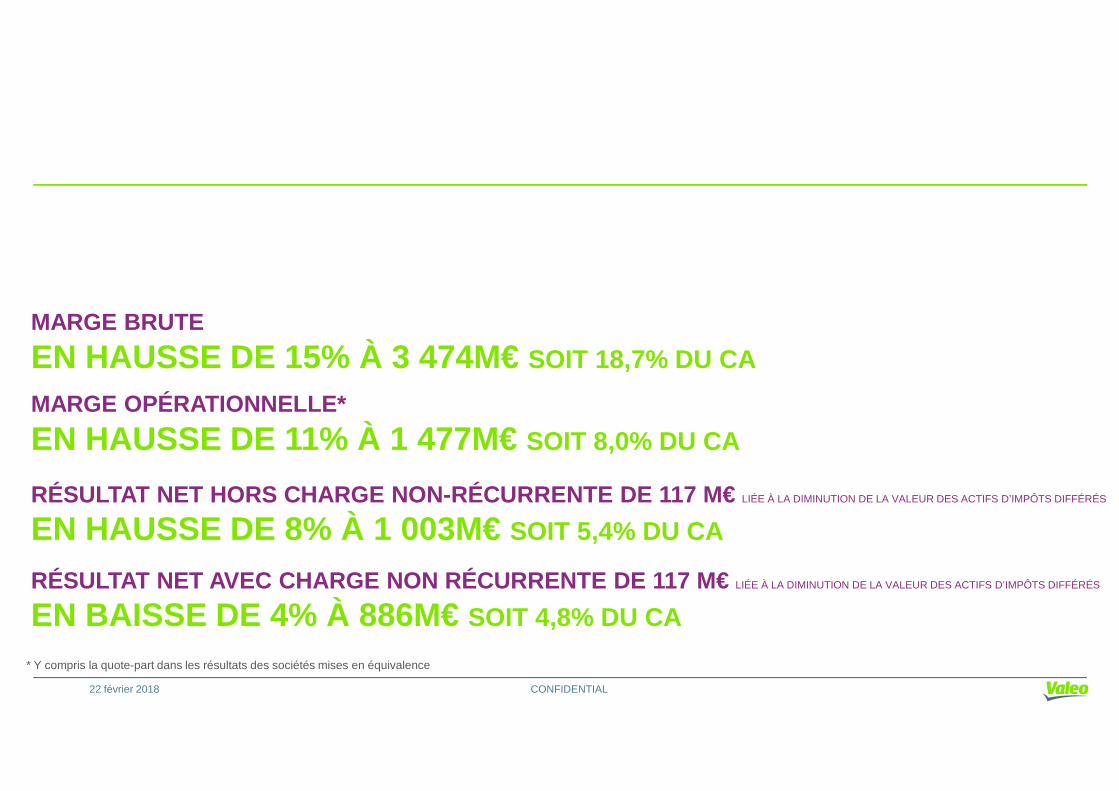

MARGE OPÉRATIONNELLE *

EN HAUSSE DE 15% À 3 474M€ SOIT 18,7% DU CAMARGE BRUTE

CONFIDENTIAL

EN HAUSSE DE 11% À 1 477M€ SOIT 8,0% DU CAMARGE OPÉRATIONNELLE *

22 février 2018

EN BAISSE DE 4% À 886M€ SOIT 4,8% DU CA

EN HAUSSE DE 8% À 1 003M€ SOIT 5,4% DU CA

RÉSULTAT NET AVEC CHARGE NON RÉCURRENTE DE 117 M€ LIÉE À LA DIMINUTION DE LA VALEUR DES ACTIFS D’IMPÔTS DIFFÉRÉS

RÉSULTAT NET HORS CHARGE NON-RÉCURRENTE DE 117 M€ LIÉE À LA DIMINUTION DE LA VALEUR DES ACTIFS D’IMPÔTS DIFFÉRÉS

* Y compris la quote-part dans les résultats des sociétés mises en équivalence

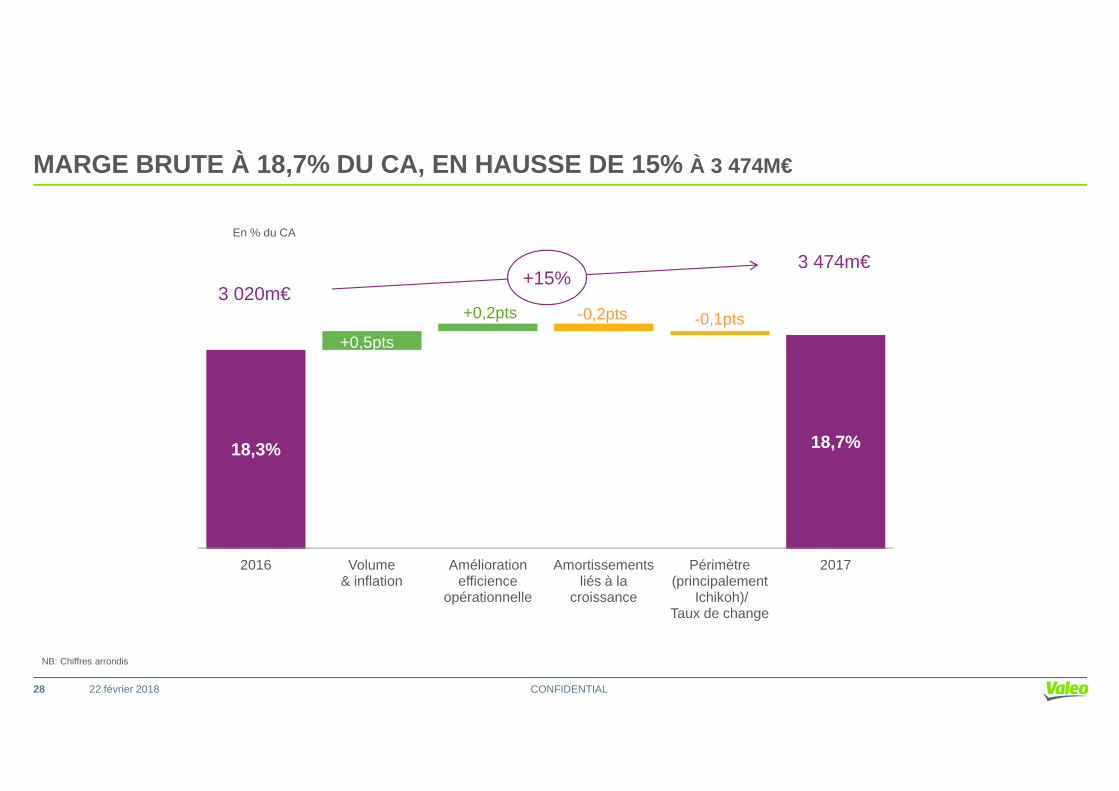

MARGE BRUTE À 18,7% DU CA, EN HAUSSE DE 15% À 3 474M€

+0,5pts

+0,2pts -0,2pts -0,1pts

+15%3 474m€

3 020m€

En % du CA

CONFIDENTIAL22 février 2018

18,3% 18,7%

2016 Volume & inflation

Améliorationefficience

opérationnelle

Amortissementsliés à la

croissance

Périmètre(principalement

Ichikoh)/Taux de change

2017

NB: Chiffres arrondis

28

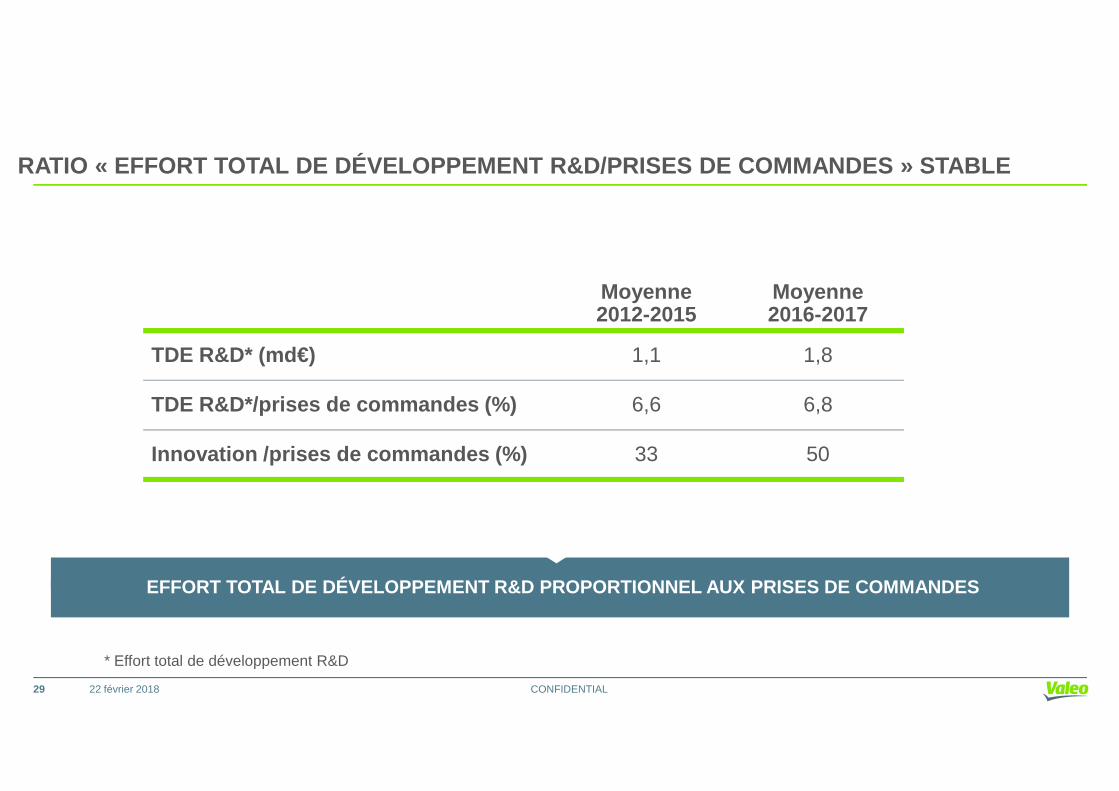

Moyenne2012-2015

Moyenne2016-2017

TDE R&D* (md€) 1,1 1,8

TDE R&D*/prises de commandes (%) 6,6 6,8

RATIO « EFFORT TOTAL DE DÉVELOPPEMENT R&D/PRISES DE COMMANDES » STABLE

CONFIDENTIAL22 février 2018

TDE R&D*/prises de commandes (%) 6,6 6,8

Innovation /prises de commandes (%) 33 50

* Effort total de développement R&D

EFFORT TOTAL DE DÉVELOPPEMENT R&D PROPORTIONNEL AUX PRISES DE COMMANDES

29

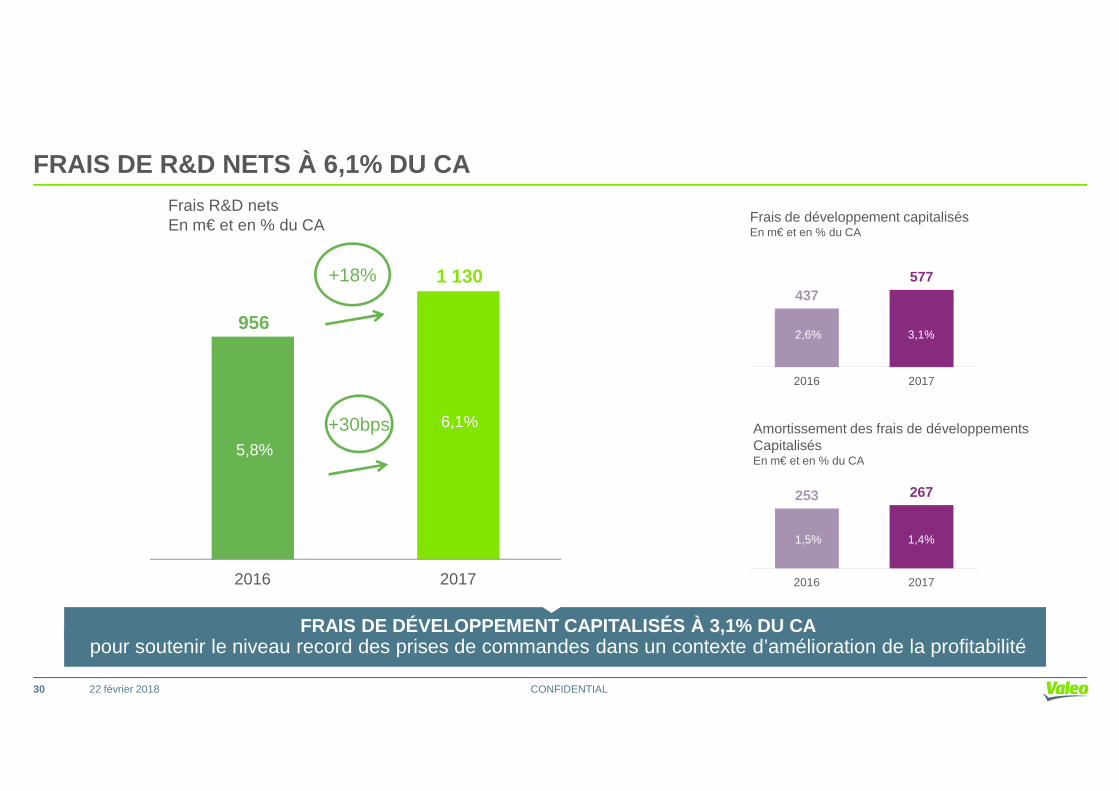

FRAIS DE R&D NETS À 6,1% DU CA

956

1 130+18%

Frais de développement capitalisésEn m€ et en % du CA

437577

2016 2017

2,6% 3,1%

Frais R&D netsEn m€ et en % du CA

CONFIDENTIAL22 février 2018

2016 2017

5,8%

6,1%+30bps

253 267

2016 2017

1,5% 1,4%

Amortissement des frais de développementsCapitalisésEn m€ et en % du CA

FRAIS DE DÉVELOPPEMENT CAPITALISÉS À 3,1% DU CApour soutenir le niveau record des prises de commandes dans un contexte d’amélioration de la profitabilité

30

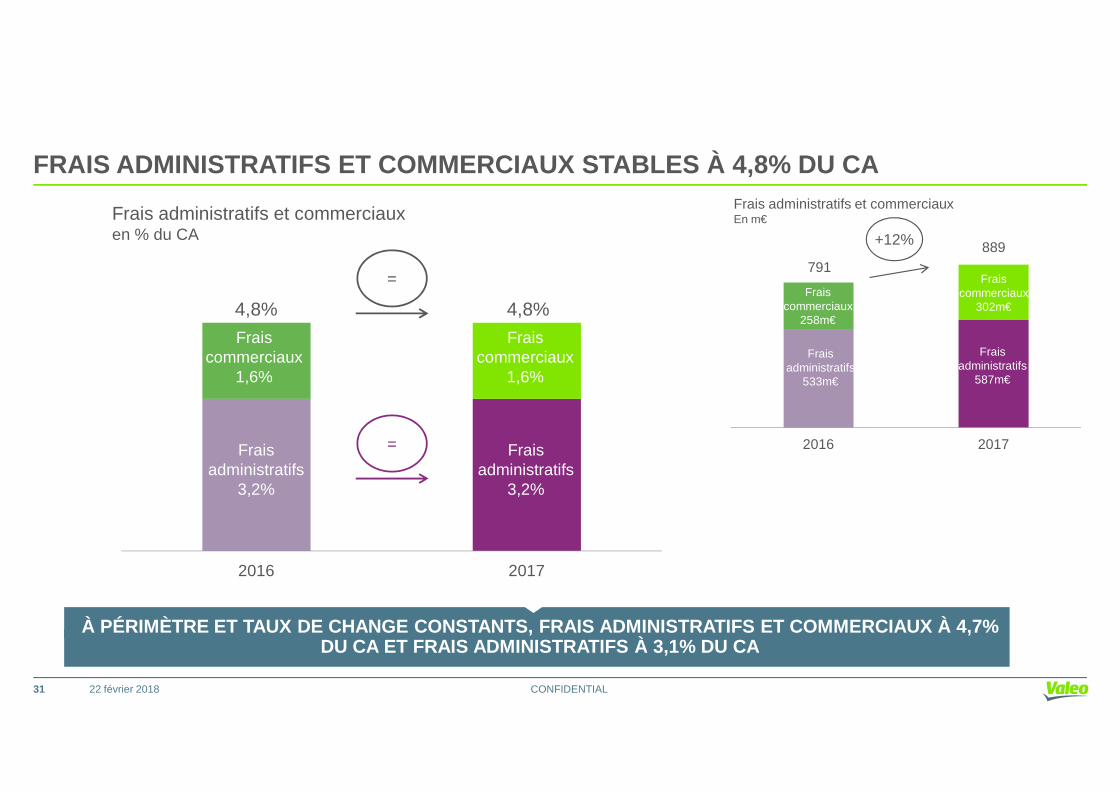

FRAIS ADMINISTRATIFS ET COMMERCIAUX STABLES À 4,8% DU CA

Frais administratifs et commerciauxen % du CA

Fraiscommerciaux

1,6%

Fraiscommerciaux

1,6%

4,8% 4,8%

=

Frais administratifs et commerciauxEn m€

791889

Fraiscommerciaux

258m€

Fraiscommerciaux

302m€

Fraisadministratifs

533m€

Fraisadministratifs

587m€

+12%

CONFIDENTIAL22 février 2018

2016 2017

Fraisadministratifs

3,2%

Fraisadministratifs

3,2%

= 2016 2017

À PÉRIMÈTRE ET TAUX DE CHANGE CONSTANTS, FRAIS ADMI NISTRATIFS ET COMMERCIAUX À 4,7% DU CA ET FRAIS ADMINISTRATIFS À 3,1% DU CA

31

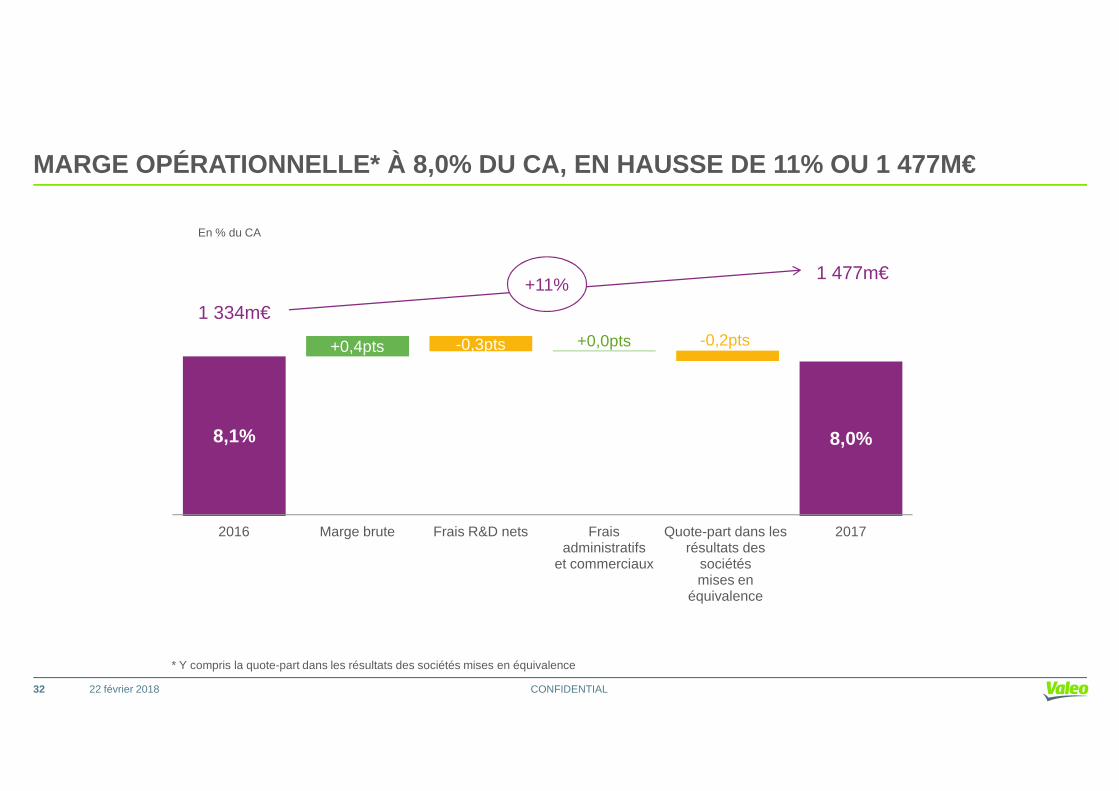

+0,4pts +0,0pts-0,3pts -0,2pts

En % du CA

MARGE OPÉRATIONNELLE* À 8,0% DU CA, EN HAUSSE DE 11 % OU 1 477M€

1 334m€

1 477m€+11%

CONFIDENTIAL22 février 2018

8,1% 8,0%

2016 Marge brute Frais R&D nets Frais administratifs

et commerciaux

Quote-part dans lesrésultats des

sociétésmises en

équivalence

2017

* Y compris la quote-part dans les résultats des sociétés mises en équivalence

32

MARGE OPÉRATIONNELLE* À 8,0% DU CA, EN HAUSSE DE 11 % OU 1 477M€

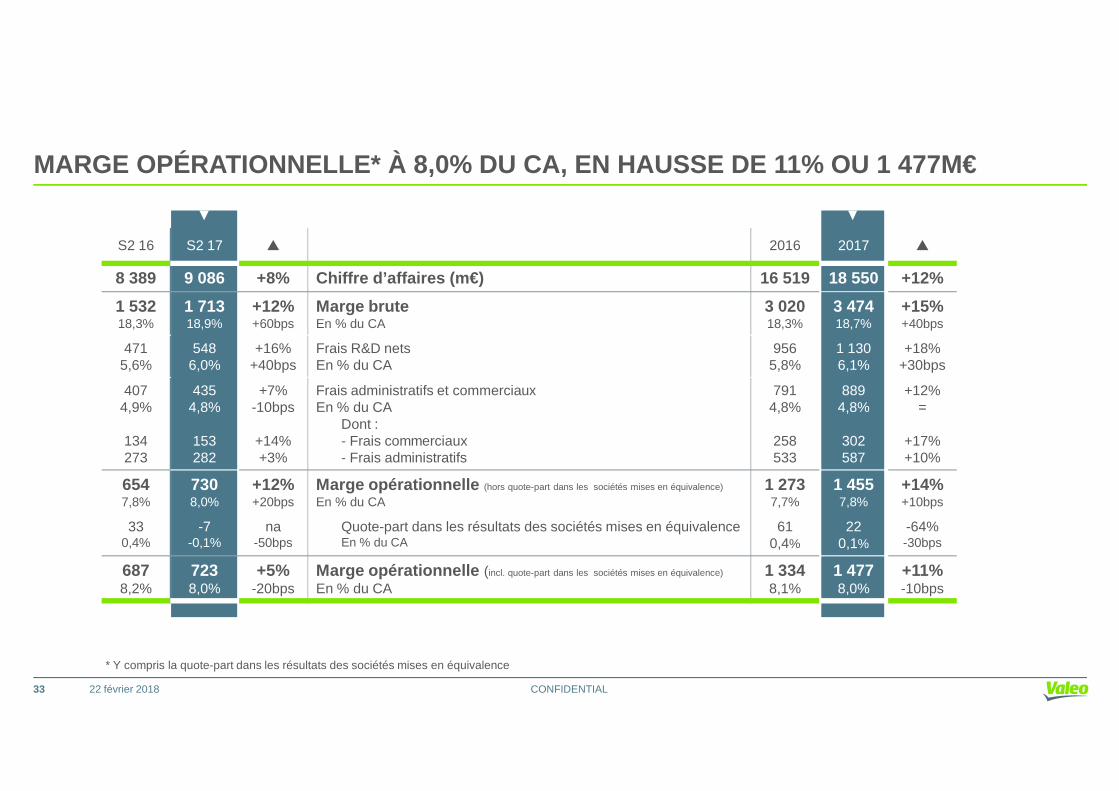

S2 16 S2 17 � 2016 2017 �

8 389 9 086 +8% Chiffre d’affaires (m€) 16 519 18 550 +12%

1 53218,3%

1 71318,9%

+12%+60bps

Marge bruteEn % du CA

3 02018,3%

3 47418,7%

+15%+40bps

4715,6%

5486,0%

+16%+40bps

Frais R&D netsEn % du CA

9565,8%

1 1306,1%

+18%+30bps

407 435 +7% Frais administratifs et commerciaux 791 889 +12%

CONFIDENTIAL22 février 2018

4074,9%

134273

4354,8%

153282

+7%-10bps

+14%+3%

Frais administratifs et commerciauxEn % du CA

Dont :- Frais commerciaux- Frais administratifs

7914,8%

258533

8894,8%

302587

+12%=

+17%+10%

6547,8%

7308,0%

+12%+20bps

Marge opérationnelle (hors quote-part dans les sociétés mises en équivalence)

En % du CA1 2737,7%

1 4557,8%

+14%+10bps

330,4%

-7-0,1%

na-50bps

Quote-part dans les résultats des sociétés mises en équivalenceEn % du CA

610,4%

220,1%

-64%-30bps

6878,2%

7238,0%

+5%-20bps

Marge opérationnelle (incl. quote-part dans les sociétés mises en équivalence)

En % du CA1 3348,1%

1 4778,0%

+11%-10bps

33

* Y compris la quote-part dans les résultats des sociétés mises en équivalence

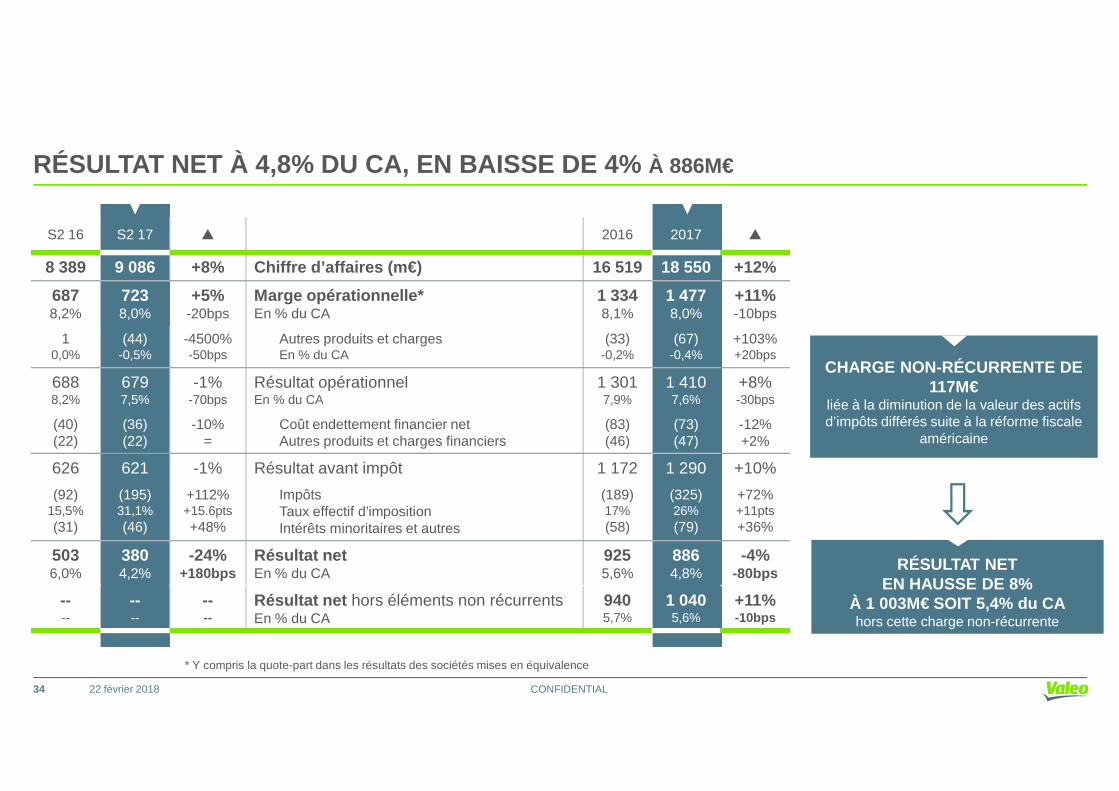

RÉSULTAT NET À 4,8% DU CA, EN BAISSE DE 4% À 886M€

CHARGE NON-RÉCURRENTE DE 117M€

S2 16 S2 17 � 2016 2017 �

8 389 9 086 +8% Chiffre d’affaires (m€) 16 519 18 550 +12%

6878,2%

7238,0%

+5%-20bps

Marge opérationnelle* En % du CA

1 3348,1%

1 4778,0%

+11%-10bps

10,0%

(44)-0,5%

-4500%-50bps

Autres produits et chargesEn % du CA

(33)-0,2%

(67)-0,4%

+103%+20bps

6888,2%

6797,5%

-1%-70bps

Résultat opérationnelEn % du CA

1 3017,9%

1 4107,6%

+8%-30bps

CONFIDENTIAL22 février 2018

117M€liée à la diminution de la valeur des actifs d’impôts différés suite à la réforme fiscale

américaine

8,2% 7,5% -70bps En % du CA 7,9% 7,6% -30bps

(40)(22)

(36)(22)

-10%=

Coût endettement financier netAutres produits et charges financiers

(83)(46)

(73)(47)

-12%+2%

626 621 -1% Résultat avant impôt 1 172 1 290 +10%

(92)15,5%(31)

(195)31,1%(46)

+112%+15.6pts+48%

ImpôtsTaux effectif d’impositionIntérêts minoritaires et autres

(189)17%(58)

(325)26%(79)

+72%+11pts+36%

5036,0%

3804,2%

-24%+180bps

Résultat netEn % du CA

9255,6%

8864,8%

-4%-80bps

----

----

----

Résultat net hors éléments non récurrentsEn % du CA

9405,7%

1 0405,6%

+11%-10bps

RÉSULTAT NET EN HAUSSE DE 8%

À 1 003M€ SOIT 5,4% du CAhors cette charge non-récurrente

* Y compris la quote-part dans les résultats des sociétés mises en équivalence

34

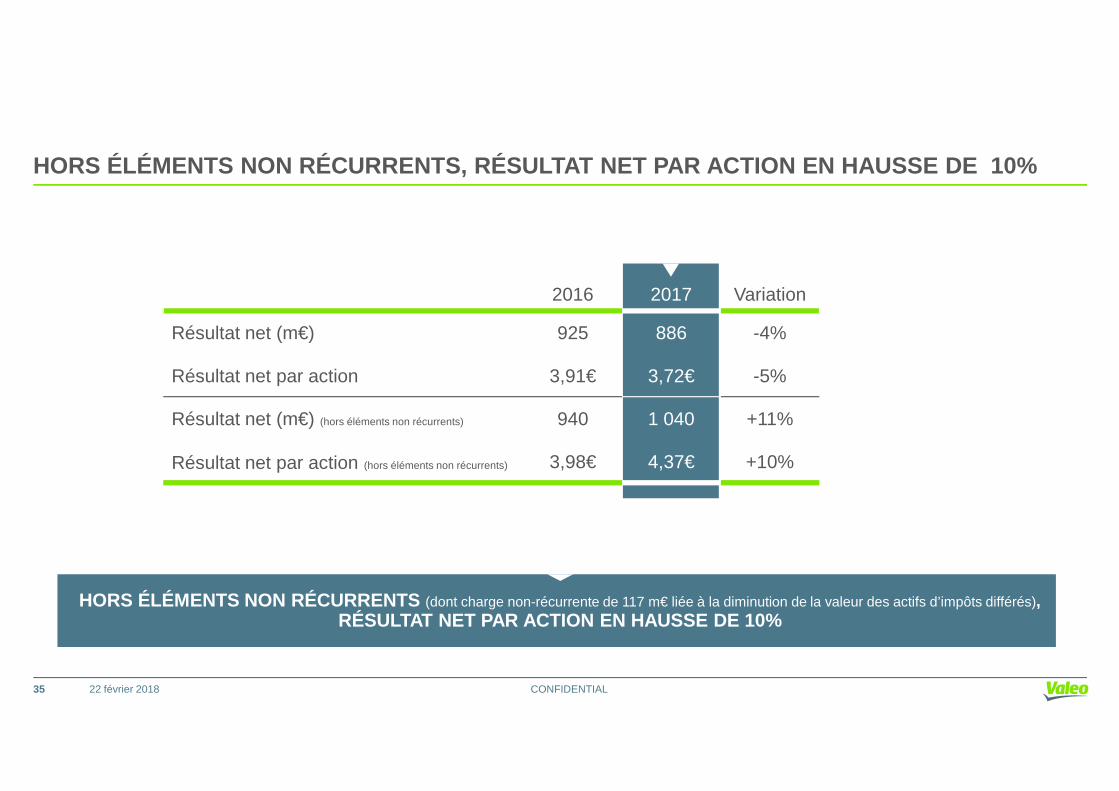

HORS ÉLÉMENTS NON RÉCURRENTS, RÉSULTAT NET PAR ACTI ON EN HAUSSE DE 10%

2016 2017 Variation

Résultat net (m€) 925 886 -4%

Résultat net par action 3,91€ 3,72€ -5%

CONFIDENTIAL22 février 2018

Résultat net (m€) (hors éléments non récurrents) 940 1 040 +11%

Résultat net par action (hors éléments non récurrents) 3,98€ 4,37€ +10%

HORS ÉLÉMENTS NON RÉCURRENTS (dont charge non-récurrente de 117 m€ liée à la diminution de la valeur des actifs d’impôts différés), RÉSULTAT NET PAR ACTION EN HAUSSE DE 10%

35

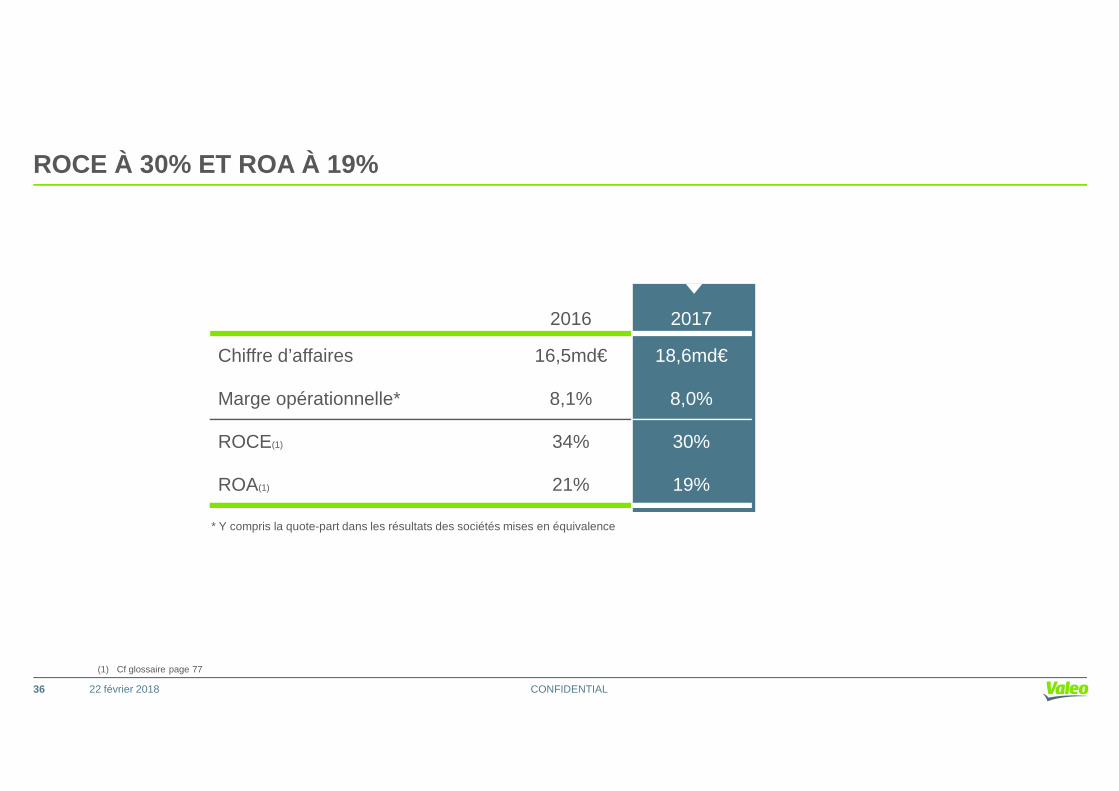

ROCE À 30% ET ROA À 19%

2016 2017

Chiffre d’affaires 16,5md€ 18,6md€

Marge opérationnelle* 8,1% 8,0%

CONFIDENTIAL22 février 2018

Marge opérationnelle* 8,1% 8,0%

ROCE(1) 34% 30%

ROA(1) 21% 19%

(1) Cf glossaire page 77

* Y compris la quote-part dans les résultats des sociétés mises en équivalence

36

En ligne avec la journée

Investisseurs

CONFIDENTIAL

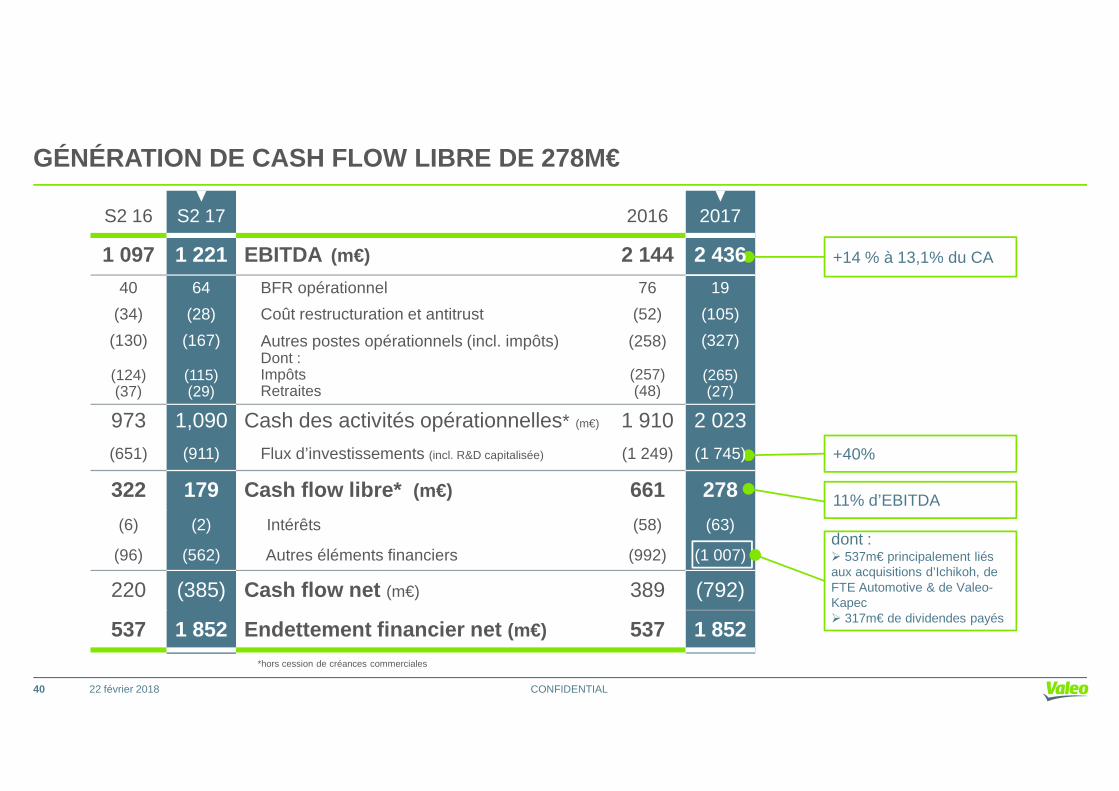

GÉNÉRATION DE CASH FLOW LIBRE DE 278M€TAUX DE CONVERSATION À 11% D’EBITDA

22 février 2018

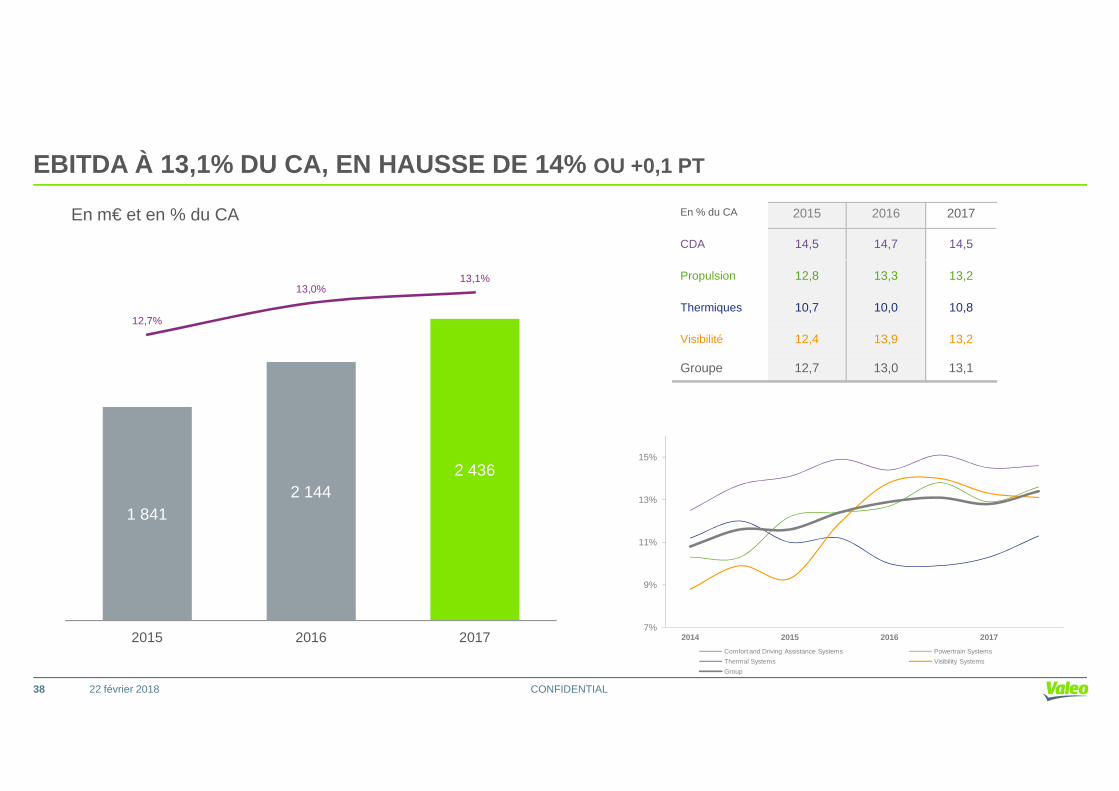

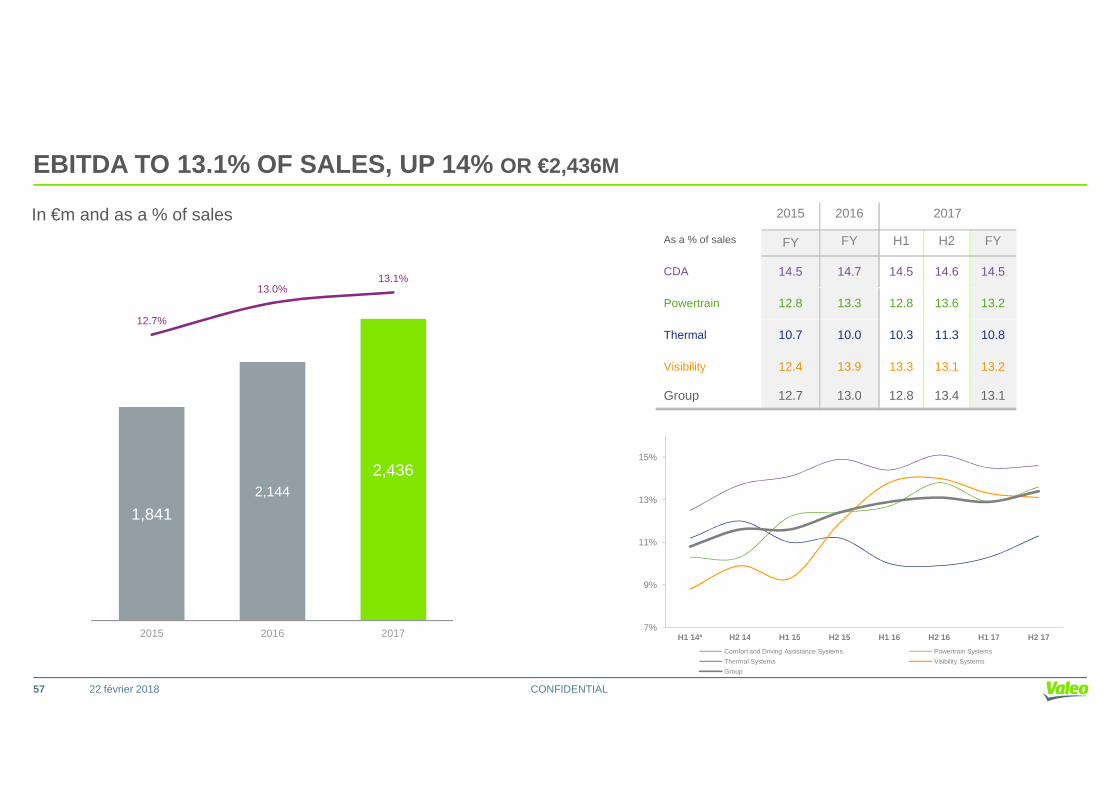

EBITDA À 13,1% DU CA, EN HAUSSE DE 14% OU +0,1 PT

12,7%

13,0%13,1%

En m€ et en % du CA En % du CA 2015 2016 2017

CDA 14,5 14,7 14,5

Propulsion 12,8 13,3 13,2

Thermiques 10,7 10,0 10,8

Visibilité 12,4 13,9 13,2

Groupe 12,7 13,0 13,1

CONFIDENTIAL22 février 2018

1 8412 144

2 436

2015 2016 20177%

9%

11%

13%

15%

2014 2015 2016 2017

Comfort and Driving Assistance Systems Powertrain Systems

Thermal Systems Visibility Systems

Group

38

437 577

924

1 325

7,1%

8,2%

10,3%

Investissements*

En m€

+210bps

En % du CA

1 361

Invest.*

R&Dcapitalisée

1 902

+40%

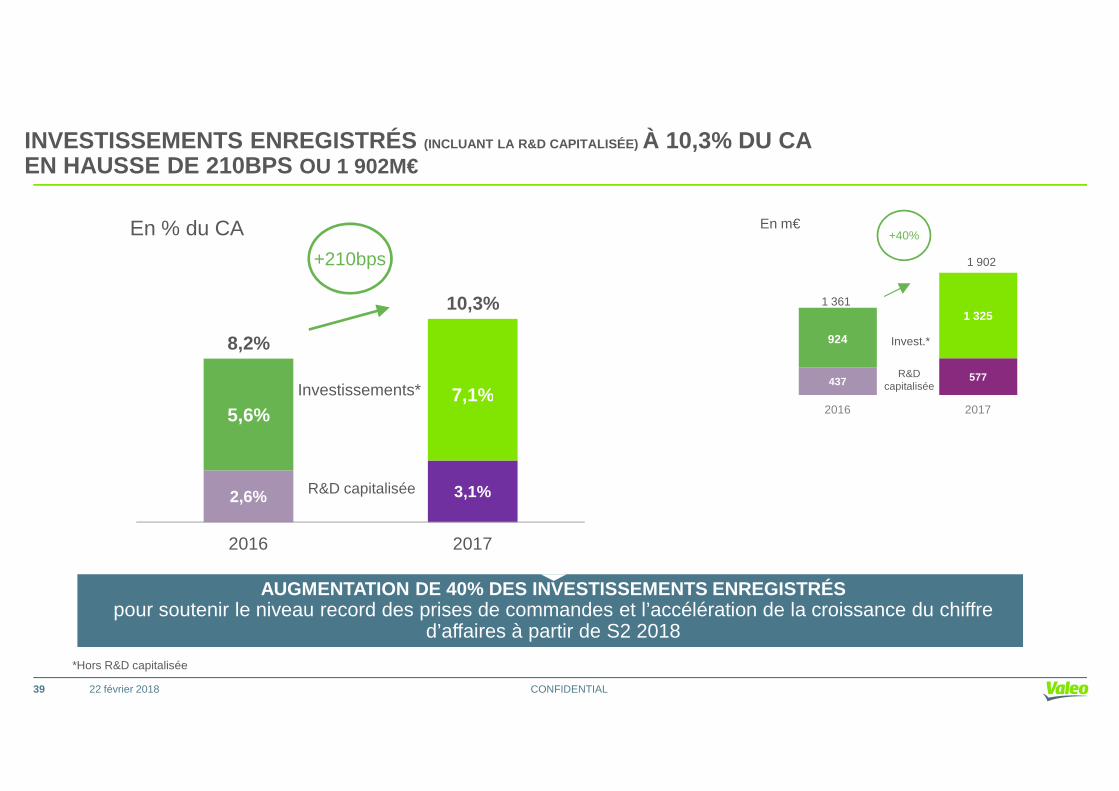

INVESTISSEMENTS ENREGISTRÉS (INCLUANT LA R&D CAPITALISÉE) À 10,3% DU CAEN HAUSSE DE 210BPS OU 1 902M€

CONFIDENTIAL22 février 2018

2016 2017

2,6% 3,1%

5,6%7,1%

2016 2017

Investissements*

R&D capitalisée

*Hors R&D capitalisée

AUGMENTATION DE 40% DES INVESTISSEMENTS ENREGISTRÉSpour soutenir le niveau record des prises de commandes et l’accélération de la croissance du chiffre

d’affaires à partir de S2 2018

39

GÉNÉRATION DE CASH FLOW LIBRE DE 278M€

+14 % à 13,1% du CA

S2 16 S2 17 2016 2017

1 097 1 221 EBITDA (m€) 2 144 2 436

40 64 BFR opérationnel 76 19

(34) (28) Coût restructuration et antitrust (52) (105)

(130)

(124)(37)

(167)

(115)(29)

Autres postes opérationnels (incl. impôts)Dont :ImpôtsRetraites

(258)

(257)(48)

(327)

(265)(27)

CONFIDENTIAL22 février 2018

*hors cession de créances commerciales

dont :� 537m€ principalement liésaux acquisitions d’Ichikoh, de FTE Automotive & de Valeo-Kapec� 317m€ de dividendes payés

+40%

11% d’EBITDA

40

(37) (29) Retraites (48) (27)

973 1,090 Cash des activités opérationnelles* (m€) 1 910 2 023

(651) (911) Flux d’investissements (incl. R&D capitalisée) (1 249) (1 745)

322 179 Cash flow libre* (m€) 661 278

(6) (2) Intérêts (58) (63)

(96) (562) Autres éléments financiers (992) (1 007)

220 (385) Cash flow net (m€) 389 (792)

537 1 852 Endettement financier net (m€) 537 1 852

CONFIDENTIAL

UN BILAN SOLIDE

22 février 2018

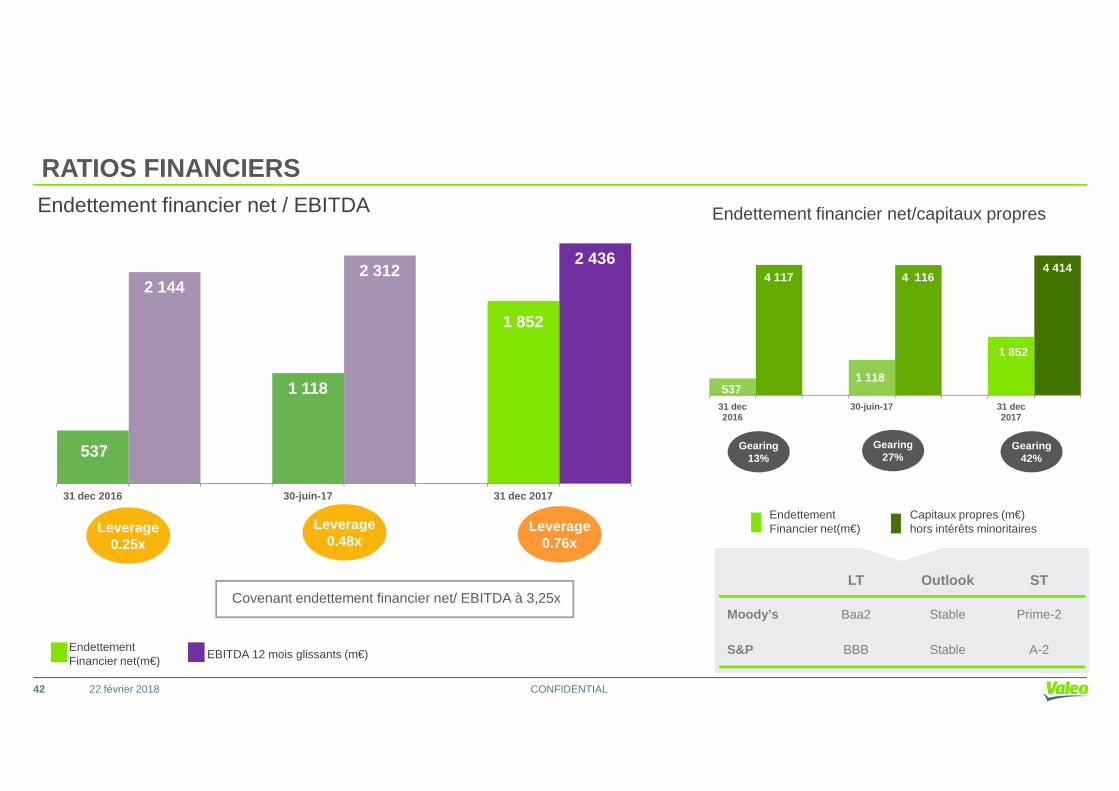

Endettement financier net/capitaux propresEndettement financier net / EBITDA

2 144

1 118

2 312

1 852

2 436

537

4 117

1 118

4 116

1 852

4 414

RATIOS FINANCIERS

CONFIDENTIAL

Capitaux propres (m€)hors intérêts minoritaires

Gearing27%

Leverage0.25x

EndettementFinancier net(m€) EBITDA 12 mois glissants (m€)

537

0

1 118

031 dec 2016 30-juin-17 31 dec 2017

Leverage0.48x

Leverage0.76x

Gearing42%

Gearing13%

53731 dec 2016

30-juin-17 31 dec 2017

LT Outlook ST

Moody’s Baa2 Stable Prime-2

S&P BBB Stable A-2

Covenant endettement financier net/ EBITDA à 3,25x

22 février 2018

EndettementFinancier net(m€)

42

2000

2500

3000

3500

4000

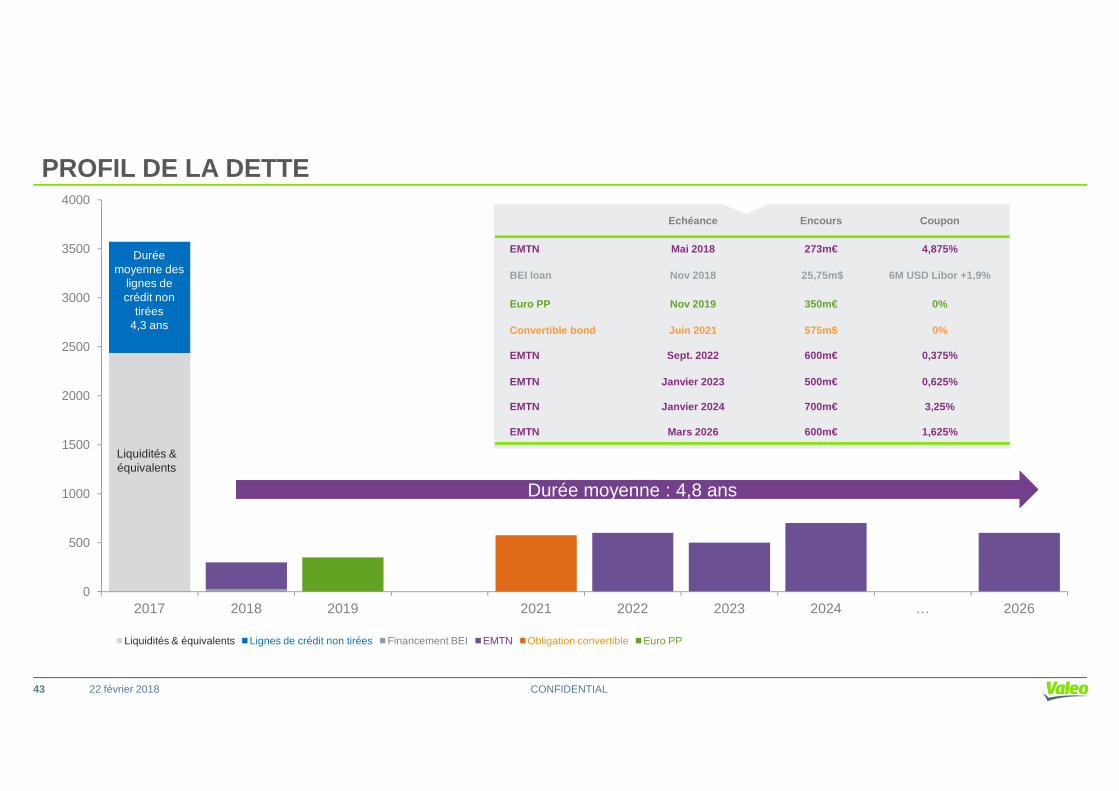

Durée moyenne des

lignes decrédit non

tirées4,3 ans

PROFIL DE LA DETTE

Echéance Encours Coupon

EMTN Mai 2018 273m€ 4,875%

BEI loan Nov 2018 25,75m$ 6M USD Libor +1,9%

Euro PP Nov 2019 350m€ 0%

Convertible bond Juin 2021 575m$ 0%

EMTN Sept. 2022 600m€ 0,375%

EMTN Janvier 2023 500m€ 0,625%

CONFIDENTIAL

0

500

1000

1500

2000

2017 2018 2019 2021 2022 2023 2024 … 2026

Liquidités & équivalents Lignes de crédit non tirées Financement BEI EMTN Obligation convertible Euro PP

Liquidités & équivalents

Durée moyenne : 4,8 ansDurée moyenne : 4,8 ans

22 février 2018

EMTN

EMTN

Janvier 2024

Mars 2026

700m€

600m€

3,25%

1,625%

43

CONFIDENTIAL

DIVIDENDE & PERSPECTIVES

22 février 2018

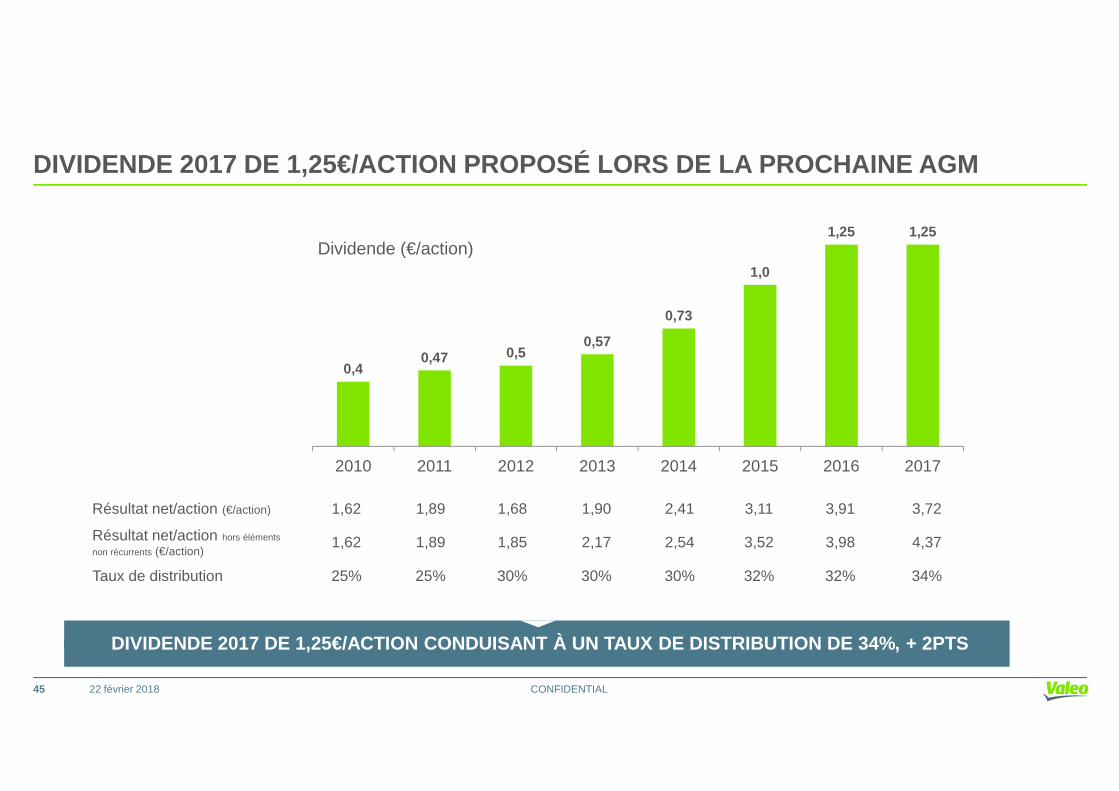

DIVIDENDE 2017 DE 1,25€/ACTION PROPOSÉ LORS DE LA P ROCHAINE AGM

0,40,47 0,5

0,57

0,73

1,0

1,25 1,25Dividende (€/action)

CONFIDENTIAL22 février 2018

2010 2011 2012 2013 2014 2015 2016 2017

Résultat net/action (€/action) 1,62 1,89 1,68 1,90 2,41 3,11 3,91 3,72

Résultat net/action hors éléments

non récurrents (€/action)1,62 1,89 1,85 2,17 2,54 3,52 3,98 4,37

Taux de distribution 25% 25% 30% 30% 30% 32% 32% 34%

DIVIDENDE 2017 DE 1,25€/ACTION CONDUISANT À UN TAUX DE DISTRIBUTION DE 34%, + 2PTS

45

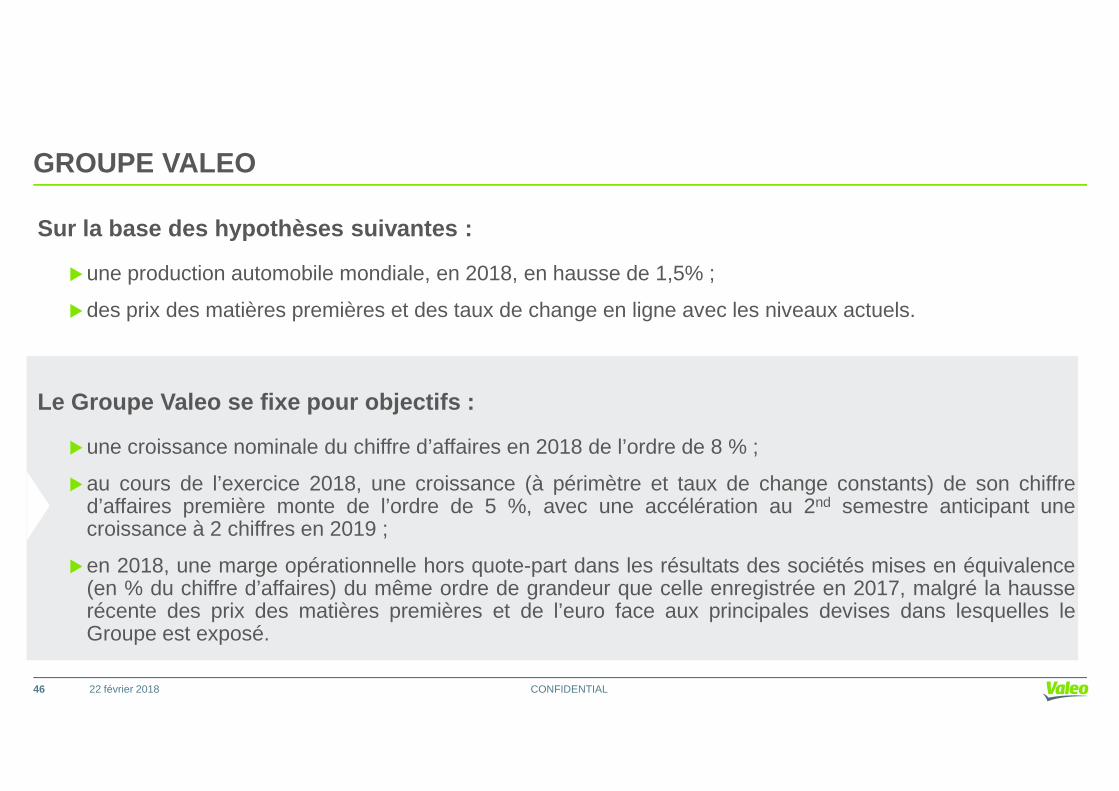

GROUPE VALEO

Sur la base des hypothèses suivantes :

�une production automobile mondiale, en 2018, en hausse de 1,5% ;

�des prix des matières premières et des taux de change en ligne avec les niveaux actuels.

Le Groupe Valeo se fixe pour objectifs :

CONFIDENTIAL

Le Groupe Valeo se fixe pour objectifs :

�une croissance nominale du chiffre d’affaires en 2018 de l’ordre de 8 % ;

�au cours de l’exercice 2018, une croissance (à périmètre et taux de change constants) de son chiffred’affaires première monte de l’ordre de 5 %, avec une accélération au 2nd semestre anticipant unecroissance à 2 chiffres en 2019 ;

�en 2018, une marge opérationnelle hors quote-part dans les résultats des sociétés mises en équivalence(en % du chiffre d’affaires) du même ordre de grandeur que celle enregistrée en 2017, malgré la hausserécente des prix des matières premières et de l’euro face aux principales devises dans lesquelles leGroupe est exposé.

22 février 201846

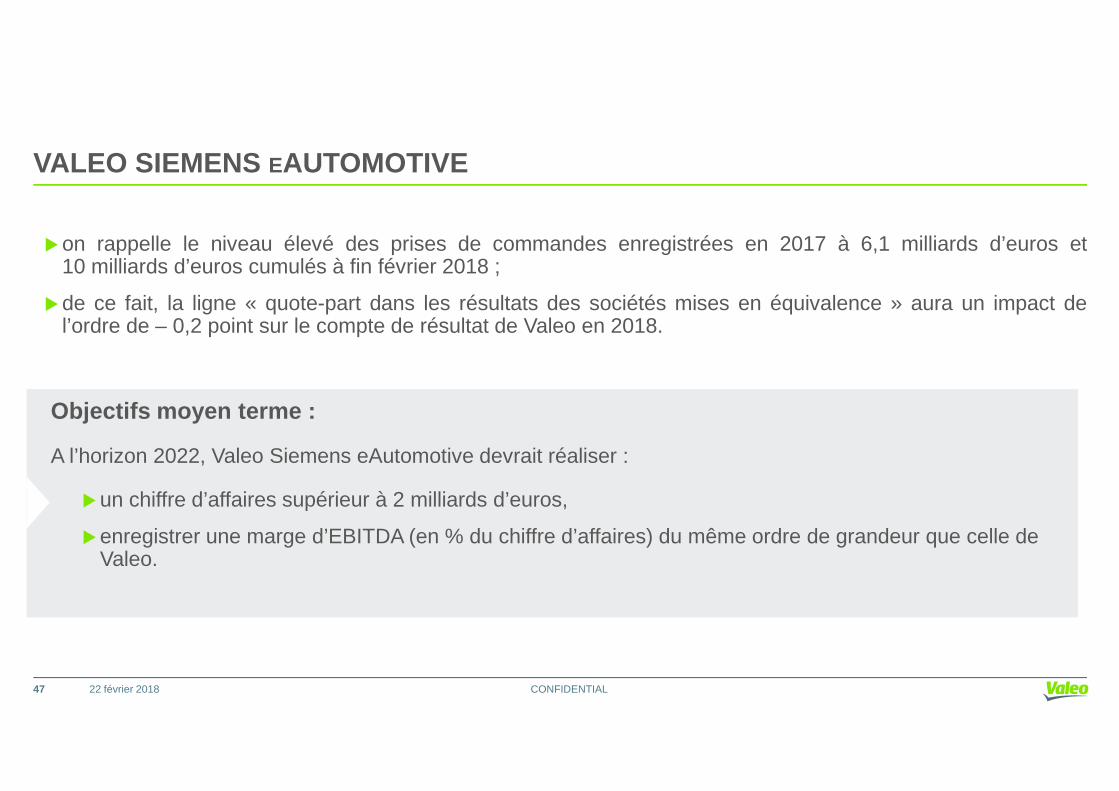

VALEO SIEMENS EAUTOMOTIVE

�on rappelle le niveau élevé des prises de commandes enregistrées en 2017 à 6,1 milliards d’euros et10 milliards d’euros cumulés à fin février 2018 ;

�de ce fait, la ligne « quote-part dans les résultats des sociétés mises en équivalence » aura un impact del’ordre de – 0,2 point sur le compte de résultat de Valeo en 2018.

CONFIDENTIAL22 février 201847

Objectifs moyen terme :

A l’horizon 2022, Valeo Siemens eAutomotive devrait réaliser :

�un chiffre d’affaires supérieur à 2 milliards d’euros,

�enregistrer une marge d’EBITDA (en % du chiffre d’affaires) du même ordre de grandeur que celle de Valeo.

CONFIDENTIAL

BACK-UP

22 février 2018

CONFIDENTIAL

BACK-UP

22 février 2018

TABLE OF CONTENT

� Business Groups

Q4 17

CONFIDENTIAL

� Q4 17

� Statement of income

� 2021 mid-term plan

� SRI

22 février 201850

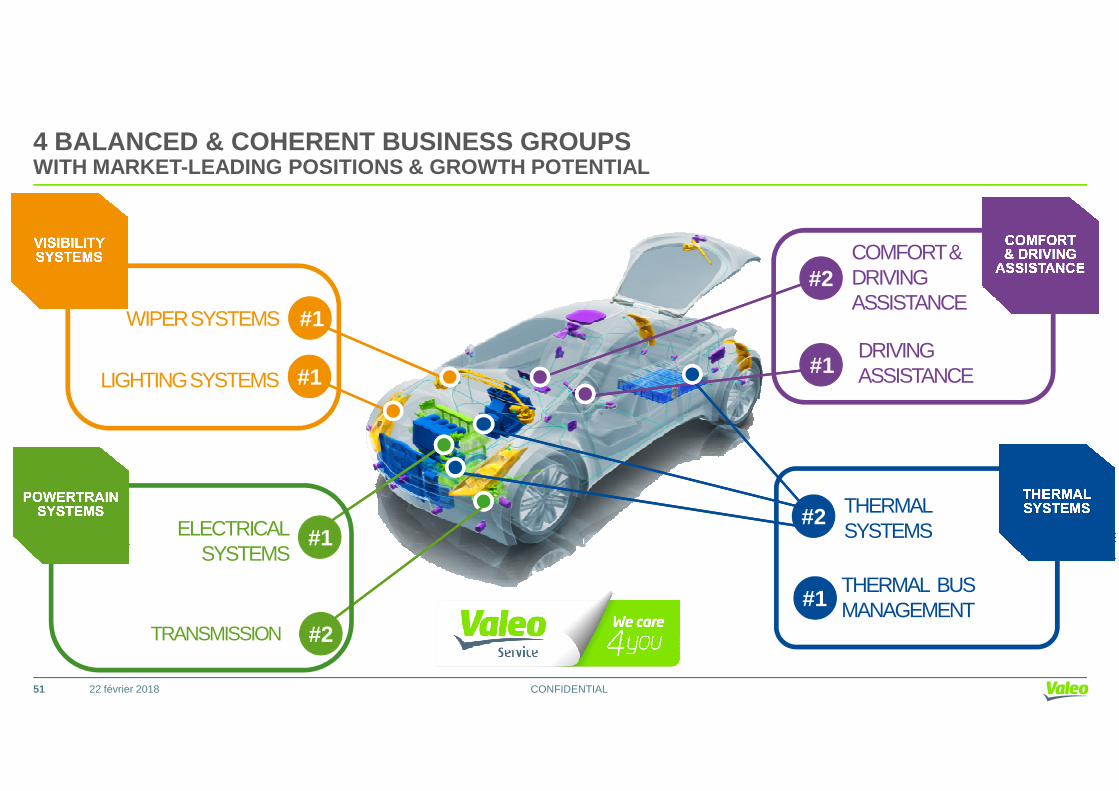

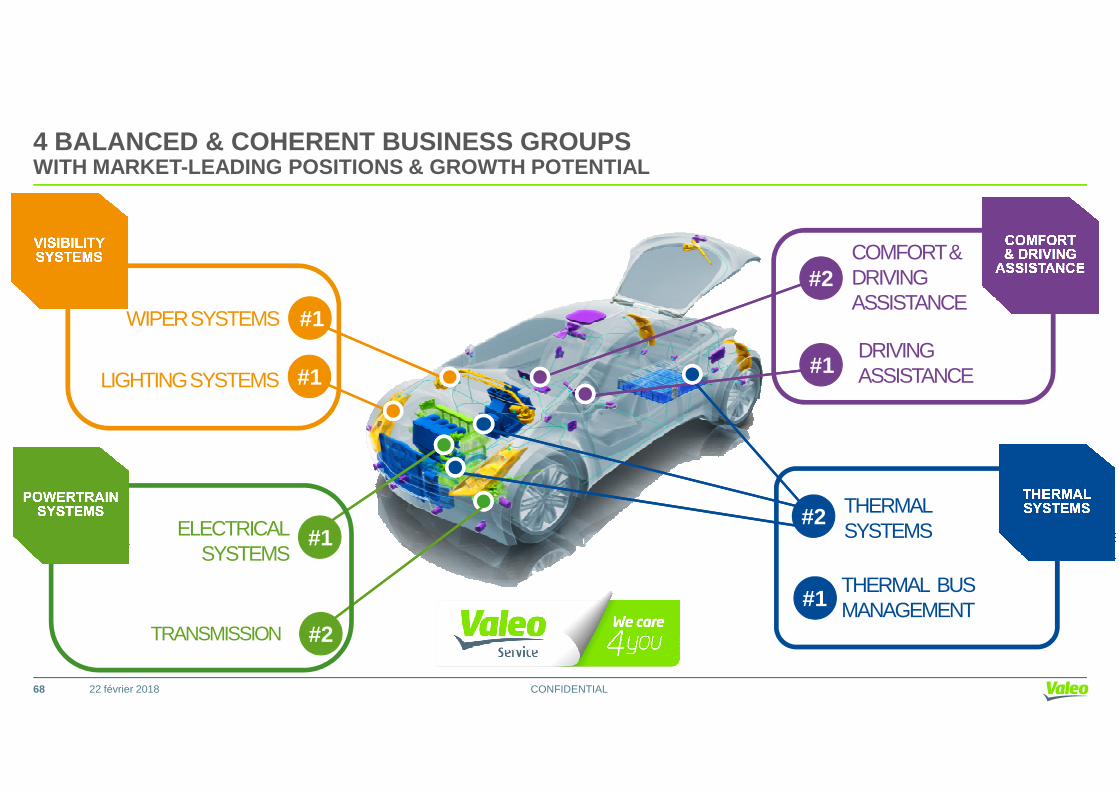

4 BALANCED & COHERENT BUSINESS GROUPSWITH MARKET-LEADING POSITIONS & GROWTH POTENTIAL

WIPER SYSTEMS #1

LIGHTING SYSTEMS #1DRIVINGASSISTANCE

COMFORT &DRIVING ASSISTANCE

#2

#1

CONFIDENTIAL

THERMAL SYSTEMS

#2ELECTRICALSYSTEMS

#1

#2

22 février 201851

THERMAL BUSMANAGEMENT#1

TRANSMISSION

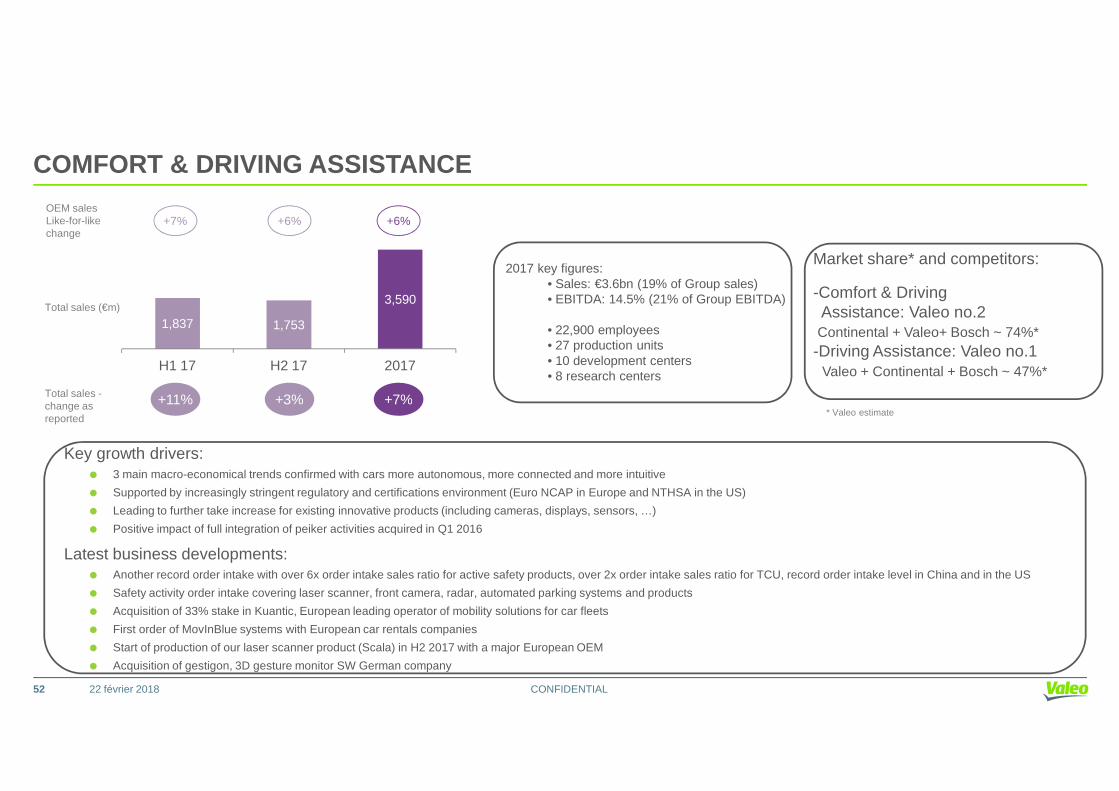

COMFORT & DRIVING ASSISTANCE

Total sales (€m)

Total sales -

OEM sales Like-for-likechange

+3% +7%

+6%

1,837 1,753

3,590

H1 17 H2 17 2017

+6%

+11%

+7%

Market share* and competitors:

-Comfort & Driving Assistance: Valeo no.2Continental + Valeo+ Bosch ~ 74%* -Driving Assistance: Valeo no.1

Valeo + Continental + Bosch ~ 47%*

2017 key figures:• Sales: €3.6bn (19% of Group sales)• EBITDA: 14.5% (21% of Group EBITDA)

• 22,900 employees• 27 production units• 10 development centers• 8 research centers

CONFIDENTIAL22 février 2018

Key growth drivers:� 3 main macro-economical trends confirmed with cars more autonomous, more connected and more intuitive

� Supported by increasingly stringent regulatory and certifications environment (Euro NCAP in Europe and NTHSA in the US)

� Leading to further take increase for existing innovative products (including cameras, displays, sensors, …)

� Positive impact of full integration of peiker activities acquired in Q1 2016

Latest business developments:� Another record order intake with over 6x order intake sales ratio for active safety products, over 2x order intake sales ratio for TCU, record order intake level in China and in the US

� Safety activity order intake covering laser scanner, front camera, radar, automated parking systems and products

� Acquisition of 33% stake in Kuantic, European leading operator of mobility solutions for car fleets

� First order of MovInBlue systems with European car rentals companies

� Start of production of our laser scanner product (Scala) in H2 2017 with a major European OEM

� Acquisition of gestigon, 3D gesture monitor SW German company

* Valeo estimate

Total sales -change asreported

+3% +7%+11%

52

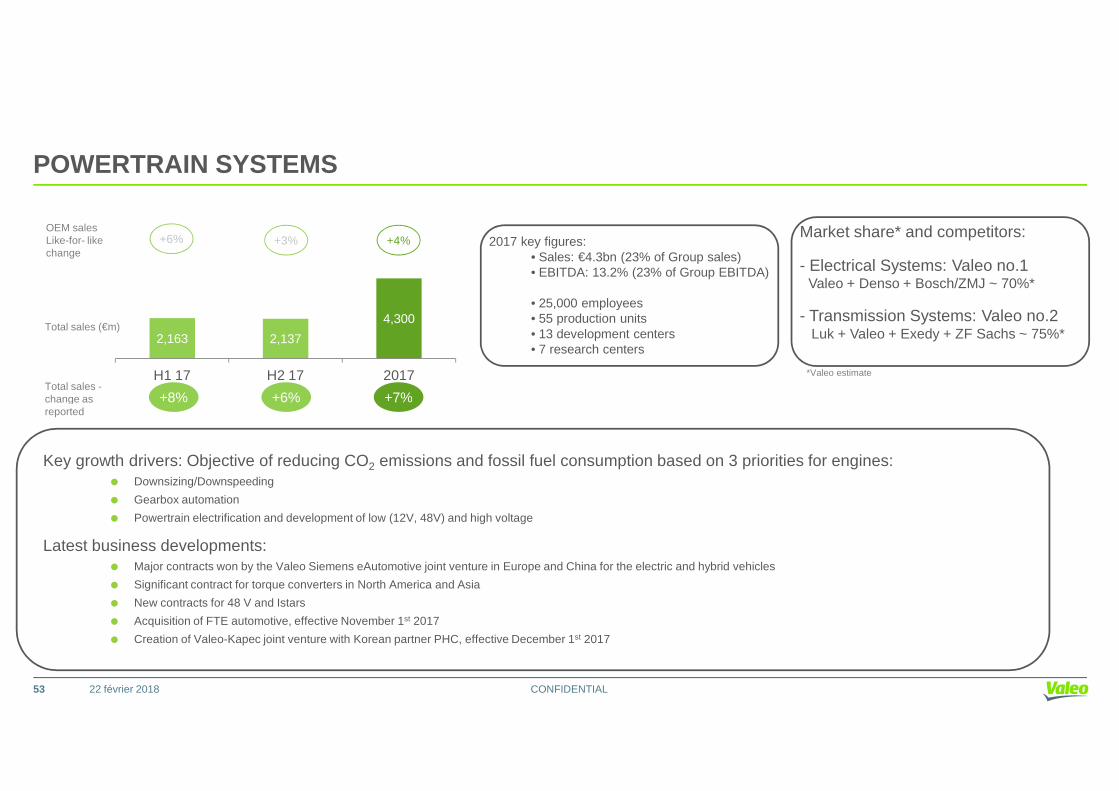

POWERTRAIN SYSTEMS

*Valeo estimate

+8%

+6%

Total sales (€m)

OEM sales Like-for- likechange

+6%

+3%

Total sales -change as

2,163 2,137

4,300

H1 17 H2 17 2017

+7%

+4%Market share* and competitors:

- Electrical Systems: Valeo no.1Valeo + Denso + Bosch/ZMJ ~ 70%*

- Transmission Systems: Valeo no.2Luk + Valeo + Exedy + ZF Sachs ~ 75%*

2017 key figures:• Sales: €4.3bn (23% of Group sales)• EBITDA: 13.2% (23% of Group EBITDA)

• 25,000 employees• 55 production units• 13 development centers• 7 research centers

CONFIDENTIAL22 février 2018

Key growth drivers: Objective of reducing CO2 emissions and fossil fuel consumption based on 3 priorities for engines:� Downsizing/Downspeeding

� Gearbox automation

� Powertrain electrification and development of low (12V, 48V) and high voltage

Latest business developments:� Major contracts won by the Valeo Siemens eAutomotive joint venture in Europe and China for the electric and hybrid vehicles

� Significant contract for torque converters in North America and Asia

� New contracts for 48 V and Istars

� Acquisition of FTE automotive, effective November 1st 2017

� Creation of Valeo-Kapec joint venture with Korean partner PHC, effective December 1st 2017

+8% +6%change asreported

+7%

53

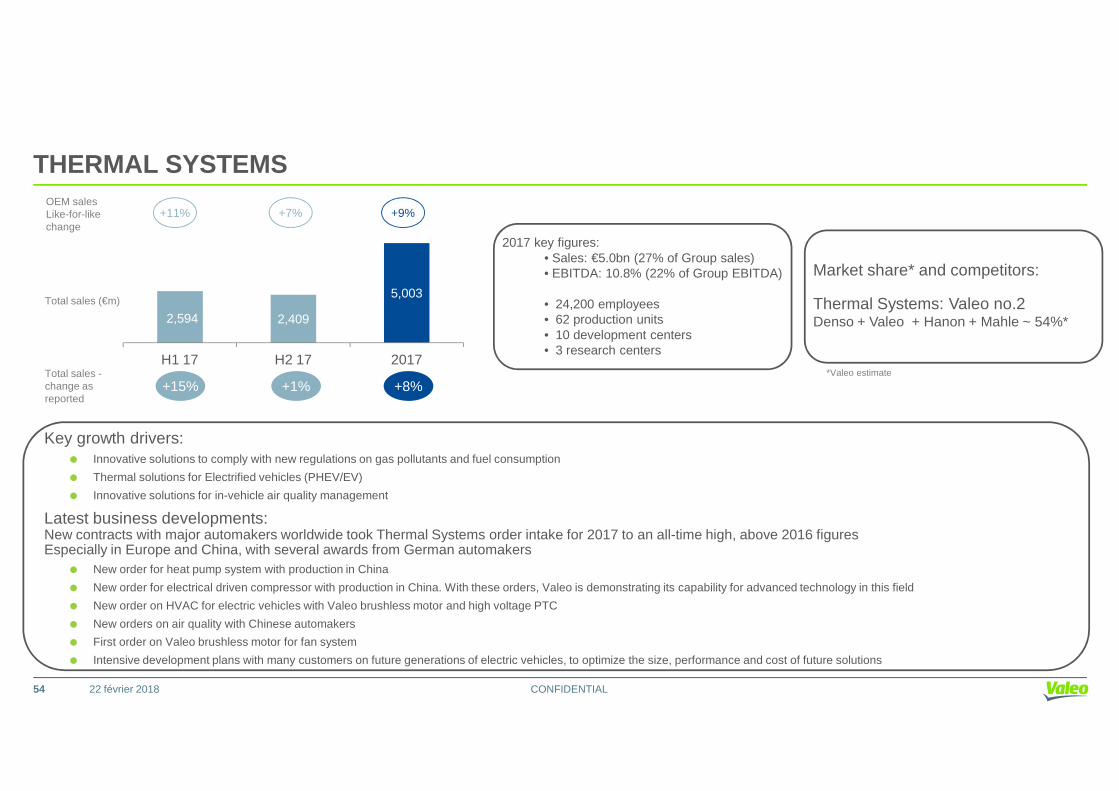

THERMAL SYSTEMS

*Valeo estimate

+15%

+11%

Total sales (€m)

OEM sales Like-for-likechange

+1%

+7%

Total sales -change asreported

2,594 2,409

5,003

H1 17 H2 17 2017

+8%

+9%

Market share* and competitors:

Thermal Systems: Valeo no.2Denso + Valeo + Hanon + Mahle ~ 54%*

2017 key figures:• Sales: €5.0bn (27% of Group sales)• EBITDA: 10.8% (22% of Group EBITDA)

• 24,200 employees• 62 production units• 10 development centers• 3 research centers

CONFIDENTIAL22 février 2018

Key growth drivers:� Innovative solutions to comply with new regulations on gas pollutants and fuel consumption

� Thermal solutions for Electrified vehicles (PHEV/EV)

� Innovative solutions for in-vehicle air quality management

Latest business developments: New contracts with major automakers worldwide took Thermal Systems order intake for 2017 to an all-time high, above 2016 figuresEspecially in Europe and China, with several awards from German automakers

� New order for heat pump system with production in China

� New order for electrical driven compressor with production in China. With these orders, Valeo is demonstrating its capability for advanced technology in this field

� New order on HVAC for electric vehicles with Valeo brushless motor and high voltage PTC

� New orders on air quality with Chinese automakers

� First order on Valeo brushless motor for fan system

� Intensive development plans with many customers on future generations of electric vehicles, to optimize the size, performance and cost of future solutions

reported

54

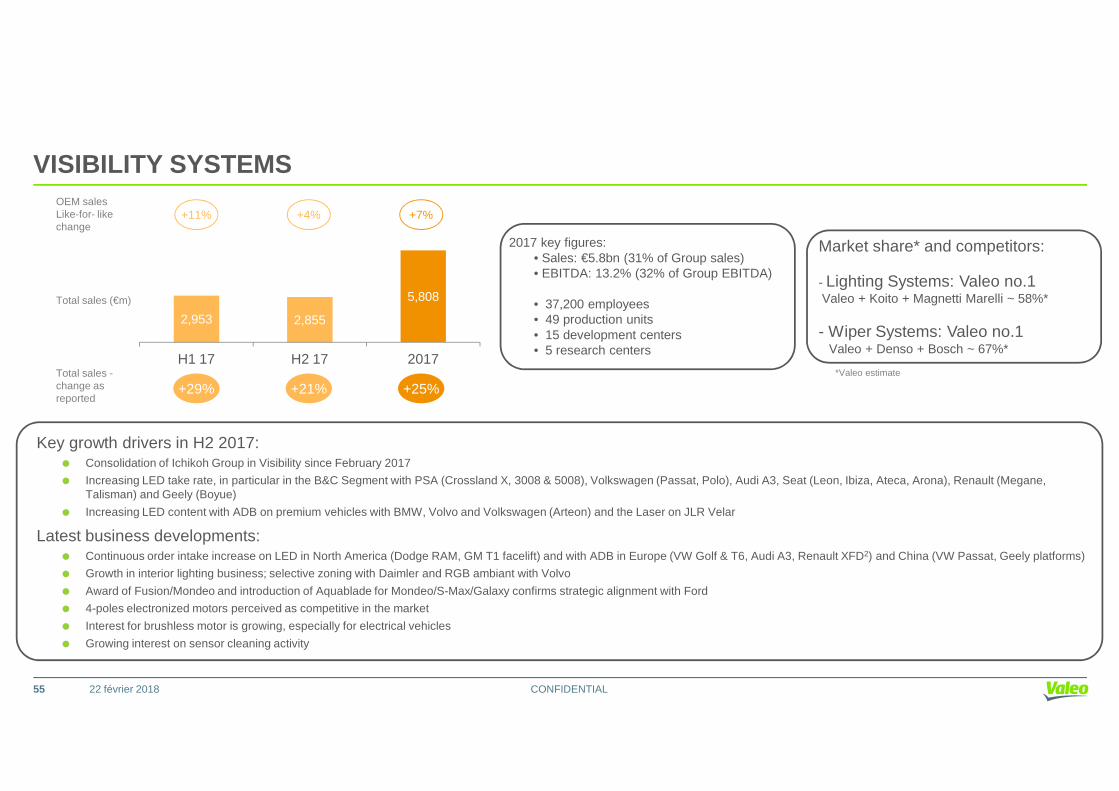

VISIBILITY SYSTEMS

*Valeo estimate

Total sales (€m)

OEM sales Like-for- likechange

+21%

+4%

Total sales -change asreported

2,953 2,855

5,808

H1 17 H2 17 2017

+29%

+11%

+25%

+7%

Market share* and competitors:

- Lighting Systems: Valeo no.1Valeo + Koito + Magnetti Marelli ~ 58%*

- Wiper Systems: Valeo no.1Valeo + Denso + Bosch ~ 67%*

2017 key figures:• Sales: €5.8bn (31% of Group sales)• EBITDA: 13.2% (32% of Group EBITDA)

• 37,200 employees• 49 production units• 15 development centers• 5 research centers

CONFIDENTIAL22 février 2018

Key growth drivers in H2 2017:� Consolidation of Ichikoh Group in Visibility since February 2017

� Increasing LED take rate, in particular in the B&C Segment with PSA (Crossland X, 3008 & 5008), Volkswagen (Passat, Polo), Audi A3, Seat (Leon, Ibiza, Ateca, Arona), Renault (Megane, Talisman) and Geely (Boyue)

� Increasing LED content with ADB on premium vehicles with BMW, Volvo and Volkswagen (Arteon) and the Laser on JLR Velar

Latest business developments:� Continuous order intake increase on LED in North America (Dodge RAM, GM T1 facelift) and with ADB in Europe (VW Golf & T6, Audi A3, Renault XFD2) and China (VW Passat, Geely platforms)

� Growth in interior lighting business; selective zoning with Daimler and RGB ambiant with Volvo

� Award of Fusion/Mondeo and introduction of Aquablade for Mondeo/S-Max/Galaxy confirms strategic alignment with Ford

� 4-poles electronized motors perceived as competitive in the market

� Interest for brushless motor is growing, especially for electrical vehicles

� Growing interest on sensor cleaning activity

+21%reported

+29% +25%

55

GROWTH IN THE 4 BUSINESS GROUPS

2017 total salesgrowth

(year-on-year)

OEM sales growth (like-for-like)

H2 2017

+7%** +6% +6%

+7%+3%

South Korean impact+4%

South Korean impact

CDA*

Powertrain

CDA 19%

PTS23%

THS27%

VIS31%

Group€18.6bn

% 2017 sales

CONFIDENTIAL22 février 2018

+7% South Korean impact–3.6 pts

South Korean impact–4.6 pts

+8%*** +7% +9%

+25%**** +4% +7%

+12% +5% +7%

Visibility

Thermal

Powertrain

* Comfort & Driving Assistance **Including peiker ***Including Spheros *****Including Ichikoh

Group

% 2017 sales

56

EBITDA TO 13.1% OF SALES, UP 14% OR €2,436M

12.7%

13.0%13.1%

In €m and as a % of sales 2015 2016 2017

As a % of sales FY FY H1 H2 FY

CDA 14.5 14.7 14.5 14.6 14.5

Powertrain 12.8 13.3 12.8 13.6 13.2

Thermal 10.7 10.0 10.3 11.3 10.8

Visibility 12.4 13.9 13.3 13.1 13.2

Group 12.7 13.0 12.8 13.4 13.1

CONFIDENTIAL22 février 2018

1,8412,144

2,436

2015 2016 2017

Group 12.7 13.0 12.8 13.4 13.1

57

7%

9%

11%

13%

15%

H1 14* H2 14 H1 15 H2 15 H1 16 H2 16 H1 17 H2 17

Comfort and Driving Assistance Systems Powertrain Systems

Thermal Systems Visibility Systems

Group

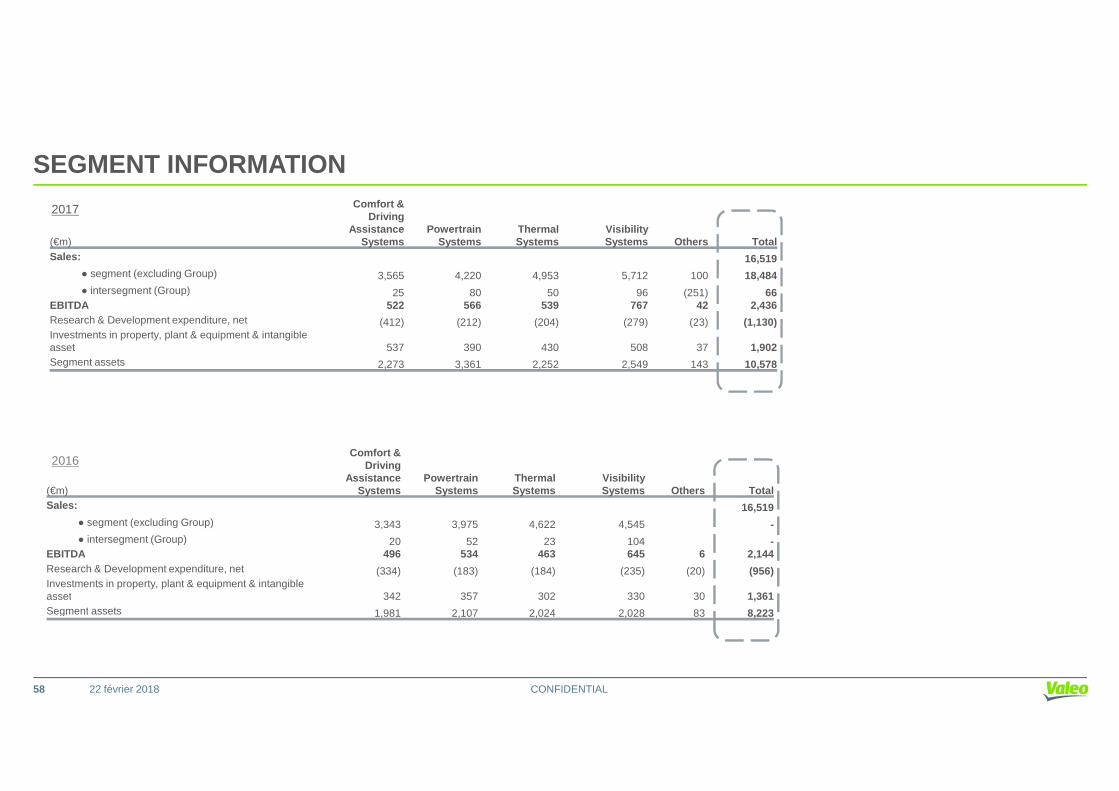

SEGMENT INFORMATION

(€m)

Comfort & Driving

Assistance Systems

PowertrainSystems

Thermal Systems

VisibilitySystems Others Total

Sales: 16,519● segment (excluding Group) 3,565 4,220 4,953 5,712 100 18,484● intersegment (Group) 25 80 50 96 (251) 66

EBITDA 522 566 539 767 42 2,436Research & Development expenditure, net (412) (212) (204) (279) (23) (1,130)Investments in property, plant & equipment & intangibleasset 537 390 430 508 37 1,902Segment assets 2,273 3,361 2,252 2,549 143 10,578

2017

CONFIDENTIAL

(€m)

Comfort & Driving

Assistance Systems

PowertrainSystems

Thermal Systems

VisibilitySystems Others Total

Sales: 16,519● segment (excluding Group) 3,343 3,975 4,622 4,545 -● intersegment (Group) 20 52 23 104 -

EBITDA 496 534 463 645 6 2,144Research & Development expenditure, net (334) (183) (184) (235) (20) (956)Investments in property, plant & equipment & intangibleasset 342 357 302 330 30 1,361Segment assets 1,981 2,107 2,024 2,028 83 8,223

22 février 2018

2016

58

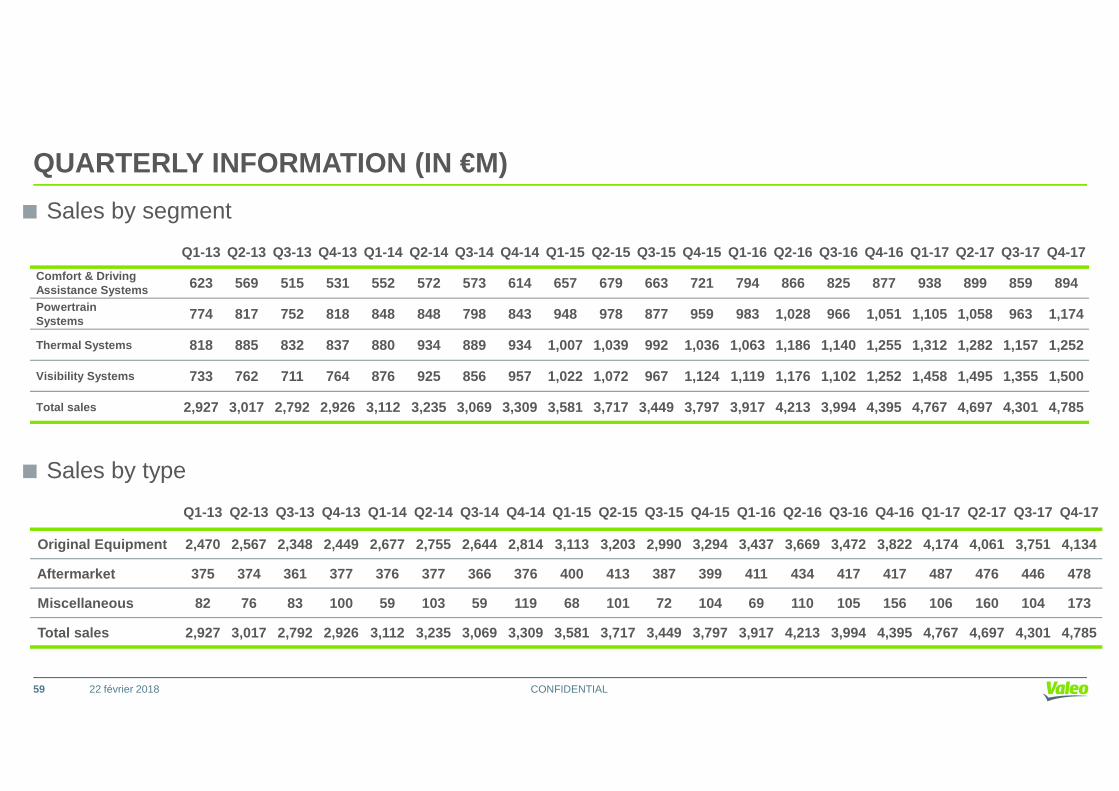

QUARTERLY INFORMATION (IN €M)

� Sales by segment

Q1-13 Q2-13 Q3-13 Q4-13 Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Q3-15 Q4-15 Q1-16 Q2-16 Q3-16 Q4-16 Q1-17 Q2-17 Q3-17 Q4-17

Comfort & DrivingAssistance Systems 623 569 515 531 552 572 573 614 657 679 663 721 794 866 825 877 938 899 859 894

PowertrainSystems 774 817 752 818 848 848 798 843 948 978 877 959 983 1,028 966 1,051 1,105 1,058 963 1,174

Thermal Systems 818 885 832 837 880 934 889 934 1,007 1,039 992 1,036 1,063 1,186 1,140 1,255 1,312 1,282 1,157 1,252

Visibility Systems 733 762 711 764 876 925 856 957 1,022 1,072 967 1,124 1,119 1,176 1,102 1,252 1,458 1,495 1,355 1,500

CONFIDENTIAL

� Sales by type

Q1-13 Q2-13 Q3-13 Q4-13 Q1-14 Q2-14 Q3-14 Q4-14 Q1-15 Q2-15 Q3-15 Q4-15 Q1-16 Q2-16 Q3-16 Q4-16 Q1-17 Q2-17 Q3-17 Q4-17

Original Equipment 2,470 2,567 2,348 2,449 2,677 2,755 2,6 44 2,814 3,113 3,203 2,990 3,294 3,437 3,669 3,472 3,822 4,174 4,061 3,751 4,134

Aftermarket 375 374 361 377 376 377 366 376 400 413 387 399 411 4 34 417 417 487 476 446 478

Miscellaneous 82 76 83 100 59 103 59 119 68 101 72 104 69 110 105 1 56 106 160 104 173

Total sales 2,927 3,017 2,792 2,926 3,112 3,235 3,069 3,309 3,581 3,717 3,449 3,797 3,917 4,213 3,994 4,395 4,767 4,697 4,301 4,785

Total sales 2,927 3,017 2,792 2,926 3,112 3,235 3,069 3,309 3,581 3,717 3,449 3,797 3,917 4,213 3,994 4,395 4,767 4,697 4,301 4,785

22 février 201859

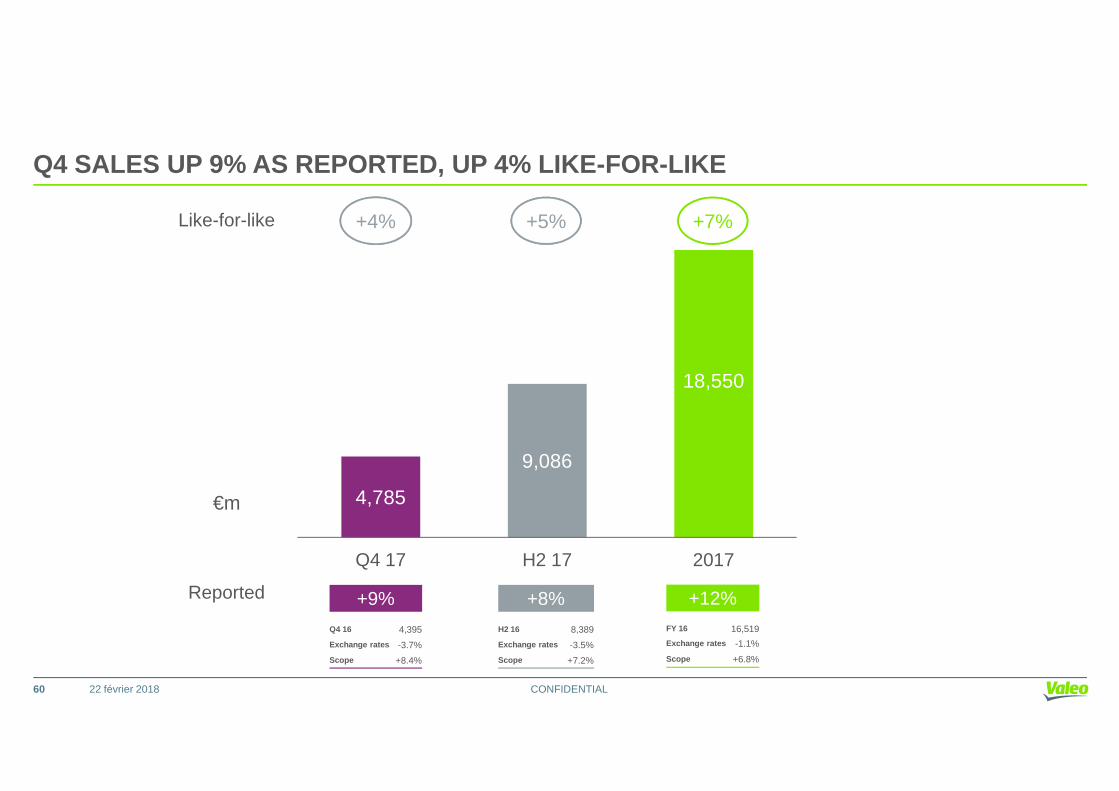

Q4 SALES UP 9% AS REPORTED, UP 4% LIKE-FOR-LIKE

18,550

+7%+5%+4%Like-for-like

CONFIDENTIAL22 février 2018

4,785

9,086

Q4 17 H2 17 2017

+12%FY 16 16,519

Exchange rates -1.1%

Scope +6.8%

+8%

H2 16 8,389

Exchange rates -3.5%

Scope +7.2%

€m

Reported +9%

Q4 16 4,395

Exchange rates -3.7%

Scope +8.4%

60

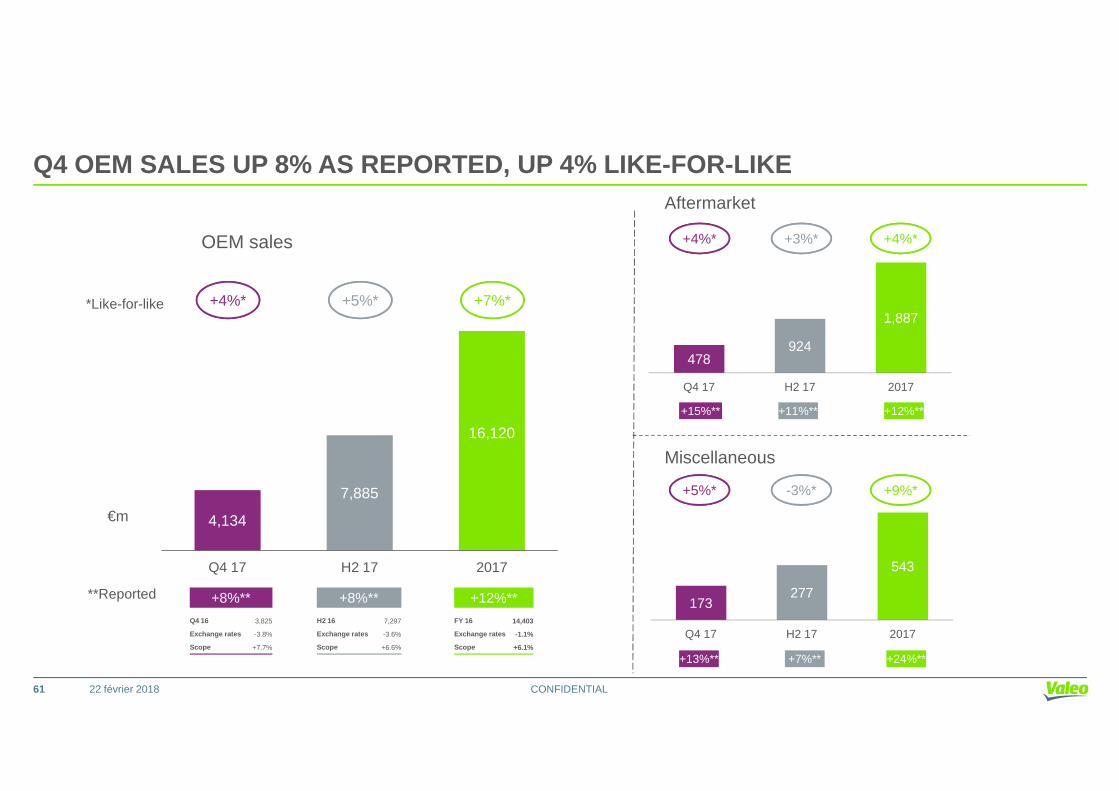

Q4 OEM SALES UP 8% AS REPORTED, UP 4% LIKE-FOR-LIKE

OEM sales

Aftermarket

478924

1,887

Q4 17 H2 17 2017

+7%*+5%*+4%**Like-for-like

+4%*+3%*+4%*

CONFIDENTIAL22 février 2018

4,134

7,885

16,120

Q4 17 H2 17 2017

+12%**+11%**

Miscellaneous

173277

543

Q4 17 H2 17 2017

**Reported +12%**

FY 16 14,403

Exchange rates -1.1%

Scope +6.1%

+8%**

H2 16 7,297

Exchange rates -3.6%

Scope +6.6%

+9%*-3%*

+15%**

+5%*

+24%**+7%**+13%**

+8%**

Q4 16 3,825

Exchange rates -3.8%

Scope +7.7%

€m

61

3-PT OEM SALES OUTPERFORMANCE, INCLUDING - 0.2 PT IMPACT OF SOUTH KOREA

North AmericaOEM sales** +6%

Production*** +4%

Q4Like-for-like

Europe*Production*** +6%

North AmericaProduction*** -5%

46% of Valeo sales

17% of Valeo sales

18% of Valeo salesOEM

sales** +1%

OEM sales**

OEM sales** +6%

Outperf. +6pts

Outperf. 0pt

WorldProduction***+1%

Outperf. +3pts

OEM sales** +4%

South Koreanimpact -0.2pts

South Koreanimpact

CONFIDENTIAL22 février 2018

Asia* excl. ChinaProduction***-1%

South AmericaProduction***+18%

17% of Valeo sales

2% of Valeo sales

sales** -3%

OEM sales** +20%

17% of Valeo salesOEM

sales** +8%China

Production***0%Outperf. +2pts

Underperf. -2pts

Outperf. +8pts

* Europe including Africa; Asia including Middle East

** Valeo OEM sales by destination***LMC estimates released on February 8, 2018 – light vehicle production

impact -1.2pts

62

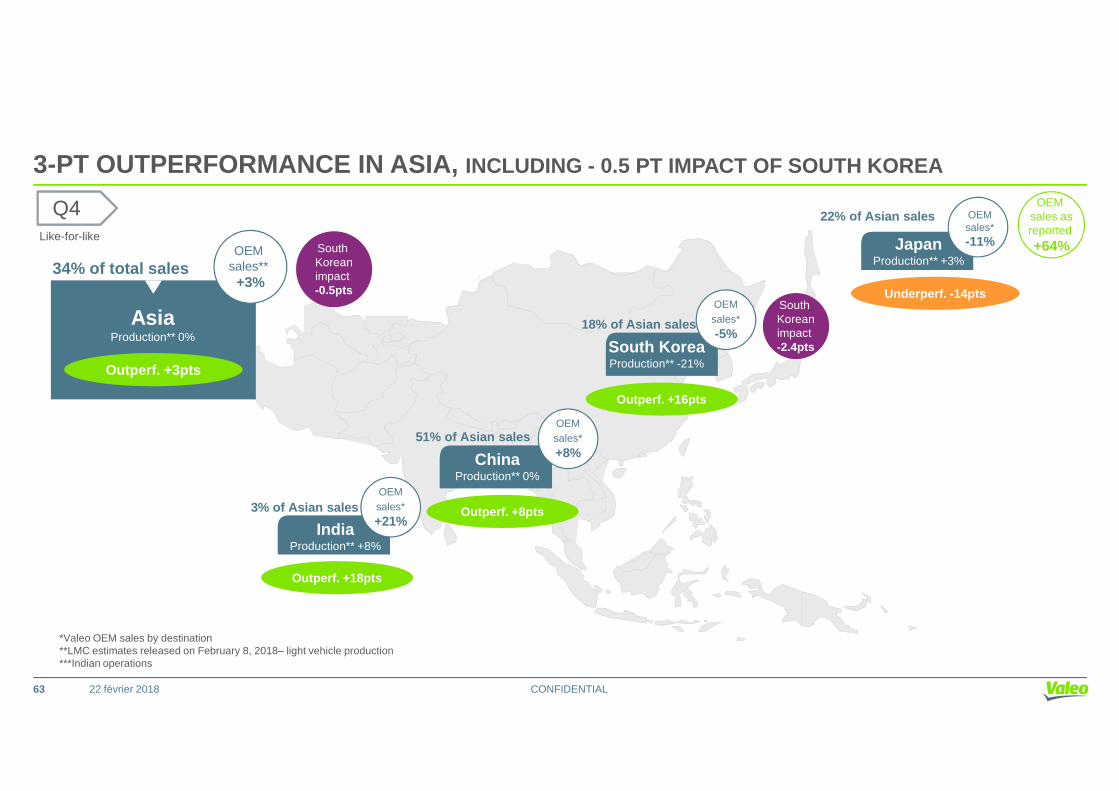

3-PT OUTPERFORMANCE IN ASIA, INCLUDING - 0.5 PT IMPACT OF SOUTH KOREA

JapanProduction** +3%

22% of Asian sales

South KoreaProduction** -21%

18% of Asian sales

Q4Like-for-like

Outperf . +16pts

Underperf. -14pts

AsiaProduction** 0%

Outperf. +3pts

34% of total salesOEM

sales** +3%

OEM sales*

-5%

South Koreanimpact -2.4pts

OEM sales* -11%South

Koreanimpact -0.5pts

OEM sales asreported +64%

CONFIDENTIAL22 février 2018

IndiaProduction** +8%

3% of Asian sales

ChinaProduction** 0%

51% of Asian sales

OEM sales*

+21%Outperf. +8pts

Outperf. +18pts

Outperf . +16pts

OEM sales*

+8%

*Valeo OEM sales by destination**LMC estimates released on February 8, 2018– light vehicle production***Indian operations

63

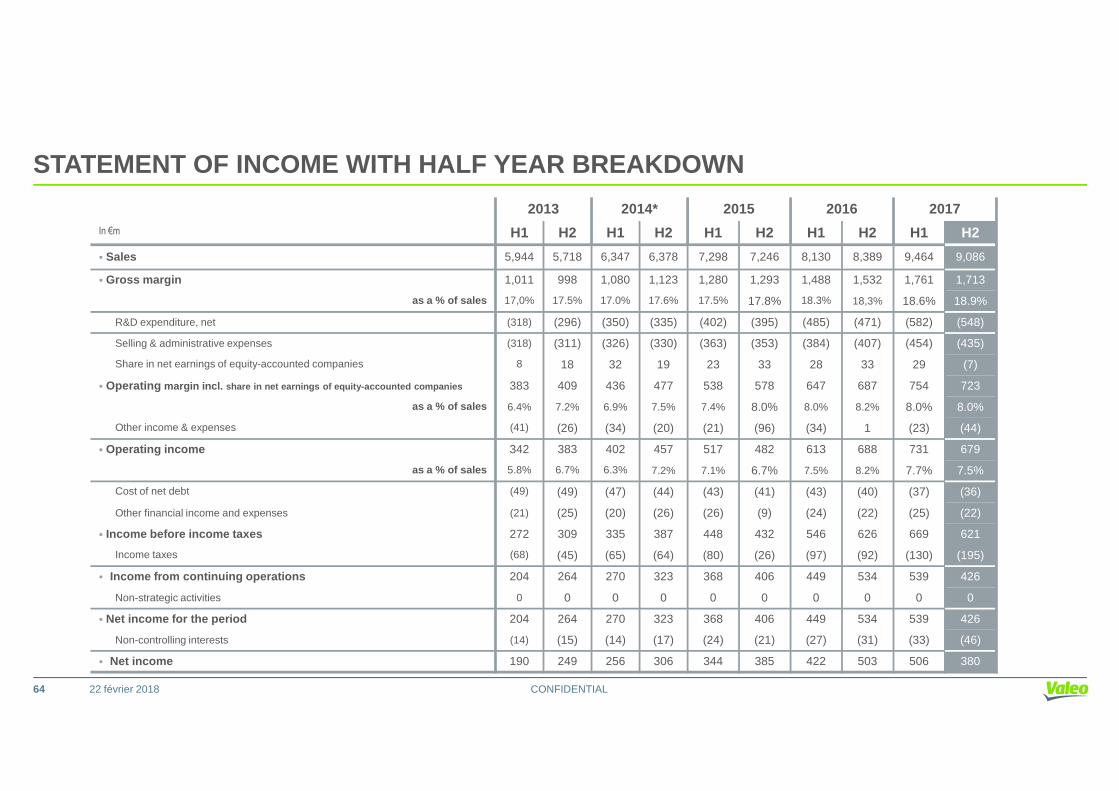

STATEMENT OF INCOME WITH HALF YEAR BREAKDOWN

2013 2014* 2015 2016 2017In €m H1 H2 H1 H2 H1 H2 H1 H2 H1 H2

� Sales 5,944 5,718 6,347 6,378 7,298 7,246 8,130 8,389 9,464 9,086

� Gross margin 1,011 998 1,080 1,123 1,280 1,293 1,488 1,532 1,761 1,713

as a % of sales 17,0% 17.5% 17.0% 17.6% 17.5% 17.8% 18.3% 18,3% 18.6% 18.9%

R&D expenditure, net (318) (296) (350) (335) (402) (395) (485) (471) (582) (548)

Selling & administrative expenses (318) (311) (326) (330) (363) (353) (384) (407) (454) (435)

Share in net earnings of equity-accounted companies 8 18 32 19 23 33 28 33 29 (7)

� Operating margin incl. share in net earnings of equity-accounted companies 383 409 436 477 538 578 647 687 754 723

CONFIDENTIAL

as a % of sales 6.4% 7.2% 6.9% 7.5% 7.4% 8.0% 8.0% 8.2% 8.0% 8.0%

Other income & expenses (41) (26) (34) (20) (21) (96) (34) 1 (23) (44)

� Operating income 342 383 402 457 517 482 613 688 731 679

as a % of sales 5.8% 6.7% 6.3% 7.2% 7.1% 6.7% 7.5% 8.2% 7.7% 7.5%

Cost of net debt (49) (49) (47) (44) (43) (41) (43) (40) (37) (36)

Other financial income and expenses (21) (25) (20) (26) (26) (9) (24) (22) (25) (22)

� Income before income taxes 272 309 335 387 448 432 546 626 669 621

Income taxes (68) (45) (65) (64) (80) (26) (97) (92) (130) (195)

� Income from continuing operations 204 264 270 323 368 406 449 534 539 426

Non-strategic activities 0 0 0 0 0 0 0 0 0 0

� Net income for the period 204 264 270 323 368 406 449 534 539 426

Non-controlling interests (14) (15) (14) (17) (24) (21) (27) (31) (33) (46)

� Net income 190 249 256 306 344 385 422 503 506 380

22 février 201864

3 REVOLUTIONS IN THE AUTOMOTIVE INDUSTRY

MOBILITY & DIGITAL

CONFIDENTIAL22 février 2018

AUTONOMOUS &

CONNECTED CAR

ELECTRIFICATION &

SMART ENGINES

65

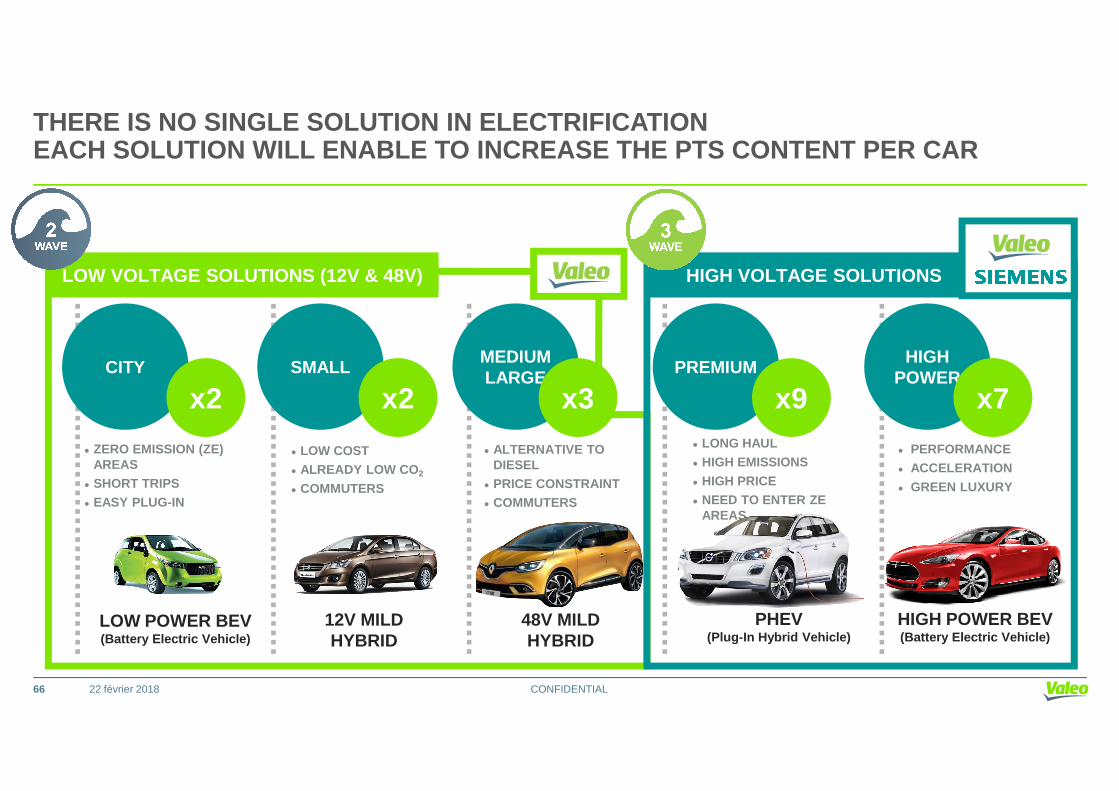

THERE IS NO SINGLE SOLUTION IN ELECTRIFICATIONEACH SOLUTION WILL ENABLE TO INCREASE THE PTS CONTENT PER CAR

LOW VOLTAGE SOLUTIONS (12V & 48V) HIGH VOLTAGE SOLUTIONS

SMALLMEDIUMLARGE PREMIUMCITY

HIGH POWER

x7x9x3x2x2

CONFIDENTIAL

• ZERO EMISSION (ZE) AREAS

• SHORT TRIPS• EASY PLUG-IN

• LOW COST• ALREADY LOW CO 2

• COMMUTERS

• ALTERNATIVE TO DIESEL

• PRICE CONSTRAINT• COMMUTERS

• LONG HAUL• HIGH EMISSIONS• HIGH PRICE• NEED TO ENTER ZE

AREAS

• PERFORMANCE• ACCELERATION• GREEN LUXURY

LOW POWER BEV (Battery Electric Vehicle)

12V MILD HYBRID

HIGH POWER BEV(Battery Electric Vehicle)

PHEV(Plug-In Hybrid Vehicle)

48V MILD HYBRID

x7x9x3x2x2

22 février 201866

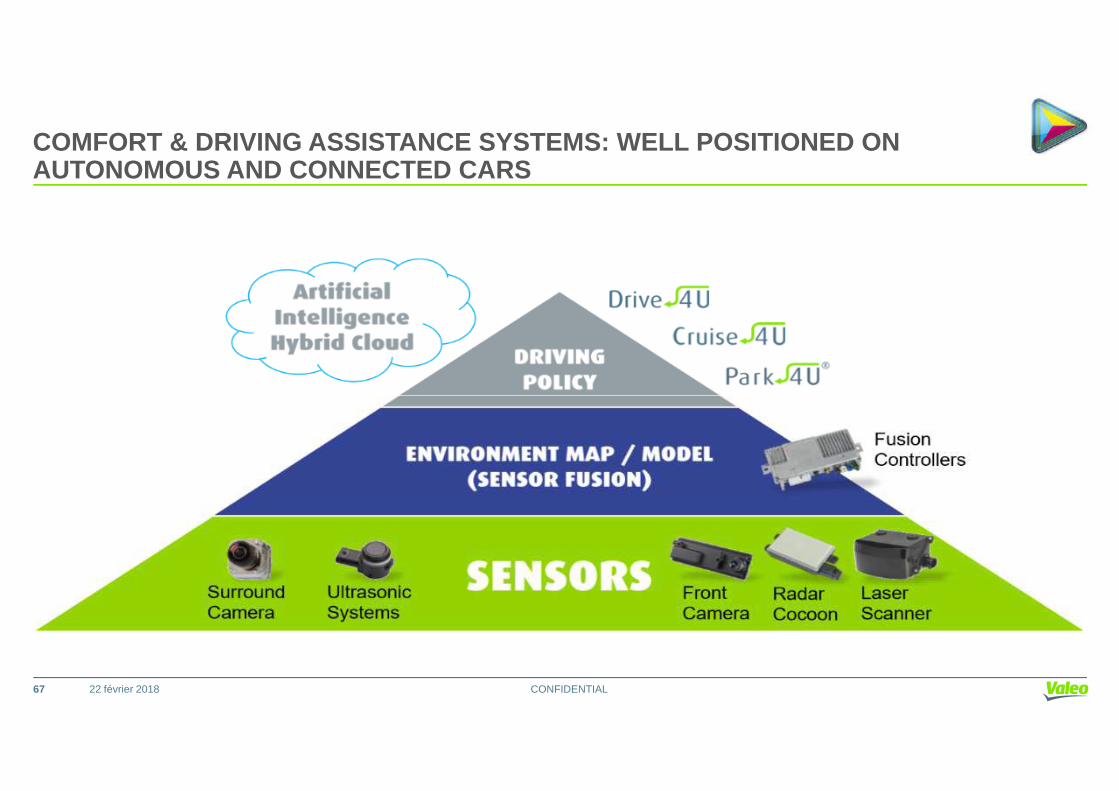

COMFORT & DRIVING ASSISTANCE SYSTEMS: WELL POSITIONED ONAUTONOMOUS AND CONNECTED CARS

CONFIDENTIAL67 22 février 2018

4 BALANCED & COHERENT BUSINESS GROUPSWITH MARKET-LEADING POSITIONS & GROWTH POTENTIAL

WIPER SYSTEMS #1

LIGHTING SYSTEMS #1DRIVINGASSISTANCE

COMFORT &DRIVING ASSISTANCE

#2

#1

CONFIDENTIAL

THERMAL SYSTEMS

#2ELECTRICALSYSTEMS

#1

#2

22 février 201868

THERMAL BUSMANAGEMENT#1

TRANSMISSION

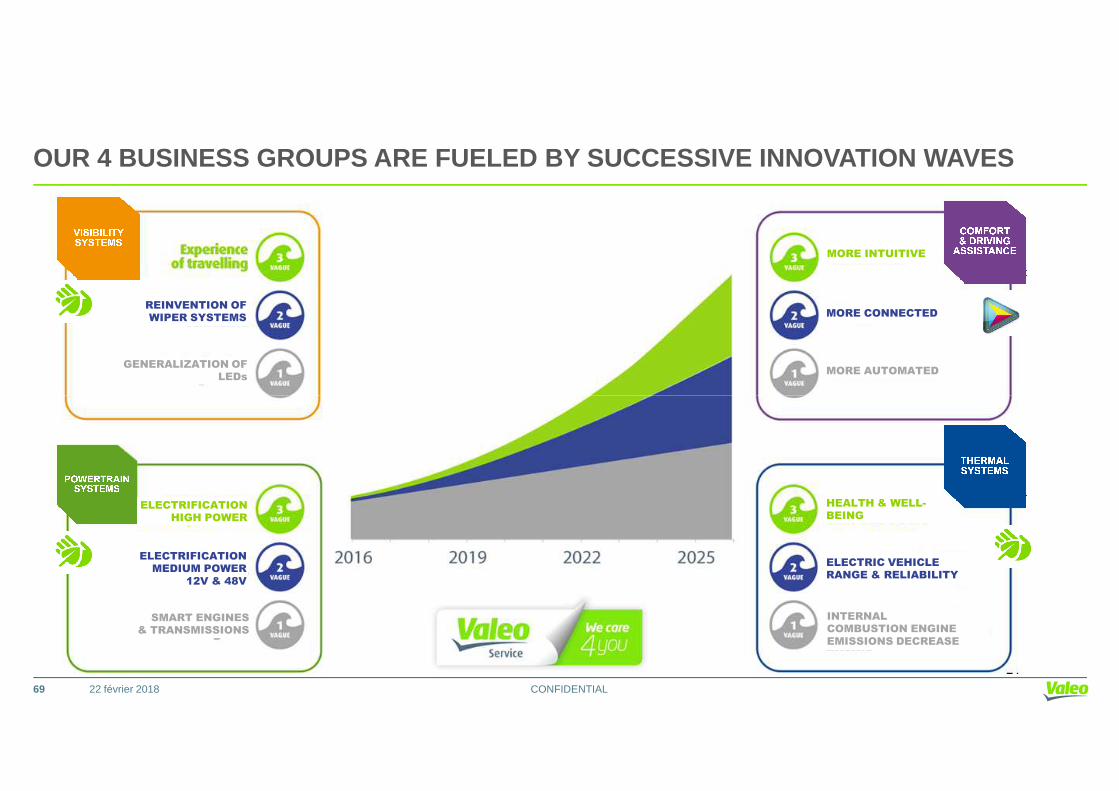

OUR 4 BUSINESS GROUPS ARE FUELED BY SUCCESSIVE INNOV ATION WAVES

MORE INTUITIVE

MORE CONNECTED

MORE AUTOMATED

REINVENTION OF

WIPER SYSTEMS

GENERALIZATION OF

LEDs

CONFIDENTIAL22 février 2018

ELECTRIFICATION

HIGH POWER

ELECTRIFICATION

MEDIUM POWER

12V & 48V

SMART ENGINES

& TRANSMISSIONS

HEALTH & WELL-

BEING

ELECTRIC VEHICLE

RANGE & RELIABILITY

INTERNAL

COMBUSTION ENGINE

EMISSIONS DECREASE

69

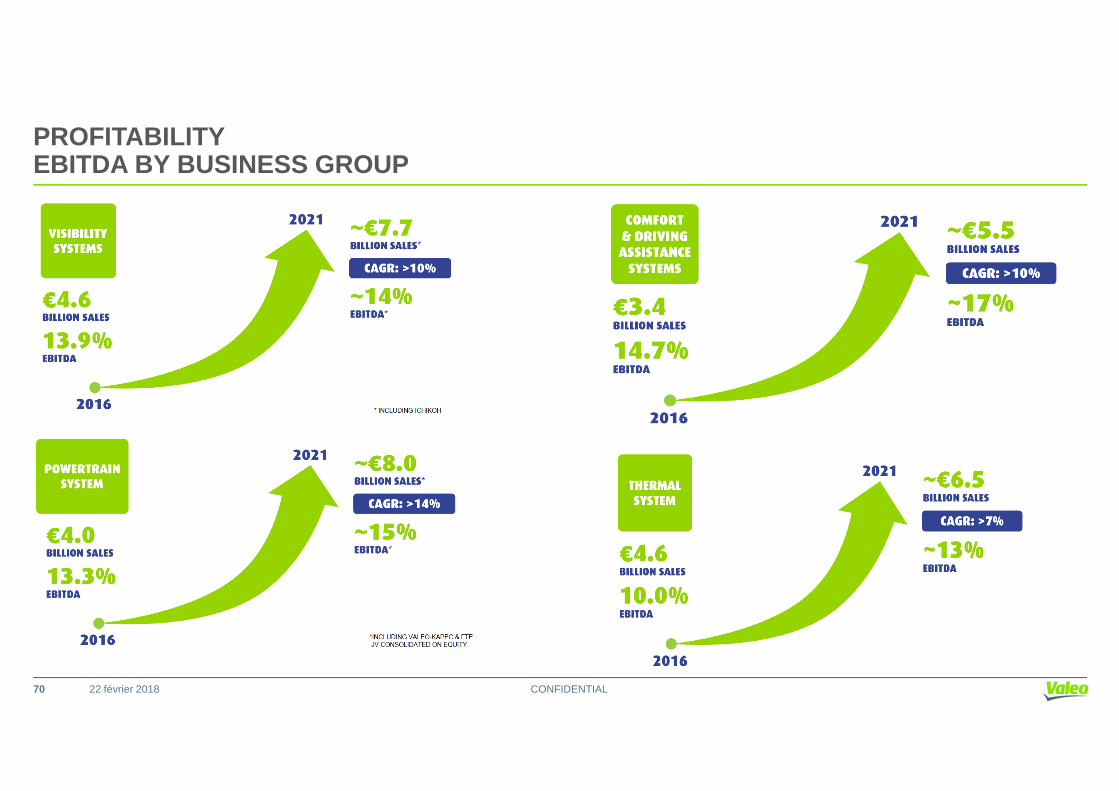

PROFITABILITY EBITDA BY BUSINESS GROUP

CONFIDENTIAL22 février 201870

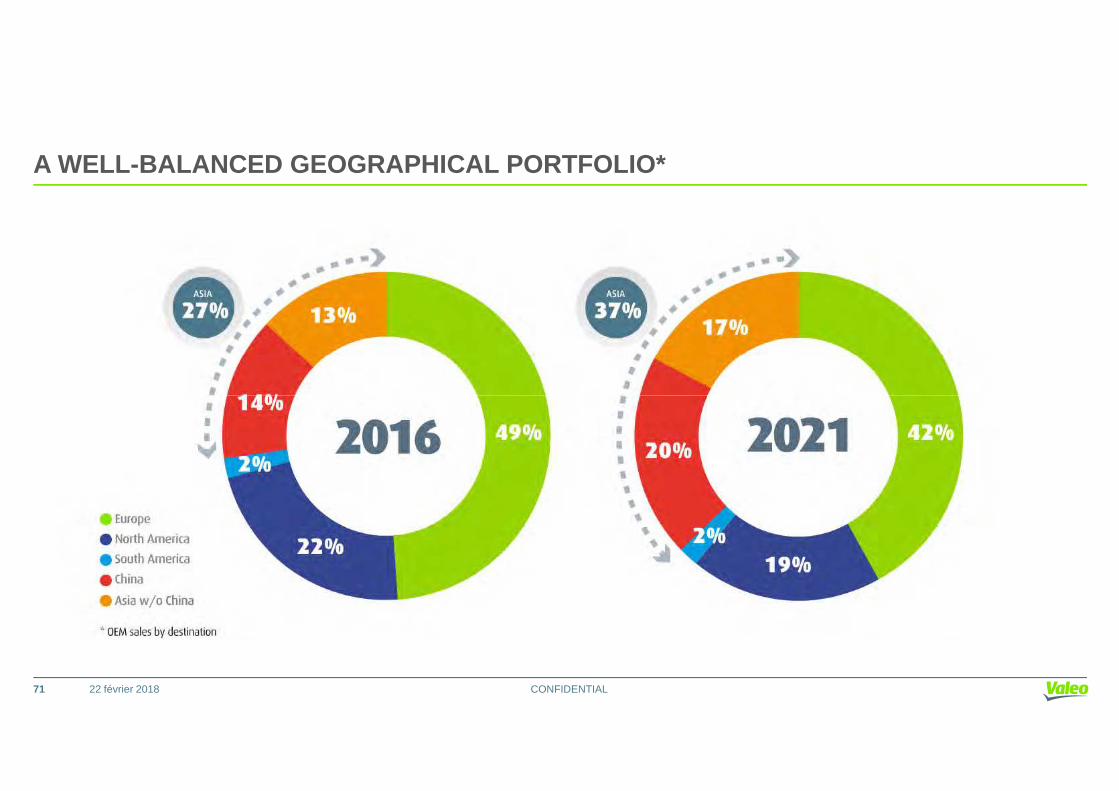

A WELL-BALANCED GEOGRAPHICAL PORTFOLIO*

CONFIDENTIAL22 février 201871

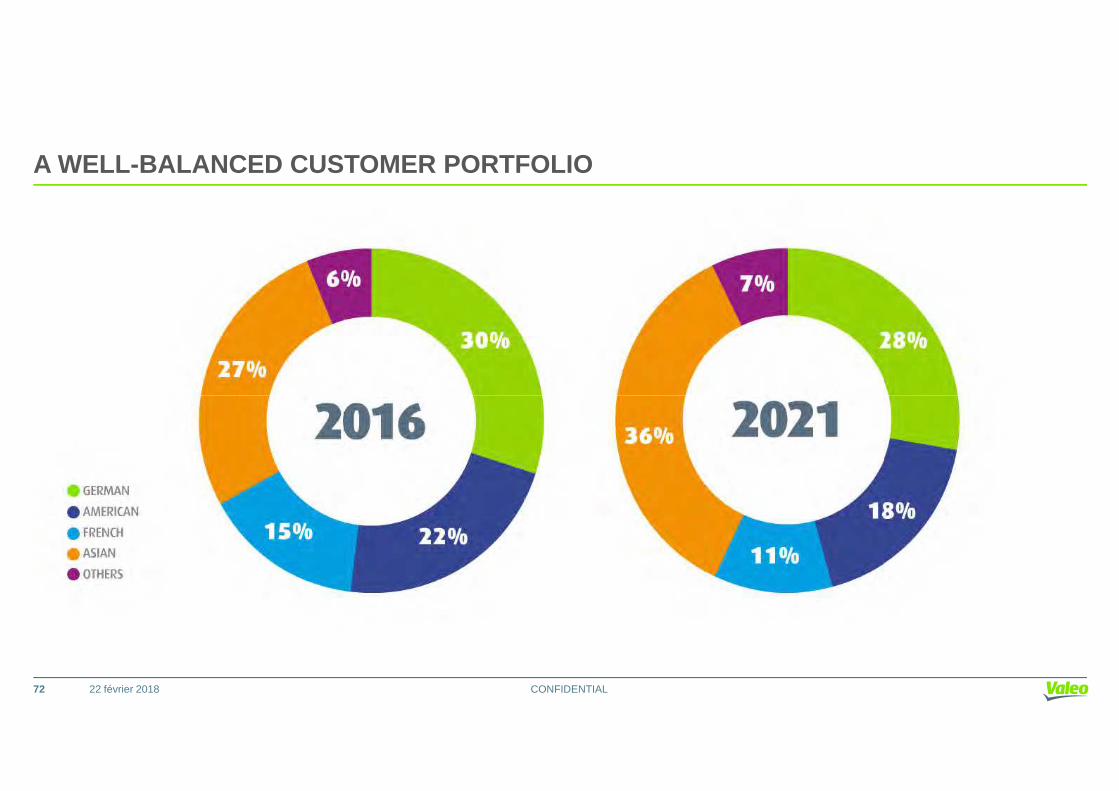

A WELL-BALANCED CUSTOMER PORTFOLIO

CONFIDENTIAL22 février 201872

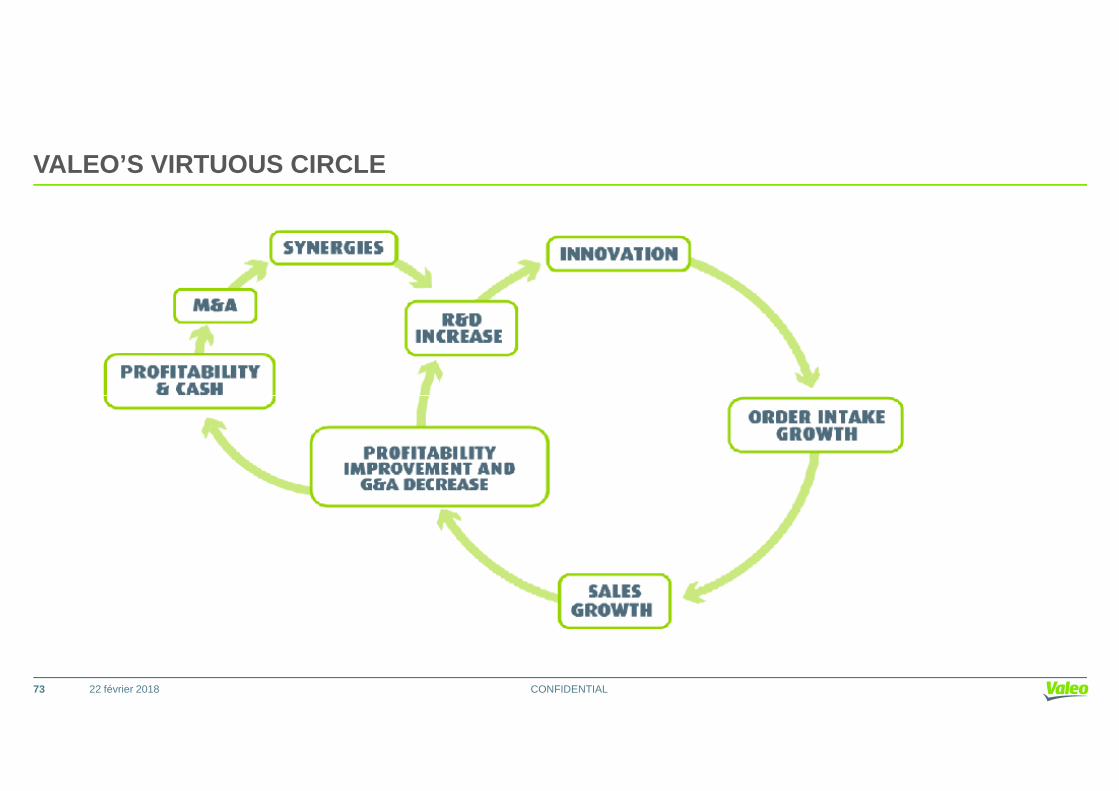

VALEO’S VIRTUOUS CIRCLE

CONFIDENTIAL22 février 201873

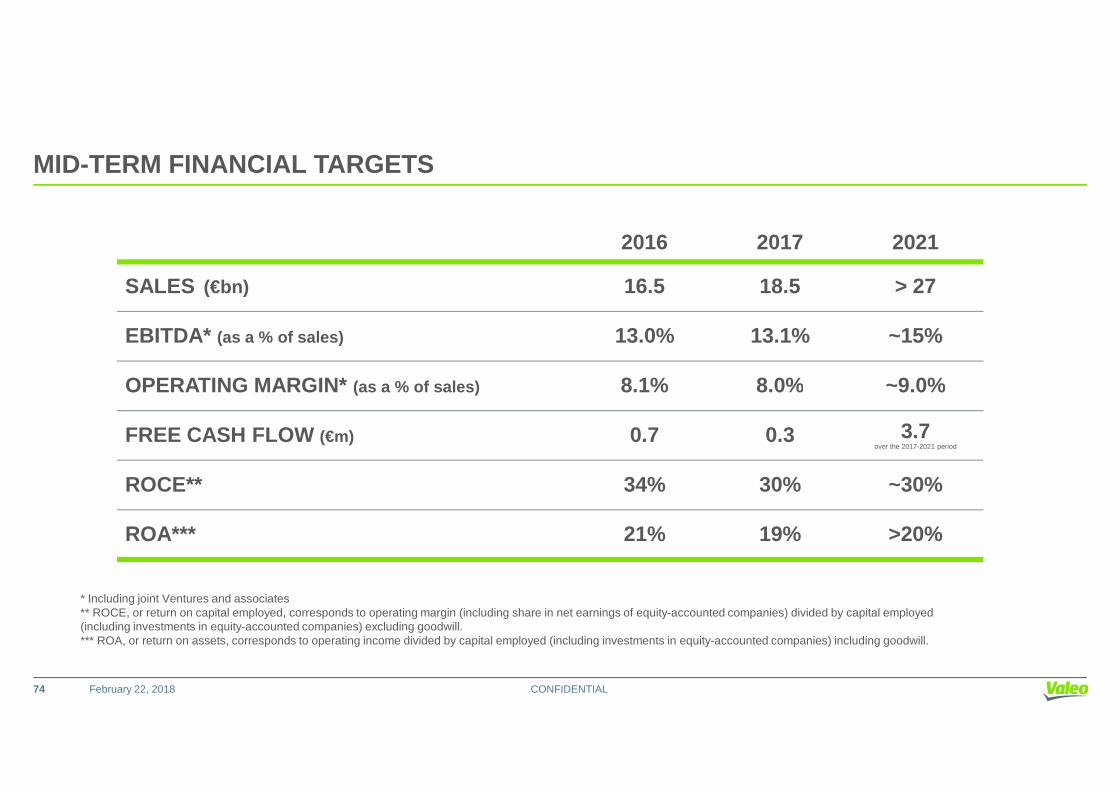

MID-TERM FINANCIAL TARGETS

2016 2017 2021

SALES (€bn) 16.5 18.5 > 27

EBITDA* (as a % of sales) 13.0% 13.1% ~15%

OPERATING MARGIN* (as a % of sales) 8.1% 8.0% ~9.0%

CONFIDENTIALFebruary 22, 2018

OPERATING MARGIN* (as a % of sales) 8.1% 8.0% ~9.0%

FREE CASH FLOW (€m) 0.7 0.3 3.7 over the 2017-2021 period

ROCE** 34% 30% ~30%

ROA*** 21% 19% >20%

74

* Including joint Ventures and associates** ROCE, or return on capital employed, corresponds to operating margin (including share in net earnings of equity-accounted companies) divided by capital employed(including investments in equity-accounted companies) excluding goodwill.*** ROA, or return on assets, corresponds to operating income divided by capital employed (including investments in equity-accounted companies) including goodwill.

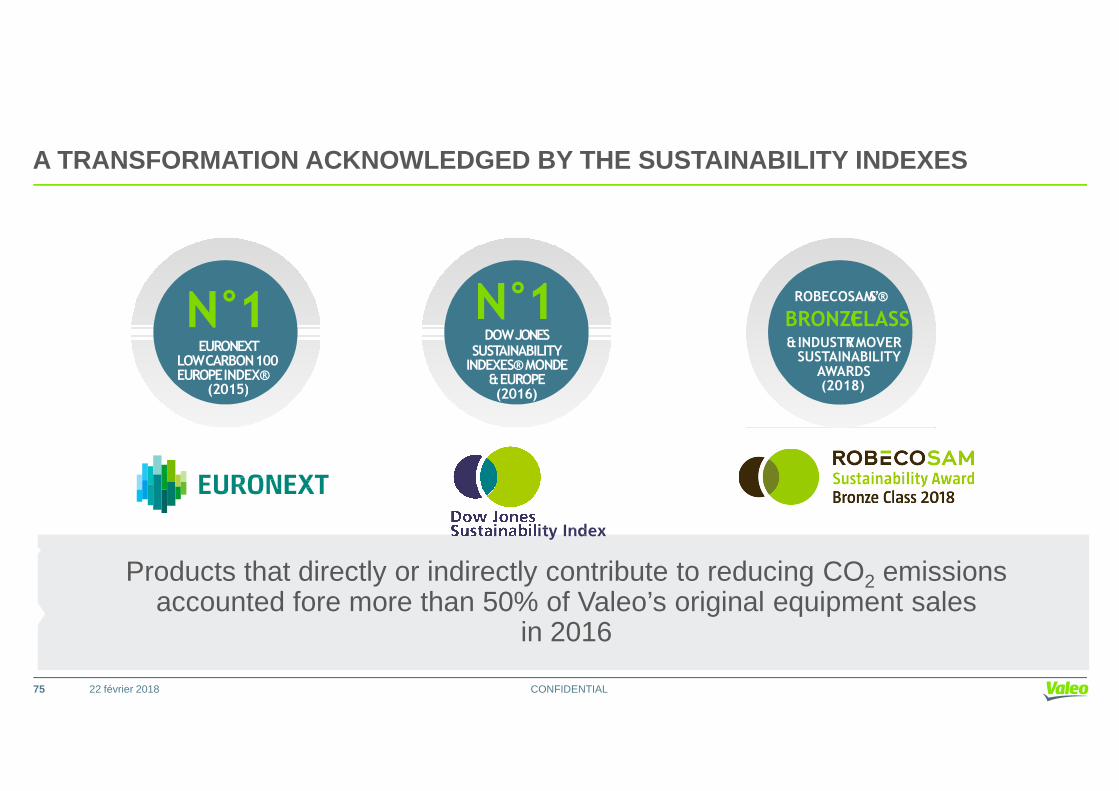

A TRANSFORMATION ACKNOWLEDGED BY THE SUSTAINABILITY IND EXES

N°1EURONEXT

LOWCARBON100 EUROPEINDEX®

(2015)

N°1DOWJONES

SUSTAINABILITY INDEXES®MONDE

&EUROPE(2016)

ROBECOSAM’S®

BRONZECLASS&INDUSTRYMOVER

SUSTAINABILITYAWARDS(2018)

CONFIDENTIAL75

Products that directly or indirectly contribute to reducing CO2 emissionsaccounted fore more than 50% of Valeo’s original equipment sales

in 2016

22 février 2018

(2015) (2016)

CONTACTS

Investor Relations

Valeo43, rue Bayen

CONFIDENTIAL

43, rue BayenF-75848 Paris Cedex 17France

Thierry LacorreE-mail: [email protected]: www.valeo.com

22 février 201876

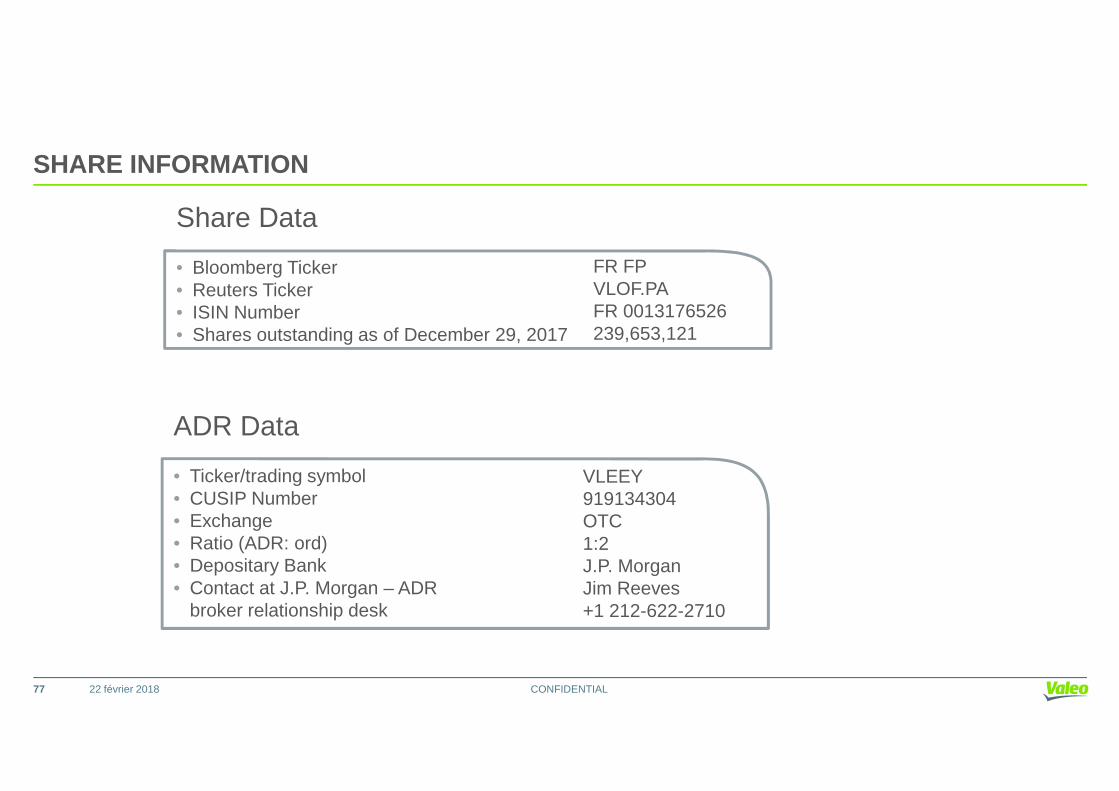

SHARE INFORMATION

FR FPVLOF.PAFR 0013176526239,653,121

Share Data

• Bloomberg Ticker• Reuters Ticker• ISIN Number• Shares outstanding as of December 29, 2017

CONFIDENTIAL22 février 2018

ADR Data

• Ticker/trading symbol• CUSIP Number• Exchange• Ratio (ADR: ord)• Depositary Bank• Contact at J.P. Morgan – ADR

broker relationship desk

VLEEY919134304OTC1:2J.P. MorganJim Reeves+1 212-622-2710

77

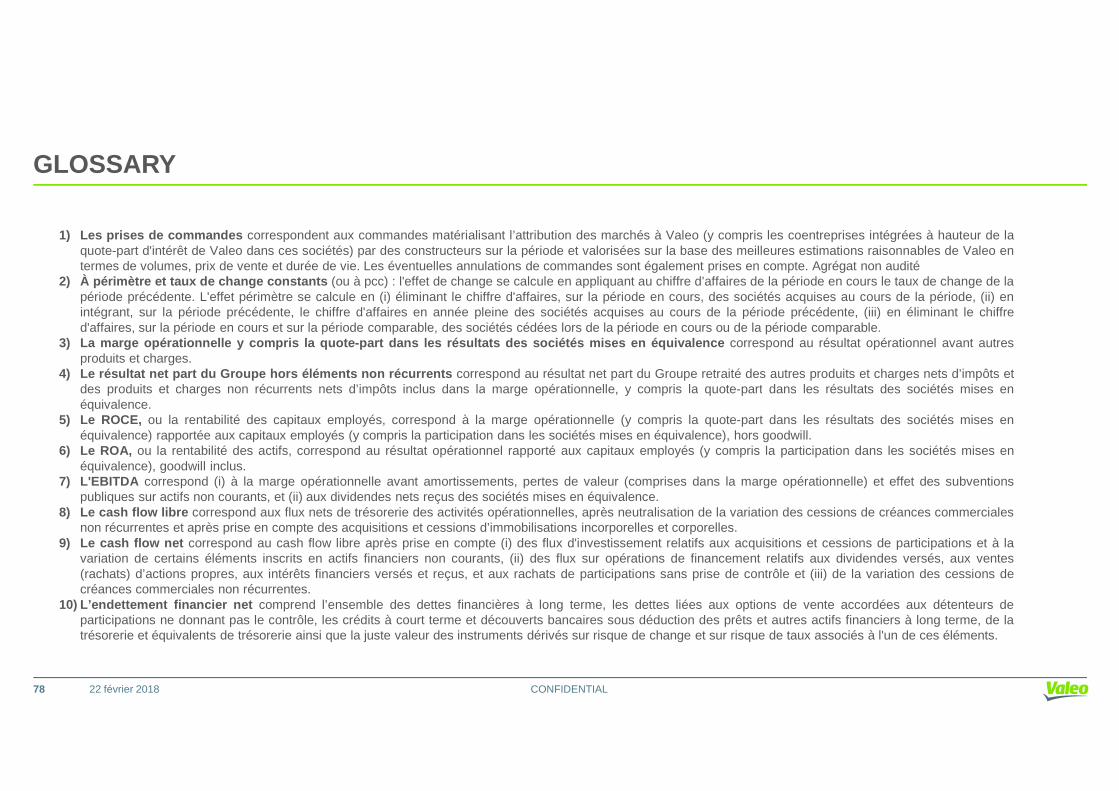

GLOSSARY

1) Les prises de commandes correspondent aux commandes matérialisant l’attribution des marchés à Valeo (y compris les coentreprises intégrées à hauteur de laquote-part d'intérêt de Valeo dans ces sociétés) par des constructeurs sur la période et valorisées sur la base des meilleures estimations raisonnables de Valeo entermes de volumes, prix de vente et durée de vie. Les éventuelles annulations de commandes sont également prises en compte. Agrégat non audité

2) À périmètre et taux de change constants (ou à pcc) : l'effet de change se calcule en appliquant au chiffre d’affaires de la période en cours le taux de change de lapériode précédente. L'effet périmètre se calcule en (i) éliminant le chiffre d'affaires, sur la période en cours, des sociétés acquises au cours de la période, (ii) enintégrant, sur la période précédente, le chiffre d'affaires en année pleine des sociétés acquises au cours de la période précédente, (iii) en éliminant le chiffred'affaires, sur la période en cours et sur la période comparable, des sociétés cédées lors de la période en cours ou de la période comparable.

3) La marge opérationnelle y compris la quote-part dans les r ésultats des sociétés mises en équivalence correspond au résultat opérationnel avant autresproduits et charges.

4) Le résultat net part du Groupe hors éléments non récurrent s correspond au résultat net part du Groupe retraité des autres produits et charges nets d’impôts etdes produits et charges non récurrents nets d’impôts inclus dans la marge opérationnelle, y compris la quote-part dans les résultats des sociétés mises en

CONFIDENTIAL

des produits et charges non récurrents nets d’impôts inclus dans la marge opérationnelle, y compris la quote-part dans les résultats des sociétés mises enéquivalence.

5) Le ROCE, ou la rentabilité des capitaux employés, correspond à la marge opérationnelle (y compris la quote-part dans les résultats des sociétés mises enéquivalence) rapportée aux capitaux employés (y compris la participation dans les sociétés mises en équivalence), hors goodwill.

6) Le ROA, ou la rentabilité des actifs, correspond au résultat opérationnel rapporté aux capitaux employés (y compris la participation dans les sociétés mises enéquivalence), goodwill inclus.

7) L'EBITDA correspond (i) à la marge opérationnelle avant amortissements, pertes de valeur (comprises dans la marge opérationnelle) et effet des subventionspubliques sur actifs non courants, et (ii) aux dividendes nets reçus des sociétés mises en équivalence.

8) Le cash flow libre correspond aux flux nets de trésorerie des activités opérationnelles, après neutralisation de la variation des cessions de créances commercialesnon récurrentes et après prise en compte des acquisitions et cessions d’immobilisations incorporelles et corporelles.

9) Le cash flow net correspond au cash flow libre après prise en compte (i) des flux d'investissement relatifs aux acquisitions et cessions de participations et à lavariation de certains éléments inscrits en actifs financiers non courants, (ii) des flux sur opérations de financement relatifs aux dividendes versés, aux ventes(rachats) d’actions propres, aux intérêts financiers versés et reçus, et aux rachats de participations sans prise de contrôle et (iii) de la variation des cessions decréances commerciales non récurrentes.

10) L’endettement financier net comprend l’ensemble des dettes financières à long terme, les dettes liées aux options de vente accordées aux détenteurs departicipations ne donnant pas le contrôle, les crédits à court terme et découverts bancaires sous déduction des prêts et autres actifs financiers à long terme, de latrésorerie et équivalents de trésorerie ainsi que la juste valeur des instruments dérivés sur risque de change et sur risque de taux associés à l'un de ces éléments.

22 février 201878

DÉCLARATION « SAFE HARBOR »

Les déclarations contenues dans ce document, qui ne sont pas des faits historiques, constituent des « déclarations prospectives »(« Forward Looking Statements »). Elles comprennent des projections et des estimations ainsi que les hypothèses sur lesquelles celles-cireposent, des déclarations portant sur des projets, des objectifs, des intentions et des attentes concernant des résultats financiers,des événements, des opérations, des services futurs, le développement de produits et leur potentiel ou les performances futures. Bien quela Direction de Valeo estime que ces déclarations prospectives sont raisonnables à la date de publication du présent document, lesinvestisseurs sont alertés sur le fait que ces déclarations prospectives sont soumises à de nombreux éléments, risques et incertitudes,difficilement prévisibles et généralement hors du contrôle de Valeo, qui peuvent impliquer que les résultats et événements effectivementréalisés diffèrent significativement de ceux qui sont exprimés ou prévus dans les déclarations prospectives. De tels éléments sont, entreautres, la capacité de l’entreprise à générer des économies ou des gains de productivité pour compenser des réductions de prix négociées

CONFIDENTIAL

autres, la capacité de l’entreprise à générer des économies ou des gains de productivité pour compenser des réductions de prix négociéesou imposées. Les risques et incertitudes auxquels est exposé Valeo comprennent notamment les risques liés aux enquêtes des autorités dela concurrence tels qu’identifiés dans le Document de référence, les risques liés au métier d’équipementier automobile et au développementde nouveaux produits, les risques liés à l’environnement économique prévalant au niveau régional ou mondial, les risques industriels etenvironnementaux ainsi que les risques et incertitudes développés ou identifiés dans les documents publics déposés par Valeo auprès del’Autorité des marchés financiers (AMF), y compris ceux énumérés sous la section « Facteurs de Risques » du Document de référence 2016de Valeo enregistré auprès de l’AMF le 24 mars 2017 (sous le numéro D.17-0226).

La société n’accepte aucune responsabilité pour les analyses émises par des analystes ou pour toute autre information préparée par destiers, éventuellement mentionnées dans ce document. Valeo n'entend pas étudier, et ne confirmera pas, les estimations des analystes et neprend aucun engagement de mettre à jour les déclarations prospectives afin d’intégrer tous événements ou circonstances quiinterviendraient postérieurement à la publication de ce document.

22 février 201879