Embed Size (px)

Citation preview

en AGRICULTURE BIOLOGIQUE

Références

économiques

Résultats 2019

1. Le contexte du marché bio........................................................................1

2. Résultats des producteurs en agriculture biologique 2019.......................6

3. Résultats Économiques en bovins viande 2019.....................................10

4. Résultats Économiques des producteurs laitiers 2019...........................18

5. Résultats économiques des producteurs d’œufs 2019..........................32

6. Résultats économiques des producteurs de volailles de chair 2019......38

7. Résultats économiques en maraîchage 2019.........................................42

8. Résultats économiques en grandes cultures biologiques 2019........................................................46

Annexe : Infographie - L'agriculture biologique en France ........................................53

Sommaire

1. Le contexte du marché bio

La consommation de produits biologiques poursuit son développement, le chiffre d’affaires de la filièredouble tous les 5 ans. L’année 2019 confirme cette tendance avec une hausse de la consommationde 11 %. Dans un contexte de baisse du budget alimentation des ménages, la consommation deproduits de l'agriculture biologique est dynamique.

.

La consommation de produits biologiques progresse plus vite dans les GMS que dans les magasinsspécialisés. La moitié des produits est consommée en grandes surfaces. Ce développement grandpublic peut aussi mettre le doute dans l’esprit des consommateurs, en 2015, 91 % desconsommateurs pensent que les produits biologiques sont plus naturels contre 82 % aujourd’hui. 35 %des consommateurs sont près à payer plus chers des produits bio, ils étaient 47 % en 2017.

Sous l’impulsion de la loi Egalim, la consommation de produits biologiques dans la restaurationcollective est en hausse de 20 % ces deux dernières années. Ce circuit de distribution est un relaisde croissance pour la bio : un repas sur cinq est pris hors domicile et seulement 6 % des produits biosont consommés dans la restauration hors foyer.

Cette forte demande donne des opportunités de conversion chez les producteurs

La filière devra réussir à conjuguer démocratisation de la consommation, lien de confianceavec le consommateur et maintenir des prix rémunérateurs sur les étals pour préserver lerevenu des producteurs d’aujourd’hui et de demain.

L'Atelier des Etudes Economiques 1

Cette massification de la

consommation a été permise par la

mise en avant des produits bio dans

les linéaires des grandes surfaces,

pour répondre à une demande des

consommateurs en denrées plus

saines et plus respectueuses de

l’environnement.

Le contexte général

Évolution des opérateurs et des surfaces certifiées bio (source agence bio)

En 2019, le nombre de producteurs esten hausse de 13 % et 8 % de la SAU estcultivée en bio.

Le marché bio reste déficitaire, 18 % desproduits bio (hors produits exotiques)consommés en France proviennent del’extérieur. Cette forte demande permetnotamment de soutenir lesconversions dans les secteurs dumaraîchage, des vergers et desgrandes cultures.

Évolution du chiffre d'affaires bio par circuit de distribution

Source agence bio

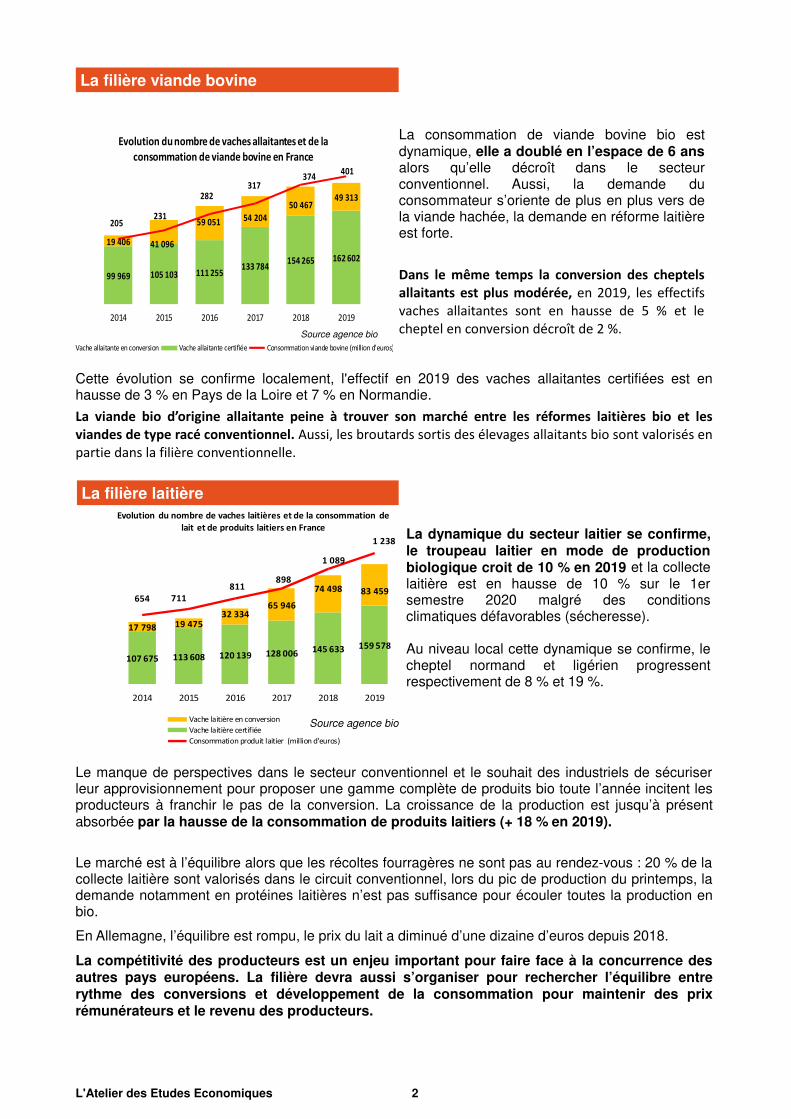

Cette évolution se confirme localement, l'effectif en 2019 des vaches allaitantes certifiées est enhausse de 3 % en Pays de la Loire et 7 % en Normandie.

La viande bio d’origine allaitante peine à trouver son marché entre les réformes laitières bio et les

viandes de type racé conventionnel. Aussi, les broutards sortis des élevages allaitants bio sont valorisés en

partie dans la filière conventionnelle.

Le manque de perspectives dans le secteur conventionnel et le souhait des industriels de sécuriserleur approvisionnement pour proposer une gamme complète de produits bio toute l’année incitent lesproducteurs à franchir le pas de la conversion. La croissance de la production est jusqu’à présentabsorbée par la hausse de la consommation de produits laitiers (+ 18 % en 2019).

Le marché est à l’équilibre alors que les récoltes fourragères ne sont pas au rendez-vous : 20 % de lacollecte laitière sont valorisés dans le circuit conventionnel, lors du pic de production du printemps, lademande notamment en protéines laitières n’est pas suffisance pour écouler toutes la production enbio.

En Allemagne, l’équilibre est rompu, le prix du lait a diminué d’une dizaine d’euros depuis 2018.

La compétitivité des producteurs est un enjeu important pour faire face à la concurrence desautres pays européens. La filière devra aussi s’organiser pour rechercher l’équilibre entrerythme des conversions et développement de la consommation pour maintenir des prixrémunérateurs et le revenu des producteurs.

L'Atelier des Etudes Economiques 2

99 969 105 103 111 255133 784

154 265 162 602

19 406 41 096

59 051 54 204

50 46749 313

205231

282317

374401

0

50

100

150

200

250

300

350

400

450

0

50 000

100 000

150 000

200 000

250 000

2014 2015 2016 2017 2018 2019

Evolution du nombre de vaches allaitantes et de la

consommation de viande bovine en France

Vache allaitante en conversion Vache allaitante certifiée Consommation viande bovine (million d'euros)

107 675 113 608 120 139 128 006145 633 159 578

17 798 19 47532 334

65 946

74 498 83 459654 711

811898

1 089

1 238

0

50 000

100 000

150 000

200 000

250 000

300 000

2014 2015 2016 2017 2018 2019

Evolution du nombre de vaches laitières et de la consommation de

lait et de produits laitiers en France

Vache laitière en conversion

Vache laitière certifiée

Consommation produit laitier (million d'euros)

Source agence bio

La dynamique du secteur laitier se confirme,le troupeau laitier en mode de productionbiologique croit de 10 % en 2019 et la collectelaitière est en hausse de 10 % sur le 1ersemestre 2020 malgré des conditionsclimatiques défavorables (sécheresse).

Au niveau local cette dynamique se confirme, lecheptel normand et ligérien progressentrespectivement de 8 % et 19 %.

La consommation de viande bovine bio estdynamique, elle a doublé en l’espace de 6 ansalors qu’elle décroît dans le secteurconventionnel. Aussi, la demande duconsommateur s’oriente de plus en plus vers dela viande hachée, la demande en réforme laitièreest forte.

Dans le même temps la conversion des cheptels

allaitants est plus modérée, en 2019, les effectifs

vaches allaitantes sont en hausse de 5 % et le

cheptel en conversion décroît de 2 %.

La filière viande bovine

La filière laitière

Source agence bio

Cette dynamique se confirme aussi dans notre région :

• les effectifs poules pondeuses : + 245 000 poules en Pays de la Loire et + 80 000 poules enNormandie

• les effectifs poulet de chair : + 395 900 poulets en Pays de la Loire et + 23 400 poulets enNormandie

Depuis 2018, la tendance s'inverse et la filière s'organise, en l'espace de deux ans le chepteltruies a augmenté de près de 60 %.

Les évolutions réglementaires et nouvelles attentes sociétales donnent des nouveaux défis pour cesdeux filières.

En effet, elles dépendent de l’extérieur pour l'alimentation des animaux et l’approvisionnement enpoussins. Une partie de l'aliment est produit à partir de céréales importées et de protéinesconventionnelles (maximum 5 %), les poussins proviennent en partie des filières labels rouge faute dedisponibilité. Cette situation reste dérogatoire et fragile.

Le développement de la production à long terme nécessite la recherche de plus d'autonomie àl'intérieur des élevages et le développement d'ateliers cultures pour retrouver un lien au sol.

A l'intérieur de la filière, la sécurisation de l'approvisionnement en céréales et protéines auniveau local reste une condition à la poursuite du développement de la production.

L'Atelier des Etudes Economiques 3

7697 7939 8628 982911651

15515

162 170 182

214

265

321

0

50

100

150

200

250

300

350

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

2014 2015 2016 2017 2018 2019

Evolution du nombre de truies et de la consommation de viande

de porc et de charcuterie en France

Truies reproductrices Consommation de viande de porc et charcuterie (million d'euros)

741 759 794 882 961 1 050

1 466 1 548 1 6661 781

2 0272 276

408 447510

596

703

835

0

100

200

300

400

500

600

700

800

900

0

500

1 000

1 500

2 000

2 500

3 000

3 500

2014 2015 2016 2017 2018 2019

Evolution du nombre d'exploitations et de la consommation en

volaille et en oeuf en France

Poules pondeuses

Volailles de chair

Consommation volailles et œufs (million d'euros)

La filière volaille et porc

Source agence bio

En 2019, la filière avicole confirme sa capacité às'organiser pour approvisionner un marché enforte croissance : la France est autosuffisante, laconsommation de volaille est en hausse de 13 %et les œufs progressent de 22 %. Le bio prenddes parts de marché au production labelrouge.

Sous l’impulsion des groupements deproducteurs, la production s'organise pour faireface à la demande avec la création de nouveauxélevages de volailles de chair et la constructionde bâtiments poules pondeuses de plus grandesdimensions (jusqu'à 23 000 poules).

En 2019, la demande en viande de porcest tout aussi dynamique : + 31 % pour la viande fraîche + 14 % pour la charcuterie

A l'inverse de l'aviculture, la productionn'est pas suffisante pour approvisionnerle marché. Un quart de la charcuterieconsommée en France provient del'importation de produits notamment du nordde l'Europe.

Jusqu'en 2018, la filière n'a pas su

s'organiser pour répondre à la demande. Eneffet, la conversion des élevages nécessitede repenser entièrement la cohérence de lachaîne des bâtiments avec la réalisationd'investissements importants. Le pas estdifficile à franchir pour les éleveurs en place.

Source agence bio

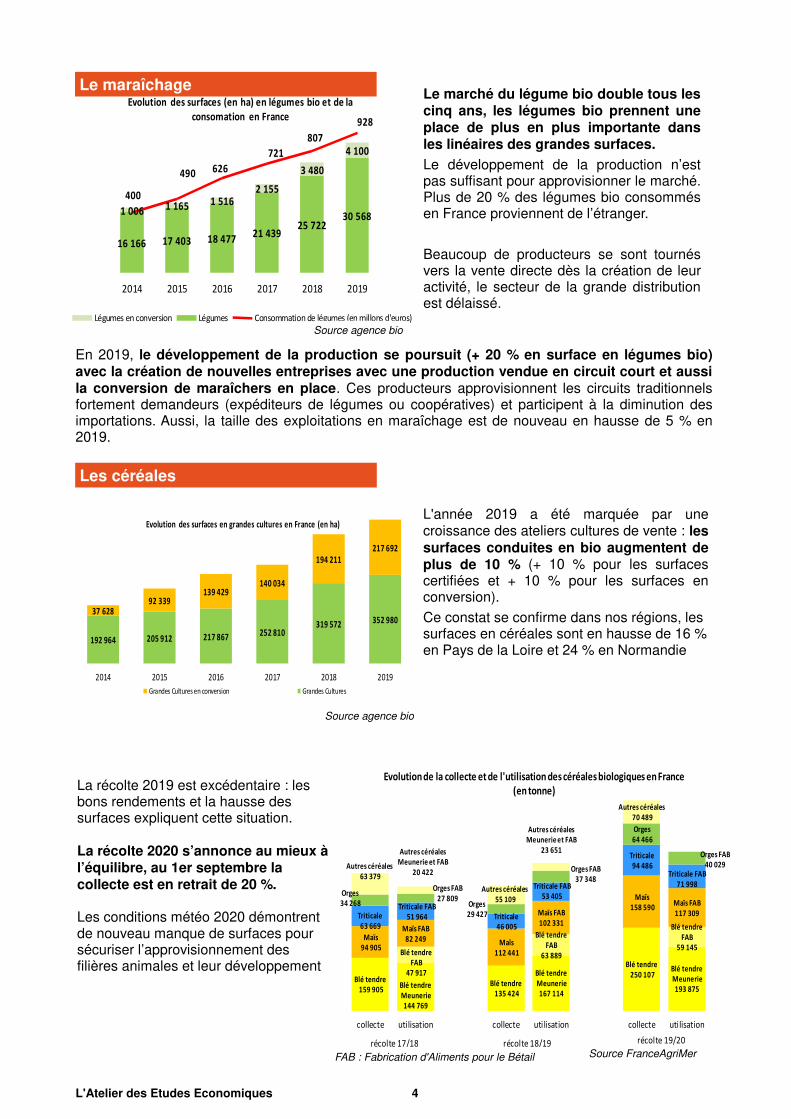

En 2019, le développement de la production se poursuit (+ 20 % en surface en légumes bio)avec la création de nouvelles entreprises avec une production vendue en circuit court et aussila conversion de maraîchers en place. Ces producteurs approvisionnent les circuits traditionnelsfortement demandeurs (expéditeurs de légumes ou coopératives) et participent à la diminution desimportations. Aussi, la taille des exploitations en maraîchage est de nouveau en hausse de 5 % en2019.

L'Atelier des Etudes Economiques 4

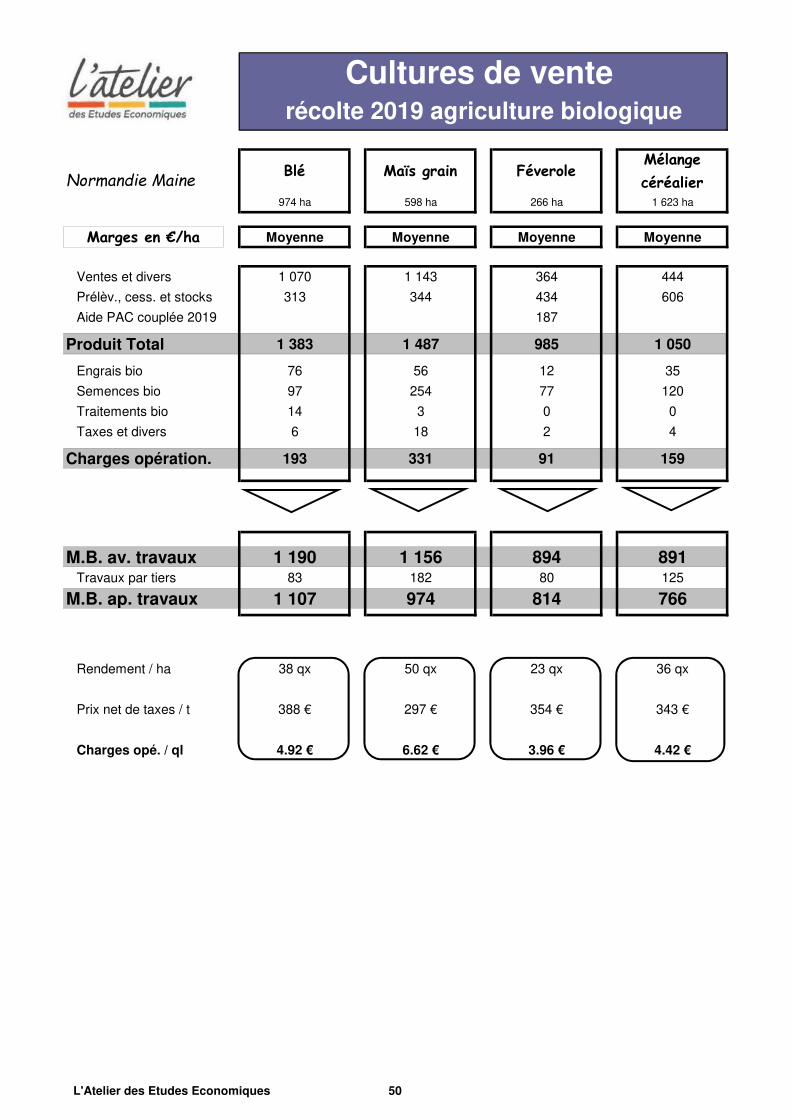

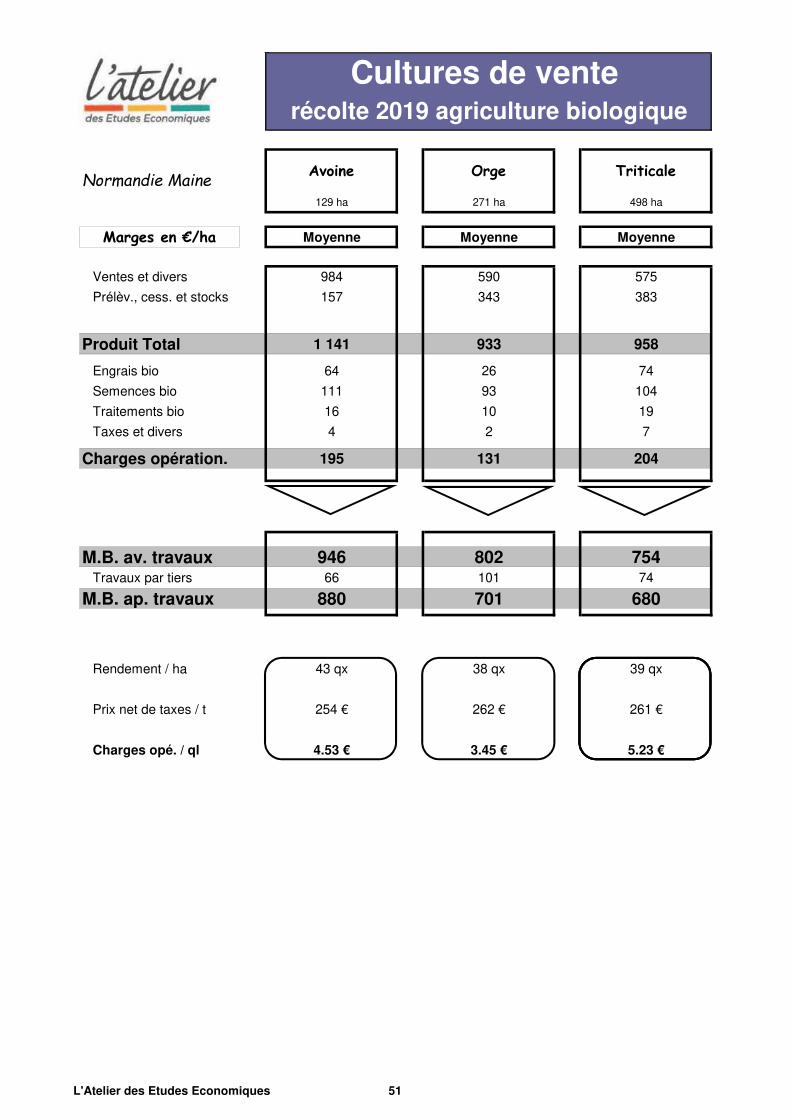

Blé tendre

159 905 Blé tendre

135 424

Blé tendre

250 107

Maïs

94 905 Maïs

112 441

Maïs

158 590 Triticale

63 669 Triticale

46 005

Triticale

94 486

Orges

34 268 Orges

29 427

Orges

64 466

Autres céréales

63 379

Autres céréales

55 109

Autres céréales

70 489

Blé tendre

Meunerie

144 769

Blé tendre

Meunerie

167 114

Blé tendre

Meunerie

193 875

Blé tendre

FAB

47 917

Blé tendre

FAB

63 889

Blé tendre

FAB

59 145

Maïs FAB

82 249

Maïs FAB

102 331

Maïs FAB

117 309Triticale FAB

51 964

Triticale FAB

53 405

Triticale FAB

71 998Orges FAB

27 809

Orges FAB

37 348

Orges FAB

40 029

Autres céréales

Meunerie et FAB

20 422

Autres céréales

Meunerie et FAB

23 651

collecte utilisation collecte uti lisation collecte utilisation

Evolution de la collecte et de l'utilisation des céréales biologiques en France

(en tonne)

récolte 18/19 récolte 19/20récolte 17/18

La récolte 2019 est excédentaire : les bons rendements et la hausse des surfaces expliquent cette situation.

La récolte 2020 s’annonce au mieux à l’équilibre, au 1er septembre la collecte est en retrait de 20 %.

Les conditions météo 2020 démontrent de nouveau manque de surfaces pour sécuriser l’approvisionnement des filières animales et leur développement

Le maraîchage

16 166 17 403 18 47721 439

25 72230 568

1 006 1 165 1 5162 155

3 480

4 100

400

490 626

721

807

928

0

100

200

300

400

500

600

700

800

900

1 000

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

2014 2015 2016 2017 2018 2019

Evolution des surfaces (en ha) en légumes bio et de la

consomation en France

Légumes en conversion Légumes Consommation de légumes (en millons d'euros)

Les céréales

Source agence bio

L'année 2019 a été marquée par unecroissance des ateliers cultures de vente : lessurfaces conduites en bio augmentent deplus de 10 % (+ 10 % pour les surfacescertifiées et + 10 % pour les surfaces enconversion).

Ce constat se confirme dans nos régions, les surfaces en céréales sont en hausse de 16 %en Pays de la Loire et 24 % en Normandie

192 964 205 912 217 867252 810

319 572 352 98037 628

92 339139 429

140 034

194 211

217 692

2014 2015 2016 2017 2018 2019

Evolution des surfaces en grandes cultures en France (en ha)

Grandes Cultures en conversion Grandes Cultures

Source agence bio

Source FranceAgriMerFAB : Fabrication d'Aliments pour le Bétail

Le marché du légume bio double tous lescinq ans, les légumes bio prennent uneplace de plus en plus importante dansles linéaires des grandes surfaces.

Le développement de la production n’estpas suffisant pour approvisionner le marché.Plus de 20 % des légumes bio consommésen France proviennent de l’étranger.

Beaucoup de producteurs se sont tournésvers la vente directe dès la création de leuractivité, le secteur de la grande distributionest délaissé.

L'Atelier des Etudes Economiques 5

2. Résultats des producteurs

en agriculture biologique 2019

Cette étude porte sur les résultats économiques de plus de 587 exploitations implantées enNormandie et Pays de la Loire.Les exploitations en bio partiel (dont la production principale n'est pas certifiée agriculture biologique),en conversion et les exercices différents de 12 mois ne sont pas retenus.

Les systèmes de production diversifiés

L'étude montre des systèmes de production diversifiés.

Parmi ces 587 exploitations,

• 56 % ont un atelier « cultures de vente »

• 40 % ont un atelier « lait »

• 26 % ont un élevage allaitant

• 27 % ont un atelier « porc » et/ou « volaille »

• 8 % ont une activité légumière

Surface et main d'œuvre

Dans ces exploitations, la main d'œuvre compte 1,93 Unité de Travail Humain (UTH) dont 0,46 UTHsalariée. La surface de l'exploitation s'étend en moyenne sur 86 ha.

Assolement bio

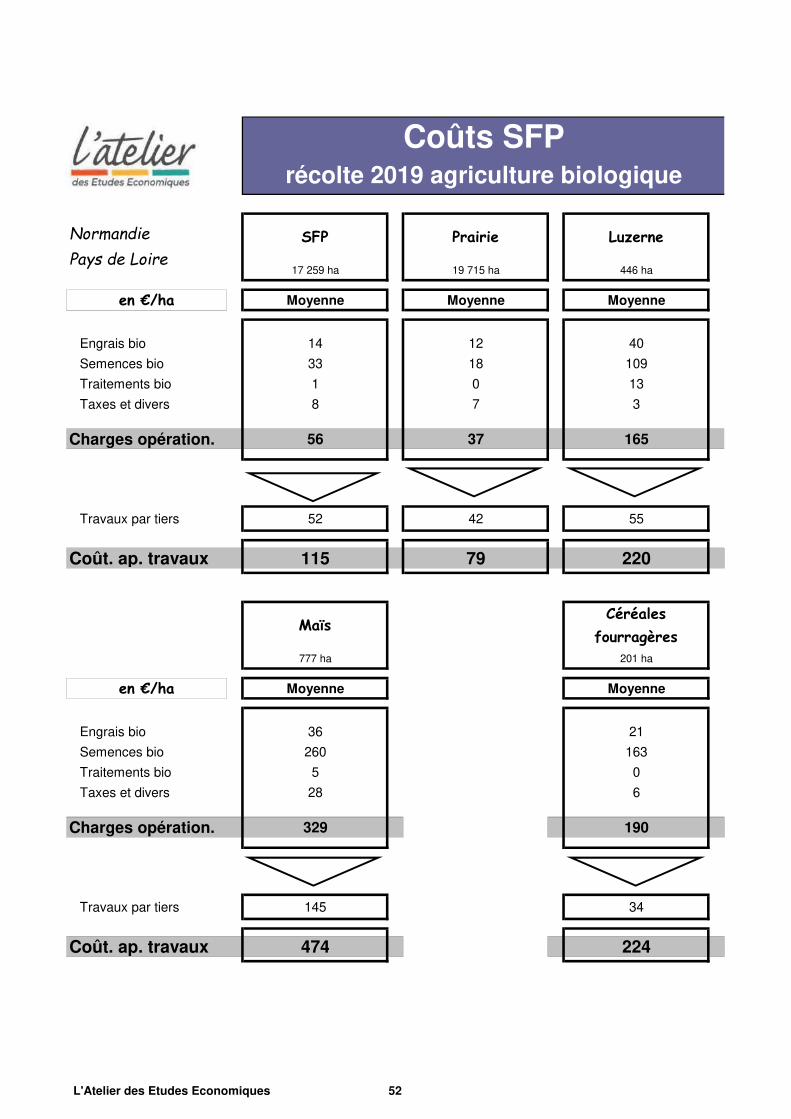

La Surface Agricole Utile (SAU) de ces exploitations est principalement utilisée par l'élevage. Lasurface fourragère représente 76 % de l'assolement. La conduite de la SFP* est extensive :

• 91 % de la SFP est occupé par l'herbe

• le chargement est de 1,17 Unité Gros Bétail (UGB).

Exploitation économiquement viableEn moyenne, les ressources font face à l'ensemble des engagements sociaux (dont 0,47 UTHsalariée), aux annuités et dégagent un revenu disponible de 28 230 € par UTH familiale (UTHF).

Situation financière saine en ce qui concerne les capitaux propres et la trésorerieCes exploitations ont une situation financière saine en moyenne. Deux indicateurs reflètent cette situation :

• un taux d'endettement de 54 %

• une trésorerie nette globale positive de 17 400 €.

Dispersion des résultats entre systèmesLe résultat par UTHF s'élève à 25 700 €. Cette moyenne cache des disparités entre exploitants etsystèmes. L'écart de revenu de 19 000 €/UTHF, entre les céréaliers et les maraîchers, illustre cesdisparités entre systèmes. Toutefois, l'étude de la dispersion des résultats montre des écarts tousaussi importants à l'intérieur de chaque système.

* SFP = Surface Fourragère Principale

L'Atelier des Etudes Economiques 6

ha

% des prairies dans la SFP

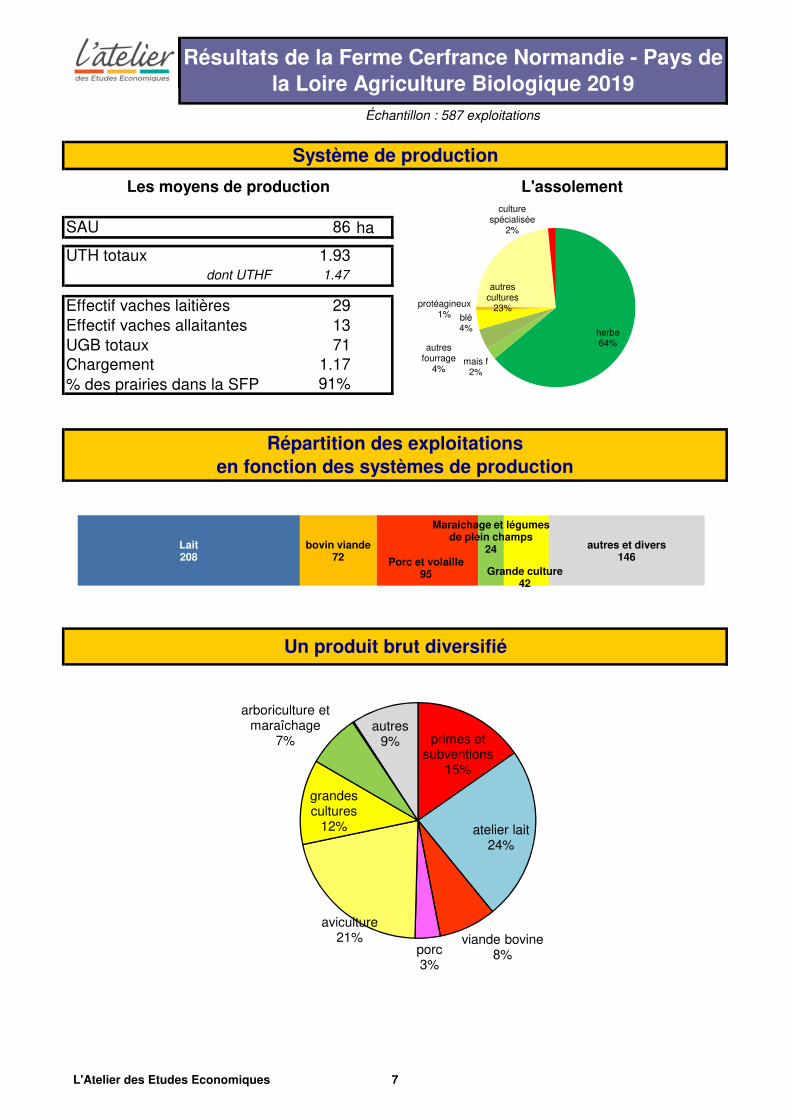

Résultats de la Ferme Cerfrance Normandie - Pays de la Loire Agriculture Biologique 2019

Échantillon : 587 exploitations

UTH totaux 1.93

Système de production

L'assolementLes moyens de production

SAU 86

1.47

UGB totaux 71

Chargement 1.17

91%

dont UTHF

Effectif vaches laitières 29

Effectif vaches allaitantes 13

Un produit brut diversifié

Répartition des exploitations en fonction des systèmes de production

Lait208

bovin viande72 Porc et volaille

95

Maraichage et légumes de plein champs

24

Grande culture42

autres et divers146

herbe64%

mais f2%

autres fourrage

4%

blé4%

protéagineux1%

autres cultures

23%

culture spécialisée

2%

primes et subventions

15%

atelier lait24%

viande bovine8%porc

3%

aviculture21%

grandes cultures

12%

arboriculture et maraîchage

7%autres

9%

L'Atelier des Etudes Economiques 7

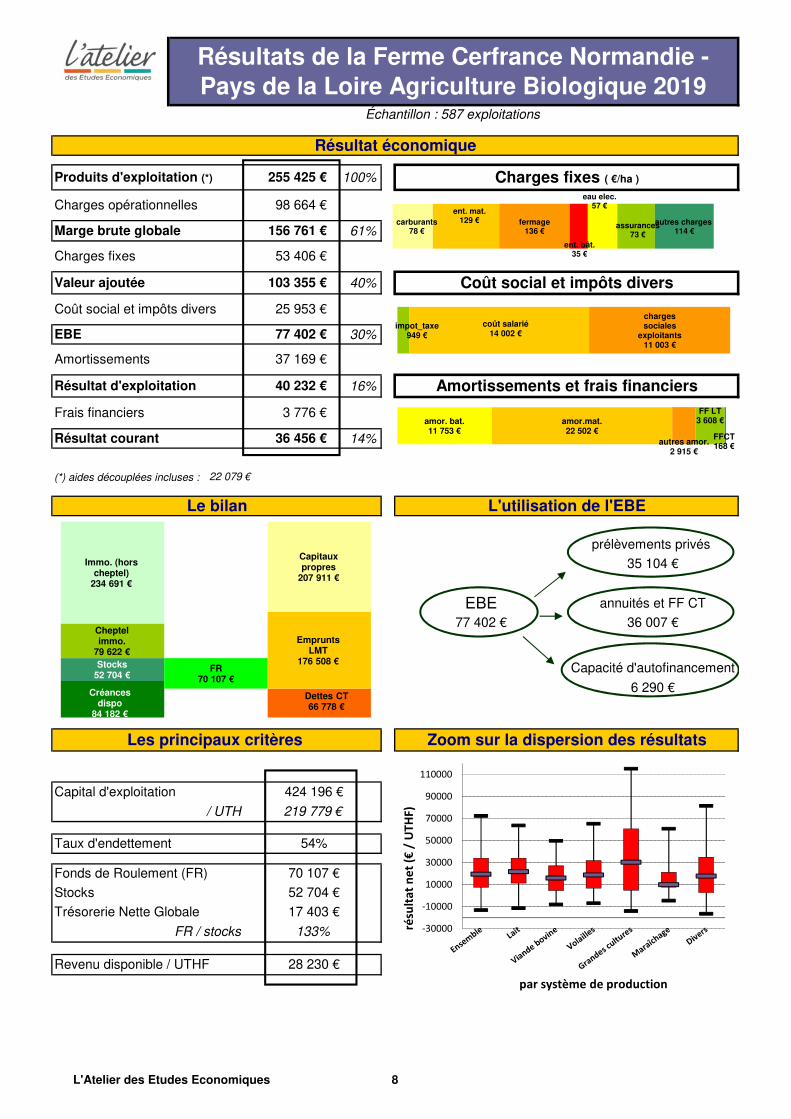

100%

61%

40%

30%

16%

14%

(*) aides découplées incluses :

Frais financiers 3 776 €

FR / stocks 133%

Stocks

Trésorerie Nette Globale 17 403 €

70 107 €

52 704 €

Résultat courant 36 456 €

Le bilan L'utilisation de l'EBE

EBE36 007 €

Taux d'endettement 54%

Fonds de Roulement (FR)

77 402 €

prélèvements privés

35 104 €

annuités et FF CT

Les principaux critères

Capital d'exploitation

219 779 €

424 196 €

Revenu disponible / UTHF

Zoom sur la dispersion des résultats

Capacité d'autofinancement

Amortissements et frais financiers

Résultats de la Ferme Cerfrance Normandie - Pays de la Loire Agriculture Biologique 2019

6 290 €

Résultat d'exploitation 40 232 €

22 079 €

Échantillon : 587 exploitations

Produits d'exploitation (*) 255 425 €

Résultat économique

Charges fixes ( €/ha )

Coût social et impôts diversValeur ajoutée 103 355 €

Coût social et impôts divers

28 230 €

/ UTH

EBE 77 402 €

Amortissements 37 169 €

25 953 €

Marge brute globale 156 761 €

Charges fixes 53 406 €

Charges opérationnelles 98 664 € carburants

78 €

ent. mat.129 € fermage

136 €

ent. bât.35 €

eau elec.57 €

assurances73 €

autres charges 114 €

impot_taxe949 €

coût salarié14 002 €

charges sociales

exploitants11 003 €

amor. bat.11 753 €

amor.mat.22 502 €

autres amor.2 915 €

FF LT3 608 €

FFCT168 €

Créances dispo

84 182 €

Stocks52 704 €

Cheptel immo.

79 622 €

Immo. (hors cheptel)

234 691 €

Dettes CT66 778 €

Emprunts LMT

176 508 €

Capitaux propres

207 911 €

FR70 107 €

-30000

-10000

10000

30000

50000

70000

90000

110000

résu

lta

t n

et

(€ /

UT

HF

)

par système de production

L'Atelier des Etudes Economiques 8

28 230 € 219 779 €

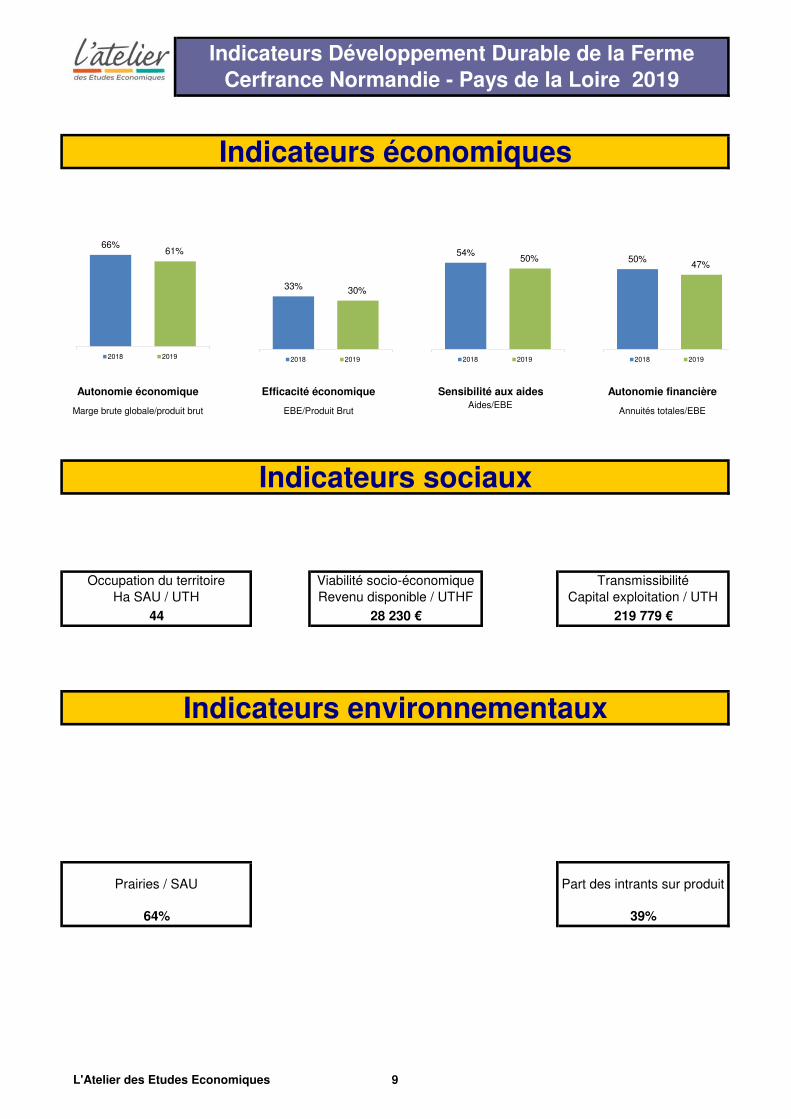

Indicateurs Développement Durable de la Ferme Cerfrance Normandie - Pays de la Loire 2019

Indicateurs économiques

Autonomie économique Efficacité économique Sensibilité aux aides Autonomie financière

EBE/Produit BrutAides/EBE

Annuités totales/EBE

Indicateurs sociaux

Occupation du territoire

Ha SAU / UTH

Viabilité socio-économique

Revenu disponible / UTHF

Transmissibilité

Capital exploitation / UTH

44

Marge brute globale/produit brut

Indicateurs environnementaux

Prairies / SAU

64%

Part des intrants sur produit

39%

66%61%

12018 2019

33% 30%

12018 2019

54%50%

12018 2019

50%47%

12018 2019

L'Atelier des Etudes Economiques 9

3. Résultats Économiques

en bovins viande 2019

L'étude régionale Cerfrance Normandie Pays de Loire 2019 porte sur 72 exploitations spécialiséesbovins viande en agriculture biologique.

Dimension et main d'œuvreLa surface de ces exploitations est de 103 ha. Elle permet d'alimenter un troupeau de 111 UGB dont59 vaches allaitantes. La main d'œuvre est composée principalement d'une main d'œuvre familiale(1,36 UTHF) et de 0,13 UTH salarié.

Assolement bio La surface consacrée à l'élevage représente plus de 90 % de la SAU. L'activité bovine est adossée àun atelier de cultures de vente de 5 ha. Les céréales produites sont le plus souvent auto-consomméespar les animaux.

Le système fourrager est composé principalement de prairies et le chargement est de 1,17 UGB.

Résultats économiquesLes résultats du système bovins ont une forte sensibilité aux aides ; elles représentent la totalité del'EBE.

La fin des aides au maintien à l'agriculture biologique pour exploitation de plus dix ans de conversionva fragiliser ces systèmes. La maîtrise des charges en intrants (29 % du produit) par une conduite extensive des prairies et dutroupeau permet au système de dégager un EBE de 47 300 €. L'EBE est suffisant pour couvrir lesprélèvements privés (22 000 €), les annuités (23 600 €) et dégager une capacité d'auto-financement(1 700 €).

Situation financière saineLa situation financière de ces exploitations est saine. Deux éléments la mesurent :

• un taux d'endettement de 39 %

• une trésorerie nette globale de 15 600 €.

Les facteurs clés de succès en production bovins viande sont

• la gestion des prairies (multi-espèces, part des légumineuses) et de stocks fourragers de qualité

• la production de concentrés à partir des céréales et de protéagineux pour finir les animaux

• la maîtrise du pâturage, condition pour maintenir un chargement minimum

• la valorisation de tous les animaux dans le circuit bio notamment les mâles (veaux sous la mèreou engraissement de bœufs).

L'Atelier des Etudes Economiques 10

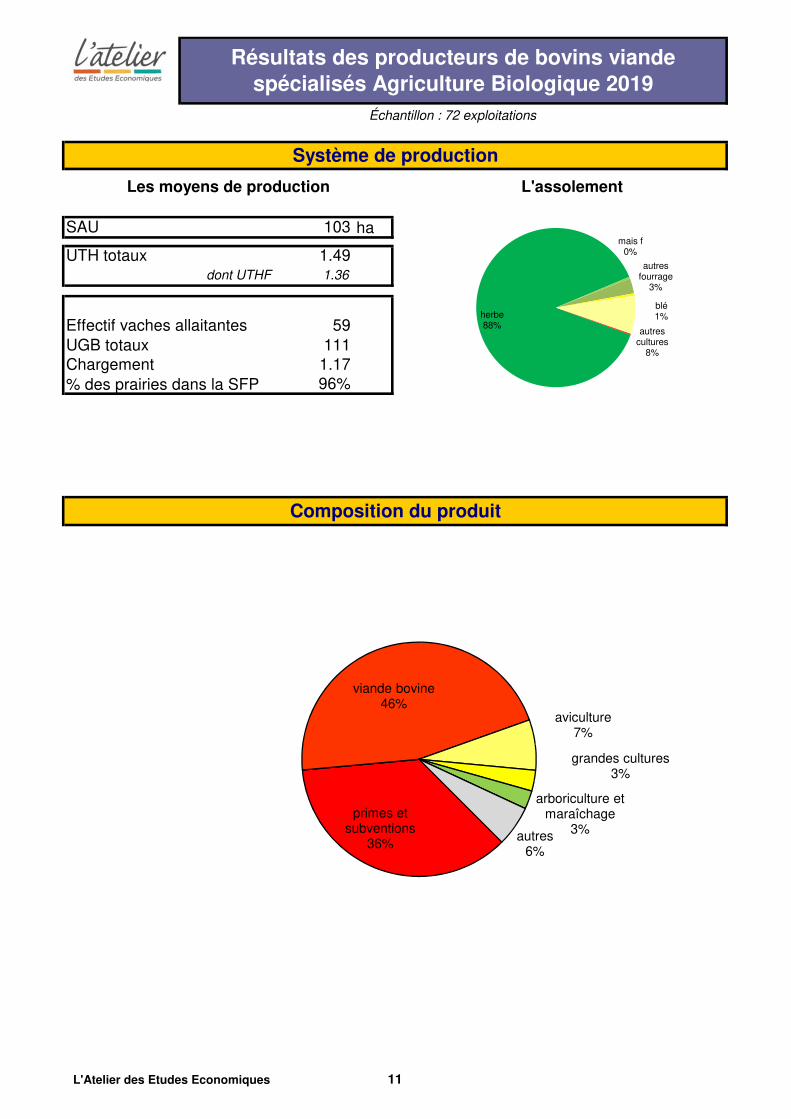

ha

% des prairies dans la SFP

Résultats des producteurs de bovins viandespécialisés Agriculture Biologique 2019

Échantillon : 72 exploitations

UTH totaux 1.49

Système de production

L'assolementLes moyens de production

SAU 103

1.36

UGB totaux 111

Chargement 1.17

96%

dont UTHF

Effectif vache laitière 0

Effectif vaches allaitantes 59

Composition du produit

herbe88%

mais f0%

autres fourrage

3%

blé1%

autres cultures

8%

primes et subventions

36%

viande bovine46%

aviculture7%

grandes cultures3%

arboriculture et maraîchage

3%autres

6%

L'Atelier des Etudes Economiques 11

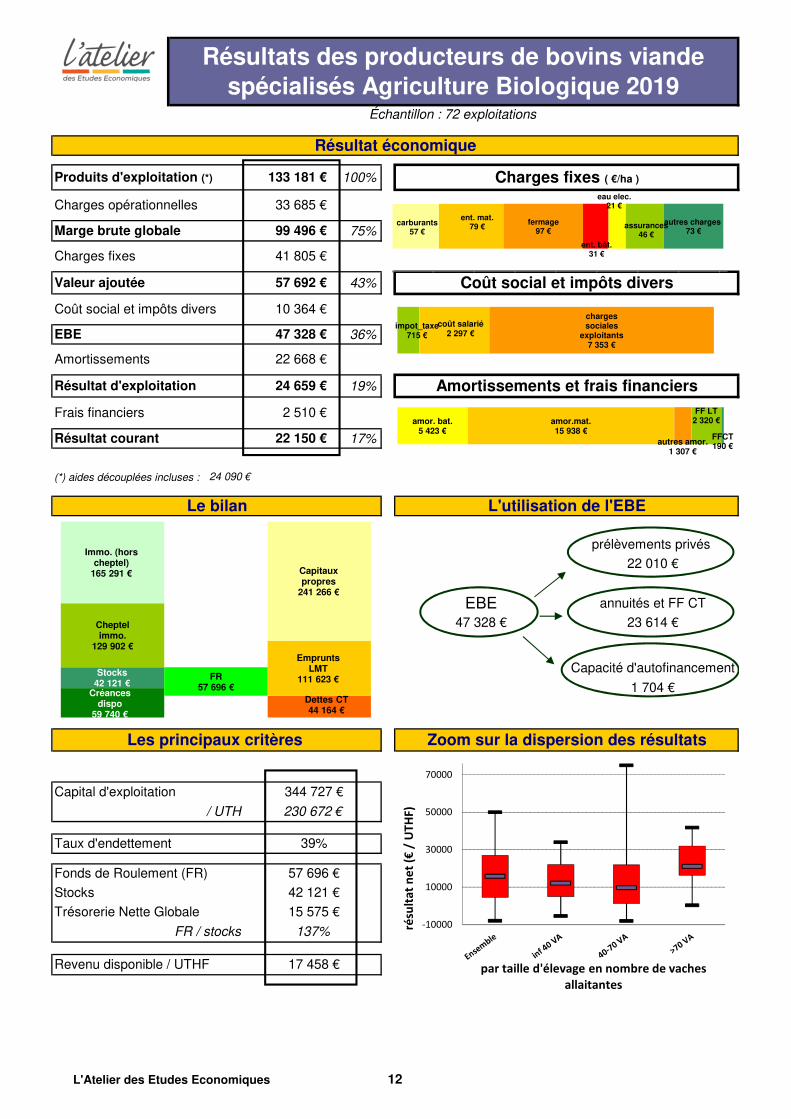

100%

75%

43%

36%

19%

17%

(*) aides découplées incluses :

Revenu disponible / UTHF

Frais financiers 2 510 €

FR / stocks 137%

Stocks

Trésorerie Nette Globale 15 575 €

57 696 €

42 121 €

Le bilan L'utilisation de l'EBE

EBE23 614 €

Taux d'endettement 39%

Fonds de Roulement (FR)

47 328 €

prélèvements privés

22 010 €

annuités et FF CT

Les principaux critères

Capital d'exploitation

230 672 €

344 727 €

Zoom sur la dispersion des résultats

Capacité d'autofinancement

1 704 €

Résultat courant 22 150 €

Valeur ajoutée 57 692 €

Coût social et impôts divers 10 364 €

Marge brute globale 99 496 €

Charges fixes 41 805 €

Charges opérationnelles 33 685 €

Résultats des producteurs de bovins viandespécialisés Agriculture Biologique 2019

24 659 €

24 090 €

Échantillon : 72 exploitations

Produits d'exploitation (*) 133 181 €

Résultat économique

Charges fixes ( €/ha )

Coût social et impôts divers

Amortissements et frais financiers

17 458 €

/ UTH

EBE 47 328 €

Amortissements 22 668 €

Résultat d'exploitation

carburants57 €

ent. mat.79 €

fermage97 €

ent. bât.31 €

eau elec.21 €

assurances46 €

autres charges 73 €

impot_taxe715 €

coût salarié2 297 €

charges sociales

exploitants7 353 €

amor. bat.5 423 €

amor.mat.15 938 €

autres amor.1 307 €

FF LT2 320 €

FFCT190 €

Créances dispo

59 740 €

Stocks42 121 €

Cheptel immo.

129 902 €

Immo. (hors cheptel)

165 291 €

Dettes CT44 164 €

Emprunts LMT

111 623 €

Capitaux propres

241 266 €

FR57 696 €

-10000

10000

30000

50000

70000

résu

lta

t n

et

(€ /

UT

HF

)

par taille d'élevage en nombre de vaches

allaitantes

L'Atelier des Etudes Economiques 12

17 458 € 230 672 €

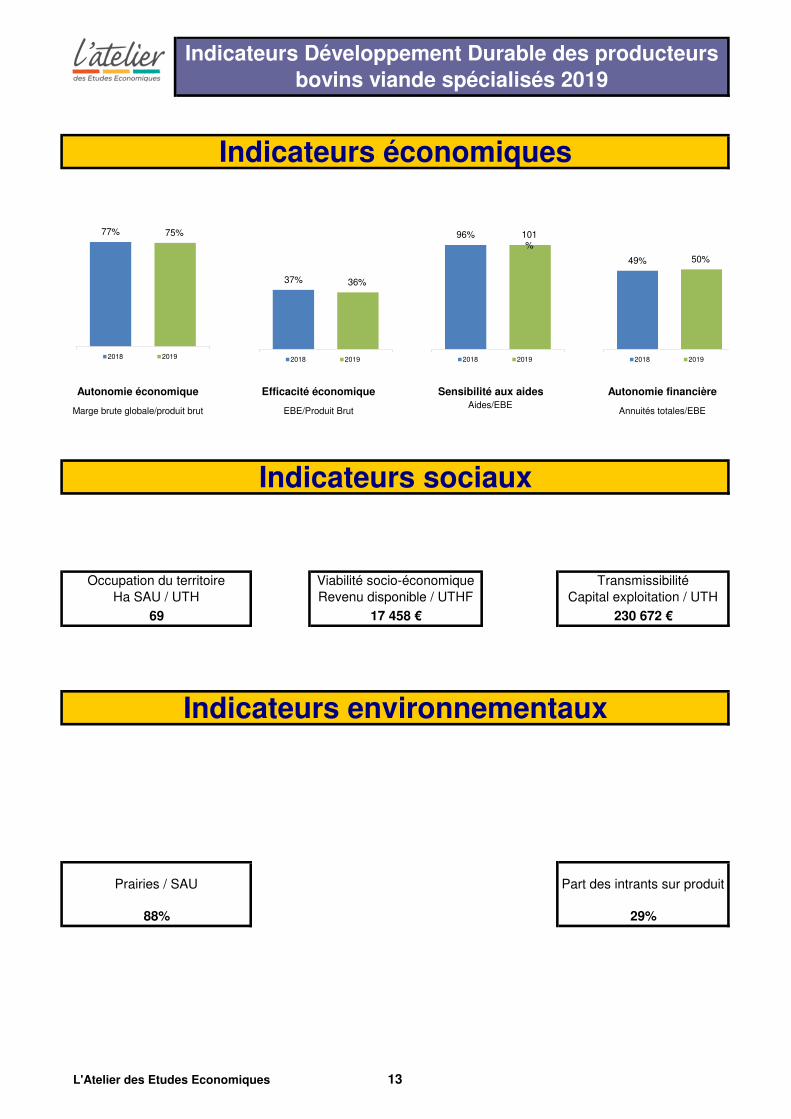

Indicateurs Développement Durable des producteurs bovins viande spécialisés 2019

Indicateurs économiques

Autonomie économique Efficacité économique Sensibilité aux aides Autonomie financière

EBE/Produit BrutAides/EBE

Annuités totales/EBE

Indicateurs sociaux

Occupation du territoire

Ha SAU / UTH

Viabilité socio-économique

Revenu disponible / UTHF

Transmissibilité

Capital exploitation / UTH

69

Marge brute globale/produit brut

Indicateurs environnementaux

Prairies / SAU

88%

Part des intrants sur produit

29%

77% 75%

12018 2019

37% 36%

12018 2019

96% 101%

12018 2019

49% 50%

12018 2019

L'Atelier des Etudes Economiques 13

Normandie Pays de Loire

N-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-U

N-N-

N-U

N-UN-UN-UN-UN-UN-UN-UN-U

N-UN-UN-U N-

N-N-

N-U N-N-UN-UN-U

N-UN-UN-UN-UN-U

N-UN-UN-UN-U N-

N-N-

N-U N-N-U

N-UN-U N-

N-N-

N-U N-N-U

N-U#VALEUR!

N-U

Ha de SFP 88.8 N-UMoyenne N-U

Nbre total d'UGB 102 N-U

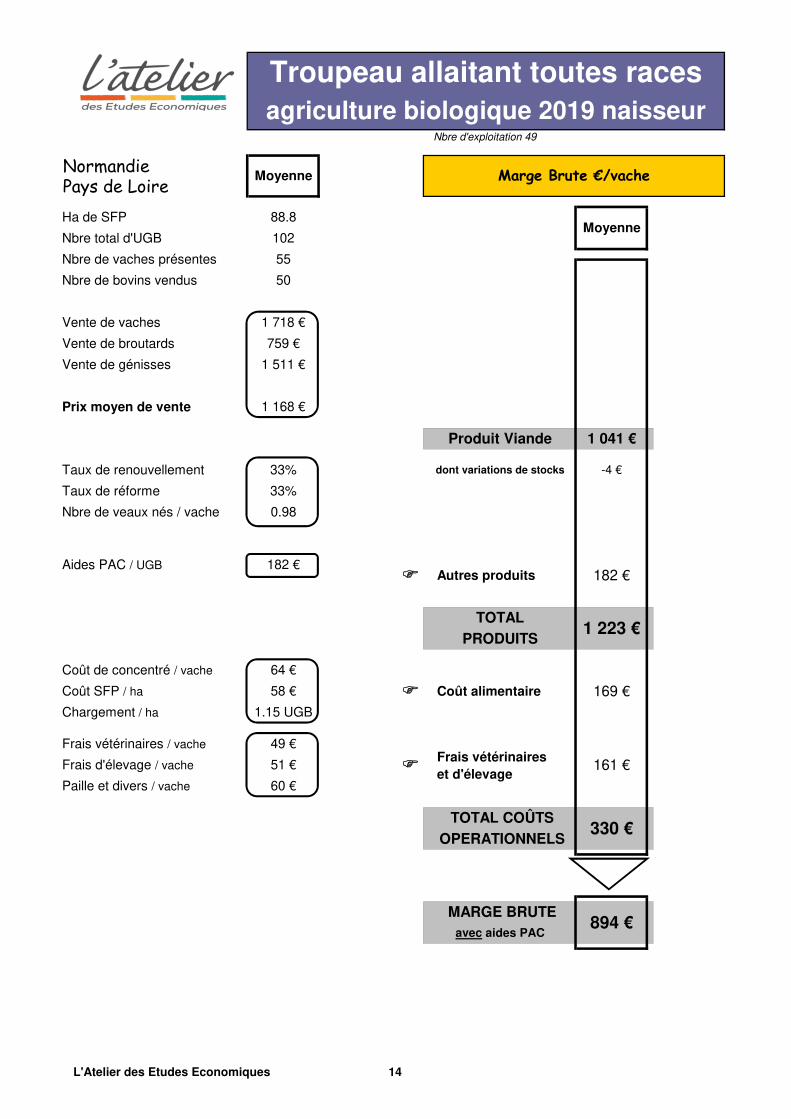

Troupeau allaitant toutes racesagriculture biologique 2019 naisseur

Nbre d'exploitation 49

Moyenne N-U Marge Brute €/vache

Vente de vaches 1 718 € N-U

Vente de broutards 759 € N-U

Nbre de vaches présentes 55 N-U

Nbre de bovins vendus 50 N-U

Prix moyen de vente 1 168 € N-U

Produit Viande 1 041 € N-U

Vente de génisses 1 511 € N-U

N-U

Nbre de bovins produits 54.4 N-U

Aides PAC / UGB 182 € N-U

N-U

Taux de réforme 33% N-U

Nbre de veaux nés / vache 0.98 N-U

Taux de renouvellement 33% N-U dont variations de stocks -4 €

TOTAL1 223 € N-U

PRODUITS

Coût de concentré / vache 64 € N-U

Autres produits 182 € N-UN-U

N-U 161 € N-Uet d'élevage

Paille et divers / vache 60 € N-U

N-UChargement / ha 1.15 UGB N-U

Frais vétérinaires / vache 49 € N-UFrais vétérinaires

Frais d'élevage / vache 51 €

Coût SFP / ha 58 € N-U Coût alimentaire 169 €

MARGE BRUTE499 €

sans aides découplées

TOTAL COÛTS330 € N-U

OPERATIONNELS

MARGE BRUTE894 € N-U

avec aides PAC

L'Atelier des Etudes Economiques 14

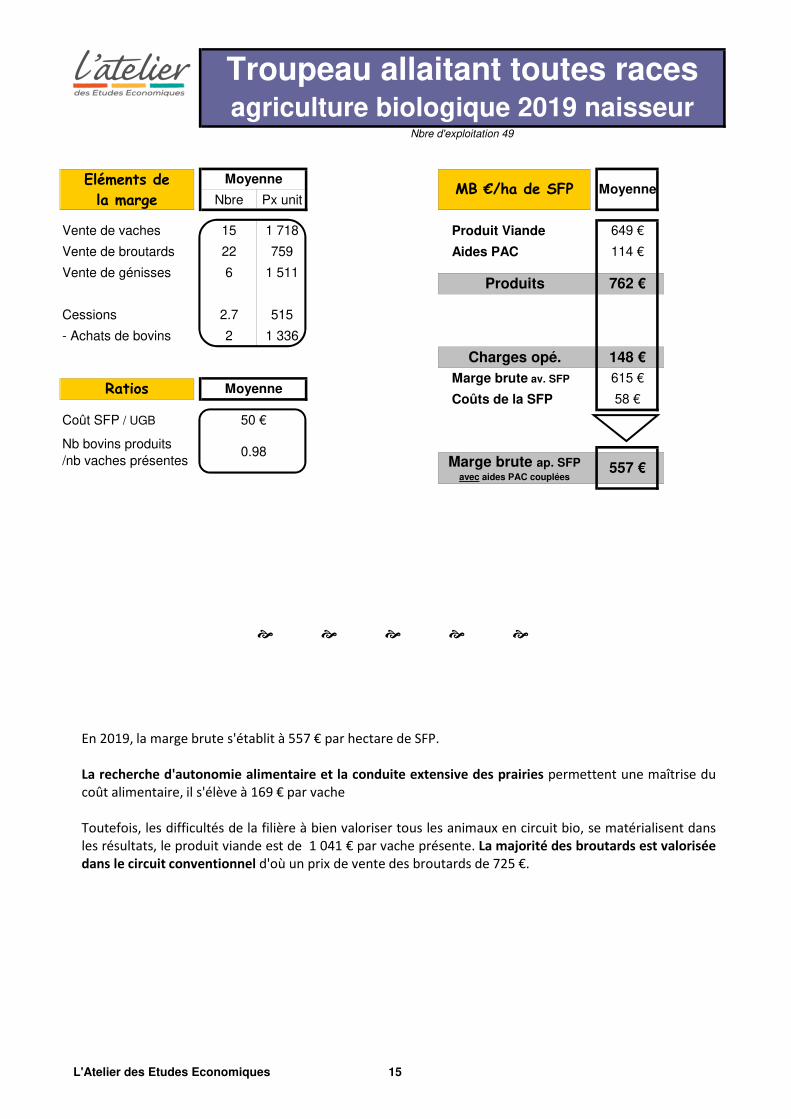

Eléments de

la marge Nbre Px unit N-U N-U

N-UN-N-

N-UN-UN-UN-UN-U

N-N-

N-UN-N-N-

N-U

Troupeau allaitant toutes racesagriculture biologique 2019 naisseur

Nbre d'exploitation 49

Moyenne N-UMB €/ha de SFP Moyenne N-U

Vente de vaches 15 1 718 N-U N-U Produit Viande 649 € N-U

Vente de broutards 22 759 N-U N-U Aides PAC 114 € N-U

Vente de génisses 6 1 511 N-U N-UProduits 762 € N-U

- Achats de bovins 2 1 336 N-U N-U

Charges opé.

N-U N-U

Cessions 2.7 515 N-U N-U

148 € N-UMarge brute av. SFP 615 € N-U

Ratios Moyenne N-UCoûts de la SFP 58 € N-U

Coût SFP / UGB 50 € N-U

Nb bovins produits0.98 N-U

/nb vaches présentes Marge brute ap. SFPavec aides PAC couplées

557 € N-U

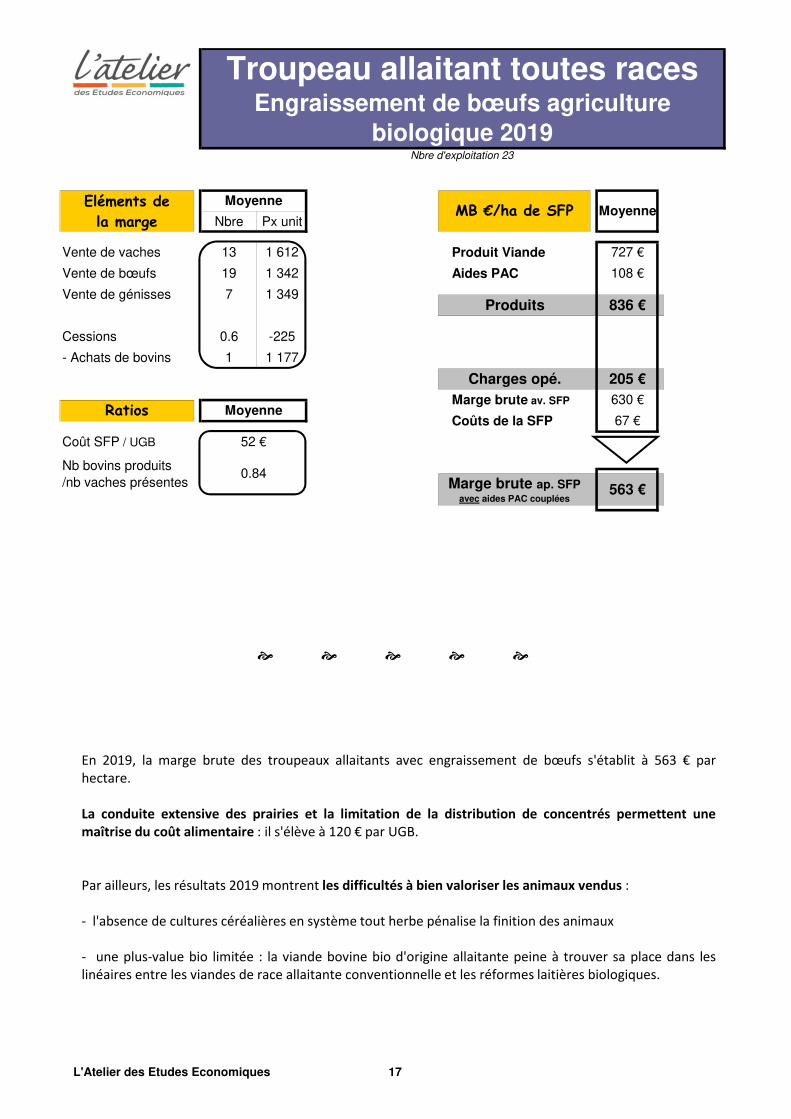

En 2019, la marge brute s'établit à 557 € par hectare de SFP.

La recherche d'autonomie alimentaire et la conduite extensive des prairies permettent une maîtrise du

coût alimentaire, il s'élève à 169 € par vache

Toutefois, les difficultés de la filière à bien valoriser tous les animaux en circuit bio, se matérialisent dans

les résultats, le produit viande est de 1 041 € par vache présente. La majorité des broutards est valorisée

dans le circuit conventionnel d'où un prix de vente des broutards de 725 €.

L'Atelier des Etudes Economiques 15

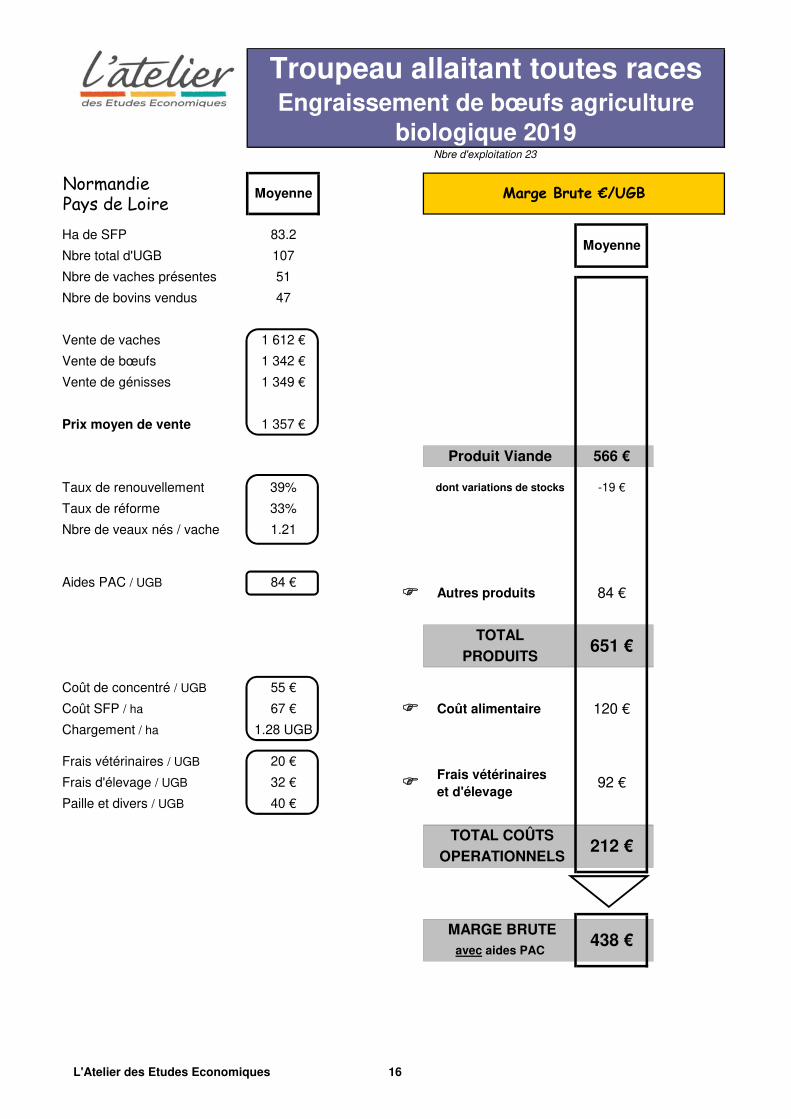

Normandie Pays de Loire

N-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-U

N-N-

N-U

N-UN-UN-UN-UN-UN-UN-UN-U

N-UN-UN-U N-

N-N-

N-U N-N-UN-UN-U

N-UN-UN-UN-UN-U

N-UN-UN-UN-U N-

N-N-

N-U N-N-U

N-UN-U N-

N-N-

N-U N-N-U

N-U#VALEUR!

N-U

1 342 € N-U

Troupeau allaitant toutes racesEngraissement de bœufs agriculture

biologique 2019

Marge Brute €/UGB

Moyenne N-U

N-UMoyenne

N-U

N-U

51 N-U

1 349 €

N-U

N-U1 612 €

Nbre d'exploitation 23

1 357 €

sans aides découplées

N-U

PRODUITS

MARGE BRUTE

120 € N-U

92 €Frais vétérinaires

651 € N-U

438 €avec aides PAC

OPERATIONNELS

Coût alimentaire

N-U

N-U

N-U

TOTAL COÛTS

N-U

434 €

84 €

TOTAL

Produit Viande 566 €

dont variations de stocks -19 €

Autres produits

N-U

Vente de vaches

Vente de bœufs

N-U

N-U

84 € N-U

N-U33%

40 €

Vente de génisses

N-U

1.21

Taux de renouvellement 39% N-U

Taux de réforme

Prix moyen de vente

Coût SFP / ha 67 € N-U

Frais vétérinaires / UGB 20 €

Ha de SFP 83.2 N-U

Nbre total d'UGB 107 N-U

47 N-UNbre de bovins vendus

Nbre de vaches présentes

Coût de concentré / UGB 55 € N-U

Nbre de bovins produits 43.0

N-UNbre de veaux nés / vache

Aides PAC / UGB

N-U

Chargement / ha 1.28 UGB N-U

Frais d'élevage / UGB 32 € N-U

MARGE BRUTE

212 €

Paille et divers / UGBet d'élevage

L'Atelier des Etudes Economiques 16

Eléments de

la marge Nbre Px unit N-U N-U

N-UN-N-

N-UN-UN-UN-UN-U

N-N-

N-UN-N-N-

N-U

205 €

67 €

N-U563 €

N-U

MB €/ha de SFP

N-U836 €

Aides PAC

N-UN-U

N-U

Charges opé.

N-U

Nbre d'exploitation 23

Moyenne

N-U

Troupeau allaitant toutes races

Produit ViandeN-U N-U

Engraissement de bœufs agriculture biologique 2019

N-U

108 €1 342 N-U

Produits

N-U

Moyenne

1 349

13 1 612

N-U

727 €

0.84

1

N-U

7

N-U

52 € N-U

N-U

19

Marge brute ap. SFPavec aides PAC couplées

Coûts de la SFP

630 €Marge brute av. SFP

N-U

N-U

N-U1 177

/nb vaches présentes

Coût SFP / UGB

Ratios

Vente de bœufs

Nb bovins produits

- Achats de bovins

N-UMoyenne

N-U

-225 N-U

Vente de génisses

Vente de vaches

Cessions 0.6

En 2019, la marge brute des troupeaux allaitants avec engraissement de bœufs s'établit à 563 € par

hectare.

La conduite extensive des prairies et la limitation de la distribution de concentrés permettent une

maîtrise du coût alimentaire : il s'élève à 120 € par UGB.

Par ailleurs, les résultats 2019 montrent les difficultés à bien valoriser les animaux vendus :

- l'absence de cultures céréalières en système tout herbe pénalise la finition des animaux

- une plus-value bio limitée : la viande bovine bio d'origine allaitante peine à trouver sa place dans les

linéaires entre les viandes de race allaitante conventionnelle et les réformes laitières biologiques.

L'Atelier des Etudes Economiques 17

4. Résultats Économiques

des producteurs laitiers 2019

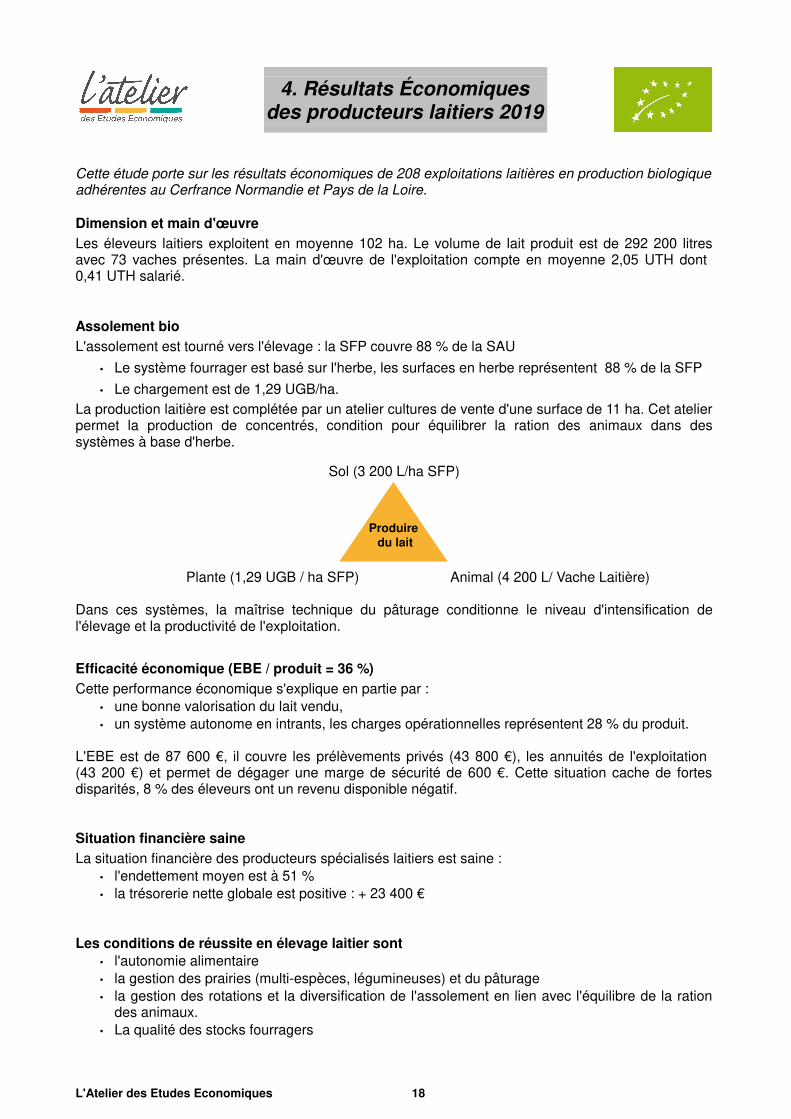

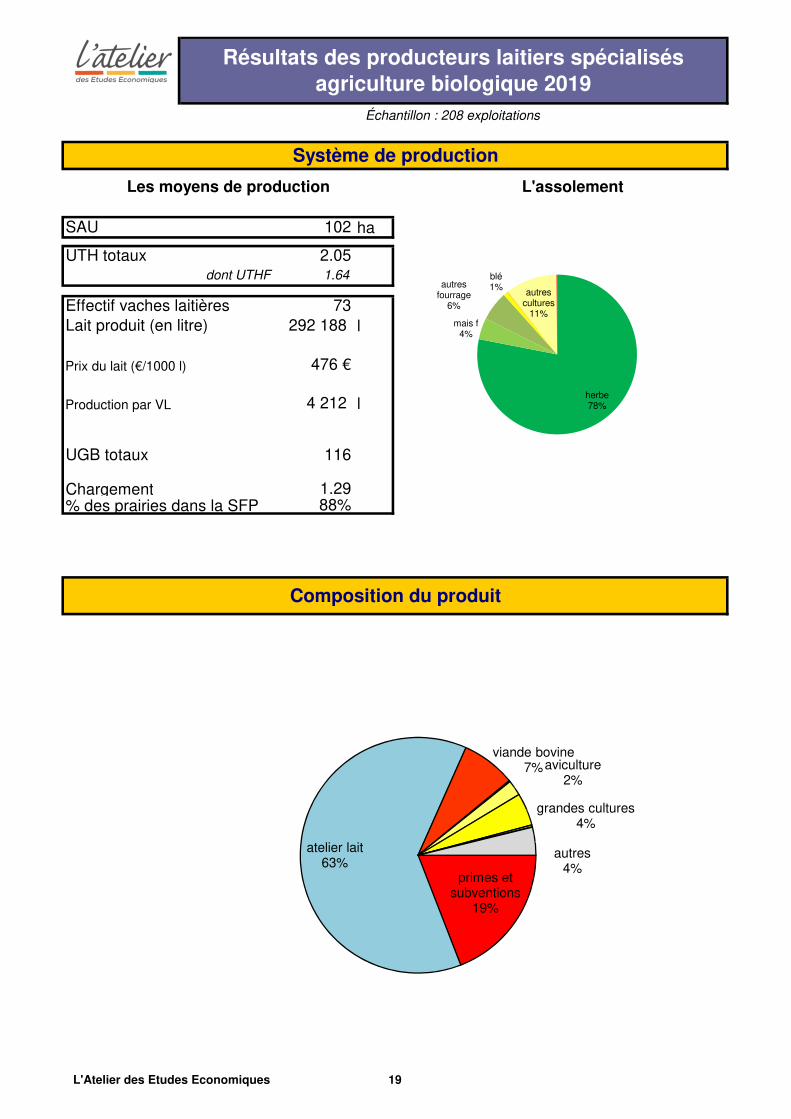

Cette étude porte sur les résultats économiques de 208 exploitations laitières en production biologiqueadhérentes au Cerfrance Normandie et Pays de la Loire.

Dimension et main d'œuvreLes éleveurs laitiers exploitent en moyenne 102 ha. Le volume de lait produit est de 292 200 litresavec 73 vaches présentes. La main d'œuvre de l'exploitation compte en moyenne 2,05 UTH dont0,41 UTH salarié.

Assolement bioL'assolement est tourné vers l'élevage : la SFP couvre 88 % de la SAU

• Le système fourrager est basé sur l'herbe, les surfaces en herbe représentent 88 % de la SFP

• Le chargement est de 1,29 UGB/ha.

La production laitière est complétée par un atelier cultures de vente d'une surface de 11 ha. Cet atelierpermet la production de concentrés, condition pour équilibrer la ration des animaux dans dessystèmes à base d'herbe.

Sol (3 200 L/ha SFP)

Plante (1,29 UGB / ha SFP) Animal (4 200 L/ Vache Laitière)

Dans ces systèmes, la maîtrise technique du pâturage conditionne le niveau d'intensification del'élevage et la productivité de l'exploitation.

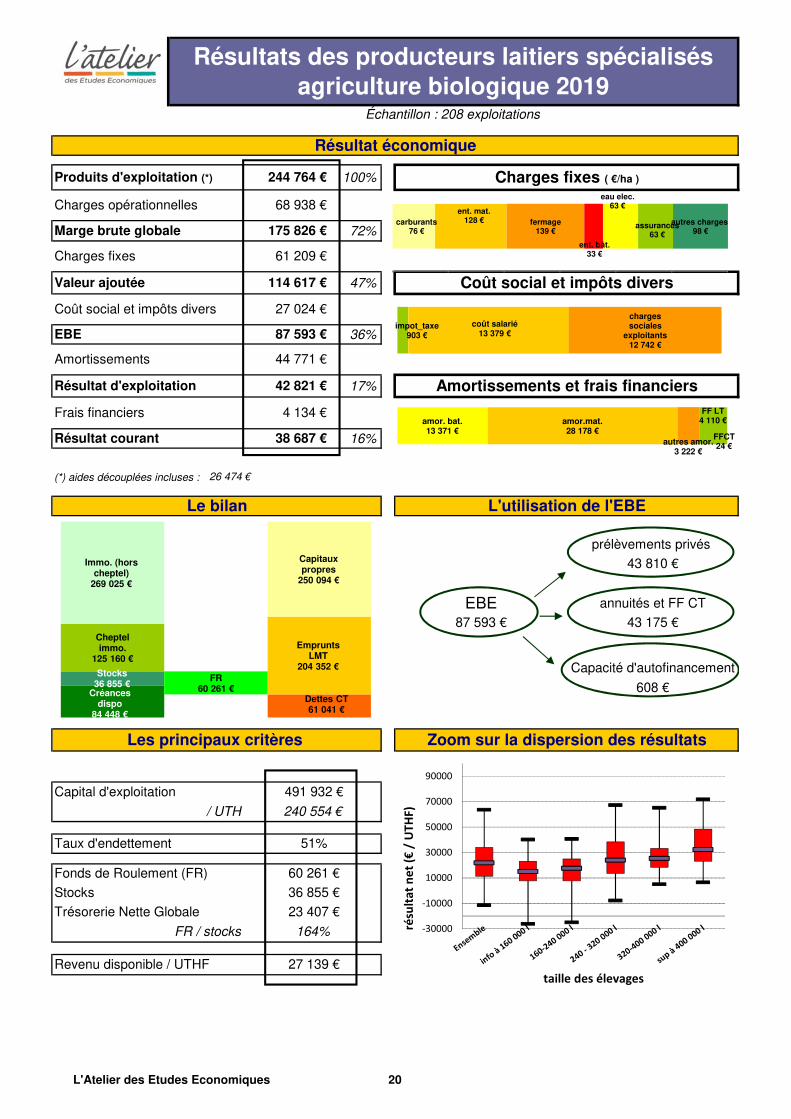

Efficacité économique (EBE / produit = 36 %)Cette performance économique s'explique en partie par :

• une bonne valorisation du lait vendu,

• un système autonome en intrants, les charges opérationnelles représentent 28 % du produit.

L'EBE est de 87 600 €, il couvre les prélèvements privés (43 800 €), les annuités de l'exploitation(43 200 €) et permet de dégager une marge de sécurité de 600 €. Cette situation cache de fortesdisparités, 8 % des éleveurs ont un revenu disponible négatif.

Situation financière saineLa situation financière des producteurs spécialisés laitiers est saine :

• l'endettement moyen est à 51 %

• la trésorerie nette globale est positive : + 23 400 €

Les conditions de réussite en élevage laitier sont • l'autonomie alimentaire

• la gestion des prairies (multi-espèces, légumineuses) et du pâturage

• la gestion des rotations et la diversification de l'assolement en lien avec l'équilibre de la rationdes animaux.

• La qualité des stocks fourragers

L'Atelier des Etudes Economiques 18

Produire du lait

ha

l

Prix du lait (€/1000 l)

Production par VL l

Chargement% des prairies dans la SFP

4 212

88%

1.64

UGB totaux 116

476 €

dont UTHF

Effectif vaches laitières 73

Lait produit (en litre) 292 188

Composition du produit

Résultats des producteurs laitiers spécialisés agriculture biologique 2019

Échantillon : 208 exploitations

UTH totaux 2.05

Système de production

L'assolementLes moyens de production

SAU 102

1.29

herbe78%

mais f4%

autres fourrage

6%

blé1%

autres cultures

11%

primes et subventions

19%

atelier lait63%

viande bovine7%aviculture

2%

grandes cultures4%

autres4%

L'Atelier des Etudes Economiques 19

100%

72%

47%

36%

17%

16%

(*) aides découplées incluses :

27 139 €

/ UTH

EBE

Résultats des producteurs laitiers spécialisés agriculture biologique 2019

87 593 €

Amortissements 44 771 €

Résultat d'exploitation 42 821 €

26 474 €

Échantillon : 208 exploitations

Produits d'exploitation (*) 244 764 €

Résultat économique

Charges fixes ( €/ha )

Coût social et impôts divers

Amortissements et frais financiers

Zoom sur la dispersion des résultats

Capacité d'autofinancement

Résultat courant

Charges opérationnelles 68 938 €

Les principaux critères

Capital d'exploitation

240 554 €

491 932 €

608 €

Revenu disponible / UTHF

38 687 €

Valeur ajoutée 114 617 €

Coût social et impôts divers 27 024 €

Marge brute globale 175 826 €

Charges fixes 61 209 €

Frais financiers 4 134 €

annuités et FF CT

Le bilan L'utilisation de l'EBE

EBE43 175 €

Taux d'endettement

FR / stocks 164%

Stocks

Trésorerie Nette Globale 23 407 €

60 261 €

36 855 €

51%

Fonds de Roulement (FR)

87 593 €

prélèvements privés

43 810 €

carburants76 €

ent. mat.128 € fermage

139 €

ent. bât.33 €

eau elec.63 €

assurances63 €

autres charges 98 €

impot_taxe903 €

coût salarié13 379 €

charges sociales

exploitants12 742 €

amor. bat.13 371 €

amor.mat.28 178 €

autres amor.3 222 €

FF LT4 110 €

FFCT24 €

Créances dispo

84 448 €

Stocks36 855 €

Cheptel immo.

125 160 €

Immo. (hors cheptel)

269 025 €

Dettes CT61 041 €

Emprunts LMT

204 352 €

Capitaux propres

250 094 €

FR60 261 €

-30000

-10000

10000

30000

50000

70000

90000

résu

lta

t n

et

(€ /

UT

HF

)

taille des élevages

L'Atelier des Etudes Economiques 20

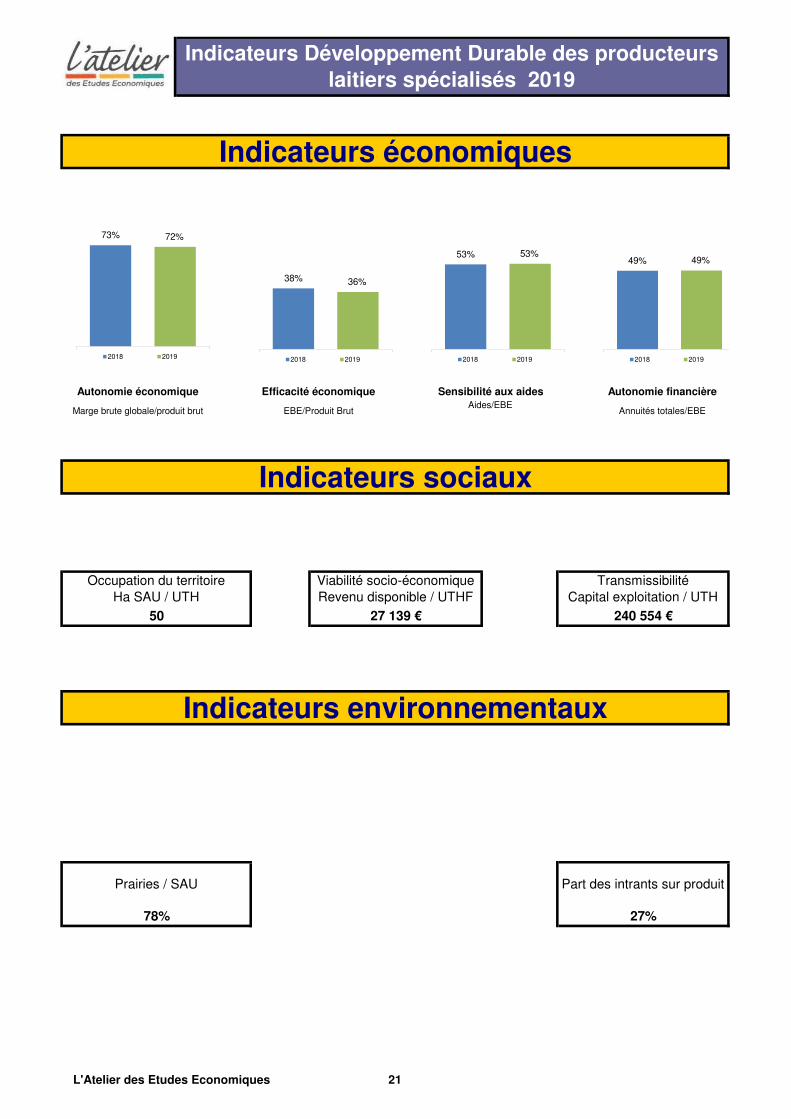

Marge brute globale/produit brut

Indicateurs environnementaux

Prairies / SAU

78%

Part des intrants sur produit

27%

50

Indicateurs Développement Durable des producteurs laitiers spécialisés 2019

Indicateurs économiques

Autonomie économique Efficacité économique Sensibilité aux aides Autonomie financière

EBE/Produit BrutAides/EBE

Annuités totales/EBE

Indicateurs sociaux

Occupation du territoire

Ha SAU / UTH

Viabilité socio-économique

Revenu disponible / UTHF

Transmissibilité

Capital exploitation / UTH

27 139 € 240 554 €

73% 72%

12018 2019

38% 36%

12018 2019

53% 53%

12018 2019

49% 49%

12018 2019

L'Atelier des Etudes Economiques 21

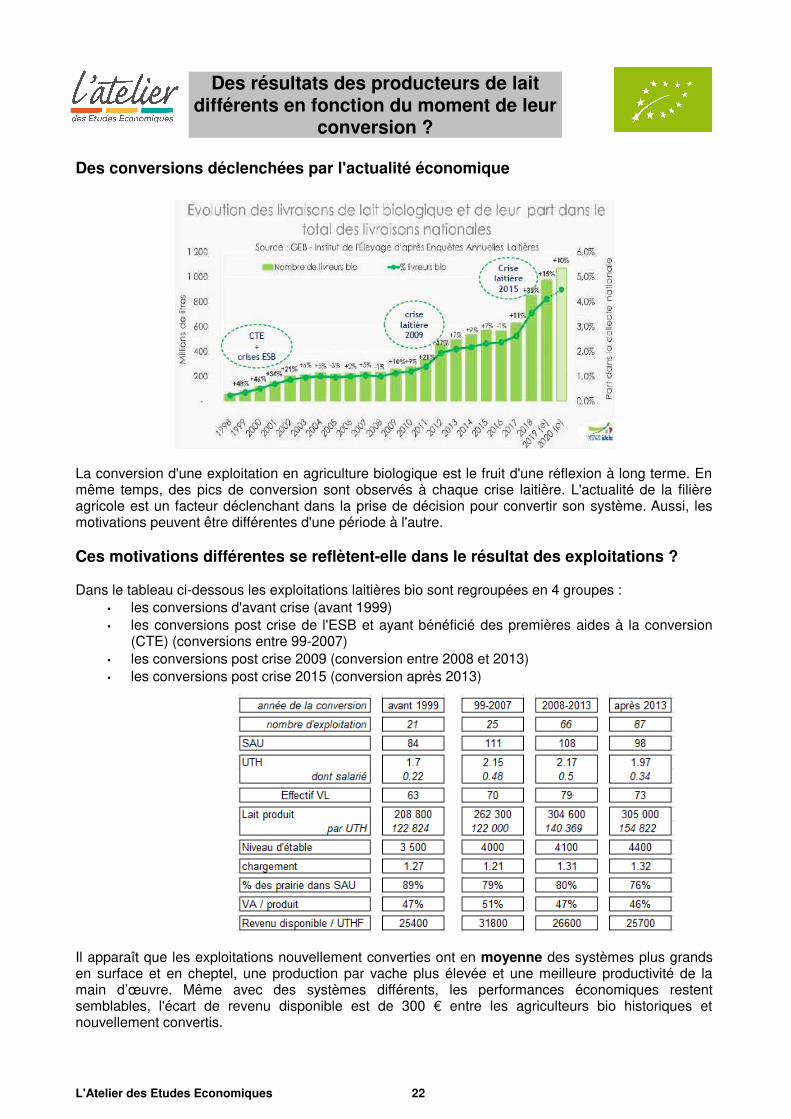

Des résultats des producteurs de laitdifférents en fonction du moment de leur

conversion ?

Des conversions déclenchées par l'actualité économique

La conversion d'une exploitation en agriculture biologique est le fruit d'une réflexion à long terme. Enmême temps, des pics de conversion sont observés à chaque crise laitière. L'actualité de la filièreagricole est un facteur déclenchant dans la prise de décision pour convertir son système. Aussi, lesmotivations peuvent être différentes d'une période à l'autre.

Ces motivations différentes se reflètent-elle dans le résultat des exploitations ?

Dans le tableau ci-dessous les exploitations laitières bio sont regroupées en 4 groupes :

• les conversions d'avant crise (avant 1999)

• les conversions post crise de l'ESB et ayant bénéficié des premières aides à la conversion(CTE) (conversions entre 99-2007)

• les conversions post crise 2009 (conversion entre 2008 et 2013)

• les conversions post crise 2015 (conversion après 2013)

Il apparaît que les exploitations nouvellement converties ont en moyenne des systèmes plus grandsen surface et en cheptel, une production par vache plus élevée et une meilleure productivité de lamain d’œuvre. Même avec des systèmes différents, les performances économiques restentsemblables, l'écart de revenu disponible est de 300 € entre les agriculteurs bio historiques etnouvellement convertis.

L'Atelier des Etudes Economiques 22

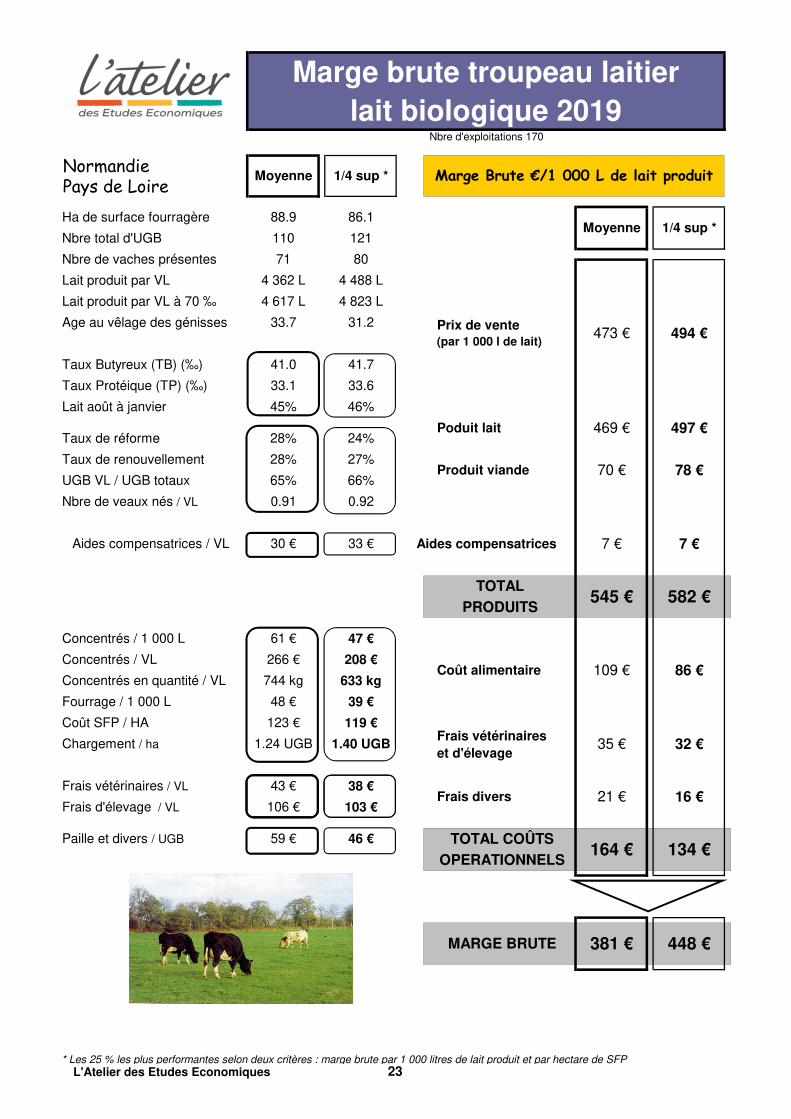

NormandiePays de Loire

* Les 25 % les plus performantes selon deux critères : marge brute par 1 000 litres de lait produit et par hectare de SFP

Aides compensatrices / VL 30 € 33 €

41.7

Produit viande 70 €

Aides compensatrices

Frais vétérinaires

21 €

32 €

7 €

33.7

266 €

Concentrés / 1 000 L 61 € 47 €

208 €

Chargement / ha 1.24 UGB

Taux Protéique (TP) (‰)

Lait août à janvier

Taux de réforme 28%

Age au vêlage des génisses

Taux Butyreux (TB) (‰) 41.0

Fourrage / 1 000 L 48 € 39 €

Coût SFP / HA 123 € 119 €

1/4 sup *

Ha de surface fourragère

Nbre total d'UGB

Moyenne

88.9 86.1

121110

4 617 L 4 823 L

71

4 488 L

Nbre de vaches présentes

Lait produit par VL

Lait produit par VL à 70 ‰

59 €

1.40 UGB

Paille et divers / UGB

33.1 33.6

65% 66%

28%

Nbre de veaux nés / VL

Taux de renouvellement

Frais vétérinaires / VL 43 € 38 €

UGB VL / UGB totaux

633 kg

Concentrés / VL

45%

Concentrés en quantité / VL

Frais d'élevage / VL 106 € 103 €

Marge brute troupeau laitierlait biologique 2019

Marge Brute €/1 000 L de lait produit

Moyenne 1/4 sup *

494 €

86 €

473 €

545 €

7 €

Nbre d'exploitations 170

109 €744 kg

Coût alimentaire

(par 1 000 l de lait)Prix de vente

0.91

27%

0.92

4 362 L

80

31.2

582 €

OPERATIONNELS

46 €

46%

24%

78 €

TOTAL COÛTS

et d'élevage

164 €

TOTALPRODUITS

Poduit lait 469 € 497 €

35 €

16 €

448 €381 €

134 €

Frais divers

MARGE BRUTE

L'Atelier des Etudes Economiques 23

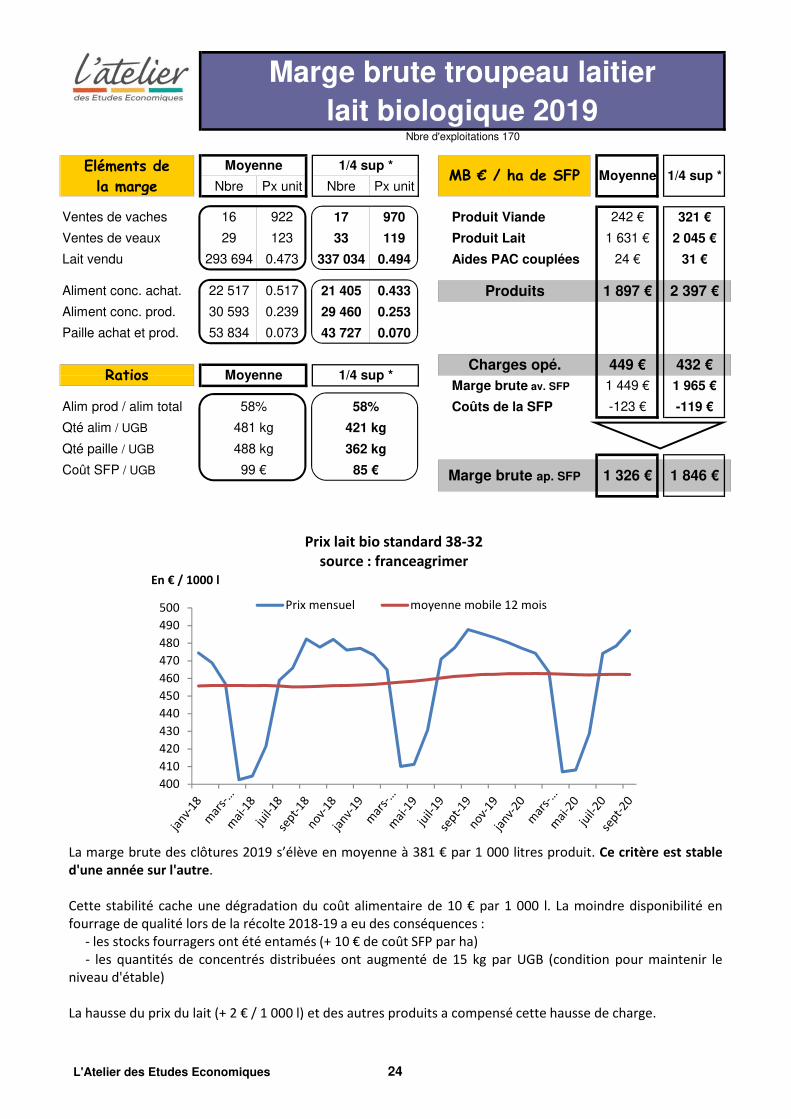

Eléments de

la marge Nbre Px unit Nbre Px unit

Charges opé.

Aliment conc. prod.

119

MB € / ha de SFP Moyenne

0.253

970

1/4 sup *

16

43 727

0.433

Paille achat et prod. 53 834

922

29 123

Marge brute troupeau laitier

Alim prod / alim total 58%

0.239

58%

Moyenne

449 €

0.517

Produit Viande

Produit Lait

17

1 897 €

242 €

24 €

22 517

29 460

33

Coûts de la SFP

1/4 sup *

421 kg

85 €

Qté alim / UGB

1 846 €

488 kg 362 kg

Marge brute ap. SFP 1 326 €

481 kg

432 €1 965 €

30 593

Qté paille / UGB

321 €

2 045 €

1/4 sup *

Produits

Aides PAC coupléesLait vendu

Ventes de vaches

1 631 €

0.494

21 405

337 0340.473

Ventes de veaux

Aliment conc. achat.

Nbre d'exploitations 170

lait biologique 2019

31 €

2 397 €

Coût SFP / UGB 99 €

-119 €

293 694

1 449 €

-123 €

RatiosMarge brute av. SFP

0.073 0.070

Moyenne

La marge brute des clôtures 2019 s’élève en moyenne à 381 € par 1 000 litres produit. Ce critère est stable

d'une année sur l'autre.

Cette stabilité cache une dégradation du coût alimentaire de 10 € par 1 000 l. La moindre disponibilité en

fourrage de qualité lors de la récolte 2018-19 a eu des conséquences :

- les stocks fourragers ont été entamés (+ 10 € de coût SFP par ha)

- les quantités de concentrés distribuées ont augmenté de 15 kg par UGB (condition pour maintenir le

niveau d'étable)

La hausse du prix du lait (+ 2 € / 1 000 l) et des autres produits a compensé cette hausse de charge.

400

410

420

430

440

450

460

470

480

490

500

En € / 1000 l

Prix lait bio standard 38-32

source : franceagrimer

Prix mensuel moyenne mobile 12 mois

L'Atelier des Etudes Economiques 24

NormandiePays de Loire

Frais divers

MARGE BRUTE

33 €

344 €

Marge brute troupeau laitierlait biologique 2019 race Prim'Holstein

Marge Brute €/1 000 L de lait produit

Moyenne

464 €

519 €

6 €

Nbre d'exploitations 52

121 €830 kg

Coût alimentaire

(par 1 000 l de lait)Prix de vente

0.91

4 811 L

67 €Paille et divers / UGB

32.2

66%

30%

Nbre de veaux nés / VL

Taux de renouvellement

Frais vétérinaires / VL 43 €

UGB VL / UGB totaux

Concentrés / VL

46%

Concentrés en quantité / VL

Frais d'élevage / VL 116 €

Ha de surface fourragère

Nbre total d'UGB

Moyenne

89.3

112

4 990 L

74Nbre de vaches présentes

Lait produit par VL

Lait produit par VL à 70 ‰

32.0

321 €

Concentrés / 1 000 L 67 €

Chargement / ha 1.25 UGB

Taux Protéique (TP) (‰)

Lait août à janvier

Taux de réforme 30%

Age au vêlage des génisses

Taux Butyreux (TB) (‰) 40.5

Coût SFP / HA 171 €

Produit viande 54 €

OPERATIONNELS TOTAL COÛTS

et d'élevage

175 €

TOTALPRODUITS

Aides compensatrices

Frais vétérinaires

21 €

Aides compensatrices / VL 28 €

Fourrage / 1 000 L 55 €

Poduit lait 460 €

L'Atelier des Etudes Economiques 25

Eléments de

la marge Nbre Px unit

Coût SFP / UGB 137 €

340 121

1 535 €

-171 €

RatiosMarge brute av. SFP

0.074

Moyenne

29 432

Qté paille / UGB

Produits

Aides PAC coupléesLait vendu

Ventes de vaches

1 824 €

0.464

Ventes de veaux

Aliment conc. achat.

Nbre d'exploitations 52

lait biologique 2019 race Prim'Holstein

Qté alim / UGB

567 kg

Marge brute ap. SFP 1 364 €

547 kg

Alim prod / alim total 48%

0.248

Moyenne

525 €

0.515

Produit Viande

Produit Lait

2 059 €

213 €

23 €

31 653

Coûts de la SFP

Charges opé.

MB € / ha de SFP Moyenne

17

Marge brute troupeau laitier

Paille achat et prod. 63 367

826

30 108

Aliment conc. prod.

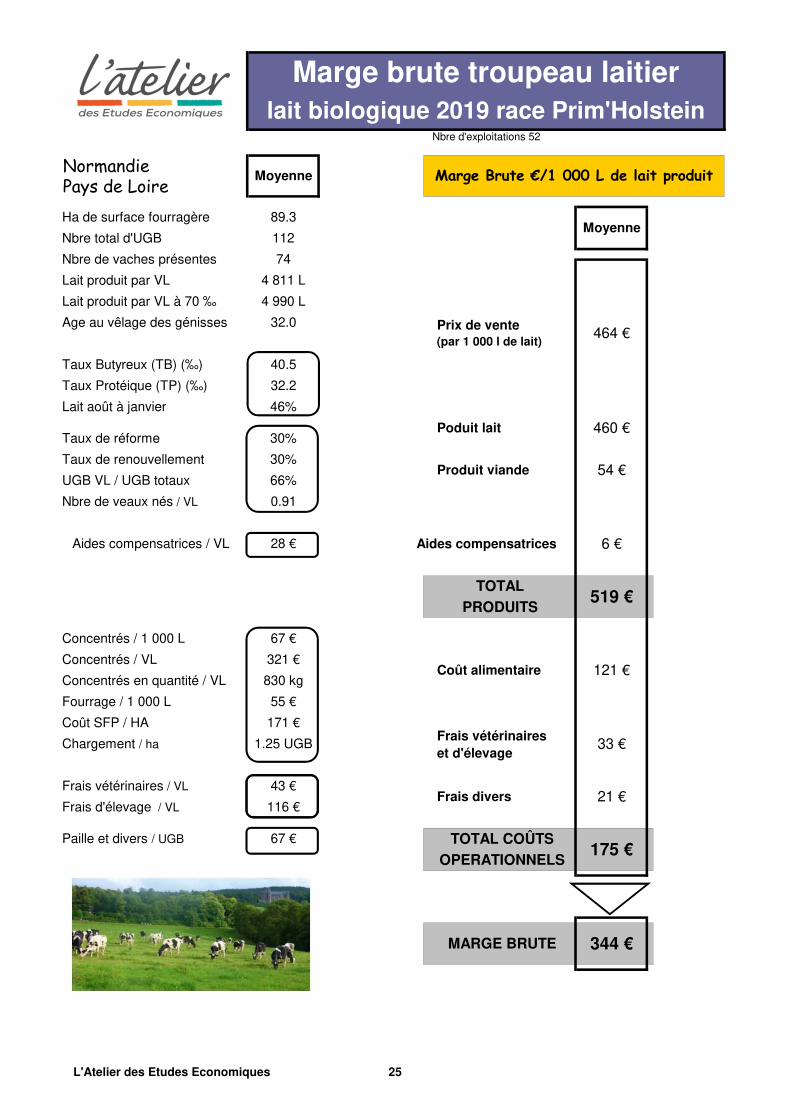

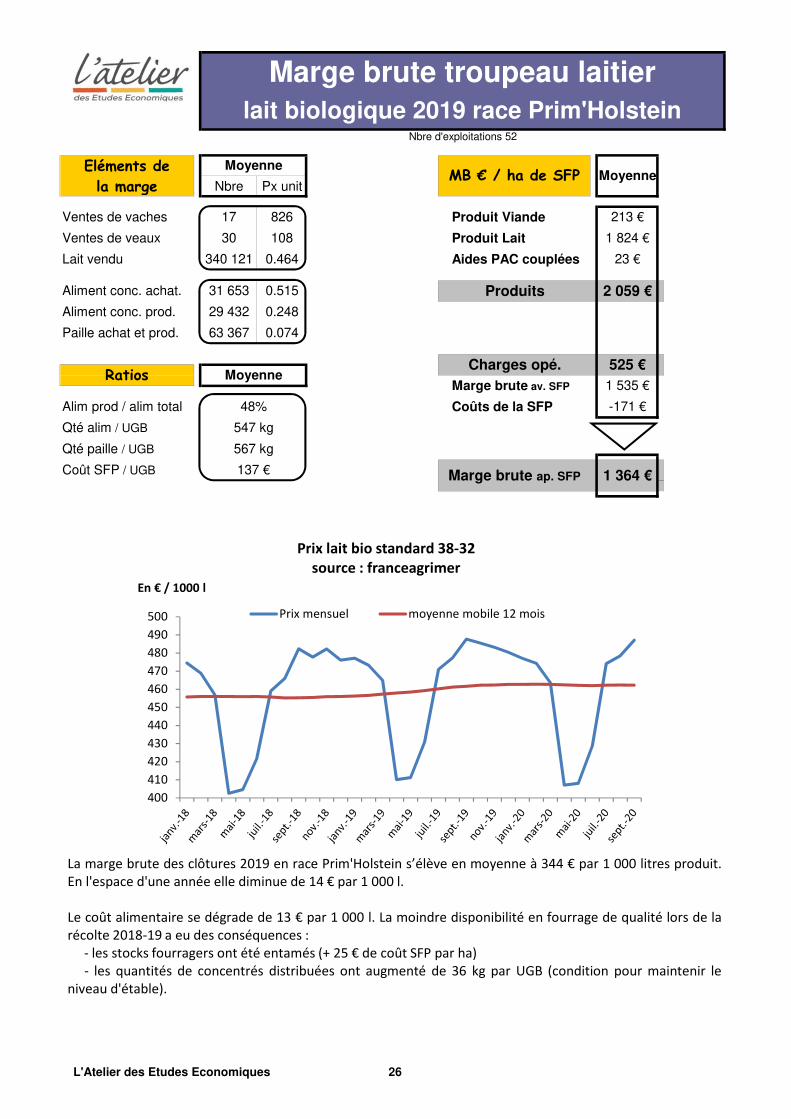

La marge brute des clôtures 2019 en race Prim'Holstein s’élève en moyenne à 344 € par 1 000 litres produit.

En l'espace d'une année elle diminue de 14 € par 1 000 l.

Le coût alimentaire se dégrade de 13 € par 1 000 l. La moindre disponibilité en fourrage de qualité lors de la

récolte 2018-19 a eu des conséquences :

- les stocks fourragers ont été entamés (+ 25 € de coût SFP par ha)

- les quantités de concentrés distribuées ont augmenté de 36 kg par UGB (condition pour maintenir le

niveau d'étable).

400

410

420

430

440

450

460

470

480

490

500

En € / 1000 l

Prix lait bio standard 38-32

source : franceagrimer

Prix mensuel moyenne mobile 12 mois

L'Atelier des Etudes Economiques 26

NormandiePays de Loire

Frais divers

MARGE BRUTE

38 €

400 €

Marge brute troupeau laitierlait biologique 2019 race normande

Marge Brute €/1 000 L de lait produit

Moyenne

476 €

554 €

9 €

Nbre d'exploitations 44

93 €582 kg

Coût alimentaire

(par 1 000 l de lait)Prix de vente

0.89

3 777 L

57 €Paille et divers / UGB

33.8

64%

27%

Nbre de veaux nés / VL

Taux de renouvellement

Frais vétérinaires / VL 47 €

UGB VL / UGB totaux

Concentrés / VL

45%

Concentrés en quantité / VL

Frais d'élevage / VL 99 €

Ha de surface fourragère

Nbre total d'UGB

Moyenne

85.7

106

4 024 L

68Nbre de vaches présentes

Lait produit par VL

Lait produit par VL à 70 ‰

36.0

194 €

Concentrés / 1 000 L 51 €

Chargement / ha 1.24 UGB

Taux Protéique (TP) (‰)

Lait août à janvier

Taux de réforme 26%

Age au vêlage des génisses

Taux Butyreux (TB) (‰) 40.8

Coût SFP / HA 94 €

Produit viande 90 €

OPERATIONNELS TOTAL COÛTS

et d'élevage

155 €

TOTALPRODUITS

Aides compensatrices

Frais vétérinaires

23 €

Aides compensatrices / VL 33 €

Fourrage / 1 000 L 43 €

Poduit lait 456 €

L'Atelier des Etudes Economiques 27

Eléments de

la marge Nbre Px unit

Coût SFP / UGB 76 €

235 607

1 304 €

-94 €

RatiosMarge brute av. SFP

0.081

Moyenne

26 093

Qté paille / UGB

Produits

Aides PAC coupléesLait vendu

Ventes de vaches

1 381 €

0.476

Ventes de veaux

Aliment conc. achat.

Nbre d'exploitations 44

lait biologique 2019 race normande

Qté alim / UGB

437 kg

Marge brute ap. SFP 1 210 €

371 kg

Alim prod / alim total 66%

0.248

Moyenne

374 €

0.501

Produit Viande

Produit Lait

1 678 €

271 €

26 €

13 280

Coûts de la SFP

Charges opé.

MB € / ha de SFP Moyenne

15

Marge brute troupeau laitier

Paille achat et prod. 46 314

1030

26 140

Aliment conc. prod.

400

410

420

430

440

450

460

470

480

490

500

En € / 1000 l

Prix lait bio standard 38-32

source : franceagrimer

Prix mensuel moyenne mobile 12 mois

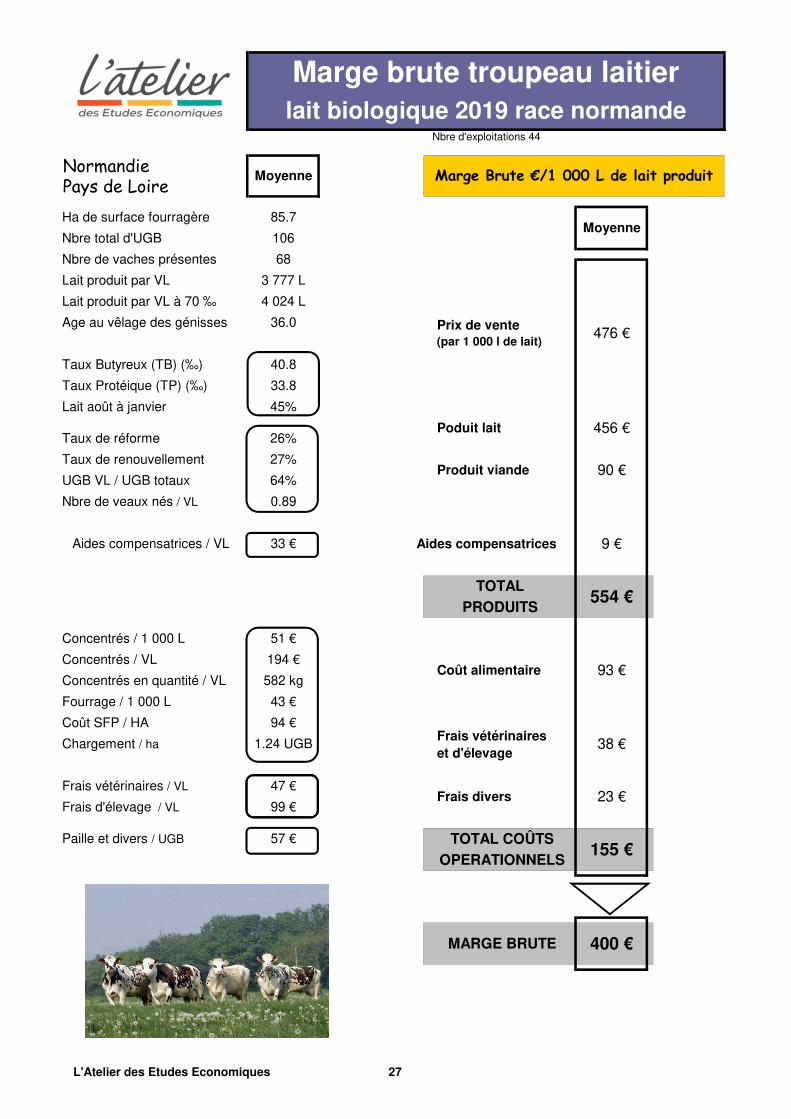

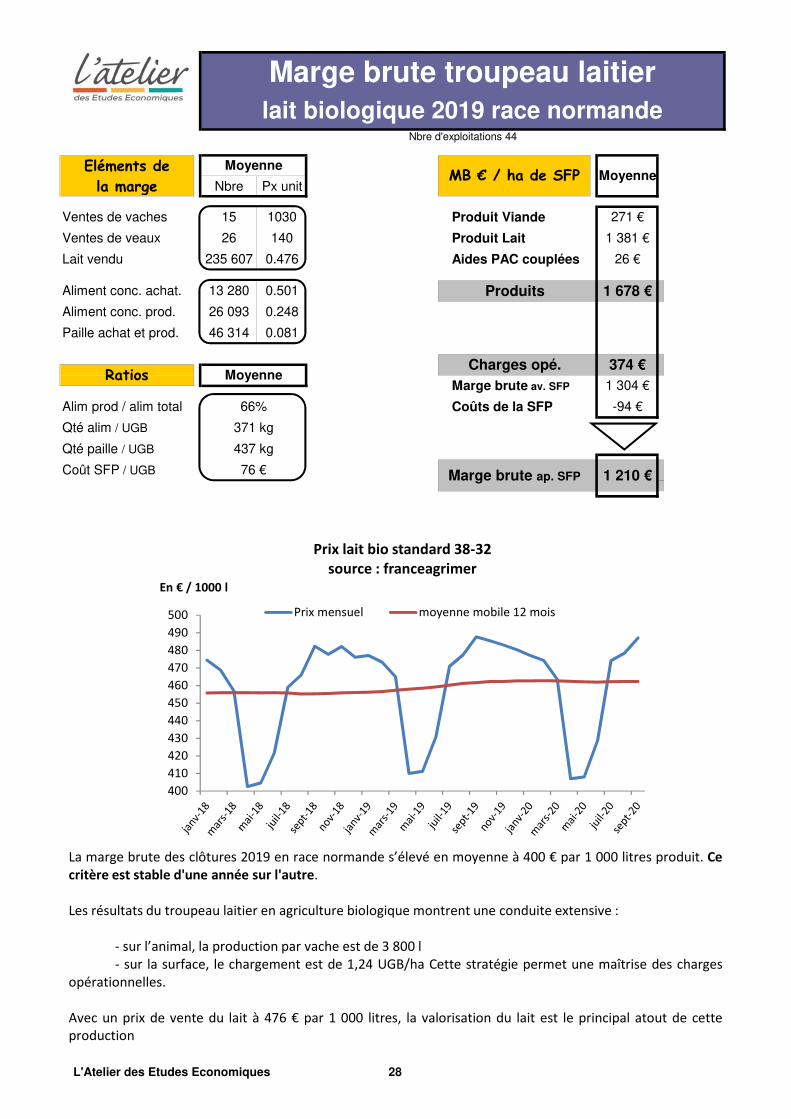

La marge brute des clôtures 2019 en race normande s’élevé en moyenne à 400 € par 1 000 litres produit. Ce

critère est stable d'une année sur l'autre.

Les résultats du troupeau laitier en agriculture biologique montrent une conduite extensive :

- sur l’animal, la production par vache est de 3 800 l

- sur la surface, le chargement est de 1,24 UGB/ha Cette stratégie permet une maîtrise des charges

opérationnelles.

Avec un prix de vente du lait à 476 € par 1 000 litres, la valorisation du lait est le principal atout de cette

production

L'Atelier des Etudes Economiques 28

NormandiePays de Loire

Aides compensatrices / VL 31 € 30 €

41.9

Produit viande 86 €

Aides compensatrices

Frais vétérinaires

24 €

35 €

6 €

35.2

194 €

Concentrés / 1 000 L 55 € 71 €

387 €

Chargement / ha 1.23 UGB

Taux Protéique (TP) (‰)

Lait août à janvier

Taux de réforme 28%

Age au vêlage des génisses

Taux Butyreux (TB) (‰) 40.8

Fourrage / 1 000 L 46 € 53 €

Coût SFP / HA 80 € 195 €

Inf à 85 % herbe

Ha de surface fourragère

Nbre total d'UGB

100 % herbe

87.2 87.9

112107

3 779 L 5 800 L

68

5 412 L

Nbre de vaches présentes

Lait produit par VL

Lait produit par VL à 70 ‰

54 €

1.27 UGB

Paille et divers / UGB

33.1 33.1

64% 64%

28%

Nbre de veaux nés / VL

Taux de renouvellement

Frais vétérinaires / VL 39 € 48 €

UGB VL / UGB totaux

1 023 kg

Concentrés / VL

43%

Concentrés en quantité / VL

Frais d'élevage / VL 81 € 142 €

Marge brute troupeau laitierLait biologique en fonction du système fourrager -

2019

Marge Brute €/1 000 L de lait produit

100 % herbe

Inf à 85 % herbe

475 €

125 €

480 €

572 €

9 €

Nbre d'exploitations 63 (100 % herbe dans la SFP) / 45 (inf à 85 % herbe dans la SFP)

101 €520 kg

Coût alimentaire

(par 1 000 l de lait)Prix de vente

0.90

30%

0.94

3 578 L

72

32.1

536 €

OPERATIONNELS

67 €

46%

28%

62 €

TOTAL COÛTS

et d'élevage

159 €

TOTALPRODUITS

Poduit lait 478 € 468 €

34 €

19 €

357 €413 €

179 €

Frais divers

MARGE BRUTE

L'Atelier des Etudes Economiques 29

Eléments de

la marge Nbre Px unit Nbre Px unit

Charges opé.

Aliment conc. prod.

101

MB € / ha de SFP100 % herbe

0.217

929

Inf à 85 % herbe

16

63 727

0.534

Paille achat et prod. 40 265

925

29 132

Marge brute troupeau laitier

Alim prod / alim total 59%

0.276

49%

100 % herbe

359 €

0.513

Produit Viande

Produit Lait

17

1 579 €

236 €

24 €

14 480

36 207

30

Coûts de la SFP

Inf à 85 % herbe

659 kg

153 €

Qté alim / UGB

1 582 €

375 kg 570 kg

Marge brute ap. SFP 1 140 €

331 kg

600 €1 776 €

21 030

Qté paille / UGB

274 €

2 078 €

Inf à 85 % herbe

Produits

Aides PAC coupléesLait vendu

Ventes de vaches

1 318 €

0.475

37 484

374 1330.480

Ventes de veaux

Aliment conc. achat.

Nbre d'exploitations 63 (100 % herbe dans la SFP) / 45 (inf à 85 % herbe dans la SFP)

Lait biologique en fonction du système fourrager - 2019

24 €

2 377 €

Coût SFP / UGB 65 €

-195 €

225 038

1 220 €

-80 €

RatiosMarge brute av. SFP

0.077 0.080

100 % herbe

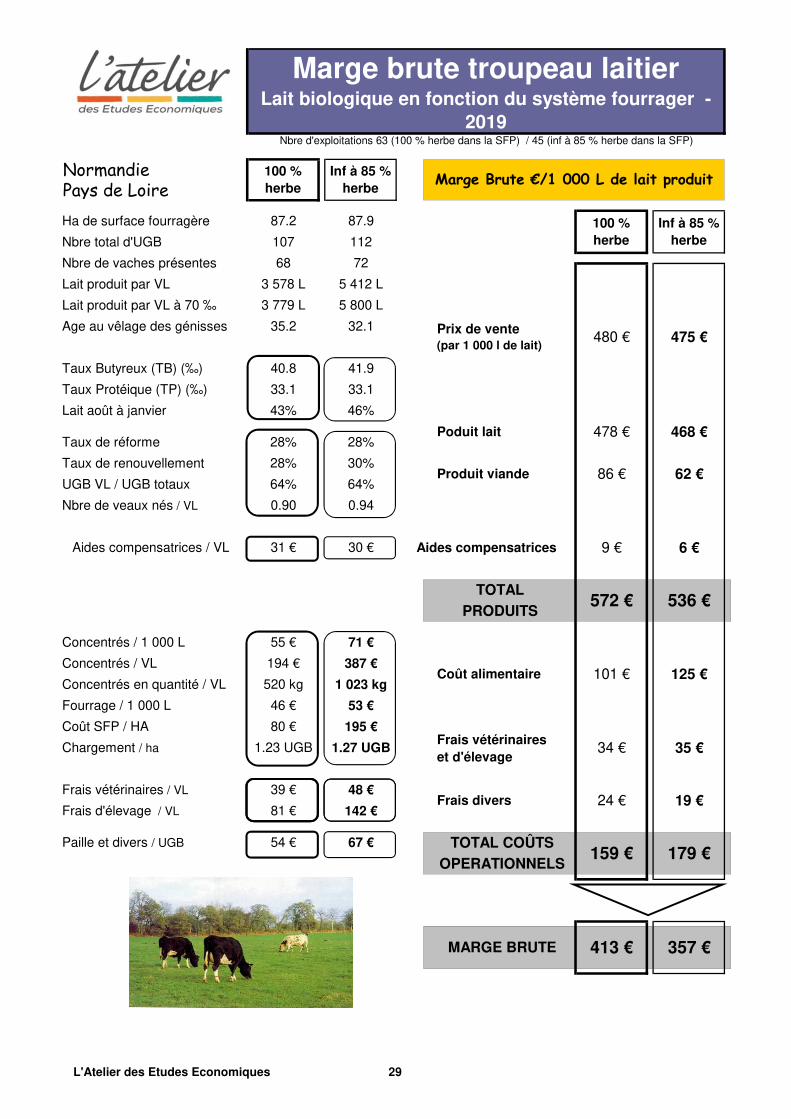

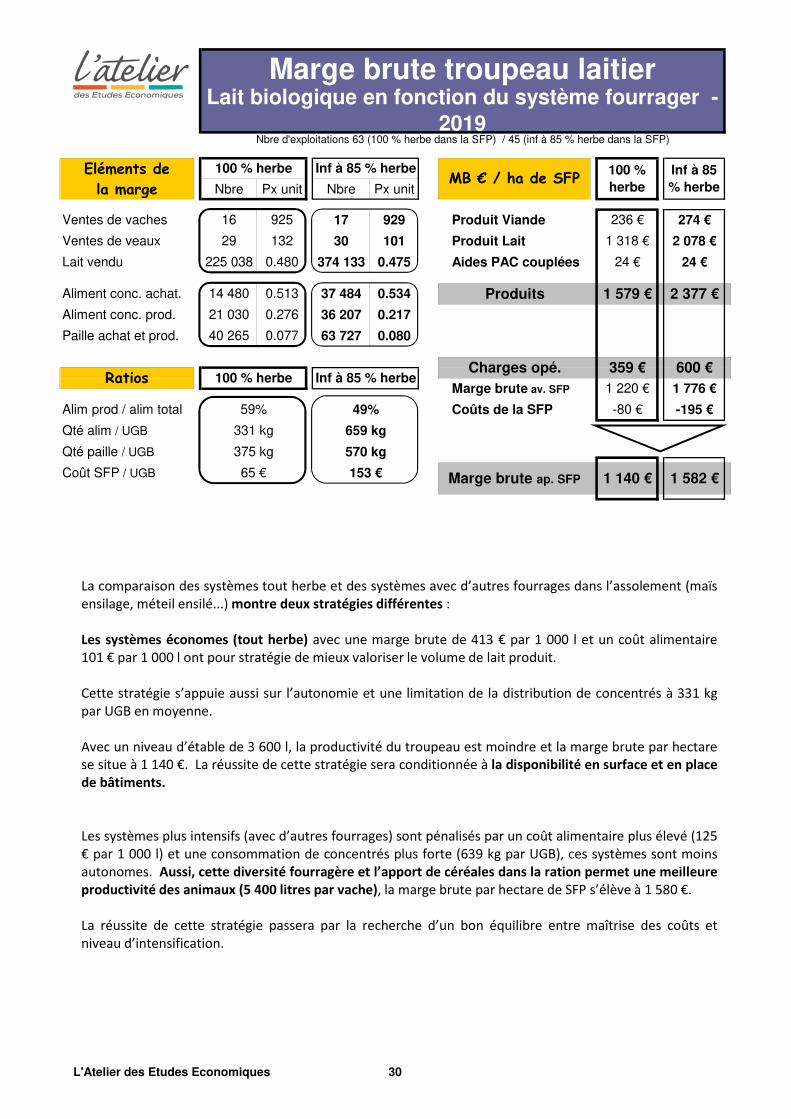

La comparaison des systèmes tout herbe et des systèmes avec d’autres fourrages dans l’assolement (maïs

ensilage, méteil ensilé...)montre deux stratégies différentes :

Les systèmes économes (tout herbe) avec une marge brute de 413 € par 1 000 l et un coût alimentaire

101 € par 1 000 l ont pour stratégie de mieux valoriser le volume de lait produit.

Cette stratégie s’appuie aussi sur l’autonomie et une limitation de la distribution de concentrés à 331 kg

par UGB en moyenne.

Avec un niveau d’étable de 3 600 l, la productivité du troupeau est moindre et la marge brute par hectare

se situe à 1 140 €. La réussite de cette stratégie sera conditionnée à la disponibilité en surface et en place

de bâtiments.

Les systèmes plus intensifs (avec d’autres fourrages) sont pénalisés par un coût alimentaire plus élevé (125

€ par 1 000 l) et une consommation de concentrés plus forte (639 kg par UGB), ces systèmes sont moins

autonomes. Aussi, cette diversité fourragère et l’apport de céréales dans la ration permet une meilleure

productivité des animaux (5 400 litres par vache), la marge brute par hectare de SFP s’élève à 1 580 €.

La réussite de cette stratégie passera par la recherche d’un bon équilibre entre maîtrise des coûts et

niveau d’intensification.

L'Atelier des Etudes Economiques 30

L'Atelier des Etudes Economiques 31

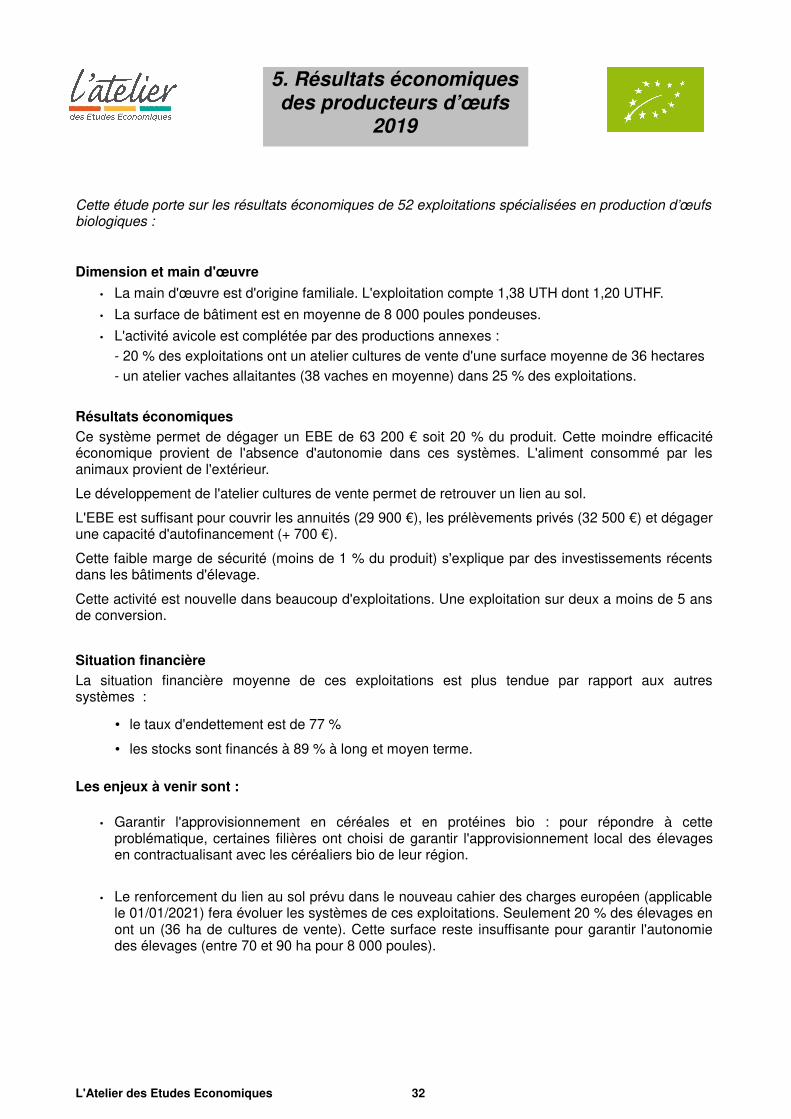

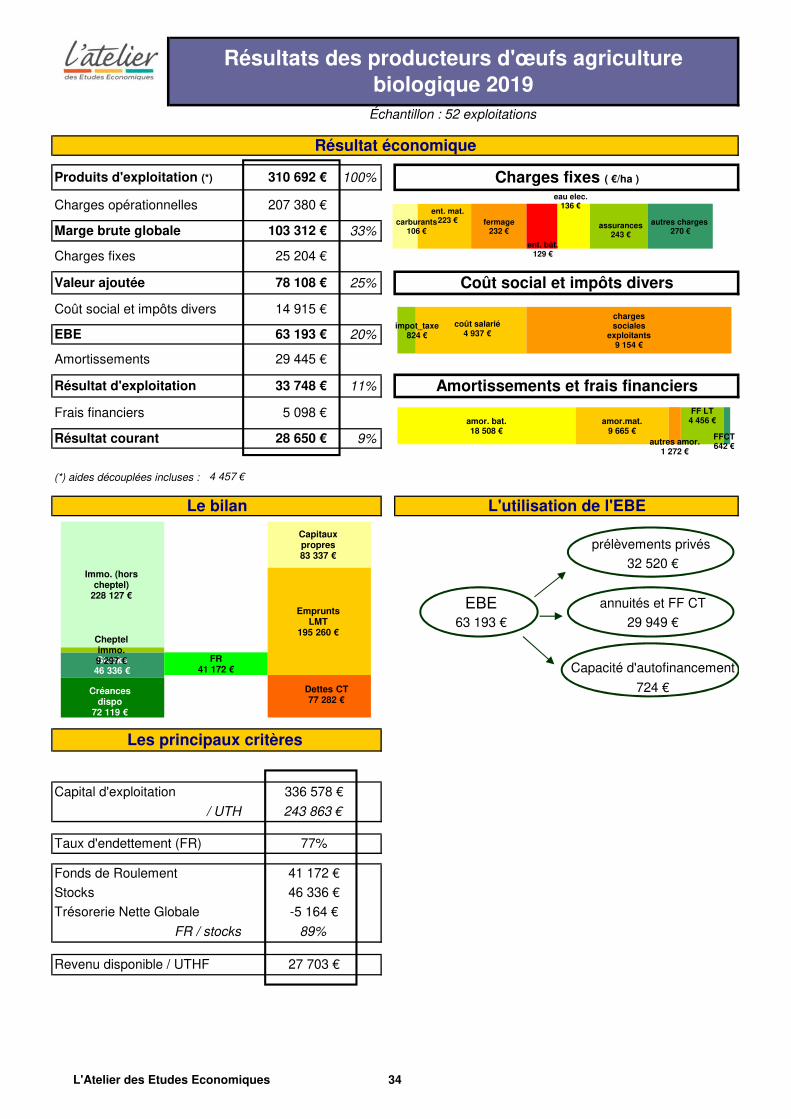

5. Résultats économiques

des producteurs d’œufs

2019

Cette étude porte sur les résultats économiques de 52 exploitations spécialisées en production d’œufsbiologiques :

Dimension et main d'œuvre

• La main d'œuvre est d'origine familiale. L'exploitation compte 1,38 UTH dont 1,20 UTHF.

• La surface de bâtiment est en moyenne de 8 000 poules pondeuses.

• L'activité avicole est complétée par des productions annexes :

- 20 % des exploitations ont un atelier cultures de vente d'une surface moyenne de 36 hectares

- un atelier vaches allaitantes (38 vaches en moyenne) dans 25 % des exploitations.

Résultats économiquesCe système permet de dégager un EBE de 63 200 € soit 20 % du produit. Cette moindre efficacitééconomique provient de l'absence d'autonomie dans ces systèmes. L'aliment consommé par lesanimaux provient de l'extérieur.

Le développement de l'atelier cultures de vente permet de retrouver un lien au sol.

L'EBE est suffisant pour couvrir les annuités (29 900 €), les prélèvements privés (32 500 €) et dégagerune capacité d'autofinancement (+ 700 €).

Cette faible marge de sécurité (moins de 1 % du produit) s'explique par des investissements récentsdans les bâtiments d'élevage.

Cette activité est nouvelle dans beaucoup d'exploitations. Une exploitation sur deux a moins de 5 ansde conversion.

Situation financièreLa situation financière moyenne de ces exploitations est plus tendue par rapport aux autressystèmes :

• le taux d'endettement est de 77 %

• les stocks sont financés à 89 % à long et moyen terme.

Les enjeux à venir sont :

• Garantir l'approvisionnement en céréales et en protéines bio : pour répondre à cetteproblématique, certaines filières ont choisi de garantir l'approvisionnement local des élevagesen contractualisant avec les céréaliers bio de leur région.

• Le renforcement du lien au sol prévu dans le nouveau cahier des charges européen (applicablele 01/01/2021) fera évoluer les systèmes de ces exploitations. Seulement 20 % des élevages enont un (36 ha de cultures de vente). Cette surface reste insuffisante pour garantir l'autonomiedes élevages (entre 70 et 90 ha pour 8 000 poules).

L'Atelier des Etudes Economiques 32

ha

% des prairies dans la SFP

Surface en cultures de vente 8.1 ha

Effectif poules 8 000

1.20

UGB totaux 7

Chargement 0.85

95%

dont UTHF

Effectif vache allaitante 4

Composition du produit

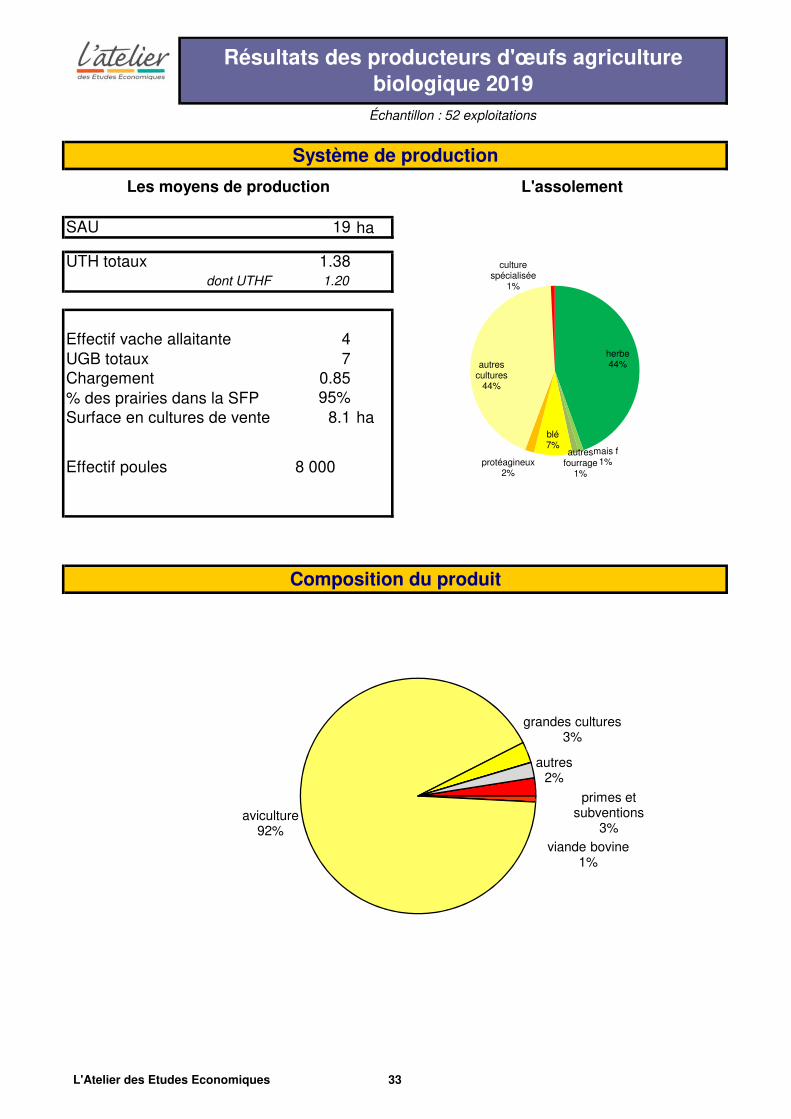

Résultats des producteurs d'œufs agriculture biologique 2019

Échantillon : 52 exploitations

UTH totaux 1.38

Système de production

L'assolementLes moyens de production

SAU 19

herbe44%

mais f1%

autres fourrage

1%

blé7%

protéagineux2%

autres cultures

44%

culture spécialisée

1%

primes et subventions

3%

viande bovine1%

aviculture92%

grandes cultures3%

autres2%

L'Atelier des Etudes Economiques 33

100%

33%

25%

20%

11%

9%

(*) aides découplées incluses :

Amortissements 29 445 €

Charges opérationnelles

Résultat économique

Charges fixes ( €/ha )

Coût social et impôts divers

Résultat courant

Frais financiers 5 098 €

Amortissements et frais financiers

Charges fixes 25 204 €

207 380 €

Résultats des producteurs d'œufs agriculture biologique 2019

Résultat d'exploitation 33 748 €

EBE 63 193 €

4 457 €

Échantillon : 52 exploitations

Produits d'exploitation (*) 310 692 €

28 650 €

Valeur ajoutée 78 108 €

Coût social et impôts divers 14 915 €

Marge brute globale 103 312 €

prélèvements privés

32 520 €

annuités et FF CT

Les principaux critères

Capital d'exploitation

243 863 €

336 578 €

Revenu disponible / UTHF

Capacité d'autofinancement

27 703 €

/ UTH

Le bilan L'utilisation de l'EBE

EBE29 949 €

Taux d'endettement (FR)

FR / stocks 89%

Stocks

Trésorerie Nette Globale -5 164 €

41 172 €

724 €

46 336 €

77%

Fonds de Roulement

63 193 €

carburants106 €

ent. mat.223 € fermage

232 €

ent. bât.129 €

eau elec.136 €

assurances243 €

autres charges 270 €

impot_taxe824 €

coût salarié4 937 €

charges sociales

exploitants9 154 €

amor. bat.18 508 €

amor.mat.9 665 €

autres amor.1 272 €

FF LT4 456 €

FFCT642 €

Créances dispo

72 119 €

Stocks46 336 €

Cheptel immo.9 297 €

Immo. (hors cheptel)

228 127 €

Dettes CT77 282 €

Emprunts LMT

195 260 €

Capitaux propres83 337 €

FR41 172 €

L'Atelier des Etudes Economiques 34

Indicateurs environnementaux

Prairies / SAU

45%

Part des intrants sur produit

66%

Indicateurs Développement Durable des producteurs d'œufs 2019

Indicateurs économiques

Autonomie économique Efficacité économique Sensibilité aux aides Autonomie financière

EBE/Produit BrutAides/EBE

Annuités totales/EBE

Indicateurs sociaux

Occupation du territoire

Ha SAU / UTH

Viabilité socio-économique

Revenu disponible / UTHF

Transmissibilité

Capital exploitation / UTH

14

Marge brute globale/produit brut

27 703 € 243 863 €

36% 33%

12018 2019

19% 20%

12018 2019

31%

12%

12018 2019

58%

47%

12018 2019

L'Atelier des Etudes Economiques 35

NormandiePays de Loire

N-UN-UN-UN-UN-UN-UN-UN-UN-UN-UN-U

N-N-N-N-

N-U

N-UN-U

N-UN-UN-UN-U

N-U N-N-U N-

N-N-

N-U

N-UN-U

N-U

N-UN-UN-U

N-U

N-N-U N-N-U N-

N-N-UN-U

Frais véto / poule

N-U

158 g

0.548 €

6.32 €

Marge poussin aliment / poule N-U

Surface de poulailler 1 378 m² N-U

N-UNbre de poules 7 854

Prix de vente de la poule

N-U

Prix moyen du kg d'aliment

Consommation aliment / œuf

N-U

43 kg

N-U

0.38 €

N-U

N-U

Prix de vente des 100 œufs

Consommation aliment/poule

N-U

Prix d'achat de la poule

Nbre d'œufs par poule 271

N-U

N-U

Moyenne

Moyenne

N-U

35.33 €

N-U

PRODUITS

N-U

N-U

N-U

10.63 €

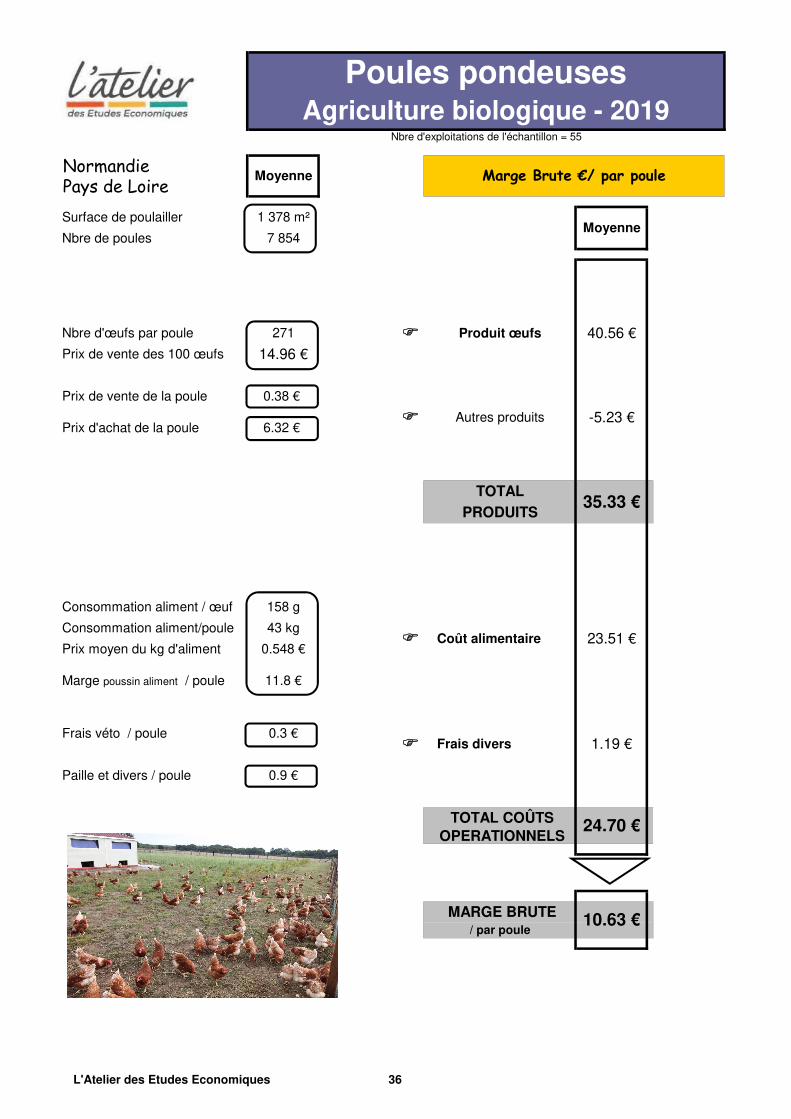

Poules pondeusesAgriculture biologique - 2019

Marge Brute €/ par poule

Nbre d'exploitations de l'échantillon = 55

N-U

TOTAL

N-U

N-U

Paille et divers / poule

TOTAL COÛTS

N-U

24.70 € OPERATIONNELS

11.8 €

N-U

0.9 €

N-U

N-U

23.51 € N-U

1.19 €Frais divers

-5.23 €

14.96 €

Coût alimentaire

0.3 €

Autres produits

40.56 € Produit œufs

N-U

MARGE BRUTE/ par poule

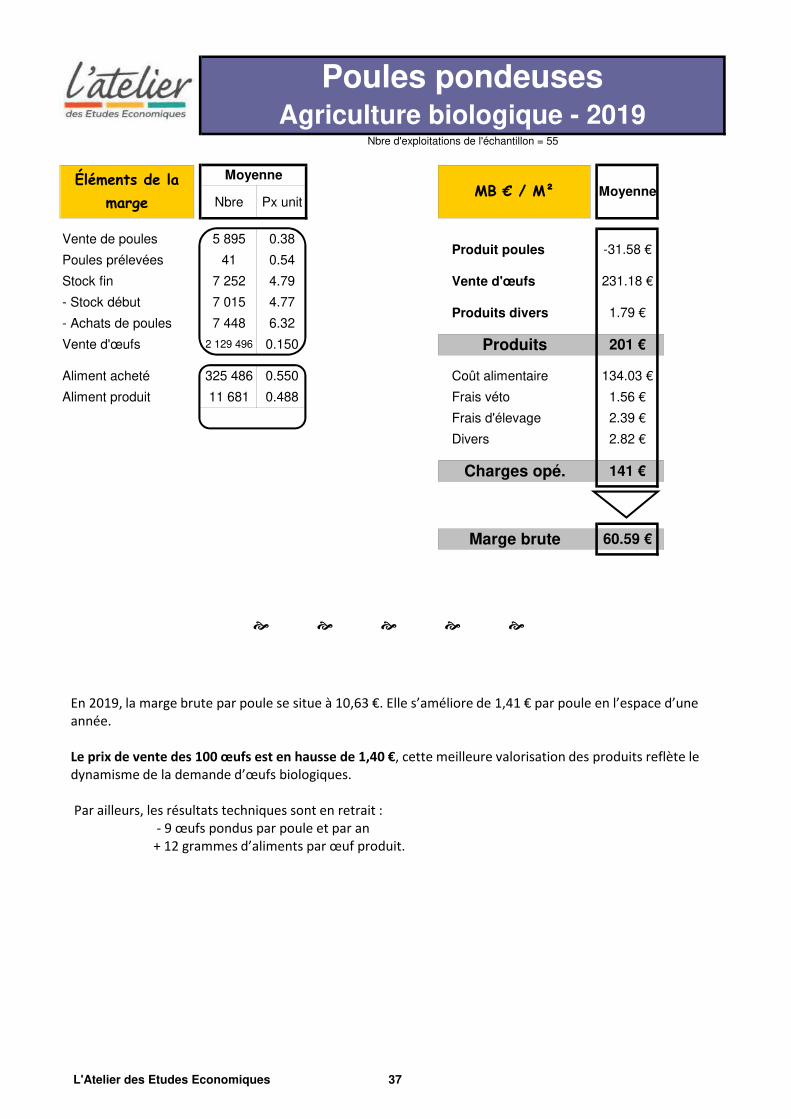

L'Atelier des Etudes Economiques 36

Nbre Px unit N-U N-U

N-UN-U

N-U

N-U

N-UN-N-

N-U

N-UN-N-N-U N-N-U

N-UN-N-

N-UN-U

Produits 201 € N-U

Coût alimentaire 134.03 €

Moyenne N-U

6.32

Poules pondeuses

Nbre d'exploitations de l'échantillon = 55

Agriculture biologique - 2019

N-U

3% N-U

Vente d'œufs

Stock fin

- Achats de poules

2 129 496 0.150

N-U

0.38

325 486

Vente de poules

Poules prélevées

- Stock début

5 895

41

Éléments de la marge

7 252

Moyenne

4.77

4.79

N-U

0.54 N-U

N-U

N-U

N-U

11 681 0.488 N-U

N-U

N-U

N-U

N-U

N-U

N-U

N-U

N-U

0.550 N-U

Charges opé.

N-U

N-U

2.82 €

N-U

1.56 €

60.59 €

Produit poules

Vente d'œufs

-31.58 €

Produits divers 1.79 €

141 €

231.18 €

Frais véto

Divers

Marge brute

N-U

N-U

Aliment acheté

% Alim prod / Al tot

Aliment produit

N-U

N-U

Frais d'élevage 2.39 €

N-UMB € / M²

7 448

7 015

En 2019, la marge brute par poule se situe à 10,63 €. Elle s’améliore de 1,41 € par poule en l’espace d’une

année.

Le prix de vente des 100 œufs est en hausse de 1,40 €, cette meilleure valorisation des produits reflète le

dynamisme de la demande d’œufs biologiques.

Par ailleurs, les résultats techniques sont en retrait :

- 9 œufs pondus par poule et par an

+ 12 grammes d’aliments par œuf produit.

L'Atelier des Etudes Economiques 37

6. Résultats économiques

des producteurs de

volailles de chair 2019

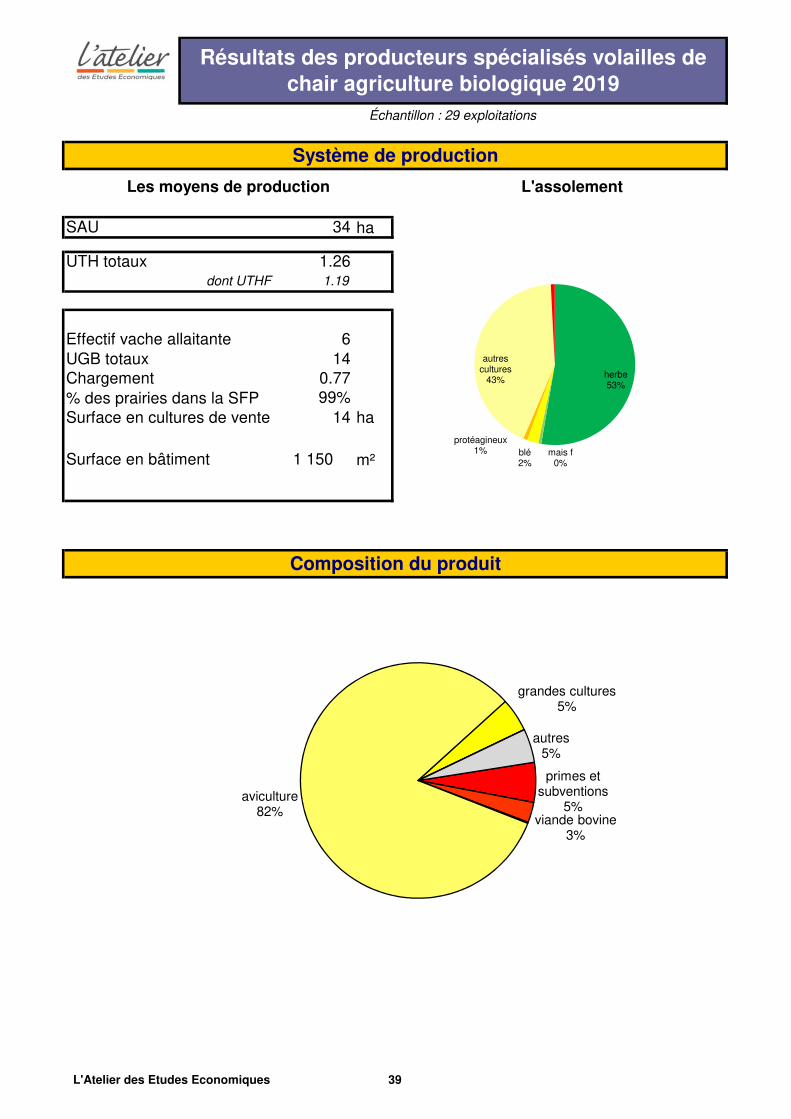

Cette étude porte sur les résultats économiques de 29 exploitations spécialisées en production devolailles de chair biologique :

Dimension et main d'œuvre

• ces exploitations comptent en moyenne 1,26 UTH principalement d'origine familiale (1,19 UTHFfamiliaux)

• la surface en bâtiment est de 1 150 m²

La production de volailles est complétée par :

• dans la moitié des exploitations un atelier cultures de vente de 30 ha en moyenne

• dans près de 20 % des exploitations, d'un atelier vaches allaitantes d'une trentaine de vachesen moyenne.

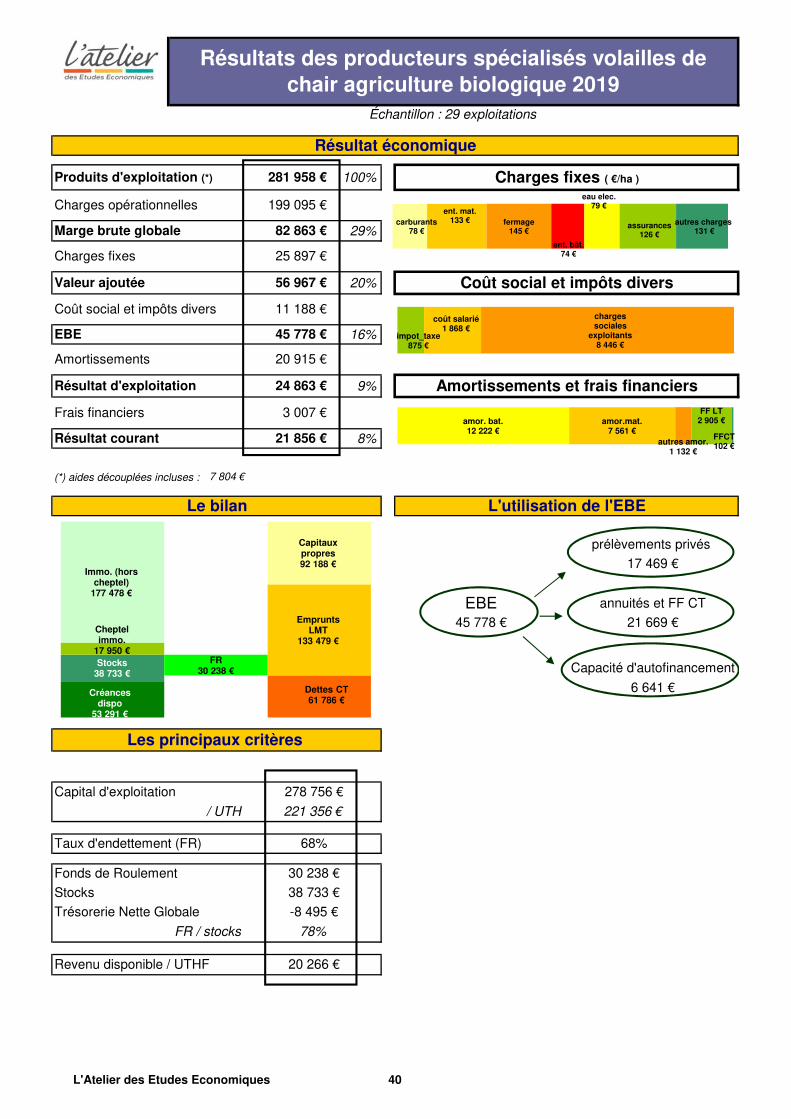

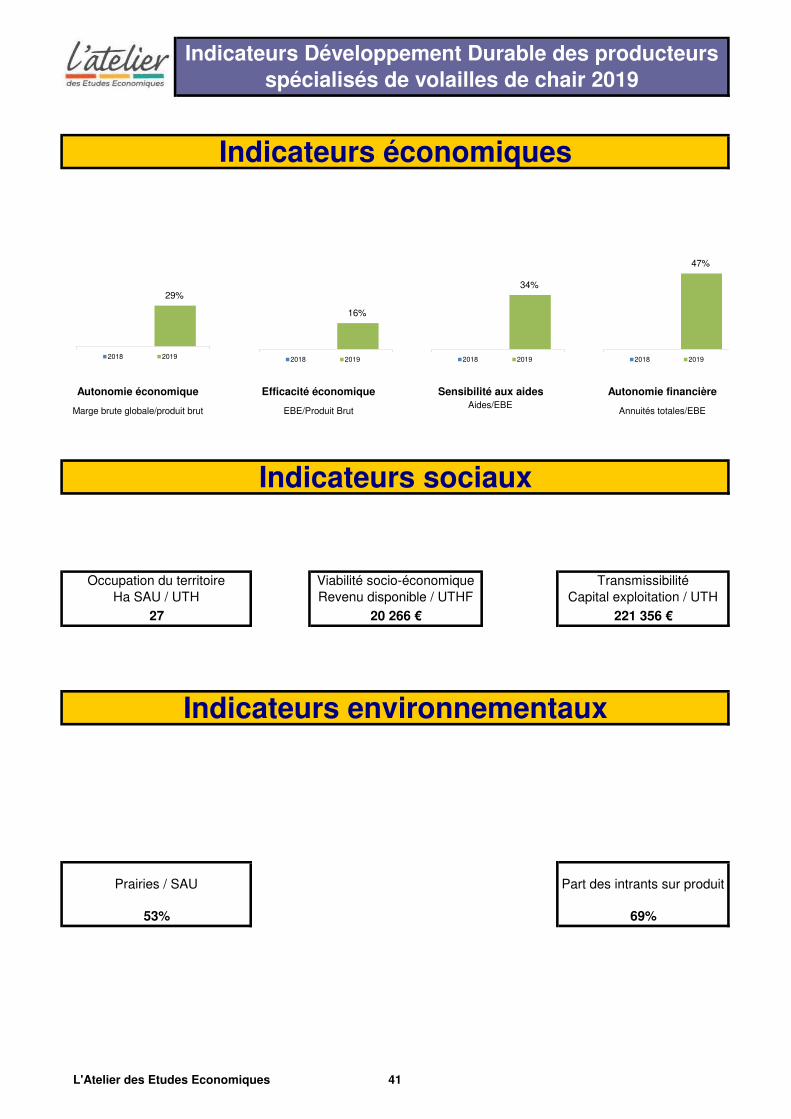

Résultats économiques

Les résultats économique de ces systèmes démontrent une plus forte dépendance vis-à-vis del'extérieur, l'EBE représente 16 % du produit, l'aliment consommé par les animaux est acheté. CetEBE dégagé permet de faire face aux remboursements des annuités (21 700 €) et de dégager unrevenu disponible de 20 300 € par UTHF.

Situation financière

Aussi, la situation financière de ces exploitations est plus tendue par rapport aux autres systèmes :

• le taux d'endettement est de 68 %

• les stocks sont financés à 78 % à long et moyen terme.

Les enjeux à venir pour ces systèmes avicoles :

• Sécuriser l'approvisionnement en céréales et en protéines bio : certains opérateurs ont choisi decontractualiser l'achat des céréales avec des producteurs de la région.

• Aller vers une plus grande uniformisation des conditions d'élevage pour ce démarquer desproductions label, les interprétations différentes du cahier des charges génèrent unehétérogénéité des produits à la consommation. Certaines animaux ont une durée d'élevageinférieure au label rouge.

• Le renforcement du lien au sol prévu dans le cahier des charges européen fera évoluer cessystèmes.Seulement 30 % des élevages ont un atelier cultures de vente (30 ha en moyenne).

L'Atelier des Etudes Economiques 38

ha

% des prairies dans la SFP

Surface en cultures de vente 14 ha

m²Surface en bâtiment 1 150

1.19

UGB totaux 14

Chargement 0.77

99%

dont UTHF

Effectif vache allaitante 6

Composition du produit

Résultats des producteurs spécialisés volailles de chair agriculture biologique 2019

Échantillon : 29 exploitations

UTH totaux 1.26

Système de production

L'assolementLes moyens de production

SAU 34

herbe53%

mais f0%

blé2%

protéagineux1%

autres cultures

43%

primes et subventions

5%viande bovine

3%

aviculture82%

grandes cultures5%

autres5%

L'Atelier des Etudes Economiques 39

100%

29%

20%

16%

9%

8%

(*) aides découplées incluses :

Amortissements 20 915 €

Charges opérationnelles

Résultat économique

Charges fixes ( €/ha )

Coût social et impôts divers

Résultat courant

Frais financiers 3 007 €

Amortissements et frais financiers

Charges fixes 25 897 €

199 095 €

Résultats des producteurs spécialisés volailles de chair agriculture biologique 2019

Résultat d'exploitation 24 863 €

EBE 45 778 €

7 804 €

Échantillon : 29 exploitations

Produits d'exploitation (*) 281 958 €

21 856 €

Valeur ajoutée 56 967 €

Coût social et impôts divers 11 188 €

Marge brute globale 82 863 €

prélèvements privés

17 469 €

annuités et FF CT

Les principaux critères

Capital d'exploitation

221 356 €

278 756 €

Revenu disponible / UTHF

Capacité d'autofinancement

20 266 €

/ UTH

Le bilan L'utilisation de l'EBE

EBE21 669 €

Taux d'endettement (FR)

FR / stocks 78%

Stocks

Trésorerie Nette Globale -8 495 €

30 238 €

6 641 €

38 733 €

68%

Fonds de Roulement

45 778 €

carburants78 €

ent. mat.133 € fermage

145 €

ent. bât.74 €

eau elec.79 €

assurances126 €

autres charges 131 €

impot_taxe875 €

coût salarié1 868 €

charges sociales

exploitants8 446 €

amor. bat.12 222 €

amor.mat.7 561 €

autres amor.1 132 €

FF LT2 905 €

FFCT102 €

Créances dispo

53 291 €

Stocks38 733 €

Cheptel immo.

17 950 €

Immo. (hors cheptel)

177 478 €

Dettes CT61 786 €

Emprunts LMT

133 479 €

Capitaux propres92 188 €

FR30 238 €

L'Atelier des Etudes Economiques 40

Indicateurs environnementaux

Prairies / SAU

53%

Part des intrants sur produit

69%

Indicateurs Développement Durable des producteurs spécialisés de volailles de chair 2019

Indicateurs économiques

Autonomie économique Efficacité économique Sensibilité aux aides Autonomie financière

EBE/Produit BrutAides/EBE

Annuités totales/EBE

Indicateurs sociaux

Occupation du territoire

Ha SAU / UTH

Viabilité socio-économique

Revenu disponible / UTHF

Transmissibilité

Capital exploitation / UTH

27

Marge brute globale/produit brut

20 266 € 221 356 €

29%

12018 2019

16%

12018 2019

34%

12018 2019

47%

12018 2019

L'Atelier des Etudes Economiques 41

7. Résultats économiques

en maraîchage 2019

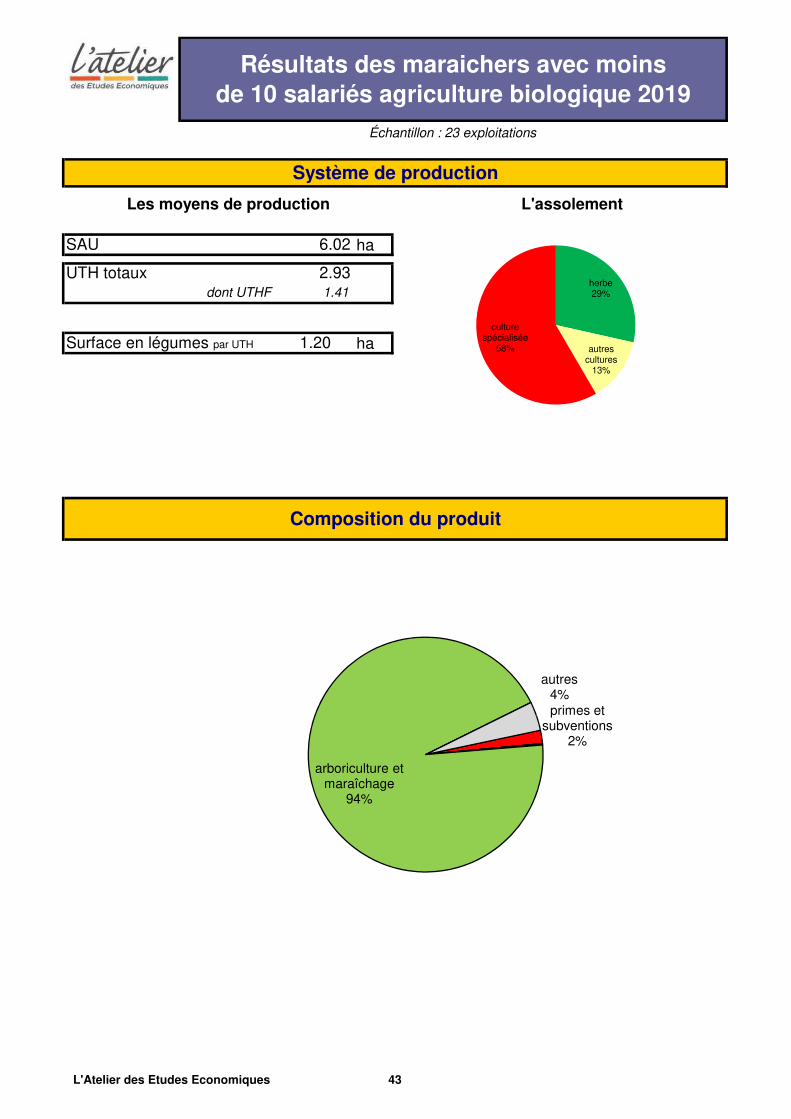

Cette étude porte sur les résultats économiques de 23 exploitations spécialisées en maraîchagebiologique.

Dimension et main d'œuvre

Le système de production maraîchage en agriculture biologique compte 2,93 UTH dont 1,41 UTHsalarié. La surface en légumes de l'exploitation est en moyenne de 3,5 hectares soit moins de 1,2hectares par UTH.

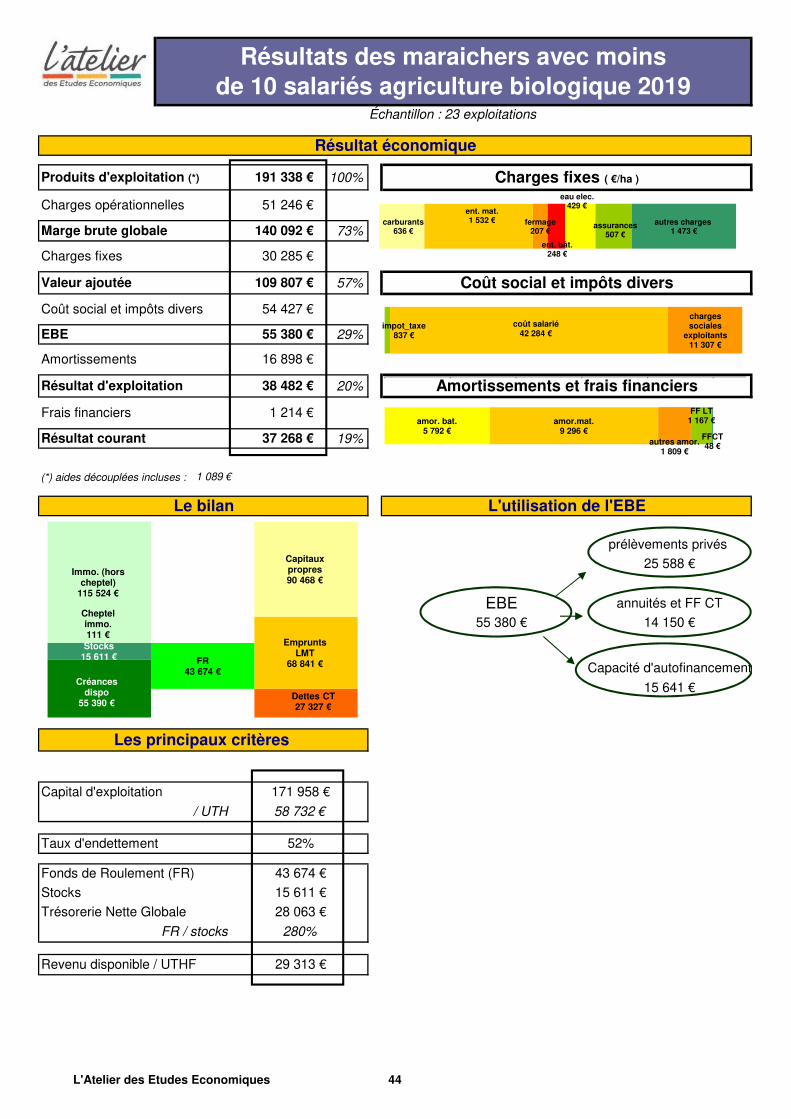

Résultats économiques

Ce système permet de dégager en moyenne un résultat courant de 26 500 € par UTHF.

L'EBE de 55 400 € fait face aux prélèvements privés des exploitants (25 600 €), aux annuités(14 200 €) et permet de dégager une marge de sécurité de 15 600 €.

Ces résultats ne dépendent pas des aides PAC, elles représentent 5 500 € par exploitation et sontinférieures à la marge de sécurité de l'exploitation.

Situation financière

La situation financière de ce groupe est en moyenne saine :

• le taux d'endettement est de 52 %

• les stocks sont financés par des capitaux long et moyen terme et une trésorerie nette globale de28 100 € est dégagée.

Ce système nécessite peu de capitaux : le capital d'exploitation est de 58 700 € / UTH. Toutefois, la main d'œuvre est importante pour la culture et la commercialisation en circuit court deslégumes. Les salaires sont le premier poste de charges, ils représentent 22 % du produitd'exploitation.

Les facteurs clés de réussite sont :

• la maîtrise technique de la production (maîtrise des adventices, qualité des produits)

• une densité de population suffisante dans la zone de chalandise de l'exploitation

• l'étalement de la production durant l'année pour répondre aux attentes des consommateurs

• la fidélisation de la clientèle

• l'organisation du travail.

L'Atelier des Etudes Economiques 42

ha

ha

1.41dont UTHF

Surface en légumes par UTH 1.20

Composition du produit

Résultats des maraichers avec moinsde 10 salariés agriculture biologique 2019

Échantillon : 23 exploitations

UTH totaux 2.93

Système de production

L'assolementLes moyens de production

SAU 6.02

herbe29%

autres cultures

13%

culture spécialisée

58%

primes et subventions

2%

arboriculture et maraîchage

94%

autres4%

L'Atelier des Etudes Economiques 43

100%

73%

57%

29%

20%

19%

(*) aides découplées incluses :

29 313 €

/ UTH

EBE 55 380 €

Amortissements 16 898 €

Charges opérationnelles 51 246 €

Résultats des maraichers avec moinsde 10 salariés agriculture biologique 2019

Résultat d'exploitation 38 482 €

1 089 €

Échantillon : 23 exploitations

Résultat économique

Charges fixes ( €/ha )

Coût social et impôts divers

Résultat courant 37 268 €

Valeur ajoutée 109 807 €

Coût social et impôts divers 54 427 €

Marge brute globale 140 092 €

Charges fixes 30 285 €

Amortissements et frais financiers

Produits d'exploitation (*) 191 338 €

Capacité d'autofinancement

55 380 €

prélèvements privés

25 588 €

annuités et FF CT

Frais financiers 1 214 €

FR / stocks 280%

Stocks

Trésorerie Nette Globale 28 063 €

43 674 €

Les principaux critères

Capital d'exploitation

58 732 €

171 958 €

Revenu disponible / UTHF

15 641 €

15 611 €

Le bilan L'utilisation de l'EBE

EBE14 150 €

Taux d'endettement 52%

Fonds de Roulement (FR)

carburants636 €

ent. mat.1 532 € fermage

207 €

ent. bât.248 €

eau elec.429 €

assurances507 €

autres charges 1 473 €

impot_taxe837 €

coût salarié42 284 €

charges sociales

exploitants11 307 €

amor. bat.5 792 €

amor.mat.9 296 €

autres amor.1 809 €

FF LT1 167 €

FFCT48 €

Créances dispo

55 390 €

Stocks15 611 €

Cheptel immo.111 €

Immo. (hors cheptel)

115 524 €

Dettes CT27 327 €

Emprunts LMT

68 841 €

Capitaux propres90 468 €

FR43 674 €

L'Atelier des Etudes Economiques 44

Indicateurs environnementaux

Prairies / SAU

29%

Part des intrants sur produit

28%

Indicateurs Développement Durable des maraichers avec moins de 10 salariés 2019

Indicateurs économiques

Autonomie économique Efficacité économique Sensibilité aux aides Autonomie financière

EBE/Produit BrutAides/EBE

Annuités totales/EBE

Indicateurs sociaux

Occupation du territoire

Ha SAU / UTH

Viabilité socio-économique

Revenu disponible / UTHF

Transmissibilité

Capital exploitation / UTH

2

Marge brute globale/produit brut

29 313 € 58 732 €

85%

73%

12018 2019

39%

29%

12018 2019

9% 6%

12018 2019

43%

26%

12018 2019

L'Atelier des Etudes Economiques 45

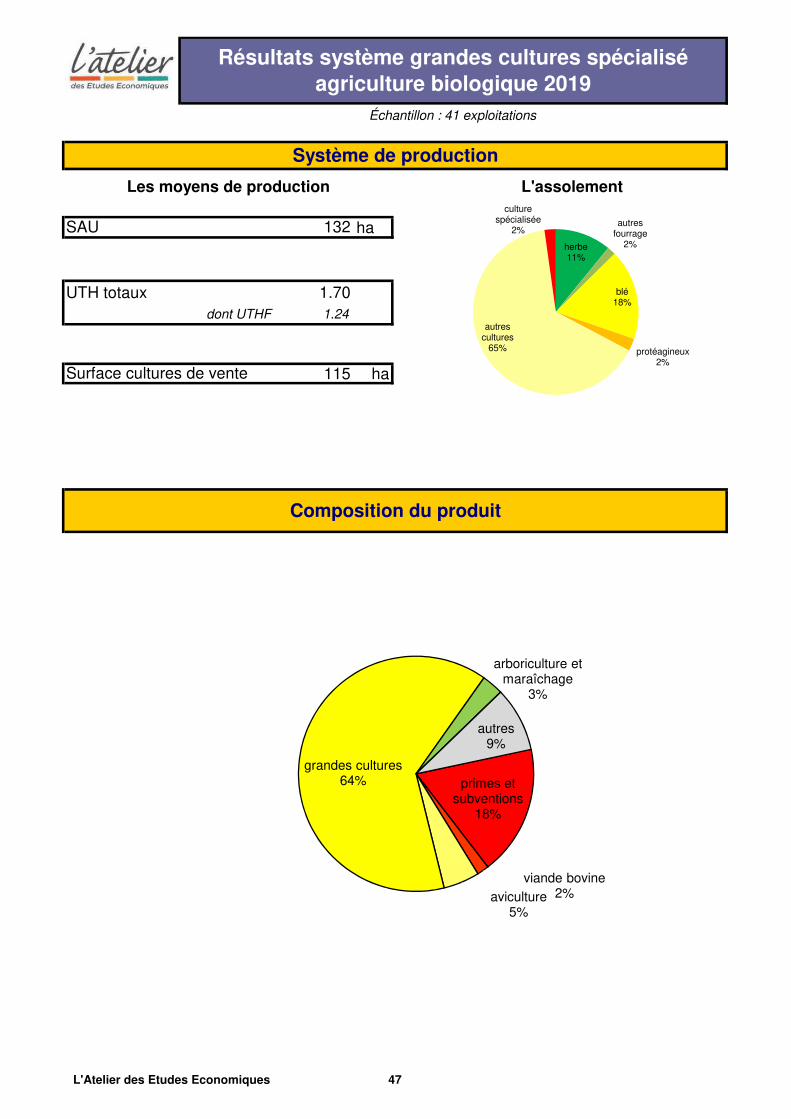

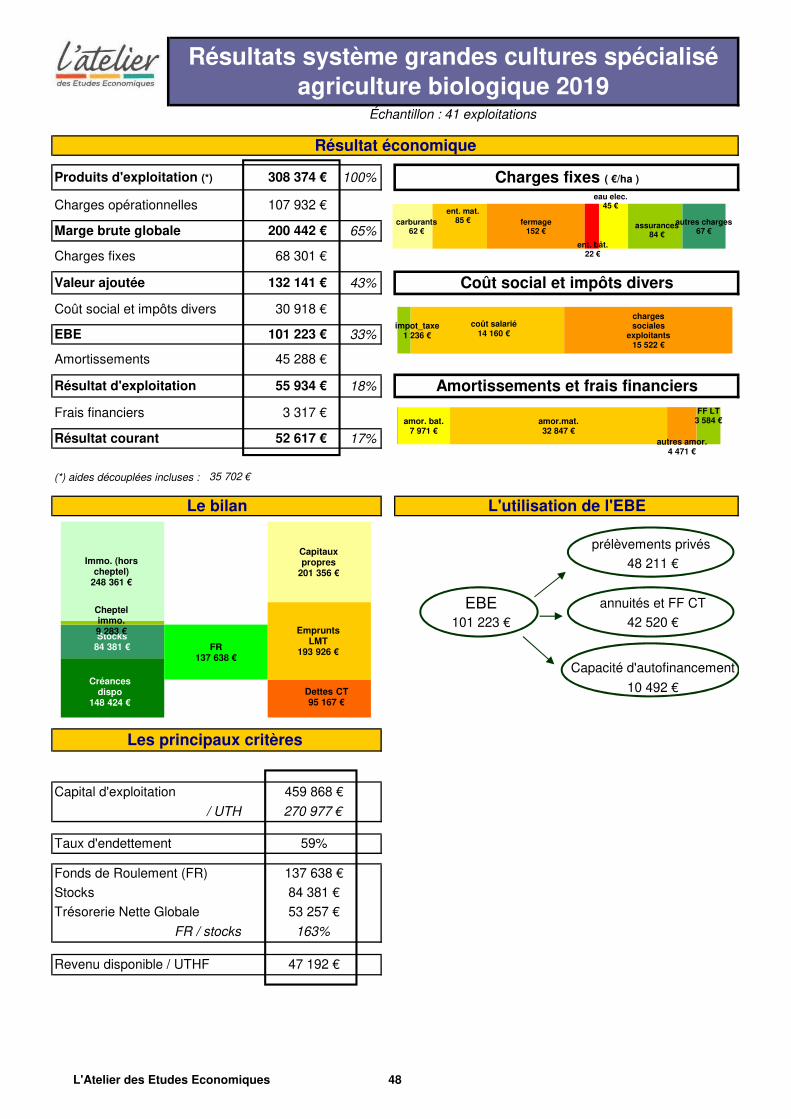

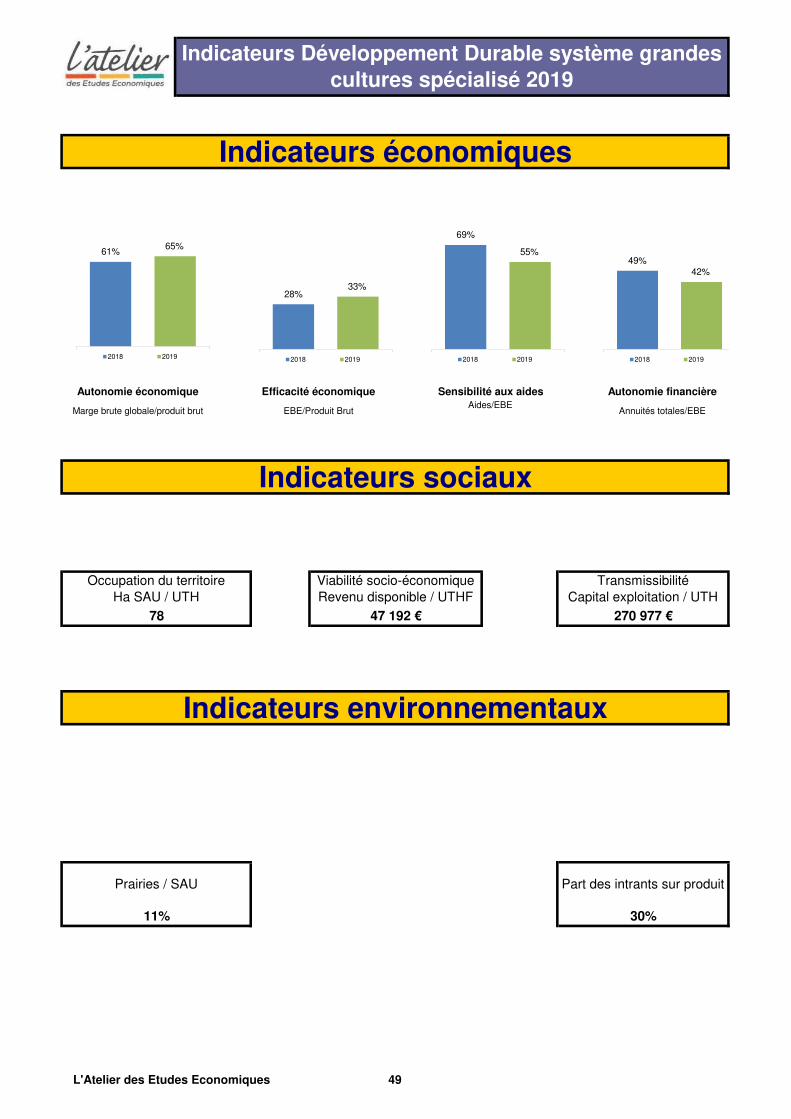

8. Résultats économiques en grandes cultures biologiques

2019

L'étude régionale Cerfrance Normandie Pays de Loire 2019 porte sur 41 exploitations spécialisées engrandes cultures en agriculture biologique.

Dimension et main d'œuvreLa surface moyenne de ces exploitations est de 132 ha dont 115 de cultures de vente.La main d'œuvre est constituée de 1,24 UTH principalement familiale. Les salariés représentent 0,46 UTH.

La surface de cultures de vente par UTH est de 93 ha.

Efficacité économique (EBE / produit = 33 %)

Cette bonne efficacité provient en partie de deux facteurs :

• un système économe en intrants (30 % du produit)

• les prix de ventes rémunérateurs (par exemple 388 € / tonne pour le blé) permettent decompenser les moindres rendements.

L'EBE dégagé (101 200 €) permet de faire face aux prélèvements (48 200 €), aux annuités et fraisfinanciers (42 500 €) et de dégager un marge de sécurité de 10 500 €.

Situation financière saine

La situation financière de ces exploitations est saine. Deux éléments la mesurent :

• le taux d'endettement est de 59 %

• la trésorerie nette globale 53 200 €

Les facteurs de réussite dans ces systèmes sont les suivants :

• La maîtrise du salissement des parcelles : l'allongement des rotations, la couverture des sols,la réalisation de faux semis, sont autant de leviers pour maîtriser le développement desadventices sur la durée

• la gestion durable de la matière organique des sols

• la qualité des produits récoltés pour répondre à la demande en blé panifiable par exemple

• le raisonnement des investissements en matériel : le coût de mécanisation est le deuxièmeposte de dépenses dans ces systèmes.

L'Atelier des Etudes Economiques 46

ha

115 ha

1.24dont UTHF

Surface cultures de vente

Composition du produit

Résultats système grandes cultures spécialiséagriculture biologique 2019

Échantillon : 41 exploitations

UTH totaux 1.70

Système de production

L'assolementLes moyens de production

SAU 132herbe11%

autres fourrage

2%

blé18%

protéagineux2%

autres cultures

65%

culture spécialisée

2%

primes et subventions

18%

viande bovine2%aviculture

5%

grandes cultures64%

arboriculture et maraîchage

3%

autres9%

L'Atelier des Etudes Economiques 47

100%

65%

43%

33%

18%

17%

(*) aides découplées incluses :

47 192 €

/ UTH

EBE 101 223 €

Amortissements 45 288 €

Charges opérationnelles 107 932 €

Résultats système grandes cultures spécialiséagriculture biologique 2019

Résultat d'exploitation 55 934 €

35 702 €

Échantillon : 41 exploitations

Produits d'exploitation (*)

132 141 €

Coût social et impôts divers 30 918 €

Marge brute globale 200 442 €

Charges fixes 68 301 €

Amortissements et frais financiers

Frais financiers 3 317 €

308 374 €

Résultat économique

Charges fixes ( €/ha )

Coût social et impôts divers

Résultat courant 52 617 €

Valeur ajoutée