Embed Size (px)

Citation preview

SECTION I

Reclassement internede titres consolidésentre deux entreprisesintégrées globalement

6811 Extrait du règlement CRC no 99-02 § 2321

(en partie) Reclassement de titres à l’intérieur d’un groupe – Si cetteopération fait intervenir deux entreprises intégrées globalement, la plus oumoins-value en résultant est de caractère interne. Elle est éliminée en totalité,avec répartition entre les intérêts de l’entreprise consolidante et les intérêtsminoritaires dans l’entreprise ayant réalisé un résultat. Les actifs sontmaintenus à la valeur qu’ils avaient déjà dans les comptes consolidés.Le traitement des modifications de pourcentages d’intérêts liées au transferttotal ou partiel des titres d’une entreprise consolidée entre deux entreprisesconsolidées par intégration globale mais détenues avec des taux d’intérêtdifférents n’affecte pas le résultat.En effet, dans la mesure où ces transferts n’ont pas pour effet de permettrel’acquisition ou la cession de tout ou partie des titres de l’entreprise transférée(ou de l’une ou l’autre des entreprises concernées par le transfert) détenus parles intérêts minoritaires, et qu’il n’y a aucune transaction avec l’extérieur dugroupe, la variation éventuelle des intérêts minoritaires résultant d’unreclassement de titres interne à l’ensemble consolidé trouvera sa contrepartiedans une variation des réserves consolidées sans impact sur le résultat.

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 4 folio : 820 --- 11/3/014 --- 19H25820

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

820 PwC © Ed. Francis Lefebvre

I. Nature des opérations visées

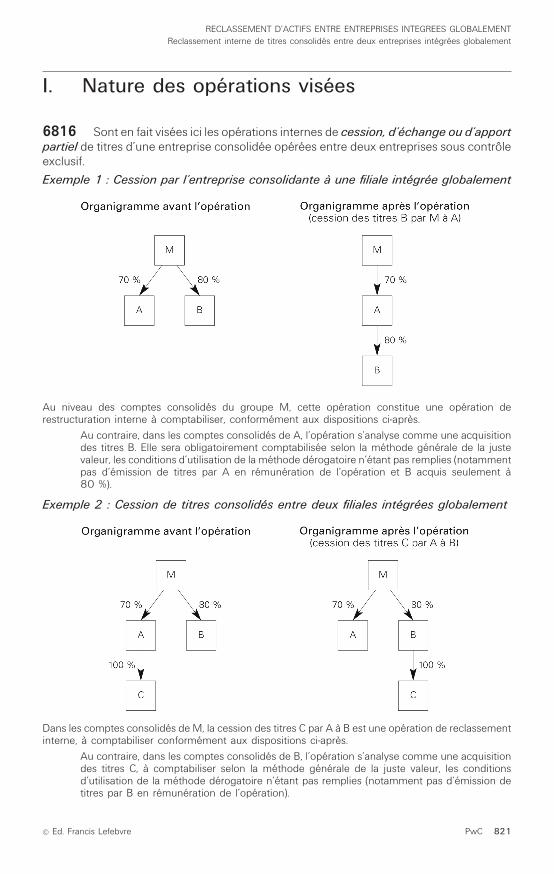

6816 Sont en fait visées ici les opérations internes de cession, d’échange ou d’apportpartiel de titres d’une entreprise consolidée opérées entre deux entreprises sous contrôleexclusif.Exemple 1 : Cession par l’entreprise consolidante à une filiale intégrée globalement

Au niveau des comptes consolidés du groupe M, cette opération constitue une opération derestructuration interne à comptabiliser, conformément aux dispositions ci-après.

Au contraire, dans les comptes consolidés de A, l’opération s’analyse comme une acquisitiondes titres B. Elle sera obligatoirement comptabilisée selon la méthode générale de la justevaleur, les conditions d’utilisation de la méthode dérogatoire n’étant pas remplies (notammentpas d’émission de titres par A en rémunération de l’opération et B acquis seulement à80 %).

Exemple 2 : Cession de titres consolidés entre deux filiales intégrées globalement

Dans les comptes consolidés de M, la cession des titres C par A à B est une opération de reclassementinterne, à comptabiliser conformément aux dispositions ci-après.

Au contraire, dans les comptes consolidés de B, l’opération s’analyse comme une acquisitiondes titres C, à comptabiliser selon la méthode générale de la juste valeur, les conditionsd’utilisation de la méthode dérogatoire n’étant pas remplies (notamment pas d’émission detitres par B en rémunération de l’opération).

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 5 folio : 821 --- 11/3/014 --- 19H25821

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

© Ed. Francis Lefebvre PwC 821

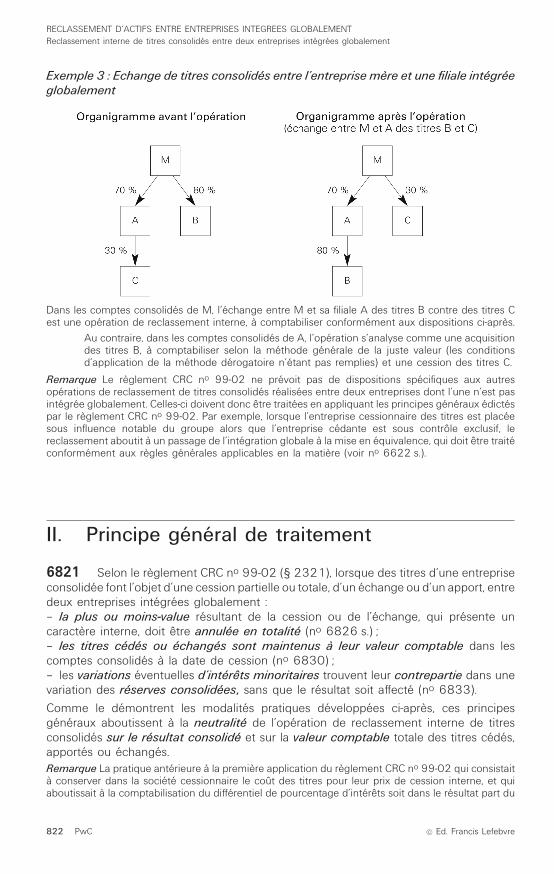

Exemple 3 : Echange de titres consolidés entre l’entreprise mère et une filiale intégréeglobalement

Dans les comptes consolidés de M, l’échange entre M et sa filiale A des titres B contre des titres Cest une opération de reclassement interne, à comptabiliser conformément aux dispositions ci-après.

Au contraire, dans les comptes consolidés de A, l’opération s’analyse comme une acquisitiondes titres B, à comptabiliser selon la méthode générale de la juste valeur (les conditionsd’application de la méthode dérogatoire n’étant pas remplies) et une cession des titres C.

Remarque Le règlement CRC no 99-02 ne prévoit pas de dispositions spécifiques aux autresopérations de reclassement de titres consolidés réalisées entre deux entreprises dont l’une n’est pasintégrée globalement. Celles-ci doivent donc être traitées en appliquant les principes généraux édictéspar le règlement CRC no 99-02. Par exemple, lorsque l’entreprise cessionnaire des titres est placéesous influence notable du groupe alors que l’entreprise cédante est sous contrôle exclusif, lereclassement aboutit à un passage de l’intégration globale à la mise en équivalence, qui doit être traitéconformément aux règles générales applicables en la matière (voir no 6622 s.).

II. Principe général de traitement

6821 Selon le règlement CRC no 99-02 (§ 2321), lorsque des titres d’une entrepriseconsolidée font l’objet d’une cession partielle ou totale, d’un échange ou d’un apport, entredeux entreprises intégrées globalement :– la plus ou moins-value résultant de la cession ou de l’échange, qui présente uncaractère interne, doit être annulée en totalité (no 6826 s.) ;– les titres cédés ou échangés sont maintenus à leur valeur comptable dans lescomptes consolidés à la date de cession (no 6830) ;– les variations éventuelles d’intérêts minoritaires trouvent leur contrepartie dans unevariation des réserves consolidées, sans que le résultat soit affecté (no 6833).Comme le démontrent les modalités pratiques développées ci-après, ces principesgénéraux aboutissent à la neutralité de l’opération de reclassement interne de titresconsolidés sur le résultat consolidé et sur la valeur comptable totale des titres cédés,apportés ou échangés.Remarque La pratique antérieure à la première application du règlement CRC no 99-02 qui consistaità conserver dans la société cessionnaire le coût des titres pour leur prix de cession interne, et quiaboutissait à la comptabilisation du différentiel de pourcentage d’intérêts soit dans le résultat part du

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 6 folio : 822 --- 11/3/014 --- 19H25822

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

822 PwC © Ed. Francis Lefebvre

groupe (en cas de diminution du pourcentage d’intérêts), soit en écart d’acquisition (en casd’augmentation du pourcentage d’intérêts), n’est plus autorisée. En effet (Règl. no 99-02, § 2321),les reclassements internes de titres entre entreprises intégrées globalement n’ont pas pour effet depermettre l’acquisition ou la cession de tout ou partie des titres de l’entreprise transférée (ou de l’uneou l’autre des entreprises concernées par le transfert) détenus par les intérêts minoritaires, et il n’ya aucune transaction avec l’extérieur du groupe.

III. Modalités d’application

A. Annulation du résultat de cession des titres

1. Annulation de la totalité du résultat de cession,d’apport ou d’échange des titres

6826 Le règlement CRC no 99-02 (§ 2321 et 2610) impose l’élimination de la totalitéde la plus ou moins-value provenant de la cession à caractère interne, avec répartitionentre les intérêts de la société consolidante et les intérêts minoritaires dans l’entrepriseayant réalisé ce résultat.

Lorsque le résultat de cession est une perte, il convient, après l’avoir éliminé, de s’assurer quela valeur comptable consolidée des titres cédés n’est pas supérieure à leur valeur actuelle etde provisionner, s’il y a lieu, la moins-value latente (Règl. no 99-02, § 2610).

La contrepartie de l’annulation de ce résultat est un retour obligatoire en coût historiquedes titres cédés (voir no 6830).

2. Prise en compte des incidences fiscales6827 Selon le règlement CRC no 99-02 (§ 2610), l’impôt sur les bénéfices doit êtrecorrigé de l’incidence de l’élimination des résultats internes liés à la cession d’actifs entreentreprises intégrées globalement.Au cas particulier, cette disposition ne devrait pas, à notre avis, avoir d’incidence surle montant des impôts différés. En effet, le résultat interne de cession modifie le montantdes différences temporaires liées aux capitaux propres des entreprises consolidées maisces différences temporaires ne donnent lieu à impôt différé qu’à hauteur des distributionsprévues, celles-ci n’étant pas affectées par le reclassement des titres (voir no 3653-2 b).

B. Maintien des titres cédés ou échangésà leur coût historique groupe

6830 Selon le règlement CRC no 99-02 (§ 2321), les titres cédés, apportés ouéchangés sont ramenés à la valeur qu’ils avaient dans les comptes consolidés avant lacession. Ce retour au coût historique groupe est opéré par imputation de la totalité du

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 7 folio : 823 --- 11/3/014 --- 19H25823

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

© Ed. Francis Lefebvre PwC 823

résultat de cession ou d’échange interne éliminé sur le coût des titres chez la sociétécessionnaire.Remarques :1. Elimination du résultat individuel de cession Le résultat interne à éliminer par imputation sur lecoût des titres figurant chez la société cessionnaire correspond au résultat dégagé dans les comptesindividuels de la société cédante et non au résultat de cession consolidé. En effet, seul ce modeopératoire – conforme à la pratique dominante en la matière – permet de constater une variationeffective des réserves consolidées et des intérêts minoritaires (de même montant mais de senscontraire) et de retranscrire ainsi l’impact du reclassement interne de titres sur les pourcentagesd’intérêts groupe et minoritaires (voir no 6833). Les capitaux propres consolidés totaux des entreprisesconcernées par le reclassement interne sont ainsi inchangés (retour au coût historique groupe) maisleur répartition tient compte des nouveaux pourcentages d’intérêts du groupe et des minoritaires dansces entreprises.

Au contraire, l’élimination du résultat de cession consolidé aboutirait au maintien des réservesconsolidées et des intérêts minoritaires à un même montant avant et après le reclassementinterne de titres. Ceci reviendrait à ignorer l’impact, pourtant réel, de ce reclassement internesur les pourcentages d’intérêts du groupe et des minoritaires, les nouveaux pourcentagesn’étant alors appliqués que pour la répartition des capitaux propres complémentaires générésaprès le transfert interne des titres.

2. Pas de dérogation au principe d’élimination du résultat interne La dérogation au principe deretour au coût historique, prévue par l’article R 233-8 6o du Code de commerce (voir no 4592), quipermet de maintenir exceptionnellement un actif immobilisé à la nouvelle valeur, ne nous paraît pasconcerner les titres consolidés (pas de frais disproportionnés).

Si cette disposition était néanmoins utilisée, le résultat interne serait alors éliminé non paspar la contrepartie du coût des titres mais par les réserves (voir no 4592).

C. Traitement des variationsdes réserves consolidéeset des intérêts minoritaires

6833 Dans le cas où les entreprises cédante et cessionnaire, bien que consolidéespar intégration globale, sont détenues par le groupe à des pourcentages d’intérêtsdifférents, une cession (ou un apport ou un échange) interne de titres consolidés, qu’ellesoit partielle ou totale, conduit à une variation du pourcentage d’intérêts dans l’entreprisedont les titres sont transférés.La valeur comptable totale de l’entreprise cédée (capitaux propres consolidés totaux decette entreprise, augmentés de l’écart d’acquisition y afférent), inchangée du fait dureclassement interne de titres, doit alors être partagée entre réserves consolidées etintérêts minoritaires au nouveau pourcentage d’intérêts de cette entreprise.Ce partage à un nouveau pourcentage induit alors une variation des réservesconsolidées et des intérêts minoritaires de même montant et de sens contraire. Cesvariations doivent, selon le règlement CRC no 99-02 (§ 2321), êtremaintenues au niveaudes comptes consolidés dans la mesure où ces transferts n’induisent aucune transactionavec l’extérieur du groupe.

La disposition du règlement CRC no 99-02 (§ 2321) selon laquelle la variation éventuelled’intérêts minoritaires (liée à la modification du pourcentage d’intérêts) trouve sa contrepartiedans la variation des réserves consolidées sans que le résultat soit affecté (voir no 6821), estainsi respectée sans qu’il y ait lieu d’opérer de retraitement autre que l’annulation du résultatindividuel de cession par la contrepartie du coût des titres (voir no 6830 et exempled’application au no 6837).

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 8 folio : 824 --- 11/3/014 --- 19H27824

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

824 PwC © Ed. Francis Lefebvre

D. Modalités pratiques de mise en œuvre

6836 En synthèse, il convient, à notre avis, de procéder comme suit :– le résultat de cession, d’apport ou d’échange dégagé par l’entreprise cédante dans sescomptes individuels (voir no 6830) est éliminé des comptes de la société cédante (avecpartage entre le groupe et les intérêts minoritaires) par la contrepartie du coût des titrescédés, apportés ou échangés chez l’entreprise cessionnaire ;– l’écart d’acquisition résiduel sur les titres cédés qui existe chez la société cédante estreconstitué dans les comptes de la société cessionnaire par la contrepartie des réservesde cette entreprise.

E. Exemple d’application

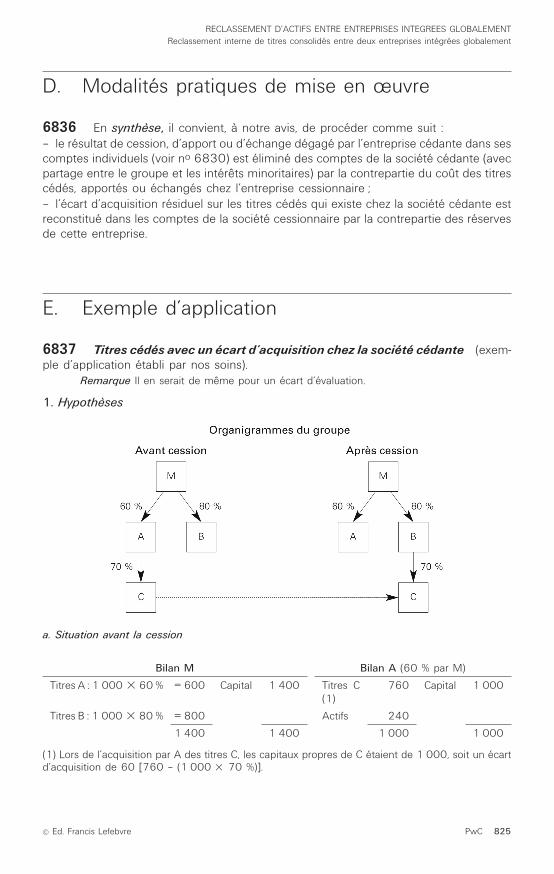

6837 Titres cédés avec un écart d’acquisition chez la société cédante (exem-ple d’application établi par nos soins).

Remarque Il en serait de même pour un écart d’évaluation.

1. Hypothèses

a. Situation avant la cession

Bilan M Bilan A (60 % par M)

Titres A : 1 000 Z 60 % = 600 Capital 1 400 Titres C(1)

760 Capital 1 000

Titres B : 1 000 Z 80 % = 800 Actifs 240

1 400 1 400 1 000 1 000

(1) Lors de l’acquisition par A des titres C, les capitaux propres de C étaient de 1 000, soit un écartd’acquisition de 60 [760 – (1 000 Z 70 %)].

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 9 folio : 825 --- 11/3/014 --- 19H27825

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

© Ed. Francis Lefebvre PwC 825

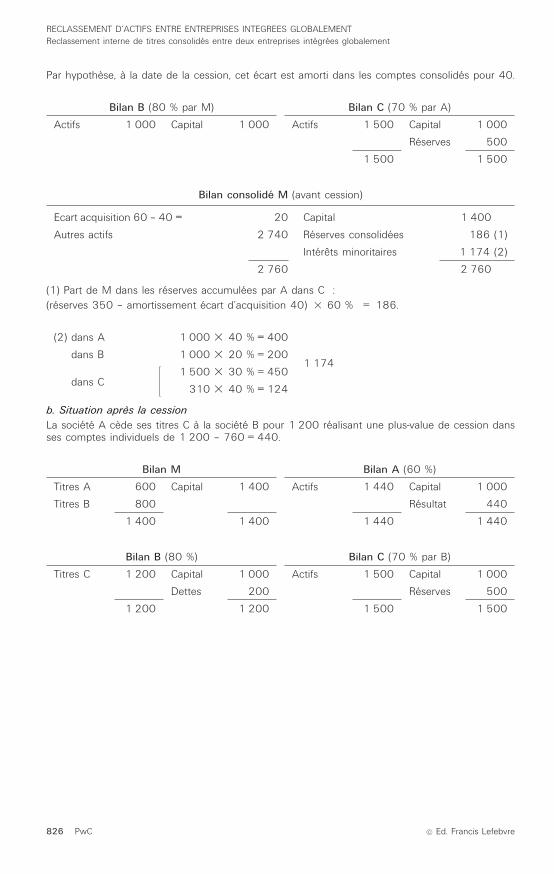

Par hypothèse, à la date de la cession, cet écart est amorti dans les comptes consolidés pour 40.

Bilan B (80 % par M) Bilan C (70 % par A)

Actifs 1 000 Capital 1 000 Actifs 1 500 Capital 1 000

Réserves 500

1 500 1 500

Bilan consolidé M (avant cession)

Ecart acquisition 60 – 40 = 20 Capital 1 400

Autres actifs 2 740 Réserves consolidées 186 (1)

Intérêts minoritaires 1 174 (2)

2 760 2 760

(1) Part de M dans les réserves accumulées par A dans C :(réserves 350 – amortissement écart d’acquisition 40) Z 60 % = 186.

(2) dans A 1 000 Z 40 % = 400

1 174dans B 1 000 Z 20 % = 200

dans C Ł 1 500 Z 30 % = 450

310 Z 40 % = 124

b. Situation après la cessionLa société A cède ses titres C à la société B pour 1 200 réalisant une plus-value de cession dansses comptes individuels de 1 200 – 760 = 440.

Bilan M Bilan A (60 %)

Titres A 600 Capital 1 400 Actifs 1 440 Capital 1 000

Titres B 800 Résultat 440

1 400 1 400 1 440 1 440

Bilan B (80 %) Bilan C (70 % par B)

Titres C 1 200 Capital 1 000 Actifs 1 500 Capital 1 000

Dettes 200 Réserves 500

1 200 1 200 1 500 1 500

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 10 folio : 826 --- 11/3/014 --- 19H27826

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

826 PwC © Ed. Francis Lefebvre

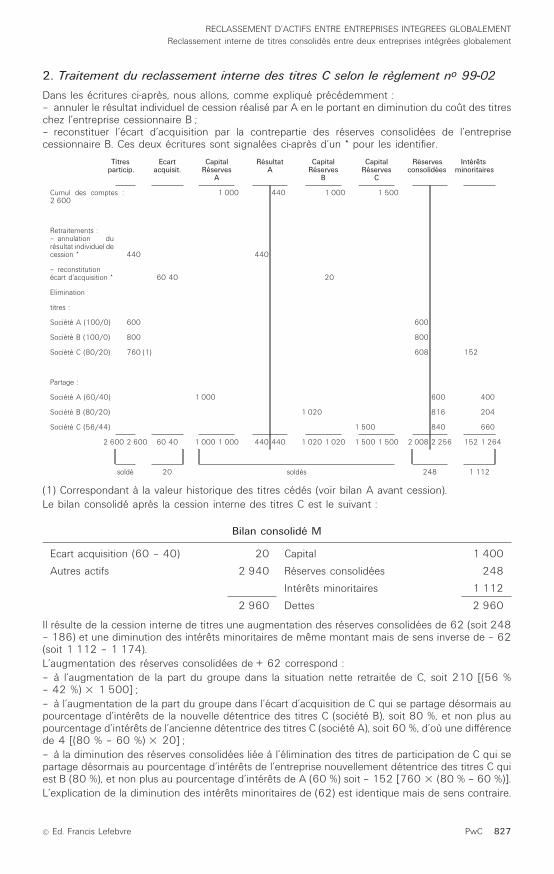

2. Traitement du reclassement interne des titres C selon le règlement no 99-02Dans les écritures ci-après, nous allons, comme expliqué précédemment :– annuler le résultat individuel de cession réalisé par A en le portant en diminution du coût des titreschez l’entreprise cessionnaire B ;– reconstituer l’écart d’acquisition par la contrepartie des réserves consolidées de l’entreprisecessionnaire B. Ces deux écritures sont signalées ci-après d’un * pour les identifier.

Titresparticip.

Ecartacquisit.

CapitalRéserves

A

RésultatA

CapitalRéserves

B

CapitalRéserves

C

Réservesconsolidées

Intérêtsminoritaires

Cumul des comptes :2 600

1 000 440 1 000 1 500

Retraitements :– annulation durésultat individuel decession * 440 440

– reconstitutionécart d’acquisition * 60 40 20

Elimination

titres :

Société A (100/0) 600 600

Société B (100/0) 800 800

Société C (80/20) 760 (1) 608 152

Partage :

Société A (60/40) 1 000 600 400

Société B (80/20) 1 020 816 204

Société C (56/44) 1 500 840 660

2 600 2 600 60 40 1 000 1 000 440 440 1 020 1 020 1 500 1 500 2 008 2 256 152 1 264

soldé 20 soldés 248 1 112

(1) Correspondant à la valeur historique des titres cédés (voir bilan A avant cession).Le bilan consolidé après la cession interne des titres C est le suivant :

Bilan consolidé M

Ecart acquisition (60 – 40) 20 Capital 1 400

Autres actifs 2 940 Réserves consolidées 248

Intérêts minoritaires 1 112

2 960 Dettes 2 960

Il résulte de la cession interne de titres une augmentation des réserves consolidées de 62 (soit 248– 186) et une diminution des intérêts minoritaires de même montant mais de sens inverse de – 62(soit 1 112 – 1 174).L’augmentation des réserves consolidées de + 62 correspond :– à l’augmentation de la part du groupe dans la situation nette retraitée de C, soit 210 [(56 %– 42 %) Z 1 500] ;– à l’augmentation de la part du groupe dans l’écart d’acquisition de C qui se partage désormais aupourcentage d’intérêts de la nouvelle détentrice des titres C (société B), soit 80 %, et non plus aupourcentage d’intérêts de l’ancienne détentrice des titres C (société A), soit 60 %, d’où une différencede 4 [(80 % – 60 %) Z 20] ;– à la diminution des réserves consolidées liée à l’élimination des titres de participation de C qui separtage désormais au pourcentage d’intérêts de l’entreprise nouvellement détentrice des titres C quiest B (80 %), et non plus au pourcentage d’intérêts de A (60 %) soit – 152 [760 Z (80 % – 60 %)].L’explication de la diminution des intérêts minoritaires de (62) est identique mais de sens contraire.

GRP : memento JOB : comptes⊕conso DIV : 26⊕t8c23 p. 11 folio : 827 --- 11/3/014 --- 19H27827

RECLASSEMENT D’ACTIFS ENTRE ENTREPRISES INTEGREES GLOBALEMENTReclassement interne de titres consolidés entre deux entreprises intégrées globalement

© Ed. Francis Lefebvre PwC 827