Embed Size (px)

Citation preview

Signification et mesure de la pression fiscaleIn: Economie et statistique, N°11, Avril 1970. pp. 3-19.

Citer ce document / Cite this document :

Signification et mesure de la pression fiscale. In: Economie et statistique, N°11, Avril 1970. pp. 3-19.

doi : 10.3406/estat.1970.1932

http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1970_num_11_1_1932

RésuméL'expression très fréquemment employée de « pression fiscale » cache des difficultés d'interprétationqui rendent son utilisation périlleuse dans les comparaisons internationales. En effet, une partie desprélèvements sert à alimenter des transferts au profit des ménages ou des entreprises : ces opérationsconstituent donc de simples redistributions de revenus. Une autre partie est dépensée sous forme desalaires ou d'achats de biens ou de services : il s'agit de l'acquisition, par les administrations, desfacteurs nécessaires à la production des services qu'elles ont vocation de fournir gratuitement à lacollectivité (infrastructures, éducation, défense, justice,...).Dans un cas comme dans l'autre, on voit qu'il n'est pas possible de faire abstraction de la finalité desdépenses publiques, si l'on veut étudier le poids des recettes fiscales dans l'économie; l'étude revienten fait à considérer la place des administrations publiques dans l'espace économique du paysenvisagé.L'essai de comparaison internationale, qui est tenté sur ces bases,, montre que la part des impôtsdirects et indirects dans le produit national brut est assez peu différente en France et dans quelquesautres grands pays industriels à économie de marché. Seule la Suède a une pression beaucoup plusforte, et le Japon une pression beaucoup plus faible. En revanche, les cotisations sociales sont plusélevées, en France.L'analyse des dépenses publiques montre que les frais de fonctionnement des administrations sontnettement plus faibles en France que chez la plupart de ses partenaires; par contre, les redistributionsde revenus y sont plus élevées qu'ailleurs.

AbstractThe very commonly used expression « the weight of taxation » masks difficulties of interpretation whichmake its use dangerous in international comparisons.In practice, part of the amount levied goes to finance transfers to the benefit of households andenterprises; these operations are therefore a simple redistribution of income. Another part is expendedin the form of salaries and wages or the purchase of goods and services; this represents the acquisitionby general government of the factors needed to produce the services which it is its duty to furnish freeof charge to the community (infrastructures, education, defence, administration of justice, etc.).In both cases it will be seen that it is impossible to disregard the purpose of public expenditure if it isdesired to study the weight of tax revenue in the economy; the study in practice amounts to consider theplace of general government in the economic structure of the country in question.The attempt at international comparison on these bases shows that the share of direct and indirecttaxation in the gross national product differs very little in France and in some other big market-economyindustrialised countries. Only in Sweden is the weight much greater and in Japan much less. On theother hand, social security contributions are higher in France.The analysis of public expenditure shows that the operating costs of general government are markedlylower in France than in most of its partner countries; on the other hand, the redistribution of income ishigher than elsewhere.

ResumenLa « presión tributaria » — expresión que se emplea con gran frecuencia — oculta desavenencias ensu interpretation y por lo tanto su utilization résulta peligrosa para Ilevar a cabo equiparacionesinternacionales.En efecto, una parte de las deducciones sirven para fomentar transferencias en beneflcio de loshogares o de las empresas : taies operaciones constituen, por lo tanto, redistribuciones de los ingresos,meramente. Otra parte esta empleada para sueldos o para adquirir bienes y servicios : se trata de laadquisición por parte de la Administration pública de los factores necesarios para la production de losservicios que, por vocation propia, suelen proveer gratuitamente a las colec- tividades (infraestructuras,ensenanza, defensa, justicia,...).En un caso, como en el otro, vemos que no se puede prescindir de la finalidad de los gastos públicos,si se quiere examinar el peso de los ingresos tributarios sobre la economfa; su estudio consiste enpunto a considerar el lugar que ocupa la Administration pública dentro del espacio económico del pafsconsiderado.

El ensayo de comparacién internacional que se intenta Ilevar a cabo sobre estas bases pone deevidencia que la portion de los impuestos directos e indirectos en el Producto Nacional Bruto sediferencia apenas en Francia de la de algunos otros pafses de gran desarrollo industrial y de economlade mercado. Tan solo Suecia tiene una presión tributaria mucho más acentuada, y Japon una presióntributaria mucho más baja. En cambio, las cotizaciones sociales son mas elevadas en Francia.El análisis de los gastos públicos demuestra que las expensas de funcionamiento de la Administrationpública son netamente más bajas en Francia que en la mayorfa de los demás paises; en cambio, laredistribución de los ingresos es, en Francia, más elevada que en cualquier otra parte.

Signification et mesure

de la pression fiscale

Les problèmes de la fiscalité revêtent une grande importance dans les travaux de préparation du VIe Plan, notamment pour leurs implications en politique industrielle. Il a donc semblé intéressant de reproduire ici, à titre de document, un rapport établi par un groupe de travail administratif pour le comité « Fiscalité » de la Commission de l'Economie générale et du Financement du VIe Plan *. L'intérêt principal de ce texte est d'ordre méthodologique : il expose les difficultés d'interprétation qui se cachent derrière l'expression très fréquemment utilisée de «pression fiscale». Il montre que l'appré

ciation du poids de la fiscalité, dans un pays donné, exige la prise en considération de l'ensemble des relations entre les administrations publiques et les autres agents économiques. L'étude revient en fait à examiner la place de celles-ci dans l'économie concernée. Le rapport se termine par un essai [de comparaison internationale. L'exercice est périlleux et ne saurait être dissocié de l'étude méthodologique dont il est l'application. Les résultats pourraient en effet se prêter à des interprétations hâtives si l'on ne gardait pas en mémoire les problèmes conceptuels soulevés précédemment.

En utilisant les résultats publiésjpar l'O.C.D.E. qui, harmonisant les comptes élaborés par les pays membres offrent la seule source disponible, on trouve que le poids des impôts français est à peu près identique à ceux des autres pays étudiés; seuls la Suède a une pression fiscale beaucoup plus forte et le Japon une pression beaucoup plus faible. Mais il faudrait pousser plus loin l'analyse : l'impact de la ponction fiscale dépend évidemment des structures économiques et démographiques et de la répartition des impôts entre les divers secteurs qui peuvent différer considérablement d'un pays à l'autre.

Si l'on ajoute les charges sociales aux impôts proprement dits, on constate en revanche que les prélèvements ainsi calculés sont plus élevés en France que dans la plupart des pays étudiés. Mais, comme on l'a déjà souligné1, l'importance relative des cotisations sociales en France traduit en fait une répartition différente entre salaires directs et indirects, le coût salarial total restant semblable à celui de ■ nos partenaires.

L'analyse des dépenses publiques montre que les frais de fonctionnement administratif sont plus faibles en France que chez la plupart de ses partenaires, alors que les redistributions de revenus par les administrations publiques y sont plus élevées qu'ailleurs.

1

Le rôle économique des administrations publiques

* Le principal rédacteur de ce rapport est M. Jean-Jacques Branchu, de la division « Étude des entreprises » de l'I.N.S.E.E. 1. Cf. économie et statistique, n° 4 : « Les charges des entreprises françaises : essai de comparaison internationale ».

Il existe, dans tous les pays un certain nombre de prélèvements obligatoires sur l'économie. Ces prélèvements peuvent être classés sommairement en deux catégories principales : — la charge fiscale, définie comme l'ensemble des recettes fiscales de l'État et des collectivités locales; — les cotisations sociales.

On peut également distinguer une troisième catégorie de prélèvements, dont l'importance reste relativement mineure : les prélèvements parafiscaux, au sens strict du terme, généralement créés au profit d'organismes professionnels.

En rapportant l'ensemble de ces prélèvements obligatoires ou une des catégories définies ci-dessus soit à la production

LA NOTION D'ADMINISTRATION PUBLIQUE DANS LA COMPTABILITÉ NATIONALE

Le terme «administrations publiques » est utilisé dans cet article dans le sens de la Comptabilité nationale. En fait, ce sens diffère peu de l'acception courante, et désigné les organismes à but non lucratif, relevant de la puissance publique, et accomplissant des tâches d'intérêt général. Les administrations publiques sont caractérisées moins par leur nature juridique que par leur activité, qui consiste à fournir à la collectivité — sans les lui vendre à proprement parler — un certain nombre de services (administration générale, justice, défense, santé, etc.). Les administrations publiques comprennent : — l'État (y compris éventuellement les États fédérés); — les collectivités locales (en France, les communes, départements, etc.); — les organismes semi-publics d'action 'économique (ports autonomes, sociétés d'exploitation des autoroutes, organismes d'aménagement régional, etc.); — la Sécurité sociale. Les organismes publics dont le but est de vendre des services à la collectivité sont exclus de ce champ, et font partie des entreprises publiques : c'est le cas non seulement des sociétés nationales, bien qu'elles dépendent de l'État, mais même, malgré son nom, de l'Administration des Postes et Télécommunications. La Comptabilité nationale française prend également en considération les administrations publiques étrangères et internationales (représentations diplomatiques, etc.), et les organismes à but non lucratif qui ne relèvent pas de la puissance publique, appelés administrations privées (syndicats, organisations professionnelles, églises, associations diverses). Tous ces organismes ne sont pas compris dans les « administrations publiques » étudiées dans cet article.

intérieure brute, soit au produit national brut, on obtient des pourcentages qui définissent, pour un pays : — la pression d'ensemble des prélèvements obligatoires; — la pression exercée, à l'intérieur de cet ensemble, par chacune des catégories de prélèvements (pression fiscale, pression parafiscale, pression des charges sociales).

Contreparties d'importance variable

II s'agit là de notions simples mais qui à beaucoup d'égards apparaissent peu significatives. L'importance .plus grande des prélèvements obligatoires dans un pays donné ne traduit pas nécessairement un moindre rendement du secteur public; on ne peut pas davantage affirmer qu'elle constitue en soi un handicap pour l'économie.

L'interprétation d'un tel' ratio nécessite de procéder à l'examen de ce que reçoivent les citoyens, considérés collectivement, en contrepartie des versements auxquels ils sont astreints.

On retrouve dans tous les pays de civilisation avancée certaines de ces contreparties car elles sont liées à la notion

même d'État, mais dans bien des domaines l'action des administrations publiques est, d'un pays à l'autre, d'importance variable, selon leur degré de développement et leur philosophie politique.

Ce qui est en cause ici, c'est donc la place des administrations publiques dans l'économie. Elles sont insérées dans les circuits des échanges économiques et financiers et toutes leurs relations avec les autres agents économiques doivent être prises en considération. La part du produit national qui est en quelque sorte dérivée à travers elles par l'intermédiaire des prélèvements obligatoires ne peut être interprétée valablement sans une analyse des principales fonctions auxquelles répondent leurs dépenses/

Dépenses de fonctionnement et redistribution .

Les dépenses des administrations publiques ne servent pas en totalité à rémunérer du personnel ou à acquérir des biens ou des services. Certaines dépenses, telles que les prestations sociales ou les subventions, ont pour but de modifier la répartition des revenus; on les appelle dépenses de redistribution. Ces opérations ont certes une influence sur l'économie, puisqu'en déviant le flux des revenus, elles changent le comportement des consommateurs et des investisseurs. Mais mis à part le coût de la redistribution, elles n'impliquent aucune mobilisation par les administrations de ressources en main-d'œuvre, en biens ou en services, ni aucune création de biens ou services nouveaux. Il n'en est pas de même des dépenses de fonctionnement et d'investissement des services publics qui ont pour, objet l'acquisition des moyens nécessaires à la production de services mis gratuitement à la disposition des citoyens: administration générale,, maintien de la sécurité intérieure et extérieure, services de santé et d'éducation, usage d'infrastructure de transport, de loisirs,, etc. Cette activité des administrations publiques, souvent appelée fonction d'allocation, implique la mobilisation de facteurs de production (main-d'œuvre, biens d'équipement, produits de consommation) au détriment d'autres activités.

Le corps social fait donc un arbitrage entre : — d'une, part, des biens et des services collectifs, fournis gratuitement par les administrations publiques2, les frais correspondants étant couverts par les prélèvements fiscaux et leur charge répartie en pratique suivant les dispositions de la réglementation fiscale; — d'autre part, les biens et les services rendus sur le marché, dont les consommateurs supportent les coûts directement, à titre individuel.

En calculant la part des dépenses publiques de fonctionnement et d'investissement dans le, produit national brut, on aura un indicateur de l'arbitrage réalisé.

2. On se réfère ici à une définition économique des administrations publiques qui est celle de la comptabilité nationale. Les services publics qui vendent leurs produits sur le marché, tel le service des postes -et télécommunications, sont classés dans les entreprises et non dans les administrations (cf. encadré ci-dessus).

Les ressources

II n'y a pas identité entre prélèvements obligatoires et ressources des administrations publiques bien que les deux notions soient assez proches l'une de l'autre.

Les prélèvements parafiscaux qui s'inscrivent généralement au profit d'organismes professionnels ne sont évidemment pas compris dans ces ressources, mais leur importance est relativement mineure.

Par ailleurs les comptes des administrations publiques font apparaître des ressources qui ne correspondent pas à des prélèvements obligatoires. Ce sont :

— les revenus provenant de la propriété du domaine et des entreprises publiques;

— divers transferts courants ou en capital, reçus des autres agents (ménages, institutions privées sans but lucratif et entreprises) ou de l'étranger.

Les prélèvements fiscaux et les cotisations sociales constituent cependant l'essentiel des ressources. La distinction faite entre ces deux catégories de prélèvements se justifie à la fois par le caractère de ressource affectée des cotisations sociales et par la signification particulière de ces cotisations pour les assujettis.

Si on laisse de côté le cas des assurés sociaux non salariés, les cotisations sociales sont versées en partie par les employeurs et en partie par les salariés. Du point de vue de l'employeur, l'ensemble salaires directs et cotisations sociales représente, en première approximation, le coût d'emploi delà main-d'œuvre; du point de vue du salarié, il y a un salaire direct, qui lui est versé effectivement, et un gain indirect; comprenant le total des cotisations sociales, payées par l'employeur, y compris la fraction retenue sur la feuille de paie.

L'équilibre budgétaire

L'étude de la place des administrations dans l'économie devra donc distinguer nettement la fonction d'allocation consistant à fournir des services collectifs et la fonction de redistribution qui a pour but de modifier la répartition des revenus. De manière symétrique on distinguera les ressources affectées aux opérations de redistribution et les ressources proprement fiscales.

Il convient de souligner cependant le caractère approximatif de cette symétrie. On a déjà vu que les administrations ont des ressources autres que les prélèvements obligatoires. Il n'y a pas égalité d'autre part entre les ressources affectées à la redistribution et les dépenses de redistribution. Enfin, au cours d'une période donnée, le total des ressources et le total des dépenses des administrations publiques ne sont jamais égaux entre eux : il subsiste un solde, rarement excédentaire, qui correspond aux dettes (éventuellement aux créances) des administrations vis-à-vis des autres agents économiques ou de l'étranger; d'où son nom : besoin de financement (ou au contraire, capacité de financement).

Le montant du budget, sa structure en ressources et en emplois, l'importance de son solde et la manière dont il est couvert ont une incidence économique importante sur le rythme de l'activité économique. Ainsi le budget est utilisé pour assurer la régulation conjoncturelle de l'économie; on parle souvent à ce propos d'une troisième fonction économique des administrations, la fonction de régulation.

Cette fonction ne nous intéresse pas directement dans cette étude mais il est important de souligner la complexité du rôle économique des administrations publiques. On comprend ainsi que ce rôle ne peut être appréhendé qu'à l'aide d'un compte économique complet.

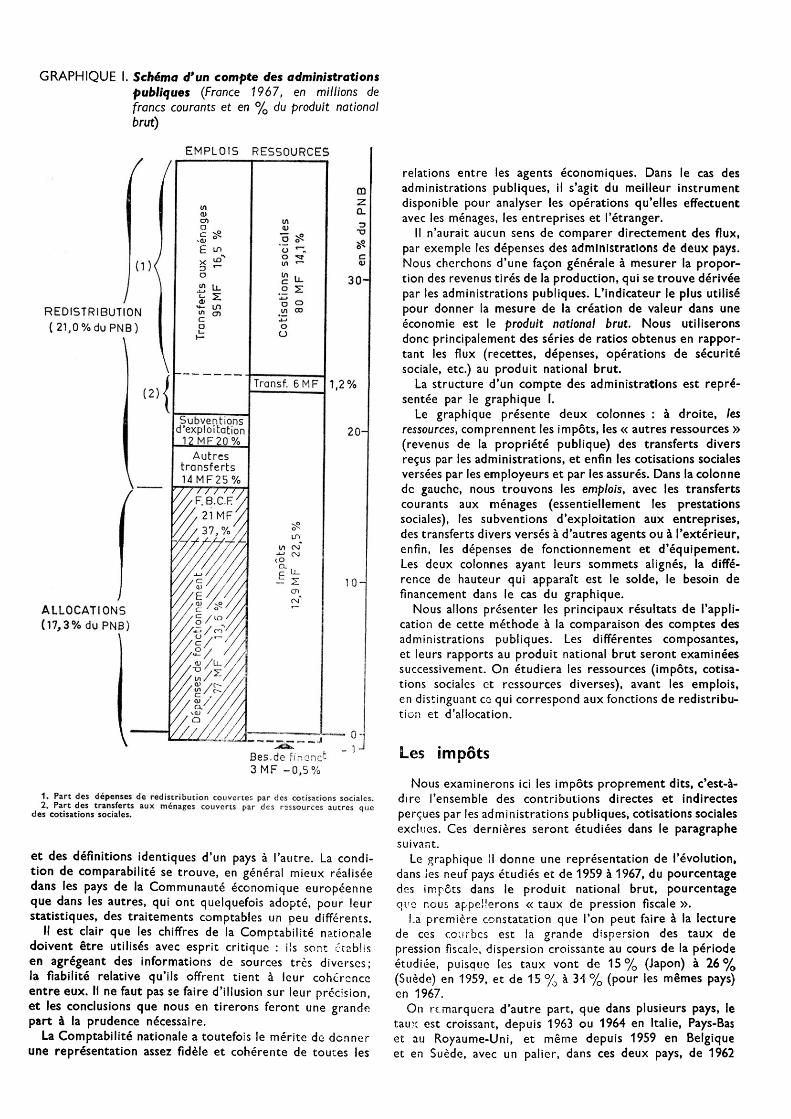

Le schéma de ce compte est présenté au graphique I, p. 8. Du côté des emplois il fait apparaître l'analyse des dépenses de redistribution qui fait l'objet du paragraphe suivant. L'analyse par fonctions des dépenses d'allocation n'est pas présentée. Elle aurait un très grand intérêt pour les comparaisons internationales, mais on verra plus loin les difficultés de cette analyse compte tenu de l'information disponible.

De simples reversements

Dans les dépenses de redistribution, qui sont de simples reversements de revenus prélevés par les administrations, nous distinguerons essentiellement les transferts aux ménages et les subventions aux entreprises.

• Les transferts aux ménages correspondent aux prestations versées par les organismes de Sécurité sociale- (allocations familiales, remboursements de frais médicaux, retraites, etc.), ainsi qu'aux dépenses d'assistance (victimes de guerre, etc.).

Les opérations de Sécurité sociale sont alimentées essentiellement par les cotisations sociales. On constate cependant que les transferts aux ménages sont toujours plus importants que les cotisations sociales.

Cette différence est financée par les ressources fiscales des administrations publiques : elle représente la quote-part de l'État et des collectivités locales dans le financement de la couverture des risques individuels3.

La signification économique de cette quote-part des administrations , mérite .d'être précisée.

Les risques supportés par les individus peuvent être couverts de plusieurs manières : — par les individus eux-mêmes, assumant personnellement leurs propres risques; — par des organismes privés, tels que des compagnies d'assurances à but lucratif, auxquelles les individus s'affilient eux- mêmes, ou sont affiliés parles soins de leurs employeurs; — par les entreprises, auxquelles sont attachés des services médicaux, ou qui, comme au Japon remettent aux vieux travailleurs un capital lors de leur départ, plutôt que de les affilier à une caisse de retraite;

3. Les frais de gestion et d'équipement des organismes publics de prévoyance sociale sont compris dans l'ensemble des dépenses de fonctionnement et d'équipement des administrations. PRESSION FISCALE 5

— par les administrations publiques sous forme d'assistance directe en nature : c'est le cas de l'assistance médicale gratuite, par exemple; — enfin, par les administrations publiques encore, mais en espèces, sous forme de redistribution de revenus, soit directement (assistance de l'État en cas de cataclysme, par exemple), soit par le truchement du système collectif de prévoyance sociale (Sécurité sociale, caisses de retraites ou d'allocations familiales, etc.).

Ces cinq modes de couverture des risques coexistent dans tous les pays. Leur importance relative relève d'un choix politique, délibéré ou non, qui caractérise le régime de chaque pays : les deux premiers modes ont plus d'importance aux États-Unis; le troisième domine au Japon; le quatrième en Grande-Bretagne; le cinquième en France.

Seuls les deux derniers modes de couverture des risques nous intéressent ici, puisqu'ils concernent les, administrations publiques. Comment leur financement est-il assuré ? Le quatrième mode de couverture (assistance directe en nature par les administrations publiques) est financé sur les dépenses de fonctionnement de l'État ou des collectivités locales (dépenses de santé publique par exemple).

Quant au cinquième (assistance en espèces) son financement est assuré dans tous les pays, de trois manières :

— par les individus (cotisations sociales, obligatoires ou non versées par les assurés); — par les employeurs (part patronale des cotisations sociales des salariés); — enfin par la société dans l'ensemble, au moyen des prélèvements fiscaux. C'est cette troisième partie qui constitue la quote-part des administrations publiques dans le financement de la couverture des risques sociaux; elle est mesurée approximativement par la différence entre les transferts des administrations publiques aux ménages et les cotisations sociales.

• Les subventions aux entreprises poursuivent deux types d'objectifs souvent difficiles à distinguer :

— des objectifs à caractère économique : subventions d'équipement à un secteur que l'on souhaite moderniser, développement de l'activité économique d'une région, etc.; — des objectifs à caractère social : assurer la reconversion progressive de houillères sans créer de chômage, maintenir des voies ferrées non rentables pour éviter le dépeuplement d'une région, ou même favoriser les familles nombreuses par des tarifs préférentiels, dans un but de politique démographique.^etc. â

D'autre part, les bénéficiaires finals des subventions ne sont pas toujours les destinataires directs des sommes versées : par exemple, les subventions d'équilibre versées aux chemins de fer ont souvent pour but le maintien de tarifs bas dont les bénéficiaires sont les particuliers ou les entreprises. Enfin, II y a d'autres manières de favoriser les

entreprises, qui ne sont pas comptabilisées dans les subventions : avantages fiscaux, facilités de crédit, travaux de génie civil profitant à certaines industries, libéralisme administratif pour l'implantation d'installations industrielles dans certaines zones, prise en charge des nuisances par la collectivité, etc. Le montant des subventions ne donne donc pas une mesure exacte de l'effort que fait un pays, par l'intermédiaire du budget des administrations publiques, en faveur des entreprises.

• D'autres transferts sont effectués par les administrations publiques, sans contrepartie sous forme d'emploi de main- d'œuvre ou d'acquisitions de biens ou de services; ce sont essentiellement : — des opérations vers l'extérieur; — des transferts en capital au bénéfice des [ménages, des institutions privées sans but lucratif et des entreprises (subventions d'équipement).

Ces opérations s'apparentent, par leur nature, aux dépenses de redistribution.

Une étude globale est insuffisante

L'analyse présentée ci-dessus du rôle économique des administrations publiques a été volontairement limitée en vue de la rendre aussi opérationnelle que possible. On verra ci-après qu'elle permet de définir la méthodologie d'une comparaison internationale susceptible d'être expérimentée avec les informations actuellement disponibles.

Il ne faut pas perdre de vue cependant que cette analyse n'éclaire que de manière très partielle et insuffisante la notion de pression fiscale dont la signification est l'objet de cette recherche.

On a montré que la « fonction de redistribution » assurée par les collectivités et organismes publics ne modifie pas, par elle-même, la part faite dans l'économie du pays au secteur soumis aux lois de l'économie de marché : elle n'entraîne, au niveau global, aucun prélèvement réel sur les ressources de ce secteur ni sur les biens dont il peut disposer. En revanche, les dépenses consacrées à la « fonction d'allocation » alimentent l'existence d'un secteur public producteur de services, dont l'importance dans l'économie d'un pays a nécessairement une influence directe sur la taille et le comportement du secteur concurrentiel.

La contrepartie des prélèvements opérés au profit du secteur public, ce sont les biens et services collectifs mis par ce dernier à la disposition de la nation. Si le secteur public fonctionne avec autant d'efficacité que le secteur privé et fournit des biens aussi nécessaires aux besoins du pays il ne constitue nullement une charge pour la collectivité. Mais par sa nature il n'est pas soumis aux lois et aux contraintes du marché dont les mécanismes assurent plus ou moins parfaitement la réalisation de cette condition. Ainsi la mesure

de l'importance du secteur public par rapport au produit national brut devrait être complétée par la mesure en quantité et qualité des services qu'il rend, c'est-à-dire une mesure de productivité.

Répartition des charges et des avantages

De même, montrer que les charges sociales représentent une fraction plus importante de la production intérieure brute dans un pays que chez ses voisins, ne permet légitimement de conclure que sur un seul point : dans ce pays le système social de redistribution des dépenses de santé est plus développé qu'ailleurs. Mais il n'est légitime de conclure ni que la fraction du produit national consacré aux dépenses de santé est plus élevée qu'à l'étranger (car il faudrait tenir compte des dépenses de santé directement assumées par les particuliers sur leurs ressources), ni que le système sanitaire est particulièrement onéreux (pour la raison précédente et aussi parce qu'il est possible que ce coût éventuellement plus élevé corresponde à de meilleurs services) ni que les entreprises subissent de ce fait une charge qui les handicape (car ce qui importe pour elles ce sont les coûts salariaux globaux — dont les cotisations sociales ne constituent qu'une partie — et qui peuvent ne pas être plus élevées qu'ailleurs si les salaires directs sont plus faibles).

Il semble qu'une telle analyse soit essentielle pour l'étude de la pression fiscale. Et cependant la seule distinction introduite ci-dessus pour répondre à cette question concerne les dépenses de redistribution qui ont été analysées en transferts aux ménages et subventions aux entreprises. De plus on a souligné le caractère formel de cette distinction, les destinataires directs des subventions n'étant pas toujours les bénéficiaires finals. On mesure donc combien serait complexe une comparaison fouillée.

La mesure de l'incidence des prélèvements obligatoires sur telle ou telle catégorie d'agents économiques, se heurte à des difficultés analogues.

Il est incontestable que ce sont les entreprises qui paient les impôts sur la dépense et en particulier la T.V.A. C'est sans doute pour cette raison que la comptabilité nationale met ces impôts à la charge de l'agent « entreprises ». Mais la théorie fiscale considère à l'inverse qu'en l'occurence les entreprises jouent uniquement le rôle de collecteurs d'impôts au profit du Trésor, l'impôt étant exclusivement supporté par le consommateur final et ne constituant pas, sauf dans le cas particulier de « rémanence de taxes » une charge du compte d'exploitation des entreprises. Or, le choix de l'une ou l'autre optique modifie évidemment de façon essentielle les conclusions que l'on pourrait tirer d'une comparaison internationale des charges fiscales sur les entreprises.

Il n'est pas niable, en fait, que le poids des impôts indirects et en particulier de la T.V.A. repose en fin de compte, de façon générale, sur les ménages.

Il convient cependant de nuancer cette affirmation : la T.V.A. est généralement considérée comme un impôt «neutre», au regard de la compétitivité internationale,

puisque les produits exportés en sont exonérés et que les produits importés y sont assujettis. Mais, sur le marché intérieur, cet impôt s'ajoute au prix d'un produit; son taux plus ou moins élevé peut donc favoriser ou freiner le développement du marché intérieur de ce produit, et ceci d'autant plus que la demande est plus sensible aux fluctuations de prix. Dès lors, pour des entreprises qui produisent des biens à forte élasticité par rapport aux prix, un taux élevé de T.V.A. contribuera à réduire leur marché intérieur. Si ce taux est moins élevé dans les pays concurrents, les entreprises pourraient subir un certain handicap, car leur développement s'appuierait sur un marché plus étroit, et elles bénéficieraient d'une manière moindre des baisses de prix de revient dues aux grandes séries.

2

La pression fiscale en France et dans d'autres pays Nous allons tenter d'appliquer l'analyse qui précède à une comparaison de la place des administrations publiques dans l'économie de quelques grands pays industriels à économie de marché, concurrents de la France. Le choix s'est porté sur les pays suivants : — les grands pays du Marché commun; — le Royaume-Uni et les États-Unis; — enfin la Suède et le Japon à cause de leurs caractéris

tiques opposées et particulièrement intéressantes.

Il n'est pas possible de comparer entre eux des chiffres provenant des budgets des États et des organismes publics : les constatations que l'on en tirerait risqueraient de refléter plutôt les divergences entre les méthodes comptables que les différences de structure, objets de notre recherche. De plus, les organismes concernés sont multiples : État central, éventuellement États fédérés, collectivités locales et toutes les administrations qui sont rattachés aux uns et aux autres, y compris la Sécurité sociale; les imbrications entre les budgets sont telles que l'on se perdrait facilement dans ce dédale sans parvenir à comparer des choses réellement comparables, ni à séparer avec certitude ce qui appartient aux entreprises publiques.

Ces considérations nous contraignent à avoir recours aux comptes nationaux normalisés publiés par les organisa» tions internationales.

Ces comptes sont en fait établis par les pays membres de ces organisations, à partir de ceux qu'ils dressent pour leur propre usage, mais cette traduction est faite dans un cadre comptable commun, le Système normalisé de comptabilité nationale des Nations unies, avec des nomenclatures

PRESSION FISCALE 7

GRAPHIQUE I. Schéma d'un compte des administrations publiques (France 1967, en millions de francs courants et en % du produit national brut)

EMPLOIS RESSOURCES

(1)'

REDISTRIBUTION (21,0% du PNB)

(2)

ALLOCATIONS (17,3% du PNB)

O)

m Ë x »»* a

-*- in a

Subventions d'exploitation 12 MF 20%

Autres transferts 14 M F 25%

/ / / / / F.B.C.F.

Su- .2 S "a o .12 °° ÛZ o O

Transf. 6 MF

l/l CM a-. CM O

30-

1,2%

20-

10-

Bes.de financé 3 MF -0,5%

- 0- - 1-

"l.'Part des dépenses de redistribution couvertes par des cotisations sociales. 2. Part des transferts aux ménages couverts par des ressources autres que des cotisations sociales.

et des définitions identiques d'un pays à l'autre. La condition de comparabilité se trouve, en général mieux réalisée dans les pays de la Communauté économique européenne que dans les autres, qui ont quelquefois adopté, pour leur statistiques,. des traitements comptables un peu différents.

Il est clair que les chiffres de la Comptabilité nationale doivent* être utilisés avec esprit critique : ils sont établis en*agrégeant des -informations de sources très diverses; la fiabilité relative qu'ils offrent tient à leur cohérence entre eux. Il ne faut pas se faire d'illusion sur leur précision, et les conclusions que nous en tirerons feront une grande part à la prudence nécessaire.

La Comptabilité nationale a toutefois le mérite de donner une représentation assez fidèle et cohérente de toutes les

relations entre les agents économiques. Dans le cas des administrations publiques, il s'agit du meilleur instrument disponible pour analyser les opérations qu'elles effectuent avec les ménages, les entreprises et l'étranger.

Il n'aurait aucun sens de comparer directement des flux, par exemple les dépenses des administrations de deux pays. Nous cherchons d'une façon générale à mesurer la proportion des revenus tirés de la production, qui se trouve dérivée par les administrations publiques. L'indicateur le plus utilisé pour donner la mesure de la création de valeur dans une économie est le produit national brut. Nous utiliserons donc principalement des séries de ratios obtenus en rapportant les flux (recettes, dépenses, opérations de sécurité sociale, etc.) au produit national brut.

La structure d'un compte des administrations est représentée par le graphique I.

Le graphique . présente deux colonnes : à droite, les ressources, comprennent les impôts, les « autres ressources » (revenus de la propriété publique) des transferts divers reçus par les administrations, et enfin les cotisations sociales versées par les employeurs et par les assurés. Dans la colonne de gauche, nous trouvons les emplois, avec les transferts courants aux ménages (essentiellement les prestations sociales), les subventions d'exploitation aux entreprises, des transferts divers versés à d'autres agents ou à l'extérieur, enfin, les dépenses de fonctionnement et d'équipement. Les deux colonnes ayant leurs sommets alignés, la différence de hauteur qui apparaît est le solde, le besoin de financement dans le cas du graphique.

Nous allons présenter les principaux résultats de l'application de cette méthode à la comparaison des comptes des administrations publiques. Les différentes composantes, et leurs rapports au produit national brut seront examinées successivement. On étudiera les ressources (impôts, cotisations sociales et ressources diverses), avant les emplois, en distinguant ce qui correspond aux fonctions de redistribution et d'allocation.

Les impôts

Nous examinerons ici les impôts proprement dits, c'est-à- dire l'ensemble des contributions directes et indirectes perçues par les administrations publiques, cotisations sociales exclues. Ces dernières seront étudiées dans le paragraphe suivant.

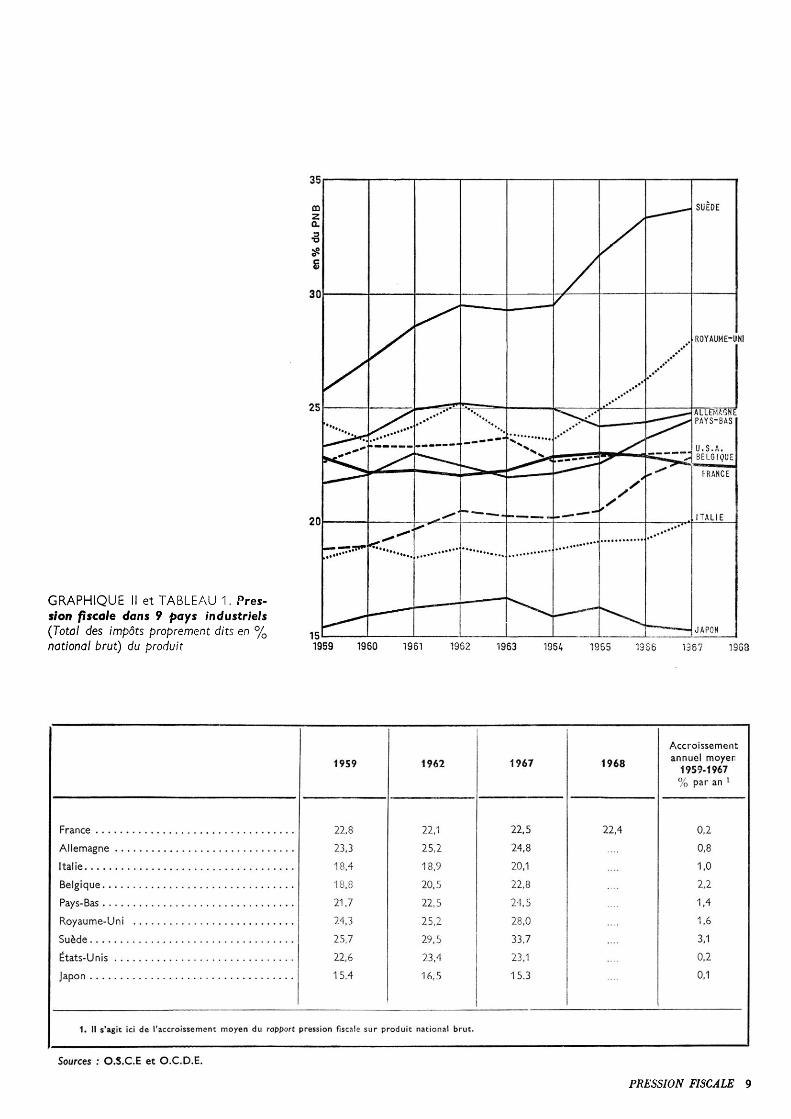

Le graphique II donne une représentation de l'évolution, dans les neuf pays étudiés et de 1959 à 1967, du pourcentage des impôts dans le produit national brut, pourcentage que nous appellerons « taux de pression fiscale ».

La première constatation que l'on peut faire à la lecture de ces courbes est la grande dispersion des taux de pression fiscale, dispersion croissante au cours de la période étudiée, puisque les taux vont de 15% (Japon)1 à 26% (Suède) en 1959, et de 15 % à 34% (pour les mêmes pays) en 1967.

On remarquera d'autre part, que dans plusieurs pays, le taux est croissant, depuis 1963 ou 1964 en Italie, Pays-Bas et au Royaume-Uni, et même depuis 1959 en Belgique et en Suède, avec un palier, dans ces deux pays, de 1962

35

oo z Q. 3

S

30

25

20

GRAPHIQUE II et TABLEAU 1. Pression fiscale dans 9 pays industriels (Total des impôts proprement dits en % national brut) du produit

15 1959 1960

SUEDE

ROYAUME-UNI

FRANCE

ITALIE

JAPON 1961 1952 1963 1964 1965 1956 1367 1958

1959 1962 1967 1968 Accroissement annuel moyen

1959-1967 % par an x

France Allemagne . . Italie Belgique Pays-Bas Royaume-Uni Suède États-Unis .. Japon

22,8 23,3 18,4 18,8 21,7 24,3 25,7 22,6 15,4

22,1 25,2 18,9 20,5 22,5 25,2 29,5 23,4 16,5

22,5 24,8 20,1 22,8 24,5 28,0 33,7 23,1 15,3

22,4 0,2 0,8 1,0 2,2 1,4 1.6 3,1 0,2 0,1

1. Il s'agit ici de l'accroissement moyen du rapport pression fiscale sur produit national brut.

Sources : O.S.C.E et O.C.D.E. PRESSION FISCALE 9

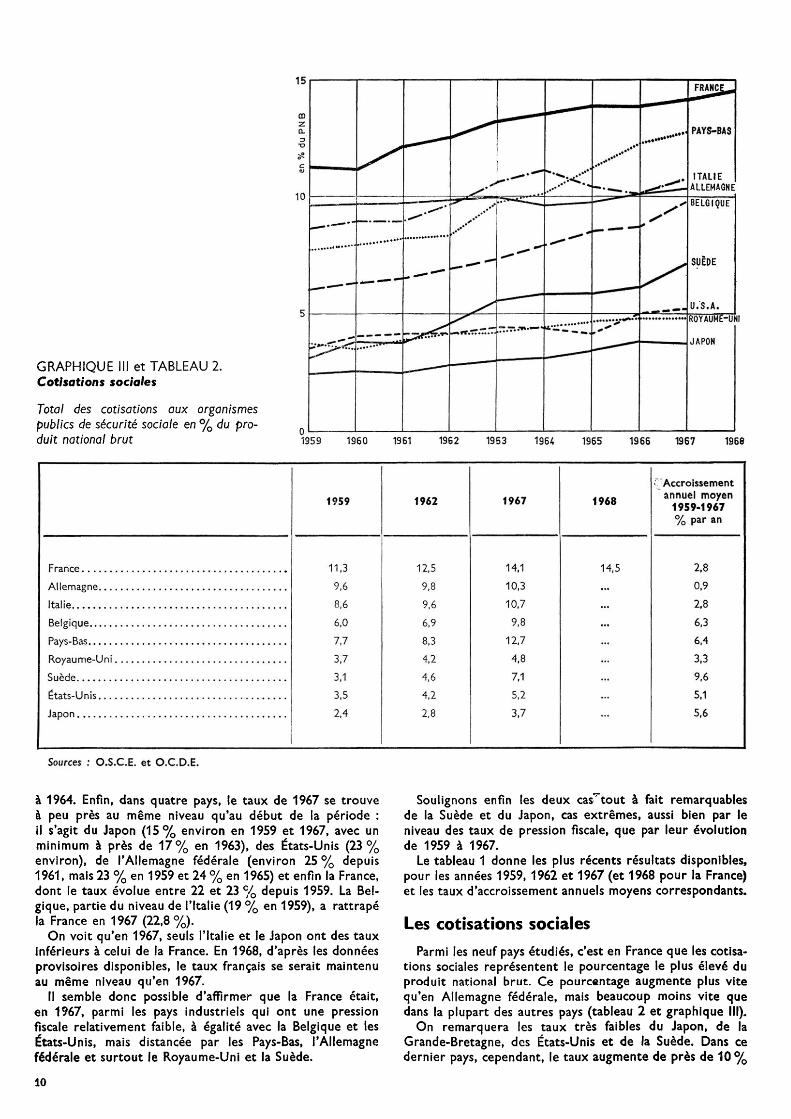

GRAPHIQUE III et TABLEAU 2. Cotisations sociales

Total des cotisations aux organismes publics de sécurité sociale en % du produit national brut 1959 1960 1961 1962 1963 1964 1965 1966 1967 1966

1959 1962 1967 1968 ^'Accroissement annuel moyen 1959-1967 % par an

France Allemagne.. . Italie Belgique Pays-Bas Royaume-Uni Suède États-Unis... Japon

11,3 9,6 8,6 6,0 7,7 3,7 3,1 3,5 2,4

12,5 9,8 9,6 6,9 8,3 4,2 4,6 4,2 2,8

14,1 10,3 10,7 9,8

12,7 4.8 7,1 5,2 3,7

14,5 2,8 0,9 2,8 6,3 6,4 3,3 9,6 5,1 5,6

Sources : O.S.C.E. et O.C.D.E.

à 1964. Enfin, dans quatre pays, le taux de 1967 se trouve à peu près au même niveau qu'au début de la période : il s'agit du Japon (15% environ en 1959 et 1967, avec un minimum à près de 17% en 1963), des États-Unis (23% environ), de l'Allemagne fédérale (environ 25 % depuis 1961, mais 23 % en 1959 et 24 % en 1965) et enfin la France, dont le taux évolue entre 22 et 23 % depuis 1959. La Belgique, partie du niveau de l'Italie (19 % en 1959), a rattrapé la France en 1967 (22,8%).

On voit qu'en 1967, seuls l'Italie et le Japon ont des taux inférieurs à celui de la France. En 1968, d'après les données provisoires disponibles, le taux français se serait maintenu au même niveau qu'en 1967.

Il semble donc possible d'affirmer que la France était, en 1967, parmi les pays industriels qui ont une pression fiscale relativement faible, à égalité avec la Belgique et les États-Unis, .mais distancée par les Pays-Bas, l'Allemagne fédérale et surtout le Royaume-Uni et la Suède.

Soulignons enfin les deux cas^tout à fait remarquables de la Suède et du Japon, cas extrêmes, aussi bien par le niveau des taux de pression fiscale, que par leur évolution de 1959 à 1967.

Le tableau 1 donne les plus récents résultats disponibles, pour les années 1959, 1962 et 1967 (et 1968 pour la France) et les taux d'accroissement annuels moyens correspondants.

Les cotisations sociales

Parmi les neuf pays étudiés, c'est en France que les cotisations sociales représentent le pourcentage le plus élevé du produit national brut. Ce pourcentage augmente plus vite qu'en Allemagne fédérale, mais beaucoup moins vite que dans la plupart des autres pays (tableau 2 et graphique III).

On remarquera les taux très faibles du Japon, de la Grande-Bretagne, des États-Unis et de la Suède. Dans. ce dernier pays, cependant, le taux augmente de près de 10%

10

SUEDE

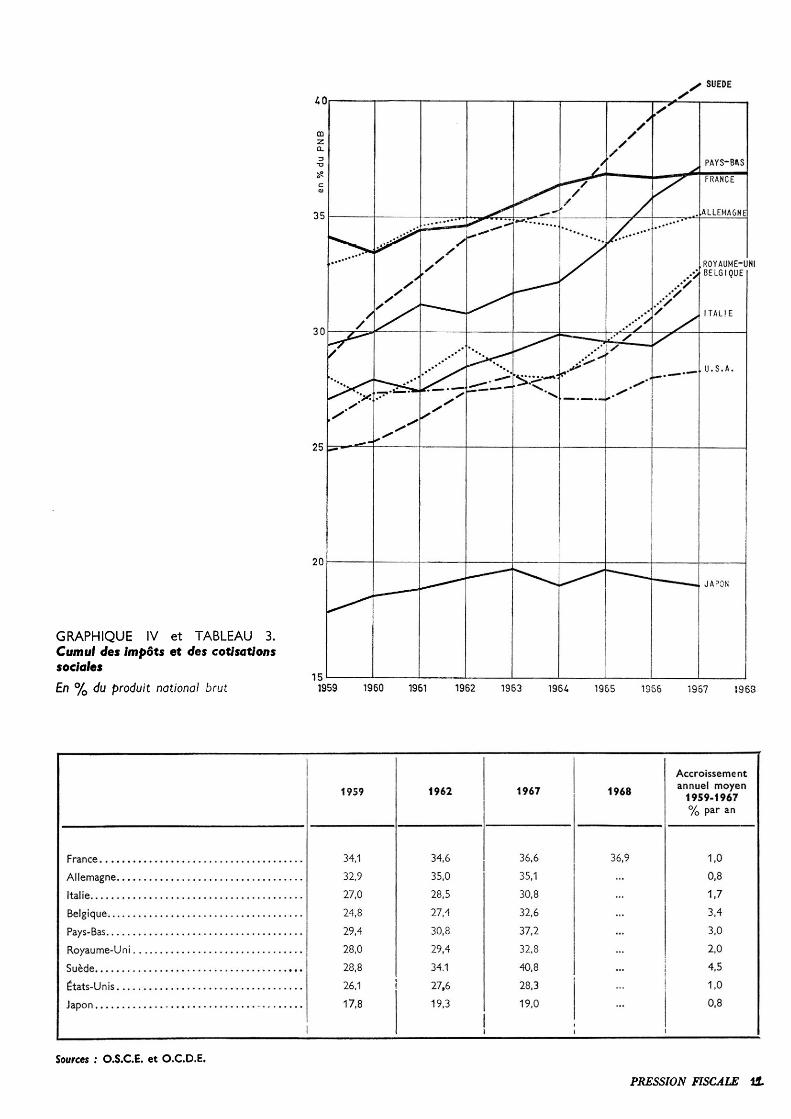

GRAPHIQUE IV et TABLEAU 3. Cumul des impôts et des cotisations sociales En % du produit national brut

ROYAUME-UNI BELGIQUE

1959 1960 1961 1962 1963 1964 1955 1966 1967 1968

19S9 1962 1967 1968 Accroissement annuel moyen

1959-1967 % par an

France Allemagne. . . Italie Belgique Pays-Bas Royaume-Uni Suède États-Unis. .. Japon

34,1 32,9 27.0 24,8 29,4 28,0 28,8 26,1 17,8

34,6 35,0 28,5 27,4 30,8 29,4 34.1 27,6 19,3

36,6 35,1 30,8 32,6 37,2 32,8 40.8 28,3 19,0

36,9 1.0 0,8 1,7 3.4 3.0 2,0 4,5 1.0 0,8

Sources : O.S.C.E. et O.C.D.E. PRESSION FISCALE 11

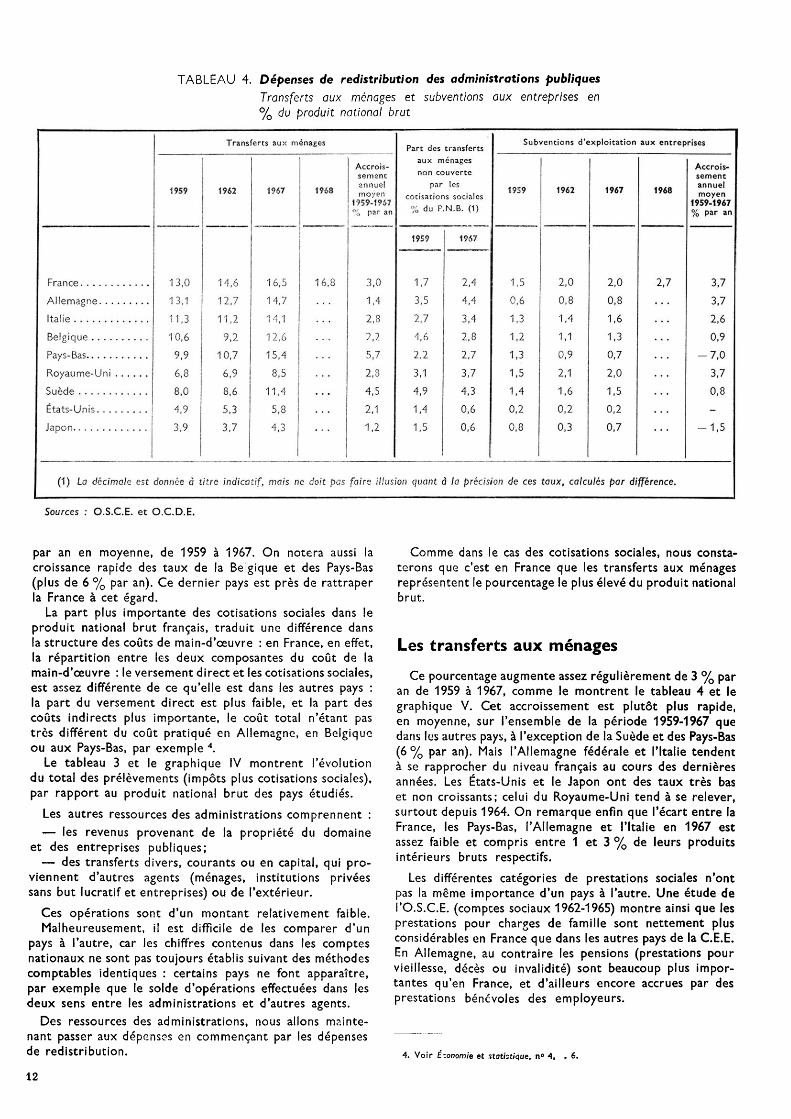

TABLEAU 4. Dépenses de redistribution des administrations publiques Transferts aux ménages et subventions aux entreprises en % du produit national brut

Transferts aux ménages

1959

13,0 13,1 11,3 10,6 9,9 6,8 8,0 4,9 3,9

1962

14,6 12,7 11,2 9,2

10,7 6,9 8,6 5,3 3,7

1967

16,5 14,7 14,1 12,6 15,4 8,5

11,4 5,8 4,3

1968

16,8

sement annuel moyen 1959-1967 % par an

3,0 1,4 2,8 2,2 5,7 2,8 4,5 2,1 1.2

Part des transferts aux ménages non couverte

par les cotisations sociales % du P.N.B. (1)

Subventions d'exploitation aux entreprises

1959 1962 1967 1968 Accroissement annuel moyen 1959-1967 % par an

1959

France Allemagne. . Italie , Belgique Pays-Bas Royaume-Uni Suède États-Unis. . . Japon

1,7 3,5 2,7 4,6 2,2 3,1 4,9 1.4 1,5

1967

2,4 4,4 3,4 2,8 2,7 3,7 4,3 0,6 0,6

1.5 0,6 1.3 1.2 1.3 1.5 1,4 0,2 0,8

2,0 0,8 1,4 1,1 0,9 2,1 1,6 0,2 0,3

2,0 0,8 1.6 1,3 0,7 2,0 1,5 0,2 0,7

2,7 3.7 3.7 2,6 0.9

-7,0 3,7 0,8

-1,5

(1) La décimale est donnée à titre indicatif, mais ne doit pas faire illusion quant à la précision de ces taux, calculés par différence.

Sources : O.S.C.E. et O.C.D.E.

par an en moyenne, de 1959 à 1967. On notera aussi la croissance rapide des taux de la Belgique et des Pays-Bas (plus de 6 % par an). Ce dernier pays est près de rattraper la France à cet égard.

La part plus importante des cotisations sociales dans le produit national brut français, traduit une différence dans la structure des coûts de main-d'œuvre : en France, en effet, la répartition entre les deux composantes du coût de la main-d'œuvre : le versement direct et les cotisations sociales, est assez différente de ce qu'elle est dans les autres pays : la part du versement direct est plus faible, et la part des coûts indirects plus importante, le coût total n'étant pas très différent du coût pratiqué en Allemagne, en Belgique ou aux Pays-Bas, par exemple 4.

Le tableau 3 et le graphique IV montrent l'évolution du total des prélèvements (impôts plus cotisations sociales), par rapport au produit national brut des pays étudiés.

Les autres ressources des administrations comprennent : — les revenus provenant de la propriété du domaine

et des entreprises publiques; — des transferts divers, courants ou en capital, qui pro

viennent d'autres agents (ménages, institutions privées sans but lucratif et entreprises) ou de l'extérieur.

Ces opérations sont d'un montant relativement faible. Malheureusement, il est difficile de les comparer d'un

pays à l'autre, car les chiffres contenus dans les comptes nationaux ne sont pas toujours établis suivant des méthodes comptables identiques : certains pays ne font apparaître, par exemple que le solde d'opérations effectuées dans les deux sens entre les administrations et d'autres agents.

Des ressources des administrations, nous allons maintenant passer aux dépenses en commençant par les dépenses de redistribution.

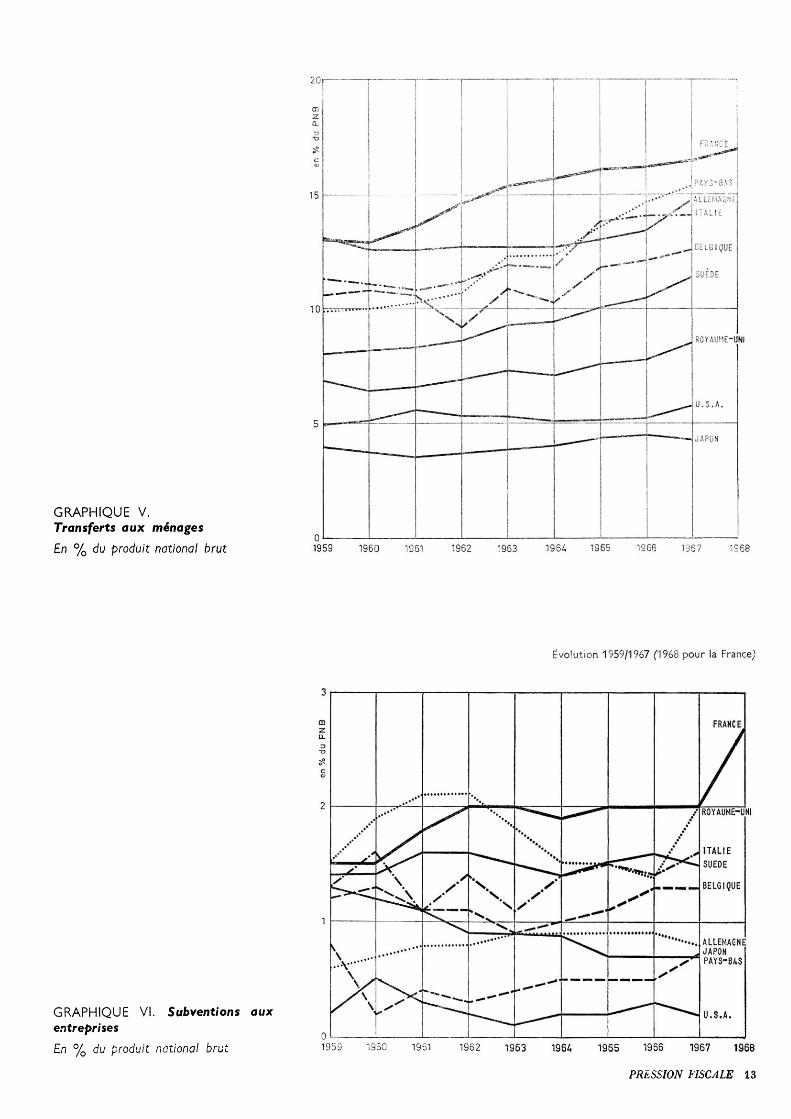

Comme dans le cas des cotisations sociales, nous constaterons que c'est en France que les transferts aux ménages représentent le pourcentage le plus élevé du produit national brut.

Les transferts aux ménages

Ce pourcentage augmente assez régulièrement de 3 % par an de 1959 à 1967, comme le montrent le tableau 4 et le graphique V. Cet accroissement est plutôt plus rapide, en moyenne, sur l'ensemble de la période 1959-1967 que dans les autres pays, à l'exception de la Suède et des Pays-Bas (6 % par an). Mais l'Allemagne fédérale et l'Italie tendent à se rapprocher du niveau français au cours des dernières années. Les États-Unis et le Japon ont des taux très bas et non croissants; celui du Royaume-Uni tend à se relever, surtout depuis 1964. On remarque enfin que l'écart entre la France, les Pays-Bas, l'Allemagne et l'Italie en 1967 est assez faible et compris entre 1 et 3 % de leurs produits intérieurs bruts respectifs.

Les différentes catégories de prestations sociales n'ont pas la même importance d'un pays à l'autre. Une étude de l'O.S.C.E. (comptes sociaux 1962-1965) montre ainsi que les prestations pour charges de famille sont nettement plus considérables en France que dans les autres pays de la C.E.E; En Allemagne, au contraire les pensions (prestations pour vieillesse, décès ou invalidité) sont beaucoup plus importantes qu'en France, et d'ailleurs encore accrues par des prestations bénévoles des employeurs.

4. Voir Économie et statistique, n° -4, . 6. 12

GRAPHIQUE V. Transferts aux ménages En % du produit national brut

ROYAUME-UNI

1959 1960 1961 1962 1963 1964 1965 1966 1967 1968

Évolution 1959/1967 (1968 pour la France;

GRAPHIQUE VI. Subventions aux entreprises En % du produit national brut 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968

PRESSION FISCALE 13

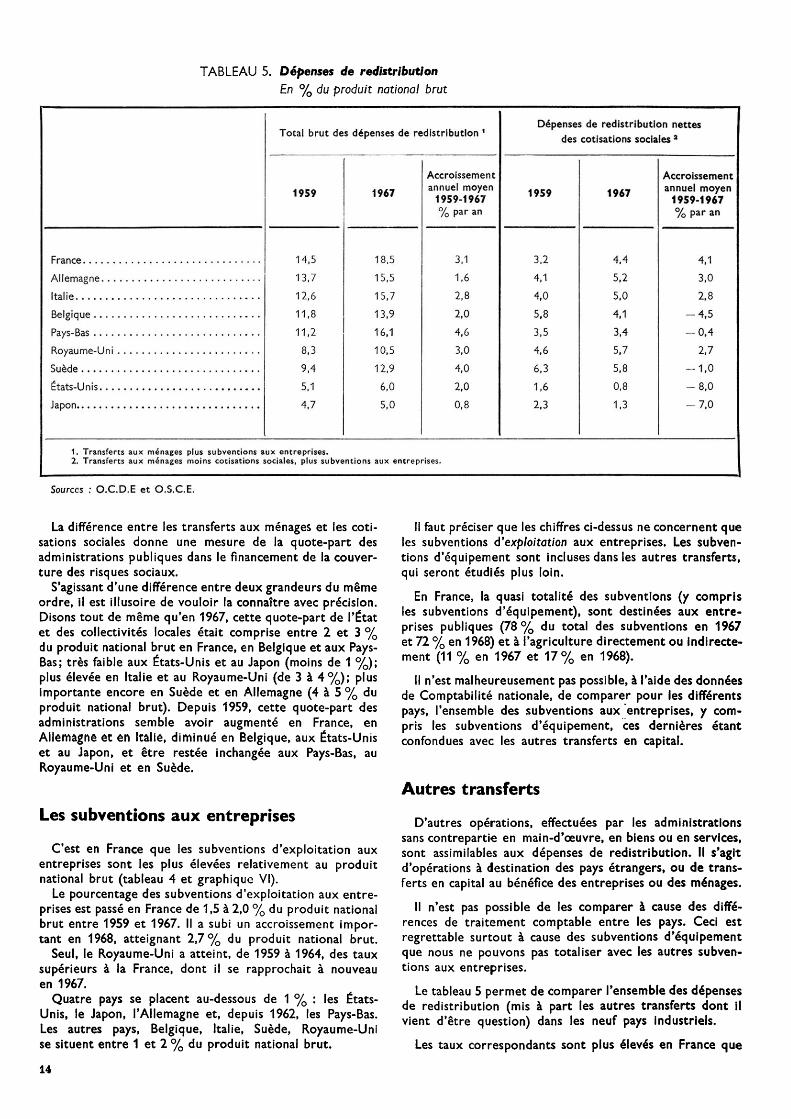

TABLEAU 5. Dépenses de redistribution En % du produit national brut

Total brut des dépenses de redistribution

1959 1967 Accroissement annuel moyen 1959-1967 % Par an

Dépenses de redistribution nettes des cotisations sociales a

1959 1967 Accroissement annuel moyen 1959-1967 % par an

France Allemagne. . . Italie Belgique Pays-Bas Royaume-Uni Suède États-Unis... Japon

14,5 13,7 12,6 11,8 11.2 8,3 9,4 5,1 4,7

18,5 15,5 15,7 13,9 16,1 10,5 12,9 6,0 5,0

3.1 1.6 2,8 2,0 4,6 3,0 4,0 2,0 0,8

3,2 4,1 4,0 5.8 3,5 4,6 6,3 1,6 2.3

4.4 5.2 5,0 4,1 3,4 5.7 5,8 0,8 1,3

4.1 3,0 2,8

-4.5 -0,4

2,7 -1.0 -8,0 -7,0

1. Transferts aux ménages plus subventions aux entreprises. 2. Transferts aux ménages moins cotisations sociales, plus subventions aux entreprises.

Sources : O.C.D.E et O.S.C.E.

La différence entre les transferts aux ménages et les cotisations sociales donne une mesure de la quote-part des administrations publiques dans le financement de la couverture des risques sociaux.

S'agissant d'une différence entre deux grandeurs du même ordre, il est illusoire de vouloir la connaître avec précision. Disons tout de même qu'en 1967, cette quote-part de l'État et des collectivités locales était comprise entre 2 et 3 % du produit national brut en France, en Belgique et aux Pays- Bas; très faible aux États-Unis et au Japon (moins de 1 %); plus élevée en Italie et au Royaume-Uni (de 3 à 4%); plus importante encore en Suède et en Allemagne (4 à 5 % du produit national brut). Depuis 1959, cette quote-part des administrations semble avoir augmenté en France, en Allemagne et en Italie, diminué en Belgique, aux États-Unis et au Japon, et être restée inchangée aux Pays-Bas, au Royaume-Uni et en Suède.

Les subventions aux entreprises

C'est en France que les subventions d'exploitation aux entreprises sont les plus élevées relativement au produit national brut (tableau 4 et graphique VI).

Le pourcentage des subventions d'exploitation aux entreprises est passé en France de 1,5 à 2,0 % du produit national brut entre 1959 et 1967. Il a subi un accroissement important en 1968, atteignant 2,7% du produit national brut.

Seul, le Royaume-Uni a atteint, de 1959 à 1964, des taux supérieurs à la France, dont il se rapprochait à nouveau en 1967.

Quatre pays se placent au-dessous de 1 % : les États- Unis, le Japon, l'Allemagne et, depuis 1962, les Pays-Bas. Les autres pays, Belgique, Italie, Suède, Royaume-Uni se situent entre 1 et 2 % du produit national brut.

Il faut préciser que les chiffres ci-dessus ne concernent que les subventions d'exploitation aux entreprises. Les subventions d'équipement sont incluses dans les autres transferts, qui seront étudiés plus loin.

En France, la quasi totalité des subventions (y compris les subventions d'équipement), sont destinées aux entreprises publiques (78% du total des subventions en 1967 et 72 % en 1968) et à l'agriculture directement ou indirectement (11 % en 1967 et 17% en 1968).

Il n'est malheureusement pas possible, à l'aide des données de Comptabilité nationale, de comparer pour les différents pays, l'ensemble des subventions aux entreprises, y compris les subventions d'équipement, ces dernières étant confondues avec les autres transferts en capital.

Autres transferts

D'autres opérations, effectuées par les administrations sans contrepartie en main-d'œuvre, en biens ou en services, sont assimilables aux dépenses de redistribution. Il s'agit d'opérations à destination des pays étrangers, ou de transferts en capital au bénéfice des entreprises ou des ménages.

Il n'est pas possible de les comparer à cause des différences de traitement comptable entre les pays. Ceci est regrettable surtout à cause des subventions d'équipement que nous ne pouvons pas totaliser avec les autres subventions aux entreprises.

Le tableau 5 permet de comparer l'ensemble des dépenses de redistribution (mis à part les autres transferts dont il vient d'être question) dans les neuf pays industriels.

Les taux correspondants sont plus élevés en France que 14

dans les autres pays, et ils ont subi une augmentation importante de 1959 à 1967. Toutefois, les Pays-Bas tendent à se rapprocher de la France.

Les taux contenus dans les colonnes de droite ont été obtenus à partir des précédents, en en retranchant les pourcentages des cotisations sociales relatifs au produit national brut. Ces nouveaux taux représentent la part des dépenses de redistribution qui est financée par les administrations sur leurs ressources ordinaires, cotisations sociales exclues. A concurrence du montant des cotisations sociales, on considère ici que les organismes de sécurité sociale fonctionnent comme les mutuelles, et redistribuent simplement les cotisations de leurs adhérents, employeurs et salariés. Le coût du service rendu par les administrations consiste dans les frais de gestion de ces organismes, qui sont inclus dans les dépenses de fonctionnement et d'investissement que nous envisagerons plus loin.

La part financée directement par les administrations sur leurs ressources fiscales, principalement, s'élève, en France à 4,4% du produit national brut en 1967, contre 3,2% en 1959, ce qui représente le plus rapide accroissement constaté. Mais, le taux de 4,4% reste inférieur à celui de l'Allemagne (5,2%), de l'Italie (5,0%), du Royaume-Uni (5,7%) et

de la Suède (5,8 %) et supérieur à celui des Pays-Bas (3,4 %) de la Belgique (4,1 %) et surtout des États-Unis et du Japon. Mis à part ces deux derniers pays, on ne peut pas dire qu'il y ait des différences considérables entre les pays étudiés, quant à la part des ressources fiscales et diverses qui est redistribuée aux ménages et aux entreprises.

Ces chiffres sont cependant incomplets, puisqu'ils ne comprennent pas les transferts en capital; nous reviendrons plus loin sur ce point.

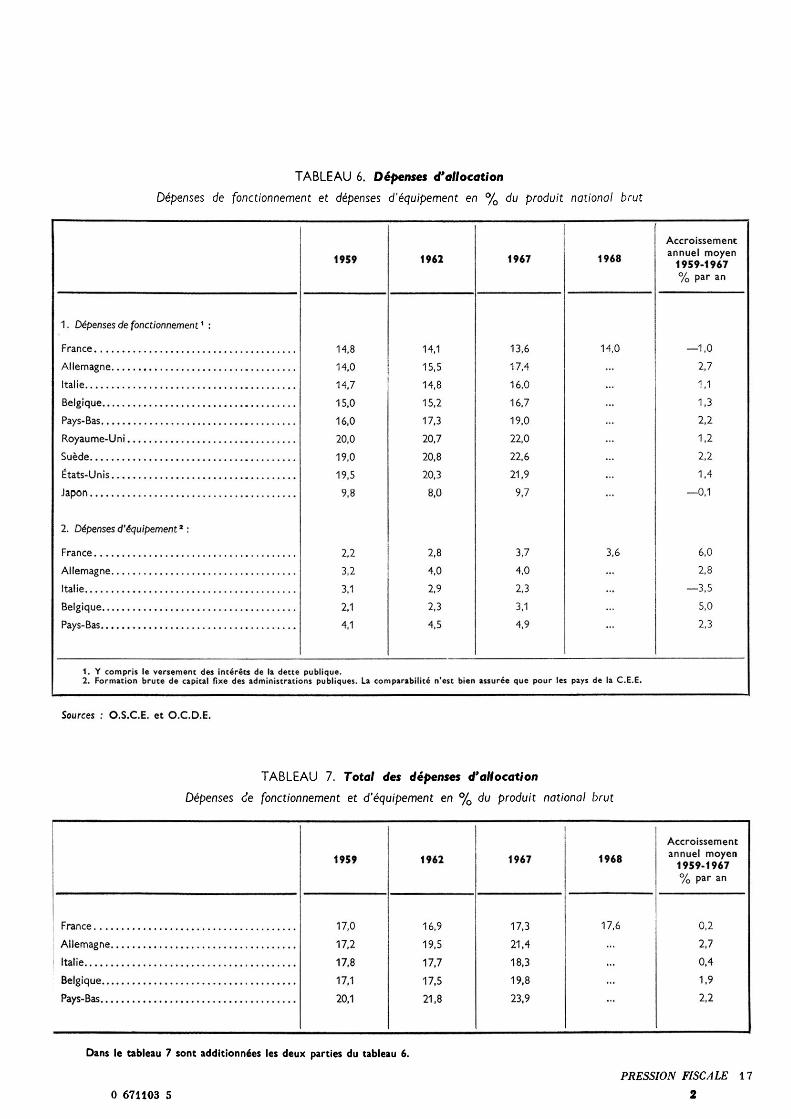

Nous allons terminer en examinant les dépenses d'allocation. Ces dépenses comprennent les frais de fonctionnement des administrations publiques, et leurs achats d'équipements (formation brute de capital fixe).

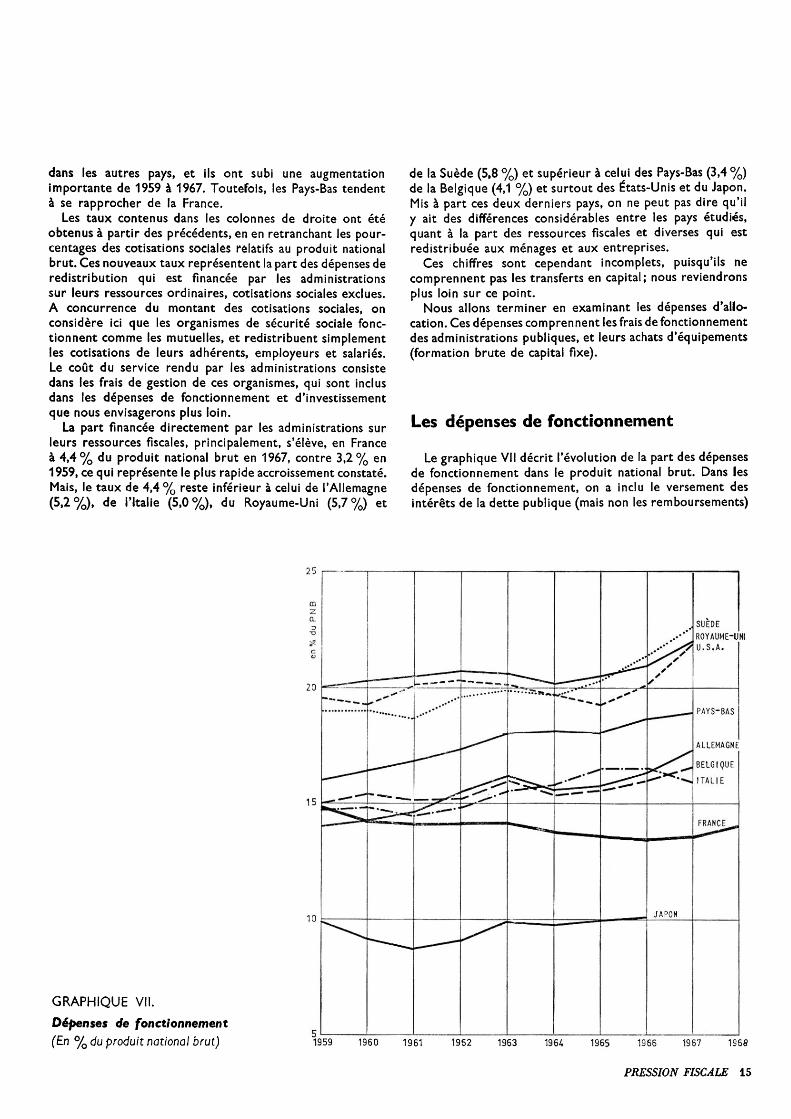

Les dépenses de fonctionnement

Le graphique VII décrit l'évolution de la part des dépenses de fonctionnement dans le produit national brut. Dans les dépenses de fonctionnement, on a indu le versement des intérêts de la dette publique (mais non les remboursements)

25

20

15

10

GRAPHIQUE VII. Dépenses de fonctionnement (En % du produit national brut)

JAPON

SUEDE ROYAUME-UNI U.S.A.

PAYS-BAS

ALLEMAGNE BELGIQUE ITALIE

1959 1960 1961 1962 1963 1964 1965 1966 1967 1968

PRESSION FISCALE 15

25

m z a.

20

GRAPHIQUE VIII. Dépenses de fonctionnement et d'investissement (Pays de la Communauté économique européenne) En % du produit national brut 15

--"

— —

^ -

1

. —" PAYS-BAS

ALLEMAGNE

BELGIQUE

ITALIE — . — ' FRANCE

1959 1960 1961 1952 1963 1964 1965 1966 1967 1968

en considérant ces intérêts comme le prix payé par les administrations pour un service particulier (voir également le tableau 6).

On constate que la France est, à part le Japon, le pays où les dépenses de fonctionnement des administrations publiques sont les plus faibles, par rapport au produit national brut. De plus, la France est le seul pays où ces dépenses croissent moins vite que le produit national brut depuis 1959.

Si l'on examine le graphique VII, on remarque deux groupes de trois pays, dont les taux sont assez voisins : la Suède, le Royaume-Uni et les États-Unis, qui se situent entre 19 et 22 % du produit national brut, et d'autre part l'Allemagne, la Belgique et" l'Italie, entre 14 et 17%. Les Pays-Bas se placent entre ces deux groupes, leur taux évoluant de 16 à 19 %; le Japon en-dessous de 10 %, et même à 9 % de 1961 à 1962. En France, par contre, le taux par rapport au produit national brut baisse, de 15 % en 1959 à 13,6 % en 1966. En 1959, le taux français se situait dans le groupe Allemagne- Belgique-ltalie; en 1967, il se place à trois points au-dessous.

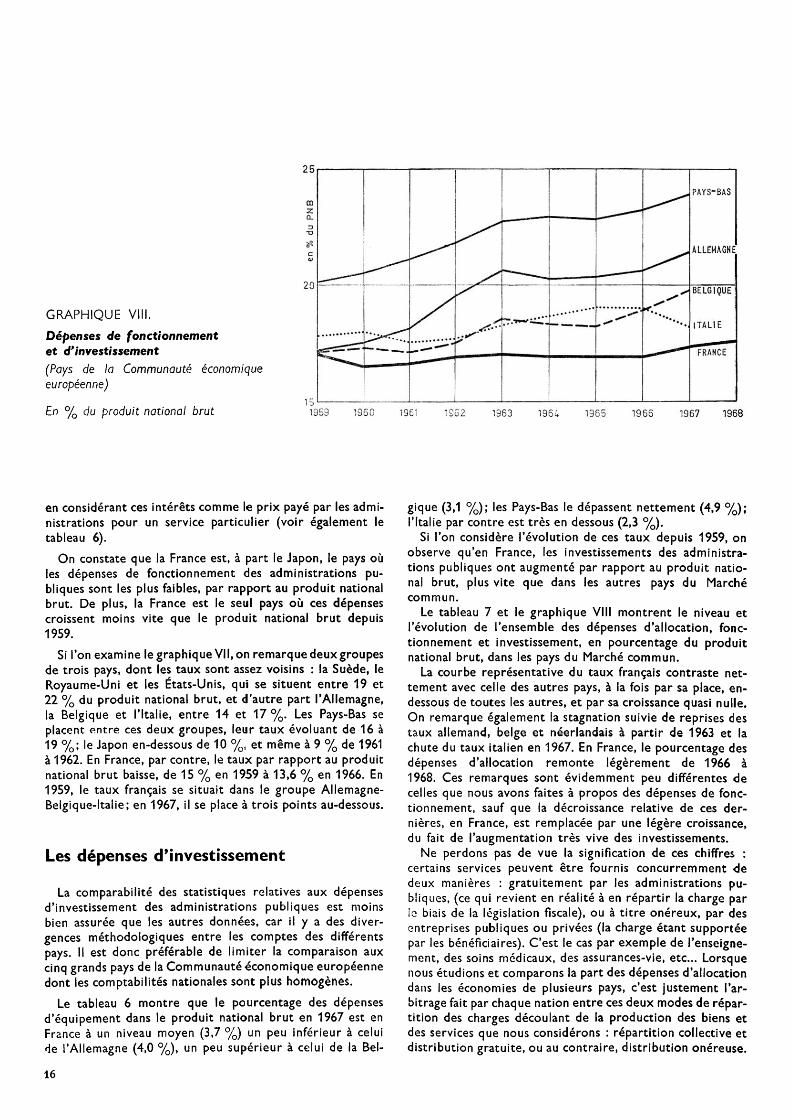

Les dépenses d'investissement

La comparabilité des statistiques relatives aux dépenses d'investissement des administrations publiques est moins bien assurée que les autres données, car il y a des divergences méthodologiques entre les comptes des différents pays. Il est donc préférable de limiter la comparaison aux cinq grands pays de la Communauté économique européenne dont les comptabilités nationales sont plus homogènes.

Le tableau 6 montre que le pourcentage des dépenses d'équipement dans le produit national brut en 1967 est en France à un niveau moyen (3,7 %) un peu inférieur à celui de l'Allemagne (4,0 %), un peu supérieur à celui de la

gique (3,1 %); les Pays-Bas le dépassent nettement (4,9 %); l'Italie par contre est très en dessous (2,3 %).

Si l'on considère l'évolution de ces taux depuis 1959, on observe qu'en France, les investissements des administrations publiques ont augmenté par rapport au produit national brut, plus vite que dans les autres pays du Marché commun.

Le tableau 7 et le graphique VIII montrent le niveau et l'évolution de l'ensemble des dépenses d'allocation, fonctionnement et investissement, en pourcentage du produit national brut, dans les pays du Marché commun.

La courbe représentative du taux français contraste nettement avec celle des autres pays, à la fois par sa place, en- dessous de toutes les autres, et par sa croissance quasi nulle. On remarque également la stagnation suivie de reprises des taux allemand, belge et néerlandais à partir de 1963 et la chute du taux italien en 1967. En France, le pourcentage des dépenses d'allocation remonte légèrement de 1966 à 1968. Ces remarques sont évidemment peu différentes de celles que nous avons faites à propos des dépenses de fonctionnement, sauf que la décroissance relative de ces dernières, en France, est remplacée par une légère croissance, du fait de l'augmentation très vive des investissements.

Ne perdons pas de vue la signification de ces chiffres : certains services peuvent être fournis concurremment de deux manières : gratuitement par les administrations publiques, (ce qui revient en réalité à en répartir la charge par !g biais de la législation fiscale), ou à titre onéreux, par des entreprises publiques ou privées (la charge étant supportée par les bénéficiaires). C'est le cas par exemple de l'enseignement, des soins médicaux, des assurances-vie, etc.. Lorsque nous étudions et comparons la part des dépenses d'allocation dans les économies de plusieurs pays, c'est justement l'arbitrage fait par chaque nation entre ces deux modes de répartition des charges découlant de la production. des biens et des services que nous considérons : répartition collective et distribution gratuite, ou au contraire, distribution onéreuse.

16

TABLEAU 6. Dépenses d'allocation Dépenses de fonctionnement et dépenses d'équipement en % du produit national brut

1959 1962 1967 1968 Accroissement annuel moyen 1959-1967 % par an

1 . Dépenses de fonctionnement France Allemagne Italie Belgique Pays-Bas Royaume-Uni Suède États-Unis Japon

2. Dépenses d'équipement a : France Allemagne Italie Belgique Pays-Bas

14,8 14,0 14.7 15,0 16.0 20,0 19.0 19.5 9.8

14.1 15,5 14.8 15,2 17,3 20.7 20.8 20,3 8,0

13,6 17.4 16,0 16.7 19.0 22,0 22,6 21,9 9,7

2,2 3,2 3.1 2.1 4.1

2.8 4,0 2,9 2,3 4.5

3,7 4.0 2,3 3,1 4,9

14,0

3,6

—1,0 2,7 1,1 1,3 2,2 1.2 2.2 1.4

—0.1

6,0 2,8

—3,5 5,0 2,3

1. Y compris le versement des intérêts de la dette publique. 2. Formation brute de capital fixe des administrations publiques. La comparabilité n'est bien assurée que pour les pays de la C.E.E.

Sources : O.S.C.E. et O.C.D.E.

TABLEAU 7. Total des dépenses d'allocation Dépenses de fonctionnement et d'équipement en % du produit national brut

1959 1962 1967 1968 Accroissement annuel moyen 1959-1967 % par an

France. . ., Allemagne Italie Belgique. . Pays-Bas..,

17,0 17,2 17.8 17,1 20.1

16,9 19.5 17,7 17,5 21.8

17,3 21.4 18.3 19,8 23,9

17,6 0,2 2.7 0.4 1.9 2.2

Dans le tableau 7 sont additionnées les deux parties du tableau 6.

0 671103 5 PRESSION FISCALE 17

EMPLOIS RESSOURCES EMPLOIS RESSOURCES

-30

-20

•10

17,3

Transferts aux

ménages

16.5

(quote-part desadm.)(1)

Subv. 2.4

Transf. 2,5

'f.b.c.f/ ^3/7//

/Dépenses' // de / / foncttV / 13,6 y

Cotisations sociales

14,1

1,2

Impôts

22,5

-01 Bes. de f î

Représentation complète

Red is tri b. des cotis.

. sociales

14.T

Solde des

transferts et subv.

5,7

» 'Dépenses^ 'defonct/ '/ et d'// /investi/y

fP

Cotisations sociales 14,1

Impôts 22,5

_l -0,5

30-

20-

10-

Bes.de financé -05

0- -1-

Représentation simplifiée 2

1. Part des transferts aux ménages non couverte par les cotisations sociales. 2. Cette représentation s'obtient après avoir soldé les transferts et les subventions y compris la part des transferts aux ménages non couverte par les cotisations sociales : solde des transferts et subventions = quote-part des administrations + subventions + autres transferts versés — transferts reçus.

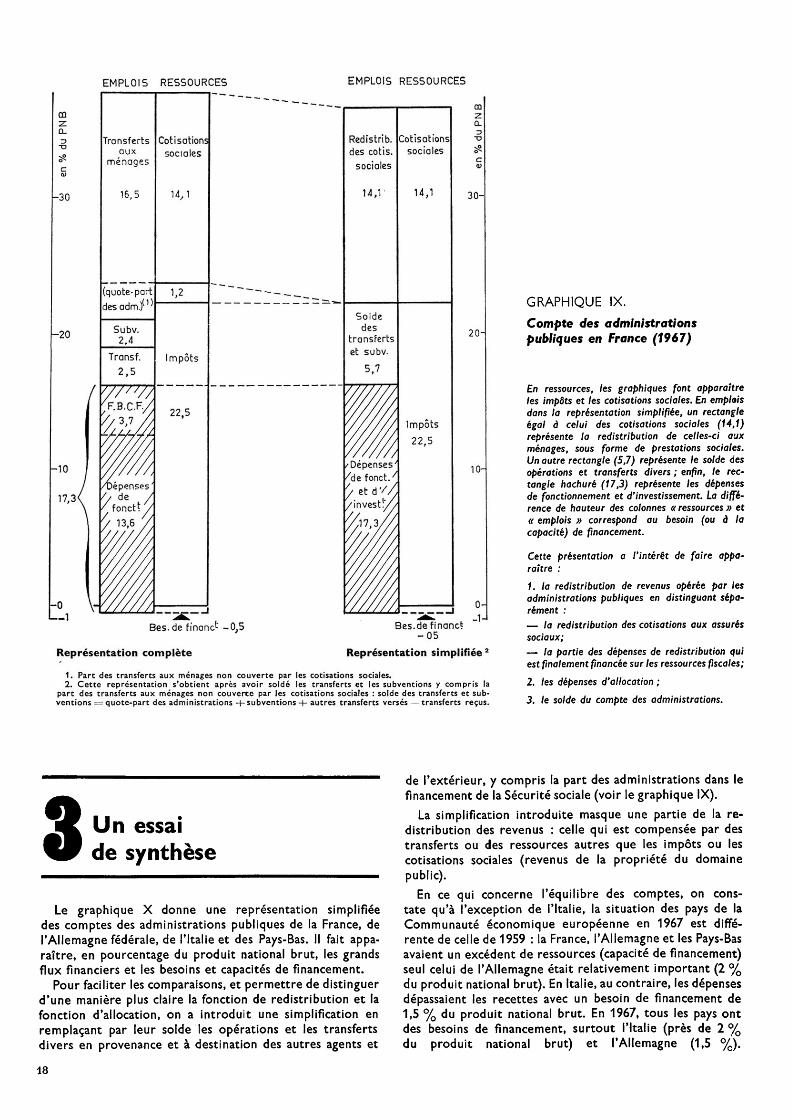

GRAPHIQUE IX. Compte des administrations publiques en France (1967)

En ressources, les graphiques font apparaître les impôts et les cotisations sociales. En emplois dans la représentation simplifiée, un rectangle égal à celui des cotisations sociales (14,1) représente - la redistribution ■ de celles-ci aux ménages, sous forme de prestations sociales. Un autre rectangle (5,7) représente le solde des opérations et transferts divers ; enfin, le rectangle hachuré (17,3) représente les dépenses de fonctionnement et d'investissement. La différence de hauteur des colonnes « ressources » et « emplois » correspond au besoin (ou à la capacité) de financement. Cette présentation a l'intérêt de faire apparaître : 1. la redistribution de revenus opérée par les administrations publiques en distinguant séparément : — la redistribution des cotisations aux assurés sociaux; — la partie des dépenses de redistribution qui est finalement financée sur les ressources fiscales; 2. les dépenses d'allocation ; 3. le solde du compte des administrations.

3

Un essai de synthèse Le graphique X donne une représentation simplifiée des comptes des administrations publiques de la France, de l'Allemagne fédérale, de l'Italie et des Pays-Bas. Il fait appar

aître, en pourcentage du produit national brut, les grands flux financiers et les besoins et capacités de financement.

Pour faciliter les comparaisons, et permettre de distinguer d'une manière plus claire la fonction de redistribution et la fonction d'allocation, on a introduit une simplification en remplaçant par leur solde les opérations et les transferts- divers en provenance et à destination des autres agents et

de l'extérieur, y compris la part des administrations dans le financement de la Sécurité sociale (voir le graphique IX).

La simplification introduite masque une partie de la redistribution des revenus : celle qui est compensée par des transferts ou des ressources autres que les impôts ou les cotisations sociales (revenus de la propriété du domaine public).

En ce qui concerne l'équilibre des comptes, on constate qu'à l'exception de l'Italie, la situation des pays de la Communauté économique européenne en 1967 est différente de celle de 1959 : la France, l'Allemagne et les Pays-Bas avaient un excédent de ressources (capacité de financement) seul celui de l'Allemagne était relativement important (2 % du produit national brut). En Italie, au contraire, les dépenses dépassaient les recettes avec un besoin de financement de 1,5 % du produit national brut. En 1967, tous les pays ont des- besoins- de financement, surtout Tltalie-(près-de-2 % du. produit national brut) et l'Allemagne. (1,5 %).

18

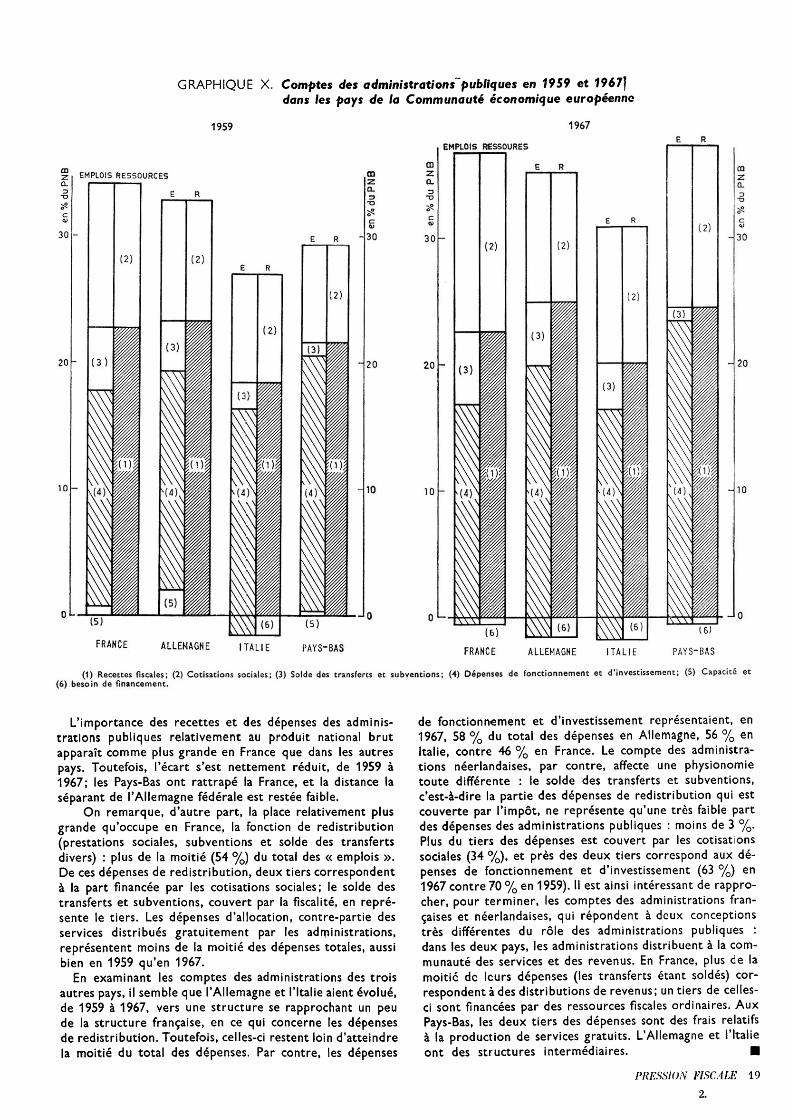

GRAPHIQUE X. Comptes des administrations publiques en 1959 et 1967] dans les pays de la Communauté économique européenne

1959 1967

EMPLOIS RESSOURCES

30 30

20 20

10 10

EMPLOIS RESSOURES

30

20

10

(1) Recettes fiscales; (2) Cotisations sociales; (3) Solde des transferts et subventions; (4) Dépenses de fonctionnement et d'investissement; (5) Capacité et (6) besoin de financement.

L'importance des recettes et des dépenses des administrations publiques relativement au produit national brut apparaît comme plus grande en France que dans les autres pays. Toutefois, l'écart s'est nettement réduit, de 1959 à 1967; les Pays-Bas ont rattrapé la France, et la distance la séparant de l'Allemagne fédérale est restée faible.

On remarque, d'autre part, la place relativement plus grande qu'occupe en France, la fonction de redistribution (prestations sociales, subventions et solde des transferts divers) : plus de la moitié (54 %) du total des « emplois ». De ces dépenses de redistribution, deux tiers correspondent à la part financée par les cotisations sociales; le solde des transferts et subventions, couvert par la fiscalité, en représente le tiers. Les dépenses d'allocation, contre-partie des services distribués gratuitement par les administrations, représentent moins de la moitié des dépenses totales, aussi bien en 1959 qu'en 1967.

En examinant les comptes des administrations des trois autres pays, il semble que l'Allemagne et l'Italie aient évolué, de 1959 à 1967, vers une structure se rapprochant un peu de la structure française, en ce qui concerne les dépenses de redistribution. Toutefois, celles-ci restent loin d'atteindre la moitié du total des dépenses. Par contre, les dépenses

de fonctionnement et d'investissement représentaient, en 1967, 58 % du total des dépenses en Allemagne, 56 % en Italie, contre 46 % en France. Le compte des administrations néerlandaises; par contre, affecte une physionomie toute différente : le solde des transferts et subventions, c'est-à-dire la partie des dépenses de redistribution qui est couverte par l'impôt, ne représente qu'une très faible part des dépenses des administrations publiques : moins de 3 %. Plus du. tiers des dépenses est couvert par les cotisations sociales (34 %), et près des deux tiers correspond aux dépenses de fonctionnement et d'investissement (63 %) en 1967 contre 70 % en 1959). Il est ainsi intéressant de rapprocher, pour terminer, les comptes des administrations françaises et néerlandaises, qui répondent à deux conceptions très différentes du rôle des administrations publiques : dans les deux pays, les administrations distribuent à la communauté des services et des revenus. En France, plus de la moitié de leurs dépenses (les transferts étant soldés) correspondent à des distributions de revenus; un tiers de celles- ci sont financées par des ressources fiscales ordinaires. Aux Pays-Bas, les deux tiers des dépenses sont des frais relatifs à la production de services gratuits. L'Allemagne et l'Italie ont des structures intermédiaires. ■

PRESSION FISCALE 19 2.