Embed Size (px)

Citation preview

SOCIETES DE TYPE « GLOBAL BUSINESS COMPANIES »

DE L’ILE MAURICE

Page 2 of 19

Avant-propos

Cet exposé a été préparé en vue d’assister les personnes désireuses de créer une

société de type « global business company » à l’Ile Maurice. Il traite en termes

généraux des exigences du droit mauricien concernant la création et le

fonctionnement de telles entités. Il n’a pas la prétention d’être exhaustif mais offre

simplement de brefs détails et renseignements que nous espérons utiles à nos clients.

Nous recommandons à nos clients actuels et éventuels de demander conseil à un

spécialiste du droit Mauricien en ce qui concerne leur projet précis préalablement à la

mise en application de celuici.

Avant de procéder à la constitution d’une société à l’Ile Maurice, il est également

conseillé aux personnes intéressées de consulter leur conseiller fiscal et juridique et

tout autre conseiller pertinent de leur pays.

Cet exposé a été rédigé sur la base du droit en vigueur à la date mentionnée ci

dessous.

Conyers Dill & Pearman

February 2013

Page 3 of 19

TABLE DES MATIERES 1. INTRODUCTION 2. QUESTIONS PRÉALABLES À LA CONSTITUTION EN PERSONNE

MORALE 2.1 Autorisation

2.2 Raison sociale

2.3 Constitution et enregistrement

3. EXIGENCES DU DROIT MAURICIEN 3.1 Statuts

3.2 Siège social

3.3 Dirigeants, administrateurs et représentants

3.4 Actionnaires

3.5 Vérificateurs

3.6 Registres comptables

4. FONCTIONNEMENT D’UNE GLOBAL BUSINESS COMPANY 4.1 Réunion du conseil d’administration

4.2 Assemblée des actionnaires

5. CAPITAL SOCIAL 5.1 Capital déclaré

5.2 Emission d’actions

5.3 Transfert d’actions

5.4 Remboursement et rachat d’actions

5.5 Réduction du capital déclaré

5.6 Dividendes

6. REGISTRE DES HYPOTHÈQUES ET CHARGES 7. REGISTRES PUBLICS D’UNE GLOBAL BUSINESS COMPANY 8 PROSPECTUS ET OFFRES PUBLIQUES

Page 4 of 19

9. CONTINUATION ET DISSOLUTION 10. IMPOSITION ET FRAIS GOUVERNEMENTAUX ANNEXE Annexe A: Comparaison GBC1 / GBC2

Page 5 of 19

1. INTRODUCTION

La nation de l’Ile Maurice, située dans l’Océan Indien, est en train de devenir

rapidement un centre financier extraterritorial de réputation mondiale. L’Ile jouit

d’un réseau de télécommunication sophistiqué, d’une abondance de fournisseurs de

services exerçant des professions libérales, ainsi que d’une stabilité économique et

politique. Ses législateurs avantgardistes ont mis en place un régime juridique

moderne et sensé en ce qui concerne les sociétés, les associations et les fiducies. Des

textes législatifs soigneusement rédigés et des traités fiscaux intelligemment négociés,

ainsi qu’une situation géographique stratégique au carrefour des routes modernes du

commerce vers l’Asie du Sud font de l’Ile Maurice une plaque tournante avantageuse

d’où pratiquer le commerce international.

Le principal texte juridique régissant la création et le fonctionnement des sociétés de

l’Ile Maurice est la loi sur les sociétés intitulée le Companies Act 2001 (le « Companies

Act »). Les sociétés cronstituées à l’Ile Maurice en vue d’exercer une activité

commerciale principalement à l’extérieur de l’Ile sont appelées « global business

companies », ou « GBC » et sont régies par le Financial Services Act 2007 (le «

Financial Services Act »). Une GBC peut être constituée sous la forme d’une société

par actions à existence permanente, d’une société à responsabilité limitée par garantie,

d’une société à responsabilité limitée par actions et par garantie, d’une société à

responsabilité illimitée ou d’une société à durée déterminée. Ces sociétés font l’objet

d’une licence de catégorie 1 (“GBC1”) ou de catégorie 2 (“GBC2”).

En résumé, une GBC1 a la permission d’entreprendre toute activité commerciale qui

n’est pas illégale ou ne va pas à l’encontre de la politique publique, y compris une

activité comprenant la mobilisation de fonds auprès du public. Une GBC1 peut être

organisée sous la forme d’une « protected cell company » aux termes du Protected

Cell Companies Act 1999 ou d’une « global business investment company ». Une

GBC1 bénéficie du réseau de traités de l’Ile Maurice sur l’exemption de la double

imposition.

Page 6 of 19

A l’inverse, une GBC2 convient pour le commerce (non financier), la gestion et la

détention de biens privés mais ne peut pas entreprendre d’activités financières aux

termes du Financial Services Act. Une GBC2 comporte plusieurs des caractéristiques

de la société internationale extraterritoriale ou de la société extraterritoriale exemptée

(« exempted company »). Une GBC2 n’est pas considérée comme une société résidente

aux fins de l’impôt sur les sociétés et ne bénéficie donc pas de l’exemption fiscale aux

termes des traités sur l’exemption de la double imposition. Les caractéristiques

distinctives des GBC1 et GBC2 sont présentées en détail à l’Annexe A.

A GBC1 peut être une société à participation restreinte ou une société faisant appel

public à l’épargne et si les statuts ne mentionnent pas qu’elle est à participation

restreinte, elle sera considérée comme faisant appel public à l’épargne. Il est important

de noter que seule une société à participation restreinte peut demander une licence

appelée « Global Business Licence » de catégorie 2 et que, aux termes du Companies

Act, une telle société ne peut pas, entre autre, compter plus de 25 actionnaires.

Veuillez prendre note que les sociétés commerciales proposant d’exercer certaines

activités notamment en matière d’assurances ou de fonds mutuels (c’est à dire des

activités financières aux termes du Financial Services Act) doivent demander une

licence de Global Business de catégorie 1 et sont régies par des lois supplémentaires.

Contactez notre cabinet pour de plus amples renseignements sur ces types de sociétés.

2. QUESTIONS PREALABLES A LA CONSTITUTION EN PERSONNE MORALE

2.1 Autorisation

Il n’est pas nécessaire d’obtenir d’autorisation du gouvernement pour la création

d’une société. Cependant, certaines activités commerciales d’une société peuvent

nécessiter une licence spéciale.

2.2 Raison sociale

Le nom de la société proposée peut être réservé auprès du Registraire des sociétés

appelé « Registrar of companies » (le « Registrar ») préalablement à la constitution de

Page 7 of 19

la société. La réservation du nom peut généralement être confirmée dans les 24

heures. La réservation sera valable pendant deux mois à compter de la date de l’avis

de réservation du nom mais peut être renouvelée pour une autre période de deux

mois. Le Companies Act comprend certaines restrictions concernant les noms mais

celui d’une GBC ne doit pas nécessairement se terminer avec les termes “Limited” ou

“Limitée” ni avec les abbréviations “Ltd” ou “Ltée”. Il est à noter que les noms des

GBC2 peuvent se terminer par “Corp.”, “B.V”, “N.V”, “S.A”, etc.

2.3 Constitution et licence

Il n’existe pas d’exigence de publicité en ce qui concerne l’intention de constituer une

société. Une société est constituée par la remise d’une demande de constitution de

société au Registrar. Le consentement de tous les dirigeants (et de tous les secrétaires,

le cas échéant) de la société proposée doivent être joints à la demande, ainsi que le

consentement de tous les actionnaires de la société proposée (ou un mandataire de ces

personnes autorisé par écrit) énonçant la catégorie et le nombre d’actions réservées et

le paiement versé par chaque actionnaire pour l’émission de ces actions, ainsi qu’une

copie certifiée conforme des statuts et le certificat d’un juriste attestant que la

demande est conforme aux lois de l’Ile Maurice. La société est créée lorsqu’elle reçoit

le certificat de création remis par le Registrar.

La société doit ensuite demander à la « Financial Services Commission » (« la

Commission ») par l’intermédiaire d’une société de gestion autorisée telle que Codan

(Ile Maurice) Limited de lui délivrer une licence intitulée « Global Business Licence »

(« GBL ») de catégorie 1 ou 2 en vertu du Financial Services Act 2007.

Le processus de création d’une GBC1 prend généralement de 7 à 10 jours ouvrables à

compter de la remise de tous les renseignements et documents nécessaires, tandis que

le processus de création d’une GBC2 ne prend normalement que de 1 à 3 jours

ouvrables. Une GBC2 peut également être utilisée comme société en veilleuse («

shelf/incorporator company »).

Page 8 of 19

3. EXIGENCES DU DROIT MAURICIEN

3.1 Statuts

Les statuts d’une GBC comprennent les règles régissant la GBC, les administrateurs et

les actionnaires de la GBC, ainsi que les rapports entre ceuxci. Une GBC peut choisir

d’avoir des statuts, mais ce n’est pas une exigence juridique. Si une GBC n’a pas de

statuts, les actionnaires peuvent en adopter à tout moment. En l’absence de statuts, la

GBC, le conseil d’administration et chaque administrateur et actionnaire de la société

possèdent les droits, pouvoirs et obligations énoncés dans le Companies Act. Les

statuts d’une GBC ne sont pas mis à la disposition du public. Une GBC n’est pas

tenue d’annoncer ses objets mais si elle choisi de le faire, ses activités seront limitées

par ces objets précis. En présence de statuts, la GBC, le conseil d’administration et

chaque administrateur et actionnaire de la société possèdent toujours les droits,

pouvoirs et obligations énoncés dans le Companies Act, sauf dans la mesure où ils

sont limités ou modifiés par les statuts.

3.2 Siège social

Toute GBC doit avoir un siège social à l’Ile Maurice dont l’adresse sert également à la

signification d’actions en justice concernant la GBC. Le siège social doit être notifié au

Registrar. Une boîte postale ne peut pas être utilisée pour l’adresse du siège sociale.

3.3 Présidents, administrateurs et représentants

Aux termes du Companies Act, les sociétés mauriciennes doivent compter au moins

un administrateur résident de l’Ile Maurice.

Toutefois, le Financial Services Act exige qu’une GBC1 ait au moins deux

administrateurs résidents de l’Ile Maurice. Les GBC2 doivent avoir au moins un

administrateur mais celuici n’a pas besoin d’être résident de l’Ile Maurice. Les

administrateurs d’entreprise ne sont autorisés que pour les GBC2.

Les GBC1 et les GBC2 unipersonnelles doivent nommer un secrétaire. Une société

unipersonnelle signifie une société à participation restreinte au sein de laquelle le seul

Page 9 of 19

actionnaire est aussi le seul administrateur de la société. Il ne s’agit pas d’une société

au sein de laquelle le seul actionnaire est une personne morale. Outre les exigences

qui précèdent, il n’existe pas d’autres exigences de nomination d’administrateurs

spécifiques.

Le Companies Act prévoit que, sous réserve de ses statuts, une société peut

indemniser un administrateur ou un employé de la société ou d’une société

apparentée en ce qui concerne la responsabilité engagée à l’égard de toute personne,

autre que la société ou une société apparentée, pour toute action ou toute omission

réalisée en tant qu’administrateur ou employé et pour tous les frais déboursés par cet

administrateur ou cet employé pour la défense ou le règlement de toute action liée à

cette responsabilité. Cependant, les dispositions concernant l’indemnisation ne

s’appliquent pas à la responsabilité criminelle ni à la responsabilité en matière de non

respect, dans le cas d’un administrateur, de l’une de ses obligations légales énoncées

dans le Companies Act.

3.4 Actionnaires

Généralement, une GBC doit compter au moins un actionnaire. Les prêtenoms sont

autorisés pour les GBC1 à condition que les propriétaires bénéficiaires soient

divulgués. Les prêtenoms sont également autorisés pour les GBC2 sans exigence de

divulgation. Les GBC doivent tenir un registre des actions qui peut être divisé en

deux registres ou plus et conservé dans des lieux différents, si les statuts l’autorisent

expressément. Toutefois, le registre principal doit être conservé à l’Ile Maurice.

3.5 Vérificateurs

Les GBC1 doivent nommer un vérificateur afin qu’il vérifie les états financiers

déposés auprès de la Commission. Il n’est pas exigé des GBC2 qu’elles déposent des

états financiers vérifiés auprès du Registrar, de la Commission ni d’aucune autre

autorité mauricienne.

Page 10 of 19

3.6 Registres comptables

Les GBC1 doivent tenir des registres comptables qui enregistrent et expliquent les

transactions de la société et permettent à tout instant de déterminer la situation

financière de celleci de façon raisonnablement exacte et qui permettent aux

administrateurs de préparer des états financiers qui seront vérifiés. Ces registres, ainsi

que, entre autres, les statuts, les minutes et les copies des résolutions, doivent être

conservés au siège social de l’Ile Maurice.

A l’inverse, les GBC2 ne sont tenues de tenir que les registres comptables que les

administrateurs jugent nécessaires ou désirables afin de donner une idée de la

situation financière de la société. De tels registres comptables doivent être conservés

au siège social de la société ou à un endroit fixé par les administrateurs.

4. FONCTIONNEMENT D’UNE GLOBAL BUSINESS COMPANY

4.1 Réunion du conseil d’administration

Les réunions des membres du conseil d’administration d’une GBC2 peuvent être

tenues à l’Ile Maurice ou à l’étranger mais dans le cas d’une GBC1, toutes les réunions

du conseil d’administration doivent être tenues, présidées et minutés à l’Ile Maurice.

Le Companies Act prévoit que les activités et affaires internes de la société doivent

être gérées par le conseil d’administration, ou gérées sous les ordres ou la surveillance

du conseil d’administration, qui peut régir sa propre procédure, dans la limite de ce

que prévoit le Companies Act. Les avis de réunion des membres du conseil

d’administration doivent être envoyés à chaque administrateur se trouvant à l’Ile

Maurice, et doivent inclure la date, l’heure et le lieu de la réunion ainsi que le sujet de

discussion. Une réunion des membres du conseil d’administration peut être

valablement organisée avec un nombre de membres fixé par le conseil

d’administration et, si aucun nombre n’est fixé, avec une majorité des administrateurs.

Toute décision prise par les administrateurs lors d’une réunion peut également être

prise par résolution écrite, signée et sanctionnée par tous les administrateurs.

Page 11 of 19

4.2 Assemblée des actionnaires

Toutes les sociétés mauriciennes ne sont pas tenues de convier les actionnaires à une

assemblée annuelle. Tout dépend de la licence de la société et du contenu de ses

statuts. Lorsqu’une assemblée annuelle est nécessaire, la société doit tenir l’assemblée

des actionnaires une fois par calendrier annuel, au plus tard six mois après la date du

bilan de la GBC, et au plus tard 15 mois après la précédente assemblée. Toutefois, une

GBC n’est pas tenue d’organiser l’assemblée au cours de la première année de sa

création mais dans les 18 mois qui suivent celleci. Une assemblée peut être

valablement organisée avec les actionnaires ayant la majorité des droits de vote à

exercer en ce qui concerne les questions à transiger lors de l’assemblée. Le Companies

Act prévoit qu’un avis écrit annonçant l’assemblée des actionnaires doit être envoyé

au plus tard 14 jours avant celleci. Les statuts peuvent prévoir des délais plus longs.

Une GBC à participation restreinte (sans oublier qu’une GBC1 peut avoir la forme

d’une société faisant appel public à l’épargne) n’est pas tenue d’organiser une

assemblée annuelle des actionnaires lorsque toutes les questions à traiter lors de

l’assemblée sont plutôt traitées par résolution écrite. Les résolutions écrites peuvent

être signées sans avis préalable envoyé aux actionnaires. A la demande écrite

d’actionnaires détenant au moins 5% des droits de vote pouvant être exercés en la

matière, les administrateurs sont tenus d’organiser une assemblée extraordinaire des

actionnaires. Les assemblées d’actionnaires ne doivent pas nécessairement être tenues

à l’Ile Maurice.

Les actionnaires peuvent voter en personne aux assemblées (y compris par moyen de

communication audio ou audiovisuelle) ou par procuration. Le détenteur d’une

procuration ne doit pas nécessairement être un actionnaire. Les actionnaires peuvent

aussi envoyer leur bulletin de vote par la poste. Les sociétés actionnaires d’une GBC

peuvent nommer toute personne pour les représenter aux assemblées des

actionnaires. Le Companies Act n’interdit pas aux actionnaires de nommer plus

d’une procuration.

Le Companies Act exige que certaines décisions des actionnaires soient approuvées

par “résolution extraordinaire”. Une résolution devient une résolution extraordinaire

lorsqu’elle est approuvée par une majorité de 75% des actionnaires votant sur la

Page 12 of 19

question (ou toute majorité supérieure exigée par les statuts). Une résolution

extraordinaire est également constituée lorsqu’une résolution écrite est signée par au

moins 75%, ou tout autre pourcentage exigé par les statuts, de tous les actionnaires

ayant le droit de voter à une assemblée des actionnaires. Sauf dans les cas précédents,

les résolutions doivent être approuvées par résolution ordinaire cʹestàdire par

simple majorité des votes des actionnaires ayant le droit de voter. En l’absence de

toute règle concernant le vote, chaque action correspond à un vote.

5. CAPITAL SOCIAL

5.1 Capital déclaré

Il n’y a pas de montant minimum pour le capital déclaré mais après son

enregistrement, une société doit remettre à toute personne nommée actionnaire dans

la demande le nombre d’actions énoncé dans le formulaire. Les actions d’une GBC

peuvent avoir une valeur nominale ou non. Les actions au porteur ne sont pas

permises, mais des fractions d’action peuvent être émises si les statuts le permettent.

Les actions d’une GBC1 peuvent être émises entièrement libérées, partiellement

libérées ou non libérées mais les actions d’une GBC2 doivent être entièrement

libérées.

5.2 Emission d’actions

Sous réserve du Companies Act, du Securities Act 2005 et des statuts de la GBC, le

conseil d’administration peut émettre des actions à tout moment, pour toute personne

et selon la quantité qu’il juge appropriée. Le GBC doit aviser le Registrar dans les 14

jours qui suivent l’émission de ces actions.

5.3 Transfert d’actions

Sous réserve de toute limite ou restriction prévue par les statuts, les actions d’une

GBC peuvent être transférées par inscription dans le registre des actions

conformément au Companies Act.

Page 13 of 19

5.4 Remboursement et rachat d’actions

Sous réserve de l’approbation du conseil d’administration et de l’autorisation donnée

par ses statuts, la GBC peut acheter ses propres actions ou les acquérir de toute autre

manière. Une GBC1 peut émettre des actions rachetables si ses statuts ne le lui

interdisent pas. Une GBC2 peut également émettre des actions rachetables si les

statuts de la société le prévoient. Aucune acquisition ni aucun remboursement ne peut

avoir lieu s’il y a des motifs raisonnables de croire que la société ne remplit pas les

conditions du test de solvabilité, ou ne les remplirait pas après le paiement. Aux

termes du Companies Act, une société remplit les conditions du test de solvabilité si:

(a) la société est capable de payer ses dettes lorsqu’elles viennent à échéance dans le

cours normal de ses activités (b) la valeur des actifs de la société est supérieure à la

somme de (i) la valeur de son passif et (ii) son capital social.

Les actions acquises ou rachetées sont réputées annulées à moins que les statuts ne

permettent qu’elles soient conservées comme actions de trésorerie, auquel cas elles

peuvent être réémises (si les statuts le prévoient).

5.5 Réduction du capital déclaré

Une GBC peut réduire son capital déclaré par résolution extraordinaire, à condition

que les conditions du test de solvabilité soient remplies. Une société est solvable si

elle est capable de payer ses dettes lorsqu’elles viennent à échéance dans le cours

normal de ses activités et la valeur de ses actifs est supérieure à la somme de la valeur

de son passif et de son capital social. Un avis de la réduction doit être remis au

Registrar dans un délai de 14 jours.

5.6 Dividendes

Le conseil d’administration d’une GBC peut autoriser un dividende ou une

distribution qui, sous réserve des statuts, doit être approuvé par les actionnaires par

résolution ordinaire et qui, dans tous les cas, doit remplir les conditions du test de

solvabilité.

Page 14 of 19

6. REGISTRE DES HYPOTHEQUES ET DES CHARGES

La GBC doit déposer auprès du Registrar une déclaration sur les détails de toute

charge, ou sur l’émission de tout titre de créance grevant ou affectant tout bien lui

appartenant.

7. REGISTRES PUBLICS D’UNE GLOBAL BUSINESS COMPANY

Seuls les renseignements concernant l’adresse du siège social d’une GBC à

participation privée et le nom et l’adresse de sa société de gestion (dans le cas d’une

GBC1) ou de son agent enregistré (dans le cas d’une GBC2) peuvent être divulgués au

public.

8. PROSPECTUS ET OFFRES PUBLIQUES

Toutes les offres publiques de titres faites à l’Ile Maurice ou provenant de l’Ile

Maurice nécessitent le dépôt d’un prospectus auprès de la Commission, à moins

d’exemption spéciale. Les exemptions interviennent lorsqu’une offre ou émission de

titres est faite, selon le cas :

dans le cadre d’un placement privé ;

uniquement auprès d’investisseurs avertis ;

auprès de personnes morales parentes de la société émettrice des titres;

dans le cadre d’un régime d’actionnariat des employés ou d’un régime similaire.

Les dispositions sur le contenu exigent notamment la communication claire,

véridique, et complète de tous les faits importants concernant l’émetteur et les titres à

offrir.

Page 15 of 19

9. CONTINUATION ET DISSOLUTION

Le droit mauricien prévoit que les sociétés constituées à l’extérieur de l’Ile Maurice

peuvent migrer à l’Ile Maurice. Les sociétés peuvent également être rayées du registre

des sociétés et relocalisées hors de l’Ile Maurice.

10. IMPOSITION ET FRAIS GOVERNEMENTAUX

Une GBC1 paye à la Commission des frais de licence fixes de 1 500 $US chaque année

et verse des frais de dossier uniques de 500 $US au moment du dépôt de la demande

de licence. Une somme modique est également versée au Registrar chaque année.

Une GBC1 est considérée comme résidente de l’Ile Maurice aux fins de l’impôt et est

redevable de l’impôt sur les sociétés au taux de 15%. Toutefois, ces sociétés

bénéficient d’un crédit pour impôt étranger présumé qui revient à un taux

d’imposition applicable de 3% seulement. Des crédits d’impôt sousjacents peuvent

également intervenir.

Des frais supplémentaires peuvent également être exigibles à l’égard d’activités

réglementées telles que des mécanismes d’investissement collectif, des fonds à gestion

fermée, et des conseillers en placement fermés. Veuillez contacter le cabinet pour

obtenir de plus amples renseignements à cet égard.

Une GBC1 souhaitant bénéficier d’un crédit d’impôt aux termes des accords

concernant la double imposition nécessite un certificat intitulé « Tax Residence

Certificate » (TRC), émis par le Directeur général de la Direction du revenu de l’Ile

Maurice (Mauritius Revenue Authority). Certaines conditions doivent être remplies

pour pouvoir obtenir un tel certificat et notamment l’obligation d’avoir au moins deux

administrateurs résidents de l’Ile Maurice, de présider et organiser les réunions du

conseil d’administration depuis l’Ile Maurice, de conserver tous les registres

comptables au siège social de l’Ile Maurice et de canaliser toutes ses opérations

bancaires dans un compte bancaire de l’Ile Maurice.

L’Ile Maurice bénéficie d’un réseau étendu d’accords sur la double imposition

englobant la Barbade, la Belgique, le Botswana, la Chine, la Croatie, Chypre, la France,

Page 16 of 19

l’Allemagne, l’Inde, l’Italie, le Koweit, le Lesotho, Luxembourg, Madagascar, la

Malaisie, le Mozambique, la Namibie, le Népal, l’Oman, le Pakistan, le Rwanda, le

Sénégal, les Seychelles, Singapour, l’Afrique du Sud, le Sri Lanka, le Swaziland, la

Suède, la Thaïlande, l’Ouganda, les Emirats Arabes, le Royaume Uni et le Zimbabwe.

Le réseau offre des opportunités fiscales intéressantes renforçant ainsi l’image de

centre de planification fiscale du pays.

Les avantages concédés par ces traités comprennent notamment:

L’élimination de la double imposition par le biais de crédits d’impôt équivalents à

l’impôt mauricien.

La réduction des retenues d’impôt à la source pour les dividendes, les intérêts et les

redevances.

L’exemption sur les gains en capital.

L’exemption possible sur les versements d’intérêts sur les prêts.

Pour une GBC2, des frais de licence annuels de 235$ US ainsi que des frais de dossier

payables une fois de 100 $US doivent être versés à la Commission. Les frais cidessous

ne comprennent pas les 65$ US payables chaque année au Registrar. Une GBC2 ne

verse pas d’impôts sur ses profits étrangers aux autorités mauriciennes.

Il n’existe pas d’impôt sur les gains en capital à l’Ile Maurice ni de retenues d’impôt à

la source sur le paiement des dividendes, des intérêts et des redevances des sociétés. Il

n’y a pas d’impôt sur la capital ni sur les successions et l’Ile Maurice ne possède pas

de règles sur la capitalisation restreinte.

Des frais d’enregistrement et des droits de timbre s’appliquent aux GBC dans certains

cas.

Il n’existe pas de contrôle des changes à l’Ile Maurice.

Page 17 of 19

ANNEXE

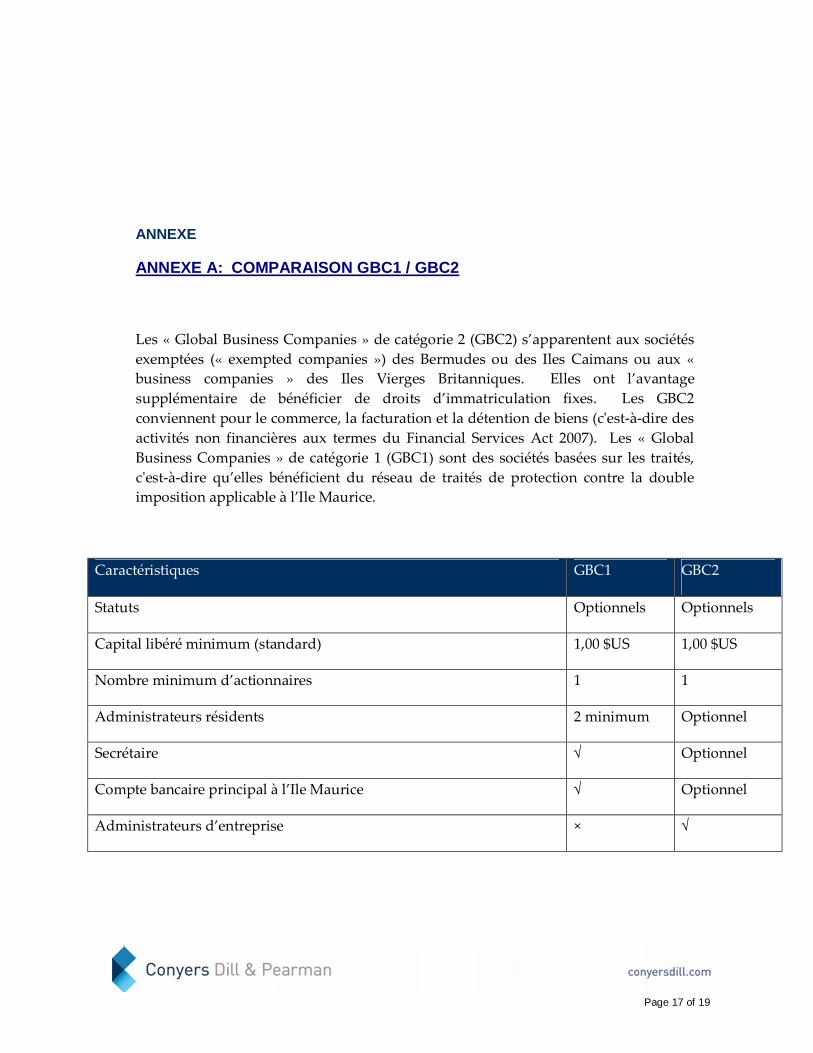

ANNEXE A: COMPARAISON GBC1 / GBC2

Les « Global Business Companies » de catégorie 2 (GBC2) s’apparentent aux sociétés

exemptées (« exempted companies ») des Bermudes ou des Iles Caimans ou aux «

business companies » des Iles Vierges Britanniques. Elles ont l’avantage

supplémentaire de bénéficier de droits d’immatriculation fixes. Les GBC2

conviennent pour le commerce, la facturation et la détention de biens (cʹestàdire des

activités non financières aux termes du Financial Services Act 2007). Les « Global

Business Companies » de catégorie 1 (GBC1) sont des sociétés basées sur les traités,

cʹestàdire qu’elles bénéficient du réseau de traités de protection contre la double

imposition applicable à l’Ile Maurice.

Caractéristiques GBC1 GBC2

Statuts Optionnels Optionnels

Capital libéré minimum (standard) 1,00 $US 1,00 $US

Nombre minimum d’actionnaires 1 1

Administrateurs résidents 2 minimum Optionnel

Secrétaire √ Optionnel

Compte bancaire principal à l’Ile Maurice √ Optionnel

Administrateurs d’entreprise × √

Page 18 of 19

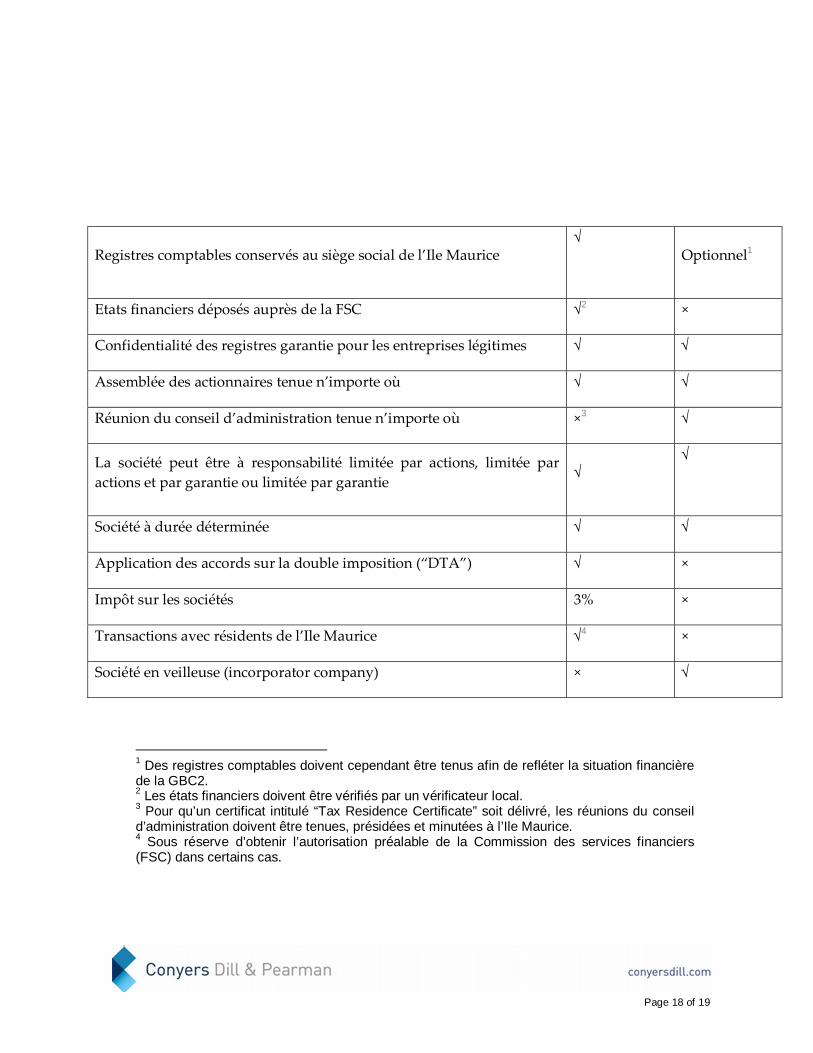

Registres comptables conservés au siège social de l’Ile Maurice √

Optionnel1

Etats financiers déposés auprès de la FSC √2 ×

Confidentialité des registres garantie pour les entreprises légitimes √ √

Assemblée des actionnaires tenue n’importe où √ √

Réunion du conseil d’administration tenue n’importe où ×3 √

La société peut être à responsabilité limitée par actions, limitée par

actions et par garantie ou limitée par garantie √

√

Société à durée déterminée √ √

Application des accords sur la double imposition (“DTA”) √ ×

Impôt sur les sociétés 3% ×

Transactions avec résidents de l’Ile Maurice √4 ×

Société en veilleuse (incorporator company) × √

1 Des registres comptables doivent cependant être tenus afin de refléter la situation financière de la GBC2. 2 Les états financiers doivent être vérifiés par un vérificateur local. 3 Pour qu’un certificat intitulé “Tax Residence Certificate” soit délivré, les réunions du conseil d’administration doivent être tenues, présidées et minutées à l’Ile Maurice. 4 Sous réserve d’obtenir l’autorisation préalable de la Commission des services financiers (FSC) dans certains cas.

Page 19 of 19

This publication is not a substitute for legal advice nor is it a legal opinion. It deals in broad

terms only and is intended merely to provide a brief overview and give general information.

About Conyers Dill & Pearman Founded in 1928, Conyers Dill & Pearman is an international law firm advising on the

laws of Bermuda, the British Virgin Islands, the Cayman Islands and Mauritius. With

a global network that includes 140 lawyers spanning eight offices worldwide, Conyers

provides responsive, sophisticated, solutiondriven legal advice to clients seeking

specialised expertise on corporate and commercial, litigation, restructuring and

insolvency, and trust and private client matters. Conyers is affiliated with the Codan

group of companies, which provide a range of trust, corporate, secretarial, accounting

and management services.

www.conyersdill.com