Embed Size (px)

Citation preview

StartupDe la Fondation à l’ExitSujets choisis

Préface

Pour qui a vécu sur le terrain l’évolution économique de ces vingt dernières années, le développement de l’entrepreneuriat en Suisse, et notamment en Suisse Romande, est réjouissant. Alors que nombre de secteurs traditionnels devaient faire face à des défis majeurs, l’innovation est apparue progressivement comme la matière première la plus prometteuse de notre pays. Il apparaît que la Suisse est désormais l’un des pays qui investit la proportion la plus importante de son PIB dans la recherche et le développement, et elle se trouve fort bien positionnée, en comparaison internationale, sur le plan des brevets et des publications scientifiques à l’aune de sa population.

Un tel essor s’est accompagné d’une amélioration des conditions cadres pour les nouvelles entreprises technologiques. S’il est vrai que la notion de « start- up » n’est pas définie et ne bénéficie que rarement d’un statut particulier dans l’ordre juridique, les acteurs ont (ou peuvent avoir) aujourd’hui une vision claire des enjeux juridiques et fiscaux qui vont marquer les étapes de développement de leur société. On peut songer aux modalités qui accompagnent et valorisent au sein des Hautes Ecoles le transfert de la technologie du secteur public au secteur privé. Ou encore à la standardisation de contrats d’investissement ou des conventions d’actionnaires qui ont parfaitement intégré le modèle d’affaires de sociétés à forte croissance. Certes, nombre de réflexions restent à conduire pour améliorer l’écosystème : le financement du scale up, les moyens de freiner l’exode de la technologie lors des Trade Sales ou encore la démocratisation des IPO ou des STO et la création de plateformes d’échange.

Dans ce contexte, le créateur d’entreprise n’est pas en manque d’information. Il trouve en libre accès de nombreuses publications qui tantôt vulgarisent tantôt approfondissent les thèmes liés au régime juridique des startups, mais en éclairant le plus souvent certains aspects seulement. Aussi nous est-il apparu qu’il y avait une place pour un guide qui décrirait, de manière simple, précise et pratique, le cadre juridique marquant toutes les étapes de la vie de la société, de sa constitution à son exit.

Tel est le but de ce guide rédigé par de nombreux auteurs, dont le trait commun est de consacrer avec passion une large partie de leur activité à l’accompagnement d’entrepreneurs et de jeunes entreprises. Cet esprit les a d’ailleurs conduit à créer eux-mêmes une startup juridique, Seed Up, pour qui « le meilleur moyen de comprendre les défis rencontrés par une startup, c’est d’en être une » !

Au-delà de ce credo, nous sommes convaincus que le meilleur accompagnement d’une startup repose bien sur l’état d’esprit de son conseiller, qui doit être non

point un observateur mais une partie prenante du projet, de ses vicissitudes à ses succès. Puisse ce guide en témoigner et faciliter la tâche de ceux pour qui l’outil juridique devrait être un moyen de faciliter le développement du projet, et non de l’entraver.

Remerciements

Ont collaboré à la préparation de

ce guide :

Pierre Bovet, Marina Castelli, Jean-Luc Chenaux, Alexandre Gachet, Max-André Haas, Vincent Jäggi, Nicolas Krauer, Stéphane Manaï, Joséphine Marmy,

Sylvia Paolone, Edgar Philippin, Anne-Gabrielle Piaget, Frédéric Rochat, Virginie Rodieux, Hannah Sutter,

Laurence Turner, Cindy Ung.

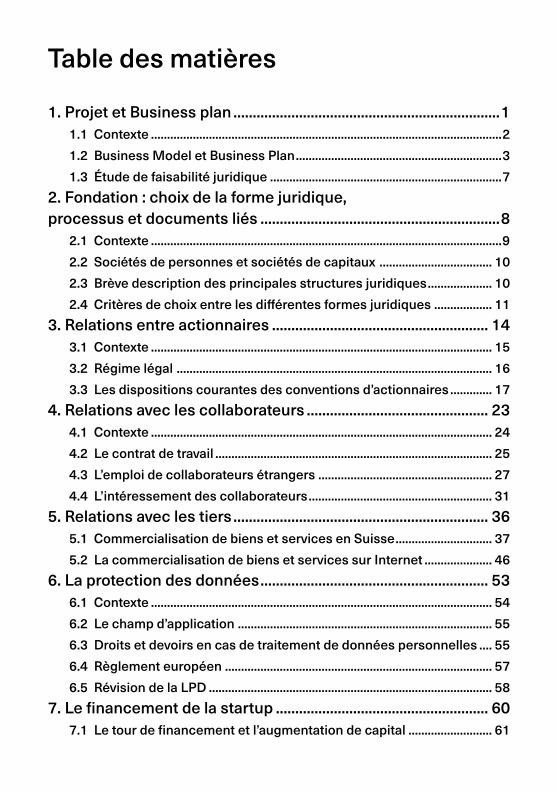

Table des matières

1. Projet et Business plan .....................................................................11.1 Contexte .............................................................................................................2

1.2 Business Model et Business Plan ................................................................3

1.3 Étude de faisabilité juridique ........................................................................7

2. Fondation : choix de la forme juridique, processus et documents liés ..............................................................8

2.1 Contexte .............................................................................................................9

2.2 Sociétés de personnes et sociétés de capitaux ................................... 10

2.3 Brève description des principales structures juridiques .................... 10

2.4 Critères de choix entre les différentes formes juridiques .................. 11

3. Relations entre actionnaires ........................................................ 143.1 Contexte .......................................................................................................... 15

3.2 Régime légal .................................................................................................. 16

3.3 Les dispositions courantes des conventions d’actionnaires ............. 17

4. Relations avec les collaborateurs ............................................... 234.1 Contexte .......................................................................................................... 24

4.2 Le contrat de travail ...................................................................................... 25

4.3 L’emploi de collaborateurs étrangers ...................................................... 27

4.4 L’intéressement des collaborateurs ......................................................... 31

5. Relations avec les tiers .................................................................. 365.1 Commercialisation de biens et services en Suisse .............................. 37

5.2 La commercialisation de biens et services sur Internet ..................... 46

6. La protection des données ........................................................... 536.1 Contexte .......................................................................................................... 54

6.2 Le champ d’application ............................................................................... 55

6.3 Droits et devoirs en cas de traitement de données personnelles .... 55

6.4 Règlement européen ................................................................................... 57

6.5 Révision de la LPD ........................................................................................ 58

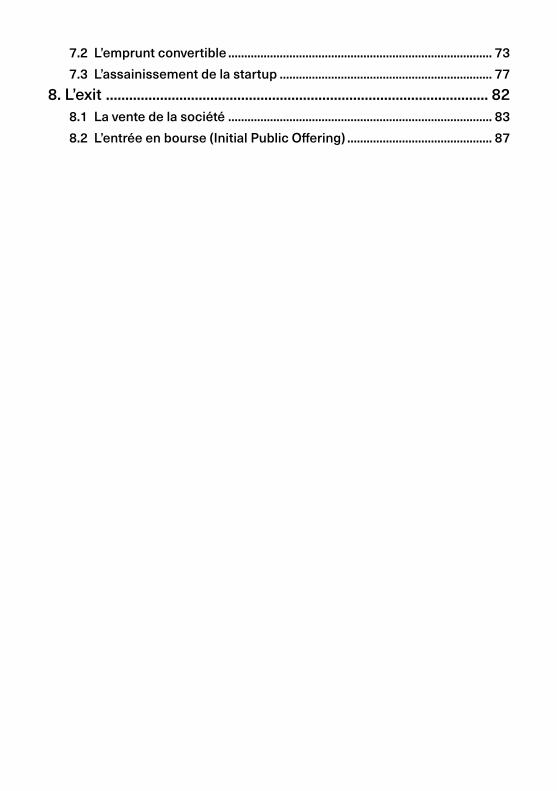

7. Le financement de la startup ....................................................... 607.1 Le tour de financement et l’augmentation de capital .......................... 61

7.2 L’emprunt convertible .................................................................................. 73

7.3 L’assainissement de la startup .................................................................. 77

8. L’exit ................................................................................................... 828.1 La vente de la société .................................................................................. 83

8.2 L’entrée en bourse (Initial Public Offering) ............................................. 87

1

1. Projet et Business plan

+

2

1.1 Contexte Tout projet entrepreneurial nécessite une planification d’affaires intégrant des réflexions de stratégies commerciale, organisationnelle, financière et juridique. Le secteur entrepreneurial a connu une croissance importante ces dernières années et les outils à disposition des nouveaux managers se multiplient.

L’outil de référence dans le domaine a pendant longtemps été le business plan. Sujet d’étude incontournable dans toutes les business schools les plus renommées, il constituait le document préalable indispensable à toute nouvelle entreprise. Il reste un modèle de référence pour de nombreuses entreprises.

Nous assistons toutefois depuis quelques années à l’émergence de nouvelles approches dans le domaine entrepreneurial. Le courant dominant actuel se veut plus itératif et expérimental que le courant classique du business plan, concentré sur la planification. Le monde entrepreneurial parle désormais de méthodologie dite « lean startup », dont la caractéristique principale est la réduction du risque.

Ce chapitre présente brièvement ces deux approches.

3Kellerhals Carrard

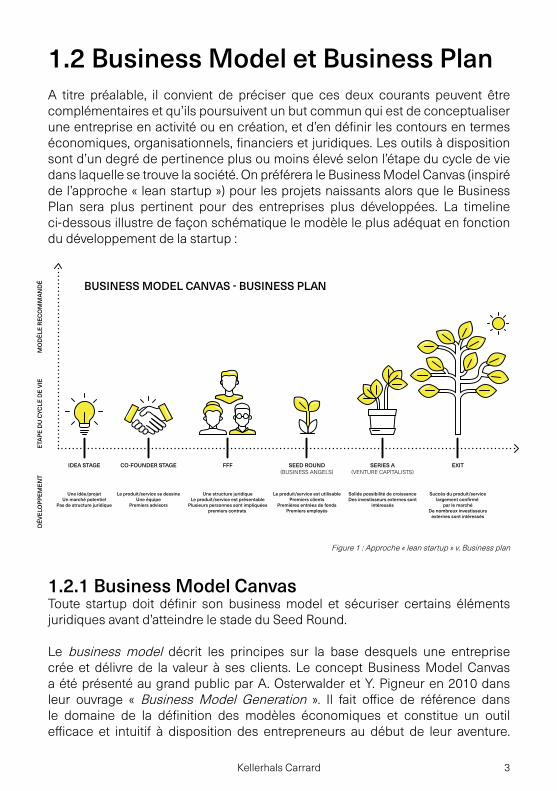

1.2 Business Model et Business PlanA titre préalable, il convient de préciser que ces deux courants peuvent être complémentaires et qu’ils poursuivent un but commun qui est de conceptualiser une entreprise en activité ou en création, et d’en définir les contours en termes économiques, organisationnels, financiers et juridiques. Les outils à disposition sont d’un degré de pertinence plus ou moins élevé selon l’étape du cycle de vie dans laquelle se trouve la société. On préférera le Business Model Canvas (inspiré de l’approche « lean startup ») pour les projets naissants alors que le Business Plan sera plus pertinent pour des entreprises plus développées. La timeline ci- dessous illustre de façon schématique le modèle le plus adéquat en fonction du développement de la startup :

IDEA STAGE

Une idée/projetUn marché potentiel

Pas de structure juridique

CO-FOUNDER STAGE

Le produit/service se dessineUne équipe

Premiers advisors

FFF

Une structure juridiqueLe produit/service est présentable

Plusieurs personnes sont impliquéespremiers contrats

Succès du produit/servicelargement con�rmé

par le marchéDe nombreux investisseurs

externes sont intéressés

EXIT

Le produit/service est utilisablePremiers clients

Premières entrées de fondsPremiers employés

SEED ROUND(BUSINESS ANGELS)

Solide possibilité de croissanceDes investisseurs externes sont

intéressés

SERIES A(VENTURE CAPITALISTS)

BUSINESS MODEL CANVAS - BUSINESS PLAN

ETA

PE

DU

CYC

LE D

E V

IED

ÉVE

LOP

PE

ME

NT

MO

DÈ

LE R

ECO

MM

AN

DÉ

Figure 1 : Approche « lean startup » v. Business plan

1.2.1 Business Model CanvasToute startup doit définir son business model et sécuriser certains éléments juridiques avant d’atteindre le stade du Seed Round.

Le business model décrit les principes sur la base desquels une entreprise crée et délivre de la valeur à ses clients. Le concept Business Model Canvas a été présenté au grand public par A. Osterwalder et Y. Pigneur en 2010 dans leur ouvrage « Business Model Generation ». Il fait office de référence dans le domaine de la définition des modèles économiques et constitue un outil efficace et intuitif à disposition des entrepreneurs au début de leur aventure.

4Kellerhals Carrard

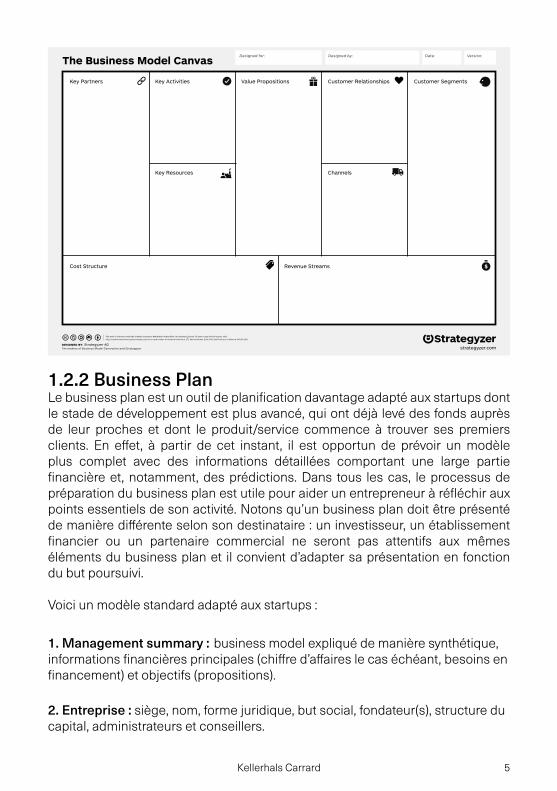

Nous sommes d’avis qu’un business plan complet ne se justifie pas au stade embryonnaire de l’entreprise dès lors qu’il devrait comporter des analyses prédictives approximatives avant même de pouvoir confronter le produit/service au marché. Le Business Model Canvas décrit en neufs blocs clairs la matrice du modèle économique :

1. Key partners : fournisseurs et partenaires cruciaux.

2. Key activities : activités principales nécessaires à la réussite du business model.

3. Key ressources : ensemble des ressources matérielles (actifs mobiliers et immobiliers), humaines, financières et intellectuelles (marques, brevets, droits d’auteur, etc.).

4. Value propositions : combinaison de produits et/ou services créateurs de valeur pour le segment de clientèle ciblé. Cela répond à leur(s) besoin(s) et permet de résoudre leur(s) problème(s). La valeur peut résider dans le prix et/ou la qualité.

5. Customer relationship : démarche marketing visant à acquérir et fidéliser les clients.

6. Channels : canaux de communication, de distribution et de vente.

7. Customer segments : différents groupes d’individus ciblés par la proposition de valeur de l’entreprise. Il s’agit des personnes ayant des besoins, envies et une propension à payer similaires. On distingue le marché de masse, de niche (clientèle très spécialisée), segmenté (plusieurs types de clients similaires) ou diversifié (clients ciblés différents).

8. Cost Structure : coûts fixes et variables.

9. Revenue Streams : trésorerie générée par les ventes uniques, d’abonnements, de licence ou de leasing.

5Kellerhals Carrard

The Business Model Canvas

DesigneD by: Strategyzer AGThe makers of Business Model Generation and Strategyzer

This work is licensed under the Creative Commons Attribution-Share Alike 3.0 Unported License. To view a copy of this license, visit:

http://creativecommons.org/licenses/by-sa/3.0/ or send a letter to Creative Commons, 171 Second Street, Suite 300, San Francisco, California, 94105, USA.

strategyzer.com

Revenue Streams

Customer SegmentsValue PropositionsKey ActivitiesKey Partners

Cost Structure

Customer Relationships

Designed by: Date: Version:Designed for:

ChannelsKey Resources

1.2.2 Business Plan Le business plan est un outil de planification davantage adapté aux startups dont le stade de développement est plus avancé, qui ont déjà levé des fonds auprès de leur proches et dont le produit/service commence à trouver ses premiers clients. En effet, à partir de cet instant, il est opportun de prévoir un modèle plus complet avec des informations détaillées comportant une large partie financière et, notamment, des prédictions. Dans tous les cas, le processus de préparation du business plan est utile pour aider un entrepreneur à réfléchir aux points essentiels de son activité. Notons qu’un business plan doit être présenté de manière différente selon son destinataire : un investisseur, un établissement financier ou un partenaire commercial ne seront pas attentifs aux mêmes éléments du business plan et il convient d’adapter sa présentation en fonction du but poursuivi.

Voici un modèle standard adapté aux startups :

1. Management summary : business model expliqué de manière synthétique, informations financières principales (chiffre d’affaires le cas échéant, besoins en financement) et objectifs (propositions).

2. Entreprise : siège, nom, forme juridique, but social, fondateur(s), structure du capital, administrateurs et conseillers.

6Kellerhals Carrard

3. Management et personnel : profil des fondateurs et managers, organigramme, pouvoirs décisionnels et de signature, processus décisionnels et employés.

4. Produits/services : description détaillée des composantes du produit/service ainsi que des besoins qu’ils comblent chez les clients et les problèmes qu’ils résolvent.

5. Marché : description des segments de clientèle visés, du volume du marché potentiel, des parts de marché prévues, du taux de croissance du marché considéré et analyse détaillée de la concurrence (benchmark au niveau des forces et faiblesses).

6. Marketing : définition d’une stratégie marketing (positionnement : stratégie par les coûts, différenciation ou de niche) et mise en œuvre opérationnelle en termes de politique de produit, de prix, de communication et de distribution.

7. Analyse des risques : décroissance de la demande, perte d’un partenaire stratégique, perte de parts de marchés, innovation majeure mettant à mal le business model.

8. Production et infrastructures (cas échéant) : lieu de production (avantages et inconvénients), infrastructures, machines de production.

9. Planification financière : obligation de tenir une comptabilité pour les entreprises ayant réalisé plus de CHF 500’000 de chiffres d’affaires l’année précédente et pour les personnes morales. Sinon, possibilité de tenir une comptabilité.

10. Propriété intellectuelle : brevet, protection de marque, droit d’auteur, nom de domaine.

11. Milestones : prochains objectifs et délais (ex : levée de fonds).

7Kellerhals Carrard

1.3 Étude de faisabilité juridiqueLa réflexion juridique s’inscrit dans la définition du business model. Au même titre que le business plan, les besoins juridiques sont différents en fonction du stade de développement de la startup. Nous recommandons ainsi de mener certaines réflexions juridiques au niveau micro (i.e. au niveau de certains éléments de l’entreprise), méso (i.e au niveau de l’entreprise dans son ensemble) et macro (i.e relations entreprise – entités externes) :

- Au niveau micro : étude de faisabilité juridique, protection de la propriété intellectuelle le cas échéant.

- Au niveau méso : création d’une structure juridique adaptée à la situation, convention d’actionnaires

- Au niveau macro : gestion des partenaires.

L’étude de faisabilité juridique permet de déterminer la conformité juridique du produit/service envisagé. Cette étude s’inscrit dans l’approche « lean startup » décrite plus haut, qui conseille de confronter le plus tôt possible un produit/service à son marché potentiel. Elle permet aussi de limiter les coûts et les risques d’échec, voire de violation des dispositions légales. Il s’agit donc d’une analyse à mener le plus rapidement possible pour un entrepreneur en vue d’évaluer ses risques financiers (probabilité et montants) et de mettre en place les éléments indispensables à l’exercice de son activité future.

8

2. Fondation : choix de la forme juridique, processus et documents liés

+

9

2.1 Contexte Le choix de la forme juridique s’inscrit dans le processus de développement d’une startup. La forme juridique relève d’ailleurs moins du « choix » à proprement parler que du résultat d’une analyse de la structure la plus adaptée à la situation et aux objectifs de l’entreprise.

Le Code des obligations suisse (CO) contient des règles impératives (auxquelles on ne peut déroger) et des règles dispositives propres à chaque structure juridique. Une bonne connaissance des différentes formes juridiques et des règles qui leurs sont associées sont nécessaires afin d’éviter les mauvaises surprises.

Nous nous intéressons dans ce chapitre aux éléments pratiques qui doivent permettre aux fondateurs d’une startup de se déterminer sur la forme juridique qu’ils souhaitent donner à leur activité : la nature de l’activité, le nombre de fondateurs, la publicité de l’actionnariat, les besoins en financement et les risques liés au modèle d’affaires sont autant de critères qu’il convient de prendre en considération au moment de choisir la forme juridique de son entreprise.

10Kellerhals Carrard

2.2 Sociétés de personnes et sociétés de capitaux L’ordre juridique suisse connait un numerus clausus des formes de sociétés. Il n’est dès lors pas possible d’organiser en Suisse une société sur la base du droit étranger.

En pratique, les entreprises exercent généralement sous la forme de la raison individuelle, de la société en nom collectif (SNC), de la société à responsabilité limitée (Sàrl) et de la société anonyme (SA).

On oppose les sociétés de personnes aux sociétés de capitaux. La SNC fait partie de la première catégorie ; la Sàrl et la SA sont quant à elles des sociétés de capitaux.

La différence fondamentale entre ces deux catégories réside dans la responsabilité des propriétaires pour les dettes de la société : les associés d’une société de personnes encourent une responsabilité illimitée sur tout leur patrimoine pour ces dettes alors que le patrimoine d’une société de capitaux est seul à répondre des dettes de la société, à l’exclusion du patrimoine de ses propriétaires.

2.3 Brève description des principales structures juridiques2.3.1 L’entreprise individuelleL’entreprise individuelle n’est pas une société et elle n’est pas réglementée spécifiquement par le Code des obligations. Elle ne dispose pas de la personnalité morale. Elle est donc éminemment personnelle et incarnée par l’indépendant qui l’exploite.

Contrairement aux sociétés de capitaux, elle n’a pas de capital minimum nécessaire ni de structure d’organisation imposée par la loi. Elle permet toutefois l’engagement de personnel et la conclusion de contrats commerciaux.

L’inconvénient principal de l’entreprise individuelle réside dans le fait que son propriétaire est directement exposé à ses créanciers si l’activité n’est pas suffisante pour dégager un bénéfice. Pour cette raison, elle est en général limitée aux activités artisanales ou locales, pour lesquelles le risque économique peut être maîtrisé.

11Kellerhals Carrard

2.3.2 La société en nom collectif La SNC est fondée par deux ou plusieurs personnes physiques. C’est une société de personnes qui dispose de la quasi-personnalité juridique. Comme l’entreprise individuelle, elle ne dispose pas d’un capital minimum de départ nécessaire. Le corollaire est une responsabilité illimitée des associés pour les dettes de la société, même si elle est subsidiaire par rapport aux avoirs de la société : le créancier doit donc d’abord s’en prendre aux biens de la société et ne peut s’en prendre aux associés que si les poursuites contre la SNC sont restées infructueuses.

2.3.3 La société à responsabilité limitée et la société anonyme La Sàrl est une forme juridique très intéressante pour les entrepreneurs : son capital minimal est relativement faible (CHF 20’000) mais il répond seul des dettes de la société. Les propriétaires de la Sàrl (appelés les « associés ») sont ainsi protégés et n’exposent pas leur patrimoine personnel pour le cas où l’activité exercée ne serait pas un succès.

La SA présente cette même caractéristique. Elle offre toutefois des possibilités plus larges en matière d’aménagement du capital, notamment la constitution de capital conditionnel destiné à rémunérer des collaborateurs dans le cadre de plans d’intéressement (voir le chapitre 4.4) ci-après). En outre, les propriétaires (appelés les « actionnaires ») peuvent rester anonymes à l’égard des tiers, contrairement à la Sàrl, dont les associés sont inscrits au Registre du commerce. La SA est donc la forme privilégiée lorsque des investisseurs professionnels tiers (business angels, investisseurs privés fortunés, venture capitalists) souhaitent investir dans une startup.

2.4 Critères de choix entre les différentes formes juridiques2.4.1 La nature de l’activitéLa nature de l’activité est un premier critère permettant d’opérer un choix parmi les différentes formes juridiques : le caractère local ou international du business, le développement de l’activité et le type de commerce sont autant d’éléments qui seront à la base du choix de la forme juridique.

2.4.2 Le nombre et le type de fondateursPar définition, une entreprise individuelle est exercée par une seule personne physique, même si cette dernière peut s’entourer de collaborateurs. Elle ne se

12Kellerhals Carrard

prête pas à l’activité de plusieurs fondateurs. La SNC quant à elle ne peut être fondée par une seule personne.

Les sociétés de capitaux peuvent pour leur part être constituées par une ou plusieurs personnes, physiques ou morales.

2.4.3 La publicité de l’actionnariatEn cas d’exercice sous la forme de la raison individuelle, l’inscription nominative au Registre du commerce ne permet pas au fondateur de conserver un quelconque anonymat. Il en va de même pour la SNC.

L’anonymat du sociétariat est également exclu dans le cadre de la Sàrl puisque les noms des détenteurs de parts sont inscrits au Registre du commerce, contrairement à la SA. Cette dernière est donc la seule à garantir une confidentialité des investisseurs à l’égard du public.

2.4.4 Les risques liés à l’entrepriseLa durée des engagements contractés par l’entreprise, leur ampleur, les risques de l’activité et l’importance des investissements sont déterminants pour le choix de la forme juridique. Pour des questions de responsabilité, il est impératif de constituer une société de capitaux lorsque les risques liés à l’entreprise sont importants.

Aucune activité n’est dépourvue de risque : toutefois, il convient de peser les risques effectivement encourus avec la nécessité d’investir un capital de départ dans la constitution d’une société.

2.4.5 Les besoins en financement et la structure du capitalLes sociétés de personnes et l’entreprise individuelle ne requièrent aucun capital minimum. Les possibilités de financement par des fonds étrangers sont donc fortement dépendantes de la capacité de leur fondateur à fournir des garanties personnelles (assurance-vie, hypothèque).

Les sociétés de capitaux requièrent pour leur part un capital social minimum (de CHF 20’000 au sein d’une Sàrl et de CHF 100’000 au sein d’une SA, le capital pouvant toutefois être libéré effectivement à hauteur de CHF 50’000 seulement pour la SA), qui constitue un socle de garantie pour les investisseurs dès lors que le droit suisse impose des mesures drastiques lorsque ce coussin de sécurité est mis en danger (voir le chapitre 7.3) ci-après). Les possibilités de financement sont dès lors plus accessibles pour ces sociétés car le capital social constitue en lui-même une garantie pour les nouveaux investisseurs.

13Kellerhals Carrard

Contrairement à la SA, les règles régissant la Sàrl permettent d’imposer des obligations supplémentaires aux associés, notamment sous la forme de contributions complémentaires au capital. En revanche, les différents mécanismes d’augmentation du capital prévues dans la SA offrent une grande souplesse pour aménager l’entrée d’un ou de plusieurs investisseurs. La possibilité par exemple de prévoir des actions privilégiées est cruciale une fois que la startup a atteint un certain stade de développement et souhaite intégrer des investisseurs professionnels dans son capital. Ainsi, lorsque le business nécessite la mise à disposition de ressources financières importantes de la part d’investisseurs tiers, il est impératif que l’activité soit menée sous la forme d’une SA.

La transformation d’une Sàrl en SA est une opération prévue par le droit suisse. Elle présente toutefois une certaine complexité qui n’est pas à sous-estimer, et peut engendrer des frais inattendus. L’opération est particulièrement critique lorsque la transformation a lieu lors d’un tour de financement afin de garantir l’anonymat des investisseurs.

14

3. Relations entre actionnaires

+

15

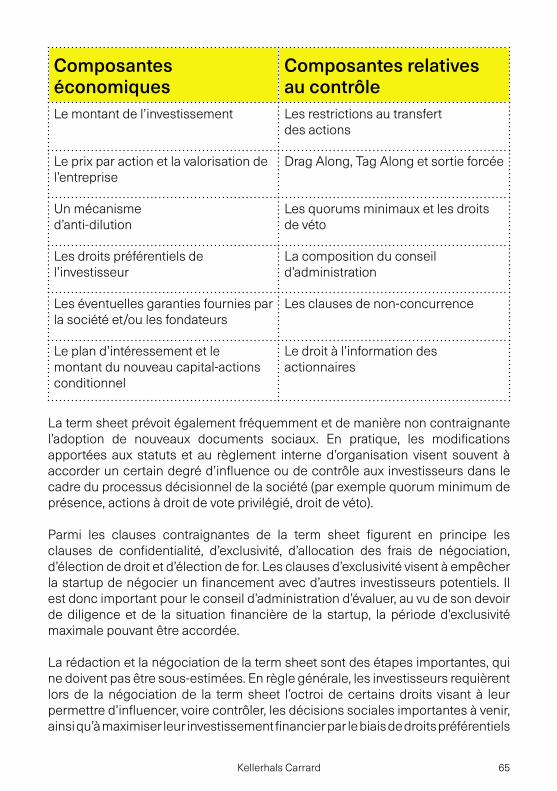

3.1 Contexte La convention d’actionnaires vise à régler contractuellement les droits et obligations des actionnaires dans une mesure que les statuts n’autorisent pas. Les statuts ne peuvent prévoir d’autres obligations pour les actionnaires que celle de libérer le prix d’émission des actions (article 680 CO). Or, en pratique, le besoin existe de règlementer les relations entre les actionnaires. La convention d’actionnaires réunit tout ou partie des actionnaires appartenant généralement à une même société. Elle comporte habituellement des dispositions relatives à l’organisation de la société (gouvernance d’entreprise, composition du conseil d’administration, quorum, majorité et droit de veto relatifs aux décisions du conseil d’administration et de l’assemblée générale), aux limitations de transfert des actions et à la protection de l’investissement (anti-dilution, réalisation de l’investissement).

La convention d’actionnaires permet de personnaliser les relations réciproques des actionnaires. Dans les startups, il s’agit d’un document fondamental pour régir, dans un premier temps, les relations entre les actionnaires fondateurs, puis, par la suite, les relations avec les investisseurs financiers pendant la durée de l’investissement jusqu’à l’exit.

De plus, quand bien même une convention d’actionnaires n’a pas vocation à empêcher la survenance de conflits entre actionnaires ni à les résoudre, elle peut néanmoins éviter que ceux-ci ne débordent sur le plan judicaire en fournissant un cadre contractuel adéquat pour les prévenir et les gérer.

16Kellerhals Carrard

3.2 Régime légalLa convention d’actionnaires est un contrat soumis au droit des obligations, mais n’est pas expressément traitée par la partie spéciale du Code des obligations.

Si les parties poursuivent un but commun – typiquement dans le cas d’une convention de vote – la convention prendra la forme d’une société simple (articles 530 ss CO). Il faudra examiner dans chaque cas d’espèce si les prestations et obligations convenues entre les parties se trouvent dans un rapport d’échange, ou si c’est au contraire l’objectif commun qui prédomine. La qualification juridique joue notamment un rôle lorsqu’une norme impérative est en jeu, ou lorsque la convention doit être interprétée et complétée (par exemple sur sa durée).

3.2.1 L’effet limité entre les partiesLa convention d’actionnaires ne produit d’effets qu’entre ses parties. Partant, les actes effectués en violation de la convention d’actionnaires sont pleinement valables s’ils ont été accomplis en conformité avec le droit des sociétés et le droit des contrats. La convention ne saurait ainsi être opposée à la société et le contrevenant s’expose aux seules sanctions prévues par le droit des obligations.

3.2.2 La société partie à la convention ?La question est controversée. Un consensus se dégage toutefois qui tend à exclure la participation de la société à la convention pour les dispositions touchant à l’exercice des droits de l’actionnaire, et notamment du droit de vote. Pas plus qu’elle n’est autorisée à imposer à ses actionnaires des obligations allant au-delà de la libération de leurs actions, la société ne saurait intervenir dans le processus de formation de sa propre volonté. Il faut admettre toutefois que la société peut prendre des engagements spécifiques à l’égard de ses actionnaires en matière de transfert des actions propres détenues par la société (droit de préemption des parties à la convention) ou d’autres engagements qui n’influencent pas directement le droit de vote des actionnaires.

3.2.3 Coordination nécessaireEn tout état, il faut coordonner dans toute la mesure du possible les dispositions des statuts, du règlement d’organisation et de la convention d’actionnaires afin d’éviter toute contradiction entre leurs dispositions respectives.

17Kellerhals Carrard

3.3 Les dispositions courantes des conventions d’actionnaires3.3.1 Le préambuleIl est utile de prévoir un mécanisme contractuel permettant aux éventuels nouveaux actionnaires reconnus par le conseil d’administration d’adhérer ultérieurement à la convention existante sans avoir à solliciter l’accord et la signature des actionnaires existants.

3.3.2 GouvernanceLa convention d’actionnaires prévoit fréquemment des dispositions relatives à la gouvernance de la société. Ces dispositions doivent alors être reflétées dans toute la mesure possible dans les statuts et le règlement d’organisation.

A la différence des statuts, la convention d’actionnaires permet d’imposer des obligations supplémentaires à l’actionnaire, notamment dans un but de gouvernance :

- Accord écrit des actionnaires : l’accord écrit d’une majorité spécifique des détenteurs d’actions (ordinaires et/ou privilégiées) pour certaines décisions de l’assemblée générale, inconnu du droit de la SA en raison du principe d’immédiateté, représente un moyen de contrôle utile ;

- Composition du conseil d’administration : la composition du conseil d’administration est cruciale. La conclusion d’une convention d’actionnaires permet de déroger au principe majoritaire, en tant qu’elle permet de déterminer la composition du conseil d’administration et de garantir le nombre d’administrateurs attribués à chaque groupe d’actionnaires. Elle peut également prévoir la possibilité d’élire des administrateurs indépendants, dont la présence au sein du conseil constitue une pratique recommandée. La convention d’actionnaires détermine quel actionnaire ou groupe d’actionnaires peut désigner un ou plusieurs administrateurs, et mentionne parfois nommément les administrateurs initiaux pour une période déterminée. Les actionnaires sont ensuite tenus de respecter leur engagement contractuel en élisant ou réélisant formellement les administrateurs à l’occasion d’une assemblée générale. Toutefois, et dans la mesure où un administrateur peut être amené à démissionner ou à être révoqué par l’assemblée générale, il est important de ne pas se limiter à nommer les administrateurs attribués à chaque groupe d’actionnaires mais de prévoir un processus clair de nomination et de remplacement ;

18Kellerhals Carrard

- Statut d’observateur : le statut d’observateur est fréquemment prévu pour des investisseurs minoritaires qui souhaitent pouvoir participer aux séances du conseil d’administration sans avoir le pouvoir d’influer sur le processus décisionnel. Il faut alors veiller à ce que le statut d’observateur ne confère aucun droit de vote et qu’il soit soumis à une stricte obligation de confidentialité, en particulier lorsque cet observateur n’est pas actionnaire et donc pas signataire de la convention d’actionnaires ;

- Prise de décision : des règles particulières dérogeant au principe légal (dispositif) de la majorité relative (art. 713 CO) peuvent figurer dans la convention d’actionnaires et être reflétées dans le règlement d’organisation. Il est courant de requérir la présence d’une majorité absolue des membres du conseil d’administration, incluant parfois obligatoirement un administrateur spécifique. Or les situations de blocage doivent être évitées, notamment lorsqu’elles sont provoquées par l’absence, volontaire ou non, de certains administrateurs. A cet effet, la convention d’actionnaires peut prévoir qu’en cas de non-atteinte du quorum requis, une nouvelle séance du conseil d’administration est convoquée dans un délai déterminé avec le même ordre du jour et sans nécessité de respecter un quelconque quorum. Ensuite, des dispositions de protection spécifiques peuvent soumettre certaines décisions importantes à une majorité qualifiée du conseil d’administration (« important board matters ») ou de l’assemblée générale (« important shareholder matters »). Toutefois, ces dispositions protectrices doivent constituer une exception et n’ont pas vocation à former un corset autour du conseil d’administration en limitant son pouvoir décisionnel de manière excessive. D’une manière générale, les requêtes concernant l’octroi de pouvoirs de veto doivent être accueillies avec circonspection, et ce dans l’intérêt commun. Concernant les décisions importantes de l’assemblée générale, elles doivent figurer dans les statuts pour être opposables aux tiers, étant précisé que les statuts peuvent prévoir des règles plus strictes pour les décisions importantes prévues par l’article 704 alinéa 1er CO, mais pas des prescriptions moins rigoureuses ;

- Instructions de vote : l’accord par lequel un administrateur s’engage à exercer son mandat selon les instructions d’une tierce personne qualifie de consortium d’administration. Il est limité par l’article 717 CO et il n’est admissible que s’il concrétise les intérêts de la société et les administrateurs ne sauraient en inférer une exonération de toute responsabilité ;

- Droit à l’information : la définition claire du contenu et des modalités de l’information aux actionnaires parties à la convention est essentielle au vu des limites de la loi quant à son contenu (article 697 alinéas 1 et 2 CO) et sa fréquence (article 697 alinéas 1 et 4 CO). Le conseil d’administration n’a en effet aucune obligation découlant du droit des sociétés d’informer les

19Kellerhals Carrard

actionnaires entre deux assemblées générales, si ce n’est sur l’organisation de la société dans le cadre de l’article 716b alinéa 2 CO. Toutefois, lorsque tous les actionnaires ne sont pas parties à la convention, les administrateurs « délégués » par les membres du syndicat ne peuvent transmettre aux actionnaires toutes les informations dont ils ont connaissance dans l’exercice de leur mandat ;

- Politique de dividendes : la politique de dividendes peut être prévue dans une société qui réalise des bénéfices, ce qui est rarement le cas des startups avant l’exit. Une clause concernant la distribution des bénéfices permet notamment à un actionnaire minoritaire de s’assurer un rendement minimum. L’actionnaire majoritaire peut ainsi s’engager à distribuer des dividendes s’il y a un bénéfice distribuable.

3.3.3 Limitation au transfert des actions - Limitation au transfert des actions : les dispositions relatives aux restrictions

de transfert d’actions permettent à la fois de limiter le cercle des actionnaires et d’éviter que certains groupes d’actionnaires ne puissent aliéner leurs titres sans l’accord ou la participation des autres. En particulier, les investisseurs financiers souhaitent éviter que des tiers indésirables ou des concurrents puissent prendre ou augmenter leur participation sans contrôle, ou encore que les fondateurs puissent réaliser une plus-value sur leurs titres en profitant de la prime d’émission du tour de financement. Le principe de base consiste à interdire le transfert des titres si les conditions prévues dans la convention ne sont pas réalisées, de sorte que les parties ne puissent en acquérir, respectivement vendre ceux qu’elles détiennent, ou encore accepter l’adhésion d’un nouvel actionnaire à la convention. Il convient cependant de tenir compte des limites posées par l’article 27 CC à la durée de l’interdiction de transfert. Une interdiction de trois à cinq ans paraît acceptable. La règle de base doit s’accompagner des exceptions et procédures adaptées aux besoins spécifiques des parties (par exemple décès, interdiction) ;

- Droit d’acquisition préférentielle : la convention d’actionnaires offre une plus grande liberté que les statuts dans l’aménagement des droits d’acquisition. Ces derniers ne peuvent trouver leur place dans les statuts que s’ils s’inscrivent dans les limites des restrictions à la transmissibilité des actions nominatives (article 685b alinéa 7 CO). En pratique, le droit d’acquisition préférentielle (ou droit d’offre préférentielle) est plus fréquent que le droit de préemption stricto sensu. Tandis que le droit de préemption est soumis à la condition suspensive de la conclusion du contrat avec un tiers et suppose donc une négociation complète avec ce dernier, on lui préfère souvent un droit qui fait naître le droit par la communication de l’intention d’aliéner ou de la réception d’une offre émanant d’un acquéreur de bonne foi, actionnaire ou

20Kellerhals Carrard

pas. Dans ce dernier cas, la réception d’une telle offre déclenche l’obligation pour l’actionnaire d’offrir aux autres parties de leur céder ses actions aux prix et conditions offerts par le tiers. L’exercice partiel du droit d’acquisition prioritaire est souvent exclu pour éviter la dilution de l’aliénateur et le maintien d’une minorité de blocage pour l’acquéreur. En cas d’exercice du droit par plusieurs coactionnaires, la solution consiste habituellement à aménager une répartition proportionnelle entre eux. A défaut d’exercice du droit par les coactionnaires, l’offrant est libre d’aliéner ses actions à l’acquéreur annoncé aux mêmes prix et conditions dans un délai limité conventionnellement ;

- Tag along : le droit de sortie conjointe impose à chaque partie de faire participer ses coactionnaires aux mêmes prix et conditions d’offres de vente qu’elle reçoit de tiers. Cette disposition poursuit le plus souvent l’objectif de protéger l’investisseur minoritaire contre le risque d’une sortie des fondateurs ou du management. Le mécanisme permet une répartition de la prime de contrôle entre tous les actionnaires. Le droit de sortie conjointe peut prendre la forme d’une procédure de co-sale, par laquelle chaque actionnaire peut vendre une part proportionnelle de ses titres, ou alors la forme d’un tag-along au sens étroit, généralement déclenché par la vente de la majorité du capital-actions, permettant aux actionnaires minoritaires de vendre l’intégralité de leur participation au tiers acquéreur (ce qui, en pratique, peut avoir pour effet de faire échec à la transaction envisagée) ;

- Drag along : l’obligation de cession conjointe prévoit un droit des actionnaires majoritaires de forcer les minoritaires à vendre leurs actions simultanément. Elle s’applique lorsque des actionnaires représentant un certain pourcentage du capital-actions décident d’accepter l’offre d’un tiers (souvent un acteur industriel) portant sur la totalité des actions de la société. L’insertion d’un tel mécanisme dans la convention est capital pour une société dont l’objectif est l’exit, car l’acquéreur insistera le plus souvent pour détenir 100% de la société ;

- Fins des rapports de travail : les conventions d’actionnaires contiennent habituellement des clauses prévoyant des mécanismes de put et de call en faveur des autres actionnaires, voire de la société dans les limites de la loi (soit de l’article 659 CO qui suppose que la société dispose de fonds propres librement disponibles et qui limite le pourcentage d’actions propres détenues par la société), en cas de fin des rapports de travail ou d’autres rapports contractuels, par exemple avec des consultants ou des partenaires commerciaux. En particulier, le départ d’un fondateur est un sujet délicat qui justifie de prévoir en amont de telles dispositions. En effet, ces clauses permettent d’éviter que des personnes qui ont quitté la société en mauvais termes – suite à un licenciement ou dans un contexte litigieux –

21Kellerhals Carrard

demeurent dans le cercle des actionnaires. Il est courant de tenir compte des circonstances de la « séparation » en distinguant entre les « good leavers » (par exemple la résiliation ordinaire par l’employeur, la démission de l’employé pour de justes motifs ou après un certain délai, décès, incapacité) et les « bad leavers » (par exemple la résiliation extraordinaire pour justes motifs par l’employeur, la démission de l’employé sans juste motifs ou sans motifs justifiés, la violation de la convention d’actionnaires). Les circonstances dans lesquelles les rapports contractuels ont pris fin déterminent le prix de vente ou de rachat (plus ou moins élevé) ou le pourcentage de la participation.

3.3.4 Dispositions financières - Privilèges de liquidation et de dividendes : dans le domaine du private

equity, les investisseurs financiers exigent souvent de pouvoir souscrire des actions privilégiées en cas de liquidation de la société (dans un sens large qui vise toute forme de réalisation de l’investissement, notamment en cas de vente d’actions). Dans ce contexte, l’investisseur veut s’assurer d’obtenir un rendement minimum avant que le produit de la liquidation ne soit distribué aux titulaires d’actions ordinaires (en particulier aux fondateurs). Les privilèges de dividendes et de liquidation se complètent fréquemment de manière à former une unité fonctionnelle. Ils devront apparaître dans les statuts, du moins lorsqu’ils concernent la liquidation au sens strict de la société (clauses facultativement nécessaires au sens de l’article 627 chiffre 9 CO) ;

- Protection contre la dilution (ratchet) : l’investisseur financier réclame généralement l’introduction d’une clause de protection contre la dilution financière (non garantie par le droit de souscription préférentiel) lors d’un tour de financement subséquent. Une telle clause trouve notamment application lorsque le prix d’émission d’une augmentation de capital postérieure à son investissement est inférieur pour des motifs tenant soit aux conditions du marché soit aux difficultés de la société. Le mécanisme – appelé ratchet – lui permet de souscrire de nouvelles actions à la valeur nominale selon une formule destinée à lui conférer un prix d’émission moyen correspondant à la nouvelle valorisation de la société. Le droit est parfois assorti d’une clause appelée « pay-to-play » qui présuppose que le bénéficiaire souscrive au nouveau tour pour être protégé contre la dilution de sa participation existante ;

- Intéressement : lors de l’entrée d’un investisseur, la convention d’actionnaires prévoit généralement le principe et les limites d’un plan d’intéressement en actions ou en options pour le management ou pour l’ensemble du personnel. Ce plan reposera tantôt sur du capital conditionnel (représentant un pourcentage déterminé du capital-actions inscrit au registre du commerce), tantôt sur des actions propres, voire parfois sur des actions mises à disposition par les actionnaires existants.

22Kellerhals Carrard

3.3.5 DuréeIl est fréquent de prévoir une durée initiale relativement longue (entre dix et quinze ans), puis un renouvellement tacite par périodes plus courtes (de cinq ans en cinq ans).

3.3.6 Autres engagements - Interdiction de concurrence : l’interdiction de concurrence est une

clause classique qui doit être rédigée en précisant en particulier le champ d’application, la durée et les personnes concernées (en particuliers les fondateurs) ; elle duplique et étend souvent la clause de prohibition de concurrence contenue dans les contrats de travail.

- Clause pénale : afin que la convention soit respectée, on peut faire appel à une clause pénale. La clause pénale est souvent prophylactique dans ses effets. Une pénalité doit être payée à la société ou aux autres actionnaires en cas de non-respect d’une disposition de la convention, et ce, indépendamment de tout dommage effectif comme cela serait normalement le cas. L’obligation de vendre les actions à prix bas en cas de violation de la convention peut constituer une variante intéressante qui implique toutefois une mainmise sur les actions.

23

4. Relations avec les collaborateurs

+

24

4.1 Contexte Tout entrepreneur en Suisse est confronté au droit du travail. Le Code des obligations contient les dispositions principales en matière de droit du travail, dont les employeurs et les employés peuvent décider conjointement de s’écarter, sous réserve des dispositions impératives : la liberté contractuelle reste le principe fondamental applicable en Suisse.

La rémunération des collaborateurs dans une startup repose souvent sur la mise en œuvre de plans d’intéressement, permettant aux collaborateurs de participer au succès futur d’une entreprise. La remise d’options, très fréquente dans la pratique, nécessite toutefois une réflexion préalable et une certaine rigueur dans la tenue de la documentation pour éviter la multiplication des promesses qui peuvent s’avérer longues et coûteuses à respecter ou à dénouer.

25Kellerhals Carrard

4.2 Le contrat de travailLe contrat de travail peut être conclu oralement, mais il est vivement recommandé en pratique de s’en remettre à la forme écrite pour limiter les risques de litige.

Il contiendra les dispositions usuelles pour ce type de relations (fonction, description des tâches, salaires, vacances, heures supplémentaires, etc.).

De manière générale, le droit suisse n’impose pas de salaire minimum : le salaire est convenu d’entente entre les parties. La liberté contractuelle peut toutefois être limitée par les dispositions d’une convention collective de travail. De telles conventions existent par exemple dans le domaine de l’hôtellerie et de la restauration, ou encore dans le domaine de la construction. Ces conventions, négociées par des représentants du patronat et des employés, peuvent imposer l’application de dispositions particulières sur l’ensemble du territoire suisse dans le domaine concerné (par exemple en matière de salaire minimum). Il convient d’être particulièrement attentif à l’existence de telles conventions, sous peine que les dispositions contractuelles convenues avec les collaborateurs soient tout simplement nulles.

Il convient également d’être prudent dans l’attribution de bonus : même discrétionnaires, des bonus peuvent être qualifiés de salaires s’ils sont versés de manière systématique et pendant plusieurs années à un employé. De tels bonus perdent alors leur caractère discrétionnaire pour faire partie intégrante du salaire. Tout employeur serait bien inspiré de confirmer par écrit à son employé au moment du paiement que le bonus est versé à titre discrétionnaire. La situation est bien entendu différente si le bonus est directement lié à l’atteinte de certains objectifs : si ces objectifs sont atteints, le bonus est dû et perd son caractère discrétionnaire.

Les salaires payés sont soumis aux charges sociales, représentant environ 13.5% du salaire brut (dont la moitié est à charge de l’employé et l’autre moitié à charge de l’employeur). Les cotisations sociales à charge de l’employé sont déduites du montant qui lui est versé. La responsabilité du paiement des charges sociales incombe à l’employeur. Le salaire est dû même en cas de maladie et d’accident pour une période qui dépend de la durée de la relation contractuelle entre l’employeur et l’employé.

L’employeur devra également être attentif à la nécessité de prélever un impôt à la source pour les employés étrangers domiciliés en Suisse (sous réserve des étrangers au bénéfice d’un permis C, voir ci-après le chapitre 4.3).

26Kellerhals Carrard

Sous réserve du respect des dispositions légales ou contractuelles en matière de préavis, chaque partie est libre de mettre fin au contrat de travail en tout temps. La résiliation immédiate du contrat est également connue du droit suisse lorsque le lien de confiance est définitivement rompu entre les parties. Les parties peuvent aussi convenir d’une durée fixe de la relation de travail, qui prendra ainsi fin sans résiliation à l’échéance du terme prévu (une résiliation immédiate pour justes motifs étant toujours possible).

L’employeur est toutefois restreint dans sa liberté de résilier le contrat de travail dans certaines situations particulières, par exemple en cas de maladie de l’employé ou en cas de maternité. L’employé bénéficie ainsi de certaines périodes de protection offertes par le droit suisse.

La période légale de préavis à défaut de dispositions contractuelles contraires est d’un mois durant la première année de travail, puis de deux mois jusqu’à la neuvième année de contrat et enfin de trois mois pour les relations de travail qui durent depuis plus de neuf ans.

D’une manière générale, la durée hebdomadaire de travail est limitée à 45 heures. L’employé peut être tenu d’effectuer des heures supplémentaires s’il en est capable et si l’intérêt de l’employeur le justifie. Dans un tel cas de figure, l’employeur doit compenser les heures supplémentaires par des périodes de repos de même durée ou par le paiement d’heures supplémentaires à un tarif horaire correspondant à 125% du tarif habituel (le contrat de travail peut toutefois prévoir que les heures supplémentaires seront rémunérées au tarif habituel jusqu’à 60 heures supplémentaires par année calendaire).

La durée minimale des vacances imposée par le droit suisse est de 4 semaines (5 semaines pour les employés âgés de moins de 20 ans).

La nature de l’activité de la startup peut conduire l’employeur à imposer des restrictions spécifiques à l’employé, notamment en termes de confidentialité, de transfert de droits de propriété intellectuelle et de prohibition de concurrence. Ces restrictions ne sont toutefois pas sans limite et peuvent notamment être réduites lorsqu’elles sont jugées disproportionnées. En particulier, les conditions suivantes doivent être réunies pour qu’une clause de prohibition de concurrence soit admissible :

- La clause de prohibition de concurrence doit être conclue par écrit ;

- L’obligation de non-concurrence ne peut être imposée qu’à des employés bénéficiant de connaissance spécifique de la société (liste de clients ; secrets d’affaires) ;

27Kellerhals Carrard

- La clause ne doit pas limiter de manière disproportionnée l’employé dans sa capacité à gagner sa vie après la fin de son contrat, notamment s’agissant de la durée de la prohibition et du territoire sur lequel celle-ci s’inscrit ;

- La prohibition ne peut concerner que le domaine d’activité dans lequel la société exerce son activité.

La violation de la clause de prohibition de concurrence peut être sanctionnée par une clause pénale, à savoir le paiement d’une indemnité forfaitaire permettant d’exclure la nécessité de devoir démontrer le dommage subi par l’employeur, démonstration particulièrement délicate dans le domaine de la prohibition de concurrence. La clause pénale doit également être proportionnée (généralement maximum une année de salaire).

Il convient de porter une attention particulière à la situation des fondateurs employés des hautes écoles : il est fréquent que des doctorants décident de créer une entreprise dont le but sera le développement et la commercialisation de leur sujet d’étude. Très fréquente en pratique, la création d’une spin-off nécessite de régler de manière scrupuleuse la façon dont les droits de propriété intellectuelle, appartenant généralement à la haute école, pourront être mis à profit par l’entité nouvellement créée. Les grandes écoles sont rompues à cet exercice et disposent d’une politique désormais bien arrêtée en matière de licence des droits ; l’exercice est parfois plus compliqué avec des hautes écoles qui ne disposent pas d’une telle expérience ni d’un département de transfert de technologie.

4.3 L’emploi de collaborateurs étrangers4.3.1 ContexteEn Suisse, les non-nationaux sont plus de 2 millions et représentent plus du quart de la population totale du pays. La législation sur les étrangers ainsi que les dispositions de droit international applicables en la matière constituent les bases légales permettant de contrôler l’entrée en Suisse et la sortie de Suisse des étrangers, de régler leurs conditions de séjour et de prendre des mesures d’éloignement à leur encontre.

Depuis l’entrée en vigueur de l’Accord sur la libre circulation des personnes (ALCP) entre la Suisse et l’Union Européenne le 1er juin 2002, le régime applicable aux travailleurs étrangers est dual. Le régime des ressortissants d’un pays membre de l’Union Européenne ou de l’Association européenne de libre-échange doit être distingué de celui applicable aux ressortissants des autres pays, les pays

28Kellerhals Carrard

tiers. L’ALCP a été introduit par étape au moyen de réglementations transitoires. Les règles spéciales applicables durant une période transitoire varient selon les pays ou groupes de pays, avec des différences au niveau des procédures d’annonce et d’autorisation obligatoire. Les critères d’admission sont mentionnés dans la Loi fédérale sur les étrangers et l’intégration du 16 décembre 2005 et dans l’ordonnance relative à l’admission, au séjour et à l’exercice d’une activité lucrative (OASA) du 24 octobre 2007. Ils sont détaillés dans les Directives et commentaires – Domaine des étrangers.

Depuis le 1er janvier 2015, le Secrétariat d’Etat aux migrations (SEM) traite toutes les questions relevant du droit des étrangers et du droit d’asile en Suisse. Cette modification répond à l’importance croissante de cette unité organisationnelle, dont le domaine d’activité est de plus en plus vaste.

Notons d’emblée que l’emploi clandestin de travailleurs étrangers en violation des dispositions du droit des étrangers constitue un travail au noir au sens de la Loi fédérale sur le travail au noir du 17 juin 2005 (LTN). L’un des objectifs de la LTN est la lutte contre la sous-enchère salariale. La réglementation des contrats de travail des étrangers est ainsi destinée, d’une part, à protéger les travailleurs étrangers et, d’autre part, à garantir l’égalité de traitement avec les travailleurs suisses.

Il convient de distinguer les conditions permettant aux ressortissants de l’UE et de l’AELE et aux ressortissants d’Etats tiers d’accéder au marché du travail suisse.

4.3.2 Travailler en Suisse pour les ressortissants membres de l’UE ou de l’AELELes ressortissants des Etats membres de l’UE et de l’AELE bénéficient d’une totale libre circulation qui leur permet d’entrer, de vivre et de travailler en Suisse. L’accès au marché du travail et le regroupement familial sont facilités. Ces travailleurs bénéficient d’un accès facilité au marché suisse de l’emploi, et cela indépendamment de leur niveau de qualification. Ne sont toutefois pas concernés par cette liberté les activités des agences de placement et de location de service, ainsi que les services financiers.

Selon la durée de travail envisagée, la procédure à engager doit être adaptée.

Pour exercer une activité lucrative de courte durée, de trois mois au plus sur l’année civile, les ressortissants des Etats membres de l’UE (UE-27) et de l’AELE n’ont pas besoin d’autorisation. Toutefois, l’employeur suisse est tenu d’annoncer cette activité lucrative au plus tard le jour précédant le début de l’activité. Une simple annonce par internet sur le site de l’Autorité fédérale est suffisante.

29Kellerhals Carrard

Pour cela, il utilise la procédure d’annonce électronique via le site internet de l’office fédéral des migrations :

https://meweb.admin.ch/meldeverfahren/?request_language=fr

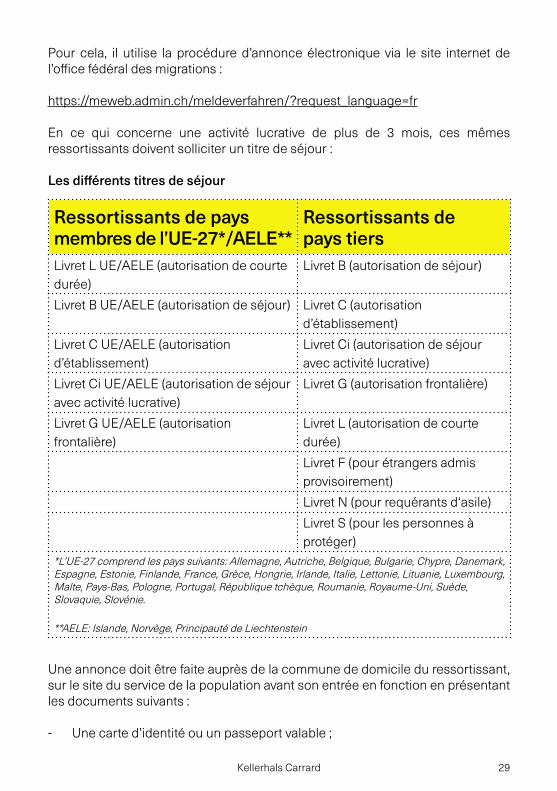

En ce qui concerne une activité lucrative de plus de 3 mois, ces mêmes ressortissants doivent solliciter un titre de séjour :

Les différents titres de séjour

Une annonce doit être faite auprès de la commune de domicile du ressortissant, sur le site du service de la population avant son entrée en fonction en présentant les documents suivants :

- Une carte d’identité ou un passeport valable ;

Ressortissants de pays membres de l’UE-27*/AELE**

Ressortissants de pays tiers

Livret L UE/AELE (autorisation de courte durée)

Livret B (autorisation de séjour)

Livret B UE/AELE (autorisation de séjour) Livret C (autorisation d’établissement)

Livret C UE/AELE (autorisation d’établissement)

Livret Ci (autorisation de séjour avec activité lucrative)

Livret Ci UE/AELE (autorisation de séjour avec activité lucrative)

Livret G (autorisation frontalière)

Livret G UE/AELE (autorisation frontalière)

Livret L (autorisation de courte durée)

Livret F (pour étrangers admis provisoirement)

Livret N (pour requérants d‘asile)

Livret S (pour les personnes à protéger)

*L’UE-27 comprend les pays suivants: Allemagne, Autriche, Belgique, Bulgarie, Chypre, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, République tchèque, Roumanie, Royaume-Uni, Suède, Slovaquie, Slovénie.

**AELE: Islande, Norvège, Principauté de Liechtenstein

30Kellerhals Carrard

- En cas d’activité salariée : une déclaration d’engagement de l’employeur ou une attestation de travail (contrat de travail par exemple) ;

- En cas d’activité indépendante : les livres de compte afin de pouvoir prouver que la personne dispose de ressources financières nécessaires pour subvenir à ses besoins. Si la personne devient dépendante de l’aide sociale, elle perd le droit de séjourner en Suisse. Le service compétent pour les travailleurs indépendants est l’autorité cantonale des migrations (www.sem.admin.ch >entrée et séjour>vivre et travailler en Suisse).

Il est à noter que les ressortissants de certains pays européens connaissent des conditions particulières.

4.3.3 Travailler en Suisse pour les ressortissants d’Etats tiersL’exercice d’une activité salariéeL’employeur qui souhaite engager un ressortissant d’Etat tiers déposera sa demande auprès de l’autorité cantonale des migrations ou du marché du travail. En cas de réponse positive de la part du canton, la demande est transmise au Secrétariat d’Etat aux migrations (SEM) pour approbation. Les conclusions du SEM sont communiquées aux parties concernées et aux autorités cantonales par voie d’une décision.

S’agissant des personnes soumises à l’obligation de visa, l’autorité cantonale des migrations transmet par voie électronique l’autorisation de délivrer un visa à la représentation suisse à l’étranger. Le ressortissant pourra aller chercher son visa à la représentation suisse. Il devra s’annoncer auprès du contrôle de l’habitant dans les deux semaines qui suivent son arrivée en Suisse ; ce n’est qu’à ce moment qu’il pourra commencer de travailler.

Les conditions d’admission suivantes, notamment, s’appliquent aux ressortissants de pays tiers :

- L’engagement doit répondre à un besoin de l’économie ;

- Leur admission n’est autorisée que dans les limites du contingent fixé ;

- Ils ne peuvent être engagés que si aucun ressortissant suisse ni aucun ressortissant d’un pays membre de l’UE/AELE n’a pu être trouvé ;

- Une autorisation est délivrée aux cadres, aux spécialistes et aux autres travailleurs qualifiés. Sont réputés travailleurs qualifiés en premier lieu les personnes au bénéfice d’une formation universitaire ou d’un diplôme d’une haute école spécialisée, d’une formation spécifique ainsi que de plusieurs années d’expérience professionnelle. Pour l’octroi d’une autorisation de

31Kellerhals Carrard

séjour, des critères d’intégration sont aussi pris en compte : la capacité d’adaptation professionnelle et sociale, les connaissances linguistiques et l’âge ;

- Les conditions de rémunération et de travail doivent être les mêmes que pour les ressortissants nationaux.

L’exercice d’une activité indépendanteL’activité lucrative indépendante de ressortissants d’Etats tiers qui élisent domicile en Suisse est soumise dès le premier jour à la procédure d’autorisation cantonale et fédérale. Pour ces ressortissants, seuls les travailleurs qualifiés sont admis et cela dans des proportions restreintes, conformément au mandat du Conseil fédéral.

Une autorisation peut être délivrée lorsque les intérêts économiques le justifient, que certaines conditions personnelles, financières et opérationnelles sont remplies et que les éventuelles restrictions quant au nombre d’étrangers le permettent.

Les conjoints de ressortissants suisses ainsi que les conjoints de personnes au bénéfice d’une autorisation d’établissement n’ont pas besoin d’une autorisation pour exercer une activité lucrative indépendante.

4.4 L’intéressement des collaborateurs4.4.1 Remarques introductivesL’intéressement des collaborateurs est l’un des thèmes récurrents du monde de l’entreprise. Historiquement, il avait notamment pour objectif d’aligner les intérêts des dirigeants sur ceux des actionnaires en attribuant des titres des participations aux dirigeants.

La participation des collaborateurs au capital d’une entreprise est fréquente dans le monde des startups. Sa motivation ne réside pas toujours dans l’alignement des intérêts des collaborateurs avec ceux des actionnaires fondateurs. Elle tend souvent à rémunérer des collaborateurs (ou des consultants) à des conditions inférieures au marché, dans une phase durant laquelle les liquidités sont cruciales pour le développement de la société. Il s’agit donc d’un mode de rémunération qui permet d’économiser des liquidités. Cette situation peut conduire au risque de requalification des actions ou options en revenu et, partant, aux strictes limitations du droit du travail.

32Kellerhals Carrard

L’intéressement des collaborateurs n’a pas qu’une vocation financière : il permet également d’associer directement les collaborateurs à la vie de l’entreprise lorsqu’il prend la forme d’une prise de participation dans le capital de la société. Dans ce contexte, il a une fonction sociale dans l’entreprise puisqu’il offrira la possibilité aux employés de participer à la prise des décisions les plus importantes pour la startup.

4.4.2 Les différentes formes d’intéressementD’une manière générale, on distingue deux formes de plan d’intéressement (ou « plan de participation », les deux termes étant utilisés de façon indifférente dans ce guide) :

- Le plan d’intéressement ordinaire;

- Le plan d’intéressement virtuel.

Le bénéficiaire d’un plan d’intéressement ordinaire participera, à terme et si les conditions posées sont satisfaites, au capital de la société, à la différence du bénéficiaire d’un plan d’intéressement virtuel, dont l’intéressement sera purement financier.

En pratique, le plan d’option (qui entre dans la catégorie des plans d’intéressement physiques puisque l’exercice d’une option permet l’octroi d’un titre de participation dans la société) est la forme la plus souvent utilisée.

Il est également possible d’octroyer aux collaborateurs des bons de participation en lieu et place d’actions. En résumé, les détenteurs de bons de participation ont des droits économiques (p.ex la distribution de dividendes) mais n’ont pas de droits de vote lors des assemblées générales.

4.4.3 Le plan d’actionsLe plan d’actions (share plan) consiste à attribuer des parts de la startup à des collaborateurs (en général sous forme d’actions). Elles peuvent être attribuées gratuitement au collaborateur ou alors à un prix préférentiel.

Dans un plan d’actions, le collaborateur devient actionnaire à part entière de la startup, avec tous les droits qui y sont attachés (droit de participer à l’assemblée générale, droit de vote, droit au dividende, droit à l’institution d’un contrôle/examen spécial, etc.).

Quels sont les avantages et les inconvénients d’un tel plan ?

33Kellerhals Carrard

Avantages : - La participation du collaborateur au capital constitue la forme la plus aboutie

d’intégration dans la vie sociale de la société car elle lui permet de participer aux prises de décision les plus importantes pour la vie de la startup ;

- Le collaborateur participe directement à l’augmentation de la valeur de la société puisqu’il détient une part de son capital ;

- Pour la startup, il s’agit d’une rémunération sans sortie de liquidités.

Inconvénients : - Si le collaborateur participe directement à l’augmentation de la valeur de la

société, il est également impacté en cas de perte de valeur de celle-ci : sa rémunération peut donc être ramenée à zéro en cas de faillite de la startup ;

- Les collaborateurs reçoivent en général des actions ordinaires de la startup : les différents tours de financement qui agrémenteront la vie de la startup entraîneront l’émission d’actions privilégiées (avec notamment des privilèges de liquidation en cas de vente de la société) qui ne laisseront souvent que des miettes aux collaborateurs ;

- L’émission de capital et sa distribution aux employés entraînent nécessairement une dilution des actionnaires existants ;

- La gestion d’un nombre important d’actionnaires (fondateurs, investisseurs, employés) peut devenir problématique pour la startup et créer des coûts de fonctionnement à ne pas négliger. Il convient en outre de régler le sort des employés qui quittent la startup : le rachat des parts attribuées à des employés nécessite que les autres actionnaires (voire la société) disposent des liquidités nécessaires au moment du départ de l’employé.

L’attribution d’actions est taxée fiscalement au moment de la remise des actions au collaborateur. L’impôt est calculé sur la différence entre la valeur vénale des actions remises et le prix payé par l’employé (dans l’hypothèse où l’employé a dû s’acquitter d’un prix d’acquisition).

Une éventuelle période de blocage (à savoir une période durant laquelle l’employé n’est pas autorisé à vendre ses actions) est prise en considération dans le calcul de l’impôt puisqu’un abattement de 6% sur la valeur vénale des titres est prévu par année de blocage.

L’avantage déterminant pour le collaborateur intervient au moment de la vente des titres : à supposer que la startup fasse l’objet d’un exit (par exemple sous la forme d’une vente de la société à un tiers), le gain réalisé sur la vente des titres sera, en général, franc d’impôt (gain en capital).

34Kellerhals Carrard

4.4.4 Le plan d’optionsLe plan d’options (stock option plan) est la forme la plus utilisée en pratique pour l’intéressement des collaborateurs.

Dans un tel plan, le collaborateur se voit accorder le droit contractuel (l’option) d’acquérir des titres de la société à des conditions définies dans le plan.

L’octroi d’options peut, là également, être gratuit ou onéreux : il s’agit de ne pas confondre le prix à payer par le collaborateur pour acquérir les options du prix d’exercice de l’option (strike price), à savoir le prix à payer pour exercer les options et acquérir les titres sous-jacents.

Les objectifs poursuivis par la remise d’options peuvent être différents et les conditions posées dans le plan devront être rédigées de façon à atteindre ces objectifs :

- Des options peuvent être accordées afin de fidéliser les collaborateurs : dans un tel cas de figure, les options ne pourront pas être exercées pendant une certaine période (la période dite de vesting), permettant ainsi d’assurer la fidélité des collaborateurs qui, en général, perdront tous leurs droits en cas de départ de la startup. En principe, il est prévu qu’un pourcentage défini des options devienne exerçable chaque année (par exemple 25% par année, toutes les options pouvant être exercées à l’issue d’une période de fidélité de quatre ans) ;

- Des options peuvent être attribuées en vue de rémunérer la performance de certains collaborateurs : ainsi, des options seront remises aux collaborateurs en cas d’atteinte de certains objectifs déterminés fixés préalablement (exemple : obtention du CE Mark).

Les avantages présentés ci-avant concernant le plan d’action sont applicables à partir du moment où l’option est exercée et que le collaborateur est devenu actionnaire de la société.

Avant cela, on s’aperçoit en pratique que l’attribution d’option ne crée par la même dynamique positive sociale que l’attribution d’actions. L’option a tendance à créer un incitatif à court terme des bénéficiaires : l’upside pour le collaborateur réside dans la faculté d’exercer l’option à un prix qui soit inférieur à la valeur vénale des actions. Il est peu fréquent que des collaborateurs exercent leurs options, acquièrent les titres sous-jacents et conservent ces titres. En principe, le collaborateur exercera l’option en vue de procéder immédiatement à la vente des titres sous-jacents et de réaliser un gain (il est toutefois possible d’imposer une période de blocage durant laquelle les actions ne pourront être vendues). De ce point de vue, l’intéressement des collaborateurs présente des caractéristiques très différentes du plan d’actions.

35Kellerhals Carrard

Sur le plan fiscal, les options sont généralement imposées au moment de leur exercice, sur la différence entre la valeur vénale des titres et le prix d’exercice.

4.4.5 Les plans virtuelsLe collaborateur ne participe pas au capital de la startup dans le cadre d’un plan virtuel. Il se voit accorder des droits « virtuels » qui lui donneront droit à une certaine rémunération en fonction de l’évolution de la valeur de la startup.

Ainsi, dans un plan « fantôme », le collaborateur se verra accorder un certain nombre d’actions virtuelles, qui seront tenues dans un registre. Le plan déterminera à quelles conditions le collaborateur est autorisé à vendre (toujours de manière virtuelle) ses titres contre rémunération en fonction de la valeur des titres à une date déterminée. Il bénéficiera donc de l’augmentation de la valeur des actions de la société alors même qu’il n’est pas actionnaire de la startup et qu’il ne peut exercer aucun des droits accordés aux actionnaires (droit de participer à l’assemblée générale, droit de vote, droit au dividende, droit à l’institution d’un contrôle/examen spécial, etc.).

Il est également possible de limiter la rémunération du collaborateur à la plus-value des titres « virtuels » entre le moment de leur attribution (toujours virtuelle) et celui de leur vente (là également, toujours virtuelle). Cette forme de plan est appelée Stock Appreciation Right.

Les plans virtuels permettent d’éviter la dilution du capital. Ils limitent également le nombre d’actionnaires et réduisent ainsi les coûts d’administration. Ils n’ont en revanche que peu de fonction sociale au sein de la startup puisqu’ils n’accordent aucun droit d’actionnaire au collaborateur.

Sous l’angle fiscal, le principe est simple : le collaborateur est imposé au moment de l’encaissement, sur le montant perçu, comme dans le cas d’un revenu ordinaire.

36

5. Relations avec les tiers

+

37Kellerhals Carrard

5.1 Commercialisation de biens et services en Suisse5.1.1 Les grands axes de la stratégie de commercialisation des produitsToute startup atteignant un stade de maturité dans la conception de ses produits est confrontée à la question de leur mise sur le marché (« hit the market »).

Une startup doit donc faire face à des choix importants dans le cadre de la mise en œuvre de sa stratégie de commercialisation.

La startup face à ses clients : commercialisation à raison du type de produits offertsDe manière générale, une startup peut offrir et commercialiser des biens matériels (biens de consommation courante, médicaments, etc.) et immatériels (droits d’utilisation d’un logiciel, d’une application, d’une base de données, etc.).

Une startup peut également fournir (à titre principal ou accessoire) des services tels que la fourniture de prestations (développement d’applications, prestations de conseil, etc.) ou la mise en relation de différentes personnes (acheteur-vendeur, fournisseur de prestations-consommateur, etc.).

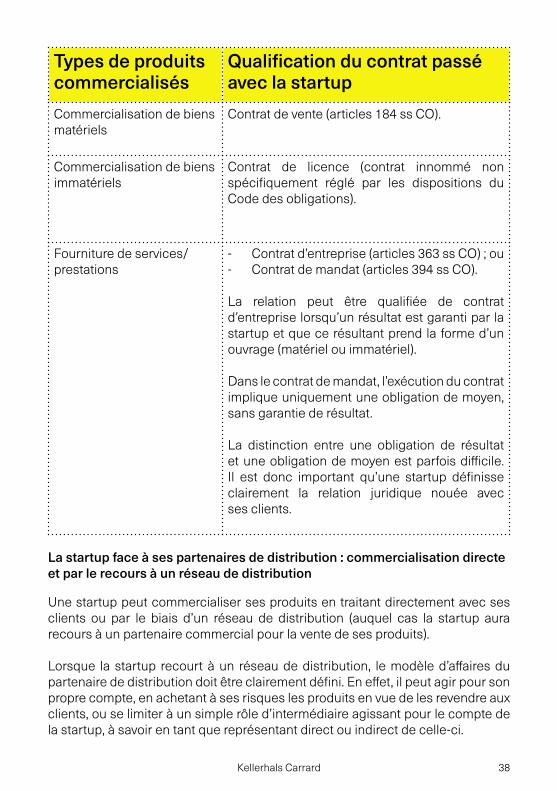

La distinction à raison du type de produits offerts est importante parce qu’elle influe directement sur la qualification du contrat qui va être conclu avec la contrepartie et sur les règles légales applicables à la relation.

Le tableau ci-après résume les grandes catégories de contrats pouvant régir les relations entre une startup et ses clients, sous réserve de spécificités propres à chaque cas :

38Kellerhals Carrard

Types de produits commercialisés

Qualification du contrat passé avec la startup

Commercialisation de biens matériels

Contrat de vente (articles 184 ss CO).

Commercialisation de biens immatériels

Contrat de licence (contrat innommé non spécifiquement réglé par les dispositions du Code des obligations).

Fourniture de services/prestations

- Contrat d’entreprise (articles 363 ss CO) ; ou - Contrat de mandat (articles 394 ss CO).

La relation peut être qualifiée de contrat d’entreprise lorsqu’un résultat est garanti par la startup et que ce résultant prend la forme d’un ouvrage (matériel ou immatériel).

Dans le contrat de mandat, l’exécution du contrat implique uniquement une obligation de moyen, sans garantie de résultat.

La distinction entre une obligation de résultat et une obligation de moyen est parfois difficile. Il est donc important qu’une startup définisse clairement la relation juridique nouée avec ses clients.

La startup face à ses partenaires de distribution : commercialisation directe et par le recours à un réseau de distribution

Une startup peut commercialiser ses produits en traitant directement avec ses clients ou par le biais d’un réseau de distribution (auquel cas la startup aura recours à un partenaire commercial pour la vente de ses produits).

Lorsque la startup recourt à un réseau de distribution, le modèle d’affaires du partenaire de distribution doit être clairement défini. En effet, il peut agir pour son propre compte, en achetant à ses risques les produits en vue de les revendre aux clients, ou se limiter à un simple rôle d’intermédiaire agissant pour le compte de la startup, à savoir en tant que représentant direct ou indirect de celle-ci.

39Kellerhals Carrard

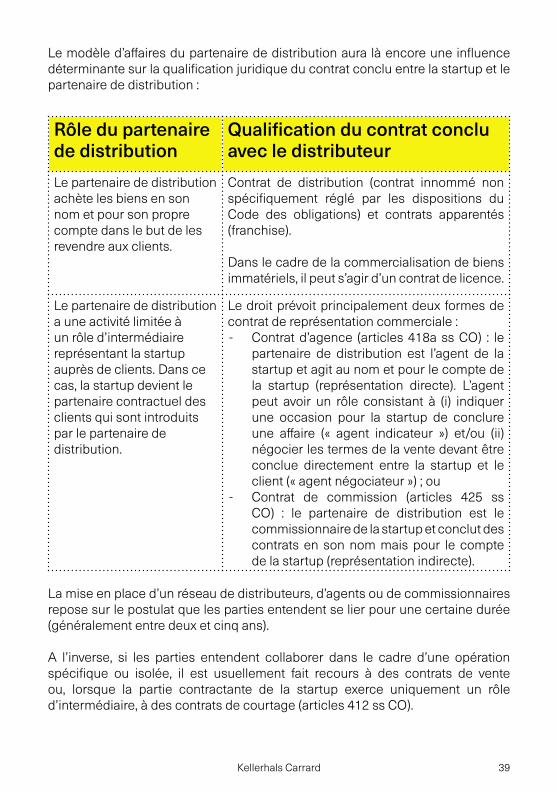

Le modèle d’affaires du partenaire de distribution aura là encore une influence déterminante sur la qualification juridique du contrat conclu entre la startup et le partenaire de distribution :

Rôle du partenaire de distribution

Qualification du contrat conclu avec le distributeur

Le partenaire de distribution achète les biens en son nom et pour son propre compte dans le but de les revendre aux clients.

Contrat de distribution (contrat innommé non spécifiquement réglé par les dispositions du Code des obligations) et contrats apparentés (franchise).

Dans le cadre de la commercialisation de biens immatériels, il peut s’agir d’un contrat de licence.

Le partenaire de distribution a une activité limitée à un rôle d’intermédiaire représentant la startup auprès de clients. Dans ce cas, la startup devient le partenaire contractuel des clients qui sont introduits par le partenaire de distribution.

Le droit prévoit principalement deux formes de contrat de représentation commerciale : - Contrat d’agence (articles 418a ss CO) : le

partenaire de distribution est l’agent de la startup et agit au nom et pour le compte de la startup (représentation directe). L’agent peut avoir un rôle consistant à (i) indiquer une occasion pour la startup de conclure une affaire (« agent indicateur ») et/ou (ii) négocier les termes de la vente devant être conclue directement entre la startup et le client (« agent négociateur ») ; ou

- Contrat de commission (articles 425 ss CO) : le partenaire de distribution est le commissionnaire de la startup et conclut des contrats en son nom mais pour le compte de la startup (représentation indirecte).

La mise en place d’un réseau de distributeurs, d’agents ou de commissionnaires repose sur le postulat que les parties entendent se lier pour une certaine durée (généralement entre deux et cinq ans).

A l’inverse, si les parties entendent collaborer dans le cadre d’une opération spécifique ou isolée, il est usuellement fait recours à des contrats de vente ou, lorsque la partie contractante de la startup exerce uniquement un rôle d’intermédiaire, à des contrats de courtage (articles 412 ss CO).

40Kellerhals Carrard

Lorsque le distributeur est pleinement intégré au concept marketing de la startup qui a mis en place une distribution unifiée selon un certain concept marketing établi par celle-ci, il est souvent fait recours au contrat de franchise. Cette forme de distribution, moins fréquente en Suisse que dans le reste de l’Union européenne, est par exemple utilisée pour mettre en place des chaînes de boulangerie, de fast-food, de fitness, etc.

Les distinctions susmentionnées peuvent être sujettes à d’innombrables variations. Ainsi, si le distributeur est chargé tant de la production (selon les recettes et spécifications transmises par la startup) que de la commercialisation des produits concernés, le contrat passé entre la startup et le distributeur comprendra également un aspect de licence de production, voire de contrat d’entreprise.