Embed Size (px)

Citation preview

Tous droits réservés © Management international / International Management/ Gestión Internacional, 2011

Ce document est protégé par la loi sur le droit d’auteur. L’utilisation desservices d’Érudit (y compris la reproduction) est assujettie à sa politiqued’utilisation que vous pouvez consulter en ligne.https://apropos.erudit.org/fr/usagers/politique-dutilisation/

Cet article est diffusé et préservé par Érudit.Érudit est un consortium interuniversitaire sans but lucratif composé del’Université de Montréal, l’Université Laval et l’Université du Québec àMontréal. Il a pour mission la promotion et la valorisation de la recherche.https://www.erudit.org/fr/

Document généré le 28 mai 2020 10:38

Management internationalInternational ManagementGestiòn Internacional

Stratégies de rupture, dynamique de la concurrence etperformancesPierre Roy et Frédéric Le Roy

Volume 15, numéro 2, hiver 2011

URI : https://id.erudit.org/iderudit/1003451arDOI : https://doi.org/10.7202/1003451ar

Aller au sommaire du numéro

Éditeur(s)HEC MontréalUniversité Paris Dauphine

ISSN1206-1697 (imprimé)1918-9222 (numérique)

Découvrir la revue

Citer cet articleRoy, P. & Le Roy, F. (2011). Stratégies de rupture, dynamique de la concurrenceet performances. Management international / International Management /Gestiòn Internacional, 15 (2), 81–94. https://doi.org/10.7202/1003451ar

Résumé de l'articleLes stratégies de rupture consistent à redéfinir les règles du jeu dans uneindustrie. Les recherches antérieures sur ce type de stratégie sontessentiellement centrées sur ses conditions d’émergence. Cette recherche sepropose d’appréhender la stratégie de rupture comme une manoeuvre quientre dans la dynamique des interactions concurrentielles. Ainsi, nous nousintéressons au nombre d’actions concurrentielles qui composent une stratégiede rupture, à la vitesse de ces actions et à leur variété. Trois propositions derecherche construites à partir de la littérature sont confrontées au cas desmultiplexes dans le secteur français des salles de cinéma.

Les travaux sur les stratégies de rupture affirment quel’essencede lastratégieneconsistepasàadopter les

facteursclésdesuccèsd’uneindustriemais,aucontraire,àrompreaveclesschémashabituelsettenterd’imposersaproprevisiondes choses.Ceci conduit lafirmeperturba-triceàredéfinirlesfrontièresdesonsecteur,àtransformerlecontenude l’offreet, in fine,àactualiser lesmodalitésdecréationetderépartitiondelavaleur.Ceprocessusdechangementdes règlesdu jeuaétéappréhendésousplu-sieurs vocables, dont les plus récurrents sont la stratégiede rupture, l’innovation stratégique et la stratégie disrup-tive (Charitou et Markides, 2003; Kim et Mauborgne,1999,2005;LeRoyetYami,2007;Markides,1997,2008;Schlegelmilchet al.,2003).

Ces travauxontencommunde traiteressentiellementlesfacteursquipermettentàunefirmed’êtreinnovante.Lerôledelaculture,desprocessus,desressourcesetdesper-sonnesestainsimisenévidencepourexpliquerlacapacitéd’unefirmeàchanger lesrèglesdu jeu(Schlegelmilchet al.,2003).En revanche, leseffetsd’unestratégiede rup-turesur ladynamiquede laconcurrenceet,parsuite,surles performances de la firme qui la met en œuvre et sur

celles de ses concurrents sont nettement moins étudiés

(Lehmann-OrtegaetRoy,2009).

Dans cette perspective, nous avons choisi d’explorer

comment sediffuseunestratégiede ruptureauseind’un

secteur en observant la dynamique des actions et réac-

tionsconcurrentiellesqu’elleentraîne(Ferrieret al.,1999;

Grimmet al.,2006;Smithet al.,2001;Younget al.,1996).

Notreapprocheestdoncprocessuelleetentendlierlestra-

vauxsurlesstratégiesderuptureàceuxsurlesinteractions

concurrentielles. Nous supposons que pour qu’une entre-

priseaitdemeilleuresperformancesquesesconcurrentsen

s’engageantdansunestratégiederupture,ilestnécessaire

que cette stratégie de rupture soit composée de mouve-

mentsplusnombreux,plusrapidesetplusvariésqueceux

des concurrents. Cette proposition est discutée au regard

ducasdel’exploitationcinématographiquefrançaiseentre

1990et2004,périodeaucoursdelaquelleunestratégiede

rupture(lemultiplexe)aété introduiteetdiffuséeausein

dusecteur.

Résumé

Lesstratégiesderuptureconsistentàredé-finir les règles du jeu dans une industrie.Les recherches antérieures sur ce typedestratégiesontessentiellementcentréessursesconditionsd’émergence.Cetterecher-che se propose d’appréhender la straté-giede rupturecommeunemanœuvrequientre dans la dynamique des interactionsconcurrentielles.Ainsi,nousnousintéres-sonsaunombred’actionsconcurrentiellesquicomposentunestratégiede rupture,àlavitessedecesactionset à leurvariété.Troispropositionsderechercheconstruitesàpartirdelalittératuresontconfrontéesaucasdesmultiplexesdanslesecteurfrançaisdessallesdecinéma.

Mots clés: Stratégie de rupture, actionconcurrentielle, performance, exploitationcinématographique

AbstRAct

Disruptive strategies aim at redefiningrulesofthegamewithinagivenindustry.Previousresearchesconductedinthisareaare mainly focused on the conditions ofemergence of this strategy. Our researchadoptsanotherpointofviewbyconsider-ingthedisruptivestrategyasanelementofcompetitive interactions dynamics. Thus,we study the disruptive strategy in termsofvolume,speedandheterogeneityof itscompetitive actions.Three researchprop-ositions are built from the literature anddiscussedwithinthecaseofFrenchmovietheatressector.

Keywords: Disruptive Strategy, Competi-tiveAction,Performance,MovieTheatres

Resumen

Lasestrategiasderupturaconsistenenunaredefiniciondelasréglasdeljuegocompe-titivoenunaindustria.Lospreviosestudiosrelatadosaesetipodeestrategiaseconcen-traronprincipalmenteeninvestigarsucon-diciones de aparición. Esa investigaciónoffrecedecomprenderlaestrategiaderup-turacomounamaniobraquepertenecealadinámicadelasinteraccionescompetitivas.Asínosinteresamosalnombredeaccionescompetitivas que componen la estrategiade ruptura, como también a la velocidaddeaquellasaccionesyasuvariedad.Trespropuestas de investigación construidas apartir de previos estudios se enfrentan alcasodelcineMultiplexenelsectorfrancésdelassalasdecine.

Palabras claves: Estrategia de ruptura,acción competitiva, resultado économico,explotacióncinematográfica

Stratégies de rupture, dynamique de la concurrence et performances

PIERRE ROy FRéDéRIC LE ROyUniversité Montpellier I Université de Montpellier I et Groupe Sup de Co Montpellier

82 Management international / International Management / Gestión Internacional, 15 (2)

Rupture et dynamique concurrentielle

LA stRAtégie de RuptuRe : une nouveLLe AppRoche de LA stRAtégie

Lesuccèsdesentreprisesjaponaisesdanslesannéesquatre-vingts a profondément remis en cause les fondements del’analysestratégique.Dansuneapprochequiseveutentiè-rementnouvelle,HameletPrahalad(1994)ontintroduitleconceptd’intentionstratégiqueet insistésur l’importancedu développement de compétences-clés. Les entreprisesdoivent, selon eux, définir une intention stratégique forteetclairequiserviradeguideàl’ensembledeleursactionsstratégiques.Pourréalisercetteintentionstratégique,ellesdoiventdépasserl’adaptationauxcaractéristiquesenviron-nementalesetœuvrerpourlatransformationdesconditionsdelaperformancesurlemarché(LeRoyetYami,2007).

Dans une approche volontariste de la stratégie, lesentreprises doivent définir des compétences-clés qui leurpermettentdesedévelopperdans le futur.Lacréationdecescompétencesvaameneràlamiseenmarchéd’uneoffrenouvelle,quivatransformerlesfrontièresetlanaturedesindustriesdanslesquellesl’entrepriseestouseraprésente(Hamel, 1996). Ces stratégies «révolutionnaires» sontalternativement nommées, dans ce qui peut être consi-dérécommeunenouvelledoctrinestratégique,«stratégiesde rupture», «innovations stratégiques» ou «stratégiesdisruptives».

Précisément, il s’agit, pour Markides (2008), de lacapacitéd’uneentrepriseàrevisiterdemanièreradicalelesrèglesdujeuconcurrentielenproposantunenouvellevaleurauclientenvuedecréeroud’étendreunmarchéàsonavan-tage.Danslemêmeordred’idée,pourSchlegelmilchetal.(2003),l’innovationstratégiqueest«lareconceptualisationfondamentale du modèle d’affaires et la redéfinition desmarchésexistants(enchangeantlesrèglesetenchangeantlanaturedelacompétition)pourobteniruneaugmentationsignificativedelavaleurpourlesclientsetunefortecrois-sancepourl’entreprise».

La littérature abonde en exemples d’entreprises ayantréussià imposerdenouvelles règlesdu jeu.L’analyseducas de la Nintendo Wii permet de comprendre commentcette entreprise a récemment déconstruit une à une lesrèglesexistantesdanslesecteurdujeuvidéo(AuréganetTellier, 2009). La démarche stratégique est ambitieuse etentrepreneuriale puisque le rôle des dirigeants consiste àtransformerdefaçonproactiveleurenvironnement.L’enjeuestdeporterunregard«neuf»surunsecteurd’activitéetdepercevoirunevoiepermettantderéinventerl’offre.

La capacité à changer les règles du jeu suggère quel’entreprise peut exercer une forme de contrôle sur ladynamiqueconcurrentielle(Roy,2007).Aussi,lastratégiederupturerequiert,delapartdesdirigeants,unecompré-hensionétroitedesmécanismesdefonctionnementdeleurindustrie,unecertainecréativité,etunecapacitéàprendre

desrisquesafindesurprendrelesconcurrentstoutens’as-surantuneadhésiondesclients(actuelsounouveaux).Lestravauxengagésdanscettevoie s’inscrivent ainsidans lalignée des arguments d’économistes tels que Schumpeterayantmis enavant lanatureprofondémentdynamiqueetinstable des mécanismes concurrentiels. La stratégie deruptureconstitue,enquelquessortes,unerelecturedanslechampdelastratégieduconceptdeladestructioncréatrice,illustrantlafaçondontuneentreprisedétruitlefonctionne-mentactueld’une industriepouren recréeruneautre s’ysubstituant.

En stratégie, les recherches existantes se focalisentessentiellementsurlesfacteursinternespermettantl’émer-genced’unerupture.L’entretiend’unecultureduquestion-nement permanent dans l’entreprise est ainsi un facteuressentiel pour Hamel (1998a, 1998b) et Markides (1997,2008). De même, l’excès de formalisation de la stratégienepermetpaslacréativiténécessairedanscetteapproche(Hamel, 1996, 1998b). Un autre facteur essentiel est ledialogue, que celui-ci se produise entre les différentesfonctionsde l’entreprise,entresesdifférentsniveauxhié-rarchiques(Hamel,1996,2000)ouentrel’entrepriseetdespartiesprenantesexternes(Markides,1997).

Lesimplicationsdesstratégiesderupturerelèventd’untraitement plus succinct dans la littérature, notammentcellesconcernant lesclientset lesconcurrents.Encequiconcerne les clients, la finalité de la stratégie de ruptureconsiste à proposer une nouvelle valeur, c’est-à-dire unproduitet/ouunserviceauquelleclientn’apaspensé(KimetMauborgne,1999).Celas’opposeàl’approchetradition-nelle de la stratégie où l’objectif consiste à identifier lesbesoins des clients puis à réfléchir au positionnement del’offrepar rapportà laconcurrence.Ainsi, le rapportauxconcurrents s’en trouve modifié. L’entreprise cherche àréinventerlemarché,cequiimpliqueuneredéfinitiondesconditionsdelarivalitéconcurrentielleensonsein(Hamel,1998a; Markides, 1999). La conséquence ultime de lastratégie de rupture est d’écarter la concurrence voire dela rendreobsolète lorsque l’entrepriseparvientàcréerunnouveaumarchéqu’elleexploiteseule(KimetMauborgne,1999).

Actions et RéActions concuRRentieLLes

Dans les travaux sur la dynamique concurrentielle, lesobjetsd’analysesontlescomportementsconcurrentielsdesfirmes.Cescomportementssontconsidéréscommerelatifsà ceux de leurs principaux rivaux. Les performances desentreprisesdépendentdeladynamiquedelarivalitéconcur-rentielle,c’est-à-diredel’ensembledesactionsetréactionsconcurrentielles(Ferrier,2001;Smithet al.,1992;Younget al.,1996,Grimmet al.;2006).

Une action (ou attaque) concurrentielle est un mou-vement,commeunebaissedeprixoul’introductiond’unnouveau produit, réalisé par une firme dans l’objectif de

Stratégies de rupture, dynamique de la concurrence et performances 83

défendreoud’améliorersapositionconcurrentiellerelative(Smithet al.,1992).Demême,uneréaction(ouréponse)estuncontre-mouvementengagéparunefirmeenversunou plusieurs concurrents dans l’objectif de défendre oud’améliorersaposition.

La littérature offre plusieurs grilles d’analyse desactions concurrentielles. Smith et al. (1992) caractérisentles actions selon l’importance des ressources mobilisées,lenombredeconcurrentsaffectés,l’impactsurlesclients,lecaractèreinnovantetladifficultédemiseenœuvre.Enprolongement, Bensebaa (2000) retient quatre critères del’action:sonintensité,saspécificité,sondegréd’irréversi-bilitéetsondegréd’innovation.

Dans le même ordre d’idée, Ferrier (2001) considèrequ’uneattaqueconcurrentielleaquatrecaractéristiques:sonvolume,sadurée,sacomplexitéetsonimprévisibilité.Levolumedel’attaqueconcurrentiellecorrespondaunombred’actions.Laduréedel’attaquecorrespondautempsentresondéclenchementetsafin.Lacomplexitédel’attaqueestdéterminéeparlenombred’actionsdifférentesquilacom-posent. Enfin, l’imprévisibilité d’une attaque dépend desavariétépar rapportà l’attaqueprécédente.Uneattaqueconcurrentielleestagressivequandellecomporteunplusgrandnombred’actionsquecellesdesconcurrents,quandcesactionsdurentsurunepériodepluslongue,quandellessontplusvariéesetquandellessontplusimprévisibles.

Dansuneconceptionproche,pourFerrieretLee(2002),uneattaqueconcurrentielleaquatrecaractéristiques.Lapre-mièreestl’intensitéstratégique,quicorrespondaunombred’actions concurrentielles dans une période de temps. Ladeuxièmeestlacomplexitéstratégique,quicorrespondaunombred’actionsdetypesdifférents.Latroisièmeestl’im-prévisibilitéstratégiquequidépenddelavariétédesactionsd’une période à l’autre. Enfin, la dernière est l’hétérogé-néitéstratégique,quiincarneladifférenceentrelesactionsconcurrentiellesdel’entrepriseetcellesdesesrivales.Uneentreprise est d’autant plus agressive qu’elle a un grandnombre d’actions concurrentielles dans une période detempscourte.

LA stRAtégie de RuptuRe comme un ensembLe d’Actions concuRRentieLLes

Dans cette recherche, nous considérons la stratégie derupturecommeuneattaqueconcurrentielleinitiéeparunefirmepouraméliorersespositionsetsesperformances.Unestratégie de rupture est déployée par une entreprise pourprendrel’avantagesursesrivaux,endéplaçantlaconcur-rence sur un nouveau terrain. Dans ce nouveau terrain,qualifié «d’océan bleu» par Kim et Mauborgne (2005),elle va se présenter comme un «pionnier» et donc avoirun «avantage pionnier» (Lambkin, 1988; Lieberman etMontgomery,1988,1998).Si«l’océanbleu»estamenéàsedévelopper,lesconcurrentsvontréagiràcetteattaque,enimitantlemouvementstratégiquedel’entrepriseagressive,

c’est-à-direenentranteux-mêmesdanslenouveaumarché.

Lastratégiederuptureestdonciciconsidéréecommeun

élémentdeladynamiqueconcurrentielle.Elleestuneini-

tiativepriseparuneentreprisepourprendrel’avantagesur

sesrivaux,initiativequidonneralieuàuneréactionconcur-

rentielledelapartdesesrivaux.

Celasupposequ’unestratégiederupturealescaracté-

ristiquesdetouteattaqueconcurrentielle:unvolume,une

vitesse, une complexité, une imprévisibilité et une hété-

rogénéité (Ferrier, 2001;Ferrier etLee,2002).Toutefois,

deuxcritèressontinadaptésici.Eneffet,elleestparnature

imprévisible,puisqu’elleestdifférentedesactionsinitiées

parlafirmedanslapériodeprécédente.Demême,elleest

par nature hétérogène, puisque différente des comporte-

ments des concurrents.Trois critères seront donc pris en

comptepourdiscuterdescaractéristiquesconcurrentielles

d’une stratégie de rupture : son volume, sa vitesse et sa

complexité.

Le volume d’actions concurrentielles

Le volume total d’actions concurrentielles est le premier

composant d’une attaque concurrentielle. Plus ce volume

total est important relativement à celui des concurrents,

plus l’entreprise est considérée comme agressive (Ferrier

et al.,1999;Smithet al.,2001;Ferrieret al.,2002;LeRoy,

2003;Younget al.,1996;YuetCannella,2005).

Plusieursrecherchesétablissentunlienentrelevolume

d’actions concurrentielles et les performances. Ferrier et

al. (1999) montrent que les leaders qui conservent leurs

positions sont ceux qui ont un plus grand nombre d’ac-

tions concurrentiellesque leurschallengers. Inversement,

leschallengersquidétrônentlesleaderssontceuxquiont

un plus important volume d’actions concurrentielles. De

lamêmefaçon,Ferrier (2001)etSmithet al. (2001)éta-

blissentunlienstatistiquepositifentrelevolumed’actions

concurrentiellesetlesperformancesdelafirmeagressive.

Pour les stratégies de rupture, ces résultats devraient

également être vérifiés. En effet, la firme qui introduit

la rupture a intérêt à étendre le plus possible le nouveau

modèle économique qu’elle a mis au point, c’est-à-dire

diffuser leplus rapidementpossible lanouvelleoffre (ou

lesnouvellesunitésd’offre)surlemarché.Elledoitdonc

générer un grand nombre d’actions concurrentielles sur

les produits, les prix, la publicité, etc. qui correspondent

au développement de ses capacités de production et de

commercialisation.

84 Management international / International Management / Gestión Internacional, 15 (2)

Proposition 1 : Pour qu’une stratégie de rupture permette à l’entreprise qui l’initie d’améliorer ses performances, il est nécessaire qu’elle soit composée d’un volume d’actions concurrentielles supérieur au volume des réactions concurrentielles de ses rivaux.

La vitesse des actions concurrentielles

La vitesse des actions concurrentielles est considéréecomme une caractéristique de l’attaque concurrentielledans plusieurs recherches (Ferrier et al., 1999; Ferrieret Lee, 2002; Ferrier et al., 2002; Smith et al., 1997;Yuet Cannella, 2005). En d’autres termes, plus les actionsconcurrentielles d’une entreprise sont rapides par rapportà celles des adversaires, plus l’entreprise est considéréecommeagressive.

La vitesse des actions concurrentielles est liée, dansplusieurs travaux, au volume d’actions concurrentielles(FerrieretLee,2002;YuetCannella,2005).Danscecas,c’est ladivisiondunombred’actionsconcurrentiellesparlavitessedecesactionsquidonnelamesuredel’intensitédes actions d’une firme. D’autres recherches considèrentlavitessedesactionscommeunedimensionàpartentièredel’attaque(Ferrieret al.,1999;Smithet al.,1997).Lesfirmesquiontlesactionsconcurrentielleslesplusrapidessontcenséesêtrecellesquiobtiennent lesmeilleuresper-formances. Inversement, les firmes qui n’ont pas l’initia-tivedesattaquessontcenséesenregistrerdesperformancesmoindres.Danscecontexte,lameilleurestratégieconsisteàprendrel’initiativeetàmettreenœuvredesactionsquiaugmententlesdélaisderéponsedesconcurrents.

La vitesse des actions concurrentielles devrait êtreun élément déterminant pour la réussite des stratégies derupture.Eneffet, plus lafirme introduisant la ruptureestrapidepourdévelopperetdiffuserlenouveaumodèleéco-nomique,plusellepourrabénéficierd’unerentedequasi-monopole,quis’estomperaquandsesconcurrentsl’aurontimitée.Inversement,siellen’estpaslaplusrapide,cesontsesconcurrentsqui,enl’imitant,bénéficierontdeseffetsdelarupture.

Proposition 2 : Pour qu’une stratégie de rupture permette à l’entreprise qui l’initie d’améliorer ses performances, il est nécessaire qu’elle soit composée d’actions concurrentielles plus rapides que ne le sont les réactions concurrentielles de ses rivaux.

La variété des actions concurrentielles

La variété ou complexité des actions concurrentielles estconsidéréecommeundescomposantsdel’attaqueconcur-rentielledanslaplupartdesrecherches(Ferrieret al.,1999;Smithet al.,2001;Ferrieret al.,2002;Younget al.,1996;

YuetCannella,2005).Pluslavariétédesactionsconcur-rentielles d’une firme est importante relativement à celledesfirmesrivales,plusl’entrepriseestagressive.

Lesauteurss’entendentsurlefaitquelafaiblevariétédu répertoire concurrentiel est un facteur de faibles per-formances. En effet, plus une entreprise a un répertoireconcurrentiel réduit, plus lesfirmesconcurrentespeuventfacilementanticipersesattaquesetyréagirdefaçonrapide.En revanche,plusunefirmeaun répertoireconcurrentielvarié, moins ses concurrents peuvent prévoir ses actions,etplusleursréponsesserontlonguesetdifficiles(Ferrieret al.,1999;Smithet al.,2001).

Cetargument,quiprendsessourcesdanslapenséeéco-nomiqueautrichienne(Kirzner,1973),estconfirméempiri-quementparFerrieret al.(1999).Leursrésultatsmontrentque les leaders maintiennent leurs positions de marchéquandilsdéveloppentuneplusfortevariétéd’actionsqueleurschallengers.De lamêmefaçon,Smithet al. (2001)montrent que les challengers qui détrônent les leaderssontceuxquiontunrépertoireconcurrentielcomplexe.Enrevanche,lesrésultatsdel’étudedeFerrier(2001)sontpluscontrastés.

En ce qui concerne les stratégies de rupture, on peutsupposerqueledegrédecomplexitéestunfacteurdeper-formances.Eneffet,undesfacteursclésdesuccèsd’unestratégiederuptureestladéfinitiond’unnouveaumodèleéconomiquedifficilementimitableparlesconcurrents.Pluscenouveaumodèleéconomiqueestcomplexe,plusilseradifficileàimiter,pluslafirmeintroduisantlarupturebénéfi-cierad’unerentedequasi-monopole.Inversement,plusunerupturestratégiquesetraduitparunrépertoireconcurrentielsimple,pluselleserafacileàimiterparlesconcurrents.

Proposition 3 : Pour qu’une stratégie de rupture per-mette à l’entreprise qui l’initie d’améliorer ses perfor-mances, il est nécessaire qu’elle soit composée d’actions concurrentielles plus variées que ne le sont les réactions concurrentielles de ses rivaux.

Méthode de recherche

LA diffusion des muLtipLexes en fRAnce

L’exploitationcinématographiqueestnéeàlafindu19èmesiècle.Depuisl’inventiondesfrèresLumière,elleaconnuenFrancelecycledeviesuivant:démarrage(1895-1909),croissance (1909-1947), maturité (1947-1957) et déclin(1957-1992).Depuis1993,lesecteurconnaîtunerégéné-rationimportantesuiteàunestratégiederuptureintroduitepar l’entreprisePathéetsuiviepar lesconcurrentsdirects(GaumontetUGC):lessallesmultiplexes1.Cettenouvellegénération d’équipements délivre une valeur nettement

1. Précisonsquelecasdumarchéfrançaisillustrelaréplicationd’unerupture déjà existante sur des marchés étrangers (américain, anglais,belge,etc.).

Stratégies de rupture, dynamique de la concurrence et performances 85

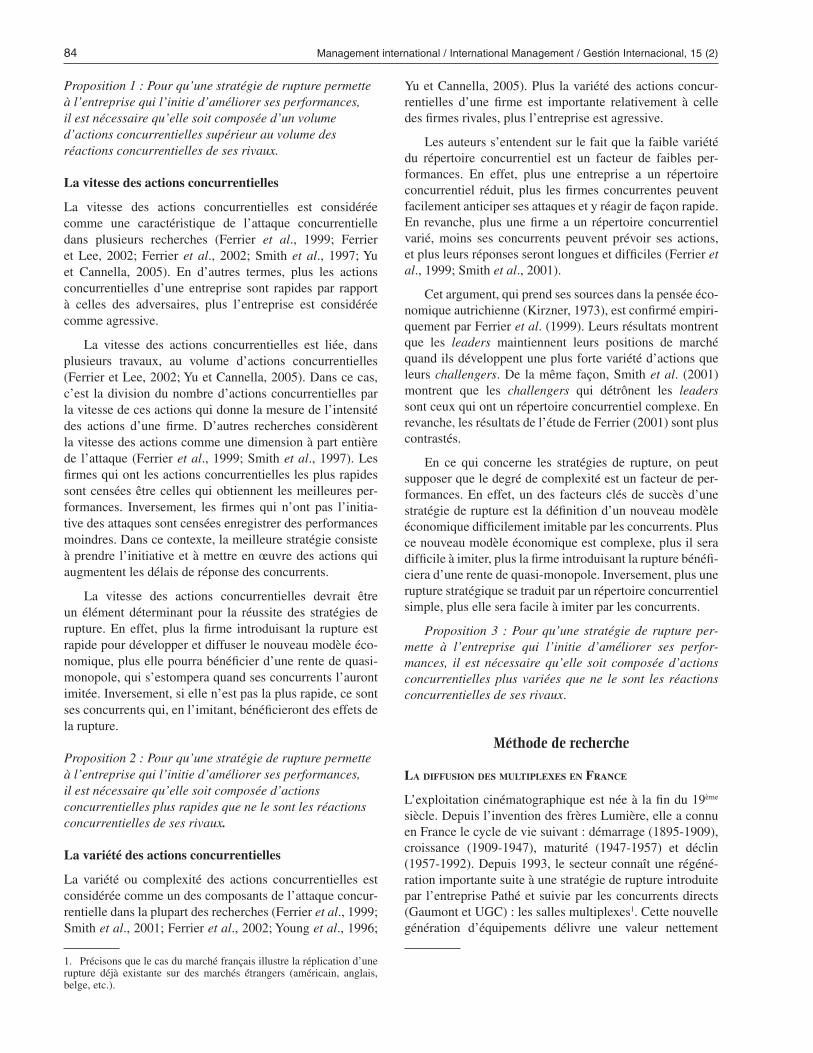

améliorée au client (taille, qualité technique, large choixdefilmsetd’horaires,servicesannexés,nouvellesimplan-tations,etc.).Laplupartdesélémentsdel’offresontainsirevus(cf.figure1),faisantdumultiplexeunevéritablerup-tureconcurrentielle,commerciale,technique,géographiqueetculturelleauseindumarchéfrançais(KimetMauborgne,2005).

L’impact des multiplexes sur le secteur de l’exploita-tioncinématographiqueestprofond, irréversibleetmulti-niveau. Couplés avec l’élargissement de l’offre de films,lesmultiplexesontainsipermisd’accroîtrelademandedeprèsde70%entre1992et2004.Principauxmoteursdelacroissance,Gaumont,PathéetUGContrapidementinvestilemarchédesmultiplexesetsontparvenuesàrenforcerleurdomination.

LA coLLecte et Le tRAitement des données

Lesdonnéesprimairesqualitativesontétéobtenuesenréa-lisant40entretienssemi-directifs(2004)auprèsdescadresdirigeantsetopérationnelsdesfirmesdelafilièrecinéma-tographique, des représentants des pouvoirs publics, dessyndicats et associations professionnelles et des experts.Le matériau collecté a été intégralement retranscrit, codéetadonnélieuàuneanalysedecontenuthématique.Ces

donnéesqualitativesconstituentlecœurdenotrerechercheetsontcentralesdans les interprétationsquenousfaisonsà partir du matériau empirique secondaire utilisé dans lecadredecetarticle.

Lesdonnéessecondairesontétévaloriséesparuntrai-tement inspiré de celui proposé par Smith et al. (1992).L’hebdomadaireprofessionnelLe Film Françaisaétéuti-lisépourétabliruninventairedesmouvementsconcurren-tielsaucoursdelapériodederéférence(1990-2004),soit780exemplaires.Cepériodiques’imposecomme la réfé-rencepourl’industriepuisqueétantleplusancien(1944)etleplusconsulté(venduà12000exemplaires).Lacollectedesdonnéesaétéconduitechronologiquement,annéeparannée, en listant l’ensemble des mouvements intervenusentre janvier 1990 et décembre 2004. Cette période cor-respondàlaphasedeprofondetransformationdusecteuretconstitue,àcetitre,unepériode-clépourinvestiguerlesmouvements concurrentiels des entreprises. Nous avonsainsiidentifié290événementsconcurrentielset,àpartirdecette chronologie brute, nous avons distingué les mouve-mentsdesfirmes(244)desautrestypesd’événements(46)commeparexempleunenouvellelégislation,l’évolutiondelademande,etc.

Lacatégorisationdes244mouvements concurrentielsdes firmes s’appuie sur la typologie utilisée par Ferrier

FIGURe 1

La nouvelle courbe de valeur associée au multiplexe

Niveau relatif Élevé Faible

Éléments de l’offre

Prix des places

Étendue de l’offre de films

Confort des salles

Qualités techniques de la projection

Effet spectacle

Facilités d’accès

Nombre de services annexes

Efforts d’architecture

Conditions d’accueil des spectateurs

Possibilités de restauration

Contrainte des horaires

Risque de refus de vente (salle pleine)

MultiplexeSalles

traditionnelles

86 Management international / International Management / Gestión Internacional, 15 (2)

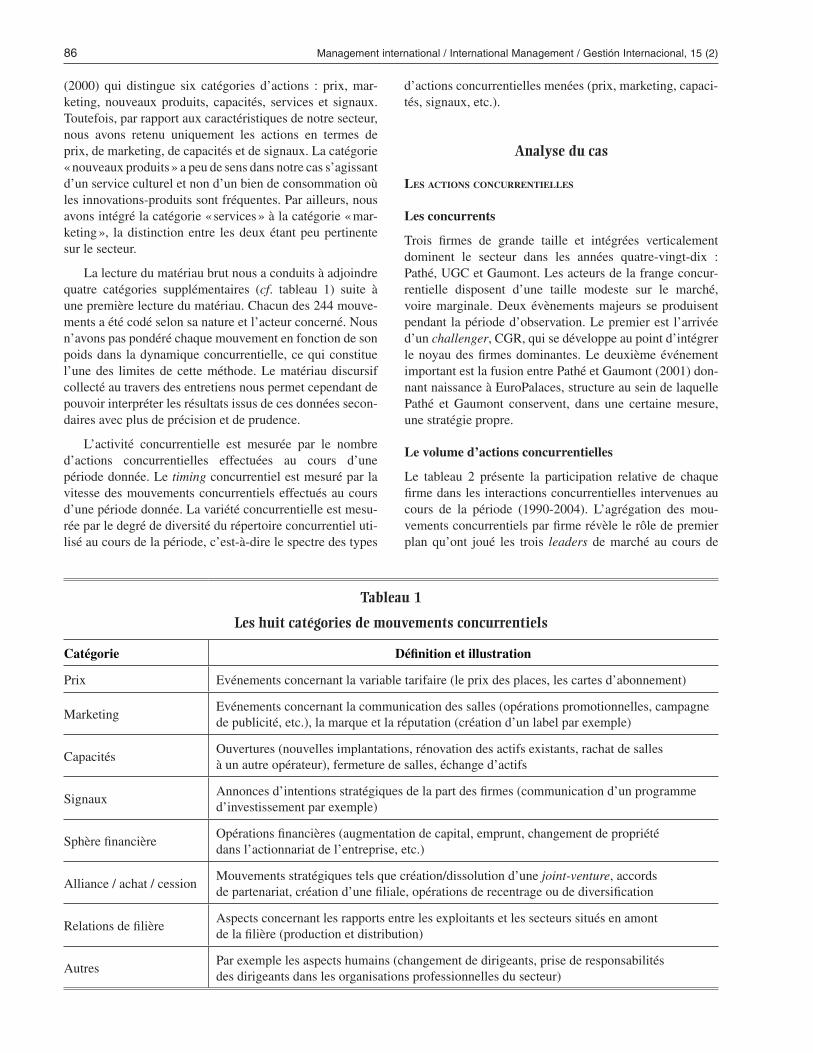

(2000) qui distingue six catégories d’actions : prix, mar-keting, nouveauxproduits, capacités, services et signaux.Toutefois,parrapportauxcaractéristiquesdenotresecteur,nous avons retenu uniquement les actions en termes deprix,demarketing,decapacitésetdesignaux.Lacatégorie«nouveauxproduits»apeudesensdansnotrecass’agissantd’unservicecultureletnond’unbiendeconsommationoùlesinnovations-produitssontfréquentes.Parailleurs,nousavonsintégrélacatégorie«services»àlacatégorie«mar-keting», ladistinctionentre lesdeuxétantpeupertinentesurlesecteur.

Lalecturedumatériaubrutnousaconduitsàadjoindrequatre catégories supplémentaires (cf. tableau 1) suite àunepremièrelecturedumatériau.Chacundes244mouve-mentsaétécodéselonsanatureetl’acteurconcerné.Nousn’avonspaspondéréchaquemouvementenfonctiondesonpoidsdans ladynamiqueconcurrentielle,cequiconstituel’unedes limitesde cetteméthode.Lematériaudiscursifcollectéautraversdesentretiensnouspermetcependantdepouvoirinterpréterlesrésultatsissusdecesdonnéessecon-dairesavecplusdeprécisionetdeprudence.

L’activité concurrentielle est mesurée par le nombred’actions concurrentielles effectuées au cours d’unepériodedonnée.Letimingconcurrentielestmesuréparlavitessedesmouvementsconcurrentielseffectuésaucoursd’unepériodedonnée.Lavariétéconcurrentielleestmesu-réeparledegrédediversitédurépertoireconcurrentieluti-liséaucoursdelapériode,c’est-à-direlespectredestypes

d’actionsconcurrentiellesmenées(prix,marketing,capaci-tés,signaux,etc.).

analyse du cas

Les Actions concuRRentieLLes

Les concurrents

Trois firmes de grande taille et intégrées verticalementdominent le secteur dans les années quatre-vingt-dix :Pathé,UGCetGaumont.Lesacteursdelafrangeconcur-rentielle disposent d’une taille modeste sur le marché,voiremarginale.Deuxévènementsmajeurs seproduisentpendantlapérioded’observation.Lepremierest l’arrivéed’unchallenger,CGR,quisedéveloppeaupointd’intégrerlenoyaudesfirmesdominantes.LedeuxièmeévénementimportantestlafusionentrePathéetGaumont(2001)don-nantnaissanceàEuroPalaces,structureauseindelaquellePathé et Gaumont conservent, dans une certaine mesure,unestratégiepropre.

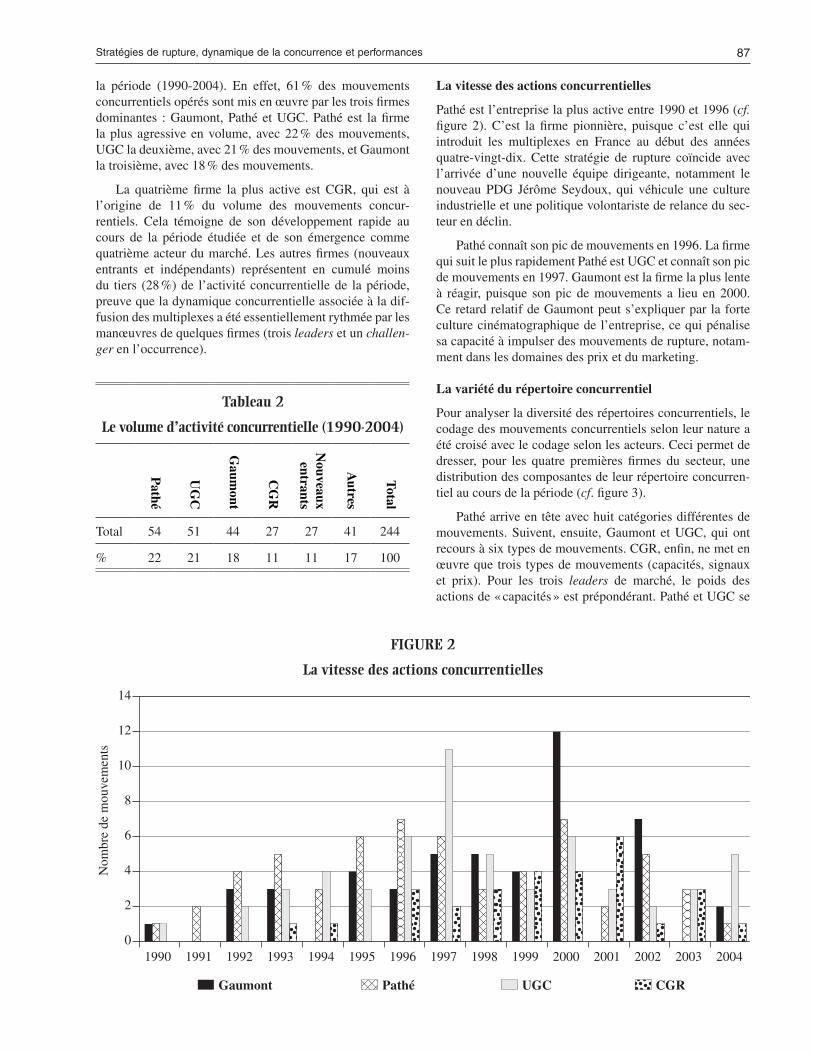

Le volume d’actions concurrentielles

Le tableau 2 présente la participation relative de chaquefirmedanslesinteractionsconcurrentiellesintervenuesaucours de la période (1990-2004). L’agrégation des mou-vementsconcurrentielsparfirmerévèlelerôledepremierplan qu’ont joué les trois leaders de marché au cours de

Tableau 1

Les huit catégories de mouvements concurrentiels

Catégorie Définition et illustration

Prix Evénementsconcernantlavariabletarifaire(leprixdesplaces,lescartesd’abonnement)

MarketingEvénementsconcernantlacommunicationdessalles(opérationspromotionnelles,campagnedepublicité,etc.),lamarqueetlaréputation(créationd’unlabelparexemple)

CapacitésOuvertures(nouvellesimplantations,rénovationdesactifsexistants,rachatdesallesàunautreopérateur),fermeturedesalles,échanged’actifs

SignauxAnnoncesd’intentionsstratégiquesdelapartdesfirmes(communicationd’unprogrammed’investissementparexemple)

SphèrefinancièreOpérationsfinancières(augmentationdecapital,emprunt,changementdepropriétédansl’actionnariatdel’entreprise,etc.)

Alliance/achat/cessionMouvementsstratégiquestelsquecréation/dissolutiond’unejoint-venture,accordsdepartenariat,créationd’unefiliale,opérationsderecentrageoudediversification

RelationsdefilièreAspectsconcernantlesrapportsentrelesexploitantsetlessecteurssituésenamontdelafilière(productionetdistribution)

AutresParexemplelesaspectshumains(changementdedirigeants,prisederesponsabilitésdesdirigeantsdanslesorganisationsprofessionnellesdusecteur)

Stratégies de rupture, dynamique de la concurrence et performances 87

la période (1990-2004). En effet, 61% des mouvementsconcurrentielsopéréssontmisenœuvreparlestroisfirmesdominantes :Gaumont,PathéetUGC.Pathéest lafirmelaplusagressiveenvolume, avec22%desmouvements,UGCladeuxième,avec21%desmouvements,etGaumontlatroisième,avec18%desmouvements.

La quatrième firme la plus active est CGR, qui est àl’origine de 11% du volume des mouvements concur-rentiels. Cela témoigne de son développement rapide aucours de la période étudiée et de son émergence commequatrièmeacteurdumarché.Lesautresfirmes(nouveauxentrants et indépendants) représentent en cumulé moinsdu tiers (28%)de l’activitéconcurrentiellede lapériode,preuvequeladynamiqueconcurrentielleassociéeàladif-fusiondesmultiplexesaétéessentiellementrythméeparlesmanœuvresdequelquesfirmes(troisleadersetunchallen-gerenl’occurrence).

La vitesse des actions concurrentielles

Pathéestl’entrepriselaplusactiveentre1990et1996(cf.figure 2). C’est la firme pionnière, puisque c’est elle quiintroduit les multiplexes en France au début des annéesquatre-vingt-dix. Cette stratégie de rupture coïncide avecl’arrivée d’une nouvelle équipe dirigeante, notamment lenouveau PDG Jérôme Seydoux, qui véhicule une cultureindustrielleetunepolitiquevolontaristederelancedusec-teurendéclin.

Pathéconnaîtsonpicdemouvementsen1996.LafirmequisuitleplusrapidementPathéestUGCetconnaîtsonpicdemouvementsen1997.Gaumontestlafirmelapluslenteà réagir, puisque sonpicdemouvements a lieu en2000.CeretardrelatifdeGaumontpeuts’expliquerparlaforteculturecinématographiquedel’entreprise,cequipénalisesacapacitéàimpulserdesmouvementsderupture,notam-mentdanslesdomainesdesprixetdumarketing.

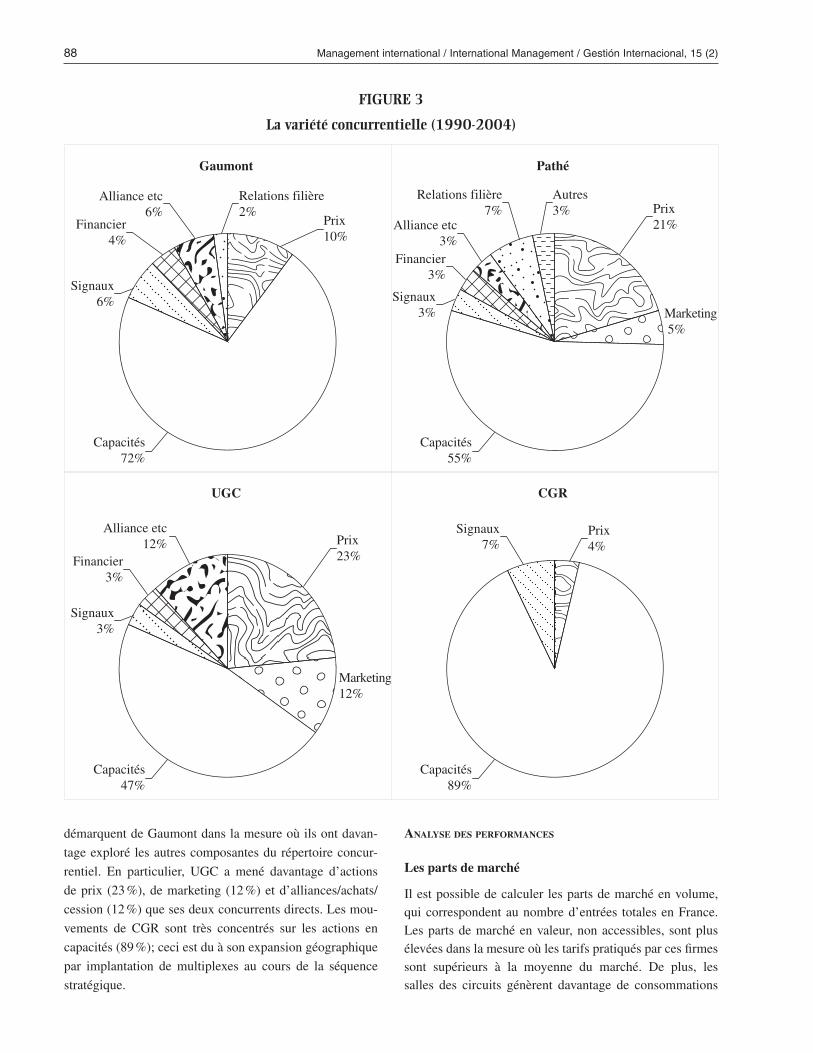

La variété du répertoire concurrentiel

Pouranalyserladiversitédesrépertoiresconcurrentiels,lecodagedesmouvementsconcurrentielsselonleurnatureaétécroiséaveclecodageselonlesacteurs.Cecipermetdedresser, pour les quatre premières firmes du secteur, unedistributiondescomposantesdeleurrépertoireconcurren-tielaucoursdelapériode(cf.figure3).

Pathéarriveentêteavechuitcatégoriesdifférentesdemouvements.Suivent, ensuite,GaumontetUGC,quiontrecoursàsixtypesdemouvements.CGR,enfin,nemetenœuvrequetrois typesdemouvements(capacités,signauxet prix). Pour les trois leaders de marché, le poids desactionsde«capacités»estprépondérant.PathéetUGCse

Tableau 2

Le volume d’activité concurrentielle (1990-2004)

Pathé

UG

C

Gaum

ont

CG

R

Nouveaux entrants

Autres

Total

Total 54 51 44 27 27 41 244

% 22 21 18 11 11 17 100

FIGURe 2

La vitesse des actions concurrentielles

0

2

4

6

8

10

12

14

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Gaumont Pathé UGC CGR

Nom

bre

de m

ouve

men

ts

88 Management international / International Management / Gestión Internacional, 15 (2)

démarquentdeGaumontdanslamesureoùilsontdavan-

tageexplorélesautrescomposantesdurépertoireconcur-

rentiel. En particulier, UGC a mené davantage d’actions

deprix (23%),demarketing(12%)etd’alliances/achats/

cession(12%)quesesdeuxconcurrentsdirects.Lesmou-

vements de CGR sont très concentrés sur les actions en

capacités(89%);ceciestduàsonexpansiongéographique

par implantation de multiplexes au cours de la séquence

stratégique.

AnALyse des peRfoRmAnces

Les parts de marché

Ilestpossibledecalculerlespartsdemarchéenvolume,quicorrespondentaunombred’entrées totalesenFrance.Lespartsdemarchéenvaleur,nonaccessibles, sontplusélevéesdanslamesureoùlestarifspratiquésparcesfirmessont supérieurs à la moyenne du marché. De plus, lessalles des circuits génèrent davantage de consommations

FIGURe 3

La variété concurrentielle (1990-2004)

Prix10%

Capacités72%

Capacités55%

Capacités47%

Capacités89%

Financier4%

Alliance etc6%

Relations filière2%

Gaumont

Prix21%

Marketing 5%

Marketing12%

Signaux3%

Signaux3%

Signaux6%

Financier3%

Alliance etc3%

Relations filière7%

Autres3%

Pathé

Prix23%Financier

3%

Alliance etc12%

UGC

Prix4%

Signaux7%

CGR

Stratégies de rupture, dynamique de la concurrence et performances 89

annexes (confiseries, boissons, etc.) que les autres salles(cf.tableau3).

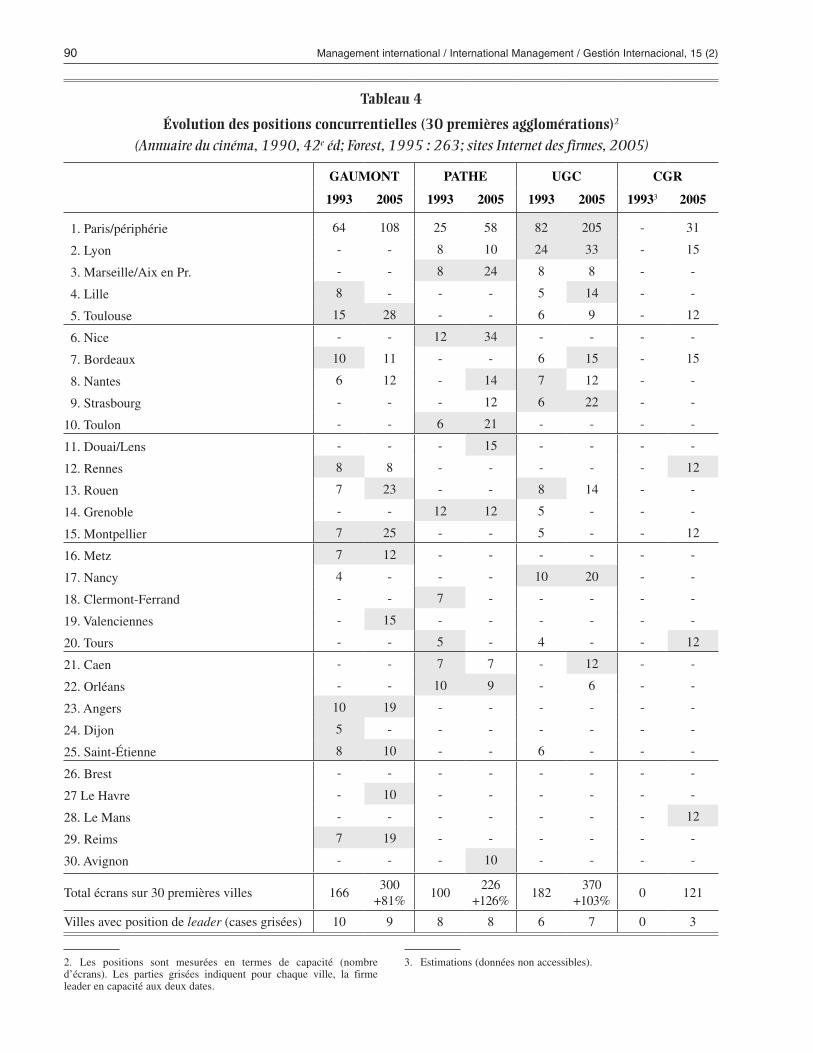

Le tableau 4, représentant les positions sur les trentepremiers jeux concurrentiels, confirme les gains réalisésparPathé,UGCetCGR,etlereculdeGaumont.Pathéesteneffet lafirmequiaconquis leplusdenouveaux terri-toires.Lenombred’écransdétenuparPathésurlestrentepremièresagglomérationsconnaît laplusforteaugmenta-tionentre1993et2005(+126%).UGCarriveensecondentermesdecroissanceduvolumed’écranssurcestrentemarchés (+ 103%). La firme UGC augmente son porte-feuilledeleadershipslocaux(7en2005contre6en1993),mais elle réussit surtout à renforcer de manière considé-rablesapositionàParis–lemarchédirecteur,puisquesacapacitédesallesyaugmentede150%entrelesdeuxdates.

UGCdispose,enoutre,surParisdesplacesforteslesplusperformantes.

SiGaumontrenforcenettementsonpoids(encapacités)surcetéchiquierdesvilles-clés(+81%),saperformanceestmoindrecomparativementàcellesdePathéetUGC.Eneffet,GaumontenregistreaucoursdelapériodeunsoldenégatifentermesdeleadershipslocauxetUGCcreusenet-tement l’écart sur Paris, le premier marché de Gaumont.CGRenfin,émergecommeunacteurimportantsurlemar-ché.Aucoursdelapériode,lesmultiplexesluipermettentd’implanter121écransauseindestrentepremièresagglo-mérations.Faceauxtroisleadersdumarché,CGRdemeuretoutefoisunacteursecondairesurcesvilles-clés,enraisonde l’implantation massive de ses multiplexes au sein desvillesmoyennes.

Tableau 3

Évolution des parts de marché en volume (France)

1992 1999 2004

Entrées-France 116millions 153,6millions 194,8millions

Position (part de marché)

1.UGC(14,8%) 1.UGC(17,6%) 1.EuroPalaces(22%)

2.Gaumont(11,4%) 2.Gaumont(13,8%) 2.UGC(16,5%)

3.Pathé(7,3%) 3.Pathé(11,7%) 3.CGR(9%)

(Conseil de la concurrence; Mediasalles; entretiens, 2004; Forest, 1995; CNC, 1999)

FIGURe 4

evolution du Ca « exploitation de salles » (en millions d’€)

(Comptes de résultats Gaumont, Pathé, UGC; Forest, 1995 : 149; Xerfi, 2003)

0

50

100

150

200

250

300

350

400

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Gaumont Pathé UGC CGR EuroPalaces

Rachat Virgin cinemas (UK)

FusionGaumont-Pathé

90 Management international / International Management / Gestión Internacional, 15 (2)

Tableau 4

Évolution des positions concurrentielles (30 premières agglomérations)2

(Annuaire du cinéma, 1990, 42e éd; Forest, 1995 : 263; sites Internet des firmes, 2005)

GAUMONT PATHE UGC CGR

1993 2005 1993 2005 1993 2005 19933 2005

1.Paris/périphérie 64 108 25 58 82 205 - 31

2.Lyon - - 8 10 24 33 - 15

3.Marseille/AixenPr. - - 8 24 8 8 - -

4.Lille 8 - - - 5 14 - -

5.Toulouse 15 28 - - 6 9 - 12

6.Nice - - 12 34 - - - -

7.Bordeaux 10 11 - - 6 15 - 15

8.Nantes 6 12 - 14 7 12 - -

9.Strasbourg - - - 12 6 22 - -

10.Toulon - - 6 21 - - - -

11.Douai/Lens - - - 15 - - - -

12.Rennes 8 8 - - - - - 12

13.Rouen 7 23 - - 8 14 - -

14.Grenoble - - 12 12 5 - - -

15.Montpellier 7 25 - - 5 - - 12

16.Metz 7 12 - - - - - -

17.Nancy 4 - - - 10 20 - -

18.Clermont-Ferrand - - 7 - - - - -

19.Valenciennes - 15 - - - - - -

20.Tours - - 5 - 4 - - 12

21.Caen - - 7 7 - 12 - -

22.Orléans - - 10 9 - 6 - -

23.Angers 10 19 - - - - - -

24.Dijon 5 - - - - - - -

25.Saint-Étienne 8 10 - - 6 - - -

26.Brest - - - - - - - -

27LeHavre - 10 - - - - - -

28.LeMans - - - - - - - 12

29.Reims 7 19 - - - - - -

30.Avignon - - - 10 - - - -

Totalécranssur30premièresvilles 166300

+81%100

226+126%

182370

+103%0 121

Villesavecpositiondeleader (casesgrisées) 10 9 8 8 6 7 0 3

2. Les positions sont mesurées en termes de capacité (nombred’écrans). Les parties grisées indiquent pour chaque ville, la firmeleaderencapacitéauxdeuxdates.

3. Estimations(donnéesnonaccessibles).

Stratégies de rupture, dynamique de la concurrence et performances 91

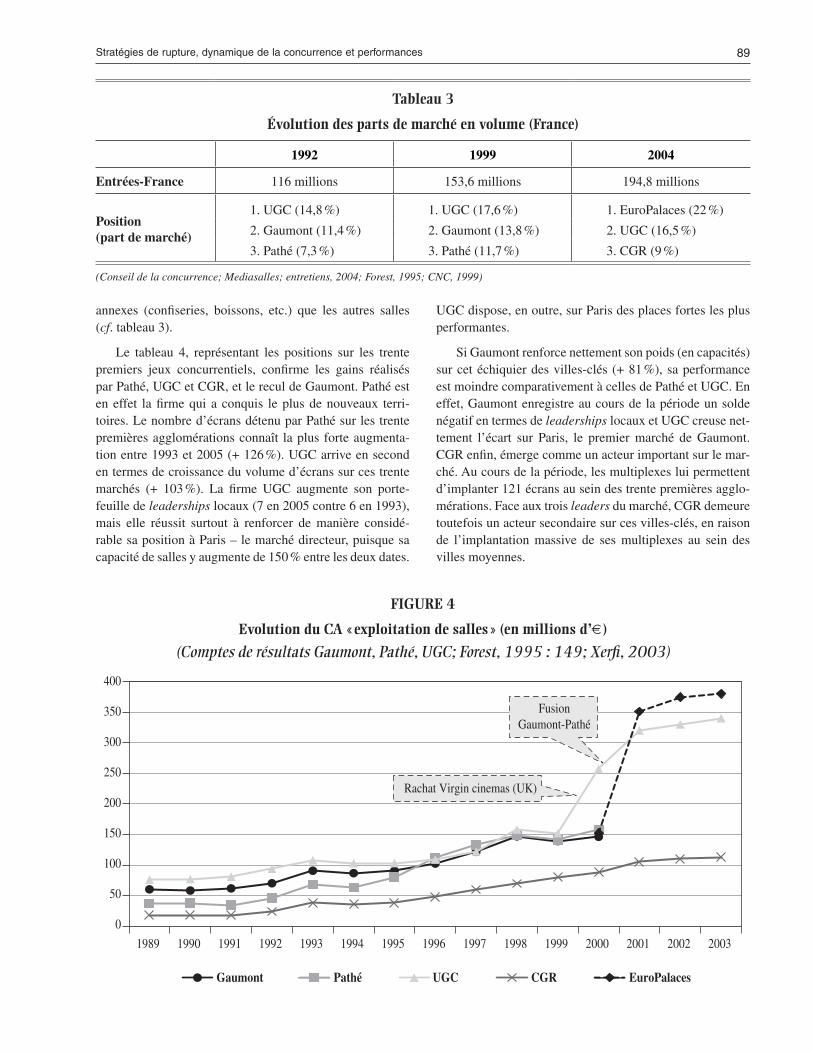

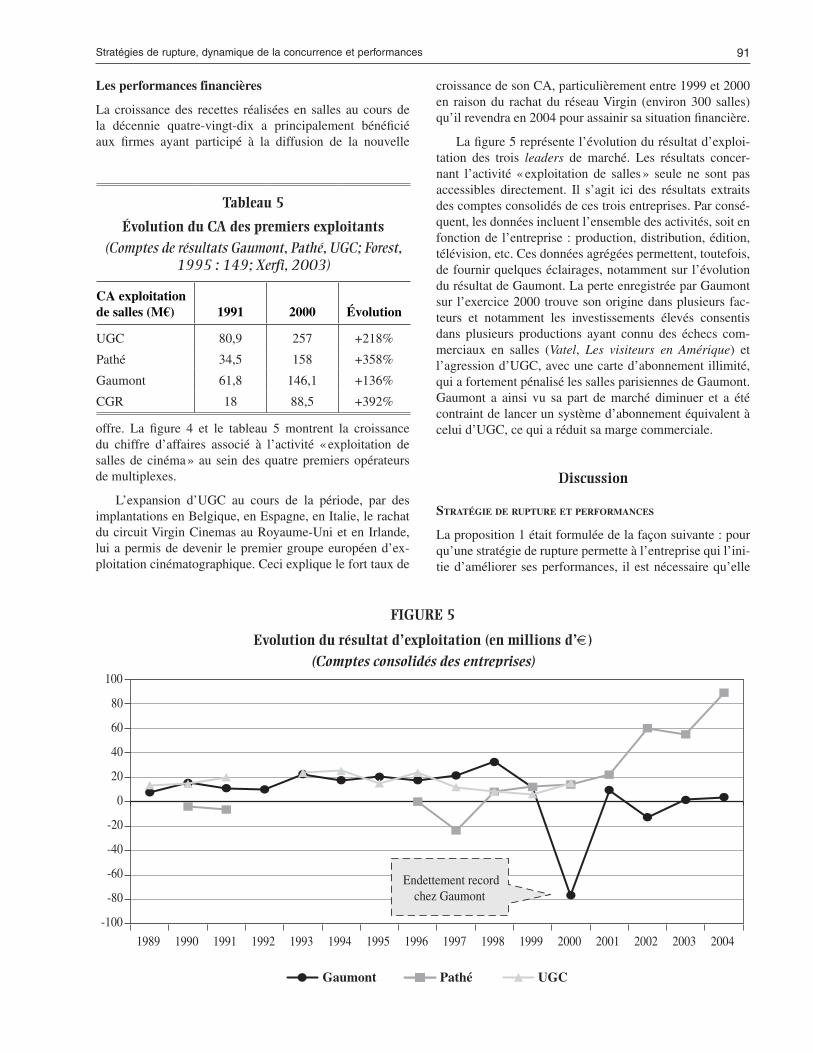

Les performances financières

Lacroissancedes recettes réalisées en salles au coursdela décennie quatre-vingt-dix a principalement bénéficiéaux firmes ayant participé à la diffusion de la nouvelle

offre. La figure 4 et le tableau 5 montrent la croissancedu chiffre d’affaires associé à l’activité «exploitation desallesdecinéma»auseindesquatrepremiersopérateursdemultiplexes.

L’expansion d’UGC au cours de la période, par desimplantationsenBelgique,enEspagne,enItalie,lerachatducircuitVirginCinemasauRoyaume-UnietenIrlande,luiapermisdedevenir lepremiergroupeeuropéend’ex-ploitationcinématographique.Ceciexpliqueleforttauxde

croissancedesonCA,particulièremententre1999et2000en raisondu rachatdu réseauVirgin (environ300 salles)qu’ilrevendraen2004pourassainirsasituationfinancière.

Lafigure5représentel’évolutiondurésultatd’exploi-tation des trois leaders de marché. Les résultats concer-nant l’activité «exploitation de salles» seule ne sont pasaccessibles directement. Il s’agit ici des résultats extraitsdescomptesconsolidésdecestroisentreprises.Parconsé-quent,lesdonnéesincluentl’ensembledesactivités,soitenfonctiondel’entreprise:production,distribution,édition,télévision,etc.Cesdonnéesagrégéespermettent,toutefois,defournirquelqueséclairages,notammentsurl’évolutiondurésultatdeGaumont.LaperteenregistréeparGaumontsurl’exercice2000trouvesonoriginedansplusieursfac-teurs et notamment les investissements élevés consentisdans plusieurs productions ayant connu des échecs com-merciaux en salles (Vatel, Les visiteurs en Amérique) etl’agressiond’UGC,avecunecarted’abonnementillimité,quiafortementpénalisélessallesparisiennesdeGaumont.Gaumont a ainsi vu sa part de marché diminuer et a étécontraintdelancerunsystèmed’abonnementéquivalentàceluid’UGC,cequiaréduitsamargecommerciale.

Discussion

stRAtégie de RuptuRe et peRfoRmAnces

Laproposition1étaitformuléedelafaçonsuivante:pourqu’unestratégiederupturepermetteàl’entreprisequil’ini-tied’améliorersesperformances, ilestnécessairequ’elle

Tableau 5

Évolution du Ca des premiers exploitants

(Comptes de résultats Gaumont, Pathé, UGC; Forest, 1995 : 149; Xerfi, 2003)

CA exploitation de salles (M€) 1991 2000 Évolution

UGC 80,9 257 +218%

Pathé 34,5 158 +358%

Gaumont 61,8 146,1 +136%

CGR 18 88,5 +392%

FIGURe 5

evolution du résultat d’exploitation (en millions d’€)

(Comptes consolidés des entreprises)

-100

-80

-60

-40

-20

0

20

40

60

80

100

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Gaumont Pathé UGC

Endettement recordchez Gaumont

92 Management international / International Management / Gestión Internacional, 15 (2)

soit composée d’un volume d’actions concurrentiellessupérieurauvolumedes réactionsconcurrentiellesdesesrivaux. Dans l’oligopole, la firme la plus performante,Pathé, est bien celle qui a mené le plus de mouvementsconcurrentielsaucoursdelapériode.Lafirmequiaffichele deuxième niveau de performance, UGC, arrive égale-mentendeuxièmepositionpour lesmouvementsconcur-rentiels.Lafirmelamoinsperformante,Gaumont,estcellequiamenélemoinsdemouvements.CerésultatvadanslemêmesensqueceuxobtenusparFerrieret al. (1999),Ferrier(2001)etSmithet al.(2001).

Pour rappel, la proposition 2 était la suivante : pourqu’unestratégiederupturepermetteàl’entreprisequil’ini-tied’améliorersesperformances, ilestnécessairequ’ellesoitcomposéed’actionsconcurrentiellesplus rapidesquenelesontlesréactionsconcurrentiellesdesesrivaux.Dansl’oligopole, la firme la plus performante, Pathé, est biencellequiamenél’essentieldesesmouvementsconcurren-tielsavantceuxdesesrivaux.Lafirmequiafficheledeu-xièmeniveaudeperformance,UGC, arrive également endeuxième position en termes de vitesse des mouvementsconcurrentiels.Lafirme lamoinsperformante,Gaumont,estcellequiamenél’essentieldemouvementsleplustar-divement.CerésultatfaitéchoàceuxobtenusparFerrieret al.(1999)etSmithet al.(1997).

Enfin,laproposition3suggéraitlachosesuivante:pourqu’unestratégiederupturepermetteàl’entreprisequil’ini-tied’améliorersesperformances, ilestnécessairequ’ellesoit composéed’actionsconcurrentiellesplusvariéesquenelesontlesréactionsconcurrentiellesdesesrivaux.Dansl’oligopole, la firme la plus performante, Pathé, est biencellequitémoignedurépertoiredemouvementsconcurren-tielsleplusvarié.Lafirmequiafficheledeuxièmeniveaudeperformance,UGC,arriveégalementendeuxièmeposi-tionen termesdevariétédesmouvementsconcurrentiels.La firme la moins performante, Gaumont, est celle quiprésentelaplusfaiblevariétédemouvements.Onretrouveégalement ce résultat dans les recherches effectuées parFerrieret al.(1999)etSmithet al.(2001).

Defaçongénérale,c’estbienlafirmelaplusactive,aveclerépertoireleplusvariéetlaplusrapide,quifinitparfairel’acquisitiondelafirmelamoinsactive,aveclerépertoirele plus restreint et la plus tardive. Précisément, en 2001,la création d’EuroPalaces (fusion Pathé-Gaumont)4 doits’interpréter comme un succès pour Pathé puisque Pathéest majoritaire (66%) au sein de la structure commune,enraisondesdettesimportantesenregistréesparGaumont(244M€).LegainpourPathés’illustredansdeuxélémentshautementstratégiquesquesontl’atteinted’uneffet taillesurlemarchéetl’augmentationdesonexpositiongéogra-phique.DupointdevuedeGaumont,lafusionavecPathéannoncesonretraitentermesdepoidsrelatifsurlemarché

puisque l’entreprise disposait d’un réseau de salles plusétenduqueceluidePathé,390pourGaumontcontre230pourPathé(CNC,2003),etnedétientfinalementque33%d’EuroPalaces.

Le cas permet en outre de s’interroger sur un pointintéressantconcernantlastructuredesséquencesd’actionsconcurrentielles et leur impact sur la performance d’unestratégiederupture.Ilseraitpertinentlorsd’investigationsfuturesd’analyserlesséquencesd’actionsconcurrentiellespar rapportà lanaturedesactionsqui lescomposent.End’autrestermes,parquelstypesd’actionsconcurrentielles(cf.latypologieprésentéedansletableau1)uneentreprisea-t-elle intérêtàcommencer/poursuivre/clore sa séquencesur lemarchépouroptimiser la réussitede lamanœuvre.Danslecasétudié,unbiaisnenouspermetpasdediscu-terenprofondeurcepoint.S’agissantd’uneruptureportantsurlesnouveauxéquipements,lesactionsconcurrentiellesditesdecapacitésseretrouventnaturellementenamontdesséquences,avantcellesportantsurleprixoulemarketingparexemple.Eneffet,cen’estqu’unefoislesmultiplexesimplantésquelesentreprisesmettentenœuvrelesmoyenspermettant d’attirer la clientèle dans ces nouvelles struc-tures.Descomparaisonsavecd’autresterrainsderecherchedoiventpermettredediscuterplusenavantcepointet,par-tant,deproposerdesséquencesd’actionsconcurrentiellesoptimalesdansuncontextederupturesectorielle.

RuptuRe, ineRtie et peRfoRmAnce

Lesrésultatsconfirmentl’idéeque,danslecadred’unerup-turesectorielle,l’initiateurdelastratégiederuptureconnaîtune meilleure performance que ses imitateurs au sein dunouveau marché (Govindarajan et Gupta, 2001; Hamel,1998a;KimetMauborgne,1999).Apartirdumomentoùun concurrent introduit une stratégie de rupture qui bou-leverse le marché, il faut au plus vite tenter de l’imiter,comme l’a faitUGC.Suivre trop tardivement la stratégiede rupture conduit à une dégradation des performances,commecelaaétélecaspourGaumont.

Lesfirmeschallengersetlesnouveauxentrantsont,enprincipe,uneplusgrandelibertéd’actionquelesfirmesenplace. Elles n’ont pas d’immobilisations dans des actifsqu’ellesdoiventrentabiliser.Ellesnesontpasimprégnéespar le modèle économique dominant et elles n’en tirentpasderente.Ellespeuventdoncthéoriquementadhérerdefaçonplusrapideauxnouvellesrèglesdujeuetauxnou-veauxfacteursclésdesuccès(CharitouetMarkides,2003;Hamel,1998a;Markides,1998).

Le cas étudié illustre ces arguments.Dans le trio desleaders demarché, audébutdes annéesquatre-vingt-dix,Gaumont, UGC et Pathé disposaient d’un parc de salles

4. Le rapprochement des réseaux de salles de Gaumont et Pathé estfacilité par le fait que les deux entités sont dirigées par deux frères,respectivementNicolasetJérômeSeydoux.

Stratégies de rupture, dynamique de la concurrence et performances 93

traditionnellesrelativementétendu.Toutefois,Pathéestlafirme qui disposait du parc de salles le moins développéavantlarupturedesmultiplexes(128écranscontre208pourGaumontet228pourUGC).L’entrepriseadoncétémoins«freinée»quesesdeuxconcurrentsdirectsdans ladyna-miquedeconversiondumodèleéconomiquedominant.

Dans lemêmeordred’idée,contrairementauxfirmesdominantes, les entreprises challengers ne sont pas obli-gées de gérer simultanément deux modèles économiques(MarkidesetCharitou,2004;Porter,1996).Ellesne sontpasobligéesde faireco-existerauseinde l’entrepriseundoublesavoir-faireetdesecannibaliserelles-mêmessurlemarchéendéveloppantdeuxtypesd’offre.Ellesontdoncunepropensionplusgrandeàbouleverserlesrèglesdujeudans une industrie (Charitou et Markides, 2003; Hamel,1998a;Markides,1998).

Laquestiondeladualitédusystèmed’offreseretrouvebiendanslecasétudié.Pathéaainsileplusconfirmésonpositionnementexistant.Elleainscritsesmultiplexesdansunecontinuitéparrapportàsonpositionnementantérieur,àsavoirdesfilmspopulaires,grandpublicetdiffusésessen-tiellementenversionfrançaise.UGC,àl’inverse,aredéfinienprofondeursonoffre.Atraverslesmultiplexes,UGCaopéré une transition depuis un positionnement plutôt basde gamme (films populaires, très grand public) vers unpositionnementhautdegamme(qualitédeséquipements,diffusiondefilmsartetessai,versionoriginale).LafirmeGaumont,quantàelle,aoptépourunesolution intermé-diaire. Le positionnement de ses multiplexes est moinsidentifiablequeceuxdesesconcurrentsdirects.LafirmesesitueentrelepositionnementpopulairedesmultiplexesPathéetlepositionnementplushautdegammed’UGC.

L’analyse des différences de performance entre cesfirmesconduitàconclurequ’encasde ruptureen termesd’offre,lesentreprisesenplaceontintérêtàchoisirclaire-mententresoitsaisirl’opportunitépourredéfinirleurstraté-gieenprofondeur(casd’UGC),soitintégrerlarupturedanslastratégieexistanteenconfortantleurpositionnementsurlemarché(casdePathé).Lasolutionintermédiaire,consis-tantàcombinerlesdeuxperspectives,c’est-à-direàconser-ver certains éléments et en transformer d’autres, s’avèrerisquée(casdeGaumont).

Conclusion

L’objectif de cette recherche était de mieux comprendreles facteurs de succès d’une stratégie de rupture. Définiecommeuneattaqueconcurrentielle,unestratégiederupturea trois caractéristiques : le nombre d’actions concurren-tiellesdontelleestconstituée, leurvitesseet leurvariété.Conformémentauxrecherchessurlesactionsetréactionsconcurrentielles,ilapparaît,enétudiantuncasempirique,quepourqu’unestratégiederupturepermetteàl’entreprisequil’initied’améliorersesperformances,ilestnécessairequ’elle soit composée de mouvements plus nombreux,

plus rapides et plus variés que ceux des concurrents. Larecherche plaide ainsi en faveur d’une approche actuali-séedelastratégied’entreprise,danslaquelle l’agressivitéexpriméesousdifférentesformesestunélémentclédelaperformancesurlemarché.Cettevisionentrepreneurialeetquasiguerrièredelastratégiemetenavantlerôlecentraldesdécisionsdesdirigeantsdans la transformationactived’unsecteur.

Lesrésultatsobtenusnepeuventêtrecomprisquerela-tivement aux limites de l’étude. Premièrement, l’étudeportesurunseulsecteur(lessallesdecinéma),géographi-quement localisé(France)etaucoursd’unepériodedéli-mitée (1990-2004).Deuxièmement, laméthoded’analysedes données secondaires, i.e. l’analyse des mouvementsconcurrentiels,peutêtrediscutée,mêmesielleestconfor-tée par de nombreuses données primaires obtenues dansles entretiens. Troisièmement, plusieurs dimensions sontexclues,puisquelerôlejouéparlesdimensionspolitique,institutionnelleetinterpersonnellen’estpasprisencompte.

De nombreuses questions mériteraient des analysesplusapprofondies.Parexemple,onpeutsedemandersilesrésultats obtenus ne remettent pas partiellement en causeleconceptde«révolutionpermanente».Eneffet,unefoislaruptureobtenueàsonavantage,EuroPalacessetrouve,à partir de 2001, dans la même situation que Gaumonten 1990. Leader d’un secteur redéfini selon ses règles,EuroPalaces bénéficie des rentes associées au statut defirmedominante.Ellen’a,a priori,aucunintérêtàredéfinirlesrèglesdusecteur,maisplutôtàrentabilisersesinvestis-sementsconsentisdanslesmultiplexes.Forceestdeconsta-terquelesecteurconnaîtpeudetransformationsmajeuresdepuis2001.Lastratégiederuptureneseraitpasunestraté-giepermanentepourl’entreprise,maiss’inscriraitdansunestratégieglobalequiferaitalternerlesphasesderuptureetdestabilité.Lamaîtrisedecettealternanceincarneraitalorslevéritablefacteurdeperformancedurablepourlesfirmesauseindunouveaupaysageconcurrentiel.

bibliographie

AurégAnP.,TellierA.(2009),«Lamodificationdesrèglesdujeusectoriel:lecasdel’industriedujeuvidéo»,Revue Française de Gestion,vol.35,n°197,p.127-145.

BenseBAAF.(2000),«Actionsstratégiquesetréactionsdesentre-prises»,M@n@gement,vol.3,n°2,p.57-79.

ChAritou C., mArKides C. (2003), «Responses to DisruptiveStrategic Innovation», Sloan Management Review, vol. 44,n°2,p.55-63.

FerrierW. (2000), «Playing toWin: the Role of CompetitiveDisruption and Aggressiveness» in Bresser R.K., HittM.A., Nixon R.D., Heuskel D., Winning Strategies in a Deconstructing World,JohnWileyandSonsLtd,p.163-189.

FerrierW.(2001),«NavigatingtheCompetitiveLandscape:theDrivers and Consequences of CompetitiveAggressiveness»,Academy of Management Journal,vol.44,n°4,p.858-877.

94 Management international / International Management / Gestión Internacional, 15 (2)

Ferrier W. J., lee H. (2002), «Strategic Aggressiveness,Variation, and Surprise: How the Sequential Pattern ofCompetitive Rivalry Influences Stock Market Returns»,Journal of Managerial Issues,vol.14,n°2,p.162-180.

FerrierW.,mAC FhionnlAoiChC.,smithK.,grimmC. (2002),«The Impact of Performance Distress on AggressiveCompetitive Behavior: a Reconciliation of ConflictingViews», Managerial and Decision Economics, vol. 23,p.301-316.

FerrierW.,smithK., grimmC.(1999),«TheRoleofCompetitiveActioninMarketShareErosionandIndustryDethronement:a Study of Industry Leaders and Challengers», Academy of Management Journal,vol.42,n°4,p.372-388.

ForestC.(1995),Les dernières séances : cent ans d’exploitation des salles de cinéma,Paris,CNRSéconomie,310p.

govindArAJAnV., guPtAA. K. (2001), «Strategic Innovation:a Conceptual Road Map», Business Horizons, juillet-août,p.3-12.

grimm C. M., lee H., smith K. G. (2006), Strategy as Action: Competitive Dynamics and Competitive Advantage, New-York,OxfordUniversityPress.

hAmel G (1996), «Strategy as Revolution», Harvard Business Review,juillet-août,p.69-82.

hAmelG. (1998a),«TheChallengeToday:Changing theRulesoftheGame»,Business Strategy Review,vol.9n°2,p.19-26.

hAmel G. (1998b), «Strategy Innovation and the Quest forValue»,Sloan Management Review,vol.39n°2,p.7-14.

hAmel G. (2000), Leading the Revolution, Boston, HarvardBusinessSchoolPress.

hAmel G., PrAhAlAd C.K. (1994), Competing for the Future,HarvardBusinessSchoolPress.

Kim W., mAuBorgne R. (1999), «Strategy, Value Innovation,and the Knowledge Economy», Sloan Management Review,vol.40,n°3,p.41-54.

KimW., mAuBorgne R. (2005), Stratégie Océan Bleu,VillageMondial,PearsonEducationFrance.

Kirzner I.M. (1973), Competition and Entrepreneurship,Chicago,UniversityofChicagoPress.

lAmBKin M. (1988). «Order of Entry and Performance in NewMarkets», Strategic Management Journal, Vol. 9, n° 5,p.127–40.

le roy F. (2003), «Agressivité concurrentielle et choix straté-gique : une étude empirique»,Revue Gestion 2000, janvier-février,p.65-82.

le royF.,YamiS.(2007),«LesstratégiesderuptureenPME:uneétudedecas»,Management International,vol.11,n°2,p.1-13.

lehmAnn-ortegA L., Roy P. (2009), «Les stratégies de rup-ture:synthèseetperspectives»,Revue Française de Gestion,vol.35,n°197,p.113-126.

lieBermAn M.B., montgomery D.B. (1988). «First-MoverAdvantages», Strategic Management Journal,Vol. 9, n° 1,p.41-58.

lieBermAn M.B., montgomery D.B. (1998). «First-mover(dis)advantages: Retrospective and link with the resource-

based view », Strategic Management Journal, vol. 19, n° 2,p.1111-1116.

mArKidesC.(1997),«StrategicInnovation»,Sloan Management Review,vol.38,n°3,p.9-23.

mArKides C. (1998), «Strategic Innovation in EstablishedCompanies», Sloan Management Review, vol. 39 n° 3,p.31-42.

mArKides C. (1999), «A Dynamic View of Strategy», Sloan Management Review,vol.40n°3,p.55-63.

mArKidesC. (2008),Game-Changing Strategies, JohnWiley&Sons.

mArKides C., ChAritou C. D. (2004), «Competing with DualBusiness Models:A ContingencyApproach», Academy of Management Executive,vol.18,n°3,p.22-36.

Porter M. E. (1996), «What Is Strategy?», Harvard Business Review,nov-déc,p.61-78.

roy P. (2007), «De l’intérêt des firmes dominantes à perturberet stabiliser le jeu concurrentiel», Revue Finance Contrôle Stratégie,vol.10,n°3,p.140-160.

sChlegelmilCh B., diAmAntoPoulos A., Kreuz P. (2003),«Strategic Innovation: the Construct, its Drivers and itsStrategicOutcomes»,Journal of Strategic Marketing,vol.11,n°2,p.117-132.

smith K. G., FerrierW., grimm C. (2001), «King of the Hill:Dethroning the Industry Leader», Academy of Management Executive,vol.15,n°2,p.59-70.

smith K.G.,grimmC.M.,gAnnonM. J. (1992),Dynamics of Competitive Strategy,Londres,SagePublications.

smith K. G., grimm C. M., WAlly S., young G. (1997),«Strategic Groups and Rivalrous Firm Behavior:Towards aReconciliation»,Strategic Management Journal,vol.18,n°2,p.149-157.

youngG.,smithK.,grimmC.(1996),«AustrianandIndustrialOrganizationPerspectivesonFirm-levelCompetitiveActivityandPerformance»,Organization Science,vol.7n°3,p.243-254.

yuT.,CAnnellAA.A.(2005),«TheAntecedentsofCompetitiveAggressiveness among Multidimensionnal Enterprises: AStudy of the Global Automobile Industry», Academy of Management Best Conference Paper,Honolulu,Hawaï,5-10août.