Embed Size (px)

Citation preview

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

16 décembre 201416 décembre 2014

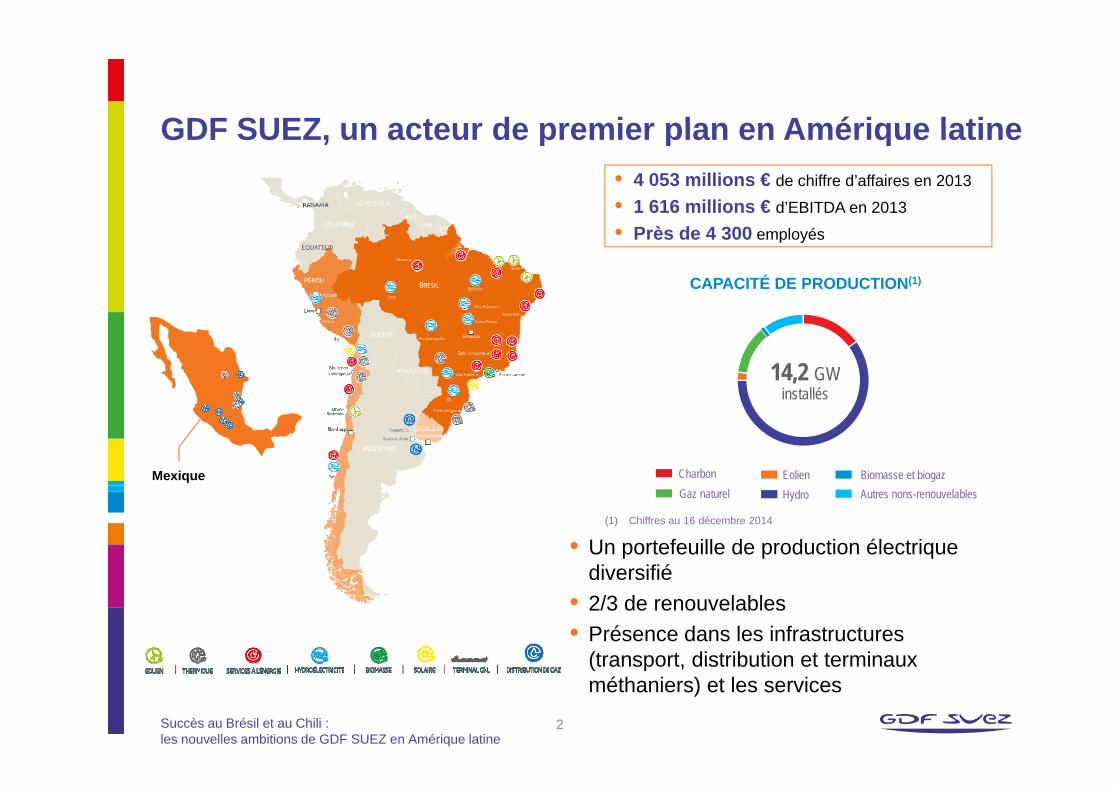

GDF SUEZ un acteur de premier plan en Amérique latineGDF SUEZ, un acteur de premier plan en Amérique latine• 4 053 millions € de chiffre d’affaires en 2013

• 1 616 millions € d’EBITDA en 2013

CAPACITÉ DE PRODUCTION(1)

• Près de 4 300 employés

14,2 GWinstallés

Charbon Biomasse et biogazEolien

installés

Mexique

• Un portefeuille de production électrique diversifié

Gaz naturel Hydro Autres nons-renouvelables

(1) Chiffres au 16 décembre 2014

diversifié• 2/3 de renouvelables• Présence dans les infrastructures

(transport, distribution et terminaux

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

(transport, distribution et terminaux méthaniers) et les services

2

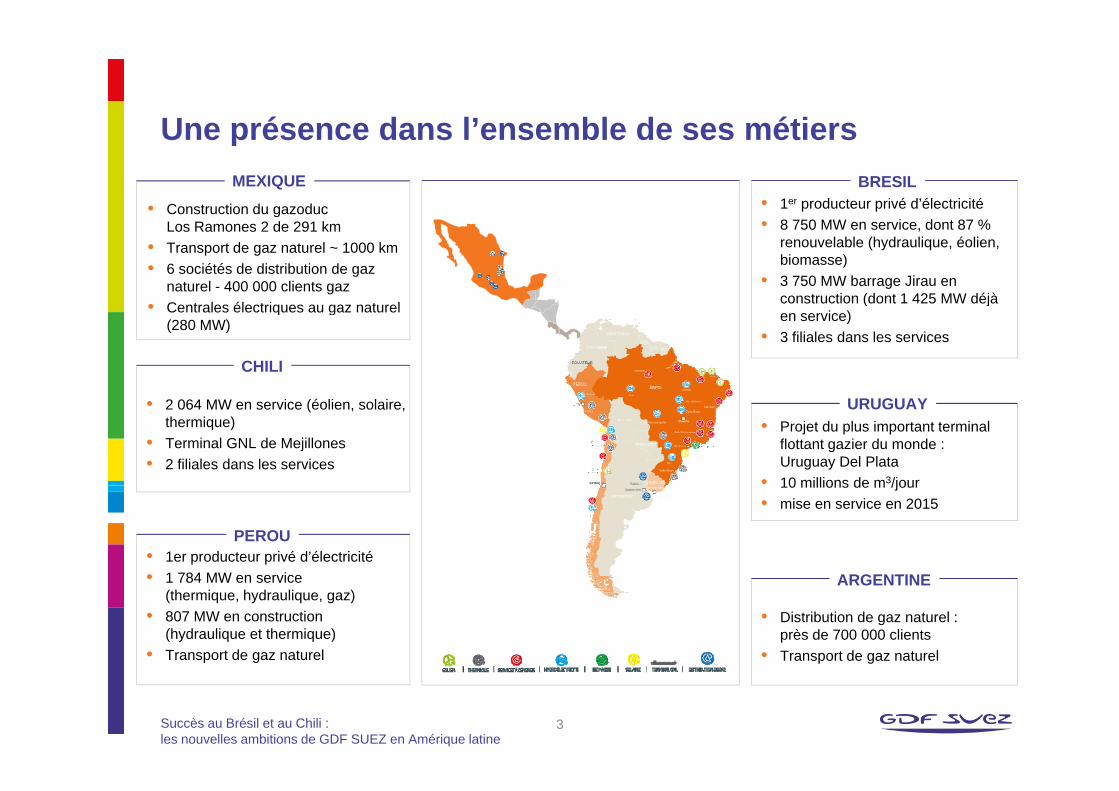

Une présence dans l’ensemble de ses métiersUne présence dans l’ensemble de ses métiers

• Construction du gazoduc

BRESIL• 1er producteur privé d’électricité

MEXIQUE

gLos Ramones 2 de 291 km

• Transport de gaz naturel ~ 1000 km• 6 sociétés de distribution de gaz

naturel - 400 000 clients gaz• Centrales électriques au gaz naturel

• 8 750 MW en service, dont 87 % renouvelable (hydraulique, éolien, biomasse)

• 3 750 MW barrage Jirau en construction (dont 1 425 MW déjà

CHILI

• Centrales électriques au gaz naturel (280 MW)

( jen service)

• 3 filiales dans les services

• 2 064 MW en service (éolien, solaire, thermique)

• Terminal GNL de Mejillones• 2 filiales dans les services

URUGUAY• Projet du plus important terminal

flottant gazier du monde : Uruguay Del Plata

• 10 millions de m3/jour

PEROU• 1er producteur privé d’électricité• 1 784 MW en service ARGENTINE

10 millions de m /jour• mise en service en 2015

• 1 784 MW en service (thermique, hydraulique, gaz)

• 807 MW en construction (hydraulique et thermique)

• Transport de gaz naturel

ARGENTINE

• Distribution de gaz naturel : près de 700 000 clients

• Transport de gaz naturel

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

3

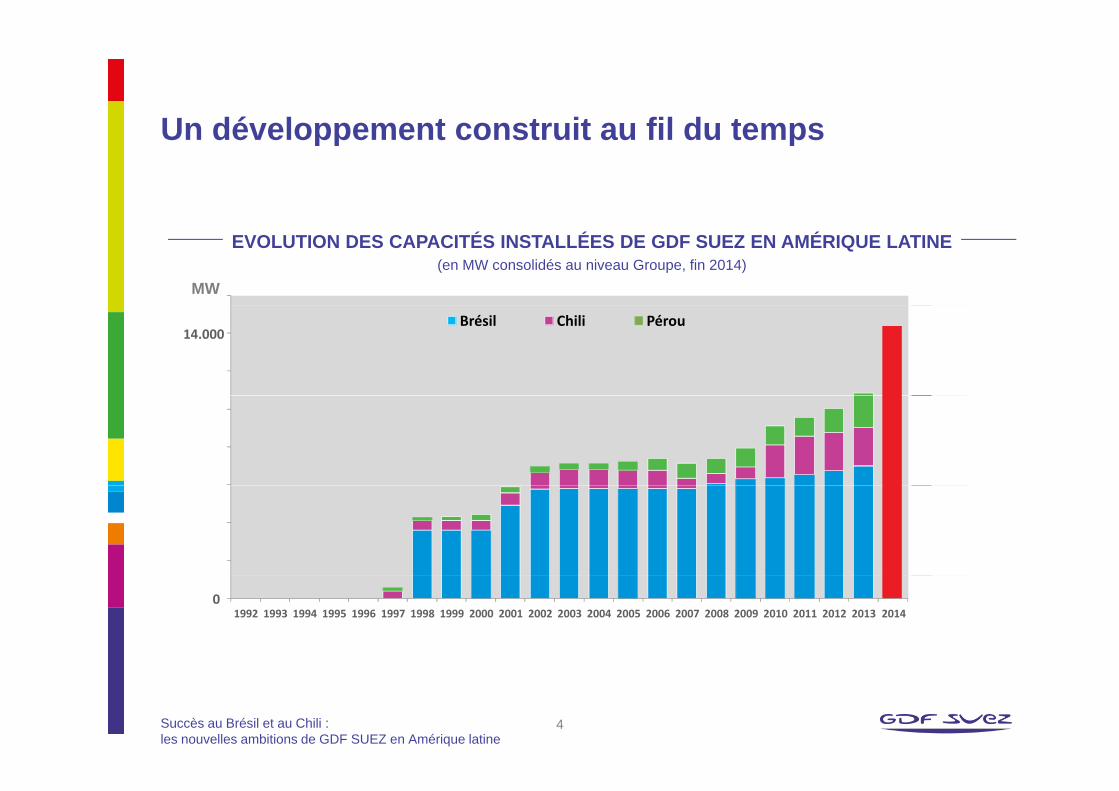

Un développement construit au fil du tempsUn développement construit au fil du temps

MW

EVOLUTION DES CAPACITÉS INSTALLÉES DE GDF SUEZ EN AMÉRIQUE LATINE(en MW consolidés au niveau Groupe, fin 2014)

14.000Brésil Chili Pérou

01992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2015 2015 2014

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

4

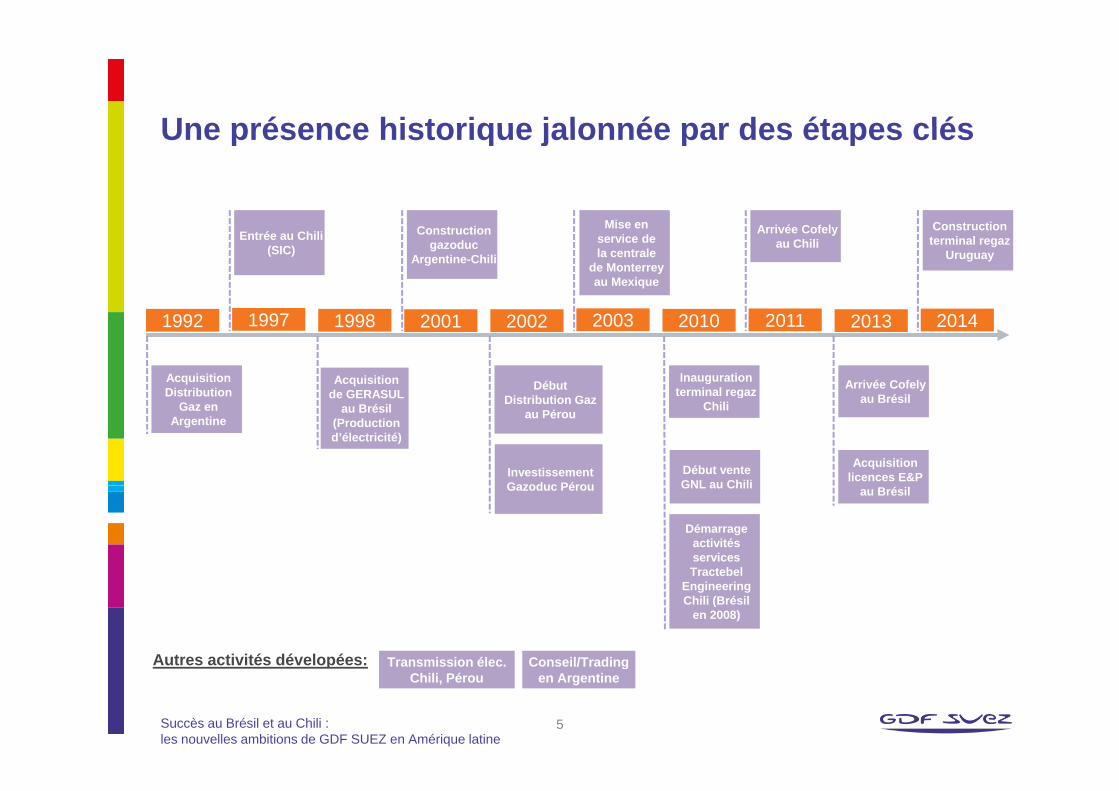

Une présence historique jalonnée par des étapes clésUne présence historique jalonnée par des étapes clés

Construction gazoduc

Argentine-Chili

Arrivée Cofely au Chili

Construction terminal regaz

Uruguay

Mise en service de la centrale

de Monterrey au Mexique

Entrée au Chili (SIC)

Acquisition Distribution

1992 2001

Début Di t ib ti G

2002

Inauguration terminal regaz

2010 2011 2013

Arrivée Cofely B é il

20141998

Acquisition de GERASUL

1997 2003

Distribution Gaz en

Argentine

Distribution Gaz au Pérou

Investissement Gazoduc Pérou

terminal regazChili

Début vente GNL au Chili

Acquisition licences E&P

au Brésilde GERASUL au Brésil

(Production d’électricité)

Gazoduc Pérou GNL au Chili

Démarrage activités services Tractebel

au Brésil

Conseil/TradingTransmission élec.Autres activités dévelopées:

Tractebel Engineering Chili (Brésil

en 2008)

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

5

Conseil/Tradingen Argentine

Transmission élec. Chili, Pérou

Autres activités dévelopées:

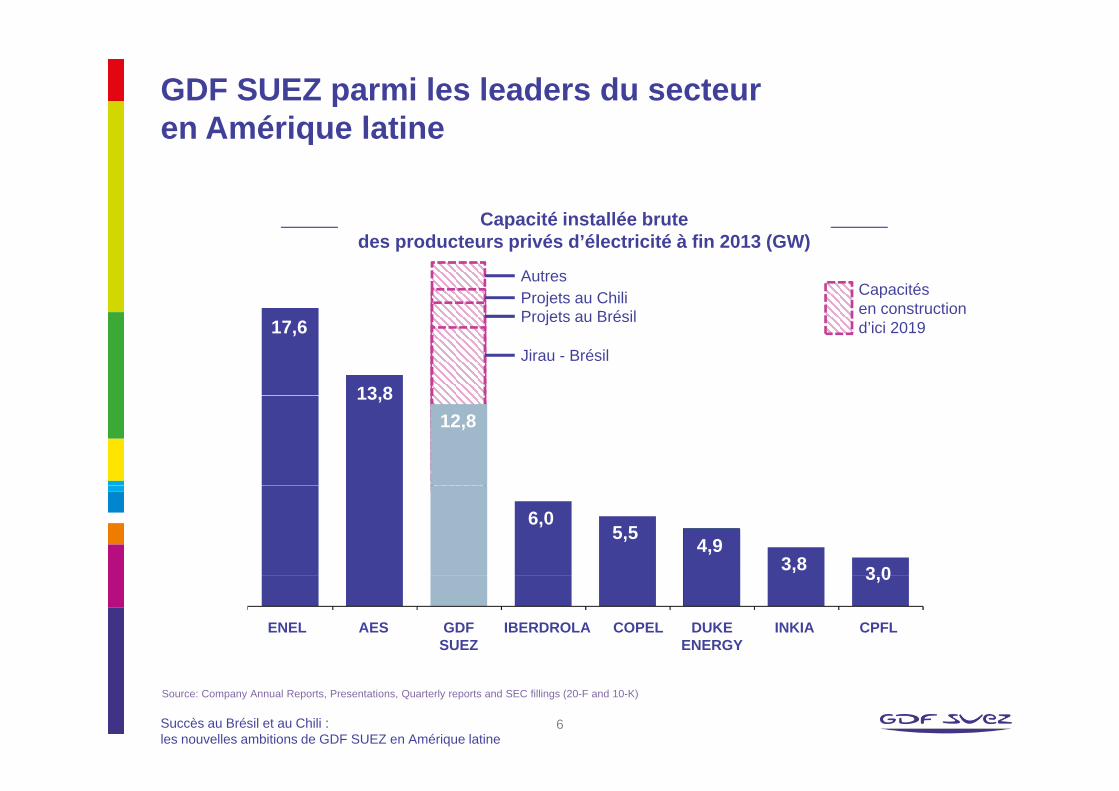

GDF SUEZ parmi les leaders du secteur en Amérique latineen Amérique latine

Capacité installée bruteCapacité installée brute des producteurs privés d’électricité à fin 2013 (GW)

Projets au ChiliAutres

Capacités en construction

17,6

13 8

Jirau - Brésil

Projets au Brésilj

en construction d’ici 2019

6.613,8

12,8

6,05,5

4,93,8 3 03,0

ENEL AES GDF SUEZ

IBERDROLA COPEL DUKE ENERGY

INKIA CPFL

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

6

Source: Company Annual Reports, Presentations, Quarterly reports and SEC fillings (20-F and 10-K)

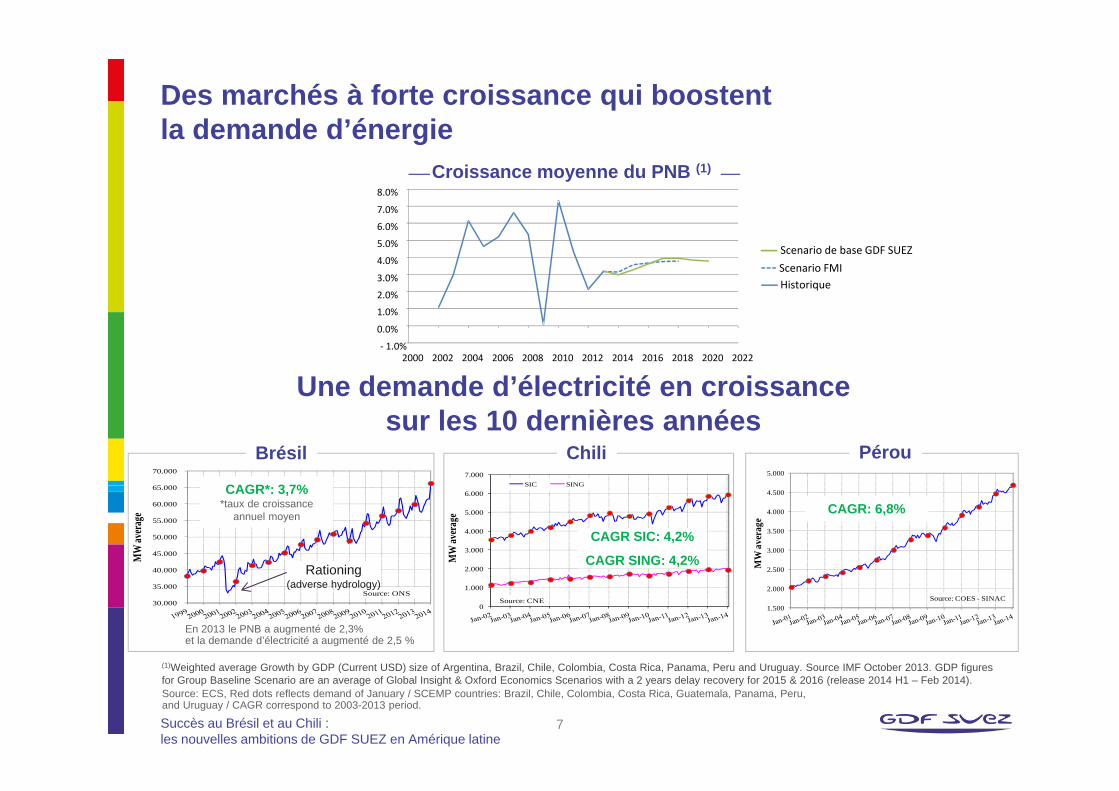

Des marchés à forte croissance qui boostent la demande d’énergiela demande d’énergie

7.0%

8.0%

Croissance moyenne du PNB (1)

2.0%

3.0%

4.0%

5.0%

6.0%

HistoriqueScenario FMI

Scenario de base GDF SUEZ

Une demande d’électricité en croissance‐ 1.0%

0.0%

1.0%

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

Une demande d électricité en croissance sur les 10 dernières années

65 000

70.000

CAGR* 3 7%

Brésil7.000

SIC SING

Chili5.000

Pérou

40.000

45.000

50.000

55.000

60.000

65.000

MW

avera

ge

CAGR*: 3,7%*taux de croissance

annuel moyen

Rationing 2.000

3.000

4.000

5.000

6.000

MW

aver

age

SIC SING

CAGR SIC: 4,2%

CAGR SING: 4,2%2.500

3.000

3.500

4.000

4.500

MW

aver

age

CAGR: 6,8%

(1)W i ht d G th b GDP (C t USD) i f A ti B il Chil C l bi C t Ri P P d U S IMF O t b 2013 GDP fi

30.000

35.000 Source: ONS

g(adverse hydrology)

En 2013 le PNB a augmenté de 2,3% et la demande d’électricité a augmenté de 2,5 %

0

1.000

Source: CNE1.500

2.000Source: COES - SINAC

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine 7

(1)Weighted average Growth by GDP (Current USD) size of Argentina, Brazil, Chile, Colombia, Costa Rica, Panama, Peru and Uruguay. Source IMF October 2013. GDP figures for Group Baseline Scenario are an average of Global Insight & Oxford Economics Scenarios with a 2 years delay recovery for 2015 & 2016 (release 2014 H1 – Feb 2014).Source: ECS, Red dots reflects demand of January / SCEMP countries: Brazil, Chile, Colombia, Costa Rica, Guatemala, Panama, Peru, and Uruguay / CAGR correspond to 2003-2013 period.

7

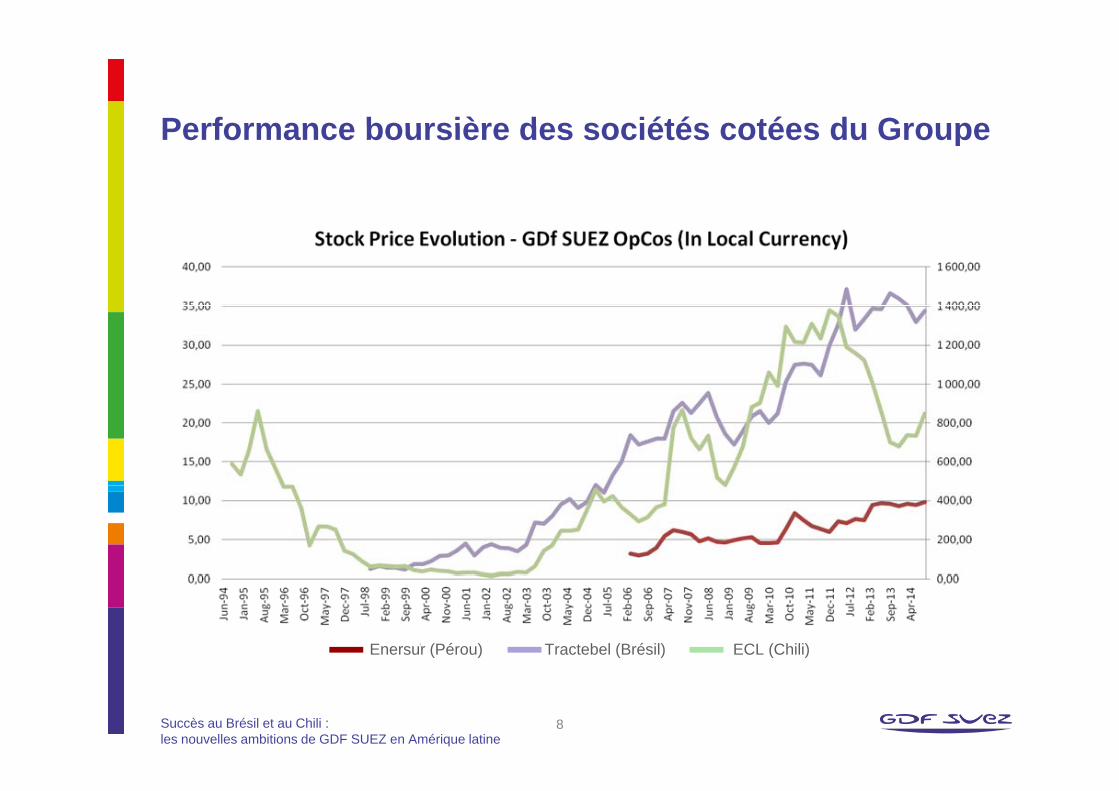

Performance boursière des sociétés cotées du GroupePerformance boursière des sociétés cotées du Groupe

Tractebel (Brésil)Enersur (Pérou) ECL (Chili)

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

8

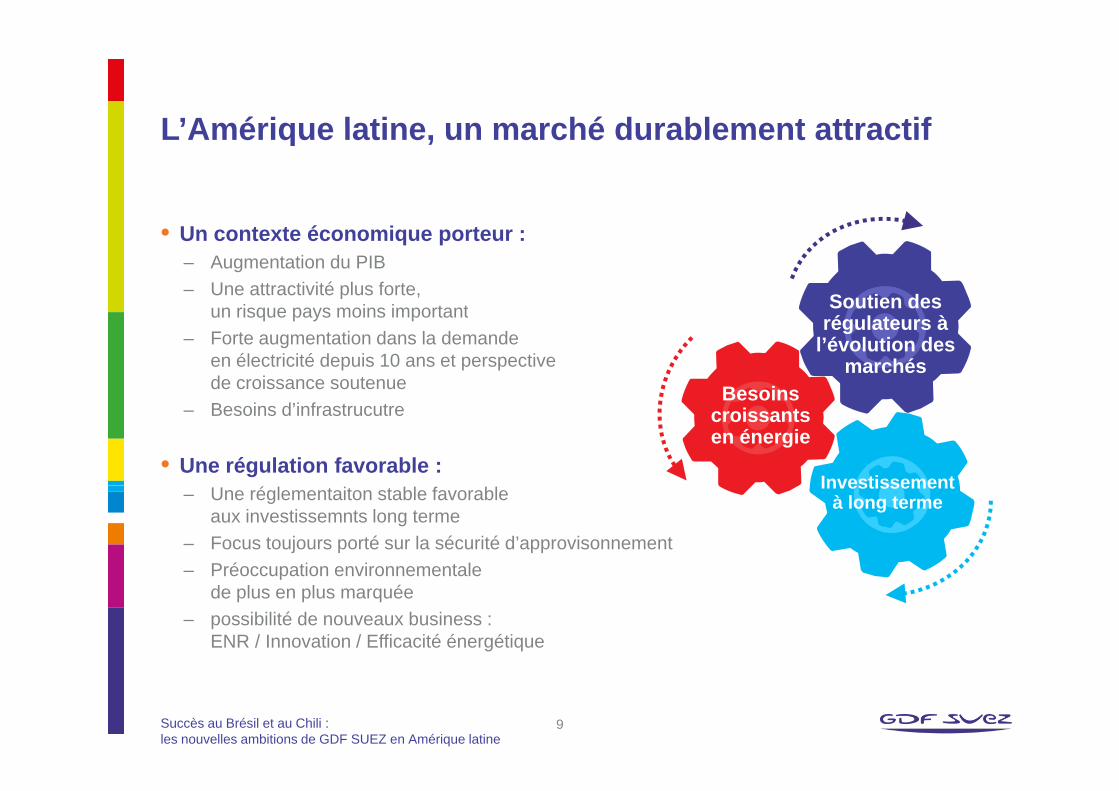

L’Amérique latine un marché durablement attractifL’Amérique latine, un marché durablement attractif

• Un contexte économique porteur :– Augmentation du PIB – Une attractivité plus forte,

i i i t t Soutien desun risque pays moins important– Forte augmentation dans la demande

en électricité depuis 10 ans et perspective de croissance soutenue

Soutien des régulateurs à

l’évolution des marchés

Besoins– Besoins d’infrastrucutre

• Une régulation favorable :

Besoins croissants en énergie

Investissement– Une réglementaiton stable favorable aux investissemnts long terme

– Focus toujours porté sur la sécurité d’approvisonnement– Préoccupation environnementale

Investissement à long terme

Préoccupation environnementale de plus en plus marquée

– possibilité de nouveaux business : ENR / Innovation / Efficacité énergétique

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine 9

9

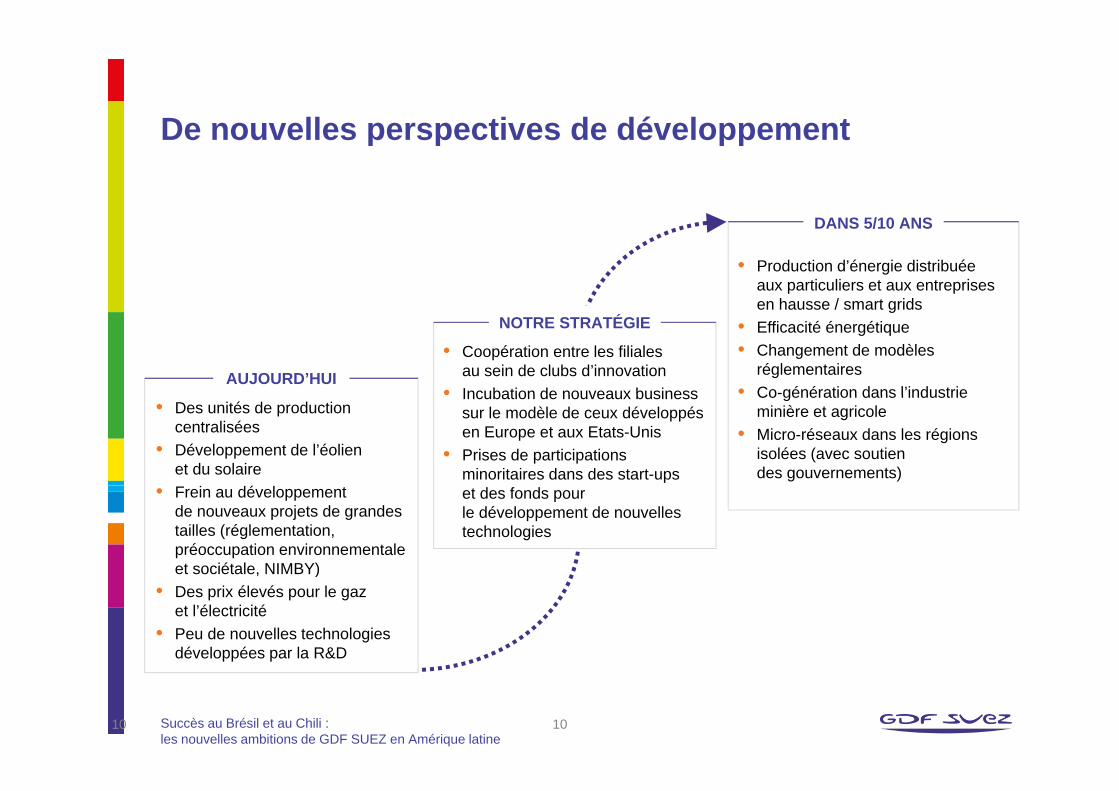

De nouvelles perspectives de développementDe nouvelles perspectives de développement

DANS 5/10 ANS

• Production d’énergie distribuée aux particuliers et aux entreprises en hausse / smart grids

AUJOURD’HUI

NOTRE STRATÉGIE

• Coopération entre les filiales au sein de clubs d’innovation

• Incubation de nouveaux business

en hausse / smart grids• Efficacité énergétique• Changement de modèles

réglementaires• Co-génération dans l’industrie

• Des unités de production centralisées

• Développement de l’éolien et du solaire

Incubation de nouveaux business sur le modèle de ceux développés en Europe et aux Etats-Unis

• Prises de participations minoritaires dans des start-ups

Co génération dans l industrie minière et agricole

• Micro-réseaux dans les régions isolées (avec soutien des gouvernements)

• Frein au développement de nouveaux projets de grandes tailles (réglementation, préoccupation environnementale et sociétale, NIMBY)

et des fonds pour le développement de nouvelles technologies

, )• Des prix élevés pour le gaz

et l’électricité • Peu de nouvelles technologies

développées par la R&D

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

1010

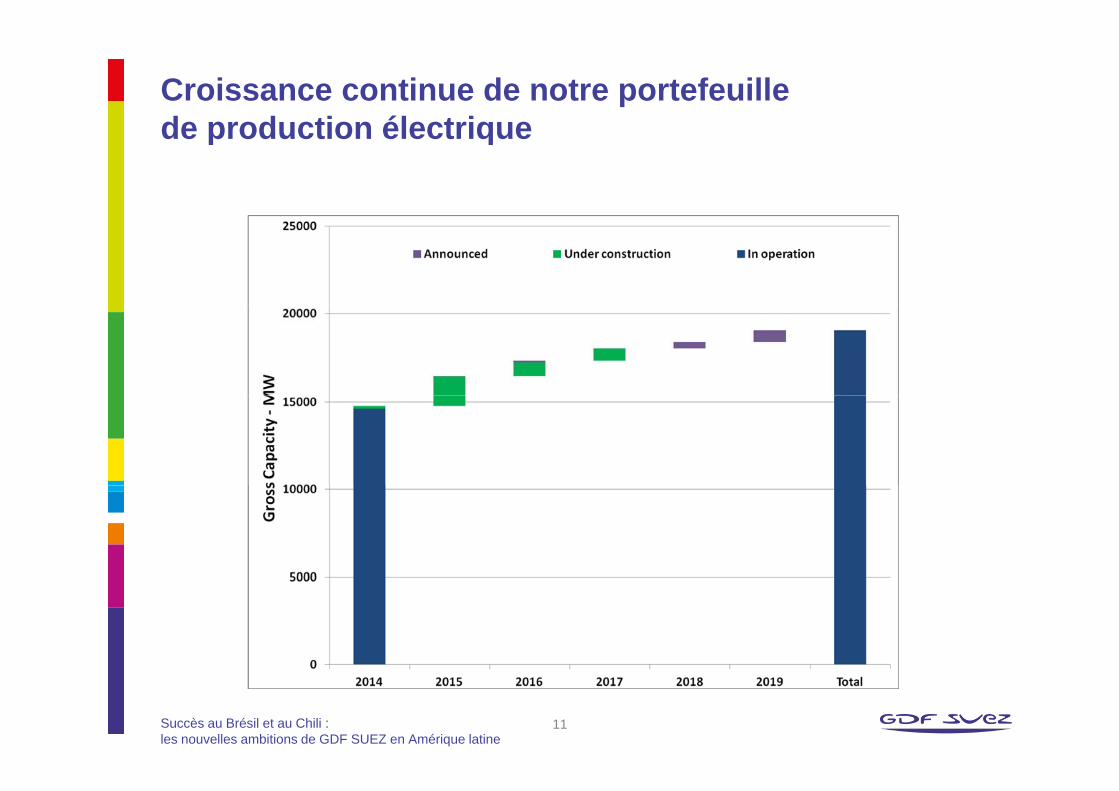

Croissance continue de notre portefeuille de production électriquede production électrique

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

11

De récents succès au Chili et au BrésilDe récents succès au Chili et au Brésil

• Au Chili, contrat pour livrer 5 040 GWh/an pendant 15 ans au système de distribution du centre du pays (SIC)– Un mix de production équilibré (renouvelables et centrale thermique IEM 375 MW)

I ti t 800 illi d’ Investissement : 800 millions d’euros

– Construction de la ligne de transmission TEN (600 km) entre les marchés nord et centre Investissement : 560 millions d’euros

• Au Brésil, trois contrats de production d’électricité pour 535 MW – Construction de la centrale thermique de Pampa Sul (340 MW), dans le Sud du pays

Contrat d’achat d’électricité de 25 ans Investissement : 570 millions d’euros Mise en production en 2019

– Construction du complexe éolien de Campo Largo (330 MW) dans le Nord-Est du Brésil. Contrat d’achat de 180 MW sur 20 ans, avec option pour 150 MW supplémentaires Investissement : 540 millions d’euros Mise en production en 2019

– Extension de 15 MW de la centrale biomasse de canne à sucre de Ferrari (65,5 MW) Contrat d’achat d’énergie 20 ans Investissement : 27 millions d’euros

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

12

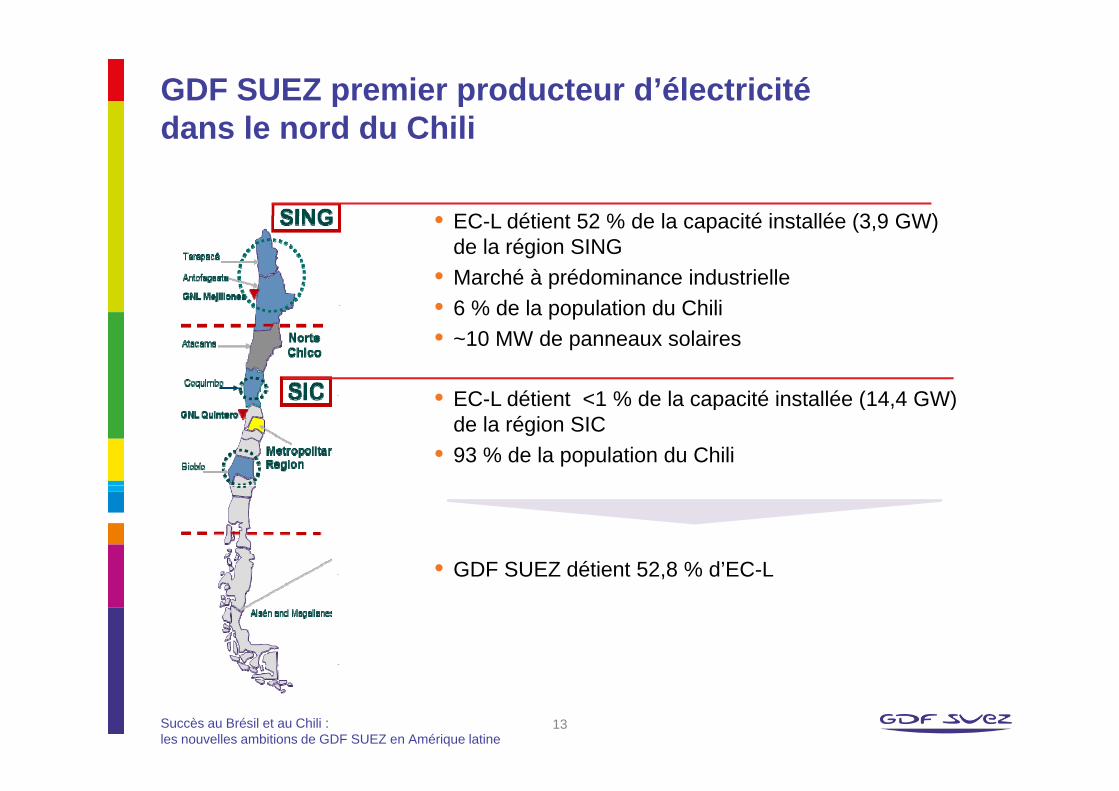

GDF SUEZ premier producteur d’électricité dans le nord du Chilidans le nord du Chili

• EC L déti t 52 % d l ité i t llé (3 9 GW)• EC-L détient 52 % de la capacité installée (3,9 GW) de la région SING

• Marché à prédominance industrielle• 6 % de la population du Chili• 6 % de la population du Chili• ~10 MW de panneaux solaires

• EC L détient <1 % de la capacité installée (14 4 GW)• EC-L détient <1 % de la capacité installée (14,4 GW) de la région SIC

• 93 % de la population du Chili

• GDF SUEZ détient 52,8 % d’EC-LGDF SUEZ détient 52,8 % d EC L

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

13

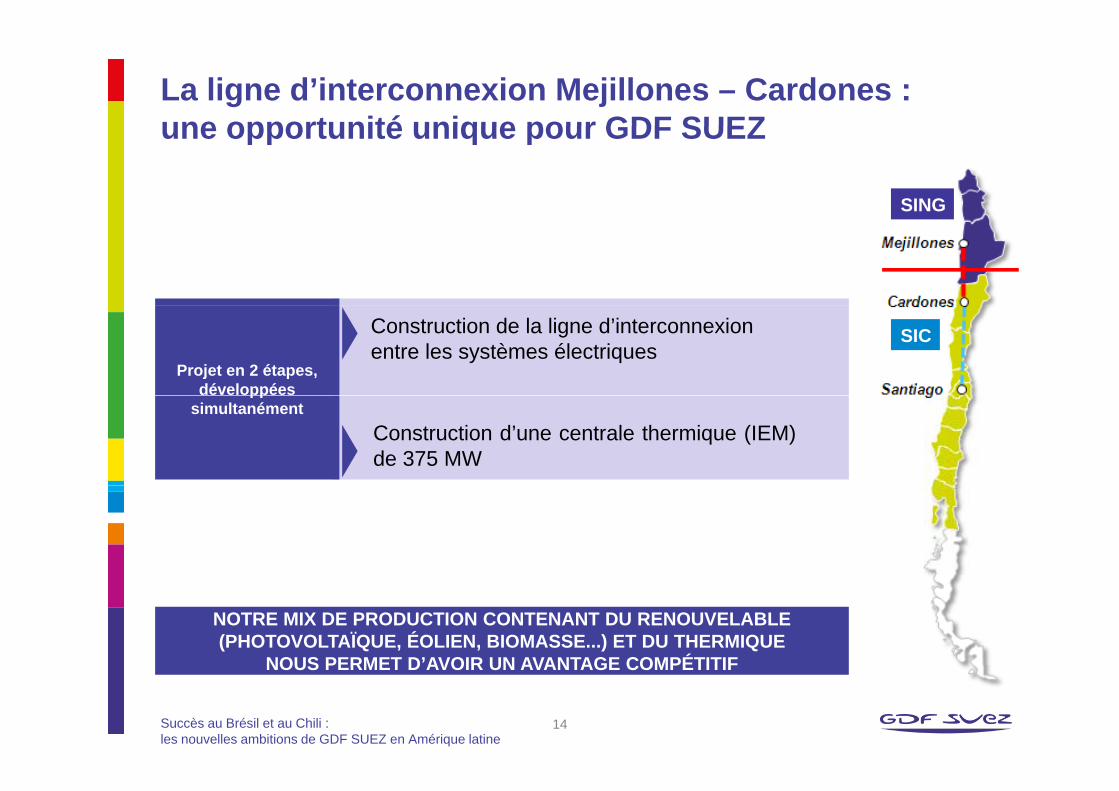

La ligne d’interconnexion Mejillones – Cardones : une opportunité unique pour GDF SUEZune opportunité unique pour GDF SUEZ

SING

Construction de la ligne d’interconnexion entre les systèmes électriques

SIC

Projet en 2 étapes, développées

Construction d’une centrale thermique (IEM)de 375 MW

ppsimultanément

NOTRE MIX DE PRODUCTION CONTENANT DU RENOUVELABLE (PHOTOVOLTAÏQUE, ÉOLIEN, BIOMASSE...) ET DU THERMIQUE

NOUS PERMET D’AVOIR UN AVANTAGE COMPÉTITIF

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

14

NOUS PERMET D AVOIR UN AVANTAGE COMPÉTITIF

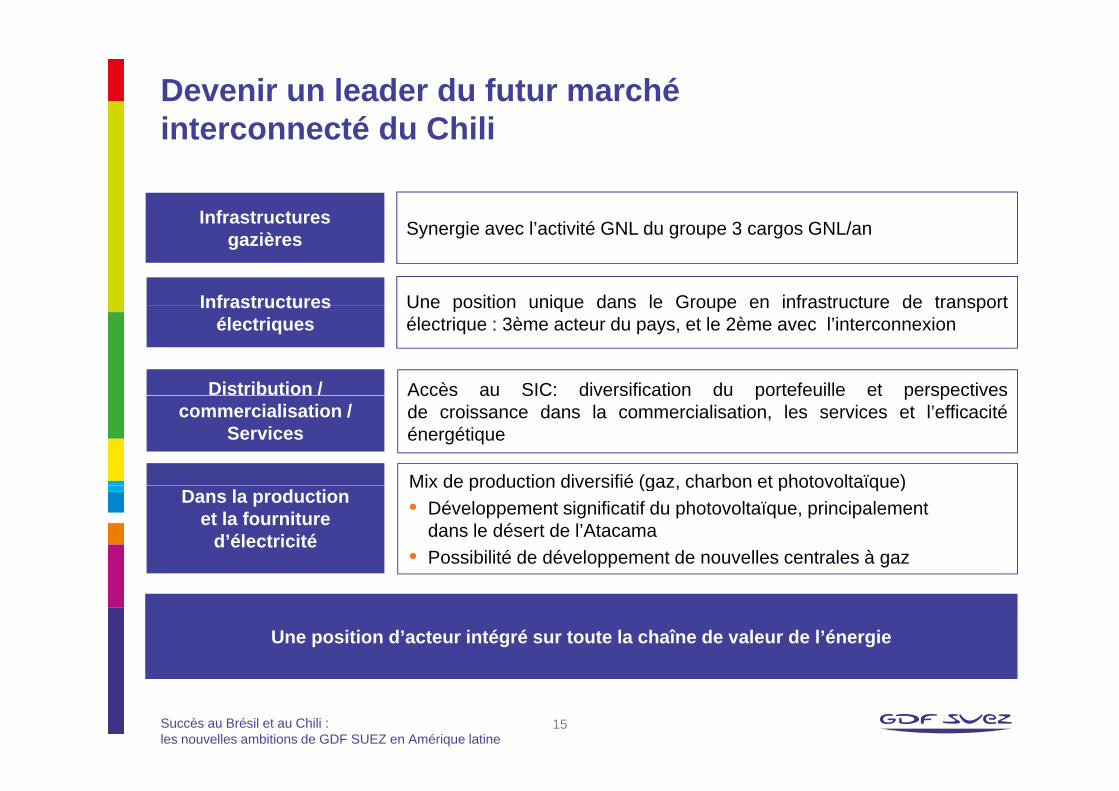

Devenir un leader du futur marché interconnecté du Chiliinterconnecté du Chili

Infrastructures Synergie avec l’activité GNL du groupe 3 cargos GNL/an

Infrastructures

Infrastructures gazières

Une position unique dans le Groupe en infrastructure de transportInfrastructures électriques

Distribution /

Une position unique dans le Groupe en infrastructure de transportélectrique : 3ème acteur du pays, et le 2ème avec l’interconnexion

Accès au SIC: diversification du portefeuille et perspectivescommercialisation /

Services

Accès au SIC: diversification du portefeuille et perspectivesde croissance dans la commercialisation, les services et l’efficacitéénergétique

Mix de production diversifié (gaz charbon et photovoltaïque)Dans la production

et la fourniture d’électricité

Mix de production diversifié (gaz, charbon et photovoltaïque) • Développement significatif du photovoltaïque, principalement

dans le désert de l’Atacama• Possibilité de développement de nouvelles centrales à gaz

Une position d’acteur intégré sur toute la chaîne de valeur de l’énergie

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

15

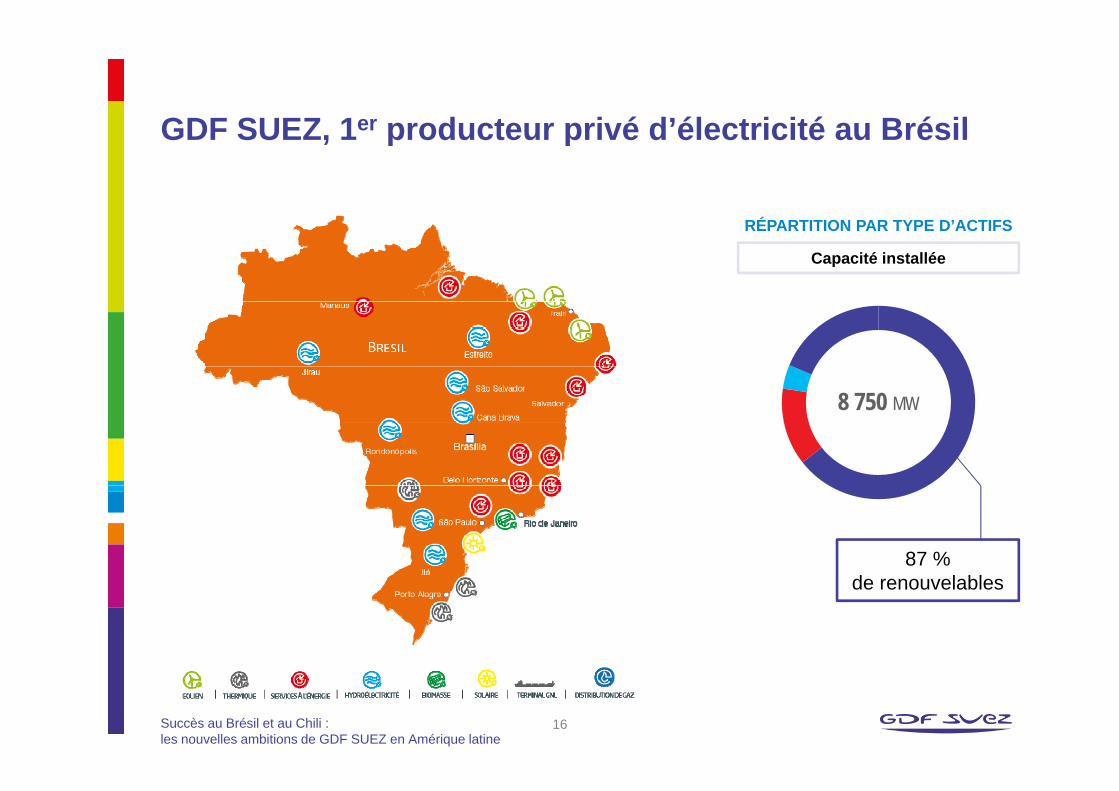

GDF SUEZ 1er producteur privé d’électricité au BrésilGDF SUEZ, 1er producteur privé d’électricité au Brésil

Capacité installée

RÉPARTITION PAR TYPE D’ACTIFS

8 750 8 750 MW

87 % de renouvelables

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

16

Nécessité de diversifier le mix énergétique brésilien : de nouvelles opportunités pour GDF SUEZde nouvelles opportunités pour GDF SUEZ

Réduction des stocks hydrauliques

Part croissante de sources

intermittentes

Croissance constante

de la demande

3 contrats remportés par GDF SUEZ en novembre 2014 pour répondre à cette évolution

• Localisation : Umburanas & Sento Sé, Bahia State ;

Campo Largo Grand projet éolien

Pampa SulCentrale thermique

Extension de FerrariCentrale biomasse

• Localisation : Etat de Rio Grande do Sul, dans le sud du Brésil

• Une capacité de 65,5 MW augmentée de 15 MW

• Capacité installée de la 1ère phase : 326,7 MW (capacité installée des 2 phases : 623,7 MW);

• PPA de 20 ans• Facteur de charge élevé : 48 3 %

• Capacité installée : 340 MW ;• Approvisionnement charbon : local • Technologie lit fluidisé circulant • PPA régulé sur 25 ans (2019 – 2043)

• PPA de 20 ans• Coût d’investissement :

27 millions d’euros

Facteur de charge élevé : 48,3 %• mise en service en janvier 2019• Coût d’investissement total :

540 millions d’euros

• mise en service en juillet 2018• Coût d’investissement total :

570 millions d’euros• Financement BNDES

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

17

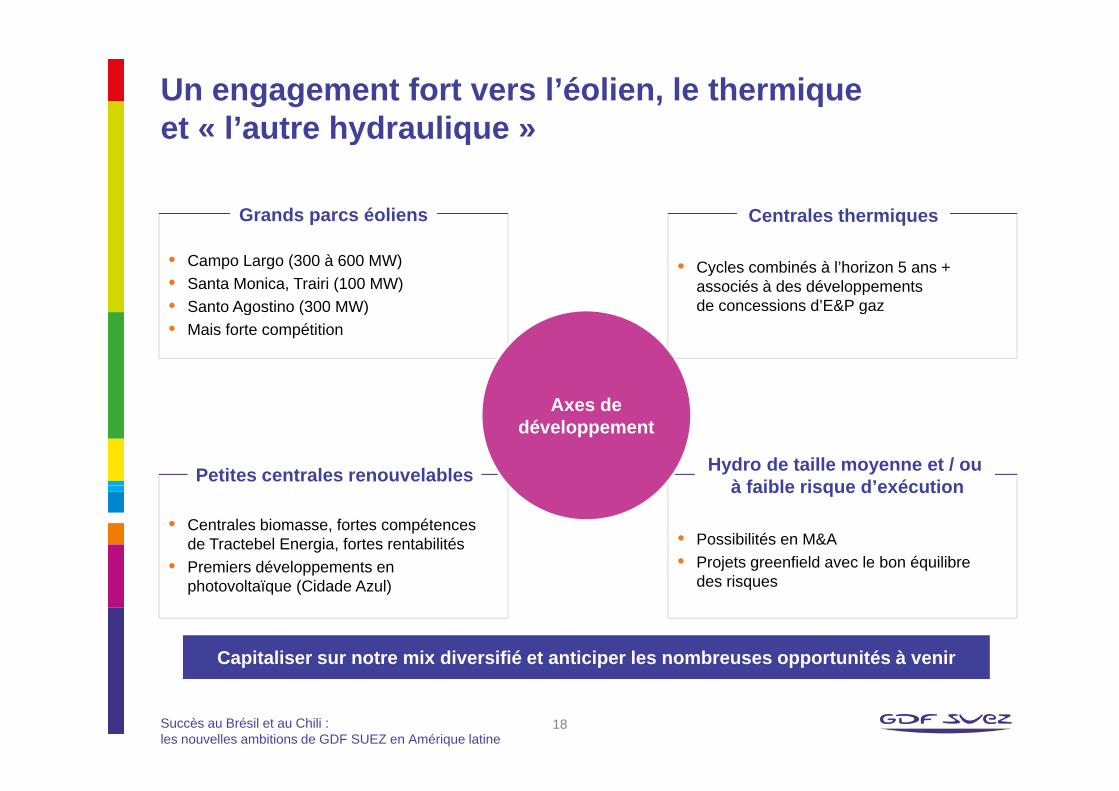

Un engagement fort vers l’éolien, le thermique et « l’autre hydraulique »et « l autre hydraulique »

Grands parcs éoliens Centrales thermiques

• Campo Largo (300 à 600 MW)• Santa Monica, Trairi (100 MW)• Santo Agostino (300 MW)

Grands parcs éoliens Centrales thermiques

• Cycles combinés à l’horizon 5 ans + associés à des développements de concessions d’E&P gaz• Santo Agostino (300 MW)

• Mais forte compétitionde concessions d E&P gaz

Petites centrales renouvelables Hydro de taille moyenne et / ouà faible risque d’exécution

Axes de développement

• Centrales biomasse, fortes compétences de Tractebel Energia, fortes rentabilités

• Premiers développements en

• Possibilités en M&A • Projets greenfield avec le bon équilibre

à faible risque d exécution

Capitaliser sur notre mix diversifié et anticiper les nombreuses opportunités à venir

ppphotovoltaïque (Cidade Azul) des risques

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine

18

p p pp

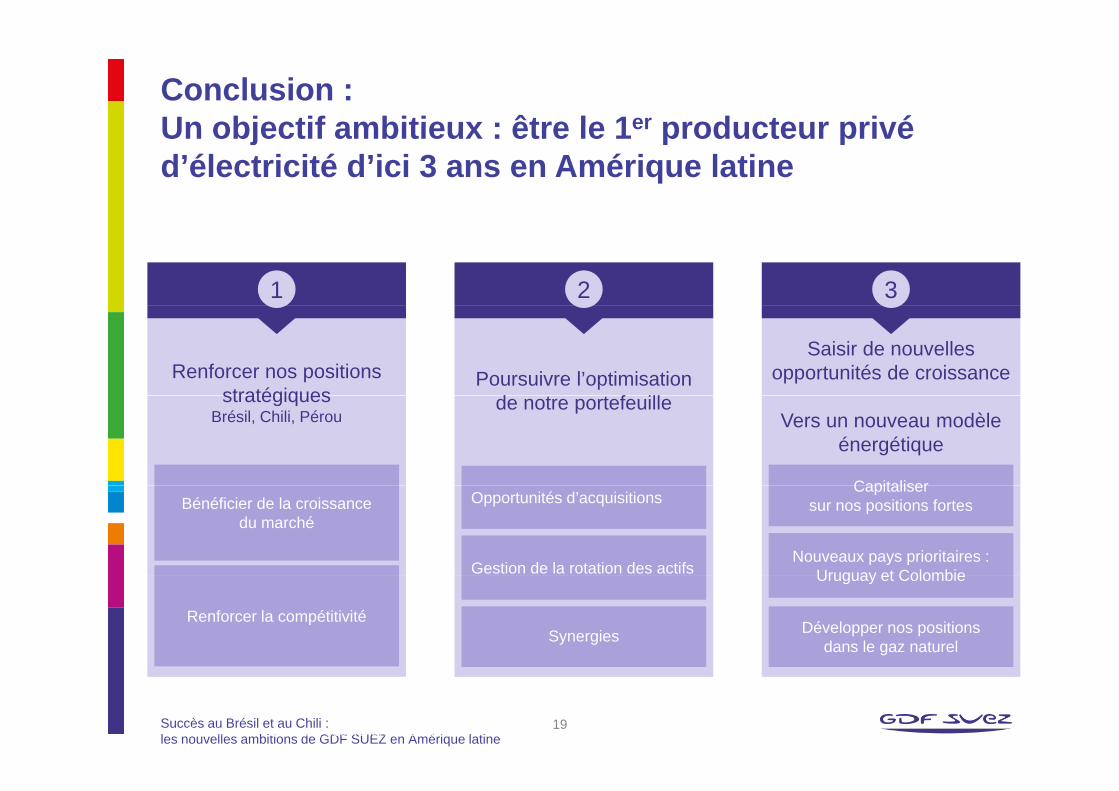

Conclusion :Un objectif ambitieux : être le 1er producteur privéUn objectif ambitieux : être le 1er producteur privé d’électricité d’ici 3 ans en Amérique latine

1 32

Renforcer nos positions stratégiques

Saisir de nouvelles opportunités de croissancePoursuivre l’optimisation

d t t f illstratégiquesBrésil, Chili, Pérou Vers un nouveau modèle

énergétique

Capitaliser

de notre portefeuille

Bénéficier de la croissance du marché

Capitaliser sur nos positions fortes

Nouveaux pays prioritaires :Uruguay et ColombieGestion de la rotation des actifs

Opportunités d’acquisitions

Renforcer la compétitivité

Uruguay et Colombie

Développer nos positions dans le gaz naturelSynergies

Succès au Brésil et au Chili :les nouvelles ambitions de GDF SUEZ en Amérique latine*i.e.: invest in advance, secure land/resources/environmental permits/… 19

19