Embed Size (px)

Citation preview

RELATION CLIENT/FOURNISSEURS

MMA - ESG- Frédéric BERNARD -

2

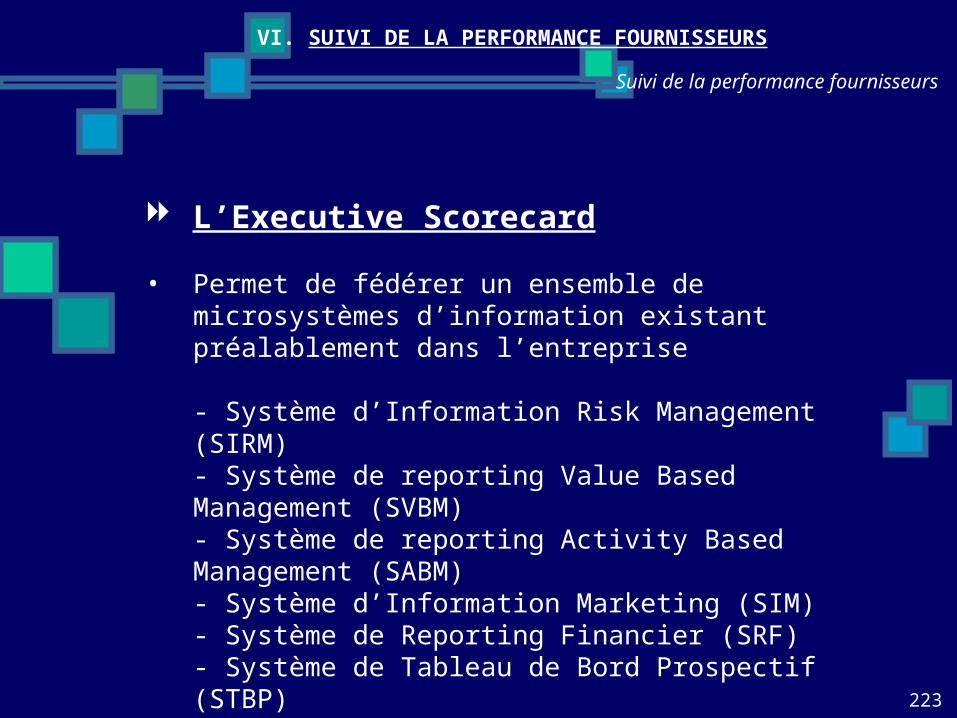

Monsieur Frédéric BERNARDDirecteur de l’Audit, du Contrôle de Gestion et des AchatsMFP ServicesTél. : 01.40.77.54.47Portable : 06.15.46.18.86Mail : frédé[email protected]

POUR ME CONTACTER : POUR ME CONTACTER :

SOMMAIREI. LES RELATIONS CLASSIQUES AVEC SES FOURNISSEURS

II. TYPOLOGIES DES COLLABORATIONS

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

IV. LA SOUS-TRAITANCE

V. L’EVALUATION DES FOURNISSEURS

VI. CONTRAT DE SERVICE ET SUIVI DE LA PERFORMANCE FOURNISSEURS

3

I. LES RELATIONS CLASSIQUES AVEC SES FOURNISSEURS

4

5

Lors des contrôles réglementaires (audit)Sur les forums, les séminaires…Coopération technique et technologiqueJoint-venture industrielAlliances économiques et stratégiquesGie de moyens, fondations,

associations…Sous-traitance partielle ou totale

I. LES RELATIONS CLASSIQUES AVEC SES FOURNISSEURS

6

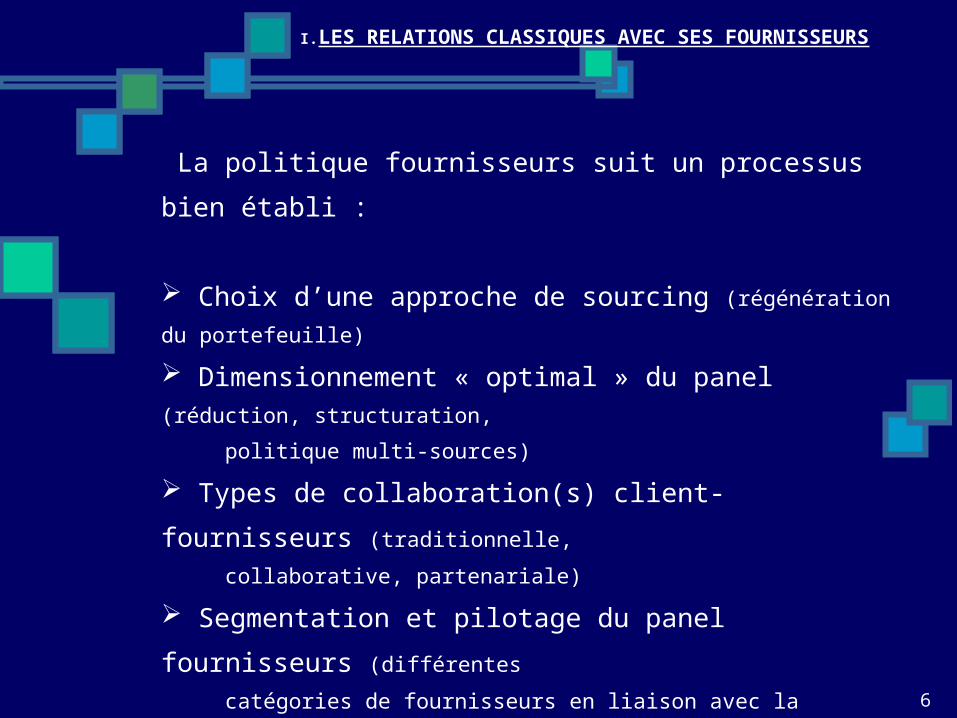

I. LES RELATIONS CLASSIQUES AVEC SES FOURNISSEURS

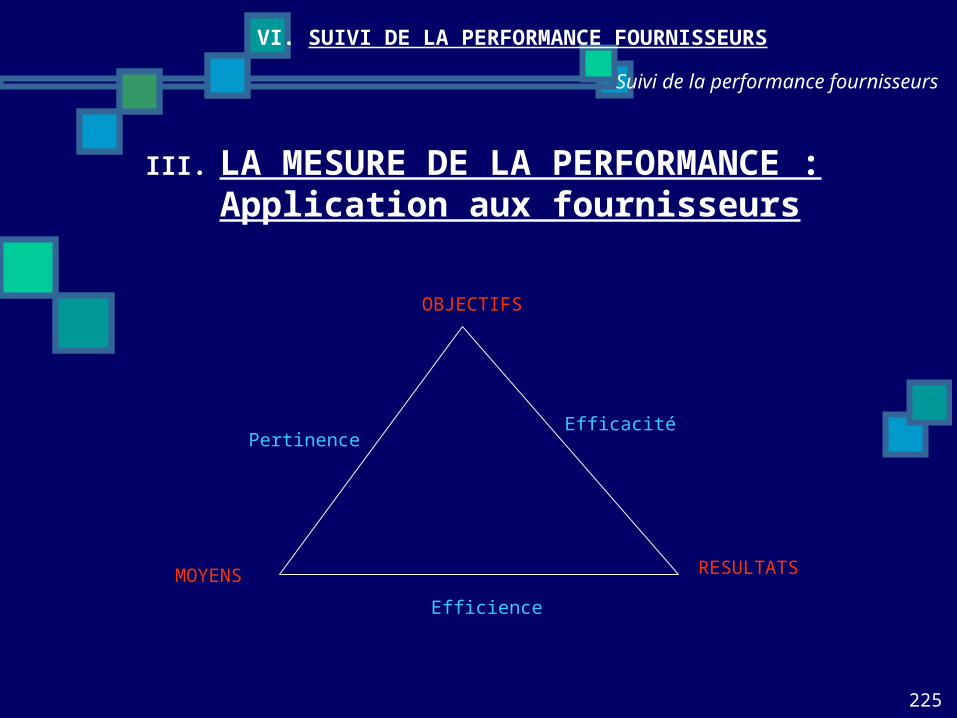

La politique fournisseurs suit un processus bien établi : Choix d’une approche de sourcing (régénération du portefeuille) Dimensionnement « optimal » du panel (réduction, structuration, politique multi-sources) Types de collaboration(s) client-fournisseurs (traditionnelle, collaborative, partenariale) Segmentation et pilotage du panel fournisseurs (différentes catégories de fournisseurs en liaison avec la politique d’achats) Sélection – Evaluation – Suivi fournisseurs Amélioration et mesure de la performance (plan de progrès permanent, communication)

II. LES TYPOLOGIES DE COLLABORATION

7

8

II. LES TYPOLOGIES DE COLLABORATION

Il existe TROIS grands types de coopération : LES ALLIANCES STRATEGIQUES

LE PARTENARIAT (complexe et co-développement)

LA SOUS-TRAITANCE (ordinaire et évoluée)

9

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

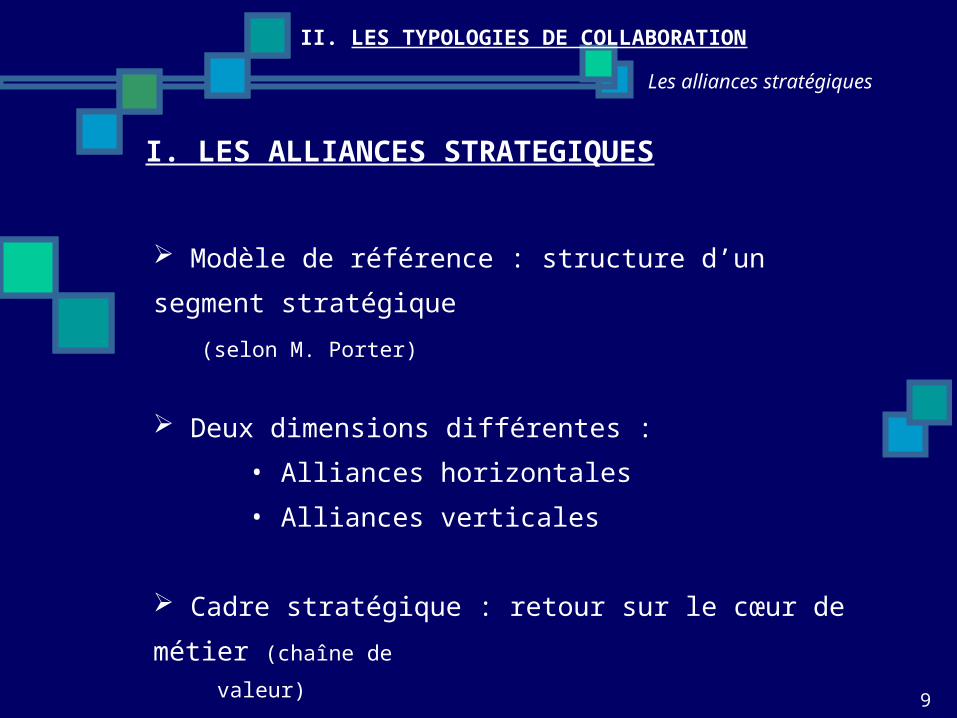

I. LES ALLIANCES STRATEGIQUES

Modèle de référence : structure d’un segment stratégique (selon M. Porter)

Deux dimensions différentes :• Alliances horizontales• Alliances verticales

Cadre stratégique : retour sur le cœur de métier (chaîne de valeur)

10

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

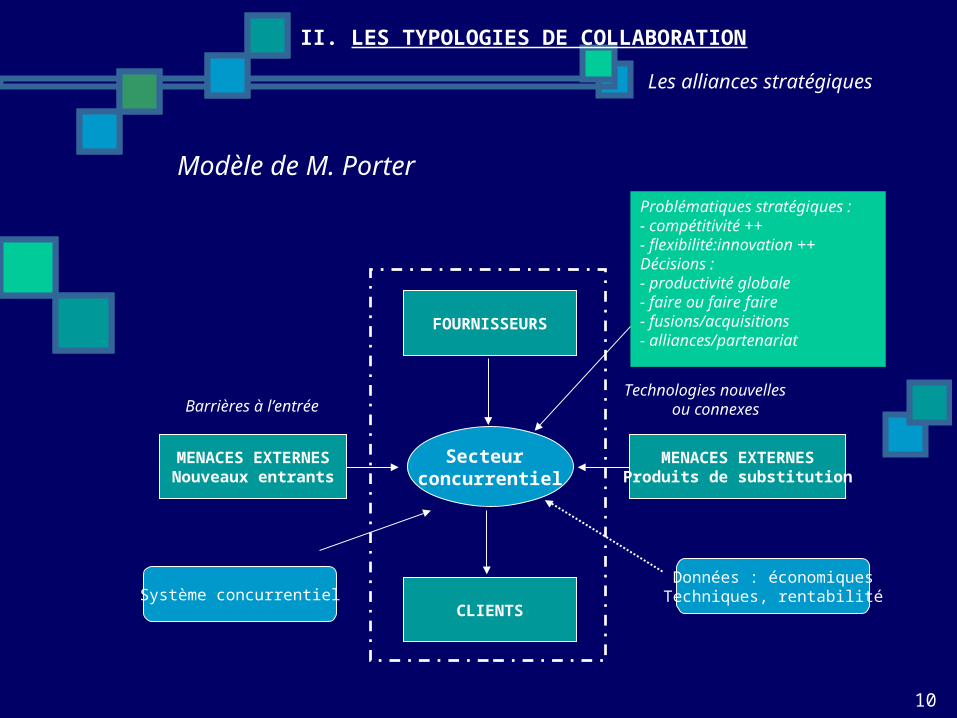

Modèle de M. Porter

FOURNISSEURS

CLIENTS

MENACES EXTERNESProduits de substitution

MENACES EXTERNESNouveaux entrants

Secteur concurrentiel

Données : économiquesTechniques, rentabilité

Technologies nouvelles ou connexes

Barrières à l’entrée

Système concurrentiel

Problématiques stratégiques :

- compétitivité ++- flexibilité:innovation ++Décisions :- productivité globale- faire ou faire faire- fusions/acquisitions- alliances/partenariat

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

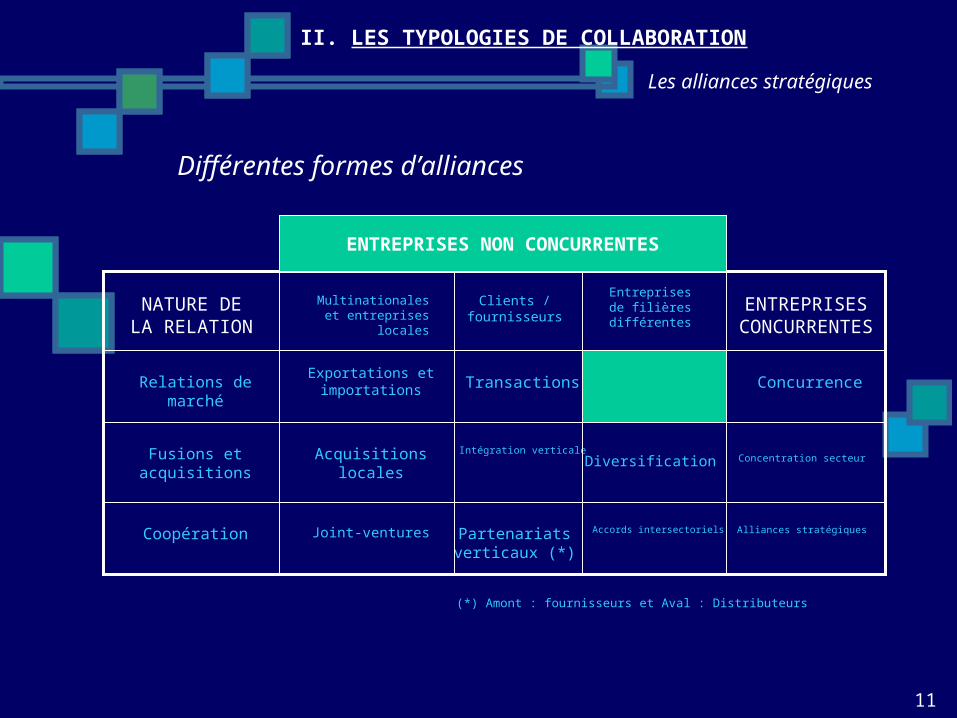

Différentes formes d’alliances

11

Multinationales et entreprises localesNATURE DE

LA RELATIONClients /

fournisseursEntreprises de

filières différentes

Relations de marché

Fusions et acquisitions

Coopération

ENTREPRISES CONCURRENTES

Exportations et importations

Acquisitions locales

Joint-ventures

Transactions

Intégration verticale

Partenariats verticaux (*)

Diversification

Accords intersectoriels

Concurrence

Concentration secteur

Alliances stratégiques

ENTREPRISES NON CONCURRENTES

(*) Amont : fournisseurs et Aval : Distributeurs

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

Alliances horizontales

12

Définition : mode collaboration inter-entreprises entre concurrents d’un même segment stratégique (les alliés restent en position de concurrence)

Typologie principale :• Alliance complémentaire (Cf.Matra/Renault Espace)• Alliance dite « addititive » (Cf.coopérations type Airbus- EADS)• Alliance dite « d’intégration conjointe » (Cf.moteur Hélium)

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

Alliances verticales

13

Définition : mode de coopération inter-entreprises entre sociétés situées dans une relation client-fournisseur dans une filière industrielle Facteurs clés recherchés :

• Centrage sur les compétences distinctives (concept de spécialisation)• Recherche d’une économie d’échelle (par effet mécanique de concentration des volumes sur un fournisseur multi-clients)

Applications :• en Amont : coopération avec les fournisseurs• en Aval : relation avec les distributeurs

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

La coopération

14

Elle constitue la forme la plus générale de rapprochement contractuel reposant sur :

• une entreprise centrale assurant la conception des produits, leur commercialisation et le soutien auprès des clients

• des entreprises en réseau fabricant les différents sou-ensembles du produit final

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

La coopération (suite)

15

Les contrats doivent respecter les règles spécifiques suivantes :

La liberté contractuelle plus importante que dans les contrats classiques

L’obligation de coopérer (le best effort) : Obligation de fournir à l’autre l’assistance nécessaire, respecter les intérêts de l’autre, exécuter les prestations promises avec toutes ses diligences

L’obligation de négocier de nouvelles bases d’accord en cas de difficultés (exploitation pétrolière)

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

Le Groupement Momentané d’Entreprises (G.M.E)

16

Les contrats de groupement momentané (ou consortium) sont des contrats conclu entre deux ou plusieurs entreprises en vue d’obtenir et d’exécuter conjointement ou solidairement un contrat de fournitures, de biens ou de services

Le GME peut s’envisager sous deux aspects L’acheteur doit faire appel à plusieurs fournisseurs pour la réalisation d’une fourniture, d’une installation industrielle avec en final, pour ceux-ci, une obligation de résultat L’entreprise acheteuse remet sur le plan commercial une proposition conjointement avec une autre entreprise

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

Les marchés de compensation ou de transaction

17

Contrat par lequel une entreprise (généralement internationale) est dans l’obligation d’acquérir des produits fournis par l’entreprise acheteuse pour un montant équivalent au prix des biens achetésSelon la nature des échanges on distingue :

Le troc Le contre-achat Le contrat dit de « reverse counter trade » (crédit servant à payer les marchandises) Le switch (compensation financière entre vente / achat)

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

Les joint-ventures

18

Modèle venant du Japon (les keiretsu) et qui signifie « l’entreprise en commun »Leur développement s’explique par plusieurs motifs :

Economique : Les synergies entre les partenaires permettent une accumulation de capitaux ou de marchés Technologique : La technologie lourde ou avancée

nécessite une mise en commun de moyens Politique : Dans certains pays, l’accès aux marchés publics ou aux contrats privés avec des sociétés nationales nécessite l’association avec des partenaires locaux

II. LES TYPOLOGIES DE COLLABORATION

Les alliances stratégiques

Les contrats de fabrication en « O.E.M » (Original Equipment Manufacturer)

19

Dans ces contrats, le fournisseur est spécialisé dans la fabrication de familles de produits complexes et il offre aux acheteurs potentiels la possibilité de convenir de certaines adaptations des caractéristiques du produit destiné à leur être vendu

Compte tenu des coûts des adaptations, le contrat comporte des engagements sur une longue durée (audits réguliers)

Concerne essentiellement les sociétés vendant des systèmes complexes : informatique, high-tech, électronique…

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

20

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

I. LE PARTENARIAT FOURNISSEURS / définition générique

21

Le Partenariat

Définition et objectifs : Collaboration construite entre 2 entreprises d’une filière (sur la chaîne de valeur), fondée sur une relation de moyen terme, recherchant la satisfaction mutuelle, en termes de :

création de valeur et d’avantage compétitif partagé croissance des affaires à long terme progrès permanent cadre de respect mutuel et d’information transparente et partagée

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

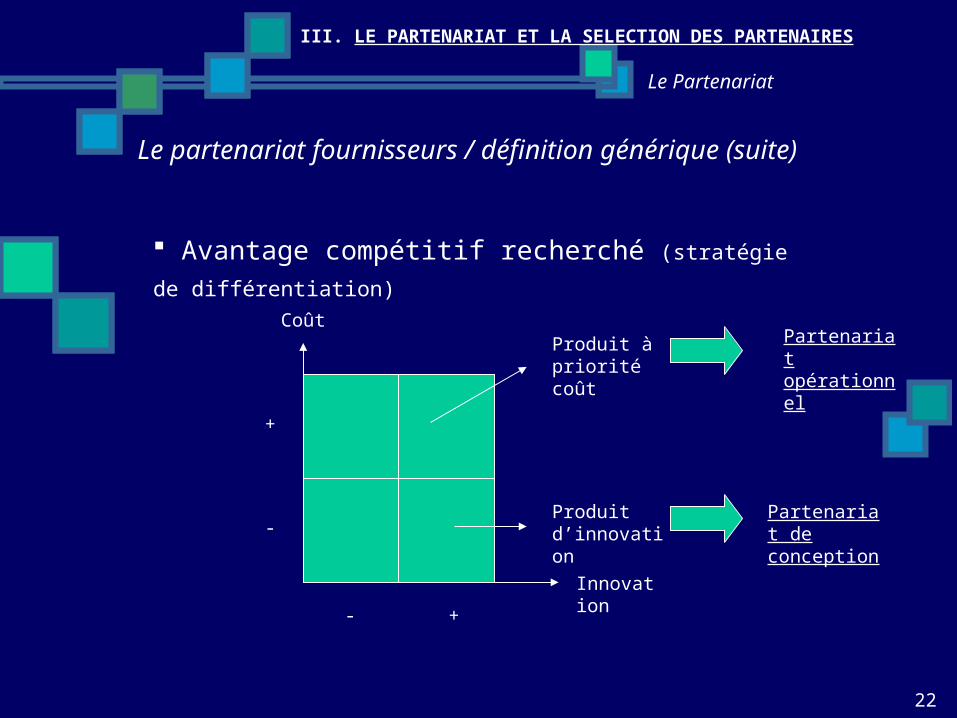

Le partenariat fournisseurs / définition générique (suite)

22

Le Partenariat

Avantage compétitif recherché (stratégie de différentiation)

Coût

Innovation

+

+

-

-

Produit à priorité coût

Partenariat opérationnel

Produit d’innovation

Partenariat de conception

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Collaboration(s) client-fournisseur

23

Le Partenariat

3 types principaux de relations possibles :• Approche traditionnelle (indépendance totale et rapport de forces)• Collaboration opérationnelle (hors définition du besoin)• Partenariat de conception (co-développement)

Ces types ne sont pas exclusifs, mais complémentaires (notion de variété du panel) Le choix dépend étroitement des stratégies achat adoptées selon l’analyse segmentée du portefeuille (cf. stratégie partenariale) Les conséquences sont multiples :

• nouvelles compétences et qualifications des fournisseurs• fonction achat « partagée » dans l’entreprise (co-responsabilité)• modification de l’organisation et des pratiques et procédures• nouveaux systèmes de mesure de performances

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Relation client-fournisseur / typologie

24

Le Partenariat

Rapports de forces ou approche traditionnelle (mise en concurrence)

Collaboration opérationnelle : collaboration sur l’amélioration de l’efficacité / productivité opérationnelle

Partenariat de conception entre sociétés restant indépendantes ou avec prise de participation

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

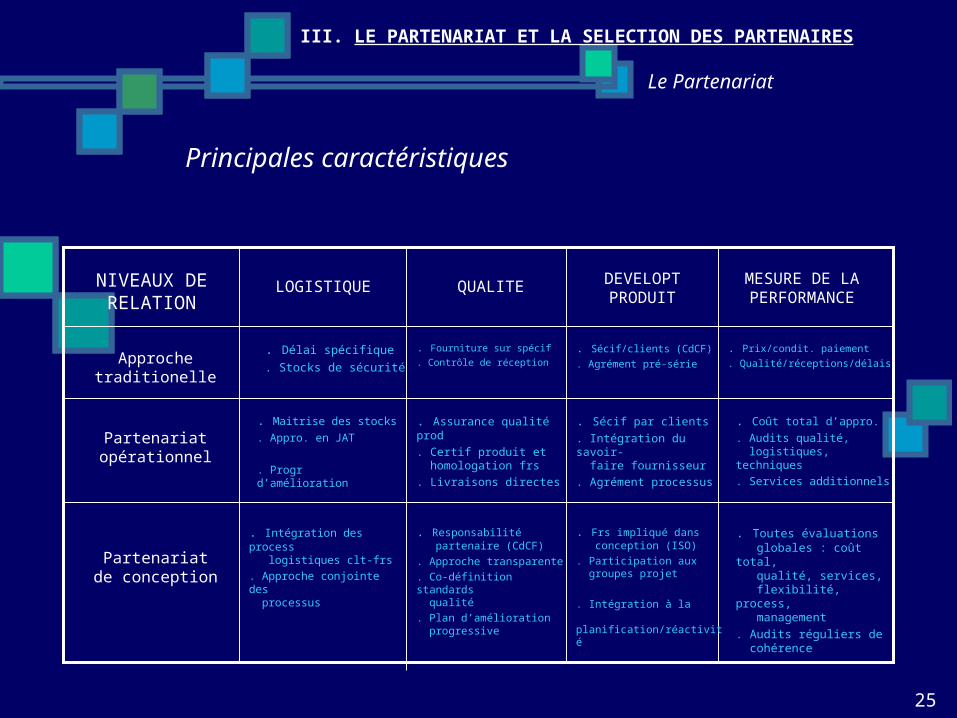

Principales caractéristiques

25

Le Partenariat

LOGISTIQUENIVEAUX DE RELATION

QUALITE DEVELOPTPRODUIT

Approche traditionelle

Partenariat opérationnel

Partenariat de conception

. Délai spécifique

. Stocks de sécurité

MESURE DE LA PERFORMANCE

. Fourniture sur spécif

. Contrôle de réception. Sécif/clients (CdCF). Agrément pré-série

. Prix/condit. paiement

. Qualité/réceptions/délais

. Maitrise des stocks

. Appro. en JAT

. Progr d’amélioration

. Assurance qualité prod

. Certif produit et homologation frs. Livraisons directes

. Sécif par clients

. Intégration du savoir- faire fournisseur. Agrément processus

. Coût total d’appro.

. Audits qualité, logistiques, techniques. Services additionnels

. Intégration des process logistiques clt-frs. Approche conjointe des processus

. Responsabilité partenaire (CdCF). Approche transparente. Co-définition standards

qualité. Plan d’amélioration progressive

. Frs impliqué dans conception (ISO). Participation aux groupes projet

. Intégration à la planification/réactivité

. Toutes évaluations globales : coût total, qualité, services, flexibilité, process, management. Audits réguliers de cohérence

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Collaboration rapports de force ou mise en concurrence

26

Le Partenariat

Rappels des caractéristiques : Minimiser les prix des produits ou services achetés (appels d’offres) 2 axes essentiels : prix- délais / assurance-qualité

Profil-type du fournisseur Capacité à fournir des prix bas Maîtrise de la qualité Local et régional

Suivi de performances : Prix de vente Performance délais Performance qualité

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

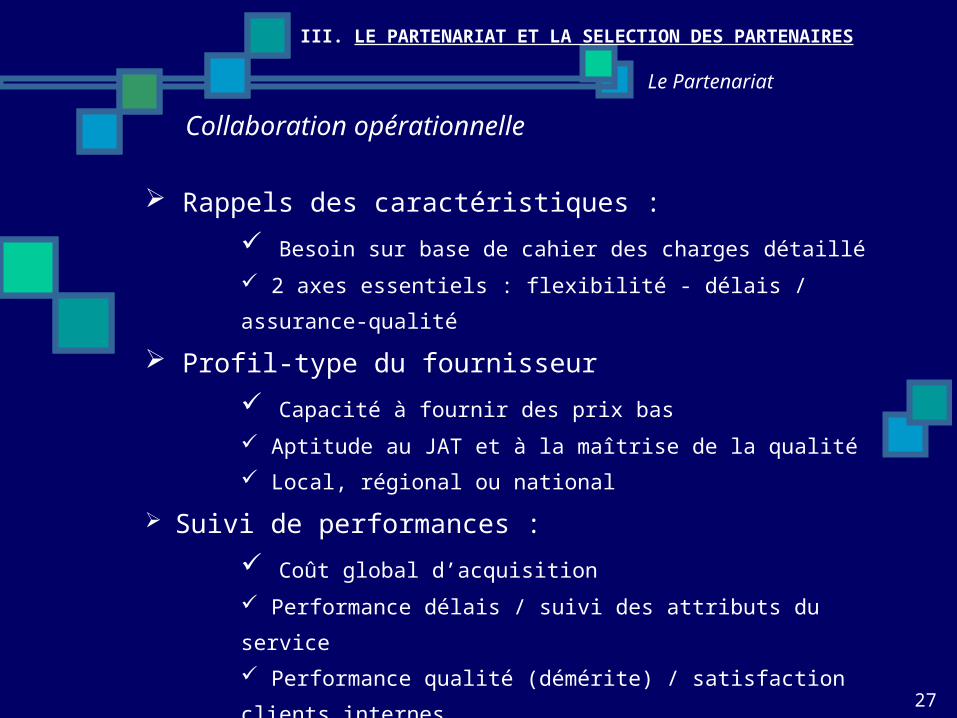

Collaboration opérationnelle

27

Le Partenariat

Rappels des caractéristiques : Besoin sur base de cahier des charges détaillé 2 axes essentiels : flexibilité - délais / assurance-qualité

Profil-type du fournisseur Capacité à fournir des prix bas Aptitude au JAT et à la maîtrise de la qualité Local, régional ou national

Suivi de performances : Coût global d’acquisition Performance délais / suivi des attributs du service Performance qualité (démérite) / satisfaction clients internes

Plan de progrès

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

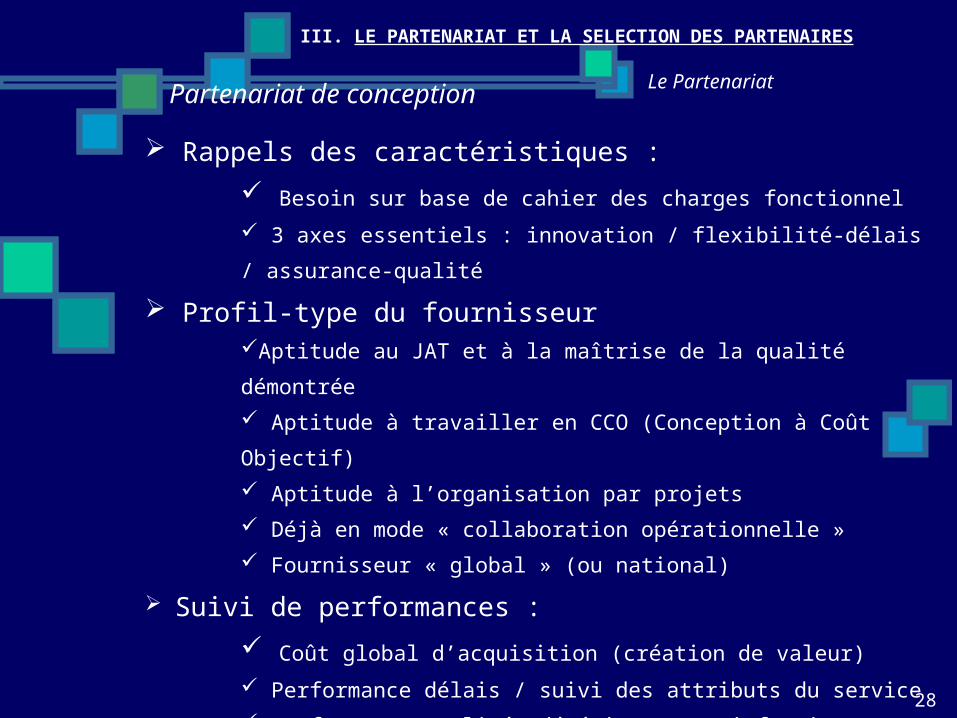

Partenariat de conception

28

Le Partenariat

Rappels des caractéristiques : Besoin sur base de cahier des charges fonctionnel 3 axes essentiels : innovation / flexibilité-délais / assurance-qualité

Profil-type du fournisseurAptitude au JAT et à la maîtrise de la qualité démontrée Aptitude à travailler en CCO (Conception à Coût Objectif) Aptitude à l’organisation par projets Déjà en mode « collaboration opérationnelle » Fournisseur « global » (ou national)

Suivi de performances : Coût global d’acquisition (création de valeur) Performance délais / suivi des attributs du service Performance qualité (démérite) / satisfaction clients internes Suivi des économies de conception

Plan de progrès

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

29

Le Partenariat

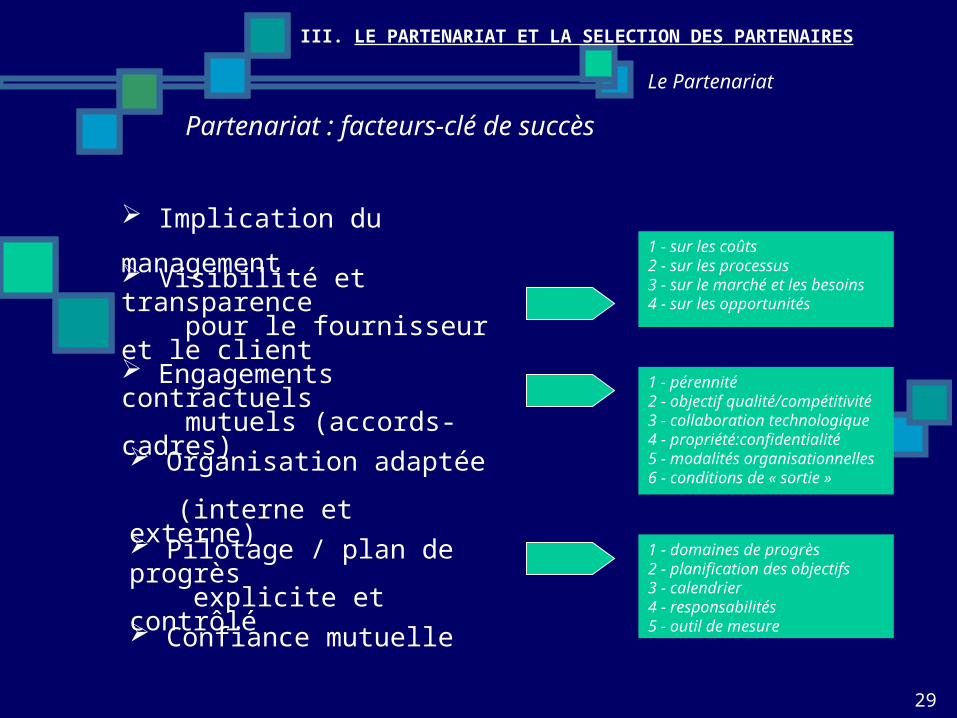

Partenariat : facteurs-clé de succès

Implication du management Visibilité et transparence pour le fournisseur et le client

1 - sur les coûts2 - sur les processus3 - sur le marché et les

besoins4 - sur les opportunités

Engagements contractuels mutuels (accords-cadres)

1 - pérennité2 - objectif

qualité/compétitivité3 - collaboration

technologique4 - propriété:confidentialité5 - modalités

organisationnelles6 - conditions de « sortie »

Organisation adaptée (interne et externe)

1 - domaines de progrès2 - planification des objectifs3 - calendrier4 - responsabilités5 - outil de mesure

Pilotage / plan de progrès explicite et contrôlé Confiance mutuelle

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Charte partenariale

30

Le Partenariat

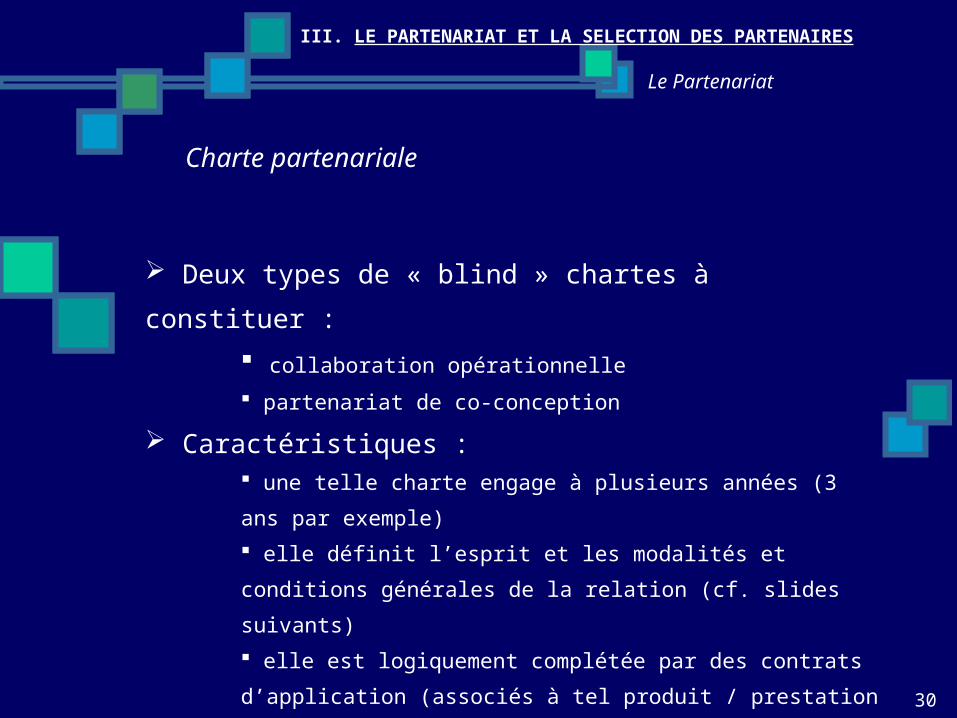

Deux types de « blind » chartes à constituer : collaboration opérationnelle partenariat de co-conception

Caractéristiques : une telle charte engage à plusieurs années (3 ans par exemple) elle définit l’esprit et les modalités et conditions générales de la relation (cf. slides suivants) elle est logiquement complétée par des contrats d’application (associés à tel produit / prestation particulier(e)) elle n’interdit pas la remise en cause de la relation régulièrement et doit prévoir les « conditions de sortie »

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

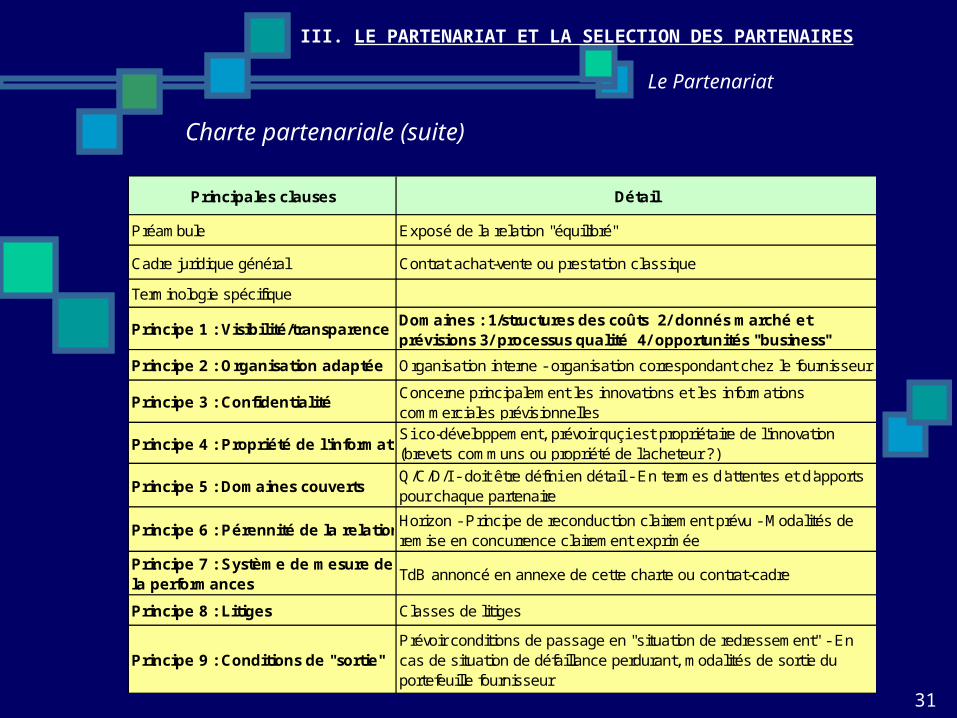

31

Le Partenariat

Principales clauses Détail

Préambule Exposé de la relation "équilibré"

Cadre juridique général Contrat achat-vente ou prestation classique

Terminologie spécifique

Principe 1 : Visibilité/transparence Domaines : 1/structures des coûts 2/ donnés marché et prévisions 3/ processus qualité 4/ opportunités "business"

Principe 2 : Organisation adaptée Organisation interne - organisation correspondant chez le fournisseur

Principe 3 : Confidentialité Concerne principalement les innovations et les informations commerciales prévisionnelles

Principe 4 : Propriété de l'informationSi co-développement, prévoir quçi est propriétaire de l'innovation (brevets communs ou propriété de l'acheteur ?)

Principe 5 : Domaines couverts Q/C/D/I - doit être défini en détail - En termes d'attentes et d'apports pour chaque partenaire

Principe 6 : Pérennité de la relationHorizon - Principe de reconduction clairement prévu - Modalités de remise en concurrence clairement exprimée

Principe 7 : Système de mesure de la performances TdB annoncé en annexe de cette charte ou contrat-cadre

Principe 8 : Litiges Classes de litiges

Principe 9 : Conditions de "sortie"Prévoir conditions de passage en "situation de redressement" - En cas de situation de défaillance perdurant, modalités de sortie du portefeuille fournisseur

Charte partenariale (suite)

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

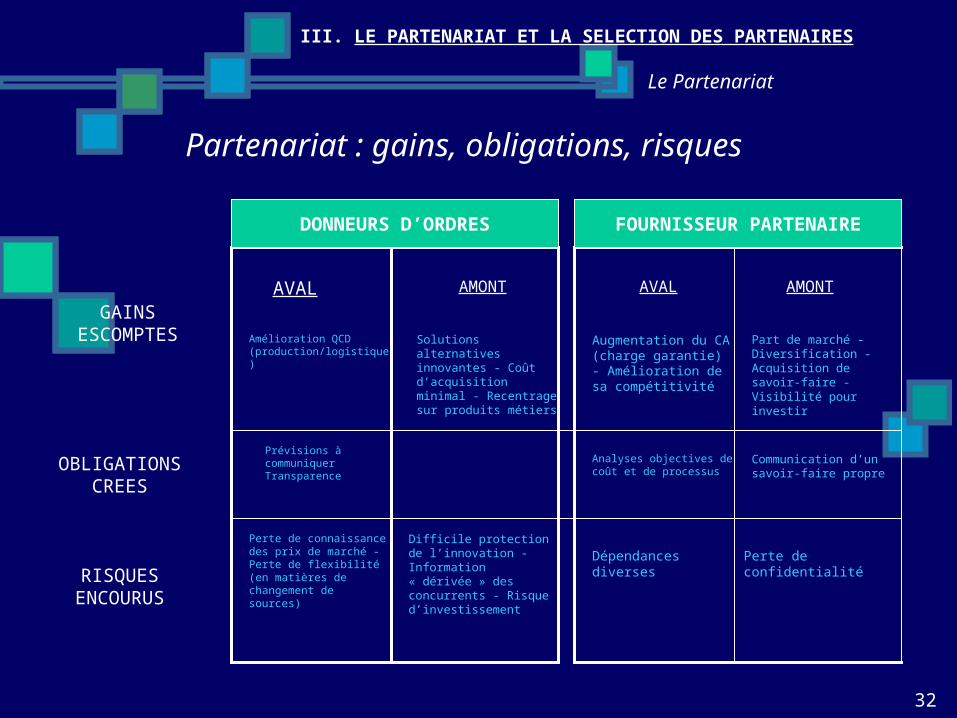

Partenariat : gains, obligations, risques

32

Le Partenariat

AMONTAVAL AVAL AMONT

Augmentation du CA (charge garantie) - Amélioration de sa compétitivité

Amélioration QCD (production/logistique)

Solutions alternatives innovantes - Coût d’acquisition minimal - Recentrage sur produits métiers

Prévisions à communiquer Transparence

Perte de connaissance des prix de marché -Perte de flexibilité (en matières de changement de sources)

Difficile protection de l’innovation - Information « dérivée » des concurrents - Risque d’investissement

GAINS ESCOMPTES

OBLIGATIONS CREES

RISQUES ENCOURUS

Part de marché - Diversification - Acquisition de savoir-faire - Visibilité pour investir

Analyses objectives de coût et de processus

Dépendances diverses

Perte de confidentialité

Communication d’un savoir-faire propre

FOURNISSEUR PARTENAIREDONNEURS D’ORDRES

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Domaines couverts par le partenariat

33

Le Partenariat

Question : Comment identifier (selon quels critères) les produits prestations ou services, ou plus généralement les segments achats dont les politiques fournisseurs relèvent en priorité de cette stratégie ?

Méthodologie : Partir de la segmentation du portefeuille d’achat de l’entreprise et de la matrice RISQUES/PROFITS en identifiant les produits stratégiques en priorité

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Domaines couverts par le partenariat (suite)

34

Le Partenariat

D’autres méthodes existent :

L’approche de F. Pardoux (approche externe)

Le diagnostic par la matrice de maturité (approche interne)

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Domaines couverts par le partenariat (suite)

35

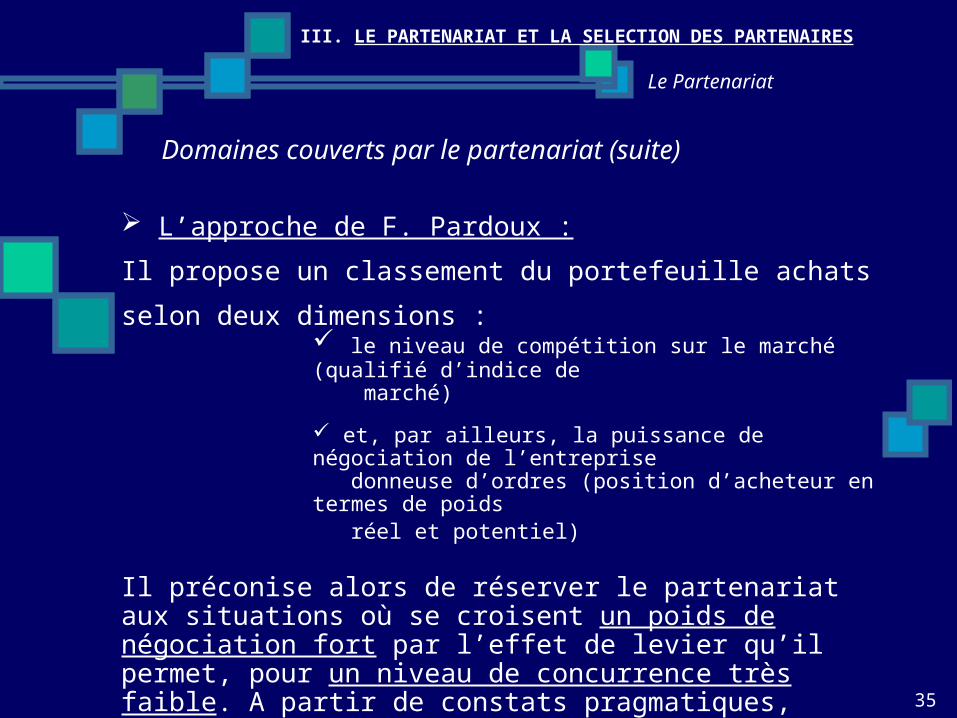

Le Partenariat

L’approche de F. Pardoux :Il propose un classement du portefeuille achats selon deux dimensions :

le niveau de compétition sur le marché (qualifié d’indice de marché) et, par ailleurs, la puissance de négociation de l’entreprise donneuse d’ordres (position d’acheteur en termes de poids réel et potentiel)

Il préconise alors de réserver le partenariat aux situations où se croisent un poids de négociation fort par l’effet de levier qu’il permet, pour un niveau de concurrence très faible. A partir de constats pragmatiques, environ 15 à 25% seulement des situations achats sont concernées.

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

36

La sélection des partenaires

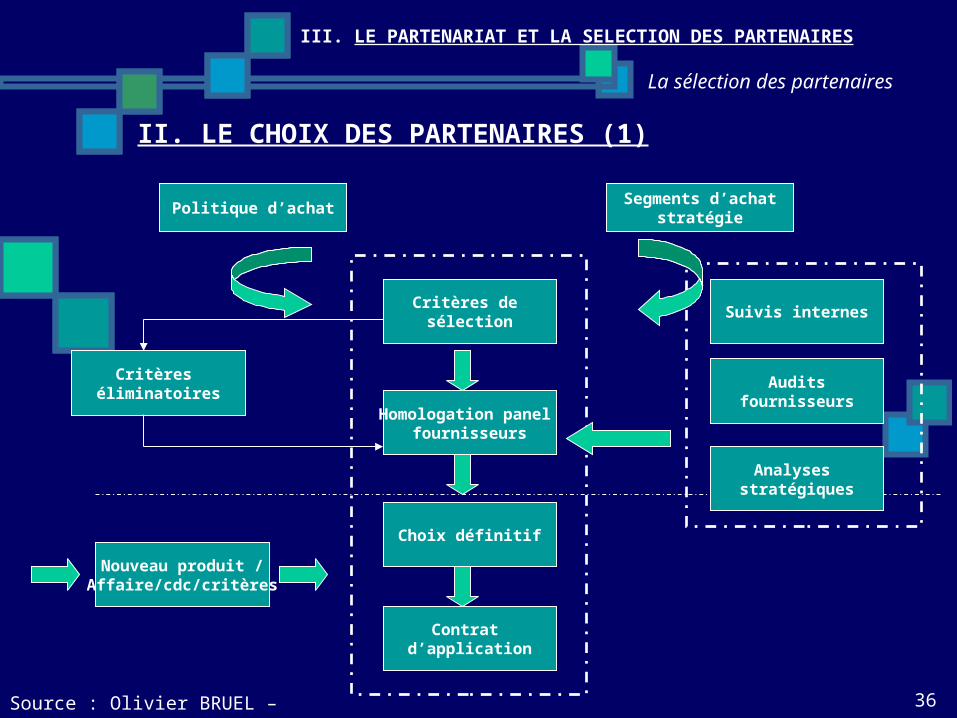

II. LE CHOIX DES PARTENAIRES (1)

Critères de sélection

Contrat d’application

Politique d’achat

Homologation panel fournisseurs

Choix définitif

Segments d’achatstratégie

Critères éliminatoires

Suivis internes

Auditsfournisseurs

Analyses stratégiques

Nouveau produit /Affaire/cdc/critères

Source : Olivier BRUEL – Groupe HEC

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

37

La sélection des partenaires

II. LE CHOIX DES PARTENAIRES (2)

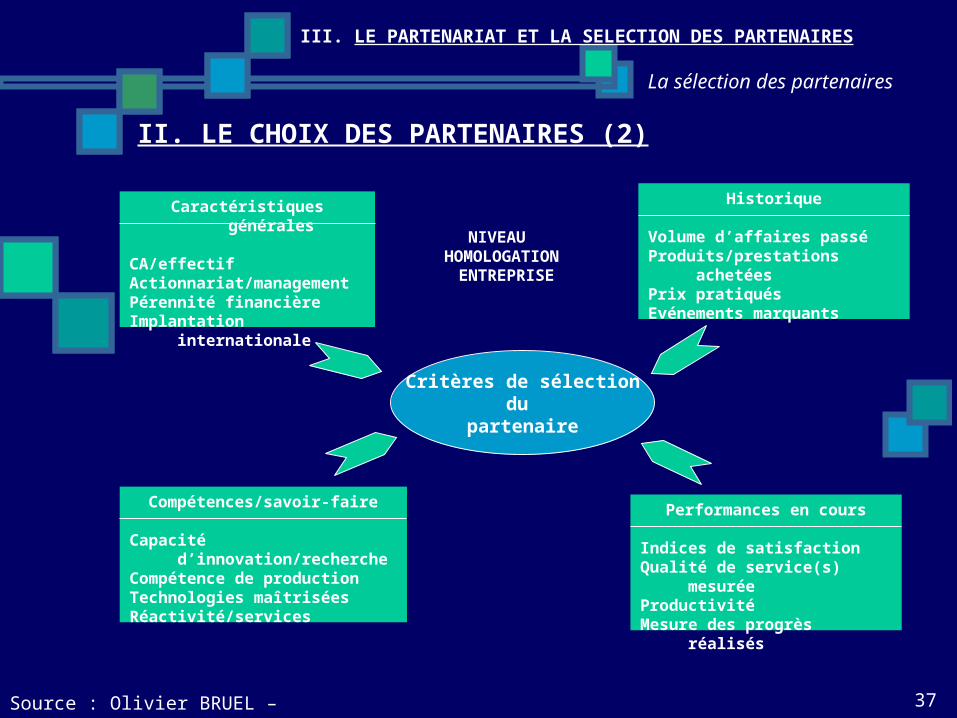

Source : Olivier BRUEL – Groupe HEC

Critères de sélectiondu

partenaire

Caractéristiques générales

CA/effectifActionnariat/managementPérennité financièreImplantation

internationale

Historique

Volume d’affaires passéProduits/prestations

achetéesPrix pratiquésEvénements marquants

Performances en cours

Indices de satisfactionQualité de service(s)

mesuréeProductivitéMesure des progrès

réalisés

Compétences/savoir-faire

Capacité d’innovation/recherche

Compétence de productionTechnologies maîtriséesRéactivité/services

NIVEAU HOMOLOGATION

ENTREPRISE

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

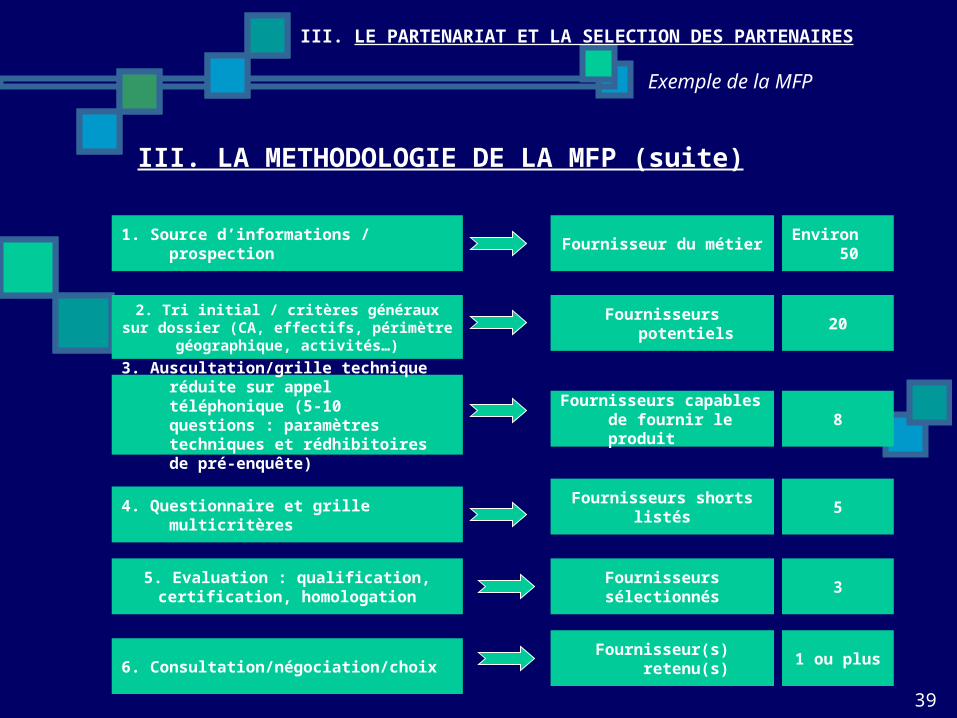

38

Exemple de la MFP

1 - Les sources d’informations / prospection

2 - Le tri initial

3 - L’auscultation téléphonique

4 - Le questionnaire postal ou électronique

5 - La grille de sélection multicritères

6 - Constitution d’une short list

III. LA METHODOLOGIE DE LA MFP

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

39

Exemple de la MFP

III. LA METHODOLOGIE DE LA MFP (suite)

1. Source d’informations / prospection Fournisseur du métier Environ

50

Fournisseurs potentiels 20

3. Auscultation/grille technique réduite sur appel téléphonique (5-10 questions : paramètres techniques et rédhibitoires de pré-enquête)

4. Questionnaire et grille multicritères

Fournisseurs capables de fournir le produit

8

5

6. Consultation/négociation/choix

3

Fournisseur(s) retenu(s) 1 ou plus

Fournisseurs sélectionnés

Fournisseurs shorts listés

5. Evaluation : qualification, certification, homologation

2. Tri initial / critères généraux sur dossier (CA, effectifs, périmètre

géographique, activités…)

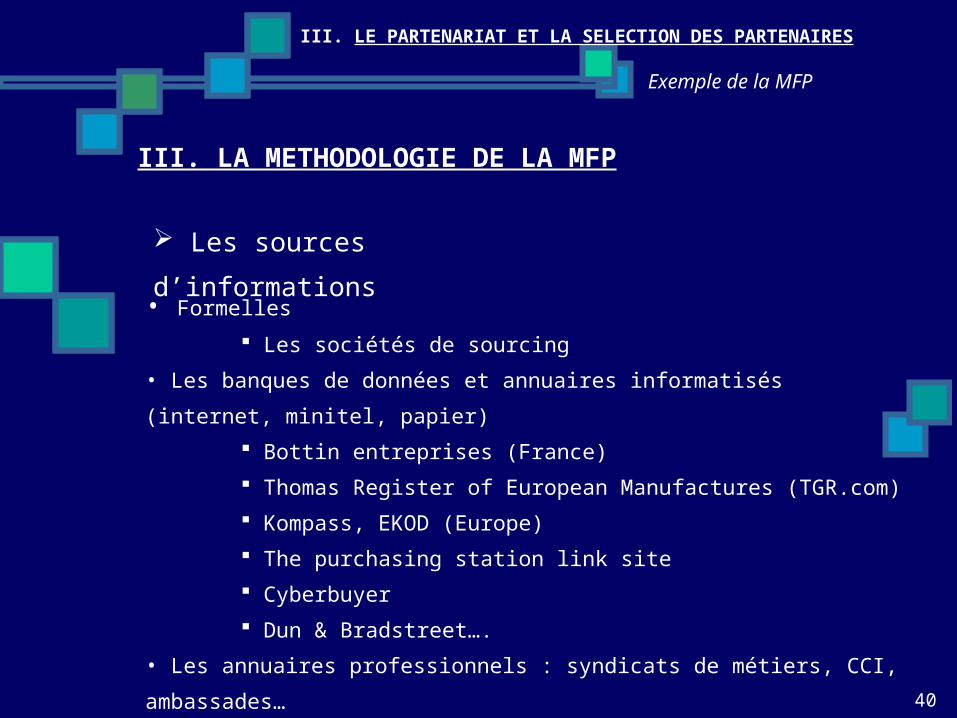

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

40

Exemple de la MFP

Les sources d’informations

III. LA METHODOLOGIE DE LA MFP

• Formelles Les sociétés de sourcing

• Les banques de données et annuaires informatisés (internet, minitel, papier)

Bottin entreprises (France) Thomas Register of European Manufactures (TGR.com) Kompass, EKOD (Europe) The purchasing station link site Cyberbuyer Dun & Bradstreet….

• Les annuaires professionnels : syndicats de métiers, CCI, ambassades…

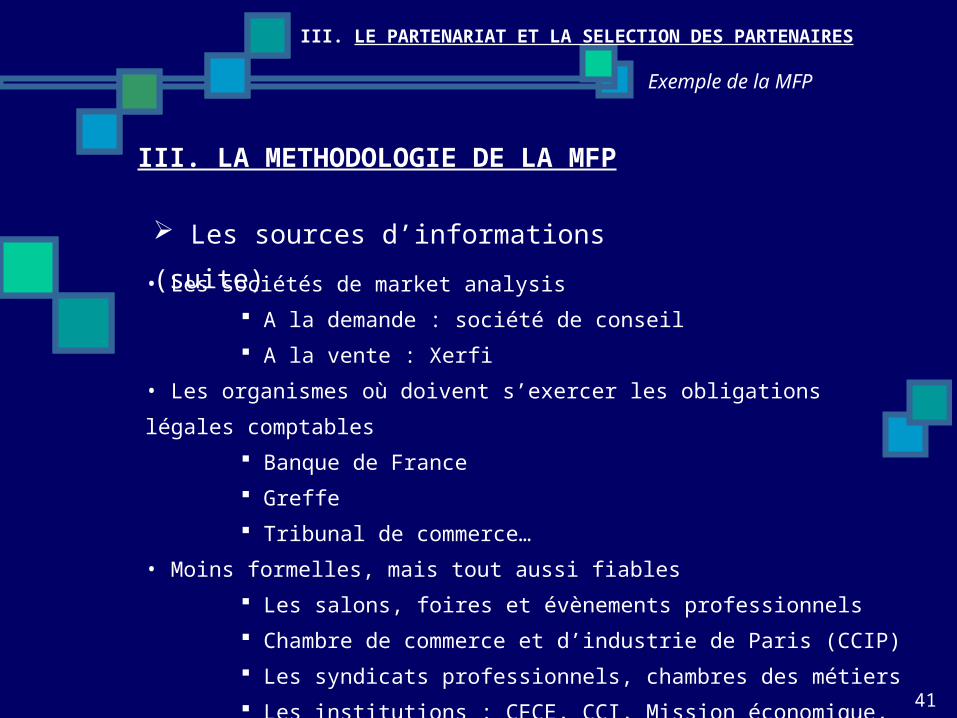

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

41

Exemple de la MFP

Les sources d’informations (suite)

III. LA METHODOLOGIE DE LA MFP

• Les sociétés de market analysis A la demande : société de conseil A la vente : Xerfi

• Les organismes où doivent s’exercer les obligations légales comptables

Banque de France Greffe Tribunal de commerce…

• Moins formelles, mais tout aussi fiables Les salons, foires et évènements professionnels Chambre de commerce et d’industrie de Paris (CCIP) Les syndicats professionnels, chambres des métiers Les institutions : CFCE, CCI, Mission économique, COFACE…

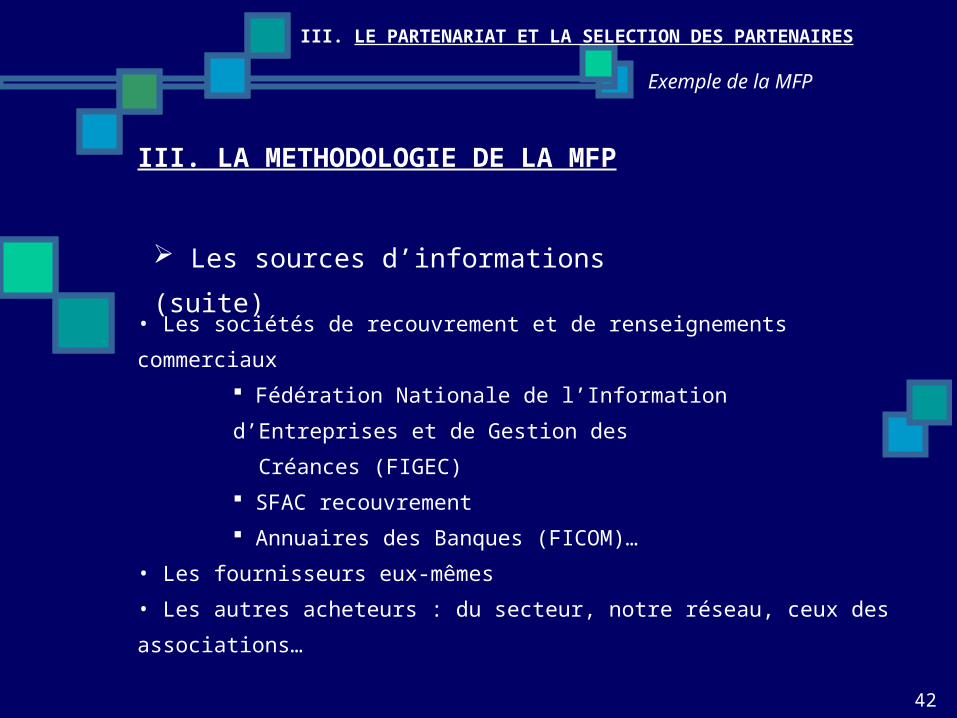

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

42

Exemple de la MFP

Les sources d’informations (suite)

III. LA METHODOLOGIE DE LA MFP

• Les sociétés de recouvrement et de renseignements commerciaux Fédération Nationale de l’Information d’Entreprises et de Gestion des Créances (FIGEC) SFAC recouvrement Annuaires des Banques (FICOM)…

• Les fournisseurs eux-mêmes• Les autres acheteurs : du secteur, notre réseau, ceux des associations…

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

43

Exemple de la MFP

La prospection via internet

III. LA METHODOLOGIE DE LA MFP

Pour un premier filtre ou pour affiner précisément une recherche

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

44

Exemple de la MFP

Le tri initial sur la base de

III. LA METHODOLOGIE DE LA MFP

Volume de CA

Effectifs

Périmètre géographique

Activités

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

45

Exemple de la MFP

La sélection des fournisseurs

III. LA METHODOLOGIE DE LA MFP

L’auscultation téléphonique sur la base de critères rédhibitoires

• Exemple :

Exigences techniques

certification pointue

capabilité d’un système d’information

Etc.

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

46

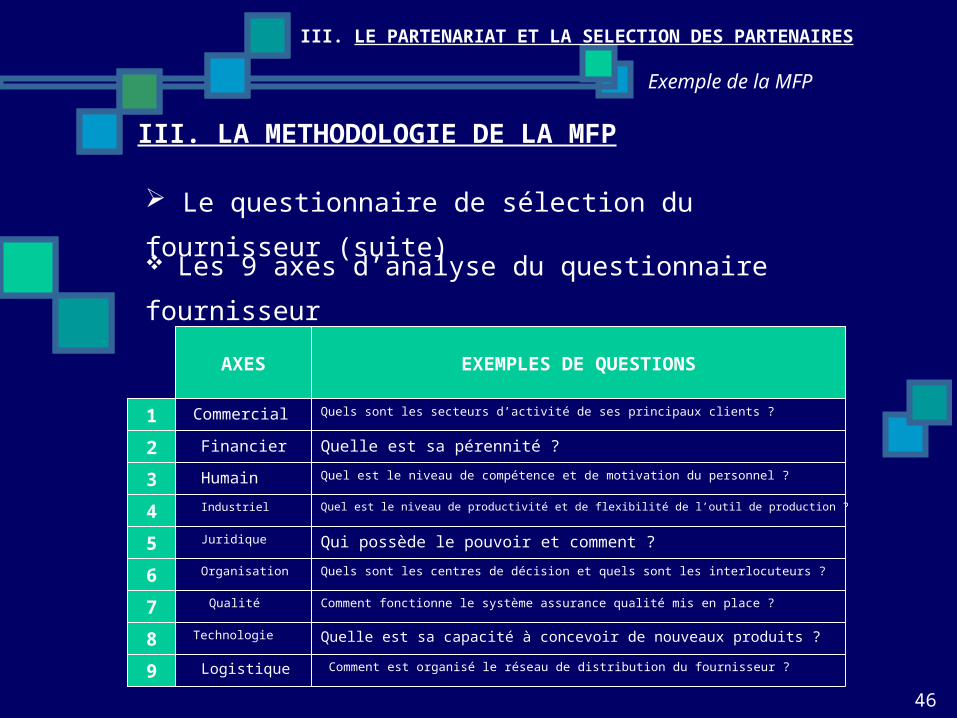

Exemple de la MFP

Le questionnaire de sélection du fournisseur (suite)

III. LA METHODOLOGIE DE LA MFP

Les 9 axes d’analyse du questionnaire fournisseur

AXES EXEMPLES DE QUESTIONS

Commercial1

2

3

4

5

6

FinancierHumainIndustriel

7

8

9

JuridiqueOrganisation

Qualité

Technologie

Logistique

Quels sont les secteurs d’activité de ses principaux clients ?Quelle est sa pérennité ?Quel est le niveau de compétence et de motivation du personnel ?Quel est le niveau de productivité et de flexibilité de l’outil de production ?

Qui possède le pouvoir et comment ?Quels sont les centres de décision et quels sont les interlocuteurs ?

Comment fonctionne le système assurance qualité mis en place ?

Quelle est sa capacité à concevoir de nouveaux produits ?Comment est organisé le réseau de distribution du fournisseur ?

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

47

Exemple de la MFP

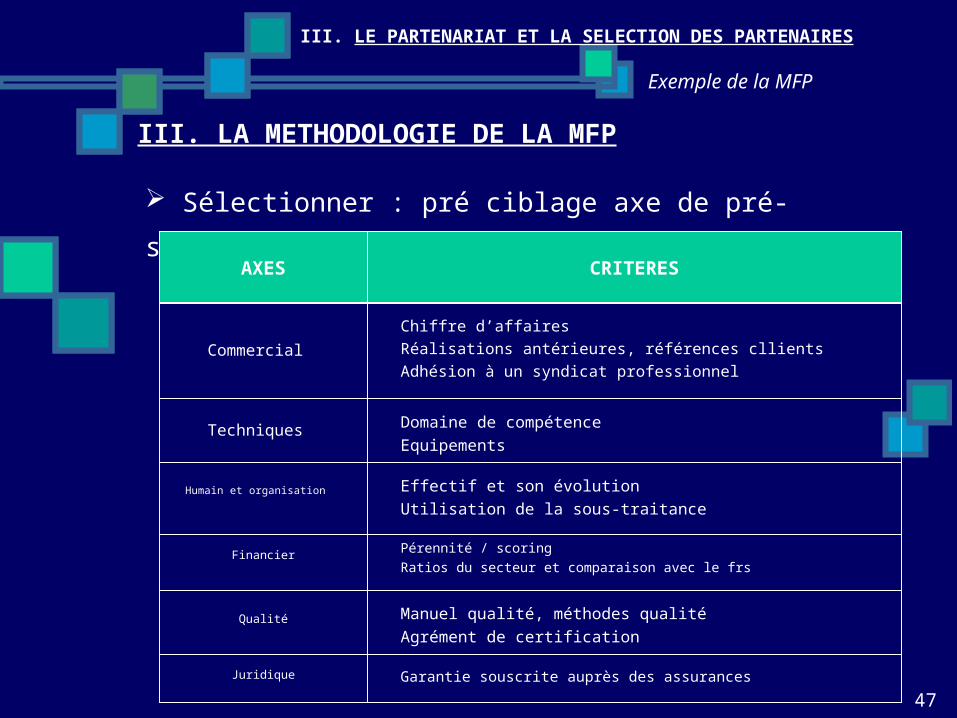

Sélectionner : pré ciblage axe de pré-sélection

III. LA METHODOLOGIE DE LA MFP

AXES CRITERES

CommercialChiffre d’affairesRéalisations antérieures, références cllientsAdhésion à un syndicat professionnel

Techniques Domaine de compétenceEquipements

Humain et organisation Effectif et son évolutionUtilisation de la sous-traitance

Financier Pérennité / scoringRatios du secteur et comparaison avec le frs

Qualité Manuel qualité, méthodes qualitéAgrément de certification

Juridique Garantie souscrite auprès des assurances

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

48

Exemple de la MFP

Questionnaire de sélection MFP

III. LA METHODOLOGIE DE LA MFP

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

49

Exemple de la MFP

Grille multicritères

III. LA METHODOLOGIE DE LA MFP

Dépouillement et analyse des questionnaires

Elaboration de la grille multicritères

Etablissement de la short list

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

50

Exemple de la MFP

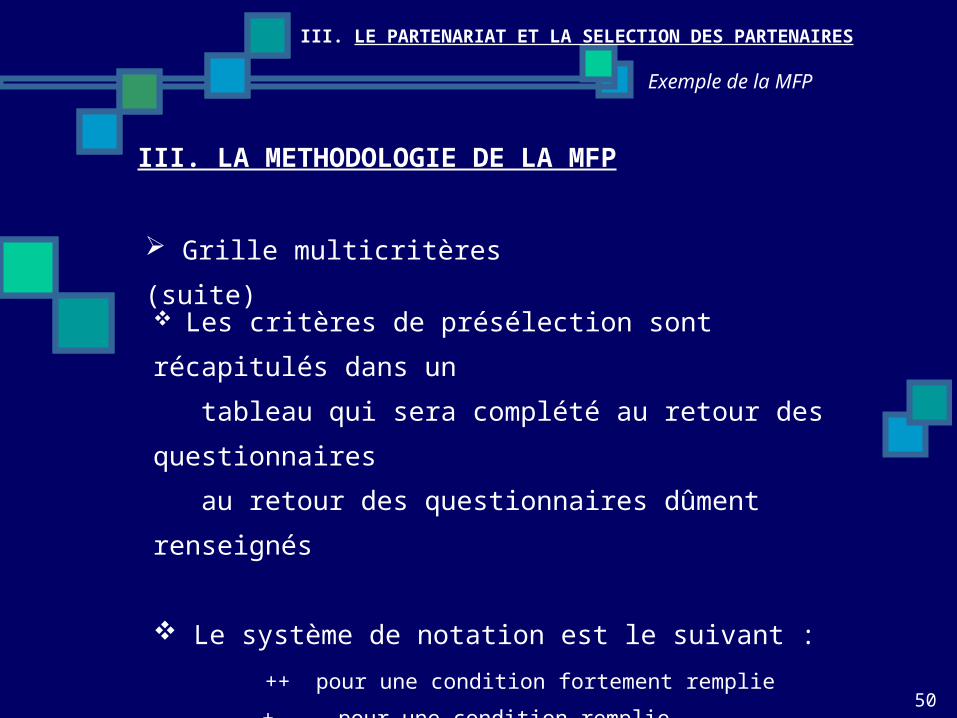

Grille multicritères (suite)

III. LA METHODOLOGIE DE LA MFP

Les critères de présélection sont récapitulés dans un tableau qui sera complété au retour des questionnaires au retour des questionnaires dûment renseignés

Le système de notation est le suivant : ++ pour une condition fortement remplie + pour une condition remplie - pour une condition mal remplie -- pour une condition non remplie

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

51

Exemple de la MFP

Grille multicritères (suite)

III. LA METHODOLOGIE DE LA MFP

CRITERES

Eloignement géographique

F1 F2 F3 F4 F5 F6 F7 F8

FOUNISSEURS

Entreprise faisant plus de 30% de son CA avec le produit/service

Référence clients

Technicité de l’entreprise

Management de la qualité

Organisation COmmerciale

Santé financière

5 fournisseurs short listés

TOTAL (algébrique)

++ + + + ++ --

+

+

+ + +

+

+

+

+ +

+

+10

X

++

++ ++ ++ ++ ++------

++ ++ ++ ++ ++-- -

++ ++ + ++----- ++

- - - ++

- - - -

- -- ++ - -

+6 - 8 +9 -6 +7 +12 -6

X X X X

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

52

Exemple de la MFP

Grille multicritères (suite)III. LA METHODOLOGIE DE LA MFP

AXES

1. Commercial

0 1 2 3

NOTE

2. Financier

3. Humain

4. Industriel

5. Juridique

6. Organisation

7. Qualité

8. Technicité

9. LogistiqueMauvais = 0

Insuffisant = 1Améliorable = 2

Adapté = 3

Indiquer les points critiques à surveiller en cas de visite d’évaluation

Total desnotes

Note globale :

Remarques :

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

Exemple de la MFP

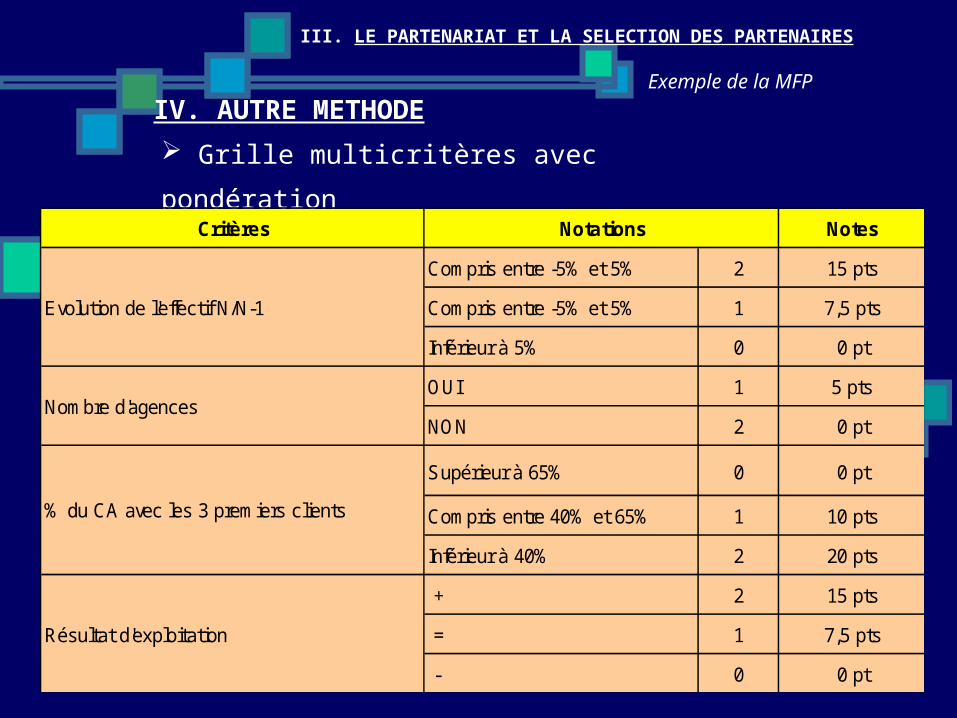

Grille multicritères avec pondération

IV. AUTRE METHODE

Critères Notes

Compris entre -5% et 5% 2 15 pts

Compris entre -5% et 5% 1 7,5 pts

Inférieur à 5% 0 0 pt

OUI 1 5 pts

NON 2 0 pt

Supérieur à 65% 0 0 pt

Compris entre 40% et 65% 1 10 pts

Inférieur à 40% 2 20 pts

+ 2 15 pts

= 1 7,5 pts

- 0 0 pt

Résultat d'exploitation

Nombre d'agences

% du CA avec les 3 premiers clients

Notations

Evolution de l'effectif N/N-1

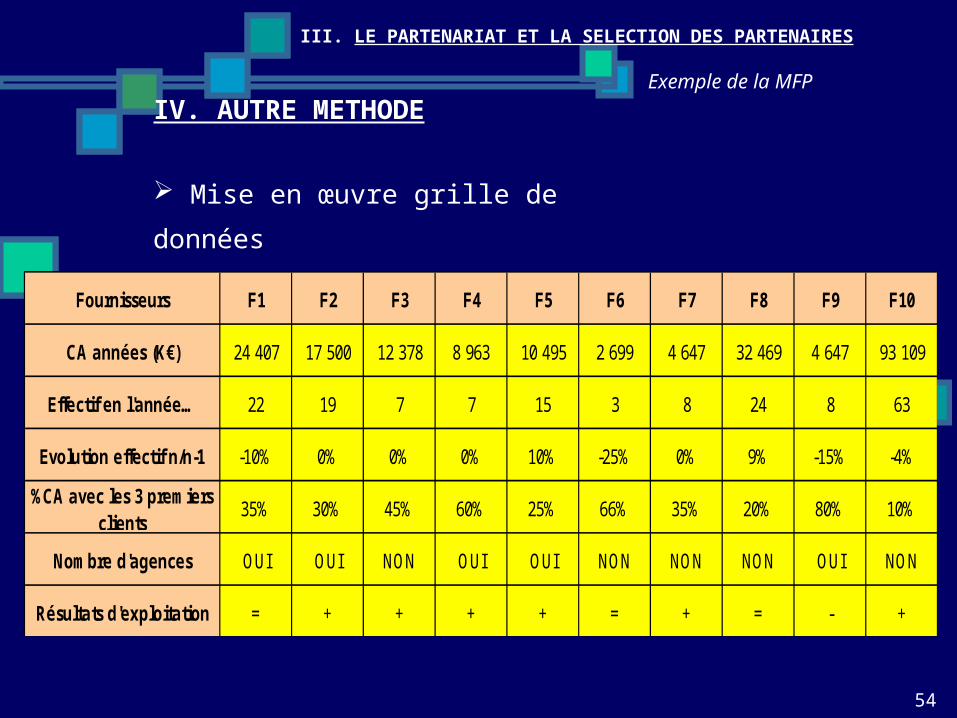

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

54

Exemple de la MFP

Mise en œuvre grille de données

IV. AUTRE METHODE

Fournisseurs F1 F2 F3 F4 F5 F6 F7 F8 F9 F10

CA années (K€) 24 407 17 500 12 378 8 963 10 495 2 699 4 647 32 469 4 647 93 109

Effectif en l'année… 22 19 7 7 15 3 8 24 8 63

Evolution effectif n/n-1 -10% 0% 0% 0% 10% -25% 0% 9% -15% -4%

%CA avec les 3 premiers clients 35% 30% 45% 60% 25% 66% 35% 20% 80% 10%

Nombre d'agences OUI OUI NON OUI OUI NON NON NON OUI NON

Résultats d'exploitation = + + + + = + = - +

III. LE PARTENARIAT ET LA SELECTION DES PARTENAIRES

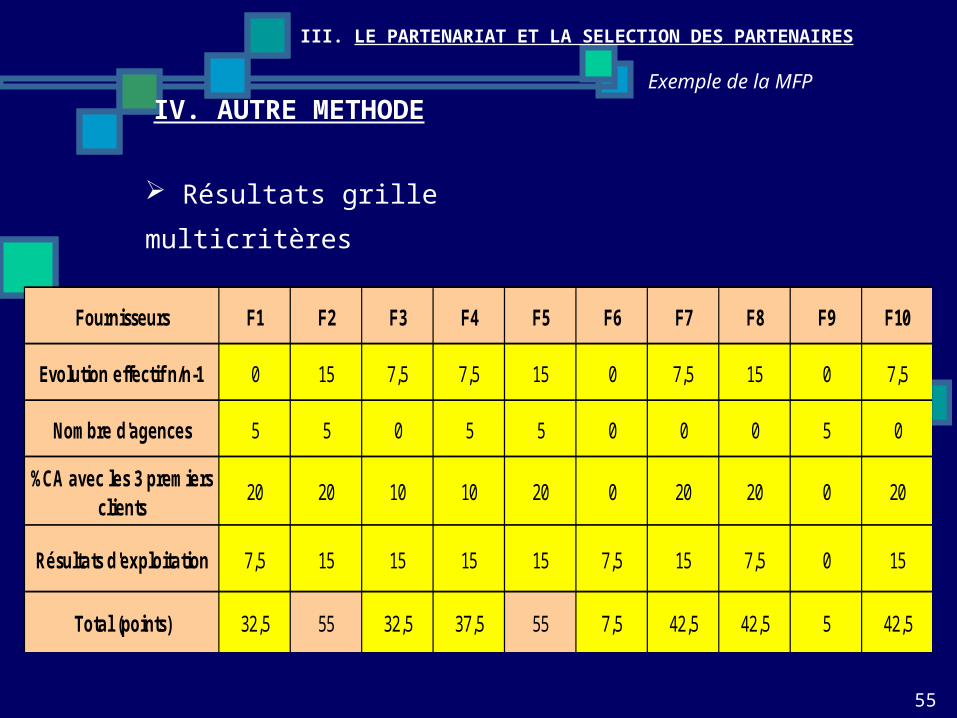

55

Exemple de la MFP

Résultats grille multicritères

IV. AUTRE METHODE

Fournisseurs F1 F2 F3 F4 F5 F6 F7 F8 F9 F10

Evolution effectif n/n-1 0 15 7,5 7,5 15 0 7,5 15 0 7,5

Nombre d'agences 5 5 0 5 5 0 0 0 5 0

%CA avec les 3 premiers clients 20 20 10 10 20 0 20 20 0 20

Résultats d'exploitation 7,5 15 15 15 15 7,5 15 7,5 0 15

Total (points) 32,5 55 32,5 37,5 55 7,5 42,5 42,5 5 42,5

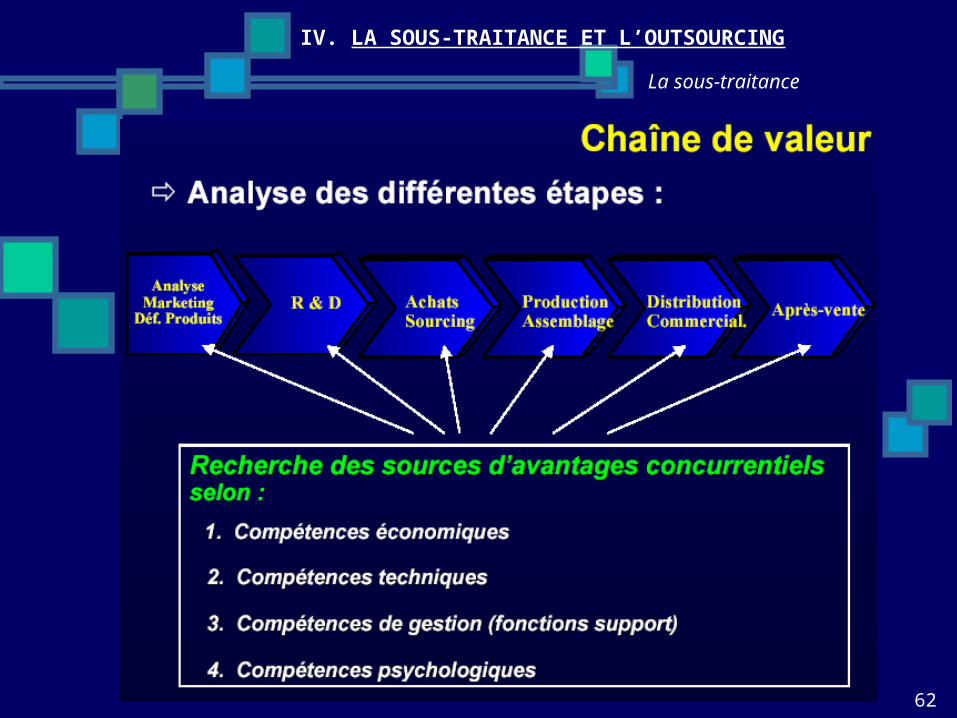

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

56

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

57

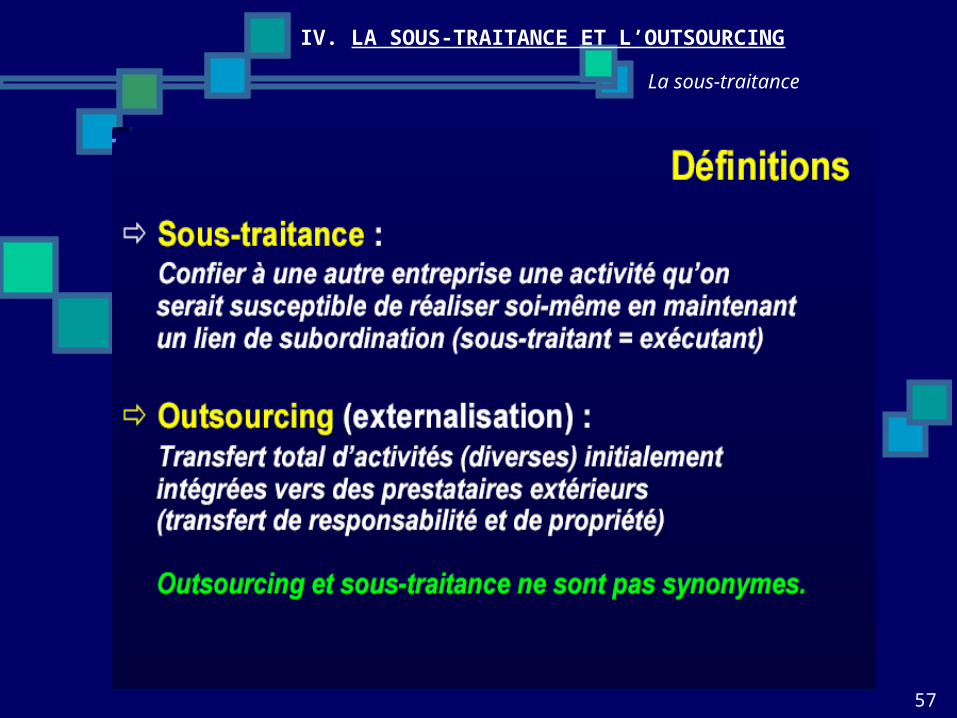

La sous-traitance

58

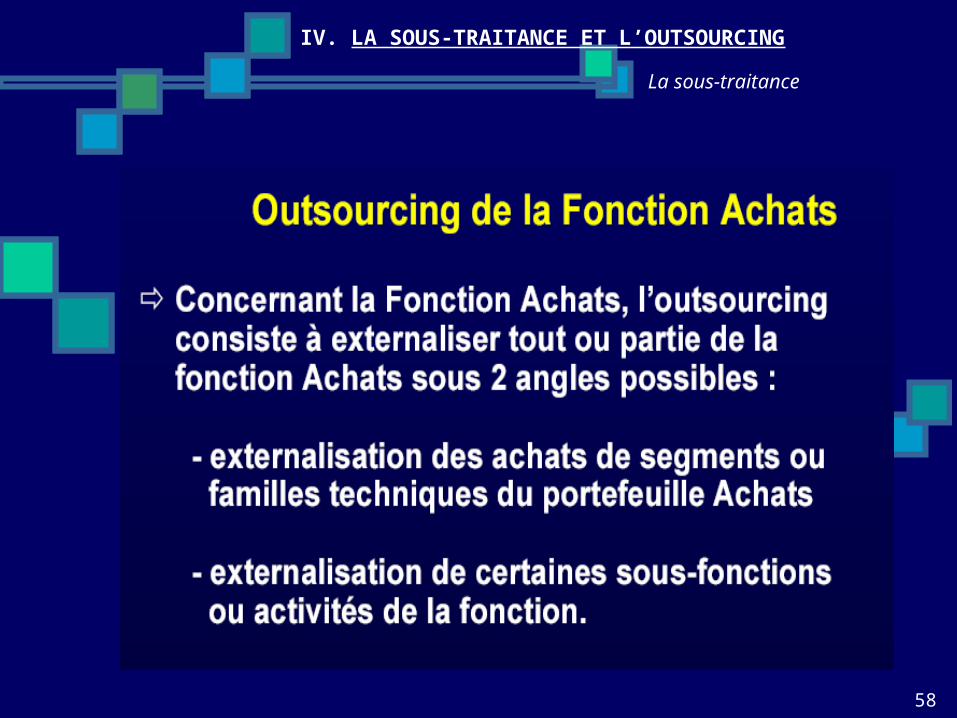

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

59

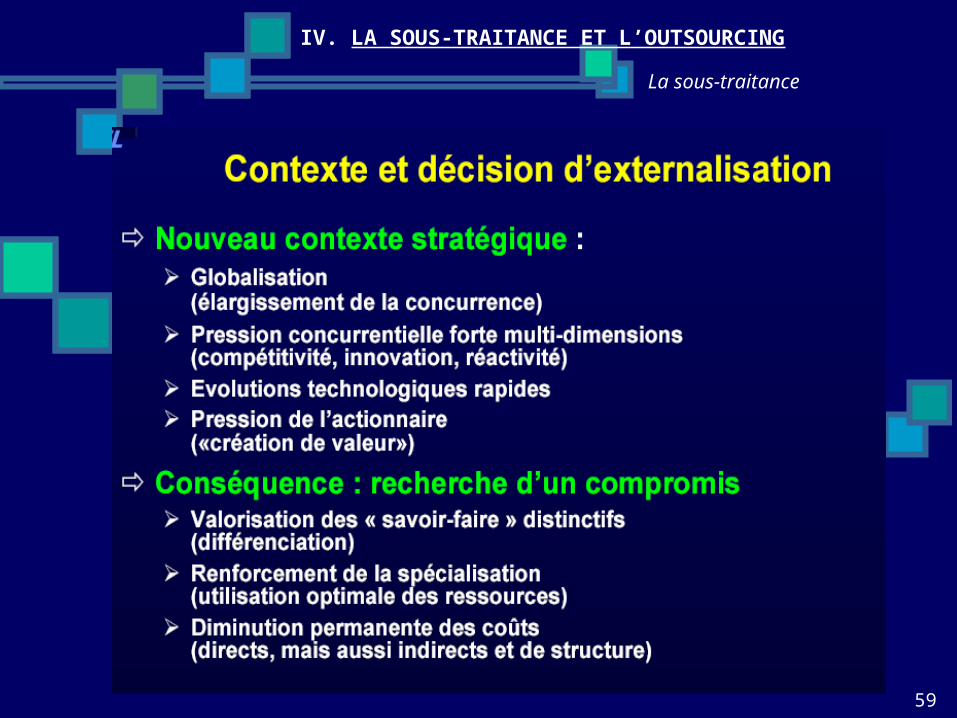

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

60

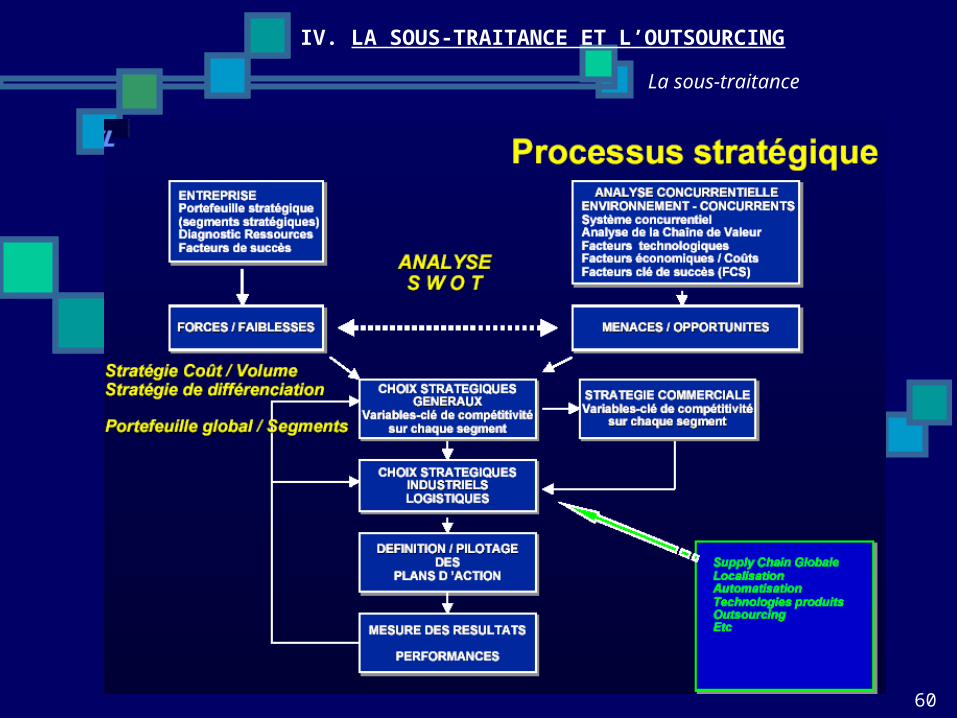

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

61

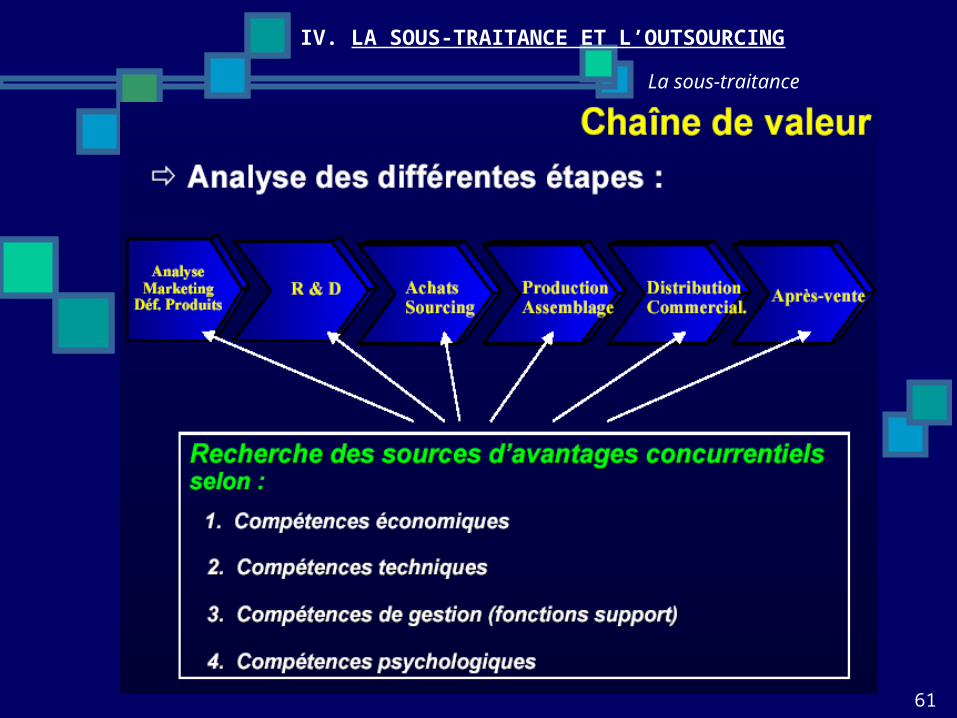

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

62

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

63

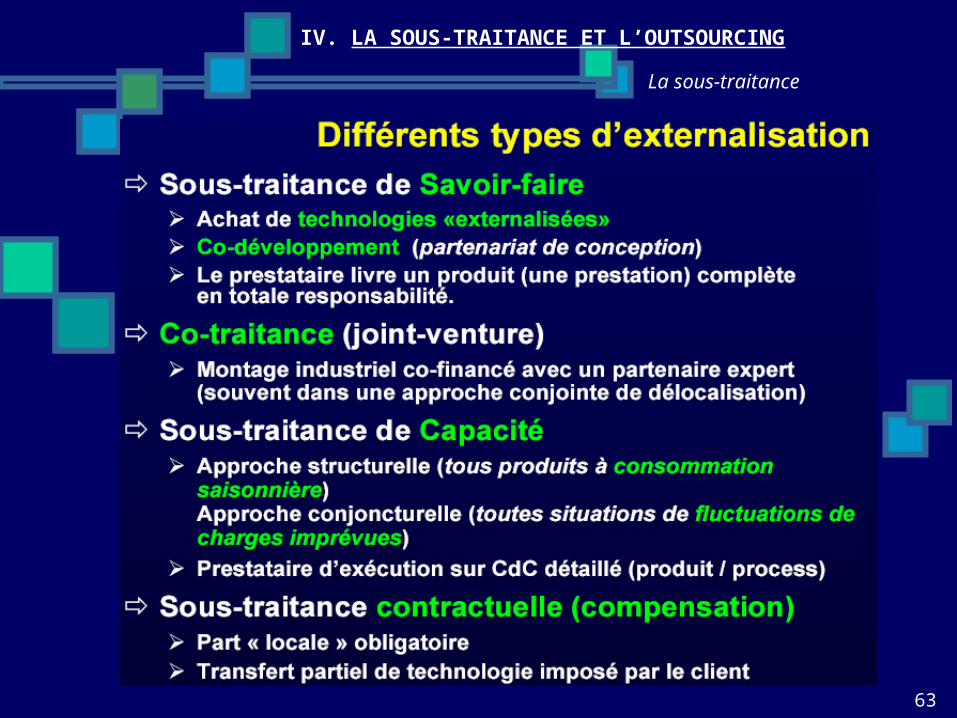

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

64

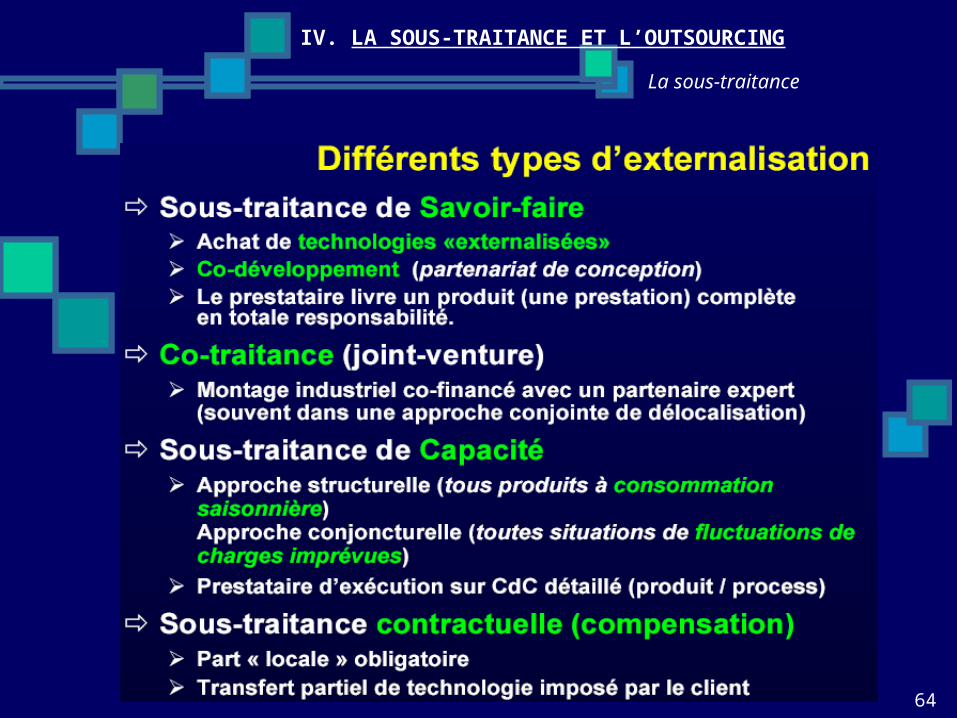

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

65

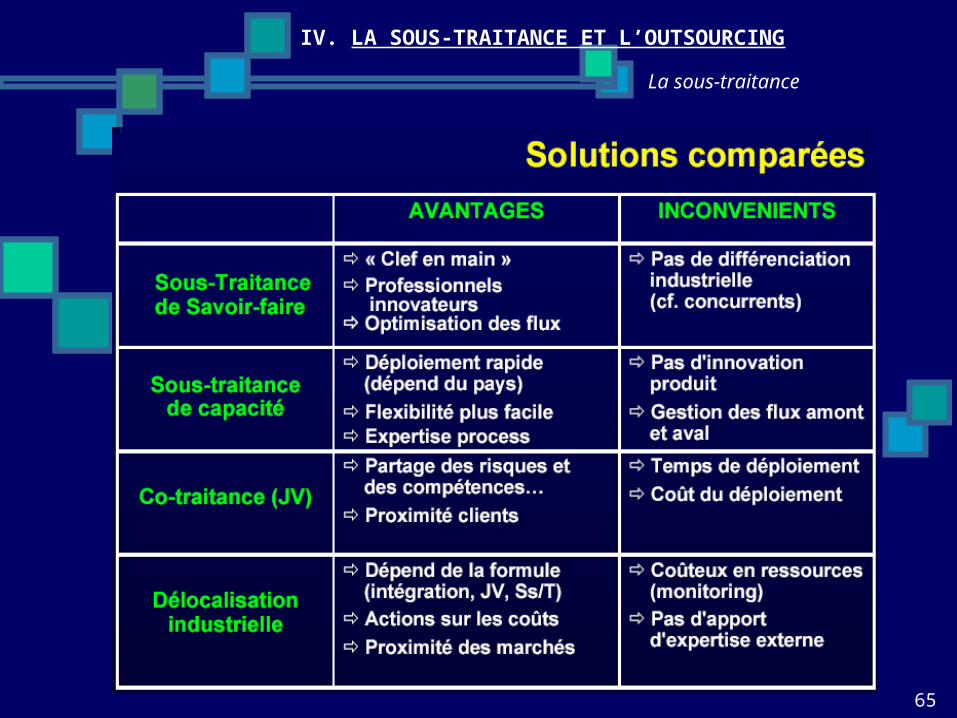

La sous-traitance

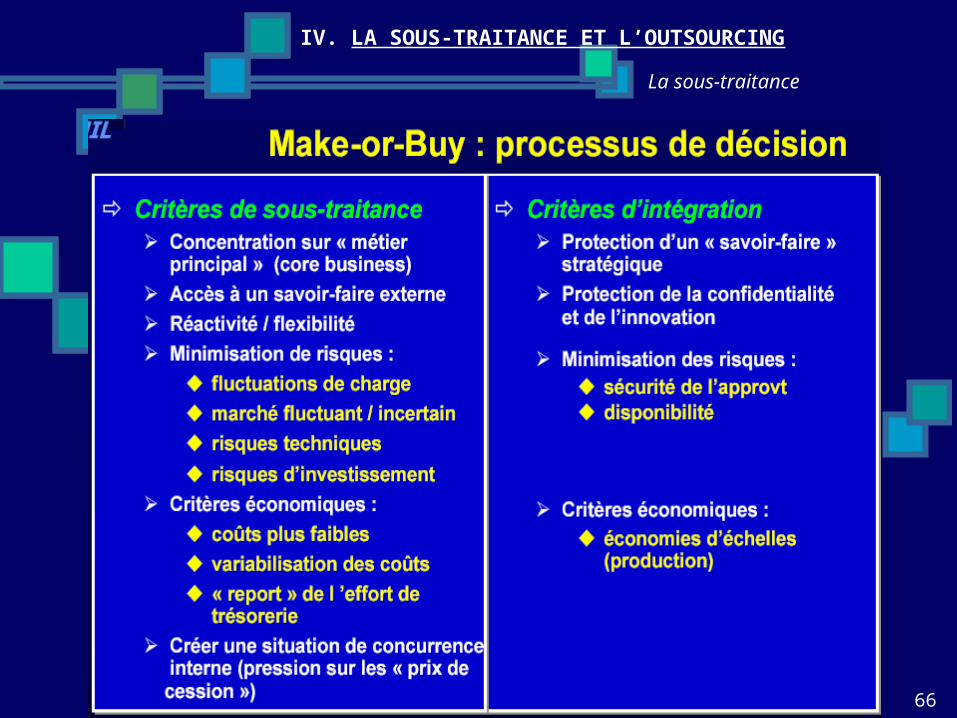

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

66

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

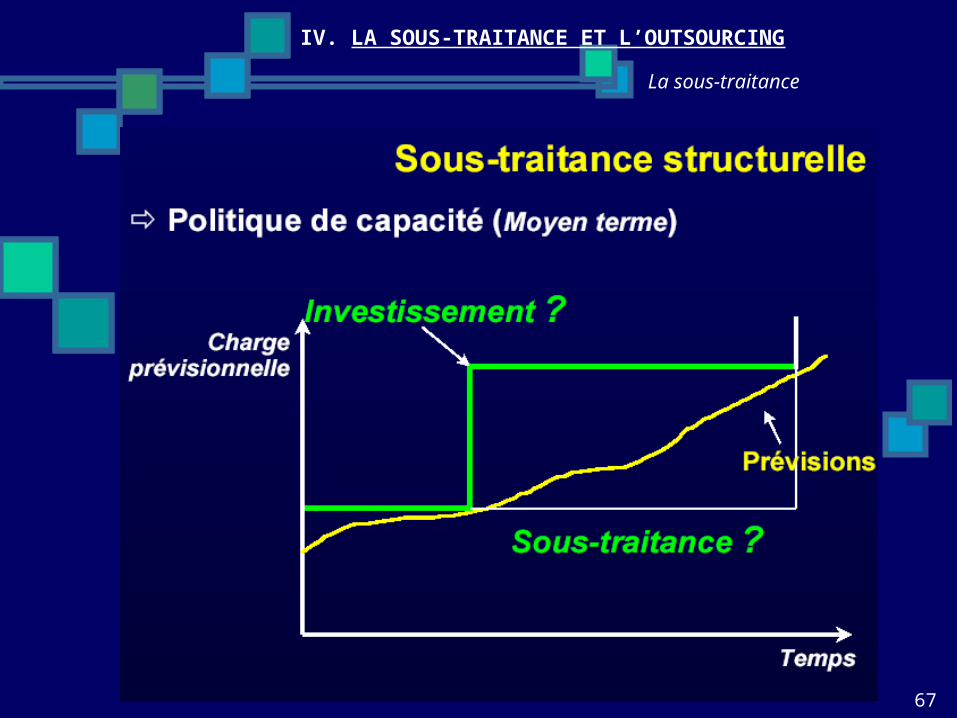

67

La sous-traitance

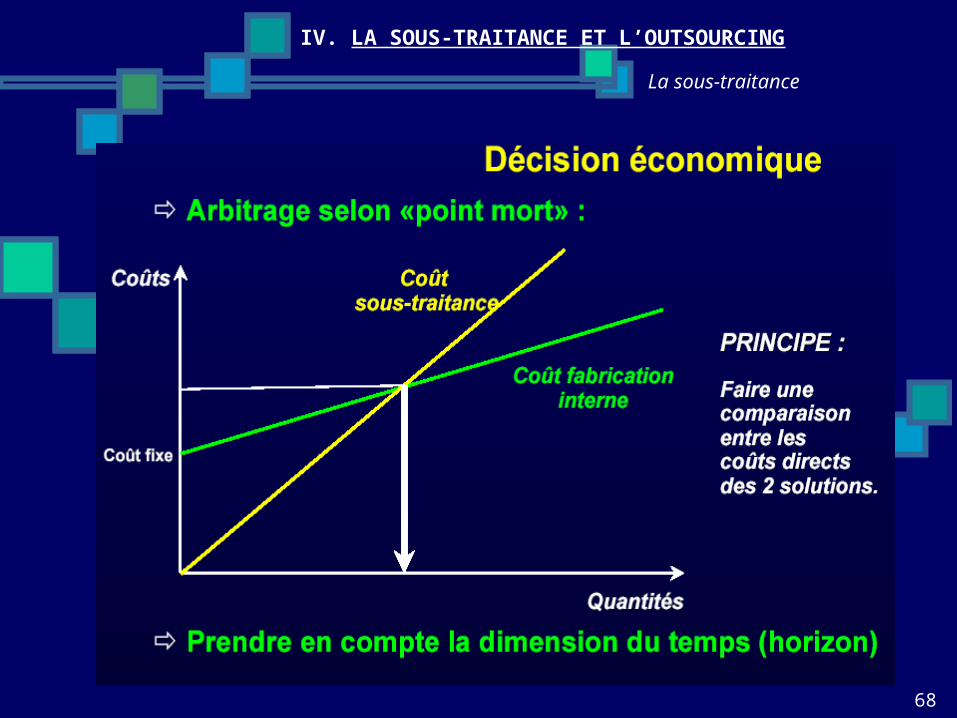

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

68

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

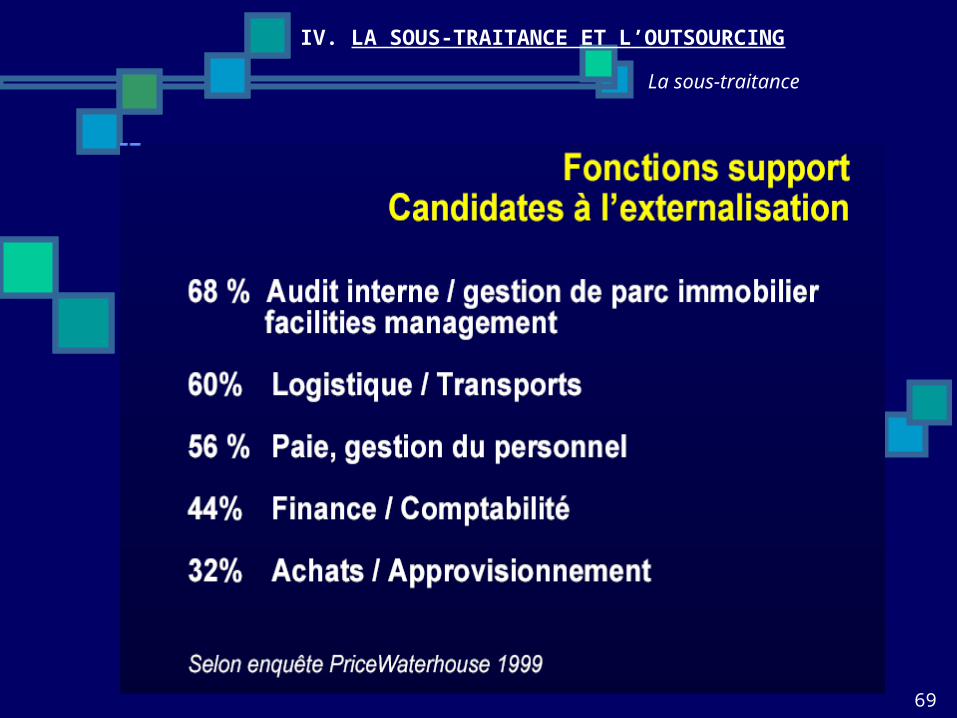

69

La sous-traitance

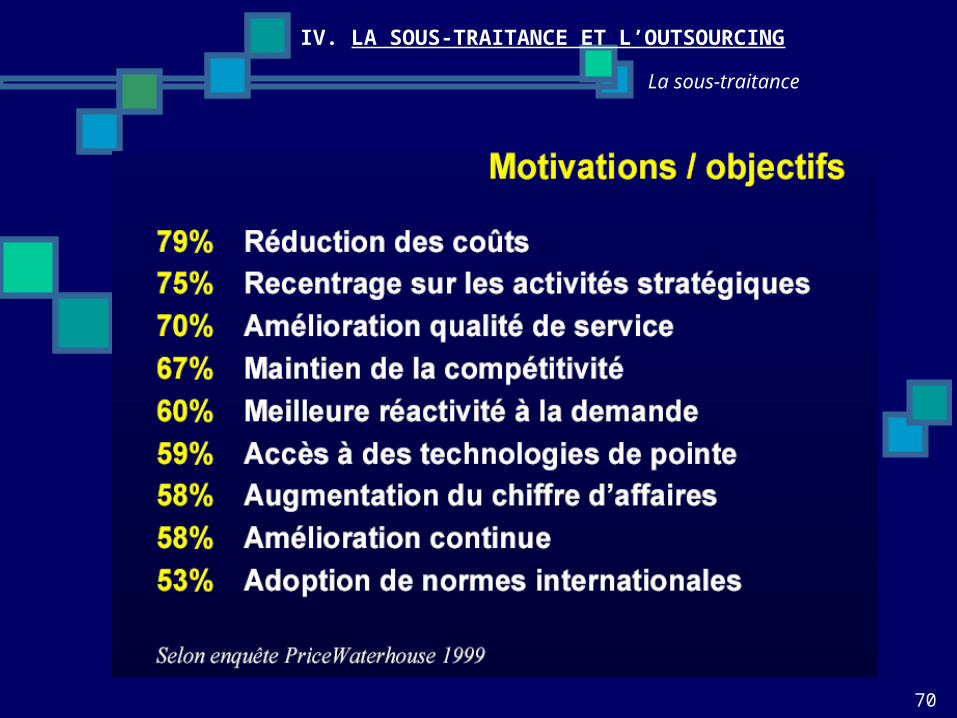

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

70

La sous-traitance

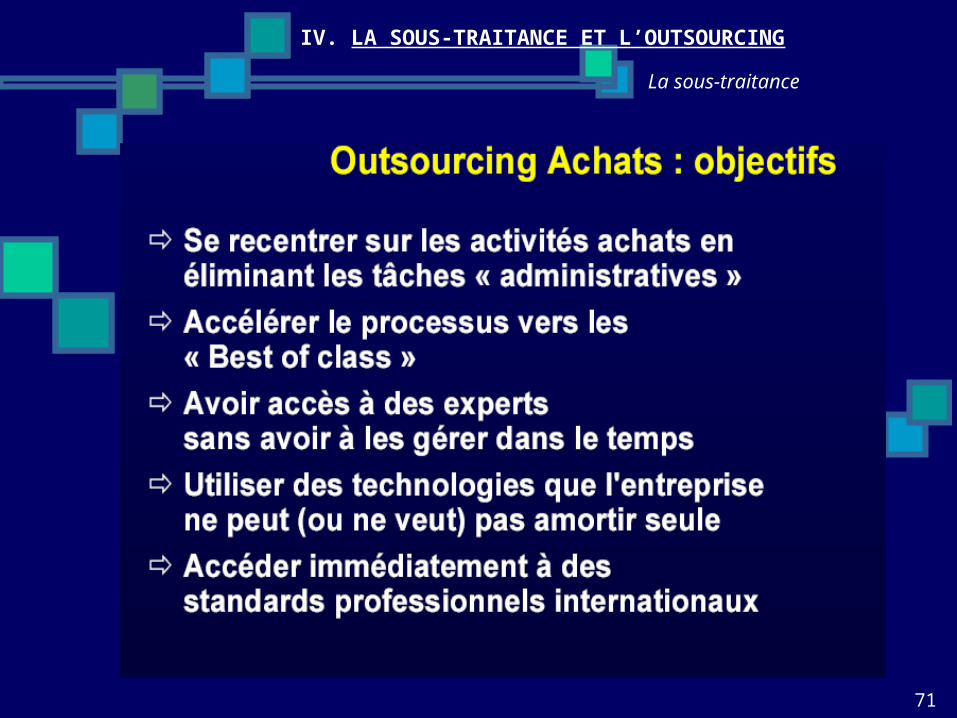

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

71

La sous-traitance

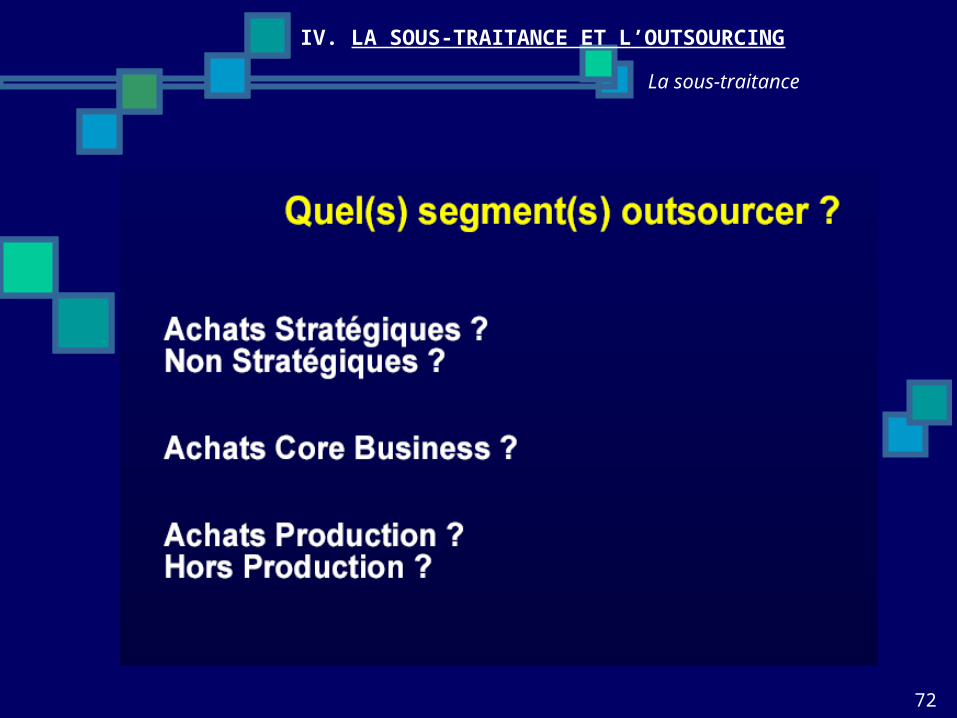

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

72

La sous-traitance

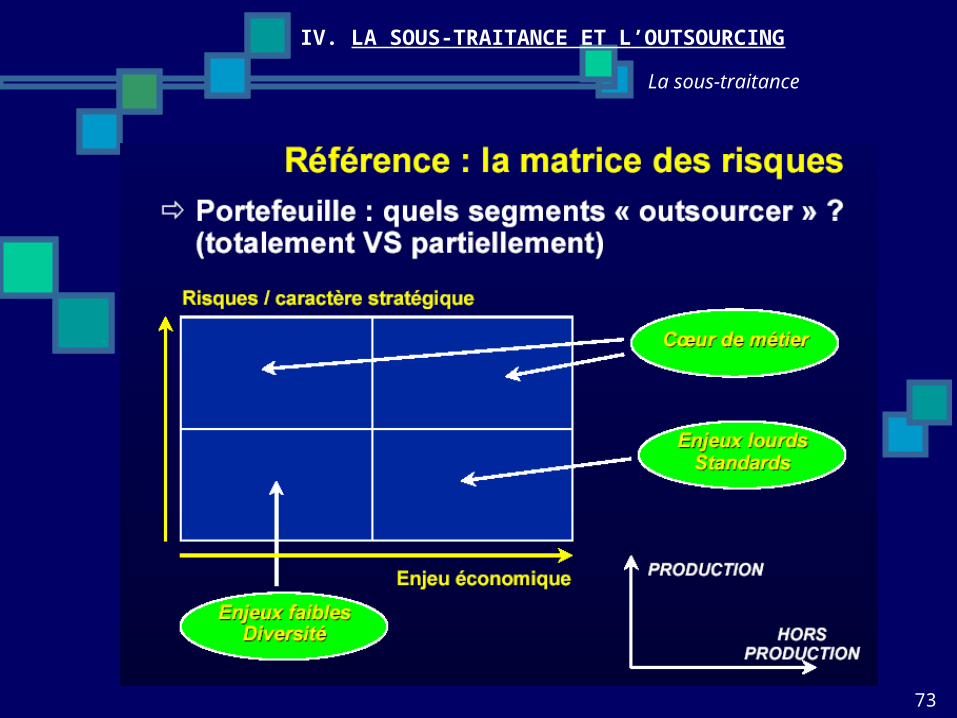

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

73

La sous-traitance

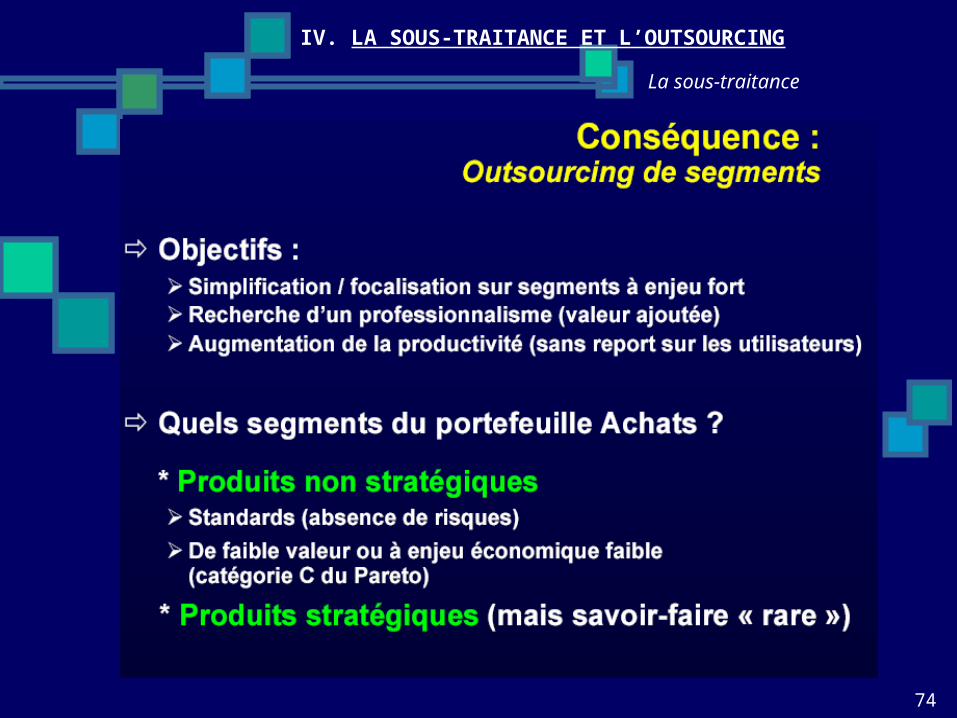

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

74

La sous-traitance

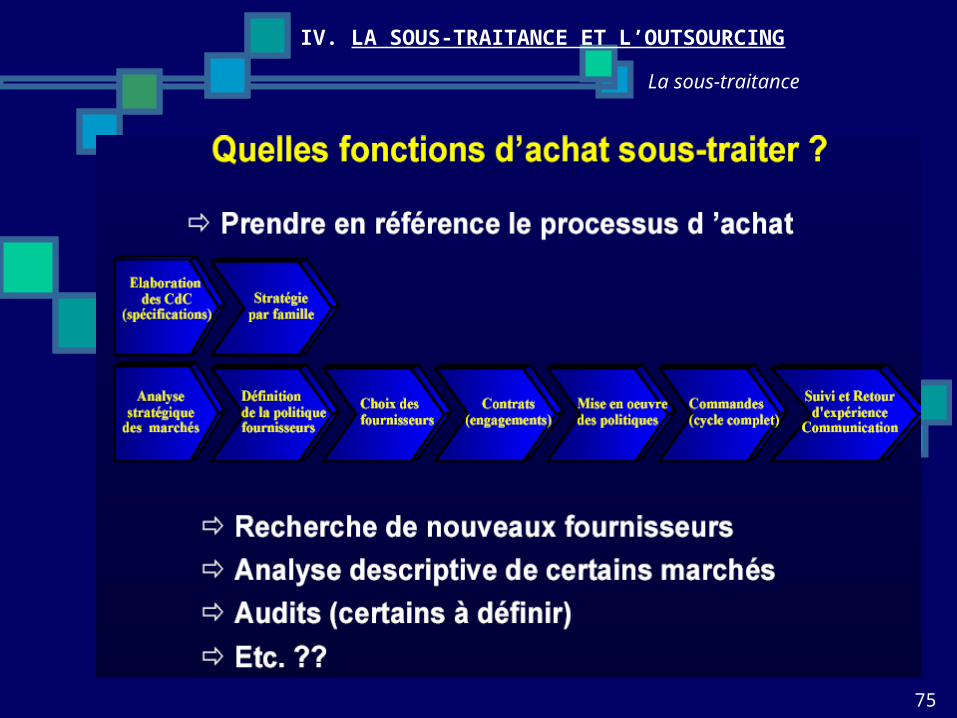

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

75

La sous-traitance

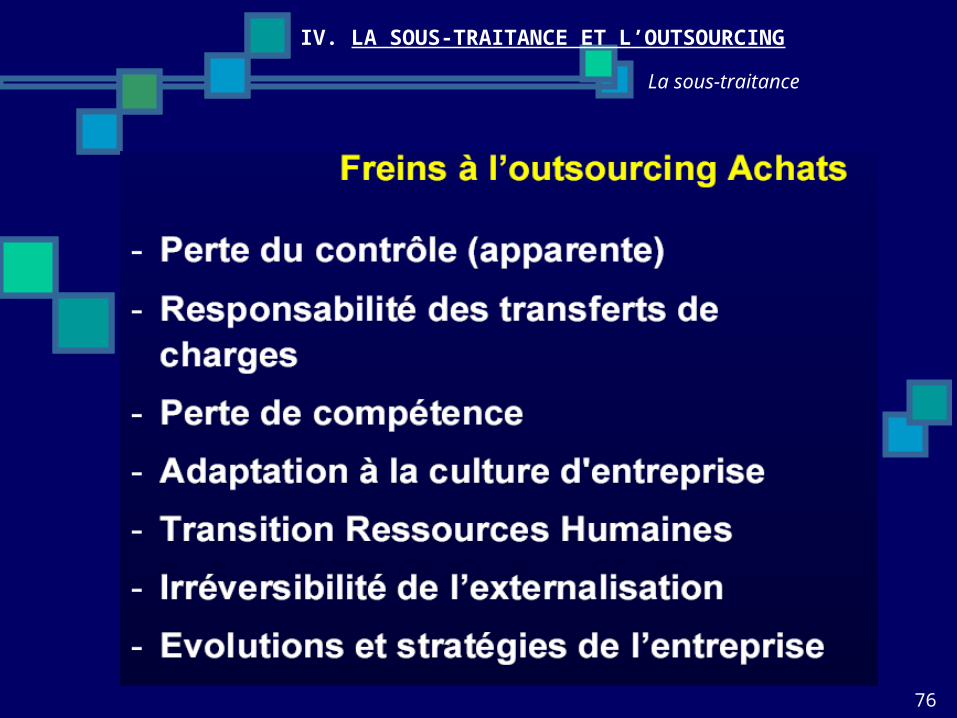

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

76

La sous-traitance

IV. LA SOUS-TRAITANCE ET L’OUTSOURCING

V. L’EVALUATION DES FOURNISSEURS

77

78

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

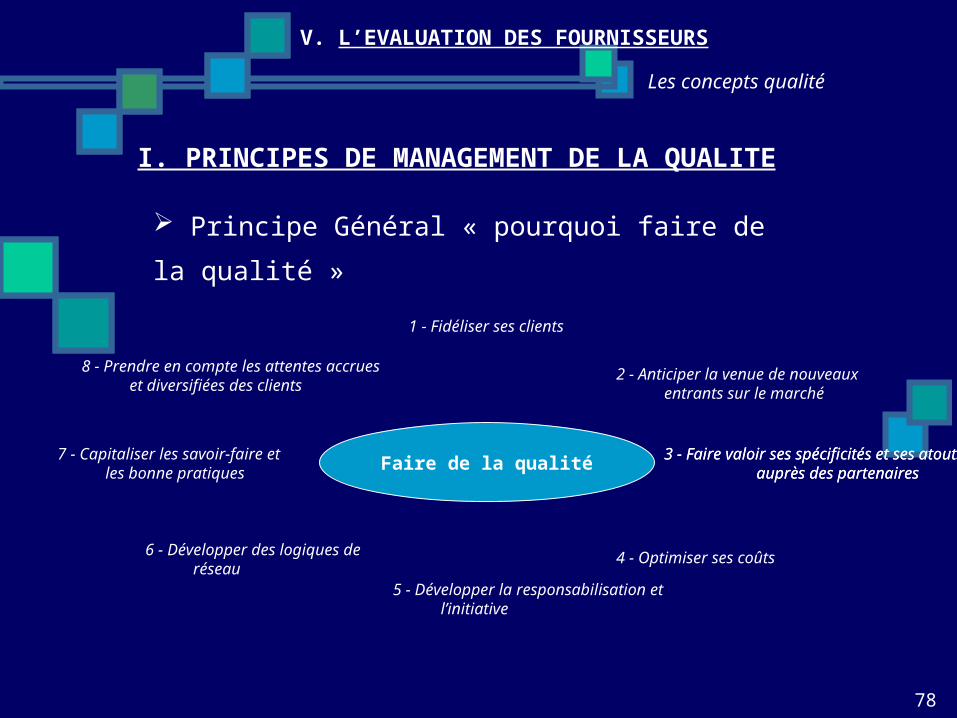

Principe Général « pourquoi faire de la qualité »

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

Faire de la qualité

1 - Fidéliser ses clients

2 - Anticiper la venue de nouveaux entrants sur le marché

3 - Faire valoir ses spécificités et ses atouts auprès des partenaires

3 - Faire valoir ses spécificités et ses atouts auprès des partenaires

4 - Optimiser ses coûts

5 - Développer la responsabilisation et l’initiative

6 - Développer des logiques de réseau

7 - Capitaliser les savoir-faire et les bonne pratiques

8 - Prendre en compte les attentes accrues et diversifiées des clients

79

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

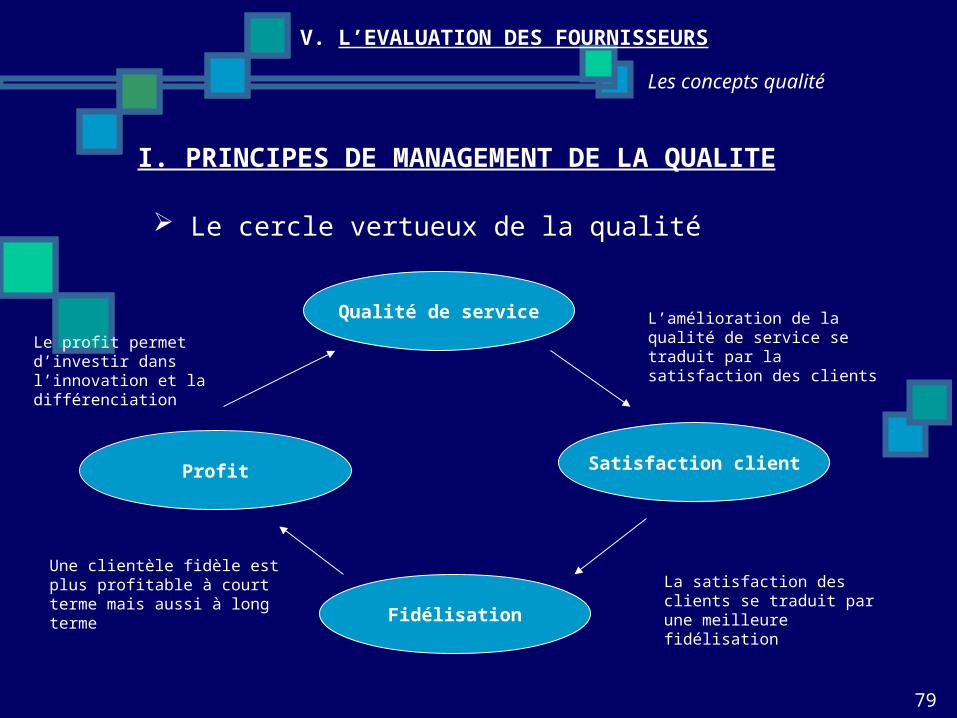

Le cercle vertueux de la qualité

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

Qualité de service

Fidélisation

Profit Satisfaction client

L’amélioration de la qualité de service se traduit par la satisfaction des clients

La satisfaction des clients se traduit par une meilleure fidélisation

Une clientèle fidèle est plus profitable à court terme mais aussi à long terme

Le profit permet d’investir dans l’innovation et la différenciation

80

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

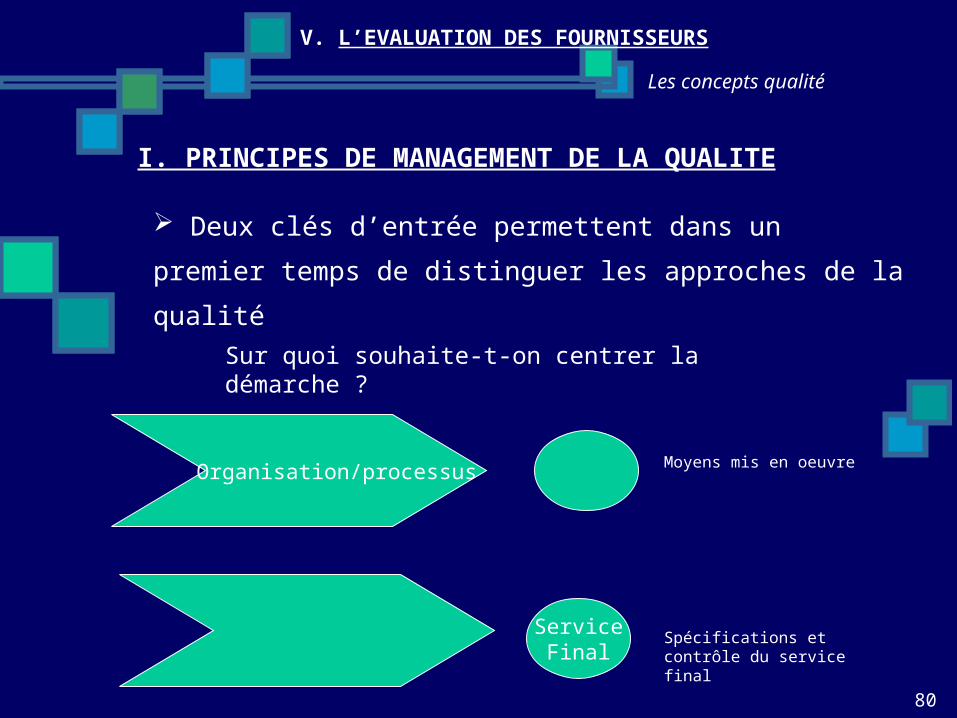

Deux clés d’entrée permettent dans un premier temps de distinguer les approches de la qualité

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

Moyens mis en oeuvreOrganisation/processus

ServiceFinal

Spécifications et contrôle du service final

Sur quoi souhaite-t-on centrer la démarche ?

81

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

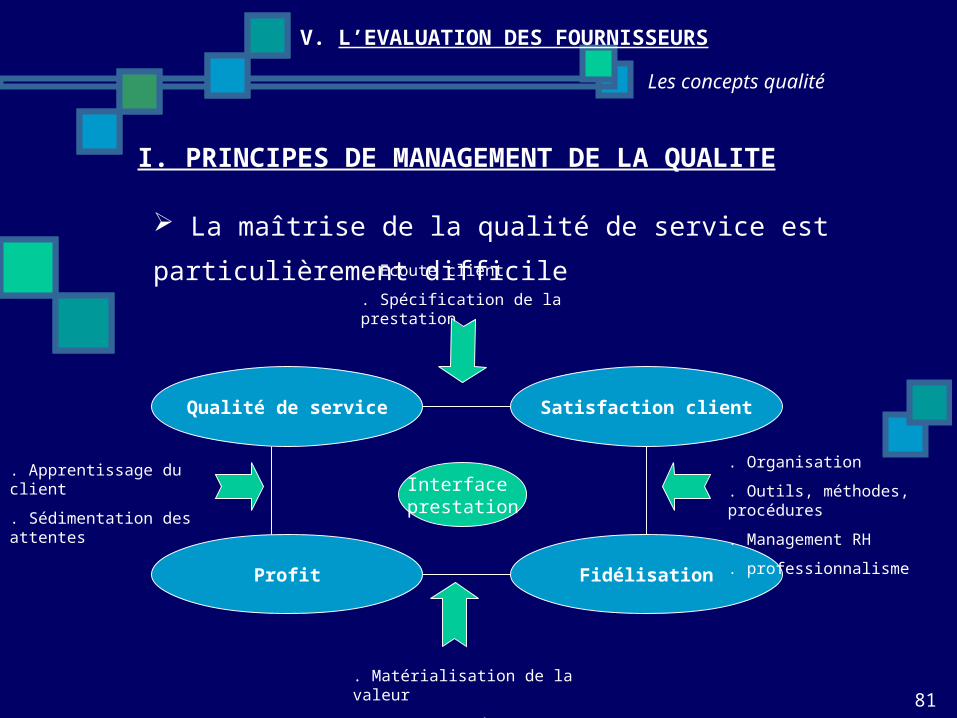

La maîtrise de la qualité de service est particulièrement difficile

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

Qualité de service

FidélisationProfit

Satisfaction client

. Ecoute client

. Spécification de la prestation

. Matérialisation de la valeur

. Engagement de résultats

. Apprentissage du client

. Sédimentation des attentes

. Organisation

. Outils, méthodes, procédures. Management RH. professionnalisme

Interface prestation

82

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

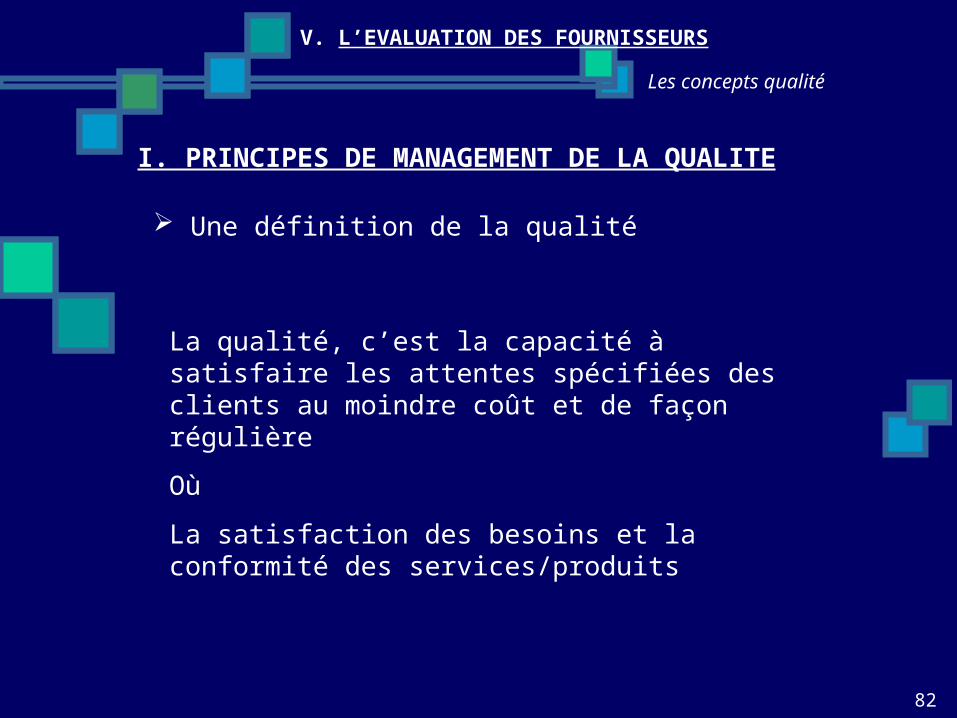

Une définition de la qualité

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

La qualité, c’est la capacité à satisfaire les attentes spécifiées des clients au moindre coût et de façon régulièreOùLa satisfaction des besoins et la conformité des services/produits

83

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

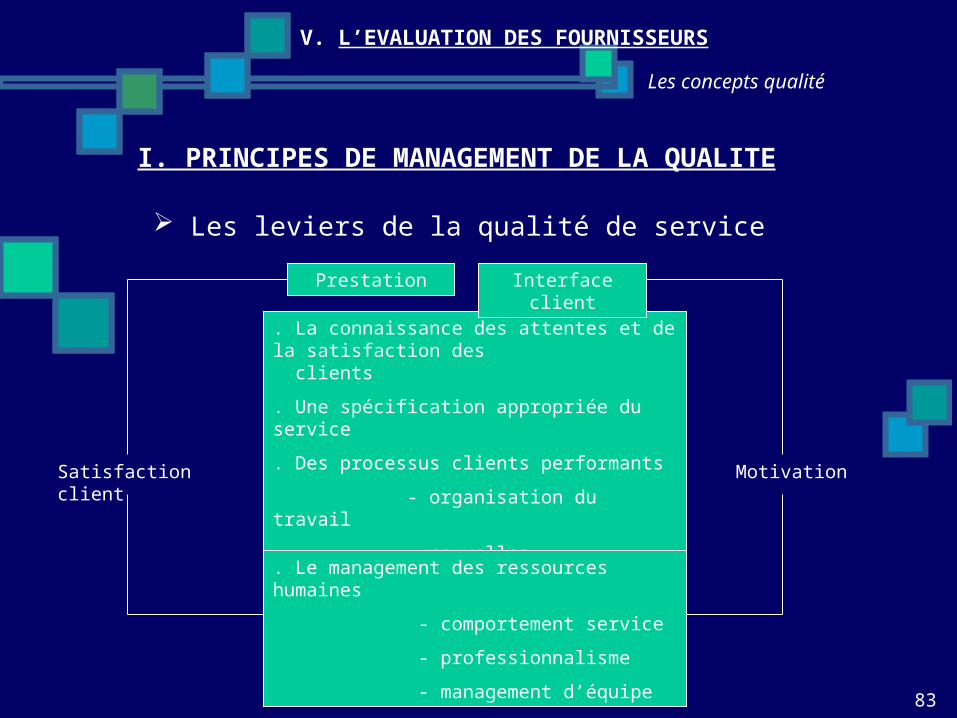

Les leviers de la qualité de service

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

. La connaissance des attentes et de la satisfaction des clients

. Une spécification appropriée du service

. Des processus clients performants

- organisation du travail

- nouvelles technologies, informatique

. La mesure

. Le management des ressources humaines

- comportement service

- professionnalisme

- management d’équipe

Satisfaction client Motivation

Prestation Interface client

84

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

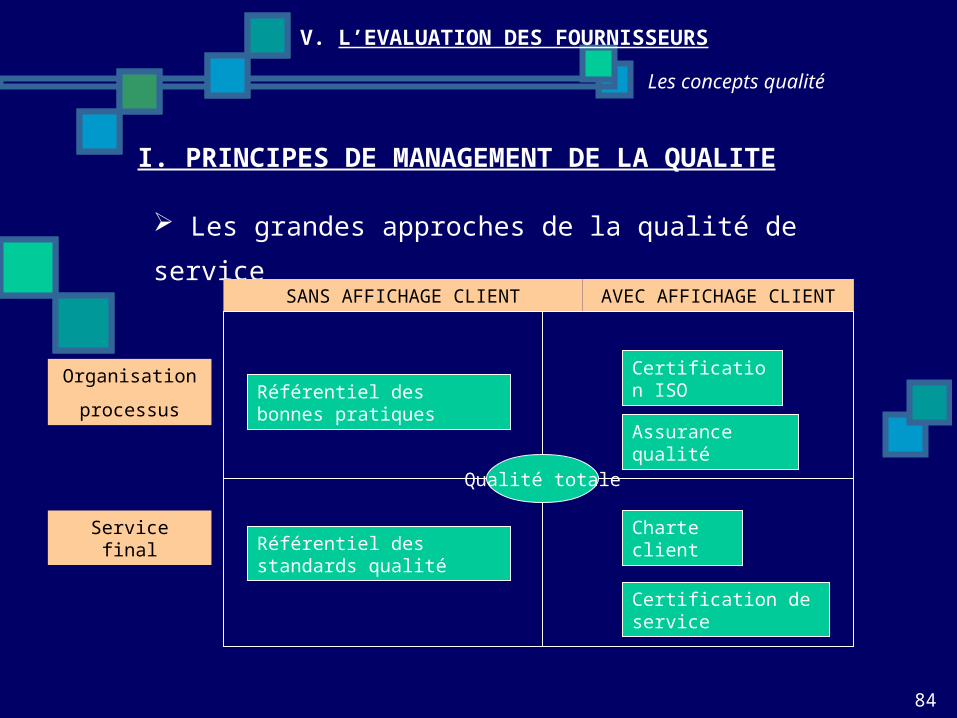

Les grandes approches de la qualité de service

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

Référentiel des bonnes pratiquesCertification ISO

Assurance qualité

SANS AFFICHAGE CLIENT AVEC AFFICHAGE CLIENT

Qualité totale

Charte client

Certification de service

Référentiel des standards qualité

Organisation

processus

Service final

85

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

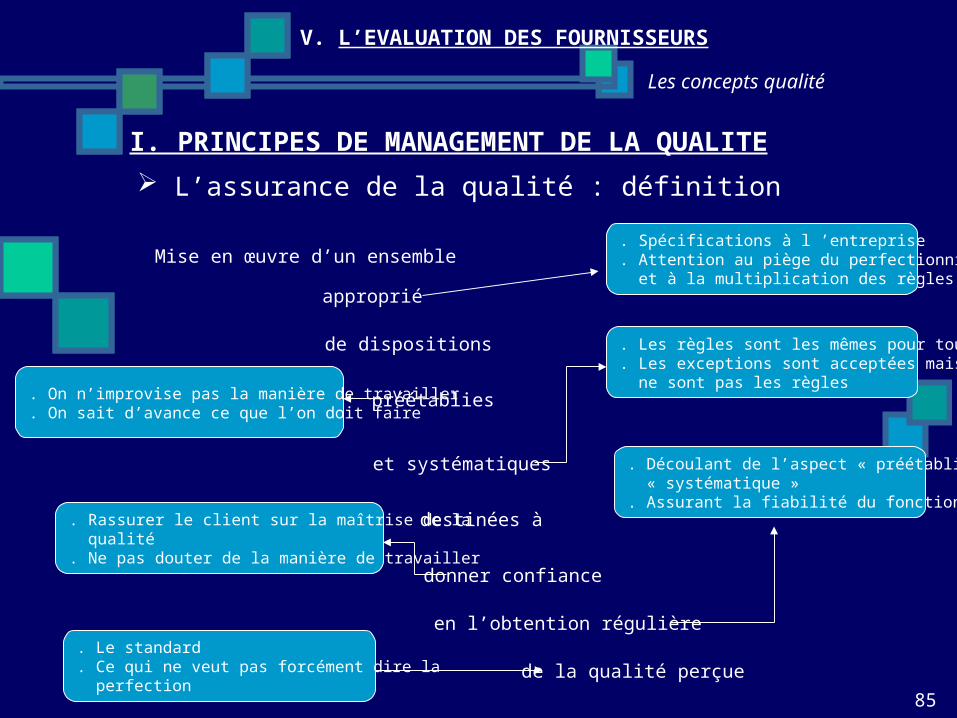

L’assurance de la qualité : définitionI. PRINCIPES DE MANAGEMENT DE LA QUALITE

Mise en œuvre d’un ensemble

approprié

de dispositions

préétablies

et systématiques

destinées à

donner confiance

en l’obtention régulière

de la qualité perçue

. Spécifications à l ’entreprise

. Attention au piège du perfectionnisme et à la multiplication des règles

. Les règles sont les mêmes pour tous

. Les exceptions sont acceptées mais ne sont pas les règles

. Découlant de l’aspect « préétabli » et « systématique ». Assurant la fiabilité du fonctionnement

. Le standard

. Ce qui ne veut pas forcément dire la perfection

. Rassurer le client sur la maîtrise de la qualité. Ne pas douter de la manière de travailler

. On n’improvise pas la manière de travailler

. On sait d’avance ce que l’on doit faire

86

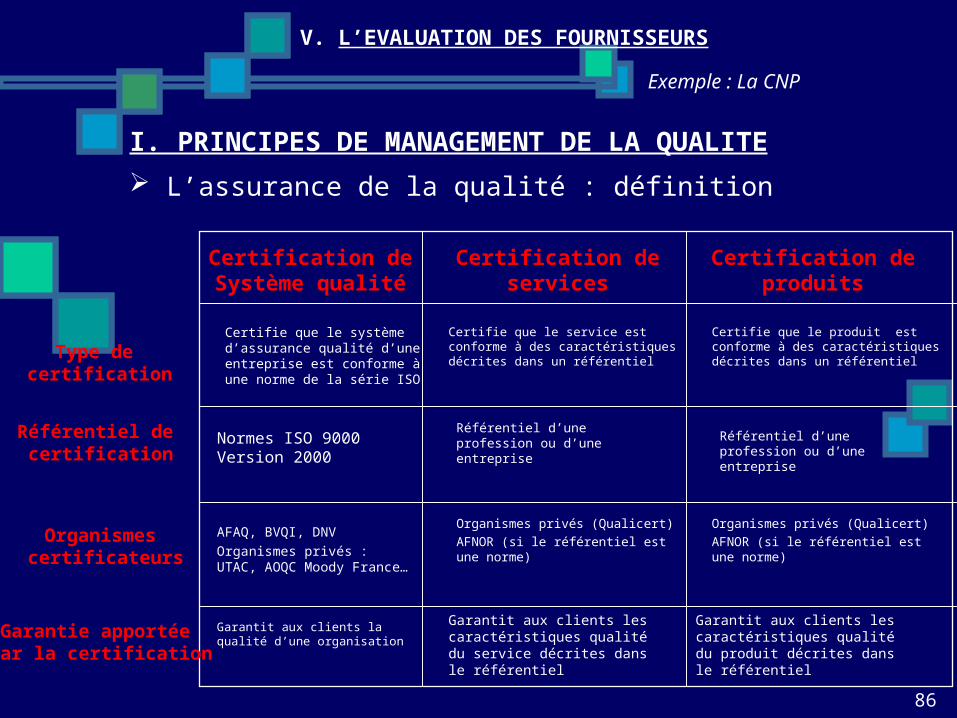

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

Certification deproduits

L’assurance de la qualité : définitionI. PRINCIPES DE MANAGEMENT DE LA QUALITE

Certification deservices

Certification deSystème qualité

Certifie que le système d’assurance qualité d’une entreprise est conforme à une norme de la série ISO

Certifie que le service est conforme à des caractéristiques décrites dans un référentiel

Certifie que le produit est conforme à des caractéristiques décrites dans un référentiel

Type de certification

Référentiel de certification

Normes ISO 9000 Version 2000

Référentiel d’une profession ou d’une entreprise Référentiel d’une profession

ou d’une entreprise

Organismes certificateurs

AFAQ, BVQI, DNVOrganismes privés : UTAC, AOQC Moody France…

Organismes privés (Qualicert)AFNOR (si le référentiel est une norme)

Organismes privés (Qualicert)AFNOR (si le référentiel est une norme)

Garantie apportée par la certification

Garantit aux clients la qualité d’une organisation

Garantit aux clients les caractéristiques qualité du service décrites dans le référentiel

Garantit aux clients les caractéristiques qualité du produit décrites dans le référentiel

87

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

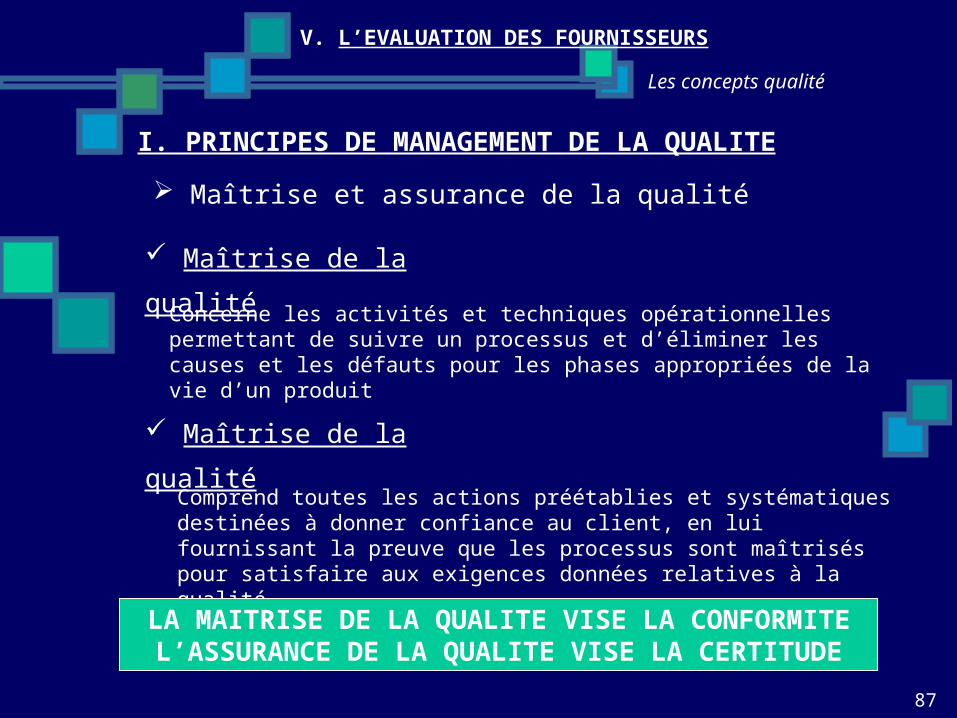

Maîtrise et assurance de la qualitéI. PRINCIPES DE MANAGEMENT DE LA QUALITE

Concerne les activités et techniques opérationnelles permettant de suivre un processus et d’éliminer les causes et les défauts pour les phases appropriées de la vie d’un produit

Maîtrise de la qualité

Maîtrise de la qualitéComprend toutes les actions préétablies et systématiques

destinées à donner confiance au client, en lui fournissant la preuve que les processus sont maîtrisés pour satisfaire aux exigences données relatives à la qualité

LA MAITRISE DE LA QUALITE VISE LA CONFORMITEL’ASSURANCE DE LA QUALITE VISE LA CERTITUDE

88

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

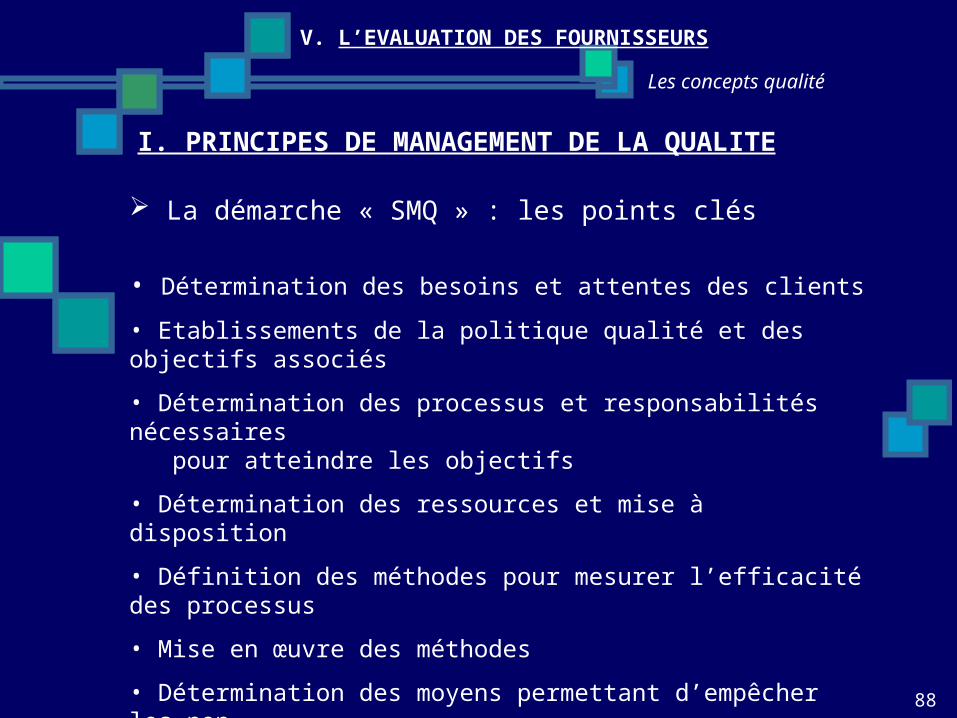

La démarche « SMQ » : les points clés

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

• Détermination des besoins et attentes des clients• Etablissements de la politique qualité et des objectifs associés• Détermination des processus et responsabilités nécessaires pour atteindre les objectifs• Détermination des ressources et mise à disposition• Définition des méthodes pour mesurer l’efficacité des processus• Mise en œuvre des méthodes• Détermination des moyens permettant d’empêcher les non- conformités et d’en éliminer les causes• Etablissement et application d’un processus d’amélioration continue

89

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

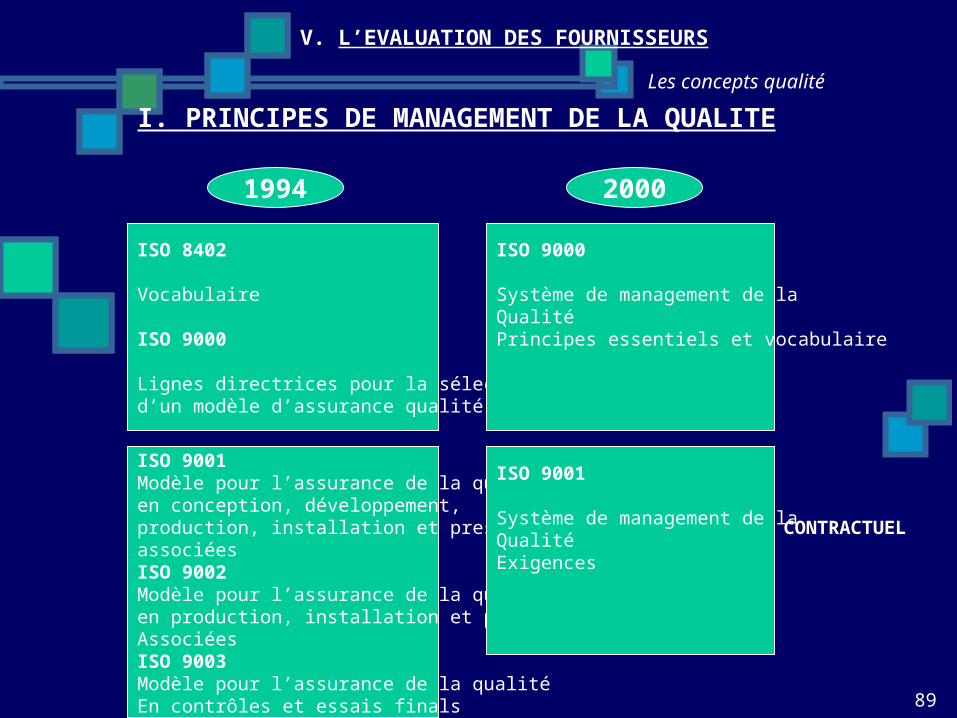

ISO 8402

Vocabulaire

ISO 9000

Lignes directrices pour la sélection d’un modèle d’assurance qualité

ISO 9000

Système de management de la QualitéPrincipes essentiels et vocabulaire

ISO 9001Modèle pour l’assurance de la qualitéen conception, développement, production, installation et prestationsassociéesISO 9002Modèle pour l’assurance de la qualitéen production, installation et prestationsAssociéesISO 9003Modèle pour l’assurance de la qualitéEn contrôles et essais finals

ISO 9001

Système de management de la QualitéExigences

1994 2000

CONTRACTUEL

90

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

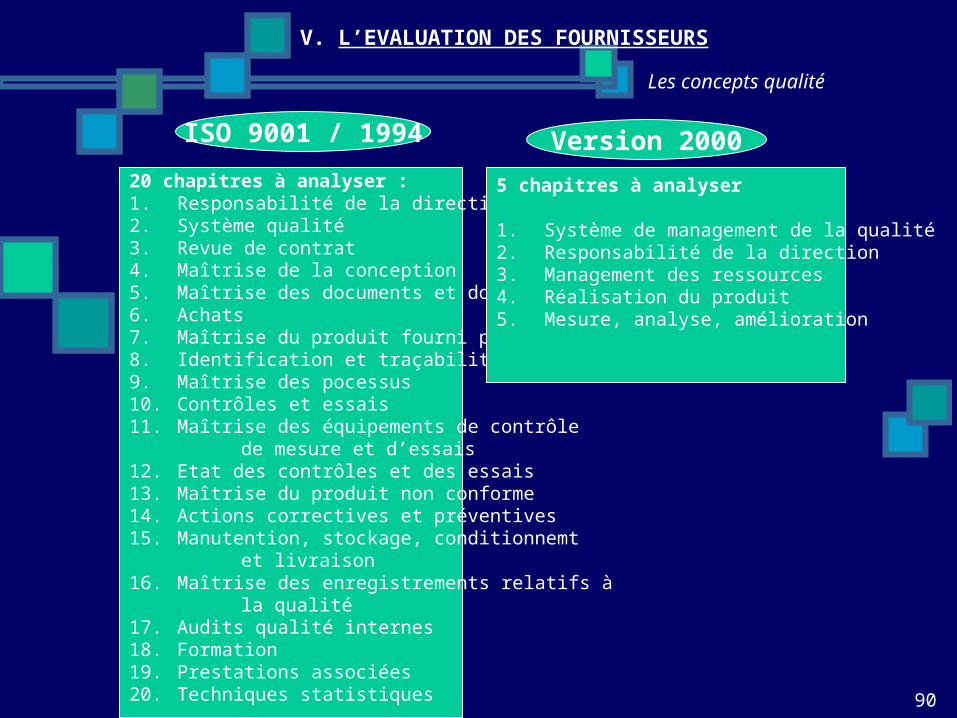

20 chapitres à analyser :1. Responsabilité de la direction2. Système qualité3. Revue de contrat4. Maîtrise de la conception5. Maîtrise des documents et données6. Achats7. Maîtrise du produit fourni par le client8. Identification et traçabilité9. Maîtrise des pocessus10. Contrôles et essais11. Maîtrise des équipements de contrôle de mesure et d’essais12. Etat des contrôles et des essais13. Maîtrise du produit non conforme14. Actions correctives et préventives15. Manutention, stockage, conditionnemt et livraison16. Maîtrise des enregistrements relatifs à la qualité17. Audits qualité internes18. Formation19. Prestations associées20. Techniques statistiques

5 chapitres à analyser

1. Système de management de la qualité2. Responsabilité de la direction3. Management des ressources4. Réalisation du produit5. Mesure, analyse, amélioration

ISO 9001 / 1994 Version 2000

91

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

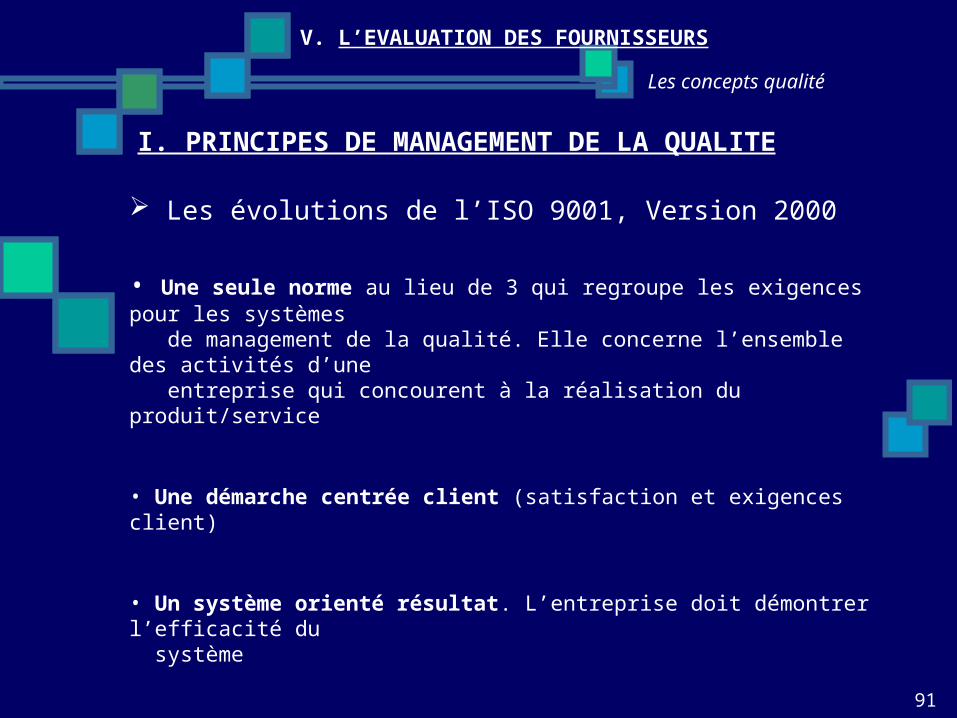

Les évolutions de l’ISO 9001, Version 2000

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

• Une seule norme au lieu de 3 qui regroupe les exigences pour les systèmes de management de la qualité. Elle concerne l’ensemble des activités d’une entreprise qui concourent à la réalisation du produit/service

• Une démarche centrée client (satisfaction et exigences client)

• Un système orienté résultat. L’entreprise doit démontrer l’efficacité du système

• Un système orienté amélioration basé sur le PDCA (Plan, do, check, act)

• Un système orienté management : gestion des RH, communication….

92

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

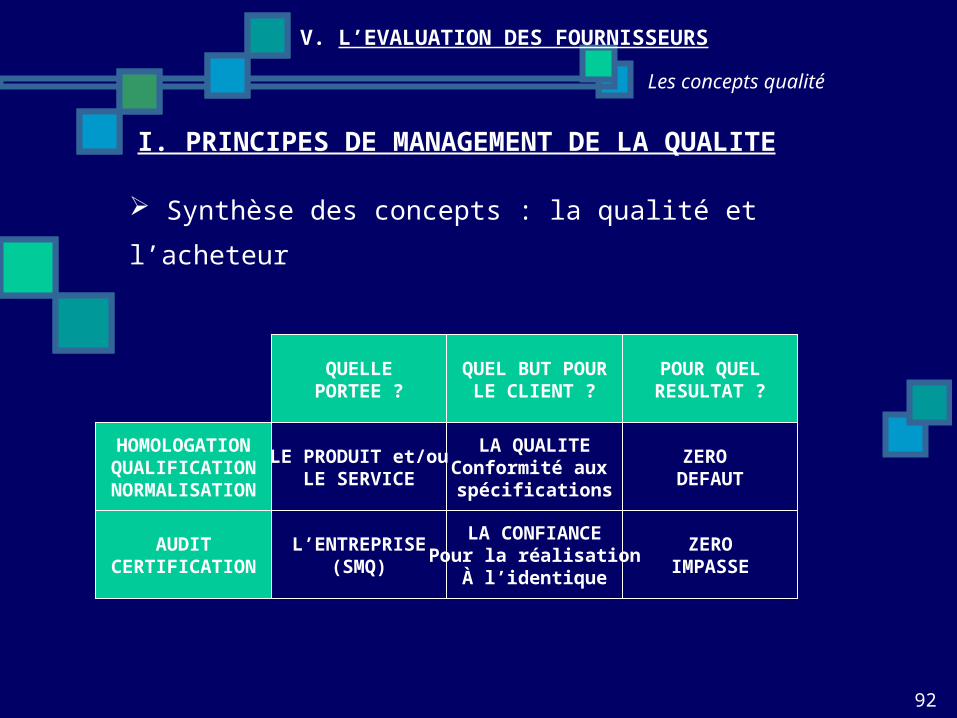

Synthèse des concepts : la qualité et l’acheteur

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

QUELLEPORTEE ?

QUEL BUT POURLE CLIENT ?

POUR QUELRESULTAT ?

LE PRODUIT et/ouLE SERVICE

L’ENTREPRISE(SMQ)

LA QUALITEConformité aux

spécifications

LA CONFIANCEPour la réalisation

À l’identique

ZERO DEFAUT

ZEROIMPASSE

HOMOLOGATIONQUALIFICATIONNORMALISATION

AUDITCERTIFICATION

93

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

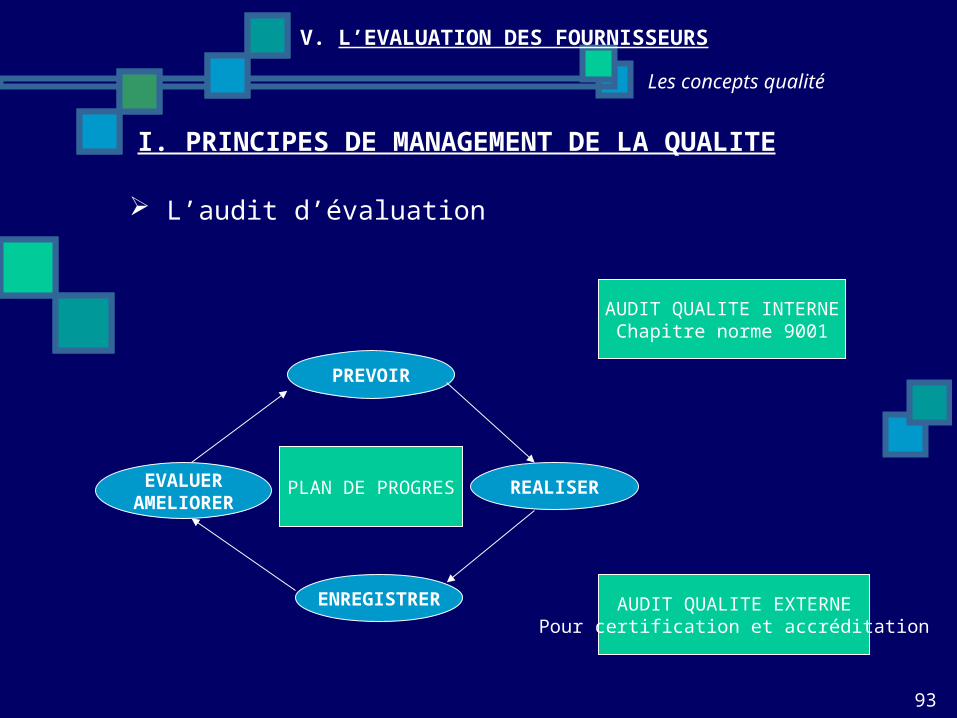

L’audit d’évaluation

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

PREVOIR

ENREGISTRER

EVALUERAMELIORER

REALISER

AUDIT QUALITE INTERNEChapitre norme 9001

AUDIT QUALITE EXTERNEPour certification et accréditation

PLAN DE PROGRES

94

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

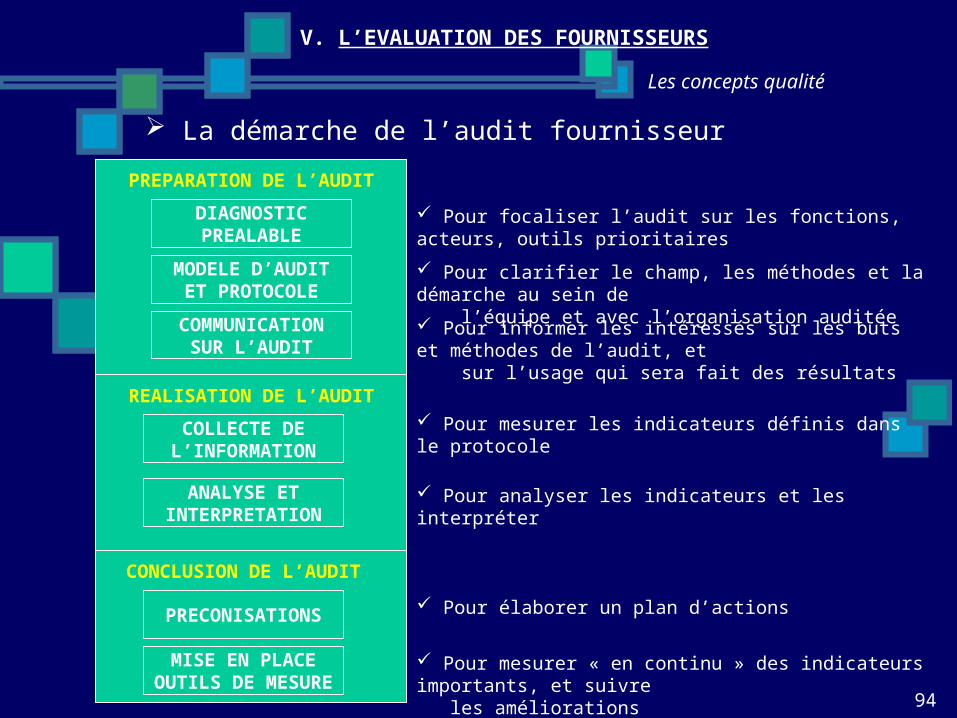

La démarche de l’audit fournisseur

DIAGNOSTICPREALABLE

MODELE D’AUDITET PROTOCOLE

COMMUNICATIONSUR L’AUDIT

PREPARATION DE L’AUDIT

REALISATION DE L’AUDIT

COLLECTE DEL’INFORMATION

ANALYSE ETINTERPRETATION

CONCLUSION DE L’AUDIT

PRECONISATIONS

MISE EN PLACEOUTILS DE MESURE

Pour focaliser l’audit sur les fonctions, acteurs, outils prioritaires

Pour clarifier le champ, les méthodes et la démarche au sein de l’équipe et avec l’organisation auditée

Pour informer les intéressés sur les buts et méthodes de l’audit, et

sur l’usage qui sera fait des résultats

Pour mesurer les indicateurs définis dans le protocole

Pour analyser les indicateurs et les interpréter

Pour élaborer un plan d’actions

Pour mesurer « en continu » des indicateurs importants, et suivre les améliorations

95

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

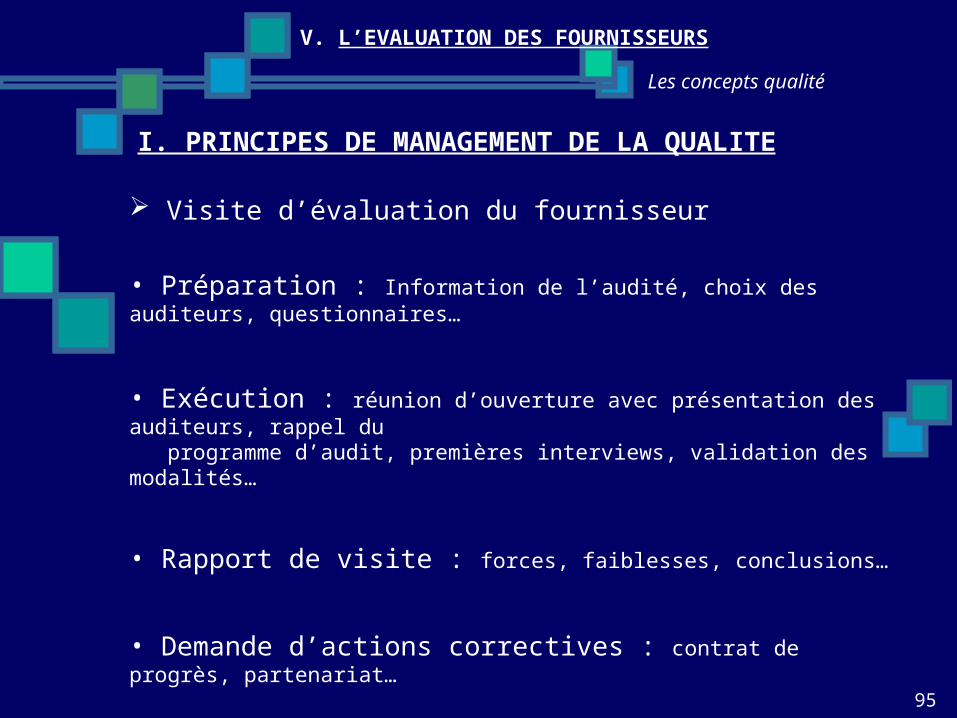

Visite d’évaluation du fournisseur

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

• Préparation : Information de l’audité, choix des auditeurs, questionnaires…

• Exécution : réunion d’ouverture avec présentation des auditeurs, rappel du programme d’audit, premières interviews, validation des modalités…

• Rapport de visite : forces, faiblesses, conclusions…

• Demande d’actions correctives : contrat de progrès, partenariat…

96

Les concepts qualité

V. L’EVALUATION DES FOURNISSEURS

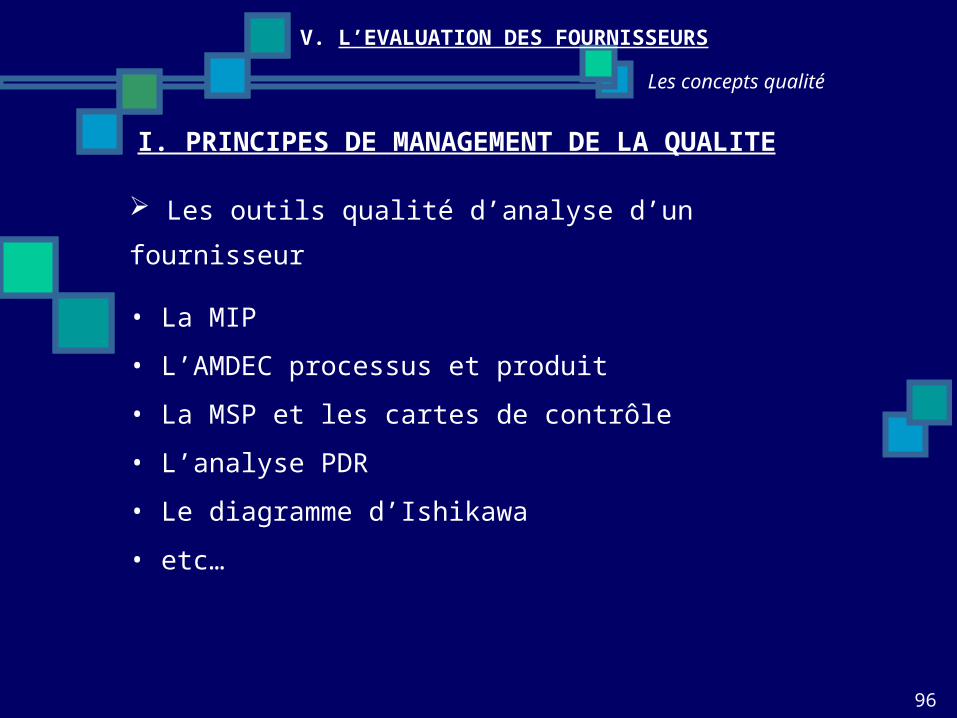

Les outils qualité d’analyse d’un fournisseur

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

• La MIP• L’AMDEC processus et produit• La MSP et les cartes de contrôle• L’analyse PDR• Le diagramme d’Ishikawa• etc…

97

Les concepts qualité

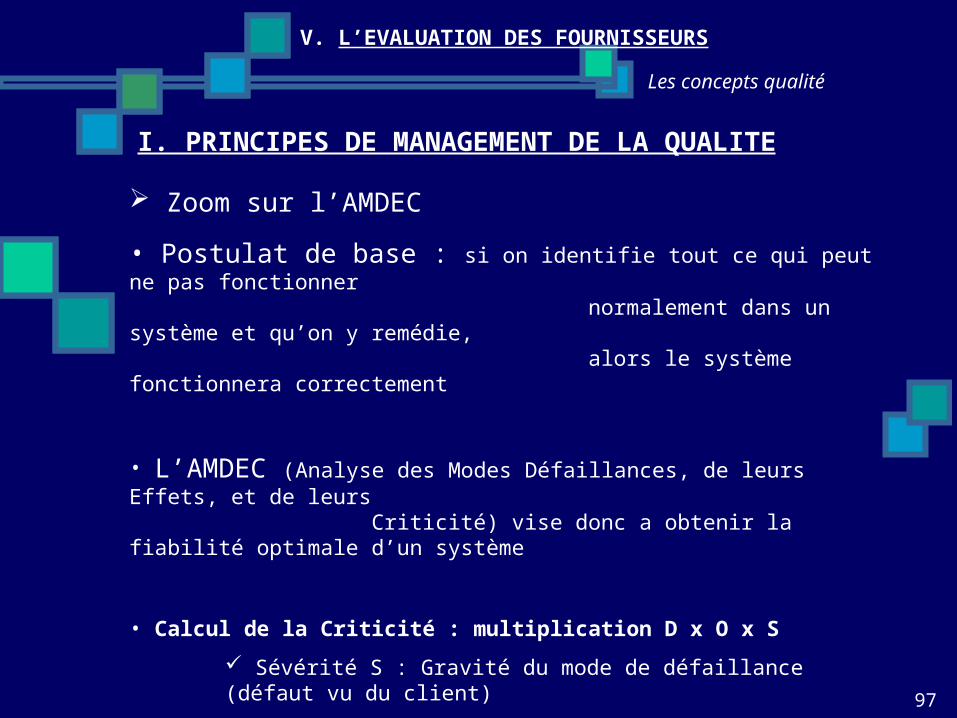

V. L’EVALUATION DES FOURNISSEURS

Zoom sur l’AMDEC

I. PRINCIPES DE MANAGEMENT DE LA QUALITE

• Postulat de base : si on identifie tout ce qui peut ne pas fonctionner normalement dans un système et qu’on y remédie, alors le système fonctionnera correctement

• L’AMDEC (Analyse des Modes Défaillances, de leurs Effets, et de leurs Criticité) vise donc a obtenir la fiabilité optimale d’un système

• Calcul de la Criticité : multiplication D x O x S Sévérité S : Gravité du mode de défaillance (défaut vu du client) Occurrence O : Probabilité d’apparition de la cause du mode de défaillance Détection D : Probabilité pour que le mode de défaillance ne soit pas détecté

98

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

EXEMPLE EXEMPLE

EVALUATION DE EVALUATION DE L'APTITUDE QUALITEL'APTITUDE QUALITEDES FOURNISSEURS DE SERVICES DES FOURNISSEURS DE SERVICES

CNPCNP

99

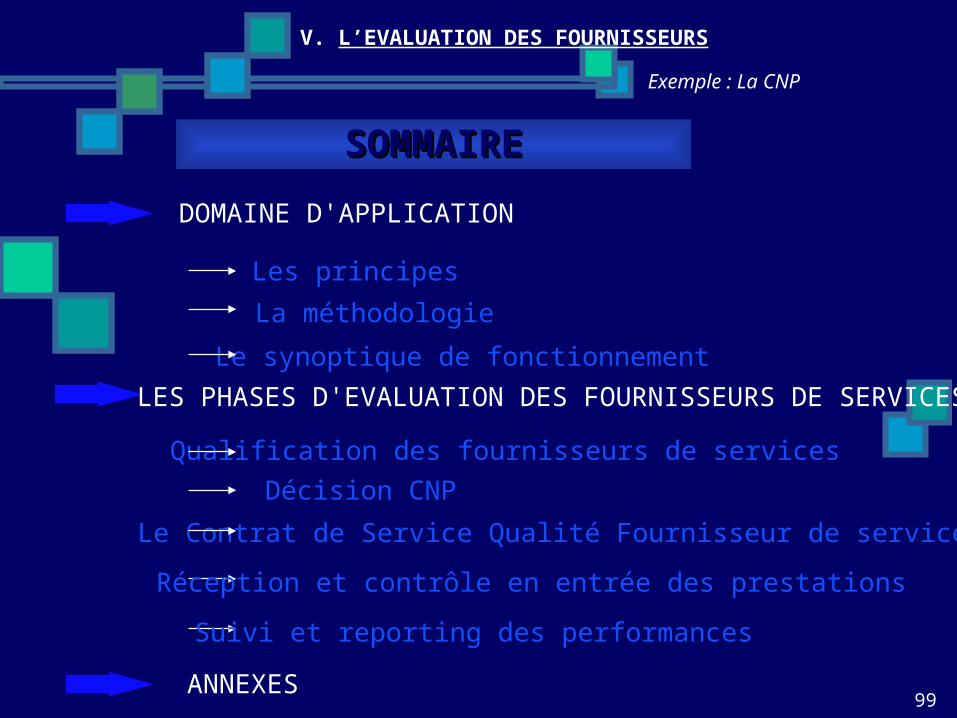

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SOMMAIRESOMMAIRE

DOMAINE D'APPLICATION

Les principesLa méthodologie

Le synoptique de fonctionnement

Le Contrat de Service Qualité Fournisseur de services (CSQF)

Qualification des fournisseurs de servicesDécision CNP

Réception et contrôle en entrée des prestations

Suivi et reporting des performances

ANNEXES

LES PHASES D'EVALUATION DES FOURNISSEURS DE SERVICES

100

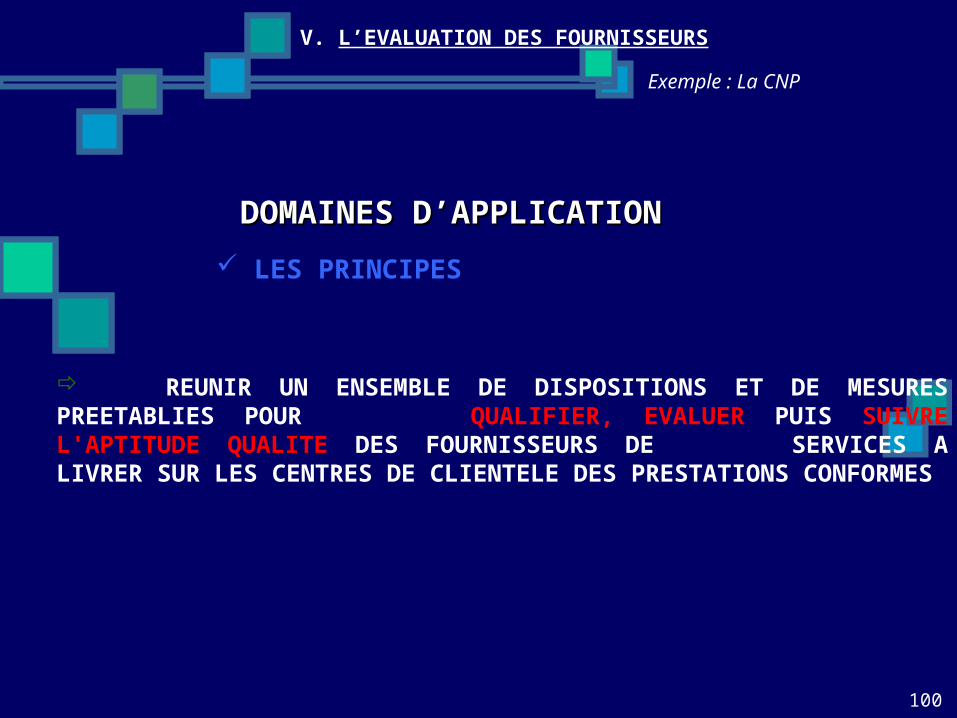

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

LES PRINCIPES

REUNIR UN ENSEMBLE DE DISPOSITIONS ET DE MESURES PREETABLIES POUR QUALIFIER, EVALUER PUIS SUIVRE L'APTITUDE QUALITE DES FOURNISSEURS DE SERVICES A LIVRER SUR LES CENTRES DE CLIENTELE DES PRESTATIONS CONFORMES

DOMAINES D’APPLICATIONDOMAINES D’APPLICATION

101

Exemple : La CNP

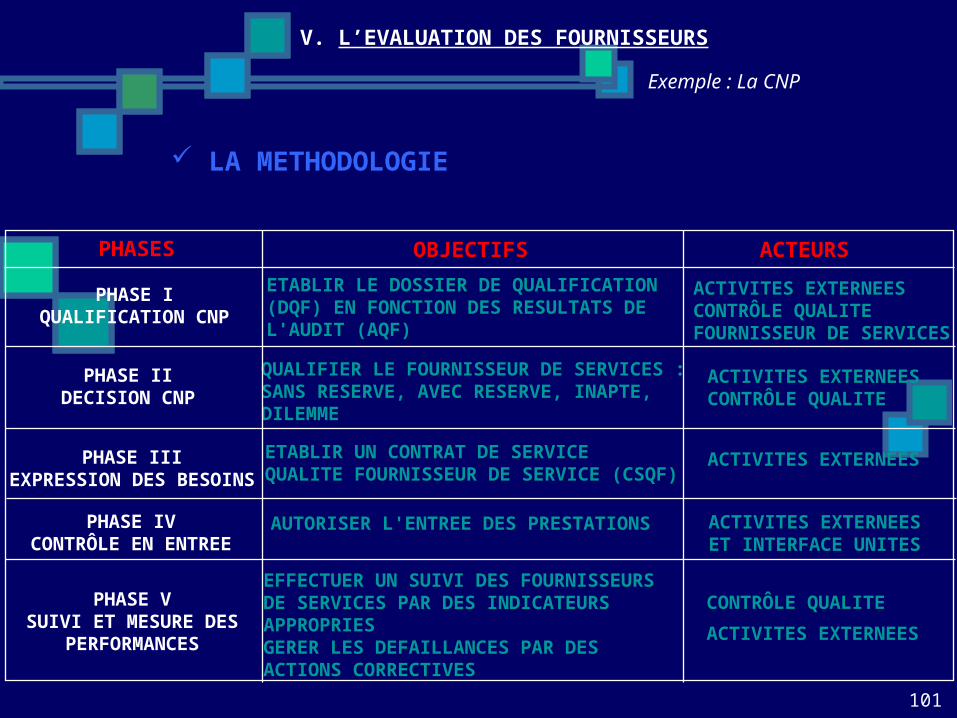

V. L’EVALUATION DES FOURNISSEURS

LA METHODOLOGIE

PHASES OBJECTIFS ACTEURS

PHASE IIIEXPRESSION DES BESOINS

ETABLIR UN CONTRAT DE SERVICE QUALITE FOURNISSEUR DE SERVICE (CSQF)

ACTIVITES EXTERNEESCONTRÔLE QUALITEFOURNISSEUR DE SERVICES

PHASE IQUALIFICATION CNP

ETABLIR LE DOSSIER DE QUALIFICATION(DQF) EN FONCTION DES RESULTATS DEL'AUDIT (AQF)

ACTIVITES EXTERNEESCONTRÔLE QUALITE

PHASE IIDECISION CNP

QUALIFIER LE FOURNISSEUR DE SERVICES :SANS RESERVE, AVEC RESERVE, INAPTE, DILEMME

ACTIVITES EXTERNEES

PHASE IVCONTRÔLE EN ENTREE

AUTORISER L'ENTREE DES PRESTATIONS ACTIVITES EXTERNEESET INTERFACE UNITES

PHASE VSUIVI ET MESURE DES

PERFORMANCES

EFFECTUER UN SUIVI DES FOURNISSEURS DE SERVICES PAR DES INDICATEURS APPROPRIESGERER LES DEFAILLANCES PAR DES ACTIONS CORRECTIVES

CONTRÔLE QUALITE

ACTIVITES EXTERNEES

102

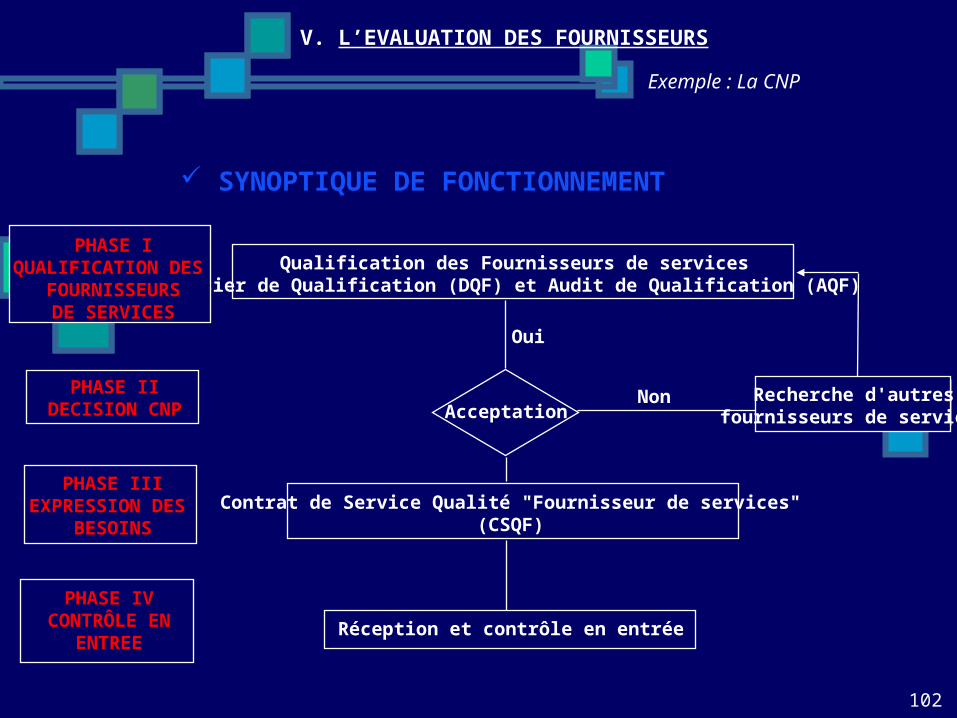

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SYNOPTIQUE DE FONCTIONNEMENT

Contrat de Service Qualité "Fournisseur de services"(CSQF)

Qualification des Fournisseurs de servicesDossier de Qualification (DQF) et Audit de Qualification (AQF)

AcceptationRecherche d'autres

fournisseurs de servicesNon

Oui

Réception et contrôle en entrée

PHASE IIIEXPRESSION DES

BESOINS

PHASE IQUALIFICATION DES

FOURNISSEURSDE SERVICES

PHASE IIDECISION CNP

PHASE IVCONTRÔLE EN

ENTREE

103

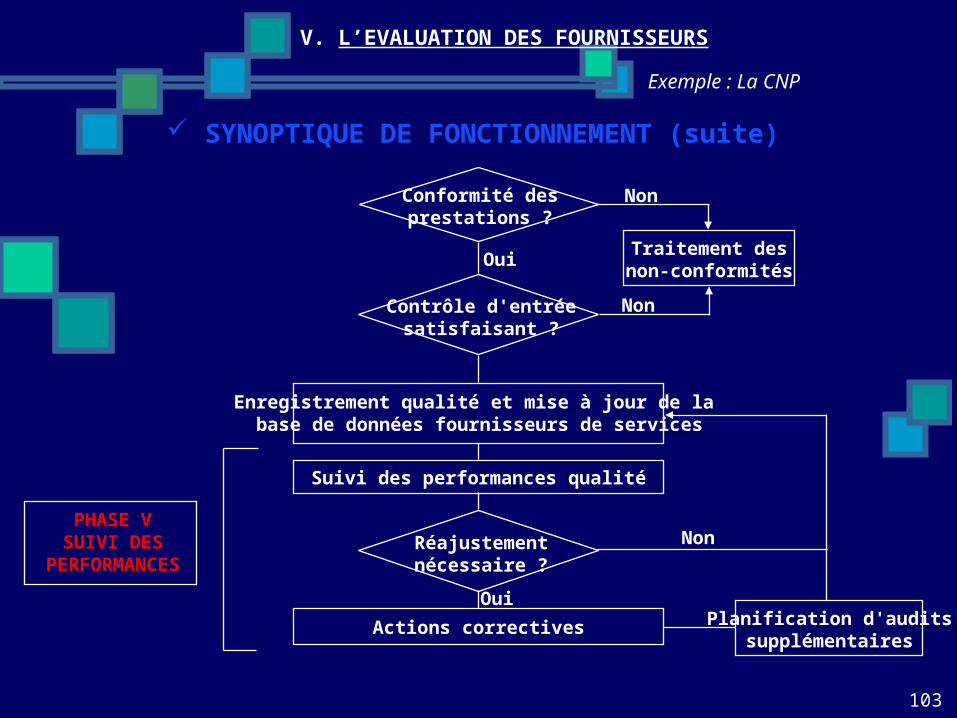

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

Conformité desprestations ?

SYNOPTIQUE DE FONCTIONNEMENT (suite)

Contrôle d'entréesatisfaisant ?

Traitement desnon-conformités

Non

Oui

Non

Enregistrement qualité et mise à jour de la base de données fournisseurs de services

Suivi des performances qualité

Réajustementnécessaire ?

Planification d'auditssupplémentaires

Actions correctives

Non

Oui

PHASE VSUIVI DES

PERFORMANCES

104

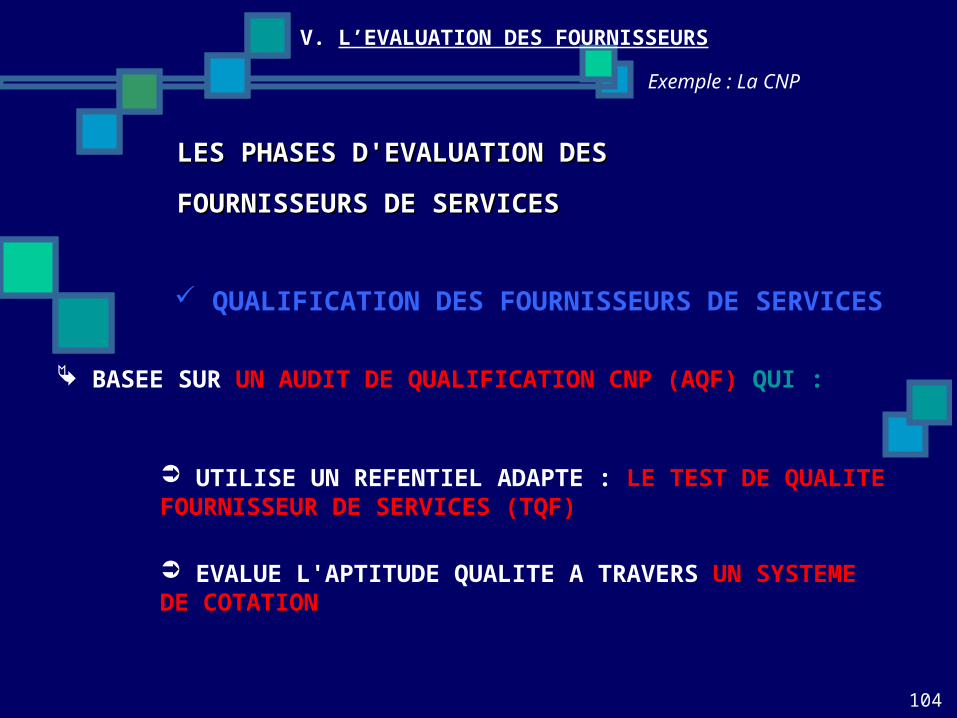

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

LES PHASES D'EVALUATION DES LES PHASES D'EVALUATION DES FOURNISSEURS DE SERVICESFOURNISSEURS DE SERVICES

QUALIFICATION DES FOURNISSEURS DE SERVICES

BASEE SUR UN AUDIT DE QUALIFICATION CNP (AQF) QUI :

UTILISE UN REFENTIEL ADAPTE : LE TEST DE QUALITE FOURNISSEUR DE SERVICES (TQF)

EVALUE L'APTITUDE QUALITE A TRAVERS UN SYSTEME DE COTATION

105

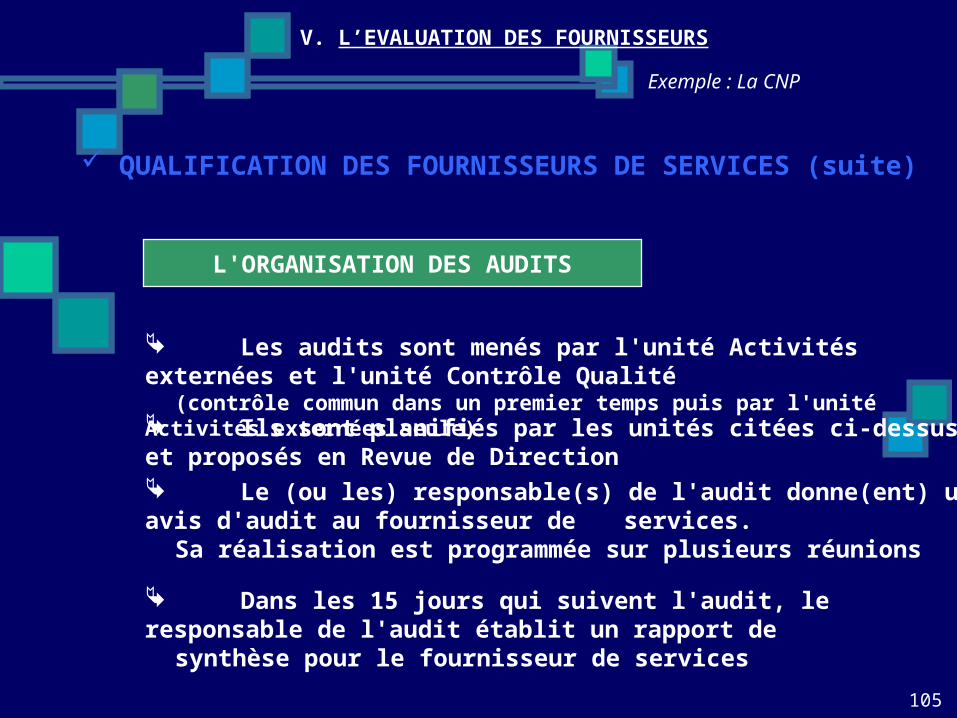

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

QUALIFICATION DES FOURNISSEURS DE SERVICES (suite)

L'ORGANISATION DES AUDITS

Les audits sont menés par l'unité Activités externées et l'unité Contrôle Qualité(contrôle commun dans un premier temps puis par l'unité Activités externées seule)

Ils sont planifiés par les unités citées ci-dessus et proposés en Revue de Direction

Le (ou les) responsable(s) de l'audit donne(ent) un avis d'audit au fournisseur de services. Sa réalisation est programmée sur plusieurs réunions

Dans les 15 jours qui suivent l'audit, le responsable de l'audit établit un rapport desynthèse pour le fournisseur de services

106

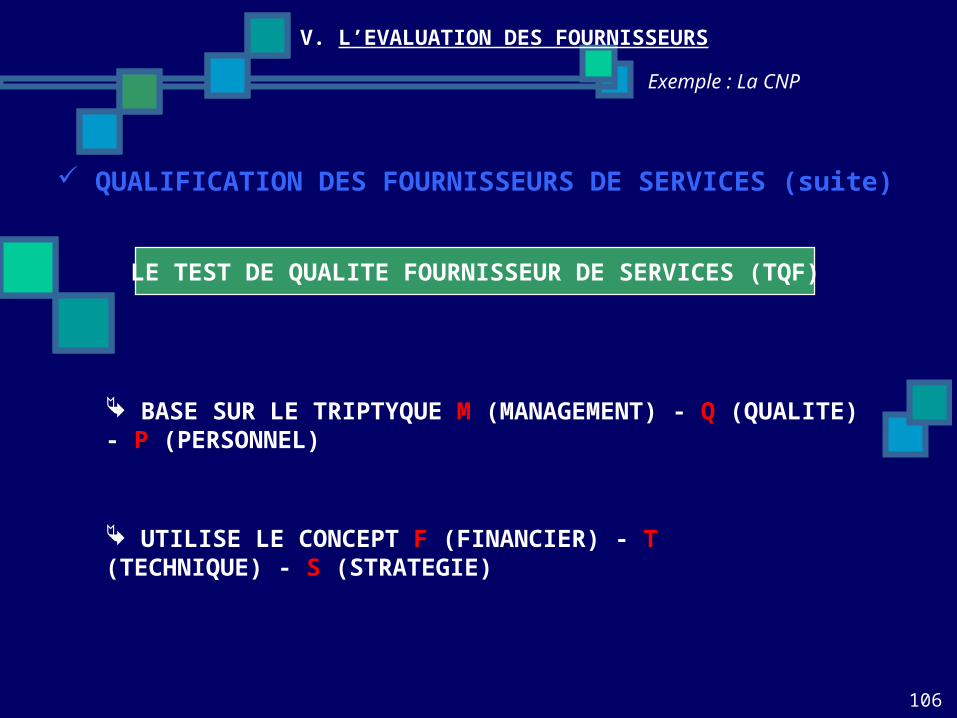

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

LE TEST DE QUALITE FOURNISSEUR DE SERVICES (TQF)

QUALIFICATION DES FOURNISSEURS DE SERVICES (suite)

BASE SUR LE TRIPTYQUE M (MANAGEMENT) - Q (QUALITE) - P (PERSONNEL)

UTILISE LE CONCEPT F (FINANCIER) - T (TECHNIQUE) - S (STRATEGIE)

107

Exemple : La CNP

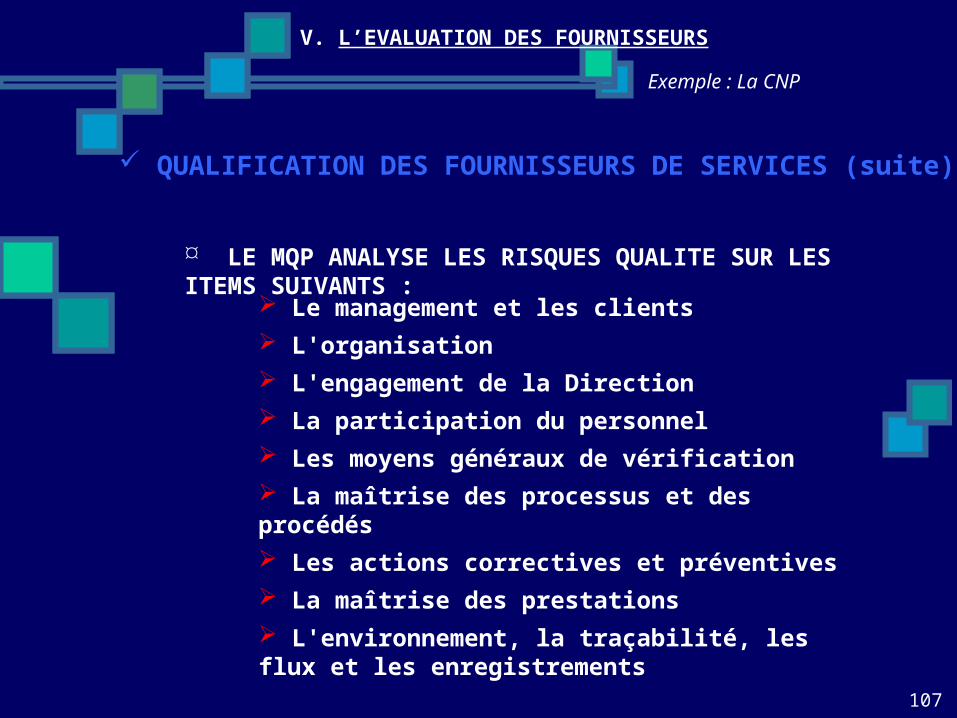

V. L’EVALUATION DES FOURNISSEURS

QUALIFICATION DES FOURNISSEURS DE SERVICES (suite)

LE MQP ANALYSE LES RISQUES QUALITE SUR LES ITEMS SUIVANTS :

Le management et les clients L'organisation L'engagement de la Direction La participation du personnel Les moyens généraux de vérification La maîtrise des processus et des procédés Les actions correctives et préventives La maîtrise des prestations L'environnement, la traçabilité, les flux et les enregistrements

108

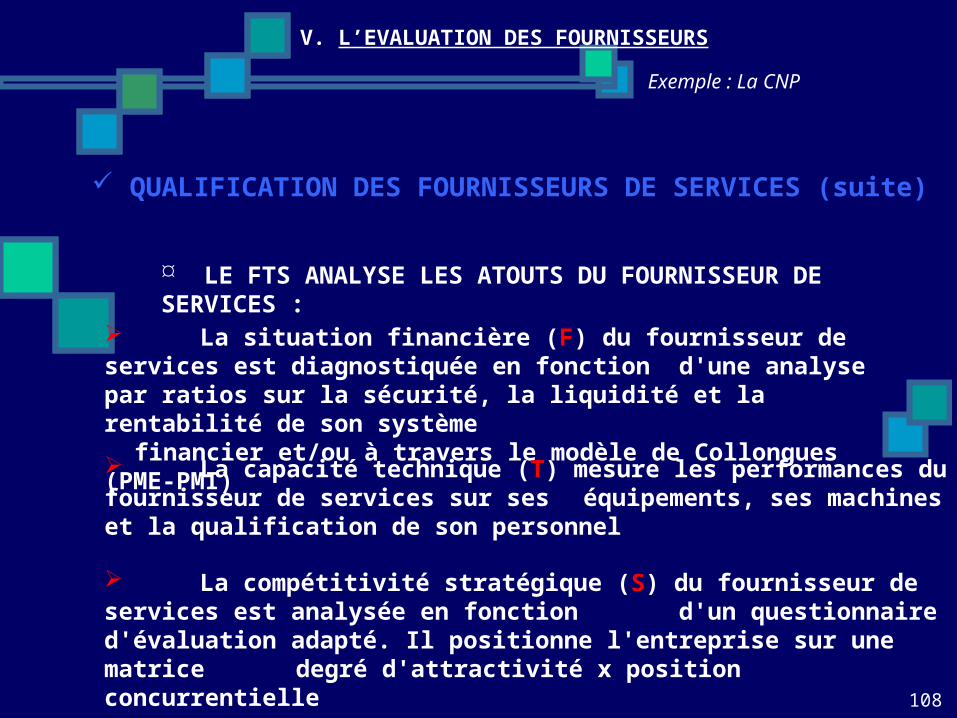

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

QUALIFICATION DES FOURNISSEURS DE SERVICES (suite)

LE FTS ANALYSE LES ATOUTS DU FOURNISSEUR DE SERVICES :

La situation financière (F) du fournisseur de services est diagnostiquée en fonction d'une analyse par ratios sur la sécurité, la liquidité et la rentabilité de son système financier et/ou à travers le modèle de Collongues (PME-PMI)

La capacité technique (T) mesure les performances du fournisseur de services sur ses équipements, ses machines et la qualification de son personnel

La compétitivité stratégique (S) du fournisseur de services est analysée en fonction d'un questionnaire d'évaluation adapté. Il positionne l'entreprise sur une matrice degré d'attractivité x position concurrentielle

109

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

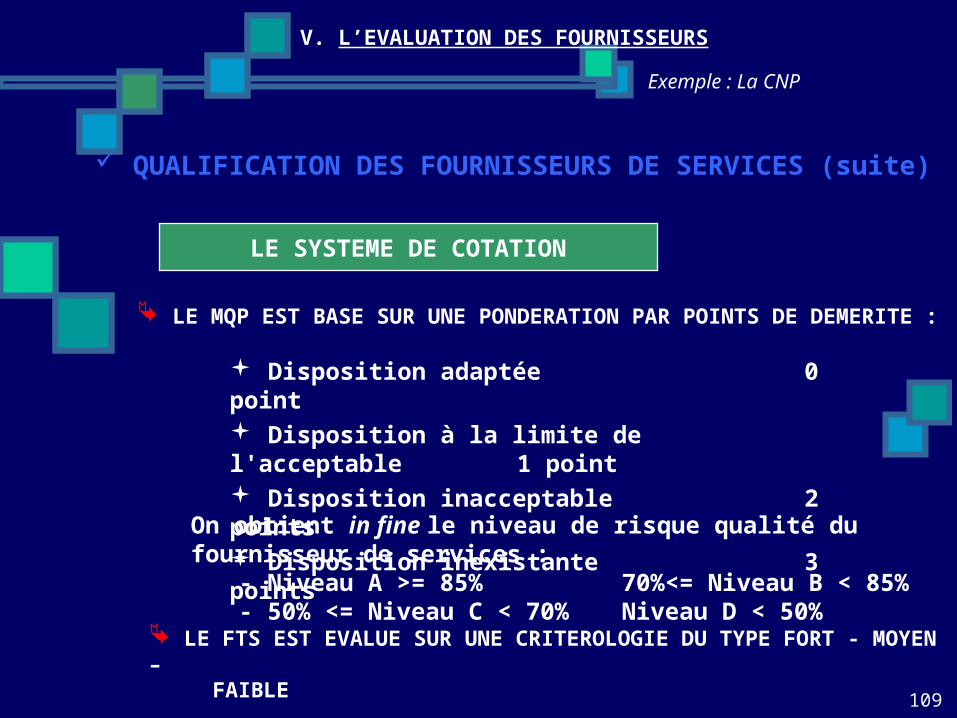

QUALIFICATION DES FOURNISSEURS DE SERVICES (suite)

LE SYSTEME DE COTATION

LE MQP EST BASE SUR UNE PONDERATION PAR POINTS DE DEMERITE :

LE FTS EST EVALUE SUR UNE CRITEROLOGIE DU TYPE FORT - MOYEN – FAIBLE

Disposition adaptée 0 point Disposition à la limite de l'acceptable 1 point Disposition inacceptable 2 points Disposition inexistante 3 points

On obtient in fine le niveau de risque qualité du fournisseur de services : - Niveau A >= 85% 70%<= Niveau B < 85%- 50% <= Niveau C < 70% Niveau D < 50%

110

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

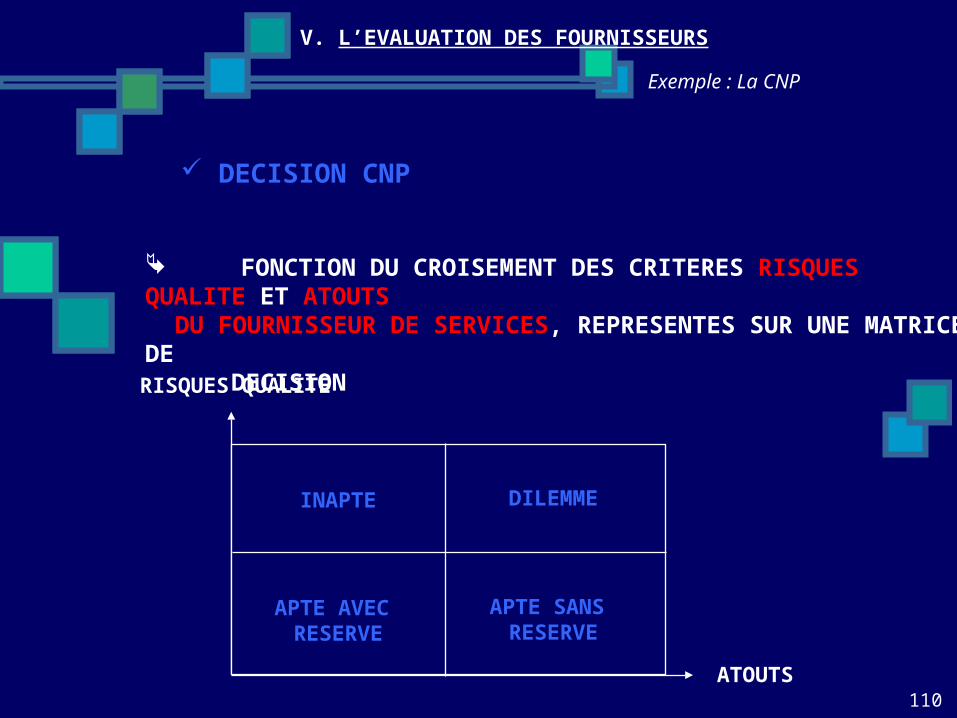

DECISION CNP

FONCTION DU CROISEMENT DES CRITERES RISQUES QUALITE ET ATOUTS DU FOURNISSEUR DE SERVICES, REPRESENTES SUR UNE MATRICE DE

DECISION

INAPTE DILEMME

APTE SANS RESERVE

APTE AVEC RESERVE

RISQUES QUALITE

ATOUTS

111

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

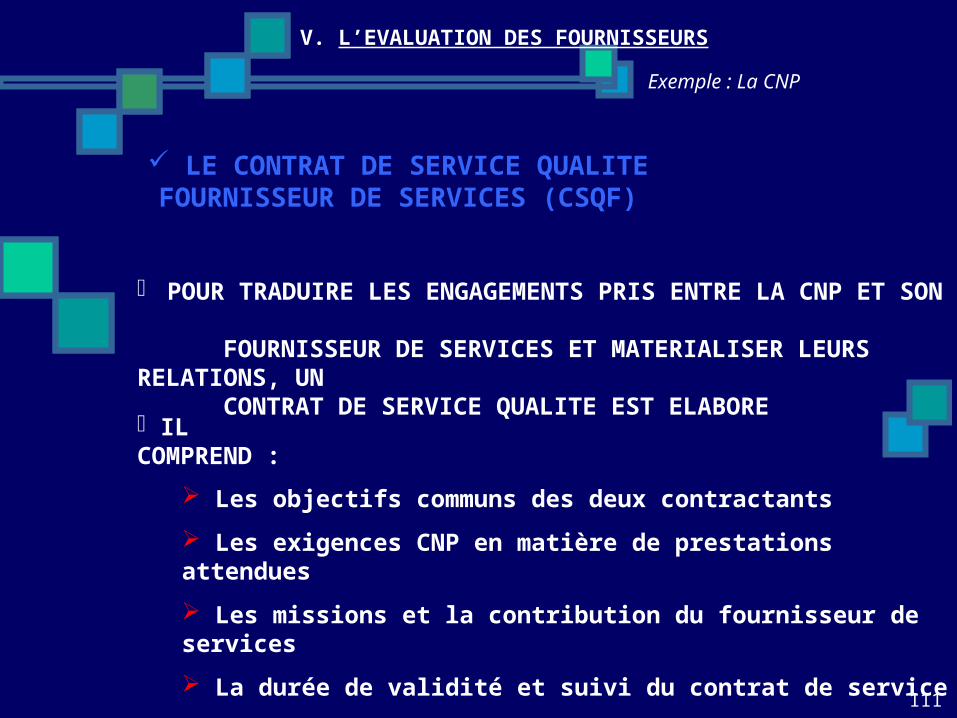

LE CONTRAT DE SERVICE QUALITEFOURNISSEUR DE SERVICES (CSQF)

IL COMPREND :

Les objectifs communs des deux contractants Les exigences CNP en matière de prestations attendues Les missions et la contribution du fournisseur de services La durée de validité et suivi du contrat de service

POUR TRADUIRE LES ENGAGEMENTS PRIS ENTRE LA CNP ET SON FOURNISSEUR DE SERVICES ET MATERIALISER LEURS RELATIONS, UN CONTRAT DE SERVICE QUALITE EST ELABORE

112

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

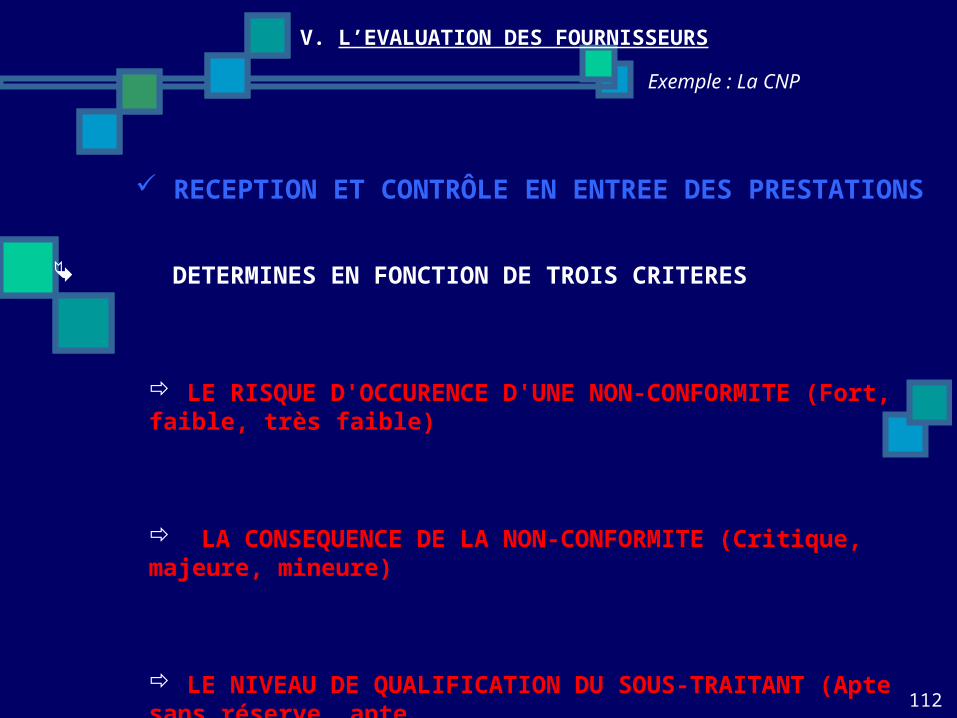

RECEPTION ET CONTRÔLE EN ENTREE DES PRESTATIONS

DETERMINES EN FONCTION DE TROIS CRITERES

LE RISQUE D'OCCURENCE D'UNE NON-CONFORMITE (Fort, faible, très faible)

LA CONSEQUENCE DE LA NON-CONFORMITE (Critique, majeure, mineure)

LE NIVEAU DE QUALIFICATION DU SOUS-TRAITANT (Apte sans réserve, apte avec réserve, dilemme, inapte)

113

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

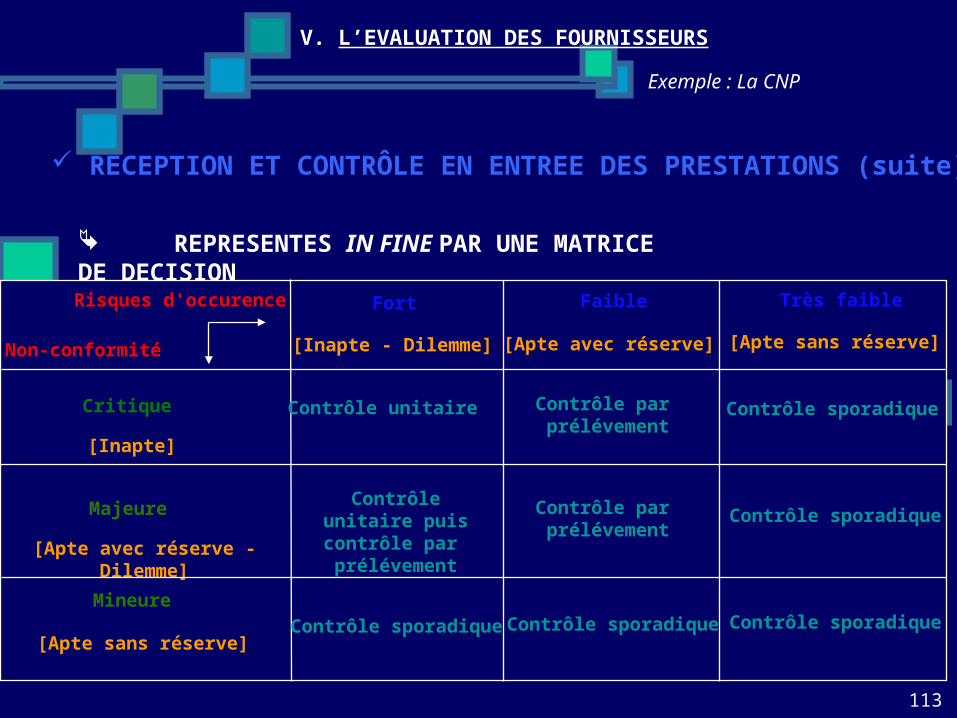

RECEPTION ET CONTRÔLE EN ENTREE DES PRESTATIONS (suite)

REPRESENTES IN FINE PAR UNE MATRICE DE DECISION

Risques d'occurence

Non-conformité

Fort Faible Très faible

[Inapte - Dilemme] [Apte avec réserve] [Apte sans réserve]

Critique

[Inapte]

Majeure

[Apte avec réserve - Dilemme]

Mineure

[Apte sans réserve]

Contrôle unitaire Contrôle par prélévement

Contrôle par prélévement

Contrôle sporadique

Contrôle sporadique

Contrôle sporadiqueContrôle sporadiqueContrôle sporadique

Contrôle unitaire puis contrôle par

prélévement

114

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

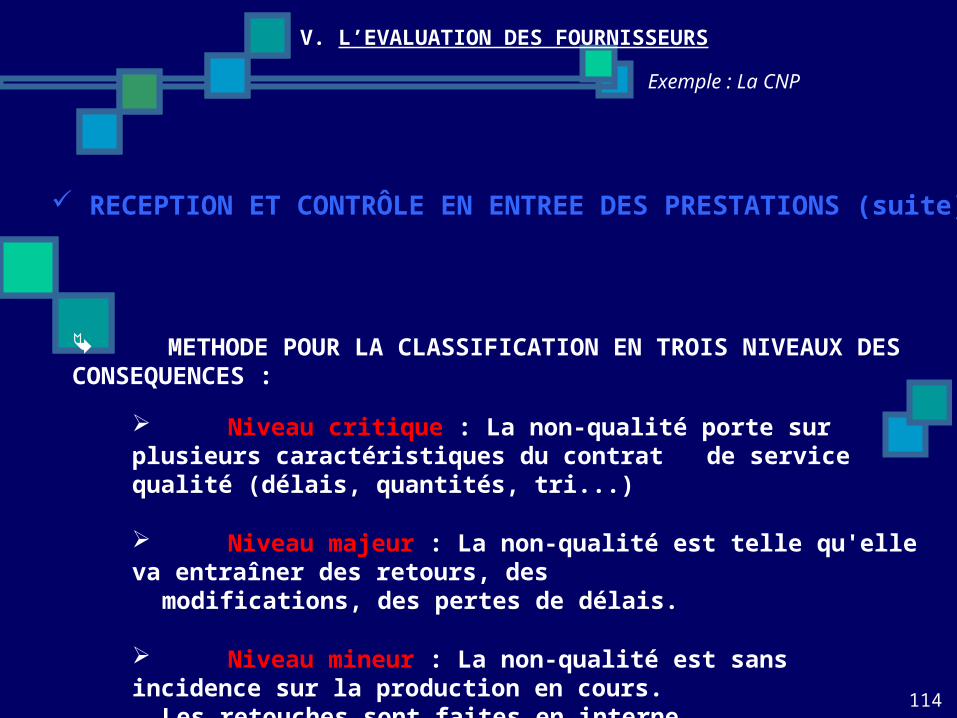

RECEPTION ET CONTRÔLE EN ENTREE DES PRESTATIONS (suite)

METHODE POUR LA CLASSIFICATION EN TROIS NIVEAUX DES CONSEQUENCES :

Niveau critique : La non-qualité porte sur plusieurs caractéristiques du contrat de service qualité (délais, quantités, tri...)

Niveau majeur : La non-qualité est telle qu'elle va entraîner des retours, des modifications, des pertes de délais.

Niveau mineur : La non-qualité est sans incidence sur la production en cours. Les retouches sont faites en interne.

115

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

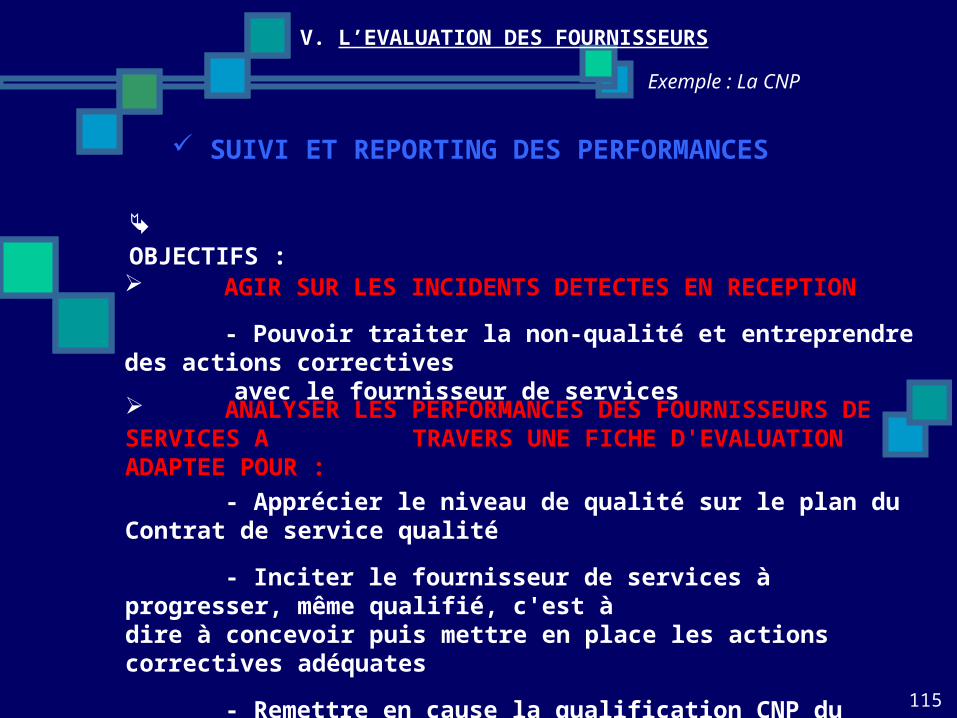

SUIVI ET REPORTING DES PERFORMANCES

OBJECTIFS :

AGIR SUR LES INCIDENTS DETECTES EN RECEPTION

- Pouvoir traiter la non-qualité et entreprendre des actions correctives avec le fournisseur de services

ANALYSER LES PERFORMANCES DES FOURNISSEURS DE SERVICES A TRAVERS UNE FICHE D'EVALUATION ADAPTEE POUR :

- Apprécier le niveau de qualité sur le plan du Contrat de service qualité

- Inciter le fournisseur de services à progresser, même qualifié, c'est à dire à concevoir puis mettre en place les actions correctives adéquates

- Remettre en cause la qualification CNP du fournisseur de services dans le cas ou l'audit de suivi montrerait des risques de défaillances qualité plus importants ou des atouts plus faibles

116

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

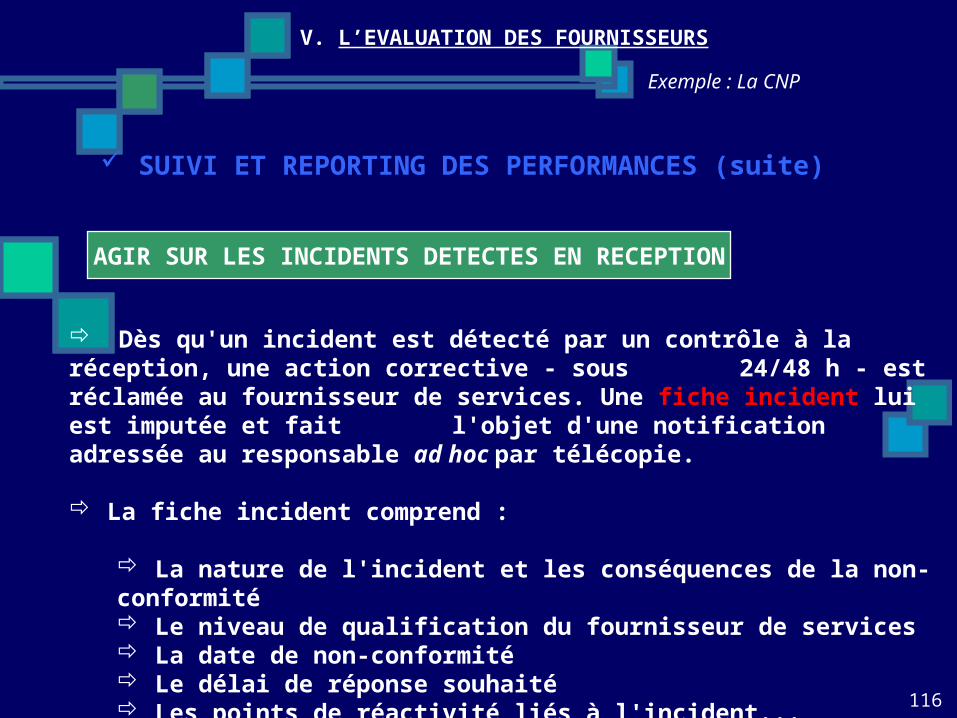

AGIR SUR LES INCIDENTS DETECTES EN RECEPTION

SUIVI ET REPORTING DES PERFORMANCES (suite)

Dès qu'un incident est détecté par un contrôle à la réception, une action corrective - sous 24/48 h - est réclamée au fournisseur de services. Une fiche incident lui est imputée et fait l'objet d'une notification adressée au responsable ad hoc par télécopie.

La fiche incident comprend :

La nature de l'incident et les conséquences de la non-conformité Le niveau de qualification du fournisseur de services La date de non-conformité Le délai de réponse souhaité Les points de réactivité liés à l'incident...

117

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

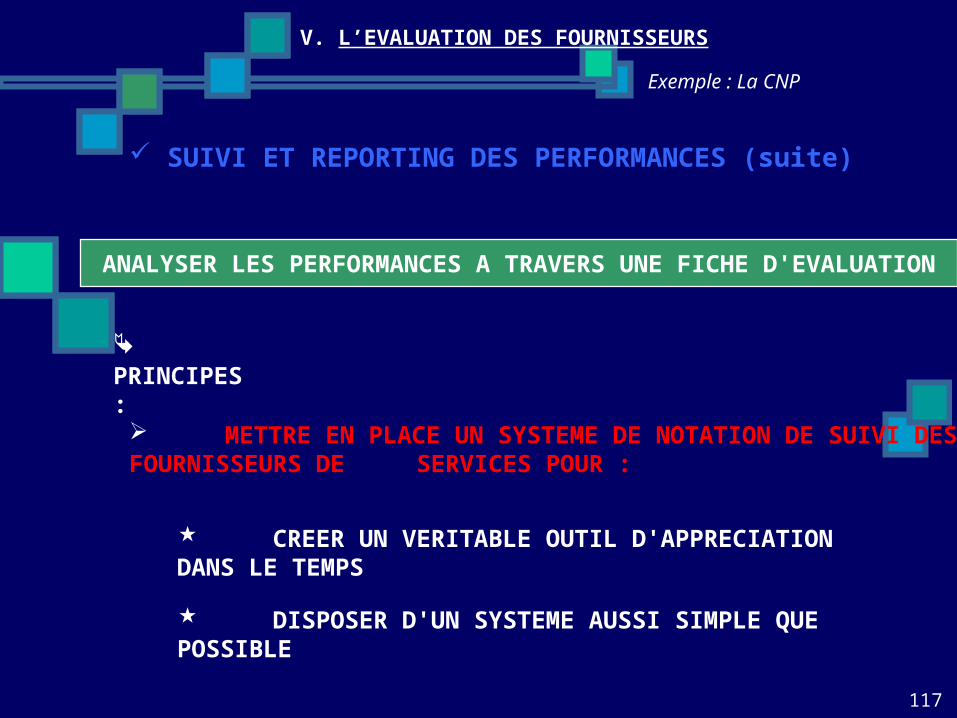

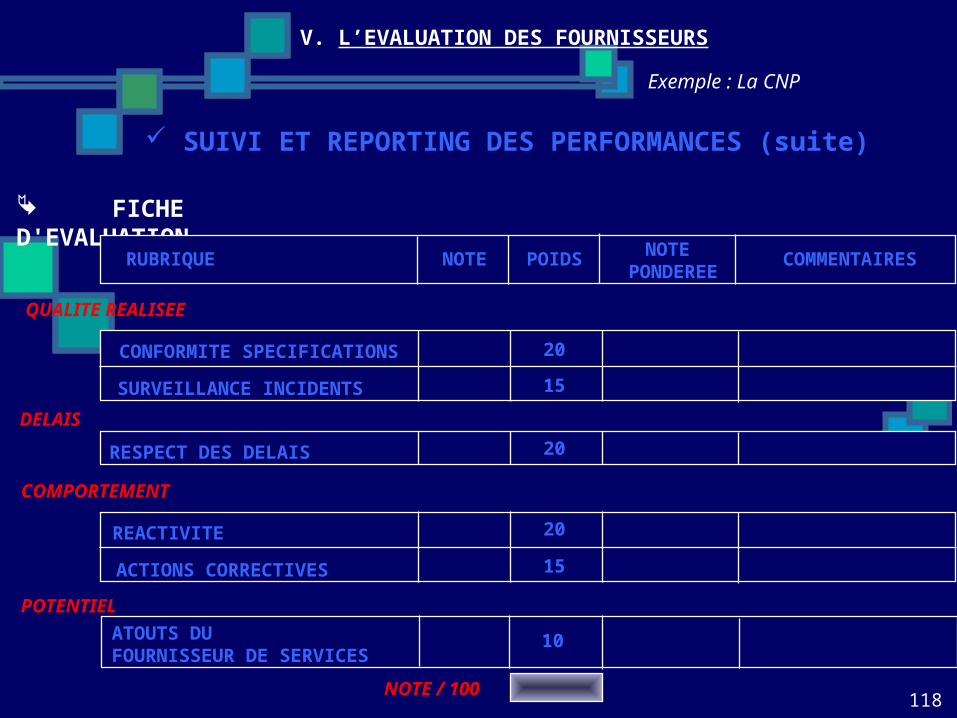

ANALYSER LES PERFORMANCES A TRAVERS UNE FICHE D'EVALUATION

SUIVI ET REPORTING DES PERFORMANCES (suite)

PRINCIPES :

METTRE EN PLACE UN SYSTEME DE NOTATION DE SUIVI DES FOURNISSEURS DE SERVICES POUR :

CREER UN VERITABLE OUTIL D'APPRECIATION DANS LE TEMPS

DISPOSER D'UN SYSTEME AUSSI SIMPLE QUE POSSIBLE

118

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SUIVI ET REPORTING DES PERFORMANCES (suite)

FICHE D'EVALUATION

RUBRIQUE NOTE POIDS NOTE PONDEREE

COMMENTAIRES

QUALITE REALISEE

CONFORMITE SPECIFICATIONS

SURVEILLANCE INCIDENTS

RESPECT DES DELAIS

DELAIS

COMPORTEMENT

REACTIVITE

ACTIONS CORRECTIVES

POTENTIELATOUTS DUFOURNISSEUR DE SERVICES

NOTE / 100

20

15

20

20

15

10

119

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

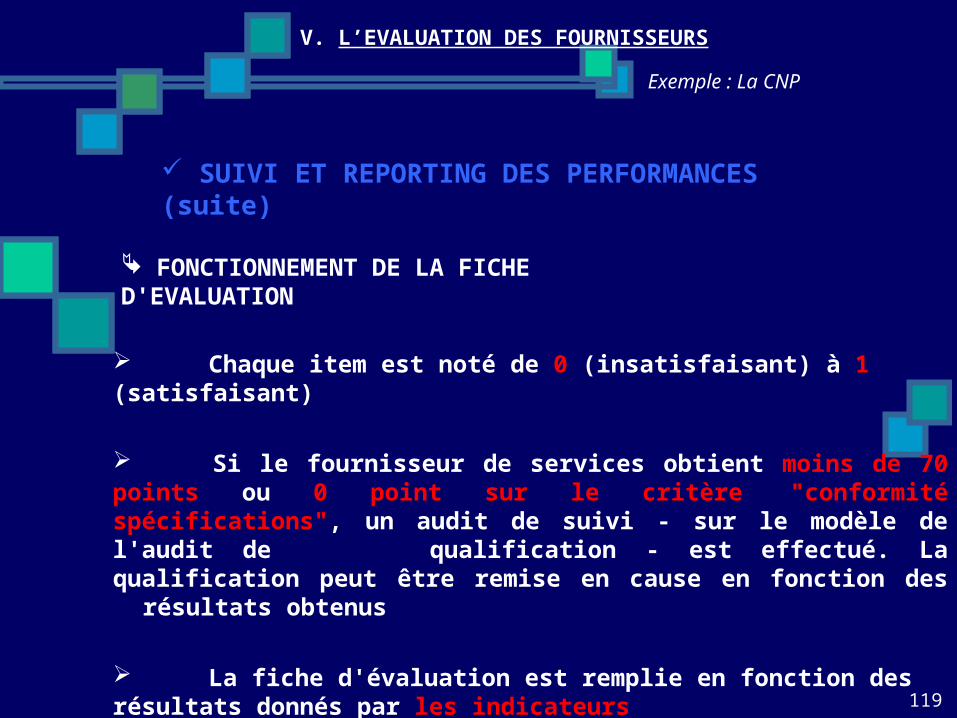

FONCTIONNEMENT DE LA FICHE D'EVALUATION

SUIVI ET REPORTING DES PERFORMANCES (suite)

Chaque item est noté de 0 (insatisfaisant) à 1 (satisfaisant)

Si le fournisseur de services obtient moins de 70 points ou 0 point sur le critère "conformité spécifications", un audit de suivi - sur le modèle de l'audit de qualification - est effectué. La qualification peut être remise en cause en fonction des résultats obtenus

La fiche d'évaluation est remplie en fonction des résultats donnés par les indicateurs de performances

120

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SUIVI ET REPORTING DES PERFORMANCES (suite)

INDICATEURS QUALITE

Graphique 1 : Le nombre d’incidents par échantillon (exemple)

Fournisseur de servicesr Description de l’activité :

Période d’observation Janvier Février Mars AvrilEchantillon 1200 1000 1200 1100Nombre d’incidents 9 12 6 7Pourcentage d’incidents 0,8% 1,2% 0,5% 0,6%

Pourcentage d’incidents

2

0,5

Graphique 2 : Suivi de l’importance des incidents (exemple)

Fournisseur de services Description de l’activité Période d’observation : Janvier

Incidents détectés Adressage Nom desclients

Erreur surquantité

Erreur deréférence

Importance des incidents 4 3 1 1

Importance des incidents

Indicateur sur la conformité aux spécifications Indicateur sur la surveillance des incidents

121

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SUIVI ET REPORTING DES PERFORMANCES (suite)

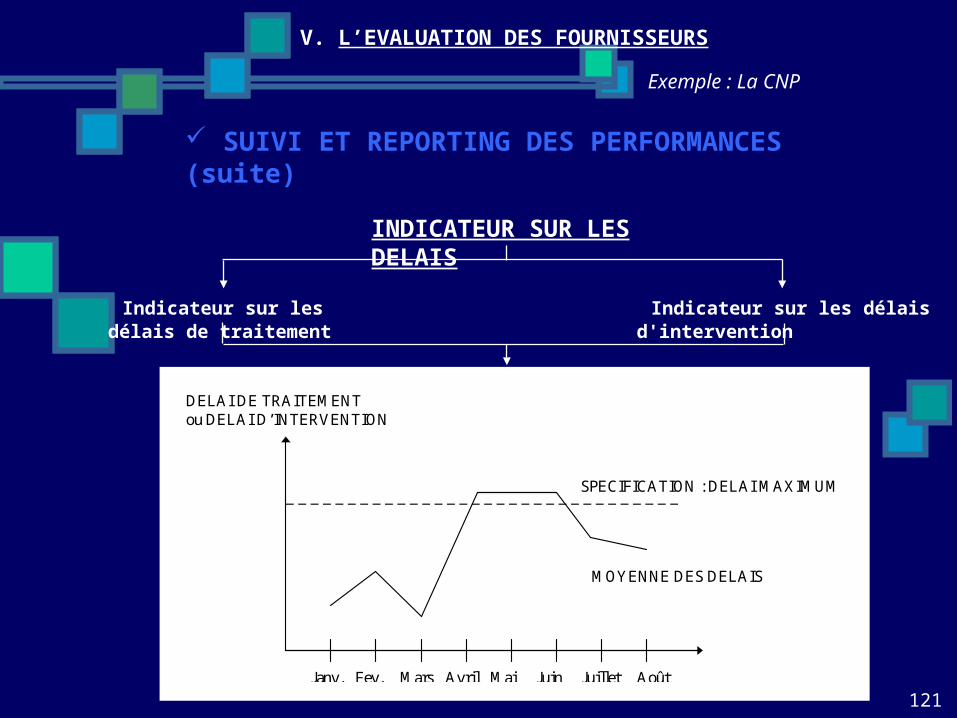

INDICATEUR SUR LES DELAIS

Indicateur sur les délais de traitement

Indicateur sur les délais d'intervention

DELAI DE TRAITEMENTou DELAI D’INTERVENTION

SPECIFICATION : DELAI MAXIMUM

MOYENNE DES DELAIS

AoûtJuilletJuinMaiAvrilMarsFev.Janv.

122

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SUIVI ET REPORTING DES PERFORMANCES (suite)

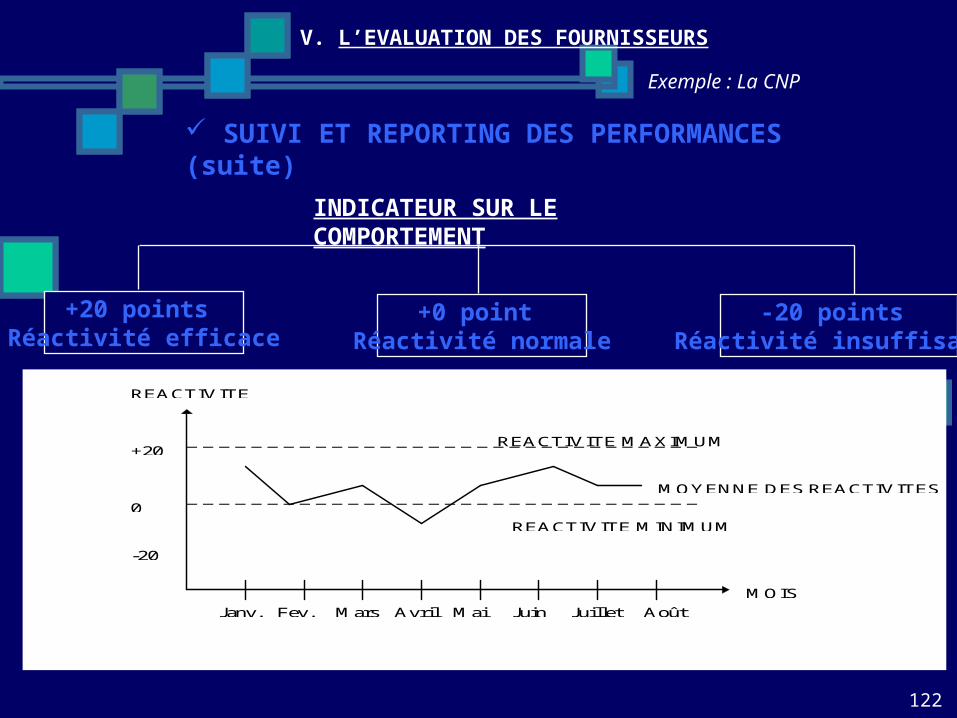

INDICATEUR SUR LE COMPORTEMENT

+20 points Réactivité efficace

+0 point Réactivité normale

-20 points Réactivité insuffisante

REACTIVITE MAXIMUM

REACTIVITE MINIMUM

REACTIVITE

+200

0

-20

MOIS

MOYENNE DES REACTIVITES

AoûtJuilletJuinMaiAvrilMarsFev.Janv.

123

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SUIVI ET REPORTING DES PERFORMANCES (suite)

INDICATEUR SUR LE POTENTIEL

S'ANALYSE EN FONCTION :

DE LA COMPETITIVITE STRATEGIQUE

DES RESSOURCES FINANCIERES DE L'ENTREPRISE

DES CAPACITES TECHNIQUES DU SOUS-TRAITANT

124

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

SUIVI ET REPORTING DES PERFORMANCES (suite)

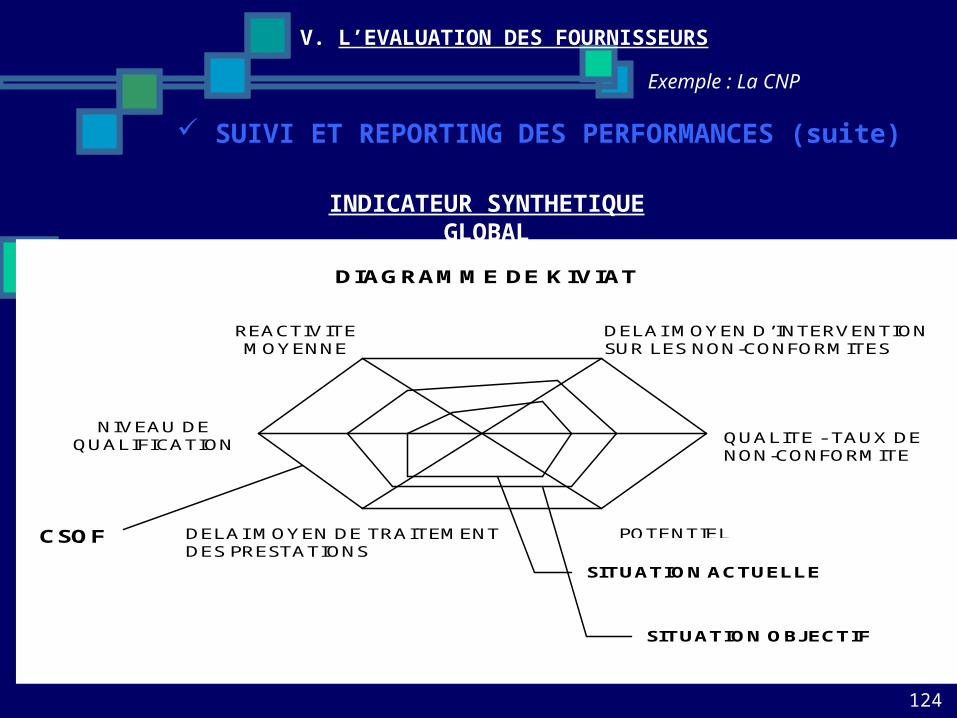

INDICATEUR SYNTHETIQUE GLOBAL

DIAGRAMME DE KIVIAT

DELAI MOYEN D’INTERVENTIONSUR LES NON-CONFORMITES

REACTIVITEMOYENNE

QUALITE - TAUX DENON-CONFORMITE

NIVEAU DEQUALIFICATION

DELAI MOYEN DE TRAITEMENTDES PRESTATIONS

POTENTIEL

SITUATION ACTUELLE

SITUATION OBJECTIF

CSQF

125

Exemple : La CNP

V. L’EVALUATION DES FOURNISSEURS

Questionnaire ECO-ARC

QUESTIONNAIRE QUALITE ECO-ARC

126

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

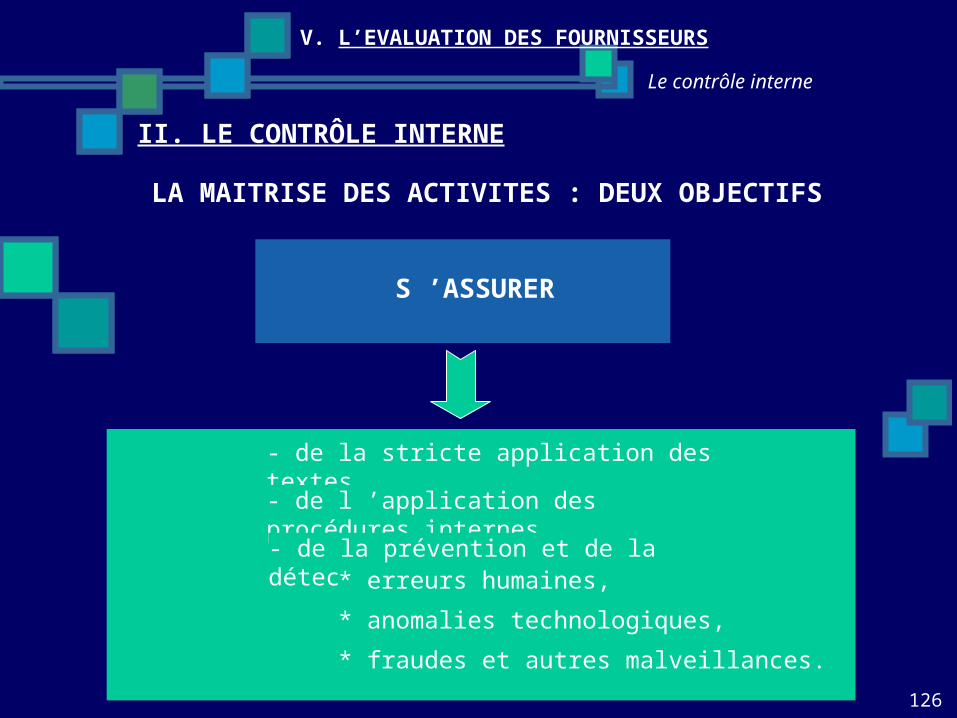

S ’ASSURER

- de la stricte application des textes.

- de l ’application des procédures internes.

- de la prévention et de la détection des :* erreurs humaines,

* anomalies technologiques,

* fraudes et autres malveillances.

LA MAITRISE DES ACTIVITES : DEUX OBJECTIFS

127

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

QU’EST-CE QUE LE CONTRÔLE INTERNE ?

Dans une organisation, le Contrôle interne est une démarche de détermination et d’analyse des risques ayant pour objectif la maîtrise permanente des activités.

128

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

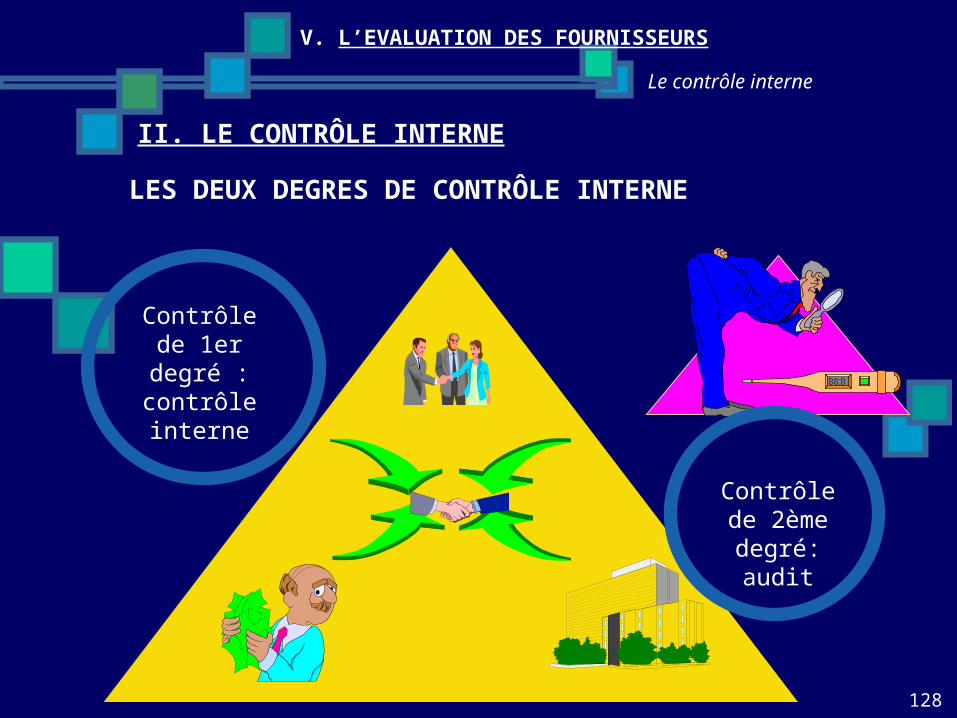

Contrôle de 2ème degré:

audit

Contrôle de 1er degré :

contrôle interne

LES DEUX DEGRES DE CONTRÔLE INTERNE

129

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

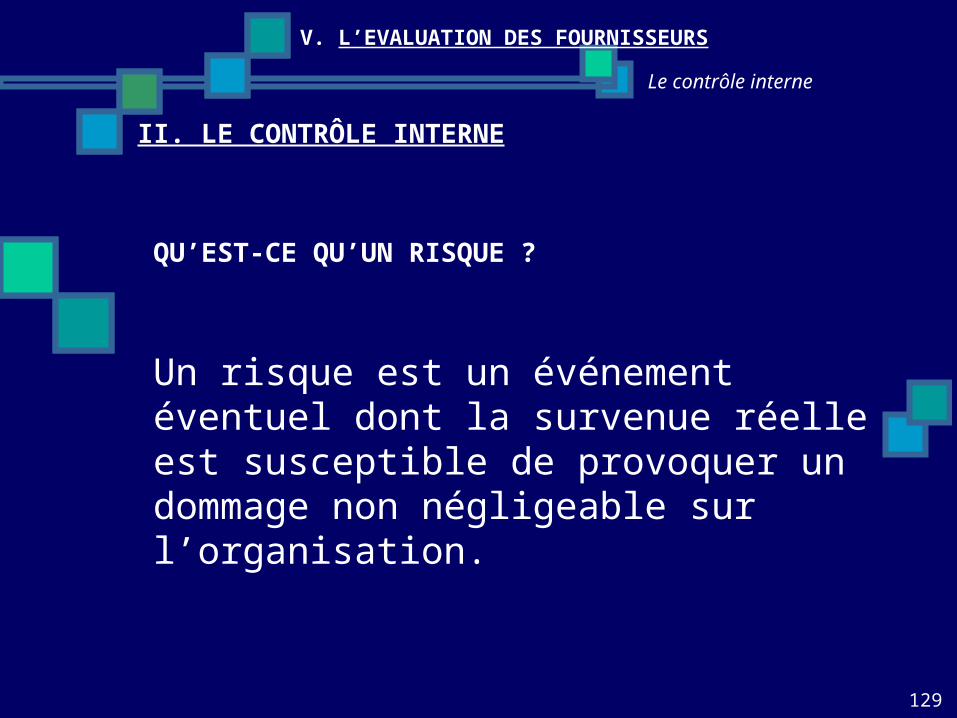

QU’EST-CE QU’UN RISQUE ?

Un risque est un événement éventuel dont la survenue réelle est susceptible de provoquer un dommage non négligeable sur l’organisation.

130

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

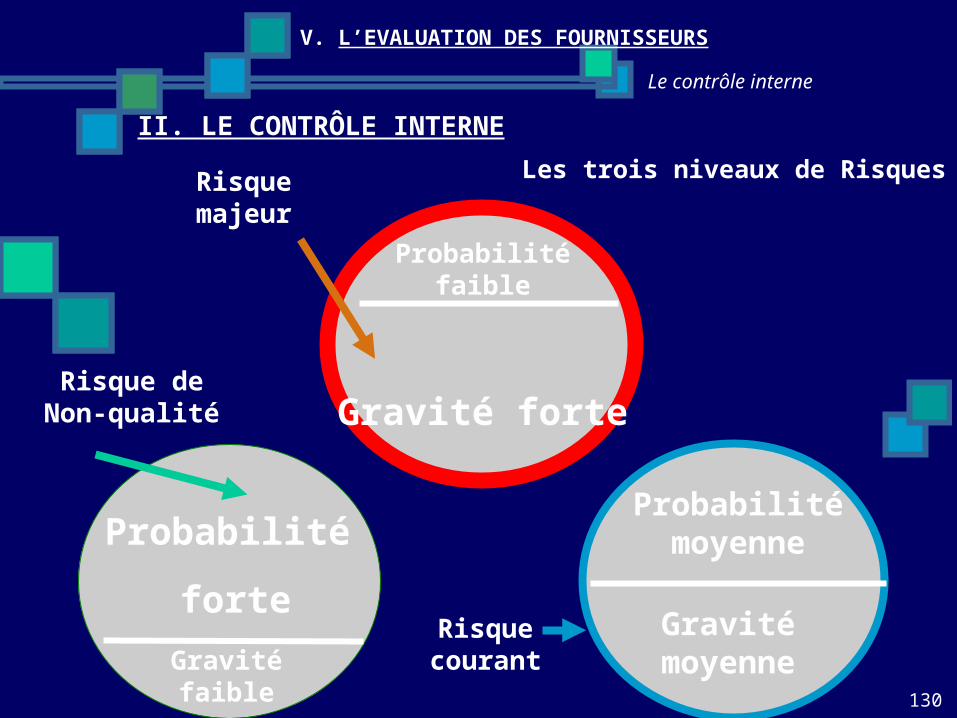

II. LE CONTRÔLE INTERNELes trois niveaux de Risques

Risque de Non-qualité

Probabilité moyenne

Gravité moyenne

Risque courant

Probabilité faible

Gravité forte

Risque majeur

Probabilité

forteGravité faible

131

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

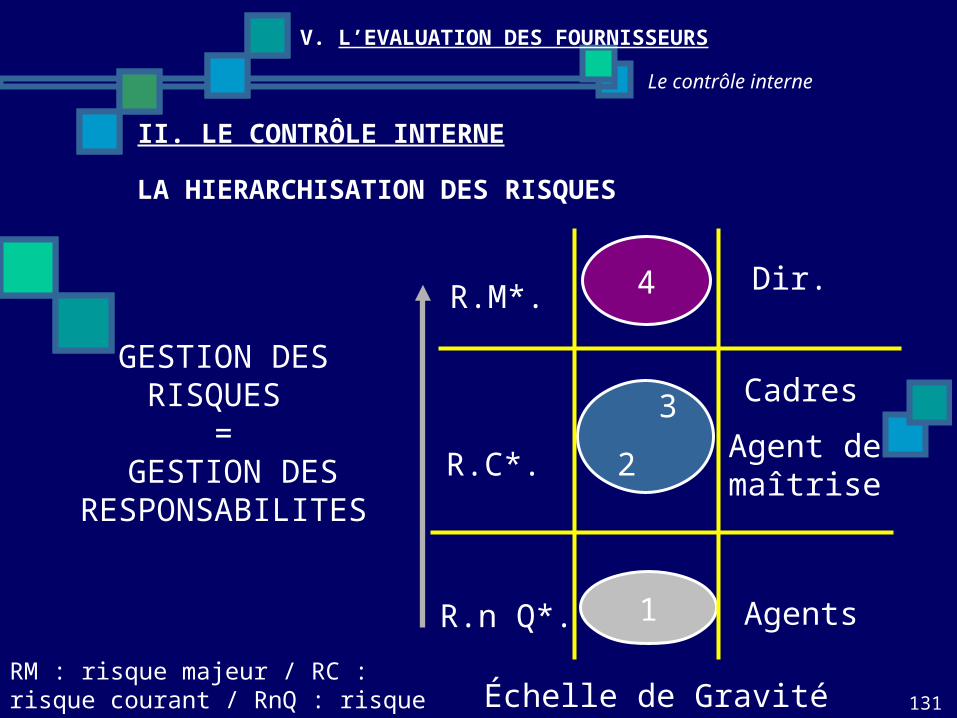

II. LE CONTRÔLE INTERNE

GESTION DES RISQUES =

GESTION DES RESPONSABILITES

4

1

R.M*.

R.C*.

R.n Q*.

2

3

Échelle de Gravité

Cadres

Agents

Dir.

Agent de maîtrise

LA HIERARCHISATION DES RISQUES

RM : risque majeur / RC : risque courant / RnQ : risque de non qualité

132

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

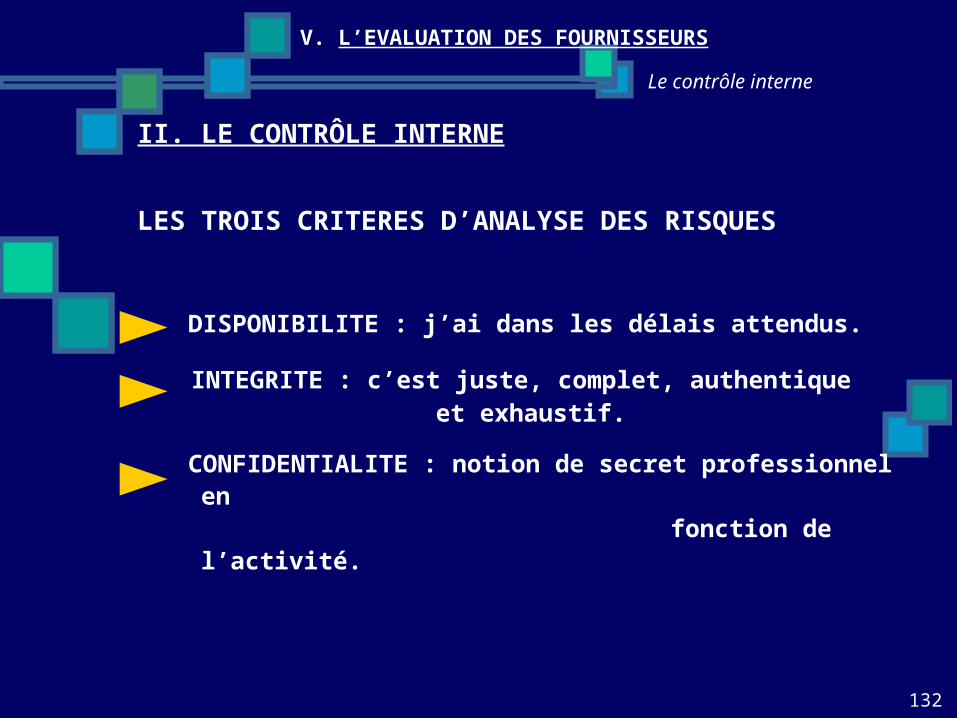

LES TROIS CRITERES D’ANALYSE DES RISQUES

DISPONIBILITE : j’ai dans les délais attendus.

INTEGRITE : c’est juste, complet, authentique et exhaustif.

CONFIDENTIALITE : notion de secret professionnel en fonction de l’activité.

133

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

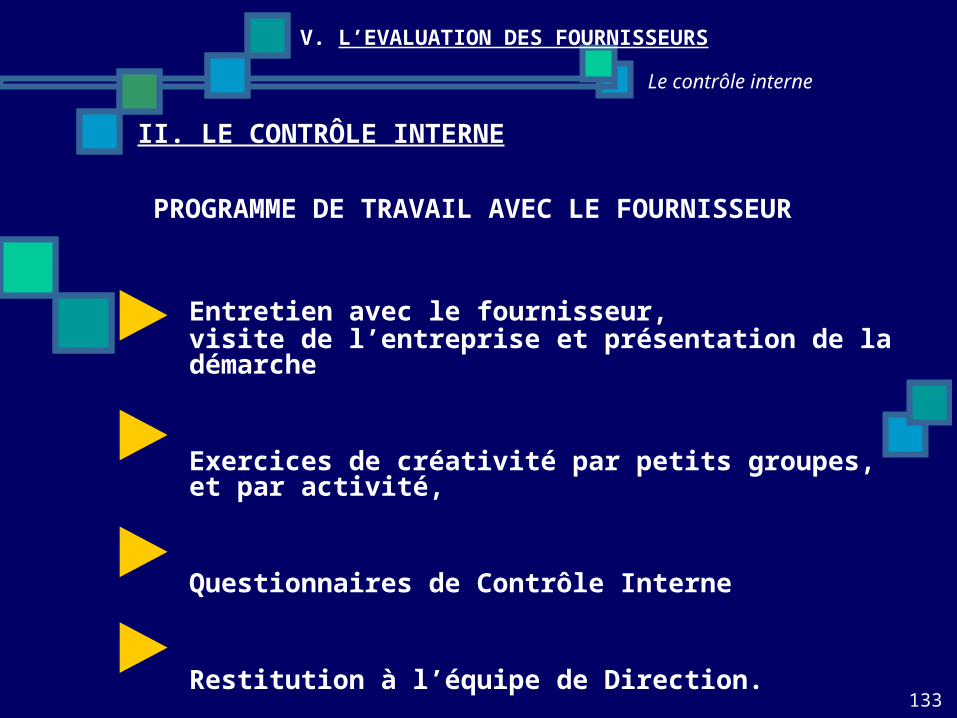

PROGRAMME DE TRAVAIL AVEC LE FOURNISSEUR

Entretien avec le fournisseur,visite de l’entreprise et présentation de la démarche

Exercices de créativité par petits groupes,et par activité,

Questionnaires de Contrôle Interne

Restitution à l’équipe de Direction.

134

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

LES DOCUMENTS DE CONTRÔLE INTERNE

LE REFERENTIEL (fournisseur ou acheteur)

LES PROCEDURES

LES NORMES DE LA PROFESSION

135

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

LES OUTILS DE CONTRÔLE INTERNE

LES QUESTIONNAIRES : QCI

LA REPRESENTATION GRAPHIQUE DE LA VULNERABILITE DU FOURNISSEUR

LE PROGRAMME D ’ACTIONS DES ANNEES PRECEDENTES

136

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

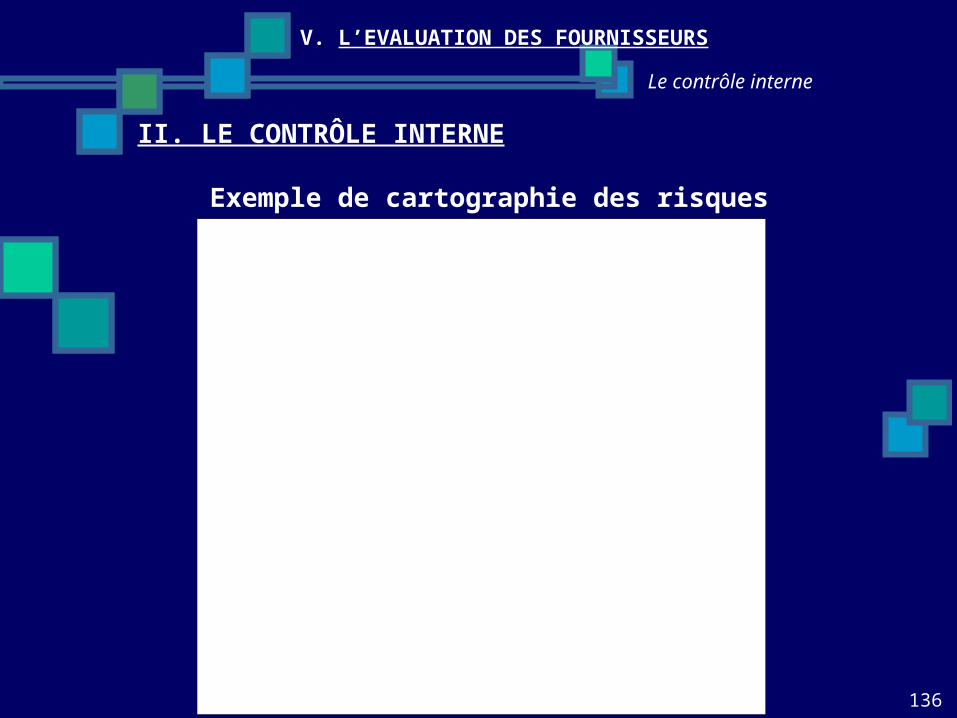

Exemple de cartographie des risques

Vulnérabilité moyenne

0.00

1.00

2.00

3.00

4.00Catast rophes naturelles

Risques Physiques IARD

Contrôle d'accès physique

Environnement

Contrôle d'accès logique

Micro informatique

ARCHIVAGE

COMPTA

PAIE

RECOURS CONTRE TIERS

RECLAMATIONS

PARTENARIAT

ACCUEIL (tél.-phys.)

MANAGEMENTSECRETARIATLIQUIDATION

CONTROLE Liquidation

CONTROLE Fichier

CHEQUES VACANCES

AIDE MENAGERE

TELECOLLECTE

MAINTENANCE FICHIER

COURRIER (arriv.dep.)

FSE-SESAM-VITALE

NOEMIE 1 (entrant)

CURES THERMALES

BUDGET GLOBAL

CONVENTIONNEMENT

CENTRE DE SERVICES

137

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

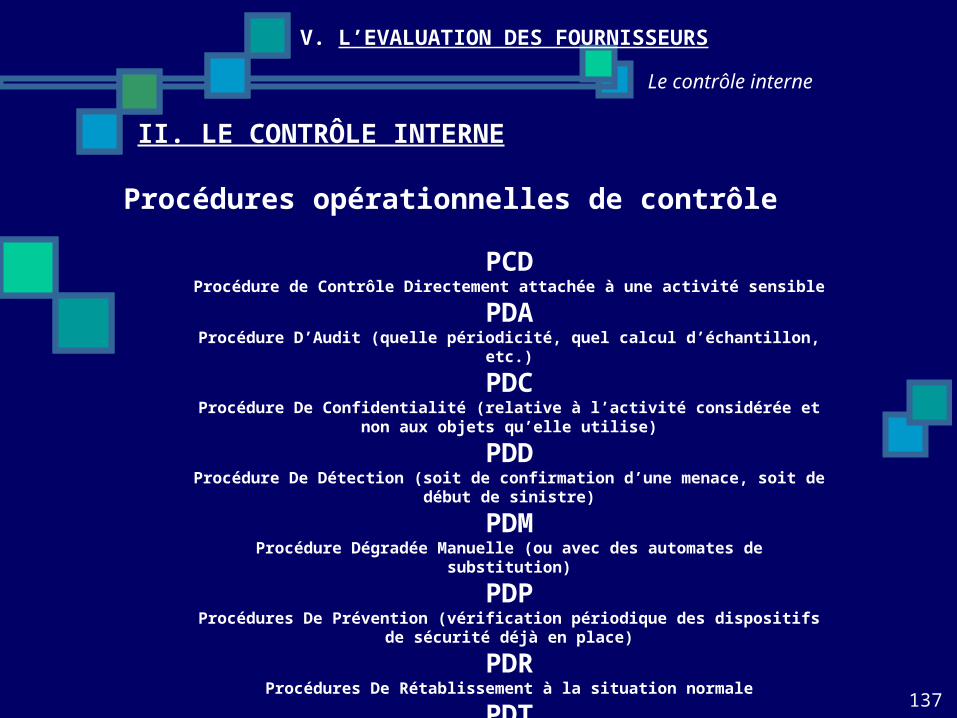

Procédures opérationnelles de contrôle

PCDProcédure de Contrôle Directement attachée à une activité sensible

PDAProcédure D’Audit (quelle périodicité, quel calcul d’échantillon, etc.)

PDCProcédure De Confidentialité (relative à l’activité considérée et non aux objets qu’elle utilise)

PDDProcédure De Détection (soit de confirmation d’une menace, soit de début de sinistre)

PDMProcédure Dégradée Manuelle (ou avec des automates de substitution)

PDPProcédures De Prévention (vérification périodique des dispositifs de sécurité déjà en place)

PDRProcédures De Rétablissement à la situation normale

PDTProcédure De Test périodique d’une PDM

138

Le contrôle interne

V. L’EVALUATION DES FOURNISSEURS

II. LE CONTRÔLE INTERNE

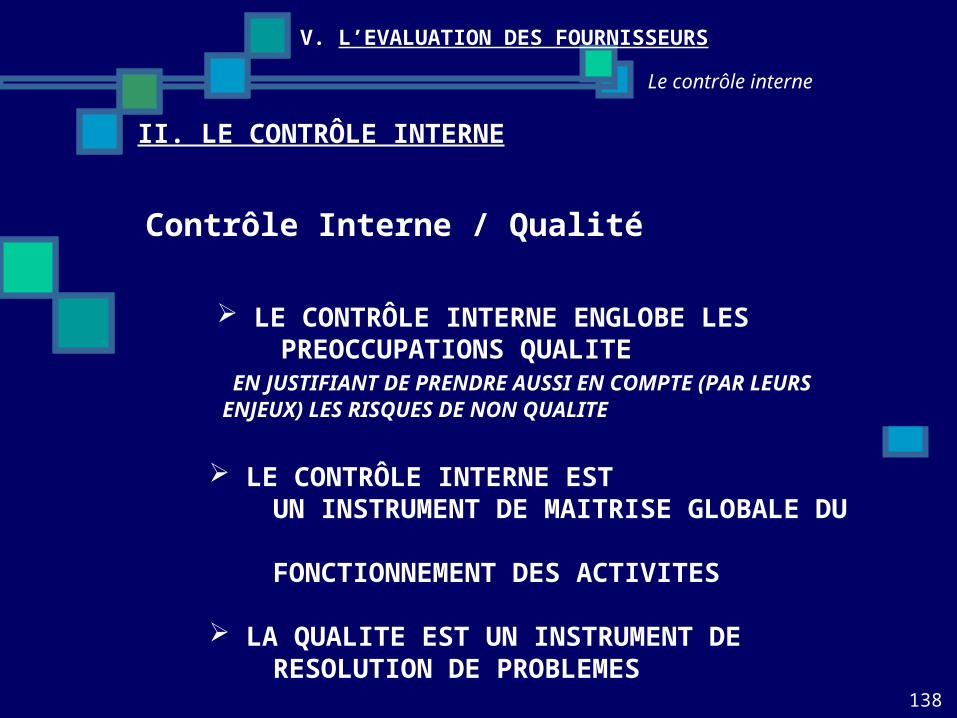

Contrôle Interne / Qualité

LE CONTRÔLE INTERNE ENGLOBE LES PREOCCUPATIONS QUALITE EN JUSTIFIANT DE PRENDRE AUSSI EN COMPTE (PAR LEURS ENJEUX) LES RISQUES DE NON QUALITE

LE CONTRÔLE INTERNE EST UN INSTRUMENT DE MAITRISE GLOBALE DU FONCTIONNEMENT DES ACTIVITES

LA QUALITE EST UN INSTRUMENT DE RESOLUTION DE PROBLEMES

139

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

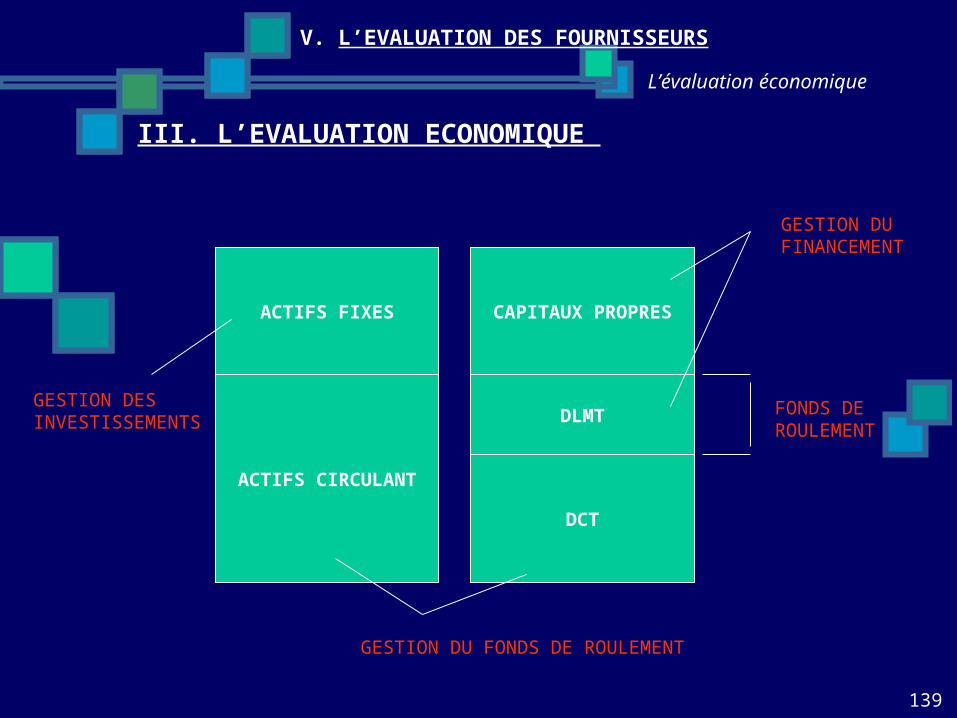

III. L’EVALUATION ECONOMIQUE

ACTIFS FIXES

ACTIFS CIRCULANT

CAPITAUX PROPRES

DLMT

DCT

FONDS DEROULEMENT

GESTION DU FONDS DE ROULEMENT

GESTION DESINVESTISSEMENTS

GESTION DUFINANCEMENT

140

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

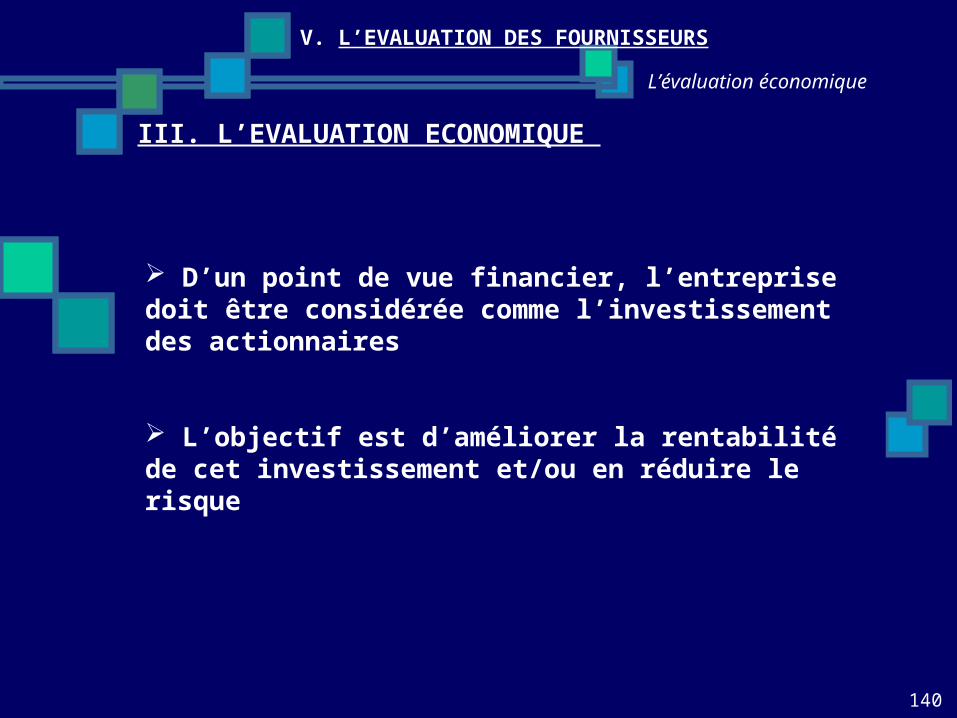

D’un point de vue financier, l’entreprise doit être considérée comme l’investissement des actionnaires

L’objectif est d’améliorer la rentabilité de cet investissement et/ou en réduire le risque

141

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

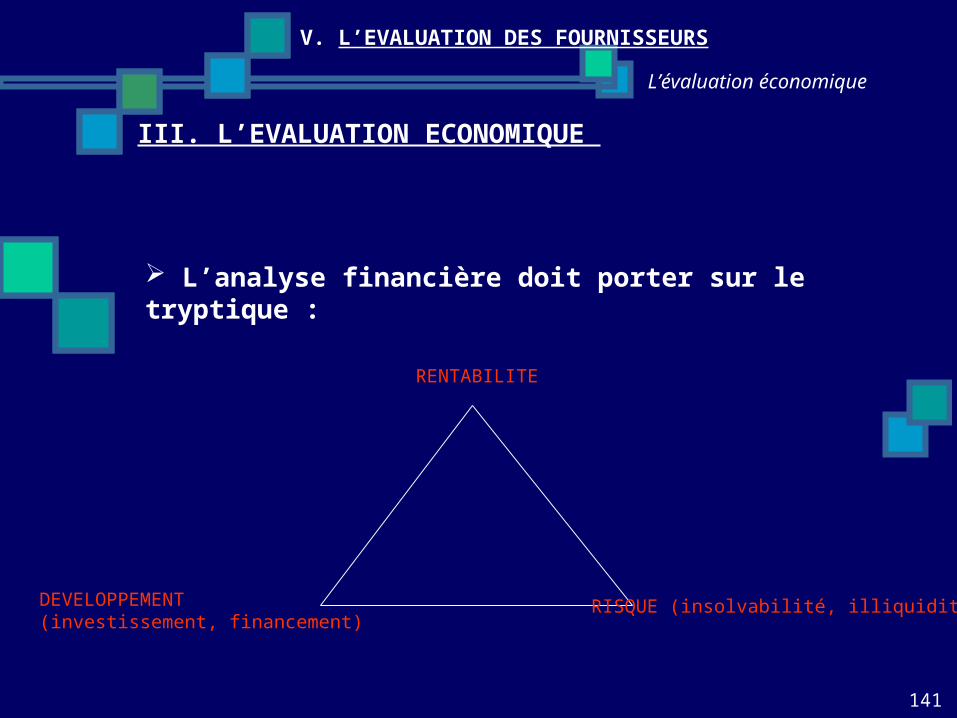

L’analyse financière doit porter sur le tryptique :

RENTABILITE

RISQUE (insolvabilité, illiquidité)DEVELOPPEMENT(investissement, financement)

142

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

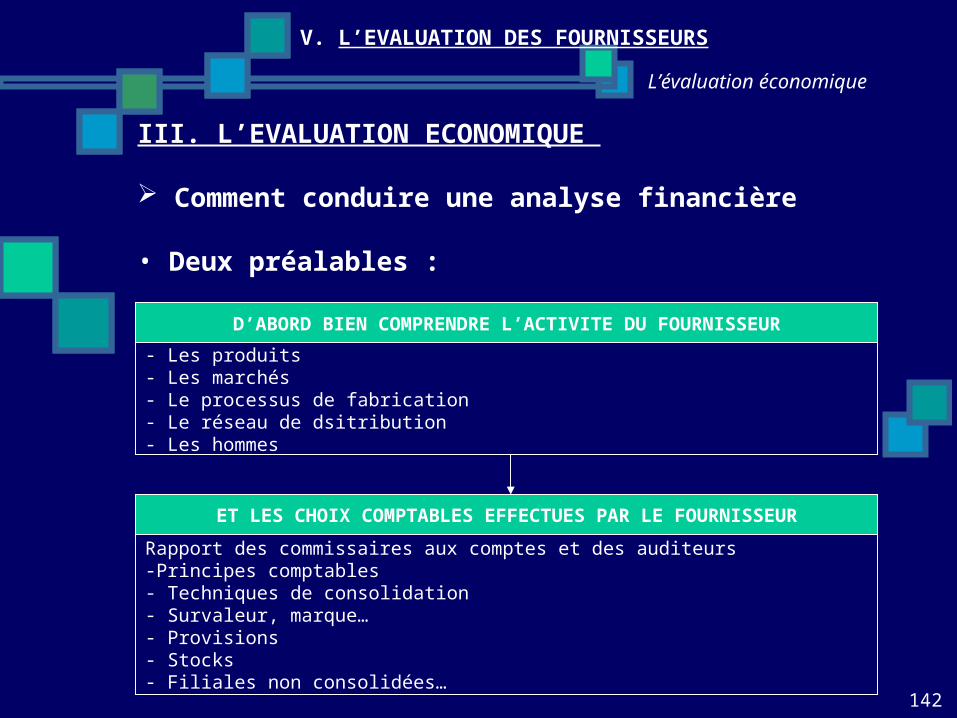

Comment conduire une analyse financière

• Deux préalables :

D’ABORD BIEN COMPRENDRE L’ACTIVITE DU FOURNISSEUR- Les produits- Les marchés- Le processus de fabrication- Le réseau de dsitribution- Les hommes

ET LES CHOIX COMPTABLES EFFECTUES PAR LE FOURNISSEUR

Rapport des commissaires aux comptes et des auditeurs-Principes comptables- Techniques de consolidation- Survaleur, marque…- Provisions- Stocks- Filiales non consolidées…

143

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

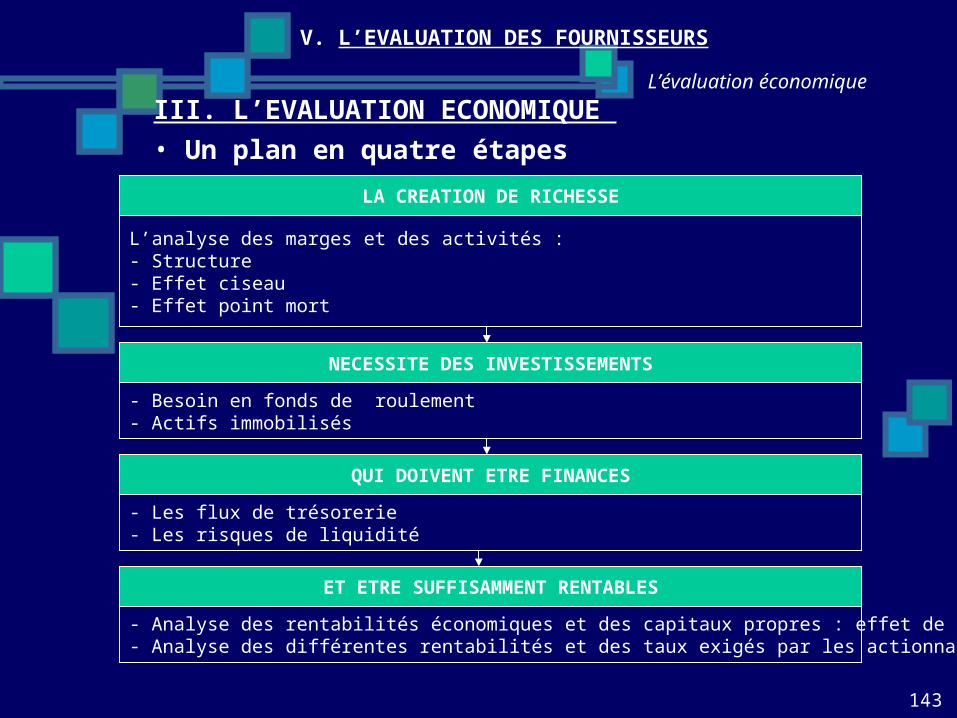

III. L’EVALUATION ECONOMIQUE • Un plan en quatre étapes

LA CREATION DE RICHESSE

L’analyse des marges et des activités :- Structure- Effet ciseau- Effet point mort

NECESSITE DES INVESTISSEMENTS

- Besoin en fonds de roulement- Actifs immobilisés

QUI DOIVENT ETRE FINANCES

- Les flux de trésorerie - Les risques de liquidité

ET ETRE SUFFISAMMENT RENTABLES

- Analyse des rentabilités économiques et des capitaux propres : effet de levier- Analyse des différentes rentabilités et des taux exigés par les actionnaires

144

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

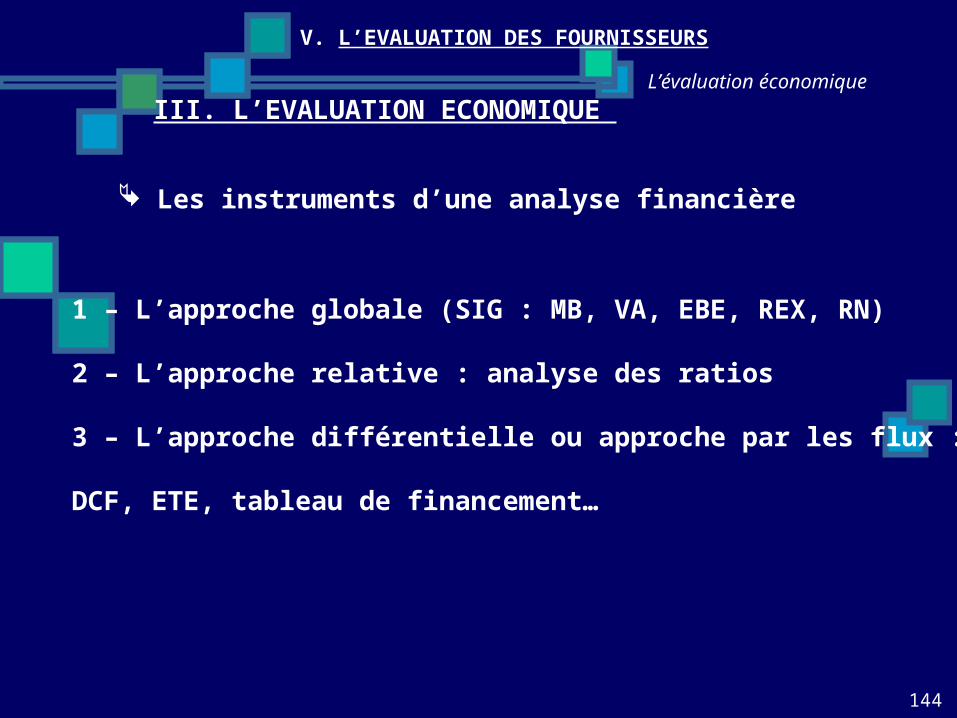

Les instruments d’une analyse financière

1 – L’approche globale (SIG : MB, VA, EBE, REX, RN)

2 – L’approche relative : analyse des ratios

3 – L’approche différentielle ou approche par les flux :

DCF, ETE, tableau de financement…

145

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

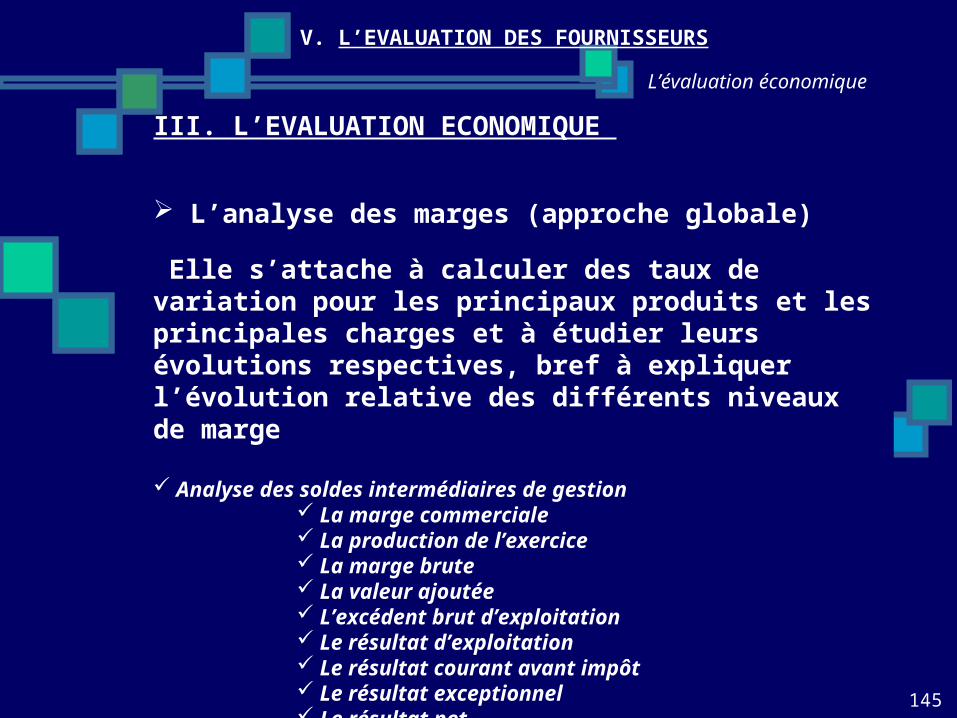

L’analyse des marges (approche globale)

Elle s’attache à calculer des taux de variation pour les principaux produits et les principales charges et à étudier leurs évolutions respectives, bref à expliquer l’évolution relative des différents niveaux de marge

Analyse des soldes intermédiaires de gestion La marge commerciale La production de l’exercice La marge brute La valeur ajoutée L’excédent brut d’exploitation Le résultat d’exploitation Le résultat courant avant impôt Le résultat exceptionnel Le résultat net

146

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

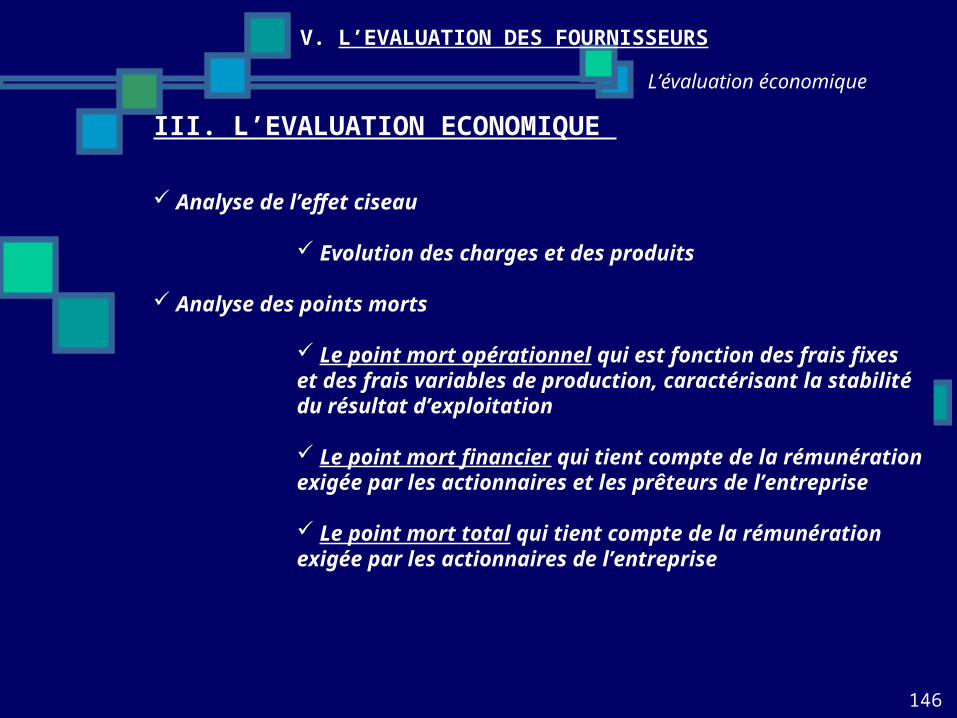

Analyse de l’effet ciseau

Evolution des charges et des produits

Analyse des points morts

Le point mort opérationnel qui est fonction des frais fixes et des frais variables de production, caractérisant la stabilité du résultat d’exploitation

Le point mort financier qui tient compte de la rémunération exigée par les actionnaires et les prêteurs de l’entreprise

Le point mort total qui tient compte de la rémunération exigée par les actionnaires de l’entreprise

147

L’évaluation économique

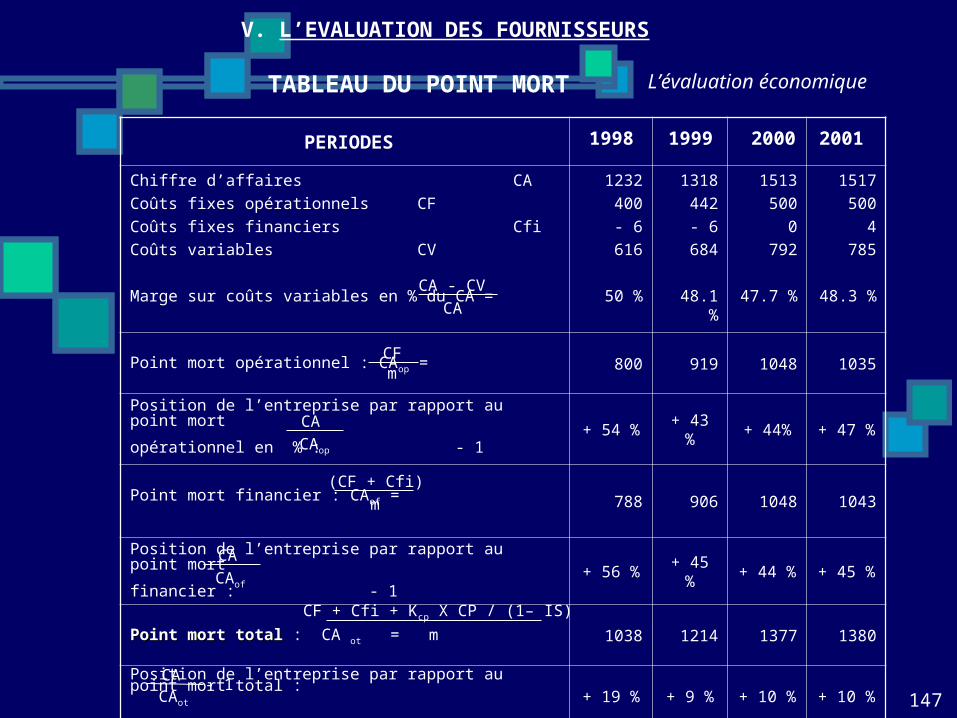

V. L’EVALUATION DES FOURNISSEURS

TABLEAU DU POINT MORT

Chiffre d’affaires CACoûts fixes opérationnels CFCoûts fixes financiers CfiCoûts variables CV

Marge sur coûts variables en % du CA =

1232400- 6

616

50 %

1318442- 6

684

48.1 %

1513500

0792

47.7 %

1517500

4785

48.3 %

Point mort opérationnel : CAop = 800 919 1048 1035

Position de l’entreprise par rapport au point mortopérationnel en % : - 1 + 54 % + 43

% + 44% + 47 %

Point mort financier : CAof = 788 906 1048 1043

Position de l’entreprise par rapport au point mortfinancier : - 1 + 56 % + 45

% + 44 % + 45 %

Point mort totalPoint mort total : CA ot = 1038 1214 1377 1380

Position de l’entreprise par rapport au point mort total : + 19 % + 9 % + 10 % + 10 %

2001200019991998PERIODES

CA - CVCA

CFm

CACAop

(CF + Cfi)m

CACAof

CF + Cfi + Kcp X CP / (1– IS)m

CACAot

- 1

148

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

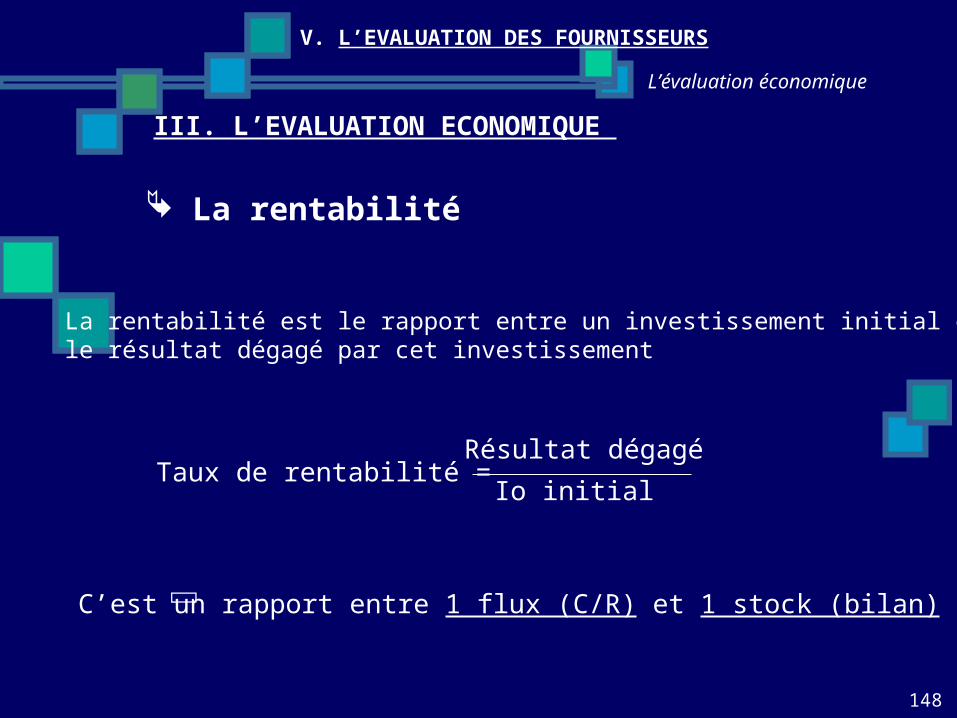

La rentabilité

La rentabilité est le rapport entre un investissement initial etle résultat dégagé par cet investissement

Taux de rentabilité = Résultat dégagé

Io initial

C’est un rapport entre 1 flux (C/R) et 1 stock (bilan)

149

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

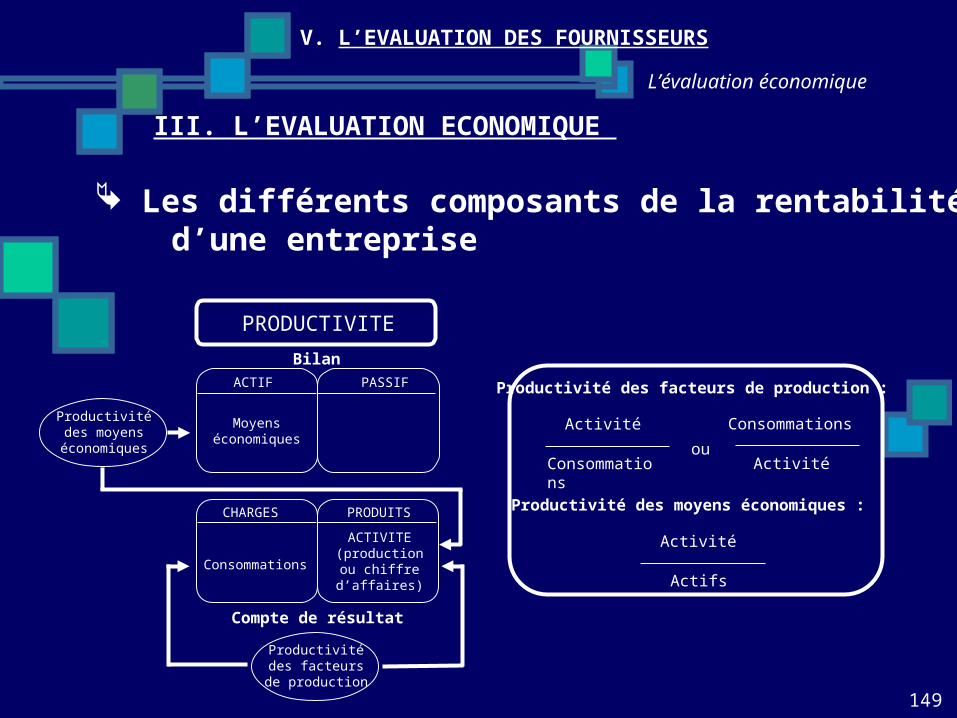

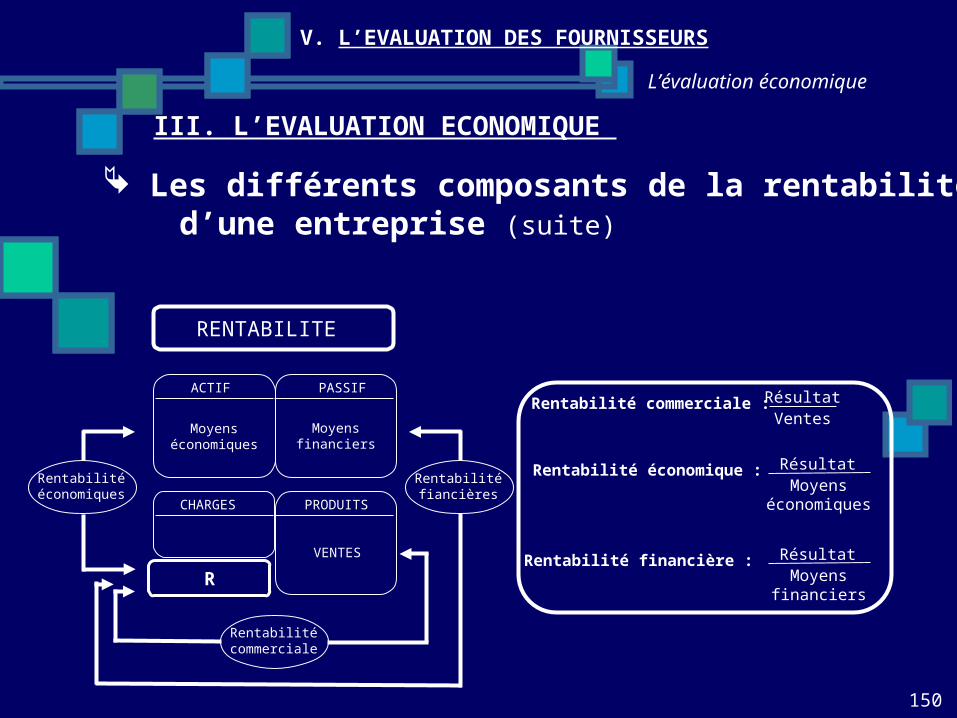

Les différents composants de la rentabilité d’une entreprise

PRODUCTIVITEBilan

ACTIF PASSIF

Moyenséconomiques

CHARGES PRODUITS

ConsommationsACTIVITE

(productionou chiffred’affaires)

Productivitédes moyens

économiques

Productivitédes facteurs

de production

Compte de résultat

Productivité des facteurs de production :

Activité

Consommations

Consommations

Activitéou

Productivité des moyens économiques :

Activité

Actifs

150

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

Les différents composants de la rentabilité d’une entreprise (suite)

RENTABILITE

Rentabilitééconomiques

ACTIF PASSIF

Moyenséconomiques

Moyensfinanciers

CHARGES PRODUITS

VENTESR

Rentabilitécommerciale

Rentabilitéfiancières

Rentabilité commerciale :Ventes

Résultat

Rentabilité économique :Moyens

économiques

Résultat

Rentabilité financière :Moyens

financiers

Résultat

151

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

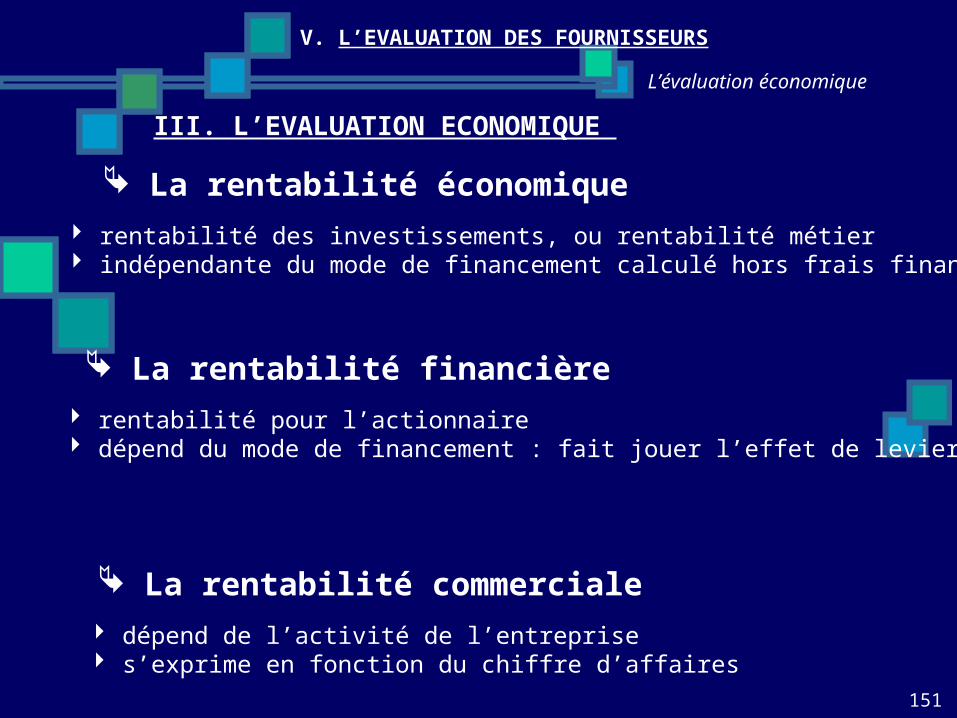

La rentabilité économique rentabilité des investissements, ou rentabilité métier indépendante du mode de financement calculé hors frais financiers

La rentabilité financière rentabilité pour l’actionnaire dépend du mode de financement : fait jouer l’effet de levier

La rentabilité commerciale dépend de l’activité de l’entreprise s’exprime en fonction du chiffre d’affaires

152

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

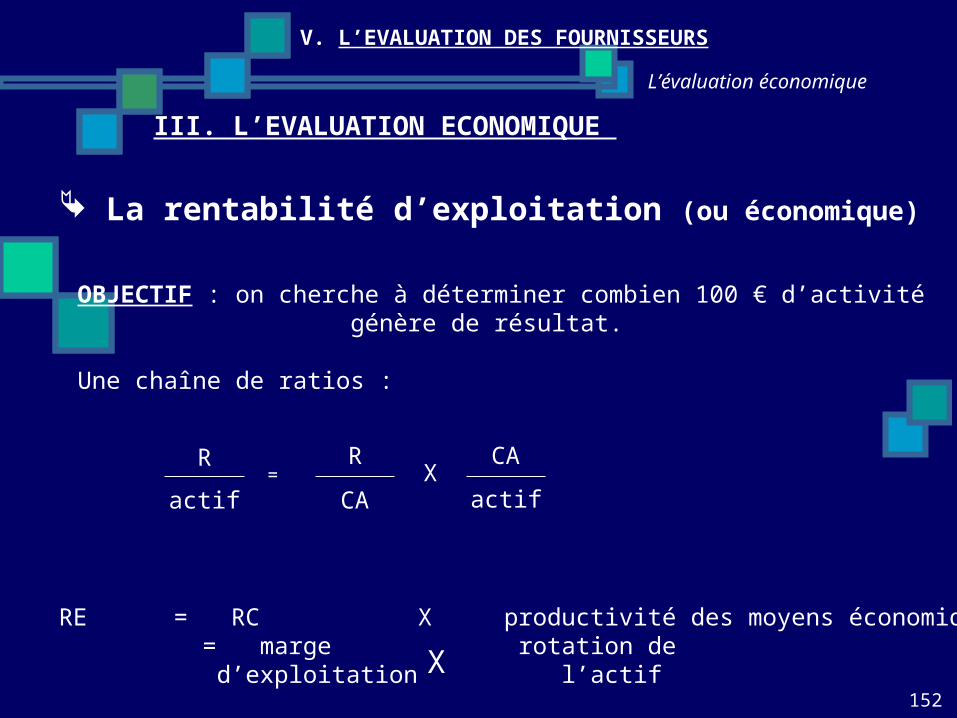

La rentabilité d’exploitation (ou économique)

OBJECTIF : on cherche à déterminer combien 100 € d’activité génère de résultat.

Une chaîne de ratios :

Ractif

RCA

= X CAactif

RE = RC X productivité des moyens économiques = marge rotation de d’exploitation l’actifX

153

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

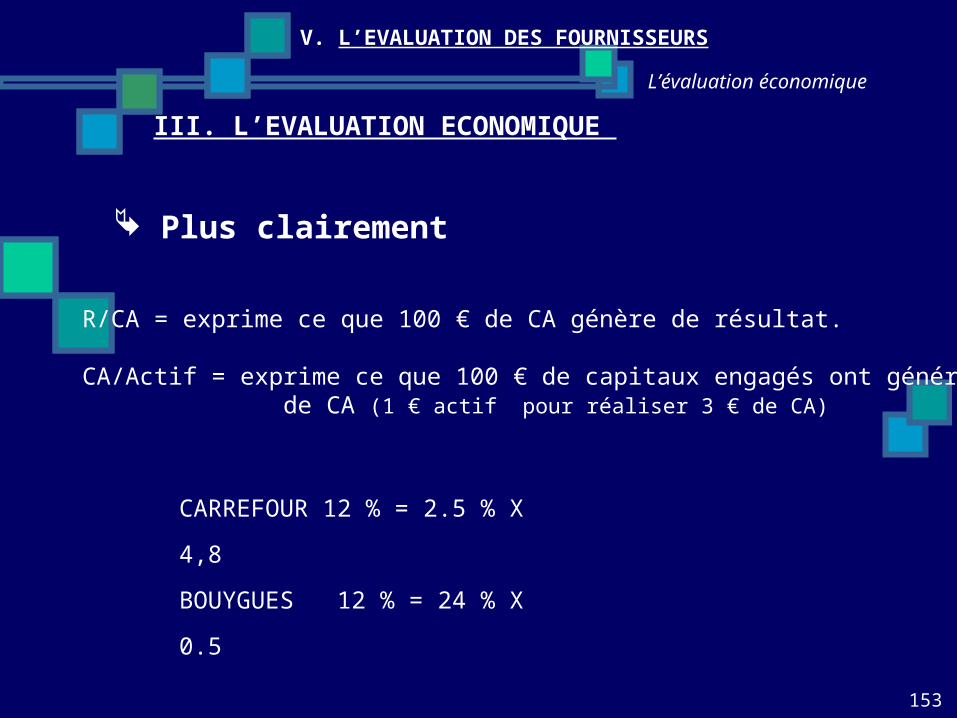

Plus clairement

R/CA = exprime ce que 100 € de CA génère de résultat.

CA/Actif = exprime ce que 100 € de capitaux engagés ont généré de CA (1 € actif pour réaliser 3 € de CA)

CARREFOUR 12 % = 2.5 % X 4,8BOUYGUES 12 % = 24 % X 0.5

154

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

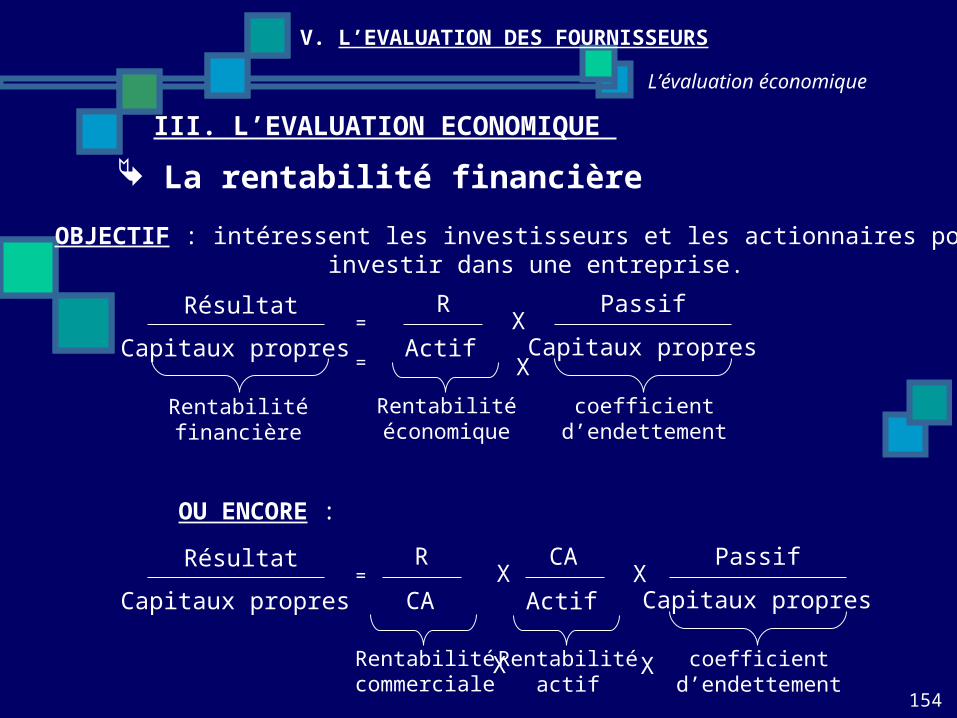

III. L’EVALUATION ECONOMIQUE La rentabilité financière

OBJECTIF : intéressent les investisseurs et les actionnaires pour investir dans une entreprise.

RésultatCapitaux propres

RActif

= X PassifCapitaux propres= X

Rentabilitéfinancière

Rentabilitééconomique

coefficientd’endettement

OU ENCORE :Résultat

Capitaux propres= XCA

Actif

Rentabilitéactif

PassifCapitaux propres

coefficientd’endettement

XRCA

Rentabilitécommerciale

X X

155

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

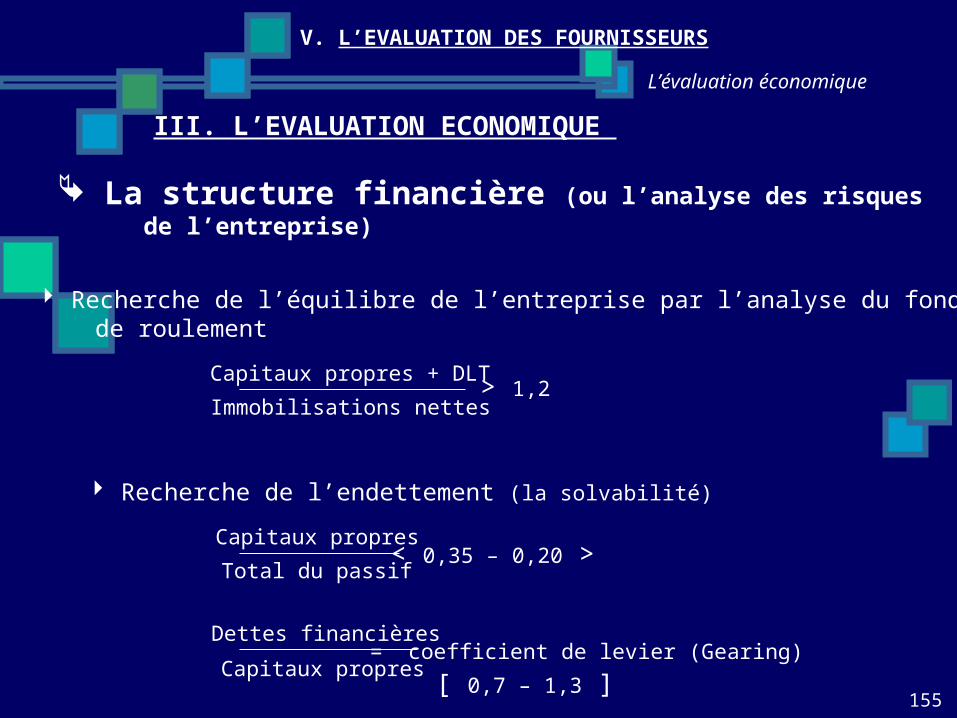

La structure financière (ou l’analyse des risques de l’entreprise)

Recherche de l’équilibre de l’entreprise par l’analyse du fonds de roulement

Capitaux propres + DLT > 1,2Immobilisations nettes

Recherche de l’endettement (la solvabilité)Capitaux propres < 0,35 – 0,20 >Total du passif

Dettes financières

[ 0,7 – 1,3 ]Capitaux propres = coefficient de levier (Gearing)

156

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

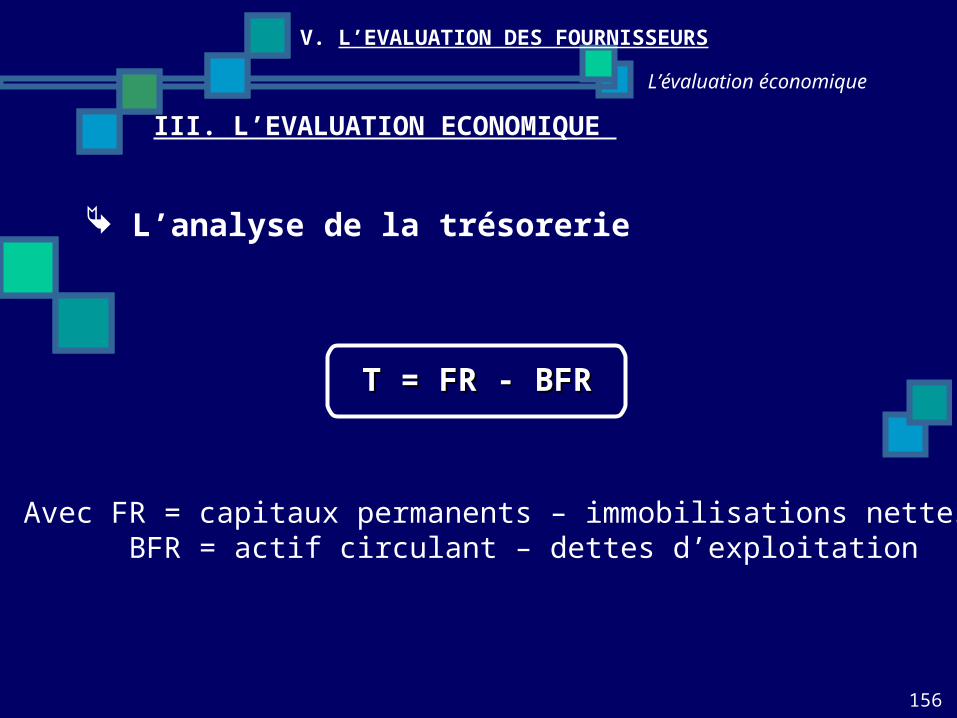

L’analyse de la trésorerie

T = FR - BFRT = FR - BFR

Avec FR = capitaux permanents – immobilisations nettes BFR = actif circulant – dettes d’exploitation

157

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

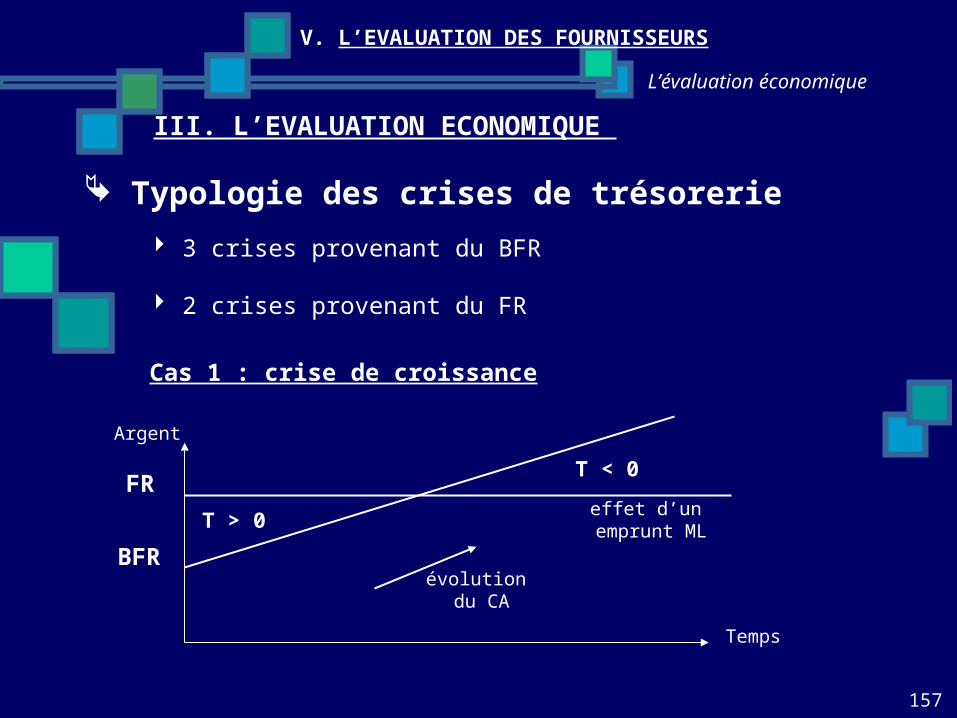

Typologie des crises de trésorerie 3 crises provenant du BFR

2 crises provenant du FR

Cas 1 : crise de croissance

FR

BFR

T < 0

T > 0

Temps

Argent

évolution du CA

effet d’un emprunt ML

158

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

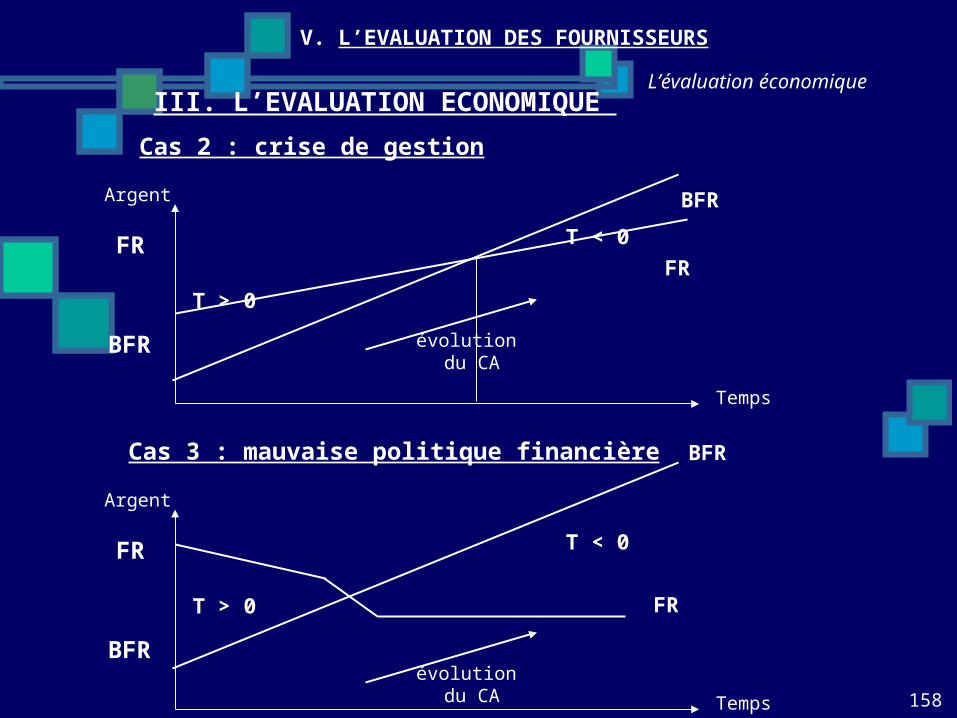

III. L’EVALUATION ECONOMIQUE Cas 2 : crise de gestion

FR

BFR

T < 0

T > 0

Temps

Argent

évolution du CA

FR

BFR

Cas 3 : mauvaise politique financière

FR

BFR

T < 0

T > 0

Temps

Argent

évolution du CA

FR

BFR

159

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

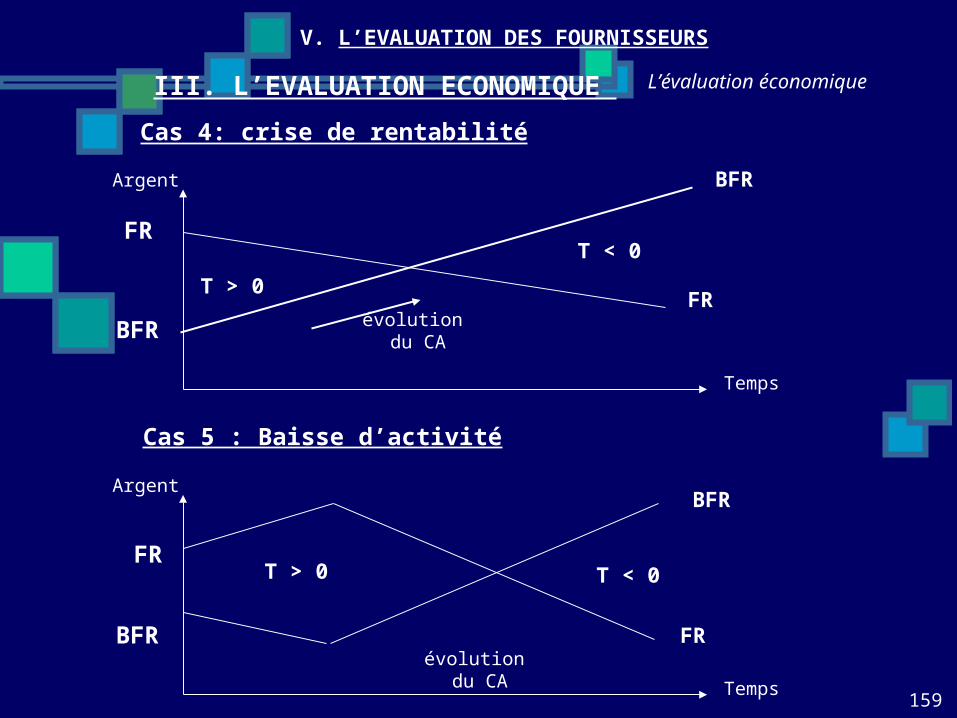

III. L’EVALUATION ECONOMIQUE Cas 4: crise de rentabilité

FR

BFR

T < 0T > 0

Temps

Argent

évolution du CA

FR

BFR

Cas 5 : Baisse d’activité

FR

BFR

T < 0T > 0

Temps

Argent

évolution du CA

FR

BFR

160

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

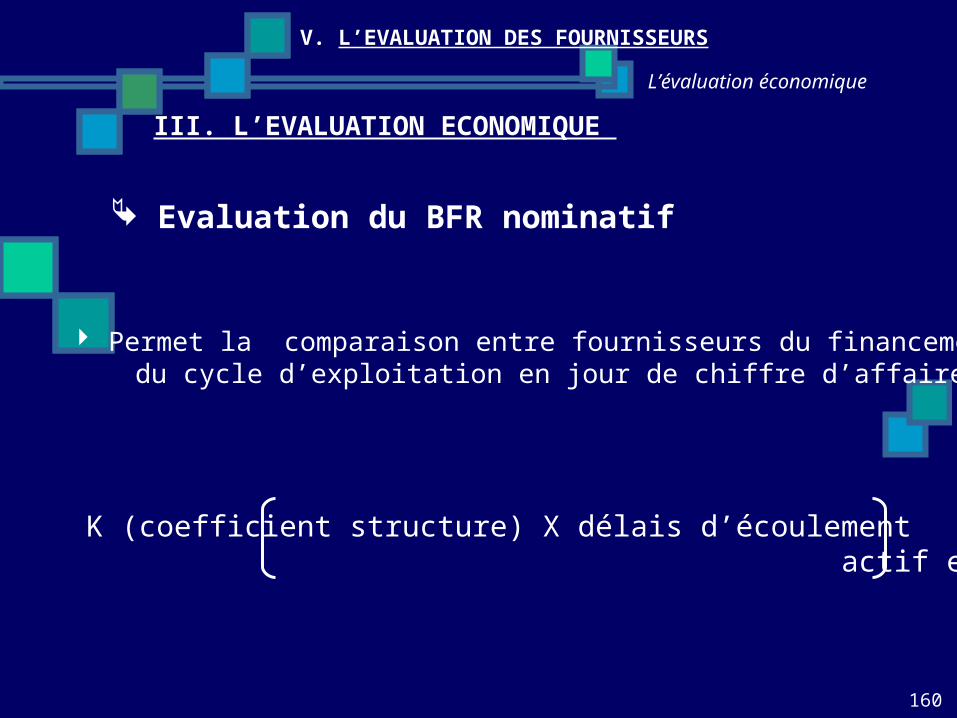

Evaluation du BFR nominatif

Permet la comparaison entre fournisseurs du financement du cycle d’exploitation en jour de chiffre d’affaires

BFRn = K (coefficient structure) X délais d’écoulement actif et passif

161

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

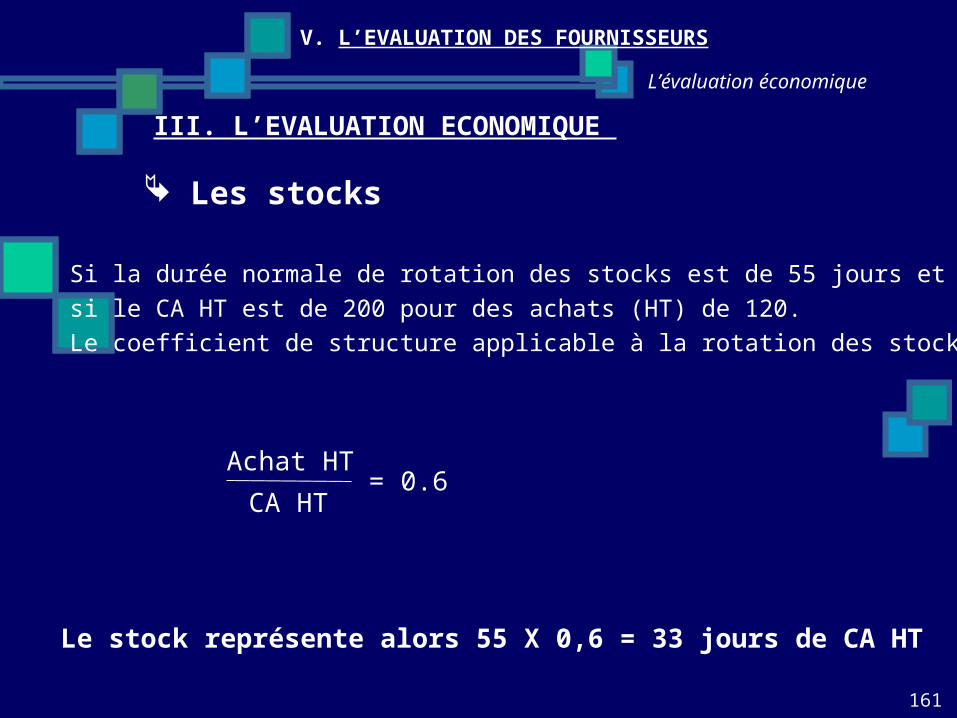

Les stocks

Si la durée normale de rotation des stocks est de 55 jours et si le CA HT est de 200 pour des achats (HT) de 120. Le coefficient de structure applicable à la rotation des stocks

Achat HT = 0.6CA HT

Le stock représente alors 55 X 0,6 = 33 jours de CA HT

162

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

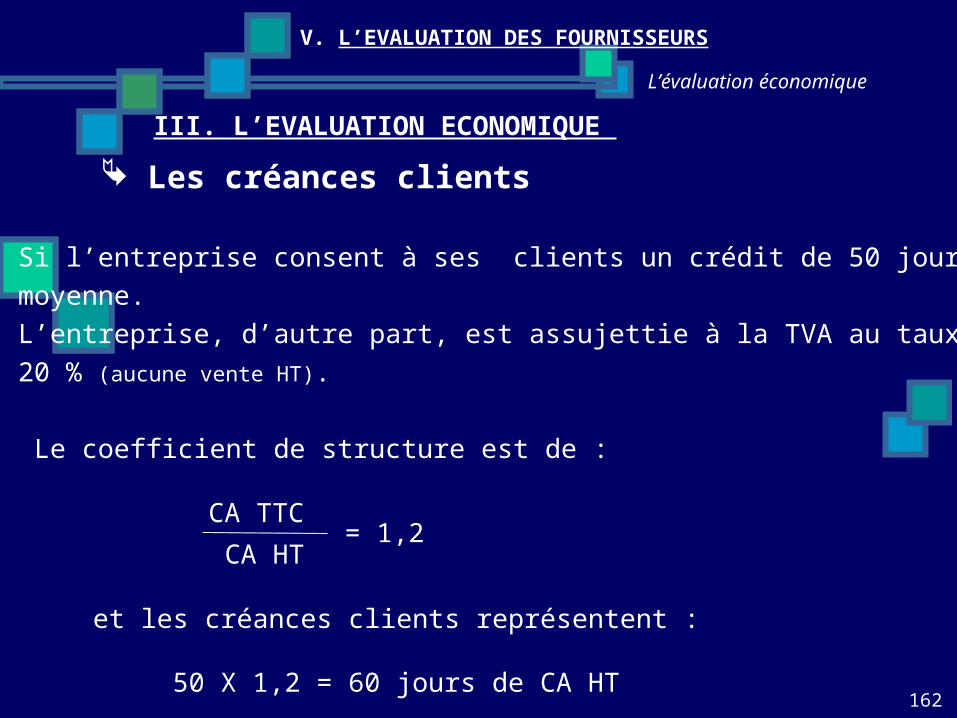

III. L’EVALUATION ECONOMIQUE Les créances clients

Si l’entreprise consent à ses clients un crédit de 50 jours enmoyenne.L’entreprise, d’autre part, est assujettie à la TVA au taux de20 % (aucune vente HT).

Le coefficient de structure est de :

CA TTC = 1,2CA HT

et les créances clients représentent :

50 X 1,2 = 60 jours de CA HT

163

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

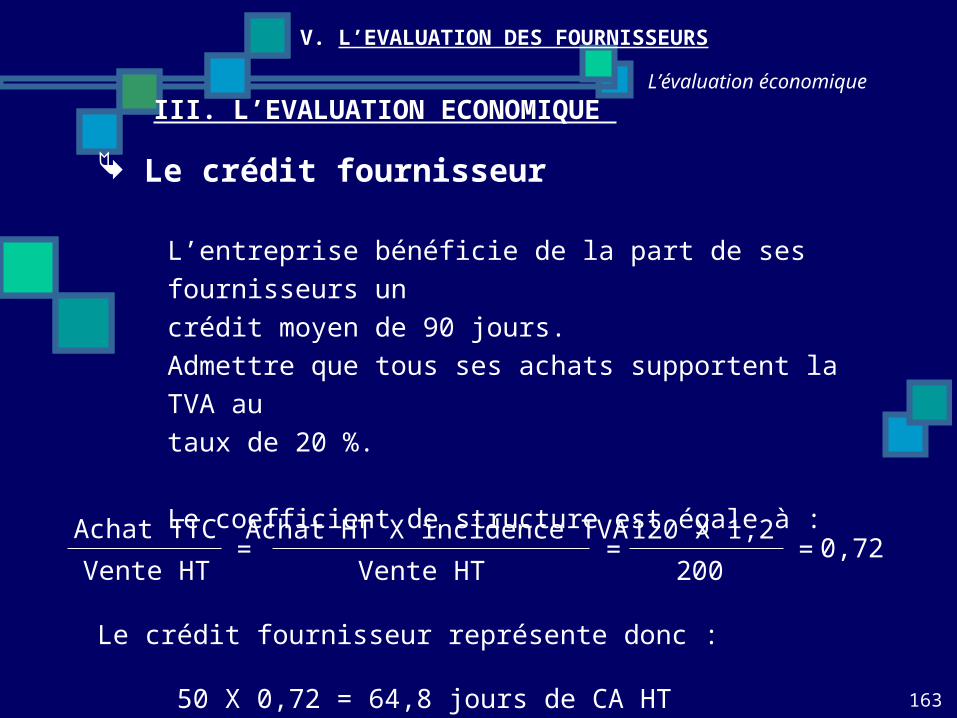

Le crédit fournisseur

L’entreprise bénéficie de la part de ses fournisseurs uncrédit moyen de 90 jours.Admettre que tous ses achats supportent la TVA autaux de 20 %.

Le coefficient de structure est égale à :

Le crédit fournisseur représente donc :

50 X 0,72 = 64,8 jours de CA HT

Achat TTC =Vente HTAchat HT X incidence TVA=Vente HT

120 X 1,2 =2000,72

164

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

Le scoring

La Banque de France à partir d’un échantillon d’entreprise ayant déposé leur

bilan, élabore une formule de scoring permettant de porter un jugement sur le

risque de défaillance à un horizon de trois ans.

165

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

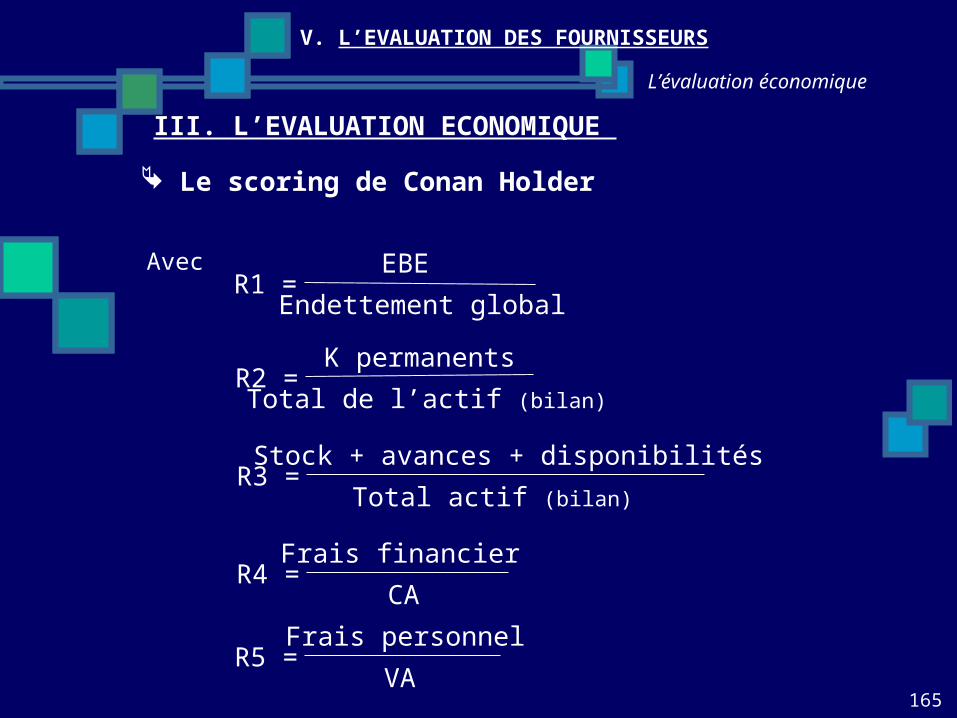

III. L’EVALUATION ECONOMIQUE Le scoring de Conan Holder

Avec EBEEndettement globalR1 =

K permanentsTotal de l’actif (bilan)

R2 =

Stock + avances + disponibilitésTotal actif (bilan)

R3 =

Frais financierCAR4 =

Frais personnelVAR5 =

166

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

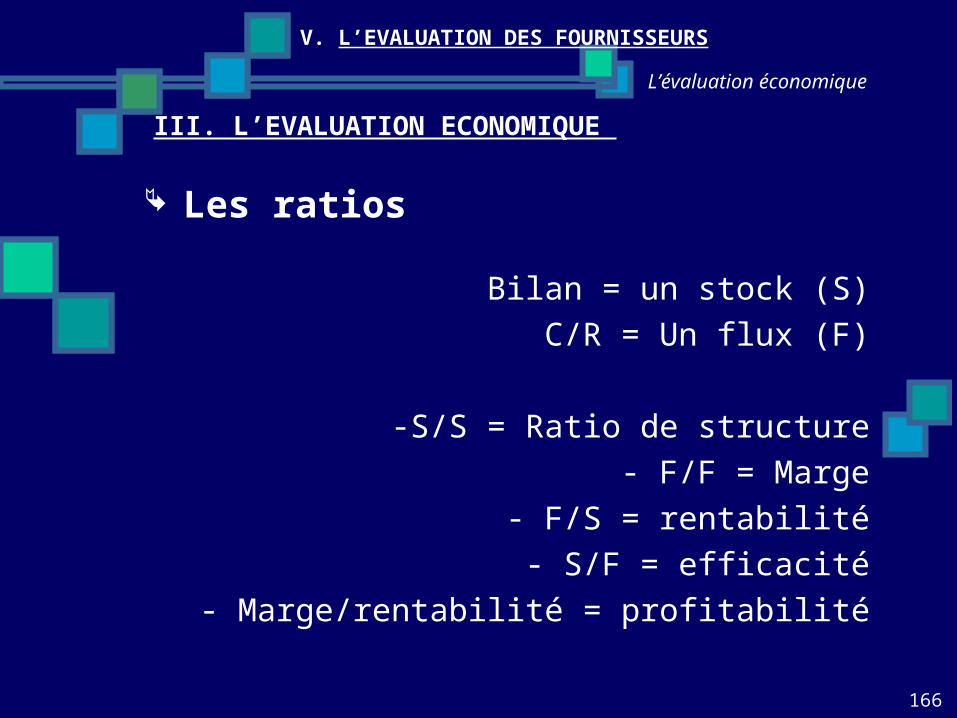

Les ratios

Bilan = un stock (S)C/R = Un flux (F)

-S/S = Ratio de structure- F/F = Marge

- F/S = rentabilité- S/F = efficacité

- Marge/rentabilité = profitabilité

167

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

ANALYSE PAR LES RATIOS (suite)

(Tableau EXCEL)

168

L’évaluation économique

V. L’EVALUATION DES FOURNISSEURS

III. L’EVALUATION ECONOMIQUE

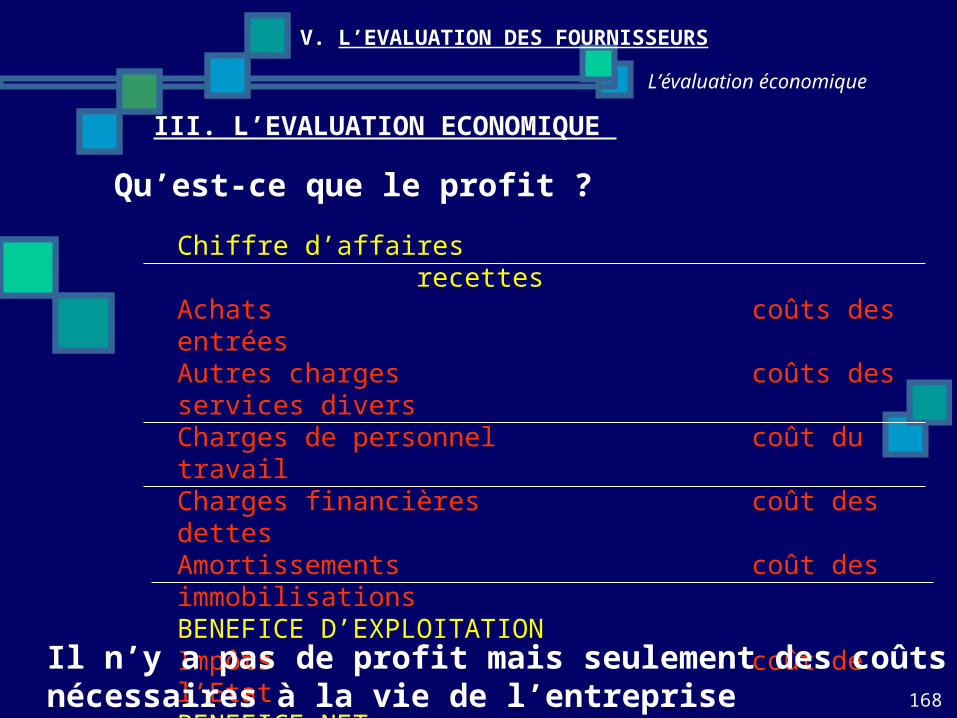

Qu’est-ce que le profit ?Chiffre d’affaires recettesAchats coûts des entréesAutres charges coûts des services diversCharges de personnel coût du travailCharges financières coût des dettesAmortissements coût des immobilisationsBENEFICE D’EXPLOITATIONImpôts coût de l’EtatBENEFICE NETDividendes Coût du capital socialRéserves Coût de l’avenirRESTE 0

Il n’y a pas de profit mais seulement des coûts nécessaires à la vie de l’entreprise

VI. CONTRAT DE SERVICE ET SUIVI DE LA PERFORMANCE FOURNISSEURS

169

170

Contrat de service

VI. CONTRAT DE SERVICE ET EVALUATION DES FOURNISSEURS

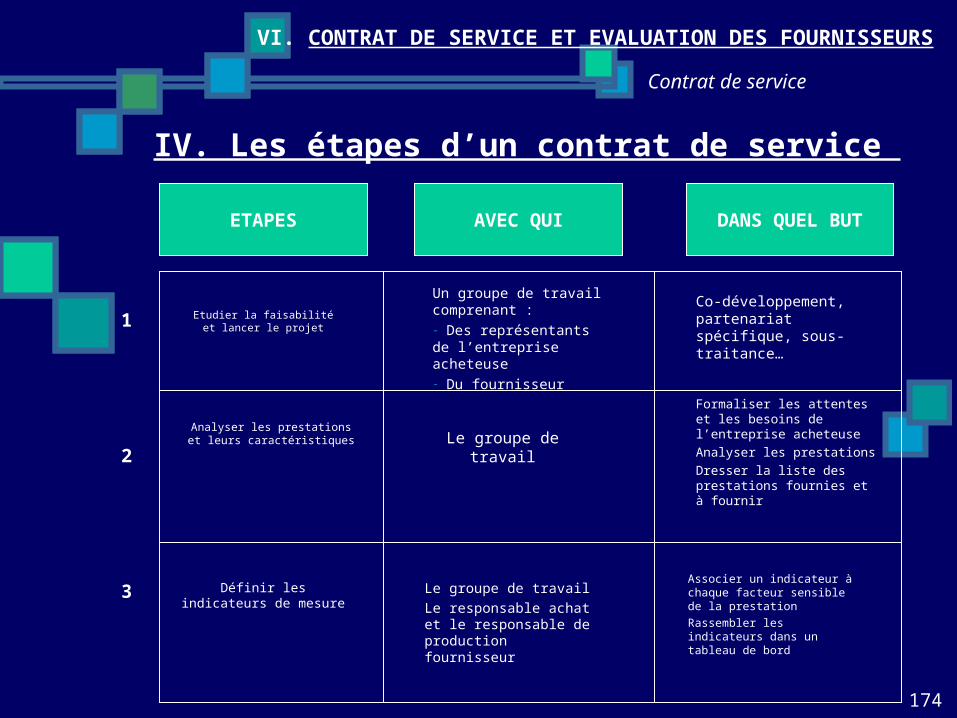

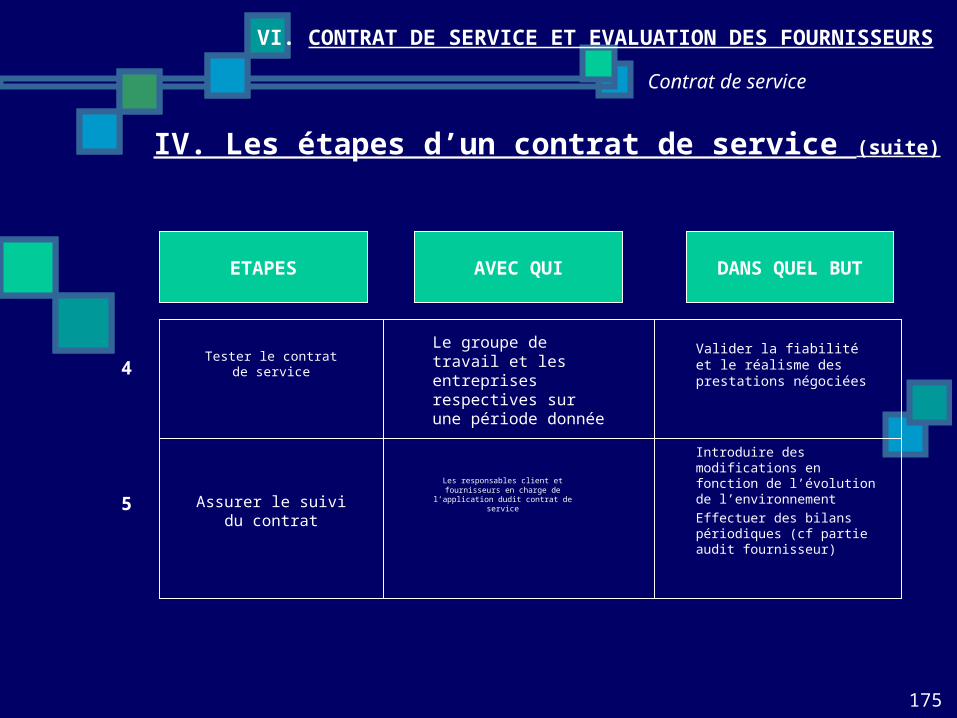

I. Un contrat de service, pourquoi faire ?