Embed Size (px)

Citation preview

26/02/2011 Nabil Bounajma, IGT 1

Atelier de Formation du CRC

de l’ONIGT

La pratique de l’expertise Immobilière au Maroc :

Réalités et Perspectives pour l’IGT

26/02/2011 Nabil Bounajma, IGT 2

La Pratique de l’Expertise Immobilière :

Réalités et Perspectives pour l’IGT

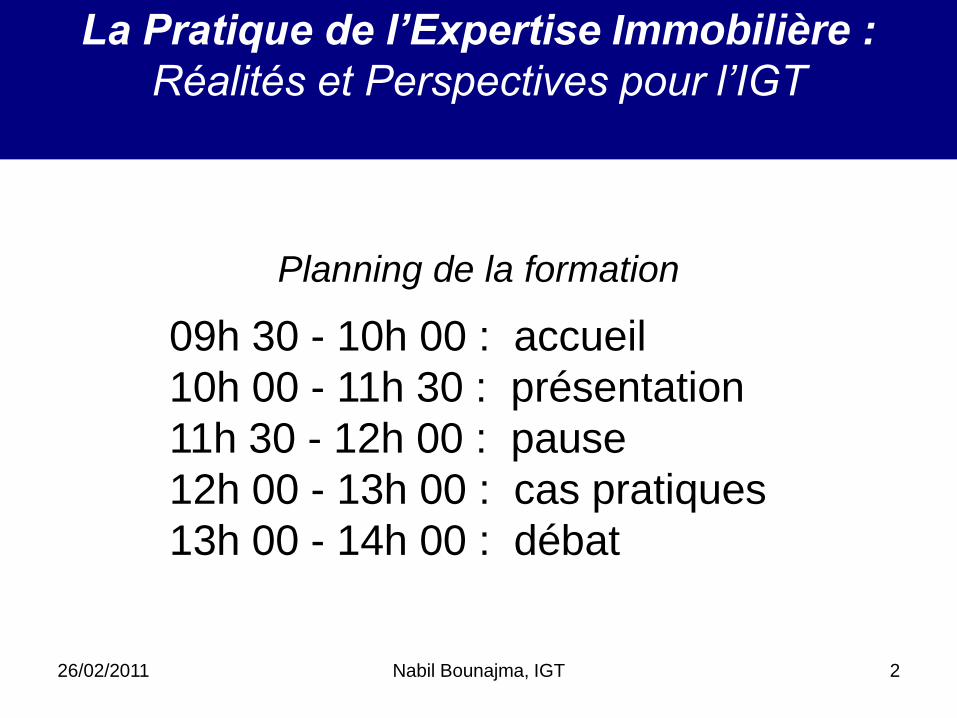

Planning de la formation

09h 30 - 10h 00 : accueil

10h 00 - 11h 30 : présentation

11h 30 - 12h 00 : pause

12h 00 - 13h 00 : cas pratiques

13h 00 - 14h 00 : débat

26/02/2011 Nabil Bounajma, IGT 3

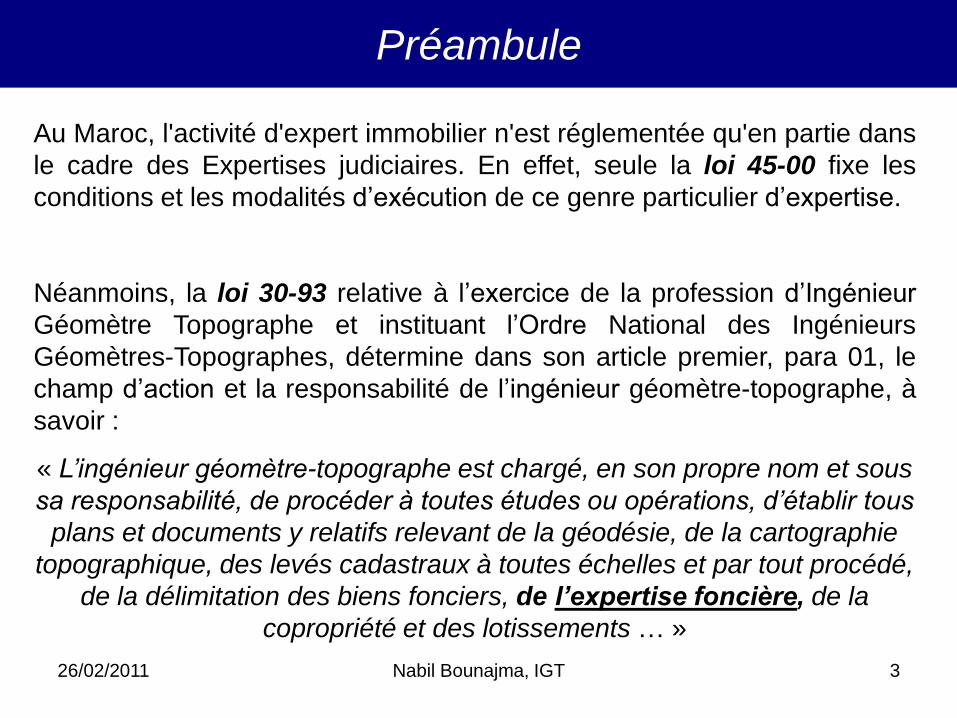

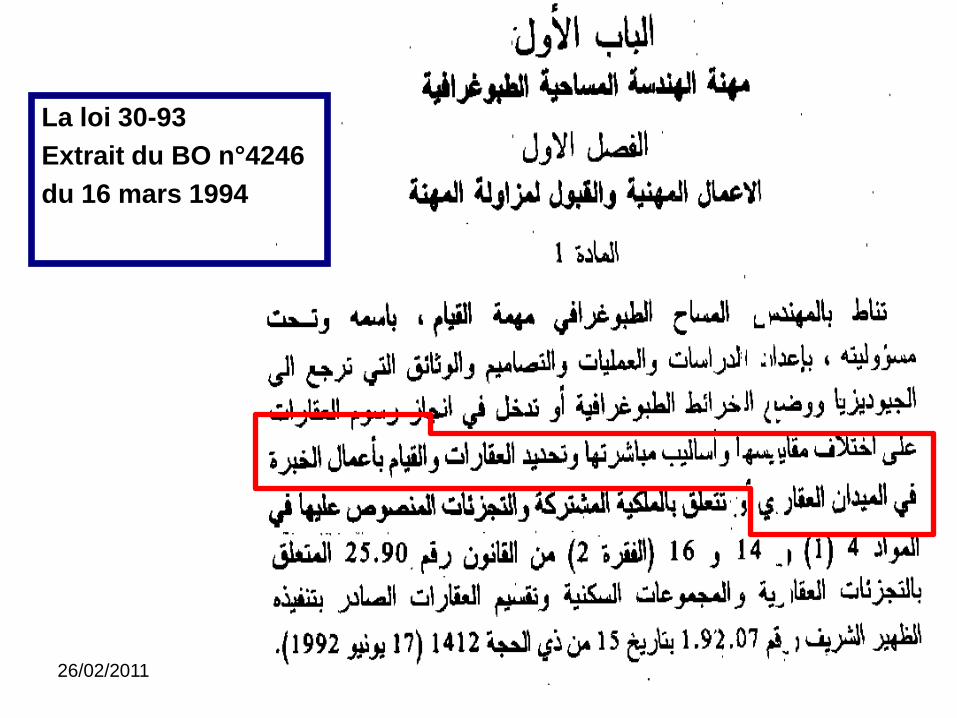

Au Maroc, l'activité d'expert immobilier n'est réglementée qu'en partie dans

le cadre des Expertises judiciaires. En effet, seule la loi 45-00 fixe les

conditions et les modalités d’exécution de ce genre particulier d’expertise.

Néanmoins, la loi 30-93 relative à l’exercice de la profession d’Ingénieur

Géomètre Topographe et instituant l’Ordre National des Ingénieurs

Géomètres-Topographes, détermine dans son article premier, para 01, le

champ d’action et la responsabilité de l’ingénieur géomètre-topographe, à

savoir :

« L’ingénieur géomètre-topographe est chargé, en son propre nom et sous

sa responsabilité, de procéder à toutes études ou opérations, d’établir tous

plans et documents y relatifs relevant de la géodésie, de la cartographie

topographique, des levés cadastraux à toutes échelles et par tout procédé,

de la délimitation des biens fonciers, de l’expertise foncière, de la

copropriété et des lotissements … »

Préambule

26/02/2011 Nabil Bounajma, IGT 4

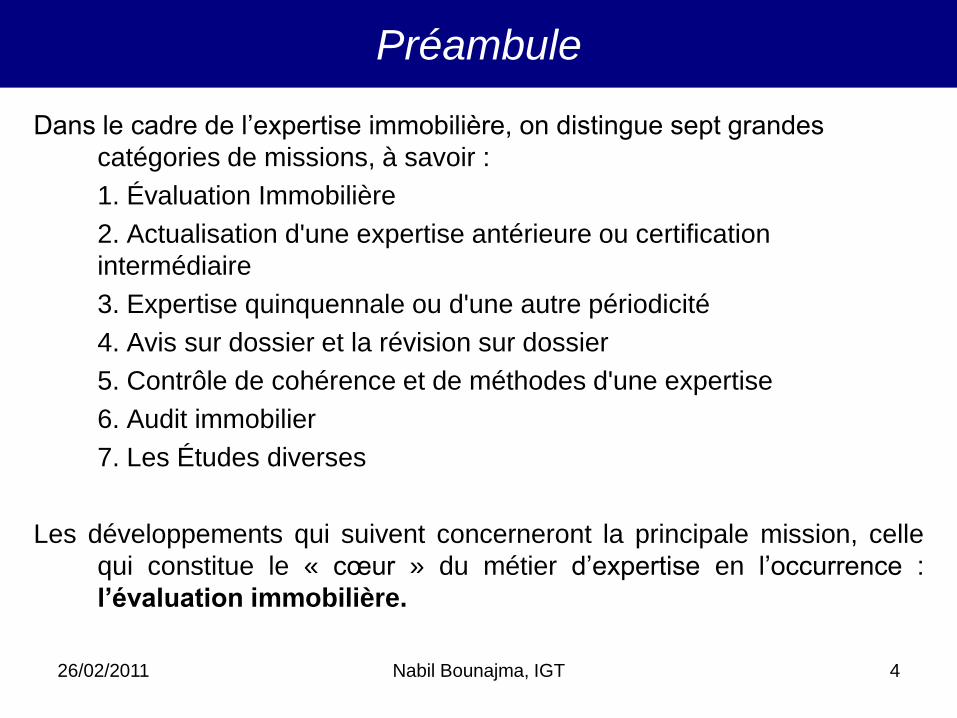

Dans le cadre de l’expertise immobilière, on distingue sept grandes

catégories de missions, à savoir :

1. Évaluation Immobilière

2. Actualisation d'une expertise antérieure ou certification

intermédiaire

3. Expertise quinquennale ou d'une autre périodicité

4. Avis sur dossier et la révision sur dossier

5. Contrôle de cohérence et de méthodes d'une expertise

6. Audit immobilier

7. Les Études diverses

Les développements qui suivent concerneront la principale mission, celle

qui constitue le « cœur » du métier d’expertise en l’occurrence :

l’évaluation immobilière.

Préambule

26/02/2011 Nabil Bounajma, IGT 5

Selon la RICS*:

La préparation ou la supervision de chaque évaluation … doit être

confiée à un membre dûment qualifié qui en accepte la responsabilité.

Plusieurs critères permettent de déterminer si une personne est dûment

qualifiée pour conduire une évaluation :

● diplôme universitaire/qualification professionnelle attestant de ses

compétences techniques ;

● appartenance à un organisme professionnel, garantissant le respect

de règles déontologiques ;

● expérience pratique en qualité d’évaluateur ;

● conformité à toute législation nationale régissant la réalisation d’une

évaluation.

Préambule

26/02/2011 Nabil Bounajma, IGT 6

Selon la FIG:

Le géomètre-expert est le professionnel qui identifie, délimite, mesure,

évalue la propriété immobilière publique ou privée, bâtie ou non, tant à

la surface qu'en sous-sol, ainsi que les travaux qu'on y exécute et qui

organise son enregistrement et celui des droits réels attachés. Par

extension, il étudie, projette et dirige l'aménagement ou l'amélioration

foncière, rurale ou urbaine.

Il traite des sciences techniques, juridiques, économiques, agricoles et

sociales qui se rattachent aux objets ci-dessus énoncés.

(Définition officielle formulée à Rome en 1993).

Extrait des statuts de la Fédération internationale des Géomètres (FIG)

Préambule

26/02/2011 Nabil Bounajma, IGT 7

IGT = Expert en Immobilier ?

Préambule

26/02/2011 Nabil Bounajma, IGT 8

La loi 30-93;

La lettre royale du 08 octobre 1998;

La lettre royale du 13 juin 2007;

La loi 45-00.

Préambule

26/02/2011 Nabil Bounajma, IGT 9

La loi 30-93

Extrait du BO n°4246

du 16 mars 1994

26/02/2011 Nabil Bounajma, IGT 10

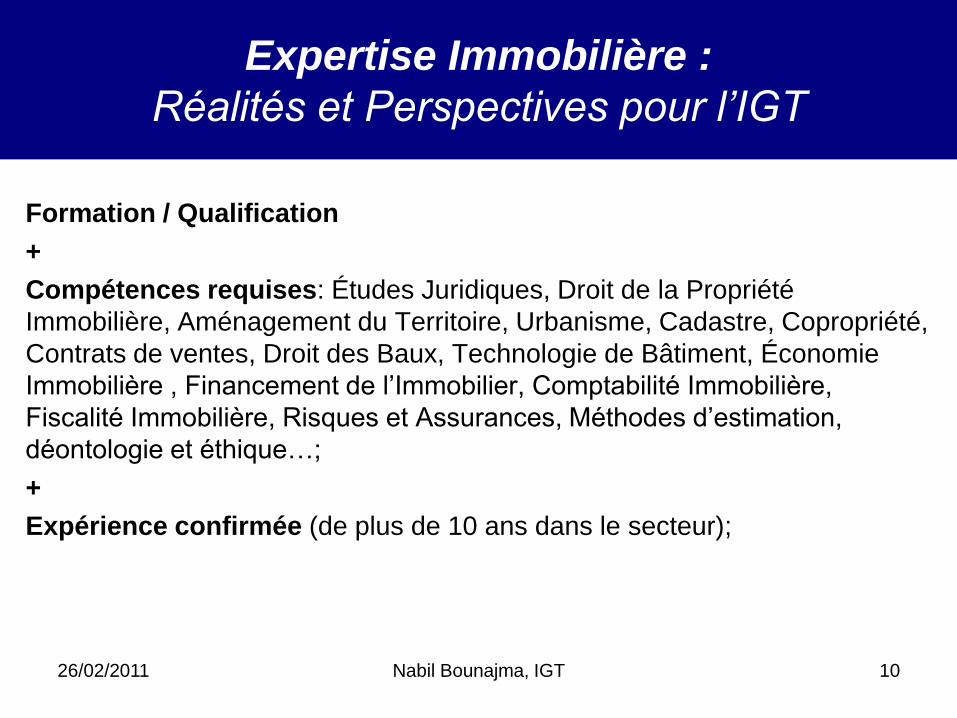

Formation / Qualification

+

Compétences requises: Études Juridiques, Droit de la Propriété

Immobilière, Aménagement du Territoire, Urbanisme, Cadastre, Copropriété,

Contrats de ventes, Droit des Baux, Technologie de Bâtiment, Économie

Immobilière , Financement de l’Immobilier, Comptabilité Immobilière,

Fiscalité Immobilière, Risques et Assurances, Méthodes d’estimation,

déontologie et éthique…;

+

Expérience confirmée (de plus de 10 ans dans le secteur);

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

26/02/2011 Nabil Bounajma, IGT 11

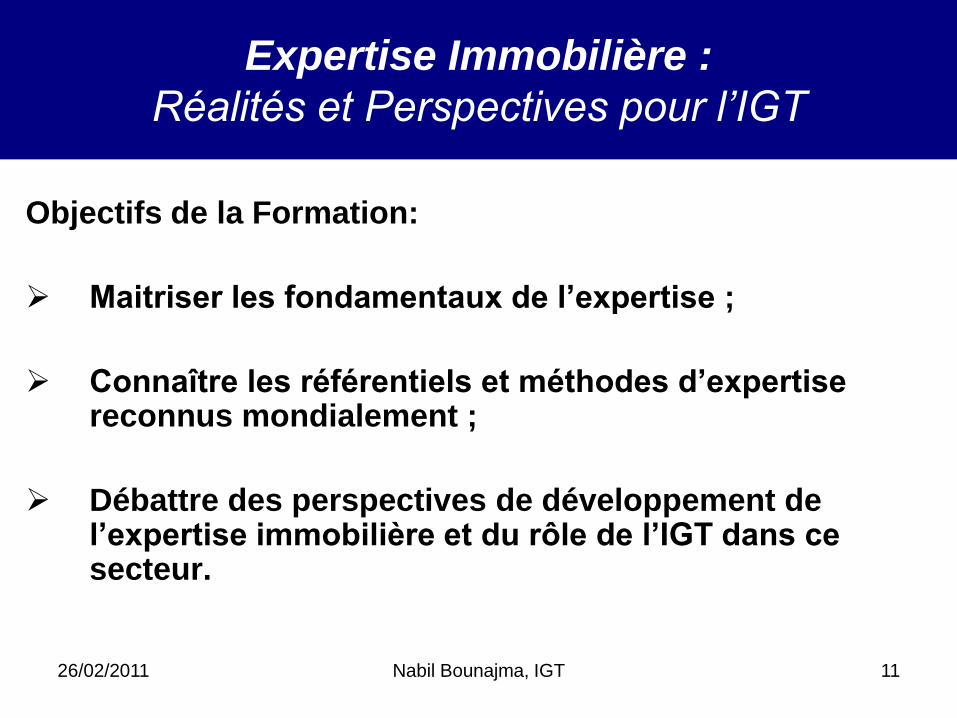

Objectifs de la Formation:

Maitriser les fondamentaux de l’expertise ;

Connaître les référentiels et méthodes d’expertise reconnus mondialement ;

Débattre des perspectives de développement de l’expertise immobilière et du rôle de l’IGT dans ce secteur.

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

26/02/2011 Nabil Bounajma, IGT 12

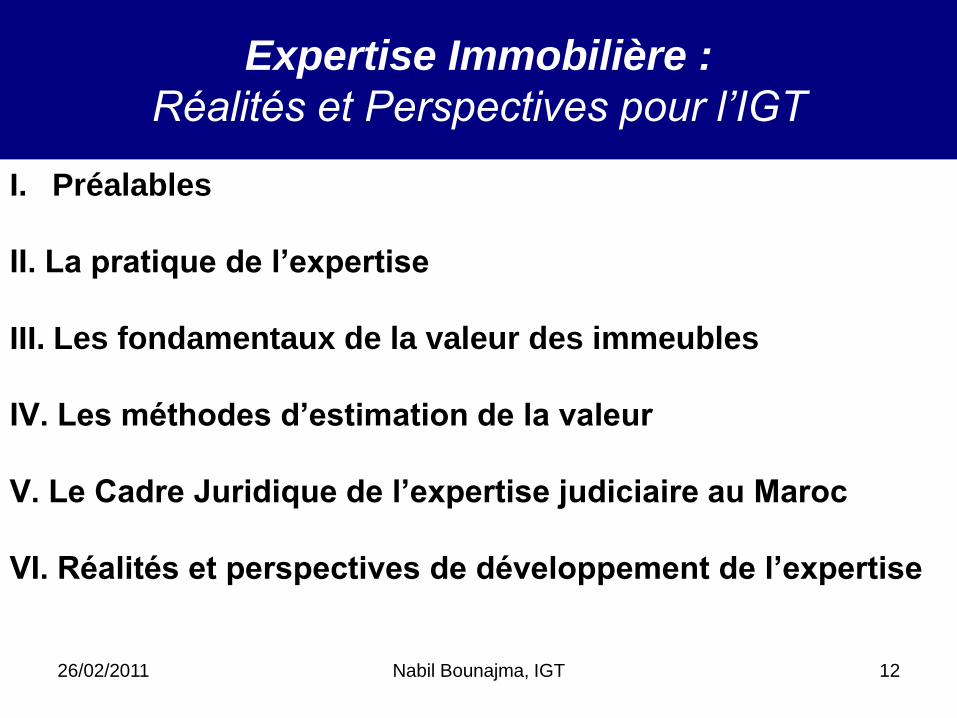

I. Préalables

II. La pratique de l’expertise

III. Les fondamentaux de la valeur des immeubles

IV. Les méthodes d’estimation de la valeur

V. Le Cadre Juridique de l’expertise judiciaire au Maroc

VI. Réalités et perspectives de développement de l’expertise

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

26/02/2011 Nabil Bounajma, IGT 13

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

I. Préalables

II. La pratique de l’expertise

III.Les fondamentaux de la valeur des immeubles

IV.Les méthodes d’estimation

V. Expertise judiciaire

VI.Réalités et perspectives

26/02/2011 Nabil Bounajma, IGT 14

Expertise : Constatation ou estimation effectuée par un expert…

Expert : personne qui a une parfaite connaissance d’une chose due à

une longue pratique…

Méthodes : Manière ordonnée de mener qqch : procéder avec

méthode. Ensemble des règles qui permettent l’apprentissage d’une

technique, d’une science…

Estimation : évaluation, détermination exacte ou approximative de la

valeur de qqch…

Immobilier : qui est composé de bien immeuble, ensemble des

professions intervenant dans la commercialisation des immeubles :

professionnels de l’immobilier.

PréalablesDéfinitions du Dictionnaire Larousse

26/02/2011 Nabil Bounajma, IGT 15

En droit, le terme « bien » désigne :

Des choses matérielles qui servent à l’usage de l’Homme ; on dit aussi objets corporels ou choses corporelles (maison, voiture…)

Immeuble :

Par nature,

par destination

ou par l’objet auquel il s’applique ;

La pleine propriété immobilière :

Usus, fructus et l’abusus.

Préalables:qcq notions fondamentales : juridique

26/02/2011 Nabil Bounajma, IGT 16

Maîtrise du DOC:

Le contrat de vente :

Consentement des parties est nécessaire ;

Description de l’objet ;

Détermination du prix ;

Les effets du contrat.

Types de vente : à réméré, à option, selem et VEFA ;

Différents formes de l’acte :

authentique (adoulaire, notarial…), sous seing privé.

Préalables:qcq notions fondamentales : juridique

26/02/2011 Nabil Bounajma, IGT 17

Caractéristique du droit foncier au Maroc :

Sources ;

Dualité du régime : Non immatriculé et l’immatriculé ;

Diversité des statuts ;

Complexité des textes;

Multitude des intervenants;

Droits coutumiers particuliers ;

Impacts sur l’immobilier et difficultés de mobiliser le foncier au Maroc.

Préalables:qcq notions fondamentales : foncier

26/02/2011 Nabil Bounajma, IGT 18

Immatriculation foncière :

Cadre juridique : Acte « Torens », 1913 & 1915 ;

Réquisition, publication, bornage, levé, Clôture, publication, affichage, titre foncier ;

Duplicata, AI, AS, Procédures, Normes, Droits et tarifs de la conservation foncière.

Statuts Fonciers, Intervenants…

Antichrèse; Emphytéose; Expropriation; Hypothèque; Préemption; Droit de Chefaa; Sefqa; Opposition; Prénotation;

Délimitation Administrative Indivision ; Copropriété; Immatriculation Foncière Groupée; Immatriculation Foncière d’Ensemble; Remembrement Rural, Remembrement Urbain, Servitudes …

Préalables:qcq notions fondamentales : foncier

26/02/2011 Nabil Bounajma, IGT 19

Le schéma directeur d'aménagement urbain

Le plan de zonage

Le plan d'aménagement a pour objet de définir, entre autres, les éléments suivants:

…Les règles d'utilisation des sols et les règles applicables à la construction, notamment les hauteurs minima ou maxima du bâtiment et de chacune des parties, le mode de clôture, les conditions d'implantation et d'orientation des immeubles, les parkings couverts ou non, les distances des bâtiments entre eux, le rapport entre la surface constructible et la surface totale du terrain, les servitudes architecturales …

La dérogation !!!

Préalables:qcq notions fondamentales : urbanisme

26/02/2011 Nabil Bounajma, IGT 20

Lotissement :

Constitue un lotissement toute division par vente, location ou partage d'une propriété foncière, en deux ou plusieurs lots destinés à la construction d'immeubles à usage d'habitation, industriel, touristique, commercial ou artisanal, quelle que soit la superficie des lots.

Morcellement :

Dans les communes urbaines, les centres délimités, leurs zones périphériques, les groupements d'urbanisme, les zones à vocation spécifique, et toute autre partie du territoire couverte par un document d'urbanisme approuvé tel que le schéma directeur d'aménagement urbain et le plan de développement d'une agglomération rurale, sont soumises à autorisation préalable de morcellement :

toute opération de vente ou de partage ayant pour objet ou pour effet la division d'une propriété foncière en deux ou plusieurs lots non destinés à la construction;

toute vente en indivision d'une propriété foncière qui aurait pour effet d'attribuer à l'un au moins des acquéreurs des droits de copropriété dont l'équivalence en superficie serait inférieurs à la superficie prévue pour les lots de terrain par les documents d'urbanisme et à défaut de superficie ainsi prévue, à 2.500 mètres carrés.

Préalables:qcq notions fondamentales : urbanisme

26/02/2011 Nabil Bounajma, IGT 21

Note de renseignement :

L’Agence urbaine délivre, à tout demandeur (propriétaire de terrain ou représentant), une note de renseignements relative au terrain. Elle comprend essentiellement :

Un extrait du plan d’aménagement où se situe le terrain objet de la demande ;

Les dispositions urbanistiques régissant ce terrain à savoir : le zonage, les types d’occupation et d’utilisation du sol interdit, la possibilité maximale d’occupation du sol, la hauteur maximale des constructions, etc.

Préalables:qcq notions fondamentales : urbanisme

26/02/2011 Nabil Bounajma, IGT 22

Les grands courants économiques de l’histoire :

Les mercantilistes (17ème et 18ème siècles), Les physiocrates : François Quesney (1694-1774), Classiques (Adam Smith), Néoclassique, Marx (1818-1883), Keynes, Taylor…

Théories économiques :

Cycle, bulle, la main invisible…

Marché :

Offre, demande, prix

L’actualité:

Crises, Causes et conséquences

Préalables:qcq notions fondamentales : économie

26/02/2011 Nabil Bounajma, IGT 23

Préalables:qcq notions fondamentales : économie

26/02/2011 Nabil Bounajma, IGT 24

Préalables:qcq notions fondamentales : économie

26/02/2011 Nabil Bounajma, IGT 25

Investissement en immobilier :

acteurs professionnels (aménageurs et promoteurs), les banques (crédits immobiliers), les investissements (nationaux et étrangers) et les apports des clients

Marges brutes avant impôt :

différence entre le chiffre d’affaire et la totalité des charges

Taux de Rendement Interne (TRI)

D'un point de vue financier, il permet de juger de l'intérêt de l’investissement : il suffit pour cela de le comparer au taux de rentabilité à exiger du projet compte tenu de son risque. S'il lui est supérieur, il y a création de valeur, sinon l’investissement ne mérite pas, d'un point de vue financier, d'être réalisé.

Préalables:qcq notions fondamentales : finances

26/02/2011 Nabil Bounajma, IGT 26

Valeur Actuelle Nette (VAN)

Elle représente la valeur des flux de la trésorier liés à l‘investissement, actualisés au taux de rentabilité exigé par le marché compte tenu du risque de cet investissement. Elle représente donc le montant de la création de valeur anticipé sur l‘investissement.

Effet levier

le recours à l‘endettement permet d'augmenter la rentabilité des capitaux propres de l'entreprise. En revanche, lorsque la rentabilité économique est inférieure au coût de l‘endettement, l'effet de levier joue négativement.

Préalables:qcq notions fondamentales : finances

26/02/2011 Nabil Bounajma, IGT 27

Topographie :

Plan côté, plan parcellaire, mesure, surface, rétablissement des bornes, implantation, contrôle des seuils, MEC, Copropriété… : Techniques, Normes et précision

Cadastre :

Juridique, fiscal, national, applications…

Travaux d’aménagement : VRD

In site et hors site ;

Technologie du Bâtiment : Construction

Intervenants (MO, MOD, IGT, Architecte, BET, OPC, BC, Entreprises…)

La démarche de réalisation

Les phases d’exécution

Préalables:qcq notions fondamentales : technique

26/02/2011 Nabil Bounajma, IGT 28

Même si le processus du développement immobilier varie suivant le type d’immeuble et le projet en cause, on peut considérer qu’il suit les

différentes étapes suivantes, en ordre chronologique approximatif :

• L’étude de marché

• Le choix du site / l’analyse de faisabilité (Esquisse)

• Le montage juridico-financier/ le pro forma préliminaire (APS)

• L’acquisition de la propriété ou une simple option d’achat

• L’architecture du projet / le pro forma détaillé (APD)

• L’obtention des autorisations (démolir, lotir, construire…)

• La pré commercialisation (VEFA)

• Le financement / le pro forma final ( DCE)

• La construction (suivi du chantier)

• La commercialisation (vente de l’immeuble en totalité ou sous forme d’unités « cop », ou bien sa location « MEC »)

• La gestion de l’immeuble

Préalables:qcq notions fondamentales : promotion immobilière

26/02/2011 Nabil Bounajma, IGT 29

Risques liés au terrain: innodabilité, sesmesité de la zone, la

composition du sous sol…

Risques liés à l’environnement: LHT, Aéroport…

Risques Financiers, juridiques, économiques…

Risques Chantier: TRC

Risques de la stabilité de l’Ouvrage (Sol, Matériaux, Construction):

Garantie décennale

(art 769 du DOC)

Assurance habitation

Assurance dans le cadre de la copropriété

Préalables:qcq notions fondamentales : gestion des risques

26/02/2011 Nabil Bounajma, IGT 30

Développement soutenable, traduction de l’anglais : Sustainable development, est une nouvelle conception de l’intérêt public visant à allier le développement des sociétés de façon équitable et la protection de l'environnement.

Selon la définition proposée en 1987 par la Commission mondiale sur l’environnement , le développement durable est :

« Un développement qui répond aux besoins des générations du présent sans compromettre la capacité des générations futures à

répondre aux leurs. Deux concepts sont inhérents à cette notion : le concept de « besoins », et plus particulièrement des besoins

essentiels des plus démunis à qui il convient d’accorder la plus grande priorité, et l’idée des limitations que l’état de nos techniques

et de notre organisation sociale impose sur la capacité de l’environnement à répondre aux besoins actuels et à venir. »

Préalables:qcq notions fondamentales : développement durable

26/02/2011 Nabil Bounajma, IGT 31

Tendances actuelles liées à l’environnement :

Les études d’impact

Les labels (HQE…)

Performance énergétique (50 kWh/m²/an)

Bâtiment à énergie positive (production de l’électricité solaire…)

Fiscalité (Taxe carbone, principe pollueur/payeur…)

Préalables:qcq notions fondamentales : développement durable

26/02/2011 Nabil Bounajma, IGT 32

Préalables:qcq notions fondamentales : développement durable

26/02/2011 Nabil Bounajma, IGT 33

La fiscalité Immobilière désigne toutes les dispositions qui permettent d’imposer :

• Les opérations qui concourent à la construction et éventuellement à la commercialisation des immeubles ;

• Les profits réalisés à l’occasion de la vente d’immeubles par:

Des marchands de biens ;

Des lotisseurs ;

Des promoteurs immobiliers ;

• Les plus values réalisées par les personnes physiques ou assimilées dans le cadre de la gestion de leur patrimoine privé.

Préalables:qcq notions fondamentales : fiscalité

26/02/2011 Nabil Bounajma, IGT 34

Frais d’enregistrement, fiscalité appliquée aux PF, TVA, IR et IS

(code général des impôts)

« Taxes au profit des communes urbaines et rurales …:…

- taxe d’habitation ;

- taxe sur les terrains urbains non bâtis ;

- taxe sur les opérations de construction ;

- taxe sur les opérations de lotissement ;

… »

(La loi 47-06 RELATIVE A LA FISCALITE DES COLLECTIVITES LOCALES)

Préalables:qcq notions fondamentales : fiscalité

26/02/2011 Nabil Bounajma, IGT 35

Cadre de l’expertise

L’expertise au Maroc ?

26/02/2011 Nabil Bounajma, IGT 36

L'expertise immobilière recouvre trois sortes d'activités:

l'une est réglementée, il s'agit de l'expertise judiciaire. Elle est effectuée sur désignation de l'expert judiciaire par un tribunal pour répondre à des questions purement technique ;

l'autre est libre et non réglementée par un texte de loi, il s'agit des expertises amiable ou conventionnelle;

la troisième est administrative, elle est effectuée par une commission administrative pour l’évaluation des biens de l’Etat ou celles à acquérir par l’Etat

Cadre de l’expertiseau Maroc

26/02/2011 Nabil Bounajma, IGT 37

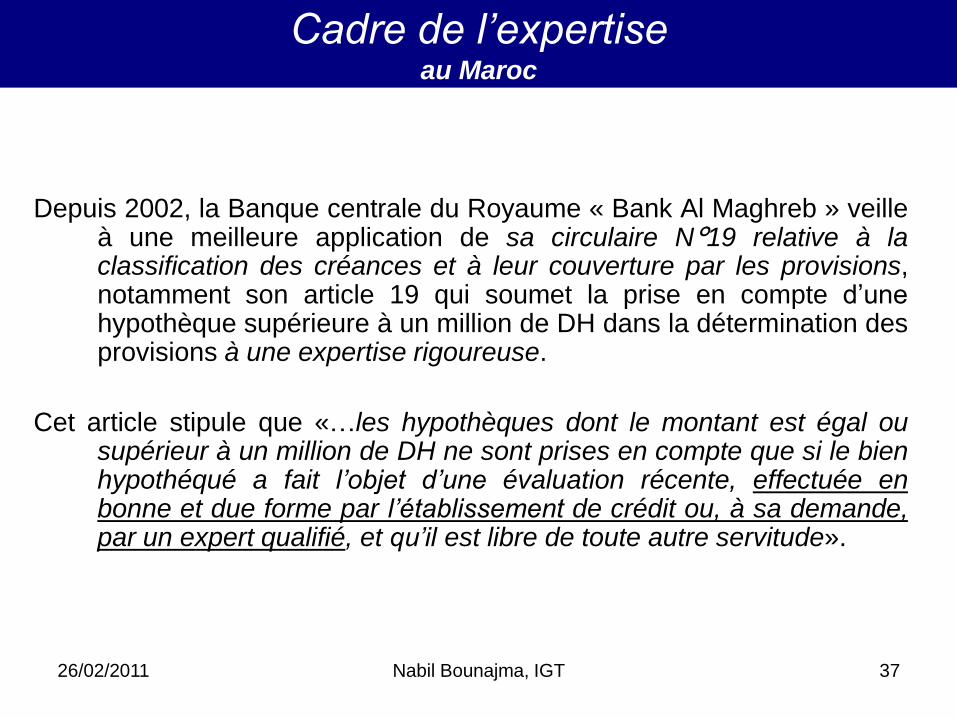

Depuis 2002, la Banque centrale du Royaume « Bank Al Maghreb » veilleà une meilleure application de sa circulaire N°19 relative à laclassification des créances et à leur couverture par les provisions,notamment son article 19 qui soumet la prise en compte d’unehypothèque supérieure à un million de DH dans la détermination desprovisions à une expertise rigoureuse.

Cet article stipule que «…les hypothèques dont le montant est égal ousupérieur à un million de DH ne sont prises en compte que si le bienhypothéqué a fait l’objet d’une évaluation récente, effectuée enbonne et due forme par l’établissement de crédit ou, à sa demande,par un expert qualifié, et qu’il est libre de toute autre servitude».

Cadre de l’expertiseau Maroc

26/02/2011 Nabil Bounajma, IGT 38

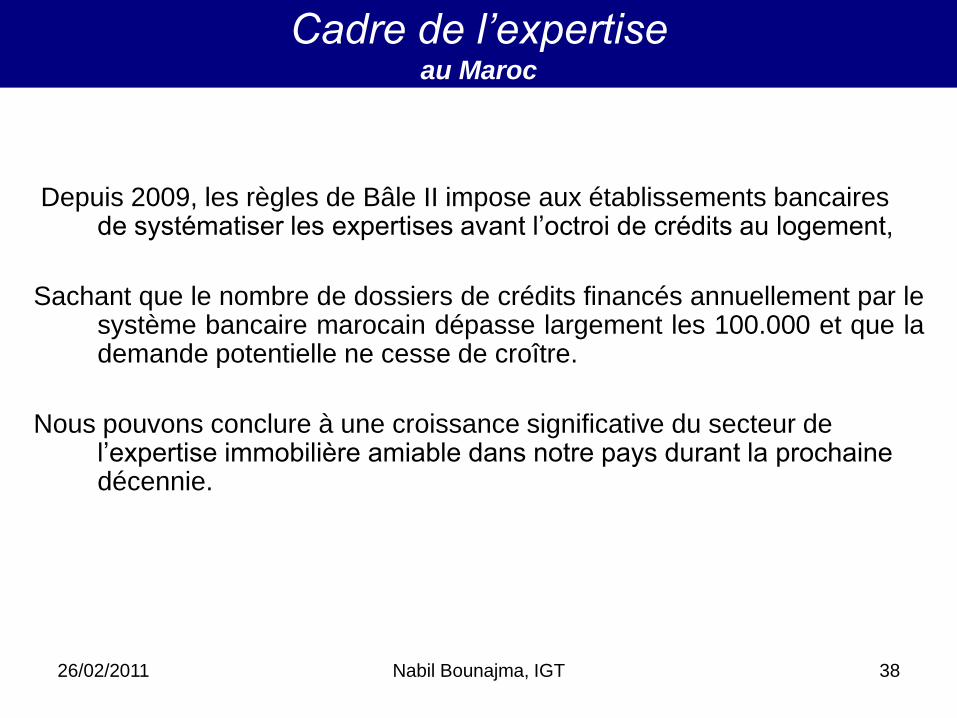

Depuis 2009, les règles de Bâle II impose aux établissements bancaires de systématiser les expertises avant l’octroi de crédits au logement,

Sachant que le nombre de dossiers de crédits financés annuellement par lesystème bancaire marocain dépasse largement les 100.000 et que lademande potentielle ne cesse de croître.

Nous pouvons conclure à une croissance significative du secteur de l’expertise immobilière amiable dans notre pays durant la prochaine décennie.

Cadre de l’expertiseau Maroc

26/02/2011 Nabil Bounajma, IGT 39

Cadre de l’expertiseau Maroc

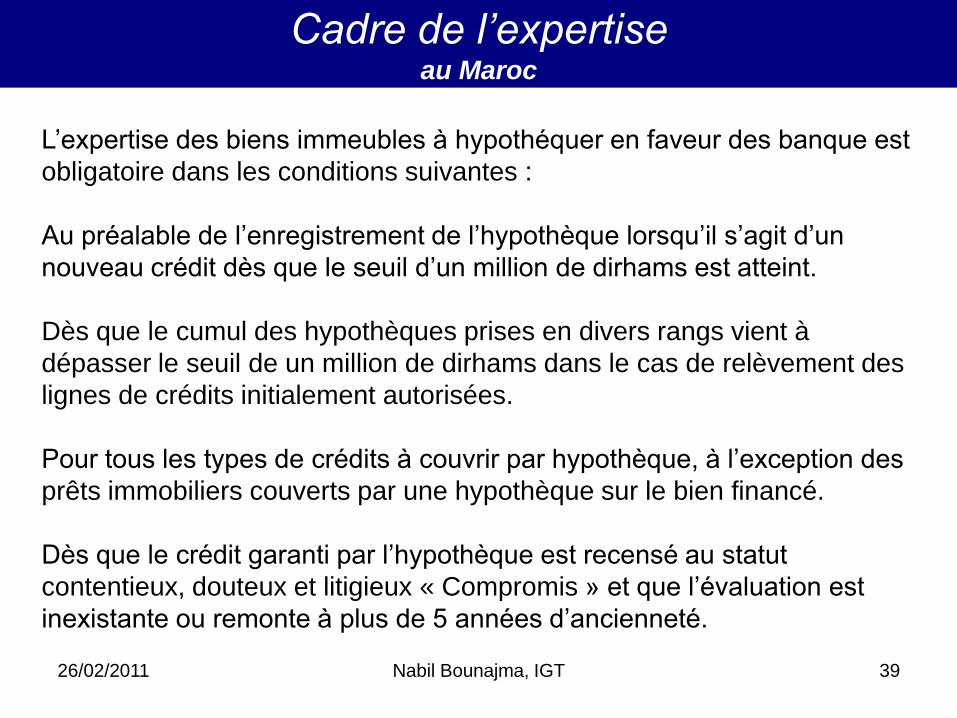

L’expertise des biens immeubles à hypothéquer en faveur des banque est

obligatoire dans les conditions suivantes :

Au préalable de l’enregistrement de l’hypothèque lorsqu’il s’agit d’un

nouveau crédit dès que le seuil d’un million de dirhams est atteint.

Dès que le cumul des hypothèques prises en divers rangs vient à

dépasser le seuil de un million de dirhams dans le cas de relèvement des

lignes de crédits initialement autorisées.

Pour tous les types de crédits à couvrir par hypothèque, à l’exception des

prêts immobiliers couverts par une hypothèque sur le bien financé.

Dès que le crédit garanti par l’hypothèque est recensé au statut

contentieux, douteux et litigieux « Compromis » et que l’évaluation est

inexistante ou remonte à plus de 5 années d’ancienneté.

26/02/2011 Nabil Bounajma, IGT 40

Cadre de l’expertise

L’expertise dans le Monde ?

26/02/2011 Nabil Bounajma, IGT 41

France :

Banques, Justices, Les personnes

Autorité des Marchés Financiers (AMF)

Chambre des Experts Immobiliers de France FNAIM

Institut Français de l’Expertise Immobilière

Ordre des Géomètres-Experts

…

Europe:

TEGOVA : The European Group Of Valuers Associations

…

Mondial :

IVSC : Le conseil international des normes d’évaluation

RICS : Royal Institution of Chartered Surveyors

FIG: Fédération Internationale des Géomètres

…

Cadre de l’expertisedans le monde

26/02/2011 Nabil Bounajma, IGT 42

Les référentiels mondiaux de l’expertise sont :

Charte de l’expertise (France) ;

Blue Book (Europe) ;

Red Book (International);

Les « International Valuation Standards (IVS) » ou « Normes Internationales d’Évaluation », publiées par le Conseil international des normes d’évaluation (IVSC), fixent les principes, procédures et définitions internationalement admises en matière d’évaluation.

Toutes ces normes ont été adoptées par la RICS et respectés dans le cadre du Red Book.

Cadre de l’expertisedans le monde

26/02/2011 Nabil Bounajma, IGT 43

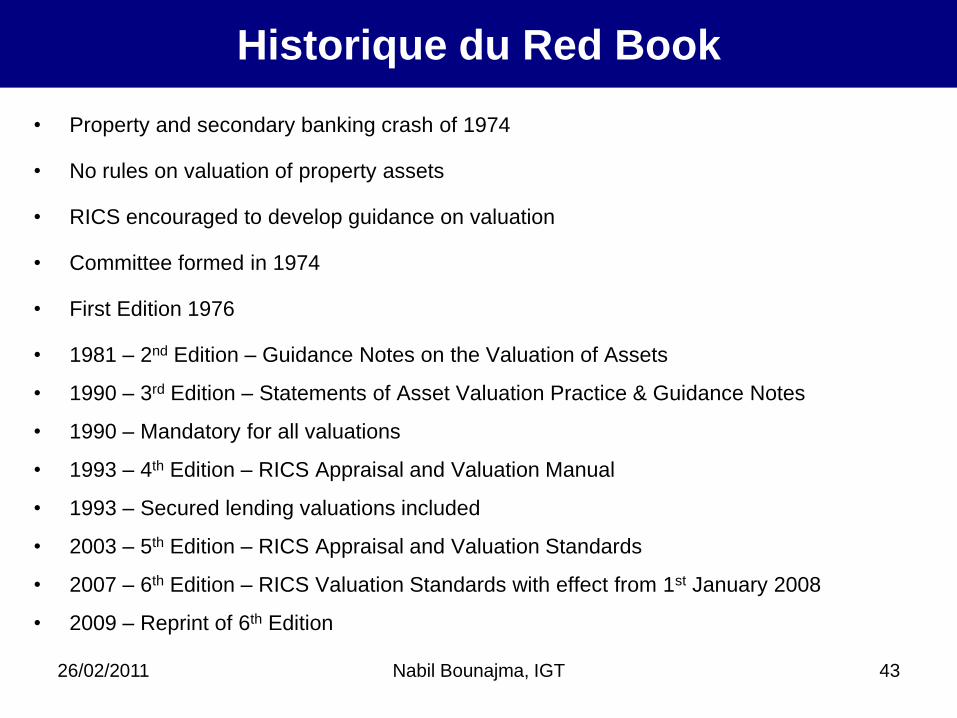

• Property and secondary banking crash of 1974

• No rules on valuation of property assets

• RICS encouraged to develop guidance on valuation

• Committee formed in 1974

• First Edition 1976

• 1981 Ŕ 2nd Edition Ŕ Guidance Notes on the Valuation of Assets

• 1990 Ŕ 3rd Edition Ŕ Statements of Asset Valuation Practice & Guidance Notes

• 1990 Ŕ Mandatory for all valuations

• 1993 Ŕ 4th Edition Ŕ RICS Appraisal and Valuation Manual

• 1993 Ŕ Secured lending valuations included

• 2003 Ŕ 5th Edition Ŕ RICS Appraisal and Valuation Standards

• 2007 Ŕ 6th Edition Ŕ RICS Valuation Standards with effect from 1st January 2008

• 2009 Ŕ Reprint of 6th Edition

Historique du Red Book

26/02/2011 Nabil Bounajma, IGT 44

Historique du Red Book

26/02/2011 Nabil Bounajma, IGT 45

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

I. Préalables

II. La pratique de l’expertise

III.Les fondamentaux de la valeur des immeubles

IV.Les méthodes d’estimation

V. Expertise judiciaire

VI.Réalités et perspectives

26/02/2011 Nabil Bounajma, IGT 46

Pourquoi une expertise ?

Pratique de l’expertise immobilière

26/02/2011 Nabil Bounajma, IGT 47

Les commanditaires:

Les bailleurs de fonds ou fonds financiers (Banques, Fonds

d’investissements, assurances…)

Les autorités des marchés financiers (obligation pour les sociétés côtés

en bourse…)

Les personnes physiques ou morales dans le cadre d’une

évaluation du patrimoine ou à l’occasion d’une transaction ou un

partage

La justice

Pratique de l’expertise immobilière

26/02/2011 Nabil Bounajma, IGT 48

C’est l’aspect pratique de la réalisation d’une expertise immobilière,

depuis le moment où l’expert est contacté par un client jusqu’au dépôt

du rapport, qui sera présenté dans ce titre.

Cette démarche est principalement tirée du livre : Expertise

immobilière, Guide pratique de ses auteurs Bernard de Polignac et

Jean-Pierre Monceau.

Avec une certaine adaptation aux standards internationaux et aux

spécificités particulières du contexte Marocain

Pratique de l’expertise immobilière

26/02/2011 Nabil Bounajma, IGT 49

1.Travaux préparatoires

2. Information et documentations

3.Visite du bien et collecte des données

4.Travaux d’évaluation

5.Rédaction du Rapport

Pratique de l’expertise immobilièrela démarche

26/02/2011 Nabil Bounajma, IGT 50

Même si un nombre important d’expertises sont initiées lors d’un rendez-

vous ou d’un entretien téléphonique ou d’un simple mail…

Il est prudent , conseillé et nécessaire, afin d’éviter tout litige ultérieur,

d’obtenir du client une mission écrite indiquant de façon précise son

étendue, le délai de réalisation ainsi que le montant des frais et honoraires

convenus.

Pratique de l’expertise immobilièreTravaux préparatoires

26/02/2011 Nabil Bounajma, IGT 51

Le contrat d’expertise doit préciser, entre autres, les éléments suivants :

l’identité des parties ;

l’identification du ou des biens à expertiser ;

l’objet de la mission ;

la nature de la mission (quelle valeur, vénale ou locative par

exemple, l’expert doit déterminer) ;

les missions techniques (diagnostics, vérification du

fonctionnement des équipements à réaliser ou non…) ;

les informations et documentations à collecter ;

les modalités financières de l’intervention de l’expert ;

les conditions d’intervention et le délai;

les normes et règles à respecter.

Pratique de l’expertise immobilièrele contrat

26/02/2011 Nabil Bounajma, IGT 52

L’expert ne peut réaliser sa mission qu’avec la coopération du client, qui

doit lui communiquer tous documents utiles (certificat de propriété, plan

cadastral, liste des coordonnées, note de renseignement, étude du sol,

étude hydrologique... )

C’est ce que reconnaît la majorité des référentiels mondiaux.

D’une façon générale, l’expert demande la communication de tous

documents lui permettant de procéder à :

• une identification précise des biens à estimer ;

• une appréhension de la consistance des biens ;

• une analyse précise des conditions d’occupation.

Pratique de l’expertise immobilièreinformations et documentations

26/02/2011 Nabil Bounajma, IGT 53

La constitution d’un dossier aussi complet que possible préalablement à

la visite de l’immeuble ne trouve sa pleine utilité que si l’expert dégage le

temps nécessaire à une prise de connaissance approfondie et une

vérification minutieuse…

Il est utile de noter, outre les caractéristiques générales de l’affaire, tous

les points qui devront faire l’objet d’une attention particulière lors de la

visite tels que distorsions des surfaces, des affectations urbanistiques,

constructibilité à vérifier…

Pratique de l’expertise immobilièrevisite et collecte des données

26/02/2011 Nabil Bounajma, IGT 54

Prévoir le temps nécessaire pour la visite

La prise de connaissance du dossier permet, en fonction de l’importance et

de la complexité de l’affaire, d’évaluer approximativement le temps

nécessaire à la visite et aux éventuelles démarches complémentaires à

réaliser à l’occasion du déplacement (consultation du cadastre, de la

conservation foncière, Agence Immobilière, des agences immobilière, visite

à un confrère…).

Pratique de l’expertise immobilièrevisite et collecte des données

26/02/2011 Nabil Bounajma, IGT 55

Le déroulement de la visite

À titre purement indicatif, on peut procéder ainsi, pour la visite d’un

appartement :

• repérage de la situation, de ses avantages et inconvénients,

• observation extérieure de l’immeuble, Façades, Rue, Cour…;

• observation des parties communes,

• première visite de l’appartement pour noter la distribution, les

aménagements intérieurs, le confort, l’état, la qualité de la distribution,

l’éclairement, la qualité des finitions…

• deuxième visite pour dresser un croquis et réaliser le mesurage (si on ne

dispose pas d’un plan détaillé de l’appartement ou s’il y en a des

modifications) et la prise des photos (int et ext)

• visite des annexes séparées (chambre de service, parking, cave…).

Pratique de l’expertise immobilièrevisite et collecte des données

26/02/2011 Nabil Bounajma, IGT 56

Recherches complémentaires

Nous avons déjà évoqué les démarches que l’expert pouvait être amené à

effectuer pour accomplir sa mission : consultation du cadastre, du Plan

d’Aménagement, enquête auprès de l’Agence Urbaine, de la Régie ou de

différents organismes sur les projets de construction ou de

développement, nécessité de mandater ou faire mandater un technicien

(sapiteur) à obtenir sur l’état des équipements ou le chiffrage de travaux…

Chaque cas est particulier et il y a de nombreuses affaires simples qui ne

demandent pas de recherches particulières. Mais, il en existe des

expertises nécessitant une équipe pluridisciplinaire…

Pratique de l’expertise immobilièrevisite et collecte des données

26/02/2011 Nabil Bounajma, IGT 57

Étude du marché:

L’expert, travaillant régulièrement dans la même agglomération ou la

même zone géographique, se constitue progressivement une

documentation et un fichier sur le marché immobilier, qu’il enrichit

chaque fois que l’occasion lui en est donnée.

Il n’a en général pas de recherches particulières à effectuer pour y

estimer un immeuble banal ou plutôt correspondant à son éventuelle

spécialisation.

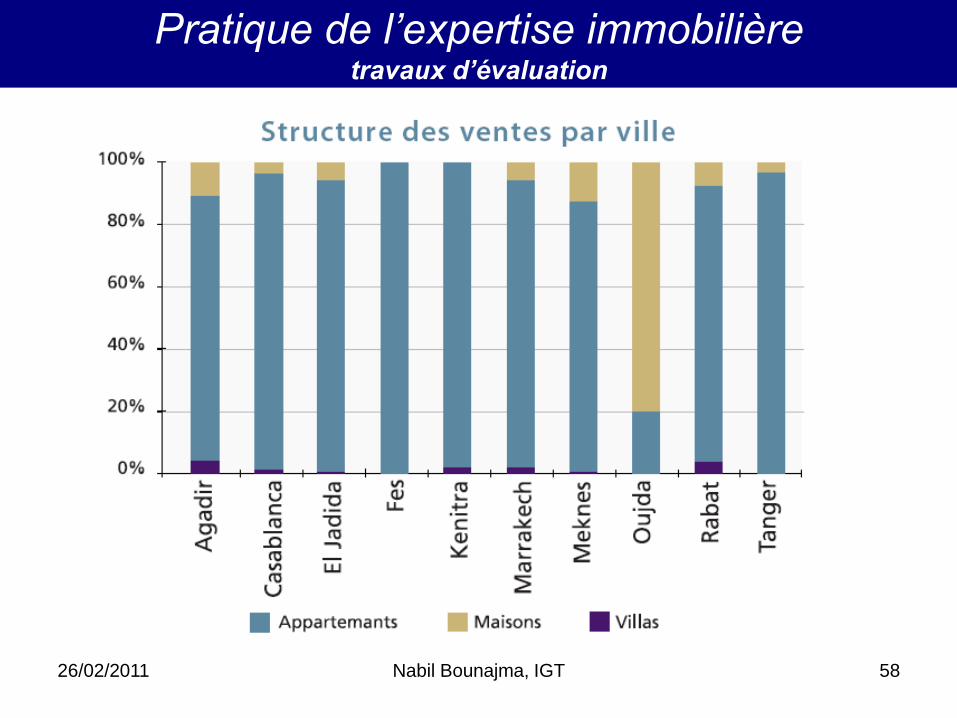

Pratique de l’expertise immobilièretravaux d’évaluation

26/02/2011 Nabil Bounajma, IGT 58

Pratique de l’expertise immobilièretravaux d’évaluation

26/02/2011 Nabil Bounajma, IGT 59

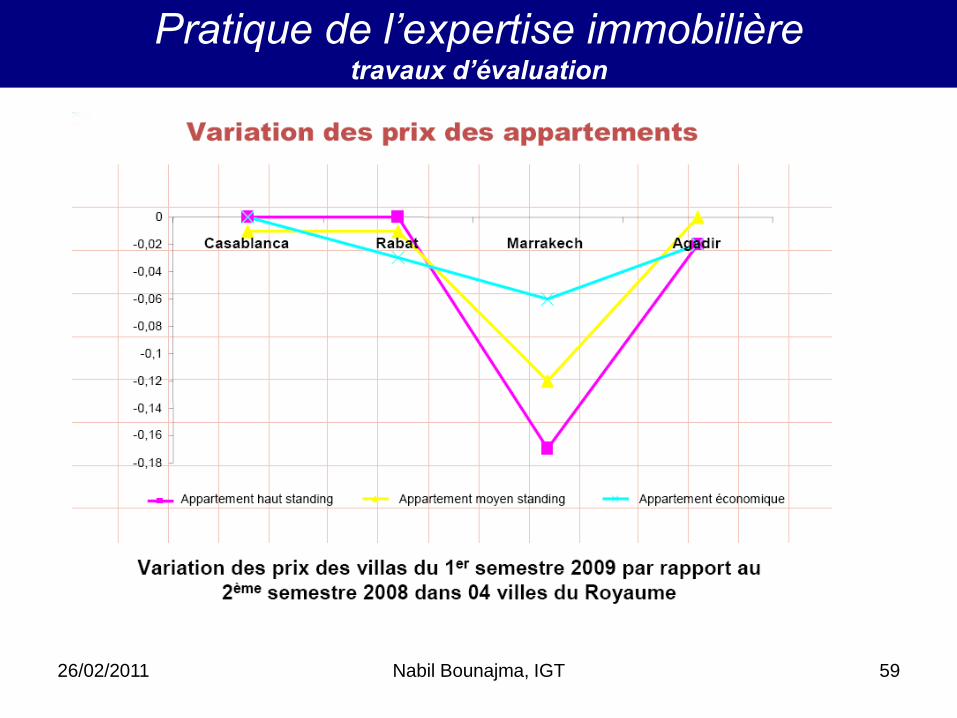

Pratique de l’expertise immobilièretravaux d’évaluation

26/02/2011 Nabil Bounajma, IGT 60

Méthodes d’évaluation

Il existe quatre grandes familles de méthodes d’évaluation de biens

immobiliers, à savoir :

I. Les méthodes par comparaison directe (ou méthodes par

le marché)

II. Les méthodes par le revenu

III. Les méthodes par le coût de remplacement

IV. Les méthodes dites « professionnelles »

Pratique de l’expertise immobilièretravaux d’évaluation

26/02/2011 Nabil Bounajma, IGT 61

• Rapport d’expertise détaillé : c’est le cas le plus classique (rapport

dans son intégralité), impliquant normalement une visite de l’immeuble;

• Rapport d’expertise résumé : les prestations et diligences effectuées

par l’expert sont en principe les mêmes ; c’est seulement la présentation

des conclusions qui change, celles-ci étant exprimées de façon

synthétique et plus succincte.

• Certificat d’expertise : c’est une forme de rapport d’expertise résumé

généralement appliquée pour des expertises répétitives ou portant sur

de nombreux immeubles ; il se caractérise par une présentation

synoptique et standardisée.

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 62

Page de garde

Identification du bien par une photo ou une carte, date, expert…

Plan et contenu du rapport détaillé

Les référentiels indiquent ce que doit comporter un rapport d’expertise

détaillé.

Mission

On mentionne l’identité du client et la mission confiée à l’expert, la date et la

nature de la visite (complète ou partielle), le nom de l’expert, la ou les

valeurs définies (valeur « libre » ou « occupé »), la date de valeur.

Le rapport doit être précis, répondre exactement et intégralement à la

mission.

Dans un paragraphe, séparé ou non, l’expert indique l’identification des

biens estimés, si possible avec leur référence foncière.

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 63

Clauses de non-publication et d’utilisation du rapport dans son

intégralité

Situation géographique

Dans cette partie, l’expert indique la situation de l’immeuble en précisant la

situation générale (ville, quartier), la situation particulière au regard des

facteurs de la valeur dont, en particulier, les voies de desserte et les moyens

de transport.

Situation juridique du bien

Mentionner l’origine de propriété si elle est connue et, le cas échéant, les

particularités juridiques de l’affaire : indivision, bail à construction, crédit bail,

copropriété ou non…

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 64

Situation urbanistique du bien

Si l’expert ne peut pas l’exposer faute de communication des documents

nécessaires ou de leur consultation, il doit formuler toute réserve, étant

cependant précisé que l’estimation d’un terrain à bâtir n’est pas possible si

l’on ignore ce qu’on peut y construire, ou sans hypothèses à ce titre.

Description du bien

La description varie selon le type d’immeuble.

Il peut être pratique de décrire successivement le terrain et les constructions.

Pour celles-ci, aborder le cas échéant et de façon non limitative :

consistance, distribution, période de construction, caractéristiques

architecturales, gros œuvre, second œuvre, équipement, surface, état,

annexes.

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 65

Réserves concernant l’environnement et la contamination

De nombreux experts les font figurer dans des « clauses de réserve »,

intégrées dans le corps du rapport ou annexées.

Situation locative

En cas de location, les conditions doivent être précisées et analysées. Si

l’immeuble est vacant ou à estimer comme tel, l’expert le mentionne.

Appréciation qualitative

Elle peut se faire soit sous forme synthétique (exemple : appartement familial,

confortable et en bon état, dans un bon immeuble), soit sous forme d’une

énumération des avantages et inconvénients/facteurs valorisants et facteurs

dévalorisants.

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 66

Étude du marché

Une étude de marché est indispensable, que ce soit pour porter une

appréciation sur le loyer avant une estimation par capitalisation du revenu, ou

pour déterminer une base unitaire d’estimation par comparaison. Elle est plus

ou moins détaillée selon la nature de l’intervention.

Certains référentiels sur l’estimation le demande :

« L’expert doit faire figurer dans son rapport des indications précises et

individualisées sur le marché concerné ».

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 67

Évaluation

Le paragraphe « Évaluation » ou « Estimation » expose les méthodes

choisies et justifie le choix des bases retenues Ŕ taux de rendement,

valeur unitaire Ŕ, qui doivent découler de l’analyse du marché. Il justifie, le

cas échéant, les paramètres adoptés dans l’estimation .

Les calculs effectués doivent figurer dans un rapport détaillé. Ils peuvent

cependant être renvoyés en annexe dans le cas plus complexe

d’estimation (Ex: par actualisation des cash-flows).

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 68

Conclusions

Si plusieurs méthodes d’estimation sont utilisées, elles ne donnent

normalement pas exactement le même résultat. Il convient d’indiquer ici

l’estimation retenue.

Il est noté si les chiffres donnés le sont hors droits de mutation et frais

d’acquisition, hors Impôts ou non.

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 69

Annexes

Pour ne pas alourdir le corps du rapport, on reporte en annexe des

documents tels que plan de situation, photographies…

De nombreux experts annexent aussi des « clauses de réserve » liées à

l’impossibilité de vérifier telle ou telle donnée (urbanisme, amiante et

autres contrôles techniques dont les résultats ne leur auraient pas été

communiqués…) ainsi que la liste des documents et informations qui leur

ont été communiqués.

Ajoutons que le rapport d’expertise doit être rédigé dans un langage clair

et précis.

Il doit être paginé, daté et signé par l’expert. Enfin, la forme n’est pas

sans importance : mise en page, photographies en couleurs, cartographie

avec légendes, PVA, Image Sat …

Pratique de l’expertise immobilièrerédaction du rapport

26/02/2011 Nabil Bounajma, IGT 70

Rapport d’expertise: Plan Type

1. La couverture

2. La Mission

3. Limitations et Responsabilités

4. Termes et Conditions de l’intervention

5. Désignation et Propriété

6. Localisation et Environnement

7. Description des éléments bâtis et du terrain

8. État Locatif (le cas échéant)

9. Étude de marché

10. Analyse « SWOT» du bien (Forces, Faiblesses, Opportunités, Menaces)

11. Estimation de la valeur

12. Conclusions chiffrées

13. Annexes

26/02/2011 Nabil Bounajma, IGT 71

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

I. Préalables

II. La pratique de l’expertise

III.Les fondamentaux de la valeur des immeubles

IV.Les méthodes d’estimation

V. Expertise judiciaire

VI.Réalités et perspectives

26/02/2011 Nabil Bounajma, IGT 72

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

Vu la complexité du contexte économique contemporain, les actifs

immobiliers sont devenus des moyens de placement à long et moyen

terme et de spéculation à court terme.

Ils n’ont donc plus rien à envier aux valeurs mobilières qui sont cotées

quotidiennement sur un marché en fonction de l’information qui les

concerne.

Par conséquent, vendeurs et acquéreurs sont régulièrement à l’écoute

du marché. Ils s’entourent de conseillers et de spécialistes pour éviter

des pertes ou réaliser des profits importants. D’où l’importance que

prend de plus en plus le métier d’expert en évaluation immobilière.

26/02/2011 Nabil Bounajma, IGT 73

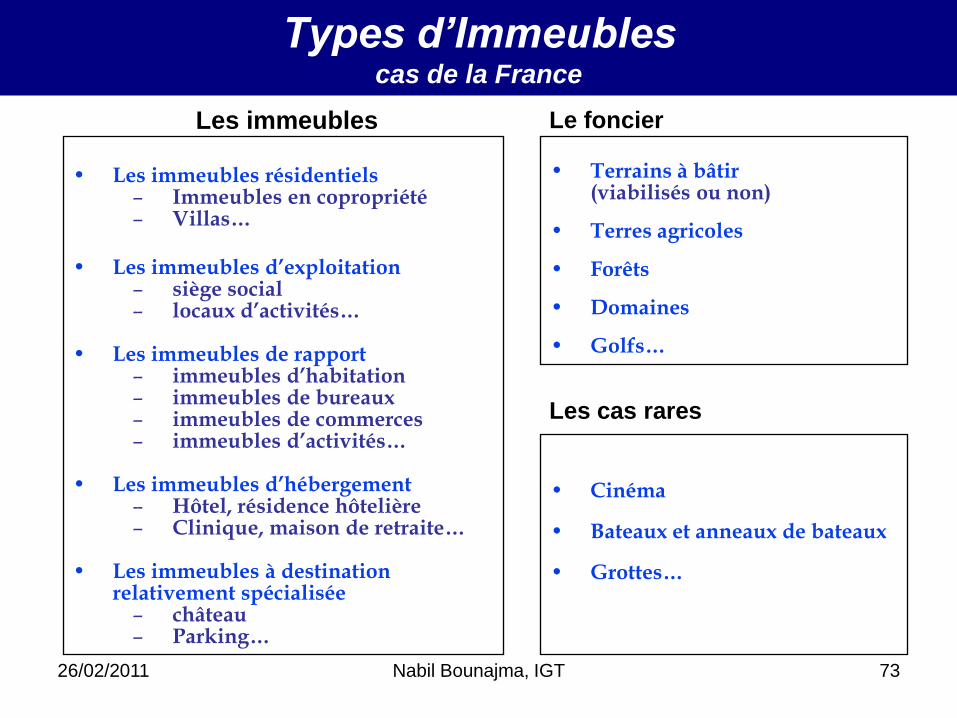

Les immeubles

• Les immeubles résidentiels– Immeubles en copropriété– Villas…

• Les immeubles d’exploitation– siège social– locaux d’activités…

• Les immeubles de rapport– immeubles d’habitation– immeubles de bureaux– immeubles de commerces– immeubles d’activités…

• Les immeubles d’hébergement– Hôtel, résidence hôtelière– Clinique, maison de retraite…

• Les immeubles à destination relativement spécialisée

– château– Parking…

• Terrains à bâtir(viabilisés ou non)

• Terres agricoles

• Forêts

• Domaines

• Golfs…

Le foncier

• Cinéma

• Bateaux et anneaux de bateaux

• Grottes…

Les cas rares

Types d’Immeublescas de la France

26/02/2011 Nabil Bounajma, IGT 74

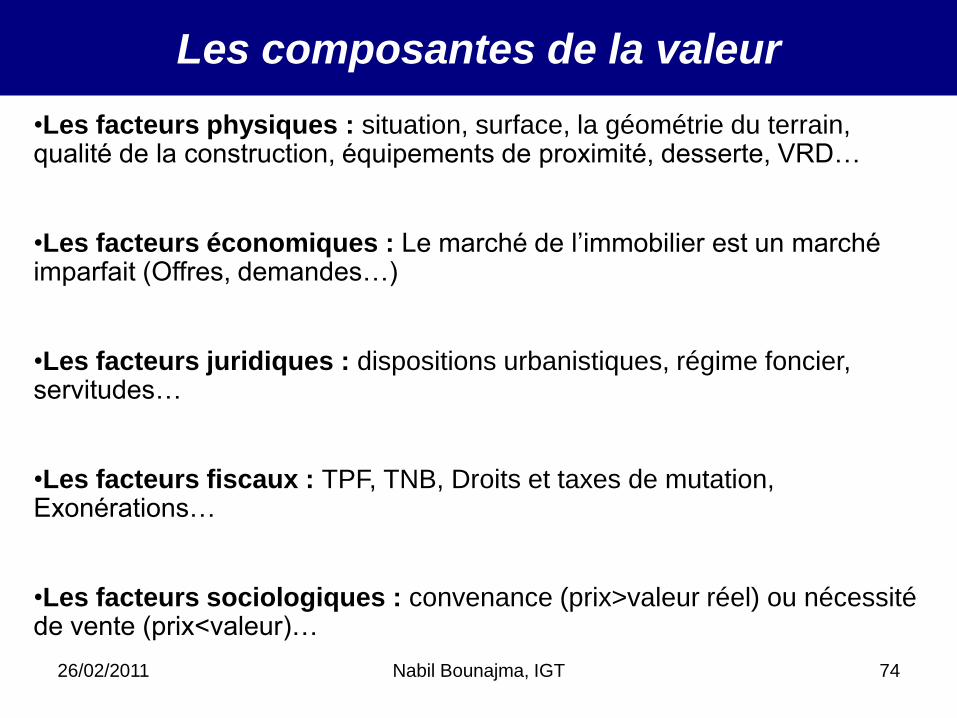

•Les facteurs physiques : situation, surface, la géométrie du terrain, qualité de la construction, équipements de proximité, desserte, VRD…

•Les facteurs économiques : Le marché de l’immobilier est un marché imparfait (Offres, demandes…)

•Les facteurs juridiques : dispositions urbanistiques, régime foncier, servitudes…

•Les facteurs fiscaux : TPF, TNB, Droits et taxes de mutation, Exonérations…

•Les facteurs sociologiques : convenance (prix>valeur réel) ou nécessité de vente (prix<valeur)…

Les composantes de la valeur

26/02/2011 Nabil Bounajma, IGT 75

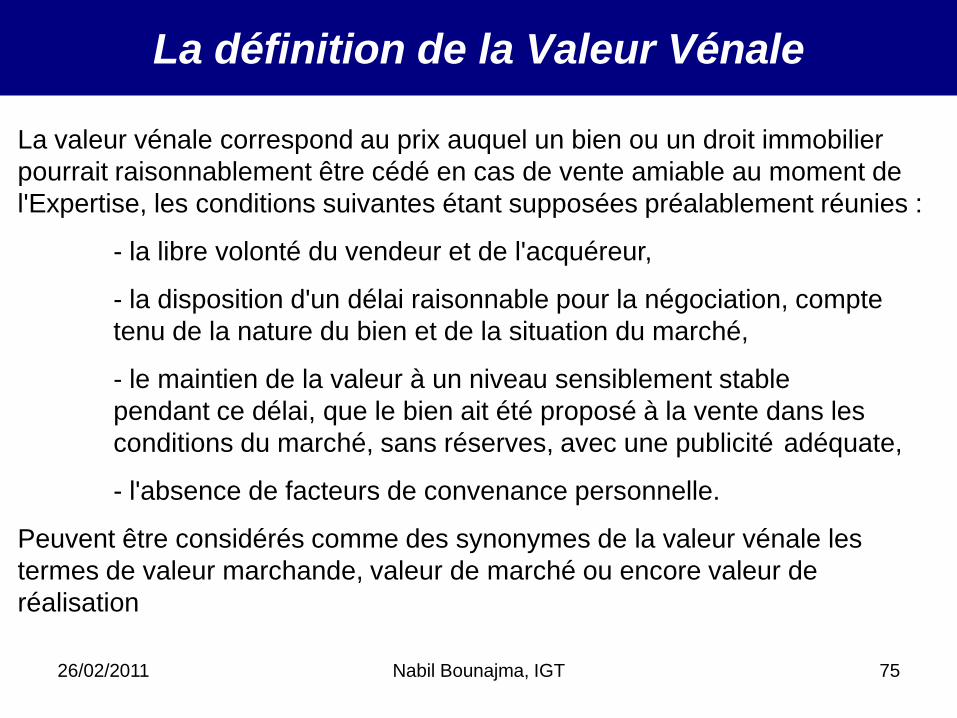

La définition de la Valeur Vénale

La valeur vénale correspond au prix auquel un bien ou un droit immobilier

pourrait raisonnablement être cédé en cas de vente amiable au moment de

l'Expertise, les conditions suivantes étant supposées préalablement réunies :

- la libre volonté du vendeur et de l'acquéreur,

- la disposition d'un délai raisonnable pour la négociation, compte

tenu de la nature du bien et de la situation du marché,

- le maintien de la valeur à un niveau sensiblement stable

pendant ce délai, que le bien ait été proposé à la vente dans les

conditions du marché, sans réserves, avec une publicité adéquate,

- l'absence de facteurs de convenance personnelle.

Peuvent être considérés comme des synonymes de la valeur vénale les

termes de valeur marchande, valeur de marché ou encore valeur de

réalisation

26/02/2011 Nabil Bounajma, IGT 76

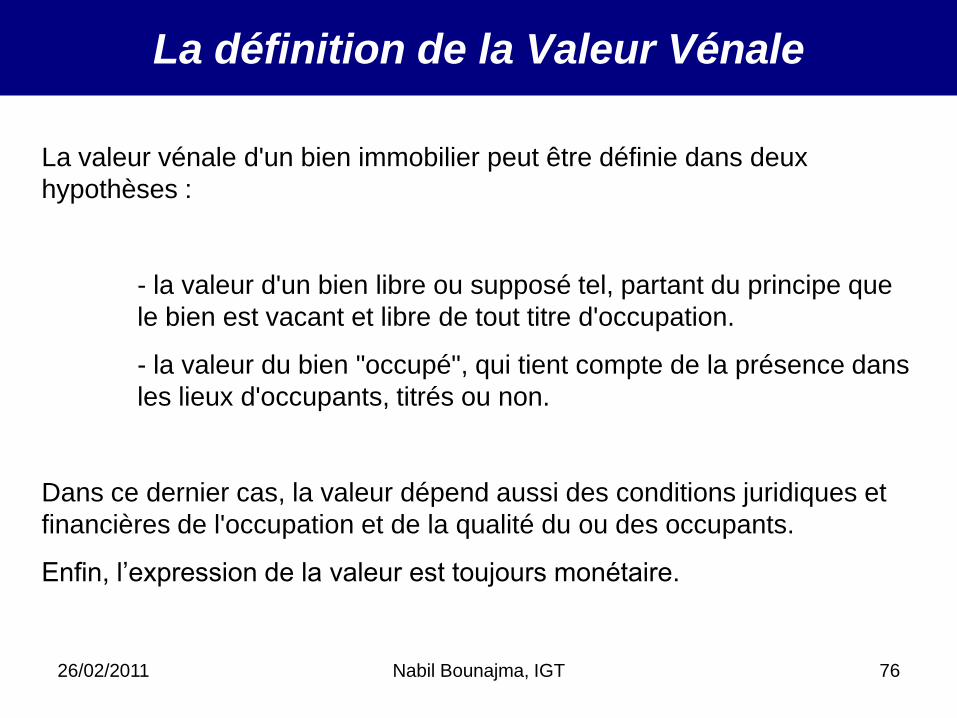

La définition de la Valeur Vénale

La valeur vénale d'un bien immobilier peut être définie dans deux

hypothèses :

- la valeur d'un bien libre ou supposé tel, partant du principe que

le bien est vacant et libre de tout titre d'occupation.

- la valeur du bien "occupé", qui tient compte de la présence dans

les lieux d'occupants, titrés ou non.

Dans ce dernier cas, la valeur dépend aussi des conditions juridiques et

financières de l'occupation et de la qualité du ou des occupants.

Enfin, l’expression de la valeur est toujours monétaire.

26/02/2011 Nabil Bounajma, IGT 77

La différence entre la valeur et le Prix

En économie de marché, la valeur correspond à l’appréciation portée par un

« sachant qualifié » sur le prix pouvant normalement être obtenu de la vente

d’un objet qui ne lui appartient pas et qu’il ne convoite pas.

La valeur n’est pas nécessairement égale au prix constaté ;

Ce dernier peut être :

- élevé : prix de convenance (particularité pour l’acquéreur)

- faible : prix de « nécessité » (nécessité de vendre)

- voir normal : il correspond à la valeur sensiblement.

La valeur n’est pas le prix de revient, ni le coût de remplacement.

26/02/2011 Nabil Bounajma, IGT 78

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

I. Préalables

II. La pratique de l’expertise

III.Les fondamentaux de la valeur des immeubles

IV.Les méthodes d’estimation

V. Expertise judiciaire

VI.Réalités et perspectives

26/02/2011 Nabil Bounajma, IGT 79

Les types de méthodes

I. Méthodes par comparaison

Celles-ci consistent à comparer le bien faisant l’objet de l’Expertise,

à des transactions effectuées sur des biens équivalents en nature et

en localisation, à une date la plus proche possible de la date

d’Expertise.

26/02/2011 Nabil Bounajma, IGT 80

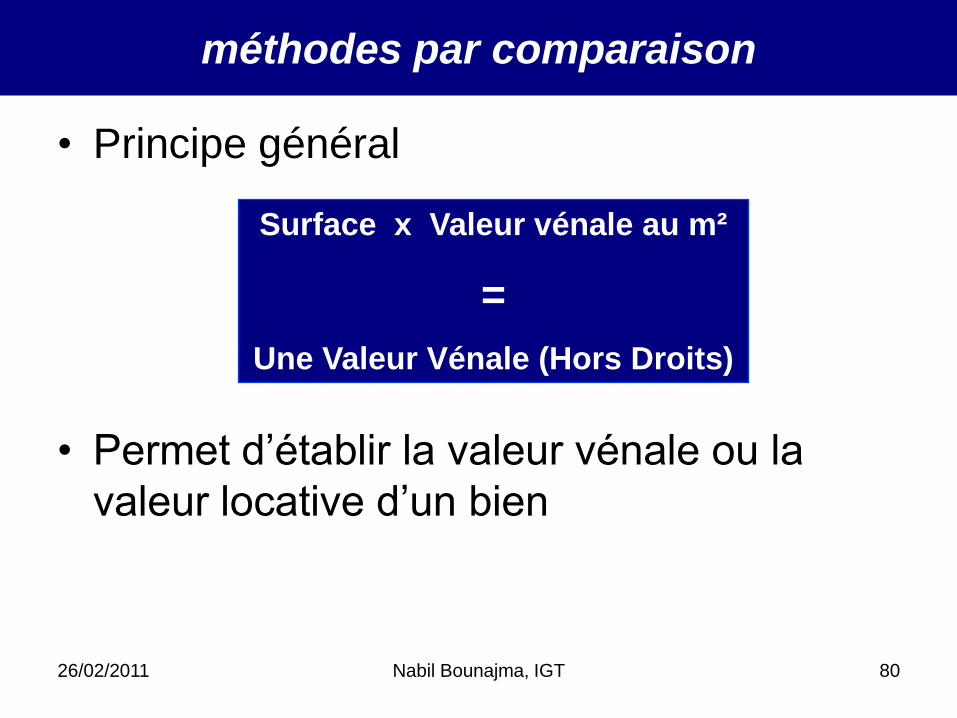

• Principe général

• Permet d’établir la valeur vénale ou la

valeur locative d’un bien

Surface x Valeur vénale au m²

=

Une Valeur Vénale (Hors Droits)

méthodes par comparaison

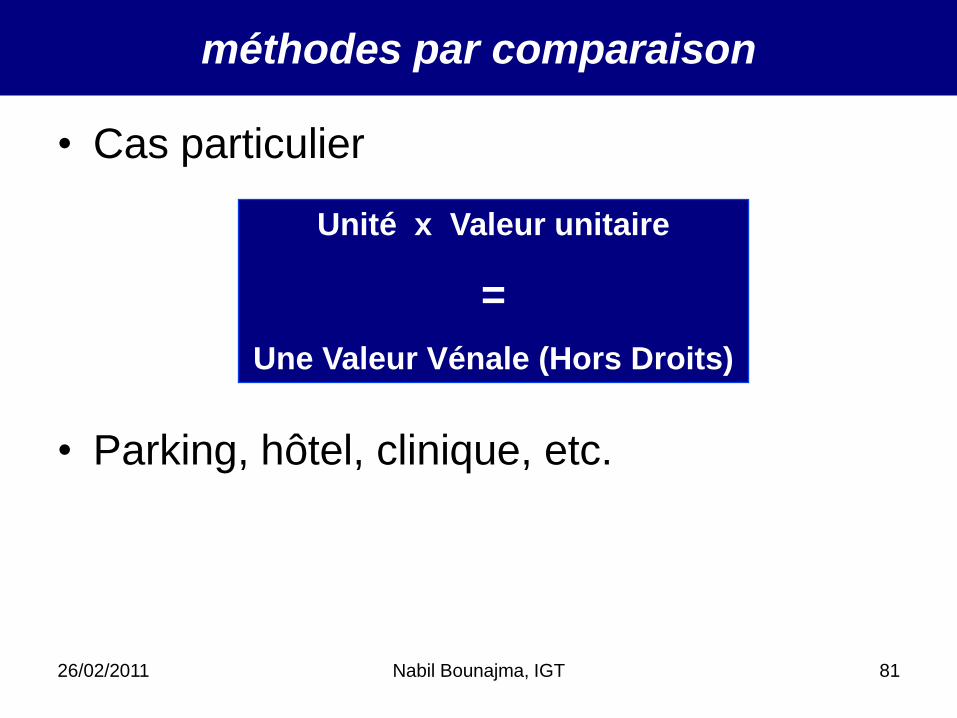

26/02/2011 Nabil Bounajma, IGT 81

• Cas particulier

• Parking, hôtel, clinique, etc.

Unité x Valeur unitaire

=

Une Valeur Vénale (Hors Droits)

méthodes par comparaison

26/02/2011 Nabil Bounajma, IGT 82

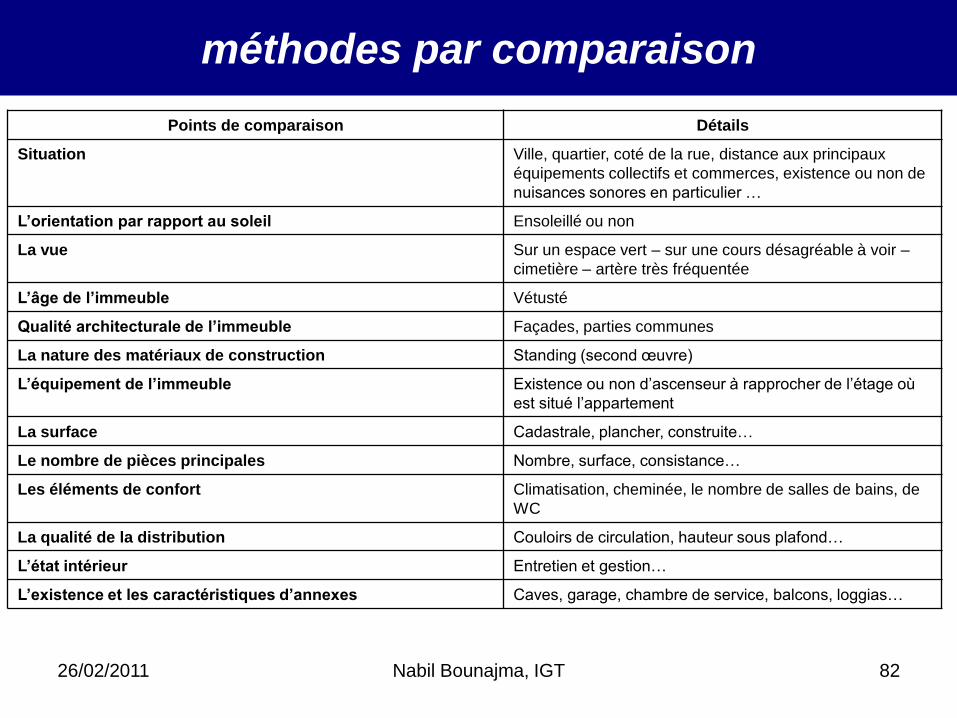

méthodes par comparaison

Points de comparaison Détails

Situation Ville, quartier, coté de la rue, distance aux principaux

équipements collectifs et commerces, existence ou non de

nuisances sonores en particulier …

L’orientation par rapport au soleil Ensoleillé ou non

La vue Sur un espace vert Ŕ sur une cours désagréable à voir Ŕ

cimetière Ŕ artère très fréquentée

L’âge de l’immeuble Vétusté

Qualité architecturale de l’immeuble Façades, parties communes

La nature des matériaux de construction Standing (second œuvre)

L’équipement de l’immeuble Existence ou non d’ascenseur à rapprocher de l’étage où

est situé l’appartement

La surface Cadastrale, plancher, construite…

Le nombre de pièces principales Nombre, surface, consistance…

Les éléments de confort Climatisation, cheminée, le nombre de salles de bains, de

WC

La qualité de la distribution Couloirs de circulation, hauteur sous plafond…

L’état intérieur Entretien et gestion…

L’existence et les caractéristiques d’annexes Caves, garage, chambre de service, balcons, loggias…

26/02/2011 Nabil Bounajma, IGT 83

Les types de méthodes

Avantages et inconvénients de la méthode par comparaison

Elle est prise directement du marché !

Références exactes sur lesquels l’expert doit se baser ?

26/02/2011 Nabil Bounajma, IGT 84

Les types de méthodes

II. Méthodes par le revenu

Celles-ci consistent à capitaliser ou actualiser un revenu

annuel, qu’il s’agisse d’un loyer constaté ou d’une valeur

locative, d’un revenu brut ou d’un revenu net, pour parvenir à une

valeur vénale.

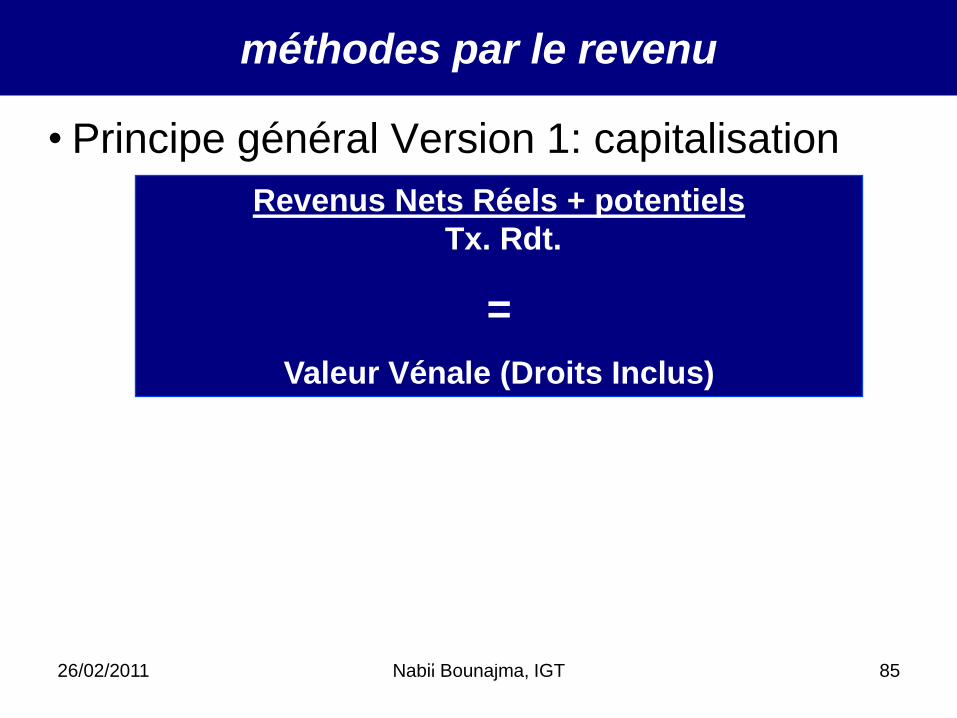

26/02/2011 Nabil Bounajma, IGT 85February 25, 201185

• Principe général Version 1: capitalisation

Revenus Nets Réels + potentiels

Tx. Rdt.

=

Valeur Vénale (Droits Inclus)

méthodes par le revenu

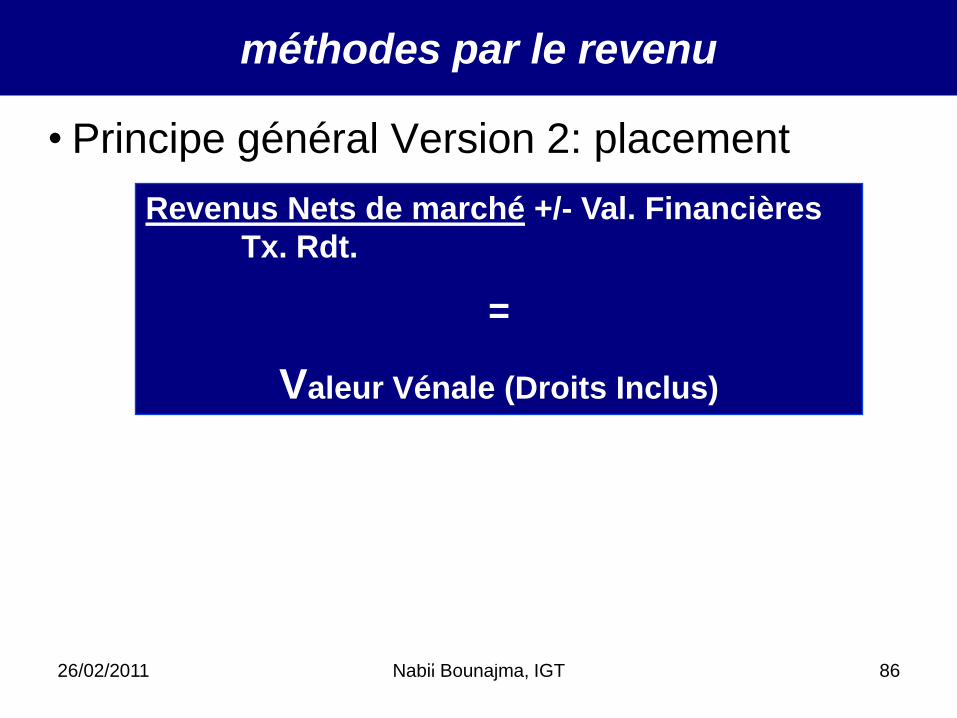

26/02/2011 Nabil Bounajma, IGT 86February 25, 201186

• Principe général Version 2: placement

Revenus Nets de marché +/- Val. Financières

Tx. Rdt.

=

Valeur Vénale (Droits Inclus)

méthodes par le revenu

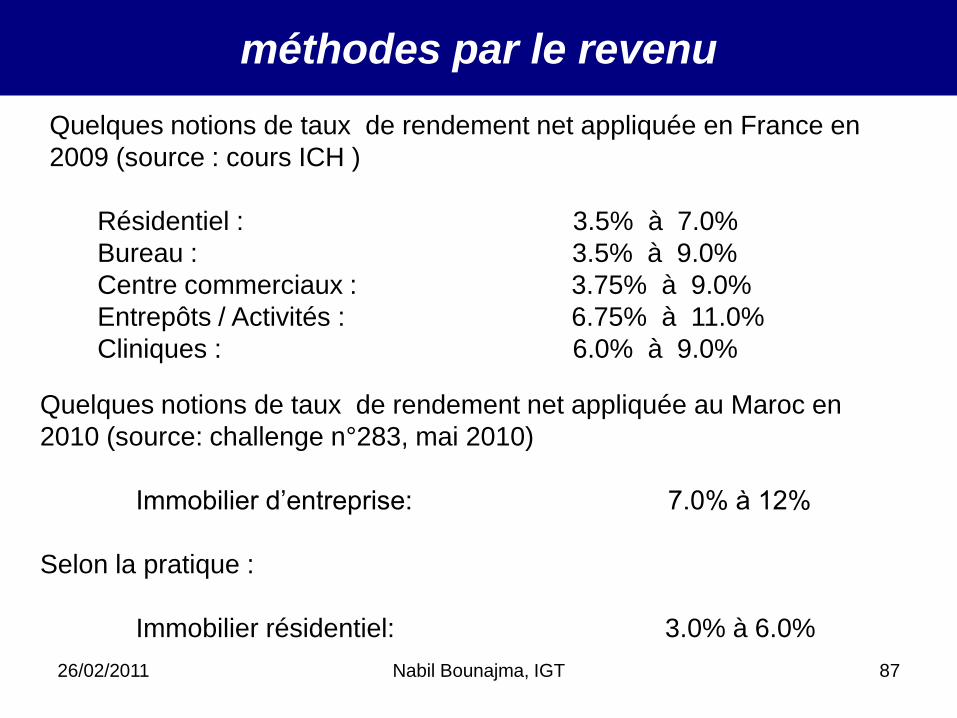

26/02/2011 Nabil Bounajma, IGT 87

méthodes par le revenu

Quelques notions de taux de rendement net appliquée en France en

2009 (source : cours ICH )

Résidentiel : 3.5% à 7.0%

Bureau : 3.5% à 9.0%

Centre commerciaux : 3.75% à 9.0%

Entrepôts / Activités : 6.75% à 11.0%

Cliniques : 6.0% à 9.0%

Quelques notions de taux de rendement net appliquée au Maroc en

2010 (source: challenge n°283, mai 2010)

Immobilier d’entreprise: 7.0% à 12%

Selon la pratique :

Immobilier résidentiel: 3.0% à 6.0%

26/02/2011 Nabil Bounajma, IGT 88

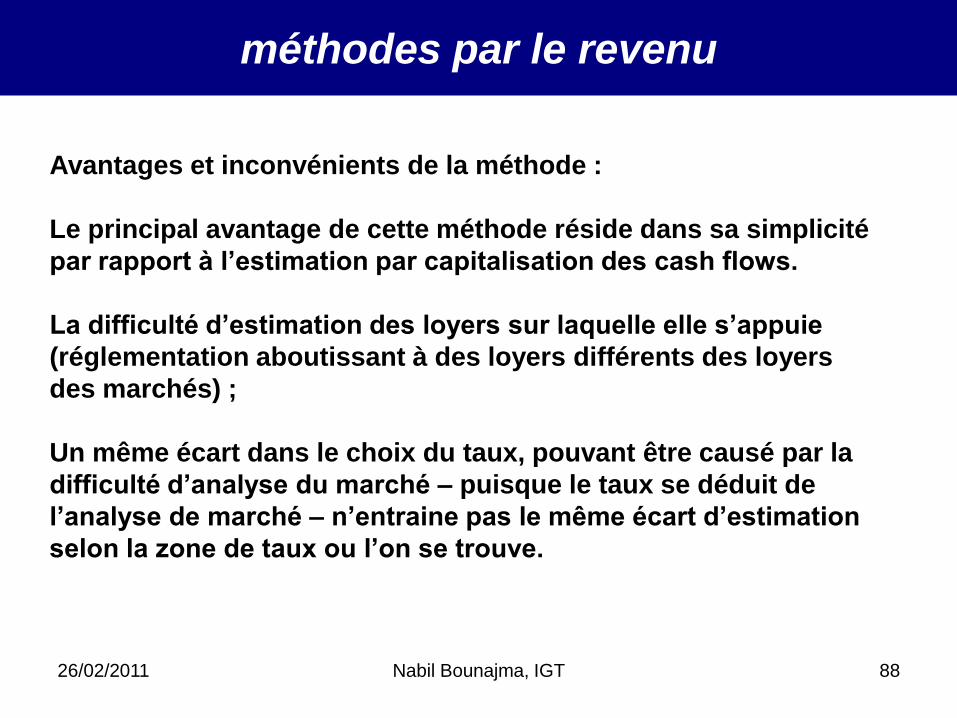

méthodes par le revenu

Avantages et inconvénients de la méthode :

Le principal avantage de cette méthode réside dans sa simplicité

par rapport à l’estimation par capitalisation des cash flows.

La difficulté d’estimation des loyers sur laquelle elle s’appuie

(réglementation aboutissant à des loyers différents des loyers

des marchés) ;

Un même écart dans le choix du taux, pouvant être causé par la

difficulté d’analyse du marché – puisque le taux se déduit de

l’analyse de marché – n’entraine pas le même écart d’estimation

selon la zone de taux ou l’on se trouve.

26/02/2011 Nabil Bounajma, IGT 89

Méthode du « Discounted Cash Flow »

Principes généraux de la méthode financière

Dans un marché parfait la valeur économique d’un bien ne vaut que par

les flux financiers futurs qu’il est capable de générer

Méthode prospective largement complémentaire des méthodes

traditionnelles d’expertise immobilière

26/02/2011 Nabil Bounajma, IGT 90

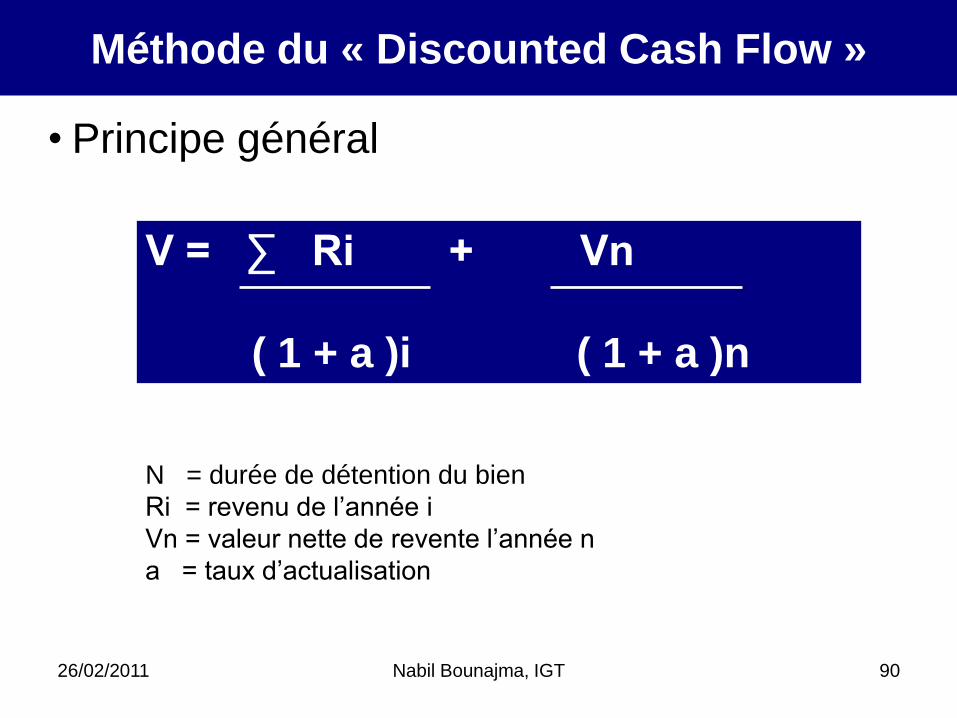

Méthode du « Discounted Cash Flow »

V = ∑ Ri + Vn

( 1 + a )i ( 1 + a )n

N = durée de détention du bien

Ri = revenu de l’année i

Vn = valeur nette de revente l’année n

a = taux d’actualisation

• Principe général

26/02/2011 Nabil Bounajma, IGT 91

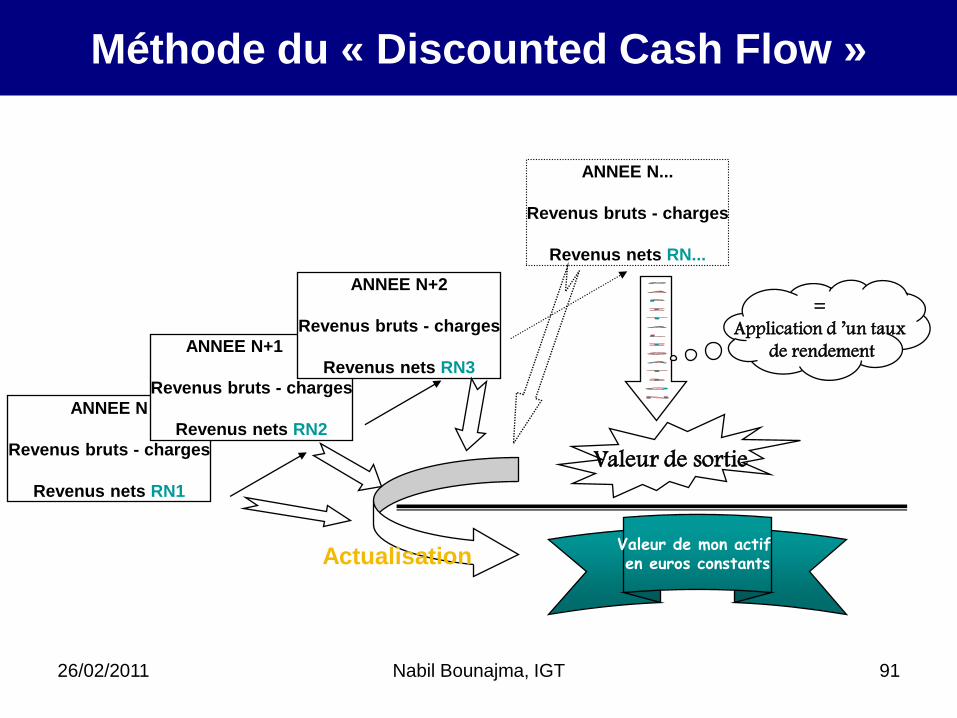

Méthode du « Discounted Cash Flow »

ANNEE N

Revenus bruts - charges

Revenus nets RN1

ANNEE N+1

Revenus bruts - charges

Revenus nets RN2

ANNEE N+2

Revenus bruts - charges

Revenus nets RN3

ANNEE N...

Revenus bruts - charges

Revenus nets RN...

=

Application d ’un taux

de rendement

Valeur de sortie

Valeur de mon actif en euros constantsActualisation

26/02/2011 Nabil Bounajma, IGT 92

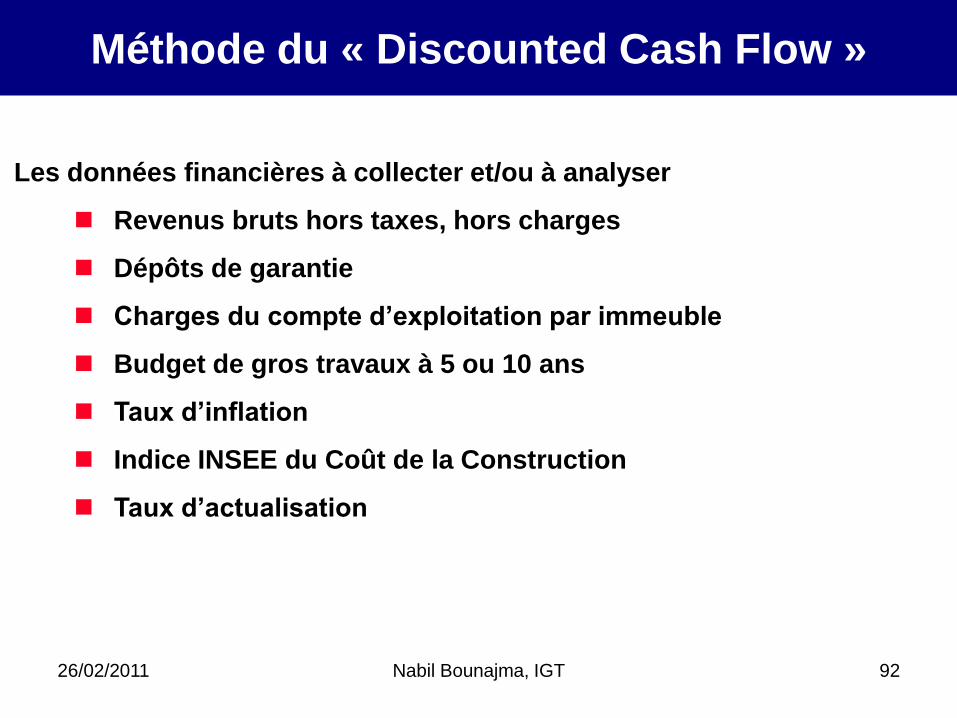

Méthode du « Discounted Cash Flow »

Les données financières à collecter et/ou à analyser

Revenus bruts hors taxes, hors charges

Dépôts de garantie

Charges du compte d’exploitation par immeuble

Budget de gros travaux à 5 ou 10 ans

Taux d’inflation

Indice INSEE du Coût de la Construction

Taux d’actualisation

26/02/2011 Nabil Bounajma, IGT 93

Méthode du « Discounted Cash Flow »

La fiabilité de l’information transmise

La juste appréciation des montants normatifs de travaux

La détermination de la valeur de sortie

La prise en compte d’une éventuelle vétusté

Détermination des taux :

Taux d’inflation

Taux de progression des loyers

Taux d’actualisation

26/02/2011 Nabil Bounajma, IGT 94

Les types de méthodes

III. Méthodes par le coût de remplacement

Celles-ci consistent à reconstituer le prix de revient du bien, en

déduisant le cas échéant une dépréciation. Cette dernière catégorie de

méthodes est peu utilisée en matière de valeur de marché. Elle est plus

fréquemment utilisée pour des biens immobiliers très spécialisés ou pour

définir des valeurs d’utilité ou d’exploitation.

26/02/2011 Nabil Bounajma, IGT 95

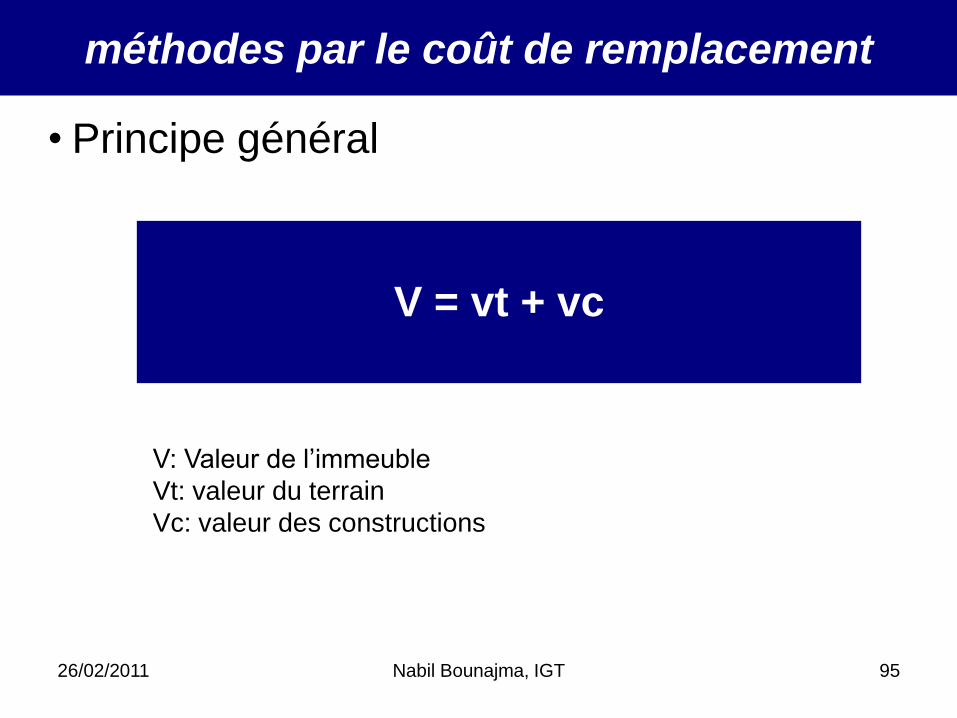

méthodes par le coût de remplacement

• Principe général

V = vt + vc

V: Valeur de l’immeuble

Vt: valeur du terrain

Vc: valeur des constructions

26/02/2011 Nabil Bounajma, IGT 96

méthodes par le coût de remplacement

Au premier abord deux difficultés se présentent :

Comment déterminer la valeur du terrain ? Pour une propriété

bâtie, le terrain n’est plus nu ou libre, mais encombré de construction

qui le rendent donc indisponible pour certains projets. Il est donc

amputé d’une partie de sa valeur par rapport à un terrain nu et libre

que l’expert sait estimer, alors qu’il n’a pas de références de prix pour

un terrain encombré.

Comment déterminer la valeur des constructions ? L’expert peut

facilement à partir d’un métré, reconstituer le coût de construction à

neuf d’un bâtiment mais si le bâtiment est ancien, s’il est vétuste, s’il

est mal adapté aux besoins de la clientèle, il vaut moins cher qu’un

bâtiment neuf.

26/02/2011 Nabil Bounajma, IGT 97

méthodes par le coût de remplacement

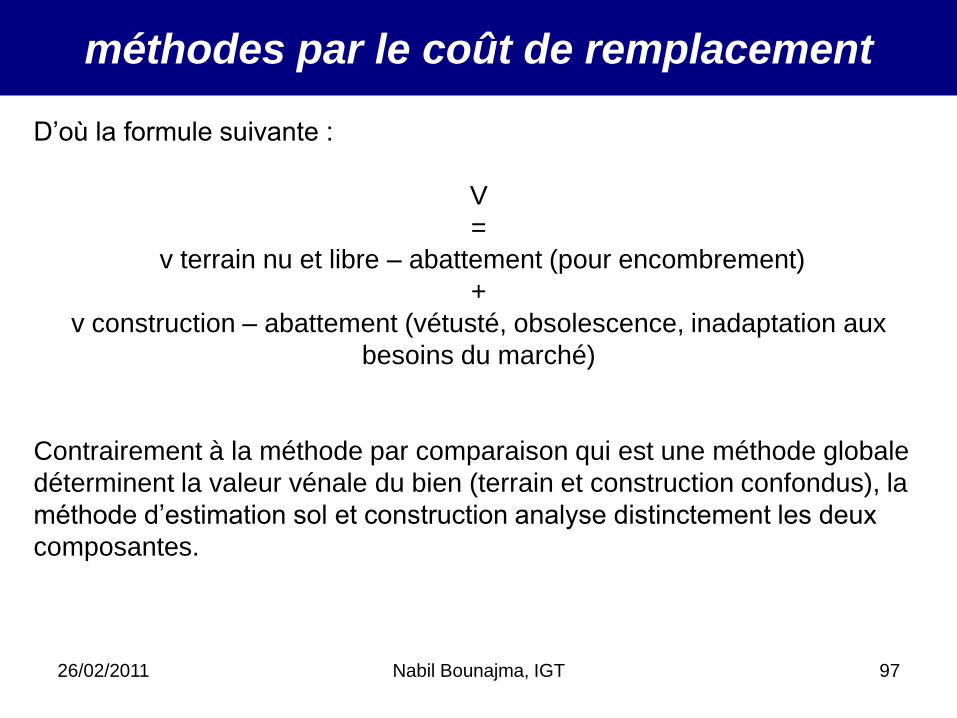

D’où la formule suivante :

V

=

v terrain nu et libre Ŕ abattement (pour encombrement)

+

v construction Ŕ abattement (vétusté, obsolescence, inadaptation aux

besoins du marché)

Contrairement à la méthode par comparaison qui est une méthode globale

déterminent la valeur vénale du bien (terrain et construction confondus), la

méthode d’estimation sol et construction analyse distinctement les deux

composantes.

26/02/2011 Nabil Bounajma, IGT 98

Les types de méthodes

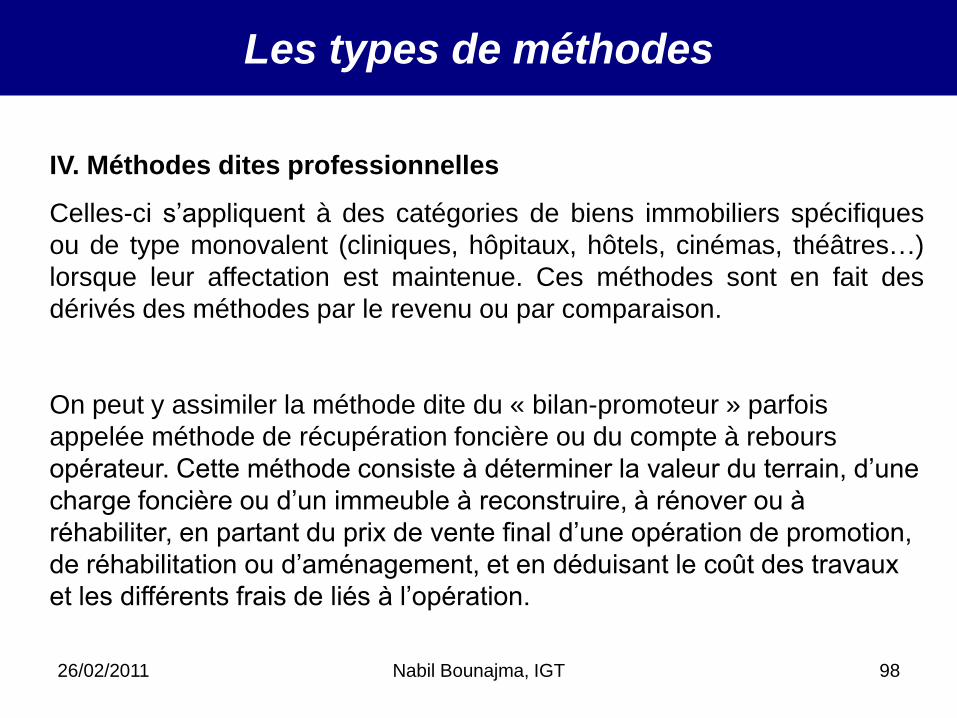

IV. Méthodes dites professionnelles

Celles-ci s’appliquent à des catégories de biens immobiliers spécifiques

ou de type monovalent (cliniques, hôpitaux, hôtels, cinémas, théâtres…)

lorsque leur affectation est maintenue. Ces méthodes sont en fait des

dérivés des méthodes par le revenu ou par comparaison.

On peut y assimiler la méthode dite du « bilan-promoteur » parfois

appelée méthode de récupération foncière ou du compte à rebours

opérateur. Cette méthode consiste à déterminer la valeur du terrain, d’une

charge foncière ou d’un immeuble à reconstruire, à rénover ou à

réhabiliter, en partant du prix de vente final d’une opération de promotion,

de réhabilitation ou d’aménagement, et en déduisant le coût des travaux

et les différents frais de liés à l’opération.

26/02/2011 Nabil Bounajma, IGT 99

méthodes dites professionnelles

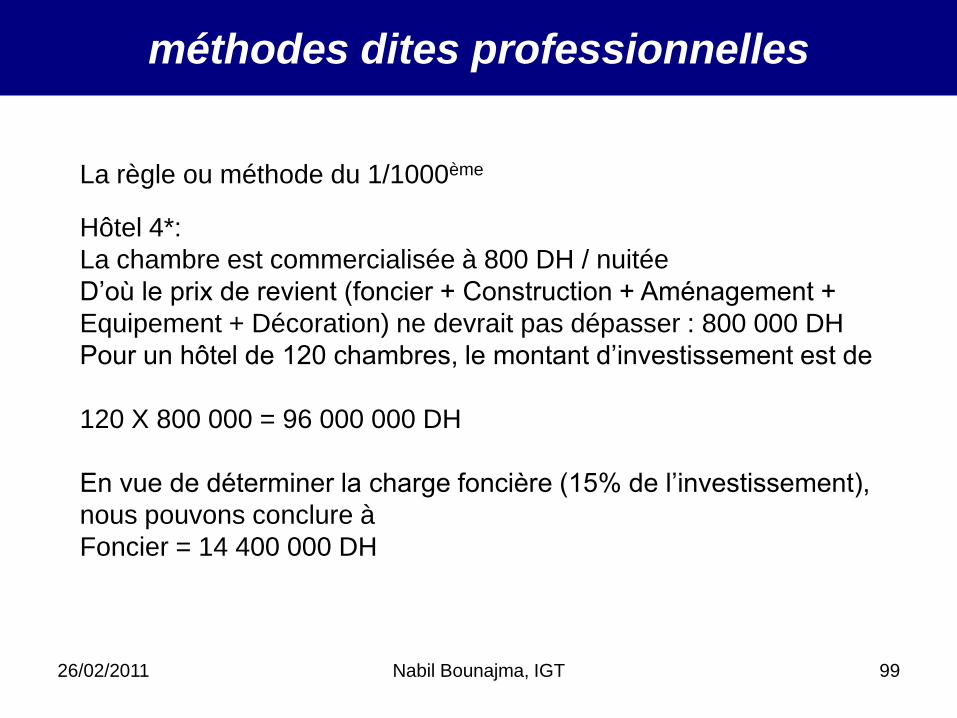

La règle ou méthode du 1/1000ème

Hôtel 4*:

La chambre est commercialisée à 800 DH / nuitée

D’où le prix de revient (foncier + Construction + Aménagement +

Equipement + Décoration) ne devrait pas dépasser : 800 000 DH

Pour un hôtel de 120 chambres, le montant d’investissement est de

120 X 800 000 = 96 000 000 DH

En vue de déterminer la charge foncière (15% de l’investissement),

nous pouvons conclure à

Foncier = 14 400 000 DH

26/02/2011 Nabil Bounajma, IGT 100

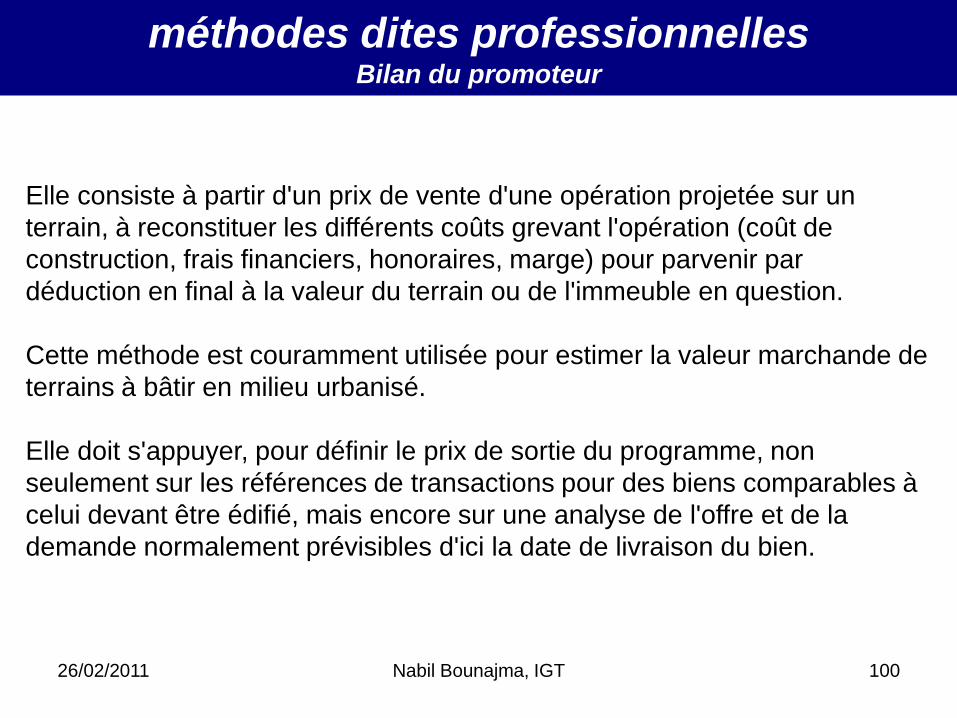

méthodes dites professionnellesBilan du promoteur

Elle consiste à partir d'un prix de vente d'une opération projetée sur un

terrain, à reconstituer les différents coûts grevant l'opération (coût de

construction, frais financiers, honoraires, marge) pour parvenir par

déduction en final à la valeur du terrain ou de l'immeuble en question.

Cette méthode est couramment utilisée pour estimer la valeur marchande de

terrains à bâtir en milieu urbanisé.

Elle doit s'appuyer, pour définir le prix de sortie du programme, non

seulement sur les références de transactions pour des biens comparables à

celui devant être édifié, mais encore sur une analyse de l'offre et de la

demande normalement prévisibles d'ici la date de livraison du bien.

26/02/2011 Nabil Bounajma, IGT 101

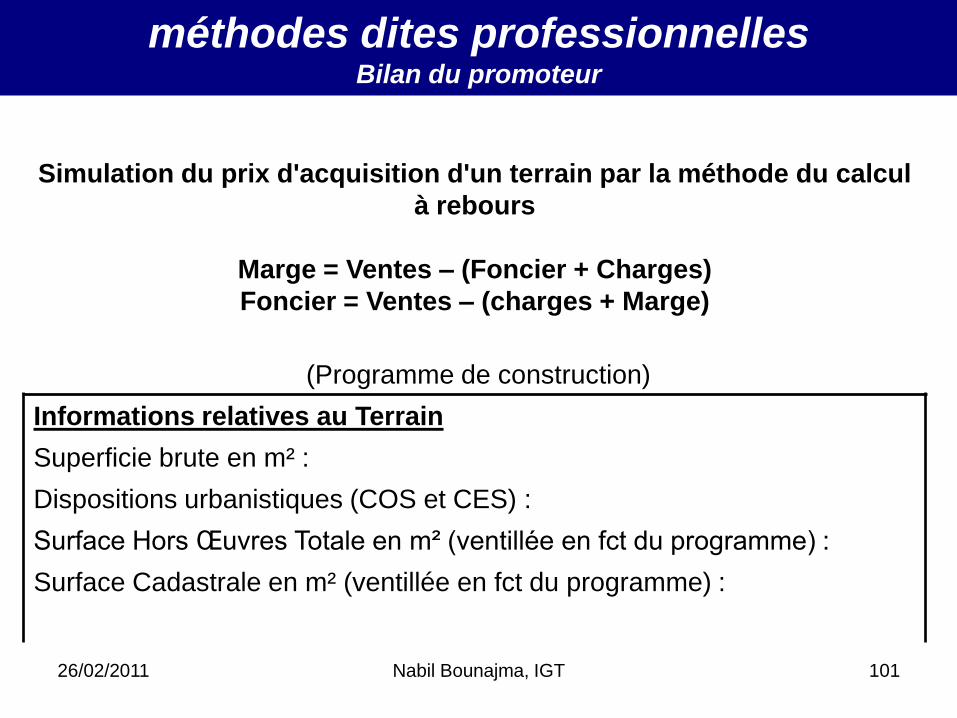

Simulation du prix d'acquisition d'un terrain par la méthode du calcul

à rebours

Marge = Ventes – (Foncier + Charges)

Foncier = Ventes – (charges + Marge)

(Programme de construction)

Informations relatives au Terrain

Superficie brute en m² :

Dispositions urbanistiques (COS et CES) :

Surface Hors Œuvres Totale en m² (ventillée en fct du programme) :

Surface Cadastrale en m² (ventillée en fct du programme) :

méthodes dites professionnellesBilan du promoteur

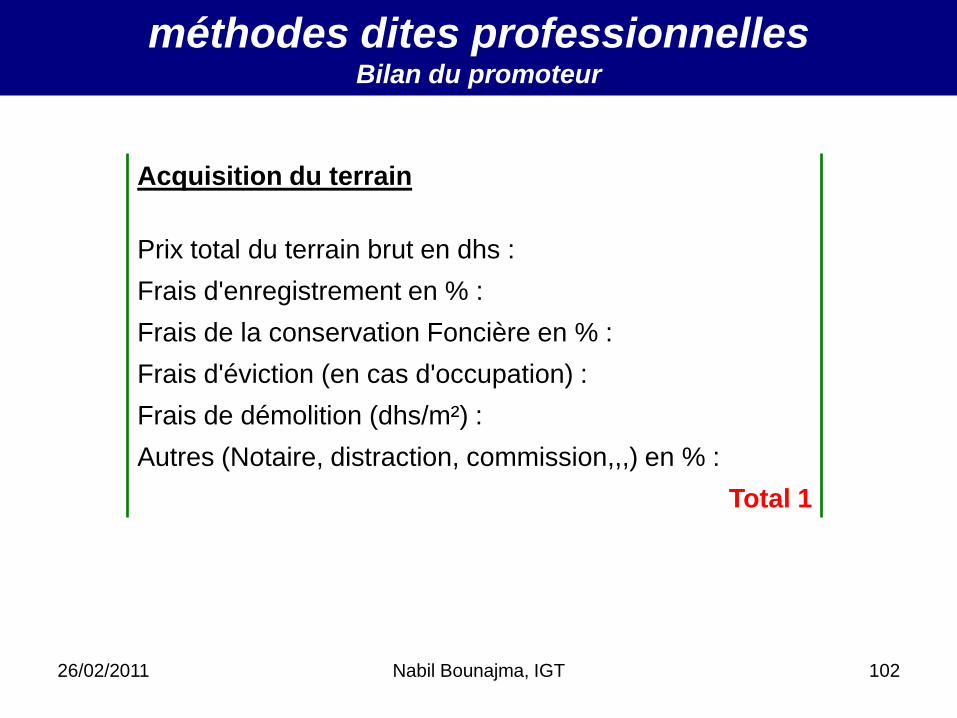

26/02/2011 Nabil Bounajma, IGT 102

méthodes dites professionnellesBilan du promoteur

Acquisition du terrain

Prix total du terrain brut en dhs :

Frais d'enregistrement en % :

Frais de la conservation Foncière en % :

Frais d'éviction (en cas d'occupation) :

Frais de démolition (dhs/m²) :

Autres (Notaire, distraction, commission,,,) en % :

Total 1

26/02/2011 Nabil Bounajma, IGT 103

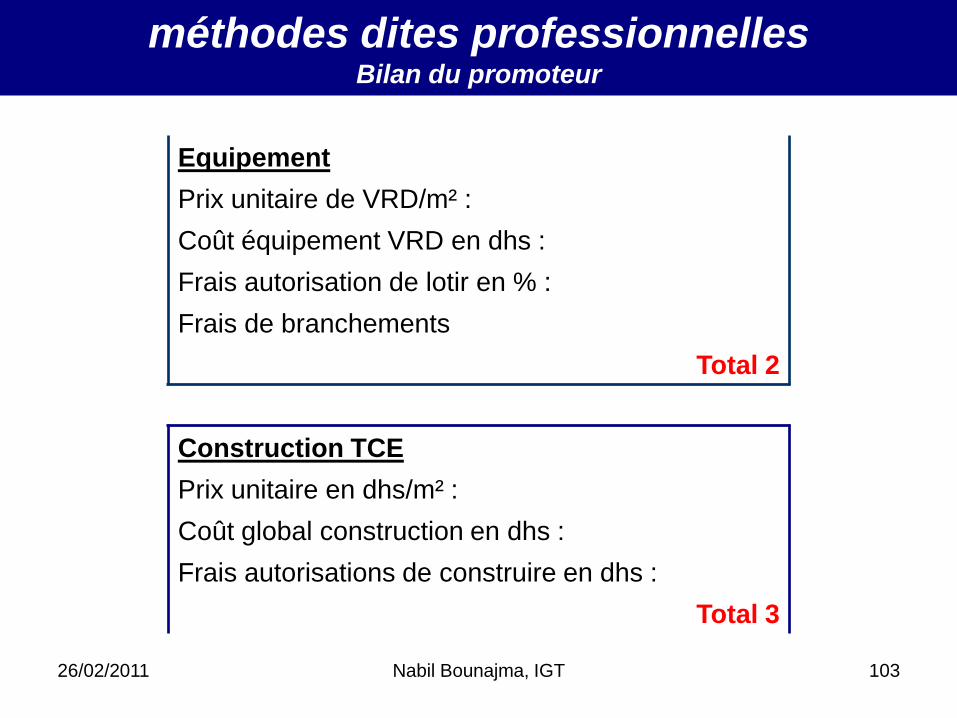

méthodes dites professionnellesBilan du promoteur

Equipement

Prix unitaire de VRD/m² :

Coût équipement VRD en dhs :

Frais autorisation de lotir en % :

Frais de branchements

Total 2

Construction TCE

Prix unitaire en dhs/m² :

Coût global construction en dhs :

Frais autorisations de construire en dhs :

Total 3

26/02/2011 Nabil Bounajma, IGT 104

méthodes dites professionnellesBilan du promoteur

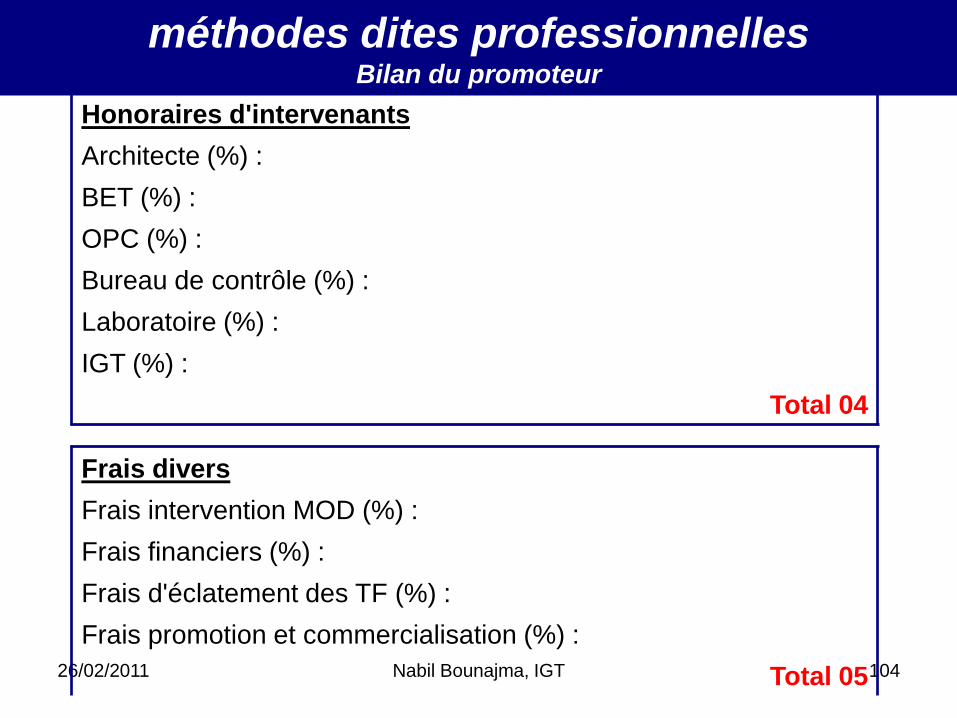

Honoraires d'intervenants

Architecte (%) :

BET (%) :

OPC (%) :

Bureau de contrôle (%) :

Laboratoire (%) :

IGT (%) :

Total 04

Frais divers

Frais intervention MOD (%) :

Frais financiers (%) :

Frais d'éclatement des TF (%) :

Frais promotion et commercialisation (%) :

Total 05

26/02/2011 Nabil Bounajma, IGT 105

méthodes dites professionnellesBilan du promoteur

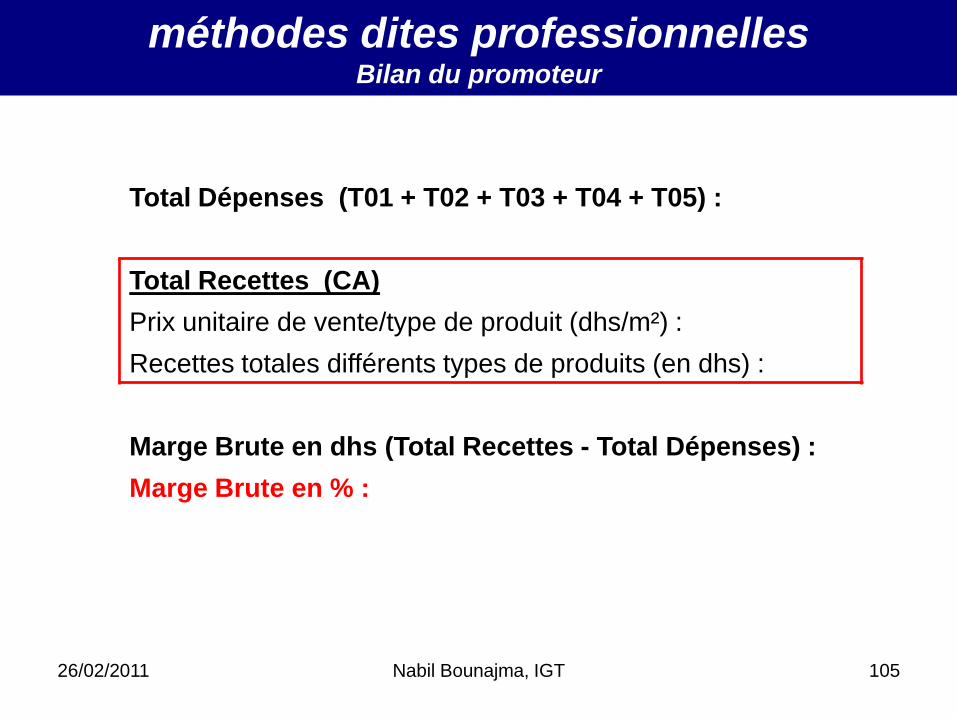

Total Dépenses (T01 + T02 + T03 + T04 + T05) :

Total Recettes (CA)

Prix unitaire de vente/type de produit (dhs/m²) :

Recettes totales différents types de produits (en dhs) :

Marge Brute en dhs (Total Recettes - Total Dépenses) :

Marge Brute en % :

26/02/2011 Nabil Bounajma, IGT 106

méthodes dites professionnellesBilan du promoteur

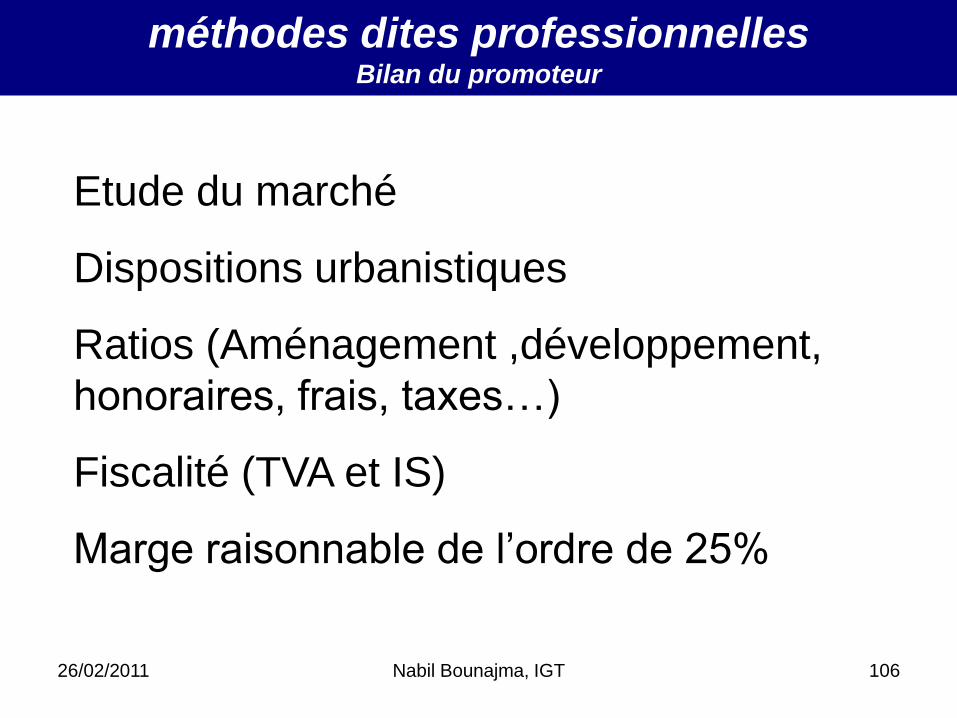

Etude du marché

Dispositions urbanistiques

Ratios (Aménagement ,développement,

honoraires, frais, taxes…)

Fiscalité (TVA et IS)

Marge raisonnable de l’ordre de 25%

26/02/2011 Nabil Bounajma, IGT 107

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

I. Préalables

II. La pratique de l’expertise

III.Les fondamentaux de la valeur des immeubles

IV.Les méthodes d’estimation

V. Expertise judiciaire

VI.Réalités et perspectives

26/02/2011 Nabil Bounajma, IGT 108

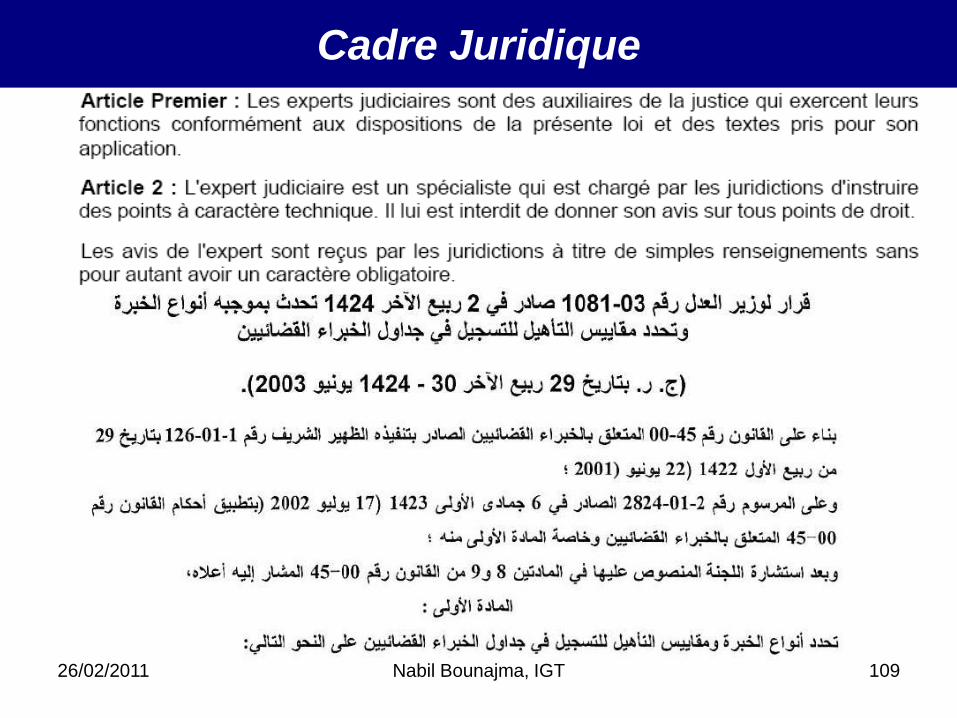

Loi 45-00

Décret d’application

Arrêté fixant les modalités d’inscription

Cadre Juridique

26/02/2011 Nabil Bounajma, IGT 109

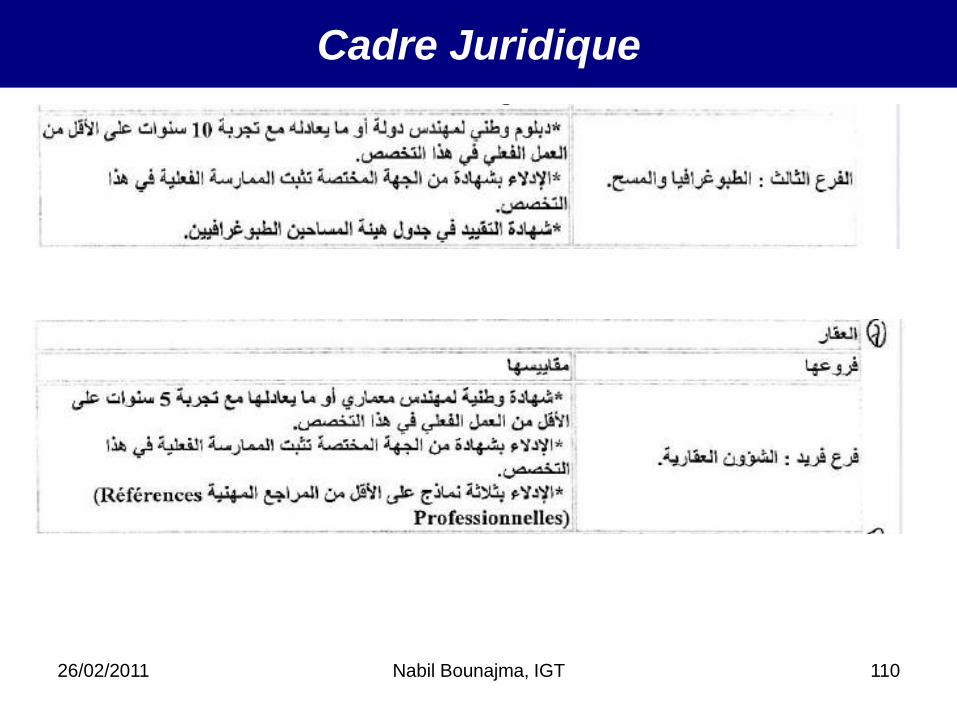

Cadre Juridique

26/02/2011 Nabil Bounajma, IGT 110

Cadre Juridique

26/02/2011 Nabil Bounajma, IGT 111

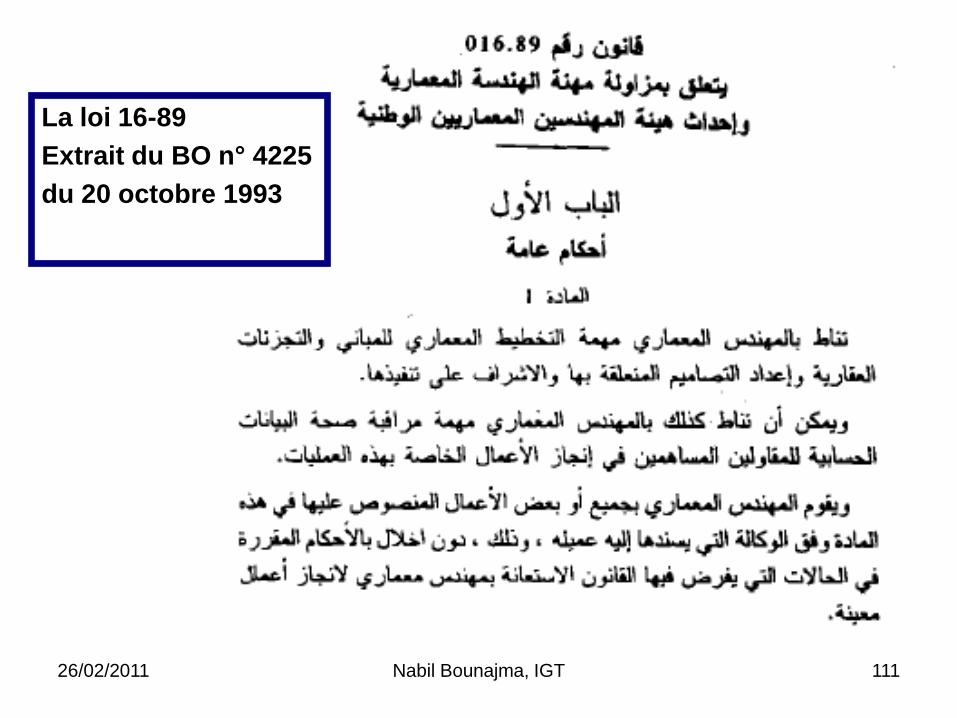

La loi 16-89

Extrait du BO n° 4225

du 20 octobre 1993

26/02/2011 Nabil Bounajma, IGT 112

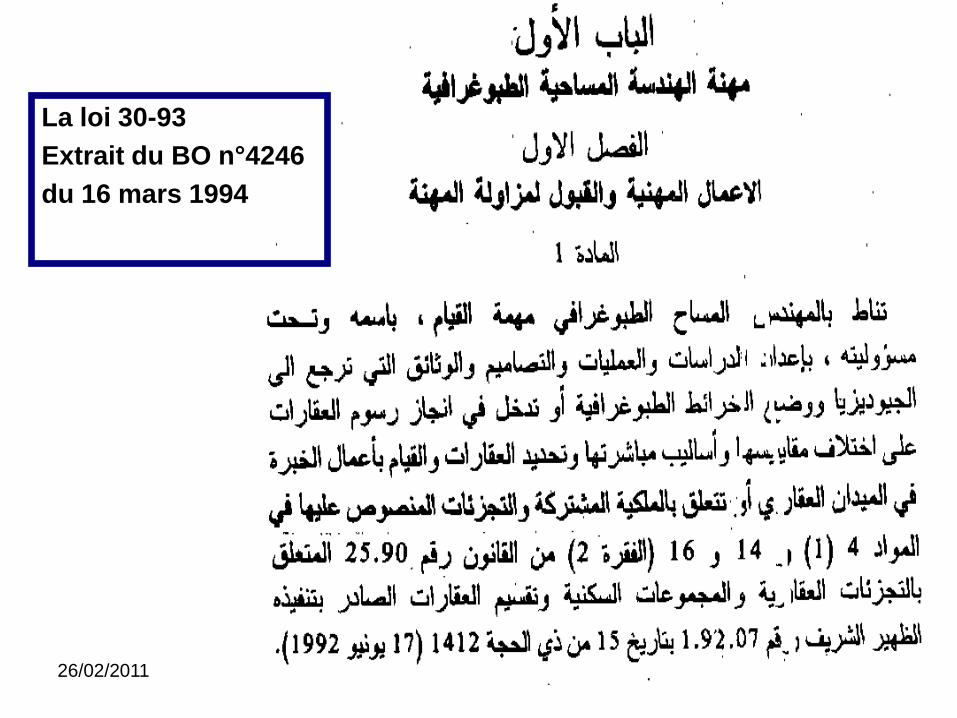

La loi 30-93

Extrait du BO n°4246

du 16 mars 1994

26/02/2011 Nabil Bounajma, IGT 113

La pratique de l’expertise judiciaire

Expertise ordonnée par un tribunal dans le cadre d'un procès pour :

constater sur le terrain,

établir et analyser des faits,

effectuer des investigations techniques,

entendre les parties,

procéder à une étude approfondie de documents,

et en fin, toutes choses qui ne peuvent se faire dans le cadre

des audiences de tribunal ou par le moyen des dossiers de

plaidoiries.

Les experts chargés de ce type de missions sont choisis par les juges

sur une liste d'experts inscrits dans les tableaux des experts judiciaire

près les tribunaux.

26/02/2011 Nabil Bounajma, IGT 114

La pratique de l’expertise judiciaire

Le recours à un expert judiciaire ne doit pas constituer une délégation

judiciaire des pouvoirs du Juge au profit du technicien qui l’a commis.

L’expert n’est là que pour éclairer le Juge du fond sur les questions de

fait qui permettront au Juge, et au seul Juge, de statuer sur l’affaire.

Même si la loi rappelle que le Juge n’est pas lié par les constatations

du technicien, force est de constater que le poids du rapport

d’expertise judiciaire dans le cadre du procès au fond est très

important.

26/02/2011 Nabil Bounajma, IGT 115

Principes de l’expertise judiciaire

L'expert doit convoquer les parties et leurs conseils pour assister à l'expertise.

La convocation doit mentionner la date, le lieu et l'heure auxquels il sera

procédé à l'expertise et ce cinq jours au moins avant la date fixée.

L'expert ne peut procéder à sa mission qu'en présence des parties au litige et

de leurs conseils ou qu'après s'être assuré qu'ils étaient dûment convoqués

sauf si le tribunal en décide autrement lorsqu'il a constaté qu'il y a urgence.

L'expert consigne dans un procès-verbal joint au rapport, les dires et

observations des parties ; elles le signent avec lui en mentionnant

obligatoirement celle qui refuse de signer.

L'expert procède à sa mission sous le contrôle du juge qui peut, s'il l'estime

utile, assister aux opérations.

26/02/2011 Nabil Bounajma, IGT 116

Expertise Immobilière :

Réalités et Perspectives pour l’IGT

I. Préalables

II. La pratique de l’expertise

III.Les fondamentaux de la valeur des immeubles

IV.Les méthodes d’estimation

V. Expertise judiciaire

VI.Réalités et perspectives

26/02/2011 Nabil Bounajma, IGT 117

Réalités

Expertise immobilière, au Maroc, est mal organisée…

Experts en immobiliers sont peu formés…

Absence de référentiel, charte, norme…

Peu de données fiables sur le marché…

La pratique illicite de la non déclaration (noir)…

Peu de professionnalisme, déontologie, éthique…

Peu de médiatisation du rôle important des experts…

Arrêté d’inscription au tableau des experts judiciaires…

Faibles honoraires dans le cadre des expertises judiciaires…

26/02/2011 Nabil Bounajma, IGT 118

Perspectives d’avenir

Evolution des marchés économiques et exigences plus strictes

en matière d’évaluation, ce qui implique la nécessité de recours à

des professionnels confirmés répondants aux normes internationales

ONIGT / FIG / RICS

Création d’une commission au sein du CN de l’ONIGT (formation,

référentiel, charte d’expertise, réglementation du secteur, positionnement

des IGT…)

ONIGT = Force de proposition / Autorités

Développement du respect de l’éthique et de la déontologie

(revoir notre charte en vue de la simplifier davantage

en vue de la faire appliquer facilement par tous les IGT)

IGT = Expert au sens large du terme

26/02/2011 Nabil Bounajma, IGT 119

1. Agir de manière honorable : Ne jamais faire passer ses propres intérêts avant ceux de ses clients ou d’autres personnes au regard desquelles on a une responsabilité professionnelle. Toujours prendre en compte les intérêts plus larges de la société dans ses décisions.

2. Agir avec intégrité :Se montrer digne de confiance dans toutes ses actions : ne jamais induire en erreur délibérément, que ce soit en retenant ou en déformant des informations.

3. Conduire ses affaires de manière ouverte et transparente : Communiquer l’intégralité des informations à ses clients, en les expliquant de façon aussi simple et compréhensible que possible.

4. Répondre de ses actes : Assumer l’entière responsabilité de ses actions et ne pas la reporter sur d’autres personnes en cas de problème.

5. Connaître ses limites et s’y tenir :Avoir conscience des limites de sa compétence et ne pas être tenté(e) de les dépasser. Ne jamais prendre d’engagements que l’on n’est pas en mesure de tenir.

6. Etre objectif (ve) à tout moment :Donner des conseils clairs et appropriés, et ne jamais laisser ses opinions ou ses propres intérêts obscurcir son jugement.

Les principes de la RICS

26/02/2011 Nabil Bounajma, IGT 120

7. Toujours traiter les autres avec respect : Ne jamais faire de discrimination envers les autres.

8. Donner l’exemple : Ne pas oublier que son comportement public et privé peut avoir une incidence sur sa propre réputation, ainsi que celle de la RICS et des autres membres.

9. Avoir le courage de prendre position :Etre prêt(e) à intervenir si l’on soupçonne l’existence d’un risque pour la sécurité ou une quelconque malversation.

10. Respecter les dispositions législatives et réglementaires applicables :Eviter toute action illégale ou litigieuse susceptible de discréditer la profession.

11. Eviter les conflits d’intérêts :Faire part de tous conflits d’intérêts potentiels, qu’ils soient personnels ou professionnels, à toutes les parties concernées.

12. Respecter la confidentialité :Préserver la confidentialité des affaires de ses clients. Ne jamais révéler d’informations à des tiers, à moins que ce ne soit indispensable.

Les principes de la RICS

26/02/2011 Nabil Bounajma, IGT 121

RICS ?

26/02/2011 Nabil Bounajma, IGT 122

* : La RICS (Royal Institution of Chartered Surveyors) est la plus importante organisation mondiale des professionnels de l’immobilier.

C’est une organisation professionnelle indépendante fondée en Grande Bretagne en 1868 et ayant reçu une charte royale en 1881. La RICS s’est consacrée, depuis sa création, à la mise en place et au respect des normes les plus strictes en matière d’excellence et d’intégrité, offrant ainsi des conseils impartiaux qui font autorité sur de grandes questions de société ou concernant les entreprises.

Elle intervienne en qualité de régulateur, fait respecter des normes de qualité très rigoureuses et permet aux clients d’avoir une confiance inégalée dans ce secteur d’activité.

A ce jour, elle regroupe plus de 91000 membres qualifiés dans 21 filières, plus de 64450 stagiaires et étudiants présents dans 146 pays.

RICS ?

26/02/2011 Nabil Bounajma, IGT 123

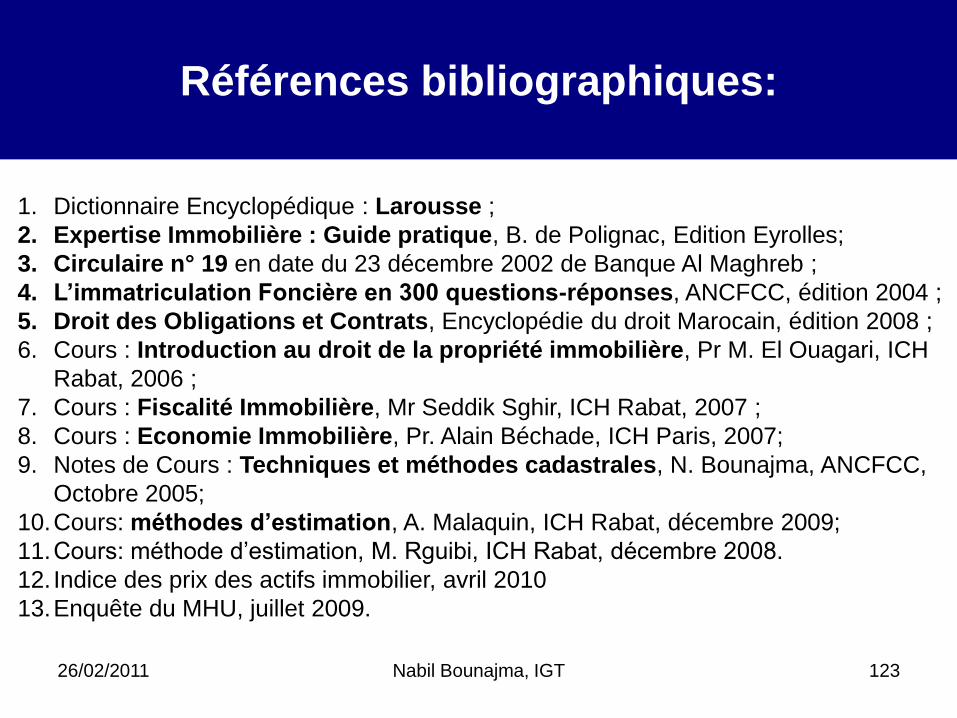

Références bibliographiques:

1. Dictionnaire Encyclopédique : Larousse ;

2. Expertise Immobilière : Guide pratique, B. de Polignac, Edition Eyrolles;

3. Circulaire n° 19 en date du 23 décembre 2002 de Banque Al Maghreb ;

4. L’immatriculation Foncière en 300 questions-réponses, ANCFCC, édition 2004 ;

5. Droit des Obligations et Contrats, Encyclopédie du droit Marocain, édition 2008 ;

6. Cours : Introduction au droit de la propriété immobilière, Pr M. El Ouagari, ICH

Rabat, 2006 ;

7. Cours : Fiscalité Immobilière, Mr Seddik Sghir, ICH Rabat, 2007 ;

8. Cours : Economie Immobilière, Pr. Alain Béchade, ICH Paris, 2007;

9. Notes de Cours : Techniques et méthodes cadastrales, N. Bounajma, ANCFCC,

Octobre 2005;

10.Cours: méthodes d’estimation, A. Malaquin, ICH Rabat, décembre 2009;

11.Cours: méthode d’estimation, M. Rguibi, ICH Rabat, décembre 2008.

12. Indice des prix des actifs immobilier, avril 2010

13.Enquête du MHU, juillet 2009.

26/02/2011 Nabil Bounajma, IGT 124

Préparé et présenté par :Nabil Bounajma ;

Expérience Professionnelle:Agence Urbaine de Taza, Taounate, El Hoceima, de 1999 à 2000 ;

Agence Nationale de la Conservation Foncière, du Cadastre et de la Cartographie, de 2000 à 2006 ;

Compagnie Générale Immobilière (CGI), de 2006 à 2010 ;

Gérant et associé unique de la société Terra Modus, depuis novembre 2010.

Titres et Diplômes:Ingénieur d’Etat en Topographie, diplômé de l’IAV Hassan II de Rabat, depuis 1999 ;

Ingénieur Géomètre Topographe, inscrit au tableau de l’ONIGT, depuis 2000 ;

Expert en Immobilier, diplômé de l’ ICH de Paris, depuis 2008 ;

Membre de la RICS dans la filière urbanisme et promotion immobilière, depuis 2010.

Coordonnées:Tél : +212 (0) 537646903 / Fax : +212 (0) 537646902

GSM : +212 (0) 663707171 / +212 (0) 664492913

Email: [email protected] / [email protected]

Expertise Immobilière :

Réalités et Perspectives pour l’IGT